laudo de avaliaÇÃo banrisul consÓrcio curitiba, …§ão_banrisul_sa... · v. glossário 46...

TRANSCRIPT

LAUDO DE AVALIAÇÃOBANRISUL CONSÓRCIO

Curitiba, novembro de 2009

2© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

I. Sumário Executivo 03II. Informações sobre o Avaliador 09III. Informações sobre a Banrisul Consórcios e premissas 13IV. Metodologias Utilizadas na Avaliação 31

i. Fluxo de Caixa Descontado 32ii. Análise de Múltiplos 41iii. Valor Patrimonial 44

V. Glossário 46

ÍNDICE

I. Sumário Executivo

4© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

SUMÁRIO EXECUTIVOInformações importantes

• Nosso Laudo de avaliação econômico-financeira (“Laudo de Avaliação”) foi preparado para os fins previstos na Instrução nº 361, de 5 de março de 2002, da Comissão de Valores Mobiliários (“Instrução CVM 361/02” e “CVM” respectivamente), no âmbito de registro de oferta pública de aquisições de ações para cancelamento de registro de companhia aberta da Banrisul S.A. Administradora de Consórcios, visando à aquisição pelo Banco do Estado do Rio Grande do Sul S.A., da totalidade das ações da Administradora em circulação no mercado, na forma do parágrafo 4º do artigo 4º da Lei nº 6.404, de 15 de dezembro de 1976, e do parágrafo 6º do artigo 21º da Lei nº 6.385, de 7 de dezembro de 1976, observados os termos da Instrução CVM 361/02.

• O Laudo de Avaliação foi preparado de acordo com os termos do artigo 8º da Instrução da CVM 361/02 e não representa uma proposta, solicitação, aconselhamento ou recomendação por parte da BDO de adesão à Oferta, sendo a decisão de aderir ou não à Oferta, vendendo suas ações à ofertante, de responsabilidade única e exclusiva dos acionistas da Administradora detentores de ações em circulação no mercado da Companhia, não podendo a BDO ser responsabilizada pela decisão do acionista de participar ou não da Oferta.

• Os acionistas devem realizar suas próprias análises quanto à conveniência e oportunidade de aderirem à Oferta e devem consultar seus próprios consultores jurídicos, fiscais e financeiros a fim de estabelecer suas próprias opiniões sobre a Oferta e seus riscos. Assim, ficam a BDO, seus administradores, diretores e/ou prepostos isentos de responsabilidade com relação aos reflexos decorrentes da adesão ou não àOferta por parte do acionista sem prejuízo do disposto no art. 7º, parágrafo 2º, da Instrução.

• Este Laudo de Avaliação foi preparado pela BDO com base em informações fornecidas pelos administradores da Banrisul Consórcio, bem como outras informações públicas disponíveis, incluindo demonstrativos financeiros auditados da Companhia.

• No escopo de seus trabalhos a BDO não fez qualquer avaliação e/ou verificação independente a respeito das informações fornecidas pela Administradora e assumiu, com base em declarações da Banrisul Consórcio, conforme o caso, que tais informações são verdadeiras, completas e precisas, e que não existe nenhuma omissão de informação relevante que pudesse alterar a avaliação feita das informações recebidas. Adicionalmente, a BDO não realizou qualquer inspeção física, visitas às instalações nem análise e/ou verificação independente dos ativos e passivos, contingentes ou não, da Administradora. Também não recebeu qualquer estudo ou análise a respeito de tais ativos e passivos. Dessa forma, a BDO não assume responsabilidade por eventuais incorreções, inconsistências e omissões nas informações fornecidas pela BanrisulConsórcio.

• As informações obtidas de fontes públicas disponíveis foram obtidas de fontes que a BDO julga serem confiáveis. Não obstante, não há como garantir que tais informações sejam corretas e completas.

5© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

SUMÁRIO EXECUTIVOInformações importantes (cont.)

• Nas análises, não foram considerados quaisquer benefícios futuros que eventual sucesso da presente oferta pública possa vir a trazer para a Banrisul Consórcio.

• As informações aqui contidas refletem as condições financeiras e contábeis da Banrisul Consórcio em 30 de setembro de 2009. Qualquer alteração nessas condições poderá alterar o resultado aqui apresentado.

• Este Laudo de Avaliação não pode ser reproduzido ou publicado sem o prévio consentimento da BDO.

Limitações:

A BDO não realizou auditoria ou due diligence sobre as demonstrações financeiras dos exercícios pretéritos. Contudo, as principais práticas contábeis e fiscais foram revisadas, objetivando propiciar consistência ao modelo de avaliação.

Limitamos o presente trabalho de avaliação econômico-financeira em decorrência de estudos técnicos, operacionais, financeiros ou societários específicos para os quais não fomos contratados, destacando os seguintes itens:

• A verificação física dos equipamentos ou dos seus ativos permanentes.

• Não foram avaliados os referenciais de aplicações financeiras.

• Nosso escopo de trabalho não contemplou o período de arrendamento mercantil.

6© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

SUMÁRIO EXECUTIVOConsiderações sobre o Laudo de Avaliação

A BDO apresenta neste documento a avaliação das operações existentes da Banrisul Consórcio, em conformidade com as exigências da Instrução CVM 361/02.

A elaboração do Laudo de Avaliação baseou-se nas seguintes metodologias e critérios:

• Preço unitário das ações;

• Análise por múltiplos; e

• Valor da operação pelo fluxo de caixa descontado adicionado das disponibilidades de aplicações financeiras. Para isso usamos a taxa de desconto CAPM, para a Banrisul Consórcio, em 30.09.09 foi de 10,97%, considerando que a estrutura de capital é 100% de recursos próprios.

Entendemos que a metodologia do FCD possibilita a análise dos resultados futuros das operações da Companhia, sendo a metodologia mais adequada para determinar o preço justo das ações da Banrisul Consórcio.

Beta (ββββ)

0,55

Ks = rf+ (Rm - rf)*ββββ

CAPM Custo de Capital Retorno Mercado (rm)

10,97% 10,97% 11,09%

Ágio risco soberano

5,44%

Taxa livre de risco (rf)

10,83%

Inflação

5,38%

7© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

1,88

1,74

1,35

PU¹ Análise por múltiplos² FCD³

SUMÁRIO EXECUTIVOSumário da avaliação

Realizamos a análise do valor das ações da Banrisul Consórcio considerando três metodologias, sendo que consideramos a mais adequada para a determinação do valor justo das ações aquela que se utiliza do fluxo de caixa descontado.

• Valor por ação (R$/ação)

Nota 1: Preço unitário – (valor patrimonial - patrimônio líquido dividido pelo nº de ações).Nota 2: Utilizamos os valores de preço por lucro das empresas correlacionadas multiplicado pelo lucro operacional da Banrisul em set/09.Adicionamos as disponibilidades de aplicações financeiras e dividimos pelo nº de ações.Nota 3: Valor da operação pelo fluxo de caixa descontado adicionado das disponibilidades de aplicações financeiras dividido pelo nº de ações.

8© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

SUMÁRIO EXECUTIVOSumário da avaliação (cont.)

Pelo melhor julgamento da BDO e considerando as informações fornecidas pela Banrisul S.A. Administradora de Consórcio e validadas pela BDO e outras fontes públicas, atribuímos o valor econômico para a operação dela em R$44.300 mil após análise do cenário básico, na data-base de 30 de setembro de 2009. Atribuímos na data da operação o montante respectivo às disponibilidades de aplicações financeiras, disposto no final do período de análise, R$121.505 mil, e deduzimos as perdas decorrentes de processos judiciais considerados como prováveis e/ou possíveis pela área jurídica do Banrisul, no valor de R$9.554 mil, e o valor de saldo de passivos onerosos referente à distribuição a acionistas no montante de R$474 mil. Ademais, consideramos o valor de R$155.776 mil como base na metodologia de fluxo de caixa descontado. A técnica de avaliação por Fluxo de Caixa Descontado reúne todos os elementos que afetam o valor da Empresa de maneira abrangente e constitui-se em técnica econômica, refletindo de forma consistente o valor da Empresa, distinguindo-se do valor obtido a partir de técnicas contábeis ou de múltiplos de mercado, as quais ou não são precisamente comparáveis ou não consideram o investimento exigido para gerar os lucros nem o momento em que eles ocorrem. Por isso acreditamos que a metodologia escolhida pó nós é a que melhor representa de forma precisa o valor da empresa e que melhor atende as necessidades dos envolvidos neste trabalho.

Curitiba, 22 de dezembro de 2009

Marcello Palamartchuk

Sócio-diretor

CRC 1PR 049.038/O-9 “S” RS

BDO Auditores Independentes

CRC 2SP013.439/O-5 “S” RS

II. Informações Sobre o Avaliador

10© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

Ano Cliente Serviço Setor

2010 COPEL S.A. Laudo de avaliação para aquisição da Cercho Elétrico

2009 COPEL S.A. Laudo de avaliação para aquisição da Cernopi e Forcel Elétrico

2009 A.Yoshii Engenharia Ltda Avaliação econômico financeira para determinação de valor de

mercadoConstrução Civil

2009 ICF Ltda Avaliação econômico financeira para suporte em processo de

aquisiçãoFarmacêutico

2008 Banco do Brasil S.A. Laudo de avaliação para OPA Financeiro

2008 Tractebel Energia S.A. Laudo de avaliação para aquisições diversas (Tupan S.A.,

Hidpropower S.A., Ponte de Pedra S.A. e Seival S.A.)Elétrico

2008 Cenibra Logística Avaliação econômico financeira para suporte em processo de

vendaLogístico

2008 DTCOM S.A. Avaliação econômico financeira para determinação de valor de

mercadoTelecomunicações

2008 Montana Ltda Avaliação econômico financeira para determinação de valor de

mercadoTecnologia da Informação

2000 Klabin S.A. Avaliação econômico financeira para permuta de ações Papel

1999 Cia Suzano. Avaliação econômico financeira Papel

1996 CPFL S.A. Laudo de avaliação para alienação da participação acionária do

governo do Estado de São PauloElétrico

1996 Eletropaulo S.A. Laudo de avaliação para privatização Elétrico

INFORMAÇÕES SOBRE O AVALIADORExperiência em transações similares selecionadas

A BDO atuou como assessor financeiro em importantes operações de Fusões e Aquisições em que preparou laudos de avaliação e/ou fairness opinionspara diversas companhias, dentre elas destacamos as seguintes:

11© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE O AVALIADORQualificação dos profissionais responsáveis pelo Laudo de Avaliação Marcello Palamartchuk Sócio Diretor

O Sr. Marcello atualmente é Sócio Diretor da BDO nas áreas de Auditoria, Risk Advisory Services, Tributos e Corporate Finance da regional sul da BDO. Membro do comitê executivo gestor da firma e coordenador dos escritório de Curitiba, Londrina e Campo Grande. Possui experiência (20 anos) em projetos relacionados a consultoria econômico-financeira, auditoria contábil e tributária, gestão de riscos, compliance e desenvolvimento de metodologias para planejamento estratégico; experiência em estratégias societárias de modelagem e de fusão, aquisição e cisão de empresas. Trabalhou na KPMG – Peat Marwick (8 anos) e Banco Nacional (2 anos). MBA em Finanças Corporativas e Gestão Estratégica pelo ISAE-FGV, Bacharel em Administração pelas Faculdades Metropolitanas Unidas (SP) e em Ciências Contábeis pela Fundação de Estudos Sociais do Paraná. Ministra atualmente palestras sobre temas correlatos às atividades exercidas.

Membro do Instituto Brasileiro de Executivos de Finanças – IBEF/PR, Conselho Regional de Contabilidade do Paraná – CRC/PR, diplomado pela ANFAC/FEBRAFAC.

Luis Gustavo Budziak Gerente Sênior

Gerente Sênior da BDO, possui vivência de 10 anos nas áreas de consultoria e gestão financeira. Economista (UFPR) e Contador (FACINTER), Pós-Graduado (especialização) em Contabilidade e Finanças (UFPR), possui experiência em consultoria de gestão, compreendendo planejamento e consultoria financeira, auditoria e gestão de áreas administrativas e financeiras. Atuou como analista e consultor financeiro em empresas de médio e grande porte, principalmente nos setores de telecomunicações, indústria e serviços. Foi por dois anos pesquisador do Conselho Nacional de Pesquisa e Tecnologia (CNPQ) na área de Economia Brasileira, com foco em fontes de crescimento da indústria nacional e produtividade. Ex-BACEN (DEJUR/PROUR), é responsável pelo desenvolvimento e coordenação das áreas de consultoria econômica-financeira, com ênfase em modelos de avaliação (valuation) de empresas, coordena também a área de corporative finance, processo de aquisições, fusões e cisões de empresas na região sul do Brasil. Atualmente é também consultor do IPEA (Instituto de Pesquisa Econômica Aplicada) para as áreas de: redução do custo de investimento e intermediação financeira.

Participou ativamente dos processo de avaliação e MBA da Tractebel, Copel e da venda do BESC ao banco do Brasil.

Everaldo Jeferson Gimenez Consultor

Consultor da BDO, atua na área de controladoria, planejamento e gestão financeira a mais de 10 anos. Com formação em Administração pela PUCPR possui experiência em consultoria econômico financeira e administrativa, incluso planejamento financeiro e estratégico, formação de plano de negócios e análise de projetos. Trabalhou com analista principalmente nos setores de telecomunicações, serviços e saúde. Atua em consultoria, principalmente econômico financeira, com maior foco em modelos de avaliação (valuation) e processos de fusões e aquisições.

12© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE O AVALIADORDeclarações do Avaliador• A BDO declara, para fins das Instruções CVM 361/02 e 308/99, que:

- Não possui ações da Banrisul Consórcio.

- Seu controlador e demais pessoas vinculadas não são titulares nem tem sob sua administração discricionária ações de emissão da Administradora.

- Não há conflito de interesse que lhe diminua a independência necessária ao desempenho de suas funções.

- Não recebeu da Banrisul Consórcio quaisquer remuneração por serviços de consultoria, avaliação, auditoria e assemelhados prestados nos 12 meses anteriores ao requerimento de registro.

- O custo deste Laudo de Avaliação e dos serviços de assessoria no âmbito da OPA para fechamento de capital será de R$ 60.000,00 (sessenta mil reais).

O processo interno de aprovação do laudo de avaliação é dividido em 3 Etpas: A primeira etapa é o desenvolvimento do trabalho pelos Financial Advisors (analistas técnicos) juntamente com o Gerente da área de Corporate Finance. Depois disso e representando a segunda etapa, o trabalho é revisado e validado por um dos Diretores da empresa. Depois de validado, o sócio-diretor analisa, revisa e aprova o laudo.

III. Informações sobre a Banrisul Consórcio e premissas

14© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOConstituição A Banrisul S.A. Administradora de Consórcios foi criada em 10 de setembro de 2003 a partir da alteração do objeto social da Banrisul S.A. Arrendamento Mercantil, por meio de Assembléia Geral Extraordinária de Acionistas.

Somente em 22 de dezembro de 2003 o Banco Central do Brasil aprovou o cancelamento de funcionamento da Banrisul Arrendamento e autorizou a Banrisul Administradora de Consórcios a administrar grupos de consórcio.

Em janeiro de 2004, a Junta Comercial do Rio Grande do Sul certificou a Banrisul S.A. Administradora de Consórcios sob o registro nº 2330680. Posteriormente, no mês de março, foi lançado o primeiro grupo de consórcio no segmento de automóveis. Abaixo, a demonstração dos grupos de consórcios lançados em 2004:

Ano - 2004 jan fev mar abr mai jun jul ago set out nov dez Total

Imóveis 1 1 2

Automóveis 1 1 1 1 1 1 1 7

Motocicletas 1 1 1 1 1 1 6

Trator 1 1

Total 0 0 1 1 1 2 1 1 2 3 2 2 16

15© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIO Cronologia

2003 2005 2009

2004 2008

� Criação dos quatro primeiros segmentos de consórcio no Banrisul.

� Primeira deliberação para fechamento do Capital Social da Banrisul Consórcio (não ocorreu).

� Alteração de denominação social de Arrendamento Mercantil para BanrisulS.A. Administradora de Consórcio.

� Início das operações do consórcio Banco do Brasil.

� Entrada de três novos players no mercado: Consórcio do Banco do Brasil, Consórcio do Banco Real e Consórcio do Banco Santander.

� Encerramento dos primeiros grupos de automóveis e motos formados em janeiro de 2004.

� Segunda deliberação para fechamento do Capital Social da Banrisul Consórcio.

� Crescimento agressivo nos meses de setembro a novembro de 2008 devido à campanha do BanrisulSeguros.

1987

� Constituída a primeira administradora de consórcio do País (Randon Consórcios).

16© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIO Estrutura Societária AtualA Estrutura Societária da Banrisul Consórcio é atualmente composta por:

Diretor-Presidente

Cesar Antônio Cechinato

Fernando Postal

Rômulo C. Venturella

Presidente Ricardo Richiniti Hingel

Vice Urbano Schmitt

Conselheiro Airton Santos Vargas

Conselheiro Carlos Tadeu A. Vianna

Americano Lopes Neto

Paulo Henrique M. Hiller

Telmo José L. de Souza

Irno Luiz Bassani

Leonita Zilda Mahlke

Margareth Bellimazo

Diretor

Conselho deAdministração

MembrosEfetivos

MembrosSuplentes

ConselhoFiscal

Diretoria Administrativo

Financeira

Gerência Adm Financeira

Diretoria Comercial

Gerência Comercial

Presidente Banrisul

Presidente Banrisul Consórcio

A posição acionária da Banrisul Consórcio atualmente é a seguinte:

ACIONISTAS ON %

CONTROLE

BCO DO ESTADO DO RIO GRANDE 89.113.869 99,57

ADMINISTRADORES

CONSELHO DE ADMINISTRAÇÃO 4 0,00

AÇÕES EM CIRCULAÇÃO

ACIONISTAS MINORITÁRIOS 386.127 0,43

TOTAL 89.500.000 100,00

POSIÇÃO ACIONÁRIA

17© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIO Área de atuação

Atualmente, o grupo Banrisul atua em 10 estados brasileiros conforme tabela:

A Banrisul Consórcio utiliza a mesma

estrutura de agências do grupo Banrisul,

atuando em 443 cidades brasileiras com uma

força de venda de mais de 1500 gerentes de atendimento.

Estados Cidades

BA 1

CE 1

DF 1

MG 1

PE 1

PR 2

RJ 1

RS 416

SC 18

SP 1

Total 443

18© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIO Segmentação de mercadoCategorias de Administradora

O mercado de consórcio é composto por quatro tipos de categorias de administradoras, são elas:

• Rede Varejista – Lojas de eletrodoméstico em geral.

Ex.: CEM Administradora de Consórcios.

• Montadora – Indústria automobilística.

Ex.: Fiat Administradora de Consórcios.

• Instituição Financeira – Bancos e Financeiras.

Ex.: Banrisul Administradora de Consórcios e Administradora de Consórcios Sicredi.

• Administradora Independente – Administradoras de consórcio em geral.

Ex.: Randon Administradora de Consórcio.

Rede Varejista6%

Instituição Financeira

30%

Montadora28%

Adm. Independente36%

Participação do mercado em volume de cotas

Segmentos dos consórcios

Os segmentos de consórcios são definidos em seis tipos, conforme determinação do Banco Central do Brasil:

I. Bens imóveis.

II. Tratores, equipamentos rodoviários, máquinas e equipamentos agrícolas, embarcações, aeronaves e veículos automotores (carga e transporte coletivo) –nacional e estrangeiro.

III. Veículos automotores – nacional, estrangeiro e usado.

Segmentos dos consórcios

Os segmentos de consórcios são definidos em seis tipos, conforme determinação do Banco Central do Brasil:

I. Bens imóveis.

II. Tratores, equipamentos rodoviários, máquinas e equipamentos agrícolas, embarcações, aeronaves e veículos automotores (carga e transporte coletivo) – nacional e estrangeiro.

III. Veículos automotores – nacional, estrangeiro e usado.

IV. Motocicletas e motonetas – nacional, estrangeiro e usado.

V. Outros bens móveis - nacional e estrangeiro.

VI. Bilhetes de passagens aéreas.

• Desde a sua constituição, o Banrisul atua em quase todos os segmentos, deixando de participar no segmento V – Outros bens móveis e sem participação no segmento VI – Bilhetes de passagens aéreas.

19© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOInformações de mercado

43 51 62 76 95 124 177 229 317 397 468 515 517

103 111 110 114 120 118 121 130 135 132 139 163 162

1.3741.145 1.184

1.041 955 886 869 906 891 857 845 859 889751

9091.060

1.2501.400

1.6301.789 1.717 1.737 1.742 1.824

1.972 1.983

2.271 2.2152.416 2.482 2.570

2.7582.955 2.980

3.080 3.1293.276

3.509 3.551

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 jun/09

Imóveis Agrícolas Automóveis Motos Total

Observamos o aumento de 23% no segmento de imóveis e uma redução de 3,56% no segmento de automóveis.

CAGR Imóveis 23,03%CAGR Agrícolas 3,85%CAGR Automóveis -3,56%CAGR Motos 8,43%CAGR Total 3,80%

Quantidade de cotasEvolução do mercado das administradoras de consórcios

CAGR: (Compound Annual Growth Rate) taxa composta de crescimento anual, devolve a taxa de rentabilidade interna de uma sucessão de fluxos monetários.

20© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOMercado premissasEvolução do mercado e da Banrisul Consórcio

21© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

638.715 631.640717.798 787.948 804.568

1.267.271 1.212.530 1.174.345

1.424.391

2.264.539

6.542 6.942 9.301 17.658 17.486

1.912.528 1.851.112 1.901.444

2.229.997

3.086.593

2005 2006 2007 2008 jun/09

Bancos Montadoras Banrisul Total

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOMercado premissas

A Banrisul Consórcio atua em todo o Brasil por meio das agências bancárias do Banco Banrisul, porém seu principal mercado é o Rio Grande do Sul onde foi comercializado 97,8% das cotas ativas.

A estratégia de comercialização abrange a distribuição por meio da rede bancária do Banco Banrisul. As prerrogativas de cumprimento de metas estabelecidas não são sistêmicas e seguem a política de distribuição dos produtos bancários prioritários.

ProduçãoEstados Quantidade % R$ %

RS 20.895 97,80% 400.267.572 97,23%

Outros 471 2,20% 11.404.352 2,77%

Total 21.366 411.671.924Mercado de atuação e distribuição

A Banrisul Consórcio ocupa o 5º lugar no mercado dentre as administradoras de consórcios com sede no Rio Grande do Sul.

198.279 198.766 197.495208.441 207.685

6542 9.227 10.479 16.808 17.486

204.821 207.993 207.974

225.249 225.171

2005 2006 2.007 2008 jun/09

Concorrentes Banrisul Total

Dentre as administradoras locais, a Banrisul Consórcio atingiu em 2005 uma participação de 3,1% do mercado e atualmente

possui 7,8%.

Quantidade de cotas

Ocupa o 8º lugar no mercado de administradoras de consórcios ligadas às instituições financeiras e montadoras.

Ampliando o cenário, a Banrisul Consórcio não possui expressão no mercado brasileiro, sua participação é de 0,6%.

Quantidade de cotas

22© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOMercado premissas

26%

64%

11%

31%

54%

14%

1%

10%

35%

55%

A

B

C

D

15%

40%

44%

1%

21%

27%

51%

1%

34%

27%

38%

1%

20 a 29

30 a 39

40 a 50

Acima de 50

Imóveis Automóveis Motocicletas

40%

60%

44%

56%

27%

73%

Feminino

Masculino

Há grande concentração de compra de cotas de consórcio nas classes A e B, respondendo por 90% do segmento imóvel e 88% do automóvel. A classe C tem maior importância no segmento de motocicletas, com bens de menor valor. Por sexo, a predominância émasculina, e por faixa etária tem distribuição entre 30 e 50 anos.

Por faixa etária

Por classe social Por sexo

Fonte: ABAC – Cenários & Oportunidades e Análise BDO.

Perfil do consumidor

Dentro desse perfil, foram estabelecidos critérios de decisão para compra do produto consórcio. A primeira coluna esboça as principais expectativas do cliente. Na terceira coluna, observamos uma pesquisa de mercado, na qual foi verificado o que a população que não possui consórcio gostaria de saber antes de efetuar a compra.

Observamos que a taxa de administração não éo fator predominante na descisão. O que a população mais leva em conta para a

compra de uma cota de consórcio é se haverá garantia da entrega do bem.

Cliente Importância Potencial

1º Garantia da entrega do bem 1º

2º Imagem da Empresa 3º

3º Atendimento 7º

4º Suporte na retirada do bem 5º

5º Transparência na venda 9º

6º Acesso às Assembléias 6º

7º Relacionamento 4º

8º Preço por parcelas 2º

9º Taxa de Administração 8º

23© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOMercado premissas

Observamos com os dados do slide anterior que entre os principais fatores para a compra de uma cota de consórcio está a expectativa de entrega, fator que influenciou o crescimento do produto “consórcio” nos bancos brasileiros. Ademais, esse crescimento não fez com que houvesse a redução da participação das administradoras no mesmo mercado.

Os bancos possuem imagem de credibilidade perante a população e capacidade de distribuição de produtos e serviços.

Garantia deEntrega

Atendimento Marca54%

Nos principais segmentos do produto consórcio, a marca sempre é lembrada como fator

determinante para a realização da compra do produto.

Fonte: ABAC – Cenários & Oportunidades e Análise BDO.

Perfil do mercado

24© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

16,65% 15,70% 11,24% 13,90% 10,50%17,42% 11,95% 13,95% 15,44% 21,58%

17,08%

12,38%

15,33%

17,72%

12,43%

Segmento I

Imóveis

Segmento II

Tratores

Segmento III

Automóveis

Segmento IV

Motocicletas

Segmento V

Outros bens móveis

Banrisul Média Concorrentes Média do Mercado

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOOperacional

Conforme a base de informações do Banco Central do Brasil de junho de 2009, identificamos a variação das taxas de administração por segmento do Banrisul em comparação às taxas de administração praticadas no mercado e pelos principais concorrentes.

Fonte: BACEN e análise BDO.

A Banrisul Consórcio apenas administra esse segmento, cobrando uma taxa superior para que haja rentabilidade. Cabe à Agrale (parceira) a venda e o

atendimento sobre esse segmento.

Taxa de administração

25© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOOperacional

Em Porto Alegre, está situada a área administrativa e contábil da Banrisul Consórcio, compartilhada à estrutura do Grupo Banrisul, inclusive custos como segue:

• Despesas de água e energia.

• Despesa de comunicação (telefones, malotes).

• Despesa de manutenção com bens (vigilância, material de limpeza).

• Despesa de serviços de terceiros (despesa de Sedex).

A Banrisul Consórcios é composta por 18 funcionários e sete estagiários, com um aumento de 17% em relação ao início das atividades da Administradora.

Mensalmente, a Banrisul Consórcio efetua pagamento do salário dos funcionários do Grupo Banrisul que prestam serviços para a Administradora por meio de acerto/repasse de despesas.

Nota: * Back office ou retaguarda esta associado aos departamentos administrativos de uma empresa, departamentos que mantêm nenhumou muito pouco contato com os clientes.

Estrutura de back office

A Administradora utiliza a estrutura de distribuição do grupo Banrisul, contando com 1.558 gerentes de relacionamento, que é considerada a força de venda da Banrisul Consórcio.

O canal é responsável por realizar o atendimento e a venda dos produtos da Banrisul Consórcio para os clientes da carteira do grupo Banrisul e para novos clientes.

Força de vendas

Ano 2004 2005 2006 2007 2008 2009Funcionários 9 10 12 14 18 18Estagiários 2 3 4 5 7 7

26© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

Receita líquida e margem EBITDA

2.220

3.168

3.946

6.457 6.654

(182)

517

1.272

3.3663.839

2005 2006 2007 2008 set/09

Receita Líquida (em R$ mil) Margem EBITDA (em R$ mil)

26%

44%

17%

13%

Imóveis Veículos Motocicletas Agrícolas

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOFinanceira - evolução

Fonte: Banrisul Consórcio e Análise BDO.

Observamos que 61% da receita líquida é oriunda da administração de grupos de veículos e motocicletas. Esse fato decorreu da expansão natural dos segmento de veículos e motocicletas.

Composição (R$ mil)set/2009

Imóveis 1.730

Veículos 2.928

Motocicletas 1.131

Agrícolas 865

57,7%52,1%

32,2%16,3%

-8,2%

2.2203.168

3.946

6.457 6.654

15.587

13.494

11.54312.755

8.645

2005 2006 2007 2008 set/09

Receita Líquida x

Receita Financeira

CAGR Receita Líquida* 42,74%

CAGR Receita Financeira* -6,47%

R$ mil10.294

9.139 9.059

10.809

8.335

2005 2006 2007 2008 set/09

Lucro Líquido CAGR Lucro Líquido* 1,64%

27© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

35%

Receita Bruta Total despesas

2.5913.700

4.639

7.632 8.139

15.587

13.494

11.54312.755

8.645

2005 2006 2007 2008 set/09

Receita bruta Receita Financeira

A receita bruta é referente à cobrança da taxa de administração sobre o valor médio de cada segmento, em que demonstramos o valor

recebido até setembro de 2009. A receita financeira é a aplicação do saldo de caixa em um CDB com rendimento 100% CDI.

Segmento Participação

Imóveis 2.116

Veículos 3.581

Motocicletas 1.384

Agrícolas 1.058

R$ mil

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOFinanceira - premissasReceitas

1.510 1.408 1.261

1.1651.683

1.554

2.675

3.0912.815

2007 2008 2009

Total Rateio Total Próprio

Despesas 2007 2008 2009

Despesa de Pessoal 38,9% 31,1% 32,5%

Outros 12,8% 10,4% 6,2%

Aluguel 0,2% 0,9% 0,3%

Comunicações 0,4% 0,6% 0,5%

Outras despesas adm. 4,1% 2,5% 5,4%Total Rateio 56,5% 45,5% 44,8%

Encargos Sociais 0,3% 0,3% 0,5%

Conselho Fiscal 0,3% 0,2% 0,7%

Diretoria e Conselho Adm. 3,6% 3,7% 6,9%

Serviço de Auditoria Externa 1,3% 1,1% 0,9%

Despesas Tributárias 21,1% 28,0% 32,0%

Taxa de fiscalização da CVM 0,4% 0,3% 0,2%Contribuição Sindical Patronal 0,0% 1,3% 1,1%

Serviços de terceiros (Agrale) 11,4% 12,2% 10,0%

Propaganda e Publicidade 5,0% 6,8% 2,6%

Despesas de viagens 0,2% 0,5% 0,3%Total Próprio 43,5% 54,5% 55,2%

Rateio

Próprio

Despesas

R$ mil

As despesas que foram rateadas com o Grupo Banrisul tiveram um crescimento maior entre o ano de 2008 e 2009 (29%) devido ao aumento das despesas com

pessoal e com outras despesas administrativas. Porém, no

crescimento total, verificamos que a média do crescimento das despesas é o mesmo (32%).

Nota: Para composição dos valores da tabela de despesas foram usados 9 meses (jan a set de cada ano).

SegmentoValor médio porsegmento (R$)

Prazo dosplanos (meses)

Imóveis 60.000 120Veículos 24.000 60Motocicletas 7.500 60Agrícola 21.091 60

28© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOFinanceira - premissasProjetamos a receita conforme a correlação do PIB do Brasil com a evolução do PIB per capita do Rio Grande do Sul.

Primeiramente, verificamos o crescimento do PIB do Brasil no período de 1997 a 2009, correlacionamos com o

crescimento do PIB per capita do Rio Grande do Sul no mesmo período e obtivemos uma correlação de 98,7%.

Conforme projeção do PIB brasileiro, definimos o crescimento do PIB per capita do RS. O crescimento médio projetado do PIB per capita ficou em 3,6% ao ano. Como o

poder econômico do consumidor está relacionado ao principal público de consórcio, utilizamos essa correlação do crescimento do PIB per capita no crescimento real do nº

de cotas ativas da Banrisul Consórcio. Fora observado também o incremento da população nas classes B, C e D

nos últimos anos.

Receitas

• Despesas gerais e administrativas:

Compostas por despesas com pessoal, comerciais e publicitárias, e as despesas referentes às obrigações legais exigíveis às sociedades anônimas. Foram projetadas conforme a média dos últimos 5 anos.

• Depreciação:

Há apenas um veículo no imobilizado que foi depreciado pela taxa média de 20% ao ano.

• Despesas tributárias:

Foi mantida a mesma performance do ano de 2008.

.

Despesas e outros• Fundo AFAC:

5% sobre o lucro líquido, de acordo com as determinações estatutárias.

• Remuneração da administração:

Em média, mantém 5% do total de despesas.

• Dividendos:

25% ao ano conforme as obrigações sociais e estatutárias.

• Investimentos:

Não foi considerado nenhum plano de investimentos para os próximos anos (premissas da Administração).

Diagrama de Dispersão entre o PIB (corrente) do BR (em milhões de R$)

em relação ao PIB per capita RS (em R$)

y = 0,0057x + 1315,1

R2 = 0,987

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

80.000 580.000 1.080.000 1.580.000 2.080.000 2.580.000 3.080.000

PIB do Brasil

PIB per capita RS

Fundo AFAC: Fundo de adiantamento para futuro aumento de capital

29© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

INFORMAÇÕES SOBRE A BANRISUL CONSÓRCIOFinanceira

• Verificamos a existência de passivos judiciais e solicitamos ao departamento jurídico do Grupo Banrisul que realizasse classificação de perdas nos processos.

Apenas consideramos os passivos judiciais que estão sendo considerados comoprovável e possível (R$9.554 mil) para desconto do valor total da empresa.

• Observamos a existência de R$234 mil na conta do passivo (distribuição aos acionistas).

Passivos descontados do valor da operação

PassivosJudiciais

Valor(R$ mil)

Provável 18 Possível 9.536

Remota 117

Indefinido 25

Total 9.696

30© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

PREMISSAS MACROECONÔMICASBrasil: 2001 a 2019

Fonte: IBGE, FGV, BCB, JP-Morgan, Federal Reserve (FED), FEA-USP, Projeções BDO. Nota: A taxa livre de risco é calculada pela taxa média paga dos títulos norte-americanos de 10 anos.As estimativas foram determinadas pela BDO com base nas previsões da Gerência-executiva de Relacionamento com Investidores (GERIP) do Banco Central do Brasil.1- FIPE: Calculada como média simples dos principais veículos em volume de vendas no Brasil.2- INCC: Calculada conforme a média simples dos últimos 8 anos.

Variáveis 2001 2002 2003 2004 2005 2006 2007 2008 set/09 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

PIB real (em %) 1,3 2,7 1,1 5,7 3,2 4,0 5,7 5,1 5,0 -0,3 3,6 4,1 4,1 4,2 4,5 4,5 4,5 4,5 4,5 4,5

PIB nominal(em bilhões de R$)

1.302 1.478 1.700 1.941 2.147 2.370 2.598 2.890 3.010 3.016 3.266 3.547 3.859 4.197 4.575 4.972 5.403 5.872 6.382 6.936

População(em milhões)

173,8 176,4 179,0 181,6 184,2 186,8 189,3 189,6 194,4 191,5 193,3 194,9 196,5 198,0 199,5 200,9 202,2 203,5 204,8 206,0

PIB per capita(em R$)

7.491 8.379 9.497 10.688 11.656 12.687 13.724 15.242 7.833 15.749 16.898 18.198 19.634 21.191 22.932 24.750 26.720 28.855 31.169 33.675

Taxa dedesemprego aberto

6,8 11,7 12,3 11,5 9,9 10,0 9,3 7,9 8,4 9,0 8,5 8,0 8,0 7,5 7,0 6,5 6,5 6,5 6,5 6,5

IPCA - IBGE (em %) 7,7 12,5 9,3 7,6 5,7 3,1 4,5 5,9 4,3 4,7 4,5 4,3 4,5 4,4 4,3 4,0 4,0 4,0 4,0 4,0

IGP-M - FGV (em %) 10,4 25,3 8,7 12,4 1,2 3,8 7,7 9,8 -0,3 0,3 4,4 4,6 4,6 4,5 4,5 4,5 4,5 4,5 4,5 4,5

Taxa Selic finaldo perído (em %)

19,00 25,00 16,50 17,75 18,00 13,25 11,25 13,75 8,75 8,75 9,50 9,50 9,50 9,25 8,50 8,00 8,00 8,00 8,00 8,00

Taxa Selicmédia (em %)

17,47 19,11 23,37 16,24 19,12 15,28 11,98 12,36 11,48 9,80 9,15 9,50 9,53 9,23 8,78 8,34 8,00 8,00 8,00 8,00

Taxa Selic real/IPCA (em %)

9,10 5,85 12,87 8,03 12,71 11,77 7,20 6,09 5,30 4,87 4,43 4,96 4,85 4,67 4,29 4,17 3,85 3,85 3,85 3,85

Taxa Selic real/IGP-M (em %)

6,43 -4,94 13,50 3,40 17,71 11,01 3,93 2,32 10,50 9,44 4,55 4,71 4,67 4,56 4,13 3,70 3,38 3,38 3,38 3,38

Risco país (EMBI+)final do período

863 1446 463 382 311 192 221 428 183 250 225 200 175 150 125 125 125 125 125 125

Taxa livre derisco (em %)

5,02 4,61 4,02 4,27 4,29 4,79 4,63 3,67 3,25 3,13 3,43 3,50 4,00 4,50 4,50 4,50 4,50 4,50 4,50 4,50

FIPE (em %) 4,84 8,42 8,11 10,99 12,93 12,93 8,42 8,95 8,95 8,95 8,95 8,95 8,95 8,95 8,95 8,95

INCC (em %) 12,87 14,42 11,04 6,84 5,04 6,15 11,87 2,78 3,38 6,01 6,01 6,01 6,01 6,01 6,01 6,01 6,01 6,01 6,01

ProjetadoRealizado

IV. Metodologias Utilizadas na Avaliação

i. Fluxo de Caixa Descontado

33© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

FLUXO DE CAIXA DESCONTADODefinição e aplicaçãoO processo de avaliação de ativo envolve julgamentos subjetivos e está suscetível a incertezas e erros. Tais incertezas estão relacionadas àsubjetividade das informações coletadas no processo de mensuração das premissas usadas no cálculo. O retorno de um ativo é calculado com base na expectativa de resultados futuros esperados.

Apesar da utilização de vários métodos de avaliação pelos analistas, os métodos mais difundidos são baseados nos valores projetados de fluxos de caixa descontados a valor presente, utilizando-se como taxa de desconto aquela que reflita o risco inerente do ativo.

A avaliação realizada pelo método do Fluxo de Caixa Descontado (FCD) se baseia na teoria de que o valor de um negócio depende dos benefícios futuros produzidos por meio da utilização de uma taxa de desconto apropriada, a qual reflita os riscos inerentes aos fluxos estimados. Considerando-se que as empresas não possuem prazo de vida determinado, conforme o princípio da continuidade, o cálculo de seu valor é baseado na estimativa de fluxos infinitos (perpetuidade).

A técnica de avaliação por Fluxo de Caixa Descontado reúne todos os elementos que afetam o valor da Empresa de maneira abrangente e constitui-se em técnica econômica, refletindo de forma consistente o valor da Empresa, distinguindo-se do valor obtido a partir de técnicas contábeis, as quais se baseiam no lucro contábil e não no investimento exigido para gerar os lucros nem no momento em que eles ocorrem.

O esquema gráfico que segue demonstra como a BDO aplica o método do FCD empresarial para o fluxo de caixa livre das operações:

Conforme esquema gráfico acima, iremos determinar para a Banrisul Consórcios o FCD (PV) de uma série de fluxos futuros (PMT) descontados a uma taxa inversamente proporcional a eles (1+i)n. Os fluxos descontados (FC) são então somados para que tenhamos o valor presente (PV) dos fluxos de caixa do período explícito (2009 –2019).

NOPLAT: (Net OperatingProfit Less AdjustedTaxes) Lucro operacional subtraido dos impostos ajustados.WACC: (WeightedAverage Cost of Capital) Custo médio ponderado de capital.ROIC: (Return on Invested capital) Retorno sobre o capital investido. “G”: (Growth) Taxa de crescimento.

34© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

Estimativa de Taxas de Desconto de Custo de Capital Próprio

O custo de capital é a taxa de retorno mínima necessária para remuneração do capital ordinário. Pode ser entendido como a taxa que o investidor pode obter em outro investimento de risco semelhante.

Para cálculo do retorno esperado pelo capital ordinário da Empresa, nós utilizamos o modelo CAPM (Capital Asset Pricing Model), calculado por meio de uma equação que demonstra a relação entre o retorno esperado e o beta.

Seu princípio consiste em que a taxa de rendimento requerida por um investidor é igual ao retorno dos investimentos sem risco acrescido de um prêmio pelo risco.

O CAPM mostra que o retorno esperado depende de três componentes: a) prêmio pelo risco de mercado; b) prêmio pelo risco da ação; e c) prêmio de capital da ação.

Estimativa da Taxa de Desconto do Custo Médio Ponderado de Capital

O custo médio do capital ponderado representa o valor do dinheiro no tempo, utilizado para converter os fluxos de caixa futuros a valor presente. Éo retorno exigido sobre seu capital investido para que a empresa atinja o equilíbrio no investimento efetuado. A taxa apropriada de desconto a ser utilizada é a taxa mínima de retorno esperada que uma empresa ou investimento precisa oferecer para ser atraente.

FLUXO DE CAIXA DESCONTADODefinição e aplicação (cont.)

A taxa de desconto do custo médio ponderado de capital (WACC) é a média ponderada entre o custo de capital próprio e o de terceiros. Como a Administradora não apresenta endividamento com terceiros, descontamos o fluxo de caixa somente pelo CAPM.

A estruturação para obtenção do valor das operações da Banrisul Consórcio pelo modelo do FCF descontado a uma taxa CAPM seguiu os seguintes passos:

Avaliação daestruturaempresarialdo Banrisul

Avaliação dacompetitividade

e mercadodo Banrisul

1

3

Elaboração dePremissas

de projeção

5

Análise dosresultadoshistóricosdo Banrisul

2

Apresentação

do Fair Value

10

Valuation final

e Relatóriode Fair Value

9

Estudo da taxa de desconto – CAPM

6

Desenvolvimento do modelo de FCD

Projeção de

resultados do Banrisul

7

4

Análise de

cenários e

Sensibilidade(variáveis críticas)

8

35© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

FLUXO DE CAIXA DESCONTADOTaxa de desconto A taxa de desconto CAPM, para a Banrisul

Consórcio, em 30.09.09 foi de 10,97%, considerando que a estrutura de capital é

100% de recursos próprios.

Beta (ββββ)

0,55

Ks = rf+ (Rm - rf)*ββββ

CAPM Custo de Capital Retorno Mercado (rm)

10,97% 10,97% 11,09%

Ágio risco soberano

5,44%

Taxa livre de risco (rf)

10,83%

Inflação

5,38%

Calculamos a taxa livre de risco (rf) pela soma dos índices de diferença de inflação e ágio pelo risco soberano. Essa taxa representa o valor de ganho que um investidor pode auferir com risco reduzido em cada país.

- Retorno de Mercado (rm): O retorno do mercado é calculado tomando-se por base o retorno de mercado de uma economia forte (EUA). Assim, utilizamos o retorno anual em investimentos em ações, divulgada no site do Prof. Aswath Damodaran, data-base janeiro de 2009, e obtivemos um retorno médio em ações de 11,09% no período entre os anos de 1928 e 2008.

Ano 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Média

CPI 2,70 3,30 1,70 1,60 2,70 3,40 1,60 2,40 1,90 3,30 3,40 2,50 4,10 0,10 2,48

IPCA 22,41 9,56 5,22 1,65 8,94 5,97 7,67 12,53 9,30 7,60 5,69 3,14 4,46 5,90 7,86

5,38Diferença média

Bancos - ConsórciosBeta (ββββ)ajustado

Banco Itau Holding Financeira S.A. 0,58

Banco Bradesco S.A. 0,62

Banco do Brasil S.A. 0,65

Banestes-Banco do Estado do Espirito Santo 0,52

Banco Panamericano S.A. 0,42

Banrisul 0,53

Média Total 0,55

O retorno de mercado representa o ganho que um investidor quer ter em investimentos de risco superior à taxa livre de risco.

- O beta (β) mede o risco de um setor específico ou empresa. Para o caso da Banrisul Consórcios, utilizamos o beta de bancos que possuam em sua gama de produtos a administração de consórcios. Assim, obtivemos um beta ajustado (fonte Central do Investidor - Portal Exame) de 0,55 para bancos brasileiros.

-Dessa forma, obtivemos um custo de capital próprio (CAPM) calculado pela fórmula Ks = rf + (Rm – rf)* β, no valor de 10,97% para a Banrisul Consórcio.

36© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

2.387 2.627 2.896 3.185 3.502 3.852 4.237 4.661 5.127 5.6415.710 6.457 7.317 8.270 9.347 10.566 11.944

13.50415.268

17.264

2.4202.737

3.1023.505

3.9624.479

5.0635.724

6.472

7.318

2.4022.493

2.5932.690

2.7902.895

3.004

3.117

3.234

3.357

12.91914.314

15.90817.649

19.60221.791

24.247

27.005

30.101

33.580

2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

Imóveis Veículos Motocicletas Agrícola Total

17.64919.602

21.79124.247

27.005

30.101

33.580 33.580

17.40618.946

20.63622.495

24.54026.792

29.27531.795

12.91914.314

15.908

13.42114.629

16.003

2010E 2012E 2014E 2016E 2018E Perpetuidade

Receita Bruta Receita Financeira

FLUXO DE CAIXA DESCONTADOProjeções

Com o crescimento real projetado de cerca de 3,6% ao ano, obtivemos um

CAGR de 10,02% nominal de crescimento da receita de prestação

de serviços referente à taxa de administração. A receita financeira continua sendo projetada com a aplicação do excesso de caixa em CDB com rendimento de 100% CDI.

CAGR Receita Bruta 10,02%

CAGR Receita Financeira 9,01%

R$ milR$ milR$ milR$ mil

Receita bruta e Receita financeira

Mantendo a performance de composição dos segmentos em relação à receita, observamos a evolução dos segmentos e a

participação de cada um sobre a receita bruta.

CAGR Imóveis 8,98%

CAGR Veículos 11,70%

CAGR Motocicletas 11,70%

CAGR Agrícola 3,40%

Receita bruta e variação por segmento

R$ milR$ milR$ milR$ mil

37© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

1.273 1.411 1.568 1.739 1.932 2.147 2.390 2.661 2.9663.309 3.309

2.067 2.290 2.545 2.824 3.1363.487

3.8804.321

4.8165.373 5.373

169 187 208 231 257 285 317 354 394 440 440181 200 223 247 274 305 339 378 421 470 470

3.7034.102

4.5575.054

5.6086.224

6.9267.714

8.598

9.592 9.592

2010E 2012E 2014E 2016E 2018E Perpetuidade

Gerais e Administrativas Pessoal Vendas/ Publicidade Despesas S.A. Total

Percebemos a evolução das despesas da Banrisul Consórcio, dentro do período avaliado, de

acordo com as médias históricas e indexados ao índice de correção de

inflação IGP-M.

R$ milR$ milR$ milR$ mil

FLUXO DE CAIXA DESCONTADOProjeções

Percebemos a evolução da margem operacional com o crescimento real do número de cotas de consórcio ativas e a participação importante das receitas

financeiras na formação do lucro líquido. Por não existir depreciação importante nos resultados da Banrisul, o EBITDA se mantém no mesmo patamar do lucro operacional

bruto.

11.078 12.274 13.641 15.134 16.808 18.686 20.792 23.157 25.812 28.795 28.795

13.725 15.049

18.14116.55719.897

21.84423.998

26.389

29.04431.996

33.659

2010E 2012E 2014E 2016E 2018E Perpetuidade

Lucro Líquido Lucro Bruto

CAGR Lucro Líquido 9,39%

CAGR Lucro Bruto 10,02%Lucro bruto e Lucro líquido

Despesas

R$ milR$ milR$ milR$ mil

38© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

DEMONSTRAÇÃO DE RESULTADOS(Em mil reais)

2005 2006 2007 2008 2009 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

Receita Bruta 2.591 3.700 4.639 7.632 8.139 2.969 12.919 14.314 15.908 17.649 19.602 21.791 24.247 27.005 30.101 33.580 33.580

(-) Impostos sobre Vendas 371 533 693 1.175 1.485 423 1.841 2.040 2.267 2.515 2.793 3.105 3.455 3.848 4.289 4.785 4.785

Receita Líquida 2.220 3.168 3.946 6.457 6.654 2.546 11.078 12.274 13.641 15.134 16.808 18.686 20.792 23.157 25.812 28.795 28.795

Lucro Operacional Bruto 2.220 3.168 3.946 6.457 6.654 2.546 11.078 12.274 13.641 15.134 16.808 18.686 20.792 23.157 25.812 28.795 28.795

(-) Despesas 2.402 2.651 2.675 3.091 2.815 556 3.703 4.102 4.557 5.054 5.608 6.224 6.926 7.714 8.598 9.592 9.592

Gerais e Administrativas 419 871 650 853 764 267 1.273 1.411 1.568 1.739 1.932 2.147 2.390 2.661 2.966 3.309 3.309

Vendas 1.570 1.528 1.800 1.933 1.891 148 2.067 2.290 2.545 2.824 3.136 3.487 3.880 4.321 4.816 5.373 5.373

Operacionais 238 132 69 156 32 89 169 187 208 231 257 285 317 354 394 440 440

Outras Despesas/(Receitas) Operacionais 175 119 156 150 128 47 181 200 223 247 274 305 339 378 421 470 470

Depreciação/Amortização - - - - - 4 13 13 13 13 9 - - - - - -

Lucro Operacional (182) 517 1.272 3.366 3.839 1.991 7.375 8.173 9.084 10.080 11.201 12.461 13.866 15.443 17.214 19.203 19.203

Receitas/(Despesas) Não Operacionais 15 (241) 81 93 129 - - - - - - - - - - - -

(+) Receitas Financeiras 15.587 13.494 11.543 12.755 8.645 3.121 13.421 14.629 16.003 17.406 18.946 20.636 22.495 24.540 26.792 29.275 31.795

(-) Despesas Financeiras - - - - - - - - - - - - - - - - -

Lucro Líquido antes de Impostos 15.421 13.770 12.896 16.214 12.614 5.111 20.796 22.802 25.087 27.486 30.146 33.098 36.361 39.983 44.006 48.478 50.998

Imposto de Renda/CSL 5.127 4.631 3.837 5.405 4.279 1.738 7.071 7.753 8.530 9.345 10.250 11.253 12.363 13.594 14.962 16.483 17.339

LUCRO LÍQUIDO DO EXERCÍCIO 10.294 9.139 9.059 10.809 8.335 3.373 13.725 15.049 16.557 18.141 19.897 21.844 23.998 26.389 29.044 31.996 33.659

Perpe-tuidade

Estimado Realizado

FLUXO DE CAIXA(Em mil reais)

2005 2006 2007 2008 2009 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

EBIT (182) 517 1.272 3.366 3.839 1.991 7.375 8.173 9.084 10.080 11.201 12.461 13.866 15.443 17.214 19.203 19.203

(-) Impostos sobre EBIT (178) 125 (115) 1.037 1.296 1.270 5.057 5.558 6.129 6.734 7.408 8.158 8.989 9.913 10.943 12.091 12.570

(+) Depreciação - - - - - 4 13 13 13 13 9 - - - - - -

Fluxo de Caixa Bruto (4) 392 1.387 2.329 2.543 725 2.330 2.627 2.968 3.359 3.801 4.304 4.878 5.530 6.271 7.112 6.633

(-) Aumento do Capital do Giro - 3.103 736 (1.112) (1.879) (788) 876 (1.083) (453) (493) (553) (621) (694) (778) (874) (981) (38) (-) Aumento no Realizável a L.Prazo Não Oneroso - 3.866 (98.893) 1.847 21 - 212 240 (928) - - - - - - - -

(-) Investimentos - - - - 65 - - - - - - - - - - - -

Fluxo de Caixa Livre (4) (6.577) 99.544 1.594 4.336 1.513 1.242 3.470 4.349 3.852 4.355 4.924 5.572 6.308 7.144 8.092 6.671

(-) Fluxo de Caixa Não-Operacional 10 (159) 53 61 85 - - - - - - - - - - - -

Fluxo de Caixa Disponível para Sócios 6 (6.736) 99.597 1.656 4.422 1.513 1.242 3.470 4.349 3.852 4.355 4.924 5.572 6.308 7.144 8.092 6.671

Realizado Estimado Perpe-tuidade

39© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

AUMENTO DO CAPITAL DE GIRO

AUMENTO NO REALIZÁVEL A LONGO PRAZO(Em mil reais)

2005 2006 2007 2008 2009 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

Créditos realizáveis a longo prazo 95.478 99.344 451 2.298 2.319 2.319 2.531 2.772 1.844 1.844 1.844 1.844 1.844 1.844 1.844 1.844 1.844

Variação entre os períodos (Aumento no Realizável a Longo Prazo não oneroso) - 3.866 (98.893) 1.847 21 - 212 240 (928) - - - - - - - -

Realizado Estimado Perpe-tuidade

(Em mil reais)2005 2006 2007 2008 2009 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E

Ativo Circulante Operacional 925 5.172 4.363 4.026 1.973 2.962 5.178 5.701 6.297 6.935 7.644 8.434 9.314 10.296 11.393 12.617 12.995

(-) Passivos Não Onerosos 4.878 6.022 4.477 5.252 5.078 6.855 8.194 9.800 10.850 11.980 13.242 14.653 16.228 17.988 19.958 22.164 22.579

Capital de Giro Operacional (3.953) (850) (114) (1.226) (3.105) (3.893) (3.016) (4.099) (4.552) (5.046) (5.599) (6.219) (6.913) (7.692) (8.565) (9.546) (9.584)

Variação entre os períodos (Aumento do capital de giro) - 3.103 736 (1.112) (1.879) (788) 876 (1.083) (453) (493) (553) (621) (694) (778) (874) (981) (38)

Realizado Estimado Perpe-tuidade

40© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

FLUXO DE CAIXA DESCONTADO (R$ mil)

O valor total da Banrisul Consórcio éestimado em R$155.776 mil. A taxa de

desconto nominal utilizada foi de 10,97%, adicionado ao montante de

aplicações financeiras e descontados os passivos onerosos em 30 de setembro

de 2009.

155.776121.505

474

44.30019.426

9.55424.874

Valor presente dos fluxos de

caixa de 2010 a 2019

Valor perpetuidade

Total Passivos

Distribuição aos acionistas

Passivos

Judiciais

Aplicações Financeiras

Valor da empresa

( base do equity)

* Foi considerada taxa de crescimento de 0,1% para a Perpetuidade.

ii. Análise de Múltiplos

42© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

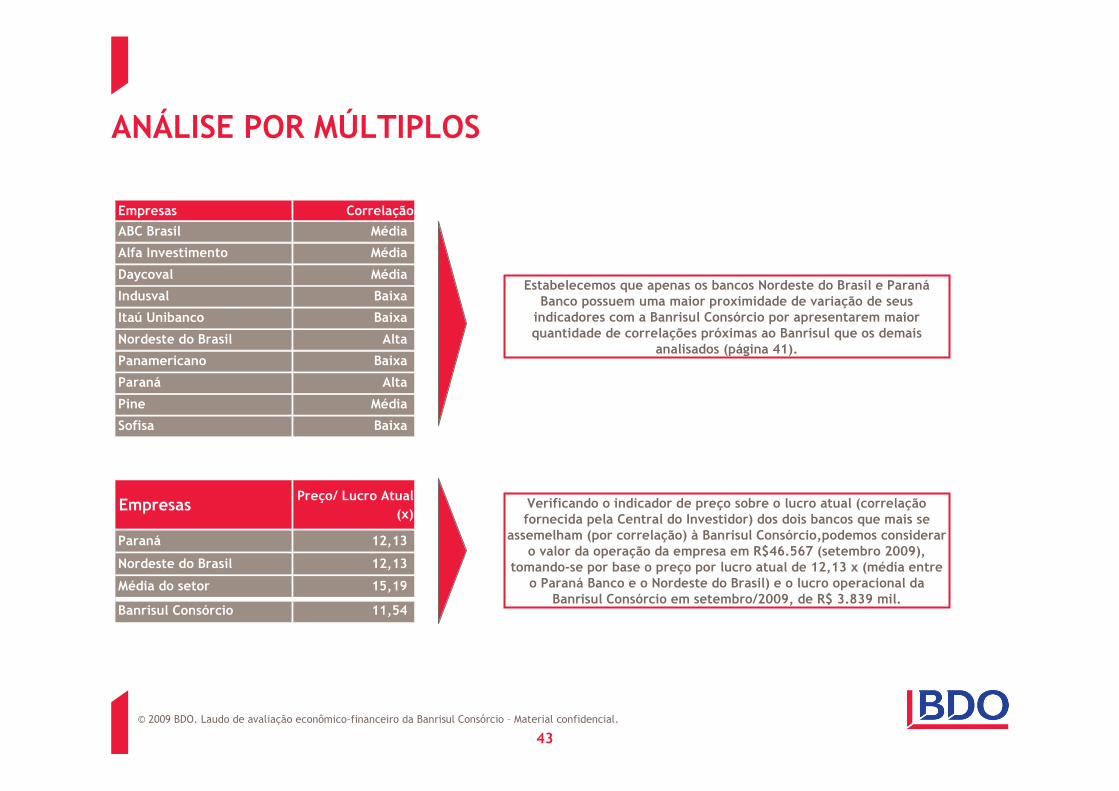

ANÁLISE POR MÚLTIPLOS

Verificamos os dados contábeis de empresas do setor bancário brasileiro e comparamos alguns indicadores com o desempenho da

Banrisul Consórcio.

2007 2008 2009 2007 2008 2009

ABC Brasil 414% 506% 341% 245% 348% 230%

Alfa Investimento 433% 394% 230% 376% 217% 449%

Banestes 137% 112% 60% 86% 94% 95%

Daycoval 1313% 1057% 2025% 986% 764% 1529%

Indusval -34% 454% 322% 90% 294% 240%

Itaú Unibanco 162% -8% 109% 76% 88% 83%

Nordeste do Brasil 52% 63% 35% 32% 43% 29%

Nossa Caixa -81% 26% 16% -15% 57% 34%

Panamericano 1945% 710% 633% 675% 301% 336%

Paraná 197% 183% 857% 155% 145% 675%

Pine 168% 795% 1214% 104% 561% 839%

Sofisa -14% 400% 1155% 7% 322% 1050%

Banrisul Consórcio 47% 44% 27% 102% 142% 195%

EmpresasResultado Operacional/

Receita Prestação de ServiçoLucro Líquido/

Receita de Serviços

2007 2008 2009 2007 2008 2009

ABC Brasil 8% 13% 9% 31% 20% 29%

Alfa Investimento 7% 11% 16% 10% 12% 6%

Banestes 16% 28% 36% 19% 17% 12%

Daycoval 8% 12% 14% 31% 17% 35%

Indusval 2% 16% 11% -1% 17% 21%

Itaú Unibanco 14% 18% 29% 25% -1% 34%

Nordeste do Brasil 13% 23% 14% 28% 25% 17%

Nossa Caixa -4% 20% 11% -13% 4% 2%

Panamericano 10% 8% 11% 17% 8% 10%

Paraná 9% 10% 9% 38% 26% 27%

Pine 8% 16% 19% 13% 12% 24%

Sofisa 0% 11% 9% -1% 9% 16%

Banrisul Consórcio 7% 9% 9% 58% 52% 32%

EmpresasLucro Líquido/Patrimônio

Margem Operacional

43© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

ANÁLISE POR MÚLTIPLOS

Empresas Correlação

ABC Brasil Média

Alfa Investimento Média

Daycoval Média

Indusval Baixa

Itaú Unibanco Baixa

Nordeste do Brasil Alta

Panamericano Baixa

Paraná Alta

Pine Média

Sofisa Baixa

EmpresasPreço/ Lucro Atual

(x)

Paraná 12,13

Nordeste do Brasil 12,13

Média do setor 15,19

Banrisul Consórcio 11,54

Estabelecemos que apenas os bancos Nordeste do Brasil e ParanáBanco possuem uma maior proximidade de variação de seus indicadores com a Banrisul Consórcio por apresentarem maior quantidade de correlações próximas ao Banrisul que os demais

analisados (página 41).

Verificando o indicador de preço sobre o lucro atual (correlação fornecida pela Central do Investidor) dos dois bancos que mais se

assemelham (por correlação) à Banrisul Consórcio,podemos considerar o valor da operação da empresa em R$46.567 (setembro 2009),

tomando-se por base o preço por lucro atual de 12,13 x (média entre o Paraná Banco e o Nordeste do Brasil) e o lucro operacional da

Banrisul Consórcio em setembro/2009, de R$ 3.839 mil.

iii. Valor Patrimonial

45© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

Valor Patrimonial

•O valor patrimonial por ação da Banrisul Consórcio é obtido por meio da divisão do saldo da conta Patrimônio Líquido pela quantidade total de ações emitidas pela Companhia

•Com base nas demonstrações financeiras de 30/09/09, o valor apurado foi de R$1,35 por ação

Patrimônio Líquido (R$ mil) 120.949

Total de ações emitidas (mil) 89.500

Valor Patrimonial (R$ por ação) 1,35

Valor Patrimonial Contábil em 30/09/09

46© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

V. Glossário

47© 2009 BDO. Laudo de avaliação econômico-financeiro da Banrisul Consórcio – Material confidencial.

GLOSSÁRIOTermos utilizados

BACEN Banco Central do BrasilCAGR Compound Annual Growth Rate (Taxa anual de crescimento)CAPM Capital Asset Pricing Model (Mede o risco em termos de variância)CSLL Contribuição Social sobre o Lucro LíquidoDEBIT Débito ou dívidaEBITDA Eanrnings before interests, taxes, depreciation and amortization (Lucro antes de juros, impostos, EQUITY PatrimônioEQUITY VALUE Valor PatrimonialFAIR VALUE Valor JustoFC Abreviação de fluxo de caixaFCD Fluxo de Caixa descontadoFIRM VALUE Valor de mercado da empresa mais a sua dívida líquidaIGP-M Índice Geral de Preços do MercadoIRPJ Imposto de Renda Pessoa JurídicaMC Market Cap

PIB Produto Interno BrutoPL Patrímonio LíquidoROE Return on Equity (Retorno sobre o Patrimônio)SELIC Sistema Especial de Liquidação e Custódia - É uma taxa de referência, definida pelo Banco Central,

relativo a correção a ser aplicada sobre o capital depositado pelo investidor nos bancos ou instituições TJLP Taxa de juros de longo prazoUS CPI United States consumer price index (índice de preços ao consumidor dos Estados Unidos)USD United States Dollares (dólares americanos)VALUATION Laudo de avaliação econômico-financeiraVP Abreviação de valor presenteWACC Weighted average cost of capital (Custo Médio Ponderado de Capital)