joaquim rodrigues da silveira

TRANSCRIPT

JOAQUIM RODRIGUES DA SILVEIRA

• Bacharel em Direito pela FADITU, Turma de 1988. Procurador judicial do INSS de 1992 a 2005. Consultor em finanças pelo IBCO com foco em redução dos custos fiscais e financeiros. Professor no CEUNSP na década de 1990. Filiado à Associação Brasileira de Contribuintes. Membro da comunidade jurídica Universidade Tributária. Pesquisador independente em desenvolvimento humano. Autor do treinamento Receber Restaurando Vidas.

http://arquivos.integrawebsites.com.br/3289/09589964259213af986e7fcfb16f4817.pdf

REDUÇÃO DE CUSTOS FISCAIS E FINANCEIROS

SITE: www.jrsilveira.adv.br

Sistema Associado

•REDUÇÃO E RECUPERAÇÃO DE TRIBUTOS

•REVISÃO FINANCEIRA DE CONTRATOS

REDUÇÃO E RECUPERAÇÃO DE TRIBUTOS

ORÍGEM DAS GRANDES TESES TRIBUTÁRIAS

• DOIS DIVISORES DE ÁGUA:

1. CONSTITUIÇÃO FEDERAL DE 1988: Houve uma modernização do sistema tributário com novas leis infraconstitucionais e os tributaristas aliados a alguns empreendedores mais ousados começaram a questionar a equação tributária ante a nova ordem constitucional, o que gerou mais de 200 teses perante juízos e tribunais.

2. CÓDIGO DE PROCESSO CIVIL DE 2015: Em março de 2016, entrou em vigou o novo código formal burocrático do processo que obriga juízes e tribunais estaduais e regionais a seguirem o entendimentos dos tribunais superiores, quando decidida a matéria mediante recursos especiais repetitivos (STJ) ou mediante repercussão geral (STF).

GRANDES TESES TRIBUTÁRIAS COM DECISÕES FAVORÁVEIS AO CONTRIBUINTE – EMPRESAS FORA DO SIMPLES NACIONAL

QUANTIA TESE VALORES SEGURANÇA ABORDAGEM LIMINAR OBSERVAÇÃO

01

ICMS SOBRE A

BASE DO PIS E

COFINS

ALTOS

MÁXIMA

REPERCUSSÃO

GERAL

COMPENSAÇÃO

INTERNA NÃO HÁ

REDUÇÃO

IMEDIATA –

COMPENSAÇÃO

02 INSS SOBRE A

FOLHA DE SALÁRIOS

MÉDIOS

ALTOS

MÁXIMA

ALGUMAS VERBAS

EM REPERCUSSÃO

GERAL

AÇÃO COMUM –

MANDADO DE

SEGURANÇA

RECOMENDADAS –

ALGUMAS VERBAS

PACIFICADAS

REDUÇÃO IMEDIATA

- DEPÓSITO

JUDICIAL –

COMPENSAÇÃO

03 ICMS SOBRE

ENERGIA ELÉTRICA BAIXOS

MÉDIA

ALTA

STJ

REPETITIVO

AÇÃO COMUM –

MANDADO DE

SEGURANÇA

NÃO

RECOMENDADA

RESTITUIÇÃO – 60

MESES

04 ISSQN – LOCAÇÃO

DE BENS

BAIXOS

MÉDIOS

MÁXIMA -

/REPERCUSSÃO

GERAL

AÇÃO COMUM -

RESTITUIÇÃO RECOMENDADA

EXCLUSÃO IMEDIATA

– RESTITUIÇÃO –

COMPENSAÇÃO

05

ICMS –

TRANSFERÊNCIA DE

MERCADORIAS

MÉDIOS

ALTOS

MÁXIMA –

REPERCUSSÃO

GERAL

COMUM -

RESTITUIÇÃO RECOMENDADA

EXCLUSÃO IMEDIATA

– RESTITUIÇÃO -

COMPENSAÇÃO

06

LIMITE -

CONTRIBUIÇÕES DE

TERCEIROS

MÉDIOS

ALTOS

MÉDIA - ALTA -

REGIONAIS - STJ

MANDADO DE

SEGURANÇA RECOMENDADA

REDUÇÃO IMEDIATA

/ COMPENSAÇÃO

FUTURA

OUTRAS TESES RECENTES (Atualizar Jurisprudência)

QUANTIA TESE VALORES SEGURANÇA ABORDAGEM LIMINAR OBSERVAÇÃO

07

IRPF SOBRE

PENSÃO

ALIMENTÍCIA

BAIXOS

MÁXIMA

REPERCUSSÃO

GERAL

AÇÃO COMUM

MANDADO DE

SEGURANÇA

RECOMENDADA

REDUÇÃO

IMEDIATA

RESTITUIÇÃO

08 IRPF SOBRE JUROS

– TRABALHISTAS

BAIXOS

MÉDIOS

MÁXIMA

REPERCUSSÃO

GERAL

AÇÃO COMUM

MANDADO DE

SEGURANÇA

NÃO CABIMENTO

REDUÇÃO

IMEDIATA

RESTITUIÇÃO

09 ITCMD SOBRE O

VALOR VENAL

MÉDIOS

ALTOS

MÉDIA

TJSP

AÇÃO COMUM

MANDADO DE

SEGURANÇA

RECOMENDADA ISENÇÃO PRÉVIA

RESTITUIÇÃO

10 IPTU SOBRE

ENDEREÇO DE MEI BAIXOS

MÉDIA

DIVERSOS

TRIBUNAIS

AÇÃO COMUM

MANDADO DE

SEGURANÇA

RECOMENDADA

REDUÇÃO

IMEDIATA

COMPENSAÇÃO

11

ICMS NA

SELETIVIDADE

ENERGIA ELÉTRICA

BAIXOS

MÉDIOS

MÉDIA

DIVERSOS

TRIBUNAIS

AÇÃO COMUM

MANDADO DE

SEGURANÇA

RECOMENDADA

REDUÇÃO

IMEDIATA

COMPENSAÇÃO

OBJETIVO DA TESE PRINCIAL

Excluir o ICMS da base de cálculo do PIS e da COFINS

• Jurisprudência:

STF - Tema 69, em Repercussão Geral: RE nº 574.706/PR – “O ICMS não compõe a base de cálculo do PIS e da COFINS”. Embargos Declaratórios fixa a modulação para março de 2017 e dispõe que o ICMS a ser considerado é o destacado nas notas fiscais de saída”.

Notas fiscais de saída de mercadoria e serviços a partir do dia 16 de

março de 2017; Destaque dos valores do PIS e da COFINS sobre os valores destacados de

ICMS (tributo do Estado federado); Guias de recolhimento do PIS e da COFINS do período; Atualização pela SELIC.

PROCURADORIA DA FAZENDA NACIONAL – PGFN (Tema 69)

• Parecer SEI nº 7698/2021 – PGFN:

file:///C:/Users/Adm/Downloads/Parecer%20SEI%20n%C2%BA%207698.PGFN-ME%20(2).pdf

• 16. Ante o exposto, nos termos expostos na ata de julgamento já publicada, conclui-se que cabe à Administração Tributária, consoante autorizado pelo art. 19, VI c/c 19-A, III, e § 1º, da Lei nº 10.522/2002, observar, em relação a todos os seus procedimentos, que:

a. conforme decidido pelo Supremo Tribunal Federal, por ocasião do julgamento do Tema 69 da Repercussão Geral, “O ICMS não compõe a base de cálculo para incidência do PIS e da COFINS”;

b. os efeitos da exclusão do ICMS da base de cálculo do PIS e da COFINS devem se dar após 15.03.2017, ressalvadas as ações judiciais e administrativas protocoladas até (inclusive) 15.03.2017 e

c. o ICMS a ser excluído da base de cálculo das contribuições do PIS e da COFINS é o destacado nas notas fiscais.

DISPENSA DE RECURSOS PELA PGFN

• O efeito deste Parecer é que os procuradores da PGFN ficarão dispensados de contestar, de oferecer contrarrazões e de interpor recursos, além de autorizados a desistir de recursos já interpostos, desde que inexista outro fundamento relevante, nos termos do art. 19, VI, a), da Lei nº 10.522/2002.

• Mesmo sem ainda ter a posição formal da Receita Federal do Brasil – RFB, o Parecer registra que, “independentemente de ajuizamento de demandas judiciais, a todo e qualquer contribuinte seja garantido o direito de reaver, na seara administrativa, valores que foram recolhidos indevidamente.”

RECEITA FEDERAL DO BRASIL - RFB

• PER/DCOMP – Sentença transitada em julgado:

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=84503&visao=anotado

• EFD-Contribuições - Administrativa: nova versão do guia orienta como excluir o ICMS na base de cálculo do PIS/COFINS

• Foi publicada a versão 1.35 do Guia Prático da EFD Contribuições com a criação das seções 11

e 12 no Capítulo I, contendo orientações gerais sobre as ações judiciais e orientações específicas sobre a exclusão do ICMS da base de cálculo do PIS/Cofins.

http://sped.rfb.gov.br/estatico/AD/06A0F5C4E4CC8CA16035EB891A3AE31EA79708/Guia_Pra

tico_EFD_Contribuicoes_Versao_1_35%20-%2018_06_2021.pdf

No link https://sigaofisco.com.br/pis-cofins-receita-divulga-orientacao-sobre-exclusao-do-icms-da-base-de-calculo/ encontram-se dicas de retificação.

COMO VIMOS, não há mais resistência do fisco quanto à matéria e, portanto, descabido o ajuizamento de demanda em relação ao tema.

A ação comum seria extinta por falta de interesse de agir, diferentemente do que já ocorreu em outras oportunidades históricas, quando demorava meses, ou mesmo anos, para que a Receita Federal editasse normas em atendimento do decidido.

Diferentemente do que já ocorreu anteriormente quando o Fisco,

visualizando a derrota perante o STF, editou nova lei referente ao tema, pode ser que, dentro em breve, haja alguma manobra legislativa no mesmo sentido visando afetar a decisão em comento.

• DESNECESSIDADE DE JUDICIALIZAÇÃO

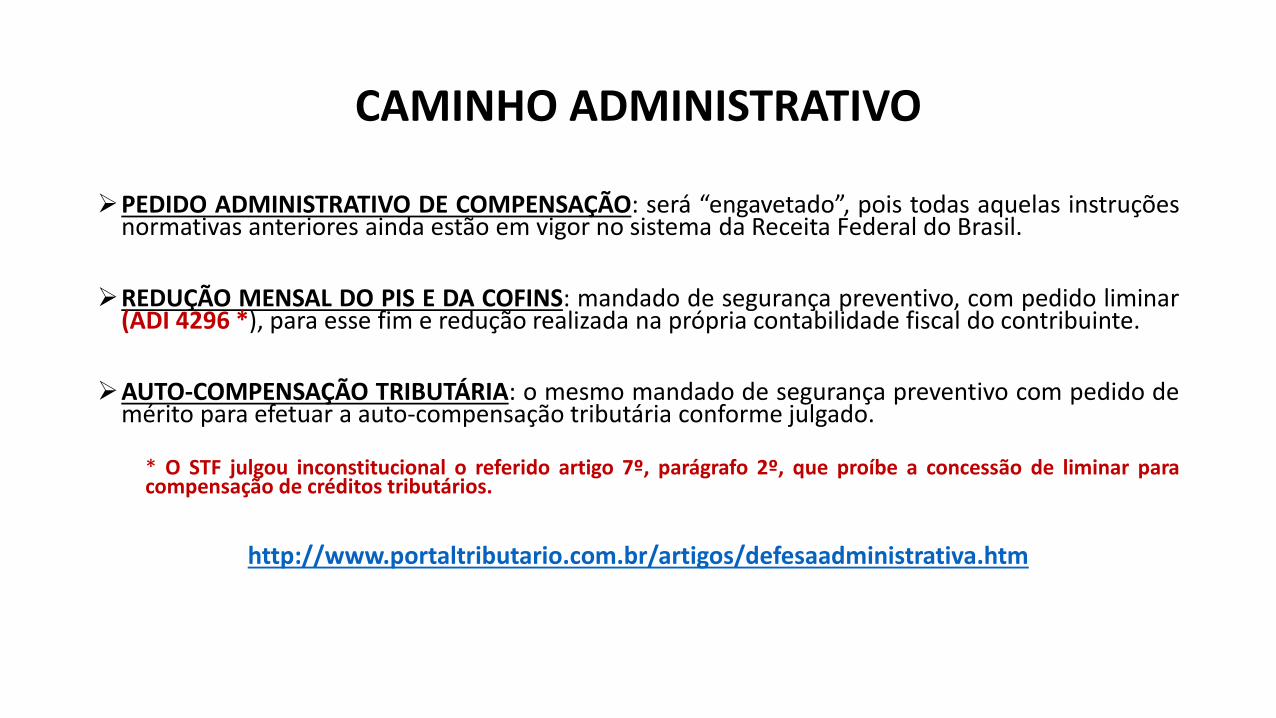

CAMINHO ADMINISTRATIVO

PEDIDO ADMINISTRATIVO DE COMPENSAÇÃO: será “engavetado”, pois todas aquelas instruções normativas anteriores ainda estão em vigor no sistema da Receita Federal do Brasil.

REDUÇÃO MENSAL DO PIS E DA COFINS: mandado de segurança preventivo, com pedido liminar (ADI 4296 *), para esse fim e redução realizada na própria contabilidade fiscal do contribuinte.

AUTO-COMPENSAÇÃO TRIBUTÁRIA: o mesmo mandado de segurança preventivo com pedido de mérito para efetuar a auto-compensação tributária conforme julgado.

* O STF julgou inconstitucional o referido artigo 7º, parágrafo 2º, que proíbe a concessão de liminar para compensação de créditos tributários.

http://www.portaltributario.com.br/artigos/defesaadministrativa.htm

EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DO PIS E DA COFINS. (reflexão sobre o tema perante o STF).

TESES DERIVADAS “FILHOTES” (Atualizar Jurisprudência)

1. Exclusão ISSQN e IPI da base de cálculo do PIS-COFINS

2. Exclusão ICMS-ST base de cálculo do PIS-COFINS monofásico

3. Exclusão do ICMS/ISSQN da base de cálculo do IRPJ/CSLL (lucro presumido)

4. Exclusão do ICMS/ISSQN da base de cálculo do FUNRURAL

5. Exclusão da PIS/COFINS de sua própria base de cálculo

6. Exclusão da contribuição patronal da base de cálculo do PIS/COFINS

7. Exclusão de créditos presumidos de ICMS da base de cálculo do PIS/COFINS

8. Exclusão da PCLD da base de cálculo do PIS/COFINS

9. Exclusão do PIS COFINS da base de cálculo do ISSQN

TESE “MÃE”: RETIRADA DO ICMS DA BASE DE CÁLCULO DO PIS/COFINS

• Segurança: garantida pelo próprio fisco (versão 1.35 do Guia Prático da EFD Contribuições).

• Contribuintes beneficiados: empresas fora do Simples Nacional.

• Abrangência: 5.080.033 empresas (Segundo o Serasa Experian).

• Maiores beneficiados em potencial: empresas dos setores de indústria e comércio que faturem acima de 1 milhão de reais por mês.

VOLUME FINANCEIRO DA REPERCUSSÃO

• INSTITUTO BRASILEIRO DE PLANEJAMENTO TRIBUTÁRIO (IBPT): restituição ao universo de contribuinte com direito à restituição atinge 485 bilhões de reais.

Ocorre que a maioria dos pequenos e médios contribuintes, dependendo da

cultura interna, estão mal orientados quanto ao tema, que representa uma oportunidade que nunca mais virá a ocorrer nas suas vidas.

Isto porque o SEBRAE que devia orientá-los, mais confunde do que cumpre a sua missão, segundo alguns empreendedores que temos ouvido.

Por outro lado, os grandes escritórios de advocacia e de consultoria não se interessam pelos pequenos e médios empresários.

Empresa no regime cumulativo de PIS e COFINS

3,65% do valor do ICMS destacado nas notas fiscais de saída de mercadorias desde o dia 16/03/2017 (limitado a 60 meses)

• Benefício econômico:

Empresa no regime não-cumulativo de PIS e COFINS

9,25% do valor do ICMS destacado nas notas fiscais de saída de mercadorias desde o dia 16/03/2017 (limitado a 60 meses) Também terá economia tributária em deixar de recolher esses percentuais

(3,65% ou 9,25%, conforme regime cumulativo ou não-cumulativo de PIS e e da COFINS).

Empresa no regime cumulativo de PIS e COFINS, com faturamento mensal de R$ 200.000,00 e ICMS de 18%

ICMS destacado mensalmente: 36.000,00 PIS e COFINS indevidos por mês (3,65%): 1.314,00 PIS e COFINS a recuperar (50 meses): 65.700,00 (ATÉ MAIO/2021 + SELIC)

• Benefício econômico – exemplificando – (até maio/2021 - Atualizar):

Empresa no regime não-cumulativo de PIS e COFINS, com faturamento mensal de R$ 200.000,00 e ICMS de 18%

ICMS destacado mensalmente: 36.000,00 PIS e COFINS indevidos por mês (9,25%): 3.330,00 PIS e COFINS a recuperar (50 meses): 166.500,00 (ATÉ MAIO/2021 + SELIC)

EM AMBOS OS CASOS, LIMITADOS A 60 MESES Planilha de Cálculos:

http://arquivos.integrawebsites.com.br/3289/372f6734d6f07327d1a26c894a935568.xls

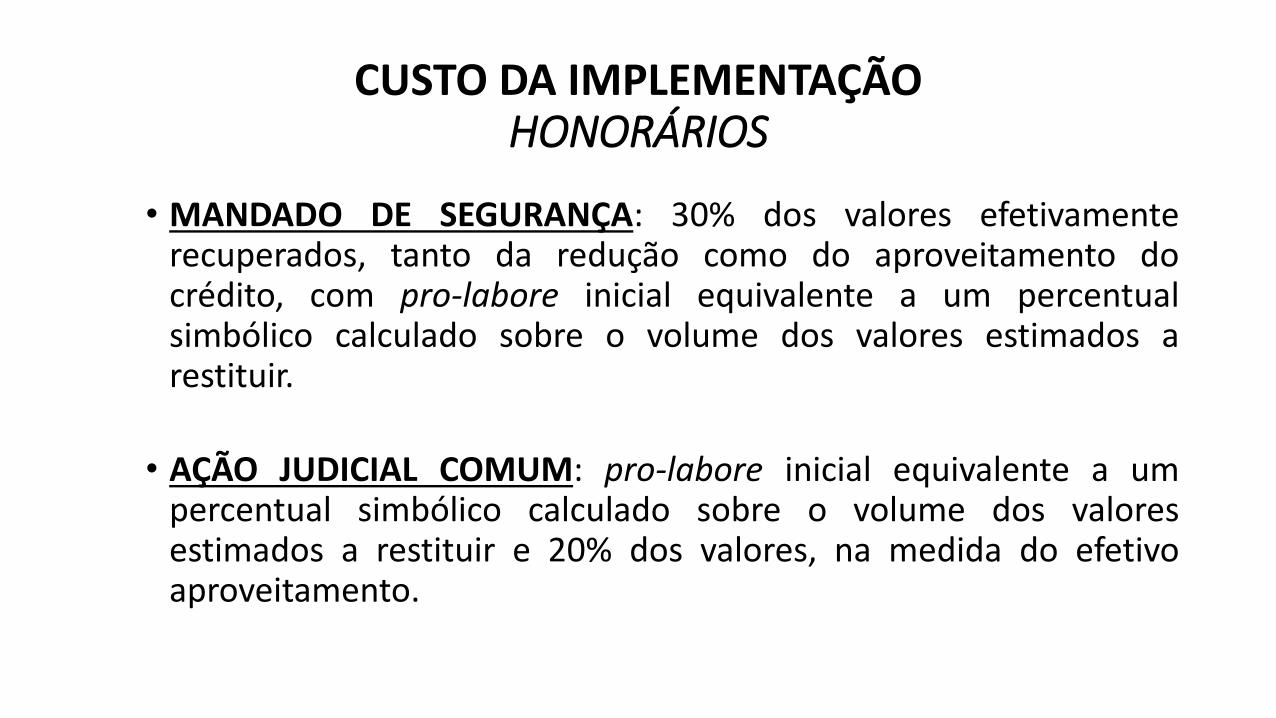

CUSTO DA IMPLEMENTAÇÃO HONORÁRIOS

• MANDADO DE SEGURANÇA: 30% dos valores efetivamente recuperados, tanto da redução como do aproveitamento do crédito, com pro-labore inicial equivalente a um percentual simbólico calculado sobre o volume dos valores estimados a restituir.

• AÇÃO JUDICIAL COMUM: pro-labore inicial equivalente a um percentual simbólico calculado sobre o volume dos valores estimados a restituir e 20% dos valores, na medida do efetivo aproveitamento.

DESPESAS PROCESSUAIS

• JUSTIÇA ESTADUAL (para ajuizamento):

• TAXA JUDICIÁRIA: 1% do valor dado à causa.

• CITAÇÃO: taxa de citação da Fazenda através do correio.

https://www.tjsp.jus.br/IndicesTaxasJudiciarias/DespesasProcessuais/TaxaJudiciaria#:~:text=50%20UFESPs%20recolhidas%20no%20momento,de%20R%24%2029%2C0

9.

• JUSTIÇA FEDERAL (para ajuizamento):

• TAXA JUDICIÁRIA: vide Tabela:

https://www.jfsp.jus.br/documentos/administrativo/NUAJ/CUSTAS/QUANTO_RECOLHER_2.pdf

CADEIA TRIBUTÁRIA DO SIMPLES NACIONAL

BASE LEGAL

O que é o Simples Nacional

• Ele foi criado pela LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 que procurou oferecer um tratamento diferenciado para as PMEs com benefícios tributários e não tributários. O seu objetivo foi fomentar a atividade econômica dos pequenos negócios e regulamentado pelo DECRETO Nº 6.038, DE 7 DE FEVEREIRO DE 2007

• A regulamentação da Lei é realizada pelo Comitê Gestor do Simples Nacional CGSN (http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?naoPublicado=&idAto=31918&visao=compilado).

• No Regime, é unificado o pagamento de até oito tributos diferentes na Guia DAS (Documento de Arrecadação do Simples); são eles; PIS, COFINS, IRPJ, CSLL, CPP (Contribuição Previdenciária Patronal), ISS, ICMS e IPI.

• Existem divisões no Simples, que facilitam a adoção de benefícios particulares, como o MEI com faturamento até R$ 81 Mil, o ME até R$ 360 Mil e o EPP até R$ 4,8 Milhões.

TRIBUTAÇÃO PELA VARIAÇÃO DA ATIVIDADE

• Com relação a atividade, existem 5 tabelas de alíquotas, sendo:

• Tabela I – Para empresas de Comércio – Inicia a tributação em 4%.

• Tabela II – Para empresas de Indústria – Inicia a tributação em 4,5%.

• Tabelas III a V – Para empresas de Serviços – Inicia a tributação entre 6% e 15,5% de acordo com a tabela.

TRIBUTAÇÃO DO SIMPLES NACIONAL

CPP CSLL ICMS IRPJ Cofins Faixas PIS/Pasep

41,50% 3,50% 34,00% 5,50% 12,74% 1a Faixa 2,76%

41,50% 3,50% 34,00% 5,50% 12,74% 2a Faixa 2,76%

42,00% 3,50% 33,50% 5,50% 12,74% 3a Faixa 2,76%

42,00% 3,50% 33,50% 5,50% 12,74% 4a Faixa 2,76%

42,00% 3,50% 33,50% 5,50% 12,74% 5a Faixa 2,76%

42,10% 10,00% – 13,50% 28,27% 6a Faixa 6,13%

FAIXA DE TRIBUTAÇÃO DO SIMPLES

Faixa Alíquota Valor a Deduzir (em

R$)

Receita Bruta em 12

Meses (em R$)

1ª Faixa 4,00% – Até 180.000,00

2ª Faixa 7,30% 5.940,00 De 180.000,01 a 360.000,00

3ª Faixa 9,50% 13.860,00 De 360.000,01 a 720.000,00

4ª Faixa 10,70% 22.500,00 De 720.000,01 a 1.800.000,00

5ª Faixa 14,30% 87.300,00 De 1.800.000,01 a 3.600.000,00

6ª Faixa 19,00% 378.000,00 De 3.600.000,01 a 4.800.000,00

PIS E COFINS ANTES DA LEI COMPLEMENTAR DO SIMPLES: LEI Nº 10.865, DE 30 DE ABRIL DE 2004

• Dispõe sobre a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público e a Contribuição para o Financiamento da Seguridade Social incidentes sobre a importação de bens e serviços e dá outras providências.

PRODUTOS MONOFÁSICOS

• PIS E COFINS - REGIME MONOFÁSICO • O regime monofásico do PIS e da COFINS consiste em mecanismo semelhante à substituição

tributária, pois atribui a um determinado contribuinte a responsabilidade pelo tributo devido em toda cadeia produtiva ou de distribuição subsequente.

• INDÚSTRIA FARMACÊUTICA E DE COSMÉTICOS

• Pela Lei 10.147/2000 foi instituído o regime monofásico para produtos de higiene pessoal, medicamentos e cosméticos, que tornou os importadores e industriais desses produtos responsáveis pelo recolhimento do PIS e da COFINS incidentes sobre a cadeia de produção e consumo mediante a aplicação de uma alíquota global de 12,50% e reduziu a zero a alíquota do PIS e da COFINS para revendedores e varejistas.

• Serão aplicadas alíquotas de 2,20% para o PIS e 10,30% para a COFINS sobre as receitas com venda, pelo industrial ou importador, de produtos classificados na TIPI nas posições 33.03 a 33.07 e nos códigos 3401.11.90, 3401.20.10 e 9603.21.00. São exemplos de produtos incluídos na lista:

A CONSULTORIA JURÍDICO-TRIBUTÁRIA

• Não há necessidade “judicialização”

• Desnecessidade de advogado e de honorários.

• Isenção de custas de qualquer natureza.

• Pleito no âmbito administrativo da RFB.

• CONTUDO, A MAIORIA DOS CONTADORES NÃO ESTÃO IMPLEMENTANDO A ISENÇÃO E A RECUPARAÇÃO DOS TRIBUTOS RECOLHIDOS NOS ÚLTIMOS 60 MESES.

EXEMPLO DE PRODUTOS MONOFÁSICOS

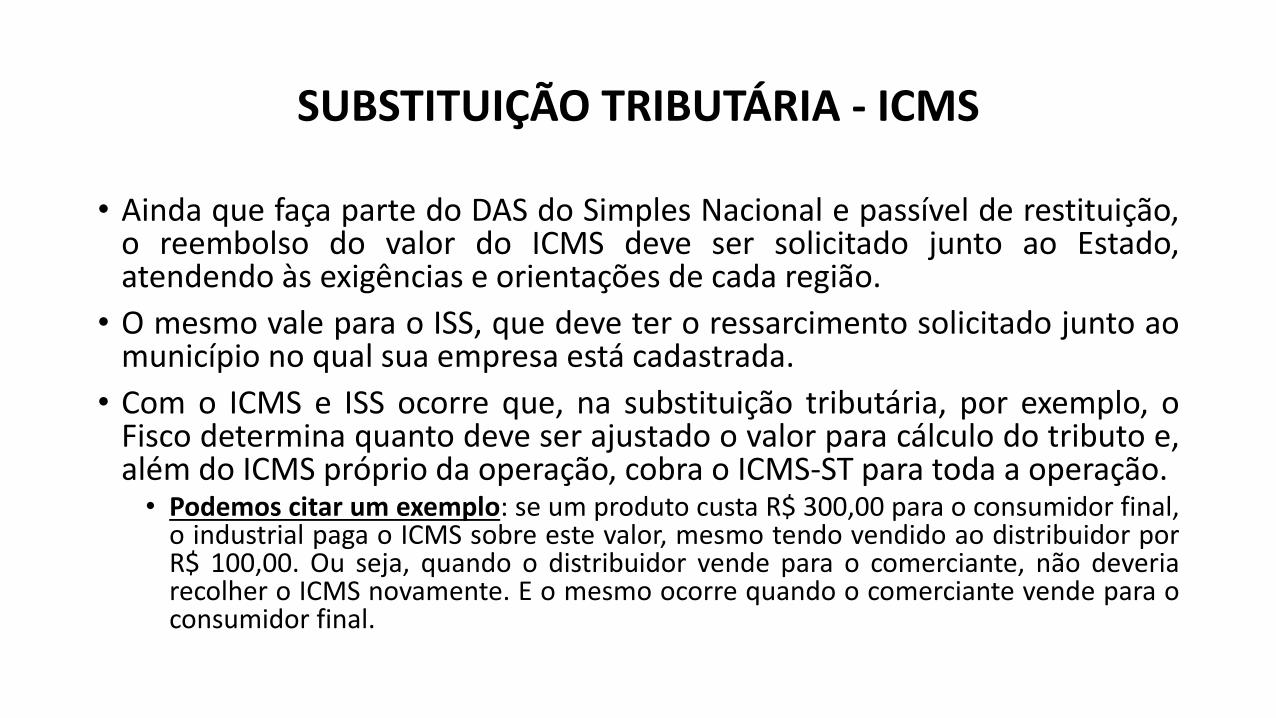

SUBSTITUIÇÃO TRIBUTÁRIA - ICMS

• Ainda que faça parte do DAS do Simples Nacional e passível de restituição, o reembolso do valor do ICMS deve ser solicitado junto ao Estado, atendendo às exigências e orientações de cada região.

• O mesmo vale para o ISS, que deve ter o ressarcimento solicitado junto ao município no qual sua empresa está cadastrada.

• Com o ICMS e ISS ocorre que, na substituição tributária, por exemplo, o Fisco determina quanto deve ser ajustado o valor para cálculo do tributo e, além do ICMS próprio da operação, cobra o ICMS-ST para toda a operação. • Podemos citar um exemplo: se um produto custa R$ 300,00 para o consumidor final,

o industrial paga o ICMS sobre este valor, mesmo tendo vendido ao distribuidor por R$ 100,00. Ou seja, quando o distribuidor vende para o comerciante, não deveria recolher o ICMS novamente. E o mesmo ocorre quando o comerciante vende para o consumidor final.

LINKS ÚTEIS E NOTAS ADICIONAIS

• Site da Receita Federal: http://www8.receita.fazenda.gov.br/simplesnacional/ - Estatísticas:

• Quantidade de Optantes - Simples Nacional (inclusive SIMEI)

• Quantidade de Optantes - MEI

• Estatísticas de Optantes do Simples Nacional e SIMEI – por estado; por Município

• CNAE: http://cnae-simples.com.br/

LEGISLAÇÃO

• CTN – Código Tributário Nacional

• Lei Complementar nº 123/2006

• Lei Complementar nº 116/2003

• Perguntas e Respostas do Simples Nacional

• Lei nº 10.485/2002

• Lei nº 10.147/200o

• Regulamento do ICMS de SP – Anexo I – Isenções

• Emenda Constitucional nº 87/2015

• Convênio ICMS 93/2015

• LEI No 10.147, DE 21 DE DEZEMBRO DE 2000

• LEI No 10.485, DE 3 DE JULHO DE 2002.

PROCEDIMENTO

• Com tudo isso em mente, veja agora o passo a passo de como fazer a restituição do Simples Nacional da sua empresa.

• Acesse o Portal do Simples Nacional (pode ser feito também pelo e-CAC da RFB, em um processo semelhante)

• Pelo site do Simples Nacional, clique em Simples Serviços e, em seguida, “Restituição e Compensação”

• Acesse o aplicativo “Pedido Eletrônico de Restituição”

CERTIFICADO DIGITAL

• Para prosseguir com o pedido de restituição do Simples Nacional é preciso ter um Certificado Digital, documento que vale como uma assinatura eletrônica da sua empresa.

• Após, basta preencher as informações apresentadas na tela, que incluem o período de apuração para o qual deseja reembolso.

• Aqui, vale destacar que o período mínimo de restituição é de pagamentos realizados há, no mínimo, 4 meses e, no máximo, 5 anos. Períodos inferiores ou superiores a esses não permitem reembolso.

• Caso haja valores a serem devolvidos dentro do tempo informado, o próprio aplicativo lhe dará essa informação.

LANÇAMENTOS

• Para cada DAS que tiver valores a serem restituídos, o contribuinte deve efetuar um pedido. Por isso, é importante ter em mãos:

• número do documento para o qual está sendo solicitado o reembolso;

• número do CNPJ, em especial se o pedido se referir a uma filial da empresa;

• data de competência, de vencimento e de pagamento;

• valor que foi pago indevidamente.

SEGUINDO O PROCEDIMENTO

• Por fim, é preciso informar os dados de uma conta bancária vinculada ao CNPJ da empresa, que são:

• número do banco; • tipo de conta, ou seja, se é corrente ou poupança; • número da agência sem o dígito; • número da conta com o dígito.

• Como acompanhar a situação do pedido eletrônico de restituição do Simples Nacional?

• O acompanhamento do pedido eletrônico de restituição do Simples Nacional é feito pelo próprio aplicativo.

• Ou seja, todo o processo é realizado on-line, incluindo o pedido e o pagamento, dispensando o comparecimento do contribuinte à Receita Federal.

DECISÃO DO FISCO

• Dessa forma, é possível receber um dos três pareceres:

• Deferido total: indica que o seu pedido foi aprovado e que há direito à restituição, restando apenas aguardar a efetivação do pagamento na conta bancária informada;

• Restituído: significa que o processo de restituição do Simples Nacional foi concluído e que o valor pago indevidamente já foi creditado na conta bancária do contribuinte;

• Cancelado: quer dizer que, por algum motivo, o pedido de ressarcimento foi cancelado. Podendo ser a pedido do próprio contribuinte ou da Receita Federal.

TIPOS DE EMPRESAS

REVISÃO FINANCEIRA DE CONTRATOS

CONTRATOS FINANCEIROS SUPERFATURADOS

• REVISÃO FINANCEIRA DOS CONTRATOS

• Tese: exclusão das tarifas referentes a serviços não prestados ou indevidos pelo

cliente:

Teses específicas:

• Percentual de retenção na desistência da compra de imóveis. • Revisão da forma de aplicação dos índices de correção e juros. • Exclusão do seguro prestamista dos contratos bancários. • Exclusão da tarifa de avaliação do bem em garantia de financiamento. • Exclusão de outros serviços, tarifas e taxas de cada caso concreto. • Restituição/compensação de valores pagos a maior.

Exemplo de sucesso

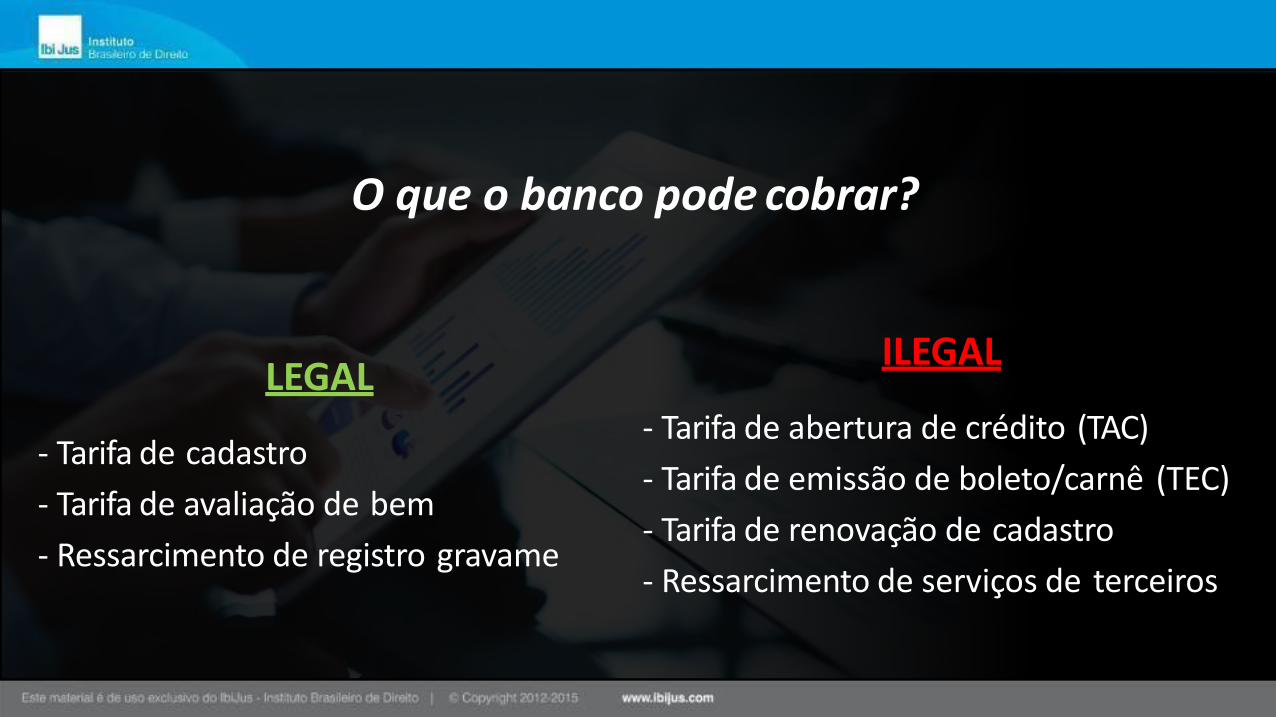

O que o banco pode cobrar?

LEGAL

- Tarifa de cadastro

- Tarifa de avaliação de bem

- Ressarcimento de registro gravame

ILEGAL

- Tarifa de abertura de crédito (TAC)

- Tarifa de emissão de boleto/carnê (TEC)

- Tarifa de renovação de cadastro

- Ressarcimento de serviços de terceiros

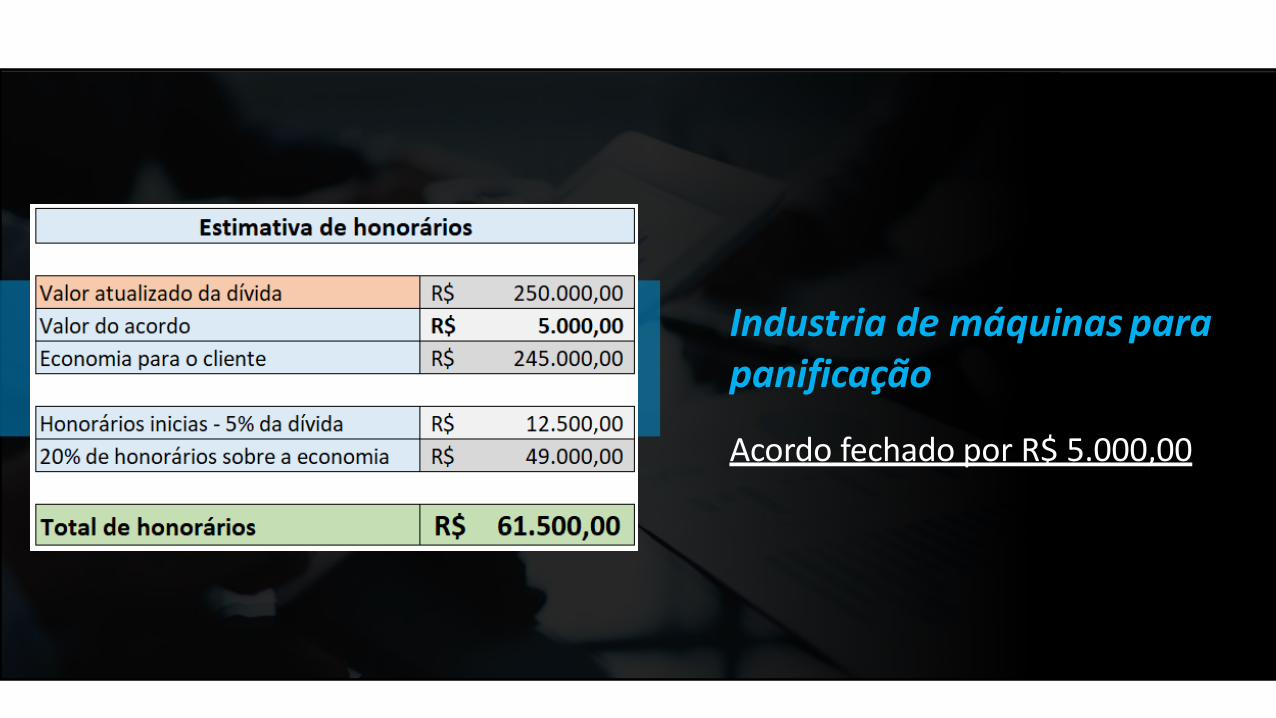

Industria de máquinas para panificação

- Credor: Banco Santander

- Saldo contábil: R$ 45,000,00

- “Conta cheia”: R$ 250.000,00

Industria de máquinas para panificação

Acordo fechado por R$ 5.000,00

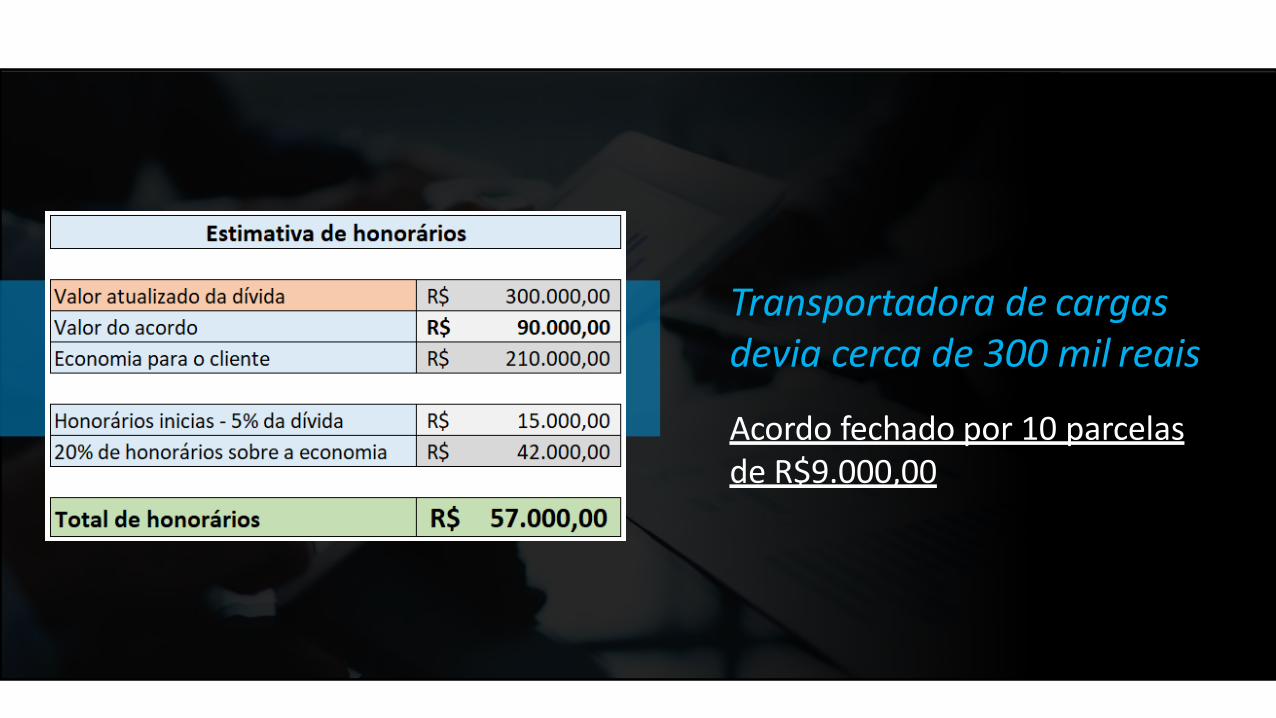

Transportadora de cargas devia cerca de 300 mil reais

Acordo fechado por 10 parcelas de R$9.000,00

Transportadora de cargas devia cerca de 300 mil reais

- Banco entrou com execução e embargamos.

Transportadora de cargas devia cerca de 300 mil reais

Acordo fechado por 10 parcelas de R$9.000,00

Cliente Pessoa Física

N° OBJETO DA AÇÃO

1001722-82.2014.8.26.0286 REVISÃO DE CONTRATO

0002527-11.2014.8.26.0526 BUSCA E APREENSÃO

PRESTAÇÃO DE CONTAS E OUTRAS AVENÇAS

SALDO DEVEDOR NO AJUIZAMENTO 45.057,86 37 X 1217,78

VALOR DE QUITAÇÃO 2.000,00 BOLETO ÚNICO

PROVEITO FINANCEIRO 43.057,86 POR ACORDO

HONORÁRIOS 20% 8611,572 CONFORME CONTRATO/ADITIVO

VALORES ANTECIPADOS 2.350,00 INICIAL TRAMITAÇÃO

Cliente Pessoa Física N° OBJETO DA AÇÃO

3000769-77.2013.8.26.0526 REVISÃO DE CONTRATO

2A. VARA SALTO SALTO

3003342-88.2013.8.26.0526 BUSCA E APREENSÃO 2A. VARA SALTO SALTO

PRESTAÇÃO DE CONTAS E OUTRAS AVENÇAS

SALDO DEVEDOR NO AJUIZAMENTO 113.050,00

VALOR DE QUITAÇÃO 13319,8 BOLETO ÚNICO

PROVEITO FINANCEIRO 99.730,20

HONORÁRIOS 20% 19946,04

VALORES ANTECIPADOS 5.058,75 INICIAL TRAMITAÇÃO

DEPÓSITOS JUDICIAIS 6.685,48 A LEVANTAR

SIMULAÇÕES FINANCEIRAS PRÉVIAS

• FAÇA VOCÊ MESMO

• Redução e recuperação de tributos:

• http://jrsilveira.adv.br/recuperacao-de-tributos

• Revisão financeira de contratos:

• http://jrsilveira.adv.br/revisao-de-contratos

• PROF. JOAQUIM R. SILVEIRA