ji-paraná - ro

TRANSCRIPT

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 1/121

LEI Nº 1139, de 21 de dezembro de 2001

INSTITUI O CÓDIGO TRIBUTÁRIO MUNICIPAL DE JI-PARANÁ.

ACIR MARCOS GURGACZ, Prefeito Municipal de Ji-Paraná, no uso de suas atribuiçõeslegais, FAZ SABER que a Câmara Municipal aprovou, e ele sanciona a seguinte Lei:

LIVRO I

TÍTULO IDO SISTEMA TRIBUTÁRIO

CAPÍTULO ÚNICO

DAS DISPOSIÇÕES GERAISArt. 1º. Este Código trata do Sistema Tributário Municipal, dispondo sobre os fatosgeradores, os contribuintes, as bases de cálculo, a incidência, as alíquotas, o lançamento, acobrança, a fiscalização e o recolhimento de tributos municipais, estabelecendo normas dedireito a eles pertinentes, disciplinando a aplicação de penalidades, a concessão de isenção asreclamações e os recursos, definindo as obrigações acessórias e as responsabilidades doscontribuintes.

Art. 2º. Aplicam-se à legislação tributária municipal, os princípios e as normas geraisestabelecidas pela Constituição Federal, Código Tributário Nacional, Constituição Estadual,Lei Orgânica do Município e demais disposições legais pertinentes.

TÍTULO IIDOS TRIBUTOS DE COMPETÊNCIA DO MUNICÍPIO

CAPÍTULO ÚNICODAS DISPOSIÇÕES GERAIS

Art. 3º. Ficam instituídos os seguintes tributos:

I - IMPOSTOS:

a) Imposto sobre a Propriedade predial e Territorial Urbana -IPTU;b) Imposto Sobre Serviços de Qualquer Natureza - ISS;c) Imposto de Transmissão de Bens Imóveis, Inter-vivos - ITBI.

II - TAXAS:

a) Taxas decorrentes das atividades do poder de polícia do Município;b) Taxas decorrentes da utilização efetiva de serviços públicos, específicos divisíveis,prestados ao contribuinte ou postos à sua disposição.

III - CONTRIBUIÇÃO DE MELHORIA.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 2/121

TÍTULO IIIDAS LIMITAÇÕES DO PODER DE TRIBUTAR

CAPÍTULO ÚNICODAS DISPOSIÇÕES GERAIS

Art. 4º. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado ao Município:

I - instituir ou majorar tributos sem que a lei o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situaçãoequivalente, proibida qualquer distinção em razão de ocupação profissional ou função poreles exercida, independentemente da denominação jurídica dos rendimentos, títulos oudireitos;

III - cobrar tributos:a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houverinstituído ou aumentado;b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ouaumentou.

IV - utilizar tributo com efeito de confisco;

V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributosintermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas peloPoder Público.

Art. 5º. Nos termos da Constituição Federal, são imunes aos impostos municipais:

I - o patrimônio, a renda ou serviços da União e do Estado;

II - tempos de qualquer culto;

III - patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, dasentidades sindicais dos trabalhadores, das instituições de educação e de assistência social,sem fins lucrativos, observados os seguintes requisitos:

a) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;b) aplicar integralmente no País, os seus recursos na manutenção dos seus objetivosinstitucionais;c) manterem escrituração de suas receitas e despesas em livros revestidos de formalidadescapazes de assegurar sua exatidão.

§ 1º. Na falta de cumprimento dos requisitos elencados nas alíneas deste inciso III, ou no §1odo art. 9º do Código Tributário Nacional, a autoridade competente pode suspender aaplicação do benefício.

§ 2º. Os serviços a que se refere o inciso III deste artigo são exclusivamente os diretamente

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 3/121

relacionados com os objetivos institucionais das citadas entidades, previsto nos respectivosestatutos ou atos constitutivos.

§ 3º. A vedação do inciso I é extensiva a autarquias e fundações instituídas e mantidas peloPoder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suasfinalidades essenciais ou às delas decorrentes.

§ 4º. As vedações do inciso I e do parágrafo anterior não se aplicam ao patrimônio, à renda eaos serviços, relacionados com exploração de atividades econômicas regidas pelas normasaplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento depreços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagarimposto relativamente ao bem imóvel.

Art. 6º. A imunidade não exclui o cumprimento das obrigações acessórias previstas nalegislação tributária.

TÍTULO IVDO IMPOSTO PREDIAL E TERRITORIAL URBANO

CAPÍTULO ÚNICODA OBRIGAÇÃO TRIBUTÁRIA

SEÇÃO IDO FATO GERADOR E DA INCIDÊNCIA

Art. 7º. O imposto sobre a propriedade predial e territorial urbana tem como fato gerador apropriedade, o domínio útil, o direito de superfície ou a posse de bem imóvel por natureza oupor acessão física, como definido na lei civil, localizado na zona urbana do Município.

Parágrafo único. Considera-se ocorrido o fato gerador no primeiro dia do exercício a quecorresponda o imposto.

Art. 8º. Para os efeitos deste imposto, entende-se como zona urbana a definida em leimunicipal, observado o requisito mínimo da existência de melhoramentos indicados em pelomenos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais;

II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros doimóvel considerado.

Parágrafo único. A lei municipal pode considerar urbanas as áreas urbanizáveis, ou deexpansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, conforme oplano diretor, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 4/121

das zonas definidas nos termos parágrafo anterior.

Art. 9º. Na hipótese do imóvel situar-se apenas parcialmente no território do Município, oimposto sobre a propriedade predial e territorial urbana incide sobre a área nele situada.

SEÇÃO IIDO IPTU COMO INSTRUMENTO DE POLÍTICA URBANA

Art. 10. Lei municipal específica para área incluída no plano diretor poderá determinar oparcelamento, a edificação ou a utilização compulsórios do solo urbano não edificado,subutilizado ou não utilizado, devendo fixar as condições e os prazos para implementação dareferida obrigação.

§ 1º. Considera-se subutilizado o imóvel cujo aproveitamento seja inferior ao mínimodefinido no plano diretor ou em legislação dele decorrente.

§ 2º. O proprietário será notificado pelo Poder Executivo Municipal, em conformidade com aLei Federal n. 10.257 e com a Lei Municipal específica, para o cumprimento das obrigaçõesde utilizar e/ou edificar.

Art. 11. Incidirá IPTU progressivo no tempo, mediante a majoração da alíquota pelo prazo decinco anos consecutivos, em caso de descumprimento das condições e dos prazosestabelecidos na Lei Federal n. 10.257 ou na lei específica de que trata o artigo anterior.

§ 1º. O valor da alíquota a ser aplicado a cada ano será fixado na lei específica a que sereferem os artigos antecedentes e não excederá a duas vezes o valor referente ao ano anterior,respeitada a alíquota máxima de 15% (quinze por cento).

§ 2º. Caso a obrigação de parcelar, edificar ou utilizar não esteja atendida em cinco anos, o

Município manterá a cobrança pela alíquota máxima, até que se cumpra a referida obrigação,garantida a prerrogativa de desapropriação do imóvel após o termo final do referido prazo decinco anos, nos termos da lei.

Art. 12. A lei poderá estabelecer alíquotas progressivas em razão da localização, valor oudestinação do imóvel sem prejuízo da progressividade no tempo.

SEÇÃO IIIDA METODOLOGIA, DA BASE DE CÁLCULO E ALÍQUOTAS

Art. 13. A base do cálculo do imposto é o valor venal do imóvel por avaliação do fiscomunicipal.

Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bensmóveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de suautilização, exploração, aformoseamento ou comodidade.

Art. 14. O IPTU incidirá sobre o valor venal do imóvel, entendendo-se como tal a somatóriado valor venal do terreno e do valor venal da edificação, valores a serem aferidos a partir dosdados constantes dos boletins de cadastros imobiliários, utilizados pela administração doMunicípio.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 5/121

§ 1º. Em caso de concessão de direito de superfície o valor venal da propriedade superficiáriaserá considerado independentemente do terreno, devendo ser somado ao mesmo para efeitode cálculo, ainda, o valor proporcional de sua parcela de ocupação efetiva do terreno, salvodisposição em contrário do contrato de concessão.

§ 2º. O imposto de que trata este capítulo poderá ser excepcionalmente dissociado em prediale territorial para o caso de dissociação do direito de propriedade do terreno em relação aodireito de propriedade da edificação.

Art. 15. O valor venal dos imóveis será apurado com base nos dados fornecidos peloCadastro Imobiliário, levando em conta, a critério da repartição, os seguintes elementos:

I - para os terrenos:

a) o estabelecido no plano diretor;

b) a disciplina do parcelamento, do uso e da ocupação do solo;c) valor declarado pelo contribuinte;d) o índice médio de valorização correspondente à zona em que esteja situado o imóvel;e) os preços dos terrenos nas últimas transações de compra e venda, realizadas nasrespectivas zonas;f) a forma, as dimensões, os acidentes naturais e outras características do terreno;g) quaisquer outros dados informativos obtidos pelas repartições competentes.

II - para as edificações:

a) o estabelecido no plano diretor;b) a disciplina do parcelamento, do uso e da ocupação do solo;c) a área construída;

d) o valor unitário da construção;e) o estado de conservação da construção;f) o valor do terreno, calculado na forma do item anterior.

§ 1º. O critério a ser utilizado para a apuração dos valores que servirão de base de cálculopara o lançamento do imposto será definido em regulamento e tabela de valores baixadosanualmente pelo Executivo.

§ 2º. O valor venal do imóvel poderá ser revisto pelo executivo a qualquer tempo quando fornecessária sua atualização.

Art. 16. O Imposto será calculado aplicando-se sobre os valores estabelecidos como base decálculo, as alíquotas constantes de Lei específica, conforme o zoneamento, o plano diretor ouplanta de valores imobiliários, para os imóveis edificados e não edificados.

SEÇÃO IVDO SUJEITO PASSIVO

Art. 17. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, otitular do direito de superfície ou o seu possuidor a qualquer título.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 6/121

§ 1º. Conhecidos o proprietário ou o titular do domínio útil e o possuidor, para efeito dedeterminação do sujeito passivo, dar-se-á preferência àqueles e não a este; dentre aquelestomar-se-á o titular do domínio útil.

§ 2º. Na impossibilidade de eleição do proprietário ou titular do domínio útil, devido ao fatode o mesmo ser imune ao imposto, dele estar isento, ser desconhecido ou não localizado, seráconhecido como o sujeito passivo aquele que estiver na posse do imóvel.

§ 3º. O promitente comprador imitido na posse, os titulares de direito real sobre o imóvelalheio e o fideicomissário serão considerados sujeitos passivos da obrigação tributária.

§ 4º. O titular do direito de superfície, quando houver edificação, será consideradocontribuinte de imposto predial independentemente da situação dominial do terreno, devendoarcar, ainda, proporcionalmente à sua parcela de ocupação efetiva, com o imposto territorialsobre a área objeto da concessão do direito de superfície, salvo disposição em contrário docontrato respectivo.

Art. 18. O sujeito passivo da obrigação tributária, determinado conforme o artigo anterior,fica obrigado a atualizar junto à Administração Pública Municipal os dados referentes aoimóvel.

SEÇÃO VDA INSCRIÇÃO NO CADASTRO IMOBILIÁRIO

Art. 19. A inscrição dos imóveis urbanos no Cadastro Imobiliário será promovida:

I - pelo proprietário ou seu representante legal, ou pelo respectivo possuidor a qualquer título;

II - por qualquer dos condôminos, em se tratando de condomínio;

III - pelo compromissário comprador, compromitente vendedor, cessionário ou cedente, noscasos de compromisso de compra e venda ou de cessão de direitos;

IV - de oficio, em se tratando de próprio federal, estadual, municipal, de autarquias, ou aindaquando a inscrição deixar de ser feita no prazo regulamentar;

V - pelo inventariante, síndico ou liquidante, quando se tratar de imóvel pretendente aespólio, massa falida ou sociedade em liquidação;

VI - pelo alienante de qualquer natureza, em conjunto, nas transferências de qualquernatureza, simultaneamente com o pedido de certidão negativa necessária ao ato de alienação;

VII - quanto à edificação, pelo superficiário, em caso de dissociação do direito depropriedade do terreno do direito de propriedade da edificação.

Art. 20. Para efetivar a inscrição dos imóveis urbanos no Cadastro Imobiliário, são osresponsáveis obrigados a preencher e entregar, na repartição competente, uma ficha deinscrição para cada imóvel, conforme modelo fornecido pela Administração PúblicaMunicipal, nos termos do regulamento.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 7/121

§ 1º. A inscrição será efetuada no prazo de 60 (sessenta) dias contados da data da escrituradefinitiva, da promessa de compra e venda do imóvel ou do recibo de quitação e cessão dedireitos de posse.

§ 2º. Por ocasião da entrega da ficha de inscrição devidamente preenchida, deverá ser exibidotítulo de propriedade, do direito de superfície ou de compromisso de compra e venda doimóvel ou do recibo de quitação e cessão de posse do imóvel, para as necessáriasverificações.

§ 3º. Não sendo feita a inscrição no prazo estabelecido no parágrafo 1º deste artigo, o órgãocompetente, valendo-se dos elementos de que dispuser, preencherá a ficha de inscrição eexpedirá edital de convocação ao proprietário para, no prazo de 30 (trinta) dias, cumprir asexigências deste artigo, sob pena de multa.

Art. 21. Em caso de litígio sobre o domínio do imóvel, a ficha de inscrição mencionará talcircunstância, bem como os nomes dos litigantes e dos possuidores do imóvel, a natureza do

feito, o Juízo e o Cartório por onde correr a ação.Parágrafo único. Incluem-se também na situação prevista neste artigo o espólio, a massafalida e a sociedade em liquidação.

Art. 22. Em se tratando de áreas loteadas, cujo loteamento houver sido aprovado pelaAdministração Pública Municipal, de acordo com o plano diretor, deverá o impresso deinscrição ser acompanhado de uma planta completa, em escala que permita a anotação dosdesmembramentos e designar o valor da aquisição, os logradouros, as quadras, e os lotes, aárea total, as áreas cedidas ao patrimônio público municipal, as áreas compromissadas e áreasalienadas.

Art. 23. Os responsáveis pelos loteamentos ficam obrigados a fornecerem, no mês de outubro

de cada ano, ao órgão fazendário competente, relação dos lotes que tenham sido alienadosdefinitivamente ou mediante compromissos de compra e venda, mencionando o nome docomprador, o endereço completo para correspondência, os números do quarteirão e do lote eo valor do contrato de venda, a fim de ser feita a anotação no Cadastro Imobiliário.

Art. 24. Deverão ser obrigatoriamente comunicadas à Administração Pública Municipal,dentro do prazo de 30 (trinta) dias, todas as ocorrências verificadas com relação ao imóvel,que possam alterar as bases de cálculos do lançamento dos tributos municipais.

§ 1º. A comunicação a que se refere este artigo, devidamente processada e informada, serviráde base à alteração respectiva na ficha de inscrição.

§ 2º. O disposto neste artigo aplica-se aos casos de concessão de direito de superfície.

Art. 25. A anotação da edificação nova, reconstruída ou reformada, se fará da seguinte forma:

I - pela remessa da concessão do habite-se à repartição fazendária;

II - de ofício pela repartição fazendária, no caso de edificação em concessão de uso ou dedireito de superfície.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 8/121

SEÇÃO VIDO LANÇAMENTO E DA ARRECADAÇÃO

Art. 26. O lançamento do imposto sobre a propriedade predial e territorial urbana ocorrerá deofício e poderá ser feito em conjunto com os demais tributos que recaírem sobre o imóvel.

Art. 27. Far-se-á o lançamento em nome daquele sob o qual estiver o imóvel cadastrado narepartição.

§ 1º. Na hipótese de condomínio, o imposto poderá ser lançado em nome de um ou de todosos condôminos; em se tratando, porém, de condomínio cujas unidades, nos termos da LeiCivil, constituam unidades autônomas, o imposto será lançado individualmente em nome decada um dos respectivos titulares.

§ 2º. Não sendo conhecido o proprietário, o lançamento será feito em nome de quem esteja deposse do imóvel. Nos demais casos, será observado o disposto na Seção que disciplina a

sujeição passiva.§ 3º. Em caso de concessão de direito de superfície de terreno urbano, poderá aAdministração lançar separadamente o imposto territorial e o imposto predial, considerando-se, para tanto, a edificação e a proporção da ocupação da superfície pelo superficiário e oestabelecido no contrato de concessão, em conformidade com o cadastro do imóvel.

Art. 28. O lançamento e o recolhimento do imposto serão efetuados na época e pela formaestabelecidas em regulamento.

§ 1º. O lançamento será anual e o recolhimento de acordo com o número de parcelas que oregulamento estabelecer.

§ 2º. O Chefe do Executivo poderá conceder desconto pelo pagamento integral e antecipadodo imposto, respeitados os termos do artigo 14 da Lei Complementar Federal nº 101/01,segundo critérios a serem estabelecidos em regulamento.

§ 3º. A falta de pagamento do débito tributário de IPTU nas datas dos respectivosvencimentos, independente de ação fiscal, importará na cobrança, em conjunto, dos seguintesacréscimos:

I - multa de 2% (dois por cento) sobre o valor do imposto, se recolhido dentro de 30 (trinta)dias, contados do término do prazo previsto para recolhimento tempestivo;

II - multa de 4% (quatro por cento) sobre o valor do imposto, se recolhido depois de 30(trinta) dias e em até 60 (sessenta) dias, contados do término do prazo previsto para orecolhimento tempestivo;

III - 8% (oito por cento) sobre o valor do imposto, se recolhido depois de 60 (sessenta) dias,contados do término do prazo previsto para o recolhimento tempestivo.

IV - multa de 2% (dois por cento), depois de inscrito o débito em dívida ativa;

V - juros de mora à razão de 1% (um por cento) ao mês, devidos a partir do mês imediato ao

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 9/121

do seu vencimento, considerando mês qualquer fração deste;

VI - correção monetária do débito, com base nos coeficientes de atualização aprovados pelaAdministração Federal ou unidade fiscal do Município, nos termos do regulamento.

Art. 29. O contribuinte será notificado do lançamento do imposto:

I - pela entrega do aviso ou notificação no seu domicílio tributário: à sua pessoa, à de seusfamiliares, representantes ou prepostos;

II - em forma de avisos, publicados no órgão oficial do Município ou de jornal local, dosimóveis lançados, constando os respectivos prazos de vencimento;

III - por via postal;

IV - por edital.

Parágrafo único. Os avisos de que trata este artigo poderão ocorrer por meio decorrespondência eletrônica, desde que comprovada a idoneidade do sistema e do cadastro.

SEÇÃO VIIDAS INFRAÇÕES E DAS PENALIDADES

Art. 30. Serão punidas com multa sobre o valor do imposto calculado com base nos dadoscorretos do imóvel as seguintes infrações:

I - multa de 1% (um por cento) para quem deixar de prestar as informações ao CadastroImobiliário no prazo determinado nesta Lei, com possibilidade de redução em até 50%(cinquenta por cento) aos que comparecerem espontaneamente, antes de iniciada a ação

fiscal;

II- multa de 5% (cinco por cento) quando ficar constatado erro ou omissão dolosa, bem comofalsidade nas informações fornecidas ao Cadastro Imobiliário com o fito de alterar atributação.

SEÇÃO VIIIDAS ISENÇÕES

Art. 31. Desde que cumpridas as exigências da Legislação Tributária, são isentos do impostoos imóveis:

I - pertencentes aos integrantes do batalhão soldados da borracha e seringueiros ou suasviúvas, quando nele residam e não possuam outro imóvel no município;

II - os maiores de 65 (sessenta e cinco) anos, deficientes físicos, viúvas, com rendimentoscomprovados, a qualquer título, de no máximo 2 (dois) salários mínimos, desde que residamno imóvel.

Parágrafo único. O procedimento a ser adotado quanto às isenções de que trata este artigoserá fixado através de regulamento.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 10/121

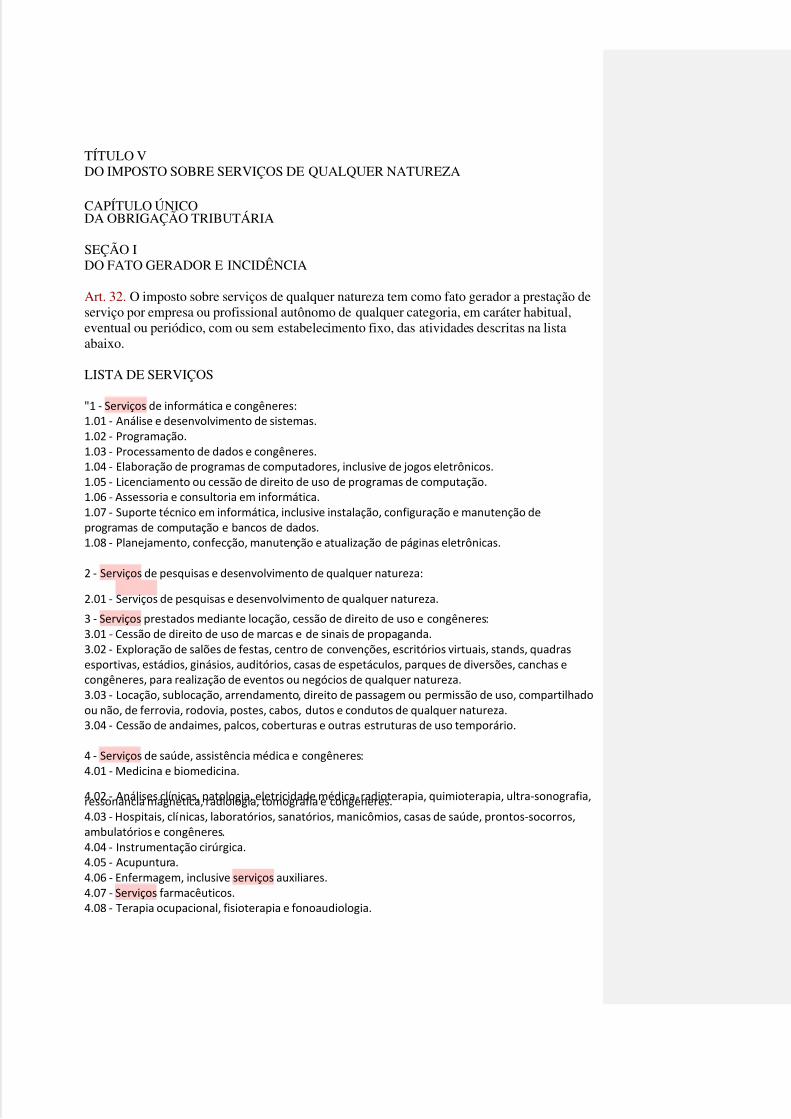

TÍTULO VDO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

CAPÍTULO ÚNICODA OBRIGAÇÃO TRIBUTÁRIA

SEÇÃO IDO FATO GERADOR E INCIDÊNCIA

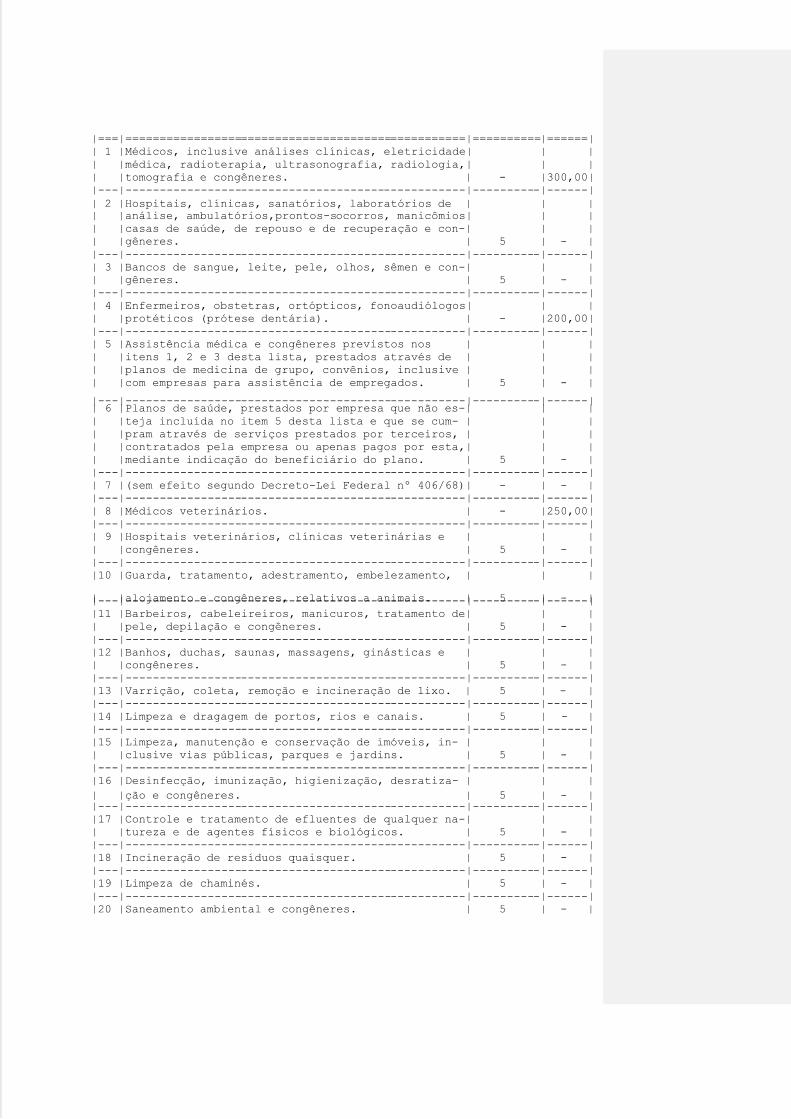

Art. 32. O imposto sobre serviços de qualquer natureza tem como fato gerador a prestação deserviço por empresa ou profissional autônomo de qualquer categoria, em caráter habitual,eventual ou periódico, com ou sem estabelecimento fixo, das atividades descritas na listaabaixo.

LISTA DE SERVIÇOS

"1 - Serviços de informática e congêneres:1.01 - Análise e desenvolvimento de sistemas.1.02 - Programação.1.03 - Processamento de dados e congêneres.1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos.1.05 - Licenciamento ou cessão de direito de uso de programas de computação.1.06 - Assessoria e consultoria em informática.1.07 - Suporte técnico em informática, inclusive instalação, configuração e manutenção deprogramas de computação e bancos de dados.1.08 - Planejamento, confecção, manutenção e atualização de páginas eletrônicas.

2 - Serviços de pesquisas e desenvolvimento de qualquer natureza:

2.01 - Serviços de pesquisas e desenvolvimento de qualquer natureza.

3 - Serviços prestados mediante locação, cessão de direito de uso e congêneres:3.01 - Cessão de direito de uso de marcas e de sinais de propaganda.3.02 - Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadrasesportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas econgêneres, para realização de eventos ou negócios de qualquer natureza.3.03 - Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhadoou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza.3.04 - Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

4 - Serviços de saúde, assistência médica e congêneres:4.01 - Medicina e biomedicina.

4.02 - Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia,ressonância magnética, radiologia, tomografia e congêneres.4.03 - Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros,ambulatórios e congêneres.4.04 - Instrumentação cirúrgica.4.05 - Acupuntura.4.06 - Enfermagem, inclusive serviços auxiliares.4.07 - Serviços farmacêuticos.4.08 - Terapia ocupacional, fisioterapia e fonoaudiologia.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 11/121

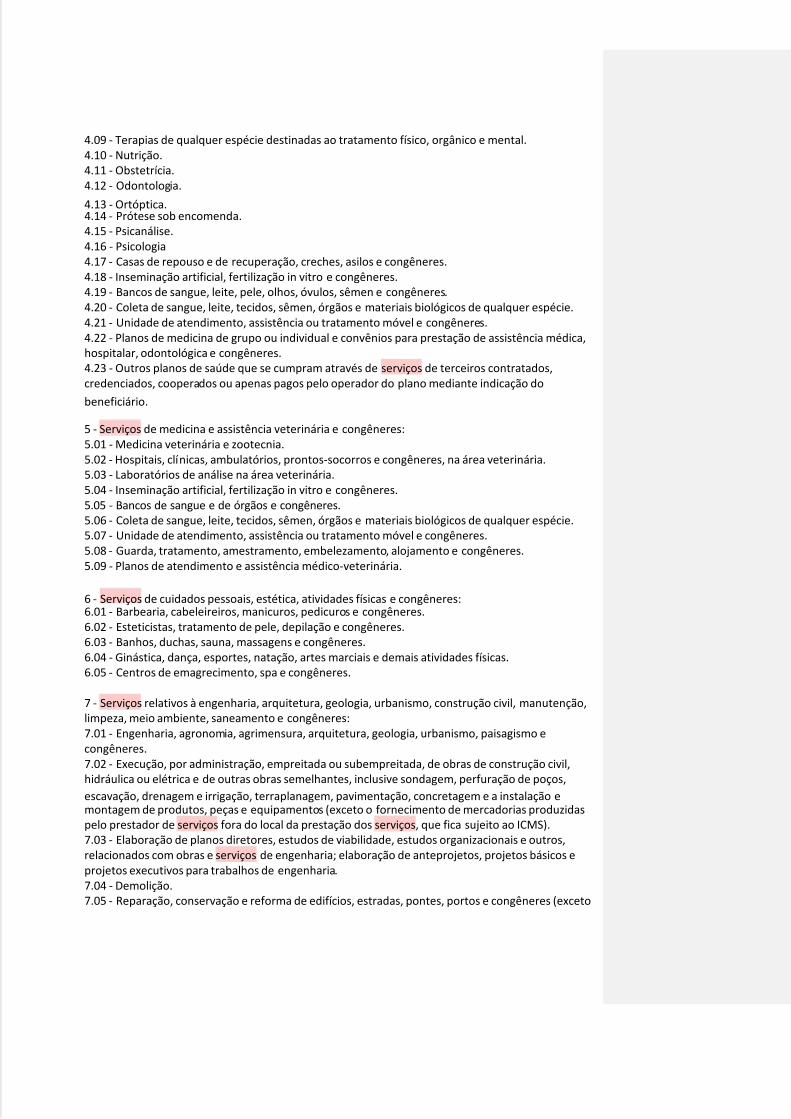

4.09 - Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental.4.10 - Nutrição.4.11 - Obstetrícia.4.12 - Odontologia.

4.13 - Ortóptica.4.14 - Prótese sob encomenda.4.15 - Psicanálise.4.16 - Psicologia4.17 - Casas de repouso e de recuperação, creches, asilos e congêneres.4.18 - Inseminação artificial, fertilização in vitro e congêneres.4.19 - Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres.4.20 - Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie.4.21 - Unidade de atendimento, assistência ou tratamento móvel e congêneres.4.22 - Planos de medicina de grupo ou individual e convênios para prestação de assistência médica,hospitalar, odontológica e congêneres.4.23 - Outros planos de saúde que se cumpram através de serviços de terceiros contratados,credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do

beneficiário.

5 - Serviços de medicina e assistência veterinária e congêneres:5.01 - Medicina veterinária e zootecnia.5.02 - Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária.5.03 - Laboratórios de análise na área veterinária.5.04 - Inseminação artificial, fertilização in vitro e congêneres.5.05 - Bancos de sangue e de órgãos e congêneres.5.06 - Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie.5.07 - Unidade de atendimento, assistência ou tratamento móvel e congêneres.5.08 - Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres.5.09 - Planos de atendimento e assistência médico-veterinária.

6 - Serviços de cuidados pessoais, estética, atividades físicas e congêneres:6.01 - Barbearia, cabeleireiros, manicuros, pedicuros e congêneres.6.02 - Esteticistas, tratamento de pele, depilação e congêneres.6.03 - Banhos, duchas, sauna, massagens e congêneres.6.04 - Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas.6.05 - Centros de emagrecimento, spa e congêneres.

7 - Serviços relativos à engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção,limpeza, meio ambiente, saneamento e congêneres:7.01 - Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo econgêneres.7.02 - Execução, por administração, empreitada ou subempreitada, de obras de construção civil,hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços,

escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação emontagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidaspelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).7.03 - Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros,relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos eprojetos executivos para trabalhos de engenharia.7.04 - Demolição.7.05 - Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 12/121

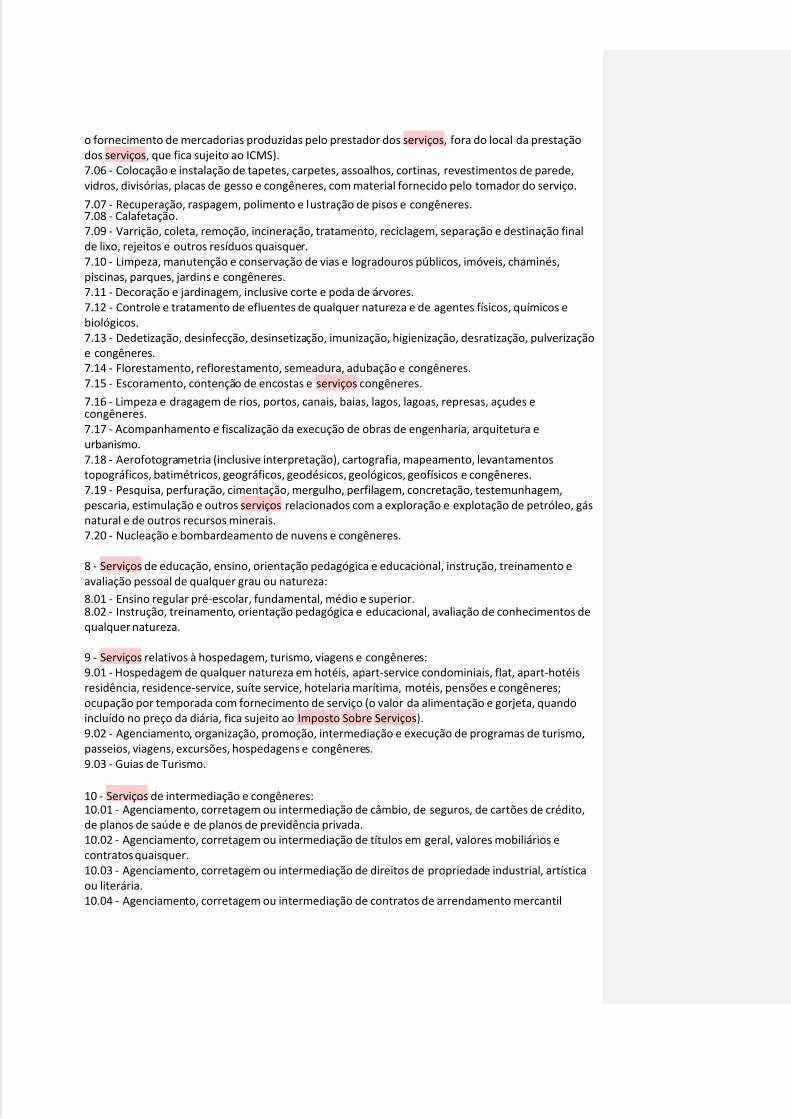

o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestaçãodos serviços, que fica sujeito ao ICMS).7.06 - Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede,vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço.

7.07 - Recuperação, raspagem, polimento e lustração de pisos e congêneres.7.08 - Calafetação.7.09 - Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação finalde lixo, rejeitos e outros resíduos quaisquer.7.10 - Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés,piscinas, parques, jardins e congêneres.7.11 - Decoração e jardinagem, inclusive corte e poda de árvores.7.12 - Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos ebiológicos.7.13 - Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverizaçãoe congêneres.7.14 - Florestamento, reflorestamento, semeadura, adubação e congêneres.7.15 - Escoramento, contenção de encostas e serviços congêneres.

7.16 - Limpeza e dragagem de rios, portos, canais, baias, lagos, lagoas, represas, açudes econgêneres.7.17 - Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura eurbanismo.7.18 - Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentostopográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.7.19 - Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem,pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gásnatural e de outros recursos minerais.7.20 - Nucleação e bombardeamento de nuvens e congêneres.

8 - Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento eavaliação pessoal de qualquer grau ou natureza:

8.01 - Ensino regular pré-escolar, fundamental, médio e superior.8.02 - Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos dequalquer natureza.

9 - Serviços relativos à hospedagem, turismo, viagens e congêneres:9.01 - Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéisresidência, residence-service, suíte service, hotelaria marítima, motéis, pensões e congêneres;ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quandoincluído no preço da diária, fica sujeito ao Imposto Sobre Serviços).9.02 - Agenciamento, organização, promoção, intermediação e execução de programas de turismo,passeios, viagens, excursões, hospedagens e congêneres.9.03 - Guias de Turismo.

10 - Serviços de intermediação e congêneres:10.01 - Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito,de planos de saúde e de planos de previdência privada.10.02 - Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários econtratos quaisquer.10.03 - Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artísticaou literária.10.04 - Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 13/121

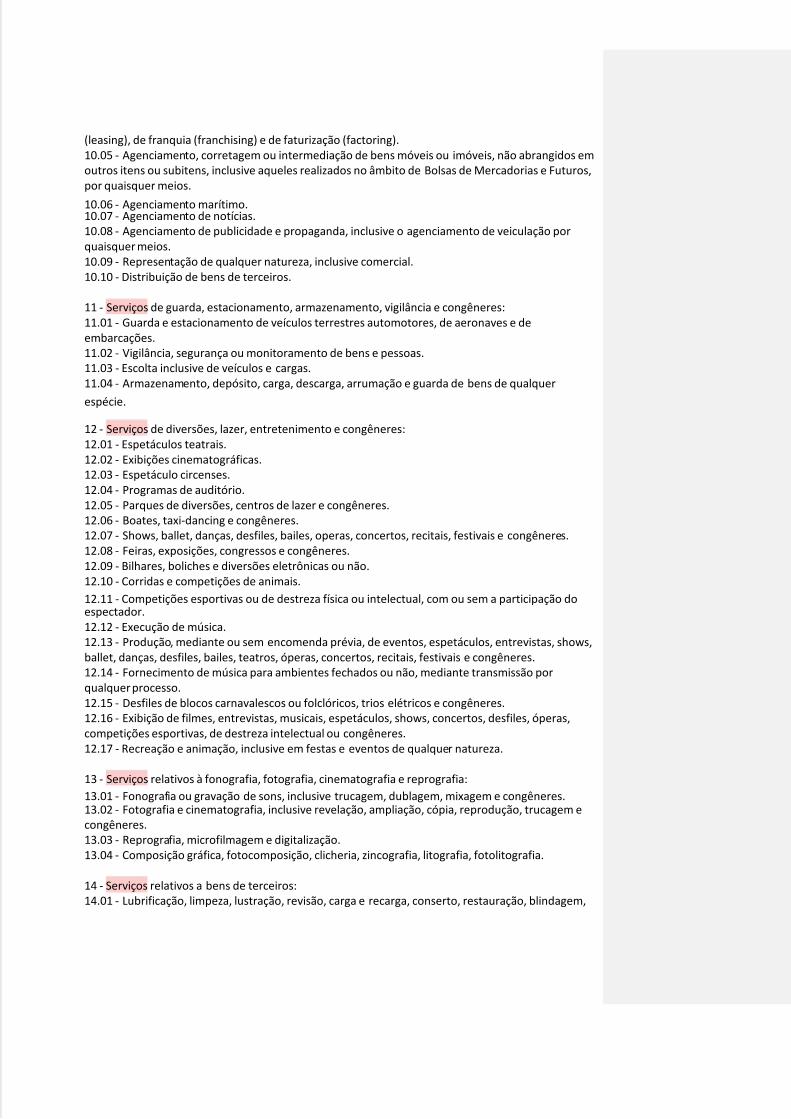

(leasing), de franquia (franchising) e de faturização (factoring).10.05 - Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos emoutros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros,por quaisquer meios.

10.06 - Agenciamento marítimo.10.07 - Agenciamento de notícias.10.08 - Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação porquaisquer meios.10.09 - Representação de qualquer natureza, inclusive comercial.10.10 - Distribuição de bens de terceiros.

11 - Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres:11.01 - Guarda e estacionamento de veículos terrestres automotores, de aeronaves e deembarcações.11.02 - Vigilância, segurança ou monitoramento de bens e pessoas.11.03 - Escolta inclusive de veículos e cargas.11.04 - Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer

espécie.

12 - Serviços de diversões, lazer, entretenimento e congêneres:12.01 - Espetáculos teatrais.12.02 - Exibições cinematográficas.12.03 - Espetáculo circenses.12.04 - Programas de auditório.12.05 - Parques de diversões, centros de lazer e congêneres.12.06 - Boates, taxi-dancing e congêneres.12.07 - Shows, ballet, danças, desfiles, bailes, operas, concertos, recitais, festivais e congêneres.12.08 - Feiras, exposições, congressos e congêneres.12.09 - Bilhares, boliches e diversões eletrônicas ou não.12.10 - Corridas e competições de animais.

12.11 - Competições esportivas ou de destreza física ou intelectual, com ou sem a participação doespectador.12.12 - Execução de música.12.13 - Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows,ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.12.14 - Fornecimento de música para ambientes fechados ou não, mediante transmissão porqualquer processo.12.15 - Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres.12.16 - Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas,competições esportivas, de destreza intelectual ou congêneres.12.17 - Recreação e animação, inclusive em festas e eventos de qualquer natureza.

13 - Serviços relativos à fonografia, fotografia, cinematografia e reprografia:

13.01 - Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres.13.02 - Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem econgêneres.13.03 - Reprografia, microfilmagem e digitalização.13.04 - Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia.

14 - Serviços relativos a bens de terceiros:14.01 - Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem,

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 14/121

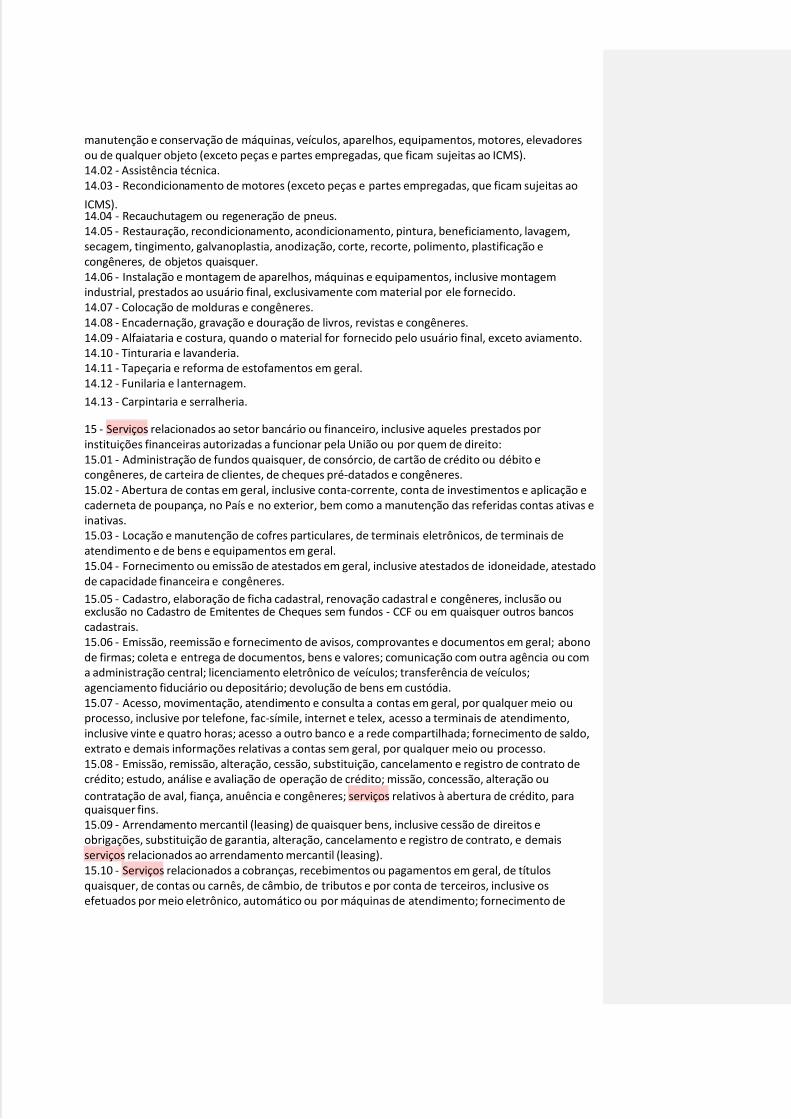

manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadoresou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS).14.02 - Assistência técnica.14.03 - Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao

ICMS).14.04 - Recauchutagem ou regeneração de pneus.14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem,secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação econgêneres, de objetos quaisquer.14.06 - Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagemindustrial, prestados ao usuário final, exclusivamente com material por ele fornecido.14.07 - Colocação de molduras e congêneres.14.08 - Encadernação, gravação e douração de livros, revistas e congêneres.14.09 - Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento.14.10 - Tinturaria e lavanderia.14.11 - Tapeçaria e reforma de estofamentos em geral.14.12 - Funilaria e lanternagem.

14.13 - Carpintaria e serralheria.

15 - Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados porinstituições financeiras autorizadas a funcionar pela União ou por quem de direito:15.01 - Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito econgêneres, de carteira de clientes, de cheques pré-datados e congêneres.15.02 - Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação ecaderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas einativas.15.03 - Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais deatendimento e de bens e equipamentos em geral.15.04 - Fornecimento ou emissão de atestados em geral, inclusive atestados de idoneidade, atestadode capacidade financeira e congêneres.

15.05 - Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ouexclusão no Cadastro de Emitentes de Cheques sem fundos - CCF ou em quaisquer outros bancoscadastrais.15.06 - Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abonode firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou coma administração central; licenciamento eletrônico de veículos; transferência de veículos;agenciamento fiduciário ou depositário; devolução de bens em custódia.15.07 - Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ouprocesso, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento,inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo,extrato e demais informações relativas a contas sem geral, por qualquer meio ou processo.15.08 - Emissão, remissão, alteração, cessão, substituição, cancelamento e registro de contrato decrédito; estudo, análise e avaliação de operação de crédito; missão, concessão, alteração ou

contratação de aval, fiança, anuência e congêneres; serviços relativos à abertura de crédito, paraquaisquer fins.15.09 - Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos eobrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demaisserviços relacionados ao arrendamento mercantil (leasing).15.10 - Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulosquaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive osefetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 15/121

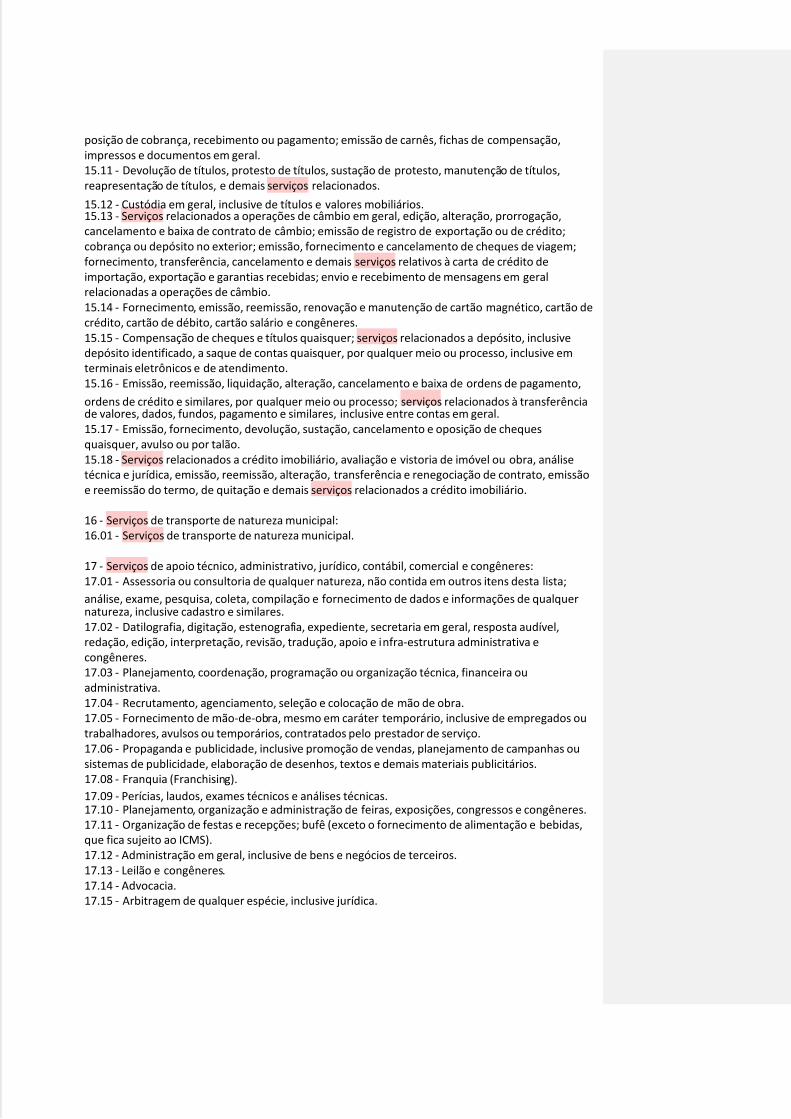

posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação,impressos e documentos em geral.15.11 - Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos,reapresentação de títulos, e demais serviços relacionados.

15.12 - Custódia em geral, inclusive de títulos e valores mobiliários.15.13 - Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação,cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito;cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem;fornecimento, transferência, cancelamento e demais serviços relativos à carta de crédito deimportação, exportação e garantias recebidas; envio e recebimento de mensagens em geralrelacionadas a operações de câmbio.15.14 - Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão decrédito, cartão de débito, cartão salário e congêneres.15.15 - Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusivedepósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive emterminais eletrônicos e de atendimento.15.16 - Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento,

ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferênciade valores, dados, fundos, pagamento e similares, inclusive entre contas em geral.15.17 - Emissão, fornecimento, devolução, sustação, cancelamento e oposição de chequesquaisquer, avulso ou por talão.15.18 - Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análisetécnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissãoe reemissão do termo, de quitação e demais serviços relacionados a crédito imobiliário.

16 - Serviços de transporte de natureza municipal:16.01 - Serviços de transporte de natureza municipal.

17 - Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres:17.01 - Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista;

análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquernatureza, inclusive cadastro e similares.17.02 - Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível,redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa econgêneres.17.03 - Planejamento, coordenação, programação ou organização técnica, financeira ouadministrativa.17.04 - Recrutamento, agenciamento, seleção e colocação de mão de obra.17.05 - Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados outrabalhadores, avulsos ou temporários, contratados pelo prestador de serviço.17.06 - Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ousistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.17.08 - Franquia (Franchising).

17.09 - Perícias, laudos, exames técnicos e análises técnicas.17.10 - Planejamento, organização e administração de feiras, exposições, congressos e congêneres.17.11 - Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas,que fica sujeito ao ICMS).17.12 - Administração em geral, inclusive de bens e negócios de terceiros.17.13 - Leilão e congêneres.17.14 - Advocacia.17.15 - Arbitragem de qualquer espécie, inclusive jurídica.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 16/121

17.16 - Auditoria.17.17 - Análise de Organização e Métodos.17.18 - Atuaria e cálculos técnicos de qualquer natureza.17.19 - Contabilidade, inclusive serviços técnicos e auxiliares.

17.20 - Consultoria e assessoria econômica ou financeira.17.21 - Estatística.17.22 - Cobrança em geral.17.23 - Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento deinformações, administração de contas a receber ou a pagar e em geral, relacionados à operação defaturização (factoring).17.24 - Apresentação de palestras, conferências, seminários e congêneres.

18 - Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação deriscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis econgêneres:18.01 - Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação deriscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e

congêneres.

19 - Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pulesou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitação econgêneres:19.01 - Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões,pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização econgêneres.

20 - Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários emetroviários:20.01 - Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros,reboque de embarcações, rebocador escoteiro, atração, desatracação, serviços de praticagem,

capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias,serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência,logística e congêneres.20.02 - Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros,armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoioaeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres.20.03 - Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros,mercadorias, inclusive suas operações, logística e congêneres.

21 - Serviços de registros públicos, cartórios e notariais:21.01 - Serviços de registros públicos, cartórios e notariais.

22 - Serviços de exploração de rodovia.

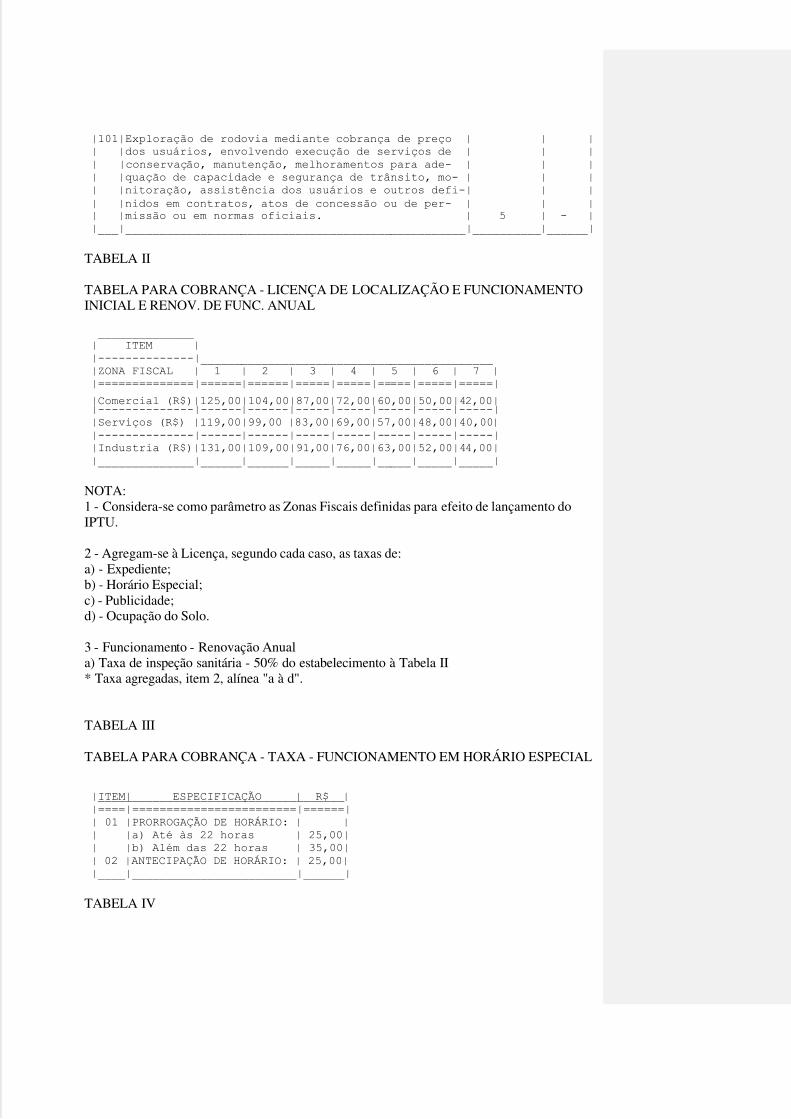

22.01 - Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários,envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação decapacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outrosserviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais.

23 - Serviços de programação e comunicação visual, desenho industrial e congêneres:23.01 - Serviços de programação e comunicação visual, desenho industrial e congêneres.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 17/121

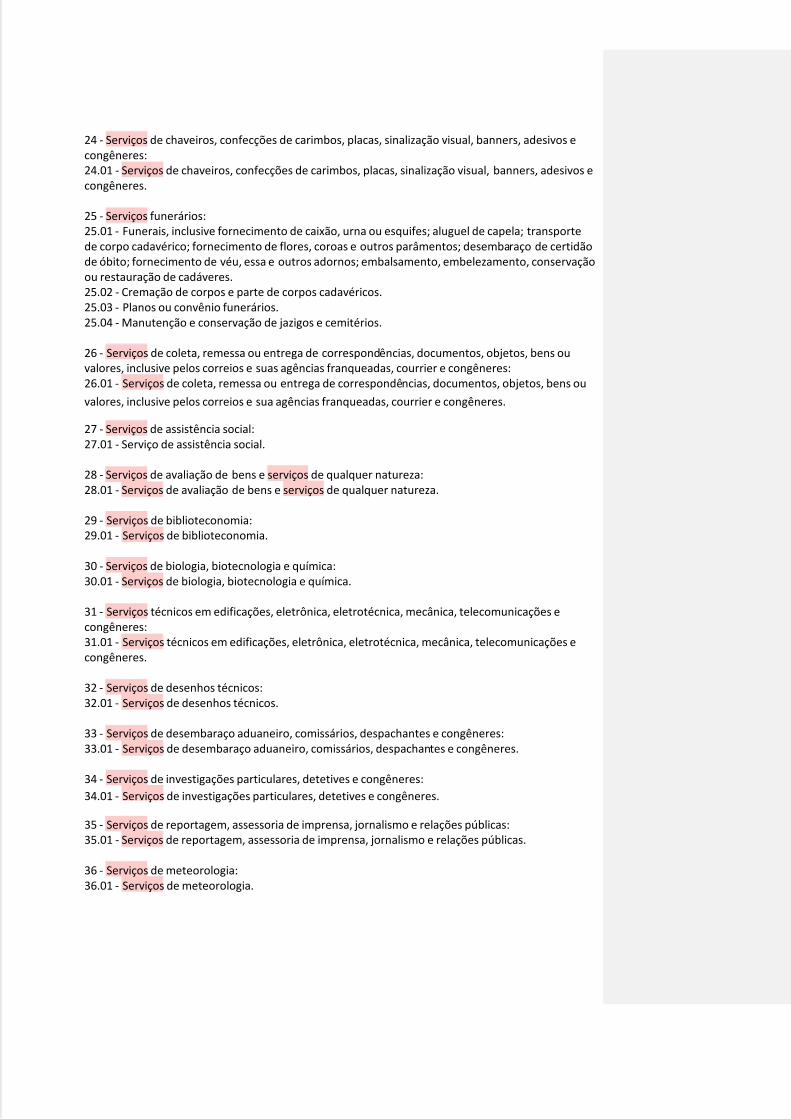

24 - Serviços de chaveiros, confecções de carimbos, placas, sinalização visual, banners, adesivos econgêneres:24.01 - Serviços de chaveiros, confecções de carimbos, placas, sinalização visual, banners, adesivos econgêneres.

25 - Serviços funerários:25.01 - Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transportede corpo cadavérico; fornecimento de flores, coroas e outros parâmentos; desembaraço de certidãode óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservaçãoou restauração de cadáveres.25.02 - Cremação de corpos e parte de corpos cadavéricos.25.03 - Planos ou convênio funerários.25.04 - Manutenção e conservação de jazigos e cemitérios.

26 - Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ouvalores, inclusive pelos correios e suas agências franqueadas, courrier e congêneres:26.01 - Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou

valores, inclusive pelos correios e sua agências franqueadas, courrier e congêneres.

27 - Serviços de assistência social:27.01 - Serviço de assistência social.

28 - Serviços de avaliação de bens e serviços de qualquer natureza:28.01 - Serviços de avaliação de bens e serviços de qualquer natureza.

29 - Serviços de biblioteconomia:29.01 - Serviços de biblioteconomia.

30 - Serviços de biologia, biotecnologia e química:30.01 - Serviços de biologia, biotecnologia e química.

31 - Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações econgêneres:31.01 - Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações econgêneres.

32 - Serviços de desenhos técnicos:32.01 - Serviços de desenhos técnicos.

33 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres:33.01 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres.

34 - Serviços de investigações particulares, detetives e congêneres:

34.01 - Serviços de investigações particulares, detetives e congêneres.

35 - Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas:35.01 - Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.

36 - Serviços de meteorologia:36.01 - Serviços de meteorologia.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 18/121

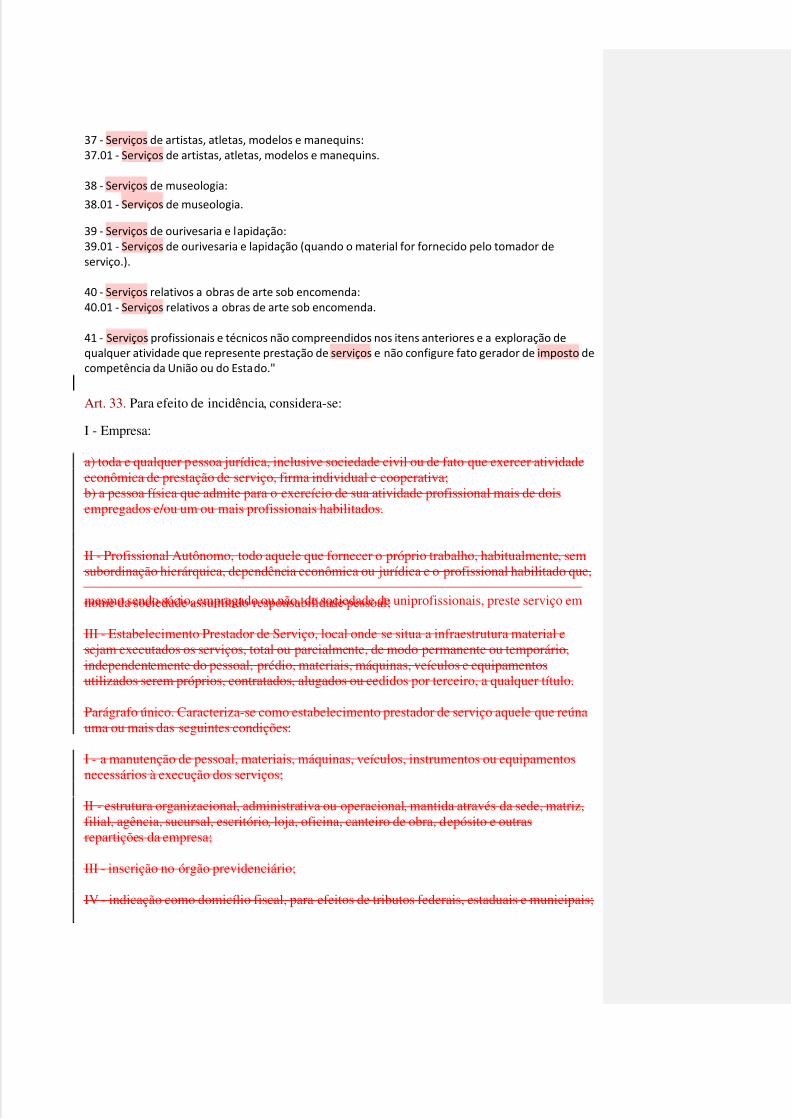

37 - Serviços de artistas, atletas, modelos e manequins:37.01 - Serviços de artistas, atletas, modelos e manequins.

38 - Serviços de museologia:

38.01 - Serviços de museologia.

39 - Serviços de ourivesaria e lapidação:39.01 - Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador deserviço.).

40 - Serviços relativos a obras de arte sob encomenda:40.01 - Serviços relativos a obras de arte sob encomenda.

41 - Serviços profissionais e técnicos não compreendidos nos itens anteriores e a exploração dequalquer atividade que represente prestação de serviços e não configure fato gerador de imposto decompetência da União ou do Estado."

Art. 33. Para efeito de incidência, considera-se:

I - Empresa:

a) toda e qualquer pessoa jurídica, inclusive sociedade civil ou de fato que exercer atividadeeconômica de prestação de serviço, firma individual e cooperativa;b) a pessoa física que admite para o exercício de sua atividade profissional mais de doisempregados e/ou um ou mais profissionais habilitados.

II - Profissional Autônomo, todo aquele que fornecer o próprio trabalho, habitualmente, semsubordinação hierárquica, dependência econômica ou jurídica e o profissional habilitado que,

mesmo sendo sócio, empregado ou não, de sociedade de uniprofissionais, preste serviço emnome da sociedade assumindo responsabilidade pessoal;

III - Estabelecimento Prestador de Serviço, local onde se situa a infraestrutura material esejam executados os serviços, total ou parcialmente, de modo permanente ou temporário,independentemente do pessoal, prédio, materiais, máquinas, veículos e equipamentosutilizados serem próprios, contratados, alugados ou cedidos por terceiro, a qualquer título.

Parágrafo único. Caracteriza-se como estabelecimento prestador de serviço aquele que reúnauma ou mais das seguintes condições:

I - a manutenção de pessoal, materiais, máquinas, veículos, instrumentos ou equipamentosnecessários à execução dos serviços;

II - estrutura organizacional, administrativa ou operacional, mantida através da sede, matriz,filial, agência, sucursal, escritório, loja, oficina, canteiro de obra, depósito e outrasrepartições da empresa;

III - inscrição no órgão previdenciário;

IV - indicação como domicílio fiscal, para efeitos de tributos federais, estaduais e municipais;

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 19/121

V - permanência, ou ânimo de permanecer no local para a exploração econômica de prestaçãode serviços, exteriorizada através do endereço e do telefone, em impressos e formulários,locação de imóvel, propaganda ou publicidade, fornecimento de energia elétrica ou água emnome do prestador de serviço ou de seu representante.

Art. 33 - O fato gerador do imposto ocorre ainda que os serviços não se constituam como atividadepreponderante do prestador.

§ 1º - O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação setenha iniciado no exterior do País.

§ 2º - O imposto incide ainda sobre os serviços prestados mediante a utilização de bens e serviçospúblicos explorados economicamente mediante autorização, permissão ou concessão, com opagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

§ 3º - Incluem-se entre os sorteios referidos no item 19 aqueles efetuados mediante inscriçãoautomática por qualquer meio, desde que a captação de inscrições alcance participante no

Município.

§ 4º - Os serviços incluídos na lista ficam sujeitos, apenas, ao imposto previsto no artigo 32, aindaque sejam prestadas com fornecimento de mercadorias, ressalvadas as exceções nela contidas."

Art. 34. As atividades sujeitas à incidência do imposto sobre serviços de qualquer naturezasão as especificadas na Lista de Serviços, ainda que sua prestação envolva fornecimento demercadorias e/ou materiais.

Parágrafo único. Cada estabelecimento do mesmo titular, ainda que simples depósito,agência, escritório, oficina, garagem ou qualquer dependência, é considerado autônomo paraefeito de manutenção e escrituração de livros e documentos fiscais e recolhimento de imposto

relativo aos serviços prestados.Art. 35. Considera-se local da prestação de serviço:

I - o do estabelecimento prestador ou, na falta deste, o do domicílio do prestador ou de seurepresentante.

II - tratando-se de construção civil, onde se efetuar a prestação ou o local da obra.

"Art. 35 - Considera-se estabelecimento prestador o local onde o contribuinte desenvolva aatividade de prestar serviços, de modo permanente ou temporário, e que configure unidadeeconômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial,agencia, posto de atendimento, sucursal, escritório de representação ou contrato ou quaisquer

outras que venham a ser utilizadas.

Parágrafo único - O contribuinte que exercer atividade tributável sobre o preço do serviço,independentemente de recebê-lo, fica obrigado ao pagamento do imposto, na forma e nos prazosfixados pelo Poder Executivo.

I - Valor do imposto será apurado mensalmente.

II - No caso dos recebimentos posteriores à prestação dos serviços, o período de competência é o

[z1] Comentário: Art. Modificado pelalei 1275/03

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 20/121

mês em que ocorrer o fato gerador, exceto no caso das obras por administração e nos serviços cujofaturamento dependa de aprovação, pelo contratante, da medição ou quantificação dos trabalhosexecutados, em que o período de competência é o mês seguinte à da ocorrência do fato gerador.

III - Nos serviços prestados pelos contribuintes incluídos nos incisos 4.03 do Art. 32 em decorrênciade convênios celebrados com órgãos ou entidades do poder público, em que o pagamento doserviço dependa de aprovação, o período de competência será o mês de aprovação do faturamento.

IV - O poder Executivo fixará o prazo para pagamento do imposto lançado por período mensal."

Art. 4º Passa a vigorar com a seguinte redação o artigo 36 e seus incisos:

"Art. 36 - A incidência do imposto independe:

I - Da existência de estabelecimento fixo;

II - Do cumprimento de quaisquer exigências legais, regulamentares ou administrativas, relativas à

atividade, sem prejuízo das cominações cabíveis;

III - Do resultado financeiro obtido;

IV - Destinação do serviço;

V - Da denominação dada ao serviço prestado."

Art. 36. A incidência do imposto independe:

I - da existência de estabelecimento fixo;

II - do cumprimento de quaisquer exigências legais e/ou administrativas relativas à prestaçãode serviços;

III - do fornecimento de materiais;

IV - do resultado econômico da atividade;

V - do recebimento do preço e/ou da forma do pagamento.

SEÇÃO IIDA BASE DE CÁLCULO E ALÍQUOTAS

Art. 37. Os contribuintes do imposto sobre serviços são enquadrados no regime de tributação

fixa ou variável."Art. 37 - A base de cálculos é o preço do serviço.

§ 1º - Para os efeitos deste artigo, considera-se preço tudo o que for cobrado em virtude daprestação de serviço, em dinheiro, bens, serviços ou direitos, seja na conta ou não, inclusive a títulode reembolso, reajustamento ou dispêndio de qualquer natureza.

§ 2º - Os descontos ou abatimentos concedidos sob condição integram o preço do serviço.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 21/121

§ 3º - Nos serviços contratados em moedas estrangeiras, o preço será o valor resultante da suaconversão em moeda nacional, ao câmbio do dias da ocorrência do fato gerador.]

§ 4º - Na falta de preço, será tomado como base de cálculo o valor cobrado dos usuários ou

contratantes de serviços similares.

§ 5º - O valor do imposto, quando cobrado em separado, integrará a base de cálculo."

Art. 6º Revoga os §§ 1º, 2º e 3º, incisos I e II e § 4º do art. 38 que passa vigorar com a seguinteredação:

Art. 38 - O imposto será calculado da seguinte forma:

I - Serviços Prestados:

a) Por profissionais autônomos Nível Superior, valor fixo anual R$ 600,00 (seiscentos reais);b) Por profissionais autônomos Nível Médio, valor fixo anual R$ 400,00 (quatrocentos reais);

c) Por profissionais autônomos Nível Básico, valor fixo anual R$ 200,00(duzentos reais);d) Por pessoas físicas equiparadas à empresa, alíquota de 5% (cinco por cento) sobre o valor daprestação do serviço.

II - Pessoa Jurídica:

a) Representante de qualquer natureza, inclusive comercial, alíquota de 3% (três por cento) sobre ovalor da prestação do serviço;b) Para os demais contribuintes, alíquota de 5% (cinco por cento) sobre o valor da prestação doserviço.

§ 1º - Os profissionais, a que se referem as letras "a", " b" e "c", do inciso I, poderão optar pelopagamento na forma da letra "b" do inciso II deste artigo.

§ 2º Com relação à modalidade de pagamento por alíquota fixa, o não pagamento desta, no prazoregulamentar, caracteriza renúncia tácita a esta forma de pagamento, sujeitando-se o contribuinteao pagamento na forma da letra "b" do inciso II deste artigo, sem prejuízo dos acréscimos epenalidades cabíveis.

§ 3º - Os Profissionais Liberais, com profissão regulamentada, nos primeiros 02(anos) do exercíciodesta, cuja comprovação dar-se-á com o registro na respectiva entidade de classe, terão redução de50% (cinqüenta por cento) no valor do imposto a pagar".

Art. 38. As empresas referidas no artigo 33, inciso I, desta Lei, são enquadradas no regime detributação variável sobre o valor da receita bruta mensal.

§ 1º. A base de cálculo do imposto é o preço do serviço.

§ 2º. Considera-se preço do serviço a receita bruta sem qualquer dedução, inclusive o próprioimposto quando destacado de sua base de cálculo.

§ 3º. Fazem parte do preço do serviço:

I - aquisição de bens e serviços necessários à sua execução;

[z2] Comentário: Art. Modificado pelaLei 1.359/04

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 22/121

II - todas as despesas e custos agregados e necessários à produção do serviço.

§ 4º. Não integram o preço do serviço os descontos ou abatimentos, desde que previamentecontratados.

Art. 39. Na prestação de serviços a que se referem os itens 32 e 34 da Lista de Serviços, oimposto será calculado sobre o preço deduzido das parcelas correspondentes:

I - aos valores dos materiais fornecidos pelo prestador do serviço;

II - aos valores das subempreitadas, quando já tributadas pelo imposto.

Parágrafo único. Não sendo possível discriminar o valor correspondente aos materiais, ou emnão sendo verossímil a discriminação apresentada na nota, considerar-se-á como tal oequivalente a 60% (sessenta por cento) do valor total da nota, devendo a alíquota incidir

sobre os 40% (quarenta por cento) restantes.Art. 40. Na prestação de serviço a que se refere o item 101 da Lista de Serviços o impostoserá calculado sobre a parcela do preço correspondente à proporção direta da parcela daextensão da rodovia explorada, no território do Município, ou de metade da extensão de ponteque una dois Municípios.

§ 1º. Para efeitos do disposto neste artigo considera-se rodovia explorada o trecho limitadopelos pontos eqüidistantes entre cada posto de cobrança de pedágio ou entre o mais próximodeles e o ponto inicial ou terminal da rodovia.

§ 2º. A alíquota máxima para incidência do imposto sobre o serviço previsto no item 101 é de5% (cinco por cento).

"Art. 40 - Quando os serviços descritos pelos subitens 3.03 e 22.01 da lista do Art. 32 foremprestados no território deste Município e também no de um ou mais Municípios, a base de cálculoserá a proporção, em relação ao total, conforme o caso, da extensão de ferrovia, da rodovia, daspontes, dos túneis, dos dutos e dos condutos de qualquer natureza, dos cabos de qualquer natureza,ou ao número de postes, existentes neste Município."

Art. 41. Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do própriocontribuinte, por profissionais definidos no inciso II do artigo 33 desta Lei, o imposto serácalculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou deoutros fatores pertinentes, nestes não compreendida a importância paga a título deremuneração do próprio trabalho.

Parágrafo único. Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e92 da Lista de Serviços forem prestados por sociedades, estas ficarão sujeitas ao imposto naforma deste artigo, calculado em relação a cada profissional habilitado, sócio, empregado ounão, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal.

"Art. 41 - Quando se tratar de prestação de serviço sob a forma de trabalho pessoal do própriocontribuinte como profissional autônomo, titulado ou não por estabelecimento de ensino, o impostoterá valor fixo, tantas vezes quantas forem às atividades profissionais autônomas por ele exercidas.

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 23/121

Parágrafo Único - No caso de pessoa física que, por admitir para o exercício de sua atividadeprofissional mais de três empregados ou um ou mais profissionais da mesma habilitação doempregador, seja equiparada a empresa, nos termos da alínea "b" do item 2 do §1º do Art.43 desta

lei."

Art. 42. As alíquotas são as constantes em anexo a desta Lei.

"Art. 42 - Quando o sujeito passivo, em seu estabelecimento ou em outros locais, exercer atividadestributáveis por alíquotas diferentes, inclusive se alcançadas por deduções ou por isenções, e se naescrita fiscal não estiverem separadas as operações, o imposto será calculado sobre a receita total epela alíquota mais elevada."

SEÇÃO IIIDO CONTRIBUINTE

Art. 43. Contribuinte do imposto é o prestador de serviços.

Parágrafo único. O usuário do serviço pode ser considerado responsável pelo tributo no casode ausência do contribuinte, sem prejuízo dos casos de responsabilidade estabelecidos em lei.

§ 1º - Para os efeitos do impostos sobre serviços de qualquer natureza entende-se:

1 - Por profissional autônomo, todo aquele que fornecer o próprio trabalho, sem vinculoempregatício, com auxílio de no máximo, três empregados que não possuam a mesma habilitaçãoprofissional do empregador;

2 - Por Empresa;

a) Toda e qualquer pessoa jurídica, inclusive a sociedade civil ou a de fato, que exercer atividade deprestadora de serviços;b) A pessoa física que admitir para o exercício da sua atividade profissional, mais do que trêsempregados ou um ou mais profissionais da mesma habilitação do empregador.

§ 2º - São responsáveis:

I - Os construtores, empreiteiros principais, administradores ou quaisquer outros contratantes dosserviços descritos nos subitens 7.02, 7.04, 7.15, 7.16. e 7.17, pelo imposto relativo aos serviçosprestados por empreiteiros ou subempreiteiros, estabelecidos ou não no município;

II - Os administradores de obras, pelo imposto devido à mão-de-obra, inclusive de subcontratados,ainda que o pagamento dos serviços seja feito diretamente pelo dono da obra ou contratante;

III - Os titulares de direitos sobre prédios ou os seus contratantes de obras e serviços, se nãoidentificarem os construtores ou os empreiteiros da construção, reconstrução, reforma, reparação,ou acréscimo desses bens, pelo imposto devido pelos construtores ou empreiteiro;

IV - Os que permitirem em seus estabelecimentos ou domicílios exploração de atividade tributávelsem estar o prestador do serviço inscrito no órgão fiscal competente, pelo imposto devido sobreessa atividade;

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 24/121

V - Os que efetuarem pagamento de serviços a terceiros não identificados, pelo imposto cabível nasoperações;

VI - Os que utilizarem serviços de empresas, pelo imposto incidente sobre as operações, se não

exigirem dos prestadores documento fiscal idôneo;

VII - Os que utilizarem serviços de profissionais autônomos, pelo imposto incidente sobre asoperações, se não exigirem dos prestadores prova de quitação fiscal ou de inscrição, no caso deserem isentos;

VIII - As empresas estabelecidas no município que explorarem serviços de planos de saúde ou deassistência médica hospitalar através de planos de medicina de grupos e convênios, pelo impostodevido sobre serviços a elas prestados por:

a) Empresas que agenciem, intermediem ou façam corretagem dos referidos planos junto ao órgãopúblicos;b) Hospitais, clínicas, sanatórios, laboratórios de análises, de patologia, de eletricidade médica e

assemelhados, ambulatórios, pronto-socorros, manicômios, casas de saúde, de repouso, derecuperação e congêneres;c) Bancos de sangue, de pele, de olhos, de sêmen e congêneres;d) Empresas que executem remoção de doentes;

IX - Os hospitais e clínicas privadas, pelo imposto devido sobre serviços a ele prestados;

a) Por empresas de guarda, vigilância e monitoramento, de conservação e limpeza de imóveis;b) Por laboratórios de análises, de patologia e de eletricidade médica e assemelhados, quando aassistência a seus pacientes se fizer sem intervenção das empresas das atividades referidas no incisoanterior;c) Por bancos de sangue, de pele, de olhos, de sêmen e congêneres, bem como por empresas queexecutem remoção de pacientes, quando seu atendimento se fizer na forma referida na alínea

anterior;

X - Os estabelecimentos particulares de ensino, pelo imposto devido sobre os serviços a elesprestados pelas empresas de guarda, vigilância e monitoramento, de conservação e limpeza deimóveis;

XI - As empresas de rádio e televisão, pelo imposto devido sobre os serviços a elas prestados porempresas de:

a) Guarda, vigilância e monitoramento;b) Conservação e limpeza de imóveis;c) Fornecimento de "cast"de artistas e figurantes;

XII - Os bancos e demais entidades financeiras, pelo imposto devido sobre os serviços a elesprestados pelas empresas de guarda, vigilância e monitoramento, de transporte de valores e deconservação e limpeza de imóveis;

XIII - As pessoas jurídicas administradoras de bingos e quaisquer outras modalidades de jogos,apostas, ou sorteios, pelos imposto devido por suas contratantes, pessoas físicas ou jurídicas,autorizadas a explorar tais atividades;

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 25/121

XIV - As concessionárias de serviços públicos de telecomunicações, pelo imposto incidente sobre acota repassada as empresas administradoras ou promotoras de apostas ou sorteios;

XV - Os órgãos de Administração Direta, da União, do Estado e do Município, bem como suas

respectivas Autarquias, Empresas Públicas, Sociedade de Economia Mista sob seu controle e asfundações instituídas pelo Poder Público, estabelecido ou sediadas no Município, tomados ouintermediários dos serviços descritos nos subitens 7.02, 7.04, 7.05, 7.09, 7.10, 7.12,7.14,7.15, 7.17,11.02, 17.05 e 17.10 da lista dos art. 32.

XVI - O tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação setenha iniciado no exterior do País.

§ 3º - A responsabilidade de que trata o § 2º será satisfeita mediante o pagamento do impostoincidente sobre as operações.

§ 4º - A responsabilidade prevista no § 2º é inerente a todas as pessoas, físicas ou jurídicas, aindaque alcançadas por imunidade ou por isenção tributária.

§ 5º - Os responsáveis a que se refere o § 2º estão obrigados ao reconhecimento integral do impostodevido e, quando for o caso, de multa e acréscimos legais, independentemente de ter sido efetuadasua retenção na fonte

Art. 44. Não é contribuinte do imposto:

I - o que presta serviço em relação de emprego;

II - o trabalhador avulso, assim considerado o que exerce atividade em caráter eventual sobdependência hierárquica e sem vinculação empregatícia.

III - o diretor e membro de conselho consultivo ou fiscal de sociedade.

"Art. 44 O imposto não incide sobre:

I - As exportações de serviços para o exterior do País;

II - A prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores emembros do conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dossócios gerentes e dos gerentes delegados;

III - O valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitosbancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por

instituições financeiras.

Parágrafo único - Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujoresultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior."

Art. 13 Passa a vigorar com a seguinte redação o artigo 57 e seus incisos:

"Art. 57 - O valor do imposto será lançado a partir de uma base de cálculo arbitrada, sempre que severificar qualquer das seguintes hipóteses:

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 26/121

I - Não possuir o sujeito passivo, ou deixar de exibir, os elementos necessários à fiscalização dasoperações realizadas, inclusive nos casos de perda, extravio ou inutilização de livros ou documentosfiscais;

II - Serem omissos ou, pela inobservância de formalidades intrínsecas ou extrínsecas, não merecemfé os livros ou documentos exibidos pelo sujeito passivo;

III - Existência de atos qualificados em lei como crimes ou contravenções ou que, mesmo sem essaqualificação, sejam praticados com dolo, fraude ou simulação, atos esses evidenciados pelo examede livros e documentos do sujeito passivo, ou apurados por quaisquer meios diretos ou indiretos;

IV - Não prestar o sujeito passivo, após regularmente intimado, os esclarecimentos exigidos pelafiscalização, prestar esclarecimentos insuficientes ou que não mereçam fé, por inverossímeis oufalsos;

V - Exercício de qualquer atividade que constitua fato gerador do imposto, sem encontrar o sujeito

passivo devidamente inscrito no órgão competente;

VI - Pratica de subfaturamento ou contratação de serviços por valores abaixo dos preços demercado;

VII - Flagrante insuficiência do imposto pago em face do volume dos serviços prestados;

VIII - Serviços prestados sem a determinação do preço ou titulo de cortesia.

§ 1º - O arbitramento referir-se-á, exclusivamente, aos fatos ocorridos no período em que severificarem os pressupostos mencionados nos incisos deste artigo.

§ 2º - Nas hipóteses previstas neste artigo o arbitramento será fixado por despacho de autoridade

fiscal competente, que considerará, conforme o caso:

1 - Os pagamentos de impostos efetuados pelo mesmo ou por outros contribuintes da mesmaatividade, em condições semelhantes;2 - Peculiaridades inerentes a atividades exercidas;3 - Fatos ou aspectos que exteriorizem a situação econômico-financeira do sujeito passivo;4 - Preço corrente dos serviços oferecidos à época a que se referir à apuração;5 - Valor dos materiais empregados na prestação dos serviços e outras despesas, tais como salários eencargos, aluguéis, instalações, energia, comunicação e assemelhados.

§ 3º - Do imposto resultante do arbitramento serão deduzidos os pagamentos realizados noperíodo."

Art. 45. A pessoa física, ou jurídica de direito privado que adquirir de outra, a qualquer título,fundo de comércio, estabelecimento comercial, industrial ou de prestação de serviço, econtinuar a respectiva exploração sob a mesma ou outra razão social ou como firmaindividual, responde pelos débitos tributários relativos à atividade do estabelecimento,devidos até a data do ato:

I - integralmente, se o alienante cessar a exploração do comércio, indústria ou serviço;

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 27/121

II - subsidiariamente com o alienante, se este prosseguir na mesma atividade ou iniciar outranos seis meses seguintes, contados da alienação.

Art. 46. A pessoa jurídica que resultar de fusão, sucessão, transformação ou incorporaçãoassume os débitos tributários devidos por seus antecessores.

Parágrafo único. Aplica-se o disposto no caput em caso de extinção de pessoa jurídicaquando a exploração da respectiva atividade tiver continuidade por qualquer dos sóciosremanescentes, sob a mesma ou outra razão social.

Art. 47. O espólio responde pelo débito "de cujus" existente até a data da abertura dasucessão.

Parágrafo único. Após a partilha ou adjudicação, respondem pelo débito o sucessor aqualquer título e o cônjuge meeiro, na proporção do respectivo quinhão, legado ou meação.

SEÇÃO IVDAS MODALIDADES DE LANÇAMENTOS

Art. 48. O lançamento do imposto será feito:

I - de ofício, por iniciativa da administração;

II - por homologação, quando por autolançamento do contribuinte, mediante tributação sobreo movimento econômico.

§ 1º. O lançamento de ofício comportará o estabelecimento de montante fixo ou oarbitramento da receita tributável, nos casos previstos nesta Lei.

§ 2º. No caso de lançamento de ofício poderá ocorrer estimativa de receita, segundo opermissivo legal e a critério da administração.

Art. 49. Para efeito de lançamento do imposto, considera-se ocorrido o fato gerador mediantea efetiva prestação do serviço.

Art. 50. Em todas as modalidades de lançamento o sujeito passivo deverá ser notificado decomo promover o recolhimento do imposto, conforme dispuser o regulamento.

SEÇÃO VDO LANÇAMENTO DE OFÍCIO

Art. 51. O lançamento de ofício será anual, nos termos da tabela de valores.

Parágrafo único. O Executivo Municipal fixará o prazo para recolhimento e/ou seuparcelamento.

Art. 52. Em conformidade com a categoria de serviço, o lançamento poderá ser mensal,trimestral ou semestral.

Art. 53. Enquanto não ocorrer a decadência tributária poderá ser efetuada a constituição do

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 28/121

crédito tributário, assim como a retificação do lançamento.

§ 1º. Independente da quitação total ou parcial, poderão ser expedidos lançamentoscomplementares sempre que se constatar a constituição de crédito a menor, quer em razão deerro de fato, quer em razão de irregularidade administrativa.

§ 2º. O prazo para pagamento da diferença a ser recolhida não será inferior a trinta dias acontar da data da emissão da nova notificação.

Art. 54. Nesta modalidade de lançamento, quando a atividade tiver início no curso doexercício fiscal, o imposto será lançado proporcionalmente aos meses restantes do ano emcurso.

SEÇÃO VIDO LANÇAMENTO POR HOMOLOGAÇÃO

Art. 55. No lançamento por homologação o sujeito passivo se obriga a apurar e a recolher oimposto em documento próprio de arrecadação nos prazos fixados.

§ 1º. Os contribuintes sujeitos ao pagamento mensal do imposto ficam obrigados a:

I - manter escrita fiscal destinada ao registro dos serviços prestados, ainda que nãotributáveis;

II - emitir notas fiscais de serviços ou outros documentos admitidos pela Administração, porocasião da prestação dos serviços.

§ 2º. As notas fiscais de prestação de serviços só serão confeccionadas mediante préviaautorização do fisco municipal.

a) no rodapé das notas fiscais de prestação de serviços deverá constar o número e data daautorização e do prazo de validade prevista na alínea "b" deste parágrafo, devendo aindaconstar nas mesmas dia, mês e ano;b) prazo de validade das notas fiscais de prestação de serviços será de 02 (dois) anos;c) na impressão de qualquer documento fiscal é obrigatório constar o número da inscriçãomunicipal - CMC;d) não cumprimento do estabelecido neste parágrafo e alíneas "a", "b" e "c", implicará naapreensão pelo fisco municipal dos documentos fiscais, sem prejuízo das penalidadescabíveis;e) a autorização de notas fiscais de prestação de serviços só será liberada mediante aapresentação dos documentos fiscais da última autorização;f) as notas fiscais de prestação de serviços serão emitidas no mínimo em 02 (duas) vias,destinando-se a primeira ao usuário do serviço e ficando a segunda fixa ao talão, para aapresentação ao fisco;g) para a solicitação inicial de impressão de documentos fiscais, será concedida autorizaçãopara a impressão de, no máximo, 05 (cinco) talonários, de acordo com a atividade;h) para as demais solicitações, será concedida autorização para impressão, com base na médiamensal de emissão de quantidade necessária para suprir a demanda do contribuinte, nomáximo por 06 (seis) meses;i) nas autorizações para a impressão de documentos fiscais, deverá constar o preço do

5/13/2018 Ji-Paran - RO - slidepdf.com

http://slidepdf.com/reader/full/ji-parana-ro-55a751a8f04e7 29/121

serviço; j) os estabelecimentos gráficos, ficam obrigados a escriturar no Livro de Registro deImpressos Fiscais, as autorizações de impressão de documentos fiscais - AIDF autorizadas,pelos Fiscos Municipal, Estadual e Federal;k) a impressão de ingresso, bilhetes, convites, carteiras, cupons e notas fiscais, só poderão serefetuada mediante previa autorização da repartição municipal competente, atendidas asnormas fixadas em regulamento.

§ 3º. Os livros e documentos fiscais, de exibição obrigatória à fiscalização, não poderão serretirados do estabelecimento ou do domicílio do contribuinte, salvo nos casos expressamenteprevistos no regulamento ou desde que confiados a profissionais legalmente habilitados,estabelecidos com escritórios próprios e constando como responsáveis na ficha de cadastroeconômico.

§ 4º. Sendo insatisfatório os meios normais de fiscalização e tendo em vista a natureza dosserviço prestado, o Poder Executivo poderá decretar, ou a autoridade administrativa por

despacho fundamentado, permitir complementarmente ou em substituição, a adoção deinstrumentos e documentos especiais necessários à perfeita apuração dos serviços prestados,da receita auferida e do imposto devido.

§ 5º. O fisco poderá requisitar a terceiros, e estes ficam obrigados a fornecer-lhe, todas asinformações e dados referentes a fatos geradores de obrigações tributárias para os quaistenham contribuído ou que devam conhecer, salvo quando, por força da Lei, estejamobrigados a guardar sigilo em relação a estes fatos:

a) as informações obtidas por força deste Parágrafo têm caráter sigiloso e só poderão serutilizadas em defesa dos interesses fiscais da União, do Estado e deste Município;b) constitui falta grave, punível nos termos da Lei, a divulgação de informações obtidos noexame de contas ou documentos exigidos.

§ 6º. Fica instituída a Demonstração Mensal de Serviços (DMS), que deverá ser entregue àrepartição fiscal competente pelas empresas, entidades, órgãos públicos, autarquias,sindicatos e fundações estabelecidos neste Município, em formulários próprios e/ou disquete,nos termos do regulamento e, ainda, observando-se o que segue:

I - a DMS deverá ser entregue até o décimo dia e o pagamento até o décimo quinto dia,ambos do mês subseqüente a ocorrência da contabilização das Notas Fiscais de Prestação deServiços;

II - o tomador de serviços que optar pela DMS, através do processamento eletrônico, deveráidentificar o disquete com a razão social, inscrição municipal, bem como mês e ano de suareferência;