investimentos na distribuição - esi- · pdf filesubestações 60/15...

TRANSCRIPT

EDEL EP

INVESTIMENTOS NA DISTRIBUIÇÃO

1

HISTÓRICO

A data da Independência , até ao ano 2003 , pouco depois dos Acordos de Paz, a rede de Luanda gerida pela EDEL possuía apenas 3Subestações 60/15 kV (Cuca, Maianga e Mutamba) com uma capacidade de potência instalada na ordem dos 180 MVA.

De 2003 à 2011 a EDEL inseriu na rede de distribuição 12 novas SE ’s 60/15kVtotalizando 600 MVA de potência agregada.Em quase 8 anos tripilicou-se a capacidade instalada na rede em 333,34 %.

2

2005 2006 2007 2008 2009 2010 20110

500

1.000

1.500

2.000

2.500

3.000

Anos 2005 2006 2007 2008 2009 2010 2011

Energia Adquirida 1.174 1.304 1.519 1.935 2.114 2.672 1.701

Evolução (%) _ 11 16 27 9 26 -36

ENERGIA ADQUIRIDA (aumento em 227,6%)

3

2005 2006 2007 2008 2009 2010 20110

1.000

2.000

3.000

Anos 2005 2006 2007 2008 2009 2010 2011

Energia Distribuida em GWh 998,0 1.108,0 1.291,0 1.645,1 1.796,8 2.271,0 1.445,8

(%) da Energia Adquirida 85 85 85 85 85 85 85

Evolução (%) _ 11 17 27 9 26 -36

ENERGIA DISTRIBUÍDA (aumento em 227,55%)

4

2005 2006 2007 2008 2009 2010 20110

100

200

300

400

500

600

Anos 2005 2006 2007 2008 2009 2010 2011

Ponta MW 204 228 296 372 386 484 528

Evolução (%) _ 12 30 26 4 25 9

PONTA EM MW aumento em 258,8%)

5

2005 2006 2007 2008 2009 2010 2011050.000

100.000150.000200.000250.000300.000350.000

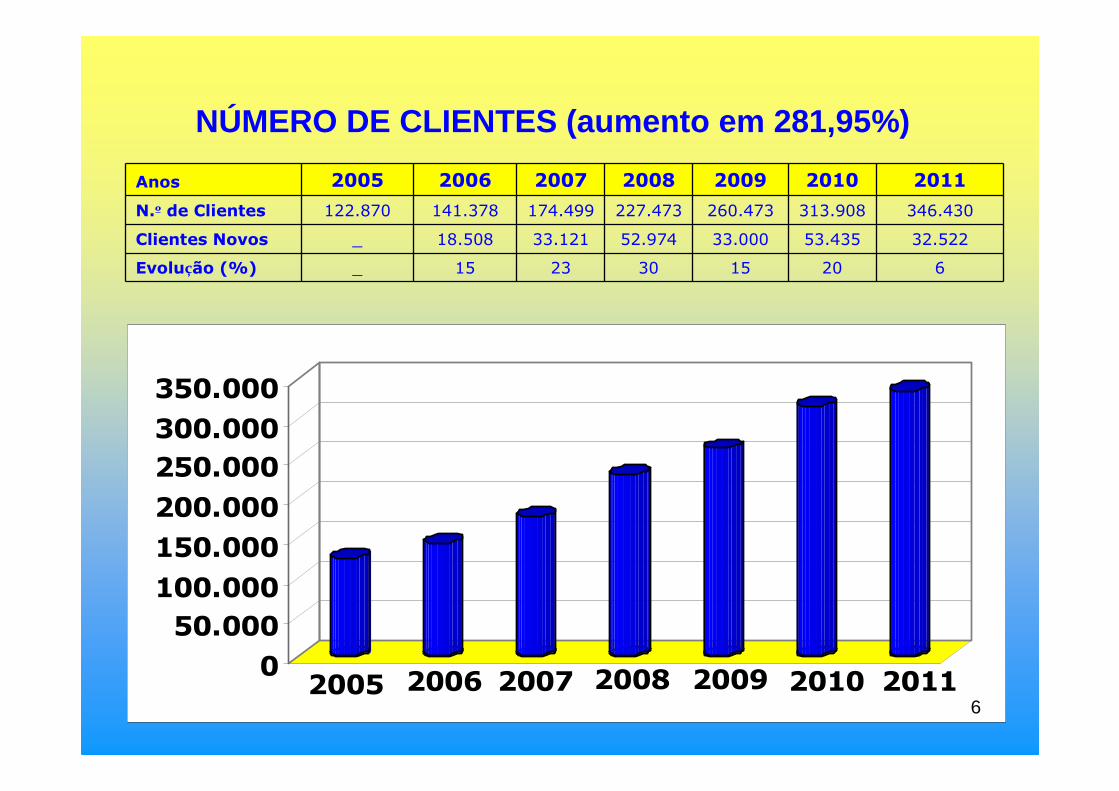

Anos 2005 2006 2007 2008 2009 2010 2011

N.º de Clientes 122.870 141.378 174.499 227.473 260.473 313.908 346.430

Clientes Novos _ 18.508 33.121 52.974 33.000 53.435 32.522

Evolução (%) _ 15 23 30 15 20 6

NÚMERO DE CLIENTES (aumento em 281,95%)

6

De 2005 à 2010 registou-se um elevado crescimento da procura de energia eléctrica em Luanda, atingindo-se no ano 2010 cerca de 2.271 GWh de energia eléctrica distribuída.

O crescimento médio anual da procura no período 2005-2010 foi de cerca de 18% ao ano com picos de 27% e 26% nos anos 2008 e 2010 respectivamente.

Neste período (2005 - 2010) a ponta evoluiu à uma taxa média anual de 19,4%

7

CONTEXTO E DIAGNÓSTICO DA SITUAÇÃO

A actuação da EDEL em matéria de Investimentos é, determinantemente influenciada por um ambiente macro de factores externos fortemente enraizados.

PONTOS CRÍTICOS DO AMBIENTE MACRO

8

AMBIENTE DEMOGRÁFICO

� Crescimento desordenado dos novos acentamentos populacionais, má ocupação dos solos. Estrutura organizacional dos bairros, obstaculiza o acesso dos meios tecnológicos e a estruturação das redes eléctricas;

� Construção abrupta de grandes infra-estruturas físicas no casco urbano de Luanda;

� Construção de residências por cima de cabos, debaixo de linhas eléctricas;

� Enormes dificuldades na obtenção de espaços físicos para a montagem das instalações eléctricas.

9

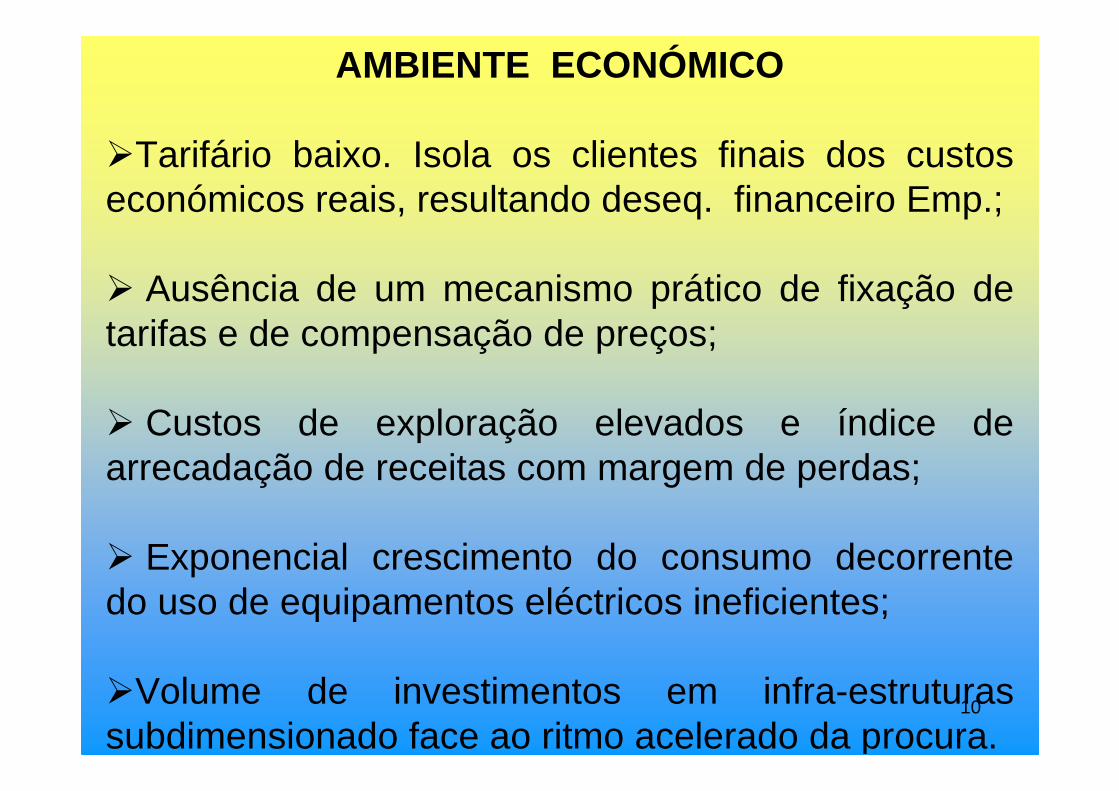

AMBIENTE ECONÓMICO

�Tarifário baixo. Isola os clientes finais dos custos económicos reais, resultando deseq. financeiro Emp.;

� Ausência de um mecanismo prático de fixação de tarifas e de compensação de preços;

� Custos de exploração elevados e índice de arrecadação de receitas com margem de perdas;

� Exponencial crescimento do consumo decorrente do uso de equipamentos eléctricos ineficientes;

�Volume de investimentos em infra-estruturas subdimensionado face ao ritmo acelerado da procura.

10

AMBIENTE SÓCIO CULTURAL� Presença forte de uma cultura de desperdício;

� Elevado número de ligações clandestinas;

� Furto de energia eléctrica e inadimplência;

� Inexistência de um padrão de consumo por classe de consumidores. crescimento Da demanda fora dos padrões normais;� Elevado número de instalações eléctricas internas de edifícios e residências em mau estado técnico e de conservação;

� Mercado de electricidade desestruturado. 11

AMBIENTE POL ÍTICO LEGAL

�Impunidade;

�Furto de energia eléctrica;

�Ausência de uma implementação efectiva das políticas de ajustes macro estruturais com incidência para Planos orientados de forma sustentada para o desenvolvimento urbanístico da Cidade de formas a orientar e optimizar os Planos de investimentos da Empresa tendo em conta a previsão e tipo de demanda. 12

OBJECTIVOS ESTRAT ÉGICOS

1- Melhorar a Qualidade e a Regularidade no Fornecimento de Energia Eléctrica e Expandir o seu Acesso.

2- Aumentar a Eficiência e Eficácia Comercial.

3- Optimizar a Aplicação dos Recursos, Visando o Equilíbrio Económico e Financeiro da Empresa.

13

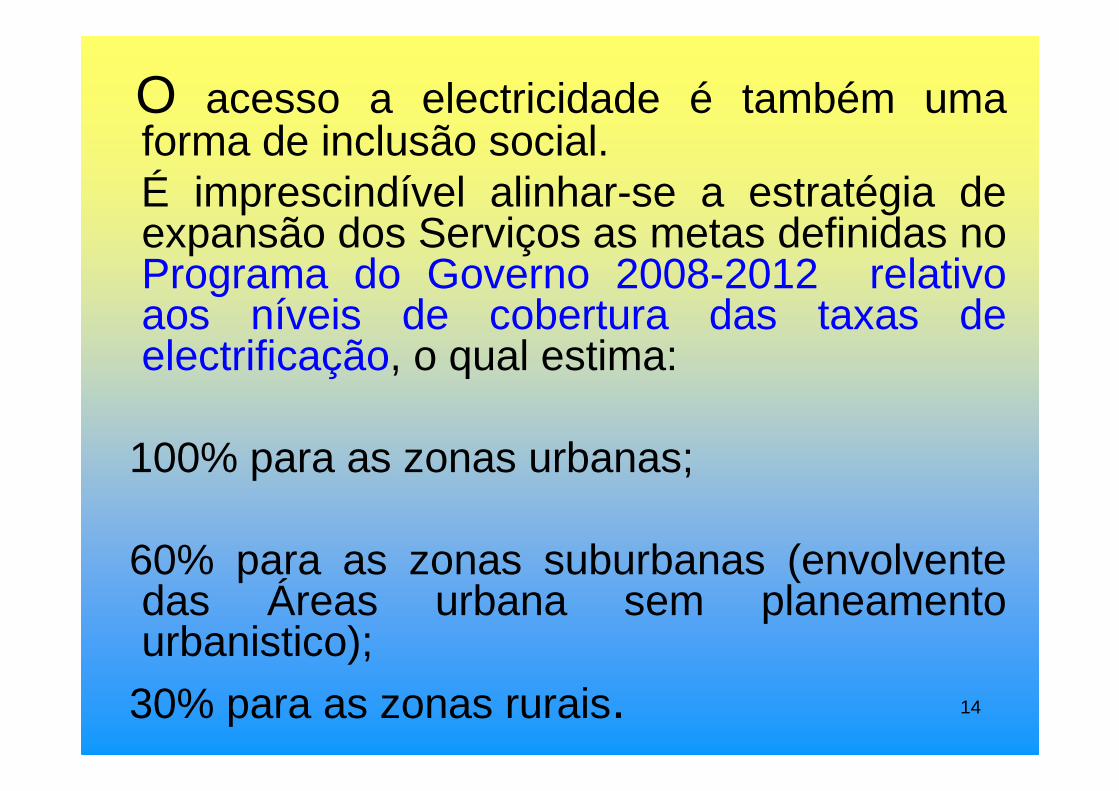

O acesso a electricidade é também uma forma de inclusão social.É imprescindível alinhar-se a estratégia de expansão dos Serviços as metas definidas no Programa do Governo 2008-2012 relativo aos níveis de cobertura das taxas de electrificação, o qual estima:

100% para as zonas urbanas;

60% para as zonas suburbanas (envolvente das Áreas urbana sem planeamento urbanistico);

30% para as zonas rurais. 14

• Zona urbana de Luanda: 100% electrificada

• Zona Suburbana de Luanda:Nos 9 ainda municípios de Luanda, a área suburbana é aproximadamente 757,6 Km2, com contribuição forte dos novos acentamentos dos municípios de Viana, Cacuaco, Kilamba-Kiaxi e Samba, zonas de expansão recente da EDEL. Os quatro municípios, representam uma área total suburbana não electrificada com rede BT estruturada de 511,8 Km2, aproximadamente 67,5% de toda a área suburbana de Luanda.

• A taxa de electrificação da área suburbana com rede BT estruturada de Luanda, é de 32,44%.

15

Extensão da Área Suburbana de Luanda detalhada por Município

NOVAS ÁREAS DE EXPANSÃO SEM REDE DA EDEL

Municipios Área Total ÁreaElectrificada

Área não Electrificada

Ingombota 3,1 km 3,1 Km2 0 Km2

Rangel 6,2 km 6,2 Km2 0 Km2

Sambizanga 24,4 Km2 17,4 Km2 7,0 Km2

Maianga 29,9 Km2 19,3 Km2 10,3 Km2

Cazenga 51,8 Km2 23,9 Km2 27,9 Km2

Samba 126,6 Km2 43,5 Km2 63,1 Km2

Kilamba kiaxi 143,5 Km2 74,0 Km2 89,5 Km2

Cacuaco 173,6 Km2 10,8 Km2 162,8 Km2

Viana 198,5 Km2 47,6 Km2 150,9 Km2

Total 757,6Km2 245,8 Km2 511,8 Km2

16

71,3%

64,5%46,1%

34,6%

6,2%

51,6%

23,9%

Graf. 0217

Para atingir as metas de electrificação as Áreas suburbanas, até 2012, os investimentos estão maioritariamente virados para os novos acentamentos não infraestruturados dos Municípios de Viana, Cazenga, Cacuaco, Kilamba kiaxi e samba .

Construção de mais 4 (quatro) novas subestações até Dezembro de 2011:

� Subestação 60/15 kV/ 40 MVA no Morro Bento;

� Subestação 60/15 kV/ 40 MVA em Viana Caop;

� Subestação 60/15 kV/ 40 MVA no Kinaxixi;

� Subestação definitiva 60/15 kV/40 MVA Viana Vila18

Construção de mais 13 (Treze) novas subestações até Dezembro de 2012,

� Subestação 60/15 kV/ 40 MVA Benfica;� Subestação 60/15 kV/ 40 MVA Ramiros;� Subestação 60/15 kV/ 40 MVA Zango III;� Subestação 60/15 kV/ 40 MVA Filda;� Subestação 60/15 kV/ 80 MVA Camama;� Subestação 60/15 kV/ 80 MVA Golfe 28 Agosto;� Subestação 60/15 kV/ 80 MVA Cacuaco Vila;� Subestação 60/15 kV/ 80 MVA na rua Cte Gika;� Subestação 60/15 kV/ 80 MVA definitiva Chicala;� Subestação 60/15 kV/80 MVA definitiva Sapú.

19

Novas Centralidades

� Subestação 60/15 kV/ 80 MVA Zango Edifícios;

� Subestação 60/15 kV/ 80 MVA Cacuaco Sequele;

� Subestação 60/15 kV/ 80 MVA Musseque. Kapari;

� Construção 90,8 kms de rede Alta Tensão;

� Construção 105,2 kms de rede Média Tensão;

� Construção de 520,9 kms de rede Baixa Tensão;

� Instalação de 238 PT’s 15/0,4 kV 20

SE RAMIROS

SE BELAS

SE NOVA-VIDA

SE TALATONA

SE GOLFE

SE CACUACO(KIFANGONDO)

SE CACUACO EDEL

SE N. KILUAJI

SE BOAVISTASE CHICALA

SE ANGOLA E CUBA

SE E. SEDE

SE MAIANGA

SE E. CATETE

SE MUTAMBA

SE CUCA

SE CAZENGA

SE FILDA

SE MUSSULO

SE CAMAMA

SE MORRO BENTO

SE CAZANGA

SE BENFICA

SE FUTUNGO

G

LEGENDASubestação 220/60 kV PropostoSubestação 220/60 kV ExistenteLinha AT 220 kV PropostoLinha AT 220 kV ExistenteSubestação 60/15 kV PrivadaSubestação 60/15 kV PropostoSubestação 60/15 kV ExistenteLinha AT 60 kV PropostoLinha AT 60 kV ExistenteCabo AT 60 kV PropostoCabo AT 60 kV Existente

SE VIANA CAOP

SE VIANA VILA

SE ZANGO I

SE JIKA

SE SAMBA

SE DA ENE60/15 kV

SE KICOLO

SE SAPÚ

SEVICTÓRIAÉ CERTA

P/SE Viana

P/SE Viana

P/SE Viana

SE CIDADE DOKILAMBA

SECAMAMA I(ENCIB)

ESC:

VERIFICOU

DESENHOU

APROVOU

DATA: 02/06/2010

MANICO

GAMA

DPN

REF. 0010

EMPRESA DE DISTRIBUIÇÃO DE ELECTRICIDADE

EDELIzequiel

PLANO DA REDE DE LUANDA 60/15 KV

SE ZANGOIIEDIFÍCIOS

SE CAMPODO PETRO

SE G. Capelo

SE BOMBEIROS

SE PATRIOTA

SE Proj. Baía

SE Kinaxixi

SE CHICALA 220kV

SE C.P.Administrativo

SE SAMBA IV

SE CAZENGA MULENVO

SE ENCIBSE SAPÚ

SE BENFICA

SE VIANA CAOP

SE ZANGO

SE 28 de AGOSTO

SE GIKA

SE CHICALA

SE MUCEQUE

KAPARI

SE CACUACO

VILA

SE CACUACO SEQUELI

SE KINAXIXI

SE RAMIROS

SE M. BENTO

Graf. 03

21

Os Investimentos para 2011/2012, prevêm:

� Reforçar em 125,64% a capacidade instalada na rede de distribuição;

� Electrificar uma área suburbana aproximada de 204 km²;

� Cobertura da taxa de electrificação nas zonas suburbanas em 59,37%;

� Aumento da taxa de electrificação em 26,93%.

� Ligação de 99.764 mil novos fogos em Luanda e acesso a energia eléctrica à 598.584 habitantes. 22

ACTUAIS FONTES DE FINANCIAMENTO

� Recursos Ordinários do tesouro (PIP);� Financiamento Externo (Linhas de Crédito);� Recursos Próprios.

ALTERNATIVAS DE FINANCIAMENTO

� Parceria com as Comunidades. Comparticipação destas nos custos de construção das estruturas físicas (alvenarias para os PT’s);

� Parceria com empreendedores. Partilha de despesas ou encargos na construção ou reforço dos elementos da rede de distribuição. 23

PARCERIA COM AS COMUNIDADES (PROCESSO)

OBRIGAÇÃO DAS PARTESEDEL-EP

� Elaborar Projecto/ Executar a obra;

� Ligar e legalizar clientes/ Comparticipantes;

� Manutenção e funcionamento das instalações;

� Retrocessão do investimento, através da dedução das contribuições nos custos de ligação/ remanescente para cada comparticipante.

24

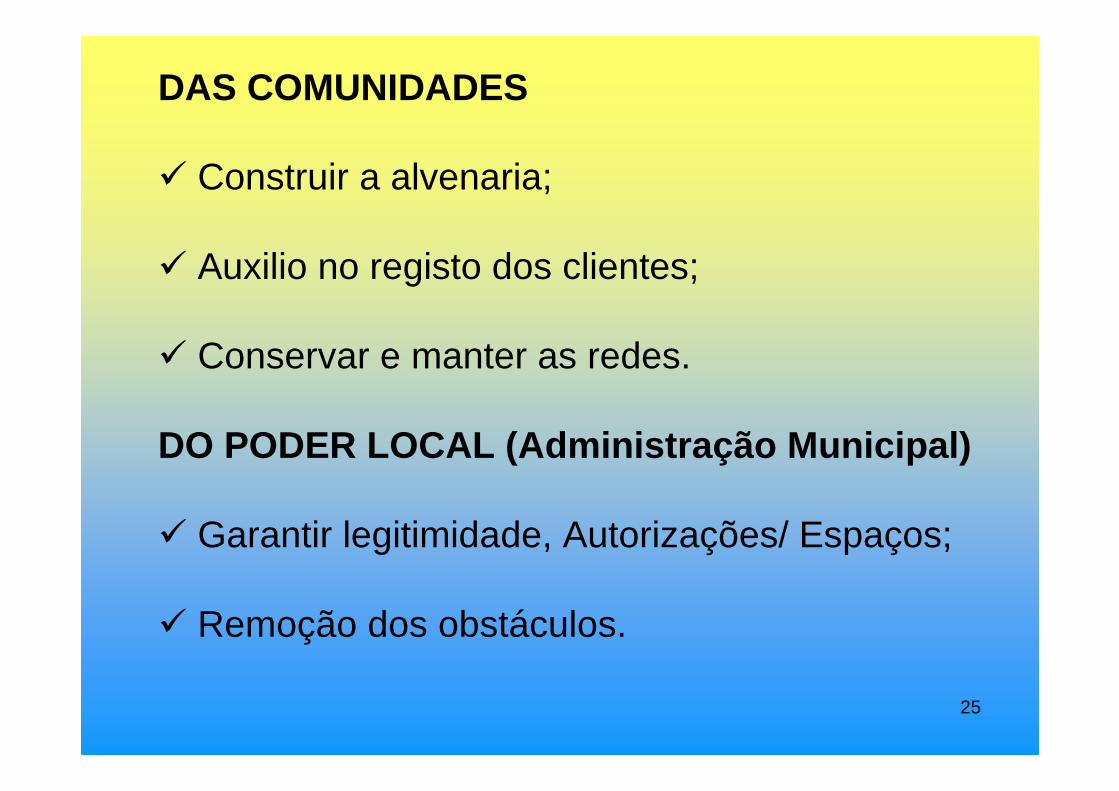

DAS COMUNIDADES

� Construir a alvenaria;

� Auxilio no registo dos clientes;

� Conservar e manter as redes.

DO PODER LOCAL (Administração Municipal)

� Garantir legitimidade, Autorizações/ Espaços;

� Remoção dos obstáculos.

25

BENEFÍCIOS

Para as Comunidades

� Resgate da dignidade, pois, sentem-se socialmente incluídos;

� Redução da probreza com a criação de alternativas para geração de renda;

� Melhoria da qualidade de vida e segurança;

� Inserção no mercado de consumo

26

Para a Empresa

� Asseguramento das infra-estruturas eléctricas;

� Melhoria da imagem e relacionamento com as comunidades;

� Aumento do número de clientes ligados à rede;

� Expansão e melhoria da rede;

� Inibição e desarticulação do surgimento de redes precárias visando a venda ilegal do produto;

� Redução das ligações ilegais e roubo de energia.27

PARCERIA COM ENTIDADES SINGULARES(EMPREENDEDORES)

Comparticipação: Na base da relação de proporcionalidade directa da potência requisitada.

Princípios Orientadores

Da Igualdade: São asseguradas a todos os requisitantes que se encontrem em igualdade de circunstâncias, idênticas oportunidades e tratamento.

28

PARCERIA COM ENTIDADES SINGULARES(EMPREENDEDORES)

Princípios Orientadores

Da Legalidade: Observando-se o disposto nas disposições legais e regulamentares aplicáveis;

Da Transparência: Nomeadamente informando-se os requisitantes dos seus direitos e opções favoráveis

29

NOVAS OPORTUNIDADESAGENCIAMENTO DE SERVIÇOS

A relação de parceria estabelecida na base de um Contrato de Agenciamento com escopo definido de actividades e um conjunto de metas mensuráveis.

� Piquete e reparação de avarias;

� Novas ligações a clientes e montagem contadores;

� Leituras de contadores e cobranças;

� Construção de novas redes MT/BT;� Co-gestão de redes BT em áreas Suburbanas. 30

Anos 2005 2006 2007 2008 2009 2010 2011

Número de Agentes 5,0 18,0 27,0 39,0 45,0 48,0 68,0

Novos _ 13 9 12 6 3 20

Evolução (%) _ 260 50 44 15 7 42

2005 2006 2007 2008 2009 2010 20110

20

40

60

80

CONTRATAÇÃO DE AGENTES

31

NOVAS OPORTUNIDADES

Em análise.

Co-gestão de redes de distribuição em áreas perfeitamente delimitadas e com reserva para expansão da rede, onde o Distribuidor deverá passar um conjunto de funções que são suas atribuições incluindo investimentos na rede AT/MT/BT

O reembolso do investimento poderá ser feito com base nas cobranças, em particular num cenário favorável a aplicação de contadores pré-pagos, onde não existe repartição dos riscos desde que a tarifa seja atractiva ao investimento. 32

2011

• ANO DA PROMOÇÃO HUMANA

• ANO DA PROMOÇÃO DA EDEL

MUITO OBRIGADO!MUITO OBRIGADO!33