introducao - departamento de sistemas de informação e outros/cluster/cluster... · diário de...

TRANSCRIPT

|5

Um estudo

Inovatec (Portugal) Lda

para

Associação Industrial do Minho

TEC

NO

LOG

IAS

DA

INFO

RM

AÇÃO

E C

OM

UN

ICAÇ

ÃOC

lust

ers

Reg

iona

is: O

Cas

o do

Min

ho I

Um

diá

rio

de b

ordo

|6AIMinho - Associação Industrial do Minho

Av. Dr. Francisco Pires Gonçalves,45 - Ap. 994711-954 Braga

Novembro de 2003

|7

Eduardo J. C. BeiraUniversidade do Minho

TEC

NO

LOG

IAS

DA

INFO

RM

AÇÃO

E C

OM

UN

ICAÇ

ÃOC

lust

ers

Reg

iona

is: O

Cas

o do

Min

ho I

Um

diá

rio

de b

ordo

|8

Coordenador editorial: Eduardo J. C. BeiraUniversidade do Minho

Autores: Claus Kaldeich:: Eduardo Beira:: João Álvaro Carvalho:: João Nuno Oliveira:: José Carlos Nascimento:: Luís Amaral:: Manuel Sousa::

Eduardo BeiraProfessor (convidado) na Universidade do Minho (Departamento de Sistemas de Informação), desde 2000, onde se interessa pela temática dos mercados e negócios de tecnologias da informação e comunicação e pelo desenvolvimento regional.Engenheiro químico (FEUP, 1974), foi gestor e administrador de empresas de serviços e industriais durante mais de vinte anos, dpois de uma primeira carreira académica na Universidade do Porto. É coordenador geral do Minho Campus Party desde o início do evento (2001).

Claus KaldeichProfessor (convidado) na Universidade do Minho (Departamento de Sistemas de Informação).

1995-97: Consultor SAP na KPMG-Mannheim, Alemanha.1988-96: Investigador na Universidade de Karlsruhe, Alemanha,

João Álvaro CarvalhoLicenciado em Engenharia de Sistemas e Informática pela Universidade do Minho (1983)Professor Catedrático do Departamento de Sistemas de Informação da Escola de Engenharia da Universidade do Minho

João Nuno OliveiraDocente do Departamento de Sistemas de Informação, Universidade do Minho

José Carlos NascimentoEngenheiro electrotécnico (FEUP, 1982). Docente de DSI da UM. Doutorado pela UM.Foi director comercial da TVCabo Porto (1996), depois de uma carreira comercial na Digital (Portugal), e na Oracle, e de engenheiro de sistemas no BBI e na Sonae Industria.

Luís AmaralLicenciado em Engenharia de Sistemas e Informática pela Universidade do Minho (1984)Professor Associado do Departamento de Sistemas de Informação da Escola de Engenharia da Universidade do Minho

Manuel SousaEngenheiro electrotécnico (FEUP, 1978). Foi director de uma unidade de negócio na Novabase, depois de uma carreira na Digital (Portugal) e na ICL. É Microsoft Certifi ed Professional (1998).

|9

ÍNDICE

PARTE I – DIÁRIO DE BORDO DE UMA INICIATIVA ESTRUTURANTE pag. 1DISTRIBUIÇÃO TERRITORIAL DE EMPRESAS DE TECNOLOGIAS DA INFORMAÇÃO E COMUNICAÇÃO: O CASO DO MINHO E DO NORTE DE PORTUGAL pag. 13

PARTE II – A UNIVERSIDADE DO MINHO E A OFERTA DE FORMAÇÃO SUPERIOR EM TECNOLOGIAS DA INFORMAÇÃO E ELECTRÓNICA pag. 1DAS ORIGENS: INFORAP pag. 23 SEGUNDA GERAÇÃO: PRIMAVERA SOFTWARE pag. 51 NOVA GERAÇÃO: EUROTUX pag. 75 NOVA GERAÇÃO: MOBICOMP pag. 95OPERADORES EXÓGENOS: WEDO CONSULTING pag: 113

TEC

NO

LOG

IAS

DA

INFO

RM

AÇÃO

E C

OM

UN

ICAÇ

ÃOC

lust

ers

Reg

iona

is: O

Cas

o do

Min

ho I

Um

diá

rio

de b

ordo

|10

|1

Diário de bordo de uma iniciativa estruturante

A 12 de Julho de 2000 foi feita a apresentação pública da Minhodigital.com, SA., um novo “círculo de negócios”

incubado e desenvolvido no âmbito do projecto CompeteMinho. A sessão pública teve a presença do Secretário

de Estado da Industria e Energia de então, Professor Dr. Vítor Santos.

O programa CompeteMinho, promovido pela AIMinho com o apoio do PedipII, visava promover um “sistema de

cooperação de base local para o reforço da capacidade competitiva do tecido empresarial da região do Minho” e

nesse sentido lançou diversas iniciativas de cooperação empresarial, então denominados “círculos de negócios”.

A Minhodigital.com foi uma das últimas dessas iniciativas a ser lançada, mas a sua importância para o sector

das tecnologias da informação e comunicação do Minho foi (e espera-se que continue a ser) especialmente im-

portante.

DIÁRIO DE BORDODE UMA INICIATIVA ESTRUTURANTE

Eduardo Beira

1. A incubação da ideia

O conceito começou por ganhar forma sob o nome “cluster NT (cluster das novas tecnologias)”. Ape-

sar da indefinição da terminologia, a ideia base era investir numa imagem de marca do Minho como

“pólo de excelência de novas tecnologias”, considerando as potencialidades da região, nomeadamente

da Universidade do Minho e consequente oferta de recursos humanos qualificados. No entanto a ideia

de “novas tecnologias” rapidamente se fez equivaler a tecnologias da informação e comunicação(TIC),

com uma inclusão (subentendida) de alguma actividade de electrónica industrial.

A liderança do grupo inicial foi assumida por Jorge Baptista, da Primavera Software, uma das em-

presas TIC mais conhecidas da região, e com reconhecida projecção nacional. Conjuntamente com

o gestor do projecto CompeteMinho (Dr. Leonardo Silva), e com o apoio de staff da AIMinho, foram

|2

Clusters Regionais: O caso do Minho

organizadas sucessivas reuniões de discussão. Os registos do projecto assinalam pelo menos treze

reuniões de trabalho entre Outubro de 1999 e Maio de 2000. O grupo inicial de apenas 10 entidades

foi progressivamente engrossando até mais do vinte, incluindo algumas participações que acabaram

depois por não resultar em adesões finais. Em anexo reconstitui-se a cronologia das reuniões prepa-

ratórias e as participações em cada reunião.

Das actas dessas reuniões é possível identificar os temas principais que as atravessam:

- a formalização institucional e as questões estatutárias, incluindo o nome e o modelo de

gestão

- os objectivos de cooperação, em especial ao nível de formação conjunta de quadros, e poste-

riormente no lançamento de uma ideia de escola tecnológica

- o reforço da cooperação empresarial com a Universidade

- o desenvolvimento de um “pólo tecnológico” vocacionado para actividades empresariais das

áreas das “novas tecnologias”

- o modelo e as actividades de promoção conjunta (marketing territorial / imagem) a adop-

tar.

Ao longo das discussões à volta destes temas foi possível ir criando laços entre empresas com poucas

relações até aí. O nível de participação conseguido e o aumento de participantes foram elevados,

mostrando uma coesão e força do movimento que a experiência sugere que nem sempre se consegue

em situações deste tipo.

Esta trajectória mostra algumas iniciativas avulsas, mas também um percurso de (auto) descoberta

do grupo como um cluster regional, potencial ou mesmo já real, e do interesse em se encontrar um

“espaço formal” que permitisse a concretização dos objectivos comuns identificados, assim como

actividades conjuntas de promoção. Esse “espaço formal” não tinha por fim principal a partilha de

lucros entre os participantes, mas sim o desenvolvimento de projectos facilitadores e promotores das

actividades dessas empresas, incluindo o objectivo da notoriedade enquanto empresas de tecnologias

inseridas na região do Minho. No entanto um documento interno do grupo não excluía a possibilida-

de de “exploração de oportunidades de negócios que se enquadrem no fim principal desta parceria e

|3

Diário de bordo de uma iniciativa estruturante

nos próprios interesses das entidades envolvidas”.

Durante este período foi ainda organizado um workshop conjunto entre o grupo e a equipe da Uni-

versidade do Minho então envolvida no projecto de prospectiva “ET2000”. A reunião decorreu a

30 de Março de 2000 nas instalações do Idite-Minho e contou com a participação de mais de trinta

pessoas, tendo constituído uma oportunidade de discussão temática e contribuído para reforçar a

ideia da institucionalização do grupo com objectivos cooperativos na promoção comum e no reforço

competitivo do grupo.

A reunião focou as questões dos mercados, dos recursos humanos e a questão regional.

Recorde-se que se estava então no auge do “boom” de procura de recursos humanos especializados

e que o mercado atingiu então níveis de remuneração muito altos, puxados em parte pelas novas

empresas de telecomunicações móveis. A pressão das grandes empresas de Lisboa sobre os profis-

sionais do Minho e os recém licenciados da Universidade era então muito forte, e disso se reflectiu a

discussão.

Mas também a questão da falta de qualificações intermédias especializadas foi referida com ênfase,

com a consequência de obrigar as empresas a contratar profissionais sobrequalificados para certos

tipos de funções. Esta questão foi também um dos fundamentos para o projecto de criação de uma

escola tecnológica, tema que mereceu tratamento e discussão alongada em várias reuniões de traba-

lho do grupo.

Na discussão da temática regional foram identificados os pontos fundamentais:

- um mercado local apesar de tudo limitado, o que obriga as empresas da região a procurar uma

intervenção territorial mais vasta, mesmo a nível nacional

- a centralização do mercado em Lisboa, em especial dos sectores serviços, grandes empresas e

administração pública

- a importância que, apesar de tudo, as empresas da região têm a nível nacional nas áreas do

software de gestão

- o paralelismo nos últimos vinte e cinco anos entre o desenvolvimento da Universidade do Minho

e do sector na região

|4

Clusters Regionais: O caso do Minho

- a necessidade das empresas cooperarem para ultrapassar as limitações associadas à pequena

dimensão que as caracteriza: “as empresas não têm que ser todas grandes, mas se se organizarem

podem ser grandes”

- em especial a tendência para se dar mais ênfase à produção em detrimento das componentes

comerciais e de marketing

- a necessidade de atrair um ou mais projectos de dimensão internacional (considerando-se mes-

mo que uma eventual captura de quadros de empresas existentes não seria preocupante, tendo

em conta os benefícios e a dinâmica potencialmente geradas)

Dois pontos terão sido premonitórios:

- apesar da sua importância, a internet e o e-business não seriam o grande vector de transforma-

ção do sector

- a existência de quadros da região, a trabalhar fora da região (Lisboa em especial) mas com dis-

ponibilidade para regressar ao Minho, se surgirem condições e projectos adequados.

Deu-se ainda o caso de ter sido anunciado publicamente nessa reunião que uma das empresas partici-

pantes no grupo (a Sidra) tinha sido adquirida pela Sonae.com, subholding do grupo Sonae então em

processo acelerado de construção por aquisições. Uma empresa da região, já fornecedora de soluções

Web para empresas do grupo Sonae, entrava então como uma das componentes numa das tentativas

mais elaboradas de construção de um grupo integrado de tecnologias de informação e comunicação.

O facto constituiu uma credibilização do sector regional.

Acontece que poucos dias antes dessa reunião, o semanário Expresso titulava a toda a largura da

primeira página “Braga é a Silicon Valley portuguesa”, acompanhada no interior do caderno de

Economia por uma página completa com o título “Braga capital do software”. A publicação desses

artigos teve um impacto visível na autoconsciencialização do grupo como um cluster emergente.

Mais tarde, a 18 de Setembro de 2000, foi formalmente institucionalizado a sociedade Minhodigital.

com – Investimentos na Área Tecnológica, SA., com um capital social de dez mil quinhentos contos.

A adopção de um modelo de sociedade anónima, em alternativa a uma associação sem fins lucrativos

ou uma associação complementar de empresas, foi objecto de longa discussão nas reuniões do grupo,

|5

Diário de bordo de uma iniciativa estruturante

tendo acabado por prevalecer o modelo jurídico de sociedade anónima.

A iniciativa teve largo impacto na comunicação social de âmbito regional e nacional, incluindo órgãos

especializados no sector das tecnologias da informação, contribuindo para uma maior tomada de

consciência da importância do sector no Minho.

2. Plano do “diário de bordo”

Apesar das suas fragilidades (ver capítulo I.2), o cluster emergente das empresas TIC do Minho é

uma realidade que resulta de uma trajectória já longa. As suas raízes começam na década de 70,

desabrocham na década de 80, consolidam-se na década de 90 e continuam a mostrar sinais de forte

vitalidade. Os casos analisados na parte II procuram evidenciar as várias fases desse processo e as

suas características.

O primeiro caso analisa a trajectória das TIC na Universidade do Minho. O papel principal duma

Universidade é atrair talentos para uma região e produzir uma oferta qualificada de gente profis-

sional que tenha impacto no tecido social e empresarial da região. É através destes dois mecanismos

que as ligações da Universidade com o meio envolvente se tecem e reforçam. As actividades de inves-

tigação são acima de tudo uma forma de formação avançada de recursos humanos. Não é certamente

pelo resultado directo dessas investigações que o impacto duma Universidade se faz sentir ao nível

regional ou nacional. Sem prejuízo de eventuais casos (esporádicos) de sucesso desse tipo, o mode-

lo linear de impacto da investigação académica sobre o desenvolvimento é um mito desacreditado.

Mas o caso das TICs no Minho mostram no seu melhor o impacto da Universidade no meio regional

através da atracção e geração de talentos e de lideranças de forma imbricada e colaborativa com as

instituições locais.

Foram talentos atraídos para a nova Universidade muma Braga provinciana dos anos setenta que

lançaram uma empresa que marcou a informática regional e nacional (a Datamatic) e que deu ori-

gem, por via directa ou indirecta, a diversas empresas importantes. O caso da Inforap, uma dessas

|6

Clusters Regionais: O caso do Minho

empresas, permite fazer essa ligação, numa história em que a continuidade do modelo inicial e a sua

vitalidade são evidentes.

O caso da Primavera Software é emblemático, sendo uma das empresas da região com maior impacto

a nível nacional, lançada por talentos já saídos dos cursos de informática da Universidade do Minho.

A empresa tem sido uma das principais lideranças do Minhodigital.com.

Dois outros casos procuram identificar as tendências de iniciativas empresariais TIC mais recentes

na região: a Eurotux e a Mobicomp, ambas empresas que têm conseguido intervir com sucesso nos

mercados fora da região, em novas áreas muito especializadas (redes de telecomunicações digitais,

soluções para serviços de telecomunicações moveis).

Finalmente o caso WeDo é especialmente relevante pelo que mostra de capacidade da região em

atrair talentos já numa segunda fase profissional e por conseguinte a capacidade da região para

atrair operadores exógenos, dada a oferta local de recursos humanos qualificados. E note-se que o

caso da WeDo Consulting não é único. Sinais de que o cluster continua a evoluir para estádios mais

avançados.

É manifesto que existe já massa crítica e condições locais de “capacidade de absorção” que permitam

não só a sobrevivência mas também o crescimento continuado do sector TIC no Minho, numa forma

de cluster envolvendo vários actores institucionais. Mas a este cluster em formação e crescimento fal-

ta uma componente habitual neste tipo de situações: uma ou mais empresas “ancora”. Na realidade

não existem grandes empresas TIC na região. O facto de mesmo assim se ter desenvolvido o grupo

com a vitalidade que apresenta é por isso ainda mais assinalável.

|7

Diário de bordo de uma iniciativa estruturante

|8

Clusters Regionais: O caso do Minho

|9

Diário de bordo de uma iniciativa estruturante

|10

Clusters Regionais: O caso do Minho

|11

Diário de bordo de uma iniciativa estruturante

workshop

14-Oct-99 28-Oct-99 10-Nov-99 24-Nov-99 7-Dec-99 21-Dec-99 12-Jan-00 9-Feb-00 23-Feb-00 8-Mar-00 18-Mar-00 30-Mar-00 19-Apr-00 17-May-00

AIMinho

Caso

Cel Cachapuz

Dafne

Egapi

DCL

Escaleira

Escripóvoa

Eticadata

F3M

Globalsoft

Idite Minho

Inforap

Minhomédia

Miraksys

Módula C

Multivector

Netalma

PCOMP

Primavera

Sensoria

Sidra

TLCI

UM (DSI)

Vector XXI

Visual Base

Visualsoft

Wintouch

CSIN

AMI Informática

|12

Clusters Regionais: O caso do Minho

|13

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

DISTRIBUIÇÃO TERRITORIAL DE EMPRESAS DE TECNOLO-GIAS DA INFORMAÇÃO E COMU-NICAÇÃO:O CASO DO MINHO E DO NORTE DE PORTUGAL

Claus KaldeichEduardo Beira

1. Objectivos e metodologia

Em trabalho separado fez-se um inventário das empresas de tecnologias de informação e comunica-

ção (TIC) do Minho e respectiva caracterização, indo até ao nível territorial de concelho, para além

de distrito e de NUT III (1). No entanto não se dispõe de dados comparativos para outras regiões do

país. A sua obtenção implicaria a aplicação de uma metodologia com a profundidade e detalhe que se

aplicou ao espaço territorial do Minho, o que de momento não é viável.

Os dados disponíveis sobre a distribuição geográfica das actividades empresariais TIC em Portugal

são escassos. A distribuição por grandes regiões (NUT II) das empresas do CAE 72 (serviços de infor-

mática) tem sido publicada pelo INE a partir dos dados das “Estatísticas das empresas”, mas já não

se conhecem dados com uma maior granularidade territorial (2). Por outro lado as empresas do CAE

72 incluem apenas uma parte das empresas TIC – as empresas comerciais (grossistas e retalhistas)

integram outros CAEs onde não é possível destrinçar entre as actividades TIC e não TIC.

Dada a importância de se conhecer melhor a variação territorial do tecido empresarial, e em espe-

cial de ter dados comparativos da situação do Minho no contexto nacional e do Norte de Portugal,

optou-se por fazer a exploração estatística de uma base de dados (adquirida à Dun & Bradstreet) e

que se considera relativamente completa entre as disponíveis no mercado. A base de dados inclui

informações sobre perto de sete mil empresas TIC referenciadas ao ano de 2002 (por comparação, os

dados do INE registam 2200 empresas no CAE 72 em 2000). Com base na morada de cada empresa

e usando tabelas de correspondências do INE, foi feita a referenciação de cada empresa ao respectivo

concelho, distrito, NUT III e NUT II, o que permitiu a exploração sistemática da base de dados por

várias ópticas territoriais. Mesmo sabendo-se que a base de dados não é exaustiva e completa, ad-

(1) Beira, E. et al, “Tecnologias da Informação e Comunicação: Atlas do Minho”, AIMinho, 2003

(2) Beira, E., “Tecnologias da Informação e Comunicação: Mercados, da aldeia global ao Minho”, AIMinho, 2003

|14

Clusters Regionais: O caso do Minho

mite-se que não tenha grandes enviesamentos territoriais, pelo que os resultados podem constituir

uma base comparativa de trabalho aceitável. Os dados apresentados a seguir integram uma análise

mais completa ainda em curso (3).

2. Mapa TIC de Portugal

A brutal concentração da actividade empresarial TIC em Lisboa é uma das características mais mar-

cantes da estrutura do sector em Portugal. Nas empresas da NUT III Grande Lisboa concentram-se

71% dos cerca de 72 mil trabalhadores inventariados e 82% do volume de negócios total. O número

de empresas aí localizadas representa 42% do número total de empresas. Numa análise por distritos

os números são semelhantes.

Esta concentração de actividade faz com que uma boa parte do resto do país seja quase um “deser-

to”. As empresas da NUT III Grande Porto representam 10% do numero de trabalhadores e 10% do

volume de negócios, sendo 14% do numero de empresas. Os distritos de Setúbal, Braga e Aveiro são

os que se evidenciem em seguida.

Tal gama de variação torna difícil a representação gráfica da actividade empresarial TIC numa base

territorial. Nos mapas 1 a 4, relativos à distribuição por NUT III no espaço nacional, optou-se por

uma representação logarítmica, logo não linear, que permita uma visibilidade das zonas de menor

intensidade e ao mesmo tempo preserve as tendências. A interpretação desses mapas deve ter isso

presente.

3. Minho e Norte de Portugal

Os mapas 1 a 4 comparam o tecido empresarial TIC do Minho com o de outras regiões de referência,

sob o ponto de vista de número de empresas, número de trabalhadores e volume de negócios, a que se

(3) Kaldeich, C. e E. Beira, “Mapa TIC de Portugal”, Working papers Mercados e Negócios TSI, DSI (UM), em preparação

|15

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

associam os indicadores de dimensão média por empresa (numero de pessoas por empresa), volume

de vendas por empresa e volume de vendas por trabalhador (produtividade do trabalho).

O Minho é aqui considerado pela óptica administrativa (distritos de Braga e Viana do Castelo) e pela

óptica regionalista (conjunto das NUT III Minho Lima, Cavado e Ave).

Numa óptica de distritos, incluem-se ainda os dados dos distritos do Porto e de Lisboa. Para além

dos dados totais de Portugal, incluem-se ainda os dados das NUT II Lisboa e Vale do Tejo e do Norte,

assim como os dados das três NUT III do Minho.

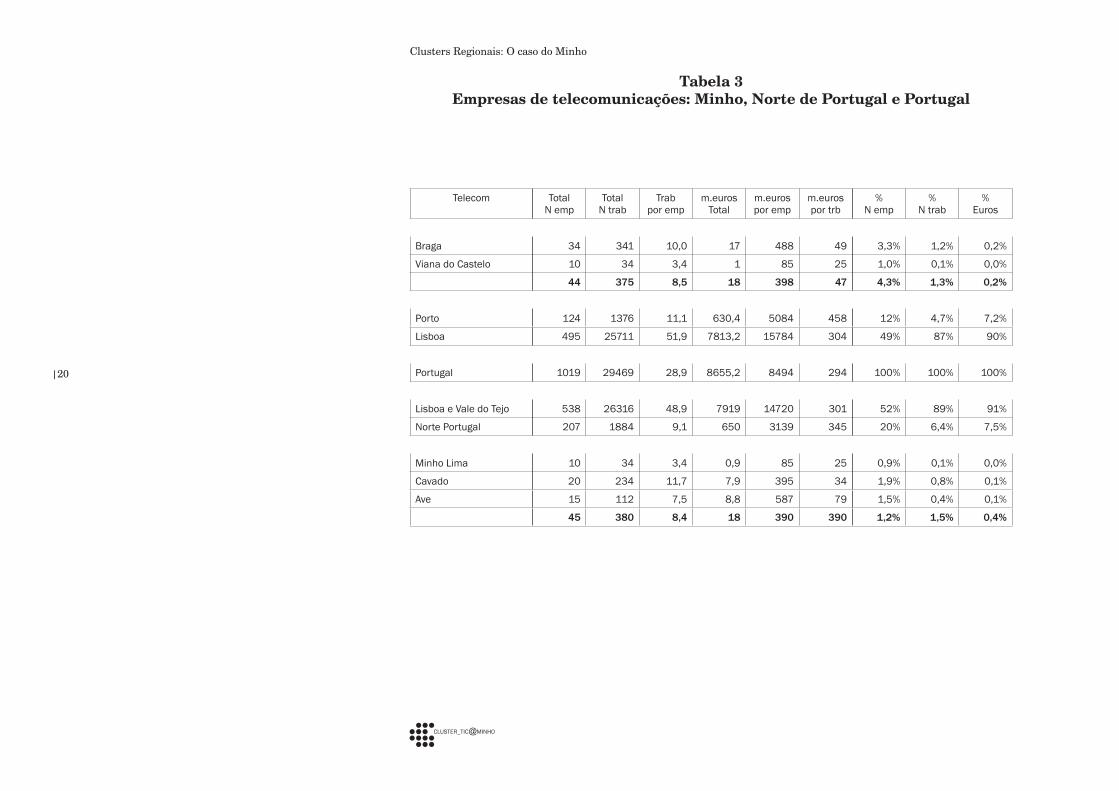

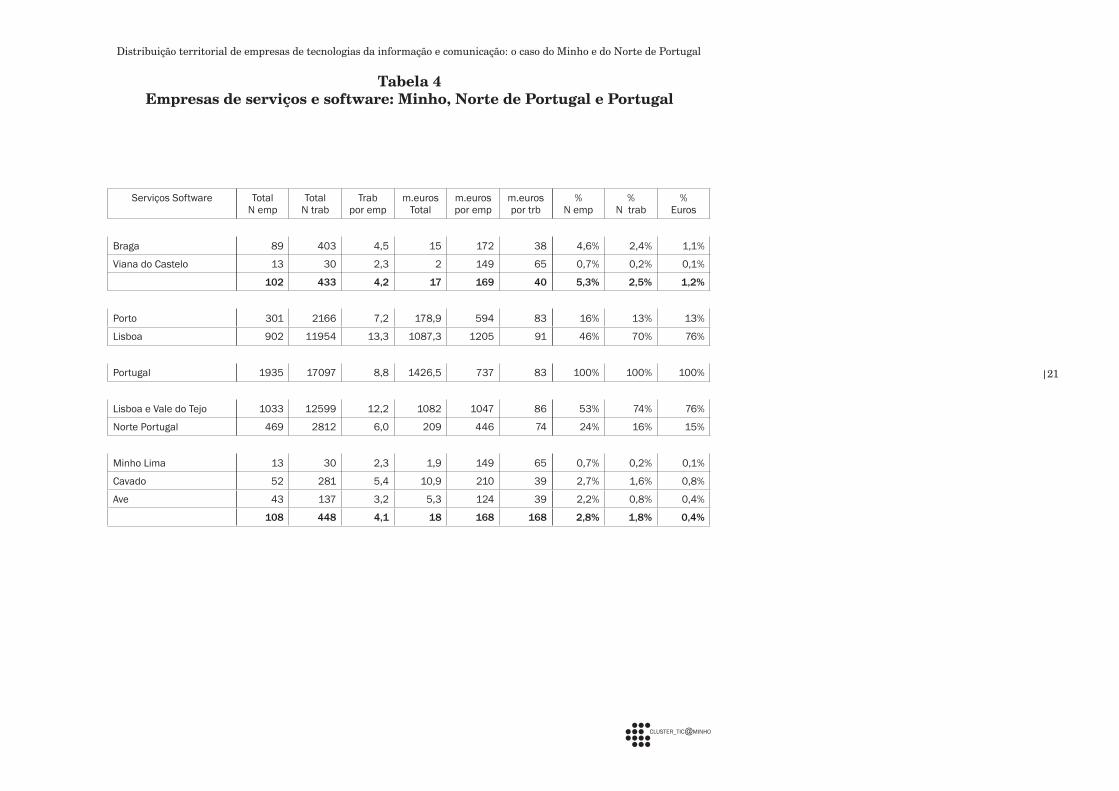

A tabela 1 refere-se à globalidade das empresas TIC. As empresas TIC do Minho representam cerca

de 6% do numero total de empresas, ocupam cerca de 3% da mão de obra das empresas TIC, mas

representam apenas 1,3% do volume total de negócios.

A dimensão média é cerca de metade da média nacional, mas esta é fortemente influenciada pela

maior dimensão das empresas de Lisboa. As empresas do Minho mostram cerca de 5,2 pessoas por

empresas, contra 18 em Lisboa e 7,1 no Porto. Note-se que a dimensão média das empresas da NUT

III Cavado é mesmo superior à média do Norte de Portugal.

As diferenças de produtividade (volume de negócios médio por trabalhador) são muito fortes: 85 mil

euros por pessoa no Minho contra 188 mil no Porto e 234 mil nas empresas de Lisboa. Ou seja: uma

produtividade por pessoa quase três vezes maior nas empresas de Lisboa.

A conjugação destas diferenças traduz-se naturalmente por uma dimensão (volume de negócios) cer-

ca de 10 vezes maior nas empresas de Lisboa relativamente às empresas do Minho.

As restantes tabelas fazem uma análise semelhante, mas por empresas comerciais (tabela 2), em-

presas de telecomunicações (tabela 3) e finalmente empresas de serviços e software (tabela 4). As

grandes tendências que reflectem são semelhantes às anteriormente identificadas.

Finalmente os mapas 5, 6 e 7 mostram a distribuição no Norte de Portugal (NUT II), ao nível de con-

celho, do numero de empresas, numero de trabalhadores e volume de negócios das empresas TIC na

base de dados analisada. Uma vez mais a escala é logarítmica, para melhor evidenciar os concelhos

de menor intensidade.

|16

Clusters Regionais: O caso do Minho

8

14

26

46

83

149

268

481

864

1551

2784

Mapa 1Número de empresas TIC por NUT III

13

30

68

156

357

816

1868

4276

9786

22396

51256

Mapa 2Número de trabalhadores em empre-

sas TIC por NUT III

|17

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

1,63

2,07

2,64

3,37

4,29

5,47

6,97

8,89

11,33

14,44

18,41

575.135

1.554.795

4.203.163

11.362.647

30.717.280

83.039.744

224.485.991

606.865.550

1.640.573.627

4.435.054.559

11.989.531.356

Mapa 3Dimensão média das empresas

(número de pessoas por empresa) TIC por NUT III

Mapa 4Volume de negócios das empresas TIC

(milhares de euros)

|18

Clusters Regionais: O caso do Minho

TIC TotalN emp

TotalN trab

Trabpor emp

m.eurosTotal

m.eurospor emp

m.eurospor trb

%N emp

%N rab

%Euros

Braga 332 1947 5,9 162 488 83 4,9% 2,7% 1,1%

Viana do Castelo 70 212 3,0 21 297 98 1,0% 0,3% 0,1%

402 2159 5,4 183 455 85 5,9% 3,0% 1,3%

Porto 1108 7876 7,1 1478 1334 188 16% 11% 10%

Lisboa 2864 51515 18,0 12042 4204 234 42% 71% 82%

Portugal 6798 72050 10,6 14629 12337 203 100% 100% 100%

Lisboa e Vale do Tejo 3241 53506 16,5 12242 3777 229 48% 74% 84%

Norte Portugal 1797 11006 6,1 1726 960 157 26% 15% 12%

Minho Lima 70 212 3,0 21 297 98 1,0% 0,3% 0,1%

Cavado 182 1350 7,4 107 588 79 2,7% 1,9% 0,7%

Ave 186 720 3,9 66 357 92 2,7% 1,0% 0,5%

438 2282 5,2 194 443 85 6,4% 3,2% 1,3%

Tabela 1Empresas TIC: Minho, Norte de Portugal e Portugal

|19

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

Comerciais TotalN emp

TotalN trab

Trabpor emp

m.eurosTotal

m.eurospor emp

m.eurospor trb

%N emp

%N trab

%Euros

Braga 209 1203 5,8 130 623 108 5,4% 4,7% 2,9%

Viana do Castelo 47 148 3,1 18 383 122 1,2% 0,6% 0,4%

256 1351 5,3 148 579 110 6,7% 5,3% 3,3%

Porto 683 4334 6,3 668,9 979 154 18% 17% 15%

Lisboa 1467 13850 9,4 3141,0 2141 227 38% 54% 69%

Portugal 3844 25484 6,6 4547,1 1183 178 100% 100% 100%

Lisboa e Vale do Tejo 1670 14591 8,7 3241 1941 222 43% 57% 71%

Norte Portugal 1121 6310 5,6 867 773 137 29% 25% 19%

Minho Lima 47 148 3,1 18,0 383 122 1,2% 0,6% 0,4%

Cavado 110 835 7,6 88,2 802 106 2,7% 3,3% 1,9%

Ave 128 471 3,7 52,2 408 111 3,3% 1,9% 1,1%

285 1454 5,0 158 556 556 7,4% 5,7% 3,5%

Tabela 2Empresas comerciais TIC: Minho, Norte de Portugal e Portugal

|20

Clusters Regionais: O caso do Minho

Telecom TotalN emp

TotalN trab

Trabpor emp

m.eurosTotal

m.eurospor emp

m.eurospor trb

%N emp

%N trab

%Euros

Braga 34 341 10,0 17 488 49 3,3% 1,2% 0,2%

Viana do Castelo 10 34 3,4 1 85 25 1,0% 0,1% 0,0%

44 375 8,5 18 398 47 4,3% 1,3% 0,2%

Porto 124 1376 11,1 630,4 5084 458 12% 4,7% 7,2%

Lisboa 495 25711 51,9 7813,2 15784 304 49% 87% 90%

Portugal 1019 29469 28,9 8655,2 8494 294 100% 100% 100%

Lisboa e Vale do Tejo 538 26316 48,9 7919 14720 301 52% 89% 91%

Norte Portugal 207 1884 9,1 650 3139 345 20% 6,4% 7,5%

Minho Lima 10 34 3,4 0,9 85 25 0,9% 0,1% 0,0%

Cavado 20 234 11,7 7,9 395 34 1,9% 0,8% 0,1%

Ave 15 112 7,5 8,8 587 79 1,5% 0,4% 0,1%

45 380 8,4 18 390 390 1,2% 1,5% 0,4%

Tabela 3Empresas de telecomunicações: Minho, Norte de Portugal e Portugal

|21

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

Serviços Software TotalN emp

TotalN trab

Trabpor emp

m.eurosTotal

m.eurospor emp

m.eurospor trb

%N emp

%N trab

%Euros

Braga 89 403 4,5 15 172 38 4,6% 2,4% 1,1%

Viana do Castelo 13 30 2,3 2 149 65 0,7% 0,2% 0,1%

102 433 4,2 17 169 40 5,3% 2,5% 1,2%

Porto 301 2166 7,2 178,9 594 83 16% 13% 13%

Lisboa 902 11954 13,3 1087,3 1205 91 46% 70% 76%

Portugal 1935 17097 8,8 1426,5 737 83 100% 100% 100%

Lisboa e Vale do Tejo 1033 12599 12,2 1082 1047 86 53% 74% 76%

Norte Portugal 469 2812 6,0 209 446 74 24% 16% 15%

Minho Lima 13 30 2,3 1,9 149 65 0,7% 0,2% 0,1%

Cavado 52 281 5,4 10,9 210 39 2,7% 1,6% 0,8%

Ave 43 137 3,2 5,3 124 39 2,2% 0,8% 0,4%

108 448 4,1 18 168 168 2,8% 1,8% 0,4%

Tabela 4Empresas de serviços e software: Minho, Norte de Portugal e Portugal

|22

Clusters Regionais: O caso do Minho

Mapa 5Número de empresas TIC por concelho no Norte de Portugal

1

2

6

12

25

49

98

219

353

898

1333

|23

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

Mapa 6Número de trabalhadores em empresas TIC por concelho no Norte de Portugal

1

4

13

36

109

307

890

1916

2626

8828

35402

|24

Clusters Regionais: O caso do Minho

Mapa 7Volume de negócios das empresas TIC (milhares de euros) por concelho

no Norte de Portugal

34,3

124,7

455,4

1796,4

6468,6

24407,5

91259,4

336770,1

779136,7

1750976,6

8992726,1

|25

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

|26

Clusters Regionais: O caso do Minho

|27

Distribuição territorial de empresas de tecnologias da informação e comunicação: o caso do Minho e do Norte de Portugal

|1

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

A UMinho teve um papel fundamental na estruturação do cluster de TI do Minho, alimentando com mão de

obre qualificada um tecido empresarial local capaz de a absorver (em boa parte) e de assim contribuir para as

condições de clusterização de base territorial em tecnologias avançadas.

Este trabalho é uma primeira tentativa de reconstruir a trajectória da oferta de formação superior em tecnolo-

gias da informação e electrónica na UMinho no período desde a fundação da Universidade até recentemente.

A UNIVERSIDADE DO MINHOE A OFERTA DE FORMAÇÃO SUPERIOR EM TECNOLOGIAS DA INFORMAÇÃOE ELECTRÓNICA

João Alvaro Carvalho

Luis Amaral

1. Introdução: A actual oferta de formação superior em tecnologias da in-formação e electrónica na Universidade do Minho

No ano lectivo 2002/2003 a Universidade do Minho (UMinho) apresentou uma oferta de 375 vagas

para cursos de licenciatura em áreas ligadas às tecnologias da informação e electrónica, vagas essas

distribuídas por 5 cursos de licenciatura: Engenharia de Sistemas e Informática (120); Matemática

e Ciências da Computação (65); Informática de Gestão (90); Engenharia de Comunicações (30); e

Engenharia Electrónica Industrial (70).

Com os novos estudantes admitidos nesse ano lectivo, a UMinho elevou acima dos 2500 o número de

estudantes inscritos naqueles 5 cursos de licenciatura (2593 estudantes). Também no que se refere

ao universo daqueles 5 cursos, e até ao final de 2002, a UMinho tinha atribuído o grau de licenciado

a cerca de 2000 (1997) estudantes.

Por outro lado, e no que se refere a cursos de pós-graduação (cursos de especialização e de mestrado),

a oferta da UMinho inclui os cursos de Informática, Sistemas de Informação, e Electrónica Industrial

|2

Clusters Regionais: O caso do Minho

que, no ano lectivo 2002/2003, contavam com cerca de 200 alunos inscritos.

A diversidade de oferta de cursos de graduação e pós-graduação bem como o número de estudantes

inscritos e de licenciados configura uma forte aposta da UMinho na área das tecnologias da infor-

mação e da electrónica (que se traduz actualmente em cerca de 15% dos estudantes do UMinho ins-

critos em cursos na área das tecnologias da informação e da electrónica). Esta aposta começou aliás

a desenhar-se bem cedo, por alturas da fundação da UMinho em meados da década de 1970, altura

em que a UMinho foi pioneira em Portugal no lançamento de um curso de licenciatura na área da

engenharia informática.

Esta aposta tende ainda a reforçar-se já que estão a arrancar e em preparação novos cursos de pós-

graduação: Computação Gráfica e Ambiente Virtuais, iniciado em Outubro de 2003, e Sistemas Mó-

veis, com início previsto para Outubro de 2004.

Nas secções seguintes é feita uma descrição da evolução verificada na UMinho desde o lançamento

da primeira licenciatura em informática até à situação que actualmente se verifica.

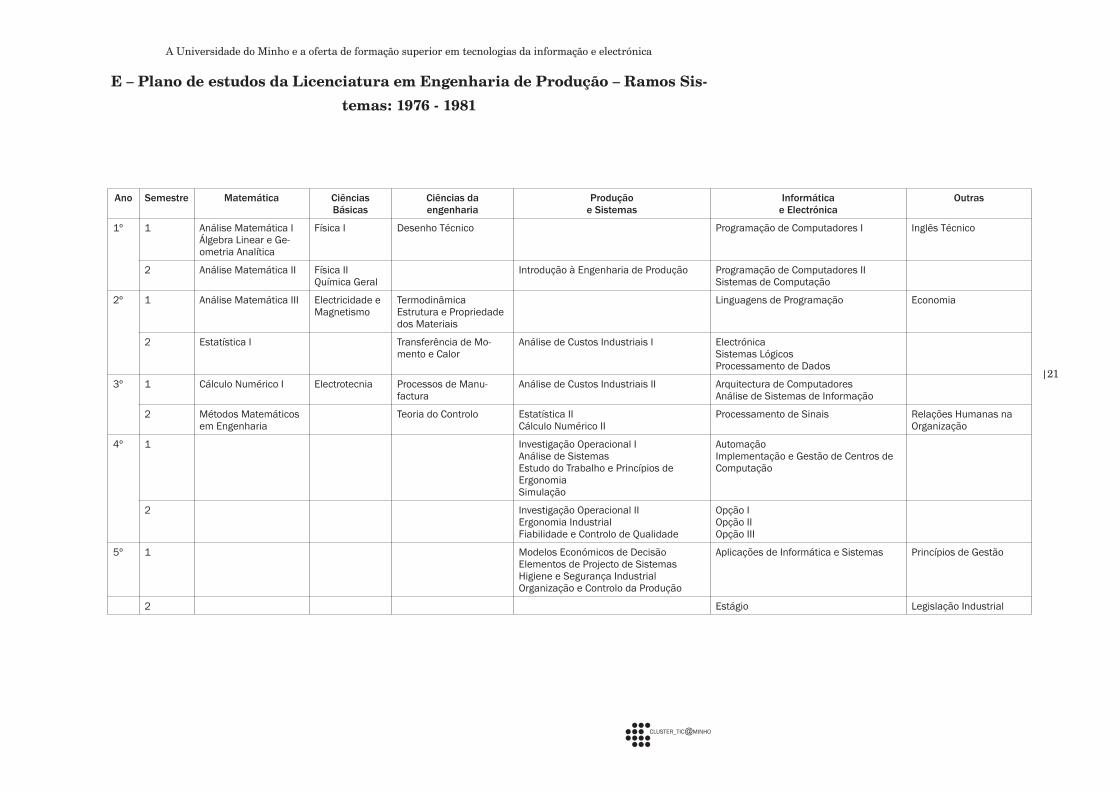

2. 1976 – 1985: O despontar duma área de interesses

Fundada em 1973 a UMinho lançaria os seus primeiros curso no ano lectivo 1975/1976. De entre

os cursos inicialmente oferecidos incluia-se uma licenciatura em Engenharia de Produção – ramo

Sistemas (com início no ano lectivo 1976/1977) . Ainda sem ostentar a designação de informática no

nome, uma análise do plano de estudos de curso revela uma forte componente de disciplinas ligadas

à computação que justifica que se possa considerar este curso como sendo de facto um curso em in-

formática (ver anexo E).

O plano de estudos da licenciatura em Engenharia de Produção – Ramo Sistemas combinava (i) disci-

plinas necessárias a garantir a componente básica de engenharia (ciências básicas e da engenharia)

comuns aos vários cursos de enegenharia da universidade (1), (ii) disciplinas da área da engenharia

da produção (ou engenharia e gestão industrial) (2), também estas comuns aos diversos ramos dos

(1) E.g., matemática, física, química, electrotecnia, termodinâmica, teoria do controlo.

(2) E.g., análise de custos, análise de sistemas, investigação operacional, fiabilidade e controlo da qualidade, ergonomia, higiene e segurança industrial, organização e controlo da produção.

|3

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

cursos em Engenharia de Produção (Sistemas, Têxtil, Metalomecânica, Transformação de Matérias

Plásticas), e (iii) disciplinas de informática e electrónica, nomeadamente:

-Programação de Computadores (duas disciplinas semestrais);

-Sistemas de Computação e Técnicas de Programação;

-Linguagens de Programação;

-Electrónica;

-Sistemas Lógicos;

-Arquitectura de Computadores;

-Análise de Sistemas de Informação;

-Processamento de Sinais;

-Implementação e Gestão de Centros de Computação;

-Processamento de Dados;

-Sistemas Operativos;

-Redes de Computadores;

-Aplicações de Informática e Sistemas.

Refira-se que as duas disciplinas de Programação de Computadores eram comuns a todos os cursos

de engenharia. Esta formação em programação de computadores para todos os cursos de engenharia

era reforçada através da exigência de apresentação de trabalhos que envolviam o uso da programação

em diversas disciplinas dos cursos de engenharia e em especial dos cursos de engenharia de produ-

ção. De entre tais disciplinas destacavam-se: Termodinâmica; Análise de Sistemas (dinâmica de

sistemas); Cálculo Numérico; Simulação, Elementos de Projecto de Sistemas.

Refira-se ainda que, tal como todos os cursos de engenharia da UMinho, a licenciatura em Engenha-

ria de Produção - Ramo Sistemas incluia no seu último semestre um estágio integrado com que se

procurava facilitar a integração dos finalistas no mercado de trabalho.

A clara afirmação deste curso como sendo um curso de engenharia informática aconteceria logo no

início dos anos 1980 com uma primeira reformulação do plano de estudos e com uma mudança na

|4

Clusters Regionais: O caso do Minho

designação do curso para Engenharia de Sistemas e Informática (LESI), designação que ainda hoje

se mantém. A reformulação do plano de estudos, reforçou a componente de informática pela elimi-

nação de algumas disciplinas consideradas menos relevantes num curso de engenharia centrado na

informática (3).

O novo plano de estudos reflectia a percepção da necessidade de profissionais com formação superior

na emergente área da informática e era possível dado o estado de desenvolvimento do Departamento

de Informática (na altura com a designação de Área de Informática e Controlo - AIC), o departa-

mento da Escola de Engenharia (na altura com a designação de Unidade Científico-Pedagógica de

Engenharia) que enquadrava os cerca de 30 docentes com interesses em informática, computação e

electrónica. Em 1983 o Departamento de Informática contava já com 6 docentes doutorados, número

este que se elevaria para 8 no ano seguinte.

Por essa altura, os interesses do Departamento de Informática estruturavam-se em 4 grupos, nome-

adamente:

-ciências da computação;

-engenharia da computação;

-electrónica industrial e controlo;

-informática de gestão.

Este 4 grupos reflectiam as várias sensibilidades existentes à altura na informática, fortemente

influenciadas pelas disciplinas onde o interesse pelos computadores e pela informática tinha vindo a

despontar e pelas suas principais áreas de aplicação: matemática, engenharia, gestão.

O grupo de ciências da computação procurava nas abordagens formais à computação e ao desenvol-

vimento do software formais o rigor e os fundamentos lógicos da matemática. O grupo de engenha-

ria da computação enquadrava os interesses nos sistemas de computação (arquitecturas, sistemas

operativos, redes de computadores) e também no software, numa tradição de engenharia localizada

normalmente em departamentos de engenharia electrotécnica. O grupo de electrónica industrial e

controlo tinha a sua correspondência nas facetas mais “hard” dos interesses nos computadores dos

referidos departamentos de engenharia electrotécnica de outras universidades. Finalmente, o grupo

(3) Tais como química e termodinâmica.

|5

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

de informática de gestão incluía interesses nas aplicações da informática nas organizações, em espe-

cial no apoio à gestão. O nome informática de gestão era a designação de origem francesa mais usada

em Portugal para designar o conjunto de interesses que nos EUA eram denominados por sistemas de

informação para gestão (MIS – management information systems).

Estes vários grupos viriam ao longo dos anos seguintes a protagonizar diversos episódios do desen-

volvimento da UMinho nas áreas das tecnologias da informação e electrónica.

O primeiro desses desenvolvimentos traduziu-se no lançamento de um curso de pós-graduação que,

para além de uma formação global em informática, oferecia a possibilidade de especialização em duas

áreas distintas: ciências da computação e informática de gestão - o Mestrado em Informática. Inicia-

do no ano lectivo 1983/1984, este curso viria a ser interrompido logo após a segunda edição por falta

de um fluxo suficiente de candidaturas em quantidade e qualidade.

3. 1986-1995: A diversificação da formação de graduação

Com dificuldades na afirmação da formação pós-graduada, o Departamento de Informática da UMi-

nho optou por reforçar a sua oferta a nível de cursos de licenciatura. O primeiro desses reforços

traduziu-se no lançamento de uma nova licenciatura, em colaboração com o Departamento de Ma-

temática da Escola de Ciências. Esta licenciatura, com a designação de Matemática e Ciências da

Computação (LMCC), evidenciava a aposta do Departamento de Informática na vertente mais ligada

ao grupo de ciências da computação.

Assim, no ano lectivo 1986/1987, os 30 alunos de numerus clasus da nova licenciatura – LMCC - jun-

tam-se aos 60 alunos do numerus clasus da LESI, elevando para 90 o número de lugares oferecidos

anualmente pela UMinho aos interessados em ingressar numa licenciatura em informática.

Dois anos volvidos – em 1988/1989 – é lançado um novo curso. Desta vez é o grupo de electrónica

industrial e controlo que promove a criação de uma nova licenciatura - a licenciatura em Engenharia

Electrónica Industrial (LEEI) que arranca com um numerus clausus de 45. Ao contrário das outras

|6

Clusters Regionais: O caso do Minho

licenciaturas – LESI e LMCC - cujas disciplinas são leccionadas no campus de Braga da UMinho a

LEEI é sediada no campus de Guimarães.

O lançamento da LEEI acontece em simultâneo com algumas mudanças estruturais na UMinho. É

feita uma revisão dos estatutos da universidade por forma a ajustá-los aos desenvolvimentos verifi-

cados após a sua criação. Com um pouco mais de 4000 alunos a UMinho é já uma realidade muito

diferente da universidade que em 1975 funcionava com 228 alunos. Nessa reestruturação são rede-

finidas as unidades orgânicas. As unidades científico-pedagógicas são reformuladas em escolas ou

institutos e as áreas passam a departamentos.

Aproveitando estas mudanças, também como consequência do crescimento e desenvolvimento do

Departamento de Informática, e reflectindo ainda o estabelecimento da nova licenciatura LEEI em

Guimarães, é criado o Departamento de Electrónica Industrial, com sede em Guimarães e enqua-

drando os docentes que, até à data constituíam, o grupo de electrónica industrial e controlo do De-

partamento de Informática. Esta alteração estrutural obrigou obviamente a uma reformulação dos

grupos existentes no Departamento de Informática.

Uma nova licenciatura não se faz no entanto esperar. Em 1990/1991 tem início a Licenciatura em

Informática de Gestão (LIG), também com um numerus clausus de 45 alunos e elevando para 225

o numerus clausus global dos cursos em tecnologias da informação e electrónica da UMinho: LESI

– 90; LMCC – 45; LEEI – 45; LIG – 45. Desta vez é o grupo de informática de gestão que em parce-

ria com a Escola de Economia e Gestão promove a criação de um curso de licenciatura que reflecte

os seus interesses. Ao ser sediada em Guimarães, a LIG irá no médio prazo levar a que um número

significativo dos docentes do Departamento de Informática se venham a sediar no campus de Gui-

marães da UMinho.

Este lançamento de novas licenciaturas em tecnologias da informação e electrónica aconteceu num

período de forte crescimento da UMinho. Note-se que entre os anos lectivos de 1986/1987 a 1990/1991

a UMinho aumentou a sua oferta de novos lugares em cursos de licenciatura em todas áreas de forma

significativa. Em 1986/1987 o aumento foi de cerca de 13%; em 1987/1988 foi de 26%; em 1988/1989

de 27% em 1989/1990 de 45%! Este aumento do numerus clasus traduziu-se também numa dupli-

|7

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

cação do número de estudantes inscritos. Dos 3032 estudantes inscritos em 1986/1987 a UMinho

passou para 6327 estudantes em 1990/1991!

Refira-se que, até esta data, o número de licenciados em informática pela UMinho é ainda bastante

reduzido. Com efeito, até 1990, contados 15 anos de funcionamento de cursos de informática, apenas

102 estudantes tinham terminado completamente os seus cursos de licenciatura. O facto de apenas a

LESI ter funcionado tempo suficiente para produzir licenciados não explica totalmente o facto deste

número ser relativamente reduzido. Verificava-se que muitos dos seus alunos não tinham preocupa-

ção em concluir oficialmente o curso. Um número significativo dos alunos da LESI tinha já concluído

todas as disciplinas do plano de estudos e tinha-se incito no estágio. No entanto, a facilidade com que

eram integrados no mercado de trabalho ou o entusiasmo com que se entregam a projectos empreen-

dedores levava a que muitos destes jovens não se preocupassem de imediato com a conclusão oficial

do curso que viria apenas a acontecer em anos futuros.

4. 1995 – 2002: Rumo à actual situação

Apesar de entre 1995 e 2002 se registar o lançamento de uma nova licenciatura – Engenharia de

Comunicações, os principais desenvolvimentos ocorridos neste período são de natureza estrutural e

afectaram sobretudo o Departamento de Informática.

Em 1995 o Departamento de Informática tinha cerca de 75 docentes envolvidos na leccionação das

suas 3 licenciaturas (LESI e LMCC a funcionar no campus de Braga e LIG no campus de Guimarães)

e curso de mestrado e enquadrados em sete grupos de interesse:

-fundamentos da computação;

-inteligência artificial;

-tecnologia da programação;

-comunicações por computador;

-engenharia de computadores e sistemas digitais;

|8

Clusters Regionais: O caso do Minho

-sistemas de informação;

-informática no ensino.

Por esta altura a reitoria da UMinho pressiona as várias escolas e respectivos departamentos no

sentido de aumentarem a sua presença no campus de Guimarães e sediarem neste campus um nú-

mero de docentes compatível com o número de alunos a cargo desses departamentos inscritos em

licenciaturas a funcionarem em Guimarães.

Como consequência desta pressão, o Departamento de Informática propõe, em final de 1996, a cria-

ção do NDIG – Núcleo do Departamento de Informática em Guimarães. O NDIG irá incluir cerca de

25 docentes pertencentes aos grupos de sistemas de informação e informática no ensino. Cerca de

três anos mais tarde, em Outubro de 1999, o NDIG viria a formar um novo departamento – o Depar-

tamento de Sistemas de Informação, nessa altura incluindo já 32 docentes.

A criação do Departamento de Sistemas de Informação ocorreu após uma prolongada reflexão re-

alizada na Escola de Engenharia incidindo sobre a sua estrutura, interesses e articulação entre os

vários departamentos da Escola e com outros departamentos da UMinho. Este reflexão obrigou a

uma explicitação por parte de cada departamento das suas áreas de interesse e actuação e levou a

uma redefinição dos grupos disciplinares, áreas disciplinares, ramos de doutoramento associados a

cada departamento da Escola de Engenharia (ver anexo D) e incluiu a criação do Departamento de

Sistemas de Informação.

Esta reflexão foi também espaço para a definição de projectos de ensino que poderiam contribuir

para reforçar a posição da Escola de Engenharia da UMinho no contexto das escolas de engenharia

portuguesas. Nesse sentido foram propostos dois novos cursos de licenciatura: a Licenciatura em

Engenharia Biomédica, liderado pela Departamento de Engenharia Biológica e envolvendo grande

parte dos restantes departamentos da Escola e a Licenciatura em Engenharia de Comunicações

(LEC), proposta pelo Departamento de Informática mas que de imediato recolheu apoio por parte

dos Departamentos de Sistemas de Informação e Electrónica Industrial. O curso viria a ser sediado

em Guimarães e teve a sua primeira instância no ano lectivo 2002/2003, com um numerus clausus

de 30 alunos.

|9

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

5. A formação pós-graduada

A formação pós-graduada em tecnologias da informação e electrónica na UMinho conhece um forte

desenvolvimento a partir de 1991. Com efeito, é no ano lectivo 1991/1992 que é relançado o Mestrado

em Informática que havia sido interrompido em 1985 após apenas 2 edições.

Este relançamento, nesta altura (1991), tem várias justificações quer de natureza externa, quer de

natureza interna que formam uma teia de factores que, nalguns casos se, reforçam mutuamente.

Em primeiro lugar há que referir as evoluções verificadas na sociedade que se traduzem num acele-

rar do ritmo de produção do conhecimento científico e tecnológico que são simultaneamente causa e

consequência de mudanças de comportamentos e de práticas de trabalho. A formação adquirida na

Universidade precisa cada vez mais de ser complementada, reforçada ou até reformulada e as compe-

tências de saber aprender são reconhecidas como tão ou mais importantes que o conhecimento cien-

tífico e tecnológico. A formação pós-graduada aparece naturalmente como o meio de especialização,

actualização e iniciação à investigação.

Por outro lado, o aumento significativo do segmento da população de jovens a frequentar o ensino su-

perior verificado em Portugal a partir dos anos 1980 tem como consequência natural um aumento da

procura da formação pós-graduada como patamar de diferenciação da formação de nível superior.

Estas mudanças levaram a que, um pouco por todo o lado (em diversas universidades e nas mais

diversas áreas do saber), começa a aparecer uma oferta consistente de cursos de pós-graduação (4).

Também na UMinho isso acontecia.

Ao nível dos factores internos serão de considerar a necessidade sentida em oferecer cursos de forma-

ção avançada com conteúdos próximos das áreas de interesse de investigação dos departamentos ao

mesmo tempo que se formava toda uma nova geração de docentes, recentemente contratados como

resultado da criação dos novos cursos de licenciatura. Esta formação alargava-se também a jovens

licenciados, interessados em seguir carreiras no ensino superior ou de investigação, mercados de

trabalho em expansão dado o crescimento que se verificava nas instituições de ensino superior, uni-

versitárias ou politécnicas, públicas ou privadas.

(4) O aumento da oferta de cursos de pós-graduação levaria até a uma reformu-lação da legislação que regulamentava a oferta deste tipo de formação superior (decreto-lei 216/92 de 13 de Outubro de 1992).

|10

Clusters Regionais: O caso do Minho

A investigação científica estava também a ser alvo de desenvolvimentos sem precedentes ao nível do

país. Refira-se que por esta altura, início da década de 1990, são lançados programas de infra-estru-

turação de centros de investigação (programa Ciência), programas de financiamento de projectos de

investigação e programas de formação avançada dirigidos a interessados em obter doutoramento e

mestrado. Os financiamento do estado destinados à formação profissional passam também a abran-

ger acções no âmbito de cursos conducentes à obtenção de graus académicos (PRODEP).

Este conjunto de factores permitiu que o funcionamento do Mestrado em Informática pudesse con-

cretizar-se em 1991 com condições inexistentes aquando do seu lançamento em 1983. Mantendo as

mesmas áreas de especialização – ciências da computação e informática de gestão – o mestrado seria

no ano lectivo de 1993/1994 dotado de uma nova área de especialização: sistemas distribuídos, comu-

nicações por computador e arquitecturas de computadores. Esta nova especialização procurava abrir

espaço para alguns dos interesses de ensino e investigação que resultaram da evolução da antiga

área de engenharia da computação. No ano seguinte, foi também criado o curso de especialização em

informática. Este curso é um diploma de pós-graduação que usando as disciplinas que integravam

as várias especializações do mestrado, facilitava a frequência do curso a candidatos que não estavam

interessados na obtenção do grau de mestre (dispensando portanto a realização de uma dissertação)

e ainda a candidatos que não reuniam as condições necessárias à admissão no mestrado (nota de

conclusão de licenciatura não inferior a 14 valores).

No ano lectivo 1998/1999 a especialização em informática de gestão do Mestrado em Informática

seria descontinuada, aparecendo em sua substituição um novo Mestrado (e curso de especialização)

em Sistemas de Informação. Para além das edições normais deste curso que têm ocorrido ininter-

ruptamente desde a sua criação, realizaram-se ainda duas edições especiais deste curso leccionadas

em Moçambique (2000/2001 e 2001/2002) numa colaboração entre a UMinho e o ISCTEM – Instituto

Superior de Ciências e Tecnologia de Moçambique.

Na vertente da electrónica a formação pós-graduada é lançada em 1994/1995 – o Mestrado em Elec-

trónica Industrial sendo pouco tempo depois ajustado por forma a enquadrar duas especializações

(automação e robótica; informática industrial e telecomunicações) e a ter também associado um

|11

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

curso de especialização.

Neste conjunto de cursos de pós-graduação, a UMinho tem actualmente inscritos mais de 200 estu-

dantes tendo sido já defendidas cerca de 200 dissertações de mestrado.

Mais recentemente a formação pós-graduada tem vindo a conhecer novos desenvolvimentos através

do lançamento de produtos mais especializados e para os quais são congregados recursos existentes

nos vários departamentos com interesses nas áreas de especialização. De entre estes produtos des-

tacam-se os Mestrados (e Cursos de Especialização) em Computação Gráfica e Ambientes Virtuais,

Sistemas de Dados e Processamento Analítico (ambos iniciados no ano lectivo 2003/2004) e Sistemas

Móveis (com início em preparação para o ano lectivo de 2004/2005).

Prevê-se que nos próximos anos a oferta de cursos de pós-graduação e ainda de cursos de formação

contínua aumente substancialmente, não só como resultado da consolidação de vários grupos de in-

teresse existentes na UMinho mas também como resultado das mudanças profundas que se esperam

para breve a nível da estruturação do ensino superior em Portugal e na Europa.

Outra faceta da formação pós-graduada traduz-se na formação conducente à obtenção do grau de

doutor. Outrora frequentada quase exclusivamente por docentes da própria instituição, os “cursos”

de doutoramento que levam atribuição da habilitação para a condução de investigação têm vindo a

conhecer um aumento substancial de procura. Em 2003 estavam inscritos em doutoramento nas

áreas das tecnologias da informação e electrónica 87 estudantes dos quais apenas 36 eram docentes

na UMinho.

6. Conclusão

Nos anexos A, B e C apresenta-se a evolução verificada na UMinho relativamente ao número de

vagas (numeri clausus) para cursos de graduação, número de alunos inscritos e ainda número de

licenciados nos cursos de licenciatura na área das tecnologias da informação e electrónica.

Duma análise destes números, dois aspectos serão de salientar. Por um lado, o peso que estes cursos

|12

Clusters Regionais: O caso do Minho

têm na oferta global da UMinho e no número global de alunos inscritos. Constata-se que esta área de

formação superior corresponde a cerca de 15% dos alunos da universidade traduzindo de forma clara

a atenção que a UMinho tem vindo dedicar a esta área.

Por outro lado, será de notar o modo como estes números evoluíram, sobretudo entre os anos de

1985-1995, acompanhando o aumento da procura do ensino superior. No entanto, o aumento da

oferta não se traduziu apenas no aumento do numerus clausus mas também num alargamento do

espectro de cursos oferecidos. Como resultado, a UMinho dispõe hoje de um conjunto de cursos li-

gados às tecnologias da informação e da electrónica com uma diversidade sem rival no conjunto das

universidades portuguesas.

|13

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

Na mesa: (esquerda para a direita)

- Professor Altamiro Machado, um dos líderes do lançamento dos cursos de informática na Universidade do Minho. (falecido em 2001)

- Representante da Câmara Municipal de Braga

- Reitor da Universidade do Minho (Prof. Lúcio Craveiro)

- Dr. Marques Mendes (então vice Governador Civil de Braga)

- João Álvaro Carvalho (então aluno e um dos organizadores das jornadas. É actualmente director do Departamento de Sistemas de Informação da Escola de Engenharia da Universidade do Minho e um dos autores deste texto)

(Notas do editor)

1º Seminário sobre Informática na Administração Local, Universidade do Minho, Guimarães, Junho de 1982, organizado no âmbito das cadeiras de Opção I e Implementação e Gestão de Centros de Computação (4º ano da Licenciatura em Engenharia de Sistemas e Informática)

A imagem é pertinente porque mostra o empenho da Universidade do Minho em criar ligações com as instituições locais logo desde os seus primórdios.Um seminário de académicos com o poder local para discutir informática na administração pública não era propriamente trivial naquela altura.

|14

Clusters Regionais: O caso do Minho

7. Anexos

A1 – Numeri clausus dos cursos em tecnologias da informação e electrónica

(TIE) da Universidade do Minho entre 1976 e 2003

LESI MCC LEEIC LIG LEC Total Total UMinho

TIE

1976/77 30 30

1977/78 30 30

1978/79 30 30 330

1979/80 30 30 180

1980/81 30 30 390

1981/82 30 30 400

1982/83 60 60 450

1983/84 60 60 465

1984/85 50 50 390

1985/86 52 52 414

1986/87 60 30 90 467

1987/88 80 45 125 589

1988/89 80 45 45 170 749

1989/90 90 45 45 180 1085

1990/91 90 45 45 45 225 1085

1991/92 90 45 45 45 225 1330

1992/93 90 45 50 60 245 1340

1993/94 90 45 50 70 255 1499

1994/95 100 60 60 70 290 1565

1995/96 100 60 60 70 290 1670

1996/97 100 60 60 70 290 1835

1997/98 100 60 65 75 300 2000

1998/99 105 60 70 75 310 2072

1999/00 110 65 70 80 325 2196

2000/01 110 65 70 80 325 2186

2001/02 110 65 70 90 335 2236

2002/03 110 65 70 90 30 365 2251

2003/04 110 60 64 87 30 351 2121

LESI - Licenciatura em Engenharia de Sistemas e Informática

LMCC – Licenciatura em Matemática e Ciências da Computação

LEEI – Licenciatura em Engenharia Electrónica Industrial

LEC – Licenciatura em Engenharia de Comunicações

LIG – Licenciatura em Informática de Gestão

TIE – Tecnologias da Informação e Electrónica

|15

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

A2 – Numeri clausus dos cursos em tecnologias da informação e electrónica

(TIE) da Universidade do Minho entre 1976 e 2003

|16

Clusters Regionais: O caso do Minho

B1 – Número de alunos inscritos nos cursos em tecnologias da informação e

electrónica (TIE) da Universidade do Minho entre 1976 e 2003

LESI MCC LEEIC LIG LEC Total TIE Total UM

1975/76 0 228

1976/77 30 30 396

1977/78 31 31 526

1978/79 32 32 661

1979/80 54 54 876

1980/81 77 77 1191

1981/82 105 105 1466

1982/83 177 177 1817

1983/84 223 223 2225

1984/85 274 274 2448

1985/86 356 356 2854

1986/87 403 37 440 3032

1987/88 467 96 563 3446

1988/89 513 152 66 731 4111

1989/90 587 197 135 919 5144

1990/91 649 231 202 68 1150 6327

1991/92 767 246 265 128 1406 7727

1992/93 755 272 323 223 1573 9008

1993/94 767 288 357 327 1739 10233

1994/95 786 333 398 393 1910 11575

1995/96 814 357 435 456 2062 12529

1996/97 847 378 464 527 2216 13767

1997/98 829 390 497 561 2277 14863

1998/99 826 398 513 589 2326 15260

1999/00 853 412 501 583 2349 16237

2000/01 889 423 497 604 2413 16379

2001/02 937 408 458 682 2485 16929

2002/03 982 407 481 708 16 2594 17038

LESI - Licenciatura em Engenharia de Sistemas e Informática

LMCC – Licenciatura em Matemática e Ciências da Computação

LEEI – Licenciatura em Engenharia Electrónica Industrial

LEC – Licenciatura em Engenharia de Comunicações

LIG – Licenciatura em Informática de Gestão

TIE – Tecnologias da Informação e Electrónica

NOTA: O número de alunos total da UMinho inclui alunos de cursos de pós-graduação.

|17

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

B2 – Número de alunos inscritos nos cursos em tecnologias da informação e

electrónica (TIE) da Universidade do Minho entre 1976 e 2003

|18

Clusters Regionais: O caso do Minho

C1 – Número de alunos licenciados nos cursos em tecnologias da informação e

electrónica (TIE) da Universidade do Minho entre 1976 e 2002

LESI MCC LEEIC LIG LEC Total TIE Total UM

1976 0 0

1977 0 0

1978 0 0

1979 0 74

1980 0 95

1981 6 6 73

1982 2 2 91

1983 3 3 115

1984 7 7 146

1985 5 5 224

1986 9 9 230

1987 15 15 258

1988 18 18 301

1989 18 18 271

1990 19 19 338

1991 49 5 54 448

1992 73 8 81 580

1993 74 22 24 120 849

1994 89 18 35 142 891

1995 83 19 37 24 163 1164

1996 72 24 35 24 155 1251

1997 97 19 48 54 218 1407

1998 78 10 36 69 193 1492

1999 64 8 56 68 196 1636

2000 57 14 66 74 211 1685

2001 55 22 53 52 182 1848

2002 49 27 38 66 180 1810

LESI - Licenciatura em Engenharia de Sistemas e Informática

LMCC – Licenciatura em Matemática e Ciências da Computação

LEEI – Licenciatura em Engenharia Electrónica Industrial

LEC – Licenciatura em Engenharia de Comunicações

LIG – Licenciatura em Informática de Gestão

TIE – Tecnologias da Informação e Electrónica

|19

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

C2 – Número de alunos licenciados nos cursos em tecnologias da informação e

electrónica (TIE) da Universidade do Minho entre 1976 e 2002

|20

Clusters Regionais: O caso do Minho

D – Áreas científicas e tecnológicas dos departamentos

No quadro apresentado abaixo são listados os ramos de doutoramento e respectivas áreas de co-

nhecimento associados aos departamentos de Informática, Sistemas de Informação e Electrónica

Industrial.

Estas áreas científicas e tecnológicas podem ser vistas como definidoras dos interesses e âmbito de

actuação dos três departamentos da Escola de Engenharia da Universidade do Minho mais directa-

mente relacionados com a área das tecnologias da informação e electrónica.

Departamento e respectivoramo de doutoramento

Áreas de conhecimento

Informática

Informática

Comunicações por Computador

Engenharia de Computadores

Fundamentos da Computação

Inteligência Artifi cial

Sistemas Digitais

Tecnologia da Programação

Sistemas de Informação

Tecnologias e sistemas de informação

Engenharia e Gestão de Sistemas de Informação

Sociedade da Informação

Engenharia da Programação e dos Sistemas Informáticos

Sistemas de Computação e Comunicações

Electrónica Industrial

Electrónica Industrial

Automação e Controlo

Electrónica e Instrumentação

Informática Industrial

Máquinas Eléctricas e Actuadores

|21

A Universidade do Minho e a oferta de formação superior em tecnologias da informação e electrónica

E – Plano de estudos da Licenciatura em Engenharia de Produção – Ramos Sis-

temas: 1976 - 1981

Ano Semestre Matemática CiênciasBásicas

Ciências daengenharia

Produçãoe Sistemas

Informáticae Electrónica

Outras

1º 1 Análise Matemática IÁlgebra Linear e Ge-ometria Analítica

Física I Desenho Técnico Programação de Computadores I Inglês Técnico

2 Análise Matemática II Física IIQuímica Geral

Introdução à Engenharia de Produção Programação de Computadores IISistemas de Computação

2º 1 Análise Matemática III Electricidade e Magnetismo

TermodinâmicaEstrutura e Propriedade dos Materiais

Linguagens de Programação Economia

2 Estatística I Transferência de Mo-mento e Calor

Análise de Custos Industriais I ElectrónicaSistemas LógicosProcessamento de Dados

3º 1 Cálculo Numérico I Electrotecnia Processos de Manu-factura

Análise de Custos Industriais II Arquitectura de ComputadoresAnálise de Sistemas de Informação

2 Métodos Matemáticos em Engenharia

Teoria do Controlo Estatística IICálculo Numérico II

Processamento de Sinais Relações Humanas na Organização

4º 1 Investigação Operacional IAnálise de SistemasEstudo do Trabalho e Princípios de ErgonomiaSimulação

AutomaçãoImplementação e Gestão de Centros de Computação

2 Investigação Operacional IIErgonomia IndustrialFiabilidade e Controlo de Qualidade

Opção IOpção IIOpção III

5º 1 Modelos Económicos de DecisãoElementos de Projecto de SistemasHigiene e Segurança IndustrialOrganização e Controlo da Produção

Aplicações de Informática e Sistemas Princípios de Gestão

2 Estágio Legislação Industrial

|22

Clusters Regionais: O caso do Minho

|23

Das origens: Inforap

Dario Alves estava confiante naquela manhã de Fevereiro de 2004. A Inforap tinha ganho mais um

cliente. Mas mais do que um novo cliente (uma média empresa do sector de distribuição de produtos

alimentares e sediada em Matosinhos), reconfortava-o o facto de ter ganho em concorrência com

grandes empresas internacionais, como a SAP e a Navision. Na fase final de selecção da solução

a instalar ficou a Inforap com a Navision. A solução completa de gestão que a Inforap vai instalar

tem uma configuração “cluster” (duas máquinas HP em tandem), com as soluções Visual SGIX da

Inforap a correrem em plataformas com Windows 2000 Server Enterprise e Microsoft SQL Server

e inclui já as novas versões de aplicações que a empresa tem desenvolvido para este seu “novo ciclo

tecnológico” baseado em interfaces gráficas. Ironicamente foi com soluções baseadas em ambientes

Microsoft que a Inforap vencera uma multinacional da própria Microsoft.

“Não é pelo preço que se pode ganhar à Navision. Este cliente será para nós um cliente

importante e sabe-o. Eles tiveram a oportunidade de conhecer a forma como a Inforap

trabalha e se relaciona com os clientes e isso terá sido muito importante”.

Com um parque instalado de mais de quatrocentos clientes, as soluções integradas e completas de

gestão da Inforap asseguram o “back-office” de muitas PMEs portuguesas, em geral empresas mais

médias do que pequenas. E não só localizadas no Minho: o mercado do Minho representa tanto como

o mercado de Lisboa, cerca de 20% cada um. A actual base de clientes da empresa distribui-se cerca

de 60% pelo Norte de Portugal e os outros 40% pelo restante território nacional.

“Nós temos um parque instalado razoavelmente fiel. Temos uma taxa de mudança de

DAS ORIGENS: INFORAP

Eduardo Beira

|24

Clusters Regionais: O caso do Minho

clientes muito pequena. Os poucos casos que aconteceram foram ou por falência, ou por

mudanças estruturais, como casos em que a empresa foi comprada por um grupo ou por

uma empresa internacional que opta por usar os seus próprios sistemas de informação.

Essa fidelidade dos clientes assenta num perfil muito próprio da Inforap, um perfil mar-

cado pelo facto dos responsáveis da empresa terem sido técnicos, ou por terem adquirido

no início da sua carreira uma sensibilidade técnica de serviço ao cliente. Isso acaba por

colocar a nossa orientação e a nossa preocupação numa atitude de serviço ao cliente.

Alguém da IBM disse-nos que tínhamos uma estrutura um pouco desequilibrada de re-

cursos humanos, porque mais de 50% dos nossos recursos humanos estavam ligados a

actividades técnicas e uma percentagem pequena estava ligada ao departamento comer-

cial. Se calhar também por aí se vê a nossa forma de estar no mercado.”

Em 2003 a empresa, com 24 pessoas, facturou 1.2 milhões de euros, basicamente prestação de

serviços (75% do volume de negócios).

Na sua página Web (www.inforap.pt) diz-se que

A Inforap tem como objectivo fundamental e propósito empresarial, fornecer ao mercado

soluções integradas de gestão, ajustadas às reais necessidades das empresas, sustenta-

das por uma equipa técnica competente e motivada.

A qualidade dos serviços e a satisfação do cliente, são os vectores que melhor caracteri-

zam o perfil da Inforap.

Quase a comemorar vinte anos de actividade, a Inforap é uma das mais antigas empresas de in-

formática da região e mesmo do país. Um longo percurso desde os tempos iniciais da Datamatic, a

empresa onde os sócios da Inforap se iniciaram na informática e no mercado dos sistemas de infor-

mação.

|25

Das origens: Inforap

As origens

Em 7 de Dezembro de 1984 a gerência da Datamatic mandava aos seus clientes uma circular em que,

sob o argumento de melhorar o seu serviço de pós-vendas, tinha transferido para duas novas empresas

em criação (ainda não citadas pelo seus nomes) as responsabilidades da assistência ao hardware e ao

software, a partir do final daquele ano civil (ou seja, escassas semanas depois). Na circular recomen-

dava-se mesmo aos clientes a celebração de contratos de assistência com as duas novas empresas.

“Quando a Datamatic cessou a actividade, houve uma preocupação com os compromissos

com os clientes e em fazer uma passagem de testemunho para salvaguardar os investi-

mentos dos clientes. A Inforap recebeu um pouco dessa herança e ficou a dar suporte e

continuidade ao desenvolvimento da base instalada.”

“As tecnologias que a Datamatic usava não eram então muito divulgadas em Portugal.

Por exemplo, no mundo Data General, nos computadores com que trabalhávamos, nin-

guém trabalhava com o Business Basic. O suporte ao parque instalado requeria conheci-

mentos que foram adquiridos na Datamatic.”

A Datamatic foi uma empresa criada em 1979 e que até ao seu fecho em 1984 teve uma intervenção

importante no mercado português de informática. Baseando-se em tecnologias de minicomputadores,

avançou com uma oferta ganhadora para o então mercado emergente das PMEs, oferecendo soluções

de software integrado de gestão, com a novidade de operação interactiva e em tempo real (não ba-

tch), para configurações multiposto. Foi a primeira tentativa de integrador de sistemas multimarcas

em Portugal e o seu software “moderno” e integrado de gestão marcou as gerações seguintes. Mas a

sua característica, porventura hoje em dia mais saliente, terá sido a sua localização geográfica: fora

de Lisboa e do Porto, sediada em Braga, quando Braga era “província”, a duas horas por estrada do

Porto e onde não havia qualquer tradição de empresas informáticas, a Datamatic foi capaz de atrair

um corpo técnico notável num ambiente inovador.

|26

Clusters Regionais: O caso do Minho

“Para quem está a começar a sua vida profissional, a experiência da Datamatic foi um

espectáculo. Como não havia normas, todos nós éramos imensamente criativos. Com 22

anos e um computador à frente, estávamos nas nossas sete quintas. Passada essa primei-

ra fase começamos a sofrer as consequências das coisas não estruturadas. Mas o espírito

era de arregaçar mangas e ir para a frente. Havia horas de entrada, mas não havia horas

de saída. Agora estamos mais velhos, mas ainda existe esse espírito na Inforap: quando

há uma questão para resolver, resolve-se a todo o custo” (António Sousa, 2002)

“Havia um clima e condições muito favoráveis para a aprendizagem (na Datamatic).

Muitas das pessoas que entravam não eram de Braga. A maior parte do departamento

técnico era constituído por pessoas de fora de Braga e ficávamos hospedados por aqui.

Como havia pouca vida social, havia condições para ficarmos mais tempo na Datama-

tic.

Era uma equipe jovem. Tudo gente recém formada, a maior parte no seu primeiro empre-

go, alguns tinham passado ao de leve pelo ensino. De uma maneira geral era uma equipe

muito jovem e com quem era fácil trabalhar. Mesmo ao nível da administração, não se

sentia muito o peso do patronato.” (Dario Alves, 2000)

Todos os seis sócios actuais da Inforap foram colaboradores da Datamatic. Quando em 1984 se dá

o colapso financeiro da Datamatic, depois de ter conseguido num período de tempo curto criar uma

base de clientes significativa para a altura, e onde se incluíam mesmo algumas grandes empresas,

três desses colaboradores (Fernando Capela, José Milhão e Armanda Bastos) iniciam o processo de

criação da Inforap, então com a vocação de dar continuidade ao apoio, pelo lado do software, aos

clientes de sistemas integrados de gestão fornecidos pela Datamatic. O nome completo da empresa

era então “Inforap – Desenvolvimento e assistência de aplicações, Lda.”. Os identificadores alterna-

tivos então solicitados, em Novembro de 1984, tinham sido “Logicial” e “Inforap”. Mas a primeira

sugestão (Inforap) foi logo a aceite à primeira tentativa.

|27

Das origens: Inforap

Entretanto outros quatro colaboradores da Datamatic criam mais ou menos em paralelo a Maninfor

– Assistência a Equipamentos de Informática, Lda, empresa sediada em Braga e vocacionada para

o suporte ao hardware da base instalada da Datamatic, a outra empresa a que se referia a carta da

Datamatic. Isso significava não só assistência aos equipamentos da Data General centrais às configu-

rações vendidas pela Datamatic, mas também a vários periféricos (unidades de disco, terminais, im-

pressoras, ...) de outras marcas (Control Data, Epson, Ball, Cypher, Televideo, ...) e que a Datamatic

havia integrado nas suas configurações. Essa fora aliás uma das suas inovações mais arrojadas para

o mercado português da altura: quando o mercado – mesmo de minicomputadores – era ainda domi-

nado por sistemas fechados, a Datamatic apostou em integrar equipamentos periféricos de marcas

diferentes, resolvendo pelos seus próprios meios os delicados problemas de interligação (ao nível de

hardware e de software). O objectivo era criar sistemas integrados competitivos em termos de per-

formance, e acima de tudo em termos de preço, que fossem atractivos para as PMEs. As vicissitudes

da própria Data General e as alterações do mercado em geral acabaram por levar as duas empresas

a cooperarem e posteriormente a uma reestruturação da Inforap. Em Maio de 1987 é feita uma es-

critura pública em que a Inforap passa a ter seis sócios e adquire a configuração societária que ainda

hoje mantém. Aos três sócios fundadores juntam-se Aloísio Silva, que liderava o projecto da Maninfor,

e ainda António Sousa e Dario Alves. O objectivo era agora comercialização e suporte de soluções

completas e integradas de gestão, com hardware e software, e não só a parte de software e aplicações

como na versão original.

“A Inforap manteve-se nos minis. Quando começamos “deitamos fora” vários clientes.

Dali para a frente especializamo-nos em software de gestão. Não agarramos nem as câ-

maras municipais nem os laboratórios de análises clínicas. “ (António Sousa)

“ A Datamatic tinha soluções de gestão para PMEs, com packages verticais para Câmaras

Municipais, laboratórios de análises clínicas, despachantes e transitários, armazenistas

e Cash & Carrys e ainda outras especialidades. Pelo meio teve um projecto de grande

|28

Clusters Regionais: O caso do Minho

envergadura, que foi a informatização dos Estaleiros Navais de Viana do Castelo. Esse

projecto, assim como os laboratórios de análises clínicas, eram projectos muito complexos

e que requeriam muito suporte e muito desenvolvimento. A Inforap teve que abdicar de

muitos desses mercados e especializar-se noutros. Concentramo-nos nos Cash & Carry´s,

um mercado que se transformou muito por força das circunstâncias e que teve na altura

uma importância muito maior do que tem hoje em dia. E ganhamos capacidade na área

industrial dos concessionários de automóveis” (Dario Alves)

Nos primeiros tempos a Inforap dá continuidade às soluções baseadas em minicomputadores Data

General e refina as aplicações integradas de gestão. E procura enquadrar com contratos regulares

de assistência a sua actividade com a base de clientes. Note-se que na altura não era ainda prática

corrente as empresas aceitarem facilmente encargos de assistência sobre o software aplicativo. A

Datamatic tinha tido claras dificuldades em implementar essa prática. A persistência da Inforap foi

aí inovadora e ajudou a criar uma fonte regular de proveitos para a empresa.

“No caso da Inforap foi complicado porque não existia a prática de contratos de softwa-

re. Iniciamos uma forma diferente de trabalhar com os clientes, com responsabilidades

mutuamente assumidas”

Dentro da tradição da Datamatic, a Inforap procurou incorporar novas soluções periféricas nas so-

luções para os clientes, em especial soluções para frente de loja – soluções POS e soluções de leitura