interação entre a política fiscal e monetária: uma análise sobre o

TRANSCRIPT

Interaccedilatildeo Entre a Poliacutetica Fiscal e Monetaacuteria Uma Anaacutelise Sobre o Regime de Dominacircncia

Vigente na Economia Brasileira

JEL C32 E52 E62

Wellington Charles Lacerda Nobrega

Doutorando em Economia pelo PPGEUFPB

E-mail wellington_charleshotmailcom

Sineacutezio Fernandes Maia

Doutor em Economia Pelo PimesUFPE

Prof do Dep de Economia da Universidade Federal da Paraiacuteba

E-mail sineziomaiayahoocombr

Caacutessio da Noacutebrega Besarria

Doutor em Economia Pelo PimesUFPE

Prof do Dep de Economia da Universidade Federal da Paraiacuteba

E-mail cassiodanobregayahoocombr

Aacuterea 4 Macroeconomia Economia Monetaacuteria e Financcedilas

Interaccedilatildeo entre a Poliacutetica Fiscal e Monetaacuteria Uma AnaacuteliseSobre o Regime de Dominacircncia Vigente na Economia

Brasileira

Resumo

Este artigo tem o propoacutesito de investigar o regime de dominacircncia (monetaacuteria ou fiscal) vigentena economia brasileira no periacuteodo de 2003 a 2015 Para isso empregou-se o modelo de vetoresautorregressivos (VAR) como primeiro exerciacutecio Os resultados obtidos nessa etapa sugerem aexistecircncia de uma relaccedilatildeo de dominacircncia monetaacuteria conforme descrito por Sargent e Wallace(1981) e Blanchard (2004) Entretanto verificou-se uma mudanccedila estrutural na relaccedilatildeo entre asvariaacuteveis no ano de 2011 E por meio de regressotildees muacuteltiplas da equaccedilatildeo da diacutevida com inclusatildeode variaacuteveis dummies foi possiacutevel verificar que a oferta monetaacuteria passou a apresentar relaccedilatildeonegativa com a diacutevida sugerindo que a expansatildeo da base monetaacuteria foi utilizada para estabilizaras contas puacuteblicas Esse resultado sugere que haacute indiacutecios de um regime de dominacircncia fiscalpara o periacuteodo recente Fato corroborado pelo meacutetodo de vetores autorregressivos com mudanccedilamarkoviana (MS-VAR) onde este identificou a existecircncia de dois regimes bem definidos noperiacuteodo analisado

Palavras-chave Dominacircncia Monetaacuteria Dominacircncia Fiscal Poliacutetica Monetaacuteria MS-VAR

Abstract

This paper aims to investigate the dominance regime (monetary or fiscal) prevailing in Brazilianeconomy in the period from 2003 to 2015 For this an autoregressive vectors model (VAR) wasused as first approach The results of this step suggest the existence of a monetary dominancerelationship as described by Sargent e Wallace (1981) e Blanchard (2004) However a structuralchange in the relationship between variables was verified And through multiple regressions ofdebt equation with the inclusion of dummy variables was found that the money supply beganto show negative relationship with public debt suggesting that the expansion of the monetarybase was used to stabilize public accounts This results suggests that there is evidence of a fiscaldominance regime for the recent period Fact borne out by the Markov-Switching autoregressivevectors model (MS-VAR) where it identified the existence of two clearly defined regimes in theanalyzed period

Keywords Monetary Dominance Fiscal Dominance Monetary Policy MS-VAR

2

1 IntroduccedilatildeoAs decisotildees de poliacutetica monetaacuteria e fiscal se encontram no centro do debate econocircmico e

poliacutetico da maioria das economias ao redor do mundo Natildeo obstante a capacidade anticiacuteclica de taismedidas as autoridades monetaacuteria e fiscal possuem objetivos e instrumentos diferentes o que podelevar a um comportamento antagocircnico na falta de coordenaccedilatildeo entre ambas

O debate acerca da importacircncia da coordenaccedilatildeo entre poliacutetica fiscal e monetaacuteria foi estimuladopelo trabalho de Sargent e Wallace (1981) onde esses autores descreveram dois possiacuteveis cenaacuterios deinteraccedilatildeo entre ambas as poliacuteticas econocircmicas que resultam em duas formas de dominacircncia poliacutetica adominacircncia monetaacuteria ou dominacircncia fiscal

O regime de dominacircncia monetaacuteria eacute caracterizado por uma autoridade fiscal passiva compro-metida com a geraccedilatildeo de receitas e orccedilamento equilibrado no sentido de promover a estabilizaccedilatildeo darelaccedilatildeo diacutevidaPIB Neste caso a autoridade monetaacuteria natildeo eacute forccedilada a monetizar a diacutevida no intuitode saldar o deacutebito do governo Os trabalhos recentemente realizados por Tanner e Ramos (2003)Aguiar (2007) Gadelha e Divino (2008) Arauacutejo e Besarria (2014) e Ferreira (2015) verificaram que oBrasil se encontra sob o regime de dominacircncia monetaacuteria

Por outro lado a dominacircncia fiscal estaacute associada a uma autoridade fiscal que determinaunilateralmente seus orccedilamentos correntes e futuros impondo o montante de receita que deveraacute sergerado atraveacutes da senhoriagem e da venda de tiacutetulos puacuteblicos Neste caso a diacutevida puacuteblica natildeo estaacuteassociada a um superaacutevit primaacuterio que seja capaz de estabilizar a razatildeo diacutevidaPIB A autoridademonetaacuteria perde o controle dos niacuteveis de preccedilos por precisar monetizar a diacutevida a fim de gerar asreceitas de senhoriagem necessaacuterias agrave solvecircncia do governo Blanchard (2004) e Favero e Giavazzi(2004) constataram que o Brasil no ano de 2002 esteve sob um regime de dominacircncia fiscal Maisrecentemente este resultado tambeacutem foi encontrado por Aacutezara (2006) e Marques Junior (2009)

Favero e Giavazzi (2004) e Blanchard (2004) expandiram a anaacutelise de dominacircncia fiscallevantada por Sargent e Wallace (1981) para o contexto de uma economia aberta destacando o papelcrucial do risco de default e do cacircmbio sobre a dinacircmica diacutevida e inflaccedilatildeo Estes autores argumentamque caso a economia se encontre em ambiente de elevada vulnerabilidade externa - em razatildeo de umagrande parcela da diacutevida ser indexada agrave moeda estrangeira - a poliacutetica monetaacuteria contracionistaresultaria em um efeito contraditoacuterio sobre a inflaccedilatildeo e o cacircmbio propiciando uma depreciaccedilatildeocambial ao inveacutes de apreciaccedilatildeo em virtude de uma fuga de capitais derivada da perda de confianccedilados investidores estrangeiros em relaccedilatildeo a um possiacutevel default da diacutevida

No Brasil adotou-se o regime de metas para a inflaccedilatildeo a partir de 1999 com o objetivoprincipal de exercer maior controle sobre a inflaccedilatildeo tornando a taxa de juros (Selic) o principalinstrumento de controle do niacutevel de preccedilos da economia Simultaneamente o governo assumiu ocompromisso em atingir uma meta para o superaacutevit primaacuterio no intuito de garantir a sustentabilidadeda diacutevida puacuteblica Esse conjunto de medidas tinha por finalidade sinalizar o compromisso do governofederal com o objetivo de reduccedilatildeo das elevadas taxas de juros e manutenccedilatildeo do controle inflacionaacuterio

Entretanto a taxa de juros praticada no Brasil eacute notadamente mais elevada que a grandemaioria das economias em desenvolvimento no atual estaacutegio chegando ao patamar de 14251 Atiacutetulo de comparaccedilatildeo Peru (325) Colocircmbia (450) Chile (300) e Meacutexico (300) possuem ataxa baacutesica de juros em um niacutevel bastante inferior ao praticado no Brasil A despeito do elevado juroa taxa de inflaccedilatildeo se apresenta em um patamar ainda elevado distanciando-se da meta de 450do governo Neste contexto eacute inevitaacutevel o surgimento de questionamentos a respeito da capacidadede a taxa Selic influenciar o comportamento presente e futuro da taxa de inflaccedilatildeo assim como se amelhor estrateacutegia de combate agrave inflaccedilatildeo no atual cenaacuterio em que se encontra a economia brasileira eacute1 De acordo com a Ata da 199a reuniatildeo do Conselho de Poliacutetica Monetaacuteria COPOM (2016)

3

a adoccedilatildeo de regras de poliacutetica monetaacuteria tal como proposta por Taylor (1993)2Uma das explicaccedilotildees para tal fenocircmeno estaacute pautada na tese da dominacircncia fiscal na qual

a conduccedilatildeo da poliacutetica fiscal eacute a principal causa da ineficaacutecia da poliacutetica monetaacuteria motivando amanutenccedilatildeo de uma elevada taxa de juros Por um lado o risco de default da diacutevida puacuteblica pressionauma elevaccedilatildeo do precircmio de risco por outro a expectativa de uma futura monetizaccedilatildeo da diacutevidaeleva as expectativas inflacionaacuterias A elevaccedilatildeo dos juros (poliacutetica monetaacuteria restritiva) conduz auma ampliaccedilatildeo dos gastos com serviccedilo da diacutevida ampliando ainda mais o risco de insolvecircncia Nestecontexto surgem os efeitos indesejados que caracterizam o regime de dominacircncia fiscal no qual apoliacutetica monetaacuteria restritiva ao inveacutes de conter o crescimento da inflaccedilatildeo - via reduccedilatildeo da demanda eapreciaccedilatildeo cambial - provoca o agravamento do vieacutes inflacionaacuterio

A atual conjuntura da economia brasileira suscita uma maior investigaccedilatildeo a respeito do regimede dominacircncia vigente no paiacutes O Brasil se encontra sob o regime de dominacircncia monetaacuteria oudominacircncia fiscal Haacute evidecircncias de uma mudanccedila de regime no periacuteodo recente A preocupaccedilatildeo como andamento das contas puacuteblicas tem sido tema de debate levantando questionamentos acerca dapostura do governo em relaccedilatildeo agrave poliacutetica fiscal Por exemplo Schymura (2015) argumenta

A atual conjuntura brasileira apresenta caracteriacutesticas que podem sugerir o risco dedominacircncia fiscal [ ] Natildeo haacute duacutevidas que as expectativas fiscais natildeo satildeo positivase que a dificiacutelima situaccedilatildeo poliacutetica cria nos agentes uma sensaccedilatildeo de impotecircncia dogoverno para lidar com o desafio das contas puacuteblicas [ ] Com o atual conjuntode evidecircncias e devido a proacutepria natureza do fenocircmeno eacute impossiacutevel afirmar oudescartar que o Brasil esteja em dominacircncia fiscal ou proacuteximo a ela Mas daacute paraasseverar que este eacute um risco que deve ser levado em conta pela autoridade monetaacuteria(SCHYMURA 2015 p8)

Neste cenaacuterio a fragilidade das contas puacuteblicas pode ser considerada um importante indicadordo regime de dominacircncia vigente uma vez que reflete as atitudes do governo central Natildeo obstanteas previsotildees para o superaacutevit primaacuterio brasileiro - principal instrumento de estabilizaccedilatildeo da relaccedilatildeodiacutevidaPIB - mostram-se bastante pessimistas de acordo com o Relatoacuterio da Inflaccedilatildeo de dezembrode 2015

O governo considerando o cenaacuterio de menor arrecadaccedilatildeo e de dificuldade na ampliaccedilatildeodo contingenciamento de despesas encaminhou projeto de lei ao Congresso Nacionalestabelecendo nova meta de resultado primaacuterio para 2015 mediante alteraccedilotildees na Leide Diretrizes Orccedilamentaacuterias A proposta foi aprovada em dezembro e estabelece quea meta para o Governo Central passa de superavit de R$58 bilhotildees para deficit deR$518 bilhotildees podendo totalizar ateacute R$1199 bilhotildees se houver frustraccedilatildeo de receitasprevistas com concessotildees e permissotildees ou pagamentos de despesas de equalizaccedilatildeo detaxas eou subsiacutedios acumulados de exerciacutecios anteriores (BRASIL 2015 p33)

Diante do exposto a presente pesquisa tem o propoacutesito de estimular o debate acerca destetema tendo por objetivo geral investigar o regime de dominacircncia vigente na economia brasileira Paraisto eacute utilizado um modelo de Vetores Autorregressivos (VAR) e um modelo VAR com mudanccedilaMarkoviana (MS-VAR) para o periacuteodo compreendido entre 2003 e 2015 Aleacutem disto por objetivosespeciacuteficos pretende-se investigar se houve mudanccedila de regime no periacuteodo recente analisar a interaccedilatildeoentre as variaacuteveis fiscais e monetaacuterias e seus desdobramentos2 Taylor (1993) trouxe ao debate a questatildeo fundamental entre regras de poliacutetica e o discricionismo na consecuccedilatildeo da

poliacutetica monetaacuteria atentando para os possiacuteveis ganhos de credibilidade obtidos junto aos agentes econocircmicos emvirtude do fato de o governo seguir regras claras no combate agrave inflaccedilatildeo A regra de Taylor conforme inicialmenteproposta descreve a reaccedilatildeo do Banco Central em relaccedilatildeo agrave inflaccedilatildeo atraveacutes dos desvios da mesma em relaccedilatildeo a metapreestabelecida e dos ciclos de negoacutecios Posteriormente Clarida et al (1998) propuseram uma versatildeo prospectivada regra original onde a reaccedilatildeo ocorria em virtude das expectativas inflacionaacuterias

4

O presente trabalho eacute composto por cinco seccedilotildees incluindo esta introduccedilatildeo A seccedilatildeo 2apresenta uma breve revisatildeo bibliograacutefica acerca do tema Na seccedilatildeo 3 satildeo discutidos os procedimentosmetodoloacutegicos utilizados neste trabalho A seccedilatildeo 4 expotildee os resultados encontrados Por fim a seccedilatildeo 5trata das conclusotildees e discussotildees Aleacutem destes o trabalho possui o Apecircndice A

2 Revisatildeo da LiteraturaEm trabalho seminal Sargent e Wallace (1981) introduziram um importante debate na

literatura econocircmica alertando para a importacircncia da coordenaccedilatildeo entre a poliacutetica fiscal e monetaacuteriaA hipoacutetese desenvolvida pelos autores vai contra a ideia monetarista de que a inflaccedilatildeo eacute um fenocircmenopuramente monetaacuterio sendo passiacutevel de controle permanente atraveacutes da poliacutetica monetaacuteria Oargumento eacute o de que na ausecircncia de coordenaccedilatildeo a poliacutetica fiscal desregrada pode tornar ineficazo instrumento de poliacutetica monetaacuteria na busca ou manutenccedilatildeo do controle inflacionaacuterio tornando ainflaccedilatildeo um fenocircmeno fiscal

De acordo com a definiccedilatildeo proposta por Sargent e Wallace (1981) no regime de DominacircnciaMonetaacuteria (DM) a autoridade monetaacuteria determina de forma independente seu conjunto de poliacuteticasimpondo o montante de receita advinda da senhoriagem ao qual se depararaacute a autoridade fiscal Emcontrapartida o regime de dominacircncia fiscal (DF) eacute caracterizado por uma autoridade fiscal quedetermina unilateralmente seus orccedilamentos futuros impondo o montante de receita que deveraacute sergerado atraveacutes da senhoriagem e da venda de tiacutetulos puacuteblicos Neste uacuteltimo cenaacuterio a autoridademonetaacuteria perde o controle sobre os niacuteveis de preccedilos por necessitar monetizar a economia no intuitode garantir a solvecircncia do deacuteficit puacuteblico

Outra corrente teoacuterica voltada ao debate da coordenaccedilatildeo entre as poliacuteticas monetaacuteria e fiscalque atenta para o papel de grande importacircncia da poliacutetica fiscal no controle inflacionaacuterio eacute conhecidapor Teoria Fiscal do Niacutevel de Preccedilos (TFNP) Com autores como Sims (1994) e Woodford (1994) aTFNP postula que a poliacutetica monetaacuteria por si soacute eacute incapaz de controlar o niacutevel de preccedilos Agrave vistadisso a determinaccedilatildeo do niacutevel de preccedilos da economia eacute essencialmente dada por intermeacutedio da poliacuteticafiscal

Na proposiccedilatildeo convencional proposta por Sargent e Wallace (1981) a restriccedilatildeo dos gastosgovernamentais eacute satisfeita atraveacutes da arrecadaccedilatildeo tributaacuteria emissatildeo de tiacutetulos ou com a coleta desenhoriagem para qualquer niacutevel de preccedilos igualando os valores presentes dos gastos e receitas deforma a manter o orccedilamento equilibrado

Em contraposiccedilatildeo Na TFNP3 defende-se que o valor presente da restriccedilatildeo orccedilamentaacuteria natildeoeacute uma restriccedilatildeo sobre a poliacutetica e sim uma condiccedilatildeo de equiliacutebrio Desta forma as expectativas dosagentes econocircmicos sobre a conduta da poliacutetica fiscal determinam o niacutevel de encaixes reais demandadoe portanto o niacutevel de preccedilos compatiacutevel com o equiliacutebrio Ou seja quando o equiliacutebrio orccedilamentaacuteriodo governo eacute alterado o niacutevel de preccedilos move-se de forma a trazer o sistema de volta ao equiliacutebrio

Blanchard (2004)4 e Favero e Giavazzi (2004) estatildeo na vanguarda de outra importante vertenteteoacuterica que expandiu a anaacutelise de dominacircncia monetaacuteria ou fiscal para o contexto de uma economia3 O regime poliacutetico eacute dito ricardiano (Dominacircncia Monetaacuteria) se o superaacutevit primaacuterio eacute calibrado - dado o niacutevel de

preccedilos - de forma a satisfazer a restriccedilatildeo orccedilamentaacuteria do governo Por outro lado em um regime natildeo ricardiano(Dominacircncia Fiscal) o superaacutevit natildeo eacute calibrado de forma a satisfazer a restriccedilatildeo orccedilamentaacuteria do governo paratodo niacutevel de preccedilos

4 A anaacutelise empiacuterica realizada por Blanchard (2004) foi direcionada agrave economia brasileira O autor argumenta que asreduccedilotildees ocorridas na taxa Selic em 2002 mesmo com elevaccedilatildeo das expectativas inflacionaacuterias foram realizadasdevido agrave preocupaccedilatildeo da autoridade monetaacuteria com o serviccedilo da diacutevida ou seja houve dominacircncia fiscal no periacuteodoem questatildeo A relaccedilatildeo de dominacircncia fiscal soacute deixou de existir apoacutes o comprometimento do novo governo emrelaccedilatildeo agrave austeridade fiscal

5

aberta evidenciando a influecircncia que o risco de default e o cacircmbio podem exercer sobre a dinacircmicada diacutevida puacuteblica

A proposta teoacuterica de Blanchard (2004) foi que o uso da poliacutetica monetaacuteria como mecanismode controle inflacionaacuterio em uma economia aberta e com regime de metas de inflaccedilatildeo pode sobdeterminadas condiccedilotildees gerar resultados contraacuterios aos propostos ou seja pode haver uma expansatildeodos preccedilos ao inveacutes de reduccedilatildeo As condiccedilotildees para que esse efeito seja observado estatildeo fortementeligadas agraves condiccedilotildees fiscais da economia Nesse sentido quando eacute mencionado o termo condiccedilatildeo fiscalda economia eacute importante ter em mente trecircs possiacuteveis estaacutegios sendo eles montante inicial da diacutevidapuacuteblica proporccedilatildeo da diacutevida indexada agrave moeda estrangeira aversatildeo ao risco por parte dos investidoresestrangeiros sendo que haacute uma relaccedilatildeo direta entre esses termos e a chance de a poliacutetica monetaacuteriareduzir sua capacidade de combater a inflaccedilatildeo

Em condiccedilotildees normais a elevaccedilatildeo da taxa de juros atua sobre a economia atraveacutes de doiscanais principais a) reduccedilatildeo da demanda agregada devido agrave diminuiccedilatildeo do consumo e investimentob) o segundo estaacute ligado agrave taxa de cacircmbio uma vez que maiores taxas de juros representam maioreslucros a investidores estimulando a demanda por tiacutetulos puacuteblicos fato que acarreta em uma maiorentrada de capitais estrangeiros na economia e conduz a uma apreciaccedilatildeo cambial De modo geralos dois canais de transmissatildeo de poliacutetica monetaacuteria apresentados acima mostram os efeitos de umaexpansatildeo na taxa de juros sobre a dinacircmica inflacionaacuteria Entretanto no cenaacuterio econocircmico adversodescrito por Blanchard (2004) a elevaccedilatildeo dos juros implica em elevaccedilatildeo dos gastos com o montante deserviccedilo da diacutevida elevando o risco de default percebido pelos investidores o que reduz a atratividadedos tiacutetulos puacuteblicos causando influxo de capitais e por consequecircncia depreciaccedilatildeo cambial

Direcionando a anaacutelise para a literatura cientiacutefica brasileira diversos trabalhos tratam destatemaacutetica e buscam avaliar qual eacute o regime de dominacircncia vigente na economia brasileira em distintosperiacuteodos A Tabela 1 apresenta o resumo de alguns importantes trabalhos revelantes

Tabela 1 ndash Resumo dos trabalhos sobre coordenaccedilatildeo entre poliacutetica monetaacuteriae fiscal

Autor(es) Meacutetodo Periacuteodo ResultadoTanner e Ramos (2003) VAR 1990-2001 DMFialho e Portugal (2005) VARMS-VAR 1994-2004 DMAacutezara (2006) MQO 1999-2005 DFAguiar (2007) VAR 1999-2007 DMMarques Junior (2009) MQO 2003-2008 DFOrnellas e Portugal (2011) DSGE 1999-2009 Baixo grau de DFMaka (2013) VARSVAR 2001-2008 DMFerreira (2015) VAR 2003-2013 DM

Fonte Elaboraccedilatildeo proacutepriaOBS DM - Dominacircncia Monetaacuteria DF - Dominacircncia Fiscal

3 Procedimentos MetodoloacutegicosNa deacutecada de 1980 uma importante criacutetica aos modelos economeacutetricos utilizados ateacute entatildeo

principalmente em virtude da grande quantidade de restriccedilotildees de identificaccedilatildeo e tambeacutem em relaccedilatildeoa forma estaacutetica destes modelos foi realizada por Sims (1980) Neste contexto o meacutetodo de vetoresautorregressivos conforme proposto pelo autor trata todas as variaacuteveis integrantes do sistemasimetricamente e sem qualquer restriccedilatildeo em relaccedilatildeo agrave dependecircncia ou independecircncia entre elas emcontrapartida aos modelos de equaccedilotildees simultacircneas (MAIA 2001)

6

A abordagem empiacuterica a partir de modelos VAR tornou-se amplamente5 utilizada na literaturapara o estudo das relaccedilotildees entre as variaacuteveis macroeconocircmicas principalmente por possibilitar aanaacutelise das relaccedilotildees dinacircmicas entre as variaacuteveis quando submetidas a um choque exoacutegeno auxiliandono melhor entendimento das relaccedilotildees contemporacircneas entre as variaacuteveis O VAR(p)-padratildeo na formareduzida eacute representado por

xt = υ + A1xtminus1 + + Apxtminusp + εt (1)

onde xt eacute um vetor (nx1) contendo as n variaacuteveis inclusas no modelo VAR υ eacute o vetor (nx1)de interceptos Ai i = 0 1 k satildeo matrizes (nxn) de coeficientes e εt eacute o vetor (nx1) de resiacuteduos

Os modelos VAR tecircm as suas limitaccedilotildees que satildeo objetos de criacutetica Uma limitaccedilatildeo recorrente-mente citada eacute a suposiccedilatildeo de linearidade na relaccedilatildeo entre as variaacuteveis do sistema Neste contexto apartir do VAR padratildeo desenvolvido por Sims (1980) associado aos modelos de mudanccedila de regime deprocessos Markovianos6 Krolzig (1997) desenvolveu o chamado MS-VAR

De acordo com Krolzig (1997) os modelos MS-VAR podem ser considerados como generali-zaccedilotildees dos modelos VAR(p) no qual os paracircmetros satildeo variantes no tempo entretanto o processopode ser invariante quando condicionado a uma variaacutevel natildeo observaacutevel (st) a qual indica o regimeprevalecente no momento Neste sentido o modelo MSM(M)-VAR(p) ajustado na meacutedia pode serexpresso por

Yt minus micro(st) = A1(st)(ytminus1 minus micro(stminus1)) + + Ap(st)(ytminusp minus micro(stminusp)) + ut (2)sendo p a ordem de defasagem ut o erro condicionado ao regime k a dimensatildeo do vetor de variaacuteveis eM o nuacutemero de regimes Os termos microA1(st) Ap(st)

sum(st) representam as funccedilotildees de mudanccedila quedescrevem a dependecircncia de microA1 Ap

sum de acordo com o regime realizado (st) A probabilidadede transiccedilatildeo entre regimes eacute expressa por

Pij = Pr(st+1 = j|st = i)msum

j=1= 1 foralli j isin 1 2 m (3)

onde Pij representa a probabilidade de estando no regime i no instante t+ 1 ocorra mudanccedila para oregime j As probabilidades de transiccedilatildeo tambeacutem podem ser representadas em forma matricial deforma a melhor apresentar as transiccedilotildees de probabilidade adjacente a cada regime considerando doisregimes

T = p11 1minus p221minus p11 p22

(4)

onde p11 representa a probabilidade de estando no regime 1 permanecer-se nele e 1minus p22 representaa probabilidade de estando no regime 1 ocorrer uma transiccedilatildeo para o regime 2 o raciociacutenio eacute anaacutelogopara a segunda linha da matriz

31 DadosAs seacuteries de dados referentes agrave relaccedilatildeo diacutevida liacutequida do setor puacuteblico necessidade de financia-

mento do setor puacuteblico e as expectativas de inflaccedilatildeo foram obtidas atraveacutes do Sistema Gerenciador de5 Vale ressaltar que o Bacen utiliza modelos VAR como ldquoinstrumento de anaacutelise e principalmente de previsatildeo de

inflaccedilatildeo desde a implementaccedilatildeo do regime de metas para a inflaccedilatildeo em Junho de 1999rdquo (BRASIL 2010 p111)6 Um processo Markoviano tem por base um conjunto de objeto e estados forma que em qualquer instante (t) os

objetos devem estar em algum estado e que a probabilidade do objeto estar em determinado estado eacute dependenteapenas do estado em que estaacute o sistema no periacuteodo (t)

7

Seacuteries Temporais (SGS) disponiacutevel no site do Banco Central do Brasil Os dados referentes agrave basemonetaacuteria taxa de cacircmbio efetiva real e taxa de juros foram extraiacutedos junto agrave plataforma IPEADATAPor uacuteltimo a seacuterie de dados referente ao spread soberano o EMBI+ foi coletada atraveacutes da JPMorgan

Todas as seacuteries temporais utilizadas nesta pesquisa possuem periodicidade mensal de janeirode 2003 a julho de 2015 totalizando 151 observaccedilotildees A escolha deste corte temporal foi motivada emvirtude da disponibilidade das seacuteries referentes agrave diacutevida puacuteblica A Tabela 2 apresenta as variaacuteveis

Tabela 2 ndash Descriccedilatildeo dos Dados

Seacuterie Variaacutevel Unidade de medida Fonte

DiacutevidaPIB DLSP () PIB ao ano acumuladomensalizado

Banco Central doBrasil

Necessidade deFinanciamento NFSP () PIB ao ano acumulado

mensalizadoBanco Central do

BrasilExpectativas de

Inflaccedilatildeo EXPECT () ao ano acumuladomensalizado

Banco Central doBrasil

Taxa de Juros SELIC () PIB ao ano acumuladomensalizado IPEADATA

Taxa de CacircmbioEfetiva Real CAMBIO Iacutendice IPEADATA

Base Monetaacuteria M1 () PIB ao ano acumuladomensalizado IPEADATA

Risco Paiacutes EMBI+ Meacutedia Mensal JP Morgan

Fonte Elaboraccedilatildeo proacutepria

Vale ressaltar que todas as seacuteries de dados foram tomadas em seus logaritmos naturais com oobjetivo de estabilizar a variacircncia Aleacutem disto foi realizado o ajuste sazonal atraveacutes do meacutetodo X -13 ARIMA No desenvolvimento do trabalho a tendecircncia das variaacuteveis foi extraiacuteda por meio do filtroHodrick-Prescott (HP)

4 Resultados41 Vetor Autorregressivo (VAR)

Previamente agrave estimaccedilatildeo do modelo de vetores autorregressivos foi utilizado o filtro Hodrick-Prescott (filtro HP) para transformar as seacuteries em desvios em relaccedilatildeo agrave tendecircncia no intuito de eliminaros termos determiniacutesticos das variaacuteveis Neste contexto os testes convencionais (ADF PP KPSSERS) de raiz unitaacuteria foram aplicados objetivando verificar a estacionariedade ou natildeo estacionariedadedas seacuteries

De forma geral os resultados indicam que todas as seacuteries satildeo estacionaacuterias a 500 em niacutevelEacute importante ressaltar que os testes para seleccedilatildeo do nuacutemero oacutetimo de defasagens do modelo VARindicaram 2 3 e 4 lags Entretanto os modelos com 2 e 3 lags apresentaram autocorrelaccedilatildeo residualsendo portanto descartados Em relaccedilatildeo aos resiacuteduos do modelo com 4 defasagens foi possiacutevel rejeitara hipoacutetese da existecircncia de autocorrelaccedilatildeo serial Aleacutem disto todas as raiacutezes inversas do polinocircmiocaracteriacutestico autorregressivo situam-se dentro do ciacuterculo unitaacuterio indicando que o modelo eacute estaacutevelOs resultados dos testes supracitados se encontram no Apecircndice A

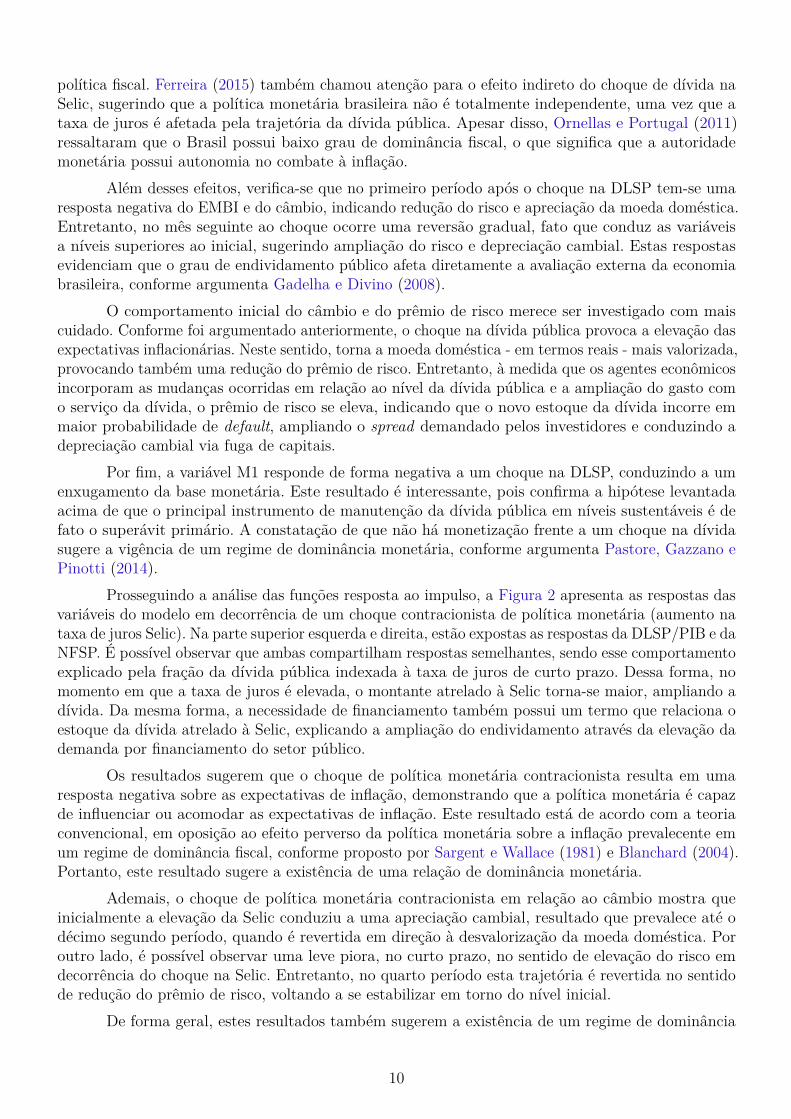

As anaacutelises das funccedilotildees de resposta ao impulso do modelo VAR seratildeo voltadas tal comoenfatizou a literatura para os principais canais de investigaccedilatildeo das relaccedilotildees de dominacircncia monetaacuteriae fiscal Portanto seratildeo analisados os efeitos dos choques positivos nas seacuteries da diacutevida puacuteblica e taxaSelic sobre as demais variaacuteveis de interesse Figura 1 apresenta os efeitos do choque expansionista

8

na diacutevida puacuteblica sendo importante destacar que os efeitos desse choque seratildeo avaliados a partir damediana da funccedilatildeo impulso resposta O graacutefico superior esquerdo mostra que um choque na diacutevidapuacuteblica afeta a necessidade de financiamento do setor puacuteblico de forma negativa no primeiro momentosendo revertida apoacutes 12 periacuteodos tornando-se superior em magnitude ao estaacutegio inicial

Esse comportamento sugere que haacute resposta de curto prazo no sentido de ampliaccedilatildeo da geraccedilatildeode superaacutevits com o intuito de manter a relaccedilatildeo DLSPPIB estaacutevel apontando para a ideia de que ogoverno atua com a finalidade de preservar a diacutevida puacuteblica em niacuteveis sustentaacuteveis Ademais esseresultado eacute um importante indicador da vigecircncia de um regime de dominacircncia monetaacuteria conformeproposto por Sargent e Wallace (1981) uma vez que apresenta a existecircncia de uma autoridade fiscalcomprometida com a estabilizaccedilatildeo da diacutevida atraveacutes de poliacuteticas de superaacutevit primaacuterio estando emconsonacircncia com os resultados obtidos por Gadelha e Divino (2008) Arauacutejo e Besarria (2014) eFerreira (2015)

Percebe-se que a expansatildeo na diacutevida puacuteblica afetou positivamente as expectativas inflacionaacuteriasdos agentes econocircmicos e em decorrecircncia desse efeito o Banco Central respondeu agrave expansatildeo nospreccedilos via aumento na taxa de juros Esse mecanismo pode explicar em parte a reversatildeo na trajetoacuteriada NFSP a partir do deacutecimo segundo mecircs

Figura 1 ndash Funccedilotildees resposta ao impulso na Diacutevida

Fonte Elaboraccedilatildeo Proacutepria

Apesar de jaacute descrito anteriormente eacute importante acrescentar uma informaccedilatildeo adicional emrelaccedilatildeo agrave resposta da Selic agrave elevaccedilatildeo das expectativas inflacionaacuterias Nota-se que a expansatildeo na diacutevidatem efeito contemporacircneo na inflaccedilatildeo apesar disso a resposta (da Selic) ocorre apoacutes quatro mesesdesse choque Esse resultado sugere que a autoridade monetaacuteria persegue o controle das perspectivasde inflaccedilatildeo com certa defasagem e sua decisatildeo acaba sendo afetada indiretamente pelas decisotildees de

9

poliacutetica fiscal Ferreira (2015) tambeacutem chamou atenccedilatildeo para o efeito indireto do choque de diacutevida naSelic sugerindo que a poliacutetica monetaacuteria brasileira natildeo eacute totalmente independente uma vez que ataxa de juros eacute afetada pela trajetoacuteria da diacutevida puacuteblica Apesar disso Ornellas e Portugal (2011)ressaltaram que o Brasil possui baixo grau de dominacircncia fiscal o que significa que a autoridademonetaacuteria possui autonomia no combate agrave inflaccedilatildeo

Aleacutem desses efeitos verifica-se que no primeiro periacuteodo apoacutes o choque na DLSP tem-se umaresposta negativa do EMBI e do cacircmbio indicando reduccedilatildeo do risco e apreciaccedilatildeo da moeda domeacutesticaEntretanto no mecircs seguinte ao choque ocorre uma reversatildeo gradual fato que conduz as variaacuteveisa niacuteveis superiores ao inicial sugerindo ampliaccedilatildeo do risco e depreciaccedilatildeo cambial Estas respostasevidenciam que o grau de endividamento puacuteblico afeta diretamente a avaliaccedilatildeo externa da economiabrasileira conforme argumenta Gadelha e Divino (2008)

O comportamento inicial do cacircmbio e do precircmio de risco merece ser investigado com maiscuidado Conforme foi argumentado anteriormente o choque na diacutevida puacuteblica provoca a elevaccedilatildeo dasexpectativas inflacionaacuterias Neste sentido torna a moeda domeacutestica - em termos reais - mais valorizadaprovocando tambeacutem uma reduccedilatildeo do precircmio de risco Entretanto agrave medida que os agentes econocircmicosincorporam as mudanccedilas ocorridas em relaccedilatildeo ao niacutevel da diacutevida puacuteblica e a ampliaccedilatildeo do gasto como serviccedilo da diacutevida o precircmio de risco se eleva indicando que o novo estoque da diacutevida incorre emmaior probabilidade de default ampliando o spread demandado pelos investidores e conduzindo adepreciaccedilatildeo cambial via fuga de capitais

Por fim a variaacutevel M1 responde de forma negativa a um choque na DLSP conduzindo a umenxugamento da base monetaacuteria Este resultado eacute interessante pois confirma a hipoacutetese levantadaacima de que o principal instrumento de manutenccedilatildeo da diacutevida puacuteblica em niacuteveis sustentaacuteveis eacute defato o superaacutevit primaacuterio A constataccedilatildeo de que natildeo haacute monetizaccedilatildeo frente a um choque na diacutevidasugere a vigecircncia de um regime de dominacircncia monetaacuteria conforme argumenta Pastore Gazzano ePinotti (2014)

Prosseguindo a anaacutelise das funccedilotildees resposta ao impulso a Figura 2 apresenta as respostas dasvariaacuteveis do modelo em decorrecircncia de um choque contracionista de poliacutetica monetaacuteria (aumento nataxa de juros Selic) Na parte superior esquerda e direita estatildeo expostas as respostas da DLSPPIB e daNFSP Eacute possiacutevel observar que ambas compartilham respostas semelhantes sendo esse comportamentoexplicado pela fraccedilatildeo da diacutevida puacuteblica indexada agrave taxa de juros de curto prazo Dessa forma nomomento em que a taxa de juros eacute elevada o montante atrelado agrave Selic torna-se maior ampliando adiacutevida Da mesma forma a necessidade de financiamento tambeacutem possui um termo que relaciona oestoque da diacutevida atrelado agrave Selic explicando a ampliaccedilatildeo do endividamento atraveacutes da elevaccedilatildeo dademanda por financiamento do setor puacuteblico

Os resultados sugerem que o choque de poliacutetica monetaacuteria contracionista resulta em umaresposta negativa sobre as expectativas de inflaccedilatildeo demonstrando que a poliacutetica monetaacuteria eacute capazde influenciar ou acomodar as expectativas de inflaccedilatildeo Este resultado estaacute de acordo com a teoriaconvencional em oposiccedilatildeo ao efeito perverso da poliacutetica monetaacuteria sobre a inflaccedilatildeo prevalecente emum regime de dominacircncia fiscal conforme proposto por Sargent e Wallace (1981) e Blanchard (2004)Portanto este resultado sugere a existecircncia de uma relaccedilatildeo de dominacircncia monetaacuteria

Ademais o choque de poliacutetica monetaacuteria contracionista em relaccedilatildeo ao cacircmbio mostra queinicialmente a elevaccedilatildeo da Selic conduziu a uma apreciaccedilatildeo cambial resultado que prevalece ateacute odeacutecimo segundo periacuteodo quando eacute revertida em direccedilatildeo agrave desvalorizaccedilatildeo da moeda domeacutestica Poroutro lado eacute possiacutevel observar uma leve piora no curto prazo no sentido de elevaccedilatildeo do risco emdecorrecircncia do choque na Selic Entretanto no quarto periacuteodo esta trajetoacuteria eacute revertida no sentidode reduccedilatildeo do precircmio de risco voltando a se estabilizar em torno do niacutevel inicial

De forma geral estes resultados tambeacutem sugerem a existecircncia de um regime de dominacircncia

10

Figura 2 ndash Funccedilotildees resposta ao impulso na Taxa Selic

Fonte Elaboraccedilatildeo Proacutepria

monetaacuteria Embora exista a leve elevaccedilatildeo do risco em decorrecircncia da ampliaccedilatildeo do montante dadiacutevida devido agrave elevaccedilatildeo da Selic comportamento revertido logo apoacutes o quarto mecircs devido ao ganhode credibilidade da poliacutetica monetaacuteria no controle das expectativas inflacionaacuterias Por outro lado eacutepossiacutevel observar uma forte apreciaccedilatildeo cambial que se estende por aproximadamente doze periacuteodosEstes resultados sugerem que natildeo haacute prevalecircncia do regime de dominacircncia fiscal conforme propostopor Blanchard (2004) reforccedilando os resultados encontrados em relaccedilatildeo agrave funccedilatildeo resposta ao impulsona diacutevida na qual o regime de dominacircncia vigente eacute o monetaacuterio

Vis-agrave-vis os resultados encontrados atraveacutes do modelo VAR sugerem a existecircncia de umaautoridade fiscal preocupada na estabilizaccedilatildeo da relaccedilatildeo DLSPPIB atraveacutes do superaacutevit primaacuterio Poroutro lado mostra tambeacutem que a poliacutetica monetaacuteria eacute um instrumento criacutevel no controle inflacionaacuterioPortanto os resultados obtidos utilizando esta abordagem metodoloacutegica levam agrave conclusatildeo de que oBrasil se encontra sob a vigecircncia de um regime de dominacircncia monetaacuteria conforme proposto porSargent e Wallace (1981) e Blanchard (2004) e estatildeo em concordacircncia com os resultados encontradospor Tanner e Ramos (2003) Aguiar (2007) Gadelha e Divino (2008) Arauacutejo e Besarria (2014) eFerreira (2015) sendo esta uma caracteriacutestica presente em todos os estudos que adotaram periacuteodosde tempo mais longos Assim a dominacircncia fiscal parece ser um caso isolado ou especiacutefico muitoligado ao periacuteodo de anaacutelise diferentemente da dominacircncia monetaacuteria que parece ser o caso geral

42 Avaliando a Mudanccedila de RegimeOs resultados da subseccedilatildeo 41 sugerem que o Brasil se encontra sob um regime de dominacircncia

monetaacuteria Entretanto o comportamento recente das variaacuteveis macroeconocircmicas sugere o contraacuterio

11

Dessa forma torna-se necessaacuterio uma investigaccedilatildeo mais aprofundada em relaccedilatildeo a possiacuteveis mudanccedilasno comportamento recente da autoridade fiscal e que podem sugerir resultados que diferem do obtidona seccedilatildeo anterior

A anaacutelise seraacute direcionada agraves relaccedilotildees existentes entre a diacutevida liacutequida (DLSP) necessidadede financiamento nominal (NFSP) e oferta monetaacuteria (M1) em virtude da possibilidade de avaliaratraveacutes destas se de fato haacute o esforccedilo fiscal necessaacuterio para a estabilizaccedilatildeo da relaccedilatildeo DLSPPIB(Dominacircncia Monetaacuteria) ou ao inveacutes disso haacute monetizaccedilatildeo da diacutevida no intuito de obter receitas desenhoriagem necessaacuterias agrave solvecircncia do governo Nesse caso a manutenccedilatildeo da proporccedilatildeo DLSPPIB eacuterealizada atraveacutes da emissatildeo de moeda e natildeo pela disciplina fiscal (Dominacircncia Fiscal) Portanto aequaccedilatildeo da diacutevida puacuteblica pode ser expressa por

DLSPt = f (NFSPtminus1M1tminus1) (5)onde os sinais da relaccedilatildeo entre as variaacuteveis e a diacutevida puacuteblica satildeo [DLSPtNFSPtminus1] gt 0 indicandouma relaccedilatildeo direta onde a elevaccedilatildeo da necessidade de financiamento nominal implica em variaccedilotildeespositivas sobre a diacutevida puacuteblica [DLSPtM1tminus1] lt 0 para o caso de o aumento da base monetaacuteriaexercer influecircncia negativa sobre a diacutevida liacutequida

O indiacutecio de mudanccedila de comportamento na conduccedilatildeo do esforccedilo fiscal seraacute captado a partirdo teste de quebra estrutural em processos lineares proposto por Bai (1994) O resultado desse testeindicou que houve uma mudanccedila no comportamentorelaccedilatildeo entre essas variaacuteveis em fevereiro de2011 De acordo com Pastore Gazzano e Pinotti (2014) esse ano foi marcado por uma mudanccedila deregime na poliacutetica econocircmica que na praacutetica consistiu do abandono do tripeacute macroeconocircmico Oefeito dessa mudanccedila no comportamento da relaccedilatildeo entre as seacuteries foi incluiacutedo no modelo a partir dainserccedilatildeo de variaacuteveis dummies multiplicativas tal como exposto na Equaccedilatildeo 6

DLSPt = β0 + β1NFSPtminus1 + β2M1tminus1 + β3D1tNFSPtminus1 + β4D1tM1tminus1 (6)

Os resultados da estimaccedilatildeo da Equaccedilatildeo 6 obtidos a partir dos meacutetodos de Miacutenimos QuadradosOrdinaacuterios (MQO) e Momentos Generalizados (GMM)7 satildeo apresentados na Tabela 3

Tabela 3 ndash Resultados dos Modelos com Dummies

Variaacuteveis Meacutetodo

MQO GMM

NFSPtminus100246[00559]

00246[00418]

D1NFSPtminus100256[03229]

00244[05061]

M1tminus103421[00000]

03838[00015]

D1M1tminus1-04628[00001]

-04683[00014]

R2-Ajustado 01431 02331Teste-J (Prob) 07083

Rank 7

Fonte Elaboraccedilatildeo proacutepria[ ] Prob

Em relaccedilatildeo agrave necessidade de financiamento pode-se observar que no periacuteodo anterior agrave inserccedilatildeoda variaacutevel dummy a relaccedilatildeo para com a diacutevida liacutequida se mostra estatisticamente significante7 Instrumentos Utilizados NFSPtminus1 NFSPtminus1Dt M1tminus1 M1tminus1Dt NFSPtminus2 e NFSPtminus3

12

exercendo influecircncia positiva sobre a variaacutevel dependente em ambos os meacutetodos Contudo no periacuteodoposterior agrave introduccedilatildeo da dummy haacute perda de significacircncia estatiacutestica da NSFP tambeacutem em ambosos meacutetodos

A relaccedilatildeo positiva encontrada entre DLSP e a NFSP indica que agrave medida que cresce anecessidade de financiamento do governo seja devido aos juros nominais ou ao niacutevel do gasto puacuteblicofrente agrave arrecadaccedilatildeo de tributos (superaacutevit) cresce tambeacutem a diacutevida liacutequida Um fato importantediz respeito agrave perda de significacircncia da NFSP em relaccedilatildeo ao periacuteodo poacutes-dummy indicando que apoliacutetica de superaacutevit primaacuterio recente se mostra incapaz de afetar a diacutevida liacutequida ou seja reforccedila aideia de que no periacuteodo que sucedeu o ano de 2011 houve maior endividamento

Em relaccedilatildeo agrave base monetaacuteria os resultados satildeo semelhantes para ambos os meacutetodos e apontampara a mesma direccedilatildeo A variaacutevel M1 se mostra significativa tanto no periacuteodo preacute-dummy com sinaldo coeficiente positivo quanto no periacuteodo poacutes-dummy com sinal negativo A relaccedilatildeo positiva entrea DLSP e o M1 no periacuteodo anterior a 2011 mostra que a oferta de moeda natildeo se ajusta de formaa financiar diacutevida Por outro lado em relaccedilatildeo ao periacuteodo poacutes-dummy um fato merece destaque amudanccedila do sinal sofrida pelo coeficiente nas estimaccedilotildees por ambos os meacutetodos Tais resultadossugerem que houve mudanccedila na relaccedilatildeo entre a DLSP e o M1 onde a base monetaacuteria passou aprovocar reduccedilotildees na diacutevida liacutequida Essa relaccedilatildeo eacute interessante e merece maior investigaccedilatildeo

Conforme argumenta Pastore Gazzano e Pinotti (2014) em um regime de dominacircnciamonetaacuteria a autoridade monetaacuteria persegue apenas o objetivo central da estabilidade dos preccedilosrecusando-se a monetizar os deacuteficits puacuteblicos obrigando dessa forma que os deacuteficits sejam financiadossem a emissatildeo de senhoriagem8 Os resultados expostos na Tabela 3 sugerem o contraacuterio ou sejaque o governo passou a utilizar a emissatildeo de moeda como alternativa para reduzir o crescimento dadiacutevida puacuteblica frente agrave incapacidade do superaacutevit em fazecirc-lo Neste mesmo sentido Mendonccedila (2003)encontrou evidecircncias de que a tendecircncia do Banco Central inflacionar a economia (monetizaccedilatildeo) eacutefunccedilatildeo do tamanho da diacutevida puacuteblica e portanto uma reduccedilatildeo de seu estoque acarretaria em reduccedilatildeoda pressatildeo sobre o Banco Central implicando maior credibilidade da poliacutetica monetaacuteria

Partindo desse contexto eacute importante ressaltar que a Lei de Responsabilidade Fiscal (LeiComplementar no 101 de 04052000) estabelece que o Banco Central natildeo pode financiar diretamenteos deacuteficits puacuteblicos Por outro lado o Bacen pode comprar tiacutetulos emitidos pela Uniatildeo para refinanciara diacutevida mobiliaacuteria federal que estiver vencendo na sua carteira (BRASIL 2000) Ou seja possibilitaa expansatildeo da base monetaacuteria para fechar as contas puacuteblicas ldquo[] O deacuteficit nominal de dezembro foifinanciado mediante expansotildees na diacutevida mobiliaacuteria na diacutevida bancaacuteria liacutequida nas demais fontes definanciamento interno que incluem a base monetaacuteria []rdquo (BRASIL 2016)

Em um cenaacuterio onde a autoridade fiscal persiste na geraccedilatildeo de deacuteficits sem a contrapartida naarrecadaccedilatildeo a relaccedilatildeo DLSPPIB natildeo seraacute estaacutevel apresentando tendecircncia de crescimento o quepode resultar ou com a autoridade fiscal retomando sua disciplina ou com a autoridade monetaacuteriamudando o regime monetaacuterio Em outras palavras passando a financiar seus deacuteficits via expansatildeomonetaacuteria gerando a coleta de senhoriagem necessaacuteria agrave solvecircncia e em consequecircncia acelerando ainflaccedilatildeo Neste sentido a estabilidade da relaccedilatildeo DLSPPIB natildeo eacute garantida via disciplina fiscal esim atraveacutes da monetizaccedilatildeo da diacutevida

Dentro do atual contexto da economia brasileira eacute importante lembrar que haacute outro componenteimportante que reforccedila essa ideia o recuo das receitas tributaacuterias O impacto da reduccedilatildeo no ritmo de8 Uma questatildeo relevante diz respeito a divulgaccedilatildeo do banco central em relaccedilatildeo as receitas apropriadas via emissatildeo

monetaacuteria De forma geral natildeo eacute especificado a receita obtida com a senhoriagem Assim os juros recebidos sobreos ativos do Banco Central adquiridos com a emissatildeo de base monetaacuteria satildeo agregados a outras receitas decorrentesde outros ativos Dessa forma natildeo transparece nos balanccedilos ou em suas demonstraccedilotildees de resultado a receitadecorrente da emissatildeo monetaacuteria Aleacutem disto no caacutelculo dos resultados das NFSP a receita de senhoriagem jaacute estaacutesendo implicitamente considerada no caacutelculo do deacuteficit puacuteblico (JALORETTO 2006)

13

atividade sobre a arrecadaccedilatildeo contribuiu para que as receitas puacuteblicas crescessem em ritmo menor queas despesas resultando na deterioraccedilatildeo do resultado primaacuterio apesar das elevaccedilotildees nas aliacutequotas dealguns tributos como Contribuiccedilatildeo de Intervenccedilatildeo no Domiacutenio Econocircmico (CIDE) e Imposto sobreOperaccedilotildees Financeiras (IOF) e da reversatildeo de desoneraccedilotildees Aleacutem desses o congresso aprovou a PEC1402015 que estabelece a volta da Contribuiccedilatildeo Provisoacuteria sobre Movimentaccedilatildeo Financeira (CPMF)

Os resultados expostos nesta seccedilatildeo sugerem que houve mudanccedila de regime na relaccedilatildeo entre asvariaacuteveis no periacuteodo recente Por um lado haacute evidecircncias de que a NFSP deixou de ser significativana determinaccedilatildeo da DLSP Por outro lado em virtude da resposta da base monetaacuteria em relaccedilatildeo agravediacutevida liacutequida com coeficiente negativo haacute evidecircncias de que no periacuteodo que sucedeu o ano de 2011a autoridade monetaacuteria passou a emitir moeda no intuito de fechar as contas puacuteblicas Estes fatosem conjunto satildeo alguns indiacutecios da vigecircncia de um regime de dominacircncia fiscal de acordo com odescrito por Sargent e Wallace (1981)

43 Vetores Autorregressivos com Mudanccedila Markoviana (MS-VAR)No intuito de verificar se de fato houve alteraccedilatildeo no comportamento na relaccedilatildeo entre as

variaacuteveis durante o periacuteodo estudado foi estimado dois modelos de Vetores Autorregressivos commudanccedila markoviana (MS-VAR) A anaacutelise eacute direcionada agrave relaccedilatildeo entre DLSP NFSP e M1 umavez que a estimaccedilatildeo do MS-VAR9 com todas as variaacuteveis do modelo VAR foi descartada em virtudedo grande nuacutemero de paracircmetros estimados frente agrave quantidade reduzida de observaccedilotildees

O criteacuterio de seleccedilatildeo do nuacutemero oacutetimo de defasagens10 apontou para o modelo com 1 lag Nestesentido a Tabela 4 apresenta os resultados referentes ao teste de linearidade e de seleccedilatildeo do melhormodelo

Tabela 4 ndash Teste LR para Seleccedilatildeo dos Modelos

Teste Hipoacutetese Log LikelihoodRatio (LR)

ModeloEscolhido

I H0 O modelo eacute LinearH1 O modelo eacute natildeo Linear 834065 Natildeo

Linear

II H0 MSM(2)minus V AR(1) equivMSMH(2)minus V AR(1)H1 MSM(2)minus V AR(1) 6= MSMH(2)minus V AR(1) 653656 MSMH(2)

-VAR(1)

Fonte Elaboraccedilatildeo proacutepria Rejeiccedilatildeo da hipoacutetese nula 500 1000

Os resultados do teste LR de linearidade indicam que a relaccedilatildeo entre as variaacuteveis eacute natildeo linearconforme foi anteriormente identificado atraveacutes do teste de Bai (1994) justificando a utilizaccedilatildeo domeacutetodo MS-VAR em oposiccedilatildeo ao VAR padratildeo Em relaccedilatildeo agrave seleccedilatildeo do melhor modelo o teste indicadesigualdade entre o modelo com restriccedilatildeo de erros homocedaacutesticos e o modelo onde essa restriccedilatildeo eacuterelaxada Neste cenaacuterio o modelo irrestrito eacute selecionado conforme eacute sugerido pela literatura Destaforma os modelos VAR(1) estimados seguem um processo de mudanccedila markoviana na meacutedia em doisregimes

A Tabela 5 apresenta os resultados referentes ao modelo MSMH(2)-VAR(1) Pode-se observarque em relaccedilatildeo agraves meacutedias (micro) houve mudanccedila significativa entre regimes apenas em relaccedilatildeo agrave variaacutevelM1(j) com ampliaccedilatildeo do coeficiente em termos absolutos O sinal negativo desse coeficiente sugereque no regime j a emissatildeo de moeda eacute menor em relaccedilatildeo ao regime i Por outro lado embora o sinalda meacutedia da DLSP tenha mudado entre regimes esse coeficiente natildeo eacute estatisticamente significante9 O modelo MS-VAR foi estimado atraveacutes do software WinRATS (v800) utilizando o pacote MS-VAR desenvolvido

por Doan (2012)10 O resultado dos testes referentes ao modelo MS-VAR encontram-se no Apecircndice A

14

Tabela 5 ndash Resultados do Modelo MSMH(2)-VAR(1)

Coeficientes ∆DLSPt ∆NFSPt ∆M1t

micro - Regime i 00028[05499]

00058[01512]

-00009[-01306]

micro - Regime j -00024[-05391]

00186[05432]

-00121[-17032]

∆DLSPtminus108348[294427]

00139[37401]

00458[18451]

∆NFSPtminus1-08634[34749]

09399[333478]

00232[33699]

∆M1tminus1-00802[-18412]

-01210[-05852]

08627[241793]

Log Likelihood 10770186

Fonte Elaboraccedilatildeo proacutepria Significantes a 500 1000[ ] estatiacutestica t

Observa-se que a diacutevida liacutequida eacute bilateralmente influenciada pela NFSP e M1 Por um ladoesse resultado demonstra que a geraccedilatildeo de superaacutevits leva em consideraccedilatildeo a manutenccedilatildeo de umarelaccedilatildeo DLSPPIB estaacutevel devido agrave resposta no sentido de elevaccedilatildeo do superaacutevit frente a um aumentodo estoque da diacutevida por outro mostra tambeacutem que a moeda influencia a diacutevida negativamentesugerindo que o governo realiza coleta de senhoriagem

A necessidade de financiamento eacute determinada pela proacutepria variaacutevel e pela diacutevida liacutequidademonstrando que de fato haacute preocupaccedilatildeo do governo no sentido de manter a relaccedilatildeo DLSPPIBestaacutevel Por outro lado o M1 eacute tambeacutem eacute influenciado pela relaccedilatildeo DLSPPIB onde o crescimentodesta uacuteltima precede elevaccedilatildeo do M1 ou seja da base monetaacuteria

Prosseguindo a anaacutelise do modelo MSMH(2)-VAR(1) a Tabela 6 apresenta a matriz deprobabilidade de transiccedilatildeo entre os dois regimes Eacute possiacutevel observar que ambos os regimes i e jpossuem alta persistecircncia Estando no regime i a probabilidade de permanecircncia no regime atual eacute de9352 enquanto a probabilidade de mudanccedila para o regime j eacute de 648

Tabela 6 ndash Matriz de Transiccedilatildeo do Modelo MSMH(2)-VAR(1)

Transiccedilatildeo Regime i Regime j

Regime i 9352 648Regime j 783 9217

Fonte Elaboraccedilatildeo proacutepria

No mesmo sentido estando no regime j a probabilidade de permanecircncia nesse regime eacute de9217 enquanto a probabilidade de mudanccedila para o regime i eacute de 783 evidenciando a tambeacutemalta persistecircncia desse regime Figura 3 ilustra a probabilidade suavizada para ambos os regimes aolongo do periacuteodo investigado

Eacute possiacutevel observar que de forma geral natildeo haacute um regime notoriamente dominante durantetodo o periacuteodo analisado Entretanto ao direcionar a anaacutelise para periacuteodos mais curtos eacute possiacutevelobservar a prevalecircncia de um regime sobre o outro Por exemplo o regime i inicia no ano de 2003com elevada probabilidade sendo essa probabilidade revertida ao final desse ano havendo mudanccedilapara o regime j durante aproximadamente 5 anos Por outro lado percebe-se que em 2008 essaprobabilidade eacute novamente revertida para prevalecircncia do regime i - que excluindo um vale no ano de2012 - eacute praticamente vigente ateacute o periacuteodo atual

15

Figura 3 ndash Probabilidades do Modelo MSMH(2)-VAR(1)

Fonte Elaboraccedilatildeo Proacutepria

Um ponto relevante em relaccedilatildeo agraves probabilidades dos regimes eacute o fato de a probabilidadedo regime i ser claramente prevalecente em periacuteodos considerados conturbados tal como crise deconfianccedila poacutes-eleiccedilotildees em meados de 2002 periacuteodo no qual Blanchard (2004) verificou a existecircnciade uma relaccedilatildeo de dominacircncia fiscal no Brasil crise dos tiacutetulos sub-prime em 2008 e crise poliacutetico-econocircmica vivenciada pela economia brasileira no periacuteodo recente Esse fato sugere que os regimessatildeo interligados e a condiccedilatildeo de estabilidade econocircmico-financeira eacute um importante determinante datransiccedilatildeo entre regimes bem como do comportamento da moeda conforme sugere o modelo

Tambeacutem atraveacutes do meacutetodo MS-VAR Fialho e Portugal (2005) buscaram investigar a interaccedilatildeoentre a taxa Selic e o superaacutevit primaacuterio Os resultados indicaram que ambas as poliacuteticas satildeo substitutasonde uma passaraacute a ser expansionista se a outra se tornar contracionista e vice-versa Aleacutem distoverificou-se o comportamento compatiacutevel com uma autoridade monetaacuteria dominante com a autoridadefiscal se comportando passivamente

Em resumo os resultados do modelo MSMH(2)-VAR(1) sugerem a existecircncia de precedecircnciatemporal entre elevaccedilotildees do estoque da diacutevida e da geraccedilatildeo de superaacutevits e emissatildeo de moeda Um fatoque merece destaque eacute a mudanccedila de meacutedia sofrida pelo M1 em relaccedilatildeo ao regime j atentando para ofato que em tal regime a emissatildeo de moeda eacute reduzida Vale ressaltar que os resultados encontradosa partir do modelo MSMH(2)-VAR(1) estatildeo em consonacircncia com os resultados obtidos nas seccedilotildeesanteriores apontando para uma mudanccedila estrutural na relaccedilatildeo entre as variaacuteveis no periacuteodo recente

5 ConclusotildeesO presente estudo buscou estimular a discussatildeo acerca da coordenaccedilatildeo entre poliacutetica monetaacuteria

e fiscal em virtude da grande importacircncia destas para qualquer economia Ademais o debate destetema tem sido frequente nos uacuteltimos anos devido aos resultados fiscais e ao natildeo cumprimento da metade inflaccedilatildeo no ano de 2015 Desta forma o objetivo principal desta pesquisa foi investigar o regime dedominacircncia vigente na economia brasileira no periacuteodo entre 2003 e 2015

Os resultados mostram que de forma geral o regime de dominacircncia prevalecente na economiabrasileira foi o regime de dominacircncia monetaacuteria sugerindo uma autoridade fiscal comprometida coma geraccedilatildeo de superaacutevits no intuito de manter a diacutevida puacuteblica em niacuteveis sustentaacuteveis estando emconsonacircncia com os resultados encontrados por outros estudos anteriores tais como Aguiar (2007)Gadelha e Divino (2008)Arauacutejo e Besarria (2014) Ferreira (2015) entre outros Entretanto estapesquisa identificou uma mudanccedila estrutural significativa na relaccedilatildeo entre as variaacuteveis tratadas noano de 2011 Referente a isto os resultados indicam que a partir desse momento a oferta monetaacuteria

16

passou a apresentar uma relaccedilatildeo negativa com a diacutevida sugerindo que a expansatildeo da base monetaacuteriafoi utilizada com o objetivo de fechar as contas puacuteblicas levantando alguns indiacutecios da vigecircncia deregime de dominacircncia fiscal para o periacuteodo recente

Natildeo obstante o esforccedilo da autoridade monetaacuteria referente agraves diversas elevaccedilotildees dos juros a taxade inflaccedilatildeo se perpetua em niacuteveis ainda elevados Neste contexto satildeo inevitaacuteveis criacuteticas ao modeloatual de combate agrave inflaccedilatildeo recaindo em um possiacutevel esgotamento do regime de metas inflacionaacuteriase da regra de reaccedilatildeo do Banco Central conforme proposto por Taylor (1993) Em outras palavrassob regime de dominacircncia fiscal o aumento na taxa de juros eacute o melhor mecanismo de combate agraveinflaccedilatildeo

A literatura argumenta que em uma situaccedilatildeo de dominacircncia fiscal o niacutevel da diacutevida puacuteblica eacutecapaz de influenciar diretamente a dinacircmica da inflaccedilatildeo Aleacutem disto a poliacutetica monetaacuteria contracionistana forma de elevaccedilotildees da taxa de juros contribui ainda mais para a deterioraccedilatildeo das condiccedilotildees fiscaisvia elevaccedilatildeo do montante pago com juros nominais Neste contexto Kumhof Nunes e Yakadina(2010) chegaram agrave conclusatildeo que economias sob o regime de dominacircncia fiscal devem estabelecerprimeiramente a disciplina nos gastos puacuteblicos previamente ao comprometimento em alcanccedilar metasinflacionaacuterias A razatildeo disto estaacute relacionada ao elevado custo em termos de volatilidade das variaacuteveismacroeconocircmicas de se praticar poliacutetica monetaacuteria sob uma relaccedilatildeo de dominacircncia fiscal

A questatildeo que surge eacute sob regime de dominacircncia fiscal qual deve ser a postura do BancoCentral A resposta para esse questionamento pode ser dada a partir dos condicionantes que levam agraveeficaacutecia do regime de metas de inflaccedilatildeo Eacute bem sabido que quando a economia brasileira abandonou oregime de cacircmbio fixo e passou a adotar o regime de cacircmbio flutuante passou-se a utilizar a acircncoramonetaacuteria como mecanismo de combate agrave inflaccedilatildeo

A partir daiacute o regime de metas de inflaccedilatildeo foi implantado e a taxa de juros passou a ser oinstrumento de resposta agrave alta generalizada dos preccedilos Nesse caso eacute importante ressaltar que aeficaacutecia de uma poliacutetica monetaacuteria restritiva no combate agrave inflaccedilatildeo sob regime de cacircmbio flutuanteestaacute condicionada ao comprometimento fiscal do governo Ou seja uma deterioraccedilatildeo das contaspuacuteblicas reduz o poder de influecircncia da poliacutetica monetaacuteria na conduccedilatildeo da inflaccedilatildeo para sua metaTendo em vista que agrave medida que a autoridade monetaacuteria aumenta a taxa de juros com o intuito dereduzir inflaccedilatildeo tambeacutem aumenta a pressatildeo sobre as contas puacuteblicas uma vez que parte da diacutevidapuacuteblica eacute indexada agrave taxa Selic

Diante desse cenaacuterio uma alternativa eacute manter a taxa de juros estaacutevel ateacute que haja reformasfiscais seja por meio da reduccedilatildeo dos gastos puacuteblicos seja por meio da ampliaccedilatildeo da carga tributaacuteriaOutra alternativa de poliacutetica monetaacuteria sob estas condiccedilotildees recai sobre a proposta de MiltonFriedman o qual sugere que o governo deveria divulgar uma taxa de crescimento constante para abase monetaacuteria no intuito de conter o crescimento da inflaccedilatildeo

Eacute bem verdade que natildeo se sabe ao certo quatildeo eficaz seria a substituiccedilatildeo da taxa de juros pelataxa de crescimento da base monetaacuteria no combate agrave inflaccedilatildeo e se o problema estaacute realmente noinstrumento de combate agrave inflaccedilatildeo Exemplo disso eacute que recentemente o Uruguai passou por umamudanccedila na conduccedilatildeo da poliacutetica monetaacuteria que estava ligada ao controle da inflaccedilatildeo por meio docontrole do crescimento da base monetaacuteria De acordo com Portillo e Ustyugova (2015) apesar doesforccedilo no sentido de conter a inflaccedilatildeo o objetivo natildeo foi alcanccedilado e o paiacutes em meados de 2014 seencontrava com a taxa de inflaccedilatildeo acima da banda superior da meta Neste contexto foi implantadauma mudanccedila do regime de metas inflacionaacuterias para um regime de controle do crescimento da basemonetaacuteria onde o governo passou a anunciar uma meta de decrescimento da base monetaacuteria com ointuito de conter o processo inflacionaacuterio Entretanto para o caso uruguaio o sucesso do modelo foicomprometido em parte devido agrave depreciaccedilatildeo cambial sofrida pela moeda domeacutestica que repercutiusobre a inflaccedilatildeo

17

No contexto brasileiro talvez o caminho mais curto seja a retomada da austeridade no gastopuacuteblico e reversatildeo da trajetoacuteria negativa do superaacutevit primaacuterio Nesse sentido a conclusatildeo da presentepesquisa eacute de que a atual trajetoacuteria das financcedilas puacuteblicas se mostra desordenada e representa umaameaccedila agrave estabilidade de preccedilos Primeiramente cabe ao governo retomar a disciplina fiscal parareverter a trajetoacuteria desfavoraacutevel do resultado primaacuterio no intuito de fornecer os subsiacutedios paraestabilizaccedilatildeo ou mesmo reduccedilatildeo da relaccedilatildeo diacutevida liacutequidaPIB e principalmente a razatildeo diacutevidabrutaPIB Os ganhos de credibilidade da poliacutetica fiscal regrada contribuiratildeo para o desempenho dapoliacutetica monetaacuteria possibilitando o abrandamento da elevada taxa de juros e reduccedilatildeo do serviccedilo dadiacutevida

Referecircncias

AGUIAR M T de Dominacircncia Fiscal e Regras de Reaccedilatildeo Fiscal Uma Anaacutelise Empiacuterica para oBrasil 73 p Tese (Mestrado) mdash Universidade de Satildeo Paulo 2007

ARAUacuteJO J M de BESARRIA C d N Relaccedilotildees de Dominacircncia Entre as Poliacuteticas Fiscal eMonetaacuteria Uma Anaacutelise Para Economia Brasileira no Periacuteodo de 2003 a 2009 Revista de Economiav 40 p 55ndash70 apr 2014

AacuteZARA A de Dominacircncia Fiscal e Suas Implicaccedilotildees Sobre a Poliacutetica Monetaacuteria no Brasil UmaAnaacutelise do Periacuteodo 1999-2005 1ndash84 p Tese (Mestrado) mdash Fundaccedilatildeo Getuacutelio Vargas - FGV 2006

BAI J Least Squares Estimation of a Shift in Linear Processes Journal of Time Series Analysisv 15 p 453ndash472 1994

BLANCHARD O Fiscal Dominance and Inflation Targeting Lessons From Brazil National Bureauof Economic Research 2004 Disponiacutevel em lthttpwwwnberorgpapersw10389gt

BRASIL Lei Complementar No 101 de 4 de Maio de 2000 Brasiacutelia [sn] 2000 Disponiacutevel emlthttpwwwplanaltogovbrccivil_03leisLCPLcp101gt

BRASIL B C do Relatoacuterio da Inflaccedilatildeo Brasiacutelia 2010 106ndash111 p Disponiacutevel emlthttpwwwbcbgovbrhtmsrelinfport201006ri201006b6ppdfgt

BRASIL B C do Relatoacuterio de Inflaccedilatildeo Brasiacutelia 2015 v 10 Disponiacutevel em lthttpwwwbcbgovbrhtmsrelinfport201512ri201512Ppdfgt

BRASIL B C do Poliacutetica Fiscal - Nota para a Imprensa Brasiacutelia 2016 Disponiacutevel emlthttpwwwbcbgovbrECOIMPOLFISCgt

CLARIDA R et al Monetary policy rules in practice Some international evidenceEuropean Economic Review v 42 n 6 p 1033ndash1067 1998 ISSN 00142921 Disponiacutevel emlthttpwwwsciencedirectcomsciencearticlepiiS0014292198000166$delimiter026E30F$nhttpideasrepecorgaeeeeecrevv42y1998i6p1033-1067htmlgt

COPOM Ata do COPOM 199a Reuniatildeo Brasiacutelia 2016 Disponiacutevel em lthttpwwwbcbgovbrcopom199gt

DOAN T RATS programs to replicate Krolzig MS-VARrsquos for six country models 2012 Disponiacutevelem lthttpeconpapersrepecorgRePEcbocbocodertz00108gt

18

FAVERO C A GIAVAZZI F Inflation Targeting and Debt Lessons From Brazil National Bureauof Economic Research p 1ndash5 2004 Disponiacutevel em lthttpwwwnberorgpapersw10390gt

FERREIRA L A M Dominacircncia Fiscal ou Dominacircncia Monetaacuteria no Brasil Uma Anaacutelise doRegime de Metas de Inflaccedilatildeo 60 p Tese (Mestrado) mdash Universidade Federal de Uberlacircndia 2015

FIALHO M L PORTUGAL M S Monetary and fiscal policy interactions in Brazil anapplication of the fiscal theory of the price level Estudos Econocircmicos (Satildeo Paulo) v 35 n 4 p657ndash685 dec 2005 ISSN 0101-4161 Disponiacutevel em lthttpwwwscielobrscielophpscript=sci_arttextamppid=S0101-41612005000400003amplng=enampnrmgt

GADELHA S R D B DIVINO J A Dominacircncia fiscal ou dominacircncia monetaacuteria noBrasil Uma anaacutelise de causalidade Economia Aplicada v 12 n 4 p 659ndash675 2008 ISSN1413-8050 Disponiacutevel em lthttpwwwscielobrscielophpscript=sci_arttextamppid=S1413-80502008000400006amplng=ptampnrmgt

JALORETTO C Senhoriagem e Financiamento do Setor Puacuteblico no Brasil Brasiacutelia Escola deAdmistraccedilatildeo Fazendaacuteria - ESAF 2006 1ndash78 p

KROLZIG H-M Markov ndash Switching Vector Autoregressions Modelling Statistical Inference andApplication to Business Cycle Analysis Berlin Springer 1997

KUMHOF M NUNES R YAKADINA I Simple Monetary Rules under Fiscal DominanceJournal of Money Credit amp Banking (Wiley-Blackwell) v 42 n 1 p 63ndash92 2010 ISSN00222879 Disponiacutevel em lt101111j1538-4616200900278x$delimiter026E30F$nhttpsearchebscohostcomloginaspxdirect=trueampdb=bthampAN=47158795ampsite=egt

MAIA S F Modelos de Vetores Autoregressivos Uma Nota Introdutoacuteria Maringaacute - ParanaacutePrograma de Mestrado em Economia [sn] 2001 1ndash32 p

MAKA A On Testing the Phillips Curves the IS Curves and the Interaction between Fiscal andMonetary Policies 96 p Tese (Doutorado) mdash Fundaccedilatildeo Getuacutelio Vargas 2013 Disponiacutevel emlthttpsbibliotecadigitalfgvbrdspacebitstreamhandle1043811450Dissertation-AlexisMakapdfsequence=1ampisAllowegt

Marques Junior K Haacute Dominacircncia Fiscal na Economia Brasileira Uma Anaacutelise Empiacuterica Para oPeriacuteodo do Governo Lula Tese (Mestrado) mdash Universidade Federal do Paranaacute 2009

MENDONCcedilA H F de Trecircs Ensaios sobre a Diacutevida Puacuteblica e a Determinaccedilatildeo da Taxa de Jurosna Economia Brasileira 78 p Tese (Monografia) mdash Escola de Administraccedilatildeo Fazendaacuteria - ESAF2003 Disponiacutevel em lthttpwww3tesourofazendagovbrPremio_TNVIIIPremiodivida2afdpVIIIPTN2premio_afgt

ORNELLAS R PORTUGAL M S Fiscal and Monetary Policy Interaction in Brazil XXXIIIEncontro Brasileiro de Econometria 2011 Foz do Iguaccediluacute Anais do XXXIII Encontro Brasileiro deEconometria Rio de Janeiro Sociedade Brasileira de Econometria (SBE) 2011

PASTORE A GAZZANO M PINOTTI M Inflaccedilatildeo e Crises O Papel da Moeda 1 ed [Sl]Elsevier Brasil 2014

PORTILLO R USTYUGOVA Y A Model for Monetary Policy Analysis in Uruguay InternacionalMonetary Fund Working Paper n September p Julho 2015

SARGENT T J WALLACE N Some Unpleasant Monetarist Arithmetic Federal ReserveBank of Minneapolis Quarterly Review v 5 n 3 p 1ndash17 1981 ISSN 02715287 Disponiacutevel emlthttpswwwminneapolisfedorgresearchqrqr531pdfgt

19

SCHYMURA L G A Sombra da Dominacircncia Fiscal e a Reaccedilatildeo do Sistema PoliacuteticoRevista Conjuntura Econocircmica 69 FGV IBRE p 8ndash11 nov 2015 Disponiacutevel em ltwwwconjunturaeconomicacombrgt

SIMS C A Simple Model for Study of the Determination of the Price Level and the Interaction ofMonetary and Fiscal Policy 1994 381ndash399 p

SIMS C A Macroeconomic and Reality Econometrica v 48 p 1ndash48 1980

TANNER E RAMOS A M Fiscal sustainability and monetary versus fiscal dominance evidencefrom Brazil 1991ndash2000 Applied Economics v 35 n 7 p 859ndash873 2003 ISSN 0003-6846

TAYLOR J B Discretion versus Policy Rules in Pratice 1993 195ndash214 p Disponiacutevel emlthttpdxdoiorg1010160167-2231(93)90009-Lgt

WOODFORD M Monetary policy and price level determinacy in a cash-in-advance economyEconomic Theory v 4 n 3 p 345ndash380 1994 ISSN 09382259

20

APEcircNDICE A ndash Anexos

Testes de Aplicados aos Modelos

Tabela 7 ndash Testes de Raiz Unitaacuteria Aplicados as Variaacuteveis

Variaacutevel ADF VC(500) PP VC

(500) KPSS VC(500) ERS VC

(500)CAMBIO -417 -288 -344 -288 003 046 -389 -194DLSP -334 -288 -334 -288 004 046 -218 -194EMBI -422 -288 -373 -288 004 046 -179 -194IPCA -398 -288 -322 -288 003 046 -384 -194M1 -365 -288 -376 -288 002 046 -329 -194

SELIC -511 -288 -320 -288 003 046 -255 -194NFSP -315 -288 -337 -288 003 046 -289 -194

Fonte Elaboraccedilatildeo proacutepria Estacionaacuterias a 500

Tabela 8 ndash Resultado do Teste de Nuacutemero Oacutetimo de Defasagens(VAR)

Modelo V AR(p) Modelo MSM(h)minus V AR(p)Lag AIC SIC LR Lag AIC SIC LR0 -1850 -1836 NA 0 -999 -993 NA1 -2976 -2862 1646 1 -1377 -1352 55042 -3107 -2892 2591 2 -1376 -1332 15323 -3114 -2799 9176 3 -1367 -1311 12644 -3110 -2695 7376 4 -1362 -1364 940Fonte Elaboraccedilatildeo proacutepria

Indica a ordem de defasagem selecionado pelo criteacuterio

Tabela 9 ndash Teste de Autocorrelaccedilatildeo de Breusch-Godfrey

Modelo V AR(4) Modelo MSM(2)minus V AR(1)Lags d=1 d=2 d=3 d=4 d=1 d=2 d=3 d=41 000 000 000 075 008 010 000 0732 000 001 000 030 010 007 043 0633 000 000 004 033 035 054 043 0144 000 065 087 046 079 088 036 029

Fonte Elaboraccedilatildeo proacutepriaH0 Ausecircncia de Autocorrelaccedilatildeo Serial

21

- Resumo

- Abstract

- Introduccedilatildeo

- Introduccedilatildeo

- Revisatildeo da Literatura

- Procedimentos Metodoloacutegicos

-

- Dados

-

- Resultados

-

- Vetor Autorregressivo (VAR)

- Avaliando a Mudanccedila de Regime

- Vetores Autorregressivos com Mudanccedila Markoviana (MS-VAR)

-

- Conclusotildees

- Referecircncias

- Anexos

-

Interaccedilatildeo entre a Poliacutetica Fiscal e Monetaacuteria Uma AnaacuteliseSobre o Regime de Dominacircncia Vigente na Economia

Brasileira

Resumo

Este artigo tem o propoacutesito de investigar o regime de dominacircncia (monetaacuteria ou fiscal) vigentena economia brasileira no periacuteodo de 2003 a 2015 Para isso empregou-se o modelo de vetoresautorregressivos (VAR) como primeiro exerciacutecio Os resultados obtidos nessa etapa sugerem aexistecircncia de uma relaccedilatildeo de dominacircncia monetaacuteria conforme descrito por Sargent e Wallace(1981) e Blanchard (2004) Entretanto verificou-se uma mudanccedila estrutural na relaccedilatildeo entre asvariaacuteveis no ano de 2011 E por meio de regressotildees muacuteltiplas da equaccedilatildeo da diacutevida com inclusatildeode variaacuteveis dummies foi possiacutevel verificar que a oferta monetaacuteria passou a apresentar relaccedilatildeonegativa com a diacutevida sugerindo que a expansatildeo da base monetaacuteria foi utilizada para estabilizaras contas puacuteblicas Esse resultado sugere que haacute indiacutecios de um regime de dominacircncia fiscalpara o periacuteodo recente Fato corroborado pelo meacutetodo de vetores autorregressivos com mudanccedilamarkoviana (MS-VAR) onde este identificou a existecircncia de dois regimes bem definidos noperiacuteodo analisado

Palavras-chave Dominacircncia Monetaacuteria Dominacircncia Fiscal Poliacutetica Monetaacuteria MS-VAR

Abstract

This paper aims to investigate the dominance regime (monetary or fiscal) prevailing in Brazilianeconomy in the period from 2003 to 2015 For this an autoregressive vectors model (VAR) wasused as first approach The results of this step suggest the existence of a monetary dominancerelationship as described by Sargent e Wallace (1981) e Blanchard (2004) However a structuralchange in the relationship between variables was verified And through multiple regressions ofdebt equation with the inclusion of dummy variables was found that the money supply beganto show negative relationship with public debt suggesting that the expansion of the monetarybase was used to stabilize public accounts This results suggests that there is evidence of a fiscaldominance regime for the recent period Fact borne out by the Markov-Switching autoregressivevectors model (MS-VAR) where it identified the existence of two clearly defined regimes in theanalyzed period

Keywords Monetary Dominance Fiscal Dominance Monetary Policy MS-VAR

2

1 IntroduccedilatildeoAs decisotildees de poliacutetica monetaacuteria e fiscal se encontram no centro do debate econocircmico e

poliacutetico da maioria das economias ao redor do mundo Natildeo obstante a capacidade anticiacuteclica de taismedidas as autoridades monetaacuteria e fiscal possuem objetivos e instrumentos diferentes o que podelevar a um comportamento antagocircnico na falta de coordenaccedilatildeo entre ambas

O debate acerca da importacircncia da coordenaccedilatildeo entre poliacutetica fiscal e monetaacuteria foi estimuladopelo trabalho de Sargent e Wallace (1981) onde esses autores descreveram dois possiacuteveis cenaacuterios deinteraccedilatildeo entre ambas as poliacuteticas econocircmicas que resultam em duas formas de dominacircncia poliacutetica adominacircncia monetaacuteria ou dominacircncia fiscal

O regime de dominacircncia monetaacuteria eacute caracterizado por uma autoridade fiscal passiva compro-metida com a geraccedilatildeo de receitas e orccedilamento equilibrado no sentido de promover a estabilizaccedilatildeo darelaccedilatildeo diacutevidaPIB Neste caso a autoridade monetaacuteria natildeo eacute forccedilada a monetizar a diacutevida no intuitode saldar o deacutebito do governo Os trabalhos recentemente realizados por Tanner e Ramos (2003)Aguiar (2007) Gadelha e Divino (2008) Arauacutejo e Besarria (2014) e Ferreira (2015) verificaram que oBrasil se encontra sob o regime de dominacircncia monetaacuteria

Por outro lado a dominacircncia fiscal estaacute associada a uma autoridade fiscal que determinaunilateralmente seus orccedilamentos correntes e futuros impondo o montante de receita que deveraacute sergerado atraveacutes da senhoriagem e da venda de tiacutetulos puacuteblicos Neste caso a diacutevida puacuteblica natildeo estaacuteassociada a um superaacutevit primaacuterio que seja capaz de estabilizar a razatildeo diacutevidaPIB A autoridademonetaacuteria perde o controle dos niacuteveis de preccedilos por precisar monetizar a diacutevida a fim de gerar asreceitas de senhoriagem necessaacuterias agrave solvecircncia do governo Blanchard (2004) e Favero e Giavazzi(2004) constataram que o Brasil no ano de 2002 esteve sob um regime de dominacircncia fiscal Maisrecentemente este resultado tambeacutem foi encontrado por Aacutezara (2006) e Marques Junior (2009)

Favero e Giavazzi (2004) e Blanchard (2004) expandiram a anaacutelise de dominacircncia fiscallevantada por Sargent e Wallace (1981) para o contexto de uma economia aberta destacando o papelcrucial do risco de default e do cacircmbio sobre a dinacircmica diacutevida e inflaccedilatildeo Estes autores argumentamque caso a economia se encontre em ambiente de elevada vulnerabilidade externa - em razatildeo de umagrande parcela da diacutevida ser indexada agrave moeda estrangeira - a poliacutetica monetaacuteria contracionistaresultaria em um efeito contraditoacuterio sobre a inflaccedilatildeo e o cacircmbio propiciando uma depreciaccedilatildeocambial ao inveacutes de apreciaccedilatildeo em virtude de uma fuga de capitais derivada da perda de confianccedilados investidores estrangeiros em relaccedilatildeo a um possiacutevel default da diacutevida

No Brasil adotou-se o regime de metas para a inflaccedilatildeo a partir de 1999 com o objetivoprincipal de exercer maior controle sobre a inflaccedilatildeo tornando a taxa de juros (Selic) o principalinstrumento de controle do niacutevel de preccedilos da economia Simultaneamente o governo assumiu ocompromisso em atingir uma meta para o superaacutevit primaacuterio no intuito de garantir a sustentabilidadeda diacutevida puacuteblica Esse conjunto de medidas tinha por finalidade sinalizar o compromisso do governofederal com o objetivo de reduccedilatildeo das elevadas taxas de juros e manutenccedilatildeo do controle inflacionaacuterio