instrutor: - auditoria, contabilidade e perícia · web viewcontabilidade. do rio grande do sul....

TRANSCRIPT

CONSELHO REGIONAL DE

CONTABILIDADE

DO RIO GRANDE DO SUL

MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMIN ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRESEMINÁRIO

IRPJ

SIMPLES NACIONAL......................................................................................................................... 51) DEFINIÇÃO DE MICROEMPRESA E EMPRESA DE PEQUENO PORTE....................................51.1) MICROEMPRESA....................................................................................................................... 51.2) EMPRESA DE PEQUENO PORTE – EPP..................................................................................52) CONCEITO DE RECEITA BRUTA.................................................................................................53) INÍCIO DE ATIVIDADE NO PRÓPRIO ANO-CALENDÁRIO..........................................................54) EMPRESAS QUE NÃO SÃO BENEFICIADAS PELO SIMPLES NACIONAL................................55) ABRAGÊNCIA DOS TRIBUTOS E CONTRIBUIÇÕES .................................................................76) NÃO EXCLUI A INCIDÊNCIA DOS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES ...................87) DISTRIBUIÇÃO AO TITULAR OU SÓCIO DA ME E EPP DOS LUCROS.....................................98) VEDAÇÕES AO INGRESSO NO SIMPLES NACIONAL...............................................................9LUCRO REAL................................................................................................................................... 101) CONCEITO DE LUCRO REAL.....................................................................................................102) PESSOAS JURÍDICAS OBRIGADAS À TRIBUTAÇÃO PELO LUCRO REAL ...........................102.1) Estão obrigadas à tributação pelo Lucro Real as Pessoas Jurídicas:.......................................102.1.1) Para verificação do limite devemos considerar o somatório das seguintes receitas e/ou resultados:........................................................................................................................................ 112.1.2) Não deverão ser incluídos, para fins de verificação do limite os valores referentes:.............113) APURAÇÃO ANUAL DO LUCRO REAL......................................................................................123.1) Pessoas Jurídicas que optaram pelo critério de Lucro Real......................................................123.2) Opção Irretratável...................................................................................................................... 123.3) Adicional do Imposto de Renda.................................................................................................133.4) Base de Cálculo - Estimativa.....................................................................................................133.4.1) Aspectos Gerais..................................................................................................................... 133.4.2) Conceito de Receita Bruta das Vendas e Serviços................................................................133.5) Atividades Imobiliárias...............................................................................................................134) DETERMINAÇÃO DO IMPOSTO DE RENDA DEVIDO..............................................................134.1) Balanço ou Balancete de Suspensão ou Redução...................................................................134.2) Prazo de Pagamento................................................................................................................. 145) APURAÇÃO TRIMESTRAL..........................................................................................................145.1) Adicional do Imposto de Renda.................................................................................................146) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO.............................................................156.1) A Indedutibilidade da Contribuição Social no Lucro Real..........................................................157) LUCROS E DIVIDENDOS............................................................................................................168) PARTICIPAÇÃO NOS LUCROS OU RESULTADOS A EMPREGADOS.....................................169) PROIBIÇÃO DE DISTRIBUIR RENDIMENTOS DE PARTICIPAÇÕES.......................................1610) RESPONSABILIDADE DOS PROFISSIONAIS..........................................................................17LUCRO PRESUMIDO...................................................................................................................... 171) LIMITE DE RECEITA BRUTA......................................................................................................172) REGIME DE RECONHECIMENTO DE RECEITAS.....................................................................183) MOMENTO DA OPÇÃO...............................................................................................................184) DETERMINAÇÃO DA BASE DE CALCULO DO IMPOSTO DE RENDA.....................................185) ALÍQUOTA DO IMPOSTO DE RENDA........................................................................................196) ADICIONAL.................................................................................................................................. 197) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - CSLL.................................................207.1) BASE DE CÁLCULO................................................................................................................. 208) ALíQUOTA................................................................................................................................... 209) DISTRIBUIÇÃO DE LUCROS......................................................................................................2010) PROIBIÇÃO DE DISTRIBUIR RENDIMENTOS E PARTICIPAÇÕES.......................................2111) A INOBSERVÂNCIA DO DISPOSTO NO ARTIGO 889 - RIR/99..............................................21LUCRO ARBITRADO....................................................................................................................... 213) CONCEITO DE RECEITA BRUTA...............................................................................................234) EXCLUSÕES DA RECEITA BRUTA............................................................................................235) RECEITA BRUTA NÃO CONHECIDA.........................................................................................236) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO.............................................................24PIS E A COFINS.............................................................................................................................. 25

2

OBSERVAÇÃO................................................................................................................................ 25NOTA............................................................................................................................................... 25

SIMPLES NACIONAL

1) DEFINIÇÃO DE MICROEMPRESA E EMPRESA DE PEQUENO PORTE

Consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples e o empresário (art. 966, da Lei nº 10.406, de 10/01/2002), registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas.

1.1) MICROEMPRESA

- O empresário, a pessoa jurídica ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais).

1.2) EMPRESA DE PEQUENO PORTE – EPP

- O empresário, a pessoa jurídica ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais).

2) CONCEITO DE RECEITA BRUTA

Considera-se receita bruta, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos (IN SRF nº 58/78).

3) INÍCIO DE ATIVIDADE NO PRÓPRIO ANO-CALENDÁRIO

No caso de início de atividade no próprio ano-calendário, o limite será proporcional ao número de meses, quando houver exercido atividade, inclusive as frações de meses.

4) EMPRESAS QUE NÃO SÃO BENEFICIADAS PELO SIMPLES NACIONAL

I. de cujo capital participe outra pessoa jurídica;II. que seja filial, sucursal, agência ou representação, no País, de

3

pessoa jurídica com sede no exterior;III. de cujo capital participe pessoa física que seja inscrita como

empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00 (dois milhões e quatrocentos mil reais);

IV. cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00 (dois milhões e quatrocentos mil reais);

V. cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00 (dois milhões e quatrocentos mil reais);

VI. constituída sob a forma de cooperativas, salvo as de consumo;

VII. que participe do capital de outra pessoa jurídica;VIII. que exerça atividade de banco comercial, de investimentos e

de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil , de seguros provados e de capitalização ou de previdência complementar;

IX. resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em dos 05 (cinco) anos- calendário anteriores;

X. constituída sob a forma de sociedade por ações.

OBSERVAÇÃO:

Os incisos IV e VII, acima citados, que se referem a:

IV- cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de R$ 2.400.000,00 (dois milhões e quatrocentos mil reais);

VII- que participe do capital de outra pessoa jurídica;

Não se aplica à participação no capital de cooperativas de crédito, bem como centrais de compras, bolsas de subcontratação, no consórcio, associações assemelhadas, sociedades de interesse

4

econômico, sociedades de garantia solidária e outros tipos de sociedade, que tenham como objetivo social a defesa exclusiva dos interesses econômicos das microempresas e das empresas de pequeno porte.

Caso a microempresa ou a empresa de pequeno porte incorrer em alguma das situações excludentes, será excluída, com efeitos a partir do mês seguinte ao que incorrida a situação impeditiva.

Em caso de início de atividades, a microempresa que no ano-calendário, exceder o limite de receita bruta anual, ou seja, R$ 240.000,00 (duzentos e quarenta mil reais), passa, no ano-calendário seguinte, à condição de empresa de pequeno porte.

A empresa de pequeno porte, no caso de início de atividades que, no ano-calendário, não ultrapassar o limite de receita bruta anual de R$ 240.000,00 (duzentos e quarenta mil reais), passa, no ano-calendário seguinte, à condição de microempresa.

A empresa de pequeno porte que, no ano-calendário, exceder o limite de receita bruta anual de R$ 2.400.000,00 (dois milhões e quatrocentos mil reais), fica excluída, no ano-calendário seguinte, do regime diferenciado e favorecido para todos os efeitos legais.

A microempresa e a empresa de pequeno porte que no decurso do ano-calendário de início de atividade ultrapassarem o limite de R$ 200.000,00 (duzentos mil reais), multiplicados pelo número de meses de funcionamento nesse período estarão excluídas do regime desta Lei, com efeitos retroativos ao início de suas atividades.

5) ABRAGÊNCIA DOS TRIBUTOS E CONTRIBUIÇÕES

Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições, devidos pelas microempresas e empresas de pequeno porte.

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

I. IRPJ- Imposto sobre a Renda da Pessoa Jurídica;II. IPI- Imposto sobre Produtos Industrializados, observado o disposto

no inciso XII, do § 1º, (que determina, Contribuição para o PIS/PASEP, COFINS e IPI incidentes na importação de bens e serviços);

III. CSLL- Contribuição social sobre o Lucro Líquido; IV. COFINS- Contribuição para o Financiamento da Seguridade Social,

observado o disposto no inciso XII, do § 1°, (que determina, Contribuição para o PIS/PASEP, COFINS e IPI incidentes na importação de bens e serviços);

V. PIS/PASEP – Contribuições para os Programas, observado o disposto no inciso XII, do § 1°, (que determina, Contribuição para o

5

PIS/PASEP, COFINS e IPI incidentes na importação de bens e serviços);

VI. Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22, da Lei nº 8.212, de 24/07/1991, (patronal), exceto no caso de pessoas jurídicas que se dediquem às atividades de prestação de serviços previstas nos incisos XIII a XXVIII do § 1º e no § 2° do art. 17 desta Lei Complementar;

VII. ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação;

VIII. ISS- Imposto sobre Serviços de Qualquer Natureza.

6) NÃO EXCLUI A INCIDÊNCIA DOS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES

Quando devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

I. IOF- Imposto sobre Operações de Crédito câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários;

II. Imposto sobre a Importação de Produtos Estrangeiros;III. IE- Imposto sobre a Exportação, para o Exterior, de Produtos

Nacionais ou Nacionalizados;IV. IPTR – Imposto sobre a Propriedade Territorial Rural;V. Imposto de Renda, relativo aos rendimentos ou ganhos líquidos

auferidos em aplicações de renda fixa ou variável;VI. Imposto de renda relativo aos ganhos de capital auferidos na

alienação de bens do ativo permanente;VII. CPMF- Contribuição Provisória sobre Movimentação ou

Transmissão de Valores e de Créditos e Direitos de Natureza Financeira;

VIII. FGTS- Contribuição para o Fundo de Garantia do Tempo de Serviço;

IX. Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X. Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI. Imposto de renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII. Contribuição para o PIS/PASEP, COFINS e IPI incidentes na importação de bens e serviços;

XIII. ICMS devido:

a) nas operações ou prestações sujeitas ao regime de substituição tributária;

6

b) por terceiro, a qual o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente;

c) na entrada, no território do Estado ou do distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

d) por ocasião do desembaraço aduaneiro;e) na aquisição ou manutenção em estoque de mercadoria

desacobertada de documento fiscal;f) na operação ou prestação desacobertada de documento fiscal;g) nas operações com mercadorias sujeitas ao regime de

antecipação do recolhimento do imposto, bem como do valor relativo à diferença entre a alíquota interna e a interestadual, nas aquisições em outros Estados e Distrito Federal, nos termos da legislação estadual ou distrital;

XIV. ISS devido:

a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços;c) demais tributos de competência da União, dos Estados, do

Distrito Federal ou dos Municípios, não relacionados anteriormente.

7) DISTRIBUIÇÃO AO TITULAR OU SÓCIO DA ME E EPP DOS LUCROS

São isentos do imposto de renda, na fonte e na declaração de ajuste anual do beneficiário os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

8) VEDAÇÕES AO INGRESSO NO SIMPLES NACIONAL

Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa e a empresa de pequeno porte:

I. que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

7

II. que tenha sócio domiciliado no exterior;III. de cujo capital participe entidade da administração pública, direta

ou indireta, federal, estadual ou municipal;IV. que preste serviço de comunicação;V. que possua débito com o Instituto Nacional do Seguro Social –

INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

VI. que preste serviço de transporte intermunicipal e interestadual de passageiros;

VII. que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

VIII. que exerça atividade de importação ou fabricação de automóveis e motocicletas;

IX. que exerça atividade de importação de combustíveis;X. que exerça atividade de produção ou venda no atacado de

bebidas alcoólicas, cigarros, armas, bem como de outros produtos tributados pelo IPI com alíquota ad valorem superior a 20% (vinte por cento) ou com alíquota específica;

XI. que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

XII. que realize cessão ou locação de mão- de obra;XIII. que realize atividade de consultoria;XIV. que se dedique ao loteamento e à incorporação de imóveis.

LUCRO REAL

1) CONCEITO DE LUCRO REAL

Lucro real é o lucro líquido do período ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação tributária (artigo 247 - RIR/99).

O lucro líquido é a soma algébrica do lucro operacional, dos resultados não-operacionais, e das participações, e deverá ser determinado na escrituração mercantil, com observância dos preceitos da lei comercial (artigo 248 - RIR/99).

A determinação do lucro real deve ser precedida da apuração do lucro líquido de cada período base (na escrituração mercantil), com observância das disposições das leis comerciais, e a constituição da provisão para o imposto de renda.

A partir do ano-calendário de 1999 a pessoa jurídica que se

8

enquadrar em qualquer dos incisos do artigo 14 da Lei 9.718, de 27 de novembro de 1998 terá que, obrigatoriamente, ser tributada com base no lucro real. Para as demais pessoas jurídicas a tributação pelo lucro real é uma opção.

2) PESSOAS JURÍDICAS OBRIGADAS À TRIBUTAÇÃO PELO LUCRO REAL

2.1) Estão obrigadas à tributação pelo Lucro Real as Pessoas Jurídicas:

cuja receita total, no ano-calendário anterior, seja superior ao limite de R$ 48.000.000,00 (quarenta e oito milhões de reais), ou ao limite proporcional de R$ 4.000.000,00 (quatro milhões de reais), multiplicados pelo número de meses do período, quando inferior a 12 (doze) meses, (artigo 246 do RIR/99 e art.46, da Lei nº 10.637, de 30/12/2002);

2.1.1) Para verificação do limite devemos considerar o somatório das seguintes receitas e/ou resultados:

a) receitas de vendas de mercadorias e de serviços deduzidos os impostos cujo vendedor seja mero depositário (IPI e ICMS devido pelo vendedor como substituto tributário do comprador), os descontos incondicionais concedidos, as vendas e serviços cancelados;

OBSERVAÇÃO:

De acordo com a IN SRF nº 58/78, desconto incondicional concedido é somente aquele que constar no corpo da Nota Fiscal. Portanto, qualquer desconto dado, fora da nota, não se caracteriza como incondicional.

b) demais receitas e ganhos de capital não incluídos no objetivo social da pessoa jurídica, tais como juros recebidos, descontos obtidos, variações monetárias ativas, aluguéis, ganhos de capital, alienação de bens e direitos do ativo permanente, aplicações em ouro não ativo-financeiro;

c) ganhos líquidos obtidos em operações realizadas no mercado de renda variável;

d) rendimentos nominais produzidos por aplicações de renda fixa;

e) juros sobre o capital próprio.

2.1.2) Não deverão ser incluídos, para fins de verificação do

9

limite os valores referentes:

a) às recuperações de créditos que não representem ingresso de novas receitas;

b) à reversão de provisões anteriormente constituídas, desde que não tenham sido deduzidas em período que a pessoa jurídica tenha sido tributada pelo lucro real;

c) os lucros e dividendos recebidos;

d) os ganhos com equivalência patrimonial.

cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidade de previdência privada;

que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

que, no decorrer no ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2º da Lei nº 9.430 de 27 de dezembro de 1996;

que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (Factoring).

3) APURAÇÃO ANUAL DO LUCRO REAL

A pessoa jurídica que optar pela tributação anual do lucro real deverá recolher o imposto de renda mensalmente, determinado sobre a base de cálculo estimada mediante a aplicação sobre a receita bruta auferida em cada mês, dos percentuais utilizados para cálculo do lucro presumido.

1

3.1) Pessoas Jurídicas que optaram pelo critério de Lucro Real

A legislação atual possibilita a quem estiver obrigado, a optar por apresentar declaração pelo critério de lucro real, a alternativa de escolher entre fazer o recolhimento do imposto de renda e da contribuição social por estimativa, ou, então, utilizar o sistema de apuração trimestral. Desde o ano-calendário de 1997, está extinto o sistema de lucro real mensal.

3.2) Opção Irretratável

A adoção da forma de pagamento do imposto devido pelas pessoas jurídicas por estimativa com apuração de balanço anual ou a opção pelo pagamento trimestral será definitiva para todo o ano-calendário (art. 232 - RIR/99)..3.3) Adicional do Imposto de Renda

Incidirá o adicional do imposto de renda sobre a parcela do lucro real que exceder ao valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeitar-se à incidência de adicional de imposto à alíquota de 10% (dez por cento).

Em se tratando de pagamento mensal em bases estimadas o adicional incidirá sobre a parcela do lucro que exceder a R$ 20.000,00 (vinte mil reais).

O adicional passou a incidir mensalmente, a partir de 1997 (§ 2º, art. 2º, Lei nº 9.430/96), sobre a base de cálculo do lucro estimado que exceder a R$ 20.000,00 (vinte mil reais) e, os incentivos fiscais não podem reduzir o adicional, aplicando-se os seus limites de dedução somente sobre o imposto devido.

3.4) Base de Cálculo - Estimativa

3.4.1) Aspectos Gerais

A pessoa jurídica sujeita à tributação com base no lucro real poderá optar pelo pagamento do imposto de renda e da contribuição social de cada mês, determinado sobre base de cálculo estimada.

A opção será manifestada com o pagamento do imposto correspondente ao mês de janeiro ou de início de atividade.

O sistema de recolhimento por estimativa se aplica exclusivamente às pessoas jurídicas que serão tributadas pelo lucro real, não havendo qualquer vinculação com o lucro presumido

3.4.2) Conceito de Receita Bruta das Vendas e Serviços

1

Compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia (art. 31, Lei nº 8.981/95).

3.5) Atividades Imobiliárias

As pessoas jurídicas que explorem atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda, bem como a venda de imóveis construídos ou adquiridos para revenda, deverão considerar como receita bruta o montante recebido, relativo às unidades imobiliárias vendidas (art. 227- RIR/99).

4) DETERMINAÇÃO DO IMPOSTO DE RENDA DEVIDO

O imposto de renda devido em cada mês será calculado mediante a aplicação da alíquota de 15% (quinze por cento).

4.1) Balanço ou Balancete de Suspensão ou Redução

O pagamento do imposto de renda em bases estimadas mensais, com apuração do lucro real anual permite que a pessoa jurídica opere com suspensão ou redução do pagamento do imposto devido.

Sempre que desejar suspender ou reduzir o imposto devido a pessoa jurídica deverá levantar um balanço ou balancete do mês de janeiro ou do mês de início das atividades até o mês em que pretenda suspender ou reduzir o imposto devido e confrontar os valores apurados referente ao imposto de renda e a contribuição social com aqueles já recolhidos.

Em 31 de dezembro de cada ano deverá ser apurado o lucro através do encerramento do balanço.Ao determinar o saldo do imposto de renda a pagar ou a ser compensado, a pessoa jurídica poderá deduzir do imposto devido os valores:

I. dos incentivos fiscais de dedução do imposto, observados os limites e prazos fixados na legislação vigente, bem como o disposto no parágrafo 4º do artigo 3º da Lei nº 9.249/95 – adicional do imposto de renda;

II. dos incentivos fiscais de redução e isenção do imposto, calculados com base no lucro da exploração;

III. do imposto de renda pago ou retido na fonte incidente sobre as receitas computadas na determinação do lucro real;

1

IV. do imposto de renda pago por estimativa.

4.2) Prazo de Pagamento

A pessoa jurídica deverá efetuar o recolhimento do imposto calculado por estimativa ou apurado em balanço ou balancete mensal, até o último dia útil do mês subseqüente ao mês de apuração.

5) APURAÇÃO TRIMESTRAL

O artigo 1º da Lei nº 9.430 de 27 de dezembro de 1996 instituiu a apuração do lucro real trimestral, determinando o encerramento dos trimestres em: 31 de março, 30 de junho, 30 de setembro e 31 de dezembro.

Nos seguintes casos a apuração da base de cálculo do imposto de renda será efetuada na data de evento:

a) incorporação, fusão e cisão, observando o disposto no artigo 21 da Lei nº 9.249 de 26 de dezembro de 1995.

b) na extinção da pessoa jurídica, pelo encerramento da liquidação.

5.1) Adicional do Imposto de Renda

A parcela do lucro real que exceder o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração (3 meses = R$ 60.000,00), sujeitar-se-á à incidência do adicional do imposto de renda à alíquota de 10% (dez por cento).

Esse procedimento aplica-se, inclusive, nos casos de incorporação, fusão, cisão e extinção da pessoa jurídica.

6) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

De acordo com o artigo 28 da Lei nº 9.430/96, aplicam-se à apuração da base de cálculo e ao pagamento da contribuição social sobre o lucro líquido as normas da legislação vigente e quanto:

a) período, formas de apuração e prazos de pagamento;

b) contribuição social devida por pessoa jurídica tributada com base no lucro real;

c) condições de dedutibilidade de perdas no recebimento de créditos;

d) cômputo, na base de cálculo, dos resultados líquidos, positivos ou negativos obtidos no exterior em operações de cobertura (hedge),

1

realizadas em mercadorias de liquidação futura, diretamente pela empresa brasileira, em bolsa do exterior, bem como dos ganhos obtidos em mercado de balcão, previstos no artigo 71 da Lei nº 9.430/96;

e) limite de dedutibilidade de custos e despesas relativos a bens, serviços e direitos constantes dos documentos de importação ou de aquisição, nas operações com pessoa vinculada (art. 18 da Lei nº 9.430/96).

“Relativamente aos fatos geradores ocorridos a partir de 1º de janeiro de 2003, a alíquota da contribuição social sobre o lucro líquido (CSLL), instituída pela Lei nº. 7.689, de 15 de dezembro de 1988, será de 9% (nove por cento)”.

6.1) A Indedutibilidade da Contribuição Social no Lucro Real

A Lei nº. 9.316/96 estabeleceu que, em relação aos períodos de apuração iniciados a partir de 1º. 01.1997, o valor da contribuição social não poderá ser deduzido para efeito de determinação do lucro real e nem de sua própria base de cálculo.

Isso significa que o valor provisionado a título de contribuição social deverá ser adicionado ao lucro líquido do período na determinação do lucro real e não será dedutível da sua própria base de cálculo.

7) LUCROS E DIVIDENDOS

Os lucros e dividendos calculados sobre os resultados apurados mediante escrituração contábil a partir de 1º/01/1996, distribuídos pelas pessoas jurídicas tributadas pelo Lucro real, são isentos tanto para as beneficiárias pessoas físicas, quanto jurídicas, na fonte e na declaração, bem como na apuração trimestral ou estimado do imposto de renda. Poderá haver, inclusive, antecipação, desde que haja lucro na data desta antecipação. Saliente-se que, na hipótese de balanço anual, para que antecipação seja considerada isenta, além de haver lucro na data da distribuição, também deverá haver valor igual ou superior ao antecipado, em 31 de dezembro, por ocasião da apuração do balanço anual.

De acordo com a IN SRF nº 12, DOU de 12/02/1999, na hipótese da incidência de juros sobre o valor a pagar dos lucros e dividendos, haverá incidência de IR Fonte à alíquota de 20%, sendo dado, portanto, o tratamento de rendimento de aplicação financeira. Logo, este imposto na fonte será considerado como antecipação, se o beneficiário for pessoa jurídica tributada pelo Lucro real, Presumido ou Arbitrado, e exclusivo na fonte, se o beneficiário for pessoa física ou pessoa jurídica isenta.

1

8) PARTICIPAÇÃO NOS LUCROS OU RESULTADOS A EMPREGADOS

A despesa com a participação nos lucros ou resultados atribuídos aos empregados poderá ser considerada dedutível pelo regime de competência, no próprio período da sua constituição (Lei nº 10.101, de 19/12/2000).

Quanto ao assunto, fazem-se as seguintes observações:

a) Deverá haver acordo entre o empregador, uma comissão nomeada pelos empregados e um representante do sindicato da categoria. No acordo deverão constar forma de aferição dos lucros ou resultados, periodicidade e forma de pagamento. A periodicidade não poderá ser inferior a seis meses. O acordo deverá ser arquivado no sindicato.

b) Este valor não será agregado ao salário, e sobre ele não incidirão encargos trabalhistas, tais como previdência e FGTS.

c) Incidirá IR Fonte, de acordo com a tabela progressiva. O cálculo será feito em separado dos demais rendimento e será considerada antecipação do devido por ocasião da elaboração da declaração de rendimentos da pessoa física.

9) PROIBIÇÃO DE DISTRIBUIR RENDIMENTOS DE PARTICIPAÇÕES

As pessoas jurídicas, enquanto estiverem em débito, não garantido, por falta de recolhimento de imposto no prazo legal, não poderão:

I. distribuir quaisquer bonificações a seus acionistas;

II. dar ou atribuir participações de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos. (Fundamento Legal: art. 889, RIR/99, Decreto nº 3.000, de 26 de março de 1999).

A inobservância do disposto no artigo acima descrito acarretará multa que será imposta (art. 975 – RIR/99):

I. às pessoas jurídicas que distribuírem ou pagarem bonificações ou remunerações em montante igual a 50% (cinqüenta por cento) das quantias que houverem pago indevidamente;

II. aos diretores e demais membros da administração superior que houverem recebido as importâncias indevidas, em montante igual a 50% (cinqüenta por cento) destas importâncias.

1

10) RESPONSABILIDADE DOS PROFISSIONAIS

O balanço patrimonial, as demonstrações do resultado do período de apuração, os extratos, as discriminações de contas ou lançamentos e quaisquer documentos de contabilidade deverão ser assinados por bacharéis em ciências contábeis, atuários, peritos-contadores, contadores, guarda-livros ou técnicos em contabilidade legalmente registrados, com indicação do número dos respectivos registros.

Esses procedimentos, dentro do âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto.

Desde que legalmente habilitados para o exercício profissional, os titulares, sócios, acionistas ou diretores podem assinar os documentos referidos neste artigo. (Fundamento Legal: art. 819, RIR/99, Decreto nº 3.000, de 26 de março de 1999 e art. 1.177, do Novo Código Civil Brasileiro Lei nº 10.406, de 10/01/2002).

LUCRO PRESUMIDO

1) LIMITE DE RECEITA BRUTA

O artigo 13, da Lei n°9.718 de 27/11/1998 recebeu nova redação dada pelo Artigo 46, da Lei n°10.637 de 30/12/2002, passando a dispor que a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou superior a R$ 48.000.000,00 (quarenta e oito milhões de reais) ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicado pelo número de meses de atividade no ano-calendário anterior, quando for inferior a 12 (doze) meses, poderá optar pelo regime de tributação como base no Lucro Presumido.

A opção pelo Lucro Presumido só poderá ser feita pela pessoa jurídica que não se enquadrar em nenhum dos impedimentos enumerados no artigo 14, da Lei n°9.718, de 1998.

2) REGIME DE RECONHECIMENTO DE RECEITAS

Em se tratando de Lucro Presumido, há a possibilidade de opção de tributação pelo regime de caixa. Salienta-se que esta opção abrange não só o Imposto de Renda, mas também a Contribuição Social sobre o

1

Lucro Líquido e as contribuições para o PIS e a COFINS, conforme o que dispõe a IN SRF n°104, de 24/08/1998.

A apuração dos tributos pelo regime de caixa que é facultativa, poderá ser adotada tanto pelas pessoas jurídicas que mantém só o livro caixa como pelas que mantém a escrituração contábil. As empresas que mantém só o livro caixa deverão observar o seguinte:

I. emitir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço;

II. indicar, no livro caixa, em registro individual, a nota fiscal a que corresponde cada recebimento.

3) MOMENTO DA OPÇÃO

A opção pela tributação com base no Lucro Presumido será aplicada em relação a todo o período de atividade da empresa em cada ano-calendário, e será manifestada com o pagamento da 1ª (primeira) ou única quota do imposto devido correspondente no 1° (primeiro) período de apuração de cada ano-calendário.

4) DETERMINAÇÃO DA BASE DE CALCULO DO IMPOSTO DE RENDA

PERCENTUAIS RAMO DE ATIVIDADE

1,6% Receita bruta auferida na revenda, para consumo de combustível derivado de petróleo e álcool etílico hidratado, para fins carburantes e gás natural;

8% Receita bruta nas atividades comerciais, industriais, transporte de cargas, serviços hospitalares, venda de unidades imobiliárias, empreitada com fornecimento de material, venda de produtos rurais, industrialização quando a matéria- prima, material secundário e de embalagem forem fornecidos pelo encomendante e outras não mencionadas nos demais percentuais;

1

16% Transporte de passageiros, exclusivamente prestadoras de serviços com receita bruta anual não superior a R$ 120.000,00 (cento e vinte mil reais), exceto no caso de transporte de cargas, serviços hospitalares e sociedades civis de prestação de serviços legalmente regulamentadas;

32% Prestação de serviços, pelas sociedades civis, relativa ao exercício de profissão legalmente regulamentada;Intermediação de negócios;Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

Construção por administração ou por empreitada, unicamente de mão- de - obra;

Prestação de qualquer outra espécie, de serviços não mencionadas anteriormente.

5) ALÍQUOTA DO IMPOSTO DE RENDA

O Imposto de Renda devido em cada trimestre será calculado mediante a aplicação da alíquota de 15% (quinze por cento), sobre a base de cálculo.

6) ADICIONAL

A parcela da base de cálculo apurada trimestralmente, que exceda a R$ 20.000,00 (vinte mil reais) mês, multiplicado pelo número de meses (R$ 20.000,00 x 3meses = R$ 60.000,00), no trimestre, ficará sujeita à incidência do adicional de Imposto de Renda à alíquota de 10% (dez por cento).

7) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - CSLL

7.1) BASE DE CÁLCULO

A base de cálculo da contribuição social sobre o lucro líquido devida pelas pessoas jurídicas tributadas com base no lucro presumido

1

ou arbitrado e pelas empresas que optarem pelo critério de recolhimento por estimativa, correspondente à soma dos valores correspondentes à:

I. 12% (doze por cento) da receita bruta do trimestre,para as atividades comerciais e industriais.

II. 32% (trinta e dois por cento), da receita bruta, para as pessoas jurídicas prestadoras de serviço (exclusivamente).

8) ALíQUOTA

A partir de janeiro de 2003, a alíquota passou a ser de 9% (nove por cento) definitivamente (art. 37, da Lei nº 10.637/2002).

Sendo assim, teremos:

COMÉRCIO:BASE 12% X 9% (alíquota) ou direto 1,08%

PRESTAÇÃO DE SERVIÇO:BASE 32% X 9% (alíquota) ou direto 2,88%

9) DISTRIBUIÇÃO DE LUCROS

Poderá ser distribuído a título de lucros, sem incidência de imposto de renda (na fonte e na declaração de ajuste anual da pessoa física), ao titular, sócio ou acionista da pessoa jurídica, o valor correspondente ao lucro presumido, diminuído de todos os impostos e contribuições (IRPJ, CSLL, COFINS, PIS/PASEP e ADICIONAL DO IMPOSTO DE RENDA) - ADN COSIT nº 04/96 e IN SRF nº 93/97, art. 45, que estiver sujeita a pessoa jurídica.

A pessoa jurídica poderá distribuir valor maior que o lucro presumido, também sem incidência do imposto de renda, desde que ela demonstre, pela escrituração contábil feita de acordo com as leis comerciais, que o lucro contábil efetivo é maior que o lucro presumido.

Por outro lado, se houver qualquer distribuição de valor a título de lucros, superior àquele apurado contabilmente, deverá ser imputado à conta de lucros acumulados ou de reservas de lucros de exercícios anteriores, e estará sujeito à tributação com a incidência do imposto de renda com base na legislação específica vigente nos respectivos períodos anteriores, inclusive com acréscimos legais.

Inexistindo lucros acumulados ou reservas de lucros em montante suficiente, bem assim quando se tratar de lucro que não tenha sido apurado em balanço, a parcela excedente será submetida à tributação, no caso de beneficiário pessoa física, com base na tabela progressiva

1

mensal ( art. 51, §§ 3º e 4º, da IN SRF nº 11/96).

10) PROIBIÇÃO DE DISTRIBUIR RENDIMENTOS E PARTICIPAÇÕES

De acordo com o art. 889, do RIR/99, regulamento do Imposto de Renda, Decreto nº 3.000, de 26/03/99, as pessoas jurídicas, enquanto estiverem em débito, não garantido, por falta de recolhimento de imposto no prazo, não poderão:

I. distribuir quaisquer bonificações a seus acionistas;

II. dar ou distribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos.

11) A INOBSERVÂNCIA DO DISPOSTO NO ARTIGO 889 - RIR/99

Se não observar, acarretará multa que será imposta:

I. Às pessoas jurídicas que distribuírem ou pagarem bonificações ou remunerações em montante igual ou superior a 50% (cinqüenta por cento) das quantias que houverem pago indevidamente;

II. Aos diretores e demais membros da administração superior que houverem recebidos as importâncias indevidas, em montante igual a 50% (cinqüenta por cento) destas importâncias (art. 975, do RIR/99).

LUCRO ARBITRADO

1) RECEITA BRUTA CONHECIDA

A partir do período-base iniciado em 01/01/1995, os artigos 48 e55 da Lei n°8.981, de 20/01/1995, regularam inteiramente a matéria sobre o Lucro Arbitrado. O artigo 48, fixou vários percentuais aplicáveis sobre a receita bruta conhecida para determinação do Lucro Arbitrado, conforme a atividade da pessoa jurídica. Sendo que, a partir de 01/011/1996, passou a vigorar o artigo 16, da Lei n°9.249, de 26/12/1995, que diz:

“Art.16:O Lucro Arbitrado das pessoas jurídicas será determinado

mediante a aplicação, sobre a receita bruta, quando conhecida, dos percentuais fixados no art.15, acrescidos de 20% (vinte por cento).

Parágrafo Único – No caso de instituições a que se refere o

2

inciso III, do art.36, da Lei n°8.981, de 20/01/1995, o percentual para determinação do lucro arbitrado será acrescido 40% (quarenta por cento).

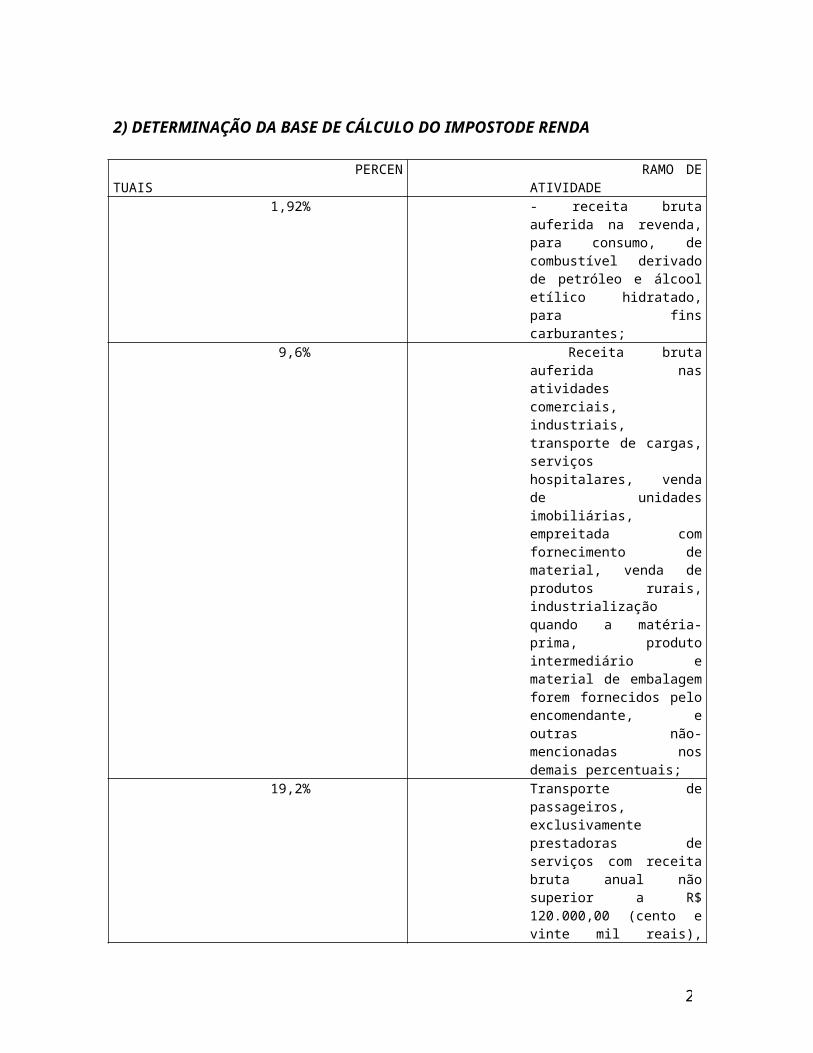

2) DETERMINAÇÃO DA BASE DE CÁLCULO DO IMPOSTODE RENDA

PERCENTUAIS RAMO DE ATIVIDADE 1,92% - receita bruta auferida na

revenda, para consumo, de combustível derivado de petróleo e álcool etílico hidratado, para fins carburantes;

9,6% Receita bruta auferida nas atividades comerciais, industriais, transporte de cargas, serviços hospitalares, venda de unidades imobiliárias, empreitada com fornecimento de material, venda de produtos rurais, industrialização quando a matéria- prima, produto intermediário e material de embalagem forem fornecidos pelo encomendante, e outras não- mencionadas nos demais percentuais;

19,2% Transporte de passageiros, exclusivamente prestadoras de serviços com receita bruta anual não superior a R$ 120.000,00 (cento e vinte mil reais), exceto no caso de transporte de cargas, serviços hospitalares e sociedades civis de prestação de serviços legalmente regulamentadas;

38,4% Prestação de serviços, pelas sociedades civis, relativa ao exercício de profissão legalmente regulamentada;-Intermediação de negócios (inclusive representante comercial);-Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;-Construção por administração ou por empreitada, unicamente de

2

mão- de - obra;-Prestação de qualquer outra espécie de serviços não mencionadas anteriormente;

45% Entidades financeiras e assemelhadas, empresas de arrendamento mercantil, seguradoras, cooperativas de crédito, entidades de previdência aberta.

3) CONCEITO DE RECEITA BRUTA

Compreende o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia (art. 31, da Lei nº 8.981/95).

4) EXCLUSÕES DA RECEITA BRUTA

Na receita bruta não se incluem as vendas canceladas, os descontos incondicionais concedidos (IN SRF n°51/78) e os impostos não cumulativos, cobrados destacadamente do comprador ou contratante dos quais o vendedor ou prestador de serviços, seja mero depositário (IPI, ICMS em substituição tributária, por exemplo).

5) RECEITA BRUTA NÃO CONHECIDA

O artigo 51, da Lei n°8.981, de 20/01/1995, dispõe que o Lucro Arbitrado das pessoas jurídicas quando não conhecida à receita bruta, será determinado através de procedimento de ofício, mediante a utilização de uma das alternativas de cálculo enumeradas. São 08(oito) alternativas que podem ser o Lucro Real do último período em que a empresa manteve a escrituração, soma dos ativos, patrimônio líquido, compras de mercadorias, folha de pagamentos, valor de aluguel, etc.

6) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

A base de cálculo da contribuição social sobre o lucro líquido das pessoas jurídicas tributadas pelo lucro arbitrado esta disciplinada pelos artigos 29, da Lei n°9.430, de 27/12/1996, 20 da Lei n°9.249, de 26/12/1995 e 55 da Lei n°8.981, de 20/01/1995.A base de cálculo corresponderá a soma dos seguintes valores:

I. 12% (doze por cento) da receita bruta;

II. Ganhos de capital na alienação de bens e direitos do ativo permanente, rendimentos de ganhos líquidos auferidos em

2

aplicações financeiras de renda fixa e variável, demais receitas e rendimentos positivos decorrentes de receitas não abrangidas pelo inciso anterior.

A base de cálculo da contribuição social sobre o lucro líquido das pessoas jurídicas que exerçam as atividades de prestação de serviços a que se refere o inciso III, do §1°, do artigo 15 da Lei n°9.249 de 26/12/1995 corresponderá a 32% (trinta e dois por cento) da receita bruta (artigo 22, da Lei n°10.684, de 30/05/2003).

Sendo assim, teremos:

COMÉRCIO:BASE 12% X 9% (alíquota) ou direto 1,08%

PRESTAÇÃO DE SERVIÇO:BASE 32% X 9% (alíquota) ou direto 2,88%

Quando a receita bruta não for conhecida, o artigo 55, da Lei n°8.981 de 20/01/1995 dispõe que, o Lucro Arbitrado para incidência do imposto de renda constituirá também a base de cálculo da contribuição social sobre o lucro líquido.

7) DISTRIBUIÇÃO DE LUCROS AOS SÓCIOS

A partir de 01/01/1996, a distribuição de lucros apurado, pelas pessoas jurídicas tributadas com base no Lucro Real, Presumido ou Arbitrado, não será sujeita ao imposto de renda na fonte ou declaração de rendimentos (Ajuste Anual) do beneficiário (artigo 10, da Lei n°9.249 de 26/12/1995).

O artigo 51, da IN n°11 de 21/02/1996 e o artigo 48 da IN n°93 de 24/12/1997 dispõem que os lucros distribuídos estão isentos do imposto de renda, desde que a empresa demonstre através de escrituração contábil feita com observância da Lei Comercial, que o lucro efetivo é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual houver optado, ou seja, Lucro Presumido ou Arbitrado.

Para fins de cálculo da parcela de lucro isenta, deverão ser deduzidas do Lucro Arbitrado, o imposto de Renda da pessoa jurídica, inclusive adicional, se devido, a contribuição social sobre o lucro líquido, o PIS e a COFINS.

PIS E A COFINS

Para as empresas tributadas pelo Lucro Arbitrado, o PIS e a

2

COFINS, deverão ser recolhidos pela incidência cumulativa, ou seja:

PIS = 0,65% (sessenta e cinco centésimos por cento) sobre a receita bruta mensal, não tendo direito de utilizar créditos; e a

COFINS = 3% (três por cento) sobre a receita bruta mensal, não tendo direito de utilizar créditos.

OBSERVAÇÃO

Para as empresas tributadas pelo Lucro Real, estas contribuições do PIS e da COFINS, serão recolhidas pela incidência não-cumulativa, ou seja, poderão aproveitar créditos. Os percentuais são:

PIS = 1,65% (um inteiro e sessenta e cinco por cento). COFINS = 7,6% (sete inteiros e seis décimos por cento).

NOTA

Os créditos a serem aproveitados, também serão nos mesmos percentuais acima descritos, 1,65% para o PIS e 7,6% para a COFINS.

2