instruÇÕes de procedimentos contÁbeis · a estrutura das demonstrações contábeis tratadas...

TRANSCRIPT

REPÚBLICA FEDERATIVA DO BRASIL15 de Novembro de 1889

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

IPC 09 – Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

2013

2 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Nelson Henrique Barbosa Filho SECRETÁRIO DO TESOURO NACIONAL Arno Hugo Augustin Filho SUBSECRETÁRIO DE CONTABILIDADE PÚBLICA Gilvan da Silva Dantas COORDENADOR-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO Leonardo Silveira do Nascimento COORDENADORA DE SUPORTE ÀS NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO Raquel da Ressurreição Costa Amorim

GERENTE DE NORMAS E PROCEDIMENTOS CONTÁBEIS

Henrique Ferreira Souza Carneiro EQUIPE TÉCNICA

Aldemir Nunes da Cunha Antonio Firmino da Silva Neto Arthur Lucas Gordo de Sousa Bruno Ramos Mangualde Caio Cesar Sales Nogueira Carla de Tunes Nunes Derli Antunes Pinto Fernanda Silva Nicoli Francisca Jacqueline Modesto de Araújo Ilson Camolezi Júnior Informações – STN: Fone: (61) 3412-3011 Fax: (61) 3412-1459 Correio Eletrônico: [email protected] Página Eletrônica: www.tesouro.fazenda.gov.br

IPC 09 – Metodologia para Elaboração da

Demonstração dos Fluxos de Caixa

IPC 09 3

Sumário

PREFÁCIO 4

OBJETIVO 5

ALCANCE 5

ASPECTOS GERAIS DAS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO 6

INSTRUÇÃO PARA PREENCHIMENTO DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA 6

ESTRUTURA DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DCASP 8

REGRAS DE PREENCHIMENTO DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DCASP 12

3) Quadro dos Fluxos de Caixa das Atividades de Operações – Resultado 21

4) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Ingressos 22

5) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Desembolsos 23

6) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Resultado 25

7) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Ingressos 25

8) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Desembolsos 26

9) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Resultado 27

10)Apuração do Fluxo de Caixa do Período 27

4 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

PREFÁCIO

1. A Secretaria do Tesouro Nacional, com o objetivo de padronizar os procedimentos contábeis no âmbito da federação sob a mesma base conceitual, a qual busca assegurar o reconhecimento, a mensuração, a avaliação e a evidenciação de todos os elementos que integram o patrimônio público, publica regularmente o Manual de Contabilidade Aplicada ao Setor Público – MCASP. O Manual, de observância obrigatória para todos os entes da Federação, é alinhado às diretrizes das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NCT T SP e das Normas Internacionais de Contabilidade Aplicadas ao Setor Público – IPSAS e está de acordo com a legislação que dá embasamento à contabilidade patrimonial no setor público e à normatização da Contabilidade Aplicada ao Setor Público por parte da Secretaria do Tesouro Nacional e do Conselho Federal de Contabilidade.

2. A Portaria MF n.º 184/2008 determinou à STN o desenvolvimento de algumas

ações para promover a convergência às Normas Internacionais de Contabilidade publicadas pela International Federation of Accountants - IFAC e às Normas Brasileiras de Contabilidade aplicadas ao Setor Público, editadas pelo Conselho Federal de Contabilidade – CFC, com o objetivo de auxiliar as entidades do setor público na implantação das mudanças necessárias para se atingir esse novo padrão. Dentre essas ações, o inciso II do artigo 1º destaca:

II - editar normativos, manuais, instruções de procedimentos contábeis e Plano de Contas Nacional, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os pronunciamentos da IFAC e com as normas do Conselho Federal de Contabilidade, aplicadas ao setor público; (grifo nosso)

3. A Portaria STN nº 753, de 21 de dezembro de 2012, estabeleceu que as

Instruções de Procedimentos Contábeis – IPC serão emitidas no intuito de auxiliar os entes da Federação na aplicação e interpretação das diretrizes, conceitos e regras contábeis relativas à consolidação das contas públicas sob a mesma base conceitual.

4. As Instruções de Procedimentos Contábeis são publicações de caráter técnico e

orientador, que buscam auxiliar a União, os Estados e os Municípios na implantação dos novos procedimentos contábeis, contribuindo para a geração de informações úteis e fidedignas para os gestores públicos e para a toda a sociedade brasileira.

IPC 09 – Metodologia para Elaboração da

Demonstração dos Fluxos de Caixa

IPC 09 5

OBJETIVO

5. Esta Instrução de Procedimentos Contábeis tem por objetivo orientar os profissionais de contabilidade na elaboração da Demonstração dos Fluxos de Caixa a partir da adoção das novas práticas contábeis aplicadas ao Setor Público, em cumprimento aos Princípios de Contabilidade sob a perspectiva do Setor Público nos termos da Resolução CFC n.º 1.111/2007 e ao Manual de Contabilidade Aplicada ao Setor Público.

6. A estrutura das demonstrações contábeis tratadas pelas Instruções de

Procedimentos Contábeis será utilizada para a coleta de dados de todos os entes da Federação por meio do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI.

ALCANCE

7. As definições contidas na Resolução CFC n.º 1.128/2008 (NBC T 16.1) devem ser observadas por todas as entidades abrangidas no campo de aplicação da Contabilidade Aplicada ao Setor Público, conforme o item 2 daquela norma, transcrito a seguir:

2. Para efeito desta Norma, entende-se por: Campo de Aplicação: espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em: (a) entidades do setor público; e (b) ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

8. Assim, estão compreendidas no campo de atuação e, portanto, obrigadas a seguir as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, não só os Poderes e órgãos da Administração Direta, mas também as demais entidades da administração indireta e aquelas que de alguma forma movimentarem recursos oriundos do setor público.

9. No que se refere ao Manual de Contabilidade Aplicada ao Setor Público, a Portaria

STN/SOF n.º 2, de 13 de julho de 2012, e a Portaria STN n.º 437, de 12 de julho de 2012, que aprovam a 5ª edição do manual, estabelecem que, sem prejuízo da legislação vigente, a contabilidade no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, observará as orientações contidas no referido documento.

6 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

10. Portanto, as instruções contidas nesta IPC poderão ser utilizadas por todos os que observam as regras vigentes sobre contabilidade aplicada ao setor público.

ASPECTOS GERAIS DAS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

11. A estrutura das demonstrações contábeis contidas nos anexos da Lei 4.320/1964 foi alterada pela Portaria STN 438/2012, em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público.

12. As regras gerais de preenchimento dos demonstrativos estão presentes no

MCASP.

13. A elaboração das demonstrações contábeis das IPCs tem por base contas contábeis previstas no Anexo da IPC00, que contém o PCASP Estendido.

INSTRUÇÃO PARA PREENCHIMENTO DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Conceito

14. Conforme o Manual de Contabilidade Aplicada ao Setor Público – 5ª Edição a Demonstração dos Fluxos de Caixa tem como objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público. As informações dos fluxos de caixa são úteis para proporcionar aos usuários da informação contábil instrumento para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como suas necessidades de liquidez.

15. Assim, a Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de

fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

16. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e evidenciar as movimentações havidas no caixa e seus equivalentes, nos seguintes fluxos:

• Das operações: compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento;

• Dos investimentos: inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, bem como recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza.

• Dos financiamentos: inclui os recursos relacionados à captação e à amortização de

empréstimos e financiamentos.

IPC 09 7

17. A Demonstração de Fluxos de Caixa pode ser apresentada pelos Métodos DIRETO ou

INDIRETO, sendo recomendado o Método Direto ao setor público conforme determina o Manual de Contabilidade Aplicada ao Setor Público, por trazer uma maior gama de informações aos usuários.

8 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

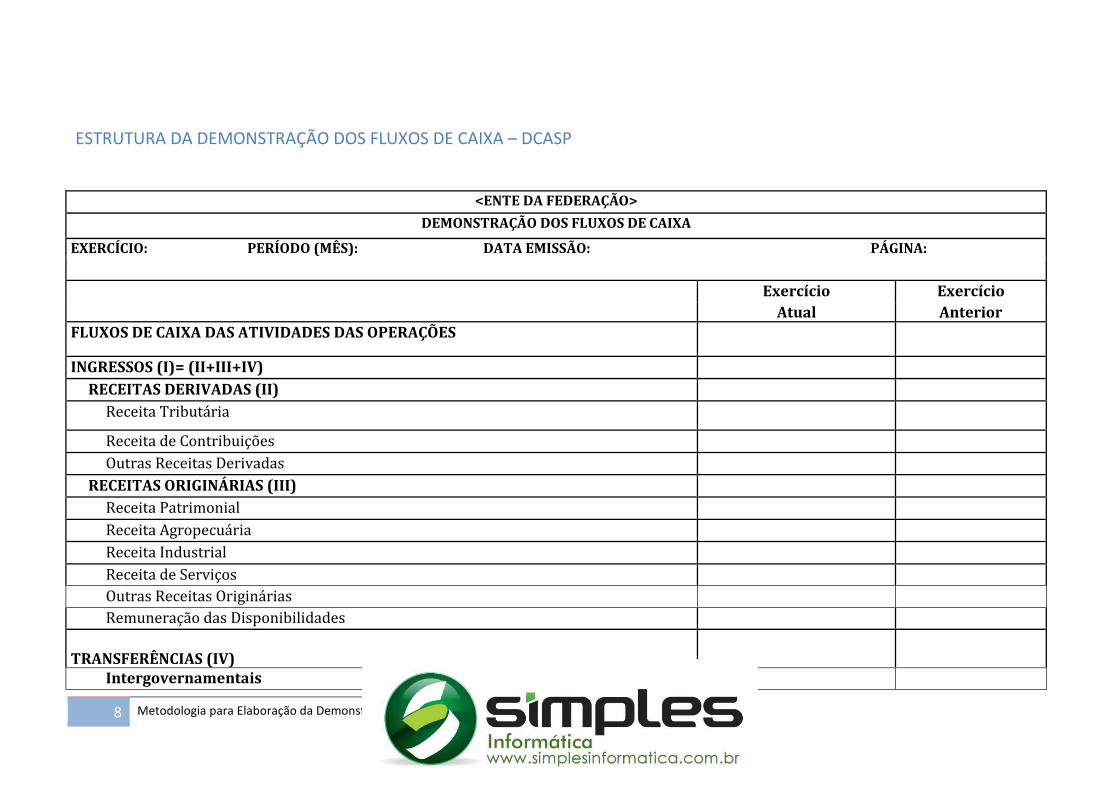

ESTRUTURA DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DCASP

<ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA:

Exercício Exercício Atual Anterior

FLUXOS DE CAIXA DAS ATIVIDADES DAS OPERAÇÕES

INGRESSOS (I)= (II+III+IV)

RECEITAS DERIVADAS (II)

Receita Tributária

Receita de Contribuições

Outras Receitas Derivadas

RECEITAS ORIGINÁRIAS (III)

Receita Patrimonial

Receita Agropecuária

Receita Industrial

Receita de Serviços Outras Receitas Originárias Remuneração das Disponibilidades

TRANSFERÊNCIAS (IV)

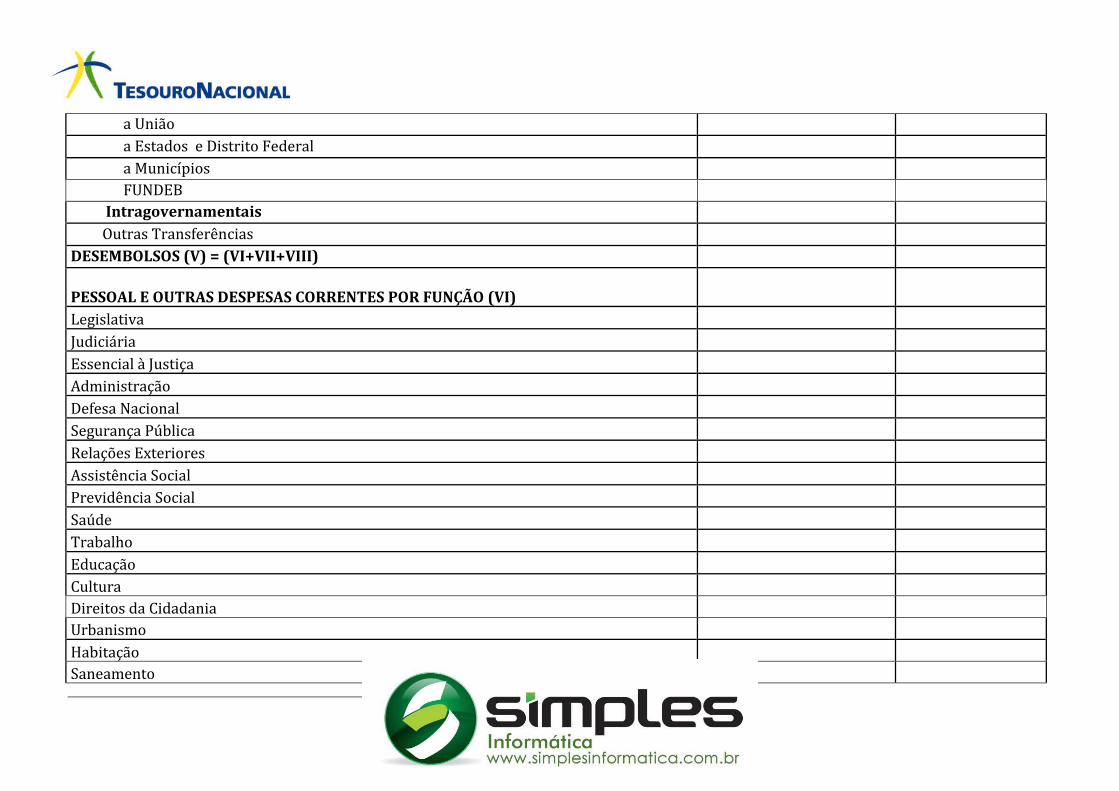

Intergovernamentais

IPC 09 9

a União

a Estados e Distrito Federal

a Municípios

FUNDEB Intragovernamentais

Outras Transferências

DESEMBOLSOS (V) = (VI+VII+VIII)

PESSOAL E OUTRAS DESPESAS CORRENTES POR FUNÇÃO (VI)

Legislativa

Judiciária

Essencial à Justiça

Administração

Defesa Nacional

Segurança Pública

Relações Exteriores

Assistência Social

Previdência Social

Saúde

Trabalho

Educação

Cultura

Direitos da Cidadania

Urbanismo

Habitação

Saneamento

10 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

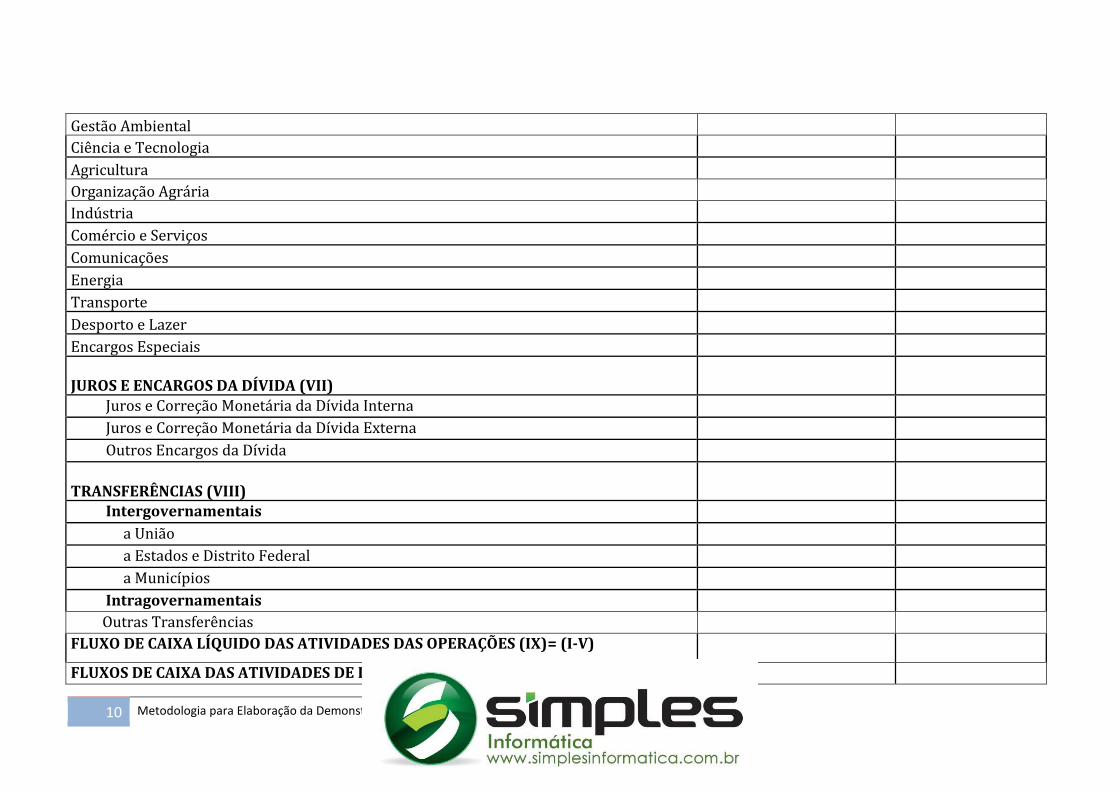

Gestão Ambiental

Ciência e Tecnologia

Agricultura

Organização Agrária

Indústria

Comércio e Serviços

Comunicações

Energia

Transporte

Desporto e Lazer

Encargos Especiais

JUROS E ENCARGOS DA DÍVIDA (VII)

Juros e Correção Monetária da Dívida Interna

Juros e Correção Monetária da Dívida Externa

Outros Encargos da Dívida

TRANSFERÊNCIAS (VIII)

Intergovernamentais

a União

a Estados e Distrito Federal

a Municípios

Intragovernamentais Outras Transferências FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DAS OPERAÇÕES (IX)= (I-V)

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

IPC 09 11

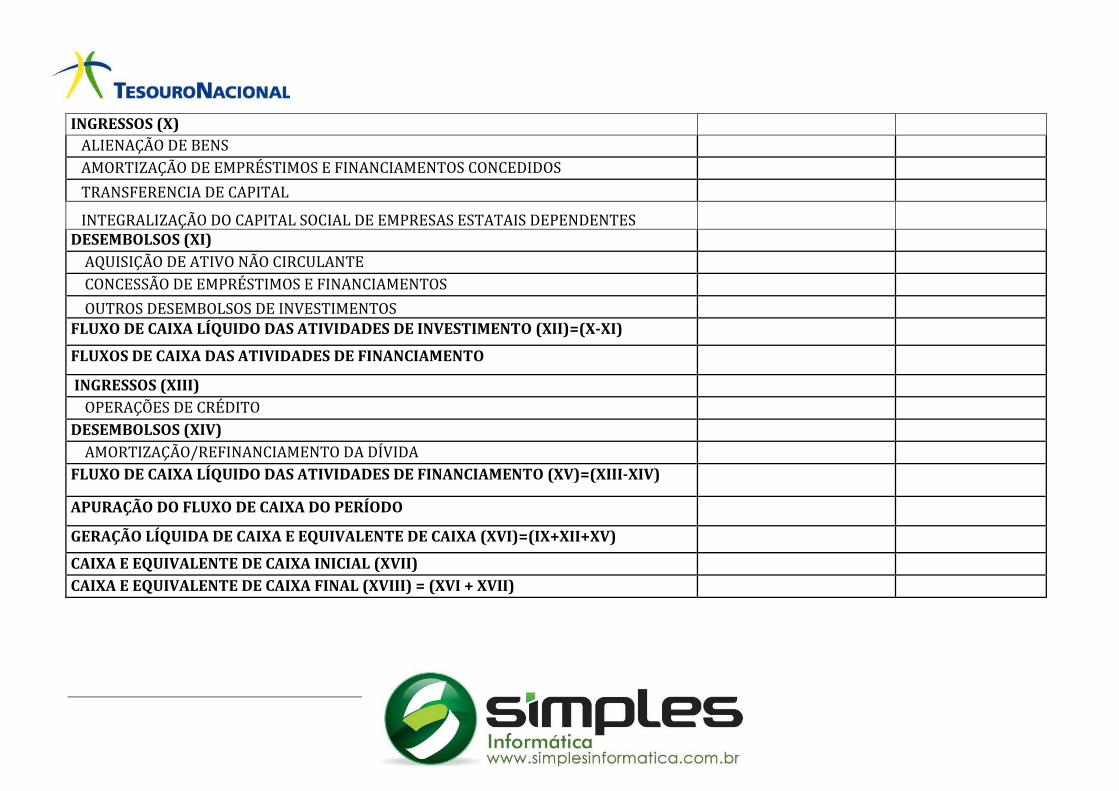

INGRESSOS (X) ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS

TRANSFERENCIA DE CAPITAL

INTEGRALIZAÇÃO DO CAPITAL SOCIAL DE EMPRESAS ESTATAIS DEPENDENTES

DESEMBOLSOS (XI)

AQUISIÇÃO DE ATIVO NÃO CIRCULANTE

CONCESSÃO DE EMPRÉSTIMOS E FINANCIAMENTOS

OUTROS DESEMBOLSOS DE INVESTIMENTOS

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE INVESTIMENTO (XII)=(X-XI)

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

INGRESSOS (XIII)

OPERAÇÕES DE CRÉDITO

DESEMBOLSOS (XIV)

AMORTIZAÇÃO/REFINANCIAMENTO DA DÍVIDA

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE FINANCIAMENTO (XV)=(XIII-XIV)

APURAÇÃO DO FLUXO DE CAIXA DO PERÍODO

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA (XVI)=(IX+XII+XV)

CAIXA E EQUIVALENTE DE CAIXA INICIAL (XVII)

CAIXA E EQUIVALENTE DE CAIXA FINAL (XVIII) = (XVI + XVII)

12 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

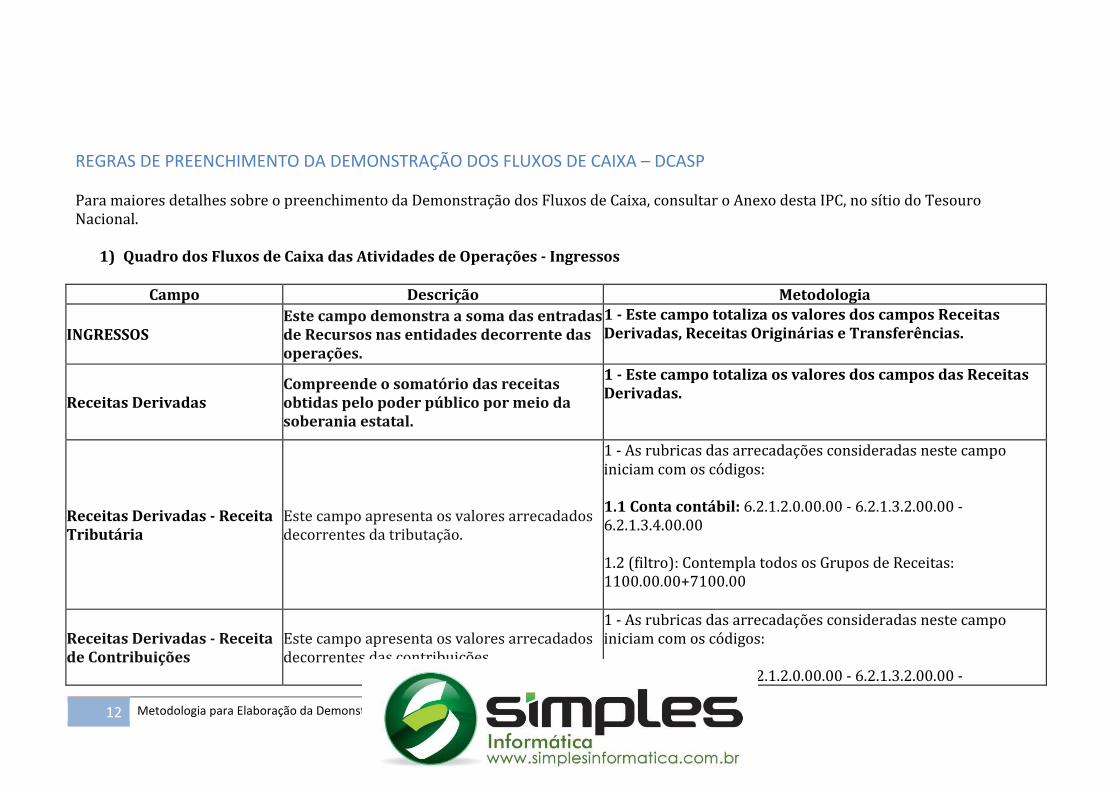

REGRAS DE PREENCHIMENTO DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DCASP Para maiores detalhes sobre o preenchimento da Demonstração dos Fluxos de Caixa, consultar o Anexo desta IPC, no sítio do Tesouro Nacional.

1) Quadro dos Fluxos de Caixa das Atividades de Operações - Ingressos

Campo Descrição Metodologia

INGRESSOS Este campo demonstra a soma das entradas de Recursos nas entidades decorrente das operações.

1 - Este campo totaliza os valores dos campos Receitas Derivadas, Receitas Originárias e Transferências.

Receitas Derivadas Compreende o somatório das receitas obtidas pelo poder público por meio da soberania estatal.

1 - Este campo totaliza os valores dos campos das Receitas Derivadas.

Receitas Derivadas - Receita Tributária

Este campo apresenta os valores arrecadados decorrentes da tributação.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro): Contempla todos os Grupos de Receitas: 1100.00.00+7100.00

Receitas Derivadas - Receita de Contribuições

Este campo apresenta os valores arrecadados decorrentes das contribuições.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 -

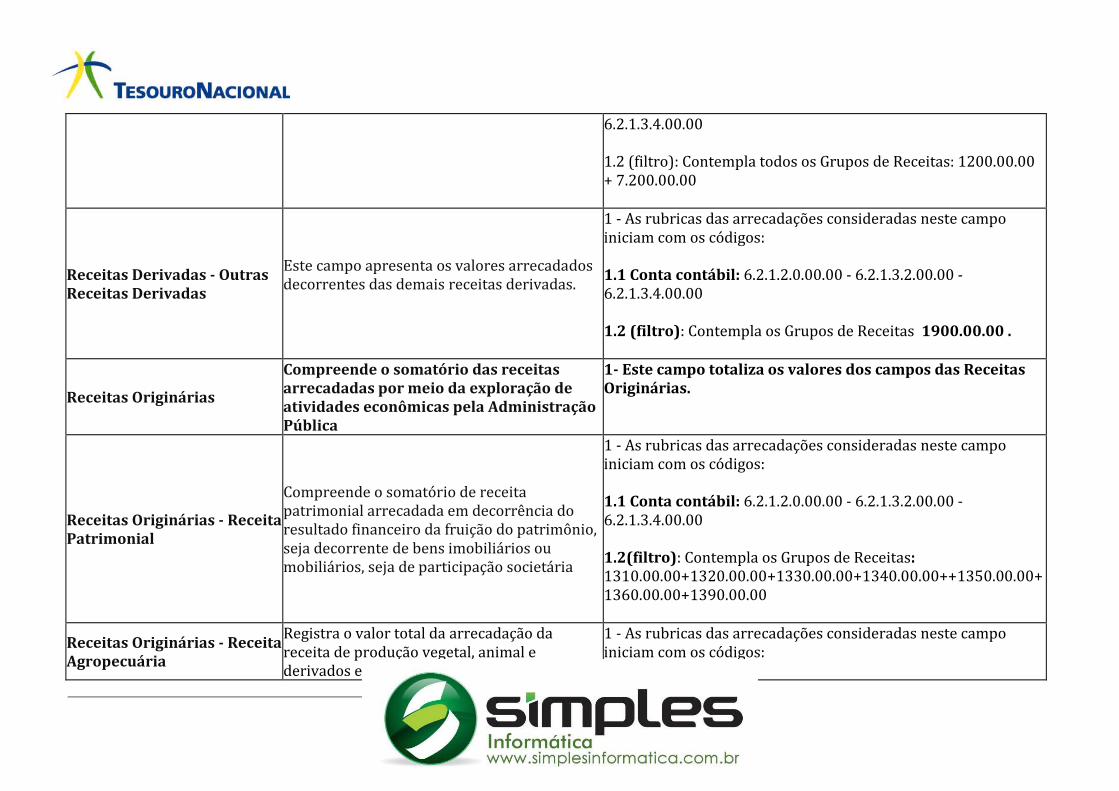

IPC 09 13

6.2.1.3.4.00.00 1.2 (filtro): Contempla todos os Grupos de Receitas: 1200.00.00 + 7.200.00.00

Receitas Derivadas - Outras Receitas Derivadas

Este campo apresenta os valores arrecadados decorrentes das demais receitas derivadas.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro): Contempla os Grupos de Receitas 1900.00.00 .

Receitas Originárias

Compreende o somatório das receitas arrecadadas por meio da exploração de atividades econômicas pela Administração Pública

1- Este campo totaliza os valores dos campos das Receitas Originárias.

Receitas Originárias - Receita Patrimonial

Compreende o somatório de receita patrimonial arrecadada em decorrência do resultado financeiro da fruição do patrimônio, seja decorrente de bens imobiliários ou mobiliários, seja de participação societária

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2(filtro): Contempla os Grupos de Receitas: 1310.00.00+1320.00.00+1330.00.00+1340.00.00++1350.00.00+1360.00.00+1390.00.00

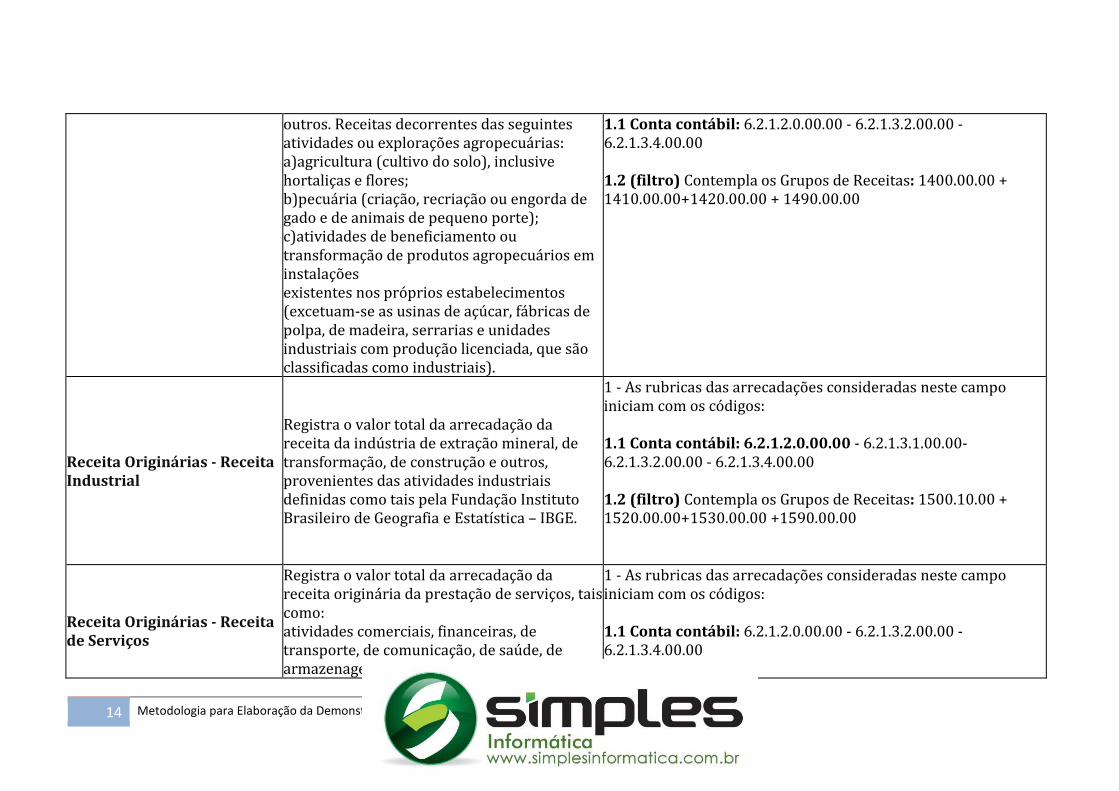

Receitas Originárias - Receita Agropecuária

Registra o valor total da arrecadação da receita de produção vegetal, animal e derivados e

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos:

14 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

outros. Receitas decorrentes das seguintes atividades ou explorações agropecuárias: a)agricultura (cultivo do solo), inclusive hortaliças e flores; b)pecuária (criação, recriação ou engorda de gado e de animais de pequeno porte); c)atividades de beneficiamento ou transformação de produtos agropecuários em instalações existentes nos próprios estabelecimentos (excetuam-se as usinas de açúcar, fábricas de polpa, de madeira, serrarias e unidades industriais com produção licenciada, que são classificadas como industriais).

1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro) Contempla os Grupos de Receitas: 1400.00.00 + 1410.00.00+1420.00.00 + 1490.00.00

Receita Originárias - Receita Industrial

Registra o valor total da arrecadação da receita da indústria de extração mineral, de transformação, de construção e outros, provenientes das atividades industriais definidas como tais pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.1.00.00- 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro) Contempla os Grupos de Receitas: 1500.10.00 + 1520.00.00+1530.00.00 +1590.00.00

Receita Originárias - Receita de Serviços

Registra o valor total da arrecadação da receita originária da prestação de serviços, tais como: atividades comerciais, financeiras, de transporte, de comunicação, de saúde, de armazenagem, serviços científicos e

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00

IPC 09 15

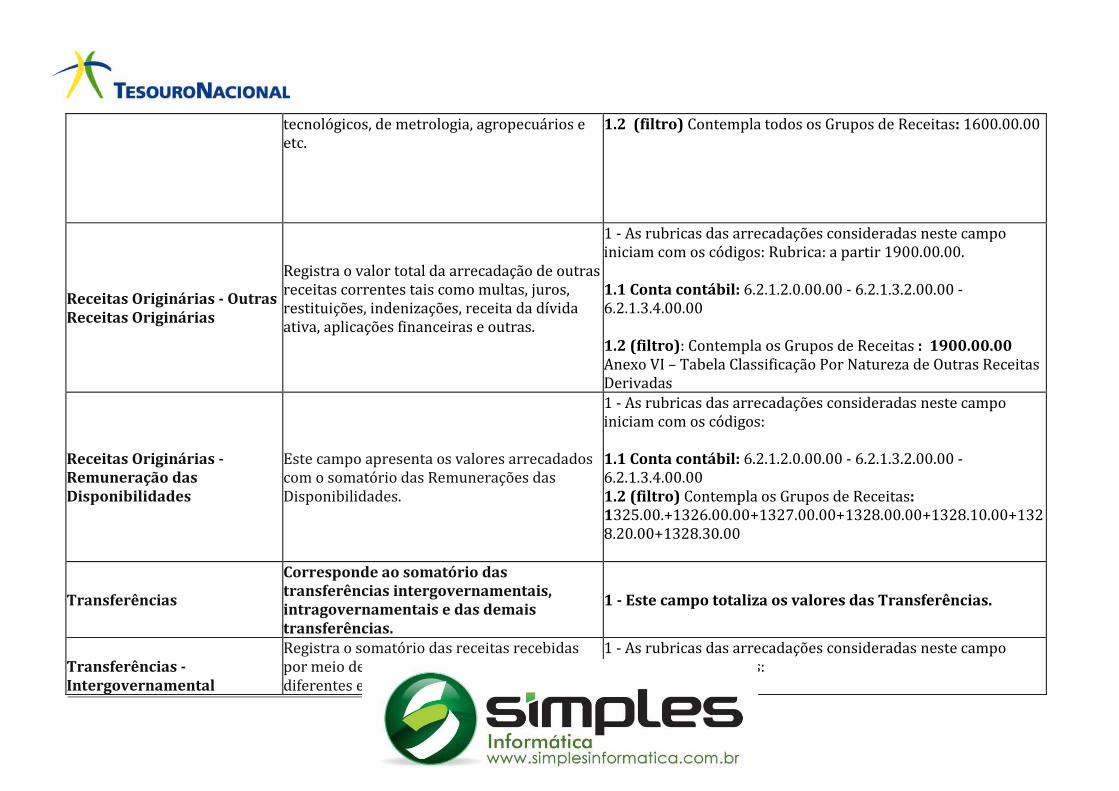

tecnológicos, de metrologia, agropecuários e etc.

1.2 (filtro) Contempla todos os Grupos de Receitas: 1600.00.00

Receitas Originárias - Outras Receitas Originárias

Registra o valor total da arrecadação de outras receitas correntes tais como multas, juros, restituições, indenizações, receita da dívida ativa, aplicações financeiras e outras.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: Rubrica: a partir 1900.00.00. 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro): Contempla os Grupos de Receitas : 1900.00.00 Anexo VI – Tabela Classificação Por Natureza de Outras Receitas Derivadas

Receitas Originárias - Remuneração das Disponibilidades

Este campo apresenta os valores arrecadados com o somatório das Remunerações das Disponibilidades.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro) Contempla os Grupos de Receitas: 1325.00.+1326.00.00+1327.00.00+1328.00.00+1328.10.00+1328.20.00+1328.30.00

Transferências

Corresponde ao somatório das transferências intergovernamentais, intragovernamentais e das demais transferências.

1 - Este campo totaliza os valores das Transferências.

Transferências - Intergovernamental

Registra o somatório das receitas recebidas por meio de transferências ocorridas entre diferentes esferas de governo

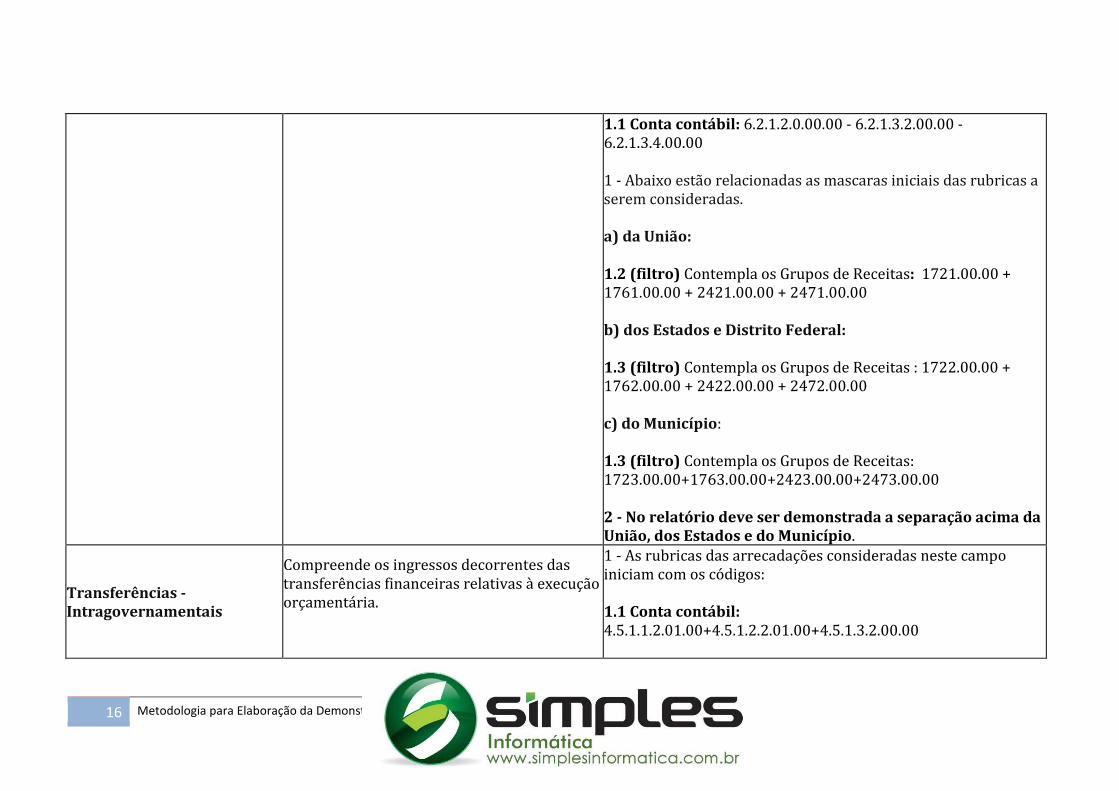

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos:

16 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1 - Abaixo estão relacionadas as mascaras iniciais das rubricas a serem consideradas. a) da União: 1.2 (filtro) Contempla os Grupos de Receitas: 1721.00.00 + 1761.00.00 + 2421.00.00 + 2471.00.00 b) dos Estados e Distrito Federal: 1.3 (filtro) Contempla os Grupos de Receitas : 1722.00.00 + 1762.00.00 + 2422.00.00 + 2472.00.00 c) do Município: 1.3 (filtro) Contempla os Grupos de Receitas: 1723.00.00+1763.00.00+2423.00.00+2473.00.00 2 - No relatório deve ser demonstrada a separação acima da União, dos Estados e do Município.

Transferências - Intragovernamentais

Compreende os ingressos decorrentes das transferências financeiras relativas à execução orçamentária.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 4.5.1.1.2.01.00+4.5.1.2.2.01.00+4.5.1.3.2.00.00

IPC 09 17

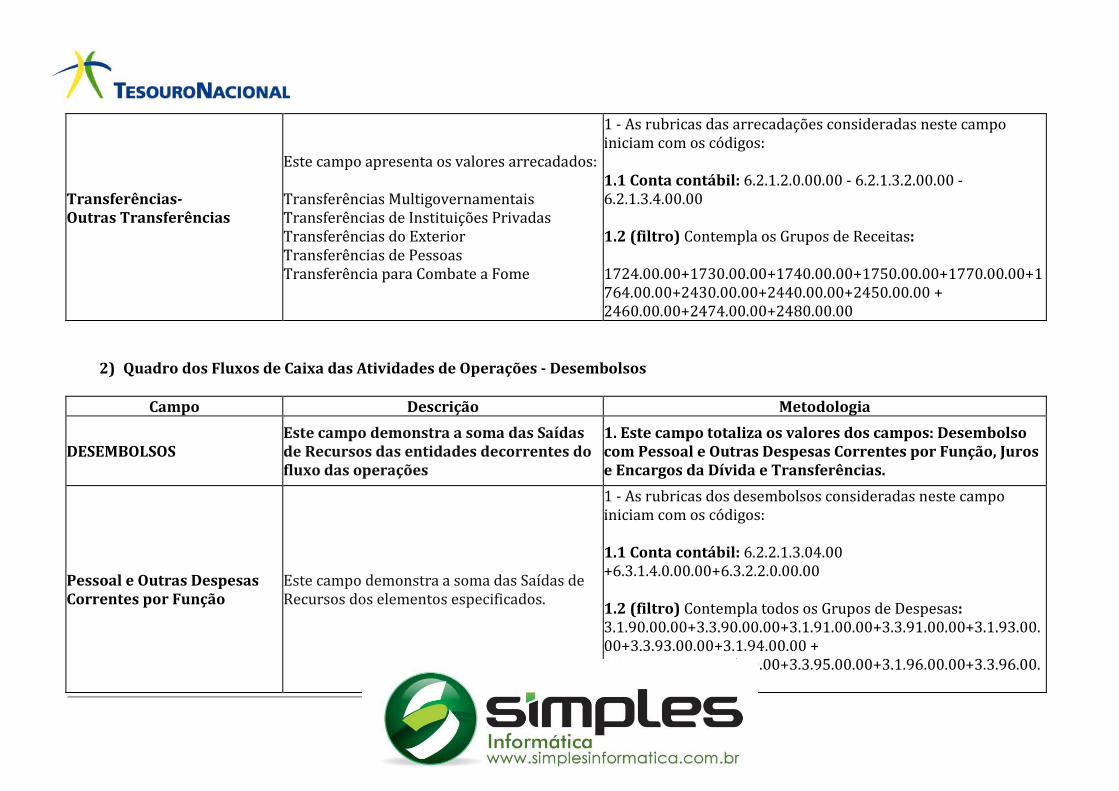

Transferências- Outras Transferências

Este campo apresenta os valores arrecadados: Transferências Multigovernamentais Transferências de Instituições Privadas Transferências do Exterior Transferências de Pessoas Transferência para Combate a Fome

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 - 6.2.1.3.2.00.00 - 6.2.1.3.4.00.00 1.2 (filtro) Contempla os Grupos de Receitas: 1724.00.00+1730.00.00+1740.00.00+1750.00.00+1770.00.00+1764.00.00+2430.00.00+2440.00.00+2450.00.00 + 2460.00.00+2474.00.00+2480.00.00

2) Quadro dos Fluxos de Caixa das Atividades de Operações - Desembolsos

Campo Descrição Metodologia

DESEMBOLSOS Este campo demonstra a soma das Saídas de Recursos das entidades decorrentes do fluxo das operações

1. Este campo totaliza os valores dos campos: Desembolso com Pessoal e Outras Despesas Correntes por Função, Juros e Encargos da Dívida e Transferências.

Pessoal e Outras Despesas Correntes por Função

Este campo demonstra a soma das Saídas de Recursos dos elementos especificados.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00 +6.3.1.4.0.00.00+6.3.2.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Despesas: 3.1.90.00.00+3.3.90.00.00+3.1.91.00.00+3.3.91.00.00+3.1.93.00.00+3.3.93.00.00+3.1.94.00.00 + 3.3.94.00.00+3.1.95.00.00+3.3.95.00.00+3.1.96.00.00+3.3.96.00.00

18 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

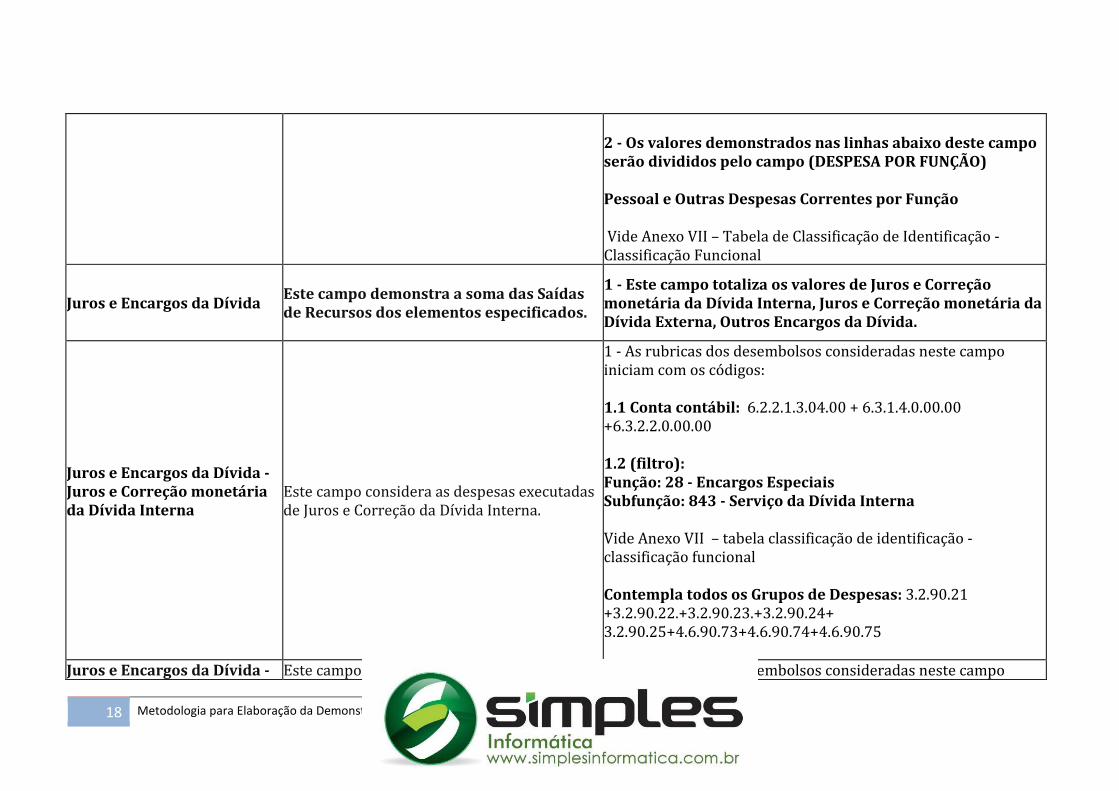

2 - Os valores demonstrados nas linhas abaixo deste campo serão divididos pelo campo (DESPESA POR FUNÇÃO) Pessoal e Outras Despesas Correntes por Função Vide Anexo VII – Tabela de Classificação de Identificação - Classificação Funcional

Juros e Encargos da Dívida Este campo demonstra a soma das Saídas de Recursos dos elementos especificados.

1 - Este campo totaliza os valores de Juros e Correção monetária da Dívida Interna, Juros e Correção monetária da Dívida Externa, Outros Encargos da Dívida.

Juros e Encargos da Dívida - Juros e Correção monetária da Dívida Interna

Este campo considera as despesas executadas de Juros e Correção da Dívida Interna.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00 + 6.3.1.4.0.00.00 +6.3.2.2.0.00.00 1.2 (filtro): Função: 28 - Encargos Especiais Subfunção: 843 - Serviço da Dívida Interna Vide Anexo VII – tabela classificação de identificação - classificação funcional Contempla todos os Grupos de Despesas: 3.2.90.21 +3.2.90.22.+3.2.90.23.+3.2.90.24+ 3.2.90.25+4.6.90.73+4.6.90.74+4.6.90.75

Juros e Encargos da Dívida - Este campo considera as despesas executadas 1 - As rubricas dos desembolsos consideradas neste campo

IPC 09 19

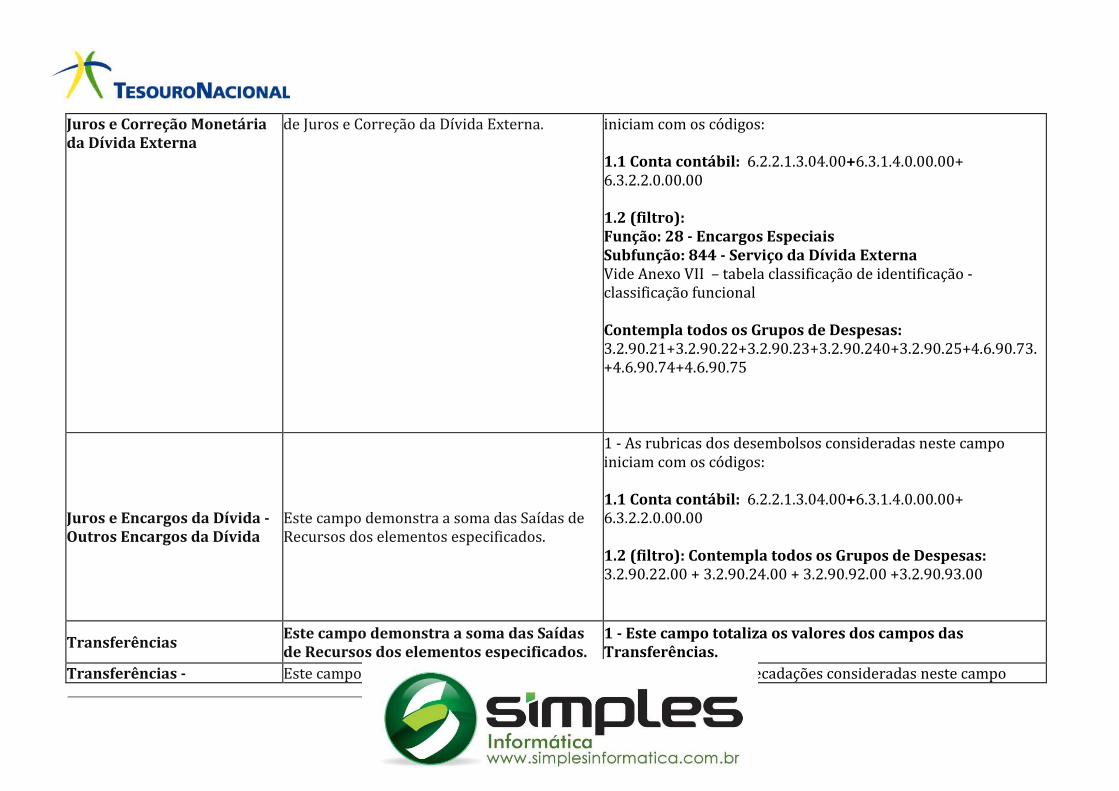

Juros e Correção Monetária da Dívida Externa

de Juros e Correção da Dívida Externa. iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00+6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1.2 (filtro): Função: 28 - Encargos Especiais Subfunção: 844 - Serviço da Dívida Externa Vide Anexo VII – tabela classificação de identificação - classificação funcional Contempla todos os Grupos de Despesas: 3.2.90.21+3.2.90.22+3.2.90.23+3.2.90.240+3.2.90.25+4.6.90.73.+4.6.90.74+4.6.90.75

Juros e Encargos da Dívida - Outros Encargos da Dívida

Este campo demonstra a soma das Saídas de Recursos dos elementos especificados.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00+6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1.2 (filtro): Contempla todos os Grupos de Despesas: 3.2.90.22.00 + 3.2.90.24.00 + 3.2.90.92.00 +3.2.90.93.00

Transferências Este campo demonstra a soma das Saídas de Recursos dos elementos especificados.

1 - Este campo totaliza os valores dos campos das Transferências.

Transferências - Este campo demonstra a soma das Saídas de 1 - As rubricas das arrecadações consideradas neste campo

20 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

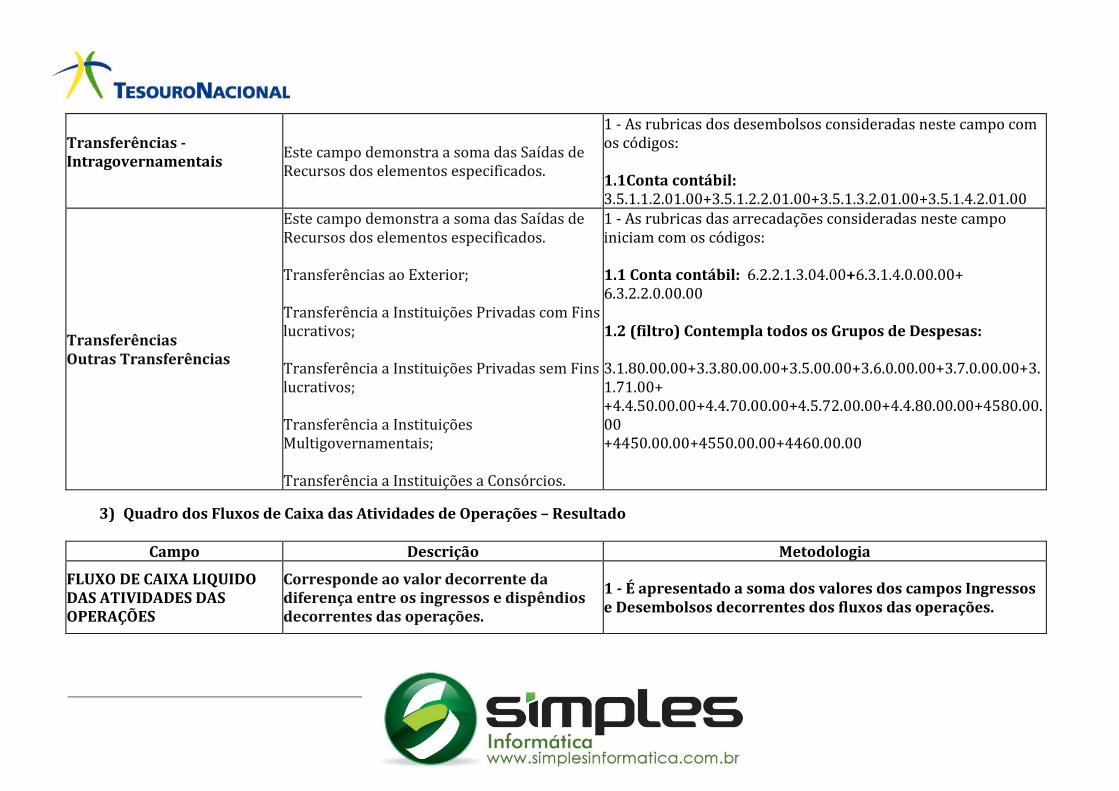

Intergovernamentais Recursos dos elementos especificados. iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00 +6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1 - Abaixo estão relacionadas às mascaras iniciais das rubricas a serem consideradas. a) da União: 1.2 (filtro) Contempla todos os Grupos de Despesas: 3. 3.3.20.00.00 + 3.3.22.00.00 + 4.4.20.00.00 b) dos Estados e Distrito Federal: Contempla todos os Grupos de Despesas: 3.1.30.00.00 + 3.3.30.00.00 + 3.3.31.00.00 + 3.3.32.00.00 + 4.4.30.00.00 + 4.4.31.00.00+ 4.5.30.00.00 c) do Município: Contempla todos os Grupos de Despesas: 3.3.40.00.00 + 3.3.41.00.00 + 3.3.42.00.00 + 4.4.40.00.00 + 4.4.41.00.00 + 4.5.40.00.00

FUNDEB Este campo demonstra a soma das Saídas de Recursos dos elementos especificados

1 - As rubricas dos desembolsos consideradas neste campo com os códigos: 1.1 Conta contábil: 6.2.1.3.1.01.00

IPC 09 21

Transferências - Intragovernamentais

Este campo demonstra a soma das Saídas de Recursos dos elementos especificados.

1 - As rubricas dos desembolsos consideradas neste campo com os códigos: 1.1Conta contábil: 3.5.1.1.2.01.00+3.5.1.2.2.01.00+3.5.1.3.2.01.00+3.5.1.4.2.01.00

Transferências Outras Transferências

Este campo demonstra a soma das Saídas de Recursos dos elementos especificados. Transferências ao Exterior; Transferência a Instituições Privadas com Fins lucrativos; Transferência a Instituições Privadas sem Fins lucrativos; Transferência a Instituições Multigovernamentais; Transferência a Instituições a Consórcios.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00+6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Despesas: 3.1.80.00.00+3.3.80.00.00+3.5.00.00+3.6.0.00.00+3.7.0.00.00+3.1.71.00+ +4.4.50.00.00+4.4.70.00.00+4.5.72.00.00+4.4.80.00.00+4580.00.00 +4450.00.00+4550.00.00+4460.00.00

3) Quadro dos Fluxos de Caixa das Atividades de Operações – Resultado

Campo Descrição Metodologia

FLUXO DE CAIXA LIQUIDO DAS ATIVIDADES DAS OPERAÇÕES

Corresponde ao valor decorrente da diferença entre os ingressos e dispêndios decorrentes das operações.

1 - É apresentado a soma dos valores dos campos Ingressos e Desembolsos decorrentes dos fluxos das operações.

22 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

4) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Ingressos

Campo Descrição Metodologia

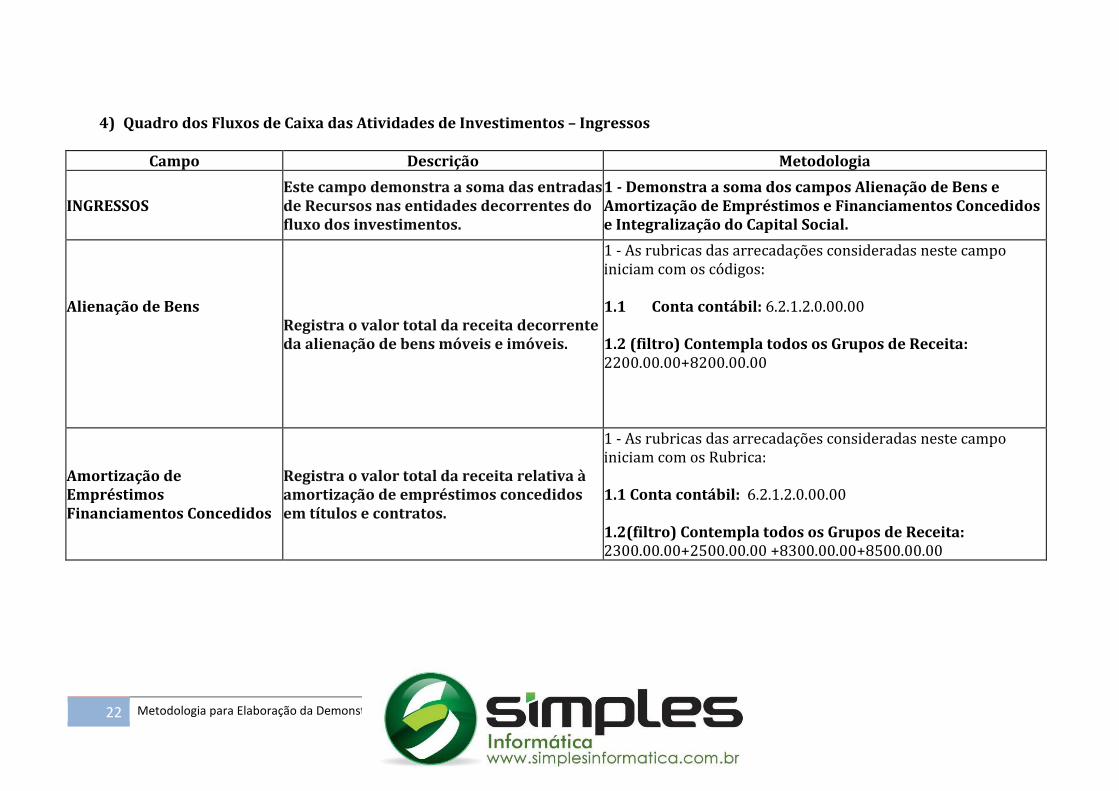

INGRESSOS Este campo demonstra a soma das entradas de Recursos nas entidades decorrentes do fluxo dos investimentos.

1 - Demonstra a soma dos campos Alienação de Bens e Amortização de Empréstimos e Financiamentos Concedidos e Integralização do Capital Social.

Alienação de Bens

Registra o valor total da receita decorrente da alienação de bens móveis e imóveis.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Receita: 2200.00.00+8200.00.00

Amortização de Empréstimos Financiamentos Concedidos

Registra o valor total da receita relativa à amortização de empréstimos concedidos em títulos e contratos.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os Rubrica: 1.1 Conta contábil: 6.2.1.2.0.00.00 1.2(filtro) Contempla todos os Grupos de Receita: 2300.00.00+2500.00.00 +8300.00.00+8500.00.00

IPC 09 23

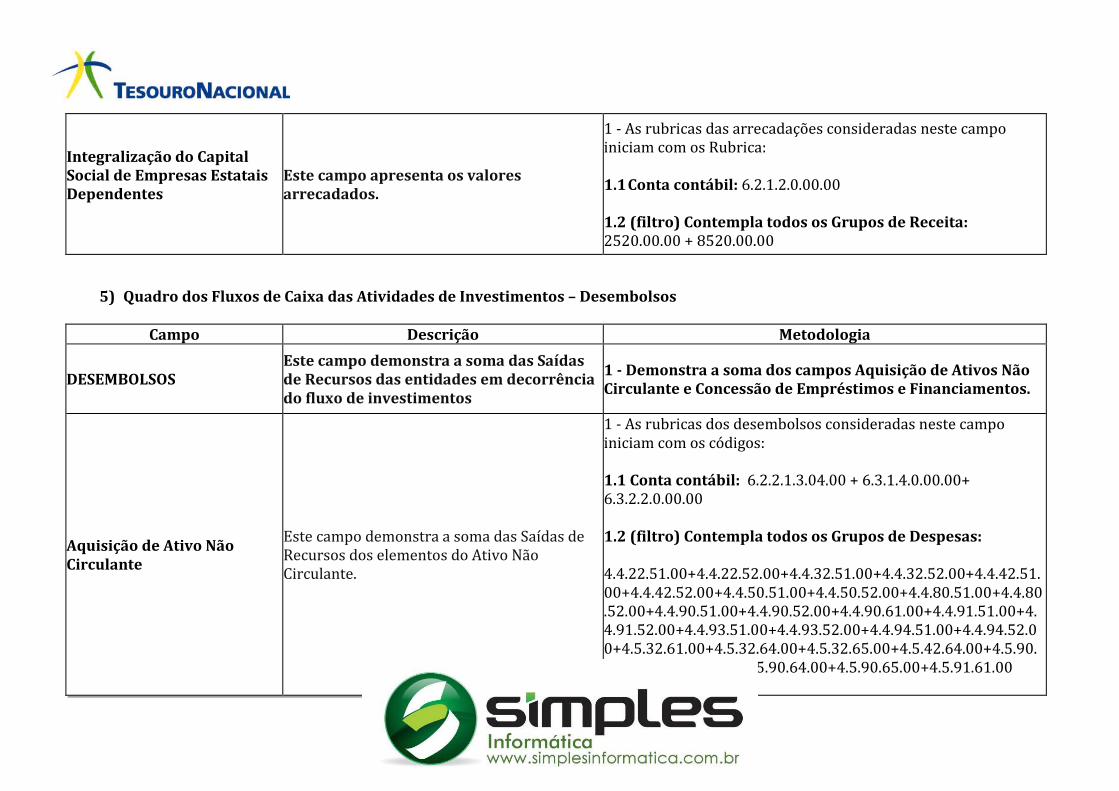

Integralização do Capital Social de Empresas Estatais Dependentes

Este campo apresenta os valores arrecadados.

1 - As rubricas das arrecadações consideradas neste campo iniciam com os Rubrica: 1.1 Conta contábil: 6.2.1.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Receita: 2520.00.00 + 8520.00.00

5) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Desembolsos

Campo Descrição Metodologia

DESEMBOLSOS Este campo demonstra a soma das Saídas de Recursos das entidades em decorrência do fluxo de investimentos

1 - Demonstra a soma dos campos Aquisição de Ativos Não Circulante e Concessão de Empréstimos e Financiamentos.

Aquisição de Ativo Não Circulante

Este campo demonstra a soma das Saídas de Recursos dos elementos do Ativo Não Circulante.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00 + 6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Despesas: 4.4.22.51.00+4.4.22.52.00+4.4.32.51.00+4.4.32.52.00+4.4.42.51.00+4.4.42.52.00+4.4.50.51.00+4.4.50.52.00+4.4.80.51.00+4.4.80.52.00+4.4.90.51.00+4.4.90.52.00+4.4.90.61.00+4.4.91.51.00+4.4.91.52.00+4.4.93.51.00+4.4.93.52.00+4.4.94.51.00+4.4.94.52.00+4.5.32.61.00+4.5.32.64.00+4.5.32.65.00+4.5.42.64.00+4.5.90.61.00+4.5.90.63.00+4.5.90.64.00+4.5.90.65.00+4.5.91.61.00

24 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

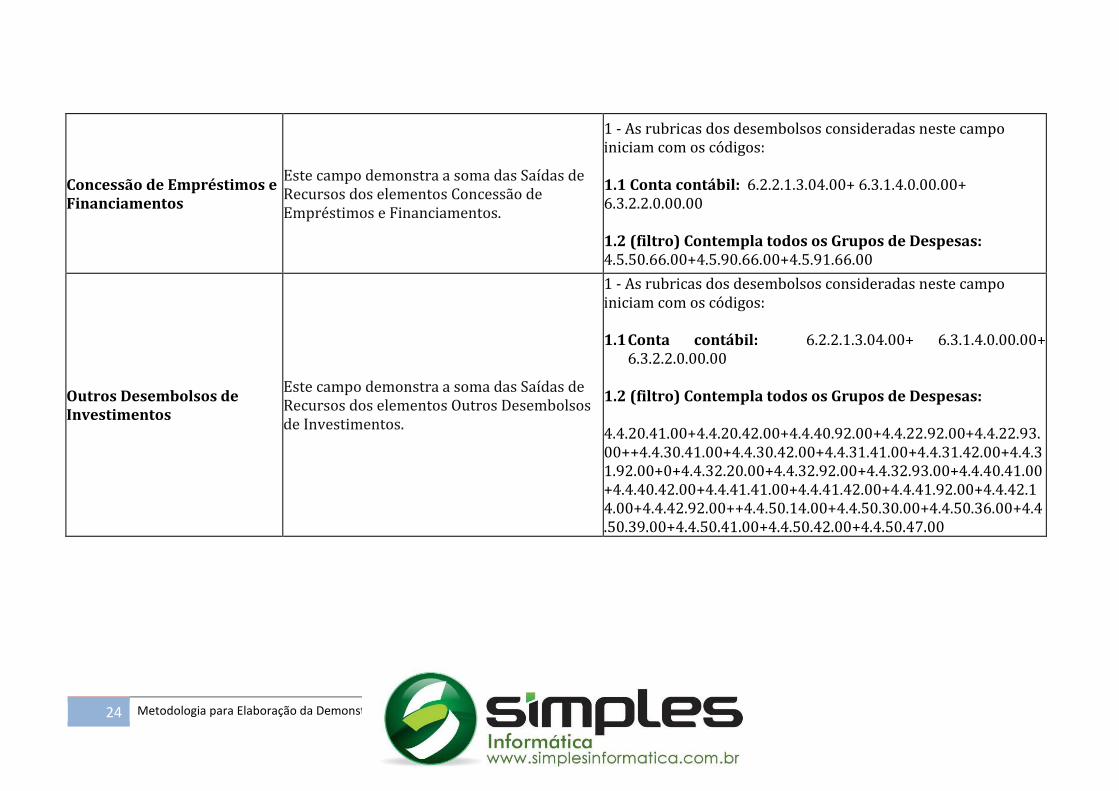

Concessão de Empréstimos e Financiamentos

Este campo demonstra a soma das Saídas de Recursos dos elementos Concessão de Empréstimos e Financiamentos.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00+ 6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Despesas: 4.5.50.66.00+4.5.90.66.00+4.5.91.66.00

Outros Desembolsos de Investimentos

Este campo demonstra a soma das Saídas de Recursos dos elementos Outros Desembolsos de Investimentos.

1 - As rubricas dos desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00+ 6.3.1.4.0.00.00+

6.3.2.2.0.00.00 1.2 (filtro) Contempla todos os Grupos de Despesas: 4.4.20.41.00+4.4.20.42.00+4.4.40.92.00+4.4.22.92.00+4.4.22.93.00++4.4.30.41.00+4.4.30.42.00+4.4.31.41.00+4.4.31.42.00+4.4.31.92.00+0+4.4.32.20.00+4.4.32.92.00+4.4.32.93.00+4.4.40.41.00+4.4.40.42.00+4.4.41.41.00+4.4.41.42.00+4.4.41.92.00+4.4.42.14.00+4.4.42.92.00++4.4.50.14.00+4.4.50.30.00+4.4.50.36.00+4.4.50.39.00+4.4.50.41.00+4.4.50.42.00+4.4.50.47.00

IPC 09 25

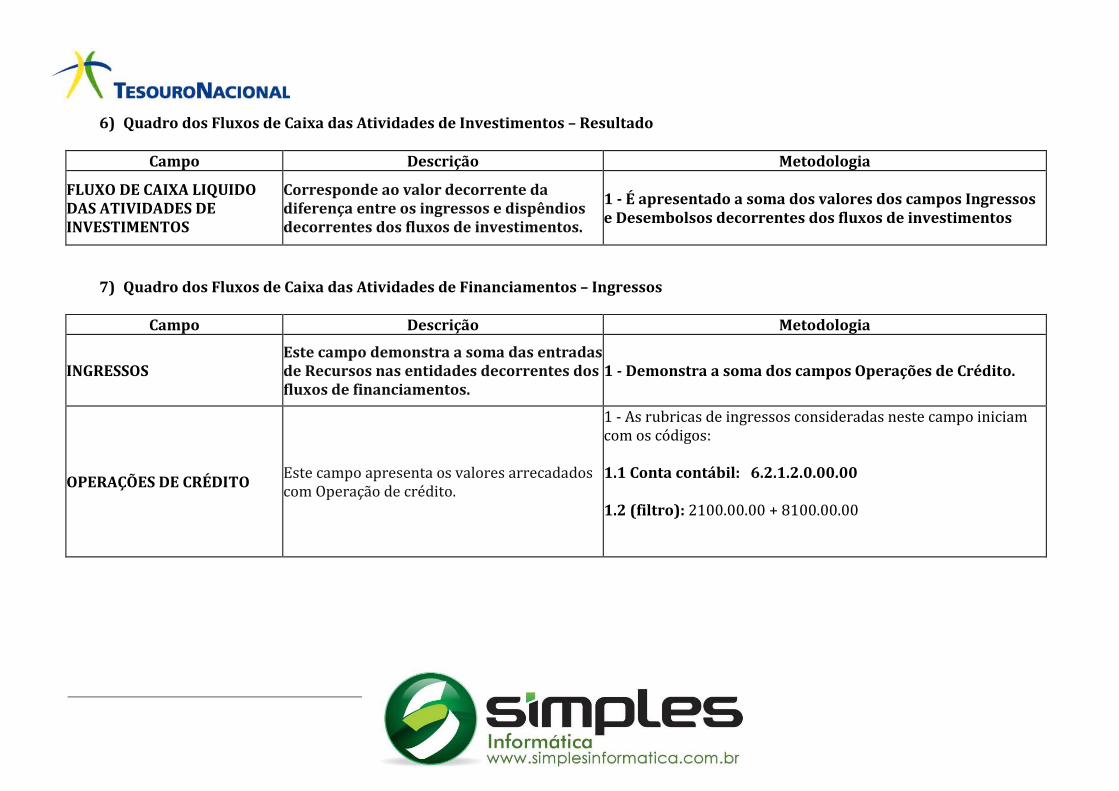

6) Quadro dos Fluxos de Caixa das Atividades de Investimentos – Resultado

Campo Descrição Metodologia

FLUXO DE CAIXA LIQUIDO DAS ATIVIDADES DE INVESTIMENTOS

Corresponde ao valor decorrente da diferença entre os ingressos e dispêndios decorrentes dos fluxos de investimentos.

1 - É apresentado a soma dos valores dos campos Ingressos e Desembolsos decorrentes dos fluxos de investimentos

7) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Ingressos

Campo Descrição Metodologia

INGRESSOS Este campo demonstra a soma das entradas de Recursos nas entidades decorrentes dos fluxos de financiamentos.

1 - Demonstra a soma dos campos Operações de Crédito.

OPERAÇÕES DE CRÉDITO Este campo apresenta os valores arrecadados com Operação de crédito.

1 - As rubricas de ingressos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.1.2.0.00.00 1.2 (filtro): 2100.00.00 + 8100.00.00

26 Metodologia para Elaboração da Demonstração dos Fluxos de Caixa

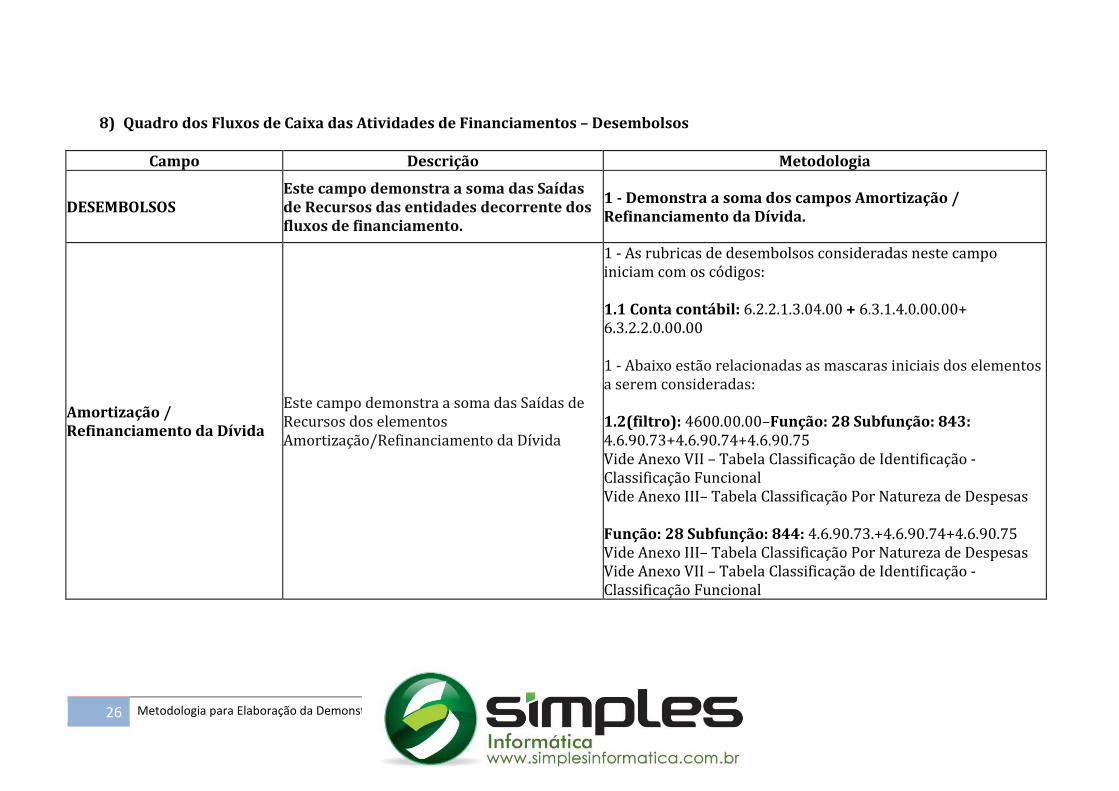

8) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Desembolsos

Campo Descrição Metodologia

DESEMBOLSOS Este campo demonstra a soma das Saídas de Recursos das entidades decorrente dos fluxos de financiamento.

1 - Demonstra a soma dos campos Amortização / Refinanciamento da Dívida.

Amortização / Refinanciamento da Dívida

Este campo demonstra a soma das Saídas de Recursos dos elementos Amortização/Refinanciamento da Dívida

1 - As rubricas de desembolsos consideradas neste campo iniciam com os códigos: 1.1 Conta contábil: 6.2.2.1.3.04.00 + 6.3.1.4.0.00.00+ 6.3.2.2.0.00.00 1 - Abaixo estão relacionadas as mascaras iniciais dos elementos a serem consideradas: 1.2(filtro): 4600.00.00–Função: 28 Subfunção: 843: 4.6.90.73+4.6.90.74+4.6.90.75 Vide Anexo VII – Tabela Classificação de Identificação - Classificação Funcional Vide Anexo III– Tabela Classificação Por Natureza de Despesas Função: 28 Subfunção: 844: 4.6.90.73.+4.6.90.74+4.6.90.75 Vide Anexo III– Tabela Classificação Por Natureza de Despesas Vide Anexo VII – Tabela Classificação de Identificação - Classificação Funcional

IPC 09 27

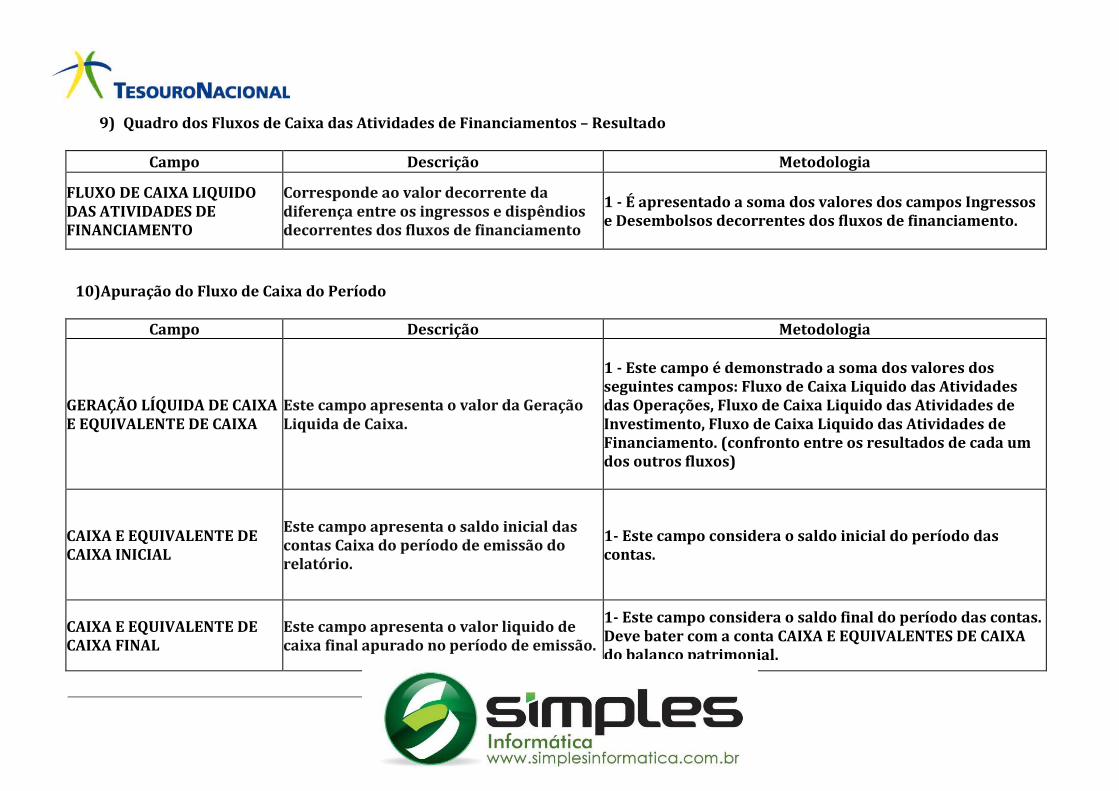

9) Quadro dos Fluxos de Caixa das Atividades de Financiamentos – Resultado

Campo Descrição Metodologia

FLUXO DE CAIXA LIQUIDO DAS ATIVIDADES DE FINANCIAMENTO

Corresponde ao valor decorrente da diferença entre os ingressos e dispêndios decorrentes dos fluxos de financiamento

1 - É apresentado a soma dos valores dos campos Ingressos e Desembolsos decorrentes dos fluxos de financiamento.

10)Apuração do Fluxo de Caixa do Período

Campo Descrição Metodologia

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA

Este campo apresenta o valor da Geração Liquida de Caixa.

1 - Este campo é demonstrado a soma dos valores dos seguintes campos: Fluxo de Caixa Liquido das Atividades das Operações, Fluxo de Caixa Liquido das Atividades de Investimento, Fluxo de Caixa Liquido das Atividades de Financiamento. (confronto entre os resultados de cada um dos outros fluxos)

CAIXA E EQUIVALENTE DE CAIXA INICIAL

Este campo apresenta o saldo inicial das contas Caixa do período de emissão do relatório.

1- Este campo considera o saldo inicial do período das contas.

CAIXA E EQUIVALENTE DE CAIXA FINAL

Este campo apresenta o valor liquido de caixa final apurado no período de emissão.

1- Este campo considera o saldo final do período das contas. Deve bater com a conta CAIXA E EQUIVALENTES DE CAIXA do balanço patrimonial.