instruções de preenchimento das informações do demonstrativo … · carta-circular 3.471, de 11...

TRANSCRIPT

Página 1 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

Instruções de Preenchimento das Informações do Demonstrativo de Limites Operacionais (DLO) para Cooperativas de Crédito Optantes pelo Regime Prudencial Simplificado – Carta-Circular 3.471/2010 I. OBJETIVO

1) O Demonstrativo de Limites Operacionais tem por objetivo apresentar, de forma sintética, as informações referentes aos detalhamentos do cálculo dos limites monitorados pelo Banco Central do Brasil, na data-base de apuração. Para cada limite o documento conterá dois conjuntos de informações: a) Apuração da situação da Instituição; b) Apuração da exigência do Banco Central e da Margem (ou Insuficiência) da Instituição em relação ao limite considerado.

2) No atual estágio do documento, ele estará preparado para receber as informações referentes ao Patrimônio de Referência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Compatibilização do PR com o PRE, informações cujo prazo de exigência teve início a partir da data-base de julho de 2008. Além dessas informações o documento já está preparado para receber as informações relativas ao detalhamento da parcela PSPR para cooperativas de crédito que fizerem a opção prevista no parágrafo 4º do artigo 2º e que atentam aos requisitos previstos nos artigos 2º-A, 2º-B, 2º-C e 2º-D da Resolução 3.490/07, com redação dada pela Resolução 3.897/2010.

II. ORIENTAÇÕES GERAIS

1) As informações relativas ao detalhamento da parcela PSPR é devido pelas cooperativas de crédito que

fizerem a opção prevista no parágrafo 4º do artigo 2º e atendam ao disposto nos artigos 2º-A, 2º-B, 2º-C e 2º-D da Resolução 3.490/07, com redação dada pela Resolução 3.897/2010.

2) O encaminhamento do documento DLO com o detalhamento da parcela PSPR para as cooperativas optantes pelo Regime Prudencial Simplificado (RPS) deve ser efetuado utilizando-se o novo leiaute a partir da data-base janeiro de 2011. Para situações específicas ocorridas após essa data, devem ser observadas as regras a seguir.

• Instituições novas

A remessa é devida desde a data de publicação no Diário Oficial da autorização para o funcionamento por este Banco Central. Na hipótese de ainda não possuírem o CNPJ definitivo, as datas-bases que porventura permanecerem pendentes de encaminhamento por este motivo, deverão ser enviadas após registro do mesmo no módulo Dados Básicos do Unicad.

• Incorporações

Nos casos de incorporação de outra cooperativa, a sociedade incorporadora deverá encaminhar o documento DLO consolidado com as informações da(s) incorporada(s) desde a data da Assembléia que aprovou a operação. A(s) sociedade(s) incorporada(s) deverá(ao) suspender o envio do documento a partir desta mesma data-base.

3) Para auxiliar na apuração dos valores estamos disponibilizando modelos de arquivos em formato Excel de

todas as informações que serão objeto do documento 2041 para cooperativas optantes pelo RPS.

Página 2 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

4) O documento é único. Deve ser preenchido com todas as informações solicitadas. Qualquer substituição envolverá a troca de todas as informações.

5) As informações a serem apresentadas no 2041 devem ser baseadas nos registros contábeis definitivos, posteriores aos atos societários, de forma que se espera que as informações apresentadas no DLO sejam compatíveis, para as datas-base de junho e dezembro, com aquelas constantes do balanço.

6) O documento 2041 deverá ser encaminhado por data-base, obedecendo critério seqüencial, no qual é necessário o encaminhamento do documento relativo a data-base anterior para que o sistema recepcione com sucesso o documento da data-base subseqüente.

7) Os valores a serem informados devem ser apurados de acordo com os normativos abaixo relacionados:

a) Resoluções

Resolução 2.283, de 5 de junho de 1.996 Resolução 2.669, de 25 de novembro de 1.999 Resolução 2.723, de 31 de maio de 2.000 Resolução 3.444, de 28 de fevereiro de 2.007; Resolução 3.464, de 26 de junho de 2007; Resolução 3.490, de 29 de agosto de 2.007. Resolução 3.897, de 25 de agosto de 2010.

b) Circulares

Circular 3.398, de 23 de julho de 2008; Circular 3.508, de 19 de outubro de 2010; Circular 3.509, de 19 de outubro de 2010.

c) Cartas-Circulares Carta-Circular 3.471, de 11 de novembro de 2010.

III – ORIENTAÇÕES GERAIS SOBRE O ARQUIVO XML

1) O arquivo deve começar, na primeira linha, com o campo Instrução de Processamento em conformidade com o Leiaute do documento, e como descrito no arquivo exemplo.

2) A segunda linha deverá conter sequencialmente os campos “documento DLO” e “CNPJ da instituição”,

“Data-base”. Para esses campos deve-se atentar para os seguintes pontos: o CNPJ informado deverá ser composto pelos 8 primeiros algarismos do CNPJ da instituição; a data-base deve vir no formato AAAA-MM, com atenção especial ao separador “-“; o campo código do conglomerado deve ser excluído, suprimindo-se a expressão condizente ao campo.

3) No campo “Limites informados pela instituição” são informados os códigos dos limites a que a instituição

está sujeita. Este campo possui tags para indicar se as informações relativamente a cada limite foram enviadas, ou seja, que as contas relativas à apuração desses limites foram informadas, conforme TABELA 001 e TABELA 002.

4) No campo “Parâmetro”, são informados os códigos dos parâmetros, conforme TABELA 006, que indicam

situações especificas para diferentes instituições. Para o código parâmetro “1” espera-se a atribuição de um dos valores do conjunto {13, 14, 18}, representativos do fator F a que a instituição está sujeita. Para o

Página 3 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

código parâmetro “12”, espera-se a atribuição de “I” ou “S”, conforme TABELA 014, para indicar que se trata de inclusão de documento ou substituição de documento.

5) No campo “Contas”, os valores devem ser informados em conformidade com as descrições das contas na

TABELA 003. Os valores devem ser registrados em unidade monetária R$ 1,00, com 2 (duas) casas decimais separadas por “.”, o valor deve ser truncado após as casas decimais, ignorando-se frações de centavos. As contas podem possuir tags, para detalhamento dos valores informados. As descrições dessas tags são dadas abaixo, e diferem para cada conjunto de contas A e D destacados na TABELA 003.

6) Os códigos de elementos pertinentes a cada grupo de informações (A a D da TABELA 003) sempre deverão ser informados, independentemente de serem ou não aplicáveis a uma conta específica, caso em que deverá ser utilizado o código apropriado de não se aplica, ou zero quando representar valor. Os códigos de elementos estão relacionados na TABELA 004 e detalhados na TABELA 010.

7) Os valores das contas são detalhados em tags, representativas de valores, cuja soma (valorDetalhe) deverá bater com o saldo da conta. Caso a soma dos detalhamentos não bata com o valor da conta o documento será rejeitado, em caso de detalhamento único, o valor do detalhamento (valorDetalhe) deverá bater com o saldo da conta.

IV – ORIENTAÇÕES ESPÉCÍFICAS 1 – Detalhamento do Cálculo de Apuração do PR (Situação da Instituição) Base Normativa: Res. 3.444/07 PR = PR Nível I + PR Nível II – Deduções O Patrimônio de Referência é calculado a partir da soma do PR Nível I e PR Nível II, menos as Deduções previstas nos art. 3º, 4º e 5° da Resolução 3.444/07. 2 – Detalhamento do Cálculo de apuração do Limite de Compatibilização do PR com o PRE Base Normativa: Res. 3.490/07, com redação dada pela Res. 3.897/2010. 2.1) PRE PRE = PSPR PSPR – parcela simplificada referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído. 2.2) Margem do PR em Relação ao PRE

Margem = PR – PRE A Margem do PR em Relação ao PRE é apurada pela diferença entre o valor total do PR e valor do PRE. Conforme artigo 2º da Resolução 3.490/07, o valor do PR deve ser superior ao valor do PRE, ou seja, a Margem deve ser sempre positiva.

Página 4 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

3 – Detalhamento do cálculo de Apuração do Limite de Imobilização 3.1) Base Normativa:

a) Resolução 2.283/96; b) Resolução 2.669/99; c) Resolução 2.723/00. .

3.2) Cálculo do Limite:

a) o valor do limite de imobilização equivale a 50% (cinqüenta por cento) do PR_LI - Patrimônio de Referência para o Limite de Imobilização (LI = 0,50 X PR_LI); b) o valor da situação para o limite de imobilização é igual ao ativo permanente menos as deduções previstas;

c) considera-se que a instituição está enquadrada neste limite quando o valor da situação for menor ou igual ao valor do limite.

V - Tabelas 1 – Tabelas do Lay-Out • TABELA 001 define os códigos dos limites a serem apurados pelas Instituições Financeiras e cujas

informações serão informadas no DLO. TABELA 001 – LIMITES CÓDIGO DESCRIÇÃO 03.00 Limite de Imobilização 05.00 Limite de Compatibilização do PR com o PRE • TABELA 002 define se no documento a instituição prestou a informação para cada um dos limites definidos na

TABELA 001. Assumindo que a instituição esteja sujeita a determinado limite, deverá informar o atributo “enviado” = “S” e informar o conjunto de contas que tratam do referido limite. Caso a instituição não esteja sujeita a algum dos limites, conforme normativos, deverá informar “N”.

TABELA 002 – INFORMAÇÃO SE O LIMITE FOI ENVIADO CÓDIGO DESCRIÇÃO S SIM – as informações relativas ao limite foram encaminhadas no documento. N NÃO – as informações relativas ao limite não foram encaminhadas no documento. • TABELA 003 define e descreve as contas e os valores. As contas estão segregadas em 4 grupos, conforme o

limite ou detalhamento de limite de que trata: Detalhamento do Patrimônio de Referência - PR, Detalhamento

Página 5 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

do Limite de Imobilização, Detalhamento do Limite de Compatibilização do PR com o PRE e Detalhamento da Parcela Simplificada do PRE Referente às Exposições Ponderados por Fator de Risco (PSPR). No arquivo XML, as contas estão sujeitas a tags, que detalham a informação contida na conta. Tais detalhamentos destacam os valores que estão relacionados ao valor total da conta, sendo que cada um desses componentes, pode possuir combinações diferentes de elementos, para os quais são abertas linhas de detalhe.

TABELA 003 – CONTAS

A) DETALHAMENTO DO PATRIMÔNIO DE REFERÊNCIA (PR)

No arquivo XML, as contas 120.02, 120.06 e 120.07 estão sujeitas , necessariamente, a tags, que detalham a informação contida na conta. Tais detalhamentos destacam os valores sujeitos a diferentes redutores após a aplicação dos respectivos redutores, de forma que a soma dos detalhamentos alcançam os valores das contas. Nos detalhamentos são informados os detalhes, assumindo códigos de elementos 1 e 2. Ao código elemento “1” é atribuído o valor elemento da TABELA 005, correspondente ao código do redutor. Ao código elemento “2” é atribuído o valor elemento base de cálculo do detalhamento, ou seja, o valor antes da aplicação do redutor.

100 PATRIMÔNIO DE REFERÊNCIA (PR) Resultado final obtido para o PR. [100 = 110 + 120 -130], que pode assumir valor positivo ou negativo.

110 PATRIMÔNIO DE REFERÊNCIA NÍVEL I (PR_I) Resultado final obtido na apuração do PR de Nível I [110 = 110.01 + 110.02 + 110.03 + 110.04 – 110.05 – 110.06 – 110.07 – 110.08 – 110.11 – 110.12 – 110.13 – 110.14 – 110.15 – 110.18]. Pode assumir valor positivo ou negativo. BN: §1º do art.1º da Res. 3.444/07.

110.01 PATRIMÔNIO LÍQUIDO Valor do Patrimônio Líquido registrado na contabilidade. Pode assumir valor positivo ou negativo. Observar que para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 6.0.0.00.00-2. BN: §1º do art.1º da Res. 3.444/07. 110.02 CONTAS DE RESULTADO CREDORAS Valor registrado na contabilidade como contas de resultado credoras. Valor positivo. Observar que para o 2041 e para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras e o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 7.0.0.00.00-9. BN: §1º do art.1º da Res. 3.444/07. 110.03 DEPÓSITO EM CONTA VINCULADA PARA SUPRIR DEFICIÊNCIA DE CAPITAL Saldo de Depósitos para Garantia de Patrimônio Líquido Exigido registrado em conta especifica do Passivo. Valor positivo. Corresponde ao valor da conta Cosif 4.9.3.55.00-8. BN: §1º do art.1º da Res. 3.444/07. 110.04 INSTRUMENTOS HÍBRIDOS DE CAPITAL E DÍVIDA HABILITADOS A INTEGRAR O NÍVEL I DO PR Valor registrado na contabilidade em conta do Passivo, autorizado pelo Bacen/Deorf - Limitado a 15% do PR de nível 1, calculado após a exclusão do excesso de crédito tributário registrado na conta 110.15. Valor positivo. É apurado a partir da conta Cosif 4.9.9.95.05-9. BN: art.8º e 12 da Res. 3.444/07. O valor a ser considerado é o menor valor entre:

Página 6 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

I - Instrumentos Híbridos de Capital e Dívida Habilitados a Integrar o Nível I do PR II - 15% de (110.01 + 110.02 + 110.03 – 110.05 – 110.06 – 110.07 – 110.08 – 110.11 – 110.12 –

110.13 – 110.14 - 110.15 – 110.18)

110.05 CONTAS DE RESULTADO DEVEDORAS Valor registrado na contabilidade em contas de resultado devedoras. Valor positivo. Observar que para o 2041 e para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 8.0.0.00.00-6. BN: Inciso I do §1º do art.1º da Res. 3.444/07. 110.06 RESERVAS DE REAVALIAÇÃO Valor registrado na contabilidade em conta apropriada do Patrimônio Líquido. Valor positivo. Observar que para o 2041 e para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 6.1.4.00.00-3. BN: Inciso II do §1º do art.1º e Inciso II do art.14 da Res. 3.444/07. 110.07 RESERVAS PARA CONTINGÊNCIAS Valor registrado na contabilidade em conta apropriada do Patrimônio Líquido. Valor positivo. Observar que para o 2041 e para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 6.1.5.30.00-7. BN: Inciso II do §1º do art.1º da Res. 3.444/07. 110.08 RESERVAS ESPECIAIS DE LUCROS RELATIVAS A DIVIDENDOS OBRIGATÓRIOS NÃO DISTRIBUÍDOS Valor registrado na contabilidade em conta apropriada do Patrimônio Líquido. Valor positivo. Observar que para o 2041 e para as datas-base de junho e dezembro deve ter como base o documento de balanço e nas outras o balancete (ver item 5 das Orientações Gerais). Corresponde ao valor da conta Cosif 6.1.5.80.10-5. BN: Inciso II do §1º do art.1º da Res. 3.444/07.

110.11 AÇÕES PREFERENCIAIS EMITIDAS COM CLÁUSULA DE RESGATE E AÇÕES PREFERENCIAIS COM CUMULATIVIDADE DE DIVIDENDOS - NÃO ELEGÍVEIS A CAPITAL NÍVEL II Valor registrado na contabilidade em contas apropriadas do Patrimônio Líquido representativas de ações preferenciais emitidas com cláusula de resgate e de ações preferenciais com cumulatividade de dividendos e que não sejam habilitadas a integrar o Nível II do PR. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.94.00-7. BN: Inciso III do §1º do art.1º da Res. 3.444/07

110.12 CRÉDITOS TRIBUTÁRIOS EXCLUÍDOS DO NÍVEL I DO PR Valores referentes a créditos tributários registrados na contabilidade até 20/12/2002, inclusive os decorrentes de Contribuição Social sobre o Lucro Líquido relativos a períodos de apuração encerrados em 31/12/1998, com expectativa de realização superior a cinco anos serão considerados em sua totalidade. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.89.30-4. BN: Inciso IV do §1º do art.1º da Res. 3.444/07 e art 2º e 4º da Res 3.059/02. 110.13 ATIVO PERMANENTE DIFERIDO Valor registrado na contabilidade como Ativo Permanente Diferido, deduzidos os ágios pagos na aquisição de investimentos, constituídos a partir de 02 de março de 2007. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.73.01-1. BN: Inciso V do §1º do art.1º da Res. 3.444/07. BN: § 3º do artigo 1º da Res. 3.444/07. 110.14 AJUSTE AO VALOR DE MERCADO - TVM E INSTRUMENTOS FINANCEIROS DERIVATIVOS Valor registrado referente ao saldo dos ganhos e perdas não realizados decorrentes do ajuste a valor de mercado dos títulos e valores mobiliários classificados na categoria “títulos disponíveis para venda” e dos instrumentos financeiros derivativos utilizados para “hedge” de fluxo de caixa, constituídos a partir de 02 de

Página 7 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

março de 2007. Valor positivo para ganhos líquidos e valor negativo para perdas líquidas. Corresponde ao valor da conta Cosif 3.0.9.73.02-8. BN: Inciso VI do §1º do art.1º da Res. 3.444/07 e Carta-Circular 3.269, de 13.3.2007. BN: § 3º do artigo 1º da Res. 3.444/07.

110.15 EXCESSO DE CRÉDITO TRIBUTÁRIO EM RELAÇÃO AO PR - NÍVEL I A partir da data-base de janeiro de 2009, o valor a ser considerado será o que exceder aos limites estabelecidos no art. 1º da Resolução 3.655/08, conforme nova redação dada ao art. 4º da Resolução 3.059/02. Assim a partir de janeiro 2011, será excluído o valor que exceder o limite de 10% do Nível I do PR após a exclusão prevista no artigo 2º da Resolução 3.059, de 2002, tendo como base exclusivamente os créditos tributários oriundos de prejuízos fiscais. Valor positivo. BN: Inciso IV do §1º do art.1º da Res. 3.444/07. BN: Art. 2º a 4º da Res. 3.059/02. BN: Art. 1º da Res. 3.655/08 O valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resulte em valor negativo.

(+) Créditos tributários contabilizados no ativo exceto créditos tributários de diferenças temporárias e superveniência de depreciação (3.0.9.84.00-0 – 3.0.9.84.10-3 – 3.0.9.84.20-6 – 3.0.9.84.30-9 – 3.0.9.84.40-2 – 3.0.9.84.50-5)

(-) Valor informado na conta 110.12 (3.0.9.89.30-4) (-) 10% de (110.01 + 110.02 + 110.03 - 110.05 - 110.06 - 110.07 - 110.08 - 110.11 - 110.13 - 110.14 –

110.18)

110.18 – AÇÕES PREFERENCIAIS EMITIDAS COM CLÁUSULA DE RESGATE E AÇÕES PREFERENCIAIS COM CUMULATIVIDADE DE DIVIDENDOS - ELEGÍVEIS A CAPITAL DE NÍVEL II Valor registrado na contabilidade em contas apropriadas do Patrimônio Líquido, representativas de ações preferenciais emitidas com cláusula de resgate e de ações preferenciais com cumulatividade de dividendos. Equivale a soma dos valores contábeis associados às contas 120.06 e 120.07, antes de serem objeto da aplicação dos redutores. Valor positivo. Corresponde ao somatório das contas Cosif 6.1.1.10.17-3, 6.1.1.10.27-5, 6.1.1.20.17-0 e 6.1.1.20.27-3.

120 PATRIMÔNIO DE REFERÊNCIA NÍVEL II (PR_II) Resultado final obtido na apuração do PR de Nível II - Limitado a 100% do Nível I do PR (120 = 110.06 + 110.07 + 110.08 + 120.06 + 120.07 + 120.01 + 120.02 + 110.14 – 120.03 – 120.04 – 120.05). Pode assumir valor positivo ou negativo. BN: inciso I do art.14 da Res. 3.444/07.

120.01 INSTRUMENTOS HÍBRIDOS DE CAPITAL E DÍVIDA HABILITADOS A INTEGRAR O NÍVEL II DO PR Valor registrado na contabilidade em conta especifica do Passivo representativa de instrumentos híbridos de capital de dívida, habilitados a integrar o nível II do PR que atendam aos requisitos previstos no artigo 8º da Resolução 3.444/07. Valor positivo. Corresponde ao valor da conta Cosif 4.9.9.95.10-7. BN: inciso I do § 2º do art.1º da Res. 3.444/07.

120.02 INSTRUMENTOS DE DÍVIDA SUBORDINADA Valor registrado na contabilidade em conta especifica do Passivo representativa de instrumentos de dívida subordinada – IDS - que atendam os requisitos previstos no artigo 9º da Resolução 3.444/07. Aplicação de Redutor, quando for o caso, de acordo com o prazo remanescente de vencimento, será feito conforme o previsto na TABELA 005 –Redutores. Valor positivo. Corresponde ao somatório das contas Cosif 4.9.9.96.05-8, 4.9.9.96.10-6, 4.9.9.96.15-1, 4.9.9.96.20-9, 4.9.9.96.25-4 e 4.9.9.96.30-2. BN: inciso I do § 2º do art.1º e §1º do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pela soma de:

o Valor não sujeito ao redutor – IDS com prazo superior a 60 meses o Valor sujeito ao redutor de 20%, após aplicação deste redutor – IDS com prazo entre 49 e 60 meses

Página 8 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

o Valor sujeito ao redutor de 40%, após aplicação deste redutor – IDS com prazo entre 37 e 48 meses o Valor sujeito ao redutor de 60%, após aplicação deste redutor – IDS com prazo entre 25 e 36 meses o Valor sujeito ao redutor de 80%, após aplicação deste redutor – IDS com prazo entre 13 e 24 meses o Valor sujeito ao redutor de 100%, após aplicação deste redutor – IDS com prazo inferior a 12 meses

120.03 EXCESSO DE AÇÕES PREFERENCIAIS EMITIDAS COM CLÁUSULA DE RESGATE COM PRAZO ORIGINAL DE VENCIMENTO INFERIOR A 10 ANOS E INSTRUMENTOS DE DÍVIDA SUBORDINADA. O valor das ações preferenciais emitidas com cláusula de resgate com prazo original de vencimento inferior a dez anos, acrescido do valor dos instrumentos de dívida subordinada, fica limitado a 50% (cinqüenta por cento) do valor do Nível I do PR. Nesta conta registra-se o que exceder a esse limite. Valor positivo. BN: inciso III do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resulte em valor negativo :

(+) Valor registrado na conta 120.07 (+) Valor registrado na conta 120.02 (-) 50% do valor registrado na conta 110

120.04 EXCESSO DE RESERVA DE REAVALIAÇÃO EM RELAÇÃO AO NÍVEL II DO PR Valor que exceder o limite de 25% do Nível I do PR. Valor positivo. BN: inciso II do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resulte em valor negativo:

(+) Valor registrado na conta 110.06 (-) 25% do valor registrado na conta 110

120.05 EXCESSO DE CAPITAL DE NÍVEL II EM RELAÇÃO AO NÍVEL I. Valor registrado no Nível II que exceder ao Nível I do PR. O Nível II fica limitado a 100% do Nível I. Valor positivo. BN: inciso I do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pelo resultado da operação: (110.06 + 110.07 + 110.08 + 110.09 + 110.10 + 110.14 + 120.01 + 120.02 - 120.03 - 120.04 + 120.06 + 120.07) - 110, ou zero, caso a operação resulte em valor negativo.

120.06 AÇÕES PREFERENCIAIS EMITIDAS COM CLÁUSULA DE RESGATE E AÇÕES PREFERENCIAIS COM CUMULATIVIDADE DE DIVIDENDOS - PRAZO ORIGINAL DE VENCIMENTO SUPERIOR A 10 (DEZ) ANOS - ELEGÍVEIS A CAPITAL NÍVEL II Valor registrado na contabilidade em contas apropriadas do Patrimônio Líquido, representativas de ações preferenciais emitidas com cláusula de resgate e de ações preferenciais com cumulatividade de dividendos e que tenham prazo de vencimento original superior a dez anos. Aplicação de Redutor de acordo com o prazo remanescente de vencimento, será feito conforme o previsto na TABELA 005 – Redutores. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.9.92.10-2, 3.0.9.92.20-5, 3.0.9.92.30-8, 3.0.9.92.40-1, 3.0.9.92.50-4 e 3.0.9.92.60-7. BN: Inciso III do §1º do art.1º e §1º e inciso III do caput do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pela soma de:

o Valor não sujeito ao redutor – ações com prazo superior a 60 meses o Valor sujeito ao redutor de 20%, após aplicação deste redutor – ações com prazo entre 49 e 60 meses o Valor sujeito ao redutor de 40%, após aplicação deste redutor – ações com prazo entre 37 e 48 meses o Valor sujeito ao redutor de 60%, após aplicação deste redutor – ações com prazo entre 25 e 36 meses o Valor sujeito ao redutor de 80%, após aplicação deste redutor – ações com prazo entre 13 e 24 meses o Valor sujeito ao redutor de 100%, após aplicação deste redutor – ações com prazo inferior a 12 meses

Página 9 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

120.07 AÇÕES PREFERENCIAIS EMITIDAS COM CLÁUSULA DE RESGATE E AÇÕES PREFERENCIAIS COM CUMULATIVIDADE DE DIVIDENDOS - PRAZO ORIGINAL DE VENCIMENTO INFERIOR A 10 (DEZ) ANOS - ELEGÍVEIS A CAPITAL NÍVEL II Valor registrado na contabilidade em contas apropriadas do Patrimônio Líquido, representativas de ações preferenciais emitidas com cláusula de resgate e de ações preferenciais com cumulatividade de dividendos e que tenham prazo de vencimento original inferior a dez anos. A aplicação de Redutor é devida de acordo com o prazo remanescente de vencimento, conforme previsto na TABELA 005 – Redutores. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.9.92310-1, 3.0.9.93.20-4, 3.0.9.93.30-7, 3.0.9.93.40-0, 3.0.9.93.50-3 e 3.0.9.93.60-6. BN: Inciso III do §1º do art.1º e §1º do art.14 da Res. 3.444/07. O valor a ser registrado na conta é representado pela soma de:

o Valor não sujeito ao redutor – ações com prazo superior a 60 meses o Valor sujeito ao redutor de 20%, após aplicação deste redutor – ações com prazo entre 49 e 60 meses o Valor sujeito ao redutor de 40%, após aplicação deste redutor – ações com prazo entre 37 e 48 meses o Valor sujeito ao redutor de 60%, após aplicação deste redutor – ações com prazo entre 25 e 36 meses o Valor sujeito ao redutor de 80%, após aplicação deste redutor – ações com prazo entre 13 e 24 meses o Valor sujeito ao redutor de 100%, após aplicação deste redutor – ações com prazo inferior a 12 meses

130 DEDUÇÕES DO PR Resultado final obtido na apuração dos valores que devem ser deduzidos para efeito de apuração do Patrimônio de Referência (PR) [130 = 130.04 + 130.05 + 130.06 + 130.07]. Valor positivo. BN: art.3º da Res. 3.444/07.

130.04 INTRUMENTOS DE CAPITAÇÃO DE INSTITUIÇÕES FINANCEIRAS NÃO INTEGRANTES EM CARTEIRA DE FUNDOS DE INVESTIMENTO Valor registrado na contabilidade em conta especifica do Ativo, proporcionalmente à participação na carteira do fundo, representativas dos seguintes instrumentos de captação emitidos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil: ações, instrumentos híbridos de capital e dívida e instrumentos de dívida subordinada. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.73.05-9. BN: §2º do art.3º da Res. 3.444/07. 130.05 DEPENDÊNCIA OU PARTICIPAÇÃO EM INSTITUIÇÃO FINANCEIRA NO EXTERIOR EM RELAÇÃO ÀS QUAIS O BANCO CENTRAL DO BRASIL NÃO TENHA ACESSO A INFORMAÇÕES Valor registrado na contabilidade em conta especifica do Ativo Permanente referente à dependência ou participação em instituição financeira no exterior em relação as quais o Banco Central do Brasil não tenha acesso a informações, dados e documentos suficientes para fins da supervisão global consolidada. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.73.06-6. BN: art.4º da Res. 3.444/07. 130.07 INSTRUMENTOS DE CAPTAÇÃO EMITIDOS POR INSTITUIÇÕES FINANCEIRAS Valor registrado na contabilidade em contas específicas do Ativo, representativas de instrumentos de captação emitidos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil sob a forma de ações, detidas direta ou indiretamente, instrumentos híbridos de capital e dívida e de instrumentos de dívida subordinada. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.9.73.03-5, 3.0.9.73.04-2 e 3.0.9.73.08-0. (NR) BN: inciso I e II do art.3º da Res. 3.444/07.

Página 10 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

B) DETALHAMENTO DO LIMITE DE IMOBILIZAÇÃO

102 PATRIMÔNIO DE REFERÊNCIA PARA O LIMITE DE IMOBILIZAÇÃO (PR_LI) Resultado obtido após a dedução no valor PR do valor referente aos títulos patrimoniais (102 = 100 –106). Pode assumir valor positivo ou negativo. BN: Res. 2.283/96 e Res. 3.444/07

106 TÍTULOS PATRIMONIAIS Valor registrado na contabilidade, em contas do Ativo, representativas de títulos patrimoniais da Cetip, bolsas de valores e bolsas de mercadoria e futuros, bem como de ações de empresas de liquidação e custódia, vinculadas a bolsas de valores e as bolsas de mercadorias e futuros. Valor positivo. Corresponde ao somatório das contas Cosif 2.1.4.10.10-5, 2.1.4.10.20-8, 2.1.4.10.30-1, 2.1.4.99.00-9, 2.1.5.10.10-8 e 2.1.5.99.10-5. BN: Res. 2.283/96; art. 2º da Res. 2.669/99 e Res. 3.444/07

150 LIMITE PARA IMOBILIZAÇÃO Valor obtido pela seguinte fórmula: Limite = máximo (0,50 x conta 102;0). Valor positivo. BN: Res. 2.283/96 e Res. 3.444/07

160 VALOR DA SITUAÇÃO PARA O LIMITE DE IMOBILIZAÇÃO Resultado obtido (160 = 160.01 – 110.13 – 160.03 – 160.04 –160.05 – 106). Valor positivo. BN: Res. 2.283/96 e Res. 3.444/07 160.01 ATIVO PERMANENTE Valor registrado na contabilidade referente ao Ativo Permanente. Valor positivo. Corresponde ao valor da conta Cosif 2.0.0.00.00-4. BN: Res. 2.283/96 e Res. 3.444/07 160.03 INVESTIMENTOS EM COOPERATIVAS CENTRAIS Valor registrado na contabilidade referente a investimentos em cooperativas centrais deduzido de provisões. Valor positivo. Corresponde ao somatório das contas Cosif 2.1.5.30.05-4 e 2.1.5.99.20-8. BN: Res. 2.283/96 e Res. 3.442/07

160.04 PARTICIPAÇÃO EM INSTITUIÇÃO FINANCEIRA CONTROLADA POR COOPERATIVA DE CRÉDITO Valor registrado na contabilidade referente à ações de instituições financeiras controladas, direta ou indiretamente, por cooperativa de crédito deduzido de provisões. Valor positivo. Corresponde ao somatório das contas Cosif 2.1.5.30.10-2 (NR). BN: Res. 2.283/96, Res. 3.444/07 e Carta-Circular 3.291/08

160.05 PARTICIPAÇÕES EM COLIGADAS E CONTROLADAS AUTORIZADAS A FUNCIONAR PELO BANCO CENTRAL DO BRASIL Valor registrado na contabilidade, referente a ações de instituições coligadas e controladas autorizadas a funcionar pelo Banco Central do Brasil deduzido de provisões. Não registrar valores relativos a participações em empresas controladas por cooperativa central de crédito. Valor positivo. Corresponde ao somatório das contas Cosif 2.1.2.10.05-1, 2.1.2.10.45-3 e 2.1.2.99.05-8. BN: Res. 2.283/96 e Res. 3.444/07

960 VALOR DA MARGEM OU INSUFICIÊNCIA PARA O LIMITE DE IMOBILIZAÇÃO (M/I) Valor obtido pela seguinte fórmula: M/I = Limite(150) - Situação(160). Valor positivo para margem e valor negativo para insuficiência. Em caso de insuficiência e caso a Instituição esteja sujeita ao Limite de Compatibilização do PR com o PRE, o valor dessa conta deverá ser registrado pelo seu módulo na conta 105.

Página 11 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

C) DETALHAMENTO DO LIMITE DE COMPATIBILIZAÇÃO DO PR COM O PRE

101 PATRIMÔNIO DE REFERÊNCIA PARA O LIMITE DE COMPATIBILIZAÇÃO DO PRE COM O PRE (PR_LB) Resultado obtido após a dedução no valor PR do valor referente ao excesso de recursos aplicados no ativo permanente (101 = 100 –105). Pode assumir valor positivo ou negativo.

105 EXCESSO DOS RECURSOS APLICADOS NO ATIVO PERMANENTE Valor aplicado no Ativo Permanente que exceder ao limite de imobilização. Valor positivo. Deve ser igual a zero sempre que o saldo da conta 960 for positivo e deve ser igual ao valor absoluto da conta 960 sempre que este for negativo. Corresponde ao valor da conta Cosif 3.0.9.73.07-3. BN: art.5º da Res. 3.444/07.

760 VALOR TOTAL DA PARCELA PSPR Equivale ao Valor da Parcela PSPR apurado de acordo com a Circular 3.509/2010. Valor positivo.

880 VALOR CORRESPONDENTE AO ADICIONAL DE PRE DETERMINADO PELO BANCO CENTRAL DO BRASIL Valor que poderá ser determinado a critério do Banco Central do Brasil acrescido do valor das operações não previstas pela Resolução 3.897/2010 apurado nas contas do grupo 765. BN: inciso II do art.5º da Res. 3.490/07.

900 PATRIMÔNIO DE REFERÊNCIA EXIGIDO (PRE) Somatório dos valores registrados nas contas 760 e 880. Resultado final obtido no documento de apuração do PRE. Valor positivo. BN: Res. 3.490/07, com redação dada pela Res. 3.897/2010.

950 VALOR DA MARGEM OU INSUFICIÊNCIA PARA O LIMITE DE COMPATIBILIZAÇÃO DO PR COM O PRE (M/I) Valor obtido pela seguinte fórmula: M/I(950) = PR_LB (101) – PRE (900). Valor positivo para margem e valor negativo para insuficiência.

D) DETALHAMENTO DA PARCELA SIMPLIFICADA DO PRE REFERENTE ÀS EXPOSIÇÕES PONDERADOS POR FATOR DE RISCO (PSPR)

As contas deste grupo destinam-se à demonstração da apuração do valor do PSPR. Nas contas 310 a 430 e 750 devem ser informadas as exposições ponderadas por risco, resultado da aplicação dos fatores ponderadores de risco antes da aplicação do fator F. Na conta 760 o saldo informado já corresponde ao requerimento de capital e deve considerar a aplicação do fator F. Os saldos dessas contas devem ser acompanhados de detalhamentos de informações que devem seguir as Orientações Gerais sobre o arquivo XML, especialmente item III-6, e são: fatores de ponderação de risco (código elemento 41 da TABELA 004 – detalhado na TABELA010) e valor de exposição (código elemento 2 da TABELA 004). Para melhor entendimento sugerimos observar o arquivo exemplo.

Página 12 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

310 DISPONIBILIDADES Valor representativo das disponibilidades da instituição e apurado pelo somatório das contas 310.01 a 310.02. Valor positivo. 310.01 VALORES MANTIDOS EM ESPÉCIE Valor registrado na contabilidade em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de valores mantidos em espécie em moeda nacional. Valor positivo. Corresponde ao valor da conta Cosif 1.1.1.00.00-9. BN: inciso I do art. 3º da Circ. 3.509/2010 - Fator de Ponderação 0%. 310.02 DEPÓSITOS BANCÁRIOS Valor registrado na contabilidade em contas especificas do Ativo Circulante e Realizável a Longo Prazo, representativas de depósitos bancários em moeda nacional. Valor positivo. Corresponde ao valor da conta Cosif 1.1.2.00.00-2. BN: inciso I do art.4º da Circ. 3.509/2010 - Fator de Ponderação 20%.

320 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ Valor representativo de aplicações interfinanceiras de liquidez e apurado pelo somatório das contas 320.01 a 320.05. Valor positivo.

320.01 OPERAÇÕES COMPROMISSADAS – COMPRA COM COMPROMISSO DE REVENDA – TÍTULOS PÚBLICOS FEDERAIS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de operações compromissadas de compra com compromisso de revenda com títulos públicos federais. O valor da exposição corresponde ao valor financeiro da revenda, deduzido dos valores correspondentes a rendas a apropriar. Valor positivo. Corresponde ao somatório das contas Cosif 1.2.1.10.03-6, 1.2.1.10.05-0, 1.2.1.10.07-4, 1.2.1.10.10-8, 1.2.1.10.12-2, 1.2.1.10.15-3, 1.2.1.10.16-0 e 1.2.1.10.18-4. BN: inciso III do art. 4º da Circ. 3.509/2010 - Fator de Ponderação 20%; 320.02 OPERAÇÕES COMPROMISSADAS – VENDA COM COMPROMISSO DE RECOMPRA – TÍTULOS PÚBLICOS FEDERAIS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de operações compromissadas de venda com compromisso de recompra com títulos públicos federais. O valor da exposição corresponde ao valor contábil do ativo objeto da operação. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.2.10.03-8, 1.3.2.10.05-2, 1.3.2.10.07-6, 1.3.2.10.10-0, 1.3.2.10.12-4, 1.3.2.10.15-5, 1.3.2.10.16-2 e 1.3.2.10.18-6. BN: inciso III do art. 4º da Circ. 3.509/2010 - Fator de Ponderação 20%;

320.03 OPERAÇÕES COMPROMISSADAS – VENDA COM COMPROMISSO DE RECOMPRA - DEMAIS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de operações compromissadas de venda com compromisso de recompra. O valor da exposição corresponde ao valor contábil do ativo objeto da operação. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.2.10.20-3, 1.3.2.10.21-0, 1.3.2.10.25-8, 1.3.2.10.30-6, 1.3.2.10.35-1, 1.3.2.10.40-9, 1.3.2.10.45-4, 1.3.2.10.50-4, 1.3.2.10.65-0, 1.3.2.10.70-8, 1.3.2.10.85-6 e 1.3.2.10.99-7. BN: inciso II do art.7º da Circ. 3.509/2010 - Fator de Ponderação 100%; 320.04 DEPÓSITOS INTERFINANCEIROS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de depósitos interfinanceiros. Valor positivo. Corresponde ao valor da conta Cosif 1.2.2.00.00-1. BN: inciso II do art. 5º da Circ. 3.509/2010 – Fator de Ponderação 50%

Página 13 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

320.05 DEPÓSITOS EM POUPANÇA Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de depósitos em poupança. Valor positivo. Corresponde ao valor da conta Cosif 1.2.5.00.00-0. BN: inciso I do art. 4º da Circ. 3.509/2010 – Fator de Ponderação 20%

330 TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS Valor representativo das aplicações em títulos e valores mobiliários e instrumentos financeiros derivativos e apurado pelo somatório das contas 330.01 a 330.05. Valor positivo.

330.01 TÍTULOS PÚBLICOS FEDERAIS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de aplicação de recursos em títulos públicos federais. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.05.03-3, 1.3.1.05.05-7, 1.3.1.05.10-5, 1.3.1.05.12-9, 1.3.1.05.15-0, 1.3.1.05.19-8, 1.3.1.10.03-5, 1.3.1.10.05-9, 1.3.1.05.75-8, 1.3.1.10.07-3, 1.3.1.10.10-7, 1.3.1.10.12-1, 1.3.1.10.15-2, 1.3.1.10.16-9, 1.3.1.10.18-3, 1.3.1.10.19-0, 1.3.1.10.75-0, 1.3.1.99.30-0, 1.3.1.99.40-3, 1.3.1.99.45-8, 1.3.4.10.02-7, 1.3.4.10.04-1, 1.3.4.10.19-9, 1.3.6.10.02-3, 1.3.6.10.04-7, 1.3.6.10.19-5, 1.3.6.15.02-8, 1.3.6.15.04-2, 1.3.6.15.19-0, 1.3.6.20.02-0, 1.3.6.20.04-4, 1.3.6.20.19-2, 1.3.6.99.02-0, 1.3.6.99.04-4 e 1.3.6.99.19-2. BN: inciso II do art. 3º da Circ. 3.509/2010 - Fator de Ponderação 0%. 330.02 TÍTULOS EMITIDOS POR INSTITUIÇÕES FINANCEIRAS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de aplicação de recursos em títulos emitidos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.05.25-3, 1.3.1.05.30-1, 1.3.1.05.35-6, 1.3.1.05.40-4, 1.3.1.05.45-9, 1.3.1.05.50-7, 1.3.1.05.55-2, 1.3.1.05.60-0, 1.3.1.10.25-5, 1.3.1.10.35-8, 1.3.1.10.45-1, 1.3.1.10.55-4, 1.3.1.99.50-6 e 1.3.1.99.55-1. BN: inciso I do art. 5º da Circ. 3.509/2010 - Fator de Ponderação 50%.

330.03 TÍTULOS EMITIDOS POR INSTITUIÇÕES FINANCEIRAS EM REGIME ESPECIAL Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de aplicação de recursos em títulos emitidos por instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil submetidas a regime especial. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.90.10-3, 1.3.1.90.20-6, 1.3.1.90.30-9 e 1.3.1.90.40-2. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

330.04 OUTROS TÍTULOS E VALORES MOBILIÁRIOS Valor registrado na contabilidade, em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de aplicação de recursos em títulos e valores mobiliários para os quais não estejam previstas contas especificas. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.05.20-8, 1.3.1.05.65-5, 1.3.1.05.70-3, 1.3.1.05.97-8, 1.3.1.05.99-2, 1.3.1.10.20-0, 1.3.1.10.21-7, 1.3.1.10.65-7, 1.3.1.10.70-5, 1.3.1.10.97-0, 1.3.1.10.99-4, 1.3.1.50.00-2, 1.3.1.90.50-5, 1.3.1.90.99-0, 1.3.1.99.60-9, 1.3.1.99.99-1, 1.3.4.10.99-3, 1.3.4.50.00-1, 1.3.5.00.00-9, 1.3.6.10.20-5, 1.3.6.10.99-9, 1.3.6.15.20-0, 1.3.6.15.99-4, 1.3.6.20.20-2, 1.3.6.20.99-6, 1.3.6.99.20-2 e 1.3.6.99.99-6. BN: inciso IV do art.7º da Circ. 3.509/2010 - Fator de Ponderação 100%. 330.05 COTAS DE FUNDOS DE INVESTIMENTO Valor registrado na contabilidade, em conta especifica do Ativo Circulante e Realizável a Longo Prazo, representativa de aplicação de recursos em cotas de fundos de investimento. Valor Positivo. Corresponde ao somatório das contas Cosif 1.3.1.15.15-7 e 1.3.1.15.30-8. BN: inciso I do art.7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

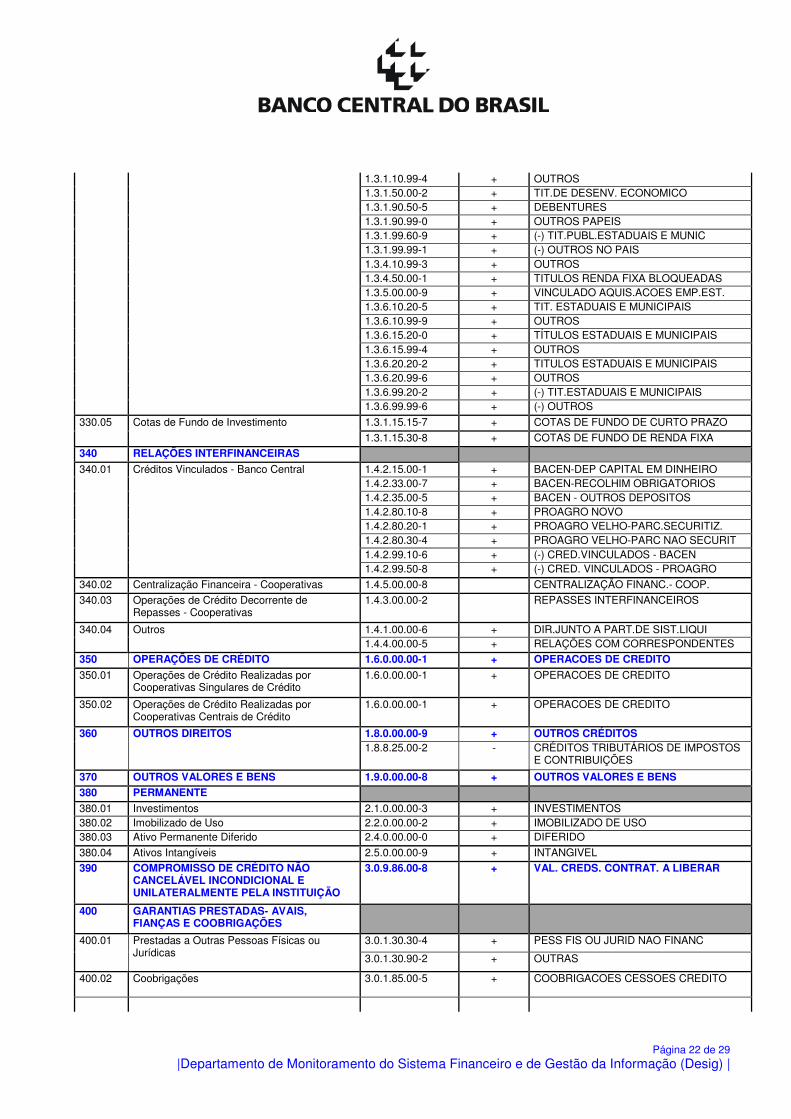

340 RELAÇÕES INTERFINANCEIRAS Valor representativo de operações de relações interfinanceiras e apurado pelo somatório das contas 340.01 a 340.04. Valor positivo.

Página 14 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

340.01 CRÉDITOS VINCULADOS - BANCO CENTRAL Valor registrado na contabilidade em contas especificas do Ativo Circulante e Realizável a Longo Prazo, representativas de créditos vinculados junto ao Banco Central do Brasil. Valor positivo. Corresponde ao somatório das contas Cosif 1.4.2.15.00-1, 1.4.2.33.00-7, 1.4.2.35.00-5, 1.4.2.80.10-8, 1.4.2.80.20-1, 1.4.2.80.30-4, 1.4.2.99.10-6 e 1.4.2.99.50-8. BN: inciso II do art. 3º da Circ. 3.509/2010 - Fator de Ponderação 0%. 340.02 CENTRALIZAÇÃO FINANCEIRA – COOPERATIVAS Valor registrado na contabilidade em conta do Ativo Circulante e Realizável a Longo Prazo, representativa de depósitos efetuados nas cooperativas centrais. Valor positivo. Corresponde ao valor da conta Cosif 1.4.5.00.00-8. BN: alínea “a” do inciso II do art. 4º da Circ. 3.509/2010 - Fator de Ponderação 20%. 340.03 OPERAÇÕES DE CRÉDITO DECORRENTE DE REPASSES – COOPERATIVAS Valor registrado na contabilidade em contas especificas do Ativo Circulante e Realizável a Longo Prazo, representativas de operações de repasses, efetuados por cooperativas. Valor positivo. Corresponde ao valor da conta Cosif 1.4.3.00.00-2. BN: alínea “b” do inciso II do art. 4º da Circ. 3.509/2010 - Fator de Ponderação 20%. 340.04 OUTROS Qualquer outro valor registrado referente a operações de relações interfinanceiras não enquadradas em conta especifica. Valor positivo. Corresponde ao somatório das contas Cosif 1.4.1.00.00-6 e 1.4.4.00.00-5. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

350 OPERAÇÕES DE CRÉDITO Valor representativo de operações de crédito e apurado pelo somatório das contas 350.01 e 350.02. Valor positivo.

350.01 – OPERAÇÕES DE CRÉDITO REALIZADAS POR COOPERATIVAS SINGULARES DE CRÉDITO Valor registrado da contabilidade em contas do ativo circulante e realizável a longo prazo representativas de operações de crédito realizadas por cooperativas singulares de crédito. Valor Positivo. Corresponde ao valor da conta Cosif 1.6.0.00.00-1. BN: art. 6º da Circ. 3.509/2010 - Fator de Ponderação 85%.

350.02 – OPERAÇÕES DE CRÉDITO REALIZADAS POR COOPERATIVAS CENTRAIS DE CRÉDITO Valor registrado da contabilidade em contas do ativo circulante e realizável a longo prazo representativas de operações de crédito realizadas por cooperativas centrais de crédito. Valor Positivo. Corresponde ao valor da conta Cosif 1.6.0.00.00-1. BN: inciso IV do art. 5º da Circ. 3.509/2010 - Fator de Ponderação 50%.

360 OUTROS DIREITOS Valor registrado na contabilidade em contas do Ativo Circulante e Realizável a Longo Prazo representativas de outros direitos. Valor positivo. Corresponde à diferença entre os valores registrados nas contas Cosif 1.8.0.00.00-9 e 1.8.8.25.00-2. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

370 OUTROS VALORES E BENS Valores registrados na contabilidade em contas do Ativo Circulante e Realizável a Longo Prazo, representativas de outros valores e bens. Valor positivo. Corresponde ao valor da conta Cosif 1.9.0.00.00-8. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

Página 15 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

380 PERMANENTE Valor representativo de aplicações no ativo permanente, apurado pelo somatório das contas 380.01 a 380.04. Valor positivo.

380.01 INVESTIMENTOS Valores registrados na contabilidade em contas do Ativo Permanente, representativas de investimentos. Valor positivo. Corresponde ao valor da conta Cosif 2.1.0.00.00-3. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

380.02 IMOBILIZADO DE USO Valores registrados na contabilidade em contas do Ativo Permanente, representativas de imobilizado de uso. Valor positivo. Corresponde ao valor da conta Cosif 2.2.0.00.00-2. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

380.03 ATIVO PERMANENTE DIFERIDO Valores registrados na contabilidade em contas do Ativo Permanente, representativas de gastos considerados como diferido. Valor positivo. Corresponde ao valor da conta Cosif 2.4.0.00.00-0. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

380.04 ATIVOS INTANGÍVEIS Valores registrados na contabilidade em contas do Ativo Permanente, representativas de aplicações ou gastos considerados como intangíveis. Valor positivo. Corresponde ao valor da conta Cosif 2.5.0.00.00-9. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%.

390 COMPROMISSO DE CRÉDITO Valor registrado na contabilidade em contas específicas, representativas de compromissos de crédito assumidos pela instituição. Valor positivo. Corresponde ao valor da conta Cosif 3.0.9.86.00-8. BN: inciso III do art. 5º da Circ. 3.509/2010 - Fator de Ponderação 50%. 400 GARANTIAS PRESTADAS - AVAIS, FIANÇAS E COOBRIGAÇÕES Valor representativo de garantias prestadas e apurado pelo somatório das contas 400.01 a 400.02. Valor positivo.

400.01 GARANTIAS PRESTADAS A OUTRAS PESSOAS FÍSICAS OU JURÍDICAS Valor registrado na contabilidade referente a garantias prestadas (avais e fianças) a pessoas físicas ou jurídicas, para as quais não esteja prevista conta especifica. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.1.30.30-4 e 3.0.1.30.90-2. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%. 400.02 COOBRIGAÇÕES Valor registrado na contabilidade referente a coobrigações diversas. Valor positivo. Corresponde ao valor da conta Cosif 3.0.1.85.00-5. BN: inciso IV do art. 7º da Circ. 3.509/2010 - Fator de Ponderação 100%. 410 CRÉDITOS TRIBUTÁRIOS Valor representativo de créditos tributários de impostos e contribuições e apurado pelo somatório das contas 410.01 a 410.02. Valor positivo.

410.01 CRÉDITOS TRIBUTÁRIOS DECORRENTES DE DIFERENÇA TEMPORÁRIA Valor registrado na contabilidade referente a créditos tributários de impostos e contribuições decorrentes de diferença temporária. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.9.84.10-3, 3.0.9.84.20-6,

Página 16 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

3.0.9.84.30-9 e 3.0.9.84.40-2. BN: § único do art. 8º da Circ. 3.509/2010 - Fator de Ponderação 100%.

410.02 CRÉDITOS TRIBUTÁRIOS Valor registrado na contabilidade referente a créditos tributários de impostos de contribuições de que trata a Resolução 3.059/2002, com alterações introduzidas pela Resolução 3.355/2006, não excluídos para fins do cálculo do Patrimônio de Referência (PR). Valor positivo. Corresponde ao somatório das contas Cosif 3.0.9.84.50-5, 3.0.9.84.60-8, 3.0.9.84.70-1, 3.0.9.84.80-4 e 3.0.9.84.90-7. BN: art.8º da Circ. 3.509/2010 - Fator de Ponderação 300%.

420 ATIVOS DEDUZIDOS DO PR A SEREM DEDUZIDOS DO PSPR Valor, representativo de contas de ativo, correspondentes a soma dos créditos tributários, ativos diferidos e instrumentos de captação emitidos por outras instituições financeiras, que tenham sido excluídos na apuração do PR. Apurado pelo somatório das constas 420.01 a 420.05. As contas deste grupo utilizam Fatores de Ponderação negativos, equivalentes em módulo aos utilizados nas Exposições tratadas nas contas anteriores, cujos valores devam ser objeto de exclusão, por se tratarem de valores excluídos na apuração do PR. Valor nulo ou negativo. BN: inciso I do art. 9º da Circ. 3.509/2010. 420.01 CRÉDITOS TRIBUTÁRIOS EXCLUÍDOS NO NIVEL I DO PR A SEREM DEDUZIDOS DO PSPR Valor de exposição equivalente ao valor registrado na conta 110.12. Observe-se que o Fator de Ponderação aplicável é negativo, de forma que o valor da EPRS deverá ser nulo ou negativo. BN: Inciso IV do §1º do art.1º da Res. 3.444/07 e art 2º e 4º da Res 3.059/02; BN: inciso I do art. 9º da Circ. 3.509/2010 . – Fator de Ponderação (-300%).

420.02 EXCESSO DE CRÉDITO TRIBUTÁRIO EM RELAÇÃO AO PR - NÍVEL I A SER DEDUZIDO DO PSPR Valor de exposição equivalente ao valor registrado na conta 110.15. Observe-se que o Fator de Ponderação aplicável é negativo, de forma que o valor da EPRS deverá ser nulo ou negativo. BN: Inciso IV do §1º do art.1º da Res. 3.444/07. BN: Art. 2º a 4º da Res. 3.059/02. BN: Art. 1º da Res. 3.655/08 BN: inciso I do art. 9º da Circ. 3.509/2010 – Fator de Ponderação (-300%).

420.03 ATIVO PERMANENTE DIFERIDO DEDUZIDO DO PR A SER DEDUZIDO DO PSPR Valor de exposição equivalente ao valor registrado na conta 110.13. Observe-se que o Fator de Ponderação aplicável é negativo, de forma que o valor da EPRS deverá ser nulo ou negativo. BN: Inciso V do §1º do art.1º da Res. 3.444/07. BN: § 3º do artigo 1º da Res. 3.444/07. BN: inciso I do art. 9º da Circ. 3.509/2010 – Fator de Ponderação (-100%).

420.04 INSTRUMENTOS DE CAPTAÇÃO, EMITIDOS POR INSTITUIÇÕES FINANCEIRAS, DEDUZIDOS DO PR A SEREM DEDUZIDOS DO PSPR Valor de exposição referente a instrumentos de captação emitidos por instituições financeiras que foram deduzidos do PR. Observe-se que o Fator de Ponderação aplicável é negativo, de forma que o valor da EPRS deverá ser nulo ou negativo. Corresponde ao somatório das contas Cosif 3.0.9.73.04-2 e 3.0.9.73.08-0 BN: inciso I do art. 9º da Circ. 3.509/2010 – Fator de Ponderação (-50%).

420.05 INSTRUMENTOS DE CAPTAÇÃO, EMITIDOS POR INSTITUIÇÕES FINANCEIRAS, DEDUZIDOS DO PR A SEREM DEDUZIDOS DO PSPR Valor de exposição referente a instrumentos de captação emitidos por instituições financeiras que foram deduzidos do PR. Observe-se que o Fator de Ponderação aplicável é negativo, de forma que o valor da EPRS deverá ser nulo ou negativo. Corresponde ao somatório das contas Cosif 3.0.9.73.03-5 e 3.0.9.73.05-9 (NR). BN: inciso I do art. 9º da Circ. 3.509/2010 – Fator de Ponderação (-100%).

Página 17 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

430 ATIVOS NÃO CONSIDERADOS NO CÁLCULO DO EPRS

Valor registrado na contabilidade em contas do Ativo Circulante e Realizável a Longo Prazo representativas de exposições decorrentes de operações de interdependências. Valor positivo. OBS: Trata de informação para batimento contábil, não é utilizada na apuração do PSPR. Conta não sujeita a detalhamento. Corresponde ao valor da conta Cosif 1.5.0.00.00-2. BN: inciso II do art.9º da Circ. 3.509/2010. 750 VALOR DO EPRS Corresponde ao valor apurado pela seguinte fórmula: (750 = 310 + 320 + 330 + 340 + 350 + 360 + 370 + 380 + 390 + 400 + 410 + 420). Valor positivo. Essa informação deverá apresentar detalhe para o valor de exposição (código elemento 2 da TABELA 004) representado pela soma dos valores do mesmo código de elemento das contas (310, 320, 330, 340, 350, 360, 370, 380, 390, 400 e 410).

760 VALOR TOTAL DA PARCELA PSPR Corresponde ao valor apurado pela seguinte fórmula: (760 = 750 x Fator F). Valor positivo. Obs.: Fator F será igual a 0,13 (treze centésimos) para cooperativas singulares filiadas a cooperativa central, 0,14 (quatorze centésimos) para cooperativas centrais ou igual a 0,18 (dezoito centésimos) para cooperativas singulares não filiadas a cooperativas centrais de crédito. BN: artigo 1º da Circular 3.509/2010; BN: Resolução 3.490/2007, com redação dada pela Resolução 3.897/2010. 765 OPERAÇÕES NÃO PREVISTAS PELA RESOLUÇÃO 3.897/2010 Corresponde ao valor apurado pela seguinte fórmula: (765 = 765.01 + 765.02 + 765.03 + 765.04 + 765.05). O valor apurado para esta conta deverá ser registrado na conta 880. Valor Positivo. BN: Resolução 3.897/2010. 765.01 OPERAÇÕES COMPROMISSADAS – COMPRA COM COMPROMISSO DE REVENDA Corresponde ao valor contábil das operações compromissadas de compra com compromisso de revenda lastreadas em títulos e valores mobiliários privados. Valor positivo. Corresponde ao somatório das contas Cosif 1.2.1.10.20-1, 1.2.1.10.21-8, 1.2.1.10.25-6, 1.2.1.10.35-9, 1.2.1.10.45-2, 1.2.1.10.62-7, 1.2.1.10.65-8, 1.2.1.10.99-5 e 1.2.1.35.00-4. BN: Resolução 3.897/2010.

765.02 TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS Corresponde ao valor contábil de título e valores mobiliários e instrumentos financeiros derivativos. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.10.62-6, 1.3.1.20.00-1, 1.3.1.60.00-9, 1.3.1.99.62-3, 1.3.1.99.65-4, 1.3.1.99.85-0, 1.3.3.00.00-3, 1.3.5.00.00-9, 1.3.6.10.62-1, 1.3.6.10.80-3, 1.3.6.15.80-8, 1.3.6.20.62-8, 1.3.6.20.80-0, 1.3.6.99.62-8 e 1.3.6.99.80-0. BN: Resolução 3.897/2010. 765.03 COTAS DE FUNDO DE INVESTIMENTO Corresponde ao valor contábil das aplicações em cotas de fundo de investimentos. Valor positivo. Corresponde ao somatório das contas Cosif 1.3.1.15.25-0, 1.3.1.15.35-3, 1.3.1.15.40-1, 1.3.1.15.45-6, 1.3.1.15.50-4, 1.3.1.15.55-9, 1.3.1.15.60-7, 1.3.1.15.65-2, 1.3.1.15.70-0, 1.3.1.15.75-5 e 1.3.1.15.99-9. BN: Resolução 3.897/2010. 765.04 OUTROS CRÉDITOS Corresponde ao valor contábil de outros créditos. Valor positivo. Corresponde ao somatório das contas Cosif 1.8.4.05.00-6, 1.8.4.53.00-3 e 1.8.8.20.00-7. BN: Resolução 3.897/2010. 765.05 OUTRAS INFORMAÇÕES

Página 18 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

Corresponde ao valor contábil de outras operações não previstas na Resolução 3.897/2010 para as quais não foram criadas contas específicas. Valor positivo. Corresponde ao somatório das contas Cosif 3.0.6.00.00-9, 3.0.9.73.06-6, 3.0.9.87.00-7 e 3.0.9.91.00-0. BN: Resolução 3.897/2010.

• TABELA 004 define os códigos dos elementos utilizados no arquivo XML, relativamente a: o contas para as quais são aplicáveis os redutores (aplicáveis sobre os valores dos instrumentos de

dívida subordinada e das ações preferenciais emitidas com cláusula de resgate autorizados a integrar o nível II do PR);

o a apuração do PSPR para os elementos que compõe o cálculo desta parcela.

TABELA 004 – CÓDIGO DO ELEMENTO Tabela válida para cooperativas optantes pelo RPS

CÓDIGO DESCRIÇÃO 1 Redutor 2 Valor contábil/valor de exposição (Valor positivo)

41 Código do Fator de Ponderação de Exposição (TABELA 010) • TABELA 005 define os redutores a serem aplicados sobre os valores dos instrumentos de dívida subordinada

e das ações preferenciais emitidas com cláusula de resgate autorizados a integrar o nível II do PR. Esses redutores somente são aplicáveis às contas 120.02, 120.06 e 120.07.

TABELA 005 – REDUTORES

CÓDIGO DESCRIÇÃO 00 Não se Aplica 71 20% - do sexagésimo mês ao quadragésimo nono mês anterior ao do respectivo

vencimento 72 40% - do quadragésimo oitavo mês ao trigésimo sétimo mês anterior ao do respectivo

vencimento 73 60% - do trigésimo sexto mês ao vigésimo quinto mês anterior ao do respectivo

vencimento 74 80% - do vigésimo quarto mês ao décimo terceiro mês anterior ao do respectivo

vencimento 75 100% - nos doze meses anteriores ao respectivo vencimento

• TABELA 006 define os parâmetros

TABELA 006 – CÓDIGO DO PARÂMETRO Tabela adaptada para cooperativas optantes pelo RPS

CÓDIGO DESCRIÇÃO 1 Fator F utilizado para apuração da parcela do PRE referente às exposições

ponderadas por fator de risco conforme TABELA 008

11 Indicador se a instituição passou por processo de fusão, cisão e ou incorporação no período base conforme TABELA 013

Página 19 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

12 Indicador de inclusão ou substituição de documento conforme TABELA 014 31 Nome do responsável pelo envio do DLO 32 Telefone do responsável pelo envio do DLO 33 Email do responsável pelo envio do DLO

• TABELA 008 define o valor do parâmetro do fator F, da circular nº 3.360, a que a instituição está sujeita em

função da natureza da instituição e do previsto no §5º do art. 1º da circular nº 3.360. TABELA 008 – FATOR F APLICADO Tabela adaptada para cooperativas optantes pelo RPS

CÓDIGO DESCRIÇÃO 13 13% para cooperativas singulares filiadas a cooperativa central de crédito 14 14% para cooperativas centrais de crédito 18 18% para cooperativas singulares não filiadas a cooperativa central de crédito

• TABELA 010 define os códigos dos elementos representativos dos fatores de ponderação de exposições

(FPR), válidos para o cálculo da PSPR, pelas cooperativas optantes pelo RPS –, TABELA 010 - FATORES DE PONDERAÇÃO DE EXPOSIÇÕES

CÓDIGO DESCRIÇÃO 01 0% 10 20% 30 50% 45 85% 50 100% 60 300% 80 -50% 90 -100% 95 -300%

• TABELA 014 define o valor do parâmetro para indicação de que se trata de inclusão ou substituição de

documento. TABELA 014 – INDICADOR DE INCLUSÃO E SUBSTITUÍÇÃO DE DOCUMENTO CÓDIGO DESCRIÇÃO

I INCLUSÃO S SUBSTITUIÇÃO

Página 20 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

Tabelas do auxiliares

• Tabela 019 define a correlação entre as contas DLO e contas Cosif, referente ao PSPR, para cooperativas

optantes pela faculdade prevista no § 4º do artigo 2º da Resolução 3.490/07, com redação dada pela Resolução 3.897/2010.

TABELA 019 – CORRELAÇÃO DE CONTAS COSIF PARA COOPERATIVAS OPTANTES

CONTA

CONTAS COSIF RELACIONADAS

OPERADOR NOME DA CONTA NOME DA CONTA

310 DISPONIBILIDADES

310.01 Valores Mantidos em Espécie 1.1.1.00.00-9 + CAIXA 310.02 Depósitos Bancários 1.1.2.00.00-2 + DEPOSITOS BANCARIOS

320 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ

320.01

Operações Compromissadas - Compra com compromisso de Revenda - Títulos Públicos Federais

1.2.1.10.03-6 + LETRAS FINANCEIRAS DO TESOURO

1.2.1.10.05-0 + LETRAS DO TESOURO NACIONAL 1.2.1.10.07-4 + NOTAS DO TESOURO NACIONAL 1.2.1.10.10-8 + OBRIGACOES DO TESOURO NACIONAL 1.2.1.10.12-2 + BONUS DO TESOURO NACIONAL 1.2.1.10.15-3 + LETRAS DO BANCO CENTRAL 1.2.1.10.16-0 + NOTAS DO BANCO CENTRAL 1.2.1.10.18-4 + BONUS DO BANCO CENTRAL

320.02

Operações Compromissadas - Venda com compromisso de Recompra - Títulos Públicos Federais

1.3.2.10.03-8 + LETRAS FINANCEIRAS DO TESOURO 1.3.2.10.05-2 + LETRAS DO TESOURO NACIONAL 1.3.2.10.07-6 + NOTAS DO TESOURO NACIONAL 1.3.2.10.10-0 + OBRIGACOES DO TESOURO NACIONAL 1.3.2.10.12-4 + BONUS DO TESOURO NACIONAL 1.3.2.10.15-5 + LETRAS DO BANCO CENTRAL 1.3.2.10.16-2 + NOTAS DO BANCO CENTRAL 1.3.2.10.18-6 + BONUS DO BANCO CENTRAL

320.03

Operações Compromissadas - Venda com compromisso de Recompra - Demais

1.3.2.10.20-3 + TÍTULOS ESTADUAIS E MUNICIPAIS

1.3.2.10.21-0 + TÍTULOS ESTADUAIS - DÍVIDAS REFINANCIADAS PELA UNIÃO

1.3.2.10.25-8 + CERTIFICADOS DE DEPÓSITO BANCÁRIO

1.3.2.10.30-6 + CDB - INSTITUIÇÃO FINANCEIRA LIGADA 1.3.2.10.35-1 + LETRAS DE CÂMBIO 1.3.2.10.40-9 + LC - INSTITUIÇÃO FINANCEIRA LIGADA 1.3.2.10.45-4 + LETRAS IMOBILIARIAS 1.3.2.10.50-4 + LI - INSTITUIÇÃO FINANCEIRA LIGADA 1.3.2.10.65-0 + DEBÊNTURES 1.3.2.10.70-8 + TÍTULOS DE RESPONSABILIDADE DA

UNIÃO NO EXTERIOR

1.3.2.10.85-6 + OUTROS TÍTULOS NO EXTERIOR 1.3.2.10.99-7 + OUTROS

320.04 Depósitos Interfinanceiros 1.2.2.00.00-1 + APLIC EM DEP INTERFINANCEIROS

320.05 Depósitos em Poupança 1.2.5.00.00-0 + APLICACOES EM DEP DE POUPANCA

330 TÍTULOS E VALORES MOBILIÁRIOS

330.01

Títulos Públicos Federais

1.3.1.05.03-3 + LETRAS FINANCEIRAS DO TESOURO

1.3.1.05.05-7 + LETRAS DO TESOURO NACIONAL

1.3.1.05.10-5 + OBRIGACOES DO TESOURO NACIONAL

1.3.1.05.12-9 + BONUS DO TESOURO NACIONAL

Página 21 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

1.3.1.05.15-0 + LETRAS DO BANCO CENTRAL

1.3.1.05.19-8 + TIT.PUBLICOS FEDERAIS - OUTROS

1.3.1.05.75-8 + TÍTULOS DA DÍVIDA AGRÁRIA

1.3.1.10.03-5 + LETRAS FINANCEIRAS DO TESOURO

1.3.1.10.05-9 + LETRAS DO TESOURO NACIONAL

1.3.1.10.07-3 + NOTAS DO TESOURO NACIONAL

1.3.1.10.10-7 + OBRIGACOES DO TESOURO NACIONAL

1.3.1.10.12-1 + BONUS DO TESOURO NACIONAL

1.3.1.10.15-2 + LETRAS DO BANCO CENTRAL

1.3.1.10.16-9 + NOTAS DO BANCO CENTRAL

1.3.1.10.18-3 + BONUS DO BANCO CENTRAL

1.3.1.10.19-0 + TIT.PUBLICOS FEDERAIS - OUTROS

1.3.1.10.75-0 + TÍTULOS DA DÍVIDA AGRÁRIA

1.3.1.99.30-0 + (-) TITS.PUBL.FED-TES.NACIONAL

1.3.1.99.40-3 + (-) TITS.PUB.FEDERAIS-BACEN

1.3.1.99.45-8 + (-) TITS.PUB.FEDERAIS - OUTROS

1.3.4.10.02-7 + TIT.PUB.FED.- TESOURO NACIONAL

1.3.4.10.04-1 + TIT.PUB.FED.- BANCO CENTRAL

1.3.4.10.19-9 + TIT.PUB.FEDERAIS - OUTROS

1.3.6.10.02-3 + TIT.PUB.FED.- TESOURO NACIONAL

1.3.6.10.04-7 + TIT.PUB.FED. - BANCO CENTRAL

1.3.6.10.19-5 + TIT. PUB. FEDERAIS - OUTROS

1.3.6.15.02-8 + TÍT. PÚB. FED.- TESOURO NAC.

1.3.6.15.04-2 + TÍT. PÚBL. FED.- BANCO CENTRAL

1.3.6.15.19-0 + TÍT. PÚBL. FEDERAIS - OUTROS

1.3.6.20.02-0 + TIT.PUB.FED. - TES.NACIONAL

1.3.6.20.04-4 + TIT.PUB.FED. - BANCO CENTRAL

1.3.6.20.19-2 + TIT.PUB. FEDERAIS - OUTROS

1.3.6.99.02-0 + (-) TIT.PUB.FED.-TES. NACIONAL

1.3.6.99.04-4 + (-) TIT.PUB.FED.- B. CENTRAL

1.3.6.99.19-2 + (-) TIT.PUB.FED. - OUTROS

330.02

Títulos Emitidos por Instituições Financeiras

1.3.1.05.25-3 + CERTIFICADOS DE DEP BANCARIO 1.3.1.05.30-1 + CDB - INSTITUICAO FIN LIGADA 1.3.1.05.35-6 + LETRAS DE CAMBIO 1.3.1.05.40-4 + LC - INSTITUICAO FIN LIGADA 1.3.1.05.45-9 + LETRAS IMOBILIARIAS 1.3.1.05.50-7 + LI - INSTITUICAO FIN LIGADA 1.3.1.05.55-2 + LETRAS HIPOTECARIAS 1.3.1.05.60-0 + LH - INSTITUICAO FIN LIGADA 1.3.1.10.25-5 + CERTIFIC DE DEPOSITO BANCARIO 1.3.1.10.35-8 + LETRAS DE CAMBIO 1.3.1.10.45-1 + LETRAS IMOBILIARIAS 1.3.1.10.55-4 + LETRAS HIPOTECARIAS 1.3.1.99.50-6 + (-) TITS.EMISS.INST.FIN LIGADA 1.3.1.99.55-1 + (-) TIT.EMISSAO INST.FIN N LIG

330.03

Títulos Emitidos por Instituições Financeiras em Regime Especial

1.3.1.90.10-3 + CERTIFIC DE DEPOSITO BANCARIO 1.3.1.90.20-6 + LETRAS DE CAMBIO 1.3.1.90.30-9 + LETRAS IMOBILIARIAS 1.3.1.90.40-2 + LETRAS HIPOTECARIAS

330.04

Outros Títulos e Valores Mobiliários

1.3.1.05.20-8 + TITULOS ESTADUAIS E MUNICIPAIS 1.3.1.05.65-5 + DEBENTURES 1.3.1.05.70-3 + OBRIGACOES DA ELETROBRAS 1.3.1.05.97-8 + DE EMISSÃO DE ENT.FIN.VINC.ORG 1.3.1.05.99-2 + OUTROS 1.3.1.10.20-0 + TIT ESTADUAIS E MUNICIPAIS

1.3.1.10.21-7 + TIT.ESTADUAIS-DIV.REF.P UNIAO 1.3.1.10.65-7 + DEBENTURES 1.3.1.10.70-5 + OBRIGACOES DA ELETROBRAS 1.3.1.10.97-0 + DE EMISSÃO DE ENT. FIN. VINC.

Página 22 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

1.3.1.10.99-4 + OUTROS 1.3.1.50.00-2 + TIT.DE DESENV. ECONOMICO 1.3.1.90.50-5 + DEBENTURES 1.3.1.90.99-0 + OUTROS PAPEIS 1.3.1.99.60-9 + (-) TIT.PUBL.ESTADUAIS E MUNIC 1.3.1.99.99-1 + (-) OUTROS NO PAIS 1.3.4.10.99-3 + OUTROS 1.3.4.50.00-1 + TITULOS RENDA FIXA BLOQUEADAS 1.3.5.00.00-9 + VINCULADO AQUIS.ACOES EMP.EST. 1.3.6.10.20-5 + TIT. ESTADUAIS E MUNICIPAIS 1.3.6.10.99-9 + OUTROS 1.3.6.15.20-0 + TÍTULOS ESTADUAIS E MUNICIPAIS 1.3.6.15.99-4 + OUTROS 1.3.6.20.20-2 + TITULOS ESTADUAIS E MUNICIPAIS 1.3.6.20.99-6 + OUTROS 1.3.6.99.20-2 + (-) TIT.ESTADUAIS E MUNICIPAIS 1.3.6.99.99-6 + (-) OUTROS

330.05 Cotas de Fundo de Investimento 1.3.1.15.15-7 + COTAS DE FUNDO DE CURTO PRAZO

1.3.1.15.30-8 + COTAS DE FUNDO DE RENDA FIXA

340 RELAÇÕES INTERFINANCEIRAS

340.01

Créditos Vinculados - Banco Central

1.4.2.15.00-1 + BACEN-DEP CAPITAL EM DINHEIRO 1.4.2.33.00-7 + BACEN-RECOLHIM OBRIGATORIOS 1.4.2.35.00-5 + BACEN - OUTROS DEPOSITOS 1.4.2.80.10-8 + PROAGRO NOVO 1.4.2.80.20-1 + PROAGRO VELHO-PARC.SECURITIZ. 1.4.2.80.30-4 + PROAGRO VELHO-PARC NAO SECURIT 1.4.2.99.10-6 + (-) CRED.VINCULADOS - BACEN 1.4.2.99.50-8 + (-) CRED. VINCULADOS - PROAGRO

340.02 Centralização Financeira - Cooperativas 1.4.5.00.00-8 CENTRALIZAÇÃO FINANC.- COOP.

340.03 Operações de Crédito Decorrente de Repasses - Cooperativas

1.4.3.00.00-2 REPASSES INTERFINANCEIROS

340.04

Outros

1.4.1.00.00-6 + DIR.JUNTO A PART.DE SIST.LIQUI 1.4.4.00.00-5 + RELAÇÕES COM CORRESPONDENTES

350 OPERAÇÕES DE CRÉDITO 1.6.0.00.00-1 + OPERACOES DE CREDITO

350.01 Operações de Crédito Realizadas por Cooperativas Singulares de Crédito

1.6.0.00.00-1 + OPERACOES DE CREDITO

350.02 Operações de Crédito Realizadas por Cooperativas Centrais de Crédito

1.6.0.00.00-1 + OPERACOES DE CREDITO

360

OUTROS DIREITOS

1.8.0.00.00-9 + OUTROS CRÉDITOS 1.8.8.25.00-2 - CRÉDITOS TRIBUTÁRIOS DE IMPOSTOS

E CONTRIBUIÇÕES

370 OUTROS VALORES E BENS 1.9.0.00.00-8 + OUTROS VALORES E BENS

380 PERMANENTE

380.01 Investimentos 2.1.0.00.00-3 + INVESTIMENTOS 380.02 Imobilizado de Uso 2.2.0.00.00-2 + IMOBILIZADO DE USO 380.03 Ativo Permanente Diferido 2.4.0.00.00-0 + DIFERIDO

380.04 Ativos Intangíveis 2.5.0.00.00-9 + INTANGIVEL

390 COMPROMISSO DE CRÉDITO NÃO CANCELÁVEL INCONDICIONAL E UNILATERALMENTE PELA INSTITUIÇÃO

3.0.9.86.00-8 + VAL. CREDS. CONTRAT. A LIBERAR

400 GARANTIAS PRESTADAS- AVAIS, FIANÇAS E COOBRIGAÇÕES

400.01

Prestadas a Outras Pessoas Físicas ou Jurídicas

3.0.1.30.30-4 + PESS FIS OU JURID NAO FINANC

3.0.1.30.90-2 + OUTRAS

400.02

Coobrigações 3.0.1.85.00-5 + COOBRIGACOES CESSOES CREDITO

Página 23 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

410 CRÉDITOS TRIBUTÁRIOS

410.01

Créditos Tributários Decorrentes de Diferença Temporária

3.0.9.84.10-3 + CRÉDITOS TRIBUTÁRIOS DE DIRENÇA TEMPORÁRIA - PCLD

3.0.9.84.20-6 + CRÉDITOS TRIBUTÁRIOS DE DIRENÇA TEMPORÁRIA - PROVISÕES PASSIVAS

3.0.9.84.30-9 + CRÉDITOS TRIBUTÁRIOS DE DIRENÇA TEMPORÁRIA - MARCAÇÃO A MERCADO

3.0.9.84.40-2 + CRÉDITOS TRIBUTÁRIOS DE DIRENÇA TEMPORÁRIA - OUTROS

410.02

Créditos Tributários

3.0.9.84.50-5 + CRÉDITOS TRIBUTÁRIOS DE PREJUÍZO FISCAL - SUPERVENIÊNCIA DE DEPRECIAÇÃO

3.0.9.84.60-8 + CRÉDITOS TRIBUTÁRIOS DE PREJUÍZO FISCAL ACUMULADO - IMPOSTO DE RENDA

3.0.9.84.70-1 + CRÉDITOS TRIBUTÁRIOS DE BASE NEGATIVA - CSLL

3.0.9.84.80-4 + CRÉDITOS TRIBUTÁRIOS DE CSLL ESCRITURADA A 18% (MP 2.158/2001)

3.0.9.84.90-7 + CRÉDITOS TRIBUTÁRIOS DE PREJUÍZO FISCAL ACUMULADO - OUTROS

420 ATIVOS DEDUZIDOS DO PR A SEREM DEDUZIDOS DO PSPR

420.01 Créditos Tributários Excluídos do Nível I do PR a Serem Deduzidos do PSPR

IGUAL A CONTA 110.12

420.02 Excesso de Crédito Tributário em Relação ao PR - Nível I a ser Deduzido do PSPR

IGUAL A CONTA 110.15

420.03 Ativo Permanente Diferido Deduzido do PR a ser Deduzido do PSPR

IGUAL A CONTA 110.13

420.04 Instrumentos de Captação Emitidos por Instituições Financeiras Deduzidos do PR a serem Deduzidos do PSPR – Ponderados a 50%

3.0.9.73.04-2

+ INSTRUMENTOS DE CAPTAÇÃO EMITIDODS POR INSTITUIÇÕES FINANCEIRAS COM FPR DE 50%

3.0.9.73.08-0 + INSTRUMENTOS DE CAPTAÇÃO EMITIDODS POR INSTITUIÇÕES FINANCEIRAS COM FPR DE 20%

420.05 (NR)

Instrumentos de Captação Emitidos por Instituições Financeiras Deduzidos do PR a serem Deduzidos do PSPR – Ponderados a 100%

3.0.9.73.03-5 + INSTRUMENTOS DE CAPTAÇÃO EMITIDODS POR INSTITUIÇÕES FINANCEIRAS COM FPR DE 100%

3.0.9.73.05-9 + INSTRUMENTOS DE CAPTAÇÃO – CARTEIRA DE FUNDOS

430 ATIVOS NÃO CONSIDERADOS NO CÁLCULO DO PSPR

1.5.0.00.00-2 + RELACOES INTERDEPENDENCIAS

750 VALOR DA EPRS

760 VALOR TOTAL DA PARCELA PSPR

765 OPERAÇÕES NÃO PREVISTAS PELA RESOLUÇÃO 3.897/2010

765.01 Operações Compromissadas - Compra com compromisso de Revenda

1.2.1.10.20-1 + TÍTULOS ESTADUAIS E MUNICIPAIS

1.2.1.10.21-8 + TÍTULOS ESTADUAIS - DÍVIDAS REFINANCIADAS PELA UNIÃO

1.2.1.10.25-6 + CERTIFICADOS DE DEPÓSITOS BANCÁRIOS

1.2.1.10.35-9 + LETRAS DE CÂMBIO

1.2.1.10.45-2 + LETRAS IMOBILIÁRIAS

1.2.1.10.62-7 + CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.2.1.10.65-8 + DEBÊNTURES

1.2.1.10.99-5 + OUTROS

1.2.1.35.00-4 + REVENDAS A LIQUIDAR - CÂMARAS DE LIQUIDAÇÃO E COMPENSAÇÃO -

Página 24 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

OPERAÇÕES GENÉRICAS

765.02 Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos

1.3.1.10.62-6 + CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.3.1.20.00-1 + TÍTULOS DE RENDA VARIÁVEL

1.3.1.60.00-9 + APLICAÇÕES EM "COMMODITIES"

1.3.1.99.62-3 + (-)CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.3.1.99.65-4 + (-)APLICAÇÕES EM COMMODITIES

1.3.1.99.85-0 + (-)AÇÕES

1.3.3.00.00-3 + INSTRUMENTOS FINANCEIROS DERIVATIVOS

1.3.5.00.00-9 + VINCULADOS À AQUISIÇÃO DE AÇÕES DE EMPRESA ESTATAIS

1.3.6.10.62-1 + CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.3.6.10.80-3 + TÍTULOS DE RENDA VARIÁVEL

1.3.6.15.80-8 + TÍTULOS DE RENDA VARIÁVEL

1.3.6.20.62-8 + CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.3.6.20.80-0 + TÍTULOS DE RENDA VARIÁVEL

1.3.6.99.62-8 + (-)CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS

1.3.6.99.80-0 + (-)TÍTULOS DE RENDA VARIÁVEL

765.03 Cotas de Fundo de Investimento 1.3.1.15.25-0 + COTAS DE FUNDO REFERENCIADO

1.3.1.15.35-3 + COTAS DE FUNDO DE AÇÕES

1.3.1.15.40-1 + COTAS DE FUNDO DE DESENVOLVIMENTO SOCIAL

1.3.1.15.45-6 + COTAS DE FUNDO CAMBIAL

1.3.1.15.50-4 + COTAS DE FUNDO MULTIMERCADO

1.3.1.15.55-9 + COTAS DE FUNDO DE INVESTIMENTO DE ÍNDICE DE MERCADO

1.3.1.15.60-7 + COTAS DE FUNDO EM DIREITOS CREDITÓRIOS

1.3.1.15.65-2 + COTAS DE FUNDO IMOBILIÁRIO

1.3.1.15.70-0 + COTAS DE FUNDO EM EMPRESAS EMERGENTES

1.3.1.15.75-5 + COTAS DE FUNDO EM PARTICIPAÇÕES

1.3.1.15.99-9 + OUTRAS

765.04 Outros Créditos 1.8.4.05.00-6 + BOLSAS - DEPÓSITOS EM GARANTIA

1.8.4.53.00-3 + OPERAÇÕES DE INTERMEDIAÇÃO DE SWAP

1.8.8.20.00-7 + CRÉDITOS DECORRENTES DE EXPORTAÇÃO

765.05 Outras Informações 3.0.6.00.00-9 + NEGOCIAÇÃO E INTERMEDIAÇÃO DE VALORES

3.0.9.73.06-6 + DEPENDÊNCIA OU PARTICIPAÇÃO EM INSTITUIÇÃO FINANCEIRA NO EXTERIOR

3.0.9.87.00-7 + VALOR TOTAL DA EXPOSIÇÃO CAMBIAL

3.0.9.91.00-0 + AÇÕES PREFERENCIAIS RESGATÁVEIS - RESOLUÇÃO 2.543/98

Página 25 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

• Tabela 020 define a correlação entre as contas DLO e contas Cosif, referente ao PR, para cooperativas optantes pela faculdade prevista no § 4º do artigo 2º da Resolução 3.490/07, com redação dada pela Resolução 3.897/2010.

TABELA 020 – CORRELAÇÃO DE CONTAS COSIF PARA COOPERATIVAS OPTANTES

CONTA

NOME DA CONTA

Obs COSIF

CONTA NOME DA CONTA

100 PATRIMÔNIO DE REFERÊNCIA (PR)

100 = 110 + 120 - 130 VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

110 PATRIMÔNIO DE REFERÊNCIA NÍVEL I (PR_I)

110 = 110.01 + 110.02 + 110.03 + 110.04 - 110.05 - 110.06 - 110.07 - 110.08 - 110.11 - 110.12 - 110.13 - 110.14 - 110.15 - 110.18

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

110.01 Patrimônio Líquido 6.0.0.00.00-2 PATRIMÔNIO LÍQUIDO

110.02 Contas de Resultado Credoras

7.0.0.00.00-9 CONTAS DE RESULTADO CREDORAS

110.03 Depósito em conta vinculada para suprir deficiência de Capital

4.9.3.55.00-8 DEPÓSITO PARA GARANTIA DE PATRIMÔNIO LÍQUIDO EXIGIDO

110.04 Instrumentos Híbridos de Capital e Dívida Habilitados a Integrar o Nível I do PR

O Valor a ser considerado é o menor valor entre: I - Instrumentos Híbridos de Capital e Dívida Habilitados a Integrar o Nível I do PR; II - 15% de (110.01+110.02+110.03-110.05-110.06-110.07-110.08-110.11-110.12-110.13-110.14-110.15-110.18)

4.9.9.95.05-9 ELEGÍVEIS A CAPITAL DE NÍVEL I

110.05 (-)Contas de Resultado Devedoras

8.0.0.00.00-6 CONTAS DE RESULTADO DEVEDORAS

110.06 (-)Reservas de Reavaliação

6.1.4.00.00-3 RESERVAS DE REAVALIAÇÃO

110.07 (-)Reservas para Contingências

6.1.5.30.00-7 RESERVAS PARA CONTINGÊNCIAS

110.08 (-)Reservas Especiais de Lucros Relativas a Dividendos Obrigatórios não Distribuidos

6.1.5.80.10-5 DIVIDENDOS OBRIGATÓRIOS NÃO DISTRIBUÍDOS

110.11 (-)Ações Preferenciais Emitidas com Cláusula de Resgate e Ações Preferenciais com Cumulatividade de Dividendos - Não Elegíveis a Capital Nível II.

3.0.9.94.00-7 AÇÕES PREFERENCIAIS NÃO ELEGÍVEIS A CAPITAL

110.12 (-)Créditos Tributários Excluídos do Nível I do PR

3.0.9.89.30-4 CRÉDITOS TRIBUTÁRIOS EXCLUÍDOS DO NÍVEL I DO PR

110.13 (-)Ativo Permanente Diferido Refere-se ao ativo permanente diferido, constituído a partir de 02.03.2007, deduzidos ágios pagos na aquisição de investimentos.

3.0.9.73.01-1 ATIVOS DIFERIDOS

110.14 (-)Ajuste ao Valor de Mercado - TVM e Instrumentos Financeiros Derivativos

Atentar para o sinal desta conta, valores positivos para ganhos e valores negativos para perdas líquidas.

3.0.9.73.02-8 AJUSTES DA MARCAÇÃO A MERCADO

Página 26 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

110.15 (-)Excesso de Crédito Tributário em Relação ao PR de Nìvel I

O Valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resultem em valor negativo: (+) Créditos tributários contabilizados no ativo exceto créditos tributários de diferenças temporárias e superveniência de depreciação (-) Valor informado na conta 110.12 (-)10% de (110.01 + 110.02 + 110.03 - 110.05 - 110.06 - 110.07 - 110.08 - 110.09 - 110.10 - 110.11 - 110.13 - 110.14 – 110.18)

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

110.18

(-)Ações Preferenciais Emitidas com Cláusula de Resgate e Ações Preferenciais com Cumulatividade de Dividendos - Elegíveis a Capital Nível II.

O saldo é constituído pelo valor de todas as ações preferenciais emitidas com cláusula de resgate e com cumulatividade de dividendos habilitados a integrar o PR de nível II da Instituição Financeira.

6.1.1.10.17-3 DEMAIS AÇÕES PREFERENCIAIS - PAÍS

6.1.1.10.27.5 DEMAIS AÇÕES PREFERENCIAIS - EXTERIOR

6.1.1.20.17-0 DEMAIS AÇÕES PREFERENCIAIS - PAÍS

6.1.1.20.27-3 DEMAIS AÇÕES PREFERENCIAIS - EXTERIOR

120 PATRIMÔNIO DE REFERÊNCIA NÍVEL II (PR_II)

120 = 110.06 + 110.07 + 110.08 + 110.09 + 110.10 + 120.01 + 120.02 + 110.14 - 120.03 - 120.04 - 120.05 + 120.06 + 120.07. Obs.: Limitado a 100% do Nível I

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

110.06 Reservas de Reavaliação 6.1.4.00.00-3 RESERVAS DE REAVALIAÇÃO

110.07 Reservas para Contingências

6.1.5.30.00-7 RESERVAS PARA CONTINGÊNCIAS

110.08 Reservas Especiais de Lucros Relativas a Dividendos Obrigatórios não Distribuidos

6.1.5.80.105 DIVIDENDOS OBRIGATÓRIOS NÃO DISTRIBUÍDOS

120.01 Instrumentos Híbridos de Capital e Dívida Habilitados a Integrar o Nível II do PR

4.9.9.95.10-7 ELEGÍVEIS A CAPITAL DE NÍVEL II

120.02

Instrumentos de Dívida Subordinada

O saldo é constituído pelo valor de todos instrumentos de dívida subordinada sujeitos aos diferentes redutores após a aplicação dos mesmos. Essas contas devem ser detalhadas com a informação dos redutores e valores contábeis.

4.9.9.96.05-8 VENCIMENTO SUPERIOR A 5 ANOS

4.9.9.96.10-6 VENCIMENTO ENTRE 4 E 5 ANOS

4.9.9.96.15-1 VENCIMENTO ENTRE 3 E 4 ANOS

4.9.9.96.20-9 VENCIMENTO ENTRE 2 E 3 ANOS

4.9.9.96.25-4 VENCIMENTO ENTRE 1 E 2 ANOS

4.9.9.96.30-2 VENCIMENTO INFERIOR A 1 ANO

110.14 Ajuste ao Valor de Mercado - TVM e Instrumentos Financeiros Derivativos

Atentar para o sinal desta conta, valores positivos para ganhos e valores negativos para perdas líquidas.

3.0.9.73.02-8 AJUSTES DA MARCAÇÃO A MERCADO

120.03 (-)Excesso de Ações Preferenciais Emitidas com Cláusula de Resgate com Prazo Original de Vencimento Inferior a 10 anos e Instrumentos de Dívida Subordinada

O valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resulte em valor negativo: (120.07 + 120.02 - 50% da conta 110)

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

Página 27 de 29 |Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig) |

120.04 (-)Excesso de Reserva de Reavaliação em Relação ao Nível II do PR

O valor a ser registrado na conta é representado pelo resultado da operação abaixo, ou zero, caso resulte em valor negativo: ( 110.06 - 25% da conta 110)

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

120.05 (-)Excesso de Capital de Nível II em Relação ao Nível I.

O valor a ser registrado na conta representado pelo resultado da operação: (110.06+110.07+110.08+110.14+120.01+120.02-120.03 - 120.04 + 120.06 + 120.07) -110, ou zero, caso a operação resulte em valor negativo.

VALOR APURADO CONFORME INSTRUÇÃO AO LADO.

120.06

Ações Preferenciais Emitidas com Cláusula de Resgate e Ações Preferenciais com Cumulatividade de Dividendos - Prazo Original de Vencimento Superior a 10 (dez) anos - Eligíveis a Capital Nível II

O saldo é constituído pelo valor de todas as ações preferenciais sujeitas aos diferentes redutores após a aplicação dos mesmos. Essas contas devem ser detalhadas com a informação dos redutores e valores contábeis.

3.0.9.92.10-2 VENCIMENTO SUPERIOR A 5 ANOS

3.09.92.20-5 VENCIMENTO ENTRE 4 E 5 ANOS

3.0.9.92.30-8 VENCIMENTO ENTRE 3 E 4 ANOS

3.0.9.92.40-1 VENCIMENTO ENTRE 2 E 3 ANOS

3.0.9.92.50-4 VENCIMENTO ENTRE 1 E 2 ANOS

3.0.9.92.60-7 VENCIMENTO INFERIOR A 1 ANO

120.07

Ações Preferenciais Emitidas com Cláusula de Resgate e Ações Preferenciais com Cumulatividade de Dividendos - Prazo Original de Vencimento Inferior a 10 (dez) anos - Eligíveis a Capital Nível II

O saldo é constituído pelo valor de todas as ações preferenciais sujeitas aos diferentes redutores após a aplicação dos mesmos. Essas contas devem ser detalhadas com a informação dos redutores e valores contábeis.

3.0.9.93.10-1 VENCIMENTO SUPERIOR A 5 ANOS

3.09.93.20-4 VENCIMENTO ENTRE 4 E 5 ANOS

3.0.9.93.30-7 VENCIMENTO ENTRE 3 E 4 ANOS

3.0.9.93.40-0 VENCIMENTO ENTRE 2 E 3 ANOS

3.0.9.93.50-3 VENCIMENTO ENTRE 1 E 2 ANOS