informe trimestral de situación - economia ... · sobre la situación actual y ... méxico perú...

TRANSCRIPT

Informe

Trimestral

de Situación

Economía y Sociedad en Latinoamérica

ARGENTINA (Pág.6)

El Indicador de Actividad Económica (IGA), que estima el PIB

mensual, elaborado por Orlando J. Ferreres y Asociados (OJF), tuvo

un aumento interanual de 0,4% en el mes de octubre.

BRASIL (Pág.16)

A Atividade econômica no Brasil acelera sua queda vertiginosa. Os

próprios mentores da política econômica estão surpresos com os

resultados.

CHILE (Pág.25)

La economía chilena inició en 2013 una nueva trayectoria de

crecimiento más cercana al 2 por cien anual que al 4-5 por cien anual

de la década anterior.

COLOMBIA (Pág.39)

La economía colombiana exhibió resultados diversos en el cuarto

trimestre de 2015. Por un lado, la demanda interna continuó

acelerada y la tasa de desempleo continuó claramente su tendencia

descendente.

MÉXICO (Pág.45)

El Indicador Global de la Actividad Económica (IGAE), que es una

aproximación al PIB mensual, reporta en septiembre un incremento

anual de 2.9%, y una variación de 0.2% respecto al mes anterior.

PERÚ (Pág.52)

Luego de la recuperación del Producto Interno Bruto en el trimestre

anterior, la economía peruana no pudo mantener el paso y presentó

en el tercer trimestre un crecimiento de 2,9%.

VENEZUELA (Pág.59)

En base a los anuncios realizados por el Presidente de la República, la

economía venezolana se encuentra oficialmente en recesión bajo un

contexto de alta inflación.

(Cuarto Trimestre de 2015)

Fech

a d

e p

ub

licació

n:

4 d

e f

eb

rero

de 2

01

6

Edita:

Centro de Estudios Latinoamericanos (CESLA) Instituto L.R.Klein - Centro Gauss Facultad de CC.EE. y EE. Universidad Autónoma de Madrid 28049 - Madrid Teléfono y Fax: 91 497 41 91

Correo Electrónico: [email protected]; [email protected] Página Web: www.uam.es/klein/gauss; www.cesla.com; www.econolatin.com Depósito Legal: M-28570-2007 ISSN: 1887-939X

© Todos los derechos reservados. Queda prohibida la reproducción total o parcial de esta publicación sin la previa autorización escrita del editor.

PRESENTACIÓN

El “INFORME TRIMESTRAL DE SITUACIÓN – Economía y

Sociedad en Latinoamérica”, tiene como objetivo lograr un

seguimiento exhaustivo de la situación económica y social de

la región. Con una periodicidad trimestral, este informe

pretende integrar la información cuantitativa y cualitativa

sobre la situación actual y perspectivas de las principales

economías del continente americano (Argentina, Brasil, Chile,

Colombia, México, Perú y Venezuela).

El contenido del informe se resume en un comentario

sobre la situación y perspectivas económicas en cada uno de

los países analizados, información que se completa con datos

actualizados sobre el perfil general geográfico, de

organización económica y política, indicadores socio

demográficos, situación económica coyuntural de economía

real y financiera, predicción de las principales

macromagnitudes económicas, noticias publicadas en el

último trimestre en prensa local de cada país, e indicadores

relacionados con la facilidad para hacer negocios en cada

economía.

El informe es elaborado a partir de la información

suministrada por el Centro de Estudios Latinoamericanos

(CESLA) y la RED ECONOLATIN del Centro de Estudios de

América Latina (CEAL) de la UAM, a través de la inestimable

labor de la Red de Equipos conformada por instituciones

académicas y de investigación de alto prestigio en

Latinoamérica.

Centro de Estudios Latinoamericanos CESLA

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 3

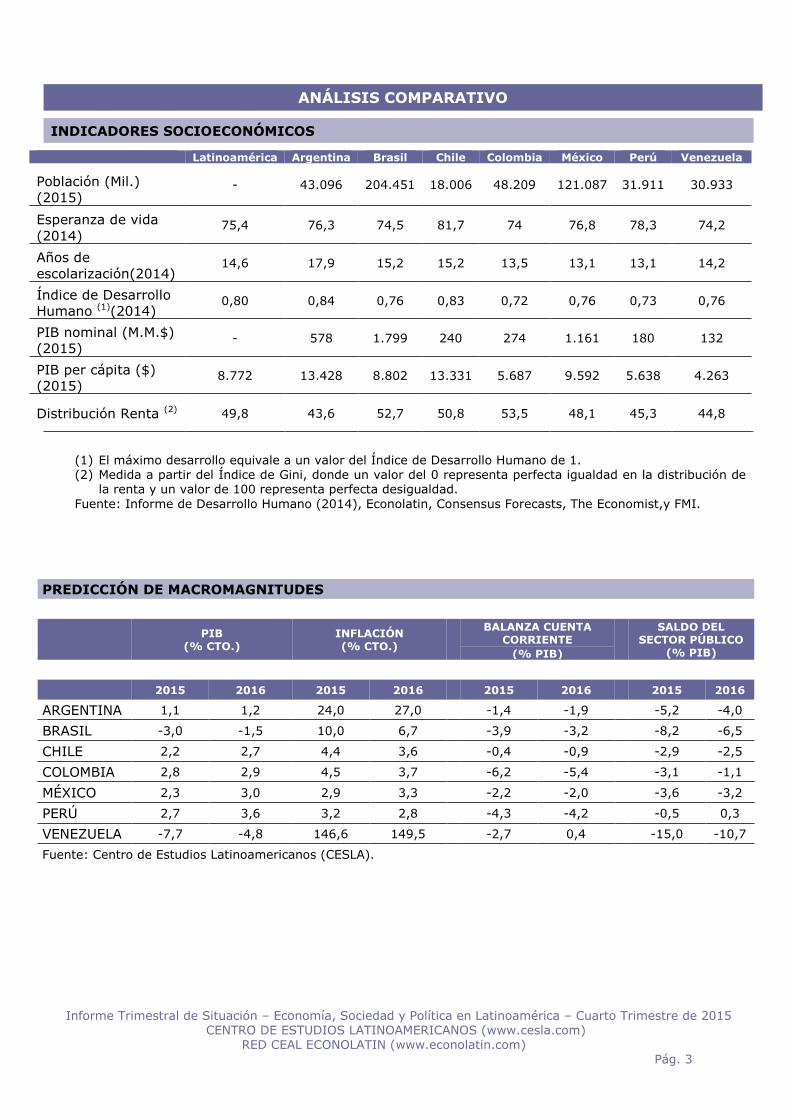

ANÁLISIS COMPARATIVO

INDICADORES SOCIOECONÓMICOS

Latinoamérica Argentina Brasil Chile Colombia México Perú Venezuela

Población (Mil.)

(2015) - 43.096 204.451 18.006 48.209 121.087 31.911 30.933

Esperanza de vida

(2014) 75,4 76,3 74,5 81,7 74 76,8 78,3 74,2

Años de

escolarización(2014) 14,6 17,9 15,2 15,2 13,5 13,1 13,1 14,2

Índice de Desarrollo

Humano (1)(2014) 0,80 0,84 0,76 0,83 0,72 0,76 0,73 0,76

PIB nominal (M.M.$)

(2015) - 578 1.799 240 274 1.161 180 132

PIB per cápita ($)

(2015) 8.772 13.428 8.802 13.331 5.687 9.592 5.638 4.263

Distribución Renta (2) 49,8 43,6 52,7 50,8 53,5 48,1 45,3 44,8

(1) El máximo desarrollo equivale a un valor del Índice de Desarrollo Humano de 1. (2) Medida a partir del Índice de Gini, donde un valor del 0 representa perfecta igualdad en la distribución de

la renta y un valor de 100 representa perfecta desigualdad.

Fuente: Informe de Desarrollo Humano (2014), Econolatin, Consensus Forecasts, The Economist,y FMI.

PREDICCIÓN DE MACROMAGNITUDES

PIB

(% CTO.) INFLACIÓN (% CTO.)

BALANZA CUENTA

CORRIENTE SALDO DEL

SECTOR PÚBLICO (% PIB) (% PIB)

2015 2016 2015 2016 2015 2016 2015 2016

ARGENTINA 1,1 1,2 24,0 27,0

-1,4 -1,9

-5,2 -4,0

BRASIL -3,0 -1,5 10,0 6,7

-3,9 -3,2

-8,2 -6,5

CHILE 2,2 2,7 4,4 3,6

-0,4 -0,9

-2,9 -2,5

COLOMBIA 2,8 2,9 4,5 3,7

-6,2 -5,4

-3,1 -1,1

MÉXICO 2,3 3,0 2,9 3,3

-2,2 -2,0

-3,6 -3,2

PERÚ 2,7 3,6 3,2 2,8

-4,3 -4,2

-0,5 0,3

VENEZUELA -7,7 -4,8 146,6 149,5

-2,7 0,4

-15,0 -10,7

Fuente: Centro de Estudios Latinoamericanos (CESLA).

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 4

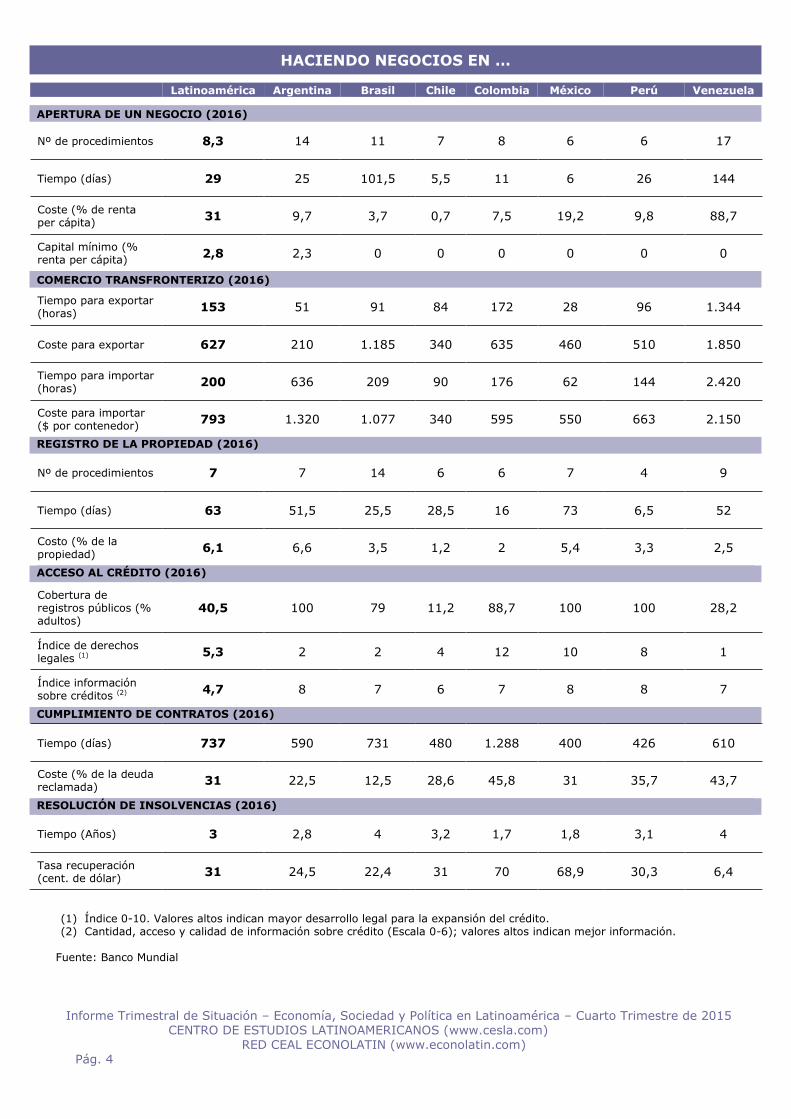

HACIENDO NEGOCIOS EN …

Latinoamérica Argentina Brasil Chile Colombia México Perú Venezuela

APERTURA DE UN NEGOCIO (2016)

Nº de procedimientos 8,3 14 11 7 8 6 6 17

Tiempo (días) 29 25 101,5 5,5 11 6 26 144

Coste (% de renta per cápita)

31 9,7 3,7 0,7 7,5 19,2 9,8 88,7

Capital mínimo (% renta per cápita)

2,8 2,3 0 0 0 0 0 0

COMERCIO TRANSFRONTERIZO (2016)

Tiempo para exportar (horas)

153 51 91 84 172 28 96 1.344

Coste para exportar 627 210 1.185 340 635 460 510 1.850

Tiempo para importar (horas)

200 636 209 90 176 62 144 2.420

Coste para importar ($ por contenedor)

793 1.320 1.077 340 595 550 663 2.150

REGISTRO DE LA PROPIEDAD (2016)

Nº de procedimientos 7 7 14 6 6 7 4 9

Tiempo (días) 63 51,5 25,5 28,5 16 73 6,5 52

Costo (% de la propiedad)

6,1 6,6 3,5 1,2 2 5,4 3,3 2,5

ACCESO AL CRÉDITO (2016) Cobertura de registros públicos (% adultos)

40,5 100 79 11,2 88,7 100 100 28,2

Índice de derechos legales (1)

5,3 2 2 4 12 10 8 1

Índice información sobre créditos (2)

4,7 8 7 6 7 8 8 7

CUMPLIMIENTO DE CONTRATOS (2016)

Tiempo (días) 737 590 731 480 1.288 400 426 610

Coste (% de la deuda reclamada)

31 22,5 12,5 28,6 45,8 31 35,7 43,7

RESOLUCIÓN DE INSOLVENCIAS (2016)

Tiempo (Años) 3 2,8 4 3,2 1,7 1,8 3,1 4

Tasa recuperación (cent. de dólar)

31 24,5 22,4 31 70 68,9 30,3 6,4

(1) Índice 0-10. Valores altos indican mayor desarrollo legal para la expansión del crédito. (2) Cantidad, acceso y calidad de información sobre crédito (Escala 0-6); valores altos indican mejor información.

Fuente: Banco Mundial

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 5

ARGENTINA (Cuarto Trimestre de 2015)

1. Datos Básicos del País

Nombre oficial: República Federal Argentina

Capital: Buenos Aires

Área: 2.780.400 Km2

Moneda: Peso

Tipo de cambio (Moneda/$): 11,29(Dic. 2015)

Gobierno: Democracia Presidencialista

Presidente: Mauricio Macri

Partido: Propuesta Republicana

Próximas elecciones: Diciembre 2019

Ministro de Economía: Alfonso de Prat Gay

Presidente B. Central: Federico Sturzenegger

ESTRUCTURA ECONÓMICA

Peso sectorial PIB (2014) % s/total Peso componentes PIB (2014) % s/total

Agricultura 12,9 Consumo privado 64,4

Industria 24,2 Consumo público 15,8

Servicios 62,9 Inversión 19,5

Sector exterior 0,3

Origen de la IED (2006-2013)(1) % s/total Destino de la IED (2006-2013)(1) % s/total

Estados Unidos 26,3

Recursos Naturales 6,5 Brasil 11,1 Industria Manufacturera 30,7 Países Bajos 8,5

Servicios 62,9 6

Canadá 6,2

Destino exportaciones (2014) % s/total Productos exportados (2014) % s/total

Brasil 20,4 Productos Agroindustriales 39,1

China 6,9 Manufacturas 33,6

Estados Unidos 5,6 Productos Primarios 20,8

Chile 3,8 Fuel y Combustible 6,5

INDICADORES SOCIOECONÓMICOS DE INTERÉS

Argentina Latinoam. Argentina Latinoam.

Población (Mill.) (2015) 43,1 Principio

del formulari

o

Final del

formulario

- Desarrollo Humano (3) 0,84

0,80

Pob. urbana (% s/ total) (2014) 93 Principio del formul

ario Final del

formulario

83,8 Clasificación según IDH (4) 40

73,0

Esperanza de vida (2014) 76,3 Principio del

formul

ario

Final del

formulario

75,4 PIB nominal (M.M.$)(2015) 578 Prcipio

del

formulari

o

Final del

formulario

-

Gto. Púb. Salud (% PIB) (2013) 7,3

Princip

io del formulario

Final del formulari

o

7,6 PIB per cápita ($) (2015) 13.428

Principio

del formulari

o

Final del formulari

o

8.772

Años de escolarización (2014) 17,9

14,6

Distribución Renta (5)

(2005-13) 43,6 49,8

Gto. Educación (% PIB) (2005-14) 5,1 5,1 Corrupción (6) (2014) 34 39

Mujeres Parlamento(2)(2014) 36,8 21,2 Clasificación según IPC (7) 107 88

formulario

Final del

formulario

(1) Porcentaje calculado a partir del total acumulado en el periodo especificado. (2) Proporción en escaños en el parlamento: relación mujer/hombre. (3) El máximo desarrollo equivale a un valor del índice de desarrollo humano de 1. (4) Clasificación según IDH (Índice de Desarrollo Humano) de un total de 187 países, donde el valor 1 corresponde al país

con mayor IDH. (5) Medida a partir del índice de Gini, donde un valor de 0 representa perfecta igualdad en la distribución de la renta y un

valor de 100 representa perfecta desigualdad. (6) Medida a partir del Índice de Percepción de la Corrupción donde 100 equivale a muy limpio y 0 a muy corrupto. (7) Clasificación según el Índice de Percepción de la Corrupción de un total de 176 países, donde el valor 1 corresponde al

país menos corrupto. Fuente: Informe de Desarrollo Humano, Econolatin, Consensus Forecasts, The Economist, CEPAL y Transparencia Internacional.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 6

1. SITUACIÓN ECONÓMICA

ACTIVIDAD ECONÓMICA

El Indicador de Actividad Económica (IGA), que estima el PIB mensual, elaborado por Orlando

J. Ferreres y Asociados (OJF), tuvo un aumento interanual de 0,4% en el mes de octubre. En

la medición desestacionalizada, el indicador cayó 0,5% con respecto al mes de septiembre,

acumulando cuatro caídas mensuales consecutivas. El acumulado de los primeros diez meses

del año arroja un alza de 1,4%, con respecto a 2014.

El INDEC, mientras tanto, ha publicado datos de la estimación mensual del PIB (el Estimador

Mensual de Actividad Económica) actualizados hasta septiembre. El Estimador indicó un

aumento interanual de 2,8%, mientras que la variación mensual registrada en la serie

desestacionalizada fue neutra (0%). El acumulado de los primeros nueve meses del año arroja

un alza interanual de 2,4%, con respecto a 2014.

El Estimador Mensual Industrial (EMI) que elabora el INDEC tuvo una caída interanual de 2,6%

durante octubre, así como una caída de 1,1% con respecto al mes anterior, en la serie

desestacionalizada. En los primeros diez meses del año 2015, la actividad industrial, según

este indicador, creció 0,1% con respecto a 2014. El Índice de Producción Industrial, elaborado

por la consultora FIEL, muestra una caída interanual de 0,6% para octubre, así como una suba

de 0,2% con respecto al mes anterior en la serie desestacionalizada. Los primeros diez meses

del año 2015, entre tanto, están 0,3 % por debajo de la misma medición para 2014. Por su

parte, la producción automotriz, registrada por la Asociación de Fábricas de Automotores,

registra para el mes de noviembre una reducción interanual de 16,6% y una baja de 11,9% en

el acumulado de los primeros once meses del año, con respecto a 2014.

Con matices, aunque con mayor fuerza entre las privadas, las estimaciones industriales

muestran un cuadro de contracción generalizada en los primeros diez meses del año, con la

industria automotriz como el sector más afectado, seguido por las industrias químicas y

siderúrgicas.

En cuanto a la construcción, el Indicador Sintético de la Actividad de la Construcción (ISAC),

elaborado por el INDEC y actualizado hasta octubre, indica que el sector está desacelerando

su expansión: mientras que el acumulado de los primeros diez meses de 2015 está 7,1%

arriba del mismo período en 2014, y en octubre se registra una suba interanual de 4%, la

variación mensual desestacionalizada en octubre fue de -0,5%, tras una variación de +2,7%

en septiembre. El crecimiento en los últimos diez meses se da en todos los subíndices, aunque

son los subíndices de viviendas y de obras de infraestructura los que registraron una mayor

expansión en el año.

2. Diagnóstico Económico

Elaborado por:

Lic. Patricio Martín Goldstein

Centro de Investigación en Finanzas

Universidad Torcuato Di Tella Miembro para Argentina de la Red Econolatin (www.econolatin.com)

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 7

Al mismo tiempo, la cantidad de escrituras celebradas en la ciudad de Buenos Aires1 muestra

una suba de 12,6% en el mes de octubre, con respecto al mes de septiembre. A pesar de que

la actividad está muy golpeada desde la imposición del cepo cambiario, y el volumen de ventas

está cerca de su mínimo histórico, se ha observado cierta recuperación desde febrero de este

año, con un crecimiento acumulado de 10,6% en los primeros diez meses del año.

En lo que respecta a los indicadores de consumo, la encuesta de consumo en supermercados

del INDEC registró un crecimiento interanual de 25,5% en términos nominales durante octubre

(+27,9% en la comparación de los acumulados durante los primeros diez meses del año). La

encuesta de ventas minoristas en centros de compras (shoppings) del INDEC arrojó una

variación interanual de +29,6% para el mismo mes en términos nominales (+34,5% durante

los primeros diez meses del año). Utilizando estimaciones de inflación alternativas a las del

INDEC, estas variaciones representarían variaciones interanuales positivas para los

acumulados anuales de 2015.

Finalmente, el Índice de Confianza del Consumidor (ICC) nacional, elaborado por el Centro de

Investigación en Finanzas de la Universidad Torcuato Di Tella, sube un 38,2% interanual,

según la medición de noviembre. Con respecto al mes de octubre, el índice sube 5,9%. Con

sus valores actuales, el índice se ubica aproximadamente en el mismo nivel que el máximo

histórico de la serie, registrado en enero de 2007. Sin embargo, se destaca una diferencia en

la comparación con la composición de los valores previos a la devaluación de inicios de 2014:

mientras que en el período previo a la devaluación la evaluación de la “condición económica

actual” por parte de los encuestados era similar a la expectativa de la condición económica

futura, actualmente hay una brecha significativa entre éstas, con las expectativas muy por

encima de las evaluaciones presentes. Particularmente, en el mes de noviembre, el indicador

que mide las “condiciones presentes” presentó una caída de 3,9% respecto al mes anterior y el

indicador que mide “expectativas al futuro” subió 13,4%.

SECTOR EXTERNO

El saldo comercial mostró en octubre un superávit de US$ 254 millones, una caída interanual

de 43%. El acumulado durante los primeros diez meses del año fue de US$ 1.806 millones,

70% por debajo de lo acumulado en 2014.

En el mes de octubre, las exportaciones mostraron una caída interanual de 13% y las

importaciones una baja de 10%. En lo que va del año, comparado con el mismo período de

2014, las exportaciones han caído 16% mientras que las importaciones lo han hecho en 10%.

La caída en las exportaciones es principalmente explicada por la disminución interanual de un

14% de los precios, ya que las cantidades tuvieron una variación de +2%. Las importaciones,

también se redujeron especialmente por una disminución en sus precios de 17%, ya que la

variación en las cantidades fue de +9%.

En cuanto a rubros, el rubro de las exportaciones más golpeado en valores absolutos fue el de

las manufacturas de origen industrial, encontrándose, en la medición interanual, 30% debajo

de la marca de 2014, principalmente debido a la caída de las cantidades (-26%) aunque

también dada la baja en los precios (-5%). En lo que concierne a las exportaciones

industriales, la caída observada es generalizada a través de todos los sub-rubros, apuntando a

un problema de competitividad de la economía. Las exportaciones de combustibles y energía

las siguieron, con una baja interanual de 43%, producto principal de la baja de los precios (-

46%).

1 Datos del Colegio de Escribanos de la Ciudad de Buenos Aires

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 8

Se destaca en el tercer trimestre la performance del sector agroexportador. Las exportaciones

de productos primarios crecieron el 7% debido a la suba de las cantidades (+25%), mientras

que las manufacturas de origen agropecuario crecieron el 1%, producto del aumento de las

cantidades (+22%), ya que los precios disminuyeron (-17%).

En todos los rubros, como ha sido el caso desde 2014, las exportaciones al Mercosur –Brasil –

fueron particularmente golpeadas, disminuyendo 33% en la medición interanual del mes de

octubre, y 24% en el acumulado de los últimos diez meses, en línea con la contracción de la

actividad industrial de Brasil, principal destino de las exportaciones industriales argentinas.

Por el lado de las importaciones, los rubros que más se han contraído en valores absolutos, en

la comparación interanual, son las importaciones de combustibles, que cayeron un 59%,

principalmente debido a la disminución de los precios (-54%) y luego por la caída de las

cantidades (-11%). Luego, disminuyeron un 14% las importaciones de bienes intermedios para

la industria, producto de la baja en los precios (-15%), a pesar de la suba en las cantidades

(+1%). En la medición interanual, crecieron las importaciones de bienes de capital (+4%) y de

bienes de consumo (+2%), principalmente debido al aumento de las cantidades.

De cara a 2016, según estimaciones privadas y tomando las previsiones del Departamento de

Agricultura de los Estados Unidos y del Banco Mundial, las perspectivas de las exportaciones

para el sector agroexportador son desalentadoras, aún sin tomar en cuenta los riesgos

climáticos y de precios. Sin embargo, debe tenerse en cuenta la relevancia que podrían cobrar

las liquidaciones de los stocks retenidos del sector, que a su vez dependerán de las políticas

tomadas para el sector por el gobierno entrante y del ritmo y de la magnitud de la corrección

cambiaria. En cuanto a las exportaciones industriales, su dinámica dependerá, entre otros

factores, del crecimiento en el corto plazo en Brasil.

FINANZAS PÚBLICAS

Los ingresos tributarios nacionales de noviembre mostraron un incremento de 27,2%

interanual. Sin embargo, cuando se toman en cuenta las estimaciones privadas de inflación, la

recaudación muestra una expansión moderada. Con respecto al mes anterior, la recaudación

disminuyó un 3,7%, indicando una desaceleración de los ingresos tributarios.

Al comparar el acumulado de los primeros once meses del año 2015 con los de 2014,

observamos un aumento de 31,3% de la recaudación. Se puede realizar una partición en tres

grupos de los ingresos tributarios. Por un lado, está el grupo de mayor crecimiento, compuesto

por el impuesto a las ganancias, la seguridad social y los impuestos a los combustibles, que

han crecido, respectivamente, 42,3%, 35,1% y 37,2%. Los factores de explicación del

crecimiento en este grupo son la no-actualización de los parámetros reinantes (lo que, en

presencia de las actuales tasas de inflación, implica una expansión del universo de

contribuyentes), el aumento inercial de la masa salarial y el aumento en el precio interno de

los combustibles. El segundo grupo está compuesto por el IVA, el impuesto al cheque y otros

impuestos íntimamente vinculados a la actividad en el mercado interno. Este grupo se

expandió un 30,5% en los primeros once meses del año 2015 en comparación con el año

anterior, mostrando un leve crecimiento en términos reales, lo que es consistente con la

dinámica de la actividad económica. El tercer grupo incluye los tributos vinculados al comercio

exterior, que registraron una caída de 3,7% para el mismo período, en línea con la contracción

del sector externo argentino, y a pesar de un leve incremento en la recaudación por derechos

de importación.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 9

El gasto público está creciendo más rápido que los ingresos. Los últimos datos disponibles,

pertenecientes al mes de octubre, muestran que el gasto primario (i.e. antes del pago de

intereses) creció un 26,5% en comparación al mismo mes de 2014, mientras que los ingresos

aumentaron un 25,7%. En los primeros diez meses del año, el gasto primario acumulado

mostró un crecimiento de 35,3% por encima del año 2014, frente a un aumento de 32% de los

ingresos en ese período. Puede resaltarse que, en los últimos meses, si bien la mayor parte del

gasto, destinado a salarios y jubilaciones, continuó creciendo, el gasto en infraestructura y el

gasto en capital en general, así como los subsidios al transporte y a la energía tuvieron un

crecimiento modesto. También debe subrayarse que las fuentes de recursos “extraordinarias”,

provenientes de utilidades del Banco Central de la República Argentina (BCRA) y de rentas del

sistema de seguridad social (ANSES), continúan siendo un factor significativo, explicando casi

un 11% de los recursos tributarios.

Diferentes estimaciones privadas colocan al déficit primario del gobierno nacional en 5,7% o

más para 2015 (el déficit primario fue de 3% en 2014), lo que equivale aproximadamente a $

350.000 millones.

POLÍTICA MONETARIA E INFLACIÓN

El IPCNu – por Nacional Urbano –, publicado por el INDEC, registró una variación mensual de

+1,1% en octubre y una suba interanual de 14,3%. Con respecto a diciembre 2014, la

variación es de +11,9%. Sin embargo, como viene sucediendo en los últimos años, existe un

consenso de que esta medición de inflación del INDEC subestima la variación que realmente

ocurre en los precios.

Las estimaciones privadas, luego de haber terminado 2014 cerca del 40% de variación

interanual, se han estabilizado desde marzo y se mantienen entre el de 23 y el 27% en lo que

va del año. Para octubre, el cálculo elaborado por consultoras privadas y difundido por

miembros de la oposición en el Congreso (IPC-Congreso) fue de 1,9% de variación

intermensual (la variación anual se ubica en 25,9%). El IPC elaborado por la Ciudad de Buenos

Aires, entretanto, marcó 1,7% de inflación para octubre en la variación intermensual, con una

variación anual de 23,8%.

El BCRA continúa con una política monetaria laxa con un alto crecimiento de la emisión

monetaria (+36,9% de crecimiento interanual de la base monetaria en noviembre), explicada

en parte por las asistencias del BCRA al Tesoro (que acumulan en los últimos once meses al

menos $ 180.000 millones) y los bajos esfuerzos de esterilización. Si en el año 2014 la

colocación de letras (LEBAC) fue el principal instrumento de esterilización, esto ha dejado de

ser así en el año 2015, principalmente dadas las dificultades del BCRA para convalidar mayores

tasas de interés. En el plano cambiario, el BCRA ha permitido una cierta devaluación del peso

(1% mensual para el tipo de cambio oficial) pero a un ritmo inferior a la suba de precios y al

ritmo devaluatorio de los principales socios comerciales.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 10

El tipo de cambio oficial se encuentra en 9,73 $ por US$, lo que representa un aumento

interanual de 13,6%2. Las cotizaciones del dólar libre (dólar blue, ilegal) y del dólar contado

con liquidación (otra forma, legal, de obtener dólares fuera del tipo de cambio oficial) han

incrementado su valor desde mediados de junio superando los niveles de los 15 $ por US$ en

agosto y en septiembre, respectivamente. Actualmente, se encuentran, respectivamente, en

14,73 y 15,13 $ por US$, representando aumentos interanuales de 12 y 28%. La venta de

divisas, por otro lado, ha llegado a niveles sólo superados durante la devaluación de principios

de 2014 o durante la instalación del cepo cambiario, con el BCRA vendiendo más de US$ 2.500

millones en octubre y US$ 2.000 en noviembre, lo que explica parte la disminución en el nivel

de reservas.

En el mes de noviembre, las reservas internacionales cayeron US$ 1.209 millones, luego de

caer US$ 6.288 millones en el mes de octubre, en gran parte dado el efecto del pago del bono

BODEN 2015. Las reservas brutas se encuentran en US$ 25.184 millones3, el nivel más bajo

desde julio de 2006. Si se depura el efecto del registro del swap cambiario con China, así como

los pagos de deuda retenidos por el BCRA por el conflicto judicial en EEUU, el registro neto de

reservas, según estimaciones privadas, sólo superaría los US$ 12.000 millones.

Debe destacarse el aumento significativo en la venta de dólares futuros por parte del BCRA en

los últimos ocho meses. Según estimaciones privadas, el BCRA habría vendido US$ 14.000

millones en los mercados locales de futuros a precios menores a los pactados por oferentes

privados y cercanos al tipo de cambio oficial actual. Asumiendo una devaluación nominal a

partir del mes de enero, las pérdidas causadas por los contratos con vencimientos en los

primeros siete meses de 2016 podrían resultar altamente perjudiciales para un BCRA cuyas

reservas se encuentran en un bajo histórico y que necesitaría ampliar entre un 3 y un 15% su

base monetaria para cumplir con sus compromisos, dependiendo del plazo y de la magnitud de

la futura corrección cambiaria.

En los próximos meses, el panorama cambiario estará marcado por la asunción del nuevo

presidente electo y de su gabinete. Habiendo el actual presidente del BCRA presentado su

renuncia, en concordancia con la derrota del oficialismo en las elecciones presidenciales, la

próxima gestión del BCRA deberá enfrentar múltiples desafíos, entre los cuales se destacan las

altas tasas de inflación, la recomposición de las reservas internacionales, la corrección del tipo

de cambio oficial y la unificación del mercado cambiario oficial y el paralelo.

2. SITUACIÓN POLÍTICA y PERSPECTIVAS

Los eventos políticos más relevantes de los últimos meses han sido las elecciones nacionales y

provinciales realizadas el 25 de octubre y el 22 de noviembre que tuvieron como resultado la

elección en segunda vuelta de Mauricio Macri como presidente, con mandato por cuatro años.

2 La operatoria consiste en comprar bonos que cotizan en pesos y luego convertirlos en bonos idénticos pero que cotizan

en dólares. El ratio entre el precio de los bonos en pesos y el precio de los mismos en dólares da el tipo de cambio

implícito. 3 Datos al 9 de diciembre de 2015.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 11

A contramano de los resultados del balotaje, en el que Macri fue electo presidente, la primera

vuelta de las elecciones presidenciales tuvo como ganador a Daniel Scioli, gobernador de la

provincia de Buenos Aires y candidato del oficialista Frente para la Victoria (FpV), el partido de

la saliente presidente Cristina Fernández de Kirchner, con un 37% de los votos. Mauricio Macri,

Jefe de Gobierno de la Ciudad de Buenos Aires y candidato por la alianza Cambiemos, formada

por su partido, Propuesta Republicana (PRO) y la Unión Cívica Radical (UCR), obtuvo el 34%

de los votos. En un tercer puesto, acumulando el 21% de los votos se encontró Sergio Massa,

líder del frente peronista opositor Unión por una Nueva Alternativa (UNA).

En la segunda vuelta, Mauricio Macri se impuso, con el 51,3% de los votos, sobre Daniel Scioli,

que acumuló el 48,7% de estos. De este modo, Mauricio Macri se convirtió en el primer

presidente electo democráticamente desde 1983 de origen ni peronista ni radical.

La provincia de Buenos Aires, que representa al 40% de la población y genera más del 35%

del PIB del país, presentó en sus elecciones generales resultados inesperados, en línea con los

resultados de la elección presidencial. La candidata del frente Cambiemos, María Eugenia Vidal,

con el 30% de los votos se impuso sobre el actual jefe de Gabinete y candidato del FpV, Aníbal

Fernández, que obtuvo 21,2%. Con apoyo radical, Vidal se convirtió en la primera gobernadora

no peronista de la Provincia desde 1987.

El presidente electo presentó un gabinete de reconocido sesgo profesional, con una mayoría de

miembros de su partido (PRO) aunque incluyendo en diversos niveles a miembros de la UCR,

que forma parte de la alianza Cambiemos. En la coordinación del gabinete se encontrará

Marcos Peña, hasta ahora Secretario General del Gobierno de la Ciudad de Buenos Aires y

cercano al presidente electo. El nuevo Ministro de Hacienda y Finanzas será Alfonso Prat Gay,

quien fue presidente del BCRA entre el 2002 y 2004, y cuenta con experiencia tanto en el

sector público como en el privado. Macri ha anunciado que su “gabinete económico” estará

conformado no sólo por el ministro de Hacienda y Finanzas sino también por los ministros de

Trabajo, Energía, Transporte y Agricultura. Para presidir el BCRA, el gobierno ha propuesto,

aunque necesita de la aprobación del Congreso para efectivizar su nombramiento, a Federico

Sturzenegger, diputado y ex presidente del Banco Ciudad de Buenos Aires.

Se destaca también el nombramiento al frente de la Cancillería de Susana Malcorra, quien no

sólo cuenta con experiencia en el ámbito empresario sino también en el terreno de la

diplomacia internacional, habiendo desempeñado el rol de jefe de gabinete del Secretario

General de la ONU desde el año 2012.

El presidente electo deberá enfrentar numerosas desafíos en la primera etapa de su mandato.

En el orden político, estos desafíos incluyen la decisión de no formar parte del gabinete, por

motivos personales, de quien conformó el armado político del PRO junto con la UCR, el senador

radical Ernesto Sanz, así como las dificultades para que el gabinete saliente colabore en la

transición política con el gabinete entrante, tanto a nivel nacional como en la provincia de

Buenos Aires. Por otro lado, el nuevo gobierno no posee mayorías ni en la Cámara de

Diputados ni en la Cámara de Senadores, por lo cual necesitará de apoyos extra-partidarios a

la hora de llevar adelante sus proyectos legislativos.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 12

En el orden económico, como fue detallado en las secciones anteriores, los desafíos que

enfrenta el gobierno entrante son de distinta índole. Por un lado, deberá tomar las riendas de

una economía estancada desde hace cuatro años, con un déficit de cuenta corriente de un 2%

del PIB, y con una inflación promedio nunca inferior al 20% anual en los últimos ocho años.

Como fue detallado en las secciones anteriores, el gobierno entrante enfrenta por lo demás

una balanza comercial en deterioro y una situación monetaria alarmante.

Por otro lado, el gobierno entrante deberá afrontar desafíos en el terreno fiscal heredados del

gobierno saliente. Si por un lado el déficit fiscal estimado por diferentes consultoras privadas

para el año 2015 es de 5,7% del PIB, el gobierno deberá, por lo demás, lidiar en 2016 con las

consecuencias de cinco fallos emitidos en diciembre por la Corte Suprema de Justicia Nacional

(CSJN). En tres fallos, la CSJN declara inconstitucional la prórroga unilateral por parte del

gobierno nacional desde el año 2006 de la deducción del 15% aplicada sobre la masa de los

impuestos coparticipables para tres provincias, y ordena devolver las sumas retenidas. Si

consideramos el flujo anual de los recursos “cedidos” en el año 2015, se trataría del 0,2% del

PIB, mientras que si consideramos el stock desde el año 2006 actualizado, el monto debido

alcanzaría el 1,3% del PIB. Si los fallos de la CSJN resultasen aplicables a otros distritos

provinciales, lo cual no es legalmente necesario, el flujo anual de recursos que dejaría de

recibir el gobierno sería de 1,3% del PIB y el stock debido alcanzaría el 6,3% del PIB. Por lo

demás, la CSJN declara, en otros dos fallos, la inconstitucionalidad de otra deducción de

recursos coparticipables para dos provincias, y ordena devolver las sumas retenidas. En este

caso, el flujo anual retenido es de 0,02% del PIB (0,21% del PIB de extenderse los fallos a la

totalidad de las provincias) y el stock acumulado desde el 2006 es de 0,14% del PIB (1,5% del

PIB de extenderse los fallos a la totalidad de las provincias). Los recursos tributarios no

percibidos como consecuencia del fallo de la CSJN y la necesidad de restituir los montos

retenidos desde el año 2006 podrían complicar un panorama fiscal desde ya dificultoso.

Por último, en el terreno internacional, el gobierno entrante deberá, para lograr conseguir

financiamiento internacional, resolver los conflictos legales pendientes con los holdouts, así

como revitalizar la falta de transparencia de las estadísticas oficiales y del presupuesto público.

Por último, el gobierno de Macri se ha propuesto como meta revitalizar las negociaciones del

Mercosur con la Unión Europea para lograr un acuerdo de libre comercio, así como fortalecer

las relaciones comerciales del país y del Mercosur en general con los países integrantes de la

Alianza del Pacifico.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 13

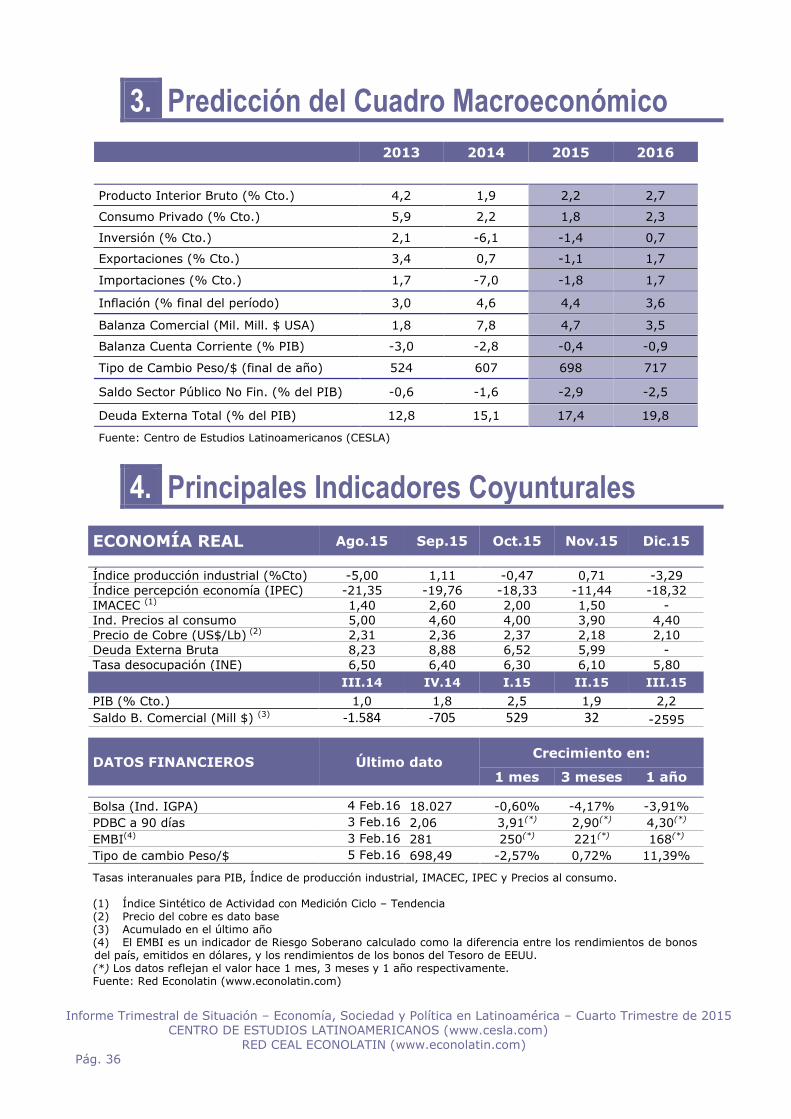

3. Predicción del Cuadro Macroeconómico

2013 2014 2015 2016

Producto Interior Bruto (% Cto.) 2,9 0,5 1,1 1,2

Consumo Privado (% Cto.) 4,3 -0,1 1,1 1,5

Inversión (% Cto.) 3,1 -5,5 14,0 3,9

Exportaciones (% Cto.) -4,0 -7,5 -2,3 1,4

Importaciones (% Cto.) 3,6 -12,6 -2,1 3,5

Inflación (% final del período) 10,9 23,9 24,0 27,0

Balanza Comercial (Mil. Mill. $ USA) 8,0 6,7 2,5 2,8

Balanza Cuenta Corriente (% PIB) -4,5 -5,9 -1,4 -1,9

Tipo de Cambio Real/$ (final de año) 5,5 8,1 11,0 14,5

Saldo Sector Público No Fin. (% del PIB) -1,9 -2,5 -5,2 -4,0

Deuda Externa Total (% del PIB) 38,7 42,7 45,8 44,9

Fuente: Centro de Estudios Latinoamericanos (CESLA)

4. Principales Indicadores Coyunturales

ECONOMÍA REAL Jul.15 Ago.15 Sep.15 Oct.15 Nov.15

Ventas Supermercados 31,07 27,71 24,80 25,50 -

Estimador mensual industrial (EMI) 2,12 3,61 0,11 -2,60 -

Ind. Precios al Consumidor (IPCNu) 14,90 14,70 14,45 14,30 -

Saldo Comercial (M.Mill $) (1) 3,95 3,04 2,59 2,40 -

Reservas (M.Mill $) 33,94 33,61 33,26 25,62 25,62

Ind. Conf. Consumidores (ICC) 31,22 29,37 31,61 29,62 38,22

Ind. Sintético Costrucción (ISAC) 13,30 3,00 5,80 4,00 -

Ind. Sintético Servicios Públicos 2,22 2,09 2,00 1,93 -

II.14 III.14 IV.14 I.15 II.15

PIB (% Cto.) -0,02 -0,8 0,5 2,1 2,3

DATOS FINANCIEROS Último dato Crecimiento en:

1 mes 3 meses 1 año

Bolsa (Merval ) 3 Feb.16 11.121 -4,74% -11,11% 28,90%

Interbancario a 90 días (pesos) 3 Feb.16 22,29 23,83(*) 23,84(*) 22,08(*)

EMBI(2) 3 Feb.16 474 447(*) 484(*) 727(*)

Tipo de cambio Peso/$ 4 Feb.16 14,16 7,37% 48,09% 63,68%

Tasa de variación interanual para PIB, Ventas Supermercados, EMI, ICC, ISAC, Servicios Públicos, Índice de Demanda Laboral. (1) Acumulado en los últimos doce meses. (2) El EMBI es un indicador de Riesgo Soberano calculado como la diferencia entre los rendimientos de bonos del país, emitidos en dólares, y los rendimientos de los bonos del Tesoro de EEUU. A la espera de la emisión de bonos

de canje de deuda pública. (*) Los datos reflejan el valor hace 1 mes, 3 meses y 1 año respectivamente. Fuente: Red Econolatin (www.econolatin.com)

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 14

5. Fue noticia …

Noticias extraídas de la Hemeroteca Virtual de noticias de

prensa en www.cesla.com

En octubre…

La recaudación impositiva llegó en octubre a 134.417 millones de pesos, que representan un aumento del 28,5% con relación al mismo mes del año pasado, según informó la Administración Federal de Ingresos Públicos (AFIP). Ganancias fue el impuesto que más creció, tal como viene

sucediendo hace algunos años impulsado por la falta de actualización del mínimo no imponible y las escalas. En este caso, el aumento fue de 36,1% debido a los mayores pagos por los regímenes de retención, percepción y de anticipos de las sociedades.

La inflación de octubre fue de 1,52%, según el promedio de los resultados obtenidos por consultoras privadas y que fue difundido ayer por diputados de la oposición. Con este resultado, la variación de precios de acuerdo con el denominado Índice Congreso respecto de octubre de 2014

se ubicó en 25,02%.

Las reservas del Banco Central sufrieron una caída de US$ 787 millones y perforaron el piso de los US$ 33.000 millones. Así, en el primer día del mes quedaron en US$ 32.453 millones y retornaron al nivel de abril. La baja se produjo, según informó el BCRA, tras el pago de US$ 715 millones por el vencimiento de un bono de la Provincia de Buenos Aires.

En noviembre…

La Auditoría General de la Nación (AGN) estimó ayer que al culminar el año el déficit financiero

podría ser del 7,2% del Producto Bruto, lo cual multiplicaría varias veces la previsión presupuestaria aprobada por el Congreso y casi duplicaría al de 2014, ya considerado alto por especialistas y operadores del mercados.

De acuerdo a los operadores del puerto de Buenos Aires hoy trabajan al 50% de la capacidad

instalada. No es un dato menor: se trata del principal puerto del país que concentra el 85% de las operaciones. Esto es debido al cepo, una economía estancada, la crisis brasileña y la

desaceleración en China.

Pese a la fuerte presión tributaria, las cuentas públicas acumulan a septiembre un déficit de 139.551 millones de pesos. Es un 160% superior al rojo de $ 53.628 millones del periodo enero-septiembre de 2014, de acuerdo a las cifras del Ministerio de Economía.

En diciembre…

El Gobierno protegerá al 19% de la industria con un nuevo sistema de control del comercio. Lo hará poniendo en funcionamiento licencias no automáticas, que ofician de barreras arancelarias. Los sectores que no estén protegidos, en cambio, ingresarán con licencias automáticas.

El Gobierno sigue emitiendo Letras del Tesoro para financiar el creciente déficit fiscal. Ahora renovó dos Letras –una por $ 2,446,6 millones y otra por US$ 85,5 millones– que volvieron a ser colocadas al Fondo Fiduciario para la Reconstrucción de Empresas (FFRE), de acuerdo a la Resolución Conjunta de la Secretaria de Hacienda y de Finanzas.

En la primera semana de diciembre la inflación se disparó y marcó su registro más alto desde

febrero de 2014. Así lo informó Elypsis en un reciente trabajo que destaca que el "relevamiento de

precios online (IPCe) indica que los valores correspondientes a la semana del 1 al 7 de diciembre registraron un aumento de 1,2% en promedio". La consultora que conduce Eduardo Levy Yeyati remarcó también que esta cifra se encuentra "considerablemente por encima del 0,57% y 0,40% promedio de suba semanal registrado en noviembre y octubre, respectivamente".

Consulte estas y otras noticias en la base histórica de noticias de prensa en www.cesla.com

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 15

BRASIL (Cuarto Trimestre de 2015)

1. Datos Básicos del País

Nombre oficial: República Federal Brasileña

Capital: Brasilia

Área: 8.514.576,6 Km2

Moneda: Real

Tipo de cambio (Moneda/$): 3,87 (Dic. 2015)

Gobierno: Democracia Presidencialista

Presidente: Dilma Vana Rousseff

Partido: Partido dos Traballadores

Próximas elecciones: 2018

Ministro de Hacienda: Joaquim Levy

Presidente B. Central: Alexandre Tombini

ESTRUCTURA ECONÓMICA

Peso sectorial PIB (2014) % s/total Peso componentes PIB (2014) % s/total

Agricultura 9,5 Consumo Público Cco

20,2

Industria 19,4 Consumo Privado 62,5

Servicios 71,0 Inversión 20,1

Sector Exterior -2,8

Origen de IED (2006-2014)(1) % s/total Destino de IED (2006-2014)(1) % s/total

Países Bajos 20,6

Recursos Naturales 19,9 Estados Unidos 13,4

Industria Manufacturera 40,1 Luxemburgo 11,4

Servicios 40,0 España 7,6

Destino exportaciones (2014) % s/total Productos exportados (2014) % s/total

China 18,0 Productos básicos 48,7

Estados Unidos 12,1 Productos manufacturados 38,4

Argentina 6,3 Productos semi-manufacturados 12,9

Holanda 5,8

INDICADORES SOCIOECONÓMICOS DE INTERÉS

Brasil Latinoam. Brasil Latinoam.

Población (Mill.) (2015) 204,5 Principio

del

formulario

Final del

formulario

- Desarrollo Humano (3) 0,76

0,80

Pob. urbana (% s/ total) (2014) 85,4

83,8 Clasificación según IDH (4) 75

73,0

Esperanza de vida (2014) 74,5

75,6 PIB nominal (M.M.$)(2015) 1.799 -

Gto. Púb. Salud (% PIB) (2013) 9,7

7,6 PIB per cápita ($) (2015) 8.802 8.772

Años de escolarización (2014) 15,2

14,6

Distribución Renta (5)

(2005-13) 52,7 49,8

Gto. Educación (% PIB) (2005-14) 5,8 5,1 Corrupción (6) (2014) 43 39

Mujeres Parlamento(2)(2014) 9,6

21,2 Clasificación según IPC (7) 69 88

(1) Porcentaje calculado a partir del total acumulado en el periodo especificado. (2) Proporción en escaños en el parlamento: relación mujer/hombre. (3) El máximo desarrollo equivale a un valor del índice de desarrollo humano de 1. (4) Clasificación según IDH (Índice de Desarrollo Humano) de un total de 187 países, donde el valor 1 corresponde al

país con mayor IDH. (5) Medida a partir del índice de Gini, donde un valor de 0 representa perfecta igualdad en la distribución de la renta y

un valor de 100 representa perfecta desigualdad. (6) Medida a partir del Índice de Percepción de la Corrupción donde 100 equivale a muy limpio y 0 a muy corrupto. (7) Clasificación según el Índice de Percepción de la Corrupción de un total de 176 países, donde el valor 1 corresponde

al país menos corrupto. Fuente: Informe de Desarrollo Humano, Econolatin, Consensus Forecasts, The Economist, CEPAL y Transparencia Internacional.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 16

2. Diagnóstico Económico

Elaborado por:

Prof. Rubens Sawaya Assistente: Maria Gorete da Silva Pontifícia Universidade Católica de São Paulo - Programa de Estudos Pós-graduados em Economia Política Miembro para Brasil de la Red Econolatin (www.econolatin.com)

1. SITUAÇÃO ECONÔMICA

ATIVIDADE ECONÔMICA

A Atividade econômica no Brasil acelera sua queda vertiginosa. Os próprios mentores da

política econômica estão surpresos com os resultados. Imaginavam que com o choque de juros

e corte de gastos públicos os agentes produtivos fossem tomados por uma espécie de

“confiança mágica” no ajuste anti-inflacionário e imediatamente retomariam os investimentos.

O efeito foi totalmente o reverso. A queda do PIB apenas se acelerou chegando a declinar

4,5% no terceiro trimestre contra o mesmo período de 2014, puxado principalmente pela

queda de 11% na produção da indústria de transformação. O investimento (formação bruta de

capital fixo) caiu 15% na mesma base de comparação. E pior, mesmo com a queda no

consumo das famílias da ordem de 4,5% (mesma base de comparação) a inflação continuou

ascendente. Assim, o fracasso da estratégia de política econômica (elevação de juros e cortes

de gastos públicos) no que tange à criação de condições para retomada do crescimento, ao

contrário, leva o país a uma brutal recessão com acúmulo crescente de capacidade ociosa por

parte da indústria, comércio e serviços.

Como consequência, ao contrário do imaginado a partir do corte de gastos públicos, a dívida

pública, tanto bruta como líquida, não para de crescer. A taxa de desemprego já alcança quase

8% em outubro contra 4,7% no mesmo mês do ano passado. A renda média também

apresenta queda.

A expectativa para o fechamento de 2015 é de uma queda do PIB da ordem de 4%, uma

brutal depressão com desemprego crescente, renda cadente, e inflação em torno dos 10%, em

ascensão. É típico da economia brasileira. Historicamente a inflação sobe em períodos

recessivos. Certamente que o choque da taxa de câmbio que acumulou uma variação de 48%

no acumulado de janeiro a setembro e superou os R$4,00 por dólar impacta a inflação mesmo

em uma recessão brutal. Na verdade isso apenas demonstra o poder das empresas, mesmo

em situação adversa de demanda, em remarcar seus preços para cima.

SETOR EXTERNO

O único alento para a atividade econômica brasileira vem do setor externo. Isso

demonstra que de fato a desvalorização cambial pode ter um efeito positivo sobre o saldo

comercial. Por outro lado, a melhora do saldo reflete a brutal recessão por que passa a

economia, internamente ao país, o que faz diminuir as importações. As exportações caíram

14,9% em valor no acumulado de janeiro a novembro de 2015 contra o mesmo período de

2014. Essa queda foi generalizada, sendo resultado de uma diminuição de 19% nas

exportações de produtos básicos, 8,4% nos semimanufaturados e 9,8% nos manufaturados.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 17

A queda das exportações demonstra o impacto da recessão mundial e a queda no preço dos

principais produtos da nossa pauta de exportações, além de demostrar a queda da nossa

competitividade, com as nossas exportações caindo mais que as exportações mundiais, mesmo

com a melhora do câmbio. Se não fosse a desvalorização do câmbio, a queda poderia ter sido

pior. O ganho no saldo comercial só foi possível por conta de uma queda maior, de 23,1%, nas

importações, no mesmo período, com destaque para a diminuição de 19,3% em bens de

capital (reflete a queda no investimento) 19,3% em bens intermediários (devido à

desaceleração brutal da produção) e da queda de 18% em bens de consumo. Essa queda nas

importações reflete a forte queda na atividade econômica e pode ter sido influenciada também

pela desvalorização do câmbio. No final, a balança comercial apresentou um saldo positivo

acumulado no ano de US$ 13,4 bilhões. Reverte assim o saldo negativo de US$4,3 bilhões do

mesmo período de 2014.

É importante lembrar que o único importante problema que o Brasil apresentava de fato no

final do ano de 2014 era a fragilidade de suas contas comerciais externas. Os saldos negativos

eram crescentes. A grande discussão entre os economistas era quanto a necessidade urgente

de um ajuste na taxa de câmbio. Esse ajuste foi realizado em 2015, o que ajuda a melhorar as

relações de troca. A política recessiva, apesar de contribuir para o ajuste, é excessiva,

principalmente porque impacta nos investimentos em bens de capital, o que não contribui para

o aumento da produção no futuro, ao contrário, restringirá a capacidade de elevação da oferta

com possíveis pressões inflacionárias.

SETOR PÚBLICO E DÍVIDA PÚBLICA

O agravamento da situação fiscal do governo é o resultado da brutal desaceleração da

economia e da forte elevação das taxas de juros que impactam diretamente o estoque de

dívida, também crescente como proporção do PIB. De um lado, as receitas ficam estagnadas

com todo esforço fiscal; de outro as despesas se mantêm em elevação, fundamentalmente

porque estão fortemente concentradas em saúde e educação e previdência social, setores em

que cortes criam enormes problemas sociais. A queda no nível de emprego gera elevação no

déficit previdenciário. Mesmo assim, o déficit primário é baixo relativamente a outros países,

atingindo 0,7% do PIB no acumulado em 12 meses até outubro (R$39 bilhões) e, é bom

lembrar, com um PIB em queda de quase 4%. É importante mencionar também que, apesar

de todo o esforço fiscal de cortes de gastos, o déficit primário registrado é resultado bem pior

do que o superávit primário de 0,5% do PIB no acumulado em 12 meses até outubro do ano

passado. A desaceleração brutal da economia é o principal motivo para o agravamento da

situação do déficit primário.

De qualquer forma, a situação do déficit primário é muito tranquila em relação a quando se

contabiliza os juros pagos sobre os títulos da dívida pública. O montante gasto com pagamento

de juros atinge 8,8% do PIB no acumulado de 12 meses. No ano passado era de “apenas”

5,2% do PIB, demonstrando que aqui o agravamento da situação fiscal é brutal. É bom

lembrar que a elevação das taxas de juros deve-se à política anti-inflacionária deflagrada

desde o início do ano, e nada tem a ver com a questão fiscal ou o tamanho da dívida pública

bruta que no ano passado girava em torno de 58% do PIB. Agora, em outubro, por conta da

política de juros elevados, já está em 66,1% do PIB. Com os juros, o déficit nominal do setor

público atinge 9,5% do PIB. No acumulado do ano até outubro, o pagamento de juros da

dívida pública atingiu R$426 bilhões, quase dobrando em relação aos R$231 bilhões de juros

pagos no mesmo período do ano passado.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 18

Dessa forma, com a política recessiva somada aos juros extremamente elevados, a questão

fiscal só se agrava. Estima-se que o estoque de dívida bruta supere até o final do ano 70% do

PIB, só por conta dos juros. A depressão causada pela política também não deve permitir uma

melhora no resultado primário, mesmo que seja pequeno relativamente.

A política de ajuste anti-inflacionário e de corte de gastos públicos criou um enorme desajuste

fiscal sem qualquer impacto sobre a inflação que permanece crescente. Isso já estava previsto

nos boletins de conjuntura anteriores aqui publicados.

EMPREGO E RENDA

Diante da brutal recessão a que foi submetida a economia brasileira, as taxas de desemprego

vêm se elevando de forma contínua, sem perspectivas de pararem nos próximos meses.

Enquanto durar a política de elevação das taxas de juros e cortes de gastos públicos, o

desemprego continuará em elevação e a renda média real continuará em queda. Diante da

queda nas vendas e na falta de perspectivas de melhora, as empresas continuam demitindo.

A taxa de desemprego saltou de 4,7% em outubro de 2014 para 7,9% no mesmo mês de

2015. A queda no nível de emprego formal foi puxada pela construção civil, com queda de

13% no acumulado de 12 meses, seguido da indústria de transformação com queda de 6,6%,

na mesma base de comparação. Até agora, o setor serviços é o que menos tem contribuído

para diminuição no emprego formal, apresentando uma queda de 1,1%, na mesma

comparação. Tradicionalmente o setor serviços é o último a ser atingido dado que o impacto

sobre ele vem da queda da renda e emprego dos outros setores, principalmente indústria.

Assim, nos próximos meses, esse setor será mais fortemente atingido, acelerando o

crescimento da taxa de desemprego, dado que é um dos setores que mais emprega.

A renda média real do trabalho em outubro também apresentou queda em outubro, de 7%,

em comparação com o mesmo mês do ano passado, refletindo o forte ajuste no mercado de

trabalho. A recessão vem impondo uma queda nos salários reais, com forte impacto sobre a

renda, mas sem qualquer impacto sobre as taxas de inflação. Deve-se lembrar que uma das

justificativas teórica para o crescimento da inflação foram os altos salários, que teriam se

elevado acima da produtividade. Neste momento, porém, o desemprego cresce, os salários

reais caem e a produtividade diminui, sem qualquer impacto sobre as taxas de inflação,

contrariando então a teoria.

O maior problema dos indicadores de emprego e renda em deterioração aparecerá em 2016.

Muitas famílias estão endividadas no longo prazo. Adquiriram bens duráveis, mas

principalmente casa própria nos últimos anos. A inadimplência já começa a aparecer, mas

deve se agravar em 2016, principalmente sobre os bancos públicos que realizaram os

empréstimos de longo prazo para essas famílias.

POLÍTICA MONETÁRIA

Apesar da enorme crise, provocada em grande parte pela elevação das taxas de juros com

objetivo de combater a inflação, sem qualquer sucesso, o Banco Central continua sendo

pressionado para elevar ainda mais as taxas de juros sob o risco de ser acusado de não

respeitar a política de metas de inflação. É bom lembrar que em 2014 o Banco Central foi

acusado de desrespeitar as metas de inflação. Diante de uma inflação de 6,5% ao ano que

perdurava há anos, o Banco Central elevou as taxas de juros já ao longo de 2014, quando

passou de 10% nominais para 12% ao final do ano. Elevou-se desse patamar até atingir

14,25% em novembro de 2015.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 19

Os analistas de bancos imaginavam que com isso, somando-se os cortes nos gastos públicos,

em março ou abril a inflação iria ao centro da meta. Ao contrário, a inflação se tornou

explosiva, exigindo, em respeito ao regime de metas, as novas elevações, que não cessaram

durante todo ano de 2015. Os preços não pararam de subir durante todo ano. A taxa de

inflação deve fechar 2015 em torno de 11%, muito distante do esperado pelos analistas que

não percebem como as empresas, principalmente no Brasil, reagem à forte desaceleração na

economia diminuindo a quantidade produzida, demitindo trabalhadores e garantindo suas

receitas com elevação de preços.

Hoje ninguém imagina que será atingida a meta (4,5% ao ano) da inflação em 2016. Nem com

uma depressão destrutiva da indústria isso será possível, dado que, diante da política adotada,

se a demanda se contrai, a oferta diminui ainda de forma mais dramática. Só uma política de

retorno ao crescimento poderia reverter essa situação.

MERCADOS FINANCEIROS

Apesar das turbulências políticas e da forte crise econômica, o mercado financeiro já precificou

esses fatores. Os bancos privados cuidam para adequar suas carteiras de crédito contra a

inadimplência que deverá crescer. Já vêm há tempos se adequando, desde de 2012 quando,

em virtude da baixa taxas de juros, elevaram suas operações de crédito com bens duráveis de

consumo. Mas, como as taxas de juros dos títulos públicos vêm subindo de forma constante

desde 2014, mudaram sua posição e elevaram sua posição nesses ativos garantidos e

rentáveis. De outro lado, reduziram a concessão de crédito e elevaram tanto as taxas de juros

livres que um crescimento futuro na inadimplência das operações será facilmente compensado

pelos ganhos com juros.

Para permitir o ajuste dos bancos, principalmente daqueles que estão pendurados em crédito

imobiliário atrelado às captações de Caderneta de Poupança, o Banco Central liberou parte dos

depósitos compulsórios. O Governo também liberou recursos do compulsório para beneficiar a

cadeia automotiva ou permitir aos bancos com ativos de crédito para veículos que pudesse

equacionar a situação diante de uma elevação da inadimplência. Hoje os bancos privados estão

líquidos e fazendo caixa com os ganhos de juros com os títulos públicos. Um provável

crescimento da inadimplência em 2016 pode criar problemas ainda não previstos. Tudo

dependerá do tamanho.

De outro lado, os bancos públicos continuaram em parte dispostos a conceder crédito como

parte da crença de que a economia pudesse retomar os investimentos. Aqui o problema é a

queda forte na demanda de crédito. Os pedidos de recursos para investimentos do BNDES

caíram 46% em relação à 2014. A carteira de empréstimos ainda cresceu 10%, muito abaixo

do que vinha ocorrendo nos anos anteriores. O problema central é que tudo indica que a

economia continuará em depressão em 2016 se o Governo não mudar a estratégia. Se isso

ocorrer, as empresas que realizaram investimentos nos últimos anos, bem como as famílias

que perderão os empregos, ambos possuidores de um “rastro de dívidas”, com a economia em

crise e sem emprego, não conseguirão gerar caixa para pagar seus compromissos. Isso recairá

principalmente sobre os bancos públicos com consequências que podem ser graves.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 20

Diante da situação da economia brasileira se agravando, bem como da dívida pública crescente

com impossibilidade total de ajuste via cortes de gastos sem aprofundar a depressão, as

agências de risco baixaram a nota do Brasil. A questão é que esse fato interferiu muito pouco

na decisão dos investidores internacionais em colocar seus recursos no país. Na verdade, as

taxas de juros em dólar são muito elevadas diante de uma expectativa de taxa de câmbio

estável ou em processo de valorização. Assim, apesar das agências, os recursos continuaram

entrando e não fugiram. De outro lado, a questão fiscal ainda tem muito espaço para

deterioração até o ponto em que de fato o risco de pagamento se torne real. O estoque de

dívida pública em 70% do PIB ainda é baixo para os padrões internacionais.

TAXA DE CÂMBIO

Apesar de todo alarde com a taxa de câmbio, por ter ultrapassado os R$4,00 por dólar, esta

está agora estável, abaixo desse patamar e com tendência à queda. Não há fuga de capitais e

nem hipótese para tal diante das elevadas taxas de juros e estoque de dívida pública. O Brasil

ainda é um país muito rentável para o investidor especulativo internacional.

A desvalorização ocorrida no ano deve-se à, de um lado, um ajuste especulativo deste preço

ao risco do início do ano. Depois desse momento, o Banco Central, corretamente, decidiu não

interferir e deixar o câmbio se desvalorizar. Há anos se formava no governo um consenso de

que era necessária a desvalorização. Como já apontado, a deterioração das contas da balança

comercial de fato estavam se acelerando de forma preocupante. Os preços das commodities

haviam caído de forma abrupta e a dependência de importações do país, crescido de forma

estrutural. A desvalorização cambial era mais do que necessária. Além disso, uma vez

ocorrida, seu impacto inflacionário já foi assimilado. As empresas já ajustaram seus preços.

Seria, portanto, um erro deixar que o câmbio voltasse a se valorizar. Além disso, está

ocorrendo lentamente um processo saudável de substituição de importações.

Dessa forma, a taxa de câmbio deve se manter estável em torno do patamar atual. O

problema é que a inflação pode corroer esse ganho, exigindo novas desvalorizações. A questão

será se o governo vai querer controlar a inflação via câmbio, método eficiente, mas destruidor

da base produtiva nacional e da balança comercial.

2. PERSPECTIVAS GERAIS Diante da situação atual, as perspectivas para economia brasileira em 2016 são sombrias do

ponto de vista do emprego, da renda e da produção. Uma eventual mudança no comando da

economia com a saída do ministro Levy pode alterar o quadro. Do ponto de vista do mercado

financeiro, como está hoje não há problemas: as taxas de juros estão elevadas e não causaria

problemas pelo menos até a relação dívida/PIB atingir níveis preocupantes. O mercado

especulativo nacional e estrangeiro ainda ganhará muito dinheiro no Brasil. Do lado produtivo

e de crescimento da renda, se mantido a estratégia atual, a crise se agravará em 2016. O

Governo aposta em investimentos privados em obras de infraestrutura a serem concedidas à

iniciativa privada, mas dificilmente deslancharão na situação atual.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 21

Apenas uma mudança de estratégia poderia reverter a crise. Essa possibilidade é remota, mas

o anúncio da saída do ministro pode abrir a oportunidade para modificar a estratégia

fracassada. O Governo, desde fins 2014, foi acuado e praticamente obrigado a fazer a política

econômica atual. O problema é que as pressões pelo ajuste fiscal com cortes nos gastos

sociais, investimentos públicos e outros gastos obrigatórios devem continuar, mantendo a

economia estagnada. Resta saber o que deverá ocorrer com os bancos públicos carregados em

operações de crédito de longo prazo.

3. SITUAÇÃO POLÍTICA

Imaginava-se que uma vez aceito o pacote depressivo aplicado sobre a economia as pressões

sobre o impeachment da presidente seriam menores. As pressões estão menores. Foi

inesperado o surgimento de um político (Eduardo Cunha) que está fora do acordo que costura

a política econômica atual, e que vislumbrou a possibilidade de chegar ao poder, ou mesmo,

de livrar-se das acusações de corrupção que pesam sobre ele. Esta é uma variável exógena

inesperada. Colocou em pauta novamente o que estava fora: o pedido de impeachment. Hoje,

se o processo for adiante, gerará mais incertezas aos mercados do que com as coisas como

estão atualmente.

De qualquer forma, o ato do parlamentar reacendeu o debate. As perspectivas gerais são que

não deverá conseguir destituir a presidente. Os fatos alegados como “pedaladas fiscais” são

corriqueiros há muitos anos na administração pública e sempre foram realizados. Equivalem a

ajustes no fluxo de caixa diante de descasamentos entre compromissos e recebimentos por

curtos espaços de tempo. A questão real é política e não jurídica. E, politicamente, o

impeachment parece não interessar tanto aos mercados, principalmente financeiro.

O fato novo e importante que gera uma grande incerteza (indesejada aos mercados

financeiros) é a saída anunciada do Ministro Levy. A presidente pode utilizar esse fato para

reagir à pressão pelo impeachment como uma política mais heterodoxa. Difícil na atual

conjuntura, mas tornou-se possível.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 22

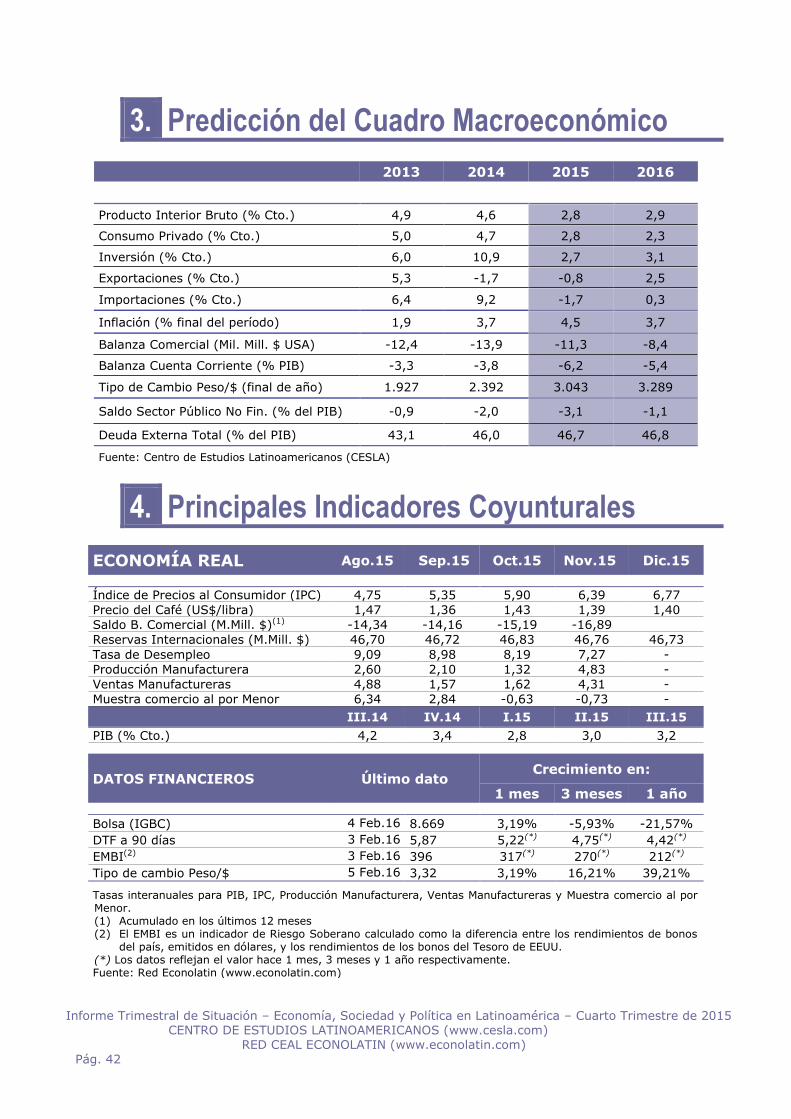

3. Predicción del Cuadro Macroeconómico

2013 2014 2015 2016

Producto Interior Bruto (% Cto.) 2,7 0,1 -3,0 -1,5

Consumo Privado (% Cto.) 2,6 0,9 -2,8 -1,7

Inversión (% Cto.) 5,2 -4,4 -12,0 -5,9

Exportaciones (% Cto.) 2,3 -1,0 5,9 3,9

Importaciones (% Cto.) 7,2 -1,0 -9,4 -1,4

Inflación (% final del período) 5,9 6,4 10,0 6,7

Balanza Comercial (Mil. Mill. $ USA) 2,3 -6,1 11,7 20,9

Balanza Cuenta Corriente (% PIB) -3,5 -4,4 -3,9 -3,2

Tipo de Cambio Real/$ (final de año) 2,3 2,7 4,0 4,0

Saldo Sector Público No Fin. (% del PIB) 3,3 6,7 -8,2 -6,5

Deuda Externa Total (% del PIB) 59,2 62,6 70,6 75,2

Fuente: Centro de Estudios Latinoamericanos (CESLA)

4. Principales Indicadores Coyunturales

ECONOMÍA REAL Ago.15 Sep.15 Oct.15 Nov.15 Dic.15

Índice Volumen de Ventas -6,90 -6,19 -5,67 -7,78 -

Índice Produc. Industrial (% cto.) -8,39 -10,64 -10,92 -12,53 -

Precios al Consumo (IPCA) 9,53 9,49 9,93 10,48 10,67

Saldo B. Com. (M. Mill $) (1) 3,05 6,93 10,11 13,73 19,67

Reservas (M. Mill $) 368,25 368,16 361,37 361,23 357,02

Tasa de Paro 7,60 7,60 7,90 7,50 -

III.14 IV.14 I.15 II.15 III.15

PIB ( % Cto. del trimestre) -0,2 -1,1 -1,6 -3,0 -4,5

DATOS FINANCIEROS Último dato Crecimiento en:

1 mes 3 meses 1 año

Bolsa (Bovespa) 22 Ene.16 38.031 -12,51% -19,85% -20,37%

Oficial (Selic) 4 Feb.16 14,15 14,15(*) 14,15(*) 12,15(*)

EMBI(2) 3 Feb.16 553 548(*) 406(*) 319(*)

Tipo de cambio Real/$ 4 Feb.16 3,87 -4,29% 2,56% 42,85%

Tasas de variación interanuales para PIB, Índice de Volumen de Ventas, Índice de Producción Industrial e IPCA. (1) Acumulado en los últimos doce meses. (2) El EMBI es un indicador de Riesgo Soberano calculado como la diferencia entre los rendimientos de bonos del país, emitidos en dólares, y los rendimientos de los bonos del Tesoro de EEUU. Fuente: Red Econolatin (www.econolatin.com) (*) Los datos reflejan el valor hace 1 mes, 3 meses y 1 año respectivamente.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 23

5. Fue noticia …

Noticias extraídas de la Hemeroteca Virtual de noticias de

prensa en www.cesla.com

En octubre…

Nos primeiros 11 dias de outubro, a balança comercial brasileira registrou superávit de US$

1,02 bilhão, de acordo com informações do Ministério do Desenvolvimento, Indústria e Comércio Exterior (Mdic). Outra vez, o resultado positivo tem mais relação com a queda nas importações do que com um aumento nas exportações.

A inflação mediana prevista pelos consumidores brasileiros para os 12 meses seguintes permaneceu estável pelo terceiro mês consecutivo, ao fechar outubro em 10%.

O governo federal reduziu oficialmente a projeção de queda do Produto Interno Bruto (PIB) deste ano para 2,8%. A nova estimativa consta do documento divulgado pelos ministérios do

Planejamento e da Fazenda para explicar a revisão da meta de resultado fiscal deste ano, que passou de um rombo de R$ 51,8 bilhões para as contas do governo.

En noviembre…

O desemprego voltou a subir no país, segundo os dados da Pesquisa Nacional por Amostra de Domicílios (Pnad) contínua divulgados nesta terça-feira pelo IBGE. A taxa ficou em 8,9% no terceiro trimestre, acima dos 8,3% registrados no trimestre encerrado em junho. A pesquisa inclui dados para todos os estados brasileiros. O rendimento real ficou em R$ 1.889, 1,2% a

menos do que no trimestre encerrado em junho.

As vendas externas do agronegócio brasileiro somam US$ 74,73 bilhões no acumulado de janeiro a outubro, com queda de 10,9% em relação a igual período do ano passado, devido,

principalmente, à redução nos preços da maioria das commodities (produtos básicos com cotação internacional).

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), a prévia da inflação oficial, subiu 0,85% em novembro. É o índice mais elevado desde 2010, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), quando foi registrado 0,86%.

En diciembre…

O Produto Interno Bruto (PIB) brasileiro fechou o terceiro trimestre do ano com queda de 1,7% em relação ao trimestre imediatamente anterior. Os dados das Contas Nacionais foram divulgados nesta terça-feira (1º) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

A Comissão Econômica para América Latina e Caribe (Cepal) divulgou ontem (17) um

balanço que estima queda de 3,5% no Produto Interno Bruto (PIB) brasileiro neste ano e

de 2% em 2016. PIB é a soma de todos os bens e serviços produzidos no país.

O Índice Geral de Preços - Mercado (IGP-M), mais conhecido como inflação do aluguel, da Fundação Getúlio Vargas (FGV), variou 0,49% no mês de dezembro, acumulando alta de 10,54% em 2015. Os dados foram divulgados nesta terça-feira.

Consulte estas y otras noticias en la base histórica de noticias de prensa en www.cesla.com

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 24

CHILE (Cuarto Trimestre de 2015)

1. Datos Básicos del País

Nombre oficial: República de Chile

Capital: Santiago

Área: 756.946 Km2

Moneda: Peso chileno

Tipo de cambio (Moneda/$):703,52 (Dic.2015)

Gobierno: Democracia Presidencialista

Presidente: Michelle Bachelet

Partido: Partido Socialista

Próximas elecciones: 2017

Ministro de Economía: Luis Felipe Céspedes

Presidente B. Central: Rodrigo Vergara Montes

ESTRUCTURA ECONÓMICA

Peso sectorial en el PIB (2014) %

s/total Peso componentes PIB (2014) %

s/total Agricultura 15,6 Consumo privado 64,2 Industria 22,9 Consumo público 12,9 Servicios 61,5 Inversión 21,4 Sector Exterior 1,5 Origen de la IED (2006-2013)(1) %

s/total

Destino de la IED (2006-2013)(1) %

s/total Canadá

18,3

Recursos Naturales 50,8 Estados Unidos 17,7

Industria Manufacturera 5,7 España 12,3

Servicios 43,5 Países Bajos 4,9

Destino de exportaciones (2014) % s/total

Productos exportados (2014) % s/total China 24,6 Cobre 54,2

Estados Unidos 12,2 Productos Industriales 38,2

Japón 10 Productos Agrícolas 7,6

Corea del Sur 6,2

INDICADORES SOCIOECONÓMICOS DE INTERÉS

Chile Latinoam. Chile Latinoam.

Población (Mill.) (2015) 18,0 Principio

del formulario

Final del

formulario

- Desarrollo Humano (3) 0,83

0,80

Pob. urbana (% s/ total) (2014) 89,8

83,8 Clasificación según IDH (4) 42

73,0

Esperanza de vida (2014) 81,7

75,4 PIB nominal (M.M.$)(2015) 240

Final del

formulario

-

Gto. Púb. Salud (% PIB) (2013) 7,7

7,6 PIB per cápita ($) (2015) 13.331 8.772

Años de escolarización (2014) 15,2

14,6

Distribución Renta (5)

(2005-13) 50,8 49,8

Gto. Educación (% PIB) (2005-14) 4,6 5,1 Corrupción (6) (2014) 73 39

Mujeres Parlamento(2)(2014) 15,8 21,2 Clasificación según IPC (7) 21 88

(1) Porcentaje calculado a partir del total acumulado en el periodo especificado. (2) Proporción en escaños en el parlamento: relación mujer/hombre. (3) El máximo desarrollo equivale a un valor del índice de desarrollo humano de 1. (4) Clasificación según IDH (Índice de Desarrollo Humano) de un total de 187 países, donde el valor 1 corresponde al

país con mayor IDH. (5) Medida a partir del índice de Gini, donde un valor de 0 representa perfecta igualdad en la distribución de la renta y

un valor de 100 representa perfecta desigualdad. (6) Medida a partir del Índice de Percepción de la Corrupción donde 100 equivale a muy limpio y 0 a muy corrupto. (7) Clasificación según el Índice de Percepción de la Corrupción de un total de 176 países, donde el valor 1

corresponde al país menos corrupto. Fuente: Informe de Desarrollo Humano, Econolatin, Consensus Forecasts, The Economist, CEPAL y Transparencia Internacional.

Informe Trimestral de Situación – Economía, Sociedad y Política en Latinoamérica – Cuarto Trimestre de 2015 CENTRO DE ESTUDIOS LATINOAMERICANOS (www.cesla.com)

RED CEAL ECONOLATIN (www.econolatin.com) Pág. 25

2. Diagnóstico Económico

Elaborado por: Prof. Gonzalo Martner

Centro de Políticas para el Desarrollo Facultad de Administración y Economía de la Universidad de Santiago. Miembro para Chile de la Red Econolatin (www.econolatin.com)

1. SITUACIÓN ECONÓMICA

ACTIVIDAD ECONÓMICA

La economía chilena inició en 2013 una nueva trayectoria de crecimiento más cercana al 2 por

cien anual que al 4-5 por cien anual de la década anterior. La primera caída de la actividad

desde 2010 se produjo en el segundo trimestre de 2013, seguida de una evolución inestable

con alzas y recaídas sucesivas. En este proceso ha incidido la caída tendencial de los términos

del intercambio desde 2011 y el fin del ciclo de inversión minera, que llegó a representar un 8

por cien del PIB en 2008 a comparar con apenas 1 por cien a inicios de la década. La inversión

en general y la minera en particular empujaron el crecimiento, junto a un fuerte dinamismo del

consumo, luego de la recesión de 2008-2009.

Dada la profunda integración de la economía chilena a la economía mundial en el plano,

comercial financiero y de inversiones, el sector externo, y especialmente las exportaciones de

cobre, impactaron en dos de las tres fuentes de dinamización de la economía por el lado de la

demanda, es decir la inversión (por la relevancia de la inversión minera, que representa

directamente un tercio de la inversión total) y las exportaciones. La inversión representa un 22

por cien de la demanda agregada y las exportaciones representan un 34 por cien del PIB.

Además, al agotarse simultáneamente los efectos del impulso fiscal de 2009 y el originado por

el terremoto de 2010, perdieron dinamismo tanto la creación de empleo como el crecimiento

de las remuneraciones reales. Esto provocó un menor crecimiento del consumo de los hogares,

que se agregó a la caída de la inversión en maquinaria y equipo. Estos procesos quitaron

dinamismo a la economía. Hacia el tercer trimestre de 2015 se produjo una recuperación

coyuntural de la economía, con un crecimiento desestacionalizado de 0,4 por cien respecto al

trimestre previo. La economía no acumuló dos trimestres de caída y no entró en recesión,

como se temía dados los datos del segundo trimestre, que registraron una baja de -0,1 por

cien respecto al primer trimestre del año. La tendencia que marca la coyuntura es una

demanda interna sin dinamismo, con una paridad peso/dólar al alza que ha impactado en la

inflación y los salarios reales, a lo que se suma una caída de las exportaciones que aún no