informe pormenorizado de control interno€¦ · través del decreto 943 de 2014 y del manual...

TRANSCRIPT

INFORME PORMENORIZADO DE CONTROL INTERNO

Asesor con funciones de Jefe de Control Interno

Bogotá

2015-11-12

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 2 de 52

E1-02-F-22 (2014-10-31)

1. Introducción

De conformidad con lo dispuesto en el artículo 9° de la Ley 1474 del 12 de julio de 2011 el cual modificó el artículo 14 de la Ley 87 de 1993, “el jefe de la Unidad de la Oficina de Control Interno deberá publicar cada cuatro (4) meses en la página web de la entidad, un informe pormenorizado del estado del control interno de dicha entidad, so pena de incurrir en falta disciplinaria grave”. Así, el presente documento tiene como fin establecer el estado del Modelo Estándar de Control Interno bajo los parámetros de la actualización del MECI a través del Decreto 943 de 2014 y del manual técnico del modelo estándar de control interno para el estado colombiano. Las recomendaciones expresadas se basan en los lineamientos establecidos en las guías, cartillas y lineamientos del Departamento Administrativo de la Función Pública (DAFP), dando cumplimiento al decreto 1083 de 2015, así: “Artículo 2.2.21.5.5 Políticas de control interno diseñadas por el Departamento Administrativo de la Función Pública. Las guías, circulares, instructivos y demás documentos técnicos elaborados por el Departamento Administrativo de /a Función Pública, constituirán directrices genera/es a través cuales se diseñan las políticas en materia control interno, las cuales deberán ser implementadas al interior cada organismo y entidad del Estado. El Departamento Administrativo de Función Pública elaborará prioritariamente guías e instructivos, elaboración de manuales de procedimientos, y guías sobre diseño de indicadores para evaluar gestión institucional, los cuales se constituirán en herramientas básicas de eficiencia y transparencia de organizaciones”. (Negrilla fuera de texto).

2. Alcance

Se analizan cada uno de los compones, elementos y productos mínimos establecidos en el Manual Técnico del Modelo Estándar de Control Interno. Corresponde a los meses de julio, agosto, septiembre y octubre de 2015.

3. Descripción metodológica

En este informe se da cuenta de productos mínimos exigidos a cada uno de los elementos de la actualización del Modelo Estándar de Control Interno en el Instituto Nacional de Metrología a la luz de los lineamientos impartidos por el Gobierno Nacional durante el 2014. De conformidad a lo dispuesto en el decreto 1083 de 2015 y frente a los tópicos del rol de la Oficina de Control Interno o quien haga sus veces se realizan sugerencias y/o recomendaciones frente a los elementos.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 3 de 52

E1-02-F-22 (2014-10-31)

Para efectos de verificación se tuvo en cuenta información dispuesta por y para la entidad a través de las diferentes áreas, intranet, página web, etc. La inspección y el análisis de los documentos estuvieron a cargo del grupo de trabajo de Control Interno.

Se toman recomendaciones del libro sobre Auditoria del Control Interno de Samuel Alberto Mantilla para sugerir mejoras en el Sistema de Control Interno del Instituto Nacional de Metrología.

4. Resultados.

Modelo estándar de control interno (actualización 2014).

1. Módulo de control de planeación y gestión 1.1 Componente Talento Humano

En el marco de este componente el INM ha establecido elementos para el desarrollo del talento humano dentro del marco legal que le es aplicable a la entidad.

1.1.1 Acuerdos, Compromisos y Protocolos éticos

Los documentos están planteados de manera explícita frente a la conducta que deben observar los funcionarios vinculados al INM.

Respecto a los productos mínimos el Instituto presenta:

Productos mínimos

Observaciones Comentarios

Documento con los principios y valores de la entidad

Carta de valores y políticas éticas de la entidad, decálogo de ética, código de ética

El Instituto Nacional de Metrología documentó Resolución 236 de 2013, socializado en el año 2013, mediante actividad lúdica. El documento está publicado en la página web de la entidad: http://www.inm.gov.co/index.php/normativa/resoluciones Y en la intranet http://192.168.10.84/intranet/images/Resolucion-236-2013.pdf

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 4 de 52

E1-02-F-22 (2014-10-31)

Se consultó en el link de calidad SIG Z:\SIG INM\1 MAC EST\E1 DEP\E1-01 PI\Doc y no se encontró el documento que existía en la verificación de julio de 2015, realizada por Control Interno, denominado Código de Ética y buen Gobierno con código E1-01-D-02.

Acta de elección de valores por concertación entre las diferentes dependencias.

La versión preliminar del código de ética fue puesta a disposición del personal el 2 de mayo de 2013, para que hicieran aportes u observaciones previos a la liberación del documento.

Acto administrativo que adopta el documento con los principios y valores de la entidad

Decreto, Resolución, Acta u otro Acto administrativo que permita evidencias la adopción de los principios y valores de la entidad

Resolución número 236-2013, de fecha 5 de julio de 2013, por la cual se adopta el Código de ética y buen gobierno del Instituto Nacional de Metrología. La resolución aquí mencionada definió 7 principios éticos y 7 valores institucionales.

Estrategias de socialización permanente de los principios y valores de la entidad

Instrumentos herramientas, eventos de difusión y/o demás actividades que demuestren la socialización y difusión de los principios y/o valores adoptados por la entidad. (Cartilla, correos electrónicos, Cartelera de la entidad, Concursos, Actividades entre otros)

Se han socializado valores como el respeto y compromiso a través de los escritorios de los computadores de los funcionarios y de correo electrónico. En agosto de la presente vigencia se escogió a la funcionaria Martha Garcia como ganadora del valor del respeto. A continuación el reconocimiento realizado a la funcionaria a través de correo electrónico:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 5 de 52

E1-02-F-22 (2014-10-31)

De igual manera, se ha socializado el valor del compromiso, así:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 6 de 52

E1-02-F-22 (2014-10-31)

En Comité Directivo de Control Interno del 7 de octubre de 2015 se socializó por parte de la Asesora con funciones de Jefe de Control Interno los delitos contra la administración pública. A solicitud del Director General Carlos Eduardo Porras Porras se socializó esta presentación a los funcionarios de las Subdirecciones de Física, Química e Innovación y Servicios Tecnológicos y Secretaria General. Al igual que las coordinaciones de Talento Humano, Servicios Administrativos, Financiera y Gestión Jurídica perteneciente a la Secretaria General. Quedando pendiente la presentación a los funcionarios de la Oficina Asesora de Planeación y Dirección General.

Recomendación:

En el 2015, podría estudiarse la posibilidad de revisar la actual versión del código de ética. De igual manera, involucrar la creatividad del personal al servicio del INM e incentivar no solo al personal de planta sino a las demás personas vinculadas al instituto para que se involucren y se sientan como parte activa no sólo de la mejora sino de los lineamientos éticos de la entidad.

Adicionalmente y de forma periódica continuar con la remisión correos o en las pantallas y carteleras dispuestas para esta difusión, información alusiva a los principios y valores éticos.

1.1.2 Desarrollo del Talento Humano

A través de este elemento se evidencia el compromiso del Institutito Nacional de Metrología para desarrollar competencias y habilidades en los servidores vinculados a la entidad.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 7 de 52

E1-02-F-22 (2014-10-31)

Productos mínimos

Observaciones Comentarios

Manual de funciones y competencias laborales

Manual de funciones adoptado y socializado para cada uno de los cargos de la entidad.

En la presente vigencia se modificó el manual de funciones a través de la Resolución DG 058 de 2015. Se solicitó al Departamento Administrativo de la Función Pública por parte de Control Interno fuera seleccionado para revisión el manual de funciones y competencias laborales de acuerdo a lo establecido en el parágrafo primero del artículo 29 del Decreto 1785 de 2014, el cual conceptuó que: “Con base en estas consideraciones generales y revisado el manual de funciones y competencias laborales del Instituto Nacional de Metrología, adoptado mediante resolución 058 del 17 de marzo de 2015, se encontró que éste se encuentra ajustado normativa y técnicamente a las directrices impartidas por este Departamento”.

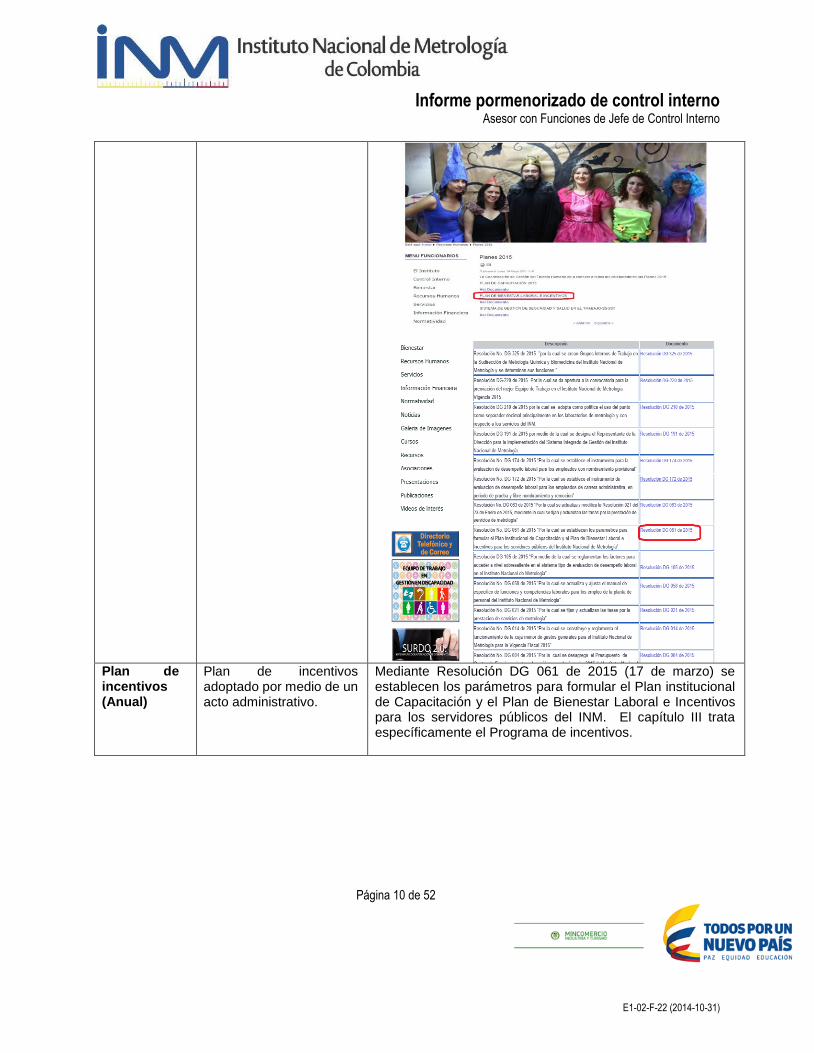

Plan Institucional de Formación y Capacitación (Anual)

Plan de Formación y Capacitación formulado de acuerdo a las necesidades de los Servidores Públicos.

Mediante Resolución DG 061 de 2015 (17 de marzo) se establecen los parámetros para formular el Plan institucional de Capacitación y el Plan de Bienestar Laboral e Incentivos para los servidores públicos del INM. La Secretaría General – Gestión del Talento Humano presenta el Plan de Capacitación, el cual se encuentra publicado a través de la intranet en el link recursos humanos, planes 2015 http://192.168.10.84/intranet/index.php/recursos-humanos/planes-2015 , así:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 8 de 52

E1-02-F-22 (2014-10-31)

Programa de inducción y reinducción

Programa de Inducción o reinducción establecido, en el cual se especifica los temas y el procedimiento de inducción para empleados nuevos o reinducción en el caso de cambios organizacionales, técnicos y/o normativos.

Los días 16 y 17 de septiembre de 2015, se realizó la segunda jornada de inducción, el cronograma fue el siguiente: Miércoles 16 de septiembre de 2015: Director General: 8:00 a 8:30 - Misión, Visión, Objetivos, Principios, Funciones, Organigrama. Control Interno de Gestión: 8:30 a 9:00 – Presentación del área. Secretaria General: 9:00 a 9:30 - Presentación del área. Secretaría General – Talento Humano: 9:30 a 10:00 - Reglamento de Higiene y Seguridad Industrial, Comisión de Personal, Comité de Convivencia Laboral, Código de Ética y de Buen Gobierno y Resolución No. 056 del 14 de marzo de 2013, por la cual se establece el horario laboral. Secretaría General – Financiera: 10:00 a 10:30- declaración – Retención en la fuente.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 9 de 52

E1-02-F-22 (2014-10-31)

Secretaría General – Atención al Ciudadano y Comunicaciones: 10:30 a 11:00 Manual y procedimiento de comunicaciones y Atención al Ciudadano. Secretaría General – Servicios Administrativos: 11:00 a 11:30 – Gestión Documental. Jefe Oficina Asesora de Planeación: 11:30 a 12:00 - Presentación del área, Política y Objetivos de Calidad, Control de Documentos, Trabajo no conforme y acciones correctivas y Gestión Ambiental. Jueves 17 de septiembre de 2015: Subdirector de Metrología Química y Biomedicina: 8:00 a 9:00 - Presentación del área. Subdirector de Metrología Física: 9:00 a 10:00 - Presentación del área. Subdirector de Innovación y Servicios Tecnológicos: 9:00 a 10:30- Presentación del área. Tics: 10:30 a 11:00 a.m. - Manejo de Intranet, plataforma telefónica, desprendible de pago, correo OUTLOOK y aplicativo SURDO. COPASST: 11:00 a 11:30 - Presentación del COPASST (aspectos generales y específicos de las actividades a desarrollar, identificación y control de peligros y riesgos, prevención de accidentes de trabajo y enfermedades laborales).

Programa de bienestar (Anual)

Establecer un Programa de bienestar social de conformidad con los artículos 70 y 75 del Decreto 1227 de 2005

Mediante Resolución DG 061 de 2015 (17 de marzo) se establecen los parámetros para formular el Plan institucional de Capacitación y el Plan de Bienestar Laboral e Incentivos para los servidores públicos del INM. Nota: (en el informe pormenorizado anterior (julio de 2015) no se evidenció la publicación de dicha resolución en la Intranet por parte de control interno). La Secretaría General – Gestión del Talento Humano presenta el Plan de Capacitación, el cual se encuentra publicado a través de la intranet en el link recursos humanos, planes 2015http://192.168.10.84/intranet/index.php/recursos-humanos/planes-2015 , así:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 10 de 52

E1-02-F-22 (2014-10-31)

Plan de incentivos (Anual)

Plan de incentivos adoptado por medio de un acto administrativo.

Mediante Resolución DG 061 de 2015 (17 de marzo) se establecen los parámetros para formular el Plan institucional de Capacitación y el Plan de Bienestar Laboral e Incentivos para los servidores públicos del INM. El capítulo III trata específicamente el Programa de incentivos.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 11 de 52

E1-02-F-22 (2014-10-31)

Sistema de evaluación del desempeño

Formatos de Evaluación del desempeño de acuerdo a la normatividad que aplique a la entidad.

Se tiene documentado el formato de evaluación de desempeño para gerentes públicos (A4-01F-15 / versión 1) y Formato de evaluación de desempeño laboral provisionales (A4-01-F-12 / versión 1). Mediante Resolución DG 105 de 2015 se reglamentan los factores para acceder al nivel sobresaliente en el sistema tipo de evaluación de desempeño laboral en el Instituto Nacional de Metrología.

Se adoptó la Resolución DG-056 de 2015 donde se adopta la política de Gestión del Talento Humano dentro del Comité Institucional de Desarrollo Administrativo.

Recomendación:

Se sugiere propiciar y promover la participación del personal en capacitaciones de fácil acceso por ejemplo en aquellas que originan entidades como la Escuela Superior de Administración Pública o el SENA, impartidas de forma virtual con flexibilidad de horario y/o cualquiera de las que son ofrecidas de manera gratuita a través de internet o de entidades gubernamentales.

1.2 Componente Direccionamiento Estratégico

El direccionamiento estratégico sirve de marco para los planes de cada área y tiene un alcance bastante amplio para cumplir responsabilidades específicas para cada campo de

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 12 de 52

E1-02-F-22 (2014-10-31)

acción. El INM tiene definida la ruta organizacional a través de la cual lleva a cabo la coordinación nacional de la metrología científica e industrial.

1.2.1 Planes, Programas y Proyectos

En el Instituto Nacional de Metrología la planeación está dada como insumo o fuente de proyección para la entidad.

Productos mínimos

Observaciones Comentarios

Planeación

Planes de la entidad alineados con las Políticas de Desarrollo Administrativo

En la página web se encuentran publicados los diferentes planes del INM (http://www.inm.gov.co) así:

La misión y visión institucionales adoptados y divulgados

Acto administrativo a través del cual se adoptan la misión y visión y demás documentos o

En el manual integrado de gestión (E1-02-M-01) está registrada la misión y visión del Instituto Nacional de Metrología.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 13 de 52

E1-02-F-22 (2014-10-31)

elementos de carácter institucional

Instrumentos, herramientas, eventos de difusión y/o demás actividades que demuestren la socialización y difusión de la misión, visión y demás documentos y/o elementos de carácter institucional. (Cartillas, correos electrónicos, Cartelera de la entidad, Concursos, Actividades entre otros.)

La misión y visión están divulgadas en la página web de la entidad: http://www.inm.gov.co/index.php/el-inm/mision-y-vision

Objetivos institucionales

Los objetivos son parte integral de la planeación de la entidad, dado que los Programas y proyectos deben estar orientados a su cumplimiento

En el capítulo II del Decreto 4175 de 2011, se encuentra definido el objetivo del Instituto Nacional de Metrología. En la página web del instituto están publicados los objetivos de la entidad http://www.inm.gov.co/index.php/el-inm/creacion-objetivos-y-funciones

Planes, programas y proyectos

Planes de acción anuales que definen las metas a cumplir con respeto al Plan de desarrollo.

Se encuentra publicado en la página WEB del INM los documentos con los siguientes nombres: 1. Plan estratégico 2015-2018

http://www.inm.gov.co/images/contenidos/EL_INM/PLAN_ESTRATEGICO_INSTITUCIONAL/PEI_INM_2015-2018.pdf

2. Plan estratégico del sector http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-estrategico-sectorial

3. Planes de acción: Oficina Asesora de Planeación,

Secretaria General, Subdirección de Innovación y servicios tecnológicos, Subdirección de Metrología Física, Subdirección Metrología de Química y Biomedicina, Control Interno y Dirección General. http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-de-accion

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 14 de 52

E1-02-F-22 (2014-10-31)

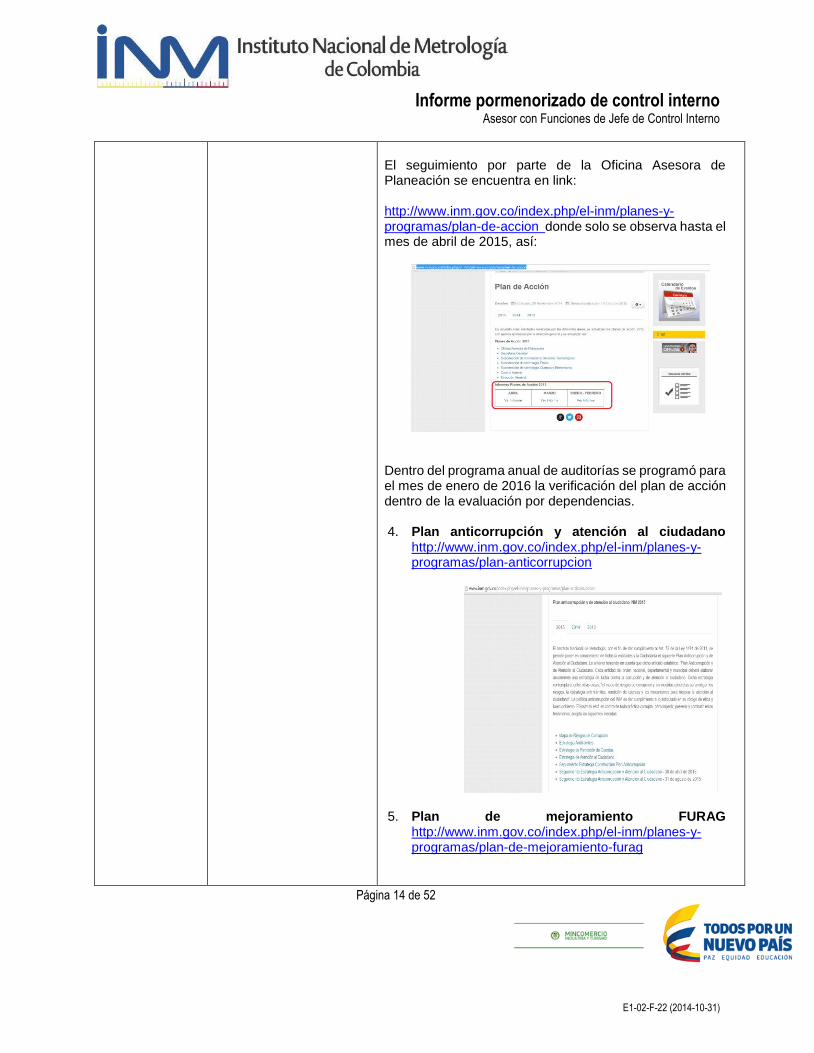

El seguimiento por parte de la Oficina Asesora de Planeación se encuentra en link: http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-de-accion donde solo se observa hasta el mes de abril de 2015, así:

Dentro del programa anual de auditorías se programó para el mes de enero de 2016 la verificación del plan de acción dentro de la evaluación por dependencias. 4. Plan anticorrupción y atención al ciudadano

http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-anticorrupcion

5. Plan de mejoramiento FURAG http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-de-mejoramiento-furag

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 15 de 52

E1-02-F-22 (2014-10-31)

6. Plan de Acción Programas Ambientales – PIGA http://inm.gov.co/index.php/el-inm/planes-y-programas/plan-de-accion-programas-ambientales

7. Proyectos de inversión INM - 2015.

http://inm.gov.co/index.php/el-inm/gestion-financiera/formulacion-y-seguimiento-a-proyectos-de-inversion

8. Plan Anual de Adquisiciones 2015 en la página Web del instituto se encuentra bloqueado así:

En la página de Colombia Compra Eficiente

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 16 de 52

E1-02-F-22 (2014-10-31)

9. Plan Gobierno en Línea en el link

http://www.inm.gov.co/images/Docs/Plan_de_Gobierno_en_linea_INM_2015-v2.pdf

10. Plan de garantía de discapacitados http://www.inm.gov.co/index.php/el-inm/planes-y-programas/plan-de-garantia-de-discapacitados

Planes Anuales mensualizados de caja (PAC), que permiten conocer las metas planificadas por año para cumplir con los ingresos y gastos de la entidad.

La Tesorería del Instituto cuenta con los formatos debidamente diligenciado con el detalle de la distribución de PAC para el 2014 y 2015 (Gastos personales, Gastos generales, Transferencias corrientes e Inversión ordinaria).

Acuerdos de gestión donde se definen las responsabilidades y metas frecuentes por parte de los gerentes públicos.

Para la vigencia 2015 fueron suscritos 4 acuerdos de gestión correspondientes a los 3 Subdirectores y la Secretaria General, donde se definieron los compromisos con sus respectivos indicadores según el formato establecido por el Departamento Administrativo de la Función Pública. Fueron publicados en la intranet la consolidación de la evaluación de desempeño de los subdirectores, Secretaria General y asesores de la Dirección General en http://192.168.10.84/intranet/index.php/recursos-humanos/evaluacion-de-desempeno-y-acuerdos-de-gestion

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 17 de 52

E1-02-F-22 (2014-10-31)

Cronogramas de los diferentes comités de trabajo.

En la intranet se encuentra publicada la resolución 157-2013 por la cual se implementa de manera integrada la Planeación estratégica y las políticas de Desarrollo Administrativo y se crea el Comité Institucional de Desarrollo Administrativo del Instituto Nacional del Metrología, comité que según el artículo 5 de dicho acto se reúne de manera ordinaria una vez cada bimestre. La Jefe de la Oficina Asesora de Planeación informó: la publicación del cronograma es una herramienta interna de calidad, y esta se formuló para la vigencia 2015 con el fin de organizar los comités y eliminar la situación que muchos documentos se alleguen a última hora Oficina Asesora de Planeación de la fecha programada del comité de aprobación de documentos y no se pueda realizar el proceso de revisión adecuadamente. Este no es ningún requisito establecido en ninguna normativa.

Recomendación:

Al momento de diseñar la planeación estratégica institucional se sugiere familiarizar a todo nivel dicho proceso para obtener aportes los cuales al momento de consolidar pueden resultar muy interesantes para la entidad. A partir de los lineamientos del decreto 2482 de 2012, para la integración de la planeación y la gestión se sugiere revisar e incorporar en pleno las políticas como la Gestión Financiera; orientada a programar, controlar y registrar las operaciones financieras, de acuerdo con los recursos disponibles de la entidad. Integrar las actividades relacionadas con la adquisición de bienes y servicios, la gestión de proyectos de inversión y la programación y ejecución del presupuesto, incluir entre otros, el Programa Anual Mensualizado de Caja – PAC, programación y ejecución presupuestal, formulación y seguimiento a proyectos de inversión y el Plan Anual de Adquisiciones.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 18 de 52

E1-02-F-22 (2014-10-31)

El Comité de Desarrollo Administrativo como instancia de la que trata el artículo 6 del decreto 2482 de 2012, señala de manera expresa el comité sustituirá los demás comités que tengan relación con el modelo y no sean obligatorios por mandato legal. Se recomienda que el Comité sea liderado por el Secretario General y la secretaria técnica sea ejercida por la jefe de la Oficina Asesora de Planeación en cumplimiento del artículo 6 del Decreto 2482 de 2012.

1.2.2 Modelo de Operación por Procesos

En cumplimiento de la Ley 872 de 2003, el Instituto Nacional de Metrología tiene estandarizadas las actividades en pro del cumplimiento de su misión institucional.

En concordancia con la Norma Técnica de Calidad en la Gestión Pública, la representación gráfica del mapa de procesos definido para el Instituto Nacional de Metrología clasificó los procesos de la entidad como: estratégicos; misionales, de apoyo y control.

Productos mínimos

Observaciones Comentarios

Mapa de Procesos

La entidad debe establecer un mapa de procesos donde se evidencia la interrelación de estos, articulados entre estratégicos, misionales, de apoyo, y de evaluación y seguimiento.

El Manual Integrado de Gestión (E1-02-M-01) presenta en el numeral 4.1 Requisitos Generales: alcance del Sistema de Gestión Integrado y los procesos establecidos, así:

En la página Web se evidencia el mapa de procesos:

http://www.inm.gov.co/index.php/el-inm/2014-10-22-17-54-04, así:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 19 de 52

E1-02-F-22 (2014-10-31)

Cumpliendo por varios medios de comunicación con publicar el mapa de procesos. La oficina Asesora de Planeación se encuentra asesorando la actualización de las caracterizaciones de los procesos.

Divulgación de los procedimientos

Instrumentos, herramientas, eventos de difusión y/o demás actividades que demuestren la socialización y difusión del Mapa de procesos y los procedimientos de la entidad. (Cartillas, Correos electrónicos, Cartelera de la Entidad, Concursos, Actividades entre otros.

A la luz del Sistema Integrado de Gestión se evidencian debilidades al no contarse con un procedimiento específico a través del cual se den los lineamientos y/o pasos a seguir para la liberación, publicación y divulgación de la documentación del sistema como tal y en general de los documentos que constituyen parte integral del mismo.

De otro lado el procedimiento de control de documentos (E1-02-P-01) señala en el numeral 5.6 la publicación está a cargo de la Oficina Asesora de Planeación. Se establece que se notificará por medio de un correo electrónico a todo el personal de la entidad cada vez que se realice aprobación de documentos por parte del Comité Institucional de Desarrollo Administrativo. Se remitió correo electrónico el 23 de octubre de 2015 donde se dio a conocer que: “La Oficina Asesora de Planeación da a conocer a todos los colaboradores del Instituto Nacional de Metrología el acta 15-14 del comité Institucional de desarrollo administrativo para la aprobación de documentos del SIG. Esta documentación se encuentra publicada en http://192.168.10.84/intranet/index.php/recursos/sistema-integrado-de-gestion”

En ese orden de ideas el procedimiento aquí mencionado es susceptible de actualización (toda vez que es necesario sean

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 20 de 52

E1-02-F-22 (2014-10-31)

revisadas periódicamente por los responsables de los procesos) y señalar explícitamente la forma y/o los mecanismos de socialización para las diferentes áreas. Adicional a lo anterior no se tuvo conocimiento por parte de Control Interno en el año 2014 y en la presente vigencia 2015, se hubiera llevado a cabo la socialización de las caracterizaciones para que la totalidad del personal (funcionarios y contratistas) se familiaricen cada vez más con el funcionamiento de la entidad (Las caracterizaciones en su mayoría presentan fecha de elaboración y aprobación del 2014, están dispuestas en el sitio donde se encuentran los documentos del Sistema Integrado de Gestión).

Proceso de seguimiento y evaluación que incluya la evaluación de la satisfacción del cliente y partes interesadas

La entidad debe establecer procedimientos que le permitan evaluar permanentemente la satisfacción de los clientes con respecto a los servicios ofrecidos en la organización, y el seguimiento respectivo.

Está documentado el procedimiento de evaluación de la satisfacción del cliente (E4-01-P-02 / versión 3) el cual cuenta con formatos para Evaluación satisfacción cliente externo; Evaluación Servicios de calibración; Evaluación servicios de capacitación; Evaluación cliente interno No obstante se observó en la carpeta de documentos de calidad, están los resultados del año 2013 de encuestas evaluación cliente externo de calibración; tal cual como se aprecia en la imagen que sigue:

La carpeta de encuestas de evaluación cliente externo de capacitaciones se encuentra vacía

En cuanto a la capeta de encuestas de cliente interno se encuentra vacía también, así:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 21 de 52

E1-02-F-22 (2014-10-31)

Se han dado a conocer por correo electrónico informes de medición de satisfacción del cliente así:

Informe de medición de la satisfacción en calibración y ensayo y asistencia técnica 2014.

Informe de medición de satisfacción del cliente en capacitación, calibración y ensayo, comparación interlaboratorio, materiales de referencia certificados del primer semestre de 2015.

Se ajustó y adoptó el formato de evaluación de servicios de calibración.

Recomendación:

Se recomienda emprender una revisión de los procedimientos en aras de actualizar todos aquellos que por evolución de las actividades y/o incorporación de mejoras en el que hacer lo requieran. Es importante en ejercicios de este tipo dar el nivel y empoderamiento que no se propicia al interior de las áreas y que generalmente desencadenan de forma positiva en el desarrollo de confianza en las capacidades propias del funcionario.

Adicionalmente se sugiere sean los líderes (Coordinadores y Subdirectores) de los procesos los llamados a motivar a los grupos de trabajo al interior de los procesos a realizar la verificación o validación de la consistencia de los procedimientos jugando con la visión particular y general del proceso.

Para efectos de divulgación de los procedimientos se sugiere diseñar e implementar un mecanismo de tal forma que sea estándar para todos los documentos que constituyen parte del Sistema Integrado de Gestión y uno un acta con el tratamiento de varios temas que resulta denso y dispendioso para el funcionario; familiarizar al personal con la documentación tanto de los procesos en los que están involucrados como en aquellos en los que no lo están.

1.2.3 Estructura Organizacional

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 22 de 52

E1-02-F-22 (2014-10-31)

Mediante Decretos 4175 de 2011(de creación), 4888 de 2011 y 2705 de 2012 el Gobierno Nacional creó y modificó la estructura y planta de personal del Instituto Nacional de Metrología determinando las funciones de las dependencias y la planta de empleos.

Productos mínimos

Observaciones Comentarios

Estructura organizacional de la entidad que facilite la gestión por procesos

La entidad debe tener una estructura flexible que le permita trabajar por procesos, donde se identifiquen niveles de responsabilidad y autoridad.

El artículo 8 del decreto 4175 de 2011, define para el desarrollo de sus funciones la siguiente estructura:

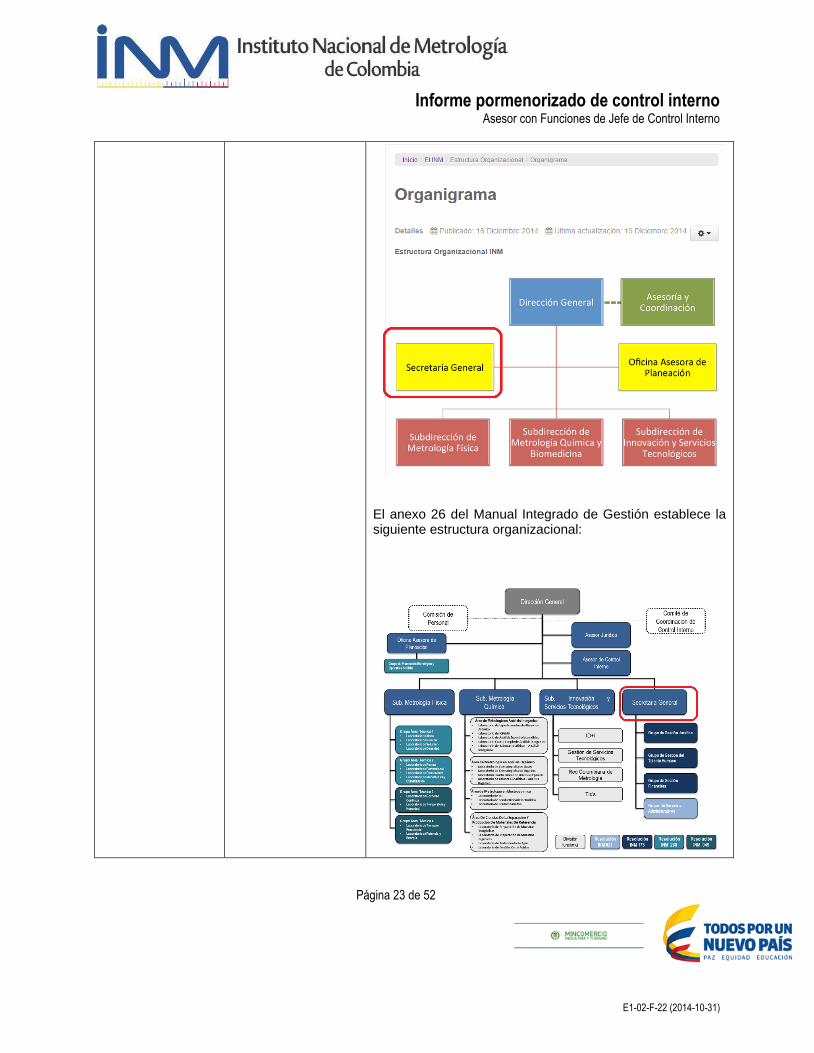

Para el 2015, en la página web del INM, el link dispuesto para mostrar la estructura organizacional es la siguiente: http://www.inm.gov.co/index.php/el-inm/estructura-organizacional/organigrama

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 23 de 52

E1-02-F-22 (2014-10-31)

El anexo 26 del Manual Integrado de Gestión establece la siguiente estructura organizacional:

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 24 de 52

E1-02-F-22 (2014-10-31)

Sin embargo, se evidencian diferencias en las dos estructuras divulgadas. La relacionada en la página Web no cumple lo establecido en el Decreto 4175 de 2015 (de creación).

Manual de Funciones y Competencias laborales

Manual de funciones adoptado y socializado para cada uno de los cargos de la entidad.

En la presente vigencia se modificó el manual de funciones a través de la Resolución DG 058 de 2015. Se solicitó al Departamento Administrativo de la Función Pública por parte de Control Interno fuera seleccionado para revisión el manual de funciones y competencias laborales de acuerdo a lo establecido en el parágrafo primero del artículo 29 del Decreto 1785 de 2014, el cual conceptuó que: “Con base en estas consideraciones generales y revisado el manual de funciones y competencias laborales del Instituto Nacional de Metrología, adoptado mediante resolución 058 del 17 de marzo de 2015, se encontró que éste se encuentra ajustado normativa y técnicamente a las directrices impartidas por este Departamento”. En julio se presentaron los siguientes nombramientos en la planta global del Instituto: Nubia Milena Rodríguez – Profesional Especializado 2028-16 Oficina Asesora de Planeación. Freddy Guillermo Hernández Sandoval – Profesional Especializado 2028-18 Secretaria General – Contador. Leonor Gómez Barrera – Profesional Especializado 2028-20 – Subdirección de Metrología Física Daniel Danilo Delgado Duque – Profesional Universitario 2044-09 Oficina Asesora de Planeación. Andrés Mauricio Rincón – Profesional Especializado 2028-13 Secretaria General. Sergio Carreño Gómez – Profesional Universitario 2044-11 José Rafael Niño Pacheco - Profesional Especializado 2028-15 Secretaria General Mayer Flórez Cárdenas - Profesional Especializado 2028-14 Subdirección de Innovación y Servicios Tecnológicos Juan Carlos Gil Romero - Profesional Especializado 2028-13 Subdirección de Metrología Física Encargo Carlos Alberto Fonseca Aldana – Técnico Administrativo 3124-07 En el mes de septiembre el Presidente de la República nombro como nuevo Director General del Instituto al Ingeniero Carlos Eduardo Porras Porras.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 25 de 52

E1-02-F-22 (2014-10-31)

En el mes de octubre el Asesor José Alvaro Bermúdez Aguilar fue encargado como Secretario General (E).

Recomendación:

Se sugiere revisar la estructura de la entidad atendiendo la ventaja del sistema de planta global que permite a la Dirección de la entidad disponer eficiente y ágilmente del recurso humano, de modo que puede extender o disminuir determinadas áreas, atendiendo servicios que requieren mayor capacidad de respuesta, realizar proyectos nuevos y ejecutar los planes y políticas encomendados dentro del marco constitucional y los parámetros de tipo presupuestal.

A partir de la sugerencia aquí realizada y por expresa disposición del Manual Técnico del Modelo de Control Interno para el Estado Colombiano MECI 2014 el Departamento Administrativo de la Función Pública es la entidad responsable de orientar la política en materia de rediseño organizacional, recayendo internamente esta función en la Oficina Asesora de Planeación ya que el decreto 4175 de 2011, en su artículo 10 Funciones de la Oficina Asesora de Planeación, numeral 15, establece que: “Recomendar las modificaciones a la estructura organizacional del Instituto Nacional de Metrología - INM que propendan por su modernización”.

Paralelamente el Decreto 1083 de 2015 establece en el artículo 2.2.21.5.5 las políticas de control interno diseñadas por el Departamento Administrativo de la Función Pública, indica que las guías, circulares, instructivos y demás documentos técnicos elaborados por el Departamento Administrativo de la Función Pública, constituirán directrices generales a través cuales se diseñan las políticas en materia control interno, las cuales deberán ser implementadas al interior cada organismo y entidad del Estado. La Función Pública ha publicado los siguientes guías en octubre de 2015: Guía para la Gestión de los Empleos de Naturaleza Gerencial Guía para establecer o Modificar el Manual de Funciones y de Competencias

Laborales – Actualizada a septiembre de 2015

A partir de las publicaciones realizadas se propone unificar criterios en una única representación gráfica del organigrama dado que la página web se socializa diferente a la que figura en el anexo 26 del Manual Integrado de Gestión. Es de anotar que el anexo 26 se ajusta a la estructura establecida en el decreto de creación.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 26 de 52

E1-02-F-22 (2014-10-31)

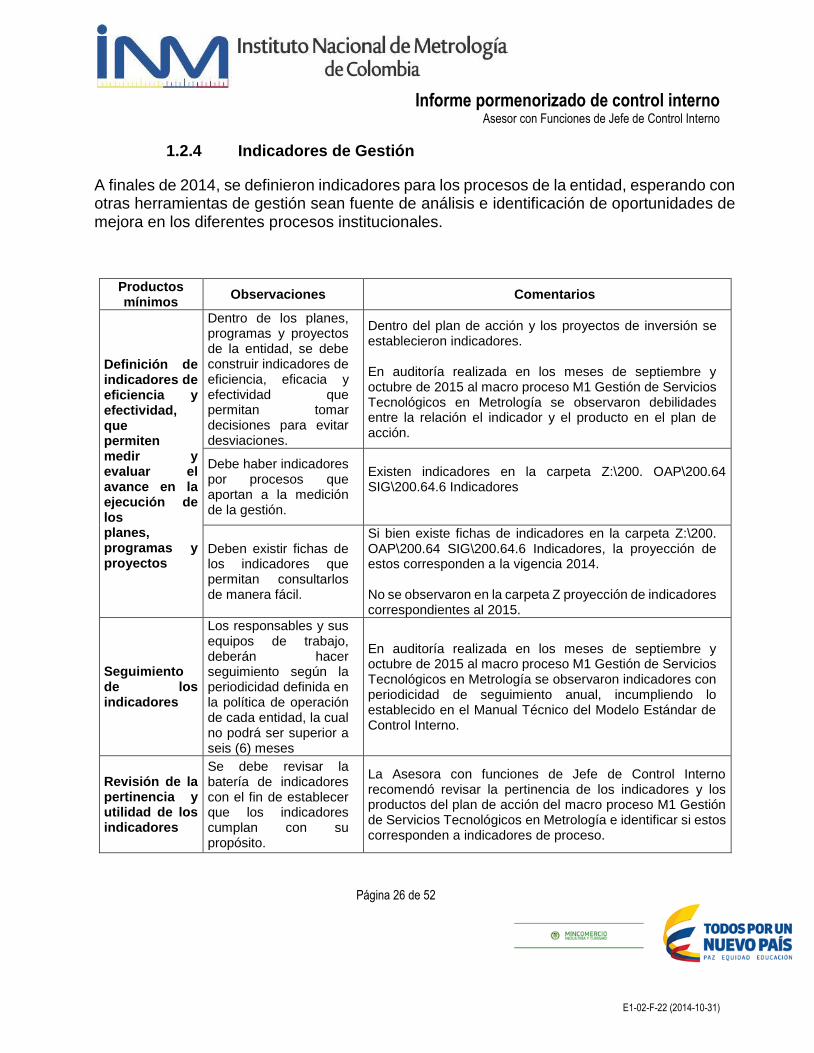

1.2.4 Indicadores de Gestión

A finales de 2014, se definieron indicadores para los procesos de la entidad, esperando con otras herramientas de gestión sean fuente de análisis e identificación de oportunidades de mejora en los diferentes procesos institucionales.

Productos mínimos

Observaciones Comentarios

Definición de indicadores de eficiencia y efectividad, que permiten medir y evaluar el avance en la ejecución de los planes, programas y proyectos

Dentro de los planes, programas y proyectos de la entidad, se debe construir indicadores de eficiencia, eficacia y efectividad que permitan tomar decisiones para evitar desviaciones.

Dentro del plan de acción y los proyectos de inversión se establecieron indicadores. En auditoría realizada en los meses de septiembre y octubre de 2015 al macro proceso M1 Gestión de Servicios Tecnológicos en Metrología se observaron debilidades entre la relación el indicador y el producto en el plan de acción.

Debe haber indicadores por procesos que aportan a la medición de la gestión.

Existen indicadores en la carpeta Z:\200. OAP\200.64 SIG\200.64.6 Indicadores

Deben existir fichas de los indicadores que permitan consultarlos de manera fácil.

Si bien existe fichas de indicadores en la carpeta Z:\200. OAP\200.64 SIG\200.64.6 Indicadores, la proyección de estos corresponden a la vigencia 2014. No se observaron en la carpeta Z proyección de indicadores correspondientes al 2015.

Seguimiento de los indicadores

Los responsables y sus equipos de trabajo, deberán hacer seguimiento según la periodicidad definida en la política de operación de cada entidad, la cual no podrá ser superior a seis (6) meses

En auditoría realizada en los meses de septiembre y octubre de 2015 al macro proceso M1 Gestión de Servicios Tecnológicos en Metrología se observaron indicadores con periodicidad de seguimiento anual, incumpliendo lo establecido en el Manual Técnico del Modelo Estándar de Control Interno.

Revisión de la pertinencia y utilidad de los indicadores

Se debe revisar la batería de indicadores con el fin de establecer que los indicadores cumplan con su propósito.

La Asesora con funciones de Jefe de Control Interno recomendó revisar la pertinencia de los indicadores y los productos del plan de acción del macro proceso M1 Gestión de Servicios Tecnológicos en Metrología e identificar si estos corresponden a indicadores de proceso.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 27 de 52

E1-02-F-22 (2014-10-31)

Recomendación:

Hacer de la socialización el mecanismo más fácil para ponerse al tanto de lo que es importante para la entidad o en alguna de las áreas de ella.

De los indicadores definidos vale la pena revisar y tener en cuenta solo aquellos que verdaderamente generan valor y arrojen información real de la entidad; porque podría desencadenar actividades o procesos dispendiosos o engorrosos que no dan suficiente y relevante información para le entidad y/o el proceso.

Adicional a lo anterior se sugiere también revisar en forma periódica las metas para el cumplimiento de los indicadores dado que con la evolución y/o crecimiento de la entidad pueden ser objeto de ajuste respecto al diseño inicial de algunos de ellos.

De igual manera, concientizar a los líderes de proceso de ser socializada a sus grupos de trabajo la importancia de medir su gestión y que estos se cumplan tanto en el reporte a la Oficina Asesora de Planeación como en su análisis y ejecución.

1.2.5 Políticas de Operación

Mediante resolución 157 del 17 de mayo de 2013, se crea el Comité de Desarrollo Administrativo del Instituto Nacional de Metrología – INM como grupo asesor interno, responsable de definir políticas que desarrollan el Modelo Integrado de Planeación y Gestión.

Productos mínimos

Observaciones Comentarios

Establecimiento y divulgación de las políticas de operación

Instrumentos, herramientas, eventos de difusión y/o demás actividades que demuestren la socialización y difusión de las Políticas de Operación de la entidad. (Cartillas, Correos electrónicos, Cartelera de la entidad,

La Jefe de la Oficina Asesora de Planeación manifiesta la difusión y socialización de las políticas de operación serán realizadas a través del Manual Integrado de Gestión. En auditoría realizada en los meses de septiembre y octubre de 2015 del macro proceso M1 Gestión de Servicios Tecnológicos en Metrología se evidenció debilidad en las políticas de operación del servicio calibraciones en la Subdirección de Metrología Química y Biomedicina.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 28 de 52

E1-02-F-22 (2014-10-31)

Concursos, Actividades entre otros.)

Manual de operaciones o su equivalente adoptado y divulgado

Acto administrativo a través del cual se adopta el Manual de Operaciones de la entidad (Manual de procedimientos.- Manual de Calidad) como documento de consulta.

El Manual Integrado de Gestión en su versión número 4 fue aprobado mediante acta número 08 del Comité Institucional de Desarrollo Administrativo del 2015-04-29 El Manual Integrado de Gestión en su versión 4, dispuesto en la carpeta compartida de calidad del INM (Z:)

Recomendación:

Se propone efectuar recordación a la totalidad del personal vinculado al instituto la diferencia de las políticas de operación de carácter general y las de carácter específico para quienes estén involucrados en el cumplimiento de ellas lo tengan presente de conformidad con sus intereses. De igual manera, se sugiere establecer políticas de operación en relación con los servicios de calibraciones realizadas en la Subdirección de Metrología Química y Biomedicina.

1.3 Componente administración del riesgo

Como parte integral del fortalecimiento de los sistemas de control interno en el Instituto Nacional de Metrología se establecerán y aplicarán políticas de administración del riesgo.

1.3.1 Políticas de Administración del Riesgo

La política de administración de riesgo está a cargo de la Dirección General y debe señalar que hacerse para efectuar el control y su seguimiento basándose en los planes y los objetivos institucionales.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 29 de 52

E1-02-F-22 (2014-10-31)

Productos mínimos Observaciones Comentarios

Definición por parte de la alta Dirección de políticas para el manejo de los riesgos

Acto administrativo o documento a través del cual se definen y adoptan las Políticas de Administración del Riesgo

La NTC ISO 31000, numeral 2.4 señala corresponde a la declaración de la Dirección y las intenciones generales de la entidad con respecto a la gestión del riesgo. La gestión o administración del riesgo establece lineamientos precisos acerca del tratamiento, manejo y seguimiento a los riesgos.

En sesión extraordinaria del Comité de Coordinación de Control Interno del 5 de marzo de 2015, se evidenció a través del acta suscrita por quienes cumplieron el deber formal de hacerlo, se llevó a cabo la presentación de la política de riesgos por parte de la Jefe de la Oficina Asesora de Planeación, definida así: A partir de lo comentado en el párrafo anterior se realizó la búsqueda de la declaración como documento oficial liberado y oficializado en el Sistema Integrado de Gestión de la entidad y se evidenció no se encuentra bajo la denominación de política, tal cual como se aprecia en la siguiente ilustración tomada una vez arrojado el resultado de la búsqueda en la carpeta de calidad:

Divulgación del mapa de riesgos institucional y sus políticas

Instrumentos, herramientas, eventos de difusión y/o demás actividades que demuestren la socialización y difusión de los Mapas de Riesgos de la entidad. (Cartillas, Correos electrónicos, Cartelera de la

Se realizó divulgación por parte de la Jefe de la Oficina Asesora de Planeación a las áreas de la Secretaria General la política de riesgos. De igual manera en el último comité de Control Interno del 30 de junio de 2015 se presentó el mapa de riesgo ajustado para aprobación después de la revisión por cada líder de proceso y fue publicado en la carpeta de calidad z el 26 de agosto de 2015. A partir de las respuestas obtenidas a través de la encuesta realizada a los funcionarios del INM, el 72% manifestó no sabe dónde consultar la política de riesgos del INM.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 30 de 52

E1-02-F-22 (2014-10-31)

entidad, Concursos, Actividades entre otros.)

Tras pre auditoria de la firma COTECNA se realizará apoyo y asesoría para subsanar las observaciones del mapa de riesgos por parte de la Oficina Asesora de Planeación.(programada para el 12 y 13 de noviembre de 2015).

Recomendación

No se cuenta con un documento que oficialmente contenga la declaración de la política de riesgos a fecha de 31 de octubre de 2015. Adicionalmente no se contó con el proceso de divulgación que amerita a todo nivel dicha declaración que tiene por objeto evitar, prevenir, mitigar, compartir o transferir los riesgos de gestión con el objetivo de minimizar el impacto negativo dentro de la institución.

La política de riesgos se sugiere socializarla a la totalidad del personal vinculado al instituto para que se empiece a dar no solo el proceso de familiarización con los lineamientos; sino de contribución individual al cumplimiento de la misma desde el quehacer diario y las posibles medidas para administrar los riesgos a partir del alcance de cada quien, tanto por la Oficina Asesora de Planeación como de Dirección General.

1.3.2 Identificación del Riesgo

En esta etapa se deben establecer las fuentes o factores de riesgo, los eventos o riesgos, sus causas y sus consecuencias. Para el análisis se pueden involucrar datos históricos de las partes involucradas.

Productos mínimos

Observaciones Comentarios

Identificación de los factores internos y externos de riesgo

Identificación de condiciones internas o externas que puedan generar eventos de riesgo para la entidad

A través del documento publicado en la carpeta de calidad Z denominado MATRIZ DE RIESGOS OPERACIONALES Y ANTICORRUPCION – 2015, Control Interno evidenció en esta etapa del proceso de la administración de riesgos en el contexto estratégico quedaron registrados los factores externos, las causas, los factores

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 31 de 52

E1-02-F-22 (2014-10-31)

internos, causas y causas acumuladas de los procesos y macro procesos de la entidad.

Teóricamente se han definido tipologías de riesgos como por ejemplo financieros operativos, estratégicos, de imagen, legales o de cumplimiento, tecnológicos y de corrupción; no obstante el Instituto Nacional de Metrología contempló como clasificación de riesgo operacional y de corrupción.

Riesgos identificados por procesos que puedan afectar el cumplimiento de objetivos de la entidad

Documento de identificación los riesgos de cada proceso, programas y/o proyectos que contengan las causas, descripción y las posibles consecuencias de los mismos.

De la documentación dispuesta el 26 de agosto de 2015, en la carpeta de calidad, hubo una revisión y/o ajuste al mapa de riesgos de la entidad, pasando de tener el 22 de diciembre de 2014 un total de 73 riesgos a tener a junio 30 de 2015 (publicado el 26 de agosto de 2015), un total de 40 riesgos incluidos los 7 riesgos de corrupción. Se evidenció hubo acogida e inclusión de la orientación realizada por el Departamento Administrativo de la Función Pública cuando señaló los riesgos de corrupción deberían estar incluidos en la matriz de riesgos de la entidad. A través de la información obtenida de la encuesta aplicada a los funcionarios del INM en agosto de 2015 para esta etapa del proceso se tuvo:

El 78% no sabe cómo proceder cuando identifica un riesgo en su proceso.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 32 de 52

E1-02-F-22 (2014-10-31)

Recomendación:

Dar a conocer a la totalidad de funcionarios vinculados a la entidad el plan de gestión del riesgo de tal forma que conozcan cual va a ser la manera de conducir la gestión del riesgo en la entidad.

Se sugiere mantener actualizados los riesgos de la entidad y hacer del proceso de administración de riesgo un verdadero proceso iterativo.

1.3.3 Análisis y Valoración del Riesgo

Este paso del proceso permite establecer la probabilidad de ocurrencia del riesgo y el nivel de consecuencias o impacto, con el fin de estimar la zona de riesgo inicial o riesgo inherente.

La etapa de análisis de riesgos se surte una vez se tiene la estimación de la probabilidad de ocurrencia y el impacto que puede causar en la materialización del riesgo.

La valoración de riesgos será el producto de confrontar los resultados de la evaluación del riesgo con los controles identificados.

Productos mínimos

Observaciones Comentarios

Análisis del riesgo

Documento de análisis del riesgo teniendo en cuenta su probabilidad y factibilidad de ocurrencia y el posible impacto en caso de materialización

A través de la matriz de riesgos operacionales y anticorrupción - 2015, publicado en la carpeta de calidad se infiere hubo análisis de riesgos, dado que dicha matriz presenta la probabilidad de ocurrencia, la determinación del impacto y el riesgo inherente. Sin embargo se está realizando un nuevo análisis tras pre auditoría realizada por la firma COTECNA

Evaluación de controles existentes

Documento dónde se evalúe si los controles para valorar los riesgos son adecuados o no.

Control Interno observó que: El nivel de riesgo absoluto para el riesgo inherente está concentrado el 77% en zona extrema y el 23% en zona alta.

Control Interno observó que: En informe de seguimiento al componente de administración del riesgo elaborado en agosto de 2015 por la Asesora con funciones de Jefe de Control Interno se estableció que comparativamente a partir del siguiente resumen se evidencia cuantitativamente el nivel de riesgo en el que se encuentran a junio 30 de 2015 (publicado el 26 de agosto de 2015) los riesgos de la entidad.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 33 de 52

E1-02-F-22 (2014-10-31)

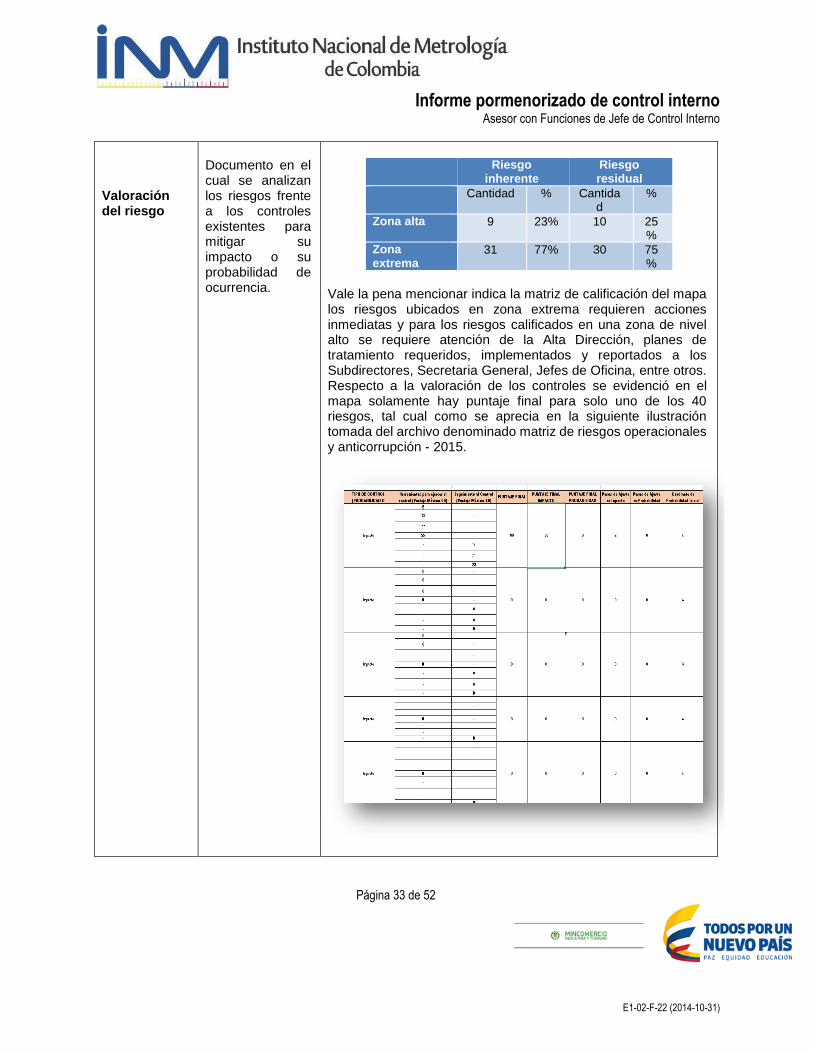

Valoración del riesgo

Documento en el cual se analizan los riesgos frente a los controles existentes para mitigar su impacto o su probabilidad de ocurrencia.

Riesgo

inherente Riesgo residual

Cantidad % Cantidad

%

Zona alta 9 23% 10 25%

Zona extrema

31 77% 30 75%

Vale la pena mencionar indica la matriz de calificación del mapa los riesgos ubicados en zona extrema requieren acciones inmediatas y para los riesgos calificados en una zona de nivel alto se requiere atención de la Alta Dirección, planes de tratamiento requeridos, implementados y reportados a los Subdirectores, Secretaria General, Jefes de Oficina, entre otros. Respecto a la valoración de los controles se evidenció en el mapa solamente hay puntaje final para solo uno de los 40 riesgos, tal cual como se aprecia en la siguiente ilustración tomada del archivo denominado matriz de riesgos operacionales y anticorrupción - 2015.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 34 de 52

E1-02-F-22 (2014-10-31)

Controles

Se deben identificar controles correctivos y preventivos definidos para cada proceso o actividad para mitigar la probabilidad e impacto de los Riesgos

Control Interno observó en la misma matriz de riesgos operacionales y anticorrupción -2015, bajo en contexto de valoración y política se evidenció registro de controles para cada uno de los riesgos clasificados conforme a su naturaleza y con valoración de acuerdo a su probabilidad e impacto, contiene de igual forma para cada uno de los riesgos la(s) medida(s) de respuesta frente al riesgo que van desde reducir, evitar, compartir hasta asumir el riesgo. A través de la información obtenida de la encuesta general de riesgos, para esta etapa del proceso se tuvo:

El 67% no sabe donde están ubicados los riesgos de su proceso en la matriz

El 52% afirma está documentado en el Sistema Integrado de Gestión los controles que hay implementados en su proceso.

A la hora de ejercer los controles manifestó el 24% de los encuestados no sabe si es responsable de hacerlo.

El Mapa de Riesgos Anticorrupción se publicado en la página web de la entidad en el link: http://www.inm.gov.co/images/Docs/1er-Comp-MapaRiesgosCorrupcion_2015.pdf

Este contempla controles y en su seguimiento acciones, indicadores y responsables. En la matriz de riesgos operacionales y anticorrupción -2015, se evidenció en la hoja denominada seguimiento hay errores y ausencia de información tal cual como se aprecia en la imagen que sigue, capturada desde el archivo en comento

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 35 de 52

E1-02-F-22 (2014-10-31)

En el mes de agosto cuando se expidió el informe de seguimiento, Control Interno manifestó: “Por la fecha de la publicación y puesta a disposición del mapa de riesgos por parte de parte de la Oficina Asesora de Planeación (2015-08-26) frente a la fecha de emisión de este informe (2015-08-28); fue cronológicamente imposible para Control Interno realizar un análisis y evaluación de los controles teniendo en cuenta aspectos como: la naturaleza, documentación, políticas de operación, aplicación y efectividad para minimizar el riesgo. Actualmente tras las no conformidades observadas por la firma COTECNA en la pre auditoría realizada la Oficina Asesora de Planeación está brindando asesoría y acompañamiento para subsanar estas debilidades.

Mapa de riesgos de proceso

La entidad debe establecer un mapa de Riesgos que contendrá

El mapa de riesgos aprobado contiene la sumatoria o agrupación de 40 riesgos de los diferentes procesos (aunque desaparecieron unos riesgos de diferentes procesos). A través del acta 15 de fecha 22 de diciembre de 2014, se evidenció en el orden del día

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 36 de 52

E1-02-F-22 (2014-10-31)

toda la información establecida Anteriormente

estuvo incluida la aprobación del mapa de riesgos de acuerdo con la actualización del Decreto 943 de 2014, en el componente Administración del Riesgo. El archivo adjunto contiene un total de 73 riesgos.

Mapa de riesgos institucional

La entidad construirá un Mapa de Riesgos Institucional, en el cual se elevan todos los Riesgos que afecten a la entidad en su conjunto y los riesgos identificados de los procesos Misionales y se incluirán los Riesgos de Corrupción de los que trata la Ley 1474 de 2011

En la MATRIZ DE RIESGOS OPERACIONALES Y ANTICORRUPCION se involucran riesgos de proceso y de anticorrupción. A través de la información obtenida de la encuesta aplicada a los funcionarios del INM en agosto de 2015 para esta etapa del proceso se tuvo:

El 54% de los encuestados no conoce el mapa de riesgos de la entidad.

El 78% no sabe cómo proceder cuando identifica un riesgo en su proceso.

Recomendación

Se sugiere efectuar revisión periódica para garantizar que el plan de gestión de riesgo sigue siendo pertinente. Los dueños de los procesos son los encargados de realizar las acciones de los controles establecidos para cada uno de los riesgos identificados para su proceso de acuerdo con la periodicidad establecida en la política. El monitoreo y la revisión también implica lecciones de aprendizaje debido a los procesos de gestión del riesgo, mediante la revisión de eventos, los planes de tratamiento y sus resultados.

Se recomienda la identificación de indicadores orientados al seguimiento de los riesgos, estos permiten establecer la efectividad de los controles y sus posibles ajustes, determinar nuevos riesgos o bien establecer cambios o actualizaciones a los riesgos ya identificados.

La información que se da a conocer y/o se transmite a nivel Directivo no escala a los demás niveles, dificultando la interiorización y apropiación de acciones tendientes a la mejora y en general al logro de los objetivos institucionales a partir de procesos transversales como el de riesgos. Así mismo se pudo deducir para agosto no hay divulgación de la gestión realizada en materia de riesgos y por ende fortalecimiento de la apatía del personal por el tema que es bastante ajeno a algunos funcionarios precisamente por el desconocimiento que hay .

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 37 de 52

E1-02-F-22 (2014-10-31)

Los procesos de motivación y sensibilización surten en el 2015 con antelación a la pre auditoría, tal cual como se aprecia en el correo que invita a aprender a encontrar documentos en el Sistema Integrado de Gestión remitido el viernes 28 de agosto de 2015, tal cual como lo muestra la imagen que sigue:

Se recomienda diferenciar entre mapa de riesgos por procesos y mapa de riesgos institucional (guía N0. 18 del DAFP: Guía para la administración del riesgo).

2. Módulo de evaluación y seguimiento

A través de este módulo se realiza el proceso de verificación del nivel de desarrollo del sistema de control interno y en general la gestión de la entidad.

2.1 Componente autoevaluación institucional

La autoevaluación se convierte en un proceso periódico, en el cual participan las personas que dirigen y ejecutan los procesos, programas y/o proyectos, según el grado de responsabilidad y autoridad. Las dificultades en la aplicación de la autoevaluación pueden provenir de aspectos relacionados con la cultura organizacional: si el personal está dispuesto a colaborar con los grupos de apoyo en el suministro de la información, si existe apatía con los procesos y si no se cuenta con personal capacitado para realizarlo.

2.1.1 Autoevaluación del Control y Gestión

El objeto de este elemento es verificar el desarrollo y cumplimiento de acciones individuales.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 38 de 52

E1-02-F-22 (2014-10-31)

Productos mínimos

Observaciones Comentarios

Actividades de sensibilización a los servidores sobre la cultura de la autoevaluación

Instrumentos, herramientas, eventos de difusión y/o demás actividades que demuestren la sensibilización sobre la autoevaluación en la entidad. (Cartillas, Correos electrónicos, Cartelera de la entidad, Concursos, Actividades entre otros.).

La Asesora con funciones de Jefe de Control Interno, durante la vigencia 2015 mensualmente, transmitió mensajes los cuales fueron dados a conocer a través de los fondos de pantalla de los equipos de cómputo de los funcionarios con temáticas de autocontrol. En Comité Directivo de Control Interno del 7 de octubre de 2015 se socializó por parte de la Asesora con funciones de Jefe de Control Interno los delitos contra la administración pública. A solicitud del Director General Carlos Eduardo Porras Porras se socializó esta presentación a los funcionarios de las Subdirecciones de Física, Química e Innovación y Servicios Tecnológicos y Secretaria General. Los resultados de la capacitación de los principios de autocontrol, autoevaluación y autogestión se dieron a conocer en Comité Directivo de Control Interno del 7 de octubre de 2015 tal como fue el compromiso en el informe pormenorizado realizado en el mes de julio de 2015.

Herramientas de autoevaluación

La entidad debe determinar cómo a partir de los Riesgos, indicadores, Controles establecidos y demás elementos que le permitan tomar información, puede realizar la autoevaluación de la gestión, tomando los correctivos necesarios.

De igual manera, se solicita mensualmente por parte de la Oficina Asesora de Planeación a los subdirectores y responsables de proceso el seguimiento a los planes de acción y plan anticorrupción. La Oficina Asesora de Planeación solicita trimestralmente seguimiento a los Planes de Mejoramiento de las diferentes auditorias de calidad.

Recomendación:

Realizar en forma periódica autoevaluación para obtener una perspectiva general del comportamiento de la entidad y su desempeño y a partir de este proceso (desde la Alta Dirección) sugerir a los líderes de procesos para que motiven a los grupos de trabajo y comprendan la relevancia e importancia de sus responsabilidades, así como también la realización de actividades en relación con la creación y provisión de valor para los usuarios internos y externos.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 39 de 52

E1-02-F-22 (2014-10-31)

Para aumentar la participación y motivación de las personas pueden considerarse actividades como:

Desarrollo de procesos para compartir el conocimiento Recopilar ideas de mejora Introducir sistemas de reconocimiento basados en evaluaciones individuales Revisar niveles de satisfacción Revisar necesidades y expectativas del personal Propiciar oportunidades de coaching

Se recomienda implementar medidas por parte de la Administración, ya que son los responsables de dicho elemento como lo establece el Manual técnico del MECI 2014, son:

2.2 Componente auditoría interna

En cumplimiento de la Ley 87 del 20 de noviembre de 1993, en el Instituto Nacional de Metrología el control interno se expresa a través de políticas a cumplir en toda la escala administrativa.

2.2.1 Auditoría Interna

El Instituto hace uso de la auditoría interna como herramienta para el seguimiento del Sistema de Control Interno en el marco del Modelo Estándar de Control Interno.

El establecimiento y desarrollo del Sistema de Control Interno es responsabilidad del representante legal, no obstante la aplicación de los métodos y procedimientos al igual que

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 40 de 52

E1-02-F-22 (2014-10-31)

la calidad, eficiencia y eficacia del Control Interno, también es responsabilidad de los Jefes de cada una de las áreas.

Productos mínimos

Observaciones Comentarios

Procedimiento de auditoría Interna

Se debe definir un procedimiento de auditorías internas basado en evidencia documental que permita ejercer control permanente a la gestión administrativa.

El Instituto tiene documentado el Procedimiento de auditorías internas desde la óptica de calidad y en el marco del macro proceso de control está documentado el procedimiento de auditorías de control interno y el procedimiento de verificaciones específicas de control interno, entre otros. Adicionalmente las auditorias se establecen los siguientes parámetros en cada auditoria, como cumplimiento a las Normas internacionales de Auditoria:

PROCESO AUDITADO:

AUDITOR(ES):

OBJETO:

ALCANCE:

METODOLOGÍA: Se aplican procedimientos de auditoría como:

1. Consulta: 2. Observación: 3. Inspección: 4. Revisión de

comprobantes: 5. Rastreo: 6. Procedimientos analíticos: 7. Confirmación:

Finalmente se identificaron las observaciones de auditoría o hallazgos que contienen los siguientes elementos:

1. Condición: La evidencia

basada en hechos que encontró el auditor interno (realidad).

2. Criterios: Las normas,

reglamentos o expectativas utilizadas al realizar la evaluación, (lo que debe ser).

3. Causa: Las razones

subyacentes de la brecha

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 41 de 52

E1-02-F-22 (2014-10-31)

entre la condición esperada y la real, que generan condiciones adversas (qué originó la diferencia encontrada).

4. Consecuencias o Efectos:

Los efectos adversos, reales o potenciales, de la brecha entre la condición existente y los criterios, (qué efectos puede ocasionar la diferencia encontrada).

Finalmente se realizan recomendaciones para cada una de las observaciones identificadas

CRITERIOS DE AUDITORÍA:

RECURSOS:

Programa de auditorías - Plan de Auditoría

El programa de Auditorías debe incluir las Auditorías de Gestión y las de calidad (En caso de que la entidad cuente con el sistema de Gestión de Calidad), este debe ser aprobado por el Comité de

La Asesora con funciones de Jefe de Control Interno presentó y obtuvo aprobación del mismo Comité de Coordinación de Control Interno del programa de auditorías para el 2015 (de gestión y de calidad); lo cual quedo registrado en acta de Comité de Coordinación de Control Interno número 001 de fecha 27 de febrero de 2015 y 002 del 5 de marzo de 2015. En el Comité de Coordinación de Control Interno el 27 de febrero de 2015, se informó sobre: el Informe de evaluación anual del Sistema de Control Interno (rendición ante el Departamento Administrativo de la Función Pública y la Contaduría General de la Nación). En comité de Coordinación de Control Interno del 30 de junio de 2015, se trataron los siguientes temas:

1. Socialización resultados Informe Ejecutivo Anual de Control Interno - DAFP

2. Recomendaciones para la mejora 3. Rol de los integrantes del Comité 4. Otros

En comité de Coordinación de Control Interno del 7 de octubre de 2015, se trataron los siguientes temas:

1. Directiva Presidencial 01 de 2015 2. Cumplimiento programa de auditorías 2015

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 42 de 52

E1-02-F-22 (2014-10-31)

Coordinación de Control interno. Por otra parte el plan de auditoría que entraría a planear las auditorias que se incluyen dentro del “Programa anual de auditoría”

3. Modificación programa de auditorias 4. Componente administración del riesgo a 31 de

julio de 2015 5. Otros ( planes de mejoramiento y resultados de

evaluación de los principios de autocontrol, autoevaluación y autogestión en la contratación pública y Ley de transparencia)

Se viene dando estricto cumplimiento al programa de auditorías publicado en la página web de la entidad, en el link:

http://www.inm.gov.co/images/contenidos/EL_INM/PLAN_DE_ACCION/PROGRAMA_DE_AUDITORIAS_OCI_2015_PUBLICADO-sept.pdf Adicionalmente en cumplimiento a la Ley 1712 de 2014 se publican todas las auditorias que genera la Oficina de Control Interno, estos se pueden observar en el link: http://www.inm.gov.co/index.php/el-inm/control-interno La auditoría al macro proceso M1 el cual estaba programado para septiembre y octubre 2015, emitió el informe definitivo el 9 de noviembre. Esta situación se dio a conocer a cada uno de los auditados. De igual manera, cada una de las auditorias de control interno de gestión cuenta con su propio plan de auditorías y es debido modificado con anterioridad ante cualquier cambio o solicitud por parte de los interesados.

Informe Ejecutivo Anual de Control Interno

El Informe debe ser realizado de acuerdo a los lineamientos del Departamento Administrativo de la Función Pública. Sirve como insumo para el fortalecimiento continuo y mejora del Sistema de Control Interno en la entidad.

En febrero se rindió informe a la Función Pública bajos los lineamentos establecidos. Por cada una de las auditorías de calidad realizadas queda como soporte un informe, donde se deja detalle de las observaciones y/o hallazgos detectados. A través de un formato de Excel se documentan y/o registran los hallazgos y/o no conformidades y sobre el mismo se realiza seguimiento. De igual manera, por cada una de las auditorías de control interno realizadas queda como soporte un informe, donde se deja detalle de las observaciones o hallazgos detectados. De igual manera, se suscribe plan de mejoramiento tras las auditorías realizadas.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 43 de 52

E1-02-F-22 (2014-10-31)

Recomendación:

Considerar la auditoría interna como herramienta eficaz para identificar problemas, riesgos, para verificar que las acciones tomadas han sido eficaces, identificar buenas prácticas y oportunidades de mejora, dado que los resultados de las auditorías proporcionan fuente de información que es útil para tratar problemas, promover las buenas prácticas, aumentar la comprensión de las interacciones entre procesos.

Utilizar las revisiones para evaluar resultados alcanzados frente a los objetivos propuestos y a su vez los resultados de las revisiones pueden utilizarse para identificar oportunidades de mejora, innovación y aprendizaje.

2.3 Componente planes de mejoramiento

Los planes de mejoramiento generados por la auditoría realizada por los entes de control operan de manera independiente respecto de los obtenidos como producto de la auditoría interna.

2.3.1 Plan de mejoramiento

En el plan de mejoramiento institucional se tiene el resultado del análisis efectuado por el ente de control así como también los planes de mejoramiento por proceso que surgen a partir de las auditorías internas de gestión.

Productos mínimos

Observaciones Comentarios

Herramientas de evaluación definidas para la elaboración del plan de mejoramiento

Debe existir un proceso, procedimiento o mecanismo a través del cual se trabajen recomendaciones y análisis generados en el desarrollo del Componente de Auditoría Interna y las observaciones del Órgano de Control Fiscal. Debe ser un Proceso, procedimiento o mecanismo documentado que permite realizar

Está documentado el Procedimiento de Acciones correctivas, preventivas y de mejora el cual tiene por objeto establecer los parámetros para desarrollar actividades tendientes a eliminar las causas de no conformidades detectadas y no conformidades potenciales con el fin de prevenir su recurrencia y/o mitigar su impacto, así como documentar las ideas de mejora que se implementan en los procesos y que contribuyen a la mejora continua en el sistema. El 23 de octubre de 2015 se comunicó a través del correo electrónico de comunicaciones que se adoptaba el procedimiento denominado Seguimiento cumplimiento planes de mejoramiento auditorías Control Interno y dos formatos denominados Plan de mejoramiento por procesos y seguimiento plan de mejoramiento.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 44 de 52

E1-02-F-22 (2014-10-31)

seguimiento a las acciones emprendidas por los responsables y la verificación de estas.

El objetivo de este procedimiento es Establecer las actividades asociadas al seguimiento y cumplimiento de los planes de mejoramiento producto de las auditorías de Control Interno.

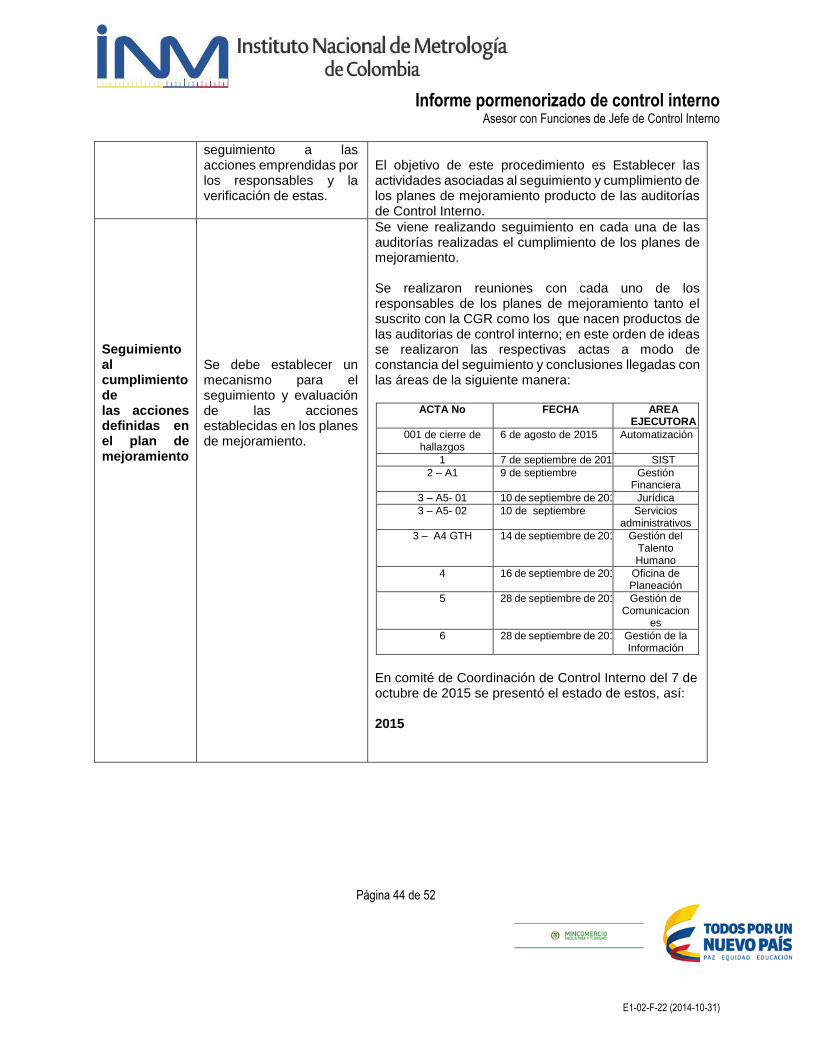

Seguimiento al cumplimiento de las acciones definidas en el plan de mejoramiento

Se debe establecer un mecanismo para el seguimiento y evaluación de las acciones establecidas en los planes de mejoramiento.

Se viene realizando seguimiento en cada una de las auditorías realizadas el cumplimiento de los planes de mejoramiento. Se realizaron reuniones con cada uno de los responsables de los planes de mejoramiento tanto el suscrito con la CGR como los que nacen productos de las auditorias de control interno; en este orden de ideas se realizaron las respectivas actas a modo de constancia del seguimiento y conclusiones llegadas con las áreas de la siguiente manera:

ACTA No FECHA AREA

EJECUTORA

001 de cierre de hallazgos

6 de agosto de 2015 Automatización

1 7 de septiembre de 2015 SIST

2 – A1 9 de septiembre Gestión Financiera

3 – A5- 01 10 de septiembre de 2015 Jurídica

3 – A5- 02 10 de septiembre Servicios administrativos

3 – A4 GTH 14 de septiembre de 2015 Gestión del Talento Humano

4 16 de septiembre de 2015 Oficina de Planeación

5 28 de septiembre de 2015 Gestión de Comunicacion

es

6 28 de septiembre de 2015 Gestión de la Información

En comité de Coordinación de Control Interno del 7 de octubre de 2015 se presentó el estado de estos, así: 2015

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 45 de 52

E1-02-F-22 (2014-10-31)

A 31 de agosto de 2015 se han presentado 102 observaciones. En la auditoria realizada en los meses de septiembre y octubre se realizaron 30. El seguimiento a estas acciones se realizará en la vigencia 2016. 2014: Los planes suscritos en el 2014 presentan el siguiente comportamiento:

Los acciones no cumplidas son: Recursos físicos: 1.La herramienta tecnológica que permita la trazabilidad y seguimiento de los procesos administrativos de inventario debería estar en funcionamiento. Implementación por debajo del 100% como indica el Manual. Contar con el software de inventario actualizado al 100%. 2 Darse de baja los bienes inservibles de la entidad

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 46 de 52

E1-02-F-22 (2014-10-31)

Subdirección de Innovación y Servicios Tecnológicos: 1. Circular sobre visitas los días viernes. 2. coordinaciones en la Subdirección. Gestión Financiera: Realizar los pagos mediante doble dispositivo electrónico (recursos propios). Gestión de la información: Socialización sobre la Marca y su forma de escritura. Red Colombiana de Metrología: Solo ejecuto dos acciones de 18 y las involucrará en el plan de mejoramiento del 2015. 2013:

Los acciones no cumplidas son: Recursos Físicos: Revisión y actualización de todos los expedientes contractuales. Talento Humano: Publicación evaluación de desempeño y acuerdos de gestión y ofertas laborales. Subdirección de Innovación y Servicios Tecnológicos: Capacitación a funcionario participantes del proceso de calibración - sin verificar cumplimiento y no se han remitido soportes. Se verifica en la auditoria en curso.

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 47 de 52

E1-02-F-22 (2014-10-31)

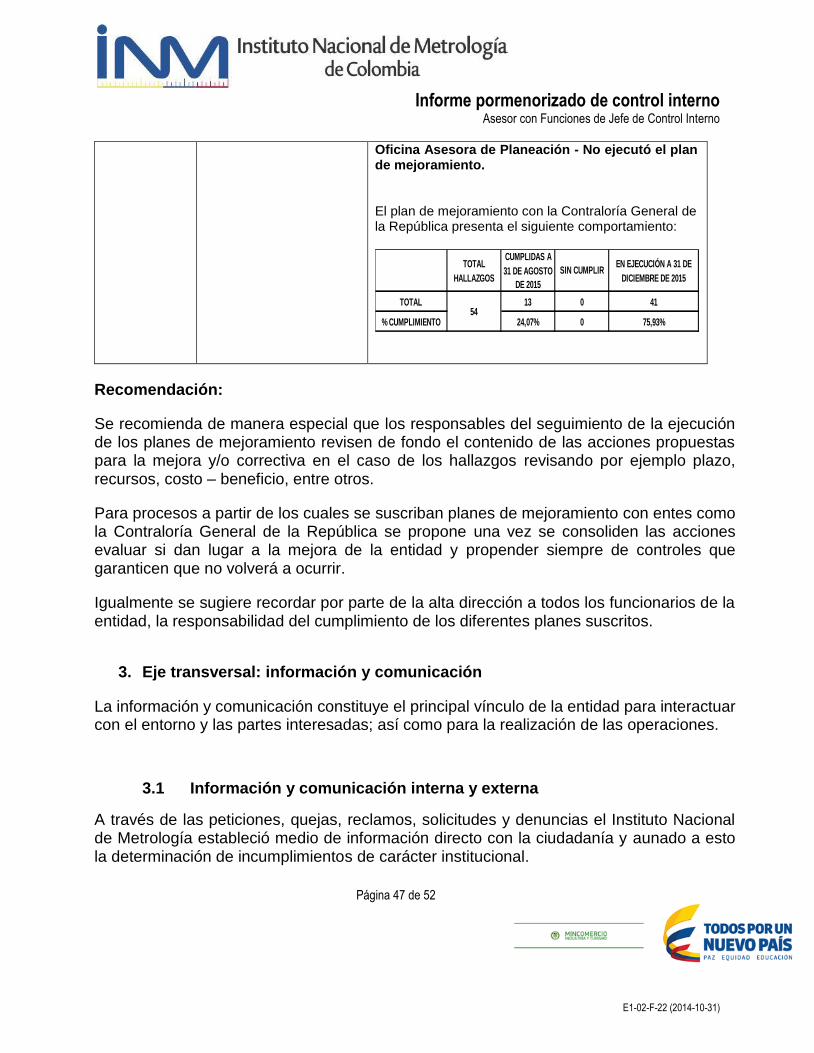

Oficina Asesora de Planeación - No ejecutó el plan de mejoramiento. El plan de mejoramiento con la Contraloría General de la República presenta el siguiente comportamiento:

Recomendación:

Se recomienda de manera especial que los responsables del seguimiento de la ejecución de los planes de mejoramiento revisen de fondo el contenido de las acciones propuestas para la mejora y/o correctiva en el caso de los hallazgos revisando por ejemplo plazo, recursos, costo – beneficio, entre otros.

Para procesos a partir de los cuales se suscriban planes de mejoramiento con entes como la Contraloría General de la República se propone una vez se consoliden las acciones evaluar si dan lugar a la mejora de la entidad y propender siempre de controles que garanticen que no volverá a ocurrir.

Igualmente se sugiere recordar por parte de la alta dirección a todos los funcionarios de la entidad, la responsabilidad del cumplimiento de los diferentes planes suscritos.

3. Eje transversal: información y comunicación

La información y comunicación constituye el principal vínculo de la entidad para interactuar con el entorno y las partes interesadas; así como para la realización de las operaciones.

3.1 Información y comunicación interna y externa

A través de las peticiones, quejas, reclamos, solicitudes y denuncias el Instituto Nacional de Metrología estableció medio de información directo con la ciudadanía y aunado a esto la determinación de incumplimientos de carácter institucional.

TOTAL 13 0 41

% CUMPLIMIENTO 24,07% 0 75,93%

TOTAL

HALLAZGOS

CUMPLIDAS A

31 DE AGOSTO

DE 2015

SIN CUMPLIR

54

EN EJECUCIÓN A 31 DE

DICIEMBRE DE 2015

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 48 de 52

E1-02-F-22 (2014-10-31)

Productos mínimos Observaciones Comentarios

Identificación de las fuentes de información externa

Se deben establecer mecanismos para identificar la información externa. (Recepción de Peticiones, Quejas, Reclamos y/o Denuncias, Buzón de sugerencias, Encuestas de satisfacción, entre otras)

Mediante el procedimiento de comunicación externa se desarrollan estrategias de comunicación a través de medios masivos y con el procedimiento de comunicación interna se busca divulgar información, afianzar la identidad organizacional, generar sentido de pertenencia, promover valores institucionales a través de los canales establecidos. Se tiene documentado procedimiento de peticiones, quejas, reclamos. Se realizó informe de peticiones, quejas y reclamos por parte de Control Interno en el primer semestre de 2015.

Fuentes internas de información (manuales, informes, actas, actos administrativos) sistematizada y de fácil acceso

Debe existir un documento (electrónico, físico o como determine la entidad) que permita consultar toda la documentación y/o archivos de importancia para el funcionamiento y gestión de la entidad

Se cuenta con página web y esta a su vez cuenta con una política editorial En la intranet se publica información de carácter e interés general. A través del sistema de información SURDO se puede consultar la información de entrada y salida que llega al Instituto.

Rendición anual de cuentas con la intervención de los distintos grupos de interés, veedurías y ciudadanía.

La entidad debe tener establecido un mecanismo donde se comunique información sobre programas, proyectos, obras, contratos y administración de los recursos.

Anualmente se dispone de por lo menos una jornada para que la Dirección General de cuenta de sus principales actuaciones durante la vigencia. Se realizó jornada de rendición de cuentas el 23 de septiembre de 2015, y se invitó a todo el personal a participar.

Tablas de retención documental de acuerdo con lo previsto en la normatividad

La entidad debe establecer su proceso y/o actividades de Gestión documental de acuerdo con la Ley 594 de 2000 o la norma que la modifique o sustituya

En el 2013 se documentó a través de manual programa de gestión documental el cual tiene por objeto normalizar de forma sistemática las actividades inherentes al proceso de gestión documental dentro del proceso de archivo total, que incluyen procesos tales como: producción, recepción, recuperación y disposición final de los documentos de tal manera que se ajusten a la normatividad vigente

Informe pormenorizado de control interno Asesor con Funciones de Jefe de Control Interno

Página 49 de 52

E1-02-F-22 (2014-10-31)