Índice de figuras - segurosbrb.com.br³rio-de-gestão-2013... · 7. quadro 7 - controle de...

TRANSCRIPT

1

_____________________________________________________________________

ÍNDICE DE FIGURAS

N° IDENTIFICAÇÃO PÁGINA

1. Figura 1 – Organograma Conglomerado BRB 8

2. Figura 2 – Organograma 67ª reunião do Conselho de Administração 29/12/2012 9

3. Figura 3 – Processo de Planejamento Estratégico 12

4. Figura 4 – Evolução do Lucro Líquido Ajustado 70

5. Figura 5 - Demonstrativo de Indicadores de Desempenho 83

ÍNDICE DE GRÁFICOS

N° IDENTIFICAÇÃO PÁGINA

1. Gráfico 1 – Monitoramento de Circuitos ADSL 45

2. Gráfico 2 – Velocidade das ADSL 46

ÍNDICE DE QUADROS

N° IDENTIFICAÇÃO PÁGINA

1. Quadro 1 - Órgãos Sociais e Unidades Organizacionais 10

2. Quadro 2 - Objetivos Estratégicos (2014/2016) 13

3. Quadro 3 - Composição dos Planos de Ação (2014/2016) 15

4. Quadro 4 - Controle de Atendimento ao Conselho de Administração 20

5. Quadro 5 - Controle de Atendimento ao Conselho Fiscal 20

6. Quadro 6 - Controle de Atendimento à SUAUD/BRB 20

7. Quadro 7 - Controle de Atendimento à SUSEP 20

8. Quadro 8 - Quantitativo de Ações por Natureza 21

9. Quadro 9 - Contencioso (Valores) 22

10. Quadro 10 - Carteira Prestamista 23

11. Quadro 11 - Carteira Vida 24

12. Quadro 12 - Carteira Automóvel 25

13. Quadro 13 - Carteira Demais Ramos Elementares 25

14. Quadro 14 - Carteira Capitalização 26

15. Quadro 15 - Carteira Saúde 27

16. Quadro 16 - Consórcio e Plano de Viagens 27

17. Quadro 17 - Empresas Parceiras 28

18. Quadro 18 - Evolução do Quadro de Pessoal 30

2

19. Quadro 19 - Quadro de Pessoal × Níveis 30

20. Quadro 20 - Quadro de Pessoal × Contrato de Trabalho 31

21. Quadro 21 - Convênios: Estágio e Menor Aprendiz 32

22. Quadro 22 - Quadro de Pessoal × Formação Acadêmica 32

23. Quadro 23 - Quadro de Pessoal × Gênero 33

24. Quadro 24 - Quadro de Pessoal × Tempo de Trabalho 33

25. Quadro 25 - Quadro de Pessoal × Faixa Etária 34

26. Quadro 26 - Turnover 34

27. Quadro 27 - Treinamentos Realizados 35

28. Quadro 28 - Treinamentos × Nível 35

29. Quadro 29 - Resultado de Pesquisa de Clima Organizacional 36

30. Quadro 30 - Valores do PPLR 37

31. Quadro 31 - Comparativo PPLR (2012/2013) 38

32. Quadro 32 - Custo Anual com Despesas de Pessoal 38

33. Quadro 33 - Demonstrativo de Custos com Benefícios aos Colaboradores 40

34. Quadro 34 - Receitas com Locação de Imóveis 41

35. Quadro 35 - Despesas de Locação de Imóveis 41

36. Quadro 36 - Composição dos Recursos Humanos (GEINF) 43

37. Quadro 37 - Projetos e Ações Desenvolvidas pela GEINF em 2013 46

38. Quadro 38 - Projetos e Ações programados pela GEINF para 2014 47

39. Quadro 39 - Demandas Atendidas pela GESIP 48

40. Quadro 40 - Composição dos Recursos Humanos (GESIP) 52

41. Quadro 41 - Publicidade e Propaganda 54

42. Quadro 42 - Promoção de Vendas 55

43. Quadro 43 - Projetos de Patrocínio e Sustentabilidade 57

44. Quadro 44 - Execução Orçamentária das Receitas (2013) 60

45. Quadro 45 - Execução Orçamentária das Despesas (2013) 61

46. Quadro 46 - Comparativo entre a Execução Orçamentária das Receitas (2012/2013) 63

47. Quadro 47 - Comparativo entre a Execução Orçamentária das Despesas (2012/2013) 64

48. Quadro 48 - Prestamista 66

49. Quadro 49 - Automóvel 66

50. Quadro 50 - Vida 67

51. Quadro 51 - Capitalização 67

52. Quadro 52 - Demais Ramos Elementares 68

53. Quadro 53 - Desempenho das Carteiras (2013) 68

54. Quadro 54 - Desempenho das Carteiras (2011/2012/2013) 69

55. Quadro 55 - Índices de Crescimento 69

3

56. Quadro 56 - Arrecadação Direta de Seguros por Unidades da Federação 70

57. Quadro 57 - Análise Sintética do Crescimento 71

58. Quadro 58 - Demonstrativos de Compras e Contratações 73

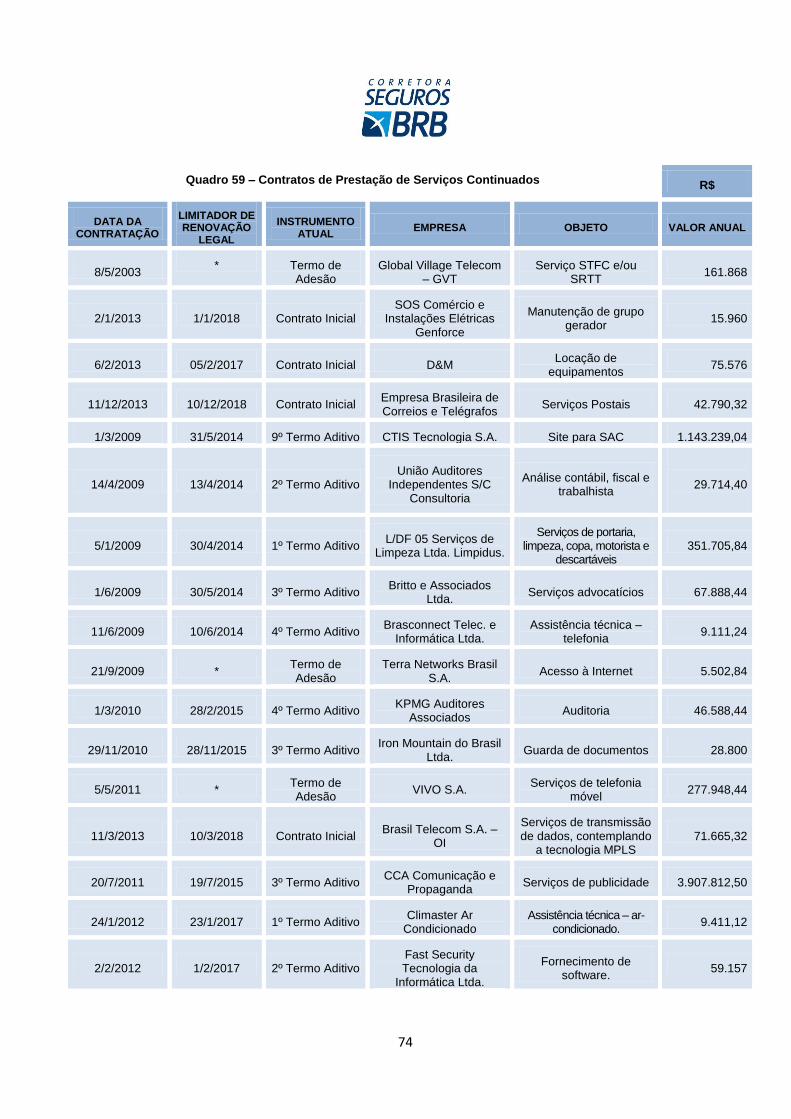

59. Quadro 59 - Contratos de Prestação de Serviços Continuados 74

60. Quadro 60 - Contratos de Prestação de Serviços não Continuados 76

61. Quadro 61 - Relação de Contratos com Sanções 76

62. Quadro 62 - Demonstrativos de Resultados BSB Ativos 80

4

Sumário

I. MENSAGEM DA DIRETORIA .................................................................... 5

II. APRESENTAÇÃO .................................................................................. 6

III. IDENTIFICAÇÃO.................................................................................... 7

IV. ESTRUTURA SOCIETÁRIA ...................................................................... 8

V. ESTRUTURA ORGANIZACIONAL .............................................................. 9

VI. REFERENCIAL ESTRATÉGICO – 2013/2014 .............................................. 11

VII. GOVERNANÇA CORPORATIVA .............................................................. 17

VIII. PORTFÓLIO DE PRODUTOS .................................................................. 23

IX. EMPRESAS PARCEIRAS ....................................................................... 28

X. FORÇA DE TRABALHO ........................................................................ 30

XI. GESTÃO DO PATRIMÔNIO .................................................................... 41

XII. GESTÃO DA TECNOLOGIA DA INFORMAÇÃO ........................................... 43

XIII. MARKETING E COMUNICAÇÃO .............................................................. 53

XIV. DESEMPENHO ECONÔMICO-FINANCEIRO ............................................... 59

XV. COMPRAS E CONTRATAÇÕES .............................................................. 73

XVI. EMPRESA CONTROLADA – BSB ATIVOS S.A. ........................................... 80

XVII. PERSPECTIVAS .................................................................................. 82

XVIII. CONSIDERAÇÕES FINAIS ..................................................................... 84

5

I. MENSAGEM DA DIRETORIA

Presente no mercado segurador há 26 anos, a Corretora Seguros BRB possui como

principais diferenciais a solidez da marca BRB, o corpo técnico qualificado e a parceria

com as melhores Seguradoras do País.

Em 31/12/2013 totalizou em sua carteira 224 (duzentos e vinte e quatro) mil clientes,

distribuídos nos ramos de Vida, Automóvel, Prestamista e Demais Ramos. O sucesso

alcançado no ano traduziu-se em um montante de R$ 87,3 milhões de receitas de

corretagem que contribuíram para um lucro líquido de R$ 23,7 milhões em 2013.

Esses números são frutos da comercialização dos vários produtos que compõem o seu

portfólio, quer seja na rede de atendimento BRB, na Central de Atendimento ou da

atuação dos consultores que atendem pessoas físicas e jurídicas, clientes e não

clientes do Banco.

Ciente do seu papel no fortalecimento da marca BRB e da importância da consolidação

da sua presença no mercado segurador, a Corretora tem atuado além de seus

objetivos empresariais, realizando ações voltadas ao desenvolvimento sócio

empresarial, por meio de patrocínios e investimentos em programas direcionados à

educação, cultura, esporte e lazer, buscando o bem-estar da comunidade, através de

parcerias firmadas com instituições públicas e particulares.

Por fim, a Corretora Seguros BRB vem construindo sólidos pilares nas áreas da

Governança Corporativa, dos princípios e valores estabelecidos em seu Código de

Conduta e Princípios Éticos, das regras, procedimentos e métricas para os processos

de gestão e de mecanismos de controle e aferição de conformidade. Essas ações

estão incorporadas nas rotinas de trabalho da empresa e foram transformadas em

esforços naturais, sendo renovadas a cada dia sob a forma de novos desafios,

permitindo à companhia crescer, amadurecer e atingir a sua visão de futuro, assim

enunciada: ―Ser reconhecida como a melhor Corretora de seguros da região Centro-

oeste‖.

Boa leitura!

A Diretoria

6

II. APRESENTAÇÃO

Este relatório aborda a atuação da BRB Administradora e Corretora de Seguros S.A. no

exercício de 2013, com ênfase nos principais resultados e aspectos técnicos mais

relevantes implementados pela administração, com vistas ao cumprimento da sua

missão institucional.

As informações foram selecionadas com o objetivo principal de evidenciar as melhores

práticas de Governança Corporativa, em especial os princípios da transparência e da

prestação de contas (accountability), tornando-se um instrumento de divulgação dos

principais atos de gestão desenvolvidos no decorrer do exercício financeiro.

As informações foram consolidadas com base em dados posicionados em 31/12/2013,

prestados pelos gestores da Companhia, sendo organizados por títulos, abrangendo

dados relativos à estrutura, estratégia, governança corporativa, portfólio de produtos,

comunicação e marketing, resultados econômicos e financeiros e demais ações

desenvolvidas, em consonância com as diretrizes fixadas e aprovadas pelo Conselho

de Administração.

7

III. IDENTIFICAÇÃO

Denominação BRB Administradora e Corretora de Seguros S.A.

CNPJ 42.597.575/0001-83

CNAE FISCAL K6622-3/00-00

CÓDIGO SUSEP 058907.1.006614-1

JCDF 53.3.0001124.9

Natureza Jurídica Sociedade por ações de capital fechado.

Principais Atividades

- Administração e/ou corretagem de Seguros de Ramos Elementares e Riscos Pessoais, Planos Previdenciários, Capitalização e outros produtos coletivos; - Corretagem de Planos de Saude, Planos Odontológicos, Consórcios, Títulos/Planos de Viagem e outros produtos coletivos.

Situação Ativa.

Página na Internet www.segurosbrb.com.br

Endereço Postal SGAS Quadra 902, Conjunto ―B‖, Salas 51, 52,53, Térreo. Entrada "A", Salas 113 a 116 e 118 a 127. Edifício Athenas – Brasília DF, CEP: 70.390-020.

Telefones (61) 3962-2206 e 0800-6441-000

Fax (61) 3323-7776

8

IV. ESTRUTURA SOCIETÁRIA

A Corretora BRB é uma empresa com controle definido. O maior acionista é a Cartão

BRB S.A., com 99,9% do capital social, detendo, dessa forma, o controle societário da

Companhia.

O organograma, a seguir, demonstra a composição societária e a posição da empresa

no Conglomerado BRB.

Figura 1 – Organograma Conglomerado BRB.

9

V. ESTRUTURA ORGANIZACIONAL

O Plano Básico Organizacional é a norma interna que estabelece a estrutura

organizacional da BRB Administradora e Corretora de Seguros S.A., entendida como o

conjunto de atribuições e responsabilidades integradas e inter-relacionadas adotadas

para promover eficiência, eficácia e efetividade à gestão da Companhia.

Em 2013, a estrutura organizacional da Corretora estava definida da seguinte forma:

Figura 2 – Organograma

67ª reunião do Conselho de Administração – 29/11/2012.

GEGOC

GECOR

CONTROLADORIA

CONSAD

AGA

DICOL

CONFIS

PRESI

CORIS COMEC

ASDIR

COMIN

COTEC

DIOPE DIJUC

CONSAD

AGA

DICOL

CONFIS

PRESI

ASDIR COTEC

CONFIS

GEAFI GECAL

GEOPE GECOM COJUR GEMAC GEINF

GENCO GESIP

GEGOC

GECOR

CONTROLADORIA

CORIS COMEC

COMIN

DIOPE DIJUC

CONSAD

DICOL

PRESI

ASDIR COTEC

AGA

10

Quadro 1 – Órgãos Sociais e Unidades Organizacionais

AGA Assembleia Geral de Acionistas

CONFIS Conselho Fiscal

CONSAD Conselho de Administração

DICOL Diretoria Colegiada

ASDIR Assessoria da Diretoria

COTEC Coordenação Técnica

PRESI Presidência

COMEC Comitê de Estratégia Corporativa

COMIN Comitê de Comunicação Institucional

CORIS Comitê de Riscos

GEINF Gerência de Infraestrutura

GEMAC Gerência de Marketing e Comunicação

GENCO Gerência de Negócios Corporativos

GESIP Gerência de Sistemas e Projetos

DIOPE Diretoria de Operações e de Negócios

GECAL Gerência de Call Center

GECOM Gerência Comercial

GEOPE Gerência de Operações

DIJUC Diretoria Jurídica, de Administração e de Controladoria

COJUR Consultoria Jurídica

GEAFI Gerência Administrativa e Financeira

GECOR Gerência de Conformidade e Risco

GEGOC Gerência de Governança e Controle

CONTROLADORIA

11

VI. REFERENCIAL ESTRATÉGICO – 2013/2014

No 2º semestre de 2013, foram revistas as bases do Planejamento Estratégico da

Companhia, bem como delineados os Objetivos e Planos de Ação para o triênio

2014/2016.

MISSÃO

―PROVER PRODUTOS E SERVIÇOS DE VALOR, VISANDO À

PROTEÇÃO E À SEGURANÇA DOS BENS E DA FAMÍLIA E A

PLENA SATISFAÇÃO DOS CLIENTES‖.

VISÃO ―SER RECONHECIDA COMO A MELHOR CORRETORA DE

SEGUROS DA REGIÃO CENTRO-OESTE‖.

VALORES

SER HUMANO, RESPEITANDO O CLIENTE, O

PROFISSIONAL E O PARCEIRO;

SER ÉTICO, AGINDO COM ELEVADOS PADRÕES MORAIS

EM RELACIONAMENTOS INSTITUCIONAIS E PESSOAIS;

SER EXCELÊNCIA, ATUANDO COM TRANSPARÊNCIA E

CONFORMIDADE EM PROL DOS MELHORES RESULTADOS;

SER SUSTENTÁVEL, BUSCANDO EFETIVIDADE COM

RESPONSABILIDADE SÓCIO-EMPRESARIAL.

Fonte: Gerência de Governança e Controle – GEGOC.

12

6.1 Processo de Planejamento Estratégico

Figura 3 – Processo de Planejamento Estratégico.

13

6.2 Objetivos Estratégicos para o Período de 2014/2016

Quadro 2 – Objetivos Estratégicos (2014/2016)

PE

RS

PE

CT

IVA

OBJETIVOS

ESTRATÉGICOS

METAS

INDICADOR ÁREA

RESPONSÁVEL

2014 2015 2016

FIN

AN

CE

IRA

E E

ST

RA

TÉ

GIC

A

1. Rentabilizar

adequadamente a

remuneração do

capital próprio.

34% 40% 42%

Retorno s/ PL:

[lucro líquido/ (PLt-1)].

GT

2. Aumentar a receita

de comissões dos

produtos (exceto

prestamista).

14% 14% 14%

Variação do crescimento das

receitas.

GENCO

CL

IEN

TE

S

3. Aumentar a base de

clientes.

7% 7% 7% Variação da quantidade de

clientes. GECOM

4. Aumentar o índice

de renovação de

seguros nos ramos

Auto e Demais RE.

70% de

renovação

75% de

renovação

80% de

renovação

(Quantidade de contratos

renovados/Quantidade de

contratos vencidos) * 100

(desconsiderando a base de

clientes com status de

―cancelado‖).

GECAL

5. Desenvolver

programa de

relacionamento com o

cliente.

Etapa 1 Etapa 2 Etapa 3 Evidência (apresentar o

programa). GEMAC

PR

OC

ES

SO

S

INT

ER

NO

S

6. Melhorar o índice

de eficiência

operacional.

52% 52% 52%

Índice de Eficiência

Operacional = Despesas

Operacionais – JCP- IRPJ-

CSLL/ Receitas de Comissão

Líquida (receita bruta menos

dedução dos impostos e

cancelamentos) + Equiv.

Patrimonial Positiva, Exceto

Prestamista.

CONTROLADORIA

14

7. Automatizar os

processos

operacionais.

Etapa 1 Etapa 2 Etapa 3 Evidência (apresentar os

processos implementados). GEOPE

8. Viabilizar e

implementar canais

eletrônicos para a

comercialização de

produtos e prestação

de serviços.

Etapa 1 Etapa 2 Etapa 3

Evidência (apresentar

ferramentas).

GEINF

PE

SS

OA

S

9. Desenvolver e

implantar o Programa

de Gestão do

Conhecimento.

20 20 20 Quantidade de bolsas

educação graduação.

GEAFI 5 10 15

Quantidade de bolsas

educação e pós-

graduação.

5 5 5 Quantidade de cursos de

desenvolvimento pessoal.

10. Desenvolver o

Programa de

Qualidade de Vida.

5% 7% 10%

Redução no percentual do

absenteísmo (ausência ao

trabalho por problemas de

saúde).

GEAFI

25% 20% 15%

Percentual de empregados

que participarão de programa

de controle de stress, tendo

por base o quantitativo de

empregados do grupo de risco

identificado.

20% 22% 25%

Percentual de empregados

que participarão de programas

de controle de diabetes e

hipertensão, tendo por base o

quantitativo de empregados

dos grupos de risco

identificado.

15

10% 7% 5%

Percentual de empregados

que participarão de programa

de controle de tabagismo,

tendo por base o quantitativo

de empregados do grupo de

risco identificado.

20% 22% 25%

Percentual de empregados

que participarão de programa

de controle de obesidade,

tendo por base o quantitativo

de empregados do grupo de

risco identificado.

Fonte: Controladoria.

6.3 Planos de Ação – 2014/2016

Quadro 3 – Composição dos Planos de Ação (2014/2016)

UNIDADE GESTORA PLANO DE AÇÃO

GENCO

GECAL

GECOM

Avaliação do piso de comissionamento em função do ramo dos produtos

Trabalhar a base de clientes inativos

Ações de marketing para nichos de mercado

Trabalhar os clientes do conglomerado

Divulgar a marca BRB Corretora

Campanhas para vendas/renovação de seguros

Campanhas promocionais

Avaliação e monitoramento dos cancelamentos de contratos

Buscar, junto às seguradoras, condições comerciais mais competitivas.

Pós-venda de seguros (Agenda de recuperação de Parcelas em Aberto,

Recuperação de Seguros Cancelados e Recuperação de Seguros não

Renovados)

Campanhas motivacionais de vendas

GEMAC

Pesquisa de satisfação dos clientes

Programa de retenção de clientes

Projeto do novo site da Corretora

Implementação do CRM

16

GEAFI

Programa de Auxílio Educação

Programa de Educação Corporativa – Desenvolvimento Pessoal

Programa para redução do Índice de Absenteísmo

Programa de Qualidade de Vida

GEINF/GESIP Plano Diretor de Tecnologia da Informação

GEOPE

Prosseguimento da automação do processo de inserção de propostas,

baixa de cancelamentos e parcelas pagas

Automação dos processos de recusa/devolução do produto Vida Premiado

Plus

Criação de lista adicional para clientes inadimplentes na primeira parcela

Automação dos processos de sinistro

Automação da liquidação dos processos de sinistro do seguro prestamista

Migração do sistema TCP de Capitalização para a base da Corretora

Rever o processo de recusa de Ramos Elementares

Implantar processo de cobrança automatizado a partir da baixa dos

arquivos de parcelas pagas das Seguradoras nos ramos Auto,

Capitalização, Vida Empresarial e Demais Ramos

Automação do processo de manipulação e troca de arquivos entre a

Corretora e as Seguradoras

Automação das solicitações de Resgate dos Títulos de Capitalização e

Previdência

IMPORTANTE

PLANOS DE AÇÃO

Na metodologia adotada para este ciclo de planejamento (2014/2016), os planos

operacionais — ou de ação — das unidades organizacionais são instrumentos

gerenciais que serão elaborados, executados e controlados pelos respectivos

titulares, sob supervisão do diretor a que esteja subordinado, conforme as seguintes

diretrizes:

devem observar total convergência com os objetivos estratégicos

estabelecidos;

devem guardar total sintonia e não poderão ensejar dispêndios de

recursos sem aderência com as despesas previstas nos respectivos

planos de ação.

Fonte: Controladoria.

17

VII. GOVERNANÇA CORPORATIVA

A Governança Corporativa é o sistema pelo qual as sociedades são dirigidas e

monitoradas, envolvendo os relacionamentos entre Acionista-Cotistas, Conselho de

Administração, Diretoria Executiva, Auditoria Independente e Conselho Fiscal. As boas

práticas de Governança Corporativa têm a finalidade de aumentar o valor da

sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade.

Sob esse prisma, a Corretora Seguros BRB vem aperfeiçoando, a cada dia, seu

sistema de gestão, com o objetivo de estar sempre em linha com as Melhores Práticas

de Governança Corporativa, agindo com transparência e respeito para com seus

acionistas, levando a efeito a prestação de contas e a responsabilidade corporativa e

procurando integrar permanentemente os aspectos econômico-financeiros, sociais e

ambientais.

7.1. Princípios de Governança Corporativa

São princípios de sustentação às boas práticas de governança, que devem nortear o

relacionamento entre as partes interessadas - patrocinadores, participantes e

assistidos - com vistas a minimizar conflitos de interesses:

Senso de justiça (fairness): equidade no tratamento de patrocinadores,

participantes e assistidos.

Transparência (disclosure): transparência das informações, especialmente as

de alta relevância, que impactam os negócios e que envolvem riscos.

Prestação de contas (accountability): prestação de contas responsável,

fundamentada nas melhores práticas contábeis e de auditoria.

Responsabilidade Corporativa: atuação pautada pela responsabilidade dos

agentes com a efetividade dos planos de benefícios e da própria Companhia.

18

7.2. Práticas de Governança Corporativa

A Corretora Seguros BRB mantém políticas, processos e sistemas específicos para

prevenir que sua estrutura, seus produtos e seus serviços sejam utilizados para a

―lavagem‖ de dinheiro, negócios ilícitos, ligados à corrupção ou, ainda, ao

financiamento ao terrorismo.

Nessa linha, possui aprovados e implementados o Código de Ética e Conduta e a

Política de Prevenção à Lavagem de Dinheiro.

7.3. Controles Internos e Compliance

Os controles internos da Companhia são desenvolvidos junto às unidades gestoras e

auxiliados pela área de governança e controle, visando ao aperfeiçoamento das

atividades, monitoramento contínuo dos processos, mitigação de riscos e à adoção das

melhores práticas e padrões legais e éticos.

A Corretora Seguros BRB, no fiel cumprimento das exigências legais aplicáveis às

sociedades anônimas, mantém relação com vários entes de auditoria/fiscalização, que

auxiliam a Companhia no aprimoramento permanente de suas atividades, das quais

destacam-se:

7.3.1 Auditorias

A atuação das auditorias proporciona o fortalecimento do controle interno identificando

possíveis fragilidades, possibilitando assim a aplicação de melhorias na gestão de

processos e negócios.

7.3.1.1 Auditoria Independente

A Corretora Seguros BRB mantém contrato com a KPMG Auditores Independentes

para prestação de serviço de auditoria de suas demonstrações contábeis/financeiras.

19

7.3.1.2 BRB – Banco de Brasília S.A. – Superintendência de Auditoria

A Superintendência de Auditoria do Banco BRB realiza anualmente auditoria na

Companhia cujo objeto é definido previamente, abrangendo as áreas operacionais e de

negócios.

7.3.1.3 Secretaria de Transparência do GDF

A Secretaria de Transparência do GDF realiza anualmente auditoria na Companhia

cujo objeto é também previamente definido, abrangendo as áreas operacionais e de

negócios.

7.3.1.4 TCDF – Tribunal de Contas do Distrito Federal

Anualmente, a Companhia remete ao TCDF toda a documentação relativa à sua

prestação de contas, no modelo definido por aquela Corte de Contas, procedimento

pertinente aos exercícios de 2009 até a presente data.

7.3.1.5 SUSEP – Superintendência de Seguros Privados

A Superintendência de Seguros Privados – SUSEP é uma Entidade Autárquica, dotada

de personalidade jurídica de Direito Público, vinculada ao Ministério da Fazenda, criada

pelo Decreto-Lei nº 73, de 21 de novembro de 1966, que também instituiu o Sistema

Nacional de Seguros Privados, do qual fazem parte o Conselho Nacional de Seguros

Privados - CNSP, o IRB Brasil Resseguros S.A. - IRB Brasil Re, as sociedades

autorizadas a operar em seguros privados e capitalização, as entidades de previdência

privada aberta e os corretores habilitados.

Outrossim, é o órgão responsável pelo controle, fiscalização, regulação e supervisão

dos mercados de seguro (Seguradoras e Corretores de Seguros), previdência privada

aberta, capitalização e resseguro, protegendo os direitos dos consumidores e os

interesses da sociedade em geral, em conformidade com a política traçada pelo CNSP.

20

7.3.1.6 Atendimentos aos Órgãos de Administração, Controle e Fiscalização

Em 2013, o órgão regulador, os conselhos da Companhia e as Auditorias emitiram

deliberações, apontamentos e requisições cujo controle de atendimento está a seguir

demonstrado:

7.3.1.6.1 Atendimento às Demandas do Conselho de Administração

Quadro 4 – Controle de Atendimento ao Conselho de Administração

DEMANDAS

CONSAD

EMITIDAS ATENDIDAS EM ANDAMENTO

14 14 0

Fonte: Gerência de Governança e Controle – GEGOC.

7.3.1.6.2 Atendimento às Demandas do Conselho Fiscal

Quadro 5 – Controle de Atendimento ao Conselho Fiscal

DEMANDAS

CONFIS

EMITIDAS ATENDIDAS EM ANDAMENTO

12 12 0

Fonte: Gerência de Governança e Controle – GEGOC.

7.3.1.6.3 Atendimento aos Apontamentos da Superintendência de Auditoria do BRB

Quadro 6 – Controle de Atendimento à SUAUD/BRB

APONTAMENTOS SUAUD

EMITIDAS ATENDIDOS EM ANDAMENTO

17 15 2

Fonte: Gerência de Governança e Controle – GEGOC.

7.3.1.6.4 Atendimento às Requisições da Superintendência de Seguros Privados – SUSEP

Quadro 7 – Controle de Atendimento à SUSEP

RECOMENDAÇÕES

SUSEP

EMITIDAS ATENDIDAS PENDENTES

0 0 0

Fonte: Consultoria Jurídica – COJUR.

21

7.4 Gestão Jurídica

7.4.1 Consultivo

A Consultoria Jurídica, de acordo com suas atribuições, presta assessoramento e

consultoria jurídica aos órgãos diretivos e colegiados, às unidades gerenciais e demais

empresas do conglomerado quando instada a manifestar-se ou auxiliar, tendo como

finalidade mitigar o risco legal das atividades meio e fim, resguardar o patrimônio da

Companhia e orientar a atividade empresarial com total conformidade aos preceitos

éticos, legais, normativos e regulatórios.

7.4.2 Contencioso

Dentre as atribuições da Consultoria Jurídica destacam-se o desenvolvimento da

estratégia de defesa dos interesses da Companhia junto aos escritórios de advocacia

contratados, bem como a administração e acompanhamento dos processos conduzidos

por estes profissionais.

Importante frisar que processos contenciosos estratégicos são conduzidos

exclusivamente pela equipe da Consultoria Jurídica, assim como os processos

administrativos, em especial junto à Superintendência de Seguros Privados – SUSEP e

ao Instituto de Defesa do Consumidor – PROCON, conforme a seguir demonstrado:

Quadro 8 – Quantitativo de Ações por Natureza

NATUREZA QUANTIDADE DE AÇÕES

ADMINISTRATIVO (SUSEP) 0

ADMINISTRATIVO (PROCON) 14

CIVIL 122

TRABALHISTA 1

TRIBUTÁRIO 3

TOTAL 140

Fonte: Consultoria Jurídica – COJUR.

22

Destacamos que, a partir do exercício de 2012, os processos judiciais passaram a ser

categorizados de acordo com o grau de probabilidade de perda, em consonância com a

Política de Reconhecimento, Mensuração e Divulgação de Provisões Legais, Ativos e

Passivos Contingentes de Demandas Judiciais e Administrativas, que acompanha as

normas emanadas do Comitê de Pronunciamentos Contábeis.

Semestralmente, a Consultoria Jurídica apresenta o Relatório de Provisão,

contemplando a probabilidade de perda dos processos judiciais manejados em

desfavor da Companhia, sendo esta a situação dos referidos processos em dezembro

de 2013:

Quadro 9 – Contencioso (Valores) Em R$

STATUS QUANTIDADE VALORES

PROVÁVEL 3 194.798,58

POSSÍVEL 33 986.317,25

REMOTA 30 928.999,78

NULA 123 71.366,12

Fonte: Consultoria Jurídica – COJUR.

23

VIII. PORTFÓLIO DE PRODUTOS

A Corretora Seguros BRB é a melhor escolha para quem busca garantir a própria

segurança, a de sua família e a proteção de suas conquistas patrimoniais. Há 26 anos

no mercado, sua missão é oferecer produtos e serviços de valor, visando à plena

satisfação do cliente, atendendo às suas necessidades com a credibilidade das

melhores seguradoras. No cumprimento de sua missão, disponibiliza um portfólio

diversificado de produtos securitários, formatados para atender às mais variadas

necessidades de proteção nos ramos Prestamista, Vida, Auto, Capitalização, Saúde e

Demais Ramos Elementares, além da comercialização de consórcios e planos de

viagem.

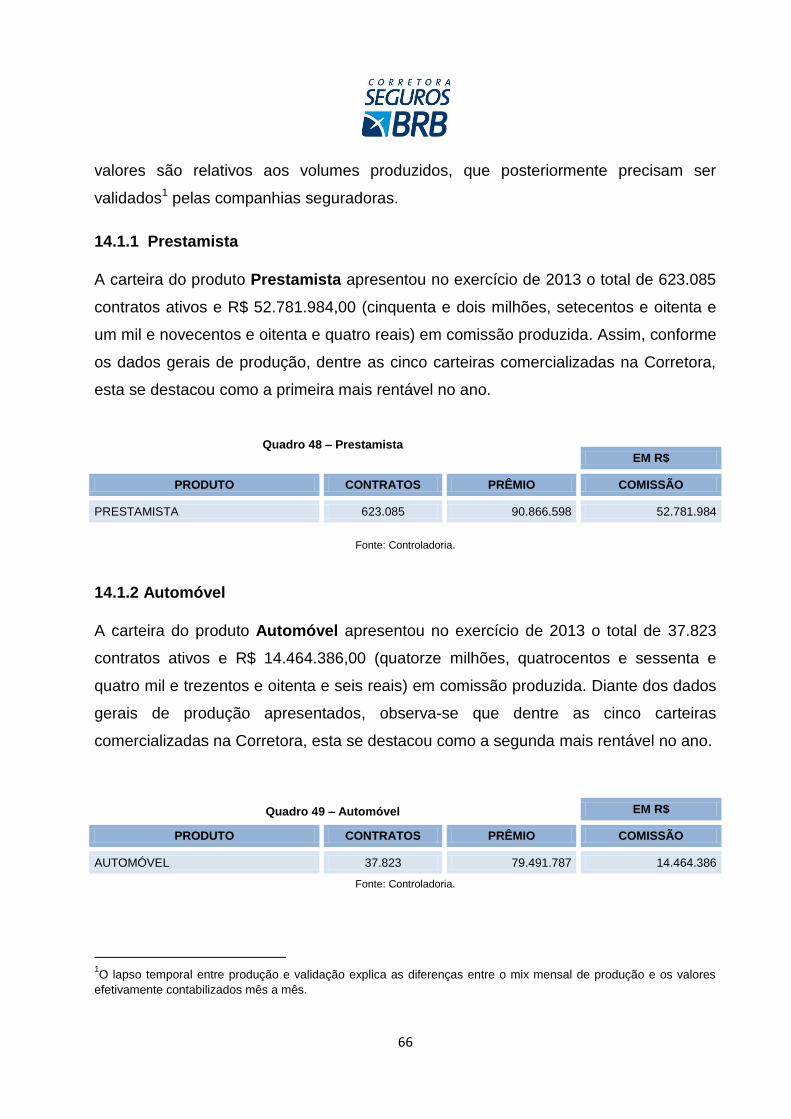

8.1 Prestamista

O seguro Prestamista objetiva o pagamento de prestações ou a quitação do saldo

devedor de bens ou planos de financiamento adquiridos pelo segurado, em caso de

morte, invalidez permanente e invalidez temporária. Este seguro configura-se como

uma proteção financeira para empresas que vendem a crédito, bem como ao segurado

que fica livre da responsabilidade em caso de sinistro.

Quadro 10 – Carteira Prestamista

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

Antecipação do Imposto de Renda – IR

BRB Parcelado

BRB SERV

Cheque Especial Brasília – CEB

Consignado Empresa Privada

Nota Promissória – NP

Refinanciamento – 348

Renegociação Acordo nos Autos

Renegociação OCA

Crédito Pessoal Público (Compra Parcelada e Conta Parcelada)

Crédito Pessoal (Compra Parcelada e Conta Parcelada)

24

BRB INSS – Consignado INSS

Microcrédito – MPO BRB Giro Grupo Solidário

Microcrédito – MPO BRB Investimento Fixo Grupo Solidário

Microcrédito – MPO BRB Misto Grupo Solidário

Microcrédito – MPO BRB Giro Individual

Microcrédito – MPO BRB Investimento Individual

Microcrédito – MPO BRB Misto Individual

Crédito Inclusão

Fonte: Coordenação Técnica – COTEC.

8.2 Vida

O seguro de Vida garante ao beneficiário ou ao próprio segurado um capital ou renda

determinada no caso de morte natural/acidental. Mediante coberturas adicionais, pode

cobrir o risco de invalidez. Este seguro opera em duas modalidades: seguro de vida

individual e seguro de vida em grupo.

Quadro 11 – Carteira Vida

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

Acidentes Pessoais – Coletivos

Acidentes Pessoais – Individuais

BRB Master Premiado

BRB Vida Premiado – Plus

BRB Private Solutions

Habitacional

Vida em Grupo

Vida Individual

Assistência em Viagem

Fonte: Coordenação Técnica – COTEC.

8.3 Automóvel

Este seguro oferece amplas coberturas e garantias, além de serviços exclusivos que

proporcionam maior tranquilidade, segurança e comodidade aos segurados. Tem por

objetivo indenizar os prejuízos resultantes dos riscos de colisão, incêndio e roubo/furto,

que podem ser contratadas separadamente ou agrupadas.

25

Mediante o pagamento de prêmio, pode-se contratar coberturas adicionais, como

Seguro da Franquia, Carro Reserva etc.

Quadro 12 – Carteira Automóvel

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

Auto – Caminhão Km Rodado

Auto Affinity

Auto Fácil

Automóvel Frota

Automóvel Individual

BRB Auto Proteção RCF Zurich

Auto Mais Responsável Mapfre

Fonte: Coordenação Técnica – COTEC.

8.4 Demais Ramos Elementares

Os Seguros de Demais Ramos Elementares tem por objetivo garantir perdas, danos ou

responsabilidades sobre os objetos e pessoas (inclusive acidentes pessoais), cobrindo,

até as importâncias indicadas na apólice, uma indenização pelos prejuízos diretamente

resultantes da ocorrência dos riscos cobertos. Este seguro protege interesses

relacionados com o patrimônio, obrigações e integridade física.

Quadro 13 – Carteira Demais Ramos Elementares

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

Aeronáuticos (Casco)

Agrícola

BRB Empresa Premiado

BRB Residência Premiado

Colheita Garantida

Compreensivo Condomínio

Compreensivo Empresarial

Compreensivo Imobiliário

Compreensivo Residencial

DPEM

Equipamento Móveis/Estacionários

26

Fiança Locatícia

Garantias Contratuais

Global de Bancos

Marítimos (Casco)

Pecuário

Responsabilidade Civil

Responsabilidade Civil Profissional

Riscos de Crédito Comercial

Riscos de Engenharia

Fonte: Coordenação Técnica – COTEC.

8.5 Capitalização

Capitalização é um investimento financeiro que tem por objetivo acumular capital

financeiro por meio da aquisição de títulos, com condições pré-definidas, com o

objetivo de formar uma poupança e, ao mesmo tempo, concorrer a prêmios através de

sorteios.

Quadro 14 – Carteira Capitalização

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

BRB CAP Sonho – 12 Meses

BRB CAP Sonho – 24 Meses

BRB CAP Sonho – 36 Meses

BRB CAP Sonho – 48 Meses

BRB CAP Sonho – 60 Meses

BRB CAP Sonho – Plano Único

Troco Premiado

Fonte: Coordenação Técnica – COTEC.

8.6 Odontológico

O BRB ODONTO é um produto do Portfólio da Corretora, revitalizado em 2013, que

oferece plano odontológico às pessoas físicas e jurídicas. A contratação pode ser

individual ou familiar, coletivo por adesão e coletivo empresarial. Garante diversas

27

coberturas, vantagens exclusivas e oferece benefícios especiais que proporcionam aos

beneficiários, bem-estar, agilidade e comodidade para cuidar da saúde bucal.

Quadro 15 – Carteira Saúde

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

BRB ODONTO

Fonte: Coordenação Técnica – COTEC.

8.7 Consórcio e Plano de Viagens

Os produtos BRB Consórcio Automóvel, BRB Consórcio Imóvel e o BRB Férias foram

disponibilizados no Portfólio de Produtos da Corretora, a partir de 2013, por meio de

parcerias com empresas tradicionais e sólidas nos respectivos segmentos. Possibilitam

ao cliente planejar a aquisição de bens móveis (automóvel) e imóveis, assim como

planejar suas férias com economia, qualidade e segurança.

Quadro 16 – Consórcio e Plano de Viagens

RELAÇÃO DE PRODUTOS COMERCIALIZADOS

BRB Consórcio Automóvel

BRB Consórcio Imóvel

BRB Férias

Fonte: Coordenação Técnica – COTEC.

28

IX. EMPRESAS PARCEIRAS

A Corretora Seguros BRB comercializa os produtos de seu portfólio através de

parcerias com as melhores e mais sólidas empresas nos respectivos segmentos de

atuação. Para tanto, de forma a atender seus clientes com altos níveis de qualidade,

seleciona parceiras mediante a análise de sua expertise e solidez no mercado

brasileiro, observando atributos de inovação, qualidade nos serviços e preços

competitivos.

No quadro seguinte estão listadas as principais empresas com as quais a Corretora

operou em 2013, nas diversas carteiras:

Quadro 17 – Empresas Parceiras

CARTEIRAS SEGURADORA

AUTOMÓVEIS

Allianz Seguros S.A.

Bradesco Seguros S.A.

Chubb do Brasil CIA de Seguros

Generali Brasil Seguros CIA Nacional de Seguros

HDI Seguros S.A.

Liberty Seguros S.A.

Mapfre Seguros S.A.

Porto Seguro Cia. de Seguros Gerais

Sul América Cia. Nacional de Seguros

Zurich Minas Brasil Seguros

Cardif do Brasil Seguros e Previdência S/A

VIDA

Alfa Previdência e Vida S.A.

Companhia Excelsior de Seguros

Liberty Seguros S.A.

Mongeral Seguros e Previdência S.A.

Sul América Seguros de Vida e Previdência S.A.

Zurich Minas Brasil Seguros

Icatu Seguros S/A.

American Life

PRESTAMISTA

Sul América Seguros de Vida e Previdência S.A.

Cosseguradoras: Liberty Seguros S.A., Mongeral Seguros e Previdência S.A., Zurich Minas Brasil Seguros

Mapfre Affinity

American Life

Icatu Seguros S/A.

29

DEMAIS RAMOS ELEMENTARES

Allianz Seguros S.A.

Bradesco Seguros S.A.

J. Malucelli Seguradora S.A.

Mapfre Seguros S.A.

Sul América Cia. Nacional de Seguros

Zurich Minas Brasil Seguros

CAPITALIZAÇÃO

Icatu Hartford Capitalização

Sul América Capitalização S.A. – SULACAP

Icatu Seguros S/A.

ODONTO Odontogroup

Prodent

DEMAIS PRODUTOS RDC Férias

Bancorbrás Consórcio

PREVIDÊNCIA Icatu Seguros Vida e Previdência

Fonte: Coordenação Técnica – COTEC.

30

X. FORÇA DE TRABALHO

O regime de trabalho dos empregados da Corretora Seguros BRB é regido pela

Consolidação das Leis do Trabalho – CLT e pelo Acordo Coletivo de Trabalho. Faz

parte da política da Companhia vedar a contratação de candidatos com vínculo de

parentesco (direto e indireto) com empregados das Empresas do ―Conglomerado BRB‖,

estando o preenchimento de qualquer vaga condicionado à disponibilidade

orçamentária do exercício.

10.1 Quadro de Pessoal

No último triênio, visando principalmente fortalecer a área comercial da Companhia, o

quadro de pessoal apresentou evolução conforme demonstrado abaixo:

Quadro 18 – Evolução do Quadro de Pessoal

2013 2012 2011

272 263 217

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.2 Perfil de Empregados

O quadro a seguir demonstra a distribuição quantitativa dos empregados da Corretora

BRB nos níveis Diretivo, Gerencial e Operacional no exercício de 2013.

Quadro 19 – Quadro de Pessoal × Níveis

NÍVEL CARGOS QUANTITATIVO

DIRETIVO Diretor 3

GERENCIAL

Consultor Jurídico 1

Controller 1

Assessor de Diretoria 1

Gerente 9

31

OPERACIONAL

Coordenador 10

Supervisor 5

Advogado 1

Analista 32

Assistente 40

Consultor de Seguros 80

Consultor Comercial 10

Operador 57

Programador 3

Técnico 4

Telefonista 1

Motorista 2

Jovem Aprendiz 12

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.3 Composição por Modalidade de Contrato de Trabalho

O Quadro de Pessoal é composto por empregados do Quadro Efetivo, Cedidos,

Estagiários e Jovens Aprendizes.

Quadro 20 – Quadro de Pessoal × Contrato de Trabalho

COLABORADORES

NÍVEL

SUBTOTAL

DIRETIVO GERENCIAL OPERACIONAL

EFETIVO 3 11 249 263

ESTAGIÁRIO 0 0 15 15

JOVEM APRENDIZ 0 0 12 12

TOTAL 3 11 276 290

Fonte: Gerência Administrativa e Financeira – GEAFI.

32

Quadro 21 – Convênios: Estágio e Jovem Aprendiz

EMPRESA OBJETO VIGÊNCIA POSTOS CUSTO ANUAL

CIEE Programa de estágio Indefinido* 15 12.382

CIEE Programa de aprendizagem Indefinido* 12 26.109

Fonte: Gerência Administrativa e Financeira - GEAFI.

10.4 Composição por Formação Acadêmica

A Corretora Seguros BRB adota a política de investimento na qualificação acadêmica

dos empregados, por meio de concessão de benefícios de auxílio-educação,

abrangendo os níveis de graduação e pós-graduação nas áreas de interesse da

Companhia, visando ao aprimoramento técnico-profissional destes.

Como reflexo positivo dessa política, cerca de 17% do Quadro Efetivo estão inscritos

em cursos de graduação e de pós-graduação.

Quadro 22 – Quadro de Pessoal × Formação Acadêmica

NÍVEL

PÓS-GRADUAÇÃO SUPERIOR MÉDIO MESTRADO

Completo Em curso Completo Em curso Completo Em curso Completo

DIRETIVO 1 0 2 0 0 0 0

GERENCIAL 6 0 3 0 1 0 1

OPERACIONAL* 10 11 65 107 53 12 0

TOTAL 17 11 70 107 54 12 1

* Quadro Operacional = Empregados + Jovens Aprendizes.

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.5 Composição por Gênero

Em 2013, o efetivo de empregados do sexo feminino foi superior ao masculino,

verificando-se predominância de homens no nível diretivo e gerencial.

33

Quadro 23 – Quadro de Pessoal × Gênero

NÍVEL GÊNERO

MASCULINO FEMININO

DIRETIVO 3 0

GERENCIAL 8 3

OPERACIONAL* 116 142

TOTAL 127 145

* Quadro Operacional = Empregados + Jovens Aprendizes.

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.6 Composição por Tempo de Trabalho

Verifica-se que 19% do Quadro de Pessoal é composto por empregados com contrato

de trabalho superior a 6 (seis) anos, sendo que 32% atuam na área Comercial e 68%

na área meio.

Quadro 24 – Quadro de Pessoal × Tempo de Trabalho

NÍVEL TEMPO

Até 5 anos De 6 a 10 anos Acima de 10 anos

DIRETIVO 3 0 0

GERENCIAL 8 1 2

OPERACIONAL* 210 34 14

TOTAL 221 35 16

* Quadro Operacional = Empregados + Jovens Aprendizes.

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.7 Composição por Faixa Etária

Em termos quantitativos, percebe-se concentração de empregados com faixa etária

entre 26 (vinte seis) e 45 (quarenta e cinco) anos atuando no nível operacional:

34

Quadro 25 – Quadro de Pessoal × Faixa Etária

NÍVEL

FAIXA ETÁRIA

DE 14 A 25 ANOS DE 26 A 45 ANOS ACIMA DE 45 ANOS

DIRETIVO 0 0 3

GERENCIAL 0 4 7

OPERACIONAL* 88 160 10

TOTAL 88 164 20

* Quadro Operacional = Empregados + Jovens Aprendizes.

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.8 Avaliação de Desempenho

A Corretora Seguros BRB avalia os empregados semestralmente em relação ao

cumprimento de metas e à evolução de habilidades e competências. Em 2013, com

exceção de Diretores e Gestores, todos os empregados foram avaliados pelo Sistema

de Gestão de Desempenho – SGD com a aplicação de metodologia de avaliação em

90°.

10.9 Turnover

Em 2013, a taxa de rotatividade geral foi de aproximadamente 20,53%.

Quadro 26 –Turnover

GRUPO AVALIADO TOTAL DE DEMISSÕES ROTATIVIDADE (%)

Quadro Geral de Colaboradores 66 20,53

Colaboradores, com exclusão de Jovem Aprendiz, Estagiários.

52 19,73

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.10 Treinamentos

As ações de treinamento e desenvolvimento para o exercício foram definidas com

referência no Plano de Educação Corporativa – 2013 e executadas com enfoque

prioritário em capacitações para as áreas comerciais, tais como técnicas de vendas,

35

produtos securitários e outros, das quais grande parte foi implementada em parceria

com as seguradoras parceiras.

Foram realizadas 24 (vinte e quatro) ações de treinamento, com investimento total de

R$ 83.004,00 (oitenta e três mil e quatro reais), conforme detalhado a seguir:

Quadro 27 – Treinamentos Realizados Em R$

MODALIDADE

2012 2013

Qtd. Público Investimento H/A Qtd. Público Investimento H/A

PRESENCIAL 47 729 158.148 2.134 24 395 83.004 1.347

ON-LINE 6 53 16.625 184 - - - -

TOTAL 53 782 174.773 2.318 24 395 83.004 1.347

Fonte: Gerência Administrativa e Financeira – GEAFI.

A distribuição de ações de treinamento/desenvolvimento realizadas no período, entre

os níveis Diretivo, Gerencial e Operacional, comprova o aumento e a concentração de

esforços de capacitação no segmento operacional da Companhia:

Quadro 28 – Treinamentos × Nível

NÍVEL 2012 2013

DIRETIVO 10% 1%

GERENCIAL 10% 1%

OPERACIONAL 80% 98%

Fonte: Gerência Administrativa e Financeira – GEAFI.

Seguindo esta estratégia, em 2013 foi dada ênfase à obtenção, por parte dos

consultores e demais colaboradores alocados em atividades nas áreas comerciais e

técnicas, da Certificação Técnica estabelecida pela Resolução nº 149/2006 do

Conselho Nacional de Seguros Privados (CNSP). No final do exercício, a Corretora

36

contou com 143 (cento e quarenta e três) colaboradores certificados, obtendo-se um

índice de aprovação de 85% dos inscritos nos processos de certificação, realizados no

decorrer do exercício.

10.11 Clima Organizacional

Aplicada anualmente em agosto, a Pesquisa de Clima avalia a percepção dos

colaboradores em relação à Empresa. Os resultados subsidiam ações internas para

corrigir fragilidades e melhorar continuamente o clima organizacional.

Comparativamente, os resultados das pesquisas aplicadas em 2012 e 2013,

evidenciam um representativo índice de satisfação dos colaboradores, considerando a

escala de 1 a 5 pontos.

Quadro 29 – Resultado de Pesquisa de Clima Organizacional

2012 3,94

2013 3,17

Fonte: Gerência Administrativa e Financeira – GEAFI.

10.12 Segurança e Saúde no Trabalho

Em observância à legislação, a Corretora BRB tem instituídos o Programa de Controle

Médico e de Saúde Ocupacional – PCMSO e o Programa de Prevenção a Riscos

Ambientais – PPRA.

Dispõe, ainda, de Comissão Interna de Prevenção a Acidentes – CIPA, composta por

empregados eleitos e nomeados, aos quais são ministrados cursos específicos para

capacitação, treinamentos de primeiros socorros e formação da Brigada Voluntária de

Incêndio.

37

10.13 Remuneração e Benefícios

Documentada no Plano de Cargos, Carreiras e Remuneração aprovado pelo Conselho

de Administração, as diretrizes pertinentes estabelecem que a remuneração de

colaboradores da Companhia é composta de parcela fixa, parcela variável e de um

conjunto de benefícios.

10.13.1 Remuneração

A parcela de remuneração fixa está alinhada às práticas salariais do mercado de

corretoras de seguros, enquanto que a variável é estruturada pelo Programa de

Participação nos Lucros e Resultados – PPLR.

O PPLR, definido anualmente, promove a distribuição de lucros ou resultados, tendo

como objetivos reconhecer o desempenho e fomentar o desenvolvimento dos

empregados, de forma a atingir plenamente as metas e objetivos consignados para o

exercício. Está estruturado em dois módulos, sendo um Módulo Global e um Módulo

Específico, observados os ditames da Lei nº. 10.101/2000.

As metas para o exercício são estabelecidas para cada semestre, sendo validadas pelo

Sindicato da categoria, por meio de aditivo ao Acordo Coletivo de Trabalho.

Os recursos para o Programa PLR advêm dos Lucros que remanescerem depois das

deduções legais e são apurados ao fim de cada semestre, respeitando dispositivos da

Lei nº 6.404/76.

Os quadros 30 e 31 demonstram o detalhamento dos valores destinados ao Programa

de Participação nos Lucros e Resultados (PPLR), no exercício de 2013,

comparativamente ao ano de 2012.

Quadro 30 – Valores do PPLR EM R$

TOTAL 2012 2013

2.597.012 3.005.224

Fonte: Controladoria.

38

Quadro 31 – Comparativo PPLR (2012/2013)

Fonte: Controladoria.

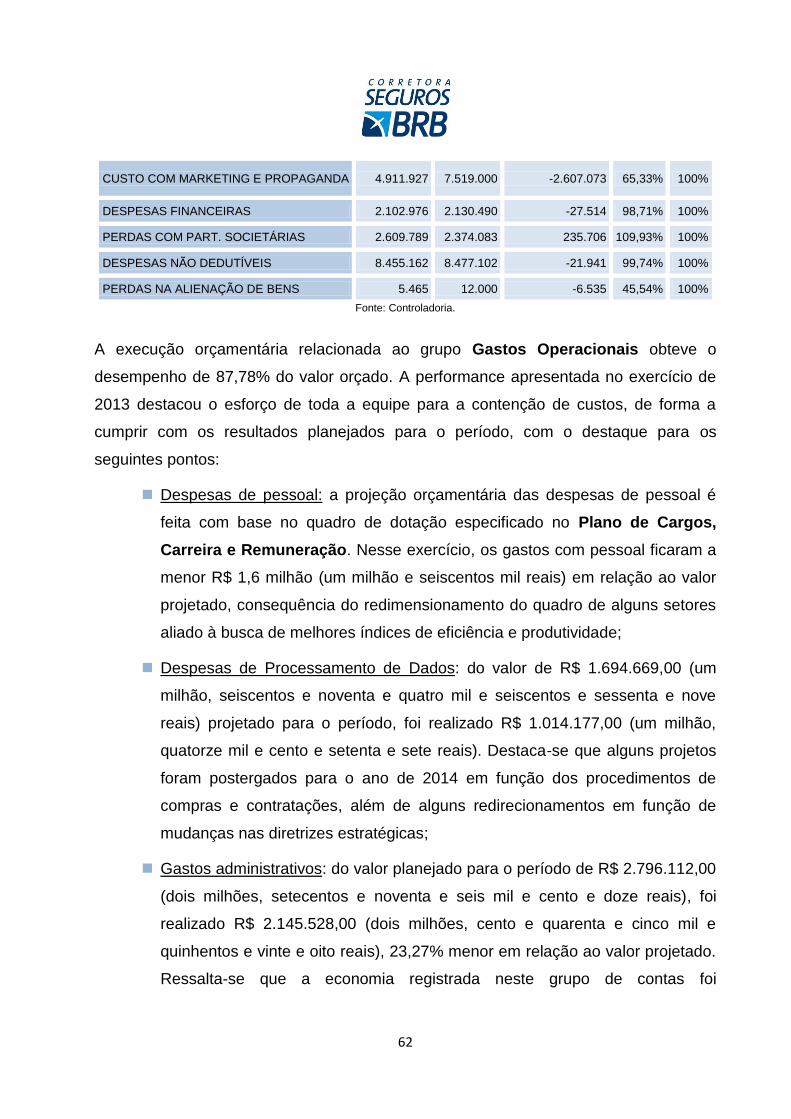

Somados os custos anuais com a Remuneração Fixa e a Variável (PPLR) a

Companhia dispendeu em 2013 recursos da ordem de R$ 24,3 MI com Despesas de

Pessoal, indicando um acréscimo de R$ 2,7 MI em relação ao exercício de 2012

equivalente a 12,8% de incremento, em função de adequações no quadro além do

reajuste anual da categoria.

Quadro 32 – Custo Anual com Despesas de Pessoal EM R$

DESCRIÇÃO 2012 2013 DIF. DIF. (%)

DESPESAS DE PESSOAL 21.556.084 24.323.343 2.767.259 12,84%

Verbas Salariais 11.083.631 12.258.070 1.174.439 10,60%

13º Salário 623.220 717.824 94.604 15,18%

Bonificação de Produção 1.339.680 1.727.050 387.370 28,92%

Descanso Semanal Remunerado 285.576 362.051 76.475 26,78%

Férias 854.986 1.002.035 147.049 17,20%

Gratificações 69.437 99.139 29.702 42,78%

Horas Extras 65.800 6.530 -59.270 -90,08%

Indenizações 141.945 61.897 -80.048 -56,39%

Programa Empresa Cidadã 36.199 25.480 -10.719 -29,61%

Pro Labore/Honorários dos Conselheiros 2.214.382 2.453.844 239.462 10,81%

Salários e Ordenados 5.452.405 5.836.540 384.135 7,05%

PARTICIPAÇÕES PLR 2.597.012 3.005.224 408.212 15,72%

Participações PLR – Dirigentes 548.347 659.490 111.143 20,27%

Participações PLR – Empregados 2.048.665 2.345.734 297.069 14,50%

DESPESAS COM ENGARGOS SOCIAIS 3.695.208 4.255.487 560.279 15,16%

FGTS 799.416 803.352 19.462 15,41%

FGTS/PRO-LABORE 104.055 119.581

INSS 2.293.444 2.568.865 343.618 12,31%

CUSTO ANUAL VARIAÇÃO – 2012/2013

2012 2.597.012 15,72%

2013 3.005.224

39

INSS/PRO-LABORE 292.656 336.321

INSS/Honorários dos Conselheiros 205.580 230.112

INSS de Terceiros 56 216 160 285,71%

Fonte: Controladoria.

10.13.2 Benefícios

Ainda como parte do pacote de remuneração, a Corretora oferece a todos os

colaboradores, um grupo de benefícios que abrange:

Abono Assiduidade;

Auxílio Alimentação/Refeição;

Auxílio Educação, abrangendo cursos específicos em graduação e pós-

graduação;

Auxílio idoma (inglês e espanhol);

Auxílio-creche;

Plano de Saúde;

Previdência Privada;

Seguro de Vida;

Auxílio Transporte.

No ano de 2013, a Corretora teve um custo total de aproximadamente R$ 4,5 MI com a

concessão de benefícios, conforme a seguir demonstrado:

40

Quadro 33 – Demonstrativo de Custos com Benefícios aos Colaboradores EM R$

BENEFÍCIOS

2012 2013

REALIZADO REALIZADO

Abono Assiduidade 12.915 -

Assistência Médica 605.231 769.498

Auxílio Creche 175.833 230.722

Auxílio Educação 241.453 134.163

Clube Recreativo - -

Previdência Privada 198.970 262.979

Seguro de Vida em Grupo 31.272 35.541

Vale Alimentação/Refeição 2.663.767 3.003.833

Vale Transporte 94.032 135.750

TOTAL 4.023.473 4.572.486

Fonte: Controladoria.

10.14 Despesas com Cartão Empresarial

O uso do Cartão Empresarial é regulamentado no Manual de Alçadas aprovado pelo

Conselho de Administração da Companhia.

As prerrogativas para a utilização do Cartão Empresarial são atribuídas ao Presidente,

aos Diretores e aos titulares da Gerência Comercial – GECOM e Gerência de Negócios

Corporativos – GENCO, destinadas à promoção de ações de relacionamento público,

que totalizaram no ano de 2013 o valor de R$ 19.028,58 (dezenove mil, vinte e oito

reais e cinquenta e oito centavos).

É igualmente autorizado o uso do Cartão Empresarial, nos limites estabelecidos pelo

normativo supracitado, para compras de pequena monta, sob responsabilidade da

Gerência Administrativa e Financeira – GEAFI, o qual totalizou o valor de R$ 27.908,68

(vinte e sete mil, novecentos e oito reais e sessenta e oito centavos).

O valor global de despesas com cartão corporativo no exercício de 2013 foi de R$

46.937,26 (quarenta e seis mil, novecentos e trinta e sete reais e vinte e seis centavos).

41

XI. GESTÃO DO PATRIMÔNIO

A Companhia mantém inventário atualizado, em conformidade com normativo próprio

que regula toda a gestão patrimonial.

11.1 Imóveis

A Companhia é proprietária de 03 (três) salas comerciais no Edifício Athenas, sendo 02

(duas) alugadas e 01 (uma) utilizada pela própria Corretora. Segue, abaixo, quadro

explicativo contendo a carteira de imóveis próprios da Companhia:

Fonte: Gerência Administrativa e Financeira – GEAFI.

Com a finalidade de manter o regular andamento das atividades, harmonia de

ocupação e distribuição de espaço da sede, a Corretora aluga salas, lojas e vagas de

garagem no Edifício Athenas, conforme exposto a seguir:

Quadro 34 – Receitas com Locação de Imóveis

EM R$

IDENTIFICAÇÃO STATUS

VIGÊNCIA VALOR DO ALUGUEL

Início Fim Mensal Anual

SGAS 902 ―B‖, 125 B Locado 1/7/2013 30/6/2018 3.000 36.000

SGAS 902 ―B‖, 126 B Locado 1/7/2013 30/6/2018

SGAS 902 ―B‖, 116 A Uso da Companhia - - - -

Quadro 35 – Despesas de Locação de Imóveis – SEDE: SGAS 902, Edifício Athenas – Brasília – DF. EM R$

IDENTIFICAÇÃO LOCADOR

VIGÊNCIA VALOR DO ALUGUEL

Início Fim Mensal Anual

SALA 111 ALICE CARREIRA 2/5/2011 1/5/2016 1.334,63 16.015,56

VAGAS DE GARAGEM Nº 23, 155, 156 E 157.

BRB CLUBE 20/5/2010 20/5/2015 1.620,72 19.448,64

42

Fonte: Gerência Administrativa e Financeira – GEAFI.

SALA 112 E LOJA 48 BRB CLUBE 1/5/2011 30/4/2016 2.669,28 32.031,36

SALAS 53, 113, 114, 118 A127 E VAGAS DE GARAGEM Nº 13, 26, 27, 28, 29, 35, 36, 37 E 38

BRB CLUBE 1/9/2009 31/8/2014 36.722,70 440.672,40

SALA 101 BRB CLUBE 1/12/2011 30/11/2016 1.468,42 17.621,04

VAGAS NA GARAGEM Nº 79, 110, 112,119, 120 E 182.

BRB CLUBE 27/12/2013 INDETERMINADO 1.866,72 22.400,64

SALA nº 128 e 129 Bloco "B" BRB CLUBE 1/6/2012 31/5/2017 2.761,62 33.139,44

SALA Nº 117 DOURIMAR NUNES 11/4/2012 10/4/2017 1.800 21.600

ESPAÇO COMUM DO CONDOMÍNIO – GERADOR

ED. ATHENAS 2/3/2009 2/3/2014 253,32 3.039,84

SALA Nº 115 FLÁVIO MONTEIRO 1/12/2013 31/11/2014 2.200 26.400

SALAS Nº 51 E 52 IF IMOBILIÁRIOS 29/3/2011 28/3/2014 6.845,17 82.142,04

DEPÓSITO DE 65m² NO SUBSOLO

REGIUS 1/6/2010 31/5/2015 2.827,88 33.934,56

TOTAL 62.370,46 748.445,52

43

XII. GESTÃO DA TECNOLOGIA DA INFORMAÇÃO

As atividades de Tecnologia da Informação – TI visam ao contínuo desenvolvimento

dos negócios apoiados em avanços tecnológicos consistentes e com foco na

modernização dos sistemas, processamento centralizado e viabilização de

infraestrutura compatível.

Tais atividades estão distribuídas entre duas gerências, com a segregação de

atividades entre infraestrutura e sistemas/projetos. O perfil de recursos humanos, o

planejamento e as ações implementadas no decorrer de 2013 estão demonstradas a

seguir.

12.1 Gerência de Infraestrutura – GEINF

A Gerência de Infraestrutura – GEINF é responsável pela guarda e manutenção do

ambiente de produção, que é composto pela infraestrutura tecnológica que hospeda

todos os sistemas e recursos que sustentam a operação da Corretora. Para

desempenhar suas atividades, a GEINF é dividida em três áreas:

Suporte/Produção;

Segurança/Contingência; e

Administração de Dados.

A Gerência é composta por oito colaboradores, todos com nível superior e capacidade

técnica para desempenhar suas atribuições, conforme descrito no quadro abaixo:

Quadro 36 – Composição dos Recursos Humanos (GEINF)

CARGO FORMAÇÃO

TOTAL Nível Superior Nível Médio

GERENTE 1 0 1

COORDENADOR 1 0 1

ANALISTA DE SUPORTE 1 0 1

TÉCNICO DE SUPORTE 4 0 4

DBA – ADMINISTRADOR DE DADOS 1 0 1

TOTAL 8 0 8

Fonte: Gerência Administrativa e Financeira – GEAFI.

44

Com o quadro de funcionários descrito acima, a GEINF presta serviços diversos de

apoio com as estruturas abaixo especificadas:

Sede - Corretora:

32 (trinta e dois) servidores de rede (hospedeiros de sistemas,

ferramentas e recursos disponibilizados pela Rede Seguros BRB);

estrutura de Segurança da Informação (firewalls);

estrutura de conectividade de longa distância (MPLS);

100 (cem) estações de trabalho;

100 (cem) usuários.

BRB:

103 (cento e três) pontos de atendimento (agências e PABs), sendo

que, em 70 (setenta) desses pontos de atendimento, a Corretora

possui infraestrutura própria de TI;

73 (setenta e três) usuários;

estrutura de conectividade de rede de longa distância (MPLS).

CTIS:

70 (setenta) posições de atendimento;

70 (setenta) usuários;

estrutura de conectividade de rede de longa distância (MPLS).

O objetivo principal da GEINF é prover a prestação de serviços de TI para as demais

áreas da Empresa, alinhando os recursos de tecnologia da informação à estratégia

negocial da Corretora. Durante o ano de 2013 o investimento em infraestrutura teve o

objetivo de garantir a execução das estratégias de negócio da Empresa para os

próximos três períodos, conforme previsto em seu Planejamento Estratégico. Outro

45

ponto importante foi a implantação de processos embasados nas melhores práticas de

mercado para aperfeiçoar o atendimento aos usuários e a atividade-fim da empresa.

Os projetos e ações da Gerência realizados em 2013 seguem as estratégias do

negócio que estão alinhadas no Plano Diretor de Tecnologia da Corretora, visando

atender os projetos e ações das demais áreas da empresa. Os principais projetos e

ações concluídas em 2013 seguem listados abaixo:

montagem de infraestrutura de tecnologia da informação para atender a

equipe de consultores corporativos (GENCO) na sede da Empresa;

aquisição da solução 4G Claro, substituindo a solução 3G Vivo, para a

GENCO e GECOM;

melhorias na infraestrutura de servidores xenapp (Citrix) que atende a

operação da GECAL;

contratação de mais circuitos ADSL para atender os pontos de

atendimento da Corretora nas agências do BRB (68 pontos em 31/12/2013

contra 56 pontos em 31/12/2012).

Gráfico 1 – Monitoramento de Circuitos ADSL. Fonte: Gerência de Infraestrutura – GEINF

0

20

40

60

80

30/06/2013 31/12/2012

ADSL

30/06/2013

31/12/2012

46

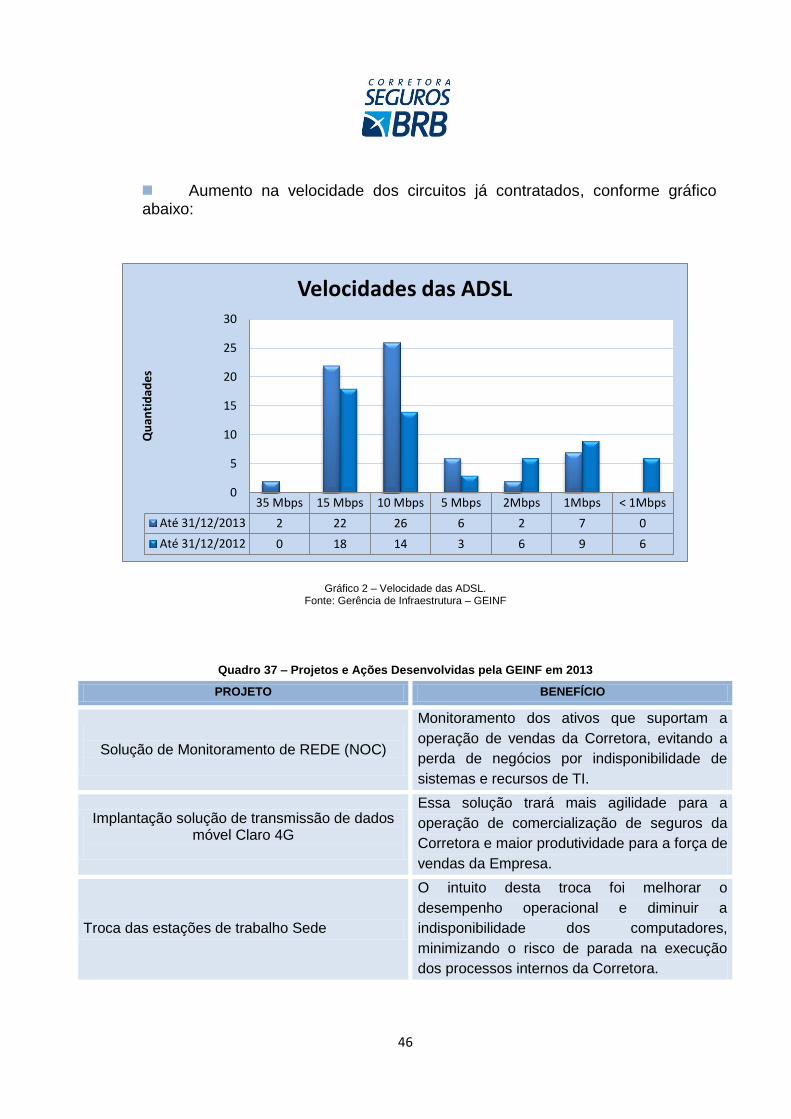

Aumento na velocidade dos circuitos já contratados, conforme gráfico abaixo:

Gráfico 2 – Velocidade das ADSL. Fonte: Gerência de Infraestrutura – GEINF

Quadro 37 – Projetos e Ações Desenvolvidas pela GEINF em 2013

35 Mbps 15 Mbps 10 Mbps 5 Mbps 2Mbps 1Mbps < 1Mbps

Até 31/12/2013 2 22 26 6 2 7 0

Até 31/12/2012 0 18 14 3 6 9 6

0

5

10

15

20

25

30

Qu

anti

dad

es

Velocidades das ADSL

PROJETO BENEFÍCIO

Solução de Monitoramento de REDE (NOC)

Monitoramento dos ativos que suportam a

operação de vendas da Corretora, evitando a

perda de negócios por indisponibilidade de

sistemas e recursos de TI.

Implantação solução de transmissão de dados móvel Claro 4G

Essa solução trará mais agilidade para a

operação de comercialização de seguros da

Corretora e maior produtividade para a força de

vendas da Empresa.

Troca das estações de trabalho Sede

O intuito desta troca foi melhorar o

desempenho operacional e diminuir a

indisponibilidade dos computadores,

minimizando o risco de parada na execução

dos processos internos da Corretora.

47

Fonte: Gerência de Infraestrutura – GEINF.

As ações e projetos acima relacionados foram executados visando à modernização do

parque de equipamentos e à melhoria na qualidade do ambiente operacional

disponibilizado para os colaboradores da Corretora, tendo por objetivo o aumento de

produtividade e a garantia da continuidade dos negócios da empresa.

Quadro 38 – Projetos e Ações programados pela GEINF para 2014

Troca do sistema operacional de Rede e serviço

de Correio Eletrônico

A troca do sistema operacional de rede permite

maior segurança, qualidade e facilidade para

os colaboradores da empresa e solucionou

problemas existentes em sua versão anterior

(Exchange 2003), que inclusive, teve seu

suporte suspenso pelo fabricante em DEZ de

2013.

Implantação da solução de armazenamento de

dados – Storage

A aquisição de Storage permitiu a expansão da

área de armazenamento de dados, além de

aumentar a segurança e a velocidade no

acesso aos dados.

Implantação do firewall de aplicação

Maior segurança para os recursos de Internet

utilizados pela Corretora na sua operação,

evitando perda ou vazamento de dados

importantes.

PROJETO BENEFÍCIO

Programa de relacionamento com os clientes e

pós-venda

Criar uma área com processos de trabalhos

estruturados para manter e aumentar a carteira

de clientes da empresa pela fidelização e pela

prospecção de novos negócios.

Automação de processos

Melhoria na segurança e qualidade nos

processos de importação de dados pela

automação das tarefas. Liberação de mão de

obra para atender outros projetos da empresa.

Implantação de plano de continuidade dos

negócios

Garantir a continuidade da operação da

empresa em caso de incidentes que

interrompam a operação normal da mesma.

48

Fonte: Gerência de Infraestrutura – GEINF.

12.2 Gerência de Sistemas e Projetos – GESIP

A Gerência de Sistemas e Projetos é responsável pelo desenvolvimento, implantação e

gerenciamento dos sistemas legados e/ou sistemas que suportam a atividade fim da

companhia.

12.2.1 Demandas Atendidas em 2013

No ano de 2013 foram atendidas um total de 744 (setecentos e quarenta e quatro)

demandas. Predominantemente, a área operacional da empresa foi a maior

demandante, corroborando com a estratégia de redução do custo operacional

investindo a força da tecnologia em novas funcionalidades dos sistemas legados.

Quadro 39 – Demandas Atendidas pela GESIP

DEMANDAS ATENDIDAS PELA GESIP

DIRETORIA 12

GEGOC 2

GEAFI 104

GEOPE 419

GESIP 7

Reformulação do site da empresa Criação de mais um canal de relacionamento

com os clientes.

Disponibilizar dispositivos móveis, com solução

de gerenciamento e monitoramento

(tablets/smartphones) para a força de vendas.

Substituir os netbooks obsoletos por

equipamentos mais modernos, visando à

diminuição dos custos de investimento.

Implantação da nuvem computacional Seguros

BRB

Melhorar a qualidade e desempenho do

ambiente operacional da empresa e garantir a

aderência ao Plano de Continuidade.

49

COGEP 4

GECOM 72

GEMAC 9

GECAL 34

CONTROLADORIA 56

GEINF 5

GENCO 13

COTEC 7

TOTAL 744

Fonte: Gerência de Sistemas e Projetos – GESIP.

12.2.2 Sistemas e Funcionalidades Desenvolvidos pela GESIP em 2013

Alinhada ao plano estratégico de 2013, a GESIP trabalhou para a potencialização dos

sistemas legados de forma que alavancasse as vendas e otimizasse o processo

operacional, auxiliando, assim, a venda e a gestão operacional.

Foram desenvolvidas várias funcionalidades que auxiliam no processo da qualidade da

gestão dos produtos, munindo o cliente com mais informações, das quais destacamos:

Importação de Propostas

Foram implementadas as rotinas de baixa automática de propostas de

quatro seguradoras: Mapfre, Allianz, Liberty e Sul América. Com a entrada

dessa demanda em produção a Gerência de Operações deixou de digitar

grande parte das propostas e passou a baixar as informações diretamente

dos ambientes dessas companhias.

Baixa de Cancelamentos

A corretora registrava o cancelamento apenas daqueles seguros que

tomava conhecimento por e-mail, telefone ou verificando no site das

seguradoras. Foi disponibilizada a baixa dos cancelamentos de três

seguradoras (Allianz – Automóvel e Demais Ramos Elementares, Mapfre e

Sul América), o que auxiliou na atualização da base de dados e registro dos

50

cancelamentos, evitando que esses contratos caiam na agenda de

renovação indevidamente e aproximando da realidade os índices de

produção.

Baixa de Pagamento

Disponibilizada a baixa de pagamentos de duas seguradoras (Allianz e Sul

América). Até então a corretora não possuía informação de parcelas pagas

por parte dos seus clientes. A partir disso será possível realizar outras

demandas na tentativa de evitar que os contratos sejam cancelados por

falta de pagamento.

Integração BRB – Automatização do Processo de Alteração de Conta-Corrente

Foi disponibilizado sistema para os funcionários do BRB no intuito de

automatizar o processo de alteração de conta corrente nos contratos de

seguro, que até então era feito via e-mail. A partir da implantação desse

sistema, os funcionários do BRB realizam a alteração e a GEOPE

acompanha tais procedimentos.

Importação de Aviso de Sinistro

Demanda atendida para baixar os avisos de sinistros diretamente do

ambiente da seguradora (Liberty). Anteriormente, esses dados tinham que

ser visualizados no site da seguradora e digitados no sistema multiseguros.

Criação de Agenda de Sinistro

Demanda atendida para nivelar e controlar a quantidade de atendimentos

realizados pelos analistas da área de sinistro.

Importação das Recusas do Seguro Prestamista

Demanda atendida para importar automaticamente para o sistema as

informações daqueles contratos que foram recusados pela Seguradora.

51

Vida Premiada Plus – Fatura para Contrato

Toda a produção do produto Vida Premiado Plus era visualizada nos

relatórios de produção da Corretora como fatura. Após o projeto de

migração, é possível verificar as informações por contrato, permitindo

identificar o quanto foi pago por cliente, qual foi a agência produtora etc.

Novos Produtos

Foram criados três novos módulos no sistema Multiseguros para

administração dos produtos Consórcio, Odonto e Previdência. Todos os

produtos foram implantados de forma automatizada, ou seja, todas as

informações de proposta, pagamento e comissão são baixadas diretamente

do ambiente das seguradoras para o sistema da Corretora.

Nichos Específicos

Mais um novo produto disponibilizado no sistema de propostas eletrônicas,

onde é possível a contração de seguro para empresas com atividades

específicas, por exemplo: salão de beleza, pet shop, papelaria etc.

Intranet

Acompanhamento da implantação de uma nova Intranet com um ambiente

de notícias, mais amigável e funcional.

SMS de Confirmação de Apólice

Envio de SMS para informar ao cliente que ele entre em contato com a

Corretora caso não tenha recebido a sua apólice. Feito isso, será

providenciado o envio da segunda via. Esse trabalho era realizado por

operadores do call center. Com o envio de SMS, foi possível diminuir a

célula de SAC. Atualmente, são feitas ligações apenas para os clientes que

não possuem número de celular cadastrado na base.

52

Higienização da Base de Clientes

Projeto executado para limpar a base de clientes, pois existiam informações

repetidas. Ao final do projeto essas informações foram unificadas.

Cadastro de Críticas

Demanda executada para possibilitar o cadastro de todas as críticas

geradas nas regularizações dos contratos de automóvel e demais ramos

elementares. É possível emitir relatórios com as críticas cadastradas e

acompanhamento do consultor responsável pela efetivação do seguro em

questão. No caso de recusa, o contrato é cancelado no momento do

cadastro da crítica.

Mapa de Produtos

Padronização do cadastro de produtos que são comercializados ou estão

em carteira, baseados nos códigos e informações da SUSEP. Os códigos

anteriores eram gerados aleatoriamente.

12.2.3 Perfil dos Recursos Humanos Envolvidos

O quadro funcional da Gerência de Sistemas e Projetos é composto por 12 (doze)

colaboradores com os devidos pré-requisitos de capacidade técnica e educacional

avaliados constantemente.

Quadro 40 – Composição dos Recursos Humanos (GESIP)

CARGO

FORMAÇÃO

TOTAL Nível Superior Nível Médio

GERENTE 1 0 1

COORDENADOR 1 0 1

ANALISTA DE SISTEMAS 3 0 3

ANALISTA FUNCIONAIS 3 0 3

ANALISTA DBA 1 0 1

ANALISTA PROGRAMADOR 3 0 3

TOTAL 12 0 12

Fonte: Gerência Administrativa e Financeira – GEAFI.

53

XIII. MARKETING E COMUNICAÇÃO

A Corretora Seguros BRB tem primado, na execução/implementação de suas

atividades e ações de marketing e comunicação, pelo aumento da competitividade nas

regiões em que atua, especialmente, no Distrito Federal e entorno.

No exercício de 2013, desenvolveu-se importantes ações de apoio à promoção de

vendas, de marketing esportivo e social, relacionamento com clientes e públicos

considerados estratégicos.

13.1 Política e Planos de Comunicação

A Política de Comunicação da Corretora Seguros BRB segue norma específica, onde

são estabelecidas as diretrizes para as ações de comunicação institucional interna e

externa da Companhia, com vistas à eficiência e eficácia dos recursos alocados nessas

atividades.

Além de contemplar aspectos técnicos e de conveniência da estratégia organizacional,

a Política de Comunicação atende a mandamentos e princípios estabelecidos em

dispositivos legais e normativos que sobre ela repercutem.

Em 2013, as ações de Comunicação Institucional da Companhia tiveram como

objetivos:

O fortalecimento da imagem institucional no mercado securitário;

O relacionamento proativo, transparente, ético e próximo com os públicos

estratégicos;

A consolidação de canais e veículos de comunicação com públicos

estratégicos;

A maximização da performance negocial da Companhia;

Conformidade com a Política de Comunicação;

Implementação de ações que evidenciem o zelo pela satisfação dos

clientes;

54

Visibilidade à qualidade dos produtos e serviços da Companhia; e

Aderência ao padrão de comunicação estabelecido para as empresas do

Conglomerado BRB.

As ações implantadas tiveram como objetivo principal o de levar aos públicos externo e

interno a percepção dos seguintes atributos:

Gestão arrojada e proativa;

Prestação de serviços de alta qualidade;

Atuação no fortalecimento da cultura securitária;

Atendimento ágil e próximo;

Qualificação e comprometimento do quadro funcional;

Conscientização da função social da empresa;

Alinhamento com inovações tecnológicas; e

Alinhamento com seus objetivos estratégicos.

13.2 Publicidade e Propaganda

Quadro 41 – Publicidade e Propaganda EM R$

NOME OBJETO PÚBLICO ALVO PARCERIAS VALOR

Campanha Publicitária BRB Troco Premiado

TV Clientes BRB e não

clientes. 25+ Classes A/B, C

- 50.699,04

Campanha da Rede SBT (Produção e Veiculação)

TV Clientes BRB e não

clientes. 18+ Classes A/B

- 1.292.669,49

Campanha Final de Ano (Produção)

Mídia de Elevador e Internet

Clientes BRB e não clientes. 18+ Classes A/B

- 9.582,69

Publicação Balanço Anual Mídia Impressa Governo/

Sociedade - 178.931,97

Projeto Alô Brasília (Produção e Veiculação)

Mídia Impressa Clientes BRB e não

clientes. 18+ Classes B e C

- 152.518,50

55

Fonte: Gerência de Marketing e Comunicação – GEMAC.

13.3 Comunicação

Ao longo de 2013, a Corretora Seguros BRB realizou diversas ações para a promoção

de vendas e fortalecimento da marca da Companhia dentro de sua área de atuação,

das quais se destacam as ações de vendas de seguros de Automóvel, Vida,

Condomínios e Demais Ramos Elementares.

Em parceria com o BRB Banco de Brasília S/A., participou das seguintes campanhas de vendas:

NOME OBJETO PÚBLICO ALVO VALOR

Super Desafio 90 Dias Campanha interna

1º sem/2012 Funcionários

(angariadores) do BRB 250.000

Desafio Premiado Campanha interna

2º sem/2013 Funcionários

(angariadores) do BRB 19.604

Desafio + Energia BRB Campanha interna

2º sem/2013 Funcionários

(angariadores) do BRB 19.773

Fonte: Gerência Comercial – GECOM.

13.3.1 Rede Social Corporativa

Implementada em 2012, a rede social corporativa elevou a troca de informações e a

forma de interação entre os colaboradores da Corretora a um patamar mais moderno,

dinâmico e eficiente.

Empena Ed. Baracat Mídia Exterior 18+ Classes A/B e C - 375.375

Revista 247 Mídia Digital 25+Classes A/B - 241.800,48

Rede Globo TV Clientes BRB e não

clientes. 18+ Classes A/B

- 80.937,28

Revista Vip Noivas Mídia Impressa 25+ Classes A/B e C - 15.662,04

Revista Encontro Mídia Impressa 25+ Classes A/B - 29.152,50

Quadro 42 – Promoção de Vendas EM R$

56

O canal ampliou a comunicação interna da empresa e criou um ambiente de uso

interno e restrito, em que o colaborador pôde compartilhar seu conhecimento e ampliar

o relacionamento com os colegas de trabalho e gestores. A rede consolidou-se com

232 (duzentos e trinta e dois) usuários cadastrados e mais de 25 (vinte e cinco) mil

visualizações.

Com o lançamento da nova Intranet, o conteúdo da rede social corporativa foi migrado

para o novo portal, que passou a concentrar e disponibilizar todas as informações da

Corretora em um único lugar.

13.3.2 Intranet

Em 2013, a Corretora Seguros BRB deu continuidade ao projeto de reformulação da

sua Intranet, lançando o novo portal em Agosto.

Com o objetivo de otimizar as ações de comunicação interna e a disponibilização de

informações corporativas, o canal promoveu a integração e alinhamento dos objetivos

estratégicos da Corretora junto aos colaboradores.

13.3.3 Portal dos Dirigentes

O Portal dos Dirigentes é uma ferramenta interativa que atende às boas práticas de

Governança Corporativa e que pode ser acessada de qualquer local, dentro ou fora da

organização, para facilitar a consulta, dos membros dos Conselhos de Administração e

Fiscal e dos membros da Diretoria, às informações necessárias para o desempenho de

suas responsabilidades legais e estatutárias da melhor forma possível.

13.4 Desenvolvimento Socioempresarial

Em 2013, a exemplo do que já ocorrera no ano anterior, a Corretora apoiou projetos de

interesse da sociedade e considerados de relevância, quer seja do ponto de vista social

e/ou cultural, conforme demonstrado abaixo:

57

Quadro 43 – Projetos de Patrocínio e Sustentabilidade

PARCERIA PÚBLICO ALVO VALOR – EM R$

Escolinha do Laerte Crianças e jovens 38.185

Porão do Rock Jovens e adultos 100.000

50 Anos do Boi do Seu Teodoro Jovens e adultos 29.480

Festival de Música Popular do Gama Jovens e adultos 20.000

Brasília – Meio Século da Capital do Brasil Adultos 100.000

I Love Jazz Jovens e adultos 95.000

Assistência Social Casa Azul Crianças 48.000

Projeto Soletra – Casa Azul Crianças 10.080

Fonte: Gerência de Marketing e Comunicação – GEMAC.

Do ponto de vista social, dois projetos foram patrocinados: a Casa Azul, em

Samambaia, e a Escolinha de Futebol do Laerte, em Sobradinho, ambas no Distrito

Federal.

Na organização não governamental Casa Azul são atendidas 120 (cento e vinte)

crianças de 0 (zero) a 5 (cinco) anos de idade por meio do projeto Entrando na Roda,

com cinco refeições diárias, banho, uniforme, material pedagógico, brincadeiras e aulas

em regime de tempo integral, de 7h às 18h30min, de segunda a sexta-feira.

A Casa Azul foi eleita uma das dez melhores entidades filantrópicas do Distrito Federal,

segundo a pesquisa que analisou 300 (trezentas) instituições. Publicada na edição de

dezembro de 2012 da revista Encontro, dos Diários Associados, a pesquisa atesta a

qualidade do atendimento das entidades ―que fazem um trabalho sério e no qual você

pode confiar‖.

O projeto Soletra – Centenário de Vinicius de Moraes, desenvolvido pela Casa Azul, no

período de julho a novembro, estimulou o interesse de crianças, jovens e adultos a

fazer uso correto das palavras. Na etapa final, o projeto reuniu no auditório do Museu

Nacional mais de 200 (duzentas) pessoas residentes em áreas da periferia do Plano

Piloto e da região do Entorno e distribuiu medalhas de honra ao mérito aos vencedores.

58

A Escola de Futebol do Laerte atende 250 (duzentas e cinquenta) crianças e

adolescentes, entre 5 (cinco) e 17 (dezessete) anos, custeando o transporte,

alimentação e cestas de alimentos para os mais carentes. A meta da Escolinha não é

de apenas preparar craques da bola, mas zelar pela boa educação e formação social

da juventude da comunidade de Sobradinho.

A Corretora também apoiou diversos outros projetos ao longo de 2013:

Porão do Rock – seletiva de bandas de Brasília, em Planaltina, e o espetáculo

principal, no estacionamento do Estádio Mané Garrincha.

I Love Jazz – duas noites de show no Parque da Cidade com artistas de jazz

brasileiros e internacionais.

Festival de Música do Gama – público de mais 3.000 (três mil) pessoas do Distrito

Federal e Entorno que contribuiu com alimentos não perecíveis para instituições

carentes

Brasília, Meio Século da Capital do Brasil – exposição realizada em Berlim, na sede