inconsistÊncias contÁbeis no terceiro setor · -integrante da comissão de negociações do...

TRANSCRIPT

INCONSISTÊNCIAS CONTÁBEIS NO TERCEIRO SETORRoberto Medeiros

20 de abril de 2016

Roberto Medeiros

-Coordenador da Comissão de Estudos do 3º Setor do CRCRS

-Empresário da Área Contábil, Diretor da Patrimonial Assessoria Contábil (1988), com atuação exclusiva para Entidades do Terceiro Setor (Ensino, Assistência Social, Saúde, Esporte e Cultura).

- Integrante da Comissão de Negociações do SINEPE – RS

-Diversas palestras, seminários e treinamentos sobre o Terceiro Setor.

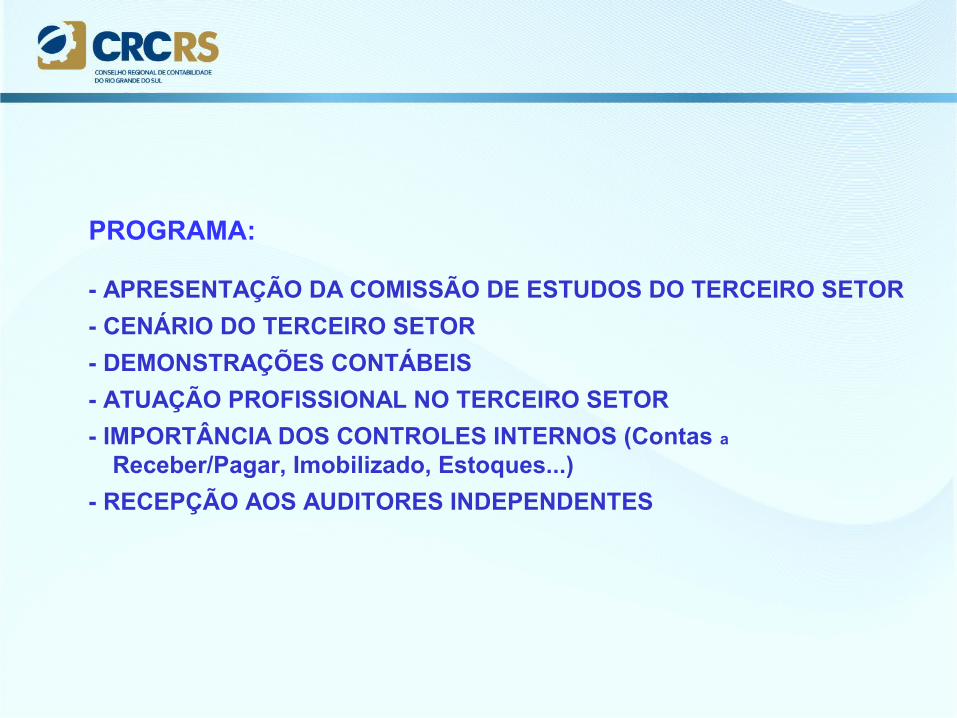

PROGRAMA: - APRESENTAÇÃO DA COMISSÃO DE ESTUDOS DO TERCEIRO SETOR

- CENÁRIO DO TERCEIRO SETOR

- DEMONSTRAÇÕES CONTÁBEIS

- ATUAÇÃO PROFISSIONAL NO TERCEIRO SETOR

- IMPORTÂNCIA DOS CONTROLES INTERNOS (Contas a

Receber/Pagar, Imobilizado, Estoques...)

- RECEPÇÃO AOS AUDITORES INDEPENDENTES

BIBLIOGRAFIA:

- LEI 11.638/2007

- LEI 12.101/2009

- LEI 12.868/2013

- MANUAL DE CONTROLES INTERNOS – Dias, Sérgio Vidal dos Santos – Editora Atlas.

- ANÁLISE DIDÁTICA DAS DEMONSTRAÇÕES CONTÁBEIS – Martins,

Eliseu e outros – Editora Atlas.

- TERCEIRO SETOR: GUIA DE ORIENTAÇÃO PARA O PROFISSIONAL

DA CONTABILIDADE – CRCRS 2012

- Site Internet: http://www.portaldeauditoria.com.br/controles-internos/

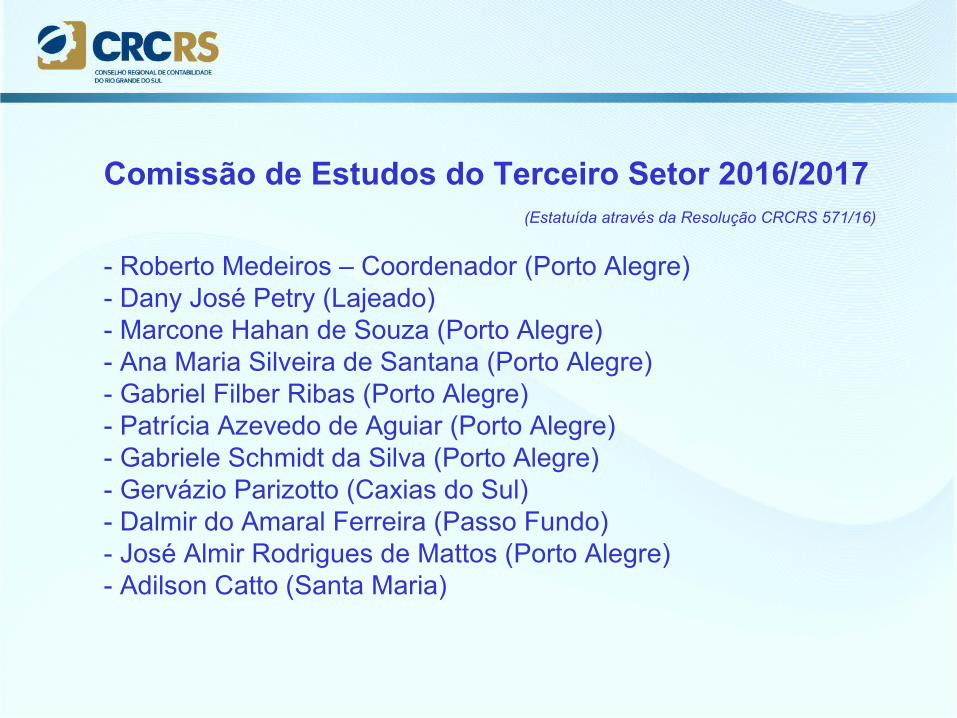

Comissão de Estudos do Terceiro Setor 2016/2017 (Estatuída através da Resolução CRCRS 571/16)

- Roberto Medeiros – Coordenador (Porto Alegre)- Dany José Petry (Lajeado)- Marcone Hahan de Souza (Porto Alegre)- Ana Maria Silveira de Santana (Porto Alegre)- Gabriel Filber Ribas (Porto Alegre)- Patrícia Azevedo de Aguiar (Porto Alegre)- Gabriele Schmidt da Silva (Porto Alegre)- Gervázio Parizotto (Caxias do Sul)- Dalmir do Amaral Ferreira (Passo Fundo)- José Almir Rodrigues de Mattos (Porto Alegre)- Adilson Catto (Santa Maria)

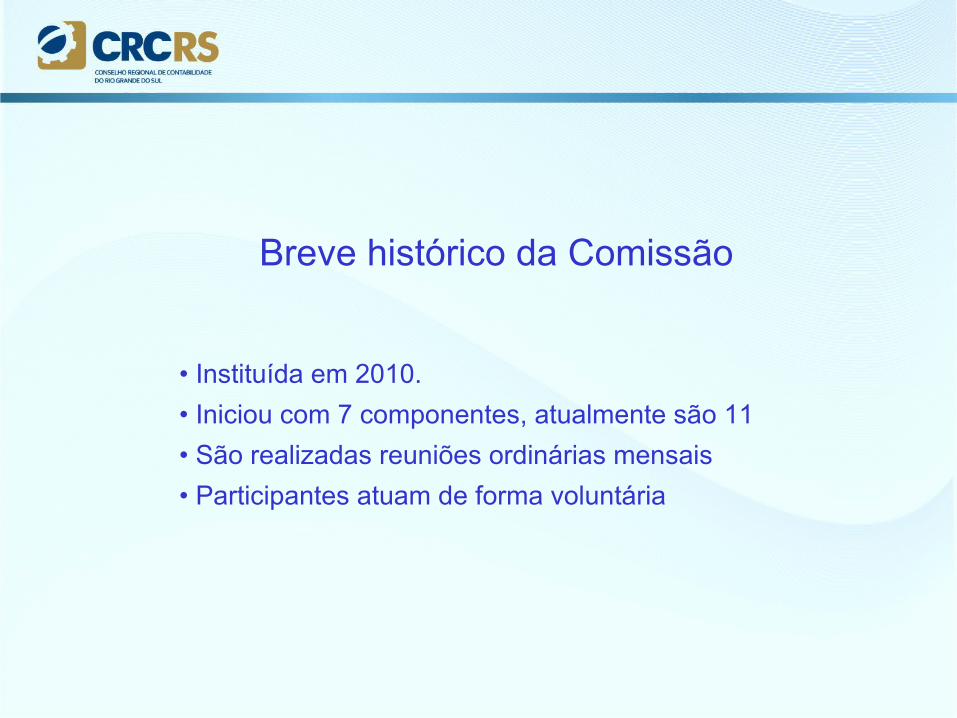

Breve histórico da Comissão

• Instituída em 2010.

• Iniciou com 7 componentes, atualmente são 11

• São realizadas reuniões ordinárias mensais

• Participantes atuam de forma voluntária

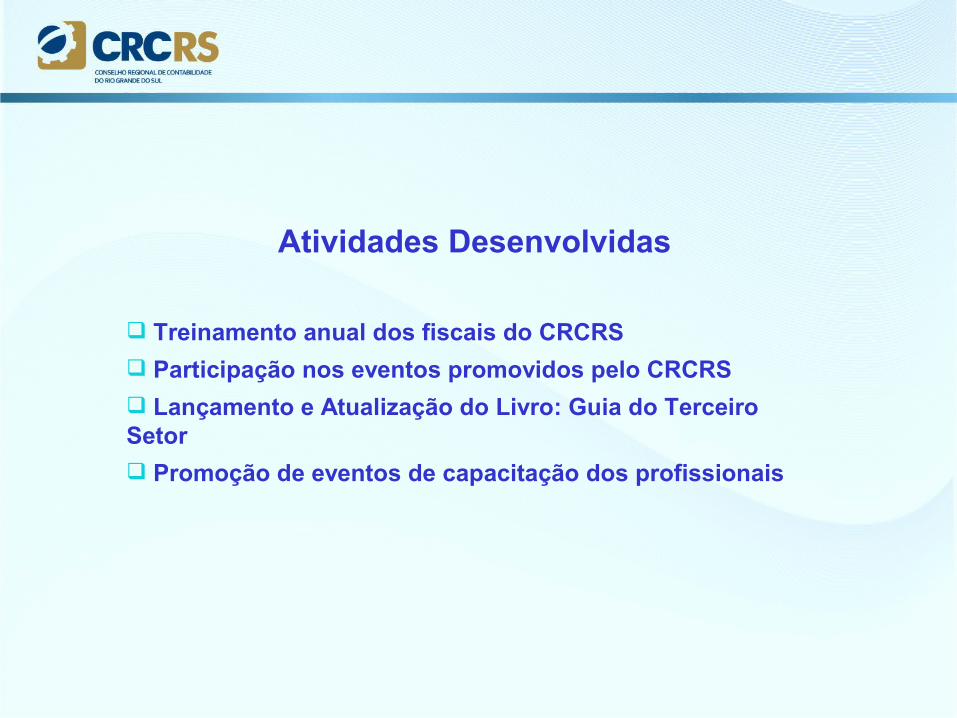

Atividades Desenvolvidas

Treinamento anual dos fiscais do CRCRS

Participação nos eventos promovidos pelo CRCRS

Lançamento e Atualização do Livro: Guia do Terceiro Setor

Promoção de eventos de capacitação dos profissionais

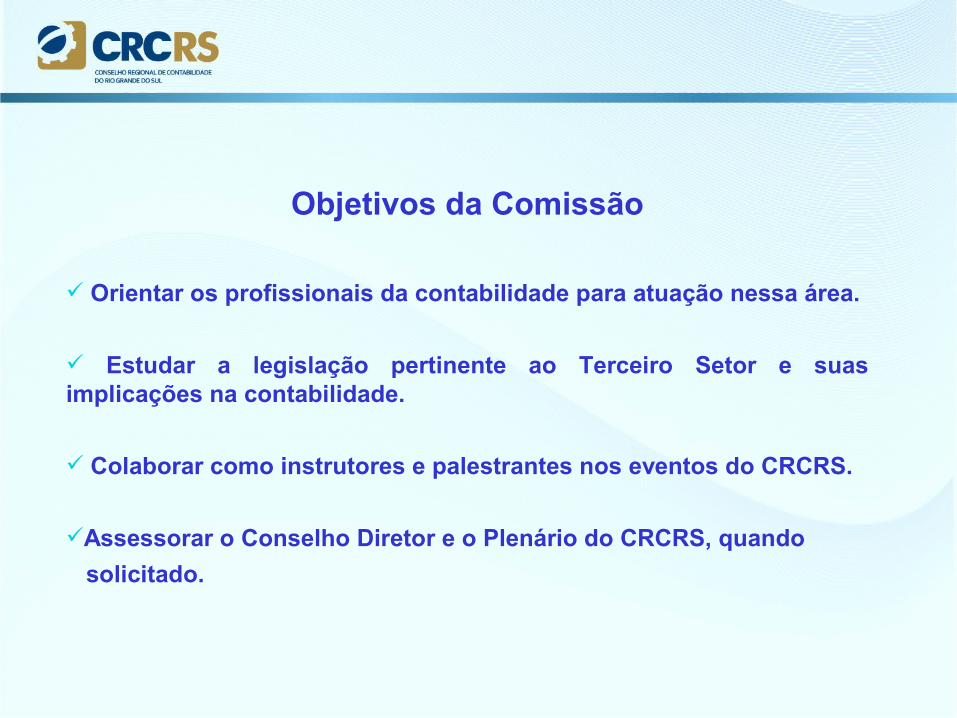

Objetivos da Comissão

Orientar os profissionais da contabilidade para atuação nessa área.

Estudar a legislação pertinente ao Terceiro Setor e suas implicações na contabilidade.

Colaborar como instrutores e palestrantes nos eventos do CRCRS.

Assessorar o Conselho Diretor e o Plenário do CRCRS, quando

solicitado.

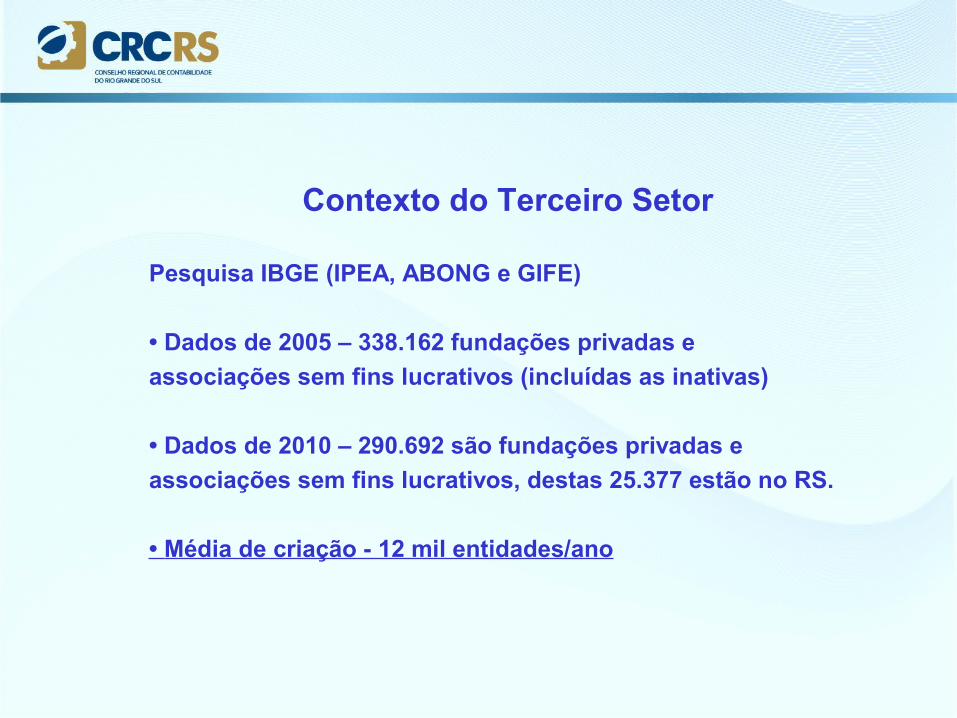

Contexto do Terceiro Setor

Pesquisa IBGE (IPEA, ABONG e GIFE)

• Dados de 2005 – 338.162 fundações privadas e

associações sem fins lucrativos (incluídas as inativas)

• Dados de 2010 – 290.692 são fundações privadas e

associações sem fins lucrativos, destas 25.377 estão no RS.

• Média de criação - 12 mil entidades/ano

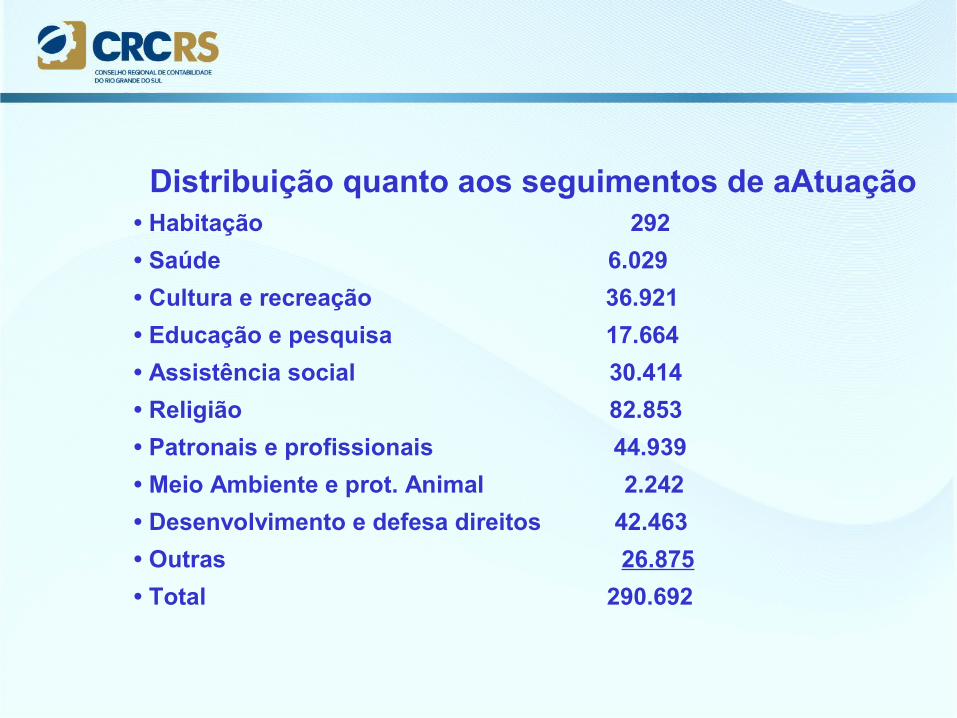

Distribuição quanto aos seguimentos de aAtuação• Habitação 292

• Saúde 6.029

• Cultura e recreação 36.921

• Educação e pesquisa 17.664

• Assistência social 30.414

• Religião 82.853

• Patronais e profissionais 44.939

• Meio Ambiente e prot. Animal 2.242

• Desenvolvimento e defesa direitos 42.463

• Outras 26.875

• Total 290.692

REGULAMENTAÇÃO

Resolução CFC nº 1.409/2012 de 21 de setembro de 2012 institui a:

Interpretação ITG 2002 – Entidade sem Finalidade de Lucros

Revoga as Resoluções CFC nºs. 837/99, 838/99, 852/99, 877/00, 926/01 e 966/03

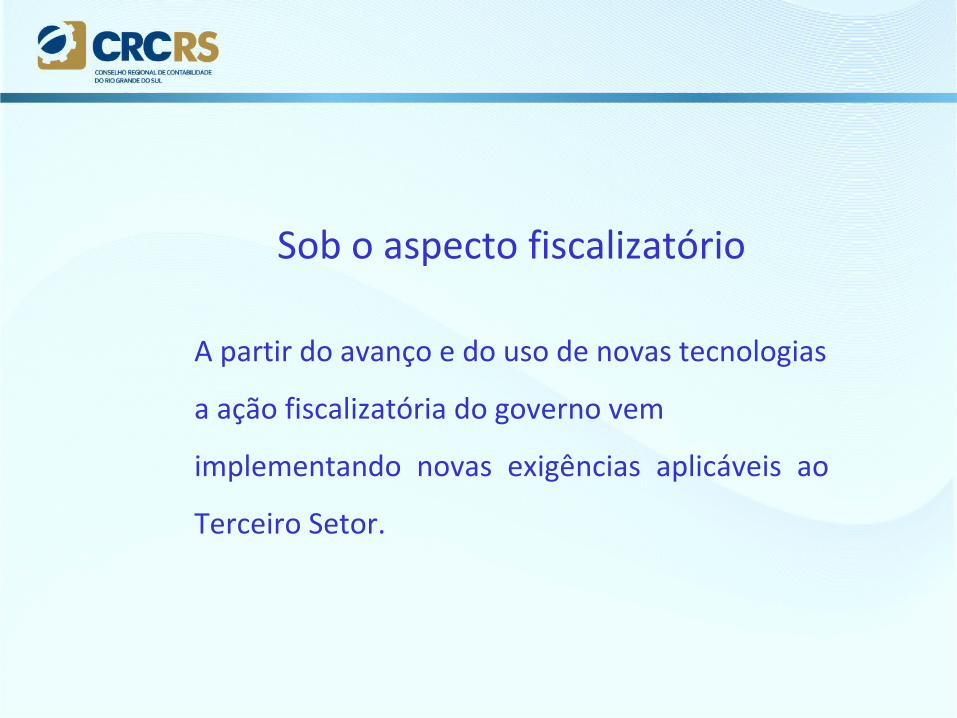

Sob o aspecto fiscalizatório

A partir do avanço e do uso de novas tecnologias

a ação fiscalizatória do governo vem

implementando novas exigências aplicáveis ao

Terceiro Setor.

Cenário

No Brasil o termo Terceiro Setor é utilizado para

designar as organizações sem fins lucrativos, de

caráter não governamental, contando também com a

participação de voluntários, além de contribuir com

práticas de caridade e de cidadania.

As entidades que atuam no Terceiro Setor, sem fins lucrativos, devem trabalhar visando sua viabilidade e sustentabilidade.

No caso de eventual superávit este não deve ser distribuído aos associados/membros.

O resultado superavitário deverá ser reinvestido nas Atividades - fins das entidades.

Denominação das contas

Conta Capital = Patrimônio Social,

(integrante do grupo Patrimônio Líquido)

Lucro = Superávit

Prejuízo = Déficit .

O superávit ou déficit deve ser incorporado ao Patrimônio Social

Em se tratando de FUNDAÇÃO PRIVADA a dotação inicial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida em conta do patrimônio social.

NATUREZA JURÍDICA

-Conforme, incisos I, III, IV e V do art. 44 do Código Civil, Lei nº 10.406, de 10 de janeiro de 2002:

“ Art. 44. São pessoas jurídicas de direito privado:I – as associações;II – as sociedades;III – as fundações.IV – as organizações religiosas; (Incluído pela Lei nº 10.825,de 22.12.2003);V – os partidos políticos. (Incluído pela Lei nº 10.825, de22.12.2003).”

TITULAÇÕES E CERTIFICAÇÕES

Título de utilidade Pública Municipal Título de utilidade Pública Estadual Título de utilidade Pública Federal Certificado de Entidade Beneficente de

Assistência Social (Saúde e Educação) (CEBAS)

Título de Organização da Sociedade Civil de Interesse Público (OSCIP)

Título de Organização Social (OS)

Benefícios:

Imunidade de tributos na esfera federal, estadual e

municipal, conforme art. 150 da Constituição Federal.

Isenção do recolhimento da quota patronal para o

INSS e das demais contribuições sociais, conforme a legislação infraconstitucional referida (Portadoras do CEBAS).

Órgãos de concessão do CEBAS:

Ministério da Saúde (MS),

Ministério da Educação (MEC)

Ministério do Desenvolvimento Social eCombate à Fome (MDS).

O CEBAS é concedida pela União às organizações sem fins lucrativos que atuem especificamente nas áreas da saúde e/ou educação e/ou assistência social, conforme definido no art. 1º da Lei Federal nº 12.101- 2009

APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Na elaboração das demonstrações contábeis das entidades sem fins lucrativos, deve-se observar a Resolução CFC nº 1.409/2012 e ITG 2002 (Interpretação Técnica Geral) (alterada pela ITG 2002-R1, de 21 de agosto de 2015), compatibilizadas com a Lei nº 11.638-2007 e Lei nº 11.941-2009, que alteraram artigos relativos à elaboração e à divulgação das demonstrações contábeis.

DEMONSTRAÇÕES CONTÁBEIS

O conjunto completo de demonstrações contábeis inclui:

-Balanço patrimonial ao final do período;-Demonstração do resultado do período (*);-Demonstração do resultado abrangente do período;-Demonstração das mutações do patrimônio líquido do período;-Demonstração dos fluxos de caixa do período;-Demonstração do valor adicionado do período, conforme NBC TG 09 – demonstração do valor adicionado, se exigida legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. -Notas Explicativas, que compreendem um resumo das políticas contábeis significativas e outras informações explanatórias.

(Complementarmente acompanhados do Parecer do Conselho Fiscal da Entidade)

(*) DRE - No caso de entidades, portadoras do Certificado de

Entidade Beneficente de Assistência Social (CEBAS), que

desenvolvem atividades em mais de uma área (saúde,

educação e assistência social), devem apresentar as

demonstrações de resultado de forma segregada, conforme

as respectivas atividades

Atuação Profissional no Terceiro Setor

O Contador ou Técnico em Contabilidade é o responsável por toda a contabilidade da OTS, responde criminalmente por fraudes e não cumprimento de exigências tributárias.

Atuação Profissional no Terceiro Setor

É indispensável ter o amplo conhecimento da Instituição.

Deve atuar em sintonia com os interesses institucionais e seus dirigentes, compatibilizando-os com as Normas e os Princípios Contábeis e com as legislações pertinentes.

Atuação Profissional no Terceiro Setor

Atuar de forma a manter o amplo conhecimento de uma Instituição do Terceiro Setor exige movimentações estratégicas e protagonismo na gestão.

Não é suficiente a atuação eminentemente operacional.

Atuação Profissional no Terceiro Setor

Ser suficientemente controlado e provocador das leituras e interpretações dos resultados contábeis.

Estudar os propósitos institucionais visando contribuir no atendimento das respectivas metas.

Atuação Profissional no Terceiro Setor

Promover controles eficientes, consistentes e seguros.

Atuar sempre de forma tempestiva.

Utilizar recursos (equipamentos, sistemas, RH, controles, etc.) modernos, integrados, acessíveis e hierarquizados.

Orientar e capacitar sua equipe e usuários das informações contábeis.

Ser colega, solidário e sensível, prevalecendo a ÉTICA PROFISSIONAL.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Os Controles Internos envolvem o Planejamento Organizacional, os Métodos e Procedimentos adotados dentro de uma Instituição do Terceiro Setor, a fim de salvaguardar seus ativos, verificar a adequação e o suporte dos dados contábeis, promover a eficiência operacional e encorajar a aderência às políticas definidas pelas diretorias, com o objetivo de evitar ERROS, FRAUDES, INEFICIÊNCIAS e CRISES.

Importância dos Controles Internos nas Instituições do Terceiro Setor

A Contabilidade deve avaliar o nível de segurança dos controles internos existentes na Instituição, sugerir e recomendar a implementação ou melhoramento de mecanismos internos de prevenção.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Também funcionam assessorando a administração da empresa ao identificar a inexistência, deficiência, falha ou não cumprimento do próprio controle interno, para isso o Contador ou Técnico em Contabilidade deverá ter conhecimento e domínio da funcionalidade e aplicação desses mecanismos na Instituição.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Os Controles Internos devem ser:

a) Úteis – quando salvaguardarem os ativos e promoverem o bom desenvolvimento dos negócios, protegendo as Instituições e as pessoas que nela trabalham;

Importância dos Controles Internos nas Instituições do Terceiro Setor

Os Controles Internos devem ser:

b) Práticos – quando apropriados ao tamanho da Instituição e ao porte das operações, objetividade ao que controlar e simples na sua aplicação;

Importância dos Controles Internos nas Instituições do Terceiro Setor

Os Controles Internos devem ser:

c) Econômicos – quando o benefício de mantê-los é maior que o seus custo (custo/benefício).

Importância dos Controles Internos nas Instituições do Terceiro Setor

Importância Dos Controles Internos:

a) Proteger os ativos de eventuais roubos, perdas, uso indiscriminado ou danos morais (imagem da empresa);

b) Permitir a administração agir com a maior rapidez e segurança possível nas tomadas de decisões.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Importância Dos Controles Internos:

c) Fornecer à administração, em tempo hábil, informações que possibilitem o aproveitamento de todas as oportunidades de bons negócios, redução de custo e aumento do nível de confiança dos clientes e funcionários da Instituição.

e) Para que a Instituição cumpra seus conceitos e finalidades.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Ambiente propício para existir um bom controle interno inclui:

- Princípios éticos e retidão e integridade dos funcionários e da Instituição;- Estrutura organizacional adequada;- Comprometimento com a competência e a eficiência;- Formação de uma cultura organizacional;- Estilo e atitude exemplar dos administradores;- Políticas e práticas adequadas de RH;- Sistemas adequados.

Importância dos Controles Internos nas Instituições do Terceiro Setor

O controle é exercido por meio de cinco atividades básicas:

1. Segurança e proteção dos ativos e arquivos de informação.2. Documentação e registros adequados.3. Segregação de funções.4. Procedimentos adequados de autorizações para o processamento das transações.5. Verificações independentes.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Principais Controles Internos:

-Cotas a Receber;-Contas a Pagar;

-Estoques;-Imobilizado;

-Gratuidades e Benefícios Concedidos.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Principais Falhas nos Controles Internos:

-Contas a Receber: Falta de conferência/conciliação e cruzamento entre o Financeiro e o Contábil;

Importância dos Controles Internos nas Instituições do Terceiro Setor

Principais Falhas nos Controles Internos:

-Contas a Pagar: Falta de conferência/conciliação e cruzamento entre o Financeiro e o Contábil;

-Estoques: Falta de registros (entradas e saídas) e desobediência ao critério de totalização/precificação.

Importância dos Controles Internos nas Instituições do Terceiro Setor

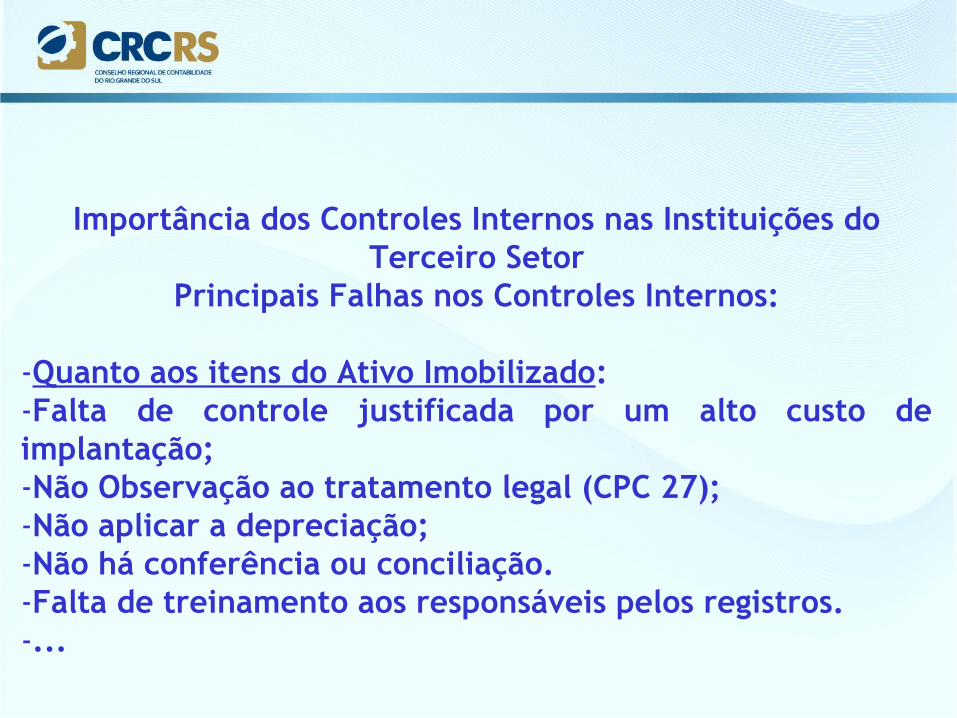

Principais Falhas nos Controles Internos:

-Quanto aos itens do Ativo Imobilizado: -Falta de controle justificada por um alto custo de implantação;-Não Observação ao tratamento legal (CPC 27); -Não aplicar a depreciação;-Não há conferência ou conciliação.-Falta de treinamento aos responsáveis pelos registros.-...

Importância dos Controles Internos nas Instituições do Terceiro Setor

Principais Falhas nos Controles Internos:

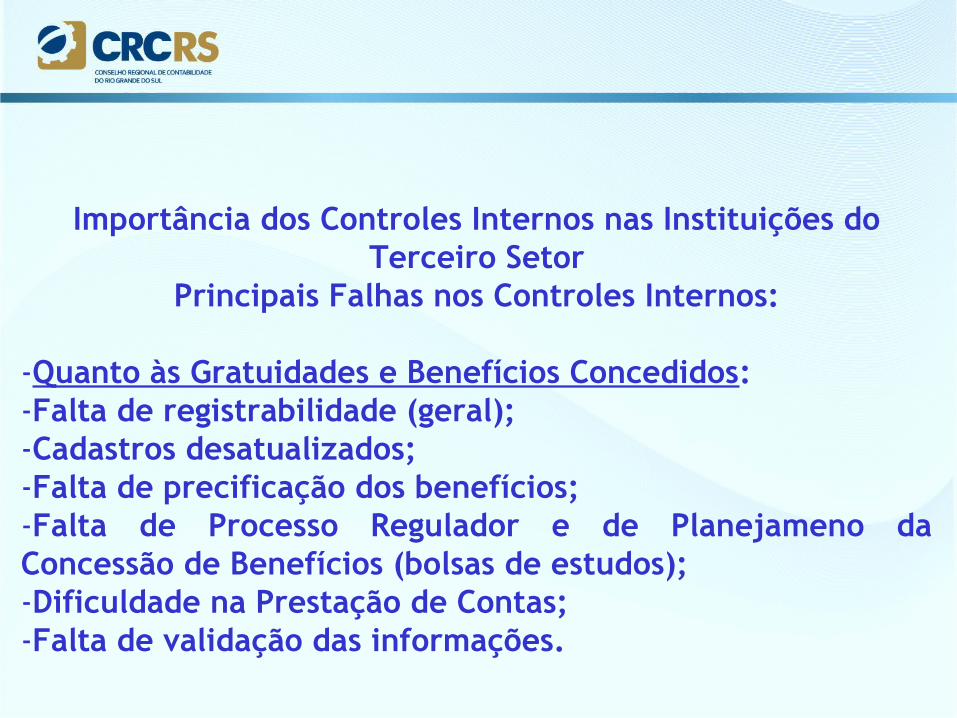

-Quanto às Gratuidades e Benefícios Concedidos: -Falta de registrabilidade (geral);-Cadastros desatualizados;-Falta de precificação dos benefícios;-Falta de Processo Regulador e de Planejameno da Concessão de Benefícios (bolsas de estudos);-Dificuldade na Prestação de Contas;-Falta de validação das informações.

Importância dos Controles Internos nas Instituições do Terceiro Setor

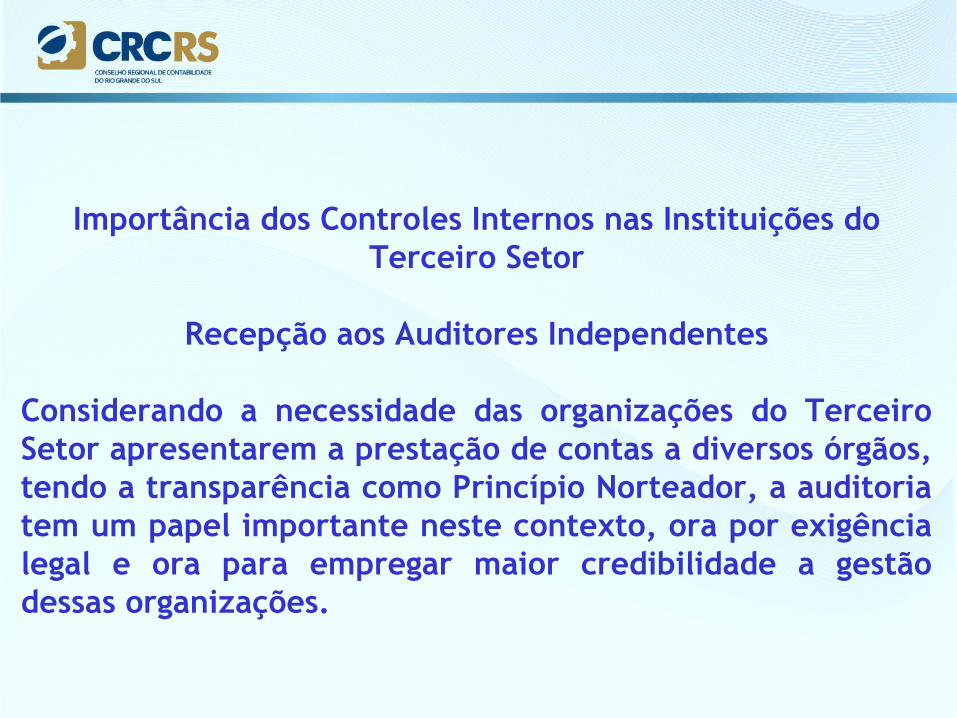

Recepção aos Auditores Independentes

Considerando a necessidade das organizações do Terceiro Setor apresentarem a prestação de contas a diversos órgãos, tendo a transparência como Princípio Norteador, a auditoria tem um papel importante neste contexto, ora por exigência legal e ora para empregar maior credibilidade a gestão dessas organizações.

Importância dos Controles Internos nas Instituições do Terceiro Setor

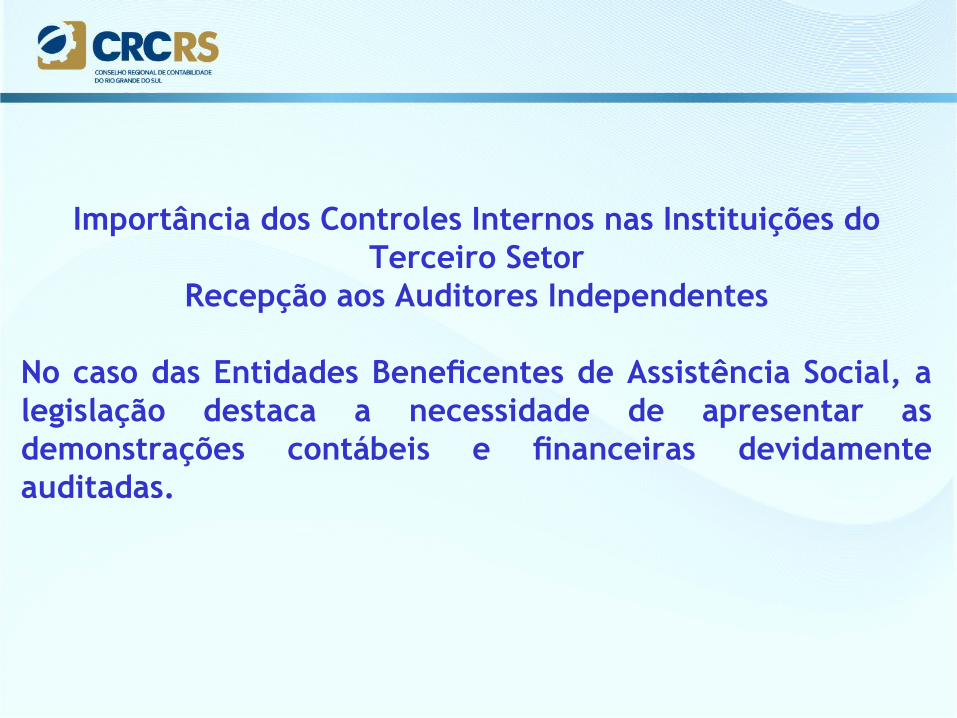

Recepção aos Auditores Independentes

No caso das Entidades Beneficentes de Assistência Social, a legislação destaca a necessidade de apresentar as demonstrações contábeis e financeiras devidamente auditadas.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Recepção aos Auditores Independentes

A entidade beneficente certificada na forma da Lei fará jus à isenção do pagamento das contribuições de que tratem os Artigos 22 e 23 da Lei nº 8.212, de 24 de julho de 1991, atendendo cumulativamente, aos seguintes requisitos:

Importância dos Controles Internos nas Instituições do Terceiro Setor

Recepção aos Auditores Independentes

“...VIII - apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar nº 123, de 2006, Artigo 3º, caput (Simples Nacional).”

Importância dos Controles Internos nas Instituições do Terceiro Setor

Recepção aos Auditores Independentes

A Auditoria exigida deve ser realizada por auditor independente legalmente habilitado nos Conselhos Regionais de Contabilidade.

Importância dos Controles Internos nas Instituições do Terceiro Setor

Alertas Finais!

Escrituração Contábil Fiscal-SPED do IRPJ (06/2016)

Escrituração Contábil Digital-SPED da Contabilidade (05/2015)

Importância dos Controles Internos nas Instituições do Terceiro Setor

Alertas Finais!

20º Congresso Brasileiro e Contabilidade11 a 14 de setembro de 2016

Fortaleza - Ceará

Importância dos Controles Internos nas Instituições do Terceiro Setor

Chegamos ao final!

Muito Obrigado!