iivideoconf simples nacional receita - sefaz.ba · microempreendedor individual (mei) 1.definição...

TRANSCRIPT

Simples Nacional

Salvador, 19/08/2010

Cálculo do Valor Devido

PGDAS. Opção pelo Regime de Reconhecimento de Receitas. Segregar por Estabelecimento. Segregar cada Estabelecimento por anexo. Especificidades

. SIMULADOR

. Resolução do CGSN nº 51/2008

Pagamento

- DAS;

- Extrato de Apuração;

- Erro na digitação/leitura do código de barras do DAS.

Repartição e Repasse do Produto da Arrecadação

- Parcelamento;

- Restituição;

- Compensação.

Exclusão do Simples Nacional

Aplicativo “Liberação de Pendências”(Semáforo)

Aplicativo “Registro e Alteração de Eventos” (Estica e Puxa)

Portal do Simples Nacional na Internet

19/08/2010

1. Endereço eletrônico

www8.receita.fazenda.gov.br/SimplesNacional

2. Finalidade

Interação do Sistema Simples Nacional com:

- o contribuinte;

- os entes federativos.

3. O Portal tem três áreas:

- área de acesso ao público;

- área de acesso exclusivo ao contribuinte;

- área de acesso exclusivo aos entes federativos.

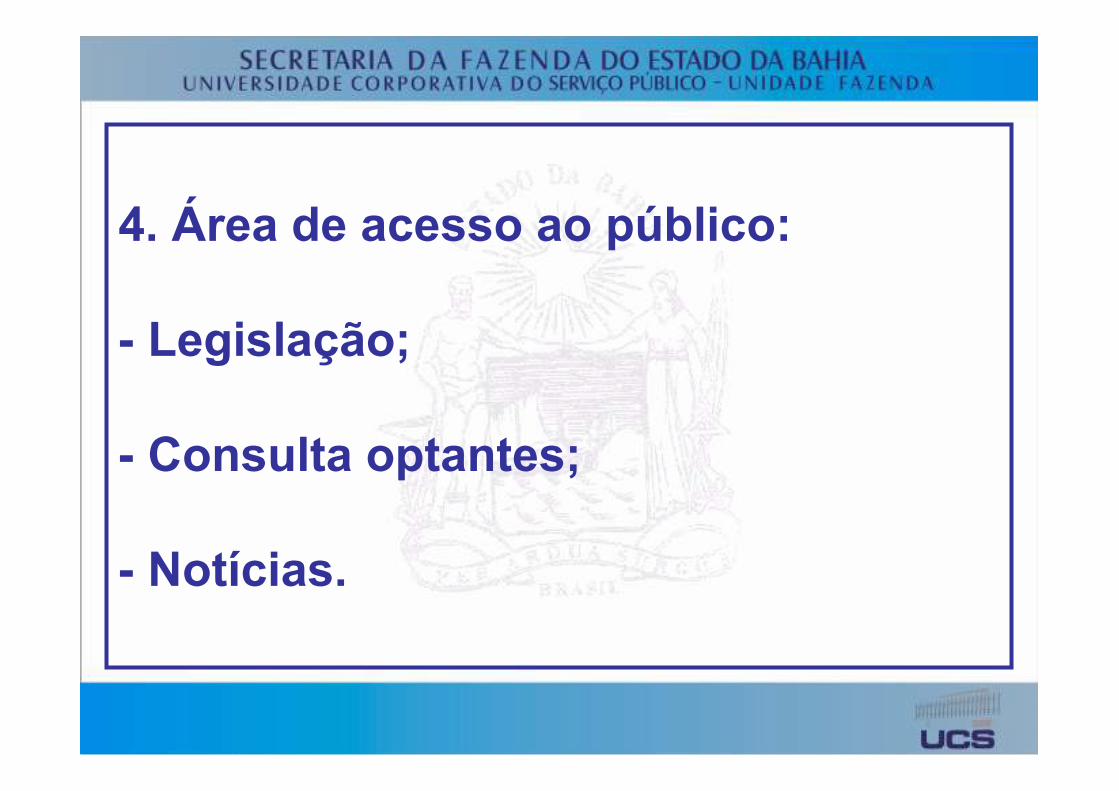

4. Área de acesso ao público:

- Legislação;

- Consulta optantes;

- Notícias.

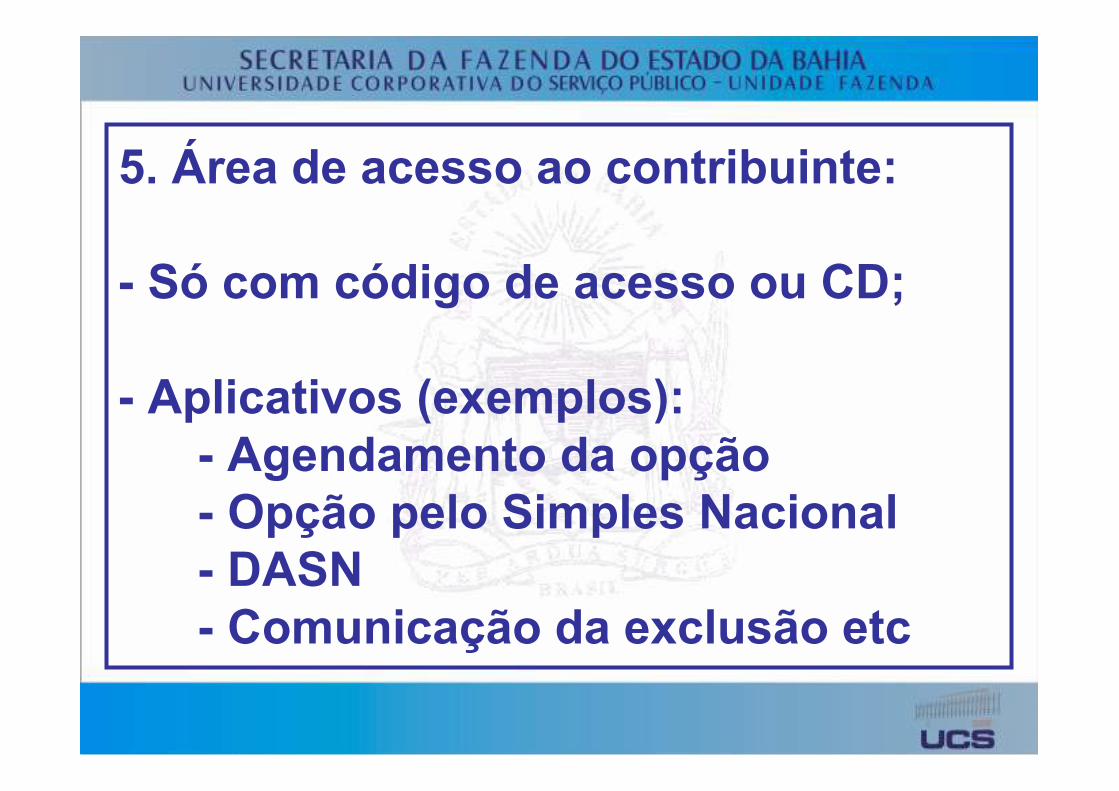

5. Área de acesso ao contribuinte:

- Só com código de acesso ou CD;

- Aplicativos (exemplos):- Agendamento da opção - Opção pelo Simples Nacional- DASN- Comunicação da exclusão etc

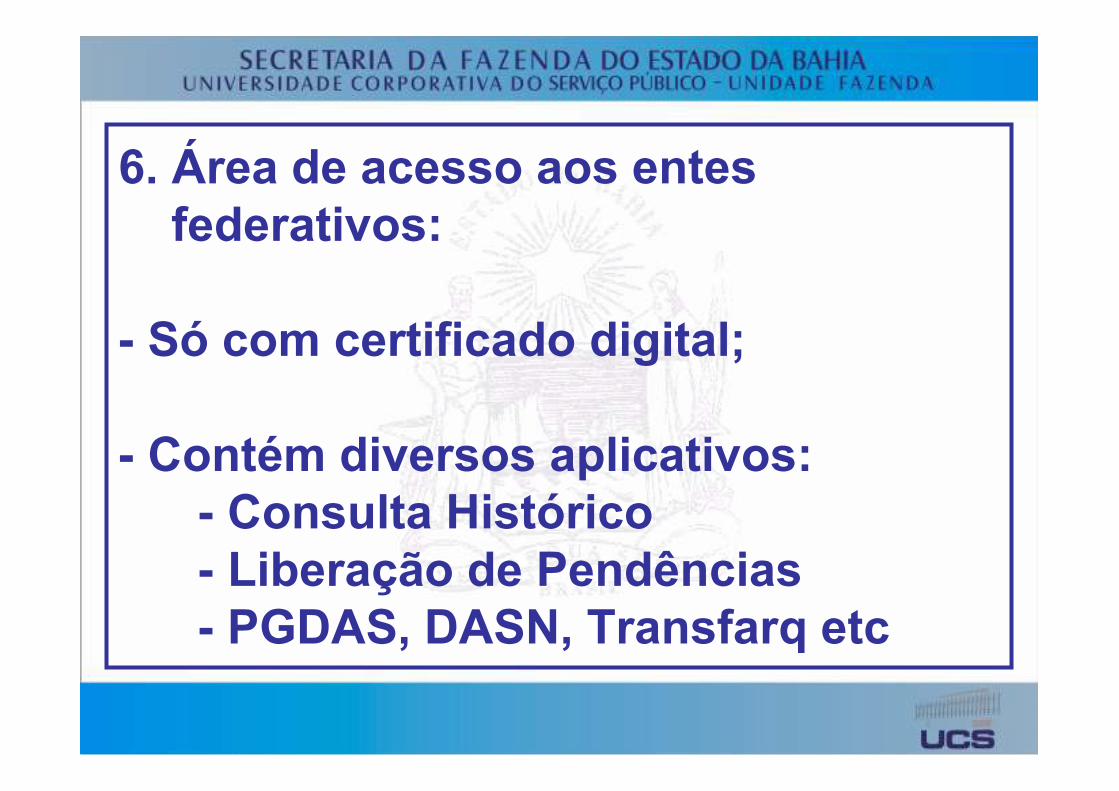

6. Área de acesso aos entes federativos:

- Só com certificado digital;

- Contém diversos aplicativos:- Consulta Histórico- Liberação de Pendências- PGDAS, DASN, Transfarq etc

Certificado Digital (CD)

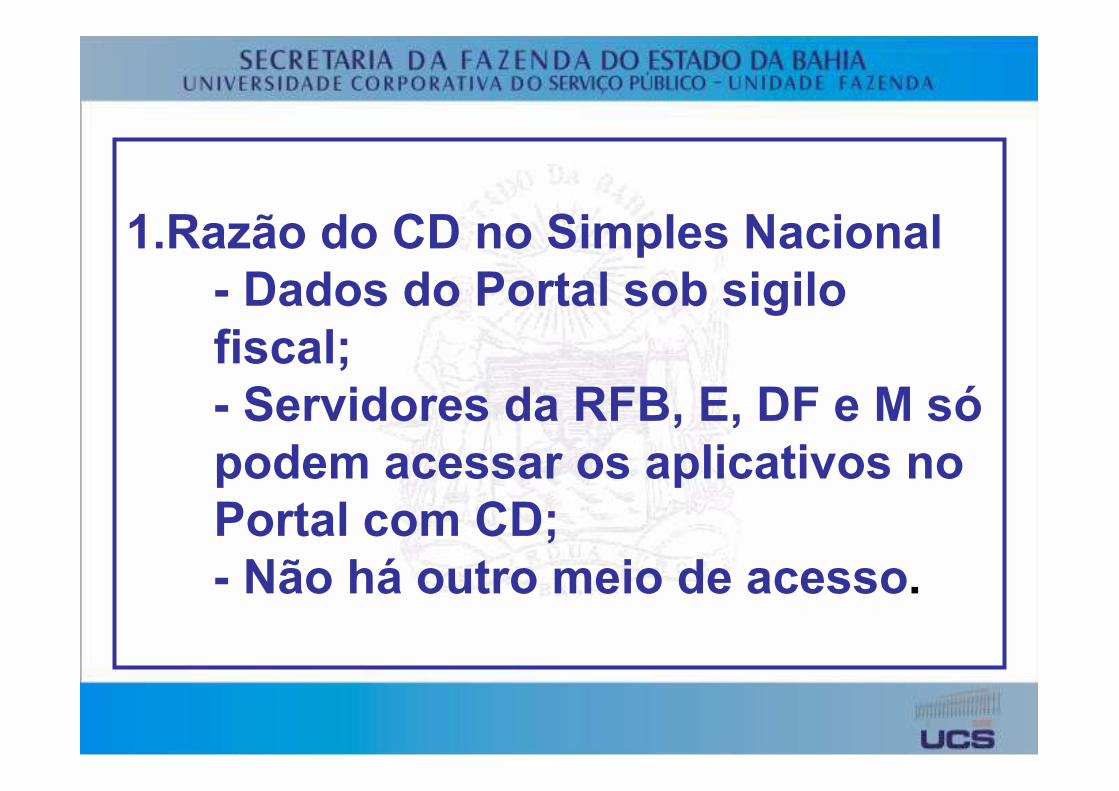

1.Razão do CD no Simples Nacional- Dados do Portal sob sigilo fiscal;- Servidores da RFB, E, DF e M sópodem acessar os aplicativos no Portal com CD;- Não há outro meio de acesso.

2. O que é CD?

- É um arquivo eletrônico.

- Permite transações na internet.

- É seguro.

2. O que é CD?

- É pessoal, é intransferível.

- É o RG eletrônico.

- Na prática: mídia + senha.

3. Mídias de Armazenamento do CD

- Cartão (Leitora).

- Token (USB).

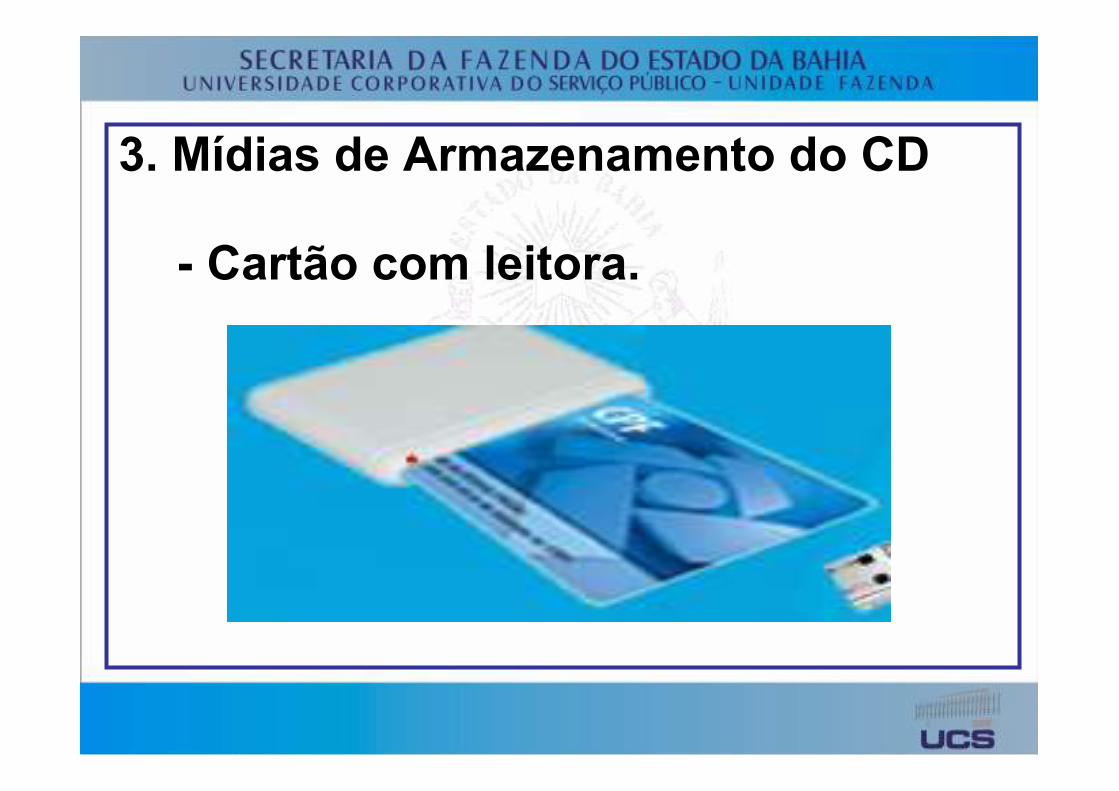

3. Mídias de Armazenamento do CD

- Cartão com leitora.

3. Mídia de Armazenamento do CD

- Token

4. Principais Classes de CD

- A1: - é armazenado no computador do usuário;

- é protegido por senha;

- vale por 1 ano.

4. Principais Classes de CD

- A3: - é armazenado em mídia portátil (token ou cartão);

- é protegido por senha;

- vale por 3 anos.

5. Onde Comprar

- Caixa Econômica Federal

http://icp.caixa.gov.br

5. Onde Comprar

- Serpro

- Certisign

- Serasa

- Fenacon etc

6. O que comprar

- CD de pessoa fpessoa fíísicasica, do tipo A1 ou A3 (cartão ou token) – a ICP-Brasil.

- A RFB recomenda o A3.

- Documentos: consultar o site do vendedor.

7. O que NÃONÃO comprar

- ATENÇÃO: NÃO comprar CD de pessoa jurpessoa juríídicadica, pois não funciona no Portal do Simples Nacional.

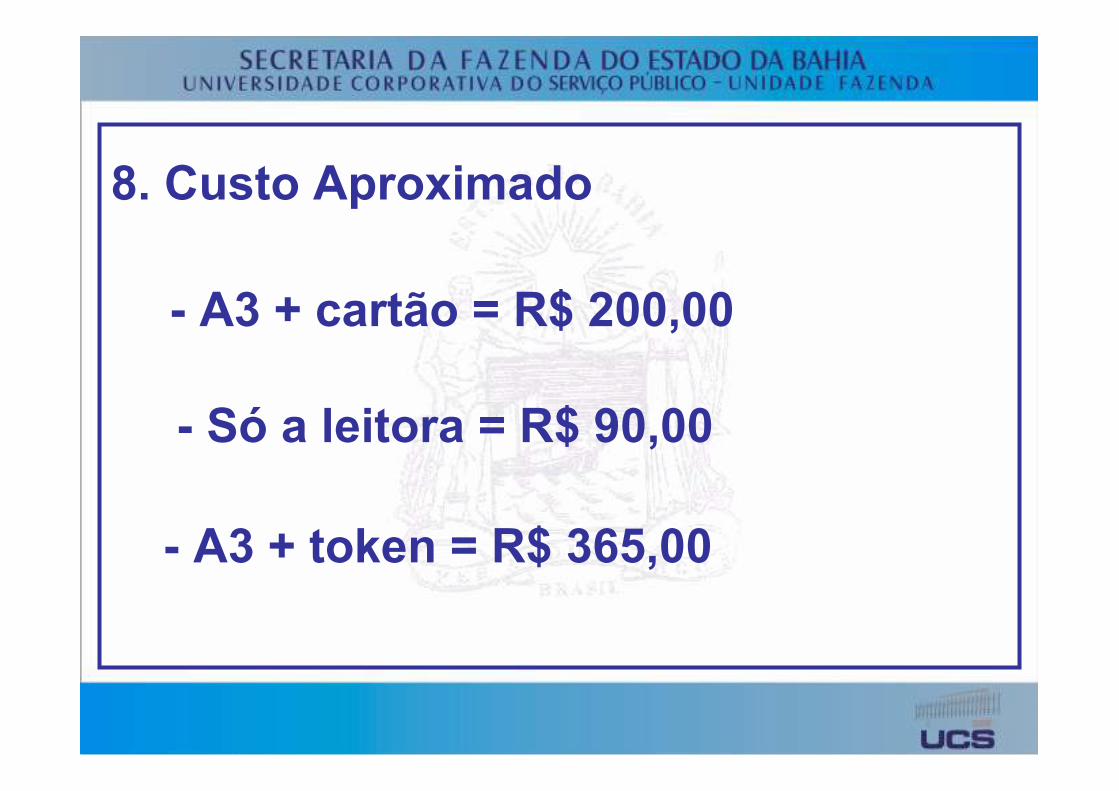

8. Custo Aproximado

- A3 + cartão = R$ 200,00

- Só a leitora = R$ 90,00

- A3 + token = R$ 365,00

9. Condições Para Usar Aplicativos

a) Possuir o CD; e

b) Estar cadastrado no Portal.

10. Processo de Cadastramento

a) Local: Portal do Simples Nacional

- Aplicativo: HSimples

8. Processo de Cadastramento

b) Tipos de Usuários:

- Usuário-mestre

- Usuário-cadastrador

- Usuário comum

9. Processo de Cadastramento

c) Em 2007: usuário-mestre = respon. pelo ente federativo no FPEM.

9. Processo de Cadastramento

d) Responsável no FPEM é:- o Chefe do Poder Executivo; - o responsável pelo ente no CNPJ.

9. Processo de Cadastramento

e) Para alterar o responsável no FPEM: alterar o responsável no CNPJ.

9. Processo de Cadastramento

f) Responsável no FPEM tem poder:

- cadastrar-se como usuário-mestre;

- cadastrar outro servidor como usuário-mestre.

9. Processo de Cadastramento

g) Usuário-mestre:

- é único por ente;

- cadastra usuário-cadastrador e usuário comum;

- usa aplicativos.

9. Processo de Cadastramento

h) Usuário-cadastrador:

- nenhum, um ou mais de um;

- cadastra usuário comum;

- usa aplicativos.

9. Processo de Cadastramento

i) Usuário comum:

- nenhum, um ou mais de um;

- só tem poder para usar aplicativos.

Ensino a Distância do Simples Nacional (EaD)

1. Onde

www8.receita.fazenda.gov.br/SimplesNacional

2. Conteúdo:

- O que é o Simples Nacional

- O Ingresso no Simples Nacional

- Agendamento da opção

2. Conteúdo:

- Obrigações

- Cálculo do Valor Devido

- Fiscalização e Exclusão

- MEI, Exercícios etc

Agendamento da Opção pelo Simples Nacional

1. Conceito

Procedimento que permite às PJ manifestarem seu desejo de optar pelo Simples Nacional antes do prazo legal da opção.

2. Efeito do Agendamento

Dia 1º de janeiro do ano seguinte ao do agendamento.

3. Período

- Inicial: 1º dia útil de novembro

- Final: penúltimo dia útil de dezembro

Durante 24 horas por dia, inclusive sábados, domingos e feriados.

4. Local

- Portal do Simples Nacional- Área restrita ao contribuinte- Aplicativo do agendamento.

5. Objetivos

- Maior prazo para PJ resolver pendências;

- Desafogar as administrações tributárias;

- Facilitar o processo de ingresso da PJ no Simples Nacional.

6. Regras

- Optantes não precisam agendar;

- Não é obrigatório para o ingresso no Simples Nacional;

6. Regras

- O agendamento não se aplica:- às PJ novas;- à opção pelo Simei.

7. Funcionamento do aplicativo

- Usuário solicita agendamento.

- Sistema verifica imediatamente pendências e:- agendamento é aceito;- agendamento não é aceito.

- mostra pendências em todos os entes federativos.

8. Recomendações

- às PJ: efetuar agendamento nos primeiros dias de novembro.

- aos entes federativos: - revisarem com urgência os erros das PJ;- tornar transmitir arquivo.

Ingresso no Simples Nacional

1. Características

- facultativo;

- irretratável;

- abrange todos os estabelecimentos da PJ.

2. Prazo

- PJ antiga: só janeiro.

- PJ nova: qualquer dia do ano, desde que dentro do prazo de 30 dias do último deferimento de inscrição.

3. Local

Portal do Simples Nacional na internet.(Para PJ antiga ou PJ nova)

4. Data de Efeito do Ingresso

- PJ antiga: 1º de janeiro.

- PJ nova: data do registro no órgão competente (Junta Comercial ou Cartório).

5. Condições Para Ingressar

- Ser ME ou EPP;

- Ter inscrição no CNPJ, no Município e, se exigível, no Estado;

5. Condições Cumulativas Ingressar

- Não incorrer em vedação;

- Formalizar a opção no local e prazo.

Microempreendedor Individual(MEI)

1. Definição de MEI

- Ser empresário individual;

- Auferir receita bruta anual até 36 mil;

1. Definição de MEI

- Ser optante pelo Simples Nacional;

- Exercer apenas atividades doAnexo Único;

1. Definição de MEI

- Não ter filiais;

- Não participar de outra empresa;

1. Definição de MEI

- Ter, no máximo, um empregado:- que receba salário mínimo; ou- piso salarial da categoria.

2. Direitos Previdenciários do MEI

- Aposentadoria: idade, tempo contribuição, invalidez e especial.

- Auxílio-doença e salário-maternidade.

- Não tem direito: auxílio-acidente e salário-família.

3. Direitos Previdenciários dos Dependentes do MEI

- pensão por morte;

- auxílio-reclusão.

4. Tributação do MEI

- Pelo Simei, se optar por esse regime; ou

- Pelo Simples Nacional, se não optar

pelo Simei.

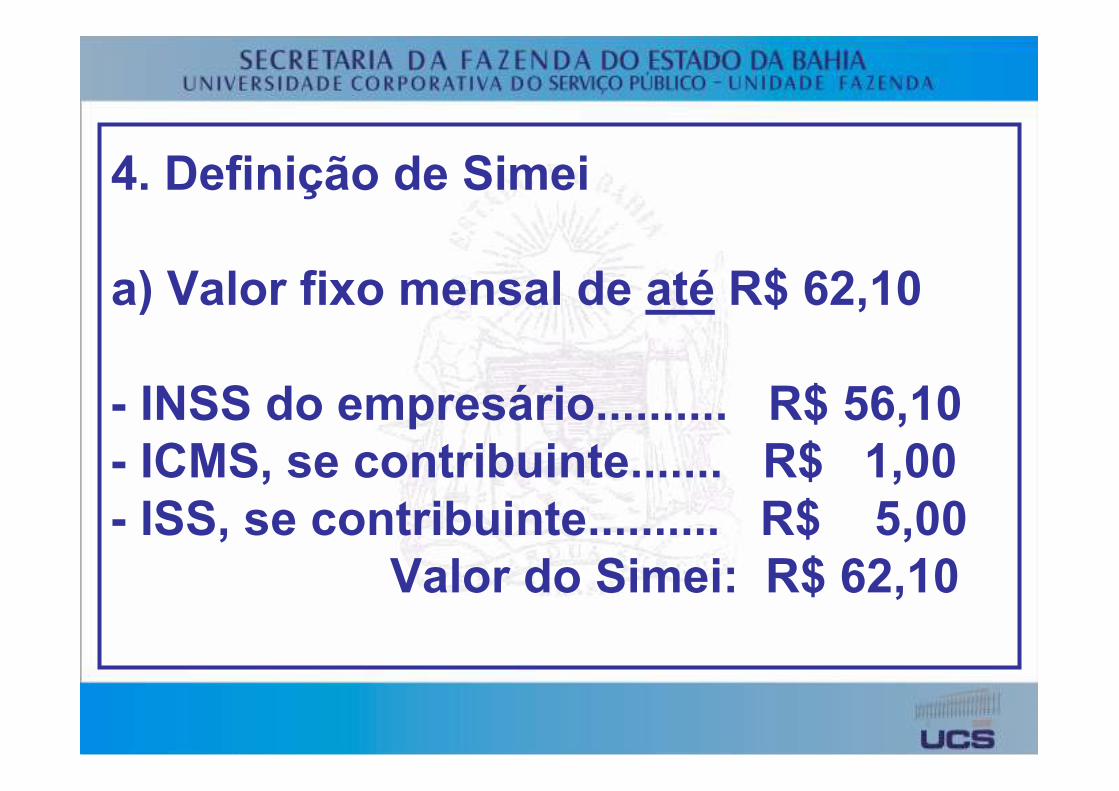

4. Definição de Simei

a) Valor fixo mensal de até R$ 62,10

- INSS do empresário.......... R$ 56,10 - ICMS, se contribuinte....... R$ 1,00- ISS, se contribuinte.......... R$ 5,00

Valor do Simei: R$ 62,10

4. Definição de Simei

b) Independe da receita bruta mensal auferida;

c) Recolhe em um único DAS;

4. Definição de Simei

d) O valor do Simei é calculado no PGMEI.

e) O valor do Simei será constante ao longo do ano-calendário.

5. Opção pelo Simei

a) Empresa em constituição:

- Local: Portal do Empreendedor na internet.

- Prazo: simultâneo com a constituição(é um pacote).

5. Opção pelo Simei

b) Empresa já constituída:

- Local: Portal do Simples Nacional na internet.

- Prazo: só mês de janeiro.

6. Características da Opção pelo Simei

- É irretratável para todo o ano-calendário.

- Implica a não-incidência do IRPJ, CSLL, IPI, PIS, Cofins e, se não tiver empregado, da CPP.

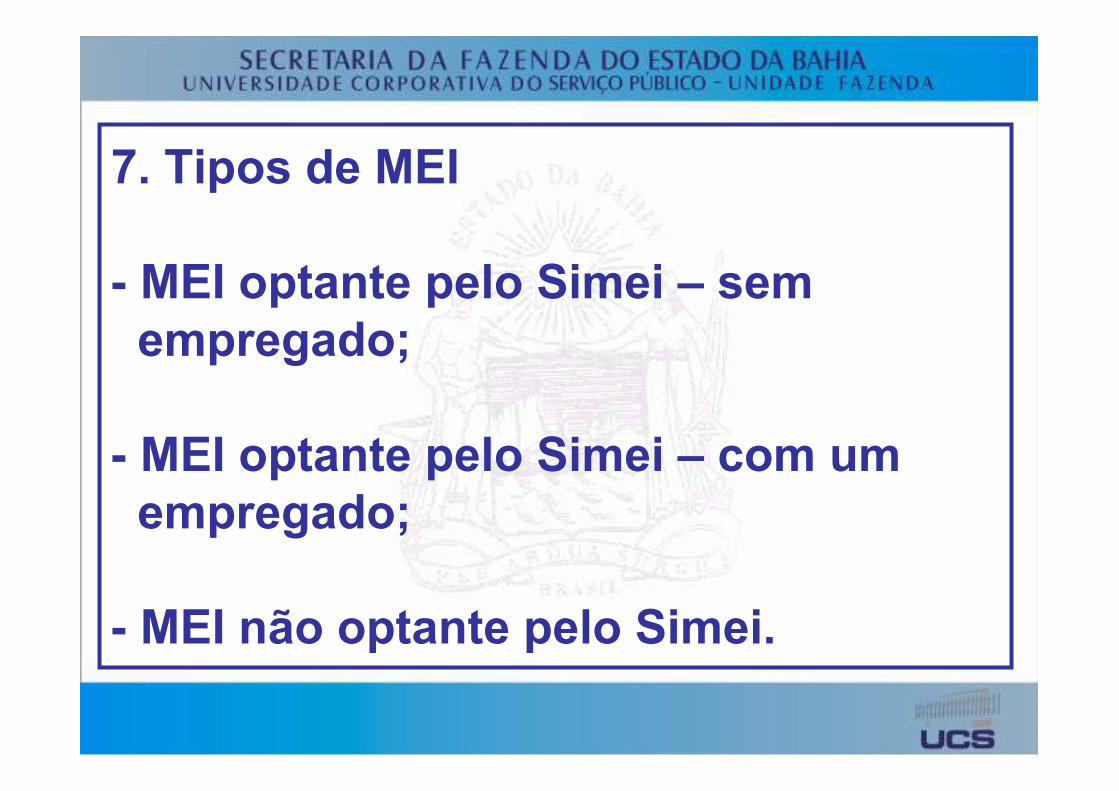

7. Tipos de MEI

- MEI optante pelo Simei – sem empregado;

- MEI optante pelo Simei – com um empregado;

- MEI não optante pelo Simei.

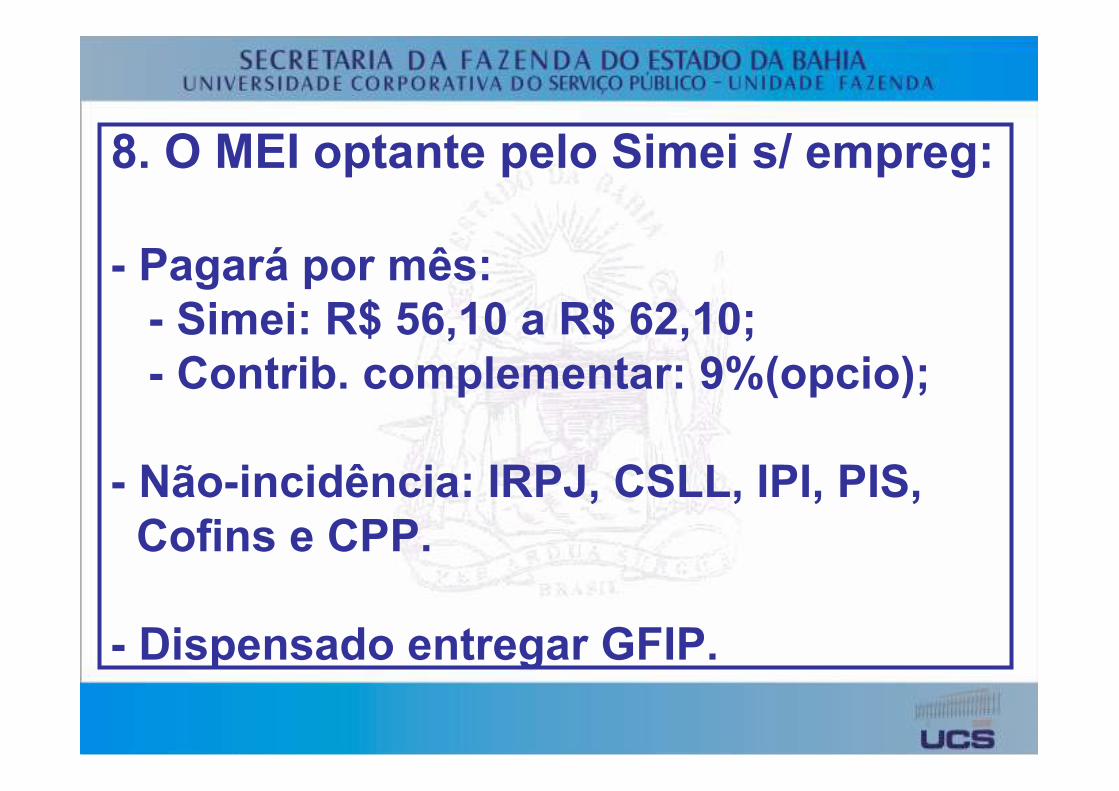

8. O MEI optante pelo Simei s/ empreg:

- Pagará por mês:- Simei: R$ 56,10 a R$ 62,10; - Contrib. complementar: 9%(opcio);

- Não-incidência: IRPJ, CSLL, IPI, PIS, Cofins e CPP.

- Dispensado entregar GFIP.

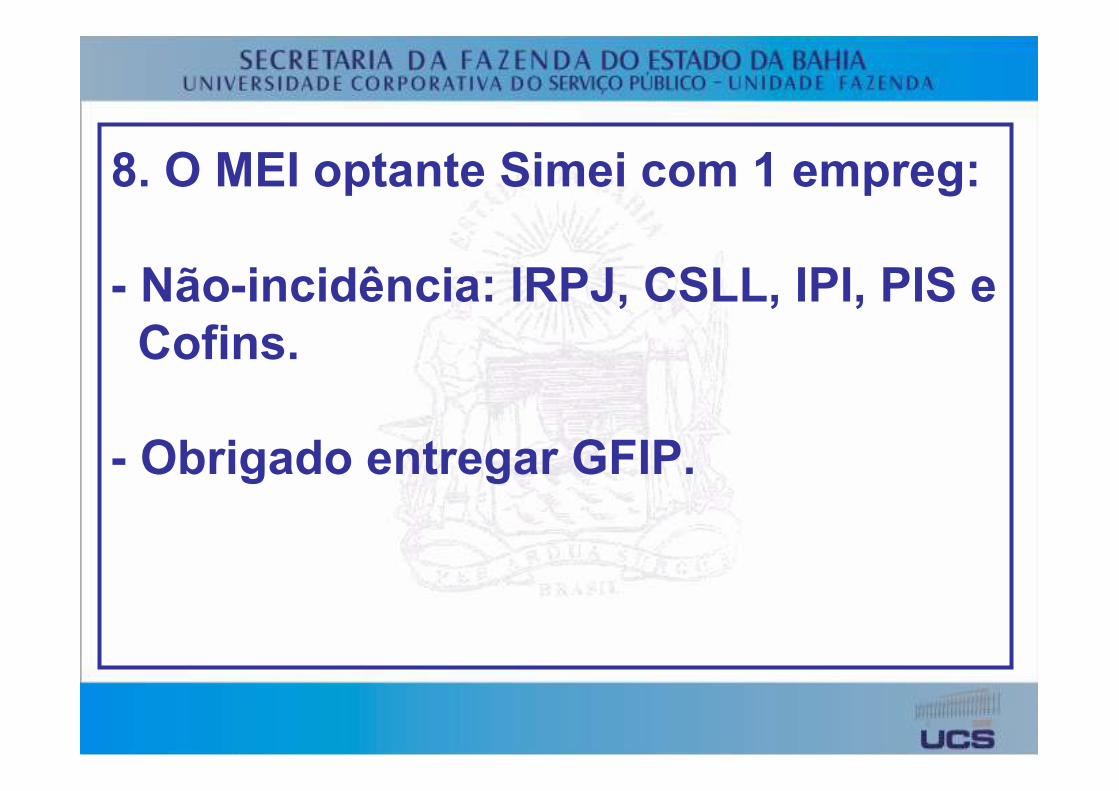

8. O MEI optante Simei com 1 empreg:

- Não-incidência: IRPJ, CSLL, IPI, PIS e Cofins.

- Obrigado entregar GFIP.

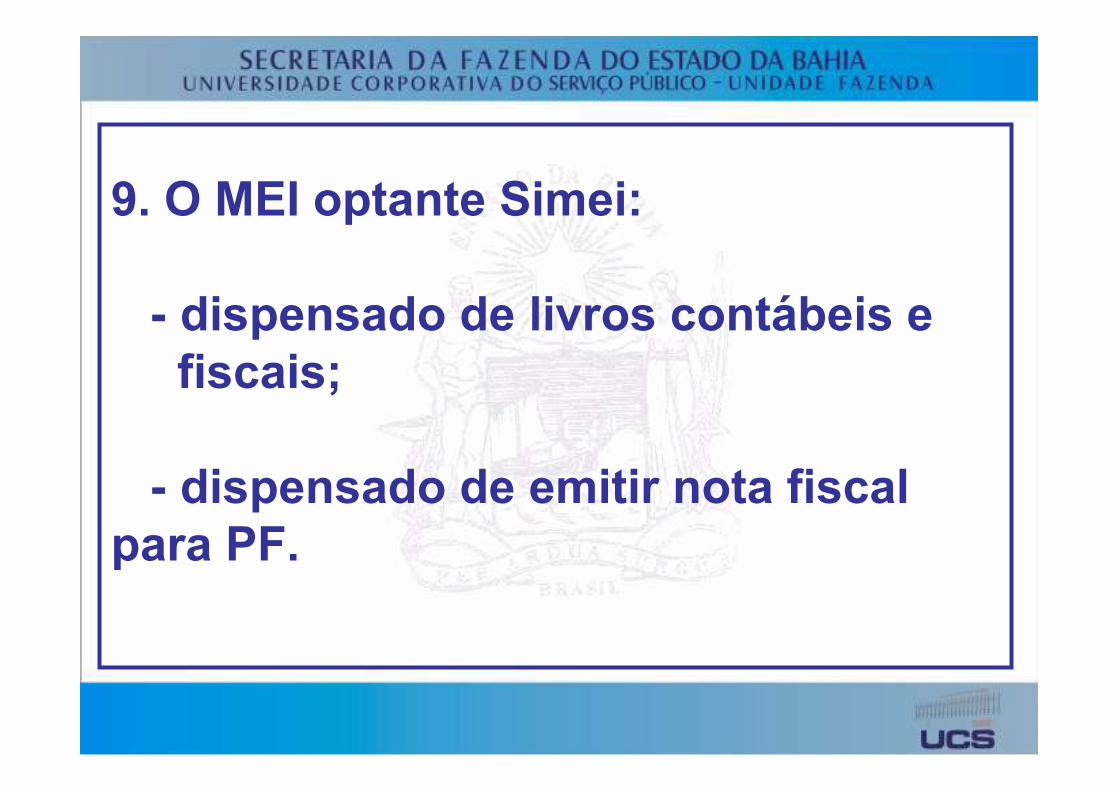

9. O MEI optante Simei:

- dispensado de livros contábeis e fiscais;

- dispensado de emitir nota fiscal para PF.

9. O MEI optante Simei:

- obrigado emitir nota fiscal para PJ, exceto quando esta emitir nota

fiscal de entrada.

Obrigações e Desobrigações Tributárias do Optante pelo

Simples Nacional(exceto o MEI)

1. Obrigações

a) Optar pelo regime de competência ou de caixa.

b) Se optar por caixa, fica obrigado a registrar valores a receber em formulário próprio.

1. Obrigações

c) Gerar o DAS no PGDAS.

d) Pagar o valor do DAS.

1. Obrigações

e) emitir nota fiscal ou cupom fiscal.

- Serão utilizados os documentos fiscais autorizados pelos entes federativos.

1. Obrigações

e) emitir nota fiscal ou cupom fiscal.

- modelo: é o aprovado pelo ente federativo.

1. Obrigações

e) emitir nota fiscal ou cupom fiscal.

- NF avulsa: observar legislação do ente federativo.

1. Obrigações

e) emitir nota fiscal ou cupom fiscal.

- NF eletrônica: só se ente federativo exigir.

1. Obrigações

f) Equipamento Emissor Cupom Fiscal

- Observar a exigência da legislação do ente federativo.

1. Obrigações

g) Escriturar Livros:

- Livro Caixa (todos)

Obs: a escrituração contábil (Diário + Razão) dispensa o Livro Caixa.

1. Obrigações

g) Escriturar Livros:

- Livro Registro Inventário - ICMS

- Livro Registro de Entradas (modelo 1 ou 1-A) - ICMS

1. Obrigações

g) Escriturar Livros:

- Livro Registro Serviços Prestados - ISS

- Livro Registro Serviços Tomados - ISS

1. Obrigações

g) Escriturar Livros:

- Livro Registro Entrada e Saída Selos Controle - IPI

- Livro Registro Impressão Documentos Fiscais (gráficas)

1. Obrigações

g) Escriturar Livros:

- Livros específicos comerciantes de combustíveis

- Livro Registro de Veículos

1. Obrigações

g) Escriturar Livros:

- O ente federativo poderá, no âmbito de sua competência, dispensar, no todo ou em parte, os livros.

1. Obrigações

h) Entregar Declarações:

- DASN, GFIP e Dirf.

- outras declarações exigidas pelo Estado e Município.

1. Obrigações

i) Comunicar a exclusão do Simples Nacional, quando incorrer em vedação.

1. Obrigações

j) Guardar documentos que fundamentaram a apuração do valor do Simples Nacional.

1. Obrigações

k) Expressões obrigatórias nos documentos fiscais:

-”Documento emitido por ME ou EPP optante pelo Simples Nacional”

1. Obrigações

k) Expressões obrigatórias nos documentos fiscais:

-”Não gera direito a crédito fiscal de ISS ou IPI”

1. Obrigações

k) Expressões obrigatórias nos documentos fiscais:

-”Permite o aproveitamento do crédito do ICMS no valor de R$....., correspondente à alíquota de ...%, nos termos do art. 23 da LC 123”

1.Obrigações

l) Sofrer retenção na fonte:- ISS - INSS- IRPJ – aplicações financeiras.

1. Obrigações

m) reter na fonte:

- quando pagar a PF: IRfonte;

1. Obrigações

m) reter na fonte:

- quando pagar a PJ optante: INSS e ISS (quando cabíveis)

- quando pagar a PJ não optante:IRPJ, CSLL, PIS e Cofins.

1. Obrigações

n) SPED - Escrituração Fiscal Digital

- Depende do ente federativo.

2. Desobrigações

a) Entregar DCTF e Dacon.

b) Afixar placa indicativa da condição de optante.

2. Desobrigações

c) Não sofre retenção na fonte:- IRPJ, exceto aplicações financeiras- CSLL, PIS e Cofins.

2. Desobrigações

d) SPED - Escrituração Contábil Digital