icms. tributaÇÃo de bens digitais. convÊnio icms … · são paulo - 13.04.2018 . 2 i ......

TRANSCRIPT

ICMS. TRIBUTAÇÃO DE BENS DIGITAIS. CONVÊNIO ICMS 106 DE 29.09.2017.

José Eduardo Soares de Melo Doutor e Livre Docente em Direito

Faculdade de Direito GV Mestrado Profissional

São Paulo - 13.04.2018

2

I. CONVÊNIO ICMS 106/17 Cláusula primeira - Operações com bens e mercadorias digitais, tais como softwares, programas, jogos eletrônicos, aplicativos, arquivos eletrônicos e congêneres. - Padronizados. - Ainda que tenham sido ou possam ser adaptados, comercializados por meio de transferência eletrônica de dados.

3

Cláusula segunda

- Isenção: saída destinada a consumidor final.

Cláusula terceira

- Recolhimento do ICMS nas saídas internas e nas importações.

- Realizadas por meio de site ou de plataforma eletrônica.

- Efetuadas as vendas, ou disponibilização, ainda que por intermédio de pagamento periódico.

- Na unidade federada onde é domiciliado ou estabelecido o adquirente do bem ou mercadoria digital.

4

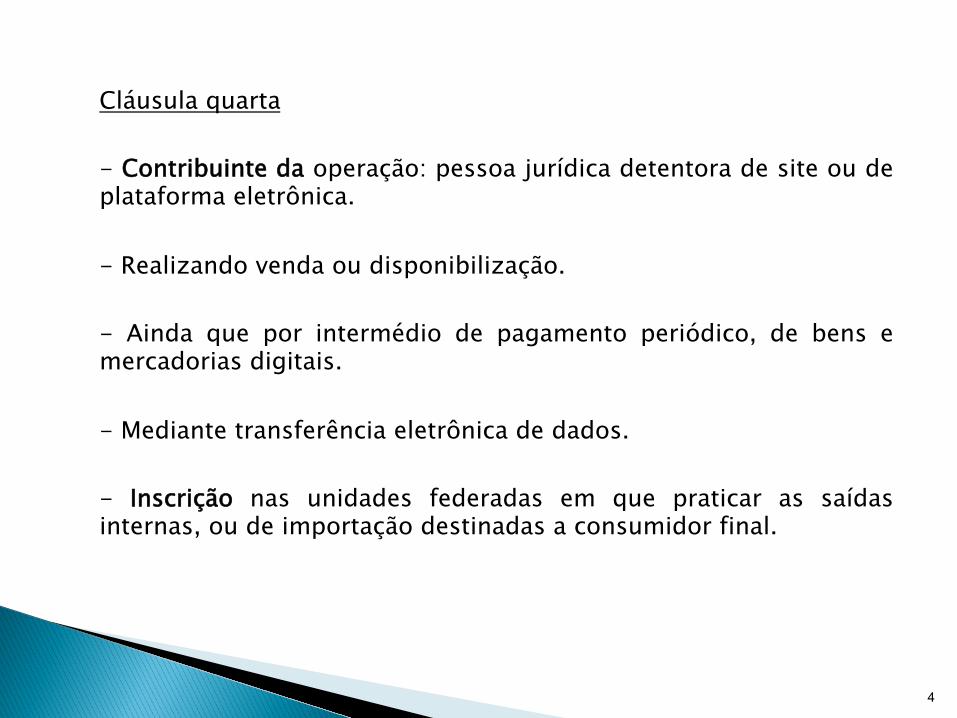

Cláusula quarta

- Contribuinte da operação: pessoa jurídica detentora de site ou de plataforma eletrônica.

- Realizando venda ou disponibilização.

- Ainda que por intermédio de pagamento periódico, de bens e mercadorias digitais.

- Mediante transferência eletrônica de dados.

- Inscrição nas unidades federadas em que praticar as saídas internas, ou de importação destinadas a consumidor final.

5

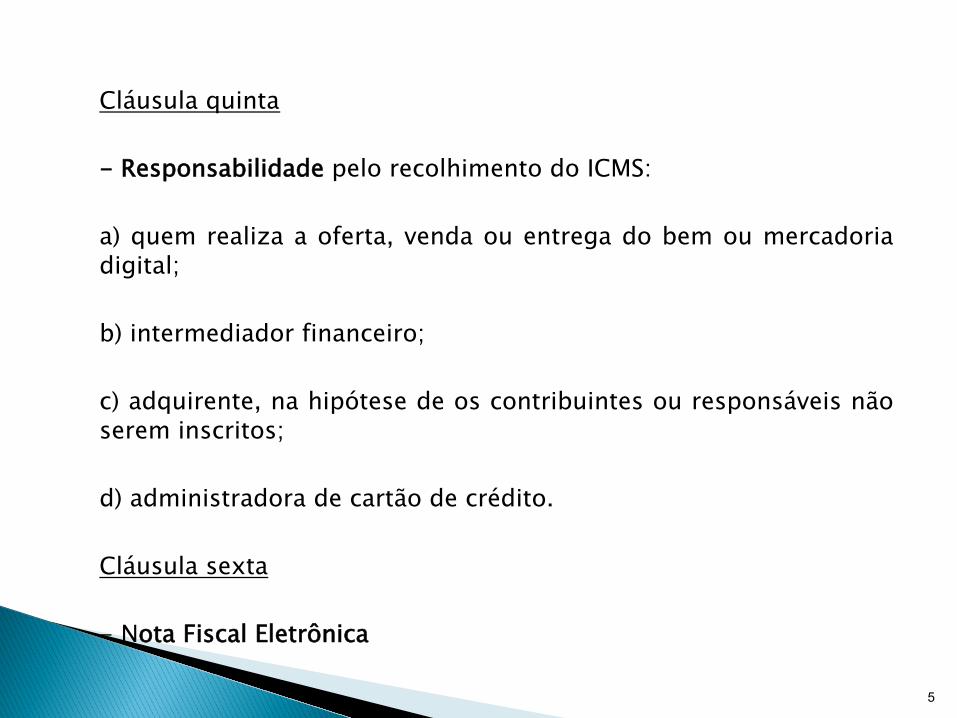

Cláusula quinta

- Responsabilidade pelo recolhimento do ICMS:

a) quem realiza a oferta, venda ou entrega do bem ou mercadoria digital;

b) intermediador financeiro;

c) adquirente, na hipótese de os contribuintes ou responsáveis não serem inscritos;

d) administradora de cartão de crédito.

Cláusula sexta

- Nota Fiscal Eletrônica

II. DECRETO ESTADUAL (SP) nº 63.099 de 22.12.2017

Insere no RICMS/00 preceitos do Convênio ICMS 106/2017, a respeito das matérias seguintes:

a) Incidência do ICMS;

b) Qualificação de contribuintes e responsáveis;

c) obrigações acessórias (inscrição no cadastro, etc.). Cobrança do ICMS a partir de 1.04.18

6

III. PORTARIA CAT Nº 24, DE 23.03.2018 IV. MEDIDA JUDICIAL (SP) Mandado de Segurança Coletivo (1.03.2018). 9ª. Vara da Fazenda Pública.

Impetrante: BRASSCOM – Associação Brasileira das Empresas de Tecnologia da Informação e Comunicação.

Objeto: Afastamento do Decreto Estadual (SP) nº 63.099/17, que disciplina os procedimentos de cobrança do ICMS incidente nas operações com bens e mercadorias digitais, etc.

7

OBS: O MS não discute a correta incidência tributária sobre as atividades de disponibilização ou de transferência eletrônica de softwares, conteúdos ou outros diversos programas e aplicativos eletrônicos padronizados ou customizado.

Fundamentos:

1. Competência da Lei Complementar versus Convênios ICMS no Âmbito do Confaz e Decretos do Poder Executivo.

2. Inconstitucionalidades e Ilegalidades do Convênio ICMS nº 106/2017 e do Decreto nº 63.099/2017 (SP):

8

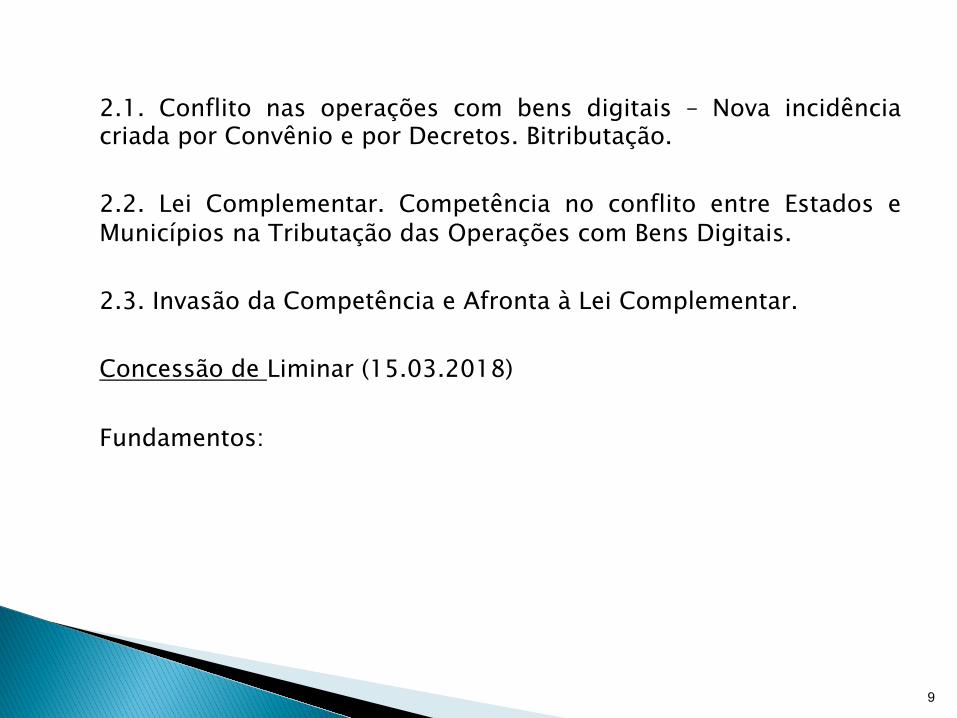

2.1. Conflito nas operações com bens digitais – Nova incidência criada por Convênio e por Decretos. Bitributação.

2.2. Lei Complementar. Competência no conflito entre Estados e Municípios na Tributação das Operações com Bens Digitais.

2.3. Invasão da Competência e Afronta à Lei Complementar. Concessão de Liminar (15.03.2018)

Fundamentos:

9

“Numa primeira análise, verifico a relevância dos fundamentos invocados, pois admitir a incidência de ICMS sobre o software padronizado por transferência eletrônica por download (o conteúdo é baixado da internet e armazenado no aparelho do usuário), e por acesso remoto, o chamado streaming (o conteúdo é acessado, um filme, por exemplo, não é armazenado no aparelho e somente poderá ser acessado novamente por meio de outro acesso á internet), com base em convênio e decreto afronta, sem qualquer dúvida, o disposto no art. 146 da Constituição Federal. Somente compete à lei complementar dispor sobre conflitos de competência, em matéria tributária, entre os entes da federação; regular as limitações constitucionais ao poder de tributar e estabelecer normas gerais em matéria de legislação tributária (base de cálculo, fato gerador e contribuintes responsáveis).

10

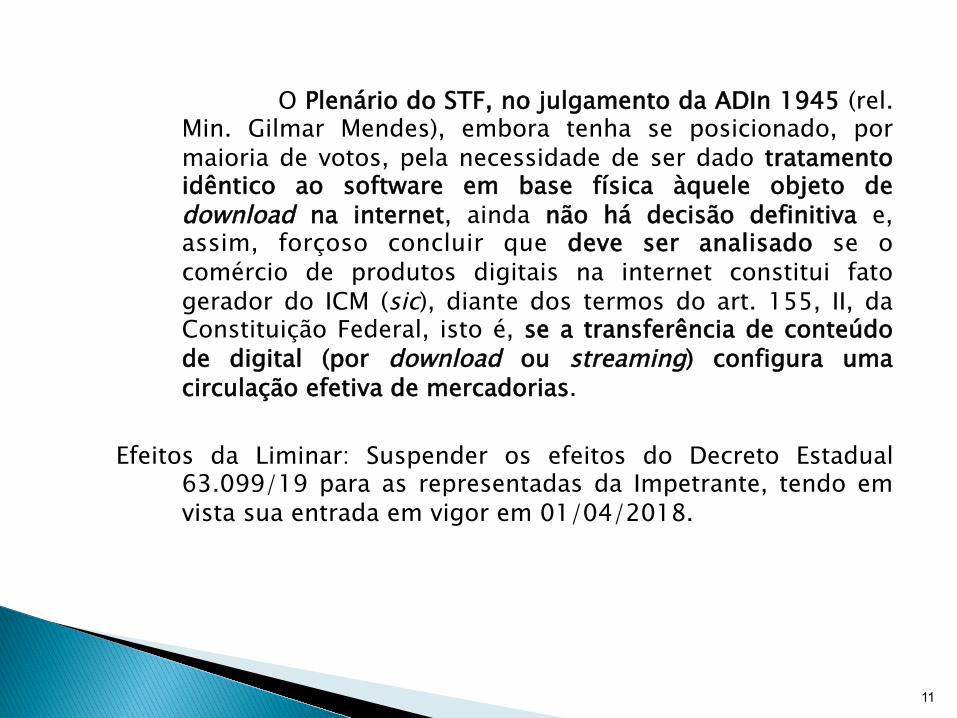

O Plenário do STF, no julgamento da ADIn 1945 (rel. Min. Gilmar Mendes), embora tenha se posicionado, por maioria de votos, pela necessidade de ser dado tratamento idêntico ao software em base física àquele objeto de download na internet, ainda não há decisão definitiva e, assim, forçoso concluir que deve ser analisado se o comércio de produtos digitais na internet constitui fato gerador do ICM (sic), diante dos termos do art. 155, II, da Constituição Federal, isto é, se a transferência de conteúdo de digital (por download ou streaming) configura uma circulação efetiva de mercadorias.

Efeitos da Liminar: Suspender os efeitos do Decreto Estadual

63.099/19 para as representadas da Impetrante, tendo em vista sua entrada em vigor em 01/04/2018.

11

V. STREAMING

Conceito: é a tecnologia que permite a transmissão de dados e informações utilizando redes de computadores, de modo contínuo.

Mecanismo caracterizado pelo envio de dados por meio de pacotes, sem a necessidade de que o usuário realize download dos arquivos a serem executados.

Modalidades: You tube, Netflix, Spotify.

Natureza Jurídica: Cessão de direitos autorais.

12

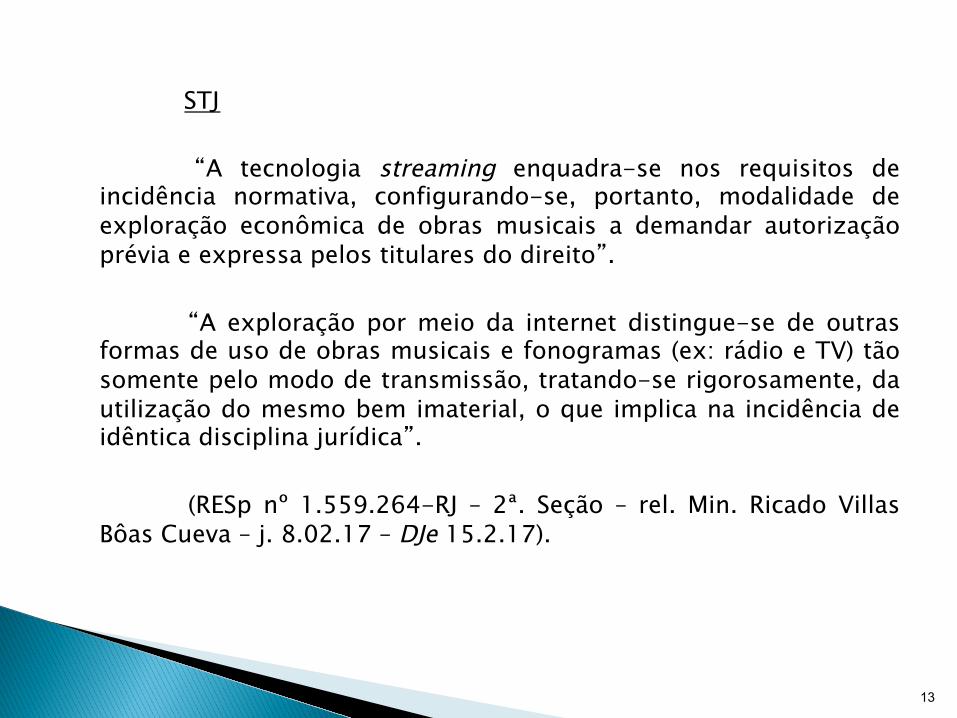

STJ

“A tecnologia streaming enquadra-se nos requisitos de incidência normativa, configurando-se, portanto, modalidade de exploração econômica de obras musicais a demandar autorização prévia e expressa pelos titulares do direito”.

“A exploração por meio da internet distingue-se de outras formas de uso de obras musicais e fonogramas (ex: rádio e TV) tão somente pelo modo de transmissão, tratando-se rigorosamente, da utilização do mesmo bem imaterial, o que implica na incidência de idêntica disciplina jurídica”.

(RESp nº 1.559.264-RJ – 2ª. Seção – rel. Min. Ricado Villas Bôas Cueva – j. 8.02.17 – DJe 15.2.17).

13

ISS

Lei Complementar nº 157 de 29.12.16.

“Item 1.09 – Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço de Acesso Condicionado, de que trata a Lei nº 12.485, de 12 de setembro de 2011, sujeitas ao ICMS)”.

14

Lei Municipal (SP) nº 16.757 de 14.11.17

“Art. 5º.

Inclui o item 1.09”.

OBS:

- Questionamento da incidência do ISS porque não se trata de “obrigação de fazer”.

15

STF (postura ampla)

“(15) A classificação das obrigações em “obrigação de dar”, de “fazer” e “não fazer”, tem cunho eminentemente civilista (...).

(16) A Suprema Corte, ao permitir a incidência do ISSQN nas operações de leasing financeiro e leaseback (RREE 547.245 e 592.205), admitiu uma interpretação mais ampla do texto constitucional quanto ao conceito de “serviços” desvinculado de “obrigação de fazer”.

(...);

16

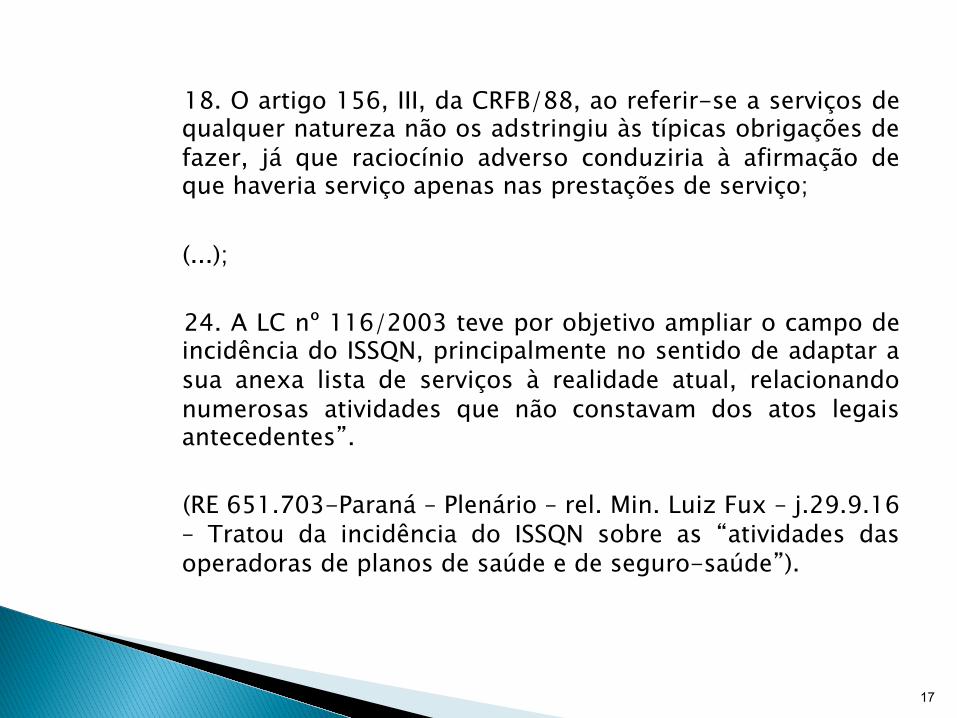

18. O artigo 156, III, da CRFB/88, ao referir-se a serviços de qualquer natureza não os adstringiu às típicas obrigações de fazer, já que raciocínio adverso conduziria à afirmação de que haveria serviço apenas nas prestações de serviço;

(...);

24. A LC nº 116/2003 teve por objetivo ampliar o campo de incidência do ISSQN, principalmente no sentido de adaptar a sua anexa lista de serviços à realidade atual, relacionando numerosas atividades que não constavam dos atos legais antecedentes”.

(RE 651.703-Paraná – Plenário – rel. Min. Luiz Fux – j.29.9.16 – Tratou da incidência do ISSQN sobre as “atividades das operadoras de planos de saúde e de seguro-saúde”).

17