icms - ipi e outros são paulo a veja nos próximos · todos os direitos reservados. É...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a ICMS - ECF - Considerações gerais

a ICMS - Parcelamento de débitos

a ICMS - Substituição tributária - Pneumáticos, câmaras de ar e protetores de borracha

ICMS - IPI e OutrosFascículo No 33/2015

São Paulo

/a FederalIPIDCTF - Forma de preenchimento . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSEnergia elétrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalConstrução civil - Edificação - Exclusão do conceito de industrialização . . 16

/a IOB ComentaEstadualICMS - Manifestação do destinatário sobre a sua participação na operação acobertada por NF-e . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

/a IOB Perguntas e RespostasIPIDCP - Assinatura digital - Exigência . . . . . . . . . . . . . . . . . . . . . . . . 18Denúncia espontânea - Efeitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

ICMS/SPDocumentos fiscais - NF-e - Ambiente de teste - Prazo . . . . . . . . . . 18MDF-e - Transporte internacional . . . . . . . . . . . . . . . . . . . . . . . . . . 18PAC - Pagamento do projeto a ser patrocinado . . . . . . . . . . . . . . . . 18

IPVA/SPIsenção - Veículos para utilização por deficientes físicos . . . . . . . . . 18

ISS/São PauloBase de cálculo - Jogos e diversões públicas . . . . . . . . . . . . . . . . . . 18

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI, DCTF : forma de preenchimento : IOB setorial.... -- 11. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2525-6

1. DCTF-Declaração de Débitos e Créditos Tributários Federais 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-06346 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : DCTF : Declaração de Débitos e Créditos Tributários Federais : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

33-01Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

IPI

DCTF - Forma de preenchimento SUMÁRIO 1. Introdução 2. Prazo 3. Preenchimento 4. Códigos de receita 5. Assinatura digital 6. Penalidades

1. INTRODUÇÃO

A Declaração de Débitos e Créditos Tributários Federais (DCTF) deve ser elaborada mediante a utilização de programas geradores de declaração, disponíveis no site da Secretaria da Re-ceita Federal do Brasil (RFB), www.receita.fazenda.gov.br, observadas as regras previstas na Instrução Normativa RFB nº 1.110/2010.

As pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, estão obrigadas à apresen-tação da DCTF, de forma centralizada, pela matriz.

A DCTF deve transmitida pela Internet com a utilização do programa Receitanet, disponível na página eletrônica da RFB, sendo obrigatória a assi-natura digital da declaração mediante a utilização de certificado digital válido.

Esta forma de transmissão é utilizada, inclusive, para os casos de extinção, incorporação, fusão e cisão total ou parcial de empresas.

O Ato Declaratório Executivo Codac nº 4/2015, aprovou a versão 3.2 do programa gerador da DCTF mensal.

Além da forma convencional de digitação, o pro grama permite a importação de dados das declarações das pessoas jurídicas declarantes que possuam escrituração em meio magnético, a partir da geração de arquivo em formato texto de acordo com a descrição de leiaute que consta na aba de ajuda do programa.

As informações solicitadas no preenchimento da declaração estão agrupadas em pastas subdivididas em fichas.

O programa efetua cálculos, transporte e associa créditos aos débitos declarados, tornando rápido e seguro o preenchimento da declaração.

Os valores calculados pelo programa são inalteráveis, estando identifi-

cados pela cor cinza de fundo. Para modificá-los, devem ser alterados os campos que lhes deram origem.

Cabe observar que a reti-ficação de valores informados

na DCTF que resulte em alteração do montante do débito já enviado à

Procuradoria-Geral da Fazenda Nacional (PGFN), para inscrição em Dívida Ativa da União (DAU), ou de débito que tenha sido objeto de exame em procedimento de fiscalização, somente poderá ser efetuada pela RFB nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não for extinto o crédito tributário.

Para facilitar o preenchimento da declaração mensal, com informações do IPI, reproduzimos no item 3 as fichas que deverão ser utilizadas, bem como as instruções para o respectivo preenchimento.

(Lei nº 4.886/1965, art. 1º; Instrução Normativa RFB nº 1.110/2010, arts. 2º, caput, I, e 4º; Ato Declaratório Executivo Codac nº 4/2015)

a Federal

As pessoas jurídicas de direito

privado em geral, inclusive as equiparadas, as imunes e as isentas, estão obrigadas à

apresentação da DCTF, de forma centralizada, pela

matriz

33-02 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2. PRAZO

As pessoas jurídicas devem apresentar a DCTF até o 15º dia útil do 2º mês subsequente ao mês de ocorrência dos fatos geradores, inclusive, nos casos de extinção, incorporação, fusão e cisão total ou par-cial de empresas.

(Instrução Normativa RFB nº 1.110/2010, art. 5º, caput, § 1º)

3. PREENCHIMENTO

Vejamos, a seguir, a forma de preenchimento da DCTF, relativamente ao débito do IPI.

3.1 Apuração

O IPI deve ser apurado e recolhido, em relação a cada estabelecimento do contribuinte, conforme disposto na legislação vigente.

As informações relativas a cada estabelecimento devem ser prestadas, individualmente, na DCTF mensal, a ser apresentada pelo estabelecimento matriz da empresa.

O campo “Total do Imposto Apurado no Período” deve ser registrado no livro Registro de Apuração do IPI, informando-se na ficha “Valor do Débito” o valor total do débito do IPI apurado pelo estabelecimento no período e registrado no mesmo livro, modelo 8.

NotaNão deve ser informado na DCTF o saldo credor registrado no livro

Registro de Apuração do IPI, modelo 8 (veja subitem 3.1.1 - EFD).

(RIPI/2010, arts. 259, 260, 477 e 478; Instrução Normativa RFB nº 1.110/2010, art. 2º, caput, I)

3.1.1 EFD

O contribuinte obrigado à Escrituração Fiscal Digital (EFD), nos termos do Ajuste Sinief nº 2/2009, que instituiu a EFD-ICMS/IPI, e do Ato Cotepe/ICMS nº 9/2008, que contém as especificações técnicas do leiaute do arquivo digital, que deverá repercutir as informações fiscais e contábeis, além de outras que possam refletir na apuração, pagamento ou cobrança

de tributos, deverá observar as orientações do Guia Prático da EFD quanto ao preenchimento dos diver-sos campos dos respectivos registros, em especial do “Registro E520 - Apuração do IPI”.

Portanto, o saldo credor a que se refere a “Nota” constante do subitem 3.1 corresponde ao valor do item 07 e o total do imposto apurado no período, ao item 08, do registro E520, conforme segue:

Nº Campo Descrição Tipo Tam. Dec. Obrig.

07 VL_SC_IPI

Valor do saldo credor do IPI a transportar para o período se-guinte

N - 02 O

08 VL_SD_IPI

Valor do saldo devedor do IPI a recolher N - 02 O

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Guia Prático da EFD-ICMS/IPI)

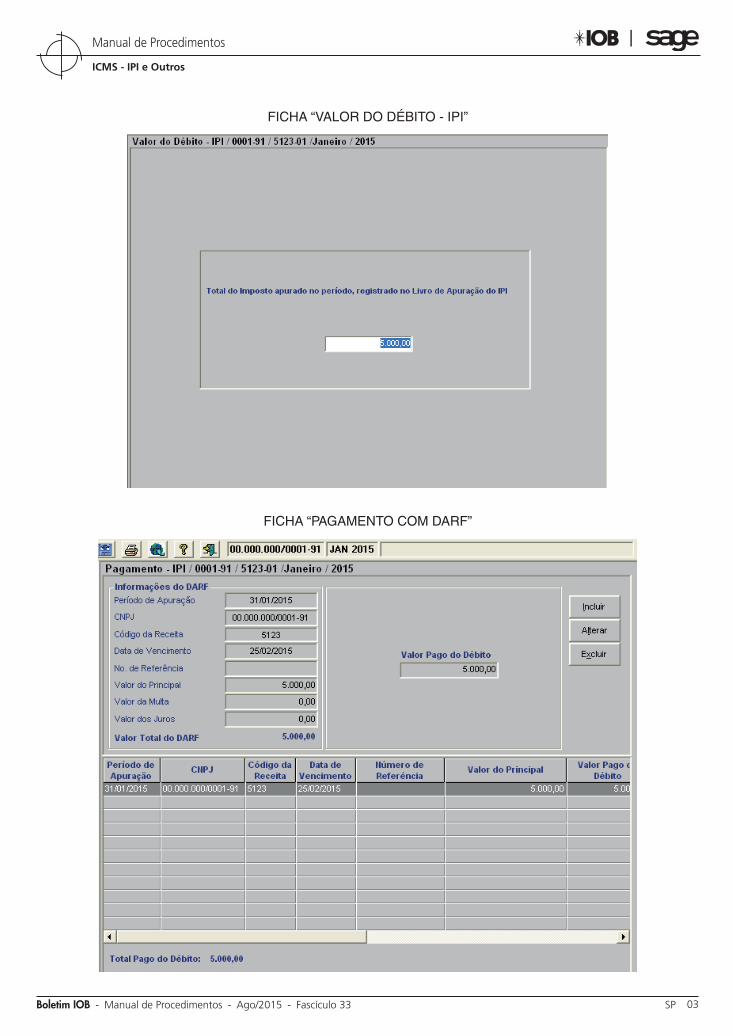

3.2 Ficha “Valor do Débito”

No preenchimento dos campos, devem ser observa-das as seguintes orientações: no campo relativo ao total do imposto, apurado no período, antes de se efetuarem as compensações (informações em fichas próprias), deverá ser informado o valor do tributo apurado no período.

Nota

Os tributos e/ou contribuições inferiores a R$ 10,00 devem ser informa-dos na DCTF mensal, nos períodos em que ocorrerem os respectivos fatos geradores, ainda que não tenham sido efetivados os respectivos pagamen-tos até a data prevista para a entrega dessa declaração, tendo em vista o disposto no art. 68 da Lei nº 9.430/1996, que veda a utilização de Documento de Arrecadação de Receitas Federais (Darf) para o pagamento de tributos e contribuições de valor inferior à mencionada quantia.

(Lei nº 9.430/1996, art. 68)

3.3 Exemplo

Admitamos que determinada empresa esteja sujeita ao período de apuração mensal, com venci-mento no dia 25.02.2015, período-base (janeiro/2015), cujo valor recolhido tenha sido de R$ 5.000,00.

As fichas da DCTF correspondentes ao mês de janeiro/2015 deverão ser preenchidas na forma que segue.

FICHA “DÉBITOS/CRÉDITOS - IPI”

33-03Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

FICHA “VALOR DO DÉBITO - IPI”

FICHA “PAGAMENTO COM DARF”

33-04 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

4. CÓDIGOS DE RECEITA

O Ato Declaratório Executivo Codac nº 36/2014 dispõe sobre a divulgação das extensões dos códigos de receita a serem utilizadas na DCTF. As extensões dos códigos de receita serão divulgadas no site da RFB, www.receita.fazenda.gov.br.

As extensões divulgadas e não relacionadas na tabela do programa gerador da DCTF deverão ser incluídas na referida tabela mediante a utilização da opção “Manutenção da Tabela de Códigos” do menu “Ferramentas”, nos grupos respectivos.

(Ato Declaratório Executivo Codac nº 36/2014)

5. ASSINATURA DIGITAL

Para a transmissão da DCTF por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional, é obrigatória a assinatura digital, efetivada mediante utilização de certificado digital válido.

(Instrução Normativa RFB nº 969/2009, art. 1º, I; Instrução Normativa RFB nº 1.110/2010, art. 4º, § 2º)

6. PENALIDADES

A pessoa jurídica que deixar de apresentar a DCTF no prazo fixado ou que a apresentar com incorreções ou omissões será intimada a entregar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nas demais situações, no

prazo estipulado pela RFB; neste caso, ficará sujeita às multas de:

a) 2% ao mês-calendário ou fração, incidente so-bre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago; no caso de falta de entrega dessa de-claração ou de sua entrega após o prazo, a multa fica limitada a 20%;

b) R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

Para efeito de aplicação da multa citada na letra “a”, será considerado como termo inicial o dia seguinte ao término do prazo fixado para a entrega da declaração e, como termo final, a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração.

Observada a multa mínima adiante descrita, as multas serão reduzidas em:

a) 50%, quando a declaração for apresentada após o prazo, mas antes de qualquer procedi-mento de ofício;

b) 25%, se houver apresentação no prazo fixado em intimação.

A multa mínima a ser aplicada será de R$ 500,00.

(Instrução Normativa RFB nº 1.110/2010, art. 7º, §§ 1º a 3º)

N

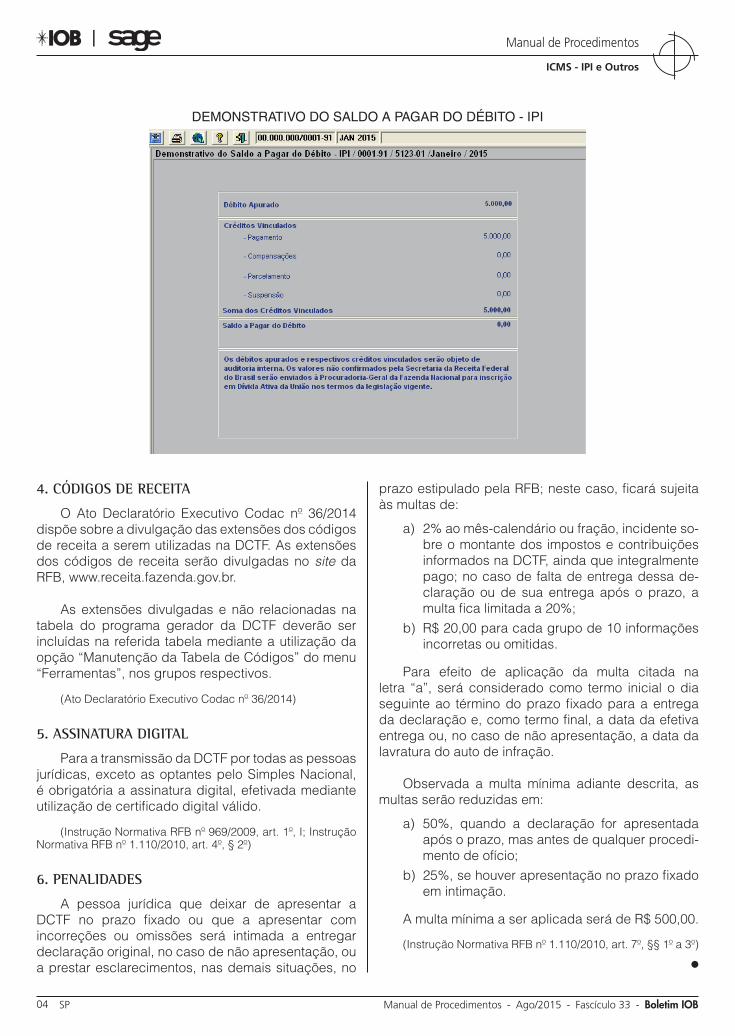

DEMONSTRATIVO DO SALDO A PAGAR DO DÉBITO - IPI

33-05Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

ICMS

Energia elétrica SUMÁRIO 1. Introdução 2. Substituição tributária 3. Estabelecimento gerador ou distribuidor localizado em

outro Estado 4. Alíquotas 5. Isenção 6. Obrigações tributárias 7. Subvenção de tarifa 8. Compartilhamento de imóvel

1. INTRODUÇÃO

Examinaremos, neste procedimento, o trata-mento tributário dispensado pela legislação paulista às operações com energia elétrica com base no Regulamento do ICMS, aprovado pelo Decreto nº 45.490/2000, e demais dispositivos legais menciona-dos no transcorrer do texto.

2. SUBSTITUIÇÃO TRIBUTÁRIA

A responsabilidade pelo lançamento e pagamento do imposto incidente nas sucessivas operações inter-nas com energia elétrica, desde a sua importação ou produção, fica atribuída:

a) à empresa distribuidora, responsável pela operação de rede de distribuição no Estado de São Paulo, que praticar operação relativa à circulação de energia elétrica, objeto de saída por ela promovida, destinando-a diretamen-te a estabelecimento ou domicílio localizado em território paulista para nele ser consumida pelo respectivo destinatário, quando este, na condição de consumidor, estiver conectado a linha de distribuição ou de transmissão, inte-grante da rede por ela operada, em razão da execução de:

a.1) contrato de fornecimento de energia elétri-ca, com ela firmado sob o regime da con-cessão ou da permissão da qual é titular;

a.2) contratos de conexão e de uso da res-pectiva rede de distribuição, com ela fir-mados para fins de consumo da energia elétrica adquirida pelo destinatário por meio de contratos de comercialização por ele avençados, ainda que com ter-

ceiros, localizados neste ou em outro Es-tado, em ambiente de contratação livre;

a.3) qualquer outro tipo de contrato, com ela firmado, para fins de entrega de energia elétrica para o consumo do destinatário; e

b) ao destinatário que, estando conectado dire-tamente à rede básica de transmissão na con-dição de consumidor, promover a entrada de energia elétrica no seu estabelecimento ou do-micílio, localizado em território paulista, para nele consumi-la em razão da execução de contrato de comercialização de energia elétri-ca firmado em ambiente de contratação livre.

(RICMS-SP/2000, art. 425, caput)

2.1 Base de cálculo

A base de cálculo do imposto será o valor da operação, nele incluídos:

a) nas hipóteses descritas nas letras “a.1” e “a.3” do item 2, a soma de todos os valores e encar-gos inerentes ao consumo da energia elétrica, ainda que devidos a terceiros; e

b) nos casos mencionados nas letras “a.2” e “b” do item 2, o valor devido, cobrado ou pago pela energia elétrica, os valores e encargos cobrados pelas empresas responsáveis pela operação da rede de distribuição ou de trans-missão à qual estiver conectado o destinatá-rio, e quaisquer outros valores e encargos ine-rentes ao consumo da energia elétrica, ainda que devidos a terceiros.

O destinatário da energia elétrica, nas hipóteses das letras “a.2” e “a.3” do item 2, deverá, para fins da apuração da base de cálculo, prestar, à Secretaria da Fazenda (Sefaz), declaração do valor devido, cobrado ou pago pela energia elétrica.

Nesse sentido, o art. 2º da Portaria CAT nº 97/2009 dispõe sobre a Declaração do Valor de Aquisição da Energia Elétrica em Ambiente de Contratação Livre (Devec) para o conjunto de todos os estabelecimen-tos ou domicílios situados na área de abrangência do submercado Sudeste/Centro-Oeste, conforme defi-nido na Resolução nº 402/2001, da Agência Nacional de Energia Elétrica (Aneel), na qual deverão constar, de acordo como o leiaute previsto no Anexo I dessa Portaria, os elementos exigidos.

a Estadual

33-06 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

A Devec deverá ser prestada em meio magnético até às 23h59min do dia 12 do mês subsequente àquele em que tiver ocorrido o consumo da energia elétrica, devendo a pessoa jurídica destinatária da energia elétrica:

a) acessar o ambiente de processamento de da-dos da Sefaz por meio do site http://www.fa-zenda.sp.gov.br, mediante o uso de:

a.1) senha de acesso ao sistema do posto fis-cal eletrônico (PFE), atribuída ao respectivo usuário nos termos do disposto no Anexo I da Portaria CAT nº 92/1998, na hipótese de o declarante ser contribuinte do ICMS;

a.2) senha de acesso ao sistema da Nota Fis-cal Paulista (NFP), atribuída ao respec-tivo usuário nos termos do disposto na Resolução SF nº 82/2010, nas demais hi-póteses;

b) selecionar a opção “Devec”, a partir da qual será acessado formulário eletrônico, disponi-bilizado pela Sefaz, no qual deverão ser inse-ridos, conforme solicitados, a cada etapa do processamento, os dados correspondentes às informações exigidas, necessárias à geração da Devec;

c) após o preenchimento do formulário eletrônico com todos os dados solicitados, selecionar a opção “Gerar Devec”, a partir da qual será ge-rada a Devec, conforme o leiaute previsto no Anexo I da Portaria CAT nº 97/2009;

d) verificar se a Devec gerada está correta e se as informações nela contidas correspondem aos dados inseridos no formulário eletrônico mencionado na letra “c”;

e) se, após a verificação, restar constatado que a Devec foi corretamente gerada, selecionar a opção “Confirmar Devec”, a partir da qual será gerado, automaticamente, protocolo que ser-virá como recibo de entrega da referida decla-ração à Sefaz, no qual deverão constar o seu número e as informações a ele pertinentes.

Na ausência dessa declaração ou quando esta, a critério do Fisco, não merecer fé, a base de cálculo nas hipóteses anteriormente mencionadas será o preço praticado pela empresa distribuidora em operação relativa à circulação de energia elétrica objeto de saída, por ela promovida sob o regime da concessão ou permissão da qual é titular, com destino ao con-sumo de destinatário, localizado em território paulista, em condições técnicas equivalentes de conexão e de uso do respectivo sistema de distribuição.

Observa-se, por oportuno, que a Devec poderá, a pedido da declarante e a critério do Fisco, ser anual-mente dispensada, desde que solicitada entre a 0 hora do dia 1º de janeiro e às 23h59min do dia 12 de janeiro de cada ano, mediante o preenchimento de formulário eletrônico disponibilizado no ambiente de processa-mento de dados da Sefaz, o qual deverá ser acessado por meio da Internet, no site já citado anteriormente.

(RICMS-SP/2000, art. 425, §§ 1º a 3º; Resolução Aneel nº 402/2001; Portaria CAT nº 92/1998; Portaria CAT nº 97/2009, arts. 2º, 3º e 4º; Resolução SF nº 82/2010)

2.2 Emissão da nota fiscal, apuração e recolhimento do imposto

Notas

(1) A Portaria CAT nº 171/2012 disciplina a emissão de documentos fiscais nas operações internas relativas à circulação de energia elétrica, su-jeitas a faturamento sob o Sistema de Compensação de Energia Elétrica de que trata a Resolução Aneel nº 482/2012.

(2) A Portaria CAT nº 61/2010 disciplina a emissão e a escrituração de documentos fiscais por ocasião da prática de operações de circulação de energia elétrica.

(3) As empresas concessionárias de energia elétrica são obrigadas a consignar, em campo próprio das faturas emitidas a seus consumidores, o demonstrativo e o procedimento de cobrança do ICMS incidente sobre o fornecimento (Lei nº 14.147/2010).

A empresa distribuidora responsável pelo lança-mento e pagamento do imposto incidente sobre as sucessivas operações internas relativas à circulação de energia elétrica, desde a sua importação ou produção, deverá, sem prejuízo do cumprimento das demais obrigações tributárias a que estiver sujeita nos termos na legislação aplicável:

a) emitir mensalmente a Nota Fiscal/Conta de Energia Elétrica, modelo 6, com destaque do ICMS, relativamente:

a.1) às hipóteses previstas nas alíneas “a”, “b” e “c” do inciso I do art. 425 do RICMS--SP/2000 (responsabilidade tributária atri-buída à empresa distribuidora), cujos fa-tos geradores correspondentes tenham ocorrido no mês imediatamente anterior;

a.2) à energia elétrica entrada na rede de dis-tribuição e cuja saída subsequente este-ja sujeita à incidência do imposto, e esta seja mensurada ou estimada extempora-neamente no mês imediatamente anterior para fins de faturamento e de emissão do respectivo documento fiscal nas seguin-tes hipóteses:

a.2.1) furto, praticado por meio da rede de distribuição por ela operada, cujo autor tenha sido identificado;

33-07Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

a.2.2) qualquer outro evento que, não estando relacionado com a per-da inerente ao processo indus-trial de transmissão da energia elétrica por meio da rede de dis-tribuição, configure a ocorrência de tal saída;

b) emitir Nota Fiscal Eletrônica (NF-e):

b.1) no mês subsequente ao de ocorrência do fato gerador, sem destaque do ICMS, re-lativamente aos encargos de conexão e de uso apurados em razão de operações relativas à circulação da energia elétrica por ele praticadas e cobrados a título da industrialização, correspondente ao pro-cesso industrial de transmissão de ener-gia elétrica mediante a conexão e uso da rede de distribuição por ela operada, pro-movida para outras empresas distribui-doras ou para terceiros que, na condição de responsáveis pela operação de linha, de rede ou de subsistema de distribuição ou de transmissão conectado à referida rede de distribuição, forem remetentes ou destinatários da energia elétrica por ela transmitida, quando esta deva ser objeto de operação subsequente a ser praticada por aquele que a tiver recebido;

b.2) no segundo mês subsequente àquele em que tiver ocorrido o fato gerador:

b.2.1) sem destaque do ICMS, relativa-mente à entrada de energia elétri-ca ocorrida mensalmente na rede de distribuição por ela operada;

b.2.2) com destaque do ICMS, relativa-mente à energia elétrica que tiver sido objeto de entrada na rede de distribuição por ela operada e cuja saída subsequente, sujeita à incidência do imposto, não for total ou parcialmente mensurada ou estimada para fins de fatura-mento e emissão do respectivo documento fiscal, em razão de furto de autoria desconhecida ou por força de qualquer outro even-to não relacionado com a perda inerente ao processo industrial de transmissão da energia elétrica por meio da rede de distribuição;

c) escriturar as notas fiscais indicadas nas letras “a” e “b” observando o disposto no art. 250-A

do RICMS-SP/2000, que trata da Escrituração Fiscal Digital (EFD);

d) apurar o saldo do imposto a recolher, se deve-dor, ou a transferir para o período de apuração subsequente, se credor, observando, no que couber, o descrito nos arts. 85 a 110, 250-A e no inciso I do art. 430, do RICMS-SP/2000;

e) recolher o saldo devedor do imposto, quando houver, na forma prevista nos arts. 111, 112 e 114 do RICMS-SP/2000; e

f) prestar informações, no interesse da admi-nistração tributária, conforme disciplina pre-viamente estabelecida pela Sefaz, ou, na au-sência de tal disciplina, quando for notificada pela autoridade administrativa competente, observado o disposto nos arts. 490 a 498 do RICMS-SP/2000 que regulam normas sobre fiscalização.

Nas hipóteses descritas nas letras “a.2.1” e “a.2.2”, a empresa distribuidora poderá se creditar do montante do imposto que já tiver sido lançado e pago por ela em relação às sucessivas operações antecedentes, decorrentes da circulação da energia elétrica desde a sua importação ou produção, na proporção do valor resultante do produto da quantidade discriminada na Nota Fiscal/Conta de Energia Elétrica que, nas hipóte-ses em referência, tiver sido emitida em nome do des-tinatário nela identificado pelo preço médio da energia elétrica correspondente à respectiva entrada dessa mercadoria na rede de distribuição por ela operada, conforme discriminado na respectiva nota fiscal.

No caso da letra “b.2.2”, a quantidade de ener-gia elétrica objeto da operação a ser discriminada na respectiva nota fiscal deverá, a cada período de apuração, corresponder ao saldo remanescente da medição total da quantidade de energia elétrica rece-bida pela empresa distribuidora por meio da rede de distribuição por ela operada, depois de deduzidas, cumulativamente:

a) a quantidade total das saídas de energia elétri-ca ocorridas no período de medição correspon-dente, apurada por meio da soma das medições verificadas em todos os pontos de conexão da rede de distribuição por ela operada localizados na fronteira desta com outras linhas, redes ou subsistemas de distribuição ou de transmissão operados por terceiros que devam praticar ope-rações subsequentes, relativas à circulação da energia elétrica objeto de tais saídas, ou vincula-dos a estabelecimentos ou domicílios, situados neste ou em outro Estado, aos quais a energia

33-08 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

elétrica tenha sido destinada para consumo dos respectivos destinatários finais;

b) a quantidade de energia elétrica, em MWh, que tenha sido objeto da perda inerente ao proces-so industrial da sua transmissão por meio da rede de distribuição por ela operada, segundo estimativa baseada na multiplicação da quan-tidade total, em MWh, da energia elétrica que, no período de medição correspondente, tenha sido recebida por meio da referida rede de dis-tribuição pelo índice de perda aplicável, ex-presso em termos decimais, não superior àque-le que for reconhecido pelo poder concedente como sendo de natureza ordinária, apurado de acordo com a metodologia de cálculo de que trata o Anexo à Nota Técnica nº 35/2007- SRD/Aneel, da Aneel, e atestado por meio de laudo técnico expedido por engenheiro que possua junto ao Conselho Regional de Engenharia e Ar-quitetura (Crea) registro que o habilite a exercer tal atividade, observadas as disposições da Lei federal nº 5.194/1966.

O valor do lançamento do imposto a ser efetuado por meio da emissão da respectiva nota fiscal deverá corresponder ao montante do ICMS que, em face do disposto no inciso I do art. 425 do RICMS-SP/2000, deixou de ser cobrado nas sucessivas saídas inter-nas de energia elétrica, desde a sua importação ou produção, decorrentes de operações antecedentes relativas à sua circulação, e que, nos termos do inciso III do art. 428 do RICMS-SP/2000, deve ser lançado e pago pela empresa distribuidora em razão dos even-tos indicados na letra “b.2.2”.

A base de cálculo da operação será o preço médio da energia elétrica correspondente à respectiva entrada dessa mercadoria na rede de distribuição operada pela empresa distribuidora, conforme discriminado na nota fiscal a ser emitida nos termos da letra “b.2.1”.

Relativamente à obrigação descrita na letra “a”, o art. 5º da Portaria CAT nº 97/2009 estabelece que a distribuidora deverá emitir mensalmente, até o dia 15 do mês subsequente àquele em que tiver ocorrido o consumo da energia elétrica, Nota Fiscal/Conta de Energia Elétrica, modelo 6, na qual deverão constar, além dos demais requisitos previstos na legislação, as informações nele inseridas.

A distribuidora deverá ainda, até o dia 12 de cada mês, enviar à Sefaz, arquivo digital, gerado em meio magnético, que contenha as informações requeridas, gravadas em formato de texto de acordo com o leiaute

previsto no Anexo II da Portaria CAT nº 97/2009, rela-tivas a cada estabelecimento ou domicílio, localizado em território paulista, que estiver conectado à linha de distribuição ou de transmissão integrante da rede de distribuição, por ela operada, em razão da execução de contratos de conexão e de uso da referida rede, por ela firmados com a respectiva pessoa jurídica destinatária, para fins do consumo da energia elétrica objeto da operação por ela praticada.

(RICMS-SP/2000, Anexo XVIII, art. 5º; Portaria CAT nº 97/2009, art. 5º)

2.3 Alienante da energia elétrica

O alienante de energia elétrica que firmar, em ambiente de contratação livre, contrato de compra e venda dessa mercadoria com adquirente domiciliado ou estabelecido no território paulista deverá, nos termos de disciplina estabelecida pela Sefaz e sem prejuízo do cumprimento das demais obrigações tributárias a que estiver sujeito nos termos na legislação aplicável:

a) antes de iniciar suas atividades, inscrever, no Cadastro de Contribuintes do ICMS do Estado de São Paulo, observado o disposto nos arts. 19 a 31 do RICMS-SP/2000:a.1) todos os seus estabelecimentos localiza-

dos no território paulista;a.2) pelo menos um dos seus estabelecimen-

tos localizados fora deste Estado, na hi-pótese de não possuir estabelecimento localizado no território paulista;

b) emitir mensalmente por meio de um dos seus estabelecimentos, inscritos no Cadastro de Contribuintes do ICMS do Estado de São Pau-lo, nota fiscal, sem destaque do ICMS, em nome do adquirente, a título de faturamento da parcela da energia elétrica objeto de alie-nação que corresponder ao fato gerador ocor-rido no mês imediatamente anterior, quando a energia elétrica:b.1) tiver sido destinada a domicílio ou a esta-

belecimento situado no território paulista para nele ser consumida pelo respectivo adquirente, nas hipóteses previstas nas alíneas “b” e “c” do inciso I do art. 425 do RICMS-SP/2000;

b.2) deva ser objeto de operação subsequen-te relativa à sua circulação, praticada por adquirente estabelecido no território pau-lista;

b.3) tiver sido alienada a adquirente domici-liado ou estabelecido no território de ou-

33-09Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

tro Estado, exceto se o alienante da ener-gia elétrica estiver sujeito ao cumprimen-to da obrigação descrita na letra “a.2”;

c) escriturar a nota fiscal de que trata a letra “b” observando o disposto no art. 250-A do RICMS-SP/2000, que dispõe sobre a EFD.

As obrigações referidas nas letras “a” e “b” estão dis-ciplinadas pelo art. 7º da Portaria CAT nº 97/2009, a saber:

a) antes de iniciar a prática de operações rela-tivas à circulação da energia elétrica aliena-da por meio de contratos de comercialização firmados, em ambiente de contratação livre, o alienante deverá inscrever, no Cadastro de Contribuintes do ICMS, observado o disposto nos arts. 19 a 31 do RICMS-SP/2000 e no Ane-xo III da Portaria CAT nº 92/1998:a.1) todos os seus estabelecimentos localiza-

dos em território paulista;a.2) pelo menos um dos seus estabelecimen-

tos localizados fora deste Estado, na hi-pótese de não possuir estabelecimento localizado em território paulista;

b) até o dia 12 de cada mês, emitir, por meio de um dos seus estabelecimentos inscritos no Ca-dastro de Contribuintes do ICMS, Nota Fiscal Eletrônica (NF-e), modelo 55, sem destaque do ICMS, a título de simples faturamento da parce-la de energia elétrica objeto de alienação cor-respondente ao fato gerador ocorrido no mês imediatamente anterior, na qual deverão cons-tar, além dos demais requisitos previstos na le-gislação, as seguintes informações:b.1) quanto à pessoa jurídica destinatária da

energia elétrica:b.1.1) a denominação ou a razão social;b.1.2) o endereço completo do estabe-

lecimento ou domicílio, localizado em território paulista, ao qual a energia elétrica for destinada;

b.1.3) os números das inscrições no Ca-dastro de Contribuintes do ICMS, se contribuinte do imposto, e no CNPJ, correspondentes ao esta-belecimento ou domicílio referido na letra “b.1.2”;

b.2) quanto à discriminação da operação:b.2.1) o mês de referência do fatura-

mento;b.2.2) a quantidade, em MWh, de ener-

gia elétrica faturada ao estabele-

cimento ou domicílio referido na letra “b.1.2” para consumo da pessoa jurídica destinatária no mês de referência;

b.2.3) o preço unitário, por MWh, da energia elétrica faturada, confor-me previsto no contrato de alie-nação firmado com a pessoa jurí-dica destinatária em ambiente de contratação livre;

b.2.4) o valor da operação, resultante da multiplicação da quantidade, em MWh pelo preço unitário, por MWh, já deduzido o montante do ICMS dele integrante a ser lança-do e pago pela empresa distribui-dora no termos do disposto no art. 425 e no art. 5º do Anexo XVIII do RICMS-SP/2000;

b.2.5) o valor total do documento fiscal, correspondente ao total da fatura a ser cobrada da pessoa jurídica destinatária da energia elétrica;

b.2.6) no campo “Informações Comple-mentares”, a expressão “ICMS a ser lançado e pago pela empre-sa distribuidora no termos do dis-posto no art. 425 e no art. 5º do Anexo XVIII, ambos do RICMS - Emitida nos termos do inciso II e dos §§ 2º e 3º, todos do art. 7º da Portaria CAT nº 97/2009 - mês de referência __/__”.

(RICMS-SP/2000, Anexo XVIII, art. 7º; Portaria CAT nº 97/2009, art. 7º, caput)

2.4 Destinatário

O destinatário que, estando conectado direta-mente à rede básica de transmissão na condição de consumidor, for, nos termos do inciso II do art. 425 do RICMS-SP/2000 (veja letra “b” do item 2), responsável pelo lançamento e pagamento do imposto incidente sobre as sucessivas operações internas relativas à circulação de energia elétrica, desde a sua importa-ção ou produção, até a destinação para o consumo no seu estabelecimento ou domicílio localizado em território paulista deverá:

a) emitir mensalmente nota fiscal, até o último dia útil do 2º mês subsequente àquele em que ti-ver ocorrido o fato gerador, na qual deverão constar, além dos demais requisitos:

33-10 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

a.1) como destinatário, o próprio emitente;

a.2) o mês ao qual se refere o consumo;

a.3) a quantidade de energia elétrica consu-mida no mês de referência;

a.4) o valor da operação, nele incluído o mon-tante do ICMS dele integrante, apurado conforme descrito na letra “b” do subi-tem 2.1;

a.5) o preço médio unitário da energia elétri-ca consumida no mês de referência, re-sultante da divisão do valor total referido na letra “a.4” pela quantidade mensal re-ferida na letra “a.3”;

a.6) como base de cálculo, o valor da opera-ção mencionado na letra “a.4”;

a.7) a alíquota aplicável;

a.8) o destaque do ICMS devido;

a.9) no campo “Informações Complementa-res”, a expressão “ICMS devido pela en-trada de energia elétrica no estabeleci-mento ou domicílio do emitente - Emitida nos termos do inciso I do art. 6º do Anexo XVIII do RICMS/2000 - mês de referência ___/___”;

b) lançar o documento fiscal referido na letra “a”:

b.1) no registro E110 da EFD (Apuração do ICMS - Operações Próprias) e respectiva discriminação desses lançamentos no re-gistro E111 (Ajuste/Benefício/Incentivo da Apuração do ICMS), o valor do imposto em “Valor total dos ajustes a débito”, com a expressão “Entradas com Imposto a Pa-gar” e utilização do código SP000206; e

b.2) o imposto será computado, quando for o caso, como crédito no registro C100 da EFD (entradas);

c) elaborar relatório a ser conservado juntamente com todas as vias do documento fiscal emiti-do na forma da letra “a” pelo prazo mínimo de 5 anos, no qual deverão constar as seguintes informações:

c.1) a sua identificação, com CNPJ e número de inscrição no Cadastro de Contribuin-tes do ICMS;

c.2) o valor da operação, nele incluído o mon-tante do ICMS dele integrante, apurado nos termos do disposto item 2 do § 1º do art. 425 do RICMS-SP/2000;

c.3) os valores dos encargos devidos a cada empresa transmissora pela conexão e

pelo uso dos respectivos subsistemas de transmissão por elas operados, inte-grantes da rede básica de transmissão de energia elétrica; e

c.4) as notas explicativas de interesse para a arrecadação e fiscalização do imposto.

O destinatário de energia elétrica deverá, ainda, inscrever-se no Cadastro de Contribuintes do ICMS e, quando se encontrar na condição de contribuinte, só poderá creditar-se do valor do imposto lançado e pago, compensando-o com o ICMS por ele devido em relação às operações e às prestações subsequentes por ele praticadas, nas hipóteses em que esse crédito for admitido pela legislação.

As obrigações descritas neste item, aplicáveis ao destinatário, são extensivas ao autoprodutor que, estando conectado à rede básica de transmissão, promover a entrada de energia elétrica no seu esta-belecimento localizado em território paulista para nele consumi-la.

(RICMS-SP/2000, Anexo XVIII, art. 6º)

2.5 Contribuinte com atividade de geração de energia elétrica

O contribuinte que, em razão do exercício da atividade de geração de energia elétrica, praticar operações relativas à circulação dessa mercadoria por meio de estabelecimento localizado em território paulista deverá, conforme disciplina estabelecida pela Sefaz e sem prejuízo do cumprimento das de-mais obrigações tributárias a que estiver sujeito nos termos na legislação aplicável:

a) antes de iniciar suas atividades, inscrever, no Cadastro de Contribuintes do ICMS do Estado de São Paulo, todos os seus estabelecimentos localizados no território paulista;

b) quanto à energia elétrica por ele alienada em ambiente de contratação livre ou regulado que deva ser objeto de operação subsequente rela-tiva à sua circulação, praticada pelo respectivo adquirente, emitir em nome deste, a cada mês, por meio do seu principal estabelecimento loca-lizado no território paulista, matriz ou filial, nota fiscal sem destaque do ICMS, relativamente ao faturamento da parcela da energia elétrica ob-jeto de alienação correspondente ao fato gera-dor ocorrido no mês imediatamente anterior;

c) quanto à energia elétrica por ele alienada em ambiente de contratação livre nas hipóteses previstas nas alíneas “b” e “c” do inciso I do

33-11Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

art. 425 do RICMS-SP/2000, emitir, por meio do seu principal estabelecimento localizado no território paulista, matriz ou filial, a nota fis-cal de que trata a letra “b” do subitem 2.3;

d) quanto à energia elétrica por ele alienada a ad-quirente domiciliado ou estabelecido no territó-rio de outro Estado mediante contratos firmados em ambiente de contratação livre ou regulado, emitir, por meio do seu principal estabelecimen-to situado em território paulista, matriz ou filial, a nota fiscal descrita na letra “b.3” do item 2.3;

e) quanto à energia elétrica que, tendo sido objeto de alienação em ambiente de contratação livre ou regulado, for por ele gerada e fisicamente destinada a empresa transmissora localizada no território deste ou de outro Estado, emitir em nome desta, a cada mês, por meio do seu es-tabelecimento conectado ao respectivo subsis-tema de transmissão, nota fiscal sem destaque do ICMS, a título de remessa para industrializa-ção da energia elétrica objeto de saída por ele promovida no mês imediatamente anterior;

f) lançar as nota fiscais mencionadas nas letras “b” a “e” nos registros próprios da EFD.

(RICMS-SP/2000, Anexo XVIII, art. 8º)

2.6 Importador

O contribuinte que promover a importação de energia elétrica do exterior para aliená-la a adquirente estabelecido ou domiciliado no território paulista deverá, conforme disciplina estabelecida pela Sefaz e sem pre-juízo do cumprimento das demais obrigações tributárias a que estiver sujeito nos termos na legislação aplicável:

a) antes de iniciar suas atividades, inscrever, no Cadastro de Contribuintes do ICMS do Estado de São Paulo:a.1) todos os seus estabelecimentos localiza-

dos no território paulista;a.2) pelo menos um dos seus estabelecimen-

tos localizados fora deste Estado, na hi-pótese de não possuir estabelecimento localizado no território paulista;

b) quanto à importação de energia elétrica, emitir, mensalmente, por meio do estabelecimento a partir do qual ela tiver sido promovida, nota fiscal sem destaque do ICMS, relativamente à entrada simbólica da energia elétrica no respectivo esta-belecimento importador, correspondente ao fato gerador ocorrido no mês imediatamente anterior;

c) quanto à energia elétrica por ele alienada em ambiente de contratação livre ou regulado que

deva ser objeto de operação subsequente re-lativa à sua circulação, praticada pelo respec-tivo adquirente estabelecido no território pau-lista, emitir em nome deste, a cada mês, por meio do estabelecimento importador, nota fis-cal sem destaque do ICMS, relativamente ao faturamento da parcela da energia elétrica ob-jeto de alienação correspondente ao fato gera-dor ocorrido no mês imediatamente anterior;

d) quanto à energia elétrica por ele alienada em ambiente de contratação livre nas hipóteses previstas nas alíneas “b” e “c” do inciso I do art. 425 do RICMS-SP/2000, emitir, por meio do estabelecimento importador, a nota fiscal de que trata a letra “b.1” do subitem 2.3;

e) quanto à energia elétrica por ele alienada a adquirente domiciliado ou estabelecido no território de outro Estado, mediante contratos firmados em ambiente de contratação livre ou regulado, emitir, por meio do estabelecimen-to importador a nota fiscal de que trata a letra “b.3” do subitem 2.3, exceto quando ele esti-ver sujeito ao cumprimento da obrigação des-crita na letra “a.2”;

f) lançar as nota fiscais mencionadas nas letras “b” a “e” nos registros próprios da EFD.

O contribuinte fica dispensado da emissão de documentos fiscais para acobertar a saída simbólica ocorrida a partir do estabelecimento importador da energia elétrica que, tendo sido objeto de importação por ele promovida, for fisicamente destinada, pelo gerador do exterior, diretamente à empresa transmis-sora localizada no território deste ou de outro Estado.

(RICMS-SP/2000, Anexo XVIII, art. 9º)

3. ESTABELECIMENTO GERADOR OU DISTRIBUIDOR LOCALIZADO EM OUTRO ESTADO

O estabelecimento gerador ou distribuidor de energia elétrica localizado em outro Estado que pra-ticar operação interestadual relativa à circulação de energia elétrica, destinando-a diretamente, por meio de linha de distribuição ou de transmissão por ele operada, não interligada ao SIN, a estabelecimento ou domicílio localizado em território paulista, para nele ser consumida pelo respectivo adquirente, deverá pagar o imposto devido nessa operação em favor do Estado de São Paulo, uma vez que a operação interestadual com energia elétrica goza da imunidade do imposto, nos termos do art. 155, § 2º, X, “b” da Constituição Federal de 1988.

33-12 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Para efeito do pagamento do imposto na forma assinalada, aplica-se:

a) a base de cálculo descrita no item 1 do § 1º do art. 425 do RICMS-SP/2000, que define como tal a soma de todos os valores e encargos ine-rentes ao consumo da energia elétrica, ainda que devido a terceiros (veja letra “a” do subi-tem 2.1);

b) no que couber, a disciplina estabelecida nos arts. 261 a 287 do RICMS-SP/2000, que dis-ciplinam as regras de aplicação do regime de substituição tributária relativas às operações submetidas a esse regime tributário.

(Constituição Federal de 1988, art. 155, § 2º, X, “b”; RICMS-SP/2000, art. 425-A)

3.1 Inscrição estadual

A empresa geradora ou distribuidora de energia elétrica que, não possuindo estabelecimento fixo no Estado de São Paulo, praticar operação interestadual relativa à circulação de energia elétrica na hipótese descrita no item 3 deverá manter inscrição no Cadastro de Contribuintes do ICMS deste Estado.

Nesse caso, a escrituração fiscal e a apuração do imposto poderão ser efetuadas fora do território paulista, desde que em local indicado em acordo firmado entre os Estados envolvidos, devendo a do-cumentação, se mantida nesse local, ser apresentada em lugar determinado pelo Fisco no prazo de 5 dias, contado da correspondente notificação.

(RICMS-SP/2000, Anexo XVIII, art. 3º)

4. ALÍQUOTAS

As alíquotas do ICMS para as operações internas com energia elétrica são as seguintes:

a) consumo residencial até 200 kWh: 12% (veja item 5);

b) consumo residencial acima de 200 kWh: 25%;c) transporte eletrificado de passageiros: 12%;d) propriedade rural que efetivamente mantenha

exploração agrícola ou pastoril e esteja inscri-ta no Cadastro de Contribuintes do ICMS: 12% (veja item 5); e

e) demais hipóteses: 18% (regra geral).

(RICMS-SP/2000, art. 52, I e V)

5. ISENÇÃO

É isento do ICMS o fornecimento de energia elétrica:

a) por estabelecimento rural, assim considera-do aquele que efetivamente mantenha explo-ração agrícola ou pastoril e esteja inscrita no Cadastro de Contribuintes do ICMS;

Nota

O fornecimento de energia elétrica para consumo por estabelecimento rural que efetivamente mantenha exploração agrícola ou pastoril e esteja inscri-to no Cadastro de Contribuintes do ICMS, ainda que equiparado a comerciante ou industrial, goza da isenção do ICMS (Decisão Normativa CAT nº 1/2012).

b) residencial, em relação a:b.1) conta que apresentar consumo mensal

de até 90 kWh; eb.2) conta que apresentar consumo mensal

de até 200 kWh, quando a energia for ge-rada por fonte termoelétrica em sistema isolado.

Saliente-se que a isenção condiciona-se a que o valor correspondente ao imposto dispensado seja transferido aos consumidores, mediante redução no valor da operação.

(RICMS-SP/2000, Anexo I, art. 29; Decisão Normativa CAT nº 1/2012)

6. OBRIGAÇÕES TRIBUTÁRIAS

Sem prejuízo das demais obrigações previstas na legislação, aquele que praticar operação relativa à circulação de energia elétrica na condição de con-tribuinte ou que, nos termos dos arts. 425 a 426 do RICMS-SP/2000, for responsável, na condição de substi-tuto tributário, pelo lançamento e pagamento do imposto incidente sobre as sucessivas operações, internas ou interestaduais, relativas à circulação da energia elétrica, desde a sua importação ou produção, deverá observar as regras previstas no Anexo XVIII do RICMS-SP/2000.

(RICMS-SP/2000, art. 426)

6.1 Centralização da escrituração fiscal e do recolhimento do imposto

A empresa distribuidora de energia elétrica poderá centralizar em um único estabelecimento a escrita fiscal e o recolhimento do imposto corres-pondente às operações realizadas por todos os seus estabelecimentos localizados em território paulista.

(RICMS-SP/2000, Anexo XVIII, art. 2º)

6.2 Estorno de débito

A empresa distribuidora de energia elétrica poderá creditar-se, independentemente de autoriza-ção, do valor do imposto debitado em Notas Fiscais/

33-13Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

Contas de Energia Elétrica emitidas a consumidores, nas seguintes hipóteses:

a) erro de fato ocorrido no faturamento do produ-to ou na emissão do documento fiscal;

b) erro de medição, faturamento ou tarifação do produto;

c) formalização de discordância do consumidor, relativamente à cobrança ou aos respectivos valores; e

d) cobrança em duplicidade.

Para efetuar o crédito do imposto, o contribuinte deverá:

a) nas hipóteses das letras “a” a “c”, emitir, em substituição a cada Nota Fiscal/Conta de Ener-gia Elétrica objeto de estorno, nova Nota Fis-cal/Conta de Energia Elétrica com os valores corretos, consignando na coluna “Descrição dos Produtos” do quadro “Dados do Produto” a observação “Nos termos do inciso I do § 1º do art. 4º do Anexo XVIII do RICMS/2000, esta Nota Fiscal/Conta de Energia Elétrica substitui, para todos os fins, a Nota Fiscal de nº xxxxx de xx/xx/xxxx, a qual não poderá ser utilizada para fins de crédito do imposto”;

b) elaborar relatório interno com base em arqui-vo eletrônico, conforme disciplina estabeleci-da pela Sefaz, que conterá as seguintes infor-mações relativas às Notas Fiscais/Contas de Energia Elétrica mencionadas na letra “a” com data de vencimento na mesma referência em que ocorrerá o crédito do imposto:

b.1) número, série, data de emissão e data de vencimento da Nota Fiscal/Conta de Ener-gia Elétrica objeto de estorno de débito;

b.2) CNPJ, inscrição estadual e razão social do destinatário, se pessoa jurídica, ou o seu CPF e nome, se pessoa física;

b.3) código de identificação da unidade con-sumidora;

b.4) valor total, base de cálculo e valor do ICMS da Nota Fiscal/Conta de Energia Elétrica objeto de estorno de débito;

b.5) número da Nota Fiscal/Conta de Energia Elétrica emitida em substituição àquela objeto de estorno de débito;

b.6) simplificadamente, o motivo determinan-te do estorno;

c) emitir nota fiscal relativa à entrada, para re-cuperar, de forma englobada, o montante do

imposto apurado, anexando o relatório inter-no, cujo arquivo eletrônico será vinculado por meio de chave de autenticação digital consig-nada no campo “Informações Complementa-res” da nota fiscal, bem como os elementos comprobatórios dos motivos do estorno de dé-bito realizado.

Deverão ser mantidos pelo prazo mínimo de 5 anos:

a) os elementos comprobatórios do motivo do es-torno de débito realizado; e

b) as notas fiscais e os respectivos relatórios in-ternos, que poderão ser exigidos em papel ou em meio eletrônico.

(RICMS-SP/2000, Anexo XVIII, art. 4º)

6.3 Transmissora de energia elétrica

O contribuinte que, em razão do exercício da atividade de transmissão de energia elétrica, praticar operações relativas à circulação dessa mercadoria por meio de estabelecimento localizado no território paulista deverá, conforme disciplina estabelecida pela Sefaz e sem prejuízo do cumprimento das de-mais obrigações tributárias a que estiver sujeito nos termos na legislação aplicável:

a) antes de iniciar suas atividades, inscrever, no Cadastro de Contribuintes do ICMS do Estado de São Paulo, todos os seus estabelecimentos localizados no território paulista;

b) relativamente ao encargo de conexão apurado em razão das operações relativas à circulação da energia elétrica por ele praticadas e cobra-do de cada pessoa, natural ou jurídica, que, estando conectada ao subsistema de transmis-são por ele operado, for remetente ou destina-tária da energia elétrica transmitida, emitir em nome desta, no mês subsequente àquele em que tiver ocorrido o fato gerador do imposto, nota fiscal sem destaque do ICMS, a título da industrialização correspondente ao processo industrial de transmissão de energia elétrica efetuada por meio da conexão por ele operada;

c) relativamente ao encargo de uso apurado pelo Operador Nacional do Sistema (ONS) em ra-zão das operações relativas à circulação de energia elétrica praticadas por ele, contri-buinte e cobrado de cada pessoa, natural ou jurídica, que, estando conectada a subsistema de transmissão integrante da rede básica, for remetente ou destinatária da energia elétrica transmitida, emitir em nome desta, no 2º mês

33-14 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

subsequente àquele em que tiver ocorrido o fato gerador do imposto, nota fiscal sem des-taque do ICMS, a título da industrialização cor-respondente ao processo industrial da trans-missão de energia elétrica por ele promovida;

d) lançar as nota fiscais mencionadas nas letras “b” e “c” nos registros próprios da EFD.

O contribuinte fica dispensado da emissão de documentos fiscais para acobertar a entrada e a saída física, ocorridas no seu estabelecimento, de energia elétrica destinada à industrialização corres-pondente ao processo industrial da transmissão por ele promovida.

(RICMS-SP/2000, Anexo XVIII, art. 10)

7. SUBVENÇÃO DE TARIFA

A distribuidora de energia elétrica que receber qualquer valor a título de subvenção de tarifa relativa ao fornecimento de energia elétrica a consumidor por ela atendido deverá, até o 3º dia útil do mês subse-quente àquele em que ocorrer o referido recebimento:

a) emitir nota fiscal na qual deverão constar, além dos demais requisitos:a.1) no quadro “Dados do Produto” o valor

da subvenção, a alíquota e o valor do ICMS correspondentes a cada uma das faixas e classes de consumo de energia elétrica às quais são aplicadas as isen-ções ou as alíquotas previstas no RICMS--SP/2000, bem como os valores totais da subvenção recebida e do ICMS;

a.2) no campo “Código Fiscal de Operações e Prestações” (CFOP), o código 5.949;

a.3) no quadro “Destinatário/Remetente”, a identificação da própria distribuidora de energia elétrica;

a.4) no campo “Informações Complementa-res”, a observação “Subvenção de tarifa - Nota fiscal emitida nos termos do inciso I do art. 12 do Anexo XVIII do RICMS/2000 - Período de referência:____/___”;

b) elaborar relatórios, segregados por tipo de subvenção, discriminando todos os consumi-dores beneficiados pela subvenção de tarifa, agrupando-os pelas faixas e classes de con-sumo de energia elétrica a que se refere a le-tra “a.1”, de acordo com o respectivo consu-mo de cada um no período de referência, no qual deverão constar, no mínimo, as seguintes informações:

b.1) o mês de referência de emissão, a série e o número da Nota Fiscal/Conta de Ener-gia Elétrica;

b.2) o nome de cada consumidor relaciona-do, o código da sua respectiva unidade consumidora e a quantidade de kWh por ele consumida no período de referência e o valor do desconto aplicado ao forne-cimento;

b.3) a quantidade total de kWh consumida por faixa de consumo e o corresponden-te valor do desconto aplicado;

b.4) a quantidade total de kWh consumida no período de referência obtida pelo somató-rio dos totais de kWh consumidos e o cor-respondente valor do desconto aplicado;

b.5) o valor total da subvenção recebida e o período ao qual ela se refere;

c) recolher por meio de Guia de Arrecadação Es-tadual (Gare-ICMS) o imposto apurado na for-ma mencionada.

Os relatórios mencionados na letra “b” deverão ser entregues ao Fisco até o dia 15 do mês subsequente àquele em que ocorrer o recebimento da subvenção. Para a elaboração dos mencionados relatórios, deverá ser observado, além das disposições deste item, o Manual de Orientação anexo à Portaria CAT nº 13/2014.

Na hipótese em que o recebimento dos valores a título de subvenção de tarifa ocorra antes do forne-cimento da energia elétrica, os prazos mencionados passam a ser, respectivamente, até o 3º dia útil e até o dia 15, ambos do mês subsequente àquele em ocorrer o fato gerador do imposto, devendo os valores ser correspondentes ao indicado para cada mês de referência, conforme o relatório de repasse expedido pela agência reguladora.

Para fins de apuração e de recolhimento do ICMS devido, a base de cálculo, à qual já está integrado o montante do próprio imposto, deverá corresponder:

a) na hipótese da letra “a.1”, ao respectivo valor de subvenção discriminado para cada faixa e classe de consumo;

b) na hipótese da letra “a” do parágrafo anterior, ao valor total da subvenção recebida.

A distribuidora de energia elétrica deverá lançar:

a) no registro C100 (saídas) a nota fiscal por ela emitida, utilizando apenas os dados identifica-dores do documento fiscal, o valor total do do-

33-15Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

cumento fiscal (VL_DOC), com indicação, no campo 6, do COD_SIT 08 (nota fiscal emitida por regime especial ou norma específica);

b) no registro C190, o valor total do documento e o Código Fiscal de Operação e Prestação (CFOP); e

c) no registro C195, a indicação “ICMS recolhido por Gare - RICMS, Anexo XVIII, art. 12”.

A autenticidade dos dados dos relatórios elabora-dos pela distribuidora será controlada por meio da vin-culação estabelecida por chave de autenticação digital:

a) obtida com a aplicação do algoritmo “MD5 - Message Digest 5”, de domínio público, sobre o respectivo arquivo eletrônico;

b) indicada no respectivo campo “Observações” da nota fiscal emitida na forma da letra “a” constante no início deste item.

(RICMS-SP/2000, Anexo XVIII, art. 12; Portaria CAT nº 13/2014)

8. COMPARTILHAMENTO DE IMÓVEL

Na hipótese de consumo de energia elétrica por pessoa jurídica distinta daquela indicada como des-tinatária na Nota Fiscal/Conta de Energia Elétrica e ambas compartilharem a ocupação de imóvel, urbano ou rural, sob o regime jurídico aplicável à sua locação ou arrendamento parciais ou, se for o caso, ao condo-mínio industrial ou comercial nele constituído:

a) a pessoa jurídica indicada como destinatária na Nota Fiscal/Conta de Energia Elétrica:

a.1) deverá emitir, mensalmente, nota fiscal, com destaque do ICMS, na qual fará cons-tar, como valor da operação, aquele que for cobrado da outra pessoa jurídica que tiver consumido a energia elétrica, segun-do rateio do valor total da respectiva Nota Fiscal/Conta de Energia Elétrica, calcula-do proporcionalmente ao consumo indivi-dual de cada uma delas, conforme apura-do por meio de medição independente ou estimado com base em laudo técnico;

a.2) poderá, observado, no que couber, as regras previstas nos arts. 59 a 70 do RICMS-SP/2000, creditar-se do valor do imposto destacado na Nota Fiscal/Con-ta de Energia Elétrica emitida em seu nome, proporcionalmente à quantida-de de energia elétrica objeto da saída subsequente, por ela promovida, com cobrança do imposto, desde que aco-

bertada pela nota fiscal mencionada na letra “a.1” e a energia elétrica por ela consumida na industrialização de produ-tos cuja saída subsequente, a ser por ela promovida, deva sujeitar-se à tributação do ICMS mediante emissão de nota fiscal com destaque do imposto;

b) a pessoa jurídica que for contribuinte e tiver consumido, no todo ou em parte, a energia elétrica originalmente destinada à pessoa ju-rídica mencionada na letra “a”:

b.1) deverá, na hipótese de a pessoa jurídi-ca de que trata a letra “a” estar dispen-sada da emissão de nota fiscal, emitir, mensalmente, nota fiscal, com destaque do ICMS, para acobertar a entrada, no seu estabelecimento, da energia elétrica por ela consumida, na qual fará constar, como valor da operação, aquele que lhe for cobrado pela outra pessoa jurídica, em nome do qual tiver sido emitida a Nota Fiscal/Conta de Energia Elétrica, segundo rateio do valor total desta, calculado pro-porcionalmente ao consumo individual de cada uma delas, conforme apurado por meio de medição independente ou esti-mado com base em laudo técnico;

b.2) poderá, observado, no que couber, o disposto nos arts. 59 a 70 do RICMS--SP/2000, creditar-se do valor do ICMS destacado na nota fiscal de que trata a letra “b.1” ou na nota fiscal mencionada na letra “a.1”, proporcionalmente à quan-tidade de energia elétrica por ela consu-mida na industrialização de produtos cuja saída subsequente, a ser por ela promovi-da, deva sujeitar-se à tributação do ICMS mediante a correspondente emissão de nota fiscal com destaque do imposto.

A pessoa jurídica de que trata a letra “a” ficará dis-pensada do cumprimento das obrigações tributárias do ICMS a que estiver sujeita quando tais obrigações decorrerem exclusivamente da pratica de operações relativas à circulação de energia elétrica.

As disposições contidas na letra “b” aplicam--se, também, na hipótese de a Nota Fiscal/Conta de Energia Elétrica ter sido emitida em nome de condomí-nio industrial ou comercial ou de sua administradora.

(RICMS-SP/2000, Anexo XVIII, art. 13)

N

33-16 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

FEDERAL

Construção civil - Edificação - Exclusão do conceito de industrialização

A indústria da construção congrega, segundo a Câmara Brasileira da Indústria da Construção (CBIC), um número considerável de empresas em todo o País, desde grandes expoentes da engenharia mundial até milhares de pequenas empresas que promovem a interiorização do desenvolvimento, proporcionando os mais diversos e preciosos benefícios à sociedade.

Em matéria tributária, observa-se que a legisla-ção do Imposto sobre Produtos Industrializados (IPI) exclui do conceito de industrialização a edificação de casas, edifícios, pontes e similares.

Por outro lado, é considerada industrialização a montagem, cuja operação consiste na reunião de produtos, peças ou partes da qual resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal.

Quando a operação industrial ocorre no próprio local do consumo ou da utilização do produto, ou seja, fora do estabelecimento industrial, a legislação consi-dera como ocorrido o fato gerador no momento da sua conclusão, entendido como a data de entrega do pro-duto ao adquirente ou como a data em que se iniciar o seu consumo ou utilização, se anterior à entrega.

A Secretaria da Receita Federal do Brasil (RFB) pronunciou-se nesse sentido por meio da Solução de Consulta nº 50/2003, a seguir reproduzida:

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 8ª REGIÃO FISCAL

SOLUÇÃO DE CONSULTA Nº 50 de 18 de março de 2003

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: INDUSTRIALIZAÇÃO. CONCEITO. EXCLUSÕES. Caracteriza-se como operação de industrialização, na modalidade montagem, a reunião de partes, peças e componentes da qual resulte elevadores, inclusive quando realizada fora do estabelecimento do executor, no próprio prédio onde esses equipamentos serão utilizados, não se aplicando nessa hipótese a exceção de que trata o art. 5º, inciso VIII, letras “b” ou “c”, do Decreto nº 4.544, de 2002. As partes, peças e componentes, fabricados ou importados pelo industrial, executor da montagem, a serem remetidos

ao local em que será realizada a industrialização do bem, poderão sair de seu estabelecimento com suspensão do IPI. Considerar-se-á ocorrido o fato gerador desse imposto quando concluída a montagem do elevador, isto é, na data em que este for formalmente entregue ao adquirente, de acordo com as condições negociais estipuladas, ou na data em que se iniciar sua utilização, caso esta se dê antes da formalização da entrega. O valor tributável para cálculo do IPI será o valor total cobrado do adquirente do equipa-mento pela operação realizada, aí incluídos os custos rela-tivos à montagem do bem e demais despesas acessórias debitadas, entre as quais, quando for o caso, as referentes à instalação do equipamento no local a ele destinado na construção, onde se dará seu funcionamento.

Contudo, a legislação do IPI, conforme já enun-ciado, exclui do conceito de industrialização a monta-gem realizada fora do estabelecimento industrial, que consista na reunião de produtos, peças ou partes, da qual resulte:

a) edificações, como casas, edifícios, pontes, hangares, galpões e obras semelhantes, e suas coberturas;

b) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais tele-fônicas e outros sistemas de telecomunicação e telefonia, estações, usinas e redes de distri-buição de energia elétrica e semelhantes; ou

c) fixação de unidades ou complexos industriais ao solo.

Apesar de essas operações não serem consi-deradas industrialização para efeito de incidência do IPI, é exigido o pagamento do imposto sobre os pro-dutos, as partes ou as peças utilizados na operação de montagem.

Dessa forma, caso a empresa industrialize em seu estabelecimento os materiais utilizados na montagem a que nos referimos sobre as respectivas saídas do esta-belecimento industrializador, haverá a incidência do IPI.

Todavia, na hipótese em que a empresa de cons-trução civil adquira de terceiros os citados materiais (produtos, peças ou partes) utilizados na obra da qual resultem os bens imóveis anteriormente citados, não haverá a incidência do IPI nas saídas dos materiais.

(RIPI/2010, arts. 4º, III, 5º, caput, VIII, parágrafo único, 36, caput, VII, parágrafo único, e 190, caput, II, § 1º; Parecer Nor-mativo CST nº 9/1971; Solução de Consulta nº 50/2003; http://www.cbicdados.com.br)

N

a IOB Setorial

33-17Boletim IOB - Manual de Procedimentos - Ago/2015 - Fascículo 33 SP

ICMS - IPI e Outros

Manual de Procedimentos

ESTADUAL

ICMS - Manifestação do destinatário sobre a sua participação na operação acobertada por NF-e

Com o objetivo de implantar um modelo nacional de documento fiscal eletrônico que substitua a sis-temática atual de emissão de documento fiscal em papel, com validade jurídica garantida pela assina-tura digital do remetente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das opera-ções comerciais pelo Fisco, foi instituída a Nota Fiscal Eletrônica (NF-e), por meio do Ajuste Sinief nº 7/2005.

Considera-se NF-e o documento emitido e arma-zenado eletronicamente, de existência apenas digital, com o intuito de documentar operações, prestações e outros eventos fiscais, cuja validade jurídica é garantida pela assinatura digital do emitente e Autorização de Uso pela administração tributária da Unidade da Federação do contribuinte, antes da ocorrência do fato gerador.

No Estado de São Paulo, a emissão da NF-e é disciplinada pela Portaria CAT nº 162/2008.

Objetivando um maior controle nas operações, é exigido do destinatário que se manifeste sobre sua participação na operação acobertada pela NF-e emitida para o seu CNPJ, mediante comunicação das seguintes informações à Secretaria da Fazenda, conforme o caso:

a) “Confirmação da Operação” - operação des-crita na NF-e ocorrida;

b) “Operação não Realizada” - operação descrita na NF-e solicitada pelo destinatário, mas não realizada; e

c) “Desconhecimento da Operação” - operação descrita da NF-e não solicitada pelo destinatário.

A comunicação pelo destinatário deverá:

a) ser efetuada por meio do aplicativo de mani-festação do destinatário, disponibilizado no endereço eletrônico www.fazenda.sp.gov.br/nfe, ou de qualquer outro que atenda os mes-mos padrões;

b) conter assinatura digital, certificada por enti-dade credenciada pela Infraestrutura de Cha-ves Públicas Brasileira (ICP-Brasil), contendo

o número de inscrição no CNPJ de qualquer dos seus estabelecimentos; e

c) ser transmitida via Internet, com protocolo de segurança ou criptografia.

A manifestação do destinatário é obrigatória para os seguintes contribuintes e operações e deverá observar o seguinte cronograma:

Início da obrigatoriedade Contribuintes/operações

1º.03.2013

estabelecimentos distribuidores de combus-tíveis, em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo

1º.07.2013

postos de combustíveis e transportadores re-vendedores retalhistas, em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo

1º.07.2014

estabelecimentos adquirentes de álcool para fins não combustíveis, transportado a granel, em relação às NF-e que acobertarem opera-ções com essa mercadoria

1º.08.2015

estabelecimentos distribuidores ou ataca-distas, em relação às NF-e que acobertarem operações com:a) cigarros;b) bebidas alcoólicas, inclusive cervejas e chopes; ec) refrigerantes e água mineral.

A manifestação do destinatário deverá ser rea-lizada nos seguintes prazos, contados da data de autorização de uso da NF-e:

a) operações internas:

Manifestação do Destinatário Dias

Confirmação da Operação 20Operação não Realizada 20

Desconhecimento da Operação 10

b) operações interestaduais:

Manifestação do Destinatário Dias

Confirmação da Operação 35Operação não Realizada 35

Desconhecimento da Operação 15

c) operações interestaduais destinadas à área incentivada:

Manifestação do Destinatário Dias

Confirmação da Operação 70Operação não Realizada 70

Desconhecimento da Operação 15

(Ajuste Sinief nº 7/2005, cláusula primeira, § 1º; RICMS--SP/2000, art. 212-O, caput, I; Portaria CAT nº 162/2008, art. 30, II e §1º e Anexos III e IV)

N

a IOB Comenta

33-18 SP Manual de Procedimentos - Ago/2015 - Fascículo 33 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPI

DCP - Assinatura digital - Exigência

1) Na entrega do Demonstrativo de Crédito Presu-mido (DCP), é exigida a assinatura digital?

Sim. É obrigatória a assinatura digital efetivada mediante a utilização de certificado digital válido para a entrega do DCP.

(Instrução Normativa RFB nº 969/2009, art. 1º, caput, XVIII)

Denúncia espontânea - Efeitos

2) A apresentação de denúncia espontânea dis-pensa o recolhimento do IPI?

O contribuinte não fica dispensado do recolhimento do IPI, bem como de seus acréscimos legais, se devidos.

A apresentação de denúncia dispensa o contribuinte do pagamento de multas punitivas pela infração cometida.

(RIPI/2010, art. 568)

ICMS/SPDocumentos fiscais - NF-e - Ambiente de teste -

Prazo

3) Existe prazo para o contribuinte permanecer no ambiente de testes da Nota Fiscal Eletrônica (NF-e)?

Não há prazo, pois o teste é justamente para que o contribuinte possa fazer os ajustes necessários ao seu sistema junto ao ambiente da NF-e.

(Portaria CAT nº 162/2008, art. 3º, I)

MDF-e - Transporte internacional

4) O contribuinte obrigado à emissão do Manifes-to Eletrônico de Documentos Fiscais (MDF-e) deverá emiti-lo no transporte internacional, tratando-se de carga fracionada?

Não. A legislação que dispõe sobre a emissão do MDF-e não instituiu, em qualquer caso, a hipótese de emissão do referido documento fiscal para os serviços de transporte internacional.

(Portaria CAT nº 102/2013)

PAC - Pagamento do projeto a ser patrocinado

5) Como o contribuinte que apoia financeiramente o projeto cultural credenciado pela Secretaria da Cul-tura, no âmbito do Programa de Ação Cultural (PAC), deverá proceder com relação ao pagamento do mes-mo a ser patrocinado?

Após selecionar o projeto a ser patrocinado, o con-tribuinte deverá acessar o site do posto fiscal eletrônico (PFE), no endereço eletrônico www.pfe.fazenda.sp.gov.br, para emitir boleto bancário, no qual constará como beneficiário o projeto cultural selecionado.

O boleto bancário será válido para recolhimento até o último dia útil do mês de validade da habilitação e poderá ser pago em qualquer agência bancária. Tal boleto não poderá indicar valor superior ao valor máximo autorizado para o mês de habilitação e que, somado aos recursos financeiros já captados pelo projeto cultural selecionado, resulte em valor superior ao limite estabe-lecido pela Secretaria da Cultura para o referido projeto.

Deverão ser observados, ainda, o valor mínimo de R$ 5,00 e o prazo de conservação do boleto por 5 anos.

(Portaria CAT nº 59/2006, art. 4º, § 1º)

IPVA/SPIsenção - Veículos para utilização por deficientes

físicos

6) Os veículos adaptados para utilização por defi-cientes físicos estão isentos do Imposto sobre a Pro-priedade de Veículos Automotores (IPVA)?

Sim. Os veículos especialmente adaptados, de pro-priedade de deficientes físicos, estão isentos do IPVA.

(Lei nº 13.296/2008, art. 13, III)

ISS/SÃO PAULO

Base de cálculo - Jogos e diversões públicas

7) Qual é a base de cálculo do ISS na prestação de serviços de jogos e diversões públicas?

A base de cálculo do ISS incidente sobre jogos e diversões públicas é o preço de ingresso, entrada, admissão ou participação, cobrado do usuário, seja através de taxas de consumação, emissão de bilhetes de ingresso ou entrada, inclusive fichas ou formas assemelhadas, cartões de posse de mesa, convites, tabelas ou cartelas, couvert e congêneres.

O valor da cessão de aparelhos ou equipamen-tos aos usuários, ainda que cobrado em separado, considerar-se-á parte integrante da base de cálculo.

(RISS-São Paulo/2012, art. 34)

◙

a IOB Perguntas e Respostas