iae - pilar, 12 y 13 de agosto de 2008 -...

TRANSCRIPT

III JORNADAS DE DATA MINING EN EL MACRO DE LA MAESTRÍA EN DATA MINING DE LA

UNIVERSIDAD AUSTRAL

CASO DE ÉXITO: SOLUCIONES PREDICTIVAS PARA LA BANCA RETAIL Luciano Menéndez Dello Analytics Manager en HSBC

IAE - Pilar, 12 y 13 de agosto de 2008

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Soluciones predictivas para banca retailSoluciones predictivas para banca retail

HSBC Bank ArgentinaHSBC Bank Argentina

Luciano MenLuciano Men ééndez Dellondez DelloJornadas Data Mining Jornadas Data Mining -- IAEIAE

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

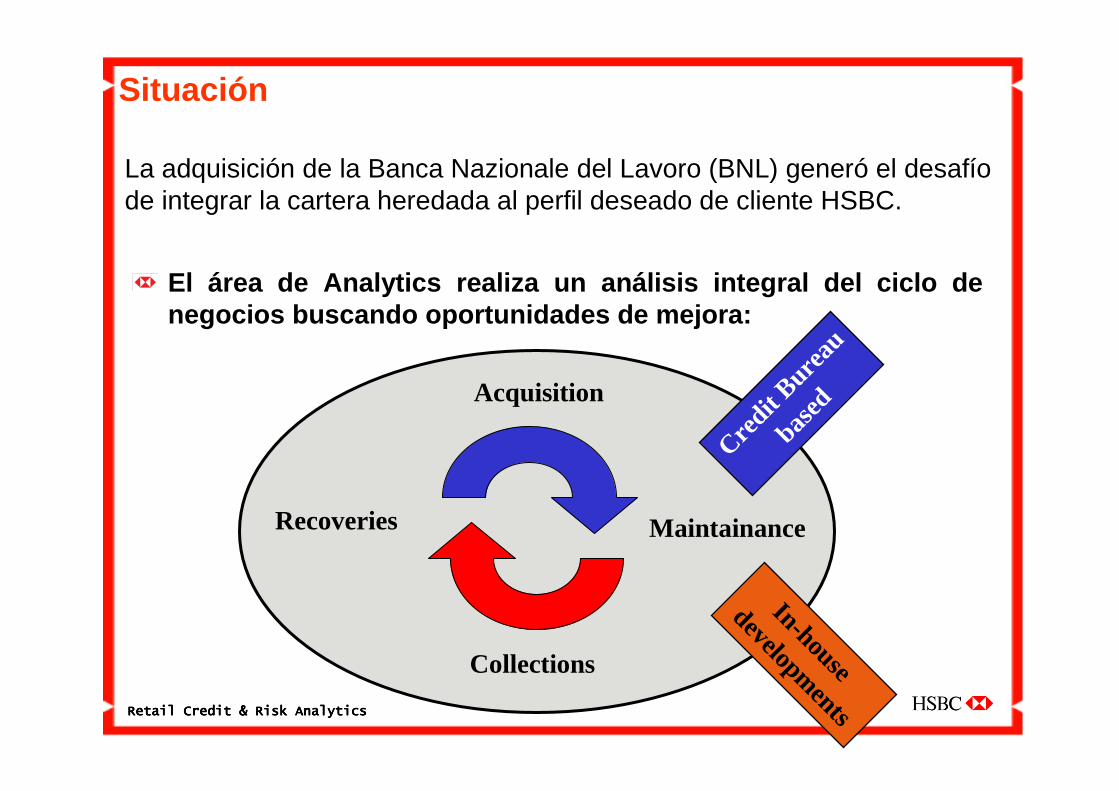

Situación

La adquisición de la Banca Nazionale del Lavoro (BNL) generó el desafío de integrar la cartera heredada al perfil deseado de cliente HSBC.

El área de Analytics realiza un análisis integral del ciclo de negocios buscando oportunidades de mejora:

Acquisition

Collections

MaintainanceRecoveries

Credit

Bureau

based

In-house

developments

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Situación

Se busca utilizar los datos descriptivos existentes p ara construir modelos predictivos capaces de:

� Ordenar la cola de cobranzas que se encuentra colapsada .

� Controlar los indicadores de mora de los distintos produ ctos que componen la cartera.

� Insertar el concepto de riesgo en las áreas comercial es a través del Credit Scoring.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Solución con modelos predictivos SAS

Un modelo de cobranzas nos aporta la probabilidad de pago dentro de un plazo para clientes que ya están atrasados. Nos permite decidir sobre cuáles de ellos actuar antes.

� Se emplean para su desarrollo, datos transaccionales más los específicos de cobranzas y los aportados por el Bureau de Crédito.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

HEXB Collections Scorecard: Análisis Univariado

Como primer paso en la construcción del modelo, se estudian todas las variables disponibles en nuestras bases de datos mediante unanálisis univariado (PROC UNIVARIATE + PROC BOXPLOT):

Se controla la presencia de outliers y se analizan las distribuciones por variable.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Bivariate AnalysisVariable #322 Min -

Max 664

Value Total Goods Bads Bad rate

- 32.245 29.413 2.832 8,8%

1 9.477 8.419 1.058 11,2%

2 6.065 5.270 795 13,1%

3 3.703 3.105 598 16,1%

5 4.245 3.436 809 19,1%

664 5.423 4.161 1.262 23,3%

Total 61.158 53.804 7.354 12,0%

ok

F statistic 1.265,791

P-value 0,00%

HEXB Collections Scorecard : Análisis Bivariado

En segundo lugar construimos análisis bivariados para entender la relación de cada variable con nuestro “target”.

Necesitamos entender qué variables discriminan los clientes que pagan de los que no lo hacen.

Empleamos para construir el modelo predictivo el algoritmo de regresión logística de SAS sobre las variables que muestran mayor capacidad de discriminación en los análisis bivariados.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

HEXB Collections Scorecard

Medimos el poder predictivo del modelo con una macro de SAS quecalcula varios indicadores. El primero que veremos es el Kolmogorov-Smirnov Test que mide la distancia máxima entre dos distribuciones acumuladas.

KS

0.307818

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

HEXB Collections Scorecard

El power stat compara buestro modelo contra un modelo “óptimo” que fuera capaz de predecir el 100% de los clientes malos.

Power_Stat

0.411308

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

HEXB Collections Scorecard: Implementación

Una vez que estuvimos seguros de su poder y buen funcionamiento, el modelo de cobranzas se implementó en Enterprise Guide 4 para ser ejecutado siempre que sea necesario.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Solución con modelos predictivos SAS

La posibilidad de ejecutar el modelo desde Enterprise Guide 4 automáticamente nos permitió garantizar la ausencia de error humano en el proceso de cálculo.

También nos ayudó a simplificar los procesos de auditoría.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Solución con modelos predictivos SAS

Un modelo de comportamiento nos aporta una probabilidad de default para un cliente que hoy está al día con sus pagos. Con este dato podemos definir nuestras políticas a futuro

� Se emplean para este desarrollo los datos transaccionales que figuran en nuestras bases de datos.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Solución con modelos predictivos SAS

Volvemos a emplear la macro de SAS que calcula los indicadores.

KS

0.640019

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Solución con modelos predictivos SAS

El power stat confirma los resultados del KS.

Power_Stat

0.800286

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Proyecto

Inicio del proyecto: Marzo 2007

� Duración planeada: 6 meses

� Patrocinio: La iniciativa surge como respuesta a las demandas denuestro Head de Credit & Risk de mejorar los indicadores de mora de la nueva cartera.

� Métrica de evaluación: % de cuentas en mora.

� Proceso de diseño: In-house

� Los usuarios finales (marketing y cobranzas) interactuaron con nuestra área de Analytics para definir alcances y especificar necesidades concretas.

� Obstáculos: El principal problema que enfrentamos fue la diversidad de orígenes de datos. Esto generó la necesidad de realizar un proceso de limpieza de información.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Resultados

Beneficios directos

�Se alcanza a llamar a todos los clientes dentro de cobranzas.

�Reducción general de las cuentas en mora.

Reducción del número de cuentas con atraso.

Menor % sobre el total cartera.

�Reducción del gasto de Marketing (no se invierte en clientes con bajo score).

�Reducción del gasto de cobranzas (Se requieren menos cobradores por aumento de productividad).

Costos del área.

Número de cobradores.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Resultados

Beneficios indirectos

�Se genera el hábito de emplear clusters de probabi lidades a la hora de enfocarnuevas iniciativas, tanto desde una perspectiva com ercial como de cobranzas.

�Al mejorar la performance de los clientes en cobran zas gestionados vía score, se liberan recursos para el resto.

Retail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk AnalyticsRetail Credit & Risk Analytics

Muchas gracias