)hghudomr gdv ,qg~vwuldv gr (vwdgr gd %dkld … · de trilhos para serem utilizados no trecho entre...

TRANSCRIPT

Federação das Indústrias do Estado da BahiaDiretoria Executiva / SDI - Superintendência de Desenvolvimento Industrial

Relatório de Infraestrutura é uma publicação mensal da Federação das Indústrias do Estado da

Bahia (FIEB), produzida pela Superintendência de Desenvolvimento Industrial (SDI).

Presidente: José de F. Mascarenhas

Diretor Executivo: Alexandre Beduschi

Superintendente: João Marcelo Alves (Economista, Mestre em Administração pela UFBA/ISEG-UTL, Especialista em Finanças Corporativas pela New York University)

Equipe Técnica: Marcus Emerson Verhine (Mestre em Economia e Finanças pela Universidade da Califórnia)

Ricardo Menezes Kawabe (Mestre em Administração Pública pela UFBA)

Carlos Danilo Peres Almeida (Mestre em Economia pela UFBA)

Everaldo Guedes (Bacharel em Ciências Estatísticas – ESEB)

Layout e Diagramação: SCI - Superintendência de Comunicação Institucional

Data de Fechamento: 25 de fevereiro de 2013

Críticas e sugestões serão bem recebidas.

Endereço Internet: http://www.fieb.org.br

E-mail: [email protected]

Reprodução permitida, desde que citada a fonte.

SUMÁRIO

Pág.

DESTAQUES DO MÊS 3

1. ENERGIA ELÉTRICA 7

2. PETRÓLEO E GÁS 10

3. LOGÍSTICA 15

4. ACOMPANHAMENTO DAS CONCESSÕES RODOVIÁRIAS NA BAHIA 19

5. ANEXOS 26

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 3

DESTAQUES DO MÊS

Valec suspende licitação de trilhos

A estatal Valec decidiu suspender uma licitação milionária, realizada ontem, para aquisição de trilhos que

seriam utilizados na construção da Ferrovia de Integração Oeste-Leste (Fiol), em andamento na Bahia. A

licitação recebeu uma única proposta comercial, feita pelo consórcio PNG Brasil Produtos Siderúrgicos e

Pangang Group International Economic & Trading.

No pregão, o valor do contrato foi fechado em R$ 477,2 milhões. O objetivo era comprar 147 mil toneladas de

trilhos para serem instalados entre os municípios de Ilhéus, no litoral baiano, até Barreiras, no sertão do

Estado. A suspensão do leilão, no entanto, não tem data para terminar.

Segundo apurou o Valor, a decisão da Valec se baseou em deliberação do Tribunal de Contas da União (TCU),

tomada ontem. Depois de analisar um agravo apresentado pela Valec, o tribunal decidiu manter a suspensão

cautelar de um primeiro edital, que a estatal havia elaborado para compra de trilhos da Ferrovia Norte-Sul,

outro empreendimento que está sob sua responsabilidade. Como o TCU decidiu manter a paralisação do

edital da Norte-Sul, a Valec achou que seria melhor evitar desgastes com a corte de contas e, por iniciativa

própria, suspendeu a licitação da ferrovia baiana.

Na decisão do TCU atrelada à Norte-Sul, a paralisação do edital diz respeito à aquisição de 95,4 mil toneladas

de trilhos para serem utilizados no trecho entre as cidades de Ouro Verde (GO) a Estrela do D"Oeste, em São

Paulo. O consórcio que apresentou proposta para fornecer os equipamentos para a Fiol é o mesmo que fez

oferta para os trilhos da Norte-Sul.

Apesar de ser um dos maiores exportadores de minério de ferro do planeta, responsável por cerca de 14% da

produção mundial, o Brasil não possui nenhuma fábrica de trilhos. Todo o material tem que ser importado.

As suspensões podem comprometer ainda mais o cronograma das ferrovias federais. A Norte-Sul e a Fiol são

os dois únicos empreendimentos ferroviários que ficaram sub a tutela da Valec, após o governo desenhar um

pacote de 10 mil km de concessões ferrovias. Projetos que antes faziam parte de seus planos, como a Ferrovia

de Integração Centro-Oeste (Fico), que deverá cortar o Mato Grosso, passaram a fazer parte do pacote de

concessões.

Em recente entrevista ao Valor, o ministro dos Transportes, Paulo Passos, afirmou que a expectativa é que a

Valec dobre a sua execução orçamentária neste ano, chegando a R$ 2,2 bilhões. (Valor Econômico,

21/02/2013)

Entrevista - 'Quem não atingir nossas metas está fora', diz ministro da Secretaria de Portos

O ministro da Secretaria de Portos, Leônidas Cristino, está sob fogo cerrado. Precisa defender o pacote do

governo como a melhor alternativa para desenvolver um setor extremamente dividido --de um lado,

operadores em portos públicos, e, de outro, operadores em portos privados.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 4

Cristino afirma que o governo não deixará de lado os portos públicos --que passarão a sofrer maior

concorrência dos privados, agora liberados para transportar carga de terceiros sem limitações.

"Estamos investindo", afirmou o ministro, citando melhorias que serão exigidas das Companhias Docas.

"Quem não der [retorno] está fora."

Folha - O que o senhor achou das 645 emendas à MP dos Portos?

Leônidas Cristino - Quando [uma MP] vai ao Congresso é natural que deputados queiram dar sua

contribuição. Mas, se analisamos todas as emendas, a maioria é repetitiva. Estamos analisando as que podem

ser absorvidas, quais podemos atender.

O que não razoável é mexer na essência da MP, que é o novo marco que pretende ter maior movimentação

de carga com menor custo de movimentação, dando eficiência aos portos. A intenção é termos produtos

mais baratos para o país ser competitivo.

Como?

Trabalhamos em duas frentes: portos públicos e privados. Tiramos do porto público a autorização para

terminais privados para justamente preservar a existência deles. O governo investirá nesses portos públicos,

melhorando o controle interno. Todos querem mais eficiência na gestão portuária e [o gestor da Companhia

Docas] vai ter que dar retorno das metas que vamos estabelecer. Quem não der está fora.

Mas o que garante a melhoria das Companhias Docas?

Os responsáveis terão que apresentar resultados com metas de eficiência e desempenho. Quem fugir nós

vamos mudar.

A informação no setor é que os armadores de navios vão pagar tarifas menores, mas nada garante que eles

vão passar essa redução de custos para quem pretende exportar...

Nós vamos abrir esses preços para saber se os ganhos serão revertidos aos produtos. [Armadores] vão gastar

menos e isso não vai ser repassado? Vamos estudar isso para que não aconteça. A tendência é que, quando

há mais competição, o preço caia, porque todo mundo quer escala.

Como o governo vê a ameaça dos terminais com contratos vencidos de ir à Justiça para manter as

operações?

Como vai entrar na Justiça se está vencido e não tem nem licitação em alguns casos? Não há como prorrogar.

A Secretaria de Portos e a Antaq [agência reguladora do setor] têm condições de realizar o novo trabalho

de estudar e licitar terminais em portos públicos do todo o país, trabalho antes feitos por 19 Companhias

Docas, e autorizar novos portos privados?

Estamos nos preparando para isso. Realmente foram represadas muitas [novas licitações], mas vamos ter que

fazer e dar velocidade. A secretaria, a Antaq e o TCU estão conversando para ver os estudos já existentes e, se

houver alguma dúvida [do TCU], resolvermos antes. Vamos conversar como queremos fazer para não haver

problemas no meio do caminho.

O temor dos trabalhadores é que os portos públicos percam cargas para os privados e eles fiquem sem

trabalho.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 5

Projetamos até 2030 crescimento de carga médio de 5,5% ao ano, o que vai dobrar o volume de carga. Isso

significa que vamos ter de dobrar também a capacidade.

Vamos aumentar substancialmente a quantidade de trabalhadores dentro e fora dos portos públicos. Não há

por que temer não avançarmos no porto público.

Estamos investindo: vamos licitar 42 novos terminais, fazer obras, implantar novos sistemas. Quem arrendar

[terminais em portos públicos] agora não vai mais ter que pagar outorga e vai precisar somente investir. E os

terminais privados terão que fazer todo o investimento em canal, obras, navegação.

(Folha de São Paulo, 18/02/2013)

Governo recua e muda regras para salvar concessões de rodovias

O governo federal recuou e decidiu aceitar um novo patamar de retorno financeiro para os projetos de

infraestrutura rodoviária e ferroviária que devem ser licitados no primeiro semestre.

Nas condições previstas até agora, a taxa de retorno variava de 6% a 7% ao ano. Ontem, o governo anunciou

novas regras, que podem elevar essa taxa para níveis entre 10,8% e 14,6%, como desejavam os empresários.

Nesse cálculo entram a previsão de receita que os concessionários terão nos anos futuros, a quantidade de

financiamento (capital de terceiros) que poderá obter e as condições desse empréstimo, entre outros fatores.

No caso da licitação de rodovias, um dos problemas era a estimativa de receitas. O governo admitiu que

superestimara o crescimento de tráfego das BRs 040 e 116 em Minas, o que levou ao cancelamento do leilão,

como antecipou a Folha anteontem.

"Fizemos correções nos estudos que darão mais atratividade aos projetos", disse o presidente da Empresa de

Planejamento e Logística (EPL), Bernardo Figueiredo.

No novo cálculo, a previsão de crescimento caiu de 5% ao ano para 4%.

Além da nova projeção de tráfego, o governo aumentou o número de anos que o consórcio terá para

explorar a concessão e o prazo para início de pagamento dos empréstimos e abrandou a exigência de

garantias para o financiamento.

No caso das rodovias, vencerá o leilão quem oferecer a menor tarifa de pedágio. "Estávamos com tarifas

máximas perto do piso e agora elas ficarão mais próximas do teto", afirmou Figueiredo.

Os projetos para 10 mil quilômetros de ferrovias também devem ficar mais atrativos.

Os operadores ferroviários independentes, que serão criados nas novas concessões, terão taxas de retorno

entre 13% e 16% --o dobro da prevista inicialmente.

Ainda sobra, porém, um entrave, que é a definição de como será a remuneração das novas concessões e das

que já estão em curso. Pelo projeto do governo, a estatal Valec comprará toda a capacidade de transporte e a

revenderá aos usuários. Mas o modelo nunca foi usado no Brasil e precisa ser detalhado.

As novas regras de concessões foram anunciadas pelo ministro da Fazenda, Guido Mantega, em seminário

promovido pelo jornal "Valor" e pelo banco BTG Pactual.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 6

O evento foi considerado como a primeira etapa da excursão que o governo fará para apresentar os projetos

de infraestrutura a investidores, chamado de "road show".

Os projetos nas áreas de rodovias, ferrovias, aeroportos, portos, energia elétrica e petróleo e gás ainda serão

apresentados em Nova York, Londres, Tóquio e Cingapura.

No evento, Mantega disse que deve continuar promovendo desonerações da folha de pagamentos e que

prevê elevar a taxa de investimento no país para até 25% do PIB. Até o terceiro trimestre de 2012, a taxa foi

de 18,7%.

(Folha de São Paulo, 05/02/2013)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 7

1. ENERGIA ELÉTRICA

1.1 Nível dos Reservatórios do Nordeste: Sobradinho

Fonte: ONS; elaboração FIEB/SDI.

O reservatório de Sobradinho alcançou o volume de 26% de sua capacidade máxima em janeiro de 2013. Tal

valor é bem inferior ao registrado em igual mês do ano anterior, quando alcançou 69% do volume máximo. O

regime hidrológico da Região Nordeste este ano está abaixo do padrão, com expressivo atraso e redução na

afluência de água ao reservatório.

1.2 Energia Armazenada e Curva de Aversão ao Risco (2012) – Nordeste

Fonte: ONS; elaboração FIEB/SDI.

Na comparação da curva de energia armazenada, que engloba todos os reservatórios da região Nordeste,

vê-se que o nível acumulado em janeiro de 2013 alcançou 32,9% do volume máximo, 54,2% abaixo do

registrado em igual período do ano anterior. O atual nível de energia armazenada situa-se 22,9% acima da

curva de risco calculada pelo ONS, tendo havido melhora em relação ao mês anterior, mas ainda em

nível/reserva preocupante.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Volume Útil de Sobradinho (2012-2013) (em % do volume máximo)

2012 2013

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Energia Armazenada e Curva de Aversão ao Risco - Região Nordeste (2012 - 2013) (em % do volume máximo)

2012 2013 Risco 2013

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 8

1.3 Consumo de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo nacional de energia elétrica apresentou alta de 2,7% em dezembro de 2012, na comparação com

igual mês do ano anterior. No acumulado de 2012, registrou-se alta de 3,5% em relação ao ano anterior. O

aumento do consumo de energia elétrica foi puxado pelo consumo comercial (7,9%) e residencial (5%), já que

a classe industrial não apresentou crescimento no período analisado.

1.4 Consumo Industrial de Energia Elétrica – Brasil (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em dezembro de 2012, o consumo industrial apresentou queda de 3,2% na comparação com igual período do

ano anterior. Em 2012, registrou-se praticamente o mesmo consumo apresentado no ano anterior. O

comportamento do consumo de energia elétrica reflete o fraco desempenho da atividade industrial no ano

em análise.

32.000

33.000

34.000

35.000

36.000

37.000

38.000

39.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Brasil (2011-2012) (em GWh)

2011 2012

13.000

13.500

14.000

14.500

15.000

15.500

16.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Brasil (2011 - 2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 9

1.5 Consumo de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

O consumo de energia elétrica na região Nordeste apresentou alta de 3,5% em dezembro de 2012, na

comparação com igual período de 2011. Em 2012, registrou-se alta de 4,7% em relação ao ano anterior. O

aumento do consumo total da região no ano foi puxado pelo consumo comercial, que registrou alta de 7,8%,

contra aumento de 5,6% do consumo residencial e incremento de apenas 0,2% do consumo industrial.

1.6 Consumo Industrial de Energia Elétrica – Nordeste (2011 – 2012)

Fonte: EPE; elaboração FIEB/SDI.

Em dezembro de 2012, o consumo industrial de energia elétrica na região Nordeste apresentou leve

crescimento de 1,6% em comparação com igual mês de 2011. Em 2012, acumulou alta de apenas 0,2%, em

relação ao ano anterior, ainda assim, com influência da base de comparação deprimida, decorrente do

“apagão” da CHESF ocorrido em fevereiro de 2011.

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.400

6.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

2.000

2.100

2.200

2.300

2.400

2.500

2.600

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Consumo Industrial de Energia Elétrica - Nordeste (2011-2012) (em GWh)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 10

2. PETRÓLEO E GÁS

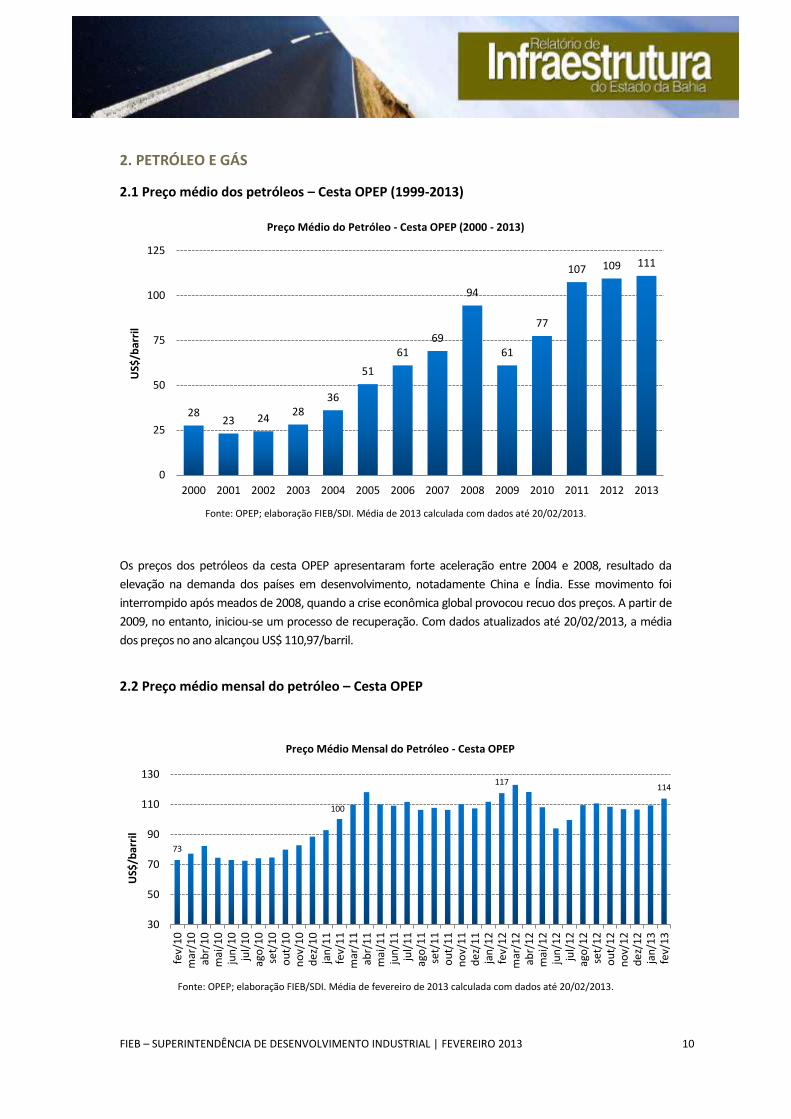

2.1 Preço médio dos petróleos – Cesta OPEP (1999-2013)

Fonte: OPEP; elaboração FIEB/SDI. Média de 2013 calculada com dados até 20/02/2013.

Os preços dos petróleos da cesta OPEP apresentaram forte aceleração entre 2004 e 2008, resultado da

elevação na demanda dos países em desenvolvimento, notadamente China e Índia. Esse movimento foi

interrompido após meados de 2008, quando a crise econômica global provocou recuo dos preços. A partir de

2009, no entanto, iniciou-se um processo de recuperação. Com dados atualizados até 20/02/2013, a média

dos preços no ano alcançou US$ 110,97/barril.

2.2 Preço médio mensal do petróleo – Cesta OPEP

Fonte: OPEP; elaboração FIEB/SDI. Média de fevereiro de 2013 calculada com dados até 20/02/2013.

28 23 24

28 36

51

61 69

94

61

77

107 109 111

0

25

50

75

100

125

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

US$

/bar

ril

Preço Médio do Petróleo - Cesta OPEP (2000 - 2013)

73

100

117 114

30

50

70

90

110

130

fev/

10

mar

/10

abr/

10

mai

/10

jun

/10

jul/

10

ago

/10

set/

10

ou

t/1

0n

ov/

10

de

z/1

0ja

n/1

1fe

v/1

1m

ar/1

1ab

r/1

1m

ai/1

1ju

n/1

1ju

l/1

1ag

o/1

1se

t/1

1o

ut/

11

no

v/1

1d

ez/

11

jan

/12

fev/

12

mar

/12

abr/

12

mai

/12

jun

/12

jul/

12

ago

/12

set/

12

ou

t/1

2n

ov/

12

de

z/1

2ja

n/1

3fe

v/1

3

US$

/bar

ril

Preço Médio Mensal do Petróleo - Cesta OPEP

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 11

2.3 Preço médio do Petróleo WTI (2006-2012)

Fonte: EIA - Energy Information Administration. Elaboração FIEB/SDI. Calculada com dados até 20/02/2013.

Analogamente, o preço do petróleo WTI (West Texas Intermediate) no mercado spot apresentou trajetória

de contínuo crescimento no período 2003-2008, decorrente da forte demanda dos países em

desenvolvimento. Tal como no caso dos petróleos da cesta OPEP, os preços do WTI também despencaram de

US$ 147,27 em julho de 2008 para cerca de US$ 33/barril em dezembro do mesmo ano. Ao longo de 2010, a

commodity registrou uma trajetória de crescimento progressivo, alcançando cotação máxima de US$

113,4/barril, em 29/04/2011. Por conta do agravamento da crise europeia, o preço do petróleo WTI recuou

gradativamente até o início de outubro de 2011 (US$ 75,40/barril), a partir de então, observou-se uma

recuperação dos preços, alcançando, em 31/12/2012, a cotação de US$ 91,8/barril sob a influência das

tensões geopolíticas no Oriente Médio. Posteriormente, a commodity sofreu queda nas cotações, abaladas

pela fragilidade econômica dos países desenvolvidos, especialmente da Zona do Euro. No entanto,

recentemente as cotações registram crescimento com a perspectiva de recuperação da economia global.

2.4 Produção Nacional de Petróleo (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção nacional de petróleo em dezembro de 2012 apresentou queda de 4,9% em comparação com

igual mês de 2011. Registrou-se um volume de 65,2 milhões de barris, equivalentes a 2,1 milhões de

barris/dia. Em 2012, a produção acumula leve queda de 1,8% em relação ao ano anterior. A produção de

petróleo da Bahia representou apenas 2,1% da produção nacional no ano, contribuindo com 43,9 mil

barris/dia.

0

20

40

60

80

100

120

140

160

fev-

07

abr-

07

jun

-07

ago

-07

ou

t-0

7d

ez-

07

fev-

08

abr-

08

jun

-08

ago

-08

ou

t-0

8d

ez-

08

fev-

09

abr-

09

jun

-09

ago

-09

ou

t-0

9d

ez-

09

fev-

10

abr-

10

jun

-10

ago

-10

ou

t-1

0d

ez-

10

fev-

11

abr-

11

jun

-11

ago

-11

ou

t-1

1d

ez-

11

fev-

12

abr-

12

jun

-12

ago

-12

ou

t-1

2d

ez-

12

fev-

13

US$

/bar

ril

Preço Spot do Petróleo WTI (2007 - 2013)

51.000

56.000

61.000

66.000

71.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 12

2.5 Importação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

Em dezembro de 2012, a importação de petróleo apresentou alta de 33,8% em comparação com dezembro

de 2011. Em 2012, acumula queda de 6% em relação ao ano anterior. A tendência, no médio-longo prazo, é

de queda nas importações por conta do aumento da produção das bacias de Campos e Santos e nos campos

do pré-sal. Em 2011, por exemplo, o Brasil importou 121,1 milhões de barris de petróleo, contra 123,6

milhões de barris em 2010.

2.6 Exportação Nacional de Petróleo (2011 – 2012)

Fonte: ANP; elaboração FIEB/SDI.

O Brasil exportou 23,1 milhões de barris em dezembro de 2012, registrando queda de 7% em comparação

com dezembro do ano anterior. Em 2012, registrou-se uma retração de 9,1% em comparação com 2011. No

médio-longo prazo, a tendência é de aumento das exportações, por conta do esperado incremento na

produção nacional. O petróleo exportado foi do tipo pesado (extraído de campos marítimos), pouco

aproveitado nas refinarias nacionais, que foram projetadas para processar óleo leve (de grau API maior que

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Importação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

5.000

10.000

15.000

20.000

25.000

30.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Exportação Nacional de Petróleo (2011-2012) (em mil barris de petróleo)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 13

31,1). Em 2014, o percentual exportado deverá diminuir com o processamento de óleo pesado da Bacia de

Campos pela refinaria da Petrobras integrada ao COMPERJ, que terá capacidade para processar 165 mil

barris/dia.

2.7 Dependência Externa de Petróleo – Brasil (2011 – 2012)

Em 2012, o Brasil realizou importação líquida (exportações menos importações) de -98 milhões de barris de

petróleo, equivalente a 12,6% da produção nacional. No mesmo período, a dependência externa foi negativa,

sinalizando um superávit de 40 milhões de barris, equivalentes a 5% do consumo nacional de petróleo.

dez/11 Jan-dez/11 dez/12 Jan-dez/12

Produção de Petróleo (a) 71 795 68 781

Imp. Líq. de Petróleo (b) -18 -112 -14 -98

Imp. Líq. de Derivados (c) 7 86 2 58

Consumo Aparente (d) = (a+b+c) 60 770 56 741

Dependência Externa (e) = (d-a) -12 -26 -12 -40

Dependência Externa (%) (e)/(d) -19 -3 -22 -5

Fonte: ANP, elaboração FIEB/SDI

Dependência Externa de Petróleo e Derivados (milhões bep)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 14

2.8 Produção Nacional de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

A produção brasileira de gás natural tem progressivamente crescido durante o ano de 2012, em comparação

com o ano anterior (vide o gráfico acima). Tendo em conta o balanço do gás natural no país, verifica-se que a

sua oferta no Brasil alcançou a média de 91,1 milhões m3/dia em dezembro de 2012, contabilizando

incremento de 29,1% em relação ao registrado em igual mês do ano anterior. Em 2012, vê-se que a oferta

média diária de gás natural cresceu 19,9% em relação ao verificado em 2011.

1.400

1.600

1.800

2.000

2.200

2.400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Nacional de Gás Natural (2011-2012) (em milhões m³)

2011 2012

Produção Nacional¹ 71.360 65.955 76.182 70.773

- Reinjeção 10.578 11.062 8.966 9.706

- Queimas e Perdas 5.102 4.812 4.325 3.958

- Consumo Próprio 10.427 10.146 10.949 10.599

= Produção Nac. Líquida 45.253 39.935 51.942 46.511

+ Importação 25.330 28.716 39.184 35.834

= Oferta 70.582 68.651 91.126 82.345

¹ Não inclui Gás Natural Liquefeito

Fonte: ANP, elaboração FIEB/SDI

Média do

período

jan-dez/2012

Balanço do Gás Natural no Brasil (mil m³/dia)

Média em

Dez/2011

Média do

período

jan-dez/2011

Média em

Dez/2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 15

2.9 Produção Baiana de Gás Natural (2011-2012)

Fonte: ANP; elaboração FIEB/SDI.

Após continuado período de declínio, o volume de gás produzido na Bahia em dezembro de 2012 alcançou

283,3 milhões de m3 (ou 9,1 milhões de m

3/dia), registrando alta de 16,2% em comparação com dezembro de

2011. Em 2012, a produção registrou alta de 25,8% em relação ao ano anterior. A produção baiana

respondeu por 12,5% da produção brasileira de gás natural em 2012.

3. LOGÍSTICA

3.1 Movimentação de Passageiros no Aeroporto Internacional de Salvador-BA (2011-2012)

Fonte: Infraero; elaboração FIEB/SDI.

Em dezembro de 2012, a movimentação de passageiros no Aeroporto Internacional de Salvador caiu 8,5% em

comparação com o registrado em igual mês de 2011. Em 2012, houve crescimento de 1,6% em relação ao

ano anterior. A movimentação de passageiros no Aeroporto Internacional de Salvador alcançou 8,5 milhões

de passageiros em 2012, equivalentes a 4,5% do movimento nos aeroportos do país.

150

180

210

240

270

300

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Produção Baiana de Gás Natural (2011-2012) (em milhões m³)

2011 2012

200

300

400

500

600

700

800

900

1.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Passageiros no Aeroporto Internacional de Salvador (2011-2012) (em mil)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 16

3.2 Movimentação de Cargas no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em dezembro de 2012, a movimentação de cargas no porto de Salvador apresentou alta de 9,5% em

comparação com igual período do ano anterior. Em 2012, verificou-se um acréscimo de 1,2% em comparação

com 2011, alcançando o montante de 3,6 milhões de toneladas, sendo: 6,3% de carga geral, 8,5% de granel

sólido, 83,4% de carga conteinerizada, e 1,8% de produtos líquidos.

3.3 Movimentação de Contêineres no Porto de Salvador-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de contêineres no porto de Salvador, em dezembro de 2012, registrou alta de 24%, em

comparação com igual período do ano anterior. Em 2012, acumulou o montante de 255,4 mil contêineres,

contra 242,4 mil contêineres movimentados no ano anterior.

0

50

100

150

200

250

300

350

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas no Porto de Salvador (2011-2012) (em mil toneladas)

2011 2012

0

4

8

12

16

20

24

28

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Contêiner no Porto de Salvador (2011-2012) (em mil TEUs)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 17

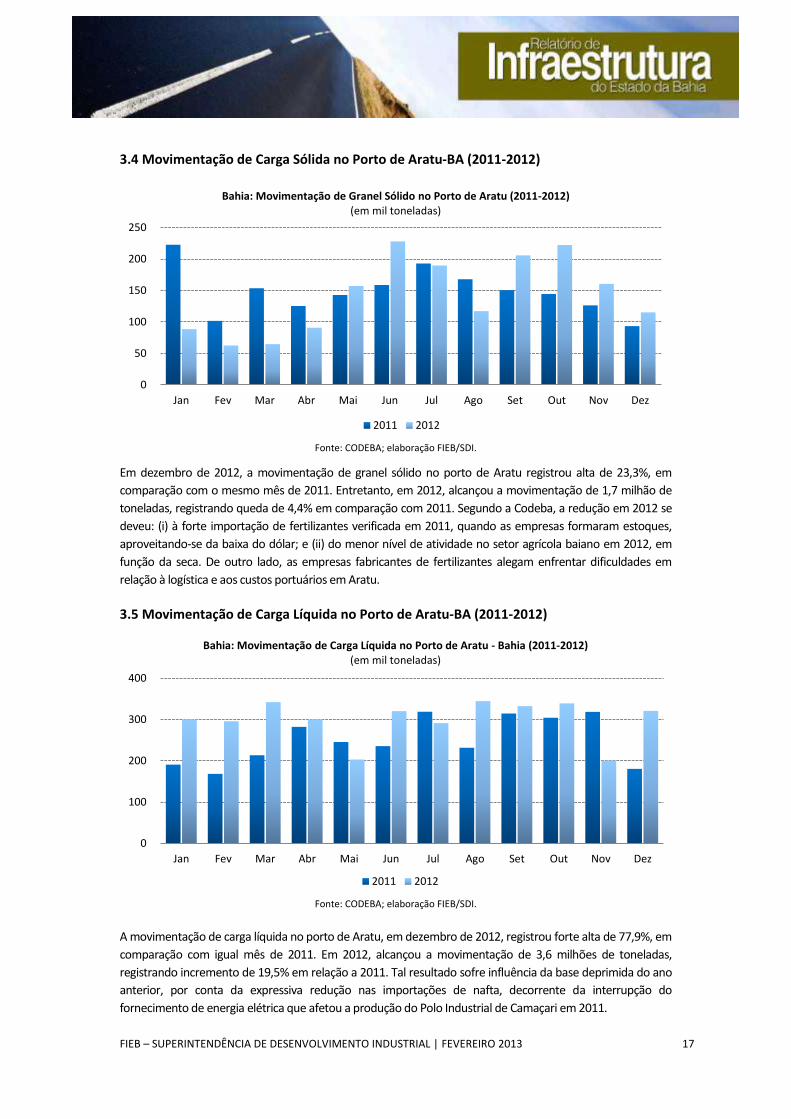

3.4 Movimentação de Carga Sólida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em dezembro de 2012, a movimentação de granel sólido no porto de Aratu registrou alta de 23,3%, em

comparação com o mesmo mês de 2011. Entretanto, em 2012, alcançou a movimentação de 1,7 milhão de

toneladas, registrando queda de 4,4% em comparação com 2011. Segundo a Codeba, a redução em 2012 se

deveu: (i) à forte importação de fertilizantes verificada em 2011, quando as empresas formaram estoques,

aproveitando-se da baixa do dólar; e (ii) do menor nível de atividade no setor agrícola baiano em 2012, em

função da seca. De outro lado, as empresas fabricantes de fertilizantes alegam enfrentar dificuldades em

relação à logística e aos custos portuários em Aratu.

3.5 Movimentação de Carga Líquida no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

A movimentação de carga líquida no porto de Aratu, em dezembro de 2012, registrou forte alta de 77,9%, em

comparação com igual mês de 2011. Em 2012, alcançou a movimentação de 3,6 milhões de toneladas,

registrando incremento de 19,5% em relação a 2011. Tal resultado sofre influência da base deprimida do ano

anterior, por conta da expressiva redução nas importações de nafta, decorrente da interrupção do

fornecimento de energia elétrica que afetou a produção do Polo Industrial de Camaçari em 2011.

0

50

100

150

200

250

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Granel Sólido no Porto de Aratu (2011-2012) (em mil toneladas)

2011 2012

0

100

200

300

400

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Líquida no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 18

3.6 Movimentação de Carga Gasosa no Porto de Aratu-BA (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em dezembro de 2012, a movimentação de carga gasosa no porto de Aratu alcançou 53,7 mil toneladas

contra 16,3 mil registradas em igual período do ano anterior. Em 2012, acumulou o montante de 519,4 mil

toneladas, contra 411,4 mil toneladas registradas em 2011. O crescimento da movimentação de carga gasosa

também é explicada pela base de comparação deprimida da primeira metade do ano anterior, quando a

produção do segmento petroquímico foi impactada pela interrupção do fornecimento de energia elétrica.

3.7 Movimentação de Carga nos Terminais de Uso Privativo da Bahia (2011-2012)

Fonte: CODEBA; elaboração FIEB/SDI.

Em referência à movimentação de carga nos terminais de uso privativo (TUPs), em dezembro de 2012,

registrou-se alta de 13,3% em comparação com o mesmo mês do ano anterior. Em 2012, alcançou

movimentação de 22,6 milhões toneladas, registrando queda de 2,4% em comparação com 2011.

0

10

20

30

40

50

60

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Carga Gasosa no Porto de Aratu - Bahia (2011-2012) (em mil toneladas)

2011 2012

0,0

0,5

1,0

1,5

2,0

2,5

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Bahia: Movimentação de Cargas nos Terminais de Uso Privativo(2011-2012) (em milhões toneladas)

2011 2012

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 19

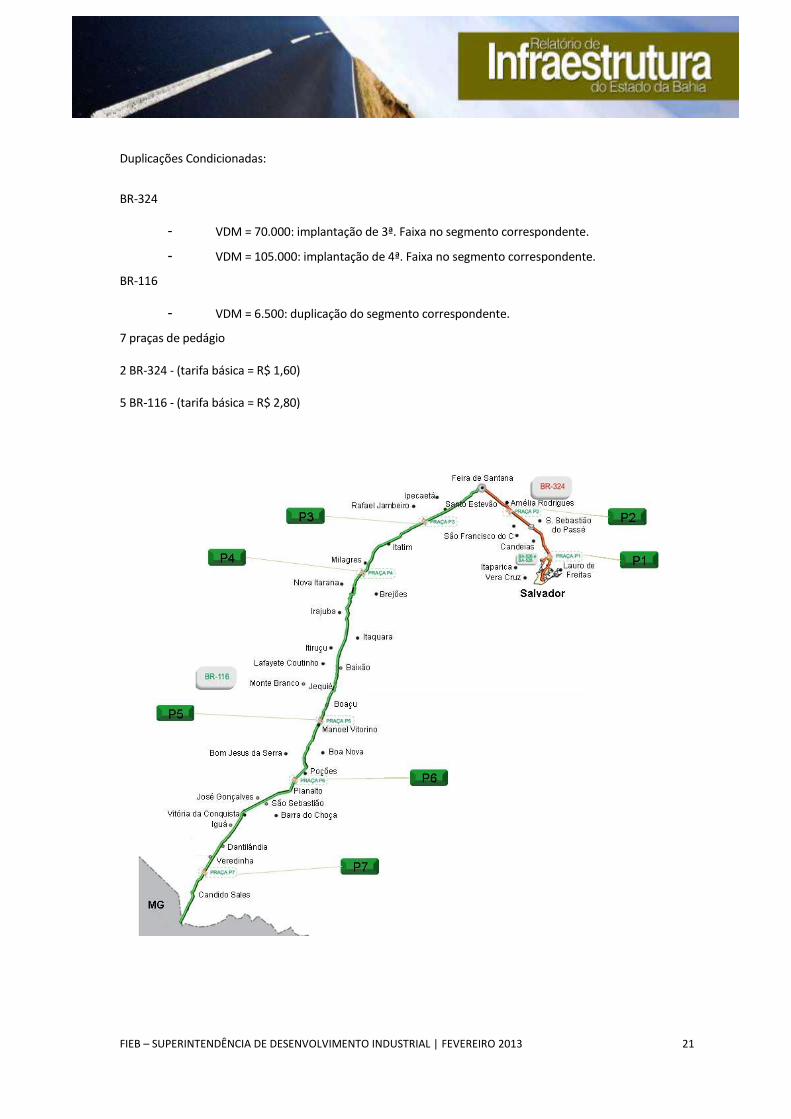

4. ACOMPANHAMENTO DAS CONCESSÕES RODOVIÁRIAS NA BAHIA

BR 116/BR 324 - 680 km – investimento previsto da ordem de R$ 2,2 bilhões, num prazo de

concessão de 25 anos. A cobrança do pedágio nas 5 praças de pedágio da BR-116 foi iniciada em

07/12/2010 e em 28/12/2010 na praça de pedágio de Amélia Rodrigues (BR 324). A última praça

de pedágio, Simões Filho (BR 324), teve as operações autorizadas pela Resolução Nº 3.697/11, da

ANTT, de 20 de julho de 2011. De acordo com o consórcio ViaBahia, os investimentos realizados

até outubro de 2012 somam o montante de aproximadamente R$ 520 milhões, tendo cumprido a

etapa contratual dos Trabalhos Iniciais, cujas obras focaram a restauração do pavimento,

proteção e segurança, obras-de-arte especiais, drenagem/obras-de-arte correntes, terraplenos e

estruturas de contenção, canteiro central e faixa de domínio, sistemas elétricos e de iluminação.

Iniciada a etapa de Recuperação, cujas obras e serviços têm por objetivo o restabelecimento das

características originais existentes nos diversos elementos do sistema rodoviário. Os trabalhos

desta fase deverão estender-se até o 5º ano do prazo da concessão (2014). Em 2011, verificou-se

uma forte cobrança por parte da sociedade baiana, através dos representantes no poder

legislativo, além da atuação do Ministério Público Federal, no sentido da melhoria dos serviços

prestados pela concessionária. Em decorrência, a ViaBahia promoveu um trabalho mais intenso,

conseguindo melhorar a condição de tráfego das rodovias.

Uma questão estrutural a ser considerada é que, embora a ANTT e o Consórcio ViaBahia

considerem que a capacidade de tráfego do trecho Salvador-Feira da BR 324 esteja adequada ao

atual fluxo de veículos, verificam-se grandes congestionamentos na via, especialmente em

feriados prolongados. Pelo contrato de concessão, o trecho entre Salvador e Feira da BR 324

(108 km) só terá faixas adicionais quando alcançar uma média diária de 70 mil veículos (gatilho).

Segundo informe da ANTT, a média atual seria de cerca 40 mil veículos/dia. No entanto, a

agência reguladora ressalta que é possível haver alteração no contrato com inclusão de novas

obras/ampliações, desde que se promova um reequilíbrio econômico-financeiro do contrato, o

que certamente encareceria pedágio cobrado.

Resumo da concessão BR324/116 para o período de outubro de 2009 a outubro de 2012,

segundo informações da ViaBahia:

40.217,74 m³ de fresagem;

298.001 t. de asfalto;

2.298.082 m² de microrrevestimento a frio com polímero;

Implantação de 36.161 metros de drenos de pavimento;

Reciclagem de 147.634,37m2 de acostamentos;

60.896 metros lineares de defensas metálicas instaladas;

6.861 m² de novas placas de sinalização instaladas;

1.000 metros quadrados de placas de sinalização recuperadas;

726.592 metros de sinalização horizontal (pintura de faixas);

100 quilômetros de acostamentos pavimentados, sendo 61,46 quilômetros na BR-324;

300 quilômetros de rodovias recuperadas até dezembro de 2012;

Construção de 15 Bases de Atendimento aos Usuários (Bases SAU);

Construção de 01 Centro de Controle Operacional (CCO);

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 20

Construção de 01 Prédio Administrativo / Posto de fiscalização da ANTT;

16 viaturas de inspeção de tráfego; 11 guinchos leves; 04 guinchos pesados; 02 unidades

de suporte avançado (ambulâncias UTI); 13 unidades de resgate; 03 caminhões-pipa

para combate a incêndio; 03 caminhões de captura de animais;

18 viaturas entre carros e motos entregues à PRF; e

ISSQN (Imposto sobre Serviço de Qualquer Natureza) pago aos municípios: R$ 17

milhões até outubro de 2012.

Obras previstas no PER (Programa de Exploração Rodoviária) - Edital de Concessão nº 001/2008

Passarelas BR-324 e BR-116: 41 passarelas

Melhorias BR 324 e BR 116:

- Implantação de Vias Laterais: 10,0 km.

- Implantação Acesso: 34 unidades.

- Interseção Tipo Trevo: 32 unidades.

- Duplicação: 83,7 km (BR-116 – Feira de Santana – Rio Paraguaçu).

- Interseção com Linha Ferroviária no Município de Itatim.

- Recuperação da Ponte Cândido Sales.

- Iluminação: 10 km na BR-324 e 65 km na BR-116.

Descrição - objetivos Prazo Status

1 Trabalhos Iniciais

Precisa eliminar problemas emergenciais que impliquem riscos pessoais e

materiais iminentes, equipando o Sistema Rodoviário com requisitos mínimos

de segurança e conforto aos usuários.

Até o 6º (sexto) mês do Prazo da

Concessão, mas depende de

vistoria e aceitação pela ANTT.

Trabalhos considerados

concluídos pela ANTT

2 RecuperaçãoTem por objetivo o restabelecimento das características originalmente

existentes nos diversos elementos do Sistema Rodoviário.

Após a conclusão dos Trabalhos

Iniciais até o final do 5º (quinto) ano

do Prazo da Concessão.

Em curso

3 Manutenção

Intervenções com o objetivo de recompor e aprimorar as características

técnicas e operacionais da rodovia, ou prevenir que sejam alcançados níveis

indesejados, podendo envolver ações de reabilitação ou restauração de partes

da rodovia.

Após a fase de Recuperação até o

final do Prazo da ConcessãoEm curso

4 Conservação

Operações rotineiras e de emergência realizadas com o objetivo de preservar

as características técnicas e físico-operacionais da rodovia e das instalações

da concessionária.

Após a conclusão dos Trabalhos

Iniciais até o final do Prazo da

Concessão.

Em curso

5 Monitoração

Atuará em nível gerencial, especialmente sobre as atividades de Manutenção

de seus elementos físicos e as ações de gerenciamento operacional e

administrativo, permitindo a definição de programação das intervenções

necessárias, de modo a manter as condições do Sistema Rodoviário dentro

dos padrões estabelecidos.

Após a conclusão dos Trabalhos

Iniciais até o final do Prazo da

Concessão.

Em curso

Fonte: ANTT

Observação: a inclusão de obra nova ou melhorias não previstas inicialmente no PER ensejarão reequilíbrio do contrato.

Etapas

Concessão das BRs 324-116

Data de assunção das rodovias pela ViaBahia: 20/10/2009

Prazo: 25 anos

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 21

Duplicações Condicionadas:

BR-324

- VDM = 70.000: implantação de 3ª. Faixa no segmento correspondente.

- VDM = 105.000: implantação de 4ª. Faixa no segmento correspondente.

BR-116

- VDM = 6.500: duplicação do segmento correspondente.

7 praças de pedágio

2 BR-324 - (tarifa básica = R$ 1,60)

5 BR-116 - (tarifa básica = R$ 2,80)

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 22

Sistema BA 093 - 125 km – investimento previsto de R$ 1,7 bilhão, num prazo de concessão de

25 anos. Será realizada a cobrança em cinco praças de pedágio, sendo duas na BA -093 (Mata de

São João e Simões Filho), uma na BA-524 (Canal de Tráfego) em Candeias, outra na BA-535 (Via

Parafuso) em Camaçari, e a última em Salvador, na BA-526 (CIA-Aeroporto). A Concessionária

Bahia Norte (Consórcio Invepar-Odebrecht) declara ter realizado investimentos superiores a

R$ 380 milhões, em obras de restauração e ampliação, e na operação das rodovias.

A concessionária realiza as obras de restauração definitiva das rodovias , que contempla a

duplicação de 53 km de estradas e a restauração definitiva do pavimento. Uma das obras que se

encontra em estágio avançado é a duplicação da CIA/Aeroporto, que possibilita o acesso à RMS.

A previsão de entrega desse trecho é fevereiro de 2013, conforme prevê o Contrato de

Concessão.

A BA-093 já passou por obras de recuperação emergencial, com serviços de tapa-buracos,

recuperação e complementação da sinalização e da drenagem. Atualmente, estão sendo

realizadas as obras para a construção da terceira faixa em alguns pontos da rodovia. N a via Canal

de Tráfego, a restauração dos 24 km da rodovia que liga o Polo de Camaçari ao Porto de Aratu

também está adiantada e os serviços estão concentrados na implantação da sinalização

definitiva.

Outra rodovia que está em obras de duplicação é a Via Parafuso (BA-535). Os trabalhos na via

iniciaram em março de 2012 e têm previsão de conclusão para agosto deste ano.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 23

Obras previstas no PER (Programa de Exploração Rodoviária) - Edital de Concessão nº 01/2010

Status das duplicações previstas:

BA-526 (Cia/Aeroporto)

Duplicação com extensão de 14,1 km.

Prazo contratual para conclusão das obras é de 2 anos e 6 meses da assinatura do contrato

(março/2013).

Obras adiantadas.

BA-535 (Via Parafuso)

Duplicação com extensão de 25 km.

Prazo contratual para conclusão das obras é de 3 anos da assinatura do contrato

(agosto/2013).

BA-093

Duplicação com extensão de 14,1 km (trecho Simões Filho até a entrada de Camaçari).

Prazo contratual para conclusão das obras é de 3 anos da assinatura do contrato

(agosto/2013).

Rodovia Subtrecho Delimitação Início (km) Fim (km) Sentido Extensão Prazo

28,2 29,8 crescente 1,6

30,75 29,35 decrescente 1,4

Fonte: Agerba

1 - Implantação de Terceiras Faixas

BA-093 4Entroncamento BA-519 (Dias D'ávila) - BA-

505 (Mata de São João)Final do 1º ano

Descrição - objetivos Prazo Status

1 Trabalhos Iniciais

Precisa eliminar problemas emergenciais que impliquem riscos pessoais e

materiais iminentes, equipando o Sistema Rodoviário com requisitos mínimos

de segurança e conforto aos usuários. A cobrança da Tarifa de Pedágio

somente poderá ter início simultaneamente em todas as praças de pedágio

após a conclusão dos Trabalhos Iniciais no Sistema Rodoviário.

Até o 6º (sexto) mês do Prazo da

Concessão, mas depende de

vistoria e aceitação pela AGERBA.

Considerada concluída pela AGERBA. A

concessionária iniciou a cobrança de pedágio

em 16/04/2011.

2 RecuperaçãoTem por objetivo o restabelecimento das características originalmente

existentes nos diversos elementos do Sistema Rodoviário.

Após a conclusão dos Trabalhos

Iniciais até o final do 5º (quinto) ano

do Prazo da Concessão.

Previsto para 2011: i) duplicação de trecho de 6

km que vai da Rótula do Ceasa até a Rótula do

CIA, na BA-526; ii) restauração do pavimento da

rodovia Canal de Tráfego (BA-524); iii) conclusão

da construção de um sistema viário sobre a

rótula da CEASA.

3 Manutenção

Intervenções com o objetivo de recompor e aprimorar as características

técnicas e operacionais da rodovia, ou prevenir que sejam alcançados níveis

indesejados, podendo envolver ações de reabilitação ou restauração de partes

da rodovia.

Após a fase de Recuperação até o

final do Prazo da Concessão.Em curso.

4 Conservação

Operações rotineiras e de emergência realizadas com o objetivo de preservar

as características técnicas e físico-operacionais da rodovia e das instalações

da concessionária.

Após a conclusão dos Trabalhos

Iniciais até o final do Prazo da

Concessão.

Em curso.

5 Monitoração

Atuará em nível gerencial, especialmente sobre as atividades de Manutenção

de seus elementos físicos e as ações de gerenciamento operacional e

administrativo, permitindo a definição de programação das intervenções

necessárias, de modo a manter as condições do Sistema Rodoviário dentro

dos padrões estabelecidos.

Após a conclusão dos Trabalhos

Iniciais até o final do Prazo da

Concessão.

Em curso.

Fonte: AGERBA e Bahia Norte.

Observação: Toda a inclusão de obra nova ou melhorias não previstas inicialmente no PER ensejarão reequilíbrio do contrato.

Etapas

AGERBA - Programa de Exploração da Rodovia (PER)

Concessão do Sistema BA 093

Data de assunção das rodovias pela Bahia Norte: 17/08/2010

Prazo: 25 anos

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 24

Obs. Agosto de 2015 é o prazo para entrega de todas as obras e melhorias do Sistema BA-093.

Rodovia Subtrecho Delimitação Início (km) Fim (km) Extensão Prazo

BA-093 1Entroncamento BR-324 (Simões Filho) -

BA-512 (Camaçari)0,00 14,13 14,13

BA-093 2Entroncamento BA-512 (Camaçari) - BA-

512 (Dias D'Ávila)14,13 18,29 4,16

BA-093 3Entroncamento BA-512 (Dias D'Ávila) - BA-

519 (Dias D'Ávila)18,29 23,72 5,43

BA-526 15Entroncamento BA-535 (rótula do CEASA -

Salvador) - BR-324 (CIA - Simões Filho)9,13 14,65 5,52

BA-526 14

Entroncamento rótula do Aeroporto

Internacional (Salvador) - BA-535 (rótula do

CEASA - Salvador)

14,65 23,27 8,62

BA-535 17

Entroncamento BR-524 (rótula COPEC -

Camaçari) - BA-526 (rótula do CEASA -

Salvador)

0,00 28,00 28,00

BA-512 6Entroncamento BA-535 (Camaçari) - BA-

093 (km 14,2 - Camaçari)46,33 51,83 5,50

BA-093 4Entroncamento BA-519 (Dias D'Ávila) - BA-

505 (Mata de São João)23,72 32,38 8,66

BA-093 5Entroncamento BA-505 (Mata de São João)

- BR-110 (Pojuca)32,38 45,95 13,57

BA-521 9Entroncamento BA-522 (próx. A Cova de

Defunto - Candeias) - BA-524 (Candeias)0,00 7,00 7,00

BA-524 12Porto de Aratu (Candeias) - BR-324 (próx.

A Cova de Defunto - Candeias)16,05 24,76 8,71

Fonte: Agerba

1 ano

2 anos

3 - Implantação de Acostamentos

Rodovia Subtrecho Delimitação Início (km) Fim (km) Qtd.

BA-093 1Entroncamento BR-324 (Simões Filho) -

BA-512 (Camaçari)0,00 14,10 1

BA-093 2Entroncamento BA-512 (Camaçari) - BA-

512 (Dias D'Ávila)14,10 18,30 1

BA-093 3Entroncamento BA-512 (Dias D'Ávila) - BA-

519 (Dias D'Ávila)18,30 23,70 1

BA-526 14

Entroncamento rótula do Aeroporto

Internacional (Salvador) - BA-535 (rótula do

CEASA - Salvador)

14,65 23,27 1

Fonte: Agerba

4 - Implantação de Passarelas para Pedestres

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 25

Sistema Estrada do Coco / Linha Verde BA-099 - 217 Km de concessão segmentados da

seguinte forma:

a) da rodovia BA-099, desde a ponte sobre o Rio Joanes até o acesso à Praia do

Forte, com extensão de 46,3 km (a ser duplicado);

b) da rodovia BA-099, desde o acesso à Praia do Forte até a Divisa BA/SE, com

extensão de 136,2 km (somente conservação);

c) acessos à Praia de Arembepe (1,39 km), à Praia do Forte (2,72 km), a Porto

Sauípe (4,56 km), a Subaúma (8 km), a Palame (8 km), e a Sítio do Conde (10

km), com extensão total de 34,67 km (somente conservação).

1. Contrato de Concessão assinado em 21/02/2000 entre o Derba e a CLN –

Concessionária Litoral Norte, válido pelo prazo de 25 anos.

2. Termo de Transferência do Contrato de Concessão com cláusula de subrogação Nº

01/04 – Derba assinado em 13/01/2004, transferindo o contrato em sua totalidade

para a AGERBA.

3. Termo Aditivo de Re-Ratificação do Contrato de Concessão, assinado em 27/04/2005

entre AGERBA e CLN, com reajuste no contrato original:

4. Novo prazo de concessão: 35 anos (até março de 2035).

5. Status das obras previstas:

- Concluído trecho da ponte sobre o Rio Joanes até a entrada de Guarajuba.

- 4ª etapa: Trecho de Guarajuba até a ponte sobre o rio Pojuca.

- 5ª e 6ª etapa: Construção da ponte sobre o rio Pojuca e do trecho da citada

ponte até a entrada da Praia do Forte.

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 26

5. ANEXOS

5.1 Brasil: Evolução do Transporte de Carga por Ferrovia

Carga Transportada (em milhares de TU)

Fonte: ANTT, elaboração; FIEB/SDI. (*) dados até junho de 2012

5.2 Brasil: Total de Telefones x Acesso Móvel Pessoal - SMP (2003-2011)

Fonte: Anatel; elaboração FIEB/SDI.

Concessionárias 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

ALLMN 5.047 5.583 6.380 5.551 6.928 8.232 10.072 10.498 11.611 6.385

ALLMO 2.229 2.709 3.497 3.355 2.690 3.235 2.778 4.430 4.421 1.787

ALLMP 23.411 20.545 4.438 4.221 3.473 5.229 4.917 6.719 7.490 2.567

ALLMS 19.556 20.088 21.677 28.942 26.536 26.763 26.073 25.975 27.067 11.459

EFC 63.259 74.268 80.633 92.591 100.361 103.670 96.267 104.949 113.748 54.130

FERROESTE 1.752 1.458 1.483 1.511 862 996 646 471 400 186

EFVM 118.512 126.069 130.962 131.620 136.604 133.211 104.317 131.755 132.865 64.102

FCA 21.601 25.384 27.557 15.177 18.957 19.280 17.455 21.242 19.209 11.275

FNS - - - - - 1.424 1.639 2.012 2.562 1.281

FTC 2.302 2.459 2.403 2.627 2.635 3.038 2.856 2.637 2.448 1.349

MRS 86.178 97.952 108.142 101.998 114.064 119.799 110.954 123.030 130.009 64.897

TLSA 1.264 1.261 1.420 1.519 1.814 1.643 1.467 1.529 1.431 715

TOTAL 345.111 377.776 388.592 389.113 414.925 426.520 379.441 435.248 453.260 220.133

20,0

50,0

80,0

110,0

140,0

170,0

200,0

230,0

260,0

290,0

2003 2004 2005 2006 2007 2008 2009 2010 2011

(Milh

õe

s)

Total de telefones Acesso móvel pessoal - SMP

FIEB – SUPERINTENDÊNCIA DE DESENVOLVIMENTO INDUSTRIAL | FEVEREIRO 2013 27

5.3 Domicílios particulares, por existência de microcomputador com acesso à Internet (2003-2011).

Fonte: IBGE/PNAD; elaboração FIEB/SDI.

0

5.000

10.000

15.000

20.000

25.000

2003 2004 2005 2006 2007 2008 2009 2011

(Mil

un

idad

es)

Brasil Nordeste Bahia