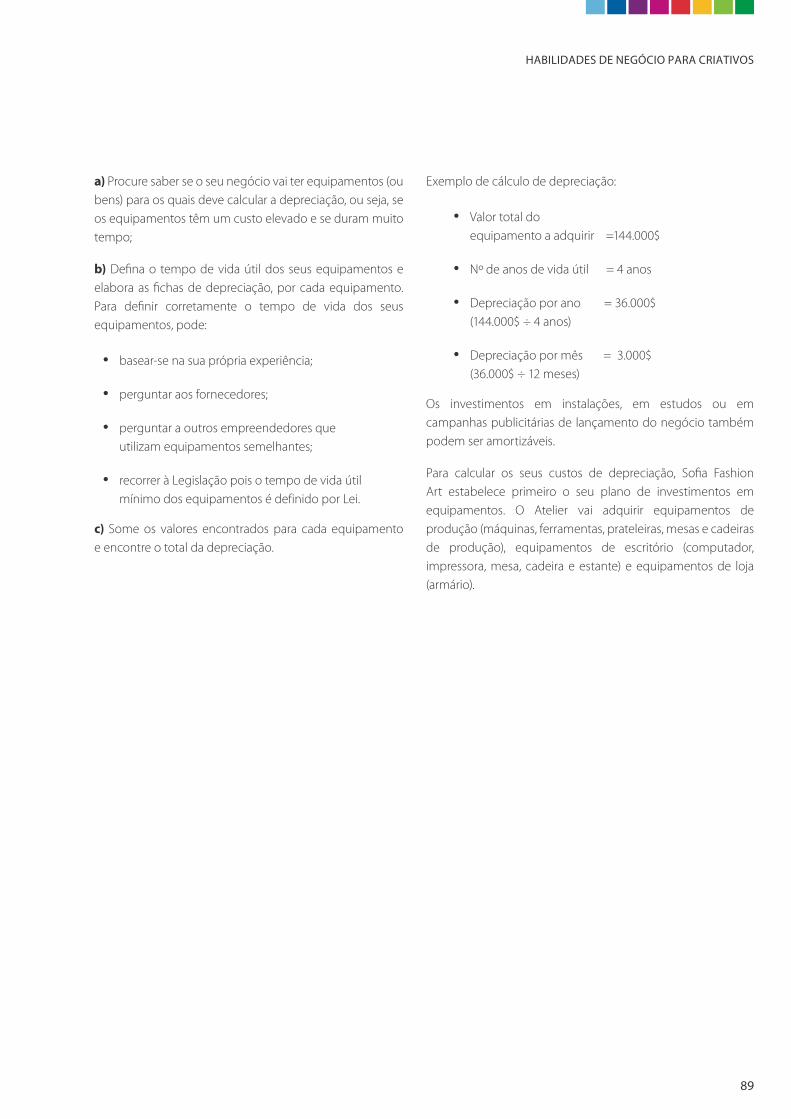

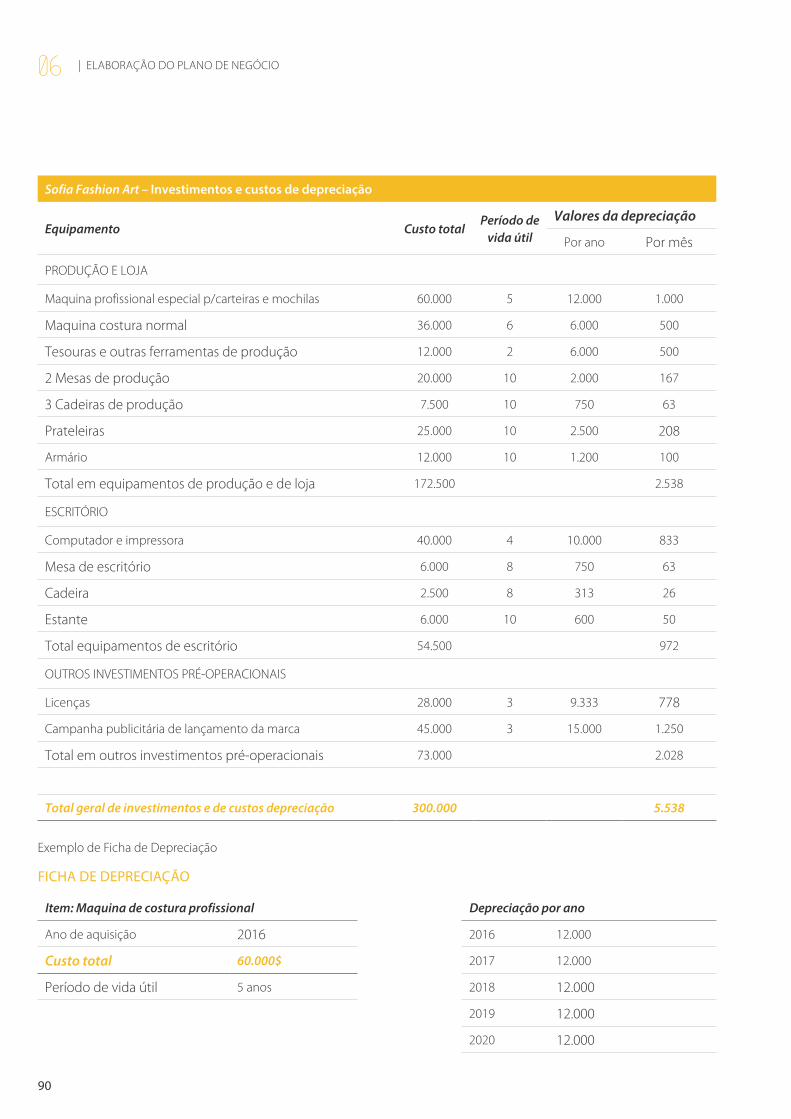

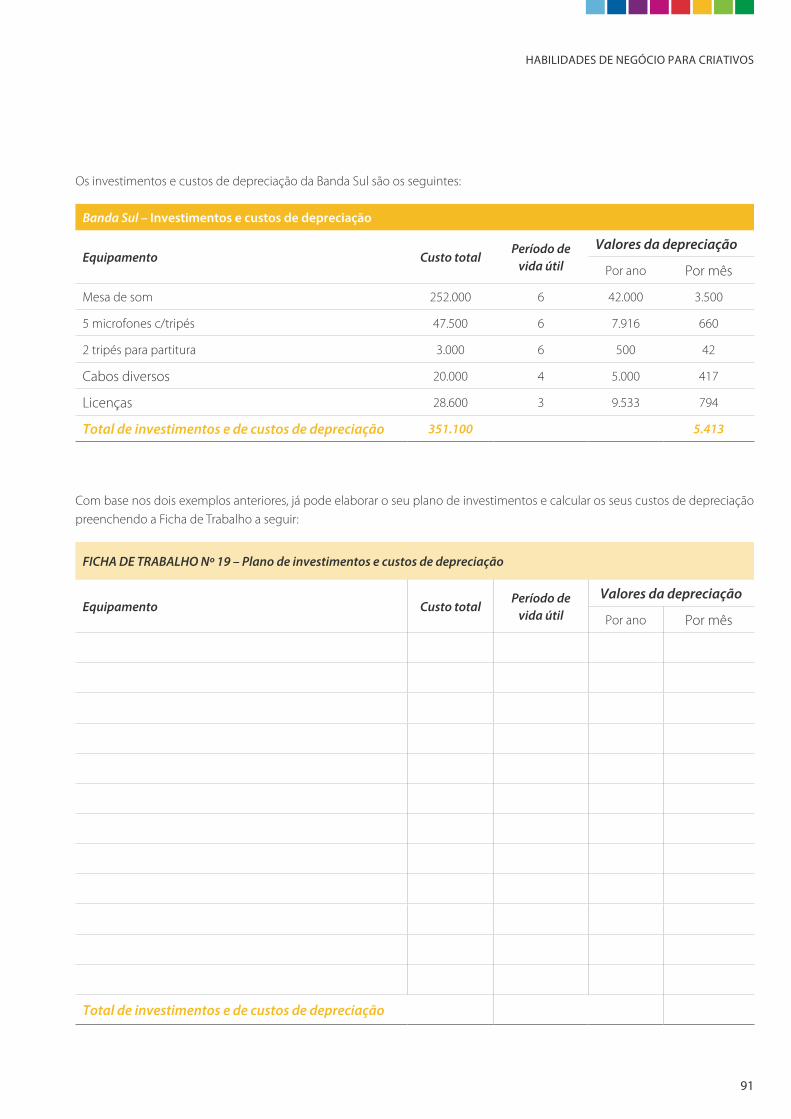

habilidades de negÓcio de habilidades para criativos.pdf · 11 1.3. a motivação para transformar...

TRANSCRIPT

HABILIDADES DE NEGÓCIO para criativos

Este manual é destinado a empreendedores criativos que trabalham em áreas tais como o artesanato, as artes plásticas, a música, o teatro, a escrita, o design, a moda, a dança e o vídeo e visa demonstrar como é que os métodos de gestão de negócios podem ser aplicados nas atividades criativas tanto tradicionais como modernas, para gerar aumento de rendimento para os empreendedores.

A adaptação deste Manual à realidade cabo-verdiana foi feita por Nelson Nunes Évora sob a supervisão de Dinastela Elias Curado – Coordenadora da componente OIT do PAENCE/CV (Programa de Apoio à Estratégia Nacional de Criação de Emprego em Cabo Verde).

O Manual foi produzido com base nos textos em português de dois anteriores manuais da OIT:

a) HABILIDADES DE NEGÓCIO PARA ARTISTAS 1

b) HABILIDADES DE NEGOCIO PARA ARTISTAS 2

Direito de autor Organização Internacional do Trabalho Edição Caboverdiana 2016ISBN 978-92-2-830791-7.

As publicações da OIT são protegidas internacionalmente ao abrigo do Protocolo 2 da Convenção de Proteção Universal dos direitos de autor. Para reprodução, adaptação ou tradução, deve-se pedir autorização à Agência de Publicações, Escritórios da Organização Internacional do Trabalho, CH-1211 Genebra 22, Suíça. A OIT vê com bons olhos tais pedidos.

As designações empregues nas publicações da OIT, que estão em conformidade com a prática das Nações Unidas e a apresentação dos conteúdos, não implicam a expressão de qualquer que seja a opinião por parte da OIT no que respeita ao estatuto legal de qualquer país, zona ou território ou das suas autoridades, no tocante à delimitação das suas fronteiras. A responsabilidade pelas opiniões expressas nos artigos assinados, estudos e outras contribuições cabe unicamente aos seus autores, e a publicação não se constitui num aval da OIT às expressões nela expressas. A referência a nomes de empresas e produtos comerciais e processos não implica a sua aprovação.

HABILIDADES DE NEGÓCIO PARA CRIATIVOS

PREFÁCIOEm reconhecimento à importância dos criativos para nossa cultura e economia, perante o compromisso assumido no sentido de contribuir para a promoção do trabalho digno e produtivo, o Ministério da Juventude, Emprego e Desenvolvimento dos Recursos Humanos lança uma nova versão do "Manual de Habilidades para Criativos”, através do Programa de Apoio à Estratégia Nacional de Criação de Emprego.

O mundo de hoje é inundado cada vez mais por imagens, sons, símbolos e ideias que geram novos empregos, mais riqueza e uma nova cultura. Nessa perspectiva, o desenvolvimento da economia criativa, não será apenas um motor da economia, mas também o promotor da inclusão social, do desenvolvimento e da diversidade.

Bens e serviços culturais e criativos estão enraizados em nossas vidas e são consumidos por todos mas a questão crucial é que a sustentabilidade da produção cultural depende da capacitação de talentos (o que implica a possibilidade do produtor cultural sobreviver de sua produção); que essa produção ou tradição circule (garantindo assim a renovação da diversidade cultural); e que o acesso a essa produção seja garantido (em especial dos jovens).

Confesso que é com enorme prazer que me associo a esta ferramenta indispensável aos variados negócios pois, certamente, irá contribuir para o aprimoramento de habilidades técnicas dos nossos criativos criando assim melhores condições para enfrentar futuros desafios relacionados com o emprego e o seu desenvolvimento pessoal e profissional.

Janira Hopffer AlmadaMinistra da Juventude, Emprego e Desenvolvimento de Recursos Humanos

01 | Aspetos básicos de um negócio criAtivo

4

01ASPETOS BÁSICOS DE UM NEGÓCIO CRIATIVO

1.1. As atividades criativas 9

1.2. O que é um negócio criativo? 11

1.3. A motivação para transformar uma atividade criativa num negócio

12

02GERAçãO DE IDEIAS E APROVEITAMENTO DE OPORTUNIDADES EM NEGÓCIOS CRIATIVOS

2.1. O que é uma ideia de negócio 15

2.2. Fontes de ideias de negócio e a importância da criatividade 16

2.3. Avaliar ideias de negócio e aproveitar oportunidades 17

2.4. A produção criativa em CV como base para o desenvolvimento de negócios 20

2.5. Indústrias criativas em Cabo Verde: casos de sucesso 21

2.6. Chuva de ideias sobre oportunidades de negócio nas industrias criativas 22

04PERFIL DE UM EMPREENDE-DOR CRIATIVO DE SUCESSO

4.1. As características básicas de umempreendedor criativo de sucesso 29

4.2. Teste de perfil empreendedor 31

4.3. Está pronto para se tornar num empreendedor do setor criativo? 34

05CONCEITO, UTILIDADE E CONTEúDO DE UM PLANO DE NEGÓCIO

5.1. Operações básicas de gestão de negócios 37

5.2. Conceito e utilidade de um plano de negócio 38

5.3. Conteúdo de um plano de negócio 39

5.4. Onde obter informação para o seu plano de negócio 41

03O AMBIENTE DE NEGÓCIO

3.1. Ambiente pessoal e familiar 25

3.2. Ambiente interno da empresa 26

3.3. Ambiente externo da empresa 26

ÍNDICEPREFÁCIO 3

INTRODUçãO 6

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

5

06ELABORAçãO DO PLANO DE NEGÓCIO

6.1. Resumo executivo 436.2. Conceito de negócio 436.3. Apresentação dos promotores 46

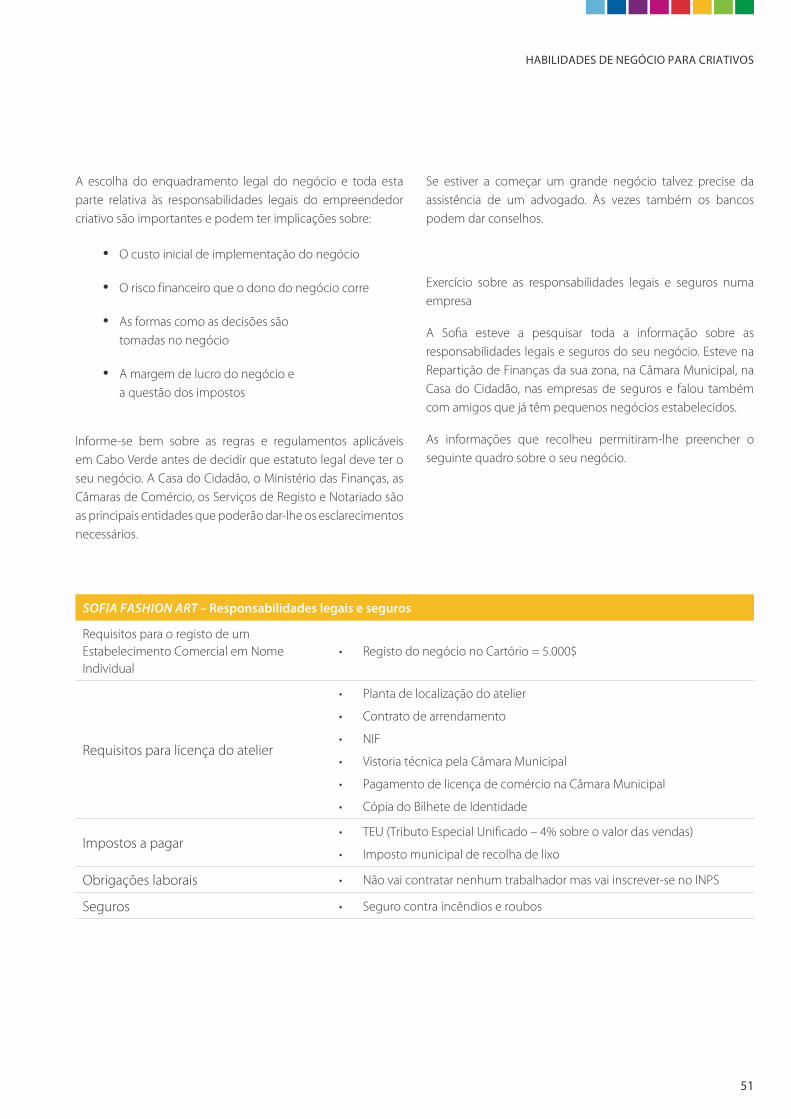

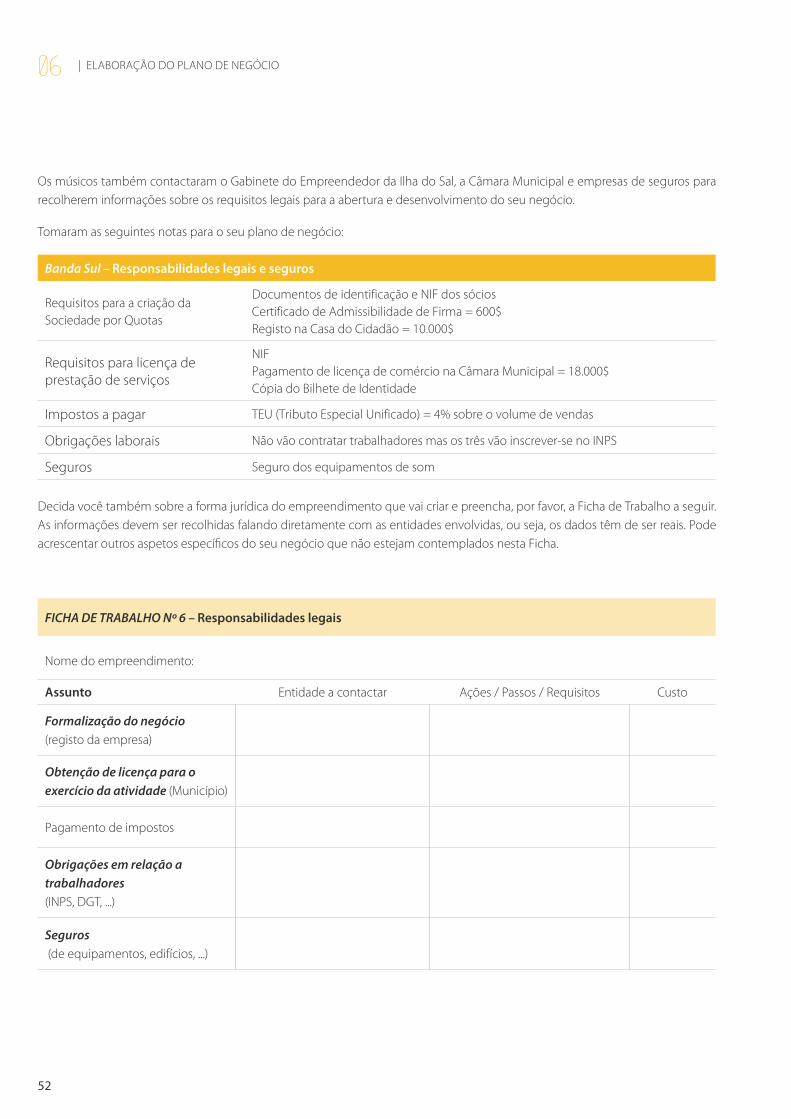

6.4. Formalização do negócio e responsabilidades legais 46

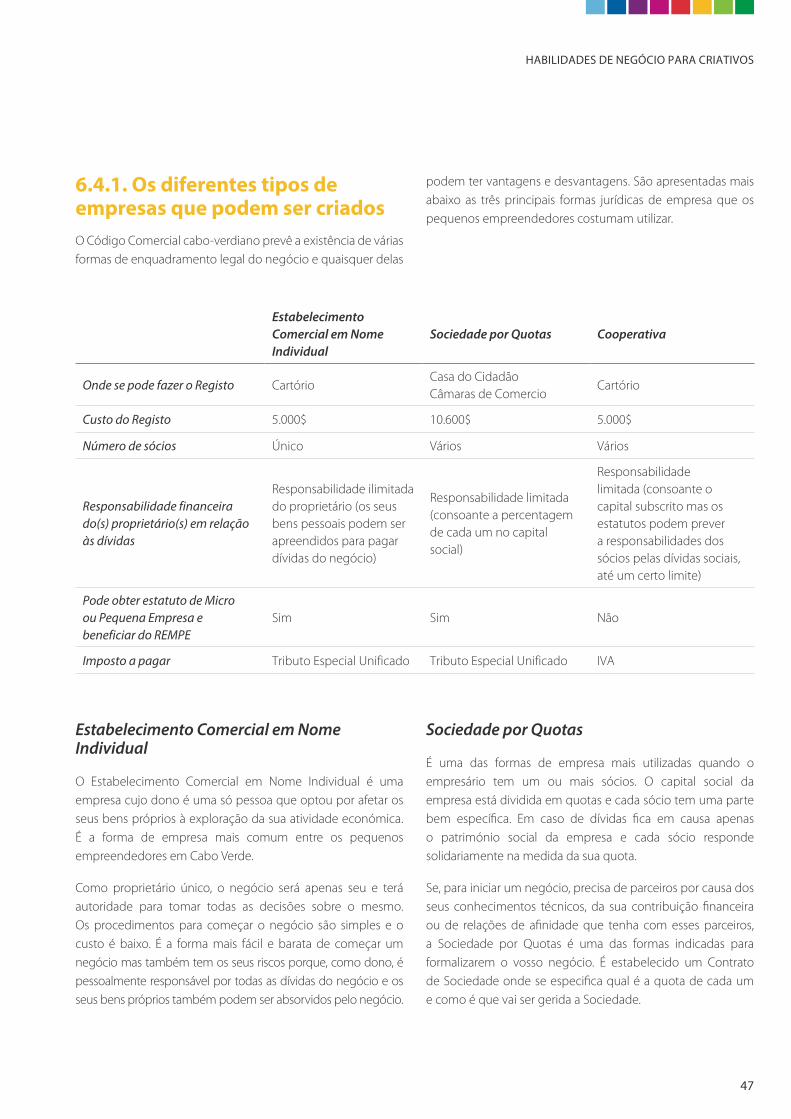

6.4.1. Os diferentes tipos de empresa que podem ser criados 47

6.4.2. Obrigações legais de registo e licenciamento do negócio 48

6.4.3. Regime fiscal das Micro e Pequenas Empresas 49

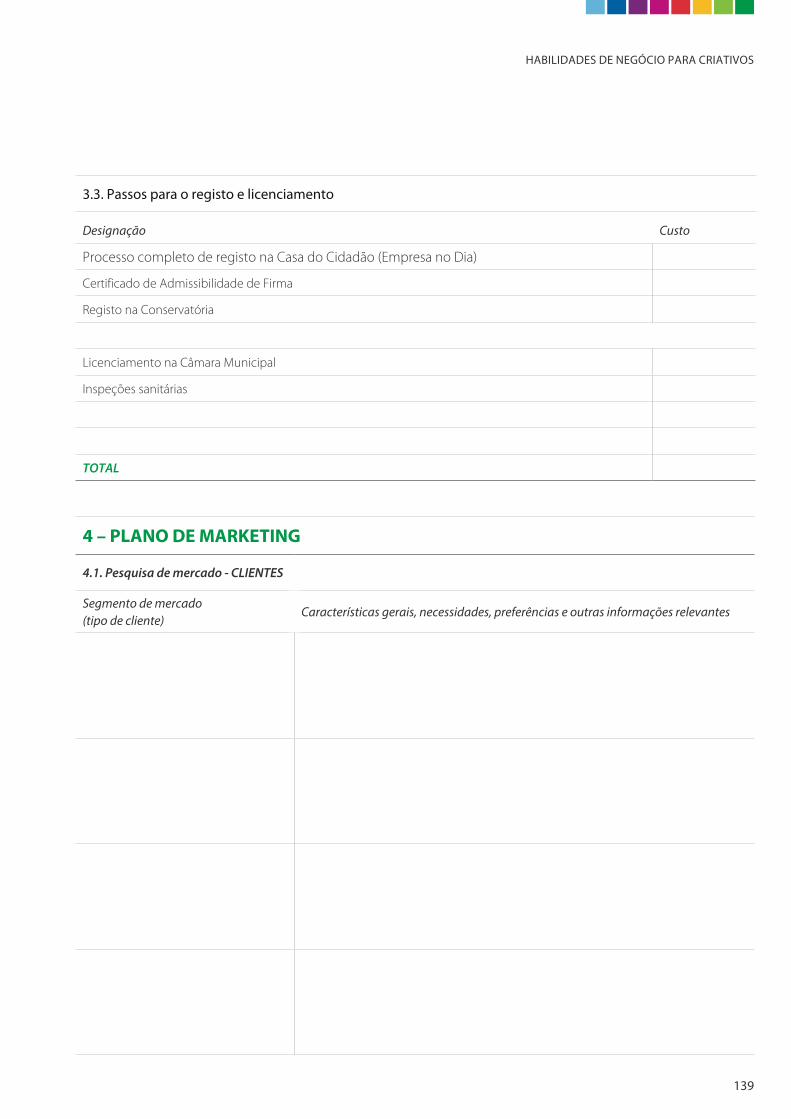

6.4.4. Seguros 506.5. Plano de marketing 53

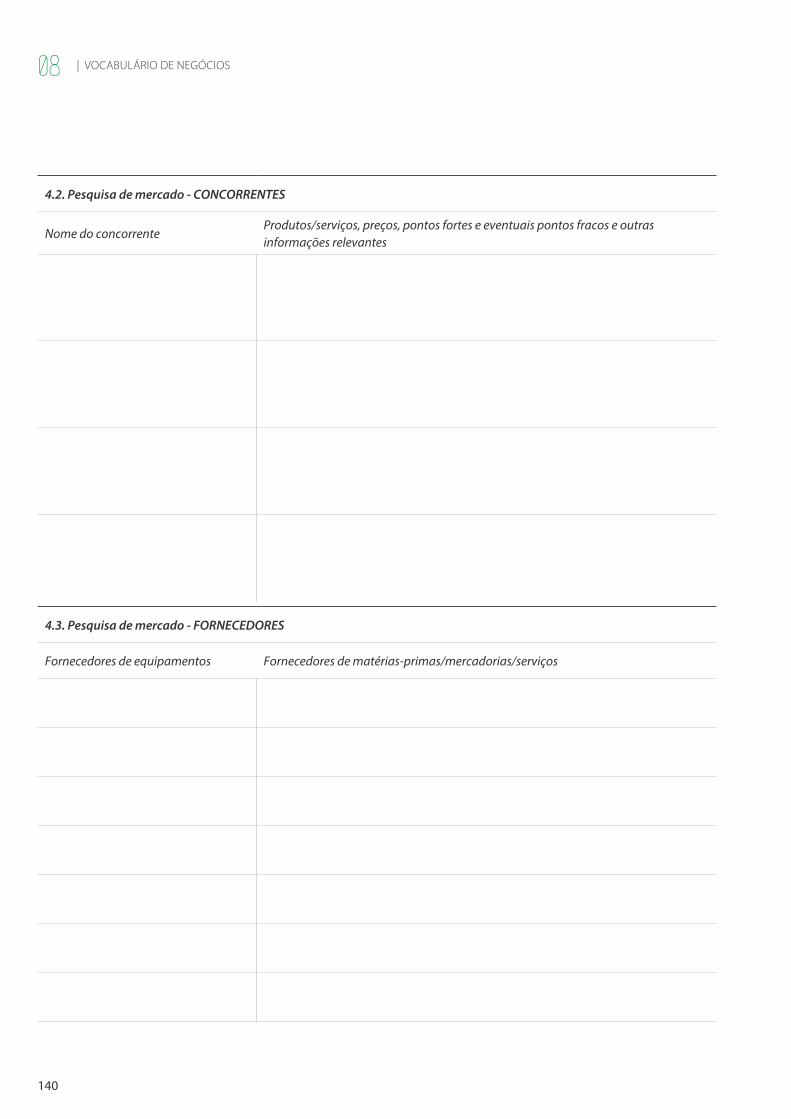

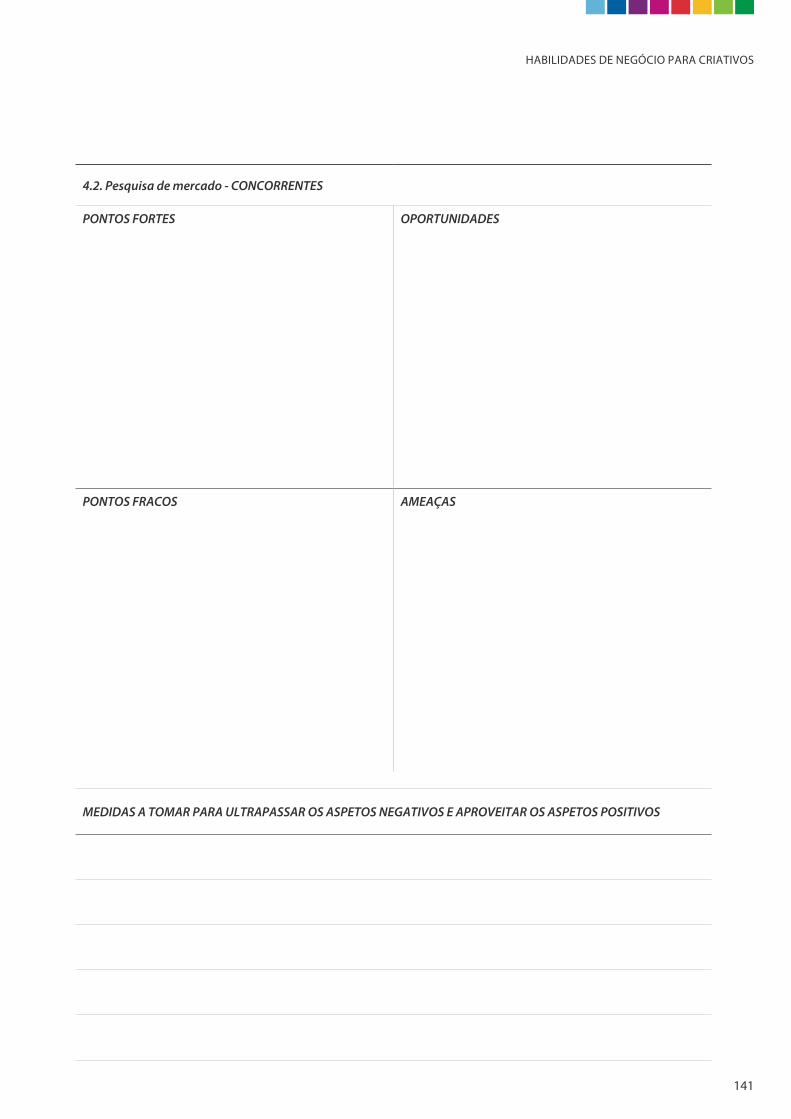

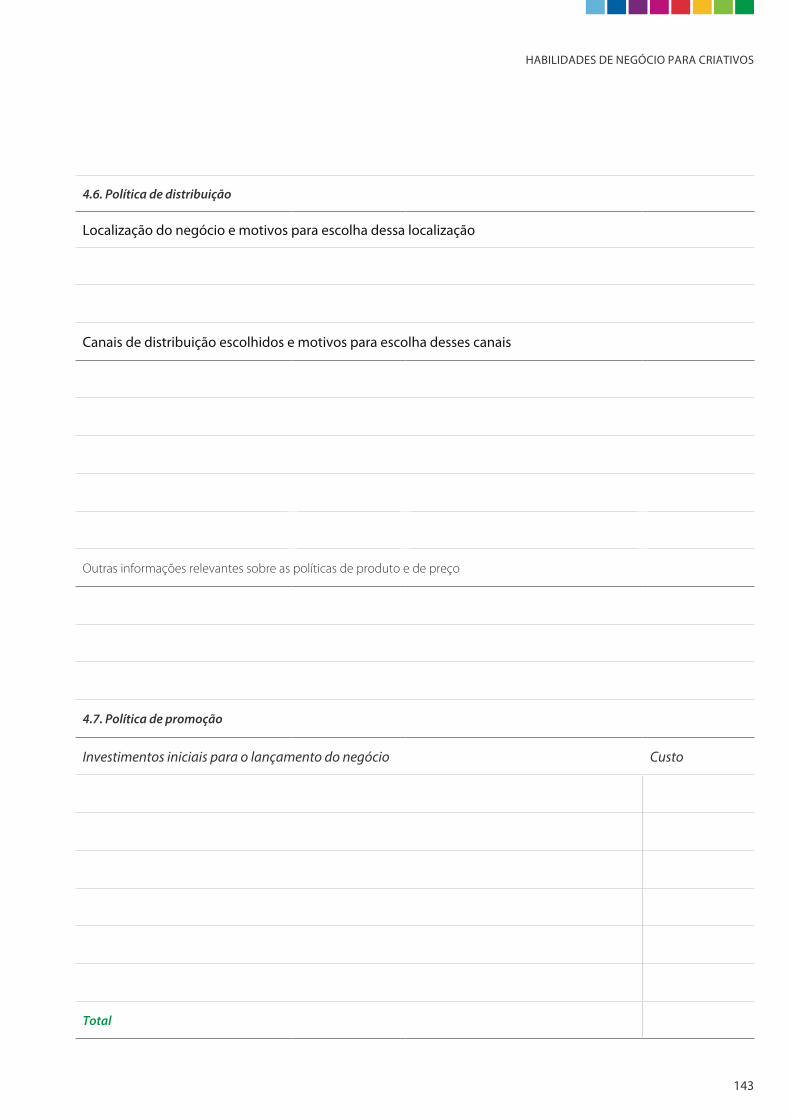

6.5.1. Pesquisa de mercado 536.5.2. Análise FOFA 586.5.3. Política de produto 616.5.4. Política de preço 646.5.5. Política de distribuição 676.5.6. Política de promoção 696.6. Plano técnico e financeiro 71

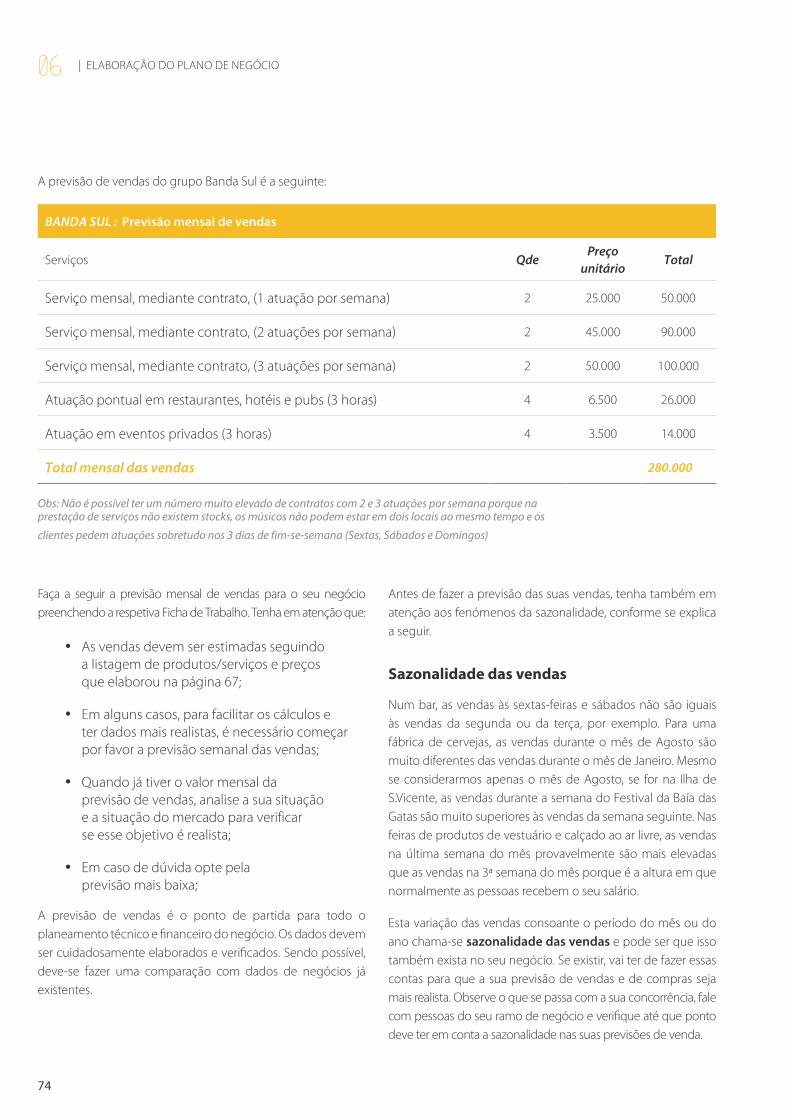

6.6.1. Previsão das vendas 726.6.2. Previsão dos custos 75

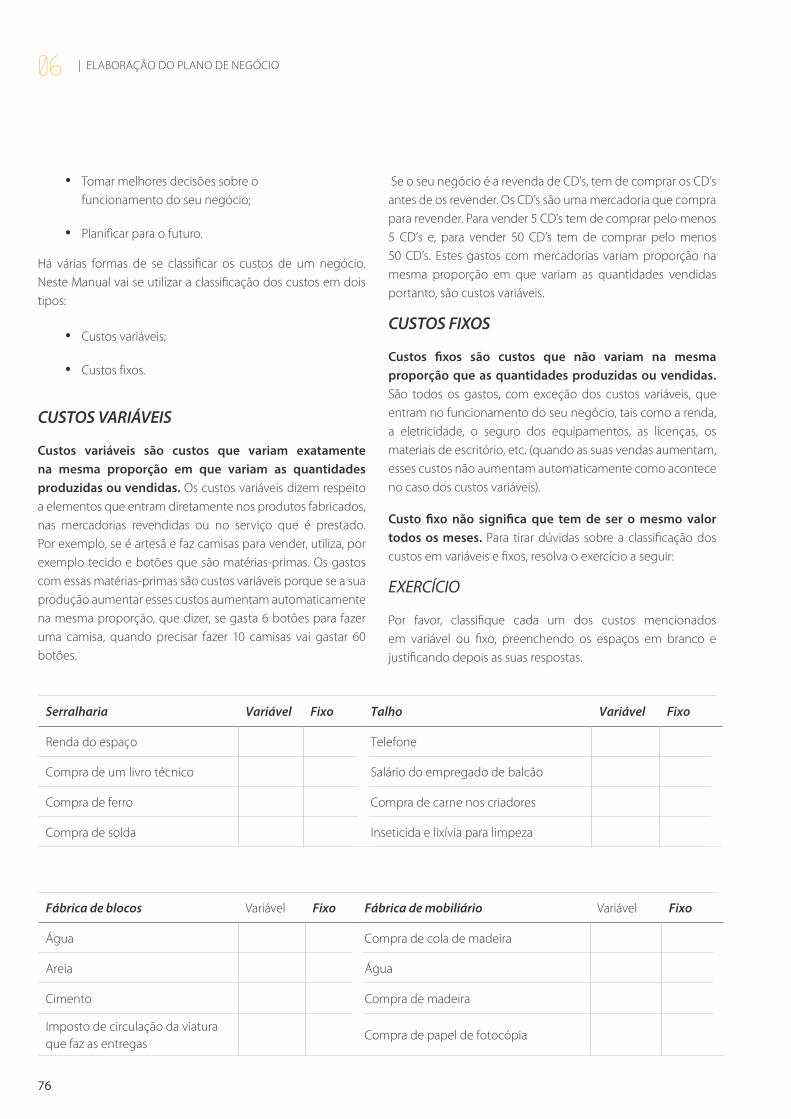

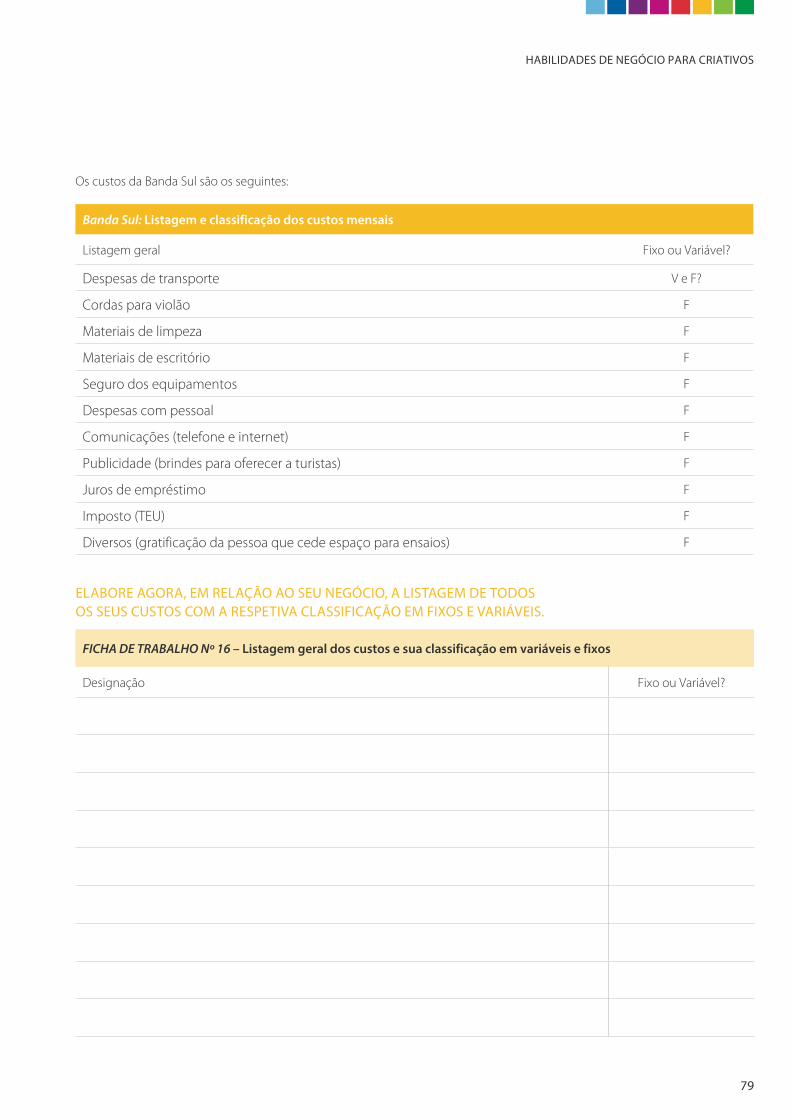

6.6.2.1 Listagem e classificação de todos os custos mensais 77

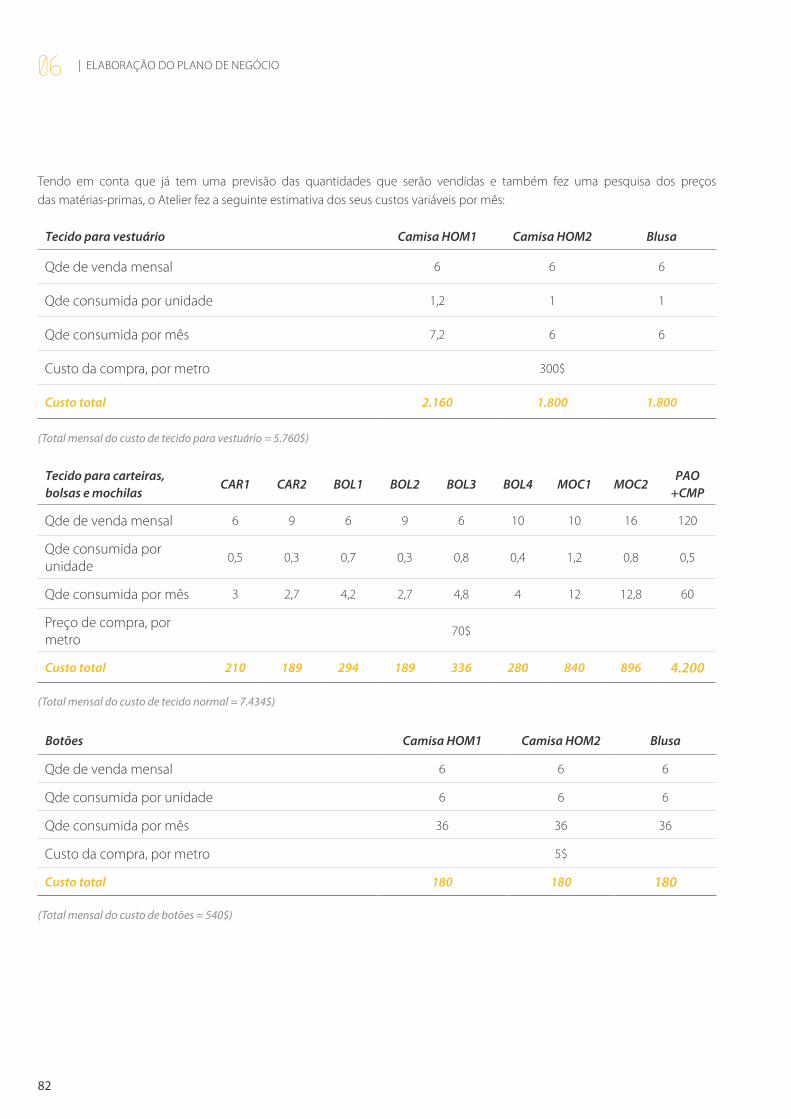

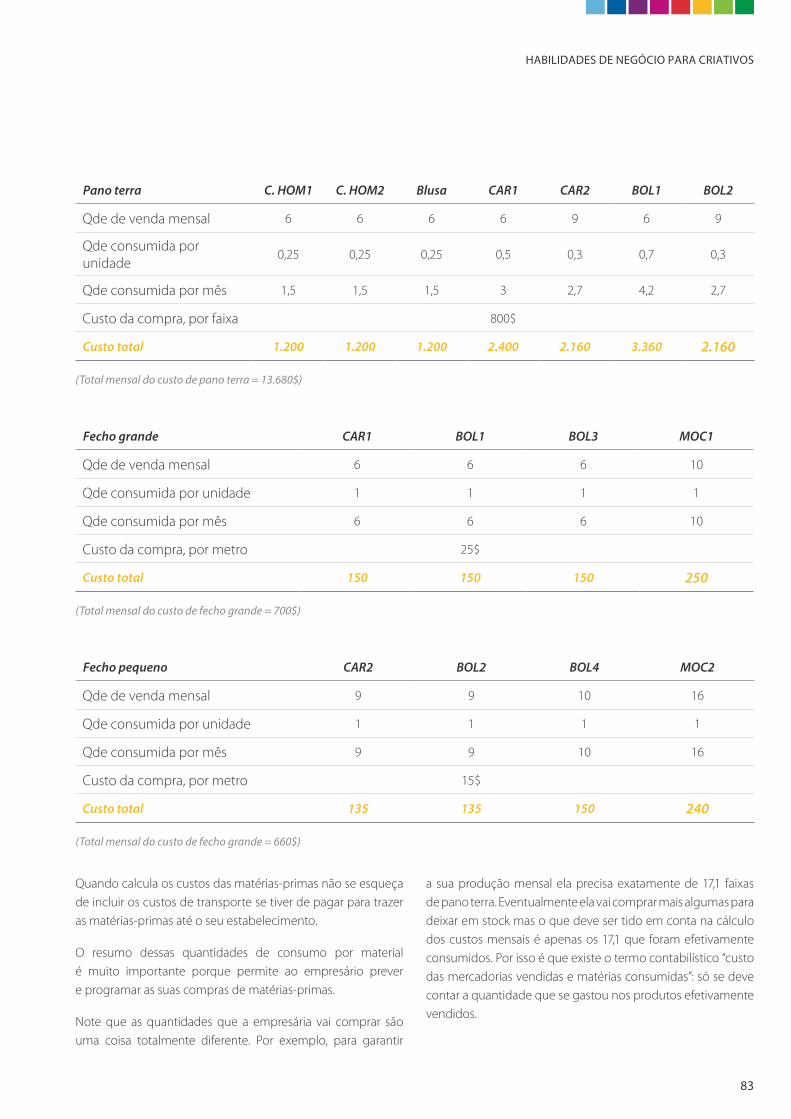

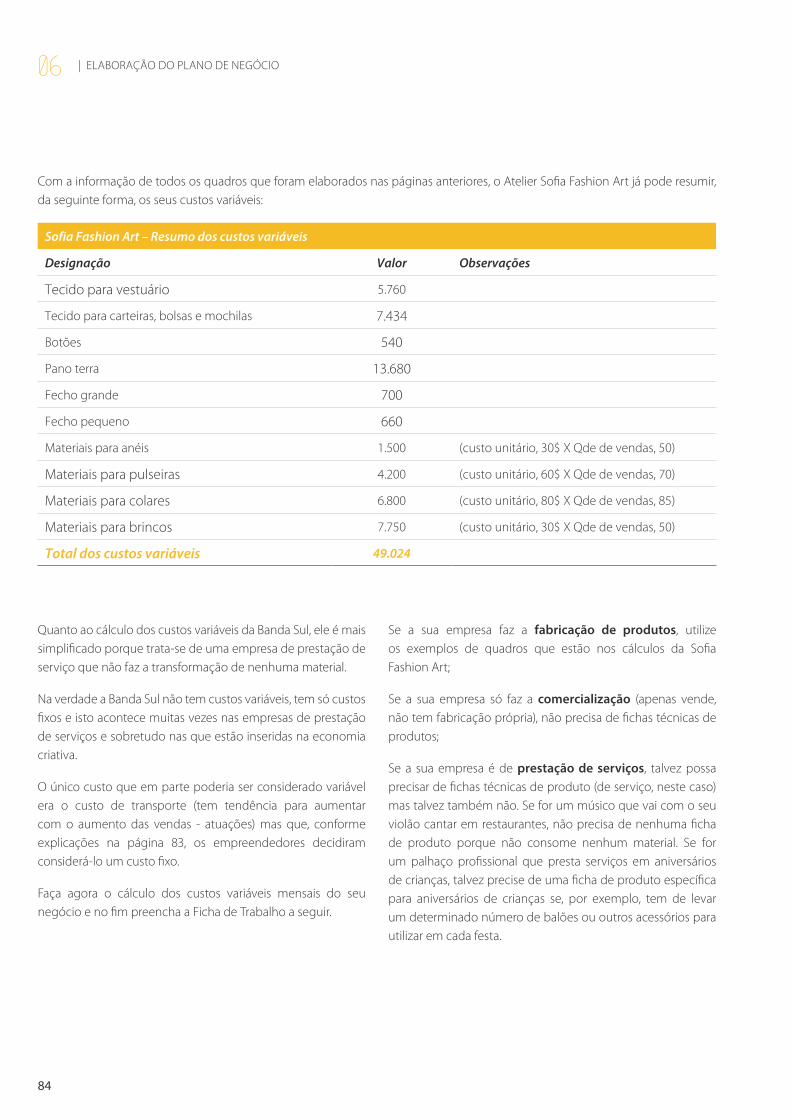

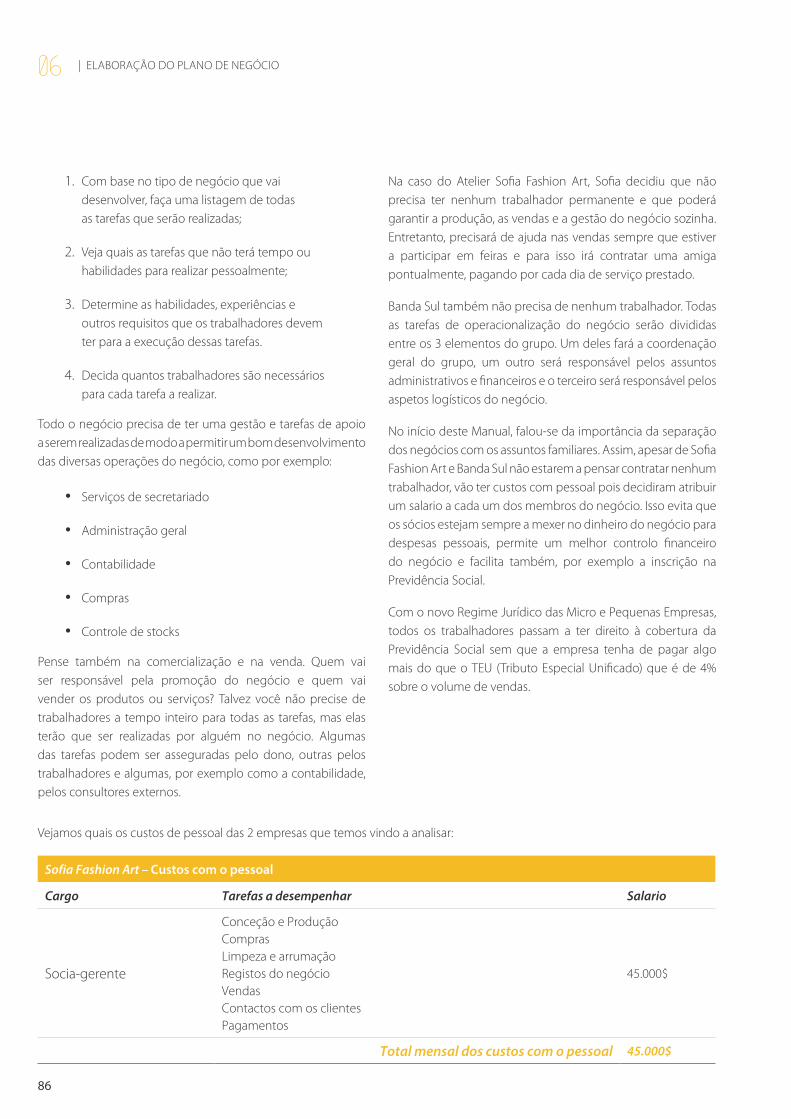

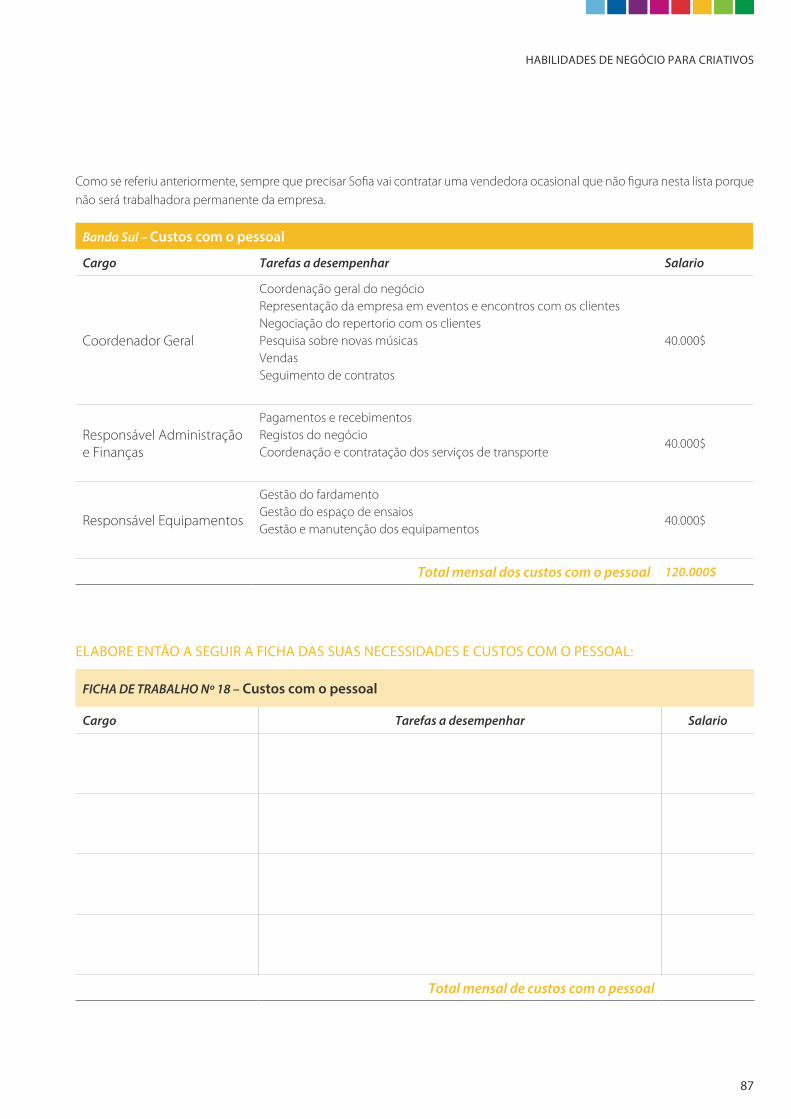

6.6.2.2 Cálculo dos custos variáveis 806.6.2.3 Custos com o pessoal 856.6.2.4 Plano de investimentos e custos

de depreciação 88

6.6.2.5 Plano de financiamento e custos com juros 93

6.6.2.6 Impostos 966.6.2.7 Outros custos fixos: Fornecimentos

e Serviços Externos 97

6.6.2.8 Apresentação dos custos totais 986.6.3. Avaliação da viabilidade do negócio 99

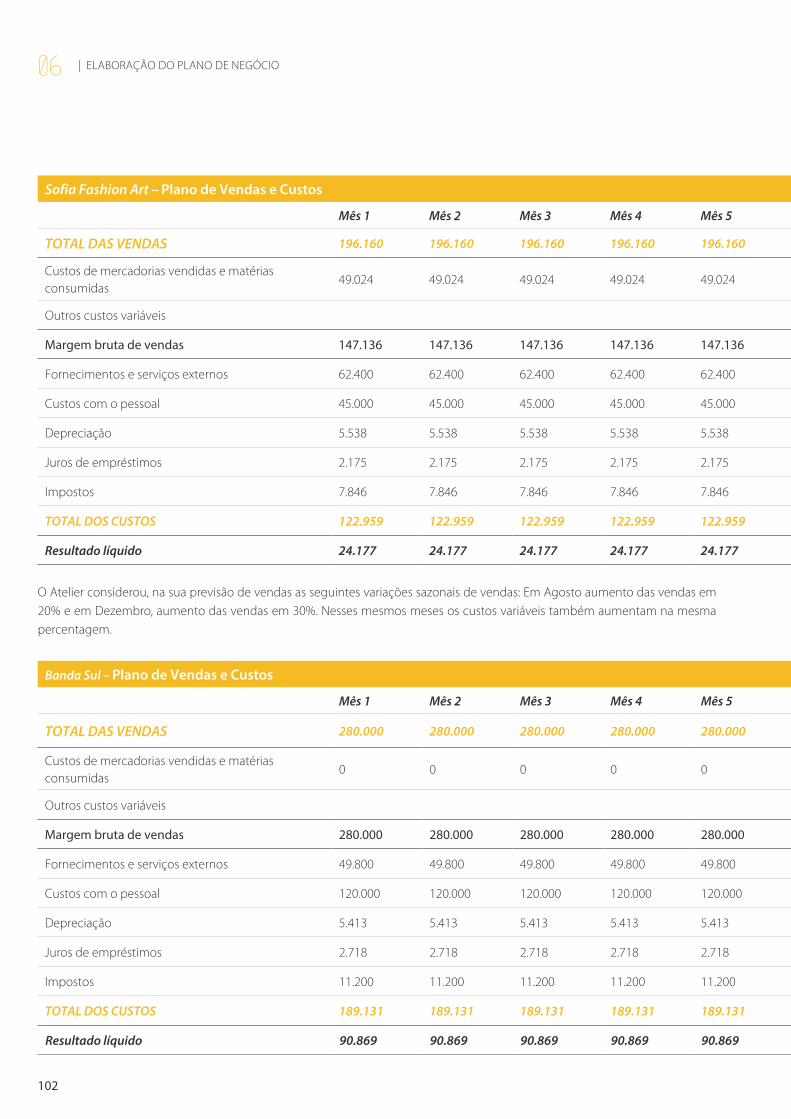

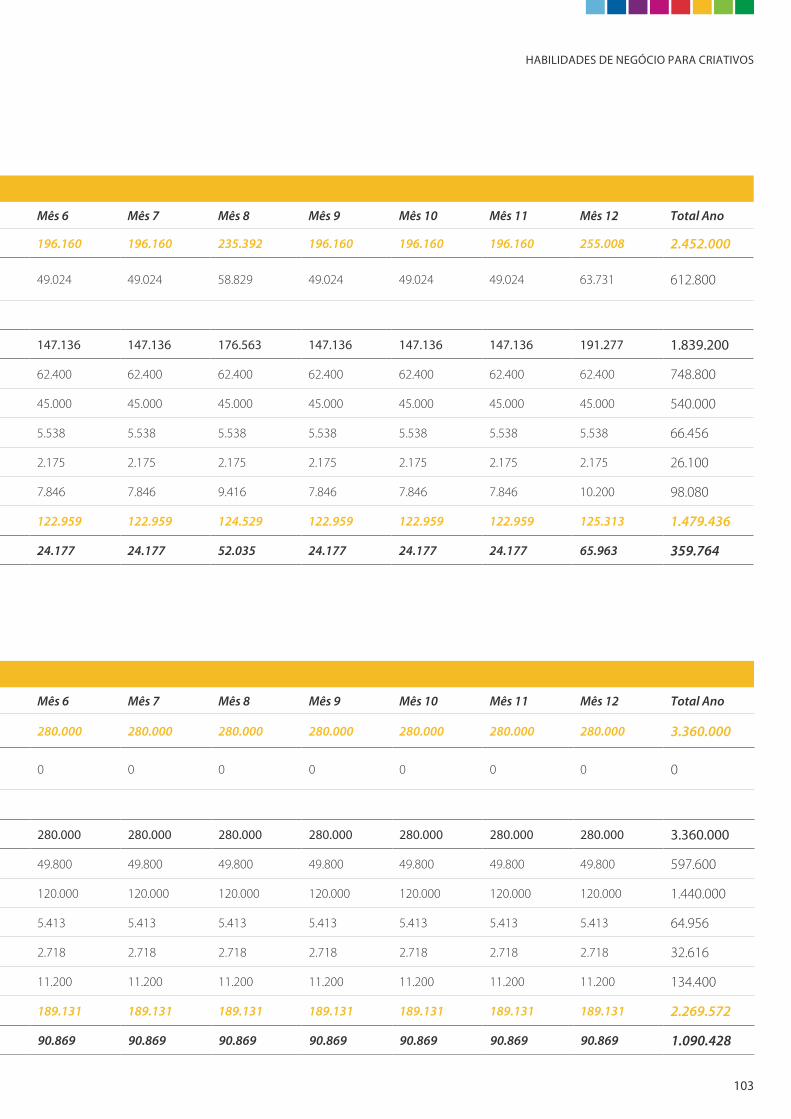

6.6.3.1 Plano de Vendas e Custos 99

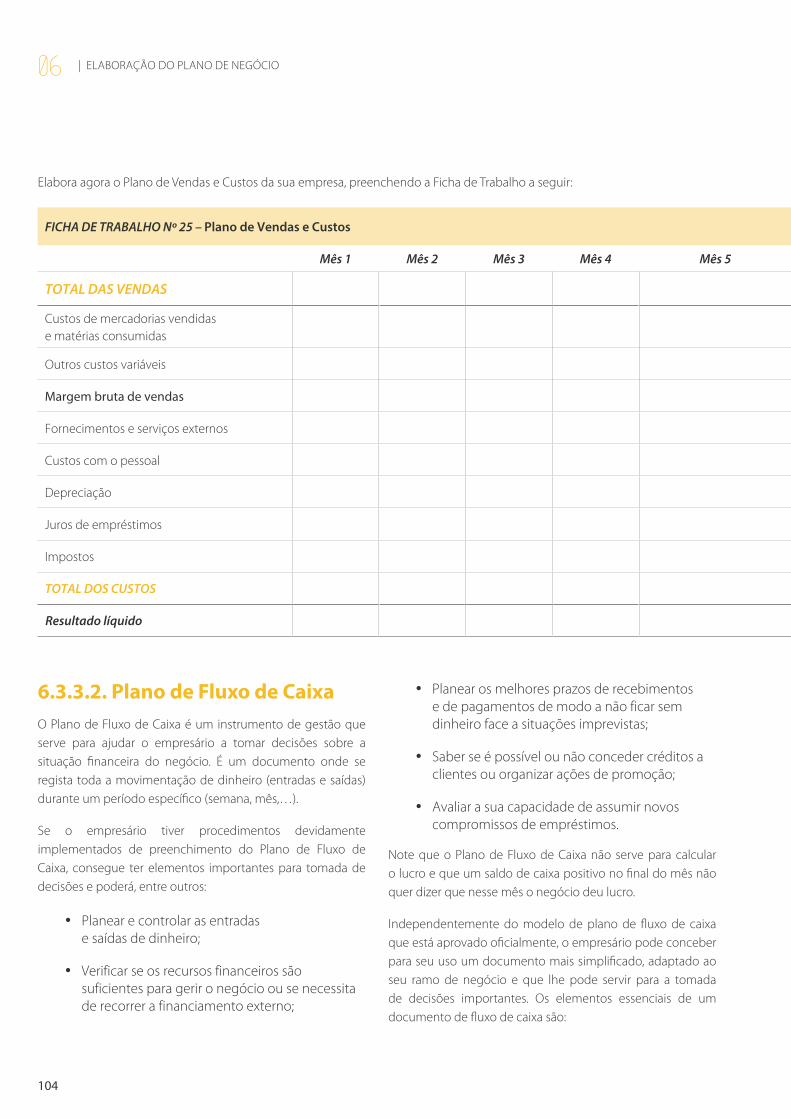

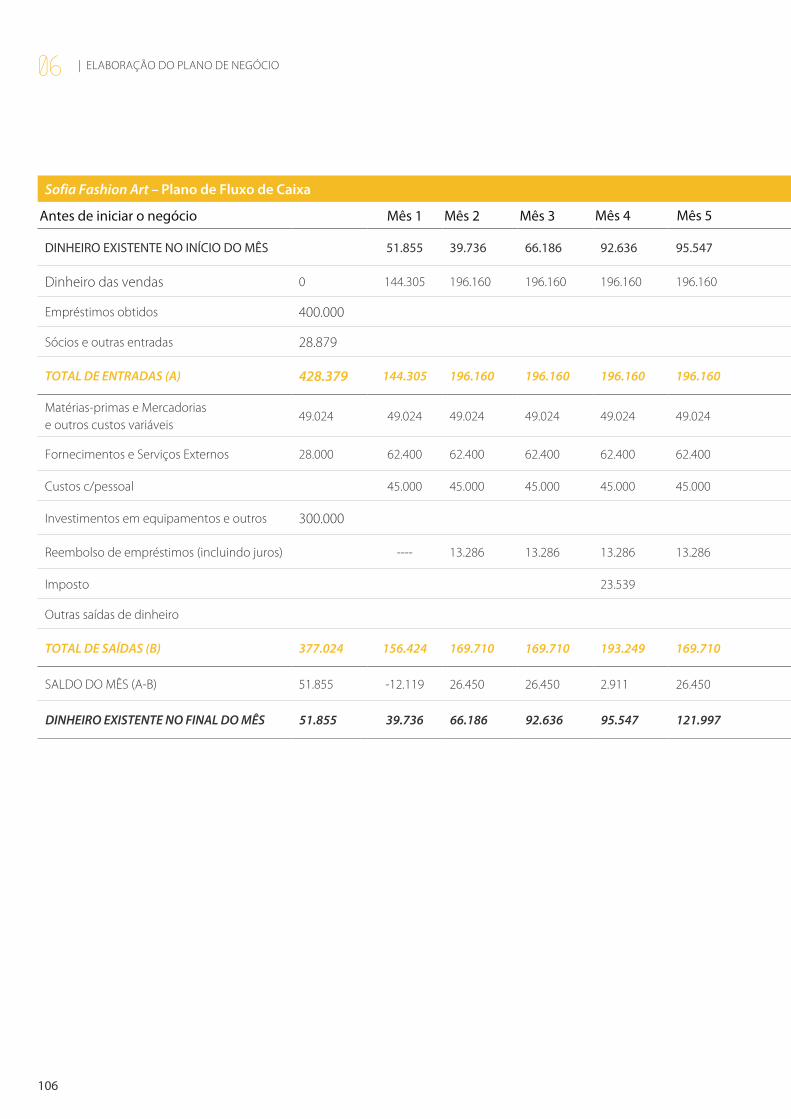

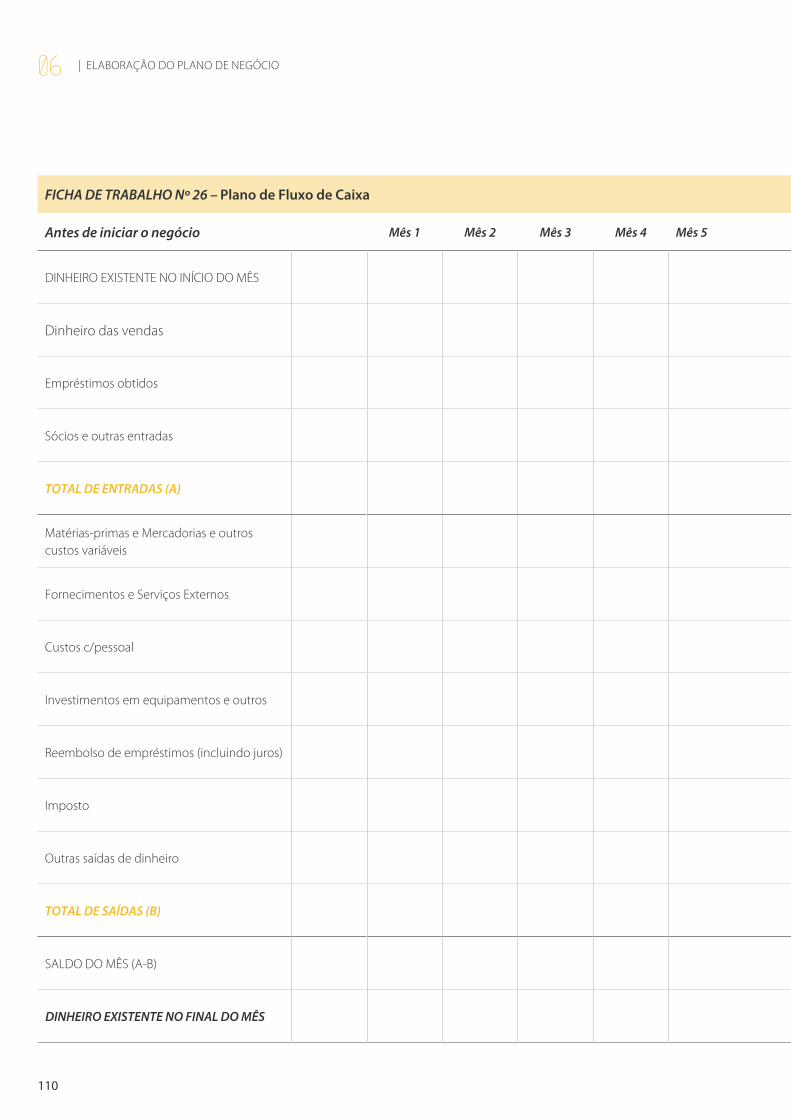

6.6.3.2 Plano de Fluxo de Caixa 104

07IMPLEMENTAçãO E GESTãO DE NEGÓCIOS NO SETOR DAS INDúSTRIAS CRIATIVAS

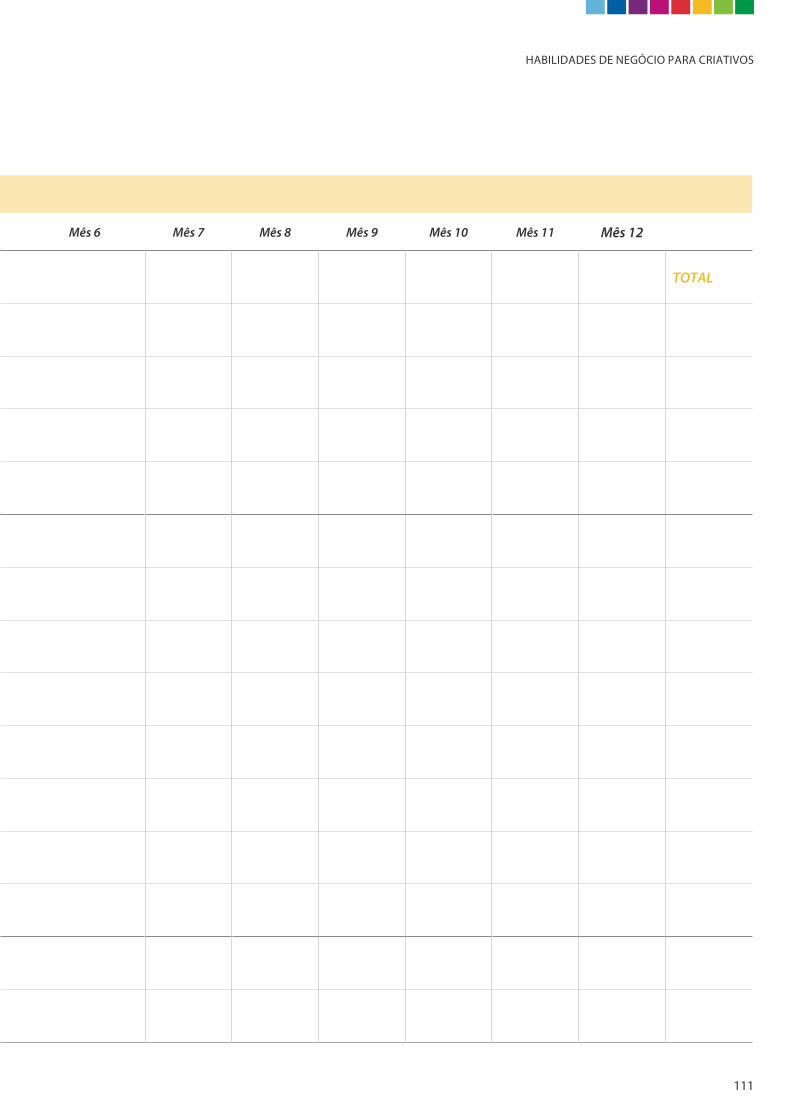

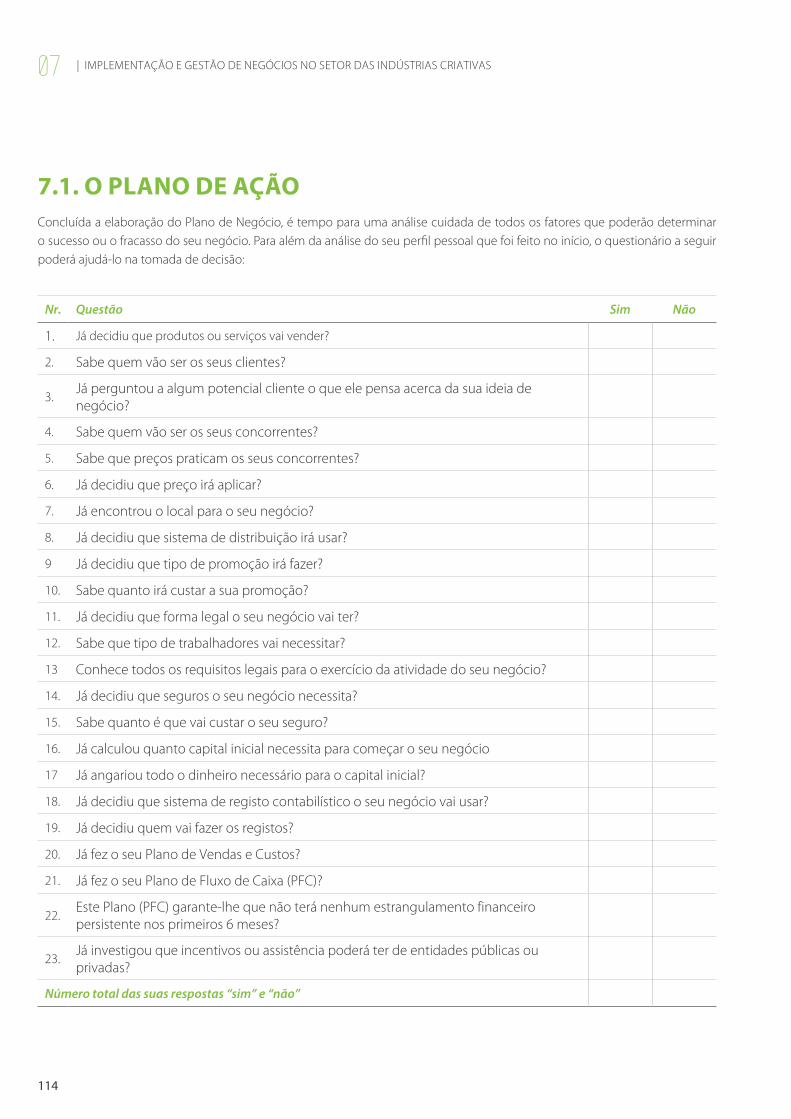

7.1. O plano de ação 114

7.2. A gestão do tempo 115

7.3. Implementação de um sistema de registos no negócio

117

7.3.1. Qual é a utilidade da informação contabilística sobre o negócio

117

7.3.2. Principais tipos de documentos utilizados para registo

118

7.3.3. Como manter um sistema de registos na empresa

121

7.4. Fortalecer as habilidades artísticas e a exclusividade do seu negócio

121

7.5. A proteção da propriedade intelectual: direitos de autor

124

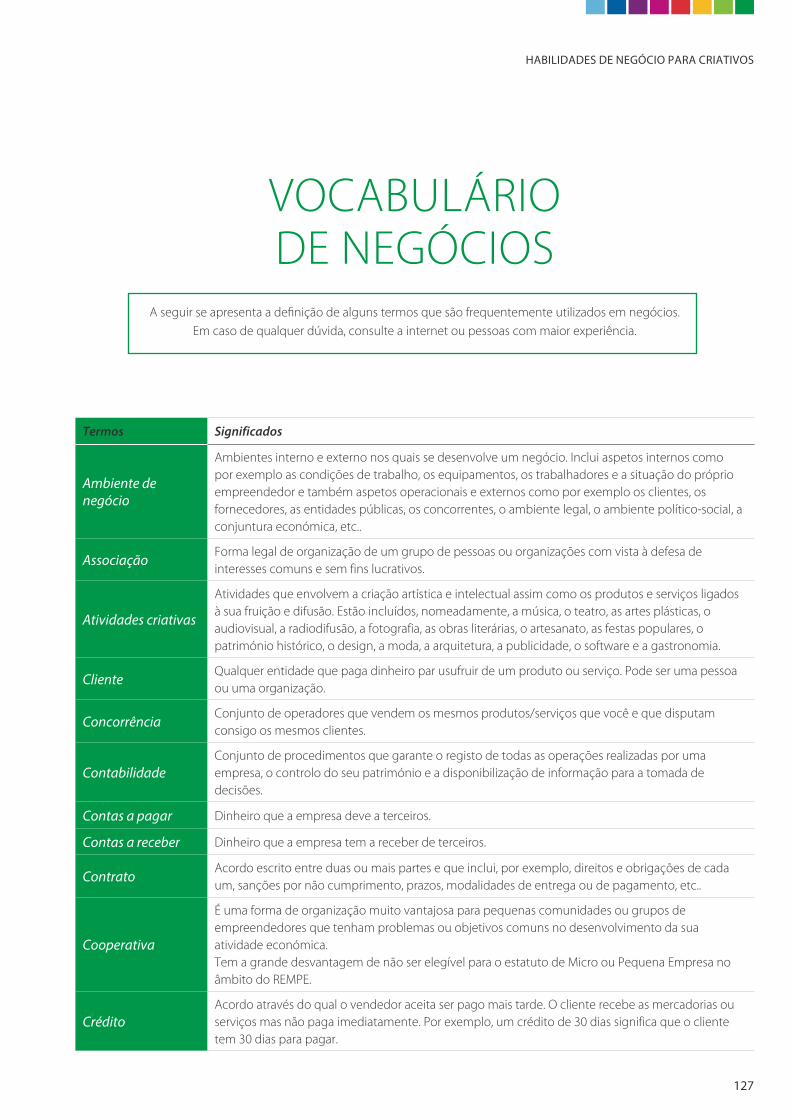

08VOCABULÁRIO DE NEGÓCIOS

Temas 127

Fontes de informaçã o para empreendedores criativos

132

Antecedentes destemanual

133

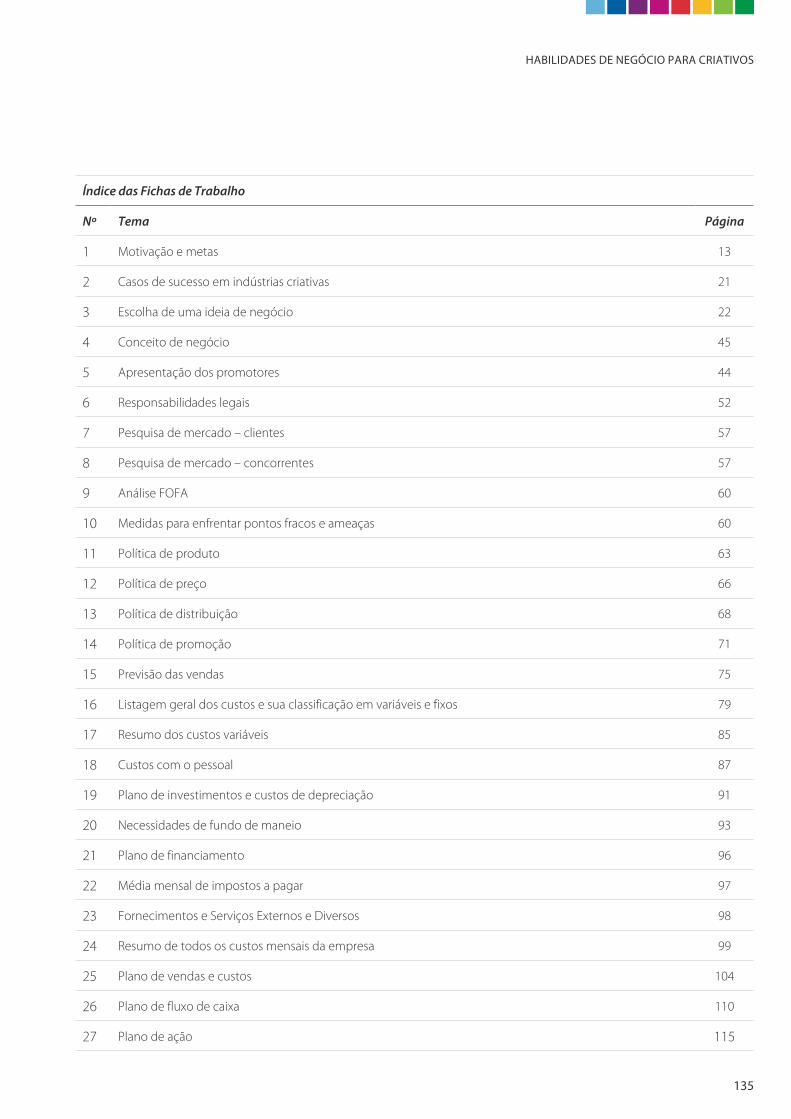

Índice das Fichas de Trabalho 135

01 | Aspetos básicos de um negócio criAtivo

6

A economia criativa abrange todos os sectores que envolvem criação (artística ou intelectual), assim como os produtos e serviços ligados à sua fruição e difusão. Para além dos sectores artísticos (música, audiovisual, artes cénicas performativas, artes visuais), estão incluídos: Telecomunicações e Radiodifusão; Editorial (livros e imprensa); Artesanato e Arte Popular; Festas Populares e de Romarias; Património Histórico Material e Imaterial (formas de utilização e difusão); Software de lazer; Design; Moda; Arquitetura; Gastronomia e Publicidade.

A economia criativa é vista como um dos principais pilares da estratégia de Cabo Verde para a criação de uma economia dinâmica, inovadora, competitiva e sustentável e também pode contribuir para que as comunidades tenham uma nova perceção do potencial da cultura como ancora para a geração de rendimentos.

A associação da nossa cultura às relações comerciais tem uma vantagem comparativa imediata que advém do facto da cultura cabo-verdiana ser única e genuína mas isso é válido para todos os países do mundo que façam a mesma abordagem e, portanto, compete às entidades cabo-verdianas de tutela e, principalmente, aos próprios empreendedores criativos concretizar e comprovar de forma sistemática as vantagens da integração dos produtos e serviços criativos nas cadeias de valor.

A economia criativa e as indústrias criativas constituem um tema de grande atualidade no país e aparece como um desafio de todos transformar a cultura e a criatividade cabo-verdianas no principal motor de desenvolvimento económico do país.

Cabo Verde tem uma imensa produção criativa e, ao mesmo tempo, beneficia de múltiplas oportunidades de crescimento económico que são criadas pela sua abertura ao mundo e pela sua diáspora. Este Manual tem o intuito de disponibilizar aos empreendedores criativos ferramentas para que tenham sucesso nos negócios. Não se trata de forma alguma de um suporte técnico para tentar fazer da produção criativa uma atividade puramente mercantil mas sim para se criar uma dinâmica de produção criativa válida e pujante por si própria e que, por arrastamento, tenha impactos positivos nas economias familiares e comunitárias.

A Organização Internacional do Trabalho (OIT) tem uma longa experiência internacional no domínio da promoção do auto emprego e tem ajudado, pelo mundo fora, os pequenos empreendedores a melhorar o seu rendimento e as suas condições de trabalho. Em Outubro de 2002 decidiu aplicar esta experiência no campo artístico e dos trabalhadores culturais por intermédio da realização de um seminário em Desenvolvimento de Pequenos Empreendimentos e Criação de Emprego no Sector Cultural na Zâmbia. Os participantes neste seminário concordaram que havia uma necessidade de dispor de material de formação e programas de capacitação para ajudar especificamente os artistas a melhorar o lado empresarial das suas atividades.

A OIT produziu então dois manuais da série HABILIDADES DE NEGÓCIO PARA ARTISTAS, sendo o primeiro de INTRODUçãO AO CONHECIMENTO SOBRE O NEGÓCIO, que dá conhecimento empresarial básico sobre como os negócios podem funcionar de forma lucrativa e o segundo, mais detalhado, sobre como COMEçAR UM NEGÓCIO NA ARTE. Estes manuais eram destinados preferencialmente a artistas e não a gestores, promotores ou produtores culturais.

INTRODUçãO

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

7

Na adaptação desse material didático à realidade cabo-verdiana optou-se pela elaboração de um único manual também intitulado HABILIDADES DE NEGÓCIO PARA CRIATIVOS e compilando toda a informação contida nos dois manuais acima referidos.

Após a introdução, este novo manual vem estruturado em três partes principais:

i) geração de ideias de negócio em produtos e serviços criativos e perfil do empreendedor criativo;

ii) planeamento de um negócio criativo;

iii) implementação de um negócio criativo.

Em nenhum momento o manual aborda aspetos técnicos da produção artística, centrando-se apenas em temas relacionados com o comportamento empreendedor, o conhecimento das envolventes do mercado, o marketing, a legislação, a criação e gestão de pequenas empresas, etc.. Pressupõe-se que os formandos já tenham uma capacitação técnico-artística mínima ou já sejam produtores em qualquer ramo das indústrias criativas.

Um dos principais propósitos deste Manual é o de corresponder a um dos desafios identificados pelas instâncias governamentais no Plano Estratégico Integrado para o Desenvolvimento das Economias Criativas de Cabo Verde, a saber, a necessidade de “oferta de formação em empreendedorismo, gestão e em áreas técnicas necessárias para o desenvolvimento das cadeias produtivas dos diversos setores da economia criativa”.

Ao longo do manual há uma série de exercícios que são propostos através de Fichas de Trabalho e isso permitirá ao formando ter, no fim, a maior parte da informação de que necessita para eventualmente elaborar um plano de negócio.

01 | Aspetos básicos de um negócio criAtivo

8 01©O

mar

Cam

ilo

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

9

1.1. As AtividAdes criAtivAsA arte e a criatividade podem estar presentes em qualquer atividade humana. No âmbito deste manual, quando se fala em atividade criativa pretende-se cobrir o vasto domínio das atividades relacionadas com a cultura tradicional mas também com a criatividade em atividades mais contemporâneas, conforme parâmetros adotados pelo sistema das Nações Unidas e também por Cabo Verde relativamente aos conceitos de “economia criativa”, “indústrias culturais” e “indústrias criativas”.

Embora ainda não exista um consenso a nível internacional, encontra-se disponível um importantíssimo documento de referência para o esclarecimento de todos os conceitos relacionados com a economia criativa e que é o “RELATORIO DE ECONOMIA CRIATIVA 2010” cuja produção foi liderada pela

UNCTAD (Conferencia das Nações Unidas sobre Comércio e Desenvolvimento) e pelo PNUD (Programa das Nações Unidas para o Desenvolvimento).

Por seu lado, Cabo Verde já tem também o seu PLANO ESTRATÉGICO INTEGRADO PARA O DESENVOLVIMENTO DAS ECONOMIAS CRIATIVAS (2014) que estabelece todos os parâmetros pertinentes sobre este assunto e cuja consulta se recomendada vivamente a todos os empreendedores criativos.

O sistema das Nações Unidas define as indústrias criativas como sendo, nomeadamente:

i) “ciclos de criação, produção e distribuição de produtos e serviços que utilizam criatividade e capital intelectual como insumos primários;

ii) um conjunto de atividades baseadas em conhecimento, focadas, entre outros, nas artes, que potencialmente geram receitas de vendas e direitos de propriedade intelectual;”01

ASPETOS BÁSICOS DE UM NEGÓCIO CRIATIVO

P O N T O S D E A P R E N D I z A G E M

O que são ideias de negócio e onde ir buscá-las

O que é uma oportunidade de negócio

Que oportunidades de negócio existem no mercado criativo cabo-verdiano

Como apresentar uma ideia de negócio

01 | Aspetos básicos de um negócio criAtivo

10

Por outro lado, chama a atenção para o facto de, independentemente do conceito que os países escolham para aplicar e que pode variar muito, o importante é identificação clara de todos os produtos e serviços criativos e o seu mapeamento para fins estatísticos e não só.

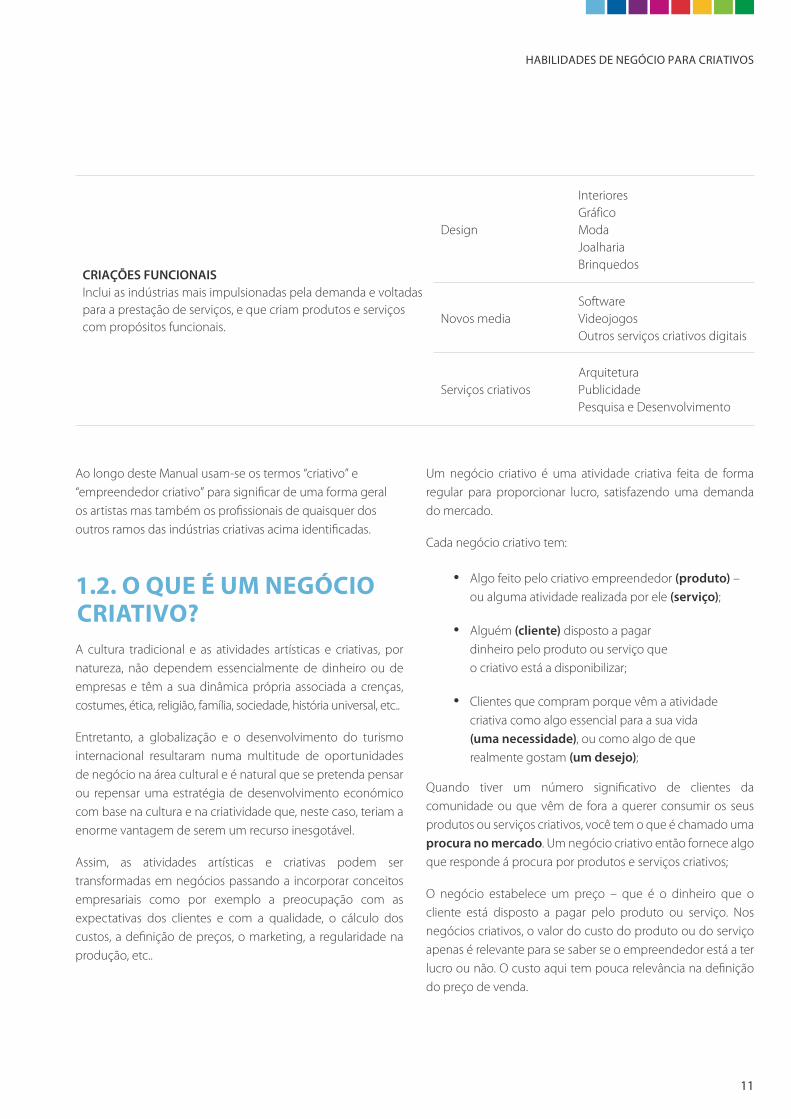

A classificação da UNCTAD para indústrias criativas divide-se

em quatro grandes grupos e em nove subgrupos, conforme quadro da página a seguir.

No contexto cabo-verdiano, todas essas atividades podem contribuir para o aumento do rendimento das comunidades e, ao mesmo tempo, sustentar a preservação, a consolidação ou a refundação da identidade cultural cabo-verdiana.

CLASSIFICAçãO DA UNCTAD PARA INDúSTRIAS CRIATIVAS

Grupos Subgrupos Áreas de atividade

PATRIMÓNIO CULTURALO património cultural é identificado como a origem de todas as formas de arte e a alma das indústrias cultural e criativa. É o património que une os aspetos culturais dos pontos de vista histórico, antropológico, étnico, estético e social, influencia a criatividade e se caracteriza como a origem de uma gama de produtos e serviços patrimoniais, além de atividades culturais.

Expressões culturais tradicionais

ArtesanatoFestivaisCelebrações

Locais culturais

Sítios arqueológicosMuseusBibliotecasExposições

ARTESInclui as indústrias criativas baseadas puramente na arte e na cultura. O trabalho artístico é inspirado pelo património cultural, valores de identidade e de significado simbólico.

Artes visuais

PinturaEsculturaFotografiaAntiguidades

Artes cénicas

Música ao vivoTeatroDançaÓperaCircoTeatro de fantoches

MEDIAAbrange dois subgrupos de media que produzem conteúdo criativo com o objetivo de estabelecer comunicação com grandes públicos

Editoras e media impressos

LivrosImprensaOutras publicações

Audiovisuais

CinemaTelevisãoRádio Outras radiodifusões

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

11

CRIAÇÕES FUNCIONAISInclui as indústrias mais impulsionadas pela demanda e voltadas para a prestação de serviços, e que criam produtos e serviços com propósitos funcionais.

Design

InterioresGráficoModaJoalhariaBrinquedos

Novos mediaSoftwareVideojogosOutros serviços criativos digitais

Serviços criativosArquiteturaPublicidadePesquisa e Desenvolvimento

Ao longo deste Manual usam-se os termos “criativo” e “empreendedor criativo” para significar de uma forma geral os artistas mas também os profissionais de quaisquer dos outros ramos das indústrias criativas acima identificadas.

1.2. O que é um negóciO criAtivO?A cultura tradicional e as atividades artísticas e criativas, por natureza, não dependem essencialmente de dinheiro ou de empresas e têm a sua dinâmica própria associada a crenças, costumes, ética, religião, família, sociedade, história universal, etc..

Entretanto, a globalização e o desenvolvimento do turismo internacional resultaram numa multitude de oportunidades de negócio na área cultural e é natural que se pretenda pensar ou repensar uma estratégia de desenvolvimento económico com base na cultura e na criatividade que, neste caso, teriam a enorme vantagem de serem um recurso inesgotável.

Assim, as atividades artísticas e criativas podem ser transformadas em negócios passando a incorporar conceitos empresariais como por exemplo a preocupação com as expectativas dos clientes e com a qualidade, o cálculo dos custos, a definição de preços, o marketing, a regularidade na produção, etc..

Um negócio criativo é uma atividade criativa feita de forma regular para proporcionar lucro, satisfazendo uma demanda do mercado.

Cada negócio criativo tem:

• Algo feito pelo criativo empreendedor (produto) – ou alguma atividade realizada por ele (serviço);

• Alguém (cliente) disposto a pagar dinheiro pelo produto ou serviço que o criativo está a disponibilizar;

• Clientes que compram porque vêm a atividade criativa como algo essencial para a sua vida (uma necessidade), ou como algo de que realmente gostam (um desejo);

Quando tiver um número significativo de clientes da comunidade ou que vêm de fora a querer consumir os seus produtos ou serviços criativos, você tem o que é chamado uma procura no mercado. Um negócio criativo então fornece algo que responde á procura por produtos e serviços criativos;

O negócio estabelece um preço – que é o dinheiro que o cliente está disposto a pagar pelo produto ou serviço. Nos negócios criativos, o valor do custo do produto ou do serviço apenas é relevante para se saber se o empreendedor está a ter lucro ou não. O custo aqui tem pouca relevância na definição do preço de venda.

01 | Aspetos básicos de um negócio criAtivo

12

Nos negócios criativos, o preço de venda é determinado mais em função da fama do criativo, da qualidade dos seus produtos e serviços, da sua imagem no mercado, do valor afetivo que os clientes atribuem à obra, etc..

De qualquer modo o criativo deve conhecer e gerir bem os seus custos por forma a que consiga sempre um lucro. Muitas vezes, os negócios criativos acarretam despesas de viagens, de participação em eventos ou feiras, de divulgação, de apresentação pessoal, etc., e estas despesas devem ser tidas em conta. Mais à frente neste Manual há um capítulo dedicado exclusivamente ao cálculo de custos.

1.3. A mOtivAçãO pArA trAnsfOrmAr umA AtividAde criAtivA num negóciO Para os criativos, de uma forma geral, é importante que saibam como encaixar o seu talento na sua postura perante a vida. Qual é a importância da atividade criativa no equilíbrio global da sua vida e na expressão da sua personalidade? É só um passatempo? Ou é o principal meio de sustento da família e de realização pessoal?

Se o criativo decidir fazer da sua atividade também uma via de realização profissional e a sua fonte principal de rendimento familiar então deve passar a preocupar-se com a melhoria constante das suas habilidades técnicas, com a atualização dos seus conhecimentos e também com o desenvolvimento das suas habilidades de negócio. Portanto, a opção de transformar a atividade criativa num negócio de sucesso exige o comprometimento por parte do empreendedor relativamente a, nomeadamente:

• Conhecimento das preferências dos clientes;

• Conhecimento da concorrência;

• Formação técnica e artística adequada;

• Cálculo de custos;

• Conhecimento básico das leis do trabalho, etc.;

• Planeamento de atividades;

Transformar uma atividade criativa num negócio de sucesso é uma decisão importante e exige antes de mais que o empreendedor criativo tenha bem claro quais são os seus objetivos.

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

13

FICHA DE TRABALHO Nº 1 - Motivação e metas

1. Porque decidiu transformar a sua atividade criativa num negócio de sucesso?

2. Que resultados espera alcançar com esta decisão?

3. O que acha que deve fazer para que consiga alcançar todos os seus objetivos?

4. O que acha que poderá dificultar o sucesso do seu negócio e que decisões vai tomar para ultrapassar as dificuldades?

14

02 | Geração de ideias e aproveitamento de oportunidades em neGócios criativos

02©O

mar

Cam

ilo

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

15

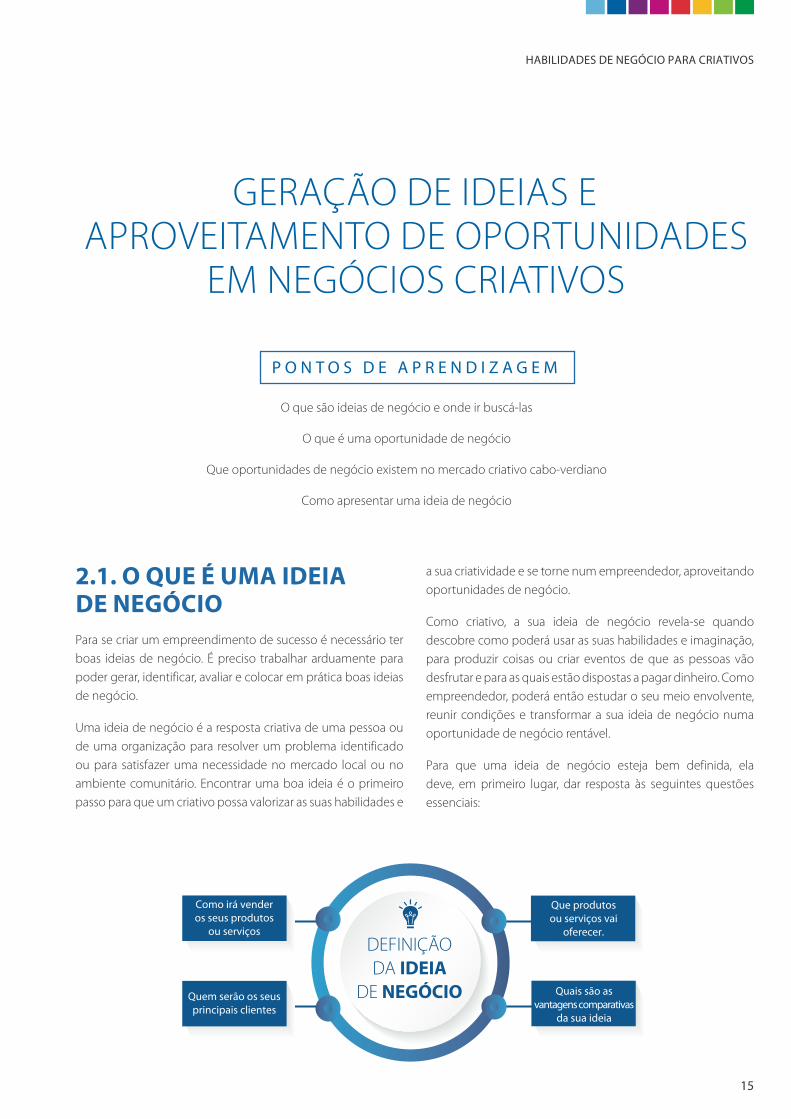

2.1. O que é umA ideiA de negóciOPara se criar um empreendimento de sucesso é necessário ter boas ideias de negócio. É preciso trabalhar arduamente para poder gerar, identificar, avaliar e colocar em prática boas ideias de negócio.

Uma ideia de negócio é a resposta criativa de uma pessoa ou de uma organização para resolver um problema identificado ou para satisfazer uma necessidade no mercado local ou no ambiente comunitário. Encontrar uma boa ideia é o primeiro passo para que um criativo possa valorizar as suas habilidades e

a sua criatividade e se torne num empreendedor, aproveitando oportunidades de negócio.

Como criativo, a sua ideia de negócio revela-se quando descobre como poderá usar as suas habilidades e imaginação, para produzir coisas ou criar eventos de que as pessoas vão desfrutar e para as quais estão dispostas a pagar dinheiro. Como empreendedor, poderá então estudar o seu meio envolvente, reunir condições e transformar a sua ideia de negócio numa oportunidade de negócio rentável.

Para que uma ideia de negócio esteja bem definida, ela deve, em primeiro lugar, dar resposta às seguintes questões essenciais:

GERAçãO DE IDEIAS E APROVEITAMENTO DE OPORTUNIDADES

EM NEGÓCIOS CRIATIVOS

P O N T O S D E A P R E N D I z A G E M

O que são ideias de negócio e onde ir buscá-las

O que é uma oportunidade de negócio

Que oportunidades de negócio existem no mercado criativo cabo-verdiano

Como apresentar uma ideia de negócio

DEFINIÇÃO DA IDEIA

DE NEGÓCIO Quais são as vantagens comparativas

da sua ideia

Que produtos ou serviços vai

oferecer.

Como irá vender os seus produtos

ou serviços

Quem serão os seus principais clientes02

16

02 | Geração de ideias e aproveitamento de oportunidades em neGócios criativos

que produtos ou serviços vai oferecer?

É importante que escolha um negócio que possa se adaptar à sua atividade criativa. Nunca perca de vista de que os seus produtos ou serviços são o resultado da sua expressão criativa no artesanato, na música, na dança, na pintura, etc.. A sua ideia de negócio deverá ter uma boa possibilidade de se tornar lucrativa mas também deve encaixar-se dentro do seu rol de conhecimentos, habilidades, experiência e características pessoais.

Quais são as vantagens comparativas da sua ideia?

É importante ouvir as necessidades e gostos dos clientes antes que inicie o seu negócio. Deverá oferecer algo especial que capte a sua atenção e mantenha o interesse dos consumidores. Procure por oportunidades no seu mercado que ainda não tenham sido exploradas por outros criativos.

quem serão os seus principais clientes?

Quem irá comprar o seu produto? Porquê irão querer comprá-lo? Qual é o perfil detalhado dos seus potenciais clientes (local de residência, idade, poder de compra, preferências, etc.) e como espera convencê-los a comprar o seu produto? Os seus clientes podem ser indivíduos, empresas ou organizações. Eles podem estar numa determinada área ou espalhados pelo País, ou mesmo além-fronteiras.

como irá vender os seus produtos ou serviços?

A forma de distribuição dos seus produtos é importante na definição clara da sua ideia de negócio: Se pensa ter uma ou várias lojas e onde, fazer a distribuição através de grossistas, vender pela da internet, etc.. Deve evitar pensar que a única atividade importante é a sua produção criativa pois se produzir e não conseguir distribuir os seus produtos aos clientes o seu negócio não terá sucesso.

2.2. fOntes de ideiAs de negóciO e A impOrtânciA dA criAtividAdeAs boas ideias de negócio dependem sobretudo da criatividade do empreendedor. Para muitos trabalhadores das indústrias criativas, a criatividade é obviamente uma parcela-chave das suas vidas. O desenvolvimento de novas ideias sobre música, dança, pintura, escultura, fotografia, artesanato, moda, novas tecnologias, etc., é uma constante na vida dos criativos e, assim como em vários outros países, existe em Cabo Verde uma comunidade criativa com uma dinâmica muito forte.

A criatividade está integrada de forma tão natural na vida dos artistas, por exemplo, que eles, muitas vezes, não se apercebem que podem usar essa mesma energia criativa para explorar a via empresarial e ter sucesso.

Se é um verdadeiro artista ou criativo, aprenda a manter a sua mente e olhos abertos à forma como trabalha, registando os pensamentos incomuns que lhe ocorrem enquanto faz as tarefas rotineiras. Se tem um novo pensamento sobre como usar a sua arte para ganhar dinheiro – não importa o quão louco possa parecer – pare, escreva-o para poder voltar a pensar nisso depois.

A criatividade certamente é um dom mas, por outro lado, o empenho pessoal, a pesquisa de informação e o convívio com os outros podem também ser determinantes na geração de novas ideias de produção artística e no aproveitamento de novas oportunidades de negócio.

Onde é que se podem ir buscar novas ideias de negócio?

Há milhares de exemplos em todo o mundo de empreendedores que construíram o seu sucesso e a sua riqueza a partir de ideias simples. A maior parte dos negócios que hoje em dia dão muito dinheiro referem-se a produtos ou serviços que não existiam há 10 anos atrás e, então, é natural pensarmos que os negócios que daqui a 5 ou 10 anos vão dar muito dinheiro também ainda não existem e depende da criatividade dos atuais empreendedores descobrir essas oportunidades. Algumas fontes de boas ideias de negócio são:

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

17

Habilidades pessoais e experiência: Uma grande parte das ideias de sucesso vem de experiências no local de trabalho. As suas habilidades e experiências são provavelmente, o seu recurso de maior valia, não só na geração de ideias, mas também na sua colocação em prática. Observe bem as suas rotinas de trabalho e as de outras pessoas à sua volta e verifique se não haverá novas formas de fazer as coisas, novas coisas a fazer, novas formas de apresentar as coisas, novos materiais ou novos fornecedores, etc.. Todas as componentes dos produtos ou serviços, desde os materiais, as embalagens ou as formas de divulgação dos serviços podem estar sujeitas a inovações rentáveis.

Os meios de comunicação de massa como por exemplo jornais, revistas, televisão e internet são uma grande fonte de informação, de ideias e até mesmo de oportunidades. Artigos na imprensa, na Internet ou documentários abordam frequentemente as mudanças nas modas ou necessidades dos consumidores. Esteja bem informado e conectado às novas tendências do seu meio envolvente.

As feiras/exposições são outro modo para encontrar ideias para um negócio. São eventos profissionais, especializados num determinado ramo e ao visitar tais eventos de forma regular descobrirá não só produtos e serviços novos, mas também conhecerá pessoas empreendedoras de diferentes tipos, que poderão ser fontes regulares de ideias de negócios e de informação para o início ou o desenvolvimento do seu negócio.

As pesquisas podem providenciar informação sobre as necessidades dos clientes, novas tendências ou exigências de consumo, novos produtos ou serviços que por sua vez pode trazer ideias para um serviço ou produto. Essa pesquisa poderia ser administrada informalmente ou formalmente falando com pessoas. Você pode começar por falar com a sua família e amigos e ver o que eles precisam ou querem mas que não está disponível. Converse também com as pessoas da sua comunidade sobre os seus passatempos e veja quais são os passatempos preferidos na sua cidade ou zona e tente identificar ideias de negócio relacionadas com as expectativas das pessoas.

As reclamações por parte de clientes muitas vezes conduzem a produtos ou serviços novos. Sempre que os consumidores ou clientes se queixam acerca de um produto, ou quando se ouve alguém a dizer “gostaria que houvesse…” ou “Se ao

menos houvesse um produto que pudesse…” então tem-se o potencial para uma ideia empreendedora.

Na pesquisa de novas ideias de negócio, esteja também atento às regulamentações governamentais pois podem criar circunstâncias que sejam favoráveis á implementação de novos negócios assim como também podem inviabilizar uma ideia de negócio.

2.3. A prOduçãO criAtivA em cAbO verde cOmO bAse pArA O desenvOlvimentO de negóciOs Cabo Verde tem uma produção cultural e criativa muito vasta e com potencial para ter uma participação forte na economia nacional embora ainda não tenha sido possível determinar com fiabilidade o peso real da cultura na formação do Produto Interno Bruto Nacional. Um estudo realizado em 2013 com assistência técnica e financeira da União Europeia estima que 10,6% da força de trabalho do país esteja vinculada à cultura.

A música e o artesanato são talvez as áreas com maior visibilidade no panorama económico nacional principalmente nos últimos anos, com o crescimento exponencial da atividade turística. A multitude de festivais de música, as festas de romaria, o carnaval e outras celebrações populares como por exemplo as festas de S. Filipe no Fogo e de S. João na Brava, associados ao turismo internacional, ao turismo interno e ao turismo étnico têm revelado a dimensão extraordinária que a cultura tem e poderá vir a ter na economia nacional.

Neste momento existe uma clara ambição em sistematizar e estimular a produção cultural por forma a que se integre plenamente na dinâmica de modernização e desenvolvimento económico do pais. Desde há algum tempo foi produzido pelo Ministério da Cultura o PLEI – CULTURA, Plano Estratégico Intersectorial da Cultura, que é um instrumento de concertação estratégica para o desenvolvimento de soluções em vários setores da vida do país: criação de emprego, proteção do ambiente, criação de riqueza, fomento do emprego jovem e do empreendedorismo, aumento da participação da cultura na formação do PIB, etc.. Este Plano apela ao pleno envolvimento da Comunidade Artística, dos Municípios, da Diáspora, da

18

02 | Geração de ideias e aproveitamento de oportunidades em neGócios criativos

Sociedade Civil e dos demais atores na implementação do Plano. Há várias propostas concretas de medidas que até podem ser fonte de ideias/oportunidades de negócio para os empreendedores criativos. O plano pode ser consultado em (Ago/2015) http://www.cultura.cv/wp-content/uploads/2014/09/

PLEI-Plano-Estrat%C3%A9gico-Intersectorial-da-Cultura.pdf

Um outro documento de referência importantíssimo para o desenvolvimento de negócios criativos é o Plano Estratégico Integrado para o Desenvolvimento das Indústrias Criativas de Cabo Verde (2014) e que já foi referido anteriormente.

A seguir se destacam os setores criativos considerados prioritários no Plano Estratégico referido no parágrafo anterior, na perspetiva do seu potencial para a geração de negócios.

MúsicaÁreas de negócio específicas à música podem ser: Venda de CD’s, organização de concertos, produção de vídeos e outros documentos sobre a música e sobre os artistas cabo-verdianos, produção de música ao vivo em estabelecimentos hoteleiros, de restauração ou de entretenimento noturno, produção musical para Carnaval e outros eventos específicos, produção musical para spots publicitários, produção musical para campanhas eleitorais, etc.. A música cabo-verdiana tem tido uma boa expansão internacional e isso é uma grande vantagem que os artistas locais podem aproveitar. As portas da internacionalização podem se considerar abertas e cabe agora aos artistas empreendedores lutar pela sua afirmação.

Vários eventos locais e internacionais já contribuem para a afirmação de Cabo Verde como país de forte tradição musical, nomeadamente, Atlantic Music Expo, Kriol Jazz Festival, Mindel Summer Jazz para além de alguns festivais especializados como por exemplo o Festival Nacional de Violino Nho Kzik, o Festival da Morna de Praia Branca e o da Boavista, a Noite de Guitarra no Sal, O Festival “Um Concelho Três Ritmos” (batuco, funaná e tabanca) em Santa Cruz, etc.. Muitos outros eventos podem ainda ser criados e a procura por música genuína de Cabo Verde continua a ser muito forte nas zonas de maior fluxo turístico nacional e internacional.

ArtesanatoA RENDA – Rede Nacional de Distribuição de Artesanato e as iniciativas municipais, empresariais ou comunitárias de promoção das vendas de artesanato através de feiras, por exemplo, tendem a dar um novo impulso à produção “created in Cabo Verde”.

A Comunidade Artística cabo-verdiana e os artesãos em particular precisam de uma nova dinâmica empreendedora mas também de mais incentivos para aproveitar ainda melhor as oportunidades de negócio no ramo do artesanato como por exemplo as que existem nos dois principais polos de desenvolvimento turístico do país (Sal e Boavista) e onde uma boa parte do artesanato que é comercializado não é de cultura cabo-verdiana. Como empreendedor cultural, aproveite as oportunidades que existem na joalharia, olaria, cestaria, produtos de reciclagem, tecelagem, souvenirs para turistas e emigrantes cabo-verdianos, etc.. Procure informação nas lojas de artesanato, visite feiras de artesanato, fale com visitantes, agentes de viagens, guias turísticos, profissionais da hotelaria, etc. para melhorar as suas ideias. Na internet encontrará também várias ideias e poderá conhecer várias histórias de sucesso do artesanato cabo-verdiano.

O aumento da frequência de navios de cruzeiros nas cidades de Praia e Mindelo principalmente também pode ser explorado pelos produtores e distribuidores de artesanato. As datas de chegada de navios de cruzeiro são conhecidas com alguns meses de antecedência o que permite aos criativos com espirito de iniciativa preparam eventos especiais para esse tipo de visitantes.

Produtos da terraAs pequenas indústrias de transformação alimentar e de agropecuária constituem uma parte importante da produção cultural do país em primeiro lugar pela conexão singular que têm com o turismo étnico (de emigrantes) mas também pelo seu potencial de diversificação de souvenirs para o turismo internacional.

A nossa paixão pela célebre “Incménda de terra” faz-nos lembrar que ainda há um mercado imenso a explorar no seio das comunidades cabo-verdianas emigradas: conservas de peixes, grogue, licores, doces, queijos, bolachas e muito mais. Por outro lado, Cabo Verde já recebe mais de 500.000 turistas

por ano e a necessidade do abastecimento a hotéis e restaurantes abre caminho para um grande número de oportunidades de negócio para os atores locais que consigam dar garantia de qualidade e regularidade na produção.

Em Santo Antão, Santiago, Fogo e não só, voltam a surgir com nova dinâmica organizações cooperativistas com sucesso e significativo impacto na vida das comunidades.

Um dos grandes objetivos das instâncias governamentais cabo-verdianas neste momento é a criação e desenvolvimento do “Selo Cabo Verde Criativo” para garantir a certificação de origem desses produtos e lançá-los num novo patamar de comercialização.

Carnaval, festas de romaria, festivais e eventos Em todas as ilhas as manifestações de cultura popular movimentam milhares de pessoas todos os anos. Para um grande número de localidades, essas manifestações correspondem também ao acontecimento de maior

impacto económico em todo o ano. O impacto económico destes acontecimentos é muito significativo em primeiro lugar a nível geral como por exemplo nos transportes aéreos, marítimos e rodoviários, na hotelaria, na restauração e telecomunicações mas também em domínios específicos da economia criativa onde as oportunidades de negócio são cada vez maiores:

Carnaval Costureiros e designers de moda, designers e construtores de andores, artistas plásticos, músicos, coreógrafos, percussionistas, fotógrafos, produtores de vídeos, etc.. A miniaturização de andores e outras formas de merchandising (vestuário e acessórios, peças decorativas, utensílios, souvenirs, …) ainda não têm sido exploradas e aparecem também com uma boa fonte de oportunidades de negócio.

Em algumas ilhas, sob a impulsão do turismo, já se afirma também a ideia do “Carnaval de Verão” em que retoma, nos meses de Verão, uma boa parte dos desfiles do carnaval.

Festas de RomariaO calendário das festas de romaria (festas dos santos padroeiros) em Cabo Verde abrange o ano inteiro

19

HABILIDADES DE NEGÓCIO PARA CRIATIVOS

20

02 | Geração de ideias e aproveitamento de oportunidades em neGócios criativos

embora com mais eventos entre os meses de Março a Julho. Quase todos os municípios de Cabo Verde têm associado o Dia do Município a uma festa de romaria e estas festas são verdadeiros motores das economias locais.

Há um vasto leque de oportunidades de negócio geradas em todos os concelhos do país e em vários domínios da economia criativa como por exemplo fabricantes de tambores, tocadores de tambor, fabricantes de barcos alegóricos, músicos, fotógrafos, costureiros, artesãos, produtores de iguarias típicas, etc.. Assim como em relação ao Carnaval, haverá aqui um vasto campo de oportunidades no que se refere ao merchandising.

Festivais e eventosDesde 1984, com a realização do primeiro festival da Baia das Gatas, os festivais de música fizeram um longo e meritório percurso e hoje já são praticamente uma marca dos vários concelhos do país. Há também festivais mais especializados (morna, funaná ou violino), todos proporcionando uma programação cultural ao longo de todo o ano.

Para além dos festivais de música, vários outros podem ser criados conforme as potencialidades de cada região à semelhança do que foi feito recentemente em S. Vicente com o Kavala Fresk Feastval.

Em relação ao teatro, o Mindelact já é uma referência nacional e internacional assim como o programa “Março – mês do teatro” que agora se realiza em várias ilhas.

A nível municipal e também nacional realizam-se anualmente galas de premiação para desporto, música, temáticas gerais, concursos de beleza, desfiles de moda, exposições, feiras temáticas, etc..

Há certamente ainda muito espaço para a criação de novos eventos nas comunidades ou a nível nacional, dependendo da criatividade dos empreendedores culturais e da sua capacidade de mobilização dos escassos recursos disponíveis no mercado.

2.4. AvAliAr ideiAs de negóciO e AprOveitAr OpOrtunidAdesAs grandes histórias de sucesso empresarial no mundo começam normalmente com um sonho ou uma ideia inovadora. O sonho é de facto o mais importante mas, a partir de uma certa altura, temos de avaliar rigorosamente as nossas ideias de negócio para verificar se elas poderão ser concretizadas e trazer os resultados que esperamos.

Muitas ideias chegam a se revelar grandes oportunidades de negócio mas também há também muitas que não passam de ideias ou sonhos e nunca são transformadas em negócio de sucesso.

Para que uma ideia seja boa e corresponda de facto a uma boa oportunidade de negócios deverá ser capaz de preencher os seguintes critérios:

procura real: Deverá ter a certeza de que existem clientes em número suficiente, com poder de compra (com dinheiro) e dispostos a comprar o que oferece.

retorno do investimento: Deverá fazer cálculos para demonstrar que no futuro o seu negócio terá lucro suficiente para permitir-lhe cumprir os seus compromissos, recuperar o dinheiro investido e melhorar a sua vida familiar.

ser competitivo: Deve certificar-se de que poderá praticar preços atrativos em comparação com os concorrentes, apresentar produtos de qualidade e conseguir um alto nível de satisfação dos clientes.

disponibilidade de recursos e habilidades: O criativo deverá ter um fundamento razoável para pensar que tem tanto as habilidades criativas como as de negócio necessárias para um bom aproveitamento da oportunidade de negócio.

Para chegar à conclusão de que a sua ideia corresponde a uma boa oportunidade de negócio, deve dedicar algum tempo à sua avaliação, ser realista, conversar com outras pessoas e estar atento ao seu meio envolvente e ter consciência de que, mesmo acreditando no potencial da sua ideia, não existe garantia do seu sucesso.

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

21

2.5. indústriAs criAtivAs em cAbO verde: cAsOs de sucessOFace a uma aposta cada vez mais consistente das entidades públicas, da comunidade artística, das empresas e da sociedade civil, já há em todo o território nacional casos de sucessos nos mais diversos ramos das indústrias criativas.

É um sector dinâmico, com muitas novidades todos os anos e com características diferentes de concelho para concelho. Assim, são os próprios empreendedores criativos, em ambiente de formação, que são chamados a identificar e analisar os casos de sucesso de que tenham conhecimento através do preenchimento da seguinte Ficha de Trabalho:

FICHA DE TRABALHO Nº 2 Casos de sucesso em indústrias criativas (trabalho de grupo)

Procure na sua comunidade, na sua ilha ou a nível nacional o exemplo de um negócio criativo que ache que tem muito sucesso. É indispensável que tenha um contacto direto por telefone ou por internet com os donos desse negócio para poder fazer este trabalho.

Nome do negócio de sucesso:

Promotores do negócio:

Quando e porque se lançaram neste negócio:

Produtos / Serviços:

Pontos fortes – porque é que este negócio tem sucesso?

Aspetos a melhorar ou próximos objetivos

22

02 | Geração de ideias e aproveitamento de oportunidades em neGócios criativos

2.6. chuvA de ideiAs sObre OpOrtunidAdes de negóciO nAs indústriAs criAtivAs

Com base nos critérios sobre a escolha de oportunidades de negócio e nas discussões que possam ter ocorrido em sala sobre os vários ramos das indústrias criativas que são neste momento interessantes para a criação de novos negócios, preencha agora a seguinte Ficha de Trabalho de forma individual e de seguida participe na atividade em plenária sobre a geração de novas ideias de negócio.

FICHA DE TRABALHO Nº 3 | Escolha de uma ideia de negócio

Pense na sua comunidade, no seu meio envolvente, nas oportunidades de negócio a nível nacional e internacional e responda por favor às seguintes perguntas:

Já tem um negócio no sector das indústrias criativas?

a) Se a sua resposta é “sim”

Que negócio?

Quais são os seus produtos ou serviços?

Que motivos o levaram a lançar-se neste negócio?

Quem são os seus principais clientes?

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

23

b) Se a sua resposta é “não”

Que oportunidades de negócio acha que existem e que você mesmo poderá concretizar com sucesso?

Com base em que critérios ou fatores escolhe estes negócios?

Quais serão os seus principais clientes?

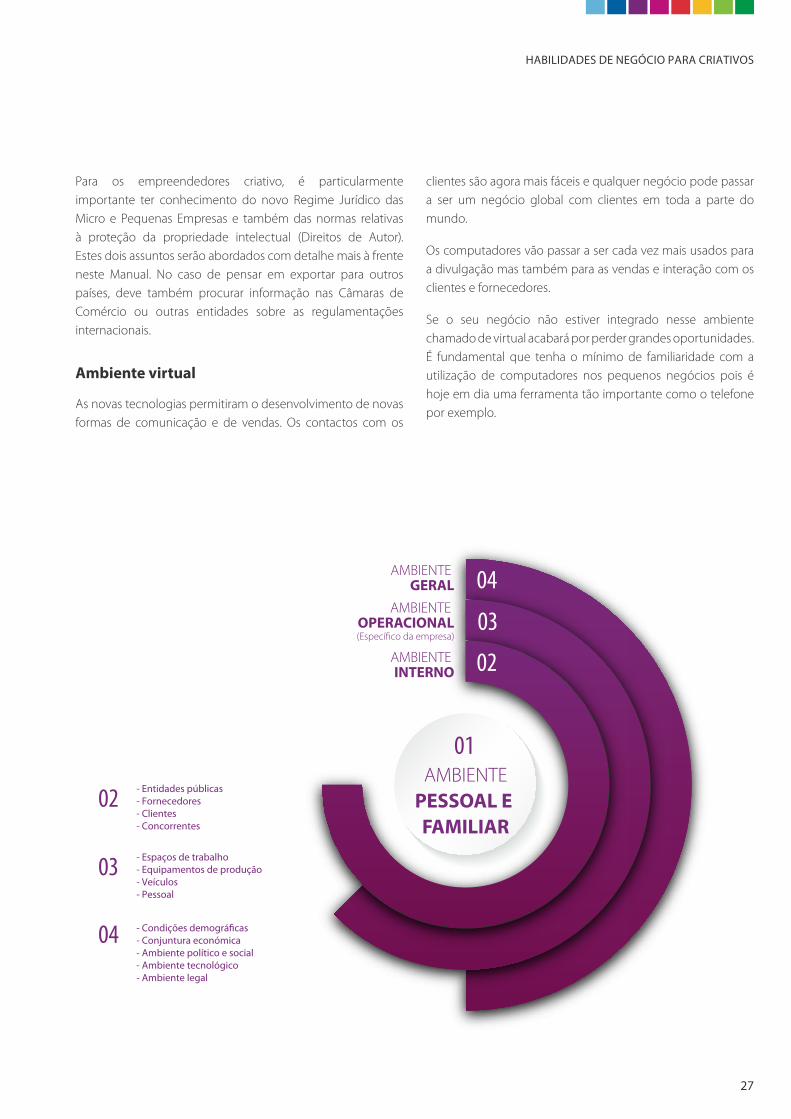

Qualquer empreendimento tem que operar num ambiente que já exista e que é formado por todas as práticas, condições e atores sociais e económicos que de forma direta ou direta interagem com o empreendimento, nomeadamente, a comunidade de uma forma geral, a clientela, as empresas, o Estados, os concorrentes, os regulamentos, a própria família do empreendedor, a cultura local, a conjuntura económica, etc..

Quando entra num “mercado”, o empreendedor criativo deve estar ciente de que o seu sucesso depende em grande medida da forma como consegue gerir, reagindo ou antecipando-se a todas as dinâmicas criadas pelo ambiente de negócio.

O ambiente de negócios tem vários níveis e vamos abordar os seguintes:

• Ambiente pessoal e familiar

• Ambiente interno da empresa

• Ambiente externo da empresa

01 | Aspetos básicos de um negócio criAtivo

2403©O

mar

Cam

ilo

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

25

3.1. Ambiente pessOAl e fAmiliArO ator principal do seu negócio é você próprio, com as suas características pessoais, a sua formação, os seus recursos técnicos e materiais e a sua experiência. Mais à frente neste manual aborda-se com mais detalhe a questão do perfil pessoal de um empreendedor criativo de sucesso. Para além da parte pessoal, a envolvente mais direta do seu negócio é, sem dúvidas, a envolvente familiar. O negócio exige muito sacrifício das famílias:

• Longas horas de trabalho;

• Trabalho em horário irregular;

• Viagens ou dispêndio de tempo longe da família;

• Rendimento irregular ou insuficiente no começo do negócio;

Por outro lado, existe o risco de membros da família quererem interferir nas decisões do negócio. Para fazer face a esses problemas e conciliar os negócios com a vida familiar é preciso ter cuidados especiais:

O seu negócio deve estar claramente separado da sua família e dos seus amigos.

Mas você vai precisar de tempo para explicar isso, para que eles entendam a necessidade desta separação. Comece por discutir com os membros mais próximos da sua família alguns dos seus planos e faça-lhes ver as implicações da sua decisão de se dedicar a um negócio.

Poderá ter que negociar algumas coisas com a sua família para assegurar que tenha o tempo e o espaço necessários para o negócio. Isso é particularmente importante nos casos em que realizará alguns dos seus trabalhos artísticos e empresariais dentro de casa. A sua família também deverá entender que por vezes não terá disponibilidade imediata para afazeres familiares. As tarefas relacionadas com os cuidados com as crianças devem ser organizadas e partilhadas e pode ter de pedir a ajuda de outros familiares.

Quando o trabalho é feito em casa, o empreendedor deve ter um espaço próprio não só para que tenha o sossego necessário para o trabalho mas também para evitar acidentes com as crianças. As ferramentas, o equipamento e as matérias-primas usados para fabricar os produtos, também devem ser tratados com respeito, mantidos limpos, arrumados e longe das crianças. O mesmo cuidado deve existir em relação aos documentos do negócio.

Um dos aspetos mais delicados na gestão de pequenos negócios de cariz familiar é a gestão do dinheiro do negócio. Este deve estar num local separado do dinheiro familiar. Para evitar estar constantemente a tirar dinheiro do negócio para assuntos familiares, o empresário pode estabelecer um limite diário ou semanal de gastos com a família e ter esse dinheiro à parte.

Toda a família e o próprio empresário devem estrar cientes de que os benefícios de um negócio não aparecem logo nos primeiros tempos e que é sempre necessário reinvestir uma parte do lucro no próprio negócio para que este possa melhorar e crescer03

O AMBIENTE DE NEGÓCIOS

P O N T O S D E A P R E N D I z A G E M

Qual é o seu ambiente de negócios?

Como é que o seu negócio se vai ajustar a esse ambiente?

26

03 | O ambiente de negóciO

3.2. Ambiente internO dA empresAA seguir ao ambiente familiar, é o ambiente interno do seu negócio que condiciona o seu sucesso, como por exemplo as condições físicas das suas instalações, as condições de segurança e, principalmente, se tiver trabalhadores, a qualidade do seu relacionamento com esses trabalhadores. Com certeza já deve ter ouvido alguém comentar “… o ambiente lá na minha empresa não está nada bom…” por isso deve tentar evitar que situações de falta de motivação existam dentro do seu negócio.

Também fazem parte do ambiente interno da sua empresa os seus recursos técnicos, se tem bons equipamentos e todas as ferramentas necessárias, se os processos de produção estão bem organizados, se o seu pessoal está bem formado, etc..

3.3. Ambiente externO dA empresAEste ambiente tem dois níveis: um que corresponde às envolventes nacional e internacional e um outro que é o ambiente profissional onde o seu negócio vai operar e que inclui os clientes, os concorrentes, os fornecedores e com as entidades públicas com que se relaciona no dia-a-dia (Municípios, Fisco, Segurança Social), conforme figura da página seguinte).

clientes

É a componente mais importante da envolvente comercial da empresa. Sem clientes não há negócio por isso deve possuir sempre informação detalhada sobre as suas preferências, o seu poder de compra, onde residem, quais são as reclamações, etc.. Preocupe-se não apenas com os seus atuais clientes mas também com aqueles que ainda não conseguiu conquistar e aqueles que por algum motivo tenha perdido.

concorrentes

Lembre-se que os seus concorrentes não são seus inimigos. Há ocasiões em que você pode trabalhar com os seus concorrentes para fazer pressão junto ao governo local para o alcance de objetivos comuns para o vosso sector empresarial específico. O sucesso do seu negócio depende do quão competitivo é.

Se conhece o que os seus concorrentes oferecem será capaz de encontrar formas para oferecer os mesmos ou melhores produtos a preços competitivos. E não se esqueça de que eles também estão tentando fazer o mesmo, ou seja, ser cada vez melhor que você.

fornecedores

A realização dos negócios na arte depende muitas vezes de fornecedores de matérias-primas ou de serviços. A qualidade das matérias-primas e dos serviços, os preços e as condições de pagamento são fatores importantes no sucesso do seu negócio.

conjuntura do mercado

Consoante o ramo de negócio em que estiver inserido, pode ter de enfrentar situações de crise ou então estar precavido para poder aproveitar melhor grandes oportunidades de crescimento que surgem devido à situação nacional ou internacional. O seu negócio não se resume apenas ao que faz dentro da sua casa ou do seu local de trabalho mas engloba também todos os acontecimentos que ocorrem à sua volta, na sua zona, na sua ilha, no país e no mundo.

Ambiente legal

Cada tipo de negócio tem a sua regulamentação própria para além das leis gerais que se aplicam a todas as atividades económicas. O empreendedor não tem de conhecer todas as normas legais mas precisa ter um entendimento básico sobre a implicação dessas normas nacionais ou municipais no dia-a-dia do seu negócio. Os principais temas a ter em conta são:

• Legislação laboral

• Normas de Saúde, Higiene e Segurança no Trabalho

• Processo de licenciamento do negócio

• Impostos a pagar ao município e ao Ministério das Finanças

• Direitos de autor

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

27

Para os empreendedores criativo, é particularmente importante ter conhecimento do novo Regime Jurídico das Micro e Pequenas Empresas e também das normas relativas à proteção da propriedade intelectual (Direitos de Autor). Estes dois assuntos serão abordados com detalhe mais à frente neste Manual. No caso de pensar em exportar para outros países, deve também procurar informação nas Câmaras de Comércio ou outras entidades sobre as regulamentações internacionais.

Ambiente virtual

As novas tecnologias permitiram o desenvolvimento de novas formas de comunicação e de vendas. Os contactos com os

clientes são agora mais fáceis e qualquer negócio pode passar a ser um negócio global com clientes em toda a parte do mundo.

Os computadores vão passar a ser cada vez mais usados para a divulgação mas também para as vendas e interação com os clientes e fornecedores.

Se o seu negócio não estiver integrado nesse ambiente chamado de virtual acabará por perder grandes oportunidades. É fundamental que tenha o mínimo de familiaridade com a utilização de computadores nos pequenos negócios pois é hoje em dia uma ferramenta tão importante como o telefone por exemplo.

AMBIENTE PESSOAL E FAMILIAR

AMBIENTE INTERNO

AMBIENTE GERAL

- Condições demográficas- Conjuntura económica- Ambiente político e social- Ambiente tecnológico- Ambiente legal

04

- Entidades públicas- Fornecedores- Clientes- Concorrentes

02

- Espaços de trabalho- Equipamentos de produção- Veículos- Pessoal

03

04

03

02

01

AMBIENTE OPERACIONAL(Específico da empresa)

28

04 | Perfil de um emPreendedor criativo de sucesso

04 ©O

mar

Cam

ilo

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

29

4.1. As cArActerísticAs básicAs de um empreendedOr criAtivO de sucessOPara que tenha sucesso no seu negócio, o empreendedor criativo precisa ter:

• Habilidades

• Atitude empreendedora

• Conhecimentos

ConhecimentosO criativo deve procurar ter informação atualizada e conhecimentos em várias áreas conforme os exemplos a seguir:

t écnicOs

• Quais são as características essências dos materiais e equipamentos que utiliza e como utilizá-los;

• Como combinar diferentes materiais;

• Como melhorar a qualidade dos seus produtos;

cOmerciAis

• Como está a conjuntura do mercado e quais são as tendências no seu ramo de atividade;

• Qual é o perfil da sua clientela, quem sãoos concorrentes e o que andam a fazer;

gestãO

• Contratação e gestão de pessoal;

• Contabilidade básica, registo, organização de documentos;

legAis

• Que incentivos existem e que pode aproveitar;

• Direitos de autor

• Obrigações fiscais e de segurança social

HabilidadesHabilidade é a capacidades de colocar o conhecimento em prática. Habilidade é conhecer onde e quando se deve aplicar os seus conhecimentos. Este processo pode demorar muito tempo de aprendizagem até que se faça tudo bem. Os artistas

PERFIL DE UM EMPREENDEDOR CRIATIVO DE SUCESSO

04P O N T O D E A P R E N D I z A G E M

Conhecimentos, habilidades e características pessoais de um empreendedor de sucesso no setor das indústrias criativas.

30

04 | Perfil de um emPreendedor criativo de sucesso

e outros criativos, tal como em outras áreas profissionais, para chegarem à perfeição, precisam de horas, dias ou até mesmo anos de prática, embora possam acelerar o processo se tiverem a orientação de alguém com maior experiência. Para além da habilidade técnica especifica à sua arte e que também pode estar relacionado com o talento e a criatividade como por exemplo na música, artesanato, produção de vídeos, dança, etc., o criativo terá que ter habilidades na gestão do negócio, tais como em:

• Negociação e vendas

• Novas tecnologias (computadores e internet)

• Liderança

• Organização e planeamento

Atitude empreendedoraA atitude empreendedora é a componente mais importante do perfil de empreendedor de sucesso. Os conhecimentos, o talento e as habilidades não garantem o sucesso se o criativo não tiver uma atitude empreendedora. O empreendedorismo não é algo que diga respeito apenas a empresas e a negócios mas pode estar presente em qualquer atividade humana: É uma atitude perante a vida. Apontamos a seguir algumas características importantes do perfil empreendedor mas poderá encontrar ainda mais se pesquisar documentos sobre este assunto:

tomar iniciativa

Ser dinâmico, ousado e sempre disposto a dar o primeiro passo. Fazer as coisas acontecerem em vez de ficar sempre à espera que as coisas aconteçam para depois reagir.

ser persistente

Manter-se focado na prossecução dos seus objetivos e evitar abandonar a sua ideia logo que surgirem as primeiras dificuldades.

estar comprometido com a alta qualidade

A qualidade é o seu principal trunfo para conquistar e fidelizar clientes e para que tenha uma boa imagem junto de todos os atores do mercado.

ter objetivos claros e focalizar neles

O estabelecimento de objetivos a vários níveis (curto prazo e longo prazo) permite que o empreendedor saiba onde quer chegar e possa avaliar, no dia-a-dia, se não está a desperdiçar tempo e recursos materiais em atividades que não são importantes nem prioritárias.

resolver problemas de forma original

A criatividade permite-lhe que descubra antes de todos os outras soluções interessantes para questões relacionadas com o mercado. Depende em grande parte do seu talento natural mas também resulta do empenho em estar sempre a par das mudanças no meio envolvente, em procurar informação relevante sobre o seu ramos de atividade, em partilhar experiencias com outras pessoas, em praticar as suas habilidades criativas, etc..

correr riscos calculados

Se aceita correr riscos, evita a sua estagnação como empreendedor mas os riscos devem ser avaliados de forma rigorosa e realista para que não cometa erros fatais para o negócio.

procurar informação sempre atualizada sobre o seu ambiente de negócio

Um empreendedor que faça da sua atividade criativa um negócio precisa estar bem informado sobre tudo o que se passa no seu meio envolvente porque a empresa não vive isolada das possíveis influencias dos concorrentes, das entidades publicas, das conjunturas nacional e internacional, etc.. Estar corretamente informado sobre o seu ramo de negocio e sobre o seu pais é o primeiro passo para que possa tomar decisões acertadas no seu negócio.

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

31

cumprir os seus compromissos

A honestidade e o respeito escrupuloso dos compromissos relativamente por exemplo a horários, prazos de entrega, pagamentos e promessas comerciais são decisivos na fidelização dos clientes e na conquista da confiança de parceiros de negócios. É o caminho mais difícil mas é o único que garante o sucesso de forma sustentável.

planear de forma sistemática

Planear é uma das atividades mais importantes do dia-a-dia do empreendedor. Permite antecipar cenários e definir marcos que poderão guiar o empreendedor na sua caminhada. Tem também a ver com a definição de objetivos, conforme se explica mais acima. Planear permite utilizar melhor os recursos disponíveis e atingir mais rapidamente os seus objetivos.

demonstrar autoconfiança

Demonstrar confiança nas suas próprias capacidades e ideias faz com que mais pessoas também confiem em si. A confiança e autoconfiança são elementos chaves em qualquer negociação.

manter uma boa rede de contactos no seu meio envolvente

O empreendedor criativo não vive e nem trabalho sozinho. Quanto mais pessoas conhecer, não só a nível empresarial mas também a nível pessoal, mais facilmente poderá gerir o seu negócio e defender os seus interesses.

Em relação às características de um empreendedor de sucesso, importa ainda ressalvar que todas elas podem ser trabalhadas e, portanto, dependem do próprio empreendedor. Pode não possuir todas elas logo de início mas deve demonstrar o empenho necessário para ultrapassar qualquer limitação.

4.2 teste de perfil empreendedOrProvavelmente já tem muitas destas características de um empreendedor de sucesso mas também é sempre possível melhorar. Um bom ponto de partida para qualquer empreendedor que queira melhorar é fazer uma avaliação de quais são os seus pontos fortes e pontos fracos.

Observe agora as questões na página seguinte. Para cada questão, por favor marque a resposta fazendo com uma caneta um círculo à volta do número correspondente. Responda às questões de forma honesta. Não existem respostas certas ou erradas. Esta é apenas uma forma de ajudá-lo a conhecer-se a si próprio.

32

04 | Perfil de um emPreendedor criativo de sucesso

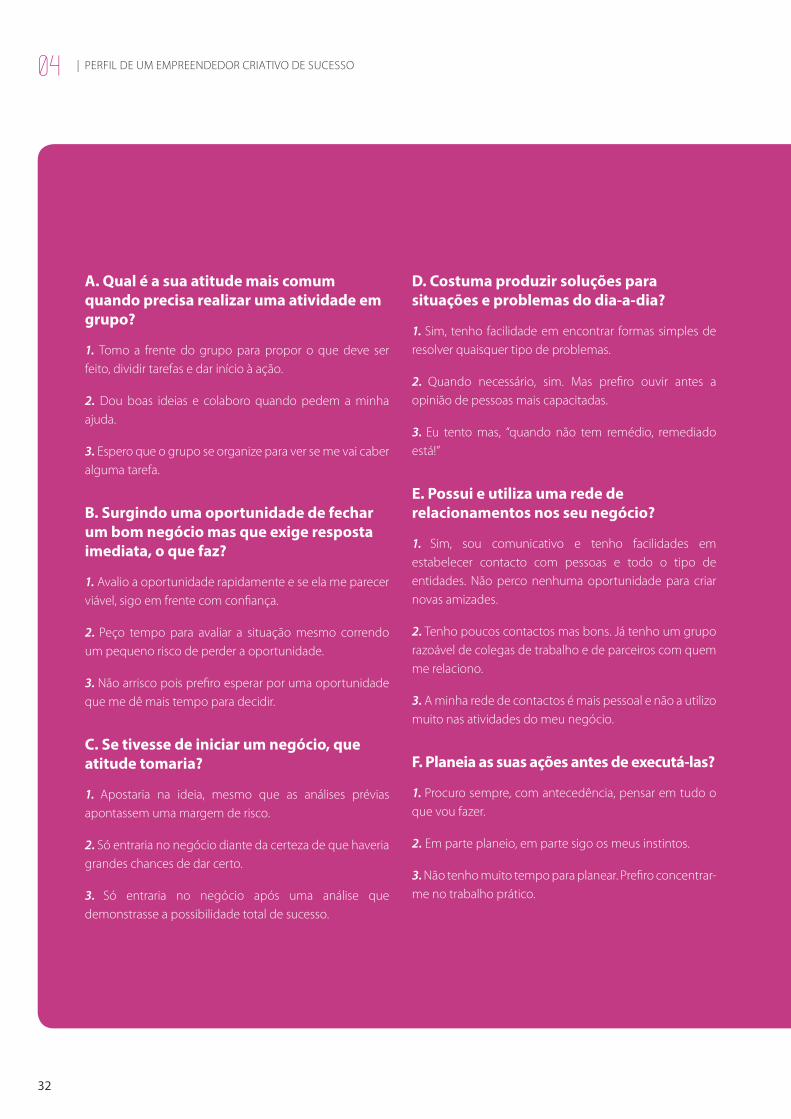

A. qual é a sua atitude mais comum quando precisa realizar uma atividade em grupo?

1. Tomo a frente do grupo para propor o que deve ser feito, dividir tarefas e dar início à ação.

2. Dou boas ideias e colaboro quando pedem a minha ajuda.

3. Espero que o grupo se organize para ver se me vai caber alguma tarefa.

b. surgindo uma oportunidade de fechar um bom negócio mas que exige resposta imediata, o que faz?

1. Avalio a oportunidade rapidamente e se ela me parecer viável, sigo em frente com confiança.

2. Peço tempo para avaliar a situação mesmo correndo um pequeno risco de perder a oportunidade.

3. Não arrisco pois prefiro esperar por uma oportunidade que me dê mais tempo para decidir.

c. se tivesse de iniciar um negócio, que atitude tomaria?

1. Apostaria na ideia, mesmo que as análises prévias apontassem uma margem de risco.

2. Só entraria no negócio diante da certeza de que haveria grandes chances de dar certo.

3. Só entraria no negócio após uma análise que demonstrasse a possibilidade total de sucesso.

d. costuma produzir soluções para situações e problemas do dia-a-dia?

1. Sim, tenho facilidade em encontrar formas simples de resolver quaisquer tipo de problemas.

2. Quando necessário, sim. Mas prefiro ouvir antes a opinião de pessoas mais capacitadas.

3. Eu tento mas, “quando não tem remédio, remediado está!”

e. possui e utiliza uma rede de relacionamentos nos seu negócio?

1. Sim, sou comunicativo e tenho facilidades em estabelecer contacto com pessoas e todo o tipo de entidades. Não perco nenhuma oportunidade para criar novas amizades.

2. Tenho poucos contactos mas bons. Já tenho um grupo razoável de colegas de trabalho e de parceiros com quem me relaciono.

3. A minha rede de contactos é mais pessoal e não a utilizo muito nas atividades do meu negócio.

f. planeia as suas ações antes de executá-las?

1. Procuro sempre, com antecedência, pensar em tudo o que vou fazer.

2. Em parte planeio, em parte sigo os meus instintos.

3. Não tenho muito tempo para planear. Prefiro concentrar-me no trabalho prático.

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

33

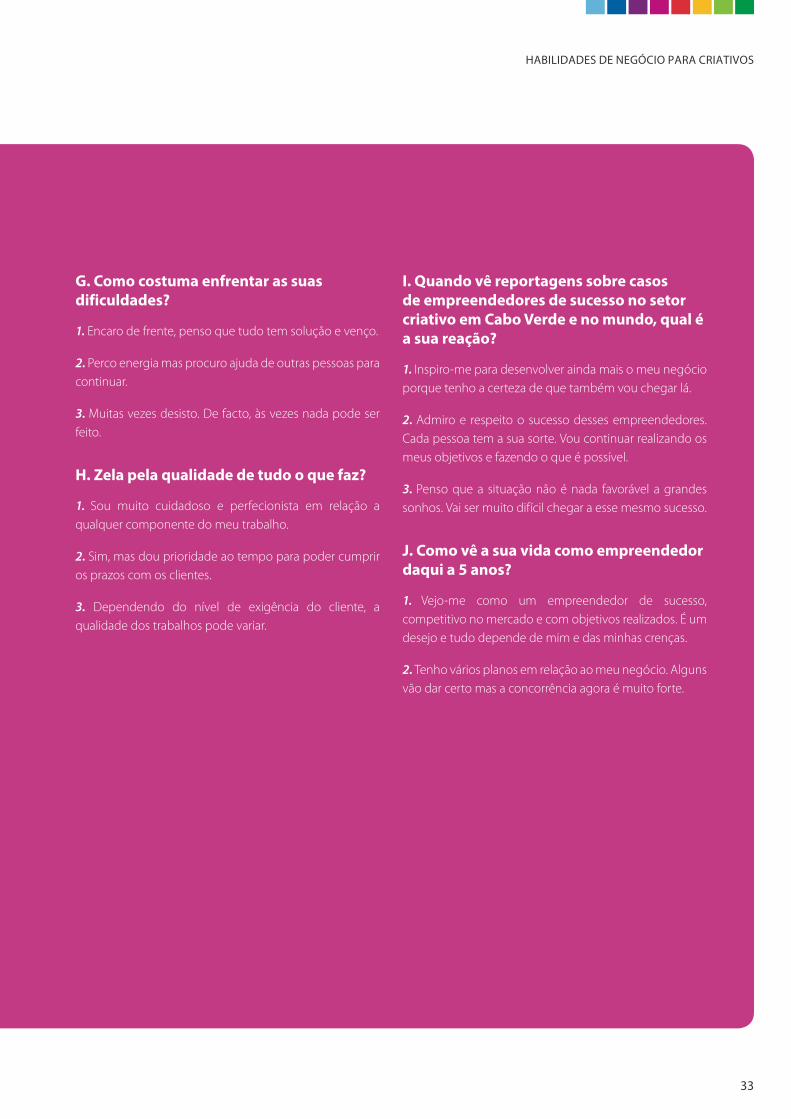

g. como costuma enfrentar as suas dificuldades?

1. Encaro de frente, penso que tudo tem solução e venço.

2. Perco energia mas procuro ajuda de outras pessoas para continuar.

3. Muitas vezes desisto. De facto, às vezes nada pode ser feito.

h. Zela pela qualidade de tudo o que faz?

1. Sou muito cuidadoso e perfecionista em relação a qualquer componente do meu trabalho.

2. Sim, mas dou prioridade ao tempo para poder cumprir os prazos com os clientes.

3. Dependendo do nível de exigência do cliente, a qualidade dos trabalhos pode variar.

i. quando vê reportagens sobre casos de empreendedores de sucesso no setor criativo em cabo verde e no mundo, qual é a sua reação?

1. Inspiro-me para desenvolver ainda mais o meu negócio porque tenho a certeza de que também vou chegar lá.

2. Admiro e respeito o sucesso desses empreendedores. Cada pessoa tem a sua sorte. Vou continuar realizando os meus objetivos e fazendo o que é possível.

3. Penso que a situação não é nada favorável a grandes sonhos. Vai ser muito difícil chegar a esse mesmo sucesso.

J. como vê a sua vida como empreendedor daqui a 5 anos?

1. Vejo-me como um empreendedor de sucesso, competitivo no mercado e com objetivos realizados. É um desejo e tudo depende de mim e das minhas crenças.

2. Tenho vários planos em relação ao meu negócio. Alguns vão dar certo mas a concorrência agora é muito forte.

34

04 | Perfil de um emPreendedor criativo de sucesso

significado da pontuação

Teste adaptado de SEBRAE e ACEB – Brasil

10 a 15 pontos

Você possui um excelente perfil empreendedor. Vá em frente!

16 a 20 pontos

Empreendedorismo é um campo que te atrai e tens muito potencial mas a gestão de um negócio requer bastante preparação. Faça uma autoavaliação dos seus conhecimentos, habilidades e características pessoais para ver em que aspetos precisa melhorar. Procure trocar experiências com empreendedores que já estejam no mercado.

21 a 30 pontos

Certamente vai encontrar muitas dificuldades se empreender agora. Também não tem de desistir. Tome medidas concretas em relação à sua formação e, no futuro, volte a pensar se valerá a pena iniciar um negócio próprio.

Para calcular a pontuação basta atender ao número que vem à frente de cada opção de resposta. Na pergunta “A”, se deu a resposta nº3, tem 3 pontos nessa pergunta. Se deu a resposta nº1 tem 1 ponto e assim por diante.

4.3. está pronto para se tornar num empreendedor do setor criativo?Para avaliar a sua motivação e decidir se deve ou não lançar-se num negócio, responda, por favor, às questões que são colocadas nas páginas seguintes. São nove temas (que têm a ver com conhecimentos, habilidades ou características pessoais) sobre os quais deve refletir e responder se, em relação à sua própria pessoa, são um ponto forte ou então um ponto fraco.

Por favor coloque um “X” à frente de “ponto forte” ou de “ponto fraco”, consoante for o caso.

conhecimento da sua área de negócio ponto forte ____ ponto fraco ____

É importante o conhecimento da área específica do negócio em que pretende atuar. Quanto mais souber sobre a área do seu negócio, melhor será. Se tiver este conhecimento poderá evitar muitos erros pois conhecerá o mercado, os concorrentes e os fornecedores. Se é um empreendedor do setor criativo deve também dar bastante importância a documentos e a atividades diversas que são realizadas pelo Ministério da Cultura, Ministério do Turismo, ADEI e outras entidades públicas.

habilidades técnicas ponto forte ____ ponto fraco ____

Habilidades técnicas são habilidades práticas que precisa para produzir o produto ou fornecer o serviço do seu negócio. Por exemplo, para começar um negócio de produção de artesanato deve conhecer os materiais a utilizar e ter as habilidades necessárias de fabricação. Se não sabe confecionar nada, condena o negócio ao fracasso.

habilidades de gestão do negócio ponto forte ____ ponto fraco ____

Habilidade de gestão de negócio são as habilidades de que precisa para conduzir o seu negócio eficientemente. As vendas e a promoção são talvez as mais importantes mas as outras áreas de gestão do negócio são também vitais para o sucesso do seu negócio, como por exemplo o cálculo dos custos e a organização de registos do negócio.

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

35

motivação ponto forte ____ ponto fraco ____

Qual é o principal motivo pelo qual planeia começar o seu negócio? Se não está verdadeiramente motivado e pensa começar um negócio apenas porque, por exemplo, surgiu uma oportunidade de financiamento, as suas chances de sucesso, geralmente, não serão boas. Para ser bem-sucedido no negócio deve estar bem motivado e comprometido. Compromisso significa que está com vontade colocar o seu negócio antes de tudo, que vai dedicar-lhe a maior parte do seu tempo e que está disposto a investir e a arriscar o seu próprio dinheiro.

Assumir riscos ponto forte ____ ponto fraco ____

Não há nenhuma ideia de negócio que seja absolutamente segura. O empreendedor está sempre sujeito a correr o risco de fracassar no seu negócio mas deve correr riscos calculados. Estar disposto a correr um risco moderado é um ponto forte. Arriscar tudo em advinhas ou enato não estar disposto a correr nenhum risco é um ponto fraco.

situação familiar ponto forte ____ ponto fraco ____

Conduzir o seu negócio ocupará a maior parte do seu tempo. É muito importante ter o apoio da sua família. A sua família deve concordar ou estar ao corrente dos seus planos de começar um negócio. Talvez ela possa estar envolvida e ajudar no negócio. Ter apoio familiar é um ponto forte; se não tiver o apoio da família é um ponto fraco.

situação financeira ponto forte ____ ponto fraco ____

Se tiver fundos próprios para colocar no seu negócio e se isso não significar uma catástrofe para as suas próprias finanças caso o negócio não prospere, é um ponto forte. Se não tiver fundos próprios para financiar o negócio e se não consegue mobilizar recursos para aguentar o negócio nos primeiros tempos, é um ponto fraco.

Conte, por favor, o número de pontos fortes e pontos fracos que tem e anote.

Veja o número de pontos fortes e fracos que tem. Mas não olhe apenas para o número. Analise cuidadosamente cada um dos seus pontos fortes e fracos. Haverá com certeza alguns que são mais importantes do que os outros e que terão maior influência no sucesso ou fracasso do seu negócio. Por outro lado, para iniciar um negócio não tem de ter só pontos fortes. O que é importante é ter consciência da sua real situação e preparar medidas para ultrapassar imediatamente os pontos fracos.

e agora, tendo em conta os seus pontos fortes e fracos, sente-se confortável para iniciar um negócio?

Sim!

Sinto-me confiante para iniciar o meu próprio negócio.

Não!

Prefiro esperar mais algum tempo para tomar essa decisão.

36

05 | conceito, utilidade e conteúdo de um plano de negócios

05IMG_6224

©O

mar

Cam

ilo

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

37

5.1. OperAções básicAs de gestãO de negóciOsUma vez iniciado o negócio, existem muitas coisas a serem feitas com regularidade. São as tarefas do seu dia-a-dia como empreendedor, nomeadamente:

• Gerir a fabricação dos seus produtos ou a prestação dos seus serviços;

• Negociar com clientes e fornecedores;

• Produzir e satisfazer os pedidos;

• Verificar a qualidade do produto ou serviços;

• Manter um sistema de registo com comprovativos de todas as operações que realiza: entradas e saídas de dinheiro, depósitos, compras, entregas, pagamento de salários e outras despesas de funcionamento, vendas a crédito, reembolso de empréstimos, etc.;

• Manter um sistema de registo das vendas que lhe permite seguir a evolução do seu negócio;

• Obter e registar opiniões dos seus clientes sobre os seus produtos e serviços;

• Decidir se os seus serviços ou produtos devem ser substituídos por outros novos;

• Desenvolver novos produtos ou serviços;

• Calcular custos e definir preços de venda;

• Fazer a promoção do seu negócio;

• Fazer planos e verificar se as coisas estão a correr conforme os planos;

Como pode verificar, a gestão de um negócio exige muita dedicação porque são muitas tarefas a realizar. O empreendedor não tem de saber fazer tudo mas tem de ter um conhecimento básico sobre todos esses assuntos e um dos mais importantes é sem dúvidas o planeamento.

A partir deste ponto, ao longo deste manual, vamos utilizar exemplos de dois tipos de negócios (um de prestação de serviços e um que envolve fabricação) para que possa ver como corresponder a todas essas tarefas. Poderá depois adaptar e aplicar no seu próprio negócio as regras e os procedimentos exemplificados.

De entre as operações básicas de gestão de negócios está o planeamento e a preocupação com o planeamento é uma das características identificadas como sendo indispensável no perfil de empreendedor criativo de sucesso.

CONCEITO, UTILIDADE E CONTEúDO DE UM PLANO

DE NEGÓCIOS

05P O N T O D E A P R E N D I z A G E M

As operações básicas de gestão de negócios

O que é, para que serve e qual é o conteúdo de um plano de negócios

38

05 | conceito, utilidade e conteúdo de um plano de negócios

Ciclo típico de criação e desenvolvimento de negócios

A partir do surgimento de uma ideia de negócio há normalmente um ciclo que se segue até à sua implementação, conforme ilustração da página seguinte:

CICLO TíPICO DE CRIAçãO E DESENVOLVIMENTO DE NEGÓCIOS

Este ciclo pode recomeçar todas as vezes que surgir uma ideia de negócio que o empreendedor queira concretizar, ou seja, uma nova ideia dá origem a um novo ciclo em que podem ser aproveitadas as experiências do ciclo anterior.

A duração deste ciclo varia muito e pode ser, por exemplo:

• Um concerto;

• Um ano de negócio para um produtor artesanal;

• Uma exposição de um artista;

• Uma digressão a uma ilha; etc..

5.2. cOnceitO e utilidAde de um plAnO de negóciOUm Plano de Negócio é a primeira ferramenta de que necessita antes de iniciar um negócio. Mesmo que já tenha um negócio, um Plano de Negócio é fundamental para que tome decisões com rigor e consiga se desenvolver ainda mais.

Veja os seguintes exemplos:

Sofia mora na Praia e sempre teve jeito para trabalhos manuais. Quando ouviu na radio que haveria na sua zona uma formação destinada a mulheres, sobre a fabricação de joias e costura, não perdeu a oportunidade de se inscrever. Pouco tempo depois começou a fazer alguns trabalhos em casa e, após visitar algumas feiras na rua pedonal do Plateau, viu que pode ter condições de produzir ela própria boas peças e a preços competitivos tendo em conta que a procura por esse tipo de produtos continua a aumentar.

Vando, Bety e Jackson, são da Ilha do Sal e têm acompanhado a grande evolução que tem havido em termos de oferta de música ao vivo os restaurantes de Santa Maria. Mas os restaurantes têm também aumentado as suas exigências e agora preferem trabalhar com grupos que podem passar uma fatura normal como uma empresa, que tenham o seu próprio equipamento de som e que estejam dispostos a negociar contratos com vários meses de antecedência consoante a programação dos operadores turísticos estrangeiros. Os três acham que agora é o momento ideal para dar um salto em frente nos negócios.

O que estes criativos necessitam é de passar das suas situações atuais de criativos com esperanças e ideias para criativos-empreendedores com planos de operação a nível empresarial. Mas, antes de mais, é preciso que estejam sensibilizados sobre a importância do planeamento. E um plano não é apenas um pedaço de papel para se meter na gaveta depois de estar pronto mas sim uma ferramenta de trabalho de todos os dias. Foram aconselhados a elaborar um plano de negócio. Depois de alguma pesquisa na internet ficaram totalmente convencidos de que têm mesmo de começar por elaborar um Plano de Negócio.

Definir segmentosde mercado

Identificar de produtos e/ou serviços

Desenvolver produtose/ou serviços

Definir promoção dos produtos e/ou serviços

Calcular custos e definir preços de venda

Lançar produtos e/ou serviços

Produzir e processar encomendas e entregas Fidelizar clientes

01

02

03

01. Pesquisa de mercado

03.

04.

08.

05.

02.

06.

10.

07.

09.

IDEIA DE NEGÓCIO

Analisar vendas e satisfação de clientes

HABILIDADES DE NEGÓCIO pArA CrIAtIvOS

39

um plano de negócio é:

• Um documento que indica os objetivos do negócio e descreve de forma clara como e quando estes serão alcançados;

• Um mapa sobre como implementar e manter um negócio viável;

• Uma proposta capaz de descrever de forma atrativa uma oportunidade de negócios por forma a que os bancos e outros parceiros aceitem a investir nela;

• Um programa de ação especificando todos os detalhes da atuação da empresa no mercado;

um plano de negócio aumenta a probabilidade de sucesso do negócio porque:

• Define as atividades do negócio e como devem ser realizadas;

• Identifica todos os recursos necessários e como estes podem ser combinados para atingir um benefício máximo;

• Estabelece padrões de desempenho para cada parte do negócio;

• Permite, após alguns meses de funcionamento, comparar os resultados com a previsões feitas para ver se os objetivos estão a ser atingidos e que aspetos deverão ser melhorados;

• Permite a familiarização com técnicas e processos que o irão auxiliar a gerir o negócio a longo prazo;

• Permite confrontar as ideias e palpites iniciais com factos reais após o início do negócio facilitando a tomada de decisão sobre eventuais mudanças necessárias.

Logo, funciona como um painel de controlo de um carro que permite ver a velocidade, quanto combustível existe no tanque, se há algum problema com a bateria e quantos quilómetros já cobriu até à data!

A elaboração do Plano de Negócio pode ser um processo mais ou menos complicado, dependendo do negócio, da facilidade de obter informação no mercado, da disponibilidade de tempo do empreendedor, etc.. Mesmo que não seja o próprio promotor do negócio a elaborar o plano passo a passo, ele deve manter-se totalmente envolvido na sua elaboração porque senão, na hora da execução terá tendência a pôr de parte o plano elaborado. O promotor deve também procurar assistência especializada em matérias que não domine como por exemplo o cálculo dos custos e recorrer, sendo possível, a modelos de plano informatizados.

O Plano de Negócio deve ser elaborado numa linguagem clara e simples e a sua apresentação deve ser de elevada qualidade pois é um documento profissional, que reflete a imagem do próprio criativo e que pode transmitir confiança a potenciais financiadores ou parceiros.

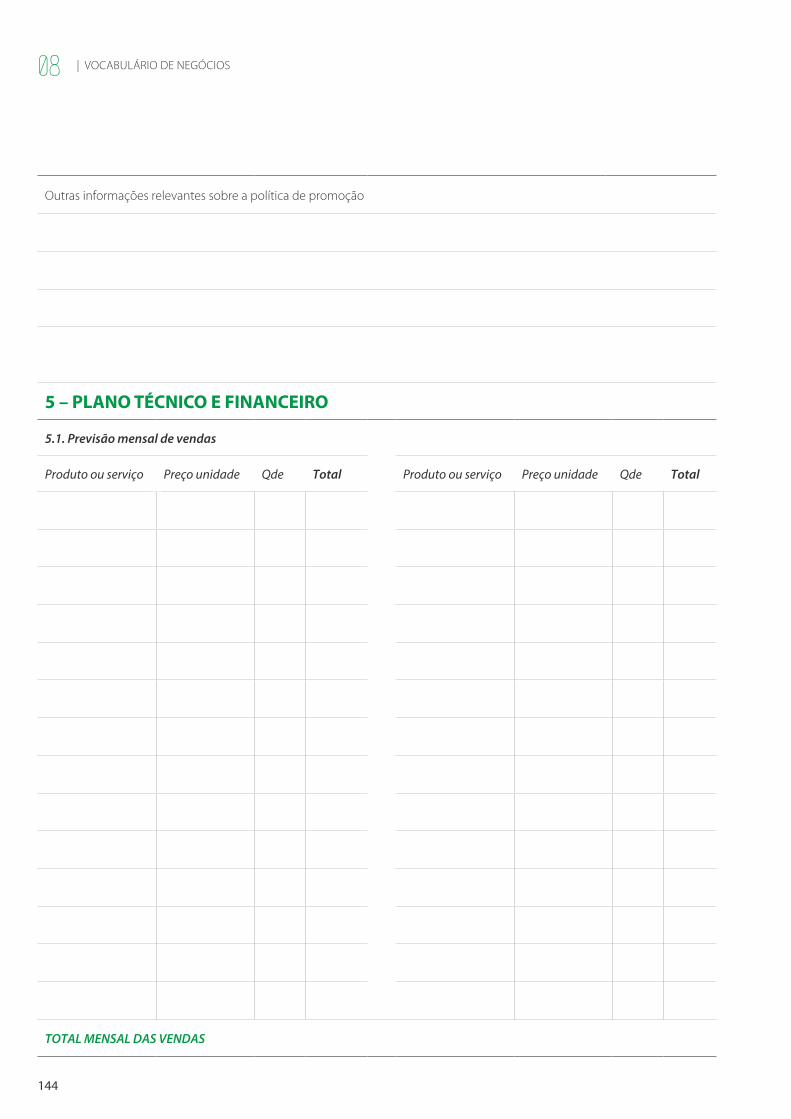

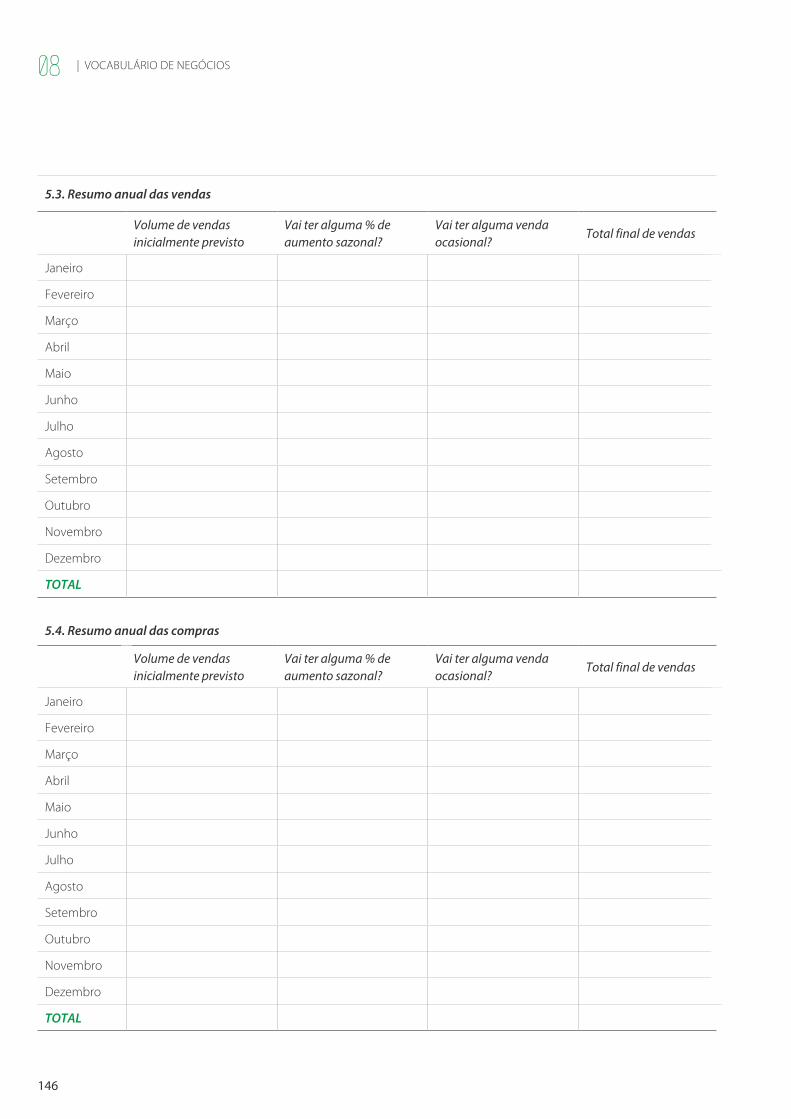

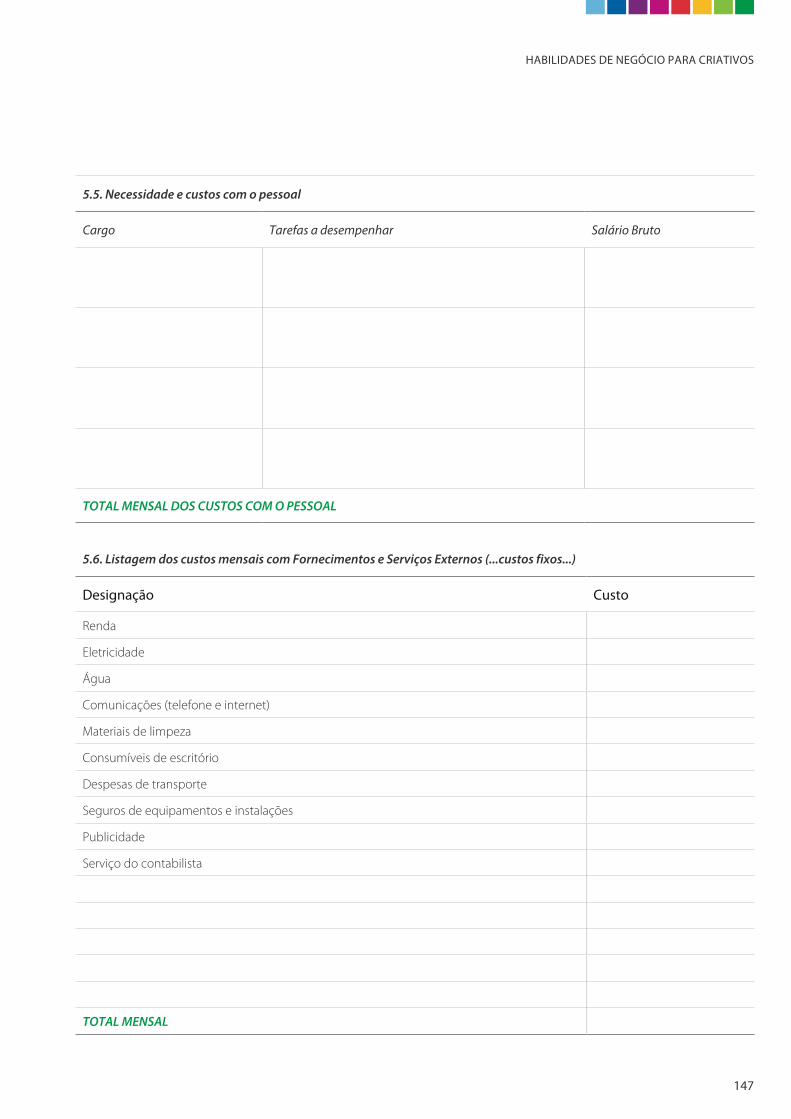

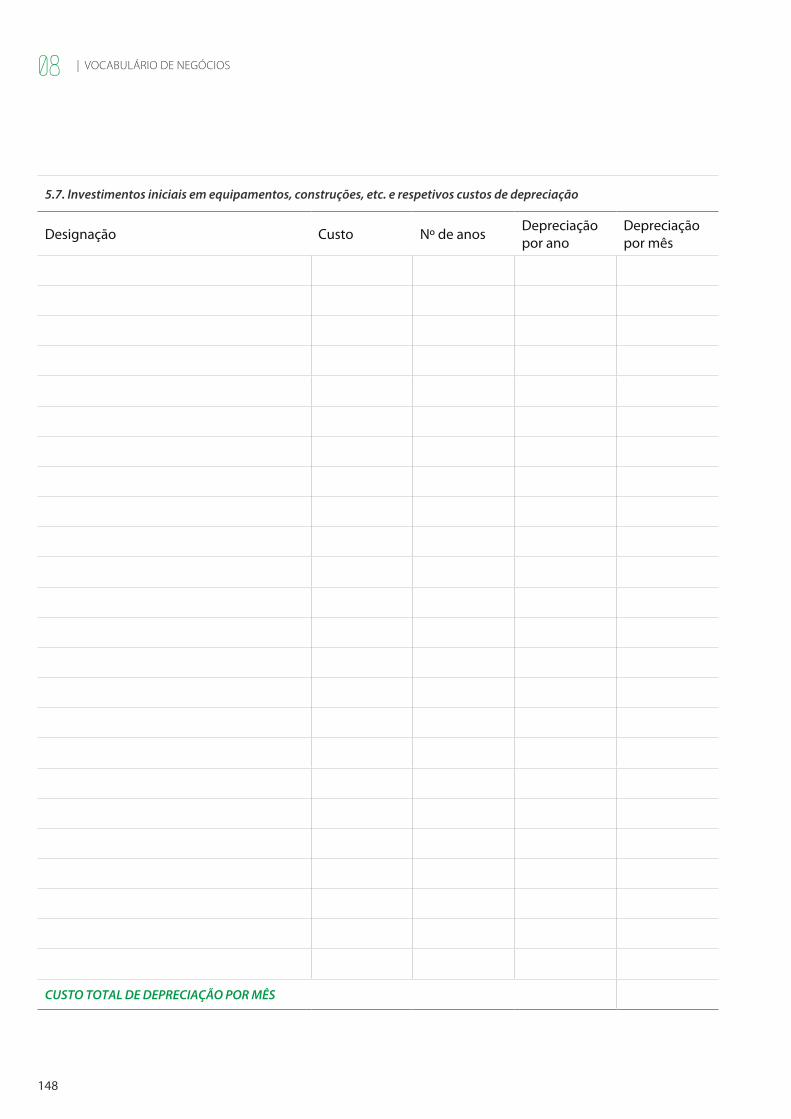

5.3. cOnteúdO de um plAnO de negóciOUm Plano de Negócio cobre todos os aspetos importantes da atividade de um empreendimento e tem informações detalhadas sobre, por exemplo:

CLIENTES | CONCORRENTES | FORNECEDORES

FINANCIADORES | EMPREGADOS | PRODUTOS

LOCAIS DE VENDA | EQUIPAMENTOS | SEGUROS

PUBLICIDADE

Há muitas maneiras de se estruturar um Plano de Negócio, dependendo da dimensão e complexidade do negócio que se quer implementar. Leias livros e faça pesquisas na internet para obter mais informação sobre isso.

40

05 | conceito, utilidade e conteúdo de um plano de negócios

O Plano de Negócio para um pequeno empreendedor tem, pelo menos, as seguintes partes:

i. intrOduçãO AO plAnO e OrgAniZAçãO dO negóciO

Resumo executivo

Apresentação dos promotores (empresários)

Formalização do negócio (forma jurídica da empresa, regime de impostos, licenciamento, obrigações laborais, ...)

ii. plAnO de mArKeting

Pesquisa de mercado

Análise FOFA

Política de produto