guia prático - inovcluster.pt · bolo sem açúcar elaborado de forma ... base de dados (acedido...

TRANSCRIPT

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

11

Guia PráticoCapacitação para a Internacionalização de Bolachas e Biscoitos

2

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

3

ÍNDICE

BOLACHAS E BISCOITOSCaracterização Geral....................................................................................................5Caracterização do Comércio Internacional...............................................6Caracterização dos Mercados Prioritários.................................................10 Alemanha........................................................................................................10 Áustria................................................................................................................18 França.................................................................................................................25 Luxemburgo..................................................................................................32 Suíça....................................................................................................................37Processo de Exportação...........................................................................................45

4

BOLACHAS E BISCOITOSIntroduçãoNeste guia prático sobre bolachas e biscoitos apresentamos uma caracterização geral da categoria de produto, e sintetizamos dados relativos ao comércio internacional e trocas comerciais com Portugal. Com toda a pesquisa informativa, identificamos algumas das entidades relevantes em Portugal para esta categoria.Foi realizada uma caracterização dos mercados definidos como prioritários para a internacionalização da categoria de produto, descrevendo os subsetores de interesse e sinalizando os principais regulamentos e barreiras aduaneiras para a categoria de produto.Sendo o processo de exportação uma das partes mais importantes da internacionalização e da sua estratégia, apresentamos dados gerais sobre os processos de exportação e os tipos de exportação, alargando o tema até às formalidades de importação/exportação, chegando aos transportes de mercadoria e aos documentos acessórios a este transporte.

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

5

Caracterização GeralA pastelaria da Região Centro é muito rica e diversificada, contemplando desde bolachas, biscoitos e bolos secos até aos doces conventuais ricos em ovos e açúcar, muito tradicionais e característicos de Portugal. A maioria da pastelaria da Região resulta da passagem, de geração em geração, de segredos preciosos sobre a arte da conjugação de alimentos simples e relativamente acessíveis. Com base em receitas ancestrais e utilizando produtos endógenos (como, por exemplo, o azeite), existem diversas bolachas e biscoitos típicos na Região (Tabela 1).

1

Tabela 1. Exemplos de bolachas e biscoitos da Região Centro

Fonte: Website da Direção-Geral de Agricultura e Desenvolvimento Rural (acedido em fevereiro de 2017)

Biscoitos de Escalhão

Biscoitos do Louriçal

Bolo de Azeite

Borrachões

Cavacas

Esquecido

Biscoito em forma de oito, confecionado com massa de pão e com azeite, que se esfarela facilmente ao mastigar.

Bolo sem açúcar elaborado de forma semelhante ao pão caseiro tradicional. À sua massa é adicionado azeite, o que o torna mais apaladado e macio.

Designados desta forma devido à incorporação de vinho e/ou aguardente na receita, têm como principal característica o elevado prazo de validade (cerca de 8 meses, desde que estejam devidamente acondicionados e não apanhem humidade).

Biscoito oco no seu interior e coberto por um creme branco elaborado apenas com as claras batidas com açúcar. Este biscoito é encontrado em diversas regiões e é imagem de marca das Caldas da Rainha.

Bolo seco, arredondado e achatado, com uma tonalidade amarela esbranquiçada.

Pombal.

Castelo Branco, Idanha-a-Nova, Oleiros, Penamacor, Proença-a-Nova e Vila Velha de Rodão.

Castelo Branco, Idanha-a-Nova, Oleiros, Penamacor, Proença-a-Nova e Vila Velha de Rodão.

Caldas da Rainha.

Castelo Branco, Idanha-a-Nova, Oleiros, Penamacor, Proença-a-Nova e Vila Velha de Rodão.

Biscoito fabricado à base de farinha pouco peneirada. Tem forma oval e cor amarelo-torrada na parte externa e amarelo-esbatida no interior.

Figueira de Castelo Rodrigo.

Produto Características Área geográfica

6

284,5 294,6 290,2 296,2

169,0 176,4 183,2 187,8

-115,5 -118,2 -107,0 -108,4

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

2012 2013 2014 2015

Caracterização do Comércio Internacionala) Balança Comercial

Entre 2012 e 2015 os indicadores de comércio internacional do subsetor português dos produtos de pastelaria mantiveram-se relativamente estáveis. A balança comercial, que apresentou valores negativos durante o período analisado, protagonizou uma ligeira recuperação (crescimento de 6% face a 2012), fruto de um incremento de 11,1% das exportações portuguesas neste subsetor (Figura 1).

2

Figura 1. Evolução das importações, das exportações e do saldo da balança comercial do subsetor dos produtos de pastelaria em Portugal, entre 2012 e 2015

Imp

ort

açõ

es,

exp

ort

açõ

es

e

sald

o

da

bala

nça

co

merc

ial (m

ilh

ões

eu

ros)

Anos

ImportaçõesExportaçõesBalança Comercial

Fonte: INE, Base de Dados (acedido em fevereiro de 2017)

Na Região Centro existiam, em 2014, 1.946 empresas ligadas ao subsetor dos produtos de pastelaria (que inclui os segmentos bolachas e biscoitos e doçaria conventual), representando cerca de 30,7% do total de empresas deste subsetor a nível nacional (Tabela 2). O VAB resultante da fabricação de produtos de pastelaria, na Região, ascendia nesse ano a 153,7 milhões de euros (cerca de 27,0% do total nacional) e o volume de negócios gerado por este subsetor, a nível regional, fixava-se nos 421,6 milhões de euros (correspondendo a um peso de 25,6% do volume de negócios total).

Tabela 2. Caracterização do subsetor dos produtos de pastelaria em Portugal e na Região Centro em 2014

Fonte: INE, Base de Dados (acedido em fevereiro de 2017)

Número de empresas

Valor Acrescentado Bruto (milhões de euros)

Volume de negócios (milhões de euros)

1.946

153,7

421,6

6.340

568,9

1.645,0

Região País

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

7

b) Preço

No período em análise observam-se tendências distintas no que respeita ao preço médio por kg importado e exportado no subsetor nacional dos produtos de pastelaria. Enquanto que no caso dos produtos exportados se assiste a alguma variação, tendo o preço médio registado os mesmos valores em 2012 e 2015 (2,0 euros por kg), é visível uma tendência de crescimento do lado das importações, com o preço médio a ascender aos 2,1 euros por kg em 2015, registando um incremento de 10,5% face a 2012 (Figura 2).

Figura 2. Evolução do preço médio por kg importado e exportado no subsetor dos produtos de pastelaria em Portugal, entre 2012 e 2015.

Fonte: INE, Base de Dados (acedido em fevereiro de 2017)

Pre

ço m

éd

io p

or

kg

(eu

ros)

Importações

Exportações

2012 2013 2014 2015Anos

1,9 1,9

2, 2,,1,1

2,0

2,1 2,1

2,0

1,8

1,9

2,0

2,1

2,2

c) Principais Importadores dos Produtos de Pastelaria Portugueses

A Figura 3 apresenta os principais destinos das exportações portuguesas do subsetor dos produtos de pastelaria no ano de 2015. Espanha domina claramente este indicador com um valor de importações de 76,9 milhões de euros, correspondentes a 40,9% do total das vendas internacionais portuguesas de produtos de pastelaria. Os países apresentados, na sua totalidade, foram responsáveis pela importação de 72,7% do total do fluxo de exportações deste subsetor em Portugal no ano em questão.

Figura 3. Principais mercados de destino das exportações portuguesas do subsetor dos produtos de pastelaria em 2015.

Fonte: INE, Base de Dados (acedido em fevereiro de 2017)

ESPANHA

76,9MILHÕES DE EUROS

FRANÇA

22,5MILHÕES DE EUROS

REINO UNIDO

15,6MILHÕES DE EUROS

ANGOLA

12,2MILHÕES DE EUROS

ALEMANHA

9,4MILHÕES DE EUROS

8

d) Principais Importadores Mundiais

Saliente-se a presença de 3 dos principais parceiros comerciais portugueses na lista dos maiores importadores mundiais de produtos de pastelaria, cujo volume de importações registado em 2015 sugere a possibilidade do reforço das exportações portuguesas para estes destinos. Por outro lado, países como o Canadá ou os EUA apresentam-se com elevado potencial para a aposta numa maior diversificação dos destinos das exportações nacionais.

Figura 4. Principais importadores de produtos de pastelaria a nível mundial em 2015.

Fonte: INE, Base de Dados (acedido em fevereiro de 2017)

EUA

3.640,8MILHÕES DE EUROS

REINO UNIDO

2.184,5MILHÕES DE EUROS

FRANÇA

1.836,5MILHÕES DE EUROS

ALEMANHA

1.822,6MILHÕES DE EUROS

CANADÁ

1.314,7MILHÕES DE EUROS

e) Principais Exportadores Mundiais

A Figura 5 apresenta os principais exportadores mundiais de produtos de pastelaria, liderados pela Alemanha que contabilizou, em 2015, um fluxo de vendas internacionais de 2.632,5 milhões de euros.

Figura 5. Principais exportadores de produtos de pastelaria a nível mundial em 2015.

Fonte: ITC, Trade Map (acedido em abril de 2017)

ALEMANHA

2.632,5MILHÕES DE EUROS

CANADÁ

1.442,2MILHÕES DE EUROS

EUA

854,6MILHÕES DE EUROS

BÉLGICA

632,9MILHÕES DE EUROS

ITÁLIA

433,9MILHÕES DE EUROS

A performance positiva dos produtos de pastelaria portugueses no mercado britânico é particularmente encorajadora face à sua significância no contexto internacional. Efetivamente, em 2015, o Reino Unido importava o segundo maior volume de produtos de pastelaria a nível mundial, num total de 2.184,5 milhões de euros, ficando apenas aquém das importações dos EUA, cujo fluxo de compras ascendia a 3.640,8 milhões de euros (Figura 4).

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

9

Entidades RelevantesComo entidades relevantes ligadas à produção de bolachas e biscoitos sinalizam-se:

ACIP – Associação do Comércio e da Indústria de Panificação, Pastelaria e Similares;AIBA – Associação dos Industriais de Bolachas e Afins.

3

10

4.1 CARACTERIZAÇÃO DO MERCADO ALEMÃO

Localizada na Europa Central, a Alemanha possui uma área total de cerca de 357 mil km2 e uma população de 81,6 milhões de habitantes (dados de 2015), correspondente a uma densidade populacional de aproximadamente 228,6 habitantes/km2 (AICEP Portugal Global, 2016).A economia alemã é uma das mais avançadas e competitivas do mundo. Em 2016, o PIB do país superou os 3,1 biliões de euros, posicionando-se como a quarta maior economia mundial e maior economia europeia.Após o agravamento da crise económica e financeira internacional, em 2008, a Alemanha foi o país que mais rapidamente recuperou, tendo registado um incremento de 7,7% do PIB nos dois anos que se seguiram à crise (3,7% no conjunto da UE).

Caracterização dos Mercados PrioritáriosForam identificados mercados prioritários para a internacionalização nesta categoria de produto, maioritariamente onde existem comunidades portuguesas com alguma expressão. Para cada um destes mercados considerados como prioritários, realizamos uma caracterização geral, e um estudo mais pormenorizado da categoria de produto no mercado, chegando até à cultura de negócio do mercado.

4

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

11

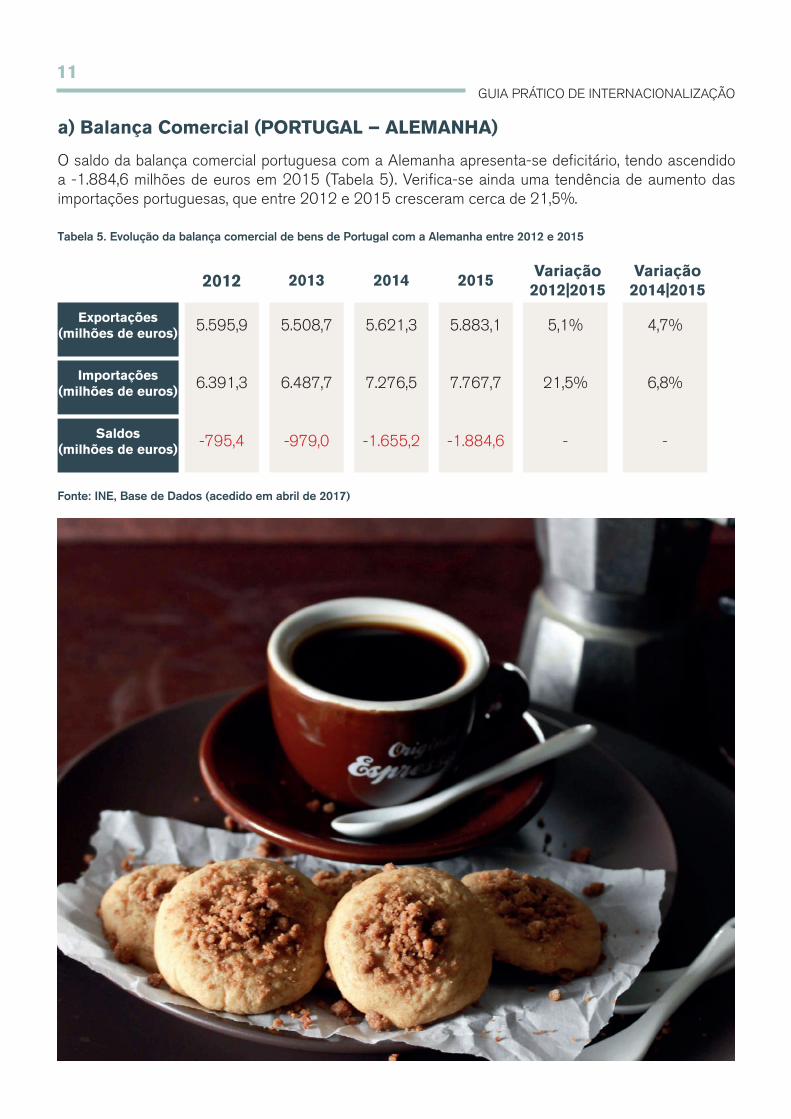

a) Balança Comercial (PORTUGAL – ALEMANHA)

O saldo da balança comercial portuguesa com a Alemanha apresenta-se deficitário, tendo ascendido a -1.884,6 milhões de euros em 2015 (Tabela 5). Verifica-se ainda uma tendência de aumento das importações portuguesas, que entre 2012 e 2015 cresceram cerca de 21,5%.

Tabela 5. Evolução da balança comercial de bens de Portugal com a Alemanha entre 2012 e 2015

Fonte: INE, Base de Dados (acedido em abril de 2017)

Exportações(milhões de euros)

Importações(milhões de euros)

Saldos(milhões de euros)

2012 2013 2014 2015Variação2012|2015

Variação2014|2015

5.595,9

6.391,3

-795,4

5.508,7

6.487,7

-979,0

5.621,3

7.276,5

-1.655,2

5.883,1

7.767,7

-1.884,6

5,1%

21,5%

-

4,7%

6,8%

-

12

No âmbito do setor agroalimentar, os principais produtos exportados por Portugal em 2015 para o mercado alemão encontram-se explicitados na Tabela 4. Destacam-se as bebidas, líquidos alcoólicos e vinagres, e as frutas, categorias que apresentaram os maiores volumes de exportação para o mercado alemão (48,1 e 34,9 milhões de euros, respetivamente). Sinalizam-se ainda as gorduras e óleos animais ou vegetais, categoria que registou a maior taxa de crescimento no período 2012-2015 (301,0%).

Tabela 4. Principais exportações portuguesas para o mercado alemão em 2015

Fonte: INE, Base de Dados (acedido em abril de 2017)

Categorias de Produtos Variação2012-2015

Valor (milhõesde euros)

22 Bebidas, líquidos alcoólicos e vinagres

08 Frutas

0406 Queijo e Requeijão

0409 Mel Natural

48,1 13,7%

12,1%

40,8%

2,7%

-24,8%

-27,6%

-4,2%

301,0%

26,9%

34,9

29,8

12,3

12,1

10,3

7,5

7,3 -26,2%2,1 451,2%

1,5 -48,8%

5,6

4,3

20 Preparaçôes de produtos hortícolas

07 Produtos Hortículas

05 Outros produtos de origem animal

19 Preparações à base de cereais

21 Preparações alimentícias diversas

04 Leite e Laticínios

15 Gorduras e óleos animais e vegetais

03 Peixes e Crustáceos

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

13

c) Os Fatores Diferenciadores Valorizados na Alemanha

A Alemanha é o maior importador de produtos alimentares da europa. O mercado alemão é caracterizado por uma forte concorrência e por preços baixos. O consumidor Alemão está sempre muito atento ao preço e procura sempre produtos de qualidade. Nos últimos anos tem sido verificado um grande aumento de superfícies comerciais com produtos bio, bem como uma maior procura destes produtos. As tendências incluem a procura por produtos orgânicos, com certificação Fair Trade e direcionados para a saúde e bem-estar.Não obstante, o ritmo de vida cada vez mais acelerado e o aumento do número de famílias unipessoais direcionam a procura para alimentos ‘’convenience’’, como refeições prontas a comer e produtos congelados. Em 2015, as vendas de alimentos orgânicos cresceram mais de 11%, atingindo 8,6 mil milhões EUR, o que traduz um gasto de 97€ per capita, que corresponde a mais do dobro da média UE-28 (47€).O fabrico de produtos que respeitem os critérios Halal também está a ganhar importância, devido à comunidade Muçulmana residente na Alemanha, que já conta com mais de 4 milhões de pessoas.As vendas de produtos alimentares online também é uma tendência no país. Em cada 4 alemães que utilizam a internet, 1 já comprou alimentos online. Isto representa um aumento de 3 vezes em relação ao ano de 2011.

b) As bolachas e biscoitos na Alemanha

Uma vez que a doçaria conventual integra produtos portugueses sem grande expressão no mercado alemão, considera-se que a sua maior concorrência neste mercado será exercida por outro tipo de bolos, nomeadamente da indústria da pastelaria.A Alemanha é o 5º maior mercado de pastelaria e panificação do mundo e o maior da UE, com um volume de negócios de cerca de 16 mil milhões de euros em 2015. Apesar da maturidade do mercado, o volume de negócios deste subsetor tem aumentado nos últimos anos (taxa de crescimento anual de 1,5% entre 2012 e 2015) (Germany Trade & Invest, 2016).Os consumidores alemães são particularmente conscientes das questões da saúde, particularmente os baby-boomers (população com mais de 65 anos), que dominam o mercado na presente década. Com elevado poder de compra, a sua procura por estilos de vida saudáveis tem guiado o mercado com vista à oferta de alimentos com novas propriedades, algo que também se verifica na preferência por snacks mais saudáveis no subsetor das bolachas, biscoitos e doçaria conventual (Agriculture and Agri-food Canada, 2010).Refira-se que as importações deste subsetor têm aumentado desde 2012, em particular na categoria waffles e wafers, que registou uma taxa de crescimento de 33,2% no período entre 2012 e 2015 (Tabela 5). Sinaliza-se ainda que a categoria outros produtos de padaria e pastelaria representa a maior fatia dos produtos importados pela Alemanha (cerca de 1,2 mil milhões de euros em 2015).

Tabela 5. Principais produtos do subsetor das bolachas, biscoitos e bolos importados pela Alemanha em 2015.

Fonte: ITC, Trade Map (acedido em abril de 2017)

190590

190531

190532

Outros produtos de padaria e pastelaria

Bolachas e biscoitos adicionados de edulcorantes

Waffles e wafers

1.161,9

401,0

201,9

21,8%

19,1%

33,2%

NC Designação Valor em 2015 (milhões de euros)

Variação 2012-2015

14

d) Principais Exportadores de Bolos, Bolachas e Biscoitos para a Alemanha

e) Principais Marcas de Bolos, Bolachas e Biscoitos na Alemanha

Um conjunto de diferentes países fornece produtos deste subsetor à Alemanha, com maior destaque para os Países Baixos, a Polónia, a Itália, a França e a Bélgica (Tabela 6). Destaca-se a proximidade geográfica dos fornecedores refletindo talvez a similitude de gostos e a familiaridade dos seus produtos. Portugal ocupava o 16º lugar na lista de principais mercados de origem em 2015, com um volume de negócios de 9,8 milhões de euros e um decréscimo de 6,1% face a valores de 2012.

Tabela 6. Principais mercados de origem das importações alemãs de bolachas, biscoitos e bolos em 2015.

1º

2º

3º

4º

5º

16º

34,1%

53,5%

10,1%

30,9%

11,7%

-6,1%

Países Baixos

Polónia

França

Itália

Bélgica

Portugal

282,1

280,9

242,1

240,1

203,3

9,8

RankingVariação

2012-2015Valor em 2015

(milhões de euros)Países

Fonte: ITC, Trade Map (acedido em abril de 2017)

Tabela 7. Principais marcas de bolachas, biscoitos e bolos na Alemanha

ALNATURA

BAHLSEN

HIG HAGEMANN

KUCHEN MEISTER

Comercializa bolachas, biscoitos e bolos, entre uma grande variedade de outros produtos.

Entre os seus principais produtos é possível encontrar uma diversa variedade de bolachas e biscoitos.

Comercializa bolachas, biscoitos e outros produtos de pastelaria.

Entre outros produtos de padaria e pastelaria, oferecem diversos bolos e snacks.

Disponibilizam uma grande variedade de bolachas, biscoitos e bolos no mercado alemão.

Alemanha

Alemanha

Alemanha

Alemanha

Alemanha

IBIS

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

15

f) Feiras de Referência

Figura 6. Feiras de referência na Alemanha

BIOFACHExposição de alimentos e bebidas orgânicos - Nuremberg,Fevereiro 2018

INTERNACIONAL GREEN WEEKFeira de produtos alimentares, vinhos e bebidas - BerlimJaneiro 2018

ANUGAUma das maiores feiras de alimentação e bebidas mundial - CologneOutubro 2017ISMfeira internacional de doces e snacks - CologneJaneiro 2018

GOURMET FESTIVALExposição de produtos alimentares, vinhos e outras bebidas - DusseldorfAgosto 2017

16

g) Regulamentos e Barreiras Aduaneiras

A Alemanha, como membro da UE, faz parte integrante da União Aduaneira, caracterizada, essencialmente, pela livre circulação de mercadorias e pela adoção de uma política comercial comum relativamente a países terceiros.A União Aduaneira implica, para além da existência de um território aduaneiro único, a adoção da mesma legislação neste domínio – Código Aduaneiro Comunitário –, bem como a aplicação de iguais imposições alfandegárias aos produtos provenientes de países terceiros – Pauta Exterior Comum (PEC).A PEC baseia-se no Sistema Harmonizado de Designação e Codificação de Mercadorias, sendo os impostos de importação na sua maioria ad valorem (calculados através de uma percentagem sobre o valor total das mercadorias). O valor aduaneiro, por sua vez, é calculado através do CIF (Cost, Insurance and Freight) no país de importação das mercadorias, ou seja, imputa a responsabilidade do pagamento do transporte de mercadorias, bem como do seguro do mesmo, aos importadores.Para além dos encargos já referidos, há também lugar ao pagamento do Imposto sobre o Valor Acrescentado (IVA). Na Alemanha, a maioria dos produtos e alguns serviços são tributados a uma taxa de 19% (taxa normal), existindo igualmente uma taxa reduzida (7%) aplicável aos serviços e a bens de primeira necessidade (principalmente géneros alimentícios, produtos agrícolas e publicações).De uma forma geral, as normas alemãs que regem a comercialização de produtos alimentares estão de acordo com a legislação comunitária, em particular com os seguintes regulamentos:

Refira-se que estes regulamentos impõem um conjunto de requisitos para a comercialização dos produtos alimentares, destacando-se os respeitantes à rotulagem dos mesmos e que obrigam à inclusão dos seguintes elementos:

No caso da Alemanha, todos estes elementos devem ser apresentados em língua alemã e em local bem visível na embalagem, de fácil leitura.

Regulamento (CE) 178/2002, que estabeleceu os princípios e normas gerais da legislação alimentar, criou a Autoridade Europeia para a Segurança dos Alimentos e definiu procedimentos em matéria de segurança dos alimentos;Regulamento (CE) 852/2004, que estabeleceu regras de higiene dos géneros alimentícios;Regulamento (CE) 853/2004, que estabeleceu regras específicas de higiene aplicáveis aos géneros alimentícios de origem animal;Regulamento (CE) 854/2004, que estabeleceu regras específicas de organização dos controlos oficiais de produtos de origem animal destinados ao consumo humano;Regulamento (CE) 882/2004, que estabeleceu regras para assegurar a verificação do cumprimento da legislação relativa aos alimentos para animais e aos géneros alimentícios e das normas relativas à saúde e ao bem-estar dos animais.

Denominação comercial do produto;Nome e morada do fabricante, embalador ou empresa comercial estabelecida na UE;Ingredientes (especialmente as substâncias passíveis de provocar alergias);Instruções de conservação;Capacidade da embalagem;Prazo de validade;Quantidade (volume, peso);Indicação do lote;Origem do produto.

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

17

h) Cultura de Negócio na Alemanha

A Alemanha é dos maiores mercados do mundo e o principal parceiro de negócios para muitos países a nível mundial, dentro da UE pode ser considerado o mercado mais importante. É um mercado que apresenta complicações de entrada. Para fazer negócio na Alemanha, é necessário muito empenho e trabalho árduo. O alemão é a língua falada, e mesmo que o inglês seja utilizado, é aconselhado a utilização de um bom alemão em todos os momentos de comunicação bem como em brochuras e catálogos para não perder vantagem para outras entidades. Uma empresa de tradução especializada é sempre aconselhada. Nem sempre as decisões estão no topo da hierarquia, por vezes os chefes de departamento são quem decide.O processo de negócio na Alemanha é lento e trabalhoso, exige pesquisa e muito conhecimento. Alteração de planos, não é de todo aconselhada, e pode enervar o parceiro comercial para a não realização do negócio. O dia de trabalho na Alemanha começa muito cedo e os negócios devem ser agendados o mais cedo possível. Por vezes, depois das 16h já não se encontra ninguém no escritório. A Alemanha é um mercado com muita concorrência, e tem um custo elevado para acesso ao mercado. Mas, por outro lado, depois de ultrapassar as barreiras de entrada, têm sucesso garantido. A Alemanha oferece boas oportunidades e os clientes alemães são relativamente fiéis.

18

4.2 CARACTERIZAÇÃO DO MERCADO ÁUSTRÍACO

Com uma população de 8,6 milhões de habitantes em 2015 e uma área de 83,9 mil km2, a Áustria tem uma densidade populacional de 102,5 habitantes/km2. Dispõe de uma economia de mercado muito desenvolvida e aberta, de uma mão-de-obra altamente qualificada e de um elevado nível de vida, mantendo estreitas relações com outros países do espaço europeu, especialmente a Alemanha, com a qual desenvolve grande parte do seu comércio externo. Por razões geográficas, históricas e culturais, a Áustria é normalmente considerada como uma porta de entrada para os países da Europa de Leste (AICEP Portugal Global, 2016).No âmbito da UE, a Áustria representava em 2015 a 12ª maior economia em termos de PIB (337,4 mil milhões de euros).Sinaliza-se ainda que a base da economia austríaca assenta em PME, de um modo geral de tipo familiar, centradas em nichos de mercado.

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

19

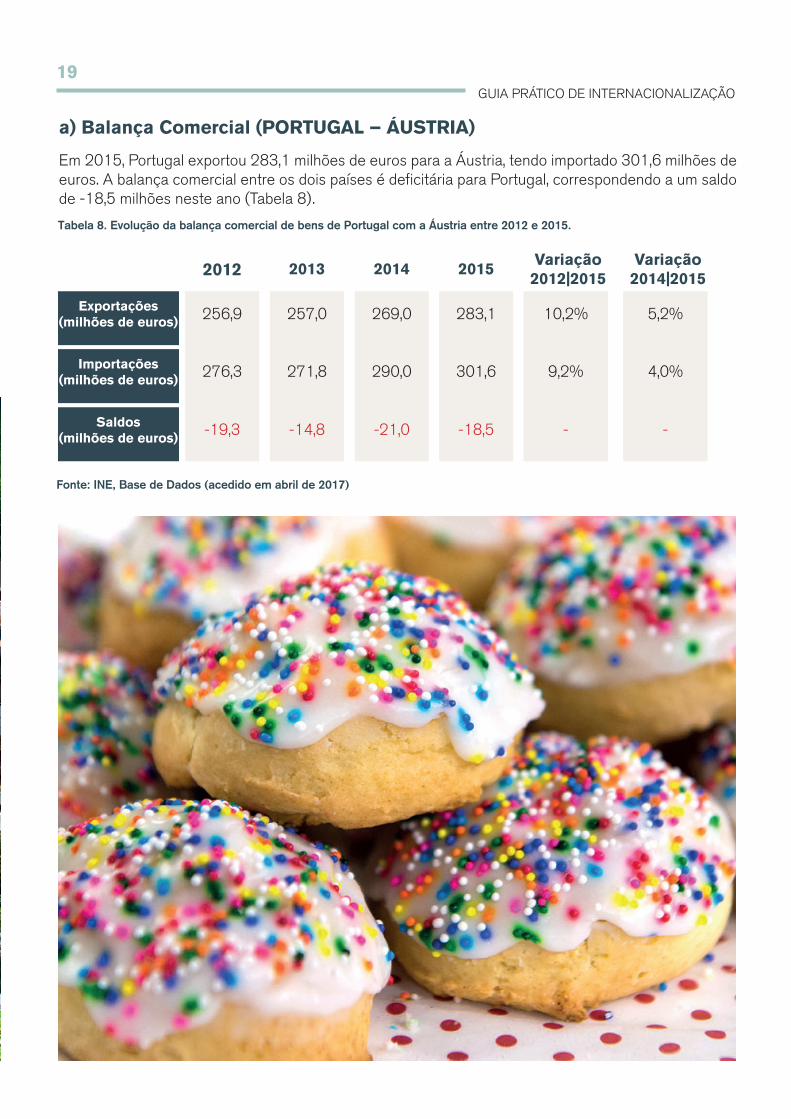

a) Balança Comercial (PORTUGAL – ÁUSTRIA)

Em 2015, Portugal exportou 283,1 milhões de euros para a Áustria, tendo importado 301,6 milhões de euros. A balança comercial entre os dois países é deficitária para Portugal, correspondendo a um saldo de -18,5 milhões neste ano (Tabela 8).

Tabela 8. Evolução da balança comercial de bens de Portugal com a Áustria entre 2012 e 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Exportações(milhões de euros)

Importações(milhões de euros)

Saldos(milhões de euros)

2012 2013 2014 2015Variação2012|2015

Variação2014|2015

256,9

276,3

-19,3

257,0

271,8

-14,8

269,0

290,0

-21,0

283,1

301,6

-18,5

10,2%

9,2%

-

5,2%

4,0%

-

20

No âmbito do setor agroalimentar, os principais produtos exportados por Portugal para o mercado austríaco em 2015 apresentam-se explicitados na Tabela 9. Destacam-se as preparações de carnes (onde se incluem os enchidos), de peixes ou de crustáceos, e as bebidas, líquidos alcoólicos e vinagres, categorias que apresentaram os maiores volumes de exportação para o mercado austríaco (3,2 e 2,0 milhões de euros, respetivamente). Sinalizam-se ainda as gorduras e óleos animais ou vegetais, categoria que registou uma taxa de crescimento significativa no período 2012-2015 (17.526,6%).

Tabela 9. Principais exportações portuguesas para o mercado austríaco em 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Categorias de Produtos Variação2012-2015

Valor (milhõesde euros)

16 Preparações de carnes, de peixes ou de Crustáceos

22 Bebidas, líquidos alcoólicos e vinagres

0406 Queijo e Requeijão

0409 Mel Natural

3,2 -15,1%

23,3%

-7,1%

56,3%

227,2%

194,4%

-63,4%

-64,8%

2,0

1,6

0,9

0,7

0,5

0,4

0,3 -67,8%0,2 -79,8%

- -

0,2

20 Preparações de produtos hortícolas

21 Preparações alimentícias diversas

19 Preparações à base de cereais

08 Frutas

07 Produtos hortícolas

04 Leite e Laticínios

05 Outros produtos de origem animal

17.526,6%1,615 Gorduras e óleos animais ou vegetais

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

21

b) As Bolachas e Biscoitos na Áustria

A Áustria é um dos países europeus com maior consumo de produtos de padaria e pastelaria, atingindo os 80,0 kg per capita anualmente (Federation of Bakers, 2017). De facto, o consumo de produtos de padaria e pastelaria constitui uma tradição fortemente enraizada neste país. Nas ocasiões festivas são servidos diversos pães e bolos com uma combinação de especiarias exóticas (canela, cravo, gengibre e cardamomo).Devido à grande maturidade e consolidação dos atores no mercado, não se espera que o consumo de bolachas, biscoitos e bolos cresça significativamente no futuro. Assiste-se, no entanto, a uma tendência crescente para a diversificação no consumo dos produtos de padaria e pastelaria por parte dos austríacos. Cada vez mais, os consumidores preferem produtos que integram ingredientes saudáveis – massas integrais, fibra e ómega 3 -, assim como produtos pré-preparados ou prontos-a-levar, à medida que o seu consumo se faz crescentemente fora de casa.As importações de produtos do subsetor das bolachas, biscoitos e bolos têm crescido de forma sustentada nos últimos anos. Em 2015, a principal categoria era outros produtos de padaria e pastelaria, cujas importações ascendiam a 370,0 milhões de euros (Tabela 10).

c) Os Fatores Diferenciadores Valorizados na Áustria

Os consumidores austríacos estão cada vez mais atentos ao que compram e consomem, têm muita atenção às características nutricionais, vêm as propriedades dos produtos e a sua utilização. E para esta evolução no comportamento dos austríacos, os produtores alimentares começam a inovar e a desenvolver novos produtos, com destaque na sustentabilidade e com propriedades naturais.Em 2013, as vendas dos produtos de conveniência tiveram um aumento, como as sopas que só necessitam de aquecimento; mas por outro lado, em geral as vendas tem vindo a diminuir , devido à opção por produtos sustentáveis, naturais e orgânicos.

Tabela 10. Principais produtos do subsetor das bolachas, biscoitos e bolos importados pela Áustria em 2015.

Fonte: ITC, Trade Map (acedido em abril de 2017)

190590

190531

190532

Outros produtos de padaria e pastelaria

Bolachas e biscoitos adicionados de edulcorantes

Waffles e wafers

370,5

109,9

44,6

7,7%

12,5%

22,7%

NC Designação Valor em 2015 (milhões de euros)

Variação 2012-2015

22

d) Principais Exportadores de Bolachas, Biscoitos e Bolos para a Áustria

Em 2015, o principal fornecedor internacional do subsetor de bolachas, biscoitos e bolos austríaco era a Alemanha (Tabela 11). Este facto está relacionado com o domínio de várias empresas alemãs no retalho austríaco. As exportações de Portugal em 2015 representaram um volume pouco significativo; no entanto, o crescimento verificado face a 2012 (672,6%) mostra elevado potencial para o aumento das exportações portuguesas para este mercado..

e) Principais Marcas de Bolachas, Biscoitos e Bolos na Áustria

Tabela 11. Principais mercados de origem das importações austríacas de bolachas, biscoitos e bolos em 2015

1º

2º

3º

4º

5º

18º

12,8%

-6,8%

54,0%

15,7%

13,7%

672,6%

Alemanha

Itália

Bélgica

Polónia

Hungria

Portugal

366,4

48,2

24,3

20,3

19,0

0,7

RankingVariação

2012-2015Valor em 2015

(milhões de euros)Países

Fonte: ITC, Trade Map (acedido em abril de 2017)

Tabela 12. Principais marcas de bolachas, biscoitos e bolos na Áustria.

BAHLSEN

LEBZELTEREISCHMID

MANNER

WINER BACKSTUBERL

Entre os seus principais produtos é possível encontrar uma diversa variedade de bolachas e biscoitos.

Comercializa diversas gamas de bolachas, biscoitos e bolos, em particular de gengibre e mel.

Oferece uma diversidade de bolachas e biscoitos, em particular wafers.

Comercializa produtos vegan premium, entre os quais bolachas e biscoitos.

Oferece uma grande variedade de bolachas, biscoitos e bolos.

Alemanha

Áustria

Áustria

Áustria

Áustria

VEGAVITA

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

23

d) Principais Exportadores de Bolachas, Biscoitos e Bolos para a Áustria f) Feiras de Referência

Figura 7. Feiras de referência na Áustria

GUTEN APPETITFeira gastronómica e de produtos alimentares - Ried im InnkreisAbril 2018.

KULINAR TULLNGrande feira de produtos alimentares e bebidas – TullnMarço 2018;

GUSTAVFeira de bens de consumo, incluindo alimentos e bebidas – DornbirnOutubro 2017;

KULINARIK SALZBURGOFeira de alimentos, vinhos e outras bebidas – SalzburgoSetembro 2017;

24

g) Regulamentos e Barreiras Aduaneiras

A Áustria, como membro da UE, faz parte integrante da União Aduaneira, caracterizada, essencialmente, pela livre circulação de mercadorias e pela adoção de uma política comercial comum relativamente a países terceiros.A União Aduaneira implica, para além da existência de um território aduaneiro único, a adoção da mesma legislação neste domínio – Código Aduaneiro Comunitário –, bem como a aplicação de iguais imposições e encargos alfandegários aos produtos provenientes de países terceiros.Para além dos encargos relacionados com impostos ad valorem ou com o valor aduaneiro, as importações estão também sujeitas ao pagamento do IVA. Na Áustria existem as seguintes taxas de IVA:

Em termos de quadro regulatório, sinaliza-se o “regulamento de requisitos de segurança e outros requisitos para alimentos, objetos utilitários e cosméticos de forma a proteger o consumidor” (Food Safety and Consumer Protection Law Fed Gaz I 13/2006). Este regulamento, lançado em janeiro de 2006, tinha como objetivo harmonizar o direito austríaco com a regulamentação alimentar comunitária (e.g. CE 852/2004, CE 178/2002, entre outros)Refira-se que a regulamentação austríaca e comunitária impõe um conjunto de requisitos para a comercialização dos produtos alimentares, destacando-se os respeitantes à rotulagem dos mesmos.No caso da Áustria, todos os elementos devem ser apresentados em alemão e em local bem visível na embalagem, de fácil leitura.

20% (taxa normal) sobre a generalidade de bens e serviços;13% (taxa reduzida) sobre dormidas, serviços culturais e outros;10% (taxa reduzida) sobre os géneros alimentícios e os produtos farmacêuticos, entre outros.

h) Cultura de Negócio na Áustria

Pela sua localização podemos definir algumas características da sua cultura, situada entre a Alemanha e a Itália, a mentalidade dos austríacos, engloba a exactidão dos alemães com o gosto pelas coisas boas, normalmente atribuída aos italianos. Na Áustria existem muitos negócios estritamente regulamentados, com muitas regras. Mas nem sempre estas regras são cumpridas da forma que são escritas. Contudo, fatores como precisão, qualidade, pontualidade (no prazo de entrega de encomendas, bem como em reuniões de negócios) são na Áustria muito importantes. Os telefonemas de negócios devem ser curtos e direcionados ao assunto.Os austríacos são muito sensíveis aos títulos – o título académico faz parte oficial do nome e consta no passaporte e cartão de identidade. As conversas e reuniões de negócios começam com a troca de cartões-de-visita que, quando os interlocutores são austríacos, têm sempre o título e / ou a função que a pessoa desempenha na empresa.Os austríacos são muito orgulhosos da sua nação pelo que uma crítica pode ferir susceptibilidades enquanto um louvor pode ajudar o início da relação. De maneira geral os austríacos são parceiros de negócios de grande fidelidade: se o primeiro negócio com um parceiro corre satisfatoriamente, mais negócios se seguirão.Dada a reduzida dimensão do mercado, as quantidades inerentes às encomendas devem ser devidamente adaptadas – um facto que tem impedido alguns negócios e assim prejudicado a entrada no mercado a algumas empresas portuguesas exportadoras, que têm sentido dificuldades em corresponder a essa característica do mercado.

Fonte: Site Portugal Global - Aicep (acedido em julho de 2017)

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

25

4.3 CARACTERIZAÇÃO DO MERCADO FRANÇÊS

Localizada na região centro da Europa, a França possui uma população de 64,4 milhões de habitantes e uma área de cerca de 544,0 mil km2 (dados de 2015), o que corresponde a uma densidade populacional de 118,4 habitantes/km2 (AICEP Portugal Global, 2016).Reconhecida como uma das maiores potências económicas europeias, a França destacava-se como a 6ª maior economia mundial em 2015, com um PIB de aproximadamente 2,2 biliões de euros.Não obstante a contração económica sofrida na generalidade dos países europeus em 2009, fruto de uma grave crise financeira, a economia francesa tem vindo a apresentar taxas de variação anuais do PIB positivas desde 2010. Em 2015, esta taxa ascendeu a cerca de 1,2%, maior valor registado desde 2011, altura em que a economia francesa cresceu aproximadamente 2,1%.O setor dos serviços apresenta-se como o mais importante para a economia francesa, tendo representado 78,8% do PIB em 2015, seguindo-se a indústria transformadora (reconhecida nomeadamente nos setores da aeronáutica, farmacêutico, automóvel e agroalimentar) e o setor agrícola (onde se destaca a produção de cereais, vinho e produtos lácteos) com pesos de 19,5% e 1,7%, respetivamente.

26

a) Balança Comercial (PORTUGAL – FRANÇA)

O saldo da balança comercial portuguesa das trocas bilaterais com a economia francesa apresenta um superavit significativo, que em 2015 alcançou os 1.572,5 milhões de euros (Tabela 13). Não obstante, verifica-se um incremento acentuado das importações, que entre 2012 e 2015 cresceram bastante mais que as exportações (20,1% contra 12,7%).

Tabela 13. Evolução da balança comercial de bens de Portugal com a França entre 2012 e 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Exportações(milhões de euros)

Importações(milhões de euros)

Saldos(milhões de euros)

Coeficiente Cobertura

2012 2013 2014 2015Variação2012|2015

Variação2014|2015

5.351,3

5.351,3

1.639,4

144,2%

5.496,8

5.496,8

1.662,0

143,3%

5.658,6

4.180,8

1.477,8

135,3%

6.031,7

4.459,2

1.572,5

135,3%

12,7%

20,1%

-

-

6,6%

6,7%

-

-

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

27

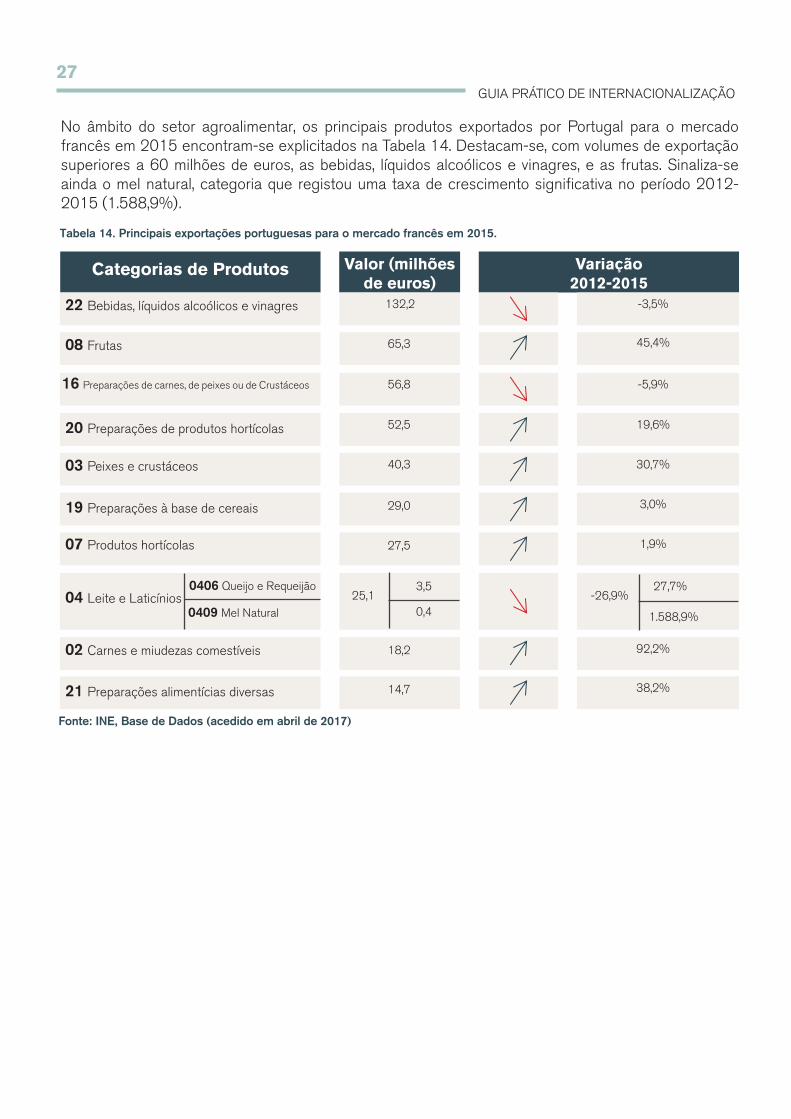

No âmbito do setor agroalimentar, os principais produtos exportados por Portugal para o mercado francês em 2015 encontram-se explicitados na Tabela 14. Destacam-se, com volumes de exportação superiores a 60 milhões de euros, as bebidas, líquidos alcoólicos e vinagres, e as frutas. Sinaliza-se ainda o mel natural, categoria que registou uma taxa de crescimento significativa no período 2012-2015 (1.588,9%).

Tabela 14. Principais exportações portuguesas para o mercado francês em 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Categorias de Produtos Variação2012-2015

Valor (milhõesde euros)

22 Bebidas, líquidos alcoólicos e vinagres

0406 Queijo e Requeijão

0409 Mel Natural

132,2 -3,5%

45,4%

19,6%

30,7%

3,0%

1,9%

38,2%

92,2%

65,3

52,5

40,3

29,0

27,5

25,1 -26,9%3,5 27,7%

0,4 1.588,9%

14,7

18,2

20 Preparações de produtos hortícolas

21 Preparações alimentícias diversas

02 Carnes e miudezas comestíveis

19 Preparações à base de cereais

08 Frutas

07 Produtos hortícolas

04 Leite e Laticínios

03 Peixes e crustáceos

-5,9%56,816 Preparações de carnes, de peixes ou de Crustáceos

28

b) As Bolachas e Biscoitos na França

Em 2014, o setor das bolachas, biscoitos e bolos em França estava avaliado em cerca de 3 mil milhões de euros, apresentando um crescimento considerável e contínuo desde 2009. Tipicamente, os supermercados vendem a maioria destes produtos – cerca de 90% -, sendo a restante quota de mercado detida sobretudo por pastelarias e lojas de retalho especializadas (France Agroalimentaire, 2016).Os produtores franceses confecionaram cerca de 472,8 mil toneladas de bolachas, biscoitos e bolos em 2014, aumentando a sua produção em cerca de 14,1 mil toneladas face ao ano anterior. No total, a produção aumentou cerca de 3,9% face a valores de 2009, muito devido ao incremento da produção de bolachas e biscoitos de chocolate, que em 2014 atingiram as 185,6 mil toneladas.Refira-se que os franceses apresentam fortes preferências por esta categoria de produtos, consumindo anualmente 8,5 kg de bolachas, biscoitos e bolos per capita.Em 2014, a França exportou cerca de 206,1 mil toneladas de bolachas, biscoitos e bolos, mais de 45,0% do total da sua produção anual. As empresas francesas geralmente exportam mais bolos do que bolachas e biscoitos, sendo que em 2014 a venda internacional de bolos produzidos em França atingiu as 127,0 mil toneladas.Não obstante, a França é uma grande importadora de bolachas, biscoitos e bolos. Em 2015, a categoria com maior volume de importações foi outros produtos de padaria e pastelaria, que ascendeu a mais de mil milhões de euros e cresceu 18,9% face a valores de 2012 (Tabela 15).

c) Os Fatores Diferenciadores Valorizados na França

A França é na Europa o 3º maior importador de bens. Em França existem, atualmente, cerca de 45 mil empresas dirigidas por portugueses ou por franco-portugueses, a larga maioria delas microempresas do ramo da construção civil. Mas muitas delas também atuam na área alimentar, principalmente na importação, sendo a distribuição feita maioritariamente por empresas francesas. Estas empresas, todas elas de direito francês, têm como gerentes/gestores pessoas portuguesas emigradas em França ou lusodescendentes. Estes empresários estão abertos à descoberta de novos produtos e têm a vantagem de poderem ser contactados em português.No que diz respeito ao comportamento dos consumidores franceses, desde sempre, o preço é um elemento importante na decisão de compra. Mas, de certa forma, o fator qualidade de produto está a ganhar importância face ao preço e os muitos consumidores já decidem a sua compra com base em rótulos que inspirem qualidade ou compram marcas que associam a essa característica. Outra característica que está cada vez mais a ter preponderância, é a qualidade do serviço pós-venda. Em relação à embalagem, os franceses preferem produtos puros e embalados de forma criativa e atraente.O consumidor francês é relativamente abastado e impulsivo, faz compras frequentes e gosta de experimentar produtos novos e inovadores. No que diz respeito aos géneros alimentícios, os franceses são mais propensos à compra de produtos nacionais e estão cada vez mais preocupados com o ambiente e a sua saúde (produtos orgânicos em expansão).

Tabela 15. Principais produtos do subsetor das bolachas, biscoitos e bolos importados pela França em 2015.

Fonte: ITC, Trade Map (acedido em abril de 2017)

190590

190531

190532

Outros produtos de padaria e pastelaria

Bolachas e biscoitos adicionados de edulcorantes

Waffles e wafers

1.017,5

456,4

243,5

18,9%

8,4%

-10,4%

NC Designação Valor em 2015 (milhões de euros)

Variação 2012-2015

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

29

d) Principais Exportadores de Bolachas, Biscoitos e Bolos para a França

Grande parte das importações francesas de bolachas, biscoitos e bolos são provenientes de países fronteiriços como a Alemanha, a Bélgica e a Itália. Em 2015, o volume de importações proveniente destes 3 países correspondeu a 61,2% do total das importações francesas neste subsetor. Portugal ocupava o 11º lugar na lista de principais mercados de origem das importações francesas de bolachas, biscoitos e bolos, com um volume de exportações de 19,9 milhões de euros em 2015 – decréscimo de 16,5% face a 2012 (Tabela 16).

e) Principais Marcas de Bolachas, Biscoitos e Bolos na França

Tabela 16. Principais mercados de origem das importações francesas de bolachas, biscoitos e bolos em 2015.

1º

2º

3º

4º

5º

11º

16,5%

7,2%

-8,1%

5,4%

64,2%

-16,5%

Alemanha

Bélgica

Itália

Países Baixos

Espanha

Portugal

478,8

380,5

264,4

159,4

147,2

19,9

RankingVariação

2012-2015Valor em 2015

(milhões de euros)Países

Fonte: ITC, Trade Map (acedido em abril de 2017)

Tabela 17. Principais marcas de bolachas, biscoitos e bolos na França.

BISCUITERIE DE PROVENCE

BROSSARD

CHABRIOR

ST MICHEL

Disponibiliza uma grande diversidade de biscoitos de produção biológica e sem glúten.

Oferece uma variada gama de bolachas, biscoitos e bolos.

Comercializa uma grande diversidade de produtos, entre os quais bolachas, biscoitos e outros snacks.

Disponibiliza bolachas e biscoitos de diferentes gamas.

Oferece diversos tipos de produtos, incluindo bolachas, bolos e biscoitos.

França

França

França

França

França

LOC MARIA

30

f) Feiras de Referência

Figura 8. Feiras de referência na França.

EUROPAIN & INTERSUCFeira mundial de pastelaria e padaria– Paris, Nord VillepinteFevereiro 2018;

FEIRA SIALFeira dirigida ao mercado global da indústria alimentar e de bebidas – Paris, Nord VillepinteOutubro 2018;

FEIRA VIVEZ NATUREFeira de agricultura biológica e produtos naturais – Paris, Porte de la VilletteOutubro 2017;

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

31

g) Regulamentos e Barreiras Aduaneiras

A França, como membro da UE, faz parte integrante da União Aduaneira, caracterizada por um regime de livre circulação de mercadorias e pela adoção de uma política comercial comum relativamente a países terceiros. As mercadorias com origem em países da UE, ou já colocadas em território comunitário, encontram-se isentas de controlos alfandegários, necessitando apenas de cumprir os requisitos técnicos e de qualidade exigidos pelos países de destino. Estes requisitos encontram-se de acordo com a legislação comunitária (e.g. (CE) 852/2004, (CE) 178/2022, entre outros).A União Aduaneira implica, para além da existência de um território aduaneiro único, a adoção da mesma legislação neste domínio – Código Aduaneiro Comunitário –, bem como a aplicação de iguais imposições e encargos alfandegários aos produtos provenientes de países terceiros.A nível de tributação, em França existem diferentes taxas de IVA:

Salienta-se ainda que alguns produtos como é o caso das bebidas alcoólicas ou do tabaco estão sujeitos ao pagamento de Impostos Especiais de Consumo.De entre a legislação comunitária, destacam-se os aspetos que dizem respeito à rotulagem de produtos alimentares e que obrigam à inclusão de elementos como a denominação comercial e a origem do produto.No caso da França, todos estes elementos devem ser apresentados em língua francesa e em local bem visível na embalagem, de fácil leitura.

Taxa normal: 20% aplicada à maioria dos produtos;Taxas reduzidas: 10% aplicada a produtos agrícolas e da pesca e 5,5% sobre a água e bebidas não alcoólicas, géneros alimentícios, entre outros;Taxa específica: 2,1% aplicada sobretudo a medicamentos reembolsáveis pela Segurança Social.

h) Cultura de Negócio na França

A abordagem do mercado deve ser feita em língua francesa. Alguns setores, como as tecnologias de informação, as biotecnologias ou ainda a investigação, assim como os grandes grupos multinacionais, têm certa propensão para comunicar em inglês. No entanto, aconselha-se sempre a utilização do francês.Os responsáveis das empresas francesas apreciam a pontualidade nos contactos e apreciam, igualmente, os convívios numa relação negocial, como sejam os convites para refeições ou para visitar as instalações em Portugal.Os franceses tendem a formalizar todos os processos, contratos elaborados, o que se deve ter em consideração e pelo que se aconselha o recurso a apoio jurídico.A presença na internet é absolutamente indispensável. À imagem do que acontece em França, uma empresa que não tenha um site na web, bem apresentado e atrativo (e em língua francesa, corretamente escrita), não consegue fazer negócio no país.

Fonte: Site Portugal Global - Aicep (acedido em julho de 2017)

32

4.4 CARACTERIZAÇÃO DO MERCADO LUXEMBURGUÊS

O Luxemburgo é um país com uma das mais pequenas áreas da UE (2,6 mil km2), apresentando uma economia aberta e muito dependente do exterior, em particular das economias vizinhas (França, Alemanha e Bélgica). O país conta com uma população residente de 569 mil pessoas (dados de 2015), das quais 47% são estrangeiros. Por outro lado, 71% do total da mão-de-obra é estrangeira (sendo que 46% dos trabalhadores são oriundos da Bélgica, da França e da Alemanha) (AICEP Portugal Global, 2017).O Luxemburgo apresenta um nível de vida extraordinariamente elevado, registando o maior PIB per capita da UE (76,4 mil euros em 2015 em paridade do poder de compra).A grande maioria do PIB luxemburguês provém do setor terciário. A contribuição deste setor para a economia representava, em 2014, 87,8% do PIB – a maior parte em resultado de atividades financeiras, imobiliárias e serviços a empresas. Este setor empregava cerca de 187 mil pessoas neste ano, correspondendo a 72,5% da população ativa. Contudo, desde a crise de 2008, o governo luxemburguês assumiu o objetivo de reduzir progressivamente o peso dos serviços financeiros na economia e promover uma maior diversificação. A estratégia passa pelos setores dos componentes automóveis, da saúde e biotecnologia, das TIC e das tecnologias espaciais.O setor secundário (que representava 11,9% do PIB em 2014) tem sido historicamente dominado pela produção de ferro e aço. A tendência nos últimos anos tem sido contudo de diversificação e têm surgido novas empresas químicas e de produtos plásticos com elevada incorporação de tecnologia e valor acrescentado (Oficina Económica y Comercial de España, 2016).O setor primário ocupava uma importância residual na economia luxemburguesa em 2014 (apenas 0,3% do PIB). O setor empregava 3,2 mil pessoas neste ano, o que equivale a cerca de 2% da população ativa.Refira-se que cerca de 80% da produção nacional de bens e serviços é exportada, e que 80% das exportações estão concentradas no setor terciário (AICEP Portugal Global, 2017).

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

33

a) Balança Comercial (PORTUGAL – LUXEMBURGO)

Refira-se que o saldo da balança comercial de bens é tradicionalmente desfavorável a Portugal – défice de 31,1 milhões de euros em 2015 (Tabela 17).

Tabela 17. Balança comercial de Bens de Portugal com o Luxemburgo

Fonte: INE, Base de Dados (acedido em abril de 2017)

Exportações(milhões de euros)

Importações(milhões de euros)

Saldos(milhões de euros)

2012 2013 2014 2015Variação2012|2015

Variação2014|2015

60,1

80,2

-20,0

67,6

80,2

-12,6

72,4

109,8

-37,4

85,9

117,0

-31,1

42,9%

45,9%

-

18,6%

6,6%

-

34

d) Principais Exportadores de Bolachas, Biscoitos e Bolos para o LuxemburgoEm 2015, a Bélgica destacava-se como principal parceiro comercial do Luxemburgo no subsetor das bolachas, biscoitos e bolos, tendo atingido um volume de negócios de 38,0 milhões de euros (Tabela 18). Em segundo lugar encontrava-se a França, que beneficiou de um decréscimo das importações com origem na Alemanha entre 2012 e 2015. Portugal encontrava-se na sexta posição, com um volume de negócios de 1,1 milhões de euros e uma taxa de crescimento de 85,8% entre 2012 e 2015.

e) Principais Marcas de Bolachas, Biscoitos e Bolos no Luxemburgo

Tabela 18. Principais mercados de origem das importações luxemburguesas de bolachas, biscoitos e doçaria conventual em 2015.

1º

2º

3º

4º

5º

6º

25,3%

16,1%

-22,9%

108,6%

62,7%

85,8%

Bélgica

França

Alemanha

Itália

Países Baixos

Portugal

38,0

19,0

17,0

3,9

1,2

1,1

RankingVariação

2012-2015Valor em 2015

(milhões de euros)Países

Fonte: ITC, Trade Map (acedido em abril de 2017)

Tabela 19. Principais marcas de bolachas, biscoitos e doçaria conventual no Luxemburgo.

ALBERGO

BAULI

CROUTISPATE

PITCH

Disponibiliza uma grande variedade de produtos sem glúten e lactose, incluindo bolachas, biscoitos, bolos e outros snacks.

Comercializa produtos de pastelaria, em particular bolachas bolos e biscoitos.

Entre outros produtos, oferece uma diversidade de bolos, crepes e outros snacks de pastelaria sem glúten.

Comercializa bolachas, biscoitos e outros produtos de pastelaria.

Disponibiliza no mercado luxemburguês brioches recheados de chocolate.

França

Itália

França

Alemanha

França

HIGHAGEMANN

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

35

f) Feiras de Referência

Figura 9. Feiras de referência no Luxemburgo

BROODWAYFeira de produtos de pastelaria no Benelux - KortrijikSetembro 2018.

TAVOLAFeira alimentar no Benelux – KortrijikMarço 2018;

SALON DE L’ALIMENTATION(Food & Feel Good) Grande feira da indústria alimentar e de bebidas no Benelux – BruxelasOutubro 2017;

36

g) Regulamentos e Barreiras Aduaneiras

O Luxemburgo, como membro da UE, é parte integrante da União Aduaneira, caracterizada, essencialmente, pela livre circulação de mercadorias e pela adoção de uma política comercial comum relativamente a países terceiros. As mercadorias com origem na UE ou colocadas em livre prática no território comunitário (isto é, que sejam provenientes de países terceiros em relação às quais foram pagos os direitos aduaneiros e que tenham cumprido as formalidades de importação) encontram-se isentas de controlos alfandegários, sem prejuízo, porém, de uma fiscalização no que respeita à respetiva qualidade e características técnicas.A União Aduaneira implica, para além da existência de um território aduaneiro único, a adoção da mesma legislação neste domínio – Código Aduaneiro Comunitário –, bem como a aplicação de iguais imposições e encargos alfandegários aos produtos provenientes de países terceiros.Para além dos encargos relacionados com impostos ad valorem ou com o valor aduaneiro, as importações estão também sujeitas ao pagamento do IVA. A taxa normal aplicada sobre a generalidade dos bens e serviços é de 18%. No entanto, em determinadas situações e tipo de produtos (principalmente bens essenciais e alguns serviços), podem ser aplicadas as taxas intermédia (14%), reduzida (8%) e super reduzida (3%). Sobre determinados bens como sejam o álcool, as bebidas alcoólicas, o tabaco e os produtos petrolíferos incidem ainda Impostos Especiais de Consumo (Excise Duties).

h) Cultura de Negócio no Luxemburgo

Fazer negócios no Luxemburgo pode ser uma tarefa difícil se não tiver conhecimentos prévios relativos ao panorama empresarial.No Luxemburgo, uma empresa constitui uma experiência completamente formal, e a diferenciação entre a vida pessoal e empresarial encontra-se bem delimitada.A conversa informal é sempre importante para criar empatia, mas assegure-se de não fazer perguntas pessoais porque não faz parte do interesse do negócio.No Luxemburgo o idioma é o luxemburguês, mas ninguém se decepciona se falar francês, alemão ou inglês, porque todos os habitantes falam uma destas línguas.

Fonte: Site Portugal Global - Aicep (acedido em julho de 2017)

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

37

4.5 CARACTERIZAÇÃO DO MERCADO SUÍÇO

Com 8,2 milhões de habitantes dos quais cerca de 24% correspondem a residentes estrangeiros (sobretudo italianos, alemães e portugueses), a Suíça possuía em 2015 um dos maiores PIB per capita europeus (65,2 mil euros) e perfilava-se como a 19ª maior economia a nível mundial (AICEP – Portugal Global, 2016).Segundo o Global Competitiveness Report 2016-2017 do Fórum Económico Mundial, num conjunto de 138 países, a Suíça ocupa, pelo oitavo ano consecutivo, o 1º lugar no Índice Geral de Competitividade, sendo de sublinhar a posição cimeira alcançada nos seguintes pilares: eficiência do mercado laboral, disponibilidade tecnológica, fatores de sofisticação e inovação.A economia suíça é uma das mais prósperas, modernas e competitivas do mundo, caracterizada por um setor terciário muito desenvolvido (impulsionado pelos serviços financeiros) e por um setor industrial baseado em alta tecnologia e inovação. Dispõe ainda de uma cultura empresarial exigente e de uma mão-de-obra altamente qualificada.O setor terciário representava, em 2015, 75% do PIB e 74% da população empregada, com particular destaque para o comércio, os serviços financeiros e o turismo. A indústria era responsável por cerca de 23% do PIB e 22% do emprego, enquanto o setor agrícola não chegava a representar 1% do PIB e absorvia 2% do emprego (AICEP Portugal Global, 2016).

38

a) Balança Comercial (PORTUGAL – SUÍÇA)

Nos últimos anos, a balança comercial tem registado constantes saldos positivos para Portugal. Verifica-se um aumento anual, desde 2012, das exportações portuguesas com destino à Suíça, acompanhada de uma diminuição significativa das importações. No período 2012-2015 as exportações cresceram 14,4% e as importações diminuíram 21,0%, resultando num saldo da balança comercial de 194,6 milhões de euros em 2015. (tabela 20)

Tabela 20. Evolução da balança comercial de bens de Portugal com o Luxemburgo entre 2012 e 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Exportações(milhões de euros)

Importações(milhões de euros)

Saldos(milhões de euros)

2012 2013 2014 2015Variação2012|2015

Variação2014|2015

400,9

334,2

66,6

419,1

280,4

138,7

429,3

265,7

163,6

194,6

264,0

194,6

14,4%

-21,0%

-

6,8%

-0,6%

-

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

39

b) As Bolachas e Biscoitos na SuíçaProdutos da categoria das bolachas, biscoitos e bolos são extremamente populares na Suíça, sendo normalmente considerados como snacks convenientes e acrescentados à lista de compras semanais dos agregados familiares neste país. O consumo anual destes produtos na Suíça atingiu os 5 kg per capita em 2014, valor que tem vindo a manter-se estável até hoje. A popularidade das bolachas e biscoitos é influenciada, não só pela conveniência que estes produtos apresentam, como pelas inovações, ao nível do produto, introduzidas neste subsetor anualmente (Euromonitor International, 2015).O preço médio das bolachas, biscoitos e bolos tem permanecido estável, não obstante uma subida marginal dos mesmos em 2016. Devido à forte posição do franco suíço face ao dólar e ao euro, os produtores suíços têm-se deparado com algumas dificuldades para comercializar os seus artigos devido à forte concorrência de produtos importados de outros países a preços mais acessíveis. De facto, tem sido crescente a quantidade de bolachas, biscoitos e bolos importados, tanto de conhecidas marcas europeias, como de marcas brancas, com um preço médio inferior ao normalmente praticado pelos produtores e retalhistas suíços neste subsetor (ReportLinker, 2016).

Em 2015, os principais produtos portugueses exportados para a Suíça em 2015 eram os produtos alimentares (12,6%), as máquinas e aparelhos (11,4%) e os veículos e material de transporte (8,9%). Do lado das importações, os produtos que encabeçavam a lista eram os químicos (66,5%), as máquinas e aparelhos (13,4%) e os instrumentos de ótica e precisão (8,5%) (AICEP Portugal Global, 2016).No âmbito do setor agroalimentar, os principais produtos exportados por Portugal para o mercado suíço apresentam-se explicitados na Tabela 21.

Tabela 21. Principais exportações portuguesas para o mercado suíço em 2015.

Fonte: INE, Base de Dados (acedido em abril de 2017)

Categorias de Produtos Variação2012-2015

Valor (milhõesde euros)

22 Bebidas, líquidos alcoólicos e vinagres

0406 Queijo e Requeijão

0409 Mel Natural

44,1 11,7%

57,4%

-14,1%

100,1%

142,5%

96,6%

55,0%

46,8%

8,9

3,6

3,6

3,4 119,1%2,0 50,0%

0,009 1,1%

2,1

2,0

1,7

1,6

20 Preparações de produtos hortícolas

03 Peixes e crustáceos

21 Preparações alimentícias diversas

19 Preparações à base de cereais

04 Leite e Laticínios

62,0%3,9

15 Gorduras e óleos animais ou vegetais

07 Produtos hortícolas

08 Frutas

16 Preparações de carnes, de peixes ou de Crustáceos

40

Em 2015, as importações suíças de produtos do subsetor da padaria e pastelaria ascenderam a 389,4 milhões de euros, valor que representou um incremento de 18,5% face a 2012. A categoria outros produtos de padaria e pastelaria foi a que teve maior peso nas importações suíças neste subsetor, tendo sido responsável por 75,6% das compras internacionais em 2015 (correspondendo a 294,5 milhões de euros). Destaque-se, ainda, o crescimento das importações de waffles e wafers que, entre 2012 e 2015, aumentaram cerca de 41,9% (Tabela 22).

c) Os Fatores Diferenciadores Valorizados na Suíça

Na Suíça existem algumas diferenças no sistema de retalho, devido a existir uma espécie de duopólio. A Migros e a Denner Coop estão presentes em todo o país, com estabelecimentos a menos de 1 km de distância. Mas esta particularidade, em contrapartida faz com que os estabelecimentos comerciais apresentem um tamanho médio menor do que em outros países, e consequentemente menos referencias por produto.Restaurantes e supermercados põem sempre em destaque os produtos com origem suíça e existe uma consciência coletiva muito forte de defesa dos produtos nacionais, que se traduz na aceitação de barreiras à entrada da concorrência, suportando por isso um preço mais elevado.Diversas fontes, de que são exemplos a Numbeo Doo (www.numbeo.com) e a Expatistam (www.expatistan.com) confirmam que as categorias de Alimentação ou Higiene Pessoal custam em Zurique respetivamente 117% e 138%, respectivamente, acima de Berlim. Em comparação com Lisboa, mais 160%.Este sistema de preços, deu origem a uma nova realidade: o turismo de compras transfronteiriço. Mais propriamente, e na prática, os suíços deslocam-se aos países vizinhos para efetuar as suas despesas mensais de alimentação. Em 2015, mais de 11 milhões de francos foram gastos em supermercados e lojas do outro lado da fronteira pelos suíços. 57% deles atravessam pelo menos 1 vez por mês a fronteira para se abastecer. O retalho alimentar na Suíça é genericamente moderno e orientado para a qualidade e eficiência. A produção local é valorizada nos inúmeros mercados de rua, onde é possível abastecer-se de legumes e transformados agrícolas, sendo no entanto o grosso das compras é feita nas cadeias organizadas.

Tabela 22. Principais produtos do subsetor das bolachas, biscoitos e bolos importados pela Suíça em 2015

Fonte: ITC, Trade Map (acedido em abril de 2017)

190590

190531

190532

Outros produtos de padaria e pastelaria

Bolachas e biscoitos adicionados de edulcorantes

Waffles e wafers

294,5

52,9

26,7

18,6%

9,5%

41,9%

NC Designação Valor em 2015 (milhões de euros)

Variação 2012-2015

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

41

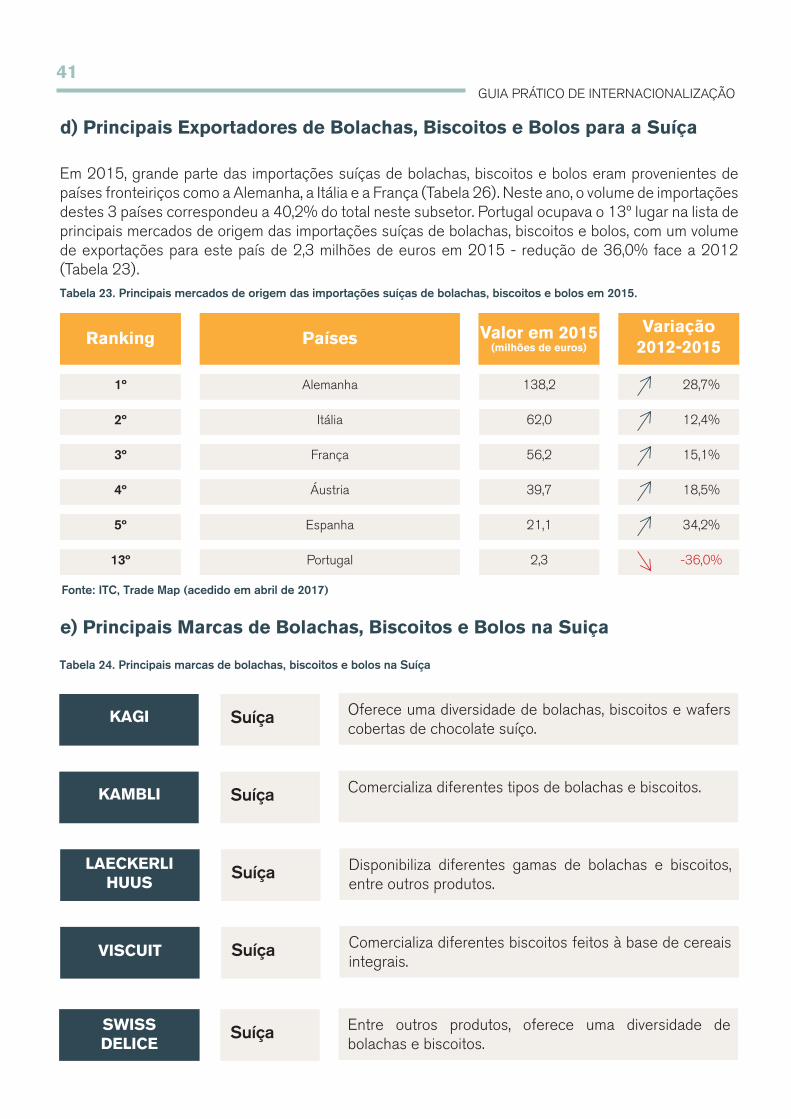

d) Principais Exportadores de Bolachas, Biscoitos e Bolos para a Suíça

Em 2015, grande parte das importações suíças de bolachas, biscoitos e bolos eram provenientes de países fronteiriços como a Alemanha, a Itália e a França (Tabela 26). Neste ano, o volume de importações destes 3 países correspondeu a 40,2% do total neste subsetor. Portugal ocupava o 13º lugar na lista de principais mercados de origem das importações suíças de bolachas, biscoitos e bolos, com um volume de exportações para este país de 2,3 milhões de euros em 2015 - redução de 36,0% face a 2012 (Tabela 23).

e) Principais Marcas de Bolachas, Biscoitos e Bolos na Suiça

Tabela 23. Principais mercados de origem das importações suíças de bolachas, biscoitos e bolos em 2015.

1º

2º

3º

4º

5º

13º

28,7%

12,4%

15,1%

18,5%

34,2%

-36,0%

Alemanha

Itália

França

Áustria

Espanha

Portugal

138,2

62,0

56,2

39,7

21,1

2,3

RankingVariação

2012-2015Valor em 2015

(milhões de euros)Países

Fonte: ITC, Trade Map (acedido em abril de 2017)

Tabela 24. Principais marcas de bolachas, biscoitos e bolos na Suíça

KAGI

KAMBLI

LAECKERLIHUUS

SWISSDELICE

Oferece uma diversidade de bolachas, biscoitos e wafers cobertas de chocolate suíço.

Comercializa diferentes tipos de bolachas e biscoitos.

Disponibiliza diferentes gamas de bolachas e biscoitos, entre outros produtos.

Comercializa diferentes biscoitos feitos à base de cereais integrais.

Entre outros produtos, oferece uma diversidade de bolachas e biscoitos.

Suíça

Suíça

Suíça

Suíça

Suíça

VISCUIT

42

f) Feiras de Referência

Figura 10. Feiras de referência na Suíça

VITAFOODS FAIRFeira de alimentos de alto valor nutricional – GenebraMaio 2018;

FACHMESSE FUR BACKEREIFeira especializada em produtos de pastelaria – BernaMarço 2019.

SLOW FOOD MARKET BERNExposição de produtos alimentares e bebidas - BernaMarço 2018;

IGEHOFeira de hotelaria, catering e produtos alimentares – BasileiaNovembro 2017;

OLMAExposição de produtos agrícolas, alimentares e vinhos – St. GallenOutubro 2017;

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

43

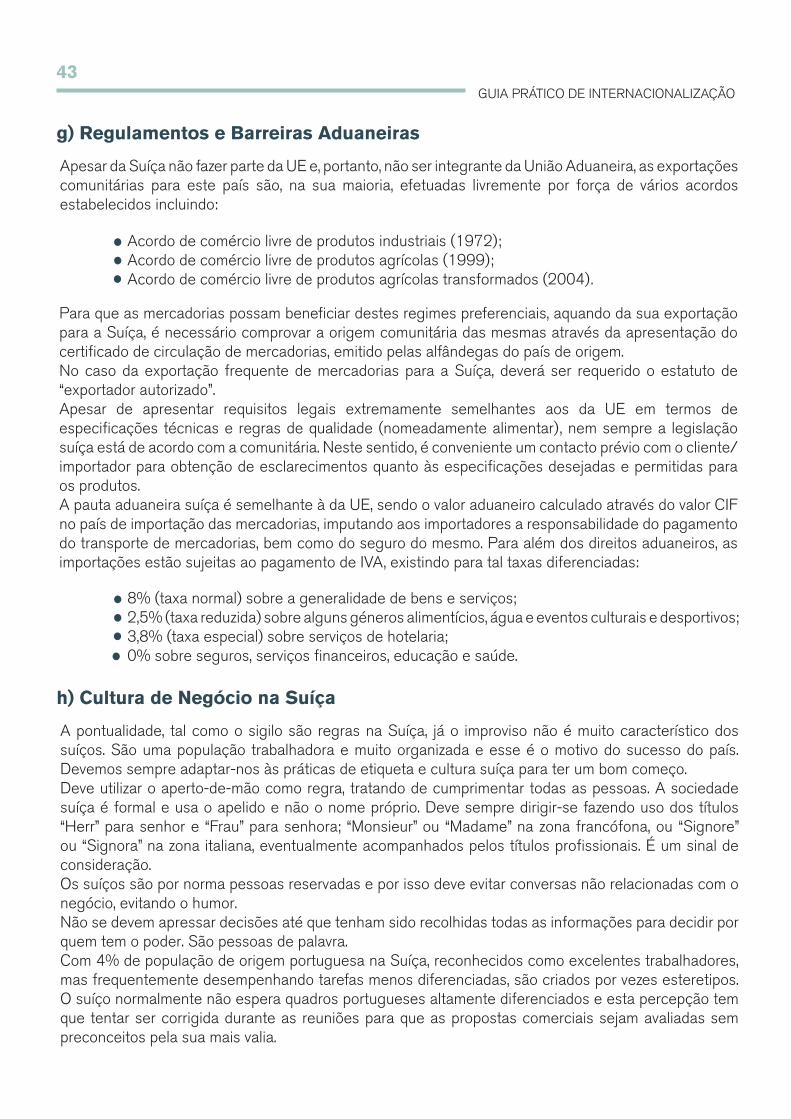

g) Regulamentos e Barreiras Aduaneiras

Apesar da Suíça não fazer parte da UE e, portanto, não ser integrante da União Aduaneira, as exportações comunitárias para este país são, na sua maioria, efetuadas livremente por força de vários acordos estabelecidos incluindo:

Para que as mercadorias possam beneficiar destes regimes preferenciais, aquando da sua exportação para a Suíça, é necessário comprovar a origem comunitária das mesmas através da apresentação do certificado de circulação de mercadorias, emitido pelas alfândegas do país de origem.No caso da exportação frequente de mercadorias para a Suíça, deverá ser requerido o estatuto de “exportador autorizado”.Apesar de apresentar requisitos legais extremamente semelhantes aos da UE em termos de especificações técnicas e regras de qualidade (nomeadamente alimentar), nem sempre a legislação suíça está de acordo com a comunitária. Neste sentido, é conveniente um contacto prévio com o cliente/importador para obtenção de esclarecimentos quanto às especificações desejadas e permitidas para os produtos.A pauta aduaneira suíça é semelhante à da UE, sendo o valor aduaneiro calculado através do valor CIF no país de importação das mercadorias, imputando aos importadores a responsabilidade do pagamento do transporte de mercadorias, bem como do seguro do mesmo. Para além dos direitos aduaneiros, as importações estão sujeitas ao pagamento de IVA, existindo para tal taxas diferenciadas:

Acordo de comércio livre de produtos industriais (1972);Acordo de comércio livre de produtos agrícolas (1999);Acordo de comércio livre de produtos agrícolas transformados (2004).

8% (taxa normal) sobre a generalidade de bens e serviços;2,5% (taxa reduzida) sobre alguns géneros alimentícios, água e eventos culturais e desportivos;3,8% (taxa especial) sobre serviços de hotelaria;0% sobre seguros, serviços financeiros, educação e saúde.

h) Cultura de Negócio na Suíça

A pontualidade, tal como o sigilo são regras na Suíça, já o improviso não é muito característico dos suíços. São uma população trabalhadora e muito organizada e esse é o motivo do sucesso do país. Devemos sempre adaptar-nos às práticas de etiqueta e cultura suíça para ter um bom começo. Deve utilizar o aperto-de-mão como regra, tratando de cumprimentar todas as pessoas. A sociedade suíça é formal e usa o apelido e não o nome próprio. Deve sempre dirigir-se fazendo uso dos títulos “Herr” para senhor e “Frau” para senhora; “Monsieur” ou “Madame” na zona francófona, ou “Signore” ou “Signora” na zona italiana, eventualmente acompanhados pelos títulos profissionais. É um sinal de consideração. Os suíços são por norma pessoas reservadas e por isso deve evitar conversas não relacionadas com o negócio, evitando o humor.Não se devem apressar decisões até que tenham sido recolhidas todas as informações para decidir por quem tem o poder. São pessoas de palavra.Com 4% de população de origem portuguesa na Suíça, reconhecidos como excelentes trabalhadores, mas frequentemente desempenhando tarefas menos diferenciadas, são criados por vezes esteretipos. O suíço normalmente não espera quadros portugueses altamente diferenciados e esta percepção tem que tentar ser corrigida durante as reuniões para que as propostas comerciais sejam avaliadas sem preconceitos pela sua mais valia.

44

Convidamo-lo a ler com atenção, porque o sucesso da sua abordagem depende do cumprimento de muitas das recomendações que se seguem, para evitar as respostas-tipo mais frequentes, mesmo depois de insistência:

Elaboração própria

Na suíça um executivo não vai perder tempo com gestos de cortesia, e se o seu e-mail não é solicitado, ele não vai ser respondido. O suíço não tolera o improviso, nem a curiosidade, pertendendo situações e explicações bem claras. Mas o decisor suíço valoriza possíveis recomendações de parceiros externos, como antigos colegas de trabalho ou até de faculdade. Este decisor é avesso ao risco e para isso ele compra seguro.As falhas em processos ou fornecimentos são imperdoáveis, e como tal, deve haver máxima concentração para não cometer erros, por mais pequenos que sejam.

Resposta Tipo 1

Resposta Tipo 2

Resposta Tipo 3

Resposta Tipo 4

Fonte: Site Portugal Global - Aicep (acedido em julho de 2017)

“sem resposta”, 75% de probabilidade

“agradecemos, mas não estamos interessados”, 10% de probabilidade

“agradecemos, mas não temos tempo”, 10% de probabilidade

“reunimos daqui por 3 meses”, 3% de probabilidade

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

45

a) A Exportação Indireta

b) A Exportação Direta

A exportação indireta é tida como uma opção mais viável para empresas PMEs que não estão dotadas de tantos recursos para a sua internacionalização. Este processo envolve a venda dos produtos destinados a exportação, a outra empresa nacional – Trading - sendo esta a exportadora destes para os mercados externos. Caso seja realizada continuadamente, esta é vista como uma boa forma para aumentar o volume de negócios de uma empresa de forma consistente. (Viana & Hortinha, 2009, p229).Este tipo de exportação apresenta vantagens presentes nos custos reduzidos de processo de exportação, no entanto, o processo é mais demorado e condiciona a empresa no que diz respeito ao conhecimento do mercado externo. (Horizonte para Internacionalizar: Guia para PME, 2013).A exportação indireta é uma das principais e mais usadas formas de exportação mundial. Este tipo de empresas (trading) representam uma grande fatia das transações comerciais no mundo, e são consideradas como uma grande ajuda para a entrada em novos mercados internacionais. (Viana & Hortinha, 2009, p. 232).As organizações cooperativas são também um bom veículo de exportação indireta. Estas promovem atividades de exportação em benefício de vários produtores.As principais vantagens desta forma de exportação são a facilidade de penetração inicial, menores custos de investimento e o risco muito inferior a qualquer outro tipo de exportação. Mas o controlo é inferior e as informações sobre os mercados são poucas, assim estas são as desvantagens deste tipo de exportação. (Horizonte para Internacionalizar: Guia para PME, 2013).

Processo de ExportaçãoNeste ponto decidimos realizar uma abordagem aos tipos de exportação existentes, com uma explicação do que é cada tipo de exportação e algumas formas de como se podem fazer estes tipos de exportação. Como o processo de exportação é um longo caminho e passa por outras vertentes, apresentamos uma descrição dos tipos de transporte e os documentos aderentes.

5

A Exportação direta é um processo em que a empresa é responsável por todo o procedimento, e neste caso, é necessário um conhecimento pormenorizado dos seus mercados alvo. Este é um processo que leva algum tempo e em que a empresa não pode esperar resultados imediatos. Neste formato de exportação as empresas têm que estar cientes dos custos associados uma vez que são mais elevados do que os da exportação indireta. No entanto, uma empresa pode conjugar os dois tipos de exportação, guardando os mercados prioritários para a exportação direta e assim assumir maior controlo de todo o negócio.Como todo o processo é controlado pela empresa, existem várias estratégias possíveis de internacionalização. Uma delas, pode passar pela contratação de um representante internacional, residente ou não residente. Desta forma, é possível um maior envolvimento com os clientes internacionais e é indicado para países de cultura de alto contexto, como os países da América Latina. Outro método muito comum de exportação direta, é a efetivação de negócios internacionais com distribuidores e agentes localizados no país de destino. Considera-se que esta é uma excelente alternativa para que as empresas domésticas consigam fazer chegar os seus produtos a vários pontos de venda, tendo preocupações negociais apenas com uma entidade. Estes podem ser agentes, retalhistas, concessionários ou trading.

46

Existem várias vantagens e desvantagens, mas de forma resumida apresentam-se as principais. As grandes dificuldades passam pela penetração inicial de mercado, os grandes custos de estrutura, os maiores riscos e a necessidade de domínio de informação e documentação processual, no entanto o maior conhecimento de mercado, o maior controlo sobre os canais de distribuição, o controlo do plano estratégico e a maior proteção das marcas e patentes tornam este modelo na melhor opção de exportação para um processo de internacionalização integrado. (Horizonte para Internacionalizar: Guia para PME, 2013).

c) Formalidades de Exportação

d) Etiquetagem, Rotulagem e Marcação CE*

Através de consulta na Livraria Digital do site da AICEP Portugal Global, bem como de sites relacionados com os mercados externos, é possível aceder a informação sistematizada e detalhada sobre os regimes de importação em vigor nos mercados selecionados.Deve ainda consultar, na web, o site ‘’Market Acess database’’, da responsabilidade da comissão europeia, onde pode encontrar informação sobre a política comercial de países terceiros, barreiras ao comércio, e outras informações importantes que irá necessitar.Aconselhamos sempre as empresas consultarem o seu cliente no mercado alvo, e para além disso, o site ‘’Exporter’s Guide: Import Formalities’’ onde podem encontrar informação relativa a documentos e formalidades para a importação.

A UE harmonizou a legislação aplicável a muitos produtos para minimizar a existência de dificuldades e obstáculos à livre circulação no espaço comunitário.Vários produtos em circulação na União Europeia, estão sujeitos a regulamentação comunitária harmonizada desenvolvida, incluindo no que respeita à rotulagem e etiquetagem.Quando possui um produto em comercialização em Portugal e que cumpre as regras em vigor até ao momento, não existe qualquer problema para a sua venda em qualquer país da Europa, em relação à rotulagem e etiquetagem. Deve apenas ter em atenção o que é imposto em relação ao idioma a utilizar no país que venderá o produto.

*A Marcação CE é um símbolo de comercialização livre no Espaço Económico Europeu (mercado interno) que, com a declaração do fabricante, dá a presunção de que o produto cumpre os requisitos das Diretivas Europeias aplicáveis.

GUIA PRÁTICO DE INTERNACIONALIZAÇÃO

47

e) Documentos sobre Transporte Internacional

Transporte Marítimo

“Bill of Lading” ou “Conhecimento de Embarque” – É um documento emitido pela empresa de navegação e é considerado o documento comprovativo de contrato entre ambas as partes (empresa exportadora e empresa de transporte). Este documento serve também como autorização para o destinatário conseguir efetuar o seu levantamento. Por fim, é válido ainda como recibo de comprovativo das condições em que a mercadoria é recebida.

Nota: Aconselhamos sempre o contacto com um transitário no caso de transporte extracomunitário.

Os principais documentos utilizados no transporte internacional (intra e extracomunitário) são:

Transporte Rodoviário

“Declaração de Expedição”, “Carta de Porte Rodoviário CMR/TIR” ou “CMR” (“Convention Relative au Contrat de Transport International de Marchandise par Route”) – Este documento é o contrato rodoviário entre o transportador e a empresa que o contrata. Serve para regular o transporte internacional rodoviário entre os países, desde que, pelo menos um destes tenha ratificado a Convenção CMR. Acompanha o envio da mercadoria, e tem presente as instruções necessárias para o transportador.

Transporte Ferroviário

“Declaração de Expedição CIM” ou “Carta de Porte Ferroviário CIM/COTIF” – Este é o documento de contrato do transporte ferroviário. Regula o transporte internacional entre dois ou mais países. As linhas ferroviárias estão inscritas numa lista anexa ao Convénio CIM/COTIF (Convénio Internacional relativo ao Transporte de Mercadorias por Caminho de Ferro). Normalmente, este transporte de mercadorias organizado pelas empresas transitárias é pouco utilizado e representa menos de 0,05% das operações com intervenção de transitários.

Transporte Aéreo“Air Way Bill”, “Carta de Porte Aéreo” ou “Carta de Porte” – Este documento é a prova do contrato de transporte aéreo entre a empresa exportadora e a companhia aérea. O emissor do documento é a companhia aérea, a favor da empresa, ou um agente de carga IATA autorizado.Por vezes, as empresas utilizam também o ‘’manifesto de carga’’ em transportes aéreos e marítimos. Este documento contém informações sobre a transportadora, nacionalidade do avião ou barco e informações sobre o destino e origem da mercadoria. Este documento é obrigatório para despacho aduaneiro de entrada e saída de aviões e barcos.

48

Transporte Multimodal