grupo soares da costa, sgps, s.a. · ao nível das contas individuais regista-se um resultado...

TRANSCRIPT

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 1 de 36

Grupo Soares da Costa, SGPS, S.A. sociedade aberta ao investimento do público

Sede Social: Rua de Santos Pousada, 220, 4000-478 Porto

Capital social 160.000.000 Euros

NIPC 500 265 763, Matriculada na CRC do Porto

CONTACTOS:

Geral [email protected] 228 342 200 Comunicação social, Relações públicas [email protected] 228 342 692 Apoio ao investidor [email protected] 228 342 534

Relatório de Gestão

1º. Semestre do Exercício de 2008

DESTAQUES:

Volume de Negócios de 384,8 milhões de euros (+39,0 %) do que um ano antes;

Resultado operacional de 22,9 milhões de euros (+91 ,7%);

EBITDA de 38,9 milhões de euros (+138,5%), elevando a sua expressão de

5,9% no 1º S. 2007 para 10,1% do volume de negócios .

Resultado consolidado atribuível ao Grupo de 4,6 mi lhões de euros;

Aquisição da Contacto – Sociedade de Construções, S A;

Efeitos do aumento da participação na Scutvias para 33,33% do capital e alteração para consolidação proporcional;

Obra em carteira ao final do semestre de 1 443 milh ões de euros face a 1 182

milhões um ano antes;

Resultado líquido individual de 4,2 milhões de euro s.

Assinatura a 18 de Agosto, do contrato para aquisiç ão da totalidade da sociedade Prince Contracting Co. Inc. com sede na F lorida, Estados Unidos da América.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 2 de 36

0. INTRODUÇÃO

O presente relatório de gestão intercalar e as demonstrações financeiras que o acompanham visam

oferecer aos Senhores Accionistas e ao mercado de capitais, na observância da legislação aplicável,

nomeadamente o Código das Sociedades Comerciais, Código dos Valores Mobiliários e prescrições

e recomendações da CMVM em matéria de prestação de contas semestrais, público conhecimento

sobre a evolução dos negócios, a situação económico-financeira e os aspectos mais relevantes da

vida da sociedade «Grupo Soares da Costa, SGPS, SA» e do respectivo Grupo Empresarial que

lidera.

As contas consolidadas apresentadas estão elaboradas de acordo com as Normas Internacionais de

Contabilidade (IAS/IFRS) aplicáveis aos relatórios financeiros intercalares, tal como adoptadas na

União Europeia.

Nos termos do disposto na alínea b) do nº. 3 do artigo 246º do Código dos Valores Mobiliários1, as

contas semestrais individuais apenas terão de ser divulgadas quando contiverem informação

significativa. Não obstante esta alteração, a sociedade, na esteira dos anos anteriores, divulga

também a informação respeitante às suas contas individuais e que, neste caso, são elaboradas e

como tal devem ser interpretadas segundo os princípios contabilísticos geralmente aceites em

Portugal (Plano Oficial de Contabilidade e directrizes contabilísticas dimanadas pela Comissão de

Normalização Contabilística).

As demonstrações financeiras que acompanham este relatório não foram sujeitas a auditoria ou a

revisão limitada.

Neste Relatório e por simplicidade são usadas abreviaturas e expressões que, têm o seguinte

significado:

• ABDR Anexo ao Balanço e à Demonstração dos Resultados individuais

• PC&NE “Políticas Contabilísticas e Notas Explicativas” que integra as Demonstrações

Financeiras consolidadas.

• EBIT Resultado Operacional

• EBITDA Meios libertos operacionais

• AN Área de Negócios

• VN Volume de Negócios, correspondente à soma de “Vendas", Prestações de Serviços”

“Proveitos Suplementares” (contas POC 71, 72 e 73)

1 Na redacção dada pelo artigo 7º do Decreto-Lei nº. 357-A/2007, de 31 de Outubro

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 3 de 36

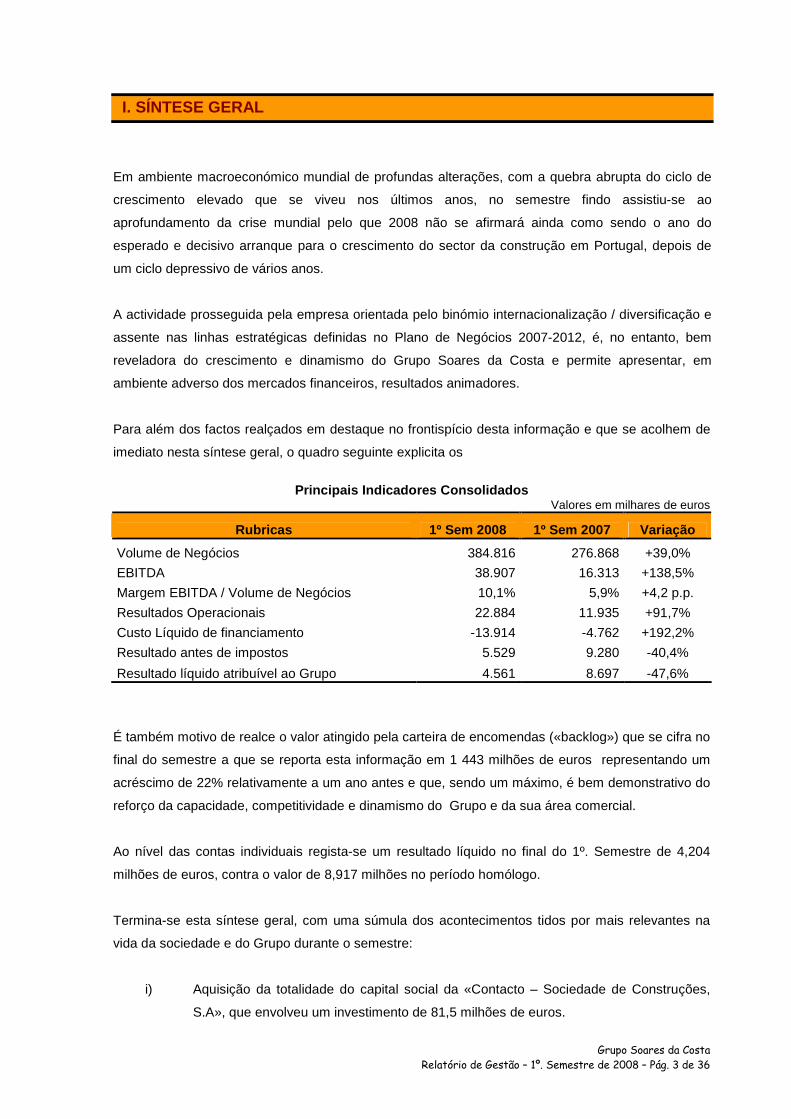

I. SÍNTESE GERAL

Em ambiente macroeconómico mundial de profundas alterações, com a quebra abrupta do ciclo de

crescimento elevado que se viveu nos últimos anos, no semestre findo assistiu-se ao

aprofundamento da crise mundial pelo que 2008 não se afirmará ainda como sendo o ano do

esperado e decisivo arranque para o crescimento do sector da construção em Portugal, depois de

um ciclo depressivo de vários anos.

A actividade prosseguida pela empresa orientada pelo binómio internacionalização / diversificação e

assente nas linhas estratégicas definidas no Plano de Negócios 2007-2012, é, no entanto, bem

reveladora do crescimento e dinamismo do Grupo Soares da Costa e permite apresentar, em

ambiente adverso dos mercados financeiros, resultados animadores.

Para além dos factos realçados em destaque no frontispício desta informação e que se acolhem de

imediato nesta síntese geral, o quadro seguinte explicita os

Principais Indicadores Consolidados

Valores em milhares de euros

Rubricas 1º Sem 2008 1º Sem 2007 Variação

Volume de Negócios 384.816 276.868 +39,0%

EBITDA 38.907 16.313 +138,5%

Margem EBITDA / Volume de Negócios 10,1% 5,9% +4,2 p.p.

Resultados Operacionais 22.884 11.935 +91,7%

Custo Líquido de financiamento -13.914 -4.762 +192,2%

Resultado antes de impostos 5.529 9.280 -40,4%

Resultado líquido atribuível ao Grupo 4.561 8.697 -47,6%

É também motivo de realce o valor atingido pela carteira de encomendas («backlog») que se cifra no

final do semestre a que se reporta esta informação em 1 443 milhões de euros representando um

acréscimo de 22% relativamente a um ano antes e que, sendo um máximo, é bem demonstrativo do

reforço da capacidade, competitividade e dinamismo do Grupo e da sua área comercial.

Ao nível das contas individuais regista-se um resultado líquido no final do 1º. Semestre de 4,204

milhões de euros, contra o valor de 8,917 milhões no período homólogo.

Termina-se esta síntese geral, com uma súmula dos acontecimentos tidos por mais relevantes na

vida da sociedade e do Grupo durante o semestre:

i) Aquisição da totalidade do capital social da «Contacto – Sociedade de Construções,

S.A», que envolveu um investimento de 81,5 milhões de euros.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 4 de 36

ii) Ampliação da Comissão Executiva que passou a ter a seguinte composição:

- Pedro Manuel de Almeida Gonçalves – Presidente

- António Pereira da Silva Neves – Vogal

- António Manuel Sousa Barbosa da Frada – Vogal

- Pedro Gonçalo de Sotto-Mayor de Andrade Santos – Vogal

iii) Realização da Assembleia-Geral Anual de Accionistas em 29 de Abril de 2008 em que

foram aprovadas todos os pontos constantes na ordem de trabalhos, destacando-se o

seguinte:

a) A aprovação do Relatório e Contas individuais e consolidadas relativas ao exercício

de 2007, bem como a aplicação dos resultados líquidos individuais nos termos das

propostas apresentadas cuja publicação foi oportunamente efectuada nos locais

previstos na lei, incluindo sistema de difusão de informação da CMVM, site da

Euronext e site da sociedade.

b) A eleição para completar o mandato em curso de alguns membros para Órgãos

Sociais2 da sociedade, a saber:

- Conselho de Administração : alargamento de 6 para 9 membros, sendo eleitos os

seguintes três novos administradores, todos não executivos:

- José Manuel Baptista Fino (vogal)

- António Manuel Palma Ramalho (vogal independente)

- António Manuel Pereira Caldas Castro Henriques (vogal independente)

- Mesa da Assembleia-Geral

- Presidente: Dr. Alberto Correia de Almeida

- Conselho Fiscal

- Dr. Júlio de Lemos de Castro Caldas (presidente)

- Dr. Carlos Pedro Machado de Sousa Góis (vogal)

- Comissão de Remunerações

- Presidente: Dr. José Manuel Baptista Fino

iv) Fusão por incorporação da Maxbela - Soluções em Madeira e Alumínios, SA na

Sociedade de Construções Soares da Costa, SA, com extinção daquela subsidiária do

segmento industrial a 30 de Junho de 2008.

v) Alteração do método de consolidação da participada Scutvias - Autoestradas da Beira

Interior, SA, para consolidação proporcional.

2 A composição integral dos órgãos sociais consta do ponto II.3 infra.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 5 de 36

II. ORGANIZAÇÃO

II.1 Composição e organograma do Grupo Mantendo como actividade nuclear a construção, o Grupo mantém-se organizado desde finais de

2002, em quatro grandes áreas de negócio, cada uma delas encabeçada por uma sociedade gestora

de participações sociais, a saber:

• Soares da Costa Construção, SGPS, S.A. - construção e engenharia civil

• Soares da Costa Indústria, SGPS, S.A. - indústrias subsidiárias da construção ou

altamente especializadas

• Soares da Costa Concessões, SGPS, S.A. - exploração de concessões de infra-estruturas

ou serviços públicos

• Soares da Costa Imobiliária, SGPS, S.A. - gestão e promoção imobiliária

São estas quatro sociedades, integralmente detidas pela Grupo Soares da Costa, SGPS, SA, que

detêm as participações directas nas empresas operacionais de cada área específica de negócios,

embora ainda numa estrutura verticalizada algumas destas empresas detenham por sua vez

participações noutras empresas. Por outro lado, a Sociedade detém também outras participações

directas destacando-se a SCSP - Soares da Costa Serviços Partilhados, SA e a Soares da Costa

Desenvolvimento, S.A., esta vocacionada para ser o veículo do Grupo na entrada em novas áreas de

negócios.

O organograma que segue com a estrutura de participações e métodos de consolidação permite

observar a abrangência e composição do Grupo Soares da Costa.

A lista completa das empresas participadas, directa ou indirectamente e incluídas ou não na

consolidação, é apresentada nas notas nº. 3, 4, 5 e 6 das PC&NE, onde são também divulgadas

outras informações.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 6 de 36

Autopistas del SolAutopistas del Sol

GCF, ACEGCF, ACE

REVIAREVIA

13,33%

25%

Mét

odo Pr

oporcion

alEq

. Patrimon

ial

Soc. ConstruçõesSoares da Costa, SA

Soc. ConstruçõesSoares da Costa, SA

Grupul Portughez de Constructii

Grupul Portughez de Constructii

17,9%

50%

100%

C. aqu

isição

28,6%INDÁQUA, SAINDÁQUA, SA

SCUTVIAS, SASCUTVIAS, SA

GAYAEXPLOR, LDAGAYAEXPLOR, LDA

Construtora - S.José-S.Ramon, SA

Construtora - S.José-S.Ramon, SA

17%

VSL, SAVSL, SA

VORTAL, SAVORTAL, SA

Autopistas del ValleAutopistas del Valle

17%

22%

17%

ALSOMA, AEIEALSOMA, AEIE45%

Construtora - S.José-Caldera, SA

Construtora - S.José-Caldera, SA

IndáquaMatosinhos, SA

IndáquaMatosinhos, SA

0,5%

Mini Price Hotels,(Porto), SA(1)

Mini Price Hotels,(Porto), SA(1)

33%

40%

50%

OFM, SAOFM, SA

SOMAFEL, SASOMAFEL, SA

Somafel e Ferrovias,ACE

Somafel e Ferrovias,ACE

40%

100%

60%

Três ponto doisTGCCVCMLN, ACE

Três ponto doisTGCCVCMLN, ACE

RRC & SC, ACERRC & SC, ACE

Estádio Coimbra, ACEEstádio Coimbra, ACE

ASSOC-Estádio deBraga, ACE

ASSOC-Estádio deBraga, ACE

TRANSMETRO, ACETRANSMETRO, ACE

FCC & SC, ACEFCC & SC, ACE

ACESTRADA, ACEACESTRADA, ACE

NORMETRO, ACENORMETRO, ACE

20%

50%

60%

50%

28,57%

50%

Somague-SDC, ACESomague-SDC, ACE

40% Estádio de BragaAcabamentos, ACE

Estádio de BragaAcabamentos, ACE

Remodelação do TeatroCirco, ACE

Remodelação do TeatroCirco, ACE

50%

50%

97,5%

HidroequadorS. Tomense

HidroequadorS. Tomense

100%100% 100%100%

100%

100%

100%

100%

100%

SOARTA, SASOARTA, SA

MZI, LDAMZI, LDA

Mercados Novos, LDAMercados Novos, LDA

CIAGEST, SACIAGEST, SA

SODEL, SASODEL, SA

HABITOP, SAHABITOP, SA

IMOBAL, LDAIMOBAL, LDA

100%

100%

SDC Indústria, SGPS, SA

NAVEGAIA, SANAVEGAIA, SA

SOCOMETAL, SASOCOMETAL, SA

CLEAR, SACLEAR, SA

100%

100%

100%

SDC Concessões, SGPS, SA

SDC América, INCSDC América, INC100%

Grupo Soares da Costa, SGPS, SA

SCSP - Soares da CostaServiços

Partilhados, SA(3)

SCSP - Soares da CostaServiços

Partilhados, SA(3)

99,96%

Porto ConstructionGroup, LLC

Porto ConstructionGroup, LLC

SDC ConstructionServices, LLC

SDC ConstructionServices, LLC

60%

80%

SDC CONCESIONESCOSTA RICA, SA

SDC CONCESIONESCOSTA RICA, SA

100%

CLEAR ANGOLA, SA

CLEAR ANGOLA, SA

95%COSTAPARQUES, SA

COSTAPARQUES, SA

100%

SDC Serviços Técnicos e de Gestão, SA

SDC Serviços Técnicos e de Gestão, SA

100%

100%

Soares da CostaDesenvolvimento, SA

Soares da CostaDesenvolvimento, SA

100%

100%

SDC S. Tomé e Príncipe,Construções, Lda.

SDC S. Tomé e Príncipe,Construções, Lda.

CARTA, LDACARTA, LDA

SDC ConstruccionesCentro Americanas, SA

SDC ConstruccionesCentro Americanas, SA

Mét

odo In

tegr

al

80%

SDC Contractor, INCSDC Contractor, INC100%

SDC Moçambique, SARLSDC Moçambique, SARL

100%

100%

100%

GAIA, CCMS, LLCGAIA, CCMS, LLC

Carta Angola, LdaCarta Angola, Lda100%

100%

SDC Civil, LLCSDC Civil, LLC80%

CPE, SACPE, SA100%

SDC IMOBILIÁRIA,LDA (ANGOLA)(2)

SDC IMOBILIÁRIA,LDA (ANGOLA)(2)

99%

100%

IndáquaVila do Conde, SA

IndáquaVila do Conde, SA 98%

Hidroeléctrica STP, Lda.

Hidroeléctrica STP, Lda.

60%

SDC C.S., LLCSDC C.S., LLC100%

11,3%

17%

8,04%

CAIS da FONTINHA, SA

CAIS da FONTINHA, SA

100%

CONTACTO, SACONTACTO, SA100%

75%

IMOKANDANDU,LDA

IMOKANDANDU,LDA

51%

20%

Coordenação & SDCCoordenação & SDC50%

(1) Adicionalmente, o Grupo Soares da Costa, SGPS, SA detém uma participação de 1% no capital social da Mini Price Hotels (Porto), SA. (2) Adicionalmente, a Ciagest, SA detém uma participação de 1% no capital social da SDC Imobiliária, Lda.(3) Adicionalmente, a Sociedade de Construções Soares da Costa, SA, a Cisgest, SA, a Clear, SA e a SDC Serviços Técnicos e de Gestão, SA detêm, cada uma, 0,01% do capital social da SCSP – Soares da Costa Serviços Partilhados, SA.

TRAVERSOFER, SARLTRAVERSOFER, SARL50%

MTS, LDAMTS, LDA20%

SDC Imobiliária,SGPS, SA

INTEVIAS, SAINTEVIAS, SA

INFRAESTRUCT. SDCCOSTA RICA, SA

INFRAESTRUCT. SDCCOSTA RICA, SA

SDC Construção,SGPS, SA

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 7 de 36

II.2 Novas participações e alterações durante o sem estre Para melhor elucidação são referidas em seguida as alterações que ocorreram na composição do

Grupo ou na percentagem das participações detidas, durante o primeiro semestre de 2008:

i) Inclusão no perímetro de consolidação da sociedade Contacto – Sociedade de

Construções, SGPS, SA, na sequência da aquisição da totalidade do capital social pela

Soares da Costa, Construção, SGPS, SA, naturalmente consolidada pelo método

integral.

ii) Inclusão no perímetro de consolidação da sociedade Hidroequador Santomense –

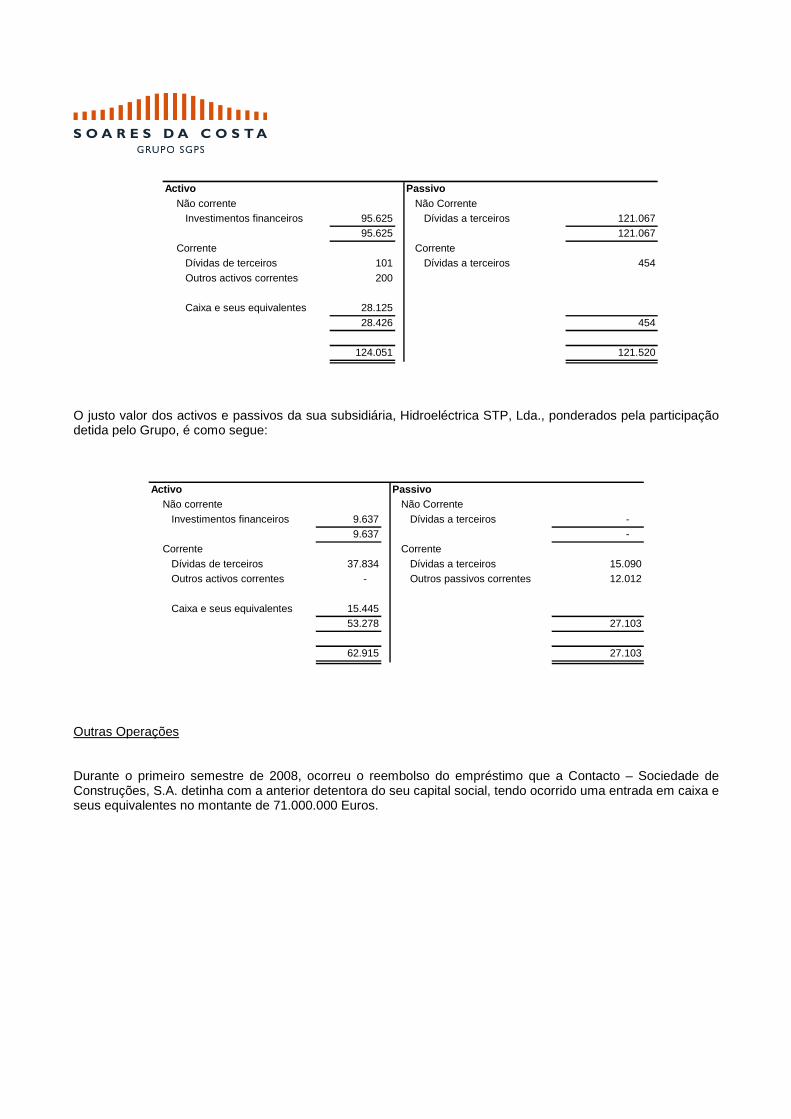

Exploração de Centrais Hidroeléctricas, Lda. (detida em 75%) e da sua subsidiária

Hidroeléctrica STP (detida por aquela em 60%) adquiridas no 2º. Semestre de 2007,

conforme anunciado nas respectivas demonstrações financeiras, sendo consolidadas

pelo método integral, depois de aferido o respectivo goodwill à data de referência de

31.Dezembro.2007.

iii) Inclusão no perímetro de consolidação da sociedade «Cais da Fontinha, SA», uma

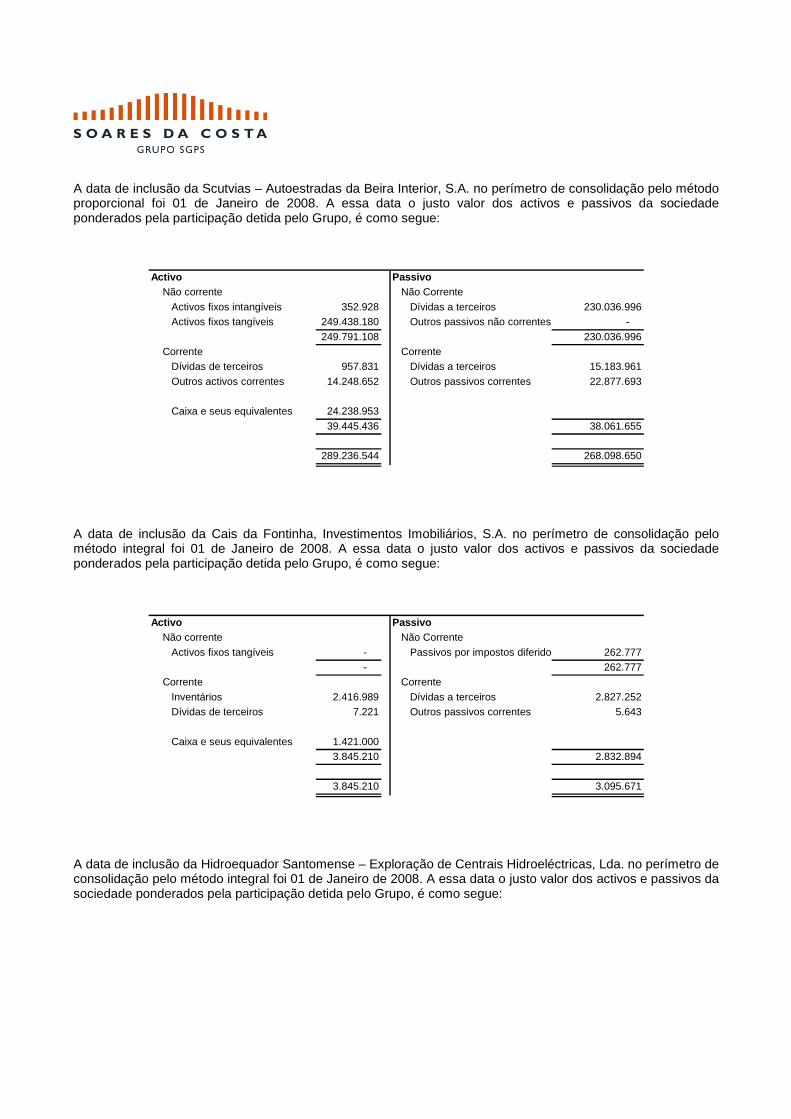

sociedade adquirida no início de 2008 para desenvolvimento de um projecto imobiliário

denominado «Cais da Fontinha / Casas de Gaia», na cidade de Vila Nova de Gaia (área

Imobiliária).

iv) Uma vez obtidas as necessárias autorizações o Grupo Soares da Costa assume pela

primeira vez nas demonstrações financeiras ora divulgadas a titularidade de 1/3 do

capital social da Scutvias e bem assim, na sequência da obtenção de controlo conjunto,

a consolidação desta participada pelo método proporcional.

v) Inclusão no perímetro de consolidação da sociedade «Imokandandu – Promoção

Imobiliária, Lda.», uma sociedade de direito Angolano, constituída de raiz e em que o

Grupo participa em 51% do capital social, sociedade que visa o lançamento e

desenvolvimento de um projecto imobiliário de escritórios na cidade de Luanda.

vi) Inclusão da sociedade «Coordenação & Soares da Costa, SGPS, Lda», constituída de

raiz em Maio de 2008, com o capital de 500.000 € com o Grupo a participar no capital na

proporção de 50% por via da Soares da Costa Construção, SGPS, SA. Tal como a

denominação social sugere, visa participar no capital de outras sociedades, tendo por

objecto imediato a constituição de uma subsidiária angolana para o desenvolvimento da

actividade de aluguer e comercialização de equipamentos industriais e agrícolas. É

consolidada pelo método proporcional.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 8 de 36

vii) Participação indirecta de 20% no capital de uma sociedade de direito argelino

«Traversofer – Industrie & Services Ferroviaires, SARL», constituída ab-initio (por via da

nossa participada Somafel que detém directamente 50% do capital).

viii) Merece também referência a extinção da «Maxbela» (área da Indústria) após a sua

fusão por incorporação na Sociedade de Construção Soares da Costa, SA, registada em

30 de Junho de 2008.

O organigrama acima passou também a evidenciar a participação de 20% na sociedade

«Metropolitan Transportation Systems, Ltd.», de direito israelita e que é a concessionária do

sistema de Metro Ligeiro de Telavive (área das Concessões) ainda que, por agora, sem

expressão de valor relevante nas demonstrações financeiras dado o estágio de desenvolvimento

do projecto.

II.3 Órgãos Sociais

A composição actual dos órgãos sociais, após as deliberações da Assembleia-Geral de Accionistas

de 29 de Abril de 2008, é a seguinte:

• Mesa da Assembleia-Geral

Alberto Correia de Almeida – Presidente

João Pessoa e Costa – Secretário

• Conselho de Administração

Manuel Roseta Fino - Presidente

Maria Angelina Martins Caetano Ramos – Vogal não executivo

José Manuel Baptista Fino – Vogal não executivo

Pedro Manuel de Almeida Gonçalves – Vogal, Presidente da Comissão Executiva

António Pereira da Silva Neves – Vogal executivo

António Manuel Sousa Barbosa da Frada – Vogal executivo

Pedro Gonçalo de Sotto-Mayor de Andrade Santos – Vogal executivo

António Manuel Palma Ramalho – Vogal não executivo, independente

António Manuel Pereira Caldas Castro Henriques – Vogal não executivo, independente

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 9 de 36

• Comissão Executiva

Pedro Manuel de Almeida Gonçalves - Presidente

António Pereira da Silva Neves - Vogal

António Manuel Sousa Barbosa da Frada - Vogal

Pedro Gonçalo de Sotto-Mayor de Andrade Santos – Vogal

• Conselho Fiscal

Júlio de Lemos de Castro Caldas (Presidente)

Carlos Pedro Machado de Sousa Góis (vogal)

Joaquim Augusto Soares da Silva (Vogal)

• Revisor Oficial de Contas

"Moreira & Valente, Associados, SROC", representada por Dr. Jorge Bento Martins Ledo,

(ROC nº. 591), tendo como suplente o Dr. Carlos de Jesus Pinto (ROC nº. 622).

• Comissão de Remunerações

José Manuel Baptista Fino – Presidente

João Pessoa e Costa (Vogal)

António Jorge Gonçalves Afonso (Vogal).

• Secretário e Secretário Suplente da Sociedade

Jorge Manuel Oliveira Alves (Secretário)

Pedro Manuel Tigre Falcão Queirós (Secretário Suplente)

II.4 Organigrama da Sociedade

Abaixo apresenta-se o organograma da sociedade Grupo Soares da Costa, SGPS, SA, identificando

os responsáveis pelas diversas funções.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 10 de 36

II. 5. Pessoal As notas nº. 7 (ABDR) e nº. 22 (PC&NE) dão informação sobre o número de efectivos da sociedade

individualmente e do grupo como um todo.

Em termos individuais a sociedade teve no semestre o número médio de 25 efectivos. Os custos

com pessoal durante o semestre findo ascenderam a 2,266 milhões de euros, representativo de

68,6% dos custos operacionais da sociedade.

As empresas do grupo incluídas na consolidação pelo método integral empregaram em média,

durante o semestre, 3 539 trabalhadores face a 3.301 trabalhadores no período homólogo um ano

antes. Regista-se aqui a inclusão do contributo da «Contacto» 131 e da «CPE» 85.

Os custos com pessoal atingiram na demonstração dos resultados consolidados, durante o semestre

findo, o valor de 64,5 milhões de euros, face a 52,4 milhões um ano, mas reduzindo o seu peso na

proporção dos proveitos operacionais de 18,5% (no 1º. Sem. de 2007) para 16,4%.

II. 6. Sustentabilidade Compromisso com um crescimento sustentável

O Grupo Soares da Costa assume a sustentabilidade ao nível técnico, económico, ambiental e

social, como uma das prioridades da gestão, constituindo parte integrante da sua estratégia

empresarial, visando continuar a garantir a criação de valor no longo prazo para os seus clientes,

accionistas e stakeholders em geral.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 11 de 36

A integração dos princípios da sustentabilidade na Soares da Costa pretende transformar a empresa

num interveniente do mercado reconhecido pela actuação ética e pela capacidade de criar novas

soluções e medidas de carácter ambiental e social nos projectos que desenvolve para os seus

clientes

É neste âmbito que durante o semestre ora findo e com referência ao exercício de 2007 a Soares da

Costa apresentou o seu primeiro Relatório de Sustentabilidade.

Ao longo dos últimos 12 meses, a construção do sistema de gestão sustentável decorreu na

Sociedade de Construções Soares da Costa, SA, considerando o peso do seu volume de negócios e

número de colaboradores. O trabalho, desenvolvido pelo Conselho de Sustentabilidade, com o apoio

de uma equipa de consultores da «Sustentare», procurou alinhar a Soares da Costa com as práticas

de sustentabilidade dos grandes players internacionais do sector e com as expectativas dos

principais grupos de interesse da construtora: clientes e entidades reguladoras. A realização desta

análise ao contexto de mercado foi complementada com um diagnóstico às boas práticas já

existentes. Do confronto da primeira com a segunda, nasceu um plano estratégico de

sustentabilidade para a Construtora, que identificou, para o ano 2007/2008 o desenvolvimento das

seguintes actividades:

1. Elaboração do Modelo de Governo da Sustentabilidade

2. Elaboração da Política de Sustentabilidade

3. Elaboração da Política Estratégica de Responsabilidade Social Corporativa

4. Elaboração da Política de Igualdade e Diversidade de Oportunidades

5. Manual de Gestão Integrada

Em 2008 o Conselho de Sustentabilidade tem vindo a dar continuidade ao trabalho anterior com a

elaboração e divulgação dos princípios de negócio da Soares da Costa Construções e a

implementação de acções de apoio social do quadro da Política de Responsabilidade Social

Corporativa elaborada em 2007. De forma a materializar as políticas criadas em 2007, serão ainda

seleccionadas 2 obras que funcionarão como obras piloto para a criação de um sistema de

indicadores de sustentabilidade. Estão a ser desenvolvidos os mecanismos de monitorização da

Política de Igualdade, e vai ser divulgado a todos os colaboradores, o Manual de Gestão

Sustentável. Irão ainda ser desenvolvidos um conjunto de processos com os fornecedores da

Soares da Costa, com o objectivo de garantir o cumprimento, por parte destes, de um conjunto de

princípios de sustentabilidade. No âmbito dos sistemas de gestão, o Sistema de Gestão Ambiental

passou a ter um âmbito mais abrangente aplicando-se a todas as obras iniciadas em 2008. O

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 12 de 36

Sistema de Gestão de Qualidade está a ser implementado em Angola, com o objectivo da

certificação. Neste mercado foram também implementadas de medidas de higiene, saúde e

segurança. Nos EUA, está a ser incorporada a Política de Sustentabilidade e a serem realizadas

acções de formação num sistema de certificação ambiental de edifícios.

II. 7 Serviços Partilhados Depois da fase de implementação (finais de 2006) e da sempre necessária adaptação e organização

de recursos a sociedade que concentra a prestação de Serviços Partilhados do Grupo Soares da

Costa durante o semestre em curso consolidou o nível e qualidade de prestação de serviços às

várias empresas do grupo, cujas principais linhas de actuação foram já referidas no Relatório de

Gestão relativo ao exercício de 2007.

Assume no semestre especial relevância a implementação efectiva do novo sistema geral de

informação (SAP) que, com o apoio de consultores externos, exigiu um empenho significativo dos

recursos humanos afectos ao Projecto de modo a tornar viável e bem sucedida, sem hiatos no

sistema de informação de gestão, a mudança estrutural encetada.

Igualmente relevante foi a incorporação no perímetro do Grupo das sociedades CPE – Companhia

de Parques de Estacionamento, SA e Contacto – Sociedade de Construções, SA, que implicou um

esforço adicional por parte da Soares da Costa Serviços Partilhados, com o objectivo de acomodar

na sua estrutura a prestação de serviços àquelas duas empresas.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 13 de 36

III. ENVOLVENTE MACROECONÓMICA E O SECTOR DA CONSTR UÇÃO

A crise no segmento de alto risco do mercado hipotecário norte-americano surgida no 2º. Semestre

de 2007 e que fez eclodir uma turbulência nos mercados financeiros bem acentuada, a

intensificação do aumento do preço do petróleo e das matérias primas alimentares têm vindo a

definir o contexto da actividade económica mundial que, depois de um robusto crescimento por que

passou nos últimos anos, sofre uma inflexão abrupta do ciclo expansionista.

Também na zona euro desde finais do ano passado que os principais indicadores da actividade têm

vindo a deteriorar-se, tendência que dificilmente se inverterá proximamente devido ao

endurecimento das condições financeiras, à escalada dos preços das matérias primas e à perda de

vigor do emprego.

Uma pequena economia como a portuguesa, fortemente integrada em termos económicos e

financeiros, não escapa à evolução destes factores exógenos. Depois de os últimos anos se terem

caracterizado por um crescimento inferior ao da média europeia em resultado de um travão

provocado pela prioritária necessidade de uma redução substancial do deficit orçamental, tarefa,

aliás, bem conseguida por via do aumento dos impostos e da redução do investimento público a que

se associou algum controlo da despesa, 2008 era anunciado como o ano da aceleração do

crescimento e da aquisição da convergência.

Infelizmente, o reforço do sentimento de forte abrandamento económico internacional subjacente à

reavaliação das perspectivas de evolução da actividade económica e as preocupações dos bancos

centrais nas expectativas inflacionistas que, no trade-off entre inflação e fraco crescimento ou

recessão tendem a aceitar o segundo, subindo as taxas de juro3, levam a concluir que assim não

será.

Se a inflação4 em Portugal não atinge ainda números muito preocupantes em comparação com a

UE, a recente revisão do PIB pelo Banco de Portugal, no seu Boletim Económico de Verão, para

1,2% no ano em curso (contra 1,9% no ano findo) e 1,3% para 2009, vem revelar esse fraco

crescimento da actividade, num contexto de deterioração do enquadramento económico-financeiro

internacional.

3 O Banco Central Europeu subiu recentemente a taxa directora fixando-a em 4,25% 4 O mesmo Boletim projecta em 3% a variação média anual do Índice Homologo de Preços no Consumidor, para 2008 (foi de 2,4% em 2007).

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 14 de 36

O investimento (FBCF) também se ressente do contexto das condições de financiamento mais

adversas, não só no aumento das taxas como nos critérios de concessão de crédito e, por isso,

tendo crescido em 2007 +3,2%, depois de uma queda acentuada no período 2002-2006, terá

expectavelmente uma evolução de crescimento bastante mais fraca (+1,0% + 1,2% para 2008 e

2009, respectivamente).

É neste clima que o sector de construção civil e obras públicas convive. Perdendo peso nos últimos

anos nos vários indicadores relativamente ao conjunto da economia (VAB, PIB, FBCF), o sector

espera recuperar em 2008 e 2009 da depressão de investimento que se tem verificado em infra-

estruturas.

O 1º. Semestre é já revelador de um aumento significativo do número e valor dos concursos públicos

divulgados o que permitirá alterar a prazo o resultado verificado relativamente ao valor adjudicado -

inferior em 10% ao do apurado no 1º. Semestre de 2007.

O sector de engenharia civil aparece com maior dinamismo apresentando em Abril um crescimento

acumulado de 3,8%5 para no final de semestre ter uma variação positiva estimada (FEPICOP) em

5,4%.

É diferente a evolução do mercado das obras particulares que regista no semestre em curso um

diminuição do índice de produção, por via do comportamento do segmento dos edifícios

residenciais6, afectado sem surpresa pela conjuntura económica de subida de taxas de juro e

diminuição do rendimento disponível das famílias, o que contrasta com a evolução positiva (+4,3%

no final do semestre) da produção de edifícios não residenciais. A tendência de evolução dos níveis

de actividade nestes dois segmentos – com ritmos diferenciados – assemelha-se ainda em 2008 à

tendência verificada no ano anterior.

Já no que respeita a Angola, o segundo mercado em termos de importância no volume de negócios

do Grupo e onde este está implementado há mais de 25 anos, a economia continua a apresentar

forte crescimento económico na esteira do verificado nos últimos anos.

Este crescimento contínuo e sustentado do PIB é enquadrado por uma consolidação do processo de

estabilização macroeconómica que tem garantido a estabilidade monetária, cambial e a queda

contínua da taxa de inflação, criando condições propícias ao investimento privado. O sector da

construção revela-se particularmente dinâmico e a aceleração da construção de infra-estruturas e

alargamento das mesmas ao espaço territorial global do país torna expectável que o ciclo de

expansão permaneça nos tempos próximos.

5 Fonte: ANEOP – Relatório Trimestral – 2º. Trimestre de 2008, Julho de 2008. 6 Com uma variação no ano terminado em Junho de 2008 de -5,6%, segundo a FEPICOP, Conjuntura da Construção, Julho/2008

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 15 de 36

Nos EUA, apesar do afastamento da possibilidade de recessão7, enraíza-se a convicção num

período prolongado de crescimento lento, propulsionado pelas exportações, na medida em que o

consumo privado se manterá deprimido por via da crise imobiliária e da fragilidade do mercado

laboral. Esta crise do imobiliário, manifestada no início do 2º. Semestre de 2007 e que permanece, é

particularmente sentida no estado da Florida, mercado geográfico que tem vindo a assumir-se como

o 3º. Mercado em termos de magnitude do volume de negócios do grupo.

O mercado residencial sofre um acentuado declínio que o sector não residencial, menos atingido e

mais dinâmico, não consegue ainda assim contrabalançar.

Associando a desvalorização do dólar à restrição do mercado, as contas agora apresentadas

reflectem uma redução substancial do volume de negócios neste mercado. Aqui a estratégia do

Grupo Soares da Costa passa por diversificar a actuação estendendo-a a outros segmentos de

mercado, nomeadamente o das infra-estruturas.

7 Nas Previsões de Primavera, divulgadas em meados de Junho, a OCDE prevê que o PIB dos EUA cresça 1,2% em 2008 e 1,1% em 2009.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 16 de 36

IV.SITUAÇÃO ECONÓMICA E FINANCEIRA E DESEMPENHO DO GRUPO

IV. 1 Contas individuais (P.O.C.) Como se compreende, no âmbito da actividade de um grupo económico, as contas individuais da

sociedade-mãe não desempenham o mesmo papel relevante que se atribui às contas consolidadas.

No entanto, correspondendo às contas estatutárias da sociedade, não se deixa de fazer referência

aos aspectos mais importantes que se retiram da leitura das mesmas.

As contas individuais da sociedade Grupo Soares das Costa, SGPS, SA registam no final deste

semestre um volume de negócios de 1,4 milhões de euros, que compara com 1,6 milhões de euros

do semestre homólogo anterior. Estes proveitos respeitam a serviços técnicos e de gestão,

prestados a outras empresas do Grupo, no âmbito do objecto acessório das sociedades gestoras de

participações sociais.

Os resultados operacionais foram negativos de 1,9 milhões de euros, um valor que não se distancia

muito dos -1,7 milhões do período homólogo anterior.

Já os resultados financeiros (vide nota 45 do ABDR) foram positivos, situando-se em +4,5 milhões

de euros em resultado da conjugação de algum agravamento do custo líquido de financiamento

(passou de 3,6 milhões para 4,2 milhões de euros) e do registo de 8,75 milhões euros de

rendimentos de participação de capital (3,20 milhões da área da Indústria, 5,10 milhões da área das

Concessões e 0,45 milhões da área da Imobiliária).

O valor líquido dos Activos, 337,1 milhões de euros, subiu cerca de 18,7 milhões de euros

relativamente a Dezembro de 2007, praticamente explicada com a variação nas dívidas das

empresas do grupo, repartidas entre Investimentos Financeiros (+3,9 milhões) e circulante (+14,8).

Este aumento do lado do activo foi compensado no 2º. membro do balanço pelo aumento dos

capitais próprios (+4,2 milhões correspondente ao resultado líquido do semestre) e mais

expressivamente (14,5 milhões) pelo aumento do passivo.

O rácio de autonomia financeira tendo-se reduzido, mantém um valor bastante elevado (+45,8%).

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 17 de 36

IV. 2 Contas consolidadas do Grupo

Como nota prévia e conforme já salientado acima designadamente nos pontos 1. e 2.2. as contas

consolidadas que ora se apresentam englobam pela primeira vez no seu perímetro a Contacto

(consolidada integralmente), recém-chegada ao grupo Soares da Costa e bem assim a Scutvias,

consolidada proporcionalmente (33,33%), antes registada pelo método da equivalência patrimonial.

Se no primeiro caso trata-se de um crescimento inorgânico do Grupo, inserido na estratégia

delineada no Plano de Negócios, oportunamente enunciado, no caso da Scutvias, ainda que

também potenciado pelo aumento da participação do Grupo (de 20% para 33,33%), a alteração

metodológica-contabilística tem um significativo peso na compreensão das alterações verificadas

nas demonstrações financeiras globalmente consideradas.

Assim, procuraremos, na medida do possível e sempre que oportuno isolar os efeitos decorrentes

desta alteração metodológica.

IV. 2.1 Volume de negócios

O volume de negócios registado ao final do 1º semestre é de 384,8 milhões de euros, confrontando

com o valor de 276,9 milhões respeitante ao período homólogo do ano anterior.

Esta evolução reflecte, naturalmente, a diferente amplitude do perímetro de consolidação e também

a consolidação em 2008 da participada «Scutvias» pelo método proporcional8. Porém, caso a

«Scutvias» continuasse a ser consolidada pelo método da equivalência patrimonial ainda assim o

volume de negócios do grupo teria crescido muito substancialmente (+32,0%)9.

O quadro seguinte permite verificar a estratificação do volume de negócios por mercados

geográficos com o mercado nacional agora a assumir um peso maioritário, evidenciando a vocação

nacional das empresas ora integradas. Porém, os mercados internacionais em valor absoluto,

mantém uma evolução interessante, revelando crescimentos face ao período homólogo, com Angola

a subir 14,0%. O mercado americano, mantendo-se ainda como o terceiro mercado geográfico, é

que sofre uma quebra abrupta, justificada pela crise do imobiliário que advém do 2º. Semestre de

2007 e que atingiu particularmente o Estado da Florida e o segmento residencial áreas onde se

concentra a actividade do Grupo. Um redireccionamento já encetado para outros sub-segmentos

8 A consolidação da Scutvias pelo método proporcional traz um efeito de aumento do volume de negócios de

19,3 milhões de euros. 9 Se, por sua vez, fosse expurgado de 2008 o efeito conjunto da Scutvias e da Contacto, ainda assim o volume de negócios teria revelado um crescimento de 6,3%

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 18 de 36

dentro da construção visa proporcionar no futuro a alteração desta tendência e a manutenção da

importância deste mercado geográfico.

Uma referência para o importante peso de S. Tomé e Príncipe, difícil de manter no futuro dada a

exiguidade do mercado e o aumento dos outros mercados aqui apresentados de forma agregada e

que compreendem nomeadamente Guiné, Argélia, Marrocos e Israel.

Distribuição do Volume de Negócios por Mercados Geo gráficos

Valores em milhares de euros

Mercado 1º S 2008 % 1º S 2007 % Var. 08/07

Portugal 199.968 52,0% 77.801 28,1% 157,0%

Angola 140.860 36,6% 122.846 44,4% 14,7%

E.U.A. 17.579 4,6% 57.763 20,9% -69,6%

Moçambique 5.287 1,4% 6.269 2,2% -15,7%

S. Tomé e Príncipe 7.651 2,0% 6.132 2,2% 24,8%

Outros 13.473 3,5% 6.056 2,2% 122,5%

Total 384.816 100% 276.868 100% 39,0%

Volume de Negócios 2008Desdobramento por mercados

3,5%

36,6%2,0%

1,4%4,6%

52,0%

Portugal

Angola

E.U.A.

Moçambique

S. Tomé e Príncipe

Outros

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 19 de 36

Já por segmentos de áreas de negócios o comportamento do volume de negócios é o seguinte:

Volume de Negócios Consolidado Desdobramento por áreas de negócios

Valores em milhares de euros

Áreas de Negócios 1 Sem. 2008 % 1 Sem. 2007 % Variação

Grupo + Serviços Partilhados 22 0,0% 69 0,0% -- AN Construção 318.164 82,7% 244.801 88,4% 30,0% AN Indústria 43.614 11,3% 29.311 10,6% 48,8% AN Imobiliária 1.391 0,4% 2.423 0,9% -42,6% AN Concessões 21.626 5,6% 264 0,1% --

TOTAL 384.816 100,0% 276.868 100,0% 39,0%

O quadro permite evidenciar o crescimento de todas as áreas de negócios, com excepção da

Imobiliária. Significativo o crescimento de 30,0% da Construção que mesmo isolando o efeito da

Contacto e penalizada pelas consequências já referidas do mercado americano, viu o seu volume de

negócios aumentar.

Por outro lado, a consolidação da Scutvias (responsável por 19,3 milhões) e da CPE no segmento

das concessões, importa um valor interessante para o Volume de Negócios do Grupo passando a

contribuir com 5,6% do valor consolidado global.

IV. 2.2 Rentabilidade O Quadro seguinte sintetiza as demonstrações de resultados do último triénio, sempre reportadas,

naturalmente ao final do 1º semestre de cada ano. Esta amplitude temporal mais alargada permite

extrair ilações mais sólidas sobre a evolução e trajectória da rendibilidade do Grupo.

O quadro exterioriza também de modo evidente a evolução e crescimento do grupo por um lado,

mas também a deterioração das condições financeiras do mercado por outro.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 20 de 36

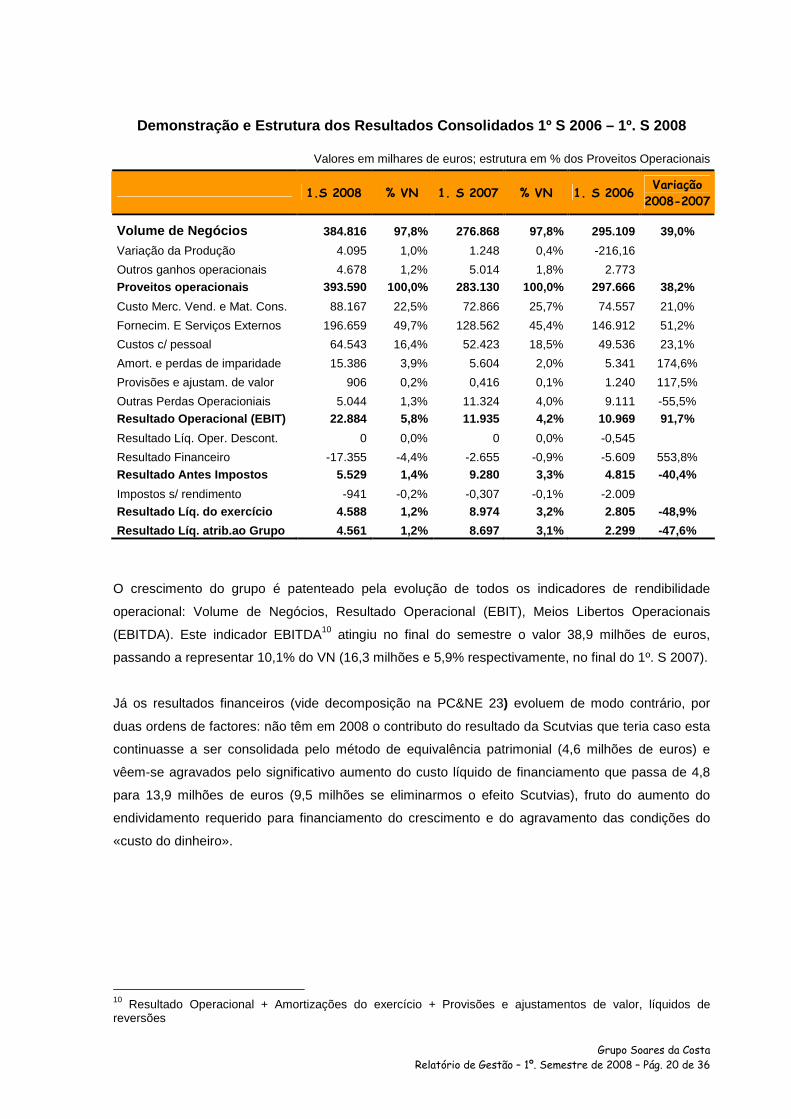

Demonstração e Estrutura dos Resultados Consolidado s 1º S 2006 – 1º. S 2008

Valores em milhares de euros; estrutura em % dos Proveitos Operacionais

1.S 2008 % VN 1. S 2007 % VN 1. S 2006

Variação 2008-2007

Volume de Negócios 384.816 97,8% 276.868 97,8% 295.109 39,0%

Variação da Produção 4.095 1,0% 1.248 0,4% -216,16

Outros ganhos operacionais 4.678 1,2% 5.014 1,8% 2.773 Proveitos operacionais 393.590 100,0% 283.130 100,0% 297.666 38,2%

Custo Merc. Vend. e Mat. Cons. 88.167 22,5% 72.866 25,7% 74.557 21,0%

Fornecim. E Serviços Externos 196.659 49,7% 128.562 45,4% 146.912 51,2%

Custos c/ pessoal 64.543 16,4% 52.423 18,5% 49.536 23,1%

Amort. e perdas de imparidade 15.386 3,9% 5.604 2,0% 5.341 174,6%

Provisões e ajustam. de valor 906 0,2% 0,416 0,1% 1.240 117,5%

Outras Perdas Operacioniais 5.044 1,3% 11.324 4,0% 9.111 -55,5%

Resultado Operacional (EBIT) 22.884 5,8% 11.935 4,2% 10.969 91,7%

Resultado Líq. Oper. Descont. 0 0,0% 0 0,0% -0,545

Resultado Financeiro -17.355 -4,4% -2.655 -0,9% -5.609 553,8%

Resultado Antes Impostos 5.529 1,4% 9.280 3,3% 4.815 -40,4%

Impostos s/ rendimento -941 -0,2% -0,307 -0,1% -2.009

Resultado Líq. do exercício 4.588 1,2% 8.974 3,2% 2.805 -48,9%

Resultado Líq. atrib.ao Grupo 4.561 1,2% 8.697 3,1% 2.299 -47,6%

O crescimento do grupo é patenteado pela evolução de todos os indicadores de rendibilidade

operacional: Volume de Negócios, Resultado Operacional (EBIT), Meios Libertos Operacionais

(EBITDA). Este indicador EBITDA10 atingiu no final do semestre o valor 38,9 milhões de euros,

passando a representar 10,1% do VN (16,3 milhões e 5,9% respectivamente, no final do 1º. S 2007).

Já os resultados financeiros (vide decomposição na PC&NE 23) evoluem de modo contrário, por

duas ordens de factores: não têm em 2008 o contributo do resultado da Scutvias que teria caso esta

continuasse a ser consolidada pelo método de equivalência patrimonial (4,6 milhões de euros) e

vêem-se agravados pelo significativo aumento do custo líquido de financiamento que passa de 4,8

para 13,9 milhões de euros (9,5 milhões se eliminarmos o efeito Scutvias), fruto do aumento do

endividamento requerido para financiamento do crescimento e do agravamento das condições do

«custo do dinheiro».

10 Resultado Operacional + Amortizações do exercício + Provisões e ajustamentos de valor, líquidos de reversões

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 21 de 36

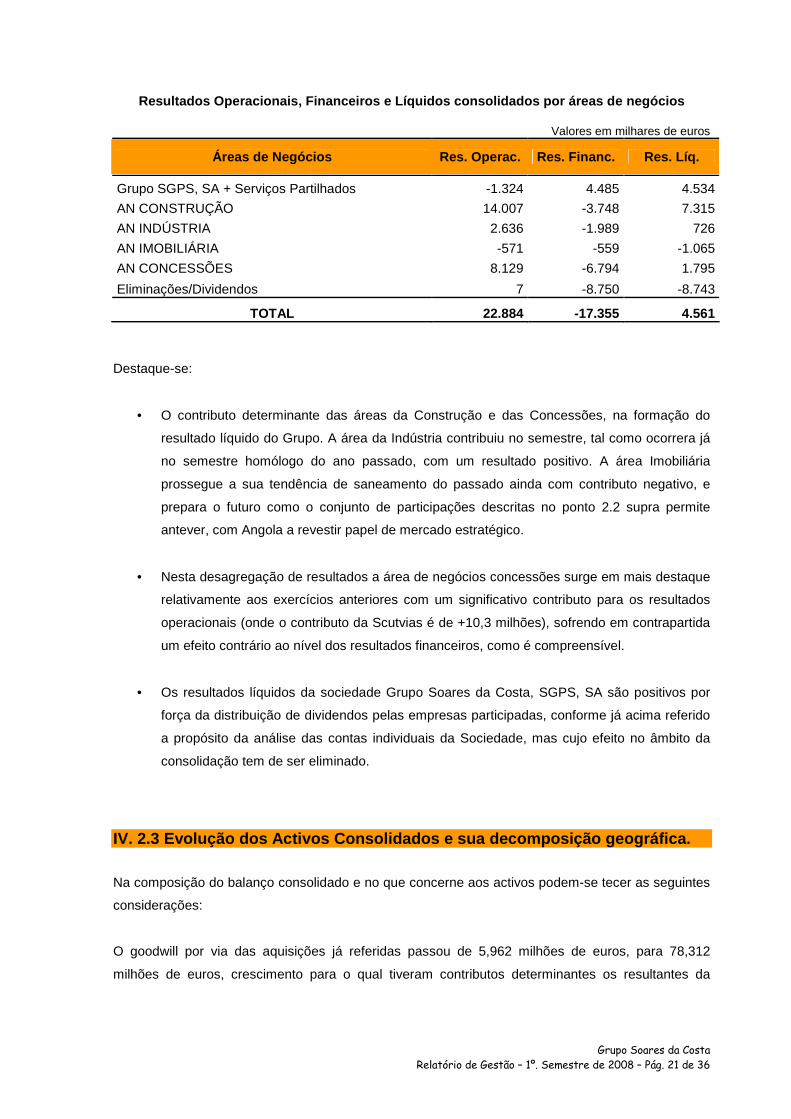

Resultados Operacionais, Financeiros e Líquidos con solidados por áreas de negócios

Valores em milhares de euros

Áreas de Negócios Res. Operac. Res. Financ. Res. Líq.

Grupo SGPS, SA + Serviços Partilhados -1.324 4.485 4.534

AN CONSTRUÇÃO 14.007 -3.748 7.315

AN INDÚSTRIA 2.636 -1.989 726

AN IMOBILIÁRIA -571 -559 -1.065

AN CONCESSÕES 8.129 -6.794 1.795

Eliminações/Dividendos 7 -8.750 -8.743

TOTAL 22.884 -17.355 4.561

Destaque-se:

• O contributo determinante das áreas da Construção e das Concessões, na formação do

resultado líquido do Grupo. A área da Indústria contribuiu no semestre, tal como ocorrera já

no semestre homólogo do ano passado, com um resultado positivo. A área Imobiliária

prossegue a sua tendência de saneamento do passado ainda com contributo negativo, e

prepara o futuro como o conjunto de participações descritas no ponto 2.2 supra permite

antever, com Angola a revestir papel de mercado estratégico.

• Nesta desagregação de resultados a área de negócios concessões surge em mais destaque

relativamente aos exercícios anteriores com um significativo contributo para os resultados

operacionais (onde o contributo da Scutvias é de +10,3 milhões), sofrendo em contrapartida

um efeito contrário ao nível dos resultados financeiros, como é compreensível.

• Os resultados líquidos da sociedade Grupo Soares da Costa, SGPS, SA são positivos por

força da distribuição de dividendos pelas empresas participadas, conforme já acima referido

a propósito da análise das contas individuais da Sociedade, mas cujo efeito no âmbito da

consolidação tem de ser eliminado.

IV. 2.3 Evolução dos Activos Consolidados e sua dec omposição geográfica.

Na composição do balanço consolidado e no que concerne aos activos podem-se tecer as seguintes

considerações:

O goodwill por via das aquisições já referidas passou de 5,962 milhões de euros, para 78,312

milhões de euros, crescimento para o qual tiveram contributos determinantes os resultantes da

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 22 de 36

aquisição da Contacto (44,1 milhões) e do aumento da participação na Scutvias (27,4 milhões). A

PC&NE 8 expressa a sua decomposição integral.

O total do activo cifra-se em 1.220,7 milhões revelando um acréscimo de 407,9 milhões face a 31 de

Dezembro de 2007. Este aumento face à integração da nova subsidiária Contacto e da Scutvias pelo

método proporcional estende-se praticamente a todas as rubricas do balanço, com excepção dos

investimentos financeiros que no balanço de 31.12.2007 incluíam precisamente a participação de

20% da Scutvias em Investimentos Financeiros em equivalência patrimonial e o valor pago para

reforço no capital desta mesma empresa em adiantamentos por conta de investimentos financeiros e

que agora no semestre, por via da alteração de método de consolidação, são eliminados do balanço

e substituídos, obviamente, pelos activos, passivos (e goodwill) referentes à respectiva participada.

ACTIVOS CONSOLIDADOS 2008 - 1º. SLocalização

19%2%

75%

1%2%

1%

PortugalAngolaE.U.A.MoçambiqueGuinéOutros

IV. 2.4 Evolução dos Capitais Próprios

Durante o semestre não existiram operações de mercado que alterassem o capital social que, por

isso, mantém o valor de 160 milhões de euros (vide PC&NE 16) e também não houve fundos

distribuídos ao exterior pela sociedade-mãe.

A sociedade não detém, à data de 30 de Junho de 2008, directa ou indirectamente, acções próprias,

relativamente às quais, aliás, não ocorreram no semestre quaisquer transacções11.

A evolução da globalidade dos capitais próprios de 136,2 para 140,1 milhões de euros é, assim,

justificada essencialmente pelo resultado consolidado do exercício (+4,6 milhões), havendo o registo

de -0,8 milhões em contas de reservas e resultados transitados, devido essencialmente a desvios de

11 Já no decurso do 2º semestre a sociedade adquiriu algumas acções próprias conforme se informa no ponto VI.1 infra deste relatório.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 23 de 36

conversão. A peça «Demonstração das alterações nos capitais próprios» integrante das contas dá a

conhecer mais discriminadamente a evolução registada.

IV. 2.5 Evolução do Passivo Consolidado

Do mesmo modo que ocorreu no activo e também basicamente pela mesma ordem de factores, o

passivo total sofreu um aumento significativo desde 31.12.2007, passando de 812,8 milhões para

1.220,7 milhões de euros.

Este aumento desagregou-se de forma equilibrada em passivo não corrente (+220,3 milhões) e

passivo corrente (+183,8 milhões).

O endividamento líquido (net-debt) assume à data do balanço semestral o valor de 542,4 milhões de

euros, contra 313,6 milhões no final de 2007.

Importa, porém, explicar que o balanço de 2008 ao integrar proporcionalmente a Scutvias arrasta,

naturalmente, para o balanço do grupo a parte proporcional do endividamento desta participada, o

que só por si é responsável pelo aumento de 194,6 milhões (ou seja com o contributo explicativo de

85% da variação ocorrida). Por sua vez o investimento feito na Contacto é outro dos factores

determinantes nesta evolução.

A variação ocorrida (+228,8 milhões) pode então ser decomposta nos efeitos Scutvias (194,6),

Contacto (17,5), investimentos na Imobiliária (3,1) e diversos (13,6).

Se conjugarmos o nível de endividamento com a capacidade do Grupo em gerar fundos verifica-se

que o «leverage factor», medido pelo rácio Net-debt / EBITDA12, apresenta um múltiplo inferior a 7 o

que nos parece estar em padrões aceitáveis, considerando a fase de crescimento do grupo, e longe

de ser agressivo.

A evolução deste indicador ao longo do último ano pode ser evidenciada do modo que segue:

Valores monetários em milhares de euros

Rubrica 1º. S 2007 2007 1º. S 2008

Net-Debt 168.409 313.561 542.447

Ebitda 16.313 36.159 38.907

Net-debt/Ebidta13 5,16 8,67 6,97

12 Anualizando o EBITDA por via da multiplicação por 2 do valor obtido no semestre. 13 Idem com referência aos valores semestrais.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 24 de 36

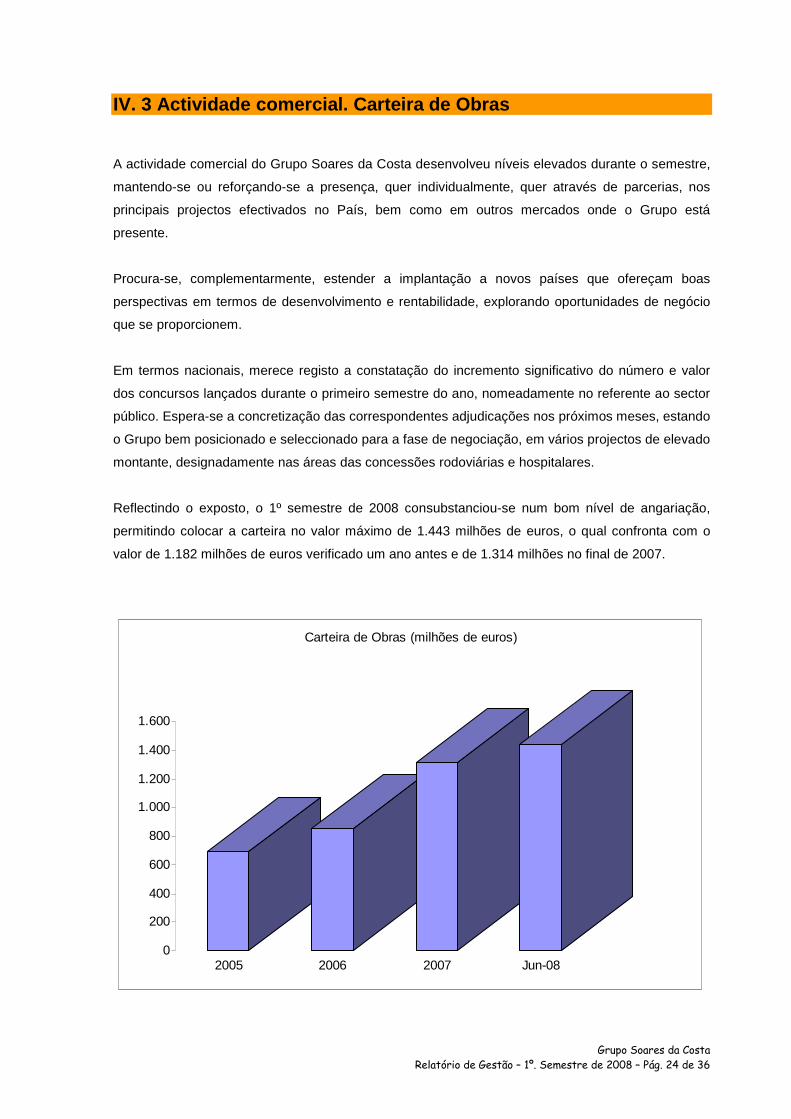

IV. 3 Actividade comercial. Carteira de Obras

A actividade comercial do Grupo Soares da Costa desenvolveu níveis elevados durante o semestre,

mantendo-se ou reforçando-se a presença, quer individualmente, quer através de parcerias, nos

principais projectos efectivados no País, bem como em outros mercados onde o Grupo está

presente.

Procura-se, complementarmente, estender a implantação a novos países que ofereçam boas

perspectivas em termos de desenvolvimento e rentabilidade, explorando oportunidades de negócio

que se proporcionem.

Em termos nacionais, merece registo a constatação do incremento significativo do número e valor

dos concursos lançados durante o primeiro semestre do ano, nomeadamente no referente ao sector

público. Espera-se a concretização das correspondentes adjudicações nos próximos meses, estando

o Grupo bem posicionado e seleccionado para a fase de negociação, em vários projectos de elevado

montante, designadamente nas áreas das concessões rodoviárias e hospitalares.

Reflectindo o exposto, o 1º semestre de 2008 consubstanciou-se num bom nível de angariação,

permitindo colocar a carteira no valor máximo de 1.443 milhões de euros, o qual confronta com o

valor de 1.182 milhões de euros verificado um ano antes e de 1.314 milhões no final de 2007.

0

200

400

600

800

1.000

1.200

1.400

1.600

2005 2006 2007 Jun-08

Carteira de Obras (milhões de euros)

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 25 de 36

Merece destaque, nomeadamente, a adjudicação das seguintes obras de maior importância:

• Resort Quinta do Lorde (Madeira) - em consórcio

• Montinho de Monchique, Longevity Wellness Resort (Algarve)

• Central de Valorização Orgânica da Amarsul (Seixal) – em consórcio

• Plataforma Logística de Castanheira do Ribatejo – 1ª Fase, para a Abertis

• Estação Amadora-Este e Reboleira, da Linha Azul do Metropolitano de Lisboa - em

consórcio

• Reforço de Potência do Escalão do Alqueva, para a EDP – em consórcio

• Terminal de Contentores para a Sonils (Angola)

• Infraestruturas para o Terminal de Gás Natural do Soyo (Angola)

• Empreendimento Belas 1 (Angola)

Fruto das perspectivas de adjudicação de empreitadas atrás referidas, espera-se que os níveis de

angariação no 2º semestre permaneçam a bom nível.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 26 de 36

V. PRINCIPAIS RISCOS E INCERTEZAS. PREVISÃO DA EVOL UÇÃO DA ACTIVIDADE ATÉ AO FINAL DO EXERCÍCIO

O Grupo Soares da Costa, conforme as peças que fazem parte desta Informação Semestral

evidenciam, exerce a sua actividade em vários segmentos de negócio e em vários espaços

geográficos. Neste âmbito o Grupo está exposto, naturalmente, a diversos riscos que se podem

classificar em:

Riscos dos Processos de Negócio, a saber:

Riscos operacionais (os que podem afectar a eficácia e a eficiência dos processos operativos e

prestação dos serviços do grupo, a satisfação dos clientes e a reputação das empresas);

Riscos de integridade (os relacionados com fraudes internas e externas a que possam estar sujeitas

as empresas do grupo);

Riscos de direcção e recursos humanos (riscos vinculados entre outros à gestão, direcção,

liderança, limites de autoridade, etc.);

Riscos financeiros (riscos de taxa de câmbio, riscos de taxa de juro, riscos de liquidez e risco de

crédito);

Riscos de Informação – Informação operativa, financeira e avaliação estratégica;

Riscos do Meio – Concorrência, meio político, económico e social, regulação e mudanças no sector.

Através da sua organização interna as diferentes áreas de gestão da empresa (Desenvolvimento de

Negócios, Direcção de Finanças, Controlo de Gestão, Recursos Humanos, Serviços Jurídicos, etc…)

são orientadas em termos de identificar e avaliar os riscos que as suas decisões, nas respectivas

áreas de intervenção e competência envolvem e de tentar minimizá-los.

No entanto, em clima macroeconómico de alguma adversidade e de maior incerteza (vide Capítulo 3

supra) os riscos designadamente de índole financeira aumentam. A postura do Grupo, neste âmbito

é conservadora e prudente, procurando uma não exposição elevada a este tipo de riscos sempre

associados ao exercício normal e corrente da actividade e nunca assumindo posições em

instrumentos financeiros de carácter especulativo.

Conforme se referiu no Relatório de Gestão de 2007:

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 27 de 36

a) A sociedade e as principais subsidiárias do grupo têm geralmente as principais fontes de

financiamento alheias remuneradas de modo indexado a taxas de mercado, pelo que está

exposta ao risco inerente às respectivas flutuações, havendo uma correlação positiva entre

taxas de juro e custos de financiamento, isto é, a um aumento das taxas de juro

corresponde, ceteris paribus, um custo de financiamento mais elevado. Adicionalmente, a

participada «Scutvias», da área das Concessões, na qual o grupo detém uma participação

correspondente a 1/3, contratou em exercícios anteriores, um instrumento financeiro

derivado, SWAP de taxa de juro, com liquidações semestrais até Outubro de 2018, que

vence juros à taxa fixa de 7,14%. Neste caso a exposição é no sentido de que um aumento

da taxa de juro de mercado se reflecte num impacto positivo nos resultados, por via da

actualização do justo valor do instrumento financeiro.

b) Quanto ao risco da taxa de câmbio este advém principalmente da presença internacional do

grupo Soares da Costa. O exercício da actividade por parte de algumas das empresas do

grupo em mercados externos, nomeadamente, Angola outros países lusófonos e Estados

Unidos da América (Florida), expõe o grupo aos efeitos derivados de alterações na paridade

das moedas relativamente ao euro. No mercado angolano uma parte significativa dos

contratos geradores de proveitos é estabelecida em moedas que não o euro

(essencialmente dólares dos Estados Unidos da América). O grau de exposição é

dependente da medida em que os «inputs» necessários para a execução desses contratos

sejam de fonte externa ao país e se materializem em responsabilidades contraídas em

moeda diferente da dos proveitos. Neste mercado, em princípio, uma sobrevalorização do

euro relativamente ao dólar afecta negativamente os resultados da empresa. Nos Estados

Unidos da América, dado o carácter de grande autonomia do mercado quanto aos factores

de produção necessários à execução dos contratos, a situação é diferente da anterior e o

risco das taxas de câmbio é fundamentalmente inerente ao processo de transposição das

demonstrações financeiras das subsidiárias americanas para a moeda de reporte do grupo.

c) Quanto ao risco de crédito – risco associado às contas a receber decorrentes do normal

desenvolvimento da actividade do grupo - a administração da empresa considera não

existir, nomeadamente com referência a entidades privadas, um grau de concentração

elevado de crédito e por conseguinte de substanciais impactos nos resultados futuros por

eventos associados a este tipo de risco. As situações de risco de crédito apuradas à data de

cada balanço são identificadas pelas áreas competentes e em função da antiguidade do

crédito, perfil do risco do cliente, experiência recolhida e demais circunstâncias aplicáveis ao

caso concreto, é revisto o registo de imparidades nas contas a receber.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 28 de 36

Reconhece-se que uma evolução anormal das taxas de juro que aumente excessivamente o custo

líquido de financiamento e/ou uma evolução abrupta das taxas de câmbio, afectando as operações

nos principais mercados internacionais onde opera, possam afectar a rendibilidade esperada da

actividade do Grupo.

Por outro lado os leitores de informação financeira, nomeadamente prospectiva, devem estar

conscientes dos riscos e das incertezas que uma globalização cada vez mais abrangente da

actividade económica implica.

Face a todo o exposto e salvaguardando os eventuais efeitos de factores não controlados pela

empresa, nomeadamente as acima mencionadas variações significativas de taxas de juro, taxas de

câmbio, ou a ocorrência de factores excepcionais, existem perspectivas de que para o final do

exercício o Grupo possa atingir as metas anunciadas.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 29 de 36

VI. OS TÍTULOS SOARES DA COSTA E O MERCADO DE CAPIT AIS

VI.1. Representação do Capital

O capital da sociedade no valor de 160 milhões de euros é representado, e durante o semestre não

existiram alterações, por 160.000.000 de acções escriturais de valor nominal unitário de 1 €, sendo

que 133.000.000 são ordinárias e 27.000.000 são preferenciais sem direito de voto. Estas últimas,

em conformidade com o disposto no nº 3 do artigo 342º do Código das Sociedades Comerciais

gozam actualmente do direito de voto.

A sociedade Grupo Soares da Costa, SGPS, SA (e qualquer das sociedades desta dependentes)

não detém acções próprias à data do final do período de referência das contas. Aliás, durante o

semestre findo em 30 de Junho de 2008, não foram realizadas quaisquer transacções sobre valores

mobiliários próprios.

Já em data posterior ao fecho do semestre a sociedade fez aquisições de acções próprias no

mercado Euronext-Lisbon, pelo que detém à data desta informação 440.322 acções ordinárias

adquiridas ao preço médio de 1,0479 €.

VI. 2. Síntese das comunicações ao mercado durante o semestre

Durante o primeiro semestre de 2008 a sociedade Grupo Soares da Costa, SGPS, SA, publicou ou

disponibilizou ao público, na sua qualidade de emitente de valores mobiliários admitidos à cotação a

seguinte informação:

1- Comunicados e Informações disponibilizadas ao público através dos sítios da CMVM, da

NYSE Euronext e da Grupo Soares da Costa SGPS, S.A.

a) Informação Privilegiada

Data Descrição

23-05-2008 Grupo Soares da Costa, SGPS, SA informa sobre fusão de participadas

20-05-2008 Grupo Soares da Costa, SGPS, SA dá conhecimento de apresentação a grupo de Investidores (versão em inglês)

12-05-2008 Grupo Soares das Costa, SGPS, SA, informa sobre esclarecimento da notícia sobre Pré-Qualificação para o Metro de S. Petersburgo

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 30 de 36

25-03-2008 Grupo Soares da Costa esclarece sobre notícias publicadas na imprensa

10-03-2008 Apresentação dos Resultados 2007 e Perspectivas para 2008

21-03-2008 Contrato definitivo de aquisição da Contacto Sociedade de Construções, SA

12-03-2008 Grupo Soares da Costa, SGPS, SA, informa sobre a alteração do seu Representante para as Relações com o Mercado

31-01-2008 Grupo Soares da Costa, SGPS, SA, informa sobre a ampliação da Comissão Executiva

03-01-2008 Contrato para aquisição da Contacto Sociedade de Construções, SA

b) Prestação de Contas (anuais, semestrais e trimestrais)

Data Descrição

16-05-2008 Grupo Soares da Costa, SGPS, SA informa sobre Contas relativas ao Primeiro Trimestre de 2008

29-04-2008 Grupo Soares da Costa, SGPS, SA informa sobre resultado da Assembleia-Geral Anual

10-03-2008 Apresentação dos Resultados 2007 e Perspectivas para 2008

c) Relatório sobre o Governo da Sociedade

Data Descrição

10-03-2008 Grupo Soares da Costa, SGPS, SA Governo da Sociedade 2007

d) Titulares de Órgãos Sociais

Data Descrição

29-04-2008 Grupo Soares da Costa, SGPS, SA informa sobre resultado da Assembleia-Geral Anual

e) Convocatórias

Data Descrição

26-03-2008 Convocatória para a Assembleia-Geral

27-03-2008 Aditamento à Convocatória para a Assembleia-Geral

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 31 de 36

f) Participações Qualificadas

Data Descrição

17-04-2008

Redução da Participação Qualificada do Millennium BCP – Gestão de Fundos de Investimento, SA

31-03-2008 Redução da Participação Qualificada do Santander Asset Management

g) Síntese Anual da Informação Divulgada

Data Descrição

12-03-2008 Grupo Soares da Costa, SGPS, SA, informa sobre síntese anual da informação divulgada em 2007

h) Outros Comunicados

Data Descrição

26-05-2008

Grupo Soares da Costa, SGPS, SA informa sobre o pagamento de juros do Cupão nº 1 das Obrigações da Soares da Costa 2007/2017

05-05-2008 Grupo Soares da Costa, SGPS, SA informa sobre o pagamento de juros do Cupão nº 1 das Obrigações do Grupo Soares da Costa 2007/2015

2- Comunicados e Informações disponibilizadas ao público através do Portal de Justiça

Data Descrição

27-03-2008 Convocatória para a Assembleia-Geral

28-03-2008 Aditamento à Convocatória para a Assembleia-Geral

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 32 de 36

3- Comunicados e Informações disponibilizadas ao público através do Boletim de Cotações da Euronext

Data Descrição

26-05-2008

Grupo Soares da Costa, SGPS, SA informa sobre o pagamento de juros do Cupão nº 1 das Obrigações da Soares da Costa 2007/2017

05-05-2008 Grupo Soares da Costa, SGPS, SA informa sobre o pagamento de juros de Cupão nº 1 das Obrigações do Grupo Soares da Costa 2007/2015

26-03-2008 Convocatória para a Assembleia-Geral

27-03-2008 Aditamento à Convocatória para a Assembleia-Geral

27-03-2008 Grupo Soares da Costa, SGPS, SA informa sobre resultado da Assembleia-Geral Anual

Já após 30 de Junho de 2008 foram ainda emitidos os seguintes comunicados:

Data Descrição

18-08-2008 Aquisição de Sociedade nos Estados Unidos.

04-08-2008 Aumento da Participação Qualificada do Millennium BCP – Gestão de Fundos de Investimento, SA

30-07-2008 Diminuição da Participação Qualificada do Millennium BCP – Gestão de Fundos de Investimento, SA

22-07-2008 Aumento da Participação Qualificada do Millennium BCP – Gestão de Fundos de Investimento, SA

07-07-2008 Grupo Soares da Costa, SGPS, SA informa sobre Consórcio para a Alta Velocidade

Para além disso, através do Gabinete do Investidor a sociedade está em relação permanente com

os investidores esclarecendo as dúvidas ou dando as informações consideradas pertinentes, sempre

em estrita obediência com os regulamentos em vigor.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 33 de 36

VI. 3. Comportamento em Bolsa

O quadro seguinte mostra alguns dados gerais sobre os movimentos e cotações das acções

ordinárias durante o semestre agora findo e o semestre homólogo do ano anterior.

Indicador Unidade 1º Sem. 2008 1º Sem. 2007 Número das acções ordinárias transaccionadas Unidade 50.328.103 433.650.192 Valor total das acções ordinárias transaccionadas Mil Eur 84.118,73 668.776,53 Valor de abertura no exercício Eur/ acção 2,08 0,69 Valor de fecho no exercício Eur/ acção 1,29 2,45 Valor médio/ acção ordinária Eur/ acção 1,671 1,542 Valor máximo acção ordinária Eur/ acção 2,13 2,45

Data da sessão respectiva Mmm/ dd Jan-04 Jun-29 Valor mínimo acção ordinária Eur/ acção 1,29 0,69

Data da sessão respectiva Mmm/ dd Jun-06 Jan-02

Como se sabe o semestre findo foi caracterizado por uma baixa acentuada das cotações das acções

motivada pela crise nos mercados financeiros, apresentando o índice PSI20 uma desvalorização

face ao final do ano de 2007 de 31,6% passando de 13.019,36 pontos para 8.904,14.

Este comportamento afectou o título Soares da Costa que encerrou o semestre a cotar em 1,29 face

a 2,09 no final do ano de 2007. Não obstante, não se deixa de registar que o valor médio no primeiro

semestre de 2008 foi ainda assim superior em cerca de 8,3% ao valor médio do semestre homólogo

um ano antes.

Importa ainda referir que o número e volume de acções transaccionadas no 1º. Semestre de 2007 foi

decisivamente influenciado pela OPA lançada pela «Investifino» e aquisições posteriores do mesmo

accionista.

Cumpre-nos também assinalar a saída do título Soares da Costa do PSI-20 na sequência da revisão

feita pela Euronext-Lisbon para vigorar no início do 2º. Semestre do ano em curso.

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 34 de 36

VII. FACTOS POSTERIORES

As contas anexas foram aprovadas pelo Conselho de Administração para divulgação em 28 de

Agosto de 2008. Não ocorreram posteriormente à data de encerramento das demonstrações

financeiras eventos significativos que possam ter afectado as informações nelas expressas.

Porto, 28 de Agosto de 2008

O Conselho de Administração

Manuel Roseta Fino

(Presidente)

Maria Angelina M. Caetano Ramos

José Manuel Baptista Fino

António Pereira da Silva Neves Pedro M. de Almeida Gonçalves

(Presidente da Comissão Executiva)

António Manuel S. Barbosa

da Frada

Pedro Gonçalo de Sotto-Mayor

De Andrade Santos

António Manuel Palma Ramalho António Manuel Pereira Caldas

Castro Henriques

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 35 de 36

ACCIONISTAS COM PARTICIPAÇÕES SUPERIORES A 2% A 30 /06/2008

Manuel Fino SGPS, S.A. Num Acções % Direitos Voto Indirectamente através da Investifino – Investimentos e Participações, SGPS, SA 113.302.682 70,8142 Total imputável 113.302.682 70,8142

Caetano – SGPS, S.A. Num Acções % Direitos Voto Directamente 17.600.000 11 Através da Administradora da Caetano – SGPS, S.A. 9.000 0,0057 Total imputável 17.600.000 11,0057

Millennium bcp – Gestão de Fundos de Investimento, S.A. Num Acções % Direitos Voto

Através de vários Fundos de Investimento 6.975.535 4,36 Total imputável 6.975.535 4,36

Grupo Soares da Costa Relatório de Gestão – 1º. Semestre de 2008 – Pág. 36 de 36

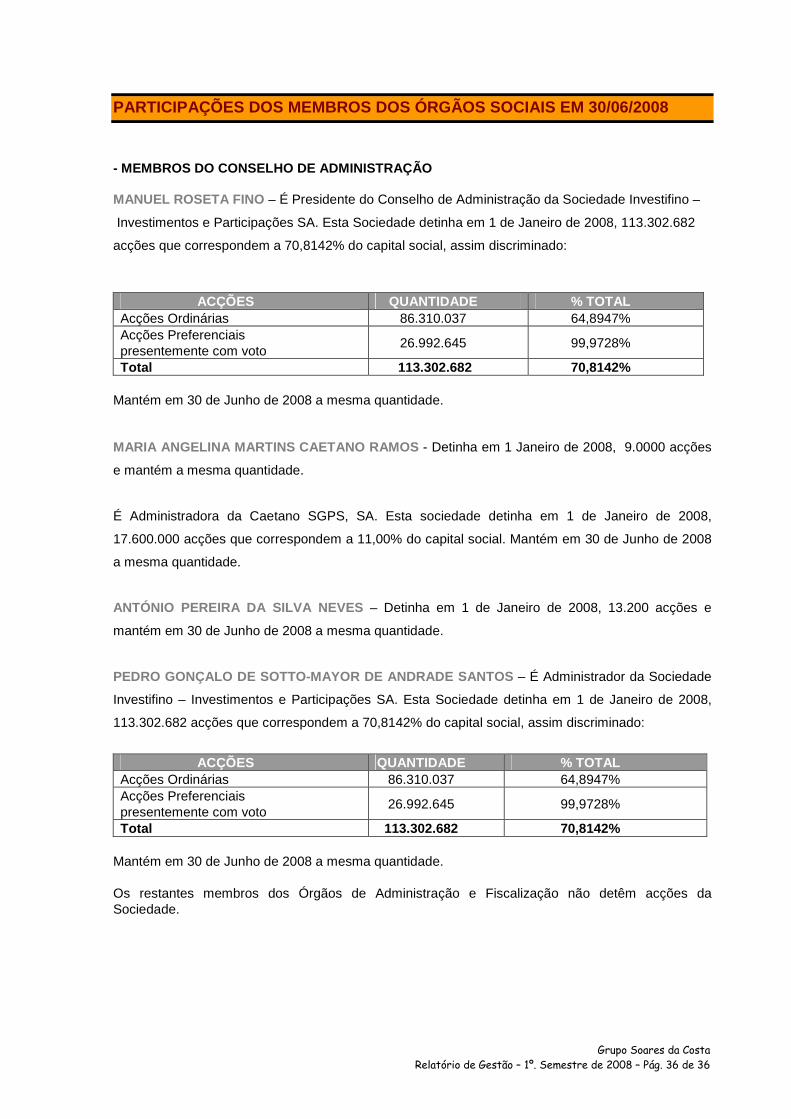

PARTICIPAÇÕES DOS MEMBROS DOS ÓRGÃOS SOCIAIS EM 30/ 06/2008

- MEMBROS DO CONSELHO DE ADMINISTRAÇÃO MANUEL ROSETA FINO – É Presidente do Conselho de Administração da Sociedade Investifino –

Investimentos e Participações SA. Esta Sociedade detinha em 1 de Janeiro de 2008, 113.302.682

acções que correspondem a 70,8142% do capital social, assim discriminado:

ACÇÕES QUANTIDADE % TOTAL Acções Ordinárias 86.310.037 64,8947% Acções Preferenciais presentemente com voto

26.992.645 99,9728%

Total 113.302.682 70,8142% Mantém em 30 de Junho de 2008 a mesma quantidade. MARIA ANGELINA MARTINS CAETANO RAMOS - Detinha em 1 Janeiro de 2008, 9.0000 acções

e mantém a mesma quantidade.

É Administradora da Caetano SGPS, SA. Esta sociedade detinha em 1 de Janeiro de 2008,

17.600.000 acções que correspondem a 11,00% do capital social. Mantém em 30 de Junho de 2008

a mesma quantidade.

ANTÓNIO PEREIRA DA SILVA NEVES – Detinha em 1 de Janeiro de 2008, 13.200 acções e

mantém em 30 de Junho de 2008 a mesma quantidade.

PEDRO GONÇALO DE SOTTO-MAYOR DE ANDRADE SANTOS – É Administrador da Sociedade

Investifino – Investimentos e Participações SA. Esta Sociedade detinha em 1 de Janeiro de 2008,

113.302.682 acções que correspondem a 70,8142% do capital social, assim discriminado:

ACÇÕES QUANTIDADE % TOTAL

Acções Ordinárias 86.310.037 64,8947% Acções Preferenciais presentemente com voto

26.992.645 99,9728%

Total 113.302.682 70,8142% Mantém em 30 de Junho de 2008 a mesma quantidade. Os restantes membros dos Órgãos de Administração e Fiscalização não detêm acções da Sociedade.

Autopistas del SolAutopistas del Sol

GCF, ACEGCF, ACE

REVIAREVIA

13,33%

25%

Método Proporcional

Eq. Patrimonial

Soc. ConstruçõesSoares da Costa, SA

Soc. ConstruçõesSoares da Costa, SA

Grupul Portughez de Constructii

Grupul Portughez de Constructii

17,9%

50%

100%

C. aquisição

28,6%INDÁQUA, SAINDÁQUA, SA

SCUTVIAS, SASCUTVIAS, SA

GAYAEXPLOR, LDAGAYAEXPLOR, LDA

Construtora - S.José-S.Ramon, SA

Construtora - S.José-S.Ramon, SA

17%

VSL, SAVSL, SA

VORTAL, SAVORTAL, SA

Autopistas del ValleAutopistas del Valle

17%

22%

17%

ALSOMA, AEIEALSOMA, AEIE45%

Construtora - S.José-Caldera, SA

Construtora - S.José-Caldera, SA

IndáquaMatosinhos, SA

IndáquaMatosinhos, SA

0,5%

Mini Price Hotels,(Porto), SA(1)

Mini Price Hotels,(Porto), SA(1)

33%

40%

50%

OFM, SAOFM, SA

SOMAFEL, SASOMAFEL, SA

Somafel e Ferrovias,ACE

Somafel e Ferrovias,ACE

40%

100%

60%

Três ponto doisTGCCVCMLN, ACE

Três ponto doisTGCCVCMLN, ACE

RRC & SC, ACERRC & SC, ACE

Estádio Coimbra, ACEEstádio Coimbra, ACE

ASSOC-Estádio deBraga, ACE

ASSOC-Estádio deBraga, ACE

TRANSMETRO, ACETRANSMETRO, ACE

FCC & SC, ACEFCC & SC, ACE

ACESTRADA, ACEACESTRADA, ACE

NORMETRO, ACENORMETRO, ACE

20%

50%

60%

50%

28,57%

50%

Somague-SDC, ACESomague-SDC, ACE

40%Estádio de BragaAcabamentos, ACE

Estádio de BragaAcabamentos, ACE

Remodelação do TeatroCirco, ACE

Remodelação do TeatroCirco, ACE

50%

50%

97,5%

HidroequadorS. Tomense

HidroequadorS. Tomense

GRUPO SOARES DA COSTA, SGPS, SAContas consolidadas – 30 de Junho de 2008

Perímetro e métodos de consolidação

100%100% 100%100%

100%

100%

100%

100%

100%

SOARTA, SASOARTA, SA

MZI, LDAMZI, LDA

Mercados Novos, LDAMercados Novos, LDA

CIAGEST, SACIAGEST, SA

SODEL, SASODEL, SA

HABITOP, SAHABITOP, SA

IMOBAL, LDAIMOBAL, LDA

100%

100%

SDC Indústria, SGPS, SA

NAVEGAIA, SANAVEGAIA, SA

SOCOMETAL, SASOCOMETAL, SA

CLEAR, SACLEAR, SA

100%

100%

100%

SDC Concessões, SGPS, SA

SDC América, INCSDC América, INC100%

Grupo Soares da Costa, SGPS, SA

SCSP - Soares da CostaServiços

Partilhados, SA(3)

SCSP - Soares da CostaServiços

Partilhados, SA(3)

99,96%

Porto ConstructionGroup, LLC

Porto ConstructionGroup, LLC

SDC ConstructionServices, LLC

SDC ConstructionServices, LLC

60%

80%

SDC CONCESIONESCOSTA RICA, SA

SDC CONCESIONESCOSTA RICA, SA

100%

CLEAR ANGOLA, SA

CLEAR ANGOLA, SA

95%COSTAPARQUES, SACOSTAPARQUES, SA

100%

SDC Serviços Técnicos e de Gestão, SA

SDC Serviços Técnicos e de Gestão, SA

100%

100%

Soares da CostaDesenvolvimento, SA

Soares da CostaDesenvolvimento, SA

100%

100%

SDC S. Tomé e Príncipe,Construções, Lda.

SDC S. Tomé e Príncipe,Construções, Lda.

CARTA, LDACARTA, LDA

SDC ConstruccionesCentro Americanas, SA

SDC ConstruccionesCentro Americanas, SA

Método Integral

80%

SDC Contractor, INCSDC Contractor, INC100%

SDC Moçambique, SARLSDC Moçambique, SARL

100%

100%

100%

GAIA, CCMS, LLCGAIA, CCMS, LLC

Carta Angola, LdaCarta Angola, Lda100%

100%

SDC Civil, LLCSDC Civil, LLC80%

CPE, SACPE, SA100%

SDC IMOBILIÁRIA,LDA (ANGOLA)(2)

SDC IMOBILIÁRIA,LDA (ANGOLA)(2)

99%

100%

IndáquaVila do Conde, SA

IndáquaVila do Conde, SA 98%

Hidroeléctrica STP, Lda.

Hidroeléctrica STP, Lda.

60%

SDC C.S., LLCSDC C.S., LLC100%

11,3%

17%

8,04%

CAIS da FONTINHA, SA

CAIS da FONTINHA, SA

100%

CONTACTO, SACONTACTO, SA100%

75%

IMOKANDANDU,LDA

IMOKANDANDU,LDA

51%

20%

Coordenação & SDCCoordenação & SDC50%

(1) Adicionalmente, o Grupo Soares da Costa, SGPS, SA detém uma participação de 1% no capital social da Mini Price Hotels (Porto), SA. (2) Adicionalmente, a Ciagest, SA detém uma participação de 1% no capital social da SDC Imobiliária, Lda.(3) Adicionalmente, a Sociedade de Construções Soares da Costa, SA, a Cisgest, SA, a Clear, SA e a SDC Serviços Técnicos e de Gestão, SA detêm, cada uma, 0,01% do capital social da SCSP – Soares da Costa Serviços Partilhados, SA.

TRAVESOFER, SARLTRAVESOFER, SARL50%

MTS, LDAMTS, LDA20%

SDC Imobiliária,SGPS, SA

INTEVIAS, SAINTEVIAS, SA

INFRAESTRUCT. SDCCOSTA RICA, SA

INFRAESTRUCT. SDCCOSTA RICA, SA

SDC Construção,SGPS, SA

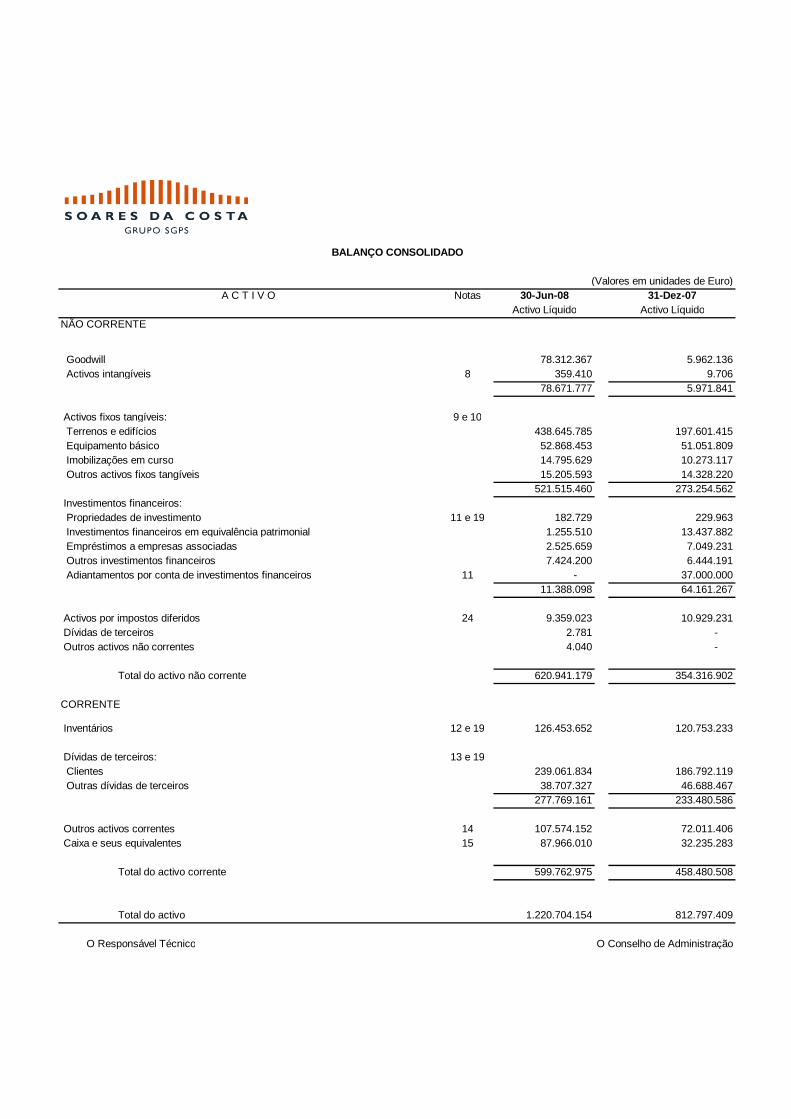

(Valores em unidades de Euro)A C T I V O Notas 30-Jun-08 31-Dez-07

Activo Líquido Activo LíquidoNÃO CORRENTE

Goodwill 78.312.367 5.962.136 Activos intangíveis 8 359.410 9.706

78.671.777 5.971.841

Activos fixos tangíveis: 9 e 10 Terrenos e edifícios 438.645.785 197.601.415 Equipamento básico 52.868.453 51.051.809 Imobilizações em curso 14.795.629 10.273.117 Outros activos fixos tangíveis 15.205.593 14.328.220

521.515.460 273.254.562 Investimentos financeiros: Propriedades de investimento 11 e 19 182.729 229.963 Investimentos financeiros em equivalência patrimonial 1.255.510 13.437.882 Empréstimos a empresas associadas 2.525.659 7.049.231 Outros investimentos financeiros 7.424.200 6.444.191 Adiantamentos por conta de investimentos financeiros 11 - 37.000.000

11.388.098 64.161.267

Activos por impostos diferidos 24 9.359.023 10.929.231 Dívidas de terceiros 2.781 - Outros activos não correntes 4.040 -

Total do activo não corrente 620.941.179 354.316.902

CORRENTE

Inventários 12 e 19 126.453.652 120.753.233

Dívidas de terceiros: 13 e 19 Clientes 239.061.834 186.792.119 Outras dívidas de terceiros 38.707.327 46.688.467

277.769.161 233.480.586

Outros activos correntes 14 107.574.152 72.011.406 Caixa e seus equivalentes 15 87.966.010 32.235.283

Total do activo corrente 599.762.975 458.480.508

Total do activo 1.220.704.154 812.797.409

O Responsável Técnico O Conselho de Administração

BALANÇO CONSOLIDADO

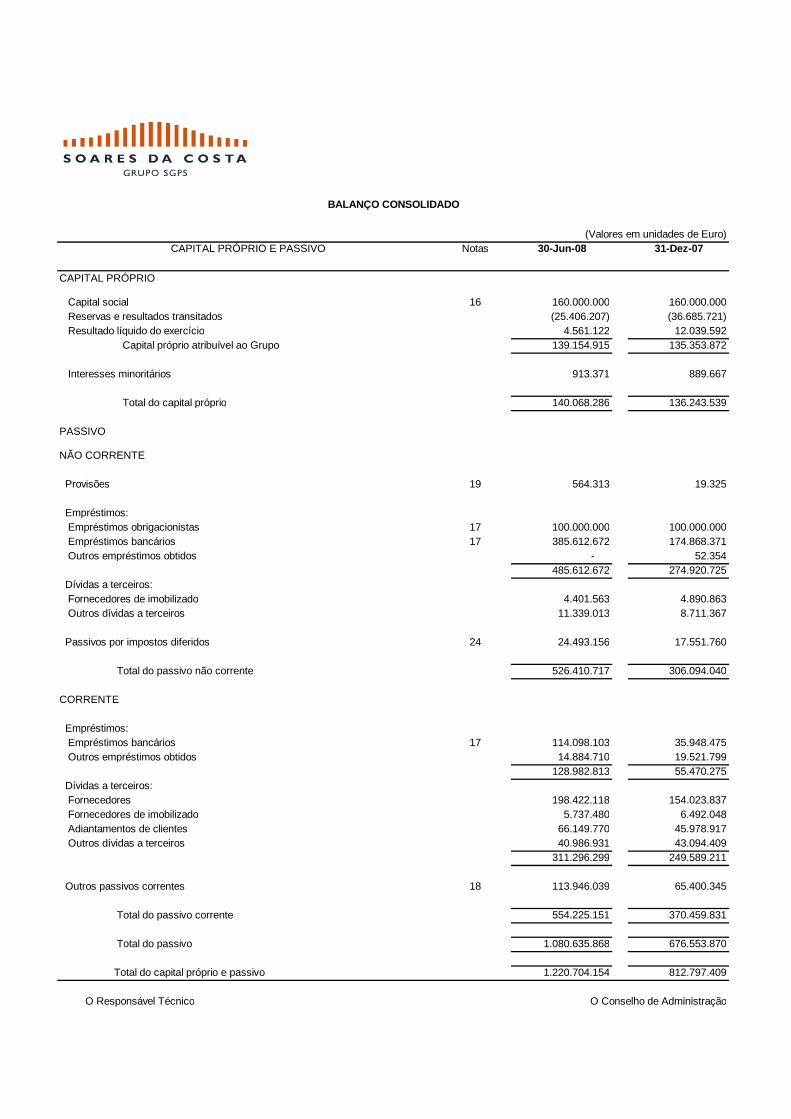

(Valores em unidades de Euro)CAPITAL PRÓPRIO E PASSIVO Notas 30-Jun-08 31-Dez-07

CAPITAL PRÓPRIO

Capital social 16 160.000.000 160.000.000 Reservas e resultados transitados (25.406.207) (36.685.721) Resultado líquido do exercício 4.561.122 12.039.592 Capital próprio atribuível ao Grupo 139.154.915 135.353.872

Interesses minoritários 913.371 889.667

Total do capital próprio 140.068.286 136.243.539

PASSIVO

NÃO CORRENTE

Provisões 19 564.313 19.325

Empréstimos: Empréstimos obrigacionistas 17 100.000.000 100.000.000 Empréstimos bancários 17 385.612.672 174.868.371 Outros empréstimos obtidos - 52.354

485.612.672 274.920.725 Dívidas a terceiros: Fornecedores de imobilizado 4.401.563 4.890.863 Outros dívidas a terceiros 11.339.013 8.711.367

Passivos por impostos diferidos 24 24.493.156 17.551.760

Total do passivo não corrente 526.410.717 306.094.040

CORRENTE

Empréstimos: Empréstimos bancários 17 114.098.103 35.948.475 Outros empréstimos obtidos 14.884.710 19.521.799

128.982.813 55.470.275 Dívidas a terceiros: Fornecedores 198.422.118 154.023.837 Fornecedores de imobilizado 5.737.480 6.492.048 Adiantamentos de clientes 66.149.770 45.978.917 Outros dívidas a terceiros 40.986.931 43.094.409

311.296.299 249.589.211

Outros passivos correntes 18 113.946.039 65.400.345

Total do passivo corrente 554.225.151 370.459.831

Total do passivo 1.080.635.868 676.553.870

Total do capital próprio e passivo 1.220.704.154 812.797.409

O Responsável Técnico O Conselho de Administração

BALANÇO CONSOLIDADO

(Valores em unidades de Euro)DEMONSTRAÇÃO DOS RESULTADOS Notas 30-Jun-08 30-Jun-07