grupo ii – classe iiiviiix - plenário (1ª câmara) · web viewposteriormente, ao se analisar a...

TRANSCRIPT

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

GRUPO I – CLASSE V – Plenário.TC-002.811/2006-6 (c/ 13 anexos).Natureza: Acompanhamento.Entidades: Valec – Engenharia, Construções e Ferrovias S.A.; Agência Nacional de Transportes Terrestres – ANTT; Ministério dos Transportes; Ministério do Planejamento, Orçamento e Gestão – MP; e Banco Nacional de Desenvolvimento Econômico e Social – BNDES.Interessado: Tribunal de Contas da União.Advogado constituído nos autos: não há.

Sumário: ACOMPANHAMENTO. 1º ESTÁGIO DA LICITAÇÃO PARA CONCESSÃO DE SERVIÇO PÚBLICO DE TRANSPORTE DE PASSAGEIROS POR MEIO DE TREM DE ALTA VELOCIDADE – TAV NO TRECHO RIO-SÃO PAULO. IMPROPRIEDADES NO ESTUDO DE VIABILIDADE ECONÔMICA DO EMPREENDIMENTO. APROVAÇÃO DO 1º ESTÁGIO DA LICITAÇÃO COM RESSALVAS. DETERMINAÇÕES À VALEC.1. O estudo de viabilidade econômica e financeira de empreendimento vinculado à concessão de serviço público deve identificar, com precisão suficiente, o fluxo de caixa esperado para o período de operação previsto no contrato, os riscos associados ao investimento e a identificação da parte que deverá assumi-los, bem como responsabilização por eventual frustração das estimativas utilizadas como fundamento para a sua elaboração.2. O financiamento de empreendimento vinculado à concessão de serviço público com recursos do Erário deverá se fazer acompanhar das devidas garantias e seguros, de forma a proteger os cofres da União de uma possível inviabilização do projeto após o início de sua execução.

RELATÓRIO

Adoto, como Relatório, a bem lançada instrução da lavra do Analista Leonardo Santos Macieira, que contou com a anuência do Titular da Secretaria de Fiscalização de Desestatização, acostada às fls. 95/122 destes autos, a seguir reproduzida, com os ajustes de forma que julgo pertinentes:

“2. Trata-se de acompanhamento, conforme art. 7º da Instrução Normativa TCU n.º 27, de 2 de dezembro de 1998, do primeiro estágio de licitação para concessão de transporte de passageiros por meio de Trem de Alta Velocidade (TAV).

3. O processo licitatório é conduzido pela Valec- Engenharia, Construções e Ferrovias S.A., sociedade anônima fechada, controlada pela União e supervisionada pelo Ministério dos Transportes (MT).

4. O projeto de TAV, segundo prevê o estudo de viabilidade (fl. 4, anexo 2), deverá interligar a cidade do Rio de Janeiro, a partir da Estação da Central do Brasil, e a cidade de São Paulo, a partir da Estação da Luz.

5. Os antecedentes do atual projeto de TAV remontam à metade dos anos 90, quando iniciou-se no Brasil uma discussão sobre a possibilidade de construção e implementação de linhas ferroviárias de alta velocidade e a necessidade de unir, com um eficiente sistema de transportes ferroviários, duas áreas densamente populosas. Partiu-se da premissa de que os atuais sistemas de

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 1

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

ligação entre as duas cidades (Rio de Janeiro e São Paulo) estão inadequados ao objetivo de satisfazer a demanda de transporte existente.

6. Formalmente, o projeto atual do TAV teve início por ocasião da publicação da Portaria n.º 360, de 24 de julho de 2004, do Ministério dos Transportes, que constituiu Grupo de Trabalho (GT) composto por representantes do Ministério dos Transportes (MT), do Ministério do Planejamento, Orçamento e Gestão (MP), do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), da Agência Nacional de Transportes Terrestres (ANTT) e da Valec Engenharia, Construções e Ferrovias S.A..

7. Coordenado pela Valec, o GT teve a incumbência de avaliar o andamento dos estudos do projeto de ligação ferroviária por trem de alta velocidade entre as cidades de Campinas, São Paulo e Rio de Janeiro. As atividades do GT inseriram-se no contexto de atendimento das necessidades do Plano de Revitalização das Ferrovias, por meio de ampliações das ligações atuais e de expansão e modernização da malha ferroviária.

8. Inicialmente, o GT buscou conhecer tecnologias, projetos, características técnicas e econômicas dos trens de alta velocidade atualmente em operação para, após análise das alternativas possíveis, estabelecer o melhor projeto a ser apoiado.

9. Na avaliação dos projetos já desenvolvidos sobre a ligação ferroviária por trem de alta velocidade entre São Paulo e Rio de Janeiro, levou-se em conta as principais características de cada projeto, notadamente a capacidade de atender a demanda potencial de passageiros estimada, o valor dos investimentos necessários e a viabilidade econômico-financeira.

10. Conforme consta do Relatório Final do Grupo de Trabalho (fls. 78/94), os projetos avaliados pelo GT foram os seguintes:

I. TRANSCORR RSC, desenvolvido sob a coordenação do GEIPOT com recursos do KfW – Kreditanstalt für Wiederaufbau, cujos estudos iniciaram-se em 1997 e terminaram em 1999.

II. ITALPLAN, desenvolvido pela empresa ITALPLAN ENGINEERING, ENVIRONMENT & TRANSPORTS S.R.L., com tecnologia italiana e apresentado ao GT em setembro de 2004.

III. SIEMENS/ODEBRECHT/INTERGLOBAL, desenvolvido por este consórcio, com tecnologia alemã e apresentado ao GT em outubro de 2004.

- Projeto TRANSCORR RSC11. O Ministério dos Transportes (parceiro brasileiro) e o KfW – Kreditanstalt für

Wiederaufbau (parceiro alemão), com base em um acordo inter-governamental Brasil – Alemanha, estabeleceram, em dezembro de 1996, um consórcio de empresas visando ao desenvolvimento de estudo sobre a ligação ferroviária por trem de alta velocidade entre as cidades de São Paulo e Rio de Janeiro.

12. O consórcio, chamado TRANSCORR RSC, era composto por 16 empresas (8 brasileiras e 8 alemãs), liderado pela DE – Consult Deutsche Eisenbahn – Consulting GmbH, ficando a coordenação e supervisão dos trabalhos a cargo do GEIPOT.

13. O estudo do consórcio teve por finalidade servir de base para um processo de negociação com o setor privado, de forma a estimulá-lo a participar dos investimentos requeridos para implementação do projeto.

14. A demanda de passageiros para o projeto de um TAV entre a cidade do Rio de Janeiro, São Paulo e Campinas foi estimada com base em contagem de tráfego e pesquisa de origem e destino nas rodovias Presidente Dutra, Anhangüera, Anchieta, Ayrton Senna e D. Pedro I; nos aeroportos do Galeão e Santos Dumont; e nos terminais de ônibus do Tietê e ferroviário do Barão de Mauá. Foram elaboradas entrevistas com mais de 11.000 usuários de transporte, por meio de pesquisa de preferência declarada, além de utilização de anuários estatísticos do GEIPOT como fonte secundária de informações.

15. Com base nessas informações e em premissas de crescimento econômico da região, foram estabelecidos níveis de demanda de passageiros, por patamar de crescimento, em função das etapas de implantação do projeto, resultando, no ano de 2012, com a completa implantação do projeto, em uma demanda estimada de 41,7 milhões de passageiros e de 60,6 milhões de passageiros no ano de 2022.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 2

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

16. O investimento para implantação do projeto foi estimado em US$ 7,2 bilhões, em moeda referente a 1997 e taxa média de câmbio de R$ 1,075/US$. Ao cambio atual, tal investimento corresponderia a R$ 15,2 bilhões.

17. As premissas financeiras referentes a tarifa e prazos, adotadas para a avaliação da viabilidade do empreendimento, foram as seguintes:

a) tarifa de US$ 81 por passageiro (cerca de R$ 171 a valores atuais), por viagem, com base em um modelo tarifário que considerou custos internos, distância percorrida e despesas de acesso a aeroportos, estacionamentos e metrôs;

b) prazos para construção de 7 (sete) anos e de 25 (vinte e cinco) anos para operação, perfazendo um prazo total de concessão de 32 (trinta e dois) anos.

18. Os resultados financeiros da avaliação indicaram a viabilidade do projeto concebido pelo consórcio TRANSCORR RSC, com uma Taxa Interna de Retorno (TIR) da ordem de 7% ao ano.

- Projeto ITALPLAN19. A concepção do projeto desenvolvido pela ITALPLAN Engineering, Environment &

Transports S.R.L., baseou-se na experiência européia na implantação e operação de trens de alta velocidade e nas condições sócio-econômicas do corredor Rio de Janeiro – São Paulo.

20. Nos estudos de demanda de passageiros, a ITALPLAN utilizou modelos econométricos de projeção e pesquisas de preferência declarada e de preferência revelada. O modelo econométrico utilizou o PIB e o preço médio da passagem como variáveis explicativas da demanda. A pesquisa de preferências foi baseada numa amostra de 1.000 pessoas entrevistadas no Rio de Janeiro e 2.000 entrevistadas em São Paulo, objetivando inferir sobre as preferências em utilizar o novo modal e sob quais condições de preço, tempo de viagem e conforto.

21. Com base nos modelos econométricos e de preferências, a ITALPLAN projetou uma demanda potencial a ser captada pelo TAV em seu primeiro ano de operação de 32,6 milhões de passageiros.

22. O valor do investimento para implantação do projeto foi orçado em aproximadamente US$ 9 bilhões, referente ao ano de 2004, equivalente a R$ 19 bilhões ao câmbio atual.

23. As premissas financeiras adotadas para avaliação do Projeto ITALPLAN foram as seguintes:

a) tarifa de US$ 60 por passageiro (R$ 127 a valores atuais), por viagem, em 2013;b) prazo de 7 (sete) anos para construção de 35 (trinta e cinco) anos para operação;24. Com base nessas premissas, a TIR obtida foi de 15,4% nominal ao ano, possibilitando a

implantação do TAV totalmente com recursos privados, não necessitando de financiamento público para viabilizar o empreendimento.

25. Em termos de participação governamental, o projeto prevê apoio nas desapropriações e obtenção das licenças ambientais, fornecimento de energia elétrica a preço competitivo, isenção de taxas de importação sobre material tecnológico e rodante e licença para transmissão em rede de rádio de comunicação móvel GSM – R, operativa com freqüência de 900 MHz.

- Projeto SIEMENS26. As concepções técnica e econômica deste projeto foram desenvolvidas pelo consórcio das

empresas SIEMENS/ODEBRECHT/INTERGLOBAL e apresentado ao GT em outubro de 2004 como alternativa à implantação de um trem de alta velocidade entre Rio de Janeiro e São Paulo.

27. Os valores projetados de demanda de passageiros para efeitos de avaliação de viabilidade foram de 6.593 mil passageiros/ano em 2012 (início da operação) e de 7.632 mil passageiros/ano em 2022.

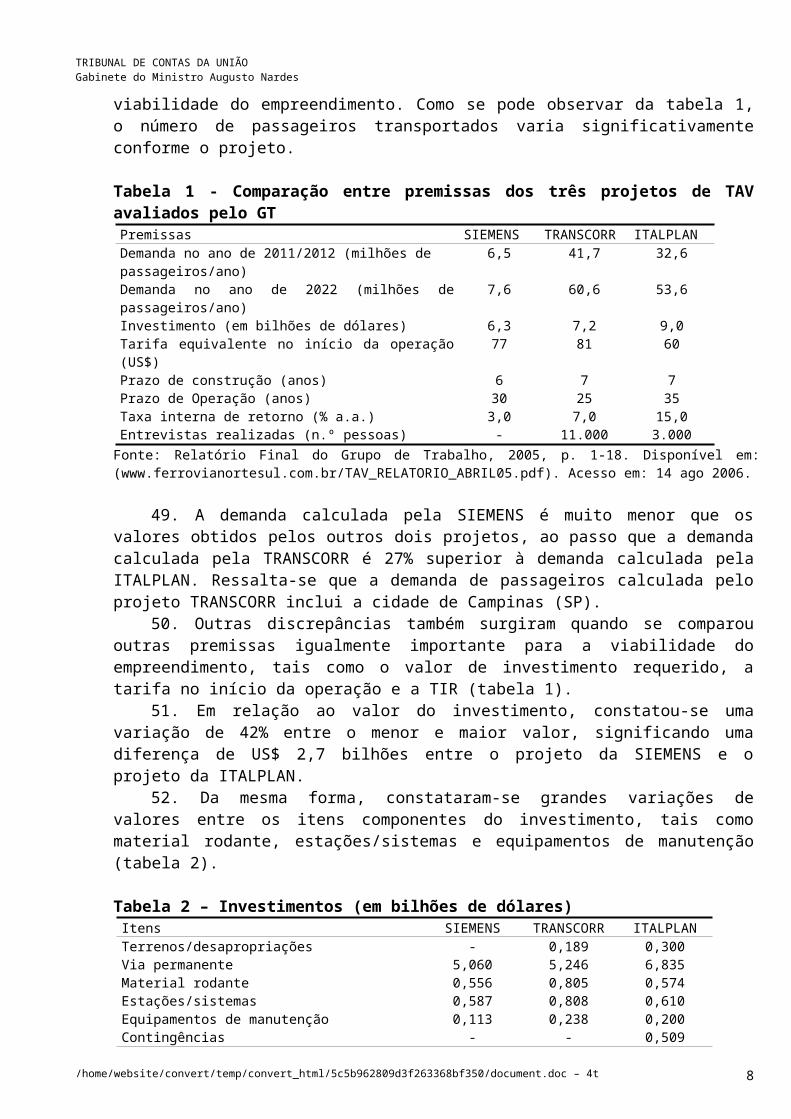

28. Os investimentos estimados para a implantação do projeto atingiram US$ 6,3 bilhões, em moeda de outubro de 2004, o equivalente a R$ 13 bilhões ao câmbio atual.

29. As premissas financeiras utilizadas para avaliar a viabilidade do projeto foram as seguintes:

a) tarifa de US$ 77 por passageiro (R$ 163 atuais), por viagem em 2012;b) prazos de construção de 6 (seis) anos e um período de operação de 30 (trinta) anos.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 3

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

30. Com base nessas premissas, os resultados financeiros alcançados pela avaliação indicam uma TIR de 3% ao ano, considerando-se todo o investimento na implantação do projeto realizado pelo setor privado.

31. Os estudos apresentados pela SIEMENS concluem que o projeto é financeiramente inviável, na hipótese da iniciativa privada arcar com a totalidade dos investimentos requeridos.

32. Para que o projeto se torne atrativo ao setor privado e sua rentabilidade atinja uma TIR de 15% ao ano, o relatório da SIEMENS aponta a necessidade de aporte do Governo, a fundo perdido, de cerca de US$ 5,0 bilhões, o equivalente a 80% do investimento total.

Conclusões e Recomendações do Grupo de Trabalho33. Segundo o GT, a análise do processo de desenvolvimento do Corredor Rio – São Paulo

mostrou a necessidade de uma reestruturação da infra-estrutura de transporte na região, uma vez que essa área de influência apresenta-se densamente povoada, com elevada concentração industrial, conflitos e congestionamentos de tráfego de passageiros e de cargas, e sistemas de comunicações deficientes.

34. Para o GT, a implantação de um projeto de ligação ferroviária entre o Rio de Janeiro e São Paulo por meio de trem de alta velocidade constitui avanço na reestruturação dos transportes no referido corredor e contribui para alcançar os objetivos de maior eficiência e competitividade.

35. O GT considerou como de elevado interesse público o apoio governamental à implantação do projeto do TAV, vistos seus impactos positivos na economia do país.

36. Em relação aos projetos avaliados, foram as seguintes observações do GT:I. Projeto TRANSCORR: necessidade de investimentos em infra-estrutura pelo setor público

para dar atratividade ao projeto;II. Projeto ITALPLAN: responsabilidade integral do setor privado pelos investimentos

requeridos (US$ 9 bilhões) e apenas apoio institucional do Governo à implantação do projeto;III. Projeto SIEMENS: responsabilidade do setor privado investir 20% (US$ 1,3 bilhão) do

orçamento estimado e o setor público aplicar a fundo perdido os 80% restantes (US$ 5 bilhões).37. Dessa forma, o GT concluiu que o projeto de ligação ferroviária para o transporte de

passageiros por trem de alta velocidade entre as cidades do Rio de Janeiro e São Paulo atende aos preceitos de importância, oportunidade, indicação de viabilidade e apoio governamental.

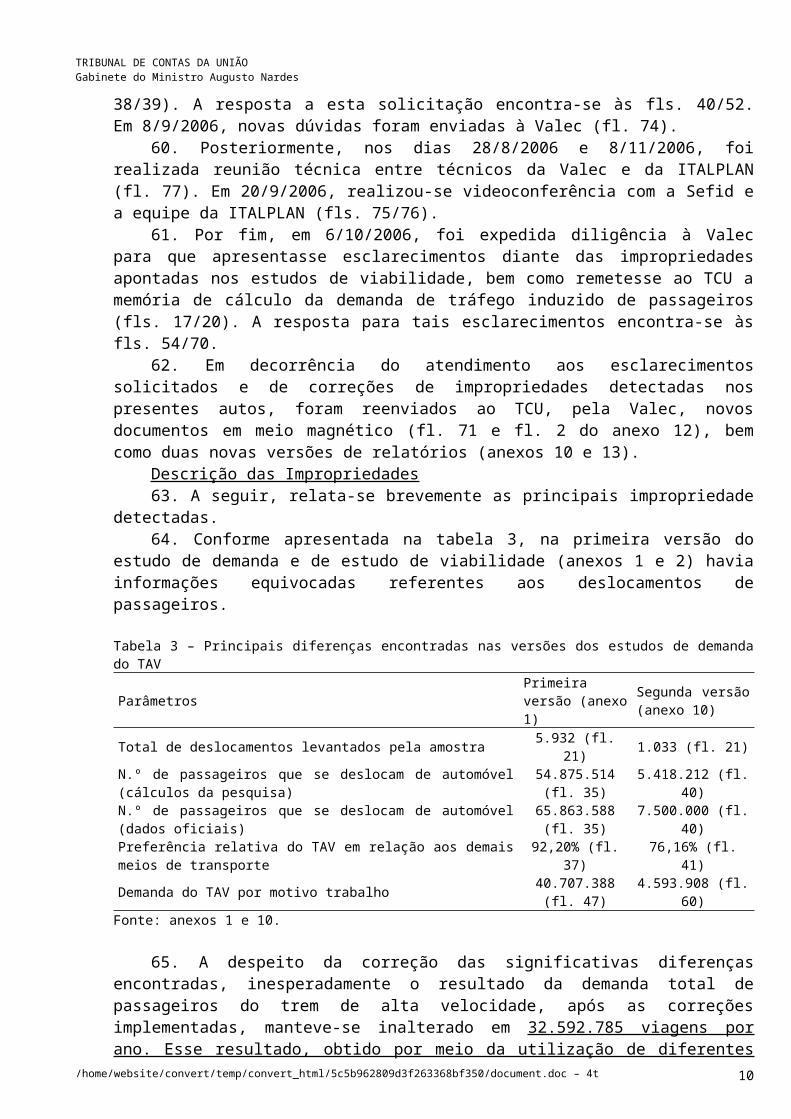

38. Na visão do GT haveria indicações de viabilidade da implantação do projeto sem a necessidade de recursos públicos (Projeto ITALPLAN), o que seria desejável do ponto de vista do Governo.

39. Assim, em atendimento ao instituído pela Portaria MT n.º 360, de 24 de junho de 2004, o GT recomendou ao Ministro dos Transportes a implementação de medidas institucionais necessárias à viabilização de uma ligação ferroviária para transporte de passageiros por trem de alta velocidade entre as cidades do Rio de Janeiro e São Paulo, considerando como referência, para efeito do processo de licitação pública da concessão, a modelagem técnica e financeira concebida no projeto da ITALPLAN.

II – CUMPRIMENTO DA IN TCU N° 27/98- Primeiro Estágio.40. Nos termos da IN TCU n.º 27/98, o objetivo do acompanhamento do primeiro estágio de

licitação para concessão de serviço público é examinar os estudos de viabilidade econômica, financeira e ambiental do TAV. Para o presente caso, o foco da análise da Unidade Técnica foi nos seguintes documentos e informações:

a) descrição geral do empreendimento;b) premissas dos estudos econômicos e financeiros;c) premissas dos estudos de demanda;d) estudos ambientais.41. Para subsidiar a análise do primeiro estágio, foram remetidos ao TCU estudos de

viabilidade econômica e ambiental, estudos de demanda de passageiros e planilhas em meio magnético. Tais documentos constituíram 1 volume e 13 anexos. Além disso, foram expedidas

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 4

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

diligências e realizadas reuniões técnicas, inclusive por meio de videoconferência (Brasil/Itália), visando apresentar esclarecimentos e sanar dúvidas.

- Legislação.42. As concessão de serviço público são regidas pela Lei n.º 8.987, de 13 de fevereiro de 1995

e, no que couber, pelos critérios e normas gerais da Lei n.º 8.666, de 21 junho de 1993 e alterações posteriores.

43. No âmbito do Tribunal de Contas da União, o exame das concessões está regulado pela Instrução Normativa n.º 27, de 2 de dezembro de 1998.

44. A inclusão do trem de alta velocidade interligando as cidades do Rio de Janeiro e de São Paulo no Plano Nacional de Viação está amparada pela Lei n.º 11.297, de 9 de maio de 2006.

Análise dos Estudos de Viabilidade do TAV45. O estudo de viabilidade econômico-financeira do trem de alta velocidade adotado pela

Valec foi o elaborado no âmbito do projeto desenvolvido pela ITALPLAN e compõe-se de demanda projetada, estudo de viabilidade e planilhas eletrônicas de cálculo.

46. Antes de abordar especificamente o projeto da ITALPLAN, efetuou-se análise comparativa das principais premissas utilizadas no três projetos de TAV avaliados pelo GT (TRANSCORRP, ITALPLAN E SIEMENS).

Análise entre os Três Projetos de TAV47. Na comparação entre os três projetos, notou-se significativa heterogeneidade entre as

principais premissas dos três projetos.48. A diferença mais relevante refere-se aos valores de demanda de passageiros, premissa esta

fundamental para a viabilidade do empreendimento. Como se pode observar da tabela 1, o número de passageiros transportados varia significativamente conforme o projeto.

Tabela 1 - Comparação entre premissas dos três projetos de TAV avaliados pelo GTPremissas SIEMENS TRANSCORR ITALPLANDemanda no ano de 2011/2012 (milhões de passageiros/ano) 6,5 41,7 32,6Demanda no ano de 2022 (milhões de passageiros/ano) 7,6 60,6 53,6Investimento (em bilhões de dólares) 6,3 7,2 9,0Tarifa equivalente no início da operação (US$) 77 81 60Prazo de construção (anos) 6 7 7Prazo de Operação (anos) 30 25 35Taxa interna de retorno (% a.a.) 3,0 7,0 15,0Entrevistas realizadas (n.º pessoas) - 11.000 3.000

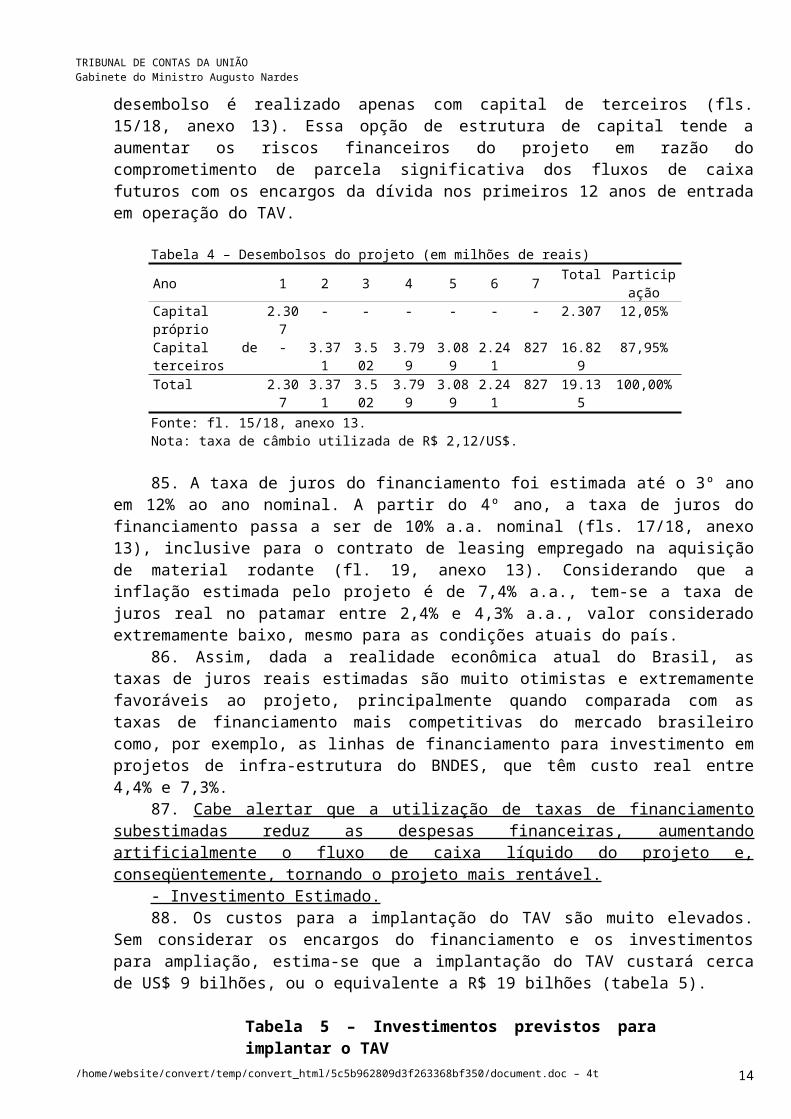

Fonte: Relatório Final do Grupo de Trabalho, 2005, p. 1-18. Disponível em: (www.ferrovianortesul.com.br/TAV_RELATORIO_ABRIL05.pdf). Acesso em: 14 ago 2006.

49. A demanda calculada pela SIEMENS é muito menor que os valores obtidos pelos outros dois projetos, ao passo que a demanda calculada pela TRANSCORR é 27% superior à demanda calculada pela ITALPLAN. Ressalta-se que a demanda de passageiros calculada pelo projeto TRANSCORR inclui a cidade de Campinas (SP).

50. Outras discrepâncias também surgiram quando se comparou outras premissas igualmente importante para a viabilidade do empreendimento, tais como o valor de investimento requerido, a tarifa no início da operação e a TIR (tabela 1).

51. Em relação ao valor do investimento, constatou-se uma variação de 42% entre o menor e maior valor, significando uma diferença de US$ 2,7 bilhões entre o projeto da SIEMENS e o projeto da ITALPLAN.

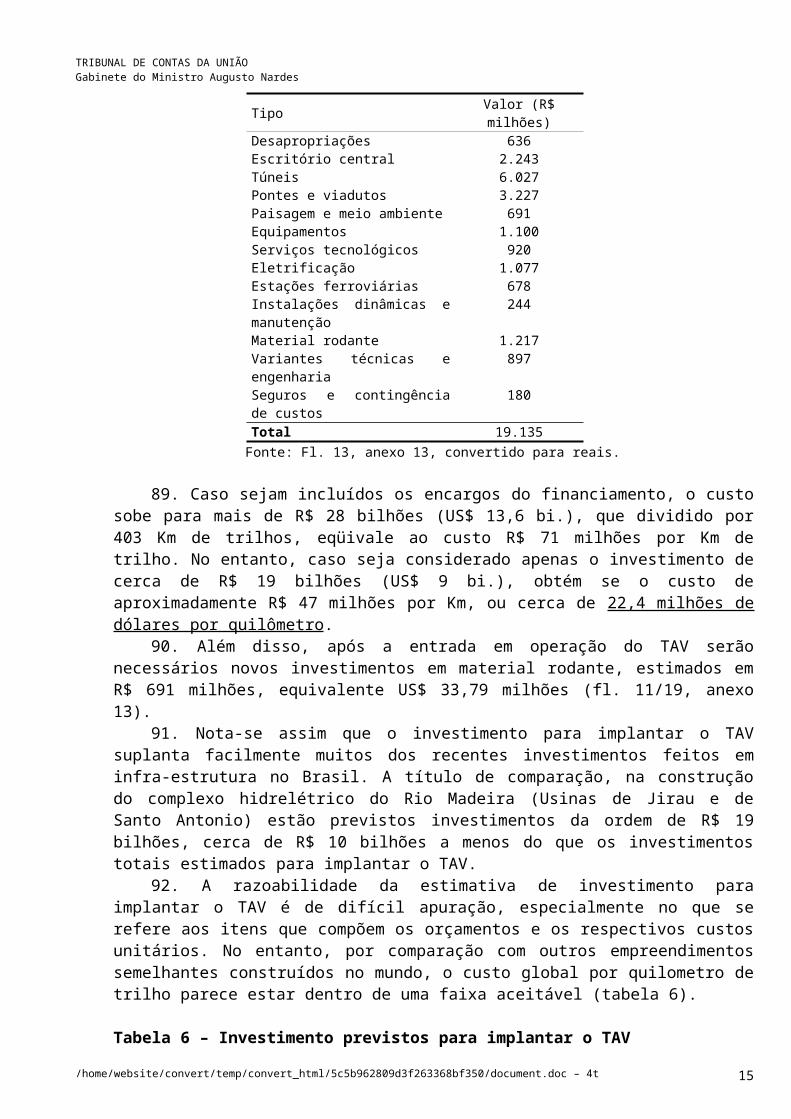

52. Da mesma forma, constataram-se grandes variações de valores entre os itens componentes do investimento, tais como material rodante, estações/sistemas e equipamentos de manutenção (tabela 2).

Tabela 2 – Investimentos (em bilhões de dólares)Itens SIEMENS TRANSCORR ITALPLANTerrenos/desapropriações - 0,189 0,300

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 5

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

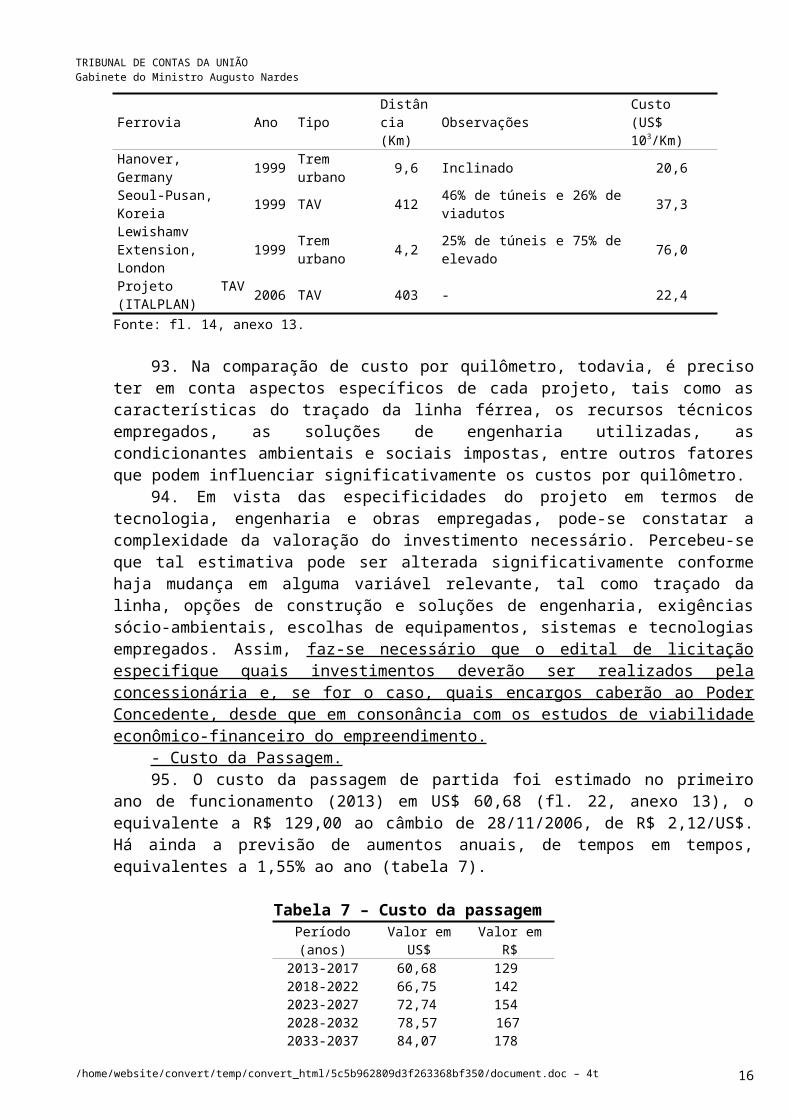

Via permanente 5,060 5,246 6,835Material rodante 0,556 0,805 0,574Estações/sistemas 0,587 0,808 0,610Equipamentos de manutenção 0,113 0,238 0,200Contingências - - 0,509Total 6,316 7,286 9,028

Fonte: Relatório Final do Grupo de Trabalho, 2005. Disponível em: (www.ferrovianortesul.com.br/TAV_RELATORIO_ABRIL05.pdf). Acesso em: 14 ago 2006.

53. Quanto à tarifa estimada do TAV, observou-se que o projeto da ITALPLAN foi o que apresentou a menor tarifa quando do início da operação (US$ 60), enquanto o projeto da TRANSCORR apresentou a maior tarifa (US$ 81).

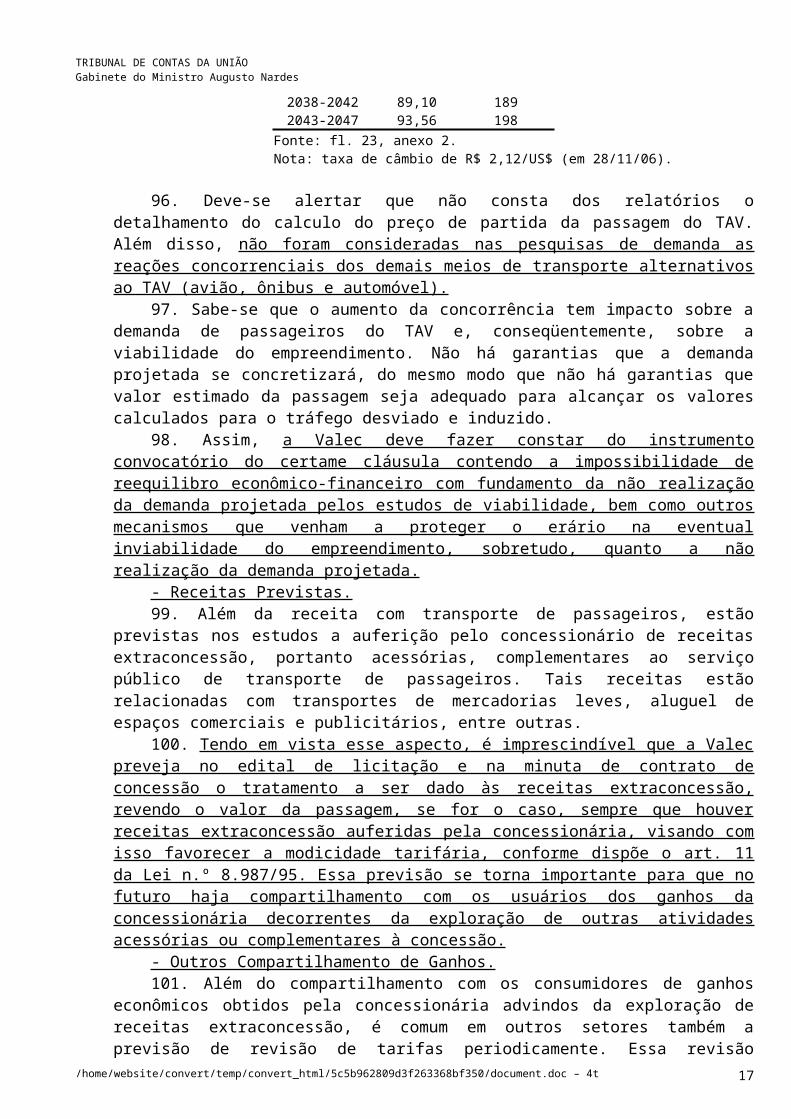

54. Com relação à TIR, o projeto da SIEMENS obteve o menor valor (3% a.a.), ao passo que o projeto da ITALPLAN apresentou a maior TIR (15% a.a.). Essa disparidade entre as taxas internas de retorno refletem não só as escolhas assumidas na concepção dos estudos e as premissas utilizadas em cada projeto, mas sobretudo a demanda considerada, que tem grande impacto para a atratividade econômica do projeto.

55. As variações em torno do cálculo da demanda evidenciam como diversos projetos sobre um mesmo empreendimento podem adotar diferentes premissas, que acabam levando a conclusões e valores distintos no que se refere à viabilidade do empreendimento.

56. Isso é especialmente importante no presente caso, pois se trata de um tipo específico de empreendimento, inexistente no país, de elevado investimento, particularidades técnicas e complexa tecnologia, do qual não se dispõe no país de desejado know how .

57. Assim, dada a grande variação nos parâmetros comuns aos três projetos (demanda, investimento, tarifa, TIR), é necessário cautela sobre as conclusões a respeito da viabilidade econômico-financeira e técnica do projeto de TAV elaborado pela ITALPLAN, considerando pela Valec como referência, para efeito do processo de licitação pública da concessão.

- Impropriedades Encontradas nos Estudos do TAVAntecedentes58. No decorrer das análises do projeto do TAV (ITALPLAN) enviado pela Valec ao TCU,

surgiram dúvidas e questionamentos sobre os estudos de demanda e de viabilidade, que acabaram ensejando a realização de reuniões técnicas e a expedição de diligências (fls. 11/71). Ressalte-se que a empresa ITALPLAN está sediada na Itália, razão pela qual, a fim de agilizar a análise dos presentes autos, além de reuniões técnicas por meio de videoconferência, foram feitos esclarecimentos por meio de troca de e-mail, os quais passam a constar do processo.

59. Inicialmente, em 1º/8/2006, foi enviado e-mail à Valec solicitando esclarecimentos sobre os estudos de viabilidade (fl. 38/39). A resposta a esta solicitação encontra-se às fls. 40/52. Em 8/9/2006, novas dúvidas foram enviadas à Valec (fl. 74).

60. Posteriormente, nos dias 28/8/2006 e 8/11/2006, foi realizada reunião técnica entre técnicos da Valec e da ITALPLAN (fl. 77). Em 20/9/2006, realizou-se videoconferência com a Sefid e a equipe da ITALPLAN (fls. 75/76).

61. Por fim, em 6/10/2006, foi expedida diligência à Valec para que apresentasse esclarecimentos diante das impropriedades apontadas nos estudos de viabilidade, bem como remetesse ao TCU a memória de cálculo da demanda de tráfego induzido de passageiros (fls. 17/20). A resposta para tais esclarecimentos encontra-se às fls. 54/70.

62. Em decorrência do atendimento aos esclarecimentos solicitados e de correções de impropriedades detectadas nos presentes autos, foram reenviados ao TCU, pela Valec, novos documentos em meio magnético (fl. 71 e fl. 2 do anexo 12), bem como duas novas versões de relatórios (anexos 10 e 13).

Descrição das Impropriedades63. A seguir, relata-se brevemente as principais impropriedade detectadas.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 6

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

64. Conforme apresentada na tabela 3, na primeira versão do estudo de demanda e de estudo de viabilidade (anexos 1 e 2) havia informações equivocadas referentes aos deslocamentos de passageiros.

Tabela 3 – Principais diferenças encontradas nas versões dos estudos de demanda do TAV

Parâmetros Primeira versão (anexo 1)

Segunda versão (anexo 10)

Total de deslocamentos levantados pela amostra 5.932 (fl. 21) 1.033 (fl. 21)N.º de passageiros que se deslocam de automóvel (cálculos da pesquisa) 54.875.514 (fl. 35) 5.418.212 (fl. 40)N.º de passageiros que se deslocam de automóvel (dados oficiais) 65.863.588 (fl. 35) 7.500.000 (fl. 40)Preferência relativa do TAV em relação aos demais meios de transporte 92,20% (fl. 37) 76,16% (fl. 41)Demanda do TAV por motivo trabalho 40.707.388 (fl. 47) 4.593.908 (fl. 60)

Fonte: anexos 1 e 10.

65. A despeito da correção das significativas diferenças encontradas, inesperadamente o resultado da demanda total de passageiros do trem de alta velocidade, após as correções implementadas, manteve-se inalterado em 32.592.785 viagens por ano. Esse resultado, obtido por meio da utilização de diferentes parâmetros (tabela 3), é visto com reserva e muita cautela pela Unidade Técnica, principalmente porque o projeto de TAV somente se torna viável economicamente a partir de um nível mínimo de demanda.

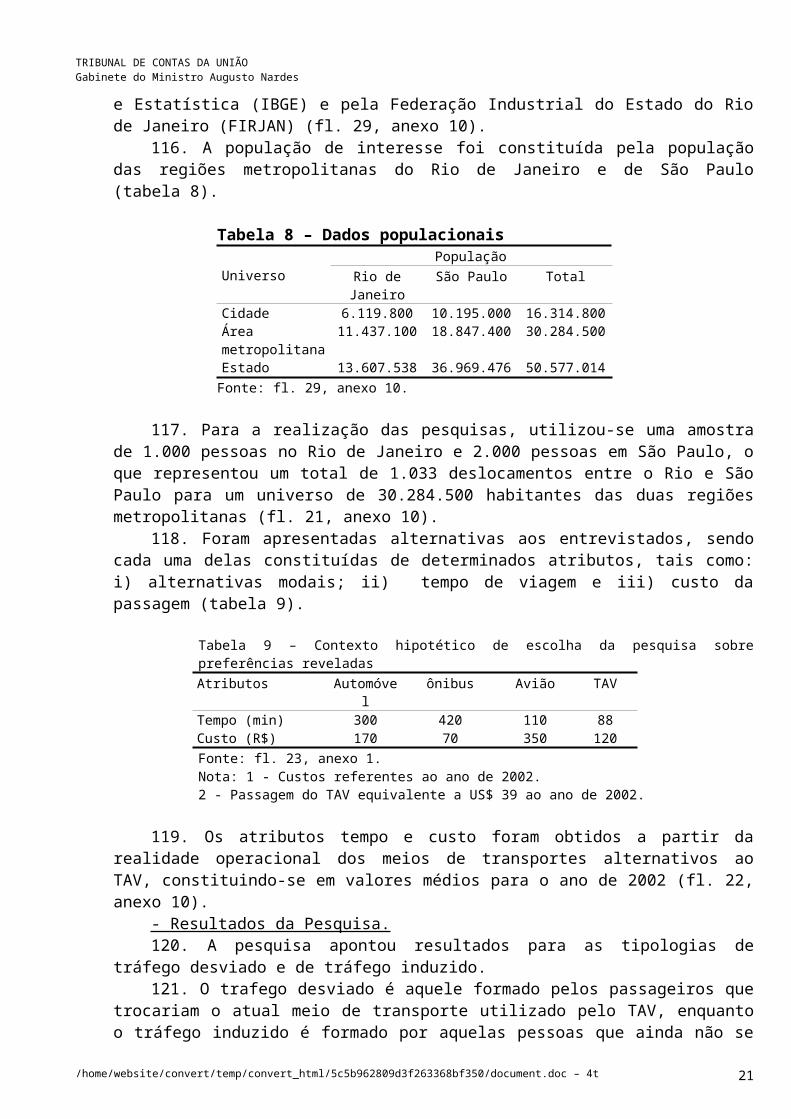

66. Conforme consta dos questionamentos às fls. 38/39, também foram encontradas nos relatórios informações divergentes daquelas constantes das planilhas eletrônicas, principalmente em relação: i) ao valor da taxa de amortização; ii) à alíquota da Cofins; iii) ao valor do capital circulante líquido.

67. Após os questionamentos da Sefid, foi remetido ao TCU documento esclarecendo e saneando as impropriedades apontadas (fls. 40/52), bem como uma nova versão, atualizada, do estudo de demanda (anexo 10).

68. Posteriormente, ao se analisar a planilha eletrônica (arquivo “Analisi Finanziaria.xls”), encontrou-se divergência em relação a: i) erro no cálculo da despesa com energia elétrica na planilha; ii) exclusão do valor da receita com transporte de passageiros da base de cálculo do PIS e da Cofins; iii) utilização incorreta da alíquota do PIS/Cofins, em desacordo com as Leis n.os

10.637/02 e 10.833/03; vi) exclusão da CSLL da base de cálculo do IR, em desacordo com a Lei n.º 9.316/96. Tais impropriedades ensejaram a expedição de diligência à Valec (fls. 14/16).

69. Em resposta a diligência, a Valec remeteu ao TCU, por meio do Ofício OF360/2006-Presi (fls. 54/70), documento com as justificativas para os questionamentos, tendo sido realizada também reunião técnica no dia 8/11/2006 entre as equipes da Sefid, Valec e ITALPLAN. Nessa oportunidade foram prestados os esclarecimentos solicitados e reconhecidas as impropriedades apontadas pela Unidade Técnica, ficando acertado que a Valec, juntamente com a ITALPLAN, efetuariam as correções necessárias e reenviariam novamente ao TCU a planilha e os respectivos estudos. Assim, no dia 5 de dezembro de 2006, a Valec encaminhou ao TCU planilha e relatório de viabilidade atualizados (fl. 71, fl. 2, anexo 12 e anexo 13).

70. Feitas essas considerações, passa-se a analisar a última versão do estudo de viabilidade (anexo 13), de demanda (anexo 10) e da planilha (fl. 2 anexo 12).

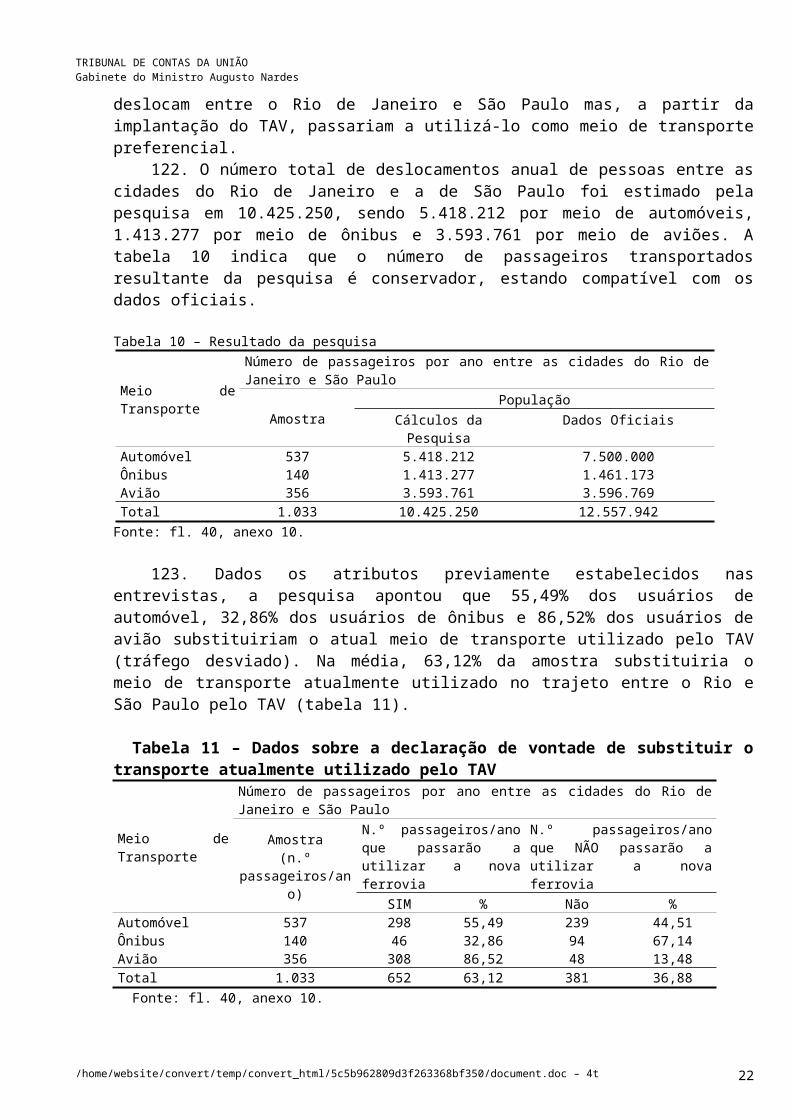

-Estudo de Viabilidade Econômica e Financeira.71. Nesses estudos foram examinados aspectos relevantes na determinação da viabilidade do

TAV, destacando-se, a seguir, os principais pontos da análise.- Objeto da Concessão.72. O objeto da concessão não está especificado formalmente, haja vista ainda não haver

edital de licitação. A despeito disso, depreende-se pelos estudos de viabilidade que o objeto da licitação trata de concessão para transporte de passageiros por meio de trem de alta velocidade, entre as cidades do Rio de Janeiro e de São Paulo, sem previsão de paradas intermediárias entre as duas cidades.

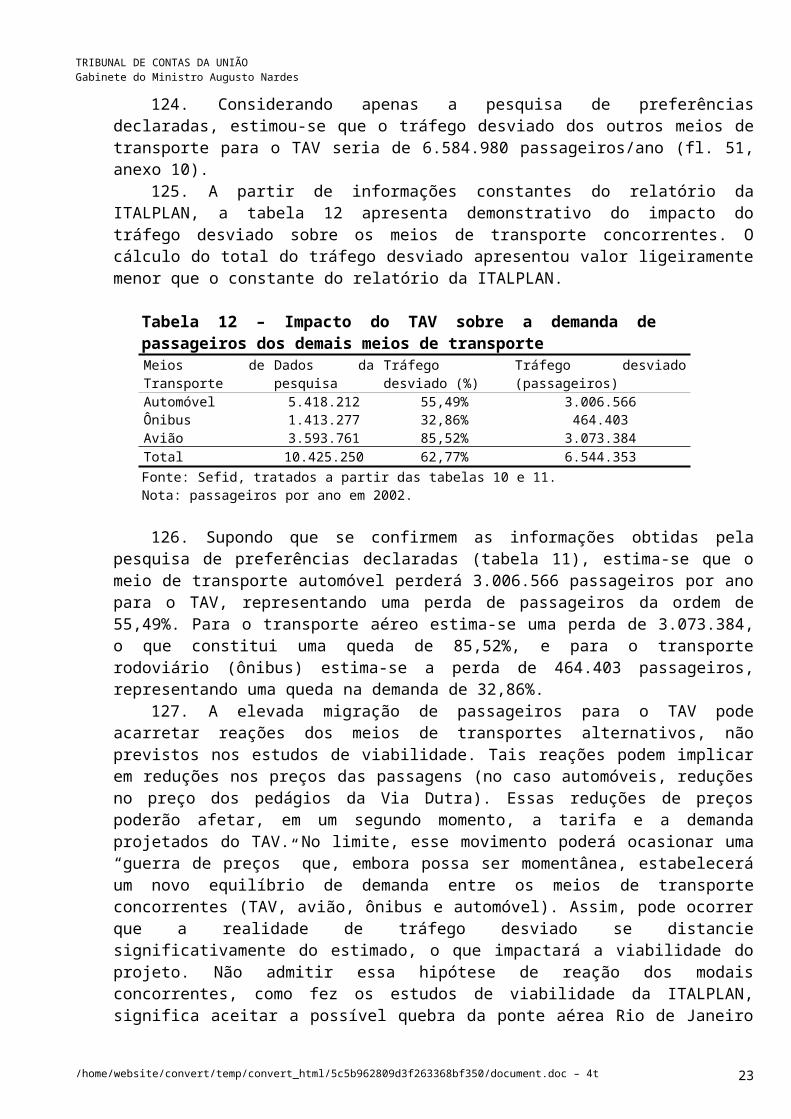

- Área da Concessão.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 7

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

73. A área provável de concessão corresponderá a uma faixa de pouco mais de 400 Km de comprimento de linhas férreas ligando a Estação da Central do Brasil, na cidade do Rio de Janeiro, à Estação da Luz, na cidade de São Paulo, conforme a proposta de traçado da linha (fls. 248/253, anexo 9).

- Prazo de Concessão.74. Não há descrição detalhada do modelo de concessão a ser adotado no edital. Apesar disso,

os estudos econômicos e financeiros do TAV consideram uma concessão por um período de 42 anos, dos quais 7 anos são destinados à construção do empreendimento e 35 anos destinados à operação (fls. 8/11, anexo 13). O início da concessão está previsto para 2013, sendo que a obra deveria ter iniciado em 2006.

75. É premissa do estudo que o prazo de concessão de 42 anos é suficiente para a recuperação dos investimentos realizados e para remunerar adequadamente o concessionário, de modo que nenhum valor residual seria reconhecido ao concessionário após finda a concessão. Nada é mencionado sobre a possibilidade de prorrogação de prazo da concessão, bem como não se encontrou óbice legal para o prazo de 42 anos. Contudo, a Valec deve deixar assentado no edital a impossibilidade de prorrogação do prazo de concessão, ou caso entenda conveniente a prorrogação, o edital e a minuta de contrato devem dispor expressamente as hipóteses de cabimento.

- Poder Concedente.76. Nos estudos analisados não fica claro quem exercerá as atribuições de Poder Concedente,

se a Valec, a Agência Nacional de Transportes Terrestres (ANTT) ou o Ministério dos Transportes.77. Independente de quem receba essa delegação, é necessário deixar claras as atribuições,

prerrogativas e encargos de quem firmará o respectivo contrato de concessão, como por exemplo quem fiscalizará a concessão, em qual abrangência, e qual sanção poderá resultar do descumprimento do contrato. Além disso, é necessário também deixar assentado os riscos associados à concessão, a quem caberá suportá-los e em que medida.

78. Assim, propõe-se que seja determinado à Valec que especifique no instrumento convocatório da licitação as atribuições do Poder Concedente e quem irá exercê-las, bem como discrimine os riscos associados à concessão, a quem caberá suportá-los e em que medida.

- Inflação Estimada.79. A estimativa de inflação utilizada na modelagem econômico-financeira é de 7,4% ao ano

constante durante toda concessão (fl. 23, anexo 13). Embora essa taxa seja elevada comparativamente às estimativas atuais, ela não ocasiona maiores impactos no fluxo de caixa do TAV, haja vista que os estudos utilizaram estimativas de fluxos nominais.

- Financiamento.80. O relatório faz menção que o financiamento e a execução da construção serão realizados

integralmente por agentes “privados” (fl. 9/10, anexo 13), e menciona como vantagem o fato de que “a Balança do Estado” não fica “sobrecarregada” (fl. 10, anexo 13). Como desvantagem, o relatório cita o fato de o Estado perder influência sobre as obrigações ligadas à concessão e sobre o aumento de custos do financiamento (fl. 11, anexo 13).

81. Em relação a esses aspectos, mesmo sem a participação direta do Estado no financiamento do empreendimento, o serviço de transporte de passageiros por trem de alta velocidade continuará sendo um serviço público que, embora prestado indiretamente, por meio de concessão, continuará sujeito à regulação dos órgãos governamentais competentes, seja no aspecto ambiental, econômico-financeiro, técnico ou tarifário.

82. A respeito da menção de que o projeto não considera a participação de recursos públicos, salienta-se que o próprio relatório prevê, mais adiante, às folhas 15/19 do anexo 13, a participação de recursos provenientes do BNDES. Assim, dada a possível participação de recursos públicos, torna-se indispensável a previsão, no edital e na minuta de contrato, de cláusulas mitigadoras de riscos para o erário, tais como as exigências de garantias e de contratações de seguros.

83. Um empreendimento orçado em mais de R$ 19 bilhões, dificilmente seria viabilizado sem a participação no financiamento de algum tipo de recursos públicos, mesmo que de forma indireta, via BNDES, pois, do contrário, seria necessário obter no sistema financeiro elevados empréstimos

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 8

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

(cerca de R$ 16 bilhões) com taxas de juros reduzidas, prazo de carência e de amortização razoáveis.

84. A respeito do financiamento (tabela 4), observou-se que o projeto do TAV é altamente alavancado, considerando 12,05% de participação de capital próprio (equivalente a R$ 2,3 bilhões) e 87,95% de participação de capital de terceiros (equivalente a R$ 16,8 bilhões). O desembolso do primeiro ano é realizado integralmente com capital próprio. Para os demais anos, o desembolso é realizado apenas com capital de terceiros (fls. 15/18, anexo 13). Essa opção de estrutura de capital tende a aumentar os riscos financeiros do projeto em razão do comprometimento de parcela significativa dos fluxos de caixa futuros com os encargos da dívida nos primeiros 12 anos de entrada em operação do TAV.

Tabela 4 – Desembolsos do projeto (em milhões de reais)Ano 1 2 3 4 5 6 7 Total ParticipaçãoCapital próprio 2.307 - - - - - - 2.307 12,05%Capital de terceiros - 3.371 3.502 3.799 3.089 2.241 827 16.829 87,95%Total 2.307 3.371 3.502 3.799 3.089 2.241 827 19.135 100,00%Fonte: fl. 15/18, anexo 13.Nota: taxa de câmbio utilizada de R$ 2,12/US$.

85. A taxa de juros do financiamento foi estimada até o 3º ano em 12% ao ano nominal. A partir do 4º ano, a taxa de juros do financiamento passa a ser de 10% a.a. nominal (fls. 17/18, anexo 13), inclusive para o contrato de leasing empregado na aquisição de material rodante (fl. 19, anexo 13). Considerando que a inflação estimada pelo projeto é de 7,4% a.a., tem-se a taxa de juros real no patamar entre 2,4% e 4,3% a.a., valor considerado extremamente baixo, mesmo para as condições atuais do país.

86. Assim, dada a realidade econômica atual do Brasil, as taxas de juros reais estimadas são muito otimistas e extremamente favoráveis ao projeto, principalmente quando comparada com as taxas de financiamento mais competitivas do mercado brasileiro como, por exemplo, as linhas de financiamento para investimento em projetos de infra-estrutura do BNDES, que têm custo real entre 4,4% e 7,3%.

87. Cabe alertar que a utilização de taxas de financiamento subestimadas reduz as despesas financeiras, aumentando artificialmente o fluxo de caixa líquido do projeto e, conseqüentemente, tornando o projeto mais rentável.

- Investimento Estimado.88. Os custos para a implantação do TAV são muito elevados. Sem considerar os encargos do

financiamento e os investimentos para ampliação, estima-se que a implantação do TAV custará cerca de US$ 9 bilhões, ou o equivalente a R$ 19 bilhões (tabela 5).

Tabela 5 – Investimentos previstos para implantar o TAVTipo Valor (R$ milhões)Desapropriações 636Escritório central 2.243Túneis 6.027Pontes e viadutos 3.227Paisagem e meio ambiente 691Equipamentos 1.100Serviços tecnológicos 920Eletrificação 1.077Estações ferroviárias 678Instalações dinâmicas e manutenção 244Material rodante 1.217Variantes técnicas e engenharia 897Seguros e contingência de custos 180Total 19.135

Fonte: Fl. 13, anexo 13, convertido para reais.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 9

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

89. Caso sejam incluídos os encargos do financiamento, o custo sobe para mais de R$ 28 bilhões (US$ 13,6 bi.), que dividido por 403 Km de trilhos, eqüivale ao custo R$ 71 milhões por Km de trilho. No entanto, caso seja considerado apenas o investimento de cerca de R$ 19 bilhões (US$ 9 bi.), obtém se o custo de aproximadamente R$ 47 milhões por Km, ou cerca de 22,4 milhões de dólares por quilômetro.

90. Além disso, após a entrada em operação do TAV serão necessários novos investimentos em material rodante, estimados em R$ 691 milhões, equivalente US$ 33,79 milhões (fl. 11/19, anexo 13).

91. Nota-se assim que o investimento para implantar o TAV suplanta facilmente muitos dos recentes investimentos feitos em infra-estrutura no Brasil. A título de comparação, na construção do complexo hidrelétrico do Rio Madeira (Usinas de Jirau e de Santo Antonio) estão previstos investimentos da ordem de R$ 19 bilhões, cerca de R$ 10 bilhões a menos do que os investimentos totais estimados para implantar o TAV.

92. A razoabilidade da estimativa de investimento para implantar o TAV é de difícil apuração, especialmente no que se refere aos itens que compõem os orçamentos e os respectivos custos unitários. No entanto, por comparação com outros empreendimentos semelhantes construídos no mundo, o custo global por quilometro de trilho parece estar dentro de uma faixa aceitável (tabela 6).

Tabela 6 – Investimento previstos para implantar o TAVFerrovia Ano Tipo Distância

(Km) Observações Custo(US$ 103/Km)

Hanover, Germany 1999 Trem urbano 9,6 Inclinado 20,6Seoul-Pusan, Koreia 1999 TAV 412 46% de túneis e 26% de viadutos 37,3Lewishamv Extension, London 1999 Trem urbano 4,2 25% de túneis e 75% de elevado 76,0

Projeto TAV (ITALPLAN) 2006 TAV 403 - 22,4

Fonte: fl. 14, anexo 13.

93. Na comparação de custo por quilômetro, todavia, é preciso ter em conta aspectos específicos de cada projeto, tais como as características do traçado da linha férrea, os recursos técnicos empregados, as soluções de engenharia utilizadas, as condicionantes ambientais e sociais impostas, entre outros fatores que podem influenciar significativamente os custos por quilômetro.

94. Em vista das especificidades do projeto em termos de tecnologia, engenharia e obras empregadas, pode-se constatar a complexidade da valoração do investimento necessário. Percebeu-se que tal estimativa pode ser alterada significativamente conforme haja mudança em alguma variável relevante, tal como traçado da linha, opções de construção e soluções de engenharia, exigências sócio-ambientais, escolhas de equipamentos, sistemas e tecnologias empregados. Assim, faz-se necessário que o edital de licitação especifique quais investimentos deverão ser realizados pela concessionária e, se for o caso, quais encargos caberão ao Poder Concedente, desde que em consonância com os estudos de viabilidade econômico-financeiro do empreendimento.

- Custo da Passagem.95. O custo da passagem de partida foi estimado no primeiro ano de funcionamento (2013)

em US$ 60,68 (fl. 22, anexo 13), o equivalente a R$ 129,00 ao câmbio de 28/11/2006, de R$ 2,12/US$. Há ainda a previsão de aumentos anuais, de tempos em tempos, equivalentes a 1,55% ao ano (tabela 7).

Tabela 7 – Custo da passagemPeríodo (anos) Valor em US$ Valor em R$

2013-2017 60,68 1292018-2022 66,75 1422023-2027 72,74 1542028-2032 78,57 167

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 10

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

2033-2037 84,07 1782038-2042 89,10 1892043-2047 93,56 198

Fonte: fl. 23, anexo 2.Nota: taxa de câmbio de R$ 2,12/US$ (em 28/11/06).

96. Deve-se alertar que não consta dos relatórios o detalhamento do calculo do preço de partida da passagem do TAV. Além disso, não foram consideradas nas pesquisas de demanda as reações concorrenciais dos demais meios de transporte alternativos ao TAV (avião, ônibus e automóvel).

97. Sabe-se que o aumento da concorrência tem impacto sobre a demanda de passageiros do TAV e, conseqüentemente, sobre a viabilidade do empreendimento. Não há garantias que a demanda projetada se concretizará, do mesmo modo que não há garantias que valor estimado da passagem seja adequado para alcançar os valores calculados para o tráfego desviado e induzido.

98. Assim, a Valec deve fazer constar do instrumento convocatório do certame cláusula contendo a impossibilidade de reequilibro econômico-financeiro com fundamento da não realização da demanda projetada pelos estudos de viabilidade, bem como outros mecanismos que venham a proteger o erário na eventual inviabilidade do empreendimento, sobretudo, quanto a não realização da demanda projetada.

- Receitas Previstas.99. Além da receita com transporte de passageiros, estão previstas nos estudos a auferição

pelo concessionário de receitas extraconcessão, portanto acessórias, complementares ao serviço público de transporte de passageiros. Tais receitas estão relacionadas com transportes de mercadorias leves, aluguel de espaços comerciais e publicitários, entre outras.

100. Tendo em vista esse aspecto, é imprescindível que a Valec preveja no edital de licitação e na minuta de contrato de concessão o tratamento a ser dado às receitas extraconcessão, revendo o valor da passagem, se for o caso, sempre que houver receitas extraconcessão auferidas pela concessionária, visando com isso favorecer a modicidade tarifária, conforme dispõe o art. 11 da Lei n.º 8.987/95. Essa previsão se torna importante para que no futuro haja compartilhamento com os usuários dos ganhos da concessionária decorrentes da exploração de outras atividades acessórias ou complementares à concessão.

- Outros Compartilhamento de Ganhos.101. Além do compartilhamento com os consumidores de ganhos econômicos obtidos pela

concessionária advindos da exploração de receitas extraconcessão, é comum em outros setores também a previsão de revisão de tarifas periodicamente. Essa revisão geralmente é executada a cada 4 ou 5 anos, conforme o setor, e tem o objetivo de manter o equilíbrio econômico-financeiro da concessão e compartilhar com o usuário os ganhos econômicos advindos da maior eficiência ou produtividade, propiciados pela redução dos custos dos financiamentos, alterações tecnológicas ou pela modernização, expansão ou racionalização dos serviços.

102. Tendo em vista que essa pode ser uma boa prática a ser incorporada pela Valec, propõe-se recomendar que haja previsão no instrumento convocatório de revisão tarifária periódica, em favor da modicidade tarifária, objetivando compartilhar com os usuários os ganhos econômicos obtidos pela concessionária em virtude:

a) de maior eficiência ou produtividade na operação;b) da redução dos custos dos financiamentos;c) de alterações tecnológicas;d) de modernização, expansão ou racionalização dos serviços.- Taxa de Retorno.103. Após as correções das impropriedades encontradas nos estudos já citadas detalhadas

anteriormente, a Taxa Interna de Retorno (TIR) estimada resultou em 18,17% a.a. nominal e o retorno sobre o capital próprio em 23,08% a.a. nominal (fls. 45/49, anexo 13).

104. Como tais valores são nominais e a taxa de inflação utilizada pelo projeto é de 7,4% a.a., tem se que a TIR real é de 10% a.a. e o retorno sobre o custo de capital próprio é de 14,6% a.a..

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 11

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

105. Apesar de tais taxas situarem-se próximas àquelas utilizadas em outros projetos de infra-estrutura, elas são resultado em grande medida da elevada alavancagem, do reduzido custo de financiamento, do valor da passagem, do elevado nível de demanda projetada e do valor do investimento estimado. Assim, caso algumas dessas premissas não se concretizem, dificilmente o empreendedor obterá a mesma TIR e retorno sobre o capital próprio apresentados nos estudos.

106. Por essas razões, a Valec deve prever no instrumento convocatório mecanismos que dêem mais segurança ao processo de concessão e garantam a exequibilidade da proposta vencedora e, ainda, mecanismos que visem mitigar os riscos futuros de lesão ao erário e ao interesse público. Dessa forma, propõe-se, como medida preventiva, determinadar à Valec que faça constar do edital, entre outras cláusulas que julgar importante para esse fim:

a) garantias para assegurar a plena execução do contrato e o adimplemento das obrigações assumidas pelo licitante vencedor, dada a complexidade técnica do projeto, o grande vulto do empreendimento e os riscos envolvidos, sobretudo, quanto ao nível da demanda projetada;

b) contratações de apólices de seguros que assegurem a efetiva cobertura dos riscos inerentes à execução das atividades pertinentes à concessão de serviço público para transporte de passageiros por trem de alta velocidade e cubram, a partir do início da implantação dos equipamentos e das instalações, até o término do prazo da concessão, o valor integral do material rodante, equipamentos, instalações, sistemas e outros bens móveis e semoventes vinculados à concessão;

c) apresentação de atestados e declarações a serem fornecidos pelos licitantes, tendo em vista os compromissos que terá de assumir o licitante vencedor caso lhe seja adjudicado o contrato;

d) apresentação de cópia da proposta econômico-financeira do licitante vencedor e os correspondentes anexos, inclusive em meio magnético, em que conste, no mínimo:

d.1) a demanda de passageiros projetada, bem como as premissas utilizadas,d.2) discriminação de todas as receitas esperadas;d.3) discriminação e cronograma econômico-financeiro dos investimentos e dos custos

operacionais;d.4) fluxo de caixa estimado com a demonstração da taxa interna de retorno, ou de qualquer

outro parâmetro que se destine a aferir o equilíbrio econômico e financeiro da concessão.- Critério de Julgamento da Licitação.107. Tendo em vista que os estudos econômico-financeiros e de demanda concluíram pela

viabilidade do empreendimento ao custo de US$ 60,68 (R$ 129,00) no ano de 2013, provavelmente o critério de julgamento da licitação será o de menor valor da tarifa do serviço público a ser prestado.

108. Como já existe projeto técnico, nada impede que a Valec adote a combinação do critério do menor valor da tarifa do serviço público a ser prestado com o de melhor técnica, conforme dispõe o art. 15 da Lei n.º 8.987/95, na expectativa de que algum licitante apresente melhor projeto técnico ou operativo.

109. Independente do critério de julgamento da licitação, a Valec deve prever no instrumento convocatório da licitação, entre outros, diretrizes técnicas mínimas ou gerais para a concessão, a serem observadas pelo licitando vencedor, em conformidade com os estudos de viabilidade, contendo pelo menos a descrição do traçado da linha, os requisitos operacionais, os sistemas a serem adotados, normas e planos de segurança e de prevenção de acidentes, índices de desempenho e padrões de qualidade na prestação do serviço, de forma a propiciar um mínimo de compatibilidade entre as propostas dos licitantes.

- Estudo de Demanda.- Metodologia e Resultados:110. O levantamento da demanda de passageiros iniciou no ano de 2002, por meio de uma

série de pesquisas que duraram aproximadamente seis meses, realizadas em duas fases de investigação: pesquisa sobre Preferências Declaradas (PD) e sobre Preferências Reveladas (PR) (fl. 20, anexo 10).

111. Pesquisas de preferências declaradas, segundo Kroes e Sheldon (1988), constituem um conjunto de técnicas que utilizam respostas individuais sobre preferências dos indivíduos, dentro de

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 12

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

um conjunto de opções, para estimar funções de utilidade, fornecer uma medida da reação do cliente a novos produtos e serviços e gerar estimativas de demanda provável. Uma das desvantagens desse método é que as situações, quando hipotéticas, têm que ser perfeitamente entendidas pelos entrevistados para não gerar dúvidas em suas respostas.

112. No caso do estudo da demanda do TAV, a pesquisa sobre as PD objetivaram: i) dispor de informações sobre a preferência dos usuários em relação a um novo sistema de transporte modal (TAV), atualmente inexistente, e, portanto, impossível de ser levantado por meio de pesquisa de PR; ii) estimar os modelos de escolha modal, por meio de uma base mista de dados (fl. 20, anexo 10).

113. A pesquisa de PR é uma abordagem convencional usada na previsão de comportamento e análise de preferência baseada em dados obtidos por observação direta ou mediante questionamentos acerca de situações reais. Os modelos de PR são elaborados por meio de informações retiradas de seleções feitas por diferentes indivíduos para uma situação pontual no tempo, capaz de conduzir a situações reais observadas (FREITAS, 1995). O estudo de demanda do TAV utilizou a pesquisa de PR para estimar as pessoas que viajam entre o Rio e São Paulo e por qual motivo viajam.

114. As pesquisas PD e PR utilizaram amostragem do tipo “a domicílio”, cujo objetivo é avaliar a mobilidade de passageiros dentro da área de interesse, consistindo em entrevistar uma amostra de famílias para o qual é solicitada uma descrição de todos os deslocamentos realizados em um período médio de referência (fl. 3, anexo 10).

115. Os dados sócio-econômicos utilizados nas pesquisas foram fornecidos pela Agência Nacional de Transportes Terrestres (ANTT), pelo Departamento Nacional de Aviação Civil (DAC), pelo Banco Central do Brasil (Bacen), pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e pela Federação Industrial do Estado do Rio de Janeiro (FIRJAN) (fl. 29, anexo 10).

116. A população de interesse foi constituída pela população das regiões metropolitanas do Rio de Janeiro e de São Paulo (tabela 8).

Tabela 8 – Dados populacionais

UniversoPopulação

Rio de Janeiro São Paulo TotalCidade 6.119.800 10.195.000 16.314.800Área metropolitana 11.437.100 18.847.400 30.284.500Estado 13.607.538 36.969.476 50.577.014

Fonte: fl. 29, anexo 10.

117. Para a realização das pesquisas, utilizou-se uma amostra de 1.000 pessoas no Rio de Janeiro e 2.000 pessoas em São Paulo, o que representou um total de 1.033 deslocamentos entre o Rio e São Paulo para um universo de 30.284.500 habitantes das duas regiões metropolitanas (fl. 21, anexo 10).

118. Foram apresentadas alternativas aos entrevistados, sendo cada uma delas constituídas de determinados atributos, tais como: i) alternativas modais; ii) tempo de viagem e iii) custo da passagem (tabela 9).

Tabela 9 – Contexto hipotético de escolha da pesquisa sobre preferências reveladasAtributos Automóvel ônibus Avião TAVTempo (min) 300 420 110 88Custo (R$) 170 70 350 120Fonte: fl. 23, anexo 1.Nota: 1 - Custos referentes ao ano de 2002. 2 - Passagem do TAV equivalente a US$ 39 ao ano de 2002.

119. Os atributos tempo e custo foram obtidos a partir da realidade operacional dos meios de transportes alternativos ao TAV, constituindo-se em valores médios para o ano de 2002 (fl. 22, anexo 10).

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 13

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

- Resultados da Pesquisa.120. A pesquisa apontou resultados para as tipologias de tráfego desviado e de tráfego

induzido.121. O trafego desviado é aquele formado pelos passageiros que trocariam o atual meio de

transporte utilizado pelo TAV, enquanto o tráfego induzido é formado por aquelas pessoas que ainda não se deslocam entre o Rio de Janeiro e São Paulo mas, a partir da implantação do TAV, passariam a utilizá-lo como meio de transporte preferencial.

122. O número total de deslocamentos anual de pessoas entre as cidades do Rio de Janeiro e a de São Paulo foi estimado pela pesquisa em 10.425.250, sendo 5.418.212 por meio de automóveis, 1.413.277 por meio de ônibus e 3.593.761 por meio de aviões. A tabela 10 indica que o número de passageiros transportados resultante da pesquisa é conservador, estando compatível com os dados oficiais.

Tabela 10 – Resultado da pesquisa

Meio de TransporteNúmero de passageiros por ano entre as cidades do Rio de Janeiro e São Paulo

AmostraPopulação

Cálculos da Pesquisa Dados OficiaisAutomóvel 537 5.418.212 7.500.000Ônibus 140 1.413.277 1.461.173Avião 356 3.593.761 3.596.769Total 1.033 10.425.250 12.557.942

Fonte: fl. 40, anexo 10.

123. Dados os atributos previamente estabelecidos nas entrevistas, a pesquisa apontou que 55,49% dos usuários de automóvel, 32,86% dos usuários de ônibus e 86,52% dos usuários de avião substituiriam o atual meio de transporte utilizado pelo TAV (tráfego desviado). Na média, 63,12% da amostra substituiria o meio de transporte atualmente utilizado no trajeto entre o Rio e São Paulo pelo TAV (tabela 11).

Tabela 11 – Dados sobre a declaração de vontade de substituir o transporte atualmente utilizado pelo TAV

Meio de Transporte

Número de passageiros por ano entre as cidades do Rio de Janeiro e São Paulo

Amostra(n.º passageiros/ano)

N.º passageiros/ano que passarão a utilizar a nova ferrovia

N.º passageiros/ano que NÃO passarão a utilizar a nova ferrovia

SIM % Não %Automóvel 537 298 55,49 239 44,51Ônibus 140 46 32,86 94 67,14Avião 356 308 86,52 48 13,48Total 1.033 652 63,12 381 36,88

Fonte: fl. 40, anexo 10.

124. Considerando apenas a pesquisa de preferências declaradas, estimou-se que o tráfego desviado dos outros meios de transporte para o TAV seria de 6.584.980 passageiros/ano (fl. 51, anexo 10).

125. A partir de informações constantes do relatório da ITALPLAN, a tabela 12 apresenta demonstrativo do impacto do tráfego desviado sobre os meios de transporte concorrentes. O cálculo do total do tráfego desviado apresentou valor ligeiramente menor que o constante do relatório da ITALPLAN.

Tabela 12 – Impacto do TAV sobre a demanda de passageiros dos demais meios de transporteMeios de Transporte Dados da pesquisa Tráfego desviado (%) Tráfego desviado (passageiros)Automóvel 5.418.212 55,49% 3.006.566Ônibus 1.413.277 32,86% 464.403

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 14

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

Avião 3.593.761 85,52% 3.073.384Total 10.425.250 62,77% 6.544.353Fonte: Sefid, tratados a partir das tabelas 10 e 11.Nota: passageiros por ano em 2002.

126. Supondo que se confirmem as informações obtidas pela pesquisa de preferências declaradas (tabela 11), estima-se que o meio de transporte automóvel perderá 3.006.566 passageiros por ano para o TAV, representando uma perda de passageiros da ordem de 55,49%. Para o transporte aéreo estima-se uma perda de 3.073.384, o que constitui uma queda de 85,52%, e para o transporte rodoviário (ônibus) estima-se a perda de 464.403 passageiros, representando uma queda na demanda de 32,86%.

127. A elevada migração de passageiros para o TAV pode acarretar reações dos meios de transportes alternativos, não previstos nos estudos de viabilidade. Tais reações podem implicar em reduções nos preços das passagens (no caso automóveis, reduções no preço dos pedágios da Via Dutra). Essas reduções de preços poderão afetar, em um segundo momento, a tarifa e a demanda projetados do TAV. No limite, esse movimento poderá ocasionar uma “guerra de preços” que, embora possa ser momentânea, estabelecerá um novo equilíbrio de demanda entre os meios de transporte concorrentes (TAV, avião, ônibus e automóvel). Assim, pode ocorrer que a realidade de tráfego desviado se distancie significativamente do estimado, o que impactará a viabilidade do projeto. Não admitir essa hipótese de reação dos modais concorrentes, como fez os estudos de viabilidade da ITALPLAN, significa aceitar a possível quebra da ponte aérea Rio de Janeiro - São Paulo e a inviabilidade da concessão da Rodovia Presidente Dutra.

128. No âmbito do tráfego induzido, a pesquisa calculou um volume potencial de 28.688.919 viagens/ano (fl. 52, anexo 10). Esse valor foi obtido com auxílio da pesquisa de PD sobre uma amostra de respondentes residentes nas regiões metropolitanas do Rio de Janeiro e de São Paulo.

129. A partir das respostas sobre os deslocamentos obtidos na amostra, assumindo apenas os deslocamentos da população economicamente ativa das regiões metropolitanas do Rio de Janeiro e de São Paulo, com idade superior a 17 anos e com renda maior que três salários mínimos, extrapolaram-se os deslocamentos para o universo selecionado, o que resultou em 4.781.483 pessoas, que se deslocarão, em média, 6 vezes por ano (3 idas e 3 voltas) entre as cidades do Rio de Janeiro e de São Paulo, originando 28.688.919 deslocamentos (fls. 41/45, 51/52, anexo 10).

130. Assim, a demanda total do TAV em 2013 seria resultante da soma do tráfego desviado (6.584.980) com o trafego induzido (28.688.919), totalizando 35.273.899 deslocamentos por ano (fls. 51/52, Anexo 10). Contudo, após avaliação e calibração do modelo econométrico, o estudo da ITALPLAN optou pelo resultado apresentado no cenário conservador de baixo crescimento do PIB e de demanda decrescente, obtendo 32.592.785 deslocamentos no ano de 2013 (fls. 54/55, anexo 10).

Tabela 13 – Passageiros transportadosAno N.º de passageiros transportados2013 32.592.7852018 43.009.5552023 56.686.6182028 65.177.4472033 68.468.9082038 71.926.5872043 75.558.8082047 78.596.346

Fonte: fl. 21, anexo 13.

131. Assim. embora se possa relacionar diversos fatores de risco para a viabilidade do TAV, tais como obtenção de licenças ambientais, atrasos nos cronogramas das obras, alterações macroeconômicas (taxas de juros, câmbio, PIB e inflação) e compatibilização de tecnologias, concretamente o fator de maior risco é a possibilidade da demanda estimada não se realizar no

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 15

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

futuro, visto que em razão dos vultosos investimentos (sunk costs) e da alta alavancagem, para que o TAV seja viável econômico e financeiramente é necessário um nível mínimo de demanda a ser captado pelo referido transporte.

132. Ainda que se tenha observado a razoabilidade dos procedimentos ou das etapas dos estudos de demanda, é forçoso reconhecer que os resultados de uma pesquisa podem ser influenciados pelas características e pelos valores dos atributos utilizados, bem como pelas amostras e pelos questionários de entrevistas selecionados. Assim, mesmo que o projeto seja tecnologicamente bom e esteja operando satisfatoriamente, há sensível risco de que a demanda futura seja inferior ao valor da demanda estimada, acarretando conseqüências negativas para o empreendimento, como a geração de caixa insuficiente para cobertura dos custos operacionais e remuneração inadequada do capital empregado.

133. Há também nítido risco da demanda futura ser impactada pela concorrência dos meios de transportes alternativos ao TAV. Nesse aspecto, vale rememorar o caso do Eurotunel, que faz a ligação entre o Reino Unido e a França, sob o Canal da Mancha. Após vários estudos de marketing, os consultores concluíram que o sistema Eurotunel era economicamente viável. Os estudos projetaram que o sistema capturaria aproximadamente 42% da demanda de passageiros em 1993, além de gerar tráfego novo (demanda induzida). Contudo, em razão da concorrência de meios de transporte alternativos, que reduziram significativamente os preços das passagens, ocorreram quedas na receita do Eurotunel, criando insuficiência na geração de caixa, o que acabou por comprometer a viabilidade do empreendimento.

134. Ante todo o exposto, reafirma-se a proposta contida no parágrafo 98, no sentido de determinar à Valec que faça constar no instrumento convocatório do certame cláusula contendo a impossibilidade de reequilibro econômico-financeiro com fundamento da não realização da demanda projetada pelos estudos de viabilidade, bem como outros mecanismos que venham a proteger o erário na eventual inviabilidade do empreendimento, sobretudo, quanto a não realização da demanda projetada.

- Viabilidade ambiental.135. As informações referentes aos estudos ambientais constam dos anexos 8 e 9. Em relação

à questão ambiental, cabe destacar que o projeto ora em análise ainda não possui licença ambiental.136. O proponente vencedor do certame deverá implantar o TAV observando a legislação e os

requisitos ambientais aplicáveis, devendo também adotar todas as providências necessárias, junto aos órgãos responsáveis, para a obtenção dos licenciamentos, cumprindo todas as suas exigências.

137. Independente de outras exigências do órgão ambiental licenciador, é fundamental que o edital de licitação preveja que a proponente vencedora deverá implementar medidas ambientais compensatórias estabelecidas pelo órgão competente, sendo de sua responsabilidade requerer, custear e obter, em tempo hábil, todas as licenças e autorizações necessárias ao pleno exercício das atividades da concessão do trem de alta velocidade, pois tal providência pode mitigar eventuais prejuízos à União decorrentes de eventual insucesso da concessão.

138. Por outro lado, é conveniente determinar à Valec que observe o disposto no art. 10 da Lei n.º 6.938, de 31 de agosto de 1981, que dispõe sobre a Política Nacional do Meio Ambiente, e no art. 8º da Resolução CONAMA n.º 237, de 19 de dezembro de 1997, e obtenha licença ambiental prévia ao início da licitação para concessão do transporte de passageiros por meio do TAV, a exemplo do que já ocorre nas licitações para concessão de empreendimentos de geração de energia elétrica, nas licitações de concessão de rodovias e nas licitações para arrendamento portuário. Essa medida visa atestar a viabilidade ambiental do empreendimento e mitigar o risco de que, após licitado, a construção do TAV venha a ser suspensa por restrições ambientais.

- Conclusões da Unidade Técnica.139. Sob o ponto de vista formal, consideramos atendidos os dispositivos da IN-TCU n.º

27/98, uma vez que foram encaminhados os documentos exigidos para o acompanhamento do primeiro estágio previsto nesse normativo. Ademais, foram prestados os esclarecimentos solicitados e foram sanadas as impropriedades encontradas nos estudos.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 16

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

140. Deve-se ressaltar, contudo, a dificuldade de se comprovar a priori a viabilidade do TAV, tendo em vista a significativa heterogeneidade entre as premissas econômico-financeiras utilizadas nos estudos, especialmente no que se refere à estimativa de demanda, ao valor do investimento requerido, à tarifa inicial e à TIR. Isso ficou evidente quando projetos do TAV que adotaram diferentes premissas acabam tendo conclusões diversas no que se refere à viabilidade (vide parágrafos 11 a 39 desta Instrução).

141. A cautela a respeito da conclusão sobre a viabilidade do empreendimento decorre, ainda, das restrições impostas à análise, haja vista a necessidade de expertise específica para a avaliação desse tipo peculiar de empreendimento, além do fato de inexistirem no Brasil precedentes que possibilitem a utilização de paradigmas e de benchmarking na apreciação da demanda e dos custos de construção e de operação do TAV.

142. Considerando-se a complexidade dos estudos de viabilidade, entende-se que o poder concedente deve cercar-se de garantias, no sentido de resguardar-se dos riscos do empreendimento. Faz-se necessário, portanto, que o TCU expeça determinações à Valec para que conste do edital de licitação mecanismos que preservem o interesse público e previnam riscos futuros de danos ao erário em decorrência, por exemplo, de gestão temerária, erros na avaliação da viabilidade do negócio ou mesmo falta de caixa do empreendimento para prosseguir no negócio. Isso é particularmente importante tendo em vista que o Projeto da ITALPLAN prevê responsabilidade integral do setor privado pelos investimentos requeridos e apenas apoio institucional do Governo à implantação do projeto.

143. O cumprimento das determinações a serem efetuadas nos presentes autos deverá ser verificado quando do exame do segundo estágio do acompanhamento previsto na IN-TCU nº 027/1998.

144. Em face do exposto, e, particularmente, das peculiaridades do empreendimento sob exame, conclui-se que não há óbice à aprovação dos procedimentos relativos ao primeiro estágio da licitação para concessão do TAV, desde que sejam implementados os ajustes no edital de licitação propostos nesta instrução.

– PROPOSTA DE ENCAMINHAMENTO.145. Ante todo o exposto nesta Instrução e tendo em conta a necessidade de atuação

preventiva do TCU, a fim de resguardar o erário e o interesse público, submetemos os autos à consideração superior propondo:

I - Aprovar o primeiro estágio do acompanhamento para concessão de transporte de passageiros por meio de trem de alta velocidade, nos termos da IN TCU n.º 27/98, sem prejuízo de que se determine à Valec fazer constar do Edital de Licitação as seguintes disposições:

a) a impossibilidade de prorrogação do prazo de concessão, ou caso entenda conveniente, as hipóteses de cabimento (parágrafo 75);

b) as atribuições do Poder Concedente e a indicação de quem irá exercê-las (parágrafo 78);c) a discriminação dos riscos associados à concessão e a alocação dos riscos entre as partes do

contrato (parágrafo 78);d) a relação dos investimentos que deverão ser realizados pela concessionária e, se for o caso,

dos encargos do Poder Concedente, desde que em consonância com os estudos de viabilidade econômico-financeiro do empreendimento (parágrafo 94);

e) a impossibilidade de reequilíbrio econômico-financeiro em decorrência da não realização da demanda projetada pelos estudos de viabilidade, bem como o estabelecimento de outros mecanismos que venham a proteger o erário no caso de inviabilidade do empreendimento, sobretudo, da não realização da demanda projetada (parágrafos 98, 127, 131, 132, 133 e 134);

f) o tratamento a ser dado às receitas extraconcessão auferidas pela concessionária, com vistas a favorecer a modicidade tarifária, conforme dispõe o art. 11 da Lei n.º 8.987/95 (parágrafo 100);

g) o estabelecimento de garantias para assegurar a plena execução do contrato e o adimplemento das obrigações assumidas pelo licitante vencedor, dada a complexidade técnica do projeto, o grande vulto do empreendimento, a provável participação de recursos do BNDES no

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 17

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

financiamento da obra e os riscos envolvidos, sobretudo, quanto ao nível da demanda projetada (parágrafos 82 e 106);

h) a obrigação de contratação de seguros que visem à cobertura dos riscos inerentes à execução das atividades pertinentes à concessão de serviço público para transporte de passageiros por trem de alta velocidade e cubram, a partir do início da implantação dos equipamentos e das instalações, até o término do prazo da concessão, o valor integral do material rodante, equipamentos, instalações, sistemas e outros bens móveis e semoventes vinculados à concessão (conforme o parágrafo 106, item b);

i) a apresentação, pelos licitantes, de atestados e declarações, tendo em vista os compromissos que o licitante vencedor terá de assumir, caso lhe seja adjudicado o contrato (parágrafo 106, item c);

j) a apresentação de cópia da proposta econômico-financeira do licitante vencedor e dos correspondentes anexos, inclusive em meio magnético, em que conste, no mínimo, (parágrafo 106, item d):

j.1) a demanda de passageiros projetada, bem como as premissas utilizadas;j.2) discriminação de todas as receitas esperadas;j.3) discriminação e cronograma econômico-financeiro dos investimentos e dos custos

operacionais;j.4) fluxo de caixa estimado com a demonstração da taxa interna de retorno, ou de qualquer

outro parâmetro que se destine a aferir o equilíbrio econômico-financeiro da concessão;k) a fixação de diretrizes técnicas mínimas ou gerais para a concessão a serem observadas

pelo licitante vencedor, em conformidade com os estudos de viabilidade, contendo, pelo menos, a descrição do traçado da linha, os requisitos operacionais, os sistemas a serem adotados, as normas e planos de segurança e de prevenção de acidentes, os índices de desempenho e os padrões de qualidade na prestação do serviço (parágrafo 109);

l) a obrigação de o licitante vencedor implementar medidas ambientais compensatórias estabelecidas pelo órgão competente, assim como de requerer, custear e obter, em tempo hábil, todas as licenças e autorizações necessárias ao pleno exercício das atividades da concessão do trem de alta velocidade (parágrafo 137);

II - determinar à Valec que licite a concessão do transporte de passageiros por meio de trem de alta velocidade somente após a obtenção da licença ambiental prévia, em atenção ao disposto no art. 10 da Lei n.º 6.938, de 31 de agosto de 1981, e no art. 8º da Resolução CONAMA n.º 237, de 19 de dezembro de 1997 (parágrafo 138);

III - recomendar à Valec que preveja no instrumento convocatório revisão tarifária periódica, em favor da modicidade tarifária, objetivando compartilhar com os usuários os ganhos econômicos obtidos pela concessionária, em decorrência dos seguintes fatores (parágrafo 102):

a.1) maior eficiência ou produtividade na operação;a.2) redução dos custos dos financiamentos;a.3) alterações tecnológicas;a.4) modernização, expansão ou racionalização dos serviços;IV - informar ao Ministério dos Transportes (MT), ao Ministério do Planejamento, Orçamento

e Gestão (MP), à Câmara de Políticas de Infra-Estrutura da Casa Civil, ao Presidente do Conselho Nacional de Desestatização, às Comissões de Infra-Estrutura, e de Meio Ambiente, Defesa do Consumidor e Fiscalização e Controle do Senado Federal, às Comissões de Desenvolvimento Econômico, Indústria e Comércio, de Desenvolvimento Urbano e de Defesa do Consumidor da Câmara dos Deputados, à Valec – Engenharia, Construções e Ferrovias S/A, à Agência Nacional de Transportes Terrestres (ANTT) e ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES) a decisão que vier a ser proferida por esta Corte;

V - restituir os autos à Secretaria de Fiscalização da Desestatização (Sefid) para que dê prosseguimento ao acompanhamento do 2º estágio da licitação para concessão de transporte de passageiros por meio de trem de alta velocidade, conforme IN TCU n.º 27/98.”

É o Relatório.

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 18

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

VOTO

Cuidam os autos de Acompanhamento de licitação para concessão de serviço de natureza pública de transporte de passageiros por meio de Trem de Alta Velocidade – TAV, no trecho compreendido entre os Municípios de Rio de Janeiro/RJ e São Paulo/SP. O trabalho que ora se examina foi realizado pela Secretaria de Fiscalização de Desestatização - Sefid, cuja instrução técnica encontra-se consubstanciada às fls. 95/122 do volume principal.2. Examina-se, nesta fase processual, o 1º Estágio do procedimento licitatório, conduzido pela Valec – Engenharia, Construções e Ferrovias S/A, sociedade anônima de capital fechado, controlada pela União e supervisionada pelo Ministério dos Transportes.3. Preliminarmente, ressalto a qualidade do trabalho realizado pela Sefid, cuja instrução técnica foi elaborada pelo Analista de Controle Externo Leonardo dos Santos Macieira, porquanto examinou criteriosamente os principais aspectos envolvidos na avaliação inicial do empreendimento em tela, mormente no que se refere aos estudos até então realizados pelas partes interessadas.4. Nada obstante, dada a magnitude do investimento, gostaria de destacar os pontos mais importantes do trabalho, de maneira a disponibilizar aos meus nobres pares uma compreensão sintetizada acerca dos aspectos mais relevantes da matéria.5. O 1º Estágio da licitação para concessão do mencionado serviço público abrange a análise dos estudos de viabilidade econômica, financeira e ambiental realizados, a qual veio a ser promovida pela Unidade Técnica por meio do exame da documentação referente à descrição geral do empreendimento, às premissas dos estudos econômicos, financeiros e de demanda e, ainda, aos estudos ambientais.6. No que se refere à caracterização do empreendimento, registro que o projeto atual do TAV prevê a ligação entre a Estação Central do Brasil, no Rio de Janeiro/RJ, e a Estação da Luz, em São Paulo/SP. A formalização do projeto ocorreu quando da criação de um Grupo de Trabalho (GT), pelo Ministério de Transportes, por meio da edição da Portaria nº 360, de 24 de julho de 2004, integrado por representantes do próprio órgão, do Ministério do Planejamento, Orçamento e Gestão, do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), da Agência Nacional de Transportes Terrestres e da Valec Engenharia, Construções e Ferrovias S.A..7. O Relatório Final do Grupo de Trabalho está consubstanciado às fls. 78/94 dos autos e consiste, basicamente, no estudo dos três projetos existentes para o empreendimento, desenvolvidos pelas empresas TRANSCORR RSC, ITALPLAN Engeneering, Environment & Transports S.L.R e pelo consórcio SIEMENS/ODEBRECHT/INTERGLOBAL.8. Após examinar a documentação contida nos autos, a Sefid identificou diversas falhas no Estudo de Viabilidade Econômica e Financeira que integra o 1º Estágio da Licitação, as quais, sinteticamente, seguem relacionadas:

i) divergências/inconsistências na demanda estimada para o período da concessão (passageiros/ano);

ii) discrepâncias entre o custo estimado para o empreendimento;iii) ausência de previsão das receitas extraconcessão para fins de amortização do investimento

a ser realizado;iv) valores relativos aos custos operacionais subestimados;v) ausência de previsão contratual acerca dos riscos do empreendimento, garantias e seguros

pertinentes, bem como da possibilidade de revisão do valor da tarifa;vi) falta de previsão contratual quanto aos procedimentos a serem adotados em virtude de

eventuais acréscimos de receita, não contempladas inicialmente na avença, visando a uma possível redução tarifária;

vii) não-inclusão, nos estudos de viabilidade do empreendimento, dos prováveis reflexos decorrentes da redução do custo dos modais alternativos de transporte (aéreo e rodoviário) para o trecho da concessão, prejudicando a validade da demanda de passageiros estimada inicialmente;

viii) indefinição quanto à possibilidade de prorrogação do prazo de concessão e posteriores alterações no instrumento inicial de contrato;

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 19

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

ix) indefinição quanto à entidade que irá exercer as atribuições, prerrogativas e encargos do Poder Concedente;

x) ausência de licenciamento ambiental prévio.9. Registre-se que o Estudo de Viabilidade de um empreendimento desse porte é de fundamental importância, dado que se trata de um investimento da ordem de R$ 19 bilhões (dezenove bilhões de reais), dos quais grande parte possivelmente será financiada com recursos do BNDES. Sendo assim, faz-se necessário atentar para toda e qualquer impropriedade nesta fase inicial da licitação, de forma a evitar que o contrato de concessão resultante do certame venha a se tornar inviável ou, ainda, transformar-se em objeto de alterações que impliquem majorações tarifárias que, em última instância, prejudicarão o usuário do sistema.10. Nesse sentido, ressalto que, muito embora a carência de um meio de transporte mais eficiente entre as cidades do Rio de Janeiro e São Paulo seja amplamente reconhecida pela opinião pública, não é prudente chancelar tamanho empreendimento sem que os custos dele provenientes, bem como os impactos relativos à sua implementação, estejam devidamente justificados e de acordo com o interesse público, observando as normas jurídicas aplicáveis.11. Vejo, com satisfação, que, finalmente, a administração pública promove esforços no sentido de incentivar o emprego do modal ferroviário e, mais ainda, lança-se na busca da implementação dos trens de alta velocidade, visando reduzir o grande hiato tecnológico observado entre o transporte de passageiros no Brasil em comparação com os países desenvolvidos. Espero, sinceramente, que este seja apenas o 1º passo para que, em breve, vejamos a implantação do TAV entre outras cidades do país.12. Dessa maneira, coaduno-me com as conclusões da Unidade Técnica na fase instrutiva em relação às falhas identificadas nos autos para, assim, acolher integralmente sua proposta de encaminhamento, inclusive quanto aos seus fundamentos, os quais incorporo, desde já, a estas razões de decidir e, por conseguinte, com as ressalvas apontadas pela Sefid, aprovar o 1º Estágio da Licitação para o Trem de Alta Velocidade entre o Rio de Janeiro e São Paulo.

Pelas razões expostas, VOTO por que seja adotado o Acórdão que ora submeto a este Colegiado.

TCU, Sala das Sessões, em 25 de abril de 2007.

AUGUSTO NARDESMinistro-Relator

/tt/file_convert/5c5b962809d3f263368bf350/document.doc – 4t 20

TRIBUNAL DE CONTAS DA UNIÃO TC-002.811/2006-6

ACÓRDÃO Nº 693/2007 - TCU - PLENÁRIO

1. Processo: TC nº 002.811/2006-6 (c/ 13 anexos).2. Grupo: I; Classe de Assunto: V – Acompanhamento.3. Interessado: Tribunal de Contas da União.4. Entidades: Valec – Engenharia, Construções e Ferrovias S.A.; Agência Nacional de Transportes Terrestres – ANTT; Ministério dos Transportes; Ministério do Planejamento, Orçamento e Gestão – MP; e Banco Nacional de Desenvolvimento Econômico e Social – BNDES.5. Relator: Ministro Augusto Nardes.6. Representante do Ministério Público: não atuou.7. Unidade Técnica: Secretaria de Fiscalização de Desestatização – Sefid.8. Advogado constituído nos autos: não há.

9. Acórdão:VISTOS, relatados e discutidos estes autos de Acompanhamento de licitação para concessão de

serviço de natureza pública de transporte de passageiros por meio de Trem de Alta Velocidade – TAV, no trecho compreendido entre os Municípios de Rio de Janeiro/RJ e São Paulo/SP,

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão Plenária, ante as razões expostas pelo Relator, em:

9.1. aprovar o primeiro estágio do acompanhamento para concessão de transporte de passageiros por meio de trem de alta velocidade, nos termos da IN TCU nº 27/98, sem prejuízo de determinar à Valec – Engenharia, Construções e Ferrovias S.A. que faça constar do edital de licitação as seguintes disposições:

9.1.1. impossibilidade de prorrogação do prazo de concessão, ou caso entenda conveniente, as hipóteses em que poderá ocorrer e o modo de sua implementação;

9.1.2. atribuições do Poder Concedente e a indicação da entidade que irá exercê-las;9.1.3. discriminação dos riscos associados à concessão e da sua alocação entre as partes do contrato;9.1.4. relação dos investimentos que deverão ser realizados pela concessionária e, se for o caso, dos

encargos do Poder Concedente, desde que em consonância com os estudos de viabilidade econômico-financeiro do empreendimento;

9.1.5. vedação quanto a pedido de reequilíbrio econômico-financeiro, por parte do contratado, em decorrência da frustração da demanda projetada pelos estudos de viabilidade, bem como o estabelecimento de outros mecanismos que venham a proteger o erário no caso de inviabilidade do empreendimento decorrente de tal frustração;

9.1.6. tratamento a ser dado às receitas extraconcessão auferidas pela concessionária, com vistas a favorecer a modicidade tarifária, conforme dispõe o art. 11 da Lei n.º 8.987/1995;

9.1.7. estabelecimento de garantias para assegurar a plena execução do contrato e o adimplemento das obrigações assumidas pelo licitante vencedor, dada a complexidade técnica do projeto, o grande vulto do empreendimento, a provável participação de recursos do BNDES no financiamento da obra e os riscos envolvidos, sobretudo quanto ao nível da demanda projetada;

9.1.8. obrigação de contratação de seguros que visem à cobertura dos riscos inerentes à execução das atividades pertinentes à concessão de serviço público para transporte de passageiros por trem de alta velocidade, os quais deverão contemplar, a partir do início da implantação dos equipamentos e das instalações, até o término do prazo da concessão, o valor integral do material rodante, equipamentos, instalações, sistemas e outros bens móveis e semoventes vinculados à concessão;