grupo energia - projeto etanol - ft.unicamp.br · gasolina produzida no brasil 1938 1933 criação...

TRANSCRIPT

O Etanol como Programa de Desenvolvimento Nacional

Grupo Energia - Projeto Etanol

Fórum Energia 04 outubro 2008

Álcool Combustível - Histórico

Fase de redefinição: FFV lançado em 2003 1996 em diante

Fase de estagnação: redução do hidratado e aumento do anidro – total quase constante

1986 – 1995

Fase de afirmação: produção chega à 12,3 bilhões de litros/ano

1980 – 1986

Fase inicial: 600 milhões de litros/ano passou para 3,4 bilhões litros/ano. Primeiros carros à álcool surgem em 1978

1975 – 1979

Criação do Proálcool 1975

Pouco uso do álcool carburante 1950 – 1970

Mistura de álcool na gasolina alcança 42% 1942 – 1946

Obrigatoriedade de 5% de álcool é estendida para gasolina produzida no Brasil

1938

Criação do IAA 1933

Governo decreta obrigatoriedade de 5% de álcool na gasolina importada

1931

INT faz experiências com motores a álcool Final década de 20

Usina Serro Grande (AL) lança álcool-motor USGA 1927

Primeiras tentativas com álcool combustível 1905 – 1920

Indústria do açúcar se estabelece no Brasil Século 17

PROÁLCOOL

� Motivação: reduzir as importações de petróleo � Custos: subsídios de ~US$ 11 bilhões � Benefícios: gasto evitado com importação de petróleo de

~US$ 60 bilhões � Principais ações -Paridade do açúcar e etanol -Paridade do etanol e gasolina (vantagem p/ etanol) -Cotas de produção: cana, açúcar e etanol -Preços estabelecidos pelo governo -Exportação de açúcar pelo governo -Redução dos impostos para o carro a álcool -Petrobras comprava e distribuía todo etanol produzido -Plano de safra do governo

SITUAÇÃO HOJE

�Produzimos e etanol a menor custo no mundo

�Etanol de cana tem o melhor balanço energético e maior redução de emissões de GEE

�55% do combustível em veículos leves

�Empregos diretos formais(RAIS,2002): 765 mil

�PIB do setor (2002) de R$ 14,6 bilhões (1,1%)

�Criação de um “modelo brasileiro” de produção de combustíveis renováveis

Etanol no Brasil: caso de sucesso

�Pontos principais do sucesso do etanol no Brasil (tripé) foram: � Esforço inicial do governo

� Esforço dos empresários na produção: ex: melhoramento genético da cana, de 1975 a 2000 aumentou a produtividade em 33% e o teor de açúcar em 8%

� Engajamento da indústria automobilística

� Envolvimento Petrobras na distribuição

Veículos leves e consumo de etanol (hidratado e anidro)

100

1.100

2.100

3.100

4.100

5.100

6.100

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

Light Fleet Veh

icles (103 Units)

0

2.000

4.000

6.000

8.000

10.000

12.000

Ethan

ol (Anhyd

r + Hyd

r) 106 litres

Light Fleet 100%Eth+Flex Consumption Hydrated

Consumption Anhydrius Consumption Hydrated

EMPREGOSEMPREGOS

EMPREGOS GERADOS NA PRODUÇÃO DE VEÍCULOS E COMBUSTÍVEIS Homens-ano por 1000 veículos

1 6,0 21,9 Taxa de emprego por tipo de veículo

70,1 421,2 1.533,4 Empregos Totais

18,8

369,9

1.482,0

Produção do combustível na vida média de 15 anos

51,3 51,3 51,3 Produção dos veículos

Carro a Gasolina A

Carro a Gasolina C1

Carro a Álcool

Nota: 1 – Gasolina com 22% de álcool Fonte: Anfavea/UNICA/Petrobras

Produção etanol, açúcar e cana no Brasil

Evolução da produção: cana, açúcar e etanol

-

100.000

200.000

300.000

400.000

500.000

600.000

74/75 78/79 82/83 86/87 90/91 94/95 98/99 02/03 06/07

Sugarcane (10³ t)

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Ethanol (106 litres) & Sugar (103 t)

Sugar

Sugarcane

Ethanol

4

50.4 milhões kl (2006)

China8%

Others12%

Brazil34%

India4%

USA36%

EU6%

FO Licht , RFA

Produção Mundial de Etanol

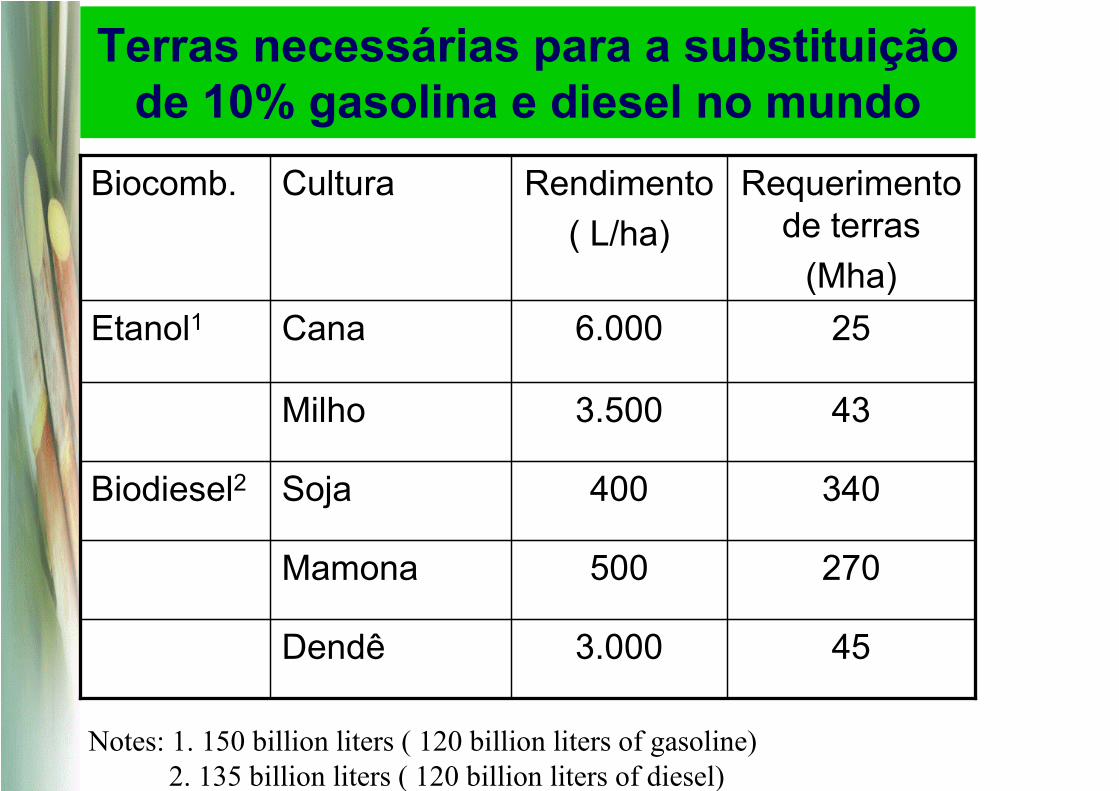

Terras necessárias para a substituição de 10% gasolina e diesel no mundo

45 3.000 Dendê

270 500 Mamona

340 400 Soja Biodiesel2

43 3.500 Milho

25 6.000 Cana Etanol1

Requerimento de terras

(Mha)

Rendimento

( L/ha)

Cultura Biocomb.

Notes: 1. 150 billion liters ( 120 billion liters of gasoline)

2. 135 billion liters ( 120 billion liters of diesel)

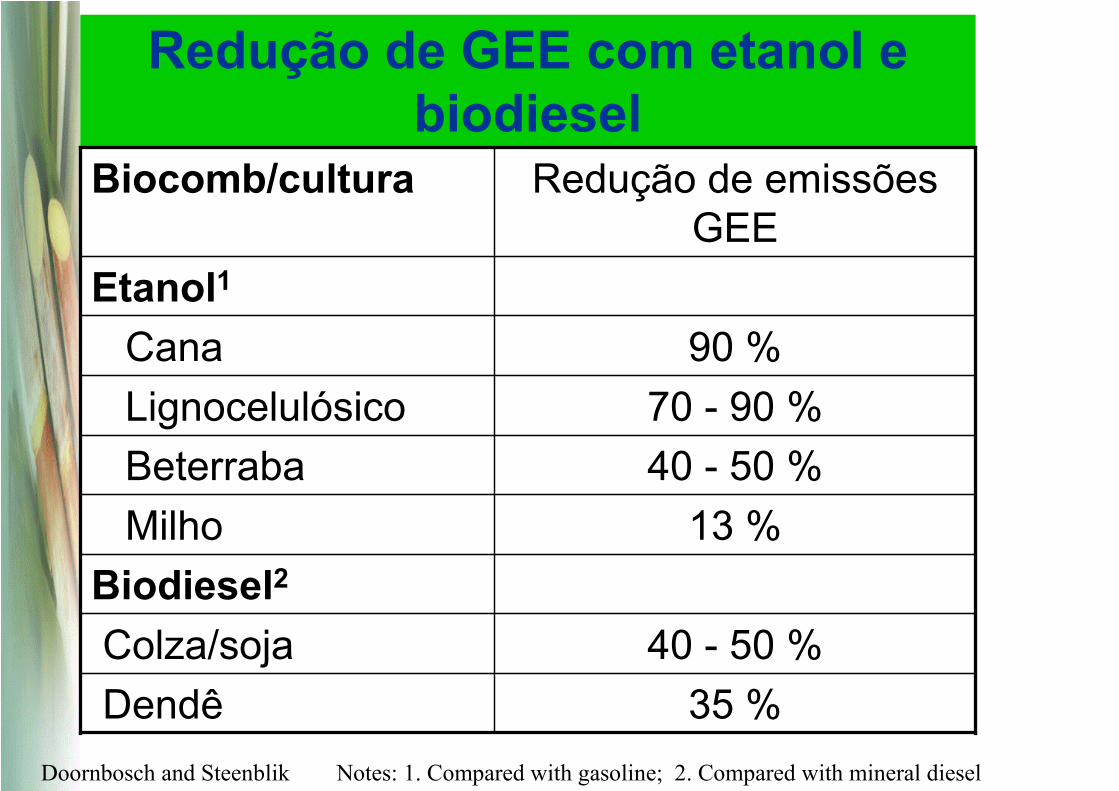

Redução de GEE com etanol e biodiesel

35 % Dendê

40 - 50 % Colza/soja

Biodiesel2 13 % Milho

40 - 50 % Beterraba

70 - 90 % Lignocelulósico

90 % Cana

Etanol1

Redução de emissões GEE

Biocomb/cultura

Doornbosch and Steenblik Notes: 1. Compared with gasoline; 2. Compared with mineral diesel

8,32 4,43 1,21 Relação Energia Total

132.56 104.4 67.15 Ethanol energy content

3.4 10.2 47.9 Energy consumption in distillery

21.3 12.3 7.9 Energy ratio in agriculture

297.14 220.2 149.53 Biomass energy

13.9 17.8 18.9 Energy consumption in agriculture

(GJ/ha.yr) (GJ/ha.yr) (GJ/ha.yr)

Cana2 Switchgrass1 Milho1 PROCESSO

Notes: 1-Source: ORNL, 2- Source: Copersucar/UNICAMP, 3- Corn Stover not included,4- Tops and leaves not included, 5- Does not include credit for co-

products, 6-Includes credit for 8% bagasse surplus

Balanço energético na produção de etanol

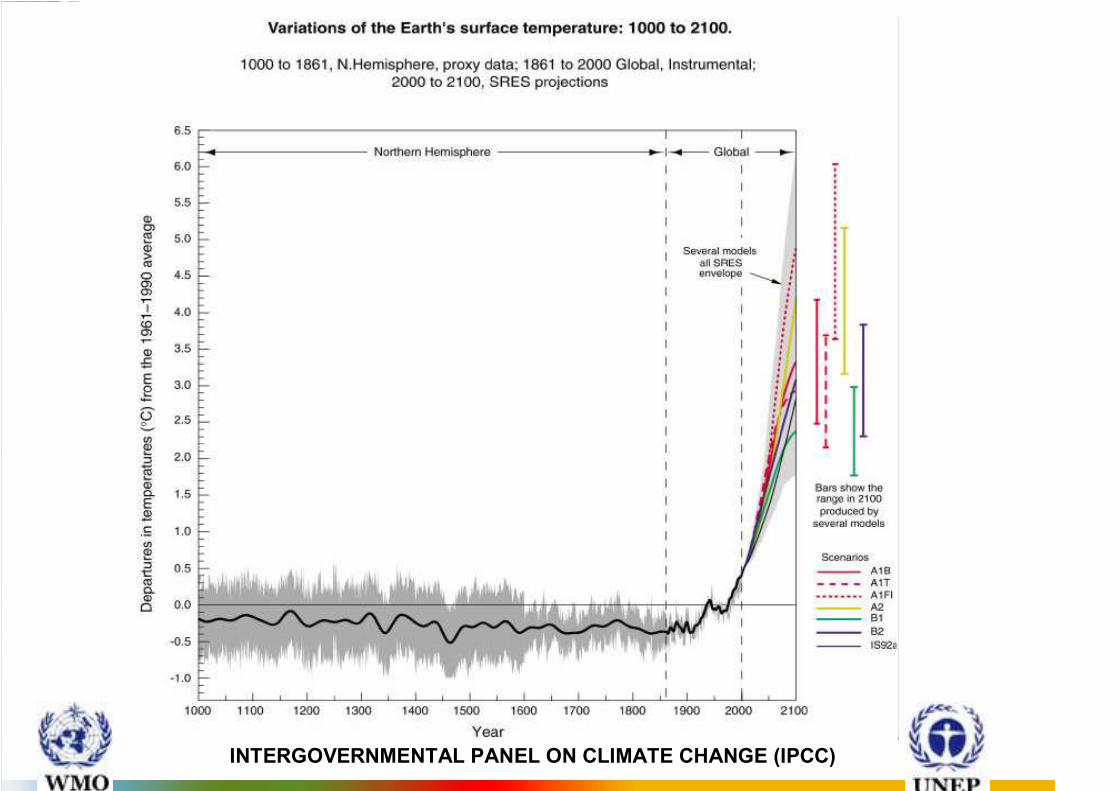

1. Pico de produção de petróleo nos países não-Opep ocorrerá em 5-10 anos e em países membros possivelmente entre 5 e 10 anos. � Não é o fim do petróleo e sim o fim do petróleo barato. � À volatilidade de preços soma-se às incertezas quanto à

garantia de suprimento devido aos conflitos políticos nas principais áreas de produção.

2. Aquecimento Global. Progressivo reconhecimento de seus efeitos no clima e de sua correlação com a emissão de gases de efeito estufa devido a queima de combustíveis fósseis. � retração das geleiras e neves permanentes observadas nas

calotas polares, na Groenlândia, nos Alpes, nas Himalaia, etc. � exacerbação de catástrofes climáticas tais como furacões,

ciclones, inundações, secas, ondas de calor e de frio, etc.

Convergência de fatores conjunturais

INTERGOVERNMENTAL PANEL ON CLIMATE CHANGE (IPCC)

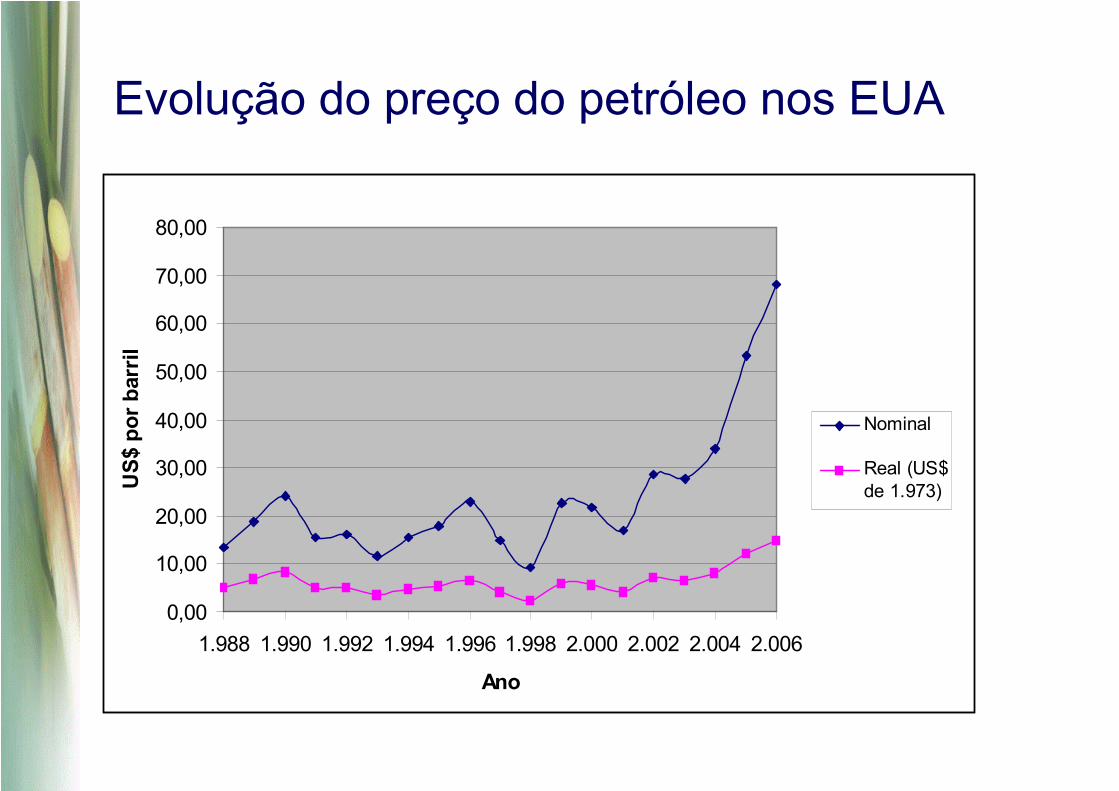

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

1.988 1.990 1.992 1.994 1.996 1.998 2.000 2.002 2.004 2.006

Ano

US$ por barril

Nominal

Real (US$de 1.973)

Evolução do preço do petróleo nos EUA

Custo de produção

0,16 – 0,50 Gasolina/Diesel1 0,90 – 1,10 Lignocelulose (FT)

0,70 – 1,00 Óleo vegetal

0,40 – 0,55 Gordura animal

Biodiesel

0,80- 1,10 Lignocelulósico

0,70 – 0,95 Trigo

0,63 – 0,83 Beterraba

0,50 – 0,80 Milho

0,25 – 0,50 Cana

Etanol

US$/L gasolina ou diesel eq. Biocom/mat.prima

Doornbosch and Steenblink, 2007 Note: 1. Oil price US$ 20 – 70/barrel

Etanol resiste à flutuação de preços do petróleo

0

3000

6000

9000

12000

15000

18000

21000

24000

1972 1977 1982 1987 1992 1997 2002 2007

Ethanol P

roduction 10

6 Litres

0

10

20

30

40

50

60

70

80

Oil Price/Barrel W

TI U

S$

Ethanol Production_Brazil Oil Price/Barrel

FUTURO DOS BIOCOMBUSTÍVEIS

�Motivação para o uso - Volatilidade dos preços do petróleo - Insegurança do suprimento de petróleo - Conscientização quanto ao aquecimento global - Oportunidades para a agricultura �Desenvolvimento tecnológico - Primeira geração: etanol de açúcar e amido e biodiesel de oleaginosas ou sebo

- Segunda geração: álcoois, diesel, gasolina, DME de materiais lignocelulósicos

ALTERNATIVAS AO USO DE BIOCOMBUTÍVEIS

� Aumento da concentração de GEE na atmosfera � Aumento progressivo do preço do petróleo �Outras alternativas de energias renováveis serão utilizadas para geração de EE (mas não existe alternativa para combustíveis líquidos de transporte)

�CTL e GTL alongarão a vida do petróleo mas não resolvem o aumento de GEE

� Aumento da geração de EE por nuclear e carvão �Necessidade de economia de energia e mudanças de hábitos

�Quanto mais se demora para tomar uma decisão menos opções existirão

OPORTUNIDADES PARA O BRASIL

�Quanto podemos produzir?

�Como deve ser o crescimento: natural ou induzido?

�Qual a taxa de crescimento?

�Impactos: ambientais, econômicos e sociais

�Tecnologias: primeira e segunda geração

43 3.000 Dendê

260 500 Mamona

325 400 Soja Biodiesel

43 3.500 Milho (USA)

25 6.000 Cana-de-açúcar

Etanol

Área Necessária

(Mha)

Produtividade

(L/ha) Matéria Prima Biocomb.

Requisitos de Área

20 Cana-de-açúcar

92 Soja

145 Milho

153 Arroz

208 Trigo

Culturas importantes

3.400 Pastagens

136 Culturas permanentes

1.400 Terras cultivadas

13.000 Área total dos países

Mha

Fonte: FAO, 2004

Ocupação do Solo no Mundo

Terras disponíveis para a produção de biomassa em 2050 (Gha)

0.44

0.04

-0.07

0.18

0.04

0.25

0.00

Terras para bioenergia

0.74 0.3 1.5 0.8 3.3 13.4 Total

0.04 0.0 0.1 0.0 0.1 0.9 Oceania

-0.07 0.1 0.6 0.0 0.5 3.1 Ásia

0.44 0.1 0.2 0.1 0.9 3.0 África

0.08 0.0 0.2 0.1 0.5 2.3 Europa

0.25 0.1 0.1 0.3 0.9 2.0 Am. S/C

0.00 0.0 0.2 0.1 0.4 2.1 Am. Norte

Terras disponíveis

Habitações, alimentos e infra-estrutura

Terras aráveis em uso

Terras com florestas

Culturas irrigadas só com chuva

Total

de terras

Região

Doornbosch and Steenblink, 2007

851

370

180

6

197

59

7,6

263

90

Total do País

Floresta Amazônica Nativa

Floresta Amazônica Secundária e Outras

Florestas Nativas

Pastagens

Culturas Temporárias

Culturas Permanentes

Área Agriculturável

Terras para Cultivos com Baixos Impactos

Área

(Mha) Tipo

Fontes: FAO, 2002 e EMBRAPA (*)

Ocupação do Solo no Brasil

Área cultivada e produção de culturas no Brasil

- 58,0 Total

- 5,7 Outros

2,5 2,4 Café

5,7 2,8 Trigo

13,3 3,7 Arroz

3,0 4,0 Feijão

416,3 5,6 Cana-de-açúcar

41,8 12,3 Milho

49,5 21,5 Soja

Produção (Mton )

Área cultivada (M ha) Cultura

IBGE (2005)

O Projeto Etanol CGEE-UNICAMP

Equipe de Coordenação

� Coordenador: � Prof. Rogério Cezar de Cerqueira Leite (UNICAMP)

� Vice-Coordenadores:

� Dr. Manoel Sobral Jr (Fase 1) � Dr. Manoel Regis Lima Verde Leal (Fases 1, 2 e 3) � Dr. Luís Augusto Barbosa Cortez (Fase 2 e 3) � 8 pesquisadores sênior + 20 pesquisadores envolvidos � Colaboração: CGEE, MCT, MAPA, EMBRAPA, TRANSPETRO, PETROBRAS, DEDINI, CTC, UNICA.

� Projeto em consonância com Diretrizes do Programa de

Agroenergia

� Levantamento do estágio atual de tecnologia em uso e possíveis melhorias (Dr. Manoel

Regis L.V. Leal , Dr. Edgardo Gomez)

� Avaliação de novas tecnologias (Dr. Oscar Braunbeck, Dr. Carlos E.V. Rossell, Dr.

Arnaldo Walter)

� Levantamento de áreas com potencial para produção de cana de açúcar (Dr. Manoel

Regis L.V. Leal)

� Levantamento da infra-estrutura existente e necessidade de melhorias e ampliações (Dra. Mirna I. Gaya Scandiffio)

� Avaliação dos impactos sócio-econômicos (Dr. José A. Scaramucci)

� Construção de cenários de produção de etanol e impactos sócio-econômicos (Dr.

André Furtado)

� Avaliação dos impactos ambientais (Dr. Gilberto Jannuzzi) � Legislações e políticas em países potenciais compradores

(Dr. Manoel Sobral Jr)

� Otimização energética (Dr. Arnaldo Walter)

� Marco Regulatório (Dr Sérgio Bajay)

Objetivos Específicos e responsáveis por equipes

MODOS DE EXPANSÃO DA PRODUÇÃO

�Espontânea: guiada apenas por interesses econômicos

�Dirigida: pode diminuir as desigualdades regionais e melhorar os benefícios socioambientais

O conceito de “cluster” otimiza a infraestrutura de armazenagem e escoamento

Localização das novas usinas ( ) previstas no plano de expansão (Dez/2005)

Expansão:

100% localizadas no Centro-Sul do país

60% localizadas em São Paulo

Localização das Usinas de Açúcar e Álcool no Brasil

Concentração: N-NE: Zona da Mata Centro-Sul: São Paulo

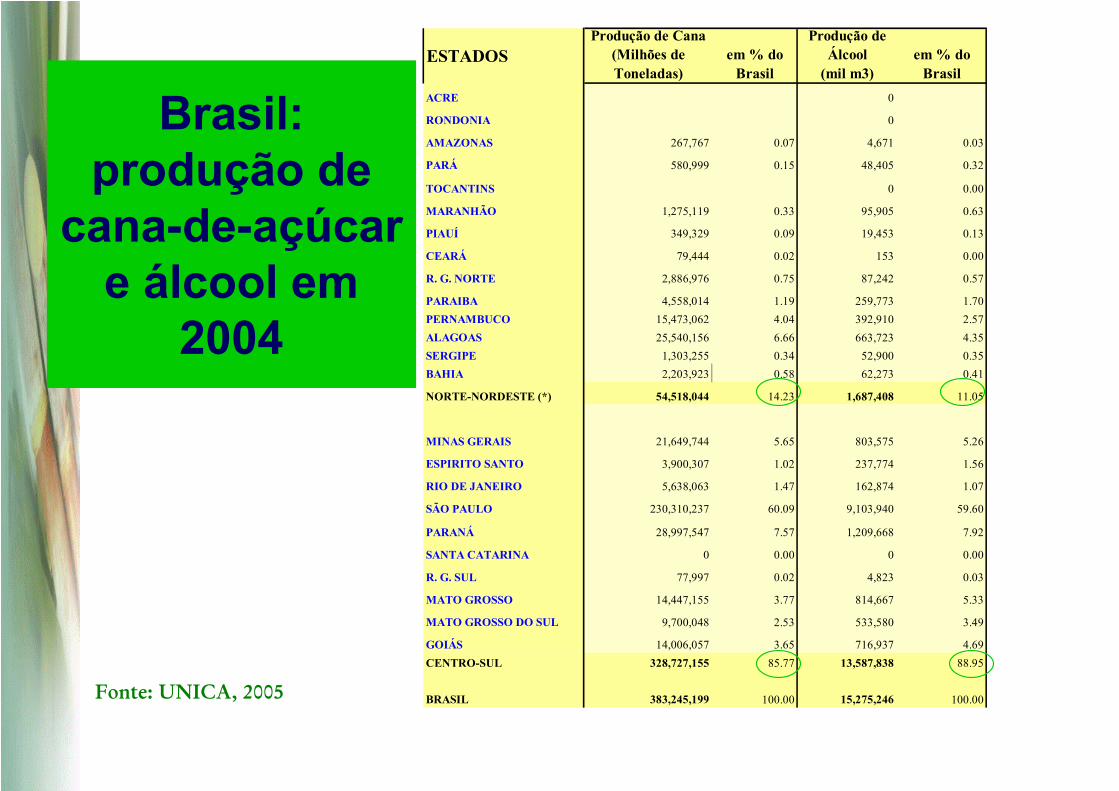

Brasil: produção de

cana-de-açúcar e álcool em

2004

ESTADOSProdução de Cana

(Milhões de Toneladas)

em % do Brasil

Produção de Álcool

(mil m3)em % do Brasil

ACRE 0

RONDONIA 0

AMAZONAS 267,767 0.07 4,671 0.03

PARÁ 580,999 0.15 48,405 0.32

TOCANTINS 0 0.00

MARANHÃO 1,275,119 0.33 95,905 0.63

PIAUÍ 349,329 0.09 19,453 0.13

CEARÁ 79,444 0.02 153 0.00

R. G. NORTE 2,886,976 0.75 87,242 0.57

PARAIBA 4,558,014 1.19 259,773 1.70

PERNAMBUCO 15,473,062 4.04 392,910 2.57

ALAGOAS 25,540,156 6.66 663,723 4.35

SERGIPE 1,303,255 0.34 52,900 0.35

BAHIA 2,203,923 0.58 62,273 0.41

NORTE-NORDESTE (*) 54,518,044 14.23 1,687,408 11.05

MINAS GERAIS 21,649,744 5.65 803,575 5.26

ESPIRITO SANTO 3,900,307 1.02 237,774 1.56

RIO DE JANEIRO 5,638,063 1.47 162,874 1.07

SÃO PAULO 230,310,237 60.09 9,103,940 59.60

PARANÁ 28,997,547 7.57 1,209,668 7.92

SANTA CATARINA 0 0.00 0 0.00

R. G. SUL 77,997 0.02 4,823 0.03

MATO GROSSO 14,447,155 3.77 814,667 5.33

MATO GROSSO DO SUL 9,700,048 2.53 533,580 3.49

GOIÁS 14,006,057 3.65 716,937 4.69

CENTRO-SUL 328,727,155 85.77 13,587,838 88.95

BRASIL 383,245,199 100.00 15,275,246 100.00Fonte: UNICA, 2005

2004 2025

Gasolina 1.200 1.700(1)

Álcool Combustível 26(2) 205 (subst.10%)

102 (subst. 5%) � Considerando-se as políticas e legislação de 21 países, a demanda de etanol para 2010 seria de ~80 bi litros/ano

Notas: 1)National Energy Information Center (NEIC) 2)Brasil e EUA, 2004

Projeções dos Consumos de Gasolina e Álcool Combustível (bilhões de litros/ano)

Projeto Etanol: Premissas � Substituição parcial da demanda mundial de gasolina (até 2025): • Cenário 1: 5%: exportação de 104,5 106m3; • Cenário 2:10%: exportação de 205 106m3;

� Desconcentração da produção de cana-de-açúcar e álcool • Centro-Oeste-Sudeste(MG): ≅55% • Norte-Nordeste: ≅ 45%

� Clusters de destilarias mínimo 15 unidades

� Novo desenho logístico

Minimização das desigualdades regionais

Viabilização da infra-estrutura e desenvolvimento local

Evolução da oferta de açúcar, etanol e outras culturas

�Dinamização da demanda de terras no período de 2005 a 2025: � Expansão da produção de açúcar • Mercado interno

• Mercado externo

� Expansão da produção de álcool • Mercado interno

� Expansão das demais culturas • Temporárias

• Permanentes

Expansão da produção de álcool – mercado interno �Evolução da frota de veículos leves � A frota flex: 100% utiliza álcool hidratado

� Mix na gasolina: 25% de álcool anidro

�A partir da frota, será calculado o consumo de combustíveis líquidos

Dinamização da oferta de álcool anidro � Indicadores de produtividade agrícola e industrial por região

� Projetar os aumentos de produtividade, por região, com base em trajetórias históricas e incorporando as novas tecnologias

Produtividade (tc/ha) Brasil - regiões

0

10

20

30

40

50

60

70

80

90

199019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

04

(tc/ha)

Brasil Nordeste São Paulo Sudeste

81,15/ SP

57,63/ NE

Características do estudo

�Metodologia consagrada (análise de insumo-produto): � Abordagem quantitativa

� Detalhamento da cadeia produtiva

� Efeitos diretos, indiretos e induzidos

�Contribuições teóricas: � Atualização de matrizes de insumo-produto (MIPs)

� Modelo de insumo-produto com tecnologias mistas

BRASIL FORNECER ETANOL PARA SUBSTITUIR 10% DA GASOLINA DO MUNDO EM 2025

�Demanda de etanol em 2025: 205 bl �Premissas básicas: - Não utilizar áreas sensíveis: Amazônia, Pantanal, Mata Atlântica, reservas indígenas, florestais, outras

- Colheita totalmente mecanizada de cana sem queimar (declividade < 12%)

- Utilizar destilaria padrão agrupadas em “clusters”

- Reservar áreas para o crescimentos de outras culturas

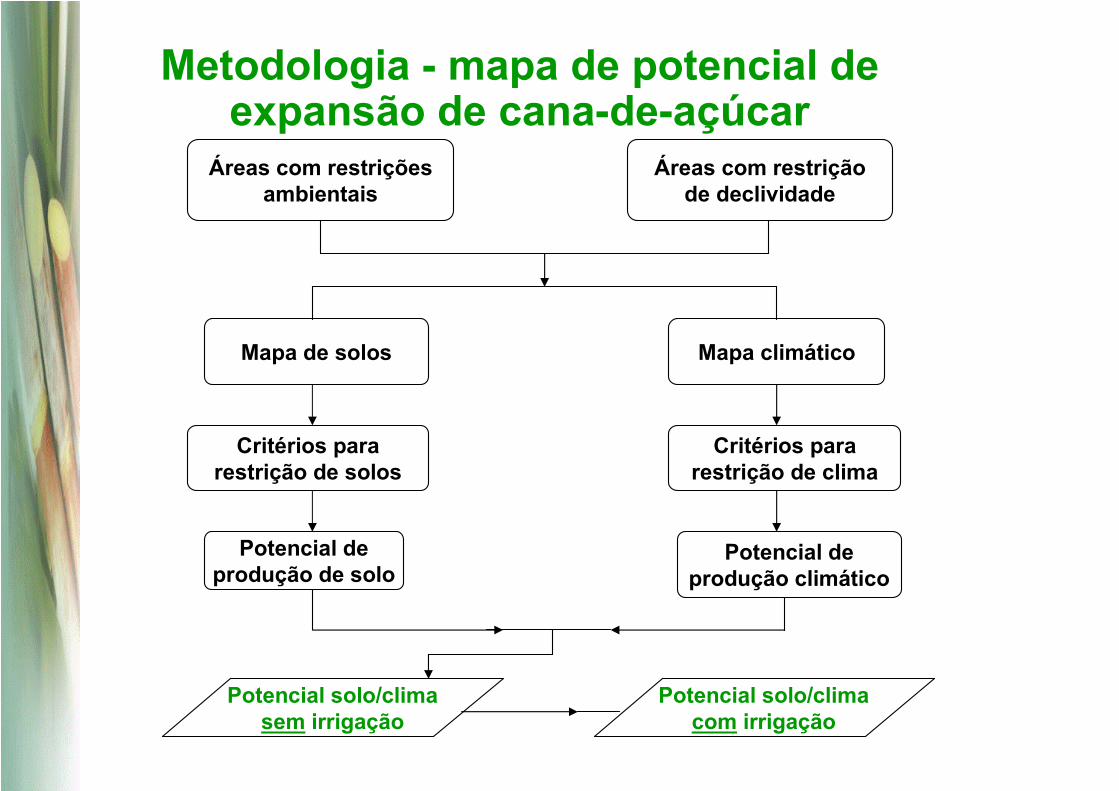

Estudo da Área disponível (em ha) �Estudo do solo �Estudo do clima �Declividade (<12%) �Reservas ambientais

� Bacia Amazônica � Pantanal � Mata Atlântica

�Outras reservas � Indígenas, ecológicas, parques e outras

�Culturas � Permanentes e temporárias • Projeção da evolução até 2025

Metodologia - mapa de potencial de expansão de cana-de-açúcar

Mapa de solos Mapa climático

Critérios para restrição de solos

Áreas com restrições ambientais

Áreas com restrição de declividade

Critérios para restrição de clima

Potencial de produção de solo

Potencial de produção climático

Potencial solo/clima sem irrigação

Potencial solo/clima com irrigação

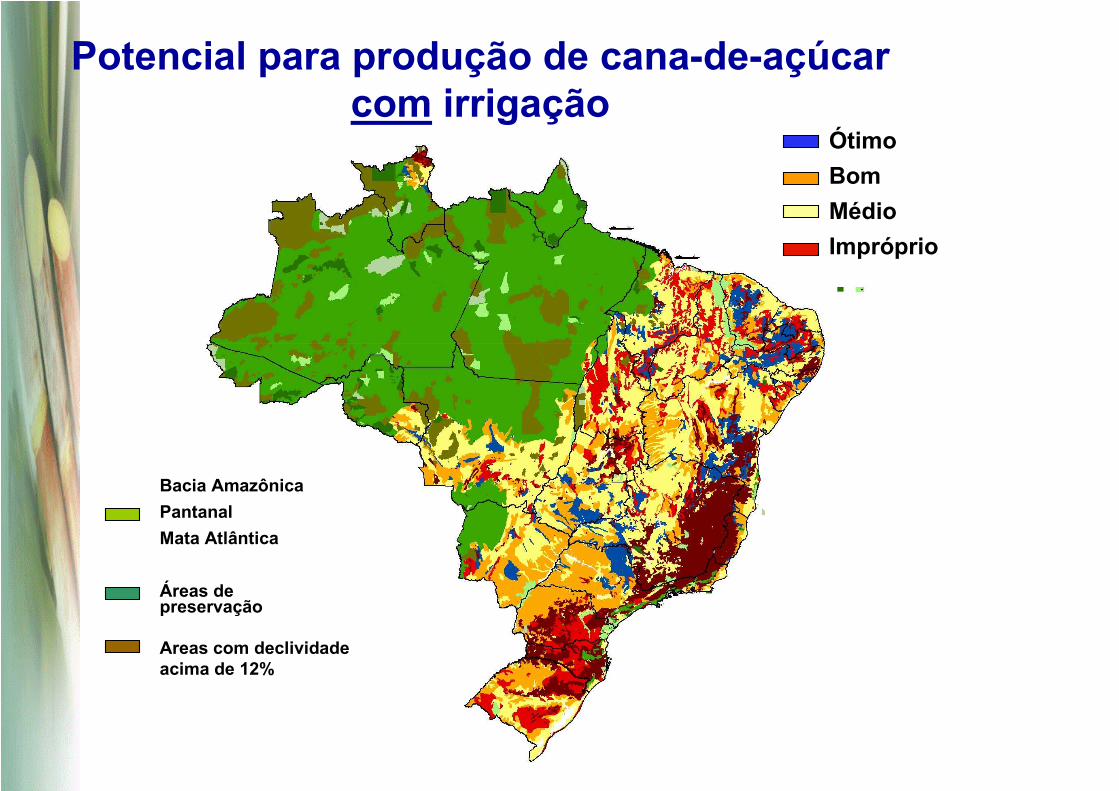

Potencial para produção de cana-de-açúcar sem irrigação

Ótimo

Bom

Médio

Impróprio

Bacia Amazônica

Pantanal

Mata Atlântica

Áreas de preservação

Áreas com declividade acima de 12%

Potencial para produção de cana-de-açúcar com irrigação

Ótimo

Bom

Médio

Impróprio

Bacia Amazônica

Pantanal

Mata Atlântica

Áreas de preservação

Areas com declividade acima de 12%

Potencial de Produção da Cana de Açúcar

100,0 21.114.319,1 100,0 18.637.704,3 100,0 361.588,1 100,0 361.588,1 Totais

0,0 0,0 0,0 0,0 16,0 58.004,8 25,1 90.579,4 0,0 Impróprio

51,5 10.865.412,1 51,9 9.671.027,3 46,4 167.645,1 41,3 149.216,6 64,8 Médio

33,9 7.163.831,6 44,7 8.324.183,3 27,1 98.018,5 31,5 113.895,0 73,1 Bom

14,6 3.085.075,5 3,4 642.493,7 10,5 37.919,8 2,2 7.897,1 81,4 Alto

(%) (1.000 t) (%) (1.000 t) (%) (1.000ha) (%) (1.000ha) (t/ha)

Com Irrigação Sem Irrigação Com Irrigação Sem Irrigação Esperada Potencial

Potencial de Produção Total - 2005 Potencial de Utilização (Área) Produtividade

Capacidade limite de produção (tecnologia atual) ~ 8,5 bilhões de bep/ano

Consumo mundial de gasolina em 2005 ~ 7,5 bilhões de bep/ano Produção de Petróleo do Oriente Médio ~ 7,3 bilhões de bep/ano

Capacidade última de produção (tecnologias em “pipeline”) ~ 20 bilhões bep/ano _ produção mundial de combustíveis derivados de Petróleo. Cenário 2 ~ 1 bilhões bep/ano.

~

Cenário 1 (5%): Demanda e disponibilidade de terras

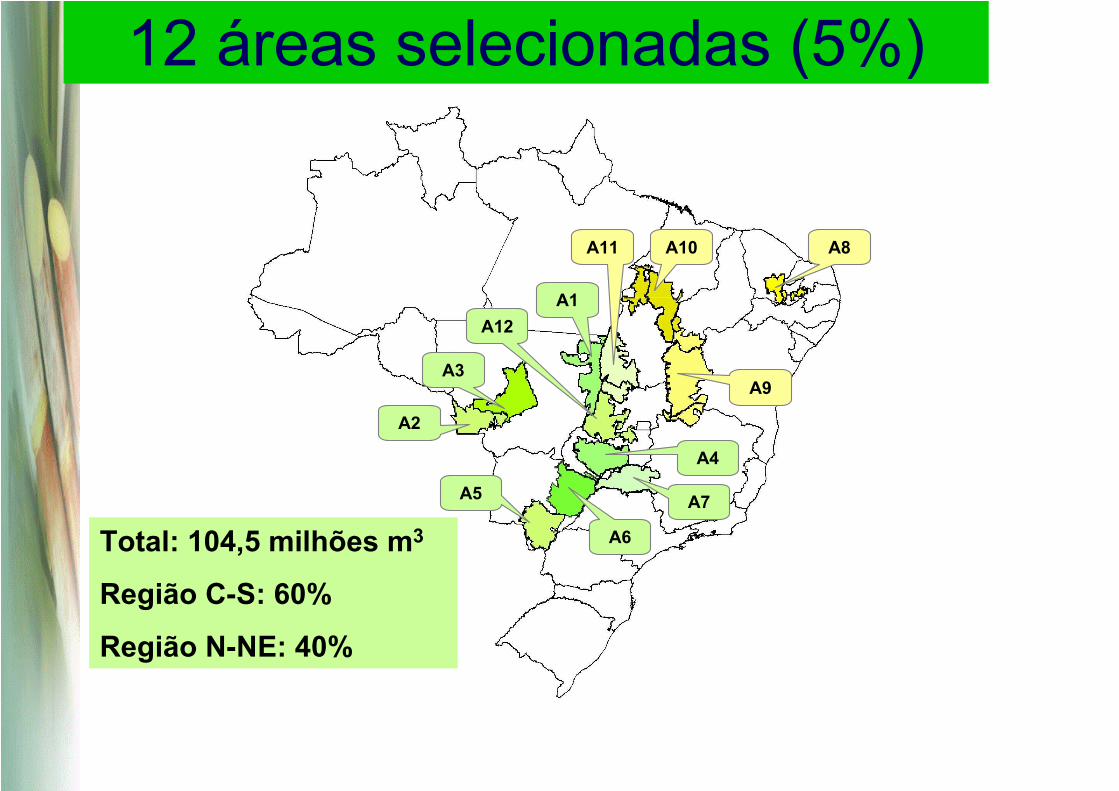

� 12 áreas selecionadas: � 11 Estados e 347 municípios do país

� Ocupam 79 milhões de hectares

� Desses, 37 milhões de hectares com potencial (ótimo e bom) para o cultivo de cana-de-açúcar

� Deduziu-se 10 milhões de hectares com culturas temporárias e permanentes das áreas com potencial alto e bom

� Utilizou-se 21,5 milhões de hectares para a produção de 104,5 bilhões de litros (5%)

12 áreas selecionadas (5%)

Total: 104,5 milhões m3

Região C-S: 60%

Região N-NE: 40%

A2

A3

A1

A5

A6

A7

A4

A9

A8 A10 A11

A12

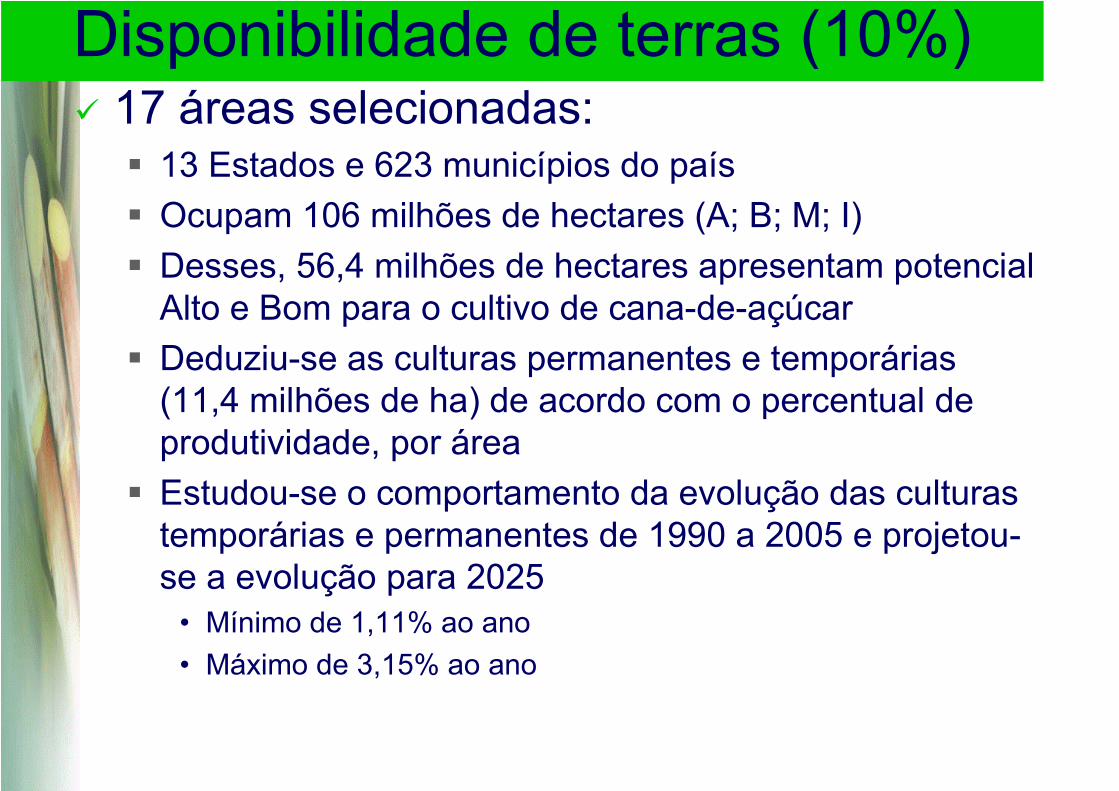

Disponibilidade de terras (10%) � 17 áreas selecionadas:

� 13 Estados e 623 municípios do país

� Ocupam 106 milhões de hectares (A; B; M; I)

� Desses, 56,4 milhões de hectares apresentam potencial Alto e Bom para o cultivo de cana-de-açúcar

� Deduziu-se as culturas permanentes e temporárias (11,4 milhões de ha) de acordo com o percentual de produtividade, por área

� Estudou-se o comportamento da evolução das culturas temporárias e permanentes de 1990 a 2005 e projetou-se a evolução para 2025 • Mínimo de 1,11% ao ano

• Máximo de 3,15% ao ano

Oferta de terras: 41 milhões hectares

5.734 Area 09

1.466 Area 17 697 Area 08

1.440 Area 16 2.373 Area 07

1.546 Area 15 3.319 Area 06

3.931 Area 14 3.686 Area 05

3.190 Area 13 2.893 Area 04

2.253 Area 12 33 Area 03

1.666 Area 11 2.387 Area 02

2.325 Area 10 1.100 Area 01

Mil hectares

Areas Mil hectares Areas

17 áreas selecionadas (10%)

AREA 15

AREA 14

AREA 16

AREA 17

A2

A3

A5 A6

A7

A4

A9

A8 A10 A11

A12

A1

AREA 13

Total: 194,5 milhões m3

Região C-S: 60%

Região N-NE: 40%

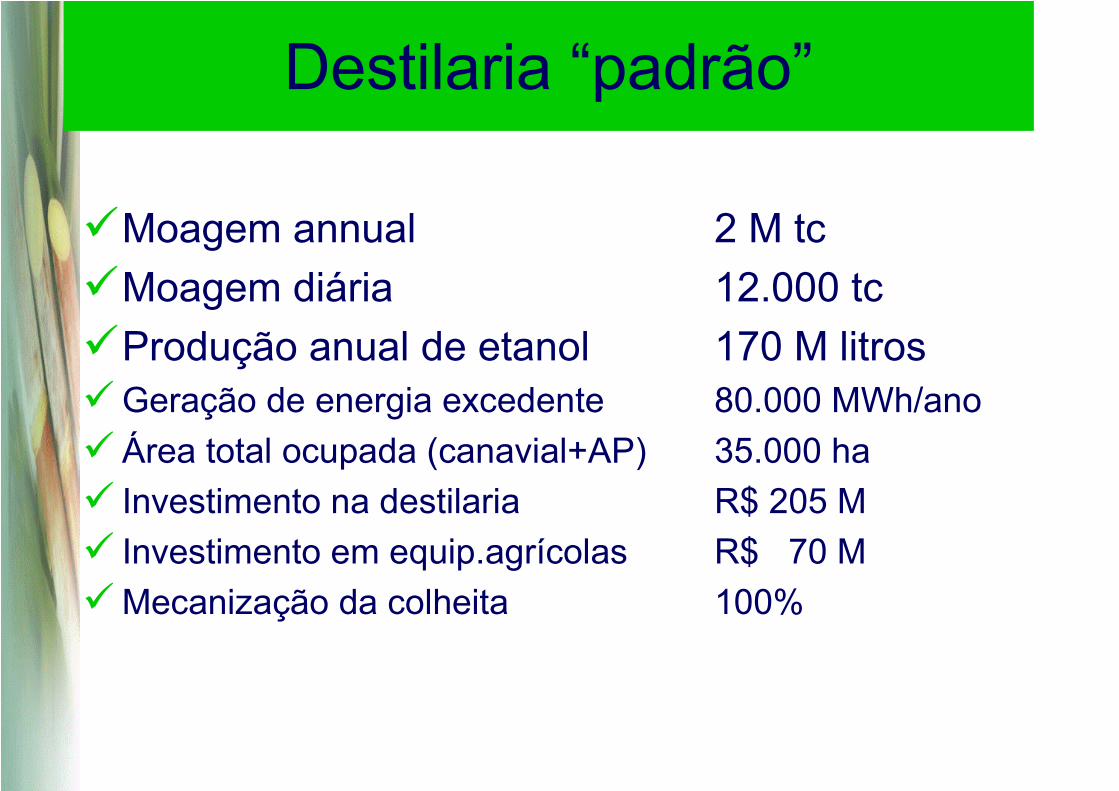

Destilaria “padrão”

�Moagem annual 2 M tc

�Moagem diária 12.000 tc

�Produção anual de etanol 170 M litros �Geração de energia excedente 80.000 MWh/ano

� Área total ocupada (canavial+AP) 35.000 ha

� Investimento na destilaria R$ 205 M

� Investimento em equip.agrícolas R$ 70 M

�Mecanização da colheita 100%

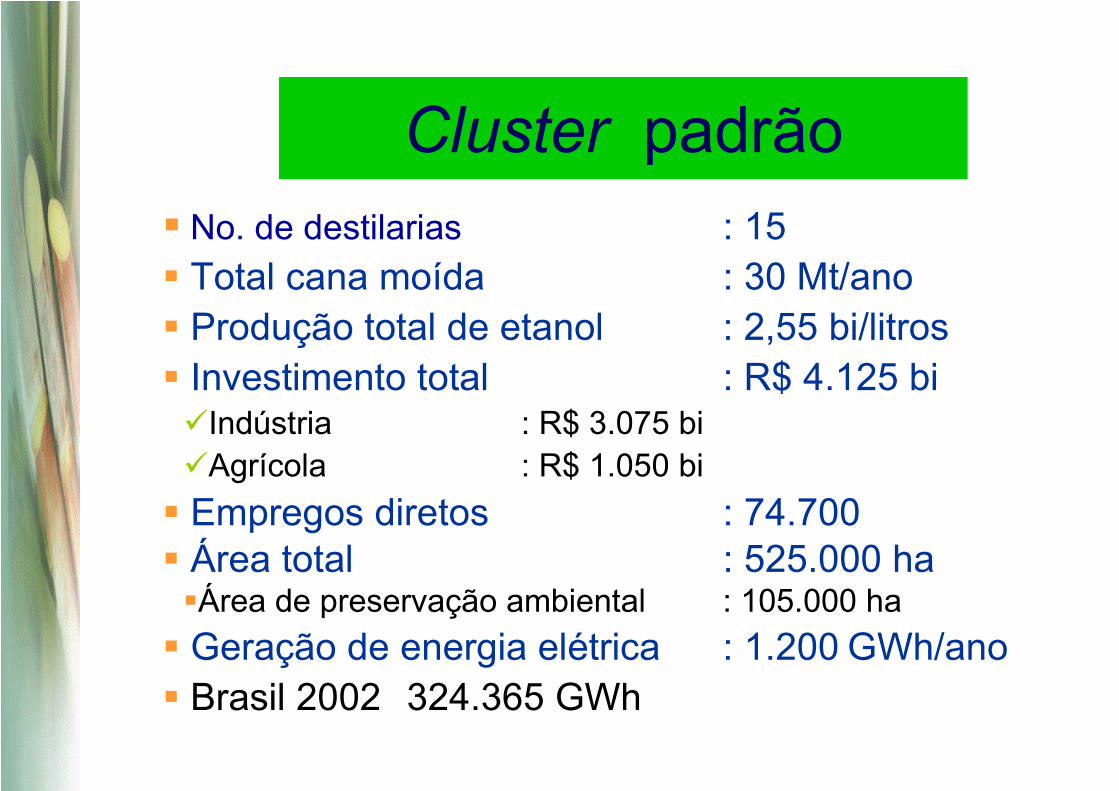

Cluster padrão � No. de destilarias : 15 � Total cana moída : 30 Mt/ano � Produção total de etanol : 2,55 bi/litros � Investimento total : R$ 4.125 bi �Indústria : R$ 3.075 bi �Agrícola : R$ 1.050 bi

� Empregos diretos : 74.700 � Área total : 525.000 ha �Área de preservação ambiental : 105.000 ha

� Geração de energia elétrica : 1.200 GWh/ano � Brasil 2002 324.365 GWh

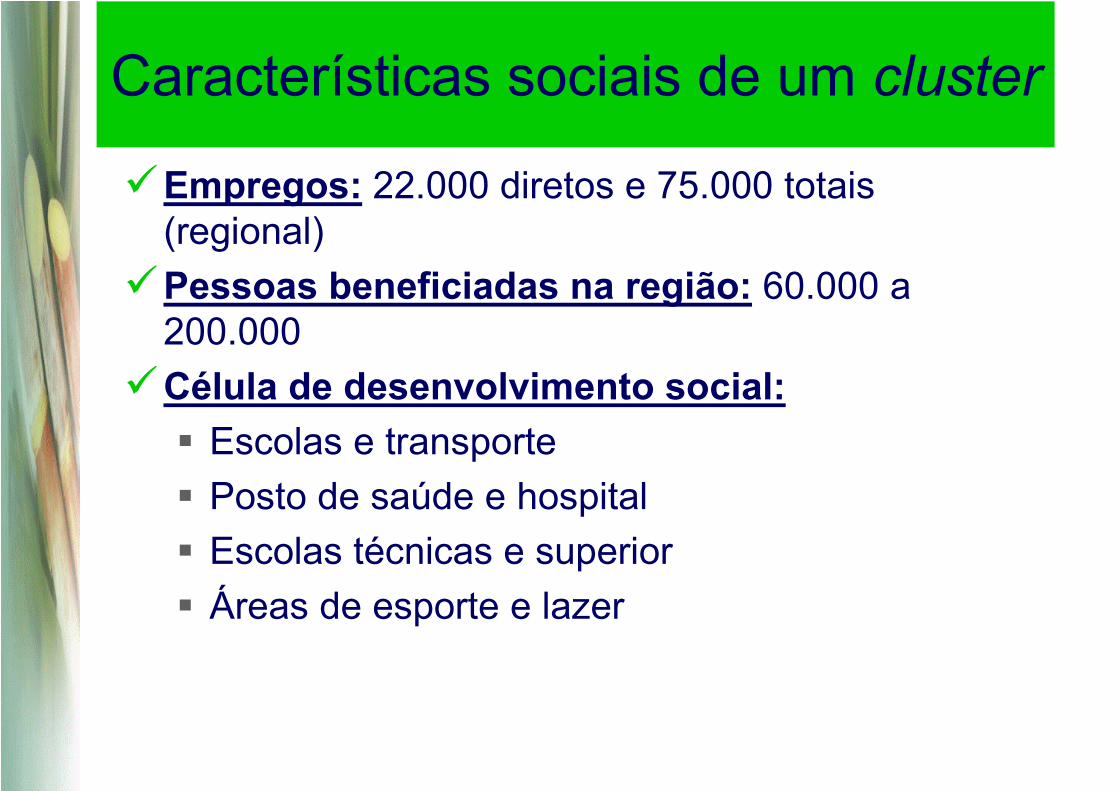

Características sociais de um cluster

�Empregos: 22.000 diretos e 75.000 totais (regional)

�Pessoas beneficiadas na região: 60.000 a 200.000

�Célula de desenvolvimento social:

� Escolas e transporte

� Posto de saúde e hospital

� Escolas técnicas e superior

� Áreas de esporte e lazer

Destilaria modelo

� Cana moída (t/ano) : 2 x 106 � Moagem diária (tc/d) : 12.000 � Produção de etanol (l/d) : 1.000.000 � Dias de safra : 167 dias � Aproveitamento safra : 84% � Área total* : 35.000 ha (*) inclui 20% de área de reserva ambiental prevista na Legislação

Investimento por Destilaria Modelo (2Mtc/ano)

MR$ INDÚSTRIA 205 AGRÍCOLA 75 TOTAL 280

Cluster modelo

� No. de destilarias : 15 � Total cana moída : 30 Mt/ano � Produção total de etanol : 2,55 bi/litros � Investimento total : R$ 4.125 bi �Indústria : R$ 3.075 bi �Agrícola : R$ 1.050 bi

� Empregos diretos : 74.700 � Área total : 525.000 ha � Geração de energia elétrica : 1.200 GWh/ano

Estudo

preliminar -

Logística

para

Escoamento

de Álcool

Área 10

11 bi/l

2,3 milhões de ha

3 clusters

64 usinas

Traçado preliminar de dutos para escoamento de álcool Região Centro-Sul

Exportação Etanol 2025 : 205,5 milhões m3

A2= 12,75.0 (c)

A3= 2,61.0 (c)

A5= 2,61.0 (c)

A6= 30,712.0 (c)

A7= 15,46.0 (c)

A9= 28,913.0 (c)

A11= 2,61.0 (c)

A12= 17,87.0 (c)

A1= 12,85.0 (c)

Terminal

Hidrovia

Duto Exist/Plan

Estudo Etanol

Centro Coletor

A10=27,610.8 (c)

La Plata

US$ 31.40/m3

US$ 21.60/m3

US$ 22.90/m3

US$ 29.60/m3

US$ 54.00/m3

A16=12,54.9 (c)

A13=7,63,0 (c)

A15=2,61.0 (c)

A14=249.4 (c)

A4=5,12,0 (c)

Área=Prod. 106 m3

Clusters(c)

Cenário 1 (5%): Investimento (R$) �Destilaria-padrão: 280 M/cada

� Fase industrial: 205 M � Fase Agrícola: 75 M

� 615 destilarias: 172,2 Bi � Transporte (dutos e escoamento): 21,3 Bi

� Região C-S: 12,8 Bi � Região N-NE: 8,5 Bi

� Investimento total : 193,5 Bi (em 20 anos) � Investimento anual: 9,675 Bi

� 0,5% do PIB em 2004 � 2,7% do investimento realizado em 2004 � 50% do investimento da Petrobras em 2004 (R$19,7 bi)

Exportações de álcool (5%)

� Preço FOB: US$ 0,30 por litro de álcool

� Total das exportações em 2025: US$ 31 bilhões

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

07/0

809

/10

11/1

2

13/1

415

/16

17/1

8

19/2

021

/22

23/2

4

Ano Safra

US$ milhões

Avaliação dos impactos socioeconômicos

487,3 Pessoal ocupado2 [1.000]

1 Em média, durante 20 anos. 2 Empregos formais e informais.

Efeito total1

12,47 PIB [R$ bilhão]

Fase de investimento (5%) resumo dos impactos

8,0% 66.373,20 5.342,85 Pessoal ocupado*

[1,000]

Crescimento Valores de 2002 Efeito total

valores de 2002

* Empregos formais e informais

11,4% 1.346,03 153,75 PIB

[R$ bilhão]

Em 2003, a participação da economia de todos os nove estados da região Nordeste no PIB do Brasil foi de 13,6%.

Fase de operação (5%) resumo dos impactos

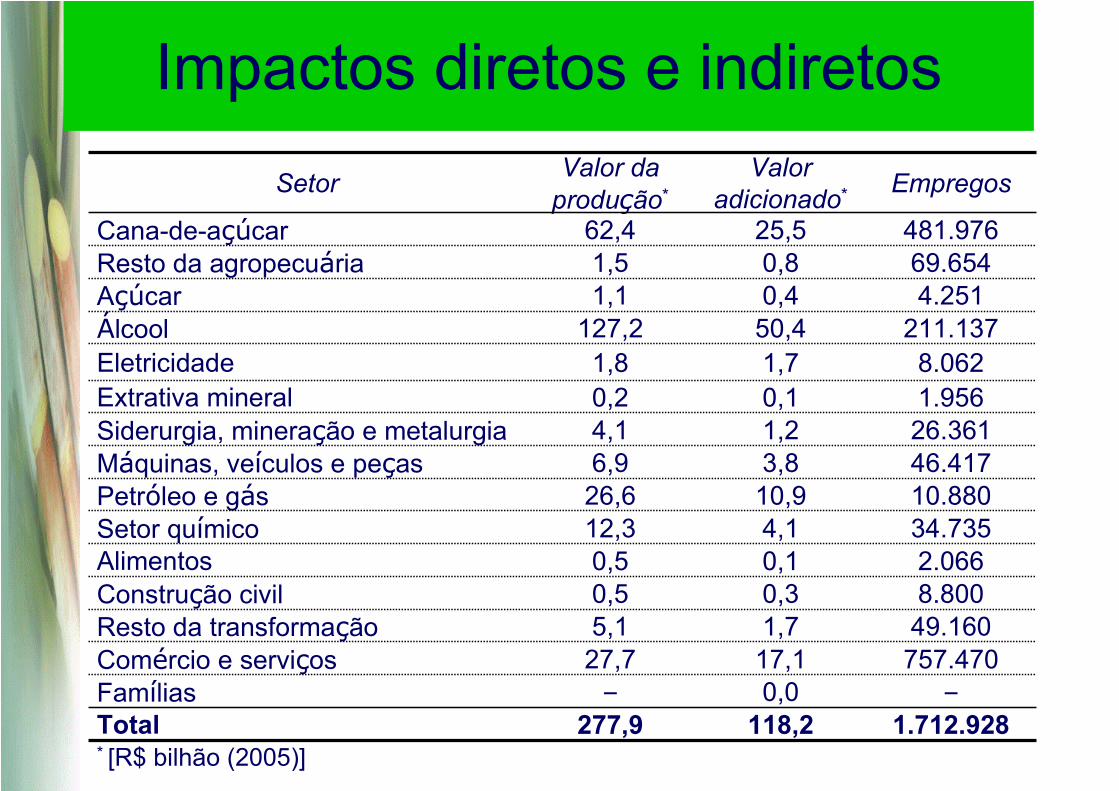

Impactos diretos e indiretos

* [R$ bilhão (2005)]

757.470 17,1 27,7 Comércio e serviços – 0,0 – Famílias

1.712.928 118,2 277,9 Total

34.735 4,1 12,3 Setor químico 2.066 0,1 0,5 Alimentos 8.800 0,3 0,5 Construção civil 49.160 1,7 5,1 Resto da transformação

Empregos Valor

adicionado* Valor da produção*

Setor

10.880 10,9 26,6 Petróleo e gás 46.417 3,8 6,9 Máquinas, veículos e peças 26.361 1,2 4,1 Siderurgia, mineração e metalurgia 1.956 0,1 0,2 Extrativa mineral 8.062 1,7 1,8 Eletricidade 211.137 50,4 127,2 Álcool 4.251 0,4 1,1 Açúcar 69.654 0,8 1,5 Resto da agropecuária 481.976 25,5 62,4 Cana-de-açúcar

Impactos diretos, indiretos e induzidos

* [R$ bilhão (2005)]

3.213.713 64,3 98,6 Comércio e serviços – 8,3 – Famílias

5.396.907 206,4 434,4 Total

53.610 6,1 18,1 Setor químico 105.088 3,5 17,5 Alimentos 26.653 1,0 1,5 Construção civil 330.840 6,6 19,6 Resto da transformação

Empregos Valor

adicionado* Valor da produção*

Setor

16.334 16,4 39,9 Petróleo e gás 67.532 5,5 11,9 Máquinas, veículos e peças 58.436 2,6 8,7 Siderurgia, mineração e metalurgia 4.364 0,2 0,4 Extrativa mineral 14.365 5,1 8,0 Eletricidade 213.242 50,9 128,5 Álcool 7.755 0,7 2,0 Açúcar 796.184 9,2 16,3 Resto da agropecuária 488.791 25,8 63,3 Cana-de-açúcar

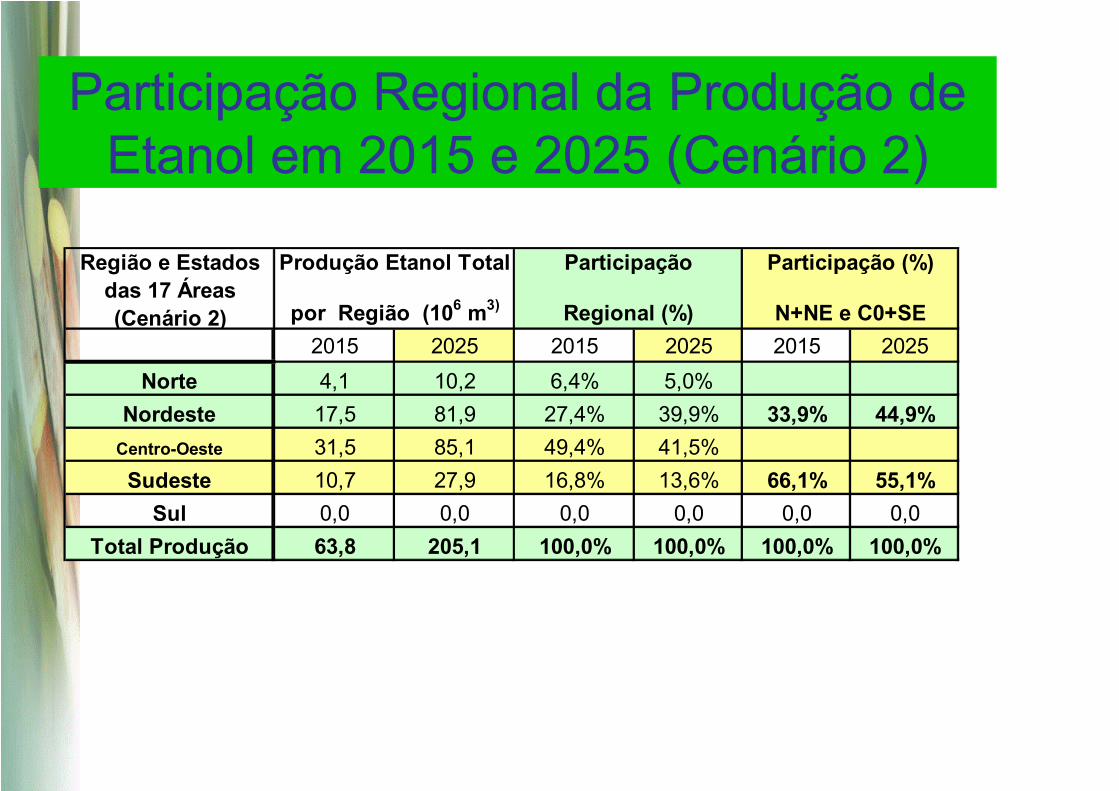

Participação Regional da Produção de Etanol em 2015 e 2025 (Cenário 2)

2015 2025 2015 2025 2015 2025

Norte 4,1 10,2 6,4% 5,0%

Nordeste 17,5 81,9 27,4% 39,9% 33,9% 44,9%

Centro-Oeste 31,5 85,1 49,4% 41,5%

Sudeste 10,7 27,9 16,8% 13,6% 66,1% 55,1%

Sul ñ 0,0 0,0 0,0 0,0 0,0 0,0

Total Produção 63,8 205,1 100,0% 100,0% 100,0% 100,0%

Produção Etanol Total

por Região (106 m3)

Região e Estados das 17 Áreas (Cenário 2)

Participação

Regional (%)

Participação (%)

N+NE e C0+SE

Cenário para a exportação de 205 bilhões de litros de etanol em 2025 (10%)

Exportação álcool [bi l] 205,00 Norte 5,0% Nordeste 39,9% Centro-Oeste 41,5% Sudeste 13,6% Sul 0,0%

Litros/tc equivalente 102,7 Aumento produtividade da

cana (N) 48,6%

Aumento produtividade da cana (NE) 48,6%

Aumento produtividade da cana (CO)

31,4%

Aumento produtividade da cana (SE)

22,7%

Aumento produtividade da cana (S)

22,7%

Impactos sócio-econômicos (10%)

EFEITO DIRETO + INDIRETO

Região Empregos (mil)

Aumento (%) do PIB em

relação a 2005

Aumento (%) da razão PIB/Emprego em relação a 2005

Oferta de eletricidade

excedente (TW.h)

Norte 130 11,3 7,4 5,667

Nordeste 949 29,5 22,0 56,968

Centro-Oeste

647 50,2 33,0 65,724

Sudeste 659 4,8 2,8 18,386

Sul 124 1,6 0,7 -5,013

Brasil 2.510 11,5 7,7 141,732

EFEITO DIRETO +INDIRETO + INDUZIDO

Região Empregos (mil)

Aumento (%) do PIB em

relação a 2005

Aumento (%) da razão PIB/Emprego em relação a 2005

Oferta de eletricidade

excedente (TW.h)

Norte 461 17,0 3,6 1,596

Nordeste 2.425 35,8 17,3 52,338

Centro-Oeste 1.128 57,0 28,2 62,263

Sudeste 4.076 13,4 1,4 6,556

Sul 1.507 9,5 -1,6 -16,803

Brasil 9.597 19,3 5,2 105,950

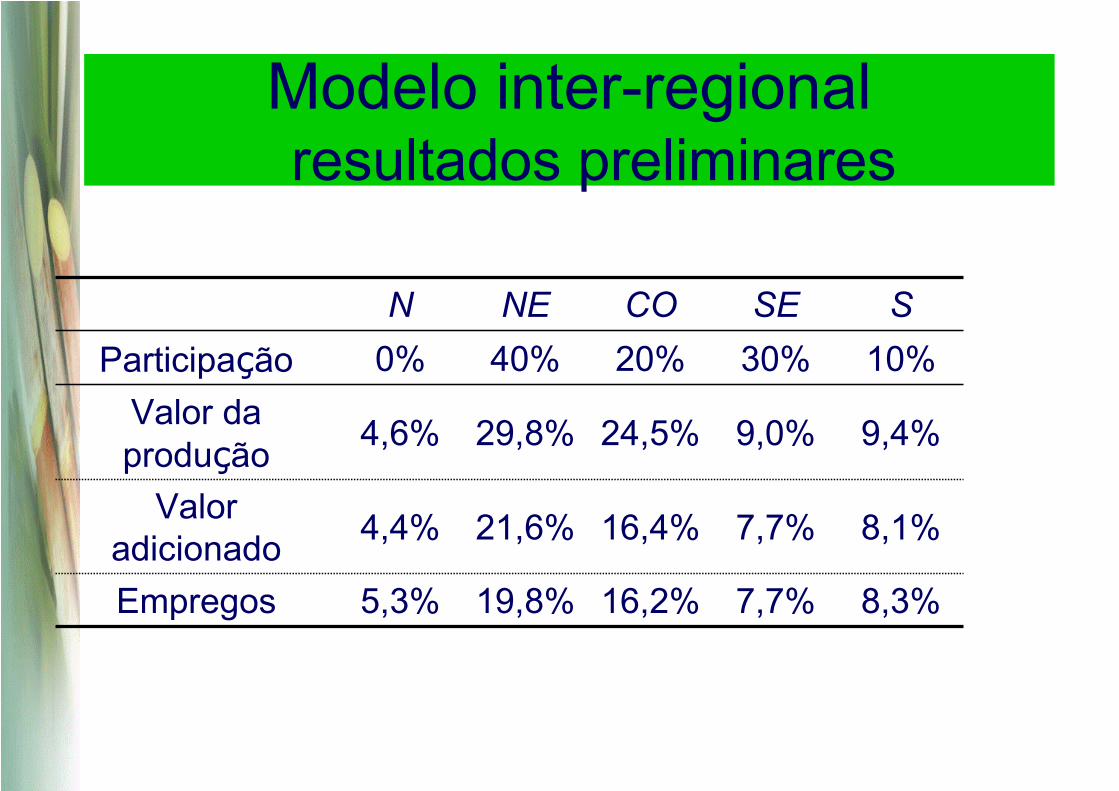

Modelo inter-regional resultados preliminares

S SE CO NE N

Empregos

Valor adicionado

Valor da produção

Participação

5,3%

4,4%

4,6%

0%

19,8%

21,6%

29,8%

40%

16,2%

16,4%

24,5%

20%

7,7%

7,7%

9,0%

30%

8,3%

8,1%

9,4%

10%

Mapa do IDH dos municípios brasileiros (2000)

FonteFonte: : AneelAneel ( (20052005))

Aumento do IDH Cenário 2 (10%) “Tecnologia Progressiva”

5,1% 00,,738738 00,,702702 Rio Grande do NorteRio Grande do Norte

5,2% 00,,735735 00,,699699 CearCearáá

5,2% 00,,729729 00,,693693 BahiaBahia

5,2% 00,,728728 00,,692692 PernambucoPernambuco

5,2% 00,,723723 00,,687687 SergipeSergipe

5,3% 00,,714714 00,,678678 ParaParaííbaba

5,3% 00,,709709 00,,673673 PiauPiauíí

5,6% 00,,683683 00,,647647 MaranhãoMaranhão

5,7% 00,,669669 00,,633633 AlagoasAlagoas

6,8% 00,,901901 00,,844844 Distrito FederalDistrito Federal

7,4% 00,,827827 00,,770770 GoiGoiááss

7,4% 00,,826826 00,,769769 Mato Grosso do SulMato Grosso do Sul

7,4% 00,,824824 00,,767767 Mato GrossoMato Grosso

7,9% 00,,778778 00,,721721 TocantinsTocantins

∆∆%% IDH IDH ((20252025))

IDH IDH ((20002000)) EstadoEstado

Aumento do IDH Cenário 2 (10%) “Tecnologia Progressiva”

1,2% 00,,819819 00,,809809 Rio Grande do SulRio Grande do Sul

∆∆%% IDH IDH ((20252025))

IDH IDH ((20002000)) EstadoEstado

2,4% 0,811 0,792 BrasilBrasil

1,2% 00,,816816 00,,806806 Santa CatarinaSanta Catarina

1,3% 00,,796796 00,,786786 ParanParanáá

1,6% 00,,827827 00,,814814 São PauloSão Paulo

1,6% 00,,815815 00,,802802 Rio de JaneiroRio de Janeiro

1,7% 00,,780780 00,,767767 EspEspíírito Santorito Santo

1,7% 00,,779779 00,,766766 Minas GeraisMinas Gerais

2,3% 00,,768768 00,,751751 AmapAmapáá

2,3% 00,,766766 00,,749749 RoraimaRoraima

2,3% 00,,746746 00,,729729 RondôniaRondônia

2,4% 00,,737737 00,,720720 ParParáá

2,4% 00,,734734 00,,717717 AmazonasAmazonas

2,5% 00,,709709 00,,692692 AcreAcre

Resumo do Cenário 1: (5%) Investimentos em 20 anos Agrícola + Industrial + logística ~ 10 bilhões/ano Resultados Produção de álcool 100 bilhões de litros/ano em 2025 Produção de eletricidade 50.000 GWh/ano 12,7% da geração de EE em 2004 (Geração de E.E. do Brasil em 2004: 387.000 GWh) Exportação em 2025 US$ 31 bilhões Aumento do PIB R$ 153 bilhões Incluindo rendas diretas, indiretas e induzidas (matriz insumo-produto) Aumento do emprego 5,3 milhões Salário médio 50% acima da média nacional.

Fase 1 (até 2025)

Cenário 1 (5%): � Álcool:104,5 Mm3

�Região C-S: 60% �Região N-NE: 40% �Destilarias: 615 �Moagem anual: 1,2 bi/toneladas de cana-de-açúcar

� 21,5 milhões de ha � 11 Estados; 347 municípios

Investimento(R$):

�Destilaria-padrão: 280M/cada � Fase industrial: 205M � Fase Agrícola: 75M

� 615 destilarias: 172,2Bi

� Transporte (dutos e escoamento): 21,3Bi � Região C-S: 12,8Bi � Região N-NE: 8,5Bi

Investimentos em 20 anos Agrícola + Industrial + logística ~ 20 bilhõesR$/ano Resultados Produção de álcool 205 bilhões de litros/ano em 2025 Produção de eletricidade 106,0 TWh/ano Exportação em 2025 US$ 61,5 bilhões Aumento do PIB R$ 374,6 bilhões Incluindo rendas diretas, indiretas e induzidas (matriz insumo-produto) Aumento do emprego 9,6 milhões Salário médio 50% acima da média nacional.

Resumo do Cenário: 10%

Fase 2: “tecnologia progressiva”

�Perspectiva de longo-prazo exige se considerar progresso tecnológico: evolução da produtividade nas fases agrícola e industrial e hidrólise de materiais ligno-celulósico na produção de etanol

�Eletricidade do bagaço de cana-de-açúcar

�Competição pelo bagaço na produção de álcool e eletricidade

�Avaliação dos impactos socioeconômicos em nível regional

�Novas tecnologias de Produção de etanol � Aprimoramento da produção de etanol de cana-de-açúcar

� Introdução da hidrólise de bagaço a etanol (mais etanol)

� Geração de Grandes excedentes de Energia Elétrica (mais EE)

Destilaria avançada � Eletrificação dos acionamentos mecânicos � Menor consumo de vapor de processo (limite de 230 kWh/tc) � Colheita de cana sem queimar com aproveitamento da palha � Hidrólise dos lignocelulósicos visando a produção de etanol combustível � Produção e uso de formas complementares de energias limpas (biogás, biodiesel, óleos de pirólise, etc.) � Produção de bio-materiais

Novas tecnologias Estágio atual: Tecnologia implantada nos anos 80 que passou por um ciclo de otimização, com forte impactos no rendimento industrial e no custo de produção de etanol. Está

próxima dos limites máximos atingíveis. Dos 70 l/TC do inicio do Proálcool se passou para os 85 l/TC

atuais. Nova Tecnologia: Selecionada segundo os procedimentos das Usinas mais avançadas da Região Centro Sul. Fatores considerados: •Maior eficiência de conversão do ART; •Minimização de investimentos e custo de produção •Ganhos de escala; •Fabricação dos equipamentos por fornecedores nacionais; •Tecnologia disponível no Brasil e absorção de outras com independência tecnológica; •Aumento dos níveis de automação das unidades •Compatibilidade com o meio ambiente.

Tecnologias de 2ª geração

�Modelo para Brasil: � Processo associado às destilarias de etanol de cana; � Aproveita a matéria prima; � Gera as necessidades energéticas; � Aumento da produção de etanol sem aumentar área de plantio;

� Potencial para processo em grande escala � Matéria prima disponível a custo comparativamente menor.

� Expectativas/necessidades: � Maior produção de biomassa/novo modelo agrícola

� Melhor aproveitamento da biomassa/novo modelo industrial

Projeto Etanol – Fase 3

�Segunda geração agrícola: � “Cana energia”

� Novas tecnologias de colheita e recuperação da palha

�Segunda geração na indústria: � Produção de mais etanol e outros

� Produção de mais EE

�Sustentabilidade: social, econômica e ambiental

Desafios da expansão do álcool

�Quebra de paradigma: cana-de-açúcar ⇒ de alimento para energia

�Deslocamento da produção das áreas saturadas ⇒ interiorização

�Destilarias autônomas no lugar de anexas

�Custos marginais crescentes

� Índices de sustentabilidade reconhecidos internacionalmente => Certificação.

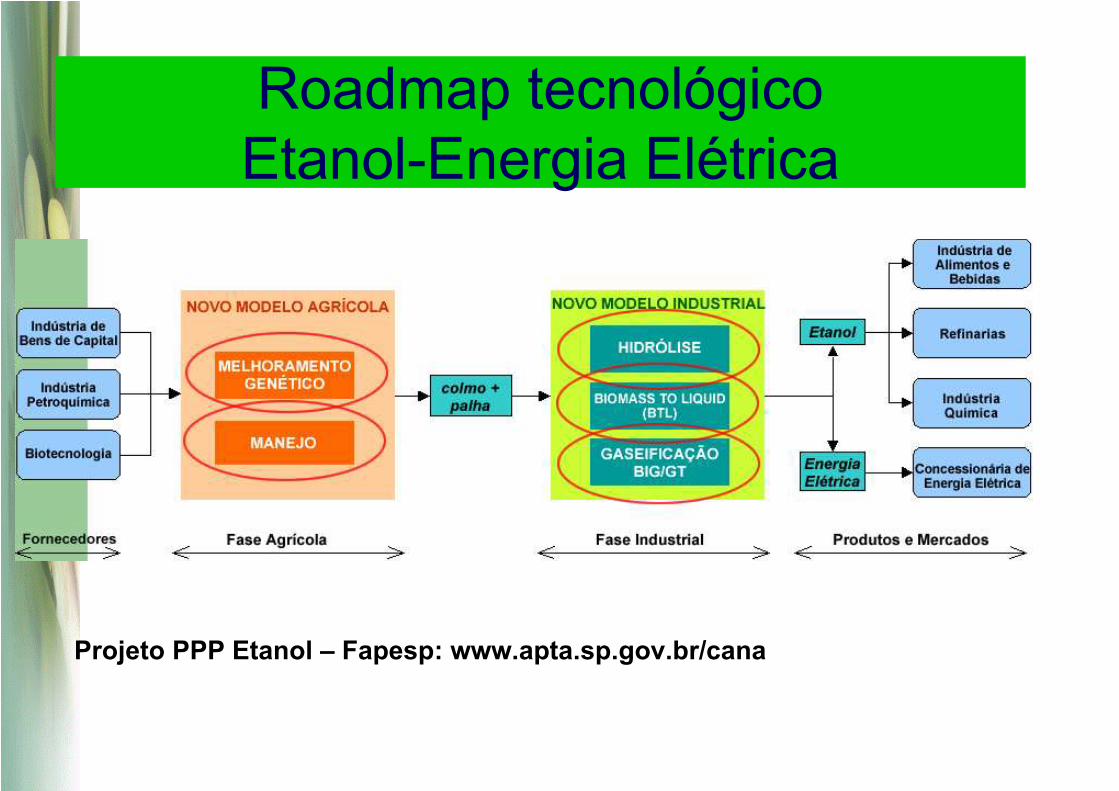

Roadmap tecnológico Etanol-Energia Elétrica

Projeto PPP Etanol – Fapesp: www.apta.sp.gov.br/cana

TECNOLOGIAS

�Os impactos ambientais, econômicos e sociais podem ser melhorados com o desenvolvimento e uso de tecnologias adequadas

�O Brasil é o maior e mais competitivo produtor de etanol do mundo, mas poderá perder a liderança se não investir em desenvolvimento tecnológico

� A segunda geração de biocombustíveis poderá ser integrada às usinas atuais, utilizando a fibra da cana que hoje é mal utilizada(bagaço) ou desperdiçada(palha)

Tecnologia futura

� Tecnologias emergentes, chamadas de tecnologia de biocombustíveis de segunda geração, estão recebendo um considerável volume de recursos em pesquisa e desenvolvimento para viabilizar a sua entrada no uso comercial.

� São essencialmente tecnologias para converter materiais lignocelulósicos em biocombustíveis. A matéria-prima a ser utilizada varia de resíduos agroflorestais até florestas energéticas, especialmente cultivadas para este fim.

� Estas tecnologias estão agrupadas em dois grandes blocos, dependendo do tipo de rota utilizado: rotas bioquímicas e rotas termoquímicas (BTL; CTL; GTL).

�Os processos bioquímicos principais são a hidrólise (ácida ou enzimática) e a biodigestão.

Oportunidade de desenvolvimento para o Brasil

�Mas para aproveitar a oportunidade temos que: � Formar recursos humanos (todos os níveis)

� Investir em C&T&I em Bioenergia

� Definir um novo modelo agro-industrial: sustentável (econômico, social e ambiental)

� Passar a ser ator no cenário internacionais (diplomacia do bioetanol)

� Pautar a discussão!