grupo: charlot clarissa flávio henrique polianne

TRANSCRIPT

GRUPO:CharlotClarissaFlávio HenriquePolianne

Um país realiza diversas transações com o resto do mundo,

que envolvem compra e venda de bens e serviços, compra

e venda de ativos entre outros. Esse conjunto de

transações gera uma série de bens e serviços e fluxos

monetários e de capitais entre os países que afetam seu

desempenho econômico. É através do balanço de

pagamentos que uma nação busca registrar esse conjunto

de transações com o resto do mundo.

Balanço de Pagamentos apresenta na forma de um plano de contas, as relações

de troca com o resto do mundo durante um determinado período.

É o registro das transações econômicas entre residentes e não-residentes de um

país durante determinado período de tempo.

Residentes: Empresas que tenham interesse econômico estabelecido no país e

indivíduos domiciliados no país por um ano ou mais, que tenham nesse país seu

centro de interesse econômico.

Não-Residentes: Viajantes, pessoas em tratamento de saúde, estudantes,

pessoas a serviço do governo do país de origem e em atividade econômica

sazonal.

No Brasil é elaborado pelo Banco Central – BACEN, uma vez que este é o órgão responsável por gerir as reservas do país, sendo apresentada anualmente, tendo por base a metodologia definida no 5ª edição do Manual do Balanço de Pagamentos do Fundo Monetário Internacional (FMI/BPM5).

Na contabilização desses registros é adotado o método das partidas dobradas.

O Balanço de Pagamentos se divide em: Transações Correntes; Conta Capital e Financeira; Erros e Omissões; Resultado Global do Balanço (Reservas

Internacionais).

As Transações Correntes do Balanço de Pagamentos são aquelas

que produzem fluxos de bens reais, ou seja, movimentação de bens,

serviços e rendas entre residentes e não-residentes de um país. O

Balanço de Transações Correntes (TC) é subdividido por:

Balança Comercial (BC);

Balança de Serviços e Rendas (BSR) ;

Transferências Unilaterais (TU).

TC = BC + BSR + TU

Balança comercial é um termo econômico que representa as

importações e exportações de bens entre os países.

Nos contratos de FOB (Free on board), frete por conta do vendedor

até o porto de embarque e nos contratos CIF (Cost, insuranse and

freight), por outro lado, o exportador arca com os custos de frete e

seguro até o destino. Em geral, e no caso brasileiro, contabiliza-se

pelos contratos de FOB. Os termos FOB e CIF, Termos de Comércio

ou Incoterms, são formas de negociação entre exportadores e

importadores para formalização de seus negócios.

Dizemos que a balança comercial de um determinado país

está favorável (superavitária), quando exporta (vende para

outros países) mais do que importa (compra de outros

países). Do contrário, dizemos que a balança comercial é

negativa ou desfavorável (deficitária). A balança comercial

favorável apresenta vantagens para um país, pois atrai

moeda estrangeira, além de gerar empregos dentro do país

exportador.

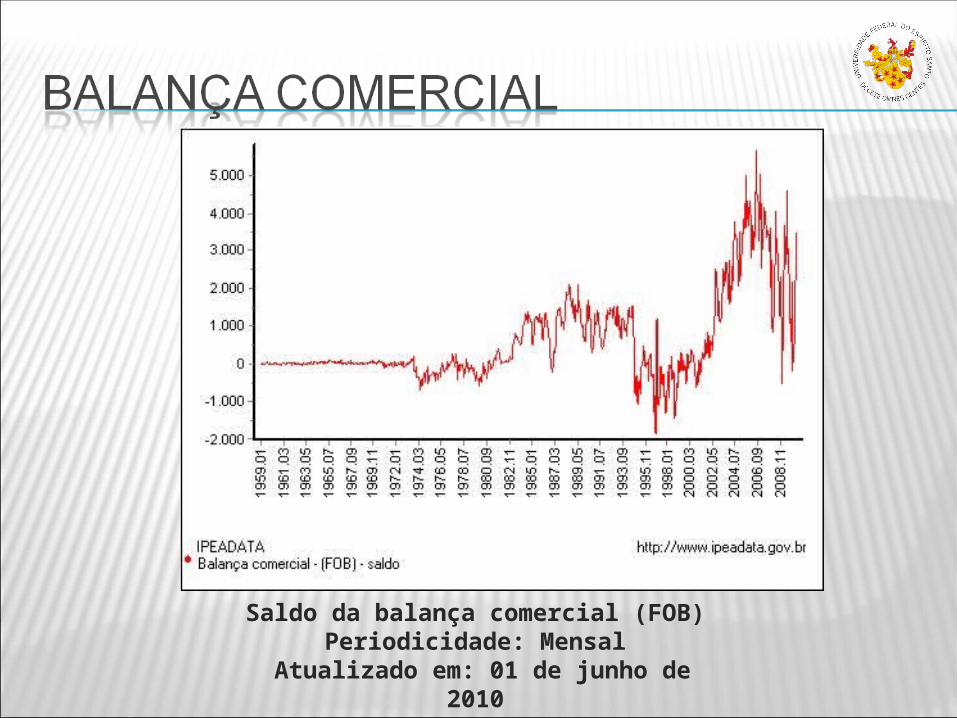

Saldo da balança comercial (FOB) Periodicidade: Mensal

Atualizado em: 01 de junho de 2010

Pagamentos e recebimentos referentes à renda de pessoas ou empresas, juros e lucros remetidos ou recebidos do exterior, serviços técnicos ou financeiros, transporte, viagens, etc.

Serviços viagens internacionais, transportes, fretes, seguros, royalties e licenças e aluguel de equipamentos, serviços governamentais, computação e informações e outros.

Rendas remunerações de fatores de produção remetidos ao exterior (ou recebidos do exterior):

Juros, lucros, dividendos, salários e ordenados.

Pagamentos unilaterais, como doações ou remessas de emigrantes.

Corresponde às remessas na forma de bens e moeda, para consumo corrente.

Excluem-se as transferências relativas à patrimônio de migrantes internacionais, alocadas na conta capital.

Nessa conta aparece as transações que

produzem variações no ativo e no passivo

externos do país. Nos mercados onde há

segurança e liberdade, os capitais se

movimentam em busca de lucros.

A conta capital é uma inovação introduzida pelo FMI em 1993

e registra as transações relativas ás transferências unilaterais

de patrimônio de migrantes e a aquisição/alienação de bens

não-financeiros não produzidos, como cessão de marcas e

patentes.

A conta financeira substitui a antiga conta de capitais

autônomos e registra as transações relativas à formação de

ativos e passivos externos, e que, portanto, modificam sua

posição devedora ou credora perante o resto do mundo.

Componentes da Conta Financeira:

× Investimento direto

× Investimento em carteira

× Derivativos

× Outros Investimentos

Conta capital e financeira: saldoPeriodicidade: Mensal

Atualizado em: 25 de maio de 2010

Feitos os lançamentos, o total líquido teoricamente é igual a zero.

Existem discrepâncias estatísticas nos dados utilizados.

Necessário o lançamento de partida equilibradora para o balanceamento das contas.

E esta conta se presta a compensar a sobre/subestimação dos componentes registrados.

Ao superávit ou déficit do balanço de pagamento corresponderá um valor igual, porém com sinal inverso na conta de variação de reservas, para equalizar os débitos e os créditos no balanço.

Portanto, o saldo do B/P é registrado nas variação de reservas com o sinal trocado de modo que o balanço de pagamentos tem sempre um saldo contábil igual a zero.

SALDO B/P (superávit ou déficit)

BP

VARIAÇÃO DE RESERVAS

-BP

SALDO CONTÁBIL 0

a. Balanço Comercial (mercadorias)b. Balanço de Serviçosc. Balanço de Rendasd. Transferências Unilaterais

1. Transações Correntes: (a+b+c+d)2. Conta Financeira3. Conta de Capital4. Erros e Omissões5. Balanço de Pagamentos: (1+2+3+4)

.

TRANSAÇÕES CORRENTES

1. BALANÇA COMERCIAL• Exportações de mercadorias

• Importações de mercadorias

2. BALANÇA DE SERVIÇOS E RENDAS2.1 SERVIÇOS

• Transportes Gastos derivados de utilização de meios de transporte estrangeiros.

• Viagens internacionais (turismo)Gastos dos residentes em suas viagens ao exterior e de não residentes em viagens ao país.

• Royalties e licenças Licenças de usos de marcas e patentes.

• Financeiros Serviços bancários, tais como corretagens, comissões e outros.

• Serviços profissionais e técnicos Consultorias, etc.

2.2 RENDAS (principais itens)

• Lucros e dividendos

• Juros

3. TRANSFERÊNCIAS UNILATERAIS Doações privadas, de governos ou instituições multilaterais, sem contrapartidas.

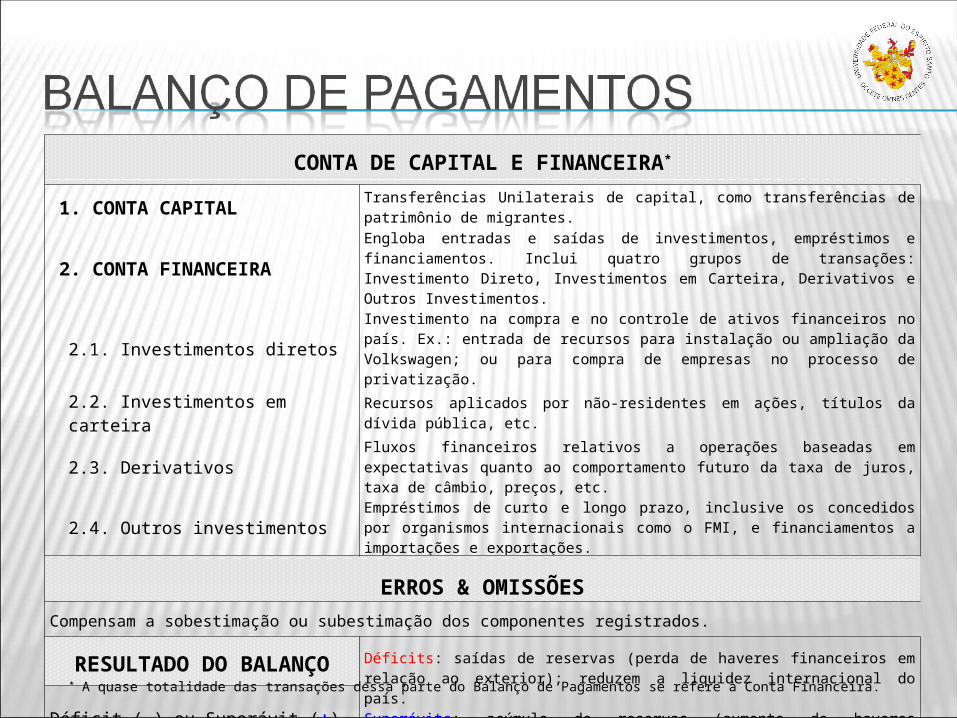

CONTA DE CAPITAL E FINANCEIRA*

1. CONTA CAPITAL Transferências Unilaterais de capital, como transferências de patrimônio de migrantes.

2. CONTA FINANCEIRAEngloba entradas e saídas de investimentos, empréstimos e financiamentos. Inclui quatro grupos de transações: Investimento Direto, Investimentos em Carteira, Derivativos e Outros Investimentos.

2.1. Investimentos diretos Investimento na compra e no controle de ativos financeiros no país. Ex.: entrada de recursos para instalação ou ampliação da Volkswagen; ou para compra de empresas no processo de privatização.

2.2. Investimentos em carteira Recursos aplicados por não-residentes em ações, títulos da dívida pública, etc.

2.3. Derivativos Fluxos financeiros relativos a operações baseadas em expectativas quanto ao comportamento futuro da taxa de juros, taxa de câmbio, preços, etc.

2.4. Outros investimentosEmpréstimos de curto e longo prazo, inclusive os concedidos por organismos internacionais como o FMI, e financiamentos a importações e exportações.

ERROS & OMISSÕESCompensam a sobestimação ou subestimação dos componentes registrados.

RESULTADO DO BALANÇO Déficits: saídas de reservas (perda de haveres financeiros em relação ao exterior); reduzem a liquidez internacional do país.Superávits: acúmulo de reservas (aumento de haveres financeiros em relação ao exterior)Déficit (–) ou Superávit (+)

* A quase totalidade das transações dessa parte do Balanço de Pagamentos se refere à Conta Financeira.

Grupo de Contas I II III IV VA. Balança de Transações Correntes (1+2+3) -70 -130 +15 0 +30

1. Balança Comercial -50 -100 +45 +100 -100

2. Balança de Serviços e Rendas -30 -50 -25 -80 +120

3. Transferência Unilaterais +10 +20 -5 -20 +10

Em US$ Bilhões

B. Conta Capital e Financeira (1+2) +80 +160 -15 -10 -15

1. Conta Capital +10 0 +10 -5 0

2. Conta Financeira +70 +160 -25 -5 -15

2.1. Empréstimo e Financiamento +50 -5 +10 -15 -10

2.2. Investimentos em Carteira - Ações +5 +160 -15 +5 0

-Títulos de renda fixa +15 +5 -20 +5 -5

C. Resultado do Balanço (A+B) +10 +30 0 -10 +15

EXEMPLO HIPOTÉTICO PARA INTERPRETAÇÃO DOS RESULTADOS

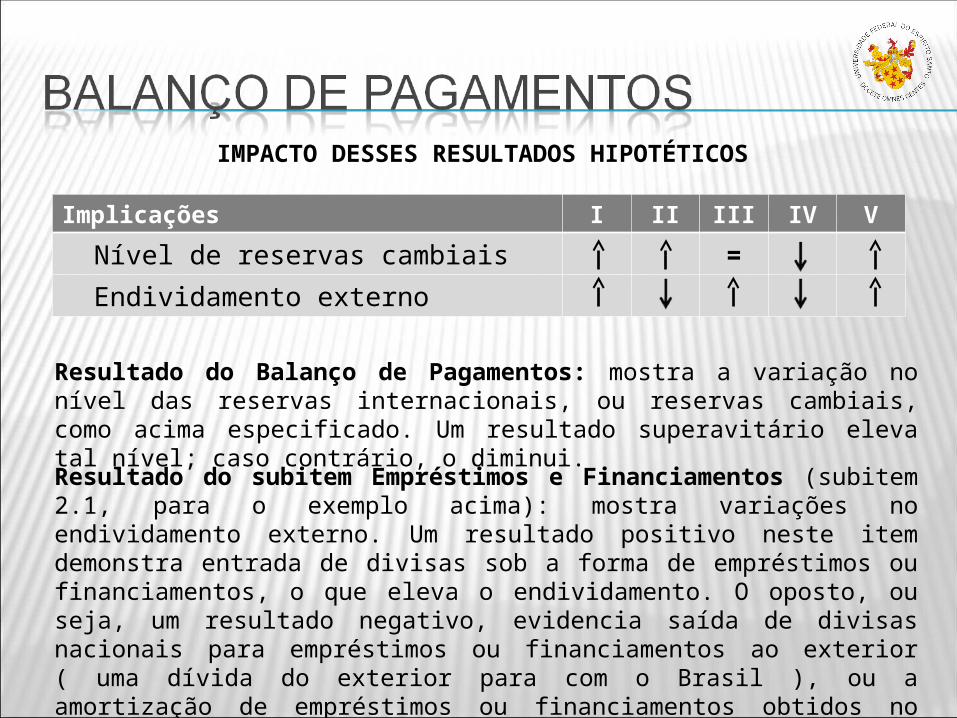

Implicações I II III IV V Nível de reservas cambiais = Endividamento externo

IMPACTO DESSES RESULTADOS HIPOTÉTICOS

Resultado do Balanço de Pagamentos: mostra a variação no nível das reservas internacionais, ou reservas cambiais, como acima especificado. Um resultado superavitário eleva tal nível; caso contrário, o diminui.

Resultado do subitem Empréstimos e Financiamentos (subitem 2.1, para o exemplo acima): mostra variações no endividamento externo. Um resultado positivo neste item demonstra entrada de divisas sob a forma de empréstimos ou financiamentos, o que eleva o endividamento. O oposto, ou seja, um resultado negativo, evidencia saída de divisas nacionais para empréstimos ou financiamentos ao exterior ( uma dívida do exterior para com o Brasil ), ou a amortização de empréstimos ou financiamentos obtidos no exterior; em ambos os casos, há uma redução no endividamento externo líquido do País.

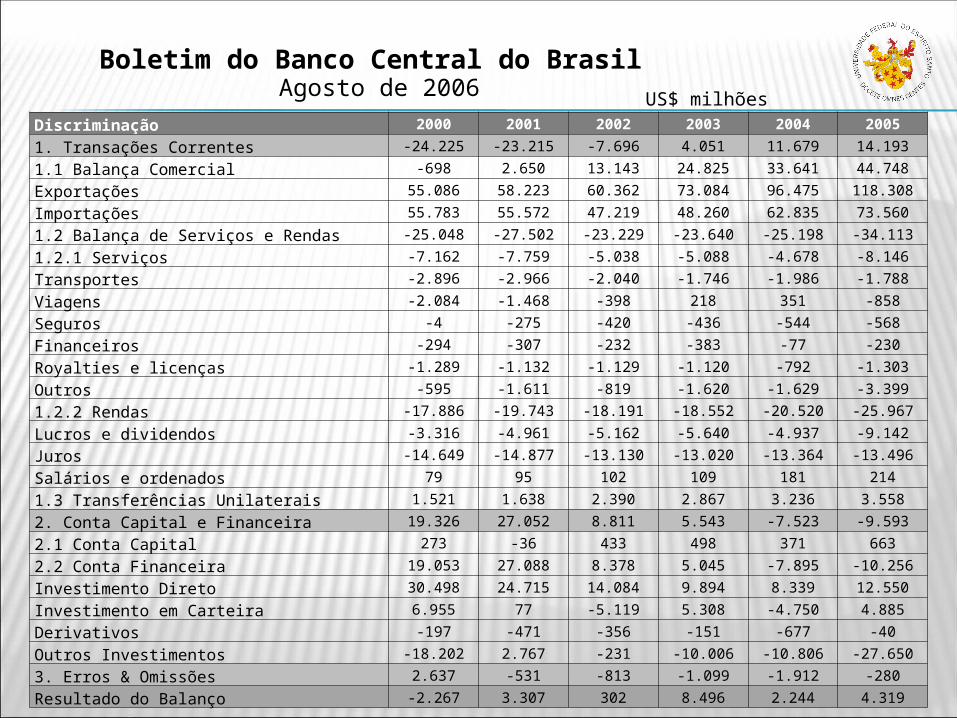

Discriminação 2000 2001 2002 2003 2004 20051. Transações Correntes -24.225 -23.215 -7.696 4.051 11.679 14.1931.1 Balança Comercial -698 2.650 13.143 24.825 33.641 44.748Exportações 55.086 58.223 60.362 73.084 96.475 118.308Importações 55.783 55.572 47.219 48.260 62.835 73.5601.2 Balança de Serviços e Rendas -25.048 -27.502 -23.229 -23.640 -25.198 -34.1131.2.1 Serviços -7.162 -7.759 -5.038 -5.088 -4.678 -8.146Transportes -2.896 -2.966 -2.040 -1.746 -1.986 -1.788Viagens -2.084 -1.468 -398 218 351 -858Seguros -4 -275 -420 -436 -544 -568Financeiros -294 -307 -232 -383 -77 -230Royalties e licenças -1.289 -1.132 -1.129 -1.120 -792 -1.303Outros -595 -1.611 -819 -1.620 -1.629 -3.3991.2.2 Rendas -17.886 -19.743 -18.191 -18.552 -20.520 -25.967Lucros e dividendos -3.316 -4.961 -5.162 -5.640 -4.937 -9.142Juros -14.649 -14.877 -13.130 -13.020 -13.364 -13.496Salários e ordenados 79 95 102 109 181 2141.3 Transferências Unilaterais 1.521 1.638 2.390 2.867 3.236 3.5582. Conta Capital e Financeira 19.326 27.052 8.811 5.543 -7.523 -9.5932.1 Conta Capital 273 -36 433 498 371 6632.2 Conta Financeira 19.053 27.088 8.378 5.045 -7.895 -10.256Investimento Direto 30.498 24.715 14.084 9.894 8.339 12.550Investimento em Carteira 6.955 77 -5.119 5.308 -4.750 4.885Derivativos -197 -471 -356 -151 -677 -40Outros Investimentos -18.202 2.767 -231 -10.006 -10.806 -27.6503. Erros & Omissões 2.637 -531 -813 -1.099 -1.912 -280Resultado do Balanço -2.267 3.307 302 8.496 2.244 4.319

Boletim do Banco Central do BrasilUS$ milhõesAgosto de 2006

Houve uma mudança significativa do balanço de pagamentos do Brasil nos últimos anos: de uma situação deficitária para uma superavitária.

O déficit em transações correntes, que era de US$ 33,4 bilhões em 1998, transformou-se em um superávit de US$ 13,5 bilhões, em 2006.

Houve redução da dívida externa líquida.

Toda transação internacional entra nas contas do balanço de pagamento duas vezes: como crédito (+) e como débito (-). Este é o princípio das partidas dobradas.

Existem dois tipos de contas:a. Operacionais b. Caixa (reservas Internacionais)

Contas Operacionais: correspondem aos fatos geradores das transações, como, exportações, importações, seguros, juros, investimentos, etc.

Contas de Caixa: registram o movimento de meios de pagamentos internacionais – reservas e ouro monetário.

Lançamentos: Uma conta operacional é creditada quando a transação dá origem a uma entrada de recursos para o país; uma conta operacional será debitada toda vez que a transação der origem a uma saída de recursos do país.

Lançamentos: As contas de caixa são lançadas como na contabilidade empresarial. Lança-se a débito o aumento de caixa (reservas) e a crédito a diminuição de caixa.

Exemplos:1. Um país faz uma exportação, recebendo à vista.

Débito: Reservas Crédito: Exportações

2. Um país faz uma importação, financiada a longo prazo. Débito: Importações

Crédito: Financiamentos

O exemplo anterior pode ser imaginado como sendo composto de duas transações:

Primeiro, o país recebe o financiamento, depois efetua a importação.

Débito: ReservasCrédito: Financiamentos

Débito: ImportaçõesCrédito: Reservas