gestão do simples nacional e os impactos na arrecadação ...£o-do-simples... ·...

TRANSCRIPT

SIMPLES NACIONAL

A gestão do Simples Nacional e os impactos naA gestão do Simples Nacional e os impactos naarrecadação tributária dos Municípios

III Seminário de Gestão e ArrecadaçãoMunicipal - AMM

Palestrante: Flávio Luiz AndradeSecretaria Municipal de Finanças de Belo HorizonteMembro da Secretaria Executiva do Comitê Gestor do Simples Nacional

2015

1. INTRODUÇÃO2. ADMINISTRAÇÃO DO SIMPLES NACIONAL3. ATOS DO CGSN4. PORTAL DO SIMPLES NACIONAL5. OPÇÃO6. OBRIGAÇÕES ACESSÓRIAS7. ARRECADAÇÃO8. CÁLCULO DO VALOR DEVIDO9. RESULTADOS

Índice

9. RESULTADOS10. GESTÃO DO SIMPLES NACIONAL PELOS MUNICÍPIOS11. IMPACTOS NA ARRECADAÇÃO DO MUNICÍPIO

1. INTRODUÇÃO

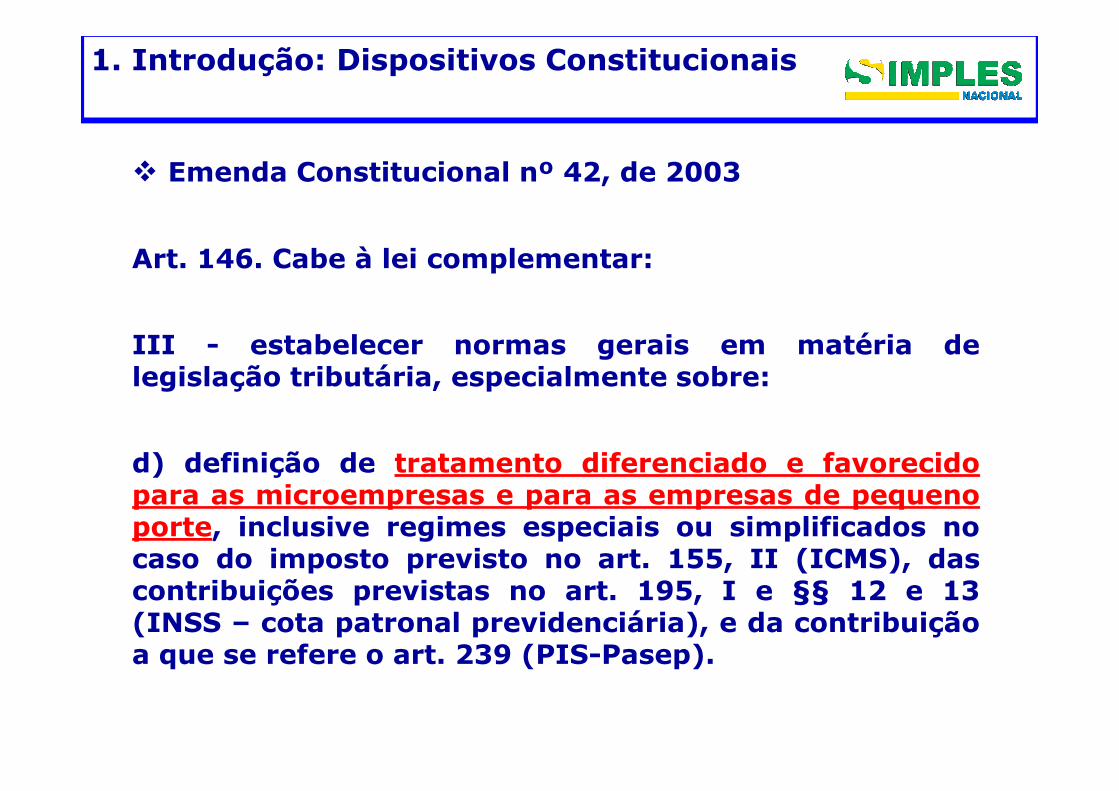

� Emenda Constitucional nº 42, de 2003

Art. 146. Cabe à lei complementar:

III - estabelecer normas gerais em matéria delegislação tributária, especialmente sobre:

1. Introdução: Dispositivos Constitucionais

d) definição de tratamento diferenciado e favorecidopara as microempresas e para as empresas de pequenoporte, inclusive regimes especiais ou simplificados nocaso do imposto previsto no art. 155, II (ICMS), dascontribuições previstas no art. 195, I e §§ 12 e 13(INSS – cota patronal previdenciária), e da contribuiçãoa que se refere o art. 239 (PIS-Pasep).

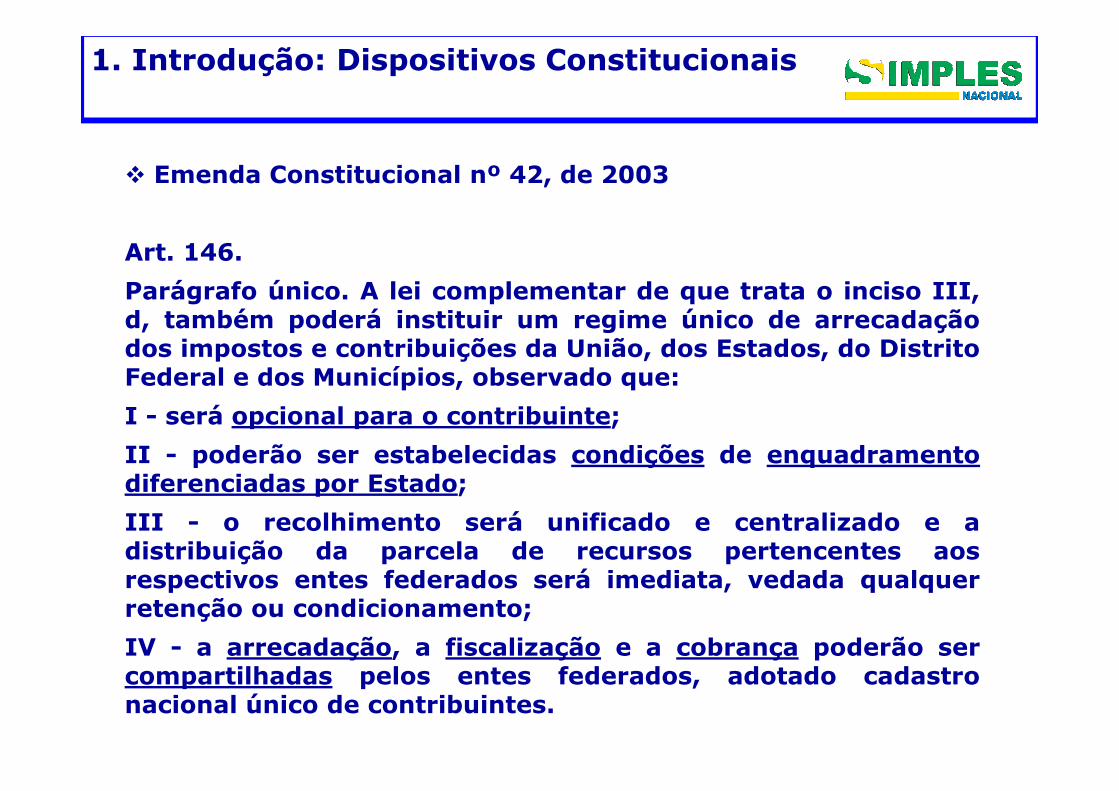

� Emenda Constitucional nº 42, de 2003

Art. 146.

Parágrafo único. A lei complementar de que trata o inciso III,d, também poderá instituir um regime único de arrecadaçãodos impostos e contribuições da União, dos Estados, do DistritoFederal e dos Municípios, observado que:

1. Introdução: Dispositivos Constitucionais

I - será opcional para o contribuinte;

II - poderão ser estabelecidas condições de enquadramentodiferenciadas por Estado;

III - o recolhimento será unificado e centralizado e adistribuição da parcela de recursos pertencentes aosrespectivos entes federados será imediata, vedada qualquerretenção ou condicionamento;

IV - a arrecadação, a fiscalização e a cobrança poderão sercompartilhadas pelos entes federados, adotado cadastronacional único de contribuintes.

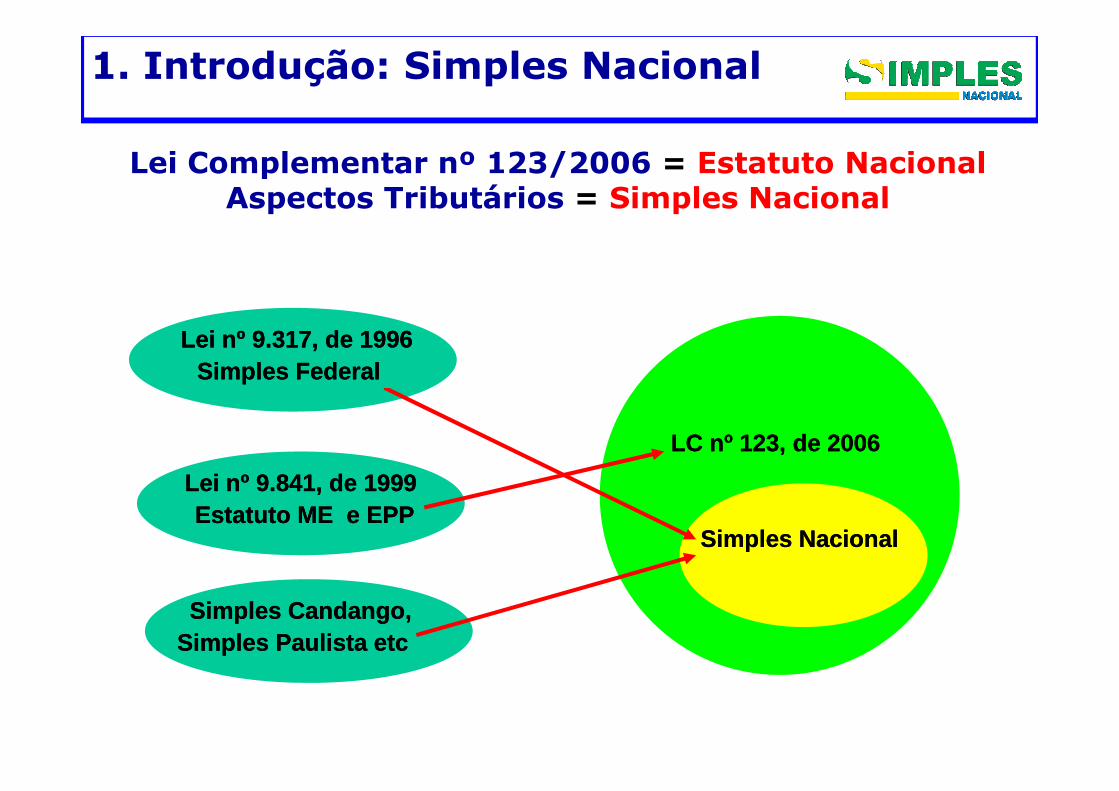

Lei nº 9.317, de 1996Lei nº 9.317, de 1996Simples FederalSimples Federal

1. Introdução: Simples Nacional

Lei Complementar nº 123/2006 = Estatuto NacionalAspectos Tributários = Simples Nacional

Lei nº 9.841, de 1999Lei nº 9.841, de 1999

Simples Candango,Simples Candango,

LC nº 123, de 2006LC nº 123, de 2006

Simples NacionalSimples NacionalEstatuto ME e EPPEstatuto ME e EPP

Simples Paulista Simples Paulista etcetc

� Art. 2º, I - Institui o Comitê Gestor do Simples Nacional - CGSN,vinculado ao Ministério da Fazenda:

� aspectos tributários

� Art. 2º, III – Institui o Comitê Gestor da Rede Nacional para aSimplificação do Registro e da Legalização de Empresas eNegócios, vinculado ao MDIC – cuida do registro e da legalizaçãode empresários e de PJ

1. Introdução: Lei Complementar 123/2006

de empresários e de PJ

� na prática, a RedeSim está subordinada à Secretaria da Microe Pequena Empresa – SMPE

� aspectos relacionados à abertura, funcionamento e baixa

� Art. 3º Define microempresa e empresa de pequeno porte

� Arts. 12 a 41 – Institui o Simples Nacional.

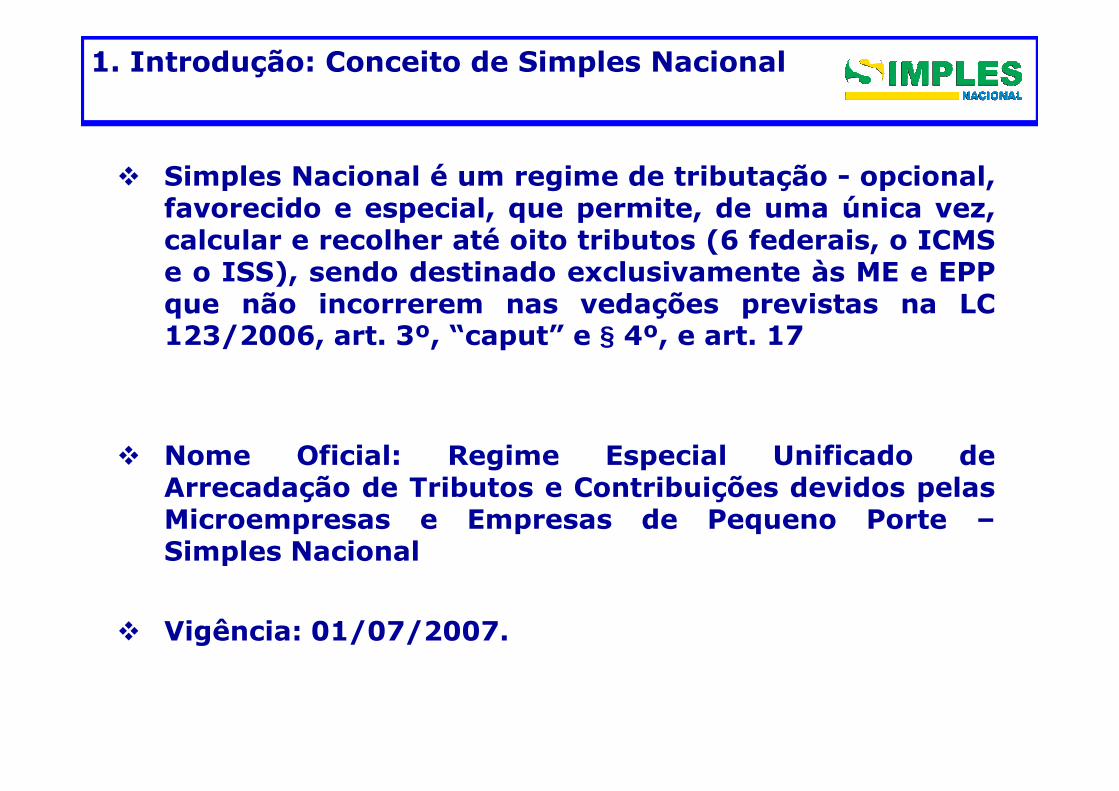

1. Introdução: Conceito de Simples Nacional

� Simples Nacional é um regime de tributação - opcional,favorecido e especial, que permite, de uma única vez,calcular e recolher até oito tributos (6 federais, o ICMSe o ISS), sendo destinado exclusivamente às ME e EPPque não incorrerem nas vedações previstas na LC123/2006, art. 3º, “caput” e § 4º, e art. 17

� Nome Oficial: Regime Especial Unificado deArrecadação de Tributos e Contribuições devidos pelasMicroempresas e Empresas de Pequeno Porte –Simples Nacional

� Vigência: 01/07/2007.

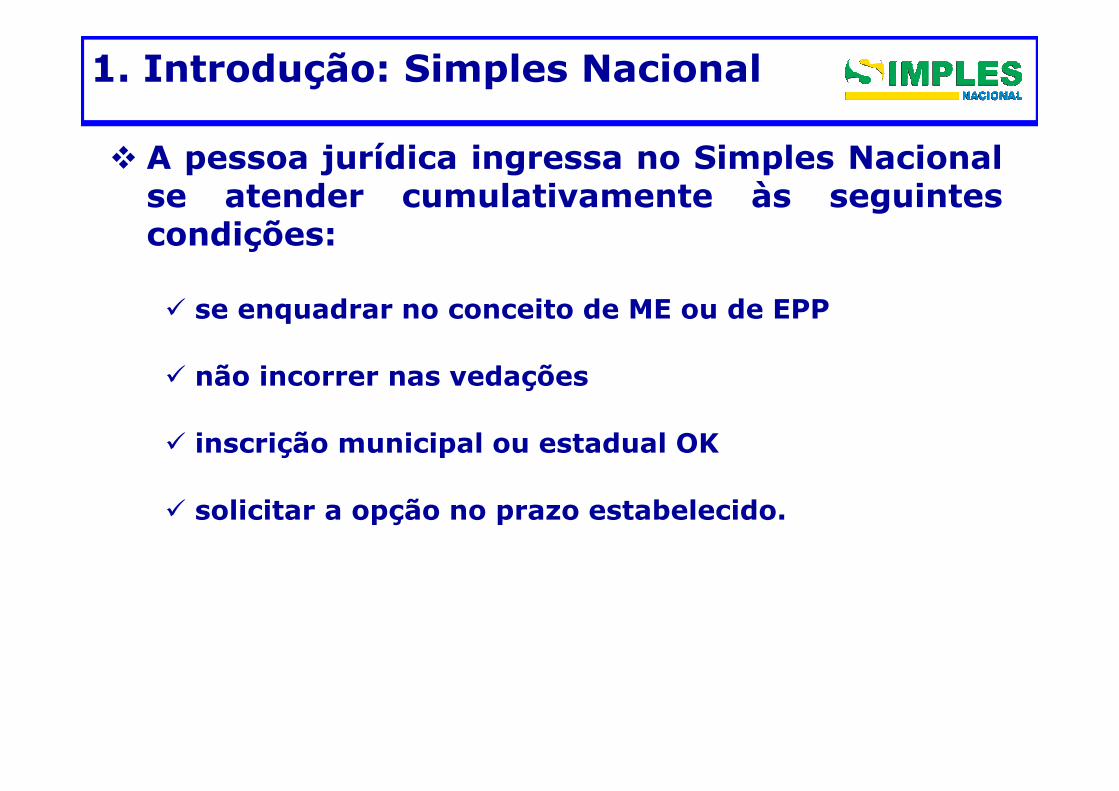

1. Introdução: Simples Nacional

� A pessoa jurídica ingressa no Simples Nacionalse atender cumulativamente às seguintescondições:

� se enquadrar no conceito de ME ou de EPP

� não incorrer nas vedações

� inscrição municipal ou estadual OK

� solicitar a opção no prazo estabelecido.

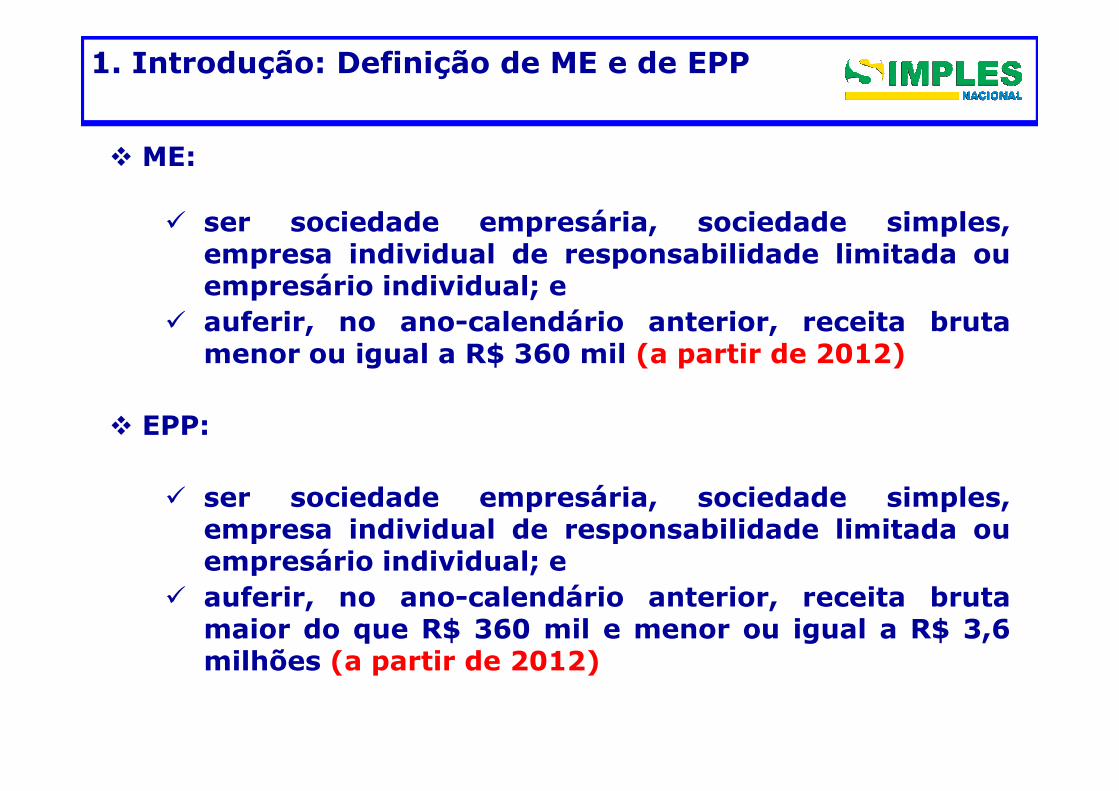

1. Introdução: Definição de ME e de EPP

� ME:

� ser sociedade empresária, sociedade simples,empresa individual de responsabilidade limitada ouempresário individual; e

� auferir, no ano-calendário anterior, receita brutamenor ou igual a R$ 360 mil (a partir de 2012)

� EPP:

� ser sociedade empresária, sociedade simples,empresa individual de responsabilidade limitada ouempresário individual; e

� auferir, no ano-calendário anterior, receita brutamaior do que R$ 360 mil e menor ou igual a R$ 3,6milhões (a partir de 2012)

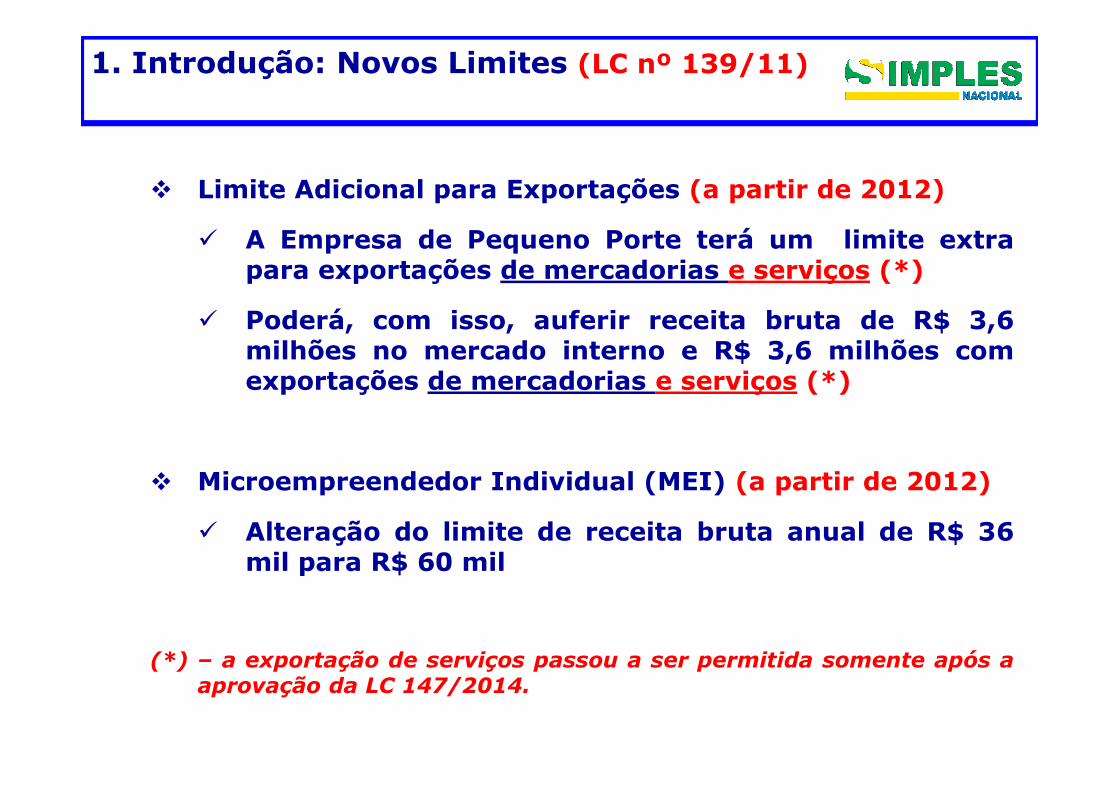

1. Introdução: Novos Limites (LC nº 139/11)

� Limite Adicional para Exportações (a partir de 2012)

� A Empresa de Pequeno Porte terá um limite extrapara exportações de mercadorias e serviços (*)

� Poderá, com isso, auferir receita bruta de R$ 3,6milhões no mercado interno e R$ 3,6 milhões comexportações de mercadorias e serviços (*)

� Microempreendedor Individual (MEI) (a partir de 2012)

� Alteração do limite de receita bruta anual de R$ 36mil para R$ 60 mil

(*) – a exportação de serviços passou a ser permitida somente após aaprovação da LC 147/2014.

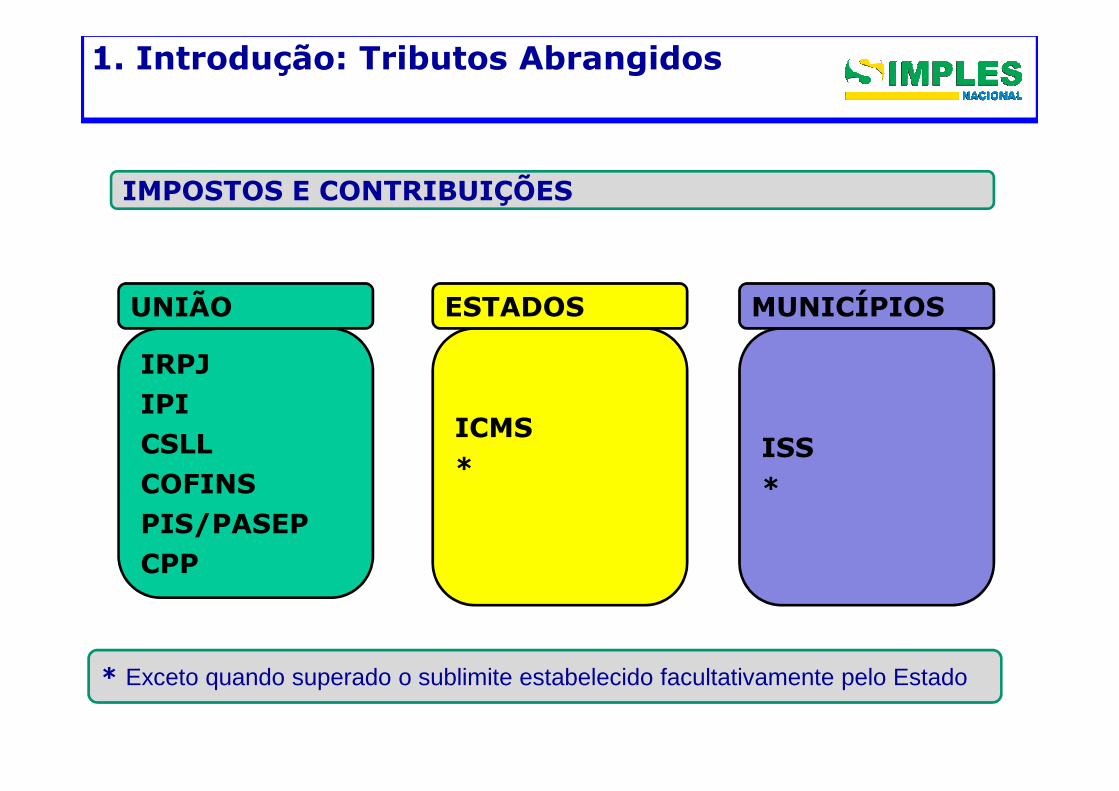

1. Introdução: Tributos Abrangidos

IRPJIPI

UNIÃO ESTADOS MUNICÍPIOS

IMPOSTOS E CONTRIBUIÇÕES

IPICSLLCOFINSPIS/PASEPCPP

ICMS*

ISS*

* Exceto quando superado o sublimite estabelecido facultativamente pelo Estado

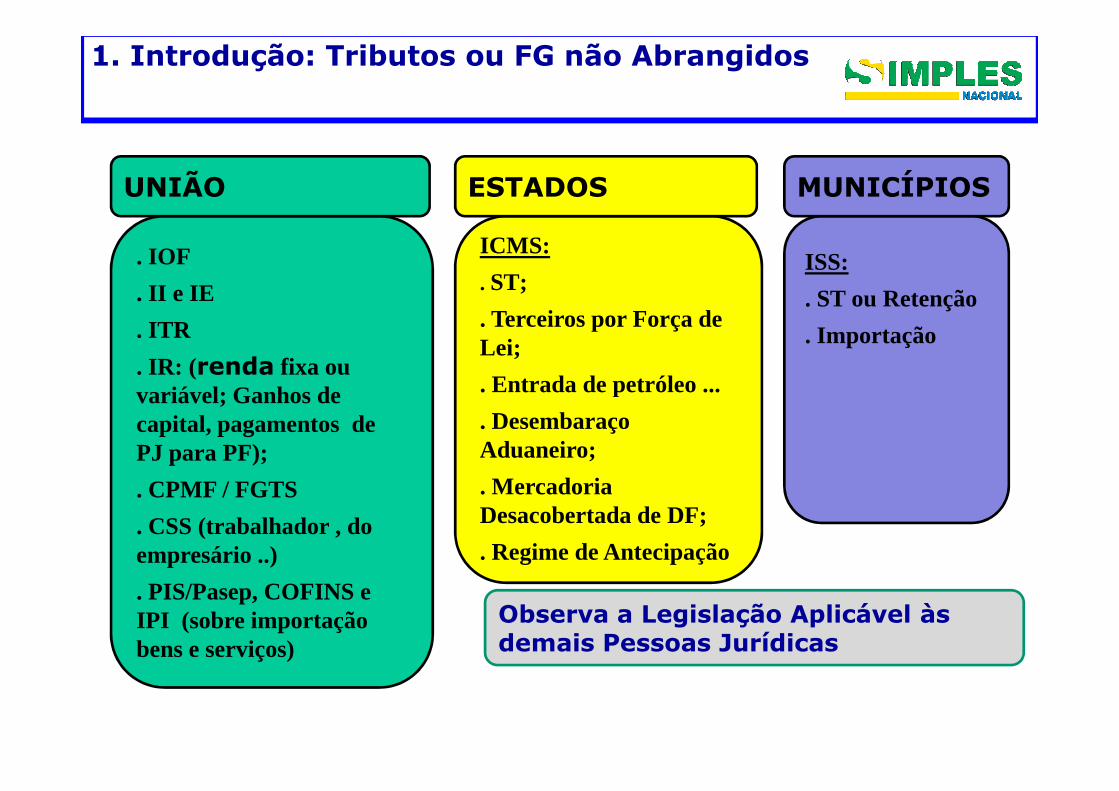

1. Introdução: Tributos ou FG não Abrangidos

. IOF

. II e IE

. ITR

. IR: (renda fixa ou variável; Ganhos de

ICMS:

. ST;

. Terceiros por Força de Lei;

. Entrada de petróleo ...

ISS:

. ST ou Retenção

. Importação

UNIÃO ESTADOS MUNICÍPIOS

Observa a Legislação Aplicável às demais Pessoas Jurídicas

variável; Ganhos de capital, pagamentos de PJ para PF);

. CPMF / FGTS

. CSS (trabalhador , do empresário ..)

. PIS/Pasep, COFINS e IPI (sobre importação bens e serviços)

. Entrada de petróleo ...

. Desembaraço Aduaneiro;

. Mercadoria Desacobertada de DF;

. Regime de Antecipação

2. ADMINISTRAÇÃO DO SIMPLES NACIONAL

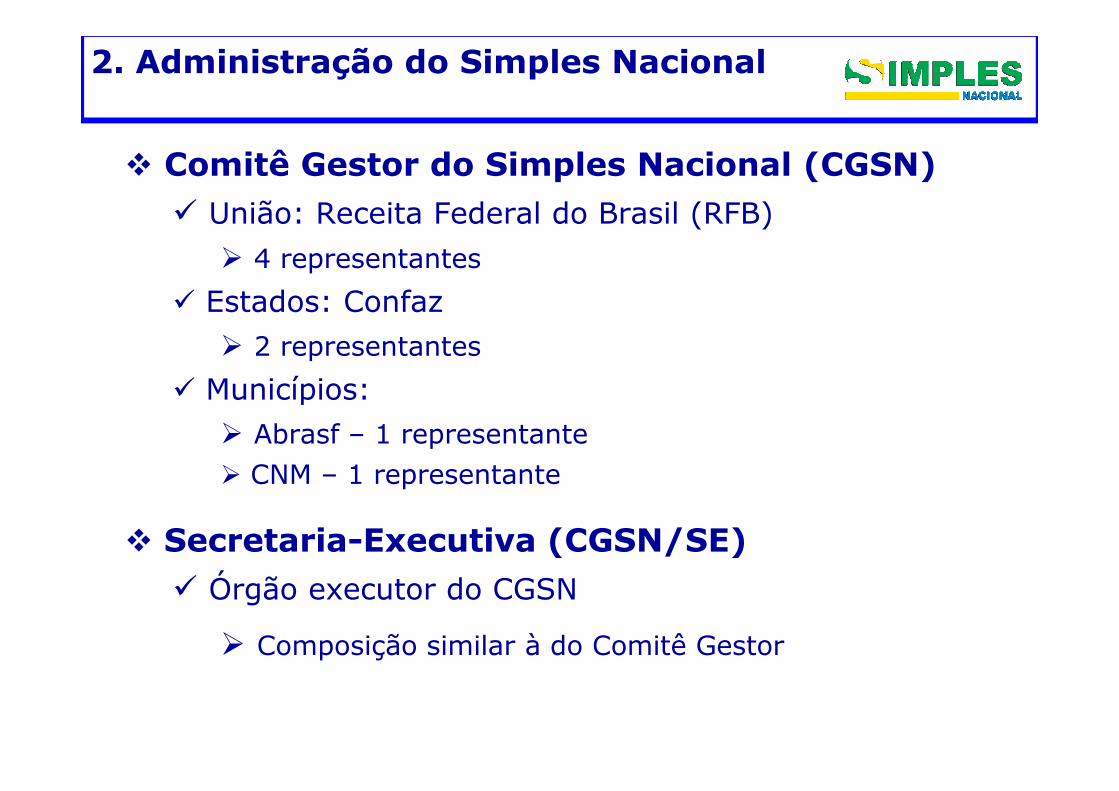

� Comitê Gestor do Simples Nacional (CGSN)� União: Receita Federal do Brasil (RFB)

� 4 representantes

� Estados: Confaz� 2 representantes

� Municípios:

2. Administração do Simples Nacional

� Municípios:� Abrasf – 1 representante

� CNM – 1 representante

� Secretaria-Executiva (CGSN/SE)� Órgão executor do CGSN

� Composição similar à do Comitê Gestor

2. Administração do Simples Nacional

� O CGSN conta com uma Secretaria-Executivapara apoio institucional e técnico-administrativo necessários ao desempenho desuas competências

� O Secretário-Executivo é designado pelo� O Secretário-Executivo é designado peloPresidente do CGSN, após aprovação pelo CGSN

� As deliberações normativas do CGSN sãotomadas por 3 / 4 dos componentes presentesà reunião

� As reuniões do CGSN são presenciais ou virtuais.

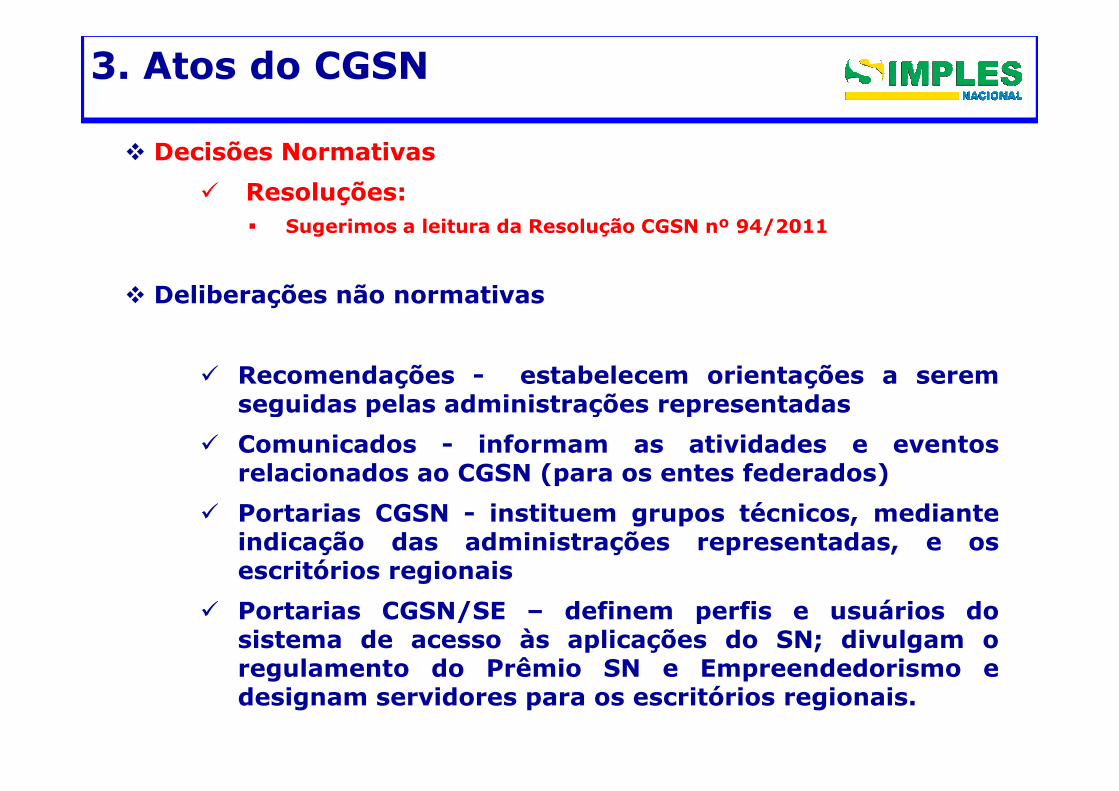

3. ATOS DO CGSN

� Decisões Normativas

� Resoluções:� Sugerimos a leitura da Resolução CGSN nº 94/2011

� Deliberações não normativas

� Recomendações - estabelecem orientações a seremseguidas pelas administrações representadas

3. Atos do CGSN

seguidas pelas administrações representadas

� Comunicados - informam as atividades e eventosrelacionados ao CGSN (para os entes federados)

� Portarias CGSN - instituem grupos técnicos, medianteindicação das administrações representadas, e osescritórios regionais

� Portarias CGSN/SE – definem perfis e usuários dosistema de acesso às aplicações do SN; divulgam oregulamento do Prêmio SN e Empreendedorismo edesignam servidores para os escritórios regionais.

3. Atos do CGSN

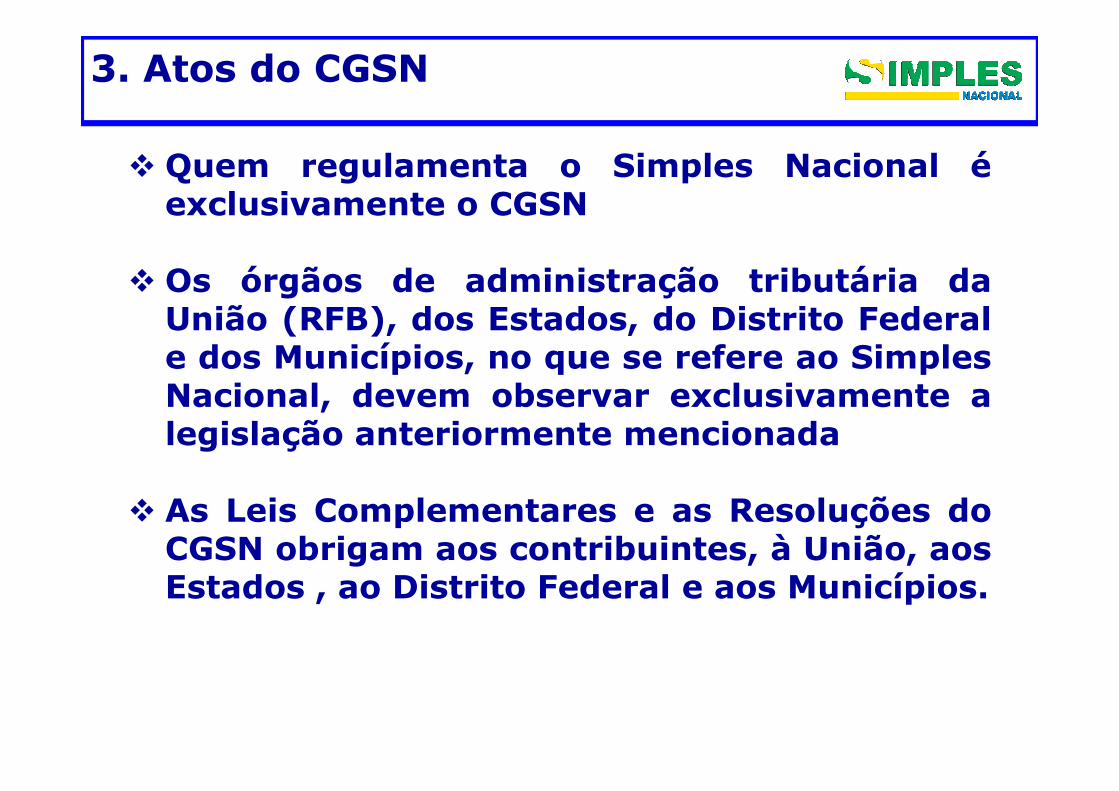

� Quem regulamenta o Simples Nacional éexclusivamente o CGSN

� Os órgãos de administração tributária daUnião (RFB), dos Estados, do Distrito Federale dos Municípios, no que se refere ao SimplesNacional, devem observar exclusivamente aNacional, devem observar exclusivamente alegislação anteriormente mencionada

� As Leis Complementares e as Resoluções doCGSN obrigam aos contribuintes, à União, aosEstados , ao Distrito Federal e aos Municípios.

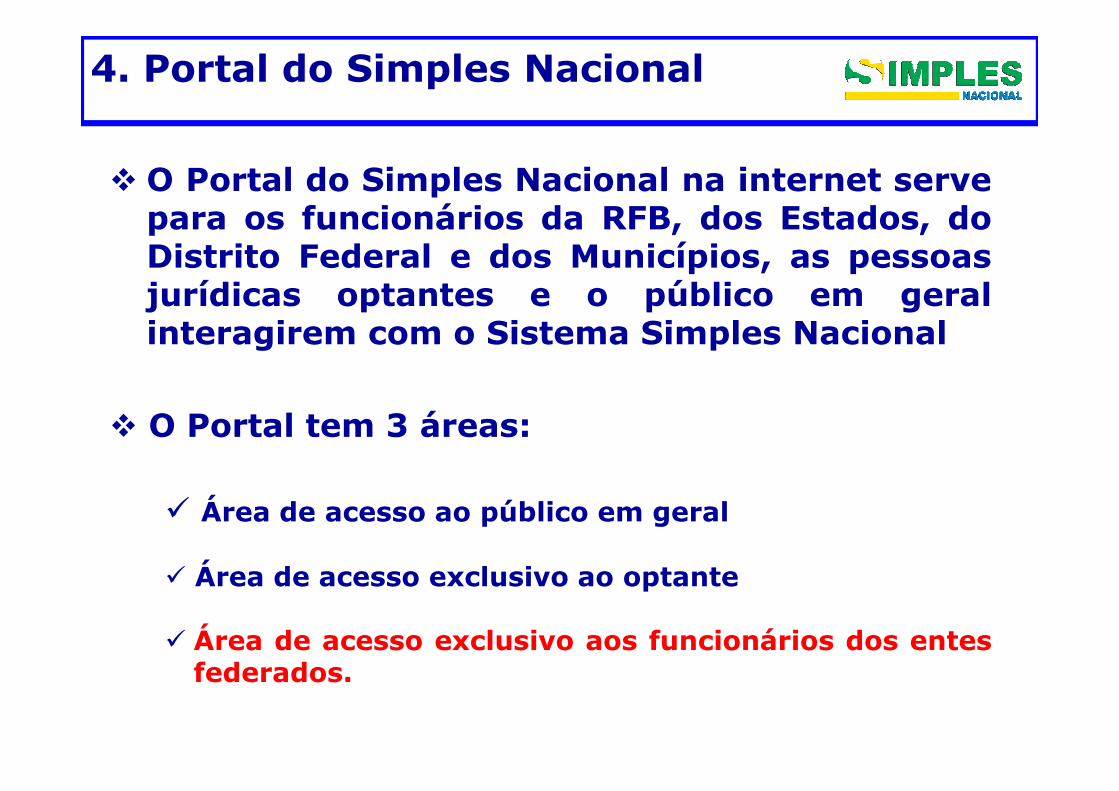

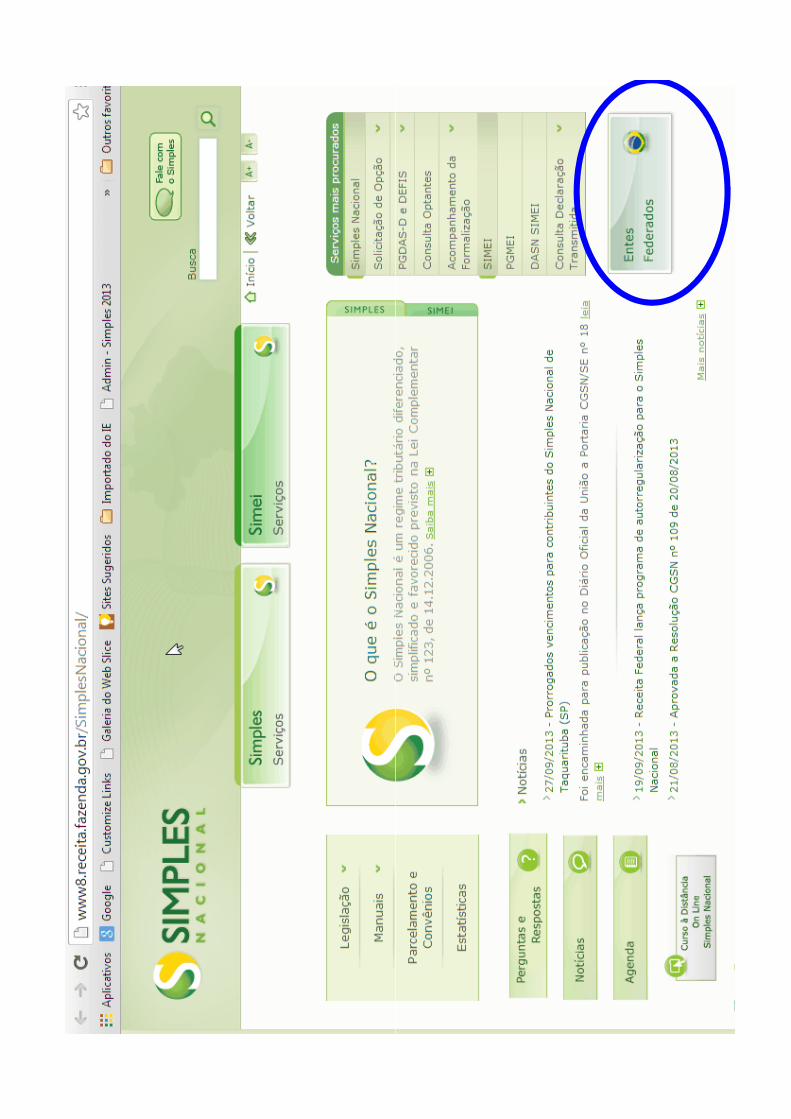

4. PORTAL DO SIMPLES NACIONAL

4. Portal do Simples Nacional

� O Portal do Simples Nacional na internet servepara os funcionários da RFB, dos Estados, doDistrito Federal e dos Municípios, as pessoasjurídicas optantes e o público em geralinteragirem com o Sistema Simples Nacional

� O Portal tem 3 áreas:

� Área de acesso ao público em geral

� Área de acesso exclusivo ao optante

� Área de acesso exclusivo aos funcionários dos entesfederados.

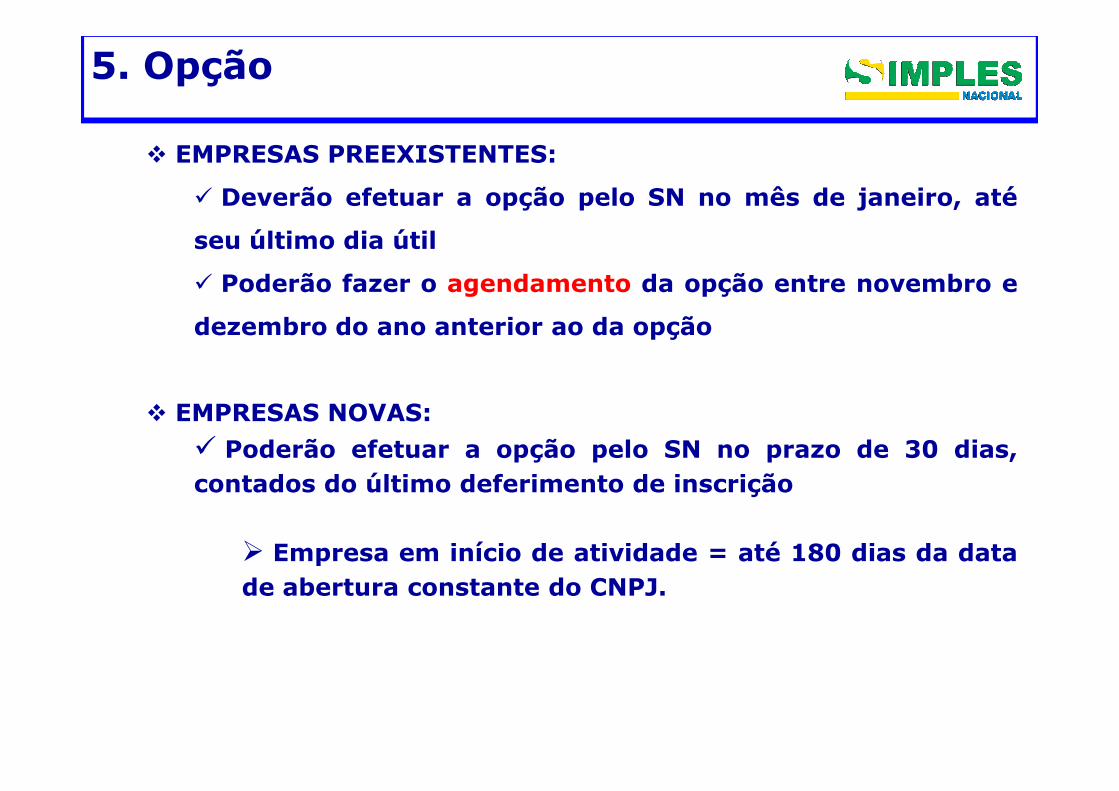

5. OPÇÃO

� EMPRESAS PREEXISTENTES:

� Deverão efetuar a opção pelo SN no mês de janeiro, até

seu último dia útil

� Poderão fazer o agendamento da opção entre novembro e

dezembro do ano anterior ao da opção

5. Opção

� EMPRESAS NOVAS:

� Poderão efetuar a opção pelo SN no prazo de 30 dias,contados do último deferimento de inscrição

� Empresa em início de atividade = até 180 dias da datade abertura constante do CNPJ.

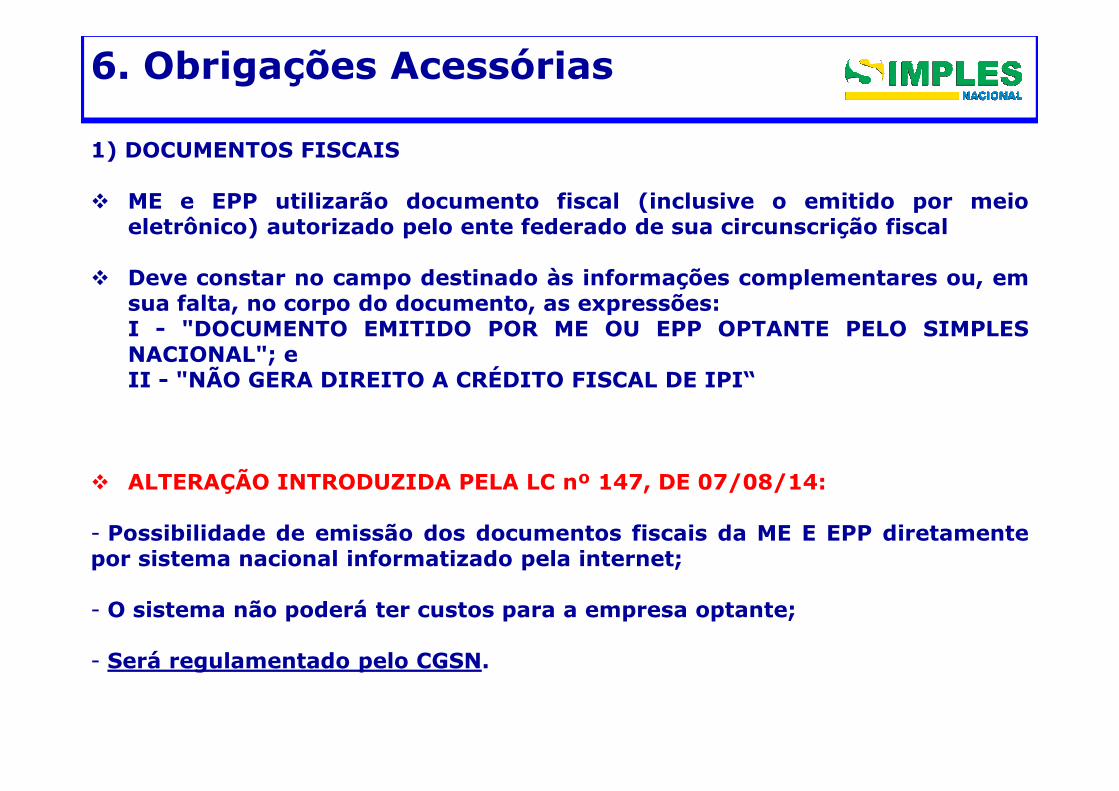

6. OBRIGAÇÕES ACESSÓRIAS

1) DOCUMENTOS FISCAIS

� ME e EPP utilizarão documento fiscal (inclusive o emitido por meioeletrônico) autorizado pelo ente federado de sua circunscrição fiscal

� Deve constar no campo destinado às informações complementares ou, emsua falta, no corpo do documento, as expressões:I - "DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLESNACIONAL"; eII - "NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI“

6. Obrigações Acessórias

� ALTERAÇÃO INTRODUZIDA PELA LC nº 147, DE 07/08/14:

- Possibilidade de emissão dos documentos fiscais da ME E EPP diretamentepor sistema nacional informatizado pela internet;

- O sistema não poderá ter custos para a empresa optante;

- Será regulamentado pelo CGSN.

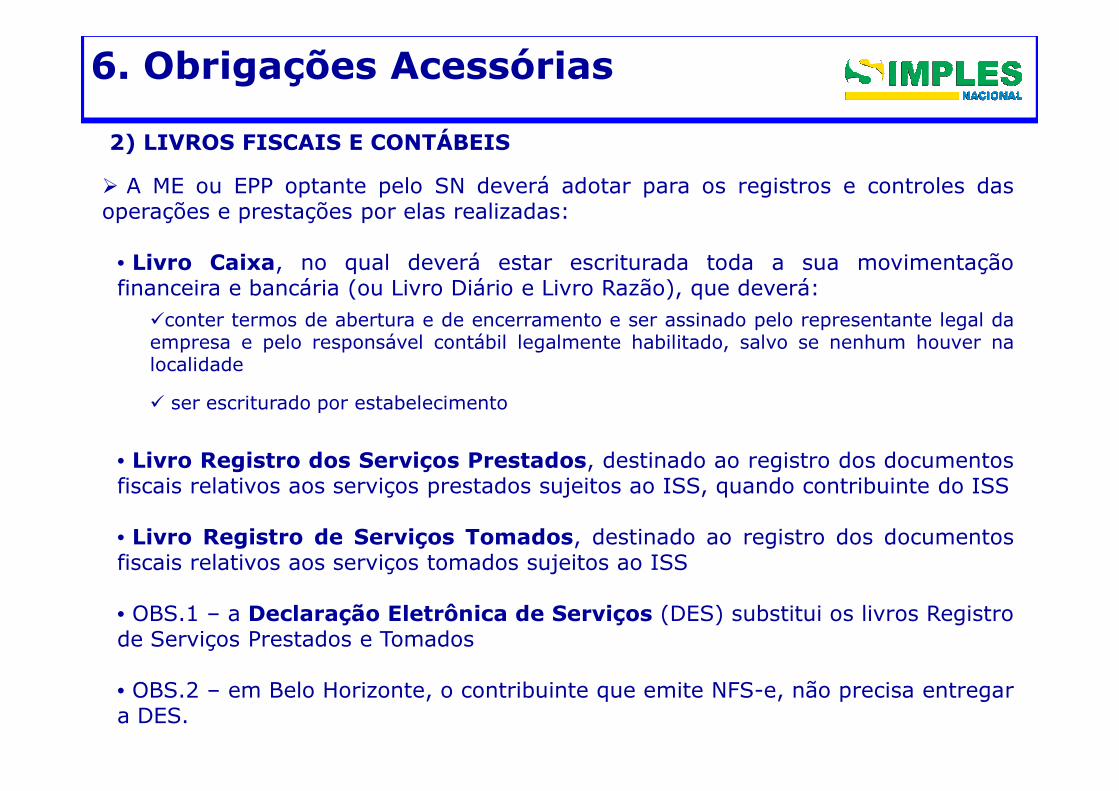

2) LIVROS FISCAIS E CONTÁBEIS

� A ME ou EPP optante pelo SN deverá adotar para os registros e controles dasoperações e prestações por elas realizadas:

• Livro Caixa, no qual deverá estar escriturada toda a sua movimentaçãofinanceira e bancária (ou Livro Diário e Livro Razão), que deverá:

�conter termos de abertura e de encerramento e ser assinado pelo representante legal daempresa e pelo responsável contábil legalmente habilitado, salvo se nenhum houver nalocalidade

� ser escriturado por estabelecimento

6. Obrigações Acessórias

� ser escriturado por estabelecimento

• Livro Registro dos Serviços Prestados, destinado ao registro dos documentosfiscais relativos aos serviços prestados sujeitos ao ISS, quando contribuinte do ISS

• Livro Registro de Serviços Tomados, destinado ao registro dos documentosfiscais relativos aos serviços tomados sujeitos ao ISS

• OBS.1 – a Declaração Eletrônica de Serviços (DES) substitui os livros Registrode Serviços Prestados e Tomados

• OBS.2 – em Belo Horizonte, o contribuinte que emite NFS-e, não precisa entregara DES.

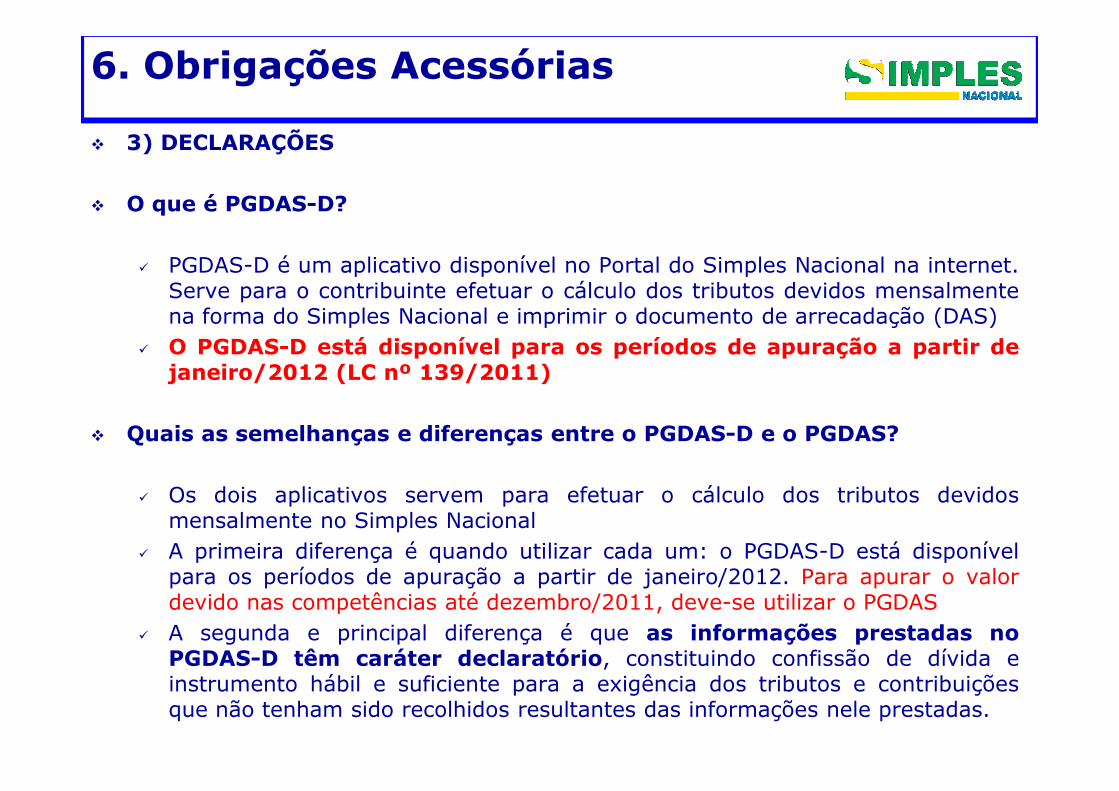

� 3) DECLARAÇÕES

� O que é PGDAS-D?

� PGDAS-D é um aplicativo disponível no Portal do Simples Nacional na internet.Serve para o contribuinte efetuar o cálculo dos tributos devidos mensalmentena forma do Simples Nacional e imprimir o documento de arrecadação (DAS)

� O PGDAS-D está disponível para os períodos de apuração a partir dejaneiro/2012 (LC nº 139/2011)

6. Obrigações Acessórias

� Quais as semelhanças e diferenças entre o PGDAS-D e o PGDAS?

� Os dois aplicativos servem para efetuar o cálculo dos tributos devidosmensalmente no Simples Nacional

� A primeira diferença é quando utilizar cada um: o PGDAS-D está disponívelpara os períodos de apuração a partir de janeiro/2012. Para apurar o valordevido nas competências até dezembro/2011, deve-se utilizar o PGDAS

� A segunda e principal diferença é que as informações prestadas noPGDAS-D têm caráter declaratório, constituindo confissão de dívida einstrumento hábil e suficiente para a exigência dos tributos e contribuiçõesque não tenham sido recolhidos resultantes das informações nele prestadas.

6. Obrigações Acessórias

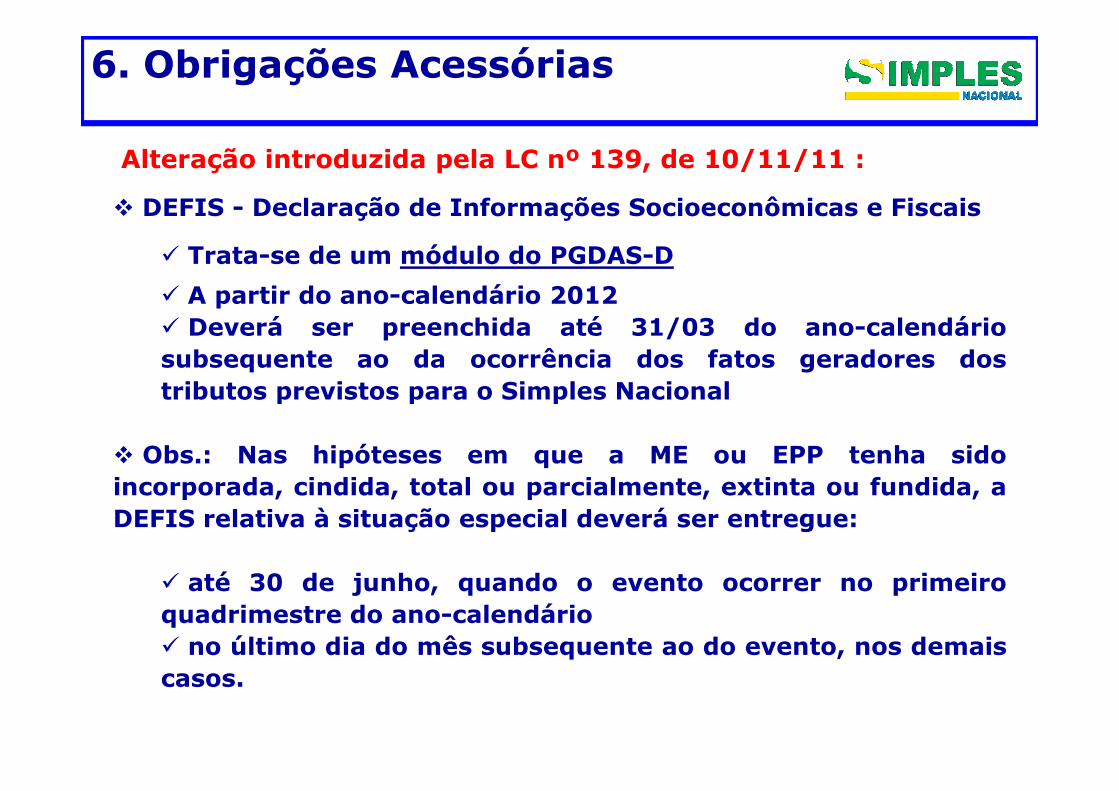

Alteração introduzida pela LC nº 139, de 10/11/11 :

� DEFIS - Declaração de Informações Socioeconômicas e Fiscais

� Trata-se de um módulo do PGDAS-D

� A partir do ano-calendário 2012� Deverá ser preenchida até 31/03 do ano-calendáriosubsequente ao da ocorrência dos fatos geradores dostributos previstos para o Simples Nacionaltributos previstos para o Simples Nacional

� Obs.: Nas hipóteses em que a ME ou EPP tenha sidoincorporada, cindida, total ou parcialmente, extinta ou fundida, aDEFIS relativa à situação especial deverá ser entregue:

� até 30 de junho, quando o evento ocorrer no primeiroquadrimestre do ano-calendário� no último dia do mês subsequente ao do evento, nos demaiscasos.

7. ARRECADAÇÃO

7. Arrecadação: DAS

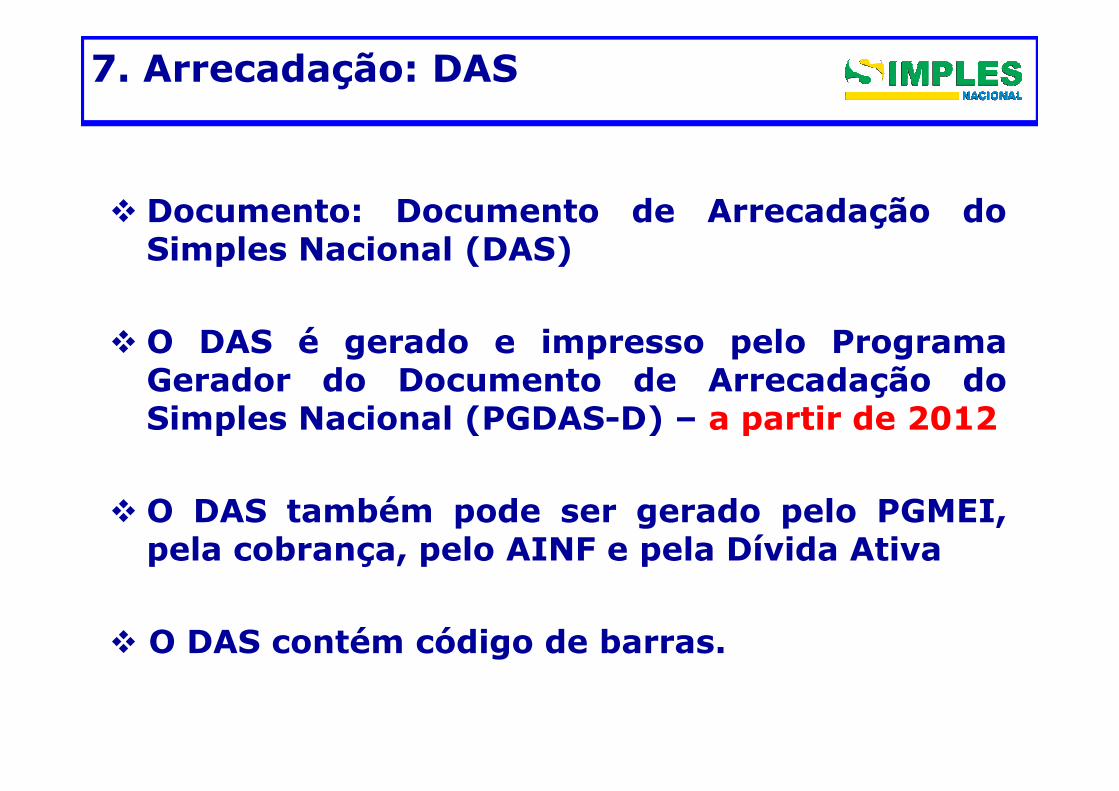

� Documento: Documento de Arrecadação doSimples Nacional (DAS)

� O DAS é gerado e impresso pelo ProgramaGerador do Documento de Arrecadação doGerador do Documento de Arrecadação doSimples Nacional (PGDAS-D) – a partir de 2012

� O DAS também pode ser gerado pelo PGMEI,pela cobrança, pelo AINF e pela Dívida Ativa

� O DAS contém código de barras.

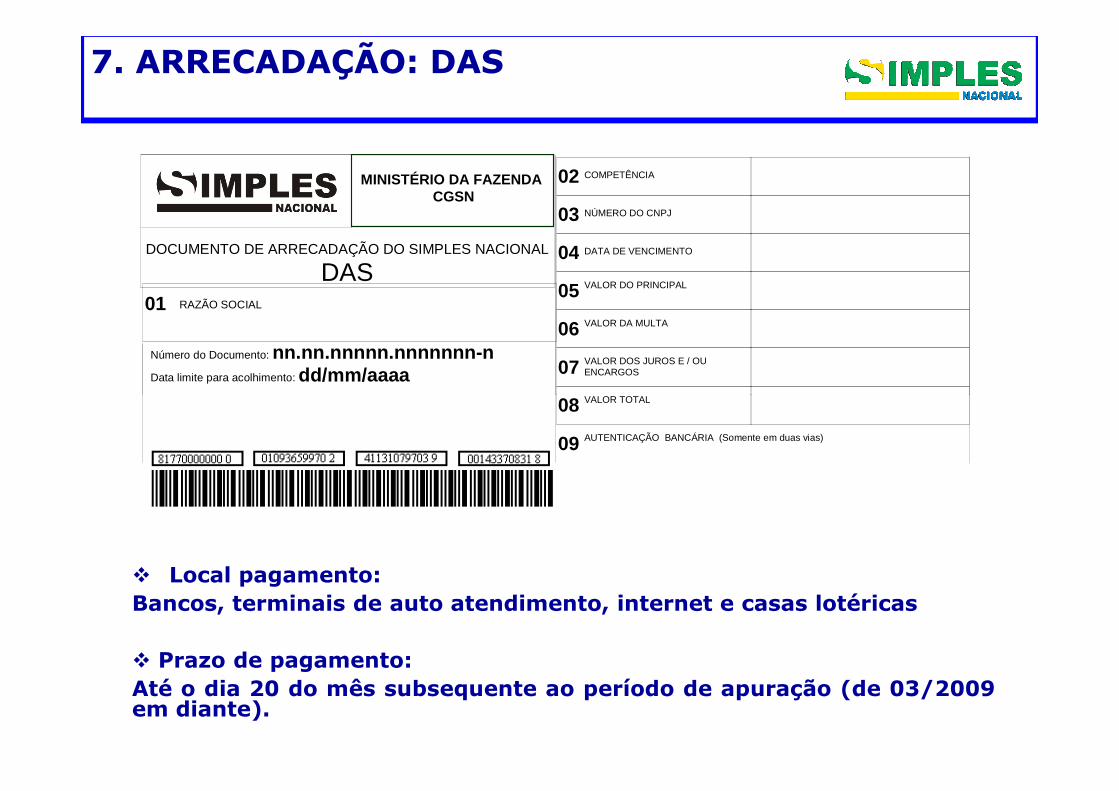

VALOR TOTAL

NÚMERO DO CNPJ

COMPETÊNCIA

DATA DE VENCIMENTO

VALOR DO PRINCIPAL

VALOR DA MULTA

VALOR DOS JUROS E / OU ENCARGOS

RAZÃO SOCIAL 01

03

02

04

05

08

06

07

MINISTÉRIO DA FAZENDA CGSN

DOCUMENTO DE ARRECADAÇÃO DO SIMPLES NACIONAL DAS

Número do Documento: nn.nn.nnnnn.nnnnnnn -n

Data limite para acolhimento: dd/mm/aaaa

7. ARRECADAÇÃO: DAS

VALOR TOTAL

AUTENTICAÇÃO BANCÁRIA (Somente em duas vias) 09

08

� Local pagamento:Bancos, terminais de auto atendimento, internet e casas lotéricas

� Prazo de pagamento:Até o dia 20 do mês subsequente ao período de apuração (de 03/2009em diante).

7. ARRECADAÇÃO: DAS

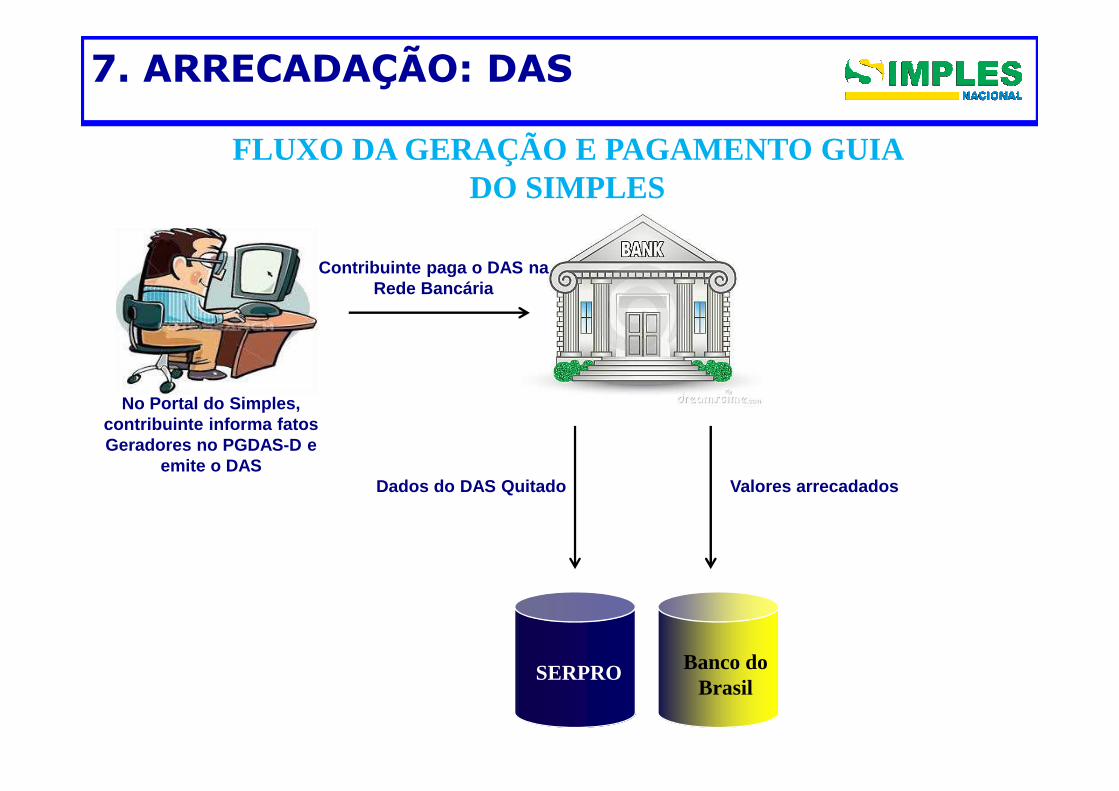

FLUXO DA GERAÇÃO E PAGAMENTO GUIA DO SIMPLES

No Portal do Simples,

Contribuinte paga o DAS na Rede Bancária

No Portal do Simples, contribuinte informa fatos Geradores no PGDAS-D e

emite o DASDados do DAS Quitado

SERPRO Banco do Brasil

Valores arrecadados

7. ARRECADAÇÃO: DAS

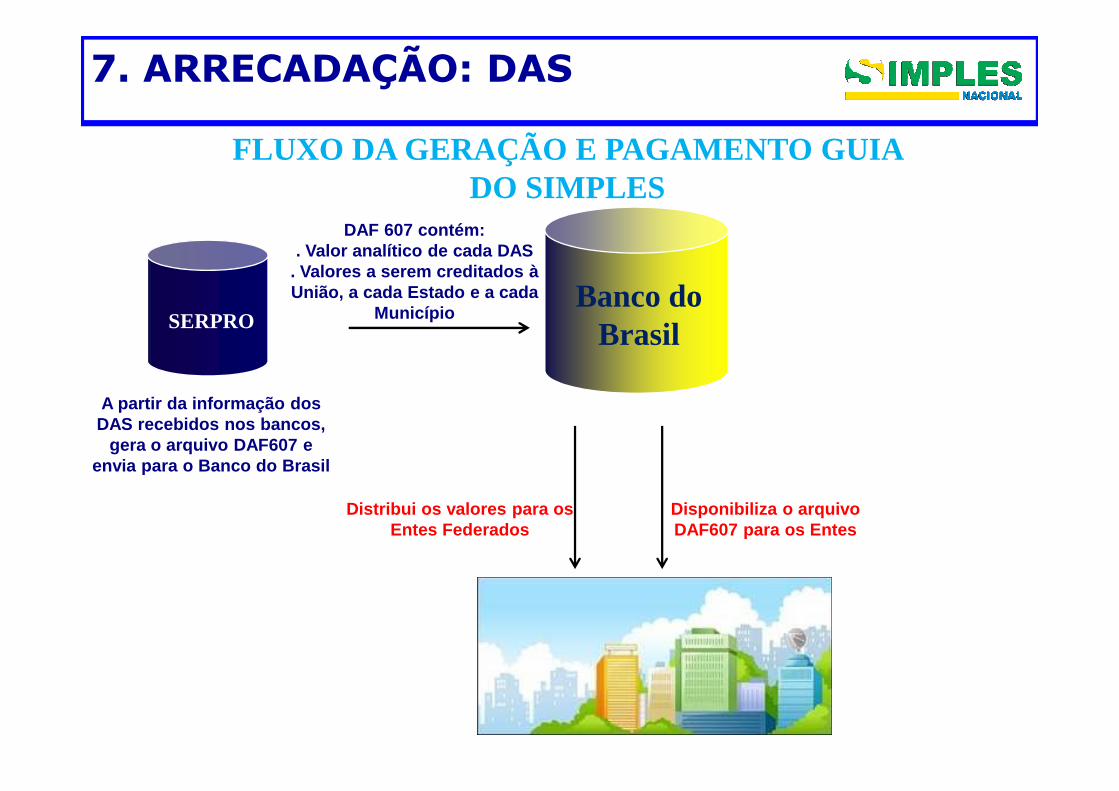

FLUXO DA GERAÇÃO E PAGAMENTO GUIA DO SIMPLES

A partir da informação dos

DAF 607 contém:. Valor analítico de cada DAS

. Valores a serem creditados à União, a cada Estado e a cada

MunicípioSERPROBanco do

Brasil

A partir da informação dos DAS recebidos nos bancos,

gera o arquivo DAF607 e envia para o Banco do Brasil

Distribui os valores para os Entes Federados

Disponibiliza o arquivo DAF607 para os Entes

8. CÁLCULO DO VALOR DEVIDO

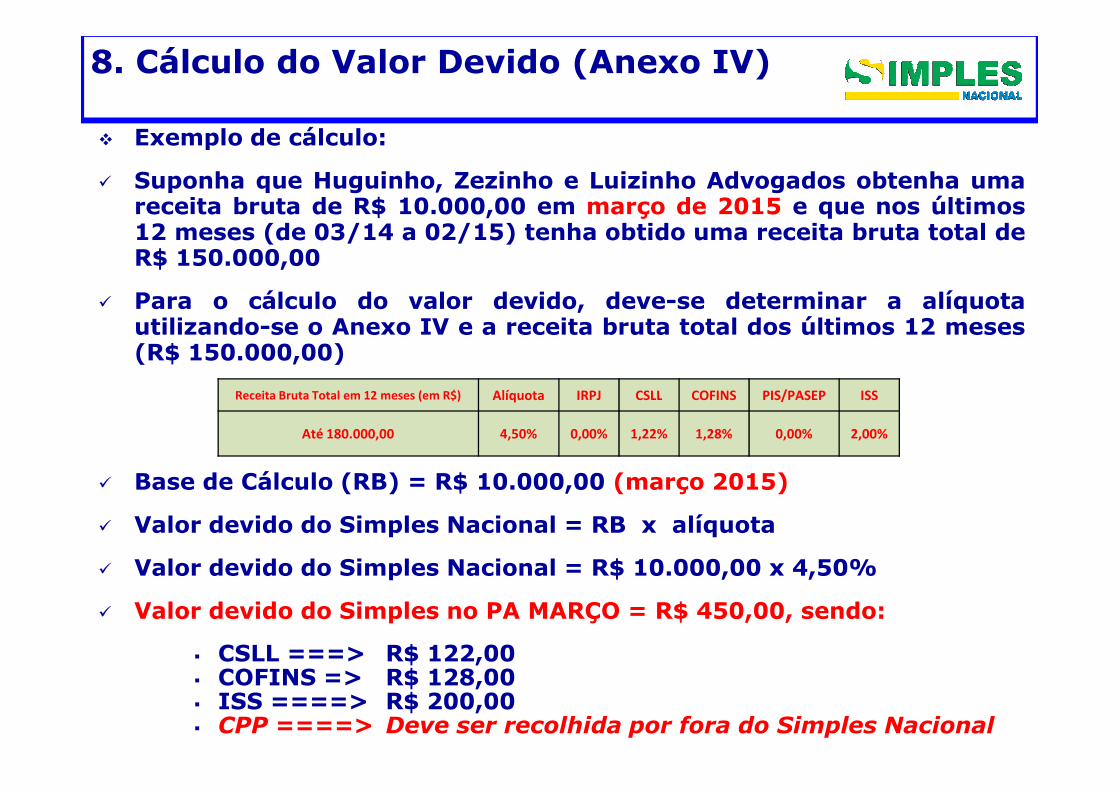

� Exemplo de cálculo:

� Suponha que Huguinho, Zezinho e Luizinho Advogados obtenha umareceita bruta de R$ 10.000,00 em março de 2015 e que nos últimos12 meses (de 03/14 a 02/15) tenha obtido uma receita bruta total deR$ 150.000,00

� Para o cálculo do valor devido, deve-se determinar a alíquotautilizando-se o Anexo IV e a receita bruta total dos últimos 12 meses(R$ 150.000,00)

8. Cálculo do Valor Devido (Anexo IV)

Receita Bruta Total em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISS

� Base de Cálculo (RB) = R$ 10.000,00 (março 2015)

� Valor devido do Simples Nacional = RB x alíquota

� Valor devido do Simples Nacional = R$ 10.000,00 x 4,50%

� Valor devido do Simples no PA MARÇO = R$ 450,00, sendo:

� CSLL ===> R$ 122,00� COFINS => R$ 128,00� ISS ====> R$ 200,00� CPP ====> Deve ser recolhida por fora do Simples Nacional

Receita Bruta Total em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISS

Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00%

9. RESULTADOS

9. RESULTADOS

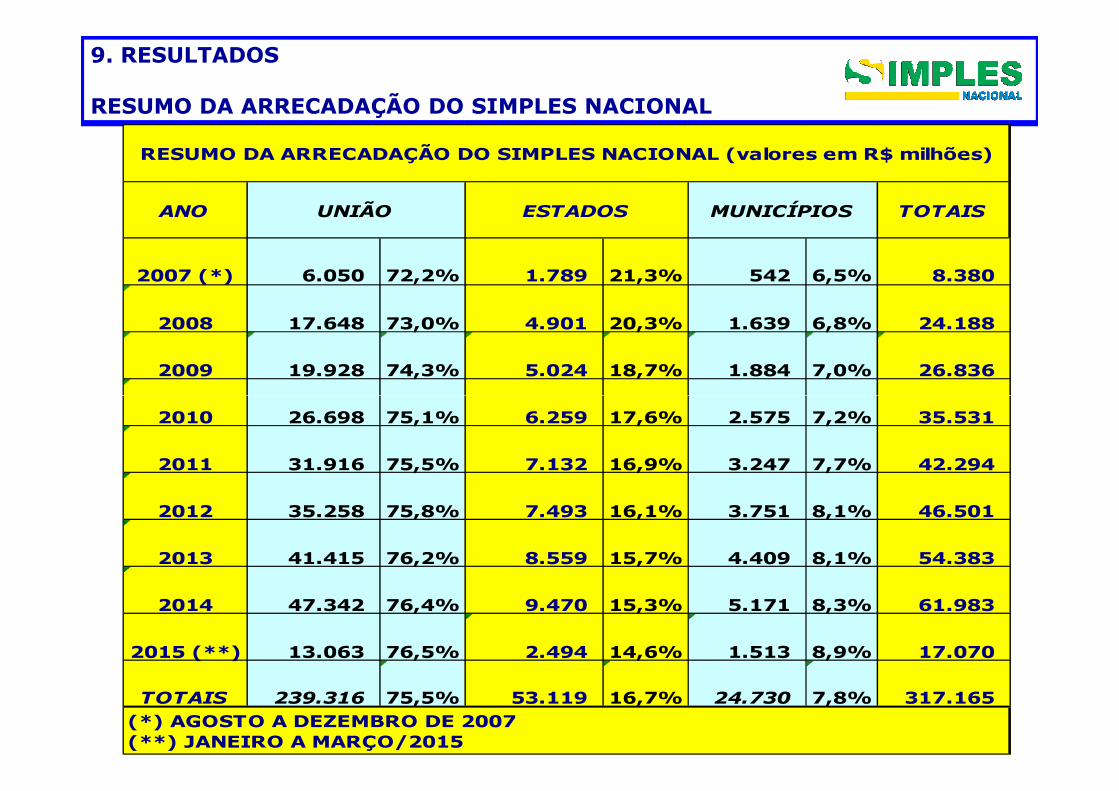

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL

ANO TOTAIS

2007 (*) 6.050 72,2% 1.789 21,3% 542 6,5% 8.380

2008 17.648 73,0% 4.901 20,3% 1.639 6,8% 24.188

2009 19.928 74,3% 5.024 18,7% 1.884 7,0% 26.836

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL (valores em R$ milhões)

UNIÃO ESTADOS MUNICÍPIOS

2010 26.698 75,1% 6.259 17,6% 2.575 7,2% 35.531

2011 31.916 75,5% 7.132 16,9% 3.247 7,7% 42.294

2012 35.258 75,8% 7.493 16,1% 3.751 8,1% 46.501

2013 41.415 76,2% 8.559 15,7% 4.409 8,1% 54.383

2014 47.342 76,4% 9.470 15,3% 5.171 8,3% 61.983

2015 (**) 13.063 76,5% 2.494 14,6% 1.513 8,9% 17.070

TOTAIS 239.316 75,5% 53.119 16,7% 24.730 7,8% 317.165 (*) AGOSTO A DEZEMBRO DE 2007(**) JANEIRO A MARÇO/2015

9. RESULTADOS

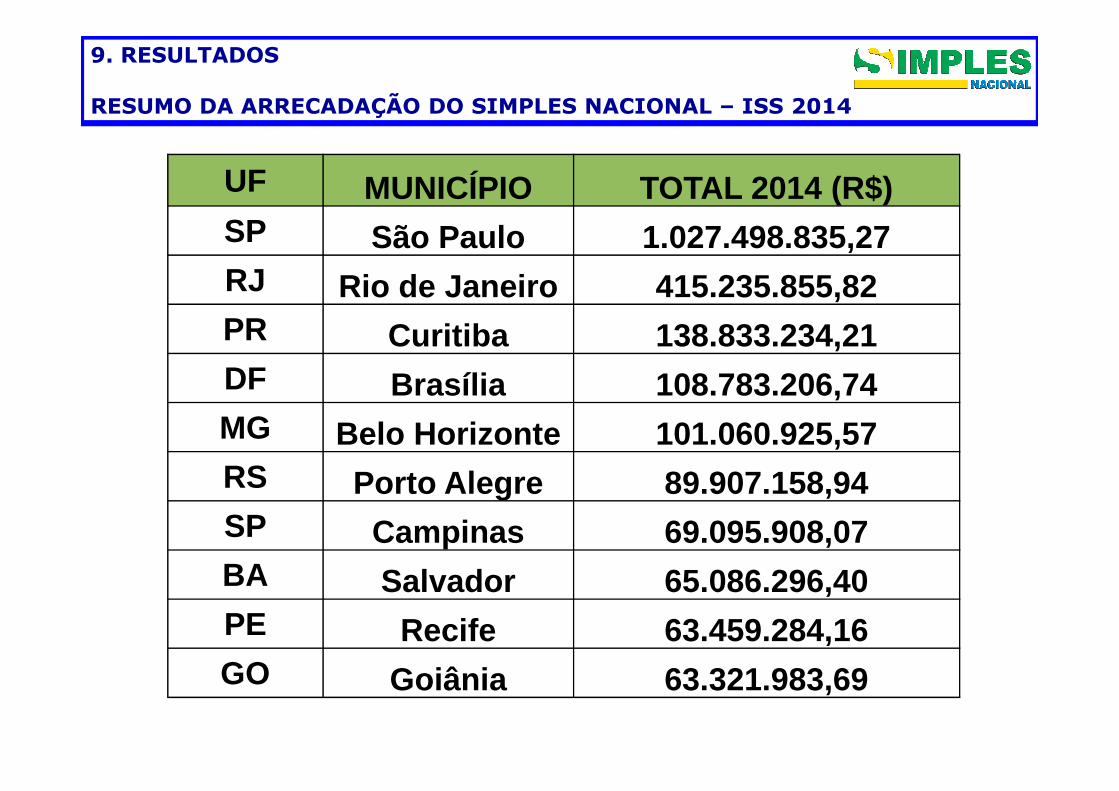

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL – ISS 2014

UF MUNICÍPIO TOTAL 2014 (R$)SP São Paulo 1.027.498.835,27 RJ Rio de Janeiro 415.235.855,82 PR Curitiba 138.833.234,21 DF Brasília 108.783.206,74 DF Brasília 108.783.206,74 MG Belo Horizonte 101.060.925,57 RS Porto Alegre 89.907.158,94 SP Campinas 69.095.908,07 BA Salvador 65.086.296,40 PE Recife 63.459.284,16 GO Goiânia 63.321.983,69

9. RESULTADOS

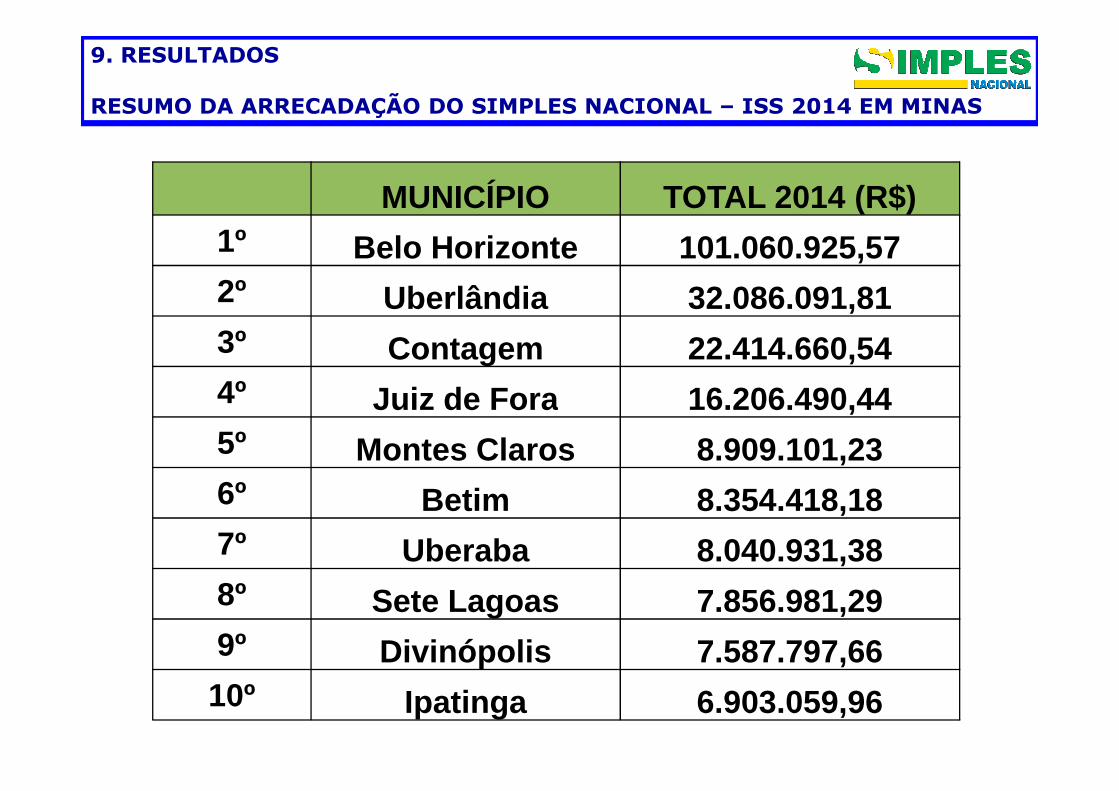

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL – ISS 2014 EM MINAS

MUNICÍPIO TOTAL 2014 (R$)1º Belo Horizonte 101.060.925,57 2º Uberlândia 32.086.091,81 3º Contagem 22.414.660,54 4º Juiz de Fora 16.206.490,44 4º Juiz de Fora 16.206.490,44 5º Montes Claros 8.909.101,23 6º Betim 8.354.418,18 7º Uberaba 8.040.931,38 8º Sete Lagoas 7.856.981,29 9º Divinópolis 7.587.797,66 10º Ipatinga 6.903.059,96

9. RESULTADOS

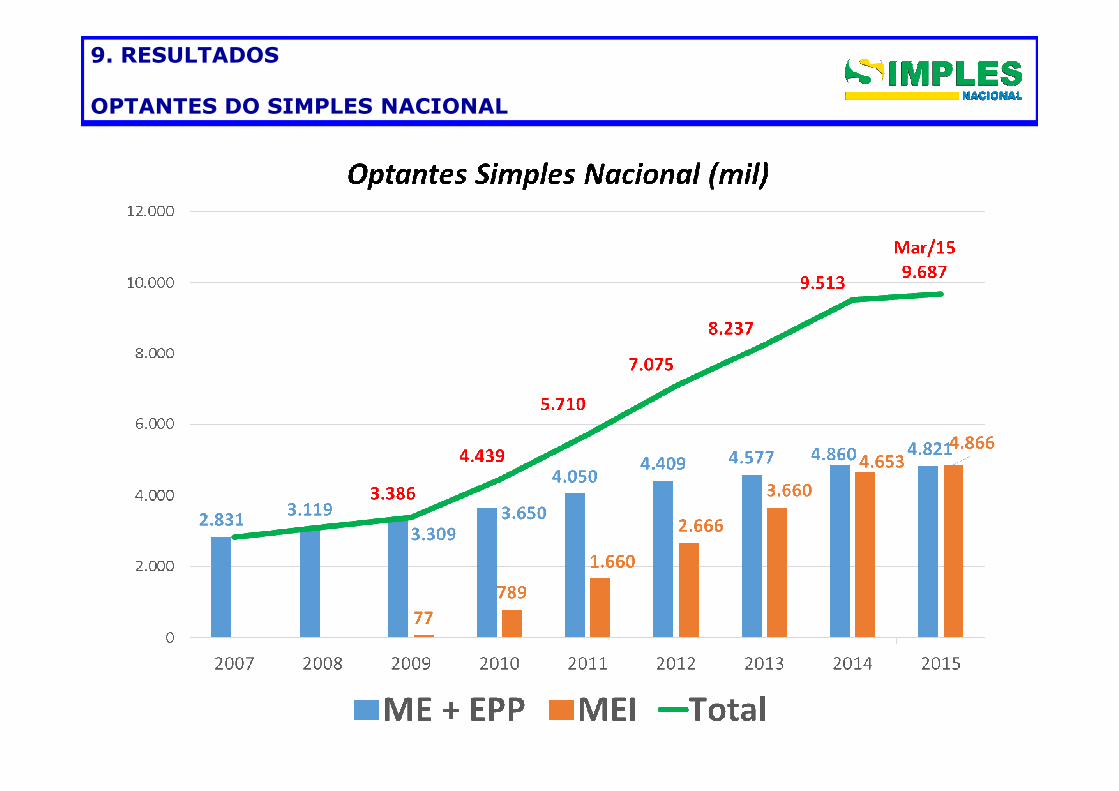

OPTANTES DO SIMPLES NACIONAL

9. RESULTADOS

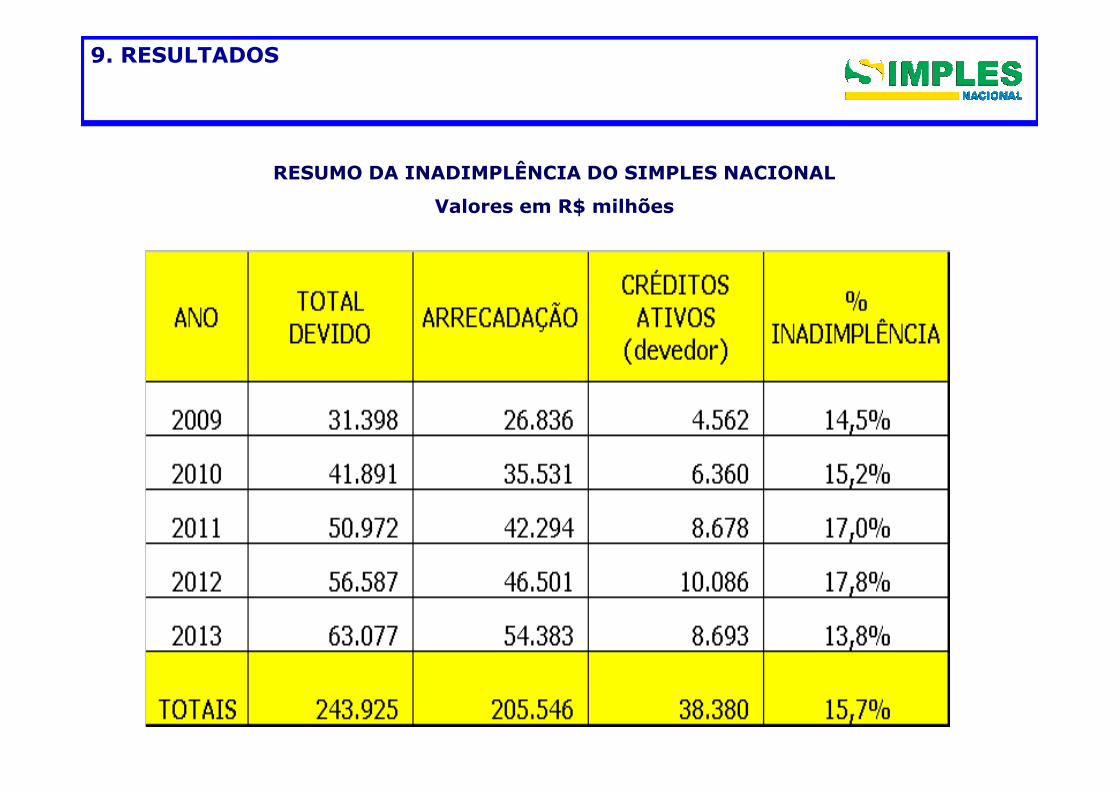

RESUMO DA INADIMPLÊNCIA DO SIMPLES NACIONAL

Valores em R$ milhões

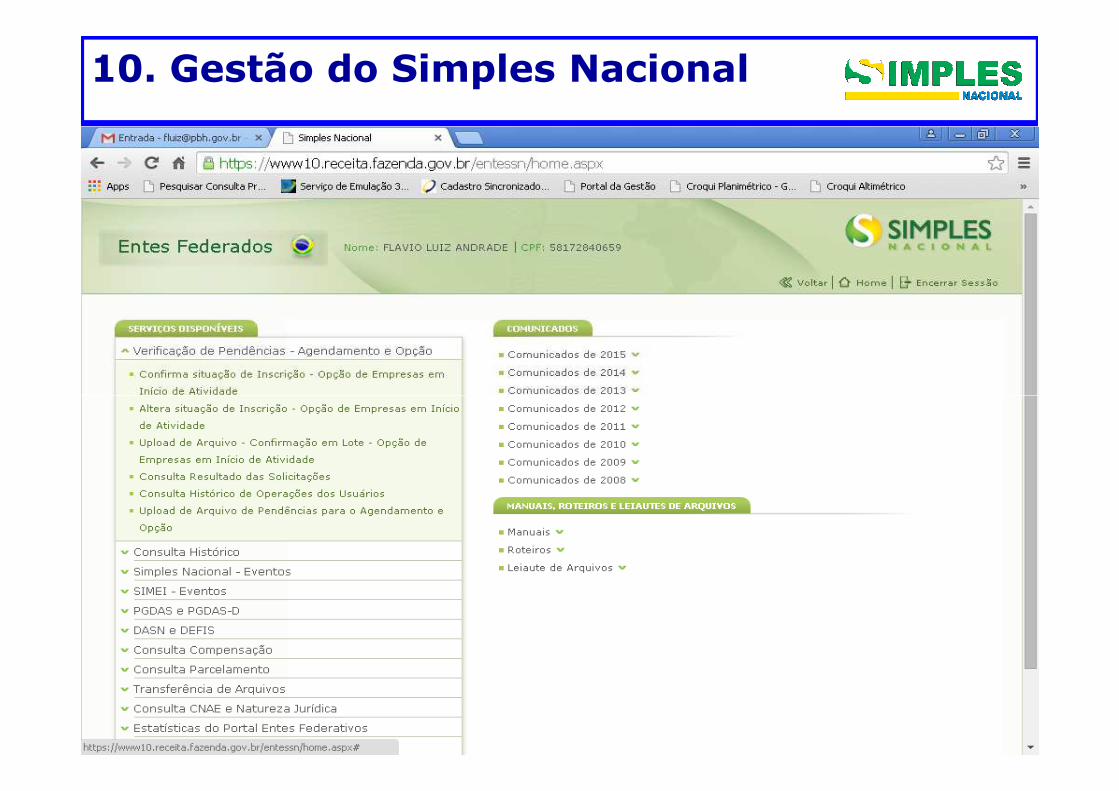

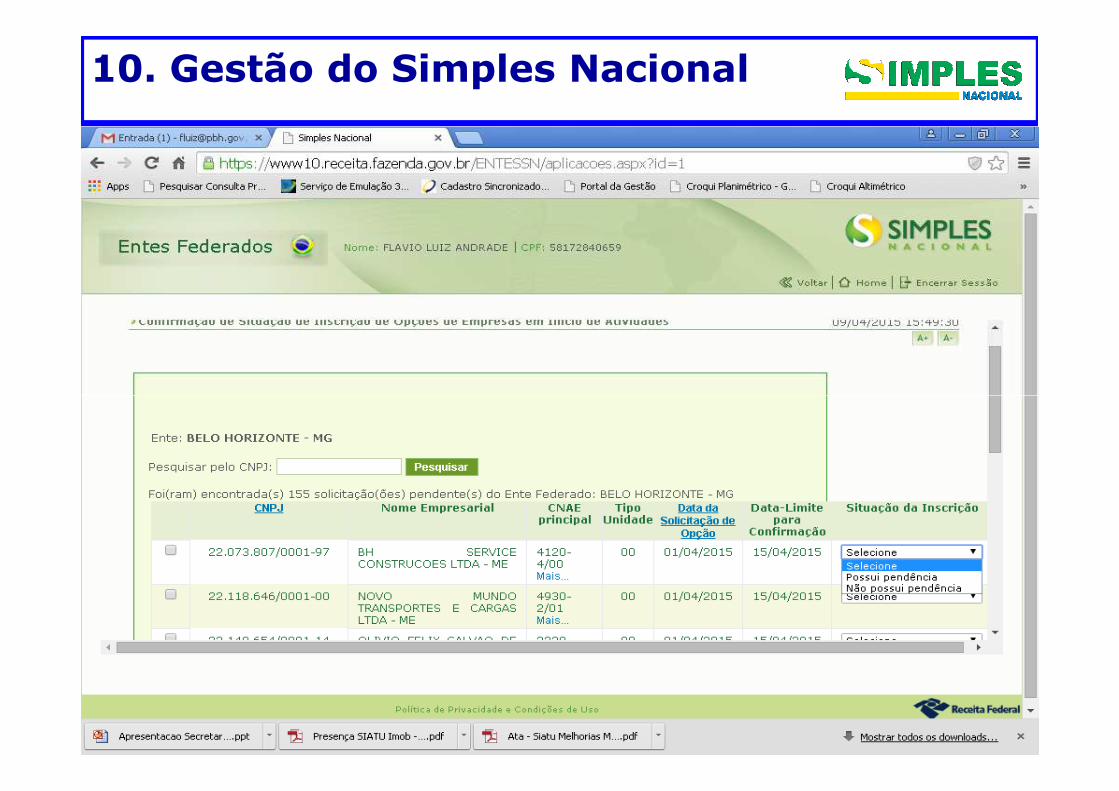

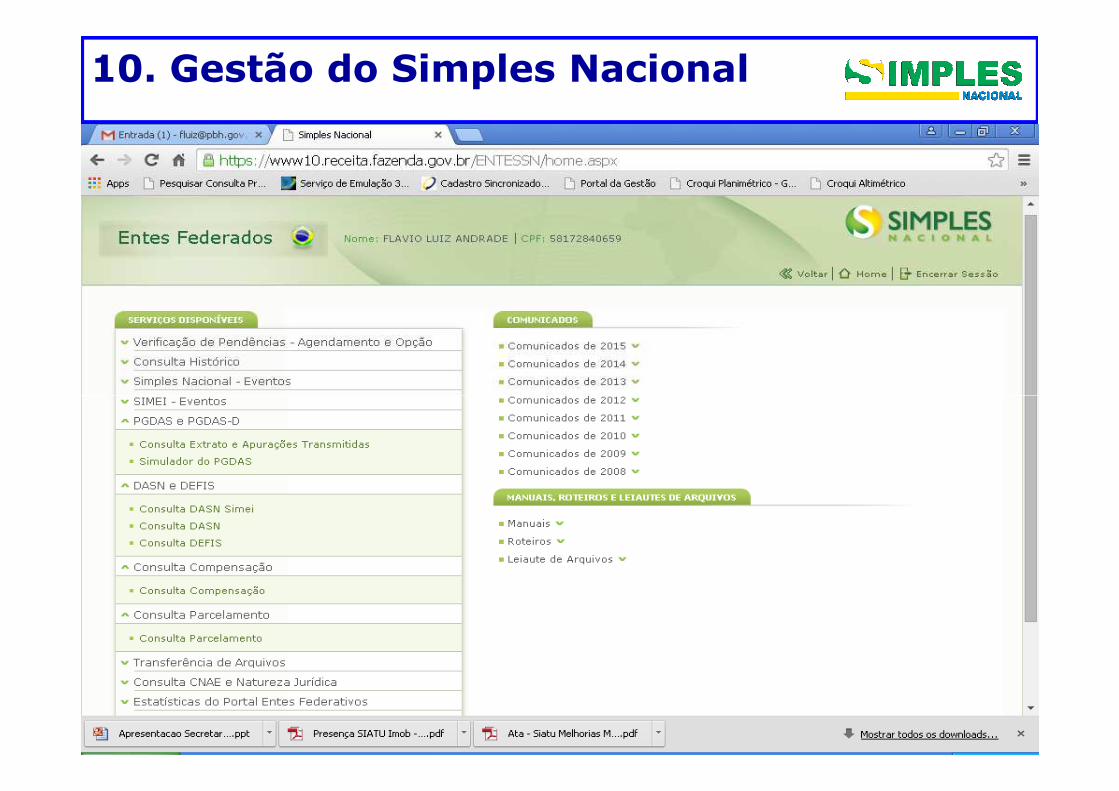

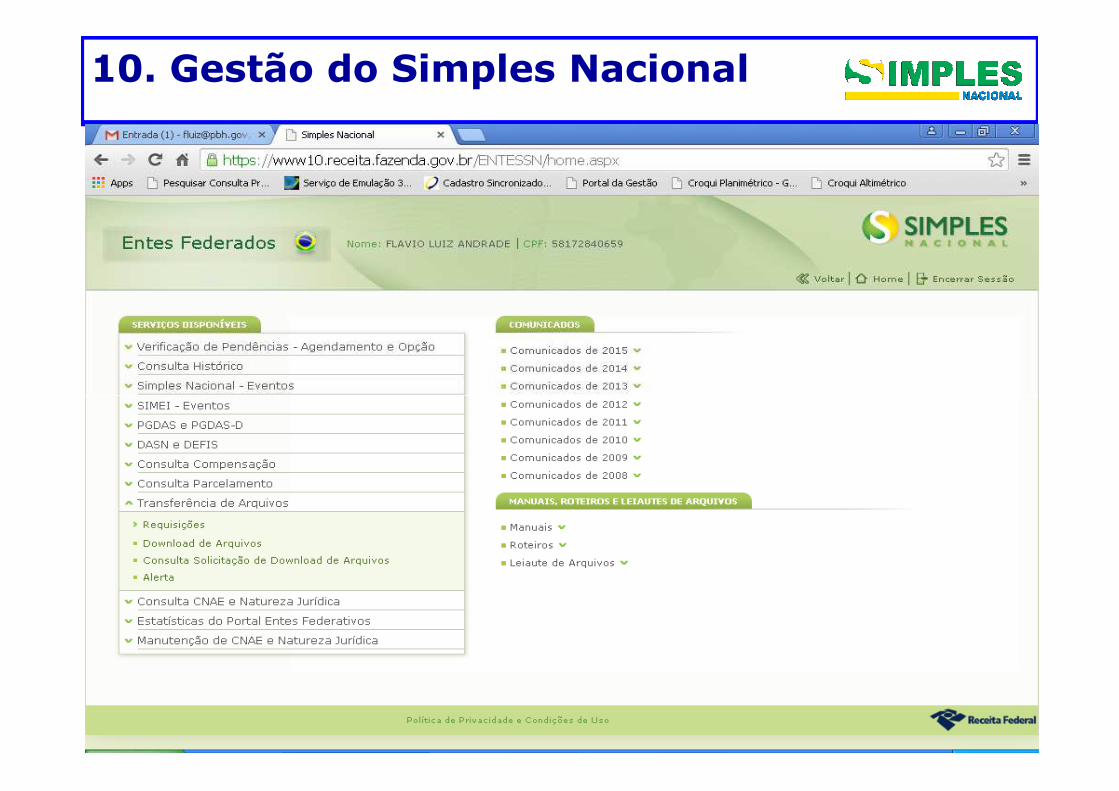

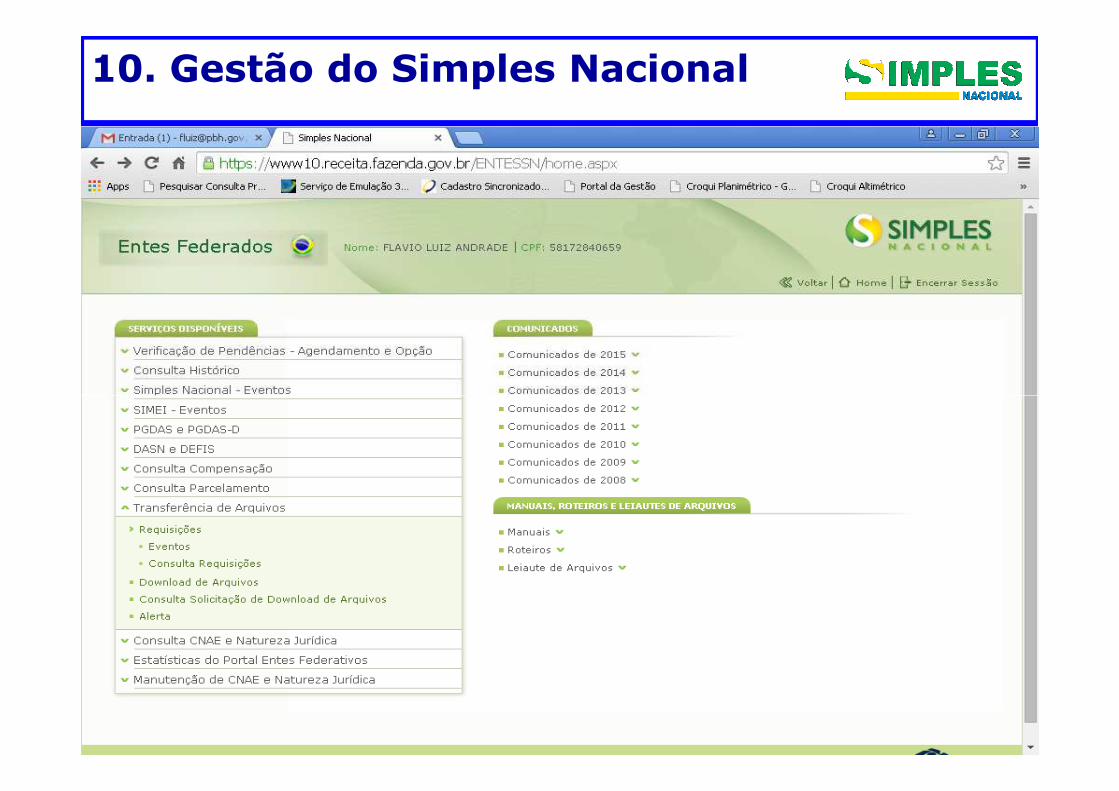

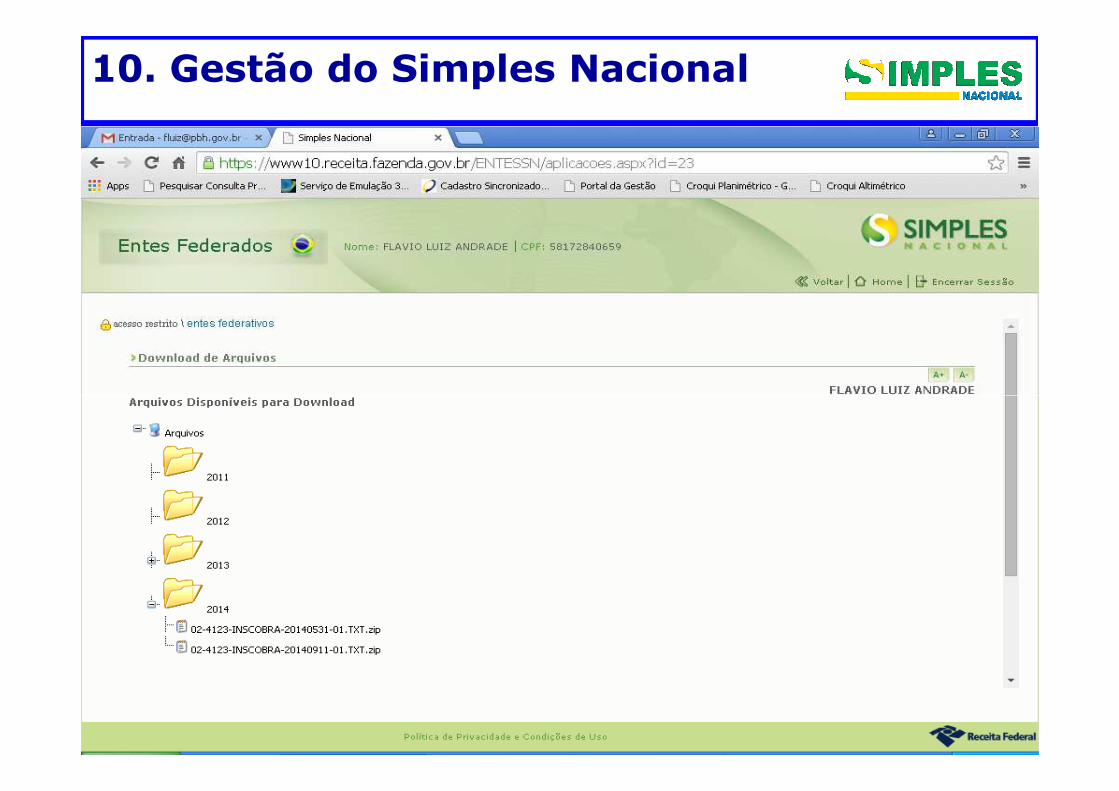

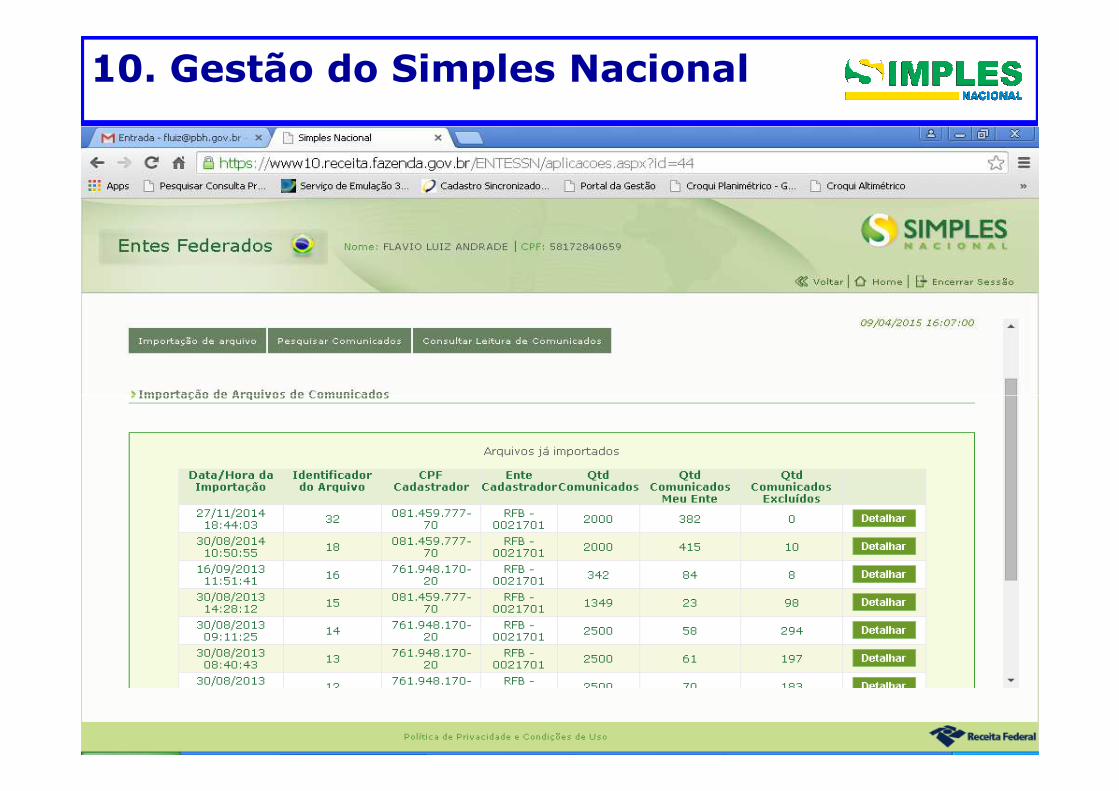

10. GESTÃO DO SIMPLES NACIONAL PELOS MUNICÍPIOS

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

� Acesso somente por Certificado Digital, quepermite:� Deferir ou indeferir pedido de opções ao

Simples Nacional;� Cadastrar fiscalizações, lançamentos e� Cadastrar fiscalizações, lançamentos e

contencioso administrativo;� Incluir, excluir, alterar e consultar

informações;� Importar e exportar arquivos de dados.

10. Gestão do Simples Nacional

� Processo de Cadastramento de usuários noPortal do Simples Nacional:� Feito por Usuário Mestre ou� Realizado por Usuário Cadastrador.

� Atribuição dos perfis:� Cabe ao Usuário Mestre em relação aos

Usuários Cadastradores e outros usuários;� Cabe ao Usuário Cadastrador em relação aos

demais usuários.

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

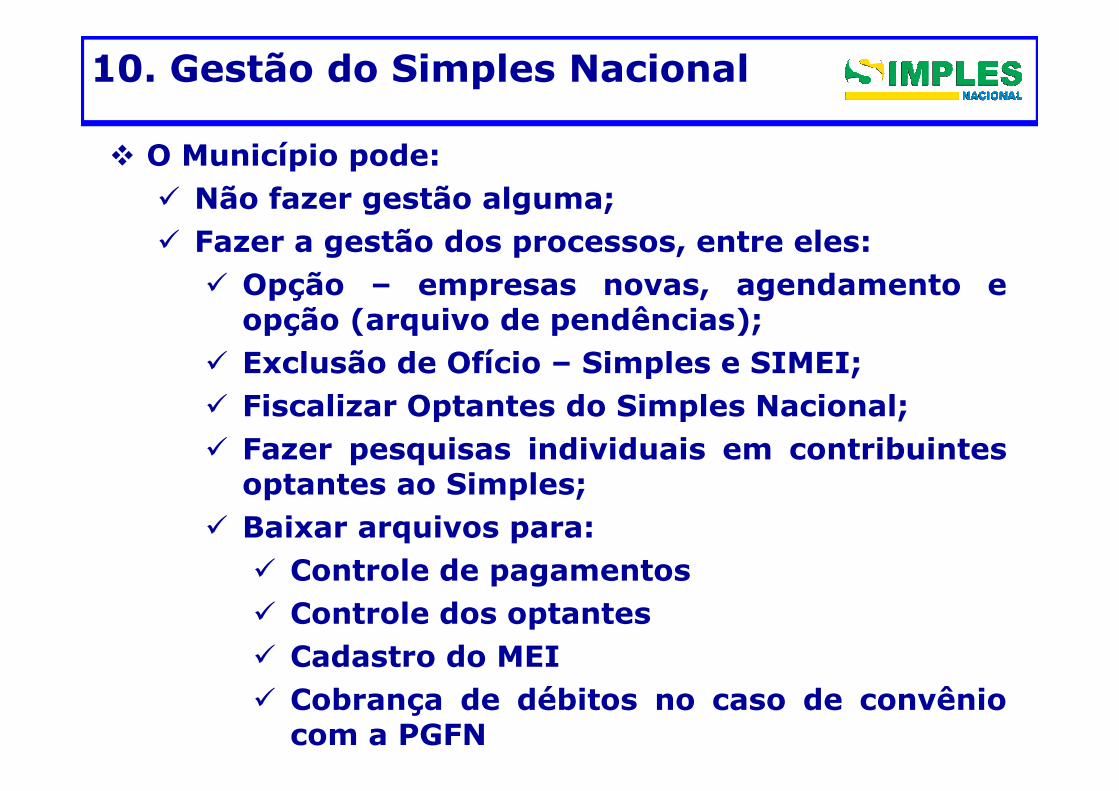

� O Município pode:� Não fazer gestão alguma;� Fazer a gestão dos processos, entre eles:

� Opção – empresas novas, agendamento eopção (arquivo de pendências);

� Exclusão de Ofício – Simples e SIMEI;� Fiscalizar Optantes do Simples Nacional;� Fiscalizar Optantes do Simples Nacional;� Fazer pesquisas individuais em contribuintes

optantes ao Simples;� Baixar arquivos para:

� Controle de pagamentos� Controle dos optantes� Cadastro do MEI� Cobrança de débitos no caso de convênio

com a PGFN

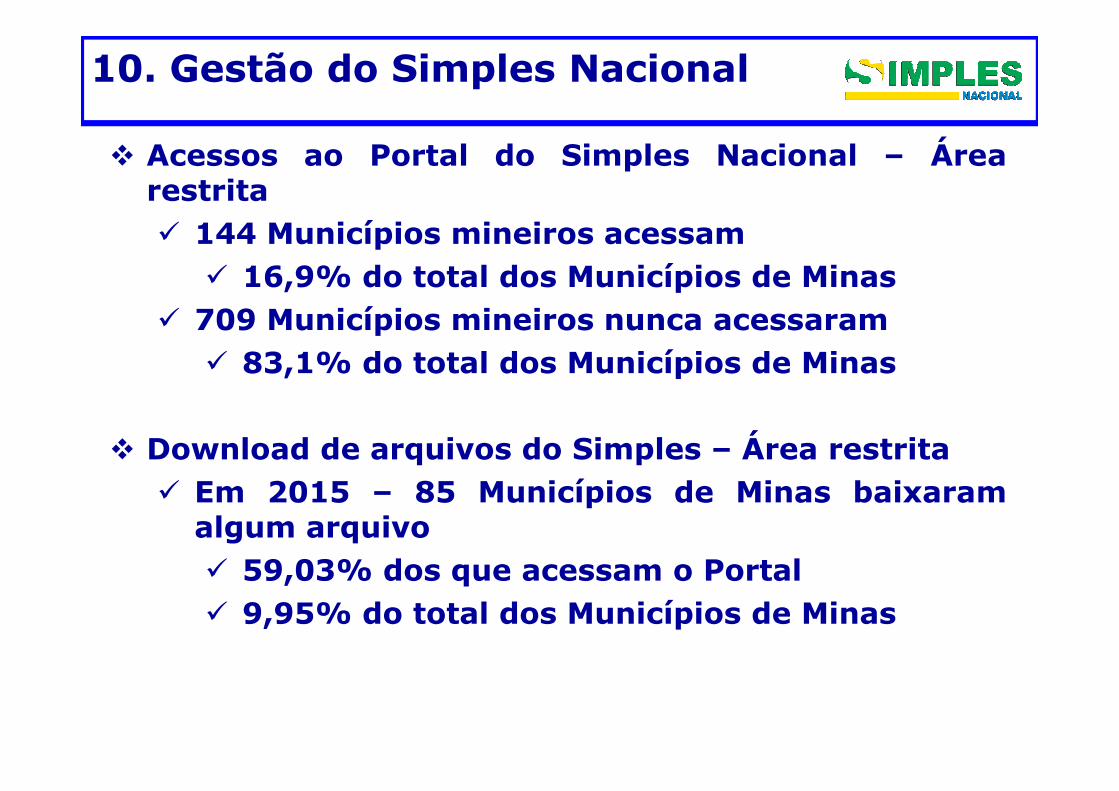

10. Gestão do Simples Nacional

� Acessos ao Portal do Simples Nacional – Árearestrita� 144 Municípios mineiros acessam

� 16,9% do total dos Municípios de Minas� 709 Municípios mineiros nunca acessaram

� 83,1% do total dos Municípios de Minas

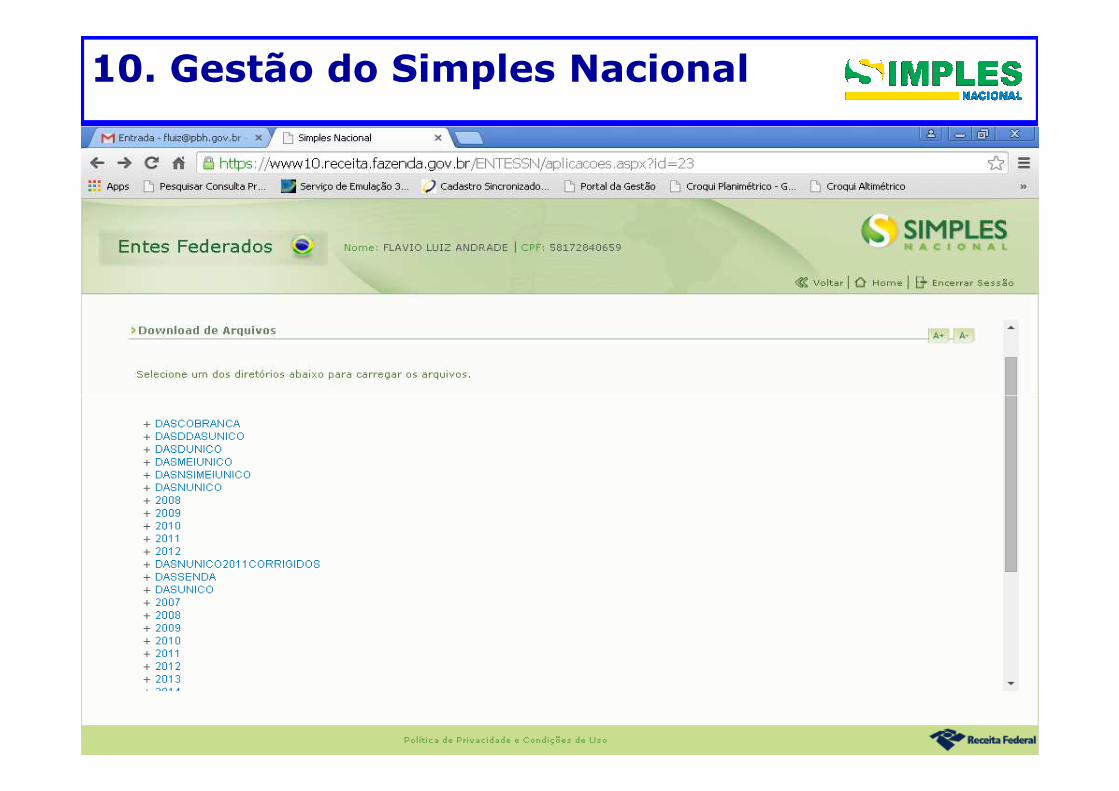

� Download de arquivos do Simples – Área restrita� Em 2015 – 85 Municípios de Minas baixaram

algum arquivo� 59,03% dos que acessam o Portal� 9,95% do total dos Municípios de Minas

10. Gestão do Simples Nacional

� Upload de arquivos do Simples de Pendências emAgendamento e Opção – Área restrita� Período Agendamento e Opção 2015 – apenas 62

Municípios de Minas enviaram algum arquivo� 43,1% dos que acessam o Portal� 7,3 % do total dos Municípios de Minas

10. Gestão do Simples Nacional

Municípios mineiros que mais fizeram download em 2015

Município Total de download

Uberaba 107

Poços de Caldas 80

Belo Horizonte 57

Monte Carmelo 52

Contagem 39

Três Corações 29

Uberlândia 26

Bom Despacho 23

Itajubá 20

Pará de Minas 20

Ubá 19Fonte: Portal do Simples Nacional – Área Restrita – Entes Federados – Estatísticas – Consulta em 10/04/2015

10. Gestão do Simples Nacional

Municípios mineiros que mais fizeram upload em 2015

Município Total de upload

Três Corações 23

Coronel Fabriciano 16

Belo Horizonte 14

Uberlândia 14

Poços de Caldas 13

Ribeirão das Neves 13

Uberaba 13

Campo Belo 12

Monte Carmelo 12

Itaúna 11

Pará de Minas 11

Patrocínio 11Fonte: Portal do Simples Nacional – Área Restrita – Entes Federados – Estatísticas – Consulta em 10/04/2015

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

10. Gestão do Simples Nacional

ISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS AGUAS DE LINDOIA 49.851,40 49.851,40

ISS ALFENAS322,34

322,34

ISS AMERICANA37.705,65

37.705,65

ISS AMETISTA DO SUL 4.500,38 4.500,38

ISS ANAPOLIS606.152,15

606.152,15

ISS ANDIRA 216.555,50 216.555,50

ISS APARECIDA DE GOIANIA3.300,14

3.300,14

ISS APUCARANA 130.675,32 130.675,32

ISS ARACAJU 152.928,59 23,75

152.952,34

ISS ARAGUAINA14,95

14,95

ISS ARAGUARI 19.892,23 19.892,23

ISS ARAPONGAS 105.668,85 105.668,85

ISS AUGUSTINOPOLIS41,78

41,78

ISS BARREIRAS173.981,62

173.981,62

ISS BAURU8.570,74

8.570,74

10. Gestão do Simples Nacional

ISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS BELEM3.265,04

694.640,16 697.905,20

ISS BELO HORIZONTE161.344,41

13,37 161.357,78

ISS BENEVIDES 171,29 171,29

ISS BRAGANCA PAULISTA 98.223,52 98.223,52

ISS BRASILIA141,42

475.220,80 475.362,22

ISS CABEDELO 236.072,58 236.072,58

ISS CACHOEIRA DOURADA 118.894,41 118.894,41

ISS CAMBARA 259.407,20 259.407,20 ISS CAMBARA 259.407,20 259.407,20

ISS CATANDUVA73.122,64

73.122,64

ISS CENTENARIO DO SUL 147.094,96 147.094,96

ISS CHAPECO 18.047,63 18.047,63

ISS COLOMBIA1.086,05

1.086,05

ISS COMENDADOR LEVY GASPARIAN 63.086,02 63.086,02

ISS CONCORDIA118.472,63

118.472,63

ISS CONTAGEM759,98

46.664,03 47.424,01

ISS CURITIBA30.409,02

30.409,02

ISS CURUACU 1262,08

10. Gestão do Simples NacionalISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *

TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS ERECHIM148.629,37

148.629,37

ISS ESTEIO14.587,25

4.407,21 18.994,46

ISS FORTALEZA1.506.840,58

1.303.681,85 2.810.522,43

ISS FOZ DO IGUACU335.497,47

335.497,47

ISS FREDERICO WESTPHALEN 52,71 52,71

ISS FRUTAL12.081,70

12.081,70

ISS GARIBALDI 54.697,98 ISS GARIBALDI54.697,98

54.697,98

ISS GASPAR16.349,24

16.349,24

ISS GLORINHA3.427,57

3.427,57

ISS GOVERNADOR VALADARES 130.412,68 130.412,68

ISS GUARULHOS 592.398,59 592.398,59

ISS IBIRITE47,65

47,65

ISS INDAIAL3.601,98

3.601,98

ISS INDAIATUBA4.954,41

4.954,41

ISS IRAI 514,40 514,40

ISS ITAPIPOCA 287.158,74 287.158,74

ISS JABORANDI52.378,36

52.378,36

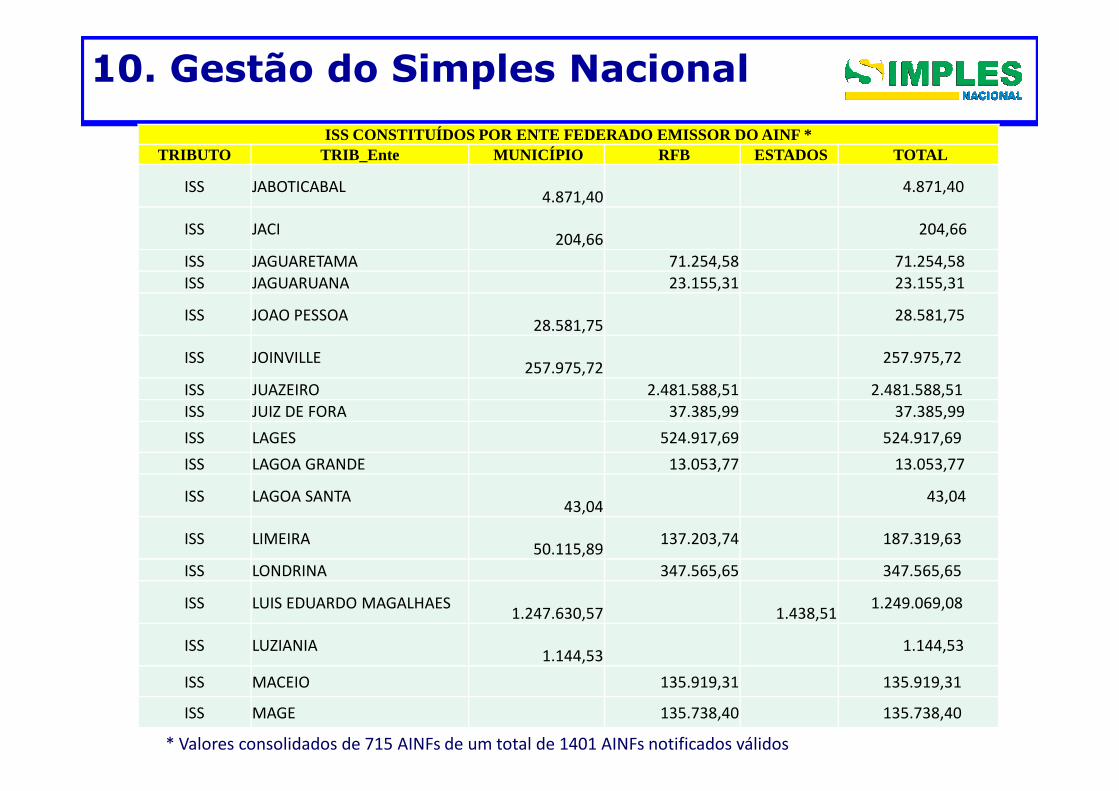

10. Gestão do Simples Nacional

ISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS JABOTICABAL4.871,40

4.871,40

ISS JACI204,66

204,66

ISS JAGUARETAMA 71.254,58 71.254,58

ISS JAGUARUANA 23.155,31 23.155,31

ISS JOAO PESSOA28.581,75

28.581,75

ISS JOINVILLE257.975,72

257.975,72

ISS JUAZEIRO 2.481.588,51 2.481.588,51 ISS JUAZEIRO 2.481.588,51 2.481.588,51

ISS JUIZ DE FORA 37.385,99 37.385,99

ISS LAGES 524.917,69 524.917,69

ISS LAGOA GRANDE 13.053,77 13.053,77

ISS LAGOA SANTA43,04

43,04

ISS LIMEIRA50.115,89

137.203,74 187.319,63

ISS LONDRINA 347.565,65 347.565,65

ISS LUIS EDUARDO MAGALHAES1.247.630,57 1.438,51

1.249.069,08

ISS LUZIANIA1.144,53

1.144,53

ISS MACEIO 135.919,31 135.919,31

ISS MAGE 135.738,40 135.738,40

* Valores consolidados de 715 AINFs de um total de 1401 AINFs notificados válidos

10. Gestão do Simples NacionalISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *

TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS MANAUS18,29

18,29

ISS MARACANAU 126.149,44 126.149,44

ISS MARILIA41.499,69

41.499,69

ISS MEDIANEIRA 16.958,31 16.958,31

ISS MINACU1.862,41

1.862,41

ISS MOGI-GUACU929,88

929,88

ISS MORADA NOVA 7.292,47 7.292,47

* Valores consolidados de 715 AINFs de um total de 1401 AINFs notificados válidos

ISS MANAUS5.182,44

5.182,44

ISS MARACANAU 3.368,55 - 31.079,85 - 27.711,30

ISS MARILIA1.554,66

- 53.228,92 - 51.674,25

ISS MEDIANEIRA - 259,22 - 75.377,99 - 75.637,21

ISS MINACU-

2.073,11 - 97.527,05 - 99.600,16

ISS MOGI-GUACU-

3.886,99 - 119.676,12 - 123.563,12

ISS MORADA NOVA - 141.825,19 - 141.825,19

ISS MANAUS-

5.700,88 - 5.700,88

ISS MARACANAU - 7.514,77 - 163.974,26 - 171.489,03

ISS MARILIA-

9.328,65 - 186.123,33 - 195.451,98

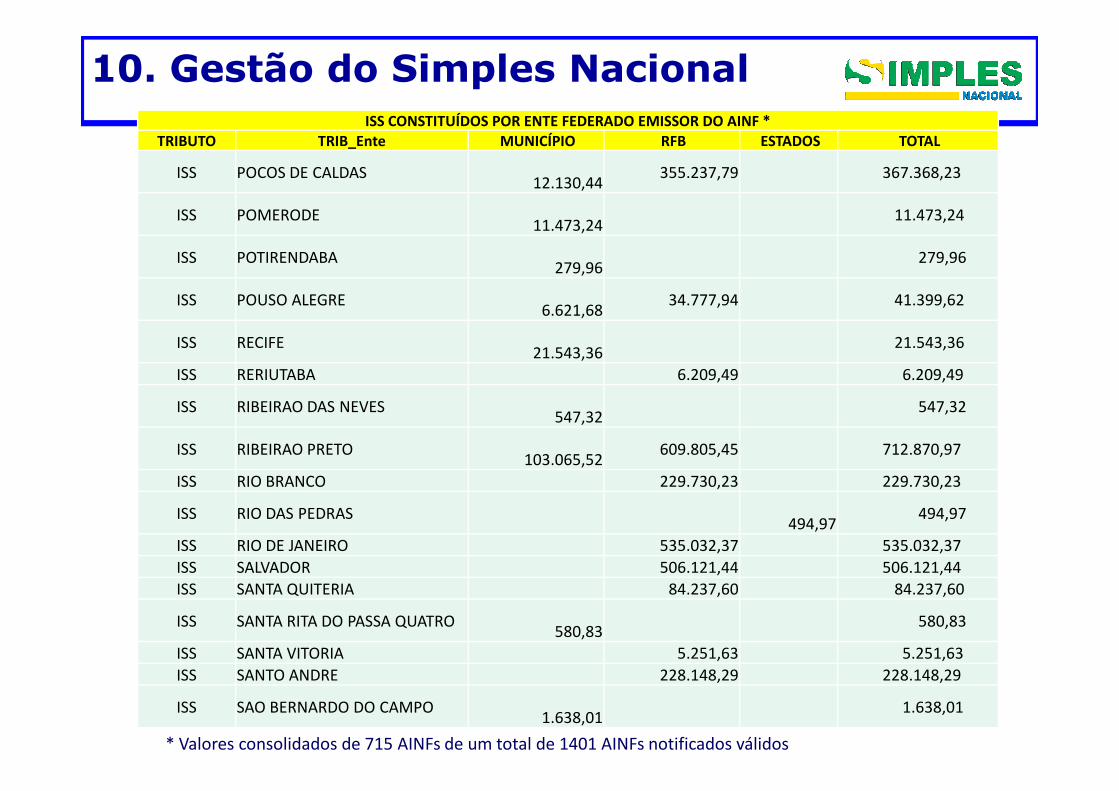

10. Gestão do Simples NacionalISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *

TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS POCOS DE CALDAS12.130,44

355.237,79 367.368,23

ISS POMERODE11.473,24

11.473,24

ISS POTIRENDABA279,96

279,96

ISS POUSO ALEGRE6.621,68

34.777,94 41.399,62

ISS RECIFE21.543,36

21.543,36

ISS RERIUTABA 6.209,49 6.209,49

* Valores consolidados de 715 AINFs de um total de 1401 AINFs notificados válidos

ISS RIBEIRAO DAS NEVES547,32

547,32

ISS RIBEIRAO PRETO103.065,52

609.805,45 712.870,97

ISS RIO BRANCO 229.730,23 229.730,23

ISS RIO DAS PEDRAS494,97

494,97

ISS RIO DE JANEIRO 535.032,37 535.032,37

ISS SALVADOR 506.121,44 506.121,44

ISS SANTA QUITERIA 84.237,60 84.237,60

ISS SANTA RITA DO PASSA QUATRO580,83

580,83

ISS SANTA VITORIA 5.251,63 5.251,63

ISS SANTO ANDRE 228.148,29 228.148,29

ISS SAO BERNARDO DO CAMPO1.638,01

1.638,01

10. Gestão do Simples NacionalISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *

TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL ISS SAO CAETANO DO SUL 157,60 157,60

ISS SAO DESIDERIO39.822,89

39.822,89

ISS SAO JOAO DE MERITI 4.779,63 4.779,63

ISS SAO JOSE 20.327,98 20.327,98

ISS SAO JOSE DO RIO PRETO1.777.338,24

1.777.338,24

ISS SAO JOSE DOS PINHAIS221.002,18

221.002,18

ISS SAO LEOPOLDO35.366,94

35.366,94

* Valores consolidados de 715 AINFs de um total de 1401 AINFs notificados válidos

ISS SAO LEOPOLDO35.366,94

35.366,94

ISS SAO PAULO2.254.901,11

1.821.946,95 1.194,37

4.078.042,43

ISS SAO VICENTE9.617,00

9.617,00

ISS SENADOR CANEDO4.823,08

4.823,08

ISS SENADOR POMPEU 131.000,80 131.000,80

ISS SEROPEDICA 628,45 628,45

ISS SERTANOPOLIS 113.424,14 113.424,14

ISS SOBRAL 35.754,02 35.754,02

ISS SOLONOPOLE 116.897,87 116.897,87

ISS SOROCABA 239.906,94 239.906,94

ISS TABAPUA454,12

454,12

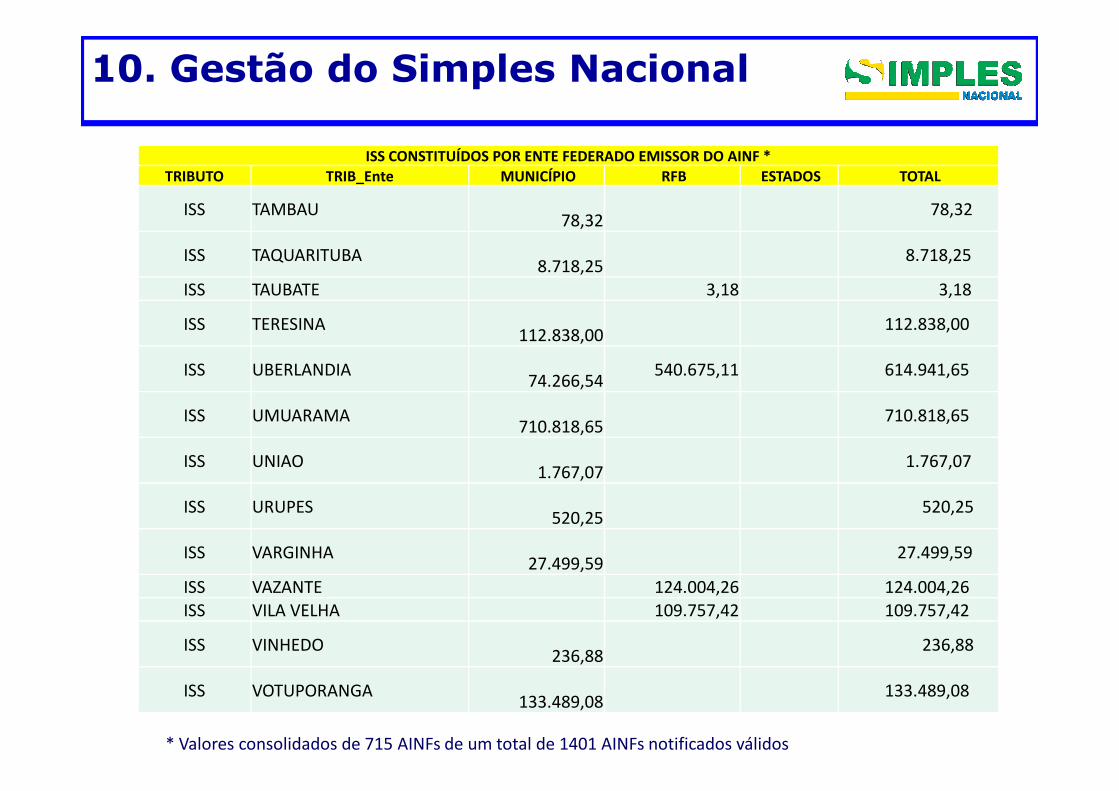

10. Gestão do Simples Nacional

ISS CONSTITUÍDOS POR ENTE FEDERADO EMISSOR DO AINF *

TRIBUTO TRIB_Ente MUNICÍPIO RFB ESTADOS TOTAL

ISS TAMBAU78,32

78,32

ISS TAQUARITUBA8.718,25

8.718,25

ISS TAUBATE 3,18 3,18

ISS TERESINA112.838,00

112.838,00

ISS UBERLANDIA74.266,54

540.675,11 614.941,65

* Valores consolidados de 715 AINFs de um total de 1401 AINFs notificados válidos

ISS UMUARAMA710.818,65

710.818,65

ISS UNIAO1.767,07

1.767,07

ISS URUPES520,25

520,25

ISS VARGINHA27.499,59

27.499,59

ISS VAZANTE 124.004,26 124.004,26

ISS VILA VELHA 109.757,42 109.757,42

ISS VINHEDO236,88

236,88

ISS VOTUPORANGA133.489,08

133.489,08

10. Gestão do Simples Nacional

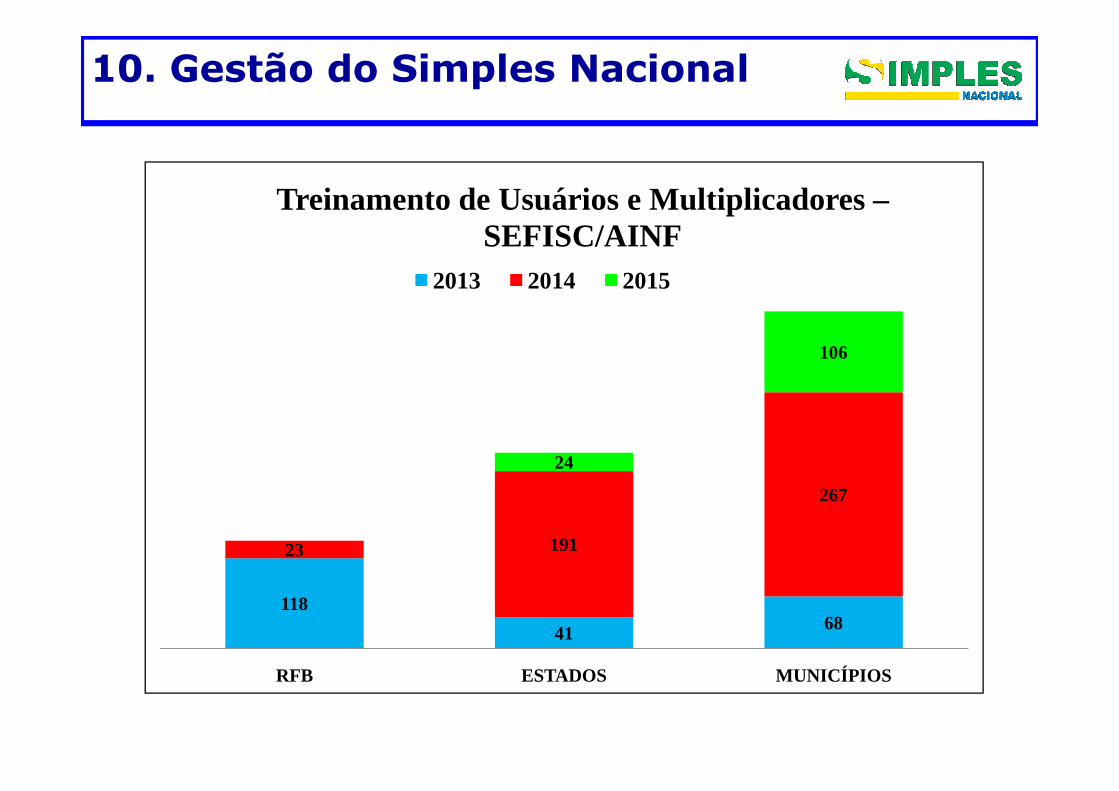

106

Treinamento de Usuários e Multiplicadores –SEFISC/AINF

2013 2014 2015

118

41 68

23 191

267

24

RFB ESTADOS MUNICÍPIOS

10. Gestão do Simples Nacional

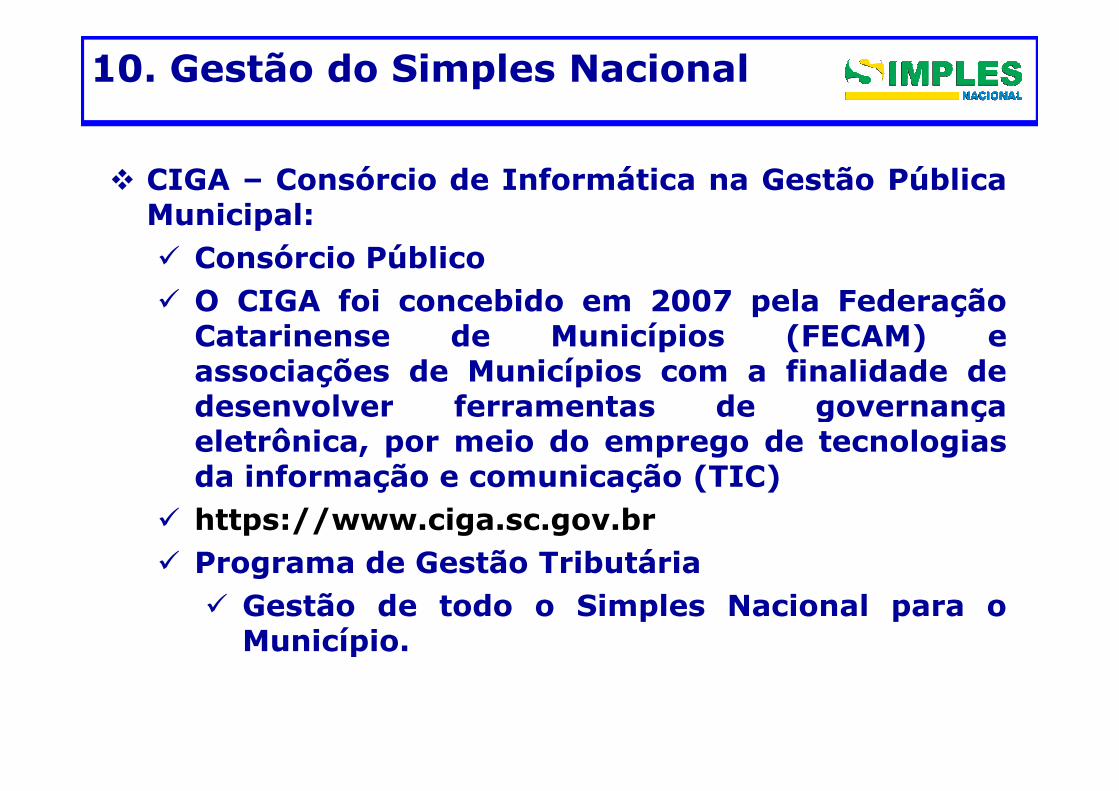

� CIGA – Consórcio de Informática na Gestão PúblicaMunicipal:� Consórcio Público� O CIGA foi concebido em 2007 pela Federação

Catarinense de Municípios (FECAM) eassociações de Municípios com a finalidade dedesenvolver ferramentas de governançadesenvolver ferramentas de governançaeletrônica, por meio do emprego de tecnologiasda informação e comunicação (TIC)

� https://www.ciga.sc.gov.br� Programa de Gestão Tributária

� Gestão de todo o Simples Nacional para oMunicípio.

11. IMPACTOS NA ARRECADAÇÃO DOS MUNICÍPIOS

11. Impactos na Arrecadação

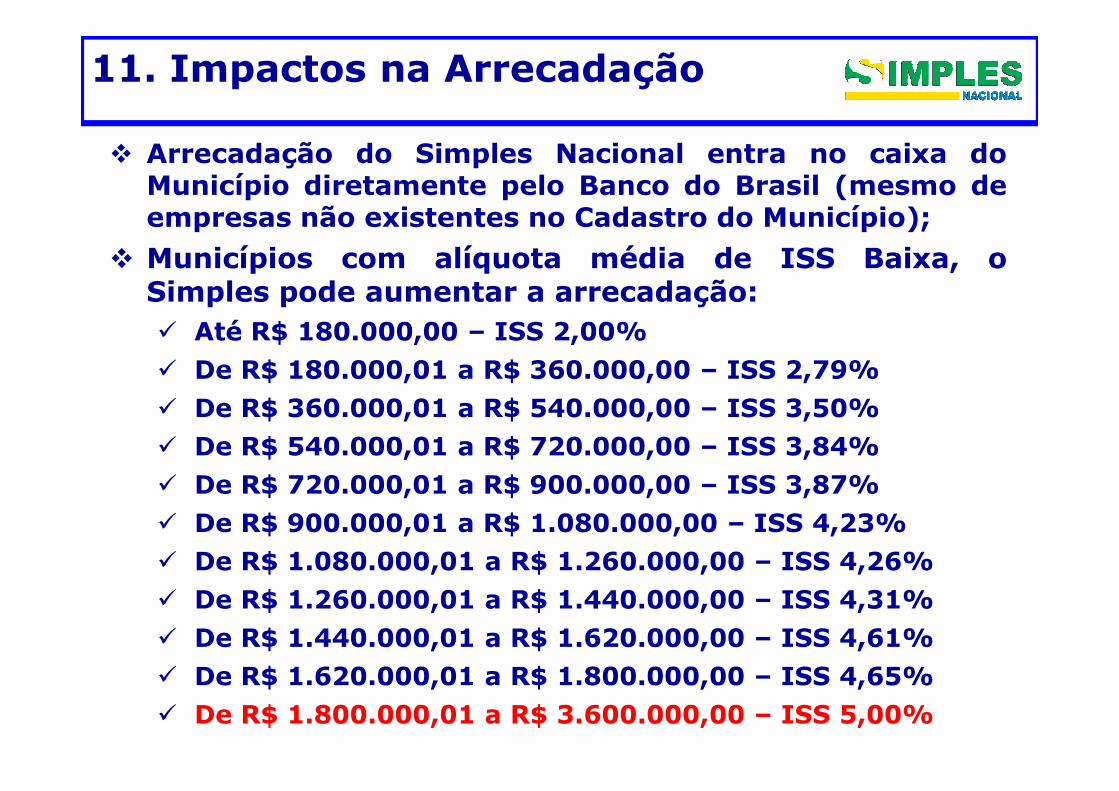

� Arrecadação do Simples Nacional entra no caixa doMunicípio diretamente pelo Banco do Brasil (mesmo deempresas não existentes no Cadastro do Município);

� Municípios com alíquota média de ISS Baixa, oSimples pode aumentar a arrecadação:� Até R$ 180.000,00 – ISS 2,00%

� De R$ 180.000,01 a R$ 360.000,00 – ISS 2,79%

� De R$ 360.000,01 a R$ 540.000,00 – ISS 3,50%� De R$ 360.000,01 a R$ 540.000,00 – ISS 3,50%

� De R$ 540.000,01 a R$ 720.000,00 – ISS 3,84%

� De R$ 720.000,01 a R$ 900.000,00 – ISS 3,87%

� De R$ 900.000,01 a R$ 1.080.000,00 – ISS 4,23%

� De R$ 1.080.000,01 a R$ 1.260.000,00 – ISS 4,26%

� De R$ 1.260.000,01 a R$ 1.440.000,00 – ISS 4,31%

� De R$ 1.440.000,01 a R$ 1.620.000,00 – ISS 4,61%

� De R$ 1.620.000,01 a R$ 1.800.000,00 – ISS 4,65%

� De R$ 1.800.000,01 a R$ 3.600.000,00 – ISS 5,00%

11. Impactos na Arrecadação

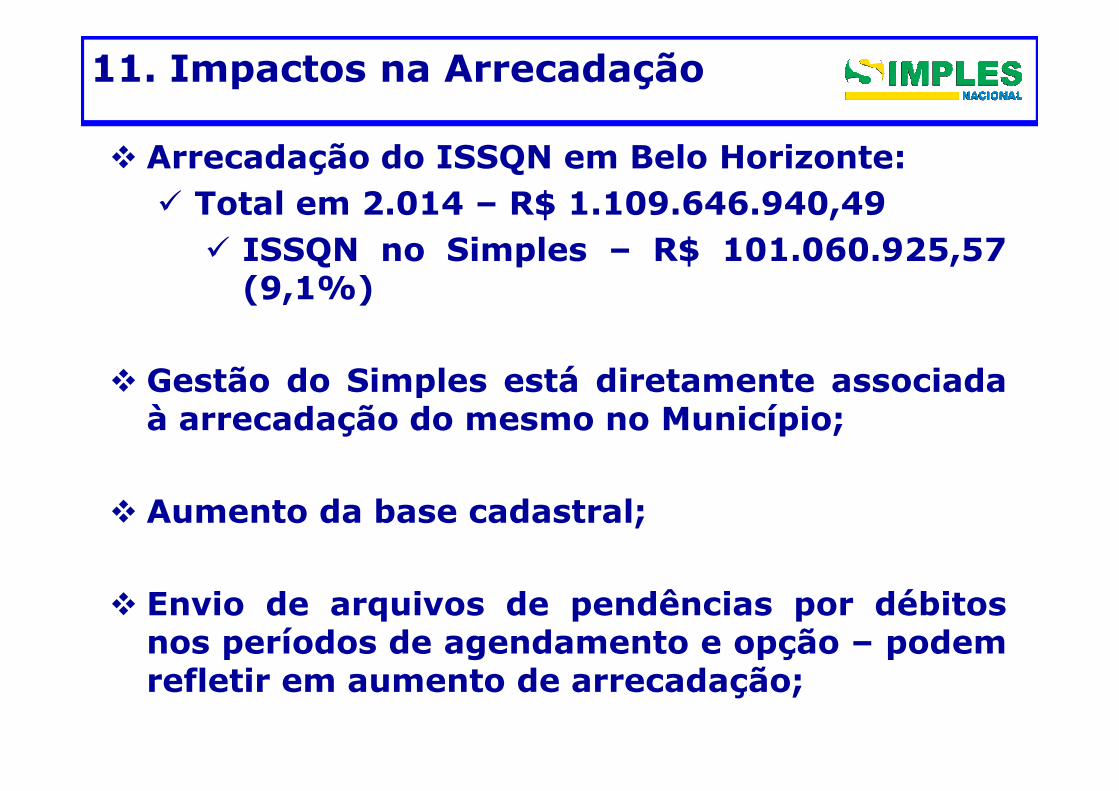

� Arrecadação do ISSQN em Belo Horizonte:� Total em 2.014 – R$ 1.109.646.940,49

� ISSQN no Simples – R$ 101.060.925,57(9,1%)

� Gestão do Simples está diretamente associada� Gestão do Simples está diretamente associadaà arrecadação do mesmo no Município;

� Aumento da base cadastral;

� Envio de arquivos de pendências por débitosnos períodos de agendamento e opção – podemrefletir em aumento de arrecadação;

11. Impactos na Arrecadação

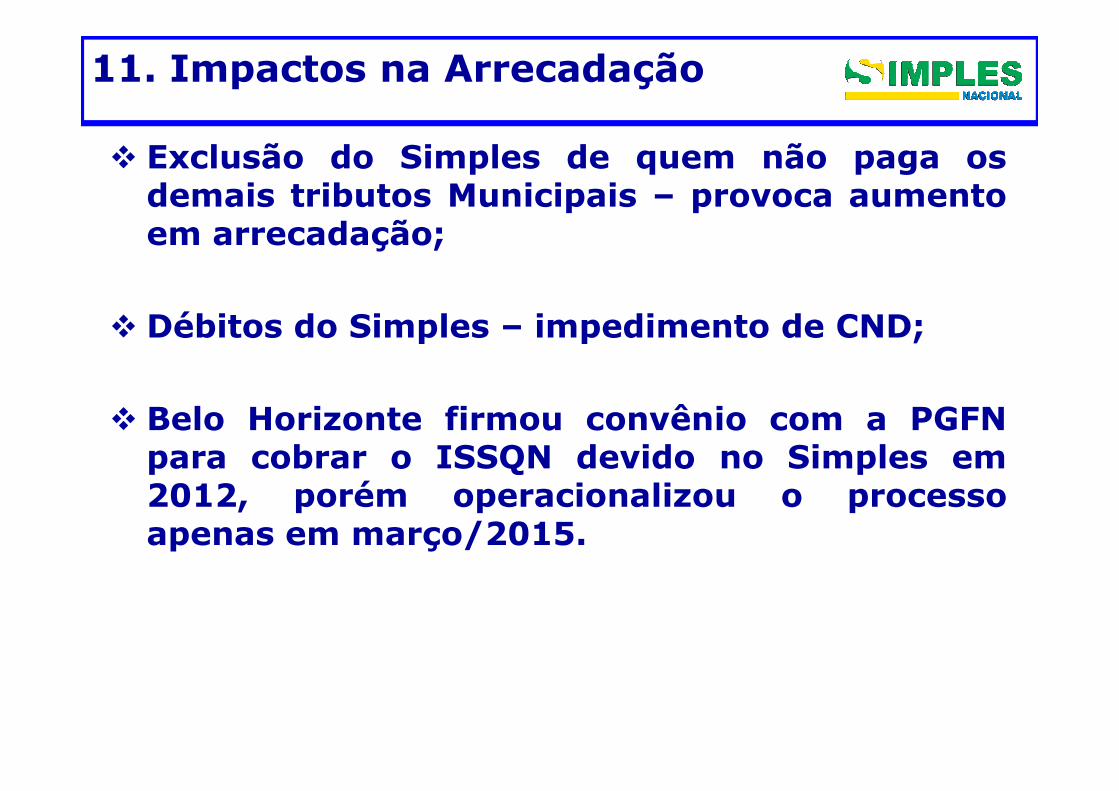

� Exclusão do Simples de quem não paga osdemais tributos Municipais – provoca aumentoem arrecadação;

� Débitos do Simples – impedimento de CND;

� Belo Horizonte firmou convênio com a PGFNpara cobrar o ISSQN devido no Simples em2012, porém operacionalizou o processoapenas em março/2015.

11. Impactos na Arrecadação

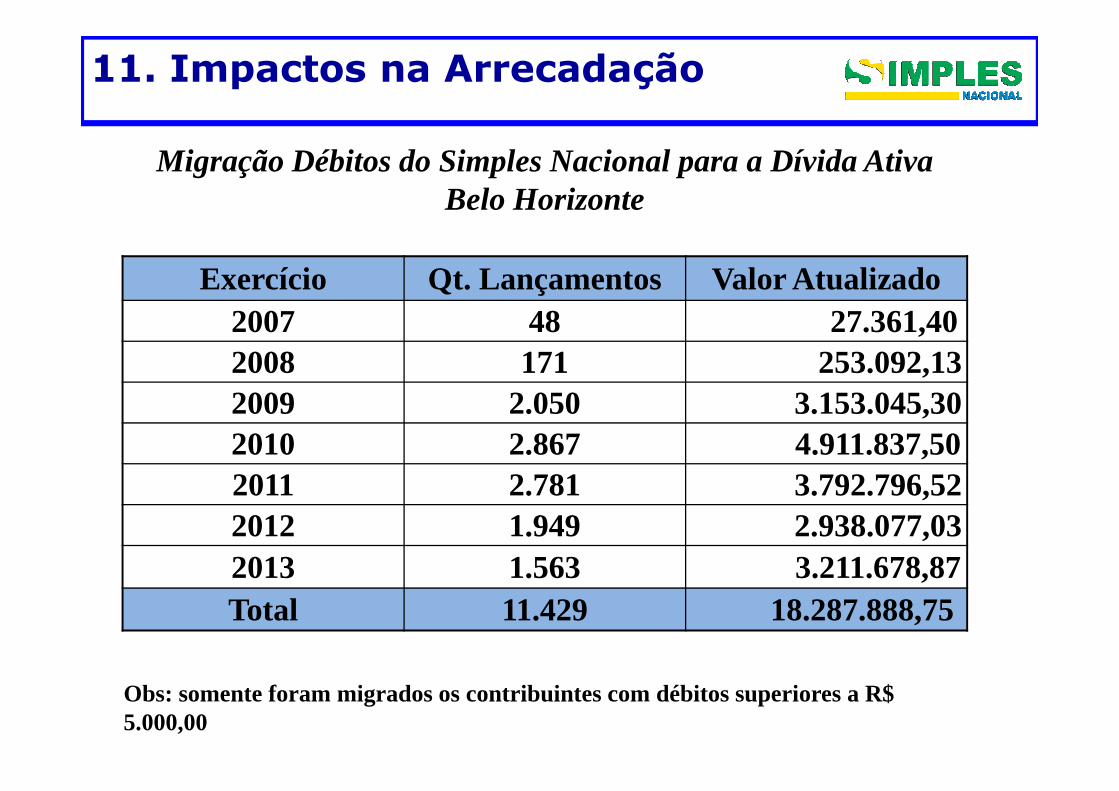

Migração Débitos do Simples Nacional para a Dívida Ativa Belo Horizonte

Exercício Qt. Lançamentos Valor Atualizado2007 48 27.361,40 2008 171 253.092,13 2009 2.050 3.153.045,30 2009 2.050 3.153.045,30 2010 2.867 4.911.837,50 2011 2.781 3.792.796,52 2012 1.949 2.938.077,03 2013 1.563 3.211.678,87 Total 11.429 18.287.888,75

Obs: somente foram migrados os contribuintes com débitos superiores a R$ 5.000,00

Obrigado pela atenção !