geradora de economia fiscal e do … · !j~ljartigo a politica" de dividendos como geradora de...

TRANSCRIPT

!J~lJARTIGO

"A POLITICA DE DIVIDENDOS COMOGERADORA DE ECONOMIA FISCAL E DODESENVOLVIMENTO DO MERCADO DE CAPITAIS:UMA PROPOSTA CRIATIVA

• Jairo Laser ProcianoyProfessor Assistente de Administração Financeira noPPGA/FCE/UFRGS, Doutorando na FEA/USP.

• Beatriz Trois Cunha PoliEconomista pela FCE/UFRGS, Mestranda noPPGA/FCE/UFRGS.

* RESUMO: A fome fiscal do governo brasileiro tem sido re-clamada constantemente pelo empresariado local. Apesardisso, e sabendo que a taxação dos dividendos não existe, aomesmo tempo em que a sobre ganhos de capital foi instituí-da, podemos verificar que através da aplicação de uma polí-tica de dividendos criativa por parte das empresas é possíveldiminuir a carga tributária e, ao mesmo tempo, criar condi-ções para o desenvolvimento do mercado de capitais. Alémda obtenção da economia fiscal, os investidores das compa-nhias abertas podem encontrar maior liquidez nas bolsas de

6 Revista de Administração de Empresas

valores e a conseqüente valorização das suas ações. A viabi-lização desta política de dividendos é sugerida e discutidano presente trabalho .

* PALAVRAS-CHAVE: Dividendos, imposto de renda, Brasil.

* ABSTRACT: Local Brazilian businessmen, normally, com-plains about every time higher taxes. Due to no tax on divi-dends and high taxes on capital gains, we suggest an inno-vative dividend policy by te companies aiming to reduce ta-xation for investors and to create conditions to develop theBrazilian capital market. Investors will find higher liquidityin the stock markets and, as a consequence, better valuationfor their shares. In this paper, we analyze the applicabilityof our suggestion for dividend policy.

* KEY WORDS: Dividends, taxation, Brazil.

São Paulo, 33(4):6-15 Jul./Ago. 1993

A POLíTICA DE DIVIDENDOS ...

INTRODUÇÃO

o Brasil é um país rico em oportunida-des de negócios aos empresários, masmuito carente de poupanças e, até mes-mo, de fontes de recursos de longo prazo.A carência de recursos, em conjunto comos riscos econômicos, é responsável pelobaixo ritmo de crescimento das empresas.

Ao construir a atual política tributária,com a não tributação dos dividendos e atributação de ganhos de capital, o poderexecutivo criou uma oportunidade ímparde, concomitantemente, uma possível re-dução da tributação para os investidorese de uma maior retenção da quantidadede recursos no mercado de capitais.

A nossa proposta, explicada ao longodeste artigo, demonstra que a "fome fis-cal" do governo não é tão grande comoimaginamos e, muitas vezes, cabe ao em-presariado fazer do "limão uma limona-da" usando a criatividade e utilizando es-tas possibilidades para financiar o cresci-mento de suas empresas.

Quando os dividendos são pagos, exis-te uma diminuição efetiva do caixa dasempresas e, conseqüentemente, aparece anecessidade de buscar recursos para reali-zar os novos investimentos.

A decisão de pagamento de dividen-dos vai influenciar diretamente no ritmode crescimento das empresas, pois, embo-ra existam oportunidades, os recursos delongo prazo - dívida ou capital - são es-cassos e de difícil obtenção.

Por sua vez, o investidor pode realizardois tipos de ganhos com seus investi-mentos em ações - os ganhos de capital eo recebimento de dividendos - que sãotributáveis em formas distintas. A prefe-rência do investidor recairá naquela quelhe maximizar o valor de sua ação.

Três teorias, a de Modigliani e Miller, ade Gordon e a Residual apresentam dis-tintos enfoques para a decisão de pagarou não dividendos e suas conseqüênciassobre a valorização das ações no mercadosecundário.

Todos os estudos feitos até o momentomostram que a tributação é um fator mui-to relevante na decisão de pagamento dedividendos e conseqüentemente na maxi-mização da riqueza dos acionistas.

Após definir política de dividendos, re-visar as teorias existentes, estudar as dis-

tintas formas de pagamento dos dividen-dos e examinar as influências da tributa-ção sobre o mercado de capitais e a valo-rização das ações, nosso estudo propõe-sea verificar a influência da mudança (ocor-rida depois do Plano Collor, de março de1990)da legislação tributária sobre os di-videndos e ganhos de capital auferidosem bolsas de valores, na decisão de distri-buição dos lucros aos seus acionistas. Fi-nalmente, fazemos uma sugestão da me-lhor política a ser tomada, apresentandoum exemplo numérico e consideraçõessobre sua aplicabilidade.

de recursos.

O QUE É POLíTICA DE DIVIDENDOS?

Política de dividendos é a decisão, porparte da gestão da empresa, entre o paga-mento de dividendos e a retenção dos lu-cros. Considerando apenas os fatores se-gurança e risco, o gestor privilegia a ma-nutenção da posição de caixa, ou seja,prefere reter a distribuir. Segundo a teoriafinanceira 1, entretanto, como o objetivoprincipal deve ser a maximização da ri-queza dos acionistas da empresa, o gestorterá que estabelecer, através da política dedividendos, a melhor combinação entre opagamento de dividendos e a retençãodos lucros. O ganho do acionista será re-sultante do pagamento em dinheiro de di-videndos e do ganho de capital expressopela valorização das ações em bolsa.

© 1993, Revista de Administração de Empresas/EAESP/FGV, São Paulo, Brasil.

1. BREALEY, Richard A.;MYERS, Stewart C. The divi-dend controversy. Principies ofcorporate finance, New York:McGraw-Hill, 1988, 3 ed. p.357-378.

7

~!JlJARTIGO

2. WESTON, Fred J.; COPE-LAND, Thomas E. Dividend Po-licy. Managerial finance, NewYork: CBS College Publishing,1986,8 ed., p. 645-688.

3. BREALEY, Richard A.;MYERS, Stewart, C. Op. cit.

4. VAN HORNE, James C. Políti-ca de dividendos e lucros reti-dos. Fundamentos de adminis-tração financeira, Rio de Janei-ro: Prentice Hall do Brasil,1984, p. 323-344.

5. LEVY, Haim; SARNAT, Mars-hall. Dividend policy. Principiesof financiai management. NewJersey: Prentice-Hall, 1988, p.407-421.

6. ALTMAN, Edward I. Hand-book of corporate finance. NewYork: John Wiley & Sons, 1986,capo13, p, 1-33.

7. BRASIL, Lei nº 6.404. Dispõesobre as sociedades por ações,7 de dezembro de 1976.

8.SCHALL, Lawrence D.; HA-LEY, Charles W. Dividend policyand retained earnings. Introduc-tion to financiai management.New York: McGraw-Hill, 1988, 5ed. p. 365-389.

9. MILLER, Merton H.; MODI-GLlANI, Franco. Dividend po-licy, growth and the valuation ofshares. Journal of Business ofthe University of Chicago. Chi-cago, V. 34, nº 4, p. 411-433,1961.

10. GORDON, M. J. Optimal in-vestment and financing policy.Journal of Finance, V. 28, nº 2,p. 264-272, 1963.

8

Se, por um lado, os lucros retidos re-presentam uma das importantes fontespara financiar os futuros investimentos,por outro, a distribuição dos mesmos re-presenta o fluxo de caixa que cabe aosacionistas. Apesar da importância deambos - dividendos e investimentos -estes fatores poderão ser conflitantesquando possuírem a mesma fonte derecursos 2.

Para Brealey e Myers ', não existe aconcorrência pelos recursos quando osinvestimentos são estabelecidos ante-riormente à distribuição dos lucros. Apolítica de dividendos, segundo estesautores, é a transação entre retenção doslucros de um lado, pagamento de divi-dendos e emissão de novas ações de ou-tro. Neste caso, a distribuição de divi-dendos é independente da política deinvestimentos.

No entanto, para Van Horne ' divi-dendo é uma percentagem dos lucrosque será distribuída, em dinheiro, aosacionistas. Este pagamento não pode serfeito através da emissão de novas ações.No momento da decisão de investimen-tos, haverá necessidade de caixa para arealização dos mesmos. Caso tenham si-do pagos, serão necessárias novas fon-tes de recursos, o que torna a política dedividendos uma parte da política definanciamento.

Levy e Sarnat" enfatizam que a em-presa deve decidir sua política de divi-dendos junto com as estratégias de fi-nanciamento e de investimento, mesmoque para alguns donos do capital e ad-ministradores, os dividendos constituamapenas a porção não usada do lucro (re-cursos ociosos) que está à disposição doinvestidor.

Segundo Altman 6, é uma visão errô-nea considerar a política de dividendoscomo um simples aspecto técnico-finan-ceiro, não levando em conta a empresacomo um todo. Caso considere-se o divi-dendo uma aplicação de fundos comooutra qualquer, ele não é valorizado coma devida relevância.

No Brasil, conforme a Lei n" 6.404/76,capítulo XVI, seção III, os acionistas vo-tantes de uma sociedade anônima reuni-dos em Assembléia Geral Ordinária(AGO) são soberanos para decidir a des-tinação dos lucros do exercício social 7.

Nesta assembléia, o voto majoritário defi-nirá o montante a ser pago na forma dedividendos, deixando a cargo da direto-ria a sua implementação operacional.

AS TEORIAS SOBRE DIVIDENDOS

Existem muitos estudos sobre a polí-tica de dividendos, mas ainda não hou-ve um consenso sobre a sua relevânciaou não na valorização da firma. Tal fatodeu origem ao surgimento de duas es-colas: a Escola do Mercado Perfeito -Teoria M & M -, e a Escola do MercadoImperfeito - Teorias de Gordon e aResiduaIs.

A teoria de Modigliani e Miller? de-fende a hipótese de que o pagamentodos dividendos não afeta o valor da fir-ma e a riqueza total de seus acionistas.Eles declaram que o valor da firma é de-terminado pela política de investimen-tos e pelo retorno proporcionado porseus ativos. Conseqüentemente, os in-vestidores são indiferentes quanto à ori-gem de seus lucros, sejam eles em divi-dendos ou em ganhos de capital na va-lorização das suas ações.

A teoria de Gordon 10 parte da hipó-tese de que o valor de uma ação é umafunção das expectativas futuras do pa-gamento de dividendos, ou seja, é igualao valor presente dos infinitos fluxosfuturos de dividendos, descontados auma taxa compatível com o mercado ecom o seu risco, a' serem recebidos peloproprietário. Os dividendos represen-tam dinheiro no momento de seu rece-bimento e, portanto, menor risco, sendoseu recebimento preferível à expectati-va futura de ganhos de capital. Assim,os acionistas preferirão receber os divi-dendos a eventuais ganhos de capitalno futuro.

A segunda teoria da escola do merca-do imperfeito, a teoria residual, propõeo pagamento dos dividendos como umresíduo do lucro após a decisão ótimade investimentos, ou seja, a empresa irápagar dividendos somente quando nãoexistir possibilidade de realizar um in-vestimento com retorno ótimo e riscocompatível para maximizar a riqueza deseus acionistas. Neste caso, os ganhosde capital serão preferidos ao recebi-mento de dividendos.

A POLfTlCA DE DIVIDENDOS ...

o VALOR INFORMATIVO E O EFEITOCLIENTELA

As três teorias mencionadas anterior-mente, apesar de serem divergentes, reco-nhecem a existência de dois fatores rele-vantes no relacionamento entre os divi-dendos e os investidores:

• os dividendos, num mercado com in-certeza, possuem valor informativo (In-formational Content of Dioidens), ou seja,eles são uma fonte de informações parao investidor sobre a rentabilidade futu-ra da firma. O seu pagamento, ou não,e a quantia a ser paga, irão influenciarna valorização das ações no mercado;

• as empresas procuram definir suas polí-ticas de dividendos, avaliando as pos-síveis preferências de seus acionistas, eestes buscam empresas que satisfaçamseus anseios, chamando isto de "efeitoclientela" 11. Investidores que desejamreceber altos valores de dividendosirão procurar empresas que atendamsuas vontades, não realizando, então,ganhos de capital. O mesmo acontecerácom investidores desejosos de ganhosde capital.

FORMAS DE DISTRIBUiÇÃO DOS LUCROS

Há diversas maneiras de distribuir lu-cros, podendo ser classificadas em: paga-mento em dinheiro (cash dividend), bonifi-cação, split e recompra de ações. Estas for-mas de distribuição do lucro são diferen-tes versões de repassar aos investidoresparte do lucro do negócio, ora em dinhei-ro, ora aumentando o preço da ação nomercado e, conseqüentemente, gerandoganhos de capital.

O pagamento em dinheiro (cash divi-dend) representa uma distribuição doslucros em dinheiro por parte da empre-sa, no momento de seu pagamento, paraos detentores de suas ações. Esta modali-dade é conhecida como pagamento dedividendos.

A bonificação é a distribuição de novasações aos acionistas da empresa pelatransferência de parte dos lucros acumu-lados para a conta de capital ", Tal transa-ção não altera o valor nominal das açõesda empresa nem o total de seus ativos.

Ela pode ser um indicativo da expectativade bons resultados futuros para a empre-sa por parte de seus acionistas.

Segundo a maioria dos autores, este ti-po de distribuição não altera a riquezados acionistas, uma vez que o preço dasações, na bolsa de valores, decresce namesma proporção que a distribuição dasnovas ações.". Entretanto, Wodridge, Fos-ter e Wickrey 14 verificaram um efeito po-sitivo de 5,89% no preço das ações, emuma amostra de 84 bonificações, não ha-vendo nenhum outro anúncio de qual-

realização deverá ser igual aodividendo que fosse pago.

quer evento significativo. Grinblatt, Ma-sulis e Titman 15 fizeram um estudo seme-lhante em uma amostra de 382 bonifica-ções, onde obtiveram um retomo signifi-cativo de 4,9%, concluindo, assim, que abonificação é um fator que afeta favora-velmente o valor de mercado das açõesda firma.

O split (desdobramento) pode ser defi-nido como o aumento no número deações com uma redução proporcional dovalor nominal das ações, sem alterar o va-lor total dos ativos e do patrimônio líqui-do contábil das empresas 16. Para a maio-ria dos autores o split tem as mesmas van-tagens da bonificação. No entanto, paraLevy e Sarnat ", a bonificação, ao contrá-rio do desdobramento, é um sinal de pos-sibilidade de aumento dos dividendos fu-turos quando estes forem vinculados aovalor nominal unitário ou ao número deações existentes.

11. ELTON, E. J.; GRUBER, M.J. Marginal stockholders tax ra-tes and the clientele effect.Journal of Economics andStatistics, p. 68-74, fevereiro1970, foram os primeiros a tes-tar o "efeito clientela". BRITO,Ney Roberto Ottoni de; RIETII,Ricardo. Efeito clientela, níveismarginais de taxação e eficiên-cia: o caso de dividendos nomercado acionário brasileiro.Revista de Administração, v. 16,n2 1, jan/mar. 1981, p. 33-46testaram o "efeito clientela" nomercado brasileiro, não encon-trando entretanto, nenhuma evi-dência que sustentasse suaexistência.

12. WESTON, Fred. J.; COPE-LAND, Thomas E. Op. cit.

13. BREALEY, Richard A.;MYERS, Stewart C. Op. cit.

14. WODRIDGE, Foster; WIC-KREY, apud WESTON, Fred J.;COPELAND,Thomas E. Op. cit.

15. GRIMBLATT, M., MASULlS,R.; TITMAN, S. The valuation ef-fects of stock splits and stockdividends. Journal of financiaieconomics, p. 461-490, dez.1984.

16. ALTMAN, Edward I. Op. cit.

17. LEVY, Haim; SARNAT,Marshall. Op. cit.

9

i1m ARTIGO

único fator que possivelmente interferissena política de dividendos. Por estas ra-zões, a política de dividendos continuariairrelevante para grande parte dos partici-pantes do mercado de capitais.

Michaely " examinou os preços dasações no.entorfio do primeiro dia de pre-gão ex-dividendo no mercado norte-ame-ricano, quando da redução da diferençade tratamento dado à tributação de ga-nhos de capital e de dividendos para osinvestidores de longo prazo em 1976,1977e 1978, verificando que estes acionistaspouco influenciaram na formação do pre-ço das ações naquele momento. Isto é con-sistente com a pouca importância da tri-butação na política de dividendos.

Miller e Scholes-' argumentam que aaplicação de estratégias para evitar estesimpostos acaba reduzindo a importânciada tributação sobre os dividendos pagos.Os autores propõem uma estratégia naqual o investidor que possuísse uma em-presa cujo ativo fosse uma carteira forma-da por ações deveria combinar a mesmaem debêntures. Neste caso, o pagamentodos juros desta dívida, que é a despesa de-dutível na empresa, compensaria a receitatributável obtida com dividendos. Quan-do o montante de juros pagos na dívidafor igual aos ganhos tributáveis auferidosno recebimento dos dividendos, a despesagerada pelo primeiro seria igual a receitagerada pelo segundo, então, as duas posi-ções tributárias se anulam mutuamente e,conseqüentemente, zerariam o pagamentodo imposto final. Assim, a tributação so-bre o ganho oriundo dos dividendos é eli-minada pela despesa gerada pelos jurosdo endividamento.

Entretanto, Elton e Gruber> verifica-ram que quando a tributação sobre divi-dendos é maior que a sobre ganhos de ca-pital, o acionista espera receber pequenapercentagem em forma de dividendos ealtas percentagens em forma de ganhos decapital, aumentando com isto o seu ganholíquido final.

Recentemente, Ang, Blackwell e Meg-ginson 24 fizeram um estudo em firmasbritânicas, no período de 1969 a 1982,durante o qual houve duas alterações napolítica tributária do país. Estes autoresconstataram que em períodos onde a tri-butação favorecia ganhos de capital, asações eram vendidas com um prêmio.

18. BREALEY, Richard A.;MYERS, Stewart C. Op. cit.

19. LEVY, Haim; SARNAT,Marshall. Op. cit.

20. MILLER, Merton H.; MODI-GLlANI, Franco. Op. cit.

21. MICHAELY, Roni. Ex-divi-dend day stock price behaviour:the case of the 1986 tax reformact. Journal of Finance, v. 46. nº3, p. 845-859, 1991.

22. MILLER, Merton; SHOLES,M. Dividends and taxes: someempirical evidence. Journal ofPolítical Economy, dez. 1992, p.1118-1141.

23. ELTON, E. J.; GRUBER, M.J. Op. cit.

24. ANG, James S.; BLACK-WELL, David W.; MEGGINSON,William L. The Effect of taxes onthe relative valuation of divi-dends and capital gains: eviden-ce from dual-class british inves-tment trust. Journal of Finance,v. 46, nº 1, p. 383-399, 1991.

10

Segundo Brealey e Myers 18 e Levy eSarnat '? a recompra de ações é uma dasformas de distribuir os lucros em dinhei-ro, pois proporciona um aumento no pre-ço da ação em decorrência da maior pro-cura para uma oferta constante desteinvestimento.

O acionista, ao vender suas ações porum preço superior, estará realizando umganho de capital. Quando não houver di-ferença na tributação entre o recebimentode dividendos e ganhos de capital, o valorda diferença entre o preço da ação antesda recompra e após sua realização deveráser igual ao dividendo que fosse pago.

OS DIVIDENDOS E A TRIBUTAÇÃO

Embora o investidor possa ter preferên-cias por receber dividendos ou por auferirganhos de capital, ele irá procurar umaempresa cuja ação lhe possibilite maioresganhos líquidos após a tributação.

As três teorias sugerem que quando atributação sobre ganhos de capital for me-nor do que a sobre dividendos, o investi-dor procurará adquirir ações com alta va-lorização e baixos dividendos. E caso a tri-butação sobre dividendos for menor que asobre ganhos de capital, o investidor iráprocurar investir em companhias pagado-ras de altos volumes de dividendos.

Estas teorias lembram que a maioriados investidores do mercado de ações éconstituída por fundos de pensão ou pes-soas jurídicas que não possuem diferençade tributação entre dividendos e ganhosde capital. Miller e Modigliani 20 lembramque o imposto de renda pessoal seria o

A POLÍTICA OE DIVIDENDOS ...

No caso contrário, ou seja, quando a tri-butação por dividendo em dinheiro eramenor, as ações eram vendidas com umdesconto. Após 1975, quando a diferen-ça tributária foi eliminada, foi verificadoque os investidores tinham preferênciapor ações que pagam bons dividendos.

Para reforçar o grupo de defensoresda influência da tributação sobre o preçodas ações, Amoako-Adu, Rashid e Steb-bins " estudaram a introdução e poste-rior redução dos incentivos fiscais paraganhos de capital no Canadá, respecti-vamente nos anos 1985e 1987.Os auto-res concluíram que, apesar da existênciade mecanismos legais que poderiam evi-tar esta tributação, modificações na le-gislação tributária de ganhos de capitalinfluenciam o preço das ações.

Além dos efeitos sobre os próprios in-vestidores, a tributação sobre dividendosou ganhos de capital apresenta efeitos naformação de capital de risco. Brit026 aoexaminar as características da formaçãode capital de risco no Brasil e em setepaíses desenvolvidos (Estados Unidos,Japão, França, Reino Unido, Itália, Ale-manha e Canadá) no período de 1975 a1983,encontrou 'que os efeitos da tributa-ção bilateral." de ganhos de capital deoperações em ações em bolsas de valoresseriam negativos, mas os efeitos da tri-butação unilateral seriam catastróficospara a formação de capital de risco.Maisainda, os estudos revelaram que a tribu-tação bilateral deveria descontar a infla-ção, pois, caso contrário, ela seria social-mente injusta por tributar a manutençãodo poder de compra da moeda em mo-mentos econômicos inflacionários.

A TRIBUTAÇÃO ATUAL NO BRASIL

Na legislação em vigor encontramosduas diferentes tributações que irão in-fluenciar diretamente na política de di-videndos das empresas.

A primeira delas é a total inexistênciade qualquer imposto sobre dividendospara pessoas físicas, jurídicas, fundosmútuos de investimentos e fundos depensão, ou sobre o lucro a distribuir paraas empresas pagadoras destes valores,conforme a Lei n° 8.383/9128no seu arti-go 75. Exceção deve ser feita, dentro damesma Lei, artigo 77, segundo o qual os

não residentes no país devem ser tributa-dos em 15%,com retenção na fonte.".

A segunda tributação é definida comotributação sobre ganhos auferidos emoperações realizadas em bolsas de valo-res, de futuros, de mercadorias e insti-tuições assemelhadas. Nesta, os ganhosde capital devem ser tributados pela di-ferença entre a compra corrigida mone-tariamente e a venda. A apuração destesresultados deve ser mensal, com o paga-mento no mês seguinte ao ocorrido e nomontante de 25%30.

inflacionários.

É muito importante notar-se que nãoexiste a bitributação dos dividendos. Olucro obtido pela empresa cujas fontesde recursos são ações não é tributadonos resultados auferidos por esta empre-sa, como ocorria na vigência da legisla-ção anterior.

Cabe lembrar que para as empresasque realizarem ganhos de capital comações, oriundos de participações tempo-rárias, este imposto é definitivo, não po-dendo ser compensado em momento fu-turo quando da apuração do lucro real,presumido ou arbitrado. No caso dealienação de participações até então per-manentes, ou permanecendo por maistempo que o término do ano civil se-guinte ao da aquisição, a tributação exis-tirá, mas deverá ser feita dentro do crité-rio de apuração do lucro tributável daempresa.

Para acionistas pessoas jurídicas,quando da alienação de participaçõesaté então permanentes, poderá acarretarum acréscimo ou decréscimo do valor aser tributado em relação aos 25% fixados

25. AMOAKO-ADU, Ben, RAS-HID, M.; STEBBINS, M. Capitalgains tax and equity values: em-pirical test of stock price reac-tion to the introduction and re-duction of capital gains taxexemption. Journal of Bankingand Finance, v. 16, p. 275-287,1992.

26. BRITO, Ney Roberto Ottonlde. Tributação e formação decapital de risco. Gestão de In-vestimentos. São Paulo: UFRJ-Atlas, 1989, p. 43-60.

27. Tributação bilateral é aquelaonde os resultados positivosgeram um débito e os negativosgeram um crédito fiscal. A uni-lateral é aquela onde os resulta-dos positivos geram um débitofiscal, mas os negativos não po-dem ser compensados.

28. BRASIL, Lei nº 8.383, de 30de dezembro de 1991.

29. O imposto sobre lucros adistribuir (ILL), foi regido pelaLei nº 7.713, de 22 de dezembrode 1988, e Instrução Normativanº 139 da Secretaria da ReceitaFederal, de 22 de de 1989, quedeterminavam às pessoas jurí-dicas o recolhimento de 8% deseus lucros líquidos apuradosno encerramento do período-base. Entretanto, o ILL foi revo-gado a partir do exercício 92,ano-base 93, conforme Lei nº8.383/91.

30. Esta tributação está baseadana Lei nº 8.014, de 6 de abril de1990, Lei nº 8.314, de 27 de de-zembro de 1990 e Lei nº 8.541,de 24 de dezembro de 1992.

11

i1~lJARTIGO

31. NESS Jr., Walter Lee. Pre-parativos necessários para a tri-butação de ganhos de capitalobtidos no mercado à vista embolsas de valores. Revista Bra-sileira de Mercado de Capitais.Rio de Janeiro, v. 16, n. 42, p.47-60, 1991.

32. O dividendo mínimo está re-gulado pela Lei nº 6.404/76, ar-tigo 202, parágrafo 2º.

33. AMIHUD, Yakov; MENDEL-SON, Haim. Liquidity, asset prl-ces and financiai policy. Finan-ciai Analysts Journal, novo dez.1991, p. 56-66.

12

pela Lei n° 8.541/92, Seção V, artigo 29,dependendo do regime tributário queestá sendo utilizado.

Caso a empresa utilize-se da tributaçãopor lucro real, o ganho de capital deveráser submetido à tributação no balanço deresultados da empresa, caso seja lucrativa,a uma alíquota escalonada de 35% até45%.

a economia fiscal será buscadacomo forma de maximizar a

riqueza dos acionistas.

Conforme Ness Ir.31, este sistema de tri-butação ocasionará a preferência pelo pa-gamento de dividendos, ao invés de sujei-tar o acionista ao pagamento de impostosobre ganhos de capital. Isto pode ocasio-nar a diminuição do reinvestimento doslucros e, conseqüentemente, a redução doritmo de crescimento das empresas, ou,ainda um maior endividamento como al-ternativa para financiar os investimentosdesejados, uma vez que a dívida goza dobenefício fiscal da dedutibilidade de juroscomo despesa.

UMA SUGESTÃO DE POLíTICA DEDIVIDENDOS PARA O MOMENTO ATUAL

Tendo em vista as diversas teorias depolíticas de dividendos e a legislação fiscalem vigor no país, podemos afirmar que éindiferente a quantia a ser paga de divi-dendos, do mínimo legal32 de 25% até100%do lucro do exercício,porque todo olucro passível de distribuição não é tribu-

tado, independentemente da quantia dis-tribuída de fato.

O recebimento de dividendos é maisvantajoso que os ganhos de capital a seremauferidos pelos acionistas, pois todo equalquer ganho de capital é tributado, nomínimo, em 25%.

Uma sugestão que nos parece interes-sante, neste momento, é o pagamento má-ximo possível de dividendos, mas, aomesmo tempo, que a empresa realizeuma emissão particular de ações com oobjetivo de se recapitalizar e fazer frenteaos seus desejos de investimentos e ma-nutenção dos níveis de risco financeiro.Isto poderá reduzir a tributação sobre ga-nhos de capital para os investidores pes-soas físicas, pessoas jurídicas e fundos deinvestimentos.

A sugestão apresentada baseia-se na ex-pectativa de que os administradores dasempresas, bem como os investidores domercado de capitais, têm atitudes racionaisna gestão de seus recursos. Eles buscam omaior retomo possível para o mesmo nívelde risco incorrido, ou seja, a economia fis-cal será buscada como forma de maximi-zar a riqueza dos acionistas.

Esta sugestão não apresenta nenhumganho direto para a empresa pagadorados dividendos, pois a sua carga tributárianão será alterada. Entretanto, ao reduzir acarga tributária de seus papéis e, conse-qüentemente, o preço destes nas bolsas devalores.

Os custos adicionais atribuídos à em-presa pagadora para pôr em prática nossasugestão, serão o de uma emissão particu-lar de ações, que se resume na publicaçãode atas e avisos societários, e do custo fi-nanceiro entre a data de pagamento dosdividendos e da integralização das ações aserem subscritas.

A possibilidade de aumento de preçodas ações em bolsa é explicada por Ami-hud e Mendelson=, ao fazer o estudo dasconseqüências sobre o preço da maior li-quidez destes ativos financeiros. Então,neste caso, teríamos um benefício diretopara as empresas e todos seus acionistas.Os acionistas teriam um aumento nos seusfluxos líquido de recursos ocasionando umaumento no preço das ações. As empresaspassariam a ter um custo de capital reduzi-do como conseqüência do aumento dopreço das ações.

A POLíTICA DE DIVIDENDOS ...

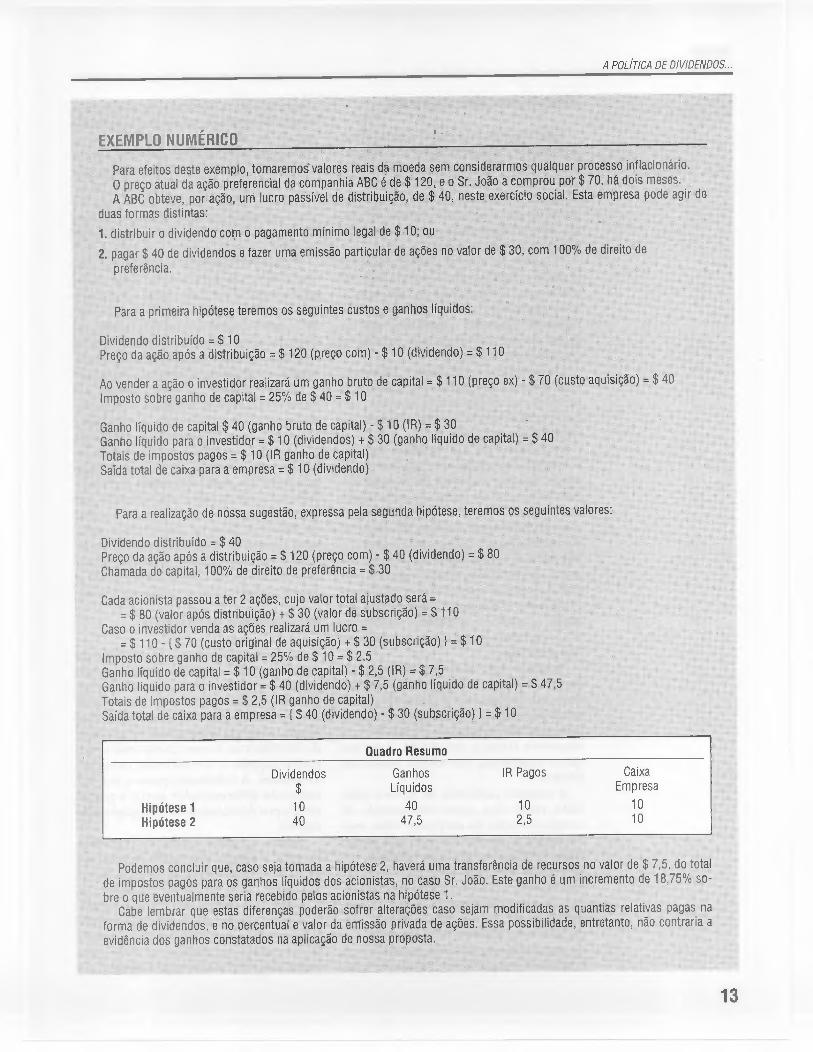

EXEMPLO NUMÉRICOPara efeitos deste exemplo, tomaremos valores reais da moeda sem considerarmos qualquer processo inflacionário.O preço atual da ação preterencial da companhia ABC é de.$ 120, e o Sr. João a comprou por $ 70, há dois meses.A ABC obteve, por ação, um lucro passível de dtstrlbulção, de $ 40, neste. exercício social. Esta empresa pode agir de

duas formas distintas:1. distribuir o dividendo com o pagamento mínimo legal de $10;ou2. pagar $ 40 de dividendos e fazer uma emissão particular de ações no valor de $ 30, com 100% de direito de

preferência.

Para a primeira hipótese teremos os seguintes éustos e ganhos líquidos:

Dividendo distribuído = $ 10Preço da ação após a distribuição = $120 (preço comr- $10 (dividendo) = $110

Ao vender a ação o investidor realizará um ganho bruto de capital = $ 110 (preço ex) - $ 70 (custo aquisição) = $ 40Imposto sobre ganho de capital = 25% de$ 40 = $ 10 .

Ganho líquida de capital $ 40 (ganho bruto de capital) -$ 10 (IR) = $ 30Ganho líquido para oinvestldor = $10 (dividendos) + $ 30 (ganho líquido de capital) = $ 40Totais de impostos pagos = $ 10 (IR ganho de capital)Saída total de caixa para a empresa = $10 (dividendo)

Para a realização de nossa sugestão, expressa pela segunda hipótese, teremos os seguintes valores:

Dividendo distribuído = $ 40Preço da ação após a distribuição = $ 120 (preço com) - $ 40 (dividendo) = $ 80Chamada de capital, 100% de direito de preferência = $.30

Cada acionista passou a ter 2 ações, cujo vaiar total aiustado será == $ 80 (valor após dístribuição) + $ 30 (valor de subscrição) = $110

Caso o investidor vendaas ações realizará um lucro == $ 110 - {$ 70 (custo original de aquisição) + $ 30 (subscrição) } = $ 10

Imposto sobre ganho de capital = 25% de $ 10 = $ 2,5Ganho líquido de capital = $10 (ganho de capital) - $ 2,5 (IR) = $ 7,5Ganho tículdo para o investidor = $ 40 (diVidendo) + $ 7,5 (ganho líquido de capital) =$ 47,5Totais de impostos pagos = $ 2,5 (IR ganho de capital) .Saída total de caixa para a empresa = {$ 40 (dividendo) - $ 30 (subscrlçãol l = $10

Quadro Resumo

Dividendos Ganhos IR Pagos Caixa$ Líquidos Empresa

Hipótese 1 10 40 10 10Hipótese 2 40 47,5 2,5 10

Podemos concluir que, caso seja tomada a hipótese 2,. haverá uma transferência de recursos no valor de $ 7,5, do totalde impostos pagos para os ganhos ííquldos dos acionistas, no caso Sr. João. Este ganho é um incremento de 18,75% so-bre o que eventualmente seria recebido pelos acionistas na hipótese 1.

Gabe lembrar que estas diferenças poderão sofrer alterações caso sejam modificadas as quantias relativas pagas naforma de dividendos, e no percentual e valor da emissão privada de ações. Essa possibilidade, entretanto, não contraria aevidência dos ganhos constatados na aplicação de nossa proposta.

13

1J~tJARTIGO

OBSERVAÇÕES COMPLEMENTARES

Esta sugestão não apresenta ganhosadicionais imediatos para os controla-dores, pois imaginamos que eles nãosão vendedores nem compradores deposições acionárias nas suas empresas,portanto não realizarão ganhos de capi-tal. Mas é importante verificarmos quetampouco terão prejuízos.

O ganho de capital poderá acontecerquando o controle for vendido, mas nãoo estamos considerando por se tratar deuma operação eventual. Mesmo assim,nossa proposta irá representar um im-posto menor sobre ganhos de capitalquando isto ocorrer.

Os benefícios são reais e mensurá-veis, para os acionistas que desejem fi-car períodos menores com as ações, semgerar prejuízos para as empresas ou pa-ra outros investidores.

Poderemos ter um aumento da baseacionária das empresas que decidirempagar maiores volumes de dividendos,pois atrairá maior número de investido-res pessoas físicas. Ou seja, havendouma transferência líquida de recursosda tributação (IR sobre ganhos de capi-tal) para os investidores do mercado deações, poderíamos afirmar que os pre-ços das ações tenderiam a elevar-seatingindo patamares superiores aosatuais e, como conseqüência, aumentan-do a liquidez do mercado e a riquezados acionistas.

Devemos ter em mente que o paga-mento de maior volume de dividendosdeve ser secundário à situação econô-mica da empresa, presente e futura,pois sua sobrevivência é prioritária àeconomia fiscal a ser obtida, uma vezque a companhia não obtém benefíciosdiretos.

A emissão particular de ações é utili-zada, neste caso, como instrumento derecapitalização da empresa, onde estabuscará a parte dos recursos que pagoucomo dividendos, mas que necessita pa-ra realizar investimentos, novos ou emandamento, ou ainda, como recomposi-ção da situação financeira. Os custosdeste tipo de emissão são irrisórios, sen-do restritos a publicações legais e custosde arquivamento dos atos societários najunta de comércio local. Por outro lado,

14

uma emissão pública requer os mesmoscustos da emissão particular acrescidosdos custos de registro junto a CVMe ascomissões de liderança, garantia e colo-cação cobrados pelos banqueiros quepode atingir de 8 a 10% sobre o mon-tante emitido. Ou seja, os custos deuma emissão particular não são em na-da comparáveis aos para uma emissãopública.

O preço de emissão na colocação pri-vada deve ser atrativo em relação aopreço vigente em bolsa, pois isto garan-tirá a não existência de sobras. Até mes-mo, caso existam, seriam facilmente ab-sorvidas num rateio de sobras entre ossubscritores que desejassem aumentarsuas participações relativas na empresa.

Os acionistas que não desejassemsubscrever, seriam diluídos, o que nãoaconteceria com os demais, que ao subs-creverem seus direitos de preferênciamanteriam suas posições acionárias re-lativas nas empresas. A não subscriçãopor parte dos atuais acionistas represen-taria uma perda real e uma diluição nassuas participações relativas do capitalda empresa. Para os subscritores, seriauma transferência líquida positiva de ri-queza ao aumentarem suas participa-ções relativas no capital da empresa apreços unitários das açõesmuito baixos.

APLICABILIDADE DA PROPOSTA

As teorias de Miller e Modigliani, deGordon e a do Valor Residual, quandotrazidas à realidade, apresentam a in-fluência da tributação e a necessidadede a gestão da empresa buscar a melhorforma, para ela e para seus acionistas,de distribuir os lucros. O importante é oganho líquido a ser auferido pelos in-vestidores. A tributação passa a ser umelemento diferenciador entre a prefe-rência por dividendos ou por ganhos decapital.

Dentro da atual legislação tributáriano país, a adoção por parte da empresade formas alternativas de política de di-videndos como recompra de ações, ouatitudes tais como split e bonificações,podem aumentar sensivelmente a tribu-tação de seus investidores, por aumen-tar os ganhos de capital, às vezes tor-nando negativo o resultado líquido.

A POLíTICA DE DIVIDENDOS ...

Ao verificarmos a péssima situaçãopatrimonial vigente nas companhias noexercício social de 1991, o alto númerode prejuízos nos resultados e a conse-qüente tendência de pagamento mínimopossível de dividendos por parte dosgestores, verificamos que a estratégiaproposta não foi colocada em prática.

Entretanto, empresas como Mesbla,Caemi, Bradesco, Metalúrgica Gerdau,Siderúrgica Riograndense e Cosíguaauferiram lucros e, ao mesmo tempoem que pagaram dividendos, fizeramchamadas públicas para aumento docapital.

Então, podemos inferir que estas em-presas utilizaram-se, criativamente, dasmodificações na legislação tributáriaapós o Plano Collor, março de 1990,pa-ra reduzir a tributação de seus investi-dores e ajudar o desenvolvimento domercado de capitais brasileiro.

CONCLUSÕESEsta operacionalização de uma políti-

ca de dividendos para as empresas au-menta o montante, em dinheiro, a serpago como dividendos aos acionistas ea subseqüente realização de uma emis-são particular de ações como alternativareal para as empresas e para o mercadode capitais, quando se objetiva a maiorretenção de recursos neste mercado. Istoresultaria na conseqüente formação domercado de ações como fonte de capitalde risco para as empresas e no seu tãodesejado desenvolvimento.

Aquelas empresas que se utilizaremda política de dividendos proposta de-verão obter um incremento real nos pre-ços de suas ações negociadas em bolsasde valores. Os investidores buscarãoações que lhes possibilite uni. ganho lí-quido maior, resultado de uma econo-mia fiscal programada. O efeito cliente-la aparece dentro desta nova roupagem.Então, poderíamos afirmar que a políti-ca de dividendos é relevante e maximi-za o valor da empresa.

Com este artigo, pretendemos divul-gar amplamente a sugestão apresenta-da, proporcionando, assim, maioresoportunidades para a sua utilização. Es-peramos que o governo mantenha a suapolítica fiscal no que tange aos dividen-

dos e ganhos de capital, incentivando ocrescimento do mercado de capitais.

Ao verificarmos que o governo fede-ral modifica a legislação tributária rela-tiva ao mercado de ações e às empresasabertas (IR,Leis 7713/88 e 8383/91), sa-bemos que a proposta apresentada temum alto risco de perecibilidade, seu va-lor existe até a próxima modificação quevier a ser implantada. Mas, todavia, acriatividade e inovação, que são as lógi-cas básicas deste trabalho, permanecem

do capital.

e devem servir de estímulo para novaspropostas dentro das eventuais modifi-cações. A redução dos impostos inci-dentes deve ser buscada constantemen-te dentro do objetivo primordial de de-senvolvimento do mercado de capitaiscomo um todo.

Num futuro próximo, este trabalhoterá continuidade com o objetivo deexaminar a racionalidade das decisõesnas Assembléias Gerais Ordinárias dasCompanhias Abertas, cujas ações sãonegociadas em bolsas de valores. Estu-daremos as atitudes tomadas pelos con-troladores/ gestores para diminuir acarga tributária sobre seus acionistas epossibilitar o desenvolvimento do mer-cado de capitais brasileiro. Deveremosestudar, também, o efeito clientela e avalorização das ações quando compa-rarmos dois grupos de empresas, umque seguiu a proposta apresentada eoutro que não o fez. O

Artigo recebido pela Redação da RAE em janeiro/93, aprovado para publicação em abril/93. 15

---------------------------------