fundaÇÃo de economia e estatÍstica ensaios fee

TRANSCRIPT

725

ISSN 1980-2668

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTOFUNDAÇÃO DE ECONOMIA E ESTATÍSTICASiegfried Emanuel Heuser

Ensaios FEE Porto Alegre v. 26 n. 2 p. 725-1040 2005

Ensaios FEEEnsaios FEE é uma publicação semestral da Fundação de Economia e Estatística SiegfriedEmanuel Heuser que tem por objetivo a divulgação de trabalhos, ensaios e artigos de carátertécnico-científico da área de economia e demais ciências sociais.

Semestral

CONSELHO EDITORIALAlexandre Alves PorsseÁlvaro Antonio Louzada GarciaAchyles Barcelos da CostaEdward J. AmadeoElmar AltvaterFrançois ChesnaisJosé Vicente Tavares dos SantosLeonardo Guimarães NetoLuis Carlos Bresser PereiraNelson Giordano DelgadoPascal ByéPierre SalamaRicardo TauileRoberto Camps de Moraes

CONSELHO DE REDAÇÃOAlexandre Alves PorsseEnéas Costa de SouzaLuiz Augusto Estrella FariaMaria Domingues BenettiRaul Luís Assumpção BastosTanya Maria Macedo de Barcellos

EDITOR

Alexandre Alves Porsse

SECRETÁRIA EXECUTIVA Lilia Pereira Sá

726

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTOFUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel HeuserCONSELHO DE PLANEJAMENTO: Aod Cunha de Moraes Junior (Presidente), André Luis Campos, ErnestoDornelles Saraiva, Leonardo Ely Schreiner, Nelson Machado Fagundes, Pedro Silveira Bandeira e ThômazNunnenkamp.CONSELHO CURADOR: Carla Giane Soares da Cunha, Lauro Nestor Renck e Flávio Pompermayer.DIRETORIA

PRESIDENTE: AOD CUNHA DE MORAES JUNIORDIRETOR TÉCNICO: ÁLVARO ANTÔNIO LOUZADA GARCIADIRETOR ADMINISTRATIVO: ANTONIO CESAR GARGIONI NERY

CENTROSESTUDOS ECONÔMICOS E SOCIAIS: Marinês Zandavali GrandoPESQUISA DE EMPREGO E DESEMPREGO: Roberto da Silva WiltgenINFORMAÇÕES ESTATÍSTICAS: Adalberto Alves Maia NetoINFORMÁTICA: Antônio Ricardo BeloEDITORAÇÃO: Valesca Casa Nova NonnigRECURSOS: Alfredo Crestani

Ensaios FEE está indexada em:Ulrich's International Periodicals DirectoryÍndice Brasileiro de Bibliografia de Economia (IBBE)Journal of Economic Literature (JEL)

ENSAIOS FEE /Fundação de Economia e Estatística Siegfried Emanuel Heuser – v. 1, n. 1 (1980) - . - Porto Alegre: FEE, 1980 – . – v. - Semestral Do v. 17 ao v. 22, deixa de ter paginação continuada. Índices: v. 1 (1980) – 9 (1988) em v. 9, n. 2; v. 10 (1989) – 11 (1990) em v. 11, n. 2; v. 12 (1991) – 15 (1994) em v. 16, n. 2.

ISSN 0101-1723

1. Economia – periódicos. 2. Estatística – periódicos. I. Fundação de Economia e Esta- tística Siegfried Emanuel Heuser.

CDU 33(05)

Toda correspondência para esta publicação deverá ser endereçada à:

FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser (FEE)Revista Ensaios FEE - SecretariaRua Duque de Caxias, 1691 — Porto Alegre, RS — CEP 90010-283Fone: (51) 3216-9049 Fax: (51) 3225-0006 E-mail: [email protected] Page: www.fee.rs.gov.br

Tiragem: 530 exemplares.As opiniões emitidas nesta revista são de exclusiva responsabilidade dos autores, não exprimindo, neces-sariamente, um posicionamento oficial da FEE ou da Secretaria da Coordenação e Planejamento.É permitida a reprodução dos artigos publicados pela revista, desde que citada a fonte. São proibidas asreproduções para fins comerciais.

727

Sumário

Regional absorption of terms of trade shocks — Eduardo AmaralHaddad e Fernando Salgueiro Perobelli ..................................

Pobreza: la lucha contra los dos "v": volatilidad yvulnerabilidad — Pierre Salama ..............................................

Microcrédito e capacidade de pagamento dos agricultores familia-res: a experiência do Programa RS Rural no Rio Grande do Sul —Sergio Schneider, Paulo D. Waquil, Daniela Dias Kuhn e Lovoisde A. Miguel .............................................................................

Uma estimação dos custos da criminalidade em Belo Horizon-te — Vinícius Velasco Rondon e Mônica Viegas Andrade ..........

Investigações e obtenção de provas de cartel: por que e comoobservar paralelismo de conduta — Silvinha Pinto Vasconcelose Claudio Roberto Fóffano Vasconcelos ................................

A inserção ocupacional e o desemprego dos jovens: o caso dasRegiões Metropolitanas de Salvador e Belo Horizonte — ThaizSilveira Braga e Mario Marcos Sampaio Rodarte .......................

Determinantes de rendimento da Região Sul do Brasil: 1992-01 —Flávia Verusca Buturi Monarin e Marina Silva da Cunha ............

Processos de aprendizagem tecnológica na indústria de papel,em Santa Catarina: um estudo sobre as empresas-líderes — PaulaAlexandra Binotto e Silvio Antonio Ferraz Cario .......................

729

755

789

829

855

877

905

935

728

965

1019

Inserção das regiões brasileiras no comércio internacional: oscasos da Região Nordeste e do Estado de Pernambuco — ÁlvaroBarrantes Hidalgo e Daniel Ferreira Pereira Gonçalvesda Mata .....................................................................................

A importância e a atualidade do pensamento de E. F. Schuma-cher — Gustavo Inácio de Moraes e Maurício Serra ..................

729

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Regional Absorption of Terms of Trade Shocks

Eduardo Amaral Haddad* PhD in Economics by University of Illinois, FIPE Researcher and Professor of Department of Economics at the University of São Paulo, Brazil.Fernando Salgueiro Perobelli** PhD in Economics by USP and Professor of Department of Economics at the University of Juiz de Fora, Brazil.

ResumoCom a evolução do processo de globalização, percebe-se que as economiasdos países em desenvolvimento se tornam mais dependentes das mudançasno mercado internacional. Portanto, variações no ambiente externo e na políticaeconômica internacional devem impactar os resultados daquelas economias. Aliteratura apresenta uma série de trabalhos que discutem, para os países derendas baixa e média, os efeitos dos choques exógenos nos termos de troca.Entretanto o objeto de estudo da maioria desses trabalhos são as economiasnacionais, não considerando a possibilidade de absorção desses choques atravésdas interações inter-regionais. Neste artigo, as interações inter-regionais sãotratadas através de um modelo inter-regional de equilíbrio geral computável“botton-up”. O artigo mostra que a interação é efetiva na absorção dos choquesexternos, diminuindo os impactos adversos de choques de termos de trocanegativos, à medida que a economia se torna mais integrada.

Palavras-chaveEquilíbrio geral; comércio inter-regional; termos de troca.

* E-mail: [email protected]** E-mail: [email protected]

730

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

AbstractAs the process of global integration evolves, developing economies becomemore and more dependent upon the swings of international markets. Changes inthe external environment and economic policy have played a major role indetermining the performance of these economies. Terms of trade shocks representone of the most important issues related to recent developments in low andmiddle income countries, whose effects have been widely studied in the economicliterature. However, attention has always been focused on the national economies,without any consideration of the ability of these economies to absorb theseshocks through interregional interactions. In this paper we address this issueusing a bottom-up interregional CGE model. It is shown that the degree ofintegration of the national economies helps to absorb external shocks, decreasingthe adverse impacts of negative terms of trade shocks as the economy becomesmore integrated.

Key wordsGeneral equilibrium; interregional trade; terms of trade.

Código JEL: R13.

Artigo recebido em 14 fev. 2005.

1 - Introduction

As the process of global integration evolves, developing economies becomemore and more dependent upon the swings of international markets. Whatevercountry indicators related to the integration with the global economy one considers,the overall trend verified in the last decade points to higher degrees of tradedependence in those countries. For instance, the average share of trade in totalGDP has increased from 41.0% to 53.4% in the low and middle income countries

731

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

in the period 1990-1998, and foreign direct investments in those countries havealmost quadrupled in GDP terms, in the same period (World Bank, 2000).

The assertion that national economies are increasingly being driven byglobal rather than local factors is grounded on the recent focus on globalizationissues and the implicit assumption that a region’s economic future is inextricablytied with its ability to compete in the international export market. At the nationallevel, attention has also been directed to financial contagion through stockmarkets.

Given the fact that trade becomes a more powerful channel of growth everyday, regional analysts place considerable efforts towards the understanding ofthe role of trade in regional development. Terms of trade shocks receive specialattention as these phenomena seem to be very frequent and have significantimpacts on the regional economies.

On one hand, internal (active) terms of trade shocks, undertaken by policymakers in the country (region), appear to be a major policy remedy for lowerproductivity levels in developing countries. Trade liberalization has been widelyused as an instrument to the insertion of developing countries in the globaleconomy. The effects of trade reforms, one of the driving forces of the globalizationprocess, have been extensively studied in the international trade literature. Onthe other hand, these same economies become more and more vulnerable toexternal (passive) terms of trade shocks. Already in the 1970s, external shocksof commodity booms and oil price hikes had major impacts in developingcountries. Macroeconomic adjustment through real exchange rate devaluationwas the basic policy recommendation. Institutional constraints, however, precludemany countries to achieve success in their adjustment processes (Devarajan;Melo, 1987).

More recently, oil price shocks were under the spot again, and the recenttrends in commodity prices also brought about concern to major exporters andcountries relying heavily on the exports of a few commodities. Attention hasusually been focused on the national economies, without any consideration ofthe ability of these economies to absorb these shocks through interregionalinteractions. Would more integration at the sub-national level help to absorbnegative impacts of terms of trade shocks through substitution effects? Would itdepend on the degree of complementarity among regions? In this paper we addressthis issue using a bottom-up interregional computable general equilibrium model.The remainder of the paper is organized in three sections and an appendix. First,after this introduction, an overview of the CGE model to be used in the simulationsis presented, focusing on its general features. Second, the simulation experimentis designed and implemented, and the main results are discussed. Final remarks

732

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

follow in an attempt to evaluate our findings and put them into perspective,considering their extension and limitations. An appendix containing the fullspecification of the CGE model is also presented.

2 - The structure of the model

The model presented here is an extension of the 1-2-3 model (Devarajan etal., 1997), a simple general equilibrium model designed for determining therelationship between external shocks and policy responses. Following the 1-2-3tradition, a minimalist model is designed in order to verify how regional interactionat the sub-national level influences the adjustment of external shocks in a nationaleconomy under small country assumptions. Given the simple structure of themodel and the very restrictive assumptions underlying it, the purpose is not todraw policy conclusion but rather to highlight a specific transmission mechanismthat may affect regional economies.

Agents’ behavior is modeled at the regional level, accommodating variationsin the structure of regional economies. The model recognizes the economies oftwo regions, which are related through trade flows. Results are based on abottom-up approach — national results are obtained from the aggregation ofregional results. The model identifies two producing sectors in each region, andseven commodities: two foreign export goods (sold to foreigners and notdemanded domestically), one foreign import good (not produced domestically)1,and two regional goods and two interregional export goods, which are sold withinthe region and exported to the other region, respectively. The model also identifiesa single household in each region, regional governments and one federalgovernment, and a single foreign consumer who trades with each region. Specialgroups of equations define real flows, nominal flows, prices and equilibriumconditions. There are no primary factors in the model, which underlies the implicitassumption of full employment of the regional fixed endowments.

The schematic structure of the model — without government — presentedin Figure 1, shows in a simple interregional open-economy framework the basicdecision process of producers and consumers in the model. In each region, thesupply relations are generated by considering a two-stage revenue maximizationproblem of choosing, first, the mix of goods to be exported and sold domestically

1 Although our specification accommodates two region-specific import goods, they are treatedas the same good for the sake of explanation.

2 There is nothing in this conceptual set up that requires these elasticities to be constant, butmodellers have tended to use constant elasticity specifications. Hence the use of CETfunctions for production and CES functions for consumption.

3 See Devarajan et al. (1997) for the representation of the simpler 1-2-3 model as a programmingproblem.

4 See the definition of the variables in the appendix.

iη

ABz( )AB

i zη−exp

( )2rr

Dr

2rr

DD,DD,DPF,MF;MF,DDFDCmax

Sr

Drrr

σ= BAr ,=

( ) rrSrrr DPDDDPFG ≤22 ;, θ

rrrrr BRDPFPDPFMFPDCMF ≤×−×

(1)

733

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

(CET specification), and, second, the mix of the regional good sold within theregion and outside the region (CET). In the demand side, regional householddetermines the optimal composition of its consumption bundle in a two-stageutility maximization problem (equivalent to maximize total consumption): first, itchooses the composition of domestically produced good and import good (CESspecification); second, it decides how much of each regional good to consume(CES). The assumption underlying this two-stage choice relates to the Armingtonassumption, which considers similar commodities produced in different regionsas close substitutes, but unique goods (Armington, 1969).2 Interregional andinternational trade balances follow from the agents’ decisions. Transportationcosts are associated with interregional trade, following Samuelson’s iceberg model,which means that a certain percentage of the transported commodity itself isused up during transportation (Bröcker, 1998). Given the transport rate ,defined as the share of commodity i lost per unit of distance, and the distancebetween the regions A and B, , the amount arriving in B, if one unit of outputi has been sent from A to B, is, which is less than unit forpositive distances.

The basic model can be seen as a simple two-stage programming problem.3Separability of the production and utility functions allows for its solution in atwo-stage maximization problem. In the first stage, consumption of the domesticcomposite good is maximized in each region, subject to technological andinterregional balance of trade constraints, and market-clearing condition for theregional goods. The problem is:4

subject to

734

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

In the second stage, consumption of the composite good is maximized inthe two regions, subject to technological and international balance of tradeconstraints.5

5 In both cases, the shadow prices of the constraint equations correspond to market prices inthe CGE model.

0≤∑ rr

RB

Sr

Dr DDDD ≤

Figure 1

Structure of the basic model Consumption

Region BCES

DCB MB BWB

Production CES

CET DPFA = MFB DDB

EA DPA CET BR CET DPB EB

DDA DPFB = MFA CET

CES Production

BWA MA DCA

CES

Region A

Consumption

6 In this case, the government gap is further divided into federal and regional government gaps.

subject to

( )11

,,,;,max rrrrrDPDCEM

DCMFQrrrr

σ= BAr ,=

rrrrr BWEWEMWM ≤×−×

0=rBW 0=rBR r

735

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

This programming problem can be depicted graphically. Figure 2 shows thesolution for a single region in the special case where international and interregionaltrade balances are zero ( and , ), and transportationcosts are negligible ( ). Moreover, it is assumed that world prices areequal to one, so that the slope of the price lines equal one.

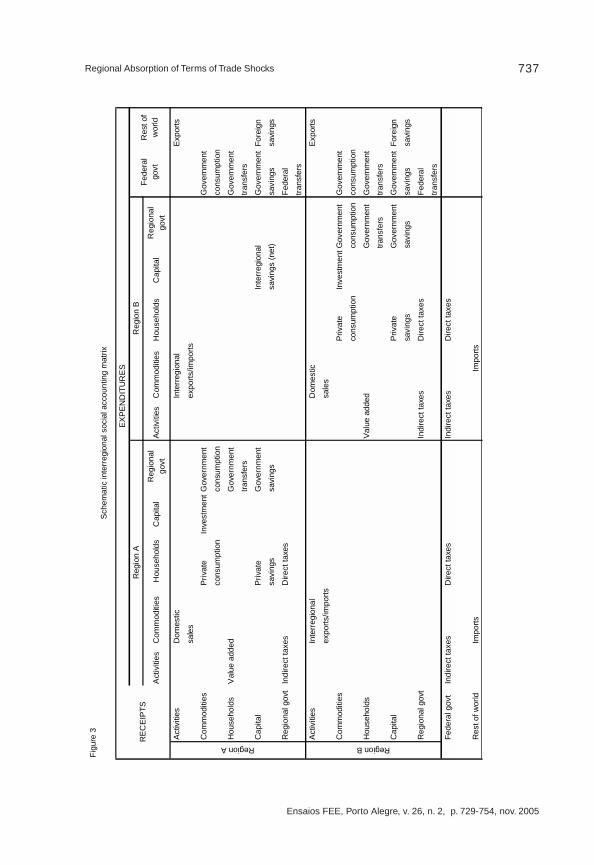

As a starting point for the understanding of the model, the interregionalSAM is presented (Figure 3). Nominal flows equations represent macroeconomicbalance constraints defined in the SAM (see appendix). The economy is dividedinto twelve accounts. In each region, goods produced are either sold within theregion or exported to the rest of the country and the rest of the world. The productioncosts include the payments to the production factors — owned by the householdsin the region — and the payments of taxes to the regional and federal governments.Total supply of goods in a region is given by the domestic production solddomestically, the interregional imports and the purchases abroad. Accordingly,total demand includes private consumption, investment, and governmentconsumption. In addition to the income received in the production process,households receive government transfers, spending their income in theconsumption of goods, savings and the payments of direct taxes to the regionaland federal governments. Investments in the region are financed by private savings,government savings, net interregional savings and foreign savings, in a typical“four-gap” interregional model.6 Public sector is divided into regional government,which includes the states and the municipalities in the region, and the federalgovernment. In the former case, expenditures are financed by taxes and federaltransfers. Federal government deficit arises from tax revenue spent in consumptionand transfers in the two regions. Finally, the rest of the world generates foreignsavings in the regions through international trade.

(2)

( ) rrrrr XDPEG ≤11 ;, θ

0=iη∀

736

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

Figure 2

Graphical representation of the basic model for a single region

II M I

BW

C

PDC/PMDC E

PDP/PE

P

DomesticMarket

III DP IV

II' MF I'BR

C'

PDD/PDCMFDDD DPF

PDD/PDPF

P'

RegionalMarket

III' DDS IV'

737

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Figu

re 3

Act

iviti

esD

omes

ticIn

terr

egio

nal

Exp

orts

sale

sex

ports

/impo

rtsC

omm

oditi

esP

rivat

eIn

vest

men

tGov

ernm

ent

Gov

ernm

ent

cons

umpt

ion

cons

umpt

ion

cons

umpt

ion

Hou

seho

lds

Val

ue a

dded

Gov

ernm

ent

Gov

ernm

ent

trans

fers

trans

fers

Cap

ital

Priv

ate

Gov

ernm

ent

Inte

rreg

iona

lG

over

nmen

tFo

reig

nsa

ving

ssa

ving

ssa

ving

s (n

et)

savi

ngs

savi

ngs

Reg

iona

l gov

tIn

dire

ct ta

xes

Dire

ct ta

xes

Fede

ral

trans

fers

Act

iviti

esIn

terr

egio

nal

Dom

estic

Exp

orts

expo

rts/im

ports

sale

s

Com

mod

ities

Priv

ate

Inve

stm

entG

over

nmen

tG

over

nmen

tco

nsum

ptio

nco

nsum

ptio

nco

nsum

ptio

n

Hou

seho

lds

Val

ue a

dded

Gov

ernm

ent

Gov

ernm

ent

trans

fers

trans

fers

Cap

ital

Priv

ate

Gov

ernm

ent

Gov

ernm

ent

Fore

ign

savi

ngs

savi

ngs

savi

ngs

savi

ngs

Reg

iona

l gov

tIn

dire

ct ta

xes

Dire

ct ta

xes

Fede

ral

trans

fers

Fede

ral g

ovt

Indi

rect

taxe

sD

irect

taxe

sIn

dire

ct ta

xes

Dire

ct ta

xes

Res

t of w

orld

Impo

rtsIm

ports

Region A Region B

RE

CE

IPTS

EX

PE

ND

ITU

RE

S

Hou

seho

lds

Cap

ital

Reg

iona

l

govt

Act

iviti

esC

omm

oditi

esH

ouse

hold

s

Sch

emat

ic in

terr

egio

nal s

ocia

l acc

ount

ing

mat

rix

Act

iviti

esC

omm

oditi

es

Reg

ion

AR

egio

n B

Cap

ital

Reg

iona

l

govt

Fede

ral

go

vtR

est o

f w

orld

ξ

7 Files containing the code, database and closure used in the implementation of the model areavailable for download at www.econ.fea.usp.br/nereus or upon request (GEMPACK licenseis required).

8 The choice of 1997 as the base year was heavily influenced by data availability. More specifically,we have used the more recent interstate trade data set estimated in Domingues et al. (2002),which refer to 1997.

),;,( ξVttij qp=

738

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

Each cell in the SAM, which is a transaction, can be thought of as theoutcome of an underlying optimization problem of the relevant institution(s). Wecan represent the flow in the cell as

(3)

where p and q are respectively vectors of relative prices (for goods and factors)and quantities. The vector V is a vector of exogenous factors and is a vectorof parameters defining the relevant functional form. The complete specificationof the model is provided in the appendix, based on the different groups ofequations. The description is organized around four groups of equations: (a) realflow equations; (b) nominal flow equations; (c) equations defining the price system;and (d) equilibrium conditions.

3 - Simulation results7

To analyze the regional implications of terms of trade shocks in a developingeconomy, the model described above was implemented based on a two-regionSAM for Brazil for the year 1997.8 Data were collected from different officialstatistics agencies and consolidated to generate the SAM. The regional settingfocuses on the interactions of Brazil’s Northeast and the rest of the country. TheNortheast is by far the poorest Brazilian region. Perennial interregional tradedeficits represent a structural feature of the Brazilian interregional system, andpublic and/or private savings have been financing these deficits, so that theconditions for macroeconomic balance are met (Haddad, 1999).

Interregional dependence plays a major role in the economy of the Northeast,with total interregional trade flows representing more than five times totalinternational trade flows. On the other hand, the rest of the country is relativelymore open to foreign markets, presenting stronger international linkages asopposed to its linkages with the Northeast (Table 1). Noteworthy is that bothregions presented, at the benchmark year, international trade deficits.

9 The only implication is the inability to define the unit of distance which corresponds to thechosen value of .

10 The list of the exogenous variables is presented in the Appendix.η

η

η

Table 1 Regional indicators

(% of national GDP)

INDICATORS NORTHEAST REST OF BRAZIL

Gross regional product ………. 0.131 0.869 International trade Exports ……………….………….. 0.006 0.070 Imports ……………….………….. 0.007 0.095 Interregional trade Exports …………………………… 0.020 0.047 Imports …………………………… 0.047 0.020 Household consumption …….. 0.114 0.517 Investment ……………………… 0.015 0.202 Government consumption ….. 0.030 0.149 SOURCE: Brazilian interregional SAM, 1997, estimated by the authors.

739

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

In addition to the SAM data, the calibration of the model also includedestimates for the various elasticities of the CES and CET equations. In thebaseline simulations, the value of 0.6 was used for these parameters. Finally, anarbitrary , 0.2, was used in the transportation cost equation. As for the purposeof this exercise, one can choose an arbitrary , for a corresponding measure ofdistance, without further implication for the model results.9

The model contains 64 equations and 97 variables. Thus, to close the model,33 variables have to be set exogenously.10 In order to capture the regional effectsof a hike in the international price of the imported good, provide externaladjustment, the simulations were carried out under a closure, which considers,from the supply side, full employment of factors of production, implying constantreal GRP through the simulations, and, from the demand side, exogenouslydefined investment and government expenditures.

�0)( )()()(

payments ofbalance theofaccountcurrent on thedeficit

accountcurrent nalinterregio

on thedeficit deficitsector publicdeficitsector private

=×−−+−×−×������� ��� ����� ���� �� rrrrrrrr BWERBRSFGSRGYSYPTZ

740

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

Macroeconomic closure

Macroeconomic balance in the model requires budget constraint to be met.In the interregional framework, commodity market equilibrium implies the followinglink between financial surpluses/deficits:

(4)

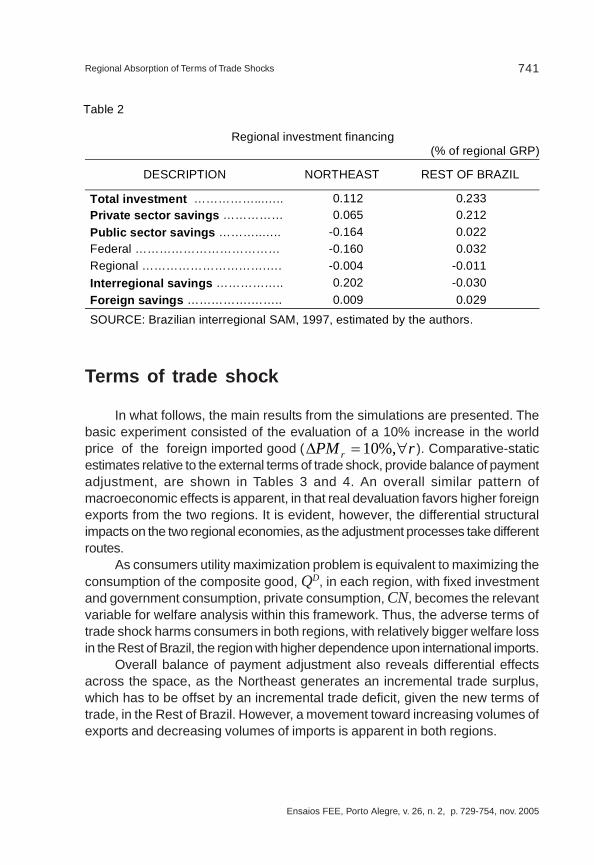

That is, the sum of the private sector and public sector (regional andfederal governments) financial deficits equal the deficit on the current account ofthe region (both international and interregional). This condition establishes thatincome inflows should equal outflows, in equilibrium. Thus, if a region, r, presentstrade deficit with the rest of the country and the rest of the world, in equilibrium,it has to be compensated by net inflows of resources from governmentexpenditures and/or private investments. In our benchmark data, regionalinvestment in the Northeast was heavily financed by Federal governmenttransfers, and transfers of resources from the rest of the country. In the case ofthe Rest of Brazil, which helped to finance Northeast’s investment with a netoutflow of resources via interregional trade, also had to find alternative sourcesto finance its investment. Here, the major flows of resources came from privatesector and Federal government savings, reinforced by an international trade deficit(Table 2).

In the closure adopted in the model, as mentioned above, the level ofinvestment in the region, Zr, is given. Total regional savings have to adjust inorder to finance it. As the overall current account is assumed to be equilibratedthrough exchange rate adjustment ( ), movements in interregionaltrade, and private and government savings have to be analyzed carefully.

0=•

BW

741

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Terms of trade shock

In what follows, the main results from the simulations are presented. Thebasic experiment consisted of the evaluation of a 10% increase in the worldprice of the foreign imported good ( ). Comparative-staticestimates relative to the external terms of trade shock, provide balance of paymentadjustment, are shown in Tables 3 and 4. An overall similar pattern ofmacroeconomic effects is apparent, in that real devaluation favors higher foreignexports from the two regions. It is evident, however, the differential structuralimpacts on the two regional economies, as the adjustment processes take differentroutes.

As consumers utility maximization problem is equivalent to maximizing theconsumption of the composite good, QD, in each region, with fixed investmentand government consumption, private consumption, CN, becomes the relevantvariable for welfare analysis within this framework. Thus, the adverse terms oftrade shock harms consumers in both regions, with relatively bigger welfare lossin the Rest of Brazil, the region with higher dependence upon international imports.

Overall balance of payment adjustment also reveals differential effectsacross the space, as the Northeast generates an incremental trade surplus,which has to be offset by an incremental trade deficit, given the new terms oftrade, in the Rest of Brazil. However, a movement toward increasing volumes ofexports and decreasing volumes of imports is apparent in both regions.

rPM r ∀=∆ %,10

Table 2

Regional investment financing (% of regional GRP)

DESCRIPTION NORTHEAST REST OF BRAZIL

Total investment ……………...….. 0.112 0.233 Private sector savings …………… 0.065 0.212 Public sector savings ………..….. -0.164 0.022 Federal ……………………………… -0.160 0.032 Regional ………………………….…. -0.004 -0.011 Interregional savings …………….. 0.202 -0.030 Foreign savings …………….…….. 0.009 0.029

SOURCE: Brazilian interregional SAM, 1997, estimated by the authors.

742

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

There is a shift of the financing sources of the existing level of investmentfrom the public sector to the private sector in both regions. However, in relativeterms, the role of the private sector in investment financing in the Northeastbecomes more important, as the region benefits from incremental trade surpluses,both interregional and international, reducing the extra-regional net inflows ofresources.

Table 3

Regional impact of a 10% increase in the world price of foreign imports: selected variables

(percentage change)

DESCRIPTION NORTHEAST REST OF BRAZIL

Private consumption …………………… -0.733 -1.823 Interregional export good ………….….. -0.061 -0.233 Interregional import good ………….….. -0.233 -0.061 Foreign export good …………………… 2.224 1.994 Foreign import good …………………… -7.837 -7.726 Foreign export good …………………… 2.224 1.994 Composite domestic good …………….. -0.161 -0.170 Interregional export good ……………... -0.061 -0.233 Regional good ………………………….. -0.121 -0.173 Price of composite domestic good …… -0.092 0.174 Basic price of composite good …….…. 0.573 1.724 Aggregate savings …………………….. 0.573 1.724 Regional govt. savings ………………… 29.704 19.378 Federal govt. savings …………………. 0.510 -3.058 Foreign savings ………………………… -2.967 0.141 Interregional savings …………….…….. -0.220 -0.220 Total income ……………………………. 0.171 0.691 Savings rate ……………………………. 4.498 2.285

SOURCE: Model's results.

743

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Structural changes also are perceived throughout the adjustment process(Table 4). The results for the E/DP ratio and the M/DC ratio reveal, respectively,that regions become more export-oriented and less dependent on imports. Inother words, real exchange rate devaluation induces both export promotion andimport substitution in both regions. However, given the associated interregionalterms of trade movements, the Northeast reduces its perennial trade deficit withthe Rest of Brazil, as its interregional exports become relatively more competitive.Thus, slight substitution in the Northeast away from interregional imports andslight substitution in the Rest of Brazil towards interregional imports is verified.

Sensitivity analysis

The analysis of the effects of the increase in the world price of foreignimports revealed that both regions are adversely affected, but the adjustmentprocess implied differential impacts across the space. Substitution effects playeda major role in the final results. As the price of the imported good goes up, theimported good becomes relatively more expensive and domestic agents tend tosubstitute away from it. Moreover, it reduces the consumer possibility frontier,with implications to regional markets. Thus, substitutability between regions alsowill be relevant, as the prices of the regional goods will be affected, withimplications for interregional competitiveness as well.

The issue of international substitutability versus complementarity has alreadybeen studied extensively in the literature (Decaluwé; Martens, 1988; Devarajanet al., 1997; Davies; Torvik, 1998). The basic result shows that the characteristicsof the new equilibrium, after an adverse terms of trade shock takes place, depend

Table 4

Pre and post-simulation results for selected structural indicators

NORTHEAST REST OF BRAZIL DESCRIPTION

Pre Post Pre Post E/DP ratio .................... 0.0491 0.0503 0.0871 0.0893 M/DC ratio ……………. 0.0483 0.0446 0.1227 0.1134 DPF/DPD ratio ……….. 0.1947 0.1948 0.0621 0.0620 MF/DCD ratio ………… 0.4476 0.4471 0.0270 0.0271

SOURCE: Model's results.

744

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

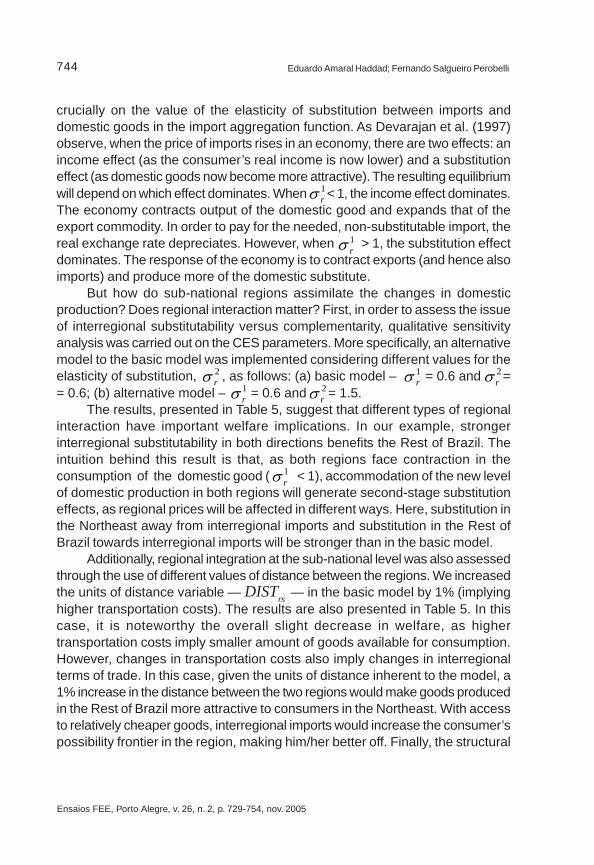

crucially on the value of the elasticity of substitution between imports anddomestic goods in the import aggregation function. As Devarajan et al. (1997)observe, when the price of imports rises in an economy, there are two effects: anincome effect (as the consumer’s real income is now lower) and a substitutioneffect (as domestic goods now become more attractive). The resulting equilibriumwill depend on which effect dominates. When < 1, the income effect dominates.The economy contracts output of the domestic good and expands that of theexport commodity. In order to pay for the needed, non-substitutable import, thereal exchange rate depreciates. However, when > 1, the substitution effectdominates. The response of the economy is to contract exports (and hence alsoimports) and produce more of the domestic substitute.

But how do sub-national regions assimilate the changes in domesticproduction? Does regional interaction matter? First, in order to assess the issueof interregional substitutability versus complementarity, qualitative sensitivityanalysis was carried out on the CES parameters. More specifically, an alternativemodel to the basic model was implemented considering different values for theelasticity of substitution, , as follows: (a) basic model – = 0.6 and == 0.6; (b) alternative model – = 0.6 and = 1.5.

The results, presented in Table 5, suggest that different types of regionalinteraction have important welfare implications. In our example, strongerinterregional substitutability in both directions benefits the Rest of Brazil. Theintuition behind this result is that, as both regions face contraction in theconsumption of the domestic good ( < 1), accommodation of the new levelof domestic production in both regions will generate second-stage substitutioneffects, as regional prices will be affected in different ways. Here, substitution inthe Northeast away from interregional imports and substitution in the Rest ofBrazil towards interregional imports will be stronger than in the basic model.

Additionally, regional integration at the sub-national level was also assessedthrough the use of different values of distance between the regions. We increasedthe units of distance variable — DISTrs

— in the basic model by 1% (implyinghigher transportation costs). The results are also presented in Table 5. In thiscase, it is noteworthy the overall slight decrease in welfare, as highertransportation costs imply smaller amount of goods available for consumption.However, changes in transportation costs also imply changes in interregionalterms of trade. In this case, given the units of distance inherent to the model, a1% increase in the distance between the two regions would make goods producedin the Rest of Brazil more attractive to consumers in the Northeast. With accessto relatively cheaper goods, interregional imports would increase the consumer’spossibility frontier in the region, making him/her better off. Finally, the structural

1rσ

1rσ

2rσ

2rσ

1rσ1

rσ2rσ

1rσ

745

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

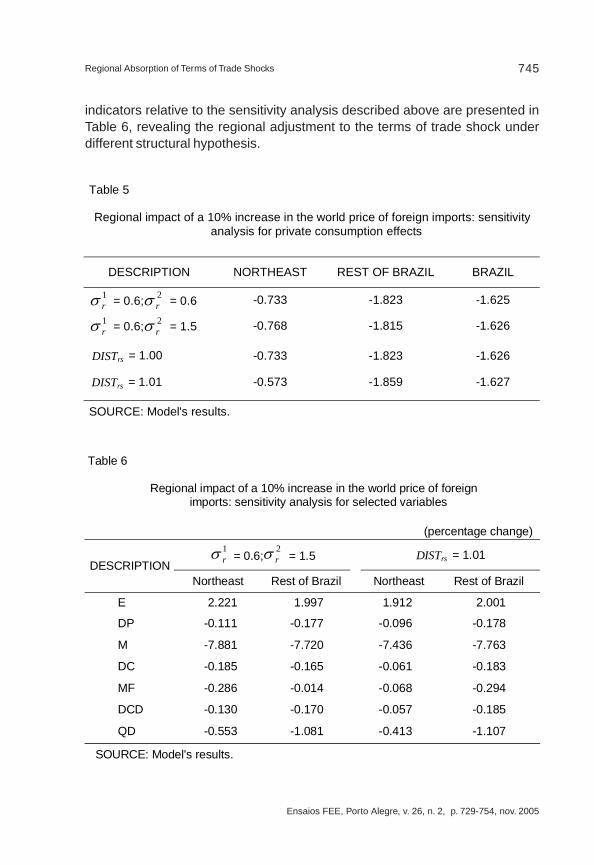

indicators relative to the sensitivity analysis described above are presented inTable 6, revealing the regional adjustment to the terms of trade shock underdifferent structural hypothesis.

Table 5

Regional impact of a 10% increase in the world price of foreign imports: sensitivity analysis for private consumption effects

DESCRIPTION NORTHEAST REST OF BRAZIL BRAZIL

1rσ = 0.6; 2

rσ = 0.6 -0.733 -1.823 -1.625 1rσ = 0.6; 2

rσ = 1.5 -0.768 -1.815 -1.626

DISTrs = 1.00 -0.733 -1.823 -1.626

DISTrs = 1.01 -0.573 -1.859 -1.627

SOURCE: Model's results. Table 6 Regional impact of a 10% increase in the world price of foreign imports: sensitivity analysis for selected variables

(percentage change)

1rσ = 0.6;

2rσ = 1.5 DISTrs = 1.01

DESCRIPTION Northeast Rest of Brazil Northeast Rest of Brazil

E 2.221 1.997 1.912 2.001

DP -0.111 -0.177 -0.096 -0.178

M -7.881 -7.720 -7.436 -7.763

DC -0.185 -0.165 -0.061 -0.183

MF -0.286 -0.014 -0.068 -0.294

DCD -0.130 -0.170 -0.057 -0.185

QD -0.553 -1.081 -0.413 -1.107

SOURCE: Model's results.

746

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

4 - Final remarks

The previous analysis provided important insights into the debate on regionalinequality in a developing country. The simulations have supported the argumentthat interregional trade might act as a shock absorber of adverse terms of tradeshocks. However, shock absorption was shown to be asymmetric across thespace.

The results of the prototype model suggest that regions respond in differentways to external price changes in a context of balance of payments adjustment.It is clear that the type of trade involved, both internationally andinterregionally — reflected in our exercise by different values of the elasticitiesof substitution —, plays a prominent role. Moreover, it has been shown that thedegree of integration of the national economies helps to absorb external shocks,decreasing the adverse impacts of negative terms of trade shocks as the economybecomes more integrated. The role of interregional trade to the regional economiesshould not be relegated to a secondary place. One should consider interregionalinteractions for a better understanding of how the regional economies are affected,both in the international and in the domestic markets, once for the smallereconomies, the performance of the more developed regions plays a crucial role.

To further address these issues, the model might be extended in differentways. The first natural step is to use the existing structure with different valuesof the key parameters for the regions. In this sense, one can capture moreprecisely the differential trade structure of each region. Region-specific parametersshould be calibrated based on the type of trade involved, as it appears to be oneof the driving forces of the model results. Thus, a second step would involvesectoral disaggregation in order to capture the differential structural impacts withinthe region. Other extensions are also possible and might be useful for differentpurposes (e.g. introduction of factors of production, regional disaggregation,different closures relating to different adjustments), but the above exercise hasalready provided important insights into the understanding of the absorption ofterms of trade shocks at the sub-national level. However, the validation of themodel conclusions remains to be tested.

747

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

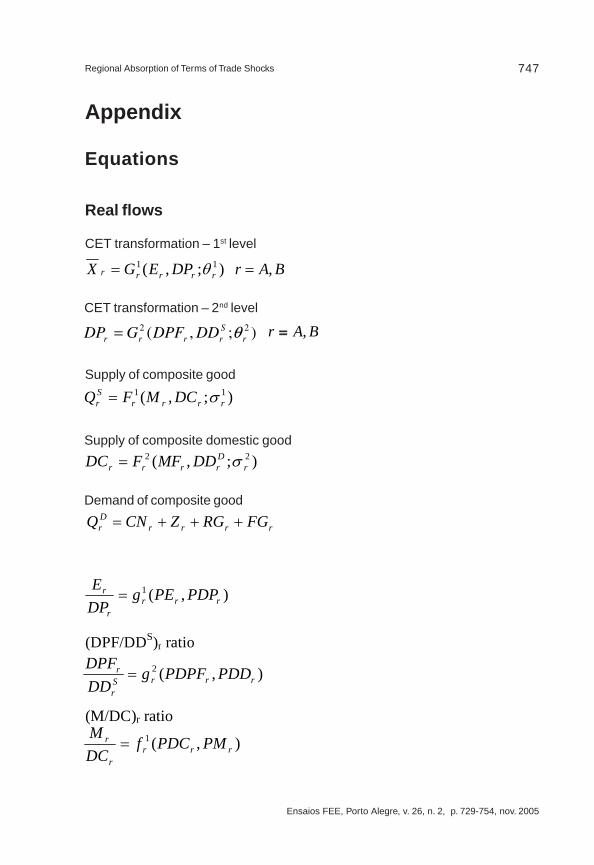

Appendix

Equations

Real flows

CET transformation – 1st level

BAr ,=

CET transformation – 2nd level

Supply of composite good

Supply of composite domestic good

Demand of composite good

(DPF/DDS)r ratio

(M/DC)r ratio

),(1rrr

r

r PDPPEgDPE

=

),(2rrrS

r

r PDDPDPFgDDDPF

=

),(1rrr

r

r PMPDCfDCM

=

);,( 11rrrrr DPEGX θ=

BAr ,=

);,( 11rrrr

Sr DCMFQ σ=

);,( 22r

Drrrr DDMFFDC σ=

rrrrDr FGRGZCNQ +++=

=);,( 22r

Srrrr DDDPFGDP θ=

748

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

(MF/DDD)r ratio

Nominal flows

Regional revenue equation

Federal revenue equation

Total income equation

Savings equation

Consumption function

Prices

Foreign import price equation

Foreign export price equation

BAr ,=

B=

),(2rrrD

r

r PDCMFPDDfDDMF

=

rrrDrrrr TRANSFYRTYQPQRTSRTAX +×+××= )()(

rDrrrrr

rrrrrrr

TRANSFQPQFTSYFTY

EPETEMERWMTMFTAX

−××+×+

+××+×××=

)()(

)()(

)()()( rrrrrrr PQFTRPQRTRXPXY ×+×+×=

r

rrrrr PT

SYFTYRTYYCN

)1( −−−×=

)1( rrr TMWMERPM +××=

)1( r

rr TE

WEERPE

+×

=

rrrrrrr SFGSRGBRBWERYSYS +++×+×= )()(

Ar ,

B= Ar ,

B= Ar ,

B= Ar ,

B= Ar ,

B= Ar ,

749

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Output price equation

r

rrrrr X

DPPDPEPEPX

)( ×+×=

Composite domestic good price equation

BAr ,=

)1( rrrr FTSRTSPQPT ++×= BAr ,=

Composite domestic good price equation

r

Srrrr

r DPDDPDDDPFPDPF

PDP×+×

= BAr ,=

Composite good basic price equation

Sr

rrrrr Q

DCPDCMPMPQ

)( ×+×= BAr ,=

Composite domestic good price equation

r

Drrrr

r DCDDPDDMFPDCMF

PDC×+×

= BAr ,=

Interregional import good price equation

( )rssrsr DISTPDPFPDCMF ××= ηexp BAsr ,, = sr ≠

Equilibrium conditions

BAr ,=

Composite good marketSr

Dr QQ = BAr ,=

World current account balance

rrrrr EWEMWMBW ×−×= BAr ,=

Dr

Sr DDDD =

Regional good market

750

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

Regional current account balance

rrrsr DPFPDPFMFPDPFBR ×−×= BAsr ,, =

s

r ≠

Equalization of interregional flows

sr DPFMF = BAsr ,, =

s

r ≠

Regional government eudget

rrrrrr PQRTRPTRGRTAXSRG ×−×−= BAr ,=

Federal government budget

rrrrrr PQFTRPTFGFTAXSFG ×−×−= BAr ,=

Real GDP

�

=

rrXX BAr ,=

Total foreign savings

�

=

rrBWBW BAr ,=

Total aggregate savings

�

=

rrSS BAr ,=

Total consumption

�=

rrCNCN BAr ,=

Savings = investments

rrr ZPTS ×= BAr ,=

751

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

Variables

Endogenous variables

BR r – interregional savingsEr – foreign export goodDPr – supply of composite dom. (prod) goodDDS

r – supply of regional goodDDD

r – demand of regional goodDPFr – interregional export goodMr – foreign import goodDCr – demand of composite dom. (cons) goodQS

r – supply of composite goodMFr – interregional import goodQD

r – demand of composite goodRTAX r – regional tax revenueFTAX r – federal tax revenueYr – total incomeSr – aggregate savingsCN r – private consumptionPM r – foreign import pricePE r – foreign export pricePDPr – price of composite dom. (prod) goodPDDr – price of regional goodPDPFr – price of interregional export goodPDCr – price of composite dom. (cons) goodPDCMFr – price of interregional import goodPTr – sales price of composite goodPQr – basic price of composite goodPXr – basic price of outputER – exchange rateSRGr – regional government savingsSFGr – federal government savings

752

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

SYr – savings rateS – total savingsBWr – foreign savingsX – national outputCN – total consumption

Exogenous variables

WMr – world price of foreign importsWEr – world price of foreign exportsTMr – foreign import tariff rateTEr – foreign export duty rateRTSr – regional indirect tax rateFTSr – federal indirect tax rateRTYr – regional direct tax rateFTYr – federal direct tax rateRTRr – regional govt. transfersFTRr – federal govt. transfersTRANSFr – intergovernment transfersRGr – regional govt. consumptionFGr – federal govt. consumptionZr – investmentBW – total foreign savingsXr – regional outputDISTrs – interregional distance

Parameters

srη – transportation parameter

2rθ – elasticity of transformation – 2nd level

1rθ – elasticity of transformation – 1st level

2rσ – elasticity of substitution – 2nd level

1rσ – elasticity of substitution – 1st level

753

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Regional Absorption of Terms of Trade Shocks

References

ARMINGTON, P. S. A theory of demand for products distinguished byplace of production. Washington, DC: IMF, 1969. (International Monetary FundStaff Papers, 16). p. 159-178.

BRÖCKER, Johannes. Operational spatial computable general equilibriummodeling. The Annals of Regional Science, New York, Springer Verlag, v. 32,n. 3, p. 367-387, 1998.

DAVIES, R.; RATTSO, J.; TORVIK, R. Short-run consequences of tradeliberalization: a computable general equilibrium model of Zimbabwe. Journal ofPolicy Modeling, New Jersey, Society for Policy Modeling, v. 20, n. 3, p. 305--333, 1998.

DECALUWÉ, B.; MARTENS, A. CGE modeling and developing economies: aconcise empirical survey of 73 applications to 26 countries. Journal of PolicyModeling, New Jersey, v. 10, n. 4, p. 529-568, 1988.

DEVARAJAN, S. et al. Simple general equilibrium modeling. In: FRANCOIS, J.F.; REINERT, K. A. Applied methods for trade policy analysis: a handbook.Cambridge University, 1997.

DEVARAJAN, S.; MELO, J. de. Adjustment with a fixed exchange rate:Cameroon, Côte d’Ivoire, and Senegal. The World Bank Economic Review,Washington, DC, World Bank, v. 1, n. 3, p. 447-487, 1987.

DOMINGUES, E. et al. Structural changes in the brazilian interregional economicsystem, 1985-1997: holistic matrix interpretation. Australasian Journal ofRegional Studies, Santa Lucia, Australia, University of Queensland, v. 8, n. 1,p. 21-44, 2002.

HADDAD, E. A. Regional inequality and structural changes: lessons from thebrazilian experience. Ashgate, Aldershot, 1999.

WORLD BANK. World development indicators 2000. Washington, DC: WorldBank, 2000. (CD-Rom).

754

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 729-754, nov. 2005

Eduardo Amaral Haddad; Fernando Salgueiro Perobelli

755

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

Pobreza: la lucha contra los dos “v”:volatilidad y vulnerabilidad

Pierre Salama Profesor Titular de la Universidad de Paris XIII y Director de la Revista Tiers Monde.

ResumoUm dos fatos mais importantes “da recente história da pobreza” na AméricaLatina, no começo dos anos 90, é a dificuldade para reduzir, de um modosignificativo, o tamanho e a profundidade da mesma. Por que um fracasso globalé observado na luta contra a pobreza? O pensamento liberal, na sua versãofundamentalista, pode-se resumir na relação de causalidade seguinte:liberalização, crescimento, redução da pobreza. Foram ignorados, ousubestimados, os efeitos redistributivos. Um crescimento alto não foi alcançado,com raras exceções e durante períodos breves. Por último, foi profundamentesubestimada a volatilidade do crescimento. Na nossa visão, a resposta paraessa pergunta deveria ser procurada no destaque que foi dado às políticasfocalizadas e na continuação de tipo liberal adotada para sair da crise dos anos80. Só se pode modificar o curso da pobreza privilegiando a sua redução comovariável de ajuste e não a taxa de juros.

Palavras-chaveVolatilidade; vulnerabilidade; pobreza.

ResumenUno de los hechos sobresalientes de “la historia reciente de la pobreza” en AméricaLatina desde comienzos de los años noventa es la dificultad para reducir demanera significativa el tamaño y la profundidad de la pobreza. ¿Por qué seobserva un fracaso global en la lucha contra la pobreza? El razonamiento liberal,en su version fundamentalista, se puede resumir en el siguiente encadenamiento:liberalización, crecimiento, reducción de la pobreza. Se ignoraron o subestimaronlos efectos redistributivos. No se logró un crecimiento elevado, con raras

756

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre Salama

excepciones y durante breves períodos. En últimas, se subestimó profunda-mente la volatilidad del crecimiento.A nuestro parecer, la respuesta a esta pregunta se debe buscar en el acento quese ha dado a las políticas focalizadas y en el mantenimiento de la vía liberaladoptada para salir de la crisis de los años ochenta. Sólo se puede modificar elcurso de la pobreza si como variable de ajuste se privilegia a la reducción de lapobreza y no a la tasa de interés.

Palabras-clavesVolatilidad; vulnerabilidad; pobreza.

Classificação JEL: N16 , I31, F43.

Artigo recebido em 30 jun. 2003.

Demasiado a menudo los estudios sobre la pobreza enumeran una serie detrivialidades: el aumento de los gastos en salud permite combatir la pobreza, eldesarrollo de la enseñanza, sobre todo de la enseñanza primaria da másoportunidades a las jóvenes generaciones en cuanto favorece una mayor movilidadsocial, el incremento de los gastos en infraestructura pueden permitir un accesomás simple y, se podría decir, menos costoso a las fuentes de empleo.1 Cabeobservar que a menudo estos deseos no pasan de ser deseos piadosos.

Uno de los hechos sobresalientes de “la historia reciente de la pobreza” enAmérica Latina desde comienzos de los años noventa es la dificultad para reducir

1 También demasiado a menudo los numerosos estudios que analizan el papel de la aperturacomercial (la reducción de los aranceles, la eliminación de las cuotas y de las autorizacionesadministrativas, la reducción de los subsidios a las exportaciones), la estabilidadmacroeconómica, la flexibilidad del mercado de trabajo y, finalmente, las políticas industrialesque podrían dar lugar a una buena asignación de los ingresos y a una entrada más sostenidade inversiones extranjeras directas. En general, estos concluyen que la liberación de losmercados es la mejor manera de reducir la pobreza. Aquí no discutiremos directamenteestos estudios, pues hemos optado por una investigación centrada en la vulnerabilidad. Parauna presentación, ver Hoekman et al. (2002).

757

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

de manera significativa el tamaño y la profundidad de la pobreza. No obstante,con el fin de las hiperinflaciones y la reactivación del crecimiento, se podíaesperar una reducción sustancial y sobre todo duradera de la pobreza. El retornoa una estabilidad relativa de precios provocó en un primer momento una reducciónapreciable de la pobreza, pero ésta fue de corta duración y obedeciófundamentalmente a los efectos redistributivos que produjo, en esta ocasiónfavorables para las categorías sociales más pobres y más modestas.

Luego, la pobreza se mantiene en niveles elevados, se atenúa ligeramenteen períodos de alto crecimiento y aumenta fuertemente cuando sobreviene lacrisis económica, para luego estancarse durante las primeras etapas de larecuperación. ¿Por qué esta incapacidad para reducir duraderamente la pobreza?¿Por qué los pobres son tan vulnerables a los ciclos económicos? ¿Por qué elcrecimiento es tan inestable? El orden de las respuestas es importante. No sepuede responder a la primera pregunta ignorando la segunda ni responder lasegunda olvidando la tercera. A la inversa, responder primero la tercera preguntapermite responder la segunda y después la primera.

En ciencias sociales, a veces es más interesante usar el razonamiento acontrario. Para avanzar en el estudio de la vulnerabilidad de las capas másmodestas y pobres es necesario invertir la manera de plantear las preguntas. Envez de evaluar todo lo que habría que hacer — sin preguntar cuáles son lasrazones que hacen casi imposible, o demasiado difícil, ejecutar las medidasrecomendadas — es mejor analizar los márgenes de maniobra existentes ypreguntar cuáles son las posibilidades de aumentarlos modificando el modo decrecimiento, aceptando el retorno del Estado a lo económico, una insercióndiferente en las economía-mundo y, finalmente, una redistribución del ingreso.La pobreza persiste, a veces se pueden observar mejoras en el margen —menos desnutrición infantil, aumento de la esperanza de vida y más escolaridad,por ejemplo — pero las perturbaciones macroeconómicas agravan duraderamentela situación de las capas modestas y pobres, y los efectos positivos que podríantener los “programas focalizados” de lucha contra la pobreza son aniquilados porla alta volatilidad del crecimiento. De modo que conviene investigar las razonesde esta volatilidad puesto que ésta es la causa de las dificultades para reducirsignificativamente la pobreza, bien sea que se mida por el ingreso o se estimede manera cualitativa mediante indicadores no monetarios.

La fuerte volatilidad del crecimiento tiene su origen en el modo de salir dela crisis hiperinflacionaria de los años ochenta. Se creía que la liberalizaciónsúbita y de gran amplitud — la expresión big bang se utilizó con frecuencia —debía conducir no solamente al fin de la hiperinflación — lo que se consiguió —sino también a una recuperación económica sólida y duradera, lo que no sucedió.

758

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre Salama

El razonamiento se puede resumir en el siguiente encadenamiento: liberalización,crecimiento, reducción de la pobreza. Se ignoraron o subestimaron los efectosredistributivos. No se logró un crecimiento elevado, con raras excepciones ydurante breves períodos. En últimas, se subestimó profundamente la volatilidaddel crecimiento.

La tasa de crecimiento es un “dato” producto de determinaciones diferentessegún los países y las épocas. Por esto es importante analizar los diferentesmodos de crecimiento e ir más allá de la simple medición macroeconómica. ElChad no se puede comparar con los Estados Unidos, ni Brasil con Francia,midiendo únicamente sus tasas de crecimiento. Los sectores responsables deeste crecimiento — externo o interno —, el consumo de bienes durables o debienes no durables o incluso de inversión y las demandas correspondientes quelos valorizan (capas medias altas o bajas, capas más modestas) difieren entreun país y otro. Para una misma tasa de crecimiento, los efectos sobre el empleo,la calidad del empleo y el nivel de vida de los pobres son diferentes. Los crucesde la “línea” la pobreza son más o menos importantes2 — habida cuenta de laprofundidad de la pobreza — de acuerdo con la importancia de su tasa y de suregularidad pero también de sus efectos distributivos específicos sobre tal ocual modo de crecimiento. ¿Es sorprendente que se tengan que recordar estas“trivialidades?” ¿Fueron olvidadas, aplastadas por la aplanadora del pensamientodominante durante tantos años? Sin retroceder hasta nuestros grandes clásicos,estas relaciones fueron demostradas magistralmente por la corrienteestructuralista de la CEPAL. ¿Quién no recuerda la concentración “horizontal” ydespués “vertical” del ingreso según que el modo de crecimiento fuera lasubstitución de importaciones livianas o pesadas? ¿Quién no recuerda losrazonamientos acerca del estancamiento, ciertamente criticables pero cuánfecundos, sobre la falta de correspondencia entre la dinámica de la oferta y ladinámica de la demanda, para analizar la evolución de la rentabilidad del capitalen los sectores dinámicos?

En suma, a cada modo de crecimiento corresponde su fragilidad, y la delas economías latinoamericanas es particularmente elevada y específica. Elcrecimiento puede entonces ser más o menos volátil de acuerdo según la manera

2 De hecho, según Wodon (2000) los efectos conjuntos del crecimiento y de la reducción delas desigualdades sobre la profundidad de la pobreza y sobre las desigualdades entre lospobres son más importantes que los efectos observados sobre la magnitud de la pobreza.El hecho es, no obstante, que el crecimiento no fue en general muy elevado en los añosnoventa, excepto en muy raras ocasiones, y que estuvo acompañado y alimentado por unacreciente desigualdad del ingreso (ver supra), excepto en raros casos.

759

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

de negociar las restricciones internacionales, tanto en términos de competitividadcomo de circulación de los flujos de capitales, puesto que estas dependen delmodo de crecimiento que se elige.3

1 - Un régimen de crecimiento poco eficaz

Hace algunos años, Nora Lustig (1989) estimó cuántos años se necesitabanpara que en México se cerrara la brecha entre el nivel de remuneración queobtenía el 10% más pobre, luego el 10% siguiente, etc., y el salario mínimo de1977, próximo a la línea de pobreza. Lustig planteó dos hipótesis: el crecimientoes neutral desde el punto de vista de la distribución del ingreso (lo que suponeque el coeficiente de Gini se mantiene estable durante todo el período); la tasade crecimiento es constante, del 3% anual. Con estas hipótesis, la poblaciónque forma parte del primer decil (los más pobres) debía esperar 64 años paraque su ingreso alcance la línea de pobreza, la del segundo decil sólo tendría queesperar (…) 35 años y la del decil siguiente 21 años. Es decir, es vano esperarque el simple crecimiento dé una solución rápida al problema de la pobreza. Enotro artículo, Paes de Barros y Mendonça (1997) hicieron algunas simulacionesinteresantes para el Brasil. La hipótesis consistía también en suponer constantela distribución del ingreso (la de 1993) y calcular el número de años de crecimientocontinuo y regular para que diminuyera la magnitud de la pobreza. Los autoresobtuvieron los siguientes resultados: 10 años de crecimiento a una tasa del 3%anual permiten reducir la pobreza en ocho puntos, pero sólo dos puntos si elcrecimiento fuese tan sólo del 2%.4 Los autores después analizaron el efecto dela distribución del ingreso sobre la magnitud de la pobreza. El método consistíaen suponer que se mantiene el ingreso promedio del Brasil y atribuir al país unacurva de Lorentz de otro país menos desigual. Si Brasil tuviese la misma curvade Lorentz que Colombia, la pobreza disminuiría ocho puntos, la disminuciónsería de seis puntos si la curva adoptada fuese la de México. Con esta lógicatambién se puede calcular cuál debería ser la tasa de crecimiento durante diezaños — manteniendo la distribución del ingreso — para conseguir una reducciónequivalente a la que se obtendría adoptando la distribución del ingreso de otro

3 Aquí utilizamos la expresión modo de crecimiento en el mismo sentido que régimen decrecimiento.

4 En trabajos más recientes, Barros, Henriques y Mendonça (2000) muestran que para reduciren 12,5 puntos la pobreza en el Brasil se necesitaría un crecimiento del 4% anual durantediez años, a condición de que el perfil de las desigualdades no se vea afectado.

760

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre Salama

país, manteniendo el ingreso promedio inicial. Para conseguir el mismo grado dedesigualdad que Colombia y México, sería necesario que el crecimiento fuesedel 2,8% y del 2,4% anual respectivamente. Finalmente, de acuerdo con lostrabajos de Wodon (2000, p. 7; 56), la elasticidad neta de la pobreza con respectoal crecimiento es de -0,94, lo que significa que para un crecimiento del 1%, lapobreza disminuye 0,94% si todo lo demás se mantiene igual (el mismo nivel dedesigualdad), o sea que si la magnitud de la pobreza era de 36,74 en 1996, lareducción correspondiente sería aproximadamente de un tercio de punto (0,34).Esta elasticidad es de -1,30 para la pobreza extrema. La elasticidad de la pobrezacon respecto a la desigualdad (medida por el coeficiente de Gini) sería de 0,74para los pobres y de 1,46 para los indigentes.5

El crecimiento no es muy elevado y es poco regular, como se puede ver enel Cuadro 1.

Cuadro 1

Evolución de la tasa de crecimiento del PIB en los principales países

AÑOS ARGENTINA BRASIL CHILE COLOMBIA MEXICO

1991 10.6 1 7.3 1.8 4.2 1992 9.6 -0.3 10.9 3.6 3.7 1993 5.9 4.5 6.6 4.4 1.8 1994 5.8 6.2 5.1 5.9 4.4 1995 -2.9 4.2 9 4.9 -6.1 1996 5.5 2.5 6.9 1.9 5.4 1997 8 3.1 6.8 3.3 6.8 1998 3.8 0.1 3.6 0.8 5.1 1999 -3.4 0.7 -0.1 -3.8 3.7 2000 0.8 4.4 4.4 2.7 6.6 2001 -4.4 1.5 2.8 1.4 -0.3 2002 -16 1.5 2.2 1.2 1.5

FUENTE: CEPAL. Estudios economicos 2000-2001. Santiago de Chile: CEPAL, 2002, de 1991 a 1999 y WORLD ECONOMIC OUTLOOK. Washington, DC: FMI, Sep 2000/2002.

5 72 observaciones en 12 países, desde 1986 hasta 1996. Para una discusión de los efectos

del crecimiento sobre la magnitud de la pobreza, ver Dollar e Kraay (2001), Wade (2002),Dhaneshwar, Leite e Charalambos (2002).

761

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

La tasa de crecimiento es baja durante diez años: para el conjunto de laseconomías de América Latina y el Caribe, ascendió a 3.2% en promedio entre1991 y 2000, a 3.2% para Argentina, a 2.6% para Brasil, a 6.1% para Chile, a2.5% para Colombia y a 3.6% para México. El perfil de las desigualdades no esestable: la desigualdad entre el capital y el trabajo tiende a acentuarse, y ladesigualdad entre trabajo calificado y trabajo no calificado tiende a aumentar.Según las investigaciones de Székely y Hilgert (1999), la distribución del ingreso,limitada a los ingresos del trabajo, se tornó más desigual en once países decatorce durante la década de los noventa. En Bolivia, Chile, Costa Rica, Ecuador,El Salvador, Honduras, Uruguay y Venezuela, el aumento de la concentracióndel ingreso obedece en lo esencial al crecimiento de la desigualdad entre losprimeros nueve deciles, mientras que en Brasil y en Perú obedece al aumentode la participación relativa del ingreso de los percentiles 90 a 95, en Nicaraguay Panamá, de los percentiles 95 a 98, y en México y Paraguay del 2% más ricode la población (Székely; Hilgert, 1999, p. 28).

Una tasa de crecimiento baja asociada con una redistribución del ingresocada vez más desigual no puede permitir que muchos pobres franqueen la líneade pobreza. Los niveles que han alcanzado las tasas de crecimiento y la evoluciónde la distribución del ingreso no han tenido entonces casi ningún efecto favorablesobre la pobreza, excepto en los primeros años de estabilización económica. Untercer factor interviene en la magnitud de la pobreza: la regularidad del crecimiento.No obstante, el crecimiento no se ha regularizado, como se puede observar conla lectura del cuadro 1. El crecimiento ha sido particularmente volátil: crisis conun efecto tequila, muy aguda en México y en Argentina; de nuevo, una crisis en1998, esta vez sobre todo en Brasil y en Argentina; otra crisis en Argentina porla incapacidad de salir “por lo alto” del Plan de convertibilidad, y abandono encaliente de este plan a finales de 2001; grave retardo del crecimiento en México,en Brasil y en otras economías latinoamericanas en 2002. Según Rodrik (2001),la volatilidad de los años noventa es en promedio más baja que la de los ochenta.Ésta se inscribe en una tendencia ligeramente creciente, lo que no sucedió en elcaso de la década “perdida” donde la tendencia era más o menos francamentedecreciente. Su origen y su especificidad son también diferentes. En un casoestá ligada al servicio de la deuda en recursos propios de estos países, en elsegundo caso es generada por la elevada dependencia financiera característicade los nuevos modos de crecimiento que se pusieron en marcha con la salida delas crisis el hiperinflacionarias (Rodrik, 2001).

Las reversiones de coyuntura no sólo son frecuentes sino que, en general,son muy pronunciadas, de tal suerte que el perfil de evolución del PIB se asemeja

762

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre Salama

más a los ciclos del siglo XIX europeo, con sus alzas y bajas absolutas, que alos del siglo XX, con sus aceleraciones y desaceleraciones. Más allá de lamediocridad del crecimiento, esta última característica es la que explica lavulnerabilidad particularmente elevada que sufren los pobres.

Se podría pensar ciertamente que los períodos de crisis no tienen másefecto que el de reducir el promedio de la tasa de crecimiento, de modo que lareducción de la pobreza sería menos elevada de la que habría ocurrido si elcrecimiento hubiese sido más alto. Esto es un error. La fluctuación del PIB noestá, en efecto, acompañada de una fluctuación inversa de la pobreza: cuandoel crecimiento disminuye, los pobres se ven afectados de manera más queproporcional por esta disminución, y cuando éste aumenta, el nivel de pobrezase mantiene estable, cuando no empeora, durante una duración más o menoslarga, siendo esta última función de los efectos redistributivos en curso.

Este fenómeno de histéresis se explica esencialmente por la acentuaciónde las desigualdades durante de la crisis, crisis cuyos efectos son multiplicadosmucho más que en los países desarrollados a causa de la baja protección socialde la parte mayor de la población. Los servicios públicos, entre ellos la educacióny la salud, sufren particularmente por la reducción del gasto que las autoridadesdeciden con el fin de recuperar el equilibrio presupuestal. La duración promediode la educación disminuye y su calidad desmejora. Los niños pobres frecuentanla escuela menos asiduamente y trabajan más. La búsqueda de actividades desupervivencia de corto plazo impuesta por la crisis, la menor duración y la menorcalidad de la educación, la reducción de la protección sanitaria y la ya de por síinsuficiente nutrición disminuyen, en ciertos casos de manera irreversible, lacapacidad de salir de la pobreza una vez llega la recuperación económica. Demanera más general, Hicks y Wodon (2001) muestran que la elasticidad de losgastos sociales, y más en particular de los programas focalizados, con respectoal PIB en las etapas de crecimiento y en las de recesión es mayor que 1, yconcluyen que si los gobiernos son en general “pro pobres” en las etapas decrecimiento,6 esta actitud cambia en las etapas de recesión; los gastos sociales

6 En cierta medida, éste fue el caso de los gobiernos del Brasil durante la presidencia deFernando H. Cardoso (1994-2002). La ONU otorgó el premio Mahbud ul Haq al Presidentede la República por su acción en la esfera social: menos pobres, que pasaron de 60 millonesa 56 millones; menos niños trabajando, 4 millones en vez de 5 millones; reducción delanalfabetismo, mayor acceso al alcantarillado y al agua potable; un sistema de “salud para lamujer” más consecuente, en especial en lo que respecta al parto; reducción de la mortalidadinfantil y un sistema de pensiones más eficaz para los campesinos. La miseria es, noobstante, tan profunda que el periódico Veja (2002) empleó una famosa frase del dictadorMedici que recuerda la pobreza del Nordeste: “la economía va bien, pero al pueblo le va mal”.

763

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

disminuyen en el mismo momento en que los pobres sufren más fuertemente larecesión que las demás capas, mientras que deberían aumentar. Por un 1% dereducción del PIB per cápita, los programas focalizados bajan 2% por cadapobre, la mitad de este efecto proviene de la reducción del PIB, y la otra delaumento del número de pobres (Hicks; Wodon, 2001, p. 109).

El aumento de la magnitud de la pobreza más que proporcional con respectoa la reducción del PIB, más el efecto de histéresis cuando se recupera elcrecimiento, dificultan entonces la reducción duradera de la pobreza. El Cuadro2, tomado del estudio de Lustig (1989), revela este fenómeno.

Como se puede observar, la pobreza aumenta fuertemente con la crisis yno tiende, pese a uno o dos años de recuperación económica, a disminuir. Tiendea aumentar y es necesario un período más largo y sostenido de crecimientopara que empiece a descender.

Esta acentuada volatilidad del crecimiento es la que explica la incapacidadpara reducir de manera significativa la magnitud y la profundidad de la pobreza.No es suficiente, entonces, enumerar las medidas sociales deseables quepodrían aliviar los sufrimientos de los pobres aumentando bien sea su nivel devida (redistribución monetaria), bien sea mejorando sus capacidades para salirde la trampa de la pobreza (crecimiento de los gastos públicos en salud,educación, vivienda e infraestructura) que, por cierto, tomadas una a una puedenser eficaces a condición de que también sean el producto de una participaciónde los pobres en las decisiones y que no conduzcan a un acto de caridad quereduzca a los pobres a un estado de pasividad.7 Es necesario afrontar la cuestiónde saber por qué no se han puesto a la altura en la que deberían estar paracompensar los efectos perniciosos de la volatilidad del crecimiento sobre elnivel de vida de los pobres y las capas humildes, y por qué no se pueden poner,excepto algunas de ellas, excepcional y ocasionalmente.

7 La participación de los pobres en su propia superación es esencial (democracia participativa)y si no tiene lugar, la pasividad (buscada en forma deliberada?) será un obstáculo para elmejoramiento de su situación.

Esta constatación — diferente de la del jurado de la ONU presidido por Stiglitz —, pero compar-tida por la mayoría de la población, explica el éxito de la oposición en las elecciones. Señalemosfinalmente que las cifras presentadas se refieren al período 1994-2002 y, por tanto, incluyenel final de la etapa hiperinflacionista. Sin embargo, estos son los dos primeros años quebeneficiaron a los ingresos de las categorías más pobres a causa de los efectos redistributivosproducidos por una reducción más acentuada de la inflación. El período posterio no secaracteriza por una disminución significativa de la pobreza, ésta aumentó ligeramente(Destremau; Salama, 2001) con la crisis de 1998-1999 y con la recesión de 2001-2002.

764

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre SalamaC

uadr

o 2

Pob

reza

e h

isté

resi

s

DE

SP

UÉ

S D

E L

A

CR

ISIS

: P

NB

P

ER

CA

PIT

A

PA

ÍSE

S

AÑ

O D

E L

A

CR

ISIS

A

NT

ES

DE

LA

CR

ISIS

A

ÑO

DE

LA

C

RIS

IS

DE

SP

UE

S D

E L

A

CR

ISIS

V

ersu

s A

ño d

e La

C

risis

Ver

sus

Año

Ant

es

de L

a C

risis

Arg

entin

a (G

BA

) 19

95

16,9

19

93

24,8

+

26,3

19

97

+ +

+

Bra

sil (

regi

ones

met

ropo

litan

os)

1990

27,9

1989

28,9

+

Nd

Nd

Nd

Nd

Nd

Mex

ico

......

......

...

1995

36

.0

1994

N

d N

d 43

19

96

+ +

-

Ven

ezue

la ..

......

. 19

94

41,4

19

93

53,6

+

48,2

19

96

+ -

-

FU

EN

TE

: L

US

TIG

, N

. La

des

agua

lidad

en

Méx

ico.

Eco

nom

ía d

e A

mér

ica

Lati

na:

las

dim

ensi

ones

soc

iale

s de

la c

risis

,

Mex

ico,

CE

T,

n.1

8/19

, 198

9, p

.19

(ext

ract

os).

765

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pobreza: la lucha contra los dos "v": volatilidad y vulnerabilidad

Más allá de la supuesta sinceridad de muchos discursos generosos,conviene recordar que según algunos estudios (Hicks; Wodon, 2001) realizadosen seis países (Argentina, Chile, Bolivia, Costa Rica, México, Panamá y laRepública Dominicana), se puede observar una elasticidad del gasto social conrespecto el PIB mayor que la unidad durante las fases de crecimiento, pero éstaes más baja durante las fases de recesión. De nuevo, no se trata aquí de losgastos sociales tomados en su generalidad.8 Como subrayan estos autores,cuando el crecimiento del PIB per cápita disminuye un punto, los gastos que sededican a cada persona pobre disminuyen dos puntos. Se puede pensar que lamitad de este descenso obedece a la reducción del PIB per cápita y que la otramitad es el resultado del aumento del número de pobres debido a la crisis. Lavulnerabilidad de los pobres a la crisis es así tanto más alta en cuanto que laspolíticas que siguen los gobiernos en las recesiones y las crisis suelen ir encontra de los pobres. Consideremos la Gráfica 1 donde se destaca el fenómenode histéresis: la curva A representa la evolución del PIB, la curva B la de lamagnitud de la pobreza. La curva B tiene un segmento plano — en el mejor delos casos — durante un tiempo “t” mientras que la curva A es de nuevo creciente.Lo ideal sería poder modificar la forma de estas curvas. La curva A podría sercreciente en vez de presentar este aspecto cíclico; los efectos de la volatilidadsobre la pobreza serían, por definición, anulados por este hecho.

Pero no es fácil controlar el crecimiento para que sea regular. La volatilidadno es una acción del Príncipe, o lo es muy poco. Las políticas económicasestán encerradas dentro de sus propias restricciones y éstas provienen del modoespecífico de inserción en la economía-mundo y, para ser más precisos, de laadopción del paradigma liberal por la mayoría de los gobiernos. Estas restriccionesson de orden financiero más que comercial. Tal como lo demostraremos, lavolatilidad es el resultado de la liberalización súbita y brutal de los mercados,sin ninguna preparación, y para usar un término de McKinnon, del hecho dehaber optado por una liberalización de tipo big bang9 y no por una apertura gradual,secuencial, algo así “como marchar a través de un campo minado: el pasosiguiente puede ser el último”. Hoy también parece cada vez más difícil suavizarel crecimiento sin cambiar el modo de crecimiento. Queda el “margen de maniobra”sobre la curva B. Se pueden definir dos tipos de intervención complementarios:

8 Estas evaluaciones parecen optimistas cuando se conoce la diferencia que existe y puedeexistir entre gastos presupuestados y gastos ejecutados, sobre todo cuando se ha convenidoque una parte de estos gastos sea “desviada” hacia otras destinaciones, como se haceexplícitamente en el Brasil.

9 Sobre este punto, ver el Capítulo 6 — Políticas Secuenciales y Terapias de Choque — denuestro libro (Salama; Valier, 1994).

766

Ensaios FEE, Porto Alegre, v. 26, n. 2, p. 755-788, nov. 2005

Pierre Salama