fundaÇÃo enersul relatório do auditor independente ... · demonstrações das mutações do...

TRANSCRIPT

FPRJ/JMA/YTV 0544/17

FUNDAÇÃO ENERSUL

Relatório do auditor Independente

Demonstrações contábeisEm 31 de dezembro de 2016

2

FUNDAÇÃO ENERSUL

Demonstrações contábeisEm 31 de dezembro de 2016

Conteúdo

Relatório do auditor independente sobre as demonstrações contábeis

Balanços patrimoniais (consolidado)

Demonstrações do ativo líquido (por plano de benefício)

Demonstrações das mutações do patrimônio social (consolidado)

Demonstrações das mutações do ativo líquido (por plano de benefício)

Demonstrações do plano de gestão administrativa (consolidado)

Demonstração das provisões técnicas (por plano de benefício)

Notas explicativas da Administração às demonstrações contábeis

Tel.: +55 67 3326 2675 Av. Afonso Pena, 5723, 12° andarFax: + 55 67 3326 8714 Santa Fé – Campo Grande, MS - Brasilwww.bdobrazil.com.br 79031-010

3

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE ASDEMONSTRAÇÕES CONTÁBEIS

Aos Diretores, Conselheiros, Participantes e Patrocinadores daFundação EnersulCampo Grande - MS

Opinião

Examinamos as demonstrações contábeis da Fundação Enersul, que compreendem o balançopatrimonial consolidado (representado pelo somatório de todos os planos de benefícios administradospela Fundação, aqui denominados de consolidado, por definição da Resolução CNPC nº 8) em 31 dedezembro de 2016 e as respectivas demonstrações consolidadas das mutações do patrimônio social,do plano de gestão administrativa, bem como as demonstrações individuais por plano de benefício doativo líquido, das mutações do ativo líquido, do plano de gestão administrativa e das provisõestécnicas do plano de benefícios para o exercício findo naquela data, assim como o resumo dasprincipais políticas contábeis e demais notas explicativas.

Em nossa opinião, as demonstrações contábeis consolidadas e individuais por plano de benefício acimareferidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial efinanceira consolidada e individual da Fundação Enersul em 31 de dezembro de 2016, o desempenhoconsolidado e por plano de benefício de suas operações para o exercício findo naquela data, de acordocom as práticas contábeis adotadas no Brasil aplicáveis às Entidades reguladas pelo Conselho Nacionalde Previdência Complementar (CNPC).

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguirintitulada “Responsabilidade do auditor pela auditoria das demonstrações contábeis”. Somosindependentes em relação à Entidade de acordo com os princípios éticos relevantes previstos noCódigo de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federalde Contabilidade (“CFC”) e cumprimos com as demais responsabilidades éticas de acordo com essasnormas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentarnossa opinião com ressalva.

Responsabilidade da Administração sobre as demonstrações contábeis

A Administração da Entidade é responsável pela elaboração e adequada apresentação dessasdemonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis aentidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC), e pelos controlesinternos que ela determinou como necessários para permitir a elaboração de demonstrações contábeislivres de distorção relevante, independentemente, se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a Administração é responsável pela avaliação dacapacidade de a Entidade continuar operando, divulgando, quando aplicável, os assuntos relacionadoscom a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstraçõescontábeis, a não ser que a administração pretenda liquidar a Entidade ou cessar suas operações, ounão tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Entidade são aqueles com responsabilidade pela supervisão doprocesso de elaboração das demonstrações contábeis.

4

Responsabilidade do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas emconjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, eemitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança,mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras einternacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. Asdistorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando,individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisõeseconômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria,exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Alémdisso:

§ Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis,independentemente se causada por fraude ou erro, planejamos e executamos procedimentos deauditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada esuficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevanteresultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o atode burlar os controles internos, conluio, falsificação, omissão ou representações falsasintencionais;

§ Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmosprocedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo deexpressarmos opinião sobre a eficácia dos controles internos da Entidade;

§ Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativascontábeis e respectivas divulgações feitas pela administração;

§ Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidadeoperacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante emrelação a eventos ou condições que possam levantar dúvida significativa em relação à capacidadede continuidade operacional da Entidade. Se concluirmos que existe incerteza relevante, devemoschamar atenção em nosso relatório de auditoria para as respectivas divulgações nasdemonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações foreminadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até adata de nosso relatório. Todavia, eventos ou condições futuras podem levar a Entidade a não maisse manter em continuidade operacional;

§ Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusiveas divulgações e se as demonstrações contábeis representam as correspondentes transações e oseventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcanceplanejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuaisdeficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Campo Grande, 6 de fevereiro de 2017.

BDO RCS Auditores Independentes SSCRC 2 SP 013846/O-1 - S - MS

Francisco de Paula dos Reis Júnior José Martins AlvesContador CRC 1 SP 139268/O-6 – S - MS Contador CRC MS 9938/O-0

FUNDAÇÃO ENERSUL

Balanços patrimoniais - consolidadoEm 31 de dezembro de 2016 e 2015(Em milhares de Reais)

ATIVO PASSIVO E PATRIMÔNIO SOCIAL

NotaExplicativa 2016 2015

NotaExplicativa 2016 2015

Disponivel 46 74 Exigível Operacional 7 3.052 4.988

Realizável 362.724 357.258 Gestão Previdencial 2.741 4.690

Gestão Administrativa 308 294

Gestão Previdencial 1.333 629 Investimentos 3 4

Gestão Administrativa 2 2

Exigível Contingencial 8 5.262 5.298

Investimentos 5 361.389 356.627

Gestão Previdencial 5.262 5.298

Títulos Públicos 259.056 227.582

Créditos Privados e Depósitos 52.415 85.008 Patrimônio Social 354.485 347.080

Fundos de Investimento 37.249 31.510

Investimentos Imobiliários 7.134 6.818 Patrimônio de Cobertura do Plano 324.924 316.557

Empréstimos e Financiamento 5.535 5.709

Provisões Matemáticas 9 294.623 291.544

Benefícios Concedidos 145.192 129.407

Benefícios a Conceder 149.431 162.137

Equilíbrio Técnico 30.301 25.013Permanente 29 34

Resultados Realizados 30.301 25.013

Imobilizado 6 29 34 Superávit Técnico Acumulado 30.301 25.013

Fundos 29.561 30.523

Fundos Previdenciais 26.684 27.813

Fundos Administrativos 2.439 2.333

Fundos dos Investimentos 438 377

TOTAL DO ATIVO 362.799 357.366 TOTAL DO PASSIVO E PATRIMÔNIO SOCIAL 362.799 357.366

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

5

FUNDAÇÃO ENERSUL

Balanços patrimoniais - PGAExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

ATIVO PASSIVO E PATRIMÔNIO SOCIAL

2016 2015 2016 2015

Disponivel 24 59 Exigível Operacional 308 294

Realizável 2.694 2.534

Gestão Administrativa 308 294Gestão Administrativa 2 2

Investimentos 2.692 2.532

Fundos de Investimento 2.692 2.532 Patrimônio Social 2.439 2.333

Permanente 29 34

Imobilizado 29 34

Fundos 2.439 2.333

Fundos Administrativos 2.439 2.333

TOTAL DO ATIVO 2.747 2.627 TOTAL DO PASSIVO E PATRIMÔNIO SOCIAL 2.747 2.627

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

6

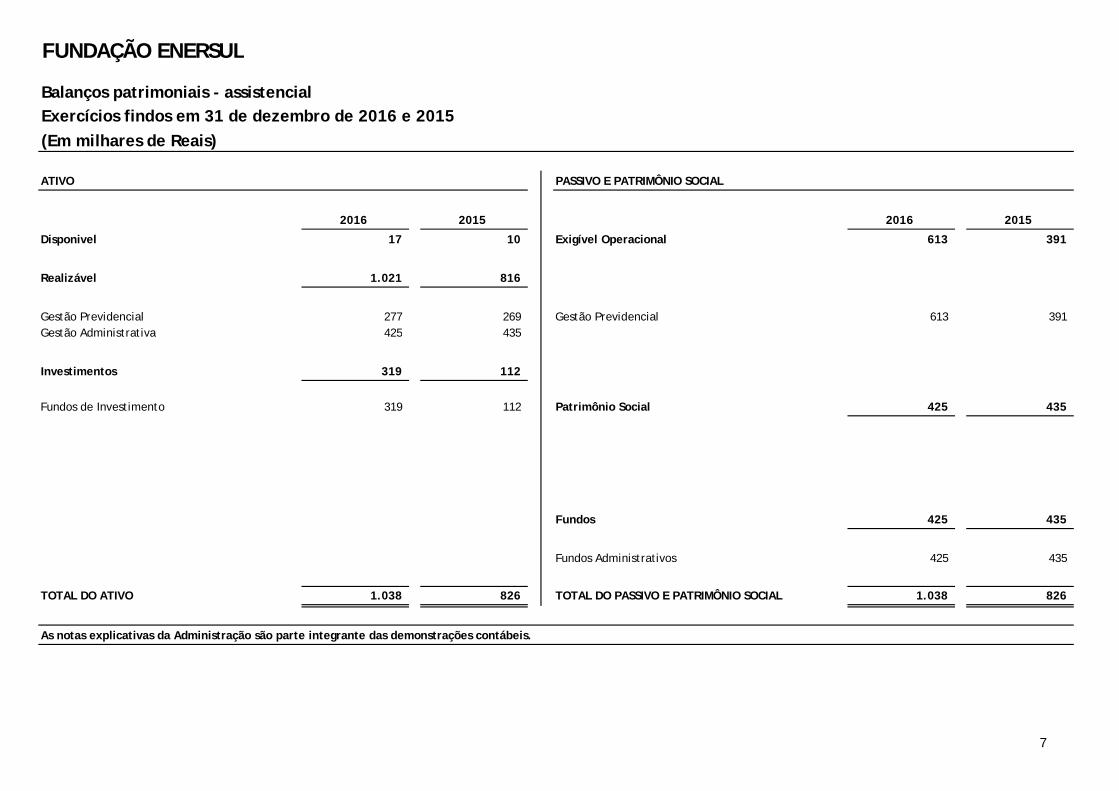

FUNDAÇÃO ENERSUL

Balanços patrimoniais - assistencialExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

ATIVO PASSIVO E PATRIMÔNIO SOCIAL

2016 2015 2016 2015

Disponivel 17 10 Exigível Operacional 613 391

Realizável 1.021 816

Gestão Previdencial 277 269 Gestão Previdencial 613 391Gestão Administrativa 425 435

Investimentos 319 112

Fundos de Investimento 319 112 Patrimônio Social 425 435

Fundos 425 435

Fundos Administrativos 425 435

TOTAL DO ATIVO 1.038 826 TOTAL DO PASSIVO E PATRIMÔNIO SOCIAL 1.038 826

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

7

FUNDAÇÃO ENERSUL

Balanços patrimoniais - Plano IExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

PASSIVO E PATRIMÔNIO SOCIAL

2016 2015 2016 2015

5 5 Exigível Operacional 10 7

129.092 122.138 10 7

Gestão Previdencial 386 276

Gestão Administrativa 767 747

Exigível Contingencial 1.073 1.070

Investimentos 127.939 121.115

1.073 1.070

Títulos Públicos 123.667 116.277

Créditos Privados e Depósitos 836 1.568

Fundos de Investimento 296 245

Investimentos Imobiliários 2.434 2.322 Patrimônio Social 128.014 121.066

Empréstimos e Financiamento 706 703

126.770 119.717

Provisões Matemáticas 96.469 94.704

Benefícios Concedidos 96.469 94.704

Equilíbrio Técnico 30.301 25.013

Resultados Realizados 30.301 25.013

Superávit Técnico Acumulado 30.301 25.013

1.244 1.349

Fundos Previdenciais 191 359

Fundos Administrativos 768 747

Fundos dos Investimentos 285 243

129.097 122.143 129.097 122.143

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

Patrimônio de Cobertura do Plano

TOTAL DO ATIVO TOTAL DO PASSIVO E PATRIMÔNIO SOCIAL

ATIVO

Disponivel

Realizável

Fundos

Gestão Previdencial

Investimentos

Gestão Previdencial

8

FUNDAÇÃO ENERSUL

Balanços patrimoniais - Plano IIExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

ATIVO PASSIVO E PATRIMÔNIO SOCIAL

2016 2015 2016 2015

- - Exigível Operacional 2.120 4.296

Realizável 232.355 234.102 Gestão Previdencial 2.118 4.292

Investimentos 2 4

Gestão Previdencial 669 84

Gestão Administrativa 1.247 1.151

Exigível Contingencial 4.189 4.228Investimentos 230.439 232.867

Gestão Previdencial 4.189 4.228

Títulos Públicos 135.389 111.305 Gestão Administrativa - -

Créditos Privados e Depósitos 51.579 83.440 Investimentos - -

Fundos de Investimento 33.942 28.620

Investimentos Imobiliários 4.701 4.496 Patrimônio Social 226.046 225.578

Empréstimos e Financiamento 4.828 5.006

Patrimônio de Cobertura do Plano 198.154 196.840

Provisões Matemáticas 198.154 196.840

Benefícios Concedidos 48.723 34.703

Benefícios a Conceder 149.431 162.137

Equilíbrio Técnico - -

Resultados Realizados - -Superávit Técnico Acumulado - -

Fundos 27.892 28.738

Fundos Previdenciais 26.493 27.454

Fundos Administrativos 1.246 1.150

Fundos dos Investimentos 153 134

TOTAL DO ATIVO 232.355 234.102 TOTAL DO PASSIVO E PATRIMÔNIO SOCIAL 232.355 234.102

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

Disponivel

9

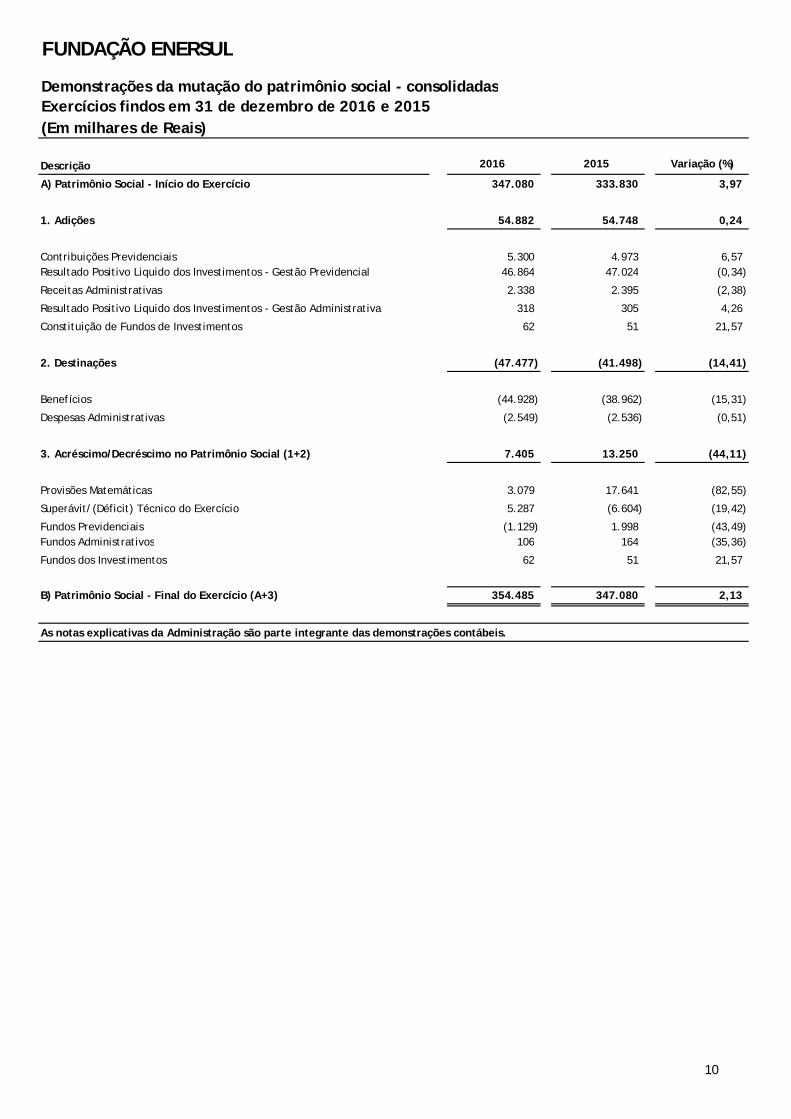

FUNDAÇÃO ENERSUL

Demonstrações da mutação do patrimônio social - consolidadasExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Patrimônio Social - Início do Exercício 347.080 333.830 3,97

1. Adições 54.882 54.748 0,24

Contribuições Previdenciais 5.300 4.973 6,57Resultado Positivo Liquido dos Investimentos - Gestão Previdencial 46.864 47.024 (0,34)

Receitas Administrativas 2.338 2.395 (2,38)

Resultado Positivo Liquido dos Investimentos - Gestão Administrativa 318 305 4,26

Constituição de Fundos de Investimentos 62 51 21,57

2. Destinações (47.477) (41.498) (14,41)

Benefícios (44.928) (38.962) (15,31)

Despesas Administrativas (2.549) (2.536) (0,51)

3. Acréscimo/Decréscimo no Patrimônio Social (1+2) 7.405 13.250 (44,11)

Provisões Matemáticas 3.079 17.641 (82,55)

Superávit/(Déficit) Técnico do Exercício 5.287 (6.604) (19,42)

Fundos Previdenciais (1.129) 1.998 (43,49)Fundos Administrativos 106 164 (35,36)

Fundos dos Investimentos 62 51 21,57

B) Patrimônio Social - Final do Exercício (A+3) 354.485 347.080 2,13

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

10

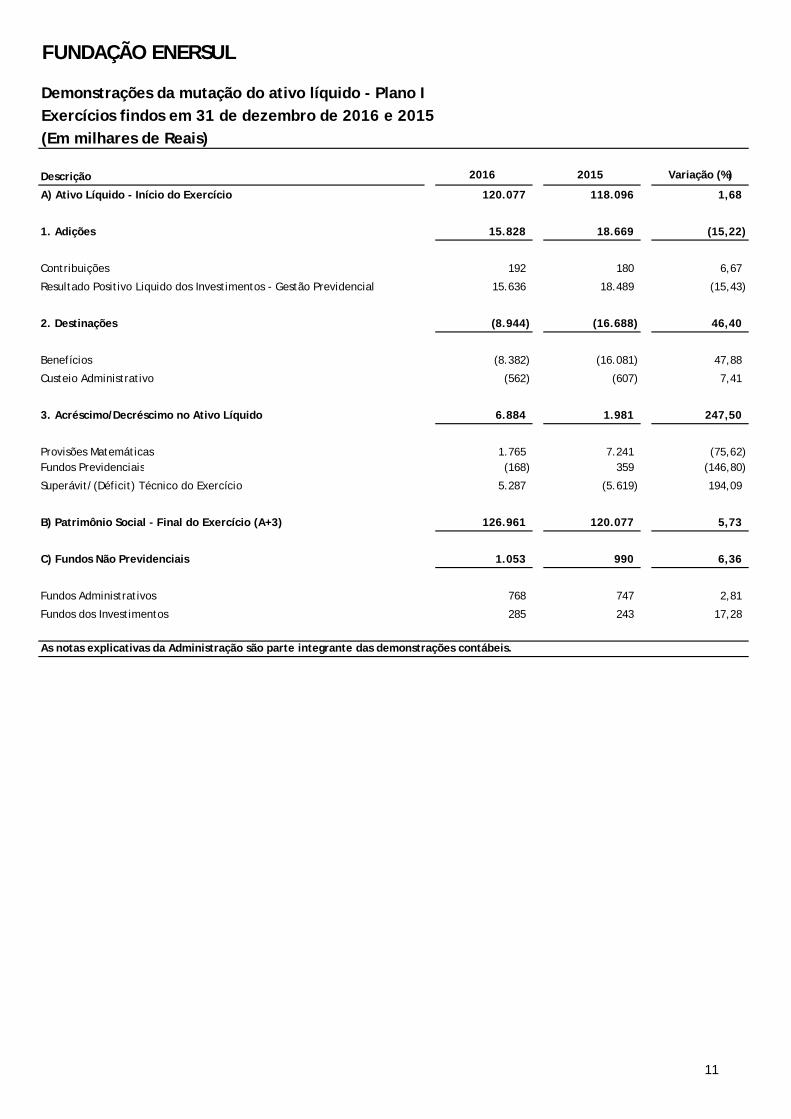

FUNDAÇÃO ENERSUL

Demonstrações da mutação do ativo líquido - Plano IExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

120.077 118.096 1,68

1. Adições 15.828 18.669 (15,22)

Contribuições 192 180 6,67

Resultado Positivo Liquido dos Investimentos - Gestão Previdencial 15.636 18.489 (15,43)

2. Destinações (8.944) (16.688) 46,40

Benefícios (8.382) (16.081) 47,88

Custeio Administrativo (562) (607) 7,41

3. Acréscimo/Decréscimo no Ativo Líquido 6.884 1.981 247,50

Provisões Matemáticas 1.765 7.241 (75,62)Fundos Previdenciais (168) 359 (146,80)

Superávit/(Déficit) Técnico do Exercício 5.287 (5.619) 194,09

126.961 120.077 5,73

1.053 990 6,36

Fundos Administrativos 768 747 2,81

Fundos dos Investimentos 285 243 17,28

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

A) Ativo Líquido - Início do Exercício

C) Fundos Não Previdenciais

B) Patrimônio Social - Final do Exercício (A+3)

11

FUNDAÇÃO ENERSUL

Demonstrações da mutação do ativo líquido - Plano IIExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Ativo Líquido - Início do Exercício 224.294 213.240 5,18

1. Adições 37.798 34.795 8,63

Contribuições 6.580 6.276 4,84

Resultado Positivo Liquido dos Investimentos - Gestão Previdencial 31.218 28.519 9,46

2. Destinações (37.445) (23.741) (57,72)

Benefícios (36.541) (22.877) (59,73)

Custeio Administrativo (904) (864) (4,63)

3. Acréscimo/Decréscimo no ativo líquido (1+2) 353 11.054 (96,81)

Provisões Matemáticas 1.314 10.400 (87,37)

Fundos Previdenciais (961) 1.639 158,63

Superavit/(Déficit) Técnico do Exercício - (985) -

B) Patrimônio Social - Final do Exercício (A+3) 224.647 224.294 0,16

C) Fundos Não Previdenciais 1.399 1.284 8,96

Fundos Administrativos 1.246 1.150 8,35

Fundos dos Investimentos 153 134 14,18

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

12

FUNDAÇÃO ENERSUL

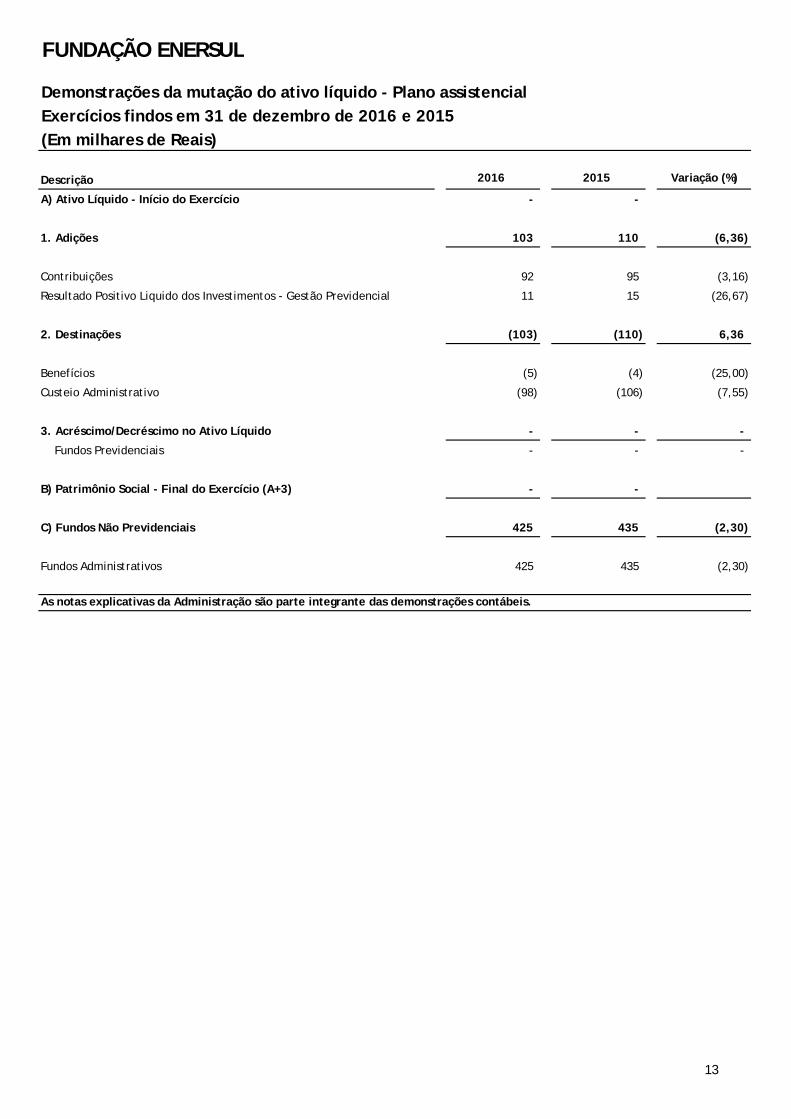

Demonstrações da mutação do ativo líquido - Plano assistencialExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

- -

1. Adições 103 110 (6,36)

Contribuições 92 95 (3,16)

Resultado Positivo Liquido dos Investimentos - Gestão Previdencial 11 15 (26,67)

2. Destinações (103) (110) 6,36

Benefícios (5) (4) (25,00)

Custeio Administrativo (98) (106) (7,55)

3. Acréscimo/Decréscimo no Ativo Líquido - - -

Fundos Previdenciais - - -

- -

425 435 (2,30)

Fundos Administrativos 425 435 (2,30)

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

A) Ativo Líquido - Início do Exercício

B) Patrimônio Social - Final do Exercício (A+3)

C) Fundos Não Previdenciais

13

FUNDAÇÃO ENERSUL

Demonstrações do ativo líquido - Plano IExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

1. Ativos 129.097 122.143 5,69

Disponivel 5 5 -

Recebível 1.154 1.023 12,80

Investimento 127.939 121.115 5,63

Títulos Públicos 123.667 116.277 6,36

Créditos Privados e Depósitos 836 1.568 (46,68)

Fundos de Investimento 296 245 20,82

Investimentos Imobiliários 2.434 2.322 4,82

Empréstimos e Financiamentos 706 703 0,43

2. Obrigações 1.083 1.077 0,56

Operacional 10 7 42,86

Contingencial 1.073 1.070 0,28

3. Fundos não Previdenciais 1.053 990 6,36

Fundos Administrativos 768 747 2,81

Fundos dos Investimentos 285 243 17,28

5. Ativo Líquido (1-2-3) 126.961 120.076 5,73

Provisões Matemáticas 96.469 94.704 1,86

Superávit/Déficit Técnico 30.301 25.013 21,14

Fundos Previdenciais 191 359 (46,80)

6. Apuração do Equilíbrio Técnico Ajustado 34.588 28.029 23,40

a) Equilíbrio Técnico 30.301 25.013 21,14

b) (+/-) Ajuste de Precificação 4.287 3.016 42,14

c) (+/-) Equilibrio Técnico Ajustado = (a + b) 34.588 28.029 23,40

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

14

FUNDAÇÃO ENERSUL

Demonstrações do ativo líquido - Plano IIExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

1. Ativos 232.355 234.102 (0,75)

Disponivel - - -

Recebível 1.916 1.234 55,27

Investimento 230.439 232.868 (1,04)

Títulos Públicos 135.389 111.305 21,64

Créditos Privados e Depósitos 51.579 83.440 (38,18)

Fundos de Investimento 33.942 28.621 18,59

Investimentos Imobiliários 4.701 4.496 4,56

Empréstimos e Financiamentos 4.828 5.006 (3,55)

2. Obrigações 6.309 8.523 (25,98)

Operacional 2.120 4.296 (50,65)

Contingencial 4.189 4.227 (0,90)

3. Fundos não Previdenciais 1.399 1.285 8,87

Fundos Administrativos 1.246 1.151 8,25

Fundos dos Investimentos 153 134 14,18

5. Ativo Líquido (1-2-3) 224.647 224.294 0,16

Provisões Matemáticas 198.154 196.840 0,67

Superávit/Déficit Técnico - - -

Fundos Previdenciais 26.493 27.454 (3,50)

6. Apuração do Equilíbrio Técnico Ajustado - - -

a) Equilíbrio Técnico - - -

b) (+/-) Ajuste de Precificação - - -

c) (+/-) Equilibrio Técnico Ajustado = (a + b) - - -

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

15

FUNDAÇÃO ENERSUL

Demonstrações do ativo líquido - Plano assistencialExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

1. Ativos 1.038 826 25,66

Disponivel 17 10 70,00

Recebível 702 704 (0,28)

Investimento 319 112 184,82

Fundos de Investimento 319 112 184,82

2. Obrigações 613 391 56,78

Operacional 613 391 56,78

3. Fundos não Previdenciais 425 435 (2,30)

Fundos Administrativos 425 435 (2,30)

4. Ativo Líquido (1-2-3) - - -

Fundos Previdenciais - - -

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

16

FUNDAÇÃO ENERSUL

Demonstrações do plano de gestão administrativa - consolidadaExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 2.333 2.169 7,56

1. Custeio da Gestão Administrativa 2.656 2.700 (1,63)

1.1. Receitas 2.656 2.700 (1,63)

Custeio Administrativo da Gestão Previdencial 1.564 1.578 0,89

Custeio Administrativo dos Investimentos 709 649 9,24

Taxa de Administração de Empréstimos e Financiamentos 39 33 18,18

Resultado Positivo Liquido dos Investimentos 318 305 4,26

Outras Receitas 25 135 (81,48)

2. Despesas Administrativas (2.549) (2.536) (0,51)

2.1. Administração Previdencial (1.801) (1.854) 2,86

Pessoal e encargos (725) (692) (4,77)

Treinamentos/congressos e seminários (40) (48) 16,67

Viagens e estadias - (2) -

Serviços de terceiros (566) (610) 7,21

Despesas gerais (298) (447) 33,33

Depreciações e amortizações (13) (14) 7,14

Tributos (160) (41) (290,24)

2.2. Administração dos Investimentos (749) (682) (9,82)

Pessoal e encargos (431) (378) (14,32)

Treinamentos/congressos e seminários (8) (13) 38,46

Viagens e estadias - - -

Serviços de terceiros (259) (226) (14,60)

Despesas gerais (46) (61) 24,59

Depreciações e amortizações (2) (3) 33,33

Tributos (1) (1) -

3. Sobra/Insuficiência da Gestão Administrativa (1-2) 106 164 (35,37)

4. Constituição/Reversão do Fundo Administrativo (3) 106 164 (35,37)

B) Fundo Administrativo do Exercício Atual (A+4) 2.439 2.333 4,54

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

17

FUNDAÇÃO ENERSUL

Demonstrações do plano de gestão administrativa - Plano IExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 747 732 2,05

1. Custeio da Gestão Administrativa 979 995 (1,60)

1.1. Receitas 979 995 (1,60)

Custeio Administrativo da Gestão Previdencial 562 607 (7,41)

Custeio Administrativo dos Investimentos 295 271 8,86Taxa de Administração de Empréstimos e Financiamentos 5 5 -

Resultado Positivo Liquido dos Investimentos 116 111 4,50

Outras Receitas 1 - -

2. Despesas Administrativas (958) (980) 2,24

2.1. Administração Previdencial (659) (704) 6,39

2.1.1. Despesas Comuns (364) (380) 4,21

2.1.2. Despesas Específicas (294) (324) 9,26

Pessoal e encargos (115) (108) (6,48)

Treinamento/congressos e seminários (1) - -

Viagens e estadias - - -

Serviços de terceiros (150) (190) 21,05

Despesas gerais (18) (15) (20,00)

Tributos (11) (11) -

2.2. Administração dos Investimentos (300) (276) (8,70)

2.2.1. Despesas Comuns (57) (68) 8,38

2.2.2. Despesas Específicas (242) (208) (16,35)

Pessoal e encargos (147) (125) (17,60)

Treinamento/congressos e seminários (1) (2) 50,00Viagens e estadias - -

Serviços de terceiros (92) (78) (17,95)

Despesas gerais (2) (4) 50,00

3. Sobra/Insuficiência da Gestão Administrativa (1-2) 21 15 40,00

4. Constituição/Reversão do Fundo Administrativo (3) 21 15 40,00

B) Fundo Administrativo do Eexercício Atual (A+4) 767 747 2,68

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

18

FUNDAÇÃO ENERSUL

Demonstração do Plano de Gestão Administrativa - Plano IIExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 1.151 1.112 3,51

1. Custeio da Gestão Administrativa 1.500 1.413 6,16

1.1. Receitas 1.500 1.413 6,16

Custeio Administrativo da Gestão Previdencial 904 864 4,63

Custeio Administrativo dos Investimentos 414 378 9,52

Taxa de Administração de Empréstimos e Financiamentos 35 28 25,00

Resultado Positivo Liquido dos Investimentos 147 144 2,08

2. Despesas Administrativas (1.404) (1.375) (2,11)

2.1. Administração Previdencial (955) (969) 1,44

2.1.1. Despesas Comuns (527) (543) 2,95

2.1.2. Despesas Específicas (428) (426) (0,47)

Pessoal e encargos (175) (162) (8,02)

Treinamento/congressos e seminários (2) (1) (200,00)

Viagens e estadias - -

Serviços de terceiros (199) (211) 5,69

Despesas gerais (28) (28) -

Tributos (24) (24) -

2.2. Administração dos Investimentos (449) (406) (10,59)

2.2.1. Despesas Comuns (79) (94) 15,96

2.2.2. Despesas Específicas (370) (311) (18,97)

Pessoal e encargos (225) (187) (20,32)

Treinamento/congressos e seminários (1) (2) 50,00Viagens e estadias - -

Serviços de terceiros (140) (117) (19,66)

Despesas gerais (3) (5) 40,00

Outras Despesas - - -

3. Sobra/Insuficiência da Gestão Administrativa (1-2) 96 38 152,63

4. Constituição/Reversão do Fundo Administrativo (3) 96 38 152,63

B) Fundo Administrativo do Exercício Atual (A+4) 1.247 1.150 8,43

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

19

FUNDAÇÃO ENERSUL

Demonstração do plano de gestão administrativa - Plano assistencialExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 435 325 33,85

1. Custeio da Gestão Administrativa 177 291 (39,17)

1.1. Receitas 177 291 (39,17)

Custeio Administrativo da Gestão Previdencial 98 106 (7,55)

Resultado Positivo dos Investimentos 55 50 10,00

Outras Receitas 24 135 (82,22)

2. Despesas Administrativas (187) (181) (3,31)

2.1. Administração Previdencial (187) (181) (3,31)

2.1.1. Despesas Comuns (43) (51) 15,69

2.1.2. Despesas Específicas (144) (130) (10,77)

Pessoal e encargos (81) (76) (6,58)

Viagens e estadias - (2) -

Serviços de terceiros (57) (45) (26,67)

Despesas gerais (6) (7) 14,28

3. Sobra/Insuficiência da Gestão Administrativa (1-2) (10) 110 (109,09)

4. Constituição/Reversão do Fundo Administrativo (3) (10) 110 (109,09)

A) Fundo Administrativo do Exercício Atual (4) 425 435 (2,30)

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

20

FUNDAÇÃO ENERSUL

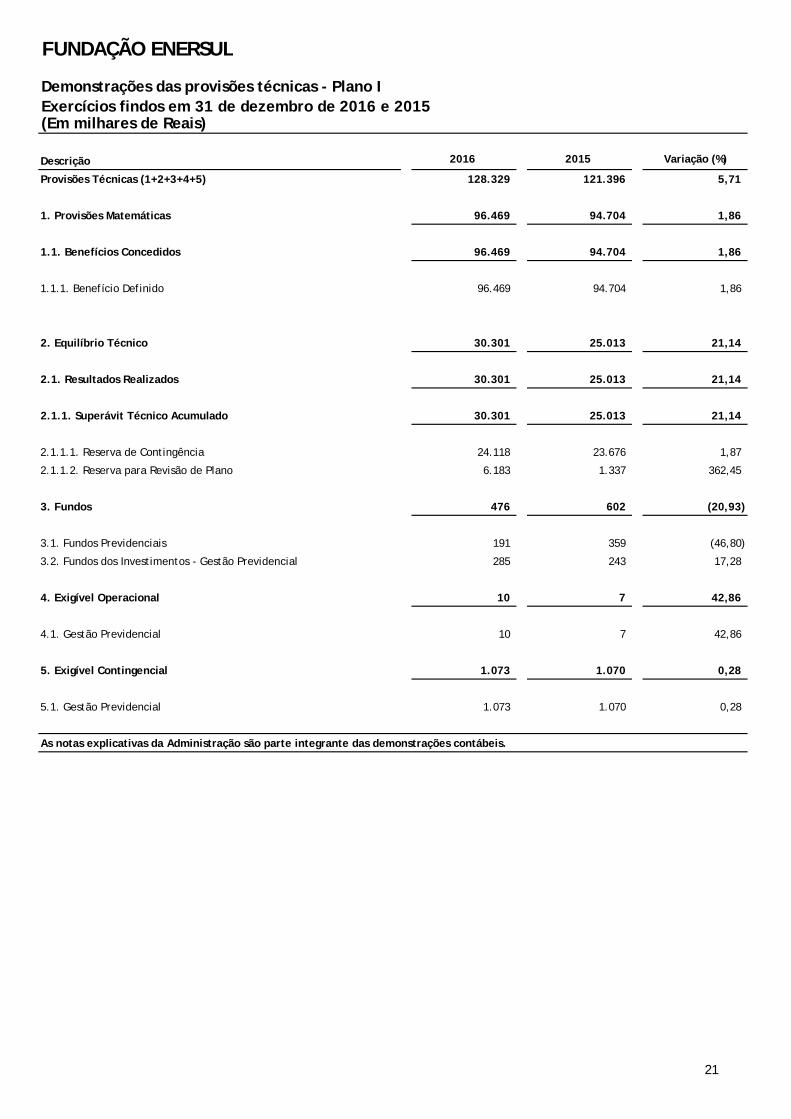

Demonstrações das provisões técnicas - Plano IExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

Provisões Técnicas (1+2+3+4+5) 128.329 121.396 5,71

1. Provisões Matemáticas 96.469 94.704 1,86

1.1. Benefícios Concedidos 96.469 94.704 1,86

1.1.1. Benefício Definido 96.469 94.704 1,86

2. Equilíbrio Técnico 30.301 25.013 21,14

2.1. Resultados Realizados 30.301 25.013 21,14

2.1.1. Superávit Técnico Acumulado 30.301 25.013 21,14

2.1.1.1. Reserva de Contingência 24.118 23.676 1,87

2.1.1.2. Reserva para Revisão de Plano 6.183 1.337 362,45

3. Fundos 476 602 (20,93)

3.1. Fundos Previdenciais 191 359 (46,80)

3.2. Fundos dos Investimentos - Gestão Previdencial 285 243 17,28

4. Exigível Operacional 10 7 42,86

4.1. Gestão Previdencial 10 7 42,86

5. Exigível Contingencial 1.073 1.070 0,28

5.1. Gestão Previdencial 1.073 1.070 0,28

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

21

FUNDAÇÃO ENERSUL

Demonstrações das provisões técnicas - Plano IIExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)Provisões Técnicas (1+2+3+4) 231.106 232.814 0,73

1. Provisões Matemáticas 198.154 196.840 0,67

1.1. Benefícios Concedidos 48.723 34.703 40,40

1.1.1. Benefício Definido 48.723 34.703 40,40

1.2. Benefício a Conceder 149.431 162.137 (7,84)

1.2.1. Contribuição Definida 145.873 158.879 (8,19)

1.2.1.1. Saldo de Contas - parcela patrocinador(es) /instituidor(es) 79.164 88.510 (10,56)

1.2.1.2. Saldo de contas - parcela participantes 66.709 70.369 (5,20)

1.2.2. Benefício Definido 3.558 3.258 9,21

2. Equilíbrio Técnico - - -

2.1. Resultados Realizados - - -

2.1.1. Superávit Técnico Acumulado - - -

2.1.1.1. Reserva de Contingência - - -

3. Fundos 26.646 27.588 (3,41)

3.1. Fundos Previdenciais 26.493 27.454 (3,50)

3.2. Fundos dos Investimentos - Gestão Previdenciais 153 134 14,18

3. Exigível Operacional 2.118 4.292 (50,65)

3.1. Gestão Previdencial 2.118 4.292 (50,65)

4. Exigível Contingencial 4.189 4.228 (0,92)

4.1. Gestão Previdencial 4.189 4.228 (0,92)

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

22

FUNDAÇÃO ENERSUL

Demonstração das provisões técnicas - Plano AssistencialExercícios findos em 31 de dezembro de 2016 e 2015(Em milhares de Reais)

Descrição 2016 2015 Variação (%)

Provisões Técnicas (1+2) 613 391 56,78

1. Fundos - - -

1.1. Fundos Previdenciais - - -

2. Exigível Operacional 613 391 56,78

2.1. Gestão Previdencial 613 391 56,78

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

23

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

24

1. Contexto operacional

A Fundação Enersul (“Fundação”) é uma entidade fechada de previdênciacomplementar privada, sem fins lucrativos, com prazo indeterminado de duraçãoe autonomia administrativa e financeira instituída pela Energisa Mato Grosso doSul – Distribuidora de Energia S.A. e a própria Entidade. Foi constituído pelaPortaria da Previdencia e Assistência Social nº 4.442, de 14 de abril de 1989, einiciou suas atividades em setembro de 1989.

Na forma de suas disposições estatutárias e regulamentares, a Fundação tem asseguintes finalidades principais, em termos de benefícios:

a. Complementar, parcial ou totalmente, os benefícios dos empregados daspatrocinadoras e da sua própria Fundação a que tem direito como segurado doRegime Geral de Previdência Social ou não. Para a execução desses objetivos,a Fundação conta com recursos de contribuições mensais das patrocinadoras,Energisa MS, Energest (em fase de retirada de Patrocinio), Fundação Enersule dos participantes ativos e assistidos (inativos), bem como com osrendimentos auferidos pela aplicação desses recursos. Atualmente, aFundação possui 2 (dois) tipos de plano:

§ Plano de Benefícios I (Plano I) cadastro no CNPB nº 1989001165:estruturado na modalidade de benefício definido, o qual consiste em umplano complementar à Previdência Social, sendo o valor dos benefíciospreviamente definido no texto regulamentar;

§ Plano de Benefícios II (Plano II) cadastro no CNPB nº 2002000247: é umplano de contribuição variável, iniciado em maio de 2002, o qual estáestruturado na modalidade de benefício definido para os benefícios derisco, que contemplam a aposentadoria por invalidez e a pensão por mortede participante ativo, e na modalidade de contribuição definida para osbenefícios programados, englobando a aposentadoria normal e antecipada.

Os participantes estão distribuídos conforme demonstrado a seguir:

2016 2015Plano I Plano II Plano I Plano II

ParticipantesAtivos/Autopatrocinados/BPD (*) - 1.041 - 777Aposentados/Pensionistas 307 102 312 80Dependentes – ativos - 1.585 - 1.296Dependentes – assistidos 227 115 227 95Total 534 2.843 539 2.248

(*) Participantes em Benefício Proporcional Diferido (BPD).

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

25

Os recursos necessários ao atendimento dos objetivos da Entidade sãooriginários das seguintes fontes:

§ Contribuição mensal das patrocinadoras incluindo a destinação ao custeiopoderá ser limitada a 7% da folha de salários de seus empregados e dosAutopatrocinados e Benefício Proporcional Deferido – BPD fixadoanualmente em Plano de Custeio Atuarialmente definido;

§ Contribuição mensal dos participantes ativos e dos autopatrocinados doPlano II, calculada para o plano de contribuição, definida conformepercentual determinado pelo Regulamento do Plano II sobre salário departicipação;

§ Contribuição mensal dos participantes assistidos do Plano I, para custeio,fixada anualmente em Plano de custeio atuarialmente definido, conformetabela a seguir:

Salário de Contribuição em ReaisFaixa de salário De Até Alíquota %

1 0,01 2.594,93 2,502 2.594,93 5.189,82 5,003 Acima de 5.189,82 - 14,00

As Contribuições dos Assistidos de 2016 foram cobertas pelo Fundo paraRevisão do Plano.

As Patrocinadoras não contribuem para o Plano.

Rendimentos auferidos com as aplicações dos recursos, de acordo com asPolíticas de Investimentos da Fundação e das normas estabelecidas pelasautoridades governamentais competentes.

A Fundação possui como patrocinadoras as empresas Energisa Mato Grosso doSul – Distribuidora de Energia S.A, Energest S.A. e a própria Fundação.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

26

2. Apresentação das demonstrações contábeis e principais práticas contábeis

2.1. Apresentação das demonstrações contábeis

As Demonstrações Contábeis da Fundação Enersul estão sendo apresentadasem atendimento às disposições legais dos órgãos normativos e reguladoresdas atividades das entidades fechadas de previdência complementar(“EFPCs”), especificamente à Resolução CNPC nº 8, de 31 de outubro de2011, Instrução SPC nº 34, de 24 de setembro de 2009, Instrução PREVIC nº01 de 12 de abril de 2013, e Instrução PREVIC nº 6, de 13 de novembro de2013 que altera a instrução SPC nº 34, de 24 de setembro de 2009, InstruçãoMPS/PREVIC nº 15, de 12 de novembro de 2014 que altera a InstruçãoMPS/SPC nº 34, de 24 de setembro de 2009 e Instrução PREVIC nº 2 de 18 demaio de 2010, Resolução CNPC nº 16, de 19 de novembro de 2014, altera aResolução CNPC nº 8, de 31 de outubro de 2011, Resolução do ConselhoFederal de Contabilidade nº 1.272, de 22 de janeiro de 2010, que aprova aNBC TE 11 e as práticas contábeis brasileiras aplicáveis. Essas diretrizes nãorequerem a divulgação em separado de ativos e passivos de curto e longoprazo, nem a apresentação da Demonstração do Fluxo de Caixa. A estruturada planificação contábil padrão das EFPCs reflete o ciclo operacional delongo prazo da sua atividade, de forma que a apresentação de ativos epassivos, observadas as gestões previdencial, assistencial, administrativa eo fluxo de investimentos, proporcione informações mais adequadas,confiáveis e relevantes do que a apresentação em circulante e nãocirculante, em conformidade com o item 63 da NBC TG 26.

A sistemática introduzida pelos órgãos normativos apresenta, além dascaracterísticas já descritas, a segregação dos registros contábeis em duasgestões distintas (previdencial e administrativa), segundo a natureza e afinalidade das transações. A Fundação Enersul opera programas assistenciaisde natureza financeira, conforme disposto no parágrafo 1º do artigo 76 daLei Complementar nº 109, de 29 de maio de 2001, e adota, no que couberem,as rubricas e as regras aplicáveis à gestão previdencial da planificaçãocontábil padrão, conforme Ofício nº 3.853/SPC/DEMOC/CGAC, de 9 dedezembro de 2009. Outras características apresentadas nas demonstraçõescontábeis: balancetes por plano de benefícios previdências, balanceteassistencial, balancete no plano de gestão administrativa e balanceteconsolidado.

Em decorrência da aprovação da Resolução CNPC nº 8, de 31 de outubro de2011, que dispôs sobre os procedimentos contábeis das EFPCs, a Fundaçãopassou a apresentar em suas demonstrações contábeis a “Demonstração dasMutações do Patrimônio Social”.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

27

2.2. Principais práticas contábeis adotadas

A escrituração contábil das operações obedece ao plano de contas padrãoem vigor para as EFPCs, observadas as normas, os procedimentos e oscritérios gerais determinados pela Superintendência Nacional de PrevidênciaComplementar (“PREVIC”).

As principais práticas contábeis que foram adotadas na elaboração dasreferidas demonstrações contábeis estão descritas a seguir:

2.2.1. Registros das adições, deduções, receitas, despesas,rendas/variações positivas e deduções/variações negativas.

As adições e deduções da gestão previdencial, receitas e despesas da gestãoadministrativa, as rendas/variações positivas e as deduções/ variaçõesnegativas do fluxo de investimento são escrituradas pelo regime contábil decompetência dos exercícios.

As rendas/variações positivas de dividendos, bonificações e juros sobrecapital próprio recebidos, decorrentes de investimentos em ações, sãoreconhecidos após a publicação da decisão da Assembleia Geral dosacionistas das empresas investidas.

2.2.2. Provisões Matemáticas, e Fundos de Gestão Previdencial

São apuradas com base em cálculos atuariais, procedidos por atuáriosexternos.

Representam os compromissos acumulados no encerramento do exercício,quanto aos benefícios concedidos e a conceder aos participantes ativos eassistidos.

2.2.3. Realizável – Fluxo dos Investimentos

Os principais critérios de avaliação e de reconhecimento de receitas são osseguintes:

a) Renda Fixa

Os investimentos em renda fixa estão registrados pela compra, acrescidosdos rendimentos auferidos de forma pro rata até a data de encerramento dobalanço, e deduzidos, quando aplicável, das provisões para perdas.

As rendas/variações positivas e deduções/variações negativas da carteirasão apropriadas em contas específicas diretamente vinculadas à modalidadede aplicação.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

28

Quanto à marcação a mercado e curva do papel, o Banco Central editou aResolução nº 2.931/02, alterando as normas de precificação dos ativosaplicados em carteira de fundos de investimentos. Paralelamente, a partirde 29 de maio de 2002, com base na Instrução Normativa nº 365, da Comissãode Valores Mobiliários (CVM), os fundos contabilizam seus ativos pelo valorde mercado e não mais pelo valor de vencimento (curva do papel).Posteriormente, a CVM emitiu a Instrução Normativa nº 375/02, alterandoos critérios de marcação a mercado para os fundos.

De acordo com as novas regras, os administradores dos fundos de pensãopodem marcar os títulos pré e pós-fixados e com vencimento superior a 365dias pelo valor de aquisição (marcar pela “curva do papel”). A Secretaria dePrevidência Complementar publicou a Resolução CGPC nº 04/2002,permitindo às entidades fechadas de previdência complementar a marcação“pela curva do papel” em alguns títulos e valores mobiliários integrantes desuas carteiras próprias e dos fundos de investimentos exclusivos, desde quetais papéis sejam classificados como “títulos mantidos até o vencimento”.

b) Investimentos Imobiliários

São registradas ao custo de aquisição, avaliações realizadas anualmente porempresa habilitada, com laudos técnicos de avaliação, ficando dispensadodo registro da depreciação.

c) Empréstimos a Participantes

Registram as operações de empréstimos concedidos a participantes (ativose assistidos), demonstradas pelos saldos originais dos empréstimos,acrescidos dos encargos auferidos até a data do balanço (são indexadas pelavariação o Índice Nacional de Preços ao Consumidor (INPC) – e acrescidas dejuros de 0,6% a.m.).

A Fundação não identificou necessidade de constituição de provisão paraperdas prováveis em 2016 na realização das “Operações com participantes(valores a receber)”, atendendo ao disposto no item 11, Anexo “A”, daInstrução SPC nº 34, de 24 de setembro de 2009.

2.2.4. Ativo Permanente – Imobilizado

a) Imobilizado

Representa os bens necessários ao funcionamento da Fundação e éregistrado ao custo, corrigido monetariamente até 31 de dezembro de 1995.A depreciação do ativo imobilizado é calculada linearmente, a taxas quelevam em consideração a vida útil dos bens (instalações, móveis e utensílios,máquinas e equipamentos: 10% a.a.; computadores, periféricos e veículos:20% a.a.)

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

29

2.2.5. Exigível operacional

É demonstrado por valores conhecidos ou calculáveis, acrescidos, quandoaplicável, dos correspondentes encargos e variações monetárias incorridas.

2.2.6. Provisão de férias e 13º salário e respectivos encargos

As férias vencidas e proporcionais e 13º salários são provisionados noPrograma de Gestão Administrativa (“PGA”) seguindo o regime decompetência, acrescidos dos encargos sociais.

2.2.7. Exigível Contingencial

a) Gestão Previdencial

Registra o montante das provisões em decorrência de ações judiciais passivasmantidas contra a Fundação. É atualizado por meio das informações jurídicassobre o curso dessas ações, de acordo com a possibilidade de êxitodeterminada pelos advogados patrocinadores dos processos, além dosseguintes critérios:

i) Efetivar o registro da provisão no passivo dos planos, em contrapartidadas despesas que deram origem;

ii) Existindo depósito judicial, este deverá ser registrado no ativocontingencial do plano.

2.2.8. Patrimônio Social – Provisões Matemáticas

São determinadas segundo cálculos efetuados por atuário externo,contratado pela Fundação, e representam os compromissos previdenciaisassumidos com os participantes assistidos e beneficiários. As provisõesrelativas a benefícios concedidos são representadas pelo valor presente dosbenefícios futuros de participantes, em gozo de aposentadoria ou pensão,líquido das respectivas contribuições futuras. E os benefícios a conceder, nocaso do Plano II, representam o montante dos saldos de contas individuaisdos participantes em 31 de dezembro de 2016.

No custeio administrativo do Plano I, o regime financeiro adotado é o decapitalização para aposentadorias e pensões, sendo agregado o método definanciamento. A projeção de crescimento real de benefícios foi igual à dossalários, em função de o regulamento do plano prever apenas a atualizaçãodos benefícios pelo índice inflacionário, no caso o INPC.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

30

No custeio administrativo do Plano II, o regime financeiro adotado é o decapitalização, sendo o método de financiamento, para aposentadoriasnormais e antecipadas, o de crédito projetado, e o agregado paraaposentadorias por invalidez e pensões. A projeção de crescimento real desalários dos participantes ativos foi de 2,0% em 2016 e 2,0% em 2015, e aprojeção de crescimento real de benefícios foi nula, em função de oregulamento do plano não prever a incorporação de ganhos reais aosbenefícios.

2.2.9. Apuração do Resultado

O resultado das operações é registrado pelo regime contábil decompetência, exceto as receitas oriundas das contribuições de participantesautofinanciados, do Plano II, que são escrituradas na ocasião dos seusefetivos recebimentos (regime de caixa).Os valores mínimos das contribuições das patrocinadoras são estabelecidosanualmente por meio de cálculos atuariais.

2.2.10. Estimativas Atuariais e Contábeis

As estimativas atuariais e contábeis foram baseadas em fatores objetivosque refletem a posição em 31 de dezembro de 2016 e de 31 de dezembrode 2015, com base no julgamento da Administração para determinação dosvalores adequados a serem registrados nas demonstrações contábeis. Ositens significativos sujeitos à referidas estimativas incluem as provisõesmatemáticas, calculadas atuarialmente por profissional externo, e ascontingências, cujas probabilidades de perda foram informadas pelosadvogados que patrocinam as ações.

2.2.11.Receitas Administrativas

Atendendo à determinação legal contida nas Resoluções CNPC nº 8, de 31de outubro de 2011, CGPC nº 29, de 31 de agosto de 2009, e Instrução SPCnº 34, de 24 de setembro de 2009, as receitas administrativas da Entidadesão debitadas dos planos previdenciais, em conformidade com o plano decusteio vigente.

Gestão Previdencial

Debitada na conta “Cobertura despesas administrativas”, conforme previstono regulamento e avaliação atuarial, para cobertura das despesasadministrativas.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

31

Gestão Administrativa

Creditada em “Gestão previdencial correntes e investimentos” paracobertura de despesas administrativas, conforme previsto no regulamento eavaliação atuarial.

Fluxo de Investimentos

Debitados pela transferência para a gestão previdencial, relativa aoresultado líquido dos investimentos de cada mês, e para a gestãoadministrativa, pelo valor correspondente à cobertura das despesasadministrava dos investimentos.

2.2.12. Constituição de Fundos

Os Fundos previdenciais são constituídos de acordo com o cálculo atuarialpara atender à gestão previdencial. Os demais fundos são constituídos comsobras dos respectivos programas e representados principalmente pelareceita resultante dos investimentos, respeitando a Resolução CGPC nº 26,de 29 de setembro de 2008, alterada pela Resolução CNPC nº 16, de 19 denovembro de 2014.

2.2.13. Custeio de Gestão Administrativa

Custeio administrativo da Gestão Previdencial: representa a receita daGestão Administrativa advinda da Gestão Previdencial e de resultado deInvestimentos:

§ O Plano de custeio da Fundação determina a transferência do valor de 15%das receitas de contribuição (Gestão Previdencial – Plano II) para acobertura de gastos administrativos, e, no caso de insuficiência é utilizadodo Fundo Administrativo;

§ Os gastos para gerir o custeio administrativo da Gestão Previdencial –Plano I é integralmente custeado com o resultado de Investimentos.

Custeio administrativo dos Investimentos: representa a receita da GestãoAdministrativa advinda dos Investimentos para a cobertura das despesasadministrativas dos Investimentos.

Taxa de Administração de empréstimos: representa a receita da gestãoadministrativa advinda da taxa de administração de empréstimos.

2.2.14. Despesas Administrativas

§ Despesas Administrativas: representam a soma das despesas da GestãoAdministrativa.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

32

§ Administração Previdencial: representa a soma das despesasadministrativas da Gestão Previdencial, incluindo as despesas comuns eas despesas específicas dos planos.

As despesas comuns são alocadas em todos os planos, administraçãoprevidencial, assistencial e dos investimentos, e são rateados com base noorçamento aprovado pelo Conselho Deliberativo para cada Gestão. Oscritérios de rateio definidos são: 81,183% para as despesas administrativasda gestão previdencial, sendo Plano I em 33,416% e Plano II em 47,767%;4,531% para as despesas administrativas do assistencial; e 14,286% para asdespesas administrativas de investimentos.

2.2.15. Moeda funcional

Estas demonstrações contábeis são apresentadas em Real, que é a moedafuncional da Entidade. Todas as informações contábeis apresentadas emReal foram arredondadas para o milhar mais próximo, exceto quandoindicado de outra forma.

3. Gestão Previdencial

Trata-se de valores de contribuições da patrocinadora e participante no mês dedezembro de 2016, a ser repassado no mês de janeiro de 2017, e depósitosjudiciais/recursais.

4. Gestão Administrativa

Refere-se a despesas administrativas pagas antecipadamente, inerentes àsatividades da Fundação.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

33

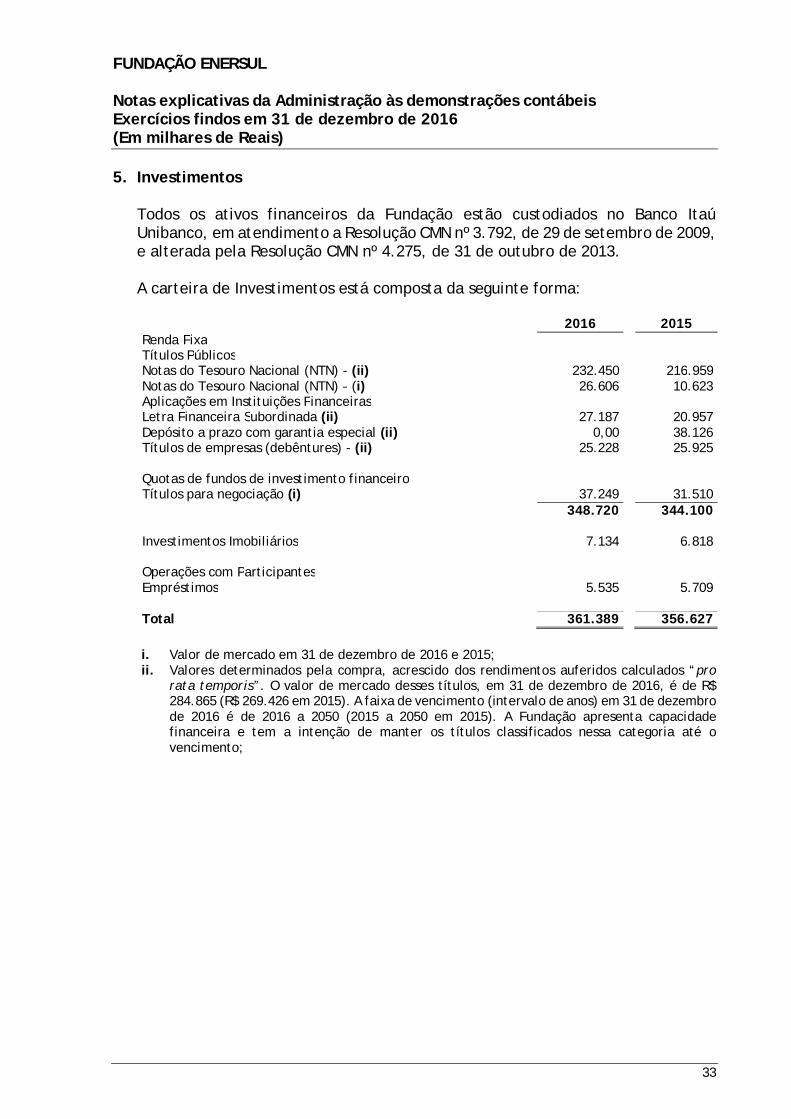

5. Investimentos

Todos os ativos financeiros da Fundação estão custodiados no Banco ItaúUnibanco, em atendimento a Resolução CMN nº 3.792, de 29 de setembro de 2009,e alterada pela Resolução CMN nº 4.275, de 31 de outubro de 2013.

A carteira de Investimentos está composta da seguinte forma:

2016 2015Renda FixaTítulos PúblicosNotas do Tesouro Nacional (NTN) - (ii) 232.450 216.959Notas do Tesouro Nacional (NTN) – (i) 26.606 10.623Aplicações em Instituições FinanceirasLetra Financeira Subordinada (ii) 27.187 20.957Depósito a prazo com garantia especial (ii) 0,00 38.126Títulos de empresas (debêntures) - (ii) 25.228 25.925

Quotas de fundos de investimento financeiroTítulos para negociação (i) 37.249 31.510

348.720 344.100

Investimentos Imobiliários 7.134 6.818

Operações com ParticipantesEmpréstimos 5.535 5.709

Total 361.389 356.627

i. Valor de mercado em 31 de dezembro de 2016 e 2015;ii. Valores determinados pela compra, acrescido dos rendimentos auferidos calculados “pro

rata temporis”. O valor de mercado desses títulos, em 31 de dezembro de 2016, é de R$284.865 (R$ 269.426 em 2015). A faixa de vencimento (intervalo de anos) em 31 de dezembrode 2016 é de 2016 a 2050 (2015 a 2050 em 2015). A Fundação apresenta capacidadefinanceira e tem a intenção de manter os títulos classificados nessa categoria até ovencimento;

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

34

Renda Fixa

Plano II PGA2016 2015 2016 2015 2016 2015 2016 2015

Títulos Públicos FederaisNotas do Tesouro Nacional – NTN 123.667 116.277 135.389 111.305 - - 259.056 227.582

Letra Financeira SubordinadaItau Unibanco - - 24.078 20.957 - - 24.078 20.957Bradesco - - 3.109 - - - 3.109 -

Deposito a Prazo com Garantia EspecialDPGE Pine - - - 20.918 - - - 20.918DPGE BMG - - - 17.208 - - - 17.208

DebênturesBndespar - - 9.249 8.677 - - 9.249 8.677Cteep 836 1.568 1.552 2.912 - - 2.388 4.480Rpta - - 2.621 2.484 - - 2.621 2.484Cemig - - 10.970 10.284 - - 10.970 10.284

Fundo de Aplicação em quotas de FICFI BB Institucional - 357 - 12.087 - 2.532 - 14.976BNP Paribas Match DI 615 - 7.808 - 2.692 - 11.115 -IT HIGH GRADE - - 10.411 - - - 10.411 -JGP Institucional FIA - - 10.989 8.385 - - 10.989 8.385Sula Expertis II Fia - - 1.880 1.651 - - 1.880 1.651SULAM Expertise FIA - - 2.854 2.989 - - 2.854 2.989Gavea Ações FIC de FIA - - - 3.508 - - - 3.508Polux Ações Institucional - - - - - - - -Total 125.118 118.202 220.910 223.365 2.692 2.532 348.720 344.099

Observação: no FI BB Institucional do Plano I foi incluído o Assistencial em 2015(Plano I R$ 245 e Assistencial R$ 112), e no BNP Paribas em 2016(Plano I R$ 296 eAssistencial R$ 319).

Em 31 de dezembro de 2016, os investimentos em renda fixa estão distribuídosem Notas do Tesouro Nacional (NTN), Letra Financeira Subordinada, edebêntures, cuja marcação é feita na curva do papel, como requerido pelaResolução nº 04 (alterada pela Resolução nº 15). Os demais, incluindo uma partedas NTNs, estão avaliados ao valor de mercado, obtido a partir do valor da quotadivulgada pelas instituições financeiras administradoras desses fundos. AFundação elaborou essa posição para ser um mecanismo de proteção de parte deseu passivo previdenciário.

a) Ajuste de Precificação dos Títulos Públicos Federais

A Resolução CNPC 16, de 19 de novembro de 2014, alterou a Resolução CGPCnº 26, de 29 set. de 2008, estabelecendo novas condições e procedimentos aserem observados pelas entidades fechadas de previdência complementar naapuração do resultado, destinação e utilização de superávit técnico e noequacionamento de déficit técnico dos planos de benefícios de caráterprevidenciário.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

35

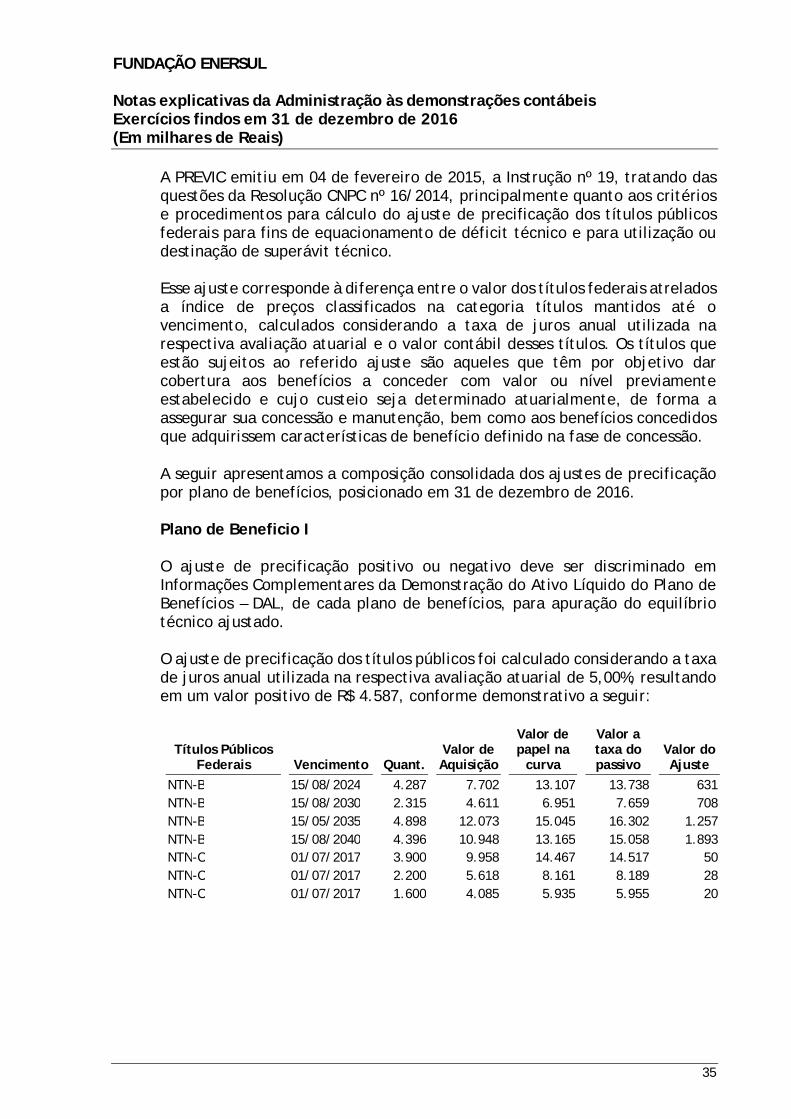

A PREVIC emitiu em 04 de fevereiro de 2015, a Instrução nº 19, tratando dasquestões da Resolução CNPC nº 16/2014, principalmente quanto aos critériose procedimentos para cálculo do ajuste de precificação dos títulos públicosfederais para fins de equacionamento de déficit técnico e para utilização oudestinação de superávit técnico.

Esse ajuste corresponde à diferença entre o valor dos títulos federais atreladosa índice de preços classificados na categoria títulos mantidos até ovencimento, calculados considerando a taxa de juros anual utilizada narespectiva avaliação atuarial e o valor contábil desses títulos. Os títulos queestão sujeitos ao referido ajuste são aqueles que têm por objetivo darcobertura aos benefícios a conceder com valor ou nível previamenteestabelecido e cujo custeio seja determinado atuarialmente, de forma aassegurar sua concessão e manutenção, bem como aos benefícios concedidosque adquirissem características de benefício definido na fase de concessão.

A seguir apresentamos a composição consolidada dos ajustes de precificaçãopor plano de benefícios, posicionado em 31 de dezembro de 2016.

Plano de Beneficio I

O ajuste de precificação positivo ou negativo deve ser discriminado emInformações Complementares da Demonstração do Ativo Líquido do Plano deBenefícios – DAL, de cada plano de benefícios, para apuração do equilíbriotécnico ajustado.

O ajuste de precificação dos títulos públicos foi calculado considerando a taxade juros anual utilizada na respectiva avaliação atuarial de 5,00%, resultandoem um valor positivo de R$ 4.587, conforme demonstrativo a seguir:

Títulos PúblicosFederais Vencimento Quant.

Valor deAquisição

Valor depapel na

curva

Valor ataxa dopassivo

Valor doAjuste

NTN-B 15/08/2024 4.287 7.702 13.107 13.738 631NTN-B 15/08/2030 2.315 4.611 6.951 7.659 708NTN-B 15/05/2035 4.898 12.073 15.045 16.302 1.257NTN-B 15/08/2040 4.396 10.948 13.165 15.058 1.893NTN-C 01/07/2017 3.900 9.958 14.467 14.517 50NTN-C 01/07/2017 2.200 5.618 8.161 8.189 28NTN-C 01/07/2017 1.600 4.085 5.935 5.955 20

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

36

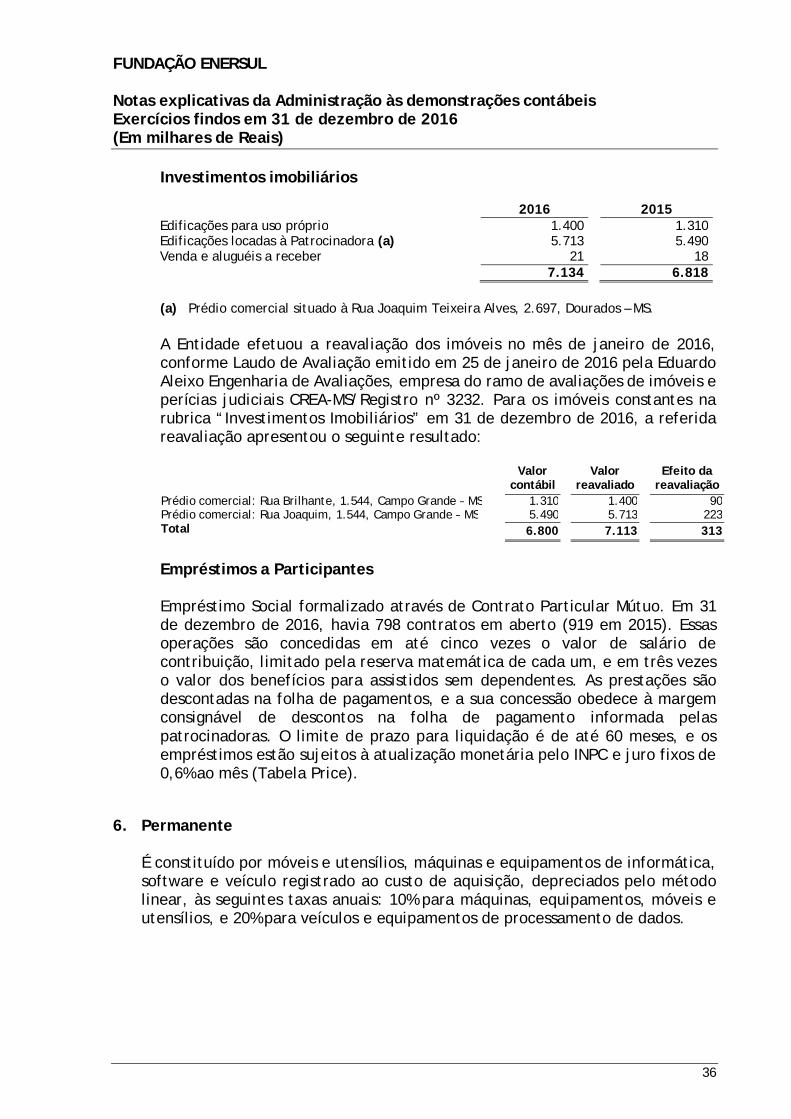

Investimentos imobiliários

2016 2015Edificações para uso próprio 1.400 1.310Edificações locadas à Patrocinadora (a) 5.713 5.490Venda e aluguéis a receber 21 18

7.134 6.818

(a) Prédio comercial situado à Rua Joaquim Teixeira Alves, 2.697, Dourados – MS.

A Entidade efetuou a reavaliação dos imóveis no mês de janeiro de 2016,conforme Laudo de Avaliação emitido em 25 de janeiro de 2016 pela EduardoAleixo Engenharia de Avaliações, empresa do ramo de avaliações de imóveis eperícias judiciais CREA-MS/Registro nº 3232. Para os imóveis constantes narubrica “Investimentos Imobiliários” em 31 de dezembro de 2016, a referidareavaliação apresentou o seguinte resultado:

Valorcontábil

Valorreavaliado

Efeito dareavaliação

Prédio comercial: Rua Brilhante, 1.544, Campo Grande – MS 1.310 1.400 90Prédio comercial: Rua Joaquim, 1.544, Campo Grande – MS 5.490 5.713 223Total 6.800 7.113 313

Empréstimos a Participantes

Empréstimo Social formalizado através de Contrato Particular Mútuo. Em 31de dezembro de 2016, havia 798 contratos em aberto (919 em 2015). Essasoperações são concedidas em até cinco vezes o valor de salário decontribuição, limitado pela reserva matemática de cada um, e em três vezeso valor dos benefícios para assistidos sem dependentes. As prestações sãodescontadas na folha de pagamentos, e a sua concessão obedece à margemconsignável de descontos na folha de pagamento informada pelaspatrocinadoras. O limite de prazo para liquidação é de até 60 meses, e osempréstimos estão sujeitos à atualização monetária pelo INPC e juro fixos de0,6% ao mês (Tabela Price).

6. Permanente

É constituído por móveis e utensílios, máquinas e equipamentos de informática,software e veículo registrado ao custo de aquisição, depreciados pelo métodolinear, às seguintes taxas anuais: 10% para máquinas, equipamentos, móveis eutensílios, e 20% para veículos e equipamentos de processamento de dados.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

37

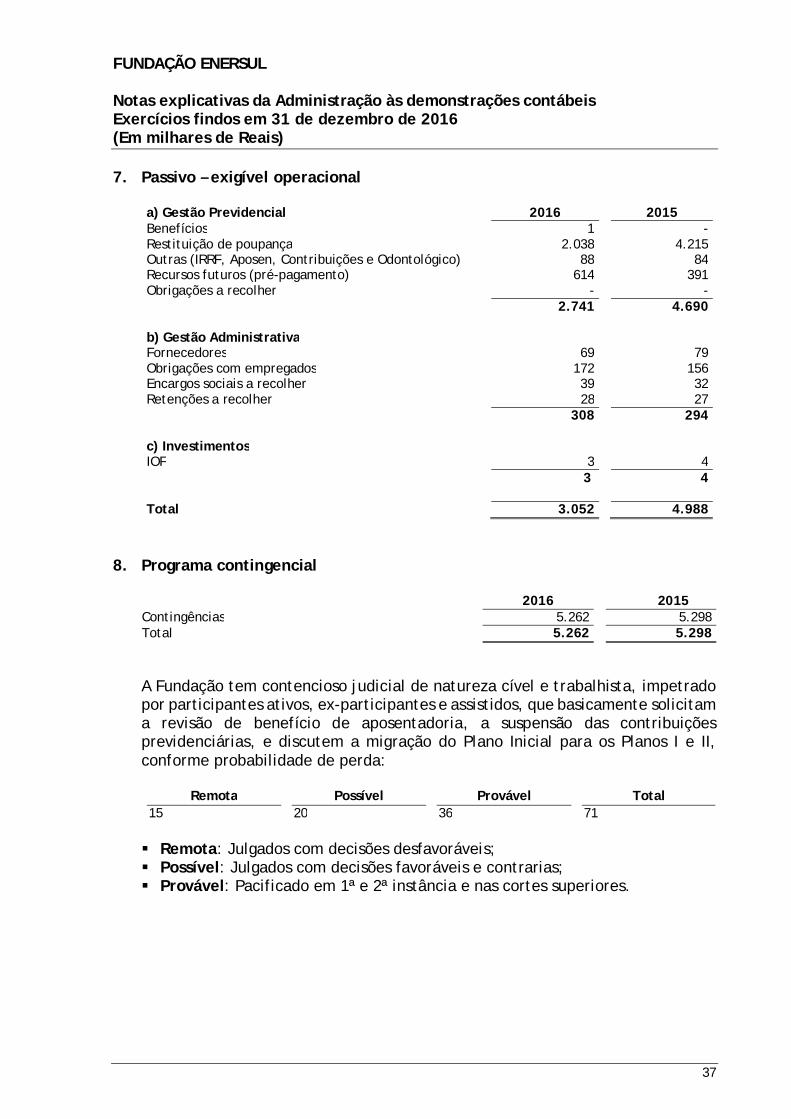

7. Passivo – exigível operacional

a) Gestão Previdencial 2016 2015Benefícios 1 -Restituição de poupança 2.038 4.215Outras (IRRF, Aposen, Contribuições e Odontológico) 88 84Recursos futuros (pré-pagamento) 614 391Obrigações a recolher - -

2.741 4.690

b) Gestão AdministrativaFornecedores 69 79Obrigações com empregados 172 156Encargos sociais a recolher 39 32Retenções a recolher 28 27

308 294

c) InvestimentosIOF 3 4

3 4

Total 3.052 4.988

8. Programa contingencial

2016 2015Contingências 5.262 5.298Total 5.262 5.298

A Fundação tem contencioso judicial de natureza cível e trabalhista, impetradopor participantes ativos, ex-participantes e assistidos, que basicamente solicitama revisão de benefício de aposentadoria, a suspensão das contribuiçõesprevidenciárias, e discutem a migração do Plano Inicial para os Planos I e II,conforme probabilidade de perda:

Remota Possível Provável Total15 20 36 71

§ Remota: Julgados com decisões desfavoráveis;§ Possível: Julgados com decisões favoráveis e contrarias;§ Provável: Pacificado em 1ª e 2ª instância e nas cortes superiores.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

38

A Administração da Fundação, em atendimento ao artigo 5º da Resolução CGPCnº 26, de 29 de setembro de 2008, e com base em informações de seus assessoresjurídicos e atuariais em conformidade com as patrocinadoras, constituiu provisãoem montante considerado suficiente para cobrir as perdas estimadas comoprováveis e considerando as boas práticas de governanças, e dos princípios daprudência e do conservadorismo para as ações em curso como segue:

Natureza

Saldo em 31 dedezembro de

2015 Adições Pagamentos Deposito

Saldo em 31de dezembro

de 2016Cíveis /Trab. 5.298 - 36 - 5.262

5.298 - 36 5.262

Os depósitos judiciais/recursais estão registrados na Conta “1.2.1.5.00.00.00”,apresentando um valor de 31 de dezembro de 2016 de R$ 721 e em 31 dedezembro de 2015 R$ 359, obedecendo a Instrução nº 5, de 08 de setembro de2011 da Superintendência Nacional de Previdência Complementar.

Em 17 de fevereiro de 2009, foi aprovado pelo Conselho Deliberativo da Entidadea Carta Proposta de 15 de janeiro de 2009 das patrocinadoras Enersul e Energestrecebida em 13 de fevereiro de 2009, referente ao novo aditamento à propostade acordo nas ações judiciais movidas contra a Fundação Enersul e a Energisa-MS.Dessa forma, a Fundação Enersul tomou as providências com as patrocinadoras eprogramou o acordo judicial.

9. Patrimônio Social

Patrimônio de Cobertura do Plano – Provisões Matemáticas

São constituídas de acordo com os cálculos efetuados por atuário independente,em conformidade com os critérios fixados pela PREVIC, do Ministério daPrevidência Social, e estão representadas pelas reservas técnicas:

a. Benefícios Concedidos

Os benefícios dos planos correspondem ao valor atual dos benefícios a serempagos pela Entidade aos participantes e beneficiários em gozo de benefíciode prestação continuada, líquido das contribuições desses participantes ebeneficiários.

b. Benefícios a conceder

Benefícios dos planos, com geração atual: a Fundação Enersul adota doisplanos previdenciários, Plano I e Plano II, de acordo com a Nota TécnicaAtuarial. Os benefícios a conceder do plano com a geração atualcorrespondem ao valor atual dos benefícios do Plano II a serem concedidosaos integrantes da geração atual que ainda não estejam em gozo debenefícios de prestação continuada.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

39

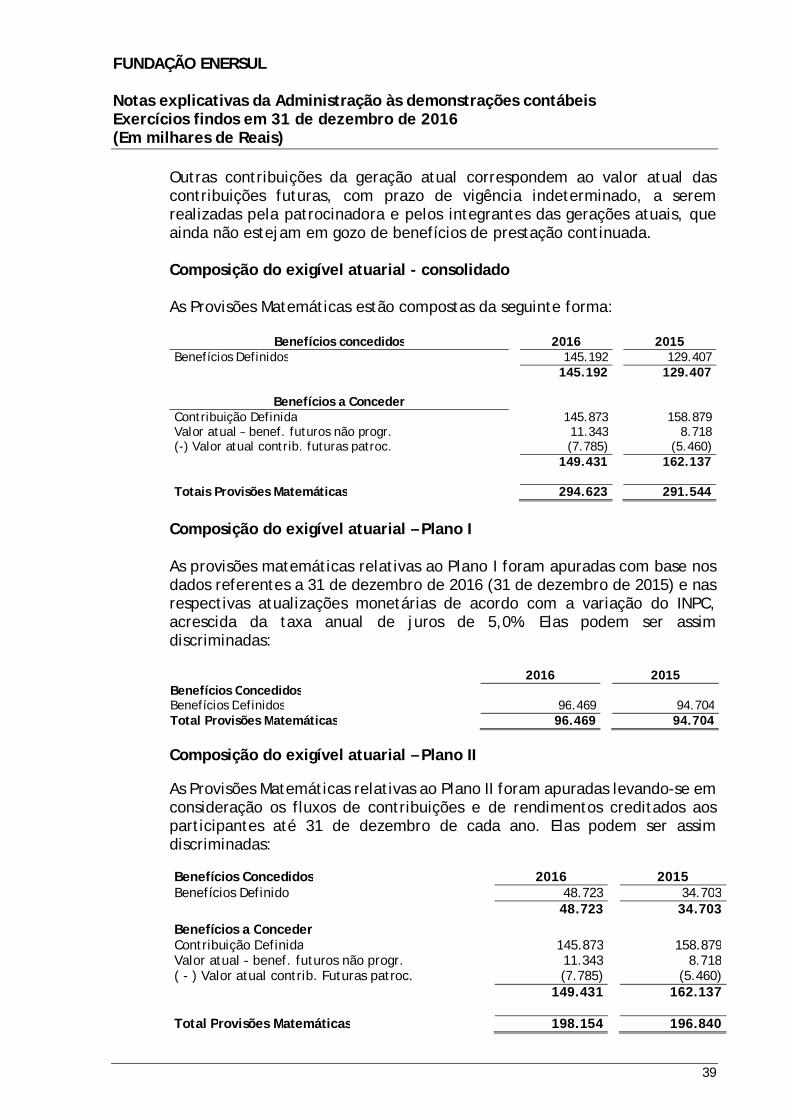

Outras contribuições da geração atual correspondem ao valor atual dascontribuições futuras, com prazo de vigência indeterminado, a seremrealizadas pela patrocinadora e pelos integrantes das gerações atuais, queainda não estejam em gozo de benefícios de prestação continuada.

Composição do exigível atuarial - consolidado

As Provisões Matemáticas estão compostas da seguinte forma:

Benefícios concedidos 2016 2015Benefícios Definidos 145.192 129.407

145.192 129.407

Benefícios a ConcederContribuição Definida 145.873 158.879Valor atual – benef. futuros não progr. 11.343 8.718(-) Valor atual contrib. futuras patroc. (7.785) (5.460)

149.431 162.137

Totais Provisões Matemáticas 294.623 291.544

Composição do exigível atuarial – Plano I

As provisões matemáticas relativas ao Plano I foram apuradas com base nosdados referentes a 31 de dezembro de 2016 (31 de dezembro de 2015) e nasrespectivas atualizações monetárias de acordo com a variação do INPC,acrescida da taxa anual de juros de 5,0%. Elas podem ser assimdiscriminadas:

2016 2015Benefícios ConcedidosBenefícios Definidos 96.469 94.704Total Provisões Matemáticas 96.469 94.704

Composição do exigível atuarial – Plano II

As Provisões Matemáticas relativas ao Plano II foram apuradas levando-se emconsideração os fluxos de contribuições e de rendimentos creditados aosparticipantes até 31 de dezembro de cada ano. Elas podem ser assimdiscriminadas:

Benefícios Concedidos 2016 2015Benefícios Definido 48.723 34.703

48.723 34.703Benefícios a ConcederContribuição Definida 145.873 158.879Valor atual – benef. futuros não progr. 11.343 8.718( - ) Valor atual contrib. Futuras patroc. (7.785) (5.460)

149.431 162.137

Total Provisões Matemáticas 198.154 196.840

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

40

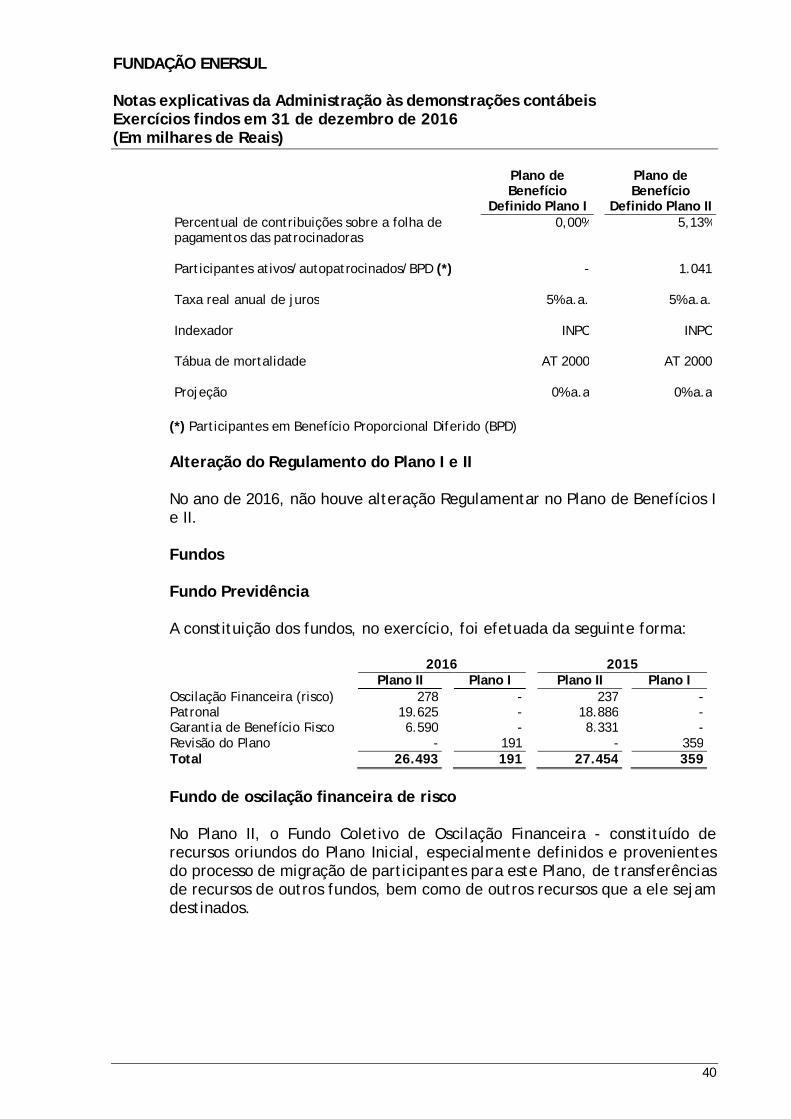

Plano deBenefício

Definido Plano I

Plano deBenefício

Definido Plano IIPercentual de contribuições sobre a folha depagamentos das patrocinadoras

0,00% 5,13%

Participantes ativos/autopatrocinados/BPD (*) - 1.041

Taxa real anual de juros 5% a.a. 5% a.a.

Indexador INPC INPC

Tábua de mortalidade AT 2000 AT 2000

Projeção 0% a.a 0% a.a

(*) Participantes em Benefício Proporcional Diferido (BPD)

Alteração do Regulamento do Plano I e II

No ano de 2016, não houve alteração Regulamentar no Plano de Benefícios Ie II.

Fundos

Fundo Previdência

A constituição dos fundos, no exercício, foi efetuada da seguinte forma:

2016 2015Plano II Plano I Plano II Plano I

Oscilação Financeira (risco) 278 - 237 -Patronal 19.625 - 18.886 -Garantia de Benefício Risco 6.590 - 8.331 -Revisão do Plano - 191 - 359Total 26.493 191 27.454 359

Fundo de oscilação financeira de risco

No Plano II, o Fundo Coletivo de Oscilação Financeira - constituído derecursos oriundos do Plano Inicial, especialmente definidos e provenientesdo processo de migração de participantes para este Plano, de transferênciasde recursos de outros fundos, bem como de outros recursos que a ele sejamdestinados.

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

41

Fundo Previdenciário Patronal

O Fundo Previdenciário Patronal - constituído de recursos oriundos do PlanoInicial especialmente definido e proveniente do processo de migração departicipantes para este Plano, e está sendo utilizado para reduzir ascontribuições futuras das patrocinadoras destinadas a este Plano.

Fundo de Garantia de Benefícios de Risco

O Fundo de Garantia de Benefícios de Risco – constituído a partir de recursosoriundos do Plano Inicial, especialmente definidos e provenientes doprocesso de migração de participantes para este Plano, bem como dosrecursos da conta de Patrocinadora, não resgatáveis pelos participantes emcaso de desligamento ou de concessão de benefícios de risco, de acordo comas condições estabelecidas nos itens 7.3.2.2 e 7.5.2.1.2 do Regulamento, eserá utilizado para cobrir eventuais insuficiências nas contas destinadas àcobertura dos benefícios de risco e benefícios concedidos deste Plano deBenefícios II.

Fundos Administrativos

É resultante da acumulação de resultados positivos entre as receitas edespesas da Gestão Administrativa - consolidado (apresentando o valor de R$2.439 em 2016 e R$ 2.333 em 2015) e por Plano de Benefícios: Plano I(apresentando o valor de R$ 768 em 2016 e R$ 747 em 2015), Plano II(apresentando o valor de R$ 1.247 em 2016 e R$ 1.151 em 2015) e PlanoAssistencial (apresentando o valor de R$ 425 em 2016 e R$ 435 em 2015) quese destina, basicamente, à cobertura de eventuais insuficiências de verbasde custeio administrativo.

Fundos de Investimentos

Constituem a reserva de garantia de empréstimos (apresentando o valor deR$ 438 em 2016 e R$ 377 em 2015) para fazer a cobertura do saldo devedordos empréstimos contraídos pelos participantes quando esgotadas todas asalternativas de recebimento, mediante aprovação da Diretoria Executiva.

10. Plano de Gestão Administrativa (PGA)

Em atendimento à Resolução CGPC nº 28, a Diretoria Executiva da Fundaçãoelaborou o regulamento próprio do Plano de Gestão Administrativa (PGA),observando os aspectos quantitativos e qualitativos dos recursos administrativosda Fundação, que foi submetido à deliberação do Conselho Deliberativo eaprovado em 27 de dezembro de 2010, entrando em vigor a partir de 1º de janeirode 2011. As despesas são rateadas tomando como base o tipo de despesa entreos planos, podendo ser “Comum” e “Específica”. O percentual utilizado segue ocritério a seguir:

FUNDAÇÃO ENERSUL

Notas explicativas da Administração às demonstrações contábeisExercícios findos em 31 de dezembro de 2016(Em milhares de Reais)

42

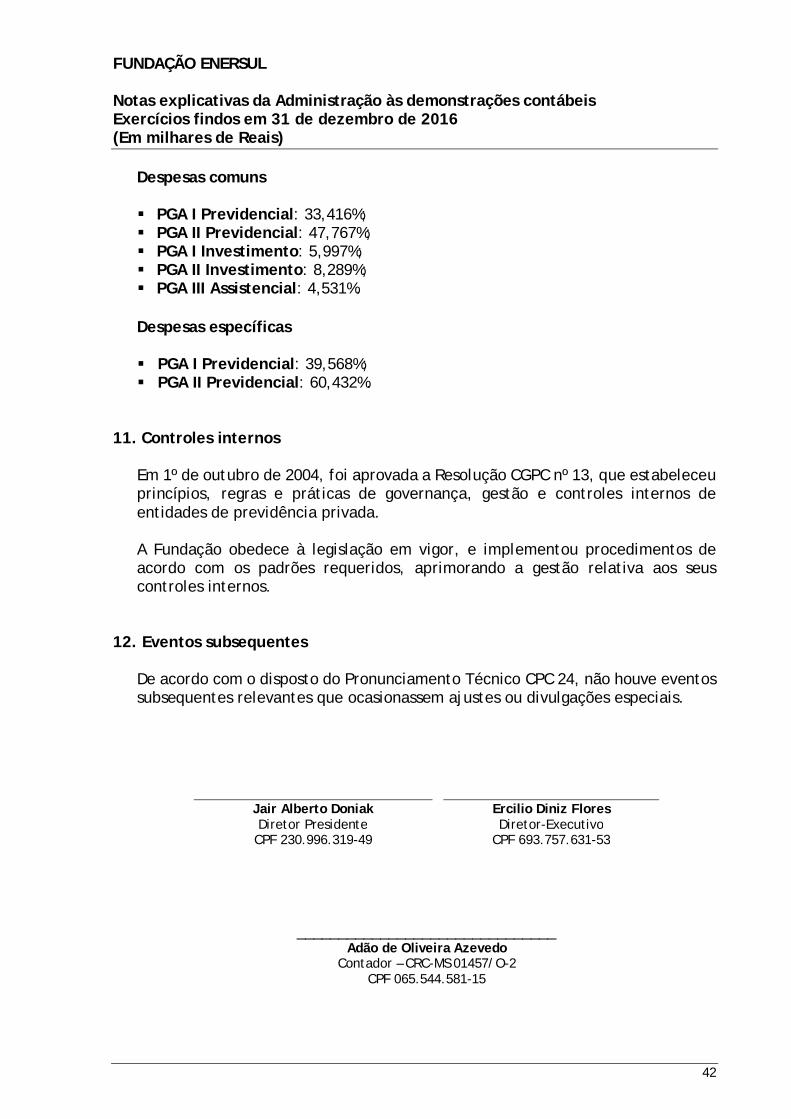

Despesas comuns

§ PGA I Previdencial: 33,416%;§ PGA II Previdencial: 47,767%;§ PGA I Investimento: 5,997%;§ PGA II Investimento: 8,289%;§ PGA III Assistencial: 4,531%.

Despesas específicas

§ PGA I Previdencial: 39,568%;§ PGA II Previdencial: 60,432%.

11. Controles internos

Em 1º de outubro de 2004, foi aprovada a Resolução CGPC nº 13, que estabeleceuprincípios, regras e práticas de governança, gestão e controles internos deentidades de previdência privada.

A Fundação obedece à legislação em vigor, e implementou procedimentos deacordo com os padrões requeridos, aprimorando a gestão relativa aos seuscontroles internos.

12. Eventos subsequentes

De acordo com o disposto do Pronunciamento Técnico CPC 24, não houve eventossubsequentes relevantes que ocasionassem ajustes ou divulgações especiais.

Jair Alberto Doniak Ercilio Diniz FloresDiretor Presidente Diretor-Executivo

CPF 230.996.319-49 CPF 693.757.631-53

_______________________________Adão de Oliveira Azevedo

Contador – CRC-MS 01457/O-2CPF 065.544.581-15