francisco soares sousa utilização do estudo de matemática financeira no ensino … ·...

TRANSCRIPT

UNIVERSIDADE FEDERAL DA PARAÍBA

UNIVERSIDADE ABERTA DO BRASIL

CENTRO DE CIÊNCIAS EXATAS E DA NATUREZA

DEPARTAMENTO DE MATEMÁTICA

CURSO DE LICENCIATURA EM MATEMÁTICA A DISTÂNCIA

FRANCISCO SOARES SOUSA

Utilização do estudo de matemática financeira no ensino de

matemática: um olhar sob essa perspectiva numa turma de

8º ano do ensino fundamental

João Pessoa – PB

2013

FRANCISCO SOARES SOUSA

Utilização do estudo de matemática financeira no ensino de

matemática: um olhar sob essa perspectiva numa turma de

8º ano do ensino fundamental

Trabalho de Conclusão de Curso

apresentado à Coordenação do Curso de

Licenciatura em Matemática a Distância da

Universidade Federal da Paraíba como

requisito parcial para obtenção do título de

licenciado em Matemática.

Orientador: Prof. Dr. Eduardo Gonçalves

dos Santos

João Pessoa – PB

2013

Utilização do estudo de matemática financeira no ensino de

matemática: um olhar sob essa perspectiva numa turma de

8º ano do ensino fundamental

Trabalho de Conclusão de Curso apresentado à Coordenação do Curso de Licenciatura

em Matemática a Distância da Universidade Federal da Paraíba como requisito parcial

para obtenção do título de licenciado em Matemática.

Orientador: Prof. Dr. Eduardo Gonçalves dos Santos

Aprovado em: ____/____/_____.

COMISSÃO EXAMINADORA:

________________________________________________________

Prof. Dr. Eduardo Gonçalves dos Santos (Orientador)

_________________________________________________________

Prof. Ms. Inaldo Barbosa de Albuquerque (Examinador)

_________________________________________________________

Prof. Ms. José Fabrício Lima de Souza (Examinador)

Catalogação na publicação

Universidade Federal da Paraíba

Biblioteca Setorial do CCEN

S729u Sousa, Francisco Soares.

Utilização do estudo de Matemática financeira no ensino de Matemática:

um olhar sob essa perspectiva numa turma de 8° ano do ensino fundamental /

Francisco Soares Sousa. – Taperoá, 2013.

34p. : il. –

Monografia (Licenciatura em Matemática) / EAD - Universidade Federal

da Paraíba.

Orientador: Prof. Dr. Eduardo Gonçalves dos Santos.

1. Matemática financeira. 2. Matemática – Ensino e aprendizagem.

I. Título.

UFPB/BS-CCEN CDU 51:336 (043.2)

Dedicatória

Dedico em primeiro lugar ao meu bom Deus por ter me proporcionado mais essa

conquista e ter colocado em minha vida pessoas especiais que tanto contribuíram para

concretização desse sonho.

Aos meus pais Severino Celestino de Souza (in memorian) e Maria do Socorro Soares

Souza (in memorian) que não puderam presenciar a realização desse sonho tão desejado

por eles e por mim, mais que nunca mediram esforços para que esse conquista se

tornasse realidade.

Aos meus avós maternos Maria da Silva e José Severino dos Santos (in memorian) que

foram também meus pais e sempre estiveram ao meu lado me ajudando a trilhar o

caminho que escolhi para a vida.

A minha esposa Natane Soraya Gonçalves de Lima Soares que sempre esteve ao meu

lado me apoiando e incentivando, pois ela não representa apenas uma esposa mas sim

uma mãe, irmã se não meu anjo da guarda, pessoa enviada por Deus para trilhar comigo

os caminhos da vida.

AGRADECIMENTOS

A Deus por todas as maravilhas que ele proporcionou em minha vida!

Aos meus pais Severino Celestino de Souza (in memorian) e Maria do Socorro Soares

Souza (in memorian) pelo apoio e dedicação que tiveram comigo enquanto estávamos

juntos na vida terrena e pela proteção espiritual que recebo todos os dias de vocês.

Aos meus avós Maria da Silva e José Ferreira (in memorian) e tias que foram a minha

segunda família depois da partida dos meus pais.

Aos meus irmãos pelo incentivo e ajuda na concretização deste sonho.

A minha esposa que dedicou grande parte do seu tempo em percorrer comigo os

caminhos que me levaram a mais essa conquista.

Ao meu orientador Prof. Eduardo pela orientação e dedicação nessa trajetória.

Aos meus colegas de curso, pois sempre estivemos juntos estudando e também se

divertindo nessa longa jornada do curso.

Ao Coordenador do Pólo de Taperoá Prof. Vamberto por sua dedicação ao pólo e aos

alunos desta instituição de ensino.

Aos tutores presenciais Juliana Correia, Alcileide e Áurea Jane que não mediram

esforços em nos ajudar na conclusão do curso.

A todas as pessoas que contribuíram de forma direta ou indireta para realização desse

sonho almejado por meus pais e por mim.

Ninguém ignora tudo. Ninguém sabe tudo.

Todos nós sabemos alguma coisa. Todos

nós ignoramos alguma coisa. Por isso

aprendemos sempre.

Paulo Freire

RESUMO

A presente pesquisa visa discorrer sobre uma experiência de ensino realizada na escola

Melquíades Vilar, localizada no município de Taperoá/PB, com alunos de uma turma de

8º ano do ensino fundamental. A pesquisa consiste na aplicação de um exercício

proposto em sala de aula visando a resolução de uma atividade previamente organizada

com base nos dados coletados no comércio local, em Campina Grande/PB e na internet,

sendo aplicada em sala de aula e proposta aos alunos, buscando trabalhar com o alunado

uma forma diferenciada das tradicionais comumente utilizadas nas instituições

escolares. No trabalho realizado, os alunos interagiram, contando experiências por eles

vividas mostrando as vantagens e desvantagens nas compras realizadas por eles e seus

familiares. Desta forma, a pesquisa fundamenta-se na busca de ressaltar a importância

do estudo de matemática financeira, em particular dos juros simples, de uma maneira

que o processo ensino-aprendizagem se torne dinâmico e interessante aos olhos dos

alunos, aguçando a curiosidade e despertando neles um maior interesse pelo estudo.

Nesta perspectiva, a utilização de novas metodologias visa obter resultados, tendo como

principal alvo a formação de cidadãos competentes e capazes de integrar e contribuir

para um novo modelo de sociedade.

Palavras-chave: Matemática Financeira. Experiência de Ensino. Cidadania.

ABSTRACT

This research aims to discuss a teaching experience in the school Melquíades Vilar,

located in the municipality of Taperoá/PB, with students from a class of 8th grade level.

The research involves the application of a proposed exercise in the classroom seeking

resolution of a previously organized activity based on data collected in the local market,

in Campina Grande/PB and the internet, being applied in the classroom and offered to

students, seeking to work with the student body a different way from traditional

commonly used in schools. In the work the students interacted counting experiences

lived by them showing the advantages and disadvantages in the purchases made by

them and their families. Thus, the research is based on seeking to emphasize the

importance of the study of financial mathematics, in particular the simple interest, in a

way that the learning process becomes dynamic and attractive to students sharpening,

curiosity and awakening them a greater interest in the study. In this perspective the use

of new methodologies is to obtain results primarily targeting the training of competente

citizens and contribute to a new model of society.

Keywords: Financial Mathematics. Teaching Experience. Citizenship.

LISTA DE FIGURAS / TABELAS

Tabela 1 – Loja X do município de Taperoá/PB............................................................. 25

Tabela 2 – Loja Y do município de Taperoá/PB ............................................................ 25

Tabela 3 - Loja T do município de Campina Grande/PB .............................................. 25

Tabela 4 - Loja V do município de Campina Grande/PB............................................... 26

Tabela 5 – Lojas de compras online no Site A............................................................... 26

Tabela 6 – Lojas de compras online no Site B............................................................... 27

LISTA DE ABREVIATURAS /SIGLAS

UEPB – Universidade Estadual da Paraíba

IBGE – Instituto Brasileiro de Geografia e Estatística

UFPB – Universidade Federal da Paraíba

PCN – Parâmetros Curriculares Nacionais

OMS – Organização Mundial de Saúde

SUMÁRIO

1. INTRODUÇÃO ….................................................................................................. 12

1.1. Memorial Acadêmico............................................................................................. 14

1.2. Objetivos................................................................................................................ 16

1.2.1. Objetivo Geral..................................................................................................... 16

1.2.2. Objetivos Específicos.......................................................................................... 16

1.3. A Metodologia do Trabalho ................................................................................... 17

1.4. Divisão do Trabalho............................................................................................... 19

2 FUNDAMENTAÇÃO TEÓRICA ......................................................................... 20

2.1. O Estudo da Matemática Financeira em Especial Juros Simples Relacionada ao

Cotidiano dos Alunos.................................................................................................... 20

2.2. A Educação Financeira na Escola e sua Importância ............................................ 21

3. A PROPOSTA APRESENTADA .......................................................................... 24

3.1. Atividade Proposta................................................................................................. 24

3.2. Avaliação da Atividade Proposta............................................................................ 28

4. CONSIDERAÇÕES FINAIS ................................................................................. 29

REFERÊNCIAS.......................................................................................................... 31

ANEXO ........................................................................................................................ 33

12

1. INTRODUÇÃO

A matemática surgiu a partir da necessidade do homem de calcular valores e

resolver situações do cotidiano. A inserção do dinheiro nas relações econômicas e sociais

acarretou a necessidade da utilização da matemática como instrumento capaz de subsidiar

questões referentes ao seu uso. A matemática, assim como várias outras ciências,

ramificou-se, ou seja, subdividiu-se em diversas especialidades, dentre elas a Matemática

Financeira que possui como principal objeto de análise o estudo da relação entre o tempo

e o dinheiro. No entanto, seu estudo não está restrito apenas a isso, uma vez que a

História da Matemática também se relaciona com a História da Moeda.

Nesta perspectiva, a matemática financeira não está restrita apenas à utilização por

empresários, contadores e dos que trabalham nessa área, apesar de ter bastante serventia

nos trabalhos realizados por esse grupo. Na realidade, a matemática financeira está

presente no cotidiano de todos os cidadãos. Desta forma, podemos fazer a comparação na

compra de dois eletrodomésticos, se os preços dos mesmos forem divididos em parcelas

com juros, qual deles terá a condição melhor de preço e pagamento. Percebe-se, portanto,

que esses temas estão essencialmente ligados ao estudo da matemática financeira.

A escola deve auxiliar o indivíduo a trabalhar com Educação Financeira, pois,

além de trabalhar a Matemática, a Educação Financeira traz à sala de aula a

interdisciplinaridade e a contextualização em um processo de construção do aluno como

cidadão. A escola e a família devem preparar o aluno para trabalhar com a economia

independente da classe social, o que muitas vezes fica a cargo exclusivamente da escola.

Esse ponto de vista é reforçado pelos Parâmetros Curriculares Nacionais:

A sobrevivência numa sociedade que, a cada dia, torna-se mais complexa,

exigindo novos padrões de produtividade, depende cada vez mais de

conhecimento.” (BRASIL, 1997. p. 25).

Assim, a escola é muito importante na conscientização em torno do uso do

dinheiro, e esse processo de conscientização deve ser realizado desde os primeiros passos

do aluno na instituição escolar.

Segundo Oliveira (2007), a escola tem a função de disponibilizar para o aluno

ferramentas adequadas a sua inserção no meio social, orientando-os para a vida. Isto é,

É papel da escola dar ao aluno condições para se inserir no meio social. É

preciso atentar para a evolução do mundo e orientar o estudante para a vida.

Em função das necessidades financeiras da família, com pais que passam o dia

todo trabalhando, e também considerando a idade precoce das crianças que

13

chegam à escola, torna-se mais importante o papel desta na formação do

indivíduo facilitando sua inserção no meio social. Importante o papel desta na

formação do indivíduo facilitando sua inserção no meio social. (OLIVEIRA,

2007, p. 09).

O educador, ao inserir uma metodologia de ensino diferenciada da maneira

convencional, incluindo na explicação do conteúdo atividades que englobem a vivência

dos alunos, estimula os mesmos a buscarem novos conhecimentos, tornando a aula mais

atrativa e interativa, além de obter uma melhor relação entre professor e aluno.

O conteúdo da matemática na escola deve estar correlacionado à vida cotidiana do

aluno. A partir dos conteúdos da Matemática Financeira, verifica-se a oportunidade de

desenvolver trabalhos relacionados ao dia-a-dia financeiro da sociedade, desde

comparação de preços de eletrodomésticos até a contratação de um empréstimo no banco.

Assim, a presente pesquisa centra-se em ressaltar a importância da Educação

Financeira na escola, preparando o aluno para aplicar suas habilidades matemáticas à

compreensão do mercado através da utilização dos conteúdos matemáticos relacionados à

educação para o consumo responsável. O intuito é favorecer novas formas de buscar o

ensino e aprendizagem. Os resultados a serem alcançados possuem como principal alvo a

formação de cidadãos competentes e capazes de integrar e contribuir para um novo

modelo de sociedade.

No primeiro capítulo abordamos a prática de ensino de Juros Simples adotada

pelo professor em uma turma de 8º ano da Escola Melquíades Vilar, localizada no

município de Taperoá/PB, de forma a identificar as problemáticas e potencialidades a

serem trabalhadas junto com a turma. Partimos do princípio de que a matemática é

elemento importante à conscientização política das massas, pois pode colaborar na

“leitura do mundo” e instrumentalizar os alunos de modo que se tornem cidadãos

conscientes de seus direitos e deveres. FREIRE, (1990 apud OLIVEIRA, 2007).

No capítulo seguinte descrevemos a metodologia aqui desenvolvida e o capítulo

subsequente faz o diagnóstico e apresenta os resultados obtidos através do processo de

intervenção proposto e realizado.

14

1.1. Memorial Acadêmico.

Iniciei a vida escolar aos seis anos de idade como bolsista na Escola Nossa

Senhora das Graças, conhecida como Colégio das “Freiras”, unidade educacional

particular localizada na cidade de Taperoá, município onde resido, lá cursei os anos

iniciais do Ensino Fundamental e no ano de 1994 iniciei a quinta série do Ensino

Fundamental II na Escola Estadual de Ensino Fundamental e Médio Melquíades Vilar,

tendo a citada escola na metade do ano letivo começado uma reforma que, segundo a

Direção, duraria cerca de três meses e por esse motivo minha mãe resolveu me transferir

para a Escola Municipal Pedro de Farias onde lá permaneci e conclui o Ensino

Fundamental II no ano de 1997. No ano seguinte, retornei à Escola Estadual Melquíades

Vilar para cursar o Ensino Médio, devido a Escola Pedro de Farias não ofertar essa

modalidade de ensino, pois a única unidade educacional da cidade onde moro a dispor do

Ensino Médio era a Escola Melquíades Vilar, onde permaneci durante três anos e conclui

essa etapa no ano de 2000.

Prestei vestibular no mesmo ano da conclusão para o curso de Licenciatura em

Química na UEPB onde não obtive êxito, mas não desisti e fui em busca do meu sonho e

de meus pais. Continuei estudando em casa e frequentando cursinho pré-vestibular

disponibilizado pela Prefeitura local e no ano seguinte prestei novamente vestibular, pela

UEPB também para o curso de Licenciatura em Química sendo que também não fui

aprovado.

Daí passei um tempo sem prestar vestibular, devido ao falecimento de minha

genitora. A partir de então comecei a trabalhar e esse sonho foi ficando cada vez mais

distante. Comecei a estudar para concurso público e fui aprovado para o cargo de Auxiliar

Administrativo da Prefeitura do município onde resido no ano de 2003 e como

recenseador do IBGE sendo esse último temporário.

Apesar do trabalho, o sonho do curso superior ainda estava presente em minha

vida e depois de um tempo retornei aos estudos em casa e com colegas. No ano de 2005

consegui ser aprovado no vestibular na UEPB no curso de Licenciatura em Química,

sendo no período noturno devido ao trabalho. Iniciei os estudos no segundo semestre de

2006 e me deslocava até a cidade de Campina Grande todos os dias no ônibus da cidade

vizinha de Assunção, pois o município onde resido não disponibilizava transporte para

universitários. No decorrer do curso e devido as dificuldades bem como a não

15

identificação com o curso (Licenciatura em Química) tranquei a matrícula e

posteriormente acabei desistindo do curso.

No ano de 2008 foi aberto um polo da UFPB Virtual no município que resido

onde foram ofertadas vagas para o Curso de Licenciatura em Matemática, matéria esta

que sempre me identifiquei, foi onde eu vi a oportunidade de voltar a estudar, então

prestei vestibular na modalidade demanda social e fui aprovado, tendo começado a

estudar apenas no primeiro semestre de 2009, devido a problemas no polo referente à

instalação de computadores e internet.

Tivemos a honra de ser da primeira turma do polo de Taperoá no curso de

Licenciatura em Matemática e nos primeiros meses já começaram algumas desistências

que foi aumentado com o decorrer do curso ficando cerca de 12 alunos até o final.

Devido a problemas pessoais tive que trancar alguns períodos e, por conseguinte,

disciplinas e por isso estou terminado o curso no ano de 2013, sendo que deveria concluí-

lo um ano antes.

Apesar das dificuldades que surgiram no decorrer do curso, Deus esteve sempre ao meu

lado me dando força e obstinação para conseguir concluir o Curso pelo qual sempre

desejei e lutei.

16

1.2. Objetivos

A busca dados e respostas para a referida pesquisa norteou-se pelos seguintes

objetivos:

1.2.1. Objetivo geral

O presente trabalho tem a finalidade de analisar o uso de juros simples no

cotidiano do alunado de forma diferenciada da maneira convencional em que o tema é

abordado em sala de aula.

1.2.2. Objetivos específicos

Identificar algumas das dificuldades existentes na compreensão do conteúdo Juros

Simples por parte dos alunos;

Propor formas não convencionais para o ensino do conteúdo de Juros Simples;

Apresentar a importância não apenas do conteúdo de Juros Simples, mas a

importância da matemática de forma geral, na vivência do aluno;

Ressaltar a proposta do método de intervenção como fonte de motivação na

compreensão do conteúdo Juros Simples.

17

1.3. A Metodologia do Trabalho

1.3.1. Tipologia da Pesquisa

Para fundamentação da pesquisa fizeram-se necessários estudos envolvendo

pesquisas bibliográficas referentes a áreas do conhecimento com Finanças e Educação.

Experiências vivenciadas durante a realização do Estágio supervisionado foram bastante

válidas. Através da regência, foi possível averiguar o grau de dificuldades assim como

potencialidades dos alunos para que, posteriormente, fosse possível desenvolver uma

pesquisa baseada no tema de Educação Financeira, em alguma turma do ensino

fundamental.

Para desenvolver este trabalho, foram utilizadas várias técnicas, entendendo que

“técnica é um conjunto de preceitos ou processos de que se serve uma ciência ou arte”

(Lakatos & Marconi, 2010, p.155). Assim, o encaminhamento deste foi para uma

pesquisa de campo, com vista a um estudo de caso, que se constitui como a metodologia

proposta à concretização da presente pesquisa.

1.3.2. A Pesquisa e Observação da Sala de Aula

Realizamos um estudo teórico sobre a aplicação de Matemática Financeira em

especial, Juros Simples, em uma turma do 8º ano da Escola Melquíades Vilar, localizada

no município de Taperoá/PB. A Escola é administrada pelo Estado da Paraíba, portanto, é

um órgão público, dispõe de uma excelente estrutura física, uma vez, que recentemente

foi reformada. A escola possui biblioteca, laboratório de informática e de química, salas

arejadas e demais instrumentos utilizados presentes em uma instituição escolar.

Com o objetivo de compreender o tema aplicado, durante a pesquisa foram

desenvolvidas, a princípio, discussões sobre o ensino do conteúdo Juros Simples, sua

maneira de aplicação e sua inserção na vida cotidiana do aluno, bem como o

entendimento por parte dos estudantes, culminando com a aplicação do citado conteúdo

de modo não convencional, sendo inseridos em sua aplicação métodos e técnicas, de

maneira a proporcionar ao aluno um melhor entendimento e uma educação voltada para a

cidadania.

Os alunos envolvidos durante a concretização da presente pesquisa foram

adolescentes compostos na maioria por mulheres de idade adequada à série pesquisada

(8º ano). Em sua maioria, os alunos foram disciplinados e compromissados com a

18

educação e o saber, qualidade essa comprovada por mim e ratificada pela Professora de

Matemática que atua na classe. Todos os alunos residem na zona urbana deste município,

tendo duas alunas filhas de comerciantes atuantes na cidade, outros filhos de funcionários

públicos e de autônomos.

Durante a pesquisa, conversamos bastante com os alunos e foi percebido que

metade da turma já trabalhava ajudando o pai no comércio ou dando aula particular (a

alunos de anos inferiores ao que estuda) em casa, para poder comprar suas roupas, ou ir

para festas sem precisar pedir dinheiro aos pais todo o tempo.

Os estudantes também contaram sobre experiências vivenciadas por seus pais e

familiares referentes a compras realizadas na cidade, sem o devido planejamento e

cálculo do valor final do produto. O mais interessante foi o relato de um aluno referente a

um empréstimo feito pelo seu pai para pagar determinada conta, pois quando o mesmo

colocou os cálculos no papel, percebeu o quanto de dinheiro pagou no final do

financiamento, tendo o pai relatado ao seu filho que só faria um empréstimo novamente

em caso extremo.

Outro garoto contou que seu avô foi enganado por um intermediário, indivíduo

que fica visitando pessoas, na maioria das vezes idosas e analfabetas, para contraírem

empréstimos, onde o avô do garoto, por não saber ler, fez um financiamento com a

promessa de ser quitado em três anos, mas o débito foi feito em cinco anos, o senhor,

devido à falta de informação, terminou pagando a dívida no tempo bem maior do que se

tinha prometido.

Percebe-se que, devido à falta de informações, muitas pessoas são ludibriadas em

nosso município com relação a empréstimos bancários na maioria dos casos feitos por

esses correspondentes bancários que procuram as pessoas em casa e os enganam com

promessas vazias sem fundamento. Fato que presenciamos todos os dias no setor onde

trabalho, pois trabalho no Ministério Público de Taperoá e constantemente recebemos

pessoas em sua maioria idosas e analfabetas denunciando que foram enganados por

correspondente bancário. Isto foi abordado por mim em sala de aula, de modo que os

alunos, sujeitos da pesquisa, possam orientar seus familiares em especial os menos

informados sobre o cuidado na hora de contrair um empréstimo ou fazer uma compra.

19

1.4. Divisão do Trabalho

Este trabalho está dividido em quatro partes, iniciando com uma breve introdução

sobre a importância do ensino da matemática financeira. Foi apresentado o valor que se

tem de tratar um tema como este em sala de aula, já que é tão presente na vida das

pessoas.

Num segundo capítulo será apresentada a fundamentação teórica, a qual teve

como referência as pesquisas de Educação Financeira desenvolvidas por Theodoro,

Samara & Morch e, como referência primordial, foram utilizados os PCN, que enfatizam

muito bem a necessidade de ensinar matemática fazendo esta ponte entre a escola e o dia

a dia do aluno, sempre com questões atualizadas e contextualizadas.

O terceiro capítulo trata da intervenção, com o desenvolvimento de uma atividade,

sobre o conteúdo de Juros Simples com uma turma de 8º ano. Logo em seguida, será

apresentada avaliação das atividades propostas.

Por último, as considerações finais abordam o que foi possível constatar nesta

pesquisa em que, embora sendo um tema bem relacionado com o dia a dia, há certa

dificuldade de relacionamento com as finanças. No entanto, a pesquisa foi satisfatória e

bem sucedida.

20

2. FUNDAMENTAÇÃO TEÓRICA.

2.1. O Estudo da Matemática Financeira, em especial Juros Simples, Relacionada ao

Cotidiano dos Alunos

É preciso que seja abordado nas instituições de ensino brasileiro o estudo da

matemática financeira correlacionado com o meio social vivenciado pelos alunos de

modo a desenvolver neles uma compreensão de forma prática, proporcionando aos

mesmos uma formação do aluno-cidadão que seja capaz de administrar sua renda e de

orientar no gerenciamento da renda de seus familiares.

Com a inserção do estudo de matemática financeira através de desenvolvimento

de trabalhos relacionados a situações do cotidiano do aluno, podemos formar cidadãos

capazes de tomar decisões financeiras sábias.

Segundo Theodoro (2008), o professor deve ser criativo ao trabalhar em sala de

aula Educação Financeira, de modo que esse conhecimento seja absorvido e passado

adiante por parte do aluno.

Consciente da dimensão dos problemas que a falta da Educação Financeira

acarreta, o professor deve se empenhar em usar o máximo da sua criatividade

para transmitir a seus alunos conceitos suficientes para que eles atinjam o

objetivo proposto, de forma a serem multiplicadores desses conceitos,

começando por suas próprias casas. (THEODORO, 2008, p. 5)

Em uma sociedade capitalista, da qual fazemos parte, a utilização de juros está

intimamente ligada a situações vivenciadas em nosso cotidiano, dentre as quais podemos

citar as compras feitas utilizando o crediário ou com o uso do cartão de crédito,

empréstimos e investimentos em fundos bancários que tem como cálculo e base a taxa de

juros. Neste contexto, a utilização da matemática financeira, em particular juros, se

tornou de fato essencial para a vida das pessoas devido à sua aplicação em diversas

situações do cotidiano das mesmas. Apesar da sua importância, o conteúdo Juros Simples

ainda é pouco ensinado ou é visto de maneira superficial na maioria das escolas do ensino

fundamental, não despertando o prazer e a busca do conhecimento pelo alunado.

Os próprios Parâmetros Curriculares Nacionais (BRASIL, 1997) orientam para

que a matemática seja uma disciplina que venha a descrever e trabalhar com a realidade

do aluno para que possa construir um conhecimento que servirá para compreender e

transformar a realidade vivida pelo mesmo. Segundo os PCN no ensino da Matemática:

21

destacam-se dois aspectos básicos: um consiste em relacionar observações do

mundo real com representações (esquemas, tabelas, figuras); outro consiste

em relacionar essas representações com princípios e conceitos matemáticos.

(BRASIL, 1997, p. 19).

O professor deve trabalhar com os alunos situações vivenciadas pelos mesmos de

forma que a aula possa tornar-se mais atrativa e dinâmica, objetivando uma maior

interação entre professor e aluno e que o conhecimento adquirido possa ser utilizado na

vida de cada um dos alunos, tornando-os cidadãos conscientes e compromissados com a

vida da sociedade. Desta forma, pode-se destacar que:

cresce em importância, se trabalhar com exemplos do cotidiano dos alunos,

para que eles se identifiquem com o assunto e interajam com o professor. O

mestre em educação Dr. João Luiz Machado, da Universidade Mackenzie,

descreve em seu artigo: “Acredito que a matemática deveria ser utilizada

como uma disciplina mais diretamente relacionada ao mundo no qual

vivemos. Sua associação com os conceitos da educação financeira,

adequados para crianças de diferentes faixas etárias, poderia facilitar muito

esse trabalho. Para tanto poderiam ser feitos projetos através dos quais se

simulassem ou se dramatizassem situações do cotidiano e ainda, em que se

fizessem visitas a estabelecimentos comerciais com o intuito de educar as

crianças para o consumo consciente e o equilíbrio das finanças”.

(THEODORO, 2008, p. 6)

Exemplos entre diferenças de preços de produtos que podem ser adquiridos a

prazo ou em parcelas apresentados em comerciais televisivos ou não, são situações em

que se percebe como a matemática financeira é uma ferramenta útil na opção de

investimentos ou financiamentos de bens de consumo. Primeiramente, deve-se convencer

o aluno da importância da matemática financeira, de acordo com sua realidade.

2.2. A Educação Financeira na Escola e sua Importância

A Educação Financeira no Brasil não oferece atenção necessária em comparação a

países desenvolvidos como a China. As crianças chinesas começam desde a infância a

treinarem talento e habilidades com as finanças. Diferente da realidade encontrada nas

escolas brasileiras onde os alunos aprendem os conteúdos curriculares sem que sejam

orientados a respeito da utilização desses conteúdos no seu âmbito social.

Desta forma, faz-se necessário desenvolver a interdisciplinaridade no que se

refere à compreensão prática da relação entre educação matemática e educação para o

22

consumo. É neste sentido que o ensino da Matemática possui relevância corroborando na

formação do aluno-cidadão crítico e preparado para o mercado de trabalho.

As facilidades de ofertas de crédito e de pagamento em longo prazo

disponibilizadas pelo comércio devido a influência da mídia atraem o cliente

despreparado para o consumo muitas das vezes de forma desenfreada. Diversas vezes, a

análise referente a taxas de juros não é posta em prática e a ânsia emocional pelo

consumo por produtos desnecessários sobrepuja a necessidade.

Pesquisadores explicam melhor o fator emocional nas decisões de compras dos

consumidores. Assim,

a satisfação emocional, também chamada de satisfação psicológica, é

perseguida pelos consumidores na forma de status, prestígios, segurança ou

qualquer outro benefício que seja tangível (não físico) e não mensurável por

meio de um padrão. Alguns atributos não físicos fornecem benefícios

emocionais importantes para o consumidor [...]. A bolsa feminina pode

representar um alto grau de satisfação emocional em função do status e do

prestígio que fornece a sua consumidora. [...]. O valor do automóvel, além

de se relacionar a transporte, economia desempenho e durabilidade, por

exemplo, pode também dizer respeito aos seus sentimentos quanto a

importância e á auto-estima de seu proprietário. (SAMARA & MORCH

2005, p. 206-207).

Na tentativa de solucionar problemas relacionados ao descontrole financeiro, o

cidadão muitas vezes acaba por recorrer a empréstimos bancários para saldar dívidas. No

entanto, ao recorrer aos bancos para contrair empréstimos, são cobrados juros absurdos,

tornando-se a dívida ainda maior. Nesta situação, o consumidor tende a enveredar para a

inadimplência. A inabilidade em avaliar promoções ou taxas de juros, que acaba por

maximizar ainda mais a precariedade da situação econômica de milhares de famílias pode

claramente ser inserida no contexto de “analfabetismo financeiro”.

A inabilidade em avaliar promoções ou taxas de juros, que acaba por agravar

ainda mais a situação econômica de milhares de famílias pode claramente ser inserida no

contexto de “analfabetismo financeiro”. Tendo em vista problemáticas de várias ordens

que a falta da Educação Financeira acarreta, o professor deve se empenhar em usar o

máximo da sua criatividade para transmitir a seus alunos conceitos suficientes para que

eles atinjam o objetivo proposto, de forma a serem multiplicadores desses conceitos,

começando por suas próprias casas. Desta forma, a adequação referente à apresentação

23

dos tópicos sobre Educação Financeira por parte do professor é de fundamental

importância.

O consumismo e a falta de planejamento financeiro se tornaram comuns na

realidade de grande parte da população. Com o advento da globalização e a estabilização

da inflação, criou-se a possibilidade de pessoas de quaisquer classes sociais terem acesso

a bens de consumo, bem como obtenção de crédito com mais facilidade que outrora não o

teriam. Sendo reforçado pelo autor no seguinte ponto:

“Esta facilidade está criando um ciclo consumista, podendo proporcionar, às

pessoas despreparadas, experiências muito desagradáveis no campo das

finanças pessoais, ocasionando, por conseqüência, stress, brigas conjugais e

até doenças ligadas a fatores emocionais.” (THEODORO, 2008, p. 1)

Dessa forma, a falta de um planejamento financeiro acaba por favorecer o

consumo desenfreado e, por conseguinte, o desequilíbrio financeiro. A boa Gestão de

Finanças Pessoais deve ser preocupação constante de todo indivíduo que sobre si recaia a

responsabilidade de gerir economicamente a renda auferida por seu trabalho, inclusive

como devem ser priorizados os gastos e por quem. (NORDESTE, 2010).

Segundo Sohstern (2004), apud Sousa e Silva (2011) a administração das finanças

pessoais é um dos assuntos mais discutidos na atualidade, uma vez que as constantes

crises econômicas do país, as taxas de juros elevadas do mercado e, sobretudo, a ausência

de Educação Financeira tem motivado essa discussão nos livros e noticiários atuais.

Muitos países como foi citado anteriormente, tratam da educação financeira como

conteúdo que deve ser aprendido desde a infância.

Porém, tudo ainda não passa do papel, no Brasil este tema cresce carente de um

trabalho de conscientização econômica. Neste ínterim, pode-se afirmar que é através de

atitudes simples, como fazer um orçamento ou calcular determinada taxa de juro de uma

prestação, que se pode assegurar uma melhor qualidade de vida, tanto no presente e, mais

ainda, no futuro, tendo em vista o aumento da expectativa de vida de nossa geração.

Dados do IBGE mostram que no Brasil há cerca de 25.000 pessoas com mais de 100

anos, e este número está crescendo cada vez mais devido, principalmente, ao avanço da

medicina. Estima-se que em 2025 o Brasil será o sexto país no mundo em número de

idosos, segundo a Organização Mundial de Saúde (OMS).

Neste contexto, a família, assim como a escola, possui um papel de extrema

importância ao estimular e disseminar as noções referentes à educação financeira desde

cedo, a fim de conscientizar e tornar os alunos cidadãos responsáveis. Em linhas gerais,

24

grande parte dos pais não assume, nem tem condições de ensinar educação financeira a

seus filhos.

Portanto, cabe aos professores orientar financeiramente crianças, jovens e adultos

a serem mais racionais e menos consumistas no campo das finanças. A Matemática, nesta

perspectiva, surge com o papel e responsabilidade de atuar como instrumento

transformador para o desenvolvimento do ser na sociedade.

3. A PROPOSTA APRESENTADA.

3.1. A Atividade proposta

A atividade foi desenvolvida da seguinte forma:

3.1.1. Primeiro momento

Inicialmente foi realizada uma apresentação de maneira dialógica sobre o

conteúdo Juros Simples de forma convencional, ou seja, com a utilização do livro

didático adotado pela escola e os materiais utilizados pelos alunos, aplicando um

exercício para os mesmos resolverem. Aqui, a intenção era de averiguar o grau de

dificuldades, assim como potencialidades dos alunos para que posteriormente fosse

possível trabalhar Educação Financeira com a turma de forma prática da ministrada pelo

professor.

3.1.2. Segundo momento

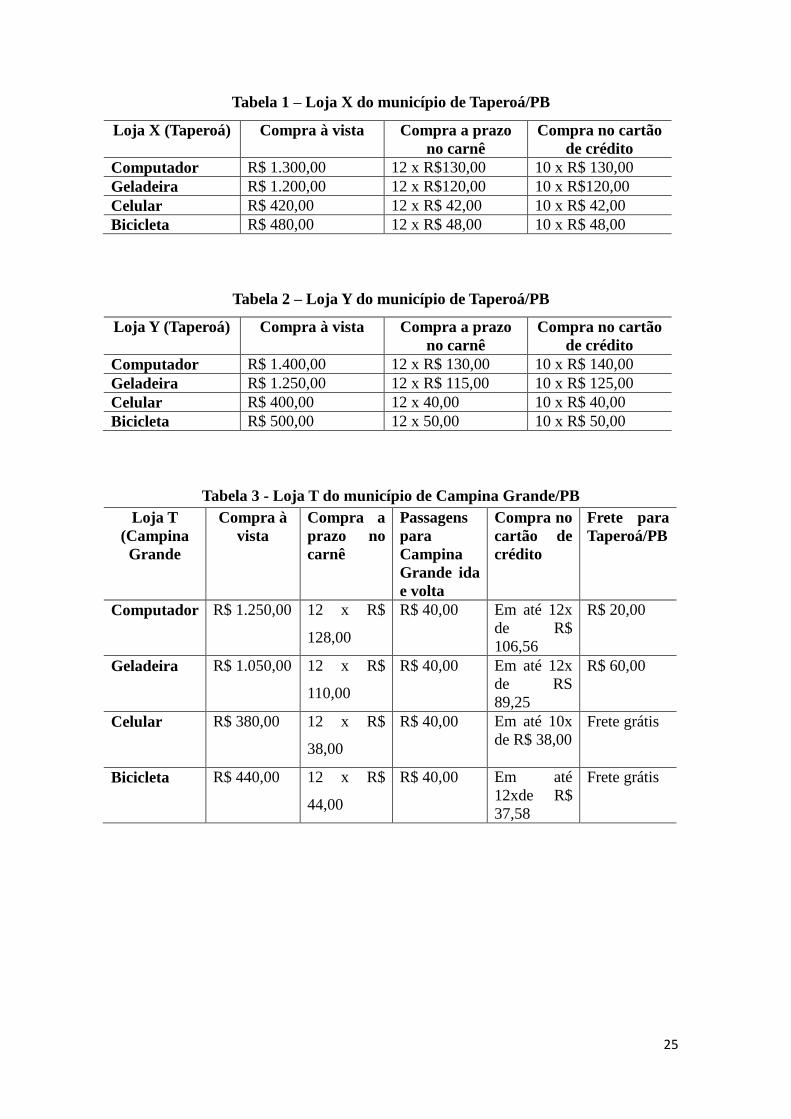

Nesta fase, foram apresentadas as pesquisas de preços, realizada anteriormente em

duas lojas de eletrodomésticos do comércio local, em duas lojas de eletrodomésticos da

cidade de Campina Grande/PB e em dois sites de compras online. Tal pesquisa, continha

quatro produtos a serem comparados os preços: computador, geladeira, celular e bicicleta.

Estas quatro modalidades de compra foram apresentadas para que os alunos

pudessem fazer uma comparação dos preços ofertados pelas lojas, de modo a fazer a

melhor escolha na hora de realizarem suas compras, bem como realizar uma análise

crítica no que se refere à oferta de produtos. Seguem abaixo tabelas demonstrativas de

preços e formas de pagamentos:

25

Tabela 1 – Loja X do município de Taperoá/PB

Loja X (Taperoá) Compra à vista Compra a prazo

no carnê

Compra no cartão

de crédito

Computador R$ 1.300,00 12 x R$130,00 10 x R$ 130,00

Geladeira R$ 1.200,00 12 x R$120,00 10 x R$120,00

Celular R$ 420,00 12 x R$ 42,00 10 x R$ 42,00

Bicicleta R$ 480,00 12 x R$ 48,00 10 x R$ 48,00

Tabela 2 – Loja Y do município de Taperoá/PB

Loja Y (Taperoá) Compra à vista Compra a prazo

no carnê

Compra no cartão

de crédito

Computador R$ 1.400,00 12 x R$ 130,00 10 x R$ 140,00

Geladeira R$ 1.250,00 12 x R$ 115,00 10 x R$ 125,00

Celular R$ 400,00 12 x 40,00 10 x R$ 40,00

Bicicleta R$ 500,00 12 x 50,00 10 x R$ 50,00

Tabela 3 - Loja T do município de Campina Grande/PB

Loja T

(Campina

Grande

Compra à

vista

Compra a

prazo no

carnê

Passagens

para

Campina

Grande ida

e volta

Compra no

cartão de

crédito

Frete para

Taperoá/PB

Computador R$ 1.250,00 12 x R$

128,00

R$ 40,00 Em até 12x

de R$

106,56

R$ 20,00

Geladeira R$ 1.050,00 12 x R$

110,00

R$ 40,00 Em até 12x

de RS

89,25

R$ 60,00

Celular R$ 380,00 12 x R$

38,00

R$ 40,00 Em até 10x

de R$ 38,00

Frete grátis

Bicicleta R$ 440,00 12 x R$

44,00

R$ 40,00 Em até

12xde R$

37,58

Frete grátis

26

Tabela 4 - Loja V do município de Campina Grande/PB

Loja V

(Campina

Grande)

Compra à

vista

Compra a

prazo no

carnê

Passagens

para Campina

Grande ida e

volta

Compr

a no

cartão

de

crédito

Frete para

Taperoá/PB

Computad

or

R$

1.180,00

12 x R$

115,00

R$ 40,00 10 x de

118,00

R$ 20,00

Geladeira R$

1.100,00

12 x R$

110,00

R$ 40,00 10 x de

110,00

R$ 50,00

Celular R$ 375,00 12 x R$ 37,50 R$ 40,00 10 x de

37,50

Frete grátis

Bicicleta R$ 450,00 12 x R$ 45,00 R$ 40,00 10 x de

45,00

Frete grátis

Tabela 5 – Lojas de compras online no Site A

Site A Compra à

vista

Boleto com

10% de

desconto

Compra no

cartão de

crédito

Frete para

Taperoá/PB

Computador R$ 1.149,00 R$ 1.149,00 –

10%

Em até 12x de

R$ 95,75

R$ 133,28

Geladeira R$ 999,90 R$ 999,90 –

10%

Em até 12x de

RS 83,33

R$ 217,64

Celular R$ 332,22 R$ 332,22 –

10%

Em até12x de

R$ 27,69

Frete grátis

Bicicleta R$ 399,00 R$ 399,00 –

10%

Em até 12xde

R$ 33,25

R$ 60,20

27

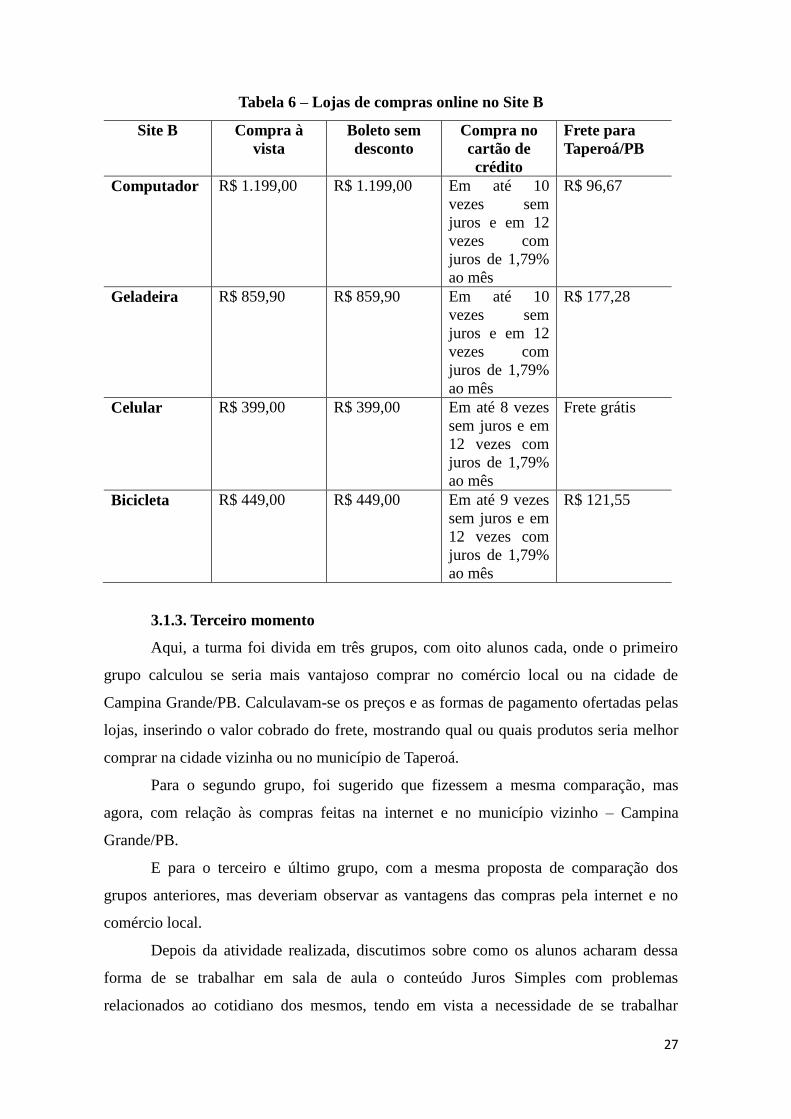

Tabela 6 – Lojas de compras online no Site B

Site B Compra à

vista

Boleto sem

desconto

Compra no

cartão de

crédito

Frete para

Taperoá/PB

Computador R$ 1.199,00 R$ 1.199,00 Em até 10

vezes sem

juros e em 12

vezes com

juros de 1,79%

ao mês

R$ 96,67

Geladeira R$ 859,90 R$ 859,90 Em até 10

vezes sem

juros e em 12

vezes com

juros de 1,79%

ao mês

R$ 177,28

Celular R$ 399,00 R$ 399,00 Em até 8 vezes

sem juros e em

12 vezes com

juros de 1,79%

ao mês

Frete grátis

Bicicleta R$ 449,00 R$ 449,00 Em até 9 vezes

sem juros e em

12 vezes com

juros de 1,79%

ao mês

R$ 121,55

3.1.3. Terceiro momento

Aqui, a turma foi divida em três grupos, com oito alunos cada, onde o primeiro

grupo calculou se seria mais vantajoso comprar no comércio local ou na cidade de

Campina Grande/PB. Calculavam-se os preços e as formas de pagamento ofertadas pelas

lojas, inserindo o valor cobrado do frete, mostrando qual ou quais produtos seria melhor

comprar na cidade vizinha ou no município de Taperoá.

Para o segundo grupo, foi sugerido que fizessem a mesma comparação, mas

agora, com relação às compras feitas na internet e no município vizinho – Campina

Grande/PB.

E para o terceiro e último grupo, com a mesma proposta de comparação dos

grupos anteriores, mas deveriam observar as vantagens das compras pela internet e no

comércio local.

Depois da atividade realizada, discutimos sobre como os alunos acharam dessa

forma de se trabalhar em sala de aula o conteúdo Juros Simples com problemas

relacionados ao cotidiano dos mesmos, tendo em vista a necessidade de se trabalhar

28

situações vivenciados pelos estudantes e seus familiares. Verificou-se que os alunos

interagiram de forma satisfatória durante a concretização da atividade proposta, sendo

relatadas algumas experiências vividas por eles e seus familiares referente às compras e a

não pesquisa de preços, sendo que na maioria das vezes não observavam o valor final que

iriam pagar em determinado produto, sendo atraído apenas pelo baixo valor da prestação,

que nelas já estavam incluído os juros muitas das vezes exorbitantes, “maquiados” pela

mídia nos logos prazos de pagamento e no pequeno valor das parcelas.

3.2. Avaliação da Proposta.

Com a atividade proposta em sala de aula, tínhamos como objetivo principal

analisar o uso de Juros Simples no cotidiano do alunado de forma diferenciada da

maneira convencional em que o tema é abordado em sala de aula. Com base nessa

proposta foi realizada uma pesquisa de preço de alguns produtos pelo comercio local,

lojas virtuais e cidade vizinha, onde foram apresentadas para os alunos as diversas formas

de pagamento para que, dessa forma, os estudantes fizessem a comparação de preços dos

produtos e, por conseguinte, obtivessem o resultado de qual melhor lugar de realizar as

compras.

Neste contexto podemos constatar que a educação financeira deve e pode ir além

da escola, de modo que os alunos possam entender melhor o mundo, tornando-os

cidadãos críticos e conscientes.

Através de conversas com os alunos observei o interesse deles pelo assunto, tendo

alguns deles descrito experiências vivenciadas por eles ou algum parente referente a

realização de compras, tendo relatado a importância da compra com à realização de uma

pesquisa prévia.

A avaliação foi bastante positiva e proveitosa, os alunos se dedicaram na

resolução da atividade e foi onde pude constatar que quando se trabalham conteúdos

matemáticos relacionados ao cotidiano, o ensino se torna mais atraente e interessante aos

olhos dos pesquisados.

29

4. CONSIDERAÇÕES FINAIS

O presente trabalho teve como objetivo despertar para a importância do estudo de

matemática financeira em sala de aula, ressaltando que o conteúdo seja aplicado de forma

dinâmica e interessante ao aluno, utilizando para tanto aplicações matemáticas que façam

parte do cotidiano do estudante, bem como a utilização por parte do professor de

metodologias diferenciadas do método convencional de ensino.

Através da pesquisa, constatamos que ofertas de parcelamentos baixos oferecem

uma oportunidade de que muitas pessoas possam adquirir bens, gastando muitas vezes o

que não deveriam. Ou até mesmo tomando empréstimos sem perceber os juros abusivos

que são cobrados.

Neste contexto, podemos elencar as armadilhas propagadas pelas vertentes dos

ideais capitalistas, as compras a longo prazo exemplificam a problemática de que os juros

encontram-se presentes de forma abusiva e camuflada em várias parcelas.

A Matemática Financeira pode orientar as pessoas a gerenciarem de forma

adequada o dinheiro, proporcionando um consumo controlado e compatível com a renda

recebida, auxiliando assim no processo de conscientização popular e na construção da

cidadania.

Não encontrei dificuldades na aplicação da atividade relacionada à pesquisa que

realizei dos quatro produtos: computador, geladeira, celular e bicicleta, objetos bastante

comuns e disponíveis na residência dos alunos, pois os mesmos relataram que a

professora de matemática já trabalhou o assunto abordado mostrando exemplos e

comparações de preços obtidos no comércio local.

No decorrer da aplicação do trabalho, os alunos relataram experiências

vivenciadas por eles ou por alguns de seus familiares com relação a compras e

empréstimos feitos de forma impulsiva que causaram grandes prejuízos e desajuste da

renda recebida pela família.

Compreendemos o interesse por parte dos estudantes em trabalhar situações

vivenciadas por eles e seus familiares, debatendo momentos do cotidiano, interagindo e

contribuindo para a formação de cidadãos responsáveis e conscientes.

Com isso atingimos o objetivo da pesquisa, ofertando aos alunos um ensino de

Matemática Financeira, em especial Juros Simples, de uma forma não convencional, com

a inserção nas atividades propostas situações do cotidiano dos estudantes, tornando-se a

aula mais dinâmica e interessante aos olhos dos alunos e do professor.

30

Acredito que os alunos compreenderam que trabalhar Matemática Financeira em

sala de aula, abordando situações do dia a dia, contribuindo para uma melhor

compreensão do conteúdo por parte do alunado, devido, sobretudo à demonstração da

aplicação prática da Matemática Financeira em nosso cotidiano.

31

REFERÊNCIAS

ASSIS, Cibelle de Fátima Castro de; RÊGO, Rogéria Gaudêncio do; MORENO,

Valdecir Téofilo (Org.). Investigação sobre o ensino e a aprendizagem da matemática na

educação básica: educação financeira na sala de aula: o uso da matemática nas relações

de consumo. João Pessoa: Editora Universitária Ufpb, 2011. 146 p.

SOUSA, Ricardo Dantas de; SILVA, Antônio Sales da. Educação financeira na sala de

aula: o uso da matemática nas relações de consumo. In: ASSIS, Cibelle de Fátima

Castro de; RÊGO, Rogério Gaudencio do; MORENO, Valdecir Téofilo

(Org.). Investigação sobre o ensino e a aprendizagem da matemática na educação

básica: educação financeira na sala de aula: o uso da matemática nas relações de

consumo. João Pessoa: Editora Universitária Ufpb, 2011. p. 53-68.

BRASIL. Ministério da Educação. Secretaria de Educação Fundamental. Parâmetros

Curriculares Nacionais: Matemática. Ensino de 5ª a 8ª Séries. Brasília-DF: MEC/SEF, 1997.

MARCONI, Marina de Andrade. LAKATOS, Eva Maria. Fundamentos de metodologia

científica. 7.ed. São Paulo: Atlas, 2010.

NORDESTE. Banco do. Cartilha de Gestão de Finanças Pessoais, BNB, 1ª edição,

2010.

OLIVEIRA, Roger Samuel Onofrillo. Educação financeira em sala de aula na

perspectiva da etnomatemática. 2007. 46 f. Tese (Doutorado) - Curso de Pedagogia,

Unesp, Bauru, 2007.

SAMARA, B. S. ;MORSCH, M. A. Comportamento do Consumidor. São Paulo:

Prentice Hall, 2005.

THEODORO, Flavio Roberto Faciolla. O uso da matemática para educação financeira a

partir do ensino fundamental. 2008. 21 f. TCC (Graduação) - Curso de Licenciatura em

Matemática, Unesp, Taubaté, 2008.

32

IBGE. A economia brasileira em 2013. Disponível em: <www.fazenda.gov.br>. Acesso

em: 10 out. 2013.

33

ANEXO

34