formação de multiplicadores de educação...

TRANSCRIPT

Governo do Estado do Espírito Santo

Secretaria de Estado da Fazenda

Formação de Multiplicadores

de Educação Tributária

2011

JOSÉ RENATO CASAGRANDE Governador do Estado do Espírito Santo

MAURÍCIO CÉZAR DUQUE Secretário de Estado da Fazenda

GUSTAVO ASSIS GUERRA Subsecretário de Estado da Receita

DINÉIA DA SILVA BARROSO Subsecretária do Tesouro Estadual

SÍLVIO HENRIQUE BRUNORO GRILLO Subsecretário de Estado para Assuntos Administrativos

FRANCISCO COSTA DE ANDRADE Gerente de Desenvolvimento Fazendário

MARIA DA PENHA ZANONI BRITO Subgerente de Desenvolvimento de Recursos Humanos

GETULIO BANDEIRA PINHEIRO Supervisor de Educação Tributária

Equipe de Revisão:

Marta Gonçalves Achiamé Mirian Evangelista de Oliveira

Janeiro 2011

SUMÁRIO Apresentação ..................................................................................................................................... 01

1. Programa Nacional de Educação Fiscal / Programa de Educação Tributária para o Estado do ES 02 2. Consciência Tributária ....................................................................................................................... 03

2.1 Objetivos do Ensino da Educação Tributária ..................................................................................... 04

3.1 Educação, Crescimento Econômico e Desenvolvimento Humano .................................................... 05

3.2 Valores e Cidadania ........................................................................................................................... 06

3.3 Valores Morais e Valores Éticos ........................................................................................................ 07

4 O Estado Brasileiro ............................................................................................................................ 08

4.1 Sociedade .......................................................................................................................................... 08

4.2 Estado ................................................................................................................................................ 08

4.3 Elementos do Estado ......................................................................................................................... 09

4.4 Os Poderes do Estado: Executivo, Legislativo e Judiciário ............................................................... 09

5 Administração Pública ........................................................................................................................ 12

5.1 Orçamento Público ............................................................................................................................. 12

6 Tributo ................................................................................................................................................ 16

6.1 Origem do Tributo .............................................................................................................................. 16

6.2 Conceito de Tributo ............................................................................................................................ 16

6.3 Espécies de Tributos .......................................................................................................................... 17

7 Imposto .............................................................................................................................................. 18

7.1 Classificação dos Impostos ............................................................................................................... 18

7.2 Competência para Instituição de Impostos ........................................................................................ 19

7.3 Impostos Estaduais ............................................................................................................................ 20

7.4 Impostos Municipais ........................................................................................................................... 23

8 Importância do Documento Fiscal ..................................................................................................... 25

8.1 Exemplos de Documentos Fiscais ..................................................................................................... 26

8.2 Exemplos de Documentos Não Fiscais ............................................................................................. 31

9 Obrigação Tributária .......................................................................................................................... 33

9.1 Classificação da Obrigação Tributária ............................................................................................... 33

9.2 Fato Gerador ...................................................................................................................................... 33

9.3 Sujeito Ativo ....................................................................................................................................... 33

9.4 Sujeito Passivo ................................................................................................................................... 33

10 Crédito Tributário ............................................................................................................................... 34

10.1 Lançamento ....................................................................................................................................... 34

10.2 Alíquota .............................................................................................................................................. 34

10.3 Evasão Fiscal X Elisão Fiscal ............................................................................................................ 34

11 Índice de Participação dos Municípios – IPM .................................................................................... 35

11.1 As Transferências de Receitas Tributárias aos Municípios ............................................................... 35

11.2 Os Critérios de Rateio da Parcela do ICMS aos Municípios .............................................................. 36

11.3 Cálculo do Índice de Participação dos Municípios ............................................................................. 36

12 Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissio-nais da Educação – FUNDEB ............................................................................................................

40

12.1 O que é FUNDEB ............................................................................................................................... 40

12.2 O FUNDEB é Federal, Estadual ou Municipal? ................................................................................. 40

12.3 Recursos que Compõe o FUNDEB .................................................................................................... 40

12.4 Distribuição dos Recursos ................................................................................................................. 41

12.5 Utilização dos Recursos ..................................................................................................................... 41

13 Educação no Contexto Social ............................................................................................................ 42

13.1 Retrospectiva Histórica ...................................................................................................................... 42

13.2 Uma Abordagem à Educação no Espaço Social ............................................................................... 42

13.3 Educação e a Cultura Popular ........................................................................................................... 43

13.4 Educação no Espaço Escolar ............................................................................................................ 44

14 A Questão Tributária na Educação – O PCN e os Temas Transversais ........................................... 45

14.1 Finalidades da Educação no Brasil .................................................................................................... 45

14.2 Parâmetros Curriculares Nacionais do Ensino Fundamental ............................................................ 45

14.3 A Questão Tributária e os PCN .......................................................................................................... 45

Formação de Multiplicadores de Educação Tributária

1

APRESENTAÇÃO

A Secretaria de Estado da Fazenda – SEFAZ, elaborou a presente apostila com a finali-

dade de contribuir para a disseminação do Programa Estadual de Educação Tributária no Espírito Santo e com o intuito de disponibilizar à sociedade, e em especial aos educadores, instrumento que venha a colaborar para o desenvolvimento da cidadania.

Esperamos que este material possa oferecer subsídios para a reflexão e debate acerca

de questões tributárias e de cidadania, e principalmente dar suporte aos treinamentos para forma-ção de Multiplicadores de Educação Tributária servindo como material de referência para educa-dores em todo o Estado do Espírito Santo, oferecendo informações básicas para que os envolvi-dos neste constante processo de transformação social possam atuar como cidadãos participantes.

É Importante ressaltar a função social do tributo como forma de atuação na redistribuição

da renda, funcionando como elemento de justiça social. O tributo é um instrumento que pode e deve ser utilizado para promover as mudanças e reduzir as desigualdades sociais. Neste sentido, o Programa de Educação Tributária do Espírito Santo vem junto com os educadores promover o desenvolvimento de valores e atitudes necessárias ao exercício de direitos e deveres na relação recíproca entre o cidadão e o Estado.

Acreditamos que a ação do professor ou especialista para a formação de uma consciên-cia social de direitos e deveres para o exercício da cidadania, deva estar calcada na interdiscipli-naridade. Portanto, este material poderá servir de apoio para os professores das diversas áreas e séries, que poderão incluir o assunto tributação em suas respectivas aulas, conforme sugestões abaixo.

Na área de Comunicação e Expressão (línguas e artes), por exemplo, poderão escolher textos pertinentes ao assunto, literários ou não, para discussão, dramati-zação e redação individual e/ou coletiva. O importante é que o aluno tenha opor-tunidade de se expressar, falando ou escrevendo, ouvindo ou lendo, para praticar.

Na área de História, Geografia, Estudos Sociais e matérias afins poderão pesqui-sar com os alunos a origem do homem, das sociedades e dos tributos, a relação do homem com o meio ambiente e com o semelhante, sua evolução do individual para um comportamento social.

Na área de Ciências, Matemática, Física e Química poderão, por exemplo, explo-rar dados, conceitos, em seus problemas e experimentos, colocando os alunos a raciocinar, desde cedo, em função de uma ótica mais participativa, com a finalida-de de ajudá-los a adquirir uma consciência tributária.

Formação de Multiplicadores de Educação Tributária

2

1 PROGRAMA NACIONAL DE EDUCAÇÃO FISCAL / PROGRAMA DE EDUCA-ÇÃO TRIBUTÁRIA PARA O ESTADO DO ESPÍRITO SANTO Os Programas de Educação Tributária dos Estados e Distrito Federal estão integrados a-

través de um convênio de cooperação técnica entre União, Estados e Distrito Federal e visa a promoção e a institucionalização da prática de educação fiscal para o pleno exercício da cida-dania, sensibilizando o cidadão para a função socioeconômica do tributo, incentivando o acompa-nhamento pela sociedade da aplicação dos recursos públicos.

O Programa Estadual de Educação Tributária no Espírito Santo – PEET/ES, coordenado

pela Secretaria de Estado da Fazenda - SEFAZ, atualmente é composto também por representan-tes da Secretaria de Estado da Educação, Receita Federal do Brasil e do Ministério Público Esta-dual. É um incentivo à participação comunitária como processo de amadurecimento democrático e melhoria crescente da relação Estado/Cidadão.

1.1 Origem Histórica do Programa de Educação Tributária

Há muitos anos, vários fiscais integrados à Associação do Fisco Espírito-Santense já de-fendiam esta idéia, pois acreditavam que a matéria devia ser assunto nas salas de aula.

Trabalhos foram elaborados, entre eles ―O tributo nas escolas e o sonegador na cadeia‖, obra reconhecida nacionalmente.

Entre 1987 e 1989, o SINDIFISCAL apresentou anteprojetos à Assembléia Legislativa, que, em janeiro de 1992, aprovou a Lei 4.628, criando o projeto ―Consciência Tributária – A Força do Cidadão‖.

Em 1993, o Estado do Espírito Santo, pioneiro na matéria, produziu um material didático, inclusive o vídeo ―História dos Tributos – Uma Conquista do Homem‖.

Em maio de 1996, o Estado do Espírito Santo apresentou o projeto em reunião do CON-FAZ – Conselho Nacional de Política Fazendária em Fortaleza-CE, sendo imediatamente reco-mendado para todos os Estados e Distrito Federal. Em julho de 1996, o CONFAZ aprovou o Con-vênio de Cooperação Técnica entre os Estados Brasileiros.

1.2 Objetivos do Programa 1.2.1 Esclarecer ao cidadão o que é tributo, sua função social, bem como o acompanhamento de

sua aplicabilidade, e que o mesmo deve estar plenamente vinculado a uma atividade ad-ministrativa (Art. 3º do Código Tributário Nacional).

1.2.2 Resgatar através da conscientização tributária a prática do exercício pleno da cidadania. 1.2.3 Maximizar a participação social ao cumprimento das obrigações tributárias, aumentar o

ingresso de recursos no Estado, proporcionando maior governabilidade e incentivar o cida-dão a acompanhar a aplicação dos recursos públicos.

1.2.4 Incentivar o acompanhamento pela sociedade da aplicação dos recursos públicos.

Formação de Multiplicadores de Educação Tributária

3

“ LEI Nº 4.628 O PRESIDENTE DA ASSEMBLÉIA LEGISLATIVA DO ESTADO DO ESPÍ-

RITO SANTO, usando das atribuições que lhe são conferidas pelo artigo 66, §§ 1º e 7º da Constituição Estadual, após aprovação pela Assembléia Legislativa, promulga a seguinte Lei:

Art. 1º - Fica introduzido o estudo de matéria tributária nos currículos das es-

colas de 1º e 2º graus, da rede pública e privada do Estado do Espírito Santo, além dos conteúdos mínimos fixados em lei para o ensino obrigatório, nos termos do art. 172, § 3º, da Constituição Estadual.

Art. 2º - O Conselho Estadual de Educação providenciará a adoção das me-

didas necessárias para a efetivação do disposto no artigo anterior a partir do próxi-mo ano letivo.

Art. 3º - Esta Lei entra em vigor na data de sua publicação. Art. 4º - Revogam-se as disposições em contrário.

Palácio Domingos Martins, em 14 de Janeiro de 1992.‖

2 CONSCIÊNCIA TRIBUTÁRIA

A desinformação é uma das razões predominantes da indiferença da população brasileira diante da prática da sonegação fiscal. Como qualquer outro problema de origem cultural, a sone-gação de impostos não deixará de existir enquanto o país não investir em programas de conscien-tização, promovendo uma mudança de mentalidade, tanto do empresário, quanto do consumidor.

A formação dessa consciência deve, necessariamente, começar na família e prosseguir na

escola, fato reconhecido pelo próprio Estado do Espírito Santo, ao adotar o conteúdo tributação como parte integrante dos currículos escolares das escolas de 1º e 2º graus da rede pública e particular, conforme dispositivo da Lei nº 4.628, de 21 de janeiro de 1992.

A contribuição tributária é uma das fontes de recursos públicos que pode se concretizar em

obras e serviços para a coletividade, e os cidadãos têm que estar empenhados em acompanhar os meios e os resultados da aplicação desses recursos.

O verdadeiro cidadão deve valorizar a participação e reconhecer o direito e o dever de par-

ticipar e fiscalizar o dinheiro público. Se é o povo que elege seus governantes, precisa estar aten-to para acompanhar a administração dos bens públicos, pois o governo não fabrica recursos, ape-nas utiliza a contribuição do povo para exercer suas funções.

Para que sejam adotadas novas atitudes e comportamentos, é fundamental que se desen-

volva a Educação Tributária, atingindo segmentos internos e externos à SEFAZ.

Para garantir resultados, é imprescindível que estejamos atentos para estabelecer estrutu-ras que preservem a continuidade deste processo educacional.

Formação de Multiplicadores de Educação Tributária

4

http://www.esaf.fazenda.gov.br/

PARA PESQUISAR

2.1 Objetivos do Ensino da Educação Tributária A Educação Tributária deve envolver uma abordagem didático-pedagógica capaz de escla-

recer o aspecto da função financeira do Estado. Com a conscientização tributária, o contribuinte poderá garantir a arrecadação e acompa-

nhar a aplicação desses recursos em benefício da sociedade, e que tal aplicação seja feita com justiça, transparência, honestidade e eficiência, minimizando o conflito de relação entre o cidadão e o Estado.

2.1.1 Objetivo Geral

Propiciar aos indivíduos a conscientização e educação tributária, por meio de ação perma-nente, visando à formação de cidadãos e ao exercício pleno da cidadania.

2.1.2 Objetivos Específicos

a) Sensibilizar o público alvo para a função sócio-econômica do tributo.

b) Estimular o cumprimento das obrigações tributárias.

c) Desenvolver o espírito crítico no acompanhamento da aplicação dos recursos públicos.

d) Propiciar melhores condições para atuação fiscal em suas ações de orientação ou au-tuação.

e) Aumentar os recursos para a atuação governamental no atendimento às necessidades da população.

2.1.3 Público - Alvo

a) Alunos do ensino pré-escolar, fundamental, médio, graduação, e pós-graduação das re-des públicas e particulares.

b) Órgãos públicos. c) Segmentos da sociedade que estão diretamente ligados às questões tributárias.

d) População em geral.

Formação de Multiplicadores de Educação Tributária

5

A Constituição Federal de 1988 diz:

..................

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, ga-rantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

I - homens e mulheres são iguais em direitos e obrigações, nos termos desta Constituição;

II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;

...................

Na sua escola há hoje alguma ação que resulte em promoção da cidadania?

PENSE NISSO

3 CIDADANIA Nunca se falou tanto sobre cidadania, em nossa sociedade, como nos últimos anos. A ci-

dadania é o conjunto dos direitos políticos de que goza um indivíduo e que lhe permitem intervir na direção dos negócios públicos do Estado, participando de modo direto ou indireto na formação do governo e na sua administração, seja ao votar (direto), seja ao concorrer a cargo público (indi-reto).

3.1 Educação, Crescimento Econômico e Desenvolvimento Humano

Durante o último meio século, com a evolução da ciência e da educação, o mundo conhe-ceu um crescimento econômico sem precedentes.

Hoje, estudos internacionais realçam a importância para a produtividade econômica do ca-

pital humano e, portanto, do investimento educativo.

A relação entre o ritmo do progresso técnico e a qualidade da intervenção humana fica ca-da vez mais evidente, assim como a necessidade de formar agentes econômicos aptos a utilizar as novas tecnologias. Trata-se de formar pessoas capazes de evoluir, de se adaptar a um mundo em rápida mudança, de dominar essas transformações, de inovar.

O desenvolvimento humano é um processo que objetiva ampliar as possibilidades ofereci-

das às pessoas. Embora essas possibilidades sejam, em princípio, infinitas e evoluam com o tem-

Formação de Multiplicadores de Educação Tributária

6

po, em qualquer nível de desenvolvimento três delas são consideradas as principais do ponto de vista das pessoas:

ter vida longa e com saúde;

adquirir conhecimentos;

ter acesso a recursos que permitam condições dignas de vida.

Outras potencialidades valorizadas são a liberdade, a criatividade e a capacidade de pro-duzir, a dignidade pessoal e o respeito pelos direitos humanos.

O conceito de desenvolvimento humano é, então, muito mais amplo que o de desenvolvi-

mento econômico. A percepção moderna sobre a ação tributária do fisco e sobre o combate à evasão fiscal

pressupõe a necessidade de orientar e sensibilizar os contribuintes e a sociedade em geral sobre o papel do Estado e as obrigações e direitos do cidadão.

3.2 Valores e Cidadania

Há princípios e regras que são importantes para a vida de cada indivíduo e para o normal funcionamento da sociedade em que ele se integra. Estes princípios e regras ligam-se a valores que, não sendo obtidos geneticamente e por serem dificilmente adquiridos pela intuição, têm que ser transmitidos por quem os aprendeu, os conhece, os pratica e sabe demonstrar a sua necessi-dade e importância. Os valores nascem, portanto, de relações significativas do homem (sujeito) necessitado com algo que o satisfaz (objeto).

A Constituição da República Federativa do Brasil promulgada em 1988 definiu:

a) Que os objetivos fundamentais da República Federativa do Brasil são (Art. 3.º da

Constituição Federal):

- construir uma sociedade livre, justa e solidária; - garantir o desenvolvimento nacional; - erradicar a pobreza e a marginalização; - reduzir as desigualdades sociais e regionais; - promover o bem-estar de todos, sem preconceitos de origem, raça, sexo, cor, ida-

de e quaisquer outras formas de discriminação.

b) Que os poderes constituídos, ou seja, o Executivo, o Legislativo e o Judiciário, são meios e não fins, que existem para garantir os direitos sociais e individuais.

c) Que os fundamentos do Estado democrático de direito são (Art. 1.º da Constituição

Federal): - a soberania; - a cidadania; - a dignidade da pessoa humana; - os valores sociais do trabalho e da livre iniciativa; - o pluralismo político.

Esses são os fundamentos e os princípios. Longe de serem a expressão de realidades vi-gentes trata-se de grandes objetivos a alcançar. É extensa a distância entre as formulações legais e sua aplicação, assim como o é a distância entre os enunciados legais e a efetiva consciência e prática dos direitos por parte dos cidadãos.

Formação de Multiplicadores de Educação Tributária

7

CHAUÍ, Marilena. Convite à Filosofia. São Paulo: Ed. Ática, 1995. DIMENSTEIN, Gilberto. O Cidadão de Papel. São Paulo: Ed. Ática,

2001.

PARA LER

Os fundamentos da sociedade democrática são a constituição e o reconhecimento de su-jeitos de direito. Isso abrange os direitos civis, a extensão dos direitos políticos para todos e a conquista dos direitos sociais e culturais.

Discutir a cidadania no Brasil de hoje significa apontar a necessidade de transformação das relações sociais, na dimensão econômica, política e cultural, para garantir a todos a efetiva-ção do direito de serem cidadãos.

3.3 Valores Morais e Valores Éticos

Trata-se de dois conceitos que, embora designados por palavras com a mesma etimologia, têm significados diferentes. Enquanto a moral é um conjunto de princípios, crenças e regras que orientam o comportamento dos indivíduos nas diversas sociedades, a ética é a reflexão crítica sobre a moral.

A moral é o campo em que dominam os valores, os quais, por sua vez, variam de socieda-de para sociedade, de cultura para cultura. O que importa assinalar é que a moralidade é compo-nente de todas as culturas e a dimensão moral está presente no comportamento de cada pessoa em relação às outras e das culturas e dos povos entre si.

A ética, sendo a reflexão crítica sobre a moralidade, não tem caráter normativo. Ao fazer uma reflexão ética, pergunta-se sobre a consistência e a coerência dos valores que norteiam as ações, busca-se esclarecer e questionar os princípios que orientam essas ações.

A ética serve, portanto, para verificar a coerência entre práticas e princípios e para questi-onar, reformular ou fundamentar os valores e as normas de uma moral, sem ser em si mesma normativa.

Formação de Multiplicadores de Educação Tributária

8

A Constituição Federal de 1988 diz:

..................

Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Esta-dos e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos:

I - a soberania;

II - a cidadania;

III - a dignidade da pessoa humana;

IV - os valores sociais do trabalho e da livre iniciativa;

V - o pluralismo político.

Parágrafo único. Todo o poder emana do povo, que o exerce por meio de represen-tantes eleitos ou diretamente, nos termos desta Constituição.

Art. 2º São Poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário.

..................

<P

4 O ESTADO BRASILEIRO

A relação Estado e sociedade é uma relação histórica e dinâmica que vem sendo construí-da com a história da própria humanidade.

Sendo o Estado o resultado de uma longa evolução na maneira de organização do poder,

ele traz em si a idéia de institucionalização desse poder, que também é uma criação coletiva apoi-ada em precedentes históricos e doutrinários.

4.1 Sociedade

Uma sociedade é o conjunto de pessoas que compartilham propósitos, gostos, preocupações e costumes, e que interagem entre si constituindo uma comunidade.

4.2 Estado

O Estado é uma instituição organizada políticamente, socialmente e juridicamente, ocupando um território definido, dispondo de uma estrutura administrativa, onde a lei máxima normalmente é uma Constituição escrita, e dirigida por um governo que possui soberania reconhecida tanto interna como externamente.

Formação de Multiplicadores de Educação Tributária

9

Poder Legislativo

Elabora as leis no Pa-ís.

Poder Executivo

Executa as leis. Poder Judiciário

Fiscaliza o cumpri-

mento das leis.

4.3 Elementos do Estado

São elementos do Estado:

4.3.1 O Poder Político Soberano - expressa-se como ordenamento jurídico impositivo, ou seja, o conjunto das normas e leis que regulam o convívio social.

4.3.2 O Povo - é o conjunto de cidadãos que se subordinam ao mesmo poder soberano e pos-

suem direitos iguais perante a lei. 4.3.3 O Território, que inclui o espaço terrestre, aéreo e aquático, é outro importante elemento

do Estado. Mesmo o território desabitado — onde não há interações sociais — é parte do Estado, que sobre ele exerce poder soberano, controlando seus recursos. Ainda que haja sociedade ou até mesmo nação, quando não há território controlado pelo poder soberano, não há Estado.

4.3.4 O Governo que corresponde ao núcleo decisório do Estado, encarregado da gestão da

coisa pública.

4.4 Os Poderes do Estado: Executivo, Legislativo e Judiciário

Os três Poderes são independentes, mas deve haver entre eles um equilíbrio, dado por

mecanismos de pesos e contrapesos. Assim, tem-se a presença de cada um dos Poderes na órbita do outro, mediante as facul-

dades de estatuir e de impedir.

Faculdade de estatuir: possibilidade de esta-belecer como preceito ou norma; possibilidade de resolver, deliberar. População: o conjunto de indivíduos de um país, localidade, etc

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

10

O Legislativo mostra-se presente

No Executivo, pelas faculdades de:

- rejeitar veto; - sustar os atos normativos do Poder Executivo

que exorbitem o poder regulamentar ou os limites de delegação legislativa;

- instaurar processo de impeachment contra a autoridade executiva;

- aprovar tratados; - apreciar e ratificar as indicações do Executivo

para o desempenho de cargos da administra-ção pública;

- zelar pela organização administrativa e judici-ária do Ministério Público e da Defensoria Pública;

- exercer a fiscalização contábil, financeira e orçamentária, mediante suas atribuições de controle externo, com o auxílio do Tribunal de Contas.

No Judiciário: - na organização desse poder; - nas atividades de processar e julgar Minis-

tros do Supremo Tribunal Federal.

A Constituição Federal estabelece que:

O Poder Legislativo é exercido pelo Congresso Nacional, composto pela Câmara dos Deputados e pelo Senado Federal e cabe ao Congresso Nacional dispor sobre todas as matérias de competência da União.

O Poder Executivo é exercido pelo Presidente da República, auxiliado pelos Ministros

de Estado.

O Poder Judiciário é exercido por: Supremo Tribunal Federal, Superior Tribunal de Justiça, Tribunais Regionais Federais e Juízes Federais, Tribunais e Juízes do Traba-lho, Tribunais e Juízes Eleitorais, Tribunais e Juízes Militares e Tribunais e Juízes dos Estados, do Distrito Federal e dos Territórios; o Supremo Tribunal Federal e os Tribu-nais Superiores possuem jurisdição sobre todo o território nacional.

Impeachment: (palavra inglesa) pro-cesso que se instaura contra altas autoridades do governo com fins de destituir do cargo por meio de denúncias de infração grave dos deve-res funcionais.

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

11

O Judiciário mostra-se presente

No Legislativo: - quando decide acerca de inconstitucionalidade

de seus atos.

No Executivo:

- quando profere a ilegalidade de medidas admi-

nistrativas.

O Executivo mostra-se presente

No Legislativo, por meio:

- da mensagem presidencial (nos casos de re-

comendação); - do poder de veto (nos casos de impedimento); - de envio de matéria sobre orçamentos e finan-

ças; - de elaboração de leis delegadas; - de envio de medida provisória (que tem força

de lei).

No Judiciário: - Ao nomear membros do Poder Judiciário; - ao conceder indultos (perdão).

No Legislativo: Senadores, Deputados Federais, Deputados Estaduais e Vereadores soa eleitos pelo povo.

No Executivo: Presidente da Repúbli-

ca, Governadores e Prefeitos, são eleitos pelo povo.

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

12

5 ADMINISTRAÇÃO PÚBLICA

É a Administração Pública que desenvolve as atividades estatais visando ao bem comum, de acordo com a lei.

Por Administração Pública compreende-se o conjunto de órgãos, funções e agentes públi-

cos com a finalidade de desenvolver as atividades do Estado, visando à consecução dos interes-ses coletivos. A Administração Pública deve expressar o compromisso do Estado com o bem-estar da coletividade.

Tais atividades devem ser realizadas em conformidade com aquilo que a lei estabelece e

de acordo com os princípios constitucionais que regem a Administração Pública. A Constituição brasileira estabelece, no artigo 37, que as atividades desenvolvidas pela Administração Pública devem obedecer aos seguintes princípios:

Legalidade - obediência à lei.

Impessoalidade - inexistência de preferências, privilégios ou diferenciações que não se-jam previstos na lei.

Moralidade - princípios éticos de justiça e probidade.

Publicidade - visibilidade e transparência das ações públicas.

Eficiência - desempenho satisfatório das atividades a fim de alcançar os melhores resul-tados na prestação dos serviços públicos.

5.1 Orçamento Público

O orçamento público é o contrato de tudo aquilo que o governo deverá fazer em benefício da cidade e de seus cidadãos (as despesas) e também do que a socieda-de está disposta a oferecer em termos de contribuições (as receitas).

O orçamento público é um ato preventivo e autoriza-

tivo das receitas e despesas que o Estado deve executar durante um exercício, nada mais é do que um instrumento da moderna administração pública, intimamente ligado aos princípios democráticos e à soberania popular.

O orçamento prevê todas as receitas e fixa todas as

despesas do governo referentes aos três Poderes: Legislati-vo, Executivo e Judiciário. A Constituição Federal assegura-da autonomia de cada poder para a elaboração de sua pro-posta orçamentária.

Formação de Multiplicadores de Educação Tributária

13

5.1.1 Compreendendo o Orçamento Público

A elaboração do Orçamento Público requer a atuação de técnicos especialistas em Finan-ças Públicas, que tenham o domínio dos conhecimentos contidos na Constituição e em legisla-ções pertinentes e que saibam interpretá-los aplicando-os na redação do documento.

As despesas fixadas no orçamento são cobertas

com o produto da arrecadação dos impostos e outras fontes de receita, como: empréstimos, operações de crédito, alie-nação de bens, prestações de serviços e outras.

As receitas são estimadas pelo governo. Por isso mesmo, elas podem ser maiores ou menores do que foi inicialmente previsto. Se a economia crescer durante o ano mais do que se esperava, a arrecadação de impostos tende-rá a aumentar. O movimento inverso também pode ocorrer.

Com base na receita prevista, são fixadas as des-

pesas dos Poderes Executivo, Legislativo e Judiciário. Ca-be ao Poder Executivo a iniciativa dos projetos de lei relati-vos à aprovação dos orçamentos.

Depois que o orçamento é aprovado pelo Legislati-

vo, o governo passa a gastar o que foi autorizado. Se a receita do ano é superior à previsão inicial, o governo en-caminha projeto de lei que solicita autorização para incor-porar e executar o excesso de arrecadação.

Nesse projeto, definem-se as novas despesas que

serão custeadas pelos novos recursos. Se, ao contrário, a receita cair, o governo ficará impossibilitado de executar o orçamento na sua totalidade, o que exigirá corte nas des-pesas programadas; é o chamado contingenciamento.

Finanças Públicas: É um ramo da ciência econômica, que trata dos gastos do setor público e

das formas de financiamento desses gastos.

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

14

http://www.planejamento.es.gov.br/default.asp?arq=plano_pl

urianual

PARA PESQUISAR

5.1.2 Princípios Orçamentários

A Lei nº 4.320/64, ao estabelecer os fundamentos da transparência orçamentária (art. 2.), estabelece os princípios básicos do Orçamento Público.

Princípio da unidade - Cada esfera de governo deve possuir apenas um orçamento, fun-damentado em uma única política orçamentária e estruturado uniformemente. Cada esfera de poder, União, Estado e Município, deverá elaborar a sua lei que irá reger o Orçamento Público.

Princípio do equilíbrio - As receitas e despesas de um período devem ser iguais.

Princípio da universalidade - A lei orçamentária deve incorporar todas as receitas e des-pesas, ou seja, nenhuma instituição pública deve ficar fora do Orçamento.

Princípio da publicidade - É obrigação do Poder Executivo dar publicidade ao Orçamen-to. A Lei de Responsabilidade Fiscal define prazos para publicação de relatório bimestral resumido da execução orçamentária e de relatório quadrimestral de gestão fiscal.

Princípio da anualidade - Estabelece um período de tempo limitado para estimativa da receita e fixação da despesa, ou seja, o Orçamento deve compreender o período de um exercício, que corresponde ao ano fiscal.

Princípio da clareza - O Orçamento deve ser suficientemente claro e compreensível para qualquer indivíduo.

5.1.3 Elaboração do Orçamento: Leis Orçamentárias

A incumbência de elaborar o projeto de lei orçamentária cabe ao Poder Executivo – presi-dente da República, governadores e prefeitos. A Constituição Federal determina a elaboração de três instrumentos legais que compõem o processo orçamentário.

Estes instrumentos são:

O Plano Plurianual – PPA

Estabelece as diretrizes, os objetivos e as metas da Administração Pública a longo pra-zo. É a programação global da gestão do governante, uma espécie de ―plano de governo‖ elabo-rado no primeiro ano do mandato e que alcança o primeiro ano do governo subseqüente. O proje-to deve ser encaminhado pelo Poder Executivo até o final de agosto do primeiro ano de mandato e devolvido pelo Poder Legislativo até meados de dezembro, para ser sancionado.

Formação de Multiplicadores de Educação Tributária

15

Lei de Diretrizes Orçamentárias – LDO

A Lei de Diretrizes Orçamentárias serve de orientação para a lei do orçamento, ou seja, a aprovação da LDO é pressuposto para que a lei orçamentária seja elaborada.

Deve ser editada anualmente e com base no Plano Plurianual, estabelece as metas e as prioridades da Administração Pública para o exercício (ano) seguinte.

Lei Orçamentária Anual - LOA

A Lei Orçamentária Anual - LOA é elaborada pelo Executivo e consiste no Orçamento Propriamente dito, está sujeito à aprovação por meio de lei, compreende:

a) O orçamento fiscal – receitas e despesas de todos os Poderes, incluídos os fundos, os órgãos e as entidades da administração direta e indireta que sejam instituídas e mantidas pelo Poder Público;

b) O orçamento da seguridade social – saúde, assistência e previdência social;

c) O orçamento de investimentos das empresas estatais.

5.1.4 Aprovação do Orçamento

No plenário das casas legislativas, os projetos de lei sobre o Orçamento chegam à reta fi-nal. Os parlamentares defendem ou não a proposta orçamentária e as emendas. Pronunciam-se a favor ou contra. O parecer da Comissão de Orçamento é então levado à votação pelos parlamen-tares.

Depois de votada, a matéria retorna ao Poder Executivo para ser sancionada ou vetada, no total ou em parte. Em caso de reivindicação vetada pelo chefe do Poder Executivo, a sociedade pode promover mobilização do Legislativo para que este derrube o veto. Em todas as fases de tramitação das propostas de PPA, LDO e LOA, a sociedade deve aproveitar as oportunidades para participar, questionar e reivindicar. Depois de aprovado, o Orçamento retorna ao Poder Exe-cutivo para sanção. Uma vez aprovado, o projeto transforma-se em Lei Orçamentária.

O projeto será transformado em lei quando aprovado pelo Legislativo e sancionado pelo

Executivo ou quando aprovado pelo Legislativo e vetado pelo Executivo, mas com o veto rejeitado pelo Legislativo; a publicação é obrigatória, para dar ciência a todos de que uma nova lei está em vigor.

5.1.5 Execução Legal do Orçamento

Para que os recursos do Orçamento comecem a ser utilizados, ou seja, para que a execu-ção orçamentária tenha início, é necessário que a lei orçamentária seja publicada na imprensa oficial. O início efetivo da realização de despesas começa com a liberação das cotas orçamentá-rias. Para que uma despesa pública possa ser efetuada, ela deve estar fundamentada em documentos, tais como: empenho, nota fiscal, contrato, recibo, folha de pagamento, guia de recolhimento e ou-tros, que devem ser preenchidos com clareza, sem rasuras, e que discriminem precisamente quantidade, valores, órgão interessado e outros elementos que permitam sua perfeita identifica-ção.

Formação de Multiplicadores de Educação Tributária

16

Conceito de tributo que encontra-se expresso no CTN (Código Tributário Nacio-nal), no art. 3.º:

"Art. 3o - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo o valor

nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e co-brada mediante atividade administrativa plenamente vinculada."

6 TRIBUTO 6.1 Origem do Tributo

Segundo os livros de história, os tributos surgiram como uma espécie de indenizações de guerra, em que os povos vencidos, em sinal de submissão ao povo vencedor, tinham que efetuar pagamentos em ouro, escravos ou outra qualquer modalidade. Mais modernamente, o tributo pas-sou a ser exigido dos próprios súditos e ainda com características de submissão e servidão, só que desta vez perante o Estado.

No Brasil, na época colonial, Portugal cobrava o ―quinto‖ sobre as pedrarias, o ―dízimo‖ de

todos os produtos e os ―direitos alfandegários‖, que incidiam sobre todas as mercadorias importa-das ou exportadas.

A forma mais típica de imposto nasceu no Brasil, na época das Capitanias Hereditárias,

quando praticamente teve início a cobrança do Imposto de Consumo, que sucessivamente atingiu o açúcar, o fumo, a aguardente e a carne. A tributação foi crescendo até que, a partir de 1808, cada serviço que se instituísse no país impunha a criação de um novo tributo.

Modernamente, nos governos democráticos, o tributo tornou-se um sistema de impostos,

taxas e contribuições, cobrados pelo governo para manter as funções do Estado e com uma finali-dade essencialmente social.

6.2 Conceito de Tributo O tributo é a principal fonte de recursos para financiamento dos serviços públicos no Brasil.

Prestação pecuniária compulsória: todo pagamento obrigatório ao Estado. Sanção: parte da lei em que se cominam as penas contra os transgressores; pena; castigo.

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

17

6.3 Espécies de Tributos

Conforme dispõem os artigos 145 da Constituição Federal e 5º do Código Tributário Na-cional - CTN, as espécies tributárias são:

os impostos;

as taxas;

as contribuições de melhoria.

Entretanto a Constituição Federal da República no art. 149 dispõe sobre o regime jurídico das contribuições especiais quando: a) atribui à União competência exclusiva para instituí-las; b) fixa as espécies de contribuições especiais (contribuições sociais, de intervenção no domínio eco-nômico e de interesse de categorias profissionais ou econômicas) e c) determina que as contribui-ções são submetidas a certas regras (art. 146, III, e art. 150, I e III, sem prejuízo do disposto no art. 195, § 6º, todos da CR/88).

Contribuições especiais ou parafiscais.

Abaixo falaremos um pouco sobre cada espécie de tributo e deixaremos a categoria IM-POSTOS para falar em um capítulo separado, devido a sua complexidade.

6.3.1 Taxa

É o tributo cobrado pelo Estado, em razão dos serviços públicos prestados ao contribuinte ou postos à sua disposição, para seu uso particular ou por interesse individual específico.

6.3.2 Contribuição de Melhoria

É uma imposição em dinheiro feita pelo poder público aos proprietários de imóveis que fo-ram valorizados em razão de obras públicas.

A diferença entre Taxa e Contribuição de Melhoria, é que a primeira é paga pelos serviços públicos que são de natureza continuada, enquanto que a Contribuição de Melhoria é sempre de-corrente de obras públicas, que são limitadas no tempo, isto é, tem prazo para começar e termi-nar. Essa contribuição não pode ser cobrada em obras públicas que atendam ao mandamento constitucional. Ex: escolas, prisões, hospitais, creches, áreas de lazer e asilos.

6.3.3 Contribuições Especiais ou Parafiscais

Na legislação tributária brasileira, contribuição especial é um tributo cuja instituição é destinada ao financiamento de planos de Previdência Social, de programas que impliquem intervenção no domínio econômico, ou ao atendimento de interesses de classes profissionais ou categorias de pessoas, servindo-os de benefícios econômicos ou assistenciais.

Previdenciárias - INSS, IPAJM, etc

Corporativas - cobradas para entidades públicas que exercem funções públicas, como, por exemplo: OAB, CREA, CRM, Contribuição Sindical e outras.

Intervenção econômica - tem fins especialíssimos e de caráter social para complemen-tar recursos da União. Como exemplo temos a Contribuição Social e Cofins que inci-dem sobre faturamento das empresas e ainda percentual cobrados de loterias, PIS/PASEP, salário - educação.

Formação de Multiplicadores de Educação Tributária

18

Diretos ou indiretos

Direto

É aquele em que a pessoa que paga (contribuin-te de fato) é a mesma que faz o recolhimento aos cofres públicos (contribuinte de direito). Exemplo: IRPJ, IRPF, IPVA, IPTU.

Indireto

É aquele em que o contribuinte de fato não é o mesmo que o de direito. O exemplo clássico é o ICMS. É falsa a idéia de que o comerciante é sempre quem paga esse imposto; em geral, ele sim-plesmente recebe do consumidor e recolhe ao Estado o imposto que está embutido no preço da mercadoria vendida.

Exemplo: ICMS, IPI, ISS.

Fixos

São os estipulados em quantia certa. Exemplo: ISS sobre profissões liberais.

Proporcionais

São os estipulados segundo alíquotas ou per-centagens incidentes sobre bases de cálculo.

Exemplo: ICMS

Fixos ou Proporcionais

Reais

São aqueles que recaem sobre coisas e não sobre pessoas. Exemplo: o Imposto sobre Importação e Ex-portação, ITCD (Causa Mortis).

Pessoais

São aqueles que recaem sobre pessoas. Exemplo: Imposto sobre a Renda (incide sobre pessoas físicas e pessoas jurídicas).

Reais ou Pessoais

7 IMPOSTO

Tem como característica principal o fato de que o contribuinte paga e não recebe nenhuma contraprestação direta e imediata. É pago em dinheiro, legalmente exigido pelo governo, por pes-soa física ou jurídica, para atender às despesas feitas no interesse comum, sem levar em conta vantagens de ordem pessoal ou particular. Tem como finalidade cobrir as necessidades públicas gerais.

7.1 Classificação dos Impostos

Formação de Multiplicadores de Educação Tributária

19

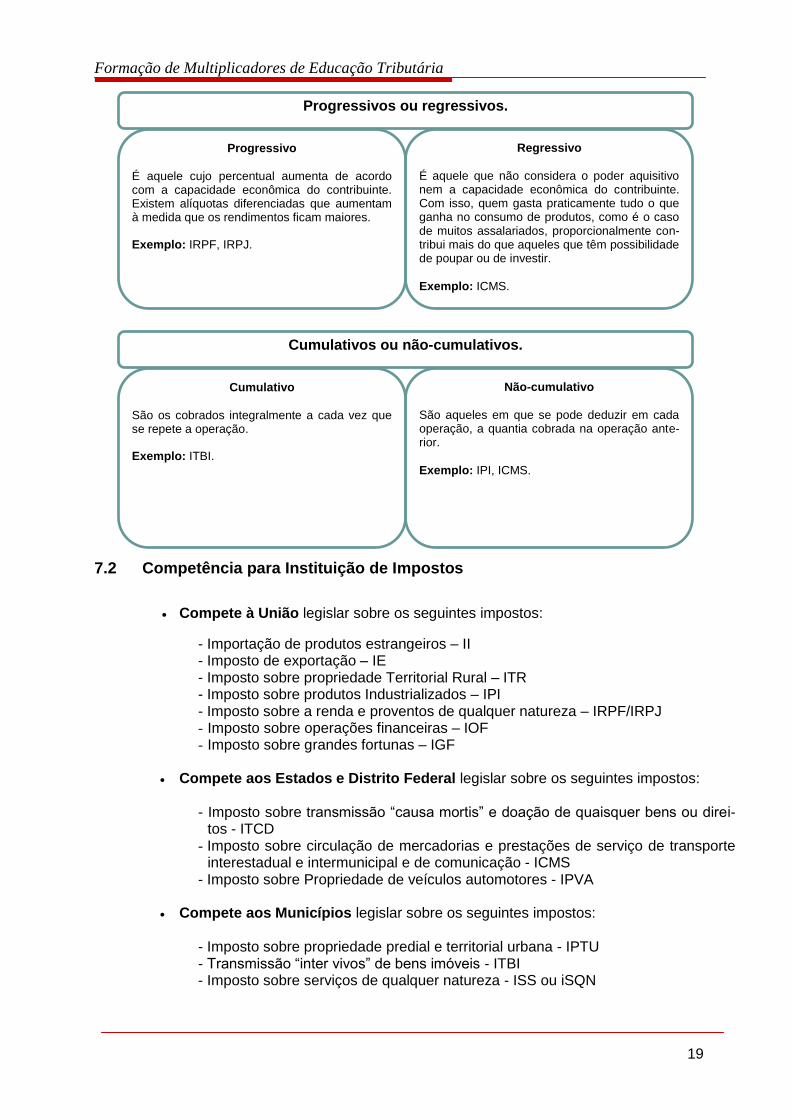

Progressivo

É aquele cujo percentual aumenta de acordo com a capacidade econômica do contribuinte. Existem alíquotas diferenciadas que aumentam à medida que os rendimentos ficam maiores. Exemplo: IRPF, IRPJ.

Regressivo

É aquele que não considera o poder aquisitivo nem a capacidade econômica do contribuinte. Com isso, quem gasta praticamente tudo o que ganha no consumo de produtos, como é o caso de muitos assalariados, proporcionalmente con-tribui mais do que aqueles que têm possibilidade de poupar ou de investir.

Exemplo: ICMS.

Progressivos ou regressivos.

Cumulativo

São os cobrados integralmente a cada vez que se repete a operação. Exemplo: ITBI.

Não-cumulativo

São aqueles em que se pode deduzir em cada operação, a quantia cobrada na operação ante-rior.

Exemplo: IPI, ICMS.

Cumulativos ou não-cumulativos.

7.2 Competência para Instituição de Impostos

Compete à União legislar sobre os seguintes impostos:

- Importação de produtos estrangeiros – II - Imposto de exportação – IE - Imposto sobre propriedade Territorial Rural – ITR - Imposto sobre produtos Industrializados – IPI - Imposto sobre a renda e proventos de qualquer natureza – IRPF/IRPJ - Imposto sobre operações financeiras – IOF - Imposto sobre grandes fortunas – IGF

Compete aos Estados e Distrito Federal legislar sobre os seguintes impostos:

- Imposto sobre transmissão ―causa mortis‖ e doação de quaisquer bens ou direi-tos - ITCD

- Imposto sobre circulação de mercadorias e prestações de serviço de transporte interestadual e intermunicipal e de comunicação - ICMS

- Imposto sobre Propriedade de veículos automotores - IPVA

Compete aos Municípios legislar sobre os seguintes impostos:

- Imposto sobre propriedade predial e territorial urbana - IPTU - Transmissão ―inter vivos‖ de bens imóveis - ITBI - Imposto sobre serviços de qualquer natureza - ISS ou iSQN

Formação de Multiplicadores de Educação Tributária

20

Fato gerador

É a circulação de mercadoria (inclui minerais, combustíveis e energia elétrica), a prestação de serviços de transporte intermunicipal e interesta-dual e a prestação de serviços de comunicação (somente quando a comunicação for onerosa).

Contribuinte

É aquele que promover a operação ou a presta-ção objeto de incidência do imposto.

Base de cálculo

É o valor da operação de circulação de mercado-ria ou da prestação de serviço.

Alíquotas

Têm limites fixados pelo Senado Federal e suas reduções são condicionadas à aprovação de to-dos os Estados mediante convênio; variam con-forme as regiões do país e de acordo com a natu-reza do produto.

Que cabe a nós cidadãos EXIGIRMOS o DOCU-MENTO FISCAL comprovante da compra da merca-doria e/ou do serviço prestado, pois assim o governo tem como saber quanto vai arrecadar de imposto e quem está sonegando?

PEÇA SUA NOTA FISCAL!

VOCÊ SABIA?

7.3 Impostos Estaduais 7.3.1 Imposto sobre circulação de mercadorias e prestações de serviço de Trans-

porte interestadual e intermunicipal e de comunicação – ICMS

O ICMS é o mais importante imposto estadual porque representa a mais expressiva fonte de receita tributária e pode chegar a 90% do total arrecadado.

A arrecadação do ICMS é controlada por meio de documentos fiscais. Existem diversas

modalidades de documentos fiscais, além de variantes de um mesmo tipo. Os mais conhecidos pelo público consumidor são a Nota Fiscal de Venda ao Consumidor

(nota fiscal) e o cupom fiscal.

Formação de Multiplicadores de Educação Tributária

21

Fato gerador

É a propriedade de veículo automotor de qualquer espécie (aeronaves, embarcações, automóveis, caminhões, motocicletas, enfim, qualquer veículo cuja propulsão dependa de motorização).

Contribuinte

É o proprietário do veículo.

Base de cálculo

É o valor venal do veículo.

Alíquotas

2% (dois por cento) para carros de passeio, de esporte e de corrida, camionetas, utilitários, ae-ronaves e embarcações. 1% (um por cento) para veículos de carga, ôni-bus, caminhões, microônibus, motocicletas e outros veículos. (Obs.: Caminhão e o veículo rodoviário com ca-pacidade de carga igual ou superior a 3.500 kg)

7.3.2 Imposto sobre a Propriedade de Veículos Automotores – IPVA

O Imposto sobre Propriedade de Veículos Automotores – IPVA é regulamentado pelo De-creto n.º 1.008-R de 05 de março de 2002 (D.O. de 06/03/2002).

O IPVA tem como fato gerador a propriedade de veículo automotor de qualquer espécie e é devido anualmente.

Embora se trate de imposto de competência estadual, o produto da arrecadação do IPVA é dividido igualmente entre o Estado e o Município em que o veículo foi emplacado.

7.3.2.1 Dispensa de Pagamento do IPVA

Fica dispensado do pagamento do IPVA o proprietário do veículo quando ocorrer perda total do veículo por furto, sinistro ou outro motivo que descaracterize o seu domínio útil ou a posse.

7.3.2.2 Não Incidência do IPVA

Não haverá incidência do imposto quando o proprietário do veículo for:

A União, o Distrito Federal, os Estados e os Municípios e suas respectivas Autarquias. Templos de qualquer culto. Partidos políticos. Instituições de educação ou de assistência social, observados os seguintes requisitos:

- Não distribuírem qualquer parcela do seu patrimônio ou de suas rendas, a título de lucro ou participação do seu resultado, nem restringirem a prestação dos serviços a Associados ou contribuintes.

Formação de Multiplicadores de Educação Tributária

22

Que 50% do IPVA arrecadado pelo estado é distribuído entre os municípios?

Que o critério de distribuição se baseia no muni-cípio no qual o veículo encontra-se emplacado? EMPLAQUE SEU VEÍCULO EM SUA CIDADE.

VOCÊ SABIA?

- Aplicarem integralmente, no País, os seus objetivos institucionais. - Manterem escrituração de suas receitas e despesas em livros, revestidos de forma-

lidades capazes de assegurar sua exatidão.

7.3.2.3 Isenção do IPVA

São isentos de pagamento de IPVA os proprietários de:

Veículos empregados em serviços agrícolas e de terraplenagem, desde que não circu-lem em vias públicas.

Ambulâncias.

Veículos de transporte de passageiro, tipo táxi.

Embarcações utilizadas exclusivamente em atividades pesqueiras e transporte de pas-sageiros.

Veículo de propriedade de deficiente físico, ou seu responsável legal, desde que o va-lor venal do veículo não ultrapasse a R$ 60.000,00.

Veículos terrestres com mais de 15 anos de fabricação.

Veículos de empresas públicas.

Veículos de embaixadas, consulados, escritórios de agências estrangeiras.

Ônibus utilizados em linhas de transporte urbano.

Veículos automotores em serviços de transporte de deficientes físicos, de propriedade das APAE’s e PESTALOZZI’s.

7.3.2.4 Formas de Pagamento O pagamento deverá ser realizado na rede bancária autorizada: BANESTES, BANCO DO

BRASIL, BRADESCO, SICOOB e UNIBANCO.

Para maior comodidade, a SEFAZ e o DETRAN enviam através da Empresa Brasileira de Correios e Telégrafos - ECT o DUA-DETRAN para a residência do contribuinte. Caso o contribuin-te não receba o documento em seu endereço deverá procurar o BANESTES ou o DETRAN para a emissão da 2ª via do DUA-DETRAN.

O pagamento do IPVA poderá ser feito também por máquinas de auto-atendimento ou pelo Home Banking do BANESTES.

Formação de Multiplicadores de Educação Tributária

23

Fato gerador

É a transmissão por morte ou por doação de quaisquer bens ou direitos.

Contribuinte

É o herdeiro ou o legatário, ou seja, quem recebe a herança ou o legado, no caso de transmissão causa mortis, e o donatário, no caso de doação.

Base de cálculo

É o valor venal dos bens ou direitos transmitidos.

Alíquotas

Variam de 2% a 4%.

7.3.3 Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos - ITCD

É um imposto sobre heranças, legados ou doações. Paga quem recebe a herança ou o le-gado e quem recebe a doação, e as alíquotas incidem sobre o valor venal dos bens ou direitos.

7.4 Impostos dos Municípios.

7.4.1 IPTU - Imposto Predial e Territorial Urbano

O IPTU é um imposto de competência municipal (CF, art. 156, inciso I), que possui como fato gerador a propriedade predial e territorial urbana, bem como o seu domínio útil e a posse; o que o caracteriza como tributo sobre o patrimônio, conforme a classificação adotada pela Emenda Constitucional N.º 18/65, regulamentada pelo Código Tributário Nacional - Lei N.º 5.172/66.

É essencial que a atividade fiscal do município não ultrapasse a sua zona urbana que deve

ser definida em lei municipal, abrangendo as áreas urbanizadas, as urbanizáveis e as de expan-são urbana (CTN, art. 32, §§ 1º e 2º). A base de cálculo do imposto é o valor venal do imóvel, nos termos do art. 33 do CTN. Decorre daí a importância do município possuir um cadastro de imóveis sempre atualizados.

O contribuinte é o proprietário, o titular do domínio útil ou o possuidor a qualquer título, do imóvel sujeito a tributação CTN, art. 34.

A grande novidade em relação a esse imposto é que a Emenda Constitucional N.º 29, em

seu artigo 3º, insere os incisos I e II, no § 1º do artigo 156 da Constituição Federal, permitindo que o imposto possa ser progressivo em função do valor do imóvel e ter alíquotas diferenciadas em função da localização do imóvel e da sua utilização. Complementarmente, a Lei Nº 10.257 de 10

Formação de Multiplicadores de Educação Tributária

24

de julho de 2001, em seu art. 7º regulamenta a progressividade no tempo das alíquotas de IPTU para terrenos não edificados, subutilizados ou não utilizados. Essas alterações se implementadas no município podem acarretar um aumento significativo na arrecadação do imposto. 7.4.1.1 Alíquota - De acordo com o município 7.4.2 ISS - Imposto Sobre Serviços

O ISS é um imposto de competência municipal (CF, art. 156, IV), que possui como fato ge-rador a prestação de serviços por empresa ou profissional autônomo. A lista de serviços tributá-veis pelo ISS está elencada no Decreto Lei N.º 406/68.

A base de cálculo do imposto é o valor é o preço do serviço, nos termos dos art. 9º do De-

creto Lei N.º 406/68. Como o fato gerador do imposto é a prestação do serviço e a base de cálculo o preço do mesmo, fica afastado a possibilidade de lançamento sobre a atividade em potencial, ou seja, é requisito essencial a efetividade da prestação do serviço. O contribuinte é o prestador de serviço que só pode ser empresa ou profissional autônomo.

A novidade em relação a esse imposto é justamente a Lei Complementar N.º 100, de 27/12/1999, que incluiu na lista de serviços os pedágios, ou seja, aqueles municípios que são cor-tados por rodovias pedagiadas passaram a poder cobrar ISS das empresas concessionárias de rodovias, com uma alíquota máxima de 5% sobre o faturamento das mesmas, proporcionalmente a extensão da rodovia em seu território. Fica reservado ao município sede da praça de cobrança do pedágio 40% do total do imposto. Devido a promulgação da Lei ter acontecido muito próximo ao final do exercício de 1999, a maioria dos municípios não conseguiu instituir a Lei local para a cobrança do imposto. Portanto, como vale o princípio da anterioridade para a cobrança desse tri-buto, a maioria dos municípios só passou a cobrar efetivamente o imposto a partir de 2001. 7.4.2.1 Alíquota

- Varia de 0% a 5% 7.4.3 ITBI - Imposto sobre a transmissão de bens imóveis

O ITBI é Imposto de competência municipal (CF, art. 156, II), que possui como fato gerador a transferência, inter vivos, da propriedade imóvel, por ato oneroso, seja imóvel por natureza ou por acessão física, bem como dos direitos reais, exceto os de garantia (penhor, anticrese, hipote-ca), abrangendo a cessão de direitos reais.

A base de cálculo do imposto deve ser definida em legislação municipal. O contribuinte também será definido em lei municipal e poderá ser tanto o adquirente como o transmitente. Estão excluídas da incidência desse imposto "a transmissão de bens ou direitos incorporados ao patri-mônio de pessoa jurídica em realização de capital" e a "transmissão de bens ou direitos decorren-tes de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a ativi-dade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil" (art. 156, 'PAR' 2º, I).

7.4.3.1 Alíquota

- 2% sobre o imóvel

Formação de Multiplicadores de Educação Tributária

25

8 IMPORTÂNCIA DO DOCUMENTO FISCAL

A legislação prevê uma diversidade de documentos fiscais utilizáveis conforme o tipo de operação realizada pelo contribuinte.

Os documentos fiscais com que as pessoas geralmente têm mais contato no dia-a-dia são

as notas fiscais e os cupons fiscais. Com respeito aos impostos indiretos, cujo pagamento, em última análise, recai sobre o

consumidor final, os documentos fiscais que o contribuinte de direito (aquele que efetua o recolhi-mento do tributo) deve emitir nas operações sujeitas à incidência, têm fundamental importância para o controle da arrecadação e para a apuração de valores sonegados ao Estado.

Cada imposto exige uma espécie de documento fiscal que deve ser utilizado pelo contribu-

inte, e alguns impostos servem-se de documentos já exigidos por outros. Quando os documentos fiscais são devidamente emitidos pelo contribuinte, reduz-se a

possibilidade de evasão dos valores dos tributos incidentes sobre a operação. O cupom fiscal é emitido por equipamentos autorizados pelo Fisco que são chamados de

Emissores de Cupom Fiscal – ECF. Esse documento fiscal é facilmente identificável, pois nele sempre está impressa a expressão Cupom Fiscal.

É importante lembrar, ainda, que a exigência e a guarda dos documentos fiscais, por parte

do consumidor, facilitarão o exercício de seus direitos assegurados no Código de Defesa do Con-sumidor.

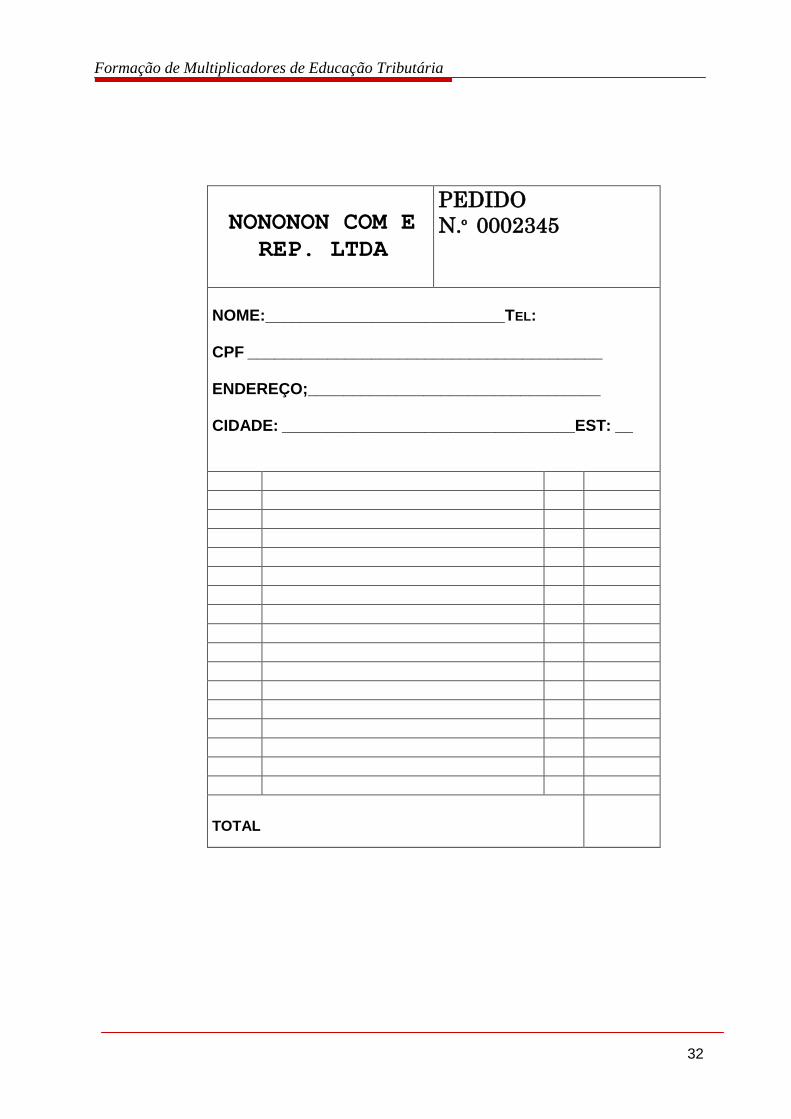

A nota fiscal e o cupom fiscal não devem ser confundidos com documentos emitidos, princi-palmente, no comércio varejista como comanda, orçamento, pedido, controle, controle interno, nota de controle, romaneio, etc. já que esses documen-tos não são válidos para a fiscalização do paga-mento de tributos.

FIQUE DE OLHO!

SAIBA MAIS

Formação de Multiplicadores de Educação Tributária

26

8.1 Exemplos de Documentos Fiscais

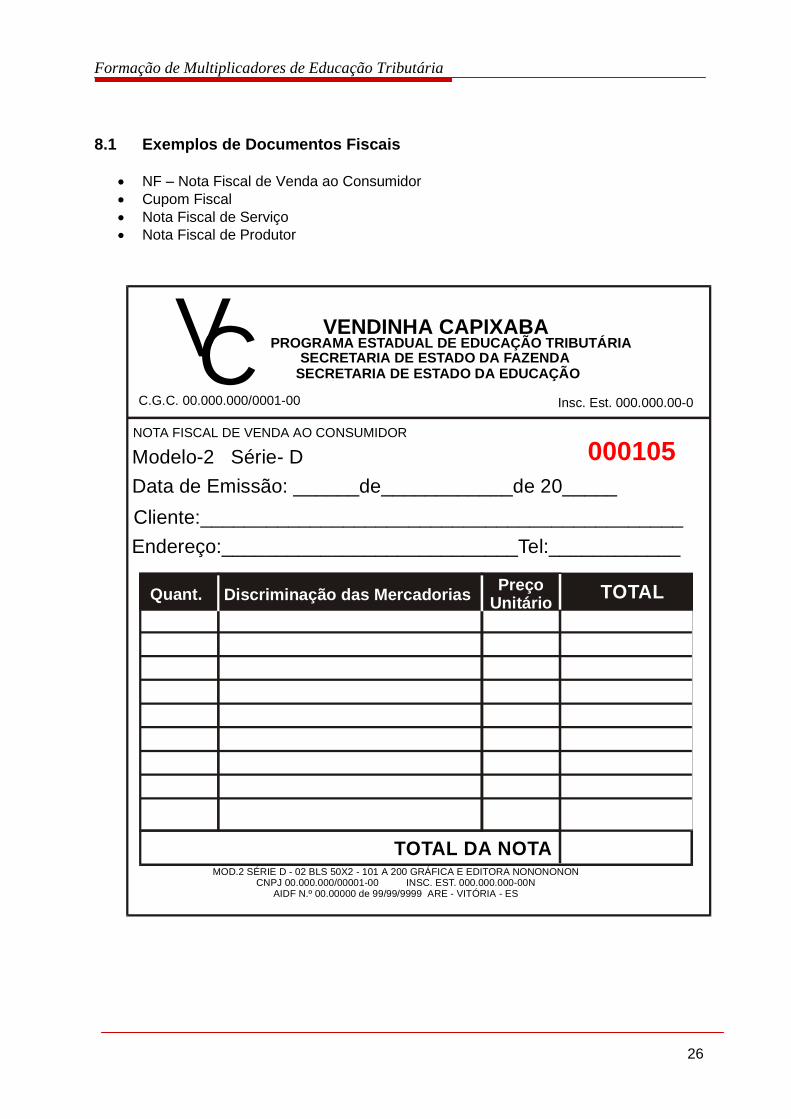

NF – Nota Fiscal de Venda ao Consumidor

Cupom Fiscal

Nota Fiscal de Serviço

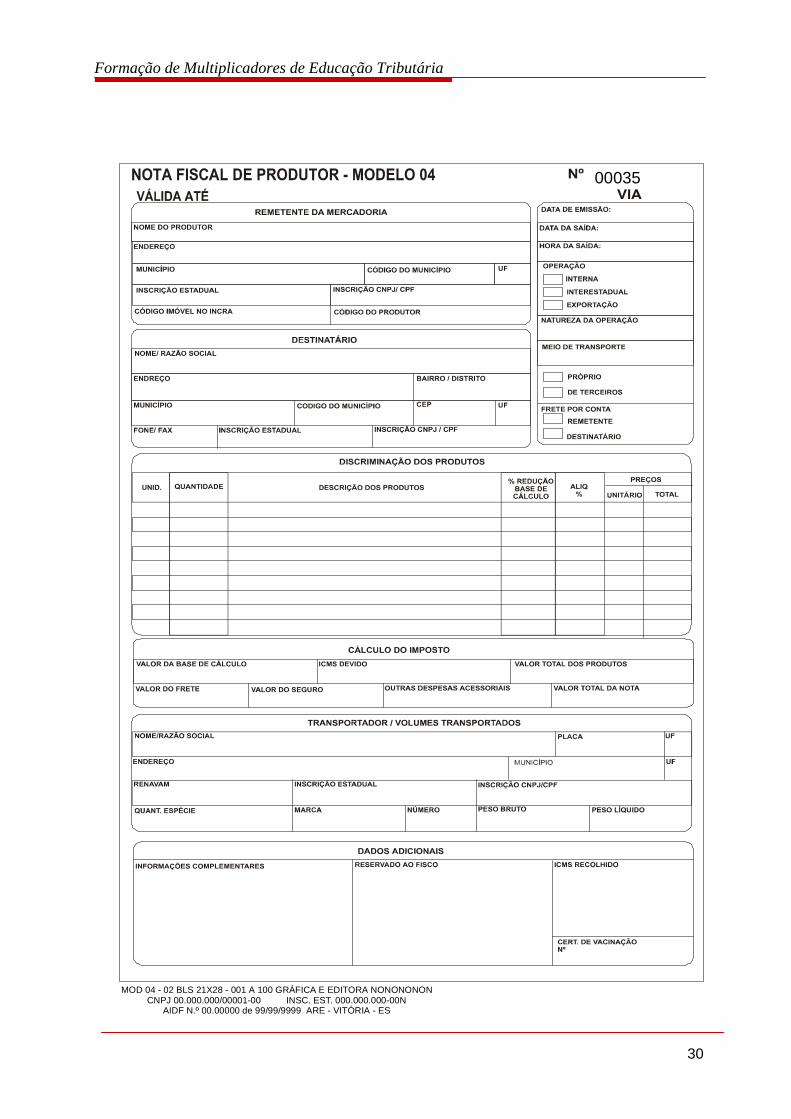

Nota Fiscal de Produtor

C.G.C. 00.000.000/0001-00 Insc. Est. 000.000.00-0

NOTA FISCAL DE VENDA AO CONSUMIDOR

Modelo-2 Série- D 000105

Data de Emissão: ______de____________de 20_____

Cliente:____________________________________________

Endereço:___________________________Tel:____________

Quant. Discriminação das MercadoriasPreço

UnitárioTOTAL

TOTAL DA NOTAMOD.2 SÉRIE D - 02 BLS 50X2 - 101 A 200 GRÁFICA E EDITORA NONONONON

CNPJ 00.000.000/00001-00 INSC. EST. 000.000.000-00NAIDF N.º 00.00000 de 99/99/9999 ARE - VITÓRIA - ES

VCVENDINHA CAPIXABA

PROGRAMA ESTADUAL DE EDUCAÇÃO TRIBUTÁRIASECRETARIA DE ESTADO DA FAZENDA

SECRETARIA DE ESTADO DA EDUCAÇÃO

Formação de Multiplicadores de Educação Tributária

27

VENDINHA CAPIXABA

DESTINATÁRIO/REMETENTE

FATURA

DADOS DO PRODUTO

CÁLCULO DO IMPOSTO

TRANSPORTADOR/VOLUMES/TRANSPORTADOS

DADOS ADICIONAIS

PROGRAMA ESTADUAL DE EDUCAÇÃO TRIBUTÁRIA BAIRRO/DISTRITO: CENTRO

SECRETARIA DE ESTADO DA FAZENDA UF: ES CNPJ

INSCRIÇÃO ESTADUAL DATA-LIMITE PARA

EMISSÃO

DESTINATÁRIO/

REMETENTE

3ª VIA

NºNOTA FISCAL - MODELO 01SAÍDA ENTRADA

INSC. ESTADUAL DO SUBSTITUTO TRIBUTÁRIONATUREZA DA OPERAÇÃO

NOME/RAZÃO SOCIAL CNPJ DATA DA EMISSÃO

ENDEREÇO BAIRRO/DISTRITO CEP

MUNICÍPIO

BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO ICMS SUBSTITUIÇÃO

VALOR DO FRETE VALOR DO SEGURO

NOME/RAZÃO SOCIAL FRETE POR CONTA UF CNPJ/CPF

1. EMITENTE

2. DESTINATÁRIO

PLACA DO VEÍCULO

ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL

QUANTIDADE

DADOS DA AIDF E DO IMPRESSOR

RESERVADO AO FISCO

Nº DE CONTROLEDO FORMULÁRIO

ESPÉCIE

RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO

DATA DO RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR

NOTA FISCAL

Nº

MARCA PESO BRUTO PESO LÍQUIDONÚMERO

OUTRAS DESPESAS ACESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DA NOTA

CÓDIGOPRODUTO

CL.FISC.

DESCRIÇÃO DOS PRODUTOS UNIDADE QUANTIDADE VALOR TOTALALÍQUOTAS

ICMS IPI

VALOR DO IPI

FONE/FAX UF INSCRIÇÃO ESTADUAL HORA DA SAÍDA

CFOP

FONE/FAX: 999.99.99 CEP

VC99.999-999

MOD1 - 02 BLS 21X28 - 100 A 100 GRÁFICA E EDITORA NONONONONCNPJ 00.000.000/00001-00 INSC. EST. 000.000.000-00N

AIDF N.º 00.00000 de 99/99/9999 ARE - VITÓRIA - ES

0035

0035

Formação de Multiplicadores de Educação Tributária

28

CNPJ: 12.312.312/9999-99 IE:080.000.00-07DARUMA AUT Fs345 V1.10 Nfab: 00017754 ECF:000130/06/2001 14:32 GNF:000000 COO:000178

CUPOM FISCAL

Formação de Multiplicadores de Educação Tributária

29

Formação de Multiplicadores de Educação Tributária

30

MOD 04 - 02 BLS 21X28 - 001 A 100 GRÁFICA E EDITORA NONONONONCNPJ 00.000.000/00001-00 INSC. EST. 000.000.000-00N

AIDF N.º 00.00000 de 99/99/9999 ARE - VITÓRIA - ES

00035

Formação de Multiplicadores de Educação Tributária

31

8.2 Exemplos de Documentos Não Fiscais

Formação de Multiplicadores de Educação Tributária

32

NONONON COM E

REP. LTDA

PEDIDO

N.º 0002345

NOME:___________________________TEL: CPF ________________________________________ ENDEREÇO;_________________________________ CIDADE: _________________________________EST: __

TOTAL

Formação de Multiplicadores de Educação Tributária

33

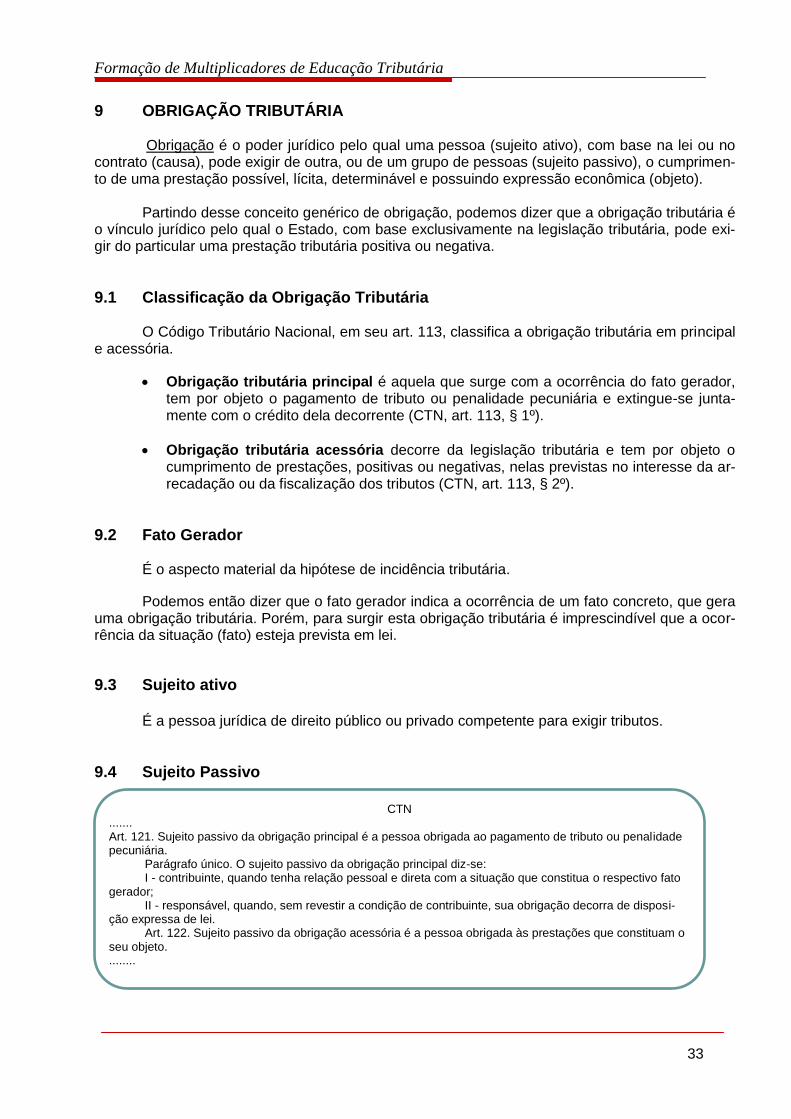

CTN ....... Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se: I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato

gerador; II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposi-

ção expressa de lei. Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o

seu objeto. ........

9 OBRIGAÇÃO TRIBUTÁRIA

Obrigação é o poder jurídico pelo qual uma pessoa (sujeito ativo), com base na lei ou no contrato (causa), pode exigir de outra, ou de um grupo de pessoas (sujeito passivo), o cumprimen-to de uma prestação possível, lícita, determinável e possuindo expressão econômica (objeto).

Partindo desse conceito genérico de obrigação, podemos dizer que a obrigação tributária é

o vínculo jurídico pelo qual o Estado, com base exclusivamente na legislação tributária, pode exi-gir do particular uma prestação tributária positiva ou negativa.

9.1 Classificação da Obrigação Tributária O Código Tributário Nacional, em seu art. 113, classifica a obrigação tributária em principal

e acessória.

Obrigação tributária principal é aquela que surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se junta-mente com o crédito dela decorrente (CTN, art. 113, § 1º).

Obrigação tributária acessória decorre da legislação tributária e tem por objeto o cumprimento de prestações, positivas ou negativas, nelas previstas no interesse da ar-recadação ou da fiscalização dos tributos (CTN, art. 113, § 2º).

9.2 Fato Gerador

É o aspecto material da hipótese de incidência tributária.

Podemos então dizer que o fato gerador indica a ocorrência de um fato concreto, que gera uma obrigação tributária. Porém, para surgir esta obrigação tributária é imprescindível que a ocor-rência da situação (fato) esteja prevista em lei.

9.3 Sujeito ativo

É a pessoa jurídica de direito público ou privado competente para exigir tributos.

9.4 Sujeito Passivo

Formação de Multiplicadores de Educação Tributária

34

10 CRÉDITO TRIBUTÁRIO

Decorre da obrigação principal. Compete privativamente à autoridade administrativa consti-tuí-lo pelo lançamento. Extingue-se com o pagamento ou quaisquer das outras modalidades pre-vistas no artigo 156 do Código Tributário Nacional.

10.1 Lançamento

É o procedimento administrativo que verifica a ocorrência do fato gerador, determina a ma-téria tributária, calcula o montante do tributo devido, identifica o sujeito passivo e, quando for o caso, propõe a penalidade pecuniária cabível.

10.2 Alíquota

É a fração, parte ou percentual da base de cálculo que pertence ao Estado. Além de pos-sibilitar a quantificação do tributo, ela é um instrumento de justiça fiscal, pois por meio de sua gra-dação o legislador busca efetivar os princípios da igualdade tributária e da capacidade contributi-va.

10.3 Evasão Fiscal X Elisão Fiscal

Elisão e evasão fiscal são duas formas de evitar o pagamento de tributos.

A evasão fiscal é o uso de meios ilícitos para evitar o pagamento de taxas, impostos e outros tributos. Entre os métodos usados para evadir tributos estão a omissão de informações, as falsas declarações e a produção de documentos que contenham informações falsas ou distorcidas, como a contrafação de notas fiscais, faturas, duplicatas etc.

A elisão fiscal configura-se num planejamento que utiliza métodos legais para diminuir o peso da carga tributária num determinado orçamento.

Respeitando o ordenamento jurídico, o administrador faz escolhas prévias (antes dos eventos que sofrerão agravo fiscal) que permitem minorar o impacto tributário nos gastos do ente administrado.

Diferentemente da evasão fiscal (onde ocorre o fato gerador do tributo e o contribuinte não paga uma obrigação legal) na elisão fiscal, através do planejamento, evita-se a ocorrência do fato gerador. E por não ocorrer o fato gerador, o tributo não é devido. Dessa forma, o planejamento não caracteriza ilegalidade, apenas usa-se das regras vigentes para evitar o surgimento de uma obrigação fiscal.

A elisão fiscal é muito utilizada por empresas quando das transferências internacionais de recursos, na busca de conceitos tributários diferentes em países diferentes - de forma a direcionar o tráfego dos valores; assim, pode-se reduzir a carga tributária e fazer chegar às matrizes as maiores quantidades possíveis de recursos vindas das filiais.

Formação de Multiplicadores de Educação Tributária

35

11 ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS - IPM O IPM representa um índice percentual, pertencente a cada município, a ser aplicado em

25% do montante da arrecadação do ICMS, conforme estabelece a Constituição Federal, de 5 de outubro de 1988, em seu artigo 158, inciso IV.

É esse índice que permite ao Estado entregar as quotas-partes dos municípios referentes

às receitas do ICMS, conforme está previsto na legislação vigente.

É um assunto que faz parte do amplo debate sobre a descentralização fiscal, tema polêmi-co em todo o mundo, chegando às vezes a ganhar contornos ideológicos.

A descentralização fiscal, em matéria tributária, pode ser definida como sendo a transfe-rência de competência tributária e/ou de arrecadação tributária às esferas mais baixas de gover-no. Em muitos países, é uma estratégia elementar para o equilíbrio financeiro e administrativo.

11.1 As Transferências de Receitas Tributárias aos Municípios No Brasil há as transferências previstas em lei e as voluntárias ou negociadas, da União

para os Estados e Municípios, e, dos Estados para os Municípios. As primeiras estão consagradas na Constituição de 1988, nos artigos 157 a 161.

As parcelas da receita tributária de competência da União e dos Estados, que cabem aos

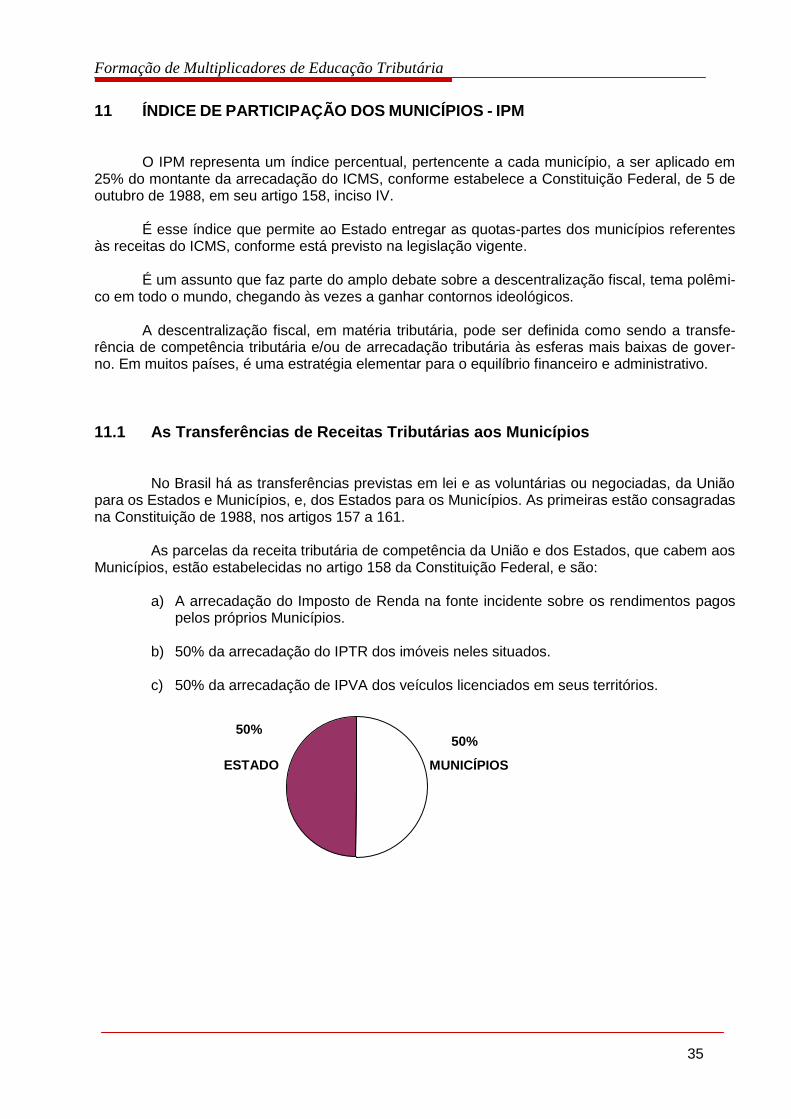

Municípios, estão estabelecidas no artigo 158 da Constituição Federal, e são: a) A arrecadação do Imposto de Renda na fonte incidente sobre os rendimentos pagos

pelos próprios Municípios.

b) 50% da arrecadação do IPTR dos imóveis neles situados.

c) 50% da arrecadação de IPVA dos veículos licenciados em seus territórios.

ESTADO MUNICÍPIOS

75%

50% 50%

Formação de Multiplicadores de Educação Tributária

36

d) 25% do ICMS, distribuídos da seguinte forma:

75% com base no adicionado das operações de circulação de mercadorias realiza-

das em seus territórios; 25% com base no que dispuser lei estadual.

A parcela do ICMS destinada aos Municípios, que como vimos, é calculada preponderan-temente, tomando-se por base o valor adicionado relativo às operações de circulação de merca-dorias e nas prestações de serviços realizadas em seus territórios.

Os outros critérios são definidos em legislação estadual e levam em conta a área do Mu-

nicípio, a quantidade de propriedades rurais, a produção agrícola do Município e os investimentos em saúde.

11.2 Os Critérios de Rateio da Parcela do ICMS aos Municípios O Índice de Participação dos Municípios é a soma de oito indicadores calculados, indivi-dualmente, segundo os critérios estabelecidos em legislação federal, pela Lei Complementar 63/1990 e na legislação estadual pela Lei 4.288/89, com as alterações introduzidas pela Lei 5.399/97.

Os fatores que compõem o IPM e os respectivos pesos são os seguintes:

Fator Peso % Valor Adicionado 75,0 Número de Propriedades Rurais 7,0 Produção Agrícola e Hortigranjeira 6,0 Área do Município 5,0 Gasto com Saúde e Saneamento Básico 3,0 Gestão Avançada de Saúde 2,5 Consórcio para Prestação de Serviços de Saúde 1,0 Dez maiores Municípios em Valor Adicionado 0,5 Total 100,0

11.3 Cálculo do Índice de Participação dos Municípios

11.3.1 Valor Adicionado

Na visão econômica, valor adicionado para a empresa é toda a riqueza gerada por ela num determinado período. Representa o quanto de valor ela agregou, ou adicionou aos insumos

MUNICÍPIOS

ESTADO 75%

25%

Formação de Multiplicadores de Educação Tributária

37

que adquiriu ou produziu num determinado período. É obtido, de forma geral, pela diferença entre as vendas e as compras.

No Espírito Santo, o valor adicionado, para fins de cálculo do IPM, é apurado com base na Declaração de Operações Tributáveis - DOT, apresentada anualmente pelas empresas locali-zadas no Estado.

Na DOT são apresentados os totais de entradas e saídas de mercadorias e serviços por

exercício, e o valor adicionado. Este item, por ser o componente mais significativo do IPM, faz com que os Municípios mais ricos, onde se concentram as grandes empresas, fiquem com uma grande fatia da parte do ICMS distribuído entre eles.

As informações referem-se ao biênio imediatamente anterior ao ano de apuração do índi-

ce.

11.3.2 Propriedades Rurais As informações sobre o número de propriedades rurais são fornecidas pelo Instituto Na-

cional de Colonização e Reforma Agrária – INCRA, e referem-se ao último dia do ano civil que preceder o ano da apuração do Índice de Participação dos Municípios.

11.3.3 Produção Agrícola e Hortigranjeira

Os dados são fornecidos pelos contribuintes inscritos na Secretaria de Estado da Fazen-da, através da DOT, das compras por eles efetuadas a produtores rurais, agrupadas por Municí-pio.

11.3.4 Área do Município

As informações sobre as áreas dos Municípios são fornecidas pelo Instituto de Defesa Agropecuária e Florestal do Espírito Santo - IDAF, órgão vinculado à Secretaria de Estado da A-gricultura - SEAG.

75%

TToottaall ddoo vvaalloorr aaddiicciioonnaaddoo ddaass eemmpprreessaass llooccaalliizzaaddaass nnoo MMuunniiccííppiioo

TToottaall vvaalloorr aaddiicciioonnaaddoo ddoo EEssttaaddoo

7%

TToottaall ddee pprroopprriieeddaaddeess rruurraaiiss ddoo MMuunniiccííppiioo

TToottaall ddee pprroopprriieeddaaddeess rruurraaiiss ddoo EEssttaaddoo

6%

PPrroodduuççããoo aaggrrííccoollaa ee hhoorrttiiggrraannjjeeiirraa ddoo MMuunniiccííppiioo,, nnoo bbiiêênniioo aanntteerriioorr

PPrroodduuççããoo ttoottaall ddee ttooddooss ooss MMuunniiccííppiiooss

5%

ÁÁrreeaa ddoo MMuunniiccííppiioo

ÁÁrreeaa ttoottaall ddoo EEssttaaddoo

Formação de Multiplicadores de Educação Tributária

38

3%

GGaassttoo rreellaattiivvoo ddoo MMuunniiccííppiioo eemm ssaaúúddee ee ssaanneeaammeennttoo

TToottaall rreellaattiivvoo ddee ttooddooss ooss MMuunniiccííppiiooss

2,5%

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ MMuunniiccííppiiooss eennqquuaaddrraaddooss nnaa ccoonnddiiççããoo ddee ggeessttããoo mmaaiiss aavvaannççaaddaa ddee ssaaúúddee,, ddee aaccoorrddoo ccoomm aa

nnoorrmmaa ooppeerraacciioonnaall bbáássiiccaa ddoo SSUUSS

1%

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________ MMuunniiccííppiiooss ppaarrttiicciippaanntteess ddoo CCoonnssóórrcciioo ppaarraa PPrreessttaaççããoo ddee SSeerrvviiççooss ddee SSaaúúddee

0,5%

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ MMuunniiccííppiiooss qquuee eesstteejjaamm eennttrree ooss ddeezz mmaaiioorreess eemm vvaalloorr aaddiicciioonnaaddoo qquuee ppaarrttiicciippeemm

ddaa GGeessttããoo AAvvaannççaaddaa ddee SSaaúúddee..

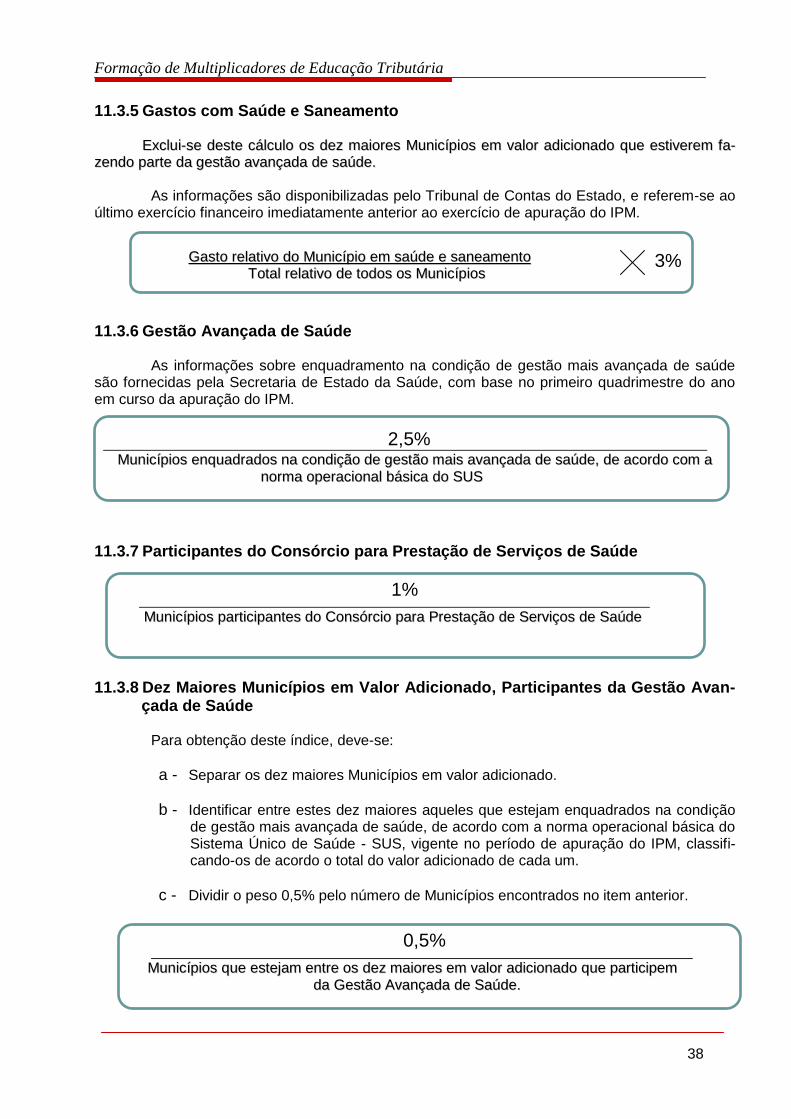

11.3.5 Gastos com Saúde e Saneamento

EExxcclluuii--ssee ddeessttee ccáállccuulloo ooss ddeezz mmaaiioorreess MMuunniiccííppiiooss eemm vvaalloorr aaddiicciioonnaaddoo qquuee eessttiivveerreemm ffaa--

zzeennddoo ppaarrttee ddaa ggeessttããoo aavvaannççaaddaa ddee ssaaúúddee..

As informações são disponibilizadas pelo Tribunal de Contas do Estado, e referem-se ao último exercício financeiro imediatamente anterior ao exercício de apuração do IPM.

11.3.6 Gestão Avançada de Saúde

As informações sobre enquadramento na condição de gestão mais avançada de saúde são fornecidas pela Secretaria de Estado da Saúde, com base no primeiro quadrimestre do ano em curso da apuração do IPM.

11.3.7 Participantes do Consórcio para Prestação de Serviços de Saúde

11.3.8 Dez Maiores Municípios em Valor Adicionado, Participantes da Gestão Avan-çada de Saúde

Para obtenção deste índice, deve-se:

a - Separar os dez maiores Municípios em valor adicionado.

b - Identificar entre estes dez maiores aqueles que estejam enquadrados na condição de gestão mais avançada de saúde, de acordo com a norma operacional básica do Sistema Único de Saúde - SUS, vigente no período de apuração do IPM, classifi-cando-os de acordo o total do valor adicionado de cada um.

c - Dividir o peso 0,5% pelo número de Municípios encontrados no item anterior.

Formação de Multiplicadores de Educação Tributária

39

Estas informações são fornecidas pela Secretaria de Estado da Saúde, com base no pri-

meiro semestre do ano em curso da apuração do IPM.

Apurados todos os índices dos oito itens acima para cada Município, somam-se todos eles, chegando-se, finalmente, ao Índice de Participação do Município.

11.3.9 Histórico dos Índices de Participação Disponível no site da SEFAZ

Dados de responsabilidade do Departamento de Estudos e Informações Técnicas e Gerenciais DITEG/SEFAZ.

Formação de Multiplicadores de Educação Tributária

40

12 FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO – FUNDEB

12.1 O que é o FUNDEB