flavia karla gonÇalves santos parcerias ...um banco comunitário de desenvolvimento, mesmo tendo um...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE SERGIPE PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO EM ADMINISTRAÇÃO

FLAVIA KARLA GONÇALVES SANTOS

PARCERIAS INTERORGANIZACIONAIS EM INICIATIVAS DE BANCOS COMUNITÁRIOS

São Cristóvão, SE 2018

FLAVIA KARLA GONÇALVES SANTOS

PARCERIAS INTERORGANIZACIONAIS EM INICIATIVAS DE BANCOS COMUNITÁRIOS

Dissertação de Mestrado submetida à

Banca Examinadora designada pelo

Colegiado do Programa de Pós-Graduação

em Administração da Universidade Federal

de Sergipe, como requisito para a obtenção

do título de Mestre em Administração, Área

de Concentração: Gestão de Negócios.

Orientadora: Prof. Dra. Débora Eleonora

Pereira da Silva

Coorientadora: Profa. Aline França de

Abreu, Ph.D

São Cristóvão, SE 2018

FICHA CATALOGRÁFICA ELABORADA PELA BIBLIOTECA CENTRAL

UNIVERSIDADE FEDERAL DE SERGIPE

S237p

Santos, Flavia Karla Gonçalves

Parcerias interorganizacionais em iniciativas de bancos

comunitários / Flavia Karla Gonçalves Santos ; orientadora

Débora Eleonora Pereira da Silva. – São Cristóvão, 2018.

127 f. : il.

Dissertação (mestrado em Administração) – Universidade

Federal de Sergipe, 2018.

1. Administração. 2. Empreendedorismo social. 3. Bancos comunitários. 4. Parceria público – privada. I. Silva, Débora Eleonora Pereira da, orient. II. Título.

CDU 658:005.342

FLAVIA KARLA GONÇALVES SANTOS

PARCERIAS INTERORGANIZACIONAIS EM INICIATIVAS DE BANCOS COMUNITÁRIOS SOB A ÓTICA DA INOVAÇÃO SOCIAL

Dissertação de Mestrado submetida à

Banca Examinadora designada pelo

Colegiado do Programa de Pós-

Graduação em Administração da

Universidade Federal de Sergipe, como

requisito para a obtenção do título de

Mestre em Administração, Área de

Concentração: Gestão de Negócios.

Aprovado em 06 de agosto de 2018.

BANCA EXAMINADORA

________________________________________

Prof. Drª. Débora Eleonora Pereira da Silva Orientadora

Universidade Federal de Sergipe

________________________________________ Profª. Aline França de Abreu, Ph.D

Coorientadora Universidade Federal de Sergipe

________________________________________

Prof. Drª Gertrudes Aparecida Dandolini Membro Externo

Universidade Federal de Santa Catarina

________________________________________

Prof. Drª Maria Elena Leon Olave Membro Interno

Universidade Federal de Sergipe

AGRADECIMENTOS

Chegou a hora de agradecer, sim, agradecer a todos que fizeram parte nessa

minha caminhada de se tornar mestra. Foram muitos dias de luta, aprendizado e sem

o apoio de outras pessoas o fim dessa caminhada não seria possível.

Agradeço especialmente:

À minha orientadora, Professora Drª Débora Eleonora Pereira da Silva, pela

qual possuo uma enorme admiração e carinho. Agradeço pelo direcionamento, força

e confiança que me deu, pois sem o seu apoio e sua compreensão eu não conseguiria

finalizar essa etapa tão sonhada.

À minha co-orientadora, Professora Drª Aline França de Abreu, pela qual tenho

um enorme apreço e carinho. Agradeço por todos os conselhos, orientações,

direcionamentos e compreensão. Você foi uma motivadora para eu conseguir finalizar

essa etapa.

Aos demais professores do PROPADM, por todo conhecimento compartilhado

nas disciplinas.

As professoras Drª Maria Elena Leon Olave e Prof. Drª Gertrudes Aparecida

Dandolini, por terem aceito participar da minha banca, bem como por todas as

contribuições que proporcionaram o aperfeiçoamento deste trabalho.

Aos amigos que construí no decorrer desse mestrado, os quais demonstraram

um grande companheirismo nesses dois anos, foram essenciais para a minha

caminhada.

À todos os entrevistados que se disponibilizaram a participar da minha

pesquisa, foram essenciais para a construção desse trabalho.

Aos amigos que tenho nessa vida, os quais sempre estiveram sempre me

dando apoio e me ajudando, nos momentos de desabafo, tristeza e alegrias.

Aos meus pais, por serem meu porto seguro em qualquer situação.

As minhas sobrinhas e irmãos, por sempre me darem força.

À Deus, pelo dom da vida, pois sem ele nada do que almejo teria acontecido.

À todos, deixo uma palavra: gratidão.

RESUMO

Os debates sobre a inovação social vêm ganhando destaque nos últimos anos, principalmente por causa do aumento dos problemas socioambientais e o descaso do governo e das empresas no atendimento das necessidades sociais. Portanto, essas inovações sociais tendem a ser construídas por meio de parcerias existentes entre os atores (empreendedores sociais, organizações, governo, movimentos sociais, comunidade). Como exemplo de parcerias de inovação social podemos citar: os bancos populares, clubes de troca, cooperativas sociais e sociedades cooperativas de interesse público. As parcerias intersetoriais são verificadas como uma das causas da sustentabilidade das iniciativas sociais, porém essas relações são de extrema complexidade, enfrentando assim muitos desafios, como autonomia, confiança, legislação brasileira, entre outros. Diante disso, esta pesquisa tem como objetivo compreender como ocorre a dinâmica das parcerias em iniciativas de Bancos Comunitários de Desenvolvimento (BCDs) dentro da ótica da inovação social. Foi feito um estudo de casos múltiplos em noves BCDs do Nordeste: Lagoa de Dentro (PB), Santa Luzia (BA), Olhos D’água (AL), Ilhamar (BA), Jardim Botânico (PB), Pureza (RN), Cocais (PI), Solidário do Gostoso (RN) e Rede Opala (PI). Com foco na abordagem qualitativa, a pesquisa foi de cunho exploratório e descritivo, onde foi utilizado como estratégia para análise dos dados a triangulação de dados (entrevistas e documentos) e a análise de conteúdo. A partir da análise de dados essa pesquisa verificou que os BCDs do Nordeste pesquisados foram implantados por meio da iniciativa das incubadoras solidárias da Universidade Federal da Bahia e da Universidade Federal da Paraíba. As entidades envolvidas na comunidade executam o processo de criação por meio de um conselho gestor, firmando parcerias das mais diversas: associações, grupos, assentamentos, entidades públicas e entidades privadas. Todos esses mencionados são os atores que dão sustentabilidade aos bancos comunitários, tornando-se parceiros. E ficou evidenciado que toda parceria é válida, dentre as mais diversas formas, pois o banco comunitário não é autossustentável. Sendo assim, existe um esforço inicial e contínuo na busca de parcerias, e esse contato é feito por meio de apresentações públicas e por “boca a boca”. Os resultados da pesquisa indicam que apesar dos esforços para aquisição de parceiros, identificou-se que é difícil formar parcerias para criação e manutenção de um banco comunitário de desenvolvimento, mesmo tendo um impacto social para a comunidade. E este panorama decorre da falta de conhecimento da comunidade sobre o que é um banco comunitário, do preconceito com algo novo e a falta de entendimento como a moeda social circula, visto que muitos parceiros só querem retorno financeiro, não compreendendo a dinâmica de um banco comunitário de desenvolvimento. Com isso, percebe-se que a falta de conhecimento, entendimento sobre o assunto de bancos comunitários de desenvolvimento, dificulta a aquisição de parcerias, sendo que a parceria é um fator primordial para que o banco comunitário exista e cresça. Por isso, os bancos comunitários devem ser difundidos e melhor geridos no tocante a publicidade, fazendo com que o seu conceito tenha um maior alcance e assim consigam parcerias.

Palavras-chave: Bancos Comunitários de Desenvolvimento, Inovação Social, Parcerias interorganizacionais.

ABSTRACT The debates on social innovation have been gaining prominence in recent years, mainly because of the increase in socio-environmental problems and the neglect of government, of companies in meeting social needs. Therefore, these social innovations tend to be built through existing partnerships between actors (social entrepreneurs, organizations, government, social movements, community). Examples of social innovation partnerships include popular banks, exchange clubs, social cooperatives, cooperative societies of public interest. Intersectoral partnerships are seen as one of the causes of the sustainability of social initiatives, but these relationships are extremely complex, facing many challenges, such as autonomy, trust, Brazilian legislation, among others. In view of this, this research aims to understand how the dynamics of partnerships in Community Development Bank initiatives (CDBs) within the perspective of social innovation. A multiple case study was carried out in nine CDBs of the Northeast of Brazil: Lagoa de Dentro (PB), Santa Luzia (BA), Olhos D'água (AL), Ilhamar (BA), Jardim Botânico (PB), Purity Cocais (PI), Solidário do Gostoso (RN) and Rede Opala (PI). Focusing on the qualitative approach, a exploratory and descriptive, studied was carried out aud used as a strategy for data analysis, triangulation of data (interviews and documents) and content analysis. Based on the data analysis, this research verified that the CDBs of the Northeast of Brazil surveyed were implemented through the initiative of the solidarity incubators of the Federal University of Bahia and the Federal University of Paraíba. And the entities involved in the community execute the implementation process, through a management council, signing diverse partnerships of them (associations, groups, settlements, public entities, private entities). All of them are actors who give sustainability to the community banks, becoming partners. And it was evidenced that every partnership is valid, among the most diverse forms, because the community bank is not self-sustainable. Thus, there is an initial and continuous effort in the search for partnerships, and this contact is made through public presentations and by word of mouth. The results of the research indicate that despite efforts to acquire partners, it has been identified that it is difficult to form partnerships for the creation and maintenance of a community development bank, even though it has a social impact on the community. And this panorama stems from the community's lack of knowledge about what a community bank is, about prejudice with something new, and the lack of understanding as the social currency circulates. Since many partners only want financial return, they do not understand the dynamics of a community development bank. With this, it is perceived that the lack of knowledge, understanding on the subject of community development banks, makes it difficult to acquire partnerships, and that partnership is a key factor for the community bank to exist and grow. Therefore, community banks should be better disseminated and better managed in terms of publicity, so that their concept can be broader and thus achieve partnerships. Key words: Community Development Banks, Social Innovation, Interorganizational partnerships.

Sumário 1 INTRODUÇÃO ....................................................................................................... 12 1.1 PERGUNTA DE PESQUISA ............................................................................... 14

1.2 OBJETIVOS ........................................................................................................ 14 1.2.1 Objetivo Geral .......................................................................................... 14

1.2.2 Objetivos Específicos .............................................................................. 14

1.3 JUSTIFICATIVA .................................................................................................. 16

1.4 ESTRUTURA DO TRABALHO ............................................................................ 17 2 REFERENCIAL TEÓRICO ..................................................................................... 19

2.1 INOVAÇÃO SOCIAL ........................................................................................... 19

2.1.1 O Processo de Inovação Social .............................................................. 22

2.2 BANCOS COMUNITÁRIOS DE DESENVOLVIMENTO (BCDS) ........................ 26 2.2.1 Bancos Comunitários no Brasil .............................................................. 28

2.2.2 Sustentabilidade dos BCDS .................................................................... 30

2.3 PARCERIAS INTERORGANIZACIONAIS ........................................................... 32

2.3.1 Parcerias dos BCDs ................................................................................. 36

2.3.2 Modelos .................................................................................................... 38

3 PROCEDIMENTOS METODOLÓGICOS ........................................................... 44 3.1 DEFINIÇÕES CONSTITUTIVAS ..................................................................... 44 3.2 CARACTERIZAÇÃO DA PESQUISA .............................................................. 44

3.3 ESTRATÉGIA DA PESQUISA ............................................................................ 46

3.4 MODELO DE BORGES (2017) ADOTADO NA PESQUISA ............................... 47 3.5 FONTES DE EVIDÊNCIA .................................................................................... 50 3.6 ANÁLISE DOS DADOS ................................................................................... 51 4 APRESENTAÇÃO DOS CASOS ........................................................................ 54

4.1 O CASO DO BANCO COMUNITÁRIO LAGOA DE DENTRO ......................... 54 4.1.1 Elementos usados para identificar possíveis parceiros ...................... 55

4.1.2 Fatores que levam aos parceiros a firmarem acordos ......................... 56

4.1.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 56

4.1.4 Parcerias existentes ................................................................................ 57

4.2 O CASO DO BANCO COMUNITÁRIO SANTA LUZIA .................................... 57 4.2.1 Mecanismos usados para identificar possíveis parceiros ............... 58

4.2.2 Fatores que levam aos parceiros a firmarem acordos ......................... 59

4.2.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 59

4.2.4 Parcerias existentes ................................................................................ 60

4.3 O CASO DO BANCO COMUNITÁRIO OLHOS D’AGUA ................................ 60 4.3.1 Mecanismos usados para identificar possíveis parceiros ................... 63

4.3.2 Fatores que levam aos parceiros a firmarem acordos ......................... 63

4.3.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 64

4.3.4 Parcerias existentes ................................................................................ 64

4.4 O CASO DO BANCO COMUNITÁRIO ILHAMAR ........................................... 65 4.4.1 Elementos usados para identificar possíveis parceiros .................. 67

4.4.2 Fatores que levam aos parceiros a firmarem acordos ......................... 68

4.4.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 68

4.4.4 Parcerias existentes ................................................................................ 69

4.5 O CASO DO BANCO COMUNITÁRIO DE DESENVOLVIMENTO JARDIM BOTÂNICO ................................................................................................................ 69

4.5.1 Mecanismos usados para identificar possíveis parceiros ............... 72

4.5.2 Fatores que levam aos parceiros a firmarem acordos ......................... 72

4.5.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 73

4.5.4 Parcerias existentes ................................................................................ 74

4.6 O CASO DO BANCO COMUNITÁRIO DE DESENVOLVIMENTO PUREZA .. 74

4.6.1 Elementos usados para identificar possíveis parceiros ...................... 77

4.6.2 Fatores que levam aos parceiros a firmarem acordos ......................... 77

4.6.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 77

4.6.4 Parcerias existentes ................................................................................ 78

4.7 O CASO DO BANCO COMUNITÁRIO DE DESENVOLVIMENTO COCAIS ... 78 4.7.1 Elementos usados para identificar possíveis parceiros .................. 81

4.7.2 Fatores que levam aos parceiros a firmarem acordos ......................... 81

4.7.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 82

4.7.4 Parcerias existentes ................................................................................ 82

4.8 O CASO DO BANCO COMUNITÁRIO SOLIDÁRIO DO GOSTOSO .............. 82 4.8.1 Elementos usados para identificar possíveis parceiros ...................... 84

4.8.2 Fatores que levam aos parceiros a firmarem acordos ......................... 84

4.8.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 85

4.8.4 Parcerias existentes ................................................................................ 85

4.9 O CASO DO BANCO COMUNITÁRIO REDE OPALA .................................... 85 4.9.1 Elementos usados para identificar possíveis parceiros ...................... 88

4.9.2 Fatores que levam aos parceiros a firmarem acordos ......................... 89

4.9.3 Facilitadores e as dificuldades enfrentadas na aquisição de parceiros

............................................................................................................................ 89

4.9.4 Parcerias existentes ................................................................................ 90

5 ANÁLISE COMPARATIVA DOS CASOS E RESULTADOS ............................... 93 5.1 FORMAS DE AQUISIÇÃO DE PARCERIAS USADAS PELOS BCDS DA REGIÃO NORDESTE DO BRASIL .......................................................................................... 93 5.2 CRITÉRIOS USADOS PELOS BCDS DA REGIÃO NORDESTE PARA IDENTIFICAR POSSÍVEIS PARCEIROS .................................................................. 96 5.3 FATORES QUE LEVAM AOS PARCEIROS A FIRMAREM ACORDOS COM OS BCDS DA REGIÃO NORDESTE ............................................................................... 97 5.4 FACILITADORES E AS DIFICULDADES ENFRENTADAS PELOS BCDS DA REGIÃO NORDESTE NA AQUISIÇÃO DE PARCEIROS ......................................... 98

5.5 CLASSIFICAÇÃO DAS PARCERIAS DOS BCDS DA REGIÃO NORDESTE 102 6. PARCERIAS EM BANCOS COMUNITÁRIOS DE DESENVOLVIMENTO NA ÓTICAS DA INOVAÇÃO SOCIAL ........................................................................... 107 7 CONSIDERAÇÕES FINAIS ................................................................................. 112 7.1 LIMITAÇÕES E SUGESTÕES PARA FUTURAS PESQUISAS ........................ 114 REFERÊNCIAS ....................................................................................................... 116

APÊNDICE .............................................................................................................. 123 Apêndice A – Questionário de Pesquisa adaptado de Borges (2017) .............. 123

Apêndice B – Termo de autorização para realização da pesquisa....................124

LISTA DE QUADROS

Quadro 1 - Definições de inovação social segundo diferentes autores e fontes ....... 20

Quadro 2 - Características da inovação social ao longo do processo ....................... 23

Quadro 3 - Atores da inovação social ....................................................................... 25

Quadro 4 - Principais características dos bancos comunitários ................................ 27

Quadro 5 - Cronologia dos fatos em torno da construção da Rede Brasileira de

Bancos Comunitários ................................................................................................ 29

Quadro 6 - Síntese dos principais desafios das parcerias entre Estado e terceiro-

setor .......................................................................................................................... 34

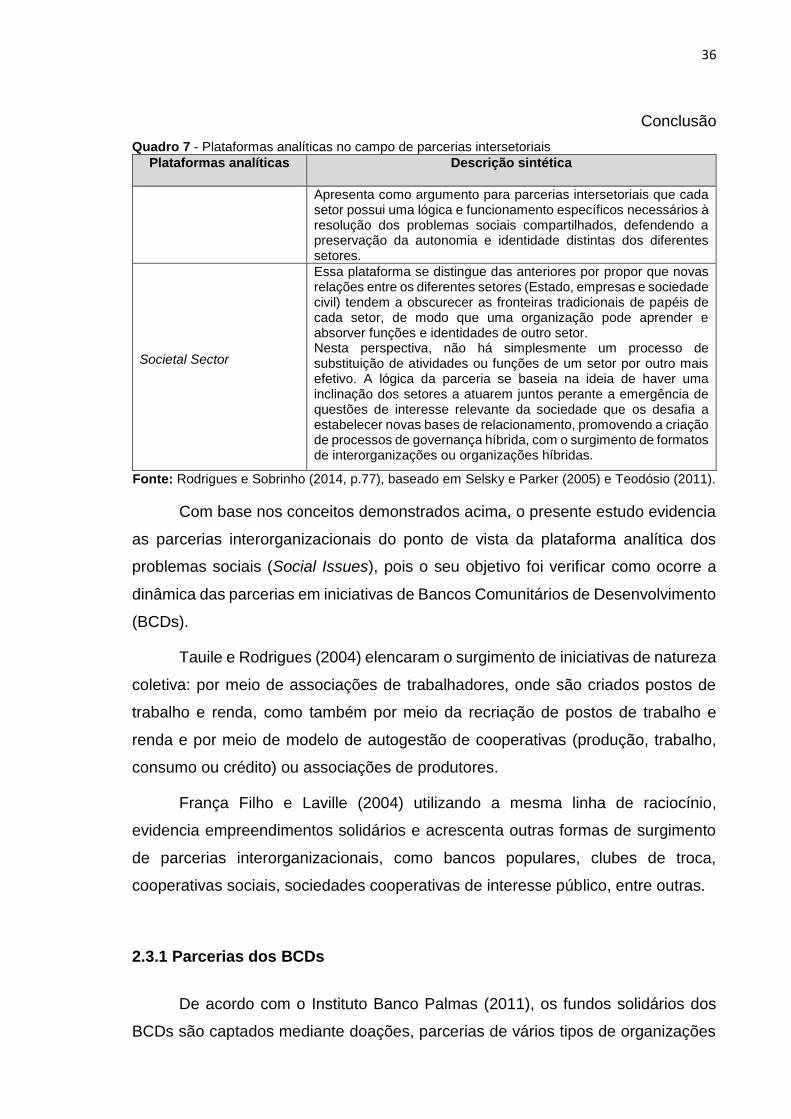

Quadro 7 - Plataformas analíticas no campo de parcerias intersetoriais .................. 35

Quadro 8 - Definições Constitutivas .......................................................................... 44

Quadro 9 - Bancos Investigados na Pesquisa........................................................... 45

Quadro 10 - Construtos do Modelo de Borges (2017) ............................................... 48

Quadro 11 - Fontes de evidências utilizadas na pesquisa ........................................ 50

Quadro 12 - Perguntas norteadoras para a entrevista semidireta ............................. 51

Quadro 13 - Entrevistados na Pesquisa .................................................................... 52

Quadro 14 - Caracterização do Banco Lagoa de Dentro .......................................... 55

Quadro 15 - Caracterização do Banco Santa Luzia .................................................. 58

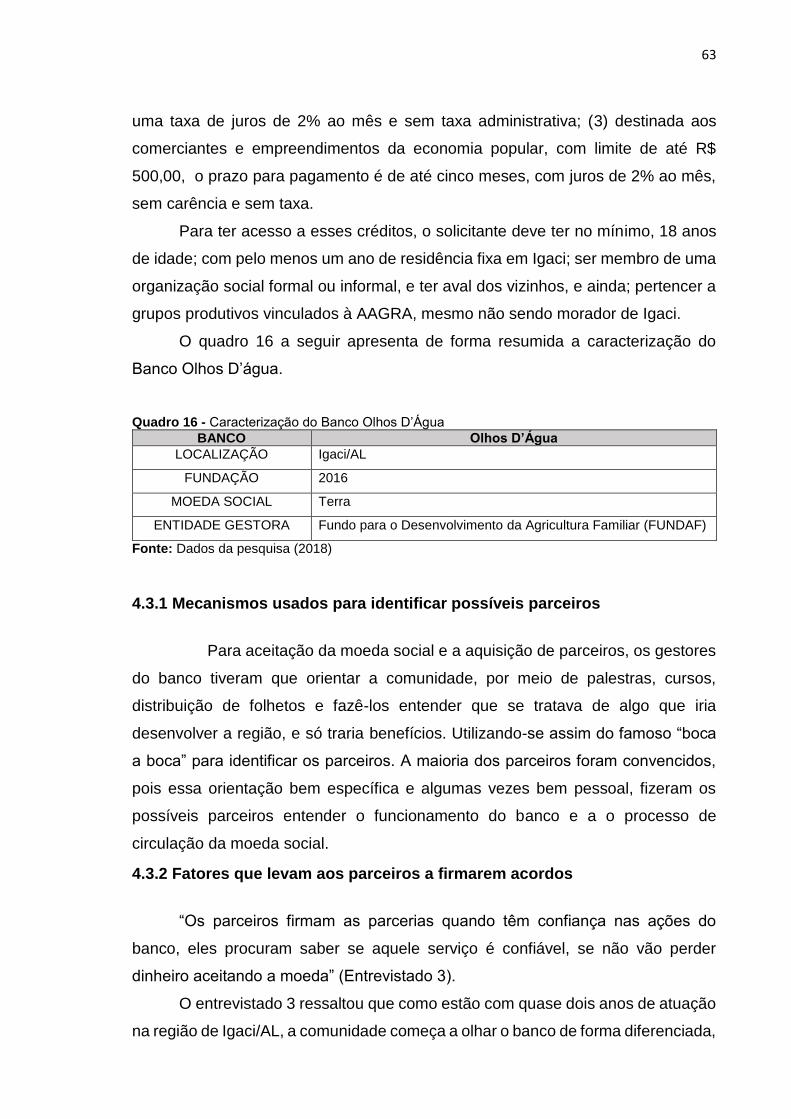

Quadro 16 - Caracterização do Banco Olhos D’Água ............................................... 63

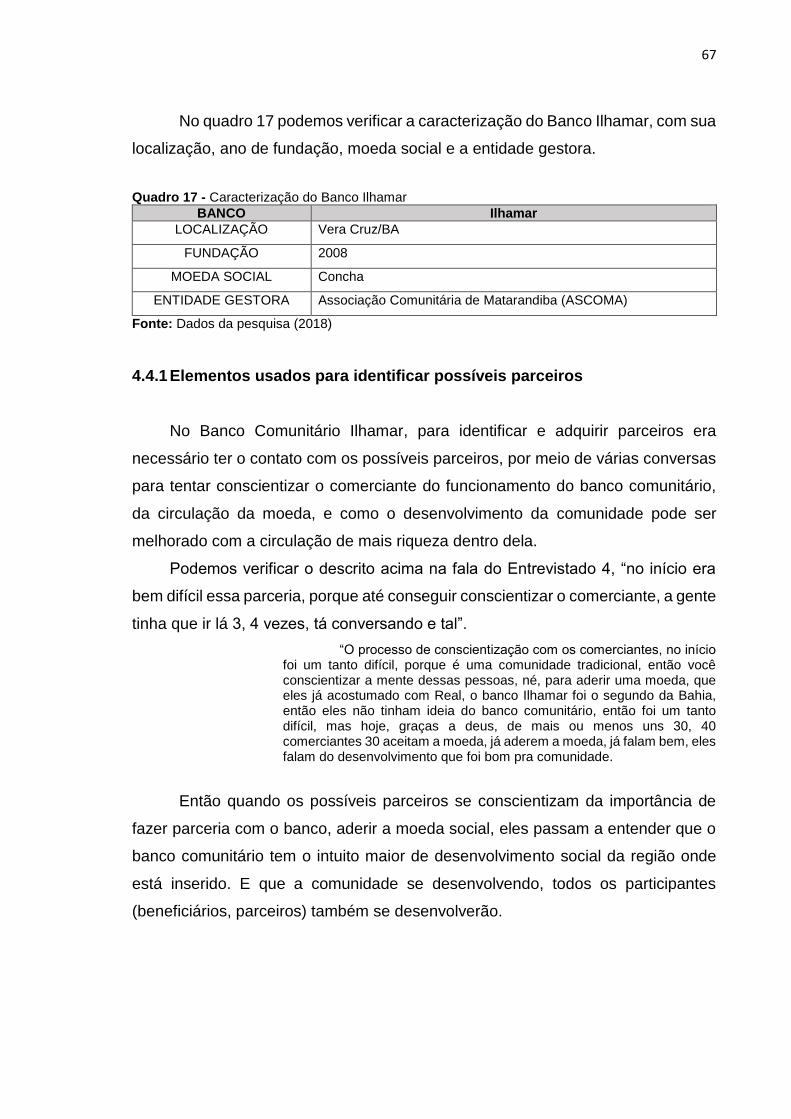

Quadro 17 - Caracterização do Banco Ilhamar ......................................................... 67

Quadro 18 - Caracterização do Banco Jardim Botânico ........................................... 72

Quadro 19 - Caracterização do Banco Pureza .......................................................... 77

Quadro 20 - Caracterização do Banco Cocais .......................................................... 80

Quadro 21 - Caracterização do Banco Solidário do Gostoso .................................... 84

Quadro 22 - Caracterização do Banco Rede Opala .................................................. 88

Quadro 23 - Resumo das características dos BCDs pesquisados no Nordeste........ 91

Quadro 24 - Síntese da análise comparativa dos resultados conforme modelo de

Borges (2017) .......................................................................................................... 104

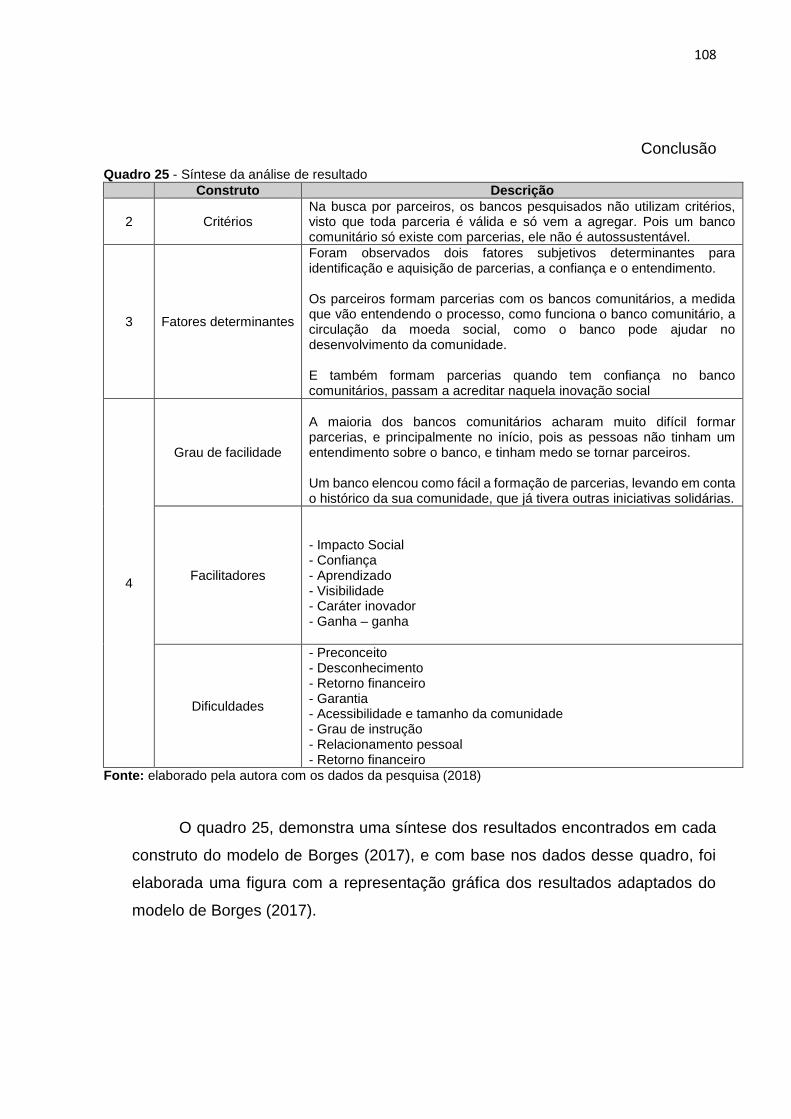

Quadro 25 - Síntese da análise de resultado .......................................................... 107

LISTA DE TABELA

Tabela 1 - Principais tipos de organizações parceiras dos BCDs no território .......... 37

LISTA DE FIGURAS

Figura 1 - Tipos de parcerias..................................................................................... 33

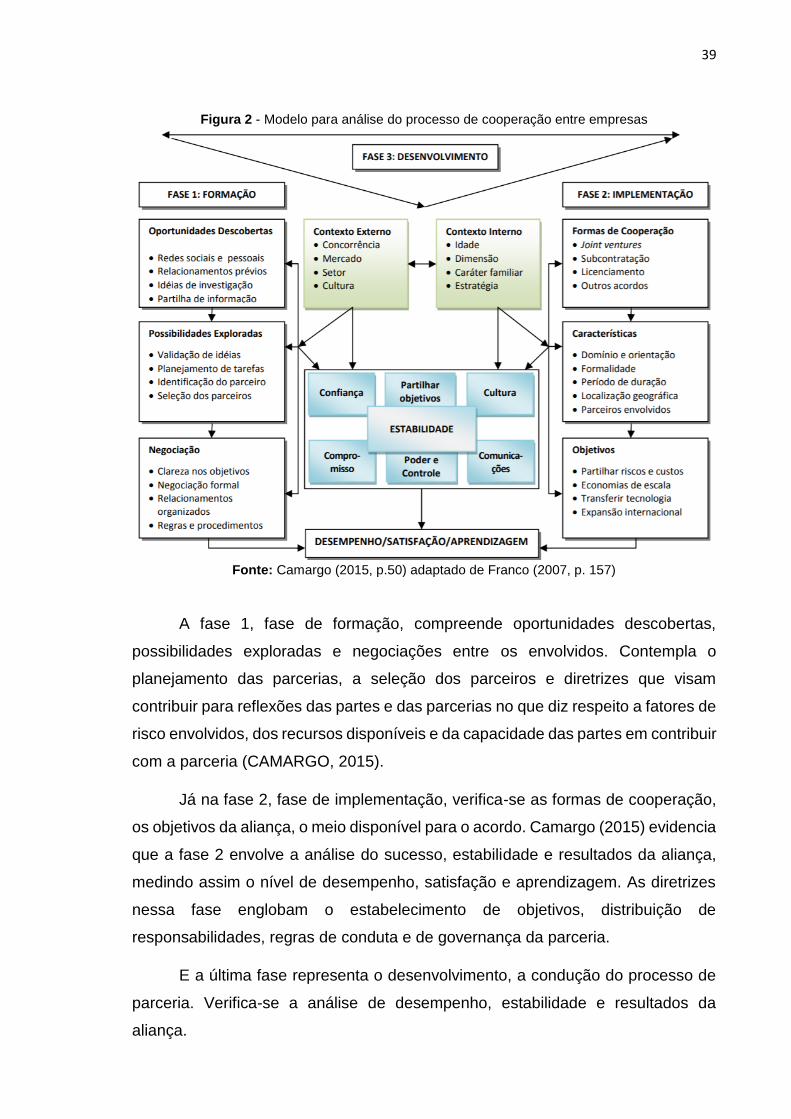

Figura 2 - Modelo para análise do processo de cooperação entre empresas ........... 39

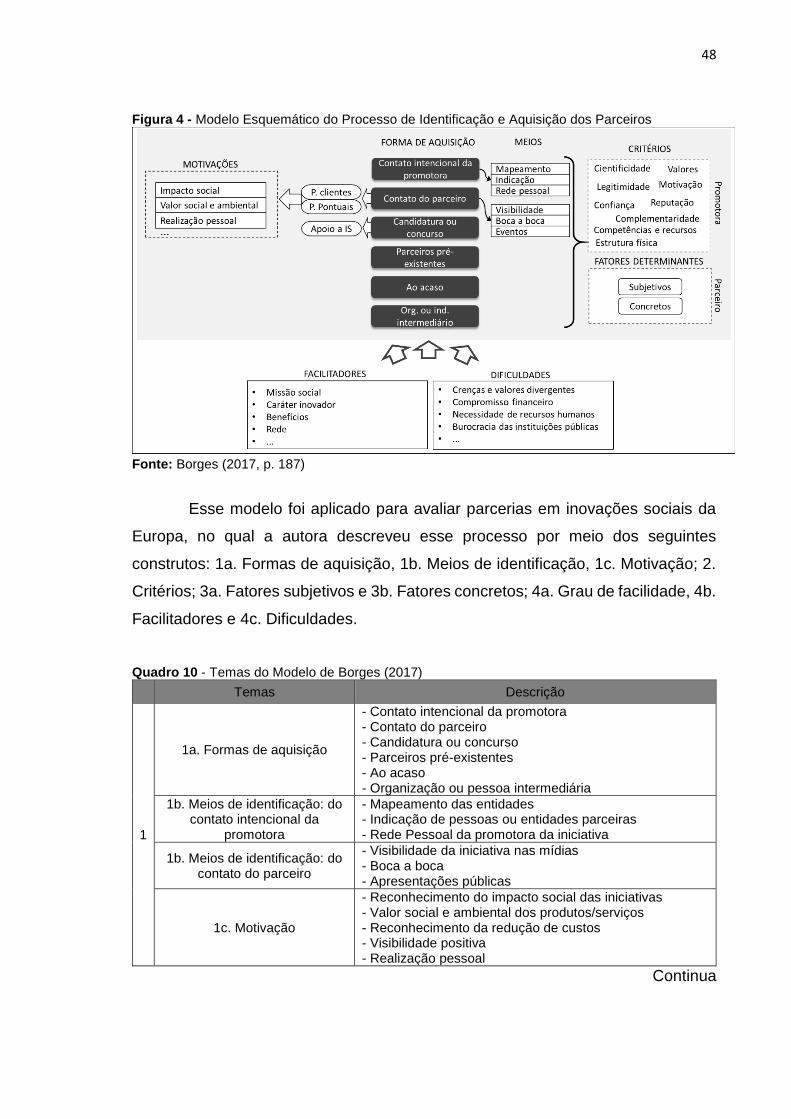

Figura 3 - Modelo Esquemático do Processo de Identificação e Aquisição dos

Parceiros ................................................................................................................... 40

Figura 4 - Modelo Esquemático do Processo de Identificação e Aquisição dos

Parceiros ................................................................................................................... 48

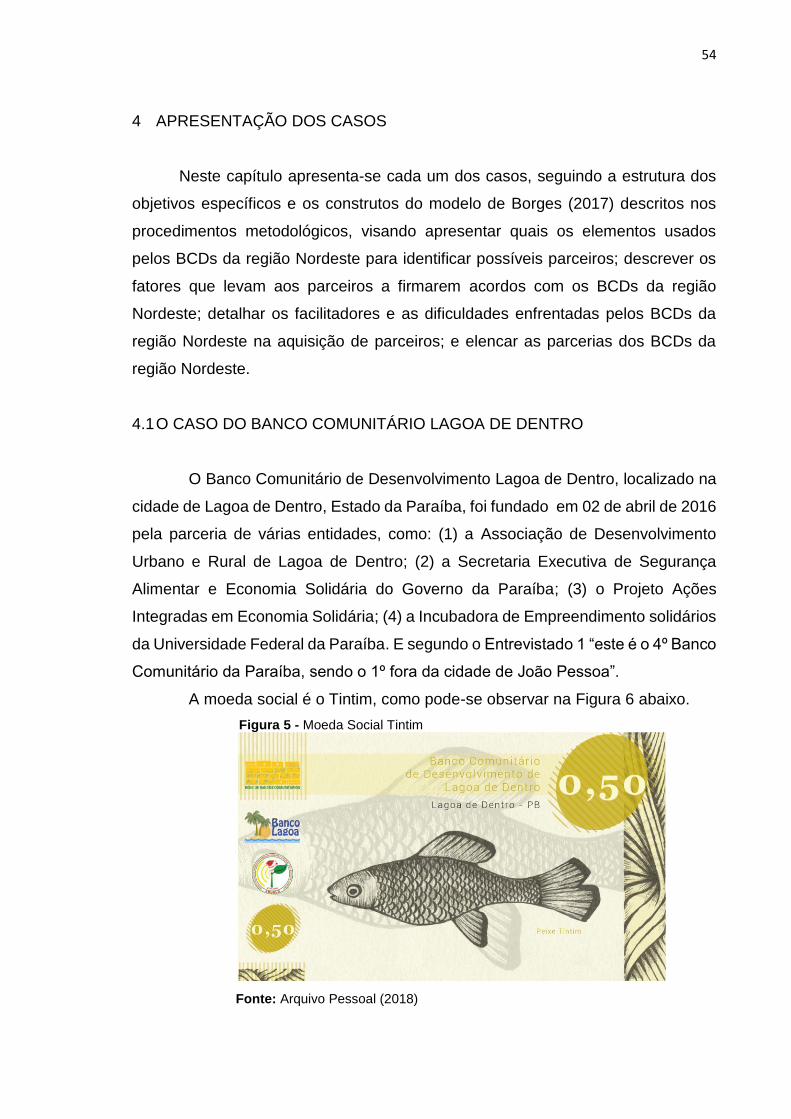

Figura 5 - Moeda Social Tintim .................................................................................. 54

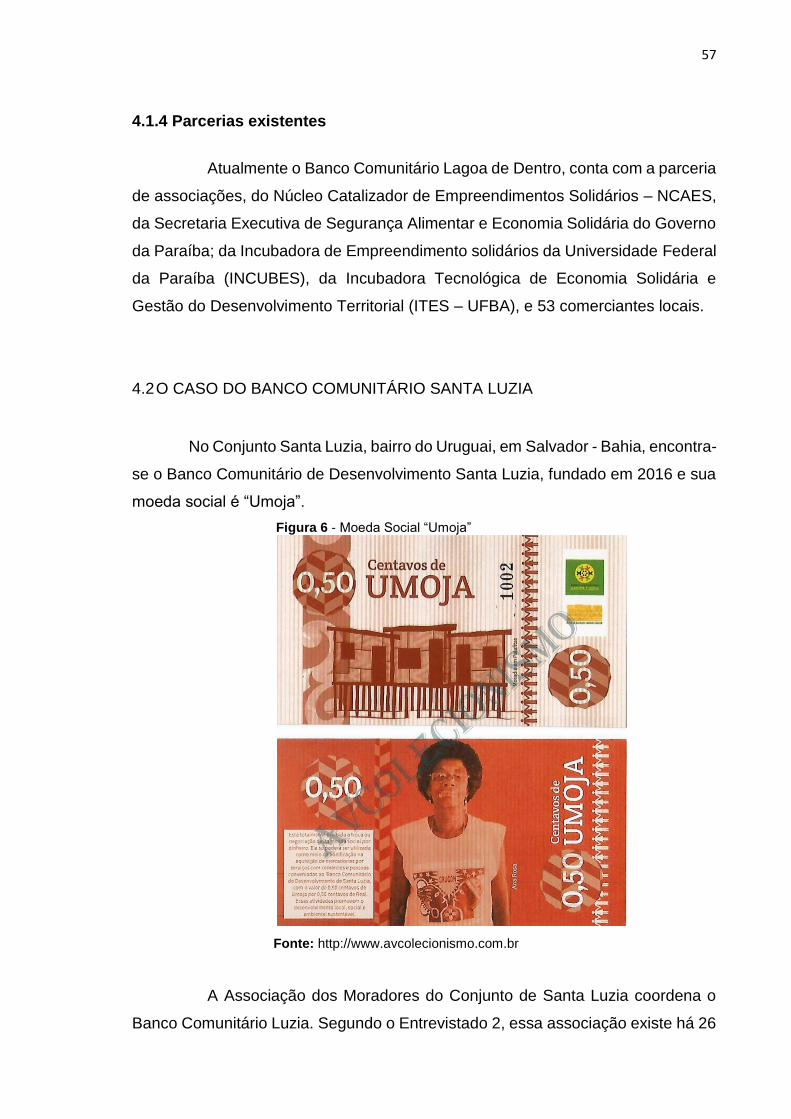

Figura 6 - Moeda Social “Umoja” ............................................................................... 57

Figura 7 - Folheto do Banco Comunitário Olhos D’Água ........................................... 61

Figura 8 - Frente da moeda “Terra” ........................................................................... 62

Figura 9 - Fundo da moeda “Terra” ........................................................................... 62

Figura 10 - Moeda “Concha” ..................................................................................... 66

Figura 11 - Verso do folheto do Banco Comunitário Jardim Botânico ....................... 71

Figura 12 - Frente do folheto do Banco Comunitário Jardim Botânico ...................... 71

Figura 13 - Moeda “Orquídea” ................................................................................... 73

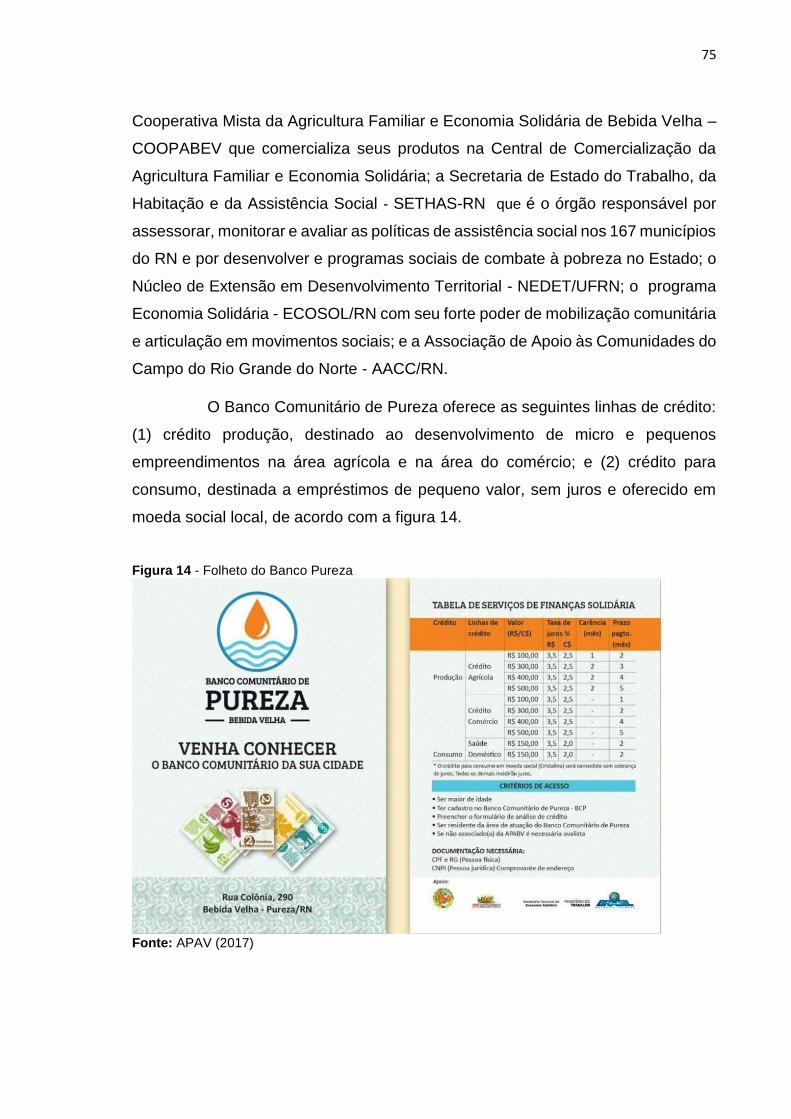

Figura 14 - Folheto do Banco Pureza ........................................................................ 75

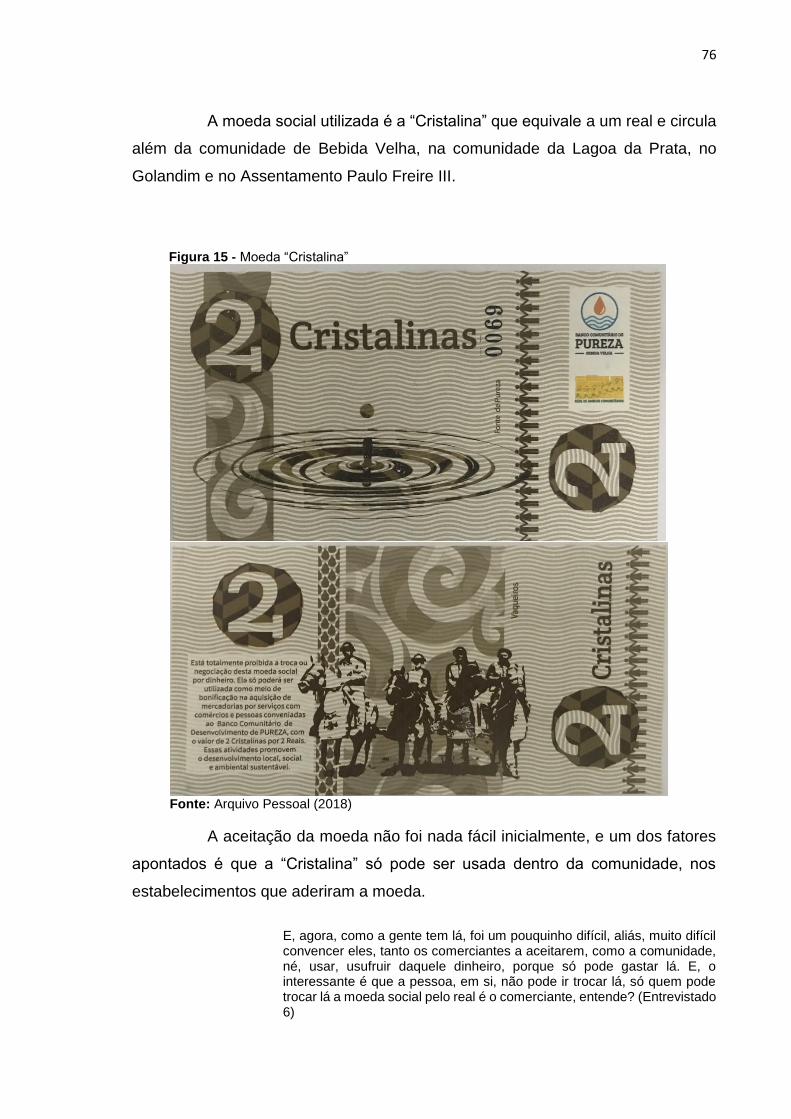

Figura 15 - Moeda “Cristalina” ................................................................................... 76

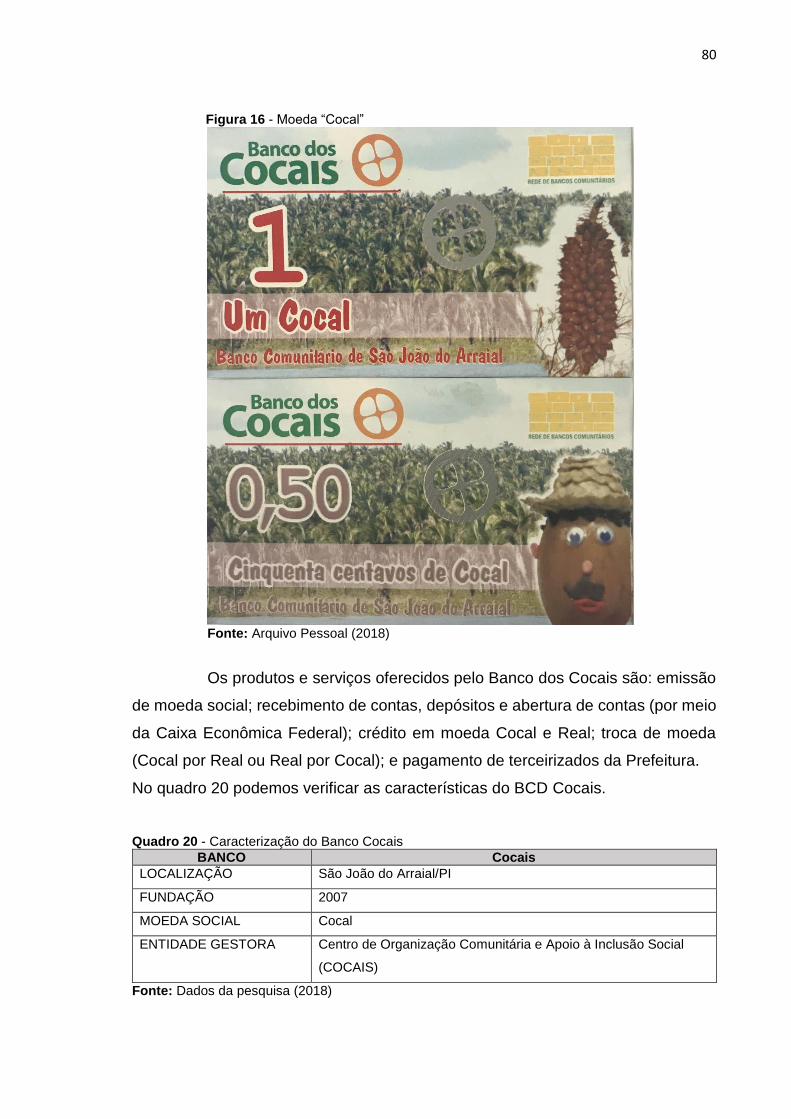

Figura 16 - Moeda “Cocal”......................................................................................... 80

Figura 17 - Moeda “Gostoso” .................................................................................... 83

Figura 18 - Moeda Social “Opala” ............................................................................. 86

Figura 19 - Panfleto do Banco Rede Opala ............................................................... 87

Figura 20 - Representação gráfica dos resultados adaptados do modelo de Borges

(2017) ...................................................................................................................... 109

LISTA DE SIGLAS E ABREVIATURAS

AACC/RN Associação de Apoio às Comunidades do Campo do Rio Grande

do Norte

AAGRA Associação de Agricultores Alternativos

AMAZONA Associação de Prevenção à AIDS

AMCSR Associação de Moradores da Comunidade São Rafael

AMJP Associação de Mulheres, Jovens e Produtores de Tabua

APABV Associação dos Produtores Agrícolas de Bebida Velha

ASCOMA Associação Comunitária de Matarandiba

ASCOMAT Associação Sociocultural de Matarandiba

BCDs Bancos Comunitários de Desenvolvimento

CAIS Centro de Apoio as Inovações Sociais

CIS Centros de Inovação Social

CNPJ Cadastro Nacional da Pessoa Jurídica

COCAIS Centro de Organização Comunitária e Apoio à Inclusão Social

COOPABEV Cooperativa Mista da Agricultura Familiar e Economia Solidária de

Bebida Velha

CPCC Centro Popular de Cultura e Comunicação

EBE Entidade Beneficente Evangélica

ECOSOL/RN Programa de Economia Solidária do Rio Grande do Norte

EFASA Escola Agrícola Santa Ângela

ESSOR Association de Solidarité Internationale

FACOMIG Federação e Associações das Comunidades de Igaci

FAPEX Fundação de Apoio à Pesquisa e Extensão

FDCM Fórum de Desenvolvimento Comunitário de Matarandiba

FUNDAF Fundo para o Desenvolvimento da Agricultura Familiar

INCUBES–

UFPB

Incubadora de Empreendimentos Solidários da Universidade

Federal da Paraíba

INFOMAR Infocentro Comunitário de Matarandiba

ITES/UFAL Incubadora Tecnológica de Economia Solidária da Universidade

Federal de Alagoas

ITES/UFBA Incubadora Tecnológica de Economia Solidária e Gestão do

Desenvolvimento Territorial

NCAES Núcleo Catalizador de Empreendimentos Solidários

NEDET/UFRN Núcleo de Extensão em Desenvolvimento Territorial

ONGs Organizações não Governamentais

RBBC Rede Brasileira de Bancos Comunitários

RIOs Relações Interorganizacionais

SENAES Secretaria Nacional de Economia Solidária

SETHAS/RN Secretaria de Estado do Trabalho, da Habitação e da Assistência

Social

SETRE Secretaria do Trabalho Esporte Emprego e Renda

12

1 INTRODUÇÃO

Inovação é um tema amplo e que pode ser estudado a partir de várias vertentes,

tecnológicas, culturais, sociais, políticas, econômicas e psicológicas (SCHUMPETER,

1934; MURRAY; CAULIER-GRICE; MULGAN, 2010; HOWALDT; SCHWARZ, 2010;

HOCHGERNER, 2012).

De modo geral, verifica-se que a inovação vem sendo avaliada a partir de ações

que promovam o crescimento de uma determinada organização ou sociedade,

alinhada ao surgimento ou melhorias de produtos ou serviços que resultem em

praticidade, eficiência e comodidade aos seus usuários (OSLO, 2014; DRUCKER,

1999; AFUAH, 1998).

No entanto, nos últimos anos, têm-se questionado o impacto das inovações no

contexto social, visando alcançar a inovação não apenas ligada a geração de riqueza,

mas também como um meio de transformações sociais (ANDRÉ; ABREU, 2006;

MURRAY; CAULIER-GRICE; MULGAN, 2010; BIGNETTI, 2011; CUNHA;

BENNEWORTH, 2013).

É neste contexto que surge a inovação social definida por Mulgan, Tucker e

Sanders (2007), como:

novas ideais que trabalham no cumprimento das metas sociais...atividades inovadoras e de serviços motivados pelo objetivo de atender a uma necessidade social e predominantemente desenvolvidos e difundidos por organizações cujas finalidades primordiais sejam sociais. (MULGAN; TUCKER; SANDERS, 2007, p. 8)

De acordo com Borges (2017) existem centros espalhados pelo mundo que

fomentam a inovação social, os quais são chamados de Centros de Inovação Social

(CIS), e são advindos de várias organizações, como universidades, empresas

privadas e setor público. No Brasil existe um CIS na cidade de Florianópolis, fundado

em 2014 e é representado pelo Centro de Apoio às Inovações Sociais (CAIS). O CAIS

visa orientar a implementação e desenvolvimento da inovação social, como também

oferecer espaço, palestras e assessoria para os inovadores sociais.

E “muitos desses centros possuem o foco na ação, ou seja, na criação e

execução e difusão de práticas inovadoras de cunho social” (JULIANI, 2014, p. 13).

13

Sendo assim, os CIS ajudam e mediam as relações existentes para que haja

inovação social, relações essas chamadas de parcerias, onde as partes firmam

acordos para atingir um objetivo comum. Essas partes são chamadas de atores da

inovação social, onde os criadores e implementadores são classificados como

desenvolvedores, e quem se beneficia de inovação social são chamados de

beneficiários.

Portanto, com a criação desses centros de apoio a inovação social pode-se

verificar que essas parcerias e a colaboração dos atores (desenvolvedores e

beneficiários da inovação social), são primordiais para a disseminação, efetividade e

sustentabilidade das inovações sociais (KLEIN et al., 2012).

Essa colaboração dos atores, segundo Bignetti (2011), é permeada por três

focos: (1) o indivíduo (mudanças sociais); (2) a organização (empresas privadas e

sociais, governos) e (3) os movimentos (movimentos sociais). Existem ainda, muitos

entraves para que aconteça a inovação social, sendo eles, a falta de eficiência na

gestão, interesses individuais dos gestores, mentalidade e relacionamentos entre os

atores/parceiros (MULGAN; TUCKER; SANDERS, 2007).

Então, para o surgimento da inovação social, torna-se necessário parcerias,

relações entre as organizações, as quais podem ser chamadas de relações ou

parcerias interorganizacionais, isto é, qualquer tipo de contato entre duas ou mais

organizações, onde haja um fluxo de transações, recursos e que perdurem por um

bom tempo (CUNHA; MELO, 2006). Essas relações podem ser formais ou informais.

Portanto a inovação social se direciona para o estudo de um processo que é

conduzido por meio de uma constante interação entre os atores (desenvolvedores e

beneficiários) e o resultado final visa atender as necessidades, expectativas e

intenções dos atores envolvidos (BIGNETTI, 2011).

E podemos destacar, dentre os tipos de iniciativas de inovação social existentes

no mundo (escolas autônomas, comércio justo, planejamento centrado na

comunidade, microfinanças), os Bancos Comunitários de Desenvolvimento (BCDs),

inovando na oferta de serviços financeiros, pois são implantados em territórios com

um alto índice de pobreza, com o intuito de desenvolver a economia da região. Esses

bancos atuam no território por meio da criação e utilização de “moedas sociais”,

moedas estas que estimulam a circulação da riqueza no próprio território (RIGO;

FRANÇA FILHO, 2017).

14

Assim sendo, esse estudo teve o objetivo geral focado no processo de

identificação e aquisição de parcerias interorganizacionais, conforme o modelo de

Borges (2017), que visa o processo de identificação e aquisição dos parceiros e foi

composto pelos seguintes temas emergentes dos dados: Formas, meios de

identificação e motivação para a identificação e aquisição de parcerias; Critérios

utilizados para aquisição de parcerias; Fatores subjetivos e concretos; Grau de

facilidade, Facilitadores e Dificuldades na aquisição de possíveis parceiros. Modelo

esse que foi aplicado em 20 iniciativas de inovação social de Portugal.

Portanto, o objeto de estudo, será como ocorre as parcerias em iniciativas de

bancos comunitários de desenvolvimento (BCDs), exemplos de experiências de

empreendimentos de inovação social, que oferecem linhas de crédito, utilizam-se de

moedas sociais circulantes locais com mecanismos sociais de controle, e geram

coletivamente os recursos e as atividades (RIGO; CANÇADO, 2015).

1.1 PERGUNTA DE PESQUISA

Propõe-se nesta pesquisa responder a seguinte pergunta: Como ocorre a

dinâmica das parcerias em iniciativas de Bancos Comunitários de Desenvolvimento

(BCDs) da região Nordeste do Brasil segundo o modelo de Borges (2017)?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

O presente estudo tem como objetivo geral analisar como ocorre a dinâmica

das parcerias em iniciativas de Bancos Comunitários de Desenvolvimento (BCDs) da

região Nordeste do Brasil seguindo o modelo de Borges (2017).

1.2.2 Objetivos Específicos

Nesse intuito têm-se os seguintes objetivos específicos:

- Verificar as formas de aquisição de parcerias usadas pelos BCDs da região Nordeste

do Brasil.

- Analisar quais os mecanismos usados pelos BCDs da região Nordeste para

identificar possíveis parceiros.

- Identificar os fatores que levam aos parceiros a firmarem acordos com os BCDs da

região Nordeste;

- Descrever os facilitadores e as dificuldades enfrentadas pelos BCDs da região

Nordeste na aquisição de parceiros.

16

1.3 JUSTIFICATIVA

A realização do presente estudo justifica-se uma vez que o mesmo pretende

elucidar as variáveis de um fenômeno ainda pouco explorado, contribuindo para

futuros estudos sobre o assunto em destaque, visto que na pesquisa feita por Frizon

(2015) foi identificado que dos 28 trabalhos observados sobre BCDS, só 25%

dissertavam sobre as relações de parcerias e constituição de redes, abrindo assim

uma lacuna para trabalhos que problematizem experiências de BCDs em suas

articulações de parcerias e do conhecimento adquirido a partir dessas práticas.

Já como contribuições práticas pretende-se demonstrar para a sociedade,

de modo geral, como se dá o processo e gestão de parcerias dos BCDs do

Nordeste. Assim sendo, grande parte dos estudos nacionais relativos a

relacionamentos interorganizacionais (como exemplo as parcerias) concentra-se

no processo de cooperação, focando o entendimento e benefícios da participação

inicial das organizações parceiras, ensejando assim uma lacuna no que diz respeito

a estudos que enfatizem os processos de gestão, governança e consolidação dos

relacionamentos interorganizacionais (ALVES; PEREIRA, 2013). Destarte, esse

estudo visa preencher a lacuna referente ao processo de identificação e aquisição

de parcerias, elencando os benefícios e as dificuldades enfrentadas, bem como as

formas de aquisição de parcerias, os fatores determinantes para que essas

parcerias aconteçam e as motivações que fazem os parceiros firmarem as

parcerias.

Diante do exposto, verifica-se o interesse nesta pesquisa, que é

primordialmente focada nas parcerias de um tipo de inovação social, os Bancos

Comunitários de Desenvolvimento (BCDs), visto que muitas regiões que são menos

favorecidas podem se desenvolver com a implantação dessa inovação social.

Segundo a Rede Brasileira de Bancos Comunitários (RBBC), no Brasil em

2014 existiam 104 bancos comunitários distribuídos em 19 Estados da Federação.

No Sudeste encontram-se 27, no Norte 16, no Centro-Oeste 10 e no Nordeste 51

bancos comunitários. Há uma representatividade maior na Região Nordeste, pois o

desenvolvimento econômico nesta região não aconteceu de forma igualitária se

17

comparado a outras regiões do país. Diante disso, torna-se relevante pesquisar

sobre o processo de identificação e aquisição de parcerias no Nordeste, região que

está pouco desenvolvida comparada as demais regiões do Brasil, necessitando

assim de uma maior intervenção para o desenvolvimento local de suas

comunidades (RAPOSO; FARIA, 2015).

Rigo (2014), identificou que dos BCDs pesquisados na região Nordeste,

quase a metade não tem funcionado plenamente, precisando assim de maiores

investigações para verificar o porquê dessa ineficácia. Diante disso, essa pesquisa

tem o intuito de contribuir com mais investigações sobre esses bancos comunitários

de desenvolvimento, verificando no que se refere as parcerias de nove BCDs da

região Nordeste. E no contexto de identificação e aquisição de parcerias, por meio

do estudo em BCDs da região Nordeste que esta pesquisa pretende contribuir para

a implementação, bem como a manutenção e sustentabilidade dessa inovação

social, contribuindo também para a pesquisa na área, fortalecendo assim iniciativas

de inovação social.

Tendo em vista a vinculação à linha de pesquisa do PROPADM “Inovação

e Tecnologia”, essa pesquisa se justifica por contribuir acerca da dinâmica da

aquisição de parcerias dos BCDs, tendo em vista que os bancos comunitários de

desenvolvimento são inovações sociais e as parcerias são primordiais para a sua

sustentabilidade.

1.4 ESTRUTURA DO TRABALHO

Dessa forma, essa dissertação está estruturada em sete capítulos, sendo

eles: (1) Introdução, onde foi apresentado o contexto da pesquisa, problema,

objetivo geral, objetivos específicos e justificativa; (2) Referencial Teórico, onde

foram abordados os temas: Inovação Social, Bancos Comunitários de

Desenvolvimento e Parcerias Interorganizacionais; (3) Metodologia, onde foram

retratados os procedimentos metodológicos adotados na pesquisa, o delineamento

da pesquisa, a caracterização da base de dados da pesquisa, os instrumentos de

coleta e o tratamento dos dados; (4) Apresentação e análise dos casos, onde foram

evidenciados os casos e suas análises; (5) Análise Comparativa dos Casos, onde

foram demonstrados as comparações entre os casos; (6) Parcerias em Bancos

Comunitários de Desenvolvimento na Ótica da Inovação Social, onde foi

18

demonstrada uma síntese dos resultados comparativos; e por último, (7)

Considerações Finais.

19

2 REFERENCIAL TEÓRICO

Neste capítulo são apresentadas as conceituações pertinentes a pesquisa,

sendo apresentados a inovação social e seus aspectos, os bancos comunitários de

desenvolvimento, seus aspectos e a moeda social, e por fim, as parcerias

interorganizacionais.

2.1 INOVAÇÃO SOCIAL

A inovação social pode ser compreendida pela junção de vários elementos.

Além de perpassar pelos requisitos básicos da inovação, que é o grau de novidade,

contribuição para criação do conhecimento e disseminação voltados para o

mercado com foco na aprendizagem organizacional, deve ter compromisso

humanitário com a transformação, o reconhecimento e a valorização do outro. Além

disso, o processo deve conter a busca para multiculturalidade e emancipação dos

indivíduos (FARFUS; ROCHA, 2007).

Sendo assim, as inovações sociais são concebidas como eventos onde

soluções inéditas são postas em prática, objetivando a resolução de situações que

envolvam precariedade social (BRUNSTEIN; RODRIGUES; KIRSCHBAUM, 2008).

Essas inovações sociais têm como foco principal atender alguma necessidade

social e tem como principal difusora as organizações de cunho social (MULGAN,

2006).

A partir dos anos 2000, o aumento do interesse sobre esse tema foi motivado

por três fatores: (1) aumento dos problemas socioambientais e descaso do governo

no atendimento das necessidades sociais; (2) falta de estratégias que sejam

consenso entre pesquisadores e comunidade prática; e (3) o desejo de contribuir

(na teoria e na prática) na transformação da sociedade moderna (MOULAERT et

al., 2013).

A partir dessas percepções, Comini (2016) verifica que a literatura sobre

inovação social contempla também a reconfiguração das relações sociais para o

desenvolvimento de soluções que ensejem um maior empoderamento e

mobilização política da população marginalizada. Além disso, não envolve somente

20

soluções para o atendimento de necessidades socioambientais não contempladas

pelo poder público ou pela atuação privada, ensejando assim duas vertentes da

inovação social: (1) como processo, e (2) como resultado (SHARRA; NYSSENS,

2010).

De acordo com Phills, Deiglmeier e Miller (2008), inovação social como

resultado, pode ser conceituada como uma solução mais efetiva e sustentável para

um problema social do que outras alternativas existentes. E pode ser analisada por

três óticas: (1) originalidade; (2) tipo de demanda social não atendida; e (3) intenção

social (COMINI, 2016). Já a inovação social como processo pode ser dividida em

quatro fases segundo Mulgan (2006): (1) ponto de partida - necessidade não

atendida e que requer participação e envolvimento da comunidade; (2) teste e

prototipagem – envolve os beneficiários, identificando aprimoramentos; (3) escala

ou replicabilidade da alternativa; e (4) sistematização do aprendizado obtido.

Priorizando como a inovação social emerge, como é adotada e difundida (COMINI,

2016).

Diante do exposto pode-se entender porque os conceitos sobre o tema

Inovação Social são tão diferentes, sendo destacado por Bignetti (2011, p. 12)

quando afirma que “uma análise da literatura confirma não haver um consenso

sobre a definição de inovação social e sobre a sua abrangência”. Contudo, pode-

se observar essa diversidade de definições no Quadro 1, no qual apresenta-se

várias definições de inovação social descritas por vários autores, no período de

1970 até 2010.

Quadro 1 - Definições de inovação social segundo diferentes autores e fontes

Autor Conceito

Taylor (1970) Formas aperfeiçoadas de ação, novas formas de fazer as coisas, novas invenções sociais.

Dagnino e Gomes (2000, in Dagnino et al., 2004)

Conhecimento – intangível ou incorporado a pessoas ou equipamentos, tácito ou codificado – que tem por objetivo o aumento da efetividade dos processos, serviços e produtos relacionados à satisfação das necessidades sociais.

Cloutier (2003) Uma resposta nova, definida na ação e com efeito duradouro, para uma situação social considerada insatisfatória, que busca o bem-estar dos indivíduos e/ou comunidades.

Standford Social Innovation Review (2003)

O processo de inventar, garantir apoio e implantar novas soluções para problemas e necessidades sociais.

Continua

21

Conclusão

Quadro 1 - Definições de inovação social segundo diferentes autores e fontes

Autor Conceito

Novy e Leubolt (2005)

A inovação social deriva principalmente de: satisfação de necessidades humanas básicas; aumento de participação política de grupos marginalizados; aumento na capacidade sociopolítica e no acesso a recursos necessários para reforçar direitos que conduzam à satisfação das necessidades humanas e à participação.

Rodrigues (2006)

Mudanças na forma como o indivíduo se reconhece no mundo e nas expectativas recíprocas entre pessoas, decorrentes de abordagens, práticas e intervenções.

Moulaert et al., (2007)

Ferramenta para uma visão alternativa do desenvolvimento urbano, focada na satisfação de necessidades humanas (e empowerment) através da inovação nas relações no seio da vizinhança e da governança comunitária.

Mulgan et al., (2007)

Novas ideias que funcionam na satisfação de objetivos sociais; atividades inovativas e serviços que são motivados pelo objetivo de satisfazer necessidades sociais e que são predominantemente desenvolvidas e difundidas através de organizações cujos propósitos primários são sociais.

Phills et al., (2008)

O propósito de buscar uma nova solução para um problema social que é mais efetiva, eficiente, sustentável ou justa do que as soluções existentes e para a qual o valor criado atinge principalmente a sociedade como todo e não indivíduos em particular.

Pol e Ville (2009)

Nova ideia que tem o potencial de melhorar a qualidade ou a quantidade da vida.

Murray; Caulier-Grice; Mulgan (2010)

Novas ideias (produtos, serviços e modelos) que simultaneamente satisfazem necessidades sociais e criam novas relações ou colaborações sociais. Em outras palavras, são inovações que, ao mesmo tempo, são boas para a sociedade e aumentam a capacidade da sociedade de agir.

Howaldt, Kopp e Schwarz (2010)

Um conjunto de estratégias, conceitos, ideias e formas organizacionais com vistas a expandir e fortalecer o papel da sociedade civil em resposta a uma diversidade de necessidades sociais, de uma forma melhor do que as práticas existentes.

OECD (2011)

O processo de implementação de uma ferramenta visando a expandir e fortalecer o papel da sociedade civil em resposta a uma diversidade de necessidades sociais.

Cajaiba-Santana (2014)

Novas práticas sociais, criadas a partir de ações coletivas e intencionais que visam à mudança social por meio da reconfiguração de como metas sociais são cumpridas.

Correia (2015)

Iniciativas definidas como processos desenvolvidos por atividades coletivas que buscam atender às necessidades sociais, difundidos por atores para gerar ganhos e resposta social.

Howaldt, Kopp e Schwarz (2015)

Um conjunto de estratégias, conceitos, ideias e formas organizacionais com vistas a expandir e fortalecer o papel da sociedade civil em resposta a uma diversidade de necessidades sociais (educação, cultura, saúde, entre outros), sendo entendida como uma construção de compromissos na busca de responder aos problemas coletivos, de forma a atender a demandas sociais de uma forma melhor do que as práticas existentes.

Fonte: Adaptado de Bignetti (2011, p. 6) e Medeiros et al (2017, p. 965)

Diante de várias definições de inovação social existentes, foi utilizada nesse

estudo “uma das principais definições referenciadas na literatura” (DELGADO,

2016, p. 34), por abordar a inovação social de uma maneira mais ampla,

visualizando a vertente de processo, e focando na criação de novas relações

22

sociais a fim de aumentar a capacidade de ação de indivíduos, direcionando para

o atendimento das necessidades sociais. Sendo assim, a Inovação social é uma:

Nova ideia (produtos, serviços e modelos) que simultaneamente

satisfazem necessidades sociais e criam novas relações ou colaborações

sociais. Em outras palavras, são inovações que, ao mesmo tempo, são

boas para a sociedade e aumentam a capacidade da sociedade de agir

(MURRAY; CAULIER-GRICE;MULGAN, 2010, p. 3).

Destarte, torna-se relevante ressaltar que a inovação no século XXI passa a

ganhar outros termos além de inovação pelo mercado, porque passa a sofrer

influência de outras bases de conhecimentos, passando assim a fazer parte de

outros setores como o público e o terceiro-setor. (MEDEIROS et al, 2017).

E segundo Pol e Ville (2009), podemos usar a terminologia inovações

empresariais para as inovações que objetivam lucro, enquanto a terminologia

inovações sociais para as inovações que visam ao bem-estar. Contudo, as

inovações tecnológicas poderiam ser tanto sociais quanto empresariais.

2.1.1 O Processo de Inovação Social

Segundo Bignetti (2011), o processo na inovação social, é desenvolvido

durante todo o projeto pela participação dos atores e dos beneficiários. “A

concepção, o desenvolvimento e a aplicação estão intimamente imbricados e são

realizados através da relação e da cooperação entre todos os atores envolvidos”

(BIGNETTI, 2011, p. 7).

O processo da inovação social varia dependendo dos atores que estão

envolvidos, se são organizações sem fins lucrativos, de negócios ou do governo. E

justamente por causa dessa diversidade de atores e variação, há pouca análise

sistemática de como as inovações sociais são criadas, apoiadas e divulgadas

(DELGADO, 2016).

O desenvolvimento de um processo de inovação social pode ser visto na

perspectiva de três pilares: (1) procura (reconhecimento da necessidade social), (2)

oferta (nova ideia gerada em resposta a uma necessidade, operacionalizando-a e

expandindo) e (3) estratégias efetivas (financiamentos, agentes envolvidos,

23

metodologias que fazem com que se absorvam a inovação social) (MULGAN;

TUCKER; SANDERS, 2007).

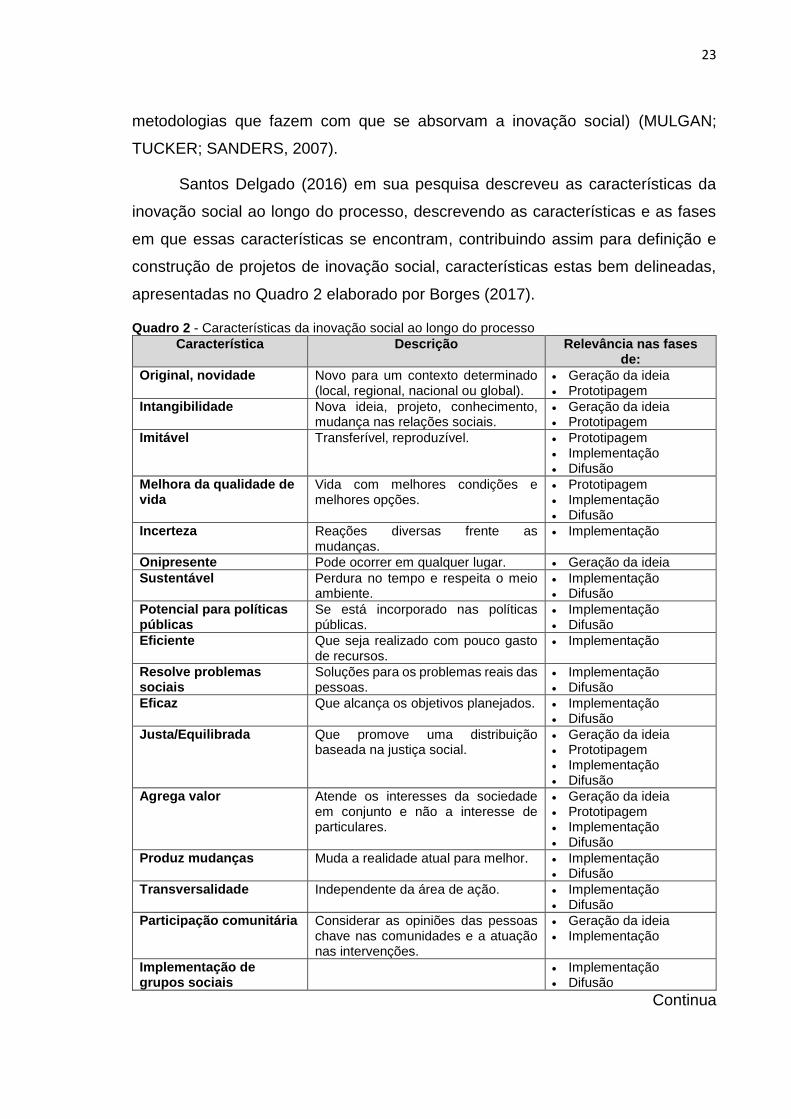

Santos Delgado (2016) em sua pesquisa descreveu as características da

inovação social ao longo do processo, descrevendo as características e as fases

em que essas características se encontram, contribuindo assim para definição e

construção de projetos de inovação social, características estas bem delineadas,

apresentadas no Quadro 2 elaborado por Borges (2017).

Quadro 2 - Características da inovação social ao longo do processo

Característica Descrição Relevância nas fases de:

Original, novidade Novo para um contexto determinado (local, regional, nacional ou global).

Geração da ideia Prototipagem

Intangibilidade Nova ideia, projeto, conhecimento, mudança nas relações sociais.

Geração da ideia Prototipagem

Imitável Transferível, reproduzível. Prototipagem Implementação Difusão

Melhora da qualidade de vida

Vida com melhores condições e melhores opções.

Prototipagem Implementação Difusão

Incerteza Reações diversas frente as mudanças.

Implementação

Onipresente Pode ocorrer em qualquer lugar. Geração da ideia

Sustentável Perdura no tempo e respeita o meio ambiente.

Implementação Difusão

Potencial para políticas públicas

Se está incorporado nas políticas públicas.

Implementação Difusão

Eficiente Que seja realizado com pouco gasto de recursos.

Implementação

Resolve problemas sociais

Soluções para os problemas reais das pessoas.

Implementação Difusão

Eficaz Que alcança os objetivos planejados. Implementação Difusão

Justa/Equilibrada Que promove uma distribuição baseada na justiça social.

Geração da ideia Prototipagem Implementação Difusão

Agrega valor Atende os interesses da sociedade em conjunto e não a interesse de particulares.

Geração da ideia Prototipagem Implementação Difusão

Produz mudanças Muda a realidade atual para melhor. Implementação Difusão

Transversalidade Independente da área de ação. Implementação Difusão

Participação comunitária Considerar as opiniões das pessoas chave nas comunidades e a atuação nas intervenções.

Geração da ideia Implementação

Implementação de grupos sociais

Implementação Difusão

Continua

24

Conclusão

Quadro 2 - Características da inovação social ao longo do processo

Característica Descrição Relevância nas fases de:

Promove o empoderamento

Empoderar os atores envolvidos, especialmente os beneficiários.

Implementação Difusão

Auto-gestão pela comunidade

Promover e engajar a comunidade na auto-gestão da solução proposta.

Implementação Difusão

Promove o compartilhamento do conhecimento

Partilha de conhecimento entre os atores envolvidos.

Implementação Difusão

Fonte: Borges (2017, p. 56), com base nos dados de Delgado (2016) e Mulgan (2006)

Na elaboração deste quadro, Borges(2017) enfatizou as características da

inovação social delineadas por Delgado (2016): (1) Originalidade, novidade - são

originais e surpreendentes; (2) Intangibilidade - enquadrada tanto no campo da

inovação de serviços e processo com alta participação de ativos intangíveis,

compreendendo ações (iniciativas, projetos, ferramentas) que de forma original

melhoram o bem estar social e/ou coesão social; (3) Imitável, transferível e

reprodutível - não se destinam a gerar vantagens sobre concorrentes, tem natureza

de disseminação e expansão; (4) Melhora da qualidade de vida; (5) Incerteza –

reações diversas frente as mudanças; (6) Onipresente – ocorre em qualquer lugar;

(7) Sustentável – perdura no tempo e respeita o meio ambiente; (8) Potencial para

políticas públicas; (9) Eficiente – pouco gastos de recursos; (10) Resolve problemas

sociais - orientação para a resolução de problemas sociais, impacto social direto

(econômica ou indireta direta); (11) Eficaz – alcança os objetivos planejados; (12)

Justa e equilibrada – distribuição baseada na justiça social; (13) Agrega valor –

atende os interesses da sociedade em conjunto; (14) Produz mudanças – muda a

realidade atual para melhor; (15) Transversalidade – independente da área de

ação; (16) Participação comunitária; (17) Implementação de grupos sociais; (18)

Promove o empoderamento; (19) Auto-gestão pela comunidade; (20) Promove o

compartilhamento do conhecimento.

E neste quadro juntamente com as características propostas por Delgado

(2016), elencou-se as fases da inovação social propostas por Mulgan (2006), as

quais são: geração da ideia, prototipagem, implementação e difusão. Na primeira

fase, geração da ideia, é o momento inicial. Já a segunda fase, prototipagem,

visualiza-se quando a ideia tem o seu primeiro contato com a realidade. Na terceira

fase, implementação, procura-se aplicar a ideia, procura-se os parceiros, traçam-

25

se os caminhos e avaliam os recursos para que seja implementada a inovação

social. E a última fase é a difusão, onde analisa-se as alternativas, adapta-se e

evolui, sendo nesta fase que a ideia ganha forma e fica visível.

Destarte, para que ocorra o processo de inovação social, torna-se necessário

o envolvimento dos atores da inovação social. Esses atores sociais visam estimular

o desenvolvimento e a sustentabilidade da inovação social, organizando-se em

forma de rede colaborativa solidária (comerciantes, produtores, prestadores de

serviço, organizações comunitárias e cidadãos) (LUCENA, 2013).

De acordo com Borges (2017), e como evidenciado no Quadro 3, os atores

da inovação social podem ser divididos em dois tipos: (1) desenvolvedores (são os

indivíduos, organizações, governo e movimentos sociais) e (2) beneficiários (a

quem se destina a inovação social). Já Bignetti (2011, p.10), complementa

orientando que “o termo organizações é encontrado na literatura aplicado no seu

sentido mais amplo, envolvendo todos os arranjos cooperativos formais”, como por

exemplo os Bancos Comunitários de Desenvolvimento objeto desta pesquisa.

Quadro 3 - Atores da inovação social

Atores Tipos de atores

Desenvolvedores

- Indivíduos (empreendedores sociais) - Organizações (empresas, associações, universidades, centros de inovação social) - Governo (programas sociais) - Movimentos Sociais (ambientalismo, feminismo)

Beneficiários

- Pessoas - Comunidade - Sociedade

Fonte: elaborado pela autora com base em Borges (2017)

Os Indivíduos são os atores da inovação social, chamados de

desenvolvedores, eles são os protagonistas da mudança social, são os

empreendedores sociais, pois identificam um problema social e criam condições

para a mudança social (MULGAN, 2006). As Organizações (instituições)

disseminam as inovações sociais, tanto internamente ou externamente (MURRAY;

CAULIER-GRICE; MULGAN, 2010). O Governo pode ter um papel decisivo nas

inovações sociais, na medida em que pode criar regulamentos, medidas legais,

apoiar financeiramente e facilitar as relações intersetoriais (GOLDENBERG et al.,

2009). Já os movimentos sociais, vão além das redes informais, como por exemplo,

movimentos sociais ambientais, feministas, dos sem-terra (BIGNETTI, 2011).

26

A inovação social focada no indivíduo, tende a visualizar a cooperação entre

os atores sociais envolvidos para a criação, produção e difusão da inovação

(CLOUTIER, 2003). E Segundo Selsky e Parker (2011), os atores da inovação

social têm metas diferentes nos mais variados contextos (cultural, político,

econômico), mas quando assumem o compromisso de trabalharem em parceria

para tratar de algum problema social, soluções e novos aprendizados podem surgir

de maneira mais eficaz.

Destarte, trataremos na próxima sessão sobre o objeto desta pesquisa,

os Bancos Comunitários de Desenvolvimento.

2.2 BANCOS COMUNITÁRIOS DE DESENVOLVIMENTO (BCDS)

A definição de Bancos Comunitários de Desenvolvimento segundo a Rede

Brasileira de Bancos Comunitários (RBBC) é “...um serviço financeiro solidário em

rede, de natureza associativa e comunitária, voltado para a geração de trabalho e

renda numa perspectiva da Economia Solidária” (REDE..., 2006, p. 2).

De acordo com Melo Neto e Magalhães (2009), um banco comunitário de

desenvolvimento tem o objetivo de incentivar o desenvolvimento de territórios de

baixa renda, fomentando à criação de redes locais de produção e consumo. E tem

como premissa também, apoiar iniciativas de economia solidária

(empreendimentos socioprodutivos, de prestação de serviços, de apoio à

comercialização (bodegas, mercadinhos, lojas e feiras solidárias), e organizações

de consumidores).

Segundo Raposo e Faria (2015, p.3):

A introdução de um banco comunitário e moeda social em um território marcado pela vulnerabilidade e risco social, podem ser consideradas, uma inovação social que visa o desenvolvimento local através da prestação de serviços financeiros oferecidos a sua população, organização e fortalecimento da produção e consumo, conhecimento, expansão de capacidades locais e empoderamento dos habitantes das comunidades onde se encontram. (RAPOSO; FARIA, 2015, p.3)

Rigo (2014) afirma que para se constituir um BCD o processo é um pouco

complexo, pois envolve atores e instituições, tanto na formulação da proposta,

quanto na realização do próprio projeto, como também na procura por fontes de

27

financiamento. A complexidade começa pelo fato dos Bancos Comunitários de

Desenvolvimento não serem entidades com personalidade jurídica própria,

precisando então, para ser constituído e mantido, de uma entidade que ceda o

CNPJ e que participe da sua gestão (RIGO, 2014).

Várias pessoas participam do gerenciamento do BCD, e a integração entre

esses atores fazem com que o “banco” se fortaleça, permitindo assim várias

iniciativas de desenvolvimento local, fazendo com que esse empreendimento

solidário cumpra com o seu papel de transformar a realidade de algum território.

(RAPOSO; FARIA, 2015)

Os atores envolvidos na constituição e execução dos BCDs são os líderes

das associações locais, os agentes públicos, a comunidade envolvida, entre outros,

e “nesse momento, a comunidade decide quem serão os agentes de crédito e

outros representantes da iniciativa” (RIGO, 2014, p 133).

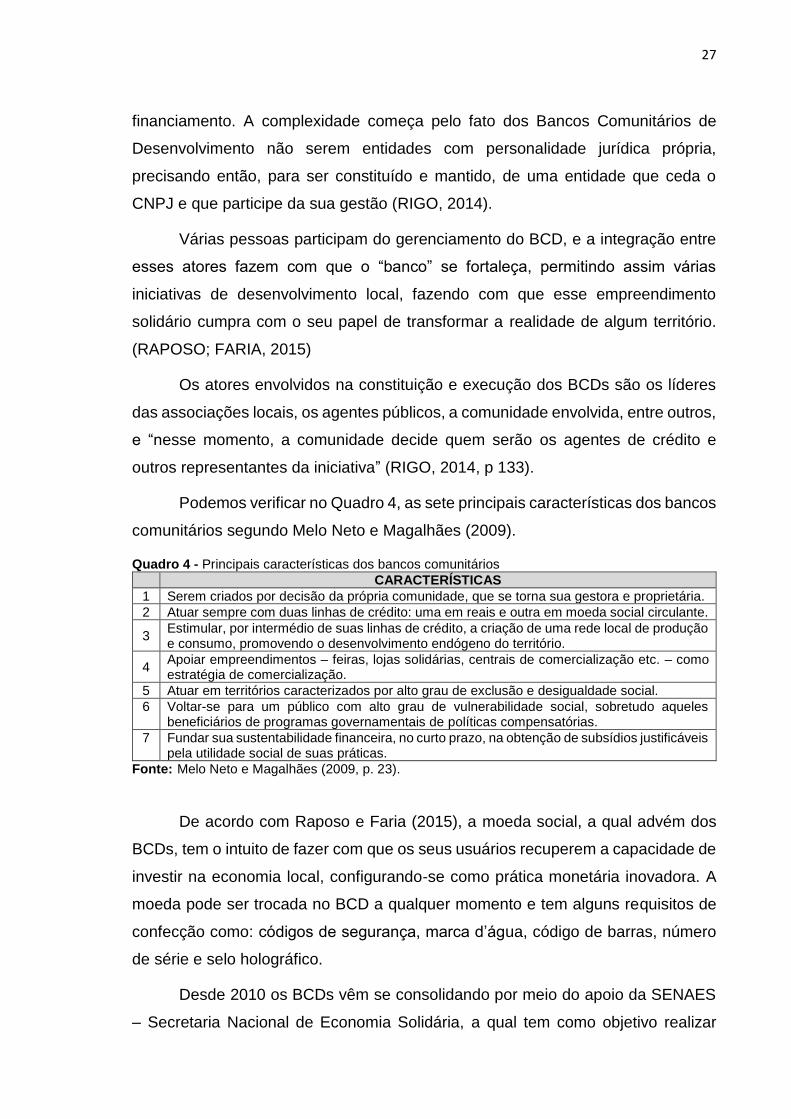

Podemos verificar no Quadro 4, as sete principais características dos bancos

comunitários segundo Melo Neto e Magalhães (2009).

Quadro 4 - Principais características dos bancos comunitários

CARACTERÍSTICAS

1 Serem criados por decisão da própria comunidade, que se torna sua gestora e proprietária.

2 Atuar sempre com duas linhas de crédito: uma em reais e outra em moeda social circulante.

3 Estimular, por intermédio de suas linhas de crédito, a criação de uma rede local de produção e consumo, promovendo o desenvolvimento endógeno do território.

4 Apoiar empreendimentos – feiras, lojas solidárias, centrais de comercialização etc. – como estratégia de comercialização.

5 Atuar em territórios caracterizados por alto grau de exclusão e desigualdade social.

6 Voltar-se para um público com alto grau de vulnerabilidade social, sobretudo aqueles beneficiários de programas governamentais de políticas compensatórias.

7 Fundar sua sustentabilidade financeira, no curto prazo, na obtenção de subsídios justificáveis pela utilidade social de suas práticas.

Fonte: Melo Neto e Magalhães (2009, p. 23).

De acordo com Raposo e Faria (2015), a moeda social, a qual advém dos

BCDs, tem o intuito de fazer com que os seus usuários recuperem a capacidade de

investir na economia local, configurando-se como prática monetária inovadora. A

moeda pode ser trocada no BCD a qualquer momento e tem alguns requisitos de

confecção como: códigos de segurança, marca d’água, código de barras, número

de série e selo holográfico.

Desde 2010 os BCDs vêm se consolidando por meio do apoio da SENAES

– Secretaria Nacional de Economia Solidária, a qual tem como objetivo realizar

28

assistência técnica para geração de finanças solidárias, como também ampliar

espaços de economia solidária na esfera federal, e por meio de lançamento de

editais para fortalecimento do BCDs, favoreceu a multiplicação destes bancos em

regiões pobres do país (BRASIL; SENAES, 2013).

Segundo Rigo (2014), geralmente as organizações que apoiam os projetos

de constituição dos BCDs no Brasil são organizações da sociedade civil,

Incubadoras Tecnológicas em Economia Solidária, associações locais e o banco

comunitário de desenvolvimento pioneiro no Brasil, o Instituto Palmas.

2.2.1 Bancos Comunitários no Brasil

O Banco Palmas de Fortaleza/CE, foi o Banco Comunitário de

Desenvolvimento pioneiro no Brasil, criado em janeiro de 1998 pela união de

moradores de um bairro periférico da cidade de Fortaleza, onde perceberam a

necessidade de melhoria da infraestrutura do conjunto onde habitavam, Conjunto

Palmas. Decidiram então melhorar o desenvolvimento local, fortalecendo a

economia local por meio de um projeto designado Banco Palmas (MELO NETO;

MAGALHÃES, 2008).

Segundo França Filho (2012), o Projeto Banco Palmas visa a geração de

microcréditos para a comunidade local de uma maneira diferenciada e com

algumas vantagens: juros baixos, sem consultas a restrição de crédito, sem

comprovação de renda ou fiador.

A moeda social é utilizada como meio de pagamento na comunidade e o

Banco Palmas oferece outras atividades, como:

atividades comunitárias, organizações associativas e reivindicativas, prestação de serviços bancários, disponibilização de pequenos créditos, fomento aos empreendimentos locais, atividades de formação e capacitação de apoio à criação e articulação de novos bancos comunitários com a disseminação dessa metodologia desenvolvida pelo Instituto Palmas. (RAPOSO; FARIA, 2015, p.7)

Outro marco importante referente aos Bancos Comunitários no país, diz

respeito a uma das atividades do Banco Palmas, que visiona formar e capacitar a

criação e articulação de novos bancos comunitários. Esse marco foi a Criação do

Instituto Palmas (Instituto Banco Palmas de Desenvolvimento e Sócio Economia

29

Solidária, em 2003), o qual consolidou a criação de vários bancos comunitários no

Brasil.

Essa iniciativa gerou a criação do Banco Jardim Botânico em João Pessoa,

Banco Cocais em Teresina, Banco Popular de Maricá no Rio de Janeiro, entre

outros. Iniciativas essas que só foram concretizadas por causa das parcerias com

incubadoras tecnológicas de economia solidária das universidades, poder público

e comunidade. Portanto, Raposo e Faria (2015) esclarecem que o intuito dos BCDs

não é só na questão econômica, mas sim valorizar a interação da comunidade,

mudando a realidade de onde vivem e promovendo ações para o desenvolvimento

da mesma.

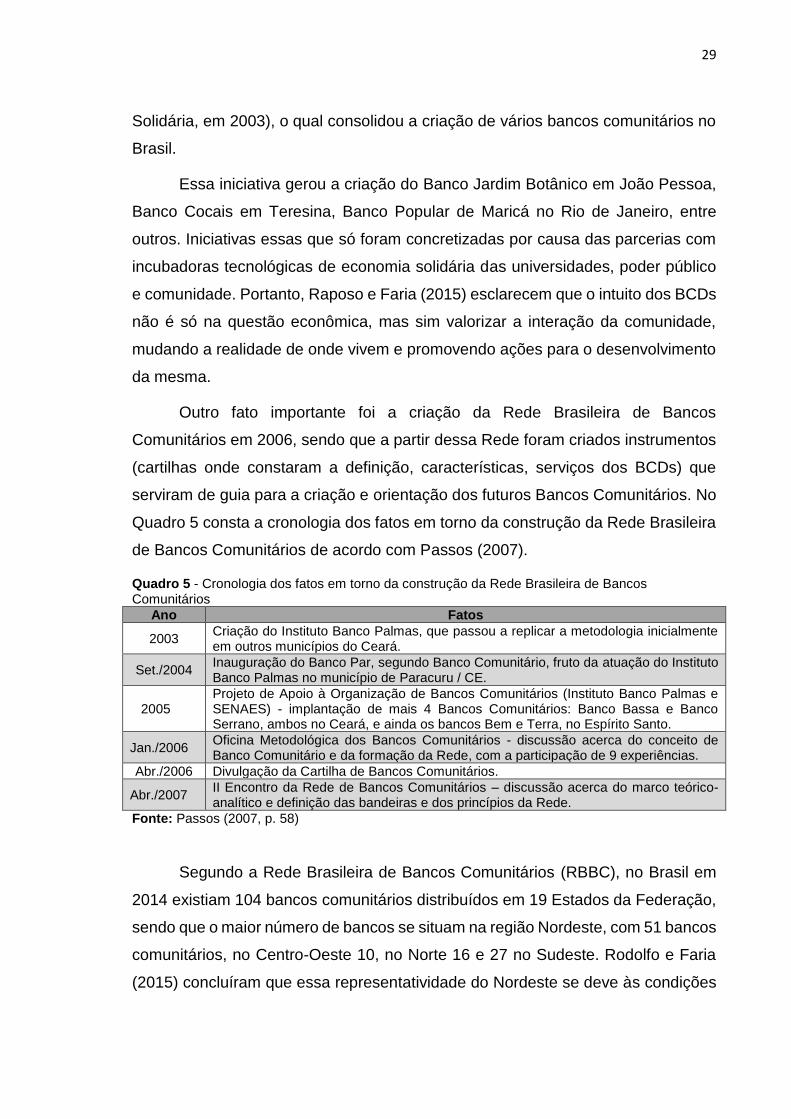

Outro fato importante foi a criação da Rede Brasileira de Bancos

Comunitários em 2006, sendo que a partir dessa Rede foram criados instrumentos

(cartilhas onde constaram a definição, características, serviços dos BCDs) que

serviram de guia para a criação e orientação dos futuros Bancos Comunitários. No

Quadro 5 consta a cronologia dos fatos em torno da construção da Rede Brasileira

de Bancos Comunitários de acordo com Passos (2007).

Quadro 5 - Cronologia dos fatos em torno da construção da Rede Brasileira de Bancos Comunitários

Ano Fatos

2003 Criação do Instituto Banco Palmas, que passou a replicar a metodologia inicialmente em outros municípios do Ceará.

Set./2004 Inauguração do Banco Par, segundo Banco Comunitário, fruto da atuação do Instituto Banco Palmas no município de Paracuru / CE.

2005 Projeto de Apoio à Organização de Bancos Comunitários (Instituto Banco Palmas e SENAES) - implantação de mais 4 Bancos Comunitários: Banco Bassa e Banco Serrano, ambos no Ceará, e ainda os bancos Bem e Terra, no Espírito Santo.

Jan./2006 Oficina Metodológica dos Bancos Comunitários - discussão acerca do conceito de Banco Comunitário e da formação da Rede, com a participação de 9 experiências.

Abr./2006 Divulgação da Cartilha de Bancos Comunitários.

Abr./2007 II Encontro da Rede de Bancos Comunitários – discussão acerca do marco teórico-analítico e definição das bandeiras e dos princípios da Rede.

Fonte: Passos (2007, p. 58)

Segundo a Rede Brasileira de Bancos Comunitários (RBBC), no Brasil em

2014 existiam 104 bancos comunitários distribuídos em 19 Estados da Federação,

sendo que o maior número de bancos se situam na região Nordeste, com 51 bancos

comunitários, no Centro-Oeste 10, no Norte 16 e 27 no Sudeste. Rodolfo e Faria

(2015) concluíram que essa representatividade do Nordeste se deve às condições

30

mais precárias que necessitam de uma maior intervenção para o desenvolvimento

local.

Atualmente, existem, segundo dados da Rede Brasileira de BCDs, 137

iniciativas espalhadas por diversos territórios em todo o Brasil.

Uma pesquisa realizada por Rigo, França Filho e Leal (2015), identificou que

os 61,5% dos BCDs do Nordeste constroem e mantêm parcerias com associações

de bairro e os órgãos públicos locais e 34,6% mantêm parcerias com as micro e

pequenas empresas.

2.2.2 Sustentabilidade dos BCDS

Raposo e Faria (2015), comentam que os BCDs estabelecem relações

financeiras e não financeiras, indo mais além do que somente a prestação de

serviço, com isso torna-se necessário uma nova forma de gerir as operações dos

bancos comunitários de desenvolvimento, pois o poder de decisão é compartilhado

e a comunidade local participa das ações desenvolvidas por esses bancos

(discutindo a realidade, sendo agente de mudança).

A participação consciente do indivíduo, enseja a geração de várias

oportunidades (sociais, educação, saúde, financeira), possibilitando assim que ele

participe da comunidade e tenha retorno, não só social, mas também econômico,

aumentando a sua riqueza e tendo a liberdade de contribuir para o desenvolvimento

local (SEN, 2006).

A capacidade dos agentes locais de se envolverem na resolução de problemas sociais através de políticas públicas pode ser uma condição para a construção de uma estratégia de desenvolvimento local com integração, participação e parcerias...A parceria refere-se a um envolvimento de estruturas organizadas da sociedade local, como: ONGs, universidades, órgão públicos e podem integrar novas estruturas de representação comunitária que são elas próprias parte da estratégia de desenvolvimento (do capital social), parceiros importantes que ajudam a desenvolver as potencialidades dos moradores e território na elaboração de estratégia territorial de desenvolvimento a partir destas potencialidades. (RAPOSO; FARIA, 2015, p. 12)

31

Segundo Raposo e Faria (2015) um dos fatores primordiais para a

sustentabilidade dos BCDs é a transparência, sendo necessário para a gestão

destes uma comunicação constante entre os atores externos e internos, deixando

os processos bem transparentes, ensejando assim a confiança para a execução e

definições das ações pretendidas.

Alguns autores abordam sobre as ameaças a sustentabilidade dos

empreendimentos solidários na esfera pública, social e econômica. Porém, a

ameaça mais enfatizada pela maioria dos autores é a dificuldade de gerir tais

empreendimentos. (FRANÇA FILHO e LAVILLE, 2004; COSTA, 2003; TIRIBA,

2003).

Geralmente quem cria os empreendimentos solidários são pessoas que não

tem nenhuma noção de gestão, possuem baixa escolaridade, enfrentam

dificuldades para conseguir e gerir recursos, não conhecem os trâmites relativos a

comercialização e prestação de serviços, bem como não possuem conhecimento

tecnológico (SINGER, 2004; RUTKOWSKI; LIANZA, 2004).

Castro (2003) aponta que para solucionar o problema de gerenciamento

desses empreendimentos, seria necessário o ensino de técnicas gerenciais, de

produção, comercialização e marketing. Guimarães (2000) corrobora com a ideia

de Castro, no sentido de capacitar esses empreendedores, como também

incrementa, tratando da necessidade desses empreendimentos em terem uma

assessoria técnica.

Bourdie (1997) se atenta para o fato de que as técnicas sofrem influências

de tecnologias, consumidores e principalmente de interesses, sejam eles sociais,

políticos ou econômicos, podendo assim mudar a essência do empreendimento.

Todavia, torna-se necessário uma nova forma de abordagem dessas técnicas, em

que o foco seja no trabalhador, pressuposto do empreendimento solidário,

permitindo assim que se realize os objetivos de forma sustentável (VALLE, 2002).

A sustentabilidade desses empreendimentos reside no foco social e não no

foco econômico, pois estrutura-se em ambiente social, cultural, afetivo e político,

fazendo com que o apoio das redes de colaboração possa se sustentar e agregar

todos os atores que tiverem interesse no beneficiamento do empreendimento

solidário (RUTKOWSKI; LIANZA, 2004).

32

2.3 PARCERIAS INTERORGANIZACIONAIS

A Parceria pode ser definida como um relacionamento que sucede entre

duas ou mais organizações, sendo geralmente analisadas de acordo com o

referencial erguido no campo teórico das redes interorganizacionais (PROVAN;

FISH; SYDOW, 2007). Uma rede organizacional representa “um conjunto de nós e

um conjunto de laços representando algum relacionamento, ou a falta de

relacionamento, entre estes nós” (BRASS et al.,2004, p. 795).

Silvestre e Araújo (2012) retratam que as parcerias entre as organizações

são firmadas para alcançar um objetivo de interesse comum, sendo que todos os

parceiros compartilham os benefícios, como também os riscos. Eles ainda afirmam

que a parceria por ter um alto grau de informalidade é uma das formas de

cooperação mais simples que existe (SILVESTRE; ARAUJO, 2012; ARAÚJO;

SILVESTRE, 2013).

Quando as organizações, quer sejam capitalistas, sociais, públicas, dentre

outras, invariavelmente relaciona-se com outras organizações, passam a

estabelecer parcerias interorganizacionais, mesmo que de modo informal

(MAURER; SILVA, 2011).

O conjunto de organizações da parceria partilham os riscos e os benefícios,

sendo que os objetivos mais perseguidos pelos parceiros são: redução de custos,

diminuição de riscos, ampliação de escala, difusão do conhecimento e

aprendizagem (WILDEMAN, 1998; EBERS, 1997).

Souza (2003) pontua o apoio financeiro, técnico e logístico como os motivos

relevantes na formação de parcerias, o que pode ser um caminho bastante

promissor para que se formem parcerias com foco social, mas em contrapartida,

salienta que a condução dessas parcerias é bastante complexa, abrindo brechas

para várias discussões sobre o tema.

Existem alguns desafios enfrentados pelas parcerias e os “principais

desafios mitigados dizem respeito à comercialização, agregação de valor nas

peças, capacitação em termos administrativos, formação em recursos humanos e

conhecimentos tecnológicos”. (MAURER E SILVA, 2011, p.19)

33

As parcerias podem envolver o governo, iniciativas privadas e organizações

não governamentais e sem fins lucrativos – ONGs. E segundo Selsky e Parker

(2005) as parcerias podem se apresentar em quatro arenas conforme Figura 1.

Figura 1 - Tipos de parcerias

Fonte: Moura (2017, p.8), baseada em Selsky and Parker (2005)

A Figura 1 explicita os tipos de parcerias: (1) representa a parceria entre o

setor público e o terceiro setor que normalmente atuam em questões sociais como

saúde, trabalho e educação (Huxham & Vangen, 1996; Brinkerhoff, 2002); (2)

representa a parceria entre o terceiro setor e o setor privado; (3) representa a

parceria entre o setor público e o setor privado; (4) representa a parceria tri-setorial,

que envolve o setor público, o terceiro setor e o setor privado.

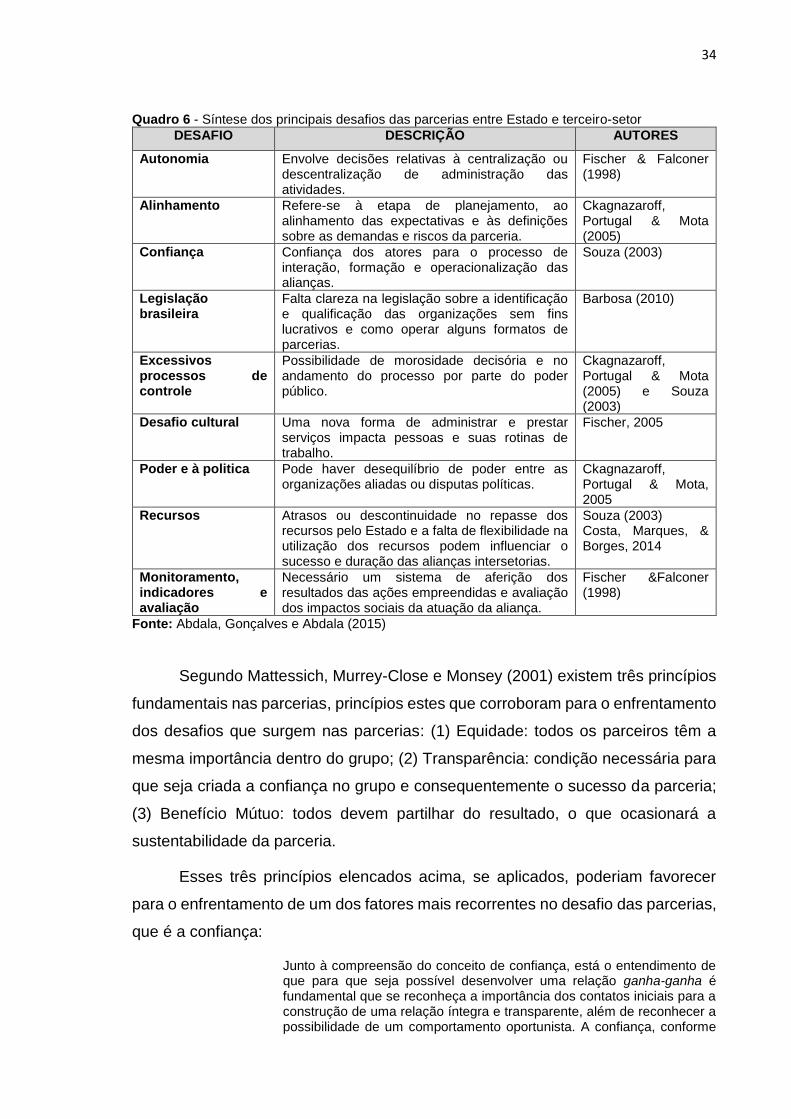

Diante da complexidade no gerenciamento das parcerias, são enfrentados

vários desafios em todos os tipos de parcerias, seja ela entre setor público e terceiro

setor, setor público e setor privado, terceiro setor e setor privado ou na parceria tri-

setorial. Pode-se verificar um exemplo no Quadro 6 de Abdala, Gonçalves e Abdala

(2015), onde os autores sintetizam os principais desafios das parcerias entre o setor

público na esfera estadual e terceiro setor: autonomia, alinhamento, confiança,

legislação brasileira, excessivos processos de controle, desafio cultural, poder e à

política, recursos e monitoramento, indicadores e avaliação.

34

Quadro 6 - Síntese dos principais desafios das parcerias entre Estado e terceiro-setor

DESAFIO DESCRIÇÃO AUTORES

Autonomia Envolve decisões relativas à centralização ou descentralização de administração das atividades.

Fischer & Falconer (1998)

Alinhamento Refere-se à etapa de planejamento, ao alinhamento das expectativas e às definições sobre as demandas e riscos da parceria.

Ckagnazaroff, Portugal & Mota (2005)

Confiança Confiança dos atores para o processo de interação, formação e operacionalização das alianças.

Souza (2003)

Legislação brasileira

Falta clareza na legislação sobre a identificação e qualificação das organizações sem fins lucrativos e como operar alguns formatos de parcerias.

Barbosa (2010)

Excessivos processos de controle

Possibilidade de morosidade decisória e no andamento do processo por parte do poder público.

Ckagnazaroff, Portugal & Mota (2005) e Souza (2003)

Desafio cultural Uma nova forma de administrar e prestar serviços impacta pessoas e suas rotinas de trabalho.

Fischer, 2005

Poder e à politica Pode haver desequilíbrio de poder entre as organizações aliadas ou disputas políticas.

Ckagnazaroff, Portugal & Mota, 2005

Recursos Atrasos ou descontinuidade no repasse dos recursos pelo Estado e a falta de flexibilidade na utilização dos recursos podem influenciar o sucesso e duração das alianças intersetorias.

Souza (2003) Costa, Marques, & Borges, 2014

Monitoramento, indicadores e avaliação

Necessário um sistema de aferição dos resultados das ações empreendidas e avaliação dos impactos sociais da atuação da aliança.

Fischer &Falconer (1998)

Fonte: Abdala, Gonçalves e Abdala (2015)

Segundo Mattessich, Murrey-Close e Monsey (2001) existem três princípios

fundamentais nas parcerias, princípios estes que corroboram para o enfrentamento

dos desafios que surgem nas parcerias: (1) Equidade: todos os parceiros têm a

mesma importância dentro do grupo; (2) Transparência: condição necessária para

que seja criada a confiança no grupo e consequentemente o sucesso da parceria;

(3) Benefício Mútuo: todos devem partilhar do resultado, o que ocasionará a

sustentabilidade da parceria.

Esses três princípios elencados acima, se aplicados, poderiam favorecer

para o enfrentamento de um dos fatores mais recorrentes no desafio das parcerias,

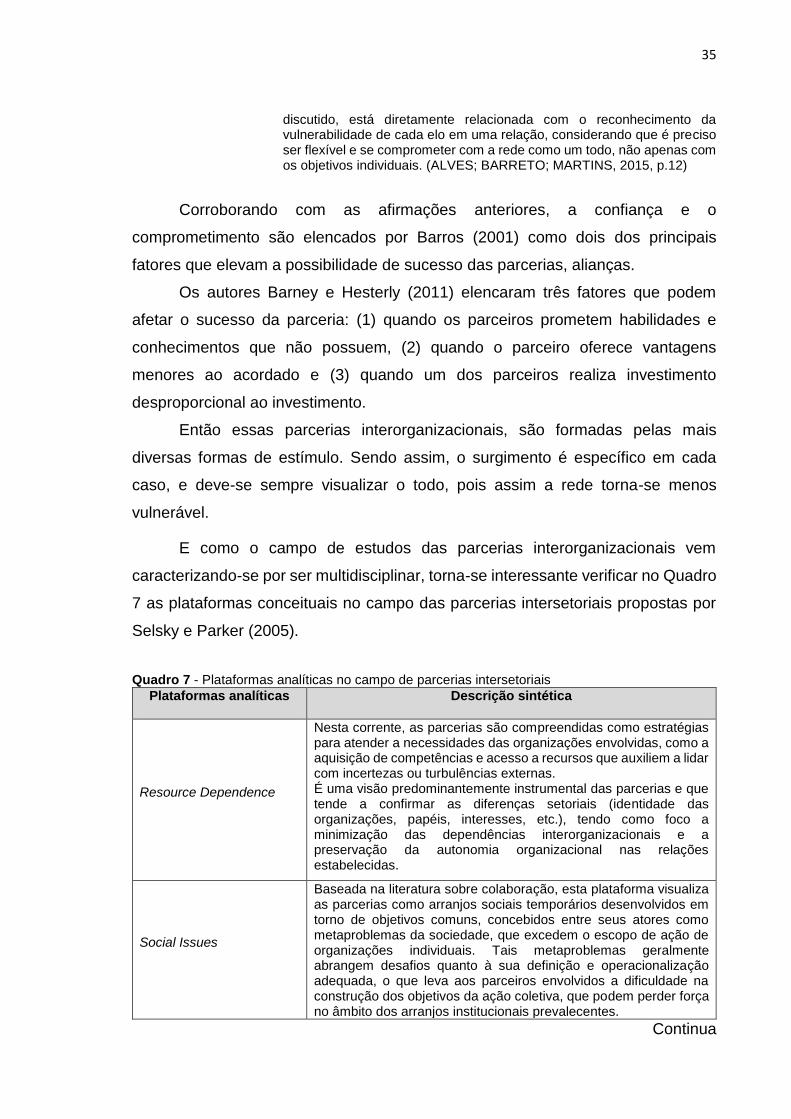

que é a confiança: