finanÇas pessoais: o perfil financeiro dos acadÊmicos … · 1 finanÇas pessoais: o perfil...

TRANSCRIPT

1

FINANÇAS PESSOAIS: O PERFIL FINANCEIRO DOS ACADÊMICOS

DO CURSO DE CIÊNCIAS CONTÁBEIS DO INSTITUTO DE ESTUDOS

E PESQUISAS DO VALE DO ACARAÚ UNIDADE DE EXTENSÃO

TIANGUÁ-CE

KAIO CÉSAR MOURA RIBEIRO1

ZILAH MARIA DE OLIVEIRA BARROS RIBEIRO2

Resumo: Este trabalho tem como objetivo geral verificar e analisar o perfil financeiro dos acadêmicos do curso

de Ciências Contábeis do Instituto de Estudos e Pesquisas do Vale do Acaraú Unidade de Extensão Tianguá, no

que diz respeito às suas finanças pessoais. Tal tema tem sido pouco comentado no Brasil, com isso a bibliografia

direcionada para a gestão das finanças ainda encontra-se bastante restrita, assim como a educação direcionada para

este assunto ainda na infância ainda não é disseminada, pois disciplinas relacionadas ao tema em cursos regulares

nas escolas, universidades e pós-graduações praticamente não existe.

Palavras-chave: Finanças Pessoais. Educação Financeira. Planejamento Financeiro.

INTRODUÇÃO

Este trabalho tem como objetivo geral verificar e analisar o perfil financeiro dos

acadêmicos do curso de Ciências Contábeis do Instituto de Estudos e Pesquisas do Vale do

Acaraú Unidade de Extensão Tianguá, no que diz respeito às suas finanças pessoais. Educar-se

financeiramente vem sendo ultimamente uma crescente preocupação, fato que se deve aos altos

índices de endividamento populacional. Tal tema tem sido pouco comentado no Brasil, com

isso a bibliografia direcionada para a gestão das finanças ainda encontra-se bastante restrita,

assim como a educação direcionada para este assunto ainda na infância ainda não é

disseminada, pois disciplinas relacionadas ao tema em cursos regulares nas escolas,

universidades e pós-graduações praticamente não existe. Como consequência, devido

disseminação praticamente nula do tema, é de grande relevância que se tenha pesquisas

1 Graduado em Ciências Contábeis. E-mail:[email protected] 2 Mestre em Economia pelo CAEN/UFC; Professora da Faculdade Luciano Feijão (FLF). E-mail:

AN

AIS

do

IX

En

con

tro

de

Pes

qu

isa

e E

xte

nsã

o d

a F

acu

ldad

e L

uci

ano

Fei

jão

.

So

bra

l-C

E,

no

vem

bro

de

20

16.

IS

SN

23

18

.43

29

2

relacionadas, para que haja constantes desenvolvimentos de novas pesquisas inerentes à área

de educação financeira.

FINANÇAS PESSOAIS

A conceituação de finanças pessoais abrange todos os fatores relacionados à gestão do

próprio dinheiro. O fato de algumas pessoas ter um equilíbrio financeiro perfeito, ou seja, tudo

que se ganha é gasto. Educando-se financeiramente, tem-se um melhor controle do orçamento

doméstico, cortando itens desnecessários, além de ter um melhor controle dos investimentos. Como

consequência, faz o dinheiro render mais, tendo em vista os planos de vida. A combinação de

maximização de renda com minimização de despesas faz com que sobre mais dinheiro, ampliando o

orçamento para compras. É verdade, o poder de compra será maior e melhor. A saúde psicológica está

intimamente ligada ao fator financeiro levando em conta que cuidando da saúde financeira ao mesmo

tempo se está cuidando da parte relativa à saúde emocional e social. Pode-se inferir que, ser

financeiramente educado é ter pensamentos adequados e saudáveis em relação ao seu próprio

dinheiro, e é justamente firmado nessa convicção que está o problema enfrentado por inúmeras

pessoas.

Viana Filho (2003) explica que quando o dinheiro é bem gerenciado, proporciona

satisfação, realiza e transforma sonhos em realidade, sendo necessário entender qual seu

significado, seu uso, e relevância, para garantir sua própria sobrevivência.

Planejamento estratégico é o processo contínuo de, sistematicamente e com

maior conhecimento possível do futuro contido, tomar decisões atuais que

envolvem riscos; organizar sistematicamente as atividades necessárias à

execução dessas. (DRUKER, 1997, p. 714)

Planejar e administrar o próprio dinheiro nem sempre é tarefa fácil para os iniciantes e

até mesmo para os veteranos do mercado de trabalho. Assim sendo, como resposta a um cenário

de déficit na previdência e economia em recessão, de necessidades crescentes e recursos cada

vez mais escassos, o cidadão que trabalha deve estar consciente dessas mudanças e buscar fazer

a sua parte, para responder, prontamente, as alterações que ocorrem no contexto ambiental, de

maneira que se permita criar condições para encarar o problema da formação de poupança

individual visando a aposentadoria e o bem estar financeiro, através das ferramentas de controle

3

de gastos e bom investimento, objetivando a manutenção das condições mínimas de

sobrevivência no porvir, com renda extra, sob pena de ser tarde demais para agir.

O planejamento estratégico é uma atividade administrativa que tem como

objetivo direcionar os rumos da instituição e dar a ela sustentabilidade, mesmo

sob condições de incerteza. O planejamento estratégico deve produzir as

respostas consistentes a três questões fundamentais:

a) Onde estamos?

b) Aonde queremos chegar?

c) Como vamos chegar lá? (BRAGA E MONTEIRO 2005, p.19)

O conceito de planejamento auxilia na análise do comportamento do estudante

universitário em sua relação com o dinheiro e com isso demonstrar a viabilidade do

planejamento financeiro pessoal e com isso poder ajudar as pessoas a terem uma qualidade de

vida melhor sem preocupações financeiras mesmo que essas não possam ser extintas, mas pelo

menos amenizadas.

Segundo Navarro, Massaro (2013, p. 15):

Nas finanças, é frequente o uso do cheque especial como complemento da

renda, das compras no cartão de crédito quando o dinheiro do mês já acabou

e do abuso das formas de crédito (consignado, empréstimo pessoal) e das

compras parceladas como modo de “aliviar” o orçamento.

Uma grande parcela da população contrai dívidas e comprometem uma parcela

significativa de suas rendas, acabam assim tornando-se inadimplentes por não cumprirem com

seus compromissos financeiros ou vivem no aperto financeiro sem condições de usufruir de

reservas para imprevistos, mostrando a ineficiência da utilização do conceito do orçamento de

caixa, com seus demonstrativos que podem auxiliar o planejamento.

O orçamento de caixa é um demonstrativo dos fluxos das entradas e saídas

projetadas de caixa da empresa, usado para estimar suas necessidades de caixa

a curto prazo. A empresa dedica particular atenção ao planejamento de

excedente se faltas de caixa, pois poderá planejar investimentos a curto prazo

(títulos negociáveis) se esperar sobra de recursos, ao passo que poderá se

preparar com antecedência para obter financiamento em caso de falta de caixa.

(GITMAN 1997, p. 590)

4

Para ter o equilíbrio financeiro pessoal é preciso ter as contas em dia, sem débitos em

atraso e com investimentos feitos no curto ou longo prazo. O equilíbrio desse tipo de

circunstância é de muita delicadeza e pode se desfazer facilmente na ocorrência de qualquer

evento imprevisível (CERBASI, 2009).

A sobrevivência é o objetivo mínimo de cada pessoa, porém, a qualidade de

vida depende de uma série de outros fatores e do suprimento de diversas outras

necessidades subjetivas. O fato é que para o suprimento dessas necessidades

humanas atuais é necessário o uso do dinheiro como forma de pagamento.

Para obter alimentos, para locomover-se, para ter vestimentas, um lugar onde

morar ou onde se abrigar, para ter lazer e diversão, acesso à saúde, segurança,

higiene e para superar quaisquer outras condições para ser socialmente incluso

é preciso ter dinheiro, pagar por isso ou para ter acesso a isso tudo (...). Quem

não tem condições de pagar por isso tudo ou não tem o privilégio de ter sua

vida patrocinada, fica excluído da sociedade moderna. (GAVA, 2004, p. 13)

Conforme Moreira (2002), a significação para dinheiro inclui os elementos: poder,

conflito, prazer, progresso, cultura, desapego, desigualdade e estabilidade. Cada elemento pode

ser explicado a seguir, relacionando as crenças e comportamentos coletivos relacionados a

questão financeira:

PODER: o dinheiro traz sensação de autoridade, garantindo uma situação privilegiada

para quem o tem.

CONFLITO: o dinheiro acarreta desconfiança, conflitos, desavenças, falsidade, neurose

e oportunismo.

PRAZER: efeitos positivos que o dinheiro produz, como felicidade, bem-estar,

autoestima, esperança e entendimento nas relações entre pessoas.

PROGRESSO: promove progresso para as sociedades e a humanidade, resolve impasses

e ajuda na construção de um mundo melhor.

CULTURA: pode haver investimento e desenvolvimento das ciências, artes, cultura e

tecnologia.

DESAPEGO: tem-se uma forte oposição entre dinheiro e espiritualidade, uma carência

de considerar mais importante os valores de solidariedade e bondade que o patrimônio

material.

5

DESIGUALDADE: o dinheiro é uma das origens de desigualdade social, segregação

racial e preconceito. Ele cria uma divisão no espaço social, impondo dificuldade ao

acesso de quem não o possui acesso a lugares e pessoas.

ESTABILIDADE: o dinheiro traz segurança e estabilidade financeira. É indispensável

para ter as necessidades essenciais garantidas.

METODOLOGIA

O universo amostral desta pesquisa é composto pelos estudantes do curso de

contabilidade mais precisamente homens e mulheres com faixa etária sugerida entre 20 e 40

anos com a ressalva de que poderá ser mudada conforme a distribuição dos questionários. Com

isso o totalizador universo amostral de 400 indivíduos, que é o parâmetro para 10 salas do curso

de ciências contábeis, cada uma contendo 40 alunos. Considerando que o universo da pesquisa

é findo, para calcular amostra foi considerada uma margem de erro de 8%. O nível de confiança

utilizado foi de 95,5% - 2 e a porcentagem pelo qual o fenômeno se verifica (p. q; onde q= 100-

p), a possibilidade e chance de resposta foi de 50% (50.50), pois para realização de pesquisas

de mercado é utilizada esta porcentagem. Segundo Luchesa e Chaves Neto (2011, p. 12)

utilizando-se destes elementos foi usada a seguinte fórmula para determinar a quantidade de

questionários a serem distribuídos.

n = ∂².p.q .N/e².(N-1)+ ∂².p.q. Onde:

N= universo;

n=amostra que será calculada;

∂=nível de confiança;

e= erro amostral;

p.q = porcentagem pelo qual o fenômeno ocorre.

Resolvendo-a o seguinte resultado é encontrado:

n= (2)².50.50.400 / (8)².(399)+(2)².50.50 = 4.000.000 / 35536 = 112

Nessa etapa do trabalho foi desenvolvido um questionário com 18 questões objetivas e

em algumas partes constando a respectiva descrição com intuito de dar qualidade as respostas.

Tratando-se da coleta de dados, pode-se destacar que os questionários foram aplicados no

6

período entre abril e maio do ano de 2016, entregues pessoalmente pelo autor, nas salas de aula

tendo a permissão da coordenadora da unidade de extensão. Houve a distribuição de 180

questionários para a composição da amostra em questão, a distribuição foi maior do que a

calculada inicialmente para garantir uma melhor precisão na análise dos dados.

PERFIL, TRABALHO, PROVENTOS E SITUAÇÃO CREDITÍCIA

No que diz respeito ao diagnóstico do gênero presente na pesquisa com base nas

amostras, nota-se que o feminino se sobrepõe sobre o masculino, onde 61,67% são do sexo

feminino e 38,33% masculino. Os dados colhidos estão de acordo com o Censo da Educação

Superior feito em 2009. De acordo com informações disponibilizadas pelo Brasil (2010), o

ensino superior brasileiro é, preponderantemente, composto por indivíduos do gênero feminino,

tanto no modo de ensino presencial como na modalidade à distância.

Percebe-se, consoante gráfico a seguir, que 80,56% tem idade entre 19 a 28 anos, isto é,

grande parte dos respondentes é bastante jovem. Nota-se também que com o acesso ao ensino

superior privado facilitado, os mais jovens, mesmo tendo uma renda um tanto quanto

inadequada para arcar com o pagamento das mensalidades, se utilizam dos vários programas de

bolsas institucionais ou financiamentos públicos ou não para ingressarem no ensino superior.

Gráfico 1 - Perfil dos Entrevistados – Faixa etária

Fonte: Dados da pesquisa, 2016

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

100,00 %

Até 18 anos Entre 19 e 28 anos De 29 a menos de 38 anos

De 39 a menos de 48 anos De 49 a menos de 58 anos Mais de 59 anos

7

Em relação ao estado civil (Gráfico 2), é observado que a maior parte dos indivíduos

participantes da pesquisa são solteiros, correspondendo a cerca de 76% do total. A questão foi

formulada para verificar se as receitas dos entrevistados em questão fazem parte do orçamento

familiar, ou melhor, se a renda é destinada unicamente para as necessidades pessoais ou se é

usada apenas para uso alheio.

Gráfico 2 - Perfil dos Entrevistados – Estado Civil

Fonte:

Dados da pesquisa, 2016

Ao interpelar se os acadêmicos entrevistados possuem ou não filhos, percebe-se que

maior parte, 86,11%, não os possuem e, dos restantes 13,89% que possuem filhos, 9,44% tem

apenas um; 1,67% possuem dois; e o restante 2,78% tem três ou mais filhos.

Gráfico 3 - Perfil dos Entrevistados – Número de filhos

Fonte: Dados da pesquisa, 2016

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

100,00 %

Solteiro 75,56% União estável 2,78% Casado 19,44% Separado 2,22% Viúvo 0,00%

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

100,00 %

0 filho (a) 86,11% 1 filho (a) 9,44% 2 filhos (as) 1,67% 3 filhos ou mais 2,78%

8

A questão número 05 tem o intuito de detectar se a maior parcela dos entrevistados já

está ou não introduzido no mercado de trabalho. Segundo as informações constantes no

levantamento, a maioria dos alunos pesquisados já exerce atividade remunerada (81,67%), ou

seja, já se encontra trabalhando. No outro caso, o restante que é composto por 18,33% dos

entrevistados não trabalha, e, como tudo indica, recebe mesada da família para ter suas

necessidades saciadas.

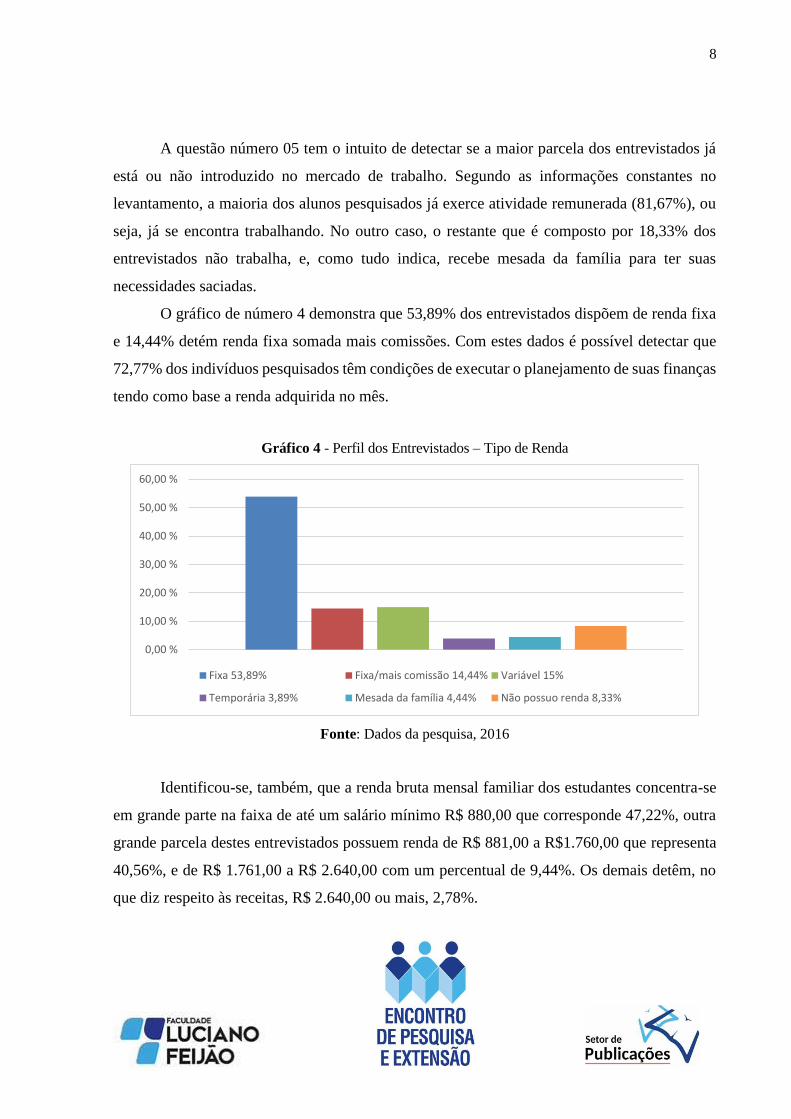

O gráfico de número 4 demonstra que 53,89% dos entrevistados dispõem de renda fixa

e 14,44% detém renda fixa somada mais comissões. Com estes dados é possível detectar que

72,77% dos indivíduos pesquisados têm condições de executar o planejamento de suas finanças

tendo como base a renda adquirida no mês.

Gráfico 4 - Perfil dos Entrevistados – Tipo de Renda

Fonte: Dados da pesquisa, 2016

Identificou-se, também, que a renda bruta mensal familiar dos estudantes concentra-se

em grande parte na faixa de até um salário mínimo R$ 880,00 que corresponde 47,22%, outra

grande parcela destes entrevistados possuem renda de R$ 881,00 a R$1.760,00 que representa

40,56%, e de R$ 1.761,00 a R$ 2.640,00 com um percentual de 9,44%. Os demais detêm, no

que diz respeito às receitas, R$ 2.640,00 ou mais, 2,78%.

0,00 %

10,00 %

20,00 %

30,00 %

40,00 %

50,00 %

60,00 %

Fixa 53,89% Fixa/mais comissão 14,44% Variável 15%

Temporária 3,89% Mesada da família 4,44% Não possuo renda 8,33%

9

Já em relação à situação financeira atual dos participantes, o gráfico 5 mostra os

resultados encontrados nesta pesquisa. Pode-se notar que, 52,11% dos entrevistados se

identificaram como parcialmente independentes financeiramente, concluindo-se que estas

pessoas precisam de um recurso extra além de sua renda para manter a sobrevivência.

Gráfico 5 - Situação Financeira com Relação à Independência

Fonte: Dados da pesquisa, 2016

A pergunta seguinte interroga se o respondente possui conta em banco, e em quantas

instituições. Independente se o entrevistado recebe seus proventos através da conta ou não, este

questionamento tem o intuito de saber se estes têm contas pessoais e qual a quantidade das

mesmas.

Gráfico 6 - Possuir Conta em Banco

Fonte: Dados da pesquisa, 2016

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

100,00 %

Totalmente Independente 38,89% Parcialmente Independente 52,11% Dependente 10%

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

100,00 %

Não possuo 18,89% em 1 Banco 55,56% em 2 Banco 20%

em 3 Banco 4,44% em mais de 3 Bancos 1,11%

10

A questão 10 aborda os entrevistados sobre a utilização ou não de algum tipo de crédito

disponibilizado por alguma intuição. Nota-se que a maior parcela dos alunos participantes

64,44% ainda não fez uso de nenhum crédito disponível pelo banco ou instituição financeira,

enquanto 33,56% já utilizou crédito de alguma instituição financeira.

O gráfico 7 mostra que cerca de que 36,67% dos entrevistados não possuem nenhum

tipo de investimento, qualquer que seja o tipo, o que é um fato preocupante a ser considerado.

A maior parte dos acadêmicos da pesquisa, 53,33%, poupam. A poupança é um dos tipos mais

populares de guardar algum rendimento, pois não incide cobrança de Imposto de Renda para

pessoas físicas. No entanto, o rendimento é inferior aos das aplicações de renda variável por

exemplo. Somente 1,67% dos entrevistados afirmaram investir em renda fixa,1,11% em ações,

1,11% em renda variável e 6% em formas diversas de investimento.

Gráfico 7 - Investimentos realizados pelo entrevistado

Fonte: Dados da pesquisa, 2016

A maioria dos estudantes (97,78%) tem consciência da aplicação da contabilidade no

âmbito pessoal, para controle financeiro efetivo e manutenção eficiente do patrimônio. Pode-se

citar a princípio, que contabilidade vem da palavra contar, em seu sentido mais simples é

mensurar alguma coisa em números, fazer revelação de alguma coisa para alguém e confiar

para outros. Em sua concepção mais básica, a contabilidade tem esse intuito.

A questão 13 faz uma indagação muito pertinente em relação à educação financeira dos

respondentes, buscando saber se os entrevistados tem o costume de provisionar seus gastos

0,00 %

10,00 %

20,00 %

30,00 %

40,00 %

50,00 %

60,00 %

Poupança 53,33% Renda Fixa 1,67% Renda Variável 1,11%

Ações 1,11% Outros 6,11% Nenhum 36,67%

11

mensais. Esse fato pode ser observado no gráfico 8, onde 65% dos participantes afirma que sim,

isto é, que tem o hábito de provisionar os seus gastos mensalmente. Sob outra perspectiva,

10,56% dos participantes responderam não provisionar os seus gastos para cada mês e 24,44%

dos respondentes declararam que provisionam seus gastos esporadicamente.

Gráfico 8 - Provisionar os Gastos Mensais

Fonte: Dados da pesquisa, 2016

A questão de número 14 perguntou se o participante observa o mercado financeiro e

dependendo da resposta, qual o meio usado para esse acompanhamento. Importante ressaltar

que somente 3,92% dos respondentes falaram não observar o mercado financeiro. A maior parte

59,44% dos acadêmicos entrevistados no questionário afirmou acompanhar o mercado

financeiro por intermédio da internet. 6,67% dos entrevistados relataram utilização de jornais e

outra parte que compõe 29,44% indicaram televisão como instrumento para ficar atualizado

sobre o mercado financeiro. Outrossim, nenhum dos entrevistados afirmou fazer uso de revistas

como forma para manter-se informado a respeito do mercado financeiro, pois com a presença

da internet cada vez mais popularizada, o uso de materiais impressos tende a ser raro

atualmente, a velocidade de transmissão das informações está a cada dia mais rápida.

0,00 %

10,00 %

20,00 %

30,00 %

40,00 %

50,00 %

60,00 %

70,00 %

Sim 65% Não 10,56% As vezes 24,44%

12

Gráfico 9 - Acompanhamento do Mercado Financeiro

Fonte: Dados da pesquisa, 2016

Com relação ao planejamento dos gastos pessoais verifica-se, no gráfico 10, que 34,44%

dos alunos dizem que sempre costumam planejar os mesmos; já 37,22% apontam que

frequentemente o fazem. Portanto, constata-se que tais dados, somados, atingem o percentual

de 71,67%, esse percentual indica um fator positivo dessa questão, pois a maioria planeja seus

gastos com frequência.

Gráfico 10 - Planejamento Financeiro

Fonte: Dados da pesquisa, 2016

Conforme as respostas, é notável que, a existência de um equilíbrio no resultado,

55,56% dos alunos dizem que não tem como hábito fazer o controle dos seus gastos pessoais

em uma planilha. Em contrapartida, 44,44% responderam que tem o hábito de adotar uma

planilha eletrônica tendo em vista o controle melhor de suas despesas e receitas.

0,00 %

20,00 %

40,00 %

60,00 %

80,00 %

Televisão 34,31% Internet 53,92% Revistas 0,00%

Jornais 0,00% Outros 0,98% Não acompanha 3,92%

0,00 %

5,00 %

10,00 %

15,00 %

20,00 %

25,00 %

30,00 %

35,00 %

40,00 %

Sempre 34,44% Frequentemente 37,22% Raramente 23,89% Nunca 1,11% Outra razão 3,33%

13

Para concluir a verificação das informações, a questão 17 levanta uma das principais

realidades das pessoas, e apresenta uma afirmação bastante necessária para o começo de uma

atividade de educação financeira. O questionamento visa saber se o entrevistado encontra-se

com débitos. Surpreendentemente sobre essa questão, grande parte dos entrevistados, 93%,

disseram não se considerar endividados. A partir do momento que a pessoa tem consciência,

isto é, se assume como endividada ou com grande esforço sem resultados para gerenciar suas

contas, o método para se reeducar fica bem mais fácil e agradável.

Independentemente do estudo demonstrar que a maioria não se acha em situação de

endividamento e os outros 7% se consideraram relativamente endividados, existe a

possibilidade de se executar uma maneira de se trabalhar a orientação e educação financeira

com esses participantes da pesquisa e além de poder se trabalhar essa questão com os demais,

para com isso os “não endividados” não se coloquem nessa situação tão difícil.

Embora muitos não se considerem endividados, 77,78% dos estudantes possuem alguma

dívida em atraso e 22,22% estão com todas suas contas, até o momento, quitadas.

A causa principal de queixa dos acadêmicos para que sua dívida e/ou financiamento se

encontre atrasado, ocorreu em virtude de falta de planejamento 35%, 20% afirmam que é

consequência das altas taxas de juros cobradas pelas instituições financeiras, que está empatado

com a má gestão orçamentária que corresponde ao mesmo percentual de 20% e 08 participantes.

Também pode-se considerar que 12,50% atribuíram o endividamento facilidade de se adquirir

crédito e por fim temos desemprego ou queda na renda 10% e investimento em um bem pessoal

2,5%.

14

Gráfico 18 - Motivos do Endividamento

Fonte: Dados da pesquisa, 2016

Com estes dados em mãos é válido dar importância ao fato de que, ultimamente até a

data da publicação, consoante Rolnik e Klink (2011), o Brasil teve um período de crescimento

econômico constante, tendo sido marcado também pela mudança na maneira de gerenciar a

matriz econômica do país.

CONCLUSÃO

Nos dias atuais, o tema estabilidade no trabalho há tempos decaiu, e com tantas tarefas

do cotidiano, as pessoas que ficam atentas para suas finanças, ou da forma mais simples pensam

a respeito do planejamento financeiro, assim como procuram usar alguma ferramenta para

controle dos gastos, para com isso ter uma gestão adequada de suas finanças pessoais. Porém,

com uma gama de alternativas para o consumo imediato, é de grande importância que cada

indivíduo busque a organização de suas finanças, vale ressaltar que tal organização não é restrita

apenas às empresas, como uma boa parte da população ainda pensa, no que diz respeito ao

controle das receitas e despesas. É de grande valia aderir a um planejamento financeiro,

individualmente ou que englobe toda a família, tendo sua contribuição para formar poupança e

com isso realizar investimentos futuramente, assim como estar precavido para algum tipo de

0,00 %

5,00 %

10,00 %

15,00 %

20,00 %

25,00 %

30,00 %

35,00 %

40,00 %

Falta de planejamento 35,00% Desemprego ou queda na renda 10,00%

Alta taxa de juros 20,00% Alta propensão ao consumo 0,00%

Má gestão orçamentária Fácil acesso ao crédito

Investimento pessoal em um bem Outra razão

15

imprevisto. O tema educação financeira tem sido pouco explorado no Brasil, e com a literatura

relacionada à gestão financeira ainda bastante limitada, pois a oferta de disciplinas que tenham

relação como tema em cursos regulares do ensino fundamental, médio e de cursos de ensino

superior, praticamente não existem. Com isso, levando em conta a baixa exploração relacionada

ao tema, é preciso aprofundar os estudos sobre o mesmo para com isso ajudar na multiplicação,

do mesmo modo que, para que dê prosseguimento de novos estudos relacionados à área de

educação financeira. Espera-se que os estudos e pesquisas que foram concretizadas neste

trabalho serão capazes de colaborar para que se aprofundem as análises e observações que são

relacionadas aos problemas nos planejamentos financeiros pessoais, da mesma maneira que,

expandir o tema e cooperar no seu conhecimento para futuras pesquisas na área de finanças e

contabilidade pessoal. O referido trabalho tem como objetivo a verificação do perfil dos alunos,

é esperado com base nessa verificação a sugestão de modelos de controle para planejamento

das finanças pessoais, assim como recomendações de medidas de prevenção para educação

financeira dos acadêmicos assim como obter a definição sobre contabilidade pessoal e

planejamento financeiro pessoal. O estudo a respeito de finanças pessoais é fator decisivo, que

independe dos gostos ou costume de cada indivíduo. Perante o consumo excessivo, muitas

pessoas adquirem dívidas, acabam por comprometer uma fatia significativa de suas receitas, e,

em diversas ocasiões, tornam-se inadimplentes, isto é, terminam por não honrarem com seus

compromissos financeiros. Contribuindo para corroborar tal afirmação os endividados

trabalham apenas para o pagamento de suas dívidas devido a terem pouca ou nenhuma

habilidade de gerir suas finanças, devido à falta de preocupação em se planejar financeiramente

ou por razões que se encontram implícitas as questões sociais ou de cunho psicológico. Diante

do exposto atestou-se que o planejamento financeiro e o controle de gastos são fatores

primordiais para o alcance da independência financeira. Importante ressaltar que o

planejamento deve ser eficiente, isto é, deve ser passar por avaliações periódicas, analisando se

o mesmo está correspondendo às expectativas e aos objetivos definidos inicialmente. Dessa

forma, levando em conta que este estudo é limitado a pesquisar apenas acadêmicos do Curso

de Ciências Contábeis de uma Instituição Privada de Ensino, é sugerido, como novas pesquisas,

o envolvimento de outros cursos da área de Ciências Sociais Aplicadas, como os Cursos de

Administração e Finanças, com o propósito de a possibilidade de realização de um comparativo

16

entre tais cursos. De outro modo, averiguar como alunos de áreas afins, porém, cursando

graduações diferentes, gerencia suas finanças e contabilidade pessoais. Os resultados

apresentados no referido trabalho são preliminares e, é preciso que sejam realizados novos

trabalhos e pesquisas sobre o tema, cujo foco principal seja a busca por fundamentos referentes

aos fatores que tem influência nas decisões financeiras dos acadêmicos.

PERSONAL FINANCE: THE FINANCIAL PROFILE OF THE

ACCOUNTING SCIENCES COURSE OF THE INSTITUTE OF STUDIES

AND RESEARCH OF THE VALE DO ACARAÚ EXTENSION TIANGUÁ-

CE

Abstract: This paper has as general objective to verify and to analyze the financial profile of the academics of the

course of Accounting Sciences of the Institute of Studies and Research of Vale do Acaraú Extension Unit Tianguá,

with respect to their personal finances. This subject has been little discussed in Brazil, so the bibliography directed

to the management of finance is still very restricted, just as the education directed to this subject in childhood is

not yet widespread, since subjects related to the subject in regular courses in schools, universities and post-

graduations practically does not exist.

Keywords: Personal Finance. Financial Education. Financial Planning.

REFERÊNCIAS

ANUÁRIO UQBAR. Securitização e financiamento imobiliário - 2012. Disponível em:

<http://www.uqbar.com.br/download/Uqbar_Anuario_Imobiliario_2012.pdf >. Acesso em: Acesso em :

22/04/2016.

BRAGA, R; MONTEIRO, C. A. Planejamento Estratégico Sistêmico para Instituições de Ensino. São Paulo:

Hoper, 2005.

BRASIL. MEC. Resumo técnico: censo da educação superior de 2009. 2010. Disponível em:

<http://download.inep.gov.br/download/superior/censo/2009/resumo_tecnico2009.pdf>. Acesso em: 10/05/2016.

BRASIL. MEC. Resumo técnico: censo da educação superior de 2014. 2015. Disponível em:

<http://download.inep.gov.br/educacao_superior/censo_superior/documentos/2015/notas_sobre_o_censo_da_educ

acao_superior_2014.pdf>. Acesso em: 22/05/2016.

CERBASI, G. Casais Inteligentes enriquecem juntos. 20. ed. São Paulo: Gente, 2004.

17

CERBASI, G. Dinheiro: os segredos de quem tem. 7. ed. São Paulo: Gente, 2008.

CERBASI, G. Como organizar sua Vida Financeira. Rio de Janeiro: Elsevier, 2009.

COSTA, C. M. e MIRANDA C. Educação financeira e a determinação da taxa de poupança. VII

Congresso ANPCONT, 2 a 5 de Junho, 2013, Fortaleza.

DRUCKER, P. Admirável mundo do conhecimento. Barueri: HSM Management, 1997.

GITMAN, Lawrence J. Princípios de administração financeira. São Paulo: Harbra, 1997.

HOJI, M. Finanças de família: o caminho para a independência financeira. 2. ed. São Paulo: Cia. dos Livros,

2010.

KOBORI, J. Análise fundamentalista: como obter uma performance superior e consistente no mercado de

ações. Rio de Janeiro: Elsevier, 2011.

LUCHESA, C. J.; CHAVES NETO, A. Cálculo do tamanho das amostras nas pesquisas em Administração.

Edição do autor. Curitiba: CIP, 2011.

MOREIRA, A. S. Dinheiro no Brasil: um estudo comparativo do significado do dinheiro entre as regiões

geográficas brasileiras. Estudos em Psicologia. Vol 2. Pará, 2002.

ROLNIK, R.; KLINK, J. Crescimento econômico e desenvolvimento urbano: por que nossas cidades

continuam tão precárias? Novos estudos - CEBRAP. São Paulo, n. 89, p. 89-109, 2011.