fileira dos produtos de qualidade regional · nomes protegidos, nomeadamente as carnes, os quejos e...

TRANSCRIPT

FILEIRA DOS PRODUTOS DE QUALIDADE REGIONAL

PLANO ESTRATÉGICO DE FILEIRA

Documento de trabalho

Julho de 2007

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

2

Índice

Introdução

1. Estratégia Nacional 2. Objectivos para a fileira

3. Zonas de Qualidade para a Produção

4. Valorização Actual da Fileira

5. Valorização Futura da Fileira

5.1. Evolução previsível da produção e dos preços 5.2. Crescimento esperado do valor da fileira 5.3. Metas a definir com a fileira

6. Tipologia de Projectos

7. Orientações para a selecção de projectos

8. Orientações para a qualificação profissional

9. Redes Temáticas de informação e divulgação

10. Áreas para a inovação

11. Custos de contexto

ANEXOS

Anexo 1 – Valores dos Produtos de Qualidade Regional Anexo 2 – Gráficos dos preços Anexo 3 – Gráficos das quantidades

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

3

Introdução

Na fileira dos produtos de qualidade regional incluem-se os que têm nomes protegidos, nomeadamente as carnes, os quejos e o mel; ainda no âmbito dos produtos com nomes protegidos excluem-se os que já foram objecto de tratamento na respectiva fileira, como, por exemplo, o azeite e os frutos. Os produtos considerados nesta fileira, à excepção do mel, têm um atributo comum que é o seu carácter endógeno, no sentido de estarem associados a raças autóctones com processos de transformação específicos e localizados regionalmente, ao contrário das outras fileiras em que esses processos são independentes da localização das unidades de transformação. Dada a sua potencialidade endógena regional, esta fileira contribui não só para o aumento da competitividade sectorial, como também para o fortalecimento da coesão territorial e social, pela via da criação de valor económico e de emprego local ao fixar as pessoas em zonas desfaforecidas. A existência de um Plano Estratégico de Fileira (PEF) traduz a necessidade de definir um quadro de referência para o desenvolvimento da fileira, integrador de estratégias regionais específicas, delineando um conjunto de orientações para a aplicação do PDR.

Enquanto quadro de referência inclui estratégias e objectivos comuns,

tirando partido das potencialidades existentes em prol do aumento do valor da fileira. Este aumento será o somatório de acréscimos de produção para o mercado, duma maior ou inovadora valorização quer dos sub-produtos, quer das multifuncionalidades da fileira.

A evolução previsível da produção, dos preços e dos mercados permite

alicerçar a definição de metas adequadas e comuns aos agentes da fileira, constituindo estas a quantificação dos objectivos a atingir. As metas devem ser perspectivadas tendo em vista o aumento da competitividade e o desenvolvimento global do sector agro-alimentar nacional.

Enquanto quadro de orientação para a aplicação do PDRc, o PEF deverá

incluir as principais preocupações dos agentes da fileira no que respeita à selecção de projectos, à definição do tipo de acções que conduzam à melhoria da qualificação profissional dos agentes da fileira e à sistematização de aspectos comuns no campo da inovação, que podem ser de imediato elencados, por já se encontrarem perfeitamente diagnosticados.

Tão importante quanto dar apoios ou incentivos de natureza financeira

aos agentes da fileira, é identificar os custos de contexto que actualmente constituem estrangulamentos com um peso significativo no arranque e execução dos investimentos, por forma a que se possa prosseguir no sentido de os contrariar ou, até, eliminar.

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

4

1. Estratégia Nacional

A Estratégia Nacional para a fileira passa pelas Linhas Mestras

definidas constantes da caixa seguinte.

Qualidade e diferenciação - Porque é necessário aumentar o valor e a competitividade dos produtos, através do aumento da qualidade total (rastreabilidade), da potenciação das denominações de origem e outras pelas características intrínsecas de cada região.

Integração da fileira - Porque é necessário organizar e articular,

desde a procura até à oferta, em torno de objectivos comuns, as acções dos diferentes agentes, reconhecendo mutuamente o papel que cada agente tem na fileira.

Orientação para mercados específicos - Porque os produtos devem corresponder às expectativas do mercado, através da identificação das especificidades dos diferentes segmentos da procura.

Visão multifuncional da fileira - Porque é necessário que a fileira faça parte integrante da estratégia de desenvolvimento sustentável das regiões, contribuindo não só para o crescimento económico mas também para a melhoria do ambiente e da paisagem e para a diversificação de actividades.

2. Objectivos para a fileira Os objectivos da fileira encontram-se organizados nos quatro grupos

identificados de seguida:

Qualidade e diferenciação Integração da fileira Orientação para mercados específicos Visão multifuncional da fileira

Mercado Estrutura Multifuncionalidade Qualificação profissional

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

5

Objectivos de Mercado - Reforçar a imagem de qualidade e

diferenciação nos mercados; Aumentar o grau de auto-aprovisionamento ganhando quotas nos

mercados externos e interno.

Objectivos de Estrutura - Melhorar a competitividade das explorações e das empresas de comercialização e transformação

Reforçar a organização da fileira

Objectivos de Multifuncionalidade - Contribuir para as especificidades paisagísticas e a melhoria do ambiente

Potenciar um quadro complementar de actividades em meio rural

Objectivos de Qualificação profissional - Melhorar a formação dos produtores no saber fazer, através de acções de formação na óptica da procura e da oferta

Aumentar a capacidade técnica e de gestão da fileira – através de redes temáticas que permitam a velocidade de circulação do conhecimento e das necessidades do sector.

Delineados estes objectivos importa reflectir sobre como os atingir. Algumas questões: Encontrando os mercados preferenciais e actuando no sentido de

promover ganhos de quotas nesses mercados? Promovendo uma imagem de qualidade e diferenciação, adequada ao

ambiente e gestão sustentável dos recursos, ao mesmo tempo que se aumenta a dimensão de oferta de produção certificada?

Reduzindo custos de produção e aumentando as produtividades, reconvertendo as melhores áreas produtivas?

Reforçando a organização dos diferentes grupos de agentes? Aumentando a interacção entre os agentes produtores de matérias-

primas e a transformação? Reforçando o papel da fileira na promoção de actividades

complementares? Aumentando o nível de competências profissionais e técnicas dos

agentes da fileira? Incentivando a inovação e a introdução de novas tecnologias?

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

6

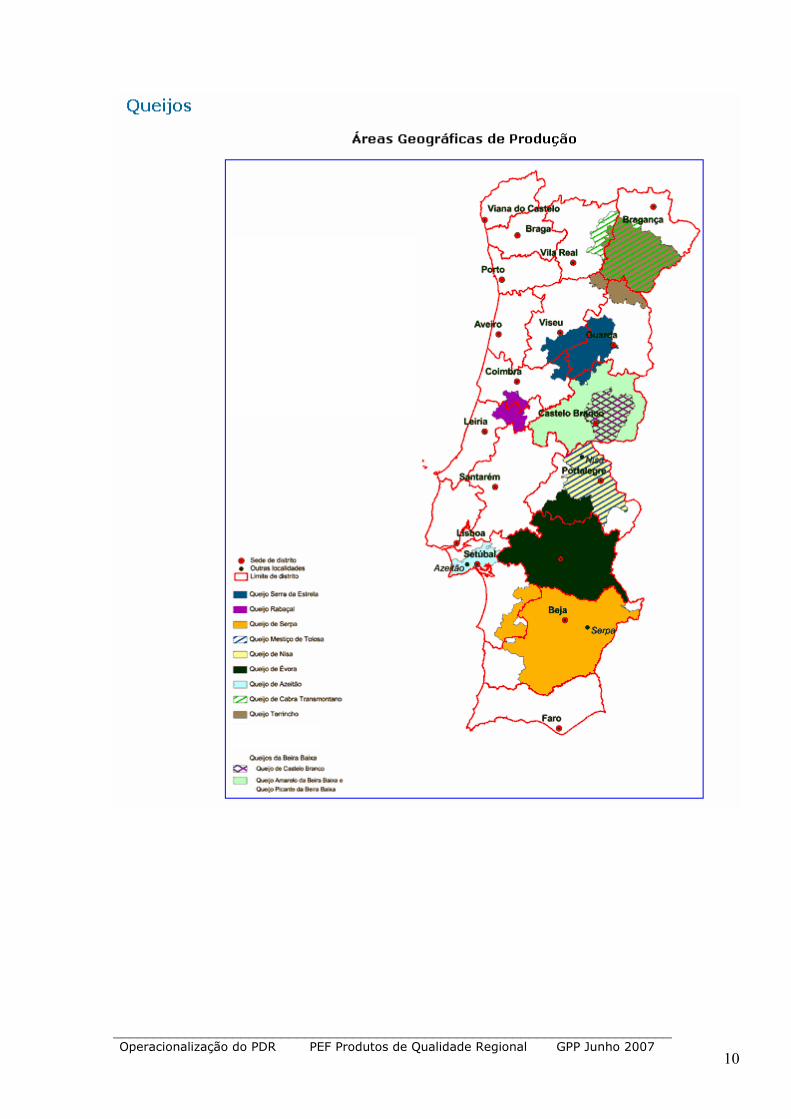

3. Zonas de Qualidade Neste ponto apresenta-se a representação gráfica das áreas geográficas de produção dos produtos de Qualidade Regional.

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

7

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

8

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

9

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

10

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

11

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

12

4 – Valorização Actual da Fileira

Neste ponto apresenta-se, de forma sintética, o valor da fileira através da sua caracterização económica (produção, preços, valor e multifuncionalidade) .

O valor da fileira é o ponto de partida e a base para se prespectivar a evolução futura da mesma.

O valor global dos produtos de qualidade regional ascende a cerca de 28,5 milhões de euros, no quinquénio 2001 – 2005.

Os queijos e a Carne de Bovino contribuem com cerca de 80% do total dos produtos analisados.

Quadro 4.1 – Situação actual da Fileira – Continente

Valor Peso do Valor Quantidade Preço Agroturismo Agroturismo

(média 2001 - 05) (média 2001 - 05) (média 2001 - 05) (média 2001 - 05) fora da rede natura na rede natura

1000 Euros % Ton Euros/Kg 1000 Euros 1000 Euros

Carne Bovino 10040 35.2 2049 4.90 11790 3403

Carne Caprino 231 0.8 20 11.68 5395 1642

Carne Ovino 1728 6.1 270 6.41 6742 2875

Produtos Salsicharia1 2500 8.8 220 11.38 3089 854

Queijos 12661 44.4 1404 9.02 7771 2798

Mel 498 1.7 125 3.98 3787 1201

Carne de Porco Alentejano 834 299 2.79 7924 2729

Total 28493 100.0 4386

1 36 %produtos de Carne de Porco Alentejano e Carne de Porco Bísaro e 64% - AlheirasNota: Pode haver sobreposição de áreas, por consequência, os valores do agroturismo estão sobreavaliados

SITUAÇÃO ACTUAL E PESO DO VALOR DA FILEIRA DOS PRODUTOS COM NOMES PROTEGIDOS

ProdutoDOP

5. Valorização Futura da Fileira Neste ponto trata-se de efectuar previsões sobre o valor da fileira,

com o objectivo de se obterem valores de referência que facilitem a definição de metas a atingir pelo sector.

As previsões foram feitas com base na análise do comportamento

passado e actual, através de métodos robustos de projeçcão de tendências. São, pois, projecções que servirão de base ao cálculo do Valor Previsional da fileira.

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

13

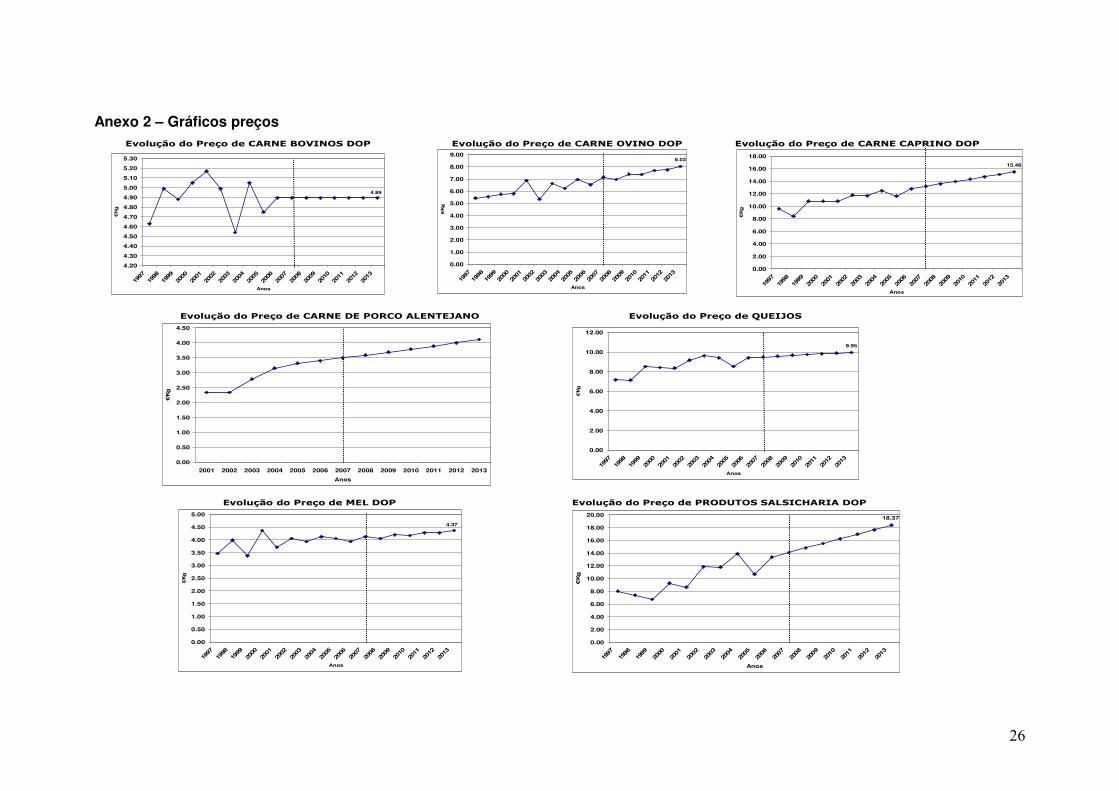

5.1 Evolução previsível1 da produção e dos preços

Preço Preço Provisional (média 2001 - 05) 2013

EUR/kg EUR/kg

Carne Bovino 4.90 4.89 -0.20

Carne Caprino 11.68 15.48 32.53

Carne Ovino 6.41 8.03 25.27

Produtos Salsicharia 11.38 18.37 61.42

Queijos 9.02 9.95 10.31

Mel 3.98 4.37 9.80

Carne de Porco Alentejano 2.79 4.11 47.31

ProdutoDOP

Taxa Variação

%

PREÇOS DOS PRODUTOS COM NOMES PROTEGIDOSEVOLUÇÃO PREVISIONAL DOS

Quantidade Quantidade (média 2001 - 05) 2013

toneladas toneladas

Carne Bovino 2 049.04 4 736.72 131.17

Carne Caprino 19.82 20.91 5.50

Carne Ovino 269.62 238.72 -11.46

Produtos Salsicharia 219.64 265.03 20.67

Queijos 1 403.64 1 541.60 9.83

Mel 125.08 162.50 29.92

Carne de Porco Alentejano 299.10 511.69 71.08

ProdutoDOP

Taxa Variação

%

QUANTIDADES DOS PRODUTOS COM NOMES PROTEGIDOSEVOLUÇÃO PREVISIONAL DOS

Relativamente aos Preços previsionais para 2013 e tomando como referencia os preços do quinquénio 2001-2005, estima-se aumentos significativos da grande maioria dos produtos de Qualidade Regional, à excepção da carne de bovino com uma quebra ligeira.

O sector em que se prevê um crescimento dos preços mais elevado é o dos produtos de salsicharia, com um aumento estimado de 61,42%.

Em termos de quantidades produzidas e tomando como referência os

valores da média do quinquénio 2001-2005, prevê-se que até 2013 o grande acréscimo seja na carne de bovino, com um crescimento de mais de duas vezes a produção do quinquénio.

Estima-se um crescimento de 71% para a quantidade da carne de porco alentejano.

Para a quantidade de Mel estima-se um crescimento de cerca de 30%,

no entanto o peso deste sector é diminuto no total dos produtos.

1 Extrapolação de tendências observadas

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

14

Quadro 5.2 – Quadro previsional do valor dos Produtos com nomes

protegidos

Valor Valor Peso Peso(média 2001 - 05) 2013 (média 2001 - 05) 2013

1000 Euros 1000 Euros % %

Carne Bovino 10040 23163 130.7 35.2 47.8

Carne Caprino 231 324 39.8 0.8 0.7

Carne Ovino 1728 1917 10.9 6.1 4.0

Produtos Salsicharia 2500 4869 94.8 8.8 10.1

Queijos 12661 15339 21.2 44.4 31.7

Mel 498 710 42.6 1.7 1.5

Carne de Porco Alentejano 834 2103 152.0 2.9 4.3

Total 28493 48424 70.0 100.0 100.0

ProdutoDOP

Taxa Variação%

VALOR DA FILEIRA DOS PRODUTOS COM NOMES PROTEGIDOSEVOLUÇÃO, VARIAÇÃO E PESO PREVISIONAL DO

Em relação ao valor Global dos Produtos, prevê-se para 2013, um crescimento de cerca de 70%. O sector em que se prevê o maior crescimento é o da Carne de porco alentejano, cerca de duas vezes e meia, no entanto é um sector que apresenta pouco peso no total dos sectores analisados. O sector da carne de bovino é o segundo sector que mais cresce, cerca de duas vezes, devido essencialmente ao facto de se prever um aumento da quantidade produzida, já que o preço estimado para 2013 é sensivelmente o mesmo. Este sector que detinha um peso de cerca de 35% no total dos produtos, passa a ser o que mais irá pesar em 2013 (cerca de 48% do total). O sector dos queijos, previsionalmente terá um crescimento de cerca de 21%, no entanto o seu peso no total baixará de 44% para cerca de 32%.

Quadro 5.3 – Evolução Previsional da Multifuncionalidade e Conservação

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

15

Tx de Var Tx de Var

2003 2013 % 2003 2013 %1000 Euros 1000 Euros 1000 Euros 1000 Euros

Carne Bovino 11790 25683 117.83 3403 7425 118.18

Carne Caprino 5395 11935 121.24 1642 3529 114.96

Carne Ovino 6742 14739 118.63 2875 6207 115.89

Produtos Salsicharia 3089 6576 112.88 854 1782 108.68

Queijos 7771 16656 114.34 2798 6027 115.37

Mel 3787 7582 100.23 1201 2463 105.14

Carne de Porco Alentejano 7924 16647 110.08 2729 5702 108.94

Nota: Pode haver sobreposição de áreas, por consequência, os valores do agroturismo estão sobreavaliados

ProdutoCom Nomes Protegidos

EVOLUÇÃO PREVISIONAL DO VALOR DA MULTIFUNCIONALIDADE E CONSERVAÇÃO

Agroturismo em áreas abrangidas por nomes

protegidos fora de Rede Natura

Agroturismo em áreas abrangidas por nomes

protegidos e em Rede Natura

Quanto à Multifuncionalidade e Conservação prevê-se que nas áreas associadas aos produtos de Qualidade Regional, esta aumente sempre acima dos 100%; no entanto, há que ter em conta o facto de existirem zonas comuns a varios produtos e por isso o valor do Agro-turismo estará sempre sobreavaliado.

.

5.2 Crescimento esperado do valor da Fileira

Para o último ano do PDRc (2013), mantendo-se a tendência anterior, prevê-se que o valor global dos produtos de Qualidade Regional, atingirá os 48.4 milhões de euros. Para este crescimento é o sector da carne de bovino que se prevê mais contribuir (46.1%), seguido dos sectores dos queijos e dos produtos de salsicharia com 9.4% e 8.3%, respectivamente.

Quadro 5.4 – Evolução previsional do valor da fileira (média 2001/2005 – 2013)

ValorPrevisional

TaxaVariação

(mil euros) % (mil euros) (%)

28 493 100 48 424 70.0

Carne Bovino 10 040 35.2 23 163 130.7

Carne Caprino 231 .8 324 39.8

Carne Ovino 1 728 6.1 1 917 10.9

Produtos Salsicharia 2 500 8.8 4 869 94.8

Queijos 12 661 44.4 15 339 21.2

Mel 498 1.7 710 42.6

Carne de Porco Alentejano 834 2.9 2 103 152.0

Componentes da Fileira

Valor Global dos Produtos com nomes Protegidos

ValorActual

Evolução previsional do Valor da Fileira (Média 2001/2005 - 2013)

Gráfico 5.1 – Contribuição para a taxa de variação do valor da fileira

______________________________________________________________________ Operacionalização do PDR PEF Produtos de Qualidade Regional GPP Junho 2007

16

Contribuição para a taxa de variação do valor da Global dos Produtos com Nomes Protegidos (%)

46.1

0.3 0.78.3

0.74.59.4

70.0

-25.0

-15.0

-5.0

5.0

15.0

25.0

35.0

45.0

55.0

65.0

75.0

Valor Globaldos Produtoscom nomesProtegidos

Carne Bovino Carne Caprino Carne Ovino ProdutosSalsicharia

Queijos Mel Carne de PorcoAlentejano

%

17

5.3 Metas2 a atingir

Deverão existir metas a atingir pela fileira. Estas deverão ser fixadas tendo em conta, por um lado, o quadro de referência das previsões e as expectativas do sector e, por outro, a existência de recursos financeiros limitados e a sua necessária afectação nos diferentes domínios.

As metas definidas no âmbito desta fileira poderão ser ajustadas aos

objectivos estratégicos e aos recursos financeiros existentes. 6. Tipologia de projectos Identificam-se de seguida os diferentes tipos de projecto que deverão ser objecto de priorização por âmbito. Produção

Reconversão para novas tecnologias de produção mais adequadas às exigências de mercado Produção de Qualidade Regional Produção biológica

Transformação

Modernização e concentração das unidades de transformação Diferenciação do produto

Comercialização Aquisição de dimensão crítica pelas empresas de comercialização com intervenção no circuito comercial)

Promoção e Marketing Apoios à internacionalização Campanhas de Promoção e Marketing

Estruturação da fileira Coordenação vertical (concentração da oferta, adequação da mesma às exigências de mercado)

Acesso à informação Criação de rede temática integrada (regionais e nacional) para a Fileira

2 Objectivos quantificados

18

Capacitação dos agentes Formação para desenvolvimento de competências específicas Formação orientada para investimentos apoiados

Serviços de apoio Serviços de aconselhamento agrícola Serviços de apoio às empresas Inovação Tratamento de temas comuns

Novos produtos e tecnologias Multifuncionalidade

Actividades empresariais complementares associadas à fileira nas regiões Turismo Lazer Artesanato Gastronomia Património natural e construído

7. Orientações para a selecção de projectos

No ponto anterior identificaram-se diferentes tipologias de projectos

que terão necessariamente de ser considerados, de forma diferenciada, face aos objectivos traçados.

A aplicação do princípio da selectividade implica diferenciação, em

função da forma como os agentes da fileira se apresentam organizados para aceder aos apoios ao investimento:

Individuais Grupados Fileira

A aplicação deste princípio implica igualmente a definição de

prioridades para o apoio aos investimentos na produção:

Áreas preferenciais de desenvolvimento Valia dos projectos de investimento Consistência técnica Rentabilidade Risco de mercado

19

8. Orientações para a qualificação profissional

No âmbito da formação e informação especializada será garantida a

convergência entre os processos de formação e os objectivos associados aos investimentos apoiados por outras medidas do programa.

A formação contínua e integrada dos jovens agricultores e dos activos

da fileira terá novos formatos, que confiram competências específicas e adequadas para o desenvolvimento das suas actividades, de forma mais eficaz.

A aplicação do princípio da selectividade implica a definição de

prioridades face aos conteúdos objectivos traçados que deverão estar adaptados às necessidades e aos agentes da fileira.

9. Redes Temáticas de informação e divulgação

A criação de redes temáticas de informação e divulgação de conhecimentos, que permitam aceder de forma rápida informação útil e necessária ao desenvolvimento com sucesso das actividades da fileira, possibilitando a sua adequada aplicação por outros utilizadores, é essencial para aumentar as competências dos agentes e o desempenho empresarial.

Estender o acesso à informação, necessária ao incremento da

competitividade das empresas da fileira, espalhadas pelos territórios, promove a sustentabilidade destas e reforça a coesão territorial e social.

Importa apoiar redes que resultem de parcerias entre associações,

cooperativas, centros tecnológicos, que garantam a articulação entre entidades produtoras de conhecimento (universidades, centros de investigação) e agentes do sector, e que apresentem uma estratégia, objectivos e âmbito bem definidos.

10 . Áreas de inovação No âmbito da fileira é essencial identificar áreas comuns de inovação,

que permitam resolver problemas ou condicionantes ao desenvolvimento da fileira.

Os projectos de inovação têm que se traduzir em ganhos de

competitividade, o que implica conteúdos úteis a um conjunto amplo de agentes, perfeitamente definidos e apoiados num programa de trabalho bem elaborado.

20

11 . Custos de contexto

Para que o desenvolvimento das fileiras estratégicas possa contribuir para a eficiência e competitividade da agricultura portuguesa é também necessário minimizar os custos de contexto, isto é, custos desproporcionados ou não razoáveis, induzidos pelo sistema burocrático da administração pública como, por exemplo, os que se relacionam com licenças, registos, autorizações, normativos, constituição de empresas, regime de incentivos, sistemas de informação.

Relativamente a esta fileira foram já identificados, nos diagnósticos

sectoriais, alguns custos de contexto que deverão ser completados.

21

ANEXOS

22

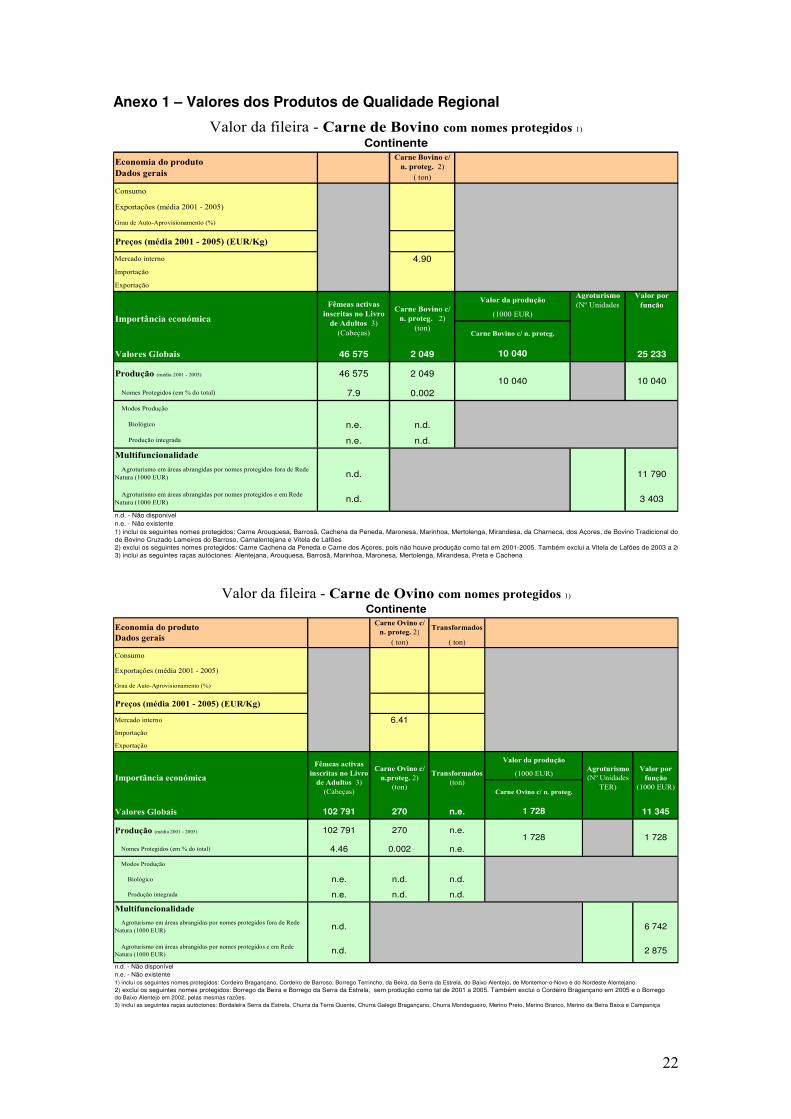

Anexo 1 – Valores dos Produtos de Qualidade Regional

Carne Bovino c/

n. proteg. 2)

( ton)

Consumo

Exportações (média 2001 - 2005)

Grau de Auto-Aprovisionamento (%)

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno 4.90Importação

Exportação

Agroturismo

(Nº Unidades

Valor por

função

Valores Globais 46 575 2 049 25 233

Produção (média 2001 - 2005) 46 575 2 049

Nomes Protegidos (em % do total) 7.9 0.002

Modos Produção

Biológico n.e. n.d.

Produção integrada n.e. n.d.

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR) n.d. 11 790

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR) n.d. 3 403

n.d. - Não disponíveln.e. - Não existente 1 #REF!1) inclui os seguintes nomes protegidos: Carne Arouquesa, Barrosã, Cachena da Peneda, Maronesa, Marinhoa, Mertolenga, Mirandesa, da Charneca, dos Açores, de Bovino Tradicional do Montado, de Bovino Cruzado Lameiros do Barroso, Carnalentejana e Vitela de Lafões2) exclui os seguintes nomes protegidos: Carne Cachena da Peneda e Carne dos Açores, pois não houve produção como tal em 2001-2005. Também exclui a Vitela de Lafões de 2003 a 20053) inclui as seguintes raças autóctones: Alentejana, Arouquesa, Barrosã, Marinhoa, Maronesa, Mertolenga, Mirandesa, Preta e Cachena

Fêmeas activas

inscritas no Livro

de Adultos 3)

(Cabeças)

Carne Bovino c/

n. proteg. 2)

(ton)

10 040

Carne Bovino c/ n. proteg.

10 040

Importância económica

10 040

Valor da produção

(1000 EUR)

Economia do produto

Dados gerais

ContinenteValor da fileira - Carne de Bovino com nomes protegidos 1)

Carne Ovino c/

n. proteg. 2)Transformados

( ton) ( ton)

Consumo

Exportações (média 2001 - 2005)

Grau de Auto-Aprovisionamento (%)

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno 6.41Importação

Exportação

Valores Globais 102 791 270 n.e. 11 345

Produção (média 2001 - 2005) 102 791 270 n.e.

Nomes Protegidos (em % do total) 4.46 0.002 n.e.

Modos Produção

Biológico n.e. n.d. n.d.

Produção integrada n.e. n.d. n.d.

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 6 742

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 2 875

n.d. - Não disponíveln.e. - Não existente 1 0 9 617.00 1) inclui os seguintes nomes protegidos: Cordeiro Bragançano, Cordeiro de Barroso, Borrego Terrincho, da Beira, da Serra da Estrela, do Baixo Alentejo, de Montemor-o-Novo e do Nordeste Alentejano.2) exclui os seguintes nomes protegidos: Borrego da Beira e Borrego da Serra da Estrela, sem produção como tal de 2001 a 2005. Também exclui o Cordeiro Bragançano em 2005 e o Borregodo Baixo Alentejo em 2002, pelas mesmas razões.3) inclui as seguintes raças autóctones: Bordaleira Serra da Estrela, Churra da Terra Quente, Churra Galego Bragançano, Churra Mondegueiro, Merino Preto, Merino Branco, Merino da Beira Baixa e Campaniça

Valor da fileira - Carne de Ovino com nomes protegidos 1)Continente

Importância económica

1 728

Valor da produção

(1000 EUR)

Economia do produto

Dados gerais

Carne Ovino c/ n. proteg.

Fêmeas activas

inscritas no Livro

de Adultos 3)

(Cabeças)

Carne Ovino c/

n.proteg. 2)

(ton)

Transformados

(ton)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)

1 728

1 728

23

Carne Caprino

c/ n. proteg. 2)Transformados

( ton) ( ton)

Consumo

Exportações (média 2001 - 2005)

Grau de Auto-Aprovisionamento (%)

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno 11.68Importação

Exportação

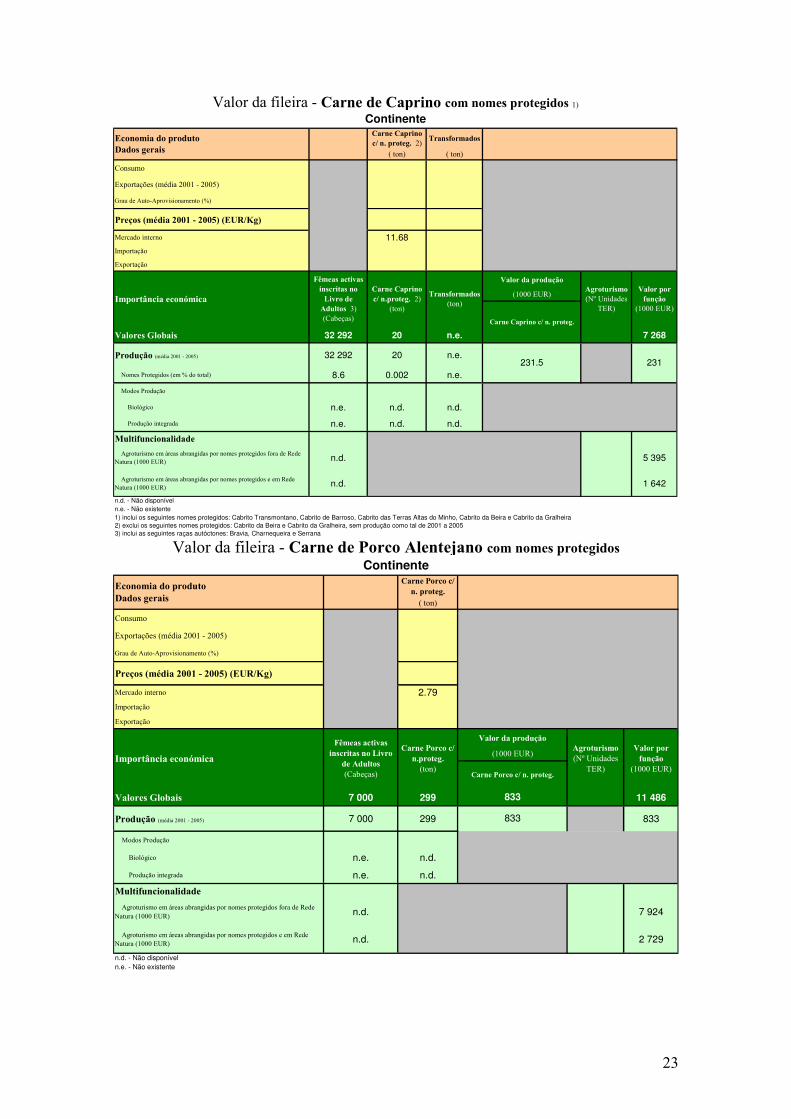

Valores Globais 32 292 20 n.e. 7 268

Produção (média 2001 - 2005) 32 292 20 n.e.

Nomes Protegidos (em % do total) 8.6 0.002 n.e.

Modos Produção

Biológico n.e. n.d. n.d.

Produção integrada n.e. n.d. n.d.

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 5 395

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 1 642

n.d. - Não disponíveln.e. - Não existente 1 0 7 037.00 1) inclui os seguintes nomes protegidos: Cabrito Transmontano, Cabrito de Barroso, Cabrito das Terras Altas do Minho, Cabrito da Beira e Cabrito da Gralheira 2) exclui os seguintes nomes protegidos: Cabrito da Beira e Cabrito da Gralheira, sem produção como tal de 2001 a 20053) inclui as seguintes raças autóctones: Bravia, Charnequeira e Serrana

Valor da fileira - Carne de Caprino com nomes protegidos 1)

Continente

Importância económica

231

Valor da produção

(1000 EUR)

Economia do produto

Dados gerais

Fêmeas activas

inscritas no

Livro de

Adultos 3)

(Cabeças)

Carne Caprino

c/ n.proteg. 2)

(ton)

Transformados

(ton)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)

Carne Caprino c/ n. proteg.

231.5

Carne Porco c/

n. proteg.

( ton)

Consumo

Exportações (média 2001 - 2005)

Grau de Auto-Aprovisionamento (%)

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno 2.79Importação

Exportação

Valores Globais 7 000 299 11 486

Produção (média 2001 - 2005) 7 000 299 833

Modos Produção

Biológico n.e. n.d.

Produção integrada n.e. n.d.

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 7 924

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 2 729

n.d. - Não disponíveln.e. - Não existente

Valor da fileira - Carne de Porco Alentejano com nomes protegidos

Fêmeas activas

inscritas no Livro

de Adultos

(Cabeças)

Carne Porco c/

n.proteg.

(ton)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)Carne Porco c/ n. proteg.

833

833

Importância económica

Valor da produção

(1000 EUR)

Economia do produto

Dados gerais

Continente

24

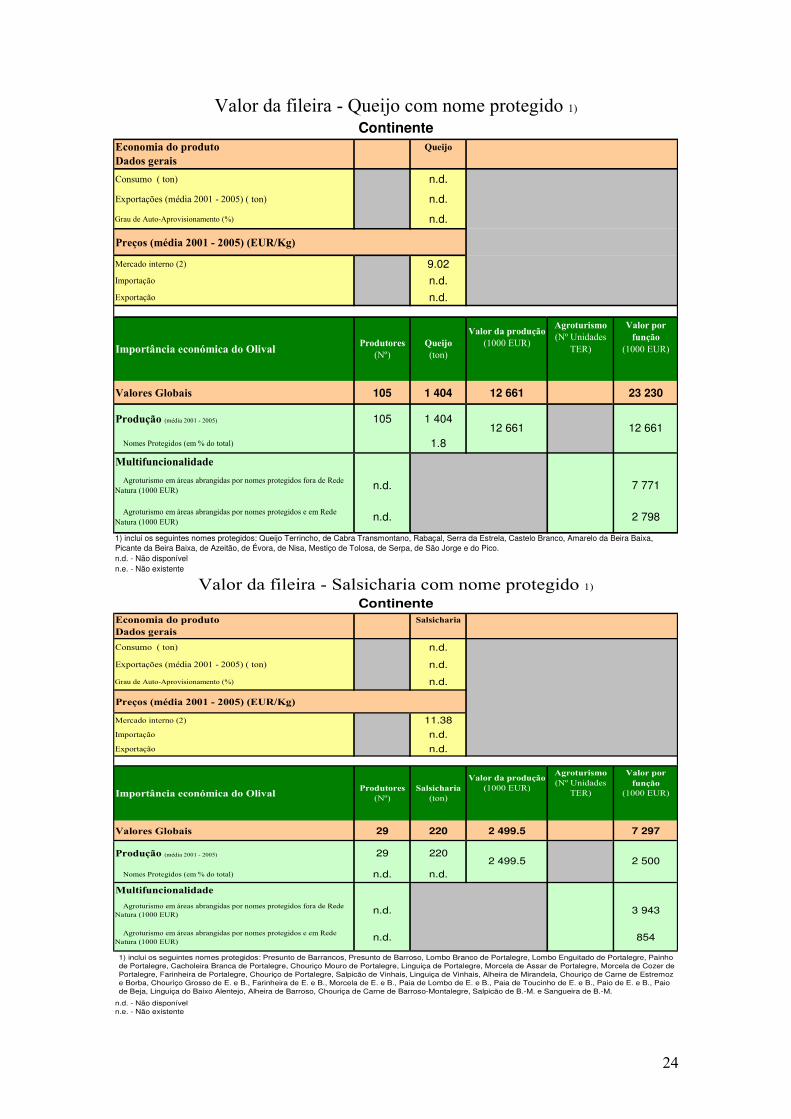

Queijo

Consumo ( ton) n.d.

Exportações (média 2001 - 2005) ( ton) n.d.

Grau de Auto-Aprovisionamento (%) n.d.

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno (2) 9.02Importação n.d.Exportação n.d.

Valores Globais 105 1 404 12 661 23 230

Produção (média 2001 - 2005) 105 1 404

Nomes Protegidos (em % do total) 1.8

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 7 771

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 2 798

1) inclui os seguintes nomes protegidos: Queijo Terrincho, de Cabra Transmontano, Rabaçal, Serra da Estrela, Castelo Branco, Amarelo da Beira Baixa, Picante da Beira Baixa, de Azeitão, de Évora, de Nisa, Mestiço de Tolosa, de Serpa, de São Jorge e do Pico.n.d. - Não disponível n.e. - Não existente

Valor da fileira - Queijo com nome protegido 1)

Continente

Importância económica do Olival

Economia do produto

Dados gerais

Produtores

(Nº)

Queijo

(ton)

12 661 12 661

Valor da produção

(1000 EUR)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)

Salsicharia

Consumo ( ton) n.d.

Exportações (média 2001 - 2005) ( ton) n.d.

Grau de Auto-Aprovisionamento (%) n.d.

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno (2) 11.38Importação n.d.Exportação n.d.

Valores Globais 29 220 2 499.5 7 297

Produção (média 2001 - 2005) 29 220

Nomes Protegidos (em % do total) n.d. n.d.

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 3 943

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 854

n.d. - Não disponíveln.e. - Não existente

2 499.5 2 500

Valor da produção

(1000 EUR)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)

Valor da fileira - Salsicharia com nome protegido 1)

Continente

Importância económica do Olival

Economia do produto

Dados gerais

Produtores

(Nº)

Salsicharia

(ton)

1) inclui os seguintes nomes protegidos: Presunto de Barrancos, Presunto de Barroso, Lombo Branco de Portalegre, Lombo Enguitado de Portalegre, Painho de Portalegre, Cacholeira Branca de Portalegre, Chouriço Mouro de Portalegre, Linguiça de Portalegre, Morcela de Assar de Portalegre, Morcela de Cozer de Portalegre, Farinheira de Portalegre, Chouriço de Portalegre, Salpicão de Vinhais, Linguiça de Vinhais, Alheira de Mirandela, Chouriço de Carne de Estremoz e Borba, Chouriço Grosso de E. e B., Farinheira de E. e B., Morcela de E. e B., Paia de Lombo de E. e B., Paia de Toucinho de E. e B., Paio de E. e B., Paio de Beja, Linguiça do Baixo Alentejo, Alheira de Barroso, Chouriça de Carne de Barroso-Montalegre, Salpicão de B.-M. e Sangueira de B.-M.

25

Consumo ( ton) n.d.

Exportações (média 2001 - 2005) ( ton) n.d.

Grau de Auto-Aprovisionamento (%) n.d.

Preços (média 2001 - 2005) (EUR/Kg)

Mercado interno (2) 3.98Importação

Exportação

Valores Globais 560 125 498 5 485

Produção (média 2001 - 2005) 560 125

Nomes Protegidos (em % do total) 1.8

Multifuncionalidade

Agroturismo em áreas abrangidas por nomes protegidos fora de Rede

Natura (1000 EUR)n.d. 3 787

Agroturismo em áreas abrangidas por nomes protegidos e em Rede

Natura (1000 EUR)n.d. 1 201

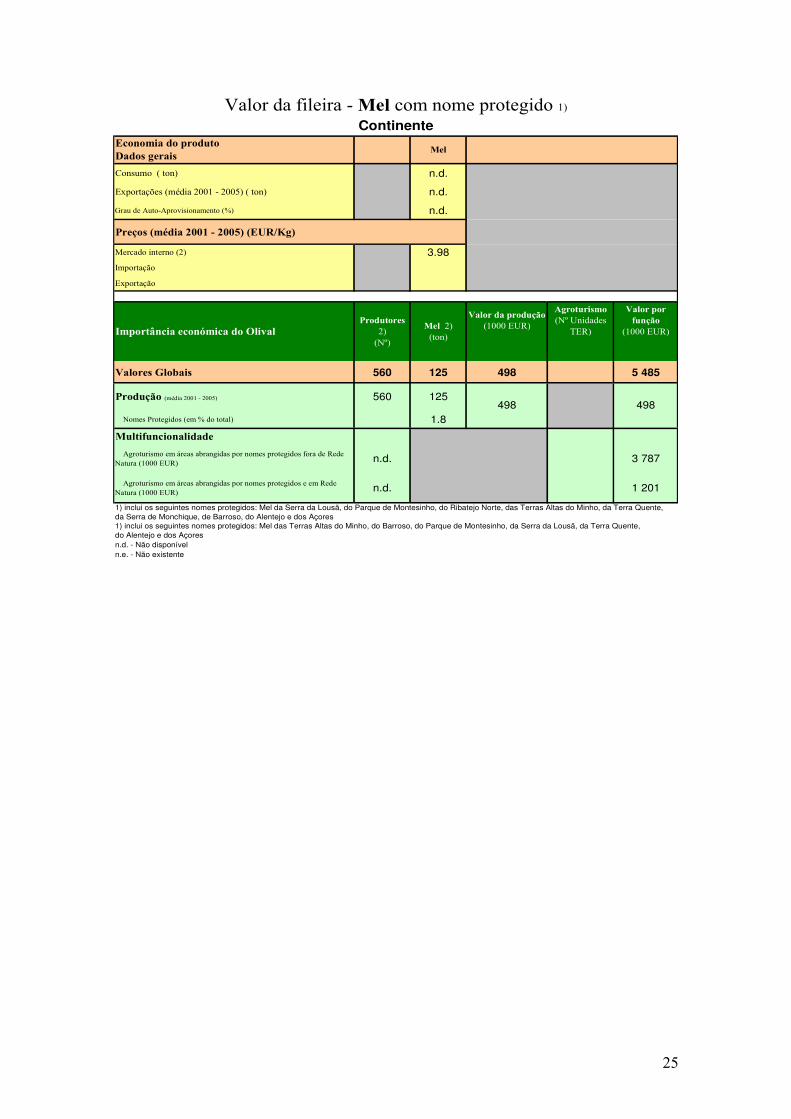

1) inclui os seguintes nomes protegidos: Mel da Serra da Lousã, do Parque de Montesinho, do Ribatejo Norte, das Terras Altas do Minho, da Terra Quente, da Serra de Monchique, de Barroso, do Alentejo e dos Açores1) inclui os seguintes nomes protegidos: Mel das Terras Altas do Minho, do Barroso, do Parque de Montesinho, da Serra da Lousã, da Terra Quente, do Alentejo e dos Açoresn.d. - Não disponível n.e. - Não existente

Valor da fileira - Mel com nome protegido 1)

Continente

Importância económica do Olival

Economia do produto

Dados gerais

Produtores

2)

(Nº)

Mel 2)

(ton)

Mel

498 498

Valor da produção

(1000 EUR)

Agroturismo

(Nº Unidades

TER)

Valor por

função

(1000 EUR)

26

Anexo 2 – Gráficos preços Evolução do Preço de CARNE CAPRINO DOP

Evolução do Preço de PRODUTOS SALSICHARIA DOPEvolução do Preço de MEL DOP

Evolução do Preço de CARNE BOVINOS DOP Evolução do Preço de CARNE OVINO DOP

Evolução do Preço de CARNE DE PORCO ALENTEJANO Evolução do Preço de QUEIJOS

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Anos

€/Kg

9.95

0.00

2.00

4.00

6.00

8.00

10.00

12.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/Kg

18.37

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.0019

97

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/K

g

4.89

4.20

4.30

4.40

4.50

4.60

4.70

4.80

4.90

5.00

5.10

5.20

5.30

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/K

g

8.03

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/K

g

15.48

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/K

g

4.37

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

€/Kg

27

Anexo 3 – Gráficos Quantidades Evolução da Quantidade de CARNE CAPRINO DOP

Evolução da Quantidade de CARNE DE PORCO ALENTEJANO Evolução da Quantidade de QUEIJOS

Evolução da Quantidade de MEL DOP Evolução da Quantidade de PRODUTOS SALSICHARIA DOP

Evolução da Quantidade de CARNE BOVINOS DOP Evolução da Quantidade de CARNE OVINO DOP

512

0.00

100.00

200.00

300.00

400.00

500.00

600.00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Anos

ton

1542

0

200

400

600

800

1000

1200

1400

1600

1800

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

ton

265

0.00

50.00

100.00

150.00

200.00

250.00

300.00

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Anos

ton

4737

0.00

500.00

1000.00

1500.00

2000.00

2500.00

3000.00

3500.00

4000.00

4500.00

5000.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

ton

239

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

ton

21

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

ton

163

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

200.00

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Anos

ton