fatores de decisão em investimentos de impacto: um estudo ...€¦ · ao incomparável prof. dr....

TRANSCRIPT

Universidade de São Paulo

Faculdade de Economia, Administração e Contabilidade

Departamento de Administração

Programa de Mestrado Profissional em Empreendedorismo

LILIANE SARTORIO AYALA

Fatores de decisão em investimentos de impacto: um estudo sobre

a relação risco, retorno e impacto

São Paulo

2018

Prof. Dr. Vahan Agopyan

Reitor da Universidade de São Paulo

Prof. Dr.Fábio Frezatti

Diretor da Faculdade de Economia, Administração e Contabilidade

Prof. Dr. Moacir de Miranda Oliveira Jr.

Chefe do Departamento de Administração

Prof. Dr. Marcelo Caldeira Pedroso

Coordenador do Programa de Mestrado Profissional em Empreendedorismo

LILIANE SARTORIO AYALA

Fatores de decisão em investimentos de impacto: um estudo sobre a relação

risco, retorno e impacto

Versão Corrigida

Dissertação apresentada ao Programa de Mestrado Profissional em

Empreendedorismo da Faculdade de Administração, Economia e

Contabilidade da Universidade de São Paulo, como requisito para

obtenção do título de Mestre em Ciências.

Orientadora: Profa. Dra. Liliam Sanchez Carrete

São Paulo

2018

Autorizo a reprodução e divulgação total ou parcial deste trabalho, por qualquer meio

convencional ou eletrônico, para fins de estudo e pesquisa, desde que citada a fonte.

FICHA CATALOGRÁFICA

Elaborada por Martha Ribeiro Neves de Vasconcellos – CRB-8/5994

Seção de Processamento Técnico do SBD/FEA/USP

Ayala, Liliane Sartorio Fatores de decisão em investimentos de impacto: um estudo sobre a relação risco, retorno e impacto / Liliane Sartorio Ayala. – São Paulo, 2018. 97 p. Dissertação (Mestrado) -- Universidade de São Paulo, 2018. Orientador: Liliam Sanchez Carrete

1. Empreendedorismo social 2. Investimentos 3. Inovação 4. Finanças

I. Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade. II. Título. CDD – 361.2

A Ramon e Porfiria, meus pais,

pela inspiração e amor incondicional.

AGRADECIMENTOS

A meus pais, Ramon e Porfiria, pelo apoio, incentivo, carinho e amor incondicional em toda

caminhada. Sempre presentes e preocupados, olhando por toda família, Obrigada.

A toda minha família, meus irmãos, tios, primas, minha madrinha Elza e meu padrinho Sérgio

e em especial Pedro e Carolina Sartorio, por estarem sempre ao meu lado em todos os

momentos.

À minha querida e especial orientadora Liliam Carrete, por todo o incentivo, inspiração,

animação, sempre presente, sempre disposta, com ideias, sugestões, praticidade, obrigada

pela compreensão e principalmente pelo olhar carinhoso sempre que necessário.

Ao incomparável Prof. Dr. Martinho Isnard Ribeiro de Almeida, pelo apoio sem medidas, em

todos os momentos em que precisei, principalmente quando me mostrou que o Programa de

Mestrado Profissional poderia ser um caminho, e hoje vejo que foi o melhor.

Aos mestres Prof. Dr. Fábio Lotti, Prof. Dr. Antonio Vidal, Prof. Dr. Marcelo Pedroso e Prof.ª.

Drª. Graziella Comini pela parceria e companheirismo enquanto estive representante discente

do programa de Mestrado Profissional em Empreendedorismo FEA – USP em 2017.

À Fabiana Caseiro, por toda sua dedicação e principalmente pela parceria, obrigada pela

amizade e confidências, preocupações e incentivos, sua mão carinhosa sempre a nos guiar.

À esplendorosa e magnânima T3, Adolfo, Alexandre, Alessandra, Camila, Daniel, Davi,

Emerson, Fábio, Fabrício, Guilherme, Jadyr, Jefferson, Laura, Leonardo, Marcelo, Renata P.,

Renata R., Rogério e Rui, mais que colegas de classe, agora uma só família.

A todos que me apoiaram e me incentivaram a estar aqui, em especial Sam, Cris Oshiro,

Mariane, Jules, Renats, Soraia, Giorgia, Renatinha, Mari Okamura, Guilherme e tantos outros

que não conseguiria mencionar todos aqui.

À minha comadre Renata e ao amigo Paulo, por estarmos sempre juntos e por todos os

artigos, trabalhos, seminários e apresentações realizadas com sucesso.

Ao Ale Borges, Leo Carneiro e Ricardo Duarte, pela contribuição na busca de pessoas que

topassem participar da pesquisa.

À Jaci, Oswaldo, Alfred e Nath e nossas Ideias de Futuro, que me ajudaram a realizar tantos

sonhos juntos e misturados, pelo amor e compreensão.

“Diante da vastidão do tempo

e da imensidão do universo,

é um imenso prazer dividir

um planeta e uma época com você.”

(Carl Sagan)

RESUMO

AYALA, Liliane Sartorio. Fatores de decisão em investimentos de impacto: um estudo

sobre a relação risco, retorno e impacto. (2018). 97f. Dissertação (Mestrado em

Ciências). Faculdade de Economia, Administração e Contabilidade da Universidade

de São Paulo. São Paulo.

Com a ambiciosa missão de resolver problemas sociais, os negócios de impacto estão

crescendo cada vez mais no Brasil e no mundo. A fim de responder como o investidor

de impacto toma decisões sobre sua carteira, o presente estudo tem como objetivo

investigar a forma como o investidor lida com o fator de impacto, além da relação risco

e retorno, tradicionalmente utilizada pelos investidores. Utilizou-se metodologia de

natureza exploratória qualitativa, sendo os resultados estudados por meio da análise

de conteúdo. A coleta de dados foi realizada por meio de entrevistas semiestruturadas

realizadas junto a dez organizações da área de investimento de impacto que juntas

representam cerca de 75% dos ativos sob gestão no Brasil. Para analisar os dados,

foram identificadas as escalas, com intervalo de 1 até 5, atribuídas para cada um dos

fatores que compõem um investimento de impacto: risco, retorno e impacto. Para

retorno financeiro, foi encontrado que os investidores esperam retornos próximos ou

acima das taxas de mercado, da mesma maneira que o exigido por investidores

tradicionais, no intervalo da escala aplicada, obteve-se 3,778 para o fator analisado

retorno financeiro. Com relação ao risco, por meio desta pesquisa encontrou-se que,

ao investimento de impacto, agrega-se o risco de não ocorrer impacto, além do risco

financeiro já conhecido tradicionalmente. Os investidores de impacto apresentam mais

maturidade na escala para risco financeiro, apresentando um resultado na média de

3,667 e ao mesmo tempo para o risco de não atingir impacto ao grau de 3,778. Por

serem os fatores risco e retorno uma relação já tradicionalmente conhecida pelos

investidores, notou-se que as organizações tendem a apresentar maior maturidade no

entendimento destas. Para o mais novo fator impacto, calculou-se 3,000 na média.

Diante disto, apurou-se uma oportunidade de evolução no tema por parte dos

investidores, com um caminho a ser percorrido em busca da maturidade no tema,

principalmente no que tange à preocupação com a blindagem da missão, seja na

formalização deste compromisso em documentos ou na implementação de

mecanismos de remuneração por atingimento de objetivos de impacto. Os resultados

obtidos elucidam importantes questões da área de investimentos de impacto

demonstrando que há muita oportunidade de desenvolver o tema no Brasil, em busca

da maturidade de alinhamento com práticas adotadas por outros países.

Palavras chave: Empreendedorismo social; Investimentos; Inovação; Finanças.

ABSTRACT

AYALA, Liliane Sartorio. Decision factors in impact investments: a study on risk, return

and impact relationship. (2018). 97f. Dissertação (Mestrado em Ciências). Faculdade

de Economia, Administração e Contabilidade da Universidade de São Paulo. São

Paulo.

With an audacious mission to get resources to businesses that solve social problems,

impact investors are growing in Brazil and in the world. To answer that question of how

impact investors decide over their investment portfolio, considering the factor risk,

return and impact, this study aims to investigate impact investor and the way he

handles with impact factor beyond risk and return relationship, traditionally know by

the market. It was used a qualitative exploratory methodology which results were

studied through content analysis to reach the proposed objectives. Through semi-

structured interviews close to 10 organization of impact investment ecosystem, with a

sample that represents at least 75% of assets under management in Brazil, were

identified scales (built from 1 to 5) assigned to each decision factor that compound an

impact investment: risk, return and impact. For return, the main aspect identified is

about expected financial return; adjust to market taxes, as much as expected in

traditional investments. It was obtained an average result of 3,778 in financial return,

in a scale from 1 to 5. In relation to risk, in impact investments must be observe also

the risk of not achieving the expected impact, in addition to financial risk already know

in traditional financial market. Impact investors are willing to take risks in this type of

investments, since the financial risk factor average obtained in the interviews were

3,667 at the same time they feel prepare to face risk of not achieving desired impact,

represented by an average of 3,778. It were noticed that factors risk and return

achieved higher averages, a justification for that can be this relationship be traditionally

know by investor so they tend to present a greater knowledge on these subjects. To

the recent factor impact, it was find out an evolution in the theme, with a long way to

go in search of maturity, mainly to influence mission lock, in formalization of this

commitment in documents or in the implementation of mechanism to remunerate by

impact achievement of objectives. For impact, it was calculated an average of 3,000 in

a scale of 1 to 5. The obtained results clarify important questions of impact investment

ecosystem demonstrating that there is many opportunities to develop the theme in

Brazil, in a search of maturity with adopted practices in other countries.

Key words: Social Entrepreneurship; Investments; Innovation; Finances.

LISTA DE FIGURAS

Figura 1 - Fluxo descritivo do processo de seleção de investimentos PEVC ............ 26

Figura 2 - Representação gráfica da Teoria de Mudança ......................................... 30

Figura 3 - Classificação de negócios conforme intenção e resultados financeiros .... 33

Figura 4 - Estrutura das dimensões nos investimentos de impacto .......................... 37

Figura 5 - Pesquisa sobre propósito nos negócios .................................................... 39

Figura 6 - Razões para incorporar impacto nos investimentos.................................. 39

Figura 7 - Graus de maturidade no comprometimento de um negócio de impacto ... 40

Figura 8 - Ciclo de vida dos fundos de investimentos ............................................... 48

Figura 9 - Taxa interna de retorno esperada em investimentos de impacto .............. 52

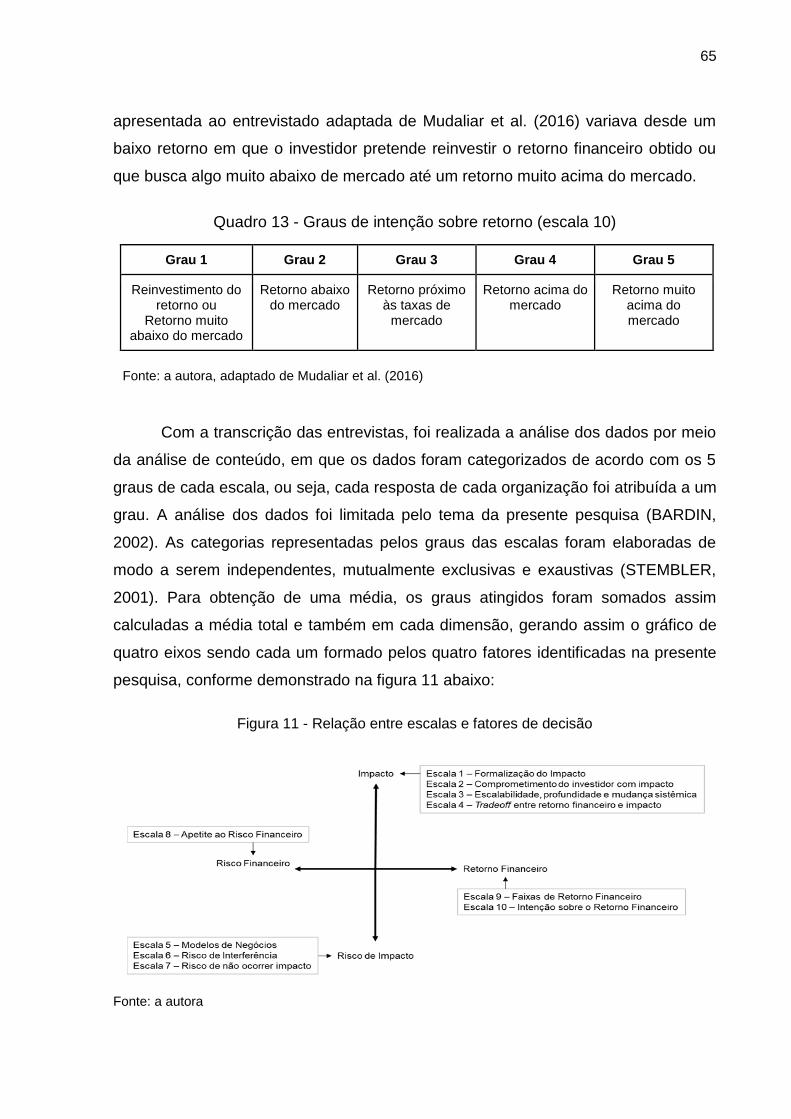

Figura 10 - Intenção sobre o retorno financeiro......................................................... 52

Figura 11 - Relação entre escalas e fatores de decisão ........................................... 65

Figura 12 - Representação gráfica dos resultados .................................................... 84

LISTA DE QUADROS

Quadro 1 - Definições sobre investimento de impacto .............................................. 31

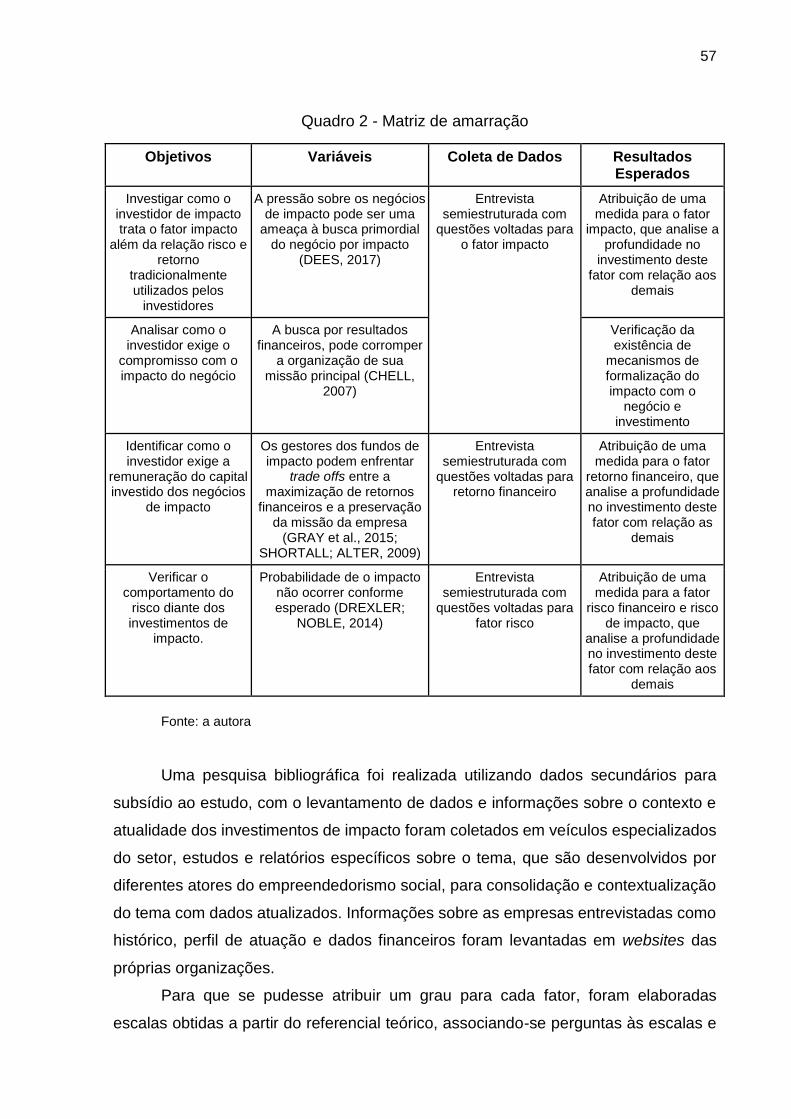

Quadro 2 - Matriz de amarração ............................................................................... 57

Quadro 3 - Resumo escalas ...................................................................................... 58

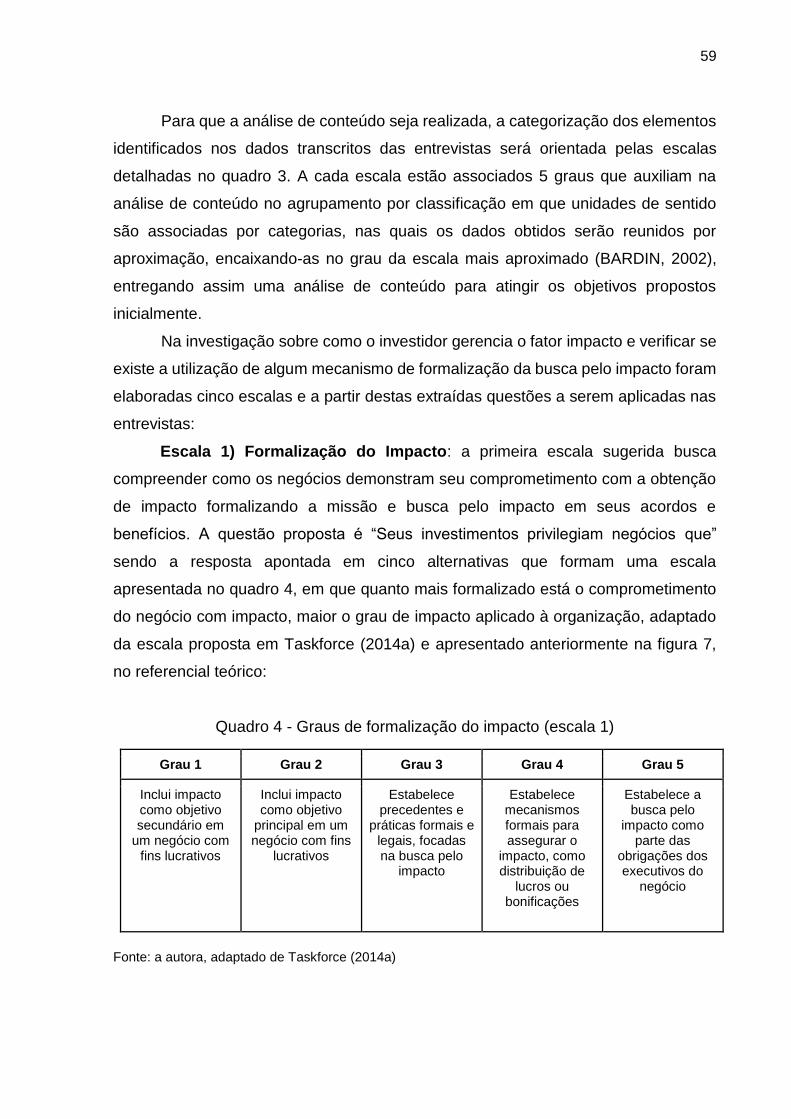

Quadro 4 - Graus de formalização do impacto (escala 1) ......................................... 59

Quadro 5 - Graus de comprometimento do investidor (escala 2) .............................. 60

Quadro 6 - Graus de escalabilidade, profundidade e mudança sistêmica (escala 3) 61

Quadro 7 - Graus de trade off entre retorno financeiro e impacto (escala 4) ............ 62

Quadro 8 - Graus de modelos de negócios (escala 5) .............................................. 62

Quadro 9 - Graus de risco de deslocar outros impactos (escala 6) ........................... 63

Quadro 10 - Graus de risco de não ocorrer impacto (escala 7) ................................ 63

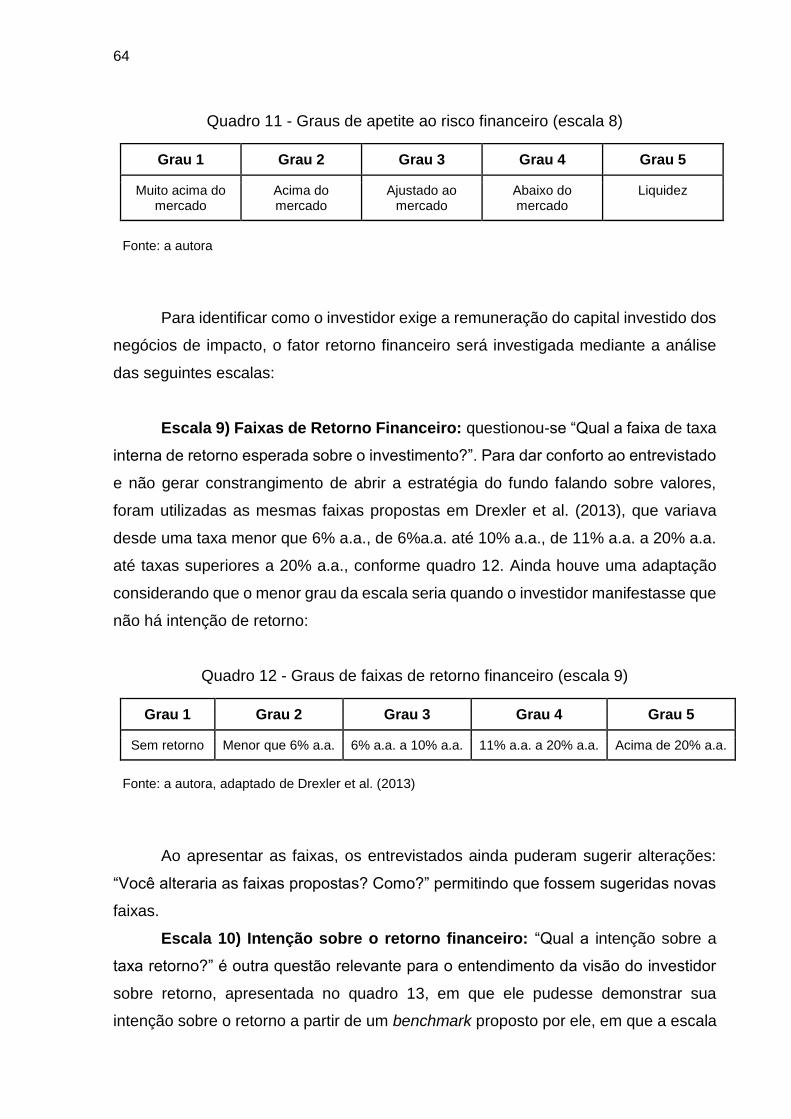

Quadro 11 - Graus de apetite ao risco financeiro (escala 8) ..................................... 64

Quadro 12 - Graus de faixas de retorno financeiro (escala 9) ................................... 64

Quadro 13 - Graus de intenção sobre retorno (escala 10) ........................................ 65

Quadro 14 - Protocolo de pesquisa ........................................................................... 66

Quadro 15 - Apresentação das organizações em ordem alfabética .......................... 70

LISTA DE TABELAS

Tabela 1 - Investidores por país de origem ............................................................... 35

Tabela 2 - Recompensa ligada a objetivos de impacto ............................................. 41

Tabela 3 - Resumo dos resultados levantados ......................................................... 53

Tabela 4 - Resumo das médias por escala ............................................................... 72

Tabela 5 - Média por escala fator impacto ................................................................ 73

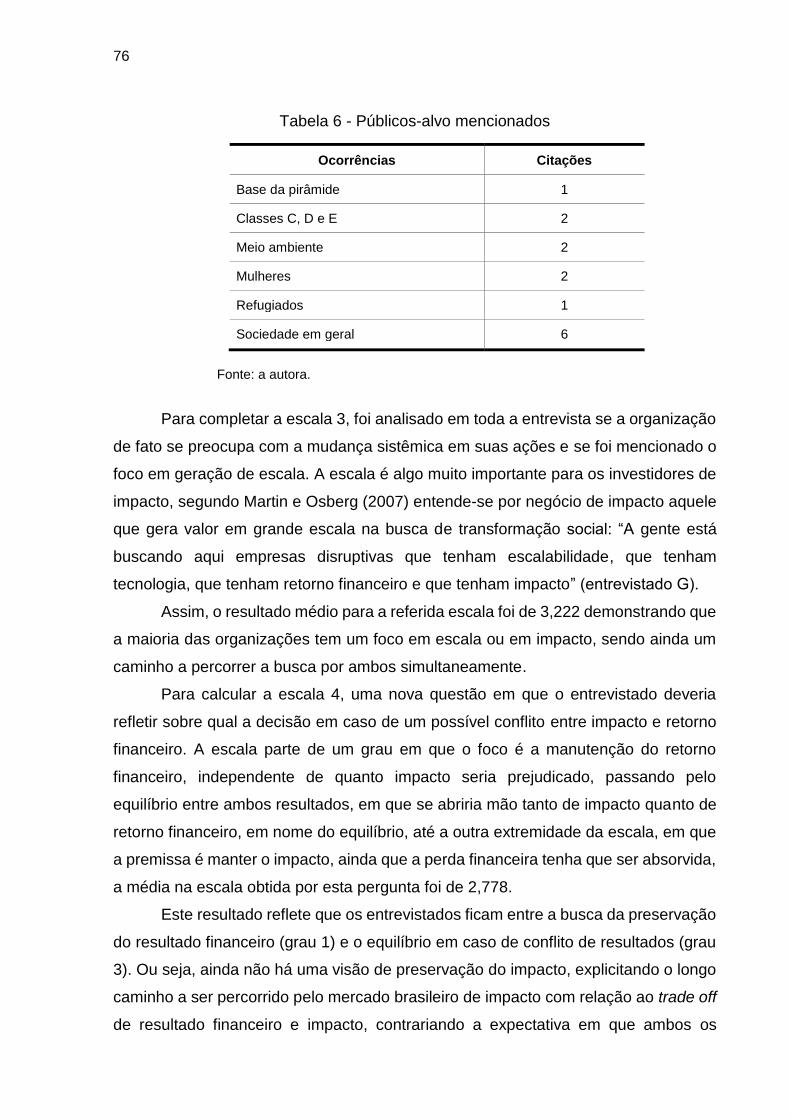

Tabela 6 - Públicos-alvo mencionados ...................................................................... 76

Tabela 7 - Média por escala fator risco ..................................................................... 78

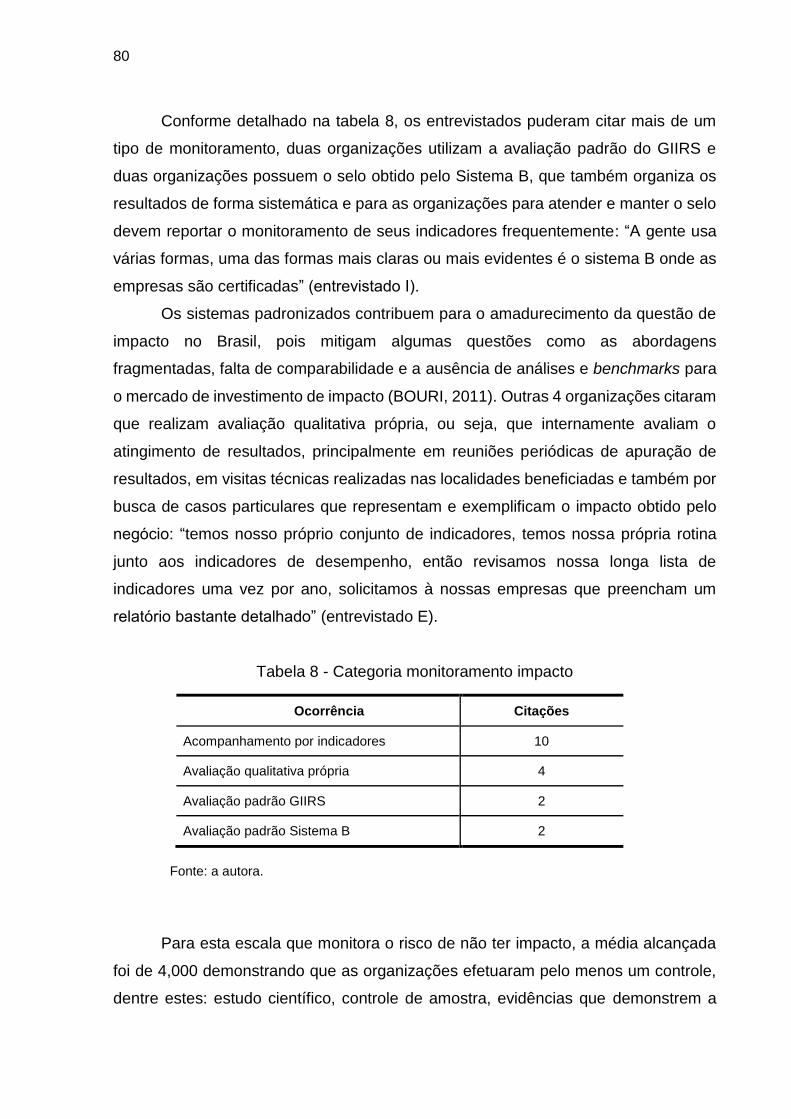

Tabela 8 - Categoria monitoramento impacto ........................................................... 80

Tabela 9 - Média por escala fator retorno financeiro ................................................. 82

LISTA DE SIGLAS

ANDE Aspen Network of Development Entrepreneurs

GIIN Global Impact Investing Network

GIIRS Global Impact Investing Rating System

GT Grupo de Trabalho

IPCA Índice de Preços ao Consumidor

IPO Initial Public Offer

IRIS Impact Reporting and Investment Standards

MoM Múltiplo de Dinheiro

PE Private equity

PEVC Private equity e venture capital

S&P 500 Standard & Poor’s 500

SELIC Sistema Especial de Liquidação e de Custódia

TIR Taxa Interna de Retorno

TMA Taxa Mínima de Atratividade

VC Venture Capital

VPL Valor Presente Líquido

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 19

1.1 RELATO ................................................................................................................... 19

1.2 PROBLEMA ............................................................................................................. 20

1.3 QUESTÕES E OBJETIVOS ...................................................................................... 21

2 REFERENCIAL TEÓRICO ....................................................................................... 23

2.1 IMPACTO ................................................................................................................. 23

2.2 INVESTIMENTOS DE CAPITAL DE RISCO ............................................................. 25

2.3 INVESTIMENTO DE IMPACTO ................................................................................ 28

2.3.1 Objetivos múltiplos ................................................................................................ 32

2.3.2 Contexto no mundo e América Latina .................................................................. 34

2.3.3 Contexto brasileiro ................................................................................................. 35

2.4 FATORES DE DECISÃO EM INVESTIMENTO DE IMPACTO .................................. 37

2.4.1 Impacto ................................................................................................................... 38

2.4.2 Risco financeiro ..................................................................................................... 43

2.4.3 Risco de impacto .................................................................................................... 46

2.4.4 Retorno financeiro .................................................................................................. 47

3 PROCEDIMENTOS METODOLÓGICOS ................................................................. 55

4 ANÁLISE DOS DADOS ........................................................................................... 69

4.1 IMPACTO ................................................................................................................. 73

4.2 RISCO ...................................................................................................................... 77

4.2.1 Risco de impacto .................................................................................................... 78

4.2.2 Risco financeiro ..................................................................................................... 81

4.3 RETORNO FINANCEIRO ......................................................................................... 81

4.4 CONSOLIDAÇÃO .................................................................................................... 83

5 CONSIDERAÇÕES FINAIS ..................................................................................... 87

REFERÊNCIAS ................................................................................................................... 93

APÊNDICE .......................................................................................................................... 97

19

1 INTRODUÇÃO

1.1 RELATO

Trabalhando atualmente com negócios de impacto voltados para o ensino de

empreendedorismo e tecnologia, estou há cinco anos gerenciando projetos em

negócios de impacto, principalmente ligados a distribuição de renda, equidade de

gênero e educação. Anteriormente, trabalhei durante quinze anos em empresas de

grande porte como Volkswagen, Allianz Seguros, Eletropaulo, Grupo Coca Cola e

Brasilprev Seguros e Previdência, focada em finanças, orçamento e planejamento

estratégico. Na Brasilprev, comecei a caminhada nos temas relacionados à sociedade

e impacto ao liderar um projeto de disseminação e aculturamento desses temas para

toda a companhia.

Pude aplicar meu aprendizado na trajetória corporativa prestando consultoria

em planejamento estratégico de negócios para colegas próximos, até que em uma

destas consultorias, percebi que ao oferecer um valor agregado para cada

stakeholder, mostrando geração de valor não apenas no aspecto financeiro, mas

também em ganhos não financeiros. Foi assim acabei gerenciando um pequeno

negócio de impacto. Ao longo de cinco anos atuando nessa startup, a temática de

impacto se popularizou e como trabalhar com um propósito social fazia sentido para

minha vida, decidi dedicar-me exclusivamente aos negócios de impacto. Atualmente

sou gerente de parcerias e novos negócios em uma startup na área de educação.

Aliando minha experiência em finanças e investimentos com a gestão de

negócios de impacto, optei por uma pesquisa unindo os dois temas para pesquisar

investimentos de impacto.

20

1.2 PROBLEMA

Empreendedores necessitam de capital para financiar a estruturação ou

expansão de um negócio de impacto, que busca soluções para problemas sociais ou

ambientais na sociedade. Na busca de recursos, estes negócios devem oferecer

remuneração atrativa aos investidores, ao mesmo tempo que devem atender seus

objetivos de resultados socioambientais e ainda é necessário “garantir balanceamento

de atenção do investidor e do empreendedor entre impacto e lucro, sem necessidade

de sacrificar retorno ao buscar impacto através de incentivos adicionais” (EVANS,

2013, p. 151).

Apesar do crescente interesse, investimentos de impacto ficam em uma região

em que se questiona a possibilidade de gerar simultaneamente alto impacto e retornos

financeiros sustentáveis, insinuando uma situação em que se faz necessária uma

escolha, também chamado de trade off, entre os objetivos, conforme Mitchell,

Kingston e Goodall (2008). Como por exemplo, a filantropia e as políticas públicas

rejeitam a ideia de buscar investimentos ou gerar lucros para desempenhar a nobre

missão de promover igualdade e justiça (BUGG-LEVINE; EMERSON, 2011; FORÇA

TAREFA, 2015; PORTER et al., 2012). O contrato financeiro tradicional não incentiva

o empreendedor a buscar resultados de impacto, forçando-os a decidir se alocam

esforços nos resultados financeiros ou não financeiros, além disso, a mensuração do

desempenho financeiro não é afetada pelo esforço na busca de impacto (EVANS,

2013).

Enquanto há um grande consenso hoje no que tange o retorno financeiro

aceitável e como este é medido, há pouco consenso no que constitui um objetivo de

impacto desejável (ALLMAN, 2015).

O dilema do investidor de impacto pode ser compreendido quando imagina-se

a situação hipotética em que um investidor de impacto analisa um projeto voltado para

agricultura. Nesta situação, há duas estufas entre as quais um investidor deve buscar

ganhar altos retornos ao mesmo que busca impacto, no caso a redução do consumo

de água. As duas estufas se diferem pelo uso de tecnologia: a estufa A utiliza

tecnologia na captação de água da chuva, utilizando a mesma quantidade de água

por planta, na estufa B há uma redução na quantidade de água por planta, com a

utilização de um gel que gera aumento de custos. Há melhor alocação dos recursos

quando a estufa A mantém os mesmos custos com otimização do consumo de água,

21

o que parece mais atraente para o investidor de impacto (EVANS, 2013). Essa é a

perspectiva que melhor ilustra as escolhas e dilemas diante dos quais o investidor de

impacto se depara, que busca ao mesmo tempo obter impacto e possivelmente atingir

maior retorno.

Diferentemente do investidor tradicional, que tem como único objetivo a

maximização de resultados, os investidores de impacto devem administrar a expectativa

do mercado sobre a geração simultânea de resultados financeiros e impacto. Mesmo com

algumas pesquisas surgindo, ainda assim falta uma abordagem que explique o

desempenho de resultados em dois fatores, para o entendimento e calibragem do

investimento em caso de desvio de resultados do desempenho desejado (EVANS, 2013).

Uma grande motivação para o estudo, uma frente de trabalho recomendadas pela

Força Tarefa de Finanças Sociais, grupo criado em 2013 em prol do tema no Brasil,

propõe a produção de conhecimento e formação em finanças sociais, empreendedorismo

social e negócios de impacto, declarando a necessidade de incentivar pesquisas

acadêmicas na temática de impacto, a fim de contribuir na formação de conceitos,

consensos sobre nomenclaturas, parâmetros legais e apresentação de cases (FORÇA

TAREFA, 2015).

1.3 QUESTÕES E OBJETIVOS

Diante da experiência relatada em 1.1. e da problemática apresentada em 1.2., a

principal questão sobre a qual a pesquisa será realizada é:

Como o investidor de impacto no Brasil gerencia sua carteira de investimento os

fatores de decisão nos investimentos: retorno, risco e impacto?

Para responder essa questão, a presente pesquisa tem como objetivo:

Investigar como o investidor de impacto gerencia o fator de impacto além da

relação risco e retorno tradicionalmente utilizados pelos investidores.

Buscou-se como objetivos específicos: (i) analisar como o investidor gerencia o

compromisso com o impacto do negócio; (ii) identificar como o investidor exige a

remuneração do capital investido dos negócios de impacto e (iii) verificar o

comportamento do risco diante dos investimentos de impacto.

22

23

2 REFERENCIAL TEÓRICO

2.1 IMPACTO

Atualmente o mercado parece buscar somente ganhos individuais, ignorando

os interesses comuns das comunidades e do mundo como um todo (YUNUS, 1998),

enquanto a maioria das empresas mantém uma mentalidade de responsabilidade

social, na qual questões sociais estão na periferia do negócio e não no centro. A

solução pode estar em um modelo de negócio que por meio da geração de valor

econômico também crie algum tipo de valor para a sociedade e quem sabe assim

possa, de alguma maneira, conectar o sucesso da empresa ao progresso social

(PORTER; KRAMER, 2011).

Com a economia expandindo subitamente, inovações tecnológicas acelerando

processos, globalização ameaçando varrer economias frágeis e pobres do mapa

econômico, é hora de considerar esse modelo de negócio mais seriamente, de acordo

com Yunus (1998), permitindo a expansão da visão de mercado atual e assim os

negócios sociais transbordem o mercado, trabalhando para os objetivos sociais de

forma tão eficiente quanto hoje se trabalha para os objetivos individuais (YUNUS,

1998).

Embora existam diferentes definições acerca dos empreendimentos sociais, a

geração de valor social é protagonista em todas elas (CRUZ, 2014). O conceito de

valor social, na presente pesquisa, admite-se como intrinsecamente ligado ao de

impacto, uma vez que as mais variadas definições para ambas terminologias giram

em torno da diferença entre os efeitos dos benefícios sobre uma comunidade que

recebeu um programa e outra que não recebeu.

Portocarrero e Delgado (2010) identificam diferentes tipos de impacto a partir

da observação de resultados tangíveis e intangíveis, tais como a geração de renda,

aproveitamento de recursos disponíveis, alívio da pobreza, acesso a bens e serviços

para a base da pirâmide, chegada em lugares afastados com inovações de qualidade,

preços reduzidos e melhores condições de pagamento, contribuindo no combate a

alternativas informais e de baixa qualidade ou prejudiciais à saúde ou meio ambiente,

construção da cidadania com exercício pleno de deveres e direitos, como o acesso ao

trabalho e o desenvolvimento do capital social, com efeitos sobre as partes envolvidas,

como visibilidade do potencial dos negócios de impacto, melhoria nas condições de

24

negociação, maior acesso, entre outros. Há um interesse crescente por negócios que

combinam modelo de empresas tradicionais com os valores sociais característicos

destes negócios (COMINI; BARKI; AGUIAR, 2012).

A busca contínua de uma terminologia adequada, faz-se necessária para o

fortalecimento deste novo mercado. Para contribuir na delimitação acerca dos

negócios de impacto, são apresentadas duas premissas vitais no delineamento da

abordagem de impacto e que são muito importantes neste momento de

amadurecimento: intencionalidade dos negócios e expectativa de retornos

financeiros (O’DONOHOE et al., 2010; DREXLER et al., 2013; TASKFORCE, 2014b).

Uma vez que a principal característica dos negócios de impacto é a busca

concomitante de retornos financeiros e de geração de impacto social, segundo

Comini, Barki e Aguiar (2013) a busca pelo retorno financeiro não se sobrepõe à busca

pelos benefícios sociais do negócio devendo prevalecer a convivência pacífica de

ambos (PORTER; KRAMER, 2011).

Entende-se por negócio de impacto aquele que gera valor em grande escala

na busca da transformação de minorias ou até mesmo da sociedade como um todo,

tendo público alvo uma população desatendida, negligenciada ou altamente

desprivilegiada, sendo certamente possível gerar lucros em seus negócios,

organizando-se como um negócio com ou sem fins lucrativos (MARTIN; OSBERG,

2007). Os negócios de impacto lançam novos conceitos de produtos para satisfazer

necessidades sociais, sempre se baseando em modelos de negócios viáveis,

conforme Porter e Kramer (2011). Abaixo destaca-se a definição de negócios de

impacto que melhor traduz os propósitos desta pesquisa:

Empresas sociais apresentam um novo paradigma para o capita

lismo, em que as empresas privadas, organizações sem fins

lucrativos e da sociedade civil criam um novo tipo de negócio

com o objetivo principal de resolver problemas sociais com

sustentabilidade financeira e eficiência por meio de mecanismos

de mercado. (COMINI; BARKI; AGUIAR, 2012, p. 385).

Em relação ao financiamento, os negócios de impacto enfrentam os desafios

inerentes a qualquer mercado, sendo sua origem múltiplas (doações, caridade, entre

outros) ou então financiados exclusivamente por seu próprio faturamento. Esses

negócios buscam a geração de resultados tangíveis ou de resultados intangíveis.

25

Eventualmente contam com trabalho voluntário e apresentam uma proposta de valor

diferenciada, quando comparada com negócios tradicionais (CHELL, 2007).

2.2 INVESTIMENTOS DE CAPITAL DE RISCO

A construção básica de um fundo de investimentos parte da formação de um

grupo de pessoas que utilizam um montante de capital, além de seu próprio, para

fazer investimentos, comumente chamados de private equity (PE) ou venture capital

(VC) são utilizados como sinônimos, porém apresentam diferença quando

consideramos a fase do negócio envolvida, sendo PE para fases mais desenvolvidas,

envolvendo dezenas de milhões de dólares, enquanto venture capital, que

tecnicamente é um PE, está voltado para as fases de investimento bem precoces

(ALLMAN, 2015)

A extensa experiência dos gestores private equity e venture capital (PEVC) na

seleção e monitoramento na composição de seu portfólio sugere que tais profissionais

e as organizações nas quais trabalham, tenham desenvolvido processos e critérios

superiores de identificação, avaliação e acompanhamento de ativos intangíveis

(RIBEIRO; TIRONI, 2007), apresentando estruturas sólidas de processos para a

tomada de decisão de investimentos bastante consolidadas. Tyebjee e Bruno (1984)

apresentam de maneira pioneira um modelo do processo de decisão da atividade de

investimento do venture capital, com uma estrutura descrevendo os passos da

atividade do investidor: Origem da Negociação, Triagem, Estrutura da Negociação,

Atividades Pós Investimento. Estudos subsequentes detalharam ainda mais o

processo, com ênfase no passo de avaliação que passa a ser apresentado em duas

frentes distintas, com a inclusão da etapa de due diligence.

Uma versão brasileira é proposta em Ribeiro e Tironi (2007), em que PEVC

brasileiras foram analisadas, a fim de descrever o processo de seleção de

investimentos. Critérios e indicadores utilizados por tais organizações para identificar

e mensurar ativos intangíveis e seus resultados sugerem que investidores de PEVC

utilizam técnicas sofisticadas para avaliar propostas de investimento, pelas quais foi

possível reproduzir um modelo do processo de seleção de investimentos. Esta

estrutura, além de ser inspirada na realidade brasileira, revela e delimita em caixas

destacadas e separadas de outros passos, elementos importantes como os já

26

mencionados Due Diligence e o Term Sheet e adiciona outros elementos

interessantes.

Inspirado nestes trabalhos, segue abaixo na figura 1 a representação da

estrutura de um processo de decisão de investimento que incorpora os importantes

elementos citados acima e com suas funcionalidades detalhadas a seguir:

Figura 1 - Fluxo descritivo do processo de seleção de investimentos PEVC

Fonte: adaptado de Ribeiro e Tironi (2007, p. 16)

Na figura 1 temos uma estrutura com nove etapas sobre o processo de seleção

de investimentos em PEVC. Na etapa inicial estão apresentadas as formas previstas

de recebimento das solicitações de investimento, divididas em: a) prospecção, em que

o investidor proativamente vai ao mercado buscar negócios que se encaixem em suas

premissas e com potenciais retornos; b) indicações, negócios que o investidor recebe

informações e recomendações alinhadas com o que esse fundo está em busca; e c)

candidatura espontânea, em que são os próprios empreendedores que buscam os

fundos e apresentam voluntariamente seus negócios a fim de obter recursos

(RIBEIRO; TIRONI, 2007).

27

Os fundos recebem inúmeros pedidos de investimento, certamente

sobrecarregando suas operações na triagem e avaliação das propostas (MACMILLAN

et al., 1985) e após tamanho esforço, por meio de seus rigorosos processos de

seleção, apenas 1% dos negócios que solicitam investimento recebem aportes e por

isso, os negócios passam pela triagem, em que é realizada a pré-seleção dos

negócios permitindo que os investidores se concentrem apenas nas ofertas potenciais

e gerenciáveis (TYEBJEE; BRUNO, 1984). Em geral são protocolos simples como a

verificação de setor, tamanho, estágio de desenvolvimento, localização geográfica,

tecnologia, entre outros critérios (RIBEIRO; TIRONI, 2007) também conhecidos por

tese de investimento.

O conjunto de parâmetros que descrevem a abordagem de atuação de cada

fundo, as características específicas desejadas, desenhada pelo gestor do fundo que

também é responsável por captar recursos e fazer a operação do fundo, como por

exemplo, a seleção e apoio às empresas é chamada de tese investimento (PERONI,

2015). Ao desenhar uma tese de investimentos o fundo tem a oportunidade de trazer

para si os objetivos de impacto ambicionados pelos negócios de impacto

(O’DONOHOE, 2010), em fundos de impacto quando transparente e bem articulada,

a tese de investimento promove o crescimento de todo o setor (DREXLER et al.,

2013). O impacto se aproxima do mundo dos investimentos tradicionais a partir do

momento em que muitos profissionais desta área passam a perceber que este fator

pode ser uma nova tese de investimentos em fundos venture capital (GONÇALVES,

2017).

Os negócios que se qualificam na triagem passam então para a fase de análise.

Cabe ressaltar que cada etapa demanda um custo despendido pelo investidor e que

quanto mais se avança no processo, maior este custo. A análise se divide entre

preliminar e detalhada, a diferença entre ambas análises é o nível de detalhamento

das informações que aumenta conforme a análise avança (RIBEIRO; TIRONI, 2007).

Esta etapa envolve ampla e profunda coleta de informações dos investidores para

avaliação do conceito e probabilidade do sucesso, potencial do produto ou serviço,

avaliação da equipe em itens como integridade e experiência, avaliação do retorno,

incluindo o fator da oportunidade de saída, lucro absoluto e taxa de retorno (FEENEY

et al., 1999).

Tendo os investidores decidido, por meio das análises, pela realização do

aporte, segue-se para a negociação com os empreendedores, onde detalhes

28

relacionados ao formato de pagamento, valores, contrapartidas e principalmente

vínculos formais entre ambas as partes são definidos, que mais adiante serão

formalizados em um acordo (RIBEIRO; TIRONI, 2007) também chamado de term

sheet. A seguir, chega-se ao due diligence em que estudos formais de mercado,

conferência de referências e consulta a terceiros são realizadas sendo o principal

objetivo dos investidores identificar e resolver qualquer barreira na negociação

(FEENEY et al., 1999).

Após a conclusão desta etapa, segue-se ao aporte de recursos propriamente

dito. O negócio passa a fazer parte formalmente do fundo de investimentos, recebe

os recursos, conforme acordo firmado e passa a trabalhar com o compromisso de

maximizar a valorização de seu negócio.

Com o aporte realizado, ocorrem as Atividades de Pós Investimento, com

ações como estabelecimento de controles para proteger o investimento, consultoria

para jovens empreendedores, orquestrações de futuras fusões, aquisições ou ofertas

públicas, participação no conselho da companhia, oferecendo ao empreendedor

acesso à rede de contatos, rede de fornecedores, rede de clientes, acesso a

financiamento e mais benefícios que vão além dos recursos financeiros e que irão de

fato garantir que o negócio se expanda, aumente vendas, faça acordos, conquiste

novas parcerias, amplie o impacto (TYEBJEE; BRUNO, 1984).

Após esta longa jornada de um investimento, com uma duração que gira em

torno de cinco a dez anos (CARVALHO; RIBEIRO; FURTADO, 2006), chega o

momento do resgate do investimento, que possivelmente ocorre por abertura de

capital ou Initial Public Offer (IPO), venda estratégica, venda para investidores

(secondary sales), liquidação total dos ativos (write-off), recompra pelo empreendedor

(buyback) ou compra estratégica.

2.3 INVESTIMENTO DE IMPACTO

Até pouco tempo atrás, governos e organizações filantrópicas concentravam

seus recursos basicamente na solução de problemas sociais, hoje tais atores têm

ainda mais uma preocupação, o financiamento de suas atividades, pois à medida que

a economia global desacelera os cortes nos gastos públicos afetam o

desenvolvimento dos países refletindo na redução dos fundos de apoio global ou

ajudas humanitárias (CARRAGHER, 2013; COHEN; SAHLMAN, 2013). A crise

29

financeira de 2008 evidenciou um sistema que não considera as reais consequências

na sociedade e meio ambiente, alertando para a necessidade de as finanças

trabalharem para a construção de uma sociedade saudável (SILBY, 2011;

TASKFORCE, 2014a).

As organizações filantrópicas, ainda que com nobres propósitos, não

conseguem resolver sozinhas os problemas sociais devido às suas restrições de

recursos (DREXLER et al., 2013; TASKFORCE, 2014a). Para Carragher (2013),

subsídios tradicionais para o desenvolvimento das nações não devem nunca ser

suplantados, porém os desafios estão cada vez mais globais, por isso é hora de

revisar a narrativa e encontrar uma maneira de transformar capital investido em

soluções para os maiores desafios do mundo, mostrando que retornos financeiros e

bem-estar social não são mutuamente exclusivos.

Freirich e Fulton (2009) sinalizam um movimento recente, em que vários

setores e regiões estão convergindo para a criação de uma nova indústria global,

dirigida por forças similares e desafios em comum, operam em uma área inexplorada

entre a filantropia e o foco exclusivo na maximização do retorno. Essas novas

estratégias de financiamento a negócios são tendências aparentemente duradouras

de como a sociedade pode empregar seus recursos e resolver seus problemas

(BUGG-LEVINE; EMERSON, 2011).

O empreendedor social enfrenta dificuldade de atrair capital financeiro

tradicional ao não corresponder a negócios já conhecidos pelos investidores ou até

mesmo por serem vistos como apostas de risco, devido à incerteza futura (COHEN;

SAHLMAN, 2013; BATTILANA; LEE, 2014).

Assim, investimento de impacto emerge como um novo segmento de

investidores, uma alternativa para alocação de capitais em negócios sociais, além dos

financiamentos tradicionais (CARRAGHER, 2013; COHEN; SAHLMAN, 2013;

ORMISTON et al., 2015).

O melhor uso dos recursos será possível quando a viabilidade e credibilidade

dos resultados de curto e longo prazo dos impactos sociais possam ser

compartilhadas com confiança (CLARK et al., 2004). O recente campo dos

investimentos de impacto começa a criar estruturas financeiras desenhadas

especificamente para entregar resultados, ao considerar seus benefícios e restrições

(BATTILANA; LEE, 2014).

30

Os impactos revelam uma dimensão de intangibilidade muito proeminente.

Para que impacto seja medido, é necessário antes de tudo compreendê-lo, mas a

natureza qualitativa do impacto social torna difícil uma atribuição de valor (MAAS;

LIKET, 2011)

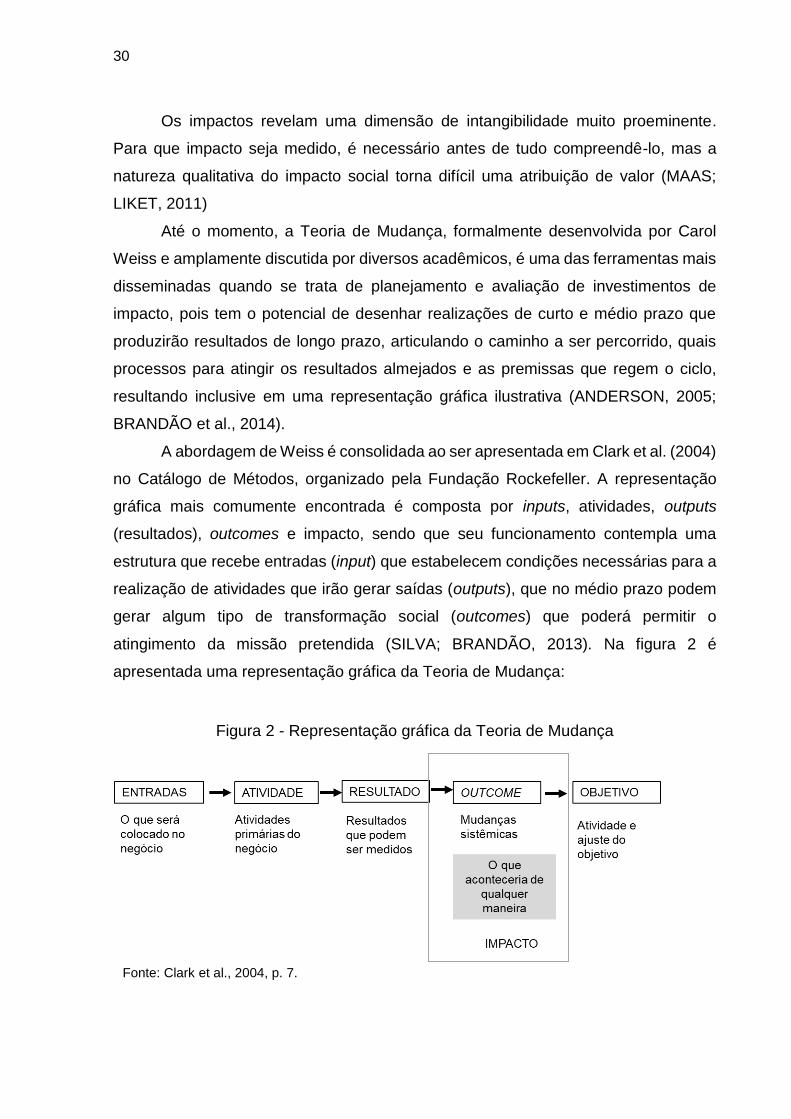

Até o momento, a Teoria de Mudança, formalmente desenvolvida por Carol

Weiss e amplamente discutida por diversos acadêmicos, é uma das ferramentas mais

disseminadas quando se trata de planejamento e avaliação de investimentos de

impacto, pois tem o potencial de desenhar realizações de curto e médio prazo que

produzirão resultados de longo prazo, articulando o caminho a ser percorrido, quais

processos para atingir os resultados almejados e as premissas que regem o ciclo,

resultando inclusive em uma representação gráfica ilustrativa (ANDERSON, 2005;

BRANDÃO et al., 2014).

A abordagem de Weiss é consolidada ao ser apresentada em Clark et al. (2004)

no Catálogo de Métodos, organizado pela Fundação Rockefeller. A representação

gráfica mais comumente encontrada é composta por inputs, atividades, outputs

(resultados), outcomes e impacto, sendo que seu funcionamento contempla uma

estrutura que recebe entradas (input) que estabelecem condições necessárias para a

realização de atividades que irão gerar saídas (outputs), que no médio prazo podem

gerar algum tipo de transformação social (outcomes) que poderá permitir o

atingimento da missão pretendida (SILVA; BRANDÃO, 2013). Na figura 2 é

apresentada uma representação gráfica da Teoria de Mudança:

Figura 2 - Representação gráfica da Teoria de Mudança

Fonte: Clark et al., 2004, p. 7.

31

A Teoria de Mudança em si não garante impacto, por isso deve estar associada

a outras estratégias de avaliação de impacto. Equilibrar a Teoria de Mudança com

outro método, é também um grande aprendizado para todo o mercado de investimento

de impacto (BRANDÃO et al., 2014; JACKSON, 2013).

O termo “investimento de impacto” surgiu em 2007, cunhado por investidores e

outros envolvidos no tema, em um encontro organizado pela Fundação Rockefeller

(HÖCHSTÄDTER; SCHECK, 2015), movido pela lacuna que os termos utilizados até

então deixavam ao não expressarem de fato os interesses dos investidores, como

“investimentos socialmente responsáveis” ou “investimentos éticos” que focam em

questões que as empresas querem evitar, ou ainda “finanças sustentáveis” que não

abarca o amplo significado de justiça social e desenvolvimento, abafando o

excitamento desses investidores sobre as possibilidades de um investimento cheio de

significados (BUGG-LEVINE; EMERSON, 2011).

Como qualquer setor novo e emergente, suas definições e delimitações estão

em evolução e com o desenvolvimento do setor essas incertezas passarão a ser

esclarecidas e endereçadas, a partir de lições aprendidas (DREXLER et al., 2013). No

quadro 1 é possível verificar as diferentes definições encontradas na literatura acerca

do termo investimento de impacto, no entanto parece haver uma abordagem

predominante girando em torno de dois elementos principais: retorno financeiro e

impacto não-financeiro (HÖCHSTÄDTER; SCHECK, 2015).

Quadro 1 - Definições sobre investimento de impacto

Definição Origem

“Investimento de impacto é uma abordagem de investimento que intencionalmente busca criar retorno financeiro e impacto social ou ambiental positivo, que é ativamente mensurável”

DREXLER et al.,2013, p. 7

“A ideia por trás do investimento de impacto é que investidores podem exigir duplo objetivo: retorno financeiro e atendimento a desafios sociais e ambientais”

BUGG-LEVINE; EMERSON, 2011, p. 10

“Investimentos de impacto são investimentos que pretendem criar impacto positivo além do retorno financeiro”

O’DONOHOE, 2010, p. 7

“São aqueles que intencionalmente buscam objetivos sociais específicos juntamente com retorno financeiro e mensuram o atingimento de ambos. ”

TASKFORCE, 2014a

Fonte: elaborado pela autora

32

Por isso o novo termo fornece amplitude retórica, evocando o otimismo e a

orientação voltada para a ação que alguns investidores buscavam, unidos pelo

interesse em acessar o potencial e o desempenho real de seu capital para fazer algo

de positivo (BUGG-LEVINE; EMERSON, 2011).

2.3.1. Objetivos múltiplos

No investimento de impacto busca-se dois objetivos simultaneamente, retorno

financeiro e impacto, o grau de balanceamento entre os dois tipos de resultados gera

um grande debate sobre a preponderância do retorno financeiro sobre o impacto

social, ou vice-versa (ROUNDY et al., 2017). Na verdade, investidores de impacto

buscam uma dupla geração de valor em que ambos os resultados são importantes e

podem ser obtidos conjuntamente (FREIRICH; FULTON, 2009; CARRAGHER, 2013;

HÖCHSTÄDTER; SCHECK, 2015).

Para Bugg-Levine e Emerson (2011), o conceito de valor combinado (blended

value) é uma fusão indivisível de elementos, não apenas uma adição de partes

separadas, mais que isso, uma recombinação de elementos centrais transformados

em um novo elemento. No coração do investimento de impacto está a presença de

um objetivo duplo: o desejo de atingir tanto os resultados sociais ou ambientais

positivos quantos os resultados financeiros (RODIN; BRANDENBURG, 2014).

Portanto, quando se trata de negócios de impacto, além da análise da

perspectiva entre retorno e risco, é incorporado um novo elemento, chamado de

impacto.

Por outro lado, Dees (2017) entende que a pressão sobre os negócios de

impacto pode ser uma ameaça à realização primária do impacto e Chell (2007)

complementa que, a busca por resultados financeiros, pode corromper a organização

de sua missão principal, na busca pelo impacto. Esses negócios enfrentam pressões

contínuas para se adequar às demandas que podem conflitar com seus próprios

interesses (BATTILANA; LEE, 2014).

Em Porter e Kramer (2011), a busca por impacto impõe limitações à

maximização de lucros, enquanto a organização supostamente aumenta custos e

possivelmente reduz lucros, este é o momento para voltar a unir a atividade

empresarial com a sociedade, criando um elo entre sucesso da empresa e progresso

social. Esses dois objetivos que, anteriormente eram vistos como incompatíveis, hoje

33

já são tidos como elementos centrais no funcionamento de qualquer organização e o

debate só expande o desejo de produzir um impacto social positivo até mesmo no

setor privado (COMINI; BARKI; AGUIAR, 2012).

Devido à pressão por resultados, os gestores dos fundos de impacto podem

enfrentar trade offs entre a maximização de retornos financeiros e a preservação da

missão da empresa, em que até se questiona a necessidade de sacrificar a missão

em troca de retorno financeiro, influenciados, por exemplo, pelos objetivos do

investidor (SHORTALL; ALTER, 2009; GRAY et al., 2015).

Ao observar o comprometimento com a missão de um negócio e os resultados

financeiros esperados de forma integrada na figura 3, verificam-se negócios que, em

diferentes graus, aderem à geração de impacto e se atém a geração de resultados

financeiros de diferentes formas (TASKFORCE, 2014b), todas essas formações são

válidas e contribuem para a solução de problemas socioambientais, porém diferem na

obtenção de recursos para o desempenho de suas atividades e na abrangência do

impacto gerado.

Figura 3 - Classificação de negócios conforme intenção e resultados financeiros

Fonte: TASKFORCE, 2014b, p. 6, tradução nossa.

Este mercado, que persistiu às instabilidades econômicas de 2008 e vem

superando as ajudas de governo e de empresas desde o início dos anos 90, atinge

34

neste momento um ponto de transição e está pronto para sair a fase inicial e partir

para a construção de um mercado mais amplo (FREIRICH; FULTON, 2009).

Para que o mercado atinja seu potencial, precisa atrair cada vez mais

investidores e assim ser uma das grandes mudanças na indústria de investimentos

nos últimos tempos (O’DONOHOE et al., 2010; DREXLER et al., 2013).

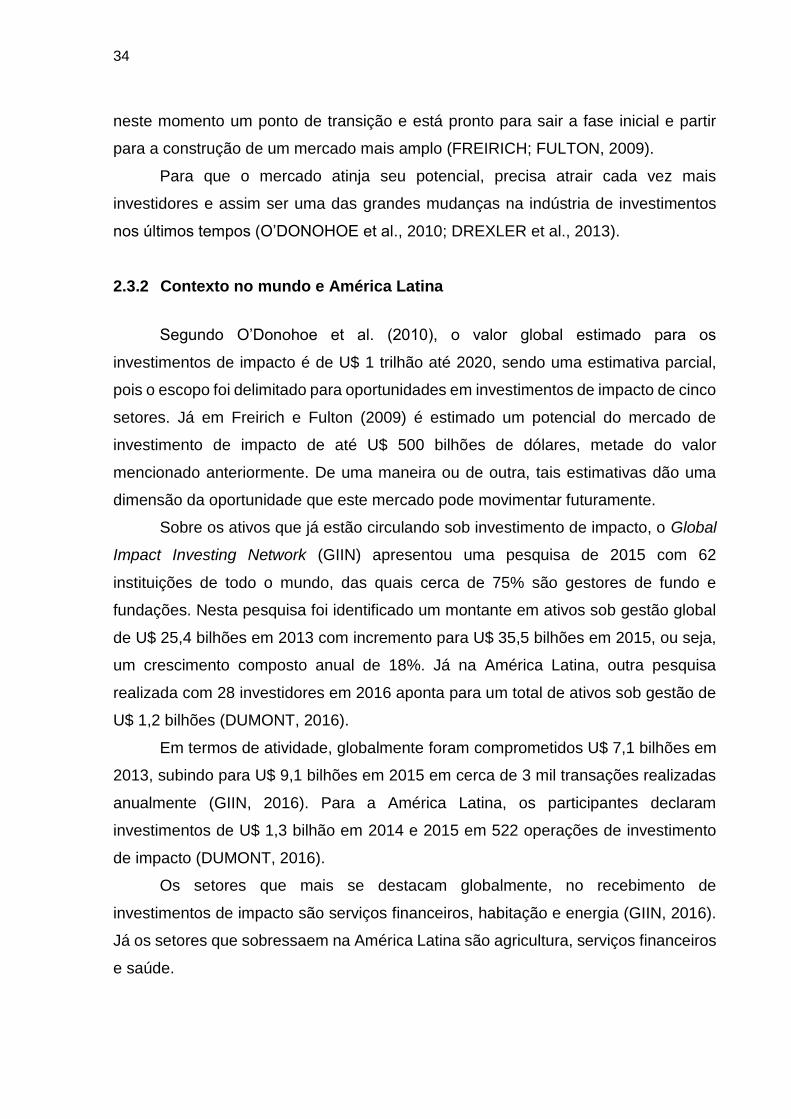

2.3.2 Contexto no mundo e América Latina

Segundo O’Donohoe et al. (2010), o valor global estimado para os

investimentos de impacto é de U$ 1 trilhão até 2020, sendo uma estimativa parcial,

pois o escopo foi delimitado para oportunidades em investimentos de impacto de cinco

setores. Já em Freirich e Fulton (2009) é estimado um potencial do mercado de

investimento de impacto de até U$ 500 bilhões de dólares, metade do valor

mencionado anteriormente. De uma maneira ou de outra, tais estimativas dão uma

dimensão da oportunidade que este mercado pode movimentar futuramente.

Sobre os ativos que já estão circulando sob investimento de impacto, o Global

Impact Investing Network (GIIN) apresentou uma pesquisa de 2015 com 62

instituições de todo o mundo, das quais cerca de 75% são gestores de fundo e

fundações. Nesta pesquisa foi identificado um montante em ativos sob gestão global

de U$ 25,4 bilhões em 2013 com incremento para U$ 35,5 bilhões em 2015, ou seja,

um crescimento composto anual de 18%. Já na América Latina, outra pesquisa

realizada com 28 investidores em 2016 aponta para um total de ativos sob gestão de

U$ 1,2 bilhões (DUMONT, 2016).

Em termos de atividade, globalmente foram comprometidos U$ 7,1 bilhões em

2013, subindo para U$ 9,1 bilhões em 2015 em cerca de 3 mil transações realizadas

anualmente (GIIN, 2016). Para a América Latina, os participantes declaram

investimentos de U$ 1,3 bilhão em 2014 e 2015 em 522 operações de investimento

de impacto (DUMONT, 2016).

Os setores que mais se destacam globalmente, no recebimento de

investimentos de impacto são serviços financeiros, habitação e energia (GIIN, 2016).

Já os setores que sobressaem na América Latina são agricultura, serviços financeiros

e saúde.

35

Tanto globalmente quanto na América Latina, o instrumento que os investidores

mais utilizam em suas transações é a participação acionária, seguido por dívida, dívida

conversível, doações, subvenções, garantias, entre outros.

2.3.3 Contexto brasileiro

A desigualdade social e econômica no Brasil ainda é uma das maiores do

mundo, tornando a solução de problemas complexos uma prioridade para o

desenvolvimento do país, o investimento de impacto tem potencial para endereçar

essas questões. No entanto, o mercado brasileiro ainda é nascente, com informações

limitadas sobre dados e tendências (PIAZZA, 2014).

O setor desenvolveu-se de forma gradual. A Oikocredit, um fundo de

microcrédito sediado na Holanda, foi o primeiro gestor de investimento de impacto a

entrar no mercado brasileiro, em 2003 e somente em 2009 o primeiro fundo fechado

de impacto nacional foi lançado pela Vox Capital (PIAZZA, 2014).

Em 2014, haviam nove investidores sediados no Brasil e mais 13 investidores

internacionais e em 2016 esse número subiu para dezesseis (DUMONT, 2016). O

cenário balanceado entre competidores locais e estrangeiros e o interesse de

fundações e fundos internacionais no Brasil demonstram a atratividade desta região

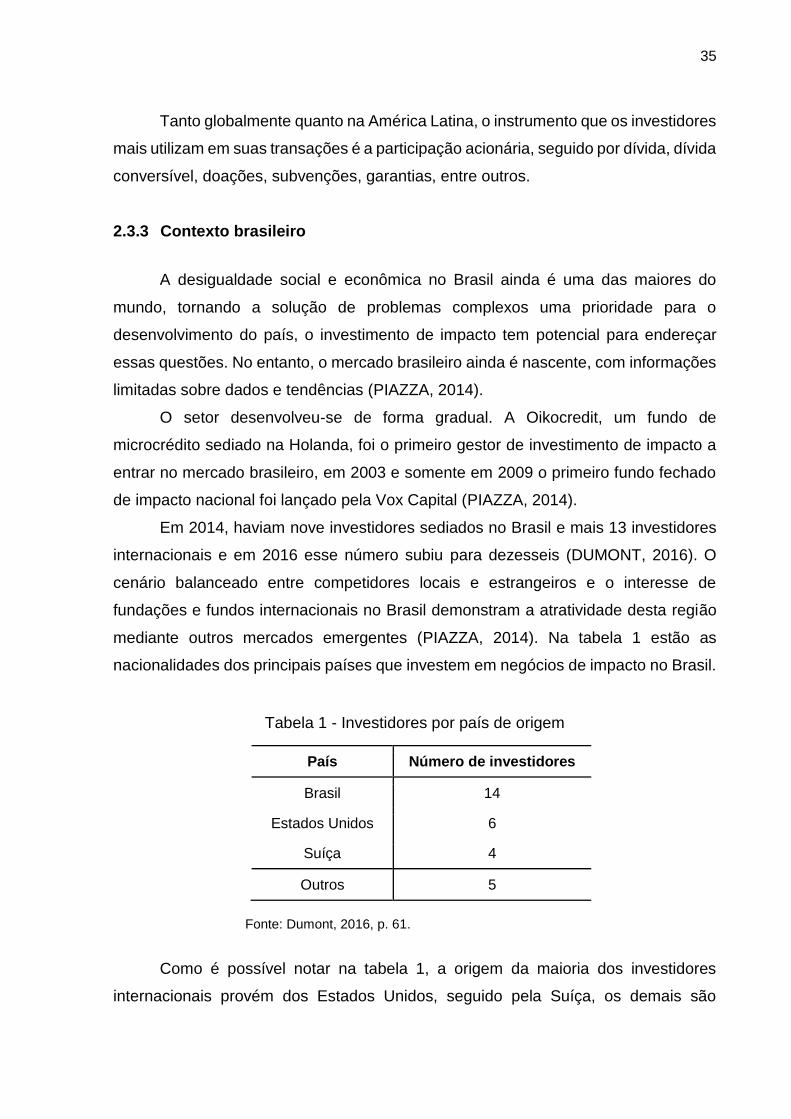

mediante outros mercados emergentes (PIAZZA, 2014). Na tabela 1 estão as

nacionalidades dos principais países que investem em negócios de impacto no Brasil.

Tabela 1 - Investidores por país de origem

País Número de investidores

Brasil 14

Estados Unidos 6

Suíça 4

Outros 5

Fonte: Dumont, 2016, p. 61.

Como é possível notar na tabela 1, a origem da maioria dos investidores

internacionais provém dos Estados Unidos, seguido pela Suíça, os demais são

36

provenientes de 5 outros países. Estes países são notoriamente conhecidos como

especialistas em investimentos.

O total de ativos sob gestão de organizações no Brasil em 2016 era U$ 186

milhões que resultaram em 48 transações que totalizaram aproximadamente U$ 70

milhões, sendo que em 2014 os investidores haviam estimado uma ambiciosa meta

para a captação de U$ 150 milhões até 2015 e os investidores mantêm-se otimistas,

projetando uma captação de U$ 269 milhões em 2016, bastante desafiador se

comparada à projeção anterior (DUMONT, 2016).

No mundo, na América Latina e no Brasil, o instrumento que os investidores

mais utilizam em suas transações, são respectivamente: participação acionária, dívida

e dívidas conversíveis. A dívida, mencionada por 52% em 2015, cresceu em

comparação a 2014, ocasião em que foi mencionado por 32% dos participantes

(DUMONT, 2016). “Devido à falta de negócios em fase de crescimento, 82% dos

investimentos compreendem negócios em fase inicial realizados por investidores de

impacto no Brasil” (PIAZZA, 2014, p. 23, tradução nossa).

Em uma pesquisa realizada em 2017 pela Pipe Social, uma plataforma de

fomento aos negócios de impacto no Brasil, mapeou 579 negócios de impacto

socioambiental no Brasil, a questão “qual problema seu negócio resolve no mundo”,

observou-se que 38% dos negócios tem como área principal de impacto a educação,

seguido por tecnologias verdes com 23%.

O mercado brasileiro, cresceu entre 2014 e 2015, apesar da situação político-

econômica, altas taxas de juros e ausência de casos de sucesso, de acordo com

Dumont (2016). Nos últimos anos houve um significante desenvolvimento no

desempenho e mais recentemente percebe-se uma melhor coordenação de atores da

área, mais profissionais envolvidos, e um maior número de investidores e capital

investido no país (PIAZZA, 2014).

A evolução do tema nos próximos anos vai garantir oportunidades para

investimentos em estágios mais maduros.

37

2.4 FATORES DE DECISÃO EM INVESTIMENTO DE IMPACTO

No dia a dia de um fundo de investimento tradicional, o gestor deve gerenciar

duas determinantes fundamentais que já são tradicionalmente conhecidas: risco e

retorno, segundo Gitman (2010) a combinação destes afeta a rentabilidade de um

fundo.

Investimento de impacto é um conceito tão inovador que desafia tal natureza

binária da alocação de recursos, ou seja, não é voltado só para a maximização do

retorno financeiro com risco ajustado ou somente para doações sem expectativa de

retorno financeiro (O’DONOHOE et al., 2010). Tal mudança de paradigma no mercado

de capital adiciona o fator impacto à relação risco-retorno já existente nas finanças

clássicas, resultando em quatro fatores, conforme ilustrado na figura 4 (TASKFORCE,

2014a): retorno financeiro, risco financeiro, retorno financeiro e retorno de impacto.

Figura 4 - Estrutura das dimensões nos investimentos de impacto

Fonte: Adaptado de Saltuk, 2012, p. 5, tradução nossa.

A estrutura representada na figura 4 e sugerida em Saltuk (2012) ilustra retorno,

impacto, risco financeiro e risco de impacto, que são os fatores de decisão que um

gestor de fundos de investimento de impacto pode mapear o perfil alvo tanto para um

portfólio com diferentes negócios ou para um perfil individual. Esta representação

gráfica apresenta a adição de novos elementos ao entendimento da relação clássica

38

entre risco e retorno estabelecida pelo investidor de impacto, além de evidenciar a

diferença primordial entre investimentos de impacto e os tradicionais.

2.4.1 Impacto

Na tentativa de tornar o termo impacto mais compreensível e também mais

acessível, propõe-se sua análise por meio de duas premissas:

● Intencionalidade dos negócios

● Mensuração de impacto

A intencionalidade dos negócios está diretamente associada ao propósito de

criar um bem social ou ambiental, diferentemente de negócios com resultados

positivos não-intencionais, que por definição não serão considerados investimentos

de impacto (FREIRICH; FULTON, 2009; DREXLER et al., 2013). No caso de impacto

gerado como consequência de algum investimento, mas não propositalmente, esta

operação não deve ser considerada um investimento de impacto a geração de valor

socioambiental deve ser a estratégia central do fundo (O’DONOHOE et al., 2010).

Em resumo, na intencionalidade de um negócio “busca-se, compromete-se,

cria-se e demonstra-se impacto socioambiental” (TASKFORCE, 2014b, p. 12). Para

ser mais esclarecedor e rigoroso, é possível ainda listar dois quesitos essenciais para

o delineamento do que é intencionalidade de um investimento de impacto

(TASKFORCE, 2014b), deve conter imprescindivelmente:

● Comprometimento: estar engajado a um propósito não financeiro;

● Mensuração: os impactos devem ser mensuráveis e reportáveis.

A “melhoria da sociedade” é apontada pela nova geração de investidores

millenials, aqueles nascidos após 1982 (DREXLER et al., 2013), como o principal

propósito na gestão dos negócios apresentado na figura 5, estabelecendo então um

novo paradigma no equilíbrio do propósito e da geração de resultados financeiros

(FREIRICH; FULTON, 2009; DREXLER et al., 2013). A mudança é tão relevante que

a pesquisa aponta “gerar lucro” apenas após o objetivo de “melhorar a sociedade”.

Outros objetivos como “impulsionar inovação”, “produzir bens e serviços” e “aprimorar

a subsistência” também são citados pela geração millenial como propósito principal

dos negócios.

39

Figura 5 - Pesquisa sobre propósito nos negócios

Fonte: Drexler et al., 2013, p. 5, tradução nossa.

A partir da demanda do mercado, os fundos estão passando a considerar

critérios de impacto como fatores determinantes na seleção de portfólio em Fundos

Sustentáveis e Responsáveis nos Estados Unidos, à frente até mesmo de critérios

como risco e retorno, mencionados com 67% e 64%, respectivamente (Drexler et al.;

2013) de acordo com a figura 6:

Figura 6 - Razões para incorporar impacto nos investimentos

Fonte: Drexler et al., 2013, p. 11, tradução nossa.

Além desses itens, na figura 6 destaca-se com 53% o dever fiduciário como

uma justificativa para incluir novos critérios nos investimentos, por fortalecer a relação

de confiança entre investidores, negócios e toda a sociedade. Por fim, é possível notar

a importância da relação impacto e resultado quando missão e benefício social são

citados com 72% e 67% respectivamente de importância para os investidores.

40

Entende-se por comprometimento quando há uma estratégia dos investidores

na qual está declarado seu vínculo com um propósito suficientemente amplo para

evitar o risco da obsolescência, porém específico o suficiente para estabelecer

objetivos e medir o atingimento (FREIRICH; FULTON, 2009; TASKFORCE, 2014b),

consequentemente, negócios que assegurem tal impacto dão confiança que as

soluções continuarão a atingir os objetivos socioambientais no longo prazo, ajudando

assim a atrair mais investidores de impacto (TASKFORCE, 2014b).

Proteger a missão é algo tão importante para o sucesso dos investimentos de

impacto que até mesmo o Fórum Econômico Mundial estabeleceu um grupo de

trabalho (GT) específico para a discussão deste tema, alegando que os negócios que

buscam geração de impacto necessitam de melhor reconhecimento e também de

ferramentas e suporte mais adequados para fazer negócios em escala (TASKFORCE,

2014a).

De acordo com Ebrahim et al. (2014), o desvio da missão é um risco para

investimentos de impacto pois, primeiramente, esses negócios são dependentes das

receitas comerciais para financiar suas operações e isso pode se sobrepor à intenção

socioambiental e, em segundo lugar, desviar da missão é como perder a razão de

existir, pois irão falhar na geração de seu compromisso acordado mediante seus

beneficiários. A fim de proteger a missão o GT esclarece que os empreendedores

devem ter acesso a uma gama completa de formas legais sobre a intenção de seu

negócio de impacto e assim reuniu cinco diferentes graus, explicitados abaixo cada

grau e seu detalhamento na figura 7:

Figura 7 - Graus de maturidade no comprometimento de um negócio de impacto

Fonte: Autora, adaptado de TASKFORCE, 2014a, p. 13, tradução nossa.

41

Os graus apresentados acima aludem à missão social de um negócio de

impacto, variando desde o grau 1, mais informal em que não se documenta

juridicamente a intenção social, distante do cerne do negócio, passando para os graus

mais incorporados à estratégia da companhia por mecanismos jurídicos ajustados,

como a participação acionária, formalização contratual ou pagamento de bônus anual

dos executivos, dando ao grau 5 a maior formalidade encontrada até o momento, pela

referida fonte.

Mecanismos, formas ou obrigações legais de proteger a busca pelo impacto

nos negócios podem ser estabelecidas de variadas formas, como vincular a

remuneração dos investidores ao atingimento de objetivos de impacto, ou seja, a cada

vez que a empresa superar a meta adiciona-se um percentual na remuneração

(ALLMAN, 2015). Na tabela 2 temos um exemplo, se a missão da empresa é entregar

produtos para a população de baixa renda e a meta for até 30% do portfólio (objetivo

1), o fundo será remunerado na taxa base de 15%, no entanto se a meta for superada,

adiciona-se 5% e se a meta ultrapassar o atingimento de 50% do portfólio voltado para

população de baixa renda (objetivo 2) agrega-se à remuneração mais 10%

alcançando desta maneira uma remuneração de 30% (ALLMAN, 2015):

Tabela 2 - Recompensa ligada a objetivos de impacto

Trava Remuneração

Remuneração por atingimento de objetivos

15%

Atingir objetivo 1 + 5%

Atingir objetivo 2 + 10%

Remuneração total final = 30%

Fonte: Allman, 2015, p. 249

O segundo requisito necessário que complementa a intencionalidade de

impacto é a mensuração de impactos sendo a maneira mais efetiva de construir

confiança junto às principais partes relacionadas de um negócio de impacto

(TASKFORCE, 2014b). A mensuração de impacto é um critério exclusivo ao

investimento de impacto, que também utiliza diversos critérios comuns ao

42

investimento tradicional, como potencial da equipe de gestão ou escalabilidade do

negócio, conforme Roundy et al. (2017).

Diferentemente do que acontece com os resultados financeiros, os impactos

socioambientais não estão explicitamente incluídos nos relatórios de resultados das

empresas (MAAS; LIKET, 2011) enquanto que para os investimentos de impacto, a

mensuração de impactos é uma prática central de gestão e não apenas uma reflexão

posterior, utilizada para divulgação externa e marketing (BUGG-LEVINE; EMERSON,

2011).

A habilidade que o investidor de impacto tem para estabelecer, medir, atingir e

reportar resultados socioambientais relevantes é cada vez mais importante e um

grande diferencial na obtenção de apoio financeiro para os negócios de impacto. Por

exemplo, o fundo de investimento Acumen (uma comunidade global que investe em

negócios em estágio inicial que transformem a vida dos mais carentes) incorporou

métricas rigorosas de impacto em seu processo de seleção, afinal tais evidências são

relevantes para legitimar as transações realizadas perante os provedores de recursos

financeiros e também para atrair novos investidores (CLARKIN; CANGIONI, 2016;

GLÄNZEL; SCHEUERLE, 2016).

A fim de endereçar algumas questões como as abordagens fragmentadas, falta

de comparabilidade e a ausência de análises e benchmarks para o mercado de

investimento de impacto (BOURI, 2011) esforços estão surgindo, como a criação de

um sistema de indicadores padrão que, aliado a uma linguagem comum, garantirão o

direcionamento de recursos e atenção aos negócios que de fato estão fazendo a

diferença e fomentando impacto na sociedade (BOURI, 2011; BUGG-LEVINE;

EMERSON, 2011; DREXLER et al., 2013). O Impact Reporting and Investment

Standards (IRIS) é um conjunto padronizado de métricas que descreve o desempenho

social, ambiental e financeira de uma organização e o Global Impact Investing Rating

System (GIIRS), um sistema de pontuação padronizado para comparação entre

diferentes fundos com potencial de atrair novos investidores interessados em

investimento de impacto, mas não desejam desenvolver uma metodologia própria

para mensuração de impacto (O’DONOHOE et al., 2010; DREXLER et al., 2013).

Novas estratégias e realidades competitivas exigem novos sistemas

de mensuração a fim de integrar as dimensões sociais no

desempenho dos negócios (MAAS; LIKET, 2011, p. 13, tradução

nossa).

43

Os primeiros agentes a adotar o sistema têm a importante missão de expressar

a padronização do IRIS, valorizando a ferramenta (BOURI, 2011).

2.4.2 Risco financeiro

O próximo fator a ser abordado é o risco, que está apresentado em duas

diferentes abordagens: risco financeiro na seção 2.4.2 e risco de impacto na seção

2.4.3. A definição de risco nada mais é que a probabilidade de receber como retorno

sobre um investimento algo inesperado, não apenas um resultado abaixo do

esperado, como também retornos mais altos que o esperado (DAMODARAN, 2004).

Ou ainda de forma mais simplificada, risco é a chance de perda financeira, a

variabilidade dos retornos associados a um determinado investimento, por Gitman

(2010).

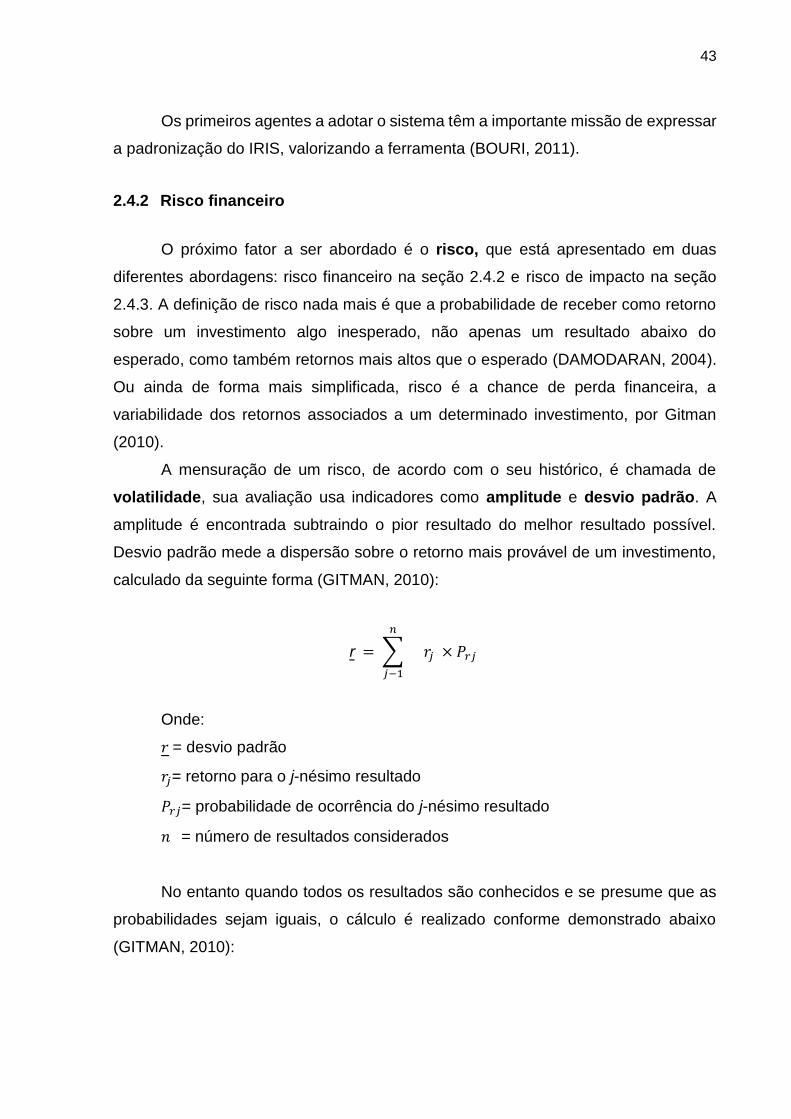

A mensuração de um risco, de acordo com o seu histórico, é chamada de

volatilidade, sua avaliação usa indicadores como amplitude e desvio padrão. A

amplitude é encontrada subtraindo o pior resultado do melhor resultado possível.

Desvio padrão mede a dispersão sobre o retorno mais provável de um investimento,

calculado da seguinte forma (GITMAN, 2010):

r = ∑

𝑛

𝑗−1

𝑟𝑗 × 𝑃𝑟𝑗

Onde:

𝑟 = desvio padrão

𝑟𝑗= retorno para o j-nésimo resultado

𝑃𝑟𝑗= probabilidade de ocorrência do j-nésimo resultado

𝑛 = número de resultados considerados

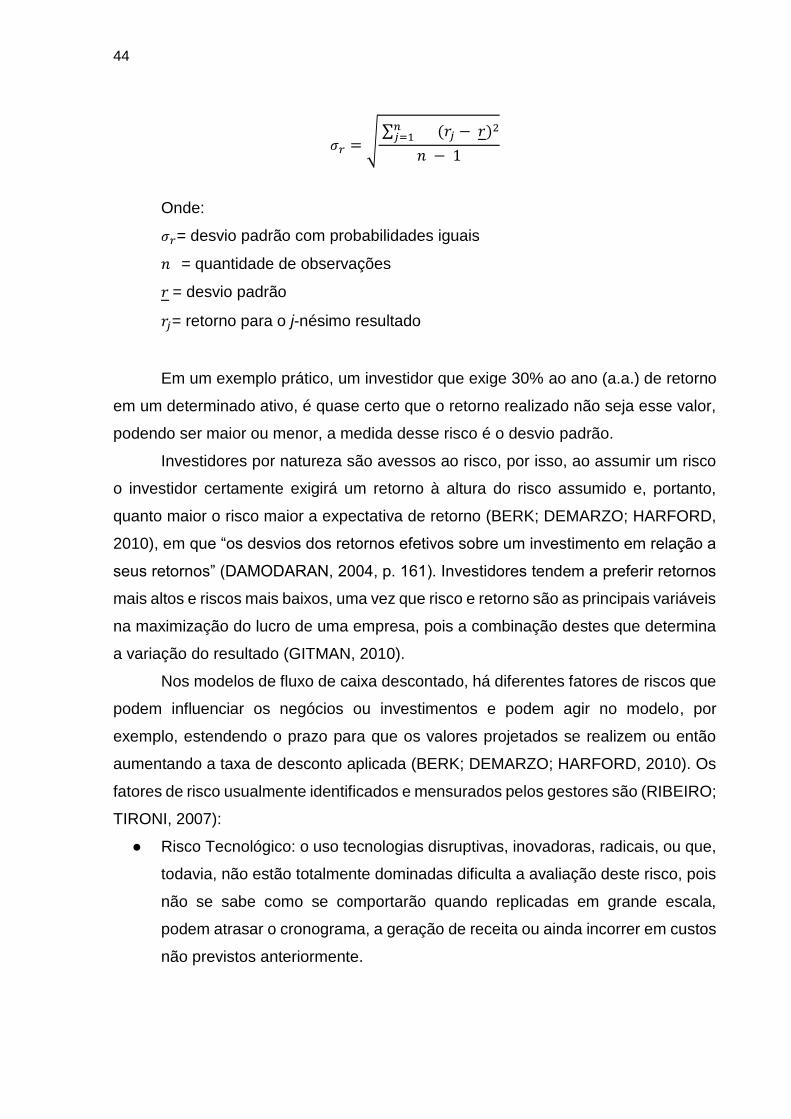

No entanto quando todos os resultados são conhecidos e se presume que as

probabilidades sejam iguais, o cálculo é realizado conforme demonstrado abaixo

(GITMAN, 2010):

44

𝜎𝑟 = √ ∑𝑛

𝑗=1 (𝑟𝑗 − 𝑟)2

𝑛 − 1

Onde:

𝜎𝑟= desvio padrão com probabilidades iguais

𝑛 = quantidade de observações

𝑟 = desvio padrão

𝑟𝑗= retorno para o j-nésimo resultado

Em um exemplo prático, um investidor que exige 30% ao ano (a.a.) de retorno

em um determinado ativo, é quase certo que o retorno realizado não seja esse valor,

podendo ser maior ou menor, a medida desse risco é o desvio padrão.

Investidores por natureza são avessos ao risco, por isso, ao assumir um risco

o investidor certamente exigirá um retorno à altura do risco assumido e, portanto,

quanto maior o risco maior a expectativa de retorno (BERK; DEMARZO; HARFORD,

2010), em que “os desvios dos retornos efetivos sobre um investimento em relação a

seus retornos” (DAMODARAN, 2004, p. 161). Investidores tendem a preferir retornos

mais altos e riscos mais baixos, uma vez que risco e retorno são as principais variáveis

na maximização do lucro de uma empresa, pois a combinação destes que determina

a variação do resultado (GITMAN, 2010).

Nos modelos de fluxo de caixa descontado, há diferentes fatores de riscos que

podem influenciar os negócios ou investimentos e podem agir no modelo, por

exemplo, estendendo o prazo para que os valores projetados se realizem ou então

aumentando a taxa de desconto aplicada (BERK; DEMARZO; HARFORD, 2010). Os

fatores de risco usualmente identificados e mensurados pelos gestores são (RIBEIRO;

TIRONI, 2007):

● Risco Tecnológico: o uso tecnologias disruptivas, inovadoras, radicais, ou que,

todavia, não estão totalmente dominadas dificulta a avaliação deste risco, pois

não se sabe como se comportarão quando replicadas em grande escala,

podem atrasar o cronograma, a geração de receita ou ainda incorrer em custos

não previstos anteriormente.

45

● Risco no Modelo de Negócios: o modelo de negócios apresentado inicialmente

pelo empreendedor na obtenção do investimento evolui ao longo do tempo, de

acordo com diversos fatores, como as mudanças na dinâmica do mercado,

dependência de terceiros, tais como condições e preços dos fornecedores. Por

isso, uma boa governança corporativa pode atenuar a constante remodelagem

do modelo de negócios, principalmente sob a atuação do conselho

administrativo.

● Risco de Gestão: este tipo de risco é o mais delicado e sobre o qual os

investidores dedicam maior atenção. Existente em empresas de qualquer porte,

é mais significativo em negócios nascentes. Esse risco se torna mais sensível

na ocasião de troca de equipe, substituição de liderança, necessidade de

contratação de executivos de mercado.

● Risco de liquidez: todo investimento realizado por um PEVC tem expectativa

de saída a fim de liquidar a posição e minimizar o valor presente líquido dos

fluxos futuros. Esta abordagem está em clara oposição àquela perseguida

pelos conglomerados empresariais, que buscam o retorno do capital por meio

dos dividendos pagos, continuamente, pelas empresas do grupo. As saídas

podem ocorrer de diferentes maneiras como a oferta inicial pública, venda

estratégica, venda para o próprio empreendedor ou outros investidores ou

então, caso não ocorra nenhuma dessas, a alternativa é a liquidação dos ativos

da empresa. Por isso mesmo a obtenção de sucesso depende de muitos

fatores como: potenciais interessados, concorrência no setor, alinhamento

entre o negócio e o potencial interessado, porte da empresa e condições de

mercado favoráveis.

● Risco de diversificação: para diminuir certos riscos o gestor da carteira pode

buscar a diversificação da exposição de risco, buscando certas limitações

dentro da carteira, como por exemplo, mesclando negócios de diferentes áreas,

ou diferentes estágios, entre outros, a fim de evitar a concentração da carteira.

● Risco de mercado: o mercado de atuação dos negócios pode ter variações que

prejudiquem o desempenho da carteira, como a concentração das receitas em

46

poucos clientes, crescimento de mercado fora do esperado, determinações de

órgãos reguladores, novos concorrentes, entre outros.

2.4.3 Risco de impacto

Adicionalmente aos riscos financeiros previstos nas finanças clássicas, em

investimentos de impacto há que se considerar ainda os riscos de impacto, ou seja, a

probabilidade que o desempenho do impacto será diferente do esperado, conforme

Drexler e Noble (2014) e Ebrahim et al. (2014):

● Risco de não ter impacto: probabilidade de não haver geração de resultados

conforme esperado, de não haver causalidade e nem monitoramento de dados;

● Risco de desvio da missão: probabilidade de dar prioridade às atividades

comerciais, colocando em risco a razão de ser do negócio, que é causar

impacto;

● Risco de alinhamento: a falta de alinhamento dos modelos de negócios com o

impacto a ser entregue pode comprometer o atingimento dos resultados

desejados, ou seja, os fatores de sucesso do negócio devem estar alinhados

tanto com o modelo de negócios bem como à missão de criar impacto;

● Risco de foco: possibilidade de resultados gerados não solucionarem

problemas da sociedade ou não melhorarem indicadores socioeconômicos ou

de meio ambiente;

● Risco de interferência: ao produzir impacto em uma determinada região ou

público alvo é possível que outros impactos sejam deslocados ou até mesmo

prejudicados, não contribuindo para a adição de benefícios à comunidade.

Há um certo ceticismo com relação ao crescimento dos investimentos de

impacto que pode estar relacionado a diversos riscos associados a este campo, como

dificuldades acima mencionadas, como a construção de um modelo de negócios,

desenvolvimento de habilidades de gestão necessárias, crescimento lento do

empreendimento e dos problemas resultantes de pressão sobre o retorno dos

47

investimentos no curto prazo, resultando muitas vezes na própria rejeição de obter

investimentos (GLÄNZEL; SCHEUERLE, 2016).

2.4.4 Retorno financeiro

Uma grande variedade de investidores de impacto, incluindo instituições

financeiras, fundações, fortunas privadas, fundos de pensão, boutiques de

investimentos, participa operando sobre múltiplos setores, por isso, como acontece

em qualquer outra transação de investimento, é exigido um retorno sobre os

investimentos em negócios de impacto e aqui é justo se discutir que o valor do retorno

seja no mínimo o valor principal investido, diferentemente das doações e concessões

do governo (O’DONOHOE et al., 2010; HÖCHSTÄDTER; SCHECK, 2015).

É importante notar que para mobilizar um capital substancial é necessário

desenvolver estruturas financeiras de negociação que tragam confiança e

credibilidade ao investidor e mesmo com inerentes riscos e limitações, esta nova

abordagem de investimento voltada para o impacto deverá crescer nos próximos anos

(FREIRICH; FULTON, 2009).

Investidores utilizam-se de suas experiências prévias para inferir suas

estimativas de riscos do negócio, ponderam o peso de cada fator de risco, assumindo

assim, para remunerar o risco assumido, a Taxa Mínima de Atratividade (TMA) que

significa qual o mínimo resultado esperado pelo investidor para um projeto e é

composta da taxa básica de juros com o prêmio pelo risco que representa o mínimo

que se espera ganhar ao realizar um investimento (RIBEIRO; TIRONI, 2007; GITMAN,

2010). Para cada oportunidade de investimento há uma TMA esperada, calculada

somando-se a taxa básica de juros e o prêmio pelo risco (DAMODARAN, 2004),

conforme demonstrado na fórmula abaixo:

TMA = taxa básica de juros + Prêmio pelo risco

Onde:

Taxa básica de juros: Sistema Especial de Liquidação e de Custódia (SELIC) é

a taxa básica de juros da economia brasileira.

Prêmio pelo risco: é o retorno extra que seria exigido por transferir recursos de

um investimento sem risco para um investimento de risco médio e deve ser em função

do grau de aversão ao risco do investidor.

48

De acordo com os princípios fundamentais das finanças corporativas, deve-se

investir apenas em projetos que ofereçam retorno mais alto que a TMA aceitável, que

para projetos com maior risco, tende a ser alta. Através da Taxa Interna de Retorno

(TIR) é possível verificar qual o percentual que retornará financeiramente ao

investidor, calculado igualando-se o valor presente do investimento aos retornos

futuros. Quando se compara a TIR com a TMA é verificado se a TIR for superior a

TMA, o projeto trará retornos vantajosos ao investidor e vice-versa.

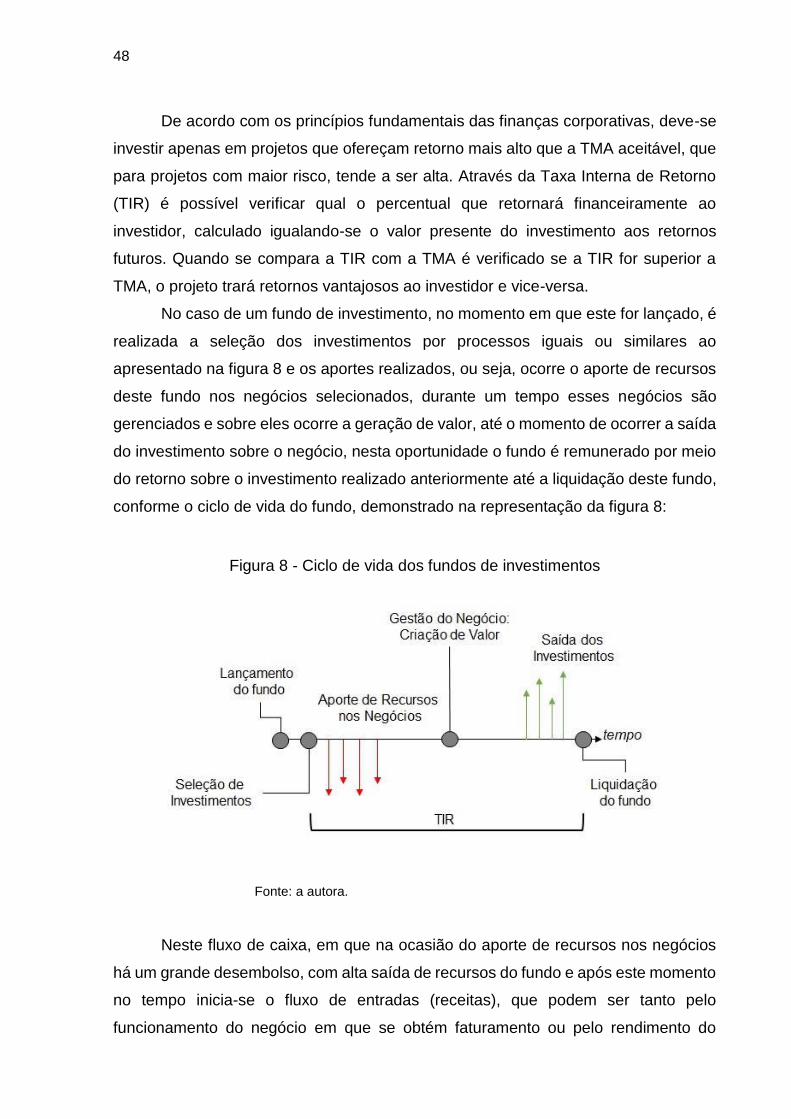

No caso de um fundo de investimento, no momento em que este for lançado, é

realizada a seleção dos investimentos por processos iguais ou similares ao

apresentado na figura 8 e os aportes realizados, ou seja, ocorre o aporte de recursos

deste fundo nos negócios selecionados, durante um tempo esses negócios são

gerenciados e sobre eles ocorre a geração de valor, até o momento de ocorrer a saída

do investimento sobre o negócio, nesta oportunidade o fundo é remunerado por meio

do retorno sobre o investimento realizado anteriormente até a liquidação deste fundo,

conforme o ciclo de vida do fundo, demonstrado na representação da figura 8:

Figura 8 - Ciclo de vida dos fundos de investimentos

Fonte: a autora.

Neste fluxo de caixa, em que na ocasião do aporte de recursos nos negócios

há um grande desembolso, com alta saída de recursos do fundo e após este momento

no tempo inicia-se o fluxo de entradas (receitas), que podem ser tanto pelo

funcionamento do negócio em que se obtém faturamento ou pelo rendimento do

49

investimento, demonstrada na figura 8 como o valor residual (DAMODARAN, 2004).

Os investidores observam os negócios que farão parte de seu portfólio projetando os

fluxos de caixa futuros a valor presente líquido (VPL), este valor é geralmente mais

conservador e considera que os retornos serão reinvestidos pela TMA estimada

(GITMAN, 2010). No entanto como o VPL não revela uma métrica que se refere ao

montante investido, os tomadores de decisão preferem a utilização da TIR, em que é

possível visualizar o percentual de retorno sobre o valor investido, tornando possível

a comparação com outros dados como rentabilidade e taxas de juros (GITMAN, 2010).

É difícil discutir retorno sem um contexto, por isso, um benchmark é necessário,

ou seja, um indicador base com composição similar sob o ponto de vista de risco e

retorno, tipos de ativo, localização geográfica e temporal, só assim possibilitando