faculdade catÓlica salesiana do espÍrito santo aldair

TRANSCRIPT

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO

ALDAIR FERREIRA BENVINDO

OS FATORES CRÍTICOS NOS PROCESSOS DE FORMULAÇÃO E IMPLANTAÇÃO DA ESTRATÉGIA ATRAVÉS DA METODOLOGIA BALANCED

SCORECARD (BSC): ESTUDO EM UMA INSTITUIÇÃO DO PODER JUDICIÁRIO DO ES

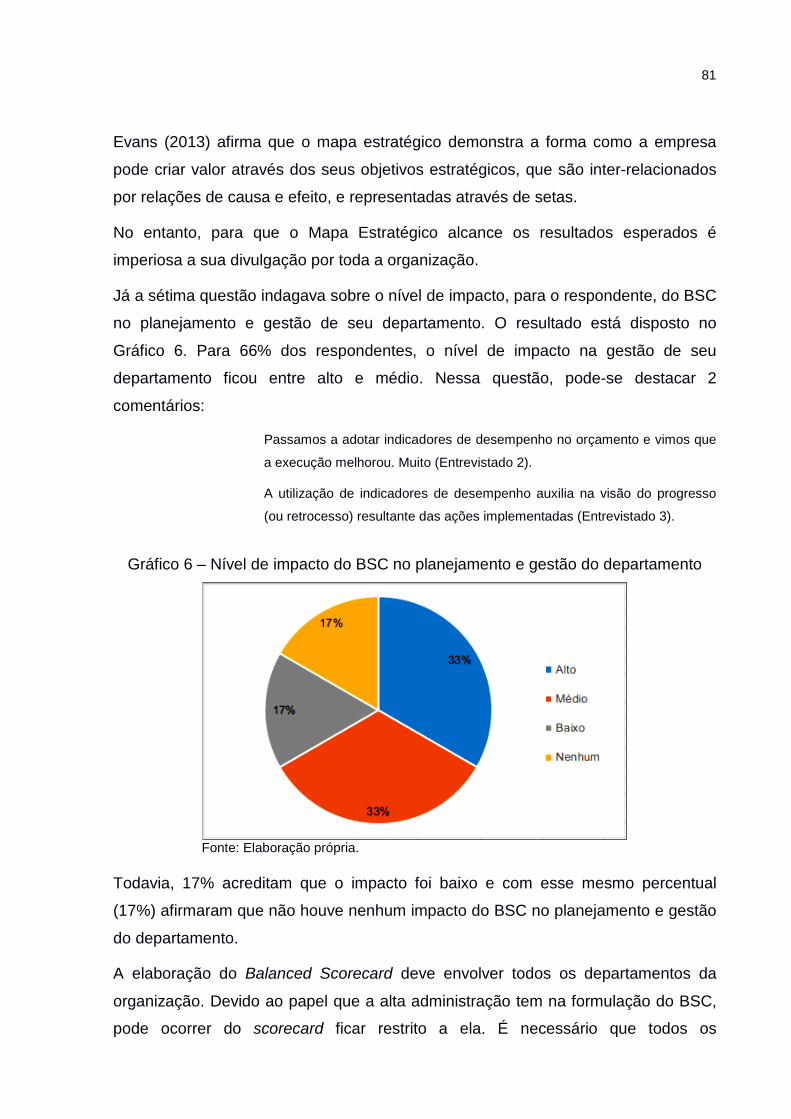

VITÓRIA

2016

ALDAIR FERREIRA BENVINDO

OS FATORES CRÍTICOS NOS PROCESSOS DE FORMULAÇÃO E IMPLANTAÇÃO DA ESTRATÉGIA ATRAVÉS DA METODOLOGIA BALANCED

SCORECARD (BSC): ESTUDO EM UMA INSTITUIÇÃO DO PODER JUDICIÁRIO DO ES

Trabalho de Conclusão de Curso apresentado à Faculdade Católica Salesiana do Espírito Santo, como requisito obrigatório para obtenção do título de Bacharel em Administração. Orientador: Prof. Adm. Ms.Braulio Oliveira dos Santos Fo

VITÓRIA

2016

ALDAIR FERREIRA BENVINDO

OS FATORES CRÍTICOS NOS PROCESSOS DE FORMULAÇÃO E IMPLANTAÇÃO DA ESTRATÉGIA ATRAVÉS DA METODOLOGIA BALANCED

SCORECARD (BSC): ESTUDO EM UMA INSTITUIÇÃO DO PODER JUDICIÁRIO DO ES

Trabalho de Conclusão de Curso apresentado à Faculdade Católica Salesiana do Espírito Santo,

como requisito obrigatório para obtenção do título de Bacharel em Administração.

Aprovado em _____ de ________________ de ____, por:

________________________________

Prof. Adm. Ms. Braulio Oliveira dos Santos Fo Orientador

________________________________

________________________________

AGRADECIMENTOS

Agradeço a Deus em primeiro lugar, pois quando Ele não está na obra em vão

labutam os trabalhadores. Sem o seu apoio dia a dia esse trabalho não teria sido

feito.

Agradeço também aos meus familiares e, em especial, a minha mãe Maria do

Carmo por aturar diariamente meu mau-humor noturno e minha impaciência durante

a realização deste trabalho.

Agradeço ao meu orientador Braulio por estar sempre disponível e disposto a me

ajudar com as minhas dúvidas constantes. Sua contribuição foi muito importante.

Agradeço também a todos os professores do curso que contribuíram com minha

formação acadêmica.

E não poço esquecer de agradecer as minhas colegas de turma Elaine, Nayanne e

Guthihelen pelo companheirismo durante os anos de faculdade.

RESUMO

A gestão estratégica é cada vez mais importante nos nossos dias. Com as

constantes mudanças advindas da globalização, é cada vez mais complexo para as

organizações, tanto privadas quanto públicas, gerar valor em longo prazo. Dessa

forma, é fundamental gerir com sucesso a estratégia e o Balanced Scorecard é uma

das ferramentas mais utilizadas nesse processo. Assim, o presente trabalho objetiva

investigar os fatores críticos nos processos de formulação e implantação do

Balanced Scorecard (BSC) em organizações públicas e as adaptações necessárias

às empresas dessa natureza que garantam sua eficiência, eficácia e efetividade.

Nesse intuito, foi realizada pesquisa bibliográfica sobre a temática do BSC, com

ênfase na sua origem e desenvolvimento como modelo de gestão estratégica, sua

aplicação em organizações privadas e públicas, bem como, sobre os fatores críticos

na implantação da ferramenta para as organizações nos dois setores. A pesquisa é

básica, qualitativa, descritiva e exploratória. O método utilizado foi análise de caso e

para coleta de dados, foram utilizados dois questionários: um para o gestor, que

tinha maior conhecimento da ferramenta na organização estudada, e outro para os

servidores. Verificou-se pela análise dos dados que o fator que mais impactou

positivamente na implantação da ferramenta foi o envolvimento da Alta

Administração, enquanto que a falta de treinamento dos servidores e a comunicação

ineficiente entre os diversos setores se destacaram como aspectos negativos.

Também foi possível perceber que a organização fez modificações ao modelo

original de BSC e que já se podem verificar os benefícios proporcionados pela

utilização da ferramenta.

Palavras-chave: Balanced Scorecard. Organizações públicas. Fatores críticos.

ABSTRACT

Strategic management is increasingly important in our day. With the constant

changes arising from globalization, it is increasingly complex for organizations, both

private and public, generate long-term value. Thus, it is fundamental successfully

manage the strategy and the Balanced Scorecard is one of the most used tools in the

process. Thus, this work aims to investigate the critical factors in the formulation and

implementation of the Balanced Scorecard (BSC) in public organizations and the

necessary adjustments to such companies to ensure their effectiveness, efficiency

and effectiveness. To that end, literature search was conducted on the subject of the

BSC, with emphasis on its origin and development as strategic management model,

its application in private and public organizations, as well as on the critical factors in

the tool deployment for organizations in both sectors. The research is basic,

qualitative, descriptive and exploratory. The method used was case analysis and

data collection, we used two questionnaires: one for the manager, who had greater

knowledge of the studied organization tool, and one for servers. It was found through

the analysis that the main factor that impacted positively on the tool's deployment

was the involvement of senior management, while the lack of training of servers and

inefficient communication between the various sectors stood out as negative aspects.

It was also possible to see that the organization has made modifications to the

original model of BSC and already can see the benefits provided by the use of the

tool.

Keywords: Balanced Scorecard. Public organizations. Critical factors.

LISTA DE FIGURAS

Figura 01 – As perspectivas do Balanced Scorecard .................................................... 33

Figura 02 – A evolução do Balanced Scorecard ........................................................... 34

Figura 03 – Exemplo de Mapa Estratégico do setor privado ......................................... 40

Figura 04 – O BSC como processo contínuo ................................................................ 41

Figura 05 – O BSC em empresas do Setor Público ...................................................... 50

Figura 06 – Organograma da empresa Alfa .................................................................. 70

Figura 07 – Mapa Estratégico da Empresa Alfa ............................................................ 72

LISTA DE GRÁFICOS

Gráfico 01 – Resultados sobre o desempenho da Ouvidoria do órgão estudado ......... 75

Gráfico 02 – Tempo de empresa ................................................................................... 79

Gráfico 03 – A estratégia, a missão e a visão do órgão como uma informação clara ... 81

Gráfico 04 – Se houve melhoria do conhecimento sobre a estratégia, a missão, a

visão e os objetivos estratégicos ................................................................................... 81

Gráfico 05 – Nível de conhecimento sobre o Mapa Estratégico .................................... 82

Gráfico 06 – Nível de impacto do BSC no planejamento e gestão do departamento .... 83

Gráfico 07 – As informações do BSC facilitaram a gestão e a tomada de decisão ....... 84

Gráfico 08 – Se o BSC trouxe benefícios ...................................................................... 85

Gráfico 09 – Resultados positivos gerados pelo BSC ................................................... 85

Gráfico 10 – O BSC facilitou a realização de ações voltadas para a sociedade ........... 86

Gráfico 11 – Se o BSC melhorou a eficiência do departamento ................................... 87

Gráfico 12 – Contribuição das atividades para a legitimidade do processo eleitoral ..... 88

Gráfico 13 – Problemas encontrados na implantação do BSC na organização ............ 88

LISTA DE QUADROS Quadro 01 – Princípios de eficiência, eficácia e efetividade ......................................... 48

Quadro 02 – Fatores críticos para o sucesso na implantação do BSC ......................... 62

Quadro 03 – Função do respondente na organização estudada................................... 80

Quadro 04 – Atividades desempenhadas pelo setor do respondente ........................... 80

Quadro 05 – Resultados positivos encontrados ............................................................ 89

Quadro 06 – Resultados negativos encontrados ........................................................... 90

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 19 2 REFERENCIAL TEÓRICO ............................................................................................. 23 2.1 O BALANCED SCORECARD ..................................................................................... 23

2.2 O QUE É O BALANCED SCORECARD...................................................................... 30

2.3 PERSPECTIVAS, OBJETIVOS, INDICADORES E MAPA ESTRATÉGICO ............... 35

2.4 A NOVA GESTÃO PÚBLICA ....................................................................................... 40

2.5 O BSC NO SETOR PÚBLICO ..................................................................................... 44

2.5.1 A perspectiva Financeira no Setor Público .......................................................... 49 2.5.2 A perspectiva do Cliente no Setor Público .......................................................... 49 2.5.3 A perspectiva dos Processos Internos no Setor Público ................................... 50 2.5.4 A perspectiva do Aprendizado e Crescimento no Setor Público ....................... 51 2.6 FATORES CRÍTICOS PARA O SUCESSO DO BALANCED SCORECARD .............. 51

2.6.1 Os cinco princípios da Organização orientada para a estratégia ...................... 52 2.6.1.1 Traduzir a estratégia em termos operacionais ...................................................... 52

2.6.1.2 Alinhar a Organização à Estratégia ....................................................................... 52

2.6.1.3 Transformar a Estratégia em tarefa de todos ........................................................ 53

2.6.1.4 Converter a Estratégia em processo contínuo ...................................................... 53

2.6.1.5 Mobilizar a Mudança por meio da Liderança Executiva ........................................ 54

2.6.2 Fracassos na utilização do Balanced Scorecard no Setor Privado ................... 55 2.6.3 Fracassos na utilização do Balanced Scorecard no Setor Público ................... 60 3 METODOLOGIA ............................................................................................................ 63 3.1 TIPO DE PESQUISA ................................................................................................... 63

3.2 POPULAÇÃO E AMOSTRA ........................................................................................ 64

3.3 INSTRUMENTOS ........................................................................................................ 65

3.4 PROCEDIMENTOS ..................................................................................................... 65

3.5 ANÁLISE E TRATAMENTO DOS DADOS .................................................................. 65

3.6 CUIDADOS ÉTICOS ................................................................................................... 66

4 RESULTADOS E DISCUSSÃO DA PESQUISA ........................................................... 67 4.1 BREVE HISTÓRICO DA ORGANIZAÇÃO ALFA ........................................................ 67

4.2 TRATAMENTO E ANÁLISE DOS DADOS .................................................................. 68

5 CONSIDERAÇÕES FINAIS ........................................................................................... 89 REFERÊNCIAS ................................................................................................................. 93 ANEXO A – As perspectivas, os indicadores e as ações do BSC da organização Alfa ................................................................................................................................... 101 APÊNDICE A – Questionário aplicado ao gestor responsável pela implantação do BSC na empresa objeto do estudo ........................................................................... 105 APÊNDICE B – Questionário aplicado aos servidores da empresa objeto do estudo .............................................................................................................................. 107

19

INTRODUÇÃO Nas últimas décadas, exigiu-se do setor público melhor desempenho, transparência

e avaliação de resultados (MUSCAT; BIAZZI; MIGUEL, 2007). Nesse sentido,

buscou-se na iniciativa privada opções de ferramentas gerenciais que pudessem ser

adaptadas para a administração pública, levando-se em conta as suas

particularidades tais como, a hierarquia rígida, a cultura do setor, mudanças na

política, entre outras. Dentre elas, uma das mais populares é o BSC - Balanced

Scorecard.

O BSC foi criado por Kaplan e Norton em 1992 para captar toda a complexidade da

organização, através de uma rede de indicadores que contemplasse todos os níveis

organizacionais, visto que as metodologias de medição de desempenho vigentes

centravam-se exclusivamente em aspectos financeiros, deixando de lado os ativos

intangíveis da organização.

De acordo com Herrero Filho (2005), o BSC é um sistema de gestão que desdobra a

estratégia em objetivos, medidas e metas de forma a facilitar seu entendimento

pelos colaboradores da organização. Além disso, permite transformar os ativos

intangíveis em valor para os stakeholders.

Para o autor, o BSC tenta responder a seguinte questão: tendo como base a missão

e a visão da organização, qual a estratégia competitiva que deve ser adotada, quais

indicadores de desempenho devem ser utilizados, como eles relacionam-se entre si

e como podem gerar valor a longo prazo.

Galas e Forte (2005) complementam que o BSC liga as medidas de curto e longo

prazo da empresa com a sua missão, visão e estratégia através de metas

mensuráveis.

O BSC contribui também para comunicar e promover o comprometimento de todos

com a estratégia da organização (PRIETO et al., 2006). De acordo com Kaplan e

Norton (2000), o Balanced Scorecard sobressai-se sobre as demais ferramentas de

medição de desempenho por considerar o papel fundamental dos ativos intangíveis

na performance da organização, pois, nenhum indicador sozinho pode refletir toda a

complexidade da organização. Portanto, são necessárias medidas balanceadas,

20

tanto de aspectos financeiros quanto de aspectos operacionais. Por isso, o BSC

contempla indicadores em 4 perspectivas: Financeira, Clientes, Processos internos e

Aprendizado e Crescimento. Cada uma delas possui indicadores próprios, baseados

nas características da empresa e devem refletir e materializar a sua missão e a sua

estratégia (PRIETO et al., 2006).

A visão e a estratégia desdobram-se em habilidades e conhecimentos que os

colaboradores precisam desenvolver que poderão gerar eficiência e eficácia nos

processos internos, gerando valor para os clientes e aumentando o lucro dos

acionistas (MUSCAT; BIAZZI; MIGUEL, 2007).

Entretanto, o setor público possui particularidades que fazem com que o modelo de

BSC idealizado por Kaplan e Norton seja modificado e adaptado. Enquanto a

iniciativa privada visa a maximização do lucro, o setor público objetiva cumprir sua

função social, ou seja, servir a sociedade. Dessa forma, um modelo de implantação

do BSC para este setor deve possuir medidas nas dimensões de efetividade

(realizar sua função social), eficácia (qualidade na prestação de serviços) e

eficiência (menor consumo possível de recursos) (GHELMAN; COSTA, 2006).

Tão ou mais importante que formular a estratégia é implantá-la com êxito. Boa parte

das empresas falha na formulação ou na implantação da estratégia (GALAS; FORTE,

2005). A ênfase na formulação em contraste a implantação da estratégia leva as

empresas a terem dificuldade em avaliar se as ações estão colaborando para o

alcance dos objetivos estratégicos e, por conseguinte, para um bom desempenho

empresarial. Dessa forma, verifica-se a necessidade de estudar os fatores críticos

nos processos de implantação do BSC como forma de contribuir com que a

ferramenta seja utilizada com êxito.

Nesse sentido, a problemática desta pesquisa consiste em: Quais os fatores críticos

nos processos de formulação e implantação do BSC no setor público, bem como as

adaptações necessárias a esse tipo de setor, que é de natureza pública, que

garantam sua efetividade, eficácia e eficiência?

A empresa objeto de estudo é uma instituição do Poder Judiciário do Espírito Santo,

cuja problematização buscou avaliar, na visão da equipe responsável pela

implantação da ferramenta e na visão dos servidores, de que forma esse órgão

21

tratou a implantação do BSC em 2009. Para preservar a imagem da organização o

termo “Empresa Alfa” será utilizado durante a pesquisa.

Em vista disso, buscou-se como objetivo geral da pesquisa analisar os fatores

críticos nos processos de formulação e implantação do BSC no setor público, bem

como as adaptações à realidade desse setor que garantam sua efetividade, eficácia

e eficiência. Dessa forma, a pesquisa teve como objetivos específicos: apresentar o

conceito de Balanced Scorecard idealizado por Kaplan e Norton; analisar as

adaptações necessárias para a utilização do BSC no setor público; analisar os

fatores críticos no processo de formulação e implantação do BSC no setor público;

descrever pesquisa aplicada numa empresa do setor público que adotou o BSC, isto

é, a empresa Alfa.

A Gestão Estratégica é uma das maiores preocupações dos executivos nos tempos

atuais, porque se faz necessário elaborar uma estratégia competitiva que consiga

êxito nos negócios do presente, ao mesmo tempo em que prepara a organização

para os negócios futuros, levando em conta as constantes mudanças ambientais.

Uma das questões mais críticas da gestão estratégica são a formulação e a

implantação da estratégia. Muitas empresas falham nesse processo (GALAS;

FORTE, 2005). Segundo Kaplan e Norton (1997), as estratégias estão mudando,

mas as ferramentas para sua mensuração não. Foi para desenvolver a capacidade

de executar a estratégia que a metodologia do BSC foi criada (HERRERO FILHO,

2005). O Balanced Scorecard trabalha com indicadores de desempenho para todos

os níveis organizacionais, gerando comprometimento de todos com a estratégia da

organização (PRIETO et al., 2006).

Entretanto, muitas empresas, públicas e privadas, têm encontrado dificuldades de

implantarem a estratégia (RUAS, 2003 apud GALAS; FORTE, 2005). Em vista disso,

diversos estudos estão sendo elaborados na tentativa de desmistificar os fatores

críticos nos processos de formulação e implantação da estratégia com o Balanced

Scorecard.

Portanto, o mérito desse estudo consiste em apresentar uma pesquisa que mostra a

importância dessa temática em uma empresa do setor público, a empresa Alfa,

órgão do Judiciário que tem como objetivo acompanhar o desenvolvimento do

22

processo eleitoral no estado do Espírito Santo.

23

2 REFERENCIAL TEÓRICO 2.1 O BALANCED SCORECARD

Todas as organizações, tanto as privadas quanto as públicas, necessitam planejar o

seu futuro.

O planejamento significa para as empresas o processo pelo qual serão alcançados

os objetivos desejados pela organização de uma forma mais eficiente e eficaz

possível, com a melhor adequação de energia e recursos. Nesse sentido, o

planejamento busca identificar as consequências futuras das ações tomadas no

presente para que se reduzam as incertezas nos processos de tomada de decisão e,

consequentemente, aumentem-se as chances dos objetivos estratégicos serem

alcançados (OLIVEIRA, 2015).

De acordo com Robbins e Decenzo (2004, p. 54), o:

[...] planejamento envolve a definição dos objetivos ou metas da organização, o estabelecimento de uma estratégia geral para atingir esses objetivos, e o desenvolvimento de uma hierarquia abrangente de planos para integrar e coordenar as atividades. Ele diz respeito, portanto, ao fim (o que deve ser feito) assim como aos meios (como deve ser feito).

Para Chiavenato e Sapiro (2003), o Planejamento Estratégico define as estratégias

que serão utilizadas para inserir a organização e a sua missão no mercado.

Relaciona-se com os objetivos de médio e longo prazo da organização que

impactam no seu direcionamento e na sua viabilidade. Ainda segundo os autores, o

planejamento estratégico deve maximizar os pontos fortes da organização e

minimizar seus pontos fracos buscando ser eficiente, eficaz e efetiva.

Maximiano (2004) delibera que o Planejamento Estratégico abarca o

estabelecimento de objetivos para um horizonte mais distante. Isso envolve

apreender a missão organizacional, analisar seu ambiente interno com suas forças e

fraquezas e seu ambiente externo com suas oportunidades e ameaças, além de

definir um plano estratégico formal com a direção que deve ser seguida e com as

ações que serão necessárias.

Por outro lado, Chiavenato (2000) afirma que o Planejamento Estratégico define o

posicionamento estratégico da empresa através da análise de seu ambiente,

24

identificando as condições atuais e futuras, os desafios e as oportunidades; da

análise organizacional que engloba os recursos disponíveis e os que serão

necessários, as suas forças e fraquezas, a sua estrutura e as suas capacidades; da

definição da estratégia, isto é, das decisões que causarão um impacto no futuro da

organização.

No processo de definição do planejamento estratégico, é importante para qualquer

organização que se estabeleça uma estratégia competitiva. O papel da estratégia é

“estabelecer quais serão os caminhos, os cursos, os programas de ação que devem

ser seguidos para serem alcançados os objetivos, desafios e metas estabelecidos”

(OLIVEIRA, 2015, p. 189).

Para Lopes, Silva e Vicente (2015), isso é importante porque irá definir que

organização ela é ou intenta ser. A estratégia é fator preponderante para o êxito ou a

ruína das organizações e vem passando por diversas mudanças ao longo dos anos.

Atualmente, em meio a Era da Informação, a estratégia não é mais tarefa exclusiva

da alta administração transformando-se em responsabilidade de todos na

organização.

As organizações objetivam formular estratégias com o objetivo de maximizar os

resultados atuando em um ambiente externo e mutável. A estratégia tem relação

com as guerras. O significado da palavra “estratégia” quer dizer a arte do general.

Antigamente, estratégia referia-se a forma como os generais conduziam as forças

militares no campo de batalha para derrotar os inimigos (OLIVEIRA, 2015).

Para Chiavenato e Sapiro (2003), o conceito de estratégia é bem antigo. O termo

vem da expressão grega “strátegos” e significa o comando do exército pelo general.

No ambiente de negócios, a estratégia tem a ver com o esforço em alinhar os

recursos da empresa em esfera global a fim de se atingir os objetivos de longo prazo.

Dessa forma, a estratégia relaciona-se aos objetivos e as diretrizes que guiarão o

comportamento da organização em um prazo prolongado.

Os autores ainda destacam alguns conceitos de estratégia:

Estratégia Empresarial é o principal plano da organização que estabelece

como será alcançada a missão e os seus objetivos.

Estratégia Empresarial é a definição do negócio em que a organização está

25

ou deveria estar assim como o tipo de organização que é ou deseja ser.

Estratégia Empresarial determina as metas e os objetivos futuros da

organização, bem como os caminhos a serem seguidos e como os recursos

serão utilizados para que isso aconteça.

Estratégia Empresarial objetiva proporcionar a organização uma vantagem

competitiva sobre seus concorrentes.

É claro que com o tempo o sentido de estratégia modificou-se. No campo

empresarial, a estratégia diz respeito a melhor forma como a organização irá alocar

recursos financeiros, capital intelectual, recursos físicos e tecnológicos na

expectativa de minimizar seus problemas internos e maximizar seus pontos fortes

(OLIVEIRA, 2015).

Segundo Porter (2004, p. 26):

O desenvolvimento de uma estratégia competitiva é, em essência, o

desenvolvimento de uma fórmula ampla para o modo como uma empresa

competirá, quais deveriam ser as suas metas e quais as políticas

necessárias para levarem-se a cabo essas metas.

O autor ainda afirma que a estratégia competitiva define a forma como a

organização competirá, as suas metas e as diretrizes necessárias para a

consecução dessas metas. A estratégia envolve os resultados que a organização

deseja alcançar e os meios para que isso aconteça. Ainda segundo o autor, a

formulação da estratégia necessita levar em conta 4 aspectos: os pontos fortes e

fracos da empresa que são seus ativos e diferenciais em relação à concorrência

como recursos financeiros, tecnológicos, identificação de marca; os valores pessoais

dos envolvidos na implantação da estratégia; as ameaças e as oportunidades do

ambiente que oferecem, ao mesmo tempo, recompensas e riscos e as expectativas

da sociedade.

Johnson, Scholes e Whittington (2011, p. 25) afirmam que a “Estratégia é a

orientação e o alcance de uma organização a longo prazo, que conquista vantagens

num ambiente inconstante por meio da configuração de recursos e competências

com o intuito de atender às expectativas dos stakeholders”.

Para os autores, a estratégia está ligada ao direcionamento de longo prazo da

26

organização e ao alcance de suas atividades, bem como a obtenção de diferenciais

sobre os seus concorrentes. Também tem relação com as transformações de seu

ambiente, com o desenvolvimento dos recursos e das habilidades e com os valores

e as expectativas dos stakeholders. Em vista disso, as decisões estratégicas são

complexas, adotadas em situações de turbulência, acabam afetando as atividades

operacionais e provocam transformações significativas. Além disso, essas decisões

exigem um olhar amplo, que contemple o interior e o exterior da organização.

Segundo Gamble e Thompson Júnior (2012, p. 1), três questões precisam ser

respondidas pelos administradores em qualquer organização: “Qual é nossa atual

situação; Que direção desejamos seguir; Como vamos chegar lá”. A primeira

indagação pode ser respondida através da análise da sua posição no mercado, do

seu desempenho financeiro, suas potencialidades e recursos. A segunda pergunta

pode ser entendida pela orientação que a organização seguirá no futuro, quais

clientes serão atendidos e qual a estrutura necessária para isso. A terceira pergunta

tem a ver com a gestão estratégica, ou seja, com o desenvolvimento de um plano de

ação para a organização aproveitar as oportunidades e responder as ameaças.

Os autores ainda afirmam que a estratégia define como a organização competirá em

seu setor de atuação, como ela fará a gestão de seus departamentos e como irá

potencializar seus recursos para conseguir sucesso a longo prazo.

Existem diversas metodologias que tem como objetivo o gerenciamento da

estratégia. Um bom exemplo é o Balanced Scorecard, criado no início da década de

1990 que tem como característica a administração da estratégia em longo prazo

através de objetivos balanceados e interligados (LOPES; SILVA; VICENTE, 2015).

De acordo com Kaplan e Norton (1997), o Balanced Scorecard surgiu a partir de um

estudo realizado pelo Instituto Nola Norton no início dos anos 1990 com diversas

empresas de ramos diferentes dos Estados Unidos que objetivou elaborar uma nova

metodologia de medição de desempenho. Os métodos até então vigentes

baseavam-se em informações contábeis e financeiras e eram insuficientes para criar

valor para as empresas. David Norton (executivo principal do Instituto Nola Norton) e

Robert Kaplan (professor acadêmico) foram os principais organizadores do estudo.

Esses métodos contábeis foram úteis durante a Era da Industrialização Clássica e a

Era da Industrialização Neoclássica. Para Chiavenato (2009), a Era da

27

Industrialização Clássica compreendeu o período entre 1900 e 1950, durante a

Revolução Industrial. As organizações tinham estruturas piramidais, centralizadoras

e dividas em departamentos. O modelo que predominava era o burocrático, as

decisões eram tomadas pela cúpula das organizações e o comportamento das

pessoas era controlado através de inúmeras regras e procedimentos. Valorizava-se

o passado e as medidas tradicionalmente usadas. As pessoas eram vistas como

recursos da organização da mesma forma que as máquinas e os equipamentos.

Para o autor, a Era da Industrialização Neoclássica surgiu a partir da Segunda

Guerra Mundial, entre os anos 1950 e 1950. Nesse período, passaram a ocorrer

mudanças mais rápidas e imprevisíveis. O modelo burocrático, por ser centralizador

e cheio de regras e regulamentos, não conseguiu acompanhar o ritmo das

mudanças e apresentar respostas satisfatórias. Passou-se a olhar o presente ao

invés do passado e o conservadorismo deu lugar ao espírito inovador. As pessoas

deixaram de serem vistas como seres inativos e passaram a ser tratadas como

recursos humanos que podem pensar, agir e se relacionar.

O modelo utilizado tanto na Era da Industrialização Clássica quanto na Era da

Industrialização Neoclássica foi o modelo contábil-financeiro. Segundo Kaplan e

Norton (1997), esse modelo não avaliava o papel dos ativos intangíveis. Seria muito

útil se ele conseguisse incorporar a qualidade dos produtos e serviços, a motivação

e a capacitação dos funcionários, a eficiência dos processos internos e a satisfação

dos clientes, visto que esses ativos são mais importantes para as organizações na

Era da Informação. Porém é difícil incorporar um valor contábil e financeiro a esses

ativos intangíveis.

Para Fischmann e Zilber (2000), as informações proporcionadas pelos sistemas

contábeis tradicionais não proporcionam informações suficientes para que os

tomadores de decisão possam optar pelas melhores soluções. Além disso, essas

informações possuem características apenas de controle ao contrário do BSC que

põe a estratégia e a visão da organização em foco. Além disso, as organizações

possuem um valor maior daquele que é informado no seu balanço patrimonial.

Segundo Falheiros, Galice e Silva (2010), esses métodos contábeis eram

adequados em uma era em que a criação e a transformação dos ativos tangíveis

eram suficientes para garantir o sucesso financeiro. Utilizava-se a produção em

28

escala, os recursos e os tempos para aumentar a produtividade.

As empresas de sucesso eram aquelas que conseguiam incorporar as tecnologias

criadas para produzir em maior quantidade produtos padronizados (KAPLAN;

NORTON, 1997). Nesse contexto, as medidas financeiras eram suficientes para

indicar a eficiência e a eficácia das organizações.

Entretanto, a partir da década de 1990, com o surgimento da Era da Informação,

novos desafios surgiram para as empresas e tornaram ultrapassadas as premissas

até então amplamente aceitas. Ficou mais difícil criar vantagens competitivas

duradouras apenas com a incorporação de tecnologias nos processos produtivos.

Segundo Kaplan e Norton (1997), o desafio é ainda maior para as empresas de

serviços do que para as industriais acostumadas com a estabilidade, a pouca

concorrência e a proteção dos governos.

De acordo com Chiavenato (2009), durante a Era da Informação as mudanças

tornaram-se mais rápidas e imprevisíveis. A Tecnologia da Informação estreitou as

distâncias e impulsionou a globalização. Resultado disso é que a competição entre

as empresas se intensificou.

Para Kaplan e Norton (1997), a Era da Informação trouxe novas premissas:

Nesta nova era as empresas trabalham com processos integrados o que

garante mais agilidade e eficiência em suas atividades cotidianas.

A distância que existia entre clientes e fornecedores que resultava na

imposição dos produtos no mercado sem levar em conta a real necessidade

dos consumidores foi extinta pelas novas tecnologias. Os processos de

suprimentos, produção e entrega apoiados pela Tecnologia da Informação

passaram a utilizar os pedidos dos clientes como ponto de partida e essa

integração permitiu que se reduzisse o custo, aumentasse a qualidade e

diminuísse os tempos de resposta.

As empresas da Era Industrial fabricavam produtos altamente padronizados a

custos baixos. Entretanto, os consumidores passaram a exigir produtos mais

personalizados, que melhor atendessem as suas necessidades. As empresas,

então, precisaram aprender a customizar seus produtos para os diversos

segmentos de clientes.

29

Na Era da Informação as fronteiras são mais amplas, as empresas competem

agora com empresas do mundo inteiro. Além disso, para se conseguir o

retorno dos investimentos as vezes é necessário expandir a busca por

clientes em outros países.

Além da necessidade de se produzir produtos customizados, as empresas

precisam estar atentas às necessidades dos clientes e precisam ser eficientes

na incorporação de novas tecnologias aos produtos diante da redução

constante dos ciclos de vida dos mesmos.

Os trabalhadores da Era da Informação diferem daqueles da Era Industrial.

Enquanto estes se dividiam entre os que pensavam e idealizavam os

produtos e processos e os que realmente colocavam a “mão na massa” e

produziam os produtos, aqueles precisam agregar valor com o seu

conhecimento e as informações necessárias para se solucionar os problemas.

O trabalho pesado passou a ser realizado pelas máquinas.

Esse novo ambiente de acirrada competição exigiu novas atitudes das organizações

de ambos os setores para se conseguir sucesso competitivo. A utilização eficiente

dos ativos intangíveis mostrou-se mais vantajoso, pois permite desenvolver

relacionamentos duradouros com os clientes garantindo que eles sejam atendidos

com mais eficiência e eficácia; criar produtos inovadores e mais adequados as

necessidades dos clientes com maior qualidade e a preços mais competitivos;

mobilizar as pessoas para a busca de melhoria contínua e qualidade e a utilização

da Tecnologia da Informação como importante instrumento de apoio (FALHEIROS;

GALICE; SILVA, 2010; KAPLAN; NORTON, 1997).

É com a preocupação de desenvolver um sistema de medição de desempenho

adequado as novas exigências da Era da Informação que Kaplan e Norton iniciam

seu estudo.

O resultado do estudo foi denominado “Balanced Scorecard”: medidas balanceadas

de 4 perspectivas distintas, Financeira, do Cliente, dos Processos Internos e do

Aprendizado e Crescimento. As perspectivas tinham medidas que abordavam

aspectos de curto e longo prazo, internos e externos, financeiros e não financeiros.

Em 1992, Kaplan e Norton escreveram um artigo para a Havard Business Review

intitulado “The Balanced Scorecard – Measures That Drive Performance” retratando

30

os resultados do estudo em questão.

Segundo Evans (2013), o BSC consiste em traduzir a estratégia em medidas

metrificáveis envolvendo a organização como um todo. Surgiu a partir do

aperfeiçoamento dos scorecards idealizados por Art Schneiderman durante o estudo

de Kaplan e Norton.

Art Schneiderman era vice-presidente de qualidade e produtividade da Analog

Services e mostrou durante o estudo scorecards utilizados na empresa onde

trabalhava em que medidas financeiras eram acompanhadas de medidas relativas a

prazos de entrega ao cliente, qualidade e eficácia na fabricação de novos produtos.

Outras ideias foram colocadas, mas a que mais empolgou foi o scorecard de

Schneiderman (KAPLAN; NORTON, 1997).

O sucesso das aplicações do Balanced Scorecard posteriores ao estudo revelou a

importância da ferramenta que deixou de ser utilizada apenas para medir o

desempenho organizacional e passou a ser usada para gerenciar a implantação de

estratégias.

2.2 O QUE É O BALANCED SCORECARD

Segundo Kaplan e Norton (1997), o Balanced Scorecard consegue traduzir a missão

e a estratégia da empresa em medidas mensuráveis que serão úteis na criação de

um sistema de gestão estratégica.

Herrero Filho (2005) define o Balanced Scorecard como uma ferramenta que

consegue traduzir a estratégia em medidas, metas e iniciativas de uma forma que

todos os colaboradores possam compreendê-la. O Balanced Scorecard também

possibilita que os ativos intangíveis da organização sejam transformados em

resultados passíveis de mensuração.

Segundo Evans (2013), o Balanced Scorecard é uma maneira de exprimir os

objetivos e a estratégia organizacional através de várias metas verificáveis e que

compreende toda a organização.

O autor ainda afirma, que quando bem utilizado o BSC traz benefícios, tais como

racionalizar processos, motivar os funcionários, satisfazer os clientes e melhorar os

31

resultados financeiros.

Na definição de Gassenferth e Soares (2007), o Balanced Scorecard auxilia na

conversão da estratégia em objetivos operacionais essenciais para o desempenho

da organização. Dessa forma, o BSC acopla medidas de 4 perspectivas distintas:

Financeira, do Cliente, dos Processos Internos e do Aprendizado e Crescimento,

conforme Figura 1. Nela, pode-se verificar as 4 perspectivas e dentro delas os

objetivos, as medidas, as metas e as iniciativas que ajudarão no seu sucesso. As

perspectivas estão interligadas: o sucesso de uma conduz ao sucesso da outra até

que a missão seja realizada e a estratégia seja colocada em prática. Kaplan e

Norton (1997) destacam a importância de se adicionar às tradicionais medidas de

controle financeiro medidas relacionadas aos ativos intangíveis da organização que

proporcionarão valor a longo prazo. Os sistemas de controle até então utilizados

baseavam-se nos sistemas contábeis financeiros que permitiam analisar o

desempenho passado, mas não as variáveis que impulsionariam o desempenho

futuro.

Figura 1 - As perspectivas do Balanced Scorecard

Fonte: Kaplan e Norton (1997).

O conceito de Balanced Scorecard evoluiu com o passar do tempo, como pode ser

32

observado na Figura 2:

Figura 2 - A evolução do Balanced Scorecard

Fonte: Adaptado de Herrera Filho (2005).

Segundo Herrero Filho (2005), em sua primeira fase, compreendida pelo período em

que foi feito o estudo de Kaplan e Norton, o Balanced Scorecard era visto como um

novo sistema de medição de desempenho que superava os sistemas tradicionais

que somente levavam em conta aspectos financeiros.

Ainda segundo o autor, a partir do momento em que mais empresas começaram a

utilizar a ferramenta, foi possível perceber que as organizações estavam utilizando o

BSC como uma ferramenta para implantação da estratégia, e não apenas como uma

ferramenta de mensuração. Dessa forma, novos processos foram incorporados, tais

como: tradução da visão, comunicação da estratégia, planejamento do negócio e

aprendizado estratégico. Kaplan e Norton resumiram tudo isso em um novo artigo

denominado “Utilizando o Balanced Scorecard como Sistema Gerencial Estratégico”

publicado na Harvard Business Review de 1996.

Na terceira fase, as empresas que adotaram com sucesso o BSC perceberam que

ele favorecia o alinhamento organizacional entre equipes executivas, unidades de

negócios, áreas de apoio, tecnologia da informação e recrutamento e treinamento

dos funcionários. Foi possível identificar 5 princípios característicos de organizações

orientadas para a estratégia: 1) Traduzir a estratégia em termos operacionais; 2)

Alinhar a organização à estratégia; 3) Transformar a estratégia em tarefa de todos; 4)

Converter a estratégia em um processo contínuo e 5) Mobilizar a mudança por meio

da liderança executiva (KAPLAN; NORTON, 2000).

E na última fase, o BSC passa a ser um modelo de Gestão Estratégica Integrada.

Os objetivos passaram ser interligados por relações de causa e efeito e os mapas

33

estratégicos foram criados para descrever e comunicar a estratégia para todos os

colaboradores da organização. Nessa fase, Kaplan e Norton buscaram incorporar ao

BSC os novos avanços na área dos negócios (HERRERO FILHO, 2005).

O Balanced Scorecard aumenta o campo de visão dos executivos ao permitir

analisar o quanto de valor as unidades de negócio estão gerando para os clientes,

quais as capacidades internas precisam ser trabalhadas e os investimentos

necessários em capacitação de funcionários, em sistemas de informação e

processos para melhorar o desempenho da organização (KAPLAN; NORTON, 1997).

O BSC auxilia na tradução da estratégia através de medidas de mensuração de

performance. Os indicadores do BSC devem contemplar todos os níveis

organizacionais de modo a promover o comprometimento com a execução da

estratégia (KAPLAN; NORTON, 1997; 2000 apud PRIETO et al., 2006).

Para Fischmann e Zilber (2000, p. 6):

A intenção é balancear medidas financeiras e não financeiras, identificar os fatores críticos de sucesso, administrar pessoas identificando o que é vital, envolvendo-as e ligando-as a objetivos estratégicos de modo que possam entender que aquilo que fazem é direcionado a construir uma companhia de sucesso.

De acordo com Herrero Filho (2005), o Balanceamento também é verificável no

equilíbrio das seguintes variáveis: (1) Em objetivos de curto e longo prazos; (2) Entre

o foco interno e o externo da organização; (3) Entre medidas financeiras e não

financeiras; (4) Entre indicadores de ocorrência (lagging) e indicadores de tendência

(leading).

A estratégia, para Chiavenato (2000), em relação ao âmbito das organizações, trata

da alocação de recursos em torno de um objetivo geral definido pela empresa em

seu Planejamento Estratégico.

Entretanto, transmitir a estratégia de modo que todos compreendam os objetivos da

organização é muito complexo. Muitas das vezes ela fica restrita ao alto escalão da

empresa - que foi quem a formulou - enquanto que os outros colaboradores que tem

a missão de colocá-la em prática não a entendem. Mesmo uma boa estratégia não

será eficaz se não for bem implantada (PESSOA; SILVEIRA, 2011).

De acordo com Kaplan e Norton (1997), inspiradas declarações de missão não

surtem efeito se não forem bem compreendidas pelos funcionários. O BSC possui

34

uma maneira de comunicar a missão e a estratégia e utiliza indicadores para a

análise dos fatores de desempenho. Espera-se com os indicadores vinculados as

metas de desempenho produzir coesão na empresa para o alcance das metas de

longo prazo.

Ainda segundo os autores, o BSC não deve ser utilizado apenas como um sistema

de controle, mas como um sistema de comunicação, informação e aprendizado.

Mais do que um sistema de medição de desempenho, o BSC permite gerenciar a

estratégia através dos seguintes objetivos (MUSCATI; BIAZZI; MIGUEL, 2007):

Traduzir a visão e a estratégia da organização: o BSC ajuda a decodificar a

visão e a estratégia da empresa. Muitas vezes o que é dito como sendo a

missão da organização se contradiz com as ações dos funcionários, os

responsáveis pela sua realização. Falta um entendimento por parte dos

funcionários de como as suas ações cotidianas contribuirão para a organização

cumprir a sua missão.

Comunicar a estratégia: permite que a estratégia seja transmitida para todos

os níveis organizacionais, desde a alta administração até o nível operacional.

Para isso, é necessário que os objetivos abarquem todos os níveis da

organização, inclusive o operacional.

Planejar o negócio: o BSC alinha o planejamento financeiro com o

planejamento do negócio, para que existam recursos para as ações estratégicas.

O foco então é direcionado para os processos críticos para o desempenho da

organização.

Dar feedback e obter aprendizado organizacional: através da análise dos

resultados de 3 novas perspectivas é possível verificar o que precisa ser

melhorado, gerando aprendizado estratégico.

Além da comunicação da estratégia, outro fator importante é medir se ela realmente

foi alcançada. O BSC é uma poderosa ferramenta para essa finalidade, pois permite

o controle dos objetivos estratégicos de perspectivas diferentes, mas

complementares que, através de uma relação de causa e efeito, tem o objetivo de

medir o cumprimento da estratégia.

Herrero Filho (2005) resume afirmando que o gerenciamento da estratégia através

35

do Balanced Scorecard envolve a descrição da estratégia, a sua mensuração e a

sua gestão.

Depois de tratar sobre o que é o Balanced Scorecard, é o momento de discutir sobre

outros itens importantes relacionados a ferramenta: as perspectivas, os objetivos, os

indicadores e o mapa estratégico.

2.3 PERSPECTIVAS, OBJETIVOS, INDICADORES E MAPA ESTRATÉGICO

O Balanced Scorecard baseia-se em medidas balanceadas em 4 perspectivas:

Financeira, dos Clientes, dos Processos Internos e de Perspectiva do Aprendizado e

Crescimento (KAPLAN; NORTON, 1997).

A Perspectiva Financeira, no modelo elaborado por Kaplan e Norton, monitora se a

estratégia adotada está gerando resultados financeiros (PRIETO et al., 2006). Os

indicadores desta perspectiva medem as consequências das atitudes tomadas e se

a estratégia está fazendo a empresa crescer. Reflete a visão dos acionistas, por isso,

pode ser resumida em como a empresa é vista por eles (FALHEIROS; GALICE;

SILVA, 2010).

Além disso, o Balanced Scorecard permite alinhar os objetivos financeiros ao ciclo

de vida da empresa ou do produto. Por exemplo, para empresas em fase de

crescimento, duas medidas são importantes: aumento nas vendas e acréscimo de

novos clientes. Por outro lado, para empresas que buscam consolidação no

mercado, o retorno sobre o investimento e a margem bruta são mais relevantes.

Busca-se nessa perspectiva, em geral, reduzir custos, melhorar a produtividade e

melhorar a utilização dos ativos físicos (GASSENFERTH; SOARES, 2007).

A perspectiva do Cliente objetiva analisar se a estratégia adotada está entregando

valor para os clientes alvos (PRIETO et al., 2006). Segundo Kaplan e Norton (1997),

nessa perspectiva identificam-se os segmentos de clientes e os mercados em que a

empresa focalizará. Inclui medidas tais como, satisfação dos clientes, retenção dos

clientes, aquisição de novos clientes, lucratividade dos clientes e a participação de

mercado nos segmentos alvos.

Para Falheiros, Galice e Silva (2010), o objetivo principal dessa perspectiva é definir

36

como a empresa quer ser vista pelos clientes.

Essas duas perspectivas são apoiadas pela perspectiva dos Processos Internos.

Nesta perspectiva são definidos os processos críticos para que os objetivos das

outras duas perspectivas sejam alcançados (PRIETO et al., 2006). A excelência na

execução desses processos possibilitará a organização oferecer propostas de valor

para a atração e retenção dos clientes, além de satisfazer os acionistas. Nesse

sentido, as medidas dos Processos Internos relacionam-se aos processos mais

críticos na satisfação dos clientes e no alcance dos objetivos financeiros (KAPLAN;

NORTON, 1997). O BSC diferencia-se nesta perspectiva ao incluir os processos de

inovação. No modelo tradicional, o objetivo é melhorar os processos de entrega dos

produtos ou serviços já existentes para os atuais clientes. O BSC permite que a

organização desenvolva novos produtos ou serviços, seja para os atuais clientes ou

para os novos clientes.

Segundo Galas e Forte (2005), para que a perspectiva financeira, do cliente e dos

processos internos alcancem seus objetivos é necessária uma estrutura de pessoas,

sistemas e procedimentos que ofereça apoio e sustentação. Kaplan e Norton (1997)

afirmam que é difícil as organizações criarem valor no longo prazo nas perspectivas

do cliente e dos processos internos utilizando as atuais capacidades. No

desenvolvimento do Balanced Scorecard é comum a identificação de falhas entre os

conhecimentos existentes das pessoas, as tecnologias e os procedimentos e o que

realmente será necessário para que a organização melhore seu desempenho. Para

resolver esse entrave, será preciso investir em capacitação de funcionários, em

sistemas e tecnologias mais eficientes e em procedimentos organizacionais mais

alinhados. Essa perspectiva, na visão de Falheiros, Galice e Silva (2010), relaciona-

se ao patrimônio humano (capacitação dos funcionários) e material da organização

(sistemas de informação).

Kaplan e Norton (1997) reforçam que as 4 perspectivas do BSC são um modelo,

mas não significa que todas as empresas devem segui-lo ao pé da letra. Novas

perspectivas podem ser adicionadas ou adaptadas dependendo da realidade da

organização, desde que sejam vitais para a sua estratégia.

Com o objetivo de comunicar melhor a estratégia, Kaplan e Norton desenvolveram o

mapa estratégico. Herrero Filho (2005, p. 201), afirma que o mapa estratégico é “um

37

instrumento para dar forma, narrar, visualizar, comunicar e alinhar os participantes

da organização em torno da estratégia competitiva”.

Kaplan e Norton demonstram muita preocupação com a comunicação da estratégia

e é, por isso, que o mapa estratégico ganha tanta importância. É necessário que a

estratégica seja comunicada de forma clara e através de uma linguagem acessível,

porque além de transmitir a visão da organização, ela será responsável por criar um

envolvimento coletivo e direcionar os esforços organizacionais (HERRERO FILHO,

2005).

Para Evans (2013), o mapa estratégico demonstra a forma como a empresa pode

criar valor através dos seus objetivos estratégicos inter-relacionados por relações de

causa e efeito e representadas através de setas.

De acordo com Kaplan e Norton (2000), no mapa estratégico as relações de causa e

efeito permitem ligar os resultados esperados pela empresa com os fatores

impulsionadores. O mapa estratégico também permite visualizar a transformação

dos ativos intangíveis em resultados perceptíveis aos clientes e também em

resultados financeiros.

Ainda segundo os autores, o BSC tem como mérito demonstrar o processo de

criação de valor e a importante participação dos ativos intangíveis. O BSC apresenta

as ligações necessárias para a conexão das melhorias dos ativos intangíveis com os

resultados tangíveis esperados.

O mapa estratégico, além disso, permite visualizar os processos críticos e os

indicadores que contribuirão para sua implantação (MUSCAT, BIAZZI E MIGUEL,

2007). Ainda segundo os autores, o mapa estratégico é composto por 4 regiões que

representam as 4 perspectivas do BSC. O mapa estratégico, portanto, representa

visualmente a estratégia mostrando como os objetivos se interagem nas 4

perspectivas para descrever a estratégia (HERRERO FILHO, 2005). Assim, sua

configuração depende do modelo de BSC adotado pela empresa e da quantidade de

perspectivas adotadas.

A Figura 3 apresenta um exemplo de mapa estratégico para organizações do setor

privado. Pode-se observar que, para essas organizações, os resultados das

perspectivas de Aprendizado e Crescimento, dos Processos Internos e dos Clientes

38

são direcionados à perspectiva Financeira, que fica posicionada no topo do mapa

estratégico. Assim, a perspectiva de Aprendizado e Crescimento deve oferecer aos

colaboradores da organização os conhecimentos e as habilidades que serão úteis

para que os processos críticos e a satisfação dos clientes sejam bem conduzidos.

Clientes satisfeitos contribuem para o alcance dos resultados financeiros gerando

retorno para os acionistas.

Figura 3 – Exemplo de Mapa Estratégico para empresas do setor privado

Fonte: Kaplan; Norton (2004)

Outro papel importante do mapa estratégico, segundo Herrero Filho (2005), é

mostrar aos funcionários como suas ações influenciam no alcance dos objetivos da

empresa.

Ainda segundo o autor, para se alcançar o objetivo de se comunicar de forma fácil a

estratégia da organização para todos os seus níveis, é de suma importância que ela

seja entendida por todos e para isso os objetivos precisam ser bem elaborados.

Para Tagra (2006), citado por Falheiros, Galice e Silva (2010), depois de se chegar

ao consenso em torno da estratégia, de se definir os resultados almejados e as

atitudes necessárias para alcançá-los, são desenhados os objetivos numa relação

de causa e efeito. Essa relação mostra o percurso para que a estratégia

39

organizacional seja alcançada.

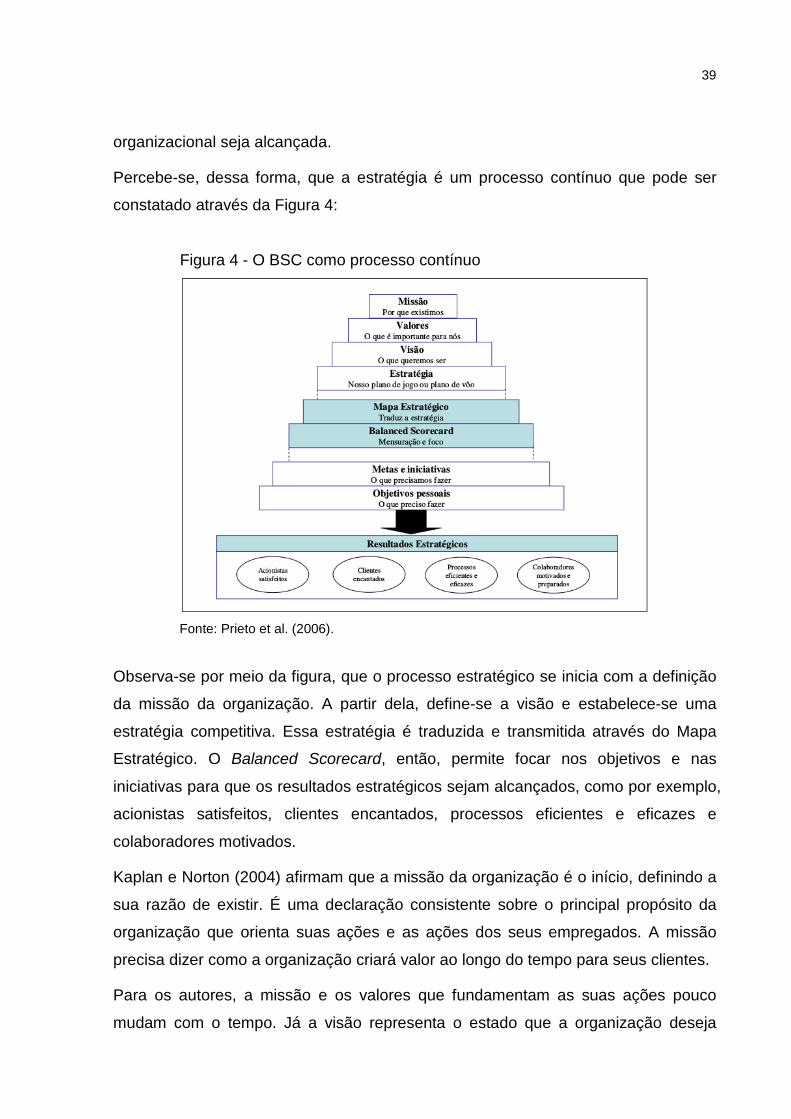

Percebe-se, dessa forma, que a estratégia é um processo contínuo que pode ser

constatado através da Figura 4:

Figura 4 - O BSC como processo contínuo

Fonte: Prieto et al. (2006).

Observa-se por meio da figura, que o processo estratégico se inicia com a definição

da missão da organização. A partir dela, define-se a visão e estabelece-se uma

estratégia competitiva. Essa estratégia é traduzida e transmitida através do Mapa

Estratégico. O Balanced Scorecard, então, permite focar nos objetivos e nas

iniciativas para que os resultados estratégicos sejam alcançados, como por exemplo,

acionistas satisfeitos, clientes encantados, processos eficientes e eficazes e

colaboradores motivados.

Kaplan e Norton (2004) afirmam que a missão da organização é o início, definindo a

sua razão de existir. É uma declaração consistente sobre o principal propósito da

organização que orienta suas ações e as ações dos seus empregados. A missão

precisa dizer como a organização criará valor ao longo do tempo para seus clientes.

Para os autores, a missão e os valores que fundamentam as suas ações pouco

mudam com o tempo. Já a visão representa o estado que a organização deseja

40

conquistar no futuro e demonstra aos funcionários como eles precisam agir para que

a visão seja conquistada. A estratégia evolui com o tempo e se adapta as mudanças

ambientais.

Chiavenato (2009) afirma que a missão é o motivo pelo qual a organização existe e

está relacionada ao seu papel na sociedade. Nesse sentido, a missão define quais

necessidades da sociedade serão atendidas.

Por outro lado, ainda segundo o autor, a visão determina o que a organização

intenta ser no futuro. Por isso, é inspiradora e instiga os seus colaboradores a

atuarem diariamente para que ela seja cumprida.

Já Maximiano (2004) define missão como a escolha por parte da organização de

quais segmentos de clientes serão atendidos e com quais produtos ou serviços, ou

seja, qual será o seu papel na sociedade.

A missão e a visão são importantes, mas são insuficientes para guiar as ações

diárias. Para isso, cria-se uma estratégia. O mapa estratégico permitirá que a missão,

a visão e a estratégia da organização sejam bem compreendidas por todos os

colaboradores (KAPLAN; NORTON, 2004).

A administração pública já passou por diversas transformações e muitos modelos de

gestão já foram utilizados. Depois do modelo burocrático de Max Weber um novo

movimento buscou modernizar a gestão pública. É o que será relatado na próxima

seção.

2.4 A NOVA GESTÃO PÚBLICA

Depois da crise dos anos 80, que afetou a economia de diversos países, houve a

tentativa de se realizar reformas estruturais para que os países voltassem a crescer.

Nesse sentido, buscou-se privatizar, realizar o ajuste fiscal, liberalizar o comércio,

desregulamentar. No entanto, essas medidas não geraram o tão esperado

crescimento econômico. A crença no Estado mínimo, que se preocupava apenas

com a garantia do direito à propriedade e a delegação ao mercado da condução da

economia, mostrou-se fantasiosa. Isso porque a crise foi provocada, principalmente,

pelo Estado, devido a sua ineficiência no controle fiscal, na intervenção na economia

41

e no seu modelo burocrático de administração (PEREIRA, 2003).

O modelo burocrático foi importante no século XIX para superar os defeitos do

modelo patrimonialista. O modelo patrimonialista foi o primeiro modelo de gestão

das organizações públicas. Nesse modelo, não havia divisão entre o interesse

público e o privado. O resultado era a ocorrência de corrupção e de abuso de poder.

O modelo burocrático de Max Weber surge para tentar combater esses problemas

com o uso da impessoalidade, do controle dos processos, da divisão racional do

trabalho, da hierarquia de autoridade e da competência fundamentada no mérito

(AFONSO et al., 2015).

Esse modelo foi eficiente para combater a corrupção e os favoritismos através da

rigidez do controle dos procedimentos e da impessoalidade. Por outro lado, mostrou-

se ineficaz para as organizações modernas em virtude do número excessivo de

papéis que elas adotaram ao longo dos anos, tais como: provedor de educação

pública, de cultura pública, de seguridade social, de fomentador da ciência e

tecnologia, de investidor em infraestrutura, de protetor do meio ambiente (PEREIRA,

2003).

O excesso de formalismo, utilizado para reduzir a interferência dos indivíduos e

evitar favorecimentos, deixou-o inchado e ineficiente no atendimento das demandas

sociais.

Para solucionar esses problemas, as entidades governamentais precisaram

repensar a sua finalidade principal. O Estado precisou mudar e abandonar a

retrógrada visão de um Estado assistencialista e paternalista, preocupado com a

produção de bens e de serviços. Esse papel devia ser delegado à iniciativa privada

que poderia fazer isso com mais eficiência e com um custo menor (CARDOSO,

2003).

Para isso, foi preciso descentralizar e atentar para o controle dos resultados, sem

esquecer-se do papel de estabelecer as políticas macroeconômicas e de buscar a

diminuição da desigualdade social (AFONSO et al., 2015).

Colabora Cardoso (2003, p. 16), a respeito da necessidade de reforma do Estado,

ao afirmar que:

Mas, para bem realizar essa tarefa – que é ingente e difícil -, para

42

efetivamente ser capaz de atender às demandas crescentes da sociedade, é preciso que o Estado se reorganize e para isso é necessário adotar critérios de gestão capazes de reduzir custos, buscar maior articulação com a sociedade, definir prioridades democraticamente e cobrar resultados.

Pereira (2003) afirma que a administração pública deve ter o cidadão como foco e o

alcance dos resultados, descentralizar e fomentar a inovação e a criatividade. Em

vez de buscar controlar somente os processos, é necessário estar atento aos

resultados e ao controle do desempenho.

Esse movimento de reforma do papel do Estado foi chamado de Nova Gestão

Pública. Surgiu na Inglaterra, em 1979, em resposta a população que ansiava por

serviços públicos de maior qualidade durante o governo de Margareth Thatcher.

Também foi utilizada nos Estados Unidos durante o mandato de Ronald Reagan.

Chegou à América Latina e ao Brasil somente nos anos 90 durante o governo do

presidente Fernando Henrique Cardoso (AFONSO et al., 2015; PAULA, 2005a).

A Nova Gestão Pública preconizava a necessidade de maior flexibilidade e

responsabilidade por parte do setor público. Para isso 3 mecanismos eram

necessários: 1) ênfase nos resultados, através do controle de metas e indicadores e

baseado na transparência que possibilita que a sociedade acompanhe e fiscalize a

atuação do governo; 2) a existência de várias organizações que ofereçam serviços

públicos e 3) o bom funcionamento dos entes de controle das instituições

governamentais (SANO; ABRUCIO, 2008).

Para Paula (2005b), a Nova Gestão Pública tinha como características: a

descentralização dividindo as funções governamentais de planejar e executar; a

privatização das empresas estatais; a terceirização das atividades do setor público;

a criação de instituições com o objetivo de controlar as atividades governamentais e

a incorporação de pensamentos e ferramentas utilizados no setor privado, entre eles

a reengenharia, o downsizing e a eficiência como objetivo principal.

O entendimento é que o Estado é grande e caro demais. As reformas buscam torná-

lo mais ágil para oferecer serviços públicos com maior eficácia, eficiência e com

custos menores (KETTL, 2003).

Segundo Bergue (2005), a administração pública necessita incorporar valor as suas

ações, ou seja, produzir bens e serviços públicos com qualidade percebida pelos

cidadãos.

43

Segundo Paula (2005a), a Nova Gestão Pública no Brasil ficou conhecida como

Administração Pública Gerencial. Durante o governo de Fernando Henrique Cardoso

foi criado o MARE - Ministério da Administração e Reforma do Estado - sob o

comando do ministro Luiz Carlos Bresser-Pereira. Em viagem ao Reino Unido, o

ministro tomou conhecimento do movimento de reforma do Estado que ocorria pelo

mundo e no seu retorno buscou implantar no Brasil essa iniciativa. Após realizar

estudos sobre a crise do Estado brasileiro, Bresser-Pereira expôs o Plano Diretor da

Reforma do Estado que contribuiu para a promulgação de uma Emenda a

Constituição, em 1998. Essa emenda propunha a divisão das atividades da

Administração Pública em 2 grupos: atividades específicas do Estado como a

legislação, a fiscalização, a regulação e o incentivo a políticas públicas e as

atividades que não são exclusivas do Estado, tais como, as relacionadas a saúde, a

educação, a assistência social que poderiam ser realizadas pela iniciativa privada.

Também integram esse grupo as atividades de apoio como limpeza, vigilância,

transporte e manutenção que poderiam ficar a cargo de terceiros, contratados

através de concurso público.

Para Pereira (1998, p. 110), a Nova Gestão Pública objetiva “aumentar a eficiência e

a efetividade dos órgãos públicos ou agências do Estado” por meio da

descentralização das atividades; da separação das instituições que formulam as

políticas públicas das que colocam em práticas essas políticas; do abandono do

controle burocrático focado exclusivamente nos procedimentos e adoção do controle

baseado nos resultados, nos custos, nos mercados e no controle social dos

cidadãos e do fortalecimento da alta administração.

O autor ainda afirma que a reforma gerencial buscava modificar o modelo de

administração vigente, transformando a cultura burocrática em gerencial e utilizando

ferramentas do setor privado, mas de forma crítica.

Segundo Abrucio (2007), como resultado das reformas do governo Fernando

Henrique Cardoso pode-se citar:

[...] Houve uma grande reorganização administrativa do governo federal, com destaque para a melhoria substancial das informações da administração pública - antes desorganizadas ou inexistentes - e o fortalecimento das carreiras de Estado. Um número importante de concursos foi realizado e a capacitação feita pela Enap, revitalizada. Em suma, o ideal meritocrático contido no chamado modelo weberiano não foi abandonado pelo Mare; ao contrário, foi aperfeiçoado (ABRUCIO, 2007, p.

44

71).

Essa reforma do Estado não conseguiu ser contínua devido às marcas deixadas

pelo patrimonialismo e pelas consequências desastrosas das reformas do governo

do presidente Fernando Collor de Melo que deixaram na população uma imagem

negativa sobre reforma do Estado. Durante o governo Collor, em 1990, foi realizada

uma reforma do Estado baseada na ideia de Estado mínimo, ou seja, que pouco

interfere na condução da economia, no “combate aos marajás e ao Estado-elefante”

(RIBEIRO; PEREIRA; BENEDITO, 2013, p. 6). Entretanto, durante o governo Collor

eclodiu um dos maiores escândalos de corrupção do Brasil que culminou com o

impeachment (impedimento) do presidente, em 1992. Dessa forma, a tentativa de

reforma do Estado não alcançou os resultados esperados e também não se

perpetuou nos mandatos do presidente Luís Inácio Lula da Silva, entre 2002 e 2010,

focados principalmente na introdução de políticas sociais.

O Balanced Scorecard é uma das ferramentas utilizadas pela inciativa privada

incorporadas ao setor público com o objetivo de resolver esses problemas.

2.5 O BSC NO SETOR PÚBLICO

A gestão pública foi incentivada a medir seu desempenho organizacional em

resposta à exigência por parte da sociedade por maior eficiência na prestação de

seus serviços. Para Afonso e outros (2015), a modernização da gestão pública

envolve a utilização de novas ferramentas que permitam mais governabilidade e

transparência para a sociedade. Esse movimento de modernização chama-se Nova

Gestão Pública e tem como característica a adaptação de ferramentas

frequentemente usadas no setor privado para o setor público. O objetivo é deixar as

práticas burocráticas, voltadas apenas para o controle dos processos, e utilizar

práticas voltadas para a satisfação da sociedade.

O setor público buscou na iniciativa privada soluções para avaliar seus resultados e

encontrou no Balanced Scorecard (BSC), metodologia idealizada por Kaplan e

Norton em 1992, uma poderosa ferramenta para avaliação de desempenho que

ainda contribui para responder as demandas externas (AFONSO et al., 2015;

GHELMAN; COSTA, 2006; SAUERBRONN et al., 2012).

45

Para Félix, Félix e Timóteo (2011), o BSC no setor público contribui pela busca pela

eficiência e modernização, no controle da execução do orçamento, porque os

objetivos estratégicos da perspectiva financeira devem relacionar-se aos resultados

e contribuir para o seu alcance.

Entretanto, deve-se ter cuidado especial na formulação e implantação do BSC em

organizações do setor público devido as suas peculiaridades, como a hierarquia

rígida, a sua cultura, as mudanças políticas, entre outras (MUSCAT; BIAZZI;

MIGUEL, 2007).

Para Ghelman e Costa (2006), não se deve implantar ferramentas do setor privado

no setor público sem as adaptações que preservem sua função social.

Para os autores, o BSC no setor público deve ter medidas relacionadas à efetividade,

a eficácia e a eficiência. A efetividade diz respeito à execução da sua função social,

a eficácia relaciona-se ao alcance dos resultados pretendidos e a eficiência está

atrelada ao alcance dos resultados com o menor custo possível e com a menor

utilização de recursos.

Chiavenato (2009) afirma que qualquer organização pode ser analisada sobre o

prisma da eficiência e da eficácia. Segundo o autor, a eficácia está ligada ao alcance

dos resultados e a eficiência a utilização dos recursos organizacionais. A eficácia,

então, pode ser observada quando a organização consegue satisfazer alguma

necessidade da sociedade com seus produtos ou serviços. Em contraste, a

eficiência relaciona-se a melhor forma com que as atividades devem ser realizadas

para que os recursos organizacionais tais como, insumos, pessoas, equipamentos,

possam ser utilizados racionalmente.

Dessa forma, a eficiência preocupa-se com os meios, numa visão para dentro da

organização (interna), enquanto a eficácia atenta para os fins num foco mais externo

a organização. Já a efetividade é um conceito mais abrangente. Na administração

pública, a efetividade busca verificar se determinada ação estatal traz benefícios

para a sociedade. Em resumo, uma ação pública deve ser eficiente (utilizar o mínimo

de recursos), ser eficaz (alcançar os resultados esperados) e ser efetiva (gerar

benefícios para a sociedade) (CASTRO, 2006).

Para Maximiano (2004) a eficiência é fator que corrobora com a eficácia, pois a

46

utilização correta dos recursos contribui para o alcance dos resultados.

Para o autor, a eficiência é fazer as atividades da forma correta, sem qualquer tipo

de erro ou atraso. Eficiência também é utilizar os recursos com inteligência, com o

mínimo de esforço e de recursos. O contrário da eficiência é o desperdício, em que

mais recursos são utilizados, os objetivos não são alcançados e produtos são

usados desnecessariamente. Reduzir o desperdício significa eliminar aquilo que não

agrega valor aos produtos e as atividades organizacionais.

Por outro lado, a eficácia, segundo Maximiano (2004), é a confrontação entre os

objetivos (desempenho esperado) e os resultados (desempenho realizado). É o

exame do alcance dos objetivos finais da organização. Podem-se citar como

indicadores de desempenho a satisfação dos clientes, a satisfação dos acionistas, o

impacto na sociedade e a aprendizagem organizacional.

Para Chiavenato (2009) o melhor para a organização é ser eficiente e eficaz,

entretanto, nem sempre isso acontece. Às vezes a organização é eficiente, mas não

é eficaz porque não consegue atingir os resultados desejados. Outra possibilidade é

a organização alcançar os resultados, mas não ser eficiente, e ainda não ser

eficiente e nem eficaz.

O autor cita diferenças entre os dois conceitos, como se pode observar no Quadro 1:

Quadro 1 – Princípios de eficiência, eficácia e efetividade Eficiência é Eficácia é Efetividade é Fazer as coisas da maneira adequada;

Fazer as coisas certas; Manter-se sustentável no ambiente;

Resolver problemas; Produzir alternativas criativas; Apresentar resultados globais ao longo do tempo;

Cuidar dos recursos aplicados; Maximizar a utilização dos recursos;

Coordenar esforços e energias sistematicamente;

Cumprir o dever; Obter resultados; Reduzir custos; Aumentar o lucro;

Fonte: Chiavenato e Sapiro (2003, p. 40). A eficiência está presente na Constituição do Brasil como princípio norteador das

ações da Administração Pública, em seu artigo 37, dentro do Capítulo VII. Assim

está escrito: “[…] Art. 37. A administração pública direta e indireta de qualquer dos

Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos

princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência...”

47

(BRASIL, 2016).

Para Torres (2004), na administração pública, o princípio da eficácia diz respeito ao

alcance dos objetivos das ações do Estado. Por outro lado, segundo o autor, a

eficiência se preocupa em como esses objetivos foram alcançados, ou seja, com os

meios utilizados para conseguir o alcance desses objetivos. É necessário que se

utilize os meios mais econômicos e viáveis para se diminuir os custos, de forma que

os recursos pagos pelos contribuintes sejam gastos com consciência. O autor

também discorre sobre o conceito de efetividade. Esse conceito se preocupa se uma

ação estatal é necessária, identificando quais setores serão beneficiados e quais

serão prejudicados. Não adianta fazer uma coisa com eficiência se ela não deveria

ser feita.

Segundo Félix, Félix e Timóteo (2011), as principais diferenças do BSC no setor

privado e no setor público ocorrem na perspectiva financeira e na perspectiva dos

clientes. No setor privado, a perspectiva financeira visa obter lucro. No setor público,

por outro lado, essa perspectiva objetiva utilizar os recursos financeiros para melhor

atender o cidadão e à sociedade. Já na perspectiva do cliente, o setor privado busca

satisfazer as necessidades dos clientes, muitas vezes oferecendo um atendimento

personalizado. De forma semelhante, o setor público objetiva satisfazer seus clientes

- a sociedade e o cidadão -, entretanto, nesse setor, isso é uma obrigação das

organizações. Além disso, não deve haver personalização no atendimento porque

fere o princípio da impessoalidade, e também porque o interesse coletivo tem que

prevalecer sobre os interesses individuais.

A figura 5 demonstra as diferenças entre o Balanced Scorecard em organizações

privadas e públicas. Por meio da figura pode-se verificar que a perspectiva

Financeira oferece os recursos necessários para que a organização trabalhe seus

processos críticos com eficiência, ou seja, está preocupada com a boa execução do

orçamento, a fim de que se satisfaçam as necessidades do cidadão e da sociedade,

seus principais clientes. A satisfação da sociedade é imprescindível para que as

organizações públicas alcancem sua missão.

48

Figura 5 - O BSC em empresas do Setor Publico

Fonte: Niven, 2003 (APUD GALAS; FORTE, 2005).

Segundo Bergue (2005), uma adaptação do Balanced Scorecard ao setor público

deve estar atenta a alguns aspectos: 1) priorização dos conceitos de planejamento,

de controle e de estratégia; 2) análise dos princípios estratégicos existentes com o

objetivo de adaptá-los aos novos princípios; 3) utilização do modelo de BSC

tradicional como base, mas com as necessárias adaptações; 4) Essas adaptações

devem condizer com a realidade e as necessidades das organizações públicas.

O autor também destaca o papel fundamental das pessoas no processo de

implantação de qualquer ferramenta estratégica, em especial, do Balanced

Scorecard. Ele destaca que a administração pública deve visualizar os servidores

não pela parte do gasto público, mas sim da sua produtividade e empenho no

alcance dos resultados. Resultados que precisam ser medidos e avaliados, com a

utilização do BSC, por exemplo.

A utilização do BSC de forma correta pode contribuir para gerar mudanças a fim de

se aumentar a satisfação dos cidadãos e da sociedade sem necessariamente

incrementar os gastos públicos. Por outro lado, caso o BSC seja aplicado

incorretamente, corre-se o risco de reduzi-lo a apenas um conjunto de indicadores

49

sem cumprir a sua finalidade (CÂMARA, 2005).

2.5.1 A perspectiva financeira no setor público Como já foi dito anteriormente, a perspectiva financeira do BSC visa verificar se a

estratégia da organização está proporcionando melhores resultados financeiros.

Contudo, nas organizações públicas ou sem fins lucrativos, a perspectiva financeira

não é a principal para a qual as outras convergem, pois ela não é capaz de

determinar se a organização está praticando a sua missão. É a satisfação dos

clientes (sociedade) que responde a esta questão. Dessa forma, a perspectiva do

cliente passa a ganhar maior destaque (GALAS; FORTE, 2005).

Para Ghelman e Costa (2006), o objetivo da perspectiva financeira é angariar

recursos para o cumprimento de sua função social. A eficiência na gestão

orçamentária e na captação de recursos são pontos fundamentais para uma

instituição pública conseguir realizar sua missão. O foco coloca-se na execução do

orçamento.

Para Afonso e outros (2015, p. 5), “[…] a sociedade não está interessada na

lucratividade de uma determinada ação estatal, e sim, na eficiência e eficácia do

gestor na utilização e alocação dos recursos públicos”.

Segundo os autores, é importante que a perspectiva financeira seja colocada na

base do Balanced Scorecard, como apoio para a execução das outras perspectivas,

visto que ao ampliar a capacidade financeira de um órgão público não significa que

ele esteja satisfazendo seu cliente.

O orçamento limita as ações das instituições públicas porque é importante para a

compra de equipamentos, para a manutenção da infraestrutura e para a qualificação

de seus recursos humanos (AFONSO et al., 2015; OSÓRIO, 2003 apud GHELMAN;

COSTA, 2005).

2.5.2 A perspectiva do Cliente no Setor Público Enquanto no setor privado a satisfação do cliente é determinante para que se

alcance os resultados da perspectiva financeira, no setor público esse é o principal

50

objetivo (GALAS; FORTE, 2005).

Além disso, a perspectiva do cliente no setor público deve ser tratada de forma