fábio sales dias geração hidrelétrica na região: plano ... · a abragel •associação com...

TRANSCRIPT

Geração Hidrelétrica na Região: Plano Oficial para o Desenvolvimento de Pequenas e Grandes Usinas na América Latina, Tendências, Desafios e Oportunidades

Fábio Sales Dias

Rio de Janeiro, 31 de janeiro de 2011

A ABRAGEL • Associação com sede em Brasília e mais de 50

Associados em seu quadro.

• Foco em assuntos relacionados à fontes de geração de energia limpa:

• PCH • Solar • Eólica • Biomassa

• ABRAGEL tem em seu quadro de Associados

aproximadamente 75% das PCH em operação, construção ou com autorização da ANEEL.

• Perspectivas de Mercado

• Competitividade Pós-Leilão 2010

• Competitividade no Mercado Livre

• Vantagens e Entraves ao Desenvolvimento

• Conclusões

Resumo

Mercado Livre

PCH – Perspectivas e Desafios

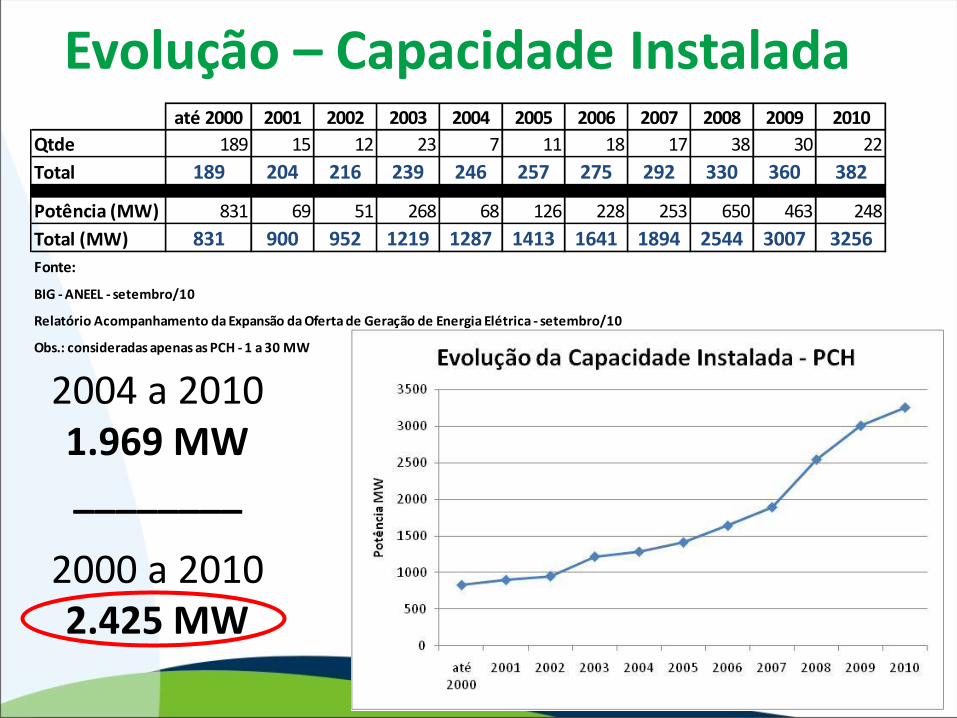

Evolução – Capacidade Instalada

2004 a 2010 1.969 MW ________

2000 a 2010 2.425 MW

até 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Qtde 189 15 12 23 7 11 18 17 38 30 22

Total 189 204 216 239 246 257 275 292 330 360 382

Potência (MW) 831 69 51 268 68 126 228 253 650 463 248

Total (MW) 831 900 952 1219 1287 1413 1641 1894 2544 3007 3256Fonte:

BIG - ANEEL - setembro/10

Relatório Acompanhamento da Expansão da Oferta de Geração de Energia Elétrica - setembro/10

Obs.: consideradas apenas as PCH - 1 a 30 MW

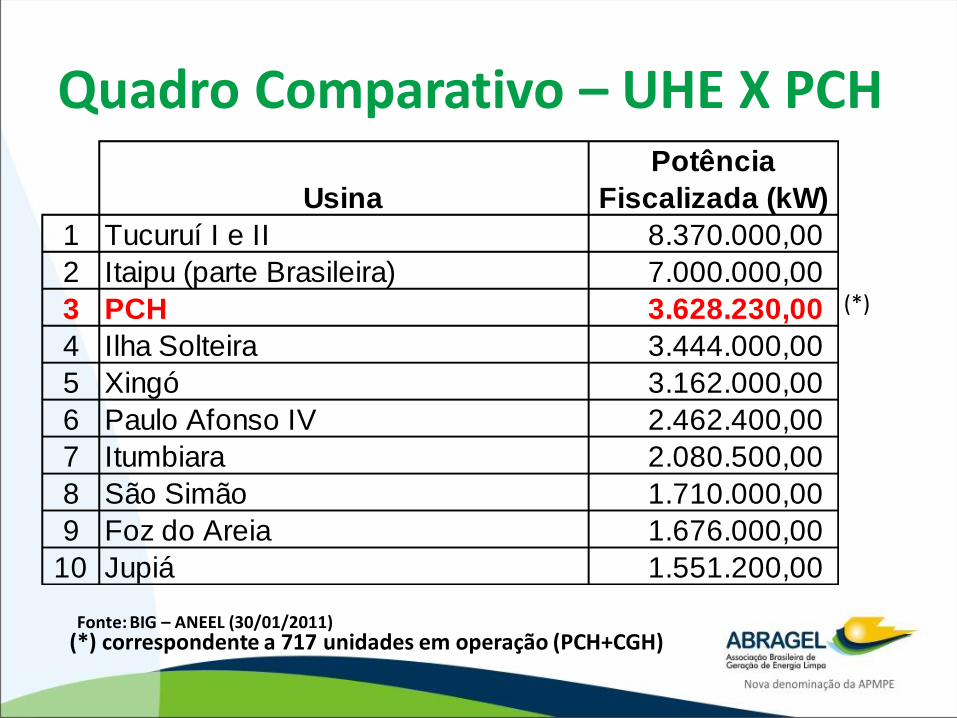

Quadro Comparativo – UHE X PCH

Fonte: BIG – ANEEL (30/01/2011)

(*)

(*) correspondente a 717 unidades em operação (PCH+CGH)

Usina

Potência

Fiscalizada (kW)

1 Tucuruí I e II 8.370.000,00

2 Itaipu (parte Brasileira) 7.000.000,00

3 PCH 3.628.230,00

4 Ilha Solteira 3.444.000,00

5 Xingó 3.162.000,00

6 Paulo Afonso IV 2.462.400,00

7 Itumbiara 2.080.500,00

8 São Simão 1.710.000,00

9 Foz do Areia 1.676.000,00

10 Jupiá 1.551.200,00

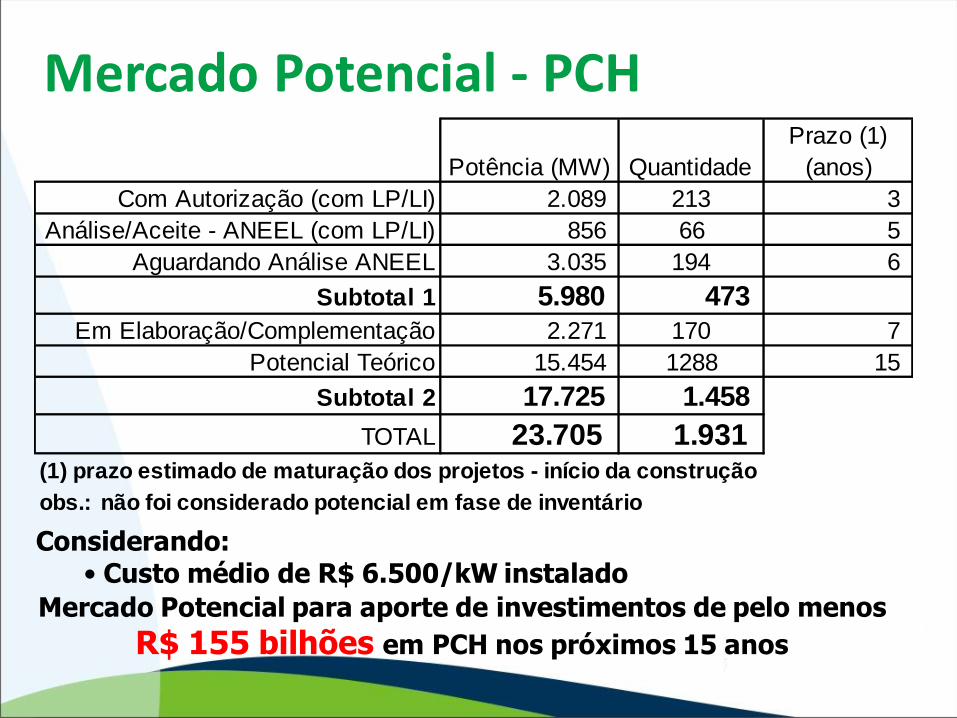

Mercado Potencial - PCH

Considerando: • Custo médio de R$ 6.500/kW instalado

Mercado Potencial para aporte de investimentos de pelo menos

R$ 155 bilhões em PCH nos próximos 15 anos

Potência (MW) Quantidade

Prazo (1)

(anos)

2.089 213 3

856 66 5

3.035 194 6

5.980 473

2.271 170 7

15.454 1288 15

17.725 1.458

23.705 1.931 (1) prazo estimado de maturação dos projetos - início da construção

obs.: não foi considerado potencial em fase de inventário

Com Autorização (com LP/LI)

Em Análise/Aceite - ANEEL (com LP/LI)

Potencial Teórico

TOTAL

Aguardando Análise ANEEL

Em Elaboração/Complementação

Subtotal 2

Subtotal 1

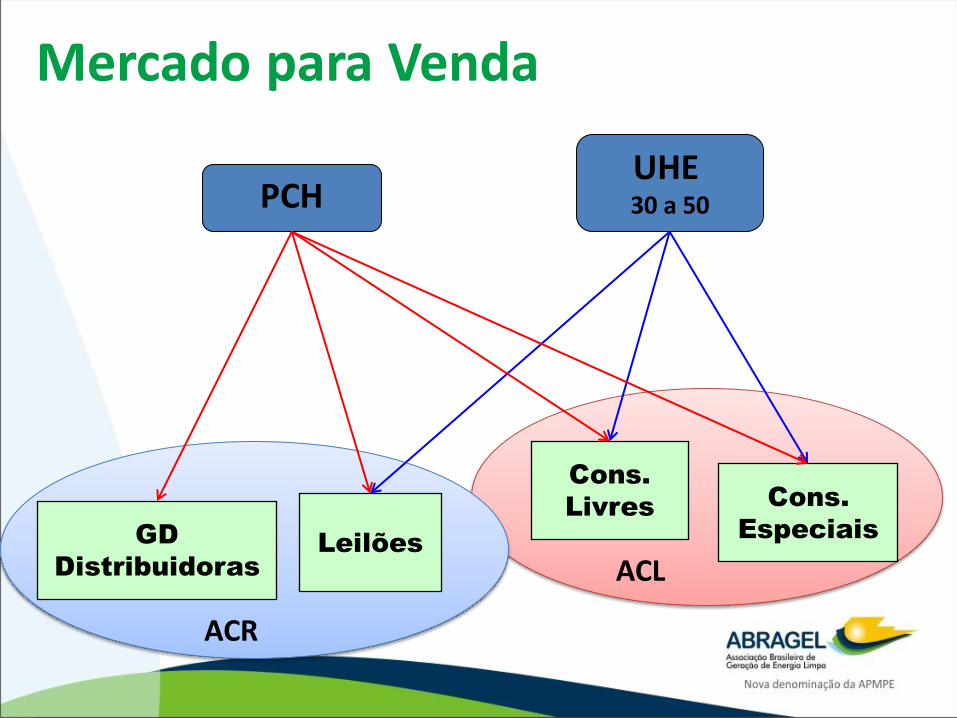

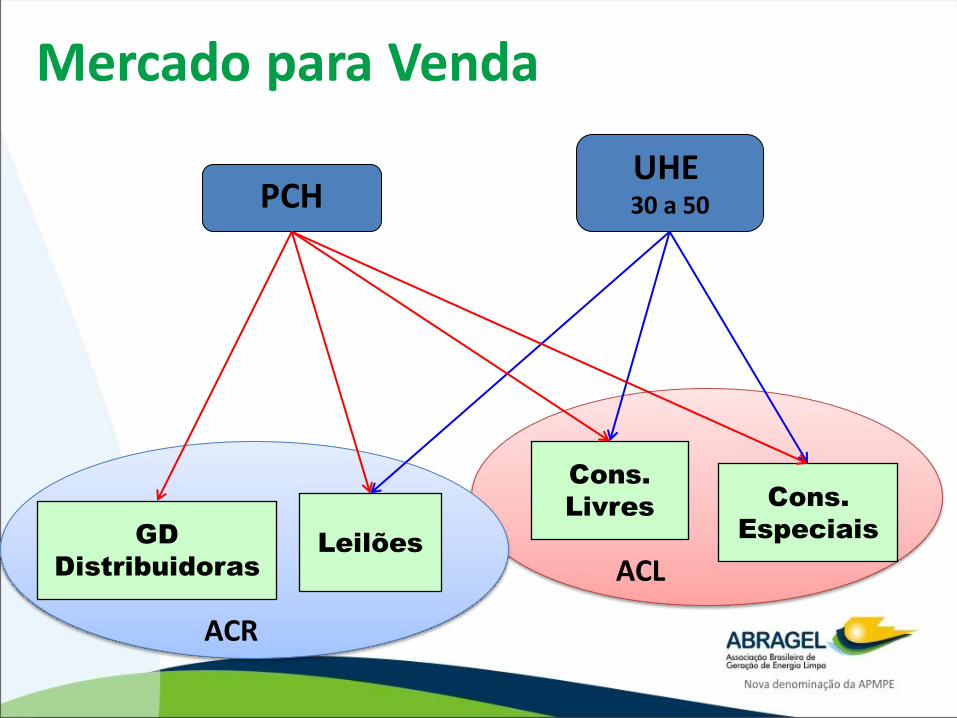

Mercado para Venda

Leilões GD

Distribuidoras

Cons.

Livres Cons.

Especiais

ACR

ACL

PCH UHE 30 a 50

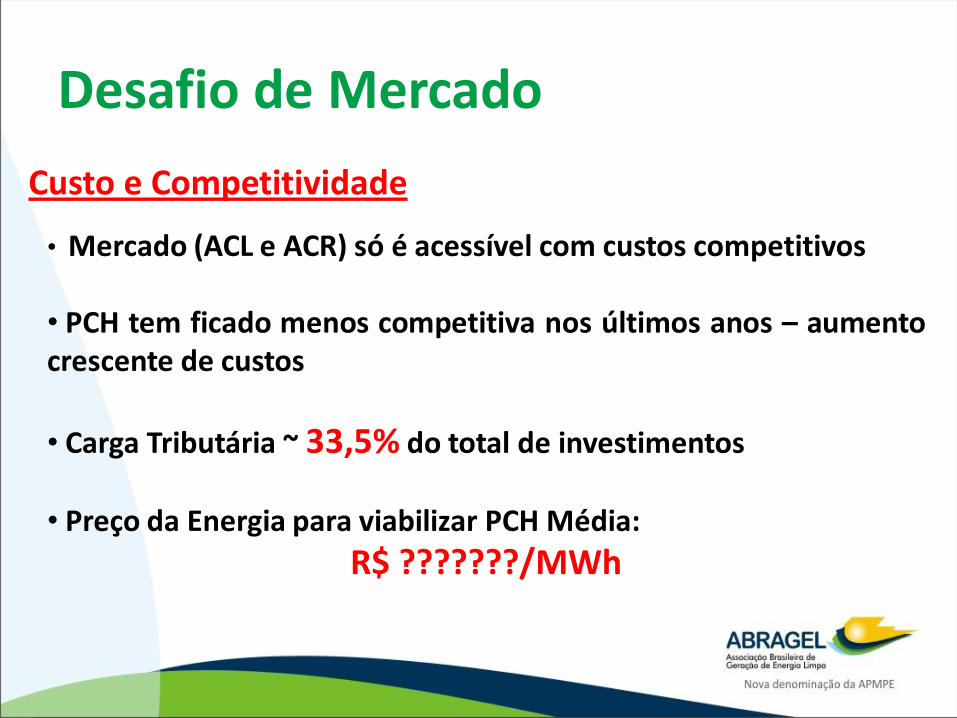

Desafio de Mercado

Custo e Competitividade

• Mercado (ACL e ACR) só é acessível com custos competitivos • PCH tem ficado menos competitiva nos últimos anos – aumento crescente de custos

• Carga Tributária ~ 33,5% do total de investimentos • Preço da Energia para viabilizar PCH Média:

R$ ???????/MWh

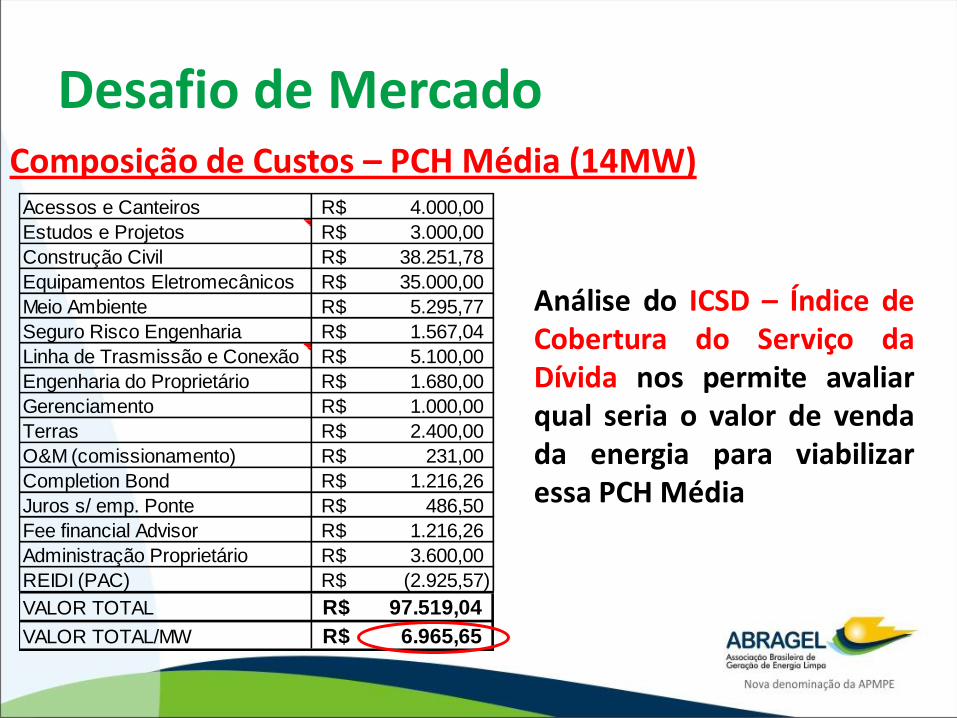

Desafio de Mercado Composição de Custos – PCH Média (14MW)

Acessos e Canteiros 4.000,00R$

Estudos e Projetos 3.000,00R$

Construção Civil 38.251,78R$

Equipamentos Eletromecânicos 35.000,00R$

Meio Ambiente 5.295,77R$

Seguro Risco Engenharia 1.567,04R$

Linha de Trasmissão e Conexão 5.100,00R$

Engenharia do Proprietário 1.680,00R$

Gerenciamento 1.000,00R$

Terras 2.400,00R$

O&M (comissionamento) 231,00R$

Completion Bond 1.216,26R$

Juros s/ emp. Ponte 486,50R$

Fee financial Advisor 1.216,26R$

Administração Proprietário 3.600,00R$

REIDI (PAC) (2.925,57)R$

VALOR TOTAL 97.519,04R$

VALOR TOTAL/MW 6.965,65R$

Análise do ICSD – Índice de Cobertura do Serviço da Dívida nos permite avaliar qual seria o valor de venda da energia para viabilizar essa PCH Média

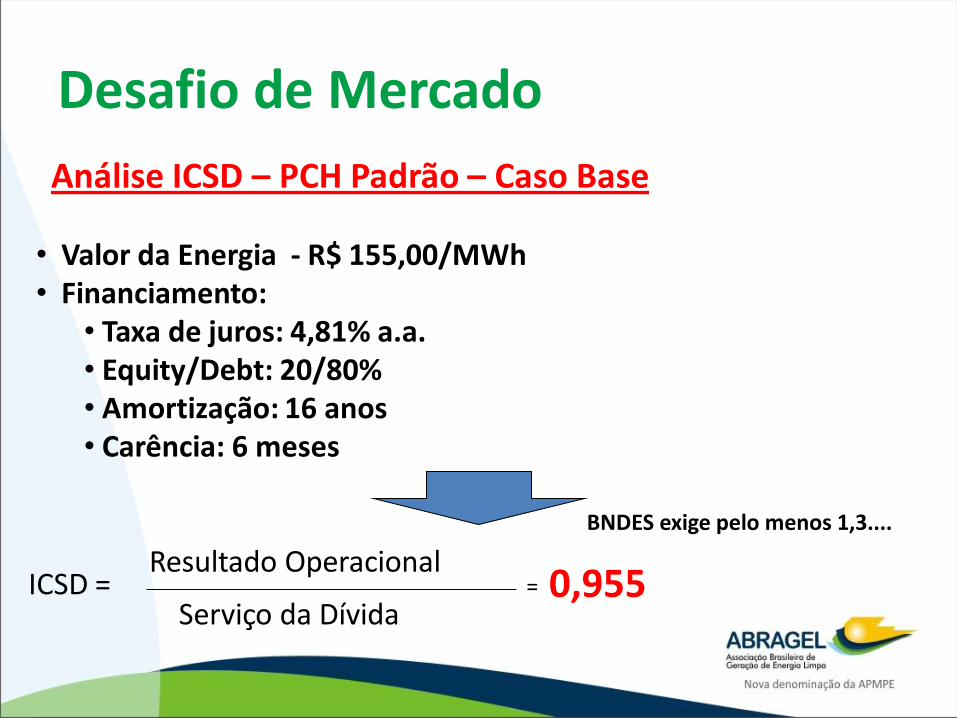

Desafio de Mercado

Análise ICSD – PCH Padrão – Caso Base

• Valor da Energia - R$ 155,00/MWh • Financiamento:

• Taxa de juros: 4,81% a.a. • Equity/Debt: 20/80% • Amortização: 16 anos • Carência: 6 meses

ICSD = Resultado Operacional

Serviço da Dívida = 0,955

BNDES exige pelo menos 1,3....

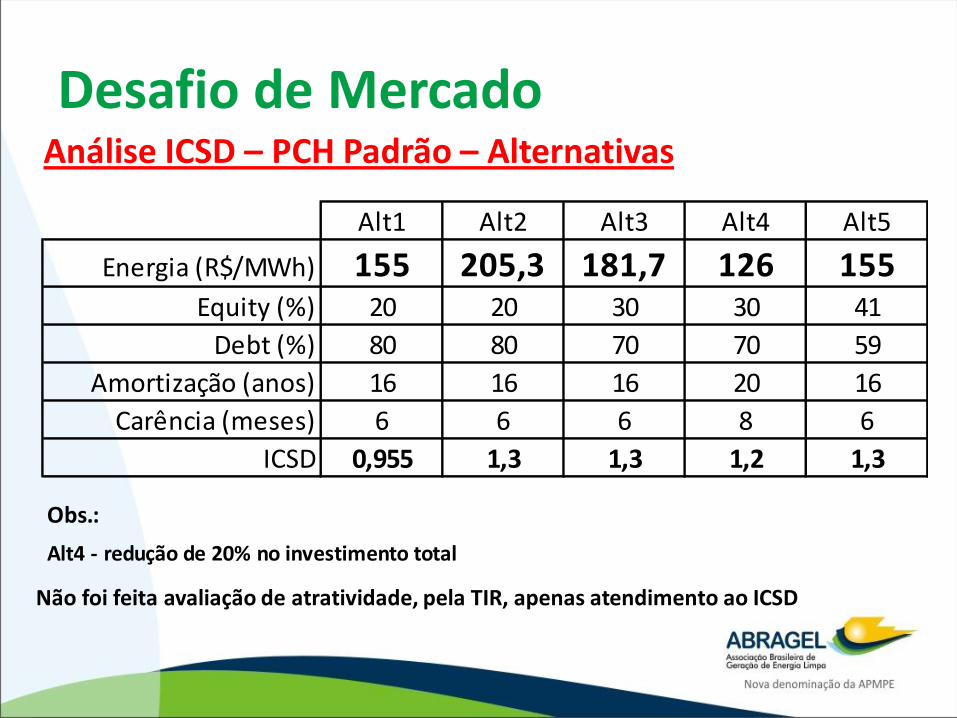

Desafio de Mercado Análise ICSD – PCH Padrão – Alternativas

Não foi feita avaliação de atratividade, pela TIR, apenas atendimento ao ICSD

Alt1 Alt2 Alt3 Alt4 Alt5

Energia (R$/MWh) 155 205,3 181,7 126 155Equity (%) 20 20 30 30 41

Debt (%) 80 80 70 70 59

Amortização (anos) 16 16 16 20 16

Carência (meses) 6 6 6 8 6

ICSD 0,955 1,3 1,3 1,2 1,3

Obs.:

Alt4 - redução de 20% no investimento total

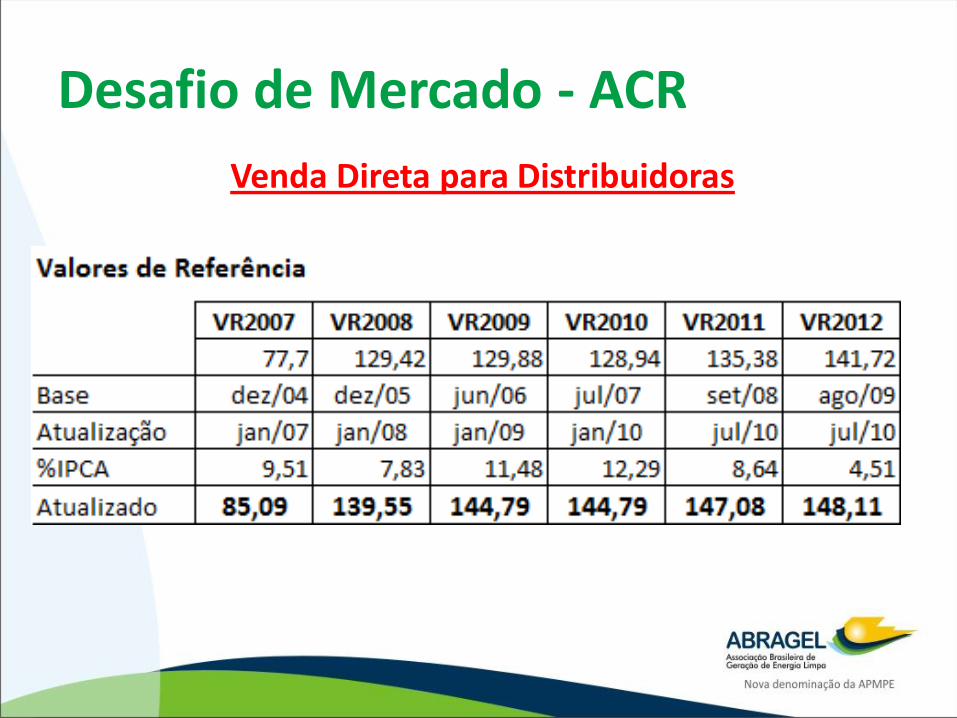

Desafio de Mercado - ACR

Venda Direta para Distribuidoras

Mercado para Venda

Leilões GD

Distribuidoras

Cons.

Livres Cons.

Especiais

ACR

ACL

PCH UHE 30 a 50

Mercado Livre

Competitividade da Energia de PCH no Mercado Livre

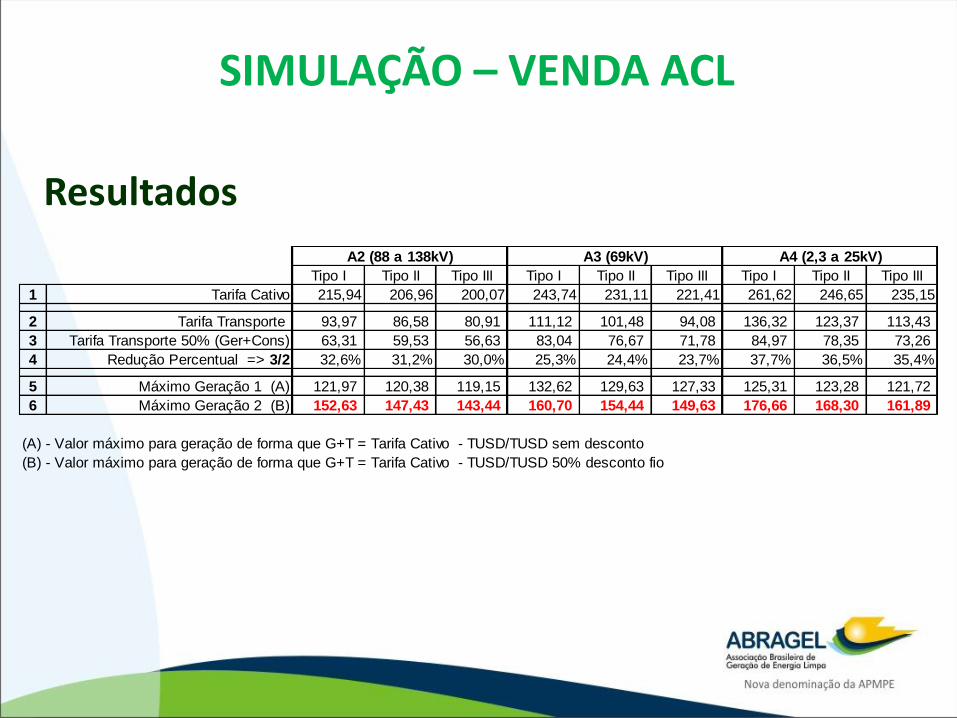

SIMULAÇÃO – VENDA ACL

Premissas • Concessionária na região Sudeste • Subgrupos A2, A3 e A4 • Compra de energia incentivada (PCH) • Desconto TUSD (50% na TUSDfio e TUSDg) • Consumidores com perfil de carga diferenciado

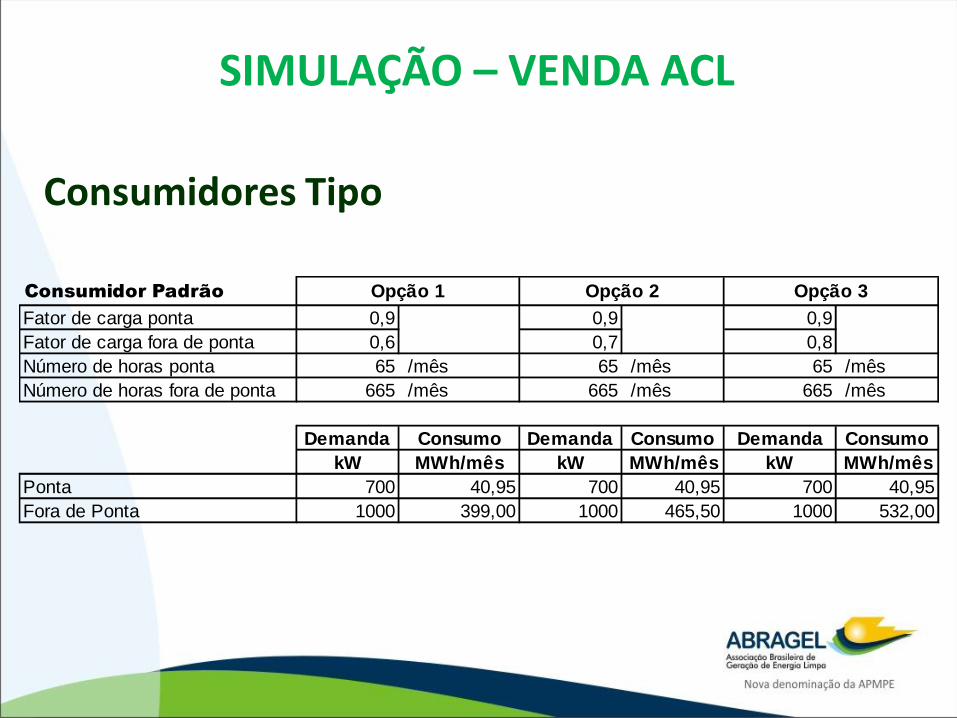

SIMULAÇÃO – VENDA ACL

Consumidores Tipo

Consumidor Padrão

Fator de carga ponta 0,9 0,9 0,9

Fator de carga fora de ponta 0,6 0,7 0,8

Número de horas ponta 65 /mês 65 /mês 65 /mês

Número de horas fora de ponta 665 /mês 665 /mês 665 /mês

Demanda Consumo Demanda Consumo Demanda Consumo

kW MWh/mês kW MWh/mês kW MWh/mês

Ponta 700 40,95 700 40,95 700 40,95

Fora de Ponta 1000 399,00 1000 465,50 1000 532,00

Opção 3Opção 1 Opção 2

SIMULAÇÃO – VENDA ACL

Resultados

Tipo I Tipo II Tipo III Tipo I Tipo II Tipo III Tipo I Tipo II Tipo III

1 Tarifa Cativo 215,94 206,96 200,07 243,74 231,11 221,41 261,62 246,65 235,15

2 Tarifa Transporte 93,97 86,58 80,91 111,12 101,48 94,08 136,32 123,37 113,43

3 Tarifa Transporte 50% (Ger+Cons) 63,31 59,53 56,63 83,04 76,67 71,78 84,97 78,35 73,26

4 Redução Percentual => 3/2 32,6% 31,2% 30,0% 25,3% 24,4% 23,7% 37,7% 36,5% 35,4%

5 Máximo Geração 1 (A) 121,97 120,38 119,15 132,62 129,63 127,33 125,31 123,28 121,72

6 Máximo Geração 2 (B) 152,63 147,43 143,44 160,70 154,44 149,63 176,66 168,30 161,89

(A) - Valor máximo para geração de forma que G+T = Tarifa Cativo - TUSD/TUSD sem desconto

(B) - Valor máximo para geração de forma que G+T = Tarifa Cativo - TUSD/TUSD 50% desconto fio

A2 (88 a 138kV) A3 (69kV) A4 (2,3 a 25kV)

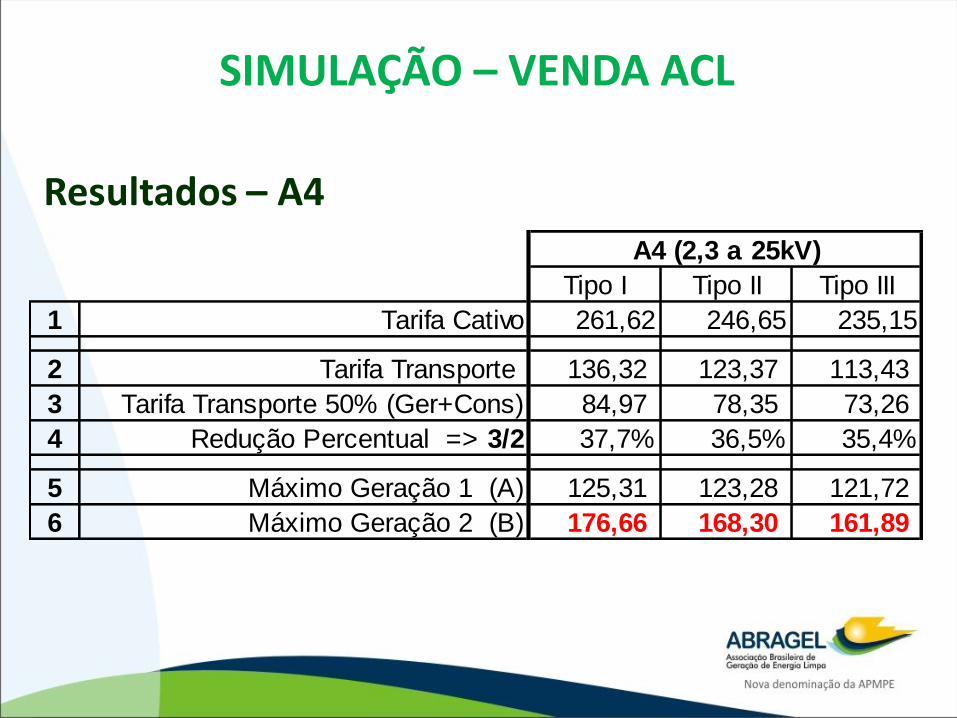

SIMULAÇÃO – VENDA ACL

Resultados – A4

Tipo I Tipo II Tipo III

1 Tarifa Cativo 261,62 246,65 235,15

2 Tarifa Transporte 136,32 123,37 113,43

3 Tarifa Transporte 50% (Ger+Cons) 84,97 78,35 73,26

4 Redução Percentual => 3/2 37,7% 36,5% 35,4%

5 Máximo Geração 1 (A) 125,31 123,28 121,72

6 Máximo Geração 2 (B) 176,66 168,30 161,89

A4 (2,3 a 25kV)

Desafios

• REGULATÓRIOS

• Revisão Resolução Estudos Inventário (AP042)

• Garantia Física (Energia Assegurada)

• Gargalos Institucionais

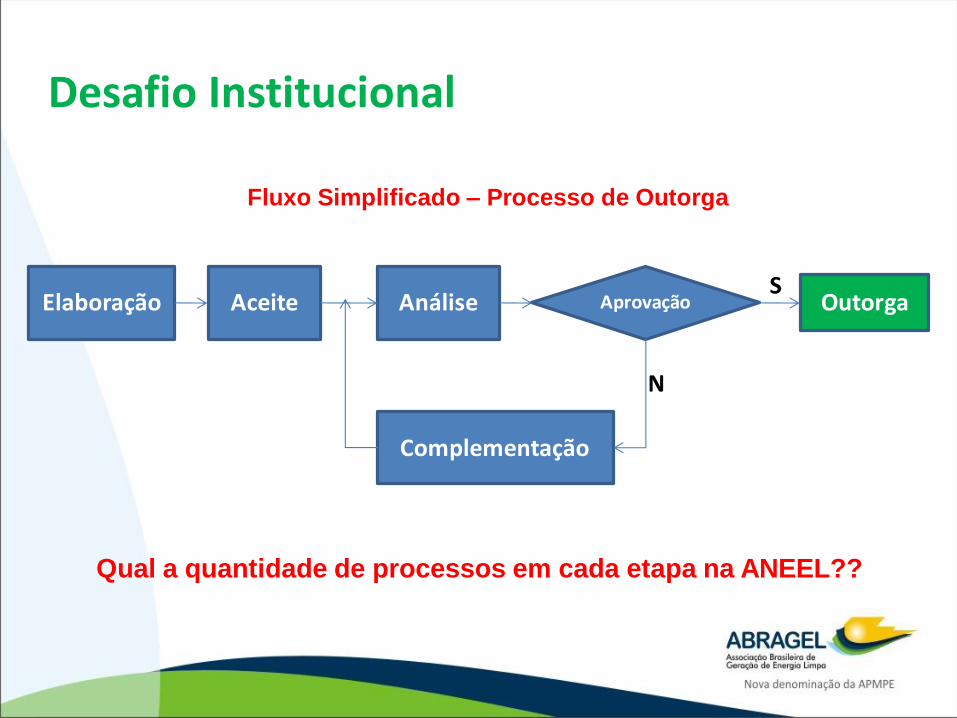

Desafio Institucional

Elaboração Aceite Análise

Complementação

Aprovação Outorga

N

S

Fluxo Simplificado – Processo de Outorga

Qual a quantidade de processos em cada etapa na ANEEL??

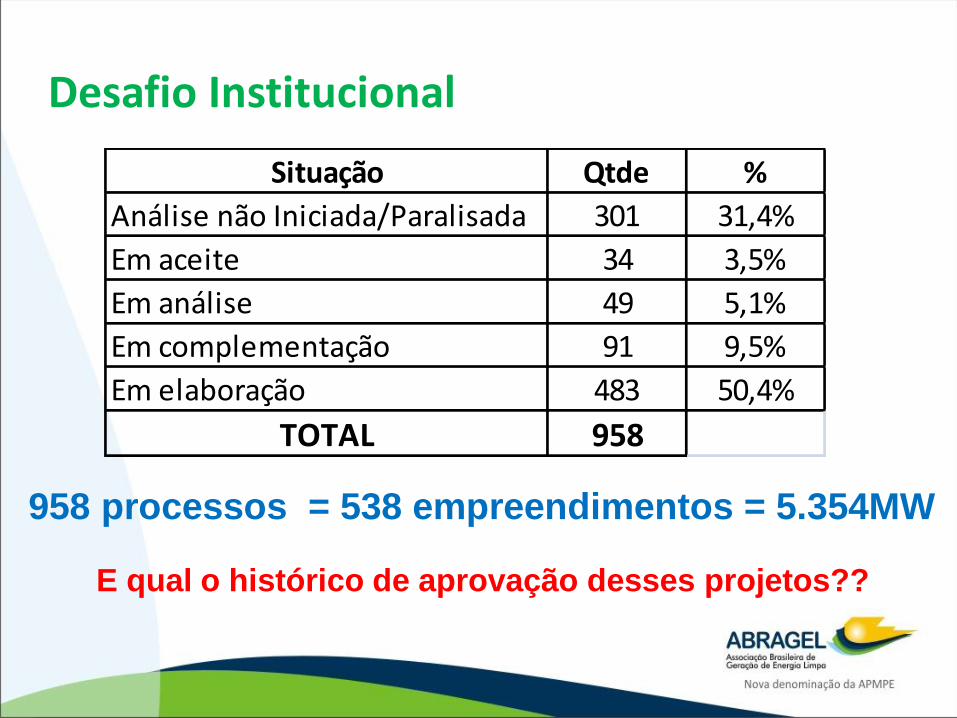

Desafio Institucional

E qual o histórico de aprovação desses projetos??

Situação Qtde %

Análise não Iniciada/Paralisada 301 31,4%

Em aceite 34 3,5%

Em análise 49 5,1%

Em complementação 91 9,5%

Em elaboração 483 50,4%

TOTAL 958

958 processos = 538 empreendimentos = 5.354MW

Desafio Institucional

Qtde Potência Qtde Potência Qtde Potência Qtde Potência

PB Aprovados 31 536,74 14 201,3 42 592,38 18 234,89

Autorizações 9 176,67 25,00 209,49 27,00 164,05 23,00 220,47

Licenciamento (LI/LP) 15 226,51 23,00 346,32 11,00 166,56 6,00 56,56

Início de Obras 19 252,30 35,00 542,57 20,00 165,73 17,00 225,58

Operação Comercial 20 252,96 45,00 560,85 41,00 453,92 37,00 395,66

2007 2008 2009 2010

Qtde Potência Qtde Potência

PB Aprovados 105,00 1.565,31 26,25 391,33

Autorizações 84,00 770,68 21 192,67

Licenciamento (LI/LP) 55,00 795,95 13,75 198,99

Início de Obras 91,00 1.186,18 22,75 296,55

Operação Comercial 143,00 1.663,39 35,75 415,85

Média 07-10Total 07-10

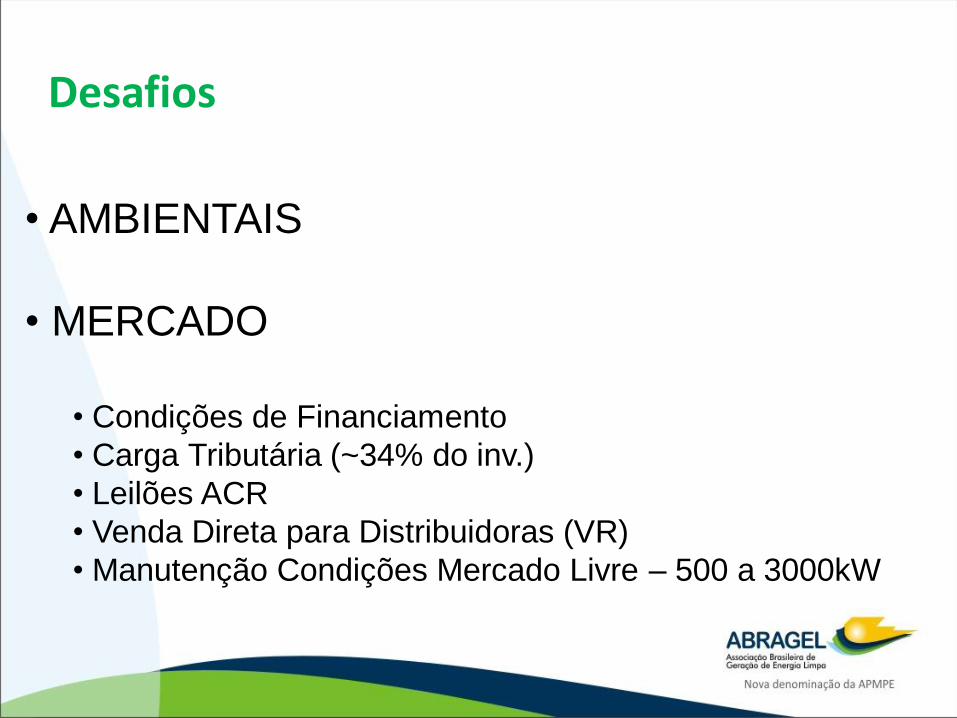

Desafios

• AMBIENTAIS

• MERCADO

• Condições de Financiamento

• Carga Tributária (~34% do inv.)

• Leilões ACR

• Venda Direta para Distribuidoras (VR)

• Manutenção Condições Mercado Livre – 500 a 3000kW

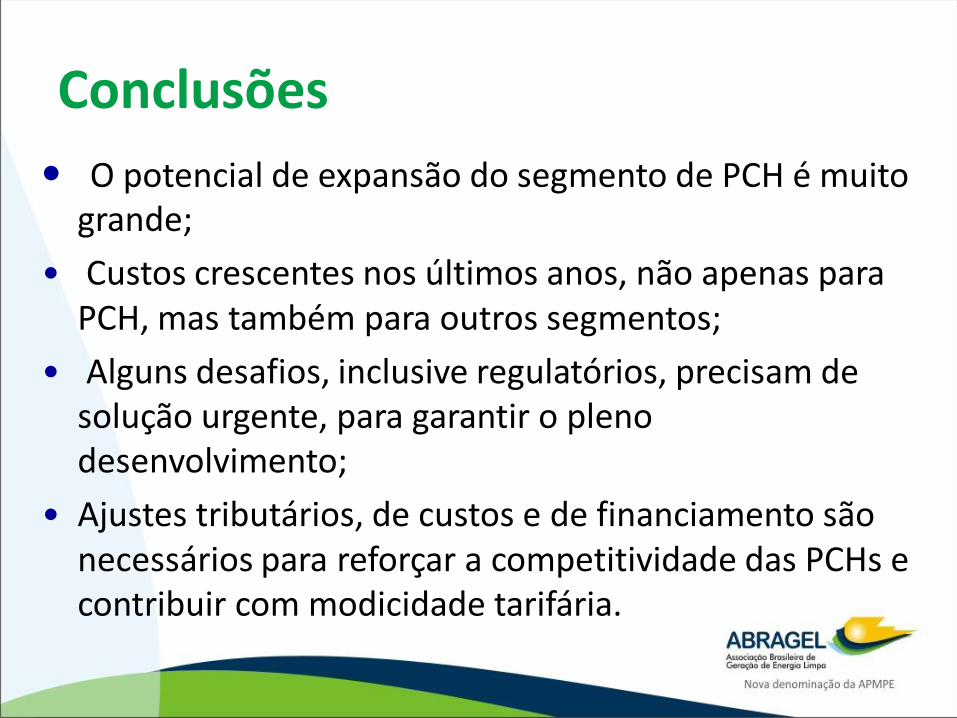

Conclusões

• O potencial de expansão do segmento de PCH é muito grande;

• Custos crescentes nos últimos anos, não apenas para PCH, mas também para outros segmentos;

• Alguns desafios, inclusive regulatórios, precisam de solução urgente, para garantir o pleno desenvolvimento;

• Ajustes tributários, de custos e de financiamento são necessários para reforçar a competitividade das PCHs e contribuir com modicidade tarifária.

Contato

SCN Quadra 05 Ed. Brasília Shopping - Torre Sul – Sala 1410 Brasília – DF Telefone: (61) 3328-9443 Fax: (61) 3327-6852 e-mail: [email protected]