extensÃo da divulgaÇÃo voluntÁria do capital ... · alcance da insuficiência do que é hoje...

TRANSCRIPT

EXTENSÃO DA DIVULGAÇÃO VOLUNTÁRIA DO CAPITAL INTELECTUAL NOS

GRUPOS BANCÁRIOS EM PORTUGAL

Maria de Lurdes Ribeiro da Silva

Assistente na Escola Superior de Gestão do Instituto Politécnico do Cávado e do Ave

Campus do IPCA

4750-810 Barcelos

Ana Maria Gomes Rodrigues

Professora Auxiliar na Faculdade de Economia da Universidade de Coimbra

Avenida Dias da Silva, nº 165

3004-512 Coimbra

María del Pilar Muñoz Dueñas

Profesora Titular de Escuela Universitaria de la Universidad de Vigo

Facultad de Ciencias Económicas y Empresariales

As Lagoas Marcosende, s/n

36310 Vigo

Area temática: A) Información Financiera y Normalización Contable

Palabras clave: capital intelectual, bancos, Portugal, relatórios anuais, páginas Web

114a

EXTENSÃO DA DIVULGAÇÃO VOLUNTÁRIA DO CAPITAL INTELECTUAL NOS

GRUPOS BANCÁRIOS EM PORTUGAL

Resumo

Com o presente estudo procura analisar a extensão da divulgação voluntária do capital

intelectual nos relatórios anuais e nas páginas Web dos grupos bancários em Portugal.

Os resultados revelaram que os grupos bancários divulgam em média 0,5335 de

informação do capital intelectual nos relatórios anuais e 0,3493 nas suas páginas Web.

O componente mais divulgado, tanto nos relatórios anuais como nas páginas Web, é o

capital relacional, seguido do capital estrutural e do capital humano. Os grupos

bancários em Portugal atribuem maior importância à divulgação de informação do

capital negócio nos relatórios anuais e do capital sociedade nas páginas Web.

Resumen

Con el presente estudio procura analizar la extensión de divulgación voluntaria del

capital intelectual en los informes anuales y en las páginas Web de grupos bancarios

en Portugal. Los resultados presentan el 0,5335 como media de divulgación de

información del capital intelectual en los informes anuales y el 0,3493 en las páginas

Web. El componente más divulgado, en los informes anuales y en las páginas Web, es

el capital relacional, siguiéndose el capital estructural y el capital humano. Los grupos

bancarios en Portugal atribuyen una mayor importancia a divulgación de información

de capital negocio en los informes anuales e de capital sociedad en las páginas Web.

Introdução

A divulgação do capital intelectual tem tido nos últimos anos uma relevância

acentuada por parte do meio académico. Isto acontece porque os organismos de

normalização contabilística considerarem que o “verdadeiro” capital intelectual não

reúne condições de objetividade e fiabilidade para que seja reconhecido nas

demonstrações financeiras. Tal facto torna clara a insuficiência na abrangência de

divulgação que tais normas contemplam, cumprindo os estudos de divulgação

voluntária do capital intelectual a função de evidenciar, de forma mais aproximada, o

verdadeiro valor das organizações. A falta de uma harmonização na divulgação do

capital intelectual, além de não permitir a comparabilidade, não mostra o verdadeiro

alcance da insuficiência do que é hoje divulgado.

Neste trabalho procuramos analisar a extensão ou amplitude da divulgação voluntária

do capital intelectual, através da qual procuramos também aferir da importância que é

dada a esta temática por um setor intensivo em capital intelectual e que é, também

ele, alvo de interesse por parte de diversos stakeholders: o setor bancário.

As questões de investigação propostas neste trabalho são: qual a extensão da

divulgação do capital intelectual que os grupos bancários que operam em Portugal

apresentam nos seus relatórios anuais e nas suas páginas Web?; qual é o meio de

comunicação que fornece maior extensão de divulgação do capital intelectual?; qual

dos componentes ou categorias do capital intelectual apresenta maior divulgação do

capital intelectual?. Para dar resposta às questões de investigação formuladas, foi

elaborado um índice de divulgação voluntária do capital intelectual, baseado nos

modelos Intellectus e InCaS (made in Europe) e adaptado à indústria bancária, o qual

serviu de base à leitura e codificação da informação contida nos relatórios anuais e

nas páginas Web institucionais, permitindo aferir da extensão da divulgação nessas

fontes de informação. Foram analisados os relatórios anuais de 2010 dos bancos que

apresentaram contas consolidadas em Portugal, assim como as páginas Web dos

respectivos bancos em agosto de 2011. Através de uma análise às médias de

divulgação do capital intelectual, assim como a cada um dos seus componentes ou

categorias, concretamente, o capital humano, o capital estrutural e o capital relacional,

procuraremos aferir da extensão da sua divulgação e, através de testes estatísticos,

concluiremos acerca de qual a fonte de dados fornece maior extensão de divulgação.

Enquadramento do estudo e metodologia adotada

Apesar de os ativos intangíveis terem vindo a assumir-se como fatores decisivos na

criação de valor das organizações do século XXI, muitos desses ativos não são

explicitamente reconhecidos nas suas demonstrações financeiras. A inexistência de

uma cultura organizacional baseada na gestão dos intangíveis é o principal obstáculo

a procedimentos contabilísticos mais adequados, nomeadamente no desenvolvimento

de modelos de mensuração apropriados ao seu reconhecimento, não traduzindo o

atual tratamento contabilístico, preconizado nas principais normas de contabilidade, a

verdadeira essência económica desses elementos (Rodrigues, 2011).

O setor bancário tem sentido nas últimas décadas enormes mudanças fruto da forte

regulamentação a que está sujeito, das concentrações e fusões quem têm vindo a

ocorrer e da melhoria drástica nas suas plataformas tecnológicas. Atuando num

contexto de economia global, o setor bancário requer conhecimentos especializados e

a utilização de sofisticadas tecnologias de informação e comunicação, sendo exigida,

pelos seus clientes e utilizadores, grande transparência e confiabilidade nas atividades

desenvolvidas pelas organizações deste setor. As especificidades deste setor,

nomeadamente a sua rigorosa regulamentação, originam, em muitas situações, a

exclusão da indústria bancária das investigações de âmbito académico. A opção pela

análise à divulgação do capital intelectual neste setor baseou-se na asserção de vários

autores de que em indústrias de setores mais intensivos em capital intelectual, a

divulgação deve fazer refletir essa intensidade, sendo de esperar, como refere Guthrie

et al. (1999) que a indústria que produzirá resultados mais interessantes seja a dos

serviços financeiros. Shih et al. (2011) consideram que o capital intelectual é o foco da

indústria financeira dos tempos modernos por avaliar o conhecimento como um

recurso precioso à inovação e ao crescimento. Julgamos, tal como Ho e Wong (2001),

que a transparência é a chave da divulgação voluntária, e que por isso, nenhuma

indústria se revela mais adequada do que aquela sobre a qual é exigida a maior

clareza e rigor por parte de um extensivo número de skakeholders.

Diversas teorias são aplicadas nos estudos de divulgação de informação sobre o

capital intelectual. A articulação entre teorias é a forma de se encontrar fundamentos

mais precisos sobre o fenómeno da divulgação, pois nenhuma delas contém

argumentos teóricos que, por si só, expliquem a temática da divulgação do capital

intelectual. A teoria da agência contempla um conjunto de relações contratuais

existentes na organização e argumenta a necessidade de mecanismos eficazes para

tentar ajustar os interesses do gestor e do proprietário no âmbito da divulgação

realizada. Uma relação mais abrangente entre a gestão da organização e os agentes

interessados nessa organização é fundamentada na teoria dos stakeholders. Esta

teoria ganha relevo essencialmente em períodos de mudança e incerteza (Parmar et

al., 2010), fruto do interesse social na informação divulgada, adquirindo os

stakeholders um poder acrescido sobre o êxito futuro da organização. Na teoria da

sinalização encontram-se os fundamentos para justificar uma maior divulgação por

organizações mais rentáveis, essencialmente aquelas que têm interesse na

valorização das suas ações no mercado e que necessitam aumentar a confiança dos

investidores, justificando também esta teoria que a atuação dos agentes está em

conformidade com os acordos estabelecidos com os acionistas (Oliveira et al., 2006;

Aljifri e Hussainey, 2007 e Gallery et al., 2008). É a teoria de proprietary costs,

essencialmente orientada para divulgações no mercado de capitais, que fundamenta a

ponderação da relação custo/benefício da divulgação. Também a aplicação na

divulgação das teorias da legitimidade e institucional têm especial relevo em períodos

de ambiguidade e incerteza no meio envolvente (Cohen et al., 2008). As organizações

adquirem legitimidade perante a sociedade pelo respeito a leis e regulamentos a que

estão subordinadas e pela exposição do seu comportamento perante os stakeholders,

e por isso, fornecerão maior quantidade e maior detalhe nas informações voluntárias

como uma resposta às expetativas de grupos específicos ou da sociedade em geral.

Baseados nos objetivos a que nos propusemos e na especificidade do setor em causa,

encontramos na estrutura do modelo Intellectus e em alguns conceitos e elementos do

modelo InCaS (made in Europe) o suporte para alicerçar a nossa investigação.

Consideramos que estes dois modelos apresentam caraterísticas de detalhe que

poderão adaptar-se ao que pretendemos investigar. O modelo Intellectus surge de um

grupo de trabalho criado no seio do Centro de Investigação sobre a Sociedade do

Conhecimento do Parque Científico de Madrid (o Forum do Conhecimento Intellectus).

A origem dos seus membros (procedentes de áreas empresariais, institucionais e da

ciência e tecnologia) permitiu que fosse criada uma comunidade de excelência no

intercâmbio de conhecimentos sobre a gestão do capital intelectual e os processos

geradores de valor na nova economia. Esta fusão de saberes fez desenvolver o

modelo na realidade organizacional, tendo sido realizados estudos em várias

instituições espanholas. O CIC-IADE1 publicou entre dezembro de 2001 e abril de

2005 um conjunto de oito documentos (“Documentos Intellectus”) no sentido de

difundir as contribuições do Forum do Conhecimento Intellectus e as investigações do

Centro de Investigação no “desenvolvimento de modelos e melhores práticas na

1 Centro de Investigación sobre la Sociedad del Conocimiento-Instituto de Administración De Empresas da Universidad Autónoma de Madrid (CIC-IADE).

criação, medição e gestão do conhecimento e do talento e, no desenho e

desenvolvimento de processos de aprendizagem organizacional”2.

Conforme refere Cabrita (2009) o modelo de medição (divulgação) deverá ser

escolhido em função da compreensão dos elementos e do contexto em que a

organização atua, ou seja, os indicadores usados para análise numa organização

(setor), não são necessariamente os úteis para as outras organizações (setores), pelo

que, esses indicadores deverão ser o mais específico possível para avaliar o

conhecimento crítico à realização da estratégia de cada organização3. Com base nesta

premissa e na especificidade do setor em causa, encontramos na estrutura do modelo

Intellectus e em alguns conceitos e elementos do projeto InCaS (made in Europe) o

suporte para alicerçar o que pretendemos analisar.

Deste modo, baseados nos modelo Intellectus e InCaS (made in Europe) definimos os

parâmetros a analisar para aferir da divulgação voluntária de capital intelectual. Esta

análise exigiu também uma adaptação concetual e de abrangência específica ao setor

bancário.

Figura 1 – Modelo Intellectus

Fonte: CIC-IADE, Documentos Intellectus nº 5 (2003, p. 34)

Como é visível na esquematização do modelo, o capital intelectual apresenta três

componentes principais, resultando em cinco componentes após a desagregação do

capital estrutural e do capital relacional. Estes componentes subdividem-se em

2 CIC-IADE, Documentos Intellectus n.º 1 (2001, p. 8). 3 Krippendorff (1990) refere que a maior especificação e detalhe dos indicadores reduz a subjetividade no processo de codificação da análise de conteúdo.

elementos, variáveis e indicadores do capital intelectual, apresentando-se em estrutura

de árvore para clarificar as inter-relações entre os distintos ativos intangíveis da

organização. Assim, os componentes do capital intelectual constituem o agrupamento

dos ativos intangíveis em função da sua natureza. Os elementos (E1…En) são grupos

homogéneos de ativos intangíveis de cada um dos componentes do capital intelectual.

As variáveis (V1…Vn) são ativos intangíveis integrantes de um elemento do capital

intelectual e os indicadores (I1…In) são instrumentos de valorização dos ativos

intangíveis das organizações, expressos em diferentes unidades de medida. Estes

indicadores apresentam diferentes categorias e níveis de agregação informativa,

sendo necessário definir uma série de princípios e recomendações, a partir das suas

caraterísticas e finalidades, para que se alcance uma utilidade eficiente dos mesmos e

ajudar a que a gestão dos valores intelectuais seja a mais adequada à estratégia e

interesses da organização. A definição dos indicadores apresenta-se, por isso, como

uma tarefa fundamental para estabelecer a homogeneidade, simplicidade, objetividade

e caráter estratégico dos mesmos4.

O InCaS (made in Europe) é um projeto financiado pelo 6º Quadro Comunitário da UE

(EU 6th Framework Programme) com o objetivo de, através do desenvolvimento de

uma metodologia de gestão e reporte do capital intelectual, aumentar a

competitividade e o potencial de inovação das pequenas e médias empresas (PME)

europeias. O InCaS (made in Europe) pretende ajudar as organizações a identificar os

recursos imateriais que determinam o seu sucesso e, se possível, avaliá-los e torná-

los visíveis. Este projeto fornece ferramentas de gestão do conhecimento e técnicas

que permitem às PME detetar o seu capital intelectual, para comunicar através de uma

declaração do capital intelectual e implementar medidas que promovam a sua

melhoria e aplicação inovadora. Ou seja, permite apoiar as PME a identificar os pontos

fortes e fracos do capital intelectual para melhorar os seus negócios e prepará-los para

inovação e negócios futuros. Desta forma, esta metodologia pretende criar o

momentum para se refletir sobre os fatores do capital intelectual que, atuando nos

processos de negócio, conduzem ao desenvolvimento organizacional e a uma maior

transparência, fruto de uma fácil comunicação dos valores organizacionais junto dos

stakeholders (Cabrita, 2009).

4 CIC-IADE, Documentos Intellectus nº 5 (2003).

Descrição da população e recolha de dados

Para levar a cabo este trabalho, e dada a reduzida dimensão do setor bancário em

Portugal, identificamos o universo das instituições bancárias que em 2010 e 2011

desenvolviam a sua atividade em Portugal. A regra da inclusão dos dados a analisar

foi a consideração (através da estruturação dos dados constantes da página Web do

Banco de Portugal5) dos bancos que apresentaram contas consolidadas em 2010 e

que, simultaneamente, se tenha verificado possuírem página Web ativa e autónoma

em 2011. Com base nestes requisitos, foi verificada a existência de vinte um bancos

que publicaram contas consolidadas em 2010, no entanto, dois dos bancos foram

excluídos, um porque se encontrava em processo de integração e outro por apresentar

as suas contas em inglês, resultando num total de 19 grupos bancários. Os relatórios

anuais e as páginas Web destes grupos bancários foram sujeitas a um procedimento

de análise de conteúdo com vista à codificação do texto e, através de um índice de

divulgação previamente construído6, obter-se a extensão da divulgação voluntária do

capital intelectual neste setor.

Quadro 1 – População em estudo

5 Selecionando na pesquisa o tipo de instituição: banco e o tipo de publicação a pesquisar: contas anuais em base consolidada (CAC). 6 Apresentado em anexo à presente comunicação

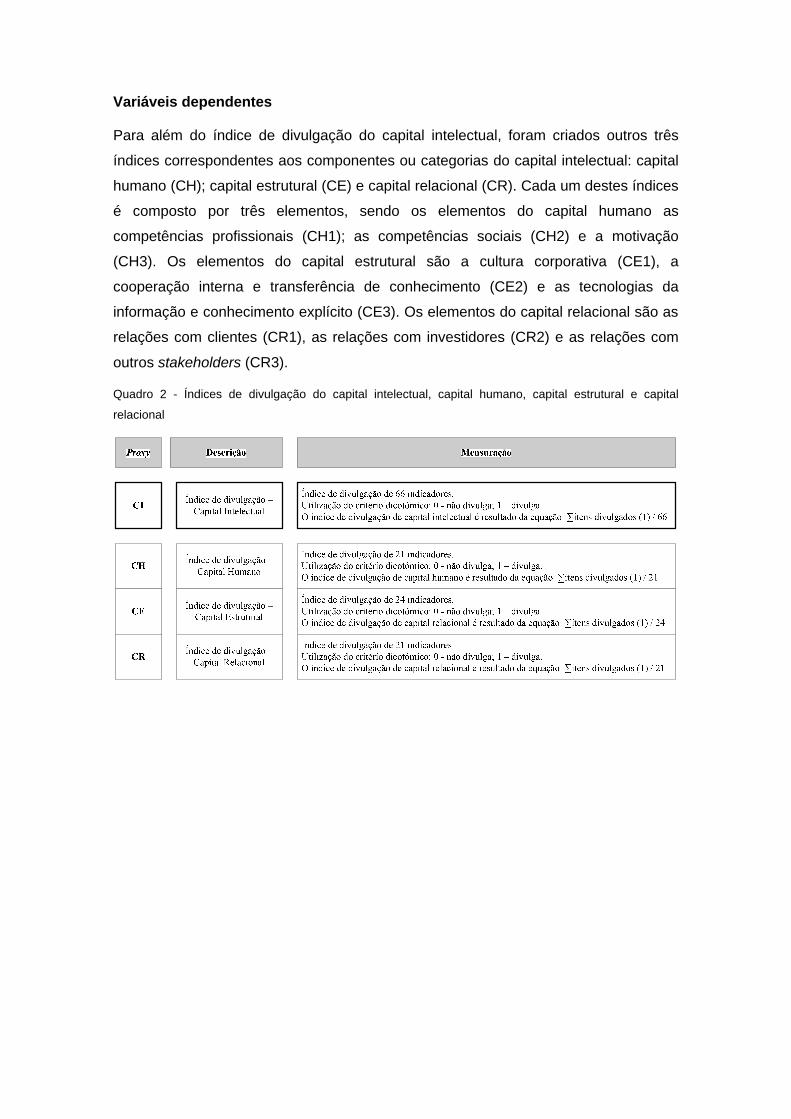

Variáveis dependentes

Para além do índice de divulgação do capital intelectual, foram criados outros três

índices correspondentes aos componentes ou categorias do capital intelectual: capital

humano (CH); capital estrutural (CE) e capital relacional (CR). Cada um destes índices

é composto por três elementos, sendo os elementos do capital humano as

competências profissionais (CH1); as competências sociais (CH2) e a motivação

(CH3). Os elementos do capital estrutural são a cultura corporativa (CE1), a

cooperação interna e transferência de conhecimento (CE2) e as tecnologias da

informação e conhecimento explícito (CE3). Os elementos do capital relacional são as

relações com clientes (CR1), as relações com investidores (CR2) e as relações com

outros stakeholders (CR3).

Quadro 2 - Índices de divulgação do capital intelectual, capital humano, capital estrutural e capital

relacional

Cada uma das variáveis dependentes em estudo é medida através de um índice de

divulgação que resulta da utilização do critério dicotómico em que é atribuído um ponto

no caso de ser apresentada informação acerca do indicador em estudo e zero se o

indicador não for divulgado. O índice é resultado da soma dos indicadores divulgados

(pontuação 1) sobre a totalidade dos indicadores que compõem esse índice.

Hipóteses de investigação e resultados

Por consideramos que os bancos são representativos dos setores intensivos em

conhecimento, alvo de interesses por diversos stakeholders e dependentes da

confiança e aceitação perante uma sociedade globalizada, formulamos as hipóteses

de investigação apresentadas de seguida para aferirmos da extensão da divulgação, a

qual poderá representar o padrão de divulgação voluntária do capital intelectual pelos

bancos que operam em Portugal.

Quadro 3 - Hipóteses de investigação da análise à extensão da divulgação de informação voluntária do

capital intelectual

O estudo de Branco et al. (2011) apresenta como resultado uma divulgação superior

nas páginas Web em relação à divulgação realizada nos relatórios anuais. Apesar das

diferenças de construção dos indicadores de divulgação e das sociedades analisadas

em ambos os estudos, a semelhança na incidência da análise a setores intensivos em

conhecimento e a comparação da divulgação do capital intelectual em relatórios

anuais e em páginas Web, permite-nos realizar uma comparação com este estudo

sobre a divulgação do capital intelectual nos relatórios anuais e nas páginas Web.

Também o estudo de Striukova, et al. (2008) encontrou maior divulgação de

informação do capital intelectual nas páginas Web em comparação com a divulgação

nos relatórios anuais. Com base nos resultados destes estudos, formulamos seguinte

hipótese de investigação:

H1: A divulgação do capital intelectual é superior nas páginas Web relativamente à

divulgação efetuada nos relatórios anuais.

Dada a abrangência do conceito, uma análise genérica à divulgação do capital

intelectual pode resultar em conclusões menos rigorosas, sendo necessária uma

análise mais aprofundada através da consideração de cada um dos seus

componentes ou categorias, os quais poderão apresentar resultados

significativamente diferentes entre si e que, na divulgação do capital intelectual apenas

se apresenta em termos médios. Assim, torna-se premente analisar a divulgação de

cada um dos componentes do capital intelectual em cada uma das fontes de

informação que as entidades utilizam: relatórios anuais e páginas Web. Para isso,

formulamos a hipótese H1a) como se segue:

H1a): A divulgação de cada um dos componentes do capital intelectual é superior nas

páginas Web relativamente à divulgação efetuada nos relatórios anuais.

Para respondermos a estas hipóteses de investigação, procederemos a uma análise a

medidas estatísticas que nos permitirão aferir da extensão da divulgação do capital

intelectual nos relatórios anuais e páginas Web dos bancos analisados.

Quadro 4 – Divulgação de capital intelectual nos relatórios anuais e páginas Web

Os resultados apresentados no quadro anterior permitem-nos verificar que a

divulgação do capital intelectual nos relatórios anuais dos grupos bancários em

Portugal é de 0,5335. O componente do capital humano apresenta uma média de

divulgação nos relatórios anuais de 0,3985, o capital estrutural de 0,5680 e o capital

relacional de 0,6291. No que diz respeito à divulgação efectuada na internet, a média

de divulgação do capital intelectual é de 0,3493, apresentando o capital humano uma

média de divulgação de 0,0551, o capital estrutural de 0,3048 e o capital relacional

uma divulgação na ordem dos 0,6942. De referir que a divulgação do capital intelectual

nos relatórios anuais apresenta um mínimo de divulgação de 0,2121 e um máximo de

0,9848, enquanto nas páginas Web a divulgação mínima foi de 0,1970 e a máxima de

0,7424. Estas médias refletem os valores de desvio padrão apresentados, sendo o

desvio padrão da divulgação do capital intelectual nos relatórios anuais de 0,2181 e

nas páginas Web de 0,1443, significando uma maior dispersão de dados em relação à

média na divulgação nos relatórios anuais do que a dispersão de dados encontrados

na divulgação nas páginas Web. Tal como na divulgação do capital intelectual,

também na divulgação dos seus componente o desvio padrão apresenta um maior

valor nos resultados da divulgação nos relatórios anuais do que o verificado nas

páginas Web institucionais, revelando uma maior homogeneidade na divulgação

realizada na internet do que nos relatórios anuais.

Para aferirmos da comparação na divulgação realizada nos relatórios anuais com a

efetuada nas páginas Web dos bancos, testamos empiricamente a comparação de

médias em dados emparelhados.

Quadro 5 - Teste Wilcoxon para comparação de divulgação do capital intelectual nos relatórios anuais e

páginas Web

Tal como anteriormente verificado, a média de divulgação do capital intelectual nos

relatórios anuais é de 0,5335 e nas páginas Web de 0,3493. O resultado do teste

Wilcoxon confirma, com uma significância estatística p=0,000, que a divulgação nos

relatórios anuais é superior à divulgação nas páginas Web, o que, contrariamente ao

formulado na hipótese H1 em estudo, os resultados nos permitem rejeitar a hipótese

de que há uma maior divulgação do capital intelectual nas páginas Web relativamente

aos relatórios anuais. Este resultado está em consonância com o obtido por Guthrie et

al. (2008).

Para aferirmos da divulgação em função de cada um dos componentes do capital

intelectual, concretamente o capital humano, o capital estrutural e o capital relacional e

podermos responder à hipótese H1a), apresentamos no quadro que se segue os

resultados de comparação através do teste de Wilcoxon, assim como os resultados da

sua significância estatística.

Quadro 6- Teste Wilcoxon para comparação de divulgação do capital humano, estrutural e relacional nos

relatórios anuais e páginas Web

No que diz respeito à divulgação de cada um dos componentes do capital intelectual,

confirmamos, com significância estatística p<0,01, uma maior divulgação de

informação do capital humano e do capital estrutural nos relatórios anuais em relação

à informação divulgada nas páginas Web. O capital relacional apresenta-se com uma

maior extensão na divulgação nas páginas Web relativamente à divulgação efetuada

nos relatórios anuais, no entanto, tal diferença não se apresenta estatisticamente

significativa para provar essa diferença (com p=0,149).

Deste modo, a hipótese H1a) formulada de que a divulgação dos componentes do

capital intelectual apresentariam nas páginas Web uma maior quantidade de

informação em relação à divulgação nos relatórios anuais, é rejeitada para a

divulgação do capital humano e do capital estrutural, não se confirmando

estatisticamente a hipótese em relação à divulgação do capital relacional.

Para que possamos aprofundar a análise à divulgação de cada componente,

consideramos relevante analisar a divulgação nos elementos que os compõem.

Quadro 7 – Divulgação dos elementos do capital humano

&+&RP SHWrQFLDV�SURILVVLRQDLV

&+&RP SHWrQFLDV�VRFLDLV

&+0 RWLYDomR

0 pGLD 0 LQ 0 D[ ' 3

&+&RP SHWrQFLDV�SURILVVLRQDLV

&+&RP SHWrQFLDV�VRFLDLV

&+0 RWLYDomR

( / ( 0 ( 1 7 2 6�' ( � &$ 3, 7 $ / �+ 8 0 $ 1 2 1

5 HODWyULRV

: HE

Da análise aos resultados do quadro anterior verificamos que no âmbito do capital

humano é acerca de motivação (CH3) que os bancos mais divulgam nos relatórios

anuais, seguindo-se a divulgação de competências profissionais (CH1) e de

competências sociais (CH3). De destacar a variação mínima e máxima na divulgação

e o consequente elevado valor de desvio padrão apresentado, o que significa uma

grande dispersão dos dados em relação à média. No que respeita à divulgação

efetuada nas páginas Web, verificamos uma maior divulgação de informação de

competências profissionais (CH1), sendo a informação acerca de motivação (CH3) a

que os bancos menos divulgam na internet.

Quadro 8 – Divulgação dos elementos do capital estrutural

&(&XOWXUD�FRUSRUDWLYD

&(&RRSHUDomR�LQWHUQD�H�

WUDQVIHUrQFLD�GR�FRQKHFLP HQWR&(

7HFQRORJLDV�GD�LQIRUP DomR�H�FRQKHFLP HQWR�H[ SOtFLWR

&(&XOWXUD�FRUSRUDWLYD

&(&RRSHUDomR�LQWHUQD�H�

WUDQVIHUrQFLD�GH�FRQKHFLP HQWR&(

7HFQRORJLDV�GD�LQIRUP DomR�H�FRQKHFLP HQWR�H[ SOtFLWR

0 pGLD 0 LQ 0 D[ ' 3( / ( 0 ( 1 7 2 6�' ( � &$ 3, 7 $ / �( 67 5 8 7 8 5 $ / 1

5 HODWyULRV

: HE

No que respeita aos elementos do capital estrutural verifica-se, tanto nos relatórios

anuais como nas páginas Web, uma maior divulgação de informação sobre a cultura

corporativa (CE1), com uma média de 0,6555 nos relatórios anuais e 0,4067 nas

páginas Web. Destacam-se igualmente as informações sobre a cultura corporativa

como as que se apresentam com maior valor mínimo e menor desvio padrão, o que

significa que há maior unanimidade na importância atribuída à divulgação deste

elemento tanto nos relatórios anuais como nas páginas Web.

Quadro 9 – Divulgação dos elementos do capital relacional

&55 HODomR�F FOLHQWHV

&55 HODomR�F LQYHVWLGRUHV

&55 HODomR�F RXWURV�VWDNHKROGHUV

0 pGLD 0 LQ 0 D[ ' 3( / ( 0 ( 1 7 2 6�' ( � &$ 3, 7 $ / �5 ( / $ &, 2 1 $ / 1

&55 HODomR�F FOLHQWHV

&55 HODomR�F LQYHVWLGRUHV

&55 HODomR�F RXWURV�VWDNHKROGHUV

5 HODWyULRV

: HE

O capital relacional é o que se apresenta com maior divulgação tanto nos relatórios

anuais como nas páginas Web, sendo o elemento mais divulgado o das relações com

clientes (CR1) e também aquele que reúne maior consenso na sua divulgação,

representado num menor desvio padrão e maior valor mínimo. De destacar a

divulgação de informação de relações com investidores (CR2), único elemento com

maior quantidade de informação divulgada nos relatórios anuais em relação à

divulgação efetuada nas páginas Web, assim como a divulgação de informação da

relação com outros stakeholders (CR3) com uma divulgação acentuadamente superior

nas páginas Web. Estes resultados justificam-se pela maior importância que assume a

informação das relações estabelecidas com clientes, tantos nos relatórios anuais como

nas páginas Web. Os relatórios anuais parecem, assim, estar mais direcionados para

a informação de interesse dos investidores e as páginas Web fornecerão mais

informação das relações com outros stakeholders, nomeadamente entidades de

responsabilidade social, de defesa de direitos humanos, de melhores práticas

ambientais, etc.

Estudos levados a cabo sobre a divulgação voluntária do capital intelectual

demonstraram uma maior divulgação do capital relacional relativamente à divulgação

do capital humano e do capital estrutural7. Numa sociedade marcadamente em rede,

em que as relações que se mantêm com entidades externas são mais valiosas do que

o valor dos próprios produtos, será de esperar que o capital “relações” seja o que

proporcione maiores vantagens competitivas num setor intensivo em capital

intelectual. Tal como Mention (2011) esperamos que os bancos divulguem

extensivamente informações acerca do seu capital relacional a fim de realçar os

esforços empreendidos no seu fomento. Por isso, é formulada a seguinte hipótese de

investigação para a qual esperamos uma associação positiva.

H2: O capital relacional é o componente que apresenta maior divulgação de

informação voluntária tanto nos relatórios anuais como nas páginas Web dos grupos

bancários.

Para testarmos a hipótese formulada procedemos a testes de comparação de dados

emparelhados, comparando os componentes do capital intelectual entre si, ou seja,

comparação do capital estrutural com capital humano, do capital relacional com o

capital humano e do capital relacional com o capital estrutural. Tal comparação será

efetuada separadamente nos relatórios anuais e nas páginas Web.

7 Guthrie et al. (1999); Guthrie e Petty (2000); Brennan (2001); April et al. (2003); Bozzolan et al. (2003); Goh e Lim (2004); Abeysekera e Guthrie (2005); Vandemaele et al. (2005); Zhang (2005); Shareef e Davey (2005); Wong e Gardner (2005); Flöstrand (2006); Bozzolan et al. (2006); Guthrie et al. (2006); Oliveira, et al. (2006); Vergauwen et al. (2007); Abeysekera (2007); Beattie e Thomson (2007); Sujan e Abeysekera (2007); García-Meca e Martínez (2007); Oliveras et al. (2008); Whiting e Miller (2008); Striukova et al. (2008); Ferreira (2008); Davey et al. (2009); Woodcock e Whiting (2009); Campbell e Rahman (2010); Bezhani (2010); Singh e Kansal (2011); Whiting e Woodcock (2011); An et al. (2011); Abhayawansa (2011) e Mention (2011).

Quadro 7 – teste Wilcoxon para diferença de divulgação nos componentes do capital intelectual nos

relatórios anuais e nas páginas Web

Através dos resultados apresentados é possível verificar uma maior divulgação do

capital relacional nos relatórios anuais, com uma significância estatística de p<0,01, na

comparação da divulgação de informação com o capital humano e p<0,1 na

comparação da divulgação com o capital estrutural. Nas páginas Web verifica-se, com

um nível de significância estatística de p=0, uma maior quantidade de informação do

capital relacional em relação ao capital estrutural e ao capital humano. Desta forma,

comprova-se estatisticamente que o capital relacional é o componente mais divulgado

tanto nos relatórios anuais como nas páginas Web, seguindo-se o capital estrutural e,

por fim, o capital humano. Tal verificação confirma a hipótese H2 formulada de que o

capital relacional é o que apresenta maior informação em ambos os meios de

divulgação.

Segundo o modelo Intellectus, a desagregação do capital estrutural em capital

organizativo e capital tecnológico, assim como do capital relacional em capital de

negócio e capital sociedade8, permite-nos aferir de uma mais detalhada análise aos

seus componentes. A distinção do capital relacional resulta numa diferenciação dos

intangíveis relacionados diretamente com os agentes vinculados ao processo de

negócio (as relações com clientes, investidores, concorrentes, parceiros de negócios)

daqueles que configuram a responsabilidade social da empresa9.

Num setor de serviços a aproximação ao cliente e a sua satisfação constituem o

principal objetivo, sendo, no setor bancário, o cliente o principal foco de atenção por

parte da gestão por ser a principal fonte de valor acrescentado. Captar e satisfazer os

clientes com os produtos e serviços que o banco tem para oferecer são a sua principal

preocupação, sendo, por isso, inevitável que o componente capital negócio (do capital

relacional) tenha maior divulgação por parte dos bancos do que os restantes

8 Diferente da noção societária/contabilística, considerando, no nosso entender, ser mais clara a designação de “capital sociedade” do que a terminologia original de “capital social” adotada no modelo. 9 CIC-IADE, documento Intellectus nº 2, 2002

componentes. No estudo de Seguí-mas e Server Izquierdo (2010) o componente de

capital negócio (business capital) é caraterizado e analisado no setor financeiro,

concluindo-se acerca da grande importância dada a este componente, especialmente

às relações com os clientes e às alianças empresariais.

Os resultados anteriormente apresentados que nos permitiram confirmar uma

superioridade na divulgação do capital relacional quer nos relatórios anuais quer nas

páginas Web, sugerem-nos relevante analisar o destaque atribuído pelos bancos ao

capital negócio. Assim, na sequência da hipótese H2 de que o capital relacional é o

componente mais divulgado, formulamos a hipótese H2a) como se segue:

H2a): Os grupos bancários que operam em Portugal dão maior relevo à divulgação do

seu capital negócio.

O quadro seguinte permite-nos analisar os componentes do capital intelectual segundo

o modelo Intellectus adotado neste estudo.

Quadro 8 – Divulgação dos componentes do capital intelectual nos relatórios anuais, segundo modelo

Intellectus

A análise aos resultados do quadro anterior revela que o componente do capital

intelectual mais divulgado nos relatórios anuais é o capital negócio (do capital

relacional), com uma média de divulgação de 0,6504. Seguem-se os componentes de

capital tecnológico e capital organizativo (ambos do capital estrutural), com uma média

de divulgação de 0,6316 e 0,5362, respetivamente. O capital sociedade apresenta

uma média de divulgação de 0,4812, sendo o capital humano o componente menos

divulgado nos relatórios anuais com uma média de divulgação de 0,3985.

Quadro 9 – Divulgação dos componentes do capital intelectual nas páginas Web, segundo modelo

Intellectus

É interessante notar a diferença na divulgação efetuada nas páginas Web. Neste meio

de comunicação ao mercado, o capital sociedade apresenta-se como o componente

mais divulgado com uma média de 0,7143, seguindo-se o capital de negócio (ambos

do capital relacional) com uma média de divulgação de 0,6842. Os componentes do

capital estrutural estão com uma média de divulgação na ordem dos 0,30, tendo o

capital organizativo uma média de 0,3026 e o capital tecnológico 0,3092. O capital

humano, tal como relatórios anuais, é o componente menos divulgado na internet com

uma irrisória média de divulgação de 0,0551. De realçar o elevado valor do desvio

padrão apresentado na divulgação do capital sociedade, revelando que, embora sendo

este componente o mais divulgado nas páginas Web, é também dos que apresenta

maior dispersão de dados em relação à média, denotando alguma falta de consenso

na importância atribuída à divulgação deste componente nas páginas Web, sendo

mais consensual a divulgação de capital negócio, o qual apresenta uma média mínima

de divulgação de 0,50 e um desvio padrão de cerca de 0,1689.

Na procura de uma resposta à hipótese de que o capital negócio é o componente mais

divulgado pelos bancos, aplicamos o teste não paramétrico de Wilcoxon, o qual

permitirá inferir acerca da diferença de divulgação em cada um dos componentes

segundo o modelo Intellectus. A análise a realizar será efetuada essencialmente para

a comparação da divulgação do capital negócio com restantes componentes.

Quadro 10 – teste Wilcoxon para diferença de divulgação nos componentes do capital intelectual,

segundo o modelo Intellectus

= 3

&DSLWDO�2 UJDQL]DWLYR� &DSLWDO�+ XP DQR

&DSLWDO�7HFQROyJLFR &DSLWDO�+ XP DQR

&DSLWDO�1 HJyFLR &DSLWDO�+ XP DQR

•

•

•

•�%DVHDGR�QD�SRVLomR�QHJDWLYD &2 &+ &7 &+ &1 &+ &6 &+ &7 &2 &1 &2 &6 &2&1 &7 &6 &7 &6 &1

&RP SRQHQWHV�GR�&DSLWDO�LQWHOHFWXDO

&DSLWDO�6RFLHGDGH &DSLWDO�+ XP DQR •

&DSLWDO�7HFQROyJLFR &DSLWDO�2 UJDQL]DWLYR •

5 HODWyULRV : HE

&DSLWDO�1 HJyFLR� &DSLWDO�2 UJDQL]DWLYR •

?&DSLWDO�6RFLHGDGH� &DSLWDO�2 UJDQL]DWLYR

&DSLWDO�1 HJyFLR� &DSLWDO�7HFQROyJLFR •

?&DSLWDO�6RFLHGDGH� &DSLWDO�7HFQROyJLFR

&DSLWDO�6RFLHGDGH &DSLWDO�1 HJyFLR ?

?�%DVHDGR�QD�SRVLomR�SRVLWLYD &6! &2 &6! &7 &6! &1

= 3

•

•

•

•

•

•

•

•

•

Como é possível verificar no quadro anterior, o capital humano é o componente que se

apresenta com menor divulgação em relação aos restantes componentes, quer a

divulgação seja efetuada nos relatórios anuais que seja nas páginas Web. Apenas a

sua comparação com o capital sociedade nos relatórios anuais não se apresenta com

uma diferença estatisticamente significativa (p=0,259). O capital negócio apresenta-se,

por isso, com uma maior divulgação nos relatórios anuais e nas páginas Web do que a

informação divulgada no âmbito do capital humano. Também a sua comparação com o

capital organizativo se revela superior nas duas fontes de informação, com uma

significância estatística p<0,05. O capital negócio apenas apresenta significância

estatística para provar a maior extensão de divulgação em relação ao capital

tecnológico nas páginas Web, não encontrando prova estatística para a sua

comparação com este componente nos relatórios anuais. A comparação entre os

componentes do capital relacional (capital negócio e capital sociedade) revela que o

capital negócio é mais divulgado do que o capital sociedade nos relatórios anuais,

sendo esta diferença estatisticamente significativa a um nível de significância

estatística de p<0,01, tendo o capital sociedade maior divulgação nas páginas Web,

muito embora essa diferença não se revele estatisticamente significativa.

Encontra-se, desta forma, confirmada a hipótese H2a) no que diz respeito à

comparação da divulgação do capital negócio com o capital humano e o capital

organizativo tanto nos relatórios anuais como nas páginas Web. Confirma-se

igualmente a hipótese de uma maior divulgação do capital negócio em relação ao

capital tecnológico nas páginas Web e em relação ao capital sociedade nos relatórios

anuais. Não foi encontrada significância estatística que confirmasse a hipótese de uma

maior divulgação do capital negócio em relação ao capital tecnológico nos relatórios

anuais e ao capital sociedade nas páginas Web.

Conclusão

Esta investigação procurou aferir da extensão da divulgação voluntária do capital

intelectual num setor considerado como dos mais intensivos em conhecimento: o setor

bancário. Este setor é fundamental no sistema económico e financeiro de um país,

sendo constantemente avaliado pelos diversos stakeholders, tendo estes, cada vez

mais, uma maior influência nos seus negócios, tornando-se imperativa a manutenção

da confiança e da legitimidade. Procuramos explorar os dados de divulgação do

capital intelectual por comparação entre duas fontes de divulgação: os relatórios

anuais e as páginas Web, procurando concluir acerca de qual destas fontes fornece

maior extensão de divulgação voluntária do capital intelectual. A análise à extensão da

divulgação foi também aplicada aos componentes do capital intelectual, capital

humano, capital estrutural e capital relacional, assim como através da sua

desagregação considerada pelo modelo Intellectus.

Os resultados obtidos revelaram uma média de divulgação de informação voluntária

do capital intelectual superior nos relatórios anuais em relação à divulgação efetuada

nas páginas Web (0,5335 e 0,2493, respetivamente). O capital relacional é o

componente do capital intelectual mais divulgado, seguido do capital estrutural e do

capital humano quer a divulgação seja concretizada nos relatórios anuais quer seja

nas páginas Web das entidades bancárias. Uma análise aos componentes segundo o

modelo Intellectus permitiu-nos verificar uma maior divulgação do capital negócio nos

relatórios anuais e do capital sociedade nas páginas Web em comparação com os

restantes componentes. A divulgação em função dos elementos de cada um dos

componentes revelou que, no que respeita ao capital humano, a informações acerca

de motivação são as mais divulgadas nos relatórios anuais e informações de

competências profissionais as mais divulgadas nas páginas Web. Quanto às

informações do capital estrutural a maior relevância é atribuída às informações acerca

da cultura corporativa tantos nos relatórios anuais como nas páginas Web e no capital

relacional verifica-se também unanimidade na importância dada à divulgação de

informação das relações com clientes em ambas as fontes de divulgação.

Apesar das limitações inerentes à metodologia de análise de conteúdo; à própria

construção do índice de divulgação aqui adotado, nomeadamente na escolha dos

elementos, variáveis e indicadores; à codificação dos atributos em cada um destes

agrupamentos, assim como à análise efetuada numa fonte de dados menos confiável

por não ser auditada e poder ser sujeita a manipulação, consideramos que os

resultados deste estudo poderão contribuir para a literatura da extensão da divulgação

do capital intelectual no setor bancário em Portugal.

Referências bibliográficas

Abeysekera, I., 2007. Intellectual capital reporting between a developing and

developed nation. Journal of Intellectual Capital, 8, pp. 329-345.

Abeysekera, I., Guthrie, J., 2005. An empirical investigation of annual reporting trends

of intellectual capital in Sri Lanka. Critical Perspectives on Accounting, 16, pp. 151–

163.

Abhayawansa, S., 2011. A methodology for investigating intellectual capital information

in analyst reports. Journal of Intellectual Capital, 12 (3), pp. 446-476.

Aljifri, K., Hussainey, K., 2007. The determinants of forward-looking information in

annual reports of UAE companies. Managerial Auditing Journal, 22 (9), pp. 881-894.

An, Y., Davey, H., Eggleton, I., 2011. The Effects of Industry Type, Company Size and

Performance on Chinese Companies’ IC Disclosure: A Research Note. Australasian

Accounting Business and Finance Journal, 5 (3), pp. 107-116.

April, K.A., Bosma, P., Deglon, D.A., 2003. IC measurement and reporting:

Establishing a practice in SA mining. Journal of Intellectual Capital, 4, pp. 165-180.

Beattie, V., Thomson, S.J., 2007. Lifting the lid on the use of content analysis to

investigate intellectual capital disclosures. Accounting Forum, 31, pp. 129–163.

Bezhani, I., 2010. Intellectual capital reporting at UK universities. Journal of Intellectual

Capital, 11 (2), pp. 179-207.

Bozzolan, S., Favotto, F., Ricceri, F., 2003. Italian annual intellectual capital disclosure:

An empirical analysis. Journal of Intellectual Capital, 4, pp. 543-558.

Bozzolan, S., O’Regan, P., Ricceri, F., 2006. Intellectual capital disclosure (ICD). A

comparison of Italy and the UK. Journal of Human Resource Costing & Accounting, 10,

pp. 92-113.

Branco, M.C., Delgado, C., Sousa, C., Sá, M., 2011. Intellectual capital disclosure

media in Portugal. Corporate Communications: An International Journal, 16 (1), pp. 38-

52.

Brennan, N., 2001. Reporting intellectual capital in annual reports: evidence from

Ireland. Accounting, Auditing & Accountability Journal, 14, pp. 423-436.

Cabrita, M.R., 2009. Capital intelectual e desempenho organizacional. Porto: Lidel

Editora.

Campbell, D., Rahman, M.R., 2010. A longitudinal examination of intellectual capital

reporting in Marks & Spencer annual reports, 1978-2008. The British Accounting

Review, 42, pp. 56–70.

Centro de Investigación sobre la Sociedad del Conocimiento - Instituto de

Administración De Empresas da Universidade Autónoma de Madrid (CIC-IADE),

Documentos Intellectus nº 5 (2003). Modelo Intellectus: medición y gestión del capital

intelectual. Universidad Autónoma de Madrid. Madrid.

Centro de Investigación sobre la Sociedad del Conocimiento - Instituto de

Administración De Empresas da Universidade Autónoma de Madrid (CIC-IADE),

Documentos Intellectus nº 2 (2002). Identificación y medición del capital relacional.

Universidad Autónoma de Madrid. Madrid.

Centro de Investigación sobre la Sociedad del Conocimiento - Instituto de

Administración De Empresas da Universidad Autónoma de Madrid (CIC-IADE),

Documentos Intellectus n.º 1 (2001). Identificación y medición del capital tecnológico

de la empresa. Universidad Autónoma de Madrid. Madrid.

Cohen, J.R., Krishnamoorthy, G., Wright, A.M., 2008. Form versus Substance: The

Implications for Auditing Practice and Research of Alternative Perspectives on

Corporate Governance. Auditing: A Journal of Practice & Theory, 27 (2), pp. 181-198.

Davey, J., Schneider, L., Davey, H., 2009. Intellectual capital disclosure and the

fashion industry. Journal of Intellectual Capital, 10 (3), pp. 401-424.

Ferreira, A.L., 2008. A divulgação de informação sobre capital intelectual em Portugal -

uma análise exploratória. Tese de mestrado. Faculdade de Economia da Universidade

do Porto.

Flöstrand, P., 2006. The sell side - observations on intellectual capital indicators.

Journal of Intellectual Capital, 7, pp. 457-473.

Gallery, G., Cooper E., Sweeting, J., 2008. Corporate disclosure quality: lessons from

Australian companies on the impact of adopting International Financial Reporting

Standards. Australian Accounting Review, 18, pp. 257-273.

García-Meca, E., Martínez, I., 2007. The use of intellectual capital information in

investment decisions. An empirical study using analyst reports. The International

Journal of Accounting, 42, pp. 57–81.

Goh, P.C., Lim, K.P., 2004. Disclosing intellectual capital in company annual reports:

Evidence from Malaysia. Journal of Intellectual Capital, 5, pp. 500-510.

Guthrie, J., Petty, R., 2000. Intellectual capital: Australian annual reporting practices.

Journal of Intellectual Capital, 1, pp. 241-251.

Guthrie, J., Petty, R., Ferrier, F., Wells, R., 1999. There is no Accounting for Intellectual

Capital in Australia: A review of annual reporting practices and the internal

measurement of Intangibles. Em: OECD Symposium on Measuring and Reporting of

Intellectual Capital. Amsterdam.

Guthrie, J., Petty, R., Ricceri, F., 2006. The voluntary reporting of intellectual capital:

Comparing evidence from Hong Kong and Australia. Journal of Intellectual Capital, 7,

pp. 254-271.

Guthrie, J., Ward, l., Cuganesan, S., 2008. Intellectual capital reporting media in an

Australian industry. International Journal of Learning and Intellectual Capital, 5 (1), pp.

48 - 62.

Ho, S.M., Wong, K.S., 2001. A study of relationship between corporate governance

structures and the extent of voluntary disclosure. Journal of International Accounting,

Auditing & Taxation, 10, pp. 139-156.

Krippendorff, K., 1990. Metodología de análisis de contenido. Teoría y práctica.

Barcelona: Paidós Comunicación.

Mention, A., 2011. Exploring voluntary reporting of intellectual capital in the banking

sector. Journal of Management Control, 22 (3), pp. 279-309.

Oliveira, L., Rodrigues, L.L., Craig, R., 2006. Firm-specific determinants of intangibles

reporting: evidence from the Portuguese stock market. Journal of Human Resource

Costing & Accounting, 10, pp. 11-33.

Oliveras, E., Gowthorpe. C., Kasperskaya, Y., Perramon, J., 2008. Reporting

intellectual capital in Spain. Corporate Communications: An International Journal, 13,

pp. 168-181.

Parmar, B.L., Freeman, R.E., Harrison, J.S., Wicks, A.C., Purnell, L., Colle, S., 2010.

Stakeholder Theory: The State of the Art. The Academy of Management Annals, 4 (1),

pp. 403-445.

Rodrigues, A.M., 2011. Activos intangíveis. Algumas reflexões contabilísticas e fiscais.

Em: P. Otero, F. Araújo, J.T. Gama, org. 2011. Estudos em memória do Prof. Doutor J.

L. Saldanha Sanches. Coimbra: Coimbra Editora, 4, pp. 469-520.

Seguí-mas, E., Server Izquierdo, R.J., 2010. Caracterización del Business capital de

las cooperativas de crédito a través del análisis Delphi. Revesco, 103, pp. 101-122.

Shareef e Davey, 2005. Accounting for intellectual capital: Evidence from listed English

football clubs. Accounting for intellectual capital, 7 (3), pp. 78-116.

Shih, K., Lin, C., Lin, B., 2011. Assessing the quality gap of intellectual capital in banks.

Total Quality Management, 22 (3), pp. 289-303.

Singh, S., Kansal, M., 2011. Voluntary disclosures of intellectual capital. An empirical

analysis. Journal of Intellectual Capital, 12 (2), pp. 301-318.

Striukova, L., Unerman, J., Guthrie, J., 2008. Corporate reporting of intellectual capital:

Evidence from UK companies. The British Accounting Review, 40, pp. 297-313.

Striukova, L., Unerman, J., Guthrie, J., 2008. Corporate reporting of intellectual capital:

Evidence from UK companies. The British Accounting Review, 40, pp. 297-313.

Sujan, A., Abeysekera, I.K., 2007. Intellectual capital reporting practices of the top

Australian firms. Australian Accounting Review, 17 (2), pp. 71-83.

Vandemaele, S.N., Vergauwen, P.G.M.C, Smits, A.J., 2005. Intellectual capital

disclosure in The Netherlands, Sweden and the UK: A longitudinal and comparative

study. Journal of Intellectual Capital, 6, pp. 417-426.

Vergauwen, P., Bollen, L., Oirbans, E., 2007. Intellectual capital disclosure and

intangible value drivers: an empirical study. Management Decision, 45, pp. 1163-1180.

Whiting, R.H, Woodcock, J., 2011. Firm characteristics and intellectual capital

disclosure by Australian companies. Journal of Human resource Costing & Accounting,

15 (2), pp. 102-126.

Whiting, R.H., Miller, J.C., 2008. Voluntary disclosure of intellectual capital in New

Zealand annual reports and the “hidden value”. Journal of Human Resource Costing &

Accounting, 12 (1), pp. 26-50.

Wong, M., Gardner, C., 2005. Intellectual capital disclosure: New Zealand evidence.

Em: AFFANZ 2005 conference. Melbourne-Australia.

Woodcock, J., Whiting, R.H., 2009. Intellectual Capital Disclosures by Australian

Companies. Em: AFAANZ Conference. Adelaide-Australia, julho 2009. Obtido em

http://otago.ourarchive.ac.nz/bitstream/handle/10523/1562/03_2009_Ros_Whiting.pdf

(Acedido em 3 fevereiro 2011).

Zhang, Z.X., 2005. Disclosure of intellectual capital by publicly traded software firms.

Tese de Mestrado. Universidade de Waterloo.

Anexo: Índice de divulgação

( OHP HQWRV�&+ �

&+ &RP SHWrQFLDV�SURILVVLRQDLV�

&+ ±�&P SHWrQFLDV�VRFLDLV

&+ 0 RWLYDomR�

9 DULi YHLV�

&+ ±�&ODERUDGRUHV�TXDOLILFDGRV

&+ ) RUP DomR�FRQWtQXD

&+ &RQWUDWR

&+ ±�URP Ro}HV�H�LQFHQWLYRV

&+ 1 ?�GH�FRODERUDGRUHV�SRU�FDWHJRULD�GH�TXDOLILFDomR&+ ±� ?�GH�FRODERUDGRUHV�SRU�KDELOLWDomR�OLWHUi ULD&+ ±� ?�GH�FRODERUDGRUHV�TXDOLILFDGRV�SRU�HVFDOmR�VDODULDO

,QGLFDGRUHV�GH�GLYXOJDomR�

&+ 1 ?�GH�KRUDV�GH�Do}HV�GH�IRUP DomR&+ ±�P ELWR�GDV�Do}HV�GH�IRUP DomR�UHDOL]DGDV�&+ ±� ?�GH�FRODERUDGRUHV�HP � Do}HV�GH�IRUP DomR

&+ ±� ?�GH�DGP LVV}HV�SRU�FRP SHWrQFLDV&+ ±� ?�GH�FRODERUDGRUHV�FRP � WUDEDOKR�SHUP DQHQWH�H�D�WHUP R&+ ±� ?�GH�FRODERUDGRUHV�HP � UHJLP H�GH�WUDEDOKR�D�WHP SR�SDUFLDO&+ ±� ?�GH�FRODERUDGRUHV�HP � UHJLP H�GH�HVWi JLR

5 HODWyULRV�DQXDLV

±� LYXOJD1 mR�GLYXOJD

&+ ±� ?�GH�FRODERUDGRUHV�SURP RYLGRV�QR�kP ELWR�UHJLRQDO QDFLRQDOLQWHUQDFLRQDO&+ ±�%HQItFLRV�H�UHFRP SHQVDV�DVVHJXUDGRV�DRV�FRODERUDGRUHV�GD�LQVWLWXLomR&+ ±�ODQRV�GH�LQFHQWLYR�SDUD�DWUDomR�H�UHWHQomR�GH�LQRYDomR�H�WDOHQWR&+ ±�ODQRV�GH�SDJDP HQWR�GH�UHP XQHUDomR�YDULi YHO&+ ±�ODQRV�GH�HVWXGR�GD�VDWLVIDomR�GRV�FRODERUDGRUHV� LQTXpULWRV�GH�P RWLYDomR

&+ ±� WLYLGDGHV�VRFLRFXOWXUDLV

&+ ±� WLYLGDGHV�VRFLRFXOWXUDLV�LQWHUQDV&+ ±� WLYLGDGHV�VRFLRFXOWXUDLV�HQYROYHQGR�D�VRFLHGDGH�FLYLO

&+ ±� VWDELOLGDGH�

&+ ±�D[ D�GH�URWDWLYLGDGH�QD�RUJDQL]DomR&+ ±�D[ D�GH�DEVHQWLVP R&+ ±�GDGH�P pGLD�GRV�FRODERUDGRUHV&+ ,GHQWLILFDomR�GRV�FRODERUDGRUHV�SRU�IDL[ D�HWi ULD�H�SRU�JpQHUR

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

&( ±�&OWXUD�FRUSRUDWLYD�

&( ±� LVVmR�H�REMHWLYRV�HVWUDWpJLFRV

&( ±� EMHWLYRV�RSHUDFLRQDLV

&( ' LYXOJDomR�GD�P LVVmR�H�REMHWLYRV�HVWUDWpJLFRV&( ±� HVFULomR�GD�HVWUXWXUD�IXQFLRQDO�GD�RUJDQL]DomR&( ±�URFHVVRV�H[ LVWHQWHV�GH�P HOKRUHV�SUi WLFDV&( ±� [ LVWrQFLD�GH�FyGLJRV�GH�FRQGXWD GHFODUDo}HV�GH�SULQFtSLRV�RX�GH�P LVVmR

&( ' HILQLomR�GH�VLVWHP DV�GH�JHVWmR�SRU�REMHWLYRV&( ±� [ LVWrQFLD�GH�VLVWHP DV�GH�DYDOLDomR�GH�GHVHP SHQKR&( ,QIRUP DomR�DFHUFD�GRV�LQGLFDGRUHV�GH�GHVHP SHQKR

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

&( ±�&RRHUDomR�LQWHUQD�H�WUDQVIHUrQFLD�

GH�FRQKHFLP HQWR�

&( ±�HFQRORJLDV�GD�LQIRUP DomR�H�FRQKHFLP HQWR�

H[ SOtFLWR�

&( ±�UDEDOKR�HP �HTXLSD�H�FRRSHUDomR�LQWUDGHSDUWDP HQWRV

&( ±�LVWHP DV�LQWHUQRV�GH�FRP XQLFDomR�H�FRQWUROR

&( 1 ~P HUR�GH�SURMHWRV�TXH�IRUDP � UHDOL]DGRV�HP � HTXLSD&( ±�URJUDP DV�H�WD[ D�GH�P RELOLGDGH�LQWHUQD�H�IOH[ LELOLGDGH�ODERUDO&( ±�ODQRV�GH�JHVWmR�GH�FRP SHWrQFLDV�H�GHVHQYROYLP HQWR�GH�OLGHUDQoD

&5 ±� FHVVLELOLGDGH�H�DSRLR�DR�FOLHQWH

&5 1 ~P HUR�GH�EDOF}HV� DJrQFLDV�H�VXD�ORFDOL]DomR&5 ±�DQDLV�GH�DWHQGLP HQWR �R OLQH&5 ±� XWURV�FDQDLV�GH�FRP XQLFDomR�H�DWHQGLP HQWR&5 6ROXo}HV�GH�SURGXWRV� VHUYLoRV�DR�FOLHQWH

&( ±�DQDLV�GH�FRP XQLFDomR�LQWHUQD�H[ LVWHQWHV&( ±�DQDLV�GH�FRP XQLFDomR�H[ WHUQD�H[ LVWHQWHV&( ±�LVWHP DV�GH�DXGLWRULD�H�FRQWUROR�LQWHUQR

&( ±�LVWHP DV�LQWHUQRV�GH�DUP D]HQDP HQWR

&( ±�HFQRORJLDV�GH�LQIRUP DomR�H�FRP XQLFDomR�H[ LVWHQWHV&( ±� , &�HP � LP SOHP HQWDomR�RX�GHVHQYROYLP HQWR

&( ±�QYHVWLJDomR�H�GHVHQYROYLP HQWR

&( ±� HVSHVDV�FRP � ,QYHVWLJDomR�H�' HVHQYROYLP HQWR&( ±�URMHWRV�H[ LVWHQWHV�GH�,QYHVWLJDomR�H�' HVHQYROYLP HQWR

&( ±� YDOLDomR�GD�TXDOLGDGH�

&( ±�DUWLOKD�GH�FRQKHFLP HQWR�Wi FLWR

&( ±� WLYLGDGHV�LQIRUP DLV�GH�SDUWLOKD�GH�FRQKHFLP HQWR&( ±�URMHWRV�O~GLFRV�UHODFLRQDGRV�FRP � D�JHVWmR�GR�FRQKHFLP HQWR

&( ±�HUWLILFDo}HV�REWLGDV&( ±� HWRGRORJLDV�H�UHVXOWDGRV�GH�DYDOLDomR�LQWHUQD�GD�TXDOLGDGH�GR�SURGXWR� VHUYLoR&( ±� HVXOWDGRV�GD�DYDOLDomR�H[ WHUQD�GD�TXDOLGDGH�GR�SURGXWR� VHUYLoR

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

( OHP HQWRV�&5 �

&5 ±� HODo}HV�FRP �FOLHQWHV�

9 DULi YHLV�

&5 ±� HODo}HV�GR�* UXSR

,QGLFDGRUHV�GH�GLYXOJDomR�

&5 3DtVHV�RQGH�RSHUD�R�* UXSR&5 ±� IHUWD�GH�SURGXWRV�GH�HP SUHVDV�GR�* UXSR&5 $ OLDQoDV�HVWUDWpJLFDV�GR�* UXSR

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

&5 ±�QIRUP DomR�YROWDGD�SDUD�R�IXWXUR

&5 � ,QIRUP DomR�VREUH�FUHVFLP HQWR�GD�RUJDQL]DomR�&5 � ,QIRUP DomR�DFHUFD�GH�SURMHWRV�IXWXURV

±� LYXOJD1 mR�GLYXOJD

&5 ±� HODo}HV�FRP �LQYHVWLGRUHV�

&5 ±�DWLVIDomR�GR�FOLHQWH

&5 ±� ~P HUR�GH�FOLHQWHV&5 ±�QIRUP DomR�DFHUFD�GH�VLVWHP DV�GH�WUDWDP HQWR�GH�VXJHVW}HV�H�UHFODP Do}HV&5 ±�URFHVVRV�GH�P HGLomR�GD�VDWLVIDomR�GR�FOLHQWH

±� LYXOJD1 mR�GLYXOJD

&5 ,GHQWLILFDomR�GDV�RUJDQL]Do}HV�H�IRUP D�GH�UHODFLRQDP HQWR&5 ±� WLYLGDGHV�GH�UHVSRQVDELOLGDGH�VRFLDO�H�GHIHVD�GRV�GLUHLWRV�KXP DQRV&5 ±�&P SURP LVVRV�DVVXP LGRV�FRP � ERDV�SUi WLFDV�DP ELHQWDLV�H�HQHUJpWLFDV

±� LYXOJD1 mR�GLYXOJD

&5 ±� HOHYR�GR�LQYHVWLGRU

&5 ,QIRUP DomR�DFHUFD�GH�UHGHV�GH�DSRLR�DR�LQYHVWLGRU&5 ,QIRUP DomR�DFHUFD�GD�UHODomR�FRP � R�LQYHVWLGRU

±� LYXOJD1 mR�GLYXOJD

( OHP HQWRV�&( � 9 DULi YHLV� ,QGLFDGRUHV�GH�GLYXOJDomR�

&( ±� HFRQKHFLP HQWR &( ' HVFULomR�GR�kP ELWR�GRV�SUpP LRV�UHFHELGRV�H�UHFRQKHFLP HQWRV�IRUP DLV&( ±� XRWD�GH�P HUFDGR�

&5 ±� HODo}HV�FRP �RXWURV�VWDNHKROGHUV�

&5 ±� o}HV�GH�kP ELWR�VRFLDO�H�DP ELHQWDO

&5 ±�URWRFRORV�H�SDUFHULDV�FRP � RXWURV�

RUJDQLVP RV

&5 ' HVFULomR�GRV�RUJDQLVP RV�FRP � TXHP � P DQWpP � SDUFHULDV&5 ±� RUP D�GH�SDUFHULD�GHVHQYROYLGD� D�GHVHQYROYHU

±� LYXOJD1 mR�GLYXOJD

&5 ±� XWURV�VWDNHKROGHUV

&5 ,GHQWLILFDomR�GRV�VWDNHKROGHUV&5 ±� RUP DV�GH�FRP XQLFDomR�H�UHODFLRQDP HQWR

±� LYXOJD1 mR�GLYXOJD

3DJLQDV�: HE

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

5 HODWyULRV�DQXDLV 3DJLQDV�: HE

±� LYXOJD1 mR�GLYXOJD

5 HODWyULRV�DQXDLV 3DJLQDV�: HE

&DSLWDO�

2UJDQL]DWLYR

7HFQROyJLFR

&DSLWDO�

G�H

QHJyFLR

&

6RFLDO

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD

±� LYXOJD1 mR�GLYXOJD