excelentÍssimo senhor juiz do 7º juizado especial … · egrÉgia corte especial do superior...

TRANSCRIPT

Petição Incidental enviada com sucesso

OBS: As petições enviadas após as 24:00 horas só serão consideradas no próximo diaútil. Os dados que constam na certificação digital serão preenchidas automaticamente.

Petição Incidental Transmitido em: 12/05/2016 10:41:16

Classe: MANDADO DE SEGURANÇA Processo: 22603 Registro: 2016/0134813-2

Tipo da Petição: CONTESTAÇÃO

Seq. da Petição: 1711487

Advogado(a)

Nome: RENATO BORGES BARROS

OAB: DF019275

Partes

Peticionante: SINDICATO SERVIDORES PODER JUDICIÁRIO E MINISTÉRIO PÚBLICO DAUNIÃO NO DISTRITO FEDERAL

Arquivos Enviados Petição: PETIÇÃO - SINDJUS_MS_22603_DF_(1323).pdf

AnexosProcuração_1323_STJ.pdfEstatuto_Sindjus 1.pdfEstatuto_Sindjus 2.pdfAta Termo de Posse Sindjus.pdfcarta sindjus12052016.pdfDECISÃO DONS. ADM. STJ 1323 - APÓS RECLAMAÇÃO18032016.pdf

Fechar

EPET - Petição Eletrônica https://ww3.stj.jus.br/estj/do/cadastrarPeticaoIncidental?op=imprimir

1 de 1 12/05/2016 10:41

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 1

EXCELENTÍSSIMO SENHOR MINISTRO LUIS FELIPE SALOMÃO DA EGRÉGIA CORTE ESPECIAL DO SUPERIOR TRIBUNAL DE JUSTIÇA

MS nº 22.603/DF

O SINDICATO DOS TRABALHADORES DO PODER JUDICIÁRIO E DO MINISTÉRIO PÚBLICO DA UNIÃO NO DISTRITO FEDERAL – SINDJUS/DF, entidade de representação sindical, inscrito no CNPJ sob o nº 26.446.781/0001-36, com sede em Brasília – DF, no SDS, Edifício Venâncio V, salas 110 a 114 qualificados nos autos, vem, por intermédio de seu advogado legalmente constituído à digna presença de Vossa Excelência, informar e requerer o que se segue: I – LEGITIMIDADE E LITISCONSÓRCIO PASSIVO NECESSÁRIO O SINDJUS/DF é entidade sindical constituída regularmente, tendo como finalidade representar em juízo ou fora dele os servidores do Poder Judiciário da União no Distrito Federal, conforme se depreende do seu estatuto social, do registro sindical (anexo) e da Constituição Federal (art. 5º, LXX e 8º, III). O Sindicato está legitimado para atuar judicialmente e administrativamente na defesa dos interesses dos servidores públicos do quadro de pessoal do Superior Tribunal de Justiça, Tribunal sediado no Distrito Federal, especialmente quando o objeto da pretensão judicial, caso concedido, afetará diretamente o direito subjetivo dos seus filiados. No vertente caso, pretende a União suspender e finalmente cassar a decisão administrativa que reconheceu o direito ao reajuste de 13,23% em prol dos servidores do STF, conforme consta dos pedidos formulados na peça de ingresso, litteris:

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 2

a) pela concessão de liminar, em caráter de urgência, na forma preconizada pelo artigo 7º, inciso III, da Lei nº 12016/2009, para suspender os efeitos do ato questionado – Decisão do Pleno do STJ no Processo Administrativo nº STJ/004283/2016 – e, por conseguinte, a suspensão de qualquer pagamento relativo ao reajuste de 13,23% em favor dos servidores do STJ, inclusive a título de atrasados, ante o inevitável perigo da demora e a lesão grave aos cofres públicos, notadamente pela irrepetibilidade dos valores pagos por força da decisão administrativa; (...) d) no mérito, seja concedida a segurança em definitivo, confirmando-se os termos do pedido liminar, para cassar a decisão administrativa do Pleno desse c. STJ, que, no bojo do Processo Administrativo n.º STJ/004283/2016, atendeu requerimento formulado pela Associação dos Servidores do STJ – ASSTJ e reconheceu o direito ao reajuste de 13,23% aos seus servidores, sob o fundamento de que a Lei 10.698/2003 possui natureza jurídica de revisão geral;

Os servidores do órgão serão os únicos prejudicados com a eventual concessão da ordem, que afetará o bem jurídico que lhes pertence, ou seja, o direito ao recebimento de reajuste salarial reconhecido pela Administração Pública. Nessa condição, assevera o Código de Ritos no art. 114 que: “O litisconsórcio será necessário por disposição de lei ou quando, pela natureza da relação jurídica controvertida, a eficácia da sentença depender da citação de todos que devam ser litisconsortes”. A jurisprudência do Excelso Pretório reafirma a obrigatoriedade da formação desse litisconsórcio necessário, sempre que houver terceiro com seus interesses alcançados pela decisão proferida em mandado de segurança. Destaca-se:

PROCESSO – SANEAMENTO – OPORTUNIDADE. Enquanto estiver em sede ordinária, ainda que recursal, é possível o saneamento do processo. INTERESSE DE AGIR – ANÁLISE. Cabe atuar de ofício presente definição sobre o interesse de agir. MANDADO DE SEGURANÇA – LITISCONSORTE PASSIVO NECESSÁRIO. Terceiros cujos interesses possam ser alcançados por decisão no mandado de segurança surgem como litisconsortes passivos necessários. (RMS 28256, Relator(a): Min. MARCO AURÉLIO, Primeira Turma, julgado em 24/04/2012, ACÓRDÃO ELETRÔNICO DJe-115 DIVULG 13-06-2012 PUBLIC 14-06-2012)

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 3

Diante de tais argumentos é evidente a legitimidade da entidade sindical, cuja participação no processo deverá ocorrer na condição de litisconsorte passivo necessário, sob pena de extinção da ação por inépcia da peça inaugural. II – NO MÉRITO A União, para sustentar a ocorrência de ilegalidade na decisão administrativa proferida no Processo Administrativo n.º STJ/004283/2016, afirma a ausência de lei concessiva do benefício ali declarado e reconhecido. Partindo dessa equivocada premissa afirma que o ato impugnado foi promovido em: “i) usurpação do Poder Legislativo e grave afronta à súmula vinculante nº 37 do STF; ii) ofensa à separação de poderes (art. 2º, CF); ii) violação ao direito ao devido processo legislativo constitucional (art. 5º, LIV, 61, II, “a”, CF); iii) violação ao princípio da legalidade orçamentária e às normas de direito financeiro, em especial a LDO (arts. 96, II, b, 99, §§1º, 4º e 5º, 167, V, e 169, § 1º, I e II, todos da CF); e iv) comprometimento do orçamento da União por mera deliberação administrativa, isto é, sem lei (ofensa ao art. 37, X, CF c/c 61, II, “b”, CF)”. Contudo, as aludidas afirmações não se coadunam com a exegese adequada da Lei nº 10.698/2003, que promoveu em seu artigo 1º revisão geral de remuneração, que adequadamente interpretada sob a ótica dada pela Constituição Federal (art. 37, X), resulta no reajuste de 13,23%, consoante abaixo destacado. a) Da adequada interpretação da Lei nº 10.698/2003 O Poder Executivo Federal ao promover a revisão geral de remuneração dos servidores públicos da União no ano de 2003, acabou por violar o artigo 37, inciso X, da Constituição Federal, concedendo reajuste geral mediante distinção de índice. Trata-se da Lei nº 10.698, de 2.07.2003, que visando promover o reajuste geral de remuneração, criou a VPI – Vantagem Pecuniária Individual, concedida indistintamente aos servidores

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 4

federais do Executivo, Legislativo e Judiciário, burlando o comando da Magna Carta. Isso porque, adequadamente interpretado o aludido dispositivo legal (art. 1º, da Lei 10.698/03), chegaremos à conclusão de que a norma tratou de conceder revisão geral de remuneração em índices diferenciados, o que impõe a intervenção judicial para corrigir essa distorção inconstitucional. Conforme afirmado, em cumprimento ao artigo 37, X, da Lei Maior, o Poder Executivo, em 2003, procedeu, de duas maneiras complementares, à revisão geral da remuneração dos servidores públicos federais: (a) pela Lei 10.697/20031, com a concessão linear de percentual de 1%, a partir de 1º.01.2003; e, (b) pela Lei 10.698/20032, com a concessão linear de vantagem pecuniária individual (VPI), no valor de R$ 59,87, a partir de 1º.05.2003. Como, em maio de 2003, a menor remuneração do serviço público federal era de R$ 416,50 - cargo de auxiliar técnico da carreira de desenvolvimento tecnológico (área de Ciência e Tecnologia) -, a aplicação conjunta das Leis nº 10.697 e 10.698/2003 chegou ao aumento total aproximado de 15,3% (passou de R$416,50 para R$ 480,53), percentual que, não por coincidência, é praticamente idêntico ao da inflação de 2002 (INPC). Somente a VPI redundou em um aumento de 13,23%. Note-se que essa vantagem foi outorgada, indistintamente, a todos os servidores públicos federais do Executivo, Legislativo e Judiciário, não havendo nota de especificidade que a caracterizasse como aumento setorizado ou específico para determinada carreira. Aliás, os próprios projetos de lei que originaram,

1 “Art. 1o Ficam reajustadas em um por cento, a partir de 1º de janeiro de 2003, as remunerações e os subsídios dos servidores

públicos dos Poderes Executivo, Legislativo e Judiciário da União, das autarquias e fundações públicas federais. Art. 2º Esta Lei entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1º de janeiro de 2003. Art. 3º Revoga-se o art. 3º da

Lei nº 10.331, de 18 de dezembro de 2001.” 2 “Art. 1º Fica instituída, a partir de 1º de maio de 2003, vantagem pecuniária individual devida aos servidores públicos federais dos Poderes Executivo, Legislativo e Judiciário da União, das autarquias e fundações públicas federais, ocupantes de cargos

efetivos ou empregos públicos, no valor de R$ 59,87 (cinqüenta e nove reais e oitenta e sete centavos). Parágrafo único. A

vantagem de que trata o caput será paga cumulativamente com as demais vantagens que compõem a estrutura remuneratória do servidor e não servirá de base de cálculo para qualquer outra vantagem. Art. 2º Sobre a vantagem de que trata o art. 1º incidirão

as revisões gerais e anuais de remuneração dos servidores públicos federais. Art. 3º Aplicam-se as disposições desta Lei às

aposentadorias e pensões. Art. 4º Esta Lei entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1º de maio de 2003.”

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 5

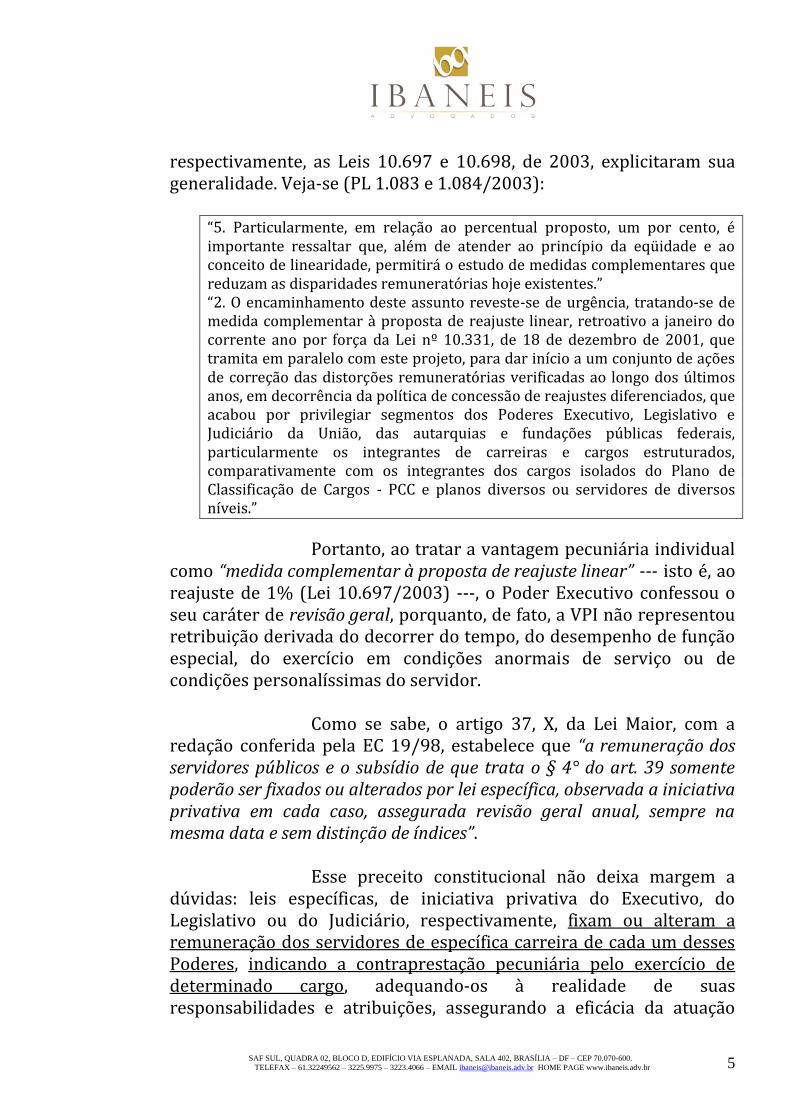

respectivamente, as Leis 10.697 e 10.698, de 2003, explicitaram sua generalidade. Veja-se (PL 1.083 e 1.084/2003):

“5. Particularmente, em relação ao percentual proposto, um por cento, é importante ressaltar que, além de atender ao princípio da eqüidade e ao conceito de linearidade, permitirá o estudo de medidas complementares que reduzam as disparidades remuneratórias hoje existentes.” “2. O encaminhamento deste assunto reveste-se de urgência, tratando-se de medida complementar à proposta de reajuste linear, retroativo a janeiro do corrente ano por força da Lei nº 10.331, de 18 de dezembro de 2001, que tramita em paralelo com este projeto, para dar início a um conjunto de ações de correção das distorções remuneratórias verificadas ao longo dos últimos anos, em decorrência da política de concessão de reajustes diferenciados, que acabou por privilegiar segmentos dos Poderes Executivo, Legislativo e Judiciário da União, das autarquias e fundações públicas federais, particularmente os integrantes de carreiras e cargos estruturados, comparativamente com os integrantes dos cargos isolados do Plano de Classificação de Cargos - PCC e planos diversos ou servidores de diversos níveis.”

Portanto, ao tratar a vantagem pecuniária individual como “medida complementar à proposta de reajuste linear” --- isto é, ao reajuste de 1% (Lei 10.697/2003) ---, o Poder Executivo confessou o seu caráter de revisão geral, porquanto, de fato, a VPI não representou retribuição derivada do decorrer do tempo, do desempenho de função especial, do exercício em condições anormais de serviço ou de condições personalíssimas do servidor. Como se sabe, o artigo 37, X, da Lei Maior, com a redação conferida pela EC 19/98, estabelece que “a remuneração dos servidores públicos e o subsídio de que trata o § 4° do art. 39 somente poderão ser fixados ou alterados por lei específica, observada a iniciativa privativa em cada caso, assegurada revisão geral anual, sempre na mesma data e sem distinção de índices”. Esse preceito constitucional não deixa margem a dúvidas: leis específicas, de iniciativa privativa do Executivo, do Legislativo ou do Judiciário, respectivamente, fixam ou alteram a remuneração dos servidores de específica carreira de cada um desses Poderes, indicando a contraprestação pecuniária pelo exercício de determinado cargo, adequando-os à realidade de suas responsabilidades e atribuições, assegurando a eficácia da atuação

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 6

estatal. Por outro lado, a revisão geral da remuneração, (na mesma data e com o mesmo índice) é da alçada privativa do Presidente da República (CF, art. 61, II, a), beneficiando, indistintamente, todos os servidores dos três Poderes, visando a recompor, dentro do possível, o poder aquisitivo dos vencimentos. A diferença entre a revisão geral e a revisão específica foi bem realçada por José dos Santos Carvalho Filho: “aquela retrata um reajustamento genérico, calcado fundamentalmente na perda de poder aquisitivo do servidor em decorrência do processo inflacionário; esta atinge apenas determinados cargos e carreiras, considerando-se a remuneração paga às respectivas funções no mercado comum de trabalho, para o fim de ser evitada defasagem mais profunda entre as remunerações do servidor público e do empregado privado. São, portanto, formas diversas de revisão e apoiadas em fundamentos diversos e inconfundíveis.” O mesmo doutrinador realça essa distinção aludindo à iniciativa do processo legislativo: “Tratando-se de revisão geral, a iniciativa da lei compete ao Presidente da República e aos demais Chefes do Executivo, conforme estabelecem os arts. 37, X e 61, § 1º, II, ‘a’, da CF. As revisões específicas, porém, dependem de lei cuja iniciativa compete à autoridade dirigente em cada Poder, dispondo em tal sentido o mesmo art. 37, X, da CF.” 3 Não se discutindo que o Presidente da República possui poderes exclusivos para (a) outorgar aumento aos servidores do Executivo e (b) conceder revisão geral de remuneração aos servidores do Executivo, Legislativo e Judiciário, decorre uma óbvia conclusão: ao Chefe do Executivo é interditado conferir vantagem pecuniária individual aos servidores do Legislativo e do Judiciário, eis que atribuição estranha ao seu rol de competências (CF, arts. 51, IV, 52, XIII e 96, II, b). Ora, se a essa constatação não se pode opor contrariedade, desnuda-se a verdadeira natureza jurídica da vantagem pecuniária individual outorgada pela Lei 10.698/2003: revisão geral de remuneração.

3 “Manual de Direito Administrativo”, RJ, Lumen Juris, 2009, 23ª Edição, p. 804/805.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 7

Acresça-se que é de nenhuma importância o fato de a Lei 10.698/2003 ter utilizado a denominação “vantagem pecuniária individual”, pois, como se sabe, no clássico ensinamento de Hely Lopes Meirelles, “vantagens pecuniárias são acréscimos de estipêndio do servidor, concedidas a título definitivo ou transitório pela decorrência do tempo de serviço (ex facto temporis), ou pelo desempenho de funções especiais (ex facto officci), ou em razão das condições anormais em que se realiza o serviço (propter laborem) ou, finalmente, em razão de condições pessoais do servidor (propter personam). As duas primeiras espécies constituem os adicionais (adicionais de vencimento e adicionais de função), as duas últimas formam a categoria das gratificações (gratificações de serviço e gratificações pessoais). Todas elas são espécies do gênero retribuição pecuniária, mas se apresentam com características próprias e efeitos peculiares em relação ao beneficiário e à Administração.” 4 É dizer: pouco importa o nomem juris aposto pelo legislador. Para o intérprete, o que é necessário perquirir é sua natureza jurídica, donde a certeza de que implantada revisão geral de remuneração do funcionalismo público federal sob o rótulo de “vantagem pecuniária individual”, mesmo porque, insista-se, a Lei 10.698/2003 não fez distinção entre servidores do Executivo, Legislativo e Judiciário. Não ocorreu aumento de remuneração, mediante o pagamento de vantagem pecuniária individual. Diante de sua indiscriminada concessão, ausente correlação direta ou indireta com as peculiaridades da vida funcional dos servidores, ensejando o direito à percepção de uma “vantagem pecuniária individual”, a Lei 10.698/2003 procedeu à linear recomposição, ou seja, à revisão geral de remuneração (complementando a revisão geral de 1% da Lei 10.697/2003). Os próprios pareceres de aprovação do PL 1.084/2003 foram expressos em reconhecer que a Lei 10.698/2003 procedeu a uma revisão geral de remuneração, todavia, como se possível, diferenciada (em prol dos servidores públicos menos

4 “Direito Administrativo Brasileiro”, SP, Malheiros, 1998, 23ª Edição, p. 389.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 8

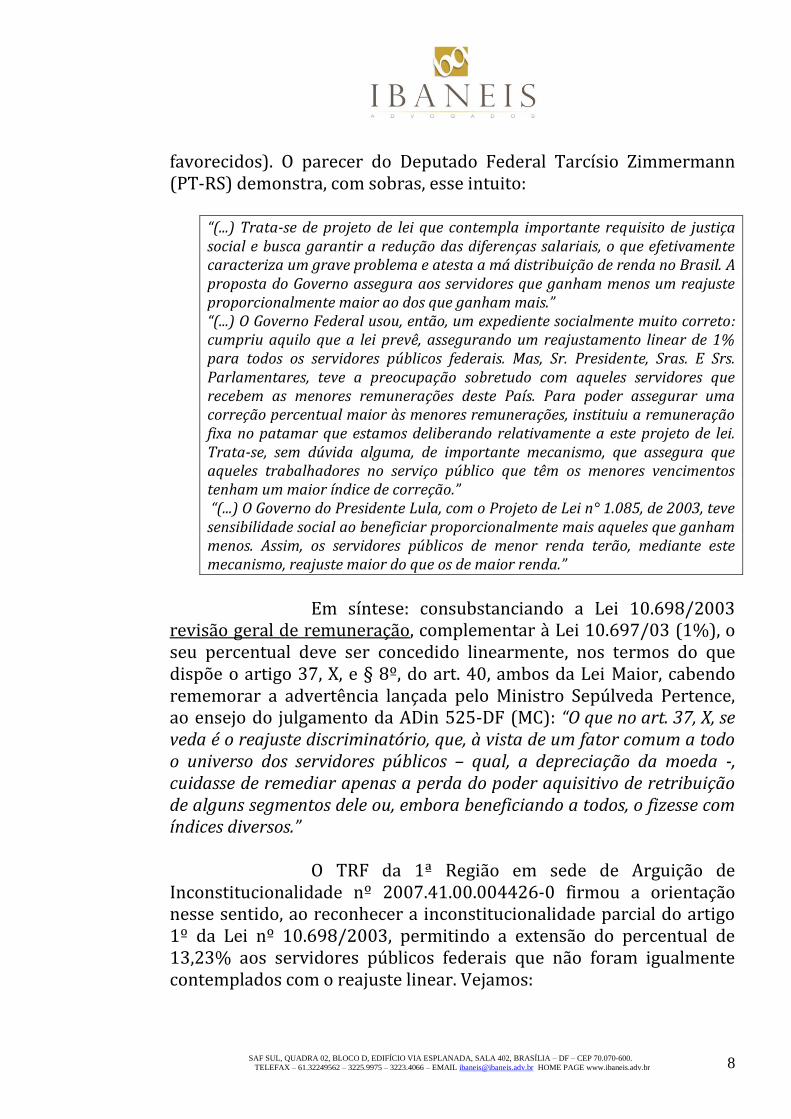

favorecidos). O parecer do Deputado Federal Tarcísio Zimmermann (PT-RS) demonstra, com sobras, esse intuito:

“(...) Trata-se de projeto de lei que contempla importante requisito de justiça social e busca garantir a redução das diferenças salariais, o que efetivamente caracteriza um grave problema e atesta a má distribuição de renda no Brasil. A proposta do Governo assegura aos servidores que ganham menos um reajuste proporcionalmente maior ao dos que ganham mais.” “(...) O Governo Federal usou, então, um expediente socialmente muito correto: cumpriu aquilo que a lei prevê, assegurando um reajustamento linear de 1% para todos os servidores públicos federais. Mas, Sr. Presidente, Sras. E Srs. Parlamentares, teve a preocupação sobretudo com aqueles servidores que recebem as menores remunerações deste País. Para poder assegurar uma correção percentual maior às menores remunerações, instituiu a remuneração fixa no patamar que estamos deliberando relativamente a este projeto de lei. Trata-se, sem dúvida alguma, de importante mecanismo, que assegura que aqueles trabalhadores no serviço público que têm os menores vencimentos tenham um maior índice de correção.” “(...) O Governo do Presidente Lula, com o Projeto de Lei n° 1.085, de 2003, teve sensibilidade social ao beneficiar proporcionalmente mais aqueles que ganham menos. Assim, os servidores públicos de menor renda terão, mediante este mecanismo, reajuste maior do que os de maior renda.”

Em síntese: consubstanciando a Lei 10.698/2003 revisão geral de remuneração, complementar à Lei 10.697/03 (1%), o seu percentual deve ser concedido linearmente, nos termos do que dispõe o artigo 37, X, e § 8º, do art. 40, ambos da Lei Maior, cabendo rememorar a advertência lançada pelo Ministro Sepúlveda Pertence, ao ensejo do julgamento da ADin 525-DF (MC): “O que no art. 37, X, se veda é o reajuste discriminatório, que, à vista de um fator comum a todo o universo dos servidores públicos – qual, a depreciação da moeda -, cuidasse de remediar apenas a perda do poder aquisitivo de retribuição de alguns segmentos dele ou, embora beneficiando a todos, o fizesse com índices diversos.” O TRF da 1ª Região em sede de Arguição de Inconstitucionalidade nº 2007.41.00.004426-0 firmou a orientação nesse sentido, ao reconhecer a inconstitucionalidade parcial do artigo 1º da Lei nº 10.698/2003, permitindo a extensão do percentual de 13,23% aos servidores públicos federais que não foram igualmente contemplados com o reajuste linear. Vejamos:

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 9

CONSTITUCIONAL, ADMINISTRATIVO E PROCESSUAL CIVIL. ARGUIÇÃO DE INCONSTITUCIONALIDADE. ART. 1º DA LEI Nº 10.698/2003. REVISÃO GERAL DE REMUNERAÇÃO. DEFERIMENTO DA CHAMADA “VANTAGEM PECUNIÁRIA INDIVIDUAL”. RECONHECIMENTO DA VIABILIDADE PROCESSUAL DO INCIDENTE. AFRONTA AO PRINCÍPIO DA ISONOMIA REVISIONAL. CONSTATAÇÃO. CONCESSÃO CAMUFLADA DE AUMENTOS SALARIAIS COM ÍNDICES DISTINTOS. COMPETÊNCIA PRIVATIVA DO PRESIDENTE DA REPÚBLICA RESTRITA À INICIATIVA DE LEI VOLTADA À REVISÃO GERAL PARA OS SERVIDORES DOS TRÊS PODERES. PRINCÍPIO DA CONSERVAÇÃO DAS NORMAS JURÍDICAS. ATRIBUIÇÃO DE SENTIDO COMPATÍVEL COM A CONSTITUIÇÃO FEDERAL. CONCESSÃO DA VPI COM VERBA ORÇAMENTÁRIA PREVISTA PARA A REVISÃO ANUAL. FINALIDADE REVISIONAL DA VANTAGEM EXPLÍCITA NA ORIGEM DE SUA NORMA INSTITUIDORA. EXTENSÃO DO MAIOR PERCENTUAL PARA OS DEMAIS SERVIDORES. EXTRAÇÃO DO CORRETO SENTIDO JÁ PRESENTE NA NORMA. SÚMULA VÍNCULANTE Nº 37 DO STF. INAPLICABILIDADE. DECLARAÇÃO DE PARCIAL INCONSTITUCIONALIDADE DO ART. 1º DA LEI Nº 10.698/2003. 1. Mesmo havendo decisão do Supremo Tribunal Federal pela inexistência de repercussão geral em recursos extraordinários que tratam do tema versado nos autos, não resta comprometida a análise da presente argüição de inconstitucionalidade. Com efeito, enquanto a Corte Suprema decidiu que a análise de eventual violação da Constituição Federal demandaria o exame prévio da Lei 10.698/2003, o que se afere no presente incidente é justamente se esse ditame teria encerrado violação direta ao Livro Regra. 2. As Leis nº 10.697 e 10.698/2003 tiveram origem simultânea no âmbito da Presidência da República, tendo sido publicadas, ambas, em 03.07.2003. O primeiro ditame positivou a concessão do aumento linear de 1% para todos os servidores federais, e o segundo, a concessão da chamada “Vantagem Pecuniária Individual – VPI” com o valor único de R$59,87 para os mesmos destinatários. 3. Ocorre que o art. 37, X, da Constituição Federal, impõe a concessão da revisão geral de vencimentos para os servidores sempre na mesma data e sem distinção de índices, correspondendo, a criação da mencionada VPI, a uma afronta a essa impositiva diretriz constitucional. 4. Encerra evidente contradição a concessão de uma vantagem, dita individual, indistintamente em favor de todos os servidores públicos federais, ativos, inativos e pensionistas, sem a exigência de uma condição mínima que fosse, apta a permitir sua qualificação como vantagem da sobredita natureza. 5. A norma instituidora da VPI nasceu por iniciativa do Presidente da República, cuja competência para a deflagração de processo legislativo voltado à concessão de aumento para os servidores dos Três Poderes da União é restrita aos casos de deferimento da revisão geral de remuneração ou, no dizer do mestre Hely Lopes Meirelles, do chamado “aumento impróprio”. Assim, a única forma de validação da VPI para os servidores dos Poderes Legislativo e Judiciário é a sua configuração como um instrumento de revisão geral de remuneração. 6. Não há que se argumentar que a extensão da VPI para os aludidos servidores é que se mostrou equivocada, devendo ser excutida de

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 10

suas remunerações; essa premissa somente seria correta se fosse constatada a natureza de “aumento próprio” da parcela em comento. Aplicação do princípio da conservação das normas jurídicas. 7. Como bem posto na Mensagem nº 207/2003 que deu início ao processo legislativo da VPI, ela foi criada com vistas à correção de distorções “remuneratórias”, reduzindo a distância entre os valores da maior e da menor “remuneração”. 8. A Lei Orçamentária de 2003 (Lei nº 10.640/2003) havia previsto apenas a concessão de revisão geral de remuneração para os servidores ativos, inativos, e pensionistas, incluindo em seus anexos as dotações específicas para esse reajuste. Todavia, em face da Lei nº 10.691/2003, também nascida por iniciativa do Poder Executivo, houve parcial anulação da dotação orçamentária original, retirando-se parte do numerário atinente à revisão geral para ser utilizado na concessão da VPI. Em outras palavras, a VPI foi custeada com verba orçamentária inicialmente destinada pela LOA para a concessão da revisão geral de remuneração. 9. O Ministro do Planejamento à época da edição das Leis nº 10.697 e 10.698/2003 declarou, em entrevista oficial, que o Governo não estava satisfeito com o fato de ter de dar um reajuste linear limitado pelos valores disponibilizados para tanto; afirmou, assim, que os “reajustes” seriam diferenciados, e que para que isso ocorresse seria levado a cabo um “malabarismo” jurídico-orçamentário. 10. A Súmula Vinculante nº 37 do colendo STF não vem sendo aplicada nas hipóteses em que ocorra ofensa à Constituição Federal, consumada com a concessão de reajustes diferenciados para os servidores públicos. Além de disso, dito preceito não pode servir como escudo para as inconstitucionalidades praticadas pela Administração, sendo certo que a própria Corte Suprema descarta esse mau uso, como já o fez, por exemplo, nas discussões relativas à extensão da GDAT e GDASST para os servidores inativos. 11. O art. 1º da Lei nº 10.331/2001, meramente regulamentador do art. 37, X, da CF/88, também foi afrontado pela Administração Federal, que por esta razão não pode invocar descumprimento à mencionada norma (art. 2º), de quilate ordinário, como circunstância impeditiva da necessária extensão do maior percentual a que correspondeu a VPI aos beneficiários que a receberam com repercussão percentual inferior. 12. Argüição de Inconstitucionalidade conhecida, declarando-se a parcial inconstitucionalidade do art. 1º da Lei nº 10.698/2003.

O col. Superior Tribunal de Justiça, examinando a questão, pacificou a jurisprudência no sentido de reconhecer a natureza de revisão geral da VPI, da Lei nº 10.698/03, decidido nos seguintes moldes:

CONSTITUCIONAL E ADMINISTRATIVO. RECURSO ESPECIAL. REVISÃO GERAL ANUAL DA REMUNERAÇÃO E SUBSÍDIOS DOS SERVIDORES PÚBLICOS FEDERAIS (ART. 37, PARTE FINAL DO INCISO X, DA CF). A VANTAGEM PECUNIÁRIA INDIVIDUAL (VPI) E O REAJUSTE LINEAR DE 1% DECORRERAM DA REVISÃO GERAL ANUAL, CINDIDA EM DUAS NORMAS (LEI 10.698/2003 E

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 11

10.697/2003). RECOMPOSIÇÃO CONCEDIDA INTEGRALMENTE APENAS PARA SERVIDORES COM MENOR REMUNERAÇÃO. DESVIRTUAMENTO DO INSTITUTO DA VANTAGEM PECUNIÁRIA DA LEI 10.698/2003 PARA DISFARÇAR A NATUREZA JURÍDICA DE REAJUSTE GERAL ANUAL, DIANTE DO ORÇAMENTO PÚBLICO REDUZIDO. CORREÇÕES DAS DISTORÇÕES EQUIVOCADAS DA LEI, APRIMORANDO O ALCANCE DA NORMA JURÍDICA, UTILIZANDO-SE DA EQUIDADE JUDICIAL, PARA SUA REAL FINALIDADE, A FIM DE ESTENDER A REVISÃO GERAL ANUAL COM ÍNDICE PROPORCIONAL E ISONÔMICO AOS DEMAIS SERVIDORES PÚBLICOS FEDERAIS. INAPLICABILIDADE DA SÚMULA VINCULANTE 37 DO STF. RECURSO ESPECIAL DO SINDICATO DOS SERVIDORES PÚBLICOS FEDERAIS NO DISTRITO FEDERAL AO QUAL SE DÁ PROVIMENTO. 1. O Supremo Tribunal Federal entende que a controvérsia do reajuste de remuneração com base nas Leis 10.697/2003 e 10.698/2003 é de cunho subconstitucional. 2. A previsão constitucional no art. 37, parte final do inciso X, da CF, redação dada pela EC 19/98, de iniciativa do Presidente da República, assegura o direito subjetivo ao Servidor Público Federal à Revisão Anual Geral da remuneração ou subsídio, sempre na mesma data e sem distinção de índices. 3. A Vantagem Pecuniária Individual (VPI) instituída pela Lei 10.689/2003, e o reajustamento linear de 1%, prevista na Lei 10.697/2003 decorreu da aplicação de Revisão Geral Anual, cindida em duas normas. O Poder Executivo, ao assumir a iniciativa de ambos os projetos de lei que deram origem as Leis 10.697/2003 e 10.698/2003, teve a pretensão de recompor integralmente a remuneração dos servidores que percebiam menor remuneração, em face da inflação verificada no ano anterior às edições das normas, como verificado na Exposição de Motivos Interministerial 145/2003 (Mensagem 207/2003). 4. Com o acréscimo linear de 1%, previsto na Lei 10.697/2003, e a VPI de R$ 59,87, instituída pela Lei 10.698/2003, o aumento para categoria com menor remuneração foi de aproximadamente 15,3% (R$ 416,50 para R$ 480,53), percentual próximo ao da inflação no ano de 2002 de 14,74% com base no INPC aferida pelo IBGE. Assim, a recomposição concedida atingiu apenas aqueles Servidores Públicos que recebiam menor remuneração, porém para aqueles de maior remuneração não foram abrangidos pela real finalidade das normas editadas, qual seja, a Revisão Geral Anual. 5. Tal desvirtuamento se deu em razão da Lei 10.698/2003, que fixou a denominada Vantagem Pecuniária Individual como estratégia de Revisão Anual Geral pelo governo. Alterou-se um instituto jurídico que não é próprio da Revisão Geral Anual para alcançar o seu objetivo de recomposição salarial, porém o fez de forma desproporcional e não isonômica à grande maioria dos Servidores Públicos. Devido à falta do orçamento para conceder o reajustamento geral a todos os Servidores, realizou-se uma engenharia orçamentária com a dicotomização das duas normas, a fim de disfarçar a natureza jurídica de Revisão Geral Anual da Lei 10.698/2003. 6. Por certo que a opção de estratégia da concessão da Revisão Geral Anual se deu da seguinte forma: em primeiro plano foi concedido percentual idêntico (1%) para todos os Servidores Públicos Federais, com a utilização de uma parte do numerário incluído no orçamento

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 12

para essa finalidade e, depois, com o restante da dotação orçamentária para esse mesmo fim, contemplou-os, todavia, não mais com percentual idênticos, e sim com deferimento em valores absolutos idênticos decorrentes da VPI. 7. Dado essencial foi que o governo à época solicitou a alteração da LOA, por meio da Mensagem da Presidência da República 205/2003, a fim de retirar do orçamento parte do numerário destinado à Revisão Geral Anual, e concomitante abriu Crédito Especial para custear a VPI, com o numerário retirado da rubrica do aumento impróprio. 8. Embora o texto da Lei 10.698/2003 identifique a concessão de vantagem, em valor fixo (R$ 59,87), a todos os Servidores Públicos Federais, não há dúvida de que, se considerado o sentido técnico da expressão vantagem pecuniária e os patamares diferenciados das remunerações de todas as classes de Servidores beneficiados, a norma jurídica aqui tratada é a instituição de verdadeira Revisão Geral Anual, porém em percentuais/índices diversos em relação a cada um que percebe remuneração distinta, devendo ser corrigida para o percentual adequado, qual seja, aproximadamente 13,23% para as demais categorias de servidores, em respeito ao princípio da isonomia e proporcionalidade. 9. Convém lembrar que não é o caso da incidência do enunciado da SV 37 do STF (antiga Súmula 339), segundo a qual não cabe ao poder judiciário, que não tem função legislativa, aumentar vencimentos de servidores públicos sob o fundamento de isonomia. 10. Vê-se, pois, que a Revisão Geral Anual concedida pela Lei 10.698/2003 se deu de forma dissimulada, com percentuais distintos para os Servidores Públicos Federais com desvirtuamento do instituto da Vantagem Pecuniária, logo inexiste a intenção de se conceder reajuste, por via transversa, a igualar a diversas categorias da Administração Pública Federal. 11. O que se está fazendo é corrigindo as distorções equivocadas da lei, apontada como violada, ampliando o alcance da norma jurídica, utilizando-se da equidade judicial, com o intuito de preservar a isonomia veiculada na Lei Maior, consubstanciada indiretamente na própria norma prescrita no art. 37, inciso X, da CF, pois a Revisão Anual Geral é direito subjetivo de todos os Servidores Públicos Federais dos Três Poderes sem distinção de índice e na mesma data. 12. Recurso Especial do SINDICATO DOS SERVIDORES PÚBLICOS FEDERAIS NO DISTRITO FEDERAL ao qual se dá provimento, para julgar procedente o pedido de incidência do reajuste de 13,23% incidente sobre a remuneração, determinado a revisão nos vencimentos dos Servidores substituídos, respeitado o prazo prescricional quinquenal, compensando-se o percentual já concedido pelas referidas normas, acrescido de juros e correção monetária. (REsp 1536597/DF, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA TURMA, julgado em 23/06/2015, DJe 04/08/2015)

Ressalte-se que o Excelso Pretório rejeitou repercussão geral ao tema, quando do julgamento do ARE nº 800721/PE, de relatoria do Min. Teori Zavascki. Destaca-se:

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 13

Ementa: PROCESSUAL CIVIL. RECURSO EXTRAORDINÁRIO COM AGRAVO. LEI 10.698/03. CONCESSÃO DE “VANTAGEM PECUNIÁRIA INDIVIDUAL”. OFENSA AO ART. 37, X, DA CF. MATÉRIA INFRACONSTITUCIONAL. AUSÊNCIA DE REPERCUSSÃO GERAL. 1. A controvérsia relativa à incorporação, a vencimento de servidor, do reajuste de 13,23% sobre sua remuneração é de natureza infraconstitucional, já que decidida pelo Tribunal de origem com base nas Leis 10.697/03 e 10.698/03, não havendo, portanto, matéria constitucional a ser analisada. 2. É cabível a atribuição dos efeitos da declaração de ausência de repercussão geral quando não há matéria constitucional a ser apreciada ou quando eventual ofensa à Constituição Federal se dê de forma indireta ou reflexa (RE 584.608 RG, Min. ELLEN GRACIE, Pleno, DJe de 13/03/2009). 3. Ausência de repercussão geral da questão suscitada, nos termos do art. 543-A do CPC. (ARE 800721 RG, Relator(a): Min. TEORI ZAVASCKI, julgado em 17/04/2014, PROCESSO ELETRÔNICO DJe-080 DIVULG 28-04-2014 PUBLIC 29-04-2014 )

Esses fundamentos revelam que:

a) o col. STJ ao proferir a decisão administrativa impugnada não usurpou a competência do Poder Legislativo, nem afrontou o devido processo legislativo constitucional, porque, conforme dito anteriormente, há lei concedendo o benefício (Lei nº 10.698/2003), que devidamente interpretada na ótica Constitucional resultou no referido aumento declarado administrativamente; b) a decisão administrativa impugnada partiu da interpretação da lei de iniciativa do Poder Executivo, cuja aprovação presume a existência de dotação orçamentária, sendo que o implemento da vantagem está dentro dos limites orçamentários do STJ e dos limites fixados na Lei de Responsabilidade fiscal, revelando que inexistiu violação ao princípio da legalidade orçamentária e às normas de direito financeiro, em especial a LDO ou comprometimento do orçamento da União por mera deliberação administrativa.

b) Ausência de violação ao enunciado da Súmula Vinculante 37/STF Também não socorre a União a alegação de que o ato coator foi proferido em afronta ao enunciado da Súmula Vinculante nº 37/STF, pois não foi o Judiciário que concedeu o benefício, mas a Lei nº 10.698/2003.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 14

Não há cogitar da aplicação da Súmula Vinculante 37/STF ao caso. É que, em hipótese análoga -- reajuste de 28,86% concedido pelas Leis 8.622/93 e 8.627/93 --, o Plenário do STF, com fundamento na auto-aplicabilidade do artigo 37, X, da Lei Maior, perfilhou o entendimento de que, configurada a revisão geral de vencimentos, o reajuste em índice maior, concedido a determinado grupo, deve ser estendido para todos os servidores públicos (RMS 22.307, Ministro Marco Aurélio)5:

“REVISÃO DE VENCIMENTOS - ISONOMIA. „A revisão geral de remuneração dos servidores públicos, sem distinção de índices entre servidores públicos civis e militares, far-se-á sempre na mesma data‟ - inciso X - sendo irredutíveis, sob o ângulo não simplesmente da forma (valor nominal), mas real (poder aquisitivo) os vencimentos dos servidores públicos civis e militares - inciso XV, ambos do artigo 37 da Constituição Federal.”

Oportuna a lembrança do seguinte trecho do voto proferido pelo Ministro Carlos Velloso: “na revisão geral da remuneração dos servidores públicos, objeto da causa, ocorreu distinção de índices entre servidores públicos civil e servidores públicos militares – distinção ofensiva ao inciso X do art. 37 da Constituição. Quer dizer, o legislador ordinário, efetivando revisão geral da remuneração dos servidores, destinou a um grupo certo índice em detrimento de outro grupo que a Constituição equipara ao grupo beneficiado. (...) não há invocar, em caso assim, a Súmula 339 do Supremo Tribunal Federal. A lei, no caso, é a própria Constituição. A Corte Constitucional emprestará, decidindo desta forma, à Constituição a eficácia que ela tem.” O STF afirmou, ainda, que, em se tratando de norma constitucional auto-aplicável, não subsiste o fundamento de exercício de função legislativa por parte do Judiciário, com ofensa aos princípios da separação dos Poderes e da estrita legalidade, eis que o dispositivo da Constituição é que embasa a extensão (AgRg no AI 185.106, Ministro Moreira Alves)6.

5 entendimento reafirmado, sob o regime da repercussão geral, no RE 584.313 (Min. Gilmar Mendes).

6 sobre a inaplicabilidade da Súmula 339/STF a normas constitucionais auto-aplicáveis: AI 276.786, Min.

Sepúlveda Pertence; RE 395.186, Min. Sepúlveda Pertence; RE 393.679, Min. Ellen Gracie; RE 307.373,

Min. Ellen Gracie; e, RE 195.315, Min. Sidney Sanches.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 15

E mais. Como salientado no ato impugnado, "Essa controvérsia e solução sugeridas neste voto em muito se assemelham à questão do reajuste a maior e escalonado concedido aos servidores militares por ocasião da edição das Leis nº 8.622 e nº 8.627/93 (28,86%). Com efeito a jurisprudência das Cortes Superiores se alinhou no sentido de estender o aumento para todos os servidores civis e também militares de menor graduação que receberam percentual inferior. Julgamos centenas de recursos sobre essa matéria quando a competência ainda era das Turmas da Terceira Seção”. A conclusão a que se cheque é que a extensão do maior de índice de reajuste a todos os servidores públicos federais não importa em ofensa ao Enunciado da Súmula Vinculante 37 do Supremo Tribunal Federal, eis que, neste caso, o Judiciário não está legislando acerca de aumento de remuneração de servidores, mas sim assegurando a aplicação do princípio constitucional da isonomia, previsto no artigo 37, inciso X, da Constituição Federal. Assim, o próprio artigo 37, X, da lei maior ilide a incidência da Súmula Vinculante nº 37 do STF no caso concreto. É dizer: o fundamento da determinação de extensão do índice de reajuste conferido pela Lei 10.698/2003, travestido de VPI, decorre diretamente da aplicação desse dispositivo constitucional, não havendo falar em exercício, por parte do Judiciário, de função de ordem legislativa. Essas considerações revelam ausentes os requisitos autorizadores da medida de urgência pretendida, especialmente por inexistir afronta a autoridade das decisões desta Suprema Corte, não havendo dúvida que o alegado dano inexiste, pois executar o comando normativo não pode ser considerado dano ao erário. c) Decisões em Reclamações e Cautelares no STF Ao contrário do que sustentado pela União, as decisões exaradas nas Reclamações e Cautelares citadas não repercutem na decisão exarada pelo STJ, conforme bem asseverado pela Ministra Laurita Vaz, no bojo do ato impugnado, onde consignou:

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 16

Ademais, a respeitável decisão liminar prolatada pelo Ministro Gilmar Mendes, nos autos da Reclamação nº 14.872/DF, refere-se, único e exclusivamente, ao Processo nº 2007.34.00.041467-0, cuja autora é ANAJUSTRA, em nome dos servidores da Justiça do Trabalho, ou seja, não tem nenhuma relação direta com a decisão plenária deste Superior Tribunal de Justiça no Processo Administrativo em pauta, muito embora as duas demandas, judicial e administrativa, tratem da mesma controvérsia jurídica. No mais, conquanto a referida decisão liminar represente um “sinal amarelo” no justo pleito dos servidores deta Corte, não vejo nenhuma razão, neste momento, para suspender o pagamento do direito que restou amplamente examinado pelo Plenário deste Superior Tribunal de Justiça, que prolatou decisão sobejamento fundamentada, amparada em farta e pacífica jurisprudência da própria Suprema Corte.

A ilustre Ministra Laurita Vaz ainda asseverou que os fundamentos da liminar exarada na Reclamação nº 14.872/DF, que se repetiram na Reclamação nº 23.563 e 23712 não se coadunam com a jurisprudência firme do próprio Supremo Tribunal Federal, que afirmou peremptoriamente inexistir questão constitucional na matéria relativa ao reajuste de 13,23%, reconhecimento esse que afasta a necessidade de reserva de plenário nos julgamentos dos aludidos processos nas instâncias ordinárias. Destaca-se:

Há de se sobrelevar o fato de que o Supremo Tribunal Federal, à unanimidade, ao analisar a controvérsia ora em debate, decidiu pela ausência de repercussão geral, por considerar que a questão se resolve na esfera infraconstitucional. Confira-se: Ementa: PROCESSUAL CIVIL. RECURSO EXTRAORDINÁRIO COM AGRAVO. LEI 10.698/03. CONCESSÃO DE “VANTAGEM PECUNIÁRIA INDIVIDUAL”. OFENSA AO ART. 37, X, DA CF. MATÉRIA INFRACONSTITUCIONAL. AUSÊNCIA DE REPERCUSSÃO GERAL. 1. A controvérsia relativa à incorporação, a vencimento de servidor, do reajuste de 13,23% sobre sua remuneração é de natureza infraconstitucional, já que decidida pelo Tribunal de origem com base nas Leis 10.697/03 e 10.698/03, não havendo, portanto, matéria constitucional a ser analisada. 2. É cabível a atribuição dos efeitos da declaração de ausência de repercussão geral quando não há matéria constitucional a ser apreciada ou quando eventual ofensa à Constituição Federal se dê de forma indireta ou reflexa (RE 584.608 RG, Min. ELLEN GRACIE, Pleno, DJe de 13/03/2009). 3. Ausência de repercussão geral da questão suscitada, nos termos do art. 543-A do CPC.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 17

(ARE 800721 RG, Relator(a): Min. TEORI ZAVASCKI, julgado em 17/04/2014, PROCESSO ELETRÔNICO DJe-080 DIVULG 28-04-2014 PUBLIC 29-04-2014 ) Há na Suprema Corte inúmeros julgados, sigulares e colegiados reiterando o mesmo entendimento, a começar pela referida ação ajuizada pela ANAJUSTRA, em cujos autos foi negado seguimento ao agravo em recurso extraordinário pela ilustre Relatora: ARE 834534, Relator(a): Min. ROSA WEBER, julgado em 18/11/2012, publicado em PROCESSO ELETRÔNICO DJe-230, DIVULG 21.11.2014, PUBLIC 24/11/2014.

Sendo assim, é inegável que o Superior Tribunal de Justiça não violou o enunciado da Súmula Vinculante nº 37/STF, pois apenas afirmou que a concessão dos 13,23% era devida, mediante interpretação da legislação infraconstitucional (Lei nº 10.698/03), na linha do entendimento firme do próprio Supremo Tribunal Federal. Nesse sentido destaco o seguinte trecho do voto da Min. Laurita Vaz, litteris:

Anotei em destaque no meu voto que a controvérsia e a solução aqui adotadas não eram nenhuma novidade no mundo jurídico, uma vez que em muito se assemelhavam à questão do reajuste a maior e escalonado concedido aos servidores militares por ocasião da edição das Leis nºs 8.622 e nº 8.627/93 (28,86%). Naquela ocasião, a jurisprudência das Cortes Superiores se alinhou no sentido de estender o aumento para todos os servidores civis, e também militares de menor graduação, que receberam percentual inferior. O STJ, perfilhando o mesmo entendimento do STF (Súmula nº 672) julgou milhares de recursos, concluindo que, “Nos moldes delineados pela Suprema Corte, o percentual de 28,86 fixado para os militares pelas Leis nºs 8.622/93 e 8.627/93, consubstancia-se revisão geral de remuneração (art. 37, X, da CF-88), razão pela qual é devido aos servidores civis” (REsp 313.618RJ, Rel. Ministro FERNANDO GONÇALVES, SEXTA TURMA, julgado em 07/06/2001, DJ 13/08/2011, p. 319, grifei). O Supremo Tribunal Federal, a propósito, reafirmou sua jurisprudência deixando exclícito o entendimento de que não incide o óbice da Súmula nº 339 (idêntico teor da Súmula Vinculante nº 37) em casos em que se discute o caráter de revisão geral de lei que, por isso, quer-se estender o mesmo índice de reajuste aos servidores públicos. Confira-se:

São essas as razões que reafirmam a absoluta ausência de obstáculos legais, constitucionais ou jurídicos para a concessão do benefício na via administrativa, inexistindo mácula no ato praticado pelo Eg. Conselho de Administração do STJ, não obstante a existência de decisões precárias exaradas por Ministros da Suprema Corte, que seguramente serão reformada pelo colegiado.

SAF SUL, QUADRA 02, BLOCO D, EDIFÍCIO VIA ESPLANADA, SALA 402, BRASÍLIA – DF – CEP 70.070-600.

TELEFAX – 61.32249562 – 3225.9975 – 3223.4066 – EMAIL [email protected] HOME PAGE www.ibaneis.adv.br 18

CONCLUSÃO Ante o exposto pede-se a Vossa Excelência a admissão do SINDJUS/DF como parte legitimamente interessada, devendo compor o polo passivo da demanda, sob pena de extinção por inépcia da peça inaugural. Ao final, requer o indeferimento da medida liminar vindicada, ante a ausência de seus requisitos autorizadores (fomus boni iuris e periculum in mora), bem como a denegação da ordem, pelos fatos e fundamentos acima arrolados.

Termos em que pede deferimento Brasília – DF, 12 de maio de 2016

IBANEIS ROCHA BARROS JUNIOR

OAB-DF 11.555

RENATO BORGES BARROS OAB-DF 19.275