evento especial da Área fiscal nf-e versão 3.10 -...

TRANSCRIPT

Evento Especial da Área Fiscal – NF-e

versão 3.10 -24/04/2015

Apresentadores: Fernanda Silva

José Alves Fogaça Neto

1

• Ajuste Sinief 07/05 – Institui a NF-e e o Documento Auxiliar da Nota Fiscal Eletrônica;

• Ato Cotepe ICMS n° 03/09 – Dispõe sobre as especificações técnicas da Nota Fiscal

Eletrônica – DANFE;

• Protocolo ICMS 10/07 – Estabelece a obrigatoriedade da utilização da Nota Fiscal Eletrônica

(NF-e) para os setores que especifica; 1º obrigatoriedade

• Portaria CAT 162/08 – Dispõe sobre a emissão da Nota Fiscal Eletrônica – NF-e e do

Documento Auxiliar da Nota Fiscal Eletrônica – DANFE, o credenciamento de contribuintes e

dá outras providências Manual de Orientação do Contribuinte - versão 5.0 - Março 2012

Atualizações das NT 2010/001, 2010/002, 2010/004, 2010/005, 2010/007, 2010/008,

2010/009, 2010/010, 2011/001, 2011/002, 2011/003, 2011/004, 2011/005, 2011/007, 2012/001

• Orientação de Preenchimento da NF-e - versão 1.05 Divulga orientação sobre como gerar a

NF-e em situações específicas

• Nota Técnica 2013.005 – v 1.22 - Alteração Leiaute da NF-e - Versão Nacional 2015 -

NF-e Legislação

2

Documento de existência apenas digital, emitido e

armazenado eletronicamente, com o intuito de documentar,

para fins fiscais, operações de circulação de mercadorias,

prestação de serviços de transporte ou outros eventos fiscais

relativos ao imposto realizados entre as partes, e cuja validade

jurídica é garantida pela assinatura digital do remetente

(garantia de autoria e de integridade) e pela recepção, pelo

Fisco, antes da ocorrência do Fato Gerador.

Conceito da Nota Fiscal Eletrônica

3

• Substitui a Nota Fiscal Modelo 1 ou 1-A e modelo 4 em todas

as operações;

• Novo tipo de documento fiscal (modelo 55);

• Arquivo eletrônico padrão XML;

• Assinatura digital padrão ICP Brasil; - E-PJ, E- CNPJ ou E-

NF-E;

• Cada NF-e é um documento autônomo (assinatura digital do

emitente);

• Envio pela Internet (web service) antes da saída da

mercadoria da empresa.

Detalhes Técnicos sobre a NF-e

4

• Emissão DANFE – Documento Auxiliar da Nota Fiscal Eletrônica para

acompanhar trânsito;

• Chave de Acesso para Identificação Unívoca do Documento Eletrônico;

• Código de barras Unidimensional no DANFE para facilitar a leitura da

chave de acesso da NF-e;

• Numeração da NF-e e sequencial de 1 a 999.999.999, por estabelecimento

e por série, devendo ser reiniciada quando atingido esse limite.

Detalhes Técnicos sobre a NF-e

5

A obrigatoriedade aplica-se a TODAS as operaçõespraticadas em TODOS os estabelecimentospertencentes aos contribuintes, localizados emterritório paulista, a partir da PRIMEIRA DATA quesujeite à obrigatoriedade qualquer de seusestabelecimentos, sendo vedada a emissão de NotaFiscal, modelo 1 ou 1-A.

Obrigatoriedade da Nota Fiscal Eletrônica

Regra geral da obrigatoriedade

6

o Anexo II da Port. CAT

162/08 - considera a CNAE

principal ou secundária de

qualquer estabelecimento

do contribuinte.

Independentemente da atividade econômica exercida (desde 1/12/2010)

para contribuintes que realizarem operações destinadas a:

Administração Pública direta ou indireta, inclusive empresa pública e sociedade

de economia mista, de qualquer dos poderes da União, dos Estados, do Distrito

Federal e dos Municípios;

Destinatário localizado em outra unidade da Federação;

Operação de comércio exterior

o Anexo I da Port. CAT 162/08 - leva

em consideração a atividade exercida

pelo contribuinte em cada

estabelecimento, independentemente

da Classificação Nacional de

Atividades Econômicas - CNAE e do

percentual que esta atividade

represente em seu faturamento.

Obrigatoriedade – NF-e

7

importador, que não se enquadre em outra hipótese de obrigatoriedade;

estabelecimento onde não se pratique, nem se tenha praticado nos últimos 12 meses, asatividades previstas no Anexo I da Portaria CAT 162/08, ainda que a atividade seja realizadaem outro estabelecimento do mesmo titular, desde que a CNAE do contribuinte não estejarelacionada no Anexo II;

Nas operações realizadas por estabelecimento de contribuinte exclusivamente varejista com

destinatário localizado em outra unidade da Federação, abrangidas pelos CFOP: 6.201, 6.202,

6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903,

6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, 6.921; (Item acrescentado pela

Portaria CAT-123/10, de 06-08-2010, DOE 07-08-2010; Efeitos a partir de 01-08-2010)

Na operação interna, para acobertar o trânsito de mercadoria remetida por pessoa não

obrigada à emissão de documento fiscal, na hipótese do artigo 136, inciso I, § 1º do

Regulamento do ICMS, situação em que a NF-e deverá ser emitida no momento da real

entrada no estabelecimento destinatário da mercadoria. (Item acrescentado pela Portaria CAT-

123/10, de 06-08-2010, DOE 07-08-2010; Efeitos a partir de 01-08-2010)

Exceções à obrigatoriedade da NF-e

8

Exceções à obrigatoriedade da NF-e

ao de fabricante de aguardente (cachaça) ou de vinho, enquadrado nos códigos

das CNAE 1111-9/01,1111-9/02 ou 1112-7/00, que tenha auferido receita bruta, no

exercício anterior, inferior a R$ 360.000,00 (trezentos e sessenta mil reais);

na entrada de sucata de metal, com peso inferior a 200 Kg (duzentos

quilogramas), adquirida de particulares, inclusive catadores, desde que, ao final do

dia, seja emitida NF-e englobando o total das entradas ocorridas;

ao Microempreendedor Individual - MEI, de que trata o artigo 18-A da Lei

Complementar federal 123/2006;

para realização de operações fora do estabelecimento, de que trata o Anexo I e IIreferente ao artigo 434 do Regulamento do ICMS.

9

Procedimentos específicos

seja lavrado termo no livro Registro de Utilização de Documentos Fiscais e Termosde Ocorrência, modelo 6, informando que as operações praticadas enquadram-senesta hipótese de dispensa de emissão de NF-e e indicando a série ou as sériesque serão utilizadas para as Notas Fiscais, emitidas por ocasião das entregasefetuadas;

sejam emitidas NF-e por ocasião da remessa da mercadoria para venda fora doestabelecimento e por ocasião do retorno do veículo, relativamente às mercadoriasnão entregues, nos termos do artigo 434, §§ 1°, 2º, e 4°, do Regulamento do ICMS;e

quando emitida, no ato da entrega de mercadoria objeto de operação realizada forado estabelecimento, Nota Fiscal modelo 1 ou 1-A, conste, entre os demaisrequisitos legais, no campo "Informações Complementares", a série e o número daNF-e emitida conforme o item anterior. DANFE Simplificado - Portaria CAT 162/08 –art. 16.

Exceções à obrigatoriedade da NF-e

10

Modelo - Operacional

11

1 – Autorização

2 - Rejeição, em virtude de:

A) falha na recepção ou no processamento do arquivo;

B) falha no reconhecimento da autoria ou da integridade do arquivo digital;

C) remetente não credenciado para emissão da NF-e;

D) duplicidade de número da NF- e;

E) falha na leitura do número da NF- e;

F) outras falhas no preenchimento ou no leiaute do arquivo da NF- e;

3 - Denegação da Autorização de Uso da NF-e, em virtude da irregularidade fiscal

do emitente e irregularidade fiscal do destinatário.

Resultados possíveis do processamento da NF-e:

12

Operações Internas

Comunicado CAT 06, de 27-02-2012 (DOE 28-02-2012)

Esclarece sobre a denegação, pela Secretaria da Fazenda do Estado de São Paulo, da

Autorização de Uso da NF-e devido à irregularidade cadastral do destinatário.

O Coordenador da Administração Tributária comunica que:

1 – o Conselho Nacional de Política Fazendária – CONFAZ e o Secretário da Receita

Federal do Brasil, por meio do Ajuste SINIEF 10/11, de 30 de setembro de 2011,

estabeleceram que a Autorização de Uso da NF-e (Nota Fiscal Eletrônica) poderá ser

denegada em virtude de irregularidade fiscal do destinatário, a critério de cada unidade

federada.

2 – a citada denegação, no que se refere à irregularidade cadastral, passará a ser aplicada

pela Secretaria da Fazenda do Estado de São Paulo, relativamente às operações internas, a

partir de 02 de abril de 2012, conforme disposto nos artigos 13, II, e 35-A da Portaria CAT-

162/08, de 29 de dezembro de 2008, com a redação dada pelas Portarias CAT-161/11, de 05

de dezembro de 2011, e CAT-24 de 27 de fevereiro de 2012, respectivamente.

Validação dos dados cadastrais do destinatário

13

3 - para que não ocorra a denegação, o destinatário paulista deverá estar enquadrado em alguma

das seguintes situações no Cadastro de Contribuintes do ICMS - CADESP:

a) “ativa”;

b) outra situação cadastral que seja compatível com a realização de operações de aquisição de

mercadorias, tais como:

b.1) “suspensa” em razão de existir processo em tramitação para baixa da inscrição estadual; em

razão de inatividade presumida passível de cassação; ou em razão de se estar aguardando

registro junto à Agência Nacional do Petróleo (ANP) ou Departamento Nacional de Produção

Mineral (DNPM);

b.2) “baixada” por ter havido encerramento da inscrição cadastral neste Estado em razão de

enquadramento do contribuinte em regime especial de inscrição única.

4 – Não haverá denegação se o destinatário estiver desobrigado de inscrição no CADESP.

5 – Fica sem efeito o Comunicado CAT 05, de 17-2-2012.

www.cadesp.fazenda.sp.gov.br/(S(yrufgk451kye25u5ti4d5g55))/Pages/Cadastro/Consultas/C

onsultaPublica/ConsultaPublica.aspx

Validação dos dados cadastrais do destinatário

14

Validação dos dados cadastrais do destinatário

Operações interestaduais – Em implantação:

Relação de UFs integrantes do Cadastro Centralizado de Contribuintes: AC, AL, AM,

BA, CE, DF, ES, MA, MG, MS, MT, PA, PB, PE, PI, RN, RR, RS, SC, SE, SP, TO

Dentro do Sistema NFE, as SEFAZ mantém um "Cadastro Centralizado de

Contribuintes (CCC)" com o objetivo de viabilizar a validação do destinatário em

uma operação interestadual. Atualmente ainda não são todas as SEFAZ que

mantém o Cadastro Centralizado de Contribuintes e esta transação consulta este

cadastro.

Utilizado como filtro da consulta o CNPJ completo (14 posições) ou a Inscrição do

Contribuinte. Ao invés do CNPJ, pode ser informado também unicamente o CNPJ-

Base (8 primeiras posições do CNPJ).

Ainda como suporte a pesquisa para determinação do CNPJ, pode ser informado o

nome da empresa, ou parte do nome da empresa. A intenção é auxiliar aidentificação da empresa a ser consultada.

https://www.sefaz.rs.gov.br/NFE/NFE-CCC.aspx

15

16

17

18

Digitação da NF-e Validação pelo software

RejeiçãoAutorização

de usoDenegação

Emissão modo

normal

Regulariza o que

Está errado

Arquivo arquivado

Pela SEFAZ

Contribuinte deve

regularizar

a situação

Reenvio para

a SEFAZ,

msm n.º

Imprimir o

DANFE –Circular

A mercadoria

SEFAZ recebe E analisa

Não consegue enviar

Ou não obtém resposta

Imprime o

DANFE (comum)2º arquivo

Tp-emiss

FS- FS-DA

DPEC

Envia o 2º arq

SEFAZ; Cuida

do 1 arquivo

Imprime o

DANFE FS-FSDA –ArquivoTp-emiss

Imprime o

DANFE (comum)

Envia para SVC

(fará as vezes

da SEFAZ)

Arquivo

Tp-emiss “ “ SVC

Início do envio à

SEFAZ

3º arq. –DPEC

RFB - Validação

Modelo Operacional - Fluxograma

Envia o 2º arq

SEFAZ; Cuida

do 1 arquivo

19

Quando, em decorrência de problemas técnicos, não for possível

transmitir a NF-e à Secretaria da Fazenda ou obter resposta à

solicitação de Autorização de Uso da NF-e, o contribuinte poderá

operar em contingência, hipótese em que deverá ser gerado

outro arquivo digital, conforme definido em Ato COTEPE, e

adotada uma das providências a seguir apresentadas.

Portaria CAT 162/2008 Art. 20.

Nota Fiscal Eletrônica –Contingência

20

Disponibilidade Serviço Autorização NF- e

21

Disponibilidade Serviço Autorização NF- e

22

Conceito de Contingência para a NF- e

• A contingência é apenas de comunicação ou de autorização de uso da NF-e e

não de emissão!

• A decisão pela entrada em contingência é exclusiva do contribuinte emitente;

• Não existe alternativa de contingência para o caso de não conseguir emitir NF-e

(exemplo: falta de energia);

Contingência pode ocorrer devido problemas técnicos:

•Sistema emissão NF-e contribuinte;

•Sistema autorização da SEFAZ;

•Comunicação (Internet);

23

SEFAZ Virtual de Contingência – SVC

• Substituiu o SCAN de forma obrigatória desde 01/10/2014;

• Documentado pela NT 07/2013 versão 1.03;

• Transmissão do arquivo xml da NF-e para a SVC - Não é necessária a transmissão da NF-e

para a SEFAZ de origem quando cessarem os problemas técnicos que impediam a

transmissão;

• Impressão do DANFE em papel comum, em uma via;

• Serviços disponíveis: Recepção e Retorno NF-e, Cancelamento NF-e autorizada na SVC,

Consulta Situação NF-e, Consulta Status Serviço;

• Carta de Correção Eletrônica e Inutilização não estão disponíveis na SVC;

• Não exige mudança de série, com continuidade da numeração e impressão do DANFE em

papel comum;

• SVC do Rio Grande do Sul – AM, BA, CE, ES, GO, MA, MG, MS, PA, PE, PI PR e RN.

• SV Contingência Ambiente Nacional: AS, AC, AL, AO, MG, PB, RJ, RS e demais.

24

• Contingência com impressão do DANFE em Formulário de Segurança, em duas vias;

• Autorização de PAFS – Pedido de Autorização de Formulário de Segurança e deve ser adquirido

junto a um dos fabricantes no país (relação no site Confaz) ou de gráficas autorizadas (Portaria

CAT 183/2010);

• Ao adotar este modelo de contingência o contribuinte deverá:

• Alterar o campo tpEmis do xml para “5”;

• Informar em campos específicos da NF-e o motivo de entrada em contingência com

data, hora com minutos e segundos do seu início, que devem ser impressas no DANFE;

• Regerar o XML da NF-e;

• Imprimir o DANFE em pelo menos duas vias do FS-DA constando no corpo a

expressão “DANFE em Contingência - impresso em decorrência de problemas técnicos”,

Transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a

transmissão da NF-e, observando o prazo de até 7(sete) dias a contar da emissão em

contingência.

Formulário de Segurança – FS- DA

25

EPEC• Documentado pela NT 01/2014 versão 1.10;

• Permite à empresa solicitar o registro do "Evento Prévio de Emissão em Contingência" anterior

à emissão do documento em si com um leiaute mínimo de informações;

• O EPEC deve ser enviado para o Ambiente Nacional (AN), utilizando-se o Web Service de

Eventos genérico, criado para este fim;

• Objetivo: Prover uma rota alternativa em caso de falha da infraestrutura de internet para

acesso a SEFAZ Autorizadora, não tendo sido ativado o SCAN ou a SEFAZ Virtual de

Contingência para a UF;

• Geração de arquivo pequeno, com melhores condições de transmissão;

• Transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a

transmissão da NF-e, observando o prazo limite de até 7(sete) dias a contar da emissão em

contingência

• Impressão do DANFE em papel comum, em duas vias;

• Ambiente de Homologação (ambiente de testes das empresas): 30/06/2014;

• Ambiente de Produção: 04/08/2014;

• Desativação do processo de autorização de DPEC antigo: 31/03/2015.

26

27

Nota Técnica 02/2012 – Versão 1,02

Evento é uma ocorrência relacionada com uma NF-e, a saber:

Eventos – NF-e

I - Cancelamento, conforme disposto

na cláusula décima segunda;

II - Carta de Correção Eletrônica,

III - Registro de Passagem Eletrônico;

IV - Ciência da Emissão,

IV - Ciência da Operação,

V - Confirmação da Operação,

VI - Operação não Realizada,

VII - Desconhecimento da Operação,

VIII - Registro de Saída,

IX - Vistoria Suframa,

X - Internalização Suframa,

XI - Declaração Prévia de Emissão em

contingência,

XII - NF-e Referenciada em outra NF-e, registro

que esta NF-e consta como referenciada em

outra NF-e;

XIII - NF-e Referenciada em CT-e, registro que

esta NF-e consta em um Conhecimento

Eletrônico de Transporte;

XIV - NF-e Referenciada em MDF-e, registro

que esta NF-e consta em um Manifesto

Eletrônico de Documentos Fiscais.

XV - Manifestação do Fisco, registro realizado

pela autoridade fiscal com referência ao

conteúdo ou à situação da NF-e.

28

Eventos – NF-e

Os eventos serão registrados por:

I - qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na

NF-e, conforme leiaute, prazos e procedimentos estabelecidos no Manual de Orientação do

Contribuinte;

II - órgãos da Administração Pública direta ou indireta, conforme leiaute, prazos e

procedimentos estabelecidos na documentação do Sistema da NF-e.

A administração tributária responsável pelo recebimento do registro do evento deverá

transmiti-lo para o Ambiente Nacional da NF-e, a partir do qual será distribuído para os

destinatários especificados na cláusula oitava.

Os eventos serão exibidos na consulta definida na cláusula décima quinta, conjuntamente

com a NF-e a que se referem.

Manifestação do destinatário

• Conjunto de eventos, que permite que o destinatário da NF-e possa se manifestar sobre a sua participação comercial descrita na NF-e, confirmando

as informações prestadas pelo seu fornecedor e emissor do respectivo documento fiscal. Este processo é composto de quatro eventos:

• 1. Ciência da Emissão

• 2. Confirmação da Operação

• 3. Registro de Operação não Realizada

• 4. Desconhecimento da Operação

29

Manifestação do destinatário

• Legislação estadual:

• A manifestação do destinatário será obrigatória para:

• I - estabelecimentos distribuidores de combustíveis, a partir de 01-03-2013, em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo;

• II - postos de combustíveis e transportadores revendedores retalhistas, a partir de 01-07-2013, em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados

ou não de petróleo;

• III - estabelecimentos adquirentes de álcool para fins não combustíveis, transportado a granel, a partir de 01-07-2014, em relação às NF-e que acobertarem operações com essa mercadoria

• Port. CAT 162/08 – Anexo III.

30

Manifestação do destinatário

31

Legislação Nacional

• Publicado o Ajuste SINIEF 23, de 05/12/2014 que

amplia a obrigatoriedade da Manifestação do

Destinatário conforme segue:

III -nos casos em que o destinatário for um

estabelecimento distribuidor ou atacadista, acoberte, a

partir de 1º de agosto de 2015, a circulação de:

a) cigarros;

b) bebidas alcoólicas, inclusive cervejas e chopes;

c) refrigerantes e água mineral.

Após a concessão da Autorização de Uso da NFe, o emitente poderá sanar erros em

campos específicos da NFe, por meio de Carta de Correção Eletrônica - CC-e transmitida

à Secretaria da Fazenda.

§ 1° - Não poderão ser sanados erros relacionados:

1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou

da prestação, base de cálculo e alíquota;

2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de localização do

remetente ou do destinatário;

3 - à data de emissão da NF-e ou à data de saída da mercadoria.

4 - ao número e série da NF-e.

• Quando houver mais de uma CC-e para uma mesma NF-e, deverão ser consolidadas na

última CC-e todas as informações retificadas anteriormente

Carta de Correção – NF-e

32

33

Cancelamento de Nota Fiscal Eletrônica

• Requisitos para o Pedido de Cancelamento:

• Após a concessão de Autorização de Uso;

• Prazo não superior a 24 horas (desde 01/01/2012) da Autorização de Uso. (Em

SP aceita-se cancelamento extemporâneo em até 20 dias)

• Não tenha havido a circulação da mercadoria;

• Pedido de Cancelamento via web service síncrono à Administração Tributária que

autorizou a NF- e;

(art. 18 da Port. CAT 162/08).

34

Inutilização de Número de NF- e

• Inutilização de números de NF- e não utilizados, na eventualidade de quebra

de sequência da numeração (exemplo: Rejeição NF-e);

• Prazo até o dia 10 do mês subsequente.

• Pedido de Inutilização deve conter:

• Série da NF- e;

• Número da NF- e inicial e Final a ser inutilizada;

• Justificativa do pedido de inutilização;

35

Inutilização de Número de NF- e

NF-e Versão 3,10 – NT 2013/005 v 1.22

36

• Ambiente de Homologação (ambiente de teste das

empresas): 03/02/2014;

• Ambiente de Produção: 10/03/2014;

• Desativação da versão "2.00" da NF-e: 31/03/2015 (NT

2013/005 v 1.10).

37

Data e Hora de Emissão e Outros Horários

Alterado o campo de Data de Emissão para representar também a Hora de Emissão, no

formato UTC.

Este tipo de representação de dados já é utilizado atualmente no Web Service de Eventos da

NF-e e é tecnicamente adequado para a representação do horário para um País com

dimensões continentais como o Brasil.

Todos os demais campos com horário foram migrados para este tipo de dado, inclusive os

horários que constam nas mensagens de resposta fornecidas pelas SEFAZ.

Nesta nova versão do leiaute, serão aceitos os horários de qualquer região do mundo (faixa

de horário UTC de -11 a +12) e não apenas as faixas de horário do Brasil.

38

39

Identificação de Destino da Operação - Operação Interna,

Interestadual ou com Exterior

40

41

Nova Finalidade de Emissão NF-e – 4 - Devolução

42

43

44

45

46

Obs.: O valor do IPI informado no campo “IPI devolvido” não é computado

automaticamente no Total da NF, nem é incluído automaticamente em “Dados

Adicionais”

47

48

49

Indicação de operação com Consumidor Final- Indicação

de atendimento presencial

50

51

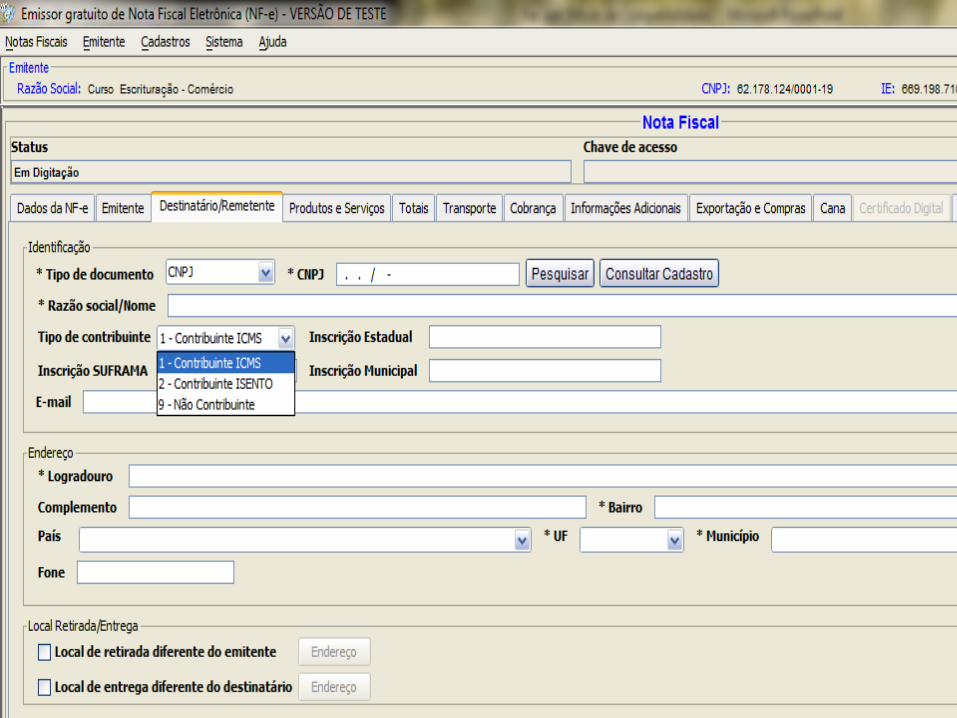

Identificação do Destinatário

Incluído campo para a identificação da IE do destinatário (tag:indIEDest), que irá documentar a

informação do destinatário Contribuinte do ICMS (obrigatória a informação da IE do

destinatário), Contribuinte Isento de Inscrição (não deve informar a IE) e Não Contribuinte. Neste

último caso, a IE do destinatário pode ser informada ou não, já que algumas UF concedem

inscrição estadual para não contribuintes.

o Em qualquer caso, se for decidido pela identificação do destinatário, também é opcional a

identificação completa do endereço, ou somente a identificação de CPF, CNPJ, ou dados do

estrangeiro;

Para a NF-e, se mantém obrigatória a identificação completa do destinatário, controlada por

regras de validação efetuadas pela SEFAZ.

52

53

54

55

56

57

58

59

60

CÓDIGO DO PRODUTO

NCM

CFOP

PRODUTO ESPECÍFICO

Nomenclatura de Valor Aduaneiro

FCI

Ajuste SINIEF nº 10/2012 - DOU 04.10.2012

Dispõe sobre procedimentos a serem adotados na emissão de documento fiscal, para demonstrar,

quando exigido, o abatimento do valor do ICMS desonerado, por meio de benefício fiscal, no

valor da operação.

Cláusula primeira O estabelecimento que promover operação com benefício fiscal, que

condicione a fruição ao abatimento do valor do ICMS dispensado, observará o seguinte:

I - tratando-se de nota fiscal eletrônica, o valor dispensado será informado nos seguintes campos:

a) para as versões anteriores a 3.10 da NF-e, nos campos "Desconto" e "Valor do ICMS" de cada

item, preenchendo ainda o campo "Motivo da Desoneração do ICMS" do item com os códigos

próprios especificados no Manual de Orientação do Contribuinte ou Nota Técnica da Nota Fiscal

Eletrônica - NF-e;

b) para as versões 3.10 e seguintes da NF-e, no"Valor do ICMS desonerado" de cada item,

preenchendo ainda o campo "Motivo da Desoneração do ICMS" do item com os códigos próprios

especificados no Manual de Orientação do Contribuinte ou Nota Técnica da Nota Fiscal Eletrônica

- NF-e;

TAG ICMS DESONERADO

Ajuste SINIEF nº 10/2012 - DOU 04.10.2012

II - tratando-se de documento fiscal diverso do referido no inciso I, o valor dadesoneração do ICMS deverá ser informada em relação a cada mercadoriaconstante do documento fiscal, logo após a respectiva descrição, hipótese emque o valor total da desoneração deverá ser informado no campo "InformaçõesComplementares".

Parágrafo único Caso não existam na NF-e os campos próprios para prestaçãoda informação de que trata esta cláusula, o Motivo da Desoneração do ICMS,com os códigos próprios especificados no Manual de Orientação doContribuinte ou em Nota Técnica da NF-e, e o Valor Dispensado, deverão serinformados no campo "Informações Adicionais" do correspondente item da NotaFiscal Eletrônica, com a expressão: "Valor Dispensado R$ ________, Motivo daDesoneração do ICMS ________.

Cláusula segunda Este ajuste entra em vigor na data da sua publicação noDiário Oficial da União, produzindo efeitos a partir do primeiro dia do segundomês subsequente ao da publicação.

TAG ICMS DESONERADO

Artigo 274 - O contribuinte substituído, ao realizar operação com mercadoria ou

prestação de serviço que tiver recebido com imposto retido, emitirá documento

fiscal, sem destaque do valor do imposto, que conterá, além dos demais

requisitos, a seguinte indicação "Imposto Recolhido por Substituição -

Artigo......do RICMS"

§ 3º - O contribuinte substituído que realizar operações destinadas ao território

paulista, com a finalidade de comercialização subseqüente, ou prestação de

serviço vinculada a operação ou prestação abrangida pela substituição

tributária, deverá, no campo "Informações Complementares" do documento

fiscal:

1 - indicar a base de cálculo sobre a qual o imposto foi retido e o valor da

parcela do imposto retido cobrável do destinatário;

2 - relativamente a cada mercadoria, discriminar as indicações previstas no

item anterior.

Nota Técnica 2013/003 - Lei da Transparência dos

Tributos Federais, Estaduais e Municipais

O Ajuste SINIEF 07/2013, publicado em 05/04/2013, dispõe sobre os procedimentos a serem

adotados na emissão de documentos fiscais para esclarecimentos ao consumidor,

conforme

disposto na Lei nº 12.741/12.

Esta Nota Técnica trata desse assunto e alguns outros itens, conforme segue:

· Criação de campo opcional para que o contribuinte possa informar o valor aproximado

correspondente a totalidade dos tributos federais, estaduais e municipais, cuja incidência

influa na formação do respectivo preço de venda, atendendo o disposto na Lei citada;

· Redução da quantidade máxima de ocorrências dos documentos referenciados, incluindo

validações sobre estas ocorrências;

· Validação das chaves dos documentos referenciados;

· Rejeição do Pedido de Cancelamento para NF-e com Conhecimento de Transporte

Eletrônico;

· Ampliação da faixa de números do Pedido de Inutilização, conforme solicitação das

empresas.

Prazo para entrada em vigência das alterações:

· Ambiente de Homologação (ambiente de teste das empresas): 15/05/13;

· Ambiente de Produção: 01/06/13.

Nota: Deverá ser observado o prazo previsto para a liberação da versão, considerando as

mudanças relacionadas com a Lei da Transparência. A maior parte das demais validações

desta NT são opcionais e as SEFAZ poderão optar pela sua adoção, parcial ou total, mesmo

após a publicação da versão.