especificidades del sistema trigutario en … · donaciones y sucesiones( d) transmisiones...

TRANSCRIPT

EPCIFICIDADES DEL SISTEMA TRIBUTARIO EN LA

ACTIVIDAD AGRARI

SISTEMA TRIBUTARIO EN LA ACTIVIDAD

AGRARIA

2 8 E N E R O 2 0 1 5

TRIBUTOS

IMPUESTOS TASAS CONTRIBUCIONES

ESPECIALE

HACIENDA LOCAL: AYUNTAMIENTO

IMPUESTO SOBRE

BIENES INMUEBLES (D)

IBI

BIENES RÚSTICOS BIENES URBANOS

IMPUESTOS SOBRE

VEHICULOS( D)

IMPUESTO

CONSTRUCCIÓN (I)

HACIENDA AUTONÓMICA

IMPUESTO DE

TRANSMISIONES

PATRIMONIALES (I)

-COMPRA FINCA 7%

-VENTA DERECHOS NO SUJETA A IVA 4% -2ª TRANSMISIÓN VIVIENDAS 7%

REDUCCIÓN DE LA B.I

75% E.PRIORITARIA

IMPUESTO

DONACIONES Y

SUCESIONES( D)

TRANSMISIONES GRATUITAS EN VIDA O AL FALLECIMIENTEO -SUCESIONES

REDUCCIÓN 99% EN LA RIOJA -DONACIONES EXENCIÓN 100% PADRES A HIJOS PARA LA VIVIENDA

HABITUAL

IMPUESTO SOBRE EL

PATRIMONIO (D)

EXENTOS BIENES AFECTOS A

LA ACTIVIDAD OBLIGACIÓN QUIEN TENGA UN PATRIMONIO SUPERIOR A 700.000 EUROS SIN INCLUIR LA VIVIENDA HABITUAL

HACIENDA ESTATAL

IMPUESTO

SOBRE LA

RENTA DE LAS

PERSONAS

FISICA (D)

IRPF

-

IMPUESTO

SOBRE EL

VALOR

AÑADIO (I)

IVA

IMPUESTOS

ESPECIALES (I)

- HIDROCARBUR

OS

- ALCOHOL

- ELECTRICIDAD

- TACABO

IMPUESTO DE

SOCIEDADES

(D)

TIPOS DE RENTAS A DECLARAR EN EL IMPUESTO SOBRE LA RENTA

RENTAS DE

TRABAJO

-sueldos

-pensión

jubilación

RENTAS DE

CAPITAL

- Cobro

intereses

- Letras del

tesoro

- Cobro de

rentas fincas

- Cobro renta

locales

PERDIDAS Y

GANANCIAS

PATRIMONIALES

-Venta de fincas

-Venta de

viviendas

-Ventas de

derechos

ACTIVIDADES

EMPRESARIALES

Beneficio de la

actividad

empresarial o

profesional

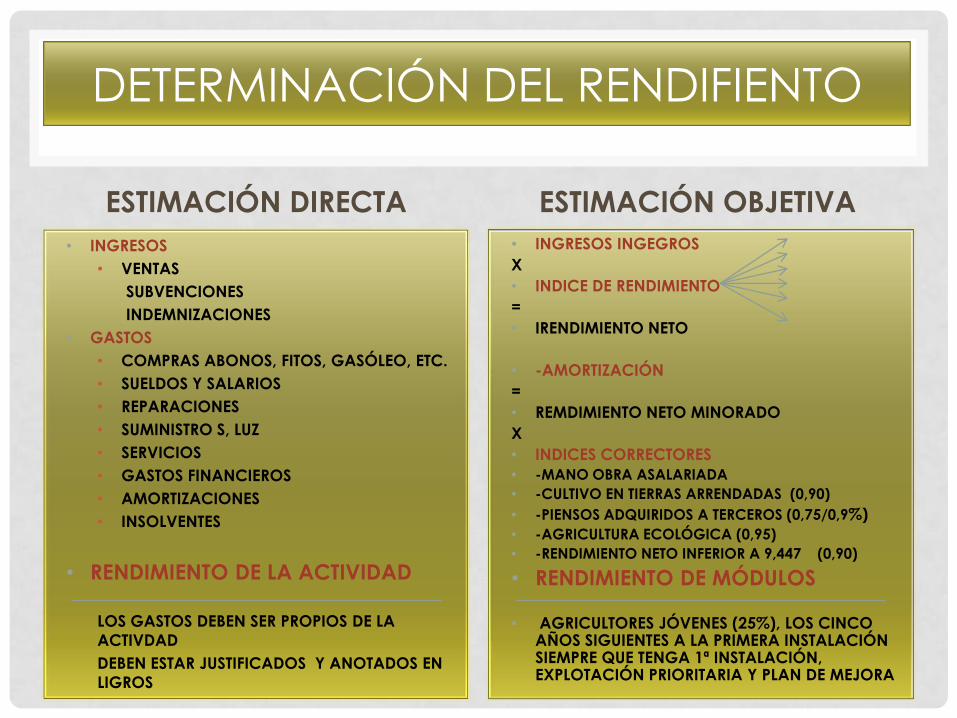

DETERMINACIÓN DEL RENDIFIENTO

ESTIMACIÓN DIRECTA

• INGRESOS

• VENTAS

SUBVENCIONES

INDEMNIZACIONES

• GASTOS

• COMPRAS ABONOS, FITOS, GASÓLEO, ETC.

• SUELDOS Y SALARIOS

• REPARACIONES

• SUMINISTRO S, LUZ

• SERVICIOS

• GASTOS FINANCIEROS

• AMORTIZACIONES

• INSOLVENTES

• RENDIMIENTO DE LA ACTIVIDAD

LOS GASTOS DEBEN SER PROPIOS DE LA

ACTIVDAD

DEBEN ESTAR JUSTIFICADOS Y ANOTADOS EN

LIGROS

ESTIMACIÓN OBJETIVA

• INGRESOS INGEGROS

X

• INDICE DE RENDIMIENTO

=

• IRENDIMIENTO NETO

• -AMORTIZACIÓN

=

• REMDIMIENTO NETO MINORADO

X

• INDICES CORRECTORES

• -MANO OBRA ASALARIADA

• -CULTIVO EN TIERRAS ARRENDADAS (0,90)

• -PIENSOS ADQUIRIDOS A TERCEROS (0,75/0,9%)

• -AGRICULTURA ECOLÓGICA (0,95)

• -RENDIMIENTO NETO INFERIOR A 9,447 (0,90)

• RENDIMIENTO DE MÓDULOS

• AGRICULTORES JÓVENES (25%), LOS CINCO AÑOS SIGUIENTES A LA PRIMERA INSTALACIÓN SIEMPRE QUE TENGA 1ª INSTALACIÓN, EXPLOTACIÓN PRIORITARIA Y PLAN DE MEJORA

OBLIGACIONES REGISTRALES

ESTIMACIÓN DIRECTA ESTIMACIÓN OBJETIVA

• LIBROS DE INGRESOS

• LIBROS DE GASTOS

• LIBRO DE BIENES INVERSIÓN

• ARCHIVO FACTURAS

DURANTE 4 AÑOS

• LAS FACTURAS DE

INVERSIÓN HASTA FIN VIDA

ÚTIL

• LIBROS DE INGRESOS

• LIBRO DE BIENES INVERSIÓN

• ARCHIVO FACTURAS

DURANTE 4 AÑOS

• LAS FACTURAS DE

INVERSIÓN HASTA FIN VIDA

ÚTIL

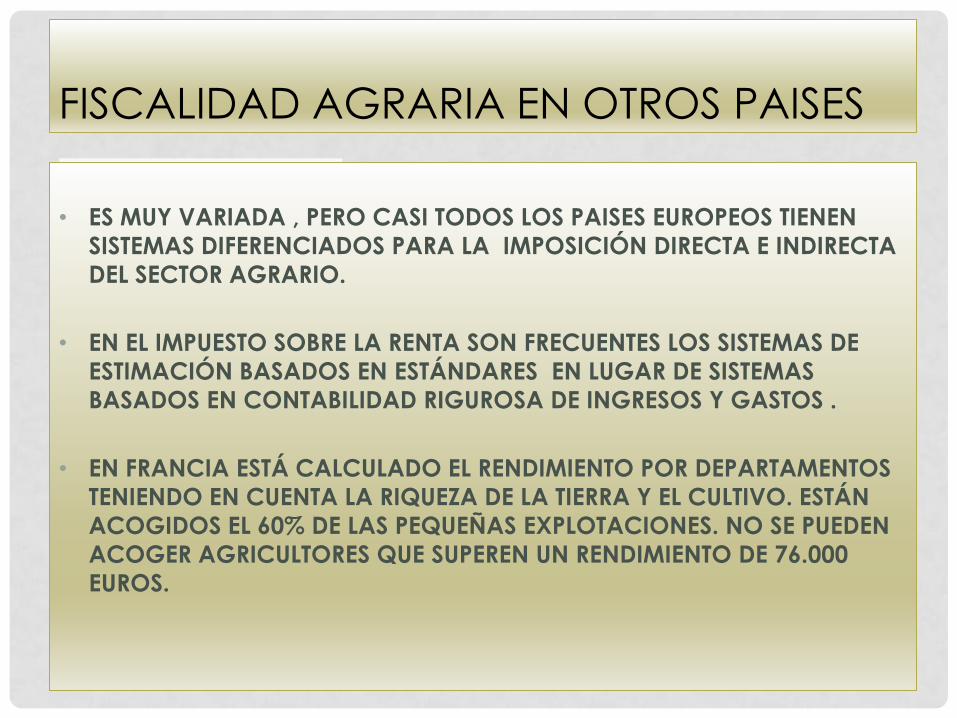

• ES MUY VARIADA , PERO CASI TODOS LOS PAISES EUROPEOS TIENEN

SISTEMAS DIFERENCIADOS PARA LA IMPOSICIÓN DIRECTA E INDIRECTA

DEL SECTOR AGRARIO.

• EN EL IMPUESTO SOBRE LA RENTA SON FRECUENTES LOS SISTEMAS DE

ESTIMACIÓN BASADOS EN ESTÁNDARES EN LUGAR DE SISTEMAS

BASADOS EN CONTABILIDAD RIGUROSA DE INGRESOS Y GASTOS .

• EN FRANCIA ESTÁ CALCULADO EL RENDIMIENTO POR DEPARTAMENTOS

TENIENDO EN CUENTA LA RIQUEZA DE LA TIERRA Y EL CULTIVO. ESTÁN

ACOGIDOS EL 60% DE LAS PEQUEÑAS EXPLOTACIONES. NO SE PUEDEN

ACOGER AGRICULTORES QUE SUPEREN UN RENDIMIENTO DE 76.000

EUROS.

FISCALIDAD AGRARIA EN OTROS PAISES

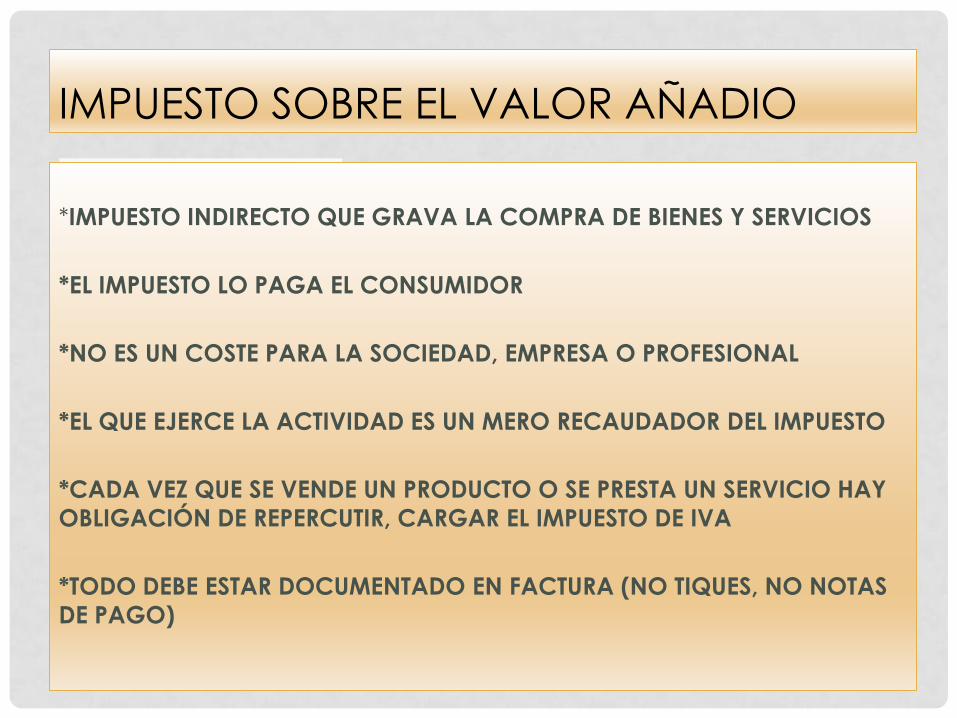

*IMPUESTO INDIRECTO QUE GRAVA LA COMPRA DE BIENES Y SERVICIOS

*EL IMPUESTO LO PAGA EL CONSUMIDOR

*NO ES UN COSTE PARA LA SOCIEDAD, EMPRESA O PROFESIONAL

*EL QUE EJERCE LA ACTIVIDAD ES UN MERO RECAUDADOR DEL IMPUESTO

*CADA VEZ QUE SE VENDE UN PRODUCTO O SE PRESTA UN SERVICIO HAY

OBLIGACIÓN DE REPERCUTIR, CARGAR EL IMPUESTO DE IVA

*TODO DEBE ESTAR DOCUMENTADO EN FACTURA (NO TIQUES, NO NOTAS

DE PAGO)

IMPUESTO SOBRE EL VALOR AÑADIO

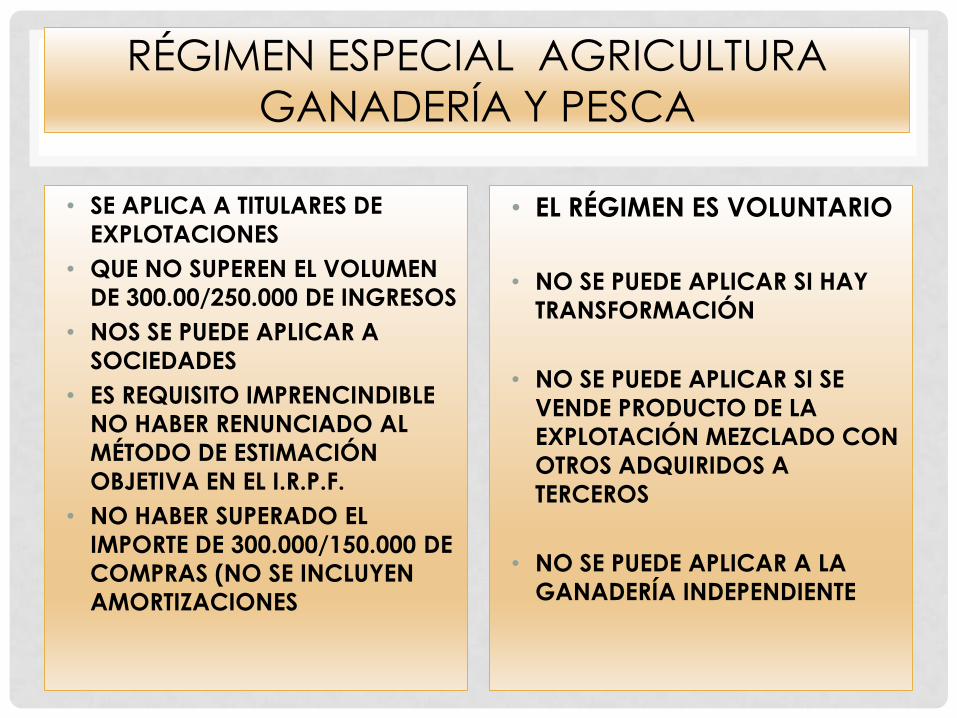

RÉGIMEN ESPECIAL AGRICULTURA

GANADERÍA Y PESCA

• SE APLICA A TITULARES DE

EXPLOTACIONES

• QUE NO SUPEREN EL VOLUMEN

DE 300.00/250.000 DE INGRESOS

• NOS SE PUEDE APLICAR A

SOCIEDADES

• ES REQUISITO IMPRENCINDIBLE

NO HABER RENUNCIADO AL

MÉTODO DE ESTIMACIÓN

OBJETIVA EN EL I.R.P.F.

• NO HABER SUPERADO EL

IMPORTE DE 300.000/150.000 DE

COMPRAS (NO SE INCLUYEN

AMORTIZACIONES

• EL RÉGIMEN ES VOLUNTARIO

• NO SE PUEDE APLICAR SI HAY

TRANSFORMACIÓN

• NO SE PUEDE APLICAR SI SE

VENDE PRODUCTO DE LA

EXPLOTACIÓN MEZCLADO CON

OTROS ADQUIRIDOS A

TERCEROS

• NO SE PUEDE APLICAR A LA

GANADERÍA INDEPENDIENTE

REGIMEN ESPECIAL AGRICULTURA

GANADERIA Y PESCA

• SE PUEDEN PRESTAR

SERVICIOSAGRARIOS CON LOS

MEDIOS DE LA EXPLOTACIÓN

SIEMPRE QUE SE PRESTEN A

OTRAS ESPLOTACIONES

AGRARIAS

• SE TIENE DERECHO AL COBRO

DE COMPENSACIÓN POR LOS

SERVICIOS PRESTADOS SIEMPRE

QUE NO SUPEREN EL 20% DEL

VOLUMEN TOTAL DE

OPERACIONES DE LA

EXPLOTACIÓN

• NO SE PUEDEN DEDUCIR LAS

CUOTAS SOPORTADAS EN LA COMPRA DE BIENES Y

SERVICIOS

• PARA COMPENSAR EL IVA PAGADO SE TIENE DERECHO

AL COBRO DE UNA

COMPENSACIÓN DEL 12%

DE LA VENTA DE PRODUCTOS

AGRICOLAS Y 10,5% DE LOS

PRODUCTOS GANADEROS

RÉGIMEN ESPECIAL AGRICULTURA

GANADERÍA Y PESCA

• SE PUEDE RENUNCIAR AL

RÉGIMEN ESPECIAL EN EL MES

DE DICIEMBRE

• LA RENUNCIA OBLIGA A

PERMANECER 3 AÑOS EN EL

RÉGIMEN GENERAL

• LA RENUNCIA OBLIGA A

CAMBIAR DE MÉTODO DE

DETERMINACIÓN DEL

RENDIMIENTO Y PASAR A

ESTIMACIÓN DIRECTA DEL

IMPUESTO SOBRE LA RENTA

• COORDINACIÓN

• EL RÉGIMEN ESPECIAL

DE IVA OBLIGA A ESTAR

EN ESTIMACIÓN

OBJETIVA DE RENTA

• EL RÉGIMEN GENERAL

DE IVA OBLIGA A ESTAR

EN ESTIMACIÓN

DIRECTA DE IVA

IMPUESTO SOBRE VALOR AÑADIDO (IVA)

OBLIGACIONES

REGIMEN GENERAL REGIMEN ESPECIAL IVA

• LIBRO IVA COBRADO

• LIBRO IVA PAGADO

• LIQUIDACIONES TRIMESTRALES

CON HACIENDA MODELO 303

• RESUMEN FINAL MODELO 390

• PRESENTACIÓN MODELO 347

• ARCHIVO FACTURAS DURANTE 4

AÑOS