especial balanços - revistaferroviaria.com.br · gerente comercial ernesto tiefel...

TRANSCRIPT

Ano 67 - Maio de 2006www.revistaferroviaria.com.br

Especial BalançosAnálise de desempenho das operadoras de carga

�Revista Ferroviária - Maio 2006

diretor executivoGerson Toller-Gomes

conselho editoriAlGuilherme Quintella

Massimo Giavina BianchiRegina Amélia Costa Oliveira

Rinaldo Bastos Vieira FilhoRodrigo Otaviano Vilaça

redAçãoeditora

Fernanda [email protected]

repórterRomulo Tesi

Assistente de redaçãoRita País

estagiáriosAngela CantoniBianca RochaThiago Corrêa

Pedro Delfino Marques

Projeto GráficoAlex Martin

Produção editorialCidadelas Produções

PublicidAde

Gerente comercialErnesto Tiefel

[email protected](21)2543-1518

são PauloAlex Martin

[email protected].: (11) 3885-5460 / Cel: (11) 9242-1491

Fernando Polastro [email protected]

Tel.: (11) 3159-3892 / Cel: (11) 9525-6665

estagiáriaJanaína Lima

circulAçãoMônica Paranhos

jornAlistA resPonsávelGerson Toller-Gomes

(Mtb 17354212)[email protected]

sedeRua México 41, salas 904/905 Centro

Rio de Janeiro - RJ - CEP 20031144Tel.: (21) 2532-0260 Fax.: (21) 2240-0139

AssinAturAsAnual (12 edições): R$ 75,00

Exterior (via aérea): US$ 50,00Número atrasado: R$ 7,50

revistA ferroviáriA é uma publicação mensal da Empresa Jornalística dos Transportes.

CNPJ 33.565.367/0001-01Inscrição Municipal 00.374.709 Registro no INPI 816.399.964

Ano 67 - nº 5 / Maio de 2006

A compra da Brasil Ferrovias e da Novoeste pela ALL S/A foi um passo importante para o amadu-recimento da economia ferroviária no Brasil. Primeiro porque saíram de cena os fundos estatais Previ e Funcef, diluídos em participações minoritárias na holding ALL. É de se esperar que, sob administração privada, as ferrovias paulistas pos-sam finalmente cumprir o seu pa-pel. Outro resultado foi a formação de um terceiro grupo bastante forte para ombrear com a MRS e prin-

cipalmente com a CVRD. A partir de agora é menos provável que o Brasil venha a ter uma ferrovia só. E o terceiro ganho foi ver o fortale-cimento de uma empresa ferrovi-ária verdadeiramente pública (do público), no sentido de pertencer a diversos fundos de investimentos e a acionistas individuais. Assim são as ferrovias norte-americanas, que como as nossas estão apresen-tando os melhores resultados da sua história.

GTG n

editorial

Matéria de capa

Aliada à melhoria da produtividade, a redução dos custos e o aumento da produção são os maiores desa-fios das operadoras de carga em um cenário de mercado cada vez mais competitivo. A análise é do economista e analista de empresas, Hedmilton Cardoso, realizada a partir de indicadores de produtividade elaborados com exclusividade para a Revista Ferroviária, tendo como base as demonstrações financeiras das ferrovias de capital aberto no biênio 2004/2005.

expressas

4

10

PerfilCFN obtém financiamentos do BNDES

e adota novo modelo de gestão. O aumento da produtividade é o desafio da operadora, que vem priorizando melhorias na infra-estrutura. 24

suprimentosOperadoras vão além da ha-

bitual manutenção de vagões. Investir em reforma e adaptação é o novo meio de suprir a demanda dos diferentes clientes. 28

• Presidente Lula inaugura Trem da Vale

• Transporte de con-têineres cresce na MRS

• BNDES tem novo diretor de infra-estrutura

• SuperVia paga R$ 1,7 milhão à Light

sumário

entrevistaBernardo Hees, presi-

dente da ALL S/A, fala so-bre a incorporação da Bra-sil Ferrovias e da Novoeste Brasil através da compra das participações da Previ, Funcef e BNDES.6

18Metrô de SP aguarda

conclusão da análise do processo de licitação para as obras da Linha 4, que deve sair ainda em maio.

Alfândega de Vitória (ES) dá como certo o “perdimen-to” das 19 locomotivas, já em operação, importadas pela FCA através da Corema.

Ano 67 - Maio de 2006www.revistaferroviaria.com.br

Especial BalançosAnálise de desempenho das operadoras de carga

notícias ferroviárias

4 Revista Ferroviária - Maio 2006

expressas

Presidente lula inaugura trem da valeO presidente Luis Inácio Lula da Silva participou da viagem inau-

gural do Trem da Vale no dia 5 de maio junto com o presidente da CVRD, Roger Agnelli. A composição, que liga as cidades históricas de Ouro Preto e Mariana (MG), faz parte de um projeto de resgate histórico da desenvolvido pela mineradora através da sua fundação — a Fundação Vale do Rio Doce (FVRD) — e incluiu obras de reconstrução de aproximadamente 19 dos 23 dos quilômetros do percurso, de reforma das quatro estações existentes e um programa relacionado à educação patrimonial e de fomento da atividade turística na região. O custo do projeto é de R$ 48,5 milhões e a operação será de responsabilidade da FCA. Os seis carros que compõe o trem são tracionados por uma locomotiva Santa Fe Skoda, fabricação tcheca, de 1949, importada da Argentina pela RFFSA em 1980.

bndes tem novo diretor de infra-estrutura

Wagner Bittencourt de Oliveira foi nomeado novo diretor de Infra-Estrutura do BN-DES. Atual superintendente da Área de Insumos Básicos do banco, Oliveira acumulará a função de diretor e superintendente. O anúncio foi realizado no dia 20 de abril pelo presidente do BNDES, Demian Fiocca.

De 1998 a 2000, Oliveira foi presidente da CFN e responsável pela estruturação, geren-ciamento operacional e planejamento estratégico da companhia logo após a privatização. Formado em engenharia metalúrgica pela PUC/RJ com especialização em Finanças pelo IBMEC, o executivo é funcionário de carreira do BNDES desde 1975.

supervia paga r$ 1,7 milhão à light

A SuperVia depositou em juízo no dia 26 de abril o valor de R$ 1,7 milhão, referente à conta do consumo de energia elétrica no mês de março deste ano. A juíza da 21ª Vara Cível, Dra. Ana Lúcia Vieira do Carmo, autorizou o depósito e deferiu liminar proibindo a sus-pensão do fornecimento de energia elétrica pela Light.

De acordo com o instrumento jurídico, a concessionária não poderá realizar o corte da energia enquanto houver o prosseguimento dos depósitos nos próximos meses, sob pena de multa diária de R$ 100 mil. A Light informou que o depar-tamento jurídico está analisando a notificação para então divulgar seu posicionamento.

Wagner Bittencourt de Oliveira, diretor de Infra-Estrutura do BNDES

Lula e Agnelli no Trem da Vale

Divulgação

Div

ulg

ação

5Revista Ferroviária - Maio 2006

Zaniboni na Ad-tremO executivo João Roberto Zaniboni é o novo diretor executivo da Agência de

Desenvolvimento de Trens Rápidos Entre Passageiros - AD-Trem. Ex-diretor de Engenharia da CPTM, Zaniboni vai coordenar os trabalhos técnicos da agência, que consistirão inicialmente na formação de um banco de dados com as informações sobre os projetos de trens intermunicipais existentes no Brasil e aqueles que, no exterior, se aplicam as nossas condições. Ele foi diretor de Engenharia da CPTM até 2003 e antes disso diretor de Transportes da Fepasa. Tem 63 anos e é um dos técnicos mais respeitados do seu meio profissional.

Wv logistics embarca carro da Alstom

A WV Logistics em associação com a Geodis Overseas France – Project re-alizou no dia 4 de maio o embarque do primeiro carro da Alstom para o Metrô de Nova York. Ao todo serão 380 carros produzidos na planta industrial da Alstom localizada na Lapa, em São Paulo. O car-regamento aconteceu no Porto de Santos (SP) e seguirá a linha de serviço door-to-door (Lapa/Brasil para Hornell/EUA).

O diretor da WV Logistics, Jorge Luís Vidal, informou que ao longo deste ano devem ser embarcados de cinco a oito carros por mês. Para 2007 está previsto o embarque de uma média de 20 a 30 por mês. “Provavelmente no dia 26 de maio serão carregados mais cinco”, disse Vidal. O prazo de conclusão da entrega é de um ano e meio.

transporte de contêineres cresce na Mrs

A MRS Logística obteve aumento de 22% no transporte de cargas por contêineres no primeiro trimestre de 2006 em relação ao mesmo período de 2005. De janeiro a março, a companhia transportou 30,5 mil TEUs contra 25 mil unidades no mesmo período do ano anterior.

No ano passado, a MRS transportou 120.370 TEUs contra 91.974 unidades em 2004, registrando um crescimento de 30,9%. A maior parte das unidades é embarcada nas cinco rotas expressas operadas pela companhia: Santos (SP) - Vale do Paraíba (SP); Santos – Jun-diaí (SP) Santos- Campinas (SP); Rio de Janeiro/Sepetiba - Belo Horizonte (MG); e Rio de Janeiro/Sepetiba - Vale do Paraíba (SP). Sepetiba-Vale do Pa-raíba e Rio de Janeiro-Belo Horizonte foram as principais rotas responsáveis pelo resultado.

João Roberto Zaniboni, diretor executivo da AD-Trem

Divulgação

6 Revista Ferroviária - Maio 2006

entrevista

A ALL S/A inaugurou no dia 9 de maio um novo tempo em sua trajetória. A empresa anunciou a aquisição dos corre-dores de bitola larga da Brasil Ferrovias e de bitola estre-ita da Novoeste Brasil, quepossibilitam a sua inserção nas regiões Sudeste e Centro-Oeste do País e a remetem ao status de maior ferrovia da América Latina — sua malha atinge hoje 21 mil quilômetros.A incorporação da Brasil Ferrovias/ Novoeste por R$ 1,405 bilhão foi viabilizada através de troca de ações envolven-do os fundos de pensão Previ e Funcef e o BNDES, que juntos detinham 90% do capital acionário da antiga em-presa. Efetivado o acordo, cuja aprovação está sob análise da ANTT, os fundos e o BNDES (que aderiu ao acordo) pas-sam a deter 20,2% das ações da ALL S/A. A oferta foi realizada com base na média da cotação de 30 pregões anteriores à data em que foi apresentada a pro-posta para a aquisição dos dois corredores ferroviários, no dia 22 de março — R$ 124,44 a Unit (conjunto de ações for-mado por quatro preferenciais e uma ordinária). Os fundos e BNDES terão ainda cerca de 12 milhões de ações ordinárias e direito a dois assentos no Conselho Administrativo. A conclusão do processo, na avaliação do presidente da

ALL, Bernardo Hees, representa um marco na história do sistema ferroviário brasileiro. “Esta operação vai permitir que as regiões que fazem parte dessa malha sejam efeti-vamente integradas, oferecendo um transporte eficiente e competitivo, beneficiando os diversos segmentos econômi-cos, especialmente os produtores agrícolas, que passam a contar com mais uma opção logística competitiva.”Os planos da empresa nesta nova fase são audaciosos. Hees anunciou para os próximos cinco anos investimentos da or-dem de R$ 1 bilhão nas três ferrovias adquiridas: Ferronorte. Ferroban e Novoeste. Os recursos, oriundos do próprio caixa da ALL, serão direcionados para a compra e reforma de lo-comotivas e vagões e à revitalização da via permanente. “O pagamento em ações foi fundamental para permitir que nosso caixa, hoje em torno de R$ 1 bilhão, ficasse disponível para a realização dos investimentos necessários.” A ALL assumiu com a incorporação das três operadoras 1.990 funcionários; 3.767 vagões operacionais de bitola estreita e 4.582 de bitola larga, somando 8.349 unidades; 272 locomo-tivas operacionais, sendo 88 da bitola estreita e 184 da bitola larga. A Ferroban tem 1.988 km de linha, a Novoeste 2.000 km e a Ferronorte 512 km, somando 4.500 km.

A “locomotiva” All chega ao centro-oestebernardo hees, presidente da All s/A

div

ulg

ação

7Revista Ferroviária - Maio 2006

RF — A operação de compra da Brasil Ferrovias e da Novoeste Brasil pela ALL S/A seguiu um modelo de ne-gociação inédito no setor ferroviário. Como foi o acordo?

Bernardo Hees — Pelo acordo, que está sujeito à aprovação da ANTT, os sócios passam a fazer parte do grupo de controle da holding da ALL. A operação, no valor de R$ 1,405 bilhão, representa a incorporação da totalidade do capital acionário da Brasil Ferrovias e da Novoeste. (NR: A Brasil Ferrovias e a Novoeste Brasil foram avaliadas em R$ 3 bilhões. Desse total, R$ 1,4 bilhão se referem ao valor das ações das duas operadoras e R$ 1,6 bilhão correspondem às dívidas com o BNDES que serão assumidas pela ALL, já que o banco também aderiu ao acordo)

RF — Qual foi o valor base para a

precificação? Bernardo Hees — Utilizamos como

base a cotação de R$ 124,44 que foi o valor médio da Unit nos 30 pregões anteriores à data em que foi apresen-tada a proposta para a aquisição dos dois corredores ferroviários, no dia 22 de março.

RF — O fato de a operação não envolver a disponibilização de caixa pela ALL é positivo do ponto de vista dos investimentos?

Bernardo Hees — Um dos alicer-ces muito positivos dessa transação é a questão do valor ser todo pago em ações, o que nos dá disponibilidade de caixa e contribui para a melhoria da capacidade de investimento da nova companhia.

RF — Quanto a ALL pretende inves-tir nas suas novas operadoras?

Bernardo Hees — A nova ALL, que já inclui toda a infra-estrutura da BF e da Novoeste, vai investir mais de R$ 1 bilhão nos próximos cinco anos só no que são hoje as malhas da Brasil Ferrovias e da Novoeste. A capaci-dade de investimento é fundamental para tornar a ferrovia a melhor opção logística para os clientes, tanto no segmento de commodities agrícolas, como para clientes industriais. Neste setor, o fator escala é essencial.

RF — Qual é a prioridade na apli-cação dos recursos?

Bernardo Hees — Esse valor inclui investimentos em projetos relaciona-dos à via permanente, de tecnologia e na compra e reforma de vagões e locomotivas.

RF — O senhor acredita que a exem-plo do que já ocorre hoje na ALL, os clientes da Brasil Ferrovias também realizarão investimentos na compra de material rodante e em terminais?

Bernardo Hees — Uma coisa muito positiva que tem acontecido no seg-mento ferroviário é que para cada real investido pelas ferrovias, os clientes têm colocado pelos menos mais um real. Então, se estamos falando de um volume de recursos da ordem de R$ 1 bilhão no período de cinco anos, a tendência é que os clientes invistam mais R$ 1 bilhão na nossa operação. Nós acreditamos, temos muita convicção que os clientes vão nos acompanhar e aplicar um volume razoável de recursos em novos vagões e em novos terminais. Aliás, como já vinha acontecendo.

RF — Mas, no curto prazo, o que de-verá ser feito para sanar os problemas de caixa da Brasil Ferrovias?

Bernardo Hees — Temos que aguar-dar a aprovação da ANTT. Os aportes necessários para cobrir a operação serão liberados assim que o acordo de venda tiver a aprovação da Agência.

RF — De acordo com informações do mercado, a BF opera hoje com um déficit de caixa de R$ 40 milhões?

Bernardo Hees — Eu desconheço isso. A posição de caixa da Brasil Fer-rovias é pequena. Existe uma dívida no negócio relacionada à capital de giro, que pode ser resolvida através da ne-gociação de prazos com fornecedores. E essa questão será equacionada assim que tivermos a aprovação da ANTT.

RF — Qual é o prazo para a ANTT se pronunciar?

Bernardo Hees — Nós acreditamos que isso deve ocorrer no período de 30 dias. Esperamos, porque 30 dias é um tempo razoável. Trata-se de uma

operação transparente, uma operação muito limpa. Não é complexa, é uma operação simples, pela qual os acionis-tas da Brasil Ferrovias e da Novoeste Brasil estão migrando para a ALL.

RF — Também será necessária a aprovação do Cade? A operação pode ser interpretada como um ato de con-centração econômica?

Bernardo Hees — A partir do pa-recer da ANTT, o acordo de venda será submetido à aprovação de demais órgãos. Agora relação ao Cade, não existe ameaça à livre concorrência. Por uma razão muito simples: os clientes de São Paulo e os clientes do Centro-Oeste desejam ter a ferrovia como opção. A participação da ferrovia hoje no Porto de Santos é muito baixa, a utilização do modal pelos clientes industriais em São Paulo também é baixa, porque eles hoje têm a opção rodoviária, têm a opção hidroviária, têm a opção intermodal. Acredito que ter a ferrovia como mais uma opção logística é extremamente positivo e é o desejo dos clientes. Quanto mais opções de transporte existir menor o preço do frete. Por isso acredito que a participação do modal ferroviário no Mato Grosso, Mato Grosso do Sul e São Paulo tende a crescer e, com isso, o frete no Brasil tende a cair, porque de fato a opção ferroviária será cada vez mais forte.

RF — Nos últimos anos, a ALL tem conseguido crescer seu volume trans-portado a uma taxa de 10% a 12% ao ano. Qual a previsão de crescimento da Nova ALL a partir da incorporação dois novos corredores?

Bernardo Hees — A gente quer crescer dentro de um patamar de 12% a 15% ao ano. O potencial é enorme. Quanto mais longa, maior a capacidade da ferrovia de realizar investimentos e ter alavancagem na movimentação de cargas.

RF — Qual será a primeira medida da ALL para imprimir nas novas operadoras a cultura da GP Investimentos, identifica-da pela busca por ganhos de produtivida-de e redução de custos e pela fixação de rígidas metas de desempenho?

Bernardo Hees — Ouvir as pessoas.

8 Revista Ferroviária - Maio 2006

cartas

ferrovia no AmapáGostaria de obter informações sobre a ferrovia que opera no Estado do Amapá. Tais como: nome da empresa, extensão da malha, bitola, principal carregamento e faturamento. heraldo Parana Paes [email protected]

nr: Informações a respeito da Estrada de Ferro do Amapá (EFA) podem ser encontradas no site do Ministério dos Transportes: www.transportes.gov.br, na seção “Mapas e Informações”, no link “Transporte Ferroviário”.

fácil acessoLeio todos os dias os briefings da RF e elo-gio as mudanças recentes da revista. É um excelente veículo de informação e meio de trabalho, pois une matérias de diver-sos jornais que interessam aos leitores e às ferrovias. E agora ficou ainda mais fácil acessar o conteúdo do site com as indexa-ções de cada reportagem.Andrei [email protected]

eventosEstou procurando informações sobre seminários e feiras do setor ferroviário na América Latina. Vocês sabem de outros fora do Brasil?larissa [email protected] nr: A programação dos principais even-tos ligados ao setor metroferroviário no Brasil e no exterior está disponível no site da RF, em Agenda.

Maria fumaça A CVRD e as cidades de Ouro Preto e Mari-ana estão de parabéns. A volta da Maria Fumaça é recebida com muita alegria por nós de Cruzeiro (MG), que tivemos, por um período muito curto, o retorno desse tipo de transporte. O projeto de unir as cidades de Cruzeiro e São Lourenço foi inviabiliza-do pela falta de incentivo e também pelo péssimo estado de conservação da malha. Fica aqui registrado o voto de felicidades a todos que ainda lutam para ver o Brasil integrado por trens, seja de alta tecnologia, turismo histórico ou de transporte.domingos savio [email protected]

da janela do trem iParabéns ao jornalista Gerson Toller pela coluna Da Janela do Trem. Real-mente o assunto de preservação e lo-cos a vapor é muito comentado. Pena que algumas matérias sobre a ABPF não são muito comentadas, como por exemplo o Trem da Vale, que marca a volta da operação de locomotivas a vapor no trecho Mariana-Ouro Preto. A composiçaõ ferroviária formada pela locomotiva a vapor e os carros é de propriedade da ABPF. Outro assunto a destacar é a extensão de 1,2 KM de linha entre Jaguariuna e Anhumas, em Campinas, para possibili-tar o acesso da Maria Fumaça. O proje-to, que inclui uma ponte de 642 metros de extensão, girador, desvio, etc.. terá investimentos da Prefeitura de Campi-nas, sendo que a ABPF ficará respon-sável pela recolocação dos trilhos. helio Gazetta filho – [email protected]

da janela do trem iiCom relação ao artigo do jornalista Gerson Toller intitulado “Para civilizar São Paulo”, sem dúvida é fundamental para a melho-ria do trânsito de São Paulo a implemen-tação de um sistema de transporte interur-bano a um raio de 100 a 150 km da capital. A exemplo de outras grandes metrópoles, esses sistemas transportarão “commut-ers” que trabalham na cidade e preferem residir em localidades vizinhas. De forma a atrair esses usuários, principalmente aqueles que se utilizam de automóveis para o percurso, deve-se oferecer trans-porte confiável e confortável, tal como é o Metrô. Porém, para uma solução inter-urbana, não se justifica a implementação de um sistema de transporte rápido, com trens de muitas portas e aceleração e fre-nagem altas. Existem soluções que aten-dem a esses objetivos com investimentos substancialmente menores. tarcisio [email protected]

�Revista Ferroviária - Maio 2006

eventoswww.revistaferroviaria.com.br

Agenda 2006 brasil

junho

vi seminário de turismo cultural e ferroviário.Dias 05 e 06Clube União Lyra Serrano Parana-piacaba, em Santo André, SP.Organização: ABOTTC e MPF.Informações pelos telefones:ABOTTC: (21) 2558-1329 ramal 200 ou MPF: (11) 5078-6411.

seminário brasil nos trilhos: As fer-rovias trilhando o século xxi.Dias 06 e 07Brasília, DF.Organização: ANTF.Informações pelo telefone:(61) 3226-5434.

julho

seminário “os clientes e as ferro-vias.”Dia 13Golden Tulip Paulista Plaza, em São Paulo.Organização: Revista Ferroviária.Informações pelo telefone:(21) 2532-0260 ramais 26 ou 28.

Agosto

MoviMAt 2006 – feira de logística, Movimentação, Armazenagem e trans-porte de Materiais.De 08 a 11Expo Center Norte, em São Paulo.Organização: IMAM Feiras e Comércio. Informações pelo telefone:(11) 5575-1400 oupelo site: www.imam.com.br

seminário nacional da Associação

nacional das empresas de trans-

portes urbanos.

Dias 23 e 24

Hotel Blue Tree Alvorada, Brasília,

DF. Organização: NUT

Informações pelo telefone:

(61) 2103-9293.

Preserve 2006 - ix seminário nacio-

nal de Preservação e revitalização

ferroviária.

De 23 a 26

Teatro Izabela Hendrix, em Belo

Horizonte, MG.

Organização: ABOTTC, MPF e Uni-

centro Izabela Hendrix.

Informações pelo telefone:

(11) 5078-6411.

encontro nacional de tecnologia

Metro-ferroviária sinalização e Ma-

terial rodante.

Dias 29 e 30

Golden Tulip Paulista Plaza, São

Paulo.

Organização: Revista Ferroviária.

Apoio: ABN-CB6, ANTF e Simefre.

Informações pelo telefone:

(21) 2532-0260 ramais 26 ou 28.

12ª semana de tecnologia Metro-

ferroviária.

De 29 de agosto a 01 de setembro

Centro de Convenções do Shopping

Frei Caneca, em São Paulo.

Organização: Aeamesp.

Informações pelo site:

www.aeamesp.org.br

seminário nacional de transportes das utilities 2006.De 30 de agosto a 01 de setembroCentro de Exposições Imigrantes, em São Paulo.Organização: Marcelo Fontana Produções.Informações pelos telefones:(11) 5096-8104 e 0800-7028104

outubro

expocargo 2006 - vii feira de Movi-mentação, Armazenagem e terminais de cargas, transporte e logística.De 04 a 06 Fenac, Novo Hamburgo, Porto Alegre, RS.Organização: Sinal Comunicações.Informações pelo telefone:(51) 3225-9169 oupelo site www.sinalcom.com.br

Memória 2006 - iv seminário de Mu-seologia, história e documentação.De 05 a 07Faculdade Metodista Granbery,Juiz de Fora, MG.Organização: ABOTTC, MPF e Gran-beryInformações pelos telefones:ABOTTC: (21) 2558-1329 ramal 200 ou MPF: (11) 5078-6411.

novembro

negócios nos trilhos 2006.De 07 a 09Expo Center Norte Pavilhão Verde, em São Paulo.Organização: Revista Ferroviária.Informações pelo telefone:(21) 2532-0260 ramais 26 ou 28.

10 Revista Ferroviária - Maio 2006

especial balanços

A análise do resultado financeiro e operacional das empresas do se-tor ferroviário brasileiro no biênio 2004/2005 demonstrou que todas se deparam com dois grandes desafios. Um refere-se à busca de eficiência operacional e outro à equalização da

estrutura de capital com a matu-ração dos investimentos.

A eficiên-cia ope-racional,

entendida de forma ampla, engloba tanto uma eficiente combinação dos fatores de produção, como a busca de uma remuneração pelos serviços prestados que impliquem na melhor geração de valor para a empresa. Nes-se item, observa-se que as empresas analisadas se encontram em estágios os mais diversos. São observados ca-sos de empresas que já equacionaram seus problemas na operação como MRS, ALL e FTC, enquanto outras operadoras como CFN, Novoeste

Brasil (NB) e FCA tra-balham com margens

operacionais negativas. No meio do caminho, a BF apresenta alguns re-sultados operacionais positivos, mas ainda baixos e insuficientes para fazer face ao custo de capital da empresa.

A ALL e a MRS, que tiveram resul-tados operacionais positivos tanto em 2004 como em 2005, apresentaram melhoria em vários indicadores de produtividade física. A exceção ficou com o indicador TKU por locomo-tiva, o que pode ser explicado pela elevação de mais de 14% na frota de locomotivas por estas duas empresas. Nas duas companhias o crescimento

Gargalos operacionaise financeirosA melhoria da produtividade, a redução dos custos e o aumento da produção se aliam ao equacionamento da estrutura de capital como os maiores desafios das operadoras de cargaFernanda Thurler e Hedmilton Cardoso*

11Revista Ferroviária - Maio 2006

da receita operacional líquida foi su-perior ao crescimento do custo mais despesas operacionais por TKU. Em 2005 a ALL chegou a apresentar re-dução do custo mais despesas opera-cionais por TKU em comparação com 2004, mesmo com a alta de preços verificada em insumos importantes como o aço e os combustíveis.

Elaborados com base nos dados consolidados da holding, os indica-dores de produtividade da ALL foram afetados negativamente pela opera-ção na Argentina, onde encontra-se a maior extensão das linha operadas pela companhia — 9.811 km do total de 16.397 km — , e pelos negócios no modal rodoviário. A unidade de negócios de Serviços Rodoviários, apesar de ter gerado uma receita bruta de R$ 163 milhões e R$ 203 milhões, respectivamente em 2004 e 2005, foi responsável por apenas R$ 6,6 mi-lhões e R$ 5,9 milhões do Ebitda.

Produtividade

A FTC parece um caso especial, porque embora não mantenha um alto índice de produtividade, con-segue ter um resultado operacional satisfatório, uma vez que sua receita operacional líquida é superior ao custo e despesa operacionais. No ano de 2005 seus indicadores de produti-vidade física se mantiveram estáveis ou até mesmo pioraram em relação ao ano anterior. A empresa apresen-tou custos 5,1% maiores em 2005 em comparação com 2004, ainda que o volume em TKU tenha ficado prati-camente estável. No entanto, a evo-lução da receita operacional líquida de 11,4% ultrapassou o crescimento do custo, o que tornou possível um melhor resultado operacional.

No que se refere aos indicadores de produtividade física, a Brasil Ferrovias situa-se entre as melhores empresas do setor, com exceção do indicador TKU por funcionário (Veja o gráfico I). Observou-se que a produ-tividade da mão-de-obra da BF piorou em 2005 em comparação com o ano de 2004. Mas, a despeito desse fator, a BF obteve tanto em 2004 quanto em 2005, a segunda maior receita

Gráfico I

Gráfico II

Gráfico III

TKU por Funcionário (2005)

Receita Operacional LíquidaX

Custo e Despesa Operacionais(por mil TKU 2005)

Mar

gem

op

er. l

iq. p

or

mil

TK

U

Operadoras

Operadoras

Operadoras

Receita Operacional Bruta X Km Linhas Operadas

Km

12 Revista Ferroviária - Maio 2006

especial balanços

nos termos das instruções cvM �88/0� e 412/04, o analista declara que:i. que suas análises refletem única e exclusivamente suas opiniões pessoais,

e que foram elaboradas de forma independente e autônoma, inclusive em

relação às instituições que encontra-se vinculado.

ii. não mantém vínculo com qualquer pessoa natural que atue no âmbito das

companhias analisadas;

iii. as instituições às quais está vinculado, não possui participação acionária

direta ou indireta, igual ou superior a 1% (um por cento) do capital social de

quaisquer das companhias cujos valores mobiliários foram alvo de análise no

relatório divulgado e não estão envolvidas na aquisição, alienação e interme-

diação de tais valores mobiliários no mercado;

iv. não é titular, direta ou indiretamente, de valores mobiliários de emissão

das companhias objeto de sua análise, que representem 5% (cinco por cento)

ou mais de seu patrimônio pessoal, e não está envolvido na aquisição, alien-

ação e intermediação de tais valores mobiliários no mercado;

v. não recebe remuneração por serviços prestados ou apresenta relações com-

erciais com qualquer das companhias cujos valores mobiliários foram alvo de

análise no relatório divulgado, ou pessoa natural ou pessoa jurídica, fundo ou

universalidade de direitos, que atue representando o mesmo interesse desta

companhia, mas a Revista Ferroviária pode receber remuneração por serviços

prestados, ou apresentar relações comerciais com a(s) Companhias analisadas,

ou com pessoas naturais, ou jurídicas, fundos, ou universalidade de direitos

que atue(m) representando o mesmo interesse da(s) companhia(s); e

vi. sua remuneração ou esquema de compensação do qual é integrante não

está atrelado à precificação de quaisquer dos valores mobiliários emitidos por

companhias analisadas no relatório, ou às receitas provenientes dos negócios

e operações financeiras realizadas pela instituição a qual está vinculado.

vii. as análises foram feitas com caráter puramente informativo, não resul-

tando em qualquer recomendação de aquisição, manutenção ou alienação

de valores mobiliários.

operacional líquida por TKU do setor. A grande questão na operadora é o custo. Apesar de ter sido verificada uma pequena redução dos custos operacionais por TKU em 2005, a sua estrutura de custos, mesmo após a cisão da NB, impossibilita a obten-ção de uma margem operacional que propicie a sustentabilidade financeira da empresa (Veja o gráfico II).

custos elevados

Na NB os custos operacionais — apesar da redução de 21,6% dos custos por TKU verificada em 2005 em relação ao ano anterior — ainda se encontram em patamares elevadís-simos quando comparados à receita por TKU gerada pela companhia. O aumento do número de funcionários em 2005 prejudicou ainda mais a já comparativamente baixa produtivida-de de sua mão-de- obra.

Não obstante a forte elevação da receita operacional por TKU verifi-cada na FCA em 2005 (19,1%), os resultados operacionais pioraram em decorrência da elevação dos custos operacionais em 33,3% por TKU. A empresa possui atualmente um perfil de custos que não é compatível, dada as receitas que apresenta, com uma geração positiva de valor.

Na CFN o desequilíbrio entre receita e custos operacionais é muito mais gra-ve. Observa-se uma produção em TKU e uma receita operacional bruta muito pequenas em relação à extensão das linhas que opera (Veja o gráfico III).

ALLESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 764.957 1.006.282 31,5%

Endividamento Oneroso Total (R$ mil) 936.306 1.103.135 17,8%

Endividamento Oneroso de CP (R$ mil) 134.797 189.370 40,5%

Endividamento Oneroso de LP (R$ mil) 801.509 913.765 14,0%

Patrimônio Líquido (R$ mil) 738.844 934.778 26,5%

Total de Capitalização (R$ mil) 1.675.150 2.037.913 21,7%

Dívida / (Total de Capitalização) 55,9% 54,1% -3,2%

Dívida CP / Dívida Total 14,4% 17,2% 19,2%

Dívida CP / Disponibilidades (x) 17,6% 18,8% 6,8%

Dívida Total Líquida / Ebitda (x) 0,5 0,2 -56,7%

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 1.083.657 1.249.289 15,3%

Receita Operacional Líquida - ROL (R$ mil) 947.694 1.086.963 14,7%

Custo e Despesa Operacionais (R$ mil) 711.220 748.703 5,3%

Lucro Líquido - LL (R$ mil) 150.605 191.198 27,0%

Ebitda (R$ mil) 350.898 457.900 30,5%

Geração de Valor (Margem Ebitda) 37,0% 42,1% 13,8%

Margem Líquida - LL/ROL 15,9% 17,6% 10,7%

Rentabilidade do Patrimônio (final exerc.) 20,4% 20,5% 0,3%

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 16.397 16.397 0,0%

Locomotivas em serviço 615 706 14,8%

Vagões em serviço 18.000 19.154 6,4%

Número de funcionários 4.830 4.869 0,8%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 18.629 19.929 7,0%

TKU por km linha (milhão) 1,14 1,22 7,0%

TKU por locomotiva (milhão) 30,29 28,23 -6,8%

TKU por vagão (milhão) 1,03 1,04 0,5%

TKU por funcionário (milhão) 3,86 4,09 6,1%

Receita Operacional Líquida / TKU (R$ 10 -3) 50,9 54,5 7,2%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 38,2 37,6 -1,6%

Ebitda / TKU (R$ 10 -3) 18,8 23,0 22,0%

1�Revista Ferroviária - Maio 2006

CFNESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 6.309 39.844 531,5%

Endividamento Oneroso Total (R$ mil) 47.796 233.146 387,8%

Endividamento Oneroso de CP (R$ mil) 6.220 7.991 28,5%

Endividamento Oneroso de LP (R$ mil) 41.576 225.155 441,6%

Patrimônio Líquido (R$ mil) (44.201) (102.252) 131,3%

Total de Capitalização (R$ mil) 3.595 130.894 3541,0%

Dívida / (Total de Capitalização) 1329,5% 178,1% -86,6%

Dívida CP / Dívida Total 13,0% 3,4% -73,7%

Dívida CP / Disponibilidades (x) 98,6% 20,1% -79,7%

Dívida Total Líquida / Ebitda (x) ND ND ND

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 51.273 56.508 10,2%

Receita Operacional Líquida - ROL (R$ mil) 40.732 44.827 10,1%

Custo e Despesa Operacionais - CDO (R$ mil) 78.889 83.364 5,7%

Lucro Líquido - LL (R$ mil) (39.270) (56.890) ND

Ebitda (R$ mil) (36.972) (34.513) ND

Geração de Valor (Margem Ebitda) -90,8% -77,0% ND

Margem Líquida - LL/ROL -96,4% -126,9% ND

Rentabilidade do Patrimônio (final exerc.) ND ND ND

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 4.535 4.535 0,0%

Locomotivas em serviço 93 93 0,0%

Vagões em serviço 1.717 1.717 0,0%

Número de funcionários 1.652 1.698 2,8%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 848 814 -4,0%

TKU por km linha (milhão) 0,19 0,18 -4,0%

TKU por locomotiva (milhão) 9,12 8,75 -4,0%

TKU por vagão (milhão) 0,49 0,47 -4,0%

TKU por funcionário (milhão) 0,51 0,48 -6,6%

Receita Operacional Líquida / TKU (R$ 10 -3) 48,0 55,1 14,7%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 93,0 102,4 10,1%

Ebitda / TKU (R$ 10 -3) (43,6) (42,4) ND

BFESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 12.129 29.794 145,6%

Endividamento Oneroso Total (R$ mil) 2.189.061 1.946.504 -11,1%

Endividamento Oneroso de CP (R$ mil) 127.724 93.597 -26,7%

Endividamento Oneroso de LP (R$ mil) 2.061.337 1.852.907 -10,1%

Patrimônio Líquido (R$ mil) (718.207) (576.823) -19,7%

Total de Capitalização (R$ mil) 1.470.854 1.369.681 -6,9%

Dívida / (Total de Capitalização) 148,8% 142,1% -4,5%

Dívida CP / Dívida Total 5,8% 4,8% -17,6%

Dívida CP / Disponibilidades (x) 1053,0% 314,1% -70,2%

Dívida Total Líquida / Ebitda (x) 18,2 11,6 -36,2%

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 638.458 758.050 18,7%

Receita Operacional Líquida - ROL (R$ mil) 570.046 669.278 17,4%

Custo e Despesa Operacionais (R$ mil) 591.306 640.061 8,2%

Lucro Líquido - LL (R$ mil) (373.728) (646.437) ND

Ebitda (R$ mil) 119.565 165.000 38,0%

Geração de Valor (Margem Ebitda) 21,0% 24,7% 17,5%

Margem Líquida - LL/ROL -65,6% -96,6% ND

Rentabilidade do Patrimônio (final exerc.) ND ND ND

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 2.879 2.500 -13,2%

Locomotivas em serviço 156 184 17,9%

Vagões em serviço 4.342 4.582 5,5%

Número de funcionários 2.723 3.497 28,4%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 9.364 10.300 10,0%

TKU por km linha (milhão) 3,25 4,12 26,7%

TKU por locomotiva (milhão) 60,02 55,98 -6,7%

TKU por vagão (milhão) 2,16 2,25 4,2%

TKU por funcionário (milhão) 3,44 2,95 -14,3%

Receita Operacional Líquida / TKU (R$ 10 -3) 60,9 65,0 6,7%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 63,1 62,1 -1,6%

Ebitda / TKU (R$ 10 -3) 12,8 16,0 25,5%

14 Revista Ferroviária - Maio 2006

especial balanços

observações importantes:

1) A fonte primária das informações aqui apresentadas são: o Balanço Patrimonial, o Demonstrativo de Resultados, o Demonstrativo de

Origens e Aplicações de Recursos, o Relatório da Administração e o Parecer da Auditoria das Companhias analisadas, referentes aos exer-

cícios findos em 31 de dezembro de 2004 e 2005.

2) Alguns dados foram obtidos diretamente com as empresas.

3) Quando o dado não estava disponível, mas havia a possibilidade de estimá-lo com 90% de segurança, após cruzamentos de coerência,

foi utilizada esta estimativa.

4) A notação ND foi utilizada para os casos onde não havia dado disponível, nem possibilidade de obtenção de estimativa confiável, e

para os indicadores prejudicados pela ausência de dados ou de significação econômico-financeira.

5) Empresas analisadas: América Latina Logística S/A (ALL), Brasil Ferrovias (BF), Ferrovia Centro Atlântica (FCA), Companhia Ferroviária do

Nordeste (CFN), Ferrovia Teresa Cristina (FTC), MRS Logística (MRS) e Novoeste Brasil (NB).

6) A Ferrovia Paraná (Ferropar) não figura na análise em razão do atraso na publicação do balanço financeiro referente ao exercício de 2005.

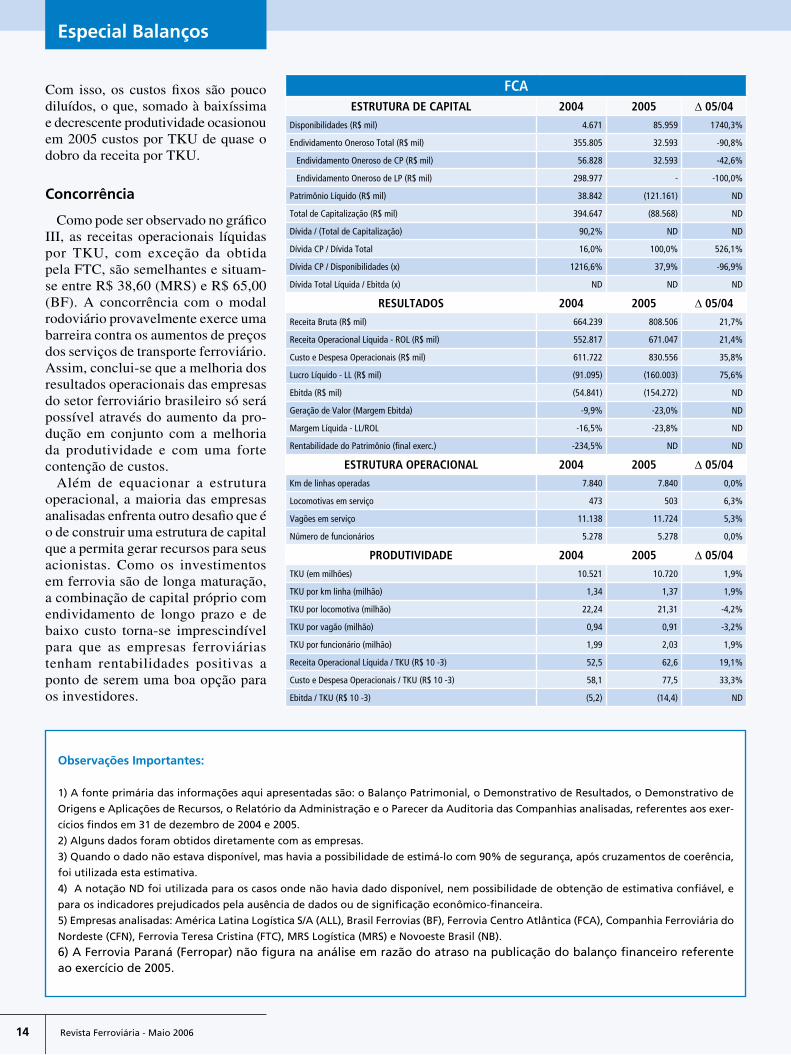

Com isso, os custos fixos são pouco diluídos, o que, somado à baixíssima e decrescente produtividade ocasionou em 2005 custos por TKU de quase o dobro da receita por TKU.

concorrência

Como pode ser observado no gráfico III, as receitas operacionais líquidas por TKU, com exceção da obtida pela FTC, são semelhantes e situam-se entre R$ 38,60 (MRS) e R$ 65,00 (BF). A concorrência com o modal rodoviário provavelmente exerce uma barreira contra os aumentos de preços dos serviços de transporte ferroviário. Assim, conclui-se que a melhoria dos resultados operacionais das empresas do setor ferroviário brasileiro só será possível através do aumento da pro-dução em conjunto com a melhoria da produtividade e com uma forte contenção de custos.

Além de equacionar a estrutura operacional, a maioria das empresas analisadas enfrenta outro desafio que é o de construir uma estrutura de capital que a permita gerar recursos para seus acionistas. Como os investimentos em ferrovia são de longa maturação, a combinação de capital próprio com endividamento de longo prazo e de baixo custo torna-se imprescindível para que as empresas ferroviárias tenham rentabilidades positivas a ponto de serem uma boa opção para os investidores.

FCAESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 4.671 85.959 1740,3%

Endividamento Oneroso Total (R$ mil) 355.805 32.593 -90,8%

Endividamento Oneroso de CP (R$ mil) 56.828 32.593 -42,6%

Endividamento Oneroso de LP (R$ mil) 298.977 - -100,0%

Patrimônio Líquido (R$ mil) 38.842 (121.161) ND

Total de Capitalização (R$ mil) 394.647 (88.568) ND

Dívida / (Total de Capitalização) 90,2% ND ND

Dívida CP / Dívida Total 16,0% 100,0% 526,1%

Dívida CP / Disponibilidades (x) 1216,6% 37,9% -96,9%

Dívida Total Líquida / Ebitda (x) ND ND ND

RESULTADOS 2004 2005 Δ 05/04Receita Bruta (R$ mil) 664.239 808.506 21,7%

Receita Operacional Líquida - ROL (R$ mil) 552.817 671.047 21,4%

Custo e Despesa Operacionais (R$ mil) 611.722 830.556 35,8%

Lucro Líquido - LL (R$ mil) (91.095) (160.003) 75,6%

Ebitda (R$ mil) (54.841) (154.272) ND

Geração de Valor (Margem Ebitda) -9,9% -23,0% ND

Margem Líquida - LL/ROL -16,5% -23,8% ND

Rentabilidade do Patrimônio (final exerc.) -234,5% ND ND

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04Km de linhas operadas 7.840 7.840 0,0%

Locomotivas em serviço 473 503 6,3%

Vagões em serviço 11.138 11.724 5,3%

Número de funcionários 5.278 5.278 0,0%

PRODUTIVIDADE 2004 2005 Δ 05/04TKU (em milhões) 10.521 10.720 1,9%

TKU por km linha (milhão) 1,34 1,37 1,9%

TKU por locomotiva (milhão) 22,24 21,31 -4,2%

TKU por vagão (milhão) 0,94 0,91 -3,2%

TKU por funcionário (milhão) 1,99 2,03 1,9%

Receita Operacional Líquida / TKU (R$ 10 -3) 52,5 62,6 19,1%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 58,1 77,5 33,3%

Ebitda / TKU (R$ 10 -3) (5,2) (14,4) ND

15Revista Ferroviária - Maio 2006

MRSESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 309.611 308.722 -0,3%

Endividamento Oneroso Total (R$ mil) 725.883 581.208 -19,9%

Endividamento Oneroso de CP (R$ mil) 241.077 165.926 -31,2%

Endividamento Oneroso de LP (R$ mil) 484.806 415.282 -14,3%

Patrimônio Líquido (R$ mil) 413.833 629.217 52,0%

Total de Capitalização (R$ mil) 1.139.716 1.210.425 6,2%

Dívida / (Total de Capitalização) 63,7% 48,0% -24,6%

Dívida CP / Dívida Total 33,2% 28,5% -14,0%

Dívida CP / Disponibilidades (x) 77,9% 53,7% -31,0%

Dívida Total Líquida / Ebitda (x) 0,7 0,3 -48,6%

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 1.621.259 1.998.477 23,3%

Receita Operacional Líquida - ROL (R$ mil) 1.396.499 1.717.375 23,0%

Custo e Despesa Operacionais (R$ mil) 850.860 1.041.845 22,4%

Lucro Líquido - LL (R$ mil) 222.343 410.255 84,5%

Ebitda (R$ mil) 614.675 782.296 27,3%

Geração de Valor (Margem Ebitda) 44,0% 45,6% 3,5%

Margem Líquida - LL/ROL 15,9% 23,9% 50,0%

Rentabilidade do Patrimônio (final exerc.) 53,7% 65,2% 21,4%

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 1.674 1.674 0,0%

Locomotivas em serviço 399 461 15,5%

Vagões em serviço 13.071 13.965 6,8%

Número de funcionários 2.892 2.981 3,1%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 39.400 44.445 12,8%

TKU por km linha (milhão) 23,54 26,55 12,8%

TKU por locomotiva (milhão) 98,75 96,41 -2,4%

TKU por vagão (milhão) 3,01 3,18 5,6%

TKU por funcionário (milhão) 13,62 14,91 9,4%

Receita Operacional Líquida / TKU (R$ 10 -3) 35,4 38,6 9,0%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 21,6 23,4 8,5%

Ebitda / TKU (R$ 10 -3) 15,6 17,6 12,8%

FTCESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 621 904 45,6%

Endividamento Oneroso Total (R$ mil) 36.498 44.173 21,0%

Endividamento Oneroso de CP (R$ mil) - - 0,0%

Endividamento Oneroso de LP (R$ mil) 36.498 44.173 21,0%

Patrimônio Líquido (R$ mil) 1.674 1.774 6,0%

Total de Capitalização (R$ mil) 38.172 45.947 20,4%

Dívida / (Total de Capitalização) 95,6% 96,1% 0,5%

Dívida CP / Dívida Total 0,0% 0,0% 0,0%

Dívida CP / Disponibilidades (x) 0,0% 0,0% 0,0%

Dívida Total Líquida / Ebitda (x) 4,3 4,1 -5,9%

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 29.648 33.105 11,7%

Receita Operacional Líquida - ROL (R$ mil) 28.533 31.837 11,6%

Custo e Despesa Operacionais (R$ mil) 21.613 22.722 5,1%

Lucro Líquido - LL (R$ mil) (3.932) 100 -102,5%

Ebitda (R$ mil) 8.322 10.667 28,2%

Geração de Valor (Margem Ebitda) 29,2% 33,5% 14,9%

Margem Líquida - LL/ROL -13,8% 0,3% ND

Rentabilidade do Patrimônio (final exerc.) -234,9% 5,6% ND

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 164 164 0,0%

Locomotivas em serviço 10 10 0,0%

Vagões em serviço 449 449 0,0%

Número de funcionários 211 236 11,8%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 169 169 0,0%

TKU por km linha (milhão) 1,03 1,03 0,0%

TKU por locomotiva (milhão) 16,87 16,87 0,0%

TKU por vagão (milhão) 0,38 0,38 0,0%

TKU por funcionário (milhão) 0,80 0,71 -10,6%

Receita Operacional Líquida / TKU (R$ 10 -3) 169,1 188,7 11,6%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 128,1 134,7 5,1%

Ebitda / TKU (R$ 10 -3) 49,3 63,2 28,2%

16 Revista Ferroviária - Maio 2006

especial balanços

rentabilidade

Aproveitando as condições eco-nômicas internas e externas que vigoraram ao longo de 2005 e ge-raram grande liquidez no mercado financeiro, a MRS e a ALL, que já são geradoras líquidas de valor, me-lhoraram significativamente o perfil de sua estrutura de capital. As dívidas de curto prazo foram reduzidas e o capital próprio foi elevado em detri-mento do capital de terceiros. Como resultado, foi observada a melhoria dos seus indicadores de dívida e uma redução dos custos financeiros, o que se traduziu em melhor rentabilidade para seus acionistas.

A FTC, apesar de manter um pa-trimônio líquido positivo e não ter dívida de curto prazo, possui mais de 95% de sua capitalização baseada em endividamento, tendo como resultado uma despesa financeira que absorve os valores gerados na atividade ope-racional. As demais companhias (BF, FCA, CFN e NB) além de não gerarem remuneração a seus acionistas, têm resolvido suas necessidades de capital em grande parte com novos aportes de recursos por parte de seus sócios.

A análise acima é demonstrada pe-los indicadores de produtividade ela-borados com exclusividade pela Re-vista Ferroviária, a partir do resultado financeiro das ferrovias sociedades anônimas nos exercícios financeiros de 2004 e 2005. n

(*) Economista e analista de empresas

NBESTRUTURA DE CAPITAL 2004 2005 Δ 05/04

Disponibilidades (R$ mil) 2.100 64.002 2947,7%

Endividamento Oneroso Total (R$ mil) 7.668 9.837 28,3%

Endividamento Oneroso de CP (R$ mil) 7.668 9.837 28,3%

Endividamento Oneroso de LP (R$ mil) - - ND

Patrimônio Líquido (R$ mil) (264.626) 22.720 ND

Total de Capitalização (R$ mil) (256.958) 32.557 ND

Dívida / (Total de Capitalização) ND 30,2% ND

Dívida CP / Dívida Total 100,0% 100,0% 0,0%

Dívida CP / Disponibilidades (x) 365,1% 15,4% -95,8%

Dívida Total Líquida / Ebitda (x) (0,2) 1,2 -661,1%

RESULTADOS 2004 2005 Δ 05/04

Receita Bruta (R$ mil) 61.489 81.034 31,8%

Receita Operacional Líquida - ROL (R$ mil) 53.615 69.901 30,4%

Custo e Despesa Operacionais (R$ mil) 127.294 117.923 -7,4%

Lucro Líquido - LL (R$ mil) (73.679) (48.021) -34,8%

Ebitda (R$ mil) (25.219) (43.725) ND

Geração de Valor (Margem Ebitda) -47,0% -62,6% ND

Margem Líquida - LL/ROL -137,4% -68,7% ND

Rentabilidade do Patrimônio (final exerc.) ND -211,4% ND

ESTRUTURA OPERACIONAL 2004 2005 Δ 05/04

Km de linhas operadas 1.621 2.000 23,4%

Locomotivas em serviço 84 88 4,8%

Vagões em serviço 3.507 3.767 7,4%

Número de funcionários 594 852 43,4%

PRODUTIVIDADE 2004 2005 Δ 05/04

TKU (em milhões) 1.100 1.300 18,2%

TKU por km linha (milhão) 0,68 0,65 -4,2%

TKU por locomotiva (milhão) 13,10 14,77 12,8%

TKU por vagão (milhão) 0,31 0,35 10,0%

TKU por funcionário (milhão) 1,85 1,53 -17,6%

Receita Operacional Líquida / TKU (R$ 10 -3) 48,7 53,8 10,3%

Custo e Despesa Operacionais / TKU (R$ 10 -3) 115,7 90,7 -21,6%

Ebitda / TKU (R$ 10 -3) (22,9) (33,6) ND

18 Revista Ferroviária - Maio 2006

notícias ferroviárias

O Tribunal de Contas do Esta-do de São Paulo (TCESP) deve divulgar ainda no mês de maio a conclusão da análise do pro-cesso de licitação para as obras complementares e exploração da Linha 4 do Metrô de São Paulo. Essa é a previsão do diretor de Engenharia e Construção do metrô paulista, Sergio Salvado-ri. “Estamos ansiosos para uma rápida definição do TCESP. De acordo com o cronograma, as obras da segunda fase da Linha 4 têm o prazo de conclusão em dezembro de 2008”, afirma.

A suspensão do processo de licitação da Linha 4 ocorreu em 22 de março passado, em decorrência de processo impetrado pelos deputados estaduais Nivaldo Santana (PT-SP) e Simão Pedro Chiovetti (PC do B-SP) e o Sindicato dos Trabalhadores em Empresas de Transportes Metroviários de São Paulo. Os principais argumentos foram: desproporção entre os parceiros públicos e privados e redução do patrimônio líquido dos participantes de R$ 81,75 milhões para R$ 79 milhões quando estavam faltando 14 dias antes da abertura dos envelopes.

“negócio da china”

“Com relação ao patrimônio das empresas, apenas fizemos um ajuste matemático a partir da constatação de um erro de avaliação no contrato de licitação. Não modificamos o conceito. Mas temos que esperar a decisão judiciária”, diz o diretor, ressaltando ainda a sua preocupação com o cumprimento do prazo de entrega da Linha 4.

.Para o deputado Nivaldo Santana (PT-SP), a concessão da nova linha dentro das cláusu-las do edital se constitui em um “negócio da China” para a empresa vencedora da licitação. “O governo do estado vai destinar 77% do montante total para a realização do projeto, cerca de US$ 1,26 bilhão, enquanto o investi-dor privado aplicará 23% restantes (US$ 340

milhões) e ainda será beneficiado com toda a receita tarifária”, contesta.

O advogado do Sindicato dos Trabalhado-res em Empresas de Transportes Metroviários de São Paulo e responsável pelo processo, Paulo Cunha, informa que pela lei eleitoral o prazo máximo para a contratação de obras, serviços e sistemas pela administração pú-blica é até o dia 1º de julho. “Pode ser que não haja tempo suficiente para a conclusão do processo de licitação. A abertura das propostas ocorre 30 dias após a liberação do edital pelo TCESP”, adverte.

Pleno vapor

As obras da Linha 4 contam com 27 frentes de trabalho e mobilizam 2.500 homens para a construção das sete estações previstas na primeira fase do projeto: República, Paulista, Faria Lima, Largo da Batata, Pinheiros, Bu-tantã, e o pátio de Vila Sônia. “As estações construídas na primeira etapa são fundamen-tais para a integração com as outras linhas do metrô, a CPTM e os ônibus”, diz Salvadori.

O diretor ressalta que a Estação Largo da Batata não estava prevista no projeto original. “Graças ao interesse da prefeitura pela reabilitação e melhoria da qualidade urbana da região, a construção da estação foi

incluída em nosso cronograma.” Segundo ele, a prefeitura fez um aporte de US$ 40 milhões para a construção da Estação Largo da Batata. Já o pátio de Vila Sônia para o estacionamento e manutenção dos trens será construído em duas etapas. “Cerca de 30% das obras do pátio serão concluídas ainda na primeira fase. A estação será responsável pela integração com o terminal rodoviário municipal e intermunicipal”

A segunda etapa do projeto terá início com a construção das estações de Higiea-nópolis, Oscar Freire, Fradique Coutinho, Morumbi São Paulo, além da conclusão do pátio de Vila Sônia. Iniciadas em março de 2004, as obras da primeira e segunda fase têm prazo de conclusão em dezembro de 2008. O custo total do projeto é de US$ 1,26 bilhão, sendo US$ 340 milhões financiados pela iniciativa privada.

A construção da Linha 4 está a cargo do consórcio Via Amarela (Camargo Correa, Andrade Gutierrez, Odebrecht, OAS, Quei-roz Galvão). A Alstom e a Siemens são as responsáveis pela parte de sistemas. “Ainda nesse semestre devemos iniciar a montagem da máquina shield, mas conhecida como Ta-tuzão, para a perfuração de túneis duplos. A empresa alemã Herrenknecht está desenvol-vendo o equipamento”, diz o diretor. n

Divulgação

licitação da linha 4 deverá ser retomada em maioenquanto não há decisão do tcesP as obras continuam em andamento

Poço de acesso da futura Estação Luz, que vai ligar a área central de São Paulo

à região sudoeste, em Vila Sônia, no município de Taboão da Serra

20 Revista Ferroviária - Maio 2006

notícias ferroviárias

A Receita Federal encaminhou à Procuradoria da República no início de abril uma denúncia da Alfândega de Vitória contra a FCA solicitando a abertura de processo penal por conta da importação irregular de 19 locomo-tivas SD-40 usadas, no período entre janeiro e maio de 2005. A operação foi intermediada pela Corema S/A Empresa de Comércio e Exportação, t rading company brasi leira; pela

Corema International Inc, com sede nas Ilhas Virgens, e pela Trop Cia. de Comércio Exterior, empresa habilitada ao incentivo fiscal do Fundap — Fun-do de Desenvolvimento de Atividades Portuárias — concedido pelo governo do Espírito Santo.

Em setembro passado, em função do mesmo negócio, a Alfândega de Vitória solicitou a “inaptidão” (encerramento de atividades) da Corema. Em 31 de

março a Receita Federal suspendeu o CNPJ da empresa. Segundo o auto de infração da Alfândega movido contra a FCA (o mesmo auto que deu origem à denúncia junto à Procuradoria da Re-pública), a importação das locomotivas foi feita de forma simulada “com o objetivo de ocultar o real comprador e o real vendedor, configurando-se a in-terposição fraudulenta na importação, ato punível com a pena de perdimento

receita denuncia fcAAlfândega de vitória dá como certa a apreensão definitiva das 1� locomotivas sd 40 usadas, cuja operação de compra foi considerada irregular

Desembarque da locomotiva SD 40 da FCA, em Vitória (ES)

Divu

lgação

21Revista Ferroviária - Maio 2006

(arresto definitivo – NR) das mercado-rias envolvidas”.

em circulação

Apesar das acusações, a FCA conse-guiu liberar e rebitolar as 19 locomo-tivas que estão desde o ano passado circulando na sua malha. As máquinas foram vendidas pela NREC nos Estados Unidos e reformadas em Vitória pela MGE. Faziam parte de um lote de 30 unidades, das quais 11 foram internadas sem problemas.

Para a Alfândega, “a ocultação dos reais compradores – Corema brasileira — e dos reais vendedores — NREC – das operações comerciais” teve como objetivo “promover a transferência ilegal de divisas (a diferença apurada em todos os embarques chegou a US$ 977.382,62) e mascarar as reformas de motor, alternador, incluindo também novos radiadores e outros itens, fatos esses omitidos à Secex”. Nos documen-tos, quem figurava como comprador era a FCA e como vendedor a Corema Inc. A substituição dos nomes dos principais intervenientes, diz o auto, configura falsidade ideológica e interposição fraudulenta.

confisco

A Alfândega de Vitória está dando como certo o “perdimento” (apreensão

definitiva) das 19 locomotivas SD 40 usadas. “Ou eles (FCA) vão nos devol-ver as máquinas no julgamento ou nos entregar o seu valor em dinheiro”, disse o inspetor do Gabinete da Alfândega de Vitória, João Luis Fregonazzi.

O julgamento está sendo feito em pro-cesso administrativo na própria Alfân-dega e “já era para ter saído”, segundo o inspetor. “Não posso prejulgar, mas acredito que a decisão não demore e que seja pelo perdimento“, afirmou. Frego-nazzi explica que no caso de equipamen-tos muito caros e difíceis de armazenar, como locomotivas, lanchas ou mesmo navios, a Alfândega prefere que o im-portador seja o fiel depositário.

resposta

Procurada pela Redação, a Corema S/A afirmou em nota de esclarecimento “ não ter sido notificada ou intimada pelo órgão competente por tal suspensão (NR: do CNPJ)”. E segue a nota: “outra grande surpresa da Corema seria ter seu CNPJ suspenso por conta do auto de infração que tramita na Alfândega da Receita Federal de Vitória-ES, pois existe impugnação de todas as acusações que ali foram feitas, estando o proces-so administrativo em andamento, sem qualquer decisão final. Ademais, sobre essa situação específica a Corema move processo judicial contra a União ou seja, o caso está sub judice e sem tal conclu-

são não se pode aplicar nenhuma sanção ali disposta.”

fcA diz que não foi notificada

Já a FCA informou à Redação não ter sido notificada sobre a representação fiscal para fins penais que lhe qualifique como responsável por eventuais ilícitos. De acordo com nota de esclarecimento enviada pela operadora “a FCA tem ci-ência de uma representação fiscal para fins penais resultante de autuação fiscal em setembro de 2005, a qual, conforme acima mencionado, não lhe imputou responsabilidade por prática de qualquer conduta ilícita”.

Segue a nota: “As alegações da Alfânde-ga do Porto de Vitória na referida autuação fiscal foram regular e tempestivamente respondidas, sendo que o respectivo processo administrativo fiscal encontra-se pendente de julgamento; a própria Alfândega do Porto de Vitória liberou as locomotivas importadas para reforma e posterior utilização econômica pela FCA, como faculta a legislação em vigor; a FCA somente figura no processo administrativo fiscal em questão porque é destinatária final das locomotivas importadas, tendo inclusive recolhido todos os tributos que eram de sua responsabilidade; por fim, a FCA estranha que trechos de documentos de processo administrativo fiscal, legal-mente protegidos por sigilo, tenham sido reproduzidos pela imprensa”. n

24 Revista Ferroviária - Maio 2006

Perfil

A CFN espera atingir até o fim deste ano a movimentação de 120 mil tone-lada/mês de minério de ferro, o que equivale a um aumento de 140%. O crescimento deve ocorrer a partir da conclusão dos projetos da Mhag Ser-viços de Mineração para o aumento da capacidade da mina de Jucurutu (RN), informa o diretor Comercial da CFN, Ângelo Baptista. “Hoje, realizamos o transporte de cerca de 50 mil toneladas/mês e esperamos apenas o sinal verde da mineradora para iniciar os investi-mentos na via permanente.”

Baptista diz que os recursos para as melhorias na infra-estrutura da via já foram liberados pelo BNDES. A pre-visão é investir no segundo semestre cerca de R$ 17 milhões no trecho que liga a jazida da mineradora, em Juazei-rinho, na Paraíba, ao Porto de Suape (PE). “No início do contrato, foram investidos cerca de R$ 4 milhões na recuperação da via permanente, troca

de dormentes, recuperação de lastros e na melhoria da infra-estrutura.” O diretor informa ainda que pelo contrato assinado em agosto de 2005, o volume do transporte de minério de ferro pode chegar a 200 mil toneladas/mês.

investimentos

“O crescimento da movimentação será gradativo”, diz Baptista, acrescentando que para a ampliação do transporte, “serão necessários investimentos da mineradora na conclusão de um pátio de transbordo no município paraibano de Juazeirinho e um pátio de cargas em Suape.” Segundo ele, a Mhag estuda o potencial de exploração de outras minas no nordeste, como a de São Mamede, na Paraíba.

A CFN realiza o transporte de minério de ferro em duas composições com 17 va-gões cada. O minério de ferro é transpor-tado por caminhões da mina de Jucurutu

(RN) até um pátio de estocagem próximo à estação ferroviária de Juazeirinho, na Paraíba, perfazendo um percurso de 180 quilômetros. Desta estação, o produto é transportado por ferrovia até o Porto de Suape (PE) para exportação.

financiamento

A CFN tem hoje em caixa uma linha de crédito do BNDES no valor de R$ 180 milhões. Os recursos estão direcionados para serviços de melhorias na malha fer-roviária e no aumento da disponibilidade de material rodante, a exemplo do que foi feito no ano passado, quando foram aplicados recursos da ordem de R$ 105 milhões, também financiados pelo ban-co. Baptista informa que, deste valor, cabe aos acionistas (a CSN e o grupo Ta-quari Participações) uma contrapartida de 20%. “No biênio 2005/2006 teremos um volume expressivo de investimento, revertendo um processo histórico na

cfn buscanova carga

na busca pela excelência operacional, companhia adota um novo modelo de gestão e investe na melhoria da infra-estrutura

Divulgação

Vagões tanque da CFN chegando ao Porto de Suape (PE)

25Revista Ferroviária - Maio 2006

companhia, que sempre esteve atrelado à escassez de recursos mesmo após a privatização da malha. Agora estamos trabalhando para o aumento da nossa capacidade”, afirma.

A companhia vem priorizando a mo-vimentação de produtos de maior valor agregado e negociou com os grandes clientes o aumento do preço dos fretes. “Os clientes reconheceram a necessidade de mudanças na tarifa. Assim podería-mos aumentar a capacidade de transporte e retomar os investimentos.” Além disso, a CFN modificou seu mix de produção. “Mudamos nossa estratégia comercial e demos prioridade ao transporte de cargas para os grandes clientes no segmento de material de construção, granéis sólidos e líquidos, malte, produtos siderúrgicos e contêineres”, ressalta. As “pequenas” cargas (bebidas e ensacados), como se refere o diretor, foram eliminadas do mix de transporte.

A nova gestão de negócios resultou em um crescimento da receita bruta da companhia. No ano passado, a opera-dora registrou R$ 55,6 milhões, o que representou um aumento de cerca 10% sobre a receita bruta registrada em 2004 — R$ 50,5 milhões. Já em 2004 a CFN tinha registrado um crescimento de 36%

em relação a 2003, quando contabilizou uma receita de R$ 37,1 milhões. “Nossa previsão para 2006 é alcançar R$ 70 mi-lhões em receita”, disse. Em 2005 a com-panhia transportou 906 milhões de TKU e a expectativa para este ano é alcançar um bilhão de toneladas de TKU.

novos negócios

De acordo com Baptista, o grande desafio da CFN é o desenvolvimento de novos clientes. “Nosso principal projeto é aumentar a base de clientes, mas não queremos a pulverização da carga trans-portada.” O diretor confirma que uma das apostas para 2006 é o transporte de álcool para exportação através do Porto de Itaqui (MA). A operadora está nego-ciando com os grandes distribuidores a criação de um refluxo de carga no trecho entre São Luiz (MA) e Teresina (PI), para onde são transportados 32 mil toneladas/mês de combustíveis. ”Temos capacidade para transportar pelo menos 50% deste volume de Teresina até São Luiz.” Segundo o executivo, alguns produtores na região nordeste estão dispostos a ampliar a produção de cana de açúcar. “Queremos ser responsável pela logística do produto.”

Outro segmento promis-sor, afirma Baptista, é a movimentação de produtos como cimento, clinquer e co-que. A CFN pretende fechar um acordo com a empresa Votorantim para triplicar o volume transportado de 15 mil toneladas/mês para 45 mil toneladas/mês. Com relação ao transporte de óleo vegetal que, da ordem de seis mil toneladas/mês, era uma das apostas da compa-nhia para atingir uma maior receita, o diretor admite a descontinuidade na movi-mentação do produto. “O dólar baixo e a quebra da safra foram os motivos para a redução do transporte neste segmento. O transporte de óleo vegetal está parado nos últimos meses.”

confiabilidade

O diretor de Operações, Carlos Edu-ardo Carneiro, ressalta a prioridade da empresa na aplicação de recursos para a melhoria da via permanente e recapcita-ção do material rodante. “Existem duas formas de investir em ativos: adquirir

Divulgação

Carregamento de gesso no terminalferroviário do Aracapé, Fortaleza (CE)

26 Revista Ferroviária - Maio 2006

novas unidades ou reformar a frota já existente. Opta-mos pela segunda”, diz. Nos últimos dois anos, a companhia obteve aumen-to de 33% da velocidade média comercial dos trens, passando de 9 km/h para 12 km/h. Com isso, houve melhora dos ciclos e maior regularidade das compo-sições. “Era necessário a recapacitação, pois nossa frota foi herdada da antiga malha nordeste da RFFSA” A frota da CFN é composta por 1.717 vagões e 93 locomotivas.

A disponibilidade do material rodante também cresceu no período. No caso das locomotivas, aumentou de 58,3% em 2003 para 82,2% no ano passado, ou seja, as locomotivas hoje ficam menos tempo paradas para manutenção . “Além disso,

o consumo de óleo diesel reduziu 20%”, analisa Carneiro. Os vagões também foram recapacitados para oferecer maior disponibilidade. De 67,3% em 2003 pas-sou para 81,5% em 2005. O aumento da segurança foi outro foco da empresa. No ano passado, a média do número de aci-dentes diminuiu 60% em relação a 2004.

reativação

A operadora pretende iniciar em junho as obras para a reativação do trecho de 600 quilômetros entre Recife (PE) e Própria (SE). Os investimentos serão da ordem de R$ 100 milhões. O trecho está desativado desde o ano 2000, quando fortes chuvas danificaram a malha ferroviária.

“A reativação do trecho vai permitir l igação do nordeste à região sudeste

do País, através da linha da FCA”, afir-mou o diretor comercial da CFN, Ânge-lo Baptista. No conjunto das cargas que devem ser transportadas por essa rota constam produtos químicos, de metal-mecânica, cimento e cana-de-açúcar. A expectativa para conclusão das obras é julho de 2007. n

Principais características

• Presença em sete estados do nordeste

• Acesso a seis portos, sendo os principais:

Pecém (CE), Suape (PE) e Itaqui (MA)

• 93 locomotivas

• 1.700 vagões

• 1.690 empregados

• 4.238 Km em bitola métrica

• Faturamento 2005: R$ 55 milhões

• Principais cargas: combustíveis, cimento, clinquer coque,

alumínio, malte, conteiner, prod. siderúrgicos

Uma das apostas da CFN para este ano é o início do transporte de álcool no trecho entre Teresina (PI) e São Luis (MA)

Ban

co d

e Imag

ens R

F

suprimentos

28 Revista Ferroviária - Maio 2006

Sejam em oficinas próprias ou ter-ceirizadas, as operadoras de carga investem na manutenção habitual e necessária e, nos últimos anos, em re-forma, adaptação ou transformação de vagões. Somente no primeiro trimestre deste ano a MRS investiu cerca de R$ 15 milhões em manutenção corrente, melhorias e expansão do total de R$ 93 milhões previstos

para 2006. Para este ano, a operadora tem previs-

tas 248 reformas em vagões. De 1996 até 2005 a MRS realizou 791 modifica-ções e adaptações e só em 2005 foram 246 da frota total de 13.965 vagões. Do ano passado até o primeiro trimestre deste ano a operadora adquiriu 856 novos vagões.

A concessionária conta com oficinas pró-prias: em Barra do Piraí (RJ), nas proximi-dades de Conselheiro Lafaiete (MG) e em Belo Horizonte, no Horto Florestal (BH). Entre os parceiros, destacam-se a Coome-fer — que atualmente faz a manutenção de 70 vagões GFS para o transporte de bauxita gital —,

T e j o -fran Sanea-

mento e Serviços, em Cachoeira Paulista

(Vale do Paraíba), que tam-bém trabalha com a Brasil Ferrovias,

e a Ecil Engenharia Construções e Incor-porações Ltda., em Cruzeiro (MG).

Para o superintendente de Gestão de Ati-vos da MRS, Gustavo Monasterio, a opção da operadora pela reforma ou compra de novos é analisada caso a caso. “Depende basicamente do quão deteriorado estiver o vagão. Temos uma margem. Se eu gastar entre 65% e 70% do valor de um vagão novo na reforma, compensa mais comprar um novo”, afirma. Já no caso da ALL, o gerente de Engenharia de Vagões, Rodrigo Pereira Goulart, informa que a opção pela reforma ou compra depende de fatores

como, por exemplo, se a carga é de maior valor agregado. Em 2005 a ALL, com frota de 19.154 vagões, reformou 965 vagões, 30% a mais que em 2004, quando foram aproximadamente 675.

Adaptação

A ALL trabalha com a UST Manu-tenção, Ecil e Ferway Manutenção Me-cânica. Esta última realiza a adaptação de 72 vagões plataforma para transporte de pallets de madeira em uma parceria entre ALL e a Masisa, empresa que produz painés e produtos de madeira e mantém a parceria no transporte com a ALL desde 2001. Do volume total das exportações da empresa em 2005, 74,8% das transferências para portos foram feitas por ferrovia. Em 2004 o volume era de 40%. “Com a entrada em opera-ção dos novos vagões, o volume deve chegar a 90%”, afirma o diretor comer-cial da Divisão Movelaria da Masisa, Jorge Grandi. A transformação dos 72 vagões plataforma em FLC da Masisa exigiu recursos de US$ 3,5 milhões. “O

transformando a frota Além da manutenção, operadoras investem na adaptação de vagões para suprir a demanda das empresas

Vagões tipo FTD personalizados

da ALL para Vega do Sul. A remessa de 80, para o

transporte de bobinas de aço, foi entregue em fevereiro último

Daniel Trevisan

2�Revista Ferroviária - Maio 2006

investimento foi feito pela Masisa e o valor será descontado pela ALL do valor dos fretes”, explica Grandi.

O trabalho vem sendo realizado pela Ferway e, de acordo com Carlos José Hohmann, diretor técnico de Manutenção de vagões, a entrega está prevista para julho. Ele explica que o processo de adaptação dos vagões plataforma está baseado na aplicação de uma superestru-tura sobre a plataforma dos vagões. “Os componentes já existentes nos vagões são revisados, todos são nacionais. Os freios são da Knorr-Bremse; os truques da Maxion e da Açoforja; rodas da Ma-xion e MWL e as chapas da Gerdau”, enumera o diretor.

Também atuando neste segmento da indústria, a Tejofran está transformando 150 vagões de graneleiros para Hopper

que serão operados pela MRS. “Já che-gamos perto da saturação. De maio do ano passado até dezembro foram 100 va-gões, agora só no primeiro semestre são 150”, comemora o gerente de Contrato de Manutenção Ferroviária da Tejofran, Antônio Guilherme Ribeiro.

ferway

Ainda para a ALL — dessa vez em par-ceria com a Vega do Sul, de São Francisco do Sul (SC) —, a Ferway entregou no final de fevereiro 80 vagões reformados do tipo telescópico FTD para transporte de bobinas. A empresa também presta serviços esporádicos de manutenção para a Brasil Ferrovias como da frota de 100 vagões HST da Ferrolease, na oficina de Rio Claro (SP).

A Ferway trabalha com equipamentos tradicionais de solda MIG (que permite soldar aços de baixa liga, aços inoxidá-veis e alumínio em espessuras a partir de 0,5 mm, em todas as posições). “Temos soldadores qualificados para trabalhar com vagões tanque e plataforma, além de seguirem as normas das ferrovias. A ALL, por exemplo, está sempre reali-zando a inspeção técnica nas oficinas”, explica Hohmann.

ust Manutenção

A UST Manutenção realiza a manu-tenção anual, corretiva e preventiva em vagões graneleiros, tanque e plataforma, modificação e recuperação de vagões aci-dentados e de componentes. A empresa atua no setor ferroviário unicamente com

Vagão tipo hopper da Ferroban passando por manutenção na Oficina de vagões da Brasil Ferrovias, em Rio Claro (SP)

Oficina da MRS no Horto Florestal (BH)

Ban

co d

e Im

agen

s R

F Divu

lgação

�0 Revista Ferroviária - Maio 2006

a ALL, mas planeja aumentar sua carteira de clientes a partir deste ano.

Carlos Menze, sócio da UST destaca que os problemas mais freqüentes são o desgaste nos componentes como frisos, temonha, engates, truques, defeitos no sistema de freio e vazamentos em portas. Os serviços são realizados na oficina da ALL em Mafra (SC). “Em 2005 recupe-ramos 670 vagões, para 2006 esperamos chegar a 780”, diz Menze.

tejofran

Assim como Menze, Antônio Gui-lherme Ribeiro confirma que o prin-cipal problema está no desgaste dos truques e engates. “Principalmente por-que a maioria da frota que veio da RFFSA não teve manutenção adequada para su-portar o aumento da demanda de cargas. Os vagões transpor-tam mais cargas, são composições maiores e dessa forma os tru-

ques e engates não agüentam”, exprime Guilherme Ribeiro.

Ele afirma que além das manutenções tradicionais, corretiva e preventiva, habitualmente feita nos vagões mais novos, a empresa pretende começar a trabalhar com a manutenção preditiva (por análise de vibrações).

ecil

A Ecil trabalha com reforma, adaptação e transformação de vagões para a ALL e MRS. Para esta última a Ecil está trans-formando 75 vagões do tipo fechado para o tipo gôndola para transporte de produtos siderúrgicos, na oficina de Cruzeiro.

Para a primeira, a empresa realiza a adaptação de 52 vagões para transporte de bobinas de papel produzidas pela Klabin. De acordo com o gerente de Engenharia de Vagões da ALL, Rodrigo Pereira Goulart, os vagões são espe-ciais. “Esses serão os maiores vagões da ALL a operarem em bitola métrica”. Os vagões medem 4,15m de largura x 3,10m de altura x 14m de comprimento, mais altos e mais largos que os vagões normais da operadora para esse tipo de bitola e podem comportar bobinas de até 2,90m de altura.

“A proposta é maximizar a utilização dos vagões já que o peso do papel é baixo, o que nos permite ganhar em vo-

lume”, justifica Rodrigo Goulart. A previsão de en-trega é maio des-te ano e os inves-timentos, a par-tir de um acordo entre a empresa e a operadora , são de aproxima-damente R$ 10 milhões. n

Vagões FLC reformados pela Ferway para a ALL, em Machado da Costa (PR)

empresas serviços

UST Manutenção Manutenção e reforma de vagões e recuperação de componentes de vagões

Ecil Engenharia Construções e Incorporações Ltda. Reforma e adaptação de vagões

Ferway Manutenção Mecânica Reforma, manutenção em geral e adaptação de vagões

Tejofran Saneamento e Serviços Manutenção corretiva e preventiva e adaptação de vagões

Coomefer Reforma e conversão de vagões

Daniel Trevisan

�2 Revista Ferroviária - Maio 2006

conferência

Adequação da suspensão primária de truque de aplicação metroviária

Ação tem como objetivo corrigir fa-lha conceitual no projeto de interação da suspensão primária com o sistema de acoplamento de tração do truque.

A medida restabeleceu a disponibili-dade operacional do material rodante, redução de custo em relação aos gastos previstos para reforma e manutenção da suspensão na frota.

Adequação de suspensão primária

Aplicação: truque metroviário

descrição da suspensão do carro

É composta por dois tipos, a saber:Suspensão secundária com mola

t ipo chevron localizada entre a plataforma do truque e a caixa es-trutural do carro;

Suspensão primária com mola tipo clouth localizada entre a platafor-ma do truque e o eixo de rodeiros (figura 1).

susPensão PriMáriA do truQue

A suspensão primária além de atender sua finalidade como suspensão propria-mente dita, deve trabalhar garantindo o funcionamento adequado de todos os componentes que estão a ela associados diretamente, oscilando com o mesmo grau de liberdade permissível destes componen-tes. Dentre estes se encontra o acoplamento

mecânico responsável pela conexão entre a caixa redutora e o eixo de rodeiros.

A suspensão primária permite-se ao movimento angular combinado radial/axial, principalmente estando o truque em trajetória curva, quando a força centrífuga desloca o centro de gravi-dade do carro para fora da curva.

O acoplamento citado, diferentemente, somente compensa movimentos no plano

AdeQuAção de susPensão PriMáriAMenção honrosa no ii Prêmio Alstom de tecnologia Metroferroviária.trabalho apresentado no seminário técnico negócios nos trilhos / encontrem,outubro de 2005, são Paulo.

Por Jorge César dos Santos, gerente de Engenharia da Opportrans.

Eixo de Rodeiro Caixa redutora Acoplamento

Plataformado Truque

MolaClouth

FIGURA 1

MolaComprimida

Caixa redutora

Trajetória em Curva

Quebra doAcoplamento

Plataformado Truque

MolaDistendida

FIGURA 2

��Revista Ferroviária - Maio 2006

radial/ transversal ao eixo de rodeiros, não se permitindo ao movimento angu-lar combinado radial/axial (figura 2).

Este desalinhamento funcional entre a suspensão primária e o acoplamento mecânico causa o rompimento pre-maturo dos componentes do mesmo, gerando como conseqüência baixa disponibilidade do trem e altos custos de manutenção.

descrição dA solução

A solução idealizada deveria re-duzir substancialmente este desali-nhamento funcional para patamares suportáveis. Considerando a comple-xidade do projeto do acoplamento me-cânico e que sua freqüência de quebra aumentava à medida que as molas da suspensão primária se desgastavam, o estudo de uma solução recaiu sobre esta suspensão, conforme demonstra-do a seguir.

A mola da suspensão primária é tipo

MOLA ORIGINALANEL DE

BORRACHA

MOVIMENTOSDE ALTA

AMPLITUDENAS CURVAS

PESO DO CARROSOBRE A MOLA

FIGURA 3

MOLA MODIFICADA

ANEL DEBORRACHA

DISCOLIMITADOR

PESO DO CARROSOBRE A MOLA

FIGURA 4

�4 Revista Ferroviária - Maio 2006

com elastômero, que associa funcio-nalmente componentes de aço e de borracha (figura 3).

À medida que o carregamento sobre a mola aumenta, o anel de borracha é pressionado a descer progressivamente contorcendo-se em torno de sua seção circular. Se o carregamento sobre a mola diminui, o anel de borracha tem sua pressão aliviada e a mola distende.

A idéia então foi aumentar a estabilidade da mola através da adoção de um disco l imitador com o objetivo de endurecê-la (figura 4).

Ensaios em giga de teste foram realizados com o objetivo de ava-liar o nível de resposta conseguido com a adoção do disco limitador, comparando-se uma mola nova original com uma mola nova mo-dificada (gráfico 1).

O carregamento sobre cada mola varia entre carro vazio e carro lotado, ou seja, de 1,75 a 2,5 to-neladas (gráfico 1).

A partir do gráfico 1, foi realiza-do uma simulação com o objetivo de comparar a estabilidade dinâ-mica entre as molas de um mesmo eixo de rodeiros durante uma tra-jetória em curva com transferência de carregamento lateral devido a força centrífuga (gráfico 2).

Considerando uma transferên-cia de carregamento lateral de 30% e estando o carro lotado, a amplitude entre as molas ficaria reduzida de 6 para 1,5mm aproxi-madamente, demonstrando que a estabilidade pretendida nas curvas foi alcançada.

Até que esta solução fosse ideali-zada, a perspectiva era de substitui-ção de todas as molas da suspensão primária da frota por molas novas ao custo total R$ 1,5 milhões de material, e ainda com a expectativa de solução definitiva.

A solução em tela está sendo adotada na frota e o custo de modificação de cada mola é da ordem de R$ 100,00, o que cor-responde ao custo de R$ 44,80 mil para toda a frota. n

LUVAESPECIAL

DISCOLIMITADOR

DESENHO DO CORPO DA MOLA ORIGINAL MODIFICADA

0

5

10

15

20

25

30Mola modificadaMola original

43,532,521,510,50

VAZIO

6 mm

2 mm

LOTADO

Curvas de Desempenho - Ensaio Estático

Carregamento em toneladas

Com

pres

são

mm

0 0 13

5 67 8

9

2 5

9

14

1822

2630

0

5

10

15

20

25

30Mola modificadaMola original

43,532,521,510,50

LOTADOEM CURVA

6 mm

1,5 mm

LOTADO

Curvas de Desempenho - Simulação Dinâmica

Carregamento em toneladas

Com

pres

são

mm

0 0 13

5 67 8

9

2 5

9