encontro ans contadores sistema unimed · capÍtulo v – modelos de publicação demonstrações...

TRANSCRIPT

ENCONTRO ANS CONTADORES

SISTEMA UNIMED

Diretoria de Normas e Habilitação de Operadoras (DIOPE) Gerência-Geral de Acompanhamento e Mercado (GGAME)

15 de Setembro de 2011

2

Contabilidade e Auditoria

Pontos Relevantes da

Contabilidade

e

Auditoria

das Operadoras de Planos de

Assistência à Saúde

3

Convergência às normas contábeis internacionais

“NOVA CONTABILIDADE”

- CPCs

- IFRS

- IASB

4

Conteúdo Temático

• Plano de Contas

1) Visão Geral

2) Operações de Planos de Assistência à Saúde

3) Provisões Contábeis e Provisões Técnicas 4) Garantias Financeiras (Ativos Financeiros)

• Procedimentos Previamente Acordados – PPA

5

Plano de Contas ANS

RN nº 247, de 25 de fevereiro de 2011; e

IN DIOPE nº 46, de 25 de fevereiro de 2011.

“Elenco de Contas e Procedimentos”

6

Visão Geral Plano de Contas ANS ANEXO IN Nº 46 de 25 de fevereiro de 2011

CAPÍTULO I - Normas Gerais 1. Objetivo 2. Codificação Original do Plano de Contas 3. Escrituração 4. Exercício Social 5. Demonstrações Contábeis 6. Controles Gerenciais 7. Critérios de Avaliação, de Apropriação Contábil e de Auditoria

Capítulo II - Elenco Sintético das Contas

CAPÍTULO III - FUNÇÃO E FUNCIONAMENTO DAS CONTAS 1 - ATIVO 2 – PASSIVO 3 – RECEITAS 4 – DESPESAS 6 – CONTAS DE DESTINAÇÃO/ APURAÇÃO DE RESULTADO 7 – CONTAS TRANSITÓRIAS – APURAÇÃO DE CUSTOS

CAPÍTULO IV - DIGRAFOGRAMA DE OPERAÇÕES DE ASSISTÊNCIA À SAÚDE

CAPÍTULO V – Modelos de Publicação Demonstrações Contábeis

7

Plano de Contas ANS - nova versão ANEXO IN Nº 46 de 25 de fevereiro de 2011

Conjunto de Normas, critérios e procedimentos padrões

para registro das transações

e elaboração das Demonstrações Contábeis.

8

Monitoramento Econômico-Financeiro

Viabilizar o Monitoramento

Econômico-Financeiro

das Operadoras.

A Razão de Ser do Plano de Contas

9

Plano de Contas da ANS - nova versão

O Plano de Contas tem o objetivo de determinar/orientar os padrões de

Registros Contábeis dos atos e fatos das OPS.

Os Benefícios são relevantes:

10

Plano de Contas da ANS - nova versão

Benefícios

Base de Dados Setorial

Padronização

Automação do processo de análise

Estatísticas e Análises

Geração de informação ao mercado

Indicadores setoriais

11

Plano de Contas da ANS - nova versão

Resultado esperado

+ Qualidade

e

Confiabilidade da Informação Contábil

12

Plano de Contas da ANS - nova versão

O Plano de Contas tem o objetivo de determinar/orientar os

registros contábeis dos atos e fatos das OPS.

Há previsão de aplicação de penalidades.

13

Penalidades Plano de Contas ANS

As penalidades referentes ao Plano de Contas estão consignadas na RN nº 124, de 30 de março de 2006.

Essa RN dispõe sobre a aplicação de penalidades para as infrações à legislação dos planos privados de

assistência à saúde.

14

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Art. 47. Deixar de adotar o Plano de Contas Padrão da ANS, na forma prevista na regulamentação: Sanção – advertência; multa de R$ 100.000,00. Parágrafo único. Na hipótese de reincidência, será aplicada a suspensão do exercício de cargo por 90 (noventa) dias, sem prejuízo da multa.

15

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Art. 48. Deixar de escriturar os registros contábeis ou os registros auxiliares obrigatórios ou escriturá-los em desacordo com a regulamentação da ANS: Sanção – advertência; multa de R$ 80.000,00.

16

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Art. 51. Deixar de constituir as provisões técnicas estabelecidas pela regulamentação da ANS: Sanção – advertência; multa de R$ 80.000,00. Parágrafo único. Se constituídas as provisões técnicas de forma insuficiente: Sanção – advertência; multa de R$ 70.000,00.

17

Plano de Contas da ANS - nova versão

Pontos de atenção

Capítulo I - Normas Gerais

18

Plano de Contas da ANS - nova versão

CAPÍTULO I - Normas Gerais

1. Objetivo 2. Codificação Original do Plano de Contas

3. Escrituração 4. Exercício Social

5. Demonstrações Contábeis 6. Controles Gerenciais

7. Critérios de Avaliação, de Apropriação Contábil e de Auditoria

19

Plano de Contas da ANS - nova versão

Item 3.2

Os controles analíticos e as conciliações contábeis

devem ficar à disposição da ANS por prazo não inferior a 5 (cinco) anos.

20

Plano de Contas da ANS - nova versão

Item 3.5.

O simples registro contábil não constitui elemento suficientemente comprobatório,

devendo a escrituração ser fundamentada em documentação hábil...

21

Plano de Contas da ANS - nova versão

Item 6. Controles Gerenciais

As operadoras de planos de assistência a saúde devem manter a disposição da ANS, controles analíticos que permitam,

a qualquer tempo, a comprovação da fidedignidade

dos dados registrados em sua escrita contábil.

Os controles analíticos ....

22

Plano de Contas da ANS - nova versão Item 6 - Controles Gerenciais

Os controles analíticos devem manter, no mínimo, informações pertinentes aos seguintes itens: • Registros de Contratos e Contraprestações/Prêmios Emitidos, Recebidos e Cancelados;

• Registros de Eventos/Sinistros Conhecidos ou Avisados e sua movimentação financeira;

• Registros de Comissões Emitidas, Pagas e Canceladas; • Registros de Eventos/Sinistros Ressarcidos ou Recuperados; • Registro de Co-seguros Aceitos Emitidos;

• Registro de Documentos Cobrados e Restituídos de Co-seguros Aceitos.

23

Plano de Contas da ANS - nova versão

Contabilização Das Operações

de Planos de Assistência

à Saúde

Anexo - Capítulo IV - Digrafograma

24

Plano de Contas da ANS - nova versão

Contabilização das Operações de Planos de Saúde

Digrafograma

(Lista de 19 operações)

25

Operações de Planos de Assistência à Saúde

1- Emissão de Fatura no período de cobertura Pela Emissão da Fatura 2- Emissão Antecipada de Carnê Pela Emissão do Carnê Ajuste pela Competência (pra rata dia ) 3- Recebimento Mensalidade Emitida Antecipadamente Pelo Recebimento Ajuste pela competência (pro rata dia )

26

Operações de Planos de Assistência à Saúde

4- Emissão de Faturas de Taxa de Administração de Benefícios Pela Emissão da Fatura 5- Concessão de Desconto a) Pela concessão do Desconto Técnico-Atuarial constante na fatura b) Pela concessão do Desconto Financeiro estabelecido em função do pagamento da contraprest. 6- Recebimento das Faturas Pelo Recebimento

27

Operações de Planos de Assistência à Saúde

7- Participação dos Beneficiários em Eventos/Sinistros Pelo Registro da Participação em Eventos Pelo Registro da Participação em Despesas c/Eventos Pelo Recebimento da Participação 8- Contraprestação/Prêmio Incobrável Pelo Registro da Incobrabilidade de Mensalidade Pelo Registro da Incobrab. de Prêmios-Seguros Pess. Física

28

Operações de Planos de Assistência à Saúde

9- Apresentação da conta médica de Ocorrência do Evento / Sinistro, a Liquidar 10- Constituição da Provisão de Eventos/Sinistros Ocorridos e Não Avisados (PEONA)

29

Operações de Planos de Assistência à Saúde

11- Comercialização dos Planos Pelo Registro do Total da Despesa Pelo Diferimento da Despesa Pelo Pagamento da Comissão Pela Apropriação Mensal da Despesa 12- Seguro da Carteira (stop loss ) a) Contratação do Seguro b) Registro da Indenização ref. a Eventos

30

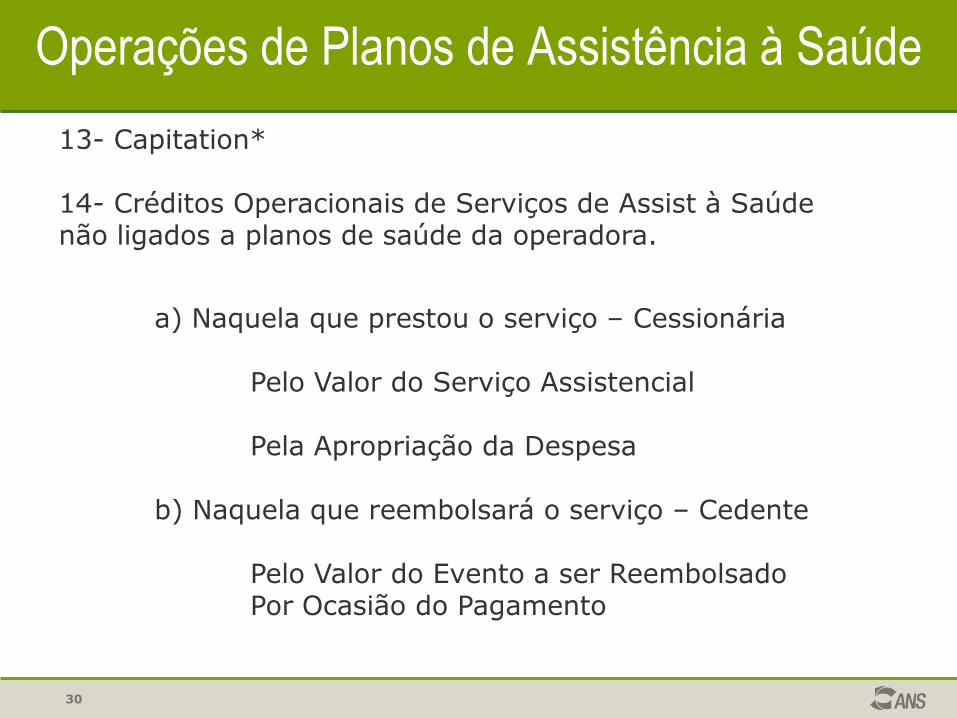

Operações de Planos de Assistência à Saúde

13- Capitation* 14- Créditos Operacionais de Serviços de Assist à Saúde não ligados a planos de saúde da operadora.

a) Naquela que prestou o serviço – Cessionária Pelo Valor do Serviço Assistencial Pela Apropriação da Despesa b) Naquela que reembolsará o serviço – Cedente Pelo Valor do Evento a ser Reembolsado Por Ocasião do Pagamento

31

Operações de Planos de Assistência à Saúde

15- Outras Atividades Operacionais Pela Apropriação de Receita Pela Apropriação de Despesa 16- Registro da Taxa de Saúde Suplementar 17- Ressarcimento ao S.U.S. Pelo Valor da Obrigação com o S.U.S. Pela Liquidação do Débito 18- Operações entre Operadoras exceto Cooperativas

19- Operações entre Cooperativas (intercâmbio)

32

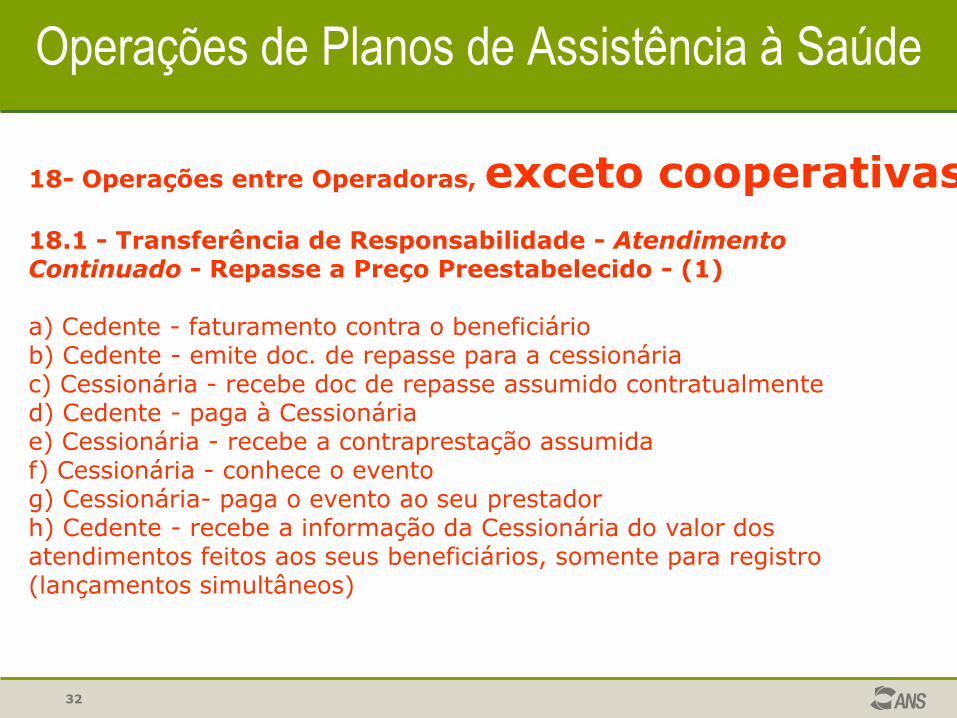

Operações de Planos de Assistência à Saúde

18- Operações entre Operadoras, exceto cooperativas 18.1 - Transferência de Responsabilidade - Atendimento Continuado - Repasse a Preço Preestabelecido - (1) a) Cedente - faturamento contra o beneficiário b) Cedente - emite doc. de repasse para a cessionária c) Cessionária - recebe doc de repasse assumido contratualmente d) Cedente - paga à Cessionária e) Cessionária - recebe a contraprestação assumida f) Cessionária - conhece o evento g) Cessionária- paga o evento ao seu prestador h) Cedente - recebe a informação da Cessionária do valor dos atendimentos feitos aos seus beneficiários, somente para registro (lançamentos simultâneos)

33

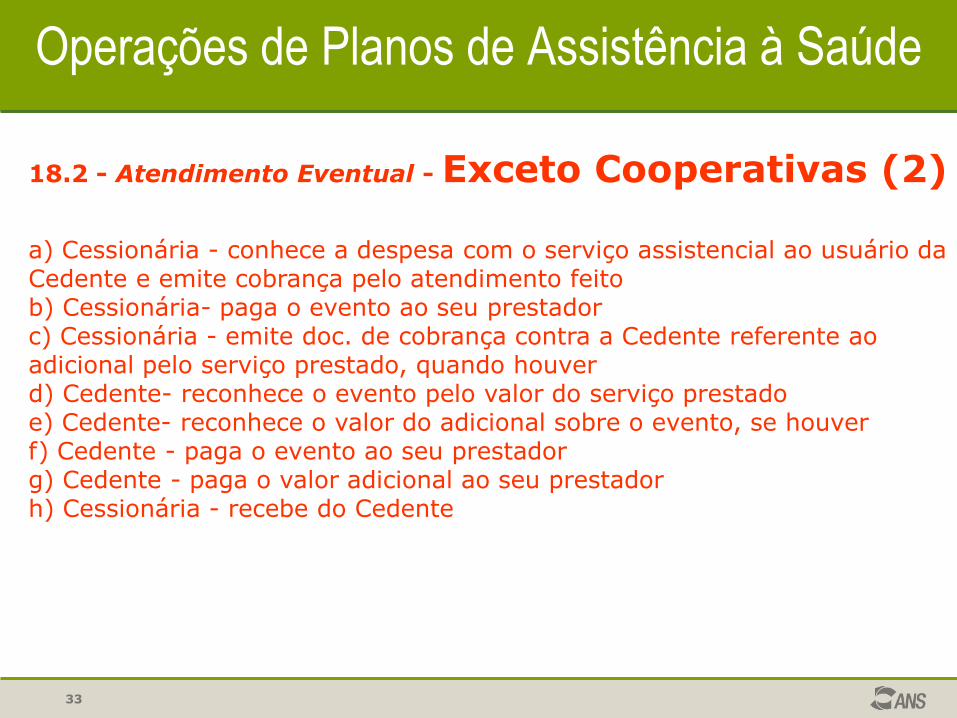

Operações de Planos de Assistência à Saúde

18.2 - Atendimento Eventual - Exceto Cooperativas (2) a) Cessionária - conhece a despesa com o serviço assistencial ao usuário da Cedente e emite cobrança pelo atendimento feito b) Cessionária- paga o evento ao seu prestador c) Cessionária - emite doc. de cobrança contra a Cedente referente ao adicional pelo serviço prestado, quando houver d) Cedente- reconhece o evento pelo valor do serviço prestado e) Cedente- reconhece o valor do adicional sobre o evento, se houver f) Cedente - paga o evento ao seu prestador g) Cedente - paga o valor adicional ao seu prestador h) Cessionária - recebe do Cedente

34

Operações de Planos de Assistência à Saúde

(1)Atendimento continuado - neste caso um valor é transferido pela Cedente, detentora do contrato com o beneficiário, para a Cessionária independentemente do serviço ter sido prestado ou não, isto é, a Cessionária recebe o valor de acordo com o número de beneficiários da Cedente lotados na sua localidade, segundo um contrato entre ambas. (2) Atendimento eventual - trata-se de atendimento eventual por uma operadora (Cessionária) a um beneficiário do plano de saúde de outra operadora (Cedente). Neste caso, a Cedente deve considerar o atendimento como de um prestador de serviço conveniado e reconhecê-lo como evento. Já, a Cessionária está funcionando como simples prestadora de serviço (apesar de ser operadora) e tratará a operação de prestação de serviços não relacionados com seus planos de saúde, segregando, inclusive, os valores do evento e de qualquer adicional cobrado pelo serviço prestado.

35

Operações de Planos de Assistência à Saúde

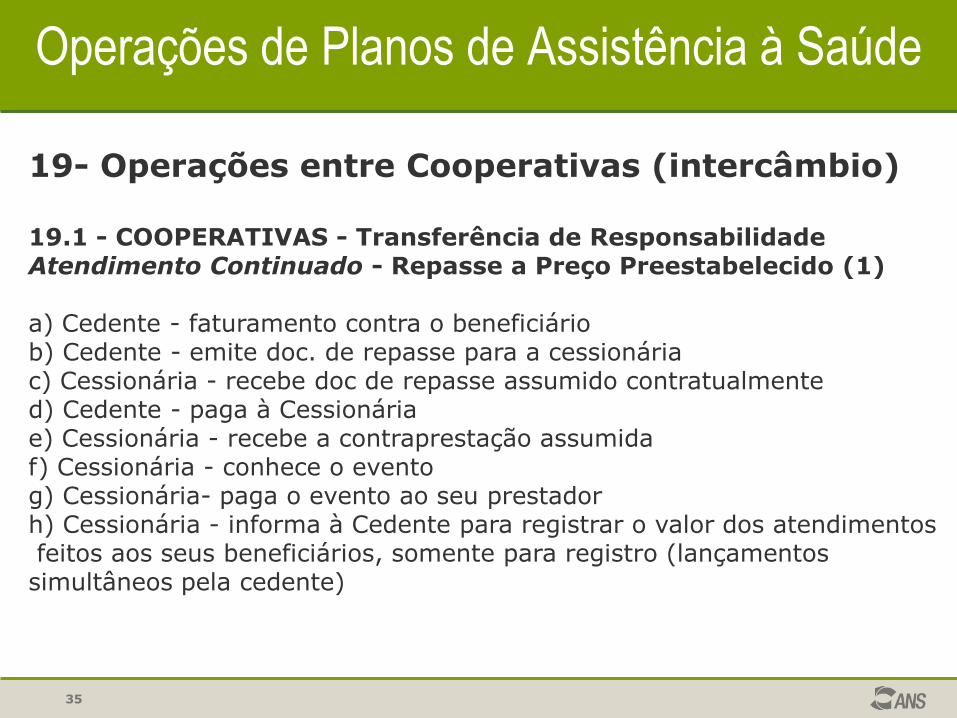

19- Operações entre Cooperativas (intercâmbio) 19.1 - COOPERATIVAS - Transferência de Responsabilidade Atendimento Continuado - Repasse a Preço Preestabelecido (1) a) Cedente - faturamento contra o beneficiário b) Cedente - emite doc. de repasse para a cessionária c) Cessionária - recebe doc de repasse assumido contratualmente d) Cedente - paga à Cessionária e) Cessionária - recebe a contraprestação assumida f) Cessionária - conhece o evento g) Cessionária- paga o evento ao seu prestador h) Cessionária - informa à Cedente para registrar o valor dos atendimentos feitos aos seus beneficiários, somente para registro (lançamentos simultâneos pela cedente)

36

Operações de Planos de Assistência à Saúde

(1)Atendimento continuado - neste caso um valor é transferido pela Cedente, detentora do contrato com o beneficiário, para a Cessionária independentemente do serviço ter sido prestado ou não, isto é, a Cessionária recebe o valor de acordo com o número de beneficiários da Cedente lotados na sua localidade, segundo um contrato entre ambas.

37

Operações de Planos de Assistência à Saúde

19.2 - COOPERATIVAS - Atendimento Eventual (2) a)Cessionária - conhece a despesa com o serviço assistencial ao usuário da Cedente e emite cobrança pelo atendimento feito b) Cessionária- paga o evento ao seu prestador c) Cessionária - emite doc. de cobrança contra a Cedente referente ao adicional pelo serviço prestado, quando houver d) Cedente- reconhece o evento pelo valor do serviço prestado e) Cedente- reconhece o valor do adicional sobre o evento, se houver f) Cedente - paga o evento ao seu prestador g) Cedente - paga o adicional ao seu prestador h) Cessionária - recebe do Cedente

38

Operações de Planos de Assistência à Saúde

(2) Atendimento eventual - trata-se de atendimento eventual por uma operadora (Cessionária) a um beneficiário do plane de saúde de outra operadora (Cedente). Neste caso, a Cedente deve considerar o atendimento como de um prestador de serviço conveniado e reconhece-lo como evento. Já, a Cessionária está funcionando como simples prestadora de serviço (apesar de ser operadora) e tratará a operação de prestação de serviços não relacionados com seus planos de saúde, segregando, inclusive, os valores do evento e de qualquer adicional cobrado pelo serviço prestado.

39

Operações de Planos de Assistência à Saúde

Contraprestações

e

Eventos/Sinistros

40

Operações de Planos de Assistência à Saúde

Contraprestações RN n 206, de 2 de dezembro de 2009

X

Melhores Práticas Contábeis

41

Operações de Planos de Assistência à Saúde

Contraprestações

As Contraprestações Efetivas / Prêmios Ganhos devem ser apropriadas à receita considerando-se o período de cobertura do risco, pro rata dia, quando se tratarem de contratos com preços pré-estabelecidos. Nos contratos com preços pós-estabelecidos, a apropriação da receita deve ser registrada na data em que se fizerem presentes os fatos geradores da receita, de acordo com as disposições contratuais, ou seja, a data em que ocorrer o efetivo direito ao valor a ser faturado.

Item 7.2.4

42

Operações de Planos de Assistência à Saúde

Contraprestações a Receber (-) Faturamento Antecipado

Item 7.2.7

O Faturamento Antecipado caracteriza-se pela emissão por parte da operadora de faturas ou carnês de mensalidades, em antecipação ao período de cobertura do risco, devendo ser registrado, em todas as situações, na conta redutora de Contraprestações a Receber

denominada Faturamento Antecipado, no Ativo Circulante, e, no

início do período de cobertura do risco deve ser apropriado como receita ao resultado do período, pelo critério pro rata dia, em atenção ao princípio da competência.

43

Operações de Planos de Assistência à Saúde

Contraprestações a Receber

(-) Faturamento Antecipado (-) PPSC

Deve ser constituída Provisão para Perdas Sobre Créditos - PPSC,

decorrente da existência de perdas por inadimplência.

44

PPSC para Operações Diversas de Planos de Assistência à Saúde

Créditos a Receber (em geral) (-) PPSC

Regra Geral: Deve ser constituída Provisão para Perdas Sobre Créditos - PPSC, decorrente da existência de perdas por inadimplência.

7.2.9.3. Para os créditos de operações não relacionadas com planos de assistência à saúde da própria operadora, em havendo pelo menos uma parcela vencida do contrato há mais de 90 (noventa) dias, a totalidade do crédito desse contrato deve ser provisionada.

45

Operações de Planos de Assistência à Saúde Provisão para Perdas Sobre Créditos - PPSC

As operadoras de Planos de Assistência à Saúde devem constituir a PPSC de acordo com os seguintes critérios:

7.2.9.1. Nos planos individuais com preço pré-estabelecido, em havendo pelo menos uma parcela vencida do contrato há mais de 60 (sessenta)

dias, a totalidade do crédito desse contrato deve ser provisionada;

7.2.9.2. Para todos os demais planos, em havendo pelo menos uma parcela vencida do contrato há mais de 90 (noventa) dias, a totalidade do

crédito desse contrato deve ser provisionada;

7.2.9.3. Para os créditos de operações não relacionadas com planos de saúde de assistência à saúde da própria operadora, em havendo pelo

menos uma parcela vencida do contrato há mais de 90 (noventa) dias, a totalidade do crédito desse contrato provisionada.

46

Operações de Planos de Assistência à Saúde

VALOR RECUPERÁVEL

DO ATIVO

(CPC 01)

47

Sumário do Pronunciamento Técnico CPC 01 Redução ao Valor Recuperável de Ativos

O objetivo do Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos é definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda. Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas.

48

Operações de Planos de Assistência à Saúde VALOR RECUPERÁVEL DO ATIVO

A Provisão para Perdas Sobre Créditos - PPSC vai ao encontro das melhores práticas contábeis e do processo de convergência

às normas internacionais de Contabilidade.

Os benefícios econômicos futuros devem ser ajustados ao valor que realmente se tem a expectativa de receber.

49

Operações de Planos de Assistência à Saúde

Eventos/Sinistros

50

Operações de Planos de Assistência à Saúde

Eventos/Sinistros INSTRUÇÃO NORMATIVA - IN Nº 32, de 11 de SETEMBRO de 2009 DA DIRETORIA DE NORMAS E HABILITAÇÃO DAS OPERADORAS Regulamenta o procedimento de reconhecimento contábil dos valores referentes à Provisão de Sinistros a Liquidar e Eventos a Liquidar com Operações de Assistência à Saúde.

51

Plano de Contas da ANS - nova versão

Eventos/Sinistros Conhecidos ou Avisados

Item 7.2.5

Os Eventos/Sinistros Conhecidos ou Avisados

Devem ser apropriados à despesa, considerando-se a data de apresentação

da conta médica, do aviso pelos prestadores ou do Aviso de Beneficiários Identificados - ABI, pelo seu valor integral, no primeiro momento

da identificação da ocorrência da despesa médica.

52

Plano de Contas da ANS - nova versão

Item 7.2.5.2

Os Eventos/Sinistros Conhecidos ou Avisados

identificação da ocorrência da despesa médica é

qualquer tipo de comunicação estabelecida entre

o prestador e a própria operadora, ou terceiro que preste serviço de intermediação de recebimento de contas médicas à operadora,

que evidencie a realização de procedimento assistencial

a beneficiário da operadora.

53

Plano de Contas da ANS - nova versão

Item 7.2.5.3

Os Eventos/Sinistros Conhecidos ou Avisados =Ressarcimento ao SUS=

O ressarcimento ao SUS deve ser contabilizado como

“eventos/sinistros” no momento do

recebimento dos avisos de beneficiários identificados - ABIs,

observando os critérios definidos pela Resolução Normativa Conjunta nº 3, de 19 de outubro de 2010, e atentando-se para a correta conta de passivo não circulante que, por este plano de

contas, é a 231119710/231119731.

54

Plano de Contas da ANS - nova versão

Ressarcimento ao SUS

Registro contábil (IN DIOPE/DIDES nº03)

Provisão de Eventos a Liquidar SUS

ABIs – provisão baseada em % histórico

GRUs – passivo com valor e data definidos

55

Plano de Contas da ANS - nova versão

Ressarcimento ao SUS

Registro contábil (IN DIOPE/DIDES nº03)

Provisão de Eventos a Liquidar SUS

ABIs – provisão baseada em % histórico

GRUs – passivo com valor e data definidos

56

Plano de Contas da ANS - nova versão

Eventos/Sinistros

é uma Provisão Técnica.

Provisão de Eventos/Sinistros a Liquidar

57

Provisões Técnicas

RESOLUÇÃO NORMATIVA - RN Nº 209, de 22/122009

Art. 9º As OPS deverão constituir, mensalmente, atendendo às boas práticas contábeis: I - Provisão de Eventos/Sinistros a Liquidar, para garantia de eventos/sinistros já ocorridos, registrados contabilmente e ainda não pagos; II - Provisão para Eventos/Sinistros Ocorridos e Não Avisados – PEONA, para fazer frente ao pagamento dos eventos/sinistros que já tenham ocorrido e que não tenham sido registrados contabilmente pela OPS; III - Provisão para Remissão, para garantia das obrigações decorrentes das cláusulas contratuais de remissão das contraprestações/prêmios referentes à cobertura de assistência à saúde, quando existentes, sendo de constituição obrigatória a partir da data da efetiva autorização; e IV – outras Provisões Técnicas

RESOLUÇÃO NORMATIVA - RN Nº 209: Dispõe sobre os critérios de manutenção de Recursos Próprios Mínimos, Dependência Operacional e constituição de Provisões Técnicas

58

Plano de Contas da ANS

Provisões Técnicas das Operações de Assistência à Saúde

Provisões Técnicas

Provisão para Eventos/Sinistros Ocorridos e Não Avisados - PEONA; Provisão de Sinistros/Eventos a Liquidar; Provisão para Remissão/ Outras Provisões

RESOLUÇÃO NORMATIVA - RN Nº 209, DE 22 DE DEZEMBRO DE 2009 Dispõe sobre os critérios de manutenção de Recursos Próprios Mínimos, Dependência

Operacional e constituição de Provisões Técnicas a serem observados pelas operadoras de planos privados de assistência à saúde.

59

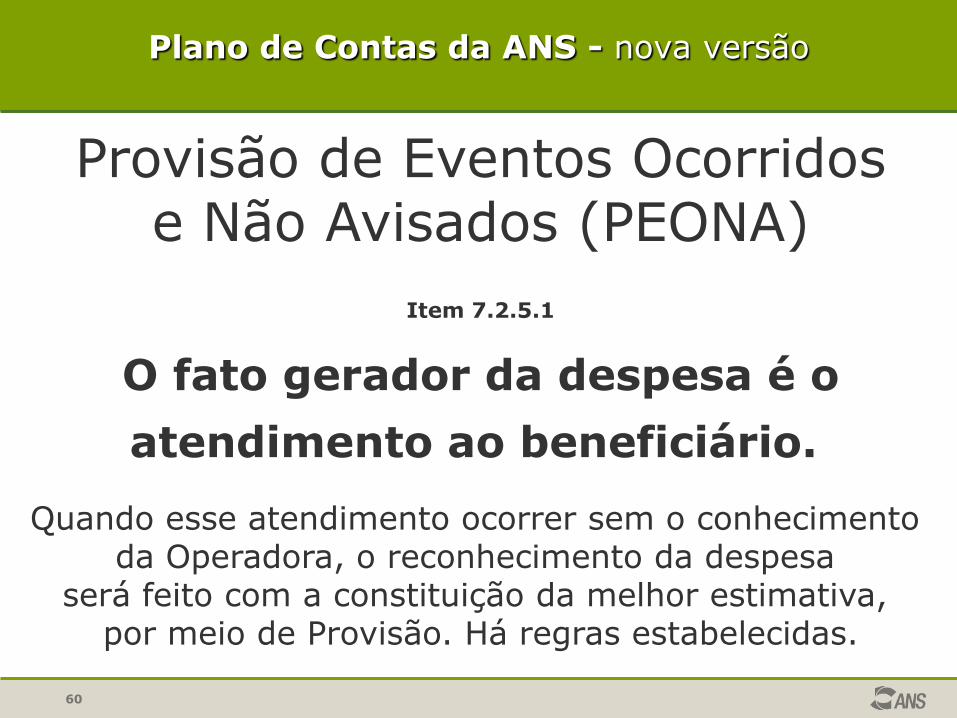

Plano de Contas da ANS - nova versão

Provisão de Eventos Ocorridos e Não Avisados (PEONA)

X

Melhores Práticas Contábeis

60

Plano de Contas da ANS - nova versão

Provisão de Eventos Ocorridos e Não Avisados (PEONA)

Item 7.2.5.1

O fato gerador da despesa é o

atendimento ao beneficiário.

Quando esse atendimento ocorrer sem o conhecimento da Operadora, o reconhecimento da despesa

será feito com a constituição da melhor estimativa, por meio de Provisão. Há regras estabelecidas.

61

Plano de Contas da ANS

Provisões Técnicas de Operações de Assistência à Saúde

Provisão de Eventos/Sinistros a Liquidar Provisão de Eventos Ocorridos e Não Avisados (PEONA)

7.2.12. As provisões técnicas devem ser calculadas e contabilizadas mensalmente,

em obediência ao Princípio de Competência, lastreadas, obrigatoriamente,

por ativos garantidores, nos moldes da regulamentação vigente.

62

Plano de Contas da ANS

Provisões Técnicas de Operações de Assistência à Saúde

Provisão de Eventos/Sinistros a Liquidar Provisão de Eventos Ocorridos e Não Avisados (PEONA)

RESOLUÇÃO NORMATIVA - RN Nº 227, de 19 de agosto de 2010 Dispõe sobre a constituição, vinculação e custódia dos ativos garantidores das Provisões Técnicas, especialmente da Provisão de Eventos / Sinistros a Liquidar e altera a Resolução Normativa nº 209, de 22 de dezembro de 2009.

63

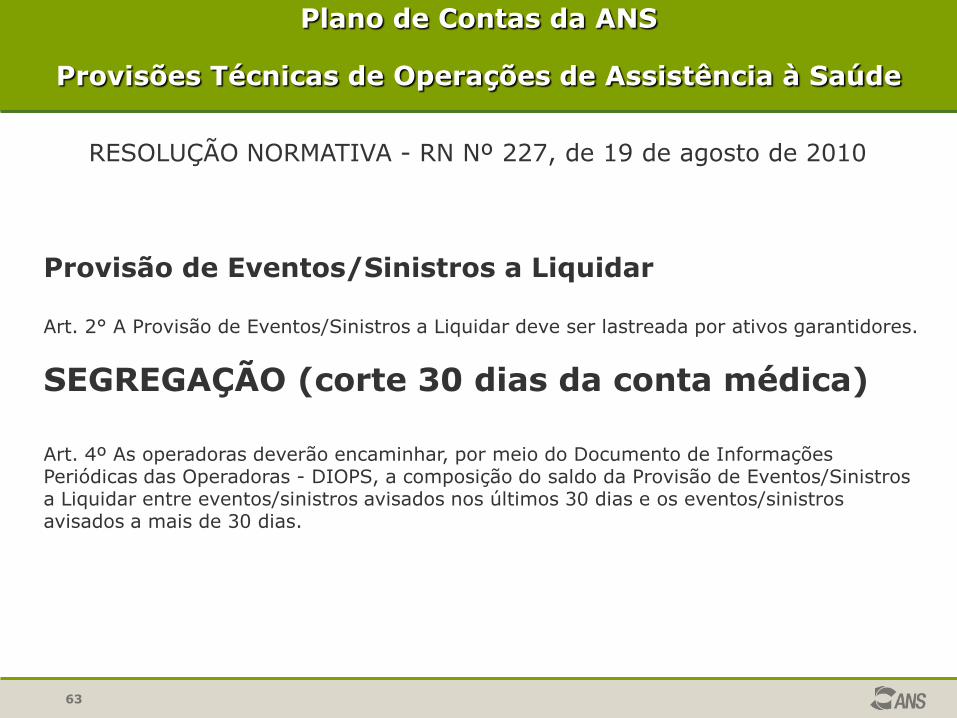

Plano de Contas da ANS

Provisões Técnicas de Operações de Assistência à Saúde

Provisão de Eventos/Sinistros a Liquidar Art. 2° A Provisão de Eventos/Sinistros a Liquidar deve ser lastreada por ativos garantidores.

SEGREGAÇÃO (corte 30 dias da conta médica) Art. 4º As operadoras deverão encaminhar, por meio do Documento de Informações Periódicas das Operadoras - DIOPS, a composição do saldo da Provisão de Eventos/Sinistros a Liquidar entre eventos/sinistros avisados nos últimos 30 dias e os eventos/sinistros avisados a mais de 30 dias.

RESOLUÇÃO NORMATIVA - RN Nº 227, de 19 de agosto de 2010

64

Provisão de Sinistros/Eventos a Liquidar RN 227/2010

RN nº 227, de 19 de agosto de 2010

Dispõe sobre a constituição, vinculação e custódia dos ativos garantidores das Provisões Técnicas,

especialmente da Provisão de Eventos / Sinistros a Liquidar.

65

Provisão de Sinistros/Eventos a Liquidar RN nº 227/2010 de 19 de agosto de 2010

Segregação em duas parcelas até 30, e maior 30 dias.

Art. 4º As operadoras deverão encaminhar, por meio do Documento de

Informações Periódicas das Operadoras - DIOPS, a composição do saldo

da Provisão de Eventos/Sinistros a Liquidar entre eventos/sinistros

avisados nos últimos 30 dias e os eventos/sinistros avisados a mais de

30 dias.

Art. 5º As informações previstas nos artigos 3º e 4º deverão ser objeto

de Relatório de Procedimento Pré Acordado emitido por auditor

independente registrado na Comissão de Valores Mobiliários - CVM, nos

termos de Instrução Normativa a ser emitida pela DIOPE..

66

Plano de Contas ANS - nova versão Penalidades Provisões Técnicas e Ativos Garantidores

Penalidades Consignadas nos Arts. 51 ao 54 da RN Nº 124, de 30 de março de 2006 () Provisões Técnicas, Fundos e Provisões

Vinculação de Ativos Garantidores

Inadequação ou Insuficiência de Ativos Garantidores

67

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Constituição de Provisões Técnicas Art. 51. Deixar de constituir as provisões técnicas estabelecidas pela regulamentação da ANS: Sanção – advertência; multa de R$ 80.000,00. Parágrafo único. Se constituídas as provisões técnicas de forma insuficiente: Sanção – advertência; multa de R$ 70.000,00.

68

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Art. 52. Deixar de cumprir as regras referentes a aplicação, registro e disponibilidade dos bens garantidores das provisões técnicas, fundos e provisões: Sanção – advertência; multa de R$ 80.000,00. Vinculação de Ativos Garantidores Art. 53. Deixar de vincular à ANS os ativos necessários à garantia das provisões técnicas constituídas: Sanção – advertência; multa de R$ 80.000,00.

69

Penalidades Plano de Contas ANS RN Nº 124, de 30 de março de 2006

Art. 54. Vincular à ANS, de forma inadequada, os ativos necessários à garantia das provisões técnicas constituídas: Sanção – advertência; multa de R$ 50.000,00. Parágrafo único. Se os ativos de que trata o caput deste artigo forem insuficientes: Sanção – advertência; multa de R$ 70.000,00.

70

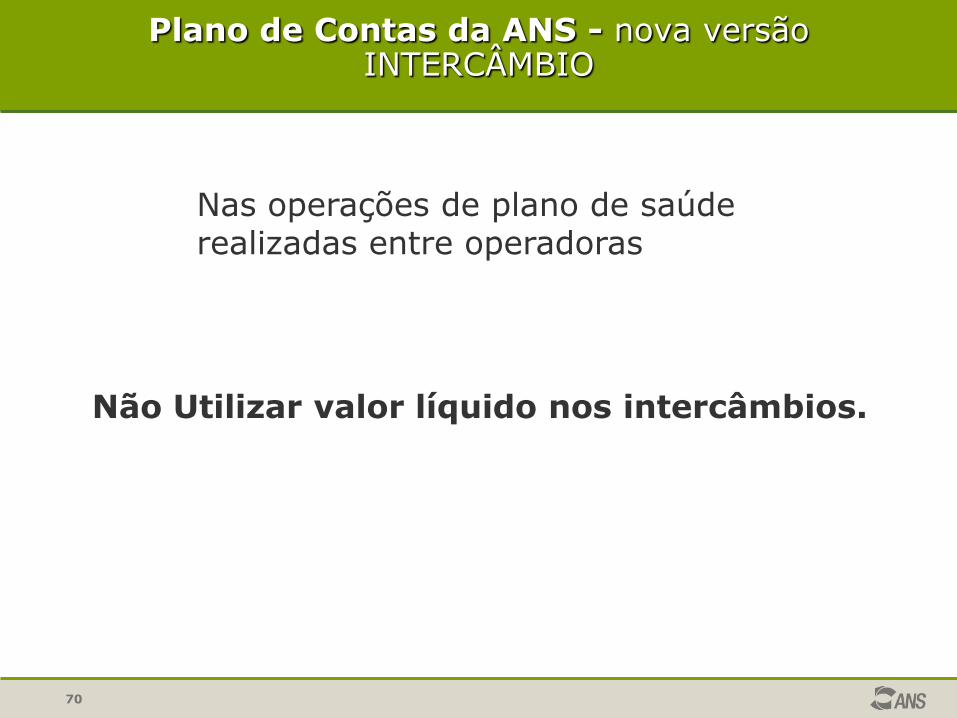

Plano de Contas da ANS - nova versão INTERCÂMBIO

Nas operações de plano de saúde realizadas entre operadoras

Não Utilizar valor líquido nos intercâmbios.

71

Procedimentos Previamente Acordados - PPA

Auditoria Independente

PPA – Procedimentos Previamente Acordados (IN DIOPE 45)

Questionário

72

Procedimentos Previamente Acordados - PPA

RN nº 247, de 25 de fevereiro de 2011; IN DIOPE nº 45, de 25 de fevereiro de 2011. Há dois tipos de Relatórios de PPA.

73

Procedimentos Previamente Acordados - PPA

Relatório de Procedimentos Previamente Acordados

(1º Semestre)

RN nº 173, de 10 de julho de 2008 – Atualizada pela RN nº 238, de 3 de novembro

de 2010.

Art. 2º-A As operadoras de planos de saúde ficam obrigadas a enviar

eletronicamente, em conjunto com o DIOPS/ANS, a partir de junho de 2011,

Relatório de Procedimentos Previamente Acordados sobre as informações

econômico-financeiras transmitidas, elaborado por auditor independente registrado

na Comissão de Valores Mobiliários - CVM.

1º A obrigação prevista no caput refere-se apenas às informações do segundo

trimestre de cada exercício.

2º O Relatório de Procedimentos Previamente Acordados deve, também, ser

arquivado em meio físico e mantido à disposição da ANS pelo prazo de 5 (cinco)

anos.

74

Procedimentos Previamente Acordados – PPA Provisão de Eventos / Sinistros a Liquidar

RN nº 227, de 19 de agosto de 2010 - Dispõe sobre a

constituição, vinculação e custódia dos ativos garantidores das

Provisões Técnicas, especialmente da Provisão de Eventos /

Sinistros a Liquidar.

Periodicidade Provisão de Eventos / Sinistros a Liquidar:

Trimestral

75

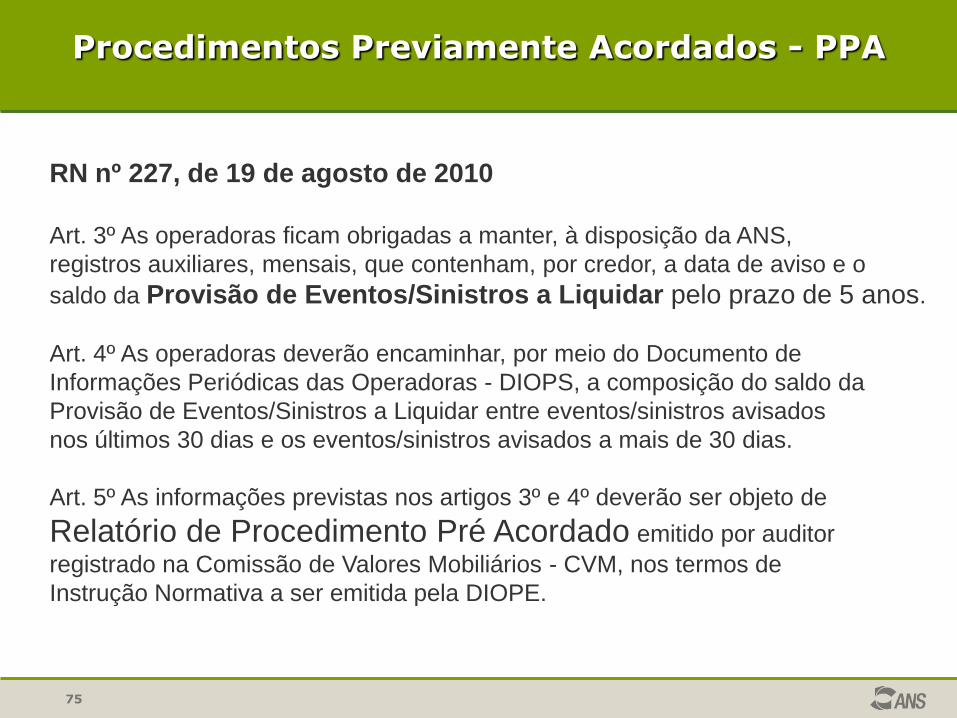

Procedimentos Previamente Acordados - PPA

RN nº 227, de 19 de agosto de 2010

Art. 3º As operadoras ficam obrigadas a manter, à disposição da ANS,

registros auxiliares, mensais, que contenham, por credor, a data de aviso e o

saldo da Provisão de Eventos/Sinistros a Liquidar pelo prazo de 5 anos.

Art. 4º As operadoras deverão encaminhar, por meio do Documento de

Informações Periódicas das Operadoras - DIOPS, a composição do saldo da

Provisão de Eventos/Sinistros a Liquidar entre eventos/sinistros avisados

nos últimos 30 dias e os eventos/sinistros avisados a mais de 30 dias.

Art. 5º As informações previstas nos artigos 3º e 4º deverão ser objeto de

Relatório de Procedimento Pré Acordado emitido por auditor

registrado na Comissão de Valores Mobiliários - CVM, nos termos de

Instrução Normativa a ser emitida pela DIOPE.

76

Procedimentos Previamente Acordados - PPA

RN nº 247, de 25 de fevereiro de 2011; IN DIOPE nº 45, de 25 de fevereiro de 2011.

IN/DIOPE 45 Regulamenta o disposto no 3º do art. 2º-A da

Resolução Normativa – RN nº 173/2008, e o disposto

no art. 5º da Resolução Normativa – RN n.º 227/2010, quanto ao

Relatório de Procedimentos Previamente Acordados – PPA exigido.

77

Procedimentos Previamente Acordados - PPA

Relatórios de Auditoria

PPA – Procedimentos Previamente Acordados (IN DIOPE 45)

Há dois Questionários:

ANEXO I – PROVISÃO EVENTOS/SINISTROS

ANEXO II – Informações econômico-

financeiras

78

Procedimentos Previamente Acordados - PPA

IN DIOPE nº 45, de 15 de dezembro de 2010

Regulamenta o disposto no 3º do art. 2º-A da

Resolução Normativa – RN nº 173, de 10 de julho

de 2008, e alterações posteriores, e o disposto no

art. 5º da Resolução Normativa – RN nº 227, de

19 de agosto de 2010, quanto ao Relatório de

Procedimentos Previamente Acordados – PPA

exigido.

79

Procedimentos Previamente Acordados - PPA

IN DIOPE nº 45, de 15 de dezembro de 2010

1º O Anexo I trata dos procedimentos previamente

acordados sobre a Provisão de Eventos/Sinistros a

Liquidar a ser informada no DIOPS/ANS (Financeiro),

conforme previsto na Resolução Normativa – RN nº

227, de 2010.

2º O Anexo II trata dos procedimentos previamente

acordados sobre as demais informações econômico-

financeiras a serem informadas no DIOPS/ANS

(Financeiro), segundo a previsão da Resolução

Normativa – RN nº 173, de 2008, e suas alterações.

80

Procedimentos Previamente Acordados - PPA

IN DIOPE nº 45, de 15 de dezembro de 2010

Art. 3º O Relatório de PPA com os procedimentos definidos no

Anexo I deve ser enviado, eletronicamente, em conjunto com o

DIOPS/ANS trimestral, a partir do primeiro trimestre do

exercício social de 2011, inclusive.

Art. 4º O Relatório de PPA com os procedimentos definidos no

Anexo II deve ser enviado, eletronicamente, em conjunto com o

DIOPS/ANS, exclusivamente sobre as informações referentes ao

segundo trimestre de cada exercício social, a partir de 2011,

inclusive.

81

Avaliação de Imóveis

Súmula 18

IN DIOPE nº 47/2011

82

Avaliação de Imóveis

Súmula 18 / 2011 entendimento vinculativo:

1- Na contabilização no Plano de Contas Padrão

da ANS, em relação ao Ativo Imobilizado e à

Propriedade para Investimento, não é permitida a

opção pelo custo atribuído (deemed cost) na

aplicação inicial, contida no ICPC 10.

2- É vedado às operadoras de planos privados de

assistência à saúde modificar o custo de aquisição

do seu Ativo Imobilizado bem como das

Propriedades para Investimento.

83

Perspectivas

Agregação de normativos por assunto

Simplificação do Elenco de Contas

Revisão do Quadro de Idade de Saldo

Revisão da IN 3 (conjunta)

Revisão dos questionários PPA

Cadastro de Auditores

Instrução CVM 308

84

Instrução CVM 308/1999

Serviços de Auditoria (Audiência Pública)

Comitê de Auditoria Estatutária – 10 anos

Outros – 5 anos

Diretoria de Normas e Habilitação de Operadoras (DIOPE)

Gerência-Geral de Acompanhamento e Mercado

(GGAME)

Gilberto Pessoa Especialista em Regulação