ellen claudine cardoso castro - repositorio.ufop.br‡Ão... · 2011: ministério da educação e...

TRANSCRIPT

Ministério da Educação e do Desporto

Escola de Minas da Universidade Federal de Ouro Preto Departamento de Engenharia de Minas

Programa de Pós-Graduação em Engenharia Mineral

A DINÂMICA DA CADEIA PRODUTIVA DO ALUMÍNIO NO ESTADO DO PARÁ: UMA ANÁLISE DE INSUMO-PRODUTO

Ellen Claudine Cardoso Castro

Ouro Preto

2011

Ministério da Educação e do Desporto

Escola de Minas da Universidade Federal de Ouro Preto Departamento de Engenharia de Minas

Programa de Pós-Graduação em Engenharia Mineral

A DINÂMICA DA CADEIA PRODUTIVA DO ALUMÍNIO NO ESTADO DO PARÁ: UMA ANÁLISE DE INSUMO-PRODUTO

Ellen Claudine Cardoso Castro Orientador: Prof. Dr. Wilson Trigueiro de Souza

Dissertação apresentada ao Programa de Pós-Graduação em Engenharia Mineral do Departamento de Engenharia de Minas da Escola de Minas da Universidade Federal de Ouro Preto, como parte integrante dos requisitos para obtenção do título de Mestre em Engenharia de Minas. Área de Concentração: Economia Mineral.

Ouro Preto / julho de 2011

Ficha cartográfica

C279d Castro, Ellen Claudine Cardoso.

A dinâmica da cadeia produtiva do alumínio no estado do Pará [manuscrito]: uma análise de insumo-produto / Ellen Claudine Cardoso Castro. – 2011.

xiii, 129 f.: il.; color.; grafs. ; tabs.; mapas.

Orientador: Prof. Dr. Wilson Trigueiro de Sousa. Co-orientador: Prof. Dr. Ivo Eyer Cabral.

Dissertação (Mestrado) - Universidade Federal de Ouro Preto. Escola de Minas. Departamento de Engenharia de Minas. Programa de Pós-graduação em Engenharia Mineral.

Área de concentração: Economia Mineral. 1. Economia mineral - Pará - Teses. 2. Desenvolvimento regional - Pará-

Teses. 3. Bauxita - Teses. 4. Alumínio - Teses. I. Universidade Federal de Ouro Preto.

II. Título. CDU: 622.013 (811.5)

A teoria econômica não oferece um corpo de conclusões estável imediatamente aplicável à formulação de políticas publicas. É um método, mais do que uma doutrina; um aparato da mente que ajuda seu possuidor a alcançar conclusões corretas.

Jonh Maynard Keynes

AGRADECIMENTOS

A Deus, pela sua imensa sabedoria, que certamente se faz presente

neste trabalho;

À minha filha, Maitê, que apesar de bebezinha, foi a principal

incentivadora na conclusão deste estudo;

À minha mãe, que apesar das dificuldades nunca deixou de me apoiar

nos estudos;

Aos meus pais, meus irmãos, tias e primos (Marcela e Marcio) que me

acompanharam durante todo o processo de construção deste trabalho;

Aos meus amados sobrinhos (Kayky Luis e Nicoly Luiza), que apesar de

crianças, tiveram uma participação ativa neste estudo;

Ao meu eterno e sempre amado José Guilherme Paes Barreto Jr., pelo

apoio nos momentos mais precisos;

Uma homenagem especial ao Professor Orientador Dr. Wilson Trigueiro

de Sousa que nos momentos mais difíceis, foi preciso em suas argumentações

e sempre me incentivou para a finalização deste trabalho, me fez acreditar que

tudo é possível;

À Dra. Gisalda Carvalho Filgueiras, co-orientadora, pela competente

orientação sempre disposta a me ajudar;

À coordenadora Marli Matos por todo apoio, pelas idéias e pelos

aconselhamentos.

Ao Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

– IDESP – Peter, Sergio, Silvia Nunes, Marcos, Rafael, Nelma, Tânia e a Mari.

Em especial aos meus amigos Mário Jorge, Daniela Monteiro, Anaíza

Pimentel, Gláucia Pacheco, Alencar Costa, Rocha, Ana Claudia, Marcília e

Nanety Santos que me apoiaram para a realização deste trabalho;

A todos que direta ou indiretamente contribuíram para a minha

realização profissional, meus agradecimentos e gratidão.

v

RESUMO

O crescimento do consumo global de alumínio excedeu o de qualquer

outro mineral importante neste século. O Estado do Pará é extremamente

privilegiado pelo seu subsolo que abriga a terceira maior reserva mundial de

bauxita, e as características ambientais e físicas específicas do setor e dos

locais de ocorrência da bauxita permitem sua extração e processamento

lucrativo e sua exportação competitiva atraindo investimentos privados para a

indústria de mineração regional. Nesse contexto, é de suma importância

analisar em que medida este setor pode impulsionar o desenvolvimento,

através dos encadeamentos com os demais setores da economia do Estado do

Pará. O objetivo dessa dissertação foi analisar o setor bauxita-alumina-alumínio

primário, para avaliar a importância dos seus encadeamentos na economia

paraense em termos de geração de produto, emprego e renda, além de

identificar se este setor é chave. Os dados da pesquisa são secundários e

utiliza-se como instrumento metodológico a matriz de insumo do produto (MIP),

correspondente ao ano de 2003. Os resultados mostraram que o setor bauxita-

alumina-alumínio primário é caracterizado por um alto poder de encadeamento

com os demais setores, principalmente os relacionados a montante na cadeia

produtiva. Conclui-se que, no sentido de Hirschman, o setor bauxita-alumina-

alumínio primário pode ser classificado como setor-chave, dinâmico pela sua

capacidade de responder a impulsos exógenos e, por conseqüência, com alto

poder de encadeamento intersetorial.

Palavras-chave: Insumo-produto, análise intersetorial, setor bauxita-alumina-alumínio primário, economia regional.

vi

vii

ABSTRACT

The global cosume of aluminum has a increase in other important

mineral this century. The Pará Estate is advantaged because its subsoil

shelters greatest third global bauxite reservation. The specific environmental

and physic characteristics and the bauxite localization allow its extraction and a

lucrative process to exportation atracting private investiments to regional mine

industries. It's important to analyse the power of this sector to push on

development to other economy sectors to Pará Estate. The objetive's paper

was to analyse bauxite - alumina - aluminum primary sector to evaluate the

importance to Paraense economy about products generation, employment,

income and to identify is this sector is the one. The research data are

secundary and use it like methodologic tool to Update Source Product (USP),

correspondent to 2003. The results show that bauxite - alumina - aluminum

primary sector is caracterized by a high linkage with other sectors, principaly

with connections to bauxite - alumina - aluminum primary sector. Concluding in

Hirschman's sense the bauxite - alumina - aluminum primary sector was

classified like the one sector, dynamic for it capacity to respond to external

impulses and high power to linkage with other sectors to paraense economy.

Keywords: input - output, intersector analysis, bauxite -alumina- aluminum primary sector, regional economy.

SUMÁRIO AGRADECIMENTOS...........................................................................................v

RESUMO.............................................................................................................vi

ABSTRACT........................................................................................................vii

LISTA DE FIGURAS............................................................................................x

LISTA DE TABELAS..........................................................................................xii

LISTA DE SIGLAS E ABREVIATURAS............................................................xiii

1. INTRODUÇÃO.................................................................................................1

1.1 PROBLEMA E JUSTIFICATIVA....................................................................2

1.2 OBJETIVOS...................................................................................................4

1.2.1 Objetivo geral............................................................................................4 1.2.2 Objetivos específicos...............................................................................4 1.3 ESTRUTURA DA DISSERTAÇÃO................................................................5

2. A EVOLUÇÃO DA INDUSTRIALIZAÇÃO DA BAUXITA-ALUMINA-ALUMÍNIO

PRIMÁRIO E O CASO DO PARÁ........................................................................6

2.1 BREVE HISTÓRICO DA METALURGIA DO ALUMÍNIO...............................6

2.2 A BAUXITA NA AMAZÔNIA..........................................................................7

2.3 PLANO NACIONAL DE DESENVOLVIMENTO DA CADEIA PRODUTIVA

DA BAUXITA NO PARÁ......................................................................................9

2.3.1 Atividade mineral da bauxita.................................................................12 2.3.2 Estratégias da cadeia produtiva da bauxita.........................................15 3. CARACTERÍSTICAS DA ATIVIDADE MINERAL PARAENSE......................17

3.1 RESERVAS MINERAIS DO PARÁ..............................................................17

3.2 PRODUÇÃO MINERAL DO PARÁ..............................................................18

3.3 IMPORTÂNCIA DA ATIVIDADE MINERAL NO PIB PARAENSE...............22

3.4 EMPREGOS GERADOS PELA ATIVIDADE MINERAL NO ESTADO DO

PARÁ.................................................................................................................26

3.5 INVESTIMENTOS MINERAIS NO PARÁ....................................................27

3.6 ARRECADAÇÃO TRIBUTÁRIA – CFEM.....................................................29

3.7 EXPORTAÇÃO DO SETOR MINERAL DO PARÁ ......................................30

viii

ix

4 DINÂMICA E INTEGRAÇÃO DA CADEIA DO SETOR BAUXITA-ALUMINA-

ALUMÍNIO PRIMÁRIO NO ESTADO DO PARÁ...............................................33

4.1. A PRODUÇÃO DE BAUXITA.....................................................................34

4.1.1 As operações da MRN............................................................................39 4.1.2 As operações da Vale.............................................................................41 4.1.3 As operações da Alcoa..........................................................................42 4.2. A PRODUÇÃO DE ALUMINA.....................................................................43

4.3. A PRODUÇÃO DE ALUMÍNIO PRIMÁRIO.................................................45

5. REFERENCIAL TEÓRICO E REVISÃO BIBLIOGRÁFICA...........................49

5.1 A TEORIA DOS EFEITOS EM CADEIA......................................................49

5.2 A TEORIA BÁSICA DE INSUMO-PRODUTO.............................................55

5.2.1 Trabalhos relacionados com a análise insumo-produto....................58 6. PROCEDIMENTOS METODOLÓGICOS......................................................61

6.1 FONTE DE DADOS.....................................................................................61

6.2 O MODELO DE INSUMO-PRODUTO DE UMA ECONOMIA REGIONAL..62

6.2.1 Esquematização simplificada da Matriz de Insumo Produto..............65 6.2.2 Tratamento matemático do modelo de insumo-produto....................67 6.3 EXTENSÕES AO MODELO DE INSUMO-PRODUTO................................72

6.3.1 Multiplicadores........................................................................................72 6.3.3 Efeitos de interligação setorial..............................................................75 7. ANÁLISE E DISCUSSÕES DOS RESULTADOS..........................................77

7.1 ANÁLISE DA MATRIZ DOS EFEITOS DIRETOS.......................................77

7.2 ANÁLISE DO EFEITO GLOBAL OU DE IMPACTO DE

LEONTIEF.........................................................................................................80

7.3 ANÁLISES DOS EFEITOS MULTIPLICADORES ECONÔMICOS.............84

7.3.1 Multiplicador do produto........................................................................84 7.3.2 Multiplicador da renda e impostos líquidos.........................................86 7.3.3 Multiplicador do emprego......................................................................88 7.4 EFEITOS DE ENCADEAMENTOS PARA FRENTE E PARA TRÁS...........90

8. CONSIDERAÇÕES FINAIS...........................................................................93

9. REFERÊNCIAS BIBLIOGRÁFICAS..............................................................96

LISTA DE FIGURAS

Figura 1 - Comercialização dos bens minerais por Estado da Região

Amazônica, 2006 e 2007 ................................................................ 19

Figura 2 - Produção e comercialização dos principais bens minerais no Estado

do Pará, 2008 .................................................................................. 21

Figura 3 - Participação dos bens minerais no valor comercializado do Estado do

Pará (em %)..................................................................................... 22

Figura 4 - Evolução do crescimento real do PIB do Brasil, região Norte e Pará

2003-2006 (Ano base: 2002 = 100) ................................................. 23

Figura 5 - Municípios com maiores participações (%) no PIB da extração

mineral Estado do Pará, 2006.......................................................... 26

Figura 6 - Distribuição do emprego no setor dos bens metálicos, 2006........... 27

Figura 7 - Distribuição da CFEM por UF, 2007 ................................................ 29

Figura 8 - Arrecadação da CFEM por município R$, 2008 .............................. 30

Figura 9 - Evolução do saldo da balança comercial do Estado do Pará: 1990-

2008 ................................................................................................. 31

Figura 10 - Apresentação esquemática da cadeia produtiva do alumínio........ 34

Figura 11 - Localização dos principais depósitos de bauxita no mundo (em

bilhões de toneladas) ....................................................................... 35

Figura 12 - Localização das reservas de bauxita no Estado do Pará .............. 37

Figura 13 - Estágios da extração de bauxita .................................................... 39

Figura 14 - Processo de produção da bauxita da MRN ................................... 41

Figura 15 - Principais estágios do refino da bauxita......................................... 44

Figura 16 - Composição acionária da Alunorte ................................................ 45

Figura 17 - Etapas do processo da redução da alumina.................................. 46

Figura 18 - Representação das três sub-matrizes da MIP de Leontief ............ 63

Figura 19 - Modelo Simplificado da Matriz Insumo Produto............................. 65

Figura 20 – Efeitos Diretos (coluna) da Economia do estado do Pará, 2003... 78

Figura 21 – Efeitos Diretos (coluna) do setor extrativista mineral da economia

do estado do Pará, 2003.................................................................. 78

x

Figura 22 – Efeitos Diretos (coluna) do setor alumina alumínio primário da

economia do estado do Pará, 2003 ................................................. 79

Figura 23 – Efeitos Diretos (linha) da economia do estado do Pará, 2003 ...... 80

Figura 24 – Efeitos de impacto de Leontief (coluna) da economia do estado do

Pará, 2003 ....................................................................................... 81

Figura 25 – Efeitos de impacto de Leontief (linha) da economia do estado do

Pará, 2003 ....................................................................................... 82

xi

LISTA DE TABELAS

Tabela 1 - Principais reservas minerais metálicos do Estado do Pará, 2006... 18

Tabela 2 - Produção de bens minerais primários beneficiados e transformados

do Estado do Pará, 2007 ................................................................. 20

Tabela 3 - Produto Interno Bruto a preços de mercado corrente por unidades da

federação, em ordem de valor decrescente, 2005 e 2006 ............... 24

Tabela 4 - Valor adicionado bruto, Participação e Crescimento Real das

Atividades Econômicas – Estado do Pará, 2006 ............................. 25

Tabela 5 – Atividade Mineral-Investimento realizados na Região Norte em 2007

......................................................................................................... 28

Tabela 6 - Produtos minerais exportados pelo Estado do Pará, 2003 a 2008 . 32

Tabela 7 - Insumos para produzir uma tonelada de alumina – 2006 ............... 43

Tabela 8 - Principais insumos para a produção de uma tonelada de alumínio

primário a partir da alumina no Estado do Pará – 2006................... 47

Tabela 9 – Efeitos dos Multiplicadores Econômicos do Estado do Pará, 2003 85

Tabela 10 - Multiplicadores de renda e impostos líquidos e seus respectivos

efeitos (diretos e indiretos) extraídos da MIP do Estado do Pará,

2003 ................................................................................................. 87

Tabela 11 - Multiplicador de empregos, diretos e indiretos de vinte e dois

setores econômicos da MIP do Estado do Pará, 2003 .................... 89

Tabela 12: Efeitos em cadeia para trás e para frente dos setores econômicos

do Estado do Pará, 2003 ................................................................. 91

xii

LISTA DE SIGLAS E ABREVIATURAS

Albrás Alumínio Brasileiro S.A.

Alcan Aluminium Limited of Canada

ALCOA Aluminium Companhy of America

Alumar Consórcio de Alumínio do Maranhão

Alunorte Alumina do Norte do Brasil S.A.

AMB Anuário Mineral Brasileiro

BASA Banco da Amazônia S.A.

BHP Broken Hill Proprietary Company

CAIMA Companhia Agroindustrial de Monte Alegre

CAP Companhia de Alumina do Pará

CBA Companhia Brasileira de Alumínio

CFEM Compensação Financeira pela Exploração dos Bens Minerais

Chalco Aluminum Corp of China

Cosipar Companhia Siderúrgica do Pará

CPRM Companhia de Pesquisa de Recursos Minerais

CVG Corporación Venezolana de Guayana

CVRD Companhia Vale do Rio Doce

DEMBA Demerara Bauxite Company

DIPAR Diretoria de Planejamento e Arrecadação do Pará

DIPEM Declaração de Investimentos em Pesquisa Mineral

DNPM Departamento Nacional da Produção Mineral

Eletronorte Centrais Elétricas do Norte do Brasil S.A.

FGC Ferro Gusa Carajás S.A.

GSM Globe Specialty Metals Inc.

IBGE Instituto Brasileiro de Geografia e Estatística

IBRAM Instituto Brasileiro de Mineração

IRCC Imerys Rio Capim Caulim S.A.

JAIC Japan Alunorte Investment Co.

MDIC Ministério do Desenvolvimento, Indústria e Comércio Exterior

xiii

xiv

MIP Matriz Insumo-Produto

MRN Mineração Rio do Norte S.A.

NAAC Nippon Amazon Aluminum Corporation

PAC Plano de Aceleração do Crescimento

PDA Plano Nacional de Desenvolvimento da Amazônia

PGC Programa Grande Carajás

PIB Produto Interno Bruto

PND Plano Nacional de Desenvolvimento

Polamazônia Programa de Pólos Agropecuários e Agrominerais

PPSA Pará Pigmentos S.A.

ROM Run-of-Mine

SEPOF Secretaria de Planejamento, Orçamento e Finanças do Estado do Pará

Sidepar Ibérica do Pará e a Siderúrgica do Pará S.A.

SIGMINE Sistema de Informações Geográficas da Mineração

SIUP Serviços Industriais de Utilidade Pública

SPVEA Superintendência do Plano de Valorização Econômica da Amazônia

SUDAM Superintendência de Desenvolvimento da Amazônia

USGS United States Geological Survey

Usimar Usina Siderúrgica de Marabá S.A.

VAB Valor Agregado Bruto

Valesul Valesul Alumínio S.A.

VBP Valor Bruto da Produção

VPM Valor da Produção Mineral

1. INTRODUÇÃO

O alumínio vem progressivamente substituindo outros metais como

insumo de diversos ramos industriais, ganhando espaço na indústria de

materiais de transporte, na construção civil e, assim como na indústria de

embalagens. O crescimento do consumo global de alumínio excedeu o de

qualquer outro mineral importante neste século. É o terceiro metal em

abundância na crosta terrestre, encontrado no estado natural na forma de um

minério chamado bauxita. Suas especificidades justificam amplo uso no âmbito

doméstico, comercial e industrial, principalmente, por possuir propriedades de

condutibilidade, resistência à corrosão, impermeabilidade, leveza, resistência

mecânica, aparência agradável em diversas aplicações, moldabilidade e, por

último, a reciclabilidade. Esta última característica o difere de outros metais já

que os produtos fabricados em alumínio podem ser reciclados infinitivamente

sem perder suas qualidades (BUNKER, 2000). A produção do alumínio primário passa pelas seguintes etapas: a

extração do minério (bauxita), o qual, através do processo Bayer, é dissolvido,

sedimentado e filtrado, obtendo-se a alumina. Posteriormente, pelo processo

Hall-Hérould (redução por corrente elétrica), a alumina é transformada em

alumínio primário. Apesar das dificuldades de sua extração e do uso intenso de

energia no seu processamento, o alumínio é considerado um metal barato.

No decorrer das últimas décadas, a mineração vem despontando como

o setor mais dinâmico da economia do Estado do Pará. O crescimento da

exploração de bauxita tem sido determinado principalmente por interesses e

fatores exógenos, sendo resultado do comportamento do mercado

internacional de commodities minerais (SILVA, 1993). A extração, o

beneficiamento primário e a transformação industrial de minerais acalentaram

expectativas de rápida industrialização de áreas da Amazônia oriental brasileira

que abrange os Estados do Pará, do Maranhão e do Amapá. Naquele contexto

implementaram-se ações estatais para que minérios oriundos de reservas,

descobertas no final dos anos de 1960, no Estado do Pará, tivessem a sua

cadeia de transformação industrial estabelecida regionalmente (MONTEIRO,

1998).

O Brasil detém 3,5 bilhões de toneladas das reservas mundiais de

bauxita (11%), das quais 97% encontram-se no Estado do Pará (INFORME

MINERAL, 2008), onde o setor bauxita-alumina-alumínio primário é favorecido

pela ocorrência da bauxita em locais que permitem sua extração e

processamento lucrativo, e sua exportação competitiva.

Nesse contexto, o Governo Federal contribuiu para desenvolver o setor

com efeitos para trás, notadamente pela dependência da hidroeletricidade e

pela relação com outros setores produtivos. Muitos trabalhos discutem os

desafios que o setor mineral enfrenta (tecnológicos e ambientais) e a

importância da cadeia de produção do alumínio para o desenvolvimento da

região. Daí o interesse de estudar e investigar os encadeamentos do setor com

os demais setores da economia do Estado do Pará.

Partindo-se de uma avaliação qualitativa do setor bauxita-alumina-

alumínio paraense, procede-se em seqüência, a uma avaliação quantitativa das

relações inter setores observadas ao longo da cadeia da bauxita. Para tanto,

empregou-se o modelo da matriz de insumo-produto (MIP) ao caso da

economia paraense e do setor mineral em particular. A MIP permite captar a

intensidade e a magnitude relativa dos efeitos econômicos de encadeamentos

gerados, direta ou indiretamente, “para frente” (forward linkages) e “para trás”

(backward linkages), através dos elos da primário cadeia produtiva do alumínio.

Conforme a metodologia, delimita-se o setor bauxita-alumina-alumínio

primário a partir do enfoque da teoria dos efeitos em cadeia proposto pelo

economista Albert O. Hirschman e das atividades econômicas mínero-

industriais desenvolvidas ao longo de dois segmentos, caracterizados pelo forte

grau de inter-relação: a indústria extrativa mineral (bauxita) e a indústria de

transformação mineral (alumina e alumínio primário).

1.1 PROBLEMA E JUSTIFICATIVA

Partindo-se do minério de bauxita até chegar ao alumínio primário e aos

bens de consumo, várias etapas são requeridas agregando-se, em cada uma

2

delas, considerável valor. A produção de uma tonelada de alumínio requer a

extração de cerca de cinco toneladas de minério de bauxita, que beneficiado e,

transportado até uma planta produtora de alumina, são transformados através

do método de processamento Bayer, em duas toneladas do óxido de alumínio

ou alumina. Na planta de alumínio primário, essa alumina é processada por

eletrólise (método Hall-Hèrould) dá lugar a uma tonelada de alumínio metálico.

Nesse sentido, a competitividade do preço do setor bauxita-alumina-

alumínio primário depende também de vantagens locacionais. Em primeiro

lugar, a produção de alumina deve estar localizada o mais próximo possível

das reservas de bauxita e de portos bem estabelecidos para navios de médio e

grande porte. Em segundo lugar, a planta industrial de alumínio (smelters) deve

estar localizada em áreas com boa disponibilidade de energia a preços

competitivos. Contudo, os setores são totalmente interligados enfocando

sempre a maior integração possível da cadeia produtiva para se minimizar

riscos através da participação acionária de diferentes segmentos e contratos de

suprimentos de longo prazo.

Em função disso, o setor produtivo de alumínio no Brasil está

concentrado no noroeste e nordeste do Estado do Pará, e as plantas industriais

onde acontece o refinamento e a redução estão localizadas no mesmo

município, Barcarena, situado a cerca de 40 km em linha reta de Belém.

Dado o caráter privilegiado do uso do alumínio, presente em quase

todos os bens de consumo, além do fato de ser infinitamente reciclável,

acredita-se que o Estado do Pará, que desfruta de vantagens locacionais

evidentes, deve realizar investimentos direcionados à produção e à

verticalização do setor bauxita-alumina-alumínio primário. Assim, alimenta-se à

expectativa do Pará se tornar o maior produtor de alumínio do mundo com

complexos industriais com capacidade suficiente para irradiar seus efeitos em

cadeia para outras atividades da região, destacando-se como um setor-chave

da economia e atraindo novas indústrias por meio dos efeitos de

encadeamento para trás e para frente.

No que se refere aos encadeamentos à montante, ressalta-se que o

maior consumidor individual de energia do Brasil é a indústria de Alumínio

3

Brasileiro - Albrás, que representa 1,5% de todo o consumo nacional de

energia, mas o setor bauxita-alumina-alumínio primário paraense ainda

depende somente da presença de uma única fonte de energia elétrica na

região.

Neste contexto, o setor bauxita-alumina-alumínio primário se revela

importante economicamente, pois gera impactos econômicos na região,

criando efeitos multiplicadores sobre as demais atividades, em termos de renda

e emprego. Daí surge a necessidade de conhecer qual a magnitude do setor

bauxita-alumina-alumínio primário em relação aos outros setores da cadeia

produtiva no Estado do Pará. Enfim, sendo de considerável importância

entender o impacto da dinâmica da cadeia produtiva do setor bauxita-alumina-

alumínio primário escolheu-se este tema para o presente trabalho.

1.2 OBJETIVOS

1.2.1 Objetivo geral

Analisar a estrutura do setor bauxita-alumina-alumínio primário, para

mensurar, através da Matriz Insumo Produto – MIP do ano de 2003, a

importância econômica desse setor no Estado do Pará.

1.2.2 Objetivos específicos

a) Mensurar o grau de integração do setor bauxita-alumina-alumínio

primário com os demais setores, assim como revelar a extensão de

seus encadeamentos produtivos com a economia regional.

b) Estimar para o setor bauxita-alumina-alumínio primário os efeitos

multiplicadores de produção, emprego e renda para cada unidade

monetária produzida para a demanda final.

c) Determinar os índices de ligações para frente e, índices de ligações

para trás do setor bauxita-alumina-alumínio primário, em 2003, a fim

de verificar se este setor é uma atividade-chave.

4

1.3 ESTRUTURA DA DISSERTAÇÃO

Além desta seção, esta dissertação está estruturada em sete outras

seções. A segunda seção aborda um breve histórico da evolução da

industrialização da bauxita-alumina-aluminio primário mundialmente e

regionalmente. A terceira seção caracteriza a atividade mineral paraense,

apresentando as reservas, a produção, participação da atividade mineral,

empregos gerados, arrecadações e a exportações do setor. Na quarta seção

apresenta a descrição da cadeia do setor bauxita-alumina-alumínio primário no

estado. Na quinta seção ressalta a teoria dos efeitos em cadeia, assim como a

descrição da Mariz de insumo-produto - MIP. Na sexta seção detalha a

descrição do modelo de Leontief ressaltando sua estrutura, a álgebra que o

acompanha e as extensões ao modelo. A sétima, por sua vez, nos mostra os

principais resultados obtidos da aplicação da MIP referente aos

encadeamentos intersetoriais do setor bauxita-alumina-aluminio primário com

os demais setores da economia paraense. A última seção fecha o trabalho com

as considerações finais da pesquisa.

5

2. A EVOLUÇÃO DA INDUSTRIALIZAÇÃO DA BAUXITA-ALUMINA-ALUMÍNIO PRIMÁRIO E O CASO DO PARÁ

2.1 BREVE HISTÓRICO DA METALURGIA DO ALUMÍNIO

A bauxita, principal minério de alumínio, foi descoberta em 1821 por

Pierre Berthier na localidade Lex Baux, no sul da França. O material

descoberto era argiloso, desprovido de sílica, e as análises mostraram que o

material continha 52% de alumina, 27% de óxido férrico e 20% de água, e, em

1847, foi denominado de “bauxite”, por A. Dufrènoy.

Segundo o boletim do Perfil Analítico do Alumínio (RAMOS, 1982),

Em 1825, Hans Christian Oersted, químico e físico dinamarquês, foi o primeiro a produzir o metal [...]. Em 1827, Friedrich Wohler, químico alemão, produziu alumínio pela reação direta do potássio, sobre cloreto de alumínio anidro. Em 1845, ele foi capaz de produzir quantidades maiores do metal, determinando algumas características físicas do elemento. Em 1854, H. Saint Clair Deville, aprimorou o método de Wohler, usando o sódio, mais barato que o potássio. Foi o primeiro processo comercial praticado na França e, em vários outros países, (embora considerado com custos altos), até o advento dos processos eletrolíticos. Ainda em 1845, Robert Wilhelm Von Bunsen mostrava que o metal podia ser produzido por eletrólise, mas como a bateria era a única energia disponível, o desenvolvimento do processo foi inviável (RAMOS, 1982, p. 14).

Em 1886, Charles Martin Hall e Paul L. T. Héroult descobriram,

praticamente na mesma época, embora em países diferentes (um nos Estados

Unidos e outro na França), o processo eletrolítico ou uso da corrente elétrica. O

processo desenvolvido por eles passou a ser denominado de processo Hall-

Héroult e a alumina disponível foi usada na produção de alumínio metálico. Na

época Hall fundou a Pittisburg Reduction Company (mais tarde Aluminium

Companhy of America - ALCOA) enquanto Héroult associou-se à Aluminium

Industrie A.G (mais tarde a Swiss Aluminium Company).

Dois anos após da descoberta do processo Hall-Héroult, em 1888, o

químico austríaco Karl-Joseph Bayer desenvolveu o método para produzir

alumina em grande escala, que ficou conhecida como processo Bayer de

refino, e, em 1890, foram produzidos os primeiros lingotes de metal primário na

França (GONÇALVES, 1996).

6

Desde o final do século XIX, a indústria do alumínio evoluiu de um

monopólio da Alcoa, para um duopólio formado pelas empresas Alcoa e Alcan1

e mais tarde se tornou um oligopólio formado por seis empresas: Alcoa, Alcan,

Kaiser, Reynold, Pechieney, Alusuisse-Lonza, denominadas as “seis irmãs” do

alumínio. Ainda no século XIX inicia-se a exploração de novas minas de

bauxita através de estratégias de empresas e Estados nacionais exportadores

e importadores de bauxita.

Simultaneamente, aquelas empresas buscaram nações menos

desenvolvidas, porém, ricas em matérias primas e potencial energético, para

abrigarem, em seus territórios, indústrias químicas e metalúrgicas

responsáveis, respectivamente, pela transformação da bauxita em alumina, e

da alumina em alumínio primário. Já as atividades mais próximas ao final da

cadeia produtiva, de maior valor agregado, e de maior realização de lucros,

permaneceram nas grandes empresas do ramo nos países mais ricos

(BUNKER, 2000, p. 6).

2.2 A BAUXITA NA AMAZÔNIA

Para Coelho e Monteiro (2003) o cenário de crises energéticas dos anos

1970 contribuiu para a valorização da bauxita na região da Amazônia oriental.

A maioria dos depósitos de bauxita tri-hidratada estava localizada nos trópicos,

em regiões de clima tropical ou quente, chuva abundante e com longos

períodos de estiagem, ficando claro o motivo pelo qual o Brasil e a Austrália

foram os países escolhidos para as expansões de produção do metal.

Na década de 1950, pesquisas dirigidas à localização de bauxita na

Amazônia foram realizadas pela empresa Kaiser Aluminum and Chemical

Corporation, uma das maiores produtoras mundiais de alumínio. A área de

estudo foi a foz do rio Amazonas e os resultados desanimadores

desestimularam a continuidade das investigações (MACHADO, 1985 apud

MONTEIRO, 2000).

1 A Alcan foi formada através da desagregação das propriedades da Alcoa fora dos EUA, por

força da lei anti-truste norte-americana na década de 1940 (GONÇALVES, 1996).

7

Somente em 1963 a Aluminium Limited of Canada (Alcan) descobriu a

primeira reserva comercial de bauxita entre o rio Nhamundá e o Trombetas, no

município paraense de Oriximiná. A sua descoberta foi concedida à empresa

Bauxita Santa Rita Ltda, uma das subsidiárias da canadense Alcan, instalada

na região.

A Alcan, no mesmo ano da descoberta, criou a Mineração Rio do Norte

S. A. (MRN), com o objetivo de obter o maior número possível de alvarás do

Departamento Nacional da Produção Mineral (DNPM), garantir as pesquisas de

bauxita na área e depois efetivar o projeto da mineração.

Em 1972, a Alcan paralisou o Projeto Trombetas justificando que o

produto estava desvalorizado no mercado mundial. Mas na visão de Monteiro

(2000), a Alcan não tinha urgência em realizar investimentos importantes em

outro país da América Latina.

Esta mudança de atitude da Alcan decorreu, certamente, da constatação de que a continuação do suprimento de bauxita para sua unidade industrial de Arvida não corria risco, mesmo com a nacionalização, em julho de 1971, da Demerara Bauxite Company - DEMBA na Guiana, pois o suprimento da bauxita da Guiana para Arvida passou a ser feito pela empresa estatal que substituiu as associadas da Alcan e da Reynolds naquele país (COELHO; MONTEIRO, 2003, p. 33).

Em decorrência da falta de interesse da Alcan, o governo brasileiro

escala a Companhia Vale do Rio Doce (CVRD) para reativar o projeto em troca

de apoio fiscal e creditício para a CVRD, que representou 44% dos US$300

milhões necessários, na época, à implantação do projeto. A CVRD tornou-se,

assim, a maior expressiva acionista da MRN, com 46% das ações. O restante

das ações foram distribuídas entre outras seis grandes consumidoras de

bauxita: a canadense Alcan (19%); a Companhia Brasileira de Alumínio (10%),

vinculada ao Grupo Votorantin; uma subsidiária de empresas holandesas, a

Mineração Rio Xingu (5%); a Reynolds Alumínio do Brasil, uma subsidiária da

empresa norte-americana Reynolds (5%); uma subsidiária da norueguesa

Norsk Hydro (5%); e a Alumina Española (5%). Por volta de 1979, a MRN

efetuou o primeiro embarque da bauxita para a Alcan, no Canadá.

8

2.3 PLANO NACIONAL DE DESENVOLVIMENTO DA CADEIA PRODUTIVA DA BAUXITA NO PARÁ

De meados do século XVII até a descoberta da borracha no século XIX,

a Amazônia tinha como principal meio produtivo o extrativismo (pesca e

agricultura). O ciclo da borracha proporcionou, para a região, altos índices de

crescimento econômico, se comparados ao crescimento de outras regiões do

país. Porém, a economia da borracha entrou em declínio com a queda do

preço do produto borracha no mercado mundial, e, com isso, a Amazônia

entrou em estagnação (FERREIRA, 1989).

As primeiras manifestações políticas nacionais voltadas para a

valorização mineral no Estado do Pará aconteceram na década de 1950,

quando foi instituído o Plano de Valorização Econômica da Amazônia e criada

uma Superintendência do Plano de Valorização Econômica da Amazônia -

SPVEA, para sua execução, no período Vargas. Preconizava-se o

aproveitamento dos recursos minerais da região, a industrialização das

matérias primas de produção regional para o abastecimento do mercado

doméstico e externo, o desenvolvimento de infraestrutura de transportes,

energia e comunicação, o desenvolvimento bancário regional, entre outros

(FERREIRA, 1989).

Foi assim que a SPVEA, entre 1954 a 1960, criou caminhos para o

processo de ocupação e desenvolvimento, atraindo investimentos privados e

concedendo incentivos fiscais para os setores produtivos. Através de

convênios, promoveu levantamentos para identificar ocorrências de minerais,

estimulou estudos e pesquisas geológicas e mineralógicas, e foi em grande

parte, responsável pela identificação e avaliação do diversificado potencial

mineralógico hoje conhecido na Amazônia. Em 1966, a SPVEA foi extinta

dando lugar à Superintendência de Desenvolvimento da Amazônia (SUDAM) e

a criação do Banco da Amazônia (BASA), além de outros mecanismos que

ofereciam, às empresas privadas, incentivos fiscais e oportunidades de

investimentos em todos os setores da economia. Posteriormente, na década de

1970, dentre as ações direcionadas ao fomento e à criação de projetos na

Amazônia criou-se, em 1974, o Programa de Pólos Agropecuários e

9

Agrominerais (Polamazônia). O Estado criou vários pólos de desenvolvimento

na Amazônia brasileira, ligados à agropecuária, à extração madeireira e à

produção mineral (FERREIRA, 1989).

Para Carvalho (2006), no período, o Governo Federal adotou um padrão

de desenvolvimento regional com o objetivo de induzir o surgimento de

complexos industriais capazes de gerar os efeitos de encadeamento para trás

e para frente, cabendo à Sudam a função de planejamento e coordenação das

ações da estratégia de desenvolvimento regional.

Para Brum (2002), o governo Geisel (1973-1979) tinha plano de

transformar o Brasil em potência mundial emergente, através de várias metas,

destacando;

[...] implantar um novo padrão de industrialização, baseado na expansão da indústria de bens de produção. As grandes prioridades da política industrial passavam a ser: a indústria básica, ou seja, produção de bens de capital (máquinas, ferramentas, equipamentos, aparelhos), a eletrônica pesada e a produção de insumos ou matérias-primas básicas (aço, alumínio, papel e celulose, petroquímica, fertilizantes [...]; a grande mineração, objetivando melhor aproveitamento dos recursos minerais do país (exploração do minério de ferro da Serra dos Carajás, no sul do Pará, extração da bauxita – minério de alumínio – através da Albrás e da Alunorte, em associação com capitais japoneses etc.); e a expansão do setor energético, compreendendo a construção de grandes hidrelétricas, como a de Itaipú – PR, Sobradinho - BA, Tucuruí – PA [...]. Com isso completar o processo de substituição de importação (BRUM, 2002, p. 361).

Com relação ao esgotamento do chamado “milagre econômico

brasileiro” e com a tentativa de sustentar o ritmo acelerado do crescimento

atraves do II PND, o mesmo autor destaca:

A ação dos governos militares, no plano econômico [...] criar e assegurar condições para um crescimento econômico acelerado, [...] através da expansão industrial e da indústria de bens de consumo duráveis. A economia apresentou um crescimento acelerado, caracterizando a fase do chamado “milagre brasileiro”. Esse período estendeu-se de 1968 a 1973. Todavia, o país não teve condições de sustentar por longo tempo esse alto desempenho econômico. A partir de 1974, o crescimento do PIB, passou a apresentar tendência

10

declinante. E, em 1981, o país entrou em crise profunda (BRUM, 2002, p. 322.)2.

Nesse contexto, a SUDAM elaborou o II Plano Nacional de

Desenvolvimento da Amazônia (PDA), no qual passou a constituir um capítulo

do II PND 3. Segundo Santana (1997), o II PND direcionava planos de

ocupação e desenvolvimento para a Amazônia, que visavam desenvolver a

mineração e as indústrias eletrolíticas, através do Polamazônia. Em seguida

surgiram novas políticas de ocupação mantendo os mesmos objetivos, como o

incentivo à colonização e à implantação de grandes programas de

investimentos nas atividades de exploração e de exportação das riquezas

naturais da região, principalmente o minério e a madeira.

Para Monteiro (2005a, p.189), nos anos 1970, o governo federal

planejou a valorização das reservas de bauxita do Trombetas, através da

viabilização de sua extração como também a implantação de estratégias para

realizar a sua transformação em alumina e alumínio primário na própria região.

Com isso, foi necessário a instalação de plantas químicas para a produção da

alumina e a edificação de plantas metalúrgicas para a produção do alumínio,

no entanto não era possível proceder sem grande disponibilidade de energia

elétrica.

Infelizmente, ao assumir as obras de infraestrutura o governo se

deparou com a crise econômica, no início dos anos de 1980, gerando

conseqüências negativas no montante de recursos que eram transferidos ao

Polamazônia. Essa redução dos recursos e a necessidade do governo agilizar

a instalação e o início da operação dos projetos mínero-metalúrgicos, entre os

quais o Projeto Ferro Carajás e o de produção de alumínio, levaram-no a criar,

em 1980, o Programa Grande Carajás (PGC).

2 Sobre a crise do milagre o livro “Desenvolvimento econômico brasileiro”, de Argemiro J. Brum,

mostra de forma sucinta os fatores que levaram à crise. 3 O II Plano Nacional de Desenvolvimento (II PND) (1975-1979) tinha em seu âmbito um novo padrão de desenvolvimento, tendo a indústria pesada de meios de produção como o meio responsável pela acumulação do capital, assim direcionando investimentos para as indústrias básicas de bens minerais.

11

Monteiro (2005 a) destaca que o PGC almejava coordenar a execução

dos projetos já existentes na área e captar ainda mais recursos estatais,

inclusive os oriundos de incentivos fiscais e creditícios, permitindo a instalação

na região, de empresas voltadas à produção de alumina e alumínio primário.

2.3.1 Atividade mineral da bauxita

O alumínio por ser resistente ao processo de ferrugem e conduzir

eletricidade, compete com o cobre e o estanho nos mercados em rápida

expansão, que foram ate então dominados por esses metais cuja metalurgia é

realizada há tempos. Entretanto, sua redução por meio de eletrólise consome

mais energia que qualquer outro metal primário. A despeito disto, mesmo

representando 40 a 50 % dos custos de processamento, a energia era

suficientemente barata durante os primeiros 80 anos da indústria, quando o

preço do alumínio esteve em geral abaixo do preço do cobre (BUNKER, 2000,

p. 9).

A crise energética na década de 1970 contribuiu para o aumento dos

custos e dos preços da produção de alumínio, mas a urgência em substituir

metais pesados por metais leves, quando os preços do petróleo aumentavam,

fez crescer a demanda ainda mais rapidamente. Assim, Bunker (2000) destaca:

Custos de produção crescentes, novas economias de escala – que aumentaram imensamente o investimento por indústria –, instabilidade de preços, demanda expandida e o surgimento do nacionalismo em relação aos recursos de muitas nações pobres, porém, ricas em minerais, reduziram a capacidade e a vontade dos seis maiores e mais importantes produtores, todos situados na Europa e na América do Norte, de continuarem dominando as fontes, regulando ofertas e conduzindo mercados (BUNKER, 2000, p. 10).

A necessidade de construir refinarias e smelters4 em locais onde havia

suprimento de energia elétrica de baixo custo e pouca distância das fontes de

bauxita foi a estratégia dos grandes grupos para solucionar o problema da crise

energética. Assim, o governo brasileiro aproveitou as condições criadas pela

crise e articulou a criação de uma joint-venture entre a CVRD e empresas 4 Termo utilizado para descrever uma unidade produtiva de alumínio primário através da

redução eletrolítica da alumina.

12

japonesas para a produção de alumina e alumínio, e também energia

hidrelétrica.

Ressalta-se que antes mesmo de 1973 o Japão tinha iniciado a procura

de fontes externas seguras de alumínio por vários motivos. Primeiro, pelas

condições limitadas do potencial hidrelétrico do país e o grande crescimento

populacional, o que aumentou o consumo interno mais do que em qualquer

outra nação. Segundo, os custos de produção internos do alumínio eram mais

altos que os do mercado internacional. Um terceiro motivo foi o aumento do

custo da energia gerada de forma térmica levando ao fechamento da maioria

das usinas de alumínio do Japão. E por último, um quarto motivo, foi à

dependência do fornecimento de alumínio do controle dos oligopólios

estabelecidos na Europa e nos EUA durante a primeira metade do século XX, o

que gerou a necessidade de transferir a redução e a transformação do

alumínio, com seus custos altos, para fora do Japão.

A instalação de usinas de alumínio distantes, caras e exigentes gerou dificuldades maiores do que as estratégias anteriores para assegurar o acesso ao cobre e ao ferro. A única maneira para resolver esse problema era procurar parcerias em países com reservas de bauxita e grande potencial hidrelétrico, com condição favorável para o desenvolvimento industrial, facilidade de acesso ao crédito para investir e administrar as operações da usina. O Brasil, a Venezuela e a Indonésia despertaram interesse dos japoneses por serem todos parcialmente industrializados e com receitas significativas de outros recursos naturais exportáveis e de fácil acesso ao crédito (BUNKER, 2000, p. 10).

Logo, a estratégia do Japão foi a de criar alternativas para garantir

estabilidade de abastecimento para as empresas japonesas e quebrar o

monopólio das seis empresas que regulavam até a década de 1960 o preço e

controlavam os mercados, ou seja, Alcoa, Alcan, Kaiser, Reynold, Pechieney e

Alusuisse-Lonza. Os japoneses serviram-se de grandes empresas e Estados

nacionais, negociando a formação de empresas com capital compartilhado

(joint-venture) com objetivo de explorar recursos minerais (MONTEIRO, 2000).

No caso do Pará, a joint-venture, era composta por um consórcio de

fundidores e fabricantes japoneses de alumínio, bancos e companhias

comerciais, com investimentos de 800 milhões de dólares para construir a

13

usina de redução eletrolítica, com uma capacidade inicial de 800 mil toneladas

por ano. Para tanto, precisaria planejar a usina hidrelétrica com uma

capacidade superior daquela exigida para a fundição do metal, pois essa

energia adicional estimularia o desenvolvimento industrial na região, inclusive o

beneficiamento da bauxita-alumina-alumínio primário.

Sendo importante citar Bunker (2000, p. 14):

O tamanho da usina depende das políticas, e das condições físicas e técnicas da redução e transformação competitiva do alumínio. Para justificar os altos custos de capital, a dívida e o deslocamento social5 causado pelo estabelecimento de uma usina de alumínio, os Estados nacionais prometem um desenvolvimento associado, baseado em efeitos para frente, utilizando eletricidade.

Assim, em 1973, as empresas japonesas e a CVRD estudaram a

viabilidade da produção do alumínio primário na região. Entretanto, os

japoneses, em 1975, devido aos elevados custos referentes à participação na

construção da usina hidrelétrica de Tucuruí e na montagem da infraestrutura

para dar suporte aos projetos, passaram a não mais compartilhar os custos da

construção da hidrelétrica.

Os sócios recuaram, não somente em relação ao investimento na hidrelétrica, mas também exigiram e conseguiram (a) um preço máximo para eletricidade, vinculado ao preço do alumínio, (b) uma cidade para operários, financiadas com dinheiro público e (c) um porto também construído com dinheiro público (BUNKER, 2000, p. 35).

Segundo Monteiro (2000) o governo brasileiro, com o intuito de manter a

participação do capital japonês voltado à produção da alumina e do alumínio,

assumiu os custos referentes à construção da Usina Hidrelétrica de Tucuruí,

assim como os encargos relativos à linha de transmissão de energia da

hidrelétrica até as instalações industriais em Barcarena (PA), a infraestrutura

urbana (company town – Vila dos Cabanos) e portuária (Terminal Portuário de

Vila do Conde).

Mesmo dentro da CVRD, existia uma resistência significativa à realização do projeto. O governo Geisel simplesmente prosseguiu

5 A população, os animais e outras economias são transferidos para áreas distantes e

arborizadas antes mesmo da inundação, sendo uma operação muito cara.

14

com o projeto, que na realidade deveria ter sido arquivado por todos os critérios econômicos, desde 1976. Os japoneses insistiram depois em reduzir a fábrica da Albras para menos da metade da capacidade inicialmente planejada, de 800 para 640 e depois para 320 mil toneladas por ano (BUNKER, 2000, p. 26).

Consolidando-se em 1978, a Alumínio Brasileiro S. A. (Albras), uma

joint-venture criada como associação entre a CVRD e a Nippon Amazon

Aluminum Corporation (NAAC), um consórcio de empresas japonesas que

participou com 49% do empreendimento, cabendo os restantes 51% à CVRD.

Já para a produção da alumina criou-se a Alumina do Norte do Brasil S. A.

(Alunorte).

Com energia elétrica subsidiada pelo governo, a Albras instalou-se no

município paraense de Barcarena, iniciando sua operação em 1985. Já a

instalação da Alunorte foi paralisada pela NAAC, parceira da CVRD, e sua

conclusão só ocorreu em 1995, quando a lavagem química, em território

paraense, da bauxita do Trombetas, transportada por quase mil quilômetros em

navios graneleiros até chegar ao terminal portuário de Barcarena, garantiu o

abastecimento da Albras (MONTEIRO, 2000).

2.3.2 Estratégias da cadeia produtiva da bauxita

Os Planos de Desenvolvimento do Governo Federal e Estadual teriam

se baseado na teoria do desenvolvimento desequilibrado concedendo ao

Estado a responsabilidade de alocar recursos escassos para as atividades

produtivas. Destaca-se neste ponto a tese do desenvolvimento desequilibrado

de Hirschman, que considera que os investimentos devam ser realizados em

atividades chaves, desencadeando o seu próprio crescimento e o de outras

atividades através dos efeitos de ligação para frente e para trás.

As políticas do Governo Federal delimitaram áreas que deveriam ser

direcionadas para concentrar capitais, receber maiores incentivos fiscais e

creditícios e de aporte à infraestrutura, assim, designando o município de

Barcarena como “pólo”, ou seja, como território industrial destinado à

transformação da bauxita em alumina e em alumínio primário. Com isso

criaram em 1973, a Centrais Elétricas do Norte do Brasil S. A. (Eletronorte)

15

com o objetivo de viabilizar a implantação de usinas para aproveitar o potencial

hidrelétrico da região, insumo estratégico para a transformação industrial da

alumina em alumínio. Em 1978, criaram-se em Barcarena as empresas

Alumínio Brasileiro S.A (Albras) e a Alumina do Norte S. A. (Alunorte). Sob tais

condições, a Albras foi implantada em duas fases, cada uma com capacidade

para produzir 160 mil toneladas por ano de alumínio. A primeira fase iniciou-se

em 1985 e a segunda, em 1991.

Ainda nos anos de 1990, o Governo Federal, sem os recursos

financeiros dos anos 1980, anunciou o plano “Brasil em Ação” (1996-1999) e o

“Avança Brasil” (2000-2003) com o objetivo de gerar bases para o

desenvolvimento regional, com a atividade relacionada ao alumínio inserida

nesses planos federais.

E por último, o governo de Luiz Inácio Lula da Silva, em seu “Plano

Plurianual 2004-2007, priorizou políticas para as atividades exportadoras,

destacando as empresas mínero-metalúrgicas, com destaque para ampliação

da fábrica da Alunorte em 25 de fevereiro de 2006. E mais tarde, no Plano de

Aceleração do Crescimento (PAC) em seu segundo mandato (2007), as obras

de Barcarena foram destacadas como prioridade em termos nacionais

contribuindo para o desenvolvimento da indústria de alumínio (MONTEIRO,

2007, p. 90).

16

3. CARACTERÍSTICAS DA ATIVIDADE MINERAL PARAENSE

Atualmente o Estado do Pará é caracterizado como uma economia

voltada para o setor mineral exportador, dado seu patrimônio mineral

expressivo com depósitos de classe mundial em fase de produção e

comercialização. No período de 2002 a 2008 a indústria paraense de base

mineral apresentou um crescimento médio anual de 26,5%, aproximadamente

US$7,9 bilhões.

Conforme Magalhães (2005), as atividades de produção mineral, no

Pará, agrupam-se em cinco pólos mínero-metalúrgicos, onde se localizam as

minas e usinas de tratamento e beneficiamento: pólo de Trombetas (exploração

de bauxita metalúrgica); província mineral de Carajás (exploração de ferro,

manganês e ouro); pólo aluminífero (produção de alumina e alumínio primário);

pólo caulinífero (produção de caulim) e províncias auríferas.

Apesar do considerável volume de minerais produzidos e

comercializados no Estado, destaca-se a baixa agregação de valor no

beneficiamento e na transformação desses minerais na região, com exceção

do ferro e da bauxita, os únicos metais que possuem maior agregação de valor

no beneficiamento e na transformação. Ressalta-se ainda que a produção

mineral paraense é voltada para o mercado externo, tendo como principais

consumidores os Estados Unidos, a União Europeia e a Ásia. Essa expansão

deve-se aos investimentos que estão sendo realizados no setor, com a entrada

de novos projetos minerais no Estado.

3.1 RESERVAS MINERAIS DO PARÁ

As reservas minerais paraenses possuem grande diversidade em

relação às substâncias minerais produzidas na Região Amazônica, e

constituem um portfólio de investimentos e de negócios para o Estado.

Segundo estimativas do Departamento Nacional da Produção Mineral - DNPM,

o Pará abriga vinte substâncias minerais significativas, com destaque para os

minerais metálicos: a bauxita metalúrgica, o ferro, o ouro, o manganês, o cobre

e o níquel. Em relação aos não-metálicos, destacam-se a bauxita refratária, o

caulim, o calcário, a gipsita e a água mineral.

17

As reservas minerais estimadas e os volumes significantes produzidos

revelam um horizonte de exploração mineral para o Estado por várias décadas.

Conforme o último Anuário Mineral publicado pelo DNPM em 2006, entre as

principais reservas minerais paraenses, as de ferro e as de bauxita são as mais

significativas (Tabela 1).

TABELA 1 - PRINCIPAIS RESERVAS DE MINERAIS METÁLICOS E NÃO METÁLICOS DO ESTADO DO PARÁ, 2006.

Reservas Classe/substância Un.

Medida Indicada Inferida Bauxita metalúrgica t Bx 1.356.085.588 653.601.474 589.493.861

Bauxita refratária t Bx 84.498.615 30.223.058 1.490.200

Cassiterita primária Kg Sn 2.186.628 - -

Cassiterita secundária Kg Sn 3.166.184 281.225 176.620

Cobre t Cu 5.383.741 6.937.698 6.204.427

Ferro t Fe 3.404.738.762 1.385.777.000 12.175.427.000

Manganês t Mg 53.348.448 17.279.742 -

Níquel t Ni 798.120 381.035 321.160

Ouro primário Kg Au 295.055 381.381 325.486

Ouro secundário Kg Au 339 43 30

Prata primária Kg Ag 1.222.972 1.867.793 1.488.928

Tungstênio t WO3 778.208 1.078 909

Zinco t Zn 12.977 33.691 38.044

Fonte: Anuário Mineral Brasileiro - DNPM (2006).

Frente à extensão das ocorrências minerais, e como os depósitos

encontrados possuem jazidas de grande porte e alto teor, compreendem-se,

nesse contexto, algumas das razões da implantação dos grandes projetos de

mineração já citados na seção anterior.

3.2 PRODUÇÃO MINERAL DO PARÁ

O Pará se destaca em relação aos outros estados na região Norte pelo

valor gerado na comercialização do minério, sendo, a maior parte da produção

comercializada para fora do estado (inclusive exportação) com exceção dos

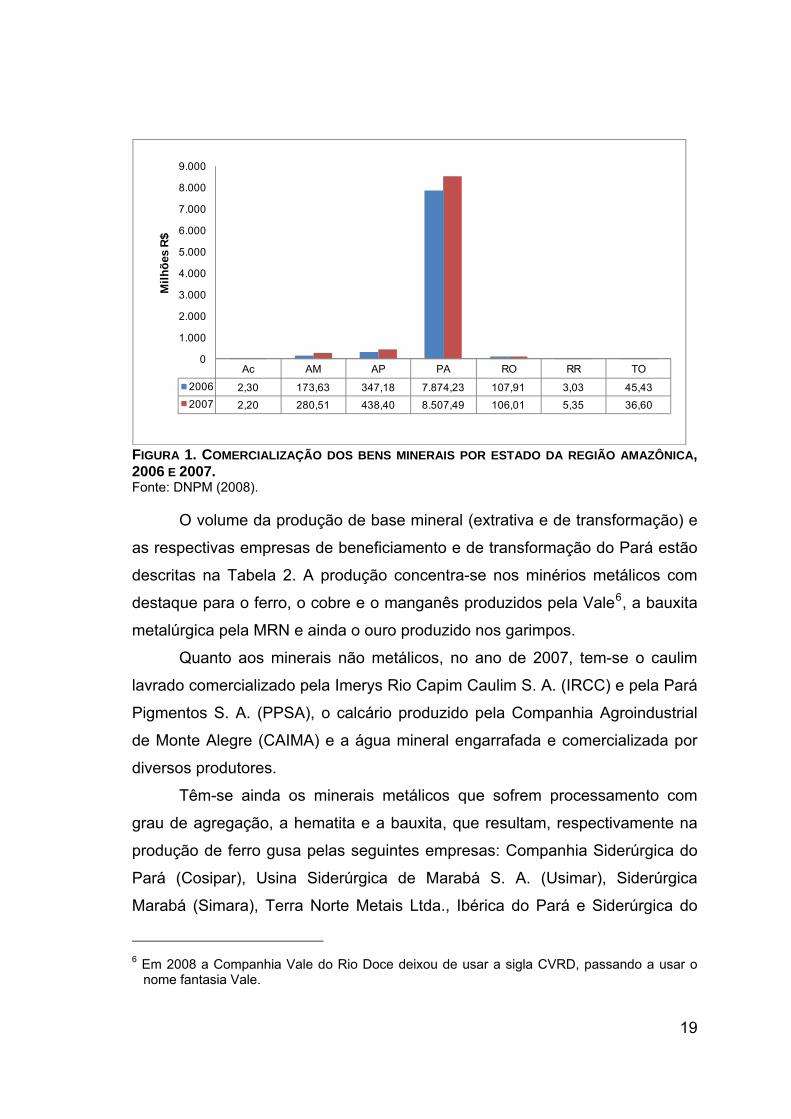

minerais utilizados na construção civil. Na Figura1, pode-se observar a

comercialização dos bens minerais por unidade federativa da Região

Amazônica, 2006 e 2007.

18

Ac AM AP PA RO RR TO2006 2,30 173,63 347,18 7.874,23 107,91 3,03 45,43 2007 2,20 280,51 438,40 8.507,49 106,01 5,35 36,60

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000M

ilhõe

s R$

FIGURA 1. COMERCIALIZAÇÃO DOS BENS MINERAIS POR ESTADO DA REGIÃO AMAZÔNICA, 2006 E 2007. Fonte: DNPM (2008).

O volume da produção de base mineral (extrativa e de transformação) e

as respectivas empresas de beneficiamento e de transformação do Pará estão

descritas na Tabela 2. A produção concentra-se nos minérios metálicos com

destaque para o ferro, o cobre e o manganês produzidos pela Vale6, a bauxita

metalúrgica pela MRN e ainda o ouro produzido nos garimpos.

Quanto aos minerais não metálicos, no ano de 2007, tem-se o caulim

lavrado comercializado pela Imerys Rio Capim Caulim S. A. (IRCC) e pela Pará

Pigmentos S. A. (PPSA), o calcário produzido pela Companhia Agroindustrial

de Monte Alegre (CAIMA) e a água mineral engarrafada e comercializada por

diversos produtores.

Têm-se ainda os minerais metálicos que sofrem processamento com

grau de agregação, a hematita e a bauxita, que resultam, respectivamente na

produção de ferro gusa pelas seguintes empresas: Companhia Siderúrgica do

Pará (Cosipar), Usina Siderúrgica de Marabá S. A. (Usimar), Siderúrgica

Marabá (Simara), Terra Norte Metais Ltda., Ibérica do Pará e Siderúrgica do

6 Em 2008 a Companhia Vale do Rio Doce deixou de usar a sigla CVRD, passando a usar o

nome fantasia Vale.

19

Pará S. A. (Sidepar), e na produção da alumina pela Alunorte e do alumínio

pela Albras (CPRM, 2008, p. 266).

TABELA 2. PRODUÇÃO DE BENS MINERAIS PRIMÁRIOS BENEFICIADOS E TRANSFORMADOS DO ESTADO DO PARÁ, 2007.

Empresa Produto Produção7 (t) Valor8 (103

US$)

Albras Alumínio 455.000 1.200

Alunorte Alumina 4.300.000 1.400

MRN Bauxita 18.000.000 500

PPSA Caulim 714.000 94

IRCC Caulim 955.000 148

Alubar Vergalhão e Cabo de Alumínio

40.000 50

Vale - Carajás Ferro 91.700.000 2.800

Vale - Sossego Cobre 118.000 900

Vale - Carajás Manganês 1.102.836 50

Vale - Paragominas Bauxita 1.900.000 65

Garimpo Ouro 4,4 130

Globe Speciality Metais (GSM)

Silício metálico 35.000 47

Cosipar/Usimar/Simara/Terra Norte/Ibérica/Sidepar

Ferro-gusa 1.760 550

Fonte: CPRM (2008).

A Tabela 2 enumera a alumina (4.300.000 t) produzida pela Alunorte, o

alumínio (455.000 t) produzido pela Albras, o silício metálico (35.000 t)

produzido pela Globe Specialty Metals Inc. (GSM), e o ferro gusa (17.601

milhões t) pelas empresas ali indicadas (CPRM, 2008, p. 266).

A Figura 2 descreve ainda a produção e a comercialização dos principais

bens minerais no Pará 2008 (base-2007). Segundo o Informe Mineral do DNPM

(2008), o aumento no ritmo de produção é observado em praticamente todos

os bens minerais, com exceção do manganês, que apresenta variações

negativas,58,7% na produção e 25,0% na comercialização. A extração de

minério de ferro seguido do minério de alumínio (bauxita) e ouro, são

7 Produção da Indústria de Base Mineral do Pará – 2007. 8 Valor da produção mineral comercializada do estado do Pará – 2007.

20

responsáveis pelo bom desempenho da produção mineral, que juntos

contribuíram com mais de 90% da produção mineral do Estado, em 2007.

91.689.000

19.916.339

4.410.116

1.580.404

1.195.622

1.102.836

438.448

81.759.000

17.750.302

2.914.000

1.561.440

1.093.327

2.670.298

433.987

80.495.000

19.916.339

4.410.115

1.545.322

1.093.327

1.394.859

416.448

66.666.000

16.500.000

3.752.000

1.531.886

861.671

1.860.241

405.980

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000

Ferro

Bauxita

Ouro

Caulim

Calcário

Manganês

Cobre

Tonelada

Bem

Min

eral

2006

2007

2006

2007

FIGURA 2. PRODUÇÃO E A COMERCIALIZAÇÃO DOS PRINCIPAIS BENS MINERAIS NO PARÁ 2008 (BASE-2007). Fonte: DNPM (2008).

Na Figura 3 apresenta-se a participação dos bens minerais no valor

comercializado no Pará, que atingiu o recorde de R$ 8,2 bilhões em 2007, avançando 14% em relação ao ano anterior. Observa-se ainda que o minério

de ferro liderou o ranking, com 60,4% do total de minérios produzidos no Pará,

seguido pelo cobre 15,9% e a bauxita 15,1%, e assim contribuindo com 91,5%

(US$ 7,3 bilhões) do valor da produção mineral total (Figura 3).

21

60,43

15,89

15,16

5,85

2,10

0,34

0,23

60,54

17,51

12,67

5,88

1,30

1,88

0,22

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00

Ferro

Cobre

Bauxita

Caulim

Ouro

Manganês

Calcário

Participação

Bem

Min

eral

2006

2007

FIGURA 3. PARTICIPAÇÃO DOS BENS MINERAIS NO VALOR COMERCIALIZADO DO ESTADO DO PARÁ (EM %). Fonte: DNPM (2008).

3.3 IMPORTÂNCIA DA ATIVIDADE MINERAL NO PIB PARAENSE

Segundo a Secretaria de Planejamento, Orçamento e Finanças do

Estado do Pará (SEPOF), o Produto Interno Bruto9 (PIB) do Estado do Pará em

2006, cresceu 7,11%, valor superior ao do ano anterior (em 2005 cresceu

3,16%), sendo a terceira maior variação real entre os estados brasileiros. Este

incremento foi superior à taxa do País de 3,97%, e maior do que o da região

Norte (4,79%), que desde 2002 com a nova base, vem apresentando

crescimento superior a do Brasil (Figura 4).

9 A SEPOF e o IBGE calculam o PIB sempre com dois anos de defasagem, procurando

considerar os resultados das pesquisas estruturais do IBGE.

22

1,15

5,66

3,163,97

5,9

8,6

6,59

4,79

6,42 7,23

4,17

7,11

0123456789

10

2003 2004 2005 2006

Cres

cim

ento

Rea

l (%

)

Anos

Brasil

Reg. Norte

Pará

FIGURA 4. EVOLUÇÃO DO CRESCIMENTO REAL DO PIB DO BRASIL, REGIÃO NORTE E PARÁ 2003-2006 (ANO BASE: 2002 = 100). Fonte: SEPOF/IBGE (2008).

A partir da Tabela 3, verifica-se que o valor do PIB do Estado do Pará foi

de R$ 44,3 bilhões em 2006. Diante desse resultado, o Pará elevou sua

participação no PIB nacional de 1,82% em relação a 2005, para 1,87%, em

2006, mantendo a mesma colocação no ranking do PIB brasileiro.

O PIB paraense é representado pela estrutura produtiva dos grandes

setores definidos: serviços, que contribuiu com 57,45%, com um Valor

Adicionado de R$ 22,885 bilhões e incremento de 5,80% em 2006; a indústria

que no ano de 2006 teve participação de 33,35%, agregando R$ 13,285

bilhões e apresentando entre os setores o maior crescimento (10,17%); e a

agropecuária, com participação de 9,20%, gerando R$ 3,664 bilhões, sem

apresentar expansão no período (SEPOF, 2008).

23

TABELA 3. PRODUTO INTERNO BRUTO A PREÇOS DE MERCADO CORRENTE POR UNIDADES DA FEDERAÇÃO, EM ORDEM DE VALOR DECRESCENTE, 2005 E 2006.

Estados 2005

(milhões R$)

Part. % Ord. Estados

2006 (milhões

R$) Part.

% Ord.

Brasil 2.147.239 100 Brasil 2.369.797 100

São Paulo 726.984 33,86 1º São Paulo 802.552 33,87 1º

Rio de Janeiro 247.018 11,50 2º Rio de Janeiro 275.363 11,62 2º

Minas Gerais 192.639 8,97 3º Minas Gerais 214.814 9,06 3º

Rio Grande do Sul 144.218 6,72 4º Rio Grande do Sul 56.883 6,62 4º

Paraná 126.677 5,90 5º Paraná 136.681 5,77 5º

Bahia 90.919 4,23 6º Bahia 96.559 4,07 6º

Santa Catarina 85.316 3,97 7º Santa Catarina 93.173 3,93 7º

Distrito Federal 80.527 3,75 8º Distrito Federal 89.630 3,78 8º

Goiás 50.534 2,35 9º Goiás 57.091 2,41 9º

Pernambuco 49.922 2,32 10º Pernambuco 55.505 2,34 10º

Espírito Santo 47.223 2,20 11º Espírito Santo 52.782 2,23 11º

Ceará 40.935 1,91 12º Ceará 46.310 1,95 12º

Pará 39.121 1,82 13º Pará 44.376 1,87 13º

Mato Grosso 37.466 1,74 14º Amazonas 39.166 1,65 14º

Amazonas 33.352 1,55 15º Mato Grosso 35.284 1,49 15º

Maranhão 25.335 1,18 16º Maranhão 28.621 1,21 16º

Mato Grosso do Sul 21.651 1,01 17º Mato Grosso do Sul 24.355 1,03 17º

Rio Grande do Norte 17.870 0,83 18º Rio Grande do Norte 20.557 0,87 18º

Paraíba 16.869 0,79 19º Paraíba 19.953 0,84 19º

Alagoas 14.139 0,66 20º Alagoas 15.753 0,66 20º

Sergipe 13.427 0,63 21º Sergipe 15.126 0,64 21º

Rondônia 12.884 0,60 22º Rondônia 13.110 0,55 22º

Piauí 11.129 0,52 23º Piauí 12.790 0,54 23º

Tocantins 9.061 0,42 24º Tocantins 9.607 0,41 24º

Acre 4.483 0,21 25º Amapá 5.260 0,22 25º

Amapá 4.361 0,20 26º Acre 4.835 0,20 26º

Roraima 3.179 0,15 27º Roraima 3.660 0,15 27º

Fonte: SEPOF/IBGE (2008).

24

TABELA 4. VALOR ADICIONADO BRUTO NOMINAL, PARTICIPAÇÃO E CRESCIMENTO REAL DAS ATIVIDADES ECONÔMICAS – ESTADO DO PARÁ – 2006.

Atividades Valor Adicionado 2006 (milhões R$)

Part. % no Pará

Crescimento Real % (2006/2005)

Agropecuária 3.664 9,20 -0,10 Pecuária e pesca 2.455 6,16 1,49 Agricultura e exp. vegetal 1.209 3,04 -3,24

Indústria 13.285 33,35 10,17 Indústria de transformação 5.498 13,80 11,65 Extrativa mineral 3.000 7,53 8,70 Construção 2.647 6,64 6,05 SIUP* 2.140 5,37 14,95

Serviços 22.885 57,45 5,80 Administração pública 6.852 17,20 4,82 Comércio 4.820 12,10 8,79Ativ. imobiliárias e aluguel 4.054 10,18 2,88 Intermediação financeira 1.185 2,97 13,94 Serv. prest. às empresas 937 2,35 9,05 Serviços de informação 822 2,06 4,31 Serv. prest. às famílias 669 1,68 6,04 Alojamento e alimentação 649 1,63 8,66 Saúde e educação 576 1,45 0,72 Serviços domésticos 500 1,26 -1,31 Transportes 1821 4,57 5,32

Total 39.835 100,00 7,11 * Serviços Industriais de Utilidade Pública-SIUP. Fonte: SEPOF/IDESP (2008).

A indústria extrativa mineral teve, em 2006, um crescimento explicado

pela expansão da produção do minério de ferro 14,77%, bauxita 3,13%,

calcário 26,88% e o cobre 7,69%. Essas quatro substâncias minerais se

somados à fabricação de aço e derivados, e a metalurgia de metais não-

ferrosos, representam aproximadamente 14% do PIB estatal.

Neste sentido, a Figura 5 indica os municípios com maior participação na

atividade mineral no Estado, em que Parauapebas, Canaã dos Carajás e

Oriximiná respondem por 93,05% do PIB da extração mineral do Pará.

25

Parauapebas 65,54%

Canaã dos Carajás 17,03%

Oriximiná 10,48%

Breu Branco 2,33%

Almerim2,24%

Outros1,26%

Ipixuna do Pará 1,11%

FIGURA 5. MUNICÍPIOS COM MAIORES PARTICIPAÇÕES (%) NO PIB DA EXTRAÇÃO MINERAL ESTADO DO PARÁ, 2006. Fonte: SEPOF/IBGE (2008).

Entre aqueles municípios alguns se destacam, pelos maiores PIB per

capita do Estado, a saber, Canaã dos Carajás (R$ 50.488), Barcarena (R$

46.851), Parauapebas (R$ 31.320), Tucuruí (R$ 23.667) e Marabá (R$ 13.055),

cujos valores estão bem acima da média do PIB per capita do Estado (R$

6.241). Como se observa, nestes municípios, localizam-se importantes

indústrias de extração mineral (ferro, bauxita e cobre), de transformação

(alumina, alumínio e ferro gusa) e a Hidrelétrica de Tucuruí.

3.4 EMPREGOS GERADOS PELA ATIVIDADE MINERAL NO ESTADO DO PARÁ

Em 2006, a atividade mineral no Pará empregou 13.168 pessoas,

devendo atingir 13.500 em 2007, porque as empresas do setor atingiram ou

estão atingindo seus limites de capacidade instalada após algumas expansões,

como foi o caso da empresa MRN, produtora de bauxita (DNPM, 2008).

Assim sendo, na perspectiva do curto e médio prazo prevê-se um

aumento na geração de empregos para o setor. Principalmente, devido a

expansão da capacidade da Vale para 5 milhões de toneladas de minério de

ferro em 2005 e 10 milhões de toneladas a partir de 2009. Na Figura 6 mostra-

26

se a distribuição da mão-de-obra por setor (minerais metálicos), com a cadeia

do alumínio empregando aproximadamente mais de 2.119 trabalhadores, e o

total destes cinco metais respondendo por 84% da geração de emprego do

setor mineral (11.061), o restante dos empregos estando no setor dos não

metálicos.

Alumínio19,27%

Cobre4,56%

Ferro64,03%

Manganês10,52%

Ouro1,63%

FIGURA 6. DISTRIBUIÇÃO DO EMPREGO NO SETOR DOS BENS METÁLICOS, 2006. Fonte: Informe Mineral, DNPM (2008).

3.5 INVESTIMENTOS MINERAIS NO PARÁ

A contribuição da atividade mineral para o crescimento econômico

estadual decorre dos investimentos empresariais centrados na expansão de

minas operativas e na implantação de novos empreendimentos minerários.

Segundo o DNPM em 2008, os investimentos no Estado, estão

avaliados em US$ 30,07 bilhões e cerca de 70.800 novos empregos estariam

previstos nos mais de 20 projetos em fase de instalação ou expansão, entre

2007 e 2012, considerando o desenvolvimento de novos depósitos e

reavaliação ou expansão dos já existentes. Com base nos dados da Revista

Minérios e Minerales, segundo Oliveira (2008, p.23), em 2007, pode-se

observar através da Tabela 5 como o Estado do Pará se destaca em relação

aos outros Estados amazônicos no volume de investimentos realizados.

27

TABELA 5. ATIVIDADE MINERAL - INVESTIMENTOS REALIZADOS NA REGIÃO NORTE EM 2007. UF Total de investimentos Principais substâncias R$

Bauxita 1.993.983

Ouro 1.226.074 AM 4.028.999

Diamante 534.483

AP 11.883.069 Ouro 11.640.633

Níquel 50.920.741

Ouro 50.111.180

Bauxita 27.511.630

Prata 1.454.493

Berílio 1.024.463

Cobre 8.731.081

PA 142.225.949

Tântalo 858.495

RR 85.052 Níquel, ouro, cobre, fosfato e tântalo Diamante 12.951.909 Cassiterita 1.552.000 RO 16.780.319 Cobre 964.425

Totalização (R$)

Região Norte (*) 169.562.433

Brasil 485.932.519

Fonte: Revista Minérios & Minerales (2008). (*) Excluindo TO, MT, MS e MA (Total de R$ 71.559.650).

Já Oliveira (2008) destaca que os investimentos estão voltados para as

operações de pequeno, médio e grande porte, principalmente de ouro no

Tapajós, a conclusão das eclusas da hidrelétrica de Tucuruí e a ampliação do

Porto de Vila do Conde, em Barcarena. Além da lavra de grande jazidas de

minérios de alto teor para a produção de alumínio, ferro-gusa, silício-metálico,

cimento e calcário, o planejamento do novo pólo siderúrgico e o

desenvolvimento do setor de gemas, jóias e artesanato mineral. Destacando, a

aprovação recente do DNPM da exploração da jazida de 500Mt de níquel que,

junto às existentes, pode tornar o Brasil o maior produtor mundial desse

minério.

Conforme o artigo publicado na Revista Minérios e Minerales:

As minas exploradas no Estado são aquelas que foram descobertas, quase ao acaso, como Carajás. Os depósitos de sub-superfície e em profundidade ainda são pouco conhecidos, por falta de pesquisa mineral. Entretanto, serão necessários investimentos em pesquisa, cada vez mais detalhadas. O governo precisa investir mais em conhecimento geológico básico com o objetivo de atrair mais

28

investimentos. Para tanto, é necessário que a regulação ambiental deva ser relacionada com a sustentabilidade da atividade e não inibir esse setor produtivo da economia nacional (AQUINO, 2008, p 23).

3.6 ARRECADAÇÃO TRIBUTÁRIA – CFEM

No início dos anos de 1990 foi implementada no Brasil a Compensação

Financeira pela Exploração dos Bens Minerais (CFEM), estabelecida pela

Constituição de 1988, em seu art. 20, § 1.º, com a finalidade de

contraprestação pela utilização econômica dos recursos minerais em seus

territórios. A CFEM é distribuída a Estados, Distrito Federal, municípios e

órgãos da administração da União. É creditada automaticamente, em contas

correntes específicas, no sexto dia útil que sucede ao recolhimento por parte

das empresas de mineração.

O fato gerador da CFEM é a saída por venda do produto mineral das

áreas de jazida ou mina. Cabe ao DNPM baixar normas e exercer a

fiscalização da arrecadação. A utilização dos recursos é destinada a projetos

que, direta ou indiretamente, revertam em prol da comunidade local, na forma

de melhoria da infraestrutura, da qualidade ambiental, da saúde e da

educação. A utilização desses recursos para o pagamento de dívidas ou para o

pagamento do quadro permanente de pessoal da União, dos Estados, Distrito

Federal e dos municípios está vetada (Decreto nº 01, de 11/12/1991).

Minas Gerais 52,42%

Pará27,76%

Outros Estados 19,82%

FIGURA 7. DISTRIBUIÇÃO DA CFEM POR UF, 2007. Fonte: DNPM (2008).

29

Conforme a Figura 7, o Estado do Pará, dada a variedade de

substâncias lavradas e comercializadas, possui a segunda maior arrecadação

do país, sendo responsável por R$ 238,12 milhões de um total de $ 857,81

milhões arrecadados em 2007, ficando atrás de Minas Gerais, que é o primeiro

Estado em valor arrecadado (R$ 449,68 milhões).

Considerando a arrecadação por municípios paraenses (Figura 8), o

recolhimento da CFEM no ano de 2007, destacam-se Parauapebas, com R$

134,29 milhões (minério de ferro) e R$ 22,13 milhões (manganês), seguido

pelos municípios de Canaã dos Carajás com R$ 26,89 bilhões (cobre),

Paragominas com R$ 5,4 bilhões (bauxita) e Ipixuna do Pará com R$ 10,38

bilhões (caulim).

Parauapebas ; 156.482.202,22

Oriximiná; 27.166.809,27

Canaã dos Carajás ; 26.898.958,85

Ipixuna do Pará; 10.381.544,48

Marabá; 9.453.692,06

Paragominas; 5.435.165,27

Itaituba; 322.248,71

Capanema; 147.663,71

FIGURA 8. ARRECADAÇÃO DA CFEM POR MUNICÍPIO EM R$, 2007. Fonte: DNPM (2008).

3.7 EXPORTAÇÃO DO SETOR MINERAL DO PARÁ

A implantação dos empreendimentos conforme o potencial mineral das

principais reservas paraenses dinamizou a economia paraense que passou a

ser intensamente estimulada pelo setor mineral. Se em 1975 as exportações de

minerais não chegavam a atingir 1% da pauta de exportações, em 2007 já

30

representavam cerca de 80% do total exportado pelo Estado (IBRAM

AMAZÔNIA, 2008a).

A exportação mineral representou 22% da exportação mineral total do

Brasil e 49% do total da Amazônia em 2008. A indústria extrativa e de

transformação mineral contribuíram para o superávit comercial brasileiro com

um saldo setorial equivalente a 93% do saldo total nacional. Na Amazônia, o

saldo mineral isoladamente foi 48% maior que o saldo total da região. Cabe

ressaltar que o saldo total é reduzido pela importação de produtos de outros

setores, tal como a importação de máquinas, que também é realizada pela

indústria mineral.

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

10 6

US

$ FO

B

EXPORTAÇÃO

IMPORTAÇÃO

SALDO

FIGURA 9. EVOLUÇÃO DO SALDO DA BALANÇA COMERCIAL DO ESTADO DO PARÁ: 1990-2008. Fonte: MDIC, Sistema Aliceweb (2008).

A Figura 9 descreve as exportações da indústria extrativista e de