ZONA FRANCA VERDE

Apresentação, análise e

acompanhamento de projetos industriais

ALCT e ZFV

L 11.898, Art.

26 e 27 -

criação da

ZFV

D 8.597 -

regulamenta

ção da ZFV

201519951989 2009 20162014

L 8.981 -

alterações

L 7.965 –

criação da

ALCT, com

vigência até

2014

Res CAS 1 –

estabelecimento

de critérios de

utilização de

MPR

L 13.023,

Art. 3º -

prorrogação

das ALC

Incentivos fiscais à

industrialização na ALCT(administrados pela SUFRAMA)

Compra de insumos estrangeiros:

Isenção II e IPI:

- Quando destinados ao beneficiamento* de pescado, recursos minerais e

matérias-primas de origem agrícola ou florestal (L 7.965/89, Art. 3º,

inciso II)

- Quando destinados à industrialização de outros produtos em seu

território, segundo projetos aprovados pela SUFRAMA, considerando a

vocação local e a capacidade de produção já instalada na região (L

7.965/89, Art. 3º, inciso VII)

(*) Operação que importe em modificar, aperfeiçoar ou, de qualquer forma,

alterar o funcionamento, a utilização, o acabamento ou a aparência do

produto; (D 7.212/10, Art. 4º, II)

Beneficiamento vs. Transformação

Beneficiamento

Transformação

Lista negativa (L 7.965/89, Art. 3º, § 1º)

Armas e munições

Perfumes

Fumos

Bebidas alcoólicas

Automóveis de passageiros

Bens finais de informática

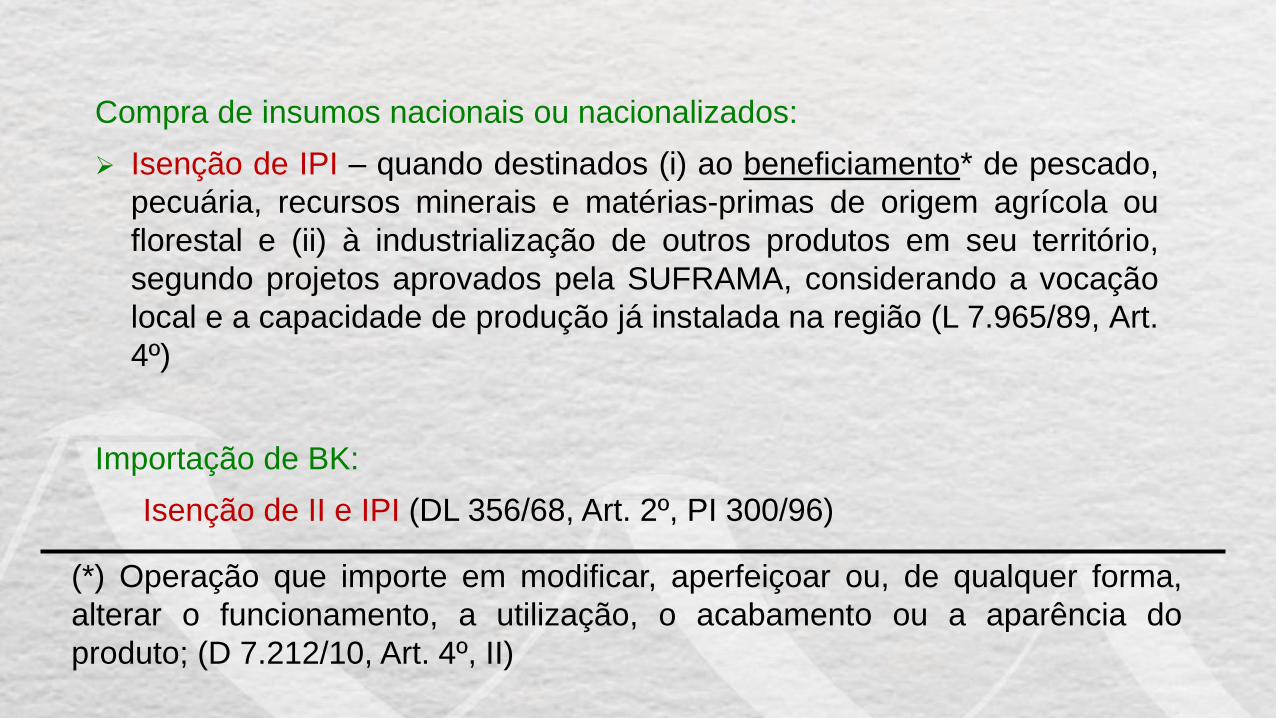

Compra de insumos nacionais ou nacionalizados:

Isenção de IPI – quando destinados (i) ao beneficiamento* de pescado,

pecuária, recursos minerais e matérias-primas de origem agrícola ou

florestal e (ii) à industrialização de outros produtos em seu território,

segundo projetos aprovados pela SUFRAMA, considerando a vocação

local e a capacidade de produção já instalada na região (L 7.965/89, Art.

4º)

Importação de BK:

Isenção de II e IPI (DL 356/68, Art. 2º, PI 300/96)

(*) Operação que importe em modificar, aperfeiçoar ou, de qualquer forma,

alterar o funcionamento, a utilização, o acabamento ou a aparência do

produto; (D 7.212/10, Art. 4º, II)

Venda de produtos industrializados:

Isenção de IPI - produtos com predominância/preponderância de MPR (*),

provenientes dos segmentos animal, vegetal, mineral, exceto os do cap. 26 da

TIPI, ou agrossilvopastoril (**) (D 8.597/15, Art. 1º, § 1º / Res CAS 1/16, Art. 1º)

(*) MP que seja resultante de extração, coleta, cultivo ou criação animal na

AMOC (D 8.597/15, Art. 1º, § 2º)

(**) Sistema que integra agricultura, pecuária e silvicultura

IPI de alguns produtos

A CF/88, no Art. 153, inciso I, § 3º, estabelece que esse tributo deve ser seletivo em função da essencialidade do produto (princípio da seletividade). Isso significa que

quando menos supérfluo for o bem, menor deverá ser sua tributação e, a contrario sensu, quanto mais supérfluo for, maior deverá ser a alíquota incidente.

Cód. SUFRAMA Nomenclatura NCM IPI

1909 EXTRATO PARA PERFUME 33030010 42

1433 COQUETEL DE FRUTAS 22087000 30

0563 SABONETE 33073000 22

1383 PREPARAÇÕES PARA PELE (CREMES E LOÇÕES TÔNICAS) 33049100 22

2056 CONCENTRADO PARA BEBIDAS NÃO ALCOÓLICAS COM MPR (Ex 01 da TEC) 21069010 20

0736 PNEUMÁTICO PARA MOTOCICLETA E MOTONETA 40114000 15

0409 OBJETOS DE CRISTAL PARA SERVIÇO DE MESA E COZINHA, TOUCADOR,

ESCRITÓRIO, ORNAMENTAÇÃO DE INTERIORES OU USOS SEMELHANTES

70132200 15

0463 CÂMARA DE AR PARA PNEUMÁTICO DE MOTOCICLETA 40114000 13

0416 BIJUTERIA 71179000 12

0758 PREPARAÇÕES PARA ALIMENTAÇÃO DE ANIMAIS 23091000 10

2091 UNIDADE HABITACIONAL PRÉ-FABRICADA EM MADEIRA (KIT) 44189000 5

0404 MADEIRA COMPENSADA 44129900 5

0431 ÁGUA MINERAL 22011000 4

MPR

PROCEDÊNCIA: AMOC + AP

(D 8.597/15, Art. 1º, § 2º)

ALC

Sede da SUFRAMA

AMAPÁMacapá-SantanaBoa Vista

RORAIMA

AMAZONAS

ManausTabatinga

Rio Branco

RONDÔNIA

Guajará-Mirim

ACRE

Cruzeiro

do Sul*

Porto Velho

Bonfim

Brasiléia-

Epitaciolândia

A água será considerada MPR, quando:

(i) estiver

intrinsecamente

contida na MP

(iv) possuir especificações apenas encontradas na

região e que sejam determinantes das

características do produto final

(iii) o produto final

for a própria água

(ii) for resultante de

reações químicas

Res CAS 1/16, Art. 1º, § 3º

Critérios de

predominância/

preponderância:

1. Critério absoluto

2. Critério relativo

3. Critério de importância

O percentual de utilização de MPR na composição final do produto é

calculado considerando os seguintes atributos: (Res CAS 1/16, Art. 1º)

Peso

Volume

Quantidade (demais unidades previstas no SI)

Formas de conversão: densidade (ou massa específica), densidade superficial de massa,

densidade linear de massa, qualquer outra relação convencionada entre unidades de medida.

Roteiro de

apresentação de

projeto

(*) projeto de viabilidade econômica destinado a empresas que visam à

obtenção de incentivos fiscais do governo.

Exigência de apresentação de projetos técnico-econômicos (*)

(D 8.597/15, Art. 3º)

I – Tipo de projeto

II – Critério de predominância/preponderância de utilização de MPR

III – Dados gerais da empresa

IV – Aspectos técnicos

V – Aspectos econômicos

VI – Indicadores econômicos

VII – Responsabilidade

Análise e

deliberação

Análise do projeto e da

documentação

necessária

SPR / CGPRI – Superintendência Adjunta de Projetos /

Coordenação-Geral de Análise de Projetos Industriais

Documentação necessária

Expediente (à SPR)

ART

Certidão de registro do projeto

Memória de cálculo

Contrato social/requerimento de empresário

Balanço patrimonial

Licença ambiental

Procuração e documentos de identificação

Comprovação de situação fiscal regular

(emissão interna)

Certificado de regularidade do FGTS;

Certidão de débitos relativos aos tributos federais e à dívida ativa da

união;

Certidão de débitos relativos às contribuições sociais;

Certidão de débitos trabalhistas;

Declaração de regularidade no Conselho Nacional de Justiça – CNJ

(Lei 8.429/92);

Declaração de regularidade no Cadastro Nacional de Empresas

Inidôneas e Suspensas - CEIS, (Lei nº 12.846/13);

Declaração de regularidade no Cadastro Informativo de Créditos não

quitados do setor público federal (CADIN), (Lei nº 10.522/02).

Apreciação do projeto pelo CAS.

Se aprovado, a Resolução é

publicada no DOU.

CAS – Conselho de Administração da Suframa, órgão de

deliberação da Autarquia.

D 8.597/15, Art. 3º CAS

Com a

oitiva do

MICS

Res CAS 1/16, Art. 3º

Atendida pela

apreciação dos

projetos nas

sessões do CAS

Calendário de reuniões do CAS - 2017

Nº da reunião Local Data

278ª Manaus/AM 15/2/17

279ª Macapá/AP 11/5/17

280ª Boa Vista/RR 06/7/17

281ª Porto Velho/RO 25/8/17

282ª Rio Branco/AC 20/10/17

283ª Manaus/AM 6/12/17

Delega competência ao superintendente da SUFRAMA para aprovar os

seguintes projetos:

I - projeto simplificado ou pleno de implantação, cuja necessidade de

importação não ultrapasse o limite máximo de US$ 360,000.00, anuais para

insumos; e

II - projeto simplificado ou pleno de atualização, diversificação ou ampliação

cuja necessidade de importação, quando adicionada ao total dos limites já

aprovados, não ultrapasse o limite máximo de US$ 360,000.00, anuais para

insumos.

Res CAS 203, Art. 12

§ 1º As empresas cujos projetos tiverem apreciação favorável do CAS

que estejam em situação fiscal irregular, têm 60 dias, improrrogáveis,

contados da data de apreciação, para apresentarem comprovação de

regularidade fiscal;

§ 2º As empresas que não atenderem ao prazo acima estipulado

somente poderão ter seus projetos incluídos em nova pauta do CAS

mediante a regularização prévia de sua documentação;

§ 3º A aprovação de projetos no CAS somente terá eficácia após a

publicação do correspondente ato aprobatório no DOU.

Res CAS 203, Art. 10

Acompanhamento

Após a implantação da empresa, a

SUFRAMA faz o acompanhamento

do projeto

CGAPI – Coordenação-Geral de Acompanhamento de

Projetos Industriais, unidade administrativa subordinada à

SPR

FLUXO DE ACOMPANHAMENTO DE

IMPLEMENTAÇÃO DO PROJETO

PRODUÇÃO

APROVAÇÃO DO PROJETO

CADASTRO NA SUFRAMA

LO (Laudo de Operação)

LP (Laudo de Produção)

IMPORTAÇÃO/AQUISIÇÃO DE MAQUINÁRIO

IMPORTAÇÃO/AQUISIÇÃO DE INSUMOS

LTAI

(Laudo Técnico de

Auditoria Independente)

Anualmente

INDICADORES

INDUSTRIAIS

Imediato

RAP (Relatório de

Acompanhamento de

Projetos)

A cada 3 anos

Concluída a implantação, total ou parcial, de suas instalações

industriais a empresa titular do projeto deverá requerer à

SUFRAMA a emissão do Laudo de Operação (LO), que é o

documento comprobatório da adequação das instalações

industriais, máquinas e equipamentos, necessários à

operacionalização do projeto aprovado, observado o

dimensionamento nele constante.

Res CAS 203, Art. 17 e19

O LO tem prazo de validade indeterminado, exceto quando se

tratar de imóvel alugado, caso em que o LO terá validade

equivalente a do contrato de locação.

Res CAS 203/12, Art. 23 e 25

Iniciada a fabricação de quaisquer produtos aprovados a

empresa titular do projeto deverá requerer a SUFRAMA a

emissão do Laudo de Produção (LP), que constituir-se-á no

documento comprobatório do atendimento das etapas

estabelecidas no PPB (*) de cada produto e do cumprimento

de outros parâmetros dimensionados no projeto aprovado.

O LP, emitido conforme modelo definido pela SUFRAMA, será

específico para cada produto e terá prazo de validade

indeterminado.

Res CAS 203/12, Art. 34

A empresa titular de projetos industriais aprovados pelo

CAS deverá apresentar, anualmente, LTAI relativo ao

cumprimento do PPB (*) estabelecido para os produtos

industrializados pela empresa, conforme disposto no Art.

3º do Decreto nº 783/93.

Res CAS 203/12, Art. 42

A SUFRAMA emitirá a cada três anos, ou sempre que

necessário, por amostragem, Relatório de

Acompanhamento de Projetos (RAP), relativo aos

produtos ativos (não cancelados) com projetos aprovados

por suas respectivas empresas perante o CAS.

manutenção de cadastro regular;

observância do limite anual de importação para insumos;

cumprimento dos critérios de preponderância/predominância;

manutenção das especificações com que foi aprovado, observadas as

alterações ou recomendações contidas no seu ato aprobatório; e

Condições para fruição de incentivos fiscais

(Res CAS 203, Art. 15)

Instalação de placa indicativa da aprovação do empreendimento,

localizada em sua planta industrial, de acordo com modelo aprovado

pela SUFRAMA.

Projeto: exemplo

de elaboração

INPUT

Produto, código NCM, alíquota de IPI;

Objetivos sociais e capital social;

BOM;

BK;

Processo produtivo;

Demanda;

Valor de mercado;

Market-share;

MO;

Investimentos (capital fixo);

Câmbio.

Denominação: Indústria de Concentrados Ltda.

1) Fabricação de refrescos, xaropes e pós para refrescos, exceto refrescos de frutas;

2) Fabricação de outras bebidas não-alcoólicas não especificadas anteriormente;

3) Fabricação de chá mate e outros chás prontos para consumo; e

4) Fabricação de sucos concentrados de frutas, hortaliças e legumes.

OBJETIVOS SOCIAIS

Produto: concentrado para bebidas não alcoólicas com MPR

Código da NCM: 2106.90.10

Alíquota de IPI: 20 % (Ex 01 da TEC)

COTISTA CPF/CNPJ Integralizadas (R$) %

FRANCISCO SOUZA DE AGUIAR 454.916.912-73 693.000,00 99

PAULO CESAR DE CASTRO 875.320.348-72 7.000,00 1

TOTAL - 700.000,00 100

Capital social

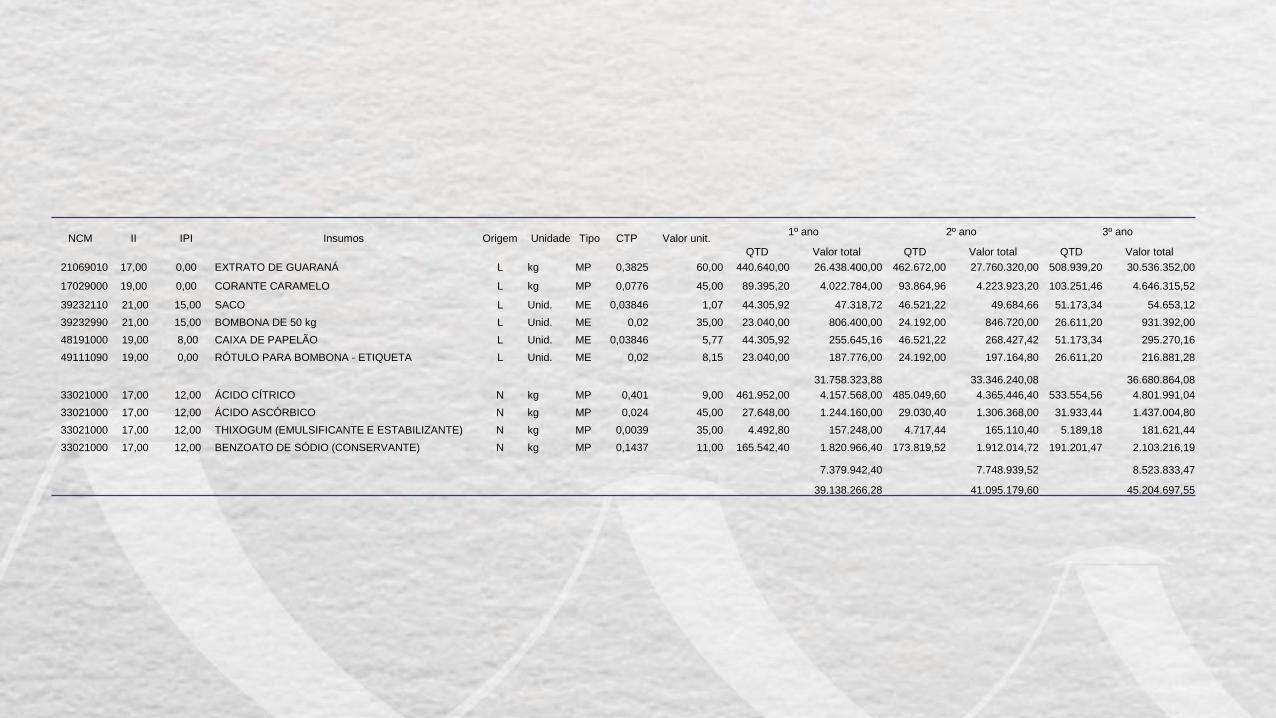

NCM II IPI Insumos Origem Unidade Tipo CTP Valor unit.

21069010 17,00 0,00 EXTRATO DE GUARANÁ L kg MP 0,3825 60,00

17029000 19,00 0,00 CORANTE CARAMELO L kg MP 0,0776 45,00

39232110 21,00 15,00 SACO L Unid. ME 0,03846 1,07

39232990 21,00 15,00 BOMBONA DE 50 kg L Unid. ME 0,02 35,00

48191000 19,00 8,00 CAIXA DE PAPELÃO L Unid. ME 0,03846 5,77

49111090 19,00 0,00 RÓTULO PARA BOMBONA - ETIQUETA L Unid. ME 0,02 8,15

33021000 17,00 12,00 ÁCIDO CÍTRICO N kg MP 0,401 9,00

33021000 17,00 12,00 ÁCIDO ASCÓRBICO N kg MP 0,024 45,00

33021000 17,00 12,00 THIXOGUM (EMULSIFICANTE E ESTABILIZANTE) N kg MP 0,0039 35,00

33021000 17,00 12,00 BENZOATO DE SÓDIO (CONSERVANTE) N kg MP 0,1437 11,00

BOM

44,55 %

Demanda 2015 (kg) 539.228.900 ABIR

Taxa de crescimento 6% ABIR

Market share 0,20% Empresa

2016 2017 2018

Demanda estimada (kg) 571.127.467 606.538.199 642.177.540

Estimativa de produção anual (kg) 1.152.000 1.209.600 1.330.560

NCM II IPI Insumos Origem Unidade Tipo CTP Valor unit.1º ano 2º ano 3º ano

QTD Valor total QTD Valor total QTD Valor total

21069010 17,00 0,00 EXTRATO DE GUARANÁ L kg MP 0,3825 60,00 440.640,00 26.438.400,00 462.672,00 27.760.320,00 508.939,20 30.536.352,00

17029000 19,00 0,00 CORANTE CARAMELO L kg MP 0,0776 45,00 89.395,20 4.022.784,00 93.864,96 4.223.923,20 103.251,46 4.646.315,52

39232110 21,00 15,00 SACO L Unid. ME 0,03846 1,07 44.305,92 47.318,72 46.521,22 49.684,66 51.173,34 54.653,12

39232990 21,00 15,00 BOMBONA DE 50 kg L Unid. ME 0,02 35,00 23.040,00 806.400,00 24.192,00 846.720,00 26.611,20 931.392,00

48191000 19,00 8,00 CAIXA DE PAPELÃO L Unid. ME 0,03846 5,77 44.305,92 255.645,16 46.521,22 268.427,42 51.173,34 295.270,16

49111090 19,00 0,00 RÓTULO PARA BOMBONA - ETIQUETA L Unid. ME 0,02 8,15 23.040,00 187.776,00 24.192,00 197.164,80 26.611,20 216.881,28

31.758.323,88 33.346.240,08 36.680.864,08

33021000 17,00 12,00 ÁCIDO CÍTRICO N kg MP 0,401 9,00 461.952,00 4.157.568,00 485.049,60 4.365.446,40 533.554,56 4.801.991,04

33021000 17,00 12,00 ÁCIDO ASCÓRBICO N kg MP 0,024 45,00 27.648,00 1.244.160,00 29.030,40 1.306.368,00 31.933,44 1.437.004,80

33021000 17,00 12,00 THIXOGUM (EMULSIFICANTE E ESTABILIZANTE) N kg MP 0,0039 35,00 4.492,80 157.248,00 4.717,44 165.110,40 5.189,18 181.621,44

33021000 17,00 12,00 BENZOATO DE SÓDIO (CONSERVANTE) N kg MP 0,1437 11,00 165.542,40 1.820.966,40 173.819,52 1.912.014,72 191.201,47 2.103.216,19

7.379.942,40 7.748.939,52 8.523.833,47

39.138.266,28 41.095.179,60 45.204.697,55

• Recebimento, inspeção e estocagem dos insumos;

• Tratamento da água e higienização dos tanques;

• Fabricação do extrato de guaraná, compreendendo: (operação

terceirizada)

• Trituração das sementes de guaraná;

• Higienização e peneiramento das sementes trituradas;

• Extração, filtragem e decantação;

• Concentração e estabilização do extrato; e

• CQ e análise laboratorial.

• Dosagem das matérias-primas;

• Mistura/homogeneização da parte líquida;

• Mistura da parte sólida; e

• CQ, embalagem, armazenagem e expedição.

Processo produtivo

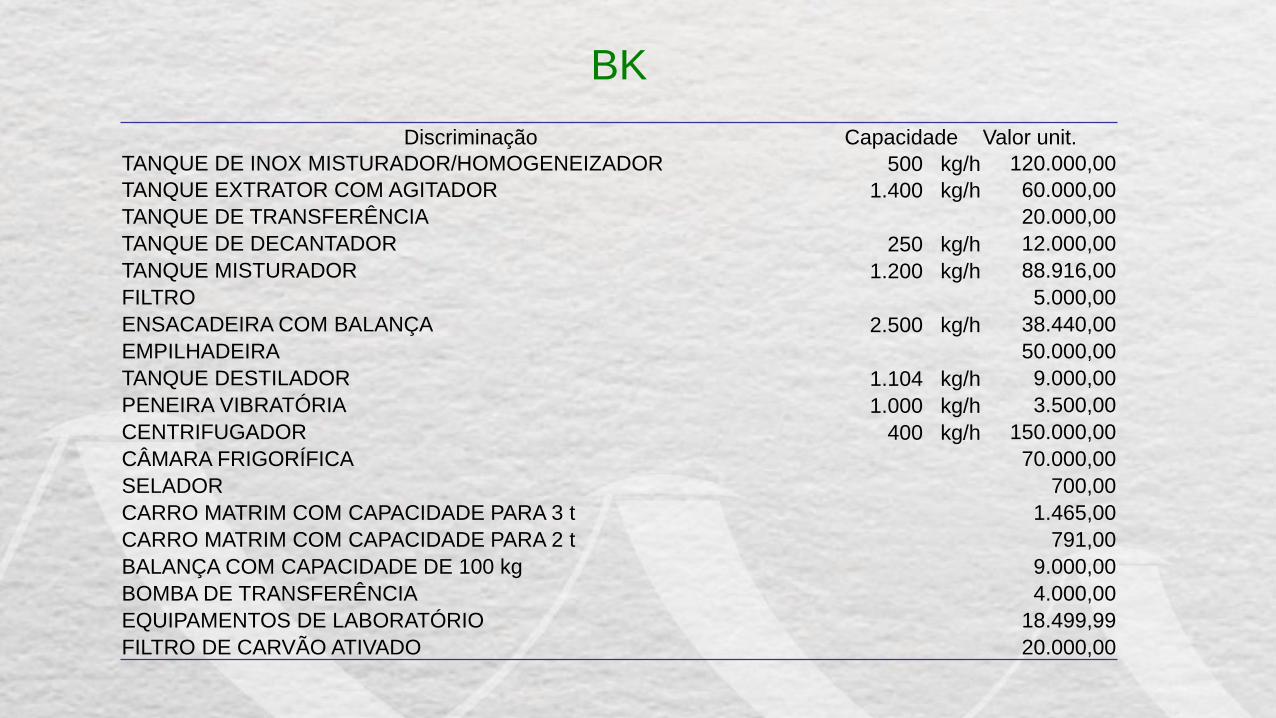

Discriminação Capacidade Valor unit.

TANQUE DE INOX MISTURADOR/HOMOGENEIZADOR 500 kg/h 120.000,00

TANQUE EXTRATOR COM AGITADOR 1.400 kg/h 60.000,00

TANQUE DE TRANSFERÊNCIA 20.000,00

TANQUE DE DECANTADOR 250 kg/h 12.000,00

TANQUE MISTURADOR 1.200 kg/h 88.916,00

FILTRO 5.000,00

ENSACADEIRA COM BALANÇA 2.500 kg/h 38.440,00

EMPILHADEIRA 50.000,00

TANQUE DESTILADOR 1.104 kg/h 9.000,00

PENEIRA VIBRATÓRIA 1.000 kg/h 3.500,00

CENTRIFUGADOR 400 kg/h 150.000,00

CÂMARA FRIGORÍFICA 70.000,00

SELADOR 700,00

CARRO MATRIM COM CAPACIDADE PARA 3 t 1.465,00

CARRO MATRIM COM CAPACIDADE PARA 2 t 791,00

BALANÇA COM CAPACIDADE DE 100 kg 9.000,00

BOMBA DE TRANSFERÊNCIA 4.000,00

EQUIPAMENTOS DE LABORATÓRIO 18.499,99

FILTRO DE CARVÃO ATIVADO 20.000,00

BK

Turno de trabalho (h) 8

Dias de trabalho/mês 22

Horas de trabalho anuais 2.112

Ano 1 Ano 2 Ano 3

Estimativa de produção anual (kg) 1.152.000 1.209.600 1.330.560

Estimativa de produção (kg/h) 545,45 572,73 630,00

𝑁𝑚á𝑞 =𝑒𝑠𝑡𝑖𝑚𝑎𝑡𝑖𝑣𝑎 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢çã𝑜

𝑐𝑎𝑝𝑎𝑐𝑖𝑑𝑎𝑑𝑒 𝑑𝑎 𝑚á𝑞𝑢𝑖𝑛𝑎

Discriminação Capacidade Valor unit. QTD Valor total

TANQUE DE INOX MISTURADOR/HOMOGENEIZADOR 500 kg/h 120.000,00 2 240.000,00

TANQUE EXTRATOR COM AGITADOR 1.400 kg/h 60.000,00 1 60.000,00

TANQUE DE TRANSFERÊNCIA 20.000,00 3 60.000,00

TANQUE DE DECANTADOR 250 kg/h 12.000,00 3 36.000,00

TANQUE MISTURADOR 1.200 kg/h 88.916,00 1 88.916,00

FILTRO 5.000,00 1 5.000,00

ENSACADEIRA COM BALANÇA 2.500 kg/h 38.440,00 1 38.440,00

EMPILHADEIRA 50.000,00 1 50.000,00

TANQUE DESTILADOR 1.104 kg/h 9.000,00 1 9.000,00

PENEIRA VIBRATÓRIA 1.000 kg/h 3.500,00 1 3.500,00

CENTRIFUGADOR 400 kg/h 150.000,00 2 300.000,00

CÂMARA FRIGORÍFICA 70.000,00 1 70.000,00

SELADOR 700,00 1 700,00

CARRO MATRIM (EMPILHADEIRA MANUAL) 3 t 1.465,00 1 1.465,00

CARRO MATRIM (EMPILHADEIRA MANUAL) 2 t 791,00 2 1.582,00

BALANÇA COM CAPACIDADE DE 100 kg 9.000,00 1 9.000,00

BOMBA DE TRANSFERÊNCIA 4.000,00 2 8.000,00

EQUIPAMENTOS DE LABORATÓRIO 18.499,99 1 18.499,99

FILTRO DE CARVÃO ATIVADO 20.000,00 1 20.000,00

Total 1.020.102,99

Discriminação Valor R$

Salário + encargos (MOI) 747.532,80

Benefícios sociais (1) 96.096,00

Capacitação de RH 21.280,00

Despesas administrativas (2) 986.720,00

Propaganda, publicidade e marketing 36.000,00

Seguro (ativo permanente) 51.005,15

Comunicações 9.000,00

Depreciação 102.010,30

Outros tributos 8.016,00

Outros custos 0,00

Total 2.057.660,25

(1) Alimentação, transporte, saúde, creche, etc.

(2) Material de expediente, despesas jurídicas, bancárias e cartoriais,

serviço de limpeza, conservação e segurança, honorários da diretoria,

pró-labore, aluguel, etc.

CF

CV

Discriminação Ano 1 Ano 2 Ano 3

Salário + encargos (MOD) 604.255,68 622.944,00 641.632,32

Benefícios sociais 184.800,00 192.192,00 199.584,00

Capacitação de RH 15.200,00 15.600,00 16.000,00

Insumos (MP, MS e ME) 39.138.266,28 41.095.179,60 45.204.697,55

Frete e seguro - insumos 930.364,18 976.882,38 1.074.570,62

Frete e seguro - bens finais 806.400,00 851.200,00 940.800,00

Comissão sobre vendas 1.843.200,00 1.935.360,00 2.128.896,00

Tributos federais 3.442.439,42 3.614.321,40 3.975.273,53

Tributos estaduais 1.470.613,26 1.544.162,51 1.698.616,11

Armazenagem - insumos 195.691,33 205.475,90 226.023,49

Armazenagem - bens finais 460.800,00 483.840,00 532.224,00

Gastos gerais de fabricação 24.000,00 25.200,00 27.720,00

Despesas aduaneiras 0,00 0,00 0,00

Energia elétrica 72.000,00 75.600,00 83.160,00

Juros bancários 0,00 0,00 0,00

Manutenção - ativo fixo 30.603,09 30.603,09 30.603,09

Outros custos 2.864.800,00 3.003.920,01 3.300.992,00

Total 52.083.433,24 54.672.480,88 60.080.792,71

Memória de cálculo de alguns parâmetros

Dry box 20 ft peso máx., em kg 16.000

Frete e seguro MAO-SAO, em R$ 11.200,00

Ano 1 Ano 2 Ano 3

Produção anual (kg) 1.152.000 1.209.600 1.330.560

Produção em kg ÷ capacidade do container 72,00 75,60 83,16

Arredondamento para cima 72,00 76,00 84,00

Frete 806.400,00 851.200,00 940.800,00

Tem como fato gerador as vendas, neste exemplo, para o mercado nacional

𝐹𝑟𝑒𝑡𝑒 𝑒 𝑠𝑒𝑔𝑢𝑟𝑜 (𝑡𝑜𝑡𝑎𝑙) =𝑝𝑟𝑜𝑑𝑢çã𝑜 𝑘𝑔 𝑥 𝑓𝑟𝑒𝑡𝑒 𝑒 𝑠𝑒𝑔𝑢𝑟𝑜 (𝑅$)

)𝑐𝑎𝑝𝑎𝑐𝑖𝑑𝑎𝑑𝑒 𝑑𝑜 𝑐𝑜𝑛𝑡𝑒𝑖𝑛𝑒𝑟 (𝑘𝑔

Frete e seguro, bens finais:

Carga kW 75,757

Turno de trabalho (h) 8

Dias de trabalho/mês 22

Horas de trabalho anuais 2.112

Consumo kWh 159.999

Tarifa R$/kWh 0,45

A previsão para o 2º e 3º anos é calculado com base no incremento da produção.

Consumo

Ano 1 72.000,00

Ano 2 75.600,00

Ano 3 83.160,00

Energia elétrica:

Precificação

Mark

et

price

Cost

2 1 0,5

0,5

1

2

mín máx

Valor de mercado R$/kg 37,2 226,84

Preço médio de mercado R$/kg 132,02

Custo unitário R$/kg 46,90

Valor estipulado R$/kg 80,00

Ano 1 Ano 2 Ano 3

Receita 92.160.000,00 96.768.000,00 106.444.800,00

Demonstrativo de resultados

Discriminação Ano 1 Ano 2 Ano 3

Receita total (RT) 92.160.000,00 96.768.000,00 106.444.800,00

CF 2.057.660,25 2.057.660,25 2.057.660,25

CV 52.083.433,24 54.672.480,88 60.080.792,71

Custo total (CT) 54.141.093,49 56.730.141,13 62.138.452,96

Lucro bruto LB = RT-CT 38.018.906,51 40.037.858,87 44.306.347,04

(1) IR (25% do LB) 9.504.726,63 10.009.464,72 11.076.586,76

(2) Redução de 75% do IR 7.128.544,97 7.507.098,54 8.307.440,07

(3) Provisão para o IR = (1) - (2) 2.376.181,66 2.502.366,18 2.769.146,69

(4) Fundo para aumento de capital (25% x 75% do LB) 7.128.544,97 7.507.098,54 8.307.440,07

(5) Contribuição social (9% do LB) 3.421.701,59 3.603.407,30 3.987.571,23

(6) Lucro líquido LL = LB - (3) - (4) - (5) 25.092.478,30 26.424.986,85 29.242.189,05

(7) Reserva de lucro [5% do (6)] 1.254.623,91 1.321.249,34 1.462.109,45

Lucro a distribuir (6) – (7) 23.837.854,38 25.103.737,51 27.780.079,59

PMR

PMP

PMP

PMR

Empresa financiada

pelos clientes

Empresa financiada com recursos

próprios (aportado pelos sócios e

investidores) ou com recursos de

terceiros (bancos ou outras fontes

de financiamento).

Necessidade de capital de giro

Prazos médios de pagamento (PMP): tempo entre a data da compra e o pagamento efetivo ao fornecedor.

Prazos médios de recebimento (PMR): tempo entre a venda e o efetivo recebimento.

Algumas formas de cálculo

financiamento de clientes

𝐹𝑎𝑡𝑢𝑟𝑚𝑎𝑛𝑒𝑡𝑜 𝑎𝑛𝑢𝑎𝑙 𝑥 % 𝑑𝑒 𝑣𝑒𝑛𝑑𝑎𝑠 𝑎 𝑝𝑟𝑎𝑧𝑜 𝑥 𝑃𝑀𝑅

360

𝑐𝑢𝑠𝑡𝑜 𝑣𝑎𝑟𝑖á𝑣𝑒𝑙 − 𝑐𝑜𝑚𝑖𝑠𝑠ã𝑜 𝑠𝑜𝑏𝑟𝑒 𝑣𝑒𝑛𝑑𝑎𝑠 𝑥 𝑛º 𝑑𝑒 𝑑𝑖𝑎𝑠 𝑑𝑜 𝑐𝑖𝑐𝑙𝑜 𝑝𝑟𝑜𝑑𝑢𝑡𝑖𝑣𝑜

𝑛º 𝑑𝑒 𝑑𝑖𝑎𝑠 𝑑𝑒 𝑓𝑢𝑛𝑐𝑖𝑜𝑛𝑎𝑚𝑒𝑛𝑡𝑜 𝑛𝑜 𝑎𝑛𝑜

estoque de produtos em elaboração

𝑣𝑎𝑙𝑜𝑟 𝑑𝑜𝑠 𝑖𝑛𝑠𝑢𝑚𝑜𝑠 𝑥 % 𝑑𝑒 𝑐𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑝𝑟𝑎𝑧𝑜 𝑥 𝑃𝑀𝑃

360

crédito de fornecedores

𝑓𝑎𝑡𝑢𝑟𝑎𝑚𝑒𝑛𝑡𝑜 𝑎𝑛𝑢𝑎𝑙 𝑥 % 𝑑𝑒 𝑣𝑒𝑛𝑑𝑎𝑠 𝑎 𝑝𝑟𝑎𝑧𝑜 𝑥 (1 −% 𝑑𝑒 𝑑𝑒𝑠𝑐𝑜𝑛𝑡𝑜) 𝑥 𝑑𝑖𝑎𝑠 𝑑𝑒 𝑝𝑟𝑎𝑧𝑜 𝑚é𝑑𝑖𝑜 𝑜𝑏𝑡𝑖𝑑𝑜 𝑑𝑜 𝑑𝑒𝑠𝑐𝑜𝑛𝑡𝑜

360

desconto de duplicatas

Capital de giro

NECESSIDADES (USOS)Acumulado

Ano 1 Ano 2 Ano 3

Despesas mensais médias 119.511,94 119.511,94 119.511,94

Financiamento de clientes 3.840.000,00 4.032.000,00 4.435.200,00

Estoque de insumos 1.189.673,26 1.249.156,93 1.374.072,62

Estoque de produtos em elaboração 190.303,91 199.761,82 219.514,76

Estoque de produtos acabados 450.325,69 471.901,09 516.970,36

Estoque de peças de reposição 10.201,03 10.201,03 10.201,03

Reserva de Caixa 11.951,19 11.951,19 11.951,19

5.811.967,04 6.094.484,00 6.687.421,90

Capital de giro

RECURSOS (FONTES)Acumulado

Ano 1 Ano 2 Ano 3

1. Recuros próprios - 162.440,00 163.400,00

Capital social - - -

Fundo para aumento de capital - - -

Reserva de lucro - 162.440,00 163.400,00

Outros recuros próprios - - -

2. Recursos de terceiros 5.811.967,04 6.094.484,00 6.687.421,90

Crédito de fornecedores 3.000.000,00 3.282.516,96 3.875.454,86

Desconto de duplicatas 2.811.967,04 2.811.967,04 2.811.967,04

Financiamento - - -

Investimentos

Discriminação ExistenteProjetado

TotalAno 1 Ano 2 Ano 3

Capital fixo - 1.301.582,99 162.440,00 163.400,00 1.627.422,99

a) Imóvel - - - - -

b) Obras civis e instalações industriais - 45.000,00 25.000,00 25.000,00 95.000,00

c) Máquinas e equipamentos - 1.020.102,99 - - 1.020.102,99

d) Veículos, móveis e utensílios - 200.000,00 100.000,00 100.000,00 400.000,00

e) Outros (*) - 36.480,00 37.440,00 38.400,00 112.320,00

Capital de giro - 5.811.967,04 282.516,97 592.937,90 6.687.421,90

Capital fixo + capital de giro - 7.113.550,03 444.956,97 756.337,90 8.314.844,89

(*) Depreciação, formação e capacitação de RH, P&D

Fontes e Usos

Discriminação Ano 1 Ano 2 Ano 3 Total

FONTES 7.113.550,03 444.956,97 756.337,90 8.314.844,89

Recursos próprios 700.000,00 162.440,00 163.400,00 1.025.840,00

CS 700.000,00 - - 700.000,00

Fundo para aumento de capital - - - -

Reserva de capital - 162.440,00 163.400,00 325.840,00

Outros recursos próprios - - - --

Recursos de terceiros 6.413.550,03 282.516,97 592.937,90 7.289.004,89

Financiamento bancário 601.582,99 - - 601.582,99

Crédito de fornecedores 3.000.000,00 282.516,97 592.937,90 3.875.454,86

Descontos de duplicatas 2.811.967,04 - - 2.811.967,04

Financiamento - - --

USOS 7.113.550,03 444.956,97 756.337,90 8.314.844,89

Investimentos 1.301.582,99 162.440,00 163.400,00 1.627.422,99

Capital de giro 5.811.967,04 282.516,97 592.937,90 6.687.421,90

Período IT FO FOA

Ano 1 7.113.550,03 23.837.854,38 16.724.304,36

Ano 2 444.956,97 25.103.737,51 41.383.084,90

Ano 3 756.337,90 27.780.079,59 68.406.826,60

Indicadores econômicos

Payback

IT – Investimento total

FO - Fluxo operacional (RT anual)

FOA – Fluxo operacional acumulado

Break-even point

𝐶𝐹

𝑅𝑇 − 𝐶𝑉=

2.057.660,25

106.444.800,00 − 60.080.792,71= 0,04 59.051 kg

Price and costs

Revenue

Total cost

Break-even point

Units

VAB (3º ano)

𝑉𝐴𝐵 = 𝑅𝑇 − 𝐼

𝑉𝐴𝐵 = 106.444.800,00 − 45.204.697,55

𝑉𝐴𝐵 = R$ 61.240.102,45

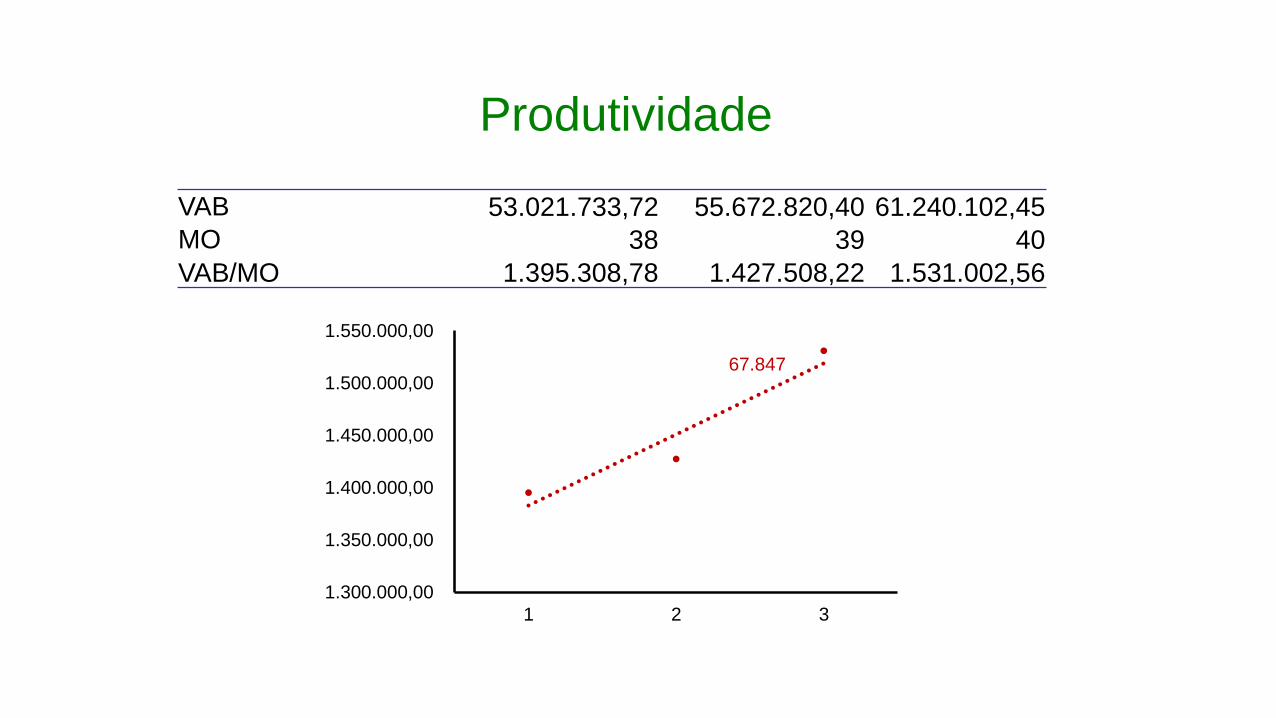

Produtividade

VAB 53.021.733,72 55.672.820,40 61.240.102,45

MO 38 39 40

VAB/MO 1.395.308,78 1.427.508,22 1.531.002,56

67.847

1.300.000,00

1.350.000,00

1.400.000,00

1.450.000,00

1.500.000,00

1.550.000,00

1 2 3

Renúncia fiscal de IPI

A CF/88 dispõe em seu artigo 153, § 3º, que o IPI “será não-cumulativo,

compensando-se o que for devido em cada operação com o montante

cobrado nas anteriores.”

IPI sobre insumos importados (A) 0

Alíquota de IPI do produto 20%

Receita (3º ano) 106.444.800,00

IPI sobre o produto final (B) 21.288.960,00

Renúncia (B)-(A) 21.288.960,00

RAZÃO SOCIAL E DONOMINAÇÃO

Razão Social é composta pelo nome de um ou mais sócios por inteiro ou

abreviado seguido pela expressão “& CIA” antes do tipo societário, quando

ocultar algum sócio.

Denominação é composta por uma expressão indicativa de seu objetivo

social (indústria, comércio e serviço) seguida de uma das atividades e tipo

societário.

Implantação

Diversificação novo produto

Ampliação aumento de produção

Atualização adequações de projetos aprovados

II – Critério de predominância/preponderância de

utilização de MPR

Peso

Volume

Quantidade

Importância

%

essencialidade da MPR

Res CAS nº 1/16, Art. 1º, § 2º

Res CAS nº 1/16, Art. 2º

Denominação ou razão social;

Endereço;

CNPJ;

Inscrição SUFRAMA;

Registro na JCE;

Objetivos sociais;

Capital social.

Caracterização/especificações técnicas;

Processo produtivo;

Necessidade de materiais;

Necessidade de BK;

MO; (incremento da oferta de emprego; Res CAS 203/12, Art. 5º)

Programa de produção.

Receita; (preço competitivo; Res CAS 203/12, Art. 5º)

Demonstrativo de resultados;

Investimentos;

Compromissos (benefícios sociais aos trabalhadores,

capacitação de RH, reinvestimento de lucros na região).

(Res CAS 203/12, Art. 5º)

Payback;

Break-even point;

VAB;

Produtividade da MO; (Res CAS 203/12, Art. 5º)

Renúncia fiscal de IPI.