UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

CURSO DE ADMINISTRAÇÃO

RELATÓRIO DE ESTÁGIO

EMPRESA MEDEIROS E SIMAS: NA ÁREA DE ASSESSORIA E CONSULTORIA EM COBRANÇA

Custo operacional: Um estudo sobre sua formação em uma empresa de serviços.

Discente: Fernando Oliveira da Silva

Orientador: Prof. Esp. João Paulo Oliveira Lucena

Supervisor: João Paulo Miranda

Currais Novos/RN

2016

FERNANDO OLIVEIRA DA SILVA

CUSTO OPERACIONAL: UM ESTUDO SOBRE SUA FORMAÇÃO EM UMA

EMPRESA DE SERVIÇOS

.

ORIENTADOR: PROF. ESP. JOÃO PAULO OLIVEIRA

LUCENA

SUPERVISOR: JOÃO PAULO MIRANDA.

Currais Novos/RN

2016

Projeto de Estágio apresentado ao

Curso de Graduação em Administração

da universidade Federal do Rio Grande

Norte como parte dos requisitos para a

obtenção do título de Bacharel em

Administração.

FERNANDO OLIVEIRA DA SILVA

CUSTO OPERACIONAL: UM ESTUDO SOBRE SUA FORMAÇÃO EM UMA

EMPRESA DE SERVIÇOS

.

Data da Aprovação:

_____/_____/______

____________________________________________

Prof. Esp. João Paulo Oliveira Lucena

Projeto de Estágio apresentado ao

Curso de Graduação em Administração

da universidade Federal do Rio Grande

Norte como parte dos requisitos para a

obtenção do título de Bacharel em

Administração.

Este trabalho é dedicado a todos aqueles

que estão atrás de uma mesa resolvendo

problemas financeiros da empresa em

que trabalham.

AGRADECIMENTOS

Em primeiro lugar agradeço a Deus, por me dar saúde para concluir este

trabalho.

Aos meus familiares, que acompanharam meu empenho e me motivaram

para continuar.

Ao gestor da empresa, João Paulo Miranda, que disponibilizou as

informações necessárias.

Ao meu orientador, João Paulo Lucena, que sempre esteve ao meu lado,

guiando-me no caminho certo para a conclusão do trabalho.

“Para uma nação evoluir de verdade é

preciso mais que ensinar cálculos

matemáticos para nossas crianças, mas

também ensiná-las educação financeira”.

Reinaldo Domingos

RESUMO

O presente trabalho analisa o conhecimento dos custos operacionais e sua formação na empresa de serviços Medeiros e Simas, na cidade de Currais Novos-RN, visto ser de difícil controle, pois a oscilação de entrada e saída financeira em uma empresa prestadora de serviço depende da qualidade e das informações obtidas no cotidiano, como por exemplo, os preços dos insumos indispensáveis para a atividade da empresa. Neste caso, procura-se enfatizar a necessidade de acompanhar os custos para a operação diária e as pressões do mercado para a sobrevivência do empreendimento, como também sobressair-se perante os concorrentes. Assim, o trabalho pretende observar a relação das decisões tomadas pelo gestor em relação ao conhecimento dos custos operacionais, o quanto as despesas impactam no resultado financeiro no final do exercício, informar a importância de verificar as variáveis mudanças externas e internas, e se estas decisões comprometem a empresa, especificamente na área financeira que detém para o comprimento dos seus objetivos. Para se chegar aos resultados fez-se uma busca por livros sobre o tema, onde foi posteriormente aplicado um questionário sobre o assunto para averiguar o conhecimento do gestor e suas decisões no cotidiano relacionado ao tema abordado e comparar com a teoria. Conclui-se que a empresa necessita de aprimoramentos em seu controle administrativo que possam orientar o gestor na condução das estratégias e explorar as informações rapidamente, visto que o controle e acompanhamento dos custos operacionais em uma empresa de serviço são de difícil mensuração.

Palavras-chave: Custo operacional; Despesas; Gestão; Contabilidade.

ABSTRACT

The present paper analyzes the knowledge about operating costs and their formation

at Medeiros e Simas, a service company in the city of Currais Novos-RN, since it is

difficult to control, because the financial input and output oscillation at a service

company depends on the quality and the information obtained in the daily routine, for

example, the prices of the raw materials which are essencial for the activity of the

company. In this case, it emphasizes the need to follow up the daily operation costs

and the market pressures for the survival of the enterprise, as well as to stand out to

competitors. In this way, this paper aims to observe the relationship of decisions

taken by the manager related to the knowledge about the operational costs, how

much this cost impacts on the financial result at the end of the year, to inform the

importance of checking the external and internal changes, and if these decisions

commit the company, specifically in the financial area that holds for the length of its

goals. In order to get the results a search for books on the topic was made, where it

was later applied a questionnaire about the subject to verify the knowledge of the

manager and his decisions in the daily routine related to the issue and compare it

with the theory. It is concluded that the company needs some improvement in its

administrative control that can guide the manager on the management of strategies

and explore the information quickly, since the control and monitoring of the

operational costs in a service company are difficult to measure.

Keywords : Operating cost; Expenditure; Management; Accounting.

LISTA DE QUADROS

Quadro 1 - Classificação das empresas quanto ao número de funcionários 27

Quadro 2 - Taxa demográfica das empresas por porte - 2011 28

Quadro 3 - Tipos de Regime tributários 28

Quadro 4 - Custos de cobrança por cada devedor 31

Quadro 5 - Despesas 2014 32

Quadro 6 - Despesas 2015 33

Quadro 7 - Receitas de 2014 35

Quadro 8 - Receitas de 2015 35

SUMÁRIO

1. INTRODUÇÃO 11

1.1. PROBLEMÁTICA 11

1.2. HIPÓTESES 13

1.3. JUSTIFICATIVA 13

1.4. OBJETIVOS 14

1.4.1. Objetivo geral 14

1.4.2. Objetivos específicos 14

2. REFERENCIAL TEÓRICO 15

2.1. GESTÃO ESTRATÉGICA 15

2.2. CONTABILIDADE FINANCEIRA 16

2.3. CONTABILIDADE DE CUSTOS 17

2.4. GESTÃO DE CUSTOS 19

2.5. GASTOS, INVESTIMENTOS, PERDAS, DESPESAS E CUSTOS 20

2.5.1.Gastos 20

2.5.2. Investimentos 21

2.5.3. Perdas 22

2.5.4. Despesas 23

2.5.5. Custos 24

3. METODOLOGIA 25

3.1. TIPOLOGIA DA PESQUISA 25

3.1.1. Quanto à natureza 25

3.1.2. Quanto aos objetivos 26

3.1.3. Quanto aos procedimentos 26

3.1.4. Quanto à forma de abordagem 27

3.2. DEFINIÇÃO DO UNIVERSO E AMOSTRA 27

4. ANÁLISE E DISCURSÃO DOS RESULTADOS 28

4.1. CARACTERÍSTICA DA EMPRESA 28

4.2. CARACTERÍSTICA DO RESPONDENTE 31

4.3. CUSTOS OPERACIONAIS 32

5. CONSIDERAÇÕES FINAIS 37

REFERÊNCIAS 39

APÊNDICES 42

11

1. INTRODUÇÃO

1.1. PROBLEMÁTICA

As empresas contemporâneas necessitam de um estudo mais cuidadoso no

que se refere ao produto e/ou serviço, a concorrência, o mercado consumidor, a

economia atual, aos starkeholders, entre outros. Portanto, as empresas atuais têm o

dever de satisfazer o consumidor com um produto e/ou serviço de qualidade e que

seja acessível ao cliente quanto ao preço, qualidade e disponibilidade. Praticamente

tudo que foi citado acima é de responsabilidade da gestão administrativa no setor

financeiro, por conseguinte, é importante a interligação dos setores de uma

organização, uma vez que a desinformação ou a má comunicação entre si pode

prejudicar a empresa como um todo.

A concorrência está fazendo com que as empresas se preocupem mais com

seus gastos financeiros, ou seja, com seus custos, investimentos e despesas, pois

quem tiver a maior compreensão desses assuntos obterá maior conhecimento dos

seus pontos fortes e fracos e, consequentemente, suas ameaças e oportunidades.

Deste modo, é de suma importância administrar esses gastos para a sobrevivência

da empresa num mundo tão competitivo, uma vez que a administração destes

custos resultará numa maior eficiência e customização de tempo.

Custo é tudo o que é gasto e necessário para a produção de um bem ou

serviço, e há tipos de custos em qualquer organização, sejam eles variáveis ou fixos.

Nesse sentido, torna-se essencial conhecer os custos que a empresa possui para

poder monitorá-los e controlá-los, uma vez que os mesmos influenciam diretamente

no processo de tomada de decisão da empresa.

Normalmente o controle dos custos é utilizado em empresas que

comercializam produtos tangíveis, devido à formação dos mesmos ser mais fácil de

verificação, porém as empresas de serviços estão cada vez mais necessitando

deste instrumento de domínio (SILVA E LINS, 2010).

Os gestores precisam ter o conhecimento operacional da organização que

administram, estar cientes das metodologias utilizadas na empresa para uma

apuração minuciosa dos custos de produção e, portanto, colocá-las em prática. E

12

em uma empresa de serviço pode haver maior dificuldade no controle dos gastos

por se ter um desconhecimento sobre as variações dos seus custos.

Por isso, a formação de preço em uma empresa, seja ela de serviço ou não, é

baseada na formação dos custos, ou seja, o quanto é gasto para produzir uma

unidade de produto ou o gasto no serviço prestado. E para um controle mais preciso,

devem-se emitir relatórios que ajudarão o empresário nas tomadas de decisão.

Então, para a empresa chegar ao seu objetivo com máxima eficiência e eficácia é

necessário que opere com êxito seus custos, pois se houver negligência no controle

dos custos a empresa pode acabar por demitir funcionários, fazer um novo

empréstimo e, por último, “fechar as portas”.

Segundo Oliveira e Hernandez (2009, p. 12) um sistema de custos, além de

dar informações sobre os custos, permite verificar outros gastos desnecessários nos

diversos departamentos.

Pode-se dizer, de maneira simples e concisa, que controlar significa, após conhecer dada realidade, comparar essa realidade com algo que se esperava analisar as possíveis diferenças, identificar as causas e, se possível, tomar decisões com vista em eliminar ou reduzir tais diferenças.

Com a constante variação de consumo, as empresas devem se adaptar ao

mercado, mudando seus processos e objetivos até chegar ao seu consumidor final.

Para isso, as empresas têm que tomar decisões todos os dias e por isso necessitam

de informações confiáveis, com rapidez e em quantidade favorável. Os sistemas, os

relatórios, as pesquisas, são métodos que ajudam na deliberação final. Estudar a

formação, a compreensão e o acompanhamento dos custos em uma empresa a

deixará um passo à frente das demais.

Conhecer o custo operacional é essencial para uma empresa que deseja

obter o máximo de eficiência, pois ele influencia diretamente na concepção do preço

de venda, seja do produto ou serviço. Desta forma, esse trabalho busca responder a

seguinte pergunta: será que a empresa Medeiros e Simas: assessoria e consultoria

LTDA compreende e acompanha a formação dos seus custos operacionais?

13

1.2 . HIPÓTESES

Tudo que acontece na empresa Medeiros e Simas e que seja quantificável é

acrescido em uma planilha no Excel para seu controle diário, como por exemplo,

cartas que são postadas (enviadas) pelos correios para outras cidades e/ou outros

estados, como também o controle dos gastos com o combustível usado para a

entrega de cartas, neste caso presencialmente, que é alimentado pelo Excel. Assim,

dependendo dos custos ocorridos no dia-a-dia, o gestor interfere no prosseguimento

ou não das operações com base nos gastos, pelo motivo de se tomar outras

decisões buscando estratégias diferenciadas para o comprimento das metas da

instituição. Esses custos citados anteriormente são variáveis por se tratar de uma

variação de devedores, onde cada devedor, ao quitar ou parcelar seu débito, é

excluído da planilha. Assim, todos os colaboradores da Medeiros e Simas repassam

os custos diariamente ao gestor, que por sua vez controla e alimenta diariamente a

planilha EXCEL.

1.3 . JUSTIFICATIVA

O trabalho busca mostrar a importância do controle e conhecimento dos

custos para uma tomada de decisão no cotidiano de uma empresa de cobrança, e a

escolhida foi a Medeiros e Simas Ltda, em Currais Novos-RN, e que presta serviço

às empresas que buscam recuperar seus ativos. Nela, a quantidade exagerada de

informações gera, contraditoriamente, uma desinformação, por se tratar de várias

planilhas espalhadas e sem um controle específico que acaba destorcendo o real

objetivo a ser alcançado. Neste sentido é de suma importância a compreensão da

empresa no conhecimento e organização dos seus gastos, pois nem todos na

organização têm acesso diretamente aos custos envolvidos, cada um desempenha

sua função sem estar ciente dos custos que a empresa tem em cada setor.

Conforme anteriormente citado, os custos operacionais eram utilizados

exclusivamente em empresas de produção de produto. Após observações feitas

pelas empresas de serviços, foi constatada também a necessidade do controle dos

custos operacionais. Assim, por se tratar de um tema novo, há desconhecimento por

14

partes das empresas de serviço que não sabem distinguir suas despesas, custos, e

investimentos por serem variáveis e difíceis de controlar e tomar decisões.

A empresa em questão (Medeiros e Simas Ltda) necessita de uma

observação minuciosa dos seus custos, pois por não ter conhecimento sobre onde

se formam ou onde estão sendo aplicados, acaba por não compreender o seu

processo de formação inicial, ou seja, a partir de quando vira um custo operacional

para a empresa. Neste caso, a pesquisa pretende apontar os custos despercebidos

pela organização e sua recolocação nos registros contábeis, financeiros e

gerenciais, melhorando a empresa no sentido de gerenciar seus custos.

Para conduzir o trabalho de pesquisa, fez-se consulta a vários autores que

tratam de custos, como também a artigos da internet sobre o assunto. Outra ajuda

importante foi prestada pelo orientador do curso, que é especializado na área de

finanças, tanto na parte teórica quanto prática, e também é gerente financeiro da

empresa em que trabalha. A concretização da pesquisa também foi facilitada pelo

fato do autor deste trabalho ter fácil acesso às informações da empresa por trabalhar

na mesma.

Através de observações feitas na empresa e de conversas com o gestor,

chegou-se à conclusão de que se necessitava de uma pesquisa acadêmica,

interligando os estudos teóricos e aplicando-os ao cotidiano da empresa. É a

primeira vez que a empresa realiza uma pesquisa de custos, sendo que ainda não

havia sido feito nenhum tipo de pesquisa nesta área.

1.4 . OBJETIVOS

1.4.1. Objetivo geral

Conhecer como ocorre a formação dos custos operacionais numa empresa de

serviços.

1.4.2. Objetivos específicos

15

Averiguar o conhecimento da empresa sobre custos operacionais desde o

início até o resultado final;

Identificar se a empresa faz um acompanhamento periódico destes custos;

Mensurar o impacto no resultado final da empresa;

Checar se a empresa toma decisões com base nos mesmos.

2. REFERENCIAL TEÓRICO

2.1. GESTÃO ESTRATÉGICA

As organizações nos tempos atuais devem se atualizar constantemente

devido a concorrência acirrada, para isso, elas precisam inovar nas diversas áreas

da empresa, no financeiro, na logística, nos recursos humanos, marketing, entre

outras. A união desses setores tornará a empresa competitiva dentre as demais.

(RODRIGUES; ASSOLARI, 2007)

Um gerente não consegue planejar e tomar decisões sem que haja uma

quantidade de informações confiáveis da organização, e para isso existem os

sistemas de contabilidade que auxiliam e facilitam os administradores na tomada de

decisão (HANSEN E MOWEN, 2003, p. 40).

Crepaldi (2011, p. 3) afirma que:

As empresas de pequeno porte normalmente são administradas pelos sócios, que têm formação técnica ligada ao seu negócio, mas sem a formação administrativa de gestão, como administração, finanças, economia, marketing etc. Isso tem levado a um grande número de falências, recuperações judiciais e encerramento das pequenas empresas nos seus primeiros anos de vida.

Para as organizações conseguirem chegar ao seu objetivo com eficiência,

precisa-se de um planejamento e uma gestão estratégica. A etimologia de estratégia

é “à arte de combater”, já a estratégia no tempo de guerra enfatiza a força. Hoje, há

uma grande preocupação nas organizações com fatores inovadores e psicológicos

(BETHLEN, 1981).

16

Para Mintzberg (1987) estratégia é fazer com que o ambiente interno da

organização consiga adaptar-se às constantes mudanças no ambiente externo.

Porter (1986) menciona que o desenvolvimento de uma estratégia competitiva

é a base para uma empresa saber se comportar no mercado tão concorrente e

consiga atingir suas metas, conhecendo seus pontos fortes e fracos, suas ameaças

e oportunidades.

Existem três estratégicas genéricas para combater a concorrência, são elas:

liderança no custo total, diferenciação e enfoque. “A liderança no custo total torna-se

o tema central de toda a estratégia, embora a qualidade, assistência e outras áreas

não possam ser ignoradas” (PORTER, 1986, p. 50).

Porém, existem os ricos das estratégias genéricas, segundo Porter (1986, p.

58):

A liderança no custo impõe severos encargos para a empresa preservar sua posição, o que significa reinvestimento em equipamento moderno, desfazer-se sem pena dos ativos obsoletos, evitar a proliferação na linha de produtos e estar alerta para aperfeiçoamentos tecnológicos.

Tavares (2000, p. 33) complementa que precisa de uma gestão estratégica,

como dita antes, para a implementação dos conceitos supracitados.

A gestão estratégica procura reunir planejamento estratégico e administração em um único processo. Assegura as mudanças organizacionais necessárias para uma implementação e a participação dos vários níveis organizacionais envolvidos em seu processo decisório. Corresponde, assim, ao conjunto de atividades planejadas e intencionais, estratégicas e organizacionais, que visa integrar a capacidade interna ao ambiente externo.

2.2. CONTABILIDADE FINANCEIRA

De acordo com Martins (2008, p. 19; 20) a contabilidade financeira, até o

século XVIII, era apenas pegar o estoque inicial, somar com as compras, diminuir o

estoque final para chegar ao custo das mercadorias vendidas. Mas nos dias atuais,

com o advento das indústrias, foram adicionados encargos financeiros, honorários

17

dos proprietários e administradores, salários e comissões de vendedores, entre

outros gastos.

Sobre registros contábeis Bruni (2010, p. 2; 20) explana que:

A contabilidade financeira pode ser definida como a ciência ou o conjunto de técnicas que tem o objetivo de registrar o patrimônio de uma entidade [...] a contabilidade financeira preocupa-se com as leis e as normas e é obrigatória para as entidades legalmente estabelecidas. Seu objetivo maior está associado ao passado e seus atos e práticas são estabelecidos através de princípios e regras normativas.

A contabilidade financeira tem como propósito demostrar como anda a

empresa para fornecedores, acionistas, autoridades do governo, entre outros. Serve

como finalidade, às vezes, para solicitação de empréstimo e mostrar ao governo sua

regularidade perante as leis fiscais. (CREPALDI, 2011, p. 10)

Para Hansen e Mowen (2003, p. 28) contabilidade financeira:

É dedicada a fornecer informações para usuários externos incluindo investidores, agências governamentais e bancos. Esses usuários externos acham as informações úteis nas tomadas de decisão para comprar ou vender ações, comprar obrigações, emitir empréstimos e atos regulatórios e outras tomadas de decisões financeiras.

Bruni e Famá (2011, p. 21) afirmam que a contabilidade financeira tem “seu

objetivo maior associado ao passado, e seus atos e práticas são estabelecidos por

meio de regras normativas que, muitas vezes, comprometem a tomada de decisões”.

2.3. CONTABILIDADE DE CUSTOS

A contabilidade de custos existe desde o século XX, e era utilizada por

empresas americanas, embora se observem pontos fracos na sua constituição. “A

apuração extra contábil de custos pode produzir as informações de custo para apoio

à tomada de decisão na empresa quando ela não dispõe de Contabilidade de

Custos tradicional” (SANTOS, 2010, p. 147).

Com a diversidade de informações nos custos, que tornava cada vez mais

difícil o controle e tomada de decisão na era da Revolução Industrial, a solução foi

18

estabelecer uma contabilidade de custos na qual se pudesse determinar o lucro, o

controle de operações e, consequentemente, a tomada de decisão (BRUNI E FAMÁ,

2011).

Bruni e Famá (2011, p. 22) complementam que:

A contabilidade de custos pode ser definida como o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio. Dessa forma, com informações coletadas das operações e das vendas, a administração pode empregar os dados contábeis e financeiros para estabelecer os custos de produção e distribuição, unitários ou totais, para um ou para todos os produtos fabricados ou serviços prestados, além dos custos das outras diversas funções do negócio, objetivando alcançar uma operação racional, eficiente e lucrativa.

Santos (2010, p 169) afirma que “a apuração de custos informa quanto custou

produzir determinado produto ou serviço. Pela análise de custos é possível saber se

o custo apurado está elevado ou não”. E ainda reforça que “a empresa pode usar os

resultados da análise de custos com vários objetivos, como, por exemplo, a

avaliação do desempenho econômico da empresa [...] e análise de sua

competitividade”.

Crepaldi (2011, p. 06) complementa:

A contabilidade de custos, cuja função era de fornecer elementos para avaliação dos estoques e apuração do resultado, passou, nas últimas décadas, a prestar duas funções muito importantes na Contabilidade Gerencial: a utilização dos dados de custos para auxílio ao controle e para a tomada de decisões. É hoje, talvez, a área mais valorizada no Brasil e no mundo. Tornou-se muito importante com a redução da taxa de inflação e a abertura econômica aos produtos estrangeiros. Fornece importantes informações na formação de preços das empresas.

A contabilidade de custos fornece informações para outros tipos de controle,

como por exemplo, a contabilidade financeira e a contabilidade gerencial. Ou seja,

quando a mesma tem como objetivo fornecer informações para a contabilidade

financeira, ela mensura e avalia os custos. Já quando fornece informações para a

contabilidade gerencial, a mesma fornece informações como: custo de produtos,

clientes, serviços, projetos, atividades, processos e outros (HANSEN e MOWEN,

2003, p. 28).

19

Segundo Leone (1981, p. 18) a contabilidade de custo “colhe dados internos e

externos, monetários e não monetários, mas quantitativos”. Ou seja, controla a

organização confrontando os dados obtidos internamente e externamente.

2.4. GESTÃO DE CUSTOS

É de suma importância para o gestor ter conhecimento da sua empresa na

área de custos, para saber cobrar o valor do produto ou serviço prestado sem que

esteja sendo abusivo ou prejudicial perante o que é cobrado pelo mercado. Para

isso existem ferramentas que auxiliam no controle financeiro da organização.

Gerenciar os custos de uma empresa consiste em equilibrar o passado com o

futuro, saber utilizar dados de departamentos e conseguir elaborar projeções o mais

fielmente possível. Todas as decisões de uma empresa são voltadas para o futuro,

uma maneira de sempre poder dar liquidez e cumprir suas obrigações, como: pagar

fornecedores, credores, acionistas, colaboradores e o funcionamento das operações

da empresa (BRUNI E FAMÁ, 2011, p. 21).

Para que uma empresa possa tomar decisões, ela necessita de sistemas que

a auxiliem, mas antes precisará colocar seus objetivos em pauta, que são variáveis.

E existem duas formas de ilustração, uma para a indústria e outra para prestação de

serviços (SANTOS, 2011, p. 165).

Neste trabalho o foco será na apuração de custos em uma prestadora de

serviços. Como relata Hansen e Mowen (2003, p. 28) “a gestão de custos identifica,

coleta, mensura, classifica e relatam informações que sejam úteis aos gestores para

o custeio (determinar quanto algo custa), planejamento, controle e tomadas de

decisão”.

A gestão de custos tem como objetivo fornecer informações aos

administradores para melhor gerenciamento dos custos e, consequentemente,

possa tomar decisões acertadas (CREPALDI, 2011).

Para Hansen e Mowen (2003, p. 28):

Tendência do setor de serviços é a necessidade de um aumento da conscientização da utilidade da informação de custos. O objetivo desse aumento de conscientização pode ser alcançado em larga extensão pela

20

ilustração da aplicabilidade dos conceitos de gestão de custos aos conjuntos baseados nos serviços. Adicionalmente, as características singulares das empresas de serviços requerem uma extensão e adaptação da gestão de custos às suas circunstâncias singulares.

Cada empresa tem sua forma de gerenciar seus custos, por isso, um método

de custeio utilizado por uma empresa talvez não funcione para outra e vice-versa. O

que também pode influenciar nos custos é o investimento colocado para otimizar os

procedimentos operacionais, ou seja, para que haja custo, tem que haver

investimento e é esse gasto na melhoria que o gestor deve saber controlar e

gerenciar melhor. Assim, a empresa produzindo mais com menos custos,

obviamente seus lucros serão maiores.

2.5. GASTOS, INVESTIMENTOS, PERDAS, DESPESAS E CUSTOS

2.5.1. Gastos

Para fazer um produto ou prestar um serviço, é necessário gastar para obter

matéria-prima, ferramentas, equipamentos entre outros e comercializar seu produto

ou serviço. Assim, dependerá da gestão a alocação do dinheiro gasto, ou seja,

poderá ser um investimento, um custo ou uma despesa (BRUNI E FAMÁ, 2011).

Segundo Wernke (2005, p. 3):

Gasto é utilizado para descrever as ocorrências nas quais a empresa despende recursos ou contrai uma obrigação (dívida) perante terceiros (fornecedores, bancos, etc.) para obter algum bem ou serviço que necessite para suas operações cotidianas. É um conceito abrangente e pode englobar outros termos comuns na área de custos. Ou seja, um gasto pode ser relacionado a alguma forma de consumo de recursos (custos fabris ou despesas administrativas).

Martins (2008, p. 24) define gasto como “a compra de um produto ou serviço

qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse

21

representado por entrega ou promessa de entrega de ativos”. Também gastos com

honorários da diretoria, compra de imóveis e etc.

“Consumo genérico de bens e serviços ou, em outras palavras, dos fatores de

produção [...] Os gastos ocorrem a todo o momento e em qualquer setor de uma

empresa, seja ela comercial, seja industrial, seja prestadora de serviço” (OLIVEIRA

E HERNANDEZ, 2009, p. 17).

Segundo Bruni (2010, p.25) “os gastos consistem no sacrifício financeiro com

o qual a entidade arca para a obtenção de um produto ou serviço qualquer”. Ou seja,

é tudo que é necessário para o funcionamento da empresa e, consequentemente,

nas imprevisibilidades e as constantes mudanças no mercado, seja para produção

ou prestação de serviço, que fará com que a empresa “sobreviva” entre os

concorrentes.

2.5.2. Investimentos

Para Santos (2010, p. 131) “investimentos abrangem as estimativas de gastos

com compra de direitos de utilização de marca, terrenos, construção civil, montagem

de instalações comerciais ou industriais, além da aquisição de máquinas e

equipamentos”.

Já para Martins (2008, p 25) investimento são:

Todos os sacrifícios havidos pela aquisição de bens ou serviços (gastos) que são “estocados” nos Ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização são especificamente chamados de investimentos.

Wernke (2005, p. 3) define investimento como um gasto com benefícios

futuros, isto é, que o equipamento comprado seja utilizado para aumentar o lucro da

organização, como por exemplo: compra de uma máquina para o aumento em

unidades do produto onde, consequentemente, é um dinheiro com projeções

lucrativas.

“Os investimentos representam gastos ativados em função de sua vida útil [...]

Ficam temporariamente ‘congelados’ no ativo da entidade e, [...] são

22

‘descongelados’ e incorporados aos custos e despesas”. (BRUNI, 2010, p. 25; 26).

Isto é, o objetivo de uma empresa é fazer um produto ou prestar um serviço do qual

se obtenham lucro com a venda dos mesmos futuramente.

Segundo Hoji (2011, p. 94):

Investimento operacional é aplicação de dinheiro em ativos que geram receita, tais como: estoques, duplicatas a receber, maquinários e prédios. Os dois primeiros exemplos são investimentos de curto prazo (ativo circulante) e os dois últimos são investimentos de natureza permanente (ativo imobilizado). O ativo circulante é de realização rápida, pois os bens como certa facilidade. O ativo imobilizado tem natureza permanente ou de longo prazo, pois a intenção é permanecer com eles por um prazo relativamente longo, para gerar receita.

2.5.3. Perdas

Perdas no mundo corporativo é um gasto não programado, ou seja, quando

acontece um imprevisto que não terá um retorno financeiro para a organização. Mas

uma perda pode se transformar em um custo de produção, ou uma despesa, como

por exemplo, um incentivo monetário para o funcionário quando bate a meta da

empresa. (BRUNI E FAMÁ, 2011)

Wernke (2005, p. 3) define perda como “fortuitas, ocasionais, indesejadas ou

involuntárias no ambiente das operações de uma empresa”. Segundo ele, tudo que

acontece inesperadamente na operação de um produto é uma perda, pois não é

programado e não está no controle da organização.

Martins (2008, p. 26) complementa que perda “não se confunde com a

despesa (muito menos com o custo), exatamente por sua característica de

anormalidade e involuntariedade; não é um sacrifício feito com intenção de obtenção

de receita”. Como exemplos podemos citar perdas por motivos naturais como

terremoto, tsunami, entre outros.

Segundo Oliveira e Hernandez (2009, p. 23) perdas são:

Gastos anormais ou involuntários que não geram um novo bem ou serviço e tampouco geram receitas e são apropriados diretamente no resultado do período em que ocorrem. Esses gastos não mantêm nenhuma relação com a operação da empresa e geralmente ocorrem de fatos não previstos.

23

2.5.4. Despesas

Para uma empresa fabricar e/ou vender um produto, como também prestar

algum serviço, a mesma não tem gastos, apenas, diretamente no produto ou

serviço, e sim terá despesas com a parte administrativa, despesas com as vendas,

despesas financeiras, como por exemplo: um atraso no pagamento de um boleto

que acarretará juros e outras despesas (WERNKE, 2005, p. 4).

Bruni e Famá (2011, p. 23) acrescentam que os gastos,

Correspondem à bem e serviço consumido direta ou indiretamente para a obtenção de receitas. Não estão associados à produção de um produto ou serviço. Como exemplos de despesas podem ser citados gastos com funcionários administrativos etc.

“O equipamento usado na produção, que fora gasto transformado em

investimento e posteriormente considerado parcialmente custo, torna-se, na venda

do produto feito, uma despesa” (MARTINS, 2008, p. 25).

Outros exemplos que se pode citar é quando uma empresa gasta com plano

de saúde dos funcionários, com amostras grátis (empresas de cosméticos, por

exemplo), com propaganda entre outros (HANSEN E MOWEN, 2003, p. 67).

Para Oliveira (2002, p. 88) despesa é:

Qualquer operação gerada pela empresa que a torne menos rica, ou seja, que diminua seu patrimônio líquido, é uma despesa [...] quando uma empresa consome recursos no exercício de apuração, esteja este consumo relacionado com receitas do período ou não relacionado com qualquer receita, o valor desses recursos consumidos é uma despesa daquele período, independentemente de o pagamento ser à vista ou a prazo.

Oliveira e Hernandez (2009, p. 20) relatam que despesa não passa de “gastos

relativos aos bens e serviços consumidos no processo de geração de receitas e

manutenção dos negócios da empresa”. No qual todas estão associadas

diretamente ou indiretamente à realização de receitas.

Conforme Bruni (2010, p.31):

Despesas estão associadas a gastos administrativos ou com vendas e incidência de juros (despesas administrativas). Possuem natureza não

24

fabril, integrando a Demonstração do Resultado do período em que incorrem. Diz-se que as despesas estão associadas ao momento de seu consumo ou ocorrência. São, portanto, temporais.

Segundo Martins (2003, p. 25) despesa é bem ou serviço consumido direta ou

indiretamente para gerar receita. É aquilo que mesmo depois de vendido ainda há

um gasto com o produto ou serviço.

2.5.5. Custos

Tudo que é gasto no dia-a-dia em uma empresa para que ela funcione com

êxito, buscando seus objetivos, é denominado custo operacional, de forma que esse

gasto otimize tempo e dinheiro para a execução das tarefas diárias. Mas vale

salientar que esses gastos têm que estar envolvido com o produto ou serviço

prestado, no qual, tudo que estiver incorrido com o processo da produção do produto

ou serviço tem que estar diretamente relacionado ao objetivo da empresa.

Martins (2008, p. 25) afirma que:

O custo é um gasto, só que reconhecido como tal, isto é, como custo, no momento da utilização dos fatores de produção (bens e serviços), para a fabricação de um produto ou execução de um serviço. Exemplos: a matéria-prima foi um gasto em sua aquisição que imediatamente se tornou investimento, e assim ficou durante o tempo de sua Estocagem; no momento de sua utilização na fabricação de um bem, surge o custo da matéria-prima como parte integrante do bem elaborado.

Portanto, o que se gasta para a produção de um produto ou um serviço, é

denominado custo. De acordo com Santos (2010, p. 147) “são considerados como

custos os dispêndios efetuados para possibilitar a produção ou operação, como

matéria-prima, embalagens, máquinas e pessoal da linha de produção”.

Bruni e Famá fortalecem a visão de Santos ao afirmarem que “como exemplo

de custos podem ser citados os gastos com matéria-prima, embalagens, mão-de-

obra fabril, aluguéis e seguros de instalações fabris etc.” (2011, p. 23).

Na visão de Wernke (2005, p.04) os custos são:

Classificados os gastos efetuados para fabricar produtos ou prestar serviços. Portanto, em uma empresa industrial fatores como matérias-

25

primas consumidas; salários e encargos sociais dos operários da fábrica; combustíveis, energia elétrica e água utilizadas no processo fabril; seguro do prédio industrial; manutenção e depreciação das máquinas industriais, dos móveis e das ferramentas utilizadas no processo produtivo (entre outros itens empregados na produção) devem ser considerados custos. Outra forma de identificar os gastos que podem ser classificados como custos é que esses geralmente ocorrem durante todo processo produtivo, ou seja, os insumos de produção consumidos desde a fase inicial de fabricação até a etapa em que o produto está completamente pronto, disponível para despacho aos clientes da organização industrial.

Para Oliveira e Hernandez (2009, p.18) custos é a forma de a contabilidade

denominar os gastos ocorridos na produção de um bem ou um serviço até seu

destino final. Como exemplos: mão de obra, materiais e custos gerais.

Bruni (2010, p. 31) que:

Custos estão diretamente relacionados ao processo de produção de bens ou serviços. Diz-se que os custos vão para as prateleiras: enquanto os produtos ficam estocados, os custos são ativados, destacados na conta Estoques do Balanço Patrimonial e não na Demonstração de Resultado. Somente farão parte do cálculo do lucro ou prejuízo quando da sua venda, sendo incorporados, então, à Demonstração do Resultado e confrontos com as receitas de vendas.

Com base em Martins (2003, p. 25) custo é um gasto relativo a bem ou

serviço utilizado na produção de outros bens e serviços. Os custos são gastos

aderidos antes do destino final, que é o consumidor.

É muito importante saber quais os custos que a empresa tem para poder

controlar e avaliar possíveis decisões a serem tomadas no cotidiano da organização.

São os custos que determinma a sobrevivência da mesma, e é quando o gestor

identifica gargalos que possam estar prejudicando a vida financeira da empresa.

3. METODOLOGIA

3.1. TIPOLOGIA DA PESQUISA

3.1.1. Quanto à natureza

O trabalho será desenvolvido através de uma pesquisa aplicada, na qual

constituirá de buscar informações, obter resultados, confrontar com as teorias e

26

colocá-las em prática, ou seja, observar o possível problema existente para, enfim,

achar a solução. Para Vergara (2003, p. 47) pesquisa aplicada “é fundamentalmente

motivada pela necessidade de resolver problemas concretos, mais imediatos, ou

não”.

Kauark, Manhães e Medeiros (2010, p.27) complementam que “objetiva gerar

conhecimentos para aplicação prática, dirigida à solução de problemas específicos.

Envolve verdades e interesses locais”.

3.1.2. Quanto aos objetivos

A pesquisa será descritiva, onde colherá informações, dados e entrevistas.

Após isso, será relatado o resultado e confrontado com o real conhecimento da

empresa sobre os custos incorridos da organização.

Kauark, Manhães e Medeiros (2010, p. 29) afirmam que:

Visa descrever as características de determinada população ou fenômeno, ou o estabelecimento de relações entre variáveis. Envolve o uso de técnicas padronizadas de coletas de dados: questionário e observação sistêmica. Assume, em geral, a forma de levantamento.

Segundo Vergara (2007, p. 47) “a pesquisa descritiva expõe características

de determinada população ou de determinado fenômeno. Pode também estabelecer

correlações entre variáveis e definir sua natureza”.

3.1.3. Quanto aos procedimentos

A pesquisa será de caráter bibliográfico, pois serão buscadas teorias em

livros, artigos e na internet sobre os assuntos de interesse que ajudem no

prosseguimento da pesquisa.

Souza, Fialho e Otoni (2007, p. 40) afirma que a pesquisa bibliográfica:

Consiste da obtenção de dados através de fontes secundárias, utiliza como fontes de coleta de dados materiais publicados, como: livros, periódicos científicos, revistas, jornais, teses, dissertações, materiais cartográficos e meios audiovisuais, etc.

27

Martins Junior (2008, p. 49) complementa que pesquisa bibliográfica “é o tipo

de pesquisa na qual o pesquisador busca em fontes impressas ou eletrônicas (CD

e/ou internet), ou na literatura cinza as informações que necessita para desenvolver

uma determinada teoria”.

Outra forma de pesquisa que agregará ao trabalho será a documental, que

proporcionará fontes que ajudarão a comparar os resultados já concluídos pela

empresa com os resultados obtidos pelo pesquisador. A pesquisa documental se

assemelha com a bibliográfica, porém se diferencia por não receber tratamento

analítico (SOUZA, FIALHO E OTONI, 2007, p. 41).

Também será feito um estudo de caso, no qual será observado o

conhecimento da empresa Medeiros e Simas e os dados que a mesma já obtém,

permitindo assim um amplo conhecimento da empresa (KAUARK, MANHÃES E

MEDEIROS, 2010).

3.1.4. Quanto à forma de abordagem

A pesquisa será feita por abordagem qualitativa no que se refere ao impacto

das decisões feitas com base nos custos operacionais. Ou seja, o quanto o

conhecimento ou não do assunto afeta os procedimentos da empresa no sentido de

tomadas de decisões.

Conforme Denzin e Lincoln (2006, p. 17):

A pesquisa qualitativa envolve o estudo do uso e a coleta de uma variedade de materiais empíricos – estudo de caso; experiência pessoal; introspecção; historia de vida; entrevista; artefatos; textos e produções culturais; textos observacionais, históricos, interativos e visuais – que descrevem momentos e significados rotineiros e problemáticos na vida dos indivíduos.

3.2. DEFINIÇÃO DO UNIVERSO E AMOSTRA

A pesquisa foi feita na empresa Medeiros e Simas Assessoria e Consultoria,

situada na cidade de Currais Novos/RN, onde foi entrevistado o diretor da mesma,

28

possibilitando a investigação das variáveis e impactos dos custos na tomada de

decisões.

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

O questionário utilizado para obtenção de dados da pesquisa foi desenvolvido

em três fases de perguntas separadas por blocos, as quais procuraram obter

informações necessárias para o incremento e evolução do trabalho. No primeiro

bloco foram questionadas as características da empresa. No segundo foram feitas

questões sobre as características do respondente. E por fim, no último bloco,

questões referentes aos custos operacionais da empresa.

4.1. CARACTERIZAÇÃO DA EMPRESA

O primeiro questionamento busca identificar em qual porte se enquadra a

empresa no quesito de números de funcionários elaborado pelo Sistema Brasileiro

de Apoio à Micro e Pequenas Empresas – SEBRAE, conforme o Quadro 1 abaixo.

Quadro 1 - Classificação das empresas quanto ao número de funcionários

Porte da empresa

Número de empregados

Comércio e Serviços Indústria

Microempresa Até 9 Até 19

Empresa de Pequeno

porte

10 a 49 20 a 99

Empresa de Médio porte 50 a 99 100 a 499

Empresa de Grande

porte

>99 >499

Fonte: SEBRAE

29

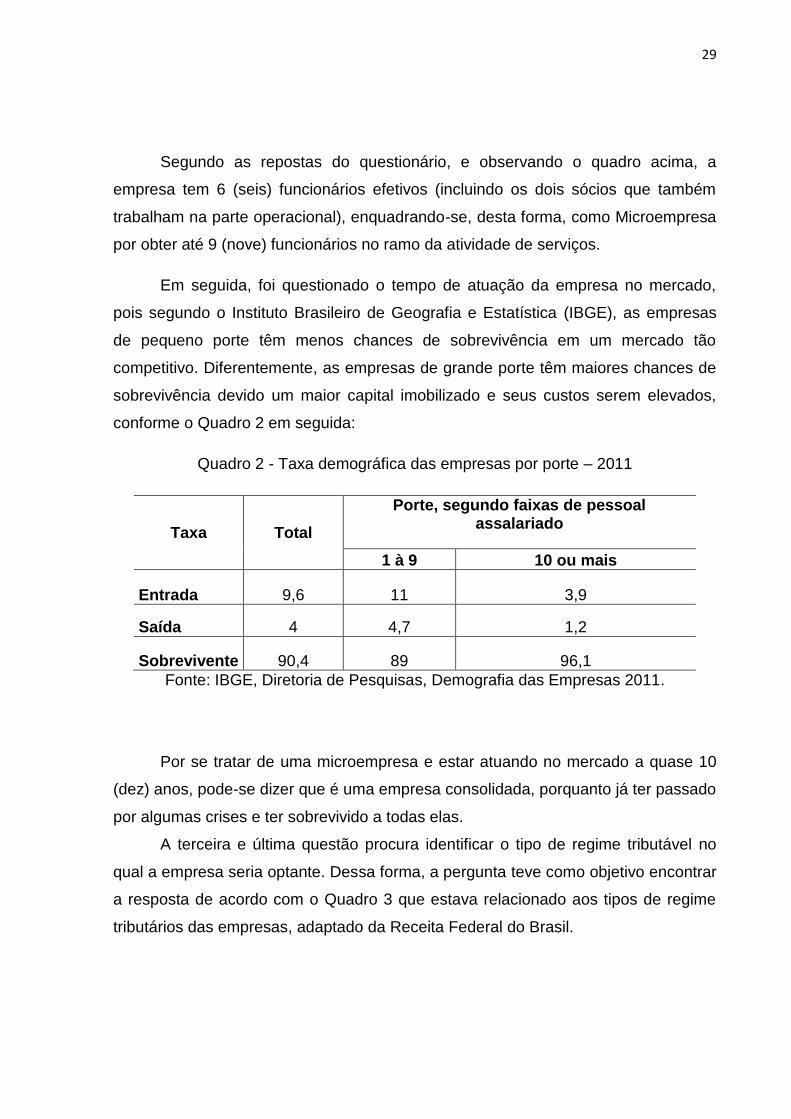

Segundo as repostas do questionário, e observando o quadro acima, a

empresa tem 6 (seis) funcionários efetivos (incluindo os dois sócios que também

trabalham na parte operacional), enquadrando-se, desta forma, como Microempresa

por obter até 9 (nove) funcionários no ramo da atividade de serviços.

Em seguida, foi questionado o tempo de atuação da empresa no mercado,

pois segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), as empresas

de pequeno porte têm menos chances de sobrevivência em um mercado tão

competitivo. Diferentemente, as empresas de grande porte têm maiores chances de

sobrevivência devido um maior capital imobilizado e seus custos serem elevados,

conforme o Quadro 2 em seguida:

Quadro 2 - Taxa demográfica das empresas por porte – 2011

Taxa Total

Porte, segundo faixas de pessoal assalariado

1 à 9 10 ou mais

Entrada 9,6 11 3,9

Saída 4 4,7 1,2

Sobrevivente 90,4 89 96,1

Fonte: IBGE, Diretoria de Pesquisas, Demografia das Empresas 2011.

Por se tratar de uma microempresa e estar atuando no mercado a quase 10

(dez) anos, pode-se dizer que é uma empresa consolidada, porquanto já ter passado

por algumas crises e ter sobrevivido a todas elas.

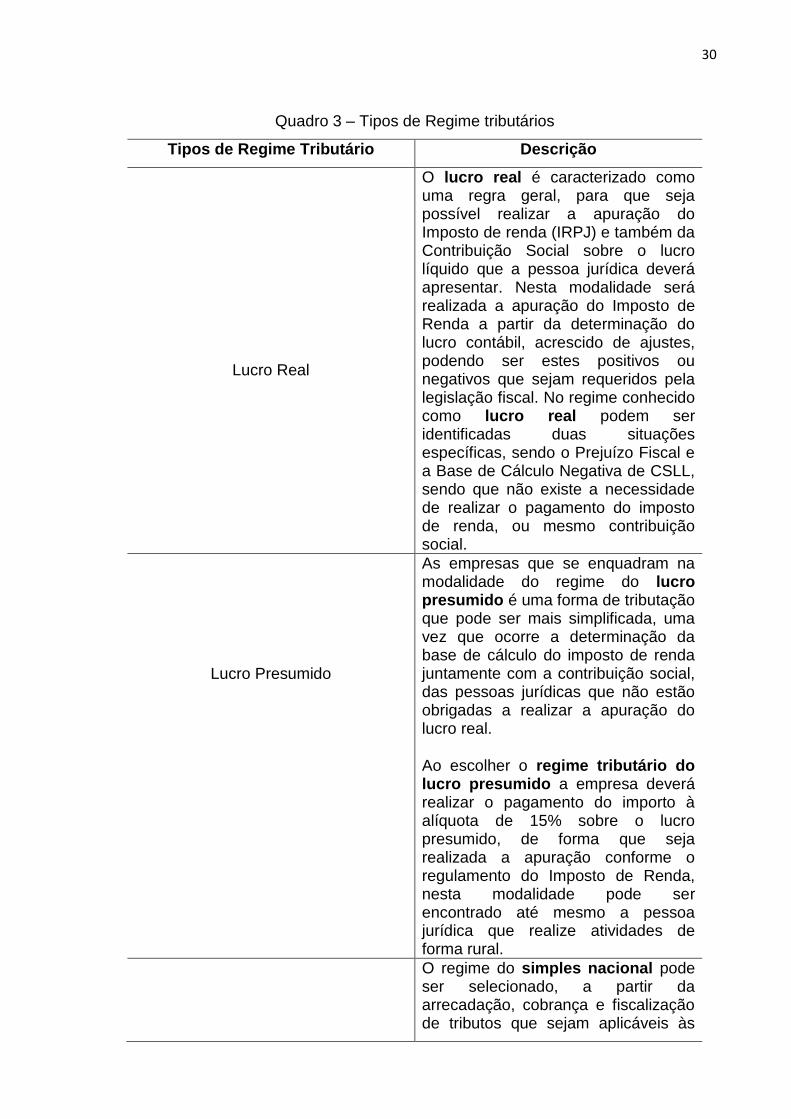

A terceira e última questão procura identificar o tipo de regime tributável no

qual a empresa seria optante. Dessa forma, a pergunta teve como objetivo encontrar

a resposta de acordo com o Quadro 3 que estava relacionado aos tipos de regime

tributários das empresas, adaptado da Receita Federal do Brasil.

30

Quadro 3 – Tipos de Regime tributários

Tipos de Regime Tributário Descrição

Lucro Real

O lucro real é caracterizado como uma regra geral, para que seja possível realizar a apuração do Imposto de renda (IRPJ) e também da Contribuição Social sobre o lucro líquido que a pessoa jurídica deverá apresentar. Nesta modalidade será realizada a apuração do Imposto de Renda a partir da determinação do lucro contábil, acrescido de ajustes, podendo ser estes positivos ou negativos que sejam requeridos pela legislação fiscal. No regime conhecido como lucro real podem ser identificadas duas situações específicas, sendo o Prejuízo Fiscal e a Base de Cálculo Negativa de CSLL, sendo que não existe a necessidade de realizar o pagamento do imposto de renda, ou mesmo contribuição social.

Lucro Presumido

As empresas que se enquadram na modalidade do regime do lucro presumido é uma forma de tributação que pode ser mais simplificada, uma vez que ocorre a determinação da base de cálculo do imposto de renda juntamente com a contribuição social, das pessoas jurídicas que não estão obrigadas a realizar a apuração do lucro real.

Ao escolher o regime tributário do lucro presumido a empresa deverá realizar o pagamento do importo à alíquota de 15% sobre o lucro presumido, de forma que seja realizada a apuração conforme o regulamento do Imposto de Renda, nesta modalidade pode ser encontrado até mesmo a pessoa jurídica que realize atividades de forma rural.

O regime do simples nacional pode ser selecionado, a partir da arrecadação, cobrança e fiscalização de tributos que sejam aplicáveis às

31

Simples Nacional

Microempresas e Empresas de pequeno porte, de acordo com a Lei Complementar nº 123, de 14 de dezembro de 2006. O simples nacional em muitos casos, pode parecer a melhor opção para muitas empresas, uma vez que apresenta alíquotas mais baixas e inúmeros benefícios, de forma que conseguem apresentar uma pequena carga tributária.

Fonte: Receita Federal do Brasil, 2016

Baseado no questionário pode-se concluir que a empresa é optante pelo

Simples Nacional, e o entrevistado justifica a opção feita pelo simples nacional por

ter a sua alíquota diferenciada, variando conforme o faturamento. Desse modo,

chega a um ponto crucial, onde o regime tributário é inteiramente ligado à formação

de preço do produto.

4.2. CARACTERIZAÇÃO DO RESPONDENTE

O segundo bloco do questionário teve como objetivo identificar o respondente,

ou seja, qual sua função ou cargo que exerce na empresa, quantos anos trabalha

nela e a formação escolar do mesmo.

O questionário foi respondido pelo atual Diretor/Proprietário da empresa, no

qual trabalha há mais de 5 (cinco) anos, porém desempenha a função de

Diretor/Proprietário há aproximadamente 2 (dois) anos e meio. Trabalhou na parte

administrativa durante muitos anos, e viu a oportunidade de administrar a empresa

quando os antigos sócios/diretores decidiram “abandonar” o empreendimento.

Assim, o mesmo assumiu a empresa junto com sua colega de trabalho, tornando-se

sócios. A decisão que tomou de gerir a empresa foi por estar cursando

Administração pela Universidade Federal do Rio Grande do Norte - UFRN, podendo

colocar em prática as teorias estudadas dentro da Instituição. Possui experiência na

atividade que exerce e conhecimento teórico suficiente para poder assumir a

posição de Diretor/Proprietário.

32

4.3. CUSTOS OPERACIONAIS

O último bloco enfatizou as operações vividas no cotidiano da empresa, deste

modo, foram feitas perguntas sobre os custos operacionais da empresa de

diferentes formas, no que diz respeito ao controle, conhecimento, tomadas de

decisão e comparações com anos anteriores.

A primeira pergunta é referente aos conhecimentos dos custos operacionais

da empresa. O respondente diz ter pleno conhecimento, pois verifica o valor unitário

de cada item para depois poder passar o preço do serviço prestado. Ou seja, o

preço é formado calculando os gastos feitos no serviço, são somando os custos

unitários mais o tempo consumido pelo funcionário, assim chega-se ao total gasto no

final da operação. Observemos uma ilustração de alguns itens necessários com o

gasto para a cobrança por cada devedor na tabela abaixo:

Quadro 4 – Custo de cobrança por cada devedor

Custo operacional

Itens Valor unitário

Carta R$ 0,08

Folha R$ 0,03

Salário R$ 1,00

Combustível R$ 0,15

Total R$ 1,26

Fonte: Dados da empresa pesquisada.

Analisando a tabela acima nota-se o conhecimento do respondente sobre os

custos unitários operacionais existentes para poder exercer a prestação de serviço

que a empresa aplica no seu cotidiano.

A segunda pergunta avalia de que forma o gestor acompanha os custos, e se

há algum programa ou sistema que o auxilie no registro dos dados informados no

Quadro 4, acima citado. O mesmo respondeu que acompanha sim e registra em um

livro de anotações para saber os custos envolvidos nas operações, ou seja, anota a

compra dos insumos e o total dos gastos. No entanto, é de difícil acompanhamento,

já que a variação de preços é constante. Assim, é feito uma média simples,

somando os últimos valores e dividindo pela quantidade de alterações.

33

Foi perguntado ao respondente se o mesmo toma decisões tendo como base

os custos operacionais, isto é, se os custos influem no objetivo da empresa, ou se a

mesma pensa na diminuição dos gastos no dia-a-dia da corporação. O mesmo

afirmou que sim, e deu como exemplo a compra de scanner manual, o qual tinha

como objetivo a diminuição de folhas, por exemplo: no ato das assinaturas, antes

era enviado duas folhas para o cliente assinar, sendo que uma ficava com o cliente e

a outra voltava para a empresa. Com o scanner manual basta uma folha, o cliente

assina essa folha e depois é realizado o escaneamento, e desse modo houve uma

redução nos custos com papéis e, consequentemente, diminuição dos valores

gastos nesta operação. Por conseguinte, pode passar o preço do serviço mais em

conta aos clientes, como o próprio respondente e gestor afirma em sua resposta “o

preço do serviço é estipulado com base nos custos”.

Por fim, foi questionado se houve mudanças significativas nos custos internos

da empresa no período de 2014 (dois mil e quatorze) e 2015 (dois mil e quinze), e

quais mudanças geraram impactos nos custos. O respondente alegou que em 2014

tinha um funcionário terceirizado, e em 2015 essa pessoa foi dispensada, e passou-

se a aproveitar mais o funcionário da empresa. Outro exemplo é que foi adquirida

uma central telefônica que permitiu a otimização do tempo gasto na operação.

Pode-se verificar a observação minuciosa do gestor em perceber o momento

certo de aproveitar o funcionário efetivo para suprir funções terceirizadas. No caso

da central telefônica, havia um desperdiço de tempo com telefones móveis, pois os

funcionários perdiam tempo ao se levantar para pegar os celulares em outras salas

dentro do escritório. Deste modo, a central otimizou o tempo. Concomitantemente a

empresa teria uma diminuição de custo e aumento de receita, já que o funcionário

efetivo tem mais conhecimento e melhor qualidade no atendimento aos devedores, e

os funcionários têm mais tempo para fazer o serviço de cobrança via telefone.

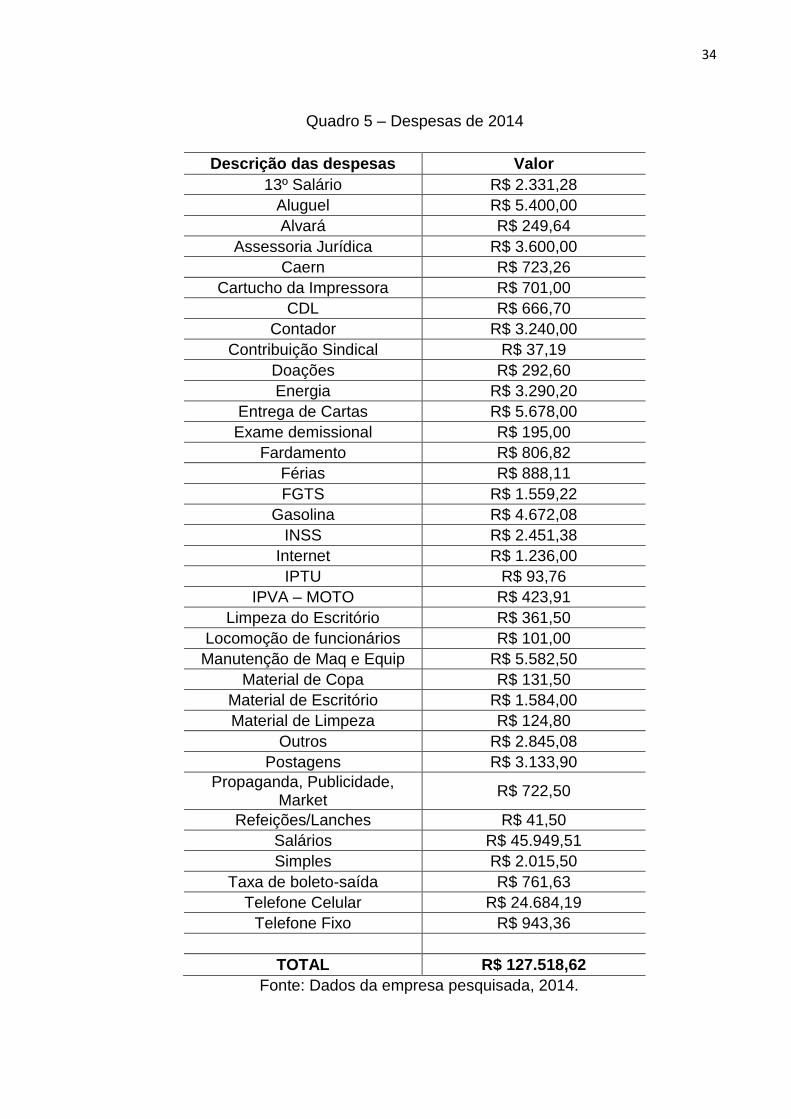

As despesas de uma empresa de serviço envolvem variantes importantes que

se não forem controladas com cuidado podem distorcer informações importantes

para a análise nos resultados financeiros, principalmente em observações com anos

anteriores. Por conseguinte observemos as despesas do ano de 2014 (dois mil e

quatorze) e seguida as do ano de 2015 (dois mil e quinze).

34

Quadro 5 – Despesas de 2014

Descrição das despesas Valor

13º Salário R$ 2.331,28

Aluguel R$ 5.400,00

Alvará R$ 249,64

Assessoria Jurídica R$ 3.600,00

Caern R$ 723,26

Cartucho da Impressora R$ 701,00

CDL R$ 666,70

Contador R$ 3.240,00

Contribuição Sindical R$ 37,19

Doações R$ 292,60

Energia R$ 3.290,20

Entrega de Cartas R$ 5.678,00

Exame demissional R$ 195,00

Fardamento R$ 806,82

Férias R$ 888,11

FGTS R$ 1.559,22

Gasolina R$ 4.672,08

INSS R$ 2.451,38

Internet R$ 1.236,00

IPTU R$ 93,76

IPVA – MOTO R$ 423,91

Limpeza do Escritório R$ 361,50

Locomoção de funcionários R$ 101,00

Manutenção de Maq e Equip R$ 5.582,50

Material de Copa R$ 131,50

Material de Escritório R$ 1.584,00

Material de Limpeza R$ 124,80

Outros R$ 2.845,08

Postagens R$ 3.133,90

Propaganda, Publicidade, Market

R$ 722,50

Refeições/Lanches R$ 41,50

Salários R$ 45.949,51

Simples R$ 2.015,50

Taxa de boleto-saída R$ 761,63

Telefone Celular R$ 24.684,19

Telefone Fixo R$ 943,36

TOTAL R$ 127.518,62

Fonte: Dados da empresa pesquisada, 2014.

35

Quadro 6 – Despesas de 2015

Descrição das despesas Valor

13º Salário R$ 2.331,45

Aluguel R$ 5.400,00

Alvará R$ 249,64

Assessoria Jurídica R$ 3.600,00

Caern R$ 723,26

Cartucho da Impressora R$ 701,00

CDL R$ 666,70

Contador R$ 3.240,00

Contribuição Sindical R$ 37,19

Doações R$ 292,60

Energia R$ 3.290,20

Entrega de Cartas R$ 5.678,00

Exame demissional R$ 195,00

Fardamento R$ 806,82

Férias R$ 888,11

FGTS R$ 1.559,22

Gasolina R$ 1.243,61

INSS R$ 2.451,38

Internet R$ 1.236,93

IPTU R$ 93,76

IPVA – MOTO R$ 423,61

Limpeza do Escritório R$ 361,50

Locomoção de funcionários R$ 101,00

Manutenção de Maq e Equip R$ 5.582,50

Material de Copa R$ 131,50

Material de Escritório R$ 1.584,00

Material de Limpeza R$ 124,80

Outros R$ 2.845,06

Postagens R$ 3.133,90

Propaganda, Publicidade, Market

R$ 722,50

Refeições/Lanches R$ 41,50

Salários R$ 45.949,51

Simples R$ 2.015,50

Taxa de boleto-saída R$ 761,63

Telefone Celular R$ 1.789,12

Telefone Fixo R$ 943,36

Total R$ 101.195,86

Fonte: Dados da empresa pesquisada, 2015

36

Em 2015 (dois mil e quinze) houve poucas mudanças, porém foram

significativas em comparação com o ano de 2014 (dois mil e quatorze), conforme os

quadros 5 e 6 acimar.

O quadro mostra a mudança nas despesas ocorrida do ano 2014 (dois mil e

quatorze) e 2015 (dois mil quinze), no qual percebemos uma variação em destaque

na diminuição da gasolina e no gasto com telefone celular, consequência de

decisões tomadas pelo gestor, visão deste que, citados anteriormente sobre a

mudança dos anos em que modificou a empresa com uma implementação de uma

central telefônica e o aproveitamento de um funcionário efetivo para as cobranças

feitas em outras cidades.

Vejamos a seguir se houve algum impacto significante nas receitas nos

mesmos anos das mudanças feitas pela empresa.

Quadro 7 – Receitas de 2014

Receita Anual

2014

Resultado R$ 164.118,62

Fonte: Dados da empresa pesquisada.

Quadro 8 – Receitas de 2015

Receita Anual

2015

Resultado R$ 134.250,46

Fonte: Dados da empresa pesquisada.

Comparando as receitas dos anos na tabela acima, observa-se que as

despesas de 2014 (dois mil e quatorze) equivale a 77,70% do faturamento do

mesmo ano e de 2015 (dois mil e quinze) 75,38%, ou seja, apesar das despesas

37

terem diminuído de um ano para o outro, elas representaram praticamente o mesmo

coeficiente em relação ao faturamento, portanto houve uma pequena mudança,

porém, mudanças significativas feitas pelo gestor nas despesas da empresa entre

2014 (dois mil e quatorze) e 2015 (dois mil e quinze), já que se tratava um ano de

crise, o que possibilitou a continuação de suas atividades sem prejuízo e

conservando as estratégias da empresa em relação a sua visão e missão.

5 CONSIDERAÇÕES FINAIS

O presente trabalho demonstrou a importância de pesquisar assuntos que,

aparentemente, passam por despercebidos, e se não forem tomados alguns

cuidados podem ter consequências irreversíveis. Saber explorar certos temas nos

possibilita um entendimento melhor seja qual for a área de pesquisa, ajudando no

desenvolvimento de questões as quais somos expostos no dia-a-dia.

O trabalho mostrou também como as empresas estão cada vez mais

procurando sair na frente dos concorrentes, seja na otimização do tempo, seja na

qualidade do produto e/ou serviço, na precificação, enfim, no custo-benefício que o

produto e/ou serviço proporcionará ao cliente final. Portanto, as empresas procuram

formas e métodos que as ajudem a obter êxito em suas decisões, e uma das formas

de difícil mensuração são os custos que as empresas têm e enfrentam no seu

cotidiano, sejam variáveis externas ou internas. Por conseguinte, a pesquisa serviu

como subsídio para auxiliar a empresa de serviço a melhorar sua visão de

oportunidades e ameaças, como também identificar os pontos fortes e as fraquezas.

Neste sentido o trabalho enfatizou a área financeira e, especificamente, no custo

operacional da prestação de serviços, onde foi observado seu conhecimento,

acompanhamento e o impacto nas decisões tomadas.

A empresa em questão utiliza a tecnologia a seu favor em partes, isto é, em

alguns aspectos a mesma domina o processo de acompanhamento, mas é arcaica

no controle dos gastos, ou seja, precisa filtrar melhor os custos existentes para não

acabar distorcendo algumas informações importantes. Neste sentido basta usar

fórmulas prontas para a soma dos custos mensais e anuais, diferentemente do que

ocorre atualmente, onde os custos são espalhados e tem que somar um por um a

38

cada vez que é colocado na planilha. Outra solução seria adquirir um sistema

especializado no controle dos custos, visto que a forma de controle é feito com base

nos anos anteriores, fazendo com que alguns números se repitam erroneamente.

Define-se que há uma restrição da empresa em disponibilizar no que se refere

à busca detalhada das despesas por motivos de segurança, já que a mesma utiliza

como sua atividade principal assessoria e consultoria jurídica.

Considerando a pesquisa realizada, verificou-se que há certa dificuldade para

a empresa mensurar e calcular seus custos ou contabilizar os lucros no final do seu

exercício, porém existem métodos para auxiliar os administradores nessa difícil

tarefa, bastando buscar novos sistemas ou programas de informática que facilitem o

processo de controle dos custos operacionais, principalmente com base em um

serviço.

Conclui-se ainda que a empresa Medeiros e Simas possui conhecimento e

acompanha os custos operacionais, porém não os controla com o devido cuidado,

pois há uma imensa quantidade de informações espalhadas e dissipadas.

Entretanto, utiliza as informações com sabedoria nas decisões tomadas no dia-a-dia,

no qual foi observada a mudança de estratégia quando foi decidido diminuir os

custos com funcionários e o melhor processo de atendimento telefônico, levando a

empresa a passar por crises econômicas externas.

A área financeira é um departamento ainda a ser muito explorado no mundo

dos negócios, este que abrange situações diversas e de difícil controle, pois há

diferentes formas de empreendimento, seja uma instituição com fins lucrativos ou

não, privado ou público, entre outras. Portanto, a melhor forma de adquirir

conhecimento é pesquisando seus processos operacionais, assim obter-se-á o custo

necessário para a sobrevivência da organização.

O trabalho originou um conhecimento mais apurado sobre o tema abordado e

trouxe novos horizontes na busca por mais informações que ajudem as empresas

nas mais diversas situações em que enfrentam num mercado tão competitivo e

acirrado, principalmente na área financeira, que é de alta complexidade, pois trata

de todos os departamentos de uma empresa, mantendo-os em equilíbrio para

conseguir seus objetivos e, consequentemente, a sobrevivência da mesma,

juntamente com o seu lucro. Pode-se dizer então que o financeiro é o “coração” das

organizações.

39

REFERÊNCIAS

BETHLEN, A. Os conceitos de política e estratégia. Revista de Administração de Empresas, São Paulo, 1981. BRASIL. Demografia das empresas, 2011. IBGE. Disponível em: <http://www.ibge.gov.br/home/presidencia/noticias/imprensa/ppts/00000014394708152013471623746590.pdf>. Acesso em: 20 mai. 2016, 10:15:23. BRASIL. Receita Federal. Disponível em: <http://idg.receita.fazenda.gov.br/> Acesso em: 20 mai. 2016, 11:23:45 BRUNI, Adriano Leal. A administração de custos, preços e lucros. 4. ed. São Paulo: Atlas, 2010. COGAN, Samuel. Custos e preços: Formação e Análise. 1.ed. São Paulo: Editora Pioneira, 2002. CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e prática. 2. ed. São Paulo: Atlas, 2011. DENZIN, Norman K; LINCOLN, Yvonna S. O planejamento da pesquisa qualitativa: teorias e abordagens. Porto Alegre: Artmed, 2006. HANSEN, Don R; MOWEN, Maryanne M. Gestão de custos: contabilidade e controle. 1 ed. São Paulo: Pioneira Thomson Learning, 2003. HOJI, Masakazu. Administração financeira na prática: guia para educação financeira corporativa e gestão financeira pessoal. 3. ed. São Paulo: Atlas, 2011. KAUARK, Fabiana. Metodologia da pesquisa: guia prático/Itabuna: Via Litterarum, 2010. LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. São Paulo: Atlas, 1981. MARTINS, Eliseu. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003.

40

______________. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2008. MARTINS JUNIOR, Joaquim. Como escrever trabalhos de conclusão de curso: instruções para planejar e montar, desenvolver, concluir, redigir e apresentar trabalhos monográficos e artigos. Petrópolis, RJ: Vozes, 2008. MINTZBERG, H. Crafting strategy. Harvard Business Review, Boston, 1987. OLIVEIRA, Alvaro Guimarães de. Introdução à contabilidade. São Paulo: Saraiva, 2002. OLIVEIRA, Luiz Martins de; HERNANDEZ, José Perez Junior. Contabilidade de custos para não contadores. 4. ed. São Paulo: Atlas, 2009. PORTER, M. E. Estratégia competitiva. Rio de Janeiro: Campus, 1986. RODRIGUES, M.; ASSOLARI, L. M. A. A tecnologia da informação ERP e seus benefícios na gestão de processos e crescimento dos negócios. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 31, 2007, Rio de Janeiro, Anais... Rio de Janeiro: Associação Nacional de Pós-Graduação e Pesquisa em Administração, 2007. 1 CD-ROM. SANTOS, Edno Oliveira dos. Administração financeira da pequena e média empresa. 2. ed. São Paulo: Atlas, 2010. SILVA, Raimundo Nonato Sousa; LINS, Luiz dos Santos. Gestão de custos: contabilidade e análise. São Paulo: Atlas, 2010. SOUZA, Antônio Carlos de; FIALHO, Francisco; OTANI, Nilo. TCC: Métodos e Técnicas. Florianópolis: Visual Books, 2007. TAVARES, Mauro Calixta. Gestão estratégica. São Paulo: Atlas, 2000. VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 8. ed. São Paulo: Atlas, 2007.

41

WERNKE, Rodney. Análise de custos e preços de venda: (ênfase em aplicações e casos nacionais) – São Paulo: Saraiva, 2005. BRASIL. Demografia das empresas, 2011. IBGE. Disponível em: <http://www.ibge.gov.br/home/presidencia/noticias/imprensa/ppts/00000014394708152013471623746590.pdf>. Acesso em: 20 mai. 2016, 10:15:23. BRASIL. Receita Federal. Disponível em: <http://idg.receita.fazenda.gov.br/> Acesso em: 20 mai. 2016, 11:23:45

42

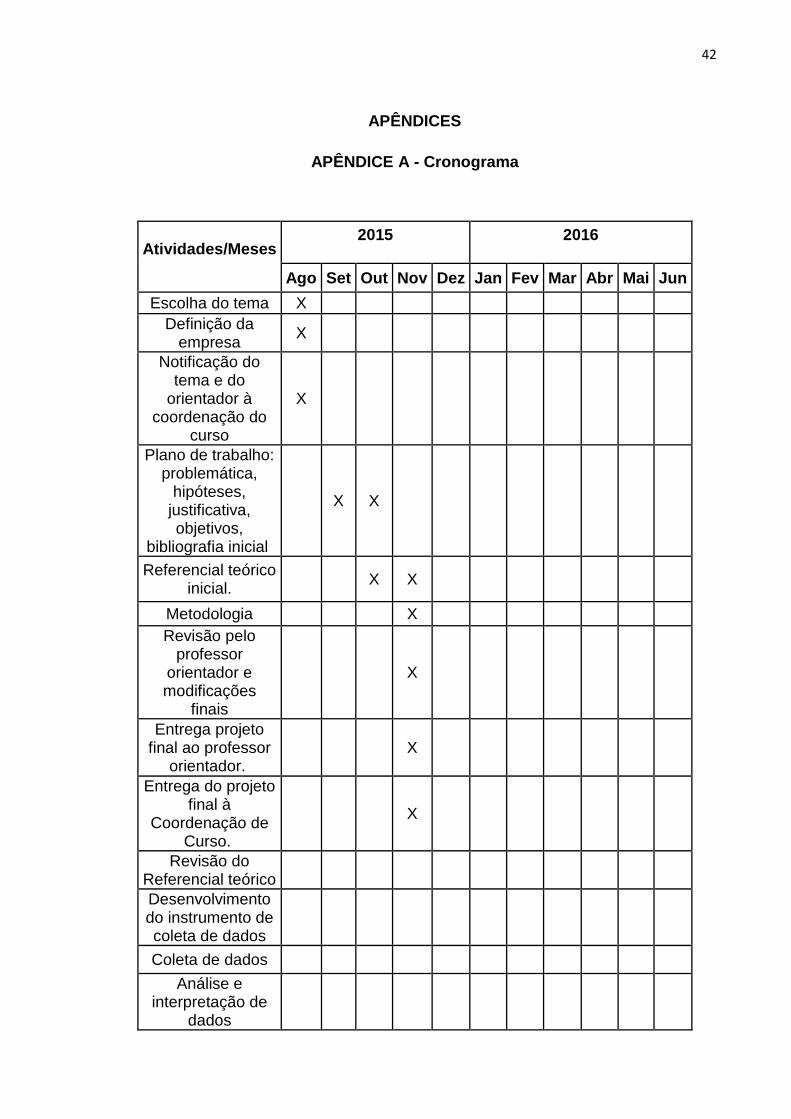

APÊNDICES

APÊNDICE A - Cronograma

Atividades/Meses 2015 2016

Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun

Escolha do tema X

Definição da empresa

X

Notificação do tema e do

orientador à coordenação do

curso

X

Plano de trabalho: problemática,

hipóteses, justificativa, objetivos,

bibliografia inicial

X X

Referencial teórico inicial.

X X

Metodologia X

Revisão pelo professor

orientador e modificações

finais

X

Entrega projeto final ao professor

orientador. X

Entrega do projeto final à

Coordenação de Curso.

X

Revisão do Referencial teórico

Desenvolvimento do instrumento de coleta de dados

Coleta de dados

Análise e interpretação de

dados

43

Revisão pelo professor

orientador.

Correções finais X

Entrega do trabalho final ao

professor orientador.

X

Entrega do trabalho final à

Coordenação de Curso.

X

44

APÊNDICE B – Questionário

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

CURSO DE ADMINISTRAÇÃO

QUESTÕES REFERENTES À CARACTERIZAÇÃO DA EMPRESA

Q 01 - Qual o número de colaboradores da empresa?

( ) Até 9 colaboradores

( ) De 10 a 49 colaboradores

( ) De 50 a 99 colaboradores

( ) 100 ou mais colaboradores

Q 02 – Qual o tempo de atuação da empresa no mercado?

( ) Até 10 anos

( ) De 10 a 20 anos

( ) De 20 a 30 anos

( ) Mais de 30 anos

Q 03 - Qual o regime tributário da empresa?

( ) Simples nacional

( ) Lucro presumido

( ) Lucro real

( ) Não sei

( ) Prefiro não responder

45

QUESTÕES REFERENTES À CARACTERIZAÇÃO DO RESPONDENTE DA

PESQUISA

Q 04 – Qual o cargo ocupado?

( ) Diretor/Proprietário

( ) Gerente

( ) Contador

( ) Supervisor/Analista

( ) Outros

( ) Não quero me identificar

Q 05 – Qual o tempo de ocupação no cargo?

( ) Menos de 1 ano

( ) De 1 a 2 anos

( ) De 2 a 5 anos

() Mais de 5 anos

Q 06 – Qual o nível de formação?

( ) Ensino fundamental completo ou incompleto

( ) Ensino médio completo

( ) Ensino médio incompleto

( ) Graduado

( ) Pós-graduado Lato Sensu (Especialização ou MBA – Master

BusinesAdministration)

( ) Pós-graduado Strictu Sensu (Mestrado)

46

QUESTÕES REFERENTES AOS CUSTOS OPERACIONAIS

Q 07 – O gestor tem conhecimentos de todos os custos operacionais desde o início

de suas operações até o resultado final da empresa?

( )Sim ( )Não

Justifique:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Q 08 – De que formar a empresa acompanha os custos operacionais:

( ) Planilha de Excel

( ) Sistema integrado de gestão

( ) Livro de anotação

( ) Não faz acompanhamento

( ) Outros: ____________________

Q 09 – A empresa toma decisão com base nos custos operacionais?

( ) Sim ( ) Não

Cite exemplo:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Q 10 De 2014 (dois mil e quatorze) a 2015 (dois mil e quinze) houve mudanças

significativas nos custos operacionais da empresa? Explique-se!

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________