Download - Trabalho de Alan Reis

TRABALHO

DE

PROGRAMAÇÂO DA PRODUÇÃO

Camaçari, 10 de Outubro de 2015.

PROGRAMAÇÂO LINEAR

Alan Reis

Euclides Junior

Felipe Terence

Camaçari, 10 de Outubro de 2015.

Introdução

O objetivo da Programação Linear é otimizar problemas de decisão, usando

para isso modelos que caracterizem uma realidade. A Programação Linear

tornou-se então como uma forma eficiente de resolver uma vasta variedade de

problemas que estão associados a inúmeros domínios, dos quais: no

planeamento da distribuição e produção de produtos, nas decisões ligadas às

políticas microeconômicas e macroeconômicas da governação de países (por

exemplo situações militares), no planeamento de curto prazo em

aproveitamento hidroelétricos, na utilização como sub-rotinas para o suporte de

tarefas específicas em códigos de programação linear. Desta forma a

Programação Linear têm aplicabilidade na indústria, na agricultura, na

economia, entre outras.

A História da Programação Linear

O desenvolvimento de técnicas algébricas para se lidar com inequações

lineares é algo bastante antigo. Durante o século XVIII, o matemático e físico

Jean-Baptiste Joseph Fourier desenvolveu vários métodos inovadores para se

resolver sistemas de inequações. Um dos principais algoritmos desenvolvido

por Fourier foi o Método de Eliminação de Fourier–Motzkin.

Durante a Segunda Guerra Mundial, novas tecnologias bélicas levaram à

criação de grupos acadêmicos com o objetivo de resolver problemas como o

uso eficiente de radares, canhões antiaéreos, escoltas navais, etc. O objetivo

era sempre reduzir custos militares e buscar maximizar as baixas inimigas.

Para resolver estes problemas, a Programação Linear mostrou-se

extremamente útil. Os grupos acadêmicos que a utilizavam eram sempre

mantidos secretos até o ano de 1947, após o término da guerra. Foi quando a

Programação Linear passou a ser muito usada em empresas com o objetivo de

reduzir despesas e maximizar lucros.

Também no ano de 1947, o matemático George Dantzig desenvolveu

o Algoritmo Simplex, a maneira mais eficiente conhecida de se resolver

modelos de Programação Linear. No mesmo ano, John von Neumann

desenvolveu a teoria da dualidade e Leonid Kantorovich foi a primeira pessoa a

aplicar a Programação Linear à Economia.

Em 1979, Leonid Khachiyan desenvolveu um novo algoritmo para resolver

modelos de programação linear: o Algoritmo Elipsóide. O seu algoritmo foi o

primeiro criado que era capaz de resolver problemas em tempo polinomial.

Apesar disso, era mais lento que o já conhecido Algoritmo Simplex, tanto na

teoria como na prática.

Em 1984, surge mais um método de se resolver problemas de pesquisa

operacional: o Algoritmo do Ponto Interior, criado por Narendra Karmarkar.

Assim como o Algoritmo Elipsóide, ele era polinomial. A diferença é que ele era

bem mais rápido e conseguia competir com o Algoritmo Simplex.

Definição

A Programação Linear é uma técnica da Matemática Aplicada que constitui um

dos ramos da Investigação Operacional, em que “Programação” se refere à

programação de tarefas ou planificação, não sendo programação no sentido da

Informática; e “linear” advém do facto de as expressões que se utilizam serem

lineares.

Um modelo de Programação Linear é constituído por variáveis de decisão, as

quais pretendemos determinar, por objetivo, isto é o que se pretende otimizar e

por restrições, que têm de ser satisfeitas.

Para se determinar a solução de forma a cumprir o objetivo são utilizadas

diferentes procedimentos, dos quais o método Simplex, que é o mais antigo, e

o método Primal-Dual.

O método Simplex baseia-se num algoritmo que permite resolver problemas de

Programação Linear, enquanto que o método Primal-Dual se baseia na

representação gráfica.

O problema de otimizar uma função linear começou em 1826 com os estudos

de Fourier relativamente aos sistemas lineares de inequações, mas só em

1939 se revelou a importância prática destes problemas, quando Kantorovich

criou um algoritmo para a sua solução.

George Dantzig e outros cientistas do Departamento da Força Aérea

Americana apresentaram em 1947 um método denominado Simplex, de forma

a resolverem os problemas de Programação Linear, cujas primeiras grandes

aplicações foram no domínio militar.

Ainda em 1947, Koopman demonstrou a aplicabilidade da Programação Linear

para a análise da teoria económica clássica.

Entre 1950 e 1965 foram desenvolvidos os algoritmos para os modelos de

Programação Linear em rede, que se podem classificar em:

Especialização do método Simplex

Exemplo 1 - Método Primal-Dual

A especialização do método começou com Dantzig mas só atingiu o seu

máximo com Ellis Johnson, em relação ao método Primal-Dual, este teve

origem no algoritmo de Harold Kulm e foi finalizado com o algoritmo da

condição de Delbert Fulkerson em 1961.

Enunciado do problema e tabela de síntese de dados

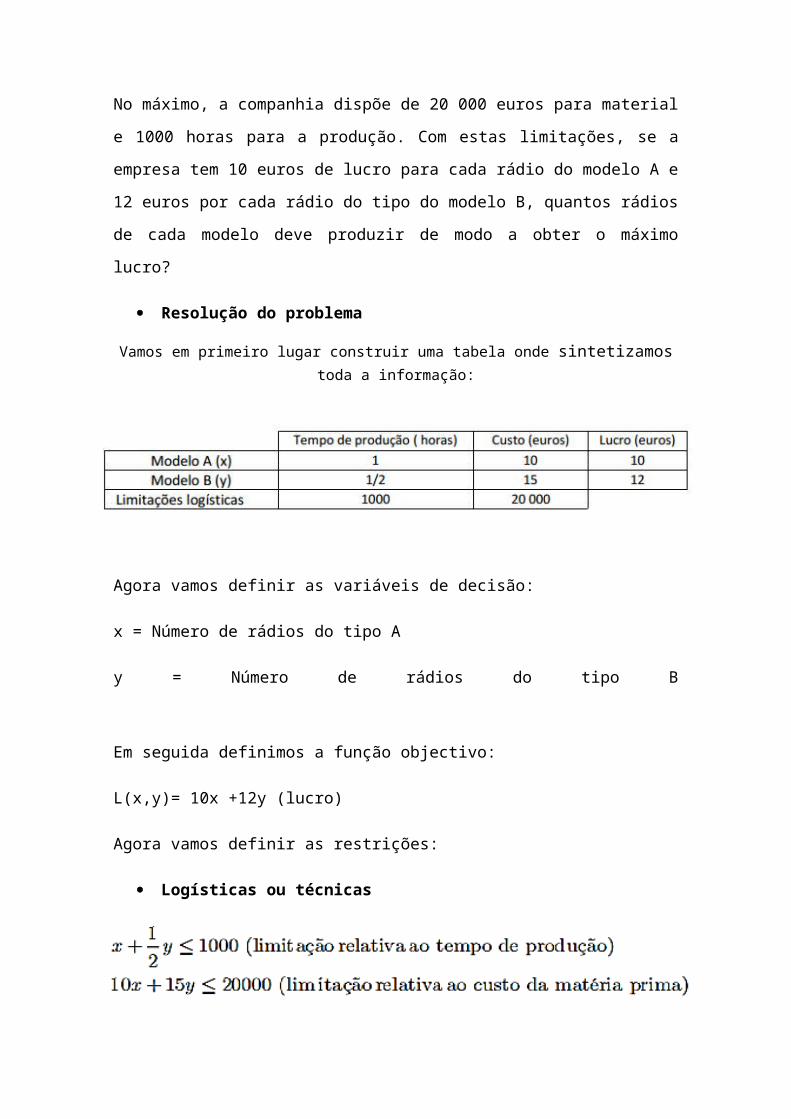

Produção de rádios Uma empresa produz dois tipos de rádios: modelo A, o

material custa 10 euros; leva 1 hora a produzir ; no modelo B o material custa

15 euros; Leva meia hora a produzir.

No máximo, a companhia dispõe de 20 000 euros para material e 1000 horas

para a produção. Com estas limitações, se a empresa tem 10 euros de lucro

para cada rádio do modelo A e 12 euros por cada rádio do tipo do modelo B,

quantos rádios de cada modelo deve produzir de modo a obter o máximo

lucro?

Resolução do problema

Vamos em primeiro lugar construir uma tabela onde sintetizamos toda a informação:

Agora vamos definir as variáveis de decisão:

x = Número de rádios do tipo A

y = Número de rádios do tipo B

Em seguida definimos a função objectivo:

L(x,y)= 10x +12y (lucro)

Agora vamos definir as restrições:

Logísticas ou técnicas

Sintese

Exemplo 1 - Método Primal-Dual

Exemplo 2 - Método Solver

Restições a Produção

Função Objetivo

Solução no Solver