Sumário

Capítulo 1: Planejamento financeiro familiar

Para começo de conversa..........................................................................

Jogando e aprendendo a jogar...................................................................

Passo 1: critérios para elaboração de um planejamento financeiro familiar...

Seção Curiosidade: você sabe o que é nomofobia?......................................

Passo 2: questionário de planejamento familiar financeiro.............................

Passo 3: entrevista e análise dos dados.........................................................

Seção Apoio emergencial: regra de três simples...........................................

Passo 4: metas de planejamento financeiro..................................................

Estudo de caso: a família Pizón....................................................................

Pondo os pingos nos is..............................................................................

Para saber mais...........................................................................................

Metas............................................................................................................

Seção para refletir: A felicidade realista...................................................

Necessidades e desejos...............................................................................

Endividamento............................................................................................

Planejamento financeiro familiar.................................................................

Fim de papo................................................................................................

Sugestões..................................................................................................

O que eu aprendi com isso?........................................................................

Capítulo 1: Planejamento financeiro familiar [diagramação capítulo –

página inteira, ver projeto gráfico]

Quem é que nunca desejou comprar algo que aparentemente não está próximo

financeiramente falando? E quem nunca conheceu alguém que acabou se

enrolando com dívidas, juros, etc.? Para ambos os casos, o que está por traz é

o planejamento das finanças pessoais. Saber o que ganha, o que gasta, o que

quer, se é relevante ou não, fazer escolhas e sanar dívidas são algumas

questões que um planejamento financeiro resolve. Vamos ver como isso

funciona.

Para começo de conversa

[sugestão de imagem: Homem branco aparentando desespero diante das contas. Imagem

ocupa]

[legenda: as vezes o controle financeiro se perde e quem perde somos nós]

É hora de retomar a sua memória. Você conhece alguém que já perdeu algum

bem (carro, casa, máquinas, eletrodomésticos) ou teve de vender este bem por

conta de dívidas difíceis de serem pagas? Selecione um caso no qual você

tenha mais informações e preencha a ficha abaixo.

Nome da família (invente um apenas para identificarmos no quadro):

Bem perdido:

Valor aproximado deste bem:

Renda aproximada da pessoa/família:

Razão ou causas para a perda/dívida

[o quadro a seguir precisa ocupar metade da página na diagramação, para eventualmente ser

destacado do livro]

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Essa é uma situação que infelizmente acomete muitas famílias no Brasil. Veja

o vídeo a seguir sobre isso.

[Janela do vídeo deve ocupar os limites das margens do projeto gráfico e material digital

https://www.youtube.com/watch?v=JeNsHIknABE ]

Como a Maria Lúcia do vídeo reforçou, é muito comum ter dívidas, não se deve

envergonhar por tê-las contraído, mas temos que buscar soluções primeiro

para pagá-las, e segundo medidas para administrar bem as finanças da casa.

Não se trata somente de um planejamento para adquirir bens desejados. Como

ela mesmo lembrou, uma situação de descontrole financeiro em uma família

gera angústia, brigas, separação, abandono e inclusive suicídio. Problemas

sociais muito graves e reais.

E você? Acha que as finanças da sua família andam bem? Podem melhorar?

Esta será nossa travessia neste capítulo.

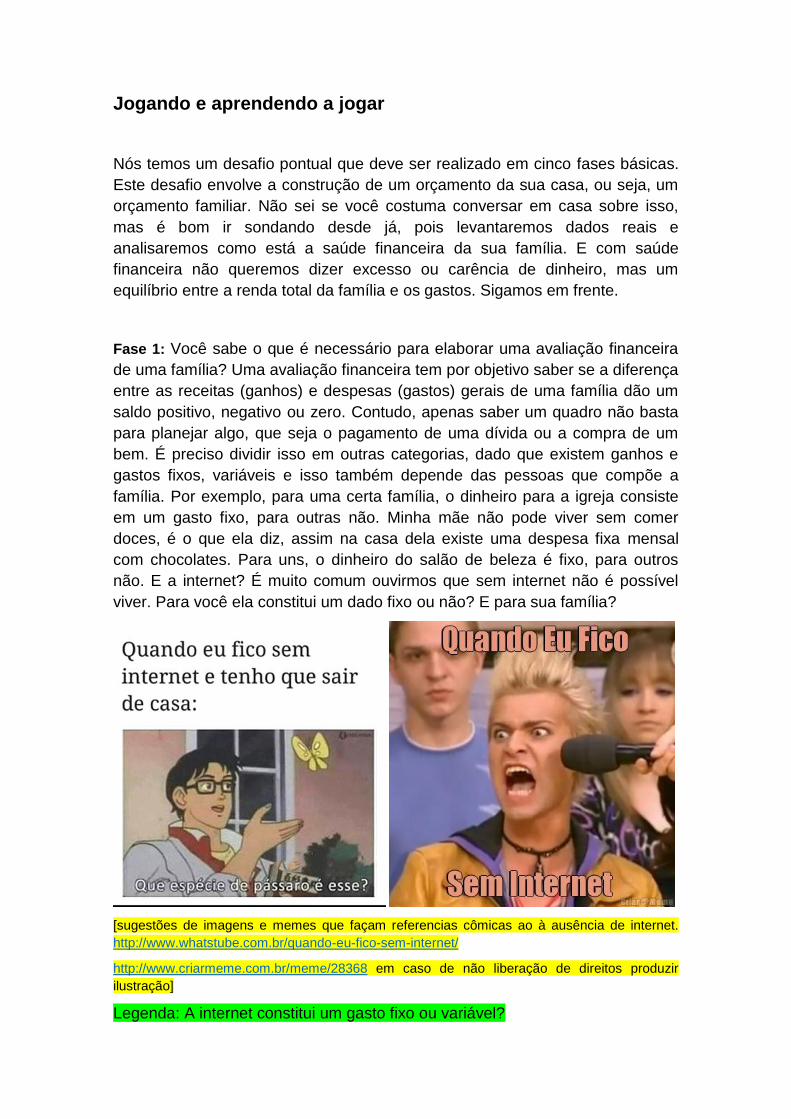

Jogando e aprendendo a jogar

Nós temos um desafio pontual que deve ser realizado em cinco fases básicas.

Este desafio envolve a construção de um orçamento da sua casa, ou seja, um

orçamento familiar. Não sei se você costuma conversar em casa sobre isso,

mas é bom ir sondando desde já, pois levantaremos dados reais e

analisaremos como está a saúde financeira da sua família. E com saúde

financeira não queremos dizer excesso ou carência de dinheiro, mas um

equilíbrio entre a renda total da família e os gastos. Sigamos em frente.

Fase 1: Você sabe o que é necessário para elaborar uma avaliação financeira

de uma família? Uma avaliação financeira tem por objetivo saber se a diferença

entre as receitas (ganhos) e despesas (gastos) gerais de uma família dão um

saldo positivo, negativo ou zero. Contudo, apenas saber um quadro não basta

para planejar algo, que seja o pagamento de uma dívida ou a compra de um

bem. É preciso dividir isso em outras categorias, dado que existem ganhos e

gastos fixos, variáveis e isso também depende das pessoas que compõe a

família. Por exemplo, para uma certa família, o dinheiro para a igreja consiste

em um gasto fixo, para outras não. Minha mãe não pode viver sem comer

doces, é o que ela diz, assim na casa dela existe uma despesa fixa mensal

com chocolates. Para uns, o dinheiro do salão de beleza é fixo, para outros

não. E a internet? É muito comum ouvirmos que sem internet não é possível

viver. Para você ela constitui um dado fixo ou não? E para sua família?

[sugestões de imagens e memes que façam referencias cômicas ao à ausência de internet.

http://www.whatstube.com.br/quando-eu-fico-sem-internet/

http://www.criarmeme.com.br/meme/28368 em caso de não liberação de direitos produzir

ilustração]

Legenda: A internet constitui um gasto fixo ou variável?

Enfim, pensado nisso, preencha o quadro a seguir quais são as informações

essenciais para se construir um planejamento financeiro familiar com maior

precisão possível, que não escape nada. Lembre-se que muitas vezes para a

sua avaliação uma coisa pode ser variável, mas para alguém na sua casa, não

é. Deste modo a despesa fixa dependerá se há gasto mensal constante com

determinado item.

Preencha quais as categorias essenciais para se fazer um levantamento

financeiro com precisão.

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

[BOX CURIOSIDADE]: Você sabe o que é nomofobia?

O termo vem da língua inglesa, na qual “no” é não; “mo” representa “mobile”,

isto é, smartphones; e fobia é um termo médico para se referir a um medo

patológico persistente que gera reações fisiológicas. Assim, nomofobia são

sintomas físicos e psicológicos que afetam algumas pessoas que ficam sem

internet ou celular. Agressividade, sudorese, agitação, tensão, taquicardia,

dor de cabeça, mudança de percepção, melancolia estão entre os sintomas

de um quadro que se desenvolve na atividade neuronal.

Fonte: http://www.fsp.usp.br/site/dcms/fck/file/Nomofobia%20-%20Release.pdf

Fase 2: Com algumas categorias definidas temos a seguinte tarefa. Construir

um questionário com no máximo 10 questões com a finalidade de levantar

todos os dados necessários para uma avaliação financeira familiar. Procure

conhecer outras categorias para elaborar estas questões que te permitam

saber tudo sobre o orçamento de uma família. Existe um limite de questões,

mas dentro de cada questão, se houver alternativas não existe limite para elas.

Questionário de levantamento de dados financeiros da família.

Questão 1)

Espaço para alternativas ou anotações

Questão 2)

Espaço para alternativas ou anotações

Questão 3)

Espaço para alternativas ou anotações

Questão 4)

Espaço para alternativas ou anotações

Questão 5)

Espaço para alternativas ou anotações

Questão 6)

Espaço para alternativas ou anotações

Questão 7)

Espaço para alternativas ou anotações

Questão 8)

Espaço para alternativas ou anotações

Questão 9)

Espaço para alternativas ou anotações

Questão 10)

Espaço para alternativas ou anotações

Observações gerais e anotações [fazer tabela conforme modelo do projeto gráfico]

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Fase 3: Essa hora ia chegar, você já poderia prever. Temos um questionário e

precisamos levantar informações em nossas casas. Ou seja, vamos entrevistar

a família. Assim, você pode usar um caderno ou utilizar o celular, ou o

computador. A forma para fazer isso você decide. Alguns meios podem dar

trabalho inicialmente mas depois são mais fáceis de manusear os dados.

Você precisa ter os valores reais. Se muitas pessoas morarem na sua casa,

todas precisam entrar, pois trata-se de um planejamento financeiro familiar. É

impossível alguém morar junto sem entrar no balanço de gastos ou receitas de

uma casa. Pode acontecer de surgirem dificuldades para levantar os dados. As

vezes alguém não quer falar, ou omite alguma informação, ou não se sente à

vontade, enfim. O importante nestas horas é você deixar claro duas coisas:

Argumentos para convencer uma família a fazer o planejamento financeiro.

1) O trabalho terá como principal beneficiário, a família e seus membros,

pois além de levantamento iremos propor soluções e desdobramentos.

Assim, é essencial para todos terem uma dimensão mais precisa da

saúde financeira da família.

2) Este trabalho faz parte da sua formação. Portanto, fazê-lo bem significa

desenvolver-se melhor nestas competências que serão muito úteis para

a vida e o mercado de trabalho. Assim, se eles pensam na sua formação

devem fazer este esforço.

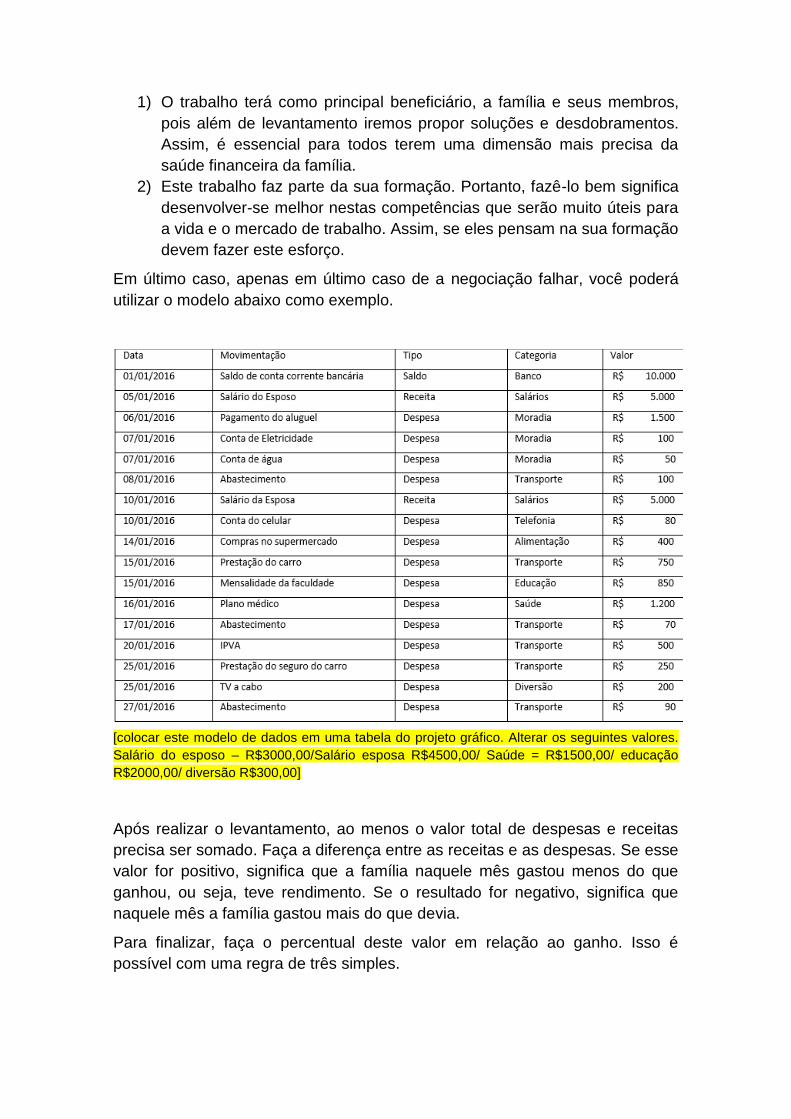

Em último caso, apenas em último caso de a negociação falhar, você poderá

utilizar o modelo abaixo como exemplo.

[colocar este modelo de dados em uma tabela do projeto gráfico. Alterar os seguintes valores.

Salário do esposo – R$3000,00/Salário esposa R$4500,00/ Saúde = R$1500,00/ educação

R$2000,00/ diversão R$300,00]

Após realizar o levantamento, ao menos o valor total de despesas e receitas

precisa ser somado. Faça a diferença entre as receitas e as despesas. Se esse

valor for positivo, significa que a família naquele mês gastou menos do que

ganhou, ou seja, teve rendimento. Se o resultado for negativo, significa que

naquele mês a família gastou mais do que devia.

Para finalizar, faça o percentual deste valor em relação ao ganho. Isso é

possível com uma regra de três simples.

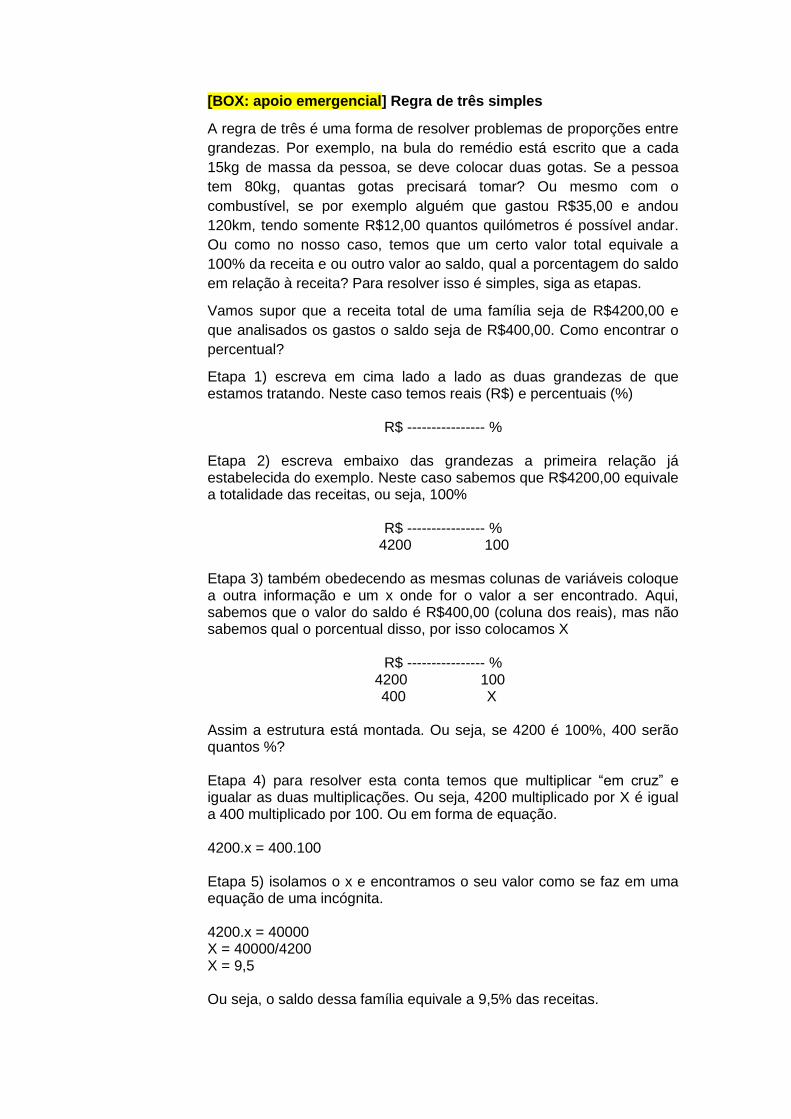

[BOX: apoio emergencial] Regra de três simples

A regra de três é uma forma de resolver problemas de proporções entre

grandezas. Por exemplo, na bula do remédio está escrito que a cada

15kg de massa da pessoa, se deve colocar duas gotas. Se a pessoa

tem 80kg, quantas gotas precisará tomar? Ou mesmo com o

combustível, se por exemplo alguém que gastou R$35,00 e andou

120km, tendo somente R$12,00 quantos quilómetros é possível andar.

Ou como no nosso caso, temos que um certo valor total equivale a

100% da receita e ou outro valor ao saldo, qual a porcentagem do saldo

em relação à receita? Para resolver isso é simples, siga as etapas.

Vamos supor que a receita total de uma família seja de R$4200,00 e

que analisados os gastos o saldo seja de R$400,00. Como encontrar o

percentual?

Etapa 1) escreva em cima lado a lado as duas grandezas de que estamos tratando. Neste caso temos reais (R$) e percentuais (%)

R$ ---------------- % Etapa 2) escreva embaixo das grandezas a primeira relação já estabelecida do exemplo. Neste caso sabemos que R$4200,00 equivale a totalidade das receitas, ou seja, 100%

R$ ---------------- % 4200 100 Etapa 3) também obedecendo as mesmas colunas de variáveis coloque a outra informação e um x onde for o valor a ser encontrado. Aqui, sabemos que o valor do saldo é R$400,00 (coluna dos reais), mas não sabemos qual o porcentual disso, por isso colocamos X

R$ ---------------- % 4200 100 400 X Assim a estrutura está montada. Ou seja, se 4200 é 100%, 400 serão quantos %? Etapa 4) para resolver esta conta temos que multiplicar “em cruz” e igualar as duas multiplicações. Ou seja, 4200 multiplicado por X é igual a 400 multiplicado por 100. Ou em forma de equação. 4200.x = 400.100 Etapa 5) isolamos o x e encontramos o seu valor como se faz em uma equação de uma incógnita. 4200.x = 40000 X = 40000/4200 X = 9,5 Ou seja, o saldo dessa família equivale a 9,5% das receitas.

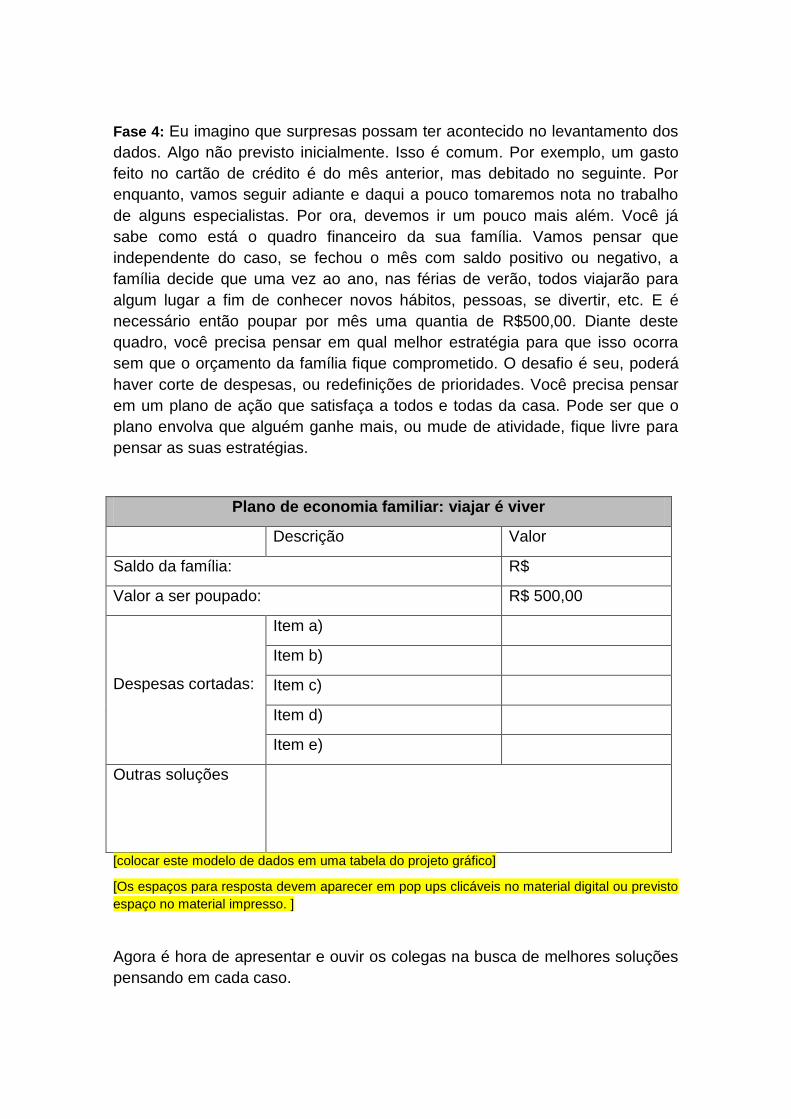

Fase 4: Eu imagino que surpresas possam ter acontecido no levantamento dos

dados. Algo não previsto inicialmente. Isso é comum. Por exemplo, um gasto

feito no cartão de crédito é do mês anterior, mas debitado no seguinte. Por

enquanto, vamos seguir adiante e daqui a pouco tomaremos nota no trabalho

de alguns especialistas. Por ora, devemos ir um pouco mais além. Você já

sabe como está o quadro financeiro da sua família. Vamos pensar que

independente do caso, se fechou o mês com saldo positivo ou negativo, a

família decide que uma vez ao ano, nas férias de verão, todos viajarão para

algum lugar a fim de conhecer novos hábitos, pessoas, se divertir, etc. E é

necessário então poupar por mês uma quantia de R$500,00. Diante deste

quadro, você precisa pensar em qual melhor estratégia para que isso ocorra

sem que o orçamento da família fique comprometido. O desafio é seu, poderá

haver corte de despesas, ou redefinições de prioridades. Você precisa pensar

em um plano de ação que satisfaça a todos e todas da casa. Pode ser que o

plano envolva que alguém ganhe mais, ou mude de atividade, fique livre para

pensar as suas estratégias.

Plano de economia familiar: viajar é viver

Descrição Valor

Saldo da família: R$

Valor a ser poupado: R$ 500,00

Despesas cortadas:

Item a)

Item b)

Item c)

Item d)

Item e)

Outras soluções

[colocar este modelo de dados em uma tabela do projeto gráfico]

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Agora é hora de apresentar e ouvir os colegas na busca de melhores soluções

pensando em cada caso.

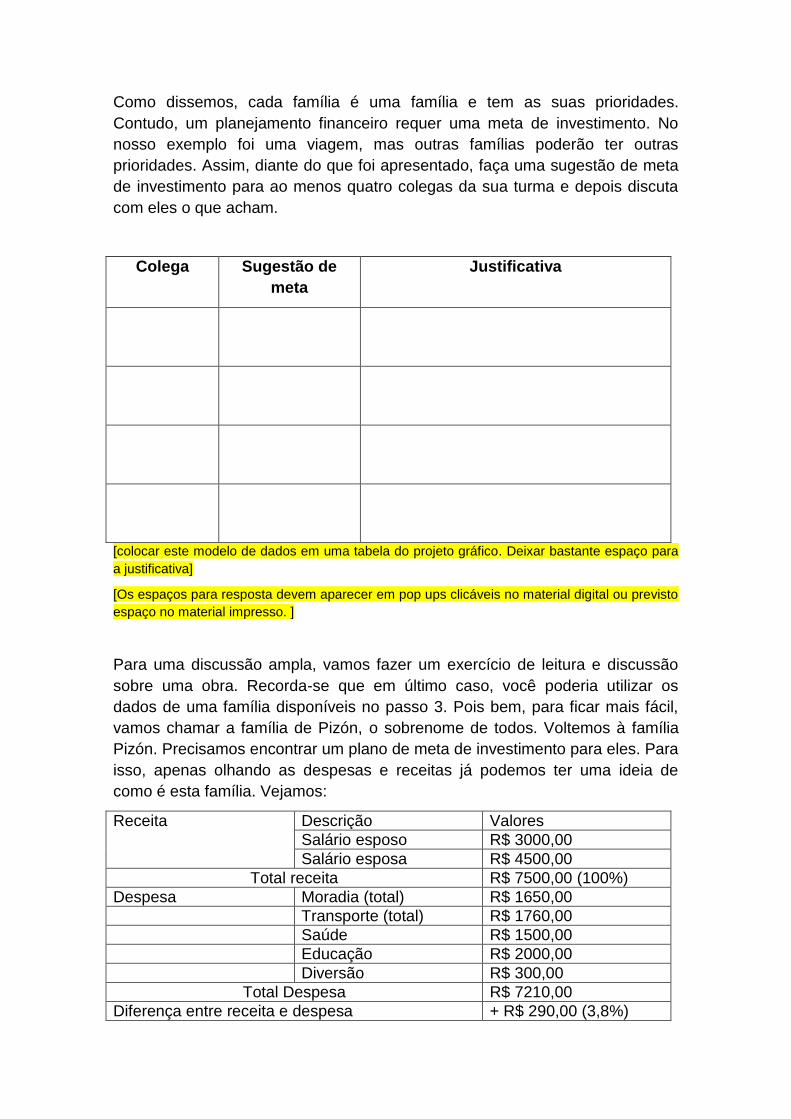

Como dissemos, cada família é uma família e tem as suas prioridades.

Contudo, um planejamento financeiro requer uma meta de investimento. No

nosso exemplo foi uma viagem, mas outras famílias poderão ter outras

prioridades. Assim, diante do que foi apresentado, faça uma sugestão de meta

de investimento para ao menos quatro colegas da sua turma e depois discuta

com eles o que acham.

Colega Sugestão de

meta

Justificativa

[colocar este modelo de dados em uma tabela do projeto gráfico. Deixar bastante espaço para

a justificativa]

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Para uma discussão ampla, vamos fazer um exercício de leitura e discussão

sobre uma obra. Recorda-se que em último caso, você poderia utilizar os

dados de uma família disponíveis no passo 3. Pois bem, para ficar mais fácil,

vamos chamar a família de Pizón, o sobrenome de todos. Voltemos à família

Pizón. Precisamos encontrar um plano de meta de investimento para eles. Para

isso, apenas olhando as despesas e receitas já podemos ter uma ideia de

como é esta família. Vejamos:

Receita Descrição Valores

Salário esposo R$ 3000,00

Salário esposa R$ 4500,00

Total receita R$ 7500,00 (100%)

Despesa Moradia (total) R$ 1650,00

Transporte (total) R$ 1760,00

Saúde R$ 1500,00

Educação R$ 2000,00

Diversão R$ 300,00

Total Despesa R$ 7210,00

Diferença entre receita e despesa + R$ 290,00 (3,8%)

Podemos perceber que esta família tem um carro, paga plano de saúde e

escola da filha. Só com isso poderíamos achar uma boa meta? Talvez, mas

para melhorar, vamos ver que família é essa. Pois bem, apresento-a.

[Legenda: “La família Pizón”, Fernando Botero. Óleo sobre tela.

http://risdmuseum.org/art_design/objects/1189_the_pinz_n_family ]

O quadro original é de um pintor e escultor colombiano chamado Fernando

Botero. Normalmente conhecido por desenhar cenas do cotidiano no qual as

pessoas e seres vivos aparecem sempre em formas rotundas, circulares e de

bocas fechadas. Ao contrário do que alguns críticos dizem, não se trata de uma

apologia simples da beleza diferente dos padrões, mas também uma crítica à

ganância do ser humano que o conduz para uma paralisia sem sentido.

Mas não vamos discutir a obra de Fernando. No lugar disso, vamos olhar

detalhadamente o quadro e tentar fazer uma leitura desta família a fim de lhes

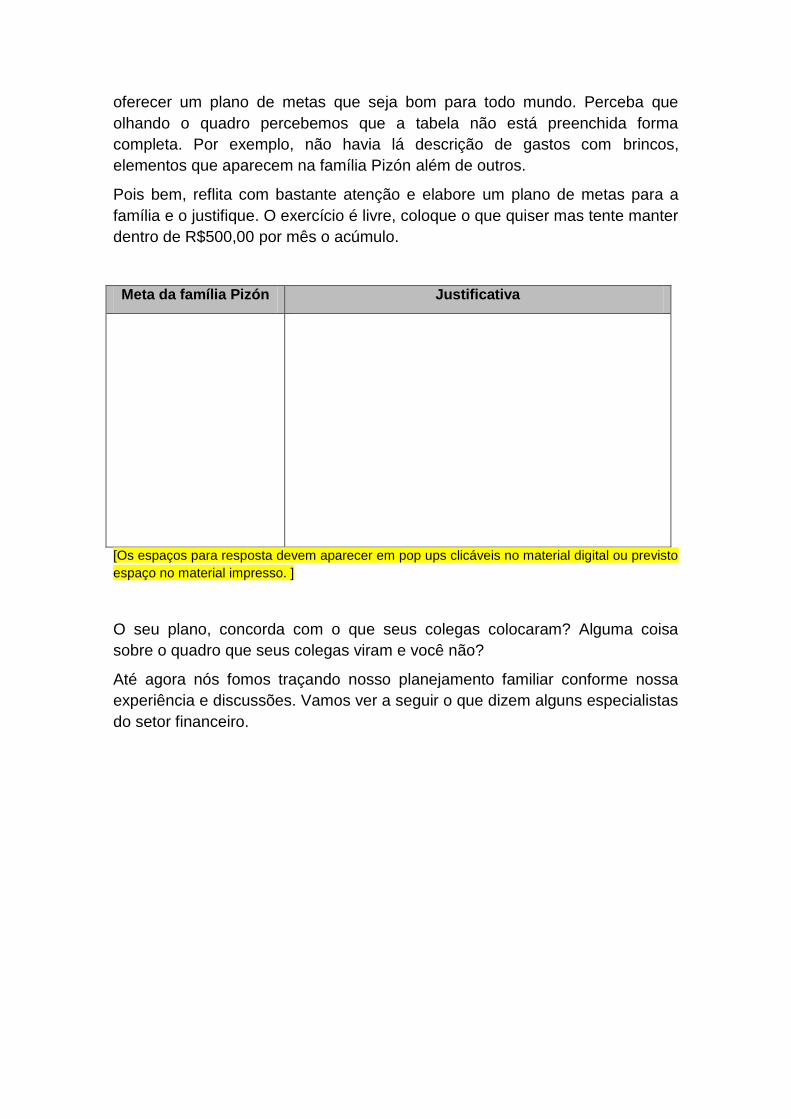

oferecer um plano de metas que seja bom para todo mundo. Perceba que

olhando o quadro percebemos que a tabela não está preenchida forma

completa. Por exemplo, não havia lá descrição de gastos com brincos,

elementos que aparecem na família Pizón além de outros.

Pois bem, reflita com bastante atenção e elabore um plano de metas para a

família e o justifique. O exercício é livre, coloque o que quiser mas tente manter

dentro de R$500,00 por mês o acúmulo.

Meta da família Pizón Justificativa

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

O seu plano, concorda com o que seus colegas colocaram? Alguma coisa

sobre o quadro que seus colegas viram e você não?

Até agora nós fomos traçando nosso planejamento familiar conforme nossa

experiência e discussões. Vamos ver a seguir o que dizem alguns especialistas

do setor financeiro.

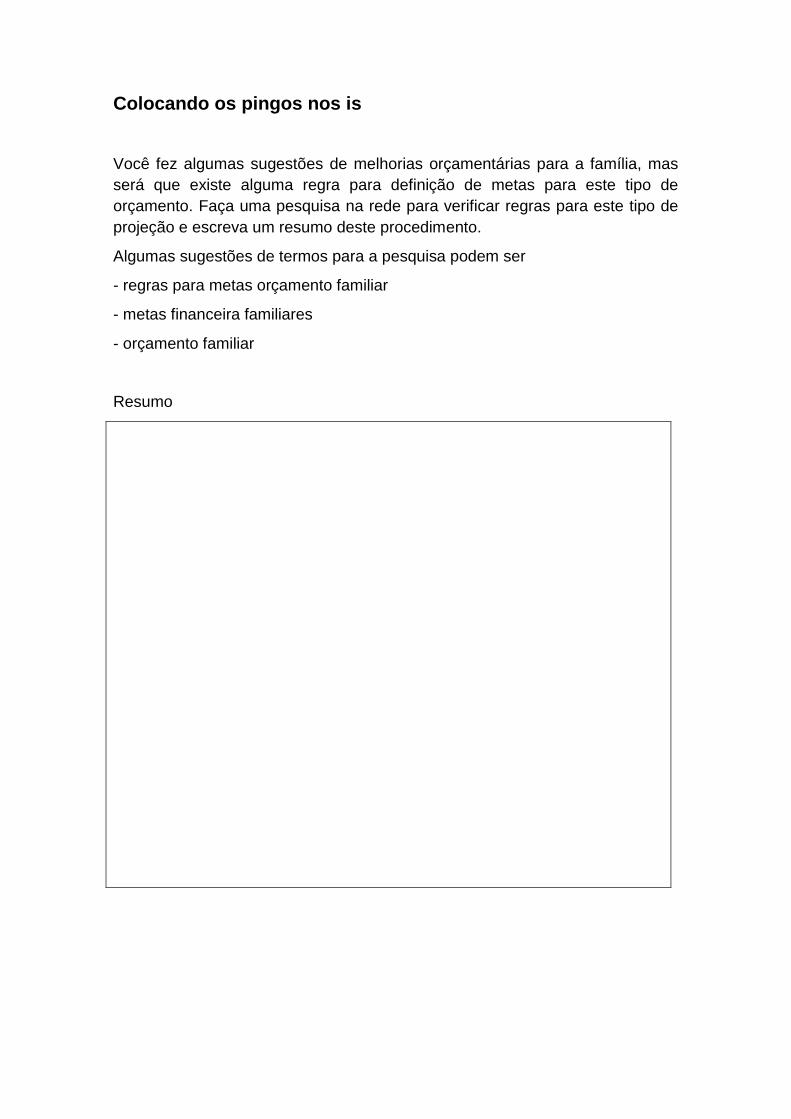

Colocando os pingos nos is

Você fez algumas sugestões de melhorias orçamentárias para a família, mas

será que existe alguma regra para definição de metas para este tipo de

orçamento. Faça uma pesquisa na rede para verificar regras para este tipo de

projeção e escreva um resumo deste procedimento.

Algumas sugestões de termos para a pesquisa podem ser

- regras para metas orçamento familiar

- metas financeira familiares

- orçamento familiar

Resumo

Para saber mais

Passamos por algumas etapas até agora que vale a pena recordar. Desde o

começo deste capítulo nós

Investigamos dívidas

Elaboramos critérios para um planejamento familiar

Pesquisamos nossas casas

Analisamos as receitas e despesas de nossa família

Propomos metas de investimentos para a família.

Agora vamos compreender melhor alguns outros exemplos e referências que

irão nos expandir os conceitos e fazer com que repensemos algumas coisas.

Para isso, nossos especialistas consultados serão os seguintes:

1) A equipe técnica do Banco Central do Brasil que elaborou uma cartilha

chamada Caderno de Educação Financeira – Gestão de Finanças

Pessoais. Material que pode ser conferido na íntegra neste link

https://www.bcb.gov.br/pre/pef/port/caderno_cidadania_financeira.pdf

2) A equipe técnica do PROCON (Programa de Proteção e Defesa do

Consumidor) do estado de São Paulo, que produziu a cartilha “Educação

financeira: um guia para ajudar a administrar a sua vida financeira”. Para

ser consultado no seguinte link

http://www.procon.sp.gov.br/pdf/EducacaoFinanceira62014.pdf

Comecemos do final para o começo. Afinal, um plano de metas financeiro deve

ser sobre o que? E como ele funciona?

Uma meta é mais que um sonho pessoal. Também é mais que o sonho de uma

necessidade para a família. A diferença está precisamente no fato de que um

sonho pode permanecer no mundo dos nossos pensamentos, já a meta implica

ação. A meta é como alcançaremos o sonho ou o desejo ou a necessidade. O

que podemos e devemos refletir é o que consiste em uma necessidade ou um

sonho factível não só com nossas vontades, mas também com o mundo. Leia o

texto a seguir sobre esta questão.

[Seção Para refletir] Felicidade realista

De norte a sul, de leste a oeste, todo mundo quer ser feliz. Não é tarefa

das mais fáceis. A princípio, bastaria ter saúde, dinheiro e amor, o que

já é um pacote louvável, mas nossos desejos são ainda mais

complexos.

Não basta que a gente esteja sem febre: queremos, além de saúde, ser

magérrimos, sarados, irresistíveis. Dinheiro? Não basta termos para

pagar o aluguel, a comida e o cinema: queremos a piscina olímpica, a

bolsa Louis Vuitton e uma temporada num spa cinco estrelas.

E quanto ao amor? Ah, o amor... não basta termos alguém com quem

podemos conversar, dividir uma pizza e fazer sexo de vez em quando.

Isso é pensar pequeno: queremos AMOR, todinho maiúsculo.

Queremos estar visceralmente apaixonados, queremos ser

surpreendidos por declarações e presentes inesperados, queremos

jantar à luz de velas de segunda a domingo, queremos ser felizes

assim e não de outro jeito.

É o que dá ver tanta televisão. Simplesmente esquecemos de tentar

ser felizes de uma forma mais realista. Por que só podemos ser felizes

formando um par, e não como ímpares? Ter um parceiro constante não

é sinônimo de felicidade, a não ser que seja a felicidade de estar

correspondendo às expectativas da sociedade, mas isso é outro

assunto.

Você pode ser feliz solteiro, feliz com uns romances ocasionais, feliz

com três maridos, feliz sem nenhum. Não existe amor minúsculo,

principalmente quando se trata de amor-próprio.

Dinheiro é uma bênção. Quem tem, precisa usufruí-lo. Não perder

tempo juntando, juntando, juntando. Apenas o suficiente para sentir-se

seguro, mas não aprisionado. E se a gente tem pouco, é com este

pouco que vai tentar segurar a onda, buscando coisas que saiam de

graça, como um pouco de humor, um pouco de fé e um pouco de

criatividade.

Ser feliz de uma forma realista é fazer o possível e aceitar o

improvável. Fazer exercícios sem almejar passarelas, trabalhar sem

almejar o estrelato, amar sem almejar o eterno. Olhe para o relógio:

hora de acordar. É importante pensar-se ao extremo, buscar lá dentro o

que nos mobiliza, instiga e conduz, mas sem exigir-se

desumanamente.

A vida não é um game onde só quem testa seus limites é que leva o

prêmio. Não sejamos vítimas ingênuas desta tal competitividade. Se a

meta está alta demais, reduza-a. Se você não está de acordo com as

regras, demita-se. Invente seu próprio jogo.

Martha Medeiros

[Legenda: Fonte: MEDEIROS, M. Montanha-Russa. Porto Alegre:

L&PM Editores, 2003.]

Caso queira assistir a excelentíssima interpretação deste texto, acesse o link.

https://www.youtube.com/watch?v=GxitRZ6m0rs

Necessidades e desejos

[apas] E o que não quer dinheiro, mano..

É porque nunca viu a barriga roncar mais alto do que 'eu te amo'.

(Emicida)

Estamos diante de um assunto muito complexo. Nós lidamos com dinheiro

diariamente pois este é o nosso modo de vida. Hoje, é bem verdade, muitas

vezes o dinheiro não é representado por um pedaço de papel ou de metal com

valores numéricos. Existem os créditos e débito em cartão assim como uma

série longa de moedas virtuais. Mas o fato é que lidamos com valores e

movimentações de ganhos e consumo durante grande parte da vida e muitas

vezes agimos por instinto ou atraídos pelos nossos desejos.

Neste ponto há um outro fator importantíssimo que se relaciona com a

educação financeira: o estilo de vida. Normalmente nós demandaremos mais

ou menos dinheiro conforme os nossos gostos particulares, hábitos e sonhos

pessoais. Portanto, administrar bem as finanças é possibilitar uma melhor

qualidade de vida. Mas temos de lembrar sempre que em um mundo como o

nosso, qualidade de vida não significa satisfação pessoal. Imagine se cada ser

humano do planeta resolvesse consumir um celular por ano. O que aconteceria

com as jazidas de silício, com o plástico, os metais, o meio ambiente. Vivemos

em um mundo limitado e nossos desejos precisam atender nossas

necessidades. A questão que fica para reflexão é a posta pela Martha

Medeiros: se queremos ser felizes, o que é realmente necessário para ser

feliz? Ou O que é realmente necessário para viver?

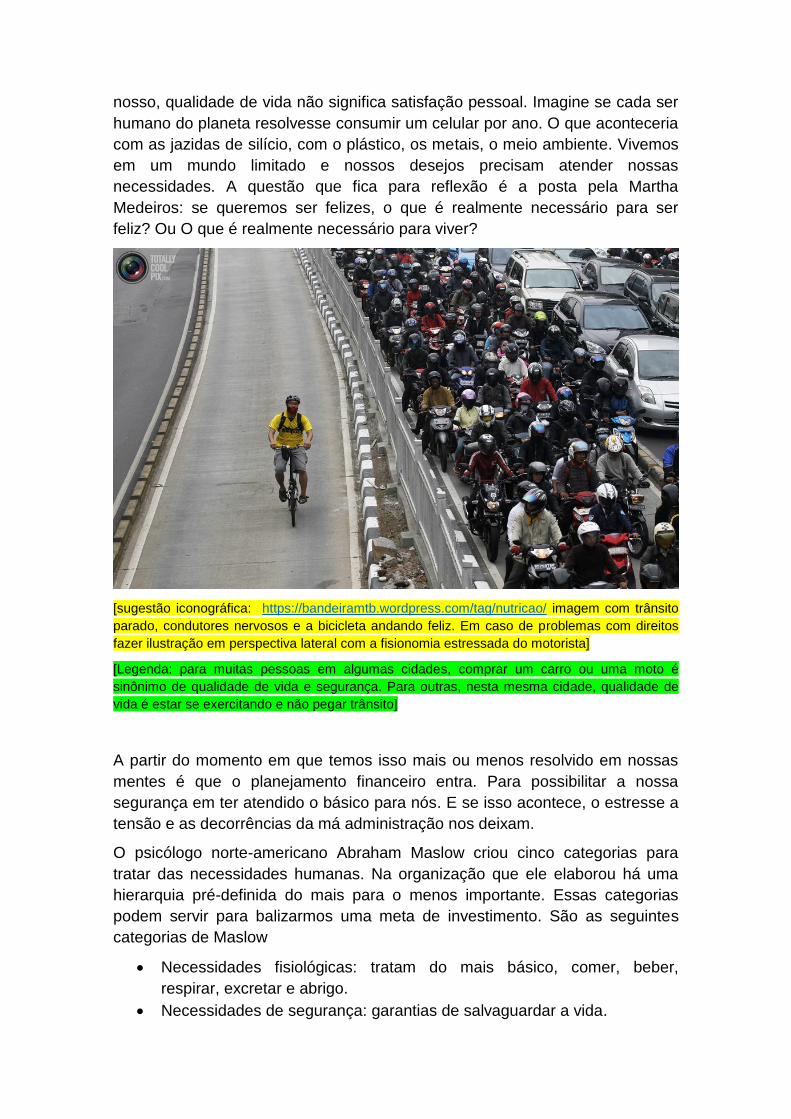

[sugestão iconográfica: https://bandeiramtb.wordpress.com/tag/nutricao/ imagem com trânsito

parado, condutores nervosos e a bicicleta andando feliz. Em caso de problemas com direitos

fazer ilustração em perspectiva lateral com a fisionomia estressada do motorista]

[Legenda: para muitas pessoas em algumas cidades, comprar um carro ou uma moto é

sinônimo de qualidade de vida e segurança. Para outras, nesta mesma cidade, qualidade de

vida é estar se exercitando e não pegar trânsito]

A partir do momento em que temos isso mais ou menos resolvido em nossas

mentes é que o planejamento financeiro entra. Para possibilitar a nossa

segurança em ter atendido o básico para nós. E se isso acontece, o estresse a

tensão e as decorrências da má administração nos deixam.

O psicólogo norte-americano Abraham Maslow criou cinco categorias para

tratar das necessidades humanas. Na organização que ele elaborou há uma

hierarquia pré-definida do mais para o menos importante. Essas categorias

podem servir para balizarmos uma meta de investimento. São as seguintes

categorias de Maslow

Necessidades fisiológicas: tratam do mais básico, comer, beber,

respirar, excretar e abrigo.

Necessidades de segurança: garantias de salvaguardar a vida.

Necessidades sociais: aqui estão os afetos dados em um grupo social,

amigos, família, parceiros sexuais e etc.

Necessidades de Status: está relacionada com os símbolos culturais que

fazem com que uma pessoa possa se orgulhar de si, ser respeitada por

si e pelos outros, envolve também relações de poder.

Necessidades de autorrealização: quando o indivíduo consegue

aproveitar todo o potencial de si próprio naquilo que ele deseja, com

auto controle de suas ações, independência, a capacidade de fazer

aquilo que gosta com satisfação.

Vamos pensar um pouco. Supondo que estas sejam as únicas necessidades

humanas e você tem um número finito de receita. Como você acha que,

percentualmente essa receita deve ser gasta, para um estilo que você defende.

Coloque isso no papel e vamos discutir.

Necessidade Percentual

gasto

Justificativa

Fisiológica

Segurança

Sociais

Status

Auto

realização

Total 100%

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Necessidades e desejos não são as mesmas coisas. Necessidades estão

ligadas ao que precisamos mesmo (o que depende de cada um). Ou seja,

coisas indispensáveis para a vida. Já desejos tem a ver com aquilo que

queremos possuir ou usufruir, sendo essas coisas necessárias ou não.

Normalmente destinamos nossos recursos financeiros para satisfazer as

necessidades e atender os desejos na medida do possível.

Endividamento

Neste balanço de necessidade e desejos, sempre que alguém decide comprar

algo ou destinar um valor que não pode ser pago inteiramente com os

rendimentos disponíveis em caixa e precisa estender este pagamento para o

futuro, dizemos que essa pessoa contraiu uma dívida. Isso significa que a partir

daquele momento, até o pagamento final deste gasto, essa dívida entrará como

despesa fixa no orçamento. Ou seja, toda aquisição fora do orçamento precisa

ser planejada para poder estar contida nos orçamentos dos meses seguintes.

Um grande problema destas aquisições são os chamados juros. Que são taxas

percentuais cobradas pela manutenção da dívida. O exemplo mais grave é o

uso do cartão de crédito.

Muitas vezes, diante de uma necessidade, uma pessoa compra algo no cartão

de crédito, pois não dispõe do valor para pagar a vista. Este valor será cobrado

no mês seguinte. Mas se ocorrer alguma eventualidade de no mês seguinte a

pessoa não dispor do valor para pagar a dívida total, ela poderá pagar uma

parcela do valor e jogar o restante para o outro mês. Contudo, os juros atuam

sobre o valor.

[sugestão iconografia. http://robertodelucena.com.br/limitar-o-juros-no-cartao-de-credito-e-uma-

das-propostas-de-roberto-de-lucena.html/ Imagem ou animação dos juros atuando sobre

alguém]

A taxa média de juros do cartão de crédito é de 15%. Veja como o

endividamento pode acontecer em um piscar de olhos.

Suponha que Roberto tenha precisado gastar R$1500,00 no cartão de crédito.

No mês seguinte ao chegar a fatura, ele teve um contratempo financeiro e não

pode pagar o valor total. Assim Roberto decide pagar o valor mínimo da fatura

que é de R$200,00. Deste modo, ele deixou de pagar R$1300,00 de sua

dívida.

Ocorre que os juros sobre o saldo devedor são de 15%. Fazendo a regra de

três simples, temos que:

R$ ---------------- % 1300 100 X 15

Ou seja, os juros deste valor deixado de lado equivalem a R$195,00. Isso

significa dizer que na fatura do mês seguinte, o valor cobrado será de

R$1300,00 mais os juros de R$195,00. Isto é R$1495,00. Tecnicamente

Roberto pagou cinco reais de sua dívida, mesmo tendo perdido os R$200,00

da fatura mínima do mês anterior. Percebe como acumular dívidas são um

problema sério?

Evidentemente as razões que levaram Roberto a se endividar podem ter sido

muitas e diversas. Não queremos dizer que Roberto foi imprudente ao gastar o

que não podia, não sabemos. Alguém pode ter sofrido um acedente e precise

de uma cirurgia, enfim, são muitos motivos. O fato é que, uma vez contraída a

dívida deve-se tomar cuidado redobrado na administração das receitas

Planejamento familiar

Seja para sanar uma dívida, seja para se organizar, mas principalmente para

poder realizar nossos sonhos e desejos, o planejamento familiar é importante.

Nossas fontes especialistas dividem um planejamento financeiro familiar em

quatro etapas e você não estranhará nenhuma delas. 1) Planejamento; 2)

Registo; 3) Agrupamento; 4) Avaliação.

1) Planejamento

É a estimativa de receitas e despesas de um período. Nós fizemos isso para

um mês, mas tomar mais meses é importante para conter gastos não previstos

e aumentar a precisão dos dados médios. Neste processo precisamos:

Diferenciar receitas fixas de variáveis. As receitas fixas mantêm o seu

valor constante. Mesmo o 13º salário é fixo pois embora caia uma vez

ao ano, seu valor é constante e todo ano cairá. Outros exemplos são

aposentadoria ou rendimentos de aluguel. As receitas variáveis são

aquelas que não têm valor fixo. Quem trabalha de maneira autônoma

com vendas ou recebe comissão precisa lidar com receitas variáveis e

dependentes de épocas do ano ou mês conforme setor.

É preciso da mesma maneira diferencias as despesas fixas e despesas

variáveis. O critério é o mesmo das receitas. Entre as despesas fixas

estão aluguel, IPVA e plano de saúde. Entre as despesas variáveis

estão conta de luz ou de água, materiais escolares e alimentação.

Elaborando esta categorização das despesas da sua família vamos para a

segunda etapa.

2) Registro

Esta é uma etapa que requer disciplina. É necessário anotar, de preferência

diariamente, para evitar esquecimentos, todas as receitas e despesas. Para

ajudar, procure guardar notas fiscais, anotar em uma agenda, no celular, no

computador, utilizar extratos bancários. Na nossa atividade prática, nós

perguntamos aos familiares, não exigimos documentos. Neste caso, para fazer

um planejamento familiar sério é preciso anotar e registrar tudo.

3) Agrupamento

Para facilitar uma análise, é preciso criar outras categorias que são chamadas

de agrupamentos. Alimentação, habitação, transporte, lazer, saúde são alguns

tipos de agrupamentos que podem ser usados para dividir e analisar o

orçamento.

4) Avaliação

Diante dos dados você precisa verificar onde houve excessos, gastos não

previstos e desta forma agir de maneira corretiva compensando no mês

seguinte por exemplo, ou estando atento àquele tipo de gasto, ou mesmo

estabelecendo um limite para o mês posterior. São passos essenciais desta

análise: 1) se o saldo é positivo ou negativo; 2) A meta financeira estabelecida

e se diante do quadro ela precisa ser curto, médio ou longo prazo; 3) onde é

possível cortar gastos e de que maneira fazer; 4) Maneiras de aumentar as

receitas devem ser pensadas.

Não sei se notou, mas nossa atividade prática envolveu algo muito parecido

que agora já temos uma base especialista para sabermos se estamos no

caminho certo ou não. Portanto, vamos aplicar este conhecimento.

Agora é com você!

Para finalizarmos essa nossa aventura agora é hora de você reaplicar os

passos realizados com sua família da maneira mais completa, conforme vimos,

sugerir uma meta financeira e os passos para alcança-la. Minha sugestão é

que você faça este trabalho com alguma família do seu bairro ou parentes

próximos em que você saiba que tem problemas para a administração

financeira. Seja de dívida ou que você tenha ouvido falar. Converse com eles

sobre a possibilidade, diga que você está estudando isso e pode tentar ajudar,

mas que evidentemente uma solução exige um acordo geral entre todos e

eventualmente mudança de hábitos.

O primeiro passo para isso é reestruturar o questionário para conter as noções

que aquela família tem de necessidades e desejos. Subdividir as receitas e

despesas fixas e vaiáveis assim como os agrupamentos. Este trabalho de

reestruturação do questionário pode ser feito em grupo. Releia os textos e

anotações, lembre da aplicação primeira e o que não foi previsto. Agora você já

teve seus erros mensurados, lidar com o orçamento de uma outra família exige

uma responsabilidade, lembre-se de agir com muita seriedade.

Questionário de levantamento de dados financeiros da família.

Questão 1)

Espaço para alternativas ou anotações

Questão 2)

Espaço para alternativas ou anotações

Questão 3)

Espaço para alternativas ou anotações

Questão 4)

Espaço para alternativas ou anotações

Questão 5)

Espaço para alternativas ou anotações

Questão 6)

Espaço para alternativas ou anotações

Questão 7)

Espaço para alternativas ou anotações

Questão 8)

Espaço para alternativas ou anotações

Questão 9)

Espaço para alternativas ou anotações

Questão 10)

Espaço para alternativas ou anotações

Observações gerais e anotações

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]

Lembre-se que a proposição de melhorias e metas em um orçamento familiar

não depende apenas de números de despesas e gastos, tem relação com os

estilos de vida, com o que as pessoas acreditam como necessidades e

desejos. E que nem todos pensam iguais. Realizar um orçamento familiar que

as pessoas gostam e apoiem requer respeitar na medida do possível as visões

delas e discutir o que julgar ser possível mudar, sem impor nenhum valor.

Alguns sites e aplicativos de smartphones podem ajudar. Consulte-os e tente

adaptar para o seu questionário.

Sugestões

http://meubolsofeliz.com.br/simulador-de-diagnostico-financeiro/

https://www.tecmundo.com.br/apps/65169-10-apps-ajudam-organizar-vida-

financeira.htm

http://exame.abril.com.br/carreira/planilha-de-bolso/

Se fez tudo isso, meus parabéns!

Cada etapa aqui servirá à equipe de educadores para compor sua avalição de

desempenho. Mas independente disso é preciso sempre que você olhe para

trás, repasse os caminhos e se pergunte: o que eu aprendi com isso? O que

levarei disso para minha vida? Essa será a resposta que mais interessa.

Aproveite o espaço e coloque algumas ideias

O que eu aprendi com tudo isso? O que levarei para mina vida

[Os espaços para resposta devem aparecer em pop ups clicáveis no material digital ou previsto

espaço no material impresso. ]