Realização: LL CURSOS E TREINAMENTOS GERENCIAIS (www.lltreinamentos.zip.net)

Promovido pelo: CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE GOIÁS

Patrocínio: HMS Consultoria e Negócios

INSTRUTOR: Prof. Esp. PEDRO ROBERTO SILVA PINTOOutubro/2013o/2013

Planejamento Tributário

Conceitual e Prático

1ª Turma

Prof. Esp. Pedro Roberto Silva PintoProf. Esp. Pedro Roberto Silva Pinto

=> => É Bacharel em Ciências Contábeis, Pós-graduado no curso É Bacharel em Ciências Contábeis, Pós-graduado no curso de Planejamento Tributário, Auditoria e Controladoria, Ex-de Planejamento Tributário, Auditoria e Controladoria, Ex-Professor de curso superior na PUC-Goiás e em outras Professor de curso superior na PUC-Goiás e em outras instituições de ensino superior, palestrante de cursos de instituições de ensino superior, palestrante de cursos de atualização profissional em empresa especializada e atualização profissional em empresa especializada e in in companycompany. Proprietário das empresas LL Cursos e . Proprietário das empresas LL Cursos e Treinamentos e LL Consultoria Contábil e Tributária, Treinamentos e LL Consultoria Contábil e Tributária, Consultor Contábil e Tributário, Pesquisador autodidata da Consultor Contábil e Tributário, Pesquisador autodidata da legislação nacional e internacional. Atua também com legislação nacional e internacional. Atua também com planejamento tributário para todos os ramos de atividade. planejamento tributário para todos os ramos de atividade. Ampla experiência na área tributária, e contabilidade Ampla experiência na área tributária, e contabilidade industrial e comercial. Consultoria em gestão administrativa industrial e comercial. Consultoria em gestão administrativa empresarial e na implantação de sistemas ERP corporativos. empresarial e na implantação de sistemas ERP corporativos. Consultoria para implantação e manutenção do SPED Consultoria para implantação e manutenção do SPED Contábil, Fiscal e Contribuições (PIS/COFINS). Contábil, Fiscal e Contribuições (PIS/COFINS). Consultoria Consultoria para implantação e acompanhamento do projeto para implantação e acompanhamento do projeto PRODUZIR/GOIÁS.PRODUZIR/GOIÁS.

INTRODUÇÃOINTRODUÇÃO

Para iniciar qualquer trabalho de planejamento tributário, é imprescindível que se tenha o seguinte conhecimento:

a) Conhecer e entender todos os processos da empresa, como seja: compra, venda, transferência, clientes, fornecedores, quais Estados onde tem filiais, produtos que comercializa, produtos que consome, atividades principais e secundárias, e quaisquer outro processo que possa ensejar em pagamento ou crédito de tributos;

b) Conhecer a legislação pertinente ao Setor em que a empresa atua, nos âmbitos, Federal, Estadual e Municipal,

c) Conhecer todas as estratégias da empresa, d) Conhece outros ramos de atividade, e) Conhecer órgãos reguladores: ambientais, transporte, combustível, etc... f) Ter um imenso network g) Participar de reuniões em associações: Adial, Fieg, Acieg, CDL, Sindicatos,

preferencialmente como associados.

INTRODUÇÃOINTRODUÇÃO

Diante de tais conhecimentos, o profissional pode se considerar apto para realizar um trabalho de Planejamento Tributário, obtendo ganhos significativos para a empresa em que atua como colaborador ou como profissional liberal.

Atualmente o Planejamento Tributário tem sido alvo da fiscalização, que a todo custo quer desencorajar os profissionais e os empresários de um direito líquido e certo, mas ao contrário, tem crescido em todo o território nacional e com muito êxito.

“PLANEJAMENTO TRIBUTÁRIO: PAGUE MENOS, DENTRO DA LEI!

É de notório conhecimento que o nível de tributação sobre as empresas e pessoas físicas no Brasil é absurdo, chegando a inviabilizar certos negócios. Empresas quebram com elevadas dívidas fiscais, e nem as recentes “renegociações”, como REFIS, PAES e PAEX, trouxeram alguma tranquilidade ao contribuinte.

Se o contribuinte pretende diminuir os seus encargos tributários, poderá fazê-lo legal ou ilegalmente. A maneira legal chama-se elisão fiscal ou economia legal (planejamento tributário) e a forma ilegal denomina-se sonegação fiscal.

O planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos. Se a forma celebrada é jurídica e lícita, a fazenda pública deve respeitá-la.

“PLANEJAMENTO TRIBUTÁRIO: PAGUE MENOS, DENTRO DA LEI!

É sabido que os tributos (impostos, taxas e contribuições) representam importante parcela dos custos das empresas, senão a maior. Com a globalização da economia, tornou-se questão de sobrevivência empresarial a correta administração do ônus tributário.

Segundo o IBPT, no Brasil, em média, 33% do faturamento empresarial é dirigido ao pagamento de tributos. Somente o ônus do Imposto de Renda e da Contribuição Social sobre o Lucro das empresas pode corresponder a 51,51% do lucro líquido apurado.

Da somatória dos custos e despesas, mais da metade do valor é representada pelos tributos. Assim, imprescindível a adoção de um sistema de economia legal.

O princípio constitucional não deixa dúvidas que, dentro da lei, o contribuinte pode agir no seu interesse. Planejar tributos é um direito tão essencial quanto planejar o fluxo de caixa, fazer investimentos, etc.

“PLANEJAMENTO TRIBUTÁRIO: PAGUE MENOS, DENTRO DA LEI!

TIPOS DE ELISÃO Há duas espécies de elisão fiscal: 1. aquela decorrente da própria lei , e 2. a que resulta de lacunas e brechas existentes na própria lei.

No caso da elisão decorrente da lei, o próprio dispositivo legal permite ou até mesmo induz a economia de tributos. Existe uma vontade clara e consciente do legislador de dar ao contribuinte determinados benefícios fiscais.

Os incentivos fiscais são exemplos típicos de elisão induzida por lei, uma vez que o próprio texto legal dá aos seus destinatários determinados benefícios.

É o caso, por exemplo, dos Incentivos à Inovação Tecnológica (Lei 11.196/2005).

““PLANEJAMENTO TRIBUTÁRIO: PAGUE MENOS, PLANEJAMENTO TRIBUTÁRIO: PAGUE MENOS, DENTRO DA LEI!DENTRO DA LEI!

Já a segunda espécie Já a segunda espécie (lacunas ou brechas na Lei)(lacunas ou brechas na Lei), contempla , contempla hipóteses em que o contribuinte opta por configurar seus negócios de hipóteses em que o contribuinte opta por configurar seus negócios de tal forma que se harmonizem com um menor ônus tributário, tal forma que se harmonizem com um menor ônus tributário, utilizando-se de elementos que a lei não proíbe ou que possibilitem utilizando-se de elementos que a lei não proíbe ou que possibilitem evitar o fato gerador de determinado tributo com elementos da própria evitar o fato gerador de determinado tributo com elementos da própria lei.lei.

É o caso, por exemplo, de uma empresa de serviços É o caso, por exemplo, de uma empresa de serviços que decide que decide mudar sua sede para determinado município, visando pagar o mudar sua sede para determinado município, visando pagar o ISS com uma alíquota menor. ISS com uma alíquota menor. A lei não proíbe que os A lei não proíbe que os estabelecimentos escolham o lugar onde exercerão atividades, pois estabelecimentos escolham o lugar onde exercerão atividades, pois os contribuintes possuem liberdade de optar por aqueles mais os contribuintes possuem liberdade de optar por aqueles mais convenientes a si, mesmo se a definição do local for exclusivamente convenientes a si, mesmo se a definição do local for exclusivamente com objetivos de planejamento fiscal.”com objetivos de planejamento fiscal.”

Programa RECUPERARPrograma RECUPERAR

Ficar atento aos benefícios autorizados pelo Governo, é Ficar atento aos benefícios autorizados pelo Governo, é também uma forma de Planejamento Tributário, como o também uma forma de Planejamento Tributário, como o parcelamento especial "RECUPERAR". Atualmente parcelamento especial "RECUPERAR". Atualmente temos em vigor mais um parcelamento, que as empresas temos em vigor mais um parcelamento, que as empresas devem aproveitar a oportunidade para quitar as suas devem aproveitar a oportunidade para quitar as suas dívidas junto ao fisco Estadual.dívidas junto ao fisco Estadual.

Funcionalidade e tabelas na apostila.Funcionalidade e tabelas na apostila.

Programa REFISPrograma REFIS

18/10/2013 15h07 - Atualizado em 18/10/2013 15h19 Prazo de opção pelo Refis da Crise começa na

segunda-feira Os contribuintes que desejarem ingressar no Refis da Crise, cuja

reabertura foi autorizada pelo Congresso Nacional e sancionada pela presidente Dilma Rousseff, poderão fazer a opção entre a próxima segunda-feira (21) e 31 de dezembro de 2013, segundo informou o Ministério da Fazenda nesta sexta-feira (18).

As regras constam na portaria conjunta da Receita Federal e da Procuradoria Geral da Fazenda Nacional (PGFN) de número 7, publicada no "Diário Oficial da União" de hoje. Ao todo, até R$ 580 bilhões em dívidas de pessoas físicas e de empresas junto ao governo federal poderão ser parcelados em até 180 meses.

http://g1.globo.com/economia/noticia/2013/10/prazo-de-opcao-pelo-refis-da-crise-comeca-na-segunda-feira.html

A CONTABILIDADE COMO BASE DO PLANEJAMENTO TRIBUTÁRIO

A base de um adequado planejamento tributário é a existência de dados regulares e confiáveis, sendo encontrados na contabilidade, que é um sistema de registros permanentes das operações,constituindo portanto um pilar para se alcançar tal finalidade.

Por contabilidade, entende-se um conjunto de escrituração das receitas, custos e despesas, bem como de controle patrimonial (ativos e passivos), representado por diversos livros, dentre os quais:

1. Livro Diário 2. Livro Razão 3. Inventário e Controle de Estoques 4. Livro de Apuração do Lucro Real (LALUR) 5. Apuração do ICMS 6. Apuração do IPI 7. Apuração do ISS, etc.

A CONTABILIDADE COMO BASE DO PLANEJAMENTO TRIBUTÁRIO

A Contabilidade irá gerar os dados preliminares para análise tributária. Obviamente, se desejamos reduzir tributos, temos que saber quanto estamos gastando com eles na atualidade.

Partimos de um fato real (quanto gastamos) para compararmos com estimativas econômicas (quanto pagaremos).

Sem contabilidade, o planejamento tributário ficará dependente de informações avulsas, não regulares, sujeita a estimativas, erros e

avaliações equivocadas. Para que a contabilidade se preste ao planejamento, a

mesma deverá refletir a situação real do patrimônio e das receitas e despesas.

A CONTABILIDADE COMO BASE DO PLANEJAMENTO TRIBUTÁRIO

O planejador de sucesso, na área tributária, irá buscar, basicamente:

1. Informações precisas sobre os tributos (base de cálculo, alíquotas, prazos de recolhimento, fato gerador, etc.)

2. Dados internos e externos do contribuinte (lucratividade, volume de negócios, forma de operações, entre outros).

A partir desses dados, começará a comparar, analisar, verificar, deduzir, pressupor e idealizar alternativas lícitas para redução fiscal.

A CONTABILIDADE COMO BASE DO PLANEJAMENTO TRIBUTÁRIO

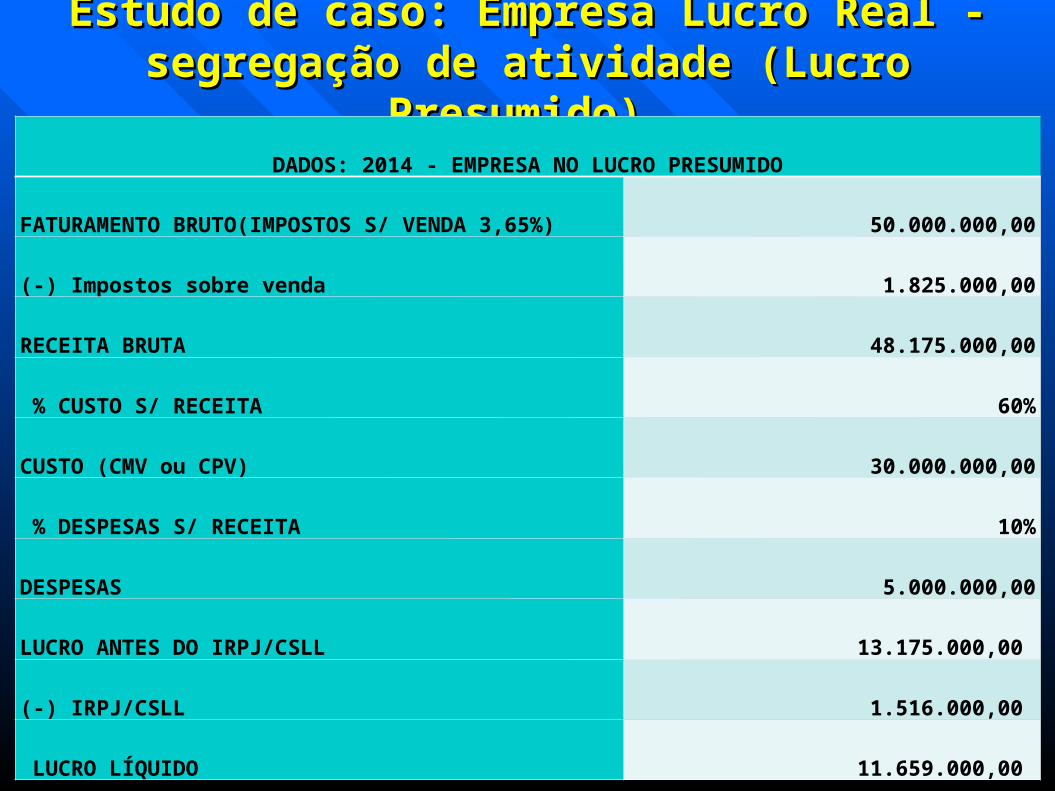

Um exemplo: Se o contribuinte está no lucro presumido,

onde está dispensado de escrituração contábil, porém a mantém, poderá avaliar, periodicamente, a vantagem/desvantagem deste regime, com base nos resultados gerados nos períodos a que se submeteu a esta forma de tributação, comparativamente ao regime do Lucro Real.

A CONTABILIDADE COMO BASE DO PLANEJAMENTO TRIBUTÁRIO

Quando se aplicar o planejamento tributário, a sua execução precisa ser avaliada, à luz de critérios objetivos.

Novamente a contabilidade se prestará para tal, pois seus registros evidenciarão, entre outros:

a) A execução do planejamento tributário trouxe redução de impostos? Quanto?

b) Houve custos adicionais (administrativos, consultoria) nesta implantação? Quais foram estes custos e seu respectivo montante?

c) Baseado nos resultados já alcançados pode-se afirmar que o planejamento fiscal foi aplicado de forma eficaz, econômica?

O QUE É GESTÃO TRIBUTÁRIAO QUE É GESTÃO TRIBUTÁRIA

É o processo de gerenciamento dos aspectos tributários de uma determinada empresa, com a finalidade de adequação e planejamento, visando controle das operações que tenham relação direta com tributos.

ATUAÇÃO Atua sobre o departamento de impostos da respectiva

empresa. Outros departamentos que influenciam a geração de impostos

(como o Departamento Comercial) também devem estar compreendidos no alcance da administração tributária.

Um erro muito comum nas empresas é focalizar demais o processo tributário no departamento de impostos, esquecendo-se que outros departamentos também geram rotinas fiscais

OBJETIVOSOBJETIVOS

A gestão não visa “fazer” mas “administrar”. A gestão não visa “fazer” mas “administrar”. O O objetivo desta gestão é:objetivo desta gestão é:

1. 1. Corrigir possíveis erros Corrigir possíveis erros de interpretação e de interpretação e execução no cumprimento das obrigações e rotinas execução no cumprimento das obrigações e rotinas fiscais na empresa.fiscais na empresa.

2. 2. Evitar contingências fiscaisEvitar contingências fiscais (multas e sanções), (multas e sanções), bem como o pagamento indevido de tributos.bem como o pagamento indevido de tributos.

3. 3. Implementar formas lícitas de economia Implementar formas lícitas de economia tributáriatributária..

A IMPORTÂNCIA DA GESTÃO A IMPORTÂNCIA DA GESTÃO TRIBUTÁRIATRIBUTÁRIA

Existem cerca de 90 tributos exigidos em nosso país, entre Existem cerca de 90 tributos exigidos em nosso país, entre impostos, taxas e contribuições.impostos, taxas e contribuições.

"O excesso de tributação inviabiliza muitas operações "O excesso de tributação inviabiliza muitas operações e e cabe ao administrador tornar possível, em termos de custos, cabe ao administrador tornar possível, em termos de custos, a continuidade de determinados produtos e serviços, num a continuidade de determinados produtos e serviços, num preço compatível com o que o mercado consumidor deseja preço compatível com o que o mercado consumidor deseja pagar."pagar."

Não obstante, Não obstante, há ainda a edição de grande quantidade de há ainda a edição de grande quantidade de normas normas que regem o sistema tributário, oriundas dos 3 entes que regem o sistema tributário, oriundas dos 3 entes tributantes (União, Estados e Municípios).tributantes (União, Estados e Municípios).

A IMPORTÂNCIA DA GESTÃO A IMPORTÂNCIA DA GESTÃO TRIBUTÁRIATRIBUTÁRIA

Existe ainda o Existe ainda o ônus financeiro direto dos tributos, que ônus financeiro direto dos tributos, que tomam até 40% do faturamento de uma empresa.tomam até 40% do faturamento de uma empresa.

Somente o ICMS pode tomar 17%, o IPI, 10%, o PIS e a Somente o ICMS pode tomar 17%, o IPI, 10%, o PIS e a COFINS, até 4,65% ou 9,25%,COFINS, até 4,65% ou 9,25%, além do Imposto de Renda, além do Imposto de Renda, Contribuição Social sobre o Lucro, INSS, FGTS, Contribuição Contribuição Social sobre o Lucro, INSS, FGTS, Contribuição Sindical, etc.Sindical, etc.

Desta forma, o grande volume de informações e sua contínua Desta forma, o grande volume de informações e sua contínua complexidade acabam dificultando a aplicação de rotinas e o complexidade acabam dificultando a aplicação de rotinas e o planejamento. planejamento. As pessoas responsáveis pelo setor de As pessoas responsáveis pelo setor de impostos das empresas dispõem de pouco tempo pode impostos das empresas dispõem de pouco tempo pode dedicar ao estudo das legislações pertinentes, resignando-se dedicar ao estudo das legislações pertinentes, resignando-se ao cumprimento das rotinas e recolhimento dos tributosao cumprimento das rotinas e recolhimento dos tributos , às , às vezes de forma imprecisa ou incorreta.vezes de forma imprecisa ou incorreta.

A IMPORTÂNCIA DA GESTÃO A IMPORTÂNCIA DA GESTÃO TRIBUTÁRIATRIBUTÁRIA

Portanto, Portanto, a adoção de uma metodologia de a adoção de uma metodologia de trabalho, de forma regular e planejada,trabalho, de forma regular e planejada, pelo pelo menos dará condições à empresa menos dará condições à empresa de buscar de buscar nas pessoas envolvidas o melhor de seus nas pessoas envolvidas o melhor de seus conhecimentos e percepções,conhecimentos e percepções, para para enfrentarem o “dilúvio tributário” a que estão enfrentarem o “dilúvio tributário” a que estão sujeitas diariamente.sujeitas diariamente.

GESTÃO FOCADA EM PESSOASGESTÃO FOCADA EM PESSOAS Gestão é focalizada em pessoas, apesar de lidar com processos, rotinas e Gestão é focalizada em pessoas, apesar de lidar com processos, rotinas e

regulamentações das normas tributárias. Desta formaregulamentações das normas tributárias. Desta forma, a integração dos , a integração dos colaboradores envolvidos é fundamental para o cumprimento dos colaboradores envolvidos é fundamental para o cumprimento dos objetivos.objetivos.

De nada adianta um ótimo planejamento fiscal, por exemplo, De nada adianta um ótimo planejamento fiscal, por exemplo, se as simples se as simples rotinas estão sendo executadas por pessoas desmotivadas e sem rotinas estão sendo executadas por pessoas desmotivadas e sem treinamento suficientetreinamento suficiente, pois parte do esforço fiscal pode estar sendo perdido , pois parte do esforço fiscal pode estar sendo perdido por erros.por erros.

Quando a gestão é focalizada em processos, controles e não em pessoas, Quando a gestão é focalizada em processos, controles e não em pessoas, ocorrem situações das mais excêntricas. ocorrem situações das mais excêntricas. Como exemplo, Como exemplo, numa grande numa grande empresa multinacional, totalmente informatizada e cujo controle fiscal empresa multinacional, totalmente informatizada e cujo controle fiscal era “impecável”, o treinamento dos escrituradores fiscais foi deixado de era “impecável”, o treinamento dos escrituradores fiscais foi deixado de lado, por se achar que a “despesa era desnecessária, pois já temos lado, por se achar que a “despesa era desnecessária, pois já temos controles e informatização suficientes”controles e informatização suficientes”. Por simples falta de . Por simples falta de conhecimento da matéria, conhecimento da matéria, este funcionário deixou de escriturar vários este funcionário deixou de escriturar vários créditos de impostos recuperáveis, como IPI, ICMS e PIS (no lucro créditos de impostos recuperáveis, como IPI, ICMS e PIS (no lucro real).real).

GESTÃO FOCADA EM PESSOASGESTÃO FOCADA EM PESSOAS

Motivar as pessoas para alcançar os resultados também Motivar as pessoas para alcançar os resultados também é um dos tripés do sucesso.é um dos tripés do sucesso.

Afinal, Afinal, são as pessoas que mudam realidades, são as pessoas que mudam realidades, formam opiniões e produzemformam opiniões e produzem. Máquinas, . Máquinas, computadores e outros recursos são importantes, mas computadores e outros recursos são importantes, mas pouco produtivas quando não há pessoas capacitadas pouco produtivas quando não há pessoas capacitadas para os utilizarem.para os utilizarem.

GESTÃO EM GRUPO EMPRESARIALGESTÃO EM GRUPO EMPRESARIAL

Quando o gestor estiver numa empresa pertencente a um Quando o gestor estiver numa empresa pertencente a um grupo empresarial, grupo empresarial, todas as empresas e unidades do todas as empresas e unidades do respectivo grupo devem ser alcançadas pela gestão respectivo grupo devem ser alcançadas pela gestão tributária,tributária, pois a conjugação dos esforços permitirá uma pois a conjugação dos esforços permitirá uma análise global da carga fiscal mais realista e poderá resultar análise global da carga fiscal mais realista e poderá resultar numa redução contínua do respectivo custo.numa redução contínua do respectivo custo.

De nada adianta, por exemplo, obter uma economia de R$ De nada adianta, por exemplo, obter uma economia de R$ 1.000.000,00 numa empresa A1.000.000,00 numa empresa A, se a empresa B – coligada, , se a empresa B – coligada, tiver um ônus tributário decorrente das mudanças de R$ tiver um ônus tributário decorrente das mudanças de R$ 1.500.000,00.1.500.000,00.

GESTÃO EM GRUPO EMPRESARIALGESTÃO EM GRUPO EMPRESARIAL

Nos cálculos de economia, Nos cálculos de economia, deve-se sempre considerar o deve-se sempre considerar o efeito líquido, isto é, o total de impostos e contribuições efeito líquido, isto é, o total de impostos e contribuições reduzidosreduzidos (ou potencialmente redutíveis) (ou potencialmente redutíveis) MENOS:MENOS:

1. 1. O total de impostos e contribuições onerados O total de impostos e contribuições onerados em em empresas coligadas, interligadas e controladas / empresas coligadas, interligadas e controladas / controladoras.controladoras.

2. 2. O efeito do IRPJ e CSLL sobre o lucro realO efeito do IRPJ e CSLL sobre o lucro real, , decorrente da economia ocorrida (ou potencial).decorrente da economia ocorrida (ou potencial).

3. 3. Outros efeitos tributários reflexos Outros efeitos tributários reflexos (exemplos: menor (exemplos: menor crédito de PIS no Lucro Real, compensação de prejuízos crédito de PIS no Lucro Real, compensação de prejuízos fiscais, etc.)fiscais, etc.)

GESTÃO EM GRUPO EMPRESARIALGESTÃO EM GRUPO EMPRESARIAL

Exemplo:Exemplo: A empresa A (controladora) executou ajustes em suas A empresa A (controladora) executou ajustes em suas

operações, que resultarão numa operações, que resultarão numa economia potencial de economia potencial de PIS e COFINS de R$ 1.000.000,00/anoPIS e COFINS de R$ 1.000.000,00/ano..

Entretanto, em decorrência de tais ajustesEntretanto, em decorrência de tais ajustes, parte do , parte do ônus ficará com uma empresa Bônus ficará com uma empresa B (controlada por A). (controlada por A). Esta terá um ônus adicional de PIS e COFINS, de R$ Esta terá um ônus adicional de PIS e COFINS, de R$ 400.000,00/ano.400.000,00/ano.

Tanto a empresa A quanto a empresa B são optantes Tanto a empresa A quanto a empresa B são optantes pelo lucro real, e não tem prejuízos fiscais pelo lucro real, e não tem prejuízos fiscais compensáveis, sendo que a alíquota média do IRPJ de compensáveis, sendo que a alíquota média do IRPJ de ambas é de 25%.ambas é de 25%.

GESTÃO EM GRUPO EMPRESARIALGESTÃO EM GRUPO EMPRESARIAL

O cálculo da economia “líquida” deverá ser apresentado como segue:

Cálculo da Economia Líquida Projetada: Valor R$

1. Empresa A - Redução PIS/COFINS 1.000.000,00

2. Empresa B - Aumento PIS/COFINS 400.000,00

3. Efeito Líquido antes do IRPJ e CSLL (1 - 2) 600.000,00

4. Acréscimo de IRPJ no Lucro Real (3 x 25%) 150.000,00

5. Acréscimo de CSLL no Lucro Real (3 x 9%) 54.000,00

6. Economia Líquida Projetada (3 - 4 - 5) 396.000,00

COMITÊ DE TRIBUTOSCOMITÊ DE TRIBUTOS

Basicamente, formado por dois integrantes da área Basicamente, formado por dois integrantes da área de escrituração fiscal, o contabilista e mais um de escrituração fiscal, o contabilista e mais um consultor externo,consultor externo, o comitê o comitê se encarrega de verificar se encarrega de verificar a adequação e adaptação de normas tributárias da a adequação e adaptação de normas tributárias da empresa.empresa.

Suas reuniões podem ser mensais ou, Suas reuniões podem ser mensais ou, extraordinariamente, se houver alguma alteração extraordinariamente, se houver alguma alteração significativa na legislação que exija a adequação mais significativa na legislação que exija a adequação mais imediata de procedimentos internos.imediata de procedimentos internos.

A PRESENÇA DO CONSULTOR EXTERNOA PRESENÇA DO CONSULTOR EXTERNO

Sugere-se a participação de um consultor externo no Sugere-se a participação de um consultor externo no grupo grupo para aprimorar idéias de planejamento e para aprimorar idéias de planejamento e motivar o grupomotivar o grupo, , dado que a experiência que o dado que a experiência que o profissional adquiriu em outras empresas pode permitir profissional adquiriu em outras empresas pode permitir uma otimização de seus conhecimentos na empresa, uma otimização de seus conhecimentos na empresa, através do comitê.através do comitê.

TAREFAS:TAREFAS: Entre as tarefas do comitê estão Entre as tarefas do comitê estão o monitoramento das o monitoramento das

regras tributárias e como as mesmas estão sendo regras tributárias e como as mesmas estão sendo aplicadas na prática dentro da organizaçãoaplicadas na prática dentro da organização..

AVALIAÇÃO DE QUESTÕES AVALIAÇÃO DE QUESTÕES CONTENCIOSAS TRIBUTÁRIASCONTENCIOSAS TRIBUTÁRIAS

Nas reuniões, pode-se convidar pessoas envolvidas em Nas reuniões, pode-se convidar pessoas envolvidas em outras áreas (como a área comercial), outras áreas (como a área comercial), visando tratar visando tratar assuntos específicos. Por exemplo, se o assuntos específicos. Por exemplo, se o departamento comercial têm a tendência de exigir departamento comercial têm a tendência de exigir metas de seus colaboradores, intensificando o metas de seus colaboradores, intensificando o faturamento no último dia útil de cada mês,faturamento no último dia útil de cada mês, pode-se pode-se convidar o responsável pela área e apresentar as convidar o responsável pela área e apresentar as questões tributárias e financeiras envolvidas nesta questões tributárias e financeiras envolvidas nesta sistemática, sistemática, visando obter consenso quanto ás metas visando obter consenso quanto ás metas deste setor com a minimização da carga fiscal.deste setor com a minimização da carga fiscal.

AVALIAÇÃO DE QUESTÕES AVALIAÇÃO DE QUESTÕES CONTENCIOSAS TRIBUTÁRIASCONTENCIOSAS TRIBUTÁRIAS

Para uma adequada gestão nesta área, Para uma adequada gestão nesta área, o profissional deve apoiar-se o profissional deve apoiar-se em suas decisões na perícia de outros profissionais, de em suas decisões na perícia de outros profissionais, de preferência aqueles que disponham de bons conhecimentos preferência aqueles que disponham de bons conhecimentos sobre a jurisprudência e sobre as tendências do judiciário para sobre a jurisprudência e sobre as tendências do judiciário para as causas fiscais.as causas fiscais.

Nota-se nos últimos anos que Nota-se nos últimos anos que o judiciário é mais “pro-fisco” em o judiciário é mais “pro-fisco” em suas decisões,suas decisões, e portanto uma análise mais criteriosa é exigida dos e portanto uma análise mais criteriosa é exigida dos administradores tributários, para que a empresa não venha a executar administradores tributários, para que a empresa não venha a executar múltiplos questionamentos com poucas chances de sucesso.múltiplos questionamentos com poucas chances de sucesso.

Uma decisão incorreta, além de Uma decisão incorreta, além de desperdiçar recursos com a desperdiçar recursos com a contratação de advogados e serviços administrativos internos contratação de advogados e serviços administrativos internos decorrentes, onera o próprio recolhimento de impostos da decorrentes, onera o próprio recolhimento de impostos da empresa, empresa, conforme veremos a seguir.conforme veremos a seguir.

ANÁLISE GLOBAL DA TRIBUTAÇÃO ANÁLISE GLOBAL DA TRIBUTAÇÃO O primeiro passo para um gestor é identificar, mediante balancete da empresa, quais os reais custos tributários. O primeiro passo para um gestor é identificar, mediante balancete da empresa, quais os reais custos tributários. Exemplo:Exemplo:

TRIBUTOS GERADOS EM 2010 Valor R$ % sobre Faturamento % Relativo

ICMS 16.700.000,00 16,70% 40,76%

IPI 8.400.000,00 8,40% 20,50%

INSS 6.270.000,00 6,27% 15,30%

COFINS 3.060.000,00 3,06% 7,47%

FGTS 1.870.000,00 1,87% 4,56%

IRPJ 1.525.000,00 1,53% 3,72%

PIS 1.006.500,00 1,01% 2,46%

ISS 950.000,00 0,95% 2,32%

CSLL 549.000,00 0,55% 1,34%

CPMF 418.000,00 0,42% 1,02%

IOF 80.501,00 0,08% 0,20%

IPTU e Taxas Municipais 79.000,00 0,08% 0,19%

Outros 27.000,00 0,03% 0,07%

IPVA 17.500,00 0,02% 0,04%

Contribuição Sindical 15.500,00 0,02% 0,04%

TOTAL GERADO 40.968.001,00 40,97% 100,00%

Faturamento no Período 100.000.000,00

ANÁLISE GLOBAL DA TRIBUTAÇÃOANÁLISE GLOBAL DA TRIBUTAÇÃO

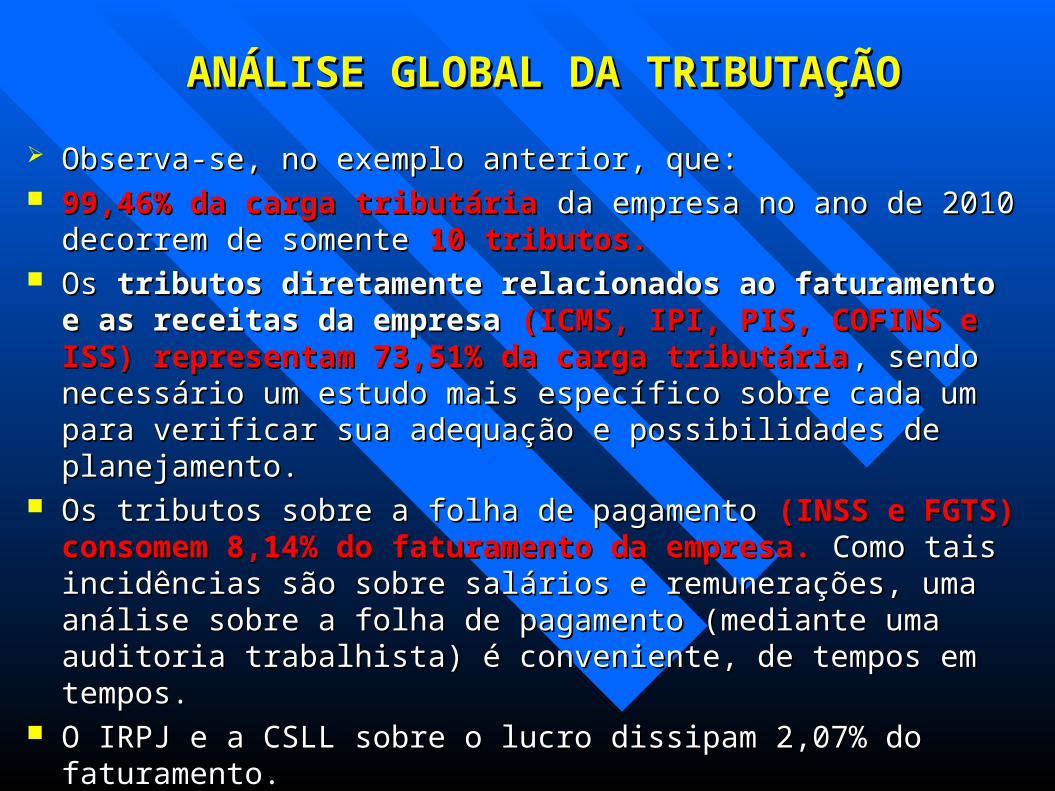

Observa-se, no exemplo anterior, que:Observa-se, no exemplo anterior, que: 99,46% da carga tributária 99,46% da carga tributária da empresa no ano de 2010 decorrem da empresa no ano de 2010 decorrem

de somente de somente 10 tributos.10 tributos. Os Os tributos diretamente relacionados ao faturamento e as tributos diretamente relacionados ao faturamento e as

receitas da empresa receitas da empresa (ICMS, IPI, PIS, COFINS e ISS) (ICMS, IPI, PIS, COFINS e ISS) representam 73,51% da carga tributáriarepresentam 73,51% da carga tributária, sendo necessário um , sendo necessário um estudo mais específico sobre cada um para verificar sua adequação e estudo mais específico sobre cada um para verificar sua adequação e possibilidades de planejamento.possibilidades de planejamento.

Os tributos sobre a folha de pagamento Os tributos sobre a folha de pagamento (INSS e FGTS) consomem (INSS e FGTS) consomem 8,14% do faturamento da empresa.8,14% do faturamento da empresa. Como tais incidências são Como tais incidências são sobre salários e remunerações, uma análise sobre a folha de sobre salários e remunerações, uma análise sobre a folha de pagamento (mediante uma auditoria trabalhista) é conveniente, de pagamento (mediante uma auditoria trabalhista) é conveniente, de tempos em tempos.tempos em tempos.

O IRPJ e a CSLL sobre o lucro dissipam 2,07% do faturamento.O IRPJ e a CSLL sobre o lucro dissipam 2,07% do faturamento.

SIMPLES NACIONAL - DISTRIBUIÇÃO DE SIMPLES NACIONAL - DISTRIBUIÇÃO DE LUCROS ISENTOS DE IMPOSTO DE RENDALUCROS ISENTOS DE IMPOSTO DE RENDA

As empresas optantes pelo Simples Nacional As empresas optantes pelo Simples Nacional poderão poderão distribuir lucros, ao invés de outras verbas (como distribuir lucros, ao invés de outras verbas (como pró-labore e remuneração de serviços) aos sócios, pró-labore e remuneração de serviços) aos sócios, economizando com isto a retenção do Imposto de economizando com isto a retenção do Imposto de Renda na Fone de até 27,50%.Renda na Fone de até 27,50%.

Quanto ao aspecto de escrituração, Quanto ao aspecto de escrituração, há necessidade que há necessidade que haja balanço/balancete comprovando a existência de haja balanço/balancete comprovando a existência de lucros acumulados.lucros acumulados.

SIMPLES NACIONAL - DISTRIBUIÇÃO DE SIMPLES NACIONAL - DISTRIBUIÇÃO DE LUCROS ISENTOS DE IMPOSTO DE RENDALUCROS ISENTOS DE IMPOSTO DE RENDA

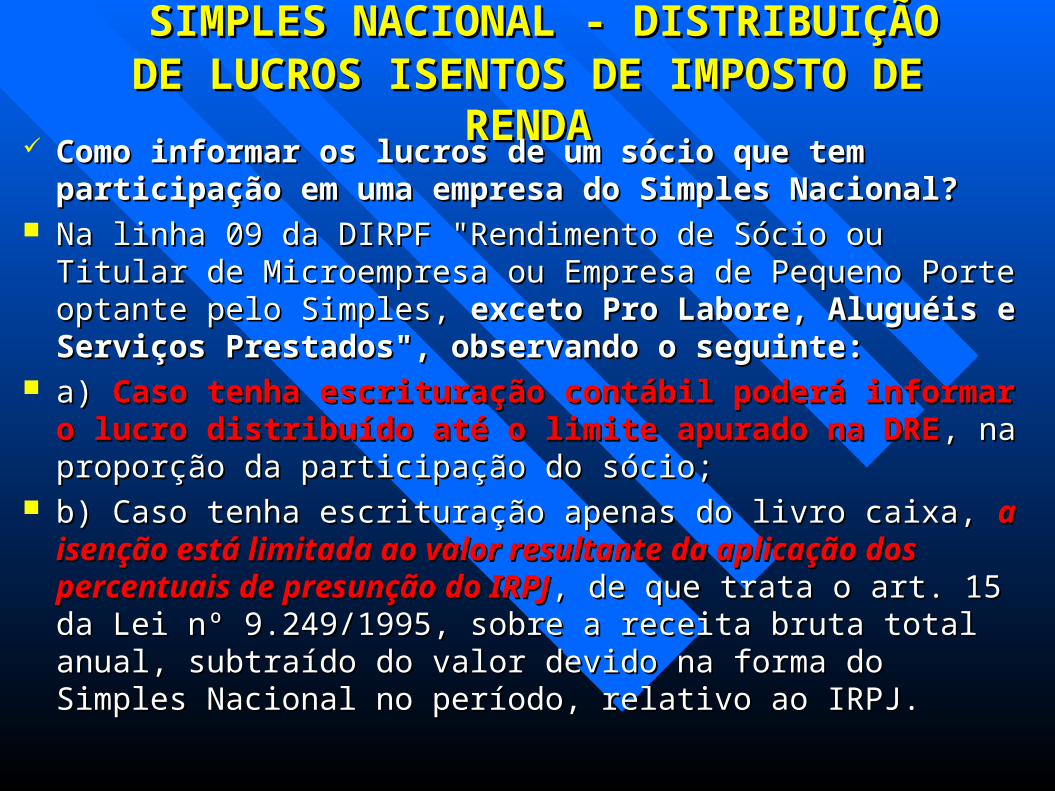

Como informar os lucros de um sócio que tem participação Como informar os lucros de um sócio que tem participação em uma empresa do Simples Nacional?em uma empresa do Simples Nacional?

Na linha 09 da DIRPF "Rendimento de Sócio ou Titular de Na linha 09 da DIRPF "Rendimento de Sócio ou Titular de Microempresa ou Empresa de Pequeno Porte optante pelo Microempresa ou Empresa de Pequeno Porte optante pelo Simples, Simples, exceto Pro Labore, Aluguéis e Serviços Prestados", exceto Pro Labore, Aluguéis e Serviços Prestados", observando o seguinte:observando o seguinte:

a) a) Caso tenha escrituração contábil poderá informar o lucro Caso tenha escrituração contábil poderá informar o lucro distribuído até o limite apurado na DREdistribuído até o limite apurado na DRE, na proporção da , na proporção da participação do sócio;participação do sócio;

b) Caso tenha escrituração apenas do livro caixa, b) Caso tenha escrituração apenas do livro caixa, a isenção está a isenção está limitada ao valor resultante da aplicação dos percentuais de limitada ao valor resultante da aplicação dos percentuais de presunção do IRPJpresunção do IRPJ, de que trata o art. 15 da Lei nº 9.249/1995, , de que trata o art. 15 da Lei nº 9.249/1995, sobre a receita bruta total anual, subtraído do valor devido na sobre a receita bruta total anual, subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ.forma do Simples Nacional no período, relativo ao IRPJ.

SIMPLES NACIONAL - DISTRIBUIÇÃO DE SIMPLES NACIONAL - DISTRIBUIÇÃO DE LUCROS ISENTOS DE IMPOSTO DE RENDALUCROS ISENTOS DE IMPOSTO DE RENDA

ATIVIDADES PERCENTUAISComércio/Indústria 8%Revenda de combustíveis 1,6%Serviços de transporte passageiros 16%Serviços de transporte de cargas 8%Prestação de serviços em geral 32%

Percentuais identificados no art. 15 da Lei nº 9.249/ 1995, abaixo transcritos:

SIMPLES NACIONAL - DISTRIBUIÇÃO DE SIMPLES NACIONAL - DISTRIBUIÇÃO DE LUCROS ISENTOS DE IMPOSTO DE RENDALUCROS ISENTOS DE IMPOSTO DE RENDA

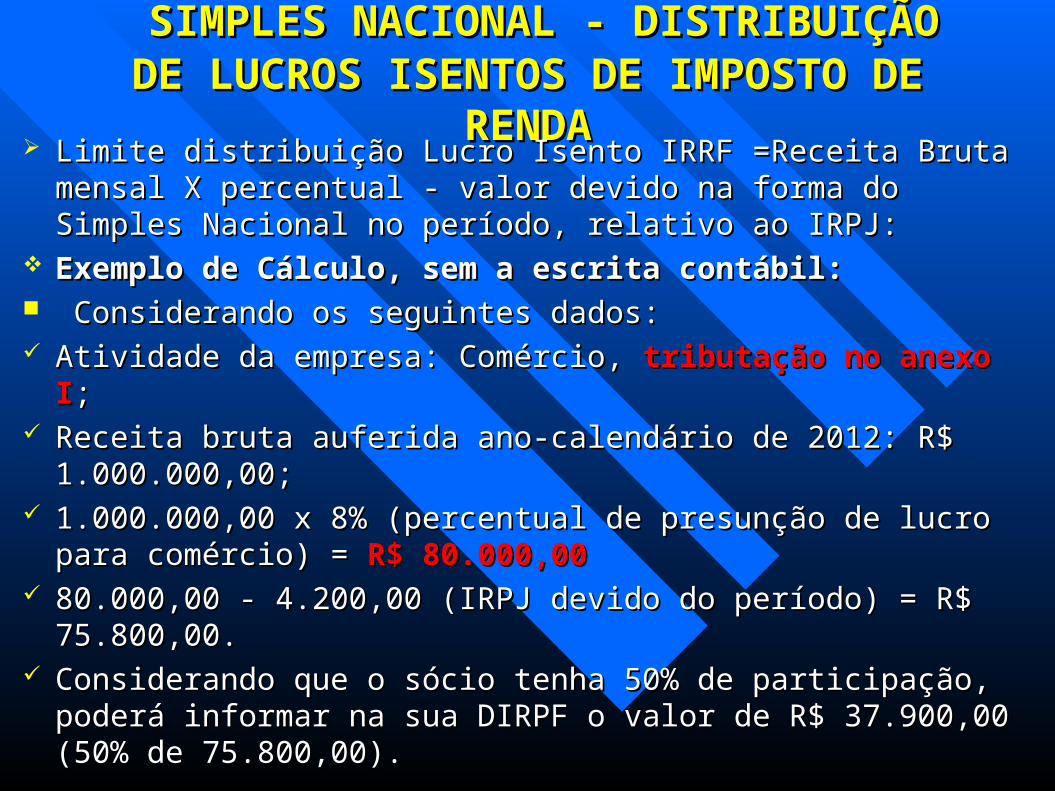

Limite distribuição Lucro Isento IRRF =Receita Bruta mensal X Limite distribuição Lucro Isento IRRF =Receita Bruta mensal X percentual - valor devido na forma do Simples Nacional no percentual - valor devido na forma do Simples Nacional no período, relativo ao IRPJ:período, relativo ao IRPJ:

Exemplo de Cálculo, sem a escrita contábil:Exemplo de Cálculo, sem a escrita contábil: Considerando os seguintes dados:Considerando os seguintes dados: Atividade da empresa: Comércio, Atividade da empresa: Comércio, tributação no anexo Itributação no anexo I;; Receita bruta auferida ano-calendário de 2012: R$ 1.000.000,00;Receita bruta auferida ano-calendário de 2012: R$ 1.000.000,00; 1.000.000,00 x 8% (percentual de presunção de lucro para 1.000.000,00 x 8% (percentual de presunção de lucro para

comércio) = comércio) = R$ 80.000,00R$ 80.000,00 80.000,00 - 4.200,00 (IRPJ devido do período) = R$ 75.800,00.80.000,00 - 4.200,00 (IRPJ devido do período) = R$ 75.800,00. Considerando que o sócio tenha 50% de participação, poderá Considerando que o sócio tenha 50% de participação, poderá

informar na sua DIRPF o valor de R$ 37.900,00 (50% de informar na sua DIRPF o valor de R$ 37.900,00 (50% de 75.800,00).75.800,00).

SIMPLES NACIONAL - DISTRIBUIÇÃO DE SIMPLES NACIONAL - DISTRIBUIÇÃO DE LUCROS ISENTOS DE IMPOSTO DE RENDALUCROS ISENTOS DE IMPOSTO DE RENDA

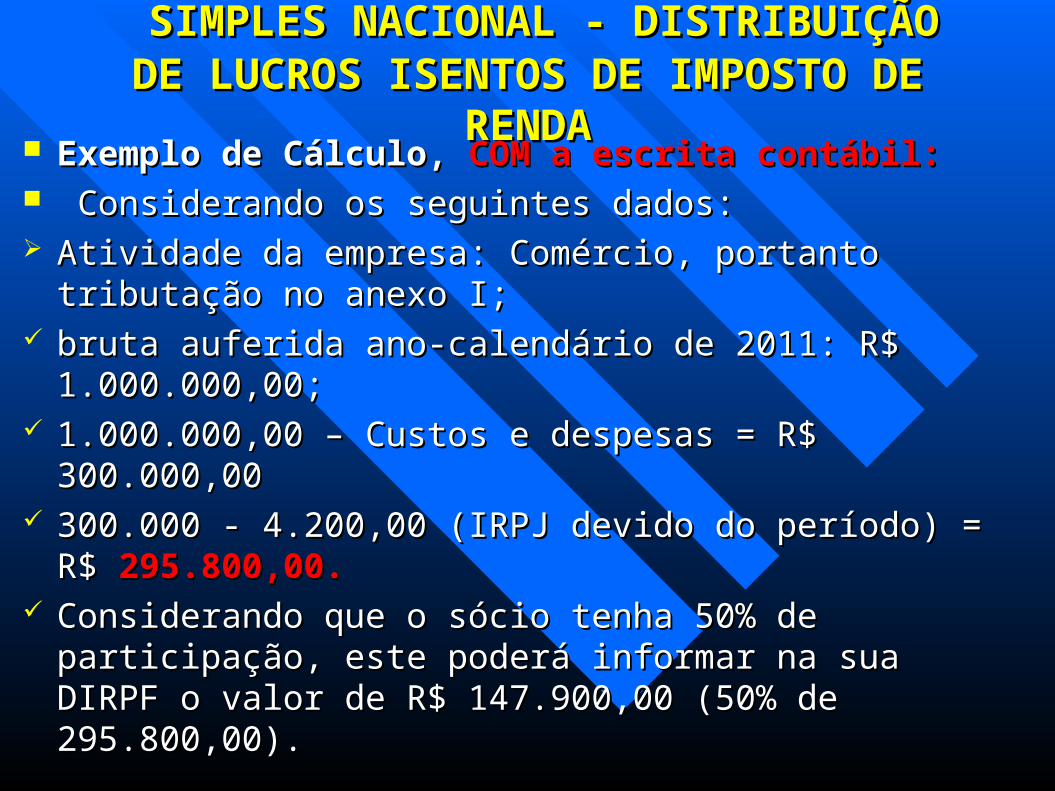

Exemplo de Cálculo, Exemplo de Cálculo, COM a escrita contábil:COM a escrita contábil: Considerando os seguintes dados:Considerando os seguintes dados: Atividade da empresa: Comércio, portanto tributação no Atividade da empresa: Comércio, portanto tributação no

anexo I;anexo I; bruta auferida ano-calendário de 2011: R$ 1.000.000,00;bruta auferida ano-calendário de 2011: R$ 1.000.000,00; 1.000.000,00 – Custos e despesas = R$ 300.000,001.000.000,00 – Custos e despesas = R$ 300.000,00 300.000 - 4.200,00 (IRPJ devido do período) = R$ 300.000 - 4.200,00 (IRPJ devido do período) = R$

295.800,00.295.800,00. Considerando que o sócio tenha 50% de participação, este Considerando que o sócio tenha 50% de participação, este

poderá informar na sua DIRPF o valor de R$ 147.900,00 poderá informar na sua DIRPF o valor de R$ 147.900,00 (50% de 295.800,00).(50% de 295.800,00).

TRIBUTO E OBRIGAÇÃO TRIBUTÁRIATRIBUTO E OBRIGAÇÃO TRIBUTÁRIA

Por tributo, entende-se toda prestação Por tributo, entende-se toda prestação pecuniária pecuniária (dinheiro) compulsória (obrigatória) (dinheiro) compulsória (obrigatória) em moeda em moeda ou cujo valor nela se possa exprimir, ou cujo valor nela se possa exprimir, que não que não constitua sanção de ato ilícitoconstitua sanção de ato ilícito, instituída em lei , instituída em lei e cobrada mediante atividade administrativa e cobrada mediante atividade administrativa plenamente vinculada – art.3º do Código plenamente vinculada – art.3º do Código Tributário Nacional - CTN.Tributário Nacional - CTN.

Conhecer os tributos é importante Conhecer os tributos é importante para para aprender economizar, principalmente no que aprender economizar, principalmente no que se refere ao seu fato gerador.se refere ao seu fato gerador.

TRIBUTO E OBRIGAÇÃO TRIBUTÁRIATRIBUTO E OBRIGAÇÃO TRIBUTÁRIA Divisão de espécies de Tributos:Divisão de espécies de Tributos: Os tributos são divididos em 5 espécies, assim divididos:Os tributos são divididos em 5 espécies, assim divididos: Impostos – Impostos – Serve para atender as necessidades gerais da Coletividade. O benefício Serve para atender as necessidades gerais da Coletividade. O benefício

não é individual, e sim para a toda a comunidade. Exemplo de impostos: ICMS, não é individual, e sim para a toda a comunidade. Exemplo de impostos: ICMS, IPI, II, IE, IPVA)IPI, II, IE, IPVA)

Taxas – Taxas – Utilizadas para retribuir o ônus inerente ao exercício regular do poder de Utilizadas para retribuir o ônus inerente ao exercício regular do poder de polícia* e os serviços específicos e divisíveis (coleta de lixo, licenciamento de polícia* e os serviços específicos e divisíveis (coleta de lixo, licenciamento de veículos, taxa de inspeção sanitária, etc).veículos, taxa de inspeção sanitária, etc).

* Considera-se poder de polícia, a atividade da Administração Pública que atua em * Considera-se poder de polícia, a atividade da Administração Pública que atua em razão de interesse público referente à segurança, à higiene, à ordem, aos costumes, razão de interesse público referente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado.à disciplina da produção e do mercado.

Contribuições de Melhoria – Contribuições de Melhoria – São aquelas instituídas em razão de valorização do São aquelas instituídas em razão de valorização do particular, em função da realização de uma obra pública. particular, em função da realização de uma obra pública.

Empréstimos Compulsórios – Empréstimos Compulsórios – São instituídos visando atender as calamidades São instituídos visando atender as calamidades públicas ou guerra externa e investimento público relevante para o interesse públicas ou guerra externa e investimento público relevante para o interesse nacional.nacional.

Contribuições – Contribuições – Que objetivam a regulamentação da economia, os interesses de Que objetivam a regulamentação da economia, os interesses de categorias profissionais e o custeio da seguridade social e educacional.categorias profissionais e o custeio da seguridade social e educacional.

Classificação dos TributosClassificação dos Tributos

Os Tributos Estão classificados em Diretos e Indiretos.Os Tributos Estão classificados em Diretos e Indiretos. Diretos: Diretos: são aqueles em que são aqueles em que o valor econômico da obrigação o valor econômico da obrigação

tributária é suportado exclusivamente pelo contribuinte tributária é suportado exclusivamente pelo contribuinte sem que o ônus seja repassado para terceirossem que o ônus seja repassado para terceiros. .

Os Os diretos incidem sobre o patrimônio e a rendadiretos incidem sobre o patrimônio e a renda, , e são e são considerados tributos de responsabilidade pessoal. Exemplo: considerados tributos de responsabilidade pessoal. Exemplo: IRPF, IRPJ, IPTU, ITR, IPVA e etc.IRPF, IRPJ, IPTU, ITR, IPVA e etc.

Indiretos:Indiretos: são aqueles em que são aqueles em que a carga financeira decorrente a carga financeira decorrente da obrigação tributária é transferida para terceiros da obrigação tributária é transferida para terceiros ficando ficando o sujeito passivo obrigado a recolher o respectivo valor, mas o sujeito passivo obrigado a recolher o respectivo valor, mas o ônus fica transferido para outrem.o ônus fica transferido para outrem. Os impostos indiretos Os impostos indiretos são aqueles que incidem sobre a produção e a circulação de são aqueles que incidem sobre a produção e a circulação de bens e serviços bens e serviços e são repassados para o preço, pelo produtor, e são repassados para o preço, pelo produtor, vendedor ou prestador de serviço. Exemplo : IPI, ICMS, ISS, vendedor ou prestador de serviço. Exemplo : IPI, ICMS, ISS, COFINS e etc.COFINS e etc.

Classificação da obrigação TributáriaClassificação da obrigação Tributária Obrigação Principal: Obrigação Principal: tem por tem por objetivo entregar determinado objetivo entregar determinado

montante em dinheiro aos cofres públicos. montante em dinheiro aos cofres públicos. A prestação à qual A prestação à qual se obriga o sujeito passivo é de natureza patrimonial e decorre se obriga o sujeito passivo é de natureza patrimonial e decorre necessariamente de lei (art., 113, § 1º , CTN)necessariamente de lei (art., 113, § 1º , CTN)

Obrigação Acessória: Obrigação Acessória: tem por tem por objeto deveres formais que objeto deveres formais que propiciam ao poder público o fiel cumprimento da propiciam ao poder público o fiel cumprimento da prestação tributária e sua conseqüência fiscalizaçãoprestação tributária e sua conseqüência fiscalização . . Exemplo: entrega de declarações eletrônicas, emissão de notas Exemplo: entrega de declarações eletrônicas, emissão de notas fiscais, elaboração de livros fiscais. A fiscais, elaboração de livros fiscais. A obrigação Acessória é obrigação Acessória é uma obrigação de fazer ou não fazer. uma obrigação de fazer ou não fazer. Por exemplo: emitir Por exemplo: emitir uma nota fiscal (fazer). Não receber a mercadoria uma nota fiscal (fazer). Não receber a mercadoria desacompanhada da documentação legalmente exigida (não desacompanhada da documentação legalmente exigida (não fazer).fazer).

Elementos da Obrigação PrincipalElementos da Obrigação Principal

Contribuinte: Contribuinte: É a pessoa física ou jurídica que por ter É a pessoa física ou jurídica que por ter relação direta com o fato geradorrelação direta com o fato gerador, a lei atribui a , a lei atribui a obrigação de recolher o imposto (Ex. Construtora obrigação de recolher o imposto (Ex. Construtora não é contribuinte do ICMS).não é contribuinte do ICMS).

Fato Gerador: Fato Gerador: Motivo da Incidência do Tributo.Motivo da Incidência do Tributo. Base de Cálculo: Base de Cálculo: Conjunto de Valores,Conjunto de Valores, utilizado para utilizado para

cálculo de Tributos.cálculo de Tributos. Alíquota: Alíquota: Percentual aplicado sobre a base de cálculo, Percentual aplicado sobre a base de cálculo,

resultando assim o tributo para o recolhimento.resultando assim o tributo para o recolhimento.

Elementos da Obrigação PrincipalElementos da Obrigação Principal

=> => É obrigatório ainda que É obrigatório ainda que para se haver o para se haver o pagamento de qualquer tributo, estejam presentes pagamento de qualquer tributo, estejam presentes os seguintes elementos. os seguintes elementos. Na falta de um deles sequer, Na falta de um deles sequer, não poderá haver a imposição legal para a obrigação não poderá haver a imposição legal para a obrigação principal, como seja:principal, como seja:

SUJEITO ATIVO: SUJEITO ATIVO: O estadoO estado SUJEITO PASSIVO: SUJEITO PASSIVO: O contribuinteO contribuinte FATO GERADORFATO GERADOR: : Nasce a obrigação de pagarNasce a obrigação de pagar

CRITÉRIOS: CRITÉRIOS: MATERIALMATERIAL, ESPACIAL, TEMPORAL, , ESPACIAL, TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

CRITÉRIO MATERIAL (Personalidade Jurídica):CRITÉRIO MATERIAL (Personalidade Jurídica): No critério material da regra-matriz de incidência tributária No critério material da regra-matriz de incidência tributária

encontraremos uma descrição de encontraremos uma descrição de ““um comportamento de um comportamento de pessoas, físicas ou jurídicas, condicionado por pessoas, físicas ou jurídicas, condicionado por circunstancias de espaço e tempo”circunstancias de espaço e tempo” (Carvalho, 2007, p.267). (Carvalho, 2007, p.267). Ou seja, haverá a previsão de um fato, de um comportamento Ou seja, haverá a previsão de um fato, de um comportamento de pessoas de pessoas (vender mercadorias, prestar serviços, auferir (vender mercadorias, prestar serviços, auferir renda)renda) que deverá ocorrer no mundo real para que surja a que deverá ocorrer no mundo real para que surja a obrigação de pagar determinado tributo.obrigação de pagar determinado tributo.

Cumpre ressaltar que o critério material sempre será formado Cumpre ressaltar que o critério material sempre será formado por um por um verbo verbo seguido de um seguido de um complemento complemento (dar, fazer, ser (dar, fazer, ser alguma coisa).alguma coisa).

CRITÉRIOS: CRITÉRIOS: MATERIALMATERIAL, ESPACIAL, TEMPORAL, , ESPACIAL, TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

Será no critério material que estará a resposta à pergunta: Será no critério material que estará a resposta à pergunta: ““qual qual fato que deverá ocorrer para que nasça a obrigação que tem fato que deverá ocorrer para que nasça a obrigação que tem por objeto o pagamento de tributo?”por objeto o pagamento de tributo?”. . No critério material é No critério material é que estará o que a doutrina e a legislação comumente chamam que estará o que a doutrina e a legislação comumente chamam de “fato gerador”. O CTN define, em seu art.114, o fato gerador de “fato gerador”. O CTN define, em seu art.114, o fato gerador como como ““a situação definida em lei como necessária e suficiente a situação definida em lei como necessária e suficiente à sua ocorrênciaà sua ocorrência”.”.

Uma das formas de realizar planejamento tributário, Uma das formas de realizar planejamento tributário, é é fazer com que os atos praticados não correspondam ao fato fazer com que os atos praticados não correspondam ao fato descrito no critério material.descrito no critério material. Ou seja, o objetivo seria realizar Ou seja, o objetivo seria realizar operações diversas daquelas previstas neste critério, para que operações diversas daquelas previstas neste critério, para que não configure a ocorrência do fato gerador e por conseqüência, não configure a ocorrência do fato gerador e por conseqüência, não nasça a obrigação tributária.não nasça a obrigação tributária.

Ex.: operação casa e separa.Ex.: operação casa e separa.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, TEMPORAL, , TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

CRITÉRIO ESPACIAL:CRITÉRIO ESPACIAL: Necessário se faz localizar o fato gerador no espaço e no Necessário se faz localizar o fato gerador no espaço e no

tempo.tempo. Por exemplo, Por exemplo, se uma determinada pessoa for proprietária de se uma determinada pessoa for proprietária de

imóvel no Município de Goiânia, por certo não estará imóvel no Município de Goiânia, por certo não estará obrigada a pagar o IPTU do Município de Anápolis. obrigada a pagar o IPTU do Município de Anápolis. Da Da mesma maneira, se um comerciante vendeu mercadoria no mesma maneira, se um comerciante vendeu mercadoria no Estado do Tocantins, igualmente não deverá recolher o ICMS Estado do Tocantins, igualmente não deverá recolher o ICMS do Estado do Pará. Assimdo Estado do Pará. Assim, imprescindível definir o local em , imprescindível definir o local em que deve ocorrer o fato descrito no critério material para que deve ocorrer o fato descrito no critério material para dar razão ao nascimento da obrigação de pagar o tributodar razão ao nascimento da obrigação de pagar o tributo . . Esta é a função do segundo critério da regra matriz de Esta é a função do segundo critério da regra matriz de incidência tributária: incidência tributária: o critério espacial.o critério espacial.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, TEMPORAL, , TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

O critério espacial O critério espacial se caracteriza, portanto, como o local onde o fato se caracteriza, portanto, como o local onde o fato descrito no critério material deve ocorrer para dar nascimento à descrito no critério material deve ocorrer para dar nascimento à obrigação tributaria.obrigação tributaria.

Caso a operação ocorra em local diverso do descrito no critério espacial, Caso a operação ocorra em local diverso do descrito no critério espacial, não haverá a subsunção do fato ocorrido com a norma. não haverá a subsunção do fato ocorrido com a norma. O critério espacial, O critério espacial, portanto, é outra alternativa a ser levada em conta na realização do portanto, é outra alternativa a ser levada em conta na realização do planejamento tributário.planejamento tributário.

Exercícios:Exercícios: Uma empresa localizada em Goiás, recebe mercadorias adquirida de Uma empresa localizada em Goiás, recebe mercadorias adquirida de

fornecedor estabelecido em Minas Gerais. Para retirar as mercadorias fornecedor estabelecido em Minas Gerais. Para retirar as mercadorias foi contratada pelo comprador, uma Transportadora do Estado de foi contratada pelo comprador, uma Transportadora do Estado de Goiás, que também faz entregas em Minas Gerais e devido a esse fato o Goiás, que também faz entregas em Minas Gerais e devido a esse fato o frete torna-se menos oneroso (aproveitando o retorno do veículo). A frete torna-se menos oneroso (aproveitando o retorno do veículo). A Transportadora somente é inscrita no Estado de Goiás, contudo a Transportadora somente é inscrita no Estado de Goiás, contudo a operação de transporte teve início no Estado de Minas Gerais. Com operação de transporte teve início no Estado de Minas Gerais. Com base no enunciado e Utilizando o critério espacial, responda base no enunciado e Utilizando o critério espacial, responda corretamente:corretamente:

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, TEMPORAL, , TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

O ICMS é devido para qual Estado?O ICMS é devido para qual Estado?

a) ( ) Goiás, porque a transportadora não é inscrita no Estado de a) ( ) Goiás, porque a transportadora não é inscrita no Estado de Minas GeraisMinas Gerais

b) ( ) Goiás, porque deve ser pago para o Estado onde está b) ( ) Goiás, porque deve ser pago para o Estado onde está localizado o tomador dos serviçoslocalizado o tomador dos serviços

c) ( ) Minas Gerais, porque a operação iniciou-se em território c) ( ) Minas Gerais, porque a operação iniciou-se em território Mineiro, mesmo sendo a operação FOB, e deve ser pago Mineiro, mesmo sendo a operação FOB, e deve ser pago antecipadamenteantecipadamente

d) ( ) Minas Gerais, pelo fato do transporte ser CIF, ou seja, pago d) ( ) Minas Gerais, pelo fato do transporte ser CIF, ou seja, pago pelo fornecedor, independente de onde inicia a operação.pelo fornecedor, independente de onde inicia a operação.

e) ( ) Nenhum dos dois Estados, porque a Transportadora não é e) ( ) Nenhum dos dois Estados, porque a Transportadora não é inscrita em Minas Gerais, portanto fica dispensada do inscrita em Minas Gerais, portanto fica dispensada do recolhimento.recolhimento.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, TEMPORAL, , TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

2) Foi enviado para um imóvel localizado em 2) Foi enviado para um imóvel localizado em uma chácara, um carnê de IPTU. O uma chácara, um carnê de IPTU. O proprietário ficou surpreso vez que o imóvel proprietário ficou surpreso vez que o imóvel está situado na zona rural, e por esse motivo o está situado na zona rural, e por esse motivo o mesmo entende que deve pagar o ITR, com mesmo entende que deve pagar o ITR, com base no Artigo 29 do CTN. Qual atitude que o base no Artigo 29 do CTN. Qual atitude que o proprietário deve tomar para fazer o proprietário deve tomar para fazer o pagamento corretamente? Assinale a resposta pagamento corretamente? Assinale a resposta correta:correta:

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, TEMPORAL, , TEMPORAL, PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

a) ( ) Pagar o IPTU, porque se a Prefeitura enviou é porque tem a) ( ) Pagar o IPTU, porque se a Prefeitura enviou é porque tem que pagarque pagar

b) ( ) Procurar a prefeitura, para verificar a delimitação da área do b) ( ) Procurar a prefeitura, para verificar a delimitação da área do município, para ter certeza se o local onde está localizada a município, para ter certeza se o local onde está localizada a chácara é zona urbana, caso for constatado que esse fato, pagar o chácara é zona urbana, caso for constatado que esse fato, pagar o IPTUIPTU

c) ( ) Não pagar o IPTU, porque chácara é um estabelecimento c) ( ) Não pagar o IPTU, porque chácara é um estabelecimento rural e portanto não constitui fato gerador de IPTU, mas pagar o rural e portanto não constitui fato gerador de IPTU, mas pagar o ITR para evitar problemas com o fisco federalITR para evitar problemas com o fisco federal

d) ( ) Pagar ambos os tributosd) ( ) Pagar ambos os tributos

e) ( ) Não pagar nenhum dos dois tributos, porque se não deve o e) ( ) Não pagar nenhum dos dois tributos, porque se não deve o IPTU por estar localizado na Zona Rural, mas a Prefeitura IPTU por estar localizado na Zona Rural, mas a Prefeitura considera Zona Urbana, por esse motivo não precisa pagar o ITR.considera Zona Urbana, por esse motivo não precisa pagar o ITR.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, ,

PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

CRITÉRIO TEMPORALCRITÉRIO TEMPORAL Assim como é preciso localizar o fato descrito no critério material no Assim como é preciso localizar o fato descrito no critério material no

espaço, espaço, igualmente imprescindível é localizá-lo no tempo.igualmente imprescindível é localizá-lo no tempo. Assim, Assim, se uma determinada pessoa foi proprietária de imóvel há dez se uma determinada pessoa foi proprietária de imóvel há dez

anos, mas já não o é, não poderá ser cobrada a pagar o IPTU relativo anos, mas já não o é, não poderá ser cobrada a pagar o IPTU relativo ao presente ano.ao presente ano.

O critério temporal O critério temporal é, portanto, o quando, o momento em que se reputa é, portanto, o quando, o momento em que se reputa ocorrido o fato descrito no critério material ocorrido o fato descrito no critério material e, por conseqüência, o e, por conseqüência, o momento em que nasce a obrigação tributária.momento em que nasce a obrigação tributária.

Sobre este critério, Paulo de Barros Carvalho Sobre este critério, Paulo de Barros Carvalho leciona que ele nos oferece leciona que ele nos oferece os elementos para saber “em que preciso instante acontece o fato os elementos para saber “em que preciso instante acontece o fato descrito, passando a existir o liame jurídico que amarra devedor e descrito, passando a existir o liame jurídico que amarra devedor e credor, em função de um objeto— o pagamento de certa prestação credor, em função de um objeto— o pagamento de certa prestação pecuniária” pecuniária” (Carvalho, 2007, p. 274).(Carvalho, 2007, p. 274).

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

VENDA PARA ENTREGA FUTURA:VENDA PARA ENTREGA FUTURA:

Na venda para entrega futura a mercadoria fica a Na venda para entrega futura a mercadoria fica a disposição do adquirentedisposição do adquirente

No faturamento antecipado isto não ocorre. No faturamento antecipado isto não ocorre. Portanto, Portanto, na na venda para entrega futura venda para entrega futura deve-se reconhecer a deve-se reconhecer a

receita de imediatoreceita de imediato, pois houve a transmissão da propriedade, pois houve a transmissão da propriedade No No faturamento antecipadofaturamento antecipado a vendedora apenas assumiu a vendedora apenas assumiu

um compromisso de disponibilizar o produto futuramente, um compromisso de disponibilizar o produto futuramente, sob pena de declinar a operação, sob pena de declinar a operação, portanto somente deverá portanto somente deverá reconhecer a receita quando da entrega efetiva do produto.reconhecer a receita quando da entrega efetiva do produto.

Operação: “Venda para entrega futura – faturamento Operação: “Venda para entrega futura – faturamento antecipado”antecipado”

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, PESSOAL E QUANTITATIVO, PESSOAL E QUANTITATIVO

Exercícios:Exercícios: 1) Um cliente compra mercadorias de uma empresa industrial, pagando 1) Um cliente compra mercadorias de uma empresa industrial, pagando

antecipadamente. antecipadamente. Devido não ter local para armazenar as mercadoriasDevido não ter local para armazenar as mercadorias, , solicita que a indústria mantenha em seu estoque solicita que a indústria mantenha em seu estoque e realize a entrega de e realize a entrega de acordo com que o espaço físico de sua loja seja liberado. Nesse caso acordo com que o espaço físico de sua loja seja liberado. Nesse caso restou claro que a indústria já fabricou as mercadorias e poderia ter sido restou claro que a indústria já fabricou as mercadorias e poderia ter sido entregue no ato da compra. Para documentar a operação, foi emitida uma entregue no ato da compra. Para documentar a operação, foi emitida uma nota na operação “Venda para Entrega Futura”. Nesse caso, em qual nota na operação “Venda para Entrega Futura”. Nesse caso, em qual momento a indústria deverá reconhecer a Receita?momento a indústria deverá reconhecer a Receita?

a) ( ) No ato da venda, na data de emissão da nota fiscal Venda para a) ( ) No ato da venda, na data de emissão da nota fiscal Venda para Entrega Futura, porque existia a mercadoria em seu estoque, e não foi Entrega Futura, porque existia a mercadoria em seu estoque, e não foi entregue a pedido do clienteentregue a pedido do cliente

b) ( ) No ato da entrega, porque somente ocorre o fato gerador quando da b) ( ) No ato da entrega, porque somente ocorre o fato gerador quando da transmissão de propriedadetransmissão de propriedade

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOAL E QUANTITATIVOPESSOAL E QUANTITATIVO

Exercícios:Exercícios: 2) Um cliente compra mercadorias de uma empresa industrial, 2) Um cliente compra mercadorias de uma empresa industrial,

pagando antecipadamente. pagando antecipadamente. Devido não haver estoque na fábricaDevido não haver estoque na fábrica, foi , foi elaborado um contrato rezando que tratava-se de elaborado um contrato rezando que tratava-se de “faturamento antecipado” e que a medida que os produtos fossem fabricados, e que a medida que os produtos fossem fabricados, seriam entregues total ou parcialmente. Nesse caso restou claro que a seriam entregues total ou parcialmente. Nesse caso restou claro que a indústria não tinha estoque no ato da venda e não havia como entregar indústria não tinha estoque no ato da venda e não havia como entregar as mesmas. Para documentar a operação, foi emitida uma nota na as mesmas. Para documentar a operação, foi emitida uma nota na operação “Venda para Entrega Futura – faturamento antecipado”. operação “Venda para Entrega Futura – faturamento antecipado”. Nesse caso, em qual momento a indústria deverá reconhecer a Nesse caso, em qual momento a indústria deverá reconhecer a Receita?Receita?

a) ( ) No ato da venda, na data de emissão da nota fiscal, mesmo não a) ( ) No ato da venda, na data de emissão da nota fiscal, mesmo não existindo a mercadoria em seu estoque,existindo a mercadoria em seu estoque,

b) ( ) No ato da entrega, no caso de faturamento antecipado, porque nessa b) ( ) No ato da entrega, no caso de faturamento antecipado, porque nessa operação ocorre o fato gerador quando da transmissão de propriedade.operação ocorre o fato gerador quando da transmissão de propriedade.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E QUANTITATIVO E QUANTITATIVO

CRITÉRIO PESSOAL:CRITÉRIO PESSOAL: É no critério pessoal que É no critério pessoal que se identificará se identificará quem são os sujeitosquem são os sujeitos da da

relação jurídica tributária.relação jurídica tributária. Ou seja, é nele que se aponta o sujeito ativo Ou seja, é nele que se aponta o sujeito ativo e passivo da obrigação tributária, o credor e devedor do tributo.e passivo da obrigação tributária, o credor e devedor do tributo.

Estes sujeitos do vínculo são pessoas interligadas entre si pela Prestação.Estes sujeitos do vínculo são pessoas interligadas entre si pela Prestação. Divide-se em:Divide-se em: a) Sujeito Ativo:a) Sujeito Ativo: O CTN define no art. 119 o sujeito ativo nos seguintes termos:O CTN define no art. 119 o sujeito ativo nos seguintes termos: Art. 119. Sujeito ativo da obrigação Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito é a pessoa jurídica de direito

público, titular da competência para exigir o seucumprimento.público, titular da competência para exigir o seucumprimento. b) Sujeito Passivo:b) Sujeito Passivo: O art. 121 do CTN explicita que:O art. 121 do CTN explicita que: Art. 121. Sujeito passivo da obrigação principal Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao é a pessoa obrigada ao

pagamento de tributo ou penalidade pecuniária.pagamento de tributo ou penalidade pecuniária.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E QUANTITATIVO E QUANTITATIVO

Exercícios:Exercícios: 1) Qual tributo incide na seguinte operação: transporte de mercadorias, contratado 1) Qual tributo incide na seguinte operação: transporte de mercadorias, contratado

por um estabelecimento industrial para entregar a um estabelecimento Atacadista, por um estabelecimento industrial para entregar a um estabelecimento Atacadista, no próprio município? no próprio município? Assinale a alternativa correta.Assinale a alternativa correta.

a) ( ) ICMS, porque transporte de mercadorias é de competência Estaduala) ( ) ICMS, porque transporte de mercadorias é de competência Estadual b) ( ) ISSQN, porque transporte municipal, mesmo sendo de mercadorias, é de b) ( ) ISSQN, porque transporte municipal, mesmo sendo de mercadorias, é de

competência Municipal.competência Municipal. 2) A fiscalização volante da Secretaria da Fazenda do Estado de Goiás aborda uma 2) A fiscalização volante da Secretaria da Fazenda do Estado de Goiás aborda uma

carreta carregada de mercadorias, no sentido de verificar se a carga estava regular. carreta carregada de mercadorias, no sentido de verificar se a carga estava regular. Detectou que a carga estava irregular e lavraram o auto de infração,Detectou que a carga estava irregular e lavraram o auto de infração, pois estava pois estava desacompanhada da Nota Fiscaldesacompanhada da Nota Fiscal. O sujeito ativo e passivo respectivamente da . O sujeito ativo e passivo respectivamente da operação é: (assinale a alternativa correta).operação é: (assinale a alternativa correta).

a) ( ) Ativo o Estado, representado pelo fisco e o cliente, representado pelo a) ( ) Ativo o Estado, representado pelo fisco e o cliente, representado pelo transportadortransportador

b) ( ) Ativo o Cliente e passivo o Estadob) ( ) Ativo o Cliente e passivo o Estado c) ( ) Ativo o Estado e passivo o transportador, na falta do documento fiscal.c) ( ) Ativo o Estado e passivo o transportador, na falta do documento fiscal.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E E QUANTITATIVOQUANTITATIVO

CRITÉRIO QUANTITATIVO:CRITÉRIO QUANTITATIVO: Por fim, será pelo critério Por fim, será pelo critério quantitativo que se quantitativo que se

determinará o valor a ser pago a titulo de tributo.determinará o valor a ser pago a titulo de tributo. Este critério prescreve, portanto, Este critério prescreve, portanto, os termos do objeto da os termos do objeto da prestaçãoprestação, através da conjugação de dois elementos — , através da conjugação de dois elementos — base de cálculo e alíquota— para definir a quantia a ser base de cálculo e alíquota— para definir a quantia a ser paga pelo sujeito passivo a titulo de tributo.paga pelo sujeito passivo a titulo de tributo.

Assim, Assim, a função do critério quantitativo é estabelecer a função do critério quantitativo é estabelecer a exata quantia devida a título de tributo.a exata quantia devida a título de tributo. Ele definirá Ele definirá qual o valor que o sujeito ativo pode exigir e que o qual o valor que o sujeito ativo pode exigir e que o sujeito passivo deve pagar.sujeito passivo deve pagar.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E E QUANTITATIVOQUANTITATIVO

Exercícios:Exercícios: Responda utilizando o critério quantitativo:Responda utilizando o critério quantitativo: 1) Os serviços preponderantes da empresa Expert 1) Os serviços preponderantes da empresa Expert

Services, são tributados pelo município, portanto sujeitos Services, são tributados pelo município, portanto sujeitos ao ISSQN. A empresa possui muitos concorrentes, ao ISSQN. A empresa possui muitos concorrentes, contudo no sentido de redução dos custos contrata um contudo no sentido de redução dos custos contrata um especialista para orientar quanto a redução de tributos. especialista para orientar quanto a redução de tributos. No caso o parecer do especialista foi o seguinte: No caso o parecer do especialista foi o seguinte: mudar mudar a sede do município X para o Y, onde a empresa a sede do município X para o Y, onde a empresa deixará de pagar o ISSQN de 5% e passará a pagar deixará de pagar o ISSQN de 5% e passará a pagar 2%.2%. Com base em que o profissional emitiu esse Com base em que o profissional emitiu esse parecer? Assinale a resposta correta:parecer? Assinale a resposta correta:

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E E QUANTITATIVOQUANTITATIVO

a) ( ) Qualquer empresa poderá fazer isso e reduzir sua a) ( ) Qualquer empresa poderá fazer isso e reduzir sua carga tributária, independente do serviço que presta.carga tributária, independente do serviço que presta.

b) ( ) Porque outras empresa concorrentes estão b) ( ) Porque outras empresa concorrentes estão localizadas no município onde a alíquota é de 2%, é que localizadas no município onde a alíquota é de 2%, é que o especialista se baseou para emitir o parecer.o especialista se baseou para emitir o parecer.

c) ( )Com fulcro na Lei Complementar nº 116/03, Artigo c) ( )Com fulcro na Lei Complementar nº 116/03, Artigo 3º, 3º, que diz que as empresas que não prestam serviços que diz que as empresas que não prestam serviços referentes aos incisos I a XXII, não terão o ISSQN referentes aos incisos I a XXII, não terão o ISSQN retido,retido, mesmo prestando o serviço em outro município, mesmo prestando o serviço em outro município, portanto a alíquota a ser aplicada será a do município portanto a alíquota a ser aplicada será a do município onde a empresa está instalada.onde a empresa está instalada.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E E QUANTITATIVOQUANTITATIVO

d) ( ) Ligou na Prefeitura do Município Y, e teve a d) ( ) Ligou na Prefeitura do Município Y, e teve a orientação para mudar porque lá o ISSQN era menor que orientação para mudar porque lá o ISSQN era menor que o do Município Xo do Município X

e) ( ) Devido a empresa ser de grande porte paga o e) ( ) Devido a empresa ser de grande porte paga o ISSQN menor.ISSQN menor.

CRITÉRIOS: MATERIAL, CRITÉRIOS: MATERIAL, ESPACIALESPACIAL, , TEMPORALTEMPORAL, , PESSOALPESSOAL E E QUANTITATIVOQUANTITATIVO

2) Uma indústria Goiana compra matéria-prima do Estado de 2) Uma indústria Goiana compra matéria-prima do Estado de Minas Gerais. Encontrou a mesma Matéria-Prima prima no Mato Minas Gerais. Encontrou a mesma Matéria-Prima prima no Mato Grosso do Sul, Grosso do Sul, sem variação de preço e de frete.sem variação de preço e de frete. Utilizando o Utilizando o critério quantitativo com relação ao ICMS, onde é mais vantajoso critério quantitativo com relação ao ICMS, onde é mais vantajoso comprar a matéria-prima? Assinale a resposta correta:comprar a matéria-prima? Assinale a resposta correta:

a) ( ) Em Minas Gerais porque o crédito do ICMS é maiora) ( ) Em Minas Gerais porque o crédito do ICMS é maior b) ( ) No Mato Grosso do Sul porque o crédito do ICMS é maiorb) ( ) No Mato Grosso do Sul porque o crédito do ICMS é maior c) ( ) Tanto Faz, vindo de Minas Gerais e do Mato Grosso do Sul, c) ( ) Tanto Faz, vindo de Minas Gerais e do Mato Grosso do Sul,

o crédito é o mesmo o crédito é o mesmo d) ( ) De Minas Gerais para Goiás a empresa paga o ICMS d) ( ) De Minas Gerais para Goiás a empresa paga o ICMS

antecipado, por isso é mais onerosoantecipado, por isso é mais oneroso e) ( ) Do Mato Grosso do Sul para Goiás não há antecipação do e) ( ) Do Mato Grosso do Sul para Goiás não há antecipação do

ICMS, por isso é menos oneroso.ICMS, por isso é menos oneroso.

REGIMES TRIBUTÁRIOSREGIMES TRIBUTÁRIOS Base legal: Artigos 43 e 44 do CTNBase legal: Artigos 43 e 44 do CTN Formas de tributação:Formas de tributação: a) Lucro Real:a) Lucro Real: Forma completa de tributaçãoForma completa de tributação Apuração trimestral ou anual (opcional)Apuração trimestral ou anual (opcional) Antecipações mensais (obrigatórias)Antecipações mensais (obrigatórias) Exigência de escrituração comercialExigência de escrituração comercial b) Lucro Presumido:b) Lucro Presumido: Forma simplificada de tributaçãoForma simplificada de tributação Apuração trimestral (definitiva)Apuração trimestral (definitiva) c) Simples Nacional:c) Simples Nacional: Forma simplificada de tributaçãoForma simplificada de tributação Restrições à opção por este regime (LC 123/2006).Restrições à opção por este regime (LC 123/2006).

REGIMES TRIBUTÁRIOSREGIMES TRIBUTÁRIOS

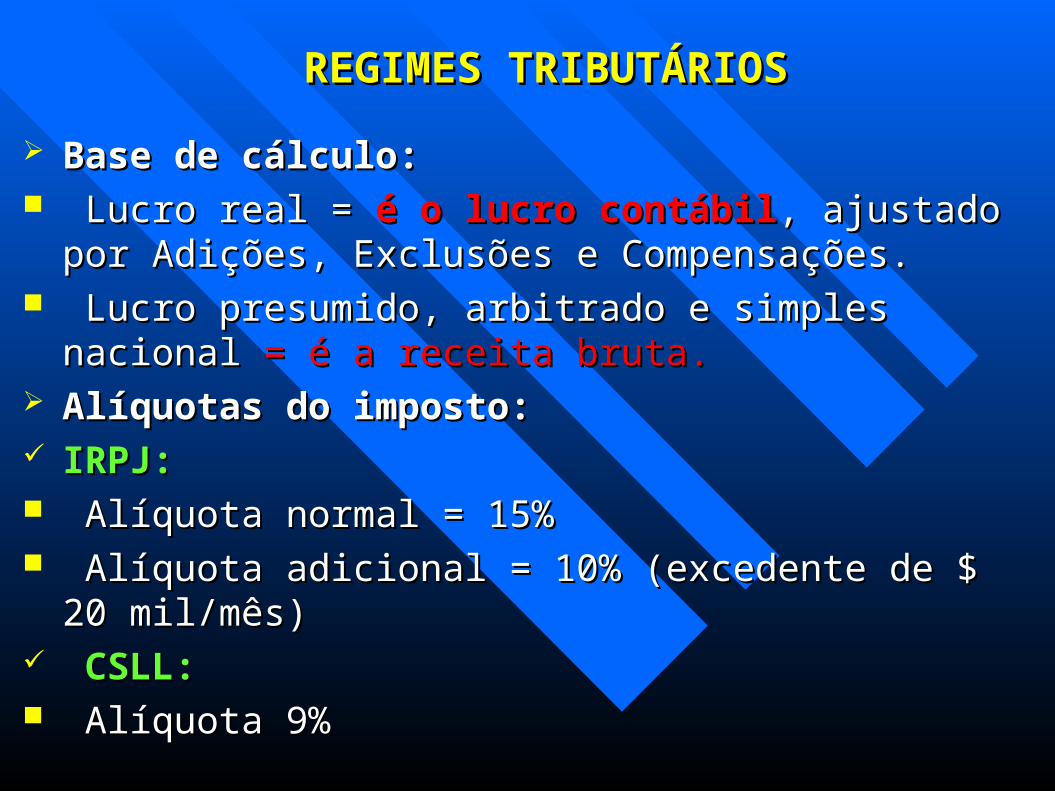

Base de cálculo:Base de cálculo: Lucro real = Lucro real = é o lucro contábilé o lucro contábil, ajustado por Adições, , ajustado por Adições,

Exclusões e Compensações.Exclusões e Compensações. Lucro presumido, arbitrado e simples nacional Lucro presumido, arbitrado e simples nacional = é a receita = é a receita

bruta.bruta. Alíquotas do imposto:Alíquotas do imposto: IRPJ:IRPJ: Alíquota normal = 15%Alíquota normal = 15% Alíquota adicional = 10% (excedente de $ 20 mil/mês)Alíquota adicional = 10% (excedente de $ 20 mil/mês) CSLL:CSLL: Alíquota 9%Alíquota 9%

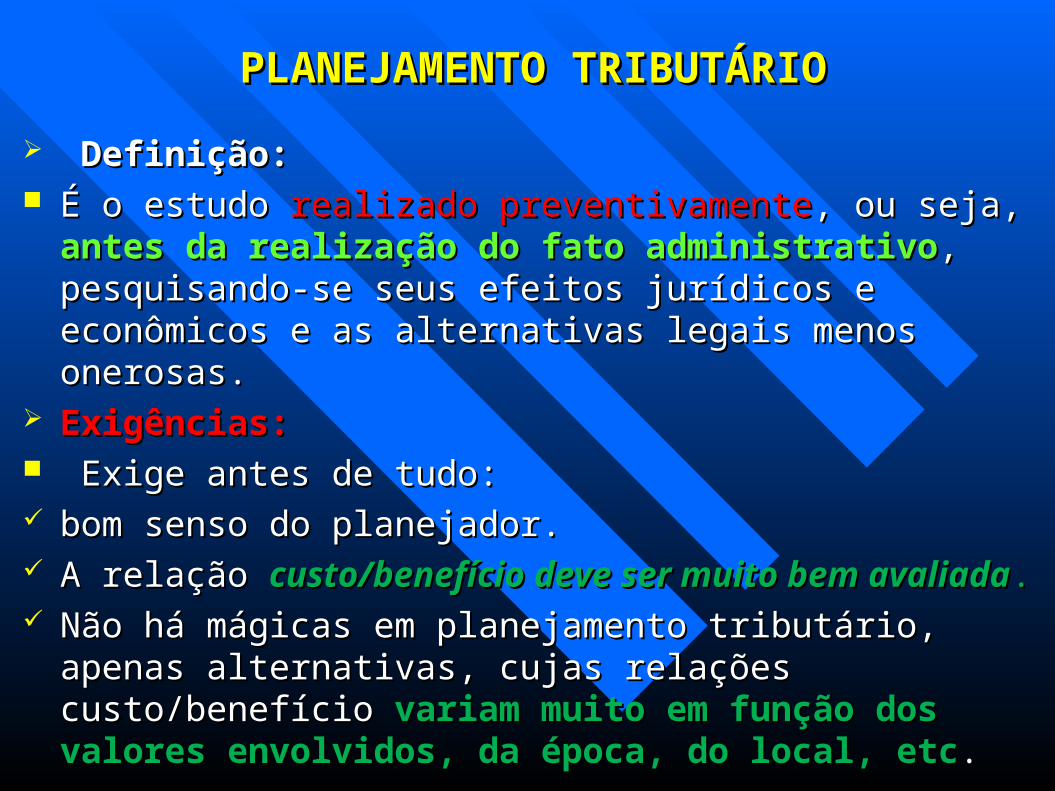

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

Definição:Definição: É o estudo É o estudo realizado preventivamenterealizado preventivamente, ou seja, , ou seja, antes da antes da

realização do fato administrativorealização do fato administrativo, pesquisando-se seus efeitos , pesquisando-se seus efeitos jurídicos e econômicos e as alternativas legais menos onerosas.jurídicos e econômicos e as alternativas legais menos onerosas.

Exigências:Exigências: Exige antes de tudo:Exige antes de tudo: bom senso do planejador.bom senso do planejador. A relação A relação custo/benefício deve ser muito bem avaliadacusto/benefício deve ser muito bem avaliada.. Não há mágicas em planejamento tributário, apenas alternativas, Não há mágicas em planejamento tributário, apenas alternativas,

cujas relações custo/benefício cujas relações custo/benefício variam muito em função dos variam muito em função dos valores envolvidos, da época, do local, etcvalores envolvidos, da época, do local, etc..

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

Por que planejar?Por que planejar? Alta carga tributária.Alta carga tributária. Competitividade dos produtos.Competitividade dos produtos. Altos preços dos produtos.Altos preços dos produtos. Como planejar?Como planejar? Instituir um Departamento Fiscal e o Comitê de TributosInstituir um Departamento Fiscal e o Comitê de Tributos Contratar profissional especializadoContratar profissional especializado Estar sempre alinhado com as novidades da legislação.Estar sempre alinhado com as novidades da legislação. Análise Econômico-FinanceiraAnálise Econômico-Financeira Análise JurídicaAnálise Jurídica Análise FiscalAnálise Fiscal Análise Fisco-ContábilAnálise Fisco-Contábil

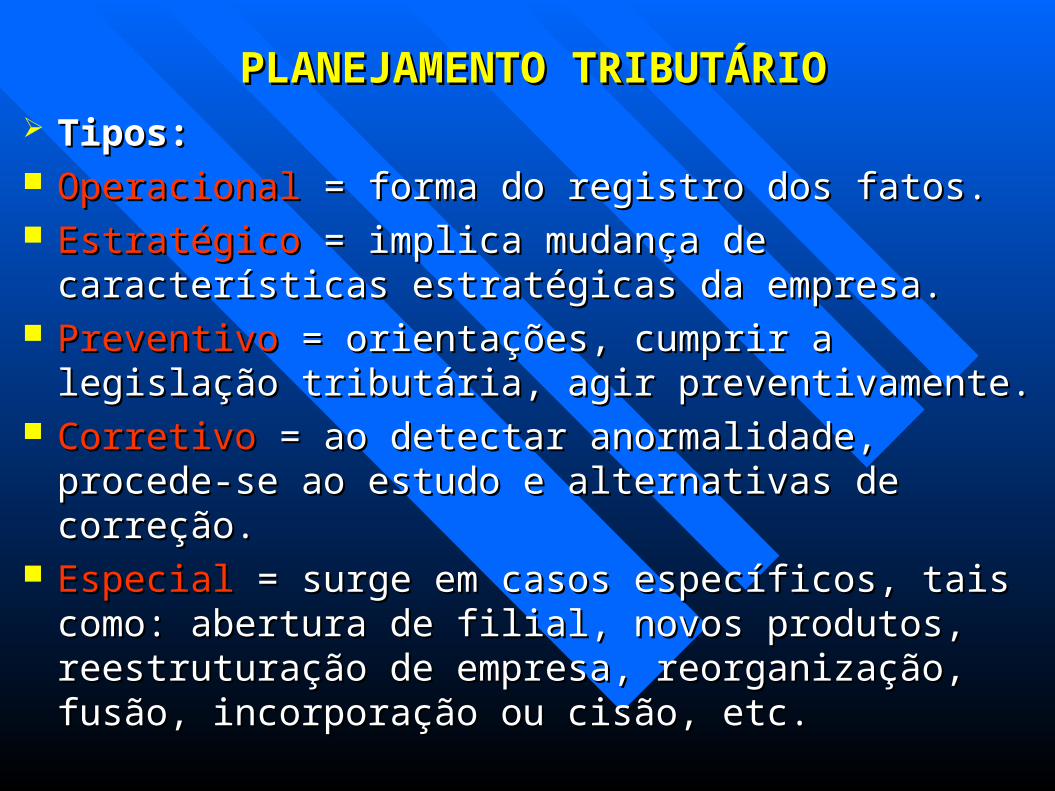

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

Tipos:Tipos: OperacionalOperacional = forma do registro dos fatos. = forma do registro dos fatos. EstratégicoEstratégico = implica mudança de características = implica mudança de características

estratégicas da empresa.estratégicas da empresa. PreventivoPreventivo = orientações, cumprir a legislação tributária, = orientações, cumprir a legislação tributária,

agir preventivamente.agir preventivamente. CorretivoCorretivo = ao detectar anormalidade, procede-se ao = ao detectar anormalidade, procede-se ao

estudo e alternativas de correção.estudo e alternativas de correção. EspecialEspecial = surge em casos específicos, tais como: = surge em casos específicos, tais como:

abertura de filial, novos produtos, reestruturação de abertura de filial, novos produtos, reestruturação de empresa, reorganização, fusão, incorporação ou cisão, empresa, reorganização, fusão, incorporação ou cisão, etc.etc.

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

Planejamento Tributário OperacionalPlanejamento Tributário Operacional Regimes de Tributação (optar pelo menos oneroso)Regimes de Tributação (optar pelo menos oneroso) Depreciação (acelerada - turnos)Depreciação (acelerada - turnos) Remuneração dos Sócios (remunerar com mais Remuneração dos Sócios (remunerar com mais

distribuição de lucros e menos pró-labore)distribuição de lucros e menos pró-labore) Ganhos de Capital (incorporar o bem como realização de Ganhos de Capital (incorporar o bem como realização de

capital em outra empresa do grupo, não vender)capital em outra empresa do grupo, não vender) Juros s/ o Capital Próprio (remunerar os acionistas e Juros s/ o Capital Próprio (remunerar os acionistas e

reduz em cerca de 19% o IRPJ e CSLL)reduz em cerca de 19% o IRPJ e CSLL) Regime de Caixa ou de Competência (posterga o Regime de Caixa ou de Competência (posterga o

pagamento dos tributos)pagamento dos tributos)

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

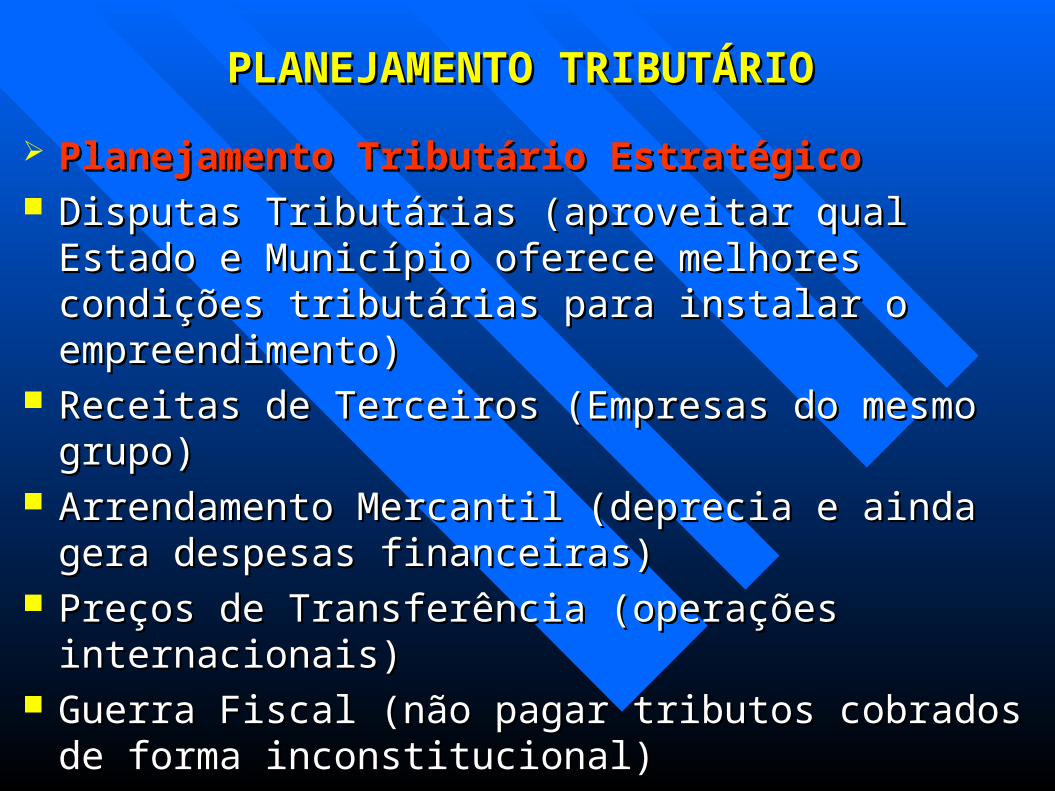

Planejamento Tributário EstratégicoPlanejamento Tributário Estratégico Disputas Tributárias (aproveitar qual Estado e Município Disputas Tributárias (aproveitar qual Estado e Município

oferece melhores condições tributárias para instalar o oferece melhores condições tributárias para instalar o empreendimento)empreendimento)

Receitas de Terceiros (Empresas do mesmo grupo)Receitas de Terceiros (Empresas do mesmo grupo) Arrendamento Mercantil (deprecia e ainda gera despesas Arrendamento Mercantil (deprecia e ainda gera despesas

financeiras)financeiras) Preços de Transferência (operações internacionais)Preços de Transferência (operações internacionais) Guerra Fiscal (não pagar tributos cobrados de forma Guerra Fiscal (não pagar tributos cobrados de forma

inconstitucional)inconstitucional)

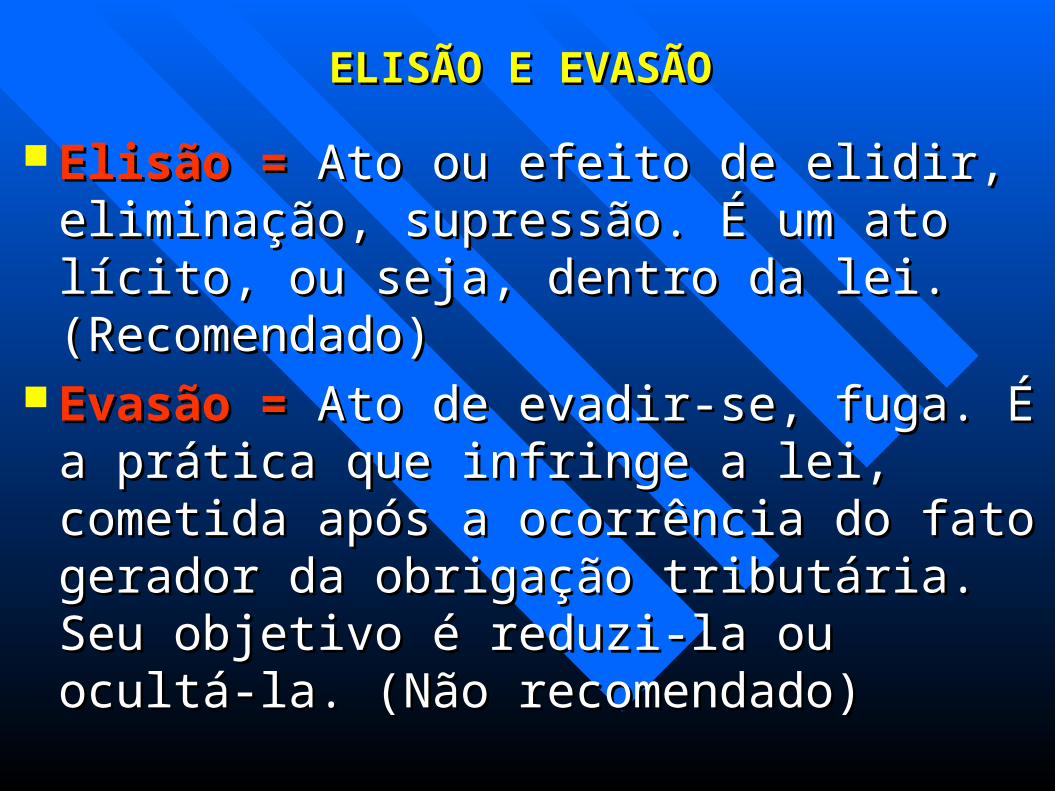

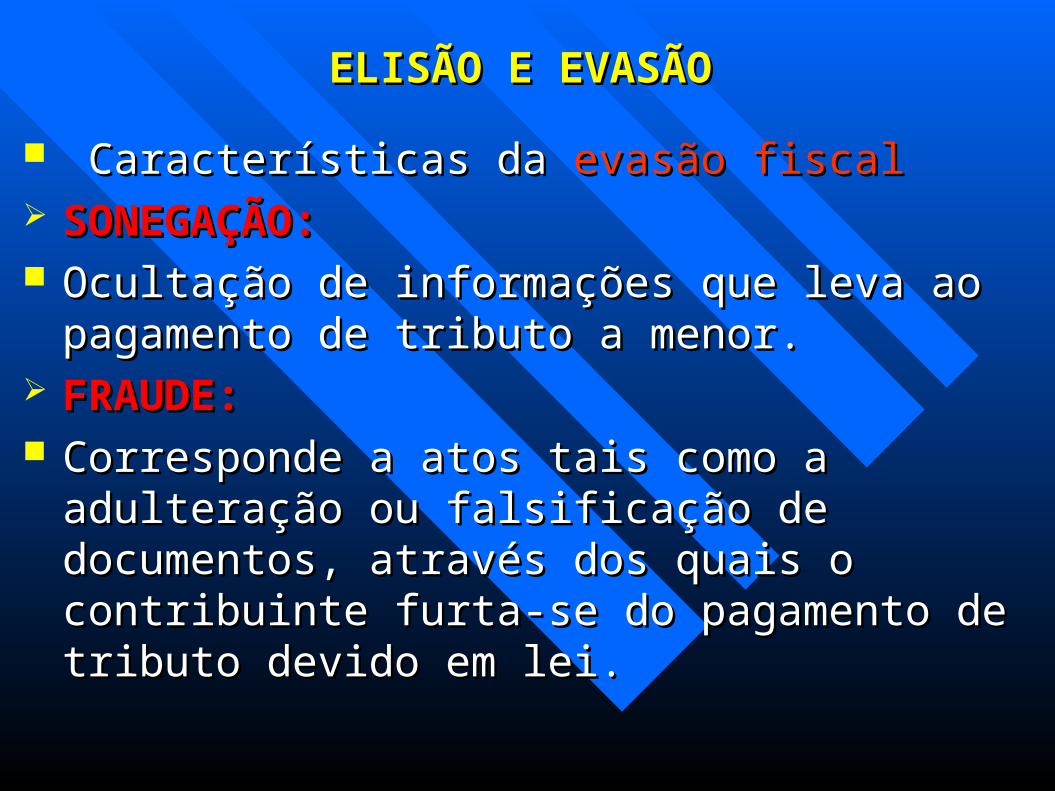

ELISÃO E EVASÃOELISÃO E EVASÃO

Elisão = Elisão = Ato ou efeito de elidir, eliminação, Ato ou efeito de elidir, eliminação, supressão. É um ato lícito, ou seja, dentro da supressão. É um ato lícito, ou seja, dentro da lei. (Recomendado)lei. (Recomendado)

Evasão = Evasão = Ato de evadir-se, fuga. É a prática Ato de evadir-se, fuga. É a prática que infringe a lei, cometida após a ocorrência que infringe a lei, cometida após a ocorrência do fato gerador da obrigação tributária. Seu do fato gerador da obrigação tributária. Seu objetivo é reduzi-la ou ocultá-la. (Não objetivo é reduzi-la ou ocultá-la. (Não recomendado)recomendado)

ELISÃO E EVASÃOELISÃO E EVASÃO

Características da Características da evasão fiscalevasão fiscal SONEGAÇÃO:SONEGAÇÃO: Ocultação de informações que leva ao pagamento de Ocultação de informações que leva ao pagamento de

tributo a menor.tributo a menor. FRAUDE:FRAUDE: Corresponde a atos tais como a adulteração ou Corresponde a atos tais como a adulteração ou

falsificação de documentos, através dos quais o falsificação de documentos, através dos quais o contribuinte furta-se do pagamento de tributo devido em contribuinte furta-se do pagamento de tributo devido em lei.lei.

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

SIMULAÇÃO:SIMULAÇÃO:Pode ser:Pode ser: ABSOLUTAABSOLUTA (finge-se o que não existe) ou (finge-se o que não existe) ou RELATIVARELATIVA (dissimulação: sob o ato ou (dissimulação: sob o ato ou

negócio praticado, se esconde outro negócio negócio praticado, se esconde outro negócio oculto, que corresponde à real vontade das oculto, que corresponde à real vontade das partes).partes).

FISCALIZAÇÃOFISCALIZAÇÃO À Fiscalização Tributária compete, em especial, À Fiscalização Tributária compete, em especial, proceder a proceder a

cobrança dos tributos não pagos, iniciando por via cobrança dos tributos não pagos, iniciando por via administrativa e indo até à inscrição do correspondente administrativa e indo até à inscrição do correspondente crédito tributário em Dívida Ativacrédito tributário em Dívida Ativa, da qual procede-se à , da qual procede-se à emissão do título executivo extrajudicial denominado emissão do título executivo extrajudicial denominado Certidão de Dívida Ativa, esta viabilizando o início da fase Certidão de Dívida Ativa, esta viabilizando o início da fase de cobrança judicial.de cobrança judicial.

O artigo 195, O artigo 195, caput, caput, do CTN determina que, do CTN determina que, para os efeitos para os efeitos da legislação tributária, não têm aplicação quaisquer da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de disposições legais excludentes ou limitativas do direito de examinarexaminar mercadorias, livros, arquivos, documentos, papéis mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais dos comerciantes, industriais e efeitos comerciais ou fiscais dos comerciantes, industriais ou produtores, ou da obrigação destes de exibi-los.ou produtores, ou da obrigação destes de exibi-los.

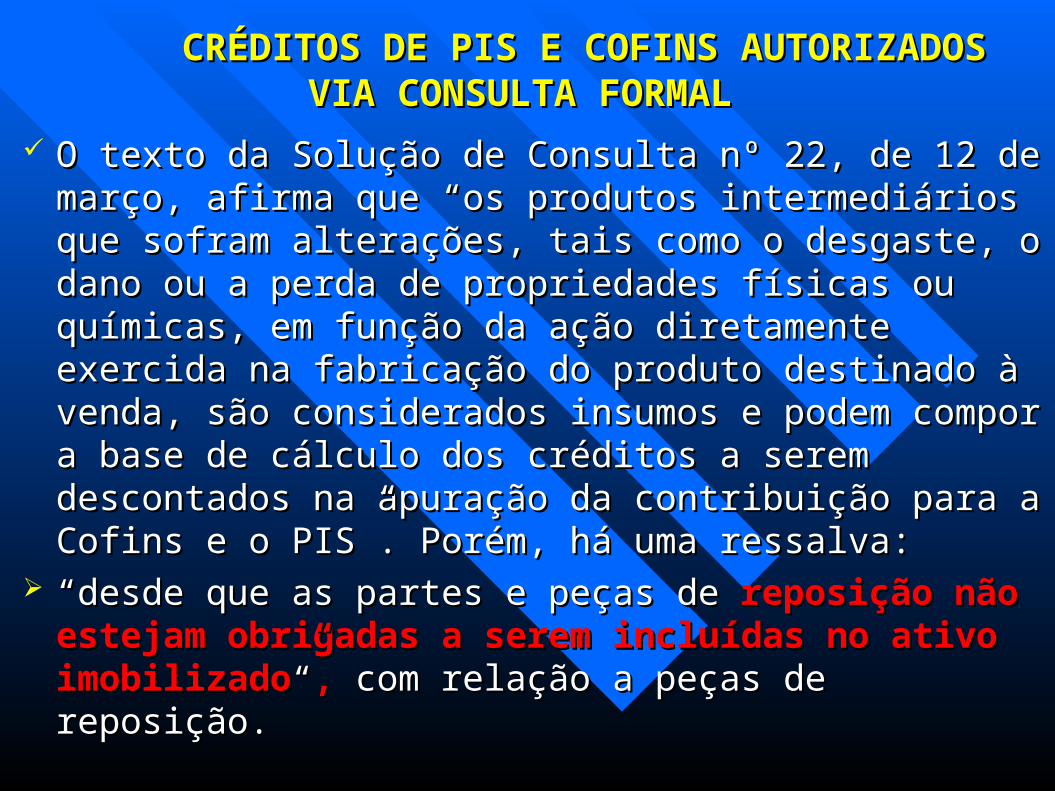

TABELA: PAGAMENTO DE ESTIMATIVAS DE TABELA: PAGAMENTO DE ESTIMATIVAS DE IRPJ E CSLLIRPJ E CSLL

Balanço/Balancetes de redução ou suspensão, Balanço/Balancetes de redução ou suspensão, ou receita brutaou receita bruta

A Pessoa Jurídica que exercer a opção pelo A Pessoa Jurídica que exercer a opção pelo pagamento do Imposto de Renda e CSLL por pagamento do Imposto de Renda e CSLL por estimativa, estimativa, poderá efetuar os pagamentos poderá efetuar os pagamentos mensais com base na Receita Bruta, ou, com mensais com base na Receita Bruta, ou, com base em balanços/balancetes de suspensão / base em balanços/balancetes de suspensão / redução, redução, efetuando cálculo para análise do efetuando cálculo para análise do resultado, optando pelo menor valor, assim resultado, optando pelo menor valor, assim demonstrado:demonstrado:

TABELA: PAGAMENTO DE ESTIMATIVAS DE TABELA: PAGAMENTO DE ESTIMATIVAS DE IRPJ E CSLLIRPJ E CSLL