1 1

GuidoMantegaMinistro da Fazenda

AudiênciaConjuntanaCâmaradosDeputados

Brasília,26dejunhode2013

Perspec2vasdaseconomiasmundialebrasileira

2

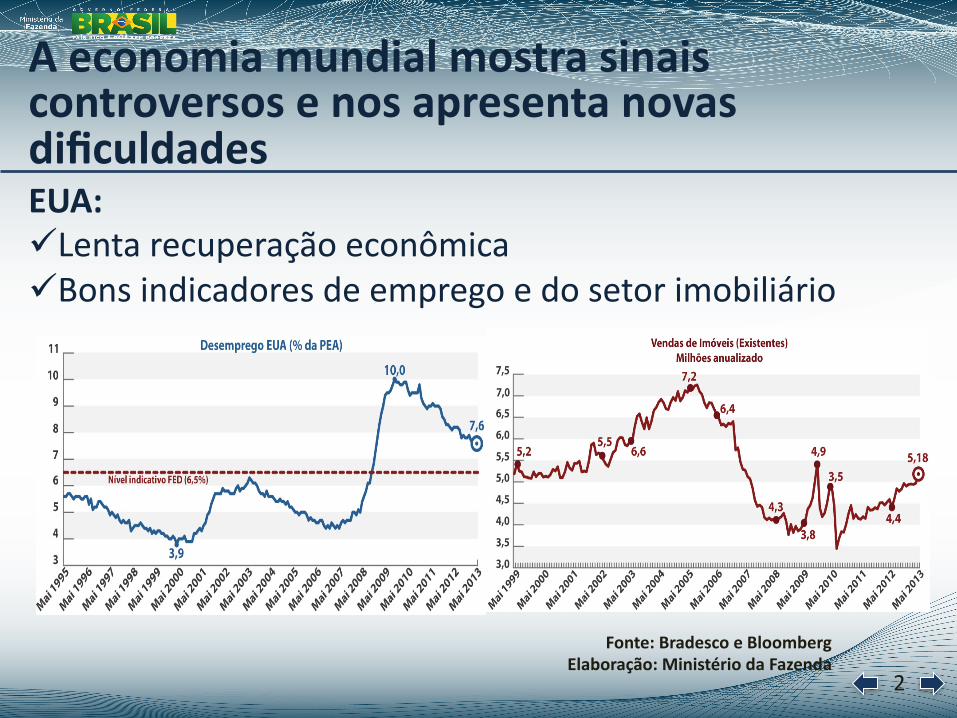

AeconomiamundialmostrasinaiscontroversosenosapresentanovasdificuldadesEUA: Lenta recuperação econômica Bons indicadores de emprego e do setor imobiliário

Fonte:BradescoeBloombergElaboração:MinistériodaFazenda

3

Europa:estratégiadeausteridadefiscalimpederecuperaçãoconsistente

Con<nua recessão Mercado de trabalho estagnado

DesempregonazonadoeuroPIBnazonadoeuro

Fonte:BloombergElaboração:MinistériodaFazenda

4

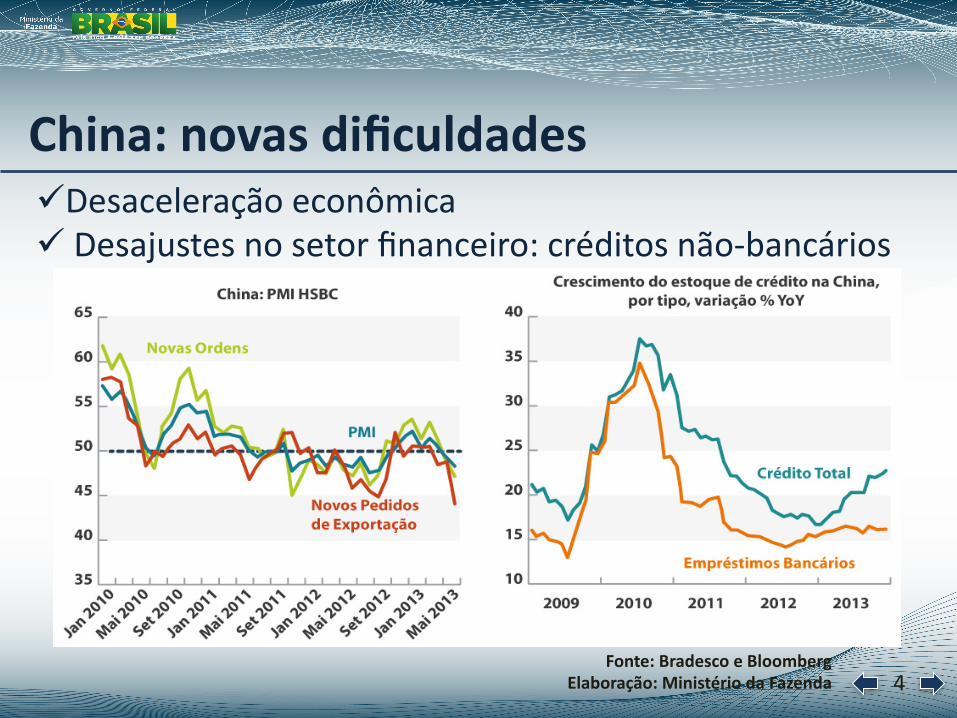

China:novasdificuldades Desaceleração econômica Desajustes no setor financeiro: créditos não‐bancários

Fonte:BradescoeBloombergElaboração:MinistériodaFazenda

5

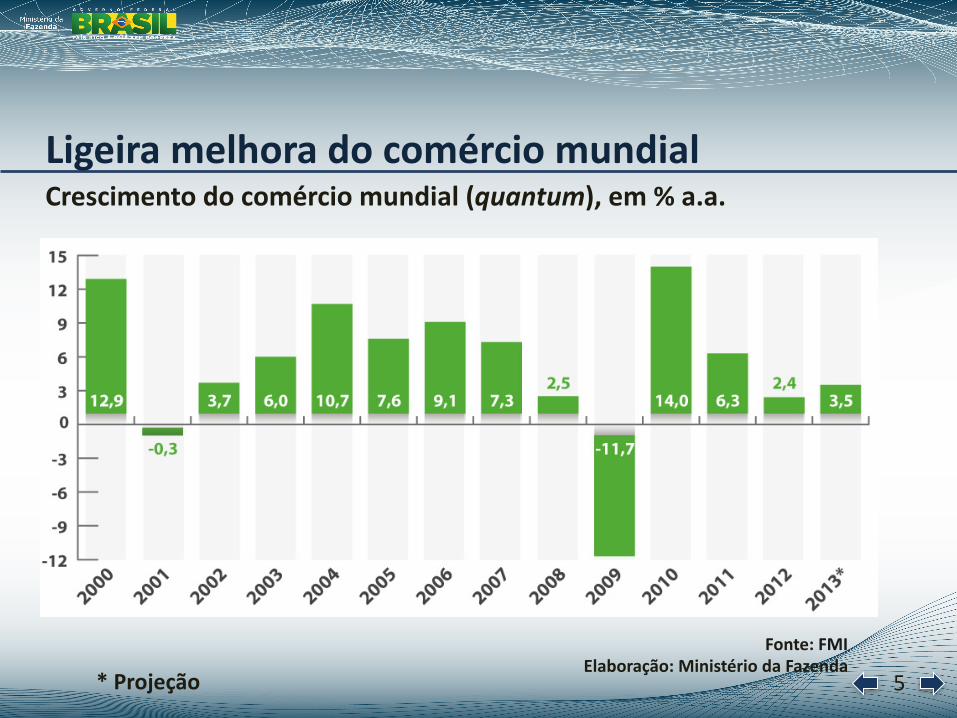

Crescimentodocomérciomundial(quantum),em%a.a.

Fonte:FMI Elaboração:MinistériodaFazenda

Ligeiramelhoradocomérciomundial

*Projeção

6

Elevação dos juros dos Treasuries Valorização do dólar Saída de capitais e bolsa ‐ desvalorização cambial Con<nua grande volume de liquidez internacional

Desa2vaçãodosesNmulosmonetáriosnosEUA

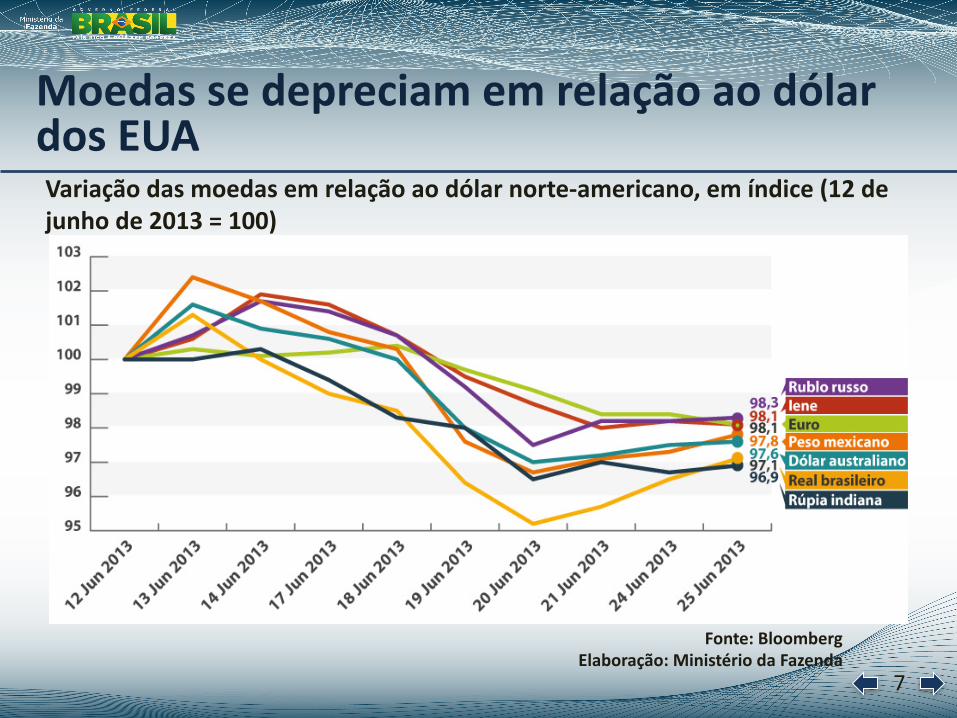

7

Variaçãodasmoedasemrelaçãoaodólarnorte‐americano,emíndice(12dejunhode2013=100)

Fonte:BloombergElaboração:MinistériodaFazenda

MoedassedepreciamemrelaçãoaodólardosEUA

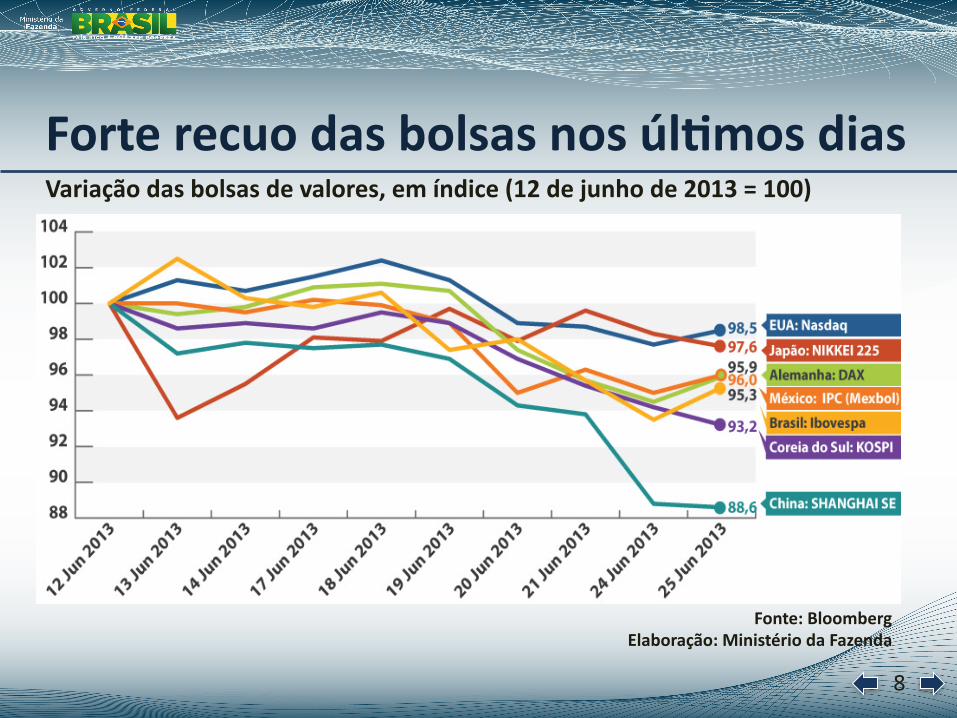

8

Variaçãodasbolsasdevalores,emíndice(12dejunhode2013=100)

Fonte:BloombergElaboração:MinistériodaFazenda

Forterecuodasbolsasnosúl2mosdias

9

A estratégiadedesenvolvimento dos úl<mos dez anos gerou as condições para o enfrentamento de uma crise prolongada: • Crescimento mais forte do PIB: 3,6% ao ano entre 2003 e 2012 • Crescimento do inves<mento: 6,1% ao ano entre 2003 e 2012 • Consolidação do mercado interno • Solidez fiscal e financeira • Controle da inflação

Brasilestápreparadoparaenfrentarmaisumcapítulodacriseinternacional

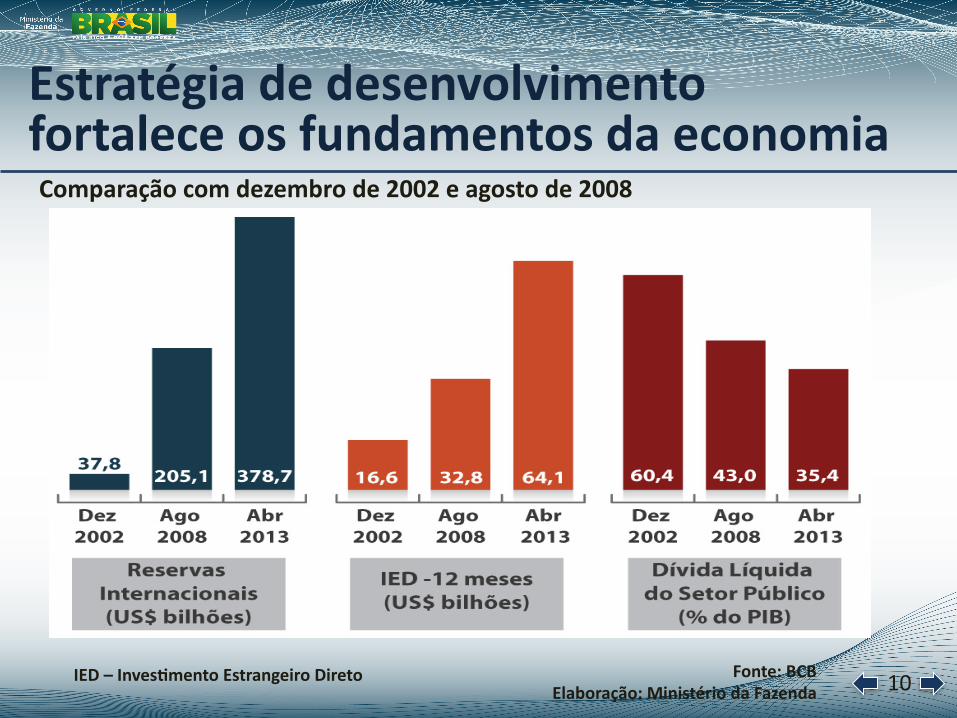

10

EstratégiadedesenvolvimentofortaleceosfundamentosdaeconomiaComparaçãocomdezembrode2002eagostode2008

Fonte:BCBElaboração:MinistériodaFazenda

IED–Inves2mentoEstrangeiroDireto

11

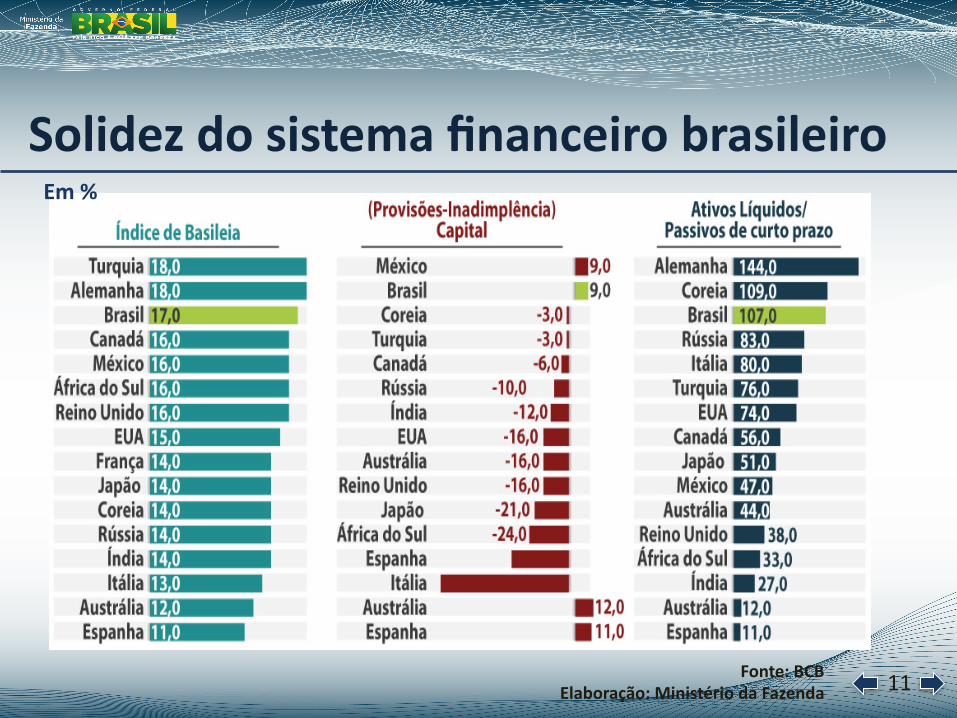

Solidezdosistemafinanceirobrasileiro

Fonte:BCBElaboração:MinistériodaFazenda

Em%

12

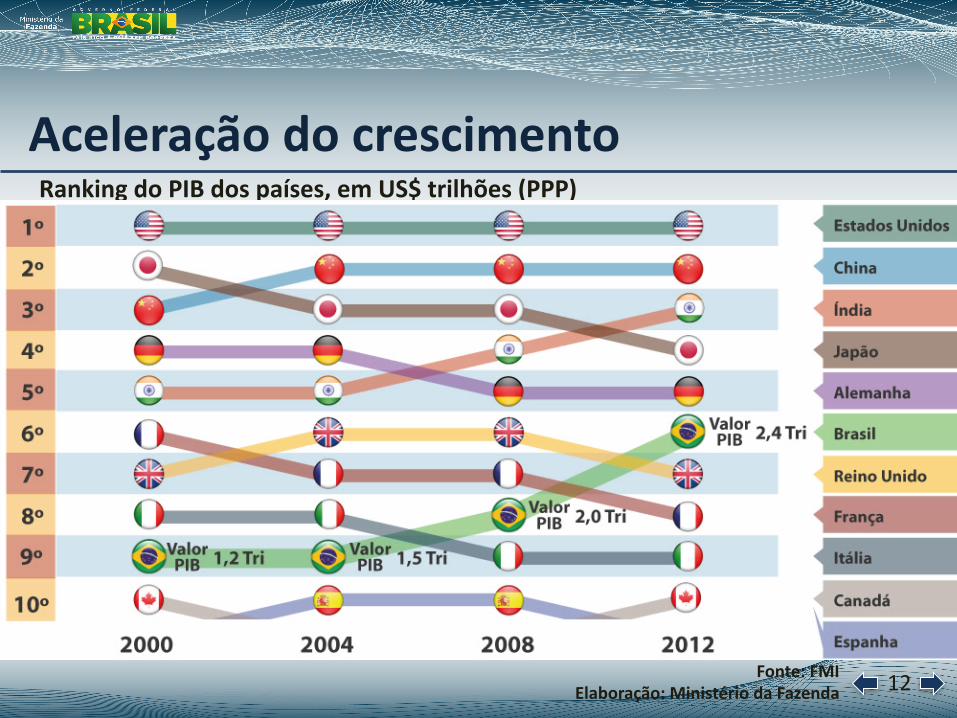

AceleraçãodocrescimentoRankingdoPIBdospaíses,emUS$trilhões(PPP)

Fonte:FMIElaboração:MinistériodaFazenda

13

Novospostosdetrabalho,emmilhões

Fonte:RAISeCAGED/MTEElaboração:MinistériodaFazenda

Geraçãorecordedeempregosformais

*DadosdoCaged,inclusivedeclaraçõesforadoprazo.**DadosdoCaged,acumuladoem12mesesatémaiode2013.

14

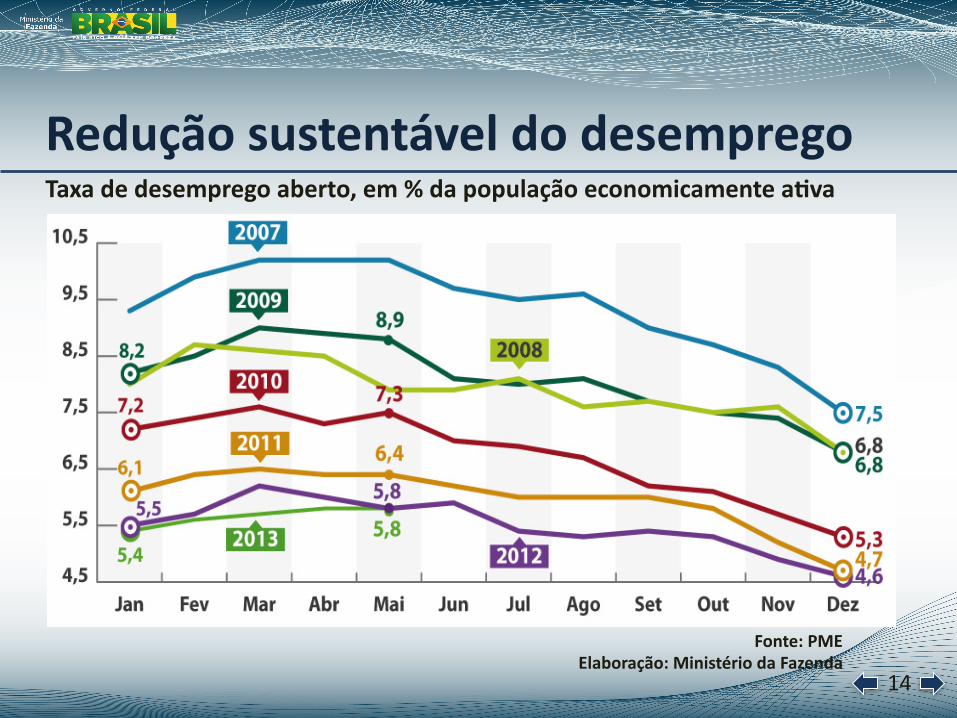

Taxadedesempregoaberto,em%dapopulaçãoeconomicamentea2va

Fonte:PMEElaboração:MinistériodaFazenda

Reduçãosustentáveldodesemprego

15

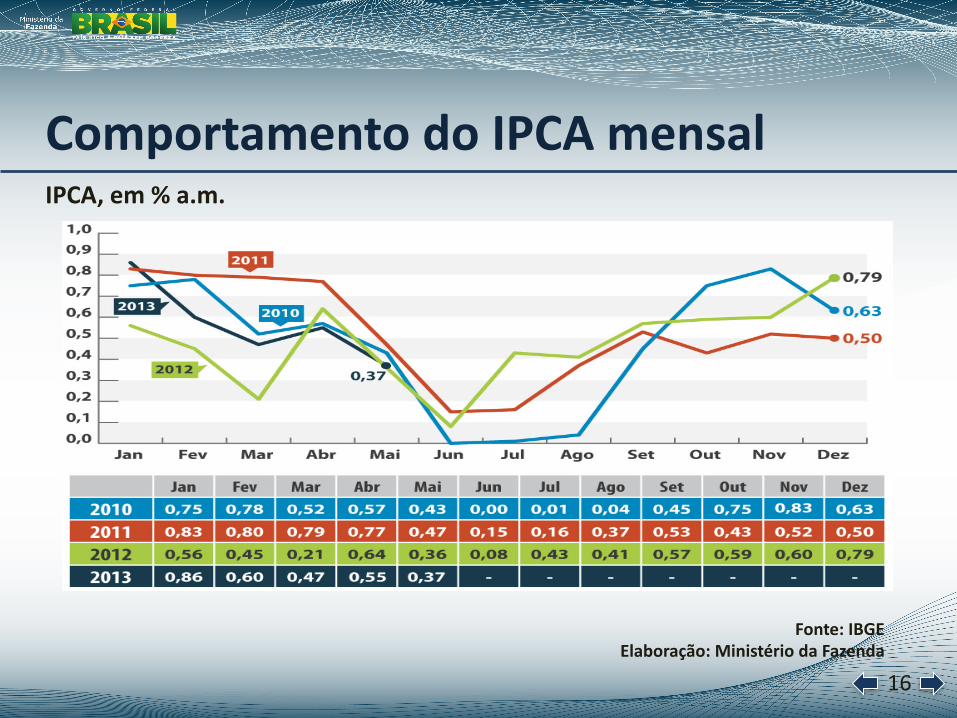

Fonte:IBGEeBancoCentraldoBrasilElaboração:MinistériodaFazenda

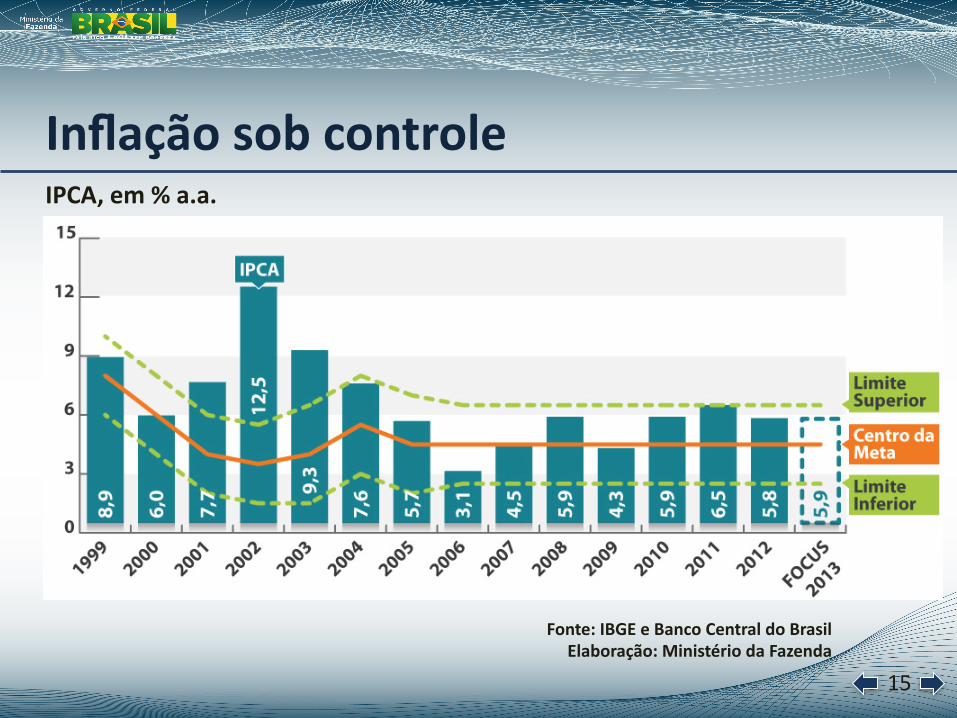

Inflaçãosobcontrole

IPCA,em%a.a.

16

Fonte:IBGEElaboração:MinistériodaFazenda

ComportamentodoIPCAmensal

IPCA,em%a.m.

17

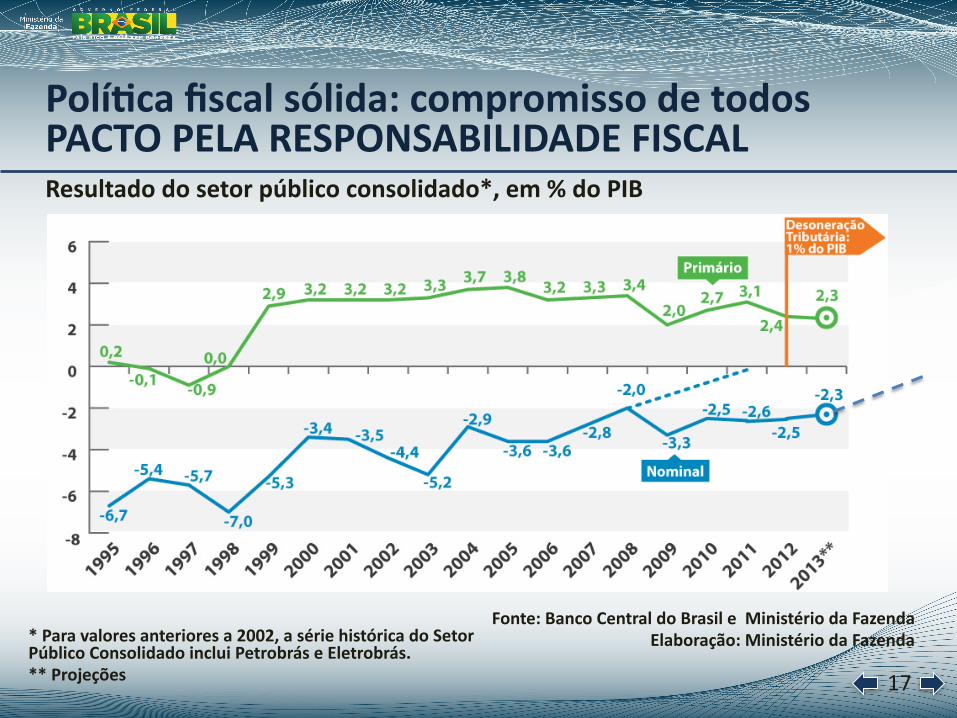

Resultadodosetorpúblicoconsolidado*,em%doPIB

Fonte:BancoCentraldoBrasileMinistériodaFazendaElaboração:MinistériodaFazenda*Paravaloresanterioresa2002,asériehistóricadoSetor

PúblicoConsolidadoincluiPetrobráseEletrobrás.**Projeções

Polí2cafiscalsólida:compromissodetodosPACTOPELARESPONSABILIDADEFISCAL

18

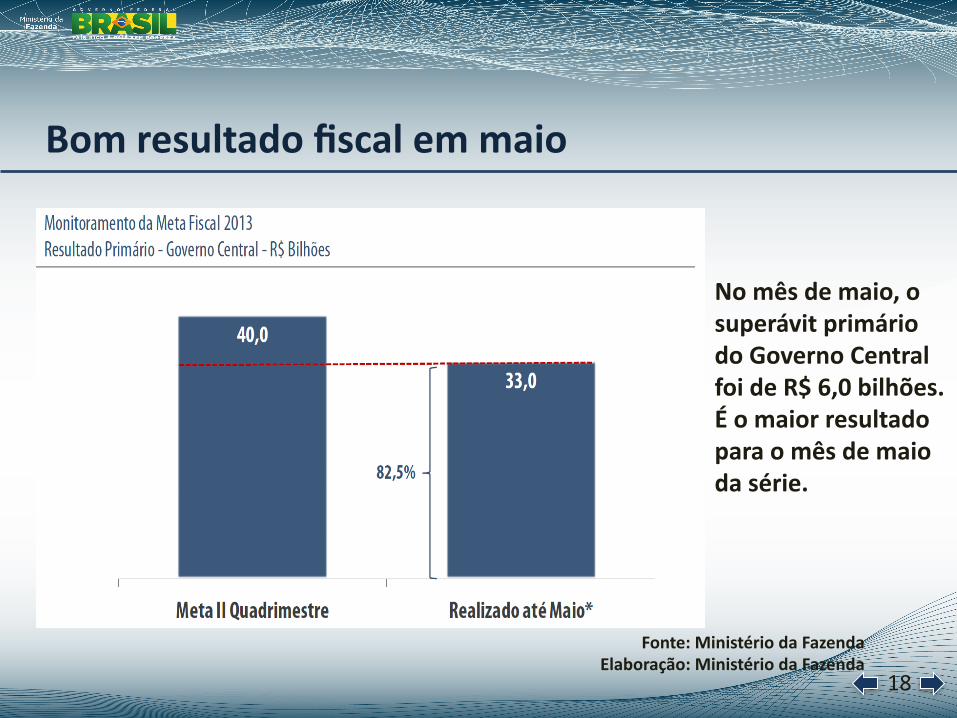

Fonte:MinistériodaFazendaElaboração:MinistériodaFazenda

Bomresultadofiscalemmaio

Nomêsdemaio,osuperávitprimáriodoGovernoCentralfoideR$6,0bilhões.Éomaiorresultadoparaomêsdemaiodasérie.

19

Receitasebenekciosdaprevidência,emR$bilhõese%doPIB

TrêsmaioresdespesasdoGovernoCentralsobcontrole:previdência

Fonte:MinistériodaFazenda Elaboração:MinistériodaFazenda

*Projeção

20

Despesascompessoaleencargossociais,em%doPIB

Despesascompessoalestáveis

Fonte:MinistériodaFazendaElaboração:MinistériodaFazenda

*Projeção

21

Em%doPIB

Despesascomjurosdadívidapúblicadeclinantes

Fonte:MinistériodaFazendaElaboração:MinistériodaFazenda

*Projeção

22

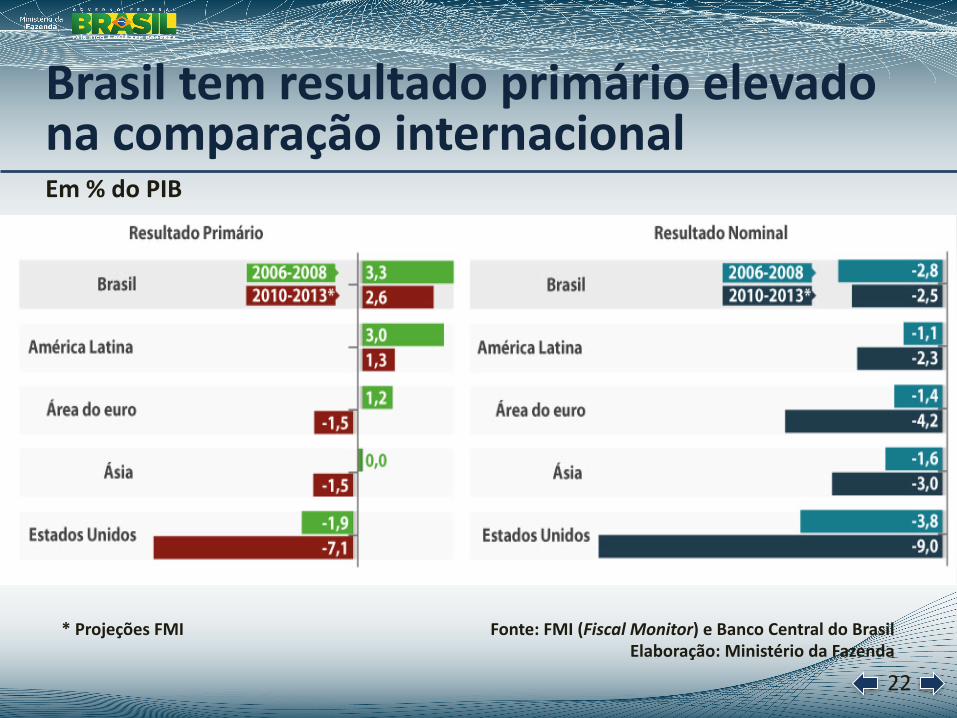

Em%doPIB

Fonte:FMI(Fiscal Monitor)eBancoCentraldoBrasilElaboração:MinistériodaFazenda

Brasiltemresultadoprimárioelevadonacomparaçãointernacional

*ProjeçõesFMI

23

Dívidalíquidadosetorpúblico,em%doPIB

Fonte:BancoCentraldoBrasileMinistériodaFazenda

Elaboração:MinistériodaFazenda

Dívidadosetorpúblicoemdeclínio

*Projeção

24

Nova matriz macroeconômica, sem alterar fundamentos: o Juros e spreads mais baixos (não é a SELIC)

o Taxa de câmbio compe<<va

o Redução de tributos e custos o Grande programa de inves<mentos

Aumentar compe<<vidade

Vai garan<r crescimento nos próximos anos

Nosúl2mosdoisanos,oGovernoreforçouaestratégiadedesenvolvimento

25

Fonte:EPL,EPEeMMEElaboração:MinistériodaFazenda

ProgramadeInfraestrutura

26

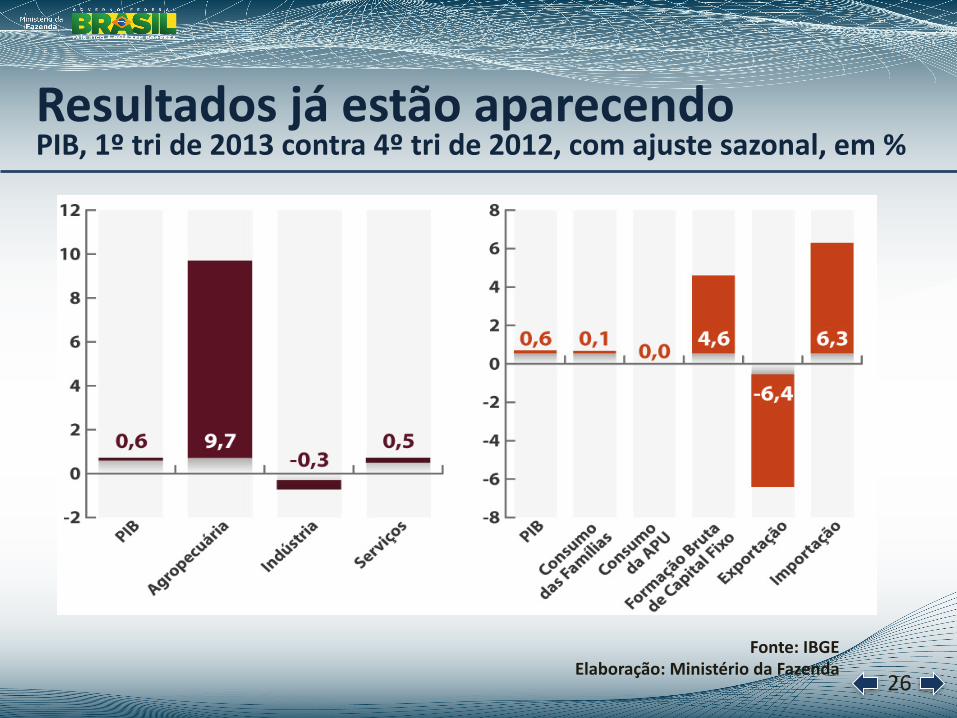

Fonte:IBGEElaboração:MinistériodaFazenda

ResultadosjáestãoaparecendoPIB,1ºtride2013contra4ºtride2012,comajustesazonal,em%

27

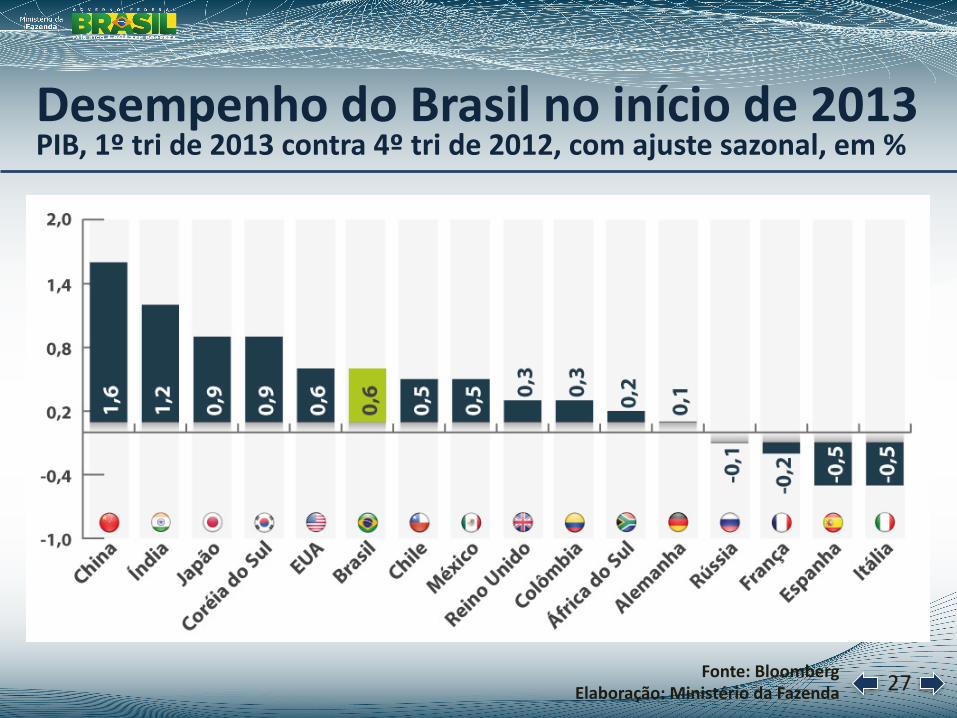

Fonte:BloombergElaboração:MinistériodaFazenda

DesempenhodoBrasilnoiníciode2013PIB,1ºtride2013contra4ºtride2012,comajustesazonal,em%

28

‐1,3

1,5

‐1,3

0,2

‐0,5

‐1,9

‐0,9

0,6 0,6

‐2,1

1,6

‐0,9‐0,7‐0,8

0,4 0,5

1,7

‐0,7

0,8

‐1,3

0,0

2,7

‐2,4

0,8

1,8

‐3,0

‐2,0

‐1,0

0,0

1,0

2,0

3,0

abr/11

mai/11

jun/11

jul/11

ago/11

set/11

out/11

nov/11

dez/11

jan/12

fev/12

mar/12

abr/12

mai/12

jun/12

jul/12

ago/12

set/12

out/12

nov/12

dez/12

jan/13

fev/13

mar/13

abr/13

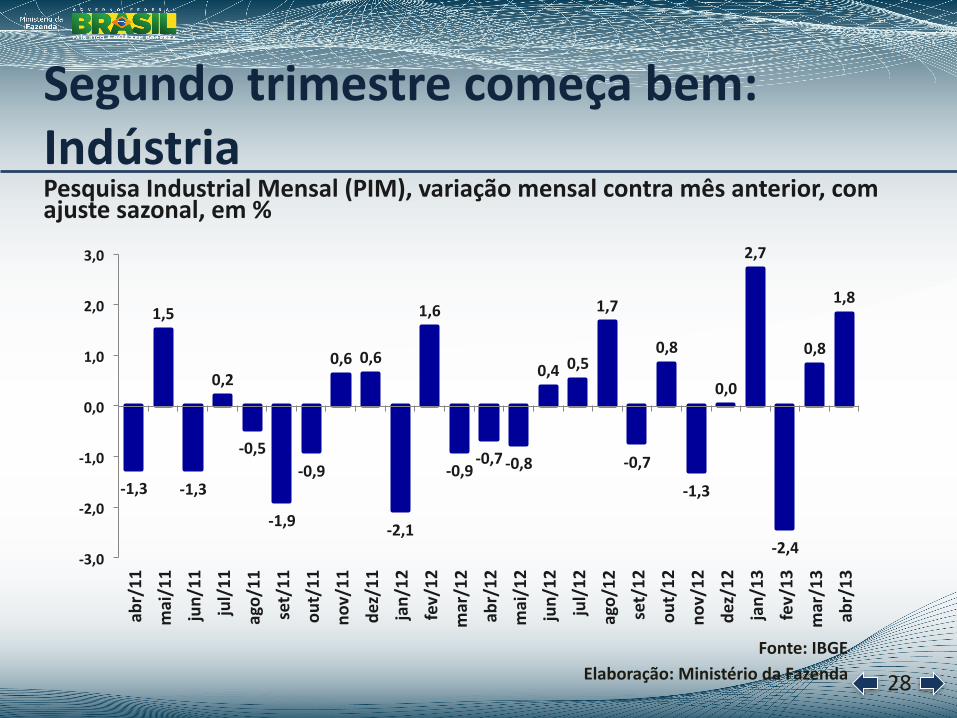

Segundotrimestrecomeçabem:Indústria

Fonte:IBGE Elaboração:MinistériodaFazenda

PesquisaIndustrialMensal(PIM),variaçãomensalcontramêsanterior,comajustesazonal,em%

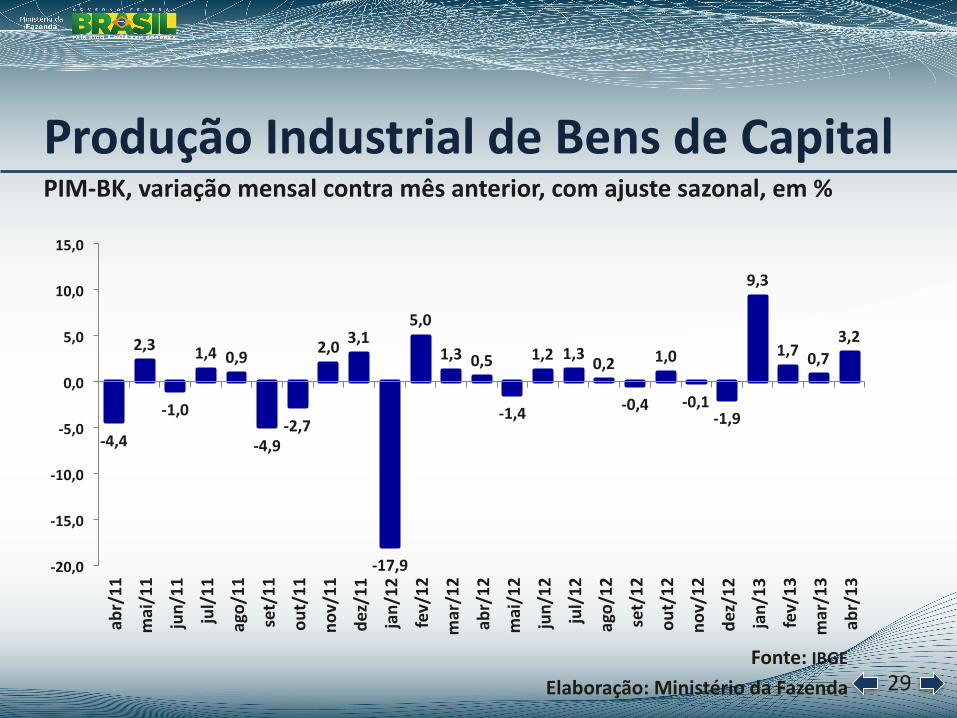

29

‐4,4

2,3

‐1,0

1,4 0,9

‐4,9‐2,7

2,0 3,1

‐17,9

5,0

1,3 0,5

‐1,4

1,2 1,3 0,2

‐0,4

1,0

‐0,1‐1,9

9,3

1,7 0,73,2

‐20,0

‐15,0

‐10,0

‐5,0

0,0

5,0

10,0

15,0

abr/11

mai/11

jun/11

jul/11

ago/11

set/11

out/11

nov/11

dez/11

jan/12

fev/12

mar/12

abr/12

mai/12

jun/12

jul/12

ago/12

set/12

out/12

nov/12

dez/12

jan/13

fev/13

mar/13

abr/13

ProduçãoIndustrialdeBensdeCapital

Fonte:IBGE Elaboração:MinistériodaFazenda

PIM‐BK,variaçãomensalcontramêsanterior,comajustesazonal,em%

30

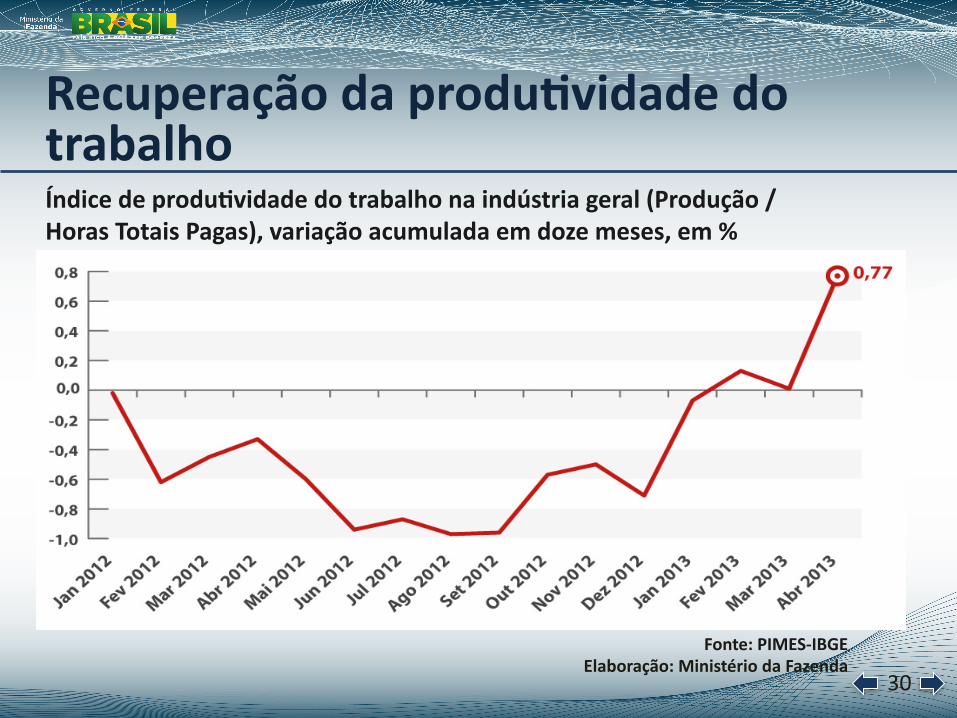

Fonte:PIMES‐IBGE Elaboração:MinistériodaFazenda

Recuperaçãodaprodu2vidadedotrabalhoÍndicedeprodu2vidadedotrabalhonaindústriageral(Produção/HorasTotaisPagas),variaçãoacumuladaemdozemeses,em%

31

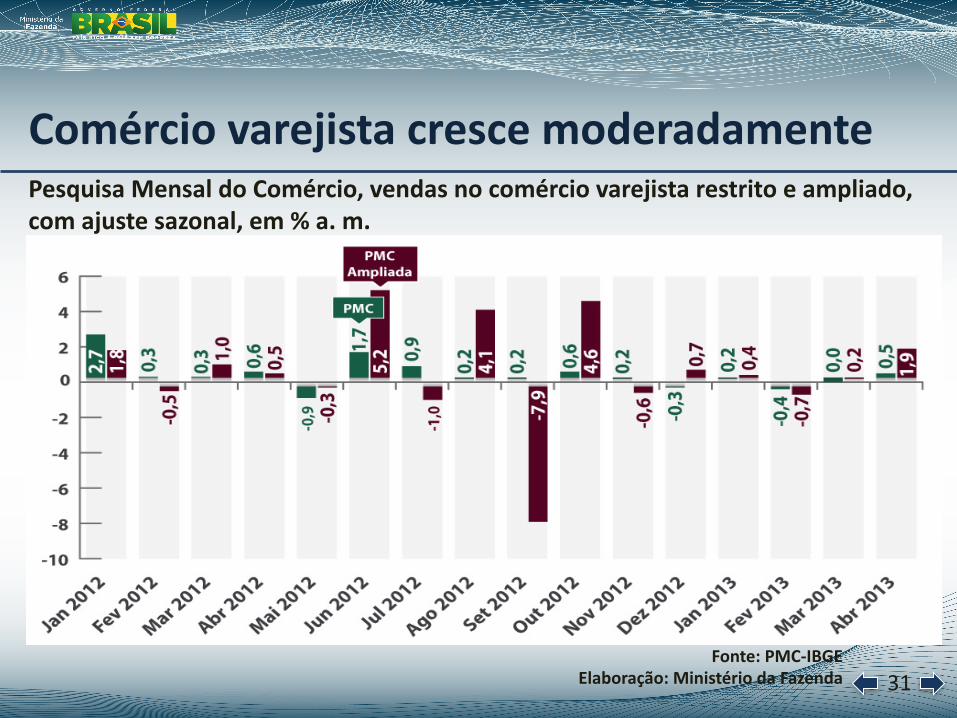

PesquisaMensaldoComércio,vendasnocomérciovarejistarestritoeampliado,comajustesazonal,em%a.m.

Fonte:PMC‐IBGEElaboração:MinistériodaFazenda

Comérciovarejistacrescemoderadamente

32

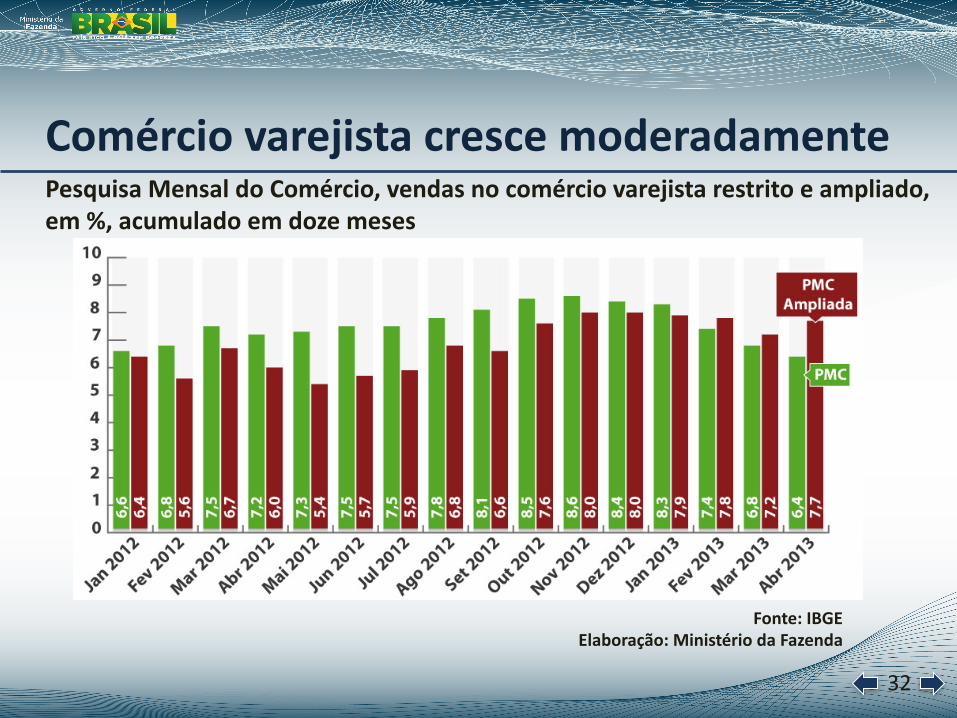

PesquisaMensaldoComércio,vendasnocomérciovarejistarestritoeampliado,em%,acumuladoemdozemeses

Fonte:IBGEElaboração:MinistériodaFazenda

Comérciovarejistacrescemoderadamente

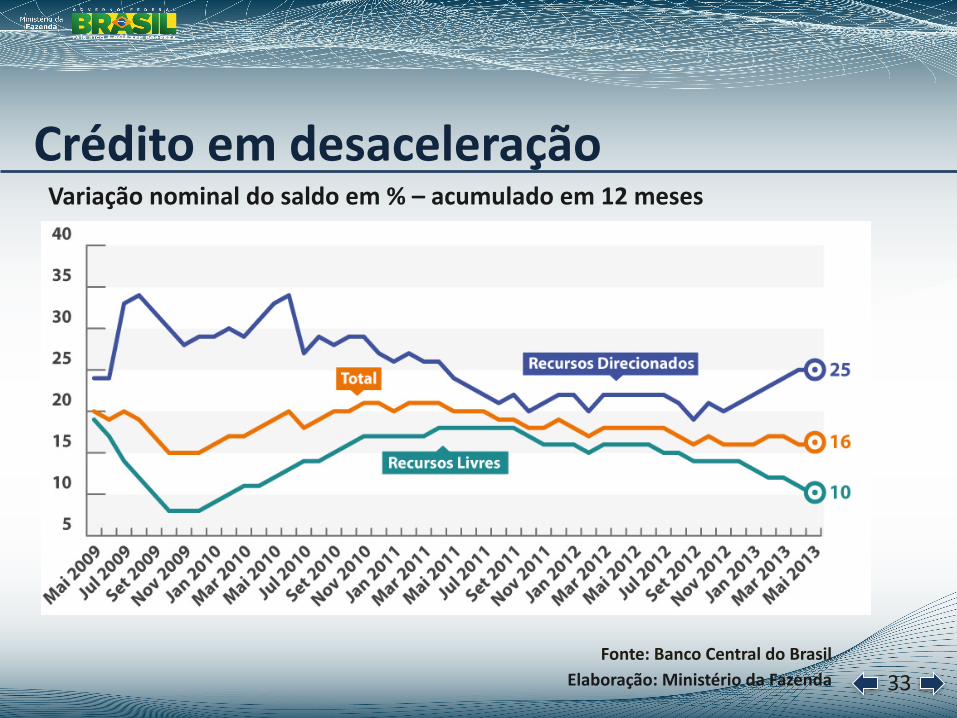

33

Créditoemdesaceleração

Fonte:BancoCentraldoBrasilElaboração:MinistériodaFazenda

Variaçãonominaldosaldoem%–acumuladoem12meses

34

MaiorIPOdomundoem2013:BBSeguridadeo Oferta no valor total de R$ 11,4 bilhões o Demanda total: 3 vezes o tamanho da oferta o Par<cipação de 240 inves<dores ins<tucionais, incluindo principais inves<dores globais

11ªrodadadelicitaçãodepetróleoegáso Valor recorde de bônus de assinatura pelas concessões: R$ 2,8 bilhões

CaptaçãodaPetrobraso Emissão de US$ 11 bilhões o Maior captação já realizada por empresa de mercado emergente

Inves2mentodiretoestrangeiroo Ingressos líquidos de US$ 22,9 bilhões (jan‐maio de 2013)

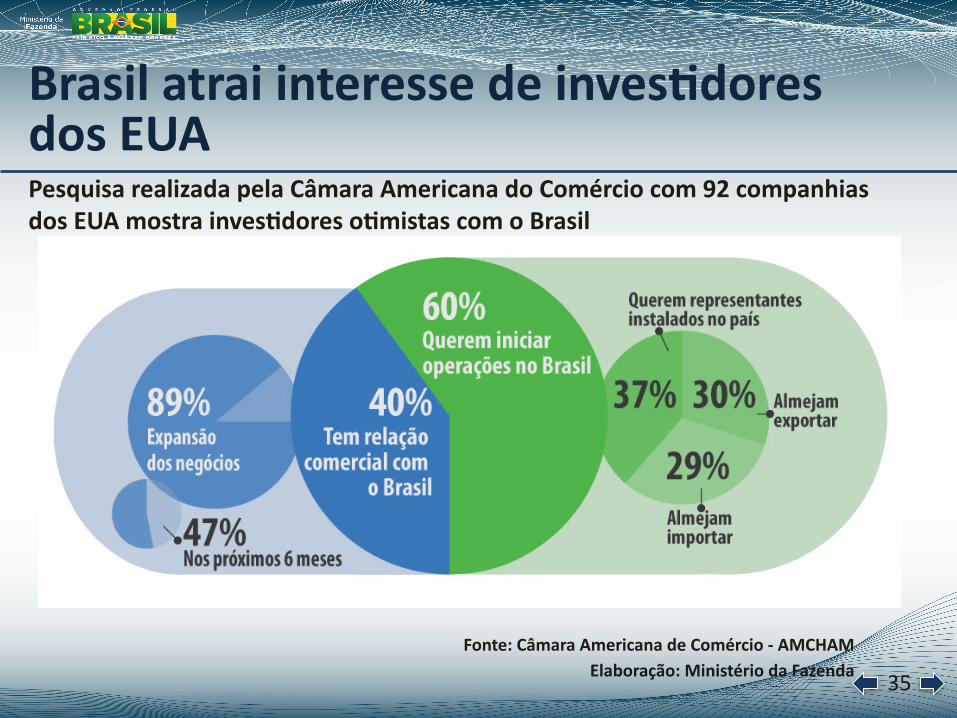

Eventosrecentesreforçamaconfiançanaeconomia

35

Brasilatraiinteressedeinves2doresdosEUAPesquisarealizadapelaCâmaraAmericanadoComérciocom92companhiasdosEUAmostrainves2doreso2mistascomoBrasil

Fonte:CâmaraAmericanadeComércio‐AMCHAMElaboração:MinistériodaFazenda

36 Fonte:MinistériodaFazendaElaboração:MinistériodaFazenda

GovernorealizacaptaçãocommenorspreaddahistóriaTaxadeemissão(%a.a.)dosNtulosglobaisde10anos

37

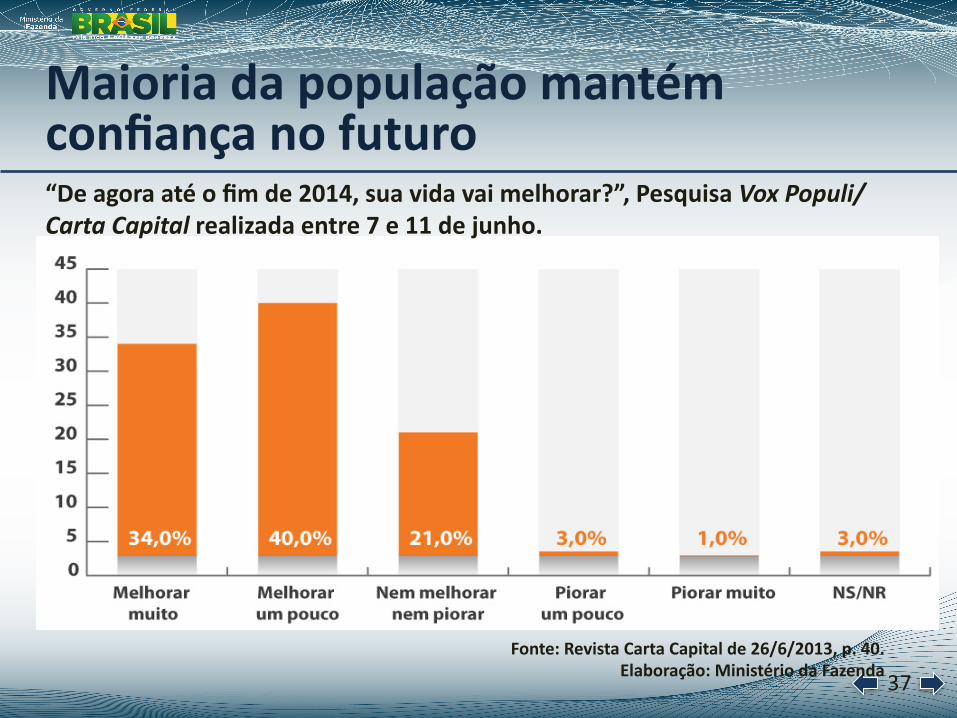

“Deagoraatéofimde2014,suavidavaimelhorar?”,PesquisaVox Populi/Carta Capitalrealizadaentre7e11dejunho.

Fonte:RevistaCartaCapitalde26/6/2013,p.40.Elaboração:MinistériodaFazenda

Maioriadapopulaçãomantémconfiançanofuturo

38 38