Logística de Carga no Brasil“Como reduzir Custos Logísticos e Melhorar Eficiência? “

Sumário Executivo

Jorge RebeloThe World BankSustainable Development Department

Latin America and the Caribbean Region Dezembro 2011

Conteúdo da Apresentação

• Objetivos da Apresentação

• Metodologia Seguida

• Comparação com outros países

• Matriz de Transporte: Repartição Modal e Custos

• Identificação de Gargalos, deficiências em procedimentos na “Supply chain”, incentivos fiscais e licenças ambientais

• Estado de Preparação Logística do Brasil par Competir Globalmente

• Constações e Conclusões

• Opções para Ação

• Como Reduzir Custos

• Cenários para Desenvolvimento da Logística

2

Objetivos do trabalho• Comparar o Brasil com outros países emergentes e industrializados na

área de logística

• Identificar gargalos ao melhoramento dos atuais índices de desempenho logístico do país.

• Propôr opções para eliminar esses obstáculos e cenários para desenvolvimento da logístca nacional

• Identificar tópicos para discussão/estudos específicos

• Contribuir para a elaboração de uma agenda de políticas públicas que priorizem projetos e procedimentos na área de logística de carga com maior potencial de ganhos de custo-eficiência para o país.

3

Sumário Executivo

Sumário Executivo

Metodologia• Mapeou-se os principais corredores de exportação, examinou-se a infra-

estrutura e operações pelos vários modais, entrevistou-se operadores e usuários para entender quais os maiores entraves ao comércio internacional.

• Comparou-se os custos logísticos do Brasil em relação ao PIB com os custos de outros países emergentes e industrializados. Examinou-se o índice de percepção logística (Logistics Performance Index) para o Brasil vs outros países e o tempo para realizar negócios (“time for doing business”).

• Examinou-se a repartição modal e a redução de custos devido a uma repartição modal mais racional

• Se propôs cenários para melhoramento da logística de carga e respetivos investimentos

• Identificou-se os principais investimentos em infraestrutura e melhoramentos na “supply chain”

• Apresentou-se constações e conclusões • Se propôs opções para um plano de ação

4

5

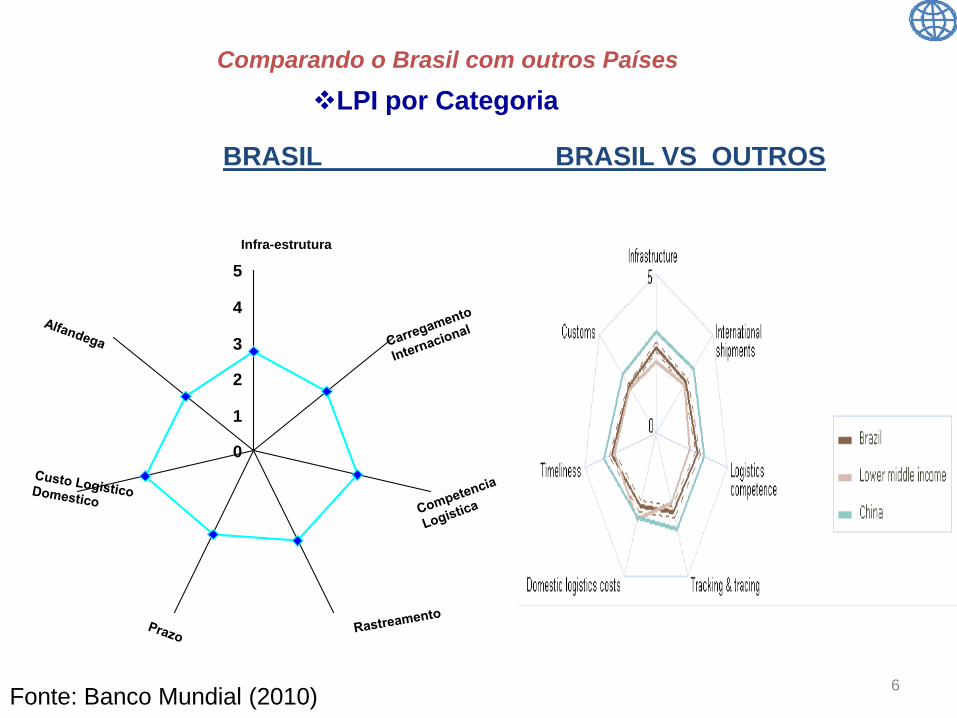

Comparando o Brasil com outros PaísesIndice de Desempenho Logístico (Logistics Performance Index)País Pontos Rank

Canadá 3.87 14

USA 3.86 15

Austrália 3.84 18

Nova Zelândia

3.65 21

China 3.49 27

Chile 3.09 49

Índia 3.12 47

Argentina 3.10 48

México 3.02 50

Brazil 3.20 41

Russian Fed

2.71 94

5

Sumário Executivo

O LPI é um índice de desempenho em logística que compreende 7 categorias distintas:Alfândega, Infra-estrutura, Carregamento Internacional, Competência Logística, Rastreamento, Custos Domésticos Logísticos, Prazo. Baseado num questionário direcionado a prestadores de serviço na área de logística e empresas que demandam esse tipo de serviço em 150 países, o LPI assume o valor máximo de 5 pontos.

Source: www.worldbank.org/lpi

3.87 3.86 3.843.65

3.493.2 3.12 3.1 3.09 3.05

2.61

Source: World Bank 2010

6

BRASIL BRASIL VS OUTROS

0

1

2

3

4

5Infra-estrutura

Fonte: Banco Mundial (2010)

LPI por CategoriaComparando o Brasil com outros Países

7

País CL/PIBEUA 8.5%

OCDE (média) 9%

Chile 16%

México 18.5%

Brasil* 10.6%-15.4%

Argentina 27%

Peru 32%Fonte: Guasch J.L (2002). “Logistics Costs and their Impact and Determinants in Latin America and Caribbean.” The World Bank. Washington, DC. Mimeo.

*Existem controvérsias sobre o cálculo de custo logístico no Brasil que são discutidas na seção 3.

A COPPEAD estima o custo logístico do Brasil em 13.6% do PIB em 2004. Outros autores consideram o custo de estoques

muito mais alto. De Castro estima o custo logístico em cerca de 17% e Guasch estmou em 24% em 2002

Custo Logístico/PIB

•Quando avaliamos o desempenho do Brasil em logística a partir do custo logístico em dólares – que engloba o custo de transporte, estoque e armazenagem – vemos que o Custo Brasil é bastante alto comparativamente a seus concorrentes.

•Segundo estimativa do Banco Mundial (2007), o custo logístico brasileiro seria 15.4% do PIB, mais que 2 vezes acima do percentual americano. Vale ressaltar que o Brasil apresenta um custo logístico bem maior, como proporção do PIB, que outros países da América Latina, como Chile e México.

Comparando o Brasil com outros Países

8

Source, Ilos, 2011

PNLT TRATA MUITO BEM Ilos analizaperiodicamente

Ilos analizaperiodicamente

Ilos analizaperiodicamente

99

Potencial de Redução de Custo Logístico

Comparação do Custo da Logística • Transporte de Carga (49%)

Custo do setor de transp. no PIB (9%)...US$72,7 bilhõesCusto possível do transp. no PIB (5%)...US$40,3 bilhõesEspaço para redução de custo.............US$32.4 bilhões/ano

• Estoque (42%)Custo do estoque no PIB (5%)....................US$40,3 bilhõesCusto possível de estoque no PIB (3.1%)...US$25.0 bilhõesEspaço para redução de custo..........US$15.3 bilhões/ano

• Armazenagem (5%)Custo de armazenagem no PIB (0,9%).........US$7.3 bilhõesCusto possível de armaz. no PIB (0.6%).......US$5,0 bilhõesEspaço para redução de custo..............US$2 bilhões/ano

• Administrativo (4%)Custo administrativo no PIB (0.5%).............US$4,0 bilhõesCusto possível administ. no PIB (0.3%).......US$2,4 bilhõesEspaço para redução de custo...........US$1.6 bilhões/ano

Custo da Logística no PIB (15,4%)…....….US$ 124.4 bilhões

Custo possível da logística no PIB (9%)...US$ 72.6 bilhões

Espaço para redução de custo.............US$51.8 bilhões/ano

Fonte: Estimativa Banco Mundial

15.4% (GNP)

8% (GNP)

Source : World Bank estimates and COPPEAD, Davis

5

9 5

2.1

0.9

0.6

0.5

0.3

United States Brazil

Administrative Warehousing Inventories Transportation

1010

11

Iilos, 2011

12ILOS, 2011

13

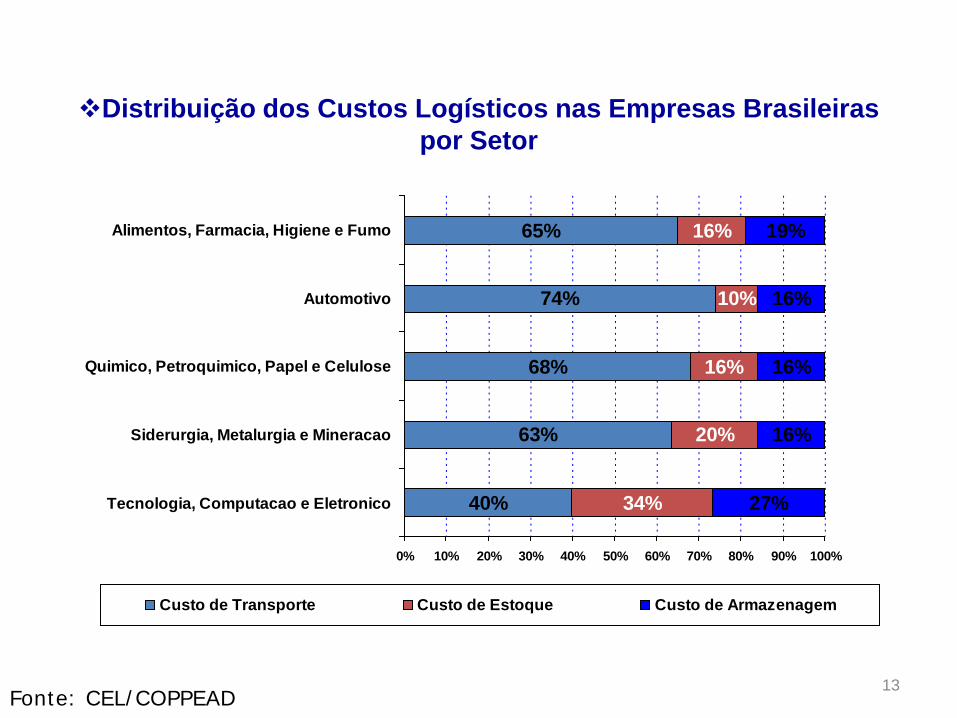

Distribuição dos Custos Logísticos nas Empresas Brasileiras por Setor

Fonte: CEL/COPPEAD

40%

63%

68%

74%

65%

34%

20%

16%

10%

16%

27%

16%

16%

16%

19%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Tecnologia, Computacao e Eletronico

Siderurgia, Metalurgia e Mineracao

Quimico, Petroquimico, Papel e Celulose

Automotivo

Alimentos, Farmacia, Higiene e Fumo

Custo de Transporte Custo de Estoque Custo de Armazenagem

14

1.67

1.55

0.69

2.57

1.92

1.7

0.5

0.52

0.48

2.1

5.47

2.89

2.15

4.62

3.45

3.38

1.32

2.16

1.76

3.85

0 1 2 3 4 5 6

Brazil

Upper middle income(income average)

United States

Russian Federation

India

China

Chile

Canada

Australia

Argentina

Clearance time with physical inspection (days) Clearance time without physical inspection (days)

15

10.54

20.51

3

44.2

13.63

8.59

1.99

3.45

4.87

33.72

2.04

4.46

1.53

10.05

6.2

2.46

4.44

1.15

1.14

4.29

0 5 10 15 20 25 30 35 40 45 50

Brazil

Upper middle income(income average)

United States

Russian Federation

India

China

Chile

Canada

Australia

Argentina

Multiple inspection (%) Physical inspection (%)

16

2.8

2.86

2.82

3.98

2.34

2.77

3.48

2.83

2.64

3.73

3.88

3.92

4.04

2.88

5.31

2.56

3.04

3.68

2.83

3.79

0 1 2 3 4 5 6

Brazil

Upper middle income(income average)

United States

Russian Federation

India

China

Chile

Canada

Australia

Argentina

Lead time import for port/airport, median case (days) Lead time export for port/airport, median case (days)

17

2.8

2.86

2.82

3.98

2.34

2.77

3.48

2.83

2.64

3.73

3.88

3.92

4.04

2.88

5.31

2.56

3.04

3.68

2.83

3.79

0 1 2 3 4 5 6

Brazil

Upper middle income(income average)

United States

Russian Federation

India

China

Chile

Canada

Australia

Argentina

Lead time import for port/airport, median case (days) Lead time export for port/airport, median case (days)

18

1,614.05

1,162.87

1,144.71

1,310.37

660.3

418.9

1,587.40

730.56

955.27

1,069.91

1,570.42

1,080.64

1,482.31

1,144.71

1,266.94

376.37

1,224.74

1,014.83

868.54

743

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

1,800.00

Brazil

Upper middle income(income average)

United States

Russian Federation

India

China

Chile

Canada

Australia

Argentina

Typical charge for a 40-foot import container or a semi-trailer (US$)

Typical charge for a 40-foot export container or a semi-trailer (US$)

1919

22%

21%48%

5% 4%

Estoque PortoTransporteArmazenagemAdministração

Sumário Executivo –Estrutura do Custo Logístico (Corredor do porto de Santos)

Observa-se que do custo logístico de exportação dos setores industriais 48% refere-se a parcela de transporte e 21% para o custo portuário, a parcela de custo de estoque corresponde a 22% do total e as parcelas de armazenagem e administração correspondem a 5% e 4% respectivamente. 14%

80%

2% 4%

Porto

Transporte

Armazenagem

Administração

Para o setor agrícola , o custo de transporte representa 80% do custo logístico total, com a parcela portuária sendo responsável por 14%.

2020

Sumário Executivo –Identificação dos Gargalos de Custo Logístico

Setorialpara a Exportação Industrial

0% 20% 40% 60% 80% 100%

Setor Alimentos

Setor Papel e Celulose

Setor Combustível

Setor Peças Automóveis

Setor Químicos

Setor Metalúrgica Básica

Setor Automotivo

Setor Máquinas e Equipamentos

EstoqueCusto PortuárioCusto Transporte

• Observa-se que os setores com gargalos predominantes em transportes são os de produtos alimentares, papel e celulose, autopeças, químicos e automotivos.

• Os setores de produtos Combustível e Metalurgia Básica apresentam gargalossignificativos em custos portuários.

• O setor de máquinas e equipamentos apresenta gargalo predominante quanto ao custo de estoque. O custo de estoque também é significativo para o setor automotivo, metalurgia básica e produtos químicos.

2121

0% 20% 40% 60% 80% 100%

Alimentos

Combustíveis

Máquinas e Equipamentos

Papel e Celulose

Metalurgia Básica

Químicos

Autopeças

Automotores

Total

Estoque Porto Transporte Armazenagem Administração

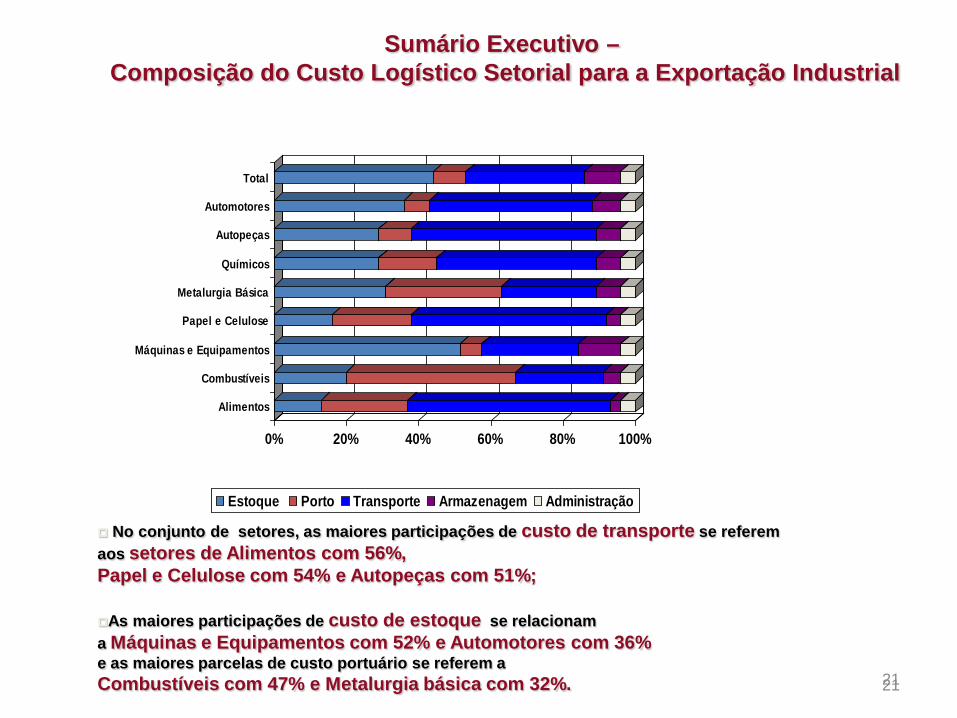

No conjunto de setores, as maiores participações de custo de transporte se referemaos setores de Alimentos com 56%,Papel e Celulose com 54% e Autopeças com 51%;

As maiores participações de custo de estoque se relacionam a Máquinas e Equipamentos com 52% e Automotores com 36% e as maiores parcelas de custo portuário se referem a Combustíveis com 47% e Metalurgia básica com 32%.

Sumário Executivo –Composição do Custo Logístico Setorial para a Exportação Industrial

Matriz de Transporte

• O desbalanceamento da matriz de transportes brasileira constitui um dos principais focos de ineficiência do sistema de logistíca e transporte brasileiro.

• O modal rodoviário acumula quase 60% do transporte de carga brasileiro, medido em toneladas-quilometro úteis (TKU), apesar de ser o meio de transporte mais caro depois do transporte aéreo.

• Tendo em vista a extensão territorial do Brasil e a predominância de cargas volumosas e pesadas, como minérios e grãos, o uso do modal rodoviário em detrimento dos modais ferroviário e hidroviário torna ainda mais patente a inadequação da atual matriz de transportes brasileira.

• Vale ressaltar que o modal rodoviário representa apenas 30% da matriz de transporte americana, enquanto que o modal ferroviario representa quase 40%.

• Então porque razão não há mais transporte ferroviário e hidroviário no Brasil em comparação por exemplo com os Estados Unidos e os BRICs?

• Em seguida comparamos a quantidade de terminais hidroviários nos EUA e no Brasil e fazemos o mesmo para a rede ferroviária

22

23

Terminais Intermodais Aquaviários - Brasil

Terminais Intermodais Aquaviários - EUA

24

• Pequena extensão da malha ferroviária– A malha ferroviaria brasileira é de 28.445 km. Enquanto que os EUA

apresentam 23,4 km de ferrovia por mil km2 de área, o Brasil apresenta apenas 3,4 km por mil km2.

– Além de pequena comparativamente àextensão do território nacional, a malha ferroviária é também mal distribuída; quase que a totalidade das ferrovias se encontram na região Sul e Sudeste do país.

– Segundo COPPEAD (2004), a extensão da rede rodoviária éaproximadamente 5 vezes maior que a extensão da malha ferroviária, quando consideramos apenas as vias pavimentadas; quando consideramos as vias não-pavimentadas também, chegamos a uma extensão da rede rodoviária 50 vezes maior que a extensão da malha ferroviária brasileira.

Fonte: Associação Nacional de Transporte Ferroviário (2006), Association of American Railroads (2006)

25

26

• Infelizmente o Brasil no que respeita à logística não estápreparado para atender às tendências globaisessencialmente devido à falta de investimento em infra-estrutura de transporte em todos os modais masparticularmente nos setores portuário, ferroviário e hidroviário.

• Embora tenha havido melhoramentos significativos no serviço oferecido pelas ferrovias desde a concessão, osserviços de camionagem são ineficientes embora com tarifasbaixas só possíveis devido à sobrecarga dos camiões e , namaior parte dos casos, a não inclusão do custo dadepreciação dos veículos no cálculo da tarifa. Isso faz com que a frota esteja em mau estado porque falta dinheiro pararenová-la.

• O resultado da sobrecarga traduz-se em efeitos muitonegativos sobre a rede de rodovias que , por si só, já sofrecom a falta de manutenção.

27

2828

Sumário Executivo

TENDÊNCIAS GLOBAIS•Logística integrada porta-a-porta, para atender ao just in timee reduzir estoques;

•Evolução tecnológica nos processos produtivos ao longo das cadeias produtivas (ex: fiex);

•Agregação de valor ao longo das cadeias – transformação, dimunuição de custo, aumento da produção (carnes, biodiesel, isoflavonas, alimentos especiais, aço etc...);

•Novos produtos não-tradicionais a partir da matéria-prima (ex: alcoolquímica, biodiesel,etc...);

•Globalização das empresas produtoras e aumento da escala de produção;

•Evolução dos modais de transporte, especialmente o maríti-mo de cabotagem e transoceânico (navios post panamax, portos modernos como China-Binhai);

•Desenvolvimento da China e da Índia, com forte impacto das estratégias destes países na localização da produção mundial ;

•Perspectivas de escassez de recursos naturais (ex: commodities, água, etc...);

•Instabilidade no mercado mundial de energia.

IMPLICAÇÕES E NECESSIDADES•Adotar logística com visao sistêmica para atender aos merca-dos consumidores interno e externo;

•Eficiência na integração e coodernação de todas as cadeias de suprimentos (supply-chain) espalhadas geograficamente;

•Conhecimento e capital humano mais sofisticado;

•Eficiência e eficácia governamental:

•Planejamento estratégico, governança, diminuição de despesas, velocidade de decisão, critérios econômicos e sociais para alocação de investimentos, definir regras mais claras para licenciamento ambiental.

•Definir estratégias adequadas para competir no mercado globalizado e se complementar com as economias da China e India;

•Viabilizar, institucionalizar, desburocratizar e criar regras flexíveis que permitam as empresas nacionais se adaptarem ao ambiente global altamente competitivo e volatil;

•Fortalecimento dos arranjos produtivos locais.

• O Brasil necessita agilizar os seus planos de logística para responder a estes desafios

As Tendências Globais e como o BRASIL está respondendo

Fonte: Macrologística

29

30

OS MODAIS DE TRANSPORTE NO BRASIL

31

32

33

58%25%

13%4% Rodoviário

Ferroviário

Aquaviário

Dutoviário eAéreo

ANTT – 2005

REPARTIÇÃO MODAL NO BRASIL

34

comparação com países de porte equivalente.

13%

25%

4%

11%

81%

43%46%

53%43%

32%43%

50%37%

58% 17%25%

Rússia

Canadá

Austrália

EUA

China

Brasil

8% 11%

Ferroviário Rodoviário Aquaviário, outros

35

Desafios ao crescimento

36

A importância da intermodalidade

37

Constatações e Conclusões

COMPARAÇÃO COM OUTROS PAÍSES

Custos logísticos no Brasil são altos de 10-15% do PIB quase 2 vezes mais que nos EUA e países da OECD. Falta de boa infraestrutura, falta de gestão de estoques, armazenagem e administração burocrática aumentam os custos em pelomenos 20-30%

Os LPIs estão na média da AL mas atrás dos BRICs (excetoRússia) e da OECD

37

Matriz de Transporte Desbalanceada

A matriz de transporte do Brasil favorece o transporterodoviário em vez de modos economicamente mais favoráveis(particularmente para produtos a granel) como hidrovias e ferrovias.

As rodovias são altamente usadas por camiões sobrecarregados o que deterioraconsiderávelmente os pavimentos

Só 25% da rede ou 45% da rede pavimentada em boa ou muito boa condição. Transportar por camião é mais caro no entanto a maior parte da carga se move porcamião

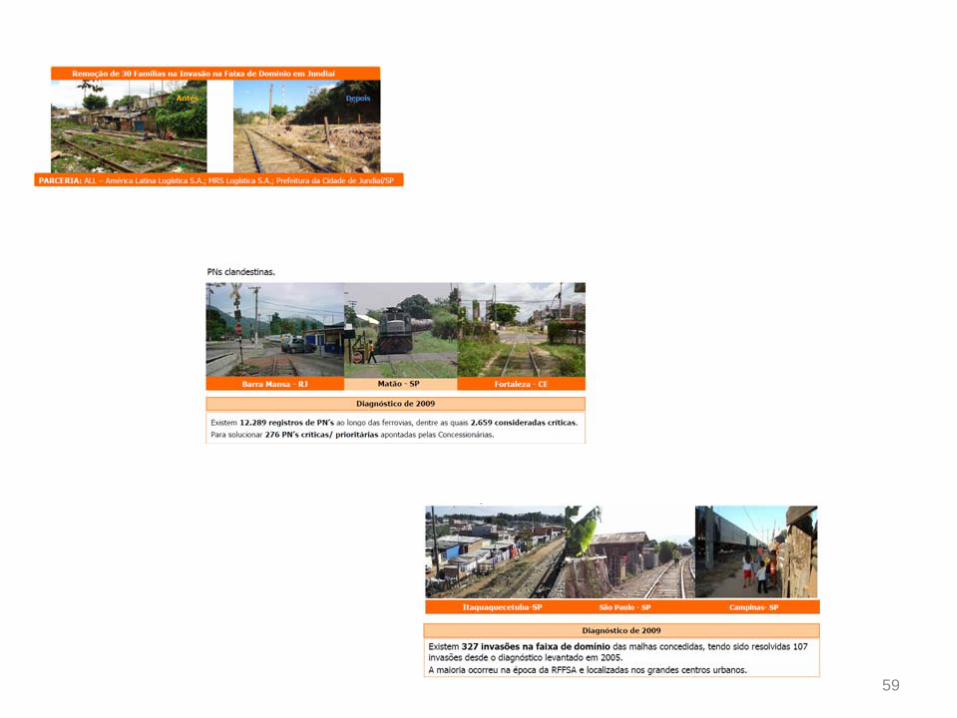

A rede ferroviária tem cobertura insuficiente particularmente nas áreas que sãoprodutoras de grãos; a existência de duas bitolas dificulta transferências, não tem terminais de transferência suficientes e tem ainda uma confiabilidade baixa. Devido a esses problemas em alguns produtos os seus custos são mais altos do que porrodovia.

O direito de passagem pela malha de outro concessionário está regulamentado masna prática há poucos casos

Embora o transporte de containers por ferrovia tenha aumentado ele ainda é baixoem relação ao número de containers movimentado no apís

38

39

Matriz de Transporte Desbalanceada (cont.)

Portos estão muitas vezes insuficientemente equipados, têmmanutenção de dragagem periódica postergada, o que compromete oscanais de acesso; os arranjos trabalhistas não incentivam a eficiência.

Acessos aos portos estão congestionados

O modelo portuário centralizado escolhido merece discussão para vercomo poderia responder mais ágilmente aos interesses do hinterland local. Pelo menos um dos grandes portos poderia ser entregue aoprivado e servir de benchmark para os outros geridos públicamente

A rede de dutos parece ampla para produtos standard mas necessita de ser ampliada para etanol que está sendo transportado por camião

O sistema de hidrovias carece de investimentos para poder torná-las maisnavegáveis e necessita de mais terminais intermodais (CARAMURU).

A cabotagem necessita de ser facilitada e incentivada

39

40

LOGÍSTICA: ESTOQUES, ARMAZENAGEM E ADMINISTRAÇÃO

UNIFORMIZAÇÃO DE MANIFESTOS

A falta de documentos estandardizados e computerizados comoconhecimentos de carga aumenta a burocracia e duplicações quepoderiam ser evitadas tornando mais ágil o transporte

As atuais práticas da Aduana, Receita e Agências Fito-Sanitárias nosportos e fronteiras, causam demoras e custos devido à duplicaçãoda documentação necessária para exportar/importar nos principaisportos.

O projeto do Porto Sem Papel tem de ser posto em prática o maisrápido possível

40

4141

Intermodalidade Faltam mais terminais portuários privados e terminais intermodais

para facilitar transferências intermodais de maneira eficiente do ponto de vista custo

A falta de terminais intermodais agrava a repartição modal desequilibrada e ineficiente a favor da rodovia, dificultando o usoda ferrovia e hidrovia

Está faltando um clima propício (incentivos fiscais e outros) paraincentivar os investidores a construir terminais intermodais e também áreas de armazenagem para produtos agrícolas que porisso sofrem danos anuais significativos.

Há um déficit importante de armazéns particularmente durante a colheita (Macrologística) que causa perda de produto

Há um valor alto de estoques para suprir a falta de confiabilidadedo transporte. Esses estoques aumentam o custo logístico.

41

42

Planejamento de Políticas de Logística: Marco Institucional

Apesar do grande esforço do Secretário de Política do Ministériodos Transporte, a tomada de decisões em logística no querespeita a planejamento, implementação e gastos estáfragmentada entre vários ministérios e agênciasgovernamentais.

O CONIT é uma boa ideia mas na prática o setor privado queixa-se de que ele é lento.

Brasil necessita de um Conselho Nacional de Logística mais ágilque coordene essas agências e incorpore os inputs dos usuários, operadores e participantes no planejamento e tomada de decisões no sistema logístico talvez com uma estrutura em que a liderança seja do setor privado.

Há falta de uma liderança privada reconhecida no setor de logística ou seja de um verdadeiro campeão que no início possaliderar o Conselho Nacional de Logística com um mandatoespecífico da Presidência e do Secretário de Políticas de Transporte para poder mostrar resultados num período de tempo de 5 anos.

42

43

Plano Nacional de Logística de Transportes (PNLT)

O PNLT é um grande avanço na definição da estratégia de logística do país e tem de ser continuado, aprofundado e discutido com os stakeholders com bastanteperiodicidade ou quando novos pólos industriais aparecem.

O PNLT criou e continuará a criar uma base de dados que permitirá maiorcontinuidade nas análises. Esse banco de dados deverá ser preservado e compartilhado com instituições que poderão garantir a sua continuidade emcaso de mudanças governamentais.

PNLT deveria ser complementado com uma análise mais rigorosa de estoques, armazenagem e administração para cada produto. É nessas áreas que osmelhores países em logística estão mais avançados

No Brasil, institutos como o ILOS examinam em detalhe esses aspectos assimcomo algumas firmas privadas como a Macrologística

O PNLT não parece incluir um benchmarking rigoroso das metas de logística paraver se houve progresso com os investimentos realizados todos os anos .

Não parece haver um benchmarking para os corredores mais importantes de maneira apermitir compará-los

43

Plano Nacional de Logística de Transportes (PNLT)

O planejamento, avaliação, e seleção e composição de pacotes de investimento e políticas para diminuir oscustos logísticos de carga não parece ser feito de forma sistêmica por um grupo especializado nessafunção e isso é um importante desafio.

Não parece haver um estoque de projetos jáconcebidos, com projeto de engenharia detalhado e análise ambiental completada é urgente. O PAC gastoumenos do que devia por não ter tido mais projetosdevidamente preparados na prateleira.

44

45

NÍVEL DE INVESTIMENTO EM INFRAESTRUTURA LOGÍSTICA

Estima-se que para corrigir os atuais desquilíbrios e deter a deterioração da infraestrutura assim como para construir nova infraestrutura o Brasil teria que investir cerca de US$20b/ano ouo dobro do que investe hoje. Países que estão crescendo a 7% por ano investem cerca de 5-7% do seu GNP em infraestruturaenquanto o Brasil está investindo só 0.6-2.1%.

Investimento em rodovias, ferrovias, portos e aeroportosatraem mais investimento privado. Ampliam as oportunidadesde investimento e aumentam o retorno do investimentoprivado. Nos últimos 6 anos houve muitos investimentosdisponibilizados para novas ferrovias . Mas a implementaçãotem sido lenta e aos soluços por falta de bons projetos de engenharia e ambientais.

45

Setor Privado e Logística O setor privado está cada vez mais preocupado com a sua logística

e está professionalizando o seu staff, utilizando de preferênciaoperadores idóneos e gerenciando melhor seus estoques e rastreando as suas cargas.

Ele cobra do governo maior liberalização dos OTMs que são poucose melhoramento dos portos , anéis rodoviários e ferroviários nasregiões metropolitanas e particularmente do interface porto/Aduana/Receita/Fito-Sanitário

Ele também reclama de mais terminais intermodais e de maiornavegabilidade em hidrovias assim como duma política de cabotagem que ajude a baixar o preço desse modal

As associações de usuários como ANUT, ABAG, ASLOG e outras têmparticipado ativamente em seminários e cobrado investimentos e ações do Governo. A FIESP, CNT e ANTF entre muitas outras têmestado ativas no setor e impacientes por melhoras. 46

47

Opções para Ação

Curto a Médio Prazo• Tornar o CONIT mais ágil e orientado para o setor privado com

representantes do Governo e líderes da indústria, liderados por um representante do setor privado com credenciais reconhecidas paraenergizar o setor e

• Atribuir ao CONIT a preparação de uma verdadeira Agenda para o Desenvolvimento da Indústria de Logística de Carga do Brasil e subsequentemente de uma Estratégia De Logística Nacional a Médio e Longo Prazo

• Dotar esse CONIT de um Gabinete de Planejamento Estratégico e Avaliação de Investimentos em Logística que serviria de crivo para novosinvestimentos

• Acordar com o CONIT um orçamento anual de investimento para osprojetos selecionados e procedimentos de melhoramento da “supply chain”

47

48

Opções para Ação

• Promover a criação de Conselhos Estaduais de Logística e incentivaratravés de priorização nos investimentos aqueles que submeteremprojetos de interesse mútuo nacional e estadual

• Duplicar os investimentos anuais para cerca de 2-4% do PIB ou seja um mínimo de US$20b/ano e

• Concluir rapidamente os seguintes investimentos– Rodoanéis em São Paulo e Rio e outras Regiões metropolitanas– Ferroanéis em São Paulo e Rio– Dragagem postergada nos portos de Santos e outros– Programa de Manutenção Assegurada da rede nacional de rodovias

• Medidas para melhorar os procedimentos na “supply chain”– Simplificar procedimentos alfandegários, da Receita e Fito-Sanitários– Harmonizar impostos para evitar longos percursos– Criar incentivos para a Construir terminais intermodais e armazéns– Melhorar a regulação da indústria de camionagem

– Realizar rapidamentre os seguintes estudos:48

4949

• E1: Como conseguir uma baixa no preço ao consumidor através dereduções no custo de transporte ?;

• E2: Como alcançar competitividade global em áreas como segurança notransporte e documentação mínima;

• E3: Estudo profundo sobre a Indústria de camionagem , suascaracterísticas e agenda para melhoras;

• E4: Análise de métodos para aumentar a competitividade entre ferrovias.Uma revisão dos modelos atuais e um balanço do que aconteceu deveriaser solicitado a experts como está sendo feito com o Staggers Act nosEUA;

• E5: Como aumentar a participação ferroviária no mercado de curtadistância para containers e carga geral ?;

• E6: Impacto de acrescentar um terceiro trilho á bitola larga para permitira ligação com a bitola métrica;

5050

• E7: Custo-beneficio da introdução mais generalizada do “double-stack”

• E8: Como melhorar substancialmente o sistema de informáticarelacionado com os transportes;

• E9: Benchmarking periódico dos processos aduaneiros e fitosanitários;

• E10: Identificação de corredores intermodais para reduzir a congestão eimpactos ambientais;

• E11: Como aumentar a competição entre portos para reduzir custos

5151

Opções para Ação

Médio a Longo Prazo• Aumentar a participação dos modais ferroviário e hidroviário

através da conclusão das ferrovias Norte-Sul e Transnordestina e ramais que liguem as redes existentes a zonas de produção; e melhorando a navegabilidade das hidrovias

• Aumentar o número de portos post-panamax

• Aumentar o número de terminais de transferência intermodal e terminais portuários

• Garantir a manutenção dos eixos rodoviários principais

• Simplificar a documentação e procedimentos no interface com osportos

• Aumentar a capacidade de armazenagem nas zonas de produção

51

53

54

Comparativo dos fretes por modal

HIDROVIA FERROVIA RODOVIA

R$ /t por 1.000 KM

45,00 95,00 110,00

Os fretes acima dependem de cada origem/ fluxo/ modal e concessionária

55

56

Mas comparado com o Movimento total de contêineres.....

2,2 2,52,9

3,52,7

3,2

5,76,1 6,5

7,06,1

6,8

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Fonte: Anuário Estatístico Portuário - ANTAq

(em milhões de TEU)

57

NECESSIDADE DE EXPANSÃO DA MALHA FERROVIÁRIA

58

59

60

Existe um desequilíbrio na matriz de transporte brasileira, priorizamos o modal rodoviário.

Precisamos alterar nossa Matriz de Transporte, buscar um equilíbrio entre os modos existentes(rodovias – ferrovias - hidrovias).

O Brasil tem mais de 40.000 Km de hidrovias entre navegáveis e em potencial para navegação, sua utilização atual é muito baixa, temos que valorizar/investir nesse modelo de transporte.

INCREMENTANDO O USO DAS HIDROVIAS

Atualmente só temos navegação comercial nas hidrovias do Rio Madeira/Amazonas/Tietê-Paraná/Paraguai-Paraná

Hidrovias potencias como por ex. Tocantins / Teles Pires-Tapajós/São Francisco e outras precisam virar realidade.

Todos nós sabemos da importância da navegação, do menor impacto ao meio ambiente, redução de acidentes, maior competitividade, etc.

61

Rodovia

Ferrovia

Hidrovia

Marítimo

Hidr. 634 Km Hidr. 754 Km

Porto Santos-SP

Pederneiras-SPTransbordo

Hidro-ferroviário

São Simão-GOProcessamento

eTransbordo

Anhembi-SPTransbordo

Hidro-rodoviário

EUROPA ÁSIA

Unidade de São Simão (CARAMURU)

Rod. 200 kmRod. 700 km

NOSSA EXPERIÊNCIA NA HIDROVIA PARANAÍBA-TIETÊ-PARANÁ

62

Comparativo dos fretes por modal

HIDROVIA FERROVIA RODOVIA

R$ /t por 1.000 KM

45,00 95,00 110,00

Os fretes acima dependem de cada origem/ fluxo/ modal e concessionária

63

Restrições da Hidrovia Paranaíba-Tietê-Paraná

Desmembramento de comboios para passagem de pontes e eclusas

Calado em alguns trechos(períodos de seca), ex: Barra Bonita/SP –Anhembi/SP

Tamanho do comboio – limitado a 4 chatas

64

Falta de integração entre as modalidades

HIDROVIA FERROVIA RODOVIA

PORTOS

Restrições da Hidrovia Paranaíba-Tietê-Paraná

6565

MAS É NECESSÁRIO TER BONS TERMINAIS INTERMODAISTerminal Hidro-Ferroviário de Pederneiras-SP

Capacidade estática: 60.000 t

Capac. recebimento: 500 t/h Capac. expedição: 500 t/h

66

Com a melhoria nas condições

operacionais da hidrovia,

amplia-se a área de

abrangência e de produtos

transportados

Potencialidades da Hidrovia Paranaíba-Tietê-Paraná

AçúcarEtanolÁlcool

Biodiesel

Milho

Madeira / celulose

67

Vantagens do modal hidroviário

• Menor emissão de poluentes

• Menor degradação da natureza

• Menor utilização de óleos lubrificantes

• Não utilização de pneus

1 Modal mais competitivo, mas não dá para pensar nele isoladamente

2 O que menos gera impacto ambiental

As hidrovias sozinhas não funcionam

68

Vantagens do modal hidroviário

3 Acidentes praticamente Zero

Mais econômico para implantação

Menor custo de manutenção

Transporte confiável / seguro

O mix de modais permite além da estratégia empresarial, uma economia de 15 a 20% de custo, e também não fica restrito a um único modal

6

5

4

7

69

Logística intermodal

Investimentos estratégicos

FÁBRICA SÃO SIMÃO

UTILIZAÇÃO HIDROVIA

TERMINAIS TRANSBORDOS

OPERACÃO C/ FERROVIA

SANTOS: CARAMURU OPERADORA

INTERMODALIDADE CONSOLIDADA

REDE DE ARMAZENAGEM

Como realizar essa redução no custo logístico ?

• Embora o ideal fosse conseguir que o Brasil tivesse umaredução de custo logístico em relação ao PIB de 10 pontospercentuais para ficar ao nível dos Estados Unidos e países daOCDE, isso só será possível a longo prazo. No entanto, no curto a médio prazo (5-10 anos) seria possível reduzir de cercade us$10b/ano o custo logístico do Brasil através de umacombinação de investimento na ferrovia, hidrovia, portos, terminais intermodais e gestão de estoques

• Antes de propôr soluções sobre como realizar essa reduçãoexaminemos os principais queixas dos usuários; e

• Os principais entraves descritos em vários estudos realizadosrecentemente

70

71

72

73

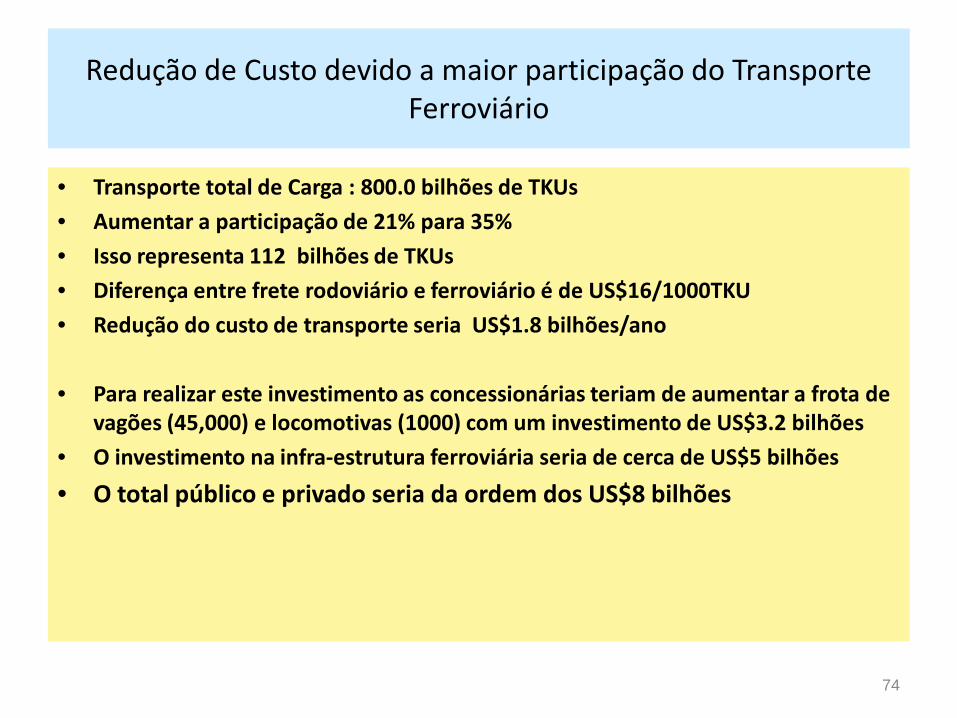

Redução de Custo devido a maior participação do Transporte Ferroviário

• Transporte total de Carga : 800.0 bilhões de TKUs

• Aumentar a participação de 21% para 35%

• Isso representa 112 bilhões de TKUs

• Diferença entre frete rodoviário e ferroviário é de US$16/1000TKU

• Redução do custo de transporte seria US$1.8 bilhões/ano

• Para realizar este investimento as concessionárias teriam de aumentar a frota de vagões (45,000) e locomotivas (1000) com um investimento de US$3.2 bilhões

• O investimento na infra-estrutura ferroviária seria de cerca de US$5 bilhões

• O total público e privado seria da ordem dos US$8 bilhões

74

Eliminação dos Principais Gargalos Institucionais do Transporte Dutoviário

Transporte Dutoviário• O transporte dutoviário tende a crescer no Brasil, da mesma maneira que é

muito utilizado no mundo;• O custo do transporte dutoviário é 10 vezes menor que o custo do transporte

rodoviário, além de ser muito menos poluente.• Com o aumento da demanda por etanol a construção de mais alcoodutos

deve ser incentivada• A maior rede dutoviária do país é da Transpetro

75

Redução de Custo devido a maior participação do Transporte Dutoviário

• Transporte total de Carga : 800.0 bilhões de TKUs

• Aumentar a participação de 3% para 10%

• Isso representa 56 bilhões de TKUs

• Diferença entre frete rodaviário e ferroviário é de US$23/1000TKU

• Redução do custo de transporte seria US$1.28 bilhões/ano

• Investimentos Total em dutos ( a ser estimado mas essencialmente a ser feito pelo sector alcooleiro e Transpetro)

76

Eliminação dos Principais Gargalos Institucionais do Transporte Rodoviário

Transporte Rodoviário• Dificuldade de substituir o modal rodoviário pela falta de oferta de outros modais para

atender à demanda particularmente no transporte de soja ;

• O governo federal deve eleger as rodovias de interesse nacional, completá-las e mantê-las, transferindo as demais, que são de interesse dos estados, juntamente com os recursos da CIDE.

• Garantir os fundos necessários para manutenção numa base anual

• Realizar PPPs em rodovias onde o Governo não tenha fundos adequados

• Atualizar o regulamento do Transporte Rodoviário • Registro Nacional;• Requisitos adicionais para habilitação;• Responsável técnico;• Frota mínima para registro;• Area mínima de terminais;• Vistoria anual (reformular)• Autorização de transporte contingenciada;• Limitação da idade máxima da frota;

• Melhorar o policiamento das rodovias para diminuir roubo

• Fiscalizar a sobrecarga dos camiões

77

78

Fonte: Estudo do Coppead -

UFRJVeja -

21/03/2005

O custo da má conservação

Qualidade dos trechos concedidos

ConcessionáriasPrivadas

RodoviasPúblicas

87,3% 32,4%

87,6% 47,7%

88,3% 33,0%

Estado Geral

Pavimento

Sinalização

Resultado da Pesquisa CNT 2010(% nos critérios Ótimo e Bom)

Fonte: CCR

79

O setor hoje

Concessionárias em operação em nove Estados: Pernambuco, Bahia, Espírito Santo, Minas Gerais, Rio de Janeiro, São Paulo, Paraná, Santa Catarina e Rio Grande do Sul.

53

14 Concessionárias federais;

38 Estaduais;

Municipal.1

Operam mais de 15 mil quilômetros de rodovias, cerca de 7% da malha rodoviária nacional pavimentada.

Os trechos concedidos concentram ofluxo de veículos das grandes regiões produtoras, com elevada movimentação de veículos leves e pesados.

ES

PR

SC

BA

PE

SP

RS

RJ

MG

Rodovias ConcessionadasHoje

Fonte: CCR, 2011

80

Os resultados CCR NovaDutra : Valeu a pena pagar pedágio?

Pesquisa Fundação Dom Cabral. Dados 2005 até 2009.

(*) de março à dezembro

434*

Número de mortos (toda a rodovia)

Respostas Afirmativas em %

Fonte: Pesquisa DataFolha e Somar, 2010.

Valeu a pena!

MotoristaFrotistaLíder de opinião

Redução de Custo devido a menor participação do Transporte Rodoviário

• A participação do transporte rodoviário na matriz de carga é muita alta em TKU devido às largas distâncias percorridas com produtos de valor baixo e a granel. Estes produtos deveriam ser transportados por ferrovia ou hidrovia , ficando o camião com percursos mais curtos e também com o transporte de cargas de maior valor.

• A redução de transporte rodoviário será mais em TKU do que em TU (Toneladas). É natural que os fretes por km subirão dado que o valor da carga será maior

• O custo de operação rodoviária será mais baixo se o programa annual de manutenção de rodovais for realizado. Esta redução poderá ou não ser traduzida no frete se acaso houver uma competição sã e uma regulação adequada de aspectos como sobrecarga dos camiões e seu licenciamento.

• Investimento estimado em rodovias seria da ordem dos US$5 bilhões

81

Eliminação dos Principais Gargalos Institucionais do Transporte de Carga por Cabotagem

Cabotagem• Racionalizar o relacionamento da OGMO com os sindicatos na definição da

remuneração, composição dos ternos e demais condições de trabalho;• Desburocratizar a liberação de recursos financeiros do Fundo da Marinha

Mercante, bem como diciplinar o retorno de parte dos recursos arrecadados as empresas de navegação de cabotagem;

• Proporcionar as empresas de cabotagem nacionais os mesmos custos e impostos que privilegiam as empresas de bandeira estrangeira, bem como facilitar o “transhipment” de cargas internacionais;

• Desatrelar a política de transporte de cabotagem, dos estaleiros nacionais, permitindo ao setor adquirir navios usados, em excelentes condições em outros paises e utilizar a bandeira brasileira. O setor ferroviário ja faz isso com as locomotivas;

• Adequar a infra-estrutura dos portos brasileiros.

82

Eliminação dos Principais Gargalos Institucionais do Transporte Fluvial de Carga

Transporte Fluvial• O transporte fluvial padece dos mesmos problemas da navegação e dos portos

marítimos, que é a falta de recurso do poder público, para manutenção adequada das hidrovias;

• Outro problema é o gerenciamento dos recursos hídricos, e a disputa da água para irrigação, geração de energia elétrica e transporte fluvial;

• Para algumas hidrovias de relevância econômica-financeira é possível pela lei no 10.233 de 05/06/2.001 concessioná-las. Esse modelo pode ser viável para a hidrovia Tapajós-Teles Píres;

• Desatrelar a política de transporte fluvial dos estaleiros nacionais, permitindo ao setor adquirir barcaças em excelentes condições de outros países.

83

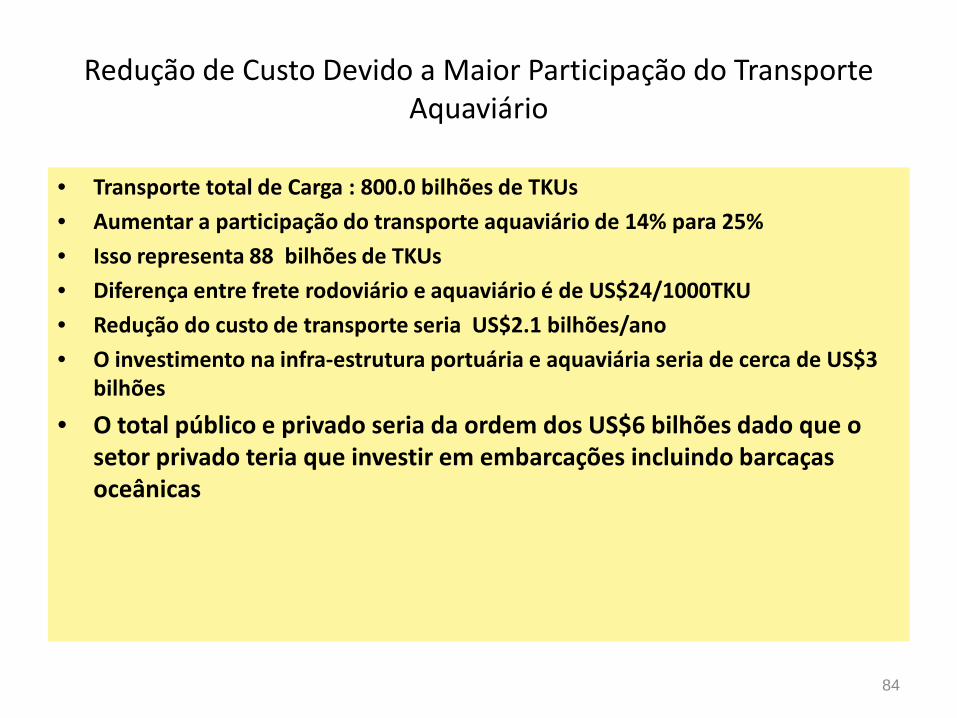

Redução de Custo Devido a Maior Participação do Transporte Aquaviário

• Transporte total de Carga : 800.0 bilhões de TKUs

• Aumentar a participação do transporte aquaviário de 14% para 25%

• Isso representa 88 bilhões de TKUs

• Diferença entre frete rodoviário e aquaviário é de US$24/1000TKU

• Redução do custo de transporte seria US$2.1 bilhões/ano

• O investimento na infra-estrutura portuária e aquaviária seria de cerca de US$3 bilhões

• O total público e privado seria da ordem dos US$6 bilhões dado que o setor privado teria que investir em embarcações incluindo barcaças oceânicas

84

Eliminação dos Principais Gargalos Institucionais nos Portos Marítimos

Portos Marítimos• A administração dos portos brasileiros, com exceção do porto de Imbítuba é

pública, e pelo modelo adotado no Brasil, os Terminais são privados, mas os serviços como a infra-estrutura portuária, dragagem, água, energia elétrica, acesso aos terminais cabe a Administração que é pública. A falta de recursos públicos não tem permetido a adequação dos portos brasileiros a competitividade internacional, apesar que o avanço que a lei no 8.630 (Lei dos Portos) proporcionou;

• Os portos são as partes mais importantes dos Sistemas de Logística sendo fundamental sua modernização para serem competitivos com os benchmarks internacionais. Para tanto é urgente adequar a lei dos portos, segundo modelo adotado em países mais desenvolvidos, e transferir a Administração e estudar as vantagens de transferir a operação para a iniciativa privada, assim como foi feito com o sistema ferroviário, e parte do rodoviário;

• Os portos podem ser estadualizados ou municipalizados pela lei no 9.277 de 10/5/96, que em alguns casos pode melhorar a situação porem não resolvê-la totalmente.

85

Eliminação dos Principais Gargalos Institucionais do Transporte

Transoceânico devido a Portos Inadequados

• A maior parte dos portos brasileiros têm problemas de calado devido a falta de dragagem de manutenção e canais de acesso com profundiddae para navios post-panamax.

• Também são poucos os portos brasileiros que podem acomodar navios post-panamax que têm maior velocidade, calado de 16 a 18 metros e custo de transporte 1/3 menor que os navios panamax

• Os portos brasileiros que podem operar navios post-panamax são:– Ponta da Madeira (MA)– Pecém (CE)– Suape (PE)– Tubarão (ES)– Sepetiba (RJ)– São Sebastião (SP)– Rio Grande (RS)– Espadarte (PA)-projeto– Imbituba (SC) –projeto

• Santos não está adequada par post-panamax

86

Redução de Custo devido a menor frete do Transporte Transoceânico

• O Brasil gasta cerca de us$6b/ano em frete transoceânico. Os novos navios post-panamax podem reduzir em média cerca de 20% o custo desse frete em relação a navios panamax

• Redução seria de us$1.2 b/ano

• O custo dos investimentos necessários está relacionado com os terminais portuários discutidos em seguida

87

Redução de Custo devido a maior número e eficiência de terminais portuários

• Embora tenha havido grandes melhoramentos em terminais portuários particularmente em Santos após o início dos terminais privados, há ainda muita falta de terminais portuários adequados aos novos navios

• Ainda se paga em “demurrage” charges cerca de us$700 Milhões/ano devido a deficiência de terminais. Eles em 2004 manusearam 600 milhões de toneladas parte das quais geraram quase 5m de TEUs

• Um melhoramento e expansão de terminais portuários poderia reduzir custos em pelo menos us$1b/ano

• Investimento necessitado seria da ordem de us$2b

88

Redução de Custo devido a maior número e eficiência de terminais multimodais

• O Brasil tem só 250 terminais multimodais contra cerca de 2500 nos EUA.• Cada terminal multimodal poderá custar até us$10 milhões. • Se o Brasil duplicar o número de terminais o investimento será de us$2.5 b• A redução de custo pderá ser igual a us$1b/ano em termos de redução de

estoque e armazenagem

89

Armazenagem de Produtos Agrícolas

• Segundo a Macrologística o déficit de armazenagem é de cerca de 40 milhões de toneladas por ano

• Melhor armazenagem reduz perdas físicas e melhora a qualidade dos produtos facilitando a comercialização e obtenção de melhores preços

• Um investimento da ordem de us$2 bilhões em armazenagem ajudaria a diminuir essas perdas e déficits de aramazenagem em pelo menos 50%

• A redução de custos será computada na seção sobre “Cadeia de Suprimentos” (Supply Chain)

90

Cadeia de Suprimentos (Supply Chain)

• O nível de estoques no Brasil é cerca de 2 a 4 vezes acima dos níveis da OCDE e EUA cuja imobilização é de cerca de 2% do PIB

• Uma redução de 10% no nível dos estoques reduz o custo em us$ (800m*.08*.10) de cerca de us$6.4 bilhões

• Isso exige investimentos em gestão de estoques/armazenamento/rastreamento/administração adecuados d cerca de pelo menos us$1 bilhão admitindo que a infra-estrutura é melhorada

91

92

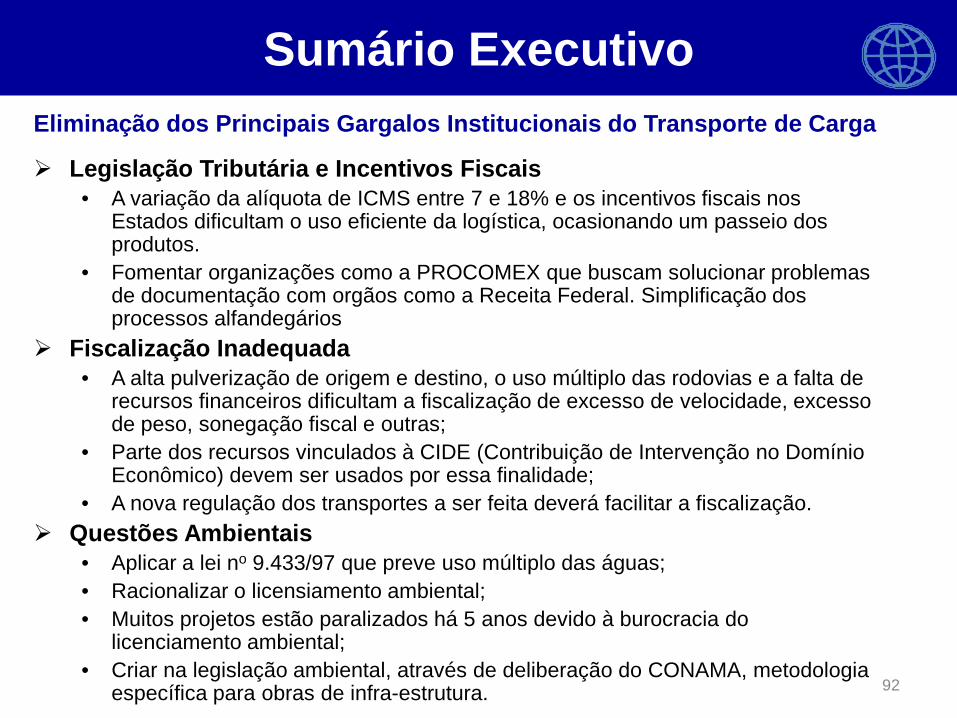

Sumário Executivo

Legislação Tributária e Incentivos Fiscais• A variação da alíquota de ICMS entre 7 e 18% e os incentivos fiscais nos

Estados dificultam o uso eficiente da logística, ocasionando um passeio dos produtos.

• Fomentar organizações como a PROCOMEX que buscam solucionar problemas de documentação com orgãos como a Receita Federal. Simplificação dos processos alfandegários

Fiscalização Inadequada• A alta pulverização de origem e destino, o uso múltiplo das rodovias e a falta de

recursos financeiros dificultam a fiscalização de excesso de velocidade, excesso de peso, sonegação fiscal e outras;

• Parte dos recursos vinculados à CIDE (Contribuição de Intervenção no Domínio Econômico) devem ser usados por essa finalidade;

• A nova regulação dos transportes a ser feita deverá facilitar a fiscalização. Questões Ambientais

• Aplicar a lei no 9.433/97 que preve uso múltiplo das águas;• Racionalizar o licensiamento ambiental;• Muitos projetos estão paralizados há 5 anos devido à burocracia do

licenciamento ambiental;• Criar na legislação ambiental, através de deliberação do CONAMA, metodologia

específica para obras de infra-estrutura.

Eliminação dos Principais Gargalos Institucionais do Transporte de Carga

93

Proposta Esfera Modelo de investimento

Ferroanel de São Paulo Federal PPP

Conclusão Ferrovia Norte-Sul Federal PPP

Melhoria do Acesso ao Porto de Santos Federal Privado

Política para tratamento do direito de Passagem

Federal Público

Política para tratamento de invasões da faixa de domínio

Federal Público

Política para tratamento das passagens de Nível

Federal Público

Eliminação de gargalos ferroviários na Região metropolitana de São Paulo e Minas Gerais

Federal PPP

Ferrovia Transnordestina Federal PPP

Revisão do modelo de concessão para facilitar interface entre concessionários

Federal Público

Ações Prioritárias no Modal Ferroviário

94

Proposta Esfera Modelo de investimento

Profissionalização da Gestão Portuária Federal Público

Descentralização dos Portos das Autoridades Federais para as “Locais”

Federal Público

Investimentos em Terminais Portuários Federal Privado

Aprofundamentos de calados nos portos de Santos, Itajaí, São Francisco do Sul e Rio Grande para receberem navios post -panamax

Federal/ Estadual

Público

Redução da Burocracia Portuária (fomentar mais organizações estilo Procomex)

Federal Público/Privado

Retomada dos estdosde navegação nos rios: Araguaia, São Francisco, Bacia Amazônica e Tocantis

Federal Público

Hidrovia Tapajós-Teles Pires (Centro-norte) Federal Público

Desatrelar o transporte fluvial dos estaleiros nacionais permitindo comprar barcaças no exterior

Federal Público

Ações Prioritárias nos Portos,Hidrovias e Cabotagem

95

Proposta Esfera Modelo de investimento

Incentivar a construção de novos terminais multimodais

Federal/Estadual Privado

Incentivar com isenções fiscais a construção de áreas de armazenagem para os produtos agrícolas

Federal/Estadual Privado

Simplificar os processos aduaneiros e da receita federal

Federal Privado

Melhorar os processos de rastreamento Privado

Aumentar o policiamento para diminuir o roubo

Federal/Estadual Público/Privado

Incentivar a proliferação de OTMs profissionalizando a logística

Federal Privado

Ações Prioritárias na Cadeia de Suprimentos (Supply Chain)

96

Proposta Esfera Modelo de investimento

Solução Imediata dos repasses da CIDE

Federal/Estadual Público

Garantia orçamentária de US$4 bilhões nos próximos 4 anos para recuperação da malha rodoviária federal

Federal

Conclusão do rodoanel de São Paulo

Estadual Privado

Arco rodoviário do Rio de Janeiro

Federal/Estadual Privado

Perimetrais rodoviárias do Porto de Santos

Estadual PPP

Eixo Norte: Investimentos nas BRs 163 e 158

Federal PPP

Aceleração dos processos de concessão e PPP federais e estaduais

Federal/Estadual Privado

Ações Prioritárias no Modal Rodoviário

97

Cenário Inv. em Infrastrutura Medidas de Política

Efeito naRep. Modal(tkms)

Custo Logist. como% do PIB

VPA est. do inv em US$b/a

IRR

1. Do-Nothing

Este é o status quo que consiste em continuar com rodovias de baixa qualidade, acessos rodo./ferroviários pobres aos portos, portos ineficientes, baixa fatia modal das ferrovias e hidrovias, número limitado de dutos, poucos terminais portuários e terminais intermodaise procedimentos demorados e complicados da Aduana e receita

Nenhuma

Rod=60%Ferr=22%Hidro.=14%Duto=3%Outros=1%

15.4% 2

2. Do-Nothing Melhorado (principalmente rodoviário)

Este é o cenário 1 mas com rodovias melhoradas através de um programa de manutenção com fundos garantidos todos os anos

Acelerar as concessões rodoviárias e PPPs, garantir a transferência da CIDE para os Estados. Melhorar as políticas de fiscalização policial, diminuir roubo, e melhorar os procedimentos de rastreamento

Rod=60%Ferr.=22%Hidro.=14%Duto=3%Outros=1%

15%(Red. de 0.5% em inventários e roubo)VPA dos benef. líquidos =US$b0.26/ano

0.75 14%

3. Anéis Metropolitanos mais dragagens portuárias, rodovias de acesso a portos mais melhor interface portuário

Neste cenário todos os anéis rodoviários à volta das regiões metropolitanas principais seriam construídos. investmentos na BR163 e158 seriam feitos, diminuição das dragaens postergadasnos portos, melhoramento dos acessos rodoviários aos portos de Santos, Paranaguá, Rio de Janeiro, Itajaí, S. Francisco do Sul, Rio Grande e Ilhéus /Aratu

Descentralizar portos para as autoridades locais, professionalizar a sua gestão. Melhorar a situação do OGMO. Grande esforço para melhorar pro cedimentos da supply chain particularmente interface porto/Aduana ; simplificar documentação ; criar incentivos para proliferação de OTMs

Rod=60%Ferr=22%Hidro=14%Duto=3%Outros=1%

14.4%(Red. de 0.5% em inventários e 0.5% em custos de transport e VPA dos benef. líquidos =US$b0.63/year

1.60 15%

CENÁRIOS PARA REDUÇÃO DE CUSTOS LOGÍSTICOS DE CARGA

98

4. Cenário 3 mais a cosntrução dosferroanéis metropolitanos

A construção dos ferroanéis de São Paulo e Rio e outras regiões metropolitanas e eliminação de passagens de nível.

Políticas para tratar da invasão das faixas ferroviárias, políticas para lidar com direitos de tráfego mútuo nas vias de outros concessionários, revisão das concessões para facilitar interface entre concessionários

Rod=57%Ferr=25%Hidro=14%Duto=3%Outros=1%

14%(Red. de 1%em custos de transporte ,0.5% em custos de inventário e 0.5% em armazenagem ) VPA de benef. liquidos =US$b1.02/ano

2.09 15%

5. Cenario 4 mais a construção de mais terminais portuários, terminais intermodais de transferência, áreas de armazenagem adicional e interface porto/aduana melhorado

Isto implica a adição de terminais portuários. Incentivos para termianis ferro/rodoviários no hinterland dos portos principais e um melhoramento substancial no interface porto/aduana/segurança. Melhoramento também na cabotagem

Criar incentivos fiscais para facilitar a construção de novos terminais intermodais e áreas de armazenagem para produtos agrícolas.

Rod=55%Ferr=25%Hidro=16%Dutos=3%Outros=1%

12% (Red. de 2.4% em custos de transporte ,0.5% em custos de inventário e 0.5% em custos de armazenagem ) VPA Benf. líquidos =US$3.63b/ano

2.53 23%

6. Cenário 5 mais a conclusão de algumas ferrovias principais que estão em construção

Isto implicará completar a Ferrovia Norte-Sul e a Transnordestina e a quisição de material rodante e de tração pelo Setor Privado

Revisar políticas de leasing e facilitar o leasing de vagões ferroviários e de locomotivas. Criar incentivos para a construção de ramais ferroviários (short lines) para conectar áreas de produção com ferrovias importantes

Rod=38%Ferr=35%Hidro=16%Dutos=10%Outros=1%

9.4%(Red. de 4% em custos de transporte, 1% custos de inventário e 1% em armazenagem ) VPA Benf. líquidos =US$9.43b/year

2.82 35%

CENÁRIOS PARA REDUÇÃO DE CUSTOS LOGÍSTICOS DE CARGA (CONT)

99

7. Cenário 6 mais vários investmentos importantes em hidrovias e dutos

Isto incluirá melhoramentos na navegação da hidrovia Tapajós-Teles-Pires e nos rios Araguaia, São Francisco, Bacia Amazonica e Tocantins

Desligar o transporte hidroviário dos estaleiros navais nacionais e permitir a aquisição de barcaças no estrangeiro ; criar incentivos fiscais para investidores em dutos particularmente aqueles que trabalham com etanol

Rod=29%Ferr=35%Hidro=25%Duto=10%Outros=1%

6.4%(Red. de 7% em custos de transporte, 1% em custos de nventário e 1% em armazenagem ) VPA Benef. Líquidos =US$14.3b/ano

4.04 37%

CENÁRIOS PARA REDUÇÃO DE CUSTOS LOGÍSTICOS DE CARGA (CONT.)

100

5.010.015.020.025.030.035.0

1 2 3 4 5 6 7

Scenario

Perce

ntage

Logistics Costs as % of GDPInternal Rate of Return

Custos Logísticos como Percentagem do PIB e TIR para S eis Cenários de Investimento

101101

Setor de Logística de Cargas da Austrália:Marco Institucional

• Australia é um líder em logística de carga e criou várias instituições para garantir um desenvolvimento adequado da sua logística de carga

• Australian Logistics Council (ALC) – Conselho Australiano de Log’sistica – foi criado em 2002 após recomendação de uma força tarefa.é apoiada conjuntamente pelo Governo da Austrália e pela indústria. Os seus membros incluem líderes da indústria e representantes dos governos. Tem como responsabilidade preparar a Estratégia de Log’sitica do País. Para mais informações consultar http://www.austlogistics.com.au.

• Australian Freight Councils Network (AFCN) –Rede de Conselhos Estaduais de Logística de Carga- Em cada Estado ha’ um Conselho financiado pelo governo nacional e estadual que reune os lideres de todas as cadeias logísticas do Estado. O Governo Nacional fornece o financiamento e o Estado financia um valor igual para estas instituições que recebem também apoio da indústria. Estes conselhos chamados de AFCN têm um papel importante na implementação da Estratégia de Logística Nacional e fornecem feddback para sua preparação e melhoramento.

• Transport and Logistics Centre (TALC) –Centro de Transportes e Log’siticatrabalha com a indústria de carga log’sitica para preparar professionais nesta área de maneira a poder preencher as vagas que a ind’sutria abre no setor . Pra mais informação ver www.talc.com.au). Este Centro está baseado em Sydney

102102

Setor de Logística de Cargas da Austrália

• Integrated Logistics Network (ILN)- Rede Integrada de Logística • A Rede Integrada de Logística f oi estabelecida como um meio desenvolver ua

estratégia nacional para o movimento eficiente de carga tanto dentro da Austrália como para exportação. Consiste em oficiais seniores do governo na área de logística de tarnsporte tanto da Austrália como de seus Estados e Territórios. A ILN trabalha para criar parcerias e projetos conjuntos entre o Governo Nacional e dos Estados. A missão da ILN é criar e promover uma estratégia nacional coordenada para o futuro da log’sitica de transportes da Austrália. Um dos projetos mais importantes da ILN é:

• Australian Logistics AssuredO Programa Australian Logistics Assured Program (ALA) é um sistema de standards de desempenho integrado, cobrindo todos os membros da rede de exportação congelada. Através do desenvolvimento dos standards de desempenho da cadeia integral incluindo tempo e temperatura e um programa abrangente de monitoração para verificar cumprimento, o sistema ALA otorga às “supply chain” uma garantia chamada de "Cold Chain Guarantee". Ver: www.coldchaincentre.com.au

103

Sugestões do

Que se Poderia

Acrescentar ao PNLT?

1. Princípios das Políticas de Logística

2. Auditoria do Desempenho Atual

3. Mudanças Jurídicas e de Regulação

4. Processo de Participação dos Stakeholders

5. Marco da Infraestrutura Pública

6. Mecanismo de Revisão e Monitoração

104

1. Princípios das Políticas de Logística

Objetivos das Políticas Públicas

Papel dos Mercados e RegulaçãoPapel dos setores Público e Privado

Princípios de Acesso à Indústria e Licensiamento

Papel do Governo Central e Local

2. Auditoria do Desempenho Atual

Benchmarking do Desempenho em Qualidade de Serviço

Benchmarking do Desempenho em Termos de Custo De Investimento e Operação

Benchmarking das Funções do Governo (por exemplo, Proced. de Alfândega)

Pesquisas sobre as Percepções dos Clientes

105

3. Mudanças Jurídicase de Regulação

Novas Legislação e ou Regulamentações Se Necessário

Emendas à Legislação ouRegulamentações Existentes Se Necessário

Mudanças nas Estruturas Administrativaspara Implementar a Estratégia de Logística

Clientes de Transporte e Logística

4. Processo de Participação

dos Stakeholders

Fornecedores Privados de Serviços de Logística

Forncedores Privados de Infraestrutura de Logística

Fornecedores de Serviços de Governo (pe, Alfândega)

Autoridades dos Governos Locais

Departamentos de Governo Chave na Formuação de Políticas

Comércio, Transporte e Turismo, etc

106

5. Marco daInfraestrutura

Pública

Financiamento e Gestão

Direitos de Acesso a Infraestrutura Pública Financiamento e Gestão

Políticas de Preços e Recuperação de Custos

Prioridades de Investimento na Infraestrutura Pública

Planejamento do Uso do Solo(pe,corredores de transporte ou centros logísticos

6. Mecanismo deRevisão

e Monitoração

Objetivos Mensuráveis

Cronograma e Eventos (milestones)

Responsabilidade e äccountability bem claras

Transparência com o Público e Relatórios Periódicos

Atualização Periódica